Социальный риск виды: Статья 7. Виды социальных страховых рисков. Страховые случаи / КонсультантПлюс

Федеральный закон №165-ФЗ от 16 июля 1999 г.

«Об основах обязательного социального страхования »

(в ред. Федеральных законов от 31.12.2002 N 190-ФЗ, от 23.12.2003 N 185-ФЗ, от 05.03.2004 N 10-ФЗ)

Принят

Государственной Думой

9 июня 1999 года

Одобрен

Советом Федерации

2 июля 1999 года

Глава I. Общие положения

Статья 1. Предмет регулирования и цели настоящего Федерального закона

Настоящий Федеральный закон в соответствии с общепризнанными принципами и нормами международного права регулирует отношения в системе обязательного социального страхования, определяет правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливает основы государственного регулирования обязательного социального страхования. Отношения, связанные с установлением и уплатой платежей на обязательное социальное страхование, контроль за их уплатой, обжалование действий (бездействия) должностных лиц, привлечение к ответственности виновных лиц регулируются настоящим Федеральным законом, федеральными законами о конкретных видах обязательного социального страхования, законодательством Российской Федерации о налогах и сборах.

Отношения, связанные с установлением и уплатой платежей на обязательное социальное страхование, контроль за их уплатой, обжалование действий (бездействия) должностных лиц, привлечение к ответственности виновных лиц регулируются настоящим Федеральным законом, федеральными законами о конкретных видах обязательного социального страхования, законодательством Российской Федерации о налогах и сборах.

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством Российской Федерации социальных страховых рисков, подлежащих обязательному социальному страхованию.

Действие настоящего Федерального закона распространяется также на лиц, самостоятельно обеспечивающих себя работой, и на иные категории граждан в случае, если законодательством Российской Федерации предусматривается уплата ими или за них страховых взносов и (или) установленных законодательством Российской Федерации о налогах и сборах налогов, средства от уплаты которых поступают на финансирование конкретных видов обязательного социального страхования (далее также — страховые взносы и (или) налоги).

(часть четвертая в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Порядок обязательного социального страхования неработающих граждан определяется федеральными законами о конкретных видах обязательного социального страхования.

Действие настоящего Федерального закона не распространяется на обязательное государственное страхование, регулируемое специальным законодательством Российской Федерации.

Статья 2. Законодательство Российской Федерации об обязательном социальном страховании

Законодательство Российской Федерации об обязательном социальном страховании состоит из настоящего Федерального закона, иных федеральных законов и принимаемых в соответствии с ними иных нормативных правовых актов Российской Федерации, а также законов и нормативных правовых актов субъектов Российской Федерации.

Статья 3. Основные понятия и термины, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие понятия и термины:

- страховой взнос — обязательный платеж на обязательное социальное страхование;

- тариф страхового взноса — ставка страхового взноса, установленная на конкретный вид обязательного социального страхования с начисленной оплаты труда по всем основаниям (доходам) застрахованных лиц;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

- социальный страховой риск — предполагаемое событие, влекущее изменение материального и (или) социального положения работающих граждан и иных категорий граждан, в случае наступления которого осуществляется обязательное социальное страхование;

- страховой случай — событие, представляющее собой реализацию социального страхового риска, с наступлением которого возникает обязанность страховщика, а в отдельных случаях, установленных федеральными законами, — также и страхователей осуществлять обеспечение по обязательному социальному страхованию;

(в ред. Федерального закона от 31.12.2002 N 190-ФЗ)

Федерального закона от 31.12.2002 N 190-ФЗ)

- обеспечение по обязательному социальному страхованию (далее — страховое обеспечение) — исполнение страховщиком, а в отдельных случаях, установленных федеральными законами, — также и страхователем своих обязательств перед застрахованным лицом при наступлении страхового случая посредством страховых выплат или иных видов обеспечения, установленных федеральными законами о конкретных видах обязательного социального страхования;

(в ред. Федерального закона от 31.12.2002 N 190-ФЗ)

- страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

- средства обязательного социального страхования — денежные средства и имущество, которые находятся в оперативном управлении страховщика конкретных видов обязательного социального страхования.

Статья 4. Основные принципы осуществления обязательного социального страхования

Основными принципами осуществления обязательного социального страхования являются:

- устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

- всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

- государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- государственное регулирование системы обязательного социального страхования;

- паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

- обязательность уплаты страхователями страховых взносов и (или) налогов;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

- ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля;

- автономность финансовой системы обязательного социального страхования.

Статья 5. Полномочия федеральных органов государственной власти в системе обязательного социального страхования

К полномочиям федеральных органов государственной власти в системе обязательного социального страхования относятся:

- установление основ правового регулирования обязательного социального страхования;

- установление видов обязательного социального страхования;

- установление круга лиц, подлежащих обязательному социальному страхованию и имеющих право на страховое обеспечение;

- установление условий назначения и размеров страхового обеспечения;

- установление порядка принятия бюджетов фондов конкретных видов обязательного социального страхования и порядка их исполнения;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

- утверждение бюджетов фондов конкретных видов обязательного социального страхования и отчетов об их исполнении;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

- установление тарифов страховых взносов на конкретные виды обязательного социального страхования;

- установление расчетной базы, с которой начисляются страховые взносы, в том числе верхнего и нижнего пределов этой базы, а также порядка взимания страховых взносов и порядка осуществления страховых выплат;

- установление ответственности субъектов обязательного социального страхования при нарушении законодательства Российской Федерации;

- определение порядка хранения средств обязательного социального страхования и гарантий устойчивости финансовой системы обязательного социального страхования;

- управление системой обязательного социального страхования.

Статья 6. Субъекты обязательного социального страхования

1. Субъекты обязательного социального страхования — участники отношений по обязательному социальному страхованию.

2. Субъектами обязательного социального страхования являются страхователи (работодатели), страховщики, застрахованные лица, а также иные органы, организации и граждане, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Страхователи — организации любой организационно-правовой формы, а также граждане, обязанные в соответствии с федеральными законами о конкретных видах обязательного социального страхования и законодательством Российской Федерации о налогах и сборах уплачивать страховые взносы и (или) налоги, а в отдельных случаях, установленных федеральными законами, выплачивать отдельные виды страхового обеспечения. Страхователями являются также органы исполнительной власти и органы местного самоуправления, обязанные в соответствии с федеральными законами о конкретных видах обязательного социального страхования уплачивать страховые взносы. Страхователи определяются в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

(в ред. Федеральных законов от 31.12.2002 N 190-ФЗ, от 05.03.2004 N 10-ФЗ)

Страховщики — некоммерческие организации, создаваемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев.

Застрахованные лица — граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

3. Посредническая деятельность в системе обязательного социального страхования не допускается.

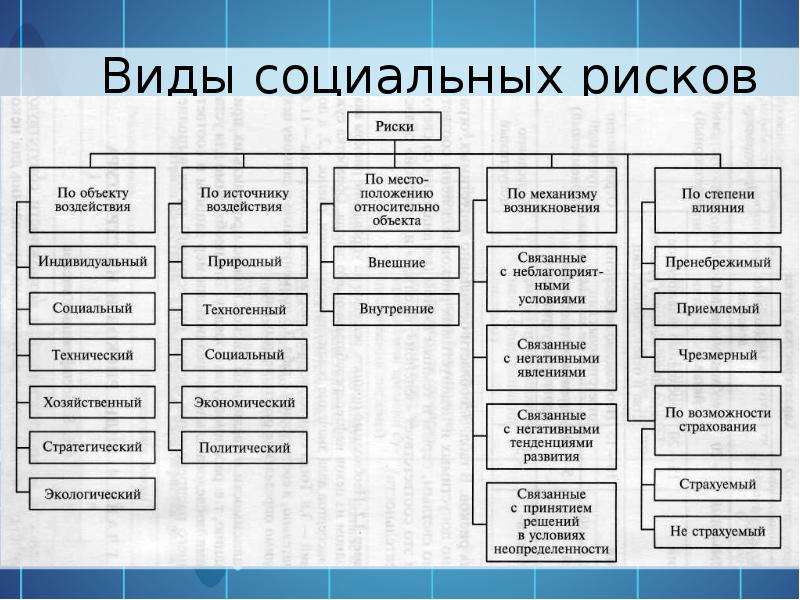

Статья 7. Виды социальных страховых рисков. Страховые случаи

1. Видами социальных страховых рисков являются:

1) необходимость получения медицинской помощи;

2) временная нетрудоспособность;

3) трудовое увечье и профессиональное заболевание;

4) материнство;

5) инвалидность;

6) наступление старости;

7) потеря кормильца;

8) признание безработным;

9) смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

2. При наступлении одновременно нескольких страховых случаев порядок выплаты страхового обеспечения по каждому страховому случаю определяется в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Статья 8. Виды страхового обеспечения по обязательному социальному страхованию

1. Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения.

2. Страховым обеспечением по отдельным видам обязательного социального страхования являются:

1) оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи;

2) пенсия по старости;

3) пенсия по инвалидности;

4) пенсия по случаю потери кормильца;

5) пособие по временной нетрудоспособности;

6) пособие в связи с трудовым увечьем и профессиональным заболеванием;

7) пособие по беременности и родам;

8) ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет;

9) пособие по безработице;

10) единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

11) единовременное пособие при рождении ребенка;

12) пособие на санаторно-курортное лечение;

13) социальное пособие на погребение;

14) оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей.

Статья 9. Возникновение отношений по обязательному социальному страхованию

1. Отношения по обязательному социальному страхованию возникают:

1) у страхователя (работодателя) — по всем видам обязательного социального страхования с момента заключения с работником трудового договора;

2) у иных страхователей — с момента их регистрации страховщиком;

3) у страховщика — с момента регистрации страхователя;

4) у застрахованных лиц — по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем;

Об отказе в принятии к рассмотрению жалобы о признании не соответствующим Конституции РФ подпункта 5 пункта 1 статьи 9 см. определение Конституционного Суда РФ от 07.02.2003 N 65-О.

5) у лиц, самостоятельно обеспечивающих себя работой, и иных категорий граждан — с момента уплаты ими или за них страховых взносов и (или) налогов, если иное не установлено федеральными законами.

(в ред. Федеральных законов от 31. 12.2002 N 190-ФЗ, от 05.03.2004 N 10-ФЗ)

12.2002 N 190-ФЗ, от 05.03.2004 N 10-ФЗ)

2. Регистрация страхователя в исполнительных органах страховщика осуществляется в случаях, установленных федеральными законами о конкретных видах обязательного социального страхования. Порядок регистрации и ответственность за уклонение от регистрации устанавливаются федеральными законами о конкретных видах обязательного социального страхования.

(п. 2 в ред. Федерального закона от 23.12.2003 N 185-ФЗ)

Глава II. Права и обязанности субъектов обязательного социального страхования

Статья 10. Права и обязанности застрахованных лиц

1. Застрахованные лица имеют право:

1) на своевременное получение страхового обеспечения в порядке и на условиях, которые установлены федеральными законами о конкретных видах обязательного социального страхования. В случаях, установленных федеральными законами, право на страховое обеспечение могут иметь члены семьи застрахованного лица и лица, находящиеся на его иждивении;

2) на защиту лично, через своего представителя или профсоюз своих прав, в том числе в суде;

3) на участие через своего представителя или профсоюз в управлении обязательным социальным страхованием;

4) на получение информации о деятельности страховщиков и страхователей;

5) на внесение предложений через своего представителя или профсоюз о тарифах страховых взносов страховщикам и в Правительство Российской Федерации.

2. Застрахованные лица обязаны:

1) своевременно предъявлять страховщику документы, содержащие достоверные сведения и являющиеся основанием для назначения и выплаты страхового обеспечения, предусмотренного федеральным законом о конкретном виде обязательного социального страхования;

2) уплачивать страховые взносы и (или) налоги, если такая обязанность установлена федеральными законами о конкретных видах обязательного социального страхования и законодательством Российской Федерации о налогах и сборах.

(пп. 2 в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Статья 11. Права и обязанности страховщиков

1. Страховщики имеют право:

1) при наступлении страхового случая при необходимости назначать и проводить экспертизу для проверки наступления страхового случая;

2) проверять документы по учету и перечислению страховых взносов, а также документы, связанные с выплатой страхового обеспечения;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

3) не принимать к зачету расходы на обязательное социальное страхование, произведенные с нарушением законодательства Российской Федерации;

4) взыскивать со страхователей в порядке, установленном законодательством Российской Федерации, недоимки по страховым взносам, а также налагать штрафы, начислять пеню и осуществлять другие начисления в соответствии с законодательством Российской Федерации;

5) обращаться в установленном федеральным законом порядке в арбитражный суд с заявлением о признании страхователя несостоятельным (банкротом) в связи с неисполнением им обязанности по уплате страховых взносов;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

6) предоставлять страхователям отсрочку уплаты страховых взносов в установленных федеральными законами случаях;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

7) осуществлять социальное страхование лиц, самостоятельно обеспечивающих себя работой, на условиях, определяемых федеральными законами о конкретных видах обязательного социального страхования;

8) обращаться в суд с исками о защите своих прав и возмещении причиненного вреда, в том числе предъявлять регрессные иски о возмещении понесенных расходов.

2. Страховщики обязаны:

1) подготавливать с учетом мнения работодателей и профсоюзов обоснование тарифов страховых взносов;

2) обеспечивать сбор страховых взносов, а также своевременную выплату страхового обеспечения (независимо от назначения экспертизы для проверки наступления страхового случая) в соответствии с федеральными законами;

(в ред. Федерального закона от 31.12.2002 N 190-ФЗ)

3) регулярно информировать в установленном порядке страхователей, застрахованных лиц, государственные, общественные организации о своем финансовом состоянии и принимать меры по обеспечению своей финансовой устойчивости;

4) обеспечивать контроль за правильным начислением, своевременными уплатой и перечислением страховых взносов страхователями, а также за расходами на обязательное социальное страхование, предусмотренными федеральными законами о конкретных видах обязательного социального страхования;

5) контролировать правильность и своевременность назначения и выплаты страхового обеспечения застрахованным лицам;

6) осуществлять учет уплачиваемых страховых взносов и (или) зачисляемых средств от уплаты налогов;

(пп. 6 в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

6 в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

7) осуществлять регистрацию страхователей;

8) осуществлять ведение единого учета застрахованных лиц и страхователей, поступления и расходования средств обязательного социального страхования на основе единых (универсальных) идентификационных знаков;

9) бесплатно предоставлять страхователям и застрахованным лицам либо их представителям, а также государственным и общественным организациям информацию о своей деятельности, за исключением конфиденциальной информации, порядок передачи которой устанавливается законодательством Российской Федерации;

10) бесплатно информировать и консультировать страхователей о нормативных правовых актах по вопросам обязательного социального страхования.

Статья 12. Права и обязанности страхователей

1. Страхователи имеют право:

1) участвовать через своих представителей в управлении обязательным социальным страхованием;

2) вносить предложения о тарифах страховых взносов на конкретные виды обязательного социального страхования страховщикам и в Правительство Российской Федерации;

3) бесплатно получать у страховщиков информацию о нормативных правовых актах по вопросам обязательного социального страхования и размерах страхового обеспечения, выплаченного застрахованным лицам;

4) участвовать через своих представителей в проведении расчетов по определению обоснованности тарифов страховых взносов;

5) ходатайствовать перед страховщиком об отсрочке уплаты страховых взносов и пользоваться предоставленными в соответствии с законодательством Российской Федерации льготами;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

6) обращаться в суд для защиты своих прав.

2. Страхователи обязаны:

1) встать на учет и сняться с учета у страховщика в порядке, установленном федеральными законами о конкретных видах обязательного социального страхования;

(в ред. Федерального закона от 23.12.2003 N 185-ФЗ)

2) уплачивать в установленные сроки и в надлежащем размере страховые взносы;

3) представлять страховщику сведения, необходимые для ведения индивидуального (персонифицированного) учета уплаченных страховых взносов;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

4) вести учет начислений страховых взносов и представлять страховщику в установленные федеральными законами о конкретных видах обязательного социального страхования сроки отчетность по установленной форме;

5) предъявлять страховщику для проверки документы по учету и перечислению страховых взносов, расходованию средств обязательного социального страхования;

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

6) выплачивать определенные виды страхового обеспечения застрахованным лицам при наступлении страховых случаев в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в том числе за счет собственных средств.

(в ред. Федерального закона от 31.12.2002 N 190-ФЗ)

Глава III. Управление системой обязательного социального страхования

Статья 13. Управление системой обязательного социального страхования

- Правительство Российской Федерации в соответствии с Конституцией Российской Федерации и законодательством Российской Федерации осуществляет управление системой обязательного социального страхования.

- Обязательное социальное страхование осуществляют страховщики, создаваемые Правительством Российской Федерации, в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

- Средства обязательного социального страхования являются федеральной государственной собственностью.

- Организационно-правовая форма страховщиков определяется федеральным законом о конкретном виде обязательного социального страхования.

- Страховщики осуществляют оперативное управление средствами обязательного социального страхования.

- Профсоюзы и другие социальные партнеры имеют право на паритетное представительство в органах управления фондов конкретных видов обязательного социального страхования.

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Статья 14. Контроль в системе обязательного социального страхования

- Контроль за финансовой деятельностью страховщиков в системе обязательного социального страхования осуществляется в соответствии с законодательством Российской Федерации.

- Профсоюзы в соответствии с законодательством Российской Федерации имеют право на осуществление профсоюзного контроля за использованием средств обязательного социального страхования.

Глава IV. Финансовая система обязательного социального страхования

Статья 15.

Бюджетный процесс в системе обязательного социального страхования

Бюджетный процесс в системе обязательного социального страхования- Бюджеты фондов конкретных видов обязательного социального страхования на очередной финансовый год утверждаются федеральными законами.

- Проекты федеральных законов о бюджетах фондов конкретных видов обязательного социального страхования на очередной финансовый год вносятся в Государственную Думу Правительством Российской Федерации в установленном федеральным законом порядке.

Статья 16. Особенности бюджетов фондов конкретных видов обязательного социального страхования

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Бюджеты фондов конкретных видов обязательного социального страхования не входят в состав федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. Средства бюджетов фондов конкретных видов обязательного социального страхования изъятию не подлежат.

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Статья 17. Источники поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

Источниками поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования являются:

- (в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

- страховые взносы и (или) налоги;

- (в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

- дотации, другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законодательством Российской Федерации;

- штрафные санкции и пеня;

- денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;

- доходы от размещения временно свободных денежных средств обязательного социального страхования;

- иные поступления, не противоречащие законодательству Российской Федерации.

Статья 18. Установление тарифов страховых взносов на обязательное социальное страхование

- Тарифы страховых взносов на обязательное социальное страхование устанавливаются федеральным законом.

- Дифференциация тарифов страховых взносов на обязательное социальное страхование осуществляется с учетом вероятности наступления социальных страховых рисков, а также возможностей исполнения страховых обязательств.

- Особенности установления тарифов страховых взносов на обязательное социальное страхование, порядок их разработки и рассмотрения определяются федеральными законами о конкретных видах обязательного социального страхования.

Статья 19. Расходование денежных средств бюджетов фондов конкретных видов обязательного социального страхования и отчеты об их исполнении

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

1. Денежные средства бюджетов фондов конкретных видов обязательного социального страхования расходуются на цели, устанавливаемые федеральными законами о конкретных видах обязательного социального страхования и о бюджетах фондов конкретных видов обязательного социального страхования на очередной финансовый год.

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Федерального закона от 05.03.2004 N 10-ФЗ)

2. Нецелевое расходование денежных средств бюджетов фондов конкретных видов обязательного социального страхования не допускается и влечет за собой ответственность должностных лиц, допустивших указанное в настоящем пункте нарушение, в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

3. Отчеты об исполнении бюджетов фондов конкретных видов обязательного социального страхования за конкретный финансовый год вносятся на рассмотрение Федерального Собрания Российской Федерации Правительством Российской Федерации и утверждаются федеральными законами.

(в ред. Федерального закона от 05.03.2004 N 10-ФЗ)

Статья 20. Начисление и внесение страховых взносов

КонсультантПлюс: примечание.

Федеральным законом от 05.08.2000 N 118-ФЗ с 1 января 2001 года введена в действие глава 24 Налогового кодекса РФ «Единый социальный налог», установившая новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды.

- Расчетной базой для начисления страховых взносов являются выплаты, начисленные в виде заработной платы, либо иные источники, определяемые в соответствии с законодательством Российской Федерации для граждан, подлежащих обязательному социальному страхованию.

- Страховые взносы начисляются страхователями на начисленную оплату труда по всем основаниям (доходам) и иные определяемые федеральным законом источники доходов, установленные федеральными законами о конкретных видах обязательного социального страхования.

- Утратил силу. — Федеральный закон от 05.03.2004 N 10-ФЗ.

- Виды выплат, на которые не начисляются страховые взносы, определяются Правительством Российской Федерации.

Статья 21. Условия, порядок и сроки уплаты страховых взносов

- Условия, порядок и сроки уплаты страховых взносов устанавливаются федеральными законами о конкретных видах обязательного социального страхования.

- Суммы страховых взносов, уплачиваемые работниками, удерживаются страхователями-работодателями при выплате заработной платы и перечисляются страховщику одновременно со страховыми взносами страхователя-работодателя.

Статья 22. Порядок назначения и выплаты страхового обеспечения

- Основанием для назначения и выплаты страхового обеспечения застрахованному лицу является наступление документально подтвержденного страхового случая.

- Порядок обращения за страховым обеспечением, размер и порядок индексации страхового обеспечения устанавливаются в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Статья 23. Хранение денежных средств обязательного социального страхования

- Денежные средства обязательного социального страхования хранятся на счетах Центрального банка Российской Федерации, а также на счетах иных банков, перечень которых определяется Правительством Российской Федерации.

- Плата за банковские услуги по операциям со средствами обязательного социального страхования не взимается.

Статья 24. Государственные гарантии устойчивости финансовой системы обязательного социального страхования

- В случае нехватки в финансовой системе обязательного социального страхования денежных средств для обеспечения выплат пенсий и пособий, оплаты медицинской помощи, санаторно-курортного лечения и иных установленных федеральными законами расходов Правительство Российской Федерации при разработке проекта федерального закона о федеральном бюджете на очередной финансовый год предусматривает дотации финансовой системе обязательного социального страхования в размерах, позволяющих обеспечить установленные федеральными законами о конкретных видах обязательного социального страхования выплаты по обязательному социальному страхованию.

- Вложение временно свободных денежных средств обязательного социального страхования может осуществляться только под обязательства Правительства Российской Федерации, обеспечивающие их доходность в порядке, предусмотренном законодательством Российской Федерации.

Глава V. Заключительные положения

Статья 25. Законодательство Российской Федерации об обязательном социальном страховании и нормы международного права

В случае, если международными договорами Российской Федерации или ратифицированными Российской Федерацией международными конвенциями установлены иные нормы, чем те, что предусмотрены законодательством Российской Федерации об обязательном социальном страховании, применяются нормы международных договоров Российской Федерации или международные конвенции.

Статья 26. Сроки исковой давности

Сроки исковой давности в системе обязательного социального страхования устанавливаются федеральными законами о конкретных видах обязательного социального страхования.

Статья 27. Рассмотрение и разрешение споров по вопросам обязательного социального страхования

Письменное заявление страхователя или застрахованного лица по спорным вопросам, возникающим в сфере обязательного социального страхования, рассматривается страховщиком в течение десяти рабочих дней со дня получения указанного заявления. О принятом решении страховщик сообщает заявителю в письменной форме в течение пяти рабочих дней после рассмотрения такого заявления.

В случае несогласия страхователя или застрахованного лица с принятым страховщиком решением спор подлежит разрешению в вышестоящих инстанциях страховщика или в суде в порядке, установленном законодательством Российской Федерации.

Должностные лица, допустившие нарушения в сфере обязательного социального страхования, несут ответственность в соответствии с законодательством Российской Федерации.

Статья 28. Приведение нормативных правовых актов в соответствие с настоящим Федеральным законом

- В связи с принятием настоящего Федерального закона действующие нормативные правовые акты применяются в части, не противоречащей настоящему Федеральному закону.

- Предложить Президенту Российской Федерации и поручить Правительству Российской Федерации привести свои нормативные правовые акты в соответствие с настоящим Федеральным законом в течение трех месяцев со дня вступления его в силу.

Статья 29. Вступление в силу настоящего Федерального закона

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

Президент

Российской Федерации

Б. Ельцин

Москва, Кремль

16 июля 1999 года

N 165-ФЗ

(PDF) СОЦИАЛЬНЫЕ РИСКИ В СОВРЕМЕННОМ РОССИЙСКОМ ОБЩЕСТВЕ: ФИЛОСОФСКАЯ РЕФЛЕКСИЯ

© Современные исследования социальных проблем

2018, Том 10, № 2 • http://soc-journal.ru

50

бов, В.А. Чернов), в менеджменте (И.Т. Балабанов, П.В. Ваганов,

В.В. Глушенко, Н.В. Хохлов, Jr. James F. Short, Ch. De Neubourg), в

психологии (А.И. Белянин, П.В. Ваганов, Н.И. Голуб, Т.Н. Солнце-

ва, К. Эрроу), в правовой теории (Д. В. Александров, А.М. Васильев,

В. Александров, А.М. Васильев,

В.М. Танаев) в социологии (У. Бек, Э. Гидденс, В.И. Зубков, Ю.А. Зу-

бок, Б.З. Докторов, Н. Луман, Ю.М. Плотницкий), в социальной фило-

софии (М. Вебер, Э. Тоффлер, С. Хантингтон, В.С. Барулин, В.Н. Ксе-

нофонтов, М.В. Локосов, В.В. Мантатов) и других областях знания.

Категориальность понятия «риск» подчеркивает его крайнюю

широту и многогранность, поэтому оно может быть четко сформу-

лировано только в методологии конкретной области знания или в

рамках конкретных прикладных исследований. Вместе с тем риски

оказывают существенное влияние на общественные отношения, ко-

торое можно характеризовать и анализировать через такие катего-

рии философского знания как неопределенность, нестабильность,

случайность, возможность, вероятность, необходимость, свобода

и т.п. О.А. Андреева правильно замечает, что «риск выступает как

общая философская категория, действующая или имеющая место

во всех сферах действительности» [1, с. 76–77.]

76–77.]

Риск в онтологическом смысле — это возможность наступления

известных нам событий или явлений в будущем, которых пока еще

нет. Гносеологическая сущность риска характеризует возможность

реализации событий, явлений, которые уже существуют, но мы пока

не знаем об их существовании. В этом случае соотношение возмож-

ного и действительного в риске будет связано с мерой нашего зна-

ния (или незнания) об уже существовавших, но не известных ранее

предметах, свойствах, явлениях и т. д. [7, с. 54].

Социальные риски можно определить в качестве социально зна-

чимых опасностей, причины возникновения которых имеют обще-

ственный характер и индивидуальная, самостоятельная защита от

которых в большинстве случаев невозможна. Также социальным ри-

ском можно назвать и возможность возникновения социально небла-

гоприятной ситуации, которая обусловливает необходимость оказа-

ния гражданам поддержки со стороны государства и общества через

2.

Понятие и виды социальных рисков

Понятие и виды социальных рисковЛегального определения понятия «социальный риск» нет (за исключением понятия «социальный страховой риск», закреплённого в Федеральном законе «Об основах обязательного социального страхования» от 16.07.1999 года № 165-ФЗ).

В общем виде риск – это всегда степень ожидаемой опасности, носящая вероятностный характер, поэтому в момент своего наступления риск трансформируется из потенциальной возможности в реальное событие (случай).

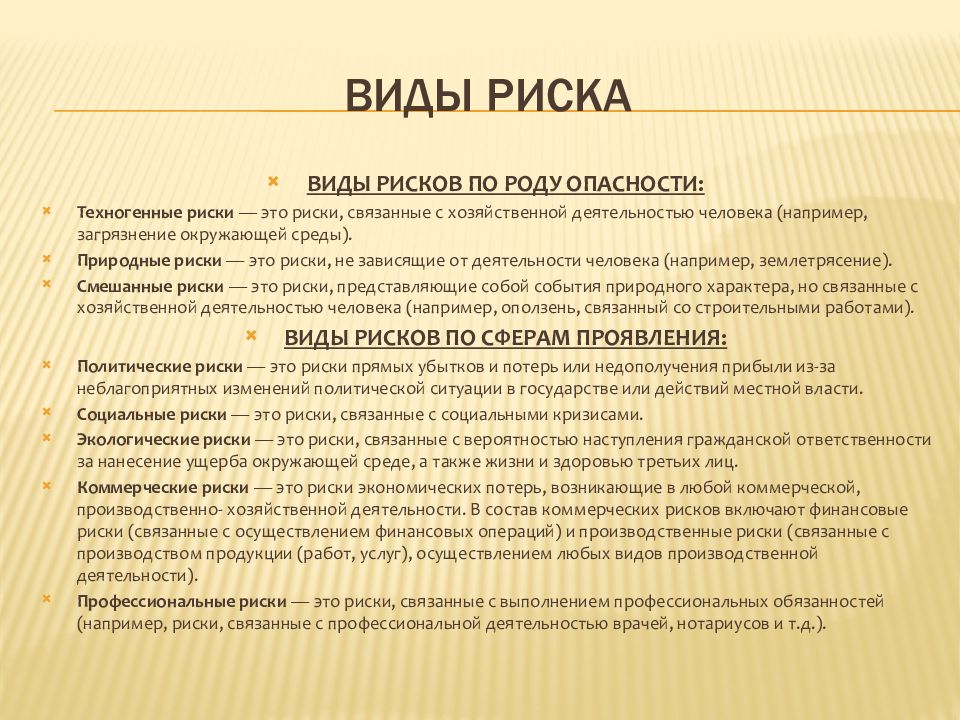

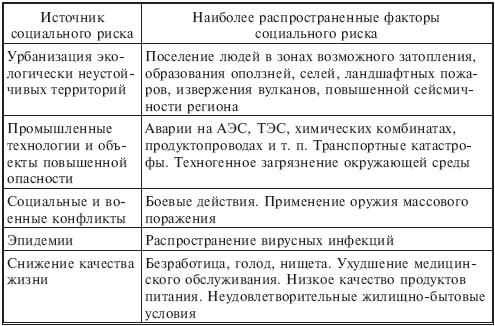

Однако многие явления объективной действительности имеют вероятностный характер (например, стихийные бедствия, вооружённые конфликты, радиационные и техногенные катастрофы, эпидемии, банкротства), но они могут и не относятся к социальному риску.

Суть социального риска заключается в том, что его наступление, как правило, приводит к полной или частичной потере трудоспособности, следствием чего является утрата основного источника средств существования в виде дохода от трудовой деятельности, а также необходимости несения дополнительных расходов на содержание нетрудоспособных членов семьи. В результате этого снижается уровень жизни, возникает материальная необеспеченность. При этом государство и общество заинтересовано в смягчении и преодолении данной материальной необеспеченности, так как отсутствие средств существования, необходимых для удовлетворения основных потребностей у большинства населения может стать тормозом для экономического развития страны в целом и привести к социальным конфликтам.

В результате этого снижается уровень жизни, возникает материальная необеспеченность. При этом государство и общество заинтересовано в смягчении и преодолении данной материальной необеспеченности, так как отсутствие средств существования, необходимых для удовлетворения основных потребностей у большинства населения может стать тормозом для экономического развития страны в целом и привести к социальным конфликтам.

С учётом объективной природы социальные риски можно разделить на четыре группы:

1. Экономического характера (например, безработица).

2. Физиологического характера (например, временная или стойкая утрата трудоспособности, беременность и роды, старость, смерть).

3. Профессионального характера (например, трудовое увечье, профессиональное заболевание).

4. Демографического и социального характера (например, многодетность, неполная семья, сиротство).

Таким образом, социальный риск – это вероятное событие, наступление которого приводит к материальной необеспеченности в связи с утратой дохода от трудовой деятельности или внутрисемейного содержания, а также возникновением дополнительных расходов на детей и других нетрудоспособных членов семьи, на потребности в медицинских и социальных услугах.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСоциальные риски — Энциклопедия по экономике

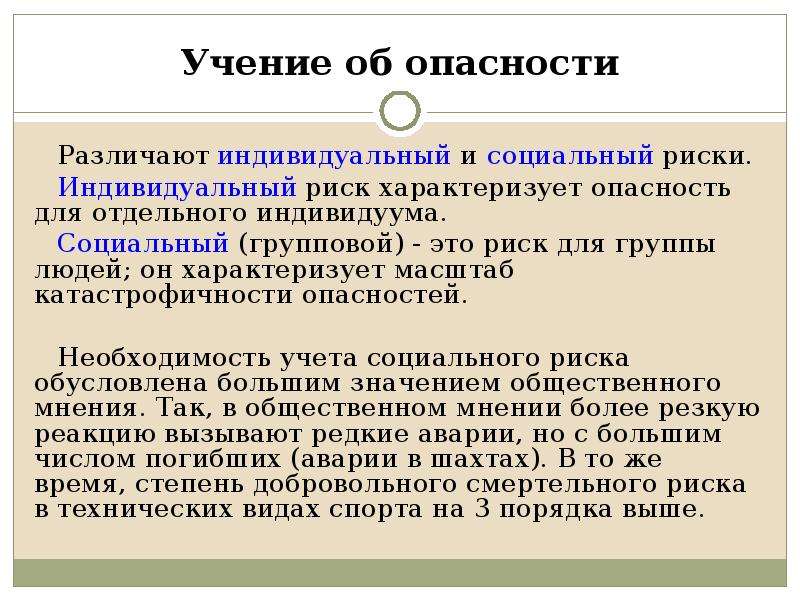

Это позволило предложить количественные критерии приемлемого индивидуального и социального риска для принятия адекватных решений [c.35]ПРОБЛЕМЫ СОЦИАЛЬНЫХ РИСКОВ НОВЫХ ТЕХНОЛОГИЙ [c.135]

Очень важно оценить все риски, связанные с инвестициями в производство. И здесь, на наш взгляд, на первый план выступает оценка социальных рисков, связанных с социальной средой в предпринимательстве, с человеческим фактором. [c.136]

На основе анализа предлагаемых различными авторами классификаций рисков, сопровождающих осуществление предпринимательской деятельности, попытаемся определить сущность социальных рисков и оценить важность их исследования. [c.136]

[c.136]

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна тому, насколько предпринимательская фирма информирована о состоянии внешней среды по отношению к своей фирме, он наиболее важен в современных условиях хозяйствования. Недостаточность информации о партнерах (покупателях или поставщиках), особенно их деловом имидже и финансовом состоянии, грозит предпринимателю возникновением риска. Именно к этой группе следует отнести социальные риски, как связанные с недостатком информации о рынке сбыте и покупательной способности населения. [c.137]

Важность социальных рисков подтверждается тем, что они, будучи зависимыми от внешних условий деятельности фирмы, в то же время являются результатом нерациональной маркетинговой политики, то есть, составляющей внутренней среды организации. [c.138]

Таким образом, в целом социальный риск в производственном предпринимательстве включает в себя следующие основные виды риска риски невостребованности произведенной продукции

[c. 138]

138]

На наш взгляд, социальный риск следует выделять в отдельную категорию, и квалифицированная оценка социального риска предпринимательской деятельности в области новых технологий позволит избежать значительных потерь непосредственно на прединвестиционном периоде реализации проекта. [c.139]

При разработке такой концепции необходимо всесторонне учитывать высокую степень экономического и социального рисков, которым подвержена аграрная сфера. Даже В. И. Ленин — революционер-радикал — предупреждал, что в этой области нельзя действовать натиском или нахрапом , а потому ввел НЭП с расчетом на целую историческую эпоху . Но уже к концу 20-х гг. Сталин отбросил НЭП к черту . [c.105]

Социальный риск характеризуется уровнем безработицы, возможностью забастовок, выражением недоверия со стороны работников органам власти на местах, администрации предприятия и т.д. [c.254]

| Таблица 7. Стадия функционирования финансово-экономические и социальные риски |

629]

629]Неправильная стратегия маркетинга по рынку. В) Социальные риски [c.837]

Социальное страхование в республике остается государственным, носит обязательный характер и охватывает всех работающих граждан. Дополнительно к государственной системе в последнее время получили распространение дополнительные добровольные формы страхования (например такие, как негосударственные пенсионные фонды), что позволяет обеспечить более высокий уровень социальной защищенности в случае возникновения социальных рисков. [c.531]

| Таблица 2.70 Стадия функционирования социальные риски |

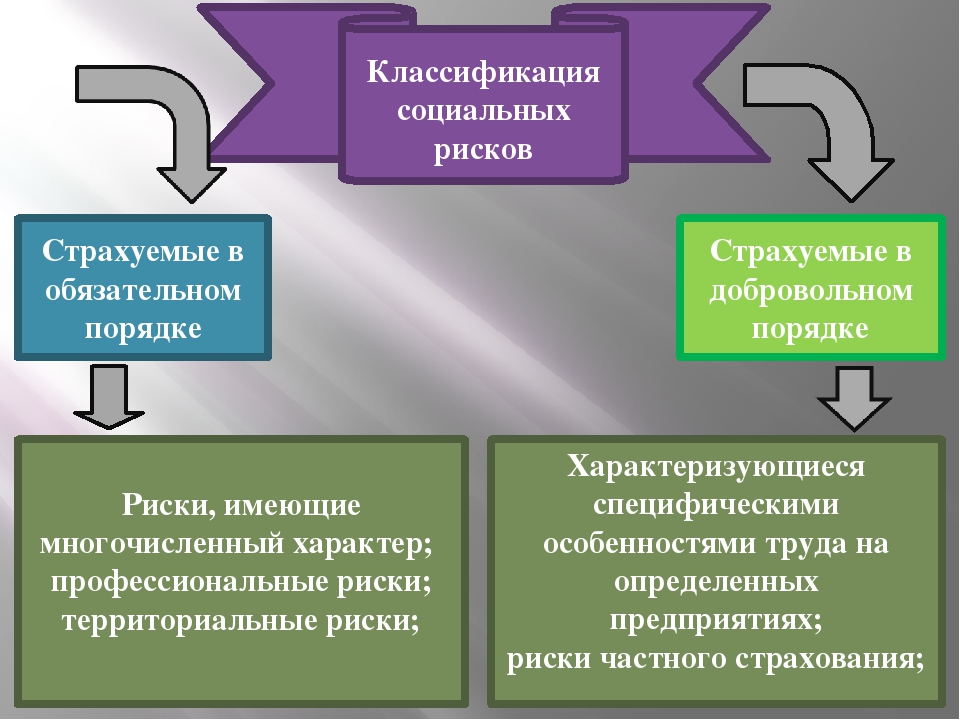

Кроме того, существуют системы, где солидарность отсутствует нулевая солидарность) и каждый гражданин отчисляет персонифицированные взносы, от которых напрямую зависят выплаты при наступлении социальных рисков. [c.224]

[c.224]

Кроме того, гражданин имеет право осуществлять добровольное страхование на случай наступления социальных рисков. [c.225]

Социальный риск — как покупка повлияет на имидж человека в глазах друзей, коллег и других членов общества [c.476]

| Таблица 9.4 Стадия финансирования социальные риски |

Степени вовлечения покупателя в принятие решения о покупке. Степень вовлечения покупателя. высока тогда, когда товар приобретается нечасто, дорого стоит или когда допущенная ошибка сопряжена со значительными экономическими или социальными рисками. К товарам, требующим высокой степени вовлеченности покупателей, относятся капитальное произвол- [c.320]

Военно-политические риски, которые могут привести к убыткам инвестора и даже к потере проекта, являются следствием изменения торго-во-политического режима и таможенной политики изменения в налоговой системе, в валютном регулировании, регулировании внешне-политической деятельности страны изменения в системах экспортного финансирования нестабильности страны опасности национализации и экспроприации изменения законодательства (например, закона об иностранных инвестициях) сложности с репатриацией прибыли геополитических рисков социальных рисков. [c.184]

[c.184]

Существенное повышение потенциала для многих регионов потребовало значительных инвестиций и длительного времени. Например, в Москве и Санкт-Петербурге основной задачей является улучшение экологической и криминальной ситуации, в Татарстане — снижение социального риска, в Краснодарском крае — снижение политического и экологического риска. В Республике Башкортостан, Воронежской, Нижегородской, Новосибирской, Самарской и Свердловской областях следовало уделить большее внимание созданию законодательных условий инвестирования. [c.261]

В Программе социальных реформ в РФ на период 1996—2000 гг. (приложение к постановлению Правительства РФ от 26 февраля 1997 г. № 222 — СЗ РФ, 1997, № 10, ст. 1173) в разделе VI Реформирование социального страхования отмечается, что наиболее эффективно защита от социальных рисков может быть организована в рамках отдельных видов социального страхования, в частности страхования в случае временной нетрудоспособности, включая санаторно-курортное обслуживание и оздоровление, а также в случае материнства. [c.469]

[c.469]

Конституционный Суд РФ в постановлении от 16 декабря 1997 г. № 20-П По делу о проверке конституционности положения абзаца шестого пункта 1 статьи 28 Закона Российской Федерации О занятости населения в Российской Федерации в редакции от 20 апреля 1996 года указал, что Конституция РФ гарантирует каждому социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом (статья 39, часть 1). Перечень случаев (социальных рисков), с которыми названная конституционная норма связывает право каждого человека на социальное обеспечение, не носит исчерпывающего характера и подтверждает конституционное значение существования социального обеспечения в каждом из названных в ней и предусмотренных законом случаев. Такие случаи обычно характеризуются невозможностью иметь заработок (трудовой доход) или его утратой либо недостаточностью для жизнеобеспечения человека и нетрудоспособных членов его семьи.

[c. 661]

661]

Сумма налогов (взносов), зачисляемая в государственные внебюджетные фонды обязательного социального страхования, определяется на основании актуарных расчетов по каждому виду социального риска в соответствии с законодательством Российской Федерации об обязательном социальном страховании. При этом общая нагрузка на фонд заработной платы не может увеличивать предельную ставку консолидированного тарифа, установленного законодательством Российской Федерации об обязательном социальном страховании. [c.140]

В финансовой системе бывшего Советского Союза, куда входила и Россия (бывшая РСФСР), не существовало внебюджетных фондов как самостоятельного звена государственных финансов. Бюджет государственного социального страхования, который формировался с 1938 г., входил в состав Государственного бюджета СССР. Переход к рыночным отношениям привел к появлению нового звена финансовой системы — внебюджетных фондов. В 1990-х гг. XX в. в условиях возрастающих социальных рисков, а также в соответствии с требованиями международного права, средства государственного социального страхования были выделены из состава бюджетной системы. Таким образом, были созданы Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования и Государственный фонд занятости населения Российской Федерации (который был упразднен в 2001 г.).

[c.34]

Таким образом, были созданы Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования и Государственный фонд занятости населения Российской Федерации (который был упразднен в 2001 г.).

[c.34]

Пенсионный фонд Российской Федерации — фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риска — утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности для нетрудоспособных членов семьи — смерти кормильца для отдельных категорий трудящихся — длительного выполнения определенной профессиональной деятельности. [c.440]

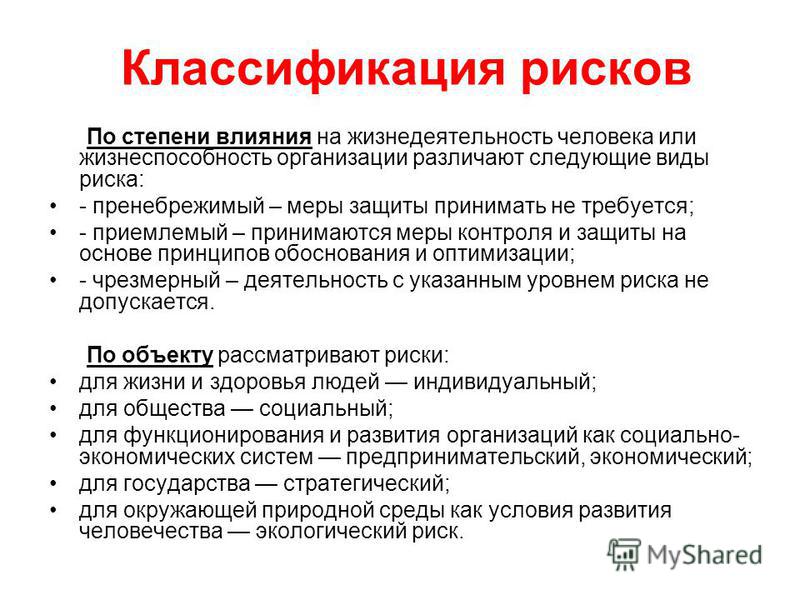

Классификация рисков представляет собой один из этапов анализа рисков, позволяющий в дальнейшем проводить идентификацию и оценку риска, а также разрабатывать методы управления ими. Классификация заключается в распределении рисков по группам на основе классификационных критериев. В зависимости от целей исследования на практике и в научной литературе используются различные классификации. Встречаются классификации, основанные на различиях видов деятельности (финансовые риски, производственные риски, риски материально-технического снабжения и др.). Часто риски классифицируют по областям их проявления (политические риски, социальные риски, природные риски и др.).

[c.518]

В зависимости от целей исследования на практике и в научной литературе используются различные классификации. Встречаются классификации, основанные на различиях видов деятельности (финансовые риски, производственные риски, риски материально-технического снабжения и др.). Часто риски классифицируют по областям их проявления (политические риски, социальные риски, природные риски и др.).

[c.518]

Следующая степень риска, более опасная в сравнении с допустимым — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. К последней группе можно отнести и социальный риск снижения цен, по которым планировалось реализовывать продукцию или услугу, в связи с падением платежеспособности населения, недостаточным качеством продукции по сравнению со trpo oM, неблагоприятным изменением рыночной конъюнктуры.

[c.138]

К последней группе можно отнести и социальный риск снижения цен, по которым планировалось реализовывать продукцию или услугу, в связи с падением платежеспособности населения, недостаточным качеством продукции по сравнению со trpo oM, неблагоприятным изменением рыночной конъюнктуры.

[c.138]

Применение анализа риска опасных производств имеет под собой как прямое (ГОСТ Р 27.310-93 «Анализ видов, последствий и критичности отказов. Основные положения», ГОСТ 12.1.010-76 «Взрывоопасность» и ГОСТ 12.2.004-91 «Пожарная безопасность». Общие правила взрывоопасное для взрывопожароопасных нефтяных, трубохимических и тру-боперерабатывающих производств ЮПВХП-88), так и косвенное законодательное обоснование. При этом имеется в виду, что далеко не всегда и не везде законодательство предписывает необходимость определения экономического или социального риска и далеко не везде нормированы приемлемые уровни экономического и социального, а уж тем более экономического риска. [c.284]

Подводя итог, с сожалением приходится констатировать, что социальная атмосфера в городе весь рассматриваемый период оставалась стабильной, что, кстати, подтверждается и тем местом, которое Петербург занял в рейтинге российских регионов по уровню социального риска (78 место)65. В 1997 г. было отмечено 5 случаев забастовок. Бастовали работники НПО Импульс , ЦНИИ Морфизпри-бор и трижды завод Русский дизель . В забастовках приняли участие 3,6 тыс. чел., потери рабочего времени составили 33,7 тыс. человеко-дней66.

[c.343]

В 1997 г. было отмечено 5 случаев забастовок. Бастовали работники НПО Импульс , ЦНИИ Морфизпри-бор и трижды завод Русский дизель . В забастовках приняли участие 3,6 тыс. чел., потери рабочего времени составили 33,7 тыс. человеко-дней66.

[c.343]

Риск в предпринимательской деятельности, бизнесе имеет вполне самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления, особенно, если учесть малоизученность этой серьезнейшей проблемы. Перечень источников по вопросам управления в ситуации риска и степени его оценки в отечественной литературе беден, фундаментальных исследований по существу нет. Ориентация в течение длительного времени на преимущественно экстенсивное развитие народного хозяйства страны, чрезмерно высокая степень централизации управления, господство административных методов управления и не ставили вопрос об учете неопределенности и риска. Кроме того, при экономике дефицита у предпринимателя нет заинтересованности и желания идти на риск, менять сложившуюся технологию производства. Отсюда понятны причины отсутствия устойчивого интереса к проблеме хозяйственного и социального риска.

[c.5]

Отсюда понятны причины отсутствия устойчивого интереса к проблеме хозяйственного и социального риска.

[c.5]

Управление рисками в системе обязательного медицинского страхования | СТРАХОВАНИЕ СЕГОДНЯ

Российское предпринимательство, 8 мая 2012 г.Управление рисками в системе обязательного медицинского страхования

До начала XXI века страхование во многих случаях рассматривалось как метод управления индивидуальным социальным риском, обеспечивающий компенсацию ущерба (возмещение вреда) и никак не влияющий ни на его размер, ни на вероятность наступления [3].

Ситуация стала меняться под влиянием объективных факторов, связанных с развитием государства и общества. Социальные проблемы становятся все более масштабными. Крупные техногенные аварии, террористические акты и другие «риски катастроф», когда за пределами страхового поля оказывается все население территории, длительная безработица, затрагивающая интересы многих людей, проблема «зависимости» растущего числа лиц пожилого возраста, инвалидов, постоянно нуждающихся в помощи [4], проблема бедности, охватывающая, по данным Института социологии РАН до 60% населения страны, требуют непосредственных защитных мер государства[5].

Под влиянием изложенных социальных проблем возрастают индивидуальные риски, связанные с необходимостью получения медицинской помощи. По отношению к данным рискам избран особый метод управления – передача их на страхование специально созданным организациям, системообразующую роль среди которых играют государственные внебюджетные фонды. В обязательном медицинском страховании государственные внебюджетные фонды выступают «в связке» со страховыми медицинскими организациями (агрегированный страховщик). В настоящее время в России действует два вида обязательного социального страхования, объектами которых являются схожие имущественные интересы, связанные с необходимостью получения медицинской помощи – обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний [5].

Существуют «промежуточные» между социальным и несоциальным виды обязательного страхования, имеющие схожие объекты например, ОСАГО.

Однако компенсация ущерба (возмещение вреда) по разным видам страхования в виде оплаты медицинской помощи в нарушение базовых принципов страхования осуществляется преимущественно из средств обязательного медицинского страхования, являясь серьезным фактором недостаточности средств обязательного медицинского страхования (ОМС).

Риски обязательного медицинского страхования

В связи с формированием значительных социально-экономических различий между субъектами федерации возникли проблемы с эффективностью объединения страховых рисков в ОМС в пулы на уровне только лишь территориальных фондов обязательного медицинского страхования, в части территориальных программ государственных гарантий обязательного медицинского страхования и реализации принципа социальной справедливости.

В определенной части общества, включающей средние слои населения и богатых, поощряется развитие экстремальных видов деятельности и хобби, имеющих необоснованно высокие вероятности рисков, связанных с угрозами здоровью и жизни. Таким образом, в системе ОМС формируется категория чрезмерных рисков. Раскладка ущербов (вреда) от последствий данных рисков на всех застрахованных по ОМС может привести к еще большей недостаточности средств обязательного медицинского страхования и, соответственно еще большему расслоению общества.

Проблемы, связанные с платными медицинскими услугами, навязываемыми застрахованным по ОМС в государственных и муниципальных медицинских учреждениях − зачастую не сверх, а вместо гарантированной государством бесплатной медицинской помощи, затрагивают имущественные интересы большинства пациентов [6].

Платные медицинские услуги, предоставляемые в государственных и муниципальных медицинских учреждениях, создают условия для роста совокупного риска в системе обязательного медицинского страхования и наносят ущерб (причиняют вред) не только самим застрахованным, но и системе ОМС.

За годы существования системы ОМС изменилась социальная политика государства в сторону повышения качества социального страхования, а также конституционных гарантий на медицинские услуги в рамках ОМС. Одним из направлений на решение проблем системы ОМС является развитие новой деятельности страховых медицинских организаций, в части определения страхового риска в системе ОМС и порядок принятия страховой медицинской компанией страхового риска в ОМС.

Социальный страховой риск по обязательному медицинскому страхованию (далее риск ОМС) − предполагаемое событие, влекущее необходимость защиты имущественных интересов путем оказания бесплатной медицинской помощи вследствие причины вреда жизни и (или) здоровью гражданина (либо вследствие угрозы причинения такого вреда) и реализуемое в страховом случае, предусмотренном программами ОМС.

Управление рисками: принципы и основные направления

Управление рисками в системе ОМС основывается на следующих принципах:

− целевой направленности – подчинение всех задач управления рисками в системе ОМС и способов их решения целям обеспечения прав и законных интересов граждан, а также соблюдения законодательства в сфере медицинского страхования;

− единства функционирования – нормативного, методического, информационного;

− социальной справедливости – обеспечение прав застрахованных на равный доступ к бесплатной медицинской помощи за счет эффективного управления рисками;

− распределение рисков по категориям для управления на федеральном и территориальных уровнях с целью последующего распределения финансовых средств;

− установления обязанности (в том числе обязанных субъектов) возмещения части затрат, понесенных системой ОМС, на обеспечение страховых случаев по чрезмерным рискам (чрезмерным субъективным рискам), полный перечень которых устанавливается Правительством РФ.

Виды рисков в системе ОМС:

а) риски, непосредственно связанные со страховым характером механизм защиты:

− внешние риски – риски в ОМС и связанные с ними убытки (вред), переданные на страхование фондам ОМС и страховым медицинским организациям на основании Закона РФ «О медицинском страховании граждан в РФ» [Указанный автором закон утратил силу с 1 января 2011 г. в связи с принятием Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». – Прим. ред.];

− внутренние риски – технические риски страховщика (риски страховой деятельности) и управленческие риски (риски решений) страховщика;

б) риски, непосредственно не связанные со страховым характером механизма защиты. Это риски медицинских организаций, которые являются рисками не системы ОМС, а системы здравоохранения, находящейся в компетенции органов управления здравоохранением.

Основными направлениями деятельности страховщика по управлению рисками в системе ОМС являются:

1) формирование правовой независимости (автономности) фондов ОМС по управлению рисками;

2) отграничение страховых случаев по ОМС от страховых случаев по другим видам страхования;

3) создание инфраструктуры управления рисками в системе ОМС;

4) осуществление оценки страхового риска.

Создание инфраструктуры управления рисками в системе обязательного медицинского страхования

Создание инфраструктуры управления рисками в ОМС целесообразно осуществлять поэтапно, с учетом задач, решаемых на том или ином уровне страховщика. По отношению к управлению рисками в системе ОМС выделяются три уровня страховщика [6]:

Первый уровень – Федеральный фонд ОМС.

Разрабатывает и осуществляет комплекс мер по обеспечению финансовой устойчивости системы ОМС и созданию условий для выравнивания объема и качества медицинской помощи (страхового обеспечения по ОМС).

Второй уровень – территориальные фонды ОМС. Обеспечивает финансовую устойчивость системы ОМС субъекта федерации. Решение данной задачи предполагает непосредственное управление рисками в ОМС в рамках категорий риска, передаваемых на страхование в территориальный фонд ОМС.

Третий уровень – страховые медицинские организации. Организуют и осуществляют оплату медицинской помощи (услуг), предоставляемой застрахованным по ОМС. Решение данных задач СМО предполагает их деятельность по закупкам медицинской помощи (медицинских услуг), являющейся страховым обеспечением по ОМС.

Решение данных задач СМО предполагает их деятельность по закупкам медицинской помощи (медицинских услуг), являющейся страховым обеспечением по ОМС.

Анализ или оценка рисков являются главной задачей управления рисками в ОМС и осуществляется в целях измерения последствий наступления рисков (ущерба). Ущерб измеряется в пределах рисков, переданных на страхование в соответствии с программами ОМС.

Заключительным этапом управления рисками является контроль рисков. Под контролем рисков понимаются наблюдения за ущербом в разрезе каждой группы рисков, проверки реализации мероприятий программ управления рисками, принятых решений по управлению внутренними рисками страховщика во всех структурных подразделениях территориального фонда обязательного медицинского страхования и страховой медицинской организации. Важным этапом контроля является сопоставление стоимости действий по управлению рисками с их результатом.

Заключение

Таким образом, создание инфраструктуры и программного обеспечения управления рисками в системе обязательного медицинского страхования позволит более рационально использовать средства территориальных фондов ОМС по целевому назначению – на защиту имущественных интересов застрахованных граждан, возникающих исключительно в результате рисков обязательного медицинского страхования.

Литература:

1. Рейхарт Д.В. Система ОМС: актуальные вопросы и перспективы развития // Обязательное медицинское страхование в Российской Федерации. − 2008. − № 5. − С. 10.

2. Янова С.Ю. Социальное страхование: организация и финансовый механизм. − СПб: Изд-во СПбГУЭФ, 2000.

3. Хохлов М.В. Управление риском: учебное пособие для ВУЗов. − М.: Юнити-Дана,1999.

4. Смирнов С.Н., Смирнова Т.Ю. Социальная политика: учебники высшей школы экономики. − М.: Издательский дом ГУ-ВШЭ, 2004.

5. По материалам научно-практической Конференции «Социальная доктрина России: методология, политический контекст, экономическое обоснование». – М., 25.10.2007.

6. Крестьянинова О.Г., Петухова В.В., Ботян А.Ю. Управление рискам и в системе обязательного медицинского страхования (методические материалы) / Под ред. Рейхарта Д.В. − Федеральный фонд ОМС, 2008.

7. Последний крик моды: система управления рисками страховой компании / Reactions. 2005. № 9. Перевод В.Дементьева // Страховое дело. − № 7.

№ 9. Перевод В.Дементьева // Страховое дело. − № 7.

8. Кондрашин С.В. Системы страхования и управления рисками: российский и международный опыт // Страховое дело. – 2007. − № 1.

9. Финансирование здравоохранения: альтернативы для Европы / Ред. Моссиалос Э., Диксон А., Фигерас Ж., Кутцин Д. // Весь мир. − 2002.

КРЕСТЬЯНИНОВА О.Г., аспирантка факультета финансов, Санкт-Петербургский Государственный Университет Сервиса и Экономики

Вся пресса за 8 мая 2012 г.

Смотрите другие материалы по этой тематике: Обязательное медицинское страхование, Управление риском

|

Установите трансляцию заголовков прессы на своем сайте

Основные факторы риска

Стратегические и страновые риски

Риски, связанные с развитием мировой экономики

Неблагоприятные экономические условия могут повлечь замедление темпов роста спроса на энергоносители и привести к удорожанию заемного капитала.

В целях обеспечения повышения дохода от реализации энергоносителей ПАО «Газпром» диверсифицирует рынки и каналы сбыта, расширяет сферы использования природного газа. Для обеспечения финансовойустойчивости ПАО «Газпром» проводит оптимизацию долговой нагрузки.

Риски, связанные с деятельностью на европейском газовом рынке

Политика ЕС на газовом рынке направлена на диверсификацию источников поставок газа и увеличение доли биржевой торговли газом, что оказывает влияние на ПАО «Газпром» как одного из основных поставщиков природного газа в страны ЕС.

Управление / влияние на уровень рискаДолгосрочные контракты позволяют ПАО «Газпром» обеспечивать надежность и гибкость поставок газа. Дополнительно с целью минимизации риска снижения уровня поставок продолжается реализация комплекса мер, направленных как на создание новой инфраструктуры, так и на стимулирование спроса на газ и укрепление позиций в секторах, где возможны поставки дополнительных объемов газа.

Политический риск

С 2014 года Россия находится под санкционным воздействием со стороны ЕС, США и других стран.

Управление / влияние на уровень рискаПАО «Газпром» проводит политику обеспечения технологической независимости и импортозамещения, что позволяет снизить зависимость Компании от экономических ограничений в отношении России.

Риски, связанные с транзитом природного газа

Как транспортируют природный газ

Транспорт газа через территорию третьих стран связан с риском невыполнения обязательств по транзиту, что влечет риски ненадлежащего выполнения Группой «Газпром» обязательств по контрактам на поставку газа.

Управление / влияние на уровень рискаДля снижения зависимости от транзитных стран осуществляются и реализуются мероприятия по диверсификации экспортных маршрутов, расширению возможностей по доступу к ПХГ за рубежом, развитию торговли СПГ.

Риски государственного регулирования газовой отрасли в Российской Федерации

Деятельность ПАО «Газпром» как естественной монополии регламентируется Федеральным законом от 17 августа 1995 г. № 147-ФЗ «О естественных монополиях». Доля государства в акционерном капитале ПАО «Газпром» составляет более 50 %.

№ 147-ФЗ «О естественных монополиях». Доля государства в акционерном капитале ПАО «Газпром» составляет более 50 %.

Осуществляется всестороннее взаимодействие с государственными органами по вопросам совершенствования ценовой и тарифной политики, налогообложения компаний газовой отрасли, готовятся объективные обосновывающие материалы для принятия решений Советом директоров ПАО «Газпром».

Риски, связанные с развитием производства газа из нетрадиционных источников

С середины 2000-х годов отмечен рост добычи газа из нетрадиционных источников, прежде всего из сланцевых залежей в США. В мире интерес к теме сланцевого газа проявляется преимущественно в странах с ограниченными запасами и ресурсами традиционного газа, тем не менее риск снижения зависимости этих стран от импорта газа в среднесрочной перспективе попрежнему оценивается как незначительный.

Управление / влияние на уровень рискаНа регулярной основе осуществляется мониторинг развития отрасли сланцевого газа и других нетрадиционных видов углеводородов в различных регионах мира. Результаты мониторинга, включая экономические показатели производства газа из нетрадиционных источников и его конкурентный потенциал на существующих и перспективных рынках сбыта Компании, регулярно рассматриваются органами управления ПАО «Газпром», что позволяет эффективно выстраивать маркетинговую политику в соответствующих регионах.

Результаты мониторинга, включая экономические показатели производства газа из нетрадиционных источников и его конкурентный потенциал на существующих и перспективных рынках сбыта Компании, регулярно рассматриваются органами управления ПАО «Газпром», что позволяет эффективно выстраивать маркетинговую политику в соответствующих регионах.

Риски, связанные с развитием возобновляемых источников энергии

В отдельных странах можно ожидать рост объемов производства энергии из возобновляемых источников, что может привести к снижению потребления газа в этих странах.

Управление / влияние на уровень рискаИспользование газа, в том числе с целью производства электроэнергии, имеет экономические, технологические и экологические преимущества для потребителей, что, по мнению ПАО «Газпром», позволит природному газу оставаться наиболее распространенным источником энергии. В большинстве случаев производство электроэнергии из возобновляемых источников является дополнением к производству энергии из других источников и может нести определенные риски для рынка природного газа в случае продолжения агрессивной политики по субсидированию возобновляемой электроэнергетики на уровне стран и (или) наднациональных образований.

Риски таможенного, валютного и налогового регулирования

Риски изменения режима валютного регулирования и налогового законодательства в Российской Федерации

Сохраняются риски изменения валютного регулирования и налогового законодательства, а также увеличения налогового бремени на компании ТЭК. Изменения режима валютного регулирования и налогового законодательства в Российской Федерации, а также изменения налогового законодательства в странах присутствия Группы Газпром могут оказать влияние на деятельность ПАО «Газпром» и организаций Группы.

Управление / влияние на уровень рискаНа систематической основе отслеживаются изменения валютного и налогового законодательства, соответствующие требования четко выполняются. Компания взаимодействует с органами государственной власти по своевременной адаптации деятельности в соответствии с изменениями законодательства в Российской Федерации и за рубежом.

Риски, связанные с изменениями правил таможенного контроля и уплаты пошлин в Российской Федерации

Появление дополнительных требований со стороны таможенных органов в случае изменения правил таможенного контроля и уплаты вывозной таможенной пошлины.

ПАО «Газпром» соблюдает требования таможенного законодательства, отслеживая уже на начальных этапах подготовки изменения в нормативно-правовых актах, и вносит свои предложения, осуществляя взаимодействие с государственными органами.

Финансовые риски

Риски изменения валютных курсов и процентных ставок

Существенная волатильность курса валют, а также доходы и расходы в разных валютах оказывают влияние на результаты деятельности ПАО «Газпром».

Управление / влияние на уровень рискаС целью минимизации потерь от волатильности валютных курсов применяется хеджирование рисков рыночных изменений валютных курсов и процентных выплат. Кроме того, Компанией соблюдаются предписания Банка России касательно соотношения активов и обязательств, номинированных в иностранной валюте, а также учитывается влияние валютного риска с использованием оценки выручки под риском (EaR).

Кредитные риски и риски обеспечения ликвидности

Несвоевременное либо неполное выполнение отдельными контрагентами обязательств в соответствии с условиями договора (контракта) несет в себе риски для деятельности ПАО «Газпром».

Взаимодействие с кредитными организациями осуществляется в рамках лимитов кредитного риска, пересматриваемых на регулярной основе, в том числе с учетом кредитного рейтинга, рассчитываемого ПАО «Газпром» и дочерними обществами и организациями. Проводится мониторинг выполнения контрактных обязательств.

Рыночные риски

Возможное снижение цен на нефть, а также биржевых котировок на газ несет в себе риски, реализация которых может привести к сокращению доходов. Также присутствуют риски объема, связанные с тем, что покупатели имеют определенную гибкость по отбору газа.

Управление / влияние на уровень рискаОсуществляется адаптация контрактных условий, определяются разрешенные для использования типы сделок, финансовые инструменты и контрагенты, с которыми такие сделки могут быть заключены.

Риски, связанные с деятельностью ПАО «Газпром»

Риски досрочного прекращения и приостановления лицензий на использование природных ресурсов

Как добывают природный газ

В случае невыполнения требований лицензионных соглашений ПАО «Газпром» подвержено рискам досрочного прекращения или приостановления действия лицензий на право пользования недрами, на основании которых осуществляются геологическое изучение, разведка и добыча углеводородов.

Регулярный мониторинг, контроль соблюдения требований лицензий, а также своевременное внесение изменений в лицензионные соглашения минимизируют вероятность их отзыва и приостановки.

Риски, связанные с охраной труда и промышленной безопасностью

Устойчивость и результативность деятельности ПАО «Газпром» напрямую зависит от эффективности работы в области ОТ и ПБ.

Управление / влияние на уровень рискаВ Компании внедрена и функционирует ЕСУОТ и ПБ, которая является частью интегрированной системы менеджмента ПАО «Газпром».

Риски роста затрат

Рост стоимости оборудования, технических устройств, комплектующих, а также работ и услуг, формирующих стоимость объектов капитального строительства, представляет собой риск с точки зрения осуществления инвестиционной деятельности.

Управление / влияние на уровень рискаПроведение конкурентных закупок с выбором поставщиков, предложивших наиболее низкую цену договора поставки товаров надлежащего качества, помогает уменьшать затраты на приобретение и поставку сырья, материалов, комплектующих, работ и услуг. Для контроля стоимости закупок у единственного поставщика (подрядчика, исполнителя) Центральный орган управления закупками Группы Газпром и Сметная комиссия ПАО «Газпром» проводят анализ порядка формирования и обоснованности цен договоров (изменений и дополнений к ним) Группы Газпром на основании представленных заказчиками расчетов, оптимизацию таких цен, устанавливают предельные цены договоров (дополнительных соглашений), проводят контроль соответствия цен заключенных договоров (дополнительных соглашений) установленным ценам.

Для контроля стоимости закупок у единственного поставщика (подрядчика, исполнителя) Центральный орган управления закупками Группы Газпром и Сметная комиссия ПАО «Газпром» проводят анализ порядка формирования и обоснованности цен договоров (изменений и дополнений к ним) Группы Газпром на основании представленных заказчиками расчетов, оптимизацию таких цен, устанавливают предельные цены договоров (дополнительных соглашений), проводят контроль соответствия цен заключенных договоров (дополнительных соглашений) установленным ценам.

Риски, связанные с эксплуатацией производственных объектов

Как газ доставляется потребителям

Основные виды производственной деятельности по добыче, транспортировке, переработке и хранению углеводородов сопряжены с рисками технологического, технического и природно-климатического характера, а также негативных действий персонала и третьих лиц.

Управление / влияние на уровень рискаЕСГ обеспечивает системную надежность поставок газа. Стабильность функционирования системы обеспечивается путем внедрения современных и инновационных методов диагностики, своевременного выполнения капитального ремонта и технического обслуживания, проведения реконструкции и модернизации. Организуется страховая защита имущественных интересов дочерних обществ, включающая страхование имущества (в том числе морских объектов), страхование от перерывов в производственной деятельности на ГПЗ и страхование ответственности при строительстве, ремонте и эксплуатации производственных объектов.

Стабильность функционирования системы обеспечивается путем внедрения современных и инновационных методов диагностики, своевременного выполнения капитального ремонта и технического обслуживания, проведения реконструкции и модернизации. Организуется страховая защита имущественных интересов дочерних обществ, включающая страхование имущества (в том числе морских объектов), страхование от перерывов в производственной деятельности на ГПЗ и страхование ответственности при строительстве, ремонте и эксплуатации производственных объектов.

Риски оценки запасов углеводородов

Стратегические и финансовые цели ПАО «Газпром» зависят от уровня запасов углеводородов и точности их оценки.

Управление / влияние на уровень рискаРазработаны и реализуются процедуры независимой оценки запасов в соответствии с международными стандартами PRMS. Результаты оценки запасов в соответствии с российской классификацией запасов ставятся на баланс только после ежегодного рассмотрения и утверждения Государственной комиссией по запасам полезных ископаемых.

Экологические риски

Основные виды производственной деятельности по добыче, транспортировке, переработке и хранению углеводородов сопряжены с экологическими рисками (рисками загрязнения окружающей среды, несоблюдения требований природоохранного законодательства), реализация которых может повлечь последствия правового, финансового и репутационного характера.

Управление / влияние на уровень рискаРеализуется единая Экологическая политика, выполняются программы и мероприятия по снижению негативного воздействия на окружающую среду, осуществляется добровольное страхование ответственности за причинение вреда окружающей среде, внедряются наилучшие доступные и инновационные технологии, направленные на минимизацию негативного воздействия на окружающую среду. Внедрена и эффективно функционирует СЭМ, интегрирующая в себе органы управления Компании и дочерних обществ. В декабре 2017 г. СЭМ ПАО «Газпром» успешно прошла ресертификационный аудит и подтвердила свое соответствие требованиям международного стандарта ISO 14001:2015. Предпринимаемые ПАО «Газпром» меры позволяют поддерживать управляемость экологическими рисками на высоком уровне.

Предпринимаемые ПАО «Газпром» меры позволяют поддерживать управляемость экологическими рисками на высоком уровне.

Виды рисков для пользователей социальных сетей

Виды рисков для пользователей социальных сетей

Бобкова И.А.

117418, РФ, Москва, Нахимовский просп., 47-909

1 стр. (принято к публикации)Социальные сети на данном этапе — самый динамично развивающийся сектор Интернета. Каждый год количество пользователей социальных сетей увеличивается на десятки миллионов человек. Самую популярную мировую сеть Facebook посещает более 700 млн. пользователей в месяц. Но только в последние годы аналитики, пользователи и владельцы социальных сетей стали всерьез задумываться о рисках и опасностях этого сектора Интернета.

В результате анализа проблем, возникающих у пользователей социальных сетей, были выявлены следующие группы рисков: