Счета лоро и ностро что это такое: Словарь финансовых терминов

Счет ностро — это что?

В российской банковской практике регулярно используются счета Ностро, так же как и неразрывно связанные с ними счета Лоро. Рассмотрим особенности тех и других.

Счета Лоро и Ностро: что это?

Банк может открывать, наряду со счетами для физлиц и организаций, особый тип счетов — корреспондентские. Такие счета регистрируются для других банков, в целях отражения транзакций, производимых одним банком по распоряжению и за счет другого на основании специального договора, который заключен между соответствующими банками.

При этом, условно говоря, банк А, который зарегистрировал у себя счет для банка Б, будет считать себя относительно банка Б респондентом. В свою очередь, банк Б будет рассматривать банк А корреспондентом относительно себя. И наоборот, т.е. соглашение между ними будет обоюдным.

В банковской практике используется две разновидности рассматриваемых счетов — Лоро и Ностро.

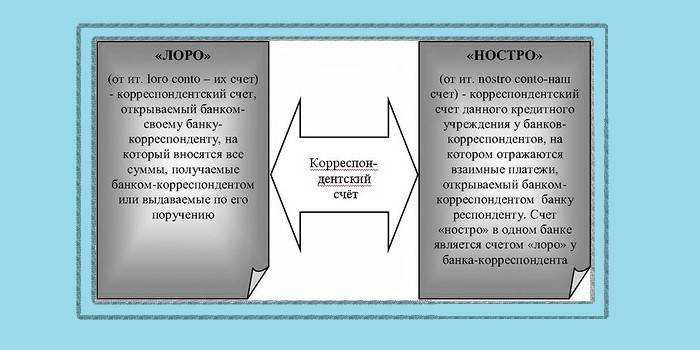

Счетом Ностро является коррсчет банка А, который он, зарегистрировав у корреспондента — банка Б, считает своим (и учитывает его на своем бухгалтерском балансе).

Счет Лоро — это, в свою очередь, учитываемый на бухгалтерском балансе банка Б счет, зарегистрированный для банка А. По-итальянски Loro сonto — «их счет».

Самое простое объяснение этой схемы таково:

Банк Б «говорит» банку А: «Давай я открою у тебя счет Ностро». Банк Б «отвечает»: «Отлично, открываю, учту его как счет Лоро».

Или наоборот — банк Б может сказать банку А: «Давай я открою у тебя Ностро счет». Банк А ему «ответит» — «Давай, тогда я учту его как счет Лоро».

Таким образом, корреспондентские счета Лоро, Ностро устанавливаются в зависимости от того, кто кому заявляет об открытие коррсчета. Зарегистрированный в банке А счет банка Б — это в одно и то же время:

- Nostro conto для банка Б;

- Loro conto для банка А.

В свою очередь, зарегистрированный в банке Б счет банка А — это:

- Nostro conto для банка А;

- Loro conto для банка Б.

Российские банки учитывают счета Ностро по номеру, начинающемуся на 30110, а Лоро — по номеру, первые цифры которого 30109 (положение Банка России от 27.02.2017 № 579-П (ред. от 14.09.2020). Счет Ностро — это активный счет, а Лоро — пассивный. По дебету счета Ностро учитываются суммы переводов, зачисленные банком-респондентом в предусмотренном порядке, а по кредиту — деньги, списанные со счета. В свою очередь, по дебету счета Лоро отражаются суммы, списанные со счета банка-корреспондента, а по кредиту — зачисленные на коррсчет счет банка-респондента.

Как Лоро, так и Ностро — счета в банке, которые могут использоваться в разных правоотношениях. Ознакомимся с основными их разновидностями.

Читайте также: Разница между лицевым и расчетным счетом

Кто ведет расчеты через счета Лоро и Ностро

Без наличия корреспондентских соглашений между банками современные расчеты практически неосуществимы. Если у банка А нет такого соглашения и Nostro conto в банке Б, то он не сможет исполнять платежки от своих клиентов на счета в банке Б, и наоборот.

Если у банка А нет такого соглашения и Nostro conto в банке Б, то он не сможет исполнять платежки от своих клиентов на счета в банке Б, и наоборот.

Соответствующие межбанковские расчеты могут вестись как в рамках внутрироссийских сделок, так и в рамках финансовых отношений на международном уровне.

Российские банки регистрируют счета Ностро:

1. В других российских кредитно-финансовых организациях — в рамках прямых соглашений между кредитно-финансовыми организациями.

2. В Центробанке РФ.

В ЦБ РФ счета коммерческих банков учитываются как Лоро-счета, начинающиеся на 30102. Поэтому, если в платежке контрагента есть такой счет, значит у его банка есть соглашение с ЦБ на осуществлением расчетов. Межбанковские платежи могут производиться, таким образом при посредничестве Центробанка (различных филиалов РКЦ Банка России). При задействовании данного варианта российские банки могут и не регистрировать друг у друга счета Лоро и Ностро.

Вместе с тем, взаимная регистрация коррсчетов банками и взаимодействие в рамках прямых межбанковских отношений, имеет ряд преимуществ в сравнении с вариантом, при котором задействуются ресурсы РКЦ Банка России.

3. В различных иностранных банках (непосредственно за рубежом или в их российских филиалах).

Отметим, что в российской банковской практике счета Лоро, зарегистрированные для иностранных банков-корреспондентов, иногда именуются «счетами Востро». Структура счета Ностро, открытого за рубежом (для иностранного банка это будет, таким образом, счет Лоро), будет соответствовать требованиям законодательства страны происхождения соответствующего банка.

Читайте также: Депозитный или текущий счет: как узнать

Разница между счетами ЛОРО и НОСТРО

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Кузбасский государственный технический университет»

Институт информационных технологий, машиностроения и автотранспорта

Кафедра прикладных информационных технологий

Самостоятельная работа №3

по дисциплине

«Международные

финансово-кредитные отношения

на тему

«Разница между счетами ЛОРО и НОСТРО»

Выполнила

студентка группы ПИ091:

Ю. Р. Безменова

Р. Безменова

Проверил: А.Б. Киселев

КЕМЕРОВО 2013

Лоро и Ностро – это типы корреспондентских счетов или счета, которые банки ведут друг у друга.

Корреспондентские отношения –

это традиционная форма банковских

связей при обслуживании внешнеэкономической

деятельности клиентов банка. Заключается

корреспондентское соглашение либо

в виде двустороннего договора или

обмена письмами. В рамках корреспондентских

отношений банки выполняют

Корреспондентские счета предназначены для отражения расчётов, производимых одной кредитной организацией по поручению, и за счёт другой, на основании заключённого между ними корреспондентского договора.

Тип корреспондентского счета НОСТРО (от итал. Nostro conto — Наш счет) – счет, отражающий операции

в балансе банка-респондента по корреспондентскому

счету, открытому в банке-корреспонденте,

т.е. корсчет А банка в Б банке для А банка

является ностро счетом. Ностро счета,

соответственно, могут быть как рублевые,

так и валютные.

Nostro conto — Наш счет) – счет, отражающий операции

в балансе банка-респондента по корреспондентскому

счету, открытому в банке-корреспонденте,

т.е. корсчет А банка в Б банке для А банка

является ностро счетом. Ностро счета,

соответственно, могут быть как рублевые,

так и валютные.

Счета НОСТРО — это счета банков в иностранной валюте, находящихся у зарубежных банков-корреспондентов. Они являются активными счетами, т.е иностранная валюта, которую НАШ банк держит в банке-корреспонденте за границей является активом, за исключением перехода этих счетов в овердрафт.

Тип корреспондентского счета ЛОРО (от итал. Loro conto — Их счет) – счет, открываемый в банке-корреспонденте банку-респонденту, т.е. корсчет А банка в Б банке для Б банка является Лоро счетом. Лоро счета могут быть как рублевые, так и валютные. Платежи на счет ЛОРА дебетуются, а платежи с них кредитуются.

Межбанковские соглашения могут вообще

не предусматривать открытие счета,

и в этом случае расчетные операции

проводятся и отражаются на счетах,

которые ведутся в третьих

банках. Обычно это банки с так

называемой Генеральной лицензией.

Обычно это банки с так

называемой Генеральной лицензией.

Вывод: различие между счетами ЛОРО и НОСТРО вытекают из самого определения, т.е. счет НОСТРО – это счет нашего банка в банке-корреспонденте, а счет ЛОРО – наоборот, счет, открываемый нашим банком для банка-респондента.

Аккаунты ностро и востро — Nostro and vostro accounts

Nostro и vostro (от итальянского , nostro и vostro ; английский, «наш» и «ваш») — это термины бухгалтерского учета, используемые для различения счета, принадлежащего другой организации, от счета, принадлежащего другой организации. Речь идет о банках .

Термины ностро и востро используются, в основном, банками, когда один банк хранит деньги в другом банке (на корреспондентском счете, который часто называют счетом ностро или востро). Оба банка должны вести учет того, сколько денег хранит один банк от имени другого. Чтобы различать два набора записей одного и того же баланса и набора транзакций, банки называют счета

Если говорить с точки зрения банка, деньги которого хранятся в другом банке:

Если говорить с точки зрения банка, деньги которого хранятся в другом банке:- Ностро наш счет наших денег, проведенного в другом банке

- Востро наш счет в другом банке денег, проведенный нами

Лоро счет является запись денег , принадлежащих банку или задолжал банку третьим лицом (физическим лицом, компания или банк).

Счет « ностро» — это способ отслеживать, какая часть денег банка хранится в другом банке. Это похоже на то, как человек ведет подробный учет каждого платежа на своем банковском счете и с него, чтобы он / она знал баланс в любой момент времени.

Понимание терминологии

Базовое описание

При нормальном использовании:

- Счет « ностро» открыт в иностранной валюте (учет средств, находящихся в банке в другой стране, в валюте этой страны), то есть банк в стране А ведет учет денег, находящихся в банке в стране В, в валюте страны. Б.

- Востро счета в местной валюте банки , где деньги проходят т.е. банка в записи деревенских Б денег хранятся в банке из страны А с ним.

Б.

Б.Для этих счетов отечественный банк действует как хранитель или управляет счетами иностранного контрагента. Эти счета используются для облегчения расчетов по валютным и иностранным сделкам.

Клиент банк решает открыть счет с другим содействующей банки. Ведущий банк будет оказывать помощь клиенту банке в осуществлении платежей в валюте своей страны, как правило , используя свой собственный доступ к первичному клиринговым ( как правило , с центральным банком в стране , где валюта считается местной валютой). В некоторых случаях банк- посредник может не быть основным клиринговым участником, но он будет иметь возможность производить платежи в местной валюте, возможно, через другой банк в той же стране.

Аккаунты Лоро

Существует также понятие лоро- счета («их»), который представляет собой запись о счете, принадлежащем второму банку от имени третьей стороны; то есть моя запись об их аккаунте с вами. На практике это используется редко, за исключением комплексного синдицированного финансирования.

На практике это используется редко, за исключением комплексного синдицированного финансирования.

В том же стиле, что и выше :

- Лоро наш счет их денег, проводимых вами.

Бухгалтерия

Условные обозначения

Банк учитывает счет « ностро» с дебетовым балансом как денежный актив в своем балансе. И наоборот, счет vostro с кредитным балансом (т. Е. Депозит) является пассивом, а счет vostro с дебетовым балансом (ссудой) является активом. Таким образом, во многих банках запись по кредиту по счету («CR») рассматривается как отрицательное движение, а дебет («DR») — положительное, что противоречит обычным правилам коммерческого учета.

С появлением компьютеризированного бухгалтерского учета ностро и востро просто должны иметь противоположные знаки в системе бухгалтерского учета любого одного банка; то есть, если кредитное ностро имеет положительный знак, то кредитное востро должно иметь отрицательный знак. Это позволяет проводить выверку путем суммирования всех счетов до нуля (пробный баланс) — основная предпосылка двойной бухгалтерии .

Это позволяет проводить выверку путем суммирования всех счетов до нуля (пробный баланс) — основная предпосылка двойной бухгалтерии .

Типичное использование

Счета Nostro обычно используются для валютных расчетов , когда банку или другому финансовому учреждению необходимо хранить остатки в валюте, отличной от его домашней учетной единицы .

Например: Первый национальный банк страны А выполняет некоторые операции (ссуды, обмен валюты и т. Д.) В долларах США, но банки в стране А будут обрабатывать платежи только в австралийских долларах . Таким образом, FNB A открывает счет в долларах США в иностранном банке Credit Mutuel de B и дает указание всем контрагентам производить расчеты в долларах США на «счет № 123456 на имя FNBA , в отделении CMB , X ». FNBA ведет собственные записи этого счета для сверки; это его счет ностро . Запись CMB той же учетной записи является учетной записью vostro .

Теперь FNBA продает 1 000 000 австралийских долларов C (контрагенту, имеющему счет в австралийских долларах в FNBA и счет в долларах США в CMB) за чистое вознаграждение в размере 2 000 000 долларов США. FNBA сделает следующие записи в своей собственной системе бухгалтерского учета:

| (Внутренний) торговый счет FX AUD | 1,000,000 DR | AUD Счет на имя C | 1,000,000 CR |

| USD Nostro на CMB (ностро FNBA) | 2,000,000 DR | (Внутренний) торговый счет FX USD | 2 000 000 CR |

В CMB они записывают следующую транзакцию:

| Счет в долларах США на имя C | 2,000,000 DR | Счет в долларах США на имя FNBA (CMB’s vostro) | 2 000 000 CR |

Если C не имеет счета непосредственно в банке-корреспонденте FNBA, средства могут быть переведены в банковскую систему страны B посредством чека или какой-либо формы электронного перевода средств (EFT). В этом случае CMB сделает записи по нескольким другим счетам, таким как счет приема кассира или клиринговый счет в третьем банке, в котором открыт счет C.

В этом случае CMB сделает записи по нескольким другим счетам, таким как счет приема кассира или клиринговый счет в третьем банке, в котором открыт счет C.

Смотрите также

Рекомендации

внешняя ссылка

90. Корреспондентские счета «лоро» и «ностро». Расчеты через корреспондентские счета, открытые в других кредитных организациях и расчетной сети цб рф.

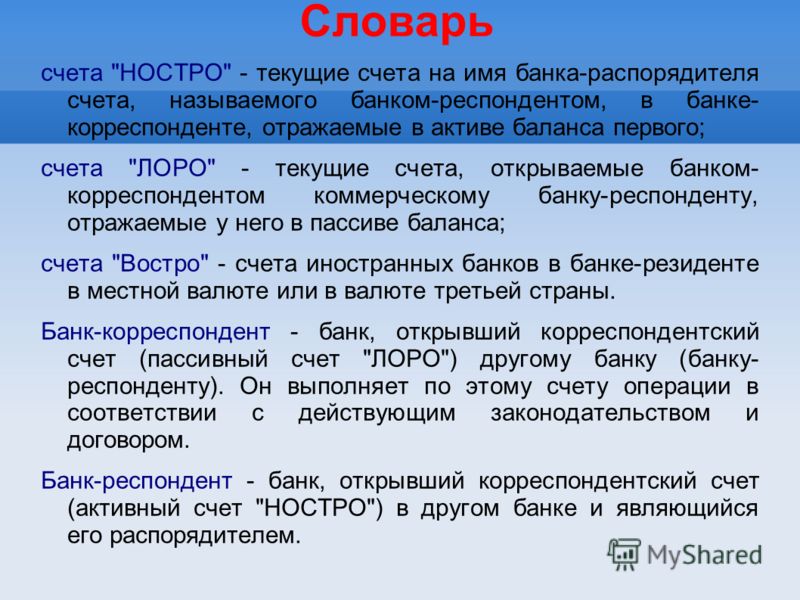

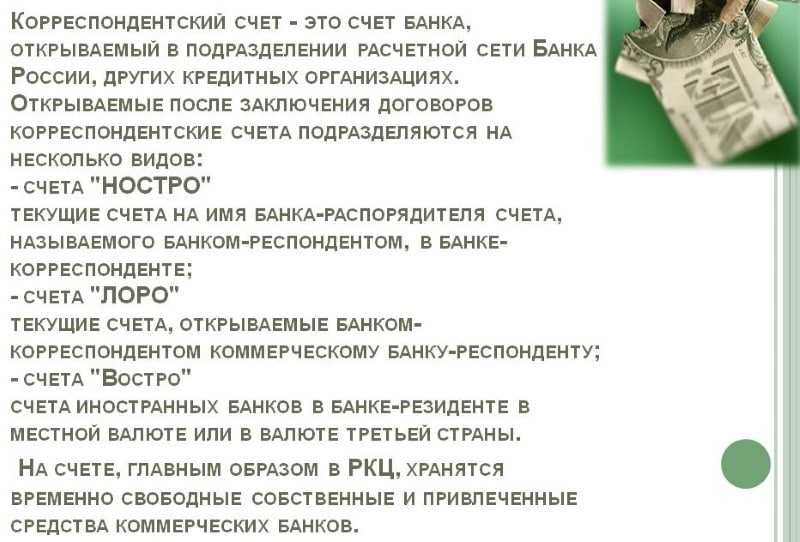

Корреспондентский счет — это счет банка, открываемый в подразделении расчетной сети Банка России для кредитных организациях. В договорах корреспондентского счета предусматриваются формы расчетов, режим счета и порядок обмена информацией, права и обязанности сторон и др. Открываемые после заключения договоров корреспондентские счета подразделяются на несколько видов:

счета НОСТРО — текущие счета на имя банка (распорядителя счета), называемого банком-респондентом, в банке-корреспонденте, отражаемые в активе баланса первого;

счета ЛОРО — текущие счета, открываемые банком-корреспондентом коммерческому банку-респонденту, отражаемые у него в пассиве баланса;

счета ВОСТРО — счета иностранных банков в банке-резиденте в местной валюте или валюте третьей страны.

Расчеты через корреспондентские счета, открытые в других кредитных организациях и расчетной сети ЦБ РФ. КБ (банк-респондент) заключает договор счета и открывает корсчет в другом КБ (банк-корреспондент). Банк-корреспондент открывает банку-респонденту корсчет при получении установленных документов и подписании договора счета.

Корреспондентский счет, открытый данным КБ в другом банке, называется счет «НОСТРО». Корреспондентский счет, открытый другим банком в данном КБ, называется счет «ЛОРО».

Расчетные операции осуществляются при условии обеспечения ежедневного равенства остатков денежных средств по корсчету по балансу банка-респондента и по балансу банка-корреспондента.

В соответствии с порядком осуществления операций по корсчетам «ЛОРО», «НОСТРО» между банком-респондентом и банком-корреспондентом должна быть достигнута договоренность:

о порядке установления даты перечисления платежа при проведении расчетных операций исходя из документопробега;

о правилах обмена документами и форме реестра предстоящих платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи;

об обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции;

о порядке действий банков при поступлении расчетного документа позже установленной даты перечисления платежа;

об обязательствах банка-респондента по пополнению корсчета для оплаты расчетных документов, предъявленных к этому счету;

о кредитовании счета банком-корреспондентом;

об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета.

Операции по списанию денежных средств с корсчета «ЛОРО» осуществляются банком-корреспондентом по платежному поручению банка-респондента при условии достаточности средств на его счете. Списание денежных средств без согласия банка-респондента производится в случаях, предусмотренных законодательством или договором счета.

91. Расчеты через расчетные небанковские кредитные организации и счета межфилиальных расчетов.

Межбанковские расчеты возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках, а также при взаимном кредитовании банков. Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов:

централизованный – расчеты между банками проводятся через их корреспондентские счета, открываемые в ЦБР;

децентрализованный – основан на корреспондентских отношениях банков друг с другом.

Проведение расчетов по счетам межфилиальных расчетов между подразделениями одной кредитной организации. Расчетные операции КО между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов.

Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом КБ и должны содержать:

порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов;

процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов КБ;

описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями КБ;

порядок экспедирования расчетных документов;

порядок установления даты перечисления платежа при проведении расчетных операций исходя из документооборота между подразделениями;

порядок проведения расчетных операций подразделениями при перераспределении денежных средств;

порядок ежедневной выверки расчетов между подразделениями по счетам межфилиальных расчетов и по перераспределению денежных средств;

порядок действий подразделений при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс-мажорных обстоятельств.

Основные принципы и механизмы проведения международных переводов денежных средств Текст научной статьи по специальности «Экономика и бизнес»

Международные платежи

основные принципы и механизмы проведения международных переводов

денежных средств

С.в. крахмалев,

заместитель начальника Управления оформления операций АКБ «РоСБАНК»

Автору доводилось слышать мнение, что безналичные расчеты — это крайне узкий специальный вопрос, который интересует только банковских служащих. Действительно, тонкости этих операций — прерогатива профессионалов. Но в наше время многие сталкиваются с денежными переводами в повседневной жизни или на работе. Все чаще приходится пользоваться платежными инструментами, замещающими наличные средства. Понятие «электронных» денег становится знакомым все более широкому кругу людей. Переводы средств за границу друзьям или родственникам уже давно не редкость. Малый и средний бизнес осваивают международные рынки и уже не могут обойтись без проведения валютных платежей. Нет необходимости говорить о значении экспортно-импортных операций для крупных отечественных промышленных и торговых компаний. Таким образом, все больше субъектов оказываются вовлеченными в международные валютные отношения, представить которые без платежных операций невозможно.

Понятие «электронных» денег становится знакомым все более широкому кругу людей. Переводы средств за границу друзьям или родственникам уже давно не редкость. Малый и средний бизнес осваивают международные рынки и уже не могут обойтись без проведения валютных платежей. Нет необходимости говорить о значении экспортно-импортных операций для крупных отечественных промышленных и торговых компаний. Таким образом, все больше субъектов оказываются вовлеченными в международные валютные отношения, представить которые без платежных операций невозможно.

В последнее время можно найти немало литературы, в которой так или иначе освещены вопросы проведения банками расчетных операций. Однако большая ее часть посвящена тому, как этот процесс организован в России. Практически в каждом учебнике по банковскому делу есть соответствующий раздел. Все эти книги почти дословно цитируют нормативные акты Центрального банка РФ, регулирующие безналичные расчеты в рублях. Поэтому у читателей может сложиться впечатление, что переводы в иностранных валютах осуществляются аналогично рублевым платежам. Но это совершенно не так.

Поэтому у читателей может сложиться впечатление, что переводы в иностранных валютах осуществляются аналогично рублевым платежам. Но это совершенно не так.

Практически занимаясь этим вопросом, автор довольно долго изучал международную практику проведения платежных банковских операций. Рассмотрим некоторые результаты исследований автора, сосредоточив внимание на основных

принципах и механизмах движения безналичных денежных средств, описании крупнейших зарубежных расчетных систем, а также на неписаных правилах и профессиональных секретах осуществления международных платежей.

Счета межбанковских расчетов. Любые движения денежных средств между банками осуществляются через корреспондентские счета, которые банки открывают друг у друга. Принципиально они не отличаются от банковских счетов физических лиц и компаний. Поэтому можно сказать, что банк, который открывает на свое имя счет, становится клиентом другого банка.

Когда кредитные организации заключают между собой соглашения о партнерстве и открывают друг другу счета, их называют банками-корреспондентами, а счета корреспондентскими. Совокупность таких счетов одного банка представляет собой его сеть корреспондентских счетов или корреспондентскую сеть. В принципе это понятие более широкое, так как установление корреспондентских отношений не обязательно предполагает открытие счетов. Но в банковской лексике они часто заменяют друг друга.

Поскольку каждый банк может открывать корреспондентские счета в других банках и вести счета банков у себя, или как говорят в своих книгах, принято различать их на «ностро» и «лоро» соответственно. Счет «ностро» представляет собой счет, открытый в другом банке. Пользуясь банковской терминологией, читатель может назвать любой свой банковский счет счетом «ностро». Счет «лоро» банк открывает другому банку точно так же, как и всем своим клиентам. Таким образом, банки владеют счетами «ностро» и ведут счета «лоро». С точки зрения бухгалтерского баланса счета «ностро» — активные, счета «лоро» — пассивные. На рис. 1 показано, как одни и те же корреспондентские счета представлены в балансах разных банков.

Таким образом, банки владеют счетами «ностро» и ведут счета «лоро». С точки зрения бухгалтерского баланса счета «ностро» — активные, счета «лоро» — пассивные. На рис. 1 показано, как одни и те же корреспондентские счета представлены в балансах разных банков.

БАЛАНС БАНКА

АКТИВ ПАССИВ

_ —~ | _ —~ |

— i

■ ■ ■ Счега»ЛОРО» 74543 — Bank 2

Счета»НОСТРО» 433154 — ВапкЗ —Г~ .

_ —- _ —-

— —

•+Счет банка «Bank 2» в банке «Bank

_Счет банка «Bank 3″_ » в банке «Bank 2» «

БАЛАНС БАНКА

АКТИВ ПАССИВ

— —

— —

Счета»НОСТРО» —i —

784567 — Вапк1 —

Счета» ЛОРО» 984320 — Bank 3

— —

— —

D

Счет банка «Bank 1» в банке «Bank 3»

БАЛАНС БАНКА

АКТИВ ПАССИВ

—

~~ i

—i Счета»ЛОРО»

—i 395785 — Bank 1

Счета» НОСТРО» 153490 -Вапк2 ™ ~~ i

— f i

— —

Рис. 1

1

У каждого банка может быть один или несколько корреспондентских счетов, причем как «ностро», так и «лоро». Это значит, что каждый банк имеет свою сеть корреспондентских счетов. Зачастую банки при установлении корреспондентских отношений обмениваются счетами, т. е. открывают счета «лоро» тому банку, в котором держат счета «ностро». Однако наличие взаимных счетов не является необходимым условием для осуществления операций по переводу денег.

Как правило, корреспондентские счета открываются в определенной валюте. Поэтому если счет открыт, например в евро, то операции в швейцарских франках по нему невозможны. Впрочем, в межбанковской практике встречаются случаи открытия мультивалютных счетов. Но это означает всего лишь наличие нескольких счетов в разных валютах под одинаковым, или почти одинаковым, номером.

Открывая корреспондентские счета, банки руководствуются несколькими принципами. Как

Как

правило, банки открывают счета в более крупных финансовых институтах. Это связано главным образом с тем, что банки не хотят принимать на себя дополнительные кредитные риски, размещая средства в менее крупных кредитных организациях, т. е. фактически кредитуя их. Кроме того, большие банки обладают более мощным техническим и технологическим потенциалом и соответственно способны обслуживать значительное число корреспондентских счетов.

Есть и еще один важный принцип, согласно которому открываются корреспондентские счета в определенной валюте. Коммерческие банки держат счета «ностро» для расчетов в национальной валюте в центральном банке своей страны, а сами ведут счета «лоро» в этой же валюте для иностранных банков. Однако здесь надо отметить, что бывают и исключения из этого правила. Но об этом речь пойдет ниже.

виды платежных документов. Для того чтобы распоряжаться средствами на корреспондентских счетах, банки используют платежные поручения. Это основной инструмент, с помощью которого осуществляются переводы средств между банками. Согласно словарю банковских терминов платежное поручение — это «документ аналогичный чеку, который уполномочивает банк заплатить определенную сумму третьей стороне… Поручение с юридической точки зрения является распоряжением, которое банк может исполнить тем или иным способом.»1. Данное определение дает общее представление о том, что такое платежное поручение.

Для того чтобы распоряжаться средствами на корреспондентских счетах, банки используют платежные поручения. Это основной инструмент, с помощью которого осуществляются переводы средств между банками. Согласно словарю банковских терминов платежное поручение — это «документ аналогичный чеку, который уполномочивает банк заплатить определенную сумму третьей стороне… Поручение с юридической точки зрения является распоряжением, которое банк может исполнить тем или иным способом.»1. Данное определение дает общее представление о том, что такое платежное поручение.

В банковской практике понятие платежного поручения является достаточно широким. В него часто включают банковские чеки, заявления на выдачу наличных и другие аналогичные документы. Но мы ведем речь о письменном распоряжении произвести платеж по указанным в нем реквизитам, которое направляется банками в адрес своих корреспондентов.

Фактически платежное поручение является безотзывным документом. Если оно направлено с соблюдением всех необходимых требований, то аннулировать или изменить его можно только с согласия банка-корреспондента, в чей адрес это поручение направлено. Таким образом, факт отправки платежного поручения каким-либо банком означает факт осуществления им платежа.

Если оно направлено с соблюдением всех необходимых требований, то аннулировать или изменить его можно только с согласия банка-корреспондента, в чей адрес это поручение направлено. Таким образом, факт отправки платежного поручения каким-либо банком означает факт осуществления им платежа.

В том случае, если платежное поручение направляется корреспонденту, у которого банк держит счет «ностро», то оно представляет собой

1 Thomas P. Fitch. Dictionary of Banking Terms. New York, 1993, p. 453.

авторизацию (разрешение) на списание средств с этого счета в той сумме, которая указана в поручении. Если платежное поручение выставлено банку — держателю счета «лоро», то оно является подтверждением зачисления денег в сумме этого поручения на данный счет.

При осуществлении международных расчетов банки могут направлять платежные поручения не только тем корреспондентам, у которых или которым открыты счета. В этих случаях отправитель указывает в своем поручении, на какой счет «ностро» получателя этого документа будут переведены средства, необходимые для осуществления платежа.

В этих случаях отправитель указывает в своем поручении, на какой счет «ностро» получателя этого документа будут переведены средства, необходимые для осуществления платежа.

Итак, платежное поручение — это, во-первых, безусловное разрешение списать средства со счета «ностро» или обязательство перевести средства на счет «ностро» адресата поручения в определенном банке, либо подтверждение зачисления средств на счет «лоро», и, во-вторых, приказ осуществить платеж.

Необходимо оговориться, что в международной банковской практике существуют два вида платежных поручений: дебетовые и кредитовые. Все, что было сказано выше, относится только к последнему типу этих расчетных документов. В банковской лексике, если характер перевода не уточняется, то имеются в виду именно кредитовые платежные поручения. В силу ряда причин, на которых мы остановимся ниже, в данной статье речь практически не будет идти о дебетовых платежных поручениях. Эту тему мы затронем лишь вскользь.

Эту тему мы затронем лишь вскользь.

Банки при осуществлении операций по переводу денежных средств используют также дебетовые и кредитовые авизо. Дебетовое авизо — документ, подтверждающий списание средств с корреспондентского счета. Кредитовое авизо подтверждает зачисление денег. Направляются они банками, ведущими счета «лоро», в адрес банков, открывших эти счета.

Кредитовые авизо по своей сути аналогичны платежным поручениям. Однако они содержат минимум информации о реквизитах платежа, так как предполагается, что банк-получатель уже располагает таковой и ему необходимо только удостовериться в получении средств. В кредитовом авизо, как правило, указывается референс (номер) документа, который служит основанием для проведения платежа. В нем может содержаться и краткая информация о сути операции по зачислению денежных средств.

В дебетовом авизо обычно указывается причина списания средств и может даваться ссылка

BANK 2 BANK 1

-Платежное поручение-►

•4-Платежное поручение-

М-Кредитовое авизо-

п -4-Дебетовое авизо- г

Выписка по счету

Счет «НОСТРО » в банке BANK 1

Счет «J10P0» банка BANK 2

Рис. 2

2

на документ, который послужил основанием для их списания.

Основным документом, который отражает и одновременно подтверждает проведение операций зачисления и списания денежных средств, является выписка по корреспондентскому счету. Этот документ знаком любому держателю банковского счета. Принципиальных отличий между выписками по счетам клиентов и корреспондентским счетам банков нет.

Выписки направляются банками, которые обслуживают счета «лоро» в адрес своих корреспондентов — владельцев этих счетов. В межбанковском документообороте в основном используются выписки, в которых указываются движения по счету, осуществленные в течение одного дня, т. е. выписки за день. Кроме всех зачислений и списаний, произведенных в этот период, в выписке обязательно отражаются остаток средств на начало дня (входящий остаток) и остаток на конец дня (исходящий остаток). Таким образом, выписка является еще и подтверждением наличия определенной суммы на корреспондентском счете «ностро».

Таким образом, выписка является еще и подтверждением наличия определенной суммы на корреспондентском счете «ностро».

Выписки по корреспондентским счетам не являются сугубо бухгалтерским документом. Как правило, каждая запись о зачислении или списании средств имеет некоторую степень детализации, благодаря которой можно определить, на основании какого платежного поручения или иного документа произведена эта операция. Например, в выписке может указываться номер платежного поручения, послужившего основанием для проведения платежа, банк-отправитель или банк-получатель денежных средств или даже имена клиентов, в пользу которых или по поручению которых осуществлен платеж.

На рис. 2 показано, как происходит обмен расчетными документами между банками-корреспондентами.

Говоря о практике осуществления переводов денежных средств, нельзя не остановиться на таком понятии, как дата валютирования. Это важнейший реквизит всех документов, применяемых в международной банковской практике осуществления платежей: платежных поручений, дебетовых и кредитовых авизо, а также выписок. Словарь банковских терминов так определяет значение даты валютирования: «Дата, с которой клиент может пользоваться средствами, зачисленными на счет»2.

Это важнейший реквизит всех документов, применяемых в международной банковской практике осуществления платежей: платежных поручений, дебетовых и кредитовых авизо, а также выписок. Словарь банковских терминов так определяет значение даты валютирования: «Дата, с которой клиент может пользоваться средствами, зачисленными на счет»2.

Но здесь надо отметить, что дата валютирования — понятие многогранное. О нем сложно рассказать в двух словах. В первом приближении это реальная или фактическая дата осуществления банковской операции. Что это означает? Дата валютирования определяет два основных параметра операций по банковским счетам, причем не только корреспондентским. Имеется в виду, во-первых, доступность денежных средств на счете для его владельца и, во-вторых, право на получение процентов по средствам, находящимся на счетах. Если речь идет о зачислении на счет, то его владелец имеет право распоряжаться полученными деньгами и получать проценты по ним с даты валютирования. В случае списания какой-либо суммы владелец счета теряет право на распоряжение средствами в ее пределах и на получение процентов по ней также с даты валютирования.

В случае списания какой-либо суммы владелец счета теряет право на распоряжение средствами в ее пределах и на получение процентов по ней также с даты валютирования.

Попробуем объяснить более подробно. Для этого сначала обратимся к такому понятию, как дата осуществления операции (или просто — дата операции). Она представляет собой дату отражения зачисления или списания средств в выписке по корреспондентскому счету, т. е. все операции, отраженные в выписке за определенный день, имеют одну дату их осуществления. Если, например,

2 Thomas P. Fitch. Dictionary of Banking Terms. New York, 1993, p. 659.

банк получил выписку по своему счету «ностро» за 14 июня, то датой любой операции, отраженной в этой выписке, будет 14 июня.

Дата валютирования может совпадать, а может и не совпадать с датой осуществления операции. Когда дата валютирования какого-нибудь движения по счету больше чем дата операции, говорят, что эта операция осуществлена форвардной датой валютирования (forward value). Если же наоборот, то оперируют понятием обратной даты валютирования, которое чаще называют его английским эквивалентом — back value.

Когда дата валютирования какого-нибудь движения по счету больше чем дата операции, говорят, что эта операция осуществлена форвардной датой валютирования (forward value). Если же наоборот, то оперируют понятием обратной даты валютирования, которое чаще называют его английским эквивалентом — back value.

На практике это означает следующее. В случае зачисления суммы форвардной датой валютирования право распоряжаться ей и право получать проценты возникают у владельца счета только после наступления даты валютирования. Если сумма списана форвардной датой валютирования, то держатель счета получит проценты по ней за срок до наступления даты валютирования. Теоретически он может распоряжаться деньгами в течение этого периода времени. Однако банки в подобных случаях во избежание риска нехватки средств на счете зачастую блокируют средства до даты валютирования. Когда сумма зачисляется back value, ее получателю начислят проценты не с даты отражения операции в выписке, а за больший период — с даты валютирования. В этом случае средствами можно распоряжаться в прошлом, т. е. дать распоряжение банку на их списание обратной датой валютирования. Но тогда начисление процентов на сумму платежа будет осуществлено за меньший период — до даты валютирования.

В этом случае средствами можно распоряжаться в прошлом, т. е. дать распоряжение банку на их списание обратной датой валютирования. Но тогда начисление процентов на сумму платежа будет осуществлено за меньший период — до даты валютирования.

Дата валютирования является одним из основных реквизитов межбанковских платежных поручений. В международной практике банки обязательно указывают ее в своих распоряжениях. Это означает приказ осуществить платеж именно этой датой.

Списания средств со счетов «ностро» должны производиться строго теми датами валютирования, которые указаны в платежных поручениях корреспондентов. В стандартных ситуациях выписки по счетам за «ностро» за определенную дату содержат списания по всем платежным поручениям, в которых указывалась эта дата валютирования. Причем даты валютирования операций, как правило, совпадают с датой самой выписки.

Если поручение направляется банку-корреспонденту со счетом «лоро», то дата валютирования, указанная в нем, равно как и в дебетовых и кредитовых авизо, обязательно должна совпадать с датой ва-

лютирования соответствующей операции в выписке по этому счету. Этим датам обычно соответствует и дата отражения операции, если только транзакции не проводились back value или forward value.

Этим датам обычно соответствует и дата отражения операции, если только транзакции не проводились back value или forward value.

Формы доставки платежных документов. Осуществляя международные переводы, банки используют несколько способов для передачи друг другу платежных поручений и других расчетных документов. Во-первых, для этих целей могут применяться бумажные документы. В этом случае платежные поручения печатаются на специальных бланках банка-отправителя и подписываются двумя подписями уполномоченных сотрудников, а также на них может ставиться печать. В международной практике печать обычно не используется. На авизо и выписки подписи обычно не ставятся. Затем документы отправляются адресату.

Банки могут пользоваться возможностями быстрой доставки корреспонденции собственной курьерской службы, почтовых курьерских компаний. При осуществлении международных расчетов чаще всего прибегают к услугам обыкновенной почты.

Для ускорения процесса доставки документов их отправляют получателю в виде электронных сообщений с помощью тех или иных телекоммуникационных средств. Несмотря на то, что мы живем в век высоких технологий, банки при проведении международных операций традиционно используют два вида связи. Во-первых — это Телекс, т. е. обычная международная телеграфная связь. Во-вторых, все большее количество финансовых организаций прибегает к услугам международной системы банковских телекоммуникаций СВИФТ (SWIFT). Конечно, для передачи платежных сообщений используются и другие электронные системы связи, но Телекс и в большей степени SWIFT остаются ключевыми. Здесь основную роль играет тот фактор, что они являются общедоступными для подавляющего числа банков, и, что тоже немаловажно в консервативной банковской среде, традиционными. Кроме того, многие крупные банки предлагают своим клиентам и корреспондентам системы связи типа «клиент-банк». Обычно — это комплекс программного обеспечения, который позволяет отправлять и принимать сообщения определенных форматов (например, платежные поручения и выписки), используя обычные телефонные линии и интернет. Это, конечно, удобно для небольших банков. Однако если счета открыты у нескольких десятков корреспондентов, то использование разных средств для обмена информацией с каждым из них является неэффективным решением.

Это, конечно, удобно для небольших банков. Однако если счета открыты у нескольких десятков корреспондентов, то использование разных средств для обмена информацией с каждым из них является неэффективным решением.

Различные варианты передачи платежных документов банками представлены на рис. 3.

При использовании электронных средств связи возникает проблема проверки подлинности передаваемых сообщений. Ведь получая, скажем, платежное поручение, банк должен выполнить операцию по переводу чужих средств. В случае исполнения фальшивого платежного поручения он понесет прямые убытки, равные сумме платежа. Принимая к исполнению классический бумажный документ, сотрудник банка сверяет подписи и печать с имеющимися в его распоряжении образцами. Конечно, и в такой ситуации нельзя исключать вероятность того, что поручение окажется поддельным. Однако, как показывает практика, случаи фальсификации бумажных документов встречаются гораздо реже, чем электронных.

Для сведения к минимуму возможности принять к исполнению фальшивку при использовании Телекса применяются специальные «ключи». Это особенно важно, так как возможность пользоваться этим видом коммуникаций имеют не только банки. Кроме того, телексные каналы связи не защищены. Ключ вписывается в текст сообщения и представляет собой число, которое рассчитывается по конфиденциальному алгоритму на основании, как правило, даты валютирования, валюты, суммы и порядкового номера самого сообщения. Получив телекс с ключом, сотрудники банка сначала проверяют правильность ключа. Если ключ не верен, то отправитель извещается об этом. И только после получения сообщения с правильным ключом оно принимается к исполнению и на его основании совершаются финансовые операции. Справедливости ради надо отметить, что процедуры с применением ключей и их проверкой довольно трудоемки, а количество ошибок при этом несоизмеримо больше, чем в случаях попыток фальсифицировать платежные документы.

Банки сводят к минимуму риски, связанные с получением поддельных распоряжений на перевод средств, принимая платежные сообщения от коррес-

пондентов по системе SWIFT. Здесь также применяются процессы с использованием ключей, но это происходит автоматически, так что ошибки исключены. Кроме того, вся передаваемая через систему информация шифруется. Банки могут осуществлять защиту линий связи, которые они используют для передачи сообщений посредством SWIFT.

Решение проблемы защиты информации при использовании систем «клиент-банк» берет на себя тот из корреспондентов, который предоставляет такую услугу. Обычно это решается по одной стандартной схеме для всех корреспондентов.

В настоящее время для передачи платежных поручений банки наиболее широко используют SWIFT как самое совершенное средство финансовых телекоммуникаций. Но если вы думаете, что почтовые и телексные платежные документы ушли в прошлое, то вы ошибаетесь. Их удельный вес в общей массе платежных документов невелик, но банки продолжают использовать их. Почтовые платежные поручения используются в основном при осуществлении расчетов в пределах одной страны, что оправдано относительно небольшим временем почтового пробега документов.

Устанавливая корреспондентские отношения с иностранными банками, финансовые организации обязательно обмениваются альбомами или карточками с образцами подписей. Так что теоретическая возможность использовать бумажные платежные документы имеется. Но в международной практике по почте обычно отправляются выписки по счетам, дебетовые и кредитовые авизо, причем они дублируются электронными сообщениями. Телексом, как правило, пользуются банки, которые еще не подключились к системе SWIFT. То же самое можно сказать и о других электронных системах. Многие финансовые организации рассматривают Телекс в качестве резервного вида связи на случай непредвиденных обстоятельств. А такого рода ситуации, к сожалению, возникают.

Счет «НОСТРО » в банке BANK 1

SWIFT, Telex, «клиент-банк»

Счет «ЛОРО» банка BANK 2

Рис. 3

=—=1 Кредитовое

Платежное авизо

поручение

Рис. 4

Рис. 5

1. $ 17,000.00 списываются со счета BANK 1. $ 17,000.00 — разница между суммой платежей BANK 1 в пользу BANK 2, BANK 3 и BANK 3 в пользу BANK 1.

2. $ 9,000.00 зачисляются на счет BANK 2. $ 9,000.00 — разница между суммой платежей BANK 1, BANK 3 в пользу BANK 2 и BANK 2 в пользу BANK 3.

3. $ 8,000.00 зачисляются на счет BANK 3. $ 8,000.00 — разница между суммой платежей BANK 1, BANK 2 в пользу BANK 3 и BANK 3 в пользу BANK 1. BANK 2.

Рис. 7

В США также все коммерческие банки являются участниками Fedwire — клирингового механизма Федеральной резервной системы, выполняющей роль центрального банка. Но и в этой стране есть одна очень существенная особенность: львиная доля платежей в долларах проходит через частную клиринговую систему — CHIPS.

В дальнейшем мы остановимся более подробно на особенностях осуществления платежей в каждой из основных валют мира: долларах и евро, но сначала до конца разберемся с тем, как банки переводят денежные средства.

Участники процесса перевода денежных средств. Повторимся, что различают два основных вида переводов: дебетовые (debit transfers) и кредитовые (credit transfers). Дебетовые платежи называют еще прямыми списаниями (direct debits). Их суть заключается в том, что перевододатель передает в свой банк платежное требование к какому-либо юридическому или физическому лицу. Банк перевододателя направляет его в кредитную организацию, обслуживающую это лицо. После согласия плательщика (акцепта) платеж осуществляется в пользу перевододателя. Наибольшее распространение дебетовые переводы получили при проведении расчетов между гражданами и различными компаниями, оказывающими коммунальные услуги. Сфера использования кредитовых платежей гораздо шире.

Необходимо отметить, что платежи также бывают клиентскими и межбанковскими. Клиентские платежи осуществляются по поручению клиентов банка, а межбанковские — по поручению корреспондентов либо по собственной инициативе, но обязательно в пользу другого банка. Если отправителем или получателем перевода является не кредитная организация, то такой платеж считается клиентским.

В банковской лексике используются следующие понятия, определяющие основных участников процесса перевода средств: отправитель платежного поручения (sender), получатель платежного поручения (receiver), отправитель средств (originator или ordering customer), получатель средств, он же бенефициар (beneficiary или beneficiary customer), банк отправителя (originator’s bank или ordering bank), банк получателя средств или банк бенефициара (beneficiary’s bank), банк-посредник (intermediary или intermediary bank). Отправитель платежного поручения — это тот самый банк, который этот документ подготовил и отправляет его своему корреспонденту. Тот в свою очередь является получателем платежного поручения. В качестве отправителя средств выступает клиент банка, который передал ему свои инструкции на перевод средств. Бенефициар — конечный получатель средств, тот, кому в итоге должны попасть

деньги. Банк, в котором он открыл счет или куда он придет за переводом, — это банк бенефициара. С точки зрения банка, инициирующего платеж, корреспондент банка бенефициара представляет собой банк-посредник. Перечисленные определения используются главным образом в процессе проведения клиентских платежей. В межбанковских платежных поручениях отправителем средств является

банк (ordering bank или originator) и получателем средств тоже выступает банк (beneficiary bank). Кроме того, банки оперируют такими понятиями, как корреспондент отправителя платежного поручения (sender’s correspondent) и корреспондент получателя платежного поручения (receiver’s correspondent). Все стороны, принимающие участие в переводах денежных средств, представлены на рис. 8.

Участники клиентского платежа

получатель средств — бенефициар (beneficiary или beneficiary customer)

банк получателя средств или банк бенефициара (beneficiary’s bank)

банк-посредник (intermediary или intermediary bank)

получатель платежного поручения (receiver)

корреспондент получателя платежного поручения (receiver’s correspondent)

корреспондент отправителя платежного поручения (sender’s correspondent)

отправитель платежного поручения (sender)

банк отправителя средств (originator’s bank или ordering bank)

отправитель средств (originator или ordering customer)

Участники межбанковского платежа

банк-получатель средств или банк-бенефициар (beneficiary bank)

банк-посредник (intermediary или intermediary bank)

получатель платежного поручения (receiver)

корреспондент получателя платежного поручения (receiver’s correspondent)

корреспондент отправителя платежного поручения (sender’s correspondent)

отправитель платежного поручения (sender)

банк-отправитель средств (ordering bank или originator)

Рис. 8

методы проведения платежей. Существует два метода осуществления платежей. Первый — перевод «по цепочке» (serial). Банк может отправить платежное поручение своему корреспонденту и указать в нем все реквизиты, по которым должен быть произведен платеж, т. е. бенефициара, его банк, банк-посредник, если необходимо, номера счетов, а также назначение платежа, указание по поводу взимания банковских комиссий и т. п. В этом случае корреспондент банка-отправителя платежа осуществляет перевод средств далее, копируя в своем платежном поручении те реквизиты, которые содержались во входящем платежном документе. И так происходит до тех пор, пока деньги не будут выплачены их конечному получателю. Таким образом, осуществляются практически все межбанковские платежи. Этот метод достаточно часто применяется и при проведении клиентских переводов. На рис. 9 можно увидеть, как выглядят информационные потоки в случае использования метода перевода средств «по цепочке».

Второй метод, называемый платеж «с покрытием» (cover), используется в основном при переводах

ЙЯ получатель средств — бенефициар (beneficiary или beneficiary customer)

банк получателя средств или банк бенефициара (beneficiary’s bank)

получатель платежного поручения (receiver) — банк-корреспондент отправителя

Движение средств по корсчетам

отправитель платежного поручения (sender) -банк-корреспондент получателя

отправитель средств (originator или ordering customer)

Рис. 9

средств клиентов. Заключается он в следующем. Банк, который инициирует перевод, отправляет два платежных поручения: одно непосредственно банку бенефициара, а второе своему корреспонденту. В первом, так называемом прямом, поручении (direct payment) указываются реквизиты получателя средств, их назначение, детали взимания комиссий и др. Второе поручение называется платежом покрытия (cover payment). Этим платежом переводятся непосредственно денежные средства. Здесь банк-отправитель указывает своему корреспонденту платежные реквизиты того банка, куда было отправлено первое платежное поручение, т. е. банка бенефициара. Суммы и валюты этих поручений всегда совпадают. В первом документе обязательно указывается корреспондент банка-отправителя. Если у банка бенефициара другой корреспондент, то указывается и он. Отправитель также обязательно делает в прямом платежном поручении ссылку на референс, т. е. исходящий номер платежа покрытия. Организация информационных потоков в случае использования метода платежа «с покрытием» показана на рис. 10.

Осуществление платежей «с покрытием» имеет смысл в тех случаях, когда средства переводятся в банк, который не является клиринговым в стране, где валюта операции находится в обращении. В противном случае корреспондент банка-отправителя проведет перевод в пользу банка-получателя через местную клиринговую систему. Указывать расчетную систему в качестве корреспондента банка-получателя в прямом платежном поручении не принято.

Очень важно, что для осуществления платежа «с покрытием» прямое поручение должно иметь ключ, т. е. банк-отправитель и банк бенефициара должны иметь действующие между ними телеграф -ные ключи, или ключи SWIFT. В международной практике используется также прием применения ключей телексных сообщений через третий банк. Он заключается в том, что отправитель платежного документа указывает телеграфный ключ, действующий между ним и третьим банком, у которого в свою очередь есть ключи с банком получателя поручения. Одновременно отправитель направляет в этот третий банк сообщение, в котором информирует, что им был использован ключ для другого банка. Банк бенефициара в свою очередь посылает запрос в банк, который ввел ключ в платежный документ с просьбой подтвердить правильность ключа. Получив положительный ответ, он может исполнять прямое платежное поручение.

Прямое платежное поручение

получатель средств — бенефициар (beneficiary или beneficiary customer)

банк получателя средств или банк бенефициара (beneficiary’s bank)

корреспондент получателя платежного поручения (receiver’s correspondent)

Движения — средств по корсчетам

корреспондент отправителя платежного поручения (sender’s correspondent)

отправительплатежного поручения (sender) — банк-корреспондент получателя

отправитель средств (originator или ordering customer)

Рис. 10

Считается, что после прохождения процедуры проверки на подлинность прямой платеж может быть исполнен, не дожидаясь платежа покрытия. Ответственность за соответствие сумм и дат валютирования, а также за то, что платеж покрытия вообще осуществлен, несет банк-отправитель. Но вот на практике многие банки сначала дожидаются поступления покрытия, а затем исполняют прямые платежи.

В чем преимущества и недостатки описанных методов осуществления платежей? Первый способ менее трудоемок — сделать одну платежку легче, чем две. Здесь также меньше вероятность допустить ошибку при составлении поручения, ведь оно всего одно, а не два. Присутствует полная ясность

о расходах на проведение операции, так как тарифы корреспондентов всегда известны заранее. Кроме всего прочего, это наиболее простой способ — надо просто передать корреспонденту все реквизиты платежа. граммного обеспечения трудозатраты на осуществление такой операции невелики — платеж покрытия формируется автоматически. Поэтому и вероятность ошибок здесь не более, чем в первом случае. С предварительным расчетом расходов на платеж, конечно, сложнее, но и эту проблему можно минимизировать, обмениваясь с банками тарифами комиссионного вознаграждения.

Очень важно знать, что европейские банки наиболее широко применяют в своей практике именно платежи с покрытием. А вот многие американские банки не только не осуществляют платежи с покрытием по поручению своих клиентов, но и не принимают их в пользу своих клиентов. Такое положение вещей сложилось исторически. Скорее всего, это связано со стремлением американцев к максимальной автоматизации банковских операций. Автоматизировать же обработку платежей с покрытием — задача не из самых легких.

Таким образом, мы рассмотрели основные вопросы, которые в минимальном объеме дают представление о том, как осуществляются международные денежные переводы. Чтобы глубже вникнуть в проблематику данной темы, необходимо ознакомиться с организацией и работой платежных механизмов в различных странах мира. Имеется в виду: какие клиринговые системы существуют в том или ином государстве, каковы особенности их функционирования, какая практика и обычаи проведения платежных операций сложились на том или ином зарубежном финансовом рынке. Так как основными валютами международных расчетов являются доллары США и евро, то в следующих статьях речь пойдет о платежных системах США и стран ЕС.

Открытие банковского счета в России иностранному банку | Статьи компании «РосКо»

Иностранный банк – этобанк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован (ст. 1 ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.1990 г. далее – Закон № 395-1).

На территории России иностранным банкам могут быть открыты корреспондентские счета (п. 2.5. главы 2 Инструкция Банка России № 28-И от 14.09.2006 г. «Об открытии, закрытии банковских счетов, счетов по вкладам (депозитам)» далее – Инструкция № 28-И).

Центральный банк России в Письме № 345 от 17 октября 1996 г. говорит о том, что кредитные организации могут устанавливать корреспондентские отношения с иностранными банками в объеме, установленном лицензией на осуществление банковских операций со средствами в иностранной валюте.

Так, кредитные организации, имеющие лицензию на осуществление банковских операций со средствами в иностранной валюте, которая не предоставляет права на установление прямых корреспондентских отношений с иностранными банками, могут устанавливать такие отношения (открывать счета «НОСТРО», «ЛОРО»):

- с уполномоченными банками государств — участников Содружества Независимых Государств;

- с «Моснарбанком» (Лондон, Сингапур), «Эйробанком» (Париж), «Ост — Вест Хандельсбанком» (Франкфурт), «Донау — банком» (Вена), «Ист — Вест Юнайтед банком» (Люксембург), «Русским коммерческим банком» (Цюрих) и «Русским коммерческим банком» (Лимасол, Кипр).

Кредитные организации, имеющие лицензию на осуществление банковских операций со средствами в иностранной валюте, которая предоставляет право на установление прямых корреспондентских отношений с ограниченным числом иностранных банков, вправе устанавливать прямые корреспондентские отношения (открывать счета «НОСТРО», «ЛОРО») с иностранными банками в пределах количества, указанного в лицензии, а также с банками, указанными выше в п.п. а и b.

Кредитные организации вправе устанавливать прямые корреспондентские отношения с неограниченным количеством иностранных банков при условии, что в выданных лицензиях на осуществление банковских операций со средствами в иностранной валюте отсутствуют соответствующие ограничения.

Кредитные организации также вправе устанавливать корреспондентские отношения с иностранными банками, зарегистрированными на территориях оффшорных зон иностранных государств, в порядке, определяемом Банком России. Данный порядок утвержден Указанием Центрального банка России № 1317-У от 07.08.2003 г. В Приложении № 1 к данному порядку содержится список оффшорных зон.

Основанием для открытия корреспондентского счета иностранному банку, является заключение договора банковского счета и представление всех документов, определенных законодательством России (п.1.2 главы 1 Инструкции № 28-И).

Для открытия корреспондентского счета кредитной организации, созданной в соответствии с законодательством иностранного государства и имеющей местонахождение за пределами территории РФ, в банк представляются следующие документы (см. п. 4.2. главы 4 Инструкции № 28-И):

- лицензии (разрешения) на право осуществления деятельности, подлежащей лицензированию, в случае если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор банковского счета.

Например, Центральный Банк РФ в Письме № 101-Т от 24 июля 2006 г. рекомендует при осуществлении надзора за кредитными организациями устанавливать наличие в юридическом деле сведения о лицензии или ином основании, дающем право открывать корреспондентские счета.

- документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица

- свидетельство о постановке на учет в налоговом органе, либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством России, в целях открытия банковского счета.

- документы, подтверждающие правовой статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие его государственную регистрацию;

- карточка с образцами подписей и оттиска печати.

Для открытия корреспондентского счета кредитной организации, созданной в соответствии с законодательством иностранного государства и имеющей местонахождение за пределами территории Российской Федерации, банк вправе принять вместо карточки «альбом образцов подписей». При этом не требуется установления личности указанных в альбоме лиц, уполномоченных распоряжаться денежными средствами, находящимися на корреспондентском счете, если иное не определено кредитной организацией в банковских правилах.

Для открытия корреспондентского счета центральному (национальному) банку иностранного государства в банк представляются:

- принимаемые в установленном законодательством соответствующего иностранного государства порядке законодательные и (или) иные нормативные правовые акты о его правовом статусе;

- альбом образцов подписей;

- свидетельство о постановке на налоговый учет, если в соответствии с законодательством Российской Федерации он должен быть получен.

Для открытия банковского счета в зависимости от требований конкретного банка в банк представляются оригиналы документов или их копии, заверенные в порядке, установленном законодательством Российской Федерации (п.1.11. главы 1 Инструкции № 28-И). Все документы, представляемые при открытии банковского счета должны быть действительными на дату их предъявления (п. 1.13 главы 1 Инструкции № 28-И).

При открытии банковского счета банк вправе проводить любые иные необходимые действия, установленные Инструкцией 28-И и другими законодательными нормами.

Открытие банковского счета завершается, а банковский счет является открытым с внесением записи об открытии соответствующего лицевого счета в Книгу регистрации открытых счетов (п.1.2. главы 1 Инструкции № 28-И).

Корреспондентские счета | Freedman Club Crypto News

Данная статья является неким бонусом к нашей серии статей о Банковском деле. Ближе к делу — корреспондентские счета бывают такими: ностро, востро и лоро. Никакие транзитные, промежуточные счета не существуют в этом разрезе.

Ностро счёт — это когда мой банк открывает счёт (такой-же, как и расчётный) в другом банке. Закидывает туда деньги и все движения из моего банка в банк-корреспондент и далее будут происходить именно с этого счета и ниоткуда больше! Облаков глобала и прочих чудес здесь не бывает.

Лоро счёт — это счёт другого банка в моем банке для осуществления тех же операций, что я делаю у него.

Так у нас складываются отношения. Я могу слать деньги через него в его страну, а он через меня в мою.

Пропустим пока востро, и напомню, что команды в этой схеме мы по старинке отправляем через SWIFT — это типа WhatsApp в мире финансов — передаёт сообщения от одного к другому и является самым популярным.

SWIFT никуда ваши деньги не переводит и не будет этого делать. Он просто передаёт команды — сообщения. А вашему банку и банку корреспонденту уже решать, слушаться или нет.

То есть, чтобы деньги, отправленные при помощи SWIFT дошли до адресата, эти команды должны быть исполнены банками. А значит на корреспондентском счету в банке-получателе должно быть достаточно денег.

Ещё раз, по-другому, на примере:

- Условный Вася отправляет SWIFT MT103-202 приемщику, условному Мише, в Райффайзен банк.

- Получит ли Миша деньги или по шее?

Это зависит от Васи. - Если он учтет, что нужно добавить убавленное с корреспондентского счета в Райффайзен, то все будет ок. А если нет, то ближайшая проверка (автоматическая) выявит недостачу и кому-то будет больно.

По поводу востро счета в Википедии и прочих источниках вы найдёте много разногласий. Для вас важно знать, что принципиально это одно и то же, что и ностро. Разница лишь в том, что ностро — это внутри государственный счёт, а востро — вне. Но так как ностро, слово покрасивее чем востро, поэтому все эти счета зовутся красиво НОСТРО. Счета стороннего банка в нашем зовутся ЛОРО, не путайте с востро.

Что такое транзитные, распределительные и прочие счета?

- Эти счета находятся внутри банка и не являются корсчетами.

- Эти счета используются для внутреннего учёта.

Дело в том, что по требованиям SWIFT, ЦБ и прочих контролирующих учреждений, банк обязан в условленное время отобразить пришедшие деньги во внутреннем учёте (поставить на баланс банка). Если банк этого не сделает, то может быть отключен от SWIFT или лишён лицензии.

Так что, если вы достоверно знаете, что на транзите, или распределительном, или Бог его знает каком счету в банке, деньги засветились — трясите банк чтобы их вам отдали — у вас очень хорошие шансы.

Если внутри банка в течение нескольких дней (обычно 48 часов), не возникло соответствие на пришедшие деньги, значит никто никогда и никуда их больше не затянет.

Не нужно бегать друг за другом по полгода, чтобы их вам кто-то помог затянуть, растянуть или вытянуть… Забудьте и ставьте заново!

Автор: Кирилл Руддин, аналитик Freedman Сlub Crypto News

0 0 голос

Рейтинг статьи

Счета Nostro, Vostro и Loro в зарубежных сделках

Что такое валютная операция

Чтобы лучше понять, что такое валютная операция, нам нужно сначала понять, что такое «внутренняя валюта», а что «иностранная валюта».

Домашняя валюта означает, что валюта, которая находится в обращении или используется в конкретной стране, например, рупия находится в обращении и используется в Индии, поэтому она является домашней валютой Индии, аналогично фунт стерлингов находится в обращении и используется в Великобритании, доллер США распространяется и используется в США, поэтому это домашняя валюта Великобритании и UAS соответственно.

Иностранная валюта означает любую другую валюту, кроме местной валюты, поэтому, если мы говорим со ссылкой на приведенный выше пример, иностранная валюта означает любую другую валюту, кроме рупии для Индии, фунта стерлингов для Великобритании и доллара США для США.

Что такое иностранная валюта

Обмен валюты означает получение в одном центре определенной валюты и выдачу в другом центре другой валюты. Например, чтобы взять 100000 долларов США из Дубая против экспортного счета (экспортного счета), выросшего из Индии, и выдать 100000 долларов США в рупиях в Индии.Другими словами, перевод одной валюты, взятой из одного центра, в другую валюту путем предоставления в другом центре.

Любая иностранная валюта может быть полезна только в том случае, если она конвертирована в национальную валюту, потому что иностранная валюта не используется и не приемлема в Индии, если мы возьмем пример Индии. Для придания полезности любой иностранной валюте указанная валюта должна быть конвертирована в национальную валюту.

Счет Ностро

Домашняя валюта одной страны — это иностранная валюта другой страны.Конвертация иностранной валюты в национальную валюту является основой обмена иностранной валюты. Следовательно, для проведения валютных операций банк, который имеет право проводить операции с иностранной валютой, имеет счет в своем зарубежном банке для хранения запасов иностранной валюты. Обычно такой счет является текущим счетом в книгах зарубежного банка. Например, индийский банк, имеющий право осуществлять операции с иностранной валютой, имеет счет в иностранном банке в США в долларах США, такой счет, который ведется в иностранной валюте в иностранном центре индийским банком, называется «Счетом Ностро».Ностро — итальянское слово, которое буквально означает «наш». Таким образом, «Счет Ностро» индийского банка с его филиалом / корреспондентами в США называется «Наши счета с вами».

Счет Vostro

По аналогичной причине иностранный банк другой страны, уполномоченный вести операции с иностранной валютой, имеет счета в зарубежном банке для хранения запасов иностранной валюты (национальной валюты страны, в которой расположены зарубежные филиалы / корреспонденты) с целью размещения через валютные операции.Например, банк XYZ в США имеет счет в индийском банке в индийских рупиях. Такой счет, открытый иностранным банком в иностранной валюте в иностранном центре, называется «счет Востро». «Востро» — итальянское слово, которое буквально означает «твой». Таким образом, «Счет Востро» иностранного банка в индийском банке в Индии называется «ВАШИ Счета у нас».

Счет Лоро

Термины Ностро (Наш) и Востро (Ваш) используются в двусторонней переписке между двумя заинтересованными Банками, то есть Банком, ведущим счет, и Банком, в книге которого ведется счет.Но в такой переписке, когда упоминается третий банковский счет, он называется счетом LORO. Например, когда банк XYZ в Индии ведет счет в ABC Bank в Нью-Йорке, США, в долларах США, когда банк PQR в Индии передает указанный счет в корреспонденцию с XZY Bank, теперь YORK называется счетом LORO. LORO — итальянское слово, которое буквально означает «их». Учетная запись Loro означает «Учетная запись третьей стороны».

Теги: другие

счетов Nostro, Vostro и Loro? Объяснение на простых примерах

В этой статье я объясню вам значение и определение учетных записей Nostro , учетных записей Vostro и учетных записей Loro на примерах .Далее мы обсудим, как транзакции выполняются через учетные записи Nostro. К концу этой заметки вы сможете изучить следующие темы.

- Что такое учетные записи Nostro, Vostro и Loro?

- Разница между счетами Ностро, Востро и Лоро.

- Транзакции через счета Nostro с примерами

Счет Nostro:

Термин «NOSTRO» произошел от итальянского слова «Nostro», которое означает «НАШ».

“ СЧЕТ НОСТРО может быть определен как банковский счет, открытый любым коммерческим банком страны в любом банке иностранного государства с деноминацией иностранной валюты.

Другими словами, СЧЕТ НОСТРО — это счет, открытый в банке иностранного государства в банке любой страны для расчетов по валютным операциям между обеими странами.

Процентная ставка не выплачивается на счет NOSTRO ACCOUNT , однако в случае недостаточного остатка или превышения суммы с этих счетов взимается комиссия.Счета Ностро обычно используются для облегчения внешнеторговых операций и операций с иностранной валютой.

Также прочтите

Что такое счет условного депонирования? Как работает счет условного депонирования? | Значение и процесс

Пример:

Теперь рассмотрим пример, чтобы понять его более четко.

Предположим, HDFC Bank (банк в Индии) управляет банковским счетом в City Bank (банк в США) с номиналом $ (доллар), следовательно, это будет счет Nostro для банка HDFC.

Таким образом, говорится, что HDFC Bank имеет счет Nostro в долларах США в City Bank of USA.

Счет Vostro:

«Счет Vostro относится к счету иностранного банка в национальной валюте во внутреннем банке страны»

Термин «Востро» также является итальянским словом, которое означает «Твое».

Это похоже на инверсию счетов Ностро. Давайте разберемся на примере.

Пример:

Предположим, что City Bank (банк в США) открывает счет в HDFC BANK (банк в Индии) с валютой INR (индийская рупия), тогда этот тип счетов называется счетом Vostro.

Заключение:Таким образом, из приведенных выше определений счетов Nostro и Vostro можно сделать один вывод.

Если банк HDFC откроет банковский счет в City Bank, это будет счет Nostro для банка HDFC, а с точки зрения City Bank — счет Vostro.

Вы бы подумали, что насчет учетной записи Лоро.

Счет Лоро:

Когда местные банки используют счета сторонних банков, у которых есть счет Ностро, для расчетов по валютным операциям, такие операции включаются в Счет Лоро.

Другими словами, если местный банк, у которого есть банковский счет в иностранном банке, проводит платеж по внешней торговле от имени сторонних банков, то это называется транзакциями по счету Loro.

Очевидно, что у стороннего банка нет счета Nostro, и, следовательно, в этом случае внутренний банк действует как посредник.

Пример:Предположим, у HDFC Bank есть счет в City Bank, но у IDBI Bank нет счета Nostro в City Bank.Однако IDBI Bank должен оплачивать счета за импортную технику из США от имени своих клиентов. Поэтому IDBI Bank обращается к HDFC Bank и просит оплатить счет от своего имени.

Таким образом, HDFC банк работал посредником между City Bank и IDBI Bank.

Операции на счетах Nostro:

Счета Nostro будут зачислены в кредит при фактическом поступлении иностранной валюты, тогда как счет будет дебетовым, пока происходит фактический отток иностранной валюты.Для ясного понимания ниже описано несколько примеров.

1) Предположим, г-н А. просит банк в Индии немедленно перевести 10 000 долларов на счет его отца в Вашингтоне, США.

- Операция называется выдачей TT / продажей TT / переводом TT.

- Банк получит сумму в 10 000 рупий и переведет эту сумму со своего счета в Ностро, открытого в США. Следовательно, в этом случае будет списана сумма со счета Nostro.

2) Предположим, г-н X — индийский бизнесмен, имеющий счет в HDFC Bank, и он экспортировал некоторые товары на сумму рупий.10 000 000 долларов США американской компании ABC Pvt Ltd., у которой открыт счет в City Bank в США. Теперь г-н А. должен получить оплату этого счета.

- В этом случае городской банк в США получит от ABC Pvt Ltd долларовую сумму в размере 10,00 000 рупий и внесет ее на счет Nostro в банке HDFC.

- Таким образом, в этом случае счет Nostro будет зачислен, и в дальнейшем банк HDFC выплатит г-ну X 10,00,000 рупий.

3) Считайте, что г-н X обращается в банк HDFC, чтобы получить DD в размере 5000 долларов США, выданное в пользу компании XYZ Pvt ltd, подлежащей оплате в Бостоне (США).

- Банк HDFC взимает с г-на X 5000 долларов в рупиях и выпускает DD, однако транзакции не будут проводиться на счету Nostro в дату выдачи DD.

- Эта транзакция будет зачислена на счет Nostro в день оформления DD.

- Таким образом, счет Nostro банка HDFC будет дебетован в дату оформления DD.

4) Теперь предположим, что г-н X получает DD в размере 5000 долларов США, подлежащего выплате в Нью-Дели (Индия) от своего клиента г-на Y, который принадлежит Вашингтону (США).

- Теперь X обращается в свой внутренний банк, чтобы обналичить этот DD, и, следовательно, банк выплатит г-ну X сумму в 5000 рупий.

- Эта транзакция называется DD Encashment / DD покупка / DD платеж.

- Ностро на счет местного банка будет зачислено в этом случае.

Таким образом, мы можем заключить, что фьючерсный валютный контракт не будет зачислен на счет Nostro, фактически, он будет дебетоваться или кредитоваться всякий раз, когда фактический приток или отток иностранной валюты составляет

Надеюсь, вы поняли важность счетов Nostro в валютных операциях.Таким образом, он играет ключевую роль в международной торговле.

Вас также могут заинтересовать следующие темы:

Учетная запись Nostro и учетная запись Vostro: понимание различий

Учетная записьNostro и учетная запись Vostro

«Ностро» и «востро» — это два разных термина, используемых для описания одного и того же банковского счета. Эти термины используются, когда у одного банка есть деньги другого банка на депозите, как правило, в связи с международной торговлей или другими финансовыми операциями.Взаимодействие с другими людьми

Оба банка в предприятии должны регистрировать сумму денег, хранящуюся в одном банке от имени другого банка. Термины «ностро» и «востро» используются для различения двух наборов бухгалтерских записей, которые ведет каждый банк.

Nostro и vostro — это вариации латинских слов, которые означают «наш» и «ваш» соответственно. Современные розничные банковские услуги происходят из Италии 13 и 14 веков, где и вкладчики, и розничные банки вели бухгалтерские книги сальдо своих счетов.Бухгалтерская книга, которую ведет вкладывающий клиент, называет ее бухгалтерской книгой ностро; в банке велась соответствующая бухгалтерская книга «Востро».

Ключевые выводы

- Ностро и востро — это термины, используемые для описания одного и того же банковского счета; эти термины используются, когда у одного банка есть деньги другого банка на депозите.

- Ностро и востро используются для различения двух наборов бухгалтерских записей, которые ведет каждый банк.

- Nostro происходит от латинского слова «наши», что означает «наши деньги, которые хранятся в вашем банке».«

- Vostro происходит от латинского слова «ваши», что означает «ваши деньги, которые находятся на депозите в нашем банке».

Счет Ностро

Счет Nostro — это ссылка, используемая банком A для обозначения «нашего» счета, принадлежащего банку B. Ностро — это сокращенное обозначение «наших денег, которые находятся на депозите в вашем банке».

Счет Nostro — это запись банка, у которого есть деньги на депозите в другом банке. Эти счета часто используются для упрощения расчетов по торговым и валютным операциям.Счета «Ностро» отличаются от стандартных банковских депозитных счетов до востребования тем, что они обычно открываются финансовыми учреждениями и номинированы в иностранной валюте.

Счет Vostro

Vostro — это термин, используемый банком B, где деньги банка A находятся на депозите. Vostro является ссылкой на «ваши» и относится к «вашим деньгам, находящимся на депозите в нашем банке». Счет vostro похож на любой другой счет в банке. Счет — это запись денег, которая должна или храниться третьей стороной, обычно другим банком, но это может быть как компания, так и физическое лицо.Взаимодействие с другими людьми

Банки в Соединенном Королевстве или Соединенных Штатах часто открывают счет vostro от имени иностранного банка. Счет vostro открыт в валюте страны, в которой деньги находятся на депозите.

В чем разница между аккаунтом Nostro и Vostro?

Nostro против Vostro Пример

Давайте посмотрим на пример. GTBank, нигерийский банк, получает много денег, отправляемых своим клиентам дома из Соединенных Штатов в виде денежных переводов.Поскольку GTBank не имеет физического присутствия в Соединенных Штатах, он заключает соглашение с Citibank, в соответствии с которым последний имеет счет, удаленно открытый для GTBank в долларах США. Таким образом, деньги, полученные клиентами из США и предприятиями, отправляющими деньги владельцам счетов GTBank в Нигерии, будут зачислены на счет, который GTBank имеет в Citibank.