Счет лоро это: Лоро счет — это корреспондентский счет в банке получателя

Документы на открытие корреспондентского счета ЛОРО – Запсибкомбанк в Тюмени

При установлении корреспондентских отношений для открытия корреспондентского счета ЛОРО банк-респондент должен представить Банку следующие оригиналы документов или их копии, заверенные в порядке, установленном законодательством Российской Федерации:

- Свидетельство о государственной регистрации юридического лица (в отношении банков-респондентов, зарегистрированных после 01 июля 2002 г.) или Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01 июля 2002 г. (в отношении банков-респондентов, зарегистрированных до 01 июля 2002 г.). Для банка-нерезидента — соответствующие документы, подтверждающие правовой статус юридического лица — нерезидента по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие государственную регистрацию юридического лица — нерезидента.

- Учредительные документы:

- Устав, изменения и дополнения, вносимые в Устав (при их наличии).

- Учредительный договор (если таковой имеется), а также изменения и дополнения, вносимые в Учредительный договор (при их наличии).

- Свидетельства о регистрации изменений, вносимых в учредительные документы.

- Лицензию на осуществление банковских операций.

- Оригинал карточки с образцами подписей руководителя, главного бухгалтера и уполномоченных должностных лиц и оттиска печати (далее — карточка). Для открытия корреспондентского счета нерезиденту Банк вправе принять вместо карточки альбом образцов подписей лиц, уполномоченных распоряжаться денежными средствами, находящимися на корреспондентском счете.

- Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на корреспондентском счете (доверенности, копии приказов или иные документы, подтверждающие предоставление данным лицам права подписи, а также срок полномочий; копии приказов о назначении на должность уполномоченных лиц).

- Документы, подписанные руководителем и заверенные печатью банка-респондента, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи на распоряжение денежными средствами, находящимися на корреспондентском счете (в случае, когда это предусмотрено договором).

- Копии документов, удостоверяющих личности лиц, указанных в карточке, а также лиц, наделенных правом использовать аналог собственноручной подписи на распоряжение денежными средствами, находящимися на корреспондентском счете.

- Документы, подтверждающие полномочия единоличного исполнительного органа банка-респондента (копия протокола общего собрания акционеров (участников) общества или совета директоров (наблюдательного совета) общества либо выписка из этих протоколов).

- Свидетельство о постановке на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством Российской Федерации. Банки-нерезиденты, в соответствии с особенностями учета в налоговых органах иностранных организаций, представляют документ, свидетельствующий о постановке на учет в налоговом органе иностранной организации по следующим основаниям: по месту осуществления деятельности (при наличии обособленного подразделения на территории Российской Федерации), либо по месту нахождения принадлежащего им имущества и (или) транспортных средств (при наличии такого имущества в Российской Федерации), либо по месту постановки на учет банка, в котором открывается счет (при отсутствии на территории Российской Федерации обособленного подразделения и недвижимого и движимого имущества).

- Письмо территориального учреждения Банка России (Центрального (Национального) Банка — для банков из стран ближнего зарубежья) с подтверждением согласования кандидатур лиц, назначение на должности которых в соответствии с законодательством Российской Федерации, стран ближнего зарубежья подлежит согласованию с Банком России (Центральным (Национальным) Банком — для банков из стран ближнего зарубежья), при указании данных лиц в карточке банка-респондента.

- Выписку из Единого государственного реестра юридических лиц, заверенную печатью налогового органа либо нотариально удостоверенную копию (только для банков-резидентов). Срок представления в Банк выписки (копии) не должен превышать 30 календарных дней со дня выдачи документа регистрирующим органом.

- Документ, содержащий информацию о присвоенных банку-респонденту кодах по общероссийским классификаторам, подтверждающим постановку на учет в Едином государственном регистре предприятий и организаций (ЕГРПО) — при наличии.

Банки-нерезиденты, в соответствии с особенностями учета в налоговых органах иностранных организаций, представляют документ, свидетельствующий о постановке на учет в налоговом органе иностранной организации по следующим основаниям: по месту осуществления деятельности (при наличии обособленного подразделения на территории Российской Федерации), либо по месту нахождения принадлежащего им имущества и (или) транспортных средств (при наличии такого имущества в Российской Федерации), либо по месту постановки на учет банка, в котором открывается счет (при отсутствии на территории Российской Федерации обособленного подразделения и недвижимого и движимого имущества).

Банки-нерезиденты, в соответствии с особенностями учета в налоговых органах иностранных организаций, представляют документ, свидетельствующий о постановке на учет в налоговом органе иностранной организации по следующим основаниям: по месту осуществления деятельности (при наличии обособленного подразделения на территории Российской Федерации), либо по месту нахождения принадлежащего им имущества и (или) транспортных средств (при наличии такого имущества в Российской Федерации), либо по месту постановки на учет банка, в котором открывается счет (при отсутствии на территории Российской Федерации обособленного подразделения и недвижимого и движимого имущества).

Кроме вышеуказанных, банк-респондент должен представить Банку следующие документы:

- Заявление на открытие корреспондентского счета (по форме, установленной Банком), подписанное руководителем и главным бухгалтером и заверенное печатью банка-респондента.

- Анкету кредитной организации для целей идентификации клиента (банка-респондента) в соответствии с действующим законодательством Российской Федерации.

- Сведения (по форме, установленной Банком) о бенефициарных владельцах — физических лицах, которые, в конечном счете, прямо или косвенно (через третьих лиц) владеют (имеют преобладающее участие более 25 процентов в капитале) банком-респондентом либо имеют возможность контролировать действия банка-респондента (кроме банков-респондентов, в которых Российская Федерация, субъекты Российской Федерации либо муниципальные образования имеют более 50% акций (долей) в капитале; банков-респондентов — эмитентов ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством Российской Федерации о ценных бумагах).

- Письмо, подписанное руководителем и заверенное печатью банка-респондента, с информацией об осуществлении банком-респондентом мер в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

- Письмо, подписанное руководителем и заверенное печатью банка-респондента, об отсутствии/наличии задолженности перед бюджетом.

- Письмо, подписанное руководителем и заверенное печатью банка-респондента, с подтверждением адреса местонахождения постоянно действующего исполнительного органа банка-респондента, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени банка-респондента без доверенности, или документ, подтверждающий право собственности либо аренды на помещение по адресу местонахождения постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени банка-респондента без доверенности (для банков-нерезидентов — с указанием фактического местонахождения постоянно действующего органа управления на территории государства, в котором зарегистрирован банк-респондент).

- Опросный лист клиента — кредитной организации.

При установлении корреспондентских отношений с кредитной организацией с открытием корреспондентского счета (субсчета) филиалу данной кредитной организации помимо вышеуказанных документов необходимо представление следующих оригиналов документов или их копий, заверенных в порядке, установленном законодательством Российской Федерации:

- Положение о филиале.

- Сообщение Банка России (Центрального (Национального) Банка — для банков из стран ближнего зарубежья) о внесении сведений об открытии филиала в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера.

- Уведомление о постановке на учет юридического лица в налоговом органе по месту нахождения филиала; документ, свидетельствующий о внесении записи в государственный реестр филиалов иностранных юридических лиц, аккредитованных на территории Российской Федерации.

- Доверенность, выданную кредитной организацией руководителю филиала, удостоверяющую полномочия руководителя филиала на открытие счета и ведение операций по нему и право подписания договоров.

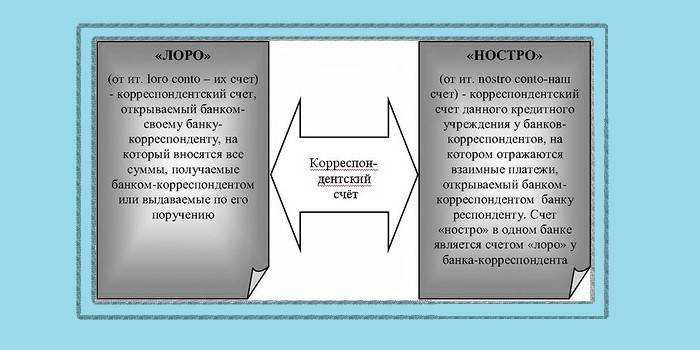

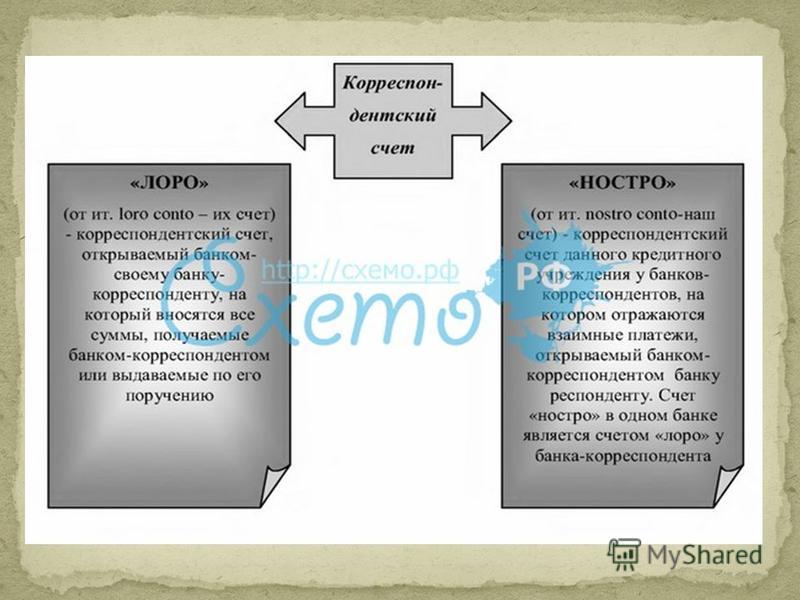

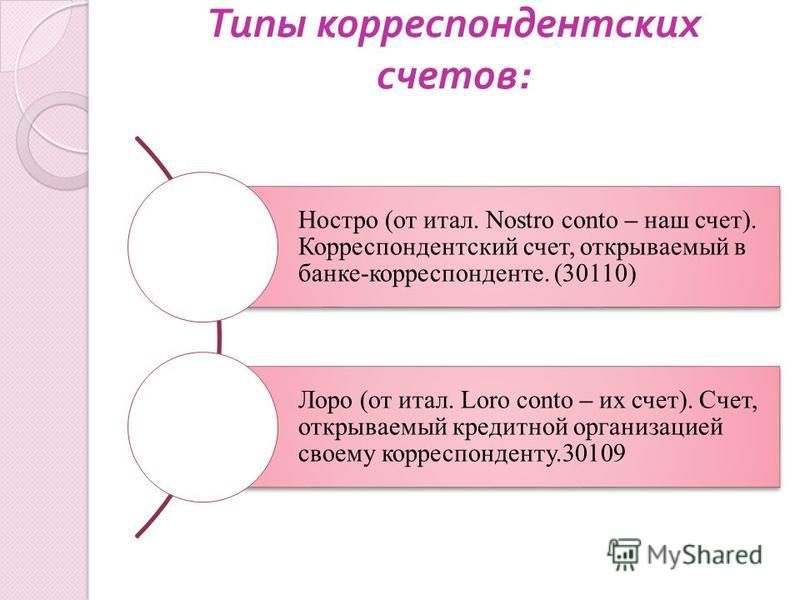

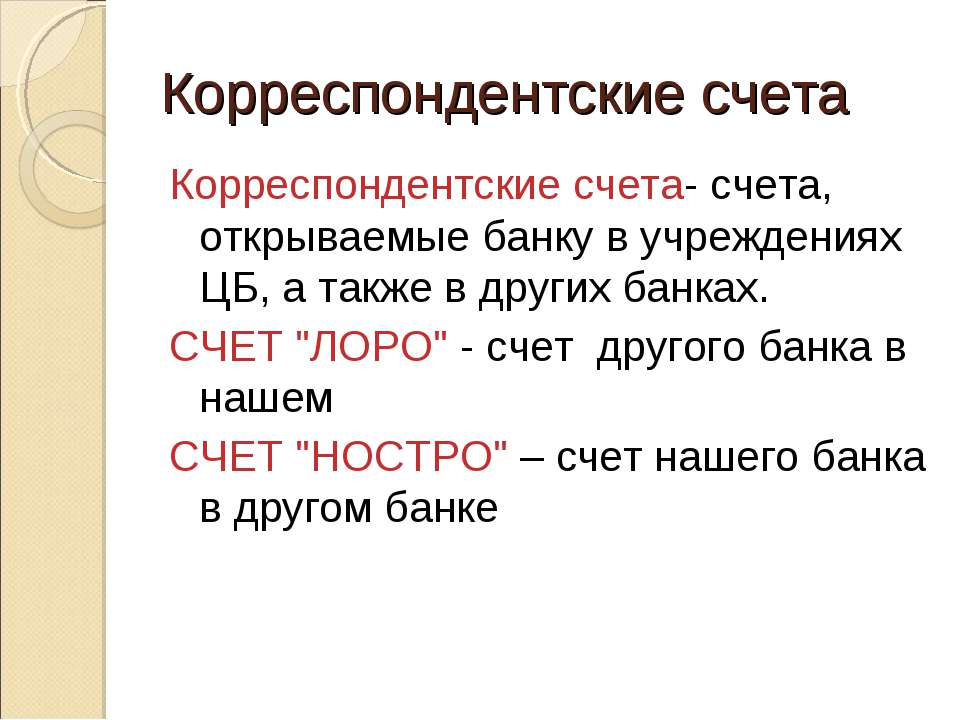

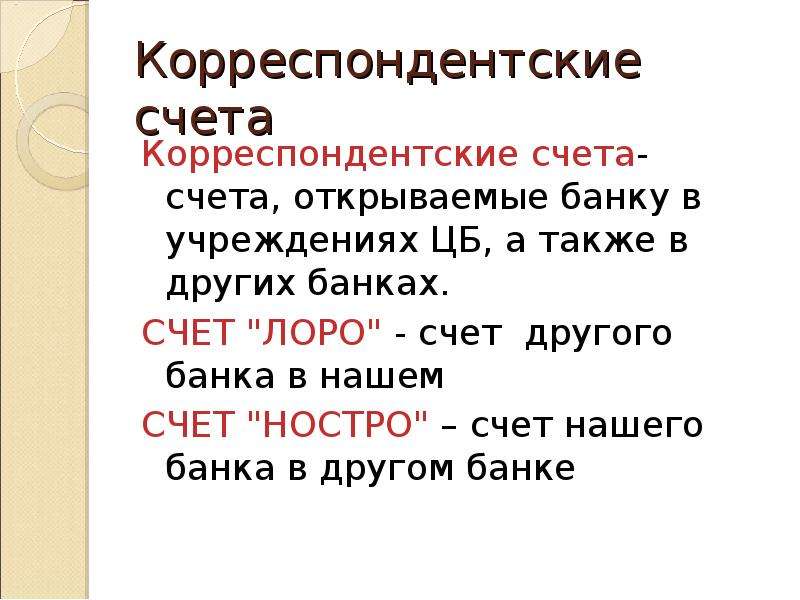

Лоро счета

Лоро счета (ит. loro conto – их счет) – корреспондентские счета, открываемые банку-респонденту, по которым банк-корреспондент осуществляет операции по перечислению и зачислению средств в соответствии с действующим законодательством и корреспондентским договором (является ностро счетом в банке-респонденте).

Лоро счет — счет, открытый банком своему банку-корреспонденту, на котором отображаются все операции, осуществляемые по его поручению. Происходит от итал. Loro conto — «Ваш счет у нас». При установлении корреспондентских отношений предусматривается валюта счета, условия платежей в пределах имеющихся на счете сумм, возможен овердрафт и тому подобное. Обычно, по счетам лоро начисляются проценты и комиссионное вознаграждение за выполнение поручений.

Иногда лоро счет рассматривают как вид корреспондентского счета по международным расчетам, который открывается в отечественном банке на имя иностранного банка.

Лоро счет (англ. loro account):

loro account):

- Счет, открываемый банком своим банкам-корреспондентам, на которых отражаются все операции, осуществляемые по их поручению.

- Корреспондентский счет третьего банка, открытый у банка-корреспондента. Счет банка-корреспондента в этом кредитном учреждении именуется востро.

- Корреспондентский счет по международным расчетам, открывающийся в отечественном банке на имя иностранного банка-корреспондента.

Режим ведения лоро счетов, валюта платежей, условия овердрафта предусматриваются банками при установлении корреспондентских отношений. По лоро счетам могут начисляться проценты и взыскиваться комиссионные за выполнение поручений; счет пассивный.

В Украине корреспондентские счета банков-нерезидентов типа лоро счетов могут открываться в гривнах и в иностранных валютах.

Назначение лоро счетов: учет средств, принадлежащих иностранным банкам и числящихся на счетах, открытых в банках Украины. Кроме того, на лоро счетах подлежат учету средства, привлеченные банком от иностранных банков для рефинансирования досрочно погашенных иностранных кредитов.

Вопрос 13. Ликвидные активы банка – это:

наличные деньги в кассе, драгоценные металлы и драгоценные камни;

безналичные денежные средства в виде остатков на всех корреспондентских счетах;

средства, перечисленные в фонд обязательных резервов в ЦБ РФ;

средства в расчетных центрах организованного рынка ценных бумаг;

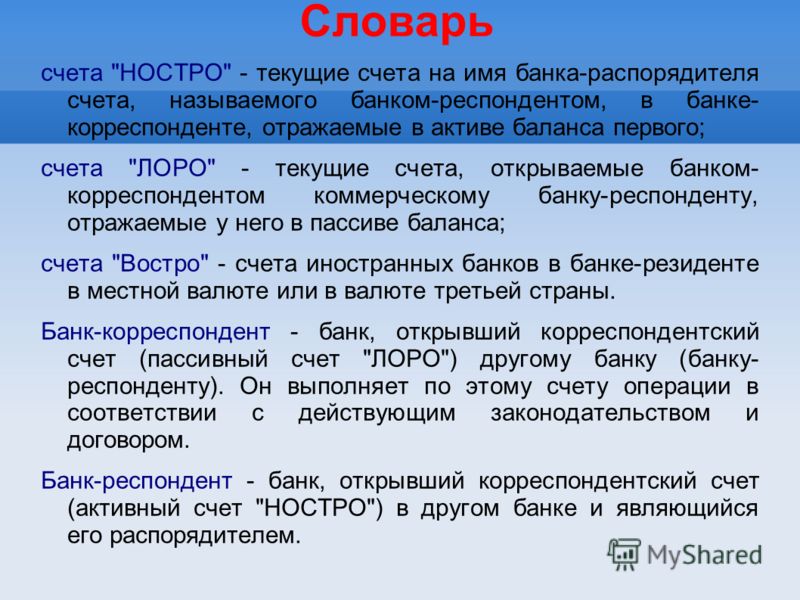

денежные средства в кассе, банкоматах, в фонде обязательного резервирования, на корсчетах «Ностро», а также активы в драгоценных металлах и камнях.

Вопрос 14. Счет Лоро – это:

корреспондентский счет;

счет банка респондента в банке-корреспонденте в рублях или иностранной валюте, на котором отражаются расчеты, произведенные банком-корреспондентом по поручению и за счет банка-респондента на основе заключенного между ними корреспондентского договора;

разновидность банковского счета;

банковский счет, открытый в банке небанковской кредитной организации;

счет клирингового центра в местном РКЦ.

Вопрос 15.. Овердрафт – это разновидность:

банковского счета;

форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на его счете;

кредит, предоставленный под залог государственных ценных бумаг;

счет, предназначенный для учета операций с валютой;

форма долгосрочной аренды, связанная с передачей в пользование имущества для предпринимательской деятельности.

Вопрос 16. Банковский счет – это:

счет, открываемый банком клиенту – юридическому или физическому лицу – для проведения по нему операций клиента;

счет, открываемый в банке для аккумуляции выручки хозяйствующих субъектов;

совокупность записей бухгалтерского учета;

учетная позиция в бухгалтерском учете для фиксации движения средств, состояния расчетов;

документ, выписываемый продавцом на имя покупателя, удостоверяющий покупку товара.

Вопрос 17. Что такое банковская карта?

средство для составления документов, подлежащих оплате за счет клиента;

документ, являющийся основанием для осуществления расчетов;

документ, являющийся основанием для возврата денег на счет клиента;

электронное программно-техническое устройство, предназначенное для совершения операций;

универсальное платежное средство.

Вопрос 18. Что такое эквайринг?

деятельность кредитной организации по выпуску банковских карт;

денежные средства, взимаемые эмитентом со своего клиента за проведение операций с использованием банковских карт;

деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли по операциям, совершаемым с использованием банковских карт, не являющихся клиентами данной кредитной организации;

юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие между участниками расчетов;

механическое устройство, предназначенное для переноса оттиска рельефных реквизитов банковской нормы на документ, составленный на бумажном носителе.

Вопрос 19. Привлеченные ресурсы коммерческого банка – это:

собственный капитал банка;

депозиты;

средства, привлеченные на рынке межбанковского кредита;

привлеченные на возвратной основе денежные средства юридических лиц;

привлеченные на возвратной основе свободные денежные средства юридических и физических лиц.

Вопрос 20. Собственный капитал банка – это:

активы банка, свободные от обязательств;

средства, внесенные участниками банка;

уставный капитал банка;

сумма уставного капитала и резервного фонда;

разница между итогом баланса и суммой привлеченных ресурсов.

Вопрос 21. Норматив достаточности собственного капитала – это:

отношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска;

отношение собственного капитала к валюте баланса;

отношение собственного капитала ко вкладам населения;

отношение собственного капитала к уставному капиталу;

отношение собственного капитала к резервному фонду.

Вопрос 22. Эмиссия облигаций с ипотечным покрытием может осуществляться:

только ипотечными агентами;

только кредитными организациями;

только конкурсным управляющим;

только управляющим ипотечным покрытием;

только ипотечными агентами и кредитными организациями.

Вопрос 23. Какая величина резерва должна быть создана под кредит, вероятность возврата которого практически отсутствует?

1%;

10%;

20%;

75%;

100%.

Вопрос 24. Регистрация ипотеки осуществляется:

в тексте договора об ипотеке;

в едином государственном реестре прав на недвижимое имущество;

в тексте закладной;

в тексте ипотечного сертификата участия;

в органах местного местного самоуправления.

Вопрос 25. В исключительной компетенции какого органа управления находится принятие решения о реорганизации коммерческого банка, действующего в организационно-правовой форме открытого акционерного общества?

правления банка;

кредитного комитета;

единоличного органа управления;

совета директоров;

общего собрания акционеров.

Вопрос 26. Залоговая стоимость земельного участка, передаваемого ссудозаемщиком банку в залог, по договору об ипотеке устанавливается:

по балансовой стоимости;

по оценке комитета по земельным ресурсам;

по соглашению залогодателя с залогодержателем;

на основании оценки независимого оценщика;

по решению суда.

Вопрос 27. Кредитная линия – это:

зачисление денежных средств на расчетный счет клиента;

оплата расчетных документов с расчетного счета клиента при отсутствии на нем денежных средств;

способ размещение банком денежных средств клиентам по договору, в котором предусмотрен лимит кредита, который заемщик сможет использовать в течение обусловленного срока;

краткосрочный кредит под заклад легко реализуемого движимого имущества;

доверительный кредит, предоставляемый надежным фирмам на осуществление кратковременных непредвиденных расходов.

что это, как узнать корсчет банка?

Для осуществления кредитной деятельности, банкам необходимо подготовить основу с технической точки зрения. Корреспондентский счет в этом отношении играет ключевое значение. Для людей, не являющихся профессионалами в этой области, это понятие не означает ничего конкретного. А оно, можно сказать, является стержнем всей работы любой действующей кредитной организации. Подробное описание термина на Бробанк.ру.

Что такое корреспондентский счет и для чего он используется

Корреспондентский счет часто путают с расчетным или лицевым счетом. Расчетный счет открывается предпринимателями и организациями для получения быстрого доступа к денежным средствам.

К примеру, Сбербанк, будучи полноценным юридическим лицом, имеет расчетный счет, открытый в ПАО Сбербанк – головном управлении банка. С этого счета банк управляет собственными активами и на нем же размещает деньги своих клиентов: карточные счета, вклады, депозиты, и прочее.

В отличие от этого, корреспондентский счет не является счетом для управления средствами. Это своего рода транзитный счет, по которому проходит та или иная операция. Несколько основных признаков корреспондентского счета:

- Открывается только банками и финансовыми учреждениями.

- Открывается только в другом банке – кредитная организация не сможет к самой себя открыть корреспондентский счет.

- Предназначается для совершения операций по принципу цепочки – когда деньги доходят до пункта назначения через несколько кредитных организаций.

При этом каждая российская кредитная организация обязана иметь корреспондентский счет, открытый в главном банковском регуляторе Российской Федерации – Центральном Банке России. И Сбербанк в этом отношении не является исключением.

Номер корреспондентского счета ПАО Сбербанк – 30101810400000000225. Это номер счета, открытого в Центральном Банке России.

Помимо этого, у Сбербанка может быть несколько сотен корреспондентских счетов, открытых в кредитных организациях России и мира. Также и сторонние банки открывают свои корреспондентские счета в Сбербанке для проведения различных межбанковских операций.

Также и сторонние банки открывают свои корреспондентские счета в Сбербанке для проведения различных межбанковских операций.

В большинстве случаев такие счета открываются при оформлении переводов за границу РФ. Первый банк перечисляет сумму в другую кредитную организацию, второй банк – в третью, а так далее, по цепочке из нескольких организаций, прямо до пункта назначения.

Виды корреспондентских счетов

В Российской Федерации корреспондентские счета всегда начинаются с трех неизменных цифр – 301. Эти цифры называются счетом первого порядка. Состоят счета из двадцатизначных корреспондентских разрядов. Это международный стандарт, который используется кредитными организациями по всему миру.

Последние три цифры корреспондентского счета указывают на 18-й, 19-й, 20-й разряды. Они совпадают с 7-м, 8-м, 9-м разрядами в БИК банка. Пример: к/с – 30100000000000000977 и БИК – 045525977.

Ностро и Востро счета обычно не разделяются, но знать о них стоитПри этом корреспондентские счета отличаются по видам. Кредитными организациями используется международный классификатор корреспондентских счетов. В соответствии с ним принято разделять следующие виды счетов:

Кредитными организациями используется международный классификатор корреспондентских счетов. В соответствии с ним принято разделять следующие виды счетов:

- Ностро – счет банка А, открытый в банке B (расшифровка – наш счет в их банке).

- Лоро – счет банка B, открытый в банке A (расшифровка – их счет в нашем банке).

- Востро – счет Ностро, открытый в иностранном банке.

При этом в российской практике счет Востро, как термин, используется крайне редко. Кредитные организации предпочитают не разделять Ностро и Востро счета. Это смежные понятия, поэтому их не принято использовать по отдельности.

Для чего используются корреспондентские счета

Назначение корреспондентских счетов производится главным регулятором – Центральным Банком РФ. Это необходимо не только для последующего совершения банками межбанковских операций. Корсчет выдается кредитной организации одновременно с лицензией на осуществление банковской деятельности.

По корреспондентскому счету главный регулятор отслеживает направления операций, совершаемых кредитной организацией. По этому же самому параметру ЦБ РФ оценивает надежность того или иного банка. Каждый российский банк обязан иметь корреспондентский счет в ЦБ РФ. На официальных сайтах кредитных организаций этот указывается именно этот реквизит, для ознакомления всеми желающими. Это так называемый принцип открытости банковской деятельности.

По этому же самому параметру ЦБ РФ оценивает надежность того или иного банка. Каждый российский банк обязан иметь корреспондентский счет в ЦБ РФ. На официальных сайтах кредитных организаций этот указывается именно этот реквизит, для ознакомления всеми желающими. Это так называемый принцип открытости банковской деятельности.

Для физических лиц знать корреспондентский счет Сбербанка не нужно. При совершении внутрибанковских переводов он вообще никогда не потребуется: внутри банка транзакции осуществляются по номерам индивидуальных счетов или банковских карт.

Корсчет — часть политики банков, направленной на реализацию принципа открытости банковской деятельностиОрганизации тоже крайне редко прибегают к использованию корреспондентского счета. Для совершения типовых расчетов между юридическими лицами достаточно стандартных реквизитов Сбербанка. То же самое касается и межбанковских переводов внутри одной страны. Дело в том, что подавляющее большинство банков состоит в так называемых партнерских отношениях друг с другом. Так же практически все российские банки работают с одними и теми же платежными шлюзами.

Так же практически все российские банки работают с одними и теми же платежными шлюзами.

Корсчет при совершении SWIFT перевода

Единственным случаем, когда клиенту может потребоваться номер корреспондентского счета – совершение SWIFT перевода за пределы РФ. В этом случае банк-оператор перевода может запросить корреспондентский счет в Сбербанке, чтобы провести транзакцию через меньшее количество кредитных организаций.

Клиенты, использующие в международных переводах корсчет, экономят на комиссииЧем меньше кредитных организаций будет участвовать в цепочке, тем меньшей будет и совокупная комиссия, взимаемая с клиента. Если корреспондентский счет банка А открыт в банке B, то SWIFT перевод будет совершен напрямую, без участия сторонних банков. Так клиенты экономят на комиссии. Бывает, что отправляя одну сумму, клиент узнает, что получателю была выдана совершенно другая сумма, — намного меньше отправленной. Это означает, что в цепочке участвовало несколько кредитных организаций, каждая из которых рассчитывает свой процент за совершение перевода.

Может ли измениться корреспондентский счет

Изменение корсчета происходит при каком-либо виде реорганизации банка, либо по одностороннему решению главного российского регулятора. На деятельность кредитной организации такие перемены никак не влияют на практике. Изначально корреспондентский счет для физического лица не имеет никакой информационной ценности, так как он никогда гражданами не используется.

Проблема заключается в том, что некоторые путают лицевые, расчетные и корреспондентские счета, не догадываясь, что это совершенно разные и никак не пересекающиеся понятия. Физические лица используют лицевые счета, юридические лица — расчетные. Корреспондентские счета являются сугубо банковским инструментом. Если такой реквизит все же потребуется, лучше всего уточнять его на сайте кредитной организации.

Об автореАнатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

[email protected]

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

[email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 2

Как работают корреспондентские счета оффшорных банков?

Корреспондентский банкинг — это предоставление банковских услуг одним банком другому. Такие услуги особенно актуальны в тех случаях, когда какой-либо банк хочет предоставлять свои услуги и вести деятельность в той стране, где у него нет физического присутствия в виде филиала или отделения.

Такие услуги особенно актуальны в тех случаях, когда какой-либо банк хочет предоставлять свои услуги и вести деятельность в той стране, где у него нет физического присутствия в виде филиала или отделения.

Крупные банки могут предоставлять свои корреспондентские услуги тысячам маленьких банков — в том числе, и оффшорных. Но сегодня корреспондентские счета — это ахиллесова пята оффшорного банкинга. Борьба с отмыванием денег, финансирование терроризма и другими подобными преступлениями, принявшая в последние годы глобальный масштаб, приводит к тому, что крупные банки отказываются предоставлять корреспондентские услуги или очень тщательно подходят к процессу отбора партнеров.

Citibank прекращает корреспондентские отношения с Центральным банком Белиза

Корреспондентский счет для оффшорного банка

Получив банковскую лицензию, владельцы оффшорных банков сталкиваются с самой главной задачей на пути к успешному ведению банковского бизнеса — формированию корреспондентских отношений. Найти подходящие для сотрудничества банки, которые будут предоставлять корреспондентские услуги, в соответствии со всеми требованиями вашего банка — настоящее искусство.

Найти подходящие для сотрудничества банки, которые будут предоставлять корреспондентские услуги, в соответствии со всеми требованиями вашего банка — настоящее искусство.

В свою очередь, успешная деятельность оффшорного банка во многом зависит от того, насколько прочные корреспондентские связи ему удалось установить с партнерскими банками и насколько удачен выбор партнеров. Потеряв корреспондентские отношения, маленький банк может потерять практически все.

Корреспондентский счет для оффшорного банка — это место, где обрабатываются платежи, переводы, происходит управление наличностью, обработка сделок и операций по обмену валюты. Это тот счет, без которого оффшорный банк практически лишится возможности предоставлять банковские услуги своим клиентам.

Помощь в оформлении заявки на банковскую лицензию для международного банка в Сент-Люсии

Преимущества наличия прямого корреспондентского счета

Для оффшорного банка открытие корреспондентского счета, несомненно, обладает рядом серьезных преимуществ, в том числе:

- сокращается время обработки входящих и исходящих платежей для клиентских счетов;

- возможность открыть качественные счета Ностро и Лоро с кредитной линией;

- аутсорсинг платежей в иностранной валюте;

- доступ к более выгодным клиринговым решениям;

- упрощается процесс сбора чеков и наличности в другой стране;

- доступ к финансовым системам США и SEPA.

Через корреспондентские банковские отношения банки могут получить доступ к финансовым услугам в различных юрисдикциях и предоставлять международные платежные услуги своим клиентам, поддерживая международную торговлю и финансовое взаимодействие.

Наиболее важной корреспондентской услугой является предоставление доступа к международным системам денежных переводов. В сложных международных банковских переводах участвуют несколько банков, и корреспондентские банковские операции выступают в роли своеобразного электронного пути, позволяющего переводить средства из одной юрисдикции в другую.

Банковская лицензия на Вануату

Проверки оффшорных банков

В 2011-2014 годах для оффшорного банка было практически невозможно получить новый корреспондентский счет. Многие эксперты тогда считали, что этой индустрии пришел конец. Царила неопределенность, до конца не понятны были потенциальные риски и затраты.Однако, сегодня ситуация выровнялась – оффшорные банки наняли квалифицированных специалистов, способных провести качественную проверку на соответствие, и вновь открывают корреспондентские счета. Но для того, чтобы добиться корреспондентских отношений, придется предоставить немало доказательств своего полного соответствия всем мировым стандартам и правилам: АML, KYC, BASEL III, Dodd Frank, FINCEN, FACTA, SEPA…

Но для того, чтобы добиться корреспондентских отношений, придется предоставить немало доказательств своего полного соответствия всем мировым стандартам и правилам: АML, KYC, BASEL III, Dodd Frank, FINCEN, FACTA, SEPA…

Организация структуры, которая позволяла бы соблюдать постоянное соответствие всем правилам и нормативам, для крупных банков стоит миллиарды долларов ежегодно. Для оффшорного банка получить качественные корреспондентские отношения — задача невероятной важности. Необходимо доказать, что банк будет следовать всем правилам, у него опытные и квалифицированные сотрудники, а также эффективные процедуры.

Наши специалисты могут помочь Вам с подключением корреспондентского счета для оффшорного банка. Если Вам необходима профессиональная помощь и консультация по этому вопросу, обращайтесь по электронной почте: [email protected].

Если же Вы ищете надежный банк для открытия корпоративного или личного счета, воспользуйтесь нашей бесплатной консультацией по выбору иностранного/оффшорного банковского счета вместе с профессионалом. Подбирая подходящий банк для наших клиентов, мы всегда учитываем качество его корреспондентских связей и надежность с точки зрения долгосрочного сотрудничества.

Подбирая подходящий банк для наших клиентов, мы всегда учитываем качество его корреспондентских связей и надежность с точки зрения долгосрочного сотрудничества.

Иностранный банковский счет или железный занавес? Россия готова к отключениям SWIFT

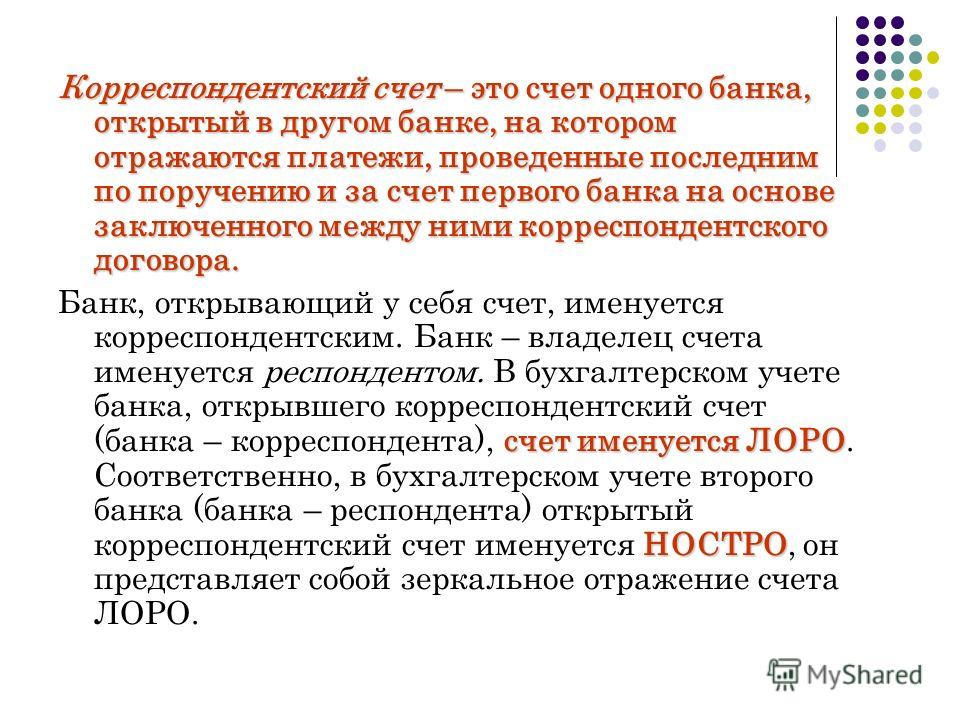

Корреспондентский счет — Студопедия

Большинство банковских услуг (начиная с простых рублевых переводов по платежным поручениям и заканчивая расчетами с использованием аккредитивов и сделками привлечения) включают в себя этап перевода безналичных средств между кредитными учреждениями. Эти переводы осуществляются с использованием специальных счетов, которые называются корреспондентскими.

Корреспондентские счета могут быть открыты коммерческим банком (или для коммерческого банка) в рамках той или иной системы.

В настоящее время в российской банковской системе существует несколько типов корреспондентских счетов:

1) корреспондентские счета, открытые в ЦБ РФ;

2) корреспондентские счета в Сберегательном банке РФ, который обладает своей расчетной системой;

3) прямые корреспондентские отношения между банками или

корреспондентские счета в различных клиринговых палатах или банках;

4) корреспондентские счета, открытые в головном банке, для расчетов между филиалами у многофилиального банка.

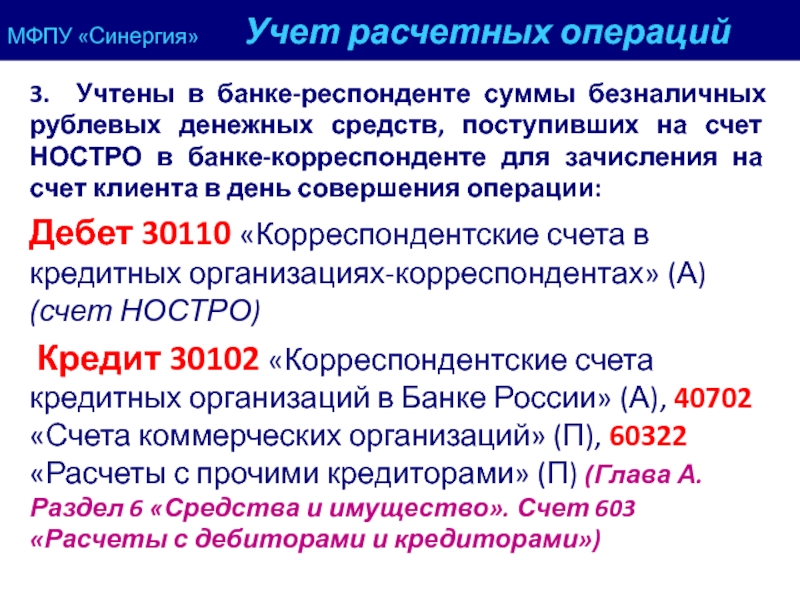

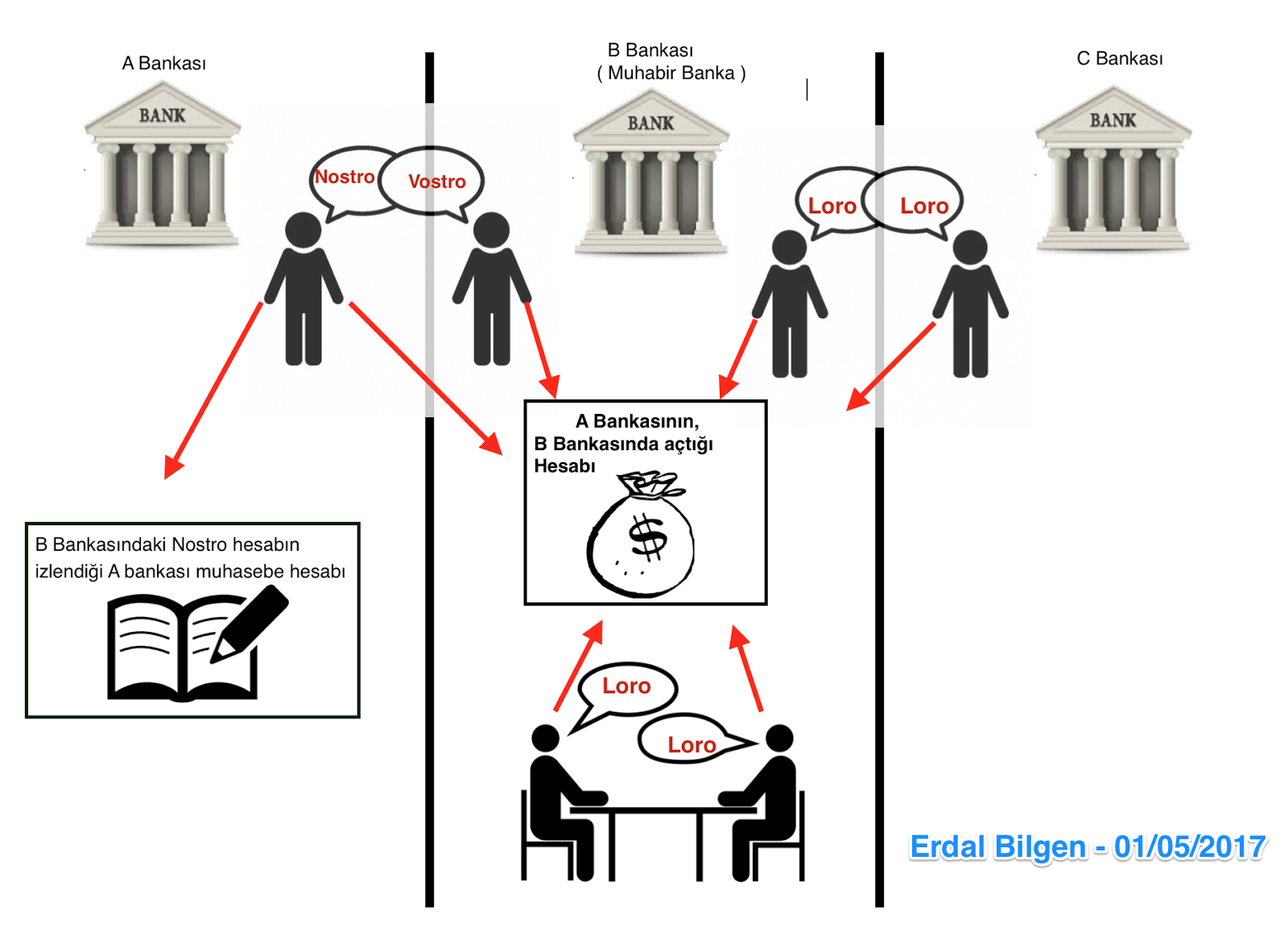

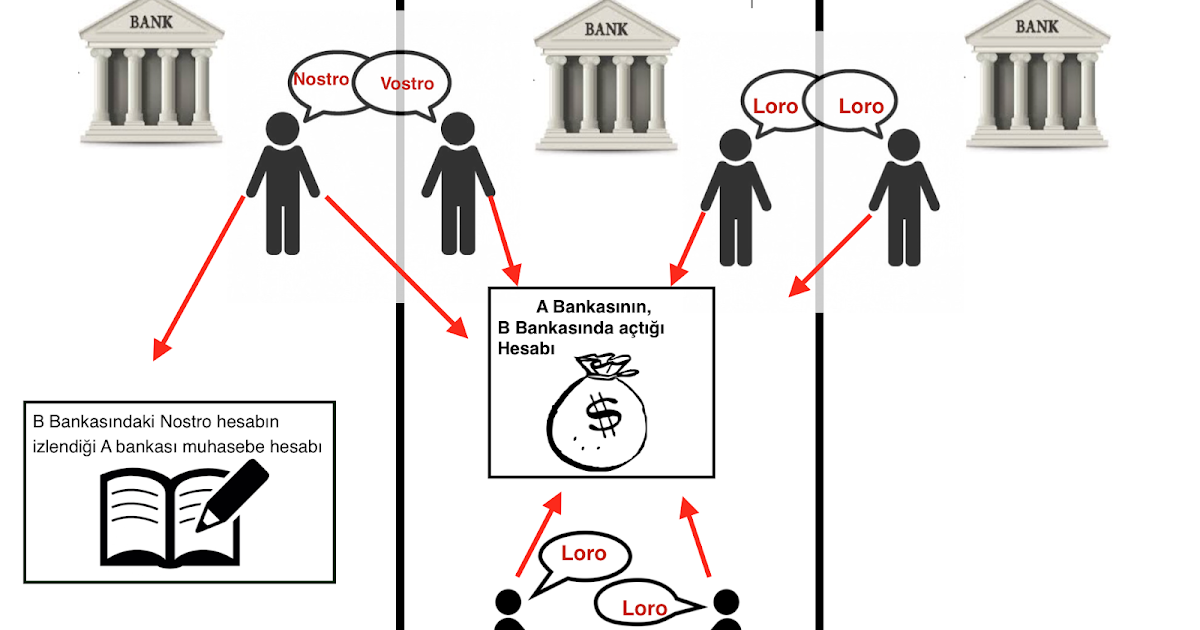

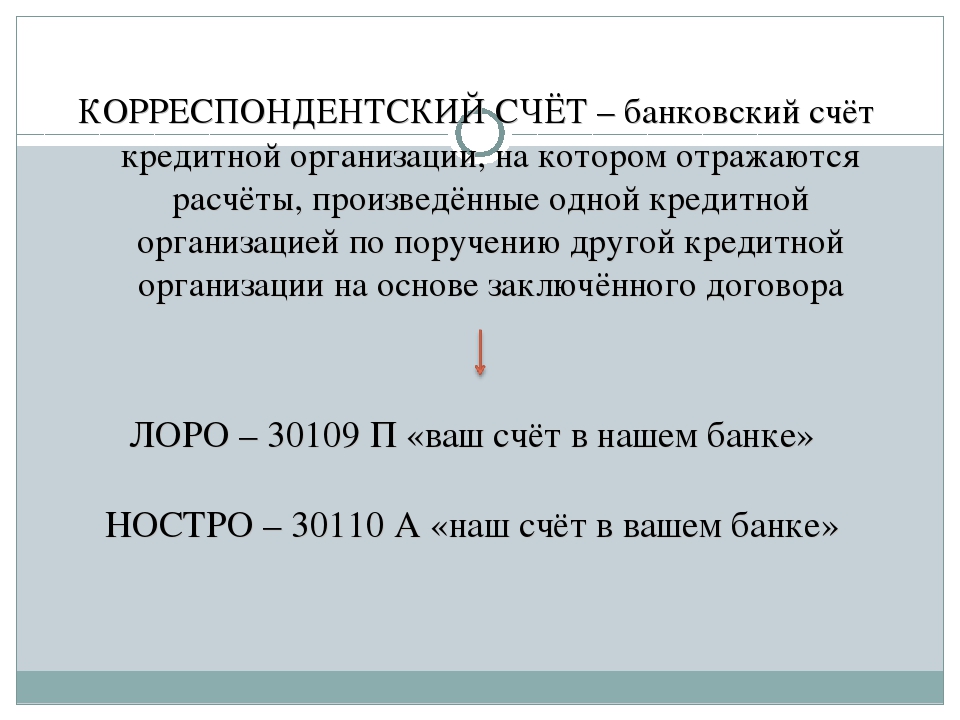

Вся система межбанковских расчетов основана на двух типах корреспондентских счетов – счета ЛОРО и счета НОСТРО.

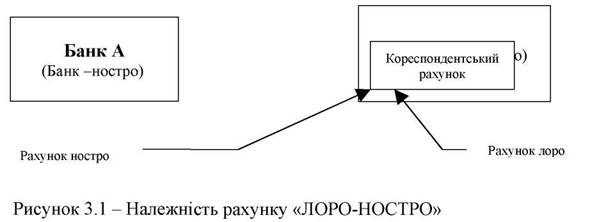

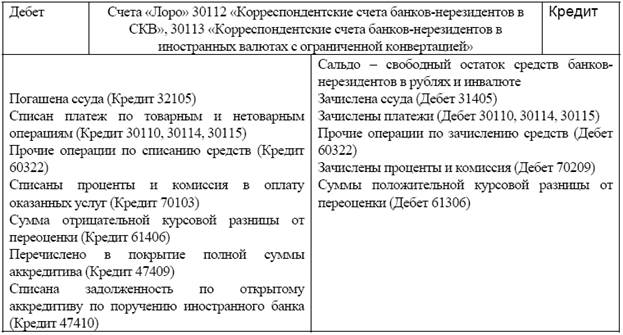

Корреспондентский счет ЛОРО – корреспондентский счет, открываемый банком-корреспондентом банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению средств в соответствии с действующим законодательством и договором. Он же является корреспондентским счетом НОСТРО в банке-респонденте.

Справочно. Банк-корреспондент – кредитная организация (филиал), открывающая корреспондентский счет (счет ЛОРО) другой кредитной организации (филиалу, банку-респонденту) и выполняющая по этому счету операции, предусмотренные договором между ними.

Банк-респондент – кредитная организация (филиал), открывающая корреспондентский счет в другой кредитной организации (филиалу) и являющаяся его распорядителем.

Счет ЛОРО является пассивным счетом, его банк открывает своему банку-корреспонденту на своем балансе.

Принято говорить, что «для банка открыт счет ЛОРО в расчетном банке».

Счет НОСТРО является активным счетом, то есть на нем отражаются средства банка, открывшего этот счет в другом банке.

Принято говорить, что «банк имеет счет НОСТРО в расчетном банке».

Счета ЛОРО и НОСТРО является зеркальным отражением друг друга. Остаток и обороты по счету НОСТРО выверяются на основании выписки по счету ЛОРО.

Например, рассмотрим открытие корреспондентского счета КБ в ЦБ РФ. В балансе КБ это будет лицевой счет, открытый на балансовом счете 30102. Этот счет называется счетом НОСТРО. В балансе КБ он является активным.

Соответствующий ему зеркальный счет ЛОРО открывается на балансе ЦБ РФ (РКЦ). Этот счет является пассивным, он открывается на балансовом счете 30101.

Определение договора содержится в статье 420 Гражданского кодекса РФ (ГК РФ).

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

|

Договор – это акт, в котором выражено взаимное согласие сторон действовать совместно в интересах обоюдной выгоды. Если взаимное согласие отсутствует, нет и договора.

| БАНК | S.W.I.F.T. код | № СЧЁТА | ВАЛЮТА | |

|---|---|---|---|---|

| РОССИЯ | ||||

|

1 |

АО АКБ «НОВИКОМБАНК» г. Москва к/с 30101810245250000162 БИК 044525162 ИНН 7706196340 |

CNOVRUMM |

30111810800000000020 |

RUB |

|

2 |

Банк ВТБ (ПАО) |

VTBRRUMM |

30111810255550000005 |

RUB |

|

3 |

ПАО Сбербанк |

SABRRUMM012 |

30111810800000000303 |

RUB |

|

4 |

АО «Росcельхозбанк» |

RUAGRUMM |

30111810100000000016 |

RUB |

| 5 | ТКБ БАНК ПАО г. Москва к/с 30101810800000000388 БИК 044525388 ИНН 7709129705 |

TJSCRUMM |

30111810000000000033

|

RUB

|

| 6 | ПАО РОСБАНК г.  Москва Москва к/с 30101810000000000256 БИК 044525256 ИНН 7730060164 |

RSBNRUMM | 30111810700000021017 | RUB |

| 7 | АО «Райффайзенбанк» г.Москва к/с 30101810200000000700 БИК 044525700 ИНН 7744000302 |

RZBMRUMM | 30111810000000000037 | RUB |

| УКРАИНА | ||||

| 1 | АО КБ «Приватбанк» г. Днепр |

PBANUA2X |

UA393052990000016005000211001 |

UAH |

| 2 |

АО «Укрэксимбанк» |

EXBSUAUX | UA663223130000016003032190141 | UAH |

| БЕЛАРУСЬ | ||||

| 1 |

ОАО «БПС-Сбербанк» |

BPSBBY2X |

BY59BPSB17015096450198400000 BY65BPSB17015096480166430000 |

USD |

| 2 |

«Приорбанк» ОАО |

PJCBBY2X |

BY16PJCB1701112000029BAPB840 |

USD |

| 3 |

ОАО «Белинвестбанк» |

BLBBBY2X |

BY43BLBB17010009999909640004 |

RUB |

| 4 |

ОАО «Банк БелВЭБ» |

BELBBY2X |

BY75BELB17017920180220226000 BY02BELB17017920180010226000 BY90BELB17017920180210226000 BY83BELB17017920180150226000 BY53BELB17017920180170226000 |

EUR USD RUB CHF KZT |

| 5 |

ОАО «АСБ Беларусбанк» |

AKBBBY2X |

BY67AKBB17010000003490000000 |

USD |

| 6 | ОАО «Белгазпромбанк» г.  Минск Минск |

OLMPBY2X | BY35OLMP17010000004060000840 BY92OLMP17010000004060000978 BY19OLMP17010000004060000643 |

USD EUR RUB |

| ITALY | ||||

| 1 |

Unione di Banche Italiane Spa |

BLOPIT22 |

CEL0060601324* |

EUR |

| GERMANY | ||||

| 1 | Commerzbank AG Frankfurt/Main |

COBADEFF | 4008866865 00 |

USD |

| 2 |

Deutsche Bank AG |

DEUTDEFF |

100949904700 |

EUR |

| 3 |

DZ BANK AG |

GENODEFF |

0000136987 |

EUR |

| 4 |

VTB Bank (Europe) SE |

OWHBDEFF |

0105399398

|

EUR

|

| POLAND | ||||

| 1 |

mBank S. |

BREXPLPW |

PL54114000000000103169002002 |

PLN |

| 2 | PKO Bank Polski SA Warsaw |

BPKOPLPW | PL54102000161201110000005843 PL11102000161209780000005844 PL89102000161207870000005845 |

PLN EUR USD |

| USA | ||||

| 1 |

Deutsche Bank Trust Company Americas |

BKTRUS33 |

04 — 098 — 826 |

USD |

| AUSTRIA | ||||

| 1 | Raiffeisen Bank International AG Vienna |

RZBAATWW |

1-55. |

EUR |

| Международные финансовые организации | ||||

| 1 | Евразийский банк развития Республика Казахстан, г.Алматы, к/с 30101810700000000815 БИК 044525815 ИНН 9909220306 КПП 774763001 |

EABRKZKA | 30111810200000000012 | RUB |

Москва

Москва  Москва

Москва  Киев

Киев  Минск

Минск Минск

Минск A.

A. 011.324

011.324 Счет Лоро — Энциклопедия по экономике

Расчеты через РКЦ ЦБ РФ. Прямые расчеты между учреждениями банков внутрибанковские системы расчётов и расчёты по корреспондентским счетам ЛОРО и НОСТРО Межбанковский клиринг. Международные расчеты по коммерческим операциям.

[c.28]

Международные расчеты по коммерческим операциям.

[c.28] У банка, специализирующегося на обслуживании других коммерческих банков, основное место в ресурсах занимают остатки по счетам Лоро.Анализ этих динамики показывает изменение степени активности банка в развитии операций с банками-корреспондентами. Уменьшение остатков по этим счетам может быть вызвано привлеченных ресурсов от клиентов (кроме банков). Изменение удельного остатка по текущим и срочным счетам в различных предприятиях, организаций и частных лиц пользуется услугами в целом по удешевлению ресурсов, так как их вклады обходятся банку дешевле. [c.164]

В чем разница между счетами лоро и ностро [c.240]

Преобладающую долю в общей сумме ресурсов банка занимают его обязательства. В состав обязательств банка входят привлеченные средства (депозиты клиентов, банковские депозиты, временно свободные средства на счетах клиентов, на корреспондентских счетах Лоро, средства в расчетах, кредиторы, прочие привлеченные средства) и заемные (недепозитные) средства (межбанковские кредиты, временная финансовая помощь, полученная у других банков, размещенные долговые ценные бумаги). [c.357]

[c.357]

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — счет, на котором отражаются расчеты, произведенные банкоматом по поручению и за счет другого банка на основе заключенного корреспондентского договора.К, с. по международным расчетам подразделяются на два вида счета «Нос-тро» и счета «Лоро». Счета «Ностро» (наши в банке-корреспонденте) открываются банком в иностранных банках-корреспондентах «Лоро» (их счета в нашем банке) открываются на имя банков -корреспондентов. Счет «Ностро» в одном банке является счетом «Лоро» у банка-корреспондента. К.с. могут открываться как на взаимной основе, так и в одностороннем порядке, что определяется объемом выполняемых друг для друга поручений, степенью участия в международных расчетах.[c.113]

СЧЕТ «ЛОРО» — когда один банк открывает у себя СЧЕТ на имя другого банка. [c.216]

В случае, если ДПП совпадает с датой списания средств, операции по счетам ЛОРО и [c.7]

Основные записи делаются по счету Лоро. Эти записи являются решающими для своевременности платежа и начисления процентов. Операции по счету Ностроения по методу зеркальной бухгалтерии. Обычно предусматривается, что в случае отсутствия средств на корреспондентском счете может быть предоставлен кредит в установленном порядке.По остаткам средств на корреспондентском счет проценты в пользу корреспондента не начисляются.

[c.472]

Операции по счету Ностроения по методу зеркальной бухгалтерии. Обычно предусматривается, что в случае отсутствия средств на корреспондентском счете может быть предоставлен кредит в установленном порядке.По остаткам средств на корреспондентском счет проценты в пользу корреспондента не начисляются.

[c.472]

Банки по взаимному договору могут открывать друг другу корреспондентские счета (ЛОРО — НОСТРО). Расчеты по ним ведутся непосредственно между банками. [c.374]

БАНКОВСКИЙ ПЕРЕВОД — форма расчетов между коммерческими банками по выполнению операций клиентов. Расчеты производятся банками по их корреспондентским счетам (лоро-счетам и ностро-счетам), т.е. банки не переводят деньги друг другу для совершения расчетной операции, периодически производят зачет взаимных требований.[c.22]

Негосударственные ценные бумаги Иммобилизованные активы 18 19 Корр. счета Лоро Прочие кредиторы [c.564]

Средства на счетах в других банках (счета лоро) (по остаткам на этих счетах начисляется процент) 314,8 463

[c. 27]

27]

Получен кредит от другого коммерческого банка на сумму 13,2 млн. долл. США. ден. единиц. Средства списаны со счета лоро. [c.28]

Из банка отправлен перевод организации с ее текущим счетом на сумму 1,4 млн. ден. единиц.Средства зачислены на счет лоро. [c.29]

Счет лоро — корреспондентский счет другого банка в данном банке. [c.66]

К депозитам относят средства, полученные через платежное соглашение договора банковского (договора на расчетно-кассовое обслуживание) и договора банковского вклада (депозитный договор для юридических лиц и сберегательный — для физических), а также остатки средств на корреспондентских лиц и сберегательный — для физических лиц счетах других банковских в данном банке (корреспондентских счетах ЛОРО).Использование банковских сертификатов в Российской Федерации. [c.292]

С 247 Счет арендатора, лицевой-376 С 248 Счет, банковский — 377 С 249 Счет, валютный — 377 С 250 Счет (предприятия, объединение), валютный — 377 С 251 Счет, контокоррентный — 377 С 252 Счет, корреспондентский — 378 С 253 Счет лоро-378 С 254 Счет ностро — 378 С 255 Счет, онкольный (онколь) — 378 С 256 Счет, открытый — 378 С 257 Счет, ссудный — 379 С 258 Счетчик-дозаторжидкости-379 С 259 Счетчик жидкости (газа) — 379

[c. 481]

481]

Практика учета в Северной Италии к концу XV в. была шире и глубже, чем описал ее Лука Пачоли, и, пожалуй, можно сказать, что для итальянских бухгалтеров — современников Пачоли его книга в части практических предложений была весьма элементарна. В своем классическом труде он не отразил многих ценных практических достижений. Это свидетельствует о том, что Пачоли в основном, очевидно, опирается на торговые книги практического счетоводства Ромпиази. Отсюда можно сделать вывод, что Пачоли не был знаком с учетом как профессионал.Только этим можно объяснить некоторую ограниченность труда в нем не используются такие важные и уже встречавшиеся практики того времени приемы и методы, как 1) затратный учет в промышленности 2) ведение параллельных и дополнительных книг 3) ведение счетов лоро и ностроение 4) применение баланса в аналитических целях, как уже тогда баланс составлялся не только для закрытия книг и выверки записей, а служил орудием контроля и управления 5) правила проверки и основы ревизии баланса 6) порядок резервирования хозяйственных средств и распределения результатов по отдельным периодам 7) методика расчетов, связанных с распределением прибыли 8) подтверждение отчетных данных инвентаризационными данными. [c.214]

[c.214]

Экспортер проверяет текст аккредитива и, если у него не возникает замечаний, начинает поставку. После отгрузки товара экспортер представляет исполняющий банк грузовую таможенную декларацию, инвойс, товарно-транспортные документы (железнодорожную накладную, коносамент и т. П.), Сертификат качества или соответствие и др. Банк проверяет их и зачисляет средства на транзитный валютный счет экспортера (не позже, чем через банковские дни). Далее комплект подлинных документов направляет в банк-эмитент аккредитива, денежные средства списываются со лоро банка-эмитента или поступают от рамбурсного банка (как правило, в качестве такого банка выступает корреспондент обоих вышеназванных банков).Банк-эмитент, в свою очередь, также проверяет документы и в случае возникновения каких-либо претензий не позднее чем через семь банковских дней извещает о них подтвердивший аккредитив банк. [c.439]

Корреспондентские счета по международным расчетам подразделяются на два вида счета Ностро> / и счета Лоро>. Открываются преимущественно коммерческими банками, которые активно осуществляют переводы, аккредитивные, инкассовые и другие операции по расче ам за товары, услуги. Платежи по корреспон-

[c.117]

Открываются преимущественно коммерческими банками, которые активно осуществляют переводы, аккредитивные, инкассовые и другие операции по расче ам за товары, услуги. Платежи по корреспон-

[c.117]

СЧЕТА ЛОРО (loro a ount) — 1), открываемые банком своим банкам-корреспондентам, на которые вносятся все суммы, получаемые или выдаваемые по их поручению 2) в банковской переписке термин «лоро» используется в отношении корреспондентского третьего банка. [c.215]

Счет лоро (loro a ount), «их» счет, — счет, открываемый иностранным банкоматом в банке-корреспонденте данной страны. [c.287]

Поставщик передает документы в соответствии с заключенным контрактом.2. Покупатель выставляет платежное поручение в обслуживающий его банк. 3. Деньги снимаются со счета покупателя и зачисляются на счет лоро-1 — корреспондентский счет банка, обслуживающего поставщика, открытый в банке покупателя. 4. Банк, обслуживающий поставщика, уведомляется (т.е. авизуется) об осуществлении третьей операции. 5. При поступлении авизо выполняется списание денег со счета лоро-П — корреспондентского банка, обслуживающего покупателя, открытого в банке поставщика, и зачисление денег на расчетный счет поставщика.6. Происходит авизование поставщика о зачислении денег на его расчетный счет.

[c.22]

5. При поступлении авизо выполняется списание денег со счета лоро-П — корреспондентского банка, обслуживающего покупателя, открытого в банке поставщика, и зачисление денег на расчетный счет поставщика.6. Происходит авизование поставщика о зачислении денег на его расчетный счет.

[c.22]

СЧЕТ КОРРЕСПОНДЕНТСКИЙ (или соответствующий счет) — счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого кредитного учреждения на основе заключенного корреспондентского договора. Счет, открытый банкомат у своего корреспондента, называется счетом ностро, счет, открытый банком для своего корреспондента, — счетом лоро. [c.236]

Корреспондентский счет какого-либо банка в данном банке называется счетом ЛОРО (от итал.Loro on — их счет) аналогичный счет данного банка в каком-либо другом банке называется счетом [c.418]

Лоро счета

Лоро счета (ит. loro conto — их счет) — корреспондентские счета, открываемые банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению в соответствии с действующим законодательством. и корреспондентским договором (является ностро счетом в банке-респонденте).

и корреспондентским договором (является ностро счетом в банке-респонденте).

Лоро счет — счет, открытый банкомат своему банку-корреспонденту, на котором все операции, выполняемые по его поручению.Происходит от итал. Loro conto — «Ваш счет у нас». При установлении валюта счета, условия платежа в порядке платежа на сумм, возможен овердрафт и подобное. Обычно по счетам лоро начисляются проценты и комиссионное вознаграждение за выполнение поручений.

Иногда лоро счет рассматривает как вид корреспондентского счета по международным расчетам, который открывается в отечественном банке на имя иностранного банка.

Лоро счет (англ.loro account):

- Счет, открываемый банком своим банкам-корреспондентам, на которые отражаются все операции, осуществляемые по их поручению.

- Корреспондентский счет третьего банка, открытый у банка-корреспондента. Счет банка-корреспондента в этом кредитном учреждении именуется востро .

- Корреспондентский счет по международным расчетам, открывающийся в отечественном банке на имя иностранного банка-корреспондента.

Режим ведения лоро счетов, валюта, условия овердрафта предусмотрены банками при установлении корреспондентских отношений.По лоро счетам могут начисляться проценты и взыскиваться комиссионные за выполнение поручений; счет пассивный.

В Украине корреспондентские счета банков-нерезидентов типа лоро счетов могут открываться в гривнах и в иностранных валютах.

Назначение лоро счетов: учет средств, принадлежащих иностранным банкам и лицам на счетах, открытых в банках Украины. Кроме того, на лоро счетах подлежат учету средства, привлеченные банкоматы от иностранных банков для рефинансирования досрочно погашенных иностранных кредитов.

Ностро и лоро счета (стр. 1 из 2)

Итак, базисом, на котором продолжает строиться международное банковское дело, является то, что банки из одной страны текущие операционные счета (депозиты до востребования) в банках других стран для обслуживания потребностей (как клиентских, так и собственных) обоих банков. Когда фонды дебетуются или кредитуются на такой счет, при этом деньги, как говорят, «движутся» из одной страны в другую.

Текущие счета в международном департаменте отечественного коммерческого банка открываются иностранными правительствами, коммерческими банками и промышленно-торговыми фирмами из других стран, а также индивидуальными клиентами.Международные платежи, входящие в систему счетов в международных финансовых операциях. Также они относятся к консультациям банковских работников, имеющий большой опыт в проведении международных операций. Такие счета являются счетами до востребования, по которым в некоторых странах не разрешается платить проценты.Однако в таких случаях депозиторы могут открыть различного типа срочные депозиты, которые с определенностью раскрывают процентный доход, если, конечно, открытие счета является инвестиционным использованием денег.

Международные корреспондентские счета типа «лоро»

Депозиты до востребования (текущий операционный счет), поддерживаемые иностранным банком-корреспондентом в отечественном банке, в различных странах могут называться по-разному. Например, в США такие счета называют счетами «Из-за».В других странах их называют счетом «востро» (от лат. Vostro — «ваш»), который пользуется иностранным банком в банке-резиденте в местной валюте или в валюте третьей страны, или даже в национальной валюте иностранного банка. Примером такого счета будет, с российской точки зрения, счет в долларах (или рублях), который может поддерживать «Lloyds Bank» воторгбанке РФ в Москве или, что более распространено, таким счетом для «Lloyds Bank» будет, скажем, долларовый счет, поддерживаемый в нем Внешторгбанком РФ.Наконец, для «Городского банка» (крупного американского банка) примером таких счетов будут долларовые счета российских восточноевропейских банков (равно как и западноевропейских), поддерживаемые в его «книгах».

Например, в США такие счета называют счетами «Из-за».В других странах их называют счетом «востро» (от лат. Vostro — «ваш»), который пользуется иностранным банком в банке-резиденте в местной валюте или в валюте третьей страны, или даже в национальной валюте иностранного банка. Примером такого счета будет, с российской точки зрения, счет в долларах (или рублях), который может поддерживать «Lloyds Bank» воторгбанке РФ в Москве или, что более распространено, таким счетом для «Lloyds Bank» будет, скажем, долларовый счет, поддерживаемый в нем Внешторгбанком РФ.Наконец, для «Городского банка» (крупного американского банка) примером таких счетов будут долларовые счета российских восточноевропейских банков (равно как и западноевропейских), поддерживаемые в его «книгах».

Кроме того, часто такого типа счета определяют как корреспондентский счет «лоро» (от лат. Loro — «их»). В России чаще всего используется именно это название, хотя эквилентность лоро-счета («их») и востро-счета («вашего» счета) соответствует второму (из перечисленных трех) значению понятия «лоро-счет». Первое же значение — это счет третьего банка в банке-корреспонденте данного кредитного учреждения (например, долларовый счет английского тома «Национальный Вестминстерский банк» в «Банк Нью-Йорка», который является последним корреспондентом некоторого московского банка, который осуществляет переводы на этот счет английского банка). Однако при всех лингвистических и практических счетах терминов, обозначающих этот тип корреспондентского банка, маркируют чаще всего коммерческие банки «маркируют» свою корреспонденцию (в том числе пользуясь более однозначными терминами, такими, как «ваш» счет, «наш» счет, «их» счет), а следовательно, не происходит существенных задержек переводов по этой причине.

Первое же значение — это счет третьего банка в банке-корреспонденте данного кредитного учреждения (например, долларовый счет английского тома «Национальный Вестминстерский банк» в «Банк Нью-Йорка», который является последним корреспондентом некоторого московского банка, который осуществляет переводы на этот счет английского банка). Однако при всех лингвистических и практических счетах терминов, обозначающих этот тип корреспондентского банка, маркируют чаще всего коммерческие банки «маркируют» свою корреспонденцию (в том числе пользуясь более однозначными терминами, такими, как «ваш» счет, «наш» счет, «их» счет), а следовательно, не происходит существенных задержек переводов по этой причине.

С открытием счета «лоро» можно зафиксировать начало корреспондентских межбанковских отношений. Ведущие коммерческие банки из индустриально развитых стран лоро-счета, принадлежащие банкам со всего мира. В первую очередь счета счета открывают крупные и средние коммерческие банки из стран, а также крупные банки из развитых стран, так как большая часть мировой торговли и финансов деноминируется в долларах США, немецких марках, японских иенах и других сильных валютах, а они, как правило, не имеют международной филиальной сети. В то же время крупные платежи и другие операции корреспондентского типа через свои зарубежные филиалы и дочерние банки, что значительно (по меркам срочности операций на денежном и форексном рынке) ускоряет платежи и поступления, повышая их надежность.

В то же время крупные платежи и другие операции корреспондентского типа через свои зарубежные филиалы и дочерние банки, что значительно (по меркам срочности операций на денежном и форексном рынке) ускоряет платежи и поступления, повышая их надежность.

Также заметим, что крупные региональные коммерческие банки из развитых стран реже устанавливают прямые корреспондентские отношения с зарубежными банками, так как предпочитают осуществлять операции, опираясь на корреспондентские счета, открываемые ими в отечественных центрах международных банках из международных денежных средств.Так, например, скорее всего поступит крупный региональный банк (с активами в 10-20 млрд. Дол.) Из Сент-Луиса или Миннеаполиса.

В целом такие счета полезны не только для банков-владельцев, но и для поддерживающих их коммерческих банков. При наличии такого счета, первые банки-корреспонденты могут делать прямые платежи в пользу других стран, получать поставки в этом валютном пакете, проводить расчеты по траттам в рамках открытого аккредитива. Технически открыть такие счета в ведущих коммерческих банках мира весьма недолго (можно сказать, это является рутинной процедурой).Причем лоро счета чаще всего прибыльны для банка, в котором они открыты и поддерживаются. Так, счета «лоро» предоставляют собой депозиты до востребования для этого банка, а доходы от их использования как денежного ресурса (в виде процентного спреда) плюс комиссионные за операции, проводимые по этим счетам, как правило, превышают затраты банка-реципиента по операционному обслуживанию таких счетов «лоро».

Технически открыть такие счета в ведущих коммерческих банках мира весьма недолго (можно сказать, это является рутинной процедурой).Причем лоро счета чаще всего прибыльны для банка, в котором они открыты и поддерживаются. Так, счета «лоро» предоставляют собой депозиты до востребования для этого банка, а доходы от их использования как денежного ресурса (в виде процентного спреда) плюс комиссионные за операции, проводимые по этим счетам, как правило, превышают затраты банка-реципиента по операционному обслуживанию таких счетов «лоро».

Международные корреспондентские счета типа «ностро»

Счет, поддерживаемый отечественным банком в иностранном банке за рубежом, называют «ностро» (от лат.ностро — «наш») счетом. Ностро-счет также обозначают как «Причитаться со счета».

Такой счет, так же как и лоро-счет, может быть деноминирован в трех типах:

а) в валюте иностранного государства, в банке которого открыт этот счет, либо

б) в валюте третьей страны, либо

в) в отечественной валюте банка, за этот счет принадлежит.

Чаще всего лоро-счет деноминируется в валюте государства, резидентом которого является банк-держатель этого счета.Управление счетом «лоро» находится под контролем иностранного (по отношению к банку-держателю) валютного трейдера (т.е. работника банка-владельца счета).

Аккаунтинговые записи по ностро-счету международный департамент отечественного банка обычно поддерживает в своих собственных бухгалтерских книгах как в иностранной валюте, так и в ее отечественно-валютном эквиваленте. Это как консолидированная (как по отечественному, так и по международным операциям) финансовая отчетность коммерческого банка, представленная денежным и налоговым властям в валюте той страны, в которой он зарегистрирован.При этом консолидированная отчетность может быть представлена широкой общественности, заинтересованным контрагентам (другим банкам, компаниям, институциональным инвесторам), международным финансовым институтам, рейтинговым агентствам в любом конвертируемой иностранной валюте или даже в корзине валют (типа ЭКЮ или СДР).

Используя бухгалтерские записи, международный департамент коммерческого банка отвечает, когда он фактически получает инвалютные поступления (извещения о кредитовании своего счета от иностранного банка-держателя этого счета) или когда он осуществляет платежи в иностранной валюте по этому счету (направляя послание в банк) -держатель счета с требованием дебетовать этот счет в пользу некоторой третьей стороны).В то же время банк-владелец счета будет считать и в отечественной валюте эквивалент такой операции, и осуществлять соответствующие аккаунтинговые записи для своей официальной финансовой отчетности. В силу этого ностро-счет также называют двухвалютным счетом.

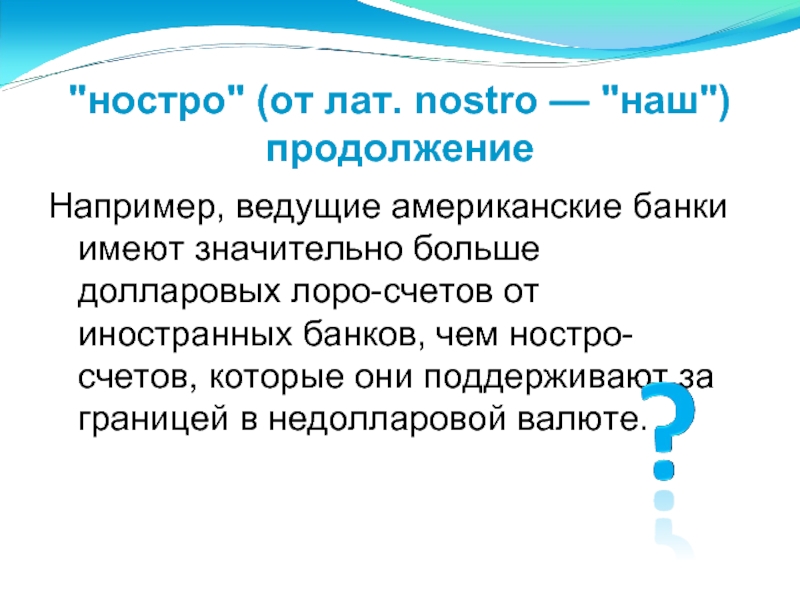

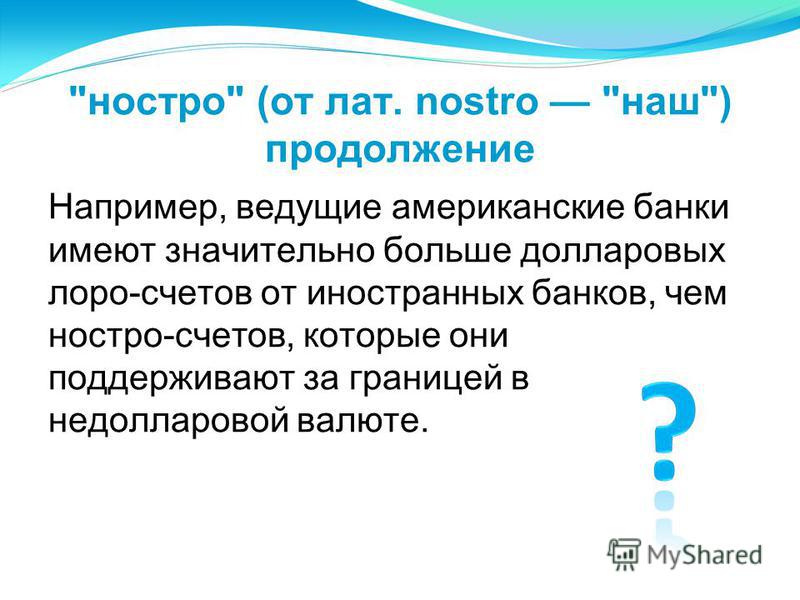

Крупные коммерческие банки из индустриально развитых стран с сильной валютой, как правило, не открывают ностро-счета для каждого лоро-счета, поддерживаемого в них своими зарубежными банками. Например, ведущие американские банки имеют значительно больше долларовых лоро-счетов в своих книгах от иностранных банков, чем ностро-счета, которые они за границей в недолларовой валюте. Это происходит по вполне естественным ведущим системам, которые используются в американской системе развития экономики, а также с такими динамическими отношениями, которые используются в американских банках. Крупный американский банк может поддерживать один или два ностро-счета в отдельной стране, как в его книгах могут быть открыты несколько сотен лоро-счетов, деноминированных в долларах, банками этой страны. Приблизительно то же самое можно сказать и о ведущих немецких банках, поддерживающих корреспондентские лоро-счета, открытые в их книгах счетах банками всего мира.

Это происходит по вполне естественным ведущим системам, которые используются в американской системе развития экономики, а также с такими динамическими отношениями, которые используются в американских банках. Крупный американский банк может поддерживать один или два ностро-счета в отдельной стране, как в его книгах могут быть открыты несколько сотен лоро-счетов, деноминированных в долларах, банками этой страны. Приблизительно то же самое можно сказать и о ведущих немецких банках, поддерживающих корреспондентские лоро-счета, открытые в их книгах счетах банками всего мира.

На решении международного коммерческого банка о географическом расположении его ностро-счетов и о величине остатков на них воздействуют многие факторы. Как правило, ностро-счета открываются в тех странах, в валютах которые клиенты банка осуществляют платежи и получать поступления. Кроме того, банк откроет ностро-счета в тех странах, валюты, которые необходимы для торговой деятельности инвалютных трейдеров самого банка на форексном и денежном рынке. Как правило, не склонен иметь излишние инвалютные ностро-счета, по крайней мере, больше чем это необходимо для обслуживания ранее двух базовых целей.Общие принципы управления банковскими ностро-счетами базируются на технике международного денежного менеджмента, в которой используется международная промышленно-торговая фирма. Ей присущи минимизация неработающих (или низкодоходных) остатков и размещение временно избыточных средств в форме краткосрочных инвестиций в инструменты денежного рынка. При этом выбирая подходящие инструменты для краткосрочных международных инвестиций, коммерческий банк будет руководствоваться критериями доходности и риска, придавая большое значение валютной деноминации и ликвидности такого инструмента.

Как правило, не склонен иметь излишние инвалютные ностро-счета, по крайней мере, больше чем это необходимо для обслуживания ранее двух базовых целей.Общие принципы управления банковскими ностро-счетами базируются на технике международного денежного менеджмента, в которой используется международная промышленно-торговая фирма. Ей присущи минимизация неработающих (или низкодоходных) остатков и размещение временно избыточных средств в форме краткосрочных инвестиций в инструменты денежного рынка. При этом выбирая подходящие инструменты для краткосрочных международных инвестиций, коммерческий банк будет руководствоваться критериями доходности и риска, придавая большое значение валютной деноминации и ликвидности такого инструмента.

Документы на открытие корреспондентского счета ЛОРО — Запсибкомбанк в Тюмени

При установлении корреспондентских отношений для открытия корреспондентского счета ЛОРО банк-респондент должен представить Банку следующие оригиналы документов или их копии, заверенные в порядке, установленном законодательством Российской Федерации:

- Свидетельство о государственной регистрации юридического лица (в отношении банков-респондентов, зарегистрированных после 01 июля 2002 г. )) или Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01 июля 2002 г. (в отношении банков-респондентов, зарегистрированных до 01 июля 2002 г.). Для банка-нерезидента — соответствующие документы, подтверждающие правовой статус юридического лица — нерезидента по законодательству страны, на территории которого создано это юридическое лицо, в частности, документы, подтверждающие государственную регистрацию юридического лица — нерезидента.

- Учредительные документы:

- Устав, изменения и дополнения, вносимые в Устав (при их наличии).

- Учредительный договор (если таковой имеется), а также изменения и дополнения, вносимые в Учредительный договор (при их наличии).

- Свидетельства о регистрации изменений, вносимых в учредительные документы.

- Лицензию на осуществление банковских операций.

- Оригинал карточки с образцами подписей, главного бухгалтера и уполномоченных лиц и оттиска печати (далее — карточка). Для открытия счета нерезиденту Банк вправе принять карточки образцов подписей лиц, уполномоченных распоряжаться денежными корреспондентами, находящимися на корреспондентском счету.

- Документы, подтверждающие полномочия лиц, указанные в карточке, на распоряжение денежными средствами, находящимися на корреспондентском указании, копии приказов или другие документы, подтверждающие предоставление данных прав подписи, а также срок полномочий; копии приказов о назначении на должность уполномоченного лиц) .

- Документы, подписанные руководителем и заверенные печатью банка-респондента, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи на распоряжение денежными средствами, находящимися на корреспондентском счете (в случае, когда это договором).

- Копии документов, удостоверяющих личности лиц, указанных в карточке, а также лиц, наделенных правом использовать аналог собственноручной подписи на распоряжение средствами, находящимися на корреспондентском счет.

- Документы, подтверждающие полномочия единоличного исполнительного органа банка-респондента (копия протокола общего собрания (участников) общества или совета директоров (наблюдательного совета) общества либо выписка из этих протоколов).

- Свидетельство о постановлении на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством Российской Федерации. Банки-нерезиденты, в соответствии с особенностями учета в налоговых органах иностранных организаций, представьте документ, свидетельствующий о постановке на учет в налоговом органе иностранной организации по следующему основанию: по месту осуществления деятельности (при наличии обособленного подразделения на территории Российской Федерации), либо по месту нахождения принадлежащего им имущества и (или) транспортных средств (при наличии такого имущества в Российской Федерации), либо по месту постановки на учет банка, в котором открывается счет (при отсутствии на территории Российской Федерации обособленного подразделения и недвижимого и движимого имущества).

- Письмо территориального учреждения Банка России (Центрального (национального)) Банка — для банков из стран ближнего зарубежья) с подтверждением согласования кандидатур лиц, назначение на должности в соответствии с законодательством Российской Федерации, стран ближнего зарубежья подлежит согласованию с Банком России (Национальным) Банком — для банков из стран ближнего зарубежья), при указании данных лиц в карточке банка-респондента. В случае представления Центрального банка (национального) банка с подтверждением согласования кандидатур уполномоченных лиц не требуется, находящимися на корреспондентском счетах банком-нерезидентом банка с подтверждением согласования кандидатур уполномоченных лиц не требуется.

- Выписку из Единого государственного регистра юридических, заверенную печатью налогового органа либо нотариально лицоверенную копию (только для банков-резидентов). Срок представления в Банк выписки (копии) не должен иметь 30 календарных дней со выдачи дня документа регистрирующим органом.

- Документ, подтверждающий информацию о присвоенных банку-респонденту кодах по общероссийским классификаторам, подтверждающим постановку на учет в Едином государственном регистре предприятий и организаций (ЕГРПО) — при наличии.

)) или Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01 июля 2002 г. (в отношении банков-респондентов, зарегистрированных до 01 июля 2002 г.). Для банка-нерезидента — соответствующие документы, подтверждающие правовой статус юридического лица — нерезидента по законодательству страны, на территории которого создано это юридическое лицо, в частности, документы, подтверждающие государственную регистрацию юридического лица — нерезидента.

)) или Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01 июля 2002 г. (в отношении банков-респондентов, зарегистрированных до 01 июля 2002 г.). Для банка-нерезидента — соответствующие документы, подтверждающие правовой статус юридического лица — нерезидента по законодательству страны, на территории которого создано это юридическое лицо, в частности, документы, подтверждающие государственную регистрацию юридического лица — нерезидента. Для открытия счета нерезиденту Банк вправе принять карточки образцов подписей лиц, уполномоченных распоряжаться денежными корреспондентами, находящимися на корреспондентском счету.

Для открытия счета нерезиденту Банк вправе принять карточки образцов подписей лиц, уполномоченных распоряжаться денежными корреспондентами, находящимися на корреспондентском счету.

Предъявляет банк-респондент Банку следующие документы:

- Заявление на открытие корреспондентского счета (по форме, установленной Банком), подписанное руководителем и главным бухгалтером и заверенное печатью банка-респондента.

- Анкету кредитной организации для идентификации клиента (банка-респондента) в соответствии с действующим законодательством Российской Федерации.

- сведения (по форме, установленной Банком) о бенефициарных владельцах — физических лицах, которые имеют возможность напрямую или косвенно (через третьих лиц) владеют (имеют преобладающее участие более 25 процентов в капитале) банком-респондентом либо имеют возможность контролировать действия банка банков-респондентов — эмитентов ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством, имеют субъекты Российской Федерации либо муниципальные образования, более 50% акций (долей) в капитале; Российской Федерации о ценных бумагах).

- Письмо, подписанное руководителем и заверенным печатью банка-респондента, с информацией об осуществлении банком-респондентом мер в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированием терроризма.

- Письмо, подписанное руководителем и заверенное печатью банка-респондента, об отсутствии / наличии задолженности перед бюджетом.

- Письмо, подписанное руководителем и заверенное печатью банка-респондента, подтверждением местонахождения постоянно действующего исполнительного органа банка-респондента, а в случае отсутствия действующего исполнительного органа — иного органа или лица, имеющего право действовать от имени банка-респондента без доверенности, или документ, подтверждающий право собственности либо на помещение по адресу местонахождения действующего исполнительного органа, а в случае отсутствия постоянного исполнительного органа — иного органа или лица, имеющего право действовать от имени банка-респондента без доверенности (для банков-нерезидентов — с указанием фактического органа) местонахождения постоянно действующего органа управления на территории государства, в котором зарегистрирован банк-респондент).

- Опросный лист клиента — кредитной организации.

При установлении корреспондентских отношений с кредитной организацией с открытием корреспондентского счета данной организации предоставленных документов необходимо представление следующих оригиналов документов или их копий, заверенных в порядке, установленном законодательством Российской Федерации:

- Положение о филиале.

- Сообщение Банка России (Центрального (национального) Банка — для банков из стран ближнего зарубежья) о внесении сведений об открытии филиала в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера.

- Уведомление о постановке на учет юридического лица в налоговом органе по месту нахождения филиала; документ, свидетельствующий о внесении записи в государственный реестр филиалов иностранных юридических, аккредитованных на территории Российской Федерации.

- Доверенность, выданную кредитную организацию руководителю филиала, удостоверяющую полномочия руководителя филиала на открытие и ведение счета по нему и подписанию договоров.

Заявление на открытие корреспондентского счета (субсчета). ОКУД 0401027 | Образец — бланк — форма

Корреспондентский счёт, или субсчет, — это счёт, открываемый банку (кредитной организации) в подразделении центрального банка или в подразделении другой кредитной организации. Такие расчетные счета принципиально не отличаются от банковских счетов физических и юридических лиц. Они предназначены для отражения расчётов, производимых одной кредитной организацией по поручению и за счёт другой.Расчеты производятся на основании заключённого между ними корреспондентского договора. В России корреспондентские счета состоят из 20 разрядов. В платёжных поручениях это не обязательный реквизит.

Открыть субсчет можно с помощью введения регистрации записи в Книгу государственной кредитной организации и присвоения кредитной организации порядкового номера. Основанием для открытия корреспондентского счета является заключение договора счета.

Для открытия корреспондентского счета необходимо предоставить следующие документы:

- заявление на открытие корреспондентского счета;

- копия лицензии на осуществление банковских операций, заверенную в установленном порядке;

- копии учредительных документов, заверенные в установленном учредительном порядке:

- письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации;

- свидетельство о постановке на учет в налоговом органе;

- заверенную в установленном порядке карточку с образцами подписей руководителя, главного бухгалтера и уполномоченных лиц кредитной организации и оттиском печати кредитной организации.

Кроме указанных документов кредитная организация предоставляет:

- копия сообщения Банка России о внесении филиала в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера, заверенную в установленном порядке регистрации;

- копия Положения о филиале, заверенную в установленном порядке;

- , выданная инициируемая организация руководителю филиала на открытие корреспондентского субсчета и ведение операций по этому счету, или заверенную в установленном порядке копию доверенности, выданной кредитной организации руководителю филиала, удостоверяющей полномочия руководителя филиала на открытие счета и ведение операций по нему и право подписания договоров (в случае если договор и заявление на открытие счета подписываются руководителем филиала).

Каждый банк может открывать корреспондентские счета и в других банках или вести счета банков у себя. Поэтому корреспондентские счета приняты делить на «ностро» и «лоро» соответственно. Счет «ностро» — это счет, открытый в другом банке. Счет «лоро» банк открывает другому банку точно также как и всем своим клиентам. С точки зрения бухгалтерского счета баланса «ностро» — активные, счета «лоро» — пассивные.

Счет «ностро» — это счет, открытый в другом банке. Счет «лоро» банк открывает другому банку точно также как и всем своим клиентам. С точки зрения бухгалтерского счета баланса «ностро» — активные, счета «лоро» — пассивные.

У каждого банка может быть несколько корреспондентских счетов, и «ностро», и «лоро».Как правило, корреспондентские счета открываются в определенную валюту.

Открывая корреспондентские счета, банки руководствуются принципами. Как правило, они открывают счета в более крупных финансовых институтов. Банки не хотят принимать дополнительные кредитные риски, размещая средства в крупных кредитных организациях, т.е. фактически предоставляя им ссуды. Кроме того, большие банки обладают более мощным техническим и технологическим потенциалом и, соответственно, способны обслуживать большое число корреспондентских счетов.

ММБ осуществил плавный […]переход на новые российские нормы валютного регулирования, обеспечив [..files/image016.gif) ..]

функциональнос т ü лоро — с че тов нерезидентов […] ..]

функциональнос т ü лоро — с че тов нерезидентов […]в Банке. imbank.ru | IMB плавно перешел на новую […]валютных правил в России, обеспечивающих […] functi на alit y of loro accou nt s that […] В Банке держатнерезидентов. imbank.ru |

Это положительное […] […] сокращение расходов по рефинансированию (сокращение доли среднесрочного финансирования и постоянно высокого уровня дешевых межбанковских средств на счет а х лоро ) .втб. На | Эти благоприятные результаты стали результатом, с одной стороны, более высоких объемов кредитования, а с другой — более низкой стоимости фондирования (уменьшение доли среднесрочного финансирования и сохранение высокого уровня дешевых межбанковских средств на счетах лоро). втб. На |

Благодаря […] наличию достаточного объема краткосрочной ликвидности в виде межбанковских депозитов и остатков на счете х « лоро » банка бы ло обеспечено беспроблемное рефинансирование новых операций и было решено отказаться от привлечения […] […]дополнительных среднесрочных кредитов. втб. На | Это было вызвано, в частности, обилием межбанковских депозитов и счетов «востро» в VTB Bank (Austria) AG, что облегчило финансирование нового кредитования Банка без дополнительных среднесрочных заимствований. втб. На |

Показатель рассчитывается как отношение высоколиквидных активов (н счета, вклады в кредитные учреждения на срок до 3 дней, […]корреспондентский счет в Банке Латвии, ликвидные ценные бумаги) и […] кратковременных обязательст в ( лоро с че та, расчетные счета клиентов [. ..] ..]и клиентские размещения овернайт). rigensisbank.com | Показатель рассчитывается как соотношение высоколиквидных активов (счета ностро, депозиты в финансовых учреждениях […]на срок до 3 дней, корреспондент нт счет в банке Латвии , ликвидные ценные бумаги) по сравнению с текущим […] liabilitie s (счета loro , текущие счета счета и o ve rnight […]депозита). rigensisbank.com |