Счет 71 в бухгалтерском: 71 счет бухгалтерского учета — активно-пассивный счет «Расчеты с подотчетными лицами» — Контур.Бухгалтерия

71 счет в балансе

Для сбора и обработки всех информации о суммах, выдаваемых работникам организации под отчет, в бухгалтерском учете применяется 71 счет «Расчеты с подотчетными лицами», который используется практически всеми компаниями.

Основные характеристики расчетов с подотчетными лицами

Следует иметь в виду! Любой работник компании может взять деньги под отчет.

Выдача денежных средств под отчет, как правило, происходит на следующие нужды:

- Как авансовые платежи на командировочные затраты;

- Хозяйственные затраты самой организации: покупка канцелярии, хозяйственных материалов, ГСМ и т.д.

- Представительские расходы.

Внимание! Согласно действующему законодательству запрещено выдавать новые денежные средства под отчет работнику, не предоставившему отчет по ранее полученным финансам.

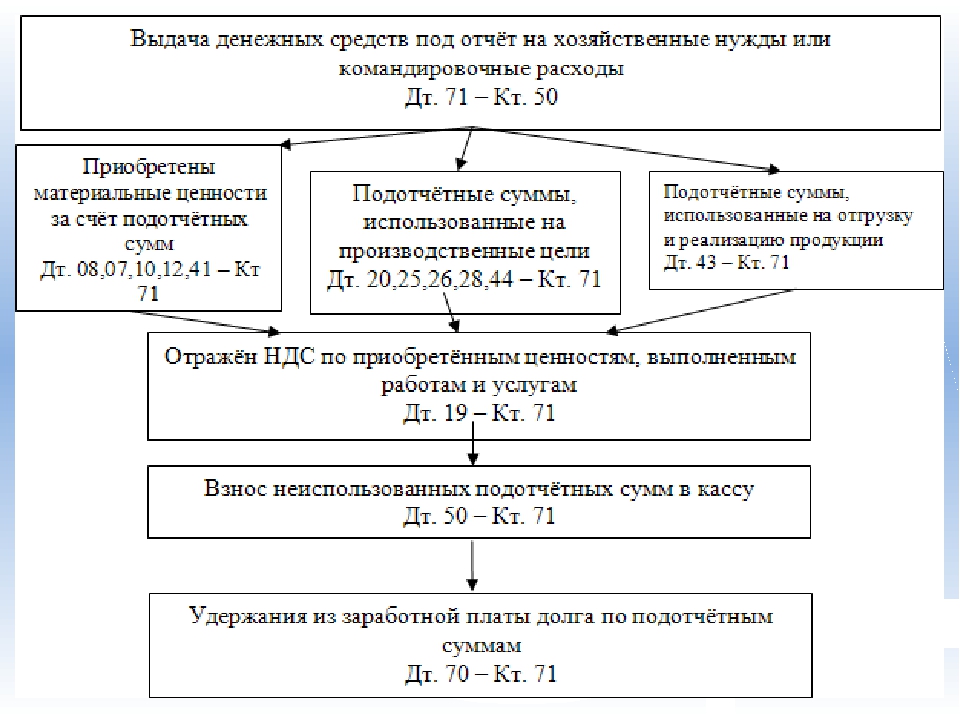

Денежные средства выдаются под отчет на выполнение административных и хозяйственных операций, поэтому по принципу двойной записи суммы отображаются на соответствующих корреспондентских счетах:

- Выдача денег под отчет: Дт71 Кт50,51;

- Израсходование денежных средств: Дебет счета затрат (в зависимости от целей) Кт71.

Расчеты с подотчетными лицами – важный элемент мониторинга расходования денежных средств на предприятии. В связи с этим появляется необходимость включения результатов в состав бухгалтерского баланса.

Отображение сальдо 71 счета на строках бухгалтерского баланса

Расчеты с подотчетными лицами формируют показатели дебиторской и кредиторской задолженности. Отображение сумм происходит из итоговых результатов на конец отчетного периода, поэтому предварительно стоит убедиться в правильности разнесения всех сумм и выявить причины возникновения остатков.

1230 строка бухгалтерского баланса – актив предприятия, на котором отражаются все суммы задолженности контрагентов перед организацией. Одним из элементов строки 1230 является дебетовый остаток на 71 счете в разрезе сумм, по которым отчет работников будет происходить в будущем.

Внимание! Учет операций по 71 счету ведется по каждому работнику отдельно с целью недопущения возникновения долга.

1520 строка бухгалтерского баланса – пассив предприятия, отражение сумм задолженностей предприятия перед контрагентами.

Кредитовый остаток 71 счета – один из элементов формирования 1520 строки в части сумм, которые организация должна возвратить работнику (например, при перерасходе).

Списание 71 счета

Обнуление показателей долга руководителей

- Одним из способов погашения остатков по «Расчетам с подотчетными лицами» для руководителей является зачет сумм выплачиваемых дивидендов. Преимущество данного способа – нет необходимости проведения искусственных операций. Однако, это выгодно при условии высокой суммы дивидендов, позволяющей покрыть всю сумму задолженности.

- Переоформление долга в заемные средства – не решит проблему возврата денежных средств, но позволит отсрочить обязательства.

Внимание! При оформлении беспроцентных займов появляется обязанность уплаты НДФЛ с материальной выгоды в размере 35 процентов.

Списание дебиторской задолженности

Законодательно установлена возможность списания просроченных задолженностей с истекшим сроком исковой давности (3 года).

Внимание! В случае признания лицом своего долга, срок прерывается.

При невозможности истребовать денежные средства по истечению 3 лет, суммы долга списываются на прочие расходы (Дт91), в налоговом учете отображаются в составе внереализационных расходов, учитываемых при налогообложении.

Внимание! При списании просроченной дебиторской задолженности с 71 счета бухгалтер должен подать сведения в ИФНС о возникновении дохода бывшего сотрудника в форме прощеного долга. Срок подачи сведений – не позднее месяца после календарного года.

Заключение

Ведение 71 счета на предприятии – важная составляющая распределения денежных средств. Это позволит избежать штрафных санкций за повторную выдачу финансов лицам, не предоставившим отчет за предыдущие операции. Кроме того, счет 71 «Расчеты с подотчетными лицами» — контроль над процессами выдачи и целевого использования денежных средств, позволяющий не допускать неэффективные затраты организации.

Кроме того, счет 71 «Расчеты с подотчетными лицами» — контроль над процессами выдачи и целевого использования денежных средств, позволяющий не допускать неэффективные затраты организации.

Счет 71 бухгалтерского учета

Счет 71 предназначен для отражения расчетов работодателя с подотчетными лицами в самых различных вариантах: в рублях, валюте, безналичными, наличными. Рассмотрим особенности применения счета 71.

Назначение счета 71

Счет 71 предназначен для учета расчетов организации-работодателя с подотчетными лицами — с работниками по трудовым договорам или физлицами-подрядчиками по ГПХ, которым выданы денежные средства на расходование в интересах работодателя:

- в рамках командировки;

- для покупки товаров, материалов, основных средств в организацию;

- для совершения иных расходов в интересах организации;

- для расчетов с контрагентами (если нет возможности использовать в этих целях обычный расчетный счет).

Выдача денег под отчет порой решает и еще одну задачу — это «экстренный» способ избежать превышения лимита кассы: если лимит приближается или фактически превышен к концу дня — то излишек в конце смены можно выдать ответственному работнику на минимальный срок.

Работнику, взявшему деньги под отчет, необходимо по ним отчитаться. Для этого он составляет авансовый отчет и прилагает к нему первичные документы, подтверждающие расходы.

На основании авансового отчета и прилагающихся к нему документов бухгалтер определяет, кто, кому и сколько должен: работник работодателю (если авансовый отчет составлен на сумму меньшую, чем выдана) или работодатель работнику (если работник потратил больше, чем выдано).

Далее бухгалтер устанавливает факт возможности обоснованного списания подотчетных сумм, израсходованных работником, на те или иные виды расходов организации.

Характеристика счета 71 «Расчеты с подотчетными лицами»

Согласно Плану счетов, утв.

Типовые проводки по счету 71 в таблице

Применяемые со счетом 71 корреспонденции закреплены в вышеупомянутом Плане счетов, утв. Приказом Минфина № 94-н. Перечислим наиболее распространенные проводки:

Дебет | Кредит | Содержание операции |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» | Работнику выданы денежные средства из кассы (в рублях, в валюте) |

| 71 «Расчеты с подотчетными лицами» | 51 «Расчетные счета» 55 «Специальные счета в банках» | Работнику перечислены безналичные подотчетные средства |

| 71 «Расчеты с подотчетными лицами» | 50.3 «Касса» (денежные документы) | Работнику выдан билет на поезд, самолет (или иной денежный документ) |

| 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение матценностей» 41 «Товары» | 71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету на приобретение внеоборотных активов, ТМЦ |

| 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету производственного характера |

| 91 «Прочие доходы и расходы» | 71 «Расчеты с подотчетными лицами» | Признаны по авансовому отчету не связанные с производством расходы |

| 60 «Расчеты с поставщиками и подрядчиками» | 71 «Расчеты с подотчетными лицами» | Работник оплатил поставщику подотчетными деньгами за ранее поставленные товары (либо в качестве аванса в счет будущей поставки) |

| 50 «Касса» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчетных сумм в кассу организации |

| 51 «Расчетные счета» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчета безналичным способом |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» 51 «Расчетные счета» | Компенсирован перерасход работнику (наличными, на банковский счет) |

| 94 «Недостачи и потери от порчи ценностей» | 71 «Расчеты с подотчетными лицами» | Работник не вернул работодателю в срок разницу между подотчетной суммой и подтвержденными расходами |

| 71 «Расчеты с подотчетными лицами» | 91 «Прочие доходы и расходы» | Долг организации перед работником включен в прочие доходы по истечении срока исковой давности на его взыскание |

Обратите внимание: в нашей таблице предусмотрена корреспонденция Дт 60 Кт 71, которой нет в общем Плане счетов.

Однако ничего не мешает нам закрепить применение такой проводки в рабочем плане счетов, поскольку общий план счетов носит только рекомендательный характер.

Однако ничего не мешает нам закрепить применение такой проводки в рабочем плане счетов, поскольку общий план счетов носит только рекомендательный характер.Вам также будут полезны статьи:

Подводим итоги

- Расчеты с подотчетными лицами ведутся на счете 71 в корреспонденции со многими другими счетами учета.

- Аналитику на счете 71 ведут по каждому подотчетному лицу, а также по каждой выданной в подотчет сумме.

Счет 71 Расчеты с подотчетными лицами — проводки в программе 1С 8.3

На счете 71 «Расчеты с подотчетными лицами» плана счетов бухгалтерского учета собирается «информация» о долгах физических лиц по выданым денежным средствам под отчет.

Очень часто организации надо оперативно приобрести материалы, товары или услуги у небольших организаций или направить сотрудника в командировку, где размер трат определить сразу не представлятеся возможным. В таких случаях по указанию руководителя сотрудник организации получает приблизительную сумму наличных денежных средств, а после приобретения необходимого товара или услуги возвращает остаток средств в кассу организации.

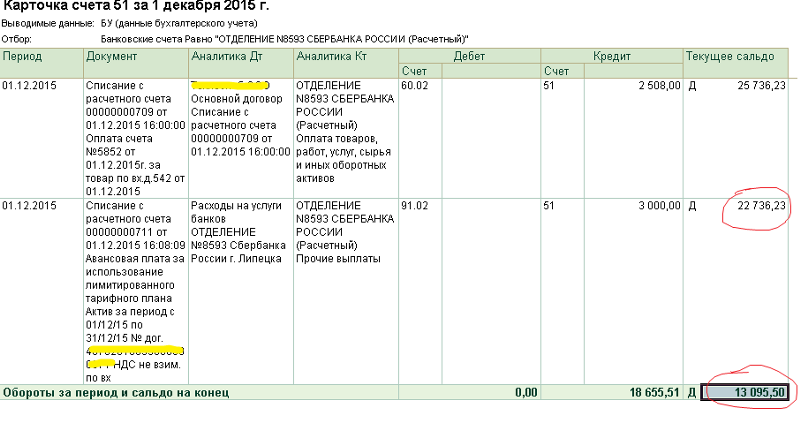

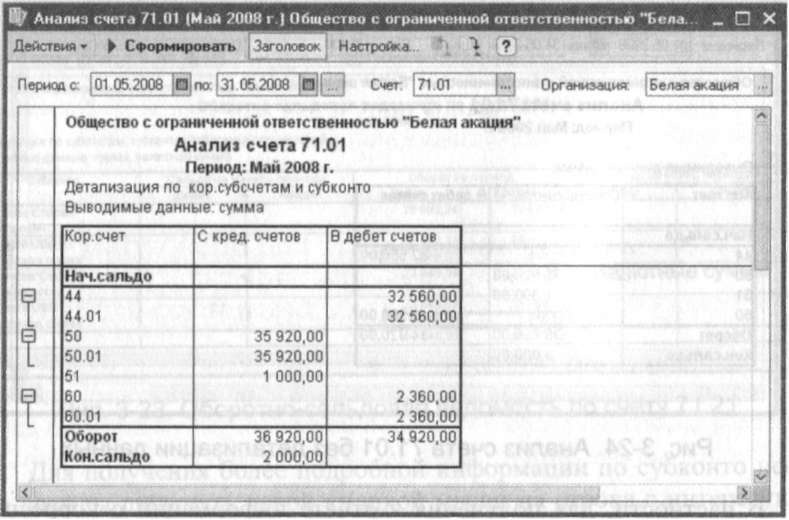

Если нам надо узнать всю «информацию» о том, какие физические лица не отчитались по ранее выданным авансам на покупку товаров, материалов или услуг, то смело изучаем счет 71 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

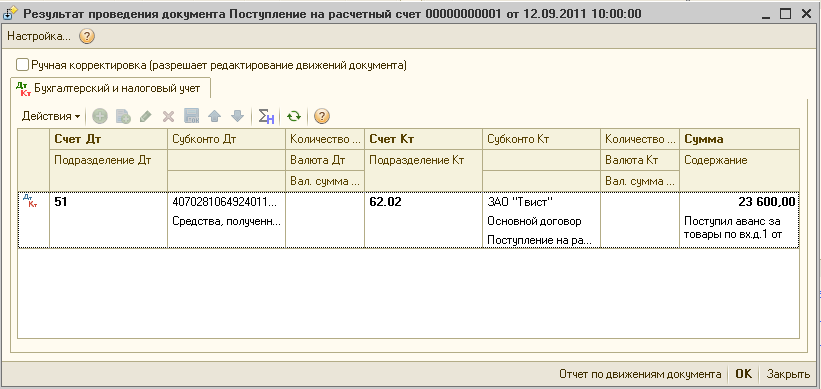

ВЫДАЕМ денежные средства под отчет

Проводка Д. 71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

Описание: проводками мы зафиксировали «информацию» о возникновении обязательства сотрудника отчитаться по выданным денежным средствам и проводками мы зафиксировали «информацию» о расходах наличных денежных средств (счет 50) из кассы организации.

Сумма: сумма выдачи

Документ 1С 8.3: док.»Выдача наличных»

ФИКСИРУЕМ расходы по потраченным средствам, выданным ранее под отчет

Проводка Д. 26 «Общехозяйственные расходы» — К. 71 «Расчеты с подотчетными лицами»

71 «Расчеты с подотчетными лицами»

Описание: проводкой мы зафиксировали «информацию» о возникновении расходов (счет 26) и проводкой мы зафиксировали «информацию» об уменьшении задолженности сотрудника по подотчетным суммам (счет 71).

Сумма: сумма расходов по документам

Документ 1С 8.3: док.»Авансовый отчет»

Проводки по счету 71

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Дебет | Кредит | Содержание операции |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» | Работнику выданы денежные средства из кассы (в рублях, в валюте) |

| 71 «Расчеты с подотчетными лицами» | 51 «Расчетные счета» 55 «Специальные счета в банках» | Работнику перечислены безналичные подотчетные средства |

| 71 «Расчеты с подотчетными лицами» | 50. 3 «Касса» (денежные документы) 3 «Касса» (денежные документы) | Работнику выдан билет на поезд, самолет (или иной денежный документ) |

| 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение матценностей» 41 «Товары» | 71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету на приобретение внеоборотных активов, ТМЦ |

| 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету производственного характера |

| 91 «Прочие доходы и расходы» | 71 «Расчеты с подотчетными лицами» | Признаны по авансовому отчету не связанные с производством расходы |

| 60 «Расчеты с поставщиками и подрядчиками» | 71 «Расчеты с подотчетными лицами» | Работник оплатил поставщику подотчетными деньгами за ранее поставленные товары (либо в качестве аванса в счет будущей поставки) |

| 50 «Касса» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчетных сумм в кассу организации |

| 51 «Расчетные счета» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчета безналичным способом |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» 51 «Расчетные счета» | Компенсирован перерасход работнику (наличными, на банковский счет) |

| 94 «Недостачи и потери от порчи ценностей» | 71 «Расчеты с подотчетными лицами» | Работник не вернул работодателю в срок разницу между подотчетной суммой и подтвержденными расходами |

| 71 «Расчеты с подотчетными лицами» | 91 «Прочие доходы и расходы» | Долг организации перед работником включен в прочие доходы по истечении срока исковой давности на его взыскание |

Дебет 45 / Кредит 71

Товары отгруженные. Расчеты с подотчетными лицами

Расчеты с подотчетными лицами

- Списание задолженности подотчетных лиц по расходам (хозяйственным, командировочным), непосредственно связанным со сбытом продукции (товаров), на данный момент уже отгруженной, но право собственности на которую покупателю должно перейти при наступлении определенных событий или выполнения определенных условий (см. комментарий о применении счета 45).

Проводится на основании авансового отчета, надлежаще оформленного подотчетным лицом, с приложением всех документов, подтверждающих понесенные расходы.

Общая схема проводок:

- Дт 71 Кт 50 – выданы наличные под отчет;

- Дт 45 Кт 71 – списана задолженность подотчетного лица на себестоимость отгруженной продукции, в связи с выполнением командировочного задания;

- Дт 50 Кт 71 – возврат в кассу остатка неизрасходованных средств;

или - Дт 71 Кт 50 (70) – выплачена (начислена) сумма перерасхода.

Остаток неизрасходованных подотчетным лицом средств (или сумма, оставшаяся не подтвержденной в качестве расхода), как правило, возвращается в кассу организации, что, соответственно, оформляется приходным кассовым ордером и отражается проводкой Дт 50 Кт 71.

В иных случаях возможно оформить возврат удержанием с заработной платы: Дт 70 Кт 71.

Если остаток неизрасходованных средств не возвращен в положенный срок – эту сумму списывают проводкой Дт 94 Кт 71. Списание со счета 94 происходит:

- или удержанием с зарплаты проводкой Дт 70 Кт 94;

- или проводкой Дт 73 Кт 94, если работник уже не числится в штате, но долг пока не признан безнадежным.

Возможны и другие варианты возврата неизрасходованных подотчетным лицом средств, – см. всю корреспонденцию по кредиту счета 71, представленную в данном модуле проводок.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

71 счет. 71 счет бухгалтерского учета

На каждом предприятии время от времени возникает необходимость выдачи наличных денег сотрудникам на различные цели, например такие как:

• аванс на командировочные расходы;

• аванс на административно-хозяйственные нужды, покупку товарно-материальных ценностей, запасных частей, на оплату почтовых и представительских расходов, а также всевозможных сборов.

Итак, разберемся, кто именно вправе получать средства под отчет, какие основания для этого нужны, как правильно оформить документы и учетные операции по выдаче денег, а также грамотно составить авансовый отчет о произведенных затратах.

Бывают случаи, когда неопытный или нерадивый бухгалтер выписывает денежную сумму представителям поставщика или заказчика и относит ее на 71 счет бухгалтерского учета. В основном этим грешат маленькие предприятия, полагая, что таким образом они рассчитались с кредитором или оплатили заказ. Это грубое нарушение законодательно установленных нормативно-правовых актов.

Подотчетные лица – это обязательно работники предприятия. Кроме того, выдачу денег под отчет предваряет заключение с сотрудником договора о материальной ответственности, в котором определяется ее мера и оговариваются права и обязанности сторон.

Как правило, круг материально-ответственных и подотчетных лиц устанавливает руководитель, издавая соответствующее распоряжение, ежегодно обновляемое. Учет расчетов по подотчетным суммам отражает 71 счет.

Учет расчетов по подотчетным суммам отражает 71 счет.

Расходы по командировкам

Подотчетные денежные суммы на командировочные расходы выдаются из кассы или перечисляются на карту сотрудника на основании письменного заявления с резолюцией руководителя. Конечно, в этом случае договор о материальной ответственности заключать не нужно, ведь отправиться в командировку может любой сотрудник фирмы, и основанием для поездки служит приказ руководства, а отражает операции бухгалтерский счет 71.

Основания для выплаты денежных средств под отчет

Подобная выдача регламентируется действующим законодательством, и основными правилами этой операции являются следующие:

• запрещено оформление документов на выплату денег под отчет, если сотрудник не отчитался за полученные ранее суммы;

• деньги выдаются по заявлению, завизированному руководителем с отметкой о размере суммы и сроке, на который она выдается;

• отчет о произведенных расходах составляется и подписывается в течение 3 дней после окончания командировки или истечения установленного руководителем срока.

Документальное оформление

Итак, после того как расходы произведены, или по приезде из командировки сотрудник обязан отчитаться в 3-дневный срок и представить бухгалтеру авансовый отчет формы АО-1 с приложенными документами, доказывающими состоятельность осуществленных трат.

В авансовом отчете подсчитываются итоги, и выводится результат:

• остатка денег нет, так как израсходованы все средства;

• остаток есть, так как трат произведено меньше, чем планировалось;

• перерасход выданных денежных средств, так как они затрачены в большем объеме.

Остаток возвращается в кассу фирмы по ПКО, а сумма перерасхода выдается на руки по РКО. Все учетные операции по подотчетным суммам отражает 71 счет бухгалтерского учета.

При несоблюдении установленных законодательством правил сумма подотчетных средств удерживается из зарплаты или отражается как недостача и впоследствии взыскивается по решению суда.

Как работает счет

Рассматриваемый счет обобщает информацию о расчетах с сотрудниками по средствам, выданным под отчет. Данные суммы относятся в дебет счета 71, корреспондируясь со счетами денежных средств, например, 50 — «Касса». Документально подтвержденные суммы затрат списываются с кредита счета 71 в дебет затратных счетов, например 10 — «Материалы», и др.

Данные суммы относятся в дебет счета 71, корреспондируясь со счетами денежных средств, например, 50 — «Касса». Документально подтвержденные суммы затрат списываются с кредита счета 71 в дебет затратных счетов, например 10 — «Материалы», и др.

Не возвращенные сотрудниками суммы списываются с кредита счета 71 в дебет счета 94 — «Недостачи». Впоследствии эти суммы списываются с кредита 94 в дебет счета 70. Если удержание из заработной платы в силу каких-либо причин невозможно, то дебетуется счет 73 и встает вопрос о возмещении предприятию нанесенного ущерба.

Следует отметить, что аналитический учет ведется отдельно по каждому сотруднику с обязательным выведением ежемесячных итогов. Механизированный учет с применением программы «1С» позволяет составить нужный документ в разрезе выданных или списанных сумм, установить временной диапазон или задать список подотчетных лиц, все данные объединяет карточка счета 71. Подотчетник же должен отчитаться по каждой выданной сумме, составив авансовый отчет в отведенные сроки. Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода.

Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода.

Бухгалтерские учетные записи

Каждый авансовый отчет отрабатывается бухгалтером с разноской данных на счет 71. Проводки, отражающие операции по учету подотчетных сумм:

• Д-т 71 – К-т 50 – выдана из кассы подотчетная сумма.

• Д-т 71 – К-т 51 – сумма перечислена с расчетного счета на карту сотрудника.

• Д-т 41 – К-т 71 – покупка товаров из подотчетной суммы.

• Д-т 10 – К-т 71 – приобретение материалов.

• Д-т 26 – К-т 71 – списаны общехозяйственные расходы, например оплачены почтовые услуги.

• Д-т 20 – К-т 71 – списаны командировочные расходы.

• Д-т 50 – К-т 71 – остаток подотчетной суммы внесен сотрудником в кассу.

• Д-т 70 – К-т 71 – остаток подотчетной суммы удержан из зарплаты работника.

• Д-т 94 – К-т 71 – сотрудник не отчитался о произведенных тратах в установленный срок.

• Д-т 73.2 – К-т 71 – удержание недостачи с сотрудника.

• Д-т 91.2 – К-т 71 – отнесение суммы недостачи на прочие расходы, если взыскание невозможно.

Особенности счета №71

Счет является активно-пассивным. Выше мы рассмотрели традиционные бухгалтерские проводки по счету 71, когда он выступает как активный, т. е. дебетуется при получении денег и кредитуется при списании расходов. В качестве пассивного счет используется реже, но такие случаи бывают.

Например, денег в кассе фирмы нет, а ехать в командировку надо, и сотрудник согласен использовать личные финансы с тем условием, что по возвращении командировочные расходы будут оплачены. В этом случае составляется проводка Д-т 20 – К-т 71.

В этом случае возникли расходы до их оплаты, и предприятие обязуется их возместить. В этом примере 71 счет — пассивный.

Если фирма – плательщик НДС

Если компания является плательщиком НДС и аккумулирует сумму налога, уплаченного за товары или услуги, на счете 19 — «НДС», то при покупке материалов или оплате услуг из подотчетных сумм необходимо отразить сумму НДС проводкой Д-т 19 – К-т 71 – на сумму налога, уплаченного.

Основание для списания затрат

Принимая авансовый отчет, бухгалтер проверяет подтверждающие расходы документы. Это могут быть накладные, счета и счета-фактуры при приобретении имущества, кассовые и товарные чеки, подтверждающие оплату всевозможных услуг, т. е. первичные документы, являющиеся фундаментальной основой для отнесения затрат на 71 счет.

Основным требованием проведения хозяйственной операции в учете является письменное подтверждение совершенной операции. Иными словами, все расходы, указанные в авансовом отчете, должны быть оправданы и подтверждены первичными учетными документами, правильно оформленными, с заполненными реквизитами, необходимыми подписями, печатями и штампами. Расходы, не подтвержденные документами или подтвержденные недооформленными бумагами, не могут быть приняты и отражены в учете, а это чревато неприятными последствиями. Сотрудник из своего кармана оплатит такие затраты.

Поэтому подотчетному лицу следует серьезно подходить к вопросу оформления авансового отчета, своевременно требовать правильно заполненные документы на произведенные расходы.

Действия бухгалтера

Бухгалтер, принимающий авансовый отчет, проверяет арифметические подсчеты, наличие и оформление оправдательных документов, в специальном разделе делает записи об отражении расходов, выверяет 71 счет, подтверждая разноску своей росписью. Затем выписывает приходный или расходный кассовый ордер на сумму расхождений между выданной и израсходованной суммами, вручает его кассиру и закрывает авансовый отчет.

Что необходимо помнить при налоговых проверках

Срок, на который подотчетному лицу выдаются средства на хознужды, законом не установлен. Он может определяться руководителем организации. Однако законом это не трактуется как обязанность директора. При установлении срока работник обязан отчитаться по расходам в течение 3 дней после его истечения. А если срок не был установлен, то, даже продолжительное время не отчитываясь по подотчетной сумме, нарушить его нельзя. Поэтому если в компании не определяется подобный срок, то претензии налоговиков по поводу долговременного нахождения подотчетной суммы на руках обязательно будут предъявлены, хотя считать их обоснованными нельзя.

Выявляя подобные случаи, налоговые органы квалифицируют их как получение беспроцентного займа, требуя определить величину материальной выгоды, возникшей у сотрудника, включить ее в состав его доходов и удержать НДФЛ.

Такое требование налоговиков незаконно, так как понятие материальной выгоды, установленное ст. 212 НК РФ, не включает описанную выше ситуацию. В соответствии с НК материальной выгодой являются доходы, полученные:

• от экономии на процентах за пользование средствами кредитных организаций;

• от приобретения имущества или услуг по гражданско-правовому договору;

• от приобретения акций или других ценных бумаг.

Доводы налоговых органов в этом случае неправомерны, так как займы в кредитных организациях оформляются договором, а выдача подотчетной суммы осуществляется по заявлению. Но в интересах руководства компаний — правильно оформлять документы на выдачу средств под отчет во избежание претензий проверяющих органов.

Сводка отчета № 71

Учет влияния некоторых видов регулирования (выпущено 12/82)

Резюме

Настоящее заявление содержит руководство по подготовке финансовой отчетности общего назначения для большинства коммунальных предприятий. Также охвачены некоторые другие компании с регулируемой деятельностью, которые соответствуют указанным критериям.

Также охвачены некоторые другие компании с регулируемой деятельностью, которые соответствуют указанным критериям.

В целом, тип регулирования, охватываемый настоящим Положением, позволяет устанавливать ставки (цены) на уровнях, предназначенных для возмещения предполагаемых затрат на предоставление регулируемых услуг или продуктов, включая стоимость капитала (процентные расходы и резерв для доходов акционеров. ‘ инвестиции).

По ряду причин выручка, предназначенная для покрытия некоторых затрат, предоставляется либо до, либо после понесения затрат. Если нормативные акты обеспечивают уверенность в том, что понесенные затраты будут возмещены в будущем, это Заявление требует от компаний капитализировать эти затраты. Если текущее возмещение затрат, которые, как ожидается, будут понесены в будущем, предусмотрено, компании должны признавать эти текущие поступления как обязательства.

Этот Отчет также требует признания в качестве стоимости активов и увеличения чистой прибыли двух типов допустимых затрат, которые включают суммы, которые обычно не принимаются в качестве затрат в настоящей системе бухгалтерского учета для нерегулируемых предприятий, а именно:

Если ставки основаны на допустимых затратах, которые включают скидку на стоимость средств, использованных во время строительства (состоящих из компонента собственного капитала и компонента долга), компания должна капитализировать и увеличить чистую прибыль на сумму, используемую для целей определения ставок: вместо капитализации процентов в соответствии с Положением FASB No.34, Капитализация процентной стоимости.

Если ставки основаны на допустимых затратах, которые включают разумную внутрифирменную прибыль, компания не должна исключать такую внутрифирменную прибыль в своей финансовой отчетности.

В ожидании завершения текущего проекта Совета по учету налога на прибыль настоящий Отчет продолжает текущую практику большинства коммунальных предприятий в отношении учета отложенного налога на прибыль. Соответственно, если текущие налоговые льготы (или затраты) по временным разницам передаются покупателям в текущих ценах и существует вероятность того, что любые итоговые налоги на прибыль, подлежащие уплате в будущие годы, будут возмещены по будущим ставкам, компания не должна отражать отложенный доход. налоги, возникающие из-за разницы во времени.Однако компания должна раскрывать совокупные чистые суммы временных разниц, по которым отложенные налоги не были отражены.

Это Положение может требовать, чтобы затраты учитывались иным образом, чем это требуется другим официальным заявлением. В этом случае следует соблюдать данное Положение, поскольку оно отражает экономические последствия процесса установления ставок — эффекты, не учитываемые в других официальных документах. Все остальные положения этого другого официального документа применяются к регулируемому предприятию.

Настоящее заявление разъясняет применение некоторых других официальных нормативных документов, которые, как ожидается, приведут к как минимум двум изменениям в финансовой отчетности общего назначения некоторых коммунальных предприятий. Во-первых, ожидаемые возмещения доходов, полученных в предыдущие годы, будут отнесены на счет доходов того периода, в котором эти возмещения впервые были признаны. Во-вторых, аренда будет классифицироваться (как капитальная или операционная) в соответствии с Положением FASB № 13, Учет аренды, с поправками.Поскольку в прошлом положение 13 не применялось некоторыми коммунальными предприятиями, в нем предусмотрен четырехлетний переходный период, прежде чем потребуется ретроактивное применение капитализации аренды. Отчет 13 предусматривает аналогичный переходный период для нерегулируемых предприятий.

HBP Часть 2.1. Структура учетной записи | Бухгалтерский учет и финансовый менеджмент (AFM)

2.1. СТРУКТУРА СЧЕТА

A. Главная книга

Главная книга используется Управлением бухгалтерского учета и финансов для мониторинга и отчетности о финансовой деятельности.Финансовая деятельность в Техасском университете в Остине ведется во вспомогательную бухгалтерскую книгу (счет с 10 цифрами), которая сводится к главной книге (счет с шестью цифрами). Когда транзакция завершена, главная книга обновляется за счет использования кодов транзакций (T-кодов), которые присваиваются на основе комбинации номера счета и объектного кода, используемого в транзакции. Посредством ежемесячных проверок целостности бухгалтерский и финансовый менеджмент обеспечивает сбалансированность вспомогательной и главной бухгалтерских книг.Департаменты университетов не обращаются к главной бухгалтерской книге при проверке или принятии мер по своим счетам.

Примечание : Некоторые офисы обработки проводят записи непосредственно в главную книгу в конце финансового года только для целей отчетности.

Номер главной книги состоит из двухзначной группы счетов и четырехзначного типа деятельности.

Пример :

Рисунок 1. Формат номера главной книги

Б.Номер счета (дочерняя книга)

Вспомогательная книга включает вспомогательные счета, используемые отделами для разноски всех финансовых операций. После создания бюджетной группы в нее добавляются вспомогательные учетные записи для создания вспомогательных счетов. Цифры в номере вспомогательного счета, а также в номере главной книги используются для классификации финансовой деятельности, как описано ниже.

1. Формат номера группы вспомогательного бюджета (восемь цифр)

Номер группы вспомогательного бюджета состоит из восьми цифр.Первые две цифры — это группа счетов. Остальные шесть цифр используются для организации номеров бюджетных групп внутри группы счетов. Например, эти шесть цифр использовались для группировки счетов по отделам, функциям и источникам финансирования.

Пример :

Рисунок 2. Формат номера группы вспомогательного бюджета

2. Формат номера вспомогательного счета (10 цифр)

Номер дополнительного счета состоит из двухзначной группы счетов, шестизначной серии счетов и субсчета.

Пример :

Рисунок 3. Формат номера дополнительного счета

3. Формат номера вспомогательного счета (две цифры)

Субаккаунты назначаются бюджетным группам. Существуют стандартизированные субаккаунты, которые помогают отделам отслеживать и ограничивать действия, обрабатываемые в рамках бюджетной группы. Субсчета 01-90 используются для проводки расходов, а 91-99 используются для проводки доходов и резервов. Использование стандартных субсчетов может быть скорректировано в зависимости от потребностей отдела.

Субсчет Описание Субсчет Описание 01-20 Заработная плата, оклады и доплата 80-89 Оборудование 40-45 Утилиты 90 Накладные расходы (26 счетов), ассигнования на корректировку бюджета (все другие фондовые группы) 50 Техническое обслуживание, эксплуатация и оборудование 91-92 Дебиторская задолженность по спонсируемой программе 51 Все расходы 93 Доход от подарков 52-69 Различное назначение 94 Инвестиционный доход 70 Стипендии и стипендии 95 Операционная прибыль 71 Плата за обучение 96 Прочие доходы 75-79 Путешествие 97-99 Запасы

Примечание : Все бюджетные группы, номера главной книги и номера счетов относятся к финансовому году и конкретному университетскому городку.Это означает, что у них есть префиксы финансового года и кода университетского городка, хранящиеся в записях учетной записи и бюджетной группы. Год отображается в * DEFINE в поле Year в верхнем правом углу, а код университетского городка отображается в поле Campus в нижнем левом углу на каждом командном экране. По умолчанию используются текущий финансовый год и код университетского городка человека, входящего в систему * DEFINE; однако большинство людей не ссылаются на эти три цифры при обсуждении длины бюджетных групп, номеров главной бухгалтерской книги и номеров счетов, поэтому в приведенном выше обсуждении эти цифры не используются.Например, учетные номера называются 10-значными учетными номерами вместо 13-значных учетных номеров.

Часть 2. Фондовый учет — содержание

Остаток на счете 71. Учет расчетов с подотчетными лицами. Основание для списания затрат

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками в суммах, выдаваемых им по отчету об административно-хозяйственных и иных расходах.

По сумме, выданной по отчету, 71 «расчеты с подотчетными лицами» будут спланированы в корреспонденции со счетами бухгалтерского учета. Израсходованная сумма 71 «расчеты с подотчетными лицами», израсходованная подотчетными лицами, зачисляется на корреспонденцию со счетами, которые учитывают затраты и приобретенную стоимость, или на другие счета, в зависимости от характера произведенных затрат.

Суммы, не возвращенные сотрудниками в срок, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «недостачи и убытки от порчи ценностей.«В дальнейшем эти суммы списываются со счета 94« недостачи и убытки от порчи ценностей »по дебету счета 70« Расчеты с заработной платой персонала »(если они могут быть удержаны из заработной платы работника) или 73 «Расчеты с персоналом по прочим операциям» (При невозможности их проведения из оплаты труда работника)

Аналитический учет на счете 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной по отчету.

Проводки и порядок расчетов в подотчетных лицах

Порядок ведения кассовых операций и расчета сумм отчетности регламентирует письмо ЦБ № от 4 октября 1993 года.№18 об утверждении «Порядка проведения кассовых операций в Российской Федерации»

Здесь мы рассмотрим основные бухгалтерские записи для расчетов с подотчетными лицами.

Сотрудники получают наличные у кассира:

1. На командировочные расходы

2. На закупку материалов, товаров

3. Для оплаты поставщику услуг

4. Нотариально, почтовые расходы

5. На покупку основных средств

6.На управленческие расходы и др.

D50 K71 — Выдаем деньги из кассы, распечатываем расходный кассовый ордер, записываемся на сотрудника и кладем на кассу.

Перевыпуск денежных средств по отчету производится только при условии полного погашения предыдущей суммы.

После предоставления работником документов, подтверждающих затраты, необходимо составить авансовый отчет. В зависимости от того, какие деньги поступили в систему, проводка была сделана следующая:

D41 K71 — если работник купил товар

Д10 К71. «Расчеты с подотчетными лицами» — если работник закупил материалы, топливо

D26 (44) K71 — Управленческие расходы

D26 (44) K71 — Путевые расходы

D60 K71 — Если работник взял деньги на оплату поставщику или подрядчику (не забудьте тогда проводку D20 K60 — списать по себестоимости)

D26 K71 — Если деньги поступили по нотариальным, почтовым, хозяйственным расходам

Затем служащий вносит остаток неиспользованных денежных средств в кассу или получает перерасход (если он потратил больше

того, что взял).

D50 K71 — Залог в кассе

D71 к50 — Получено (если сотрудник потратил больше или не взял аванс)

D70 K71 — Если работник не отчитался в выданные фонды, вы можете удержать деньги из заработной платы (на основании письменного заявления работника, к тому же сумма удержания не долга превышает 20% от заработной платы)

Д73 К71. — Если сотрудник не отчитался о выданной сумме, и организация будет удерживать эту сумму из заработной платы в несколько этапов (если невозможно сразу удержать из заработной платы — например, если сумма долга превышает 20% от заработной платы, которые организация может держать)

D94 K71 — Списываем задолженность на учетную сумму за недостачи и убытки

Д91 К94. — Если организация решила не возвращать и не компенсировать ее.

Сотрудник не представил отчетности по суммам. Законно ли удержание от заработной платы?

В ст. 137 ТК РФ указано, что работодатель вправе удерживать отчисленную сумму из заработной платы работника, но необходимо получить его письменное согласие (письмо от 09.08.2007 N 3044-6-0 ). Решение о удержании указанной суммы из заработной платы работника Руководитель Организации принимает не позднее одного месяца со дня установленного срока возврата аванса.Правда, при условии, что сам сотрудник не оспаривает основания и размеры удержания. Удержание из заработной платы производится в соответствии с приказом или приказом руководителя организации. Общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20% (ст. 138 ТК РФ). Предположим, работодатель решил не держать работника в долгу по выданным подотчетным средствам. Тогда сумма, не возвращенная вовремя, признается доходом работника, из которого следует выплачивать НДФЛ.

Счет 71 «Расчеты с подотчетными лицами» соответствует счетам:

Дебет.

50 кассир (Д71 К50)

51 Расчетные счета (Д71 К51)

52 Валютных счета (D71 K52)

55 Спецсчета в банках (D71 K55)

76 Расчеты с разными дебиторами и кредиторами (D71 K76)

79 Внешние экономические расчеты (D71 K79)

91 Прочие доходы и расходы (D71 k91)

В кредит

07 Оборудование к установке (D07 K71)

08 Вложения во внеоборотные активы (D08 K71)

10 Материалы (D10 K71)

11 животных на выращивании и откорме (D11 K71)

15 Заготовка и приобретение материальных ценностей (Д15 К71)

20 Базовое производство (D20 K71)

23 Вспомогательное производство (D23 K71)

25 Защитные расходы (D25 K71)

26 Общие расходы (D26 K71)

28 Брак в производстве (D28 K71)

29 Услуги и фермы (D29 K71)

41 Продукты (D41 K71)

44 Коммерческие расходы (D44 K71)

Отгружено 45 товаров (D45 K71)

50 кассир (Д50 К71)

51 Расчетные счета (D51 K71)

52 Валютных счета (D52 K71)

55 Спецсчета в банках (D55 K71)

70 Расчеты с наемным персоналом (Д70 К71)

73 Расчеты с персоналом по прочим операциям (D73 K71)

76 Расчеты с разными дебиторами и кредиторами (D76 K71)

79 Открытые населенные пункты (D79 K71)

91 Прочие доходы и расходы (D91 K71)

94 недостача и потеря ценностей (D94 K71)

97 Расходы будущих периодов (D97 K71)

99 Прибыль и убытки (D99 K71)

План счетов бухгалтерского учета

Раздел I.Материалы исследования: · · · · · · · ·

Раздел II. Производственные запасы : · · · · ·

Раздел III. Затраты на производство : · · · · · ·

Раздел IV. Готовая продукция и изделия : · · · · ·

Практически в каждой организации деньги выдаются сотрудникам на отчет о закупке материалов или в качестве командировочных, для учета этих операций и служат 71 «расчетам с подотчетными лицами».

Напомним, что до 2015 года можно было получать деньги по отчету, запрошенному приказом, теперь отчет может взять любой сотрудник организации, главное правило при выдаче денег, чтобы он отчитывался на последнюю учетную сумму.

Счет 71 активный — пассивный. Я писал о различиях между активными и пассивными счетами.

Напомню, остаток на пассивном счете может быть только по кредиту, только по дебету. Причем по активным и пассивным счетам баланс может быть как дебетовым, так и кредитовым.

Что отразить на дебетовом и кредитном счете 71?

Предложим это правило счету 71, что это значит, если работник взял средства, но они еще не потратили, значит, у него есть задолженность перед организацией на эту сумму, т.е.е. Дебиторская задолженность возникает, остаток 71 будет по дебету.

Если сотрудник взял сумму суммы и не уложился, а я потратил на 300 рублей больше, то организация должна будет вернуть ему 300 рублей, и эта задолженность найдет свое отражение на кредите счета 71.

Пример.

Сотрудник организации снял с кассы 5 000 рублей за отчет о закупке стройматериалов. 1) Электропроводка Д — 71 К — 50.

2) Сотрудник закупил материалы на 4000 — д — 10 к — 71.

Остаток по счету 71 дебетовый, т.е. сотрудник должен нам тысячу рублей. 3) Он дает в кассу 1000 рублей. — Электропроводка d — 50 К — 71. Сало нет.

Изготовим самолет на счете 71 по примеру.

Бухгалтер должен составить авансовый отчет, в котором отражено, что работник израсходовал подотчетные суммы, документ подписан кассиром, гл. бухгалтер и директор или другие утвержденные лица.

Для получения денежных средств по отчету сотруднику в обязательном порядке необходимо написать заявление на имя директора.Директор должен написать в выписке, какую сумму и на какой срок оформить.

Типовая проводка в счете 71 «Расчеты с подотчетными лицами»

| № п / п | Работа шланга | Дебет | Кредит |

| 1 | Сотрудник оформлен по отчету из кассы / с расчетного счета | 71 | 50/51 |

| 2 | Путевые расходы, выданные / зарегистрированные | 71 | 50/51 |

| 3 | Куплено выброшенных материалов | 10 | 71 |

| 4 | Учет НДС по приобретенным TMT | 19 | 71 |

| 5 | Учет основных производственных затрат | 20 | 71 |

| 6 | Возврат неизрасходованных денежных средств в кассу | 50 | 71 |

| 7 | Возмещение подотчетного лица | 71 | 50 |

| 8 | Сумма списана подотчетным лицом | 94 | 71 |

| 9 | Денежные средства по заработной плате, не возвращенные подотчетным лицом | 70 | 94 |

Это основная стандартная проводка, в хозяйственной практике вам придется использовать субсчета, например, для получения бензина, вам нужно сделать проводку d 10:03 на 71, чтобы получить строительные материалы d 10.С 08 по 71 и так далее.

Счет-счет 71 — счет, на котором ведутся расчеты с работниками компании, получившими деньги по отчету. О том, в чем особенности ведения учета на счете 71, о чем говорят его дебетовые и кредитовые остатки и какая информация позволяет увидеть операционную ведомость, мы поговорим в этой статье.

Операции, отраженные в бухгалтерском учете 71

Счет 71 в бухгалтерии предназначен для отражения расчетов компании с бухгалтерией, т.е.е. с лиц, получивших деньги по отчету от компании на оплату любых нужд.

Эти расходы включают:

- покупок ТМС;

- оплата работ или услуг;

- на расходы, связанные с командировками.

Репортерами могут быть только лица, работающие в компании по трудовому договору или GPA. Выдача денег по отчету может осуществляться на постоянной основе или в одностороннем порядке.

Список сотрудников, получающих деньги, регулярно утверждается приказом руководителя.Также в нем указывается срок, на который сотруднику выдаются деньги компании. Для единовременного получения денег сотруднику необходимо написать заявление с указанием суммы и срока, в течение которого она требуется.

Сотрудник, получивший деньги, в соответствии с п. 6.3 инструкции ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-у, должен сообщить о расходах не позднее 3-х дней. после:

- срок выдачи денег;

- совершающих командировку;

- Прекращение инвалидности;

- освобожден из отпуска.

Бухгалтерские операции 71 «Расчеты с подотчетными лицами» проводятся в соответствии с требованиями плана бухгалтерского учета, утвержденного Приказом Минфина РФ от 30.10.2000 № 94н.

Аккаунт 71 активен или пассивен?

Чтобы понять, активна ли учетная запись 71 или пассивна, необходимо выяснить, какая проводка отображается на ней.

Бухгалтерский счет 71 — это синтетический счет, аналитика которого проводится для каждой суммы, подлежащей учету.Он может иметь ссудный и дебетовый баланс как в аналитических счетах, так и по счету в целом. Поэтому счет 71 в бухгалтерском учете классифицируется как активные пассивные счета.

При этом, по сути, это активный аккаунт. Ведь там показаны расчеты с работниками по полученным суммам для оплаты нужд компании, а вовсе не расчеты по «скрытому кредитованию» организации ее сотрудников в виде оплаты производственных и хозяйственных затрат.

При составлении бухгалтерской отчетности остаток по расчетам с подотчетными лицами на счете 71 показывает развернутый.

Дебетовое сальдо 71 счета отражено в составе краткосрочной дебиторской задолженности по строке 1230, а кредитовое — в составе краткосрочной кредиторской задолженности, что показано в строке 1520.

Малые предприятия, имеющие право вести учет в упрощенном порядке в соответствии с п. 4 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, отражают ссудные остатки по строке 1230 «Финансовые и прочие активы», а кредитовый остаток — по строке 1520 «Кредиторская задолженность».

Что показывает дебет счета 71?

По дебету счета 71 отражена выдача денежных средств сотрудникам в корреспонденции со счетами, отражающими денежный учет:

- Dt 71 CT 50 — сотруднику выданы средства для объявления с кассы;

- Dt 71 CT 51 (52) — сотруднику переводятся деньги с расчетного или валютного счета компании на командировочные расходы,

счета 50, 51, 52 — счета, на которых ведется мониторинг средств.

Операция показывает предоплату расходов, совершенных сотрудником в интересах компании. Такие операции отражены в левой части лицевой стороны авансового отчета. Дебетовое сальдо 71 счета складывается из наличных денег, оставшихся на руках у подчиненных.

Что дает счет ссуды 71?

СчетСчет 71 показывает затраты, принятые бухгалтерской программой на нужды организации. При этом в дебетовой части проводки указаны счета, на которых указаны расходы на приобретение ТМС, услуг и т. Д.Они показывают, на какие цели были потрачены деньги, полученные по отчету:

Не знаете свои права?

- Dt 10, 11, 41 kt 71 — ТМТС зачисляется, оплачивается субпродуктом;

- DT 19 Kt 71 — принят для учета НДС поставщиков;

- Dt 76 CT 71 — услуги сторонней организации платные;

- Dt 20, 26, 44 CT 71 — отражает затраты затрат, связанных непосредственно с потребностями основного производства, общехозяйственными потребностями или с реализацией товаров;

- Dt 50 (51) CT 71 — программа учета вернула неиспользованные деньги в кассу или на расчетный счет компании,

- счета 10, 11, 41 — счета учета материальных ценностей;

- баллов 19 — «НДС на приобретенные ценности»;

- счетов 20, 26, 44 — счета бухгалтерского учета основных производственных, хозяйственных нужд или реализации товаров;

- счет 76 — «Расчеты с прочими дебиторами и кредиторами».

Эти проводки по счету 71 выполняются после подачи подотчетного лица авансового отчета и отражаются в правой таблице лицевой стороны авансового отчета.

Кредитовое сальдо счета показывает возможность пересчета из бухгалтерской программы.

Электропроводка и учет невозвратных сумм

Суммы, которые не приняты вовремя, отражаются на счете ссуды 71 в соответствии с 94 баллом «ущерб от недостачи и потери стоимости»:

Dt 94 CT 71 — Списать сумму невозвратных сумм за недостачу.

После этого, в зависимости от обстоятельств, в составе могут быть отражены такие суммы:

- от наемного работника — 70 дт 94;

- прочие расчеты с работниками — Дт 73 Дт 94.

Неизрасходованная сумма на счетах может быть удержана из заработной платы работника только в течение одного месяца после даты, которая подлежит возврату в счет аванса (ст. 137 ТК РФ). Проведение осуществляется на основании письменного распоряжения руководителя с согласия работника.

Во всех остальных случаях эта сумма относится к прочим расходам с работником.

ПРИМЕЧАНИЕ! Согласно ст. 138 ТК РФ Размер удержания не может превышать 20% от заработной платы работника.

Что можно показать в возобновляемой выписке по счету 71?

Операционная выписка по счету 71 позволяет увидеть процесс формирования остатков на синтетическом счете в контексте его аналитики.

Аналитический признак (подконто), по которому строится выписка, привлекаются подотчетные лица.

Рублевая соленая выписка формируется за определенный период времени и позволяет проверить:

- лиц, подотчетных перед организацией по входящим и конечным долгам;

- входящая и конечная задолженность компании перед сотрудниками; По отчету получено

- сумм;

- сумм, по которым отчитались бухгалтеры.

Состоит из 7 столбцов:

- первая указывает счет и его аналитический знак;

- во 2-м и 3-м — баланс на начало периода;

- в 4-м и 5-м — дебетовый и кредитовый оборот счета 71;

- в 6-м и 7-м — остаток на конец периода.

Для каждого столбца таблицы отображается отдельный окончательный результат.

Пример заполнения действующей станции

Подраздел Симонова С. По состоянию на 1 апреля 2018 года имеет место превышение одной суммы, полученной по отчету, в размере 1000 руб. и долг по второму в размере 5000 руб. Отчетный период по нему еще не наступил. Суммы отражены в начальных остатках.

Во втором квартале Симонов С.получил 1000 рублей с кассы. (дебетовый оборот) и составил авансовый отчет по второй сумме в размере 4500 руб. (Кредитный оборот).

После этого другой бухгалтер Васильев А. получил сумму по губернии — 2800 руб. (Дебетовая очередь).

Теперь итоговый баланс в выписке примет вид:

Симонов С. — Конечное дебетовое сальдо: 500 руб.

Васильев А.- Окончательный дебетовый остаток: 2800 руб.

Учет расчетов с бухгалтерскими услугами Компания ведет с использованием субсчета 71.01 «Расчеты с учетом по рублям».

ПРИМЕЧАНИЕ! Для получения новой денежной суммы сотрудник может полностью рассчитать предыдущую.

***

На счете 71 отражены расчеты между организацией и подотчетными лицами. Задолженность по счету показывает суммы выданные на оплату нужд предприятия, а по кредиту счета отражает оплаченные товары, работы, услуги.Для наглядности контроля сумм движения по счету используется операционная ведомость.

В отдельных случаях расходование денежных средств осуществляется подотчетными лицами , которые получают деньги из отчета об административно-хозяйственных и операционных расходах.

Итак, сумма командировочных расходов включена в (работы, услуги). В течение трех дней после возвращения из командировки подотчетное лицо обязано отчитаться о полученных и потраченных суммах. Составлен авансовый отчет С назначением отговорок (проездные билеты, счета за проживание в гостинице и т. Д.). Авансовый отчет утверждается руководителем организации. Неиспользованный остаток причитающихся сумм подотчетное лицо передает в кассу прихода. Перерасход выдается из кассы на расходном кассовом ордере. Если подотчетное лицо не представило авансовый отчет или не вернуло в кассу неиспользованный остаток подотчетных сумм, то эта сумма удерживается из начисленной заработной платы.

Учет подотчетных сумм ведется на активном счете 71 «Расчеты с подотчетными лицами» .Дебетовое сальдо данного счета означает сумму задолженности подотчетных лиц организации. Дебетовый оборот означает выданный размер суммы или возмещения. Кредитовый оборот показывает количество использованных сумм в соответствии с авансовыми отчетами, а также неиспользованных и сданных в кассу.

Учет всех подотчетных сумм ведется в журнале заказов, где записи по кредиту счета 71 отражаются в корреспонденции с дебетом соответствующих счетов.Основанием для заполнения данного регистра учета являются расходные и прибыльные кассовые переводы, а также авансовые отчеты. Последнее должно быть проверено арифметикой и по существу, то есть должна быть установлена необходимость и целесообразность. При оформлении авансового отчета бухгалтер проставляет и на прилагаемых к нему документах соответствующие счета в соответствии с направлениями расходов.

По дебету активного счета 71 «Расчеты с подотчетными лицами» отражают следующие операции

Выдача расчетных сумм из кассы оформляется по проводке:

- кредит счета 50 «Касса».

Аналогично отражает выдачу сумм возмещения.

Передача денежных средств по месту нахождения подотчетного лица отражается в записи:- дебет счета 71 «Расчеты с подотчетными лицами»,

- кредит счета 51 «Расчетные счета».

Кредитный счет 71 показывает, в основном, списание выданных кредитных сумм

Например, на списание командировочных расходов оформляется запись:- дебет счета 20 «Базовое производство»,

- дебет счета 26 «Общехозяйственные расходы»,

Аналогичным образом отражает списание к учету сумм, использованных на производственные нужды.

Если учитываемые суммы используются для покрытия затрат на отгрузку и продажу продукции:- дебет счета 44 «Коммерческие расходы»,

- кредитный счет 71 «Расчеты с подотчетными лицами».

- дебет счета 07 «Оборудование к установке»,

- дебет счета 10 «Материалы»,

- дебет счета 15 «Заготовка и приобретение материальных ценностей»,

- дебет счета 41 «Товары»,

- кредитный счет 71 «Расчеты с подотчетными лицами.«

- дебет счета 50 «Касса»,

- кредитный счет 71 «Расчеты с подотчетными лицами».

- дебет счета 94 «недостачи и потери от порчи ценностей»,

- кредитный счет 71 «Расчеты с подотчетными лицами».

- дебет счета 70 «Расчеты с персоналом по заработной плате»,

- кредитный счет 94 «недостача и потеря от порчи ценностей.«

Подотчетные лица — лица, получившие деньги от организации по отчету и в интересах которых должны произвести расходы или приобрести имущество.

О бухгалтерском учете с подотчетными лицами Расскажем в нашей консультации.

Счет 71 «Расчеты с подотчетными лицами»

Синтетический учет расчетов с подотчетными лицами, являющимися сотрудниками организации, осуществляется на одноименном счете 71 «Расчеты с подотчетными лицами» (приказ Минфина России). 31.10.2000 № 94н). 71 Бухгалтерский счет является активным пассивным счетом.

Данный счет обобщает информацию о расчетах с работниками в части выданных им сумм по отчету об административных и иных расходах.

При этом возможна ситуация, когда, например, работник уехал в командировку, не получив денег по отчету. В этом случае возмещение затрат также будет отражено с использованием счета 71. Это означает, что синтетический счет 71 применяется не только для учета суммы, выданной для отчета, но и для учета компенсации расходов, произведенных сотрудников за свой счет, но в интересах организации.

Аналитический учет на счете 71 ведется по каждому подотчетному лицу и сумме, выданной по отчету.

Бухгалтерская проводка 71

Если средства выдаются на счет, проводка будет зависеть от формы выданных средств: наличные или безналичные.

Итак, если деньги выдаются из кассы, проводка будет такой:

Дебетовый счет 71 — Кредитный счет 50 «Касса»

В случае перевода подотчетных средств на карту сотрудника проводка будет быть разным:

Дебетовый счет 71 — кредит счета 51 «Текущие счета»

Соответственно, если остаток подлежащих учету сумм доставляется в кассу, проводка должна отражаться следующим образом:

Дебетовый счет 50 — кредит счета 71

Затраты, возникающие при обмене расходов, списываются с кредита счета 71 по дебету различных счетов в зависимости от типа затрат.

| SAB 119 | 19 ноября 2019 г. | Бюллетень учета персонала № 119: Этот бюллетень учета персонала обновляет части инструкций по толкованию, включенных в серию бюллетеней учета персонала, чтобы привести указания персонала в соответствие с Кодификацией стандартов учета Совета по стандартам финансового учета (FASB) (» ASC ») Тема 326, Финансовые инструменты — Кредитные убытки (« Тема 326 »). Дата вступления в силу: 25 ноября 2019 г. |

| SAB 118 | 22 декабря 2017 г. | Бюллетень бухгалтерского учета персонала № 118: Этот бюллетень кадрового учета выражает мнение персонала относительно применения Кодификации стандартов бухгалтерского учета Совета по стандартам финансового учета («FASB») («ASC») Тема 740, Налог на прибыль («ASC» Тема 740 ») в отчетном периоде, включающем 22 декабря 2017 г. — дату вступления в силу Закона о сокращении налогов и занятости. Дата вступления в силу: 11 января 2018 г. Федеральный регистр Версия (83 FR 1295) |

| САБ 117 | 29 ноября 2017 г. | Бюллетень учета персонала № 117: Этот бюллетень учета персонала изменяет части инструкций по толкованию, включенных в Серии бюллетеней учета персонала, с целью приведения соответствующих инструкций по интерпретации в соответствие с авторитетными инструкциями по бухгалтерскому учету, а также правилами и положениями Комиссии по ценным бумагам и биржам.В частности, персонал обновляет Серии, чтобы привести существующие руководства в соответствие с разделом 321 Кодификации стандартов бухгалтерского учета Совета по стандартам финансового учета, «Инвестиции — ценные бумаги ». Дата вступления в силу: 11 января 2018 г. |

| SAB 116 | 18 августа 2017 г. | Бюллетень учета персонала № 116: Этот бюллетень учета персонала изменяет части инструкций по толкованию, включенных в Серии бюллетеней учета персонала, с целью приведения соответствующих инструкций по интерпретации в соответствие с авторитетными инструкциями по бухгалтерскому учету и правилами и положениями Комиссии по ценным бумагам и биржам.В частности, персонал обновляет Серии публикаций, чтобы привести существующие руководства в соответствие с Темой 606 кодификации стандартов бухгалтерского учета Совета по стандартам финансового учета, «Выручка по договорам с клиентами» . Дата вступления в силу: 29 августа 2017 г. |

| САБ 115 | 18 ноября 2014 г. | Бюллетень учета персонала № 115: Этот Бюллетень учета персонала отменяет части инструкций по толкованию, включенных в кодификацию Серии Бюллетеней учета персонала, чтобы привести соответствующие инструкции по интерпретации в соответствие с официальными инструкциями по бухгалтерскому учету и правилами Комиссии по ценным бумагам и биржам и нормативно-правовые акты.В частности, персонал обновляет Серии публикаций, чтобы привести существующие инструкции в соответствие с недавним консенсусом Целевой группы по возникающим вопросам Совета по стандартам финансового учета, Обновление стандартов бухгалтерского учета № 2014-17 — Объединение предприятий (Тема 805): раскрывающиеся позиции Бухгалтерский учет (консенсус Рабочей группы FASB по возникающим вопросам). (Версия в формате PDF) Дата вступления в силу: 21 ноября 2014 г. |

| SAB 114 | 7 марта 2011 г. | Бюллетень кадрового учета №114: В этом Бюллетене по учету персонала (SAB) исправляются или отменяются части инструкций по толкованию, включенных в кодификацию серии бюллетеней по учету персонала. Это обновление предназначено для приведения соответствующих инструкций по толкованию в соответствие с действующими авторитетными инструкциями по бухгалтерскому учету, выпущенными как часть Кодификации стандартов бухгалтерского учета Совета по стандартам финансового учета. Основные изменения включают пересмотр или удаление ссылок на руководства по бухгалтерскому учету и другие соответствующие изменения для обеспечения единообразия ссылок во всей серии SAB. |

| САБ 113 | 30 октября 2009 г. | Бюллетень бухгалтерского учета персонала № 113: Настоящий SAB пересматривает или отменяет части инструкций по толкованию, включенных в тему 12 SAB кодификации бюллетеней бухгалтерского учета персонала, с тем чтобы привести руководство по толкованию в соответствие с FR-78 Комиссии, «Модернизация нефтегазовой отчетности», выпущенная 31 декабря 2008 г. Основные изменения включают: цену, используемую при определении количества запасов нефти и газа; устранение цен на конец квартала для оценки ограничений капитализированных затрат при полномасштабном методе учета; устранение исключения из нетрадиционных методов добычи нефти и газа в качестве нефтегазодобывающих видов деятельности, а также удаление определенных вопросов и пояснительных указаний, которые больше не нужны.(Версия PDF) |

| SAB 112 | 4 июня 2009 г. | Бюллетень учета персонала № 112: В этом Бюллетене учета персонала («SAB») пересматриваются или отменяются части инструкций по толкованию, включенных в кодификацию SAB, называемых «Серии бюллетеней учета персонала», с целью приведения инструкций по интерпретации в соответствие с текущие ОПБУ США. Основные изменения включают удаление материала, который больше не нужен или был заменен в связи с выпуском Советом по стандартам финансового учета (FASB) Положения о стандартах финансового учета No.141 (R), Объединения бизнеса (SFAS 141R) и Отчет о стандартах финансового учета № 160, Неконтролирующие доли участия в консолидированной финансовой отчетности (SFAS 160). (Версия PDF) |

| САБ 111 | 13 апреля 2009 г. | Бюллетень кадрового учета № 111: Этот бюллетень кадрового учета (SAB) вносит поправки в Тему 5.M. в серии бюллетеней по бухгалтерскому учету для персонала, озаглавленной «За исключением временного обесценения определенных инвестиций в долговые и долевые ценные бумаги» (Тема 5.М.). 9 апреля 2009 г. Совет по стандартам финансового учета опубликовал Положение персонала FASB № FAS 115-2 и FAS 124-2 «Признание и представление обесценения, отличного от временного» (FSP 115-2), чтобы предоставить руководство по оценке наличия обесценения долговое обеспечение не является временным. Этот SAB поддерживает предыдущие взгляды персонала в отношении долевых ценных бумаг. Он также вносит поправки в тему 5.M. исключить из сферы охвата долговые ценные бумаги. (Версия PDF) |

| SAB 110 | 21 декабря 2007 г. | Бюллетень кадрового учета №110: Этот бюллетень учета персонала («SAB») выражает мнение персонала относительно использования «упрощенного» метода, как описано в SAB № 107 («SAB 107»), при разработке оценки ожидаемого срока опционы на акции «простые ванильные» в соответствии с Положением о стандартах финансовой отчетности № 123 (в редакции 2004 г.), Выплаты на основе акций . (Версия PDF) |

| САБ 109 | 5 ноября 2007 г. | Бюллетень кадрового учета №109: Пересматривает и отменяет части руководства по толкованию, включенного в Раздел 5: DD кодификации бюллетеней бухгалтерского учета персонала, чтобы привести это руководство по толкованию в соответствие с действующей авторитетной литературой по бухгалтерскому учету. В стандарте SAB 109 обсуждается мнение персонала об учете письменных обязательств по предоставлению кредитов, которые учитываются по справедливой стоимости через прибыль в соответствии с общепринятыми принципами бухгалтерского учета. (Версия PDF) |

| SAB 108 | сен.13 августа 2006 г. | Бюллетень учета персонала № 108: Выражает мнение персонала относительно процесса количественной оценки искажений финансовой отчетности. (Версия PDF) |

| SAB 107 | 29 марта 2005 г. | Бюллетень учета персонала № 107: Обобщает мнения персонала относительно взаимодействия между Положением о стандартах финансового учета № 123 (пересмотренным в 2004 г.), Выплаты на основе акций и некоторыми правилами и положениями Комиссии по ценным бумагам и биржам, а также предоставляет мнение персонала относительно оценки схем выплат на основе акций для публичных компаний. См. Также: Меморандум Управления экономического анализа Комиссии по ценным бумагам и биржам, «Экономическая перспектива использования опционов на сотрудников» (версия PDF) |

| САБ 106 | 28 сентября 2004 г. | Бюллетень учета персонала № 106: Обобщает мнение персонала относительно применения Положения FASB № 143, «Учет обязательств по выбытию активов», № нефтегазодобывающими компаниями по методу учета полной себестоимости. |

| САБ 105 | 9 марта 2004 г. | Бюллетень учета персонала № 105: Обобщает мнение персонала относительно применения общепринятых принципов бухгалтерского учета к обязательствам по предоставлению займов, учитываемым как производные инструменты. |

| SAB 104 | 17 декабря 2003 г. | Бюллетень кадрового учета № 104: Признание доходов, исправленная копия. Изменяет или отменяет части руководства по толкованию, включенного в Раздел 13 кодификации бюллетеней бухгалтерского учета персонала, чтобы привести это руководство по толкованию в соответствие с действующими официальными руководящими указаниями по бухгалтерскому учету и аудиту и правилами и положениями Комиссии по ценным бумагам и биржам.Основные изменения касаются отмены материалов, которые больше не нужны из-за изменений в общепринятых принципах бухгалтерского учета США в частном секторе. Также отменяет документ «Часто задаваемые вопросы и ответы о признании выручки в финансовой отчетности», выпущенный в связи с Темой 13. Отдельные части этого документа были включены в Тему 13. |

| SAB 103 | 9 мая 2003 г. | Бюллетень кадрового учета №103. «Обновление кодификации ведомостей кадрового учета» |

| SAB 102 | 6 июля 2001 г. | Бюллетень учета персонала № 102. Выражает некоторые мнения персонала относительно разработки, документирования и применения систематической методологии в соответствии с требованиями Финансовой отчетности № 28 для определения резервов на потери по ссудам и аренде в соответствии с общепринятыми принципы бухгалтерского учета. В частности, в руководстве основное внимание уделяется документации, которую персонал обычно ожидает от зарегистрированных лиц для подготовки и ведения в поддержку своих резервов на потери по ссудам. |

| SAB 101B | 26 июня 2000 г. | Бюллетень кадрового учета № 101B. После выпуска SAB 101 и SAB 101A ( ниже ) персонал продолжал получать запросы от ряда групп с просьбой предоставить дополнительное время для определения влияния, если таковое имеется, на практику признания доходов регистранта. Этот бюллетень кадрового учета откладывает дату внедрения SAB 101 не позднее четвертого финансового квартала финансового года, начинающегося после 15 декабря 1999 года. |

| SAB 101A | 24 марта 2000 г. | Бюллетень кадрового учета № 101А. После выпуска SAB 101 ( ниже ) персонал получил запросы от ряда групп с просьбой предоставить дополнительное время для изучения руководства. Многие зарегистрированные лица заканчивают календарный год, и им может потребоваться больше времени для выполнения подробного анализа SAB с момента его выпуска 3 декабря 1999 г. Этот бюллетень учета персонала откладывает дату внедрения SAB 101 для регистрантов с финансовыми годами, начинающимися с 16 декабря. , 1999 г. и 15 марта 2000 г. |

| SAB 101 | 3 декабря 1999 г. | Бюллетень учета персонала № 101. Обобщает некоторые мнения персонала о применении общепринятых принципов бухгалтерского учета для признания выручки в финансовой отчетности. Персонал предоставляет это руководство отчасти из-за большого количества проблем с признанием выручки, с которыми сталкиваются зарегистрированные лица. |

| SAB 100 | 24 ноября 1999 г. | Бюллетень кадрового учета №100. Выражает мнение персонала относительно учета и раскрытия информации об определенных расходах, обычно представляемых в связи с выходом из бизнеса и объединением бизнеса, включая начисление затрат на увольнение и увольнения сотрудников в соответствии с вопросами № 94 Целевой группы по возникающим вопросам (EITF). 3 и № 95-3, а также признание убытков от обесценения в соответствии с Заключением № 17 Совета по принципам бухгалтерского учета (APB) и Положением о стандартах финансового учета (SFAS) № 121. |

| САБ 99 | авг.13, 1999 | Бюллетень учета персонала № 99. Выражает мнение персонала о том, что использование исключительно определенных количественных критериев для оценки существенности при подготовке финансовой отчетности и проведении аудита этой финансовой отчетности неуместно; искажения не являются несущественными просто потому, что они не достигают числового порога. |

| САБ 98 | 3 февраля 1998 г. | Бюллетень кадрового учета №98. Пересматривает мнения персонала, содержащиеся в некоторых темах серии бюллетеней по бухгалтерскому учету, для приведения их в соответствие с положениями определенных стандартов бухгалтерского учета, недавно принятых Советом по стандартам финансового учета, включая Отчет о стандартах финансового учета № 128, Прибыль. за акцию . |

| САБ 97 | 31 июля 1996 г. | Бюллетень учета персонала № 97. Выражает мнение персонала относительно (1) ненадлежащего применения Бюллетеня учета персонала № №48 (Передача неденежных активов учредителями или акционерами) для приобретения объединений бизнеса, совершенных непосредственно перед первичным публичным предложением или одновременно с ним, и (2) идентификация покупателя для бухгалтерского учета в соответствии с Мнением APB № 16 (Бизнес Объединения) для объединений бизнеса с участием более двух организаций. |

| САБ 96 | 19 марта 1996 г. | Бюллетень кадрового учета № 96. Настоящий Бюллетень по бухгалтерскому учету для персонала отражает точку зрения персонала в отношении приобретения казначейских акций после объединения бизнеса, которое учитывается как объединение интересов. |

| SAB 95 | 15 декабря 1995 г. | Бюллетень кадрового учета № 95. Этот Бюллетень кадрового учета отменяет Бюллетень кадрового учета 57, (ордера на покупку условных акций). |

| САБ 94 | апр.18 августа 1995 г. | Бюллетень учета персонала № 94. Интерпретации в этом бюллетене бухгалтерского учета персонала выражают мнение персонала относительно периода, в котором признаются прибыли или убытки при досрочном погашении долга. |

Правило 72: что это такое и как его использовать?

Правило 72 — это простая формула, показывающая, насколько быстро ваши деньги удвоятся при заданной скорости возврата. По сути, вы можете разделить 72 на годовую сложную процентную ставку и посмотреть, сколько лет потребуется, чтобы ваши инвестиции удвоились.Инструмент подбора финансового консультанта SmartAsset также может помочь вам найти местного консультанта, который может в дальнейшем помочь вам в оценке ваших текущих инвестиций или создании инвестиционного портфеля на будущее.

Правило 72: что это такое?Если вы хотите знать, сколько времени вам понадобится, чтобы удвоить свои инвестиции при определенной фиксированной процентной ставке, правило 72 — самый быстрый способ сделать это. Но даже если вы не стремитесь приумножить свои деньги вдвое, знание периода времени, который потребуется для этого, может помочь вам сделать вывод, когда вы достигнете желаемого размера портфеля.

Научиться вычислять сложные проценты — это сложная математическая процедура, которая заставляет большинство людей обращаться к калькулятору. Для начала выясните, какова ваша фиксированная годовая процентная ставка. Как только вы это узнаете, вы должны разделить его на 72 (отсюда правило 72). Частное — это количество лет, которое потребуется, чтобы ваши вложенные деньги удвоились в цене. При выполнении математических расчетов большинство людей записывают проценты в десятичной форме, например, 4% записываются как 0,04.В противоположность этому, не забывайте указывать целое число, иначе ваш ответ будет не совсем правильным. Ниже приведено математическое представление правила 72:

.72 ÷ ваша сложная годовая процентная ставка = сколько лет до удвоения ваших инвестиций

Что касается точности этого правила, то наилучшие результаты достигаются при процентной ставке 8% годовых. Однако вы можете чувствовать себя уверенно, используя его для любого процента от 4% до 15%. За пределами этих параметров правило становится слишком неточным, чтобы ему можно было доверять.В конце концов, однако, ничто не может сравниться с истинным расчетом сложных процентов.

Правило 72 примеровВ этой таблице вы найдете несколько примеров применения Правила 72:

| Правило 72 | ||||

| 72 | ÷ | 14% | = | 5,1 года |

| 72 | ÷ | 8% | = | 9 лет |

| 72 | ÷ | 5.50% | = | 13,1 года |

| 72 | ÷ | 4% | = | 18 лет |

Правило 72 работает и наоборот. Вы можете разделить число 72 на количество лет, в течение которых вы хотите удвоить свои инвестиции, и ответ покажет вам годовую процентную ставку, необходимую для достижения вашей цели. Посмотрите ниже, чтобы увидеть несколько сценариев, в которых это может быть полезно:

| Правило 72: перевернутое | ||||

| 72 | ÷ | 4 | = | 18% |

| 72 | ÷ | 7 | = | 10.29% |

| 72 | ÷ | 11 | = | 6,55% |

| 72 | ÷ | 15 | = | 4,8% |

Хотя правило 72 предлагает фантастический уровень простоты, есть несколько способов сделать его более точным, используя простую математику.Помните, что процентная ставка 8% — это наиболее реалистичный симулятор правила. На каждые три пункта, на которые процентная ставка отклоняется от 8%, вы можете скорректировать «72» на единицу в направлении изменения ставки. Таким образом, если ставка составляет 5%, вы снизите правило до 71. С другой стороны, ставка 11% приведет к сдвигу до 73, а ставка 14% приведет к 74.

| Правило 72: Изменено | |||||

| 14% | 6 | 72 + 2 = 74 | 74 ÷ 14 | = | 5.29 лет |

| 11% | 3 | 72 + 1 = 73 | 73 ÷ 11 | = | 6,64 года |

| 5% | -3 | 72 — 1 = 71 | 71 ÷ 5 | = | 14,2 года |

Что, если бы правило 72 на самом деле было названо Правило 69.3? Ну, во-первых, он почти не скатился бы с языка.В действительности, однако, использование последнего дивиденда дает более точные прогнозы для тех, кто пользуется преимуществом непрерывного начисления процентов. Скорее всего, это не сильно повысит процентный потенциал для инвестиционного счета. Но это может иметь небольшое значение.

Банки все чаще стали применять ежедневное начисление сложных процентов. Чаще всего они прикрепляются к сберегательным счетам, счетам денежного рынка (MMA) и депозитным сертификатам (CD). Все три типа счетов обычно предназначены для длительного использования, поэтому проверьте, есть ли они у вашего банка.

Правило 72 ПроисхождениеС давних времен существует интерес к математическим и экономическим исследованиям. Фактически, он появился еще во времена месопотамской, римской и греческой цивилизаций. Коран даже упоминает об этом. Его корни уходят в сельское хозяйство и первые воплощения земельных и денежных займов.

Однако первым, кто упомянул правило 72, является Лука Пачоли, известный математик из Италии. Его впечатляющая книга «Сумма арифметики, геометрии, пропорции и пропорциональности» («Краткое изложение арифметики, геометрии, пропорций и пропорциональности») была опубликована в 1494 году и содержит первое известное упоминание правила, что делает его самым близким из известных нам людей. Изобретатель.Некоторые считают, что архитектор правила Альберта Эйнштейна. Однако документации, подтверждающей это утверждение, нет.

Советы для инвестирования новичкам- Новичкам в области инвестирования может быть полезно поговорить с финансовым консультантом. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Трудно не забыть о финансировании существующих и новых инвестиций. Многие финансовые консультанты, роботы-консультанты и другие инвестиционные порталы предлагают возможность создания прямого депозита. Так что просто выберите, сколько инвестировать каждый месяц, и позвольте этому сделать свое дело.

Фото: © iStock.com / lucky336, © iStock.com / MicroStockHub, © iStock.com / simonkr

Крис Томпсон, CEPF® Крис Томпсон — эксперт по пенсионным, сберегательным, ипотечным и кредитным картам в SmartAsset.Он просмотрел сотни кредитных карт и любит помогать людям найти ту, которая лучше всего соответствует их финансовым потребностям. Крис — сертифицированный преподаватель по личным финансам® (CEPF®) и член Общества содействия редактированию и письму в бизнесе. Он окончил Государственный университет Монклера, где получил премию за достижения в области журналистики. Статьи Криса публиковались в таких местах, как Yahoo Finance, MSN и Bleacher Report. Он живет в Нью-Джерси и является фанатом Mets, Jets и Nets.| Num- ber | Заголовок |

|---|---|

| 101 | Порядок выполнения рабочих заданий |

| 102 | Преобразование строки |

| 103 | Жертвенные аноды и замена нейтрали |