Сберегательный банк это банк: Сберегательный банк, вклады и кредиты, Сберегательные сертификаты банка России, ставки по депозитам, принципы работы, Сбербанк СССР

СБЕРЕГАТЕЛЬНЫЙ БАНК — это… Что такое СБЕРЕГАТЕЛЬНЫЙ БАНК?

- СБЕРЕГАТЕЛЬНЫЙ БАНК

- — кредитное учреждение, специализирующееся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. При этом использование привлеченных ресурсов регламентируется законодательством страны и направляется на обеспечение интересов вкладчиков. Они являются т.ж. учреждениями по обеспечению безналичных расчетов и кассового обслуживания населения, кредитования потребительских нужд граждан. С.б. ведут счета по сберегательным книжкам, могут выдавать чековые книжки, предоставлять частные ссуды. Функционируют в форме сберегательных касс, ссудно-сберегательных ассоциаций, взаимно-сберегательных банков, кредитных союзов. С.б. участвуют в размещении и реализации государственных ценных бумаг, в том числе в их покупке у владельцев за счет привлекаемых ресурсов.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

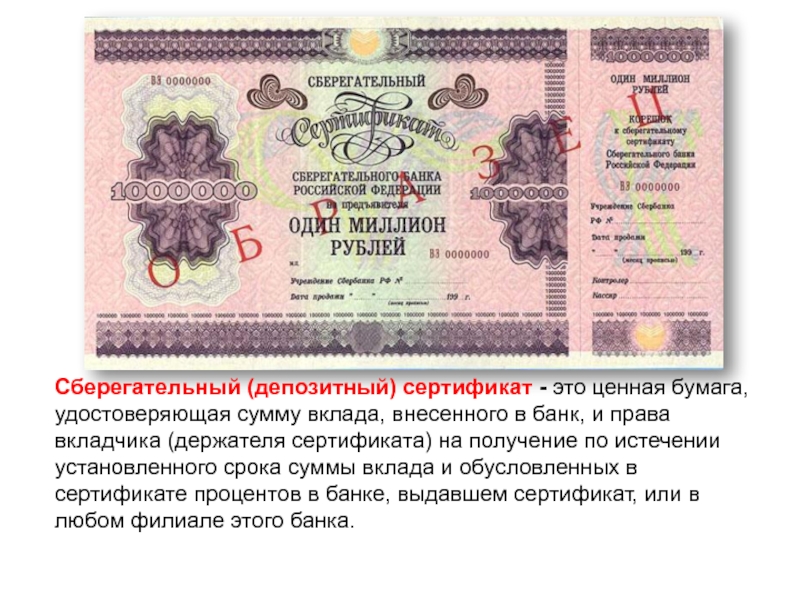

- СБЕРЕГАТЕЛЬНЫЙ СЕРТИФИКАТ

- СБЕРЕГАТЕЛЬНЫЙ ВКЛАД

Смотреть что такое «СБЕРЕГАТЕЛЬНЫЙ БАНК» в других словарях:

Сберегательный банк — (savings bank) Банк, который специализируется на открытии и ведении сберегательных счетов (savings accounts) и обычно имеет дело с относительно небольшими вкладами.

В Великобритании функции сберегательных банков выполняют Национальный… … Финансовый словарьСберегательный банк — (ссудо сберегательный банк или сберегательная касса) кредитное учреждение, специализирующееся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. Содержание 1 … Википедия

СБЕРЕГАТЕЛЬНЫЙ БАНК — кредитное учреждение, специализирующееся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. При этом использование привлеченных ресурсов регламентируется… … Юридическая энциклопедия

Сберегательный банк

сберегательный банк — Сберегательный финансовый институт, основная деятельность которого заключается в принятии вкладов от клиентов и предоставлении жилищных ипотечных кредитов.

Исторически сберегательные банки функционировали как взаимные фонды (находящиеся в… … Финансово-инвестиционный толковый словарьСберегательный банк — см. Банк сберегательный … Терминологический словарь библиотекаря по социально-экономической тематике

сберегательный банк — Syn: сбербанк … Тезаурус русской деловой лексики

Сберегательный банк Российской Федерации — государственное кредитное учреждение, основной функцией которого является привлечение сбережений и временно свободных денежных средств населения. Имеет самую обширную сеть отделений. Находится под контролем Банка России. Синонимы: Сбербанк России … Финансовый словарь

СБЕРЕГАТЕЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

Сберегательный банк Российской Федерации — универсальный банк, сочетающий функции сберегательного и коммерческого. Учреждён в Москве в 1922 (государственные трудовые сберегательные кассы). С 1991 акционерное общество с контрольным пакетом акций у Центрального банка Российской Федерации.… … Энциклопедический словарь

В Великобритании функции сберегательных банков выполняют Национальный… … Финансовый словарь

В Великобритании функции сберегательных банков выполняют Национальный… … Финансовый словарь Исторически сберегательные банки функционировали как взаимные фонды (находящиеся в… … Финансово-инвестиционный толковый словарь

Исторически сберегательные банки функционировали как взаимные фонды (находящиеся в… … Финансово-инвестиционный толковый словарь … … Большой Энциклопедический словарь

… … Большой Энциклопедический словарьКниги

- Сбербанк России, Творческий коллектив шоу «Сергей Стиллавин и его друзья». Российский коммерческий банк, международная финансовая группа, один из крупнейших банков России и Европы. Контролируется Центральным Банком Российской Федерации. В 1841 году в России… Подробнее Купить за 49 руб аудиокнига

Кому принадлежит Сбербанк?

Фото: из книги «История Сбербанка России»Простой и очевидный ответ на вопрос, вынесенный в заголовок, — акционерам. Однако есть нюансы.

В СССР Сбербанк, чья история берет начало еще во времена Российской империи, был государственным как и все другие кредитные учреждения.

Парадокс Центробанка

В Российской Федерации Сбербанк был акционирован и принадлежал Центральному банку Российской Федерации, 50% плюс одна акция. То есть, Сбербанк был государственным? Нет, не был. Банк России сам не является госбанком, у него особый публично-правовой статус, определяемый статьей 75 Конституции РФ. Банк России — это независимая компания, которая подотчетна парламенту РФ, неподконтрольна правительству РФ и обязана выполнять только указания Международного валютного фонда.

Таким образом, Банк России, будучи регулятором и надзорным органом, является одновременно и акционером поднадзорной компании. На эту странность контроля ЦБ над крупнейшим банком страны (Сбербанк занимает половину банковского сектора России) неоднократно указывали страны-члены Организации экономического сотрудничества и развития. Да и российские денежно-кредитные власти понимали парадоксальность ситуации, так что продажа контрольного пакета акций правительству РФ готовилась несколько лет, но мешали различные финансово-экономические кризисы.

Сбербанку нашли хозяина

Наконец, свершилось. В апреле 2020 года правительство РФ заплатило Банку России за контрольный пакет Сбербанка из Фонда национального благосостояния 2,14 трлн ₽, хотя ранее пакет оценивался в 2,4–2,5 трлн ₽. Сэкономленные средства пошли на поддержку российской экономики в условиях коронакризиса. Для оценки использовалась средневзвешенная цена торгов на Московской бирже за месяц, одна акция оценена в 189,44 рубля. Сделка была совершена 8 апреля, 50% акций Сбербанка перешли новому собственнику 10 апреля. Остававшаяся в собственности ЦБ одна обыкновенная акция передана правительству 30 апреля. Распоряжаться акциями Сбербанка может Минфин РФ. Изначально планировалось, что правительство будет выкупать у Банка России акции Сбербанка траншами, но позже решили закрыть сделку единоразово. Благо, рыночная конъюктура этому способствовала.

Читайте также

Серебряное блюдо императорской семьи и другие исторические реликвии нижегородского Банка РоссииНо это — только половина пакета акций. Кто владеет второй половиной? Более 253 000 акционеров, ни один из которых не владеет и 5% УК банка. Более того, второй по значимости после российского правительства акционер владеет чуть больше, чем 1%. Физическим лицам принадлежит 3,15% акций. Некоторая часть акций Сбербанка обращается на фондовом рынке. Дивиденды Сбербанка за 2019 год составляют 16 ₽ за акцию. Поступления в российский бюджет от Сбербанка составили 502 млрд ₽, дивиденды за прошлый год составят 180 млрд ₽.

Кто владеет второй половиной? Более 253 000 акционеров, ни один из которых не владеет и 5% УК банка. Более того, второй по значимости после российского правительства акционер владеет чуть больше, чем 1%. Физическим лицам принадлежит 3,15% акций. Некоторая часть акций Сбербанка обращается на фондовом рынке. Дивиденды Сбербанка за 2019 год составляют 16 ₽ за акцию. Поступления в российский бюджет от Сбербанка составили 502 млрд ₽, дивиденды за прошлый год составят 180 млрд ₽.

О банке

Создание и развитие

Закрытое акционерное общество Коммерческий банк «Индустриальный Сберегательный Банк» зарегистрирован Центральным банком Российской Федерации 5 декабря 1994 года.

С 10 августа 2015 года наименование Банка Акционерное общество Коммерческий банк «Индустриальный Сберегательный Банк» приведено в соответствие с требованиями действующего законодательства.

Лицензия на осуществление банковских операций № 3175 от 29 июля 2015 года взамен лицензии № 3175 от 17 сентября 2001 года.

АО КБ «ИС Банк» — это универсальное финансово-кредитное учреждение, обслуживающее индивидуальных и корпоративных Клиентов различных форм собственности и направлений деятельности.

Банк предоставляет юридическим лицам и частным предпринимателям широкий спектр банковских продуктов и услуг: расчетно-кассовое обслуживание, документарные операции, операции с различными видами ценных бумаг и др.

Банк уделяет большое внимание обслуживанию частных Клиентов, предлагая все необходимые операции: осуществление денежных переводов, аренда индивидуальных банковских сейфов, обмен наличной валюты и др.

Философия работы АО КБ «ИС Банк»:

1. Профессиональное и быстрое обслуживание, индивидуальный подход к каждому Клиенту — важнейшее преимущество сотрудничества с АО КБ «ИС Банк». Мы дорожим каждым Клиентом и ценим его время, стремимся установить доверительные, долгосрочные и взаимовыгодные отношения.

2. Квалифицированные кадры. Кадровая политика Банка направлена не только на совершенствование профессиональных навыков каждого сотрудника в отдельности, но и на создание сплоченной, эффективной команды специалистов, мотивированной на достижение поставленных целей и задач.

3. Информационная открытость позволяет каждому из Партнеров и Клиентов Банка располагать объективными данными об условиях обслуживания и размерах процентных ставок, о финансовом состоянии и показателях деятельности самого Банка.

Мы гарантируем Клиентам доступность любого банковского специалиста и руководителя, обсуждение любых возникших вопросов.

4. Не останавливаться на достигнутом! Банк непрерывно повышает качество обслуживания, вводит новые услуги, отвечающие интересам Клиентов.

Карта Мир Индустриальный Сберегательный Банк условия обслуживания | Оформить Мир от Индустриального Сберегательного Банка онлайн

Некоторые люди считают, что кредитная и дебетовая карта — это один и тот же продукт. Данное мнение — ошибка. «Кредиткой» именуется услуга, посредством которой ФО предоставляет клиенту взаймы некую сумму под проценты. Дебетовая же карточка служит лишь для того, чтобы пользоваться собственными деньгами. Зачислить их туда можно разными способами: переводом зарплаты или пенсии, с другой карты, через виртуальный кошелек. Эти средства после их растраты никому возвращать не нужно.

Эти средства после их растраты никому возвращать не нужно.

Суть продукта

Карта Мир Индустриального Сберегательного Банка серьезно упрощает жизнь современного человека. Для чего она нужна?

Предназначением продукта является выполнение таких функций:

- перечисление зарплаты на клиентский счет;

- начисление пенсии пенсионерам;

- снятие наличных в любом доступном банкомате;

- оплата разнообразных покупок безналичным способом;

- онлайн-шопинг;

- перевод денежных средств на другие карточки, даже на кредитные.

ДК — это кошелек в виде пластиковой карты, в котором можно хранить любые суммы. Выплачивать проценты или погашать задолженности в установленные сроки не требуется, потому что дебет — личные деньги потребителя.

Порядок оформления

Когда человек уже выбрал приемлемое предложение, ему нужно заняться составлением заявки. Какими способами это можно сделать:

- Отправить запрос с сайта. Пользователь заходит на официальный портал финансовой организации или на Banki. ru, нажимает соответствующую кнопку и заполняет форму персональными, паспортными и контактными данными. После отправки анкеты ему остается ожидать какое-то время, а затем прийти в отделение и забрать пластик.

- Лично посетить ФО. Паспорт предъявляется сотруднику, потом вместе с ним потенциальный клиент заполняет заявление. Когда карточку изготовят, на телефон соискателя поступит СМС с подтверждением.

ru, нажимает соответствующую кнопку и заполняет форму персональными, паспортными и контактными данными. После отправки анкеты ему остается ожидать какое-то время, а затем прийти в отделение и забрать пластик.

ru, нажимает соответствующую кнопку и заполняет форму персональными, паспортными и контактными данными. После отправки анкеты ему остается ожидать какое-то время, а затем прийти в отделение и забрать пластик.Особенности

Мир карты Индустриального Сберегательного Банка отличаются бесплатным или недорогим обслуживанием при наличии всех требующихся возможностей. Какими преимуществами они обладают:

- кешбэк, позволяющий экономить при совершении повседневных покупок;

- возможность выбора платежной системы;

- удобные и совершенно бесплатные системы для удаленной работы со счетом;

- высокие лимиты на снятие наличности;

- возможность снимать средства без комиссионного сбора в банкоматах дочерних банков;

- простота получения инструмента;

- надежность и безопасность.

Использование ДК

С пластика можно оплачивать покупки практически во всех офлайн и онлайн-магазинах. Главное, чтобы в торговой точке имелось считывающее устройство. Сотрудника необходимо заранее предупредить, что платеж будет проводиться с карты.

С пополнением все тоже просто. Существуют разные способы:

- через банкомат, офис ФО;

- в банкомате другой компании;

- переводом с карточки или виртуального кошелька;

- перечислением при помощи СМС-кода.

Banki.ru — сервис для тех, кому крайне важно, чтобы заключенная с финансовой организацией сделка оказалась удачной. Наш портал поможет подобрать идеальную карту Мир по условиям и требованиям к соискателю. Найденный вариант будет на 100 % соответствовать тому, чего желает пользователь. Ему останется лишь нажать кнопку «Онлайн-заявка» и перейти к следующему этапу.

Основан Сберегательный банк России

12 Ноября 2020 г. 00:00

История сберегательного банка России начинается с XIX в. , когда 12 ноября 1841 г. император Николай I утвердил Устав сберегательных касс и повелел учредить сберегательные кассы при Петербургской и Московской сохранных казнах. Сберегательные кассы были доступными для всех сословий. Первая сберегательная касса в Санкт-Петербурге открылась в марте 1842 г. В этом же году были открыты первые сберегательные кассы в Москве и Одессе. В 1846‑1860 гг. было учреждено еще 45 касс почти во всех губернских центрах Российской империи.

, когда 12 ноября 1841 г. император Николай I утвердил Устав сберегательных касс и повелел учредить сберегательные кассы при Петербургской и Московской сохранных казнах. Сберегательные кассы были доступными для всех сословий. Первая сберегательная касса в Санкт-Петербурге открылась в марте 1842 г. В этом же году были открыты первые сберегательные кассы в Москве и Одессе. В 1846‑1860 гг. было учреждено еще 45 касс почти во всех губернских центрах Российской империи.

После революции 1917 г. сберкассы, в отличие от коммерческих банков, были сохранены. С 1921 г. они стали осуществлять денежные переводы, выпускать собственные заемные сертификаты, проводили операции с процентными и ценными бумагами. В 1929 г. сберкассы были переданы в ведение Наркомфина и превратились в единое кредитное учреждение по приему вкладов населения и размещению государственных займов. С 1948 г. министерства финансов союзных и автономных республик, финансовые отделы исполкомов краевых, областных и районных советов руководили работой сберкасс на местах. В 1963 г. сберегательные кассы из Минфина были переданы в ведение Госбанка СССР, и сбережения населения стали направляться на пополнение его кредитных ресурсов.

В 1963 г. сберегательные кассы из Минфина были переданы в ведение Госбанка СССР, и сбережения населения стали направляться на пополнение его кредитных ресурсов.

В рамках перестроечных реформ в 1987 г. сберегательные кассы были реорганизованы в Сберегательный банк СССР. Уже в 1989 г. начал работать первый банкомат Сбербанка. В 1990 г. постановлением Верховного Совета РСФСР российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. После распада Советского Союза структуры и активы Сбербанка СССР влились в состав Сбербанка Российской Федерации.

В период с 1991 по 2008 гг. Сбербанк России претерпел существенные изменения, пережил кризис и окончательно сформировался как современный и универсальный банк, открытый для работы со всеми группами клиентов.

На данный момент в состав Сбербанка входят 17 территориальных банков и около 19 тыс. подразделений по всей России. Дочерние банки Сбербанка России работают в Беларуси и Казахстане. Также он расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в КНР. После приобретения Volksbank International в 2012 г. Сбербанк имеет представительства в девяти странах Центральной и Восточной Европы.

Также он расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в КНР. После приобретения Volksbank International в 2012 г. Сбербанк имеет представительства в девяти странах Центральной и Восточной Европы.

Источник: https://ria.ru.

Остерегайтесь мошенников — BNP Paribas Bank

Будьте внимательны: за последний год было выявлено несколько случаев неправомерного использования бренда BNP Paribas. Как правило, мошенники предлагают помощь частным лицам в получении кредитов в «БНП ПАРИБА БАНК» АО. Подобные предложения часто распространяются через социальные сети.

ВНИМАНИЕ!

В сети появились сайты организаций, неправомерно утверждающих, что являются дочерними банками BNP Paribas в России. Эта информация ложная, данные банки не имеют никакого отношения к BNP Paribas:

ПАО “Межрегиональный Народный Банк России”

ПАО “Всероссийский банк кредитования”

Атриум Банк

Мосевро Банк

ПАО “Юнифинанс Банк”

Холд Инвест Банк

Invest Group

Райзберг Банк

Гос Сервис Банк

Народный Сберегательный Банк России

Референдум

Гос Премиум Банк

В связи с вышеизложенным, доносим до вашего сведения:

«БНП ПАРИБА БАНК» АО не занимается розничным кредитованием физических лиц. С мая 2012 г. потребительское кредитование осуществляет совместное предприятие со Сбербанком России – «Сетелем Банк» ООО.

С мая 2012 г. потребительское кредитование осуществляет совместное предприятие со Сбербанком России – «Сетелем Банк» ООО.

Пожалуйста ознакомьтесь с признаками потенциального мошенничества:

- Мошенники часто используют названия несуществующих юридических лиц, например, «БНП Париба Восток» ООО, названия до степени смешения похожие на названия крупных брокерских фирм.

- Используются адреса общедоступных сервисов электронной почты (@mail.ru, @yandex.ru).

- Просят совершить «пробный платеж» или заплатить за оформление справок через общедоступные платежные системы или переводом на карту, при этом получателем платежа часто указывается физическое лицо.

При возникновении каких-либо сомнений в отношении потенциальных сделок с «БНП ПАРИБА БАНК» АО, просим незамедлительно обращаться по адресу:

В случае необходимости, по фактам мошенничества вам следует обращаться в правоохранительные органы в рамках национального законодательства.

«БНП ПАРИБА БАНК» АО настоятельно рекомендует игнорировать сомнительные бизнес-предложения и тщательно проверять получателей платежа перед совершением транзакций.

Волго-Вятский банк ПАО Сбербанк – Базовая кафедра Волго-Вятского банка ПАО «Сбербанк России» (Нижний Новгород) – Национальный исследовательский университет «Высшая школа экономики»

ПАО Сбербанк — крупнейший банк в России и один из ведущих глобальных финансовых институтов. На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает крупнейшую долю на рынке вкладов. Учредителем и основным акционером ПАО Сбербанк является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими 50% акций Банка владеют российские и международные инвесторы. Услугами Сбербанка пользуется более 145 млн клиентов в 22 странах мира. Банк располагает самой обширной филиальной сетью в России: около 15 тысяч точек обслуживания. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае, Турции и других странах. Генеральная лицензия Банка России на осуществление банковских операций № 1481.

Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае, Турции и других странах. Генеральная лицензия Банка России на осуществление банковских операций № 1481.

Официальные сайты Банка: www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

Сбербанк сегодня — это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье.

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк сегодня — это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Сбербанк сегодня — это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Сбербанк сегодня — это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank). Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, работает в Швейцарии.

В июле 2014 года Сбербанк занял первое место среди банков Центральной и Восточной Европы, а также 33-е место в общем зачете в ежегодном рейтинге «ТОП 1000 банков» мира, опубликованных журналом The Banker. Кроме того, Sberbank online был признан лучшим розничным онлайн банкингом в странах Центральной и Восточной Европе по мнению журнала Global Finance, а также признан лучшим банком в России по итогам исследования, проведенного этим журналом в 2015 году.

Кроме того, Sberbank online был признан лучшим розничным онлайн банкингом в странах Центральной и Восточной Европе по мнению журнала Global Finance, а также признан лучшим банком в России по итогам исследования, проведенного этим журналом в 2015 году.

Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы.

Источник информации: официальный сайт Сбербанка России

Определение сберегательного счета

Что такое сберегательный счет?

Сберегательный счет — это процентный депозитный счет в банке или другом финансовом учреждении. Хотя по этим счетам обычно выплачивается скромная процентная ставка, их безопасность и надежность делают их отличным вариантом для парковки наличных, которые вы хотите использовать для краткосрочных нужд.

Сберегательные счета имеют некоторые ограничения в отношении того, как часто вы можете снимать средства, но, как правило, предлагают исключительную гибкость, которая идеально подходит для создания чрезвычайного фонда, сбережений для краткосрочных целей, таких как покупка машины или поездка в отпуск, или просто для сбора лишних денежных средств, которые вы не делаете. Нет необходимости в вашем текущем счете, чтобы он мог приносить больше процентов в другом месте.

Нет необходимости в вашем текущем счете, чтобы он мог приносить больше процентов в другом месте.

Ключевые выводы

- Поскольку по сберегательным счетам выплачиваются проценты, но к вашим средствам легко получить доступ, они являются хорошим вариантом для краткосрочной парковки наличных или для покрытия чрезвычайных ситуаций.

- В обмен на простоту и ликвидность, которые предлагают сберегательные счета, вы получите более низкую ставку, чем можно было бы заплатить с помощью более ограничительных сберегательных инструментов и инвестиций.

- Сумма, которую вы можете снять со сберегательного счета, как правило, не ограничена.

- Проценты, заработанные на сберегательном счете, считаются налогооблагаемым доходом.

Как работают сберегательные счета

Сберегательные и другие депозитные счета являются важными источниками средств, которые финансовые учреждения могут использовать и ссужать другим лицам. По этой причине вы можете найти сберегательные счета практически в каждом банке или кредитном союзе, независимо от того, являются ли они традиционными обычными учреждениями или работают исключительно в Интернете. Кроме того, вы можете найти сберегательные счета в некоторых инвестиционных и брокерских фирмах.

Кроме того, вы можете найти сберегательные счета в некоторых инвестиционных и брокерских фирмах.

Ставка, которую вы зарабатываете на сберегательном счете, обычно варьируется.За исключением рекламных акций, обещающих фиксированную ставку до определенной даты, банки и кредитные союзы, как правило, могут повышать или понижать ставку по своим сберегательным счетам в любое время. Как правило, чем более конкурентоспособна ставка, тем больше вероятность ее колебаний с течением времени.

Изменения ставки по федеральным фондам также могут побудить учреждения скорректировать свои ставки по депозитам. А некоторые учреждения предлагают специальные высокодоходные сберегательные счета, которые также стоит изучить.

Для некоторых сберегательных счетов потребуется минимальный баланс, чтобы избежать ежемесячных комиссий или заработать наивысшую опубликованную ставку, в то время как для других требований минимального баланса не будет.Поэтому важно знать правила вашей конкретной учетной записи, чтобы не разбавлять свои доходы комиссионными.

Всякий раз, когда вы хотите перевести деньги на свой сберегательный счет или со своего сберегательного счета, вы можете сделать это в отделении или банкомате, путем электронного перевода на другой счет или с другого счета с помощью приложения или веб-сайта банка или путем прямого депозита. Трансфер обычно можно организовать и по телефону.

Однако обратите внимание, что, хотя не существует долларовых ограничений на сумму, которую вы можете снять со своей учетной записи (фактически, вы можете очистить ее или закрыть в любое время), федеральный закон ограничил частоту снятия средств со всех U.S. до шести сберегательных счетов за ежемесячный цикл выписки до апреля 2020 года. При превышении лимита банк может взимать с вас комиссию, закрыть ваш счет или преобразовать его в текущий счет. В 2020 году Федеральная резервная система приостановила действие этого лимита. Неясно, будет ли это изменение постоянным.

Как и в случае с процентами, полученными на денежном рынке, депозитным сертификатом или текущим счетом, проценты, полученные на сберегательных счетах, являются налогооблагаемым доходом. Финансовое учреждение, в котором вы открываете свой счет, будет отправлять форму 1099-INT в налоговое время, когда вы заработаете более 10 долларов США в виде процентного дохода.Размер налога, который вы будете платить, будет зависеть от вашей предельной налоговой ставки.

Финансовое учреждение, в котором вы открываете свой счет, будет отправлять форму 1099-INT в налоговое время, когда вы заработаете более 10 долларов США в виде процентного дохода.Размер налога, который вы будете платить, будет зависеть от вашей предельной налоговой ставки.

Преимущества сберегательного счета

Сберегательные счета предлагают вам место для хранения денег отдельно от повседневных банковских потребностей, позволяя вам спрятать деньги на черный день или выделить средства для достижения большой цели сбережений. Более того, меры безопасности банка, наряду с федеральной защитой от банкротства банков, предоставляемой Федеральной корпорацией по страхованию депозитов (FDIC), сохранят ваши деньги в большей безопасности, чем они были бы под матрасом или в ящике для носков.Взаимодействие с другими людьми

Помимо обеспечения безопасности ваших средств, сберегательные счета также приносят проценты, поэтому стоит хранить любые ненужные средства на сберегательном счете, вместо того, чтобы накапливать наличные на текущем счете, где они, скорее всего, будут мало или ничего не заработать. В то же время ваш доступ к средствам на сберегательном счете останется чрезвычайно ликвидным, в отличие от депозитных сертификатов, которые налагают серьезный штраф, если вы снимаете свои средства слишком рано.

В то же время ваш доступ к средствам на сберегательном счете останется чрезвычайно ликвидным, в отличие от депозитных сертификатов, которые налагают серьезный штраф, если вы снимаете свои средства слишком рано.

Хранение сберегательного счета в том же учреждении, что и ваш основной текущий счет, может предложить несколько преимуществ для удобства и эффективности.Поскольку переводы между счетами в одном учреждении обычно происходят мгновенно, депозиты или снятие средств на ваш сберегательный счет с текущего счета вступают в силу сразу же. Это позволяет легко переводить излишки наличных с вашего текущего счета и сразу же получать проценты — или переводить деньги другим способом, если вам нужно покрыть крупную контрольную транзакцию.

Многие учреждения позволяют вам открыть более одного сберегательного счета, что может быть удобно, если вы хотите отслеживать прогресс своих сбережений по нескольким целям.Например, у вас может быть один сберегательный счет, чтобы откладывать деньги на большую поездку, в то время как на другом хранятся излишки наличных с вашего текущего счета.

Недостатки сберегательного счета

Компромисс для легкого доступа к сберегательному счету и надежной безопасности заключается в том, что он не платит столько же, сколько другие сберегательные инструменты. Например, вы можете получить более высокий доход с депозитными сертификатами или казначейскими векселями или инвестируя в акции и облигации, если ваш временной горизонт достаточно велик. В результате сберегательные счета представляют собой альтернативные издержки, если они используются для долгосрочных сбережений.

Кроме того, хотя ликвидность сберегательного счета является одним из его ключевых преимуществ, она также может быть недостатком, поскольку доступность средств может побудить вас потратить то, что вы сэкономили. Напротив, гораздо сложнее обналичить облигацию, снять средства с пенсионного счета или продать акции, чем снять деньги со своего сберегательного счета, особенно если этот счет связан с вашим текущим счетом.

Сберегательные счета также являются плохим выбором для средств, к которым вам нужно часто получать доступ. Поскольку ранее правила ограничивали транзакции снятия средств до шести раз в месяц — будь то переводы или снятие средств в отделении или банкомате — сберегательный счет не всегда был подходящим средством для этих средств. Снятие этих ограничений сделало средства более доступными.

Поскольку ранее правила ограничивали транзакции снятия средств до шести раз в месяц — будь то переводы или снятие средств в отделении или банкомате — сберегательный счет не всегда был подходящим средством для этих средств. Снятие этих ограничений сделало средства более доступными.

Быстро и легко настроить, а также перевести деньги на

и обратноМожет быть удобно привязан к вашему основному текущему счету

В любой момент можно снять полную сумму на балансе.

До 250 000 долларов застрахованы на федеральном уровне от банкротства банка.

Выплачивает меньше процентов, чем вы можете заработать с помощью депозитных сертификатов, казначейских векселей или инвестиций

Легкий доступ может сделать снятие денег заманчивым.

На некоторых сберегательных счетах требуется минимальный остаток.

Как получить максимальную прибыль со сберегательного счета

Хотя большинство крупных банков предлагают низкие процентные ставки по своим сберегательным счетам, многие банки и кредитные союзы обеспечивают гораздо более высокую доходность. В частности, онлайн-банки предлагают одни из самых высоких ставок по сберегательным счетам. Поскольку у них нет физических отделений или их очень мало, они тратят меньше на накладные расходы и в результате часто могут предложить более высокие и конкурентоспособные ставки по депозитам.

В частности, онлайн-банки предлагают одни из самых высоких ставок по сберегательным счетам. Поскольку у них нет физических отделений или их очень мало, они тратят меньше на накладные расходы и в результате часто могут предложить более высокие и конкурентоспособные ставки по депозитам.

Ключ в том, чтобы делать покупки вокруг, начиная с банка, в котором у вас есть текущий счет. Даже если это учреждение не предлагает конкурентоспособную ставку для сберегательного счета, оно даст вам представление о том, сколько больше вы можете заработать, переведя свои сбережения в другое место.

Однако, делая покупки по лучшим ценам, остерегайтесь функций учетной записи, которые могут сократить ваши доходы или даже истощить их. Некоторые рекламные сберегательные счета будут предлагать привлекательные ставки только в течение короткого периода времени. Другие будут ограничивать баланс, на котором можно заработать по рекламной ставке, с суммами в долларах выше этого максимума, получая ничтожную ставку. Еще хуже сберегательный счет с комиссией, которая снижает процент, который вы зарабатываете каждый месяц.

Еще хуже сберегательный счет с комиссией, которая снижает процент, который вы зарабатываете каждый месяц.

Как открыть сберегательный счет

Чтобы открыть сберегательный счет, посетите один из филиалов банка или кредитного союза или откройте счет онлайн в тех учреждениях, которые его предлагают.Вам нужно будет указать свое имя, адрес и номер телефона, а также удостоверение личности с фотографией. Кроме того, поскольку по счету начисляются налогооблагаемые проценты, вам необходимо указать свой номер социального страхования (SSN).

Некоторые учреждения потребуют от вас внести первоначальный минимальный депозит при открытии счета. Другие позволят вам сначала открыть счет, а пополнить его позже. В любом случае вы можете внести свой первоначальный депозит с помощью перевода со счета в этом учреждении, внешнего перевода, почтового или мобильного чека или депозита лично в филиале.

Сколько хранить на сберегательном счете

Сумма, которую вы храните на своем сберегательном счете, будет зависеть от ваших целей в отношении средств или использования вами счета. Если вы настроили сберегательный счет для снятия лишних средств со своего текущего счета, ваш баланс, вероятно, будет регулярно меняться. Напротив, если вы приближаетесь к цели сбережений, ваш баланс, скорее всего, начнется с низкого уровня и со временем будет неуклонно увеличиваться.

Если вы настроили сберегательный счет для снятия лишних средств со своего текущего счета, ваш баланс, вероятно, будет регулярно меняться. Напротив, если вы приближаетесь к цели сбережений, ваш баланс, скорее всего, начнется с низкого уровня и со временем будет неуклонно увеличиваться.

Если вместо этого вы открыли свой сберегательный счет в качестве фонда на случай чрезвычайной ситуации, финансовые консультанты обычно рекомендуют хранить достаточно сбережений, чтобы покрыть расходы на проживание по крайней мере от трех до шести месяцев, что дает вам финансовую поддержку на случай, если вы потеряете работу, столкнетесь с медицинской проблемой, или столкнуться с другой чрезвычайной ситуацией, отнимающей деньги.Однако некоторые аналитики рекомендуют хранить только часть этого чрезвычайного фонда на простом сберегательном счете, а остальную часть переводить на счет или инструмент, приносящий более высокую доходность.

В любом случае обратите внимание, что депозиты в банках покрываются страховкой FDIC, а в кредитных союзах — страховкой NCUA. Оба они защищают каждого отдельного владельца счета в учреждении на сумму до 250 000 долларов на депозитах в случае банкротства учреждения. Для большинства потребителей это более чем покрывает то, что у них есть на депозите.Но если у вас на депозитных счетах более 250 000 долларов, вам нужно разделить свой баланс между несколькими владельцами счетов или учреждениями.

Оба они защищают каждого отдельного владельца счета в учреждении на сумму до 250 000 долларов на депозитах в случае банкротства учреждения. Для большинства потребителей это более чем покрывает то, что у них есть на депозите.Но если у вас на депозитных счетах более 250 000 долларов, вам нужно разделить свой баланс между несколькими владельцами счетов или учреждениями.

ссудо-сберегательных компаний против коммерческих банков: в чем разница?

Сберегательные и ссудные учреждения, также называемые ссудно-сберегательными кассами, сберегательными банками, сберегательными кассами или сберегательными учреждениями, предоставляют клиентам многие из тех же услуг, что и коммерческие банки, включая депозиты, ссуды, ипотечные кредиты, чеки и дебетовые карты. Однако ссудо-сберегательные учреждения уделяют больше внимания ипотеке, тогда как коммерческие банки, как правило, концентрируются на работе с крупными предприятиями и на необеспеченных кредитных услугах (например, кредитных картах).

Коммерческие банки могут быть зарегистрированы на уровне штата или на федеральном уровне. То же самое и с ссудно-сберегательными учреждениями. Управление валютного контролера (OCC) отвечает за мониторинг всех зарегистрированных на национальном уровне коммерческих банков и ссудо-сбережений.

Ключевые выводы

- Сберегательные и кредитные организации, также называемые ссудо-сберегательными кассами, сберегательными банками, сберегательными кассами или сберегательными учреждениями, предоставляют клиентам многие из тех же услуг, что и коммерческие банки, включая депозиты, ссуды, ипотечные кредиты, чеки и дебетовые карты. Изначально ссудо-сберегательные учреждения

- были созданы для предоставления большего количества экономических возможностей, таких как жилищные ссуды, для большего числа американцев (в частности, представителей среднего класса).

- Многие коммерческие банки проводят многие операции исключительно в Интернете.

- Некоторые правила кредитования различаются между ссудо-сберегательными учреждениями и коммерческими банками, хотя постановление Управления валютного контролера (OCC) в 2019 году предоставило больше гибкости практике кредитования ссудо-сберегательных организаций.

- Исторически ссудо-сберегательные компании были частными предприятиями и находились в взаимной собственности своих клиентов; однако некоторые из них являются публичными компаниями.

Коммерческие банки

Коммерческие банки принадлежат и управляются советом директоров, выбранным акционерами. Многие коммерческие банки являются крупными транснациональными корпорациями.

По состоянию на конец 2018 года 691 ссудно-сберегательная компания была застрахована FDIC.

В отличие от более узкой ориентации S&L на жилищную ипотеку, коммерческие банки обычно предоставляют более широкий спектр финансовых предложений, часто включая кредитные карты, управление капиталом и инвестиционно-банковские услуги.Хотя коммерческие банки предоставляют жилищную ипотеку, они, как правило, сосредотачиваются на ссудах, направленных на строительство и расширение потребностей региональных, национальных и международных предприятий.

В эпоху электроники многие клиенты пользуются услугами коммерческих банков онлайн. Однако в прошлом обычные коммерческие банки часто предлагали индивидуальное обслуживание клиентов через кассира или менеджера банка и предлагали клиентам такие услуги, как банкоматы и сейфы. Некоторые отделения этих коммерческих банков даже предлагали своим клиентам различные удобства, такие как обеспечение ожидающих клиентов кофе или воды.

Однако в прошлом обычные коммерческие банки часто предлагали индивидуальное обслуживание клиентов через кассира или менеджера банка и предлагали клиентам такие услуги, как банкоматы и сейфы. Некоторые отделения этих коммерческих банков даже предлагали своим клиентам различные удобства, такие как обеспечение ожидающих клиентов кофе или воды.

Сберегательные и кредитные компании

Первоначальной целью ссудо-сберегательных ассоциаций было дать возможность большему количеству американцев среднего класса покупать собственные дома путем предоставления более доступных вариантов ипотеки. В 21 веке эти учреждения продолжают уделять особое внимание этой услуге, но также предлагают текущие и сберегательные счета. В этом отношении они похожи на коммерческие банки.

Ссудо-сберегательные компании принадлежат и зарегистрированы иначе, чем коммерческие банки. Большая часть их клиентской базы, как правило, привлекается на местном уровне.S&L можно владеть двумя способами. Согласно так называемой модели взаимного владения, S&L может принадлежать его вкладчикам и заемщикам. В качестве альтернативы, S&L также может быть учрежден консорциумом акционеров, владеющих контрольным пакетом акций (как указано в уставе S&L).

В качестве альтернативы, S&L также может быть учрежден консорциумом акционеров, владеющих контрольным пакетом акций (как указано в уставе S&L).

По закону ранее на ссудо-сберегательные компании распространялись некоторые ограничения, на которые коммерческие банки не распространялись. Однако окончательное решение OCC — управляющего органа ссудо-сберегательных касс и сберегательных банков — от 24 мая 2019 г. и вступившее в силу 1 июля 2019 г., может изменить некоторые из этих ограничений и дать ссудо-сберегательным ассоциациям большую операционную гибкость.

Это постановление вводит в действие положение, позволяющее ссудным и сберегательным банкам, застрахованным Федеральной корпорацией по страхованию вкладов (FDIC), действовать в качестве застрахованных сберегательных ассоциаций. Это даст федеральным сберегательным ассоциациям возможность действовать с полномочиями национальных банков (без изменения их первоначальных уставов). Другими словами, ссудо-сберегательные и сберегательные банки могут выбрать большую часть видов деятельности, разрешенных для национальных коммерческих банков.

До этого постановления ссудо-сберегательные организации могли предоставлять в ссуду только до 20% своих активов для коммерческих займов, и только половину этой суммы можно было использовать для займов малому бизнесу. Кроме того, для утверждения займов Федеральным банком жилищного кредитования требовалось, чтобы ссудно-гарантийное обеспечение показывало, что 65% его активов было инвестировано в ипотечные жилищные ссуды и другие активы, связанные с потребителями.

В результате этого положения для соответствующих ссудо-сберегательных организаций эти ограничения могут быть сняты.

Сберегательный счет: что это?

Проще говоря, сберегательный счет — это предлагаемая банком услуга, которая позволяет вам хранить свои деньги, получая при этом проценты с ваших взносов.

Узнайте больше о том, что такое сберегательный счет, как его открыть, а также какие варианты следует рассмотреть, если вам не нужен традиционный сберегательный счет.

Что такое сберегательный счет?

Сберегательный счет — это основной тип банковского счета, который позволяет вам вносить деньги, хранить их в безопасности и снимать средства, одновременно зарабатывая проценты.

Сберегательные счета, предлагаемые большинством банков, кредитных союзов и других финансовых учреждений, застрахованы FDIC и обычно выплачивают проценты по вашим вкладам.Некоторые сберегательные счета предлагают более высокие процентные ставки, чем другие.

Если вы хотите быстрее приумножить свои деньги, сохраняя при этом свои деньги в безопасности, будьте в курсе лучших сберегательных счетов и процентных ставок.

Как работают сберегательные счета

Обычно разумно иметь сберегательный счет, и они в основном бесплатны, особенно в онлайн-банках, местных банках и кредитных союзах.

Хранить деньги в другом месте, которые вы не планируете тратить в ближайшем будущем, небезопасно, а использование сберегательного счета имеет психологическое преимущество: возникает соблазн потратить деньги в кассе.Однако сберегательный счет может быть средством откладывания средств для достижения более долгосрочных целей.

Безопасность

На сберегательном счете ваши деньги хранятся в надежном месте: в вашем банке или кредитном союзе.

Наличные деньги, находящиеся вне банка, могут быть украдены или повреждены в результате пожара. Но когда федеральное правительство страхует ваши сбережения, вы избегаете риска потерять деньги в случае банкротства вашего банка или кредитного союза. Банки застрахованы страховкой FDIC, а кредитные союзы застрахованы NCUSIF.Сберегательные счета в кредитных союзах часто называют долевыми счетами.

Сберегательные счета предлагают легкий доступ к вашим наличным деньгам. Когда вы будете готовы потратить деньги, вы можете снять наличные или перевести средства на свой текущий счет для оплаты чеком, дебетовой картой или электронным переводом. Вы можете снять наличные со своего сберегательного счета в банкомате или у кассиров банка.

Рост

На сберегательных счетах выплачиваются проценты на деньги на вашем счете. В результате ваш банк будет делать небольшие пополнения вашего счета, как правило, каждый месяц.Процентная ставка зависит от экономических условий и желания вашего банка конкурировать с другими банками.

Ставки по сберегательным счетам, как правило, не очень высоки и могут даже не соответствовать инфляции, но ваш риск потери практически отсутствует, когда ваши средства застрахованы на федеральном уровне. Лучше немного интереса, чем ничего, что обычно и бывает с текущего счета.

Чтобы сравнить сберегательные счета, вам нужно посмотреть на годовую процентную доходность (APY), выплачиваемую по счету, а также такие детали, как минимальные суммы депозита, комиссии и другие характеристики.

Как открыть сберегательный счет

Открытие сберегательного счета должно занять менее часа (иногда всего несколько минут), и этот счет будет служить вам долгие годы. Самый простой способ открыть счет — сделать это онлайн или с помощью мобильного устройства. Если вы предпочитаете личные консультации, посетите отделение банка.

- Сравните банки, изучив процентные ставки, комиссии, требования к минимальному остатку и другие факторы.

- Если вы рассматриваете возможность создания кредитных союзов, убедитесь, что вы имеете право вступить в него. Поищите эту информацию в Интернете или позвоните в кредитный союз и спросите об открытии счета.

- Выберите банк или кредитный союз, который соответствует вашим потребностям. Получите учетную запись, которой легко пользоваться и в которую вы действительно будете вкладывать деньги, независимо от того, удобно ли это для отделения или для вас имеет смысл мобильное приложение. Немного более высокая норма сбережений не имеет решающего значения, если вы не собираетесь делать большие вклады.

- Соберите информацию, необходимую для открытия учетной записи: удостоверение личности государственного образца (водительские права, военный билет или другое удостоверение личности), ваш номер социального страхования и почтовый адрес.

- Откройте счет онлайн или лично, подав заявку.

- При необходимости пополните счет первоначальным депозитом.

Поищите эту информацию в Интернете или позвоните в кредитный союз и спросите об открытии счета.

Поищите эту информацию в Интернете или позвоните в кредитный союз и спросите об открытии счета. Чтобы открыть счет, хотя бы одному владельцу счета должно быть не менее 18 лет. Особенности различаются от банка к банку, поэтому обратитесь в службу поддержки клиентов за подробностями, если вы открываете счет для несовершеннолетнего. Для человека моложе 18 лет доступно несколько вариантов экономии, поэтому оцените все варианты.

Для человека моложе 18 лет доступно несколько вариантов экономии, поэтому оцените все варианты.

Поговорите с персоналом небольших банков и кредитных союзов, если у вас есть значительные активы.Спросите, что они могут предложить, если вы принесете им свои депозиты.

Президент учреждения может быть в конце коридора, и вы можете получить хорошее предложение на месте. Подумайте, на какой срок вы можете заблокировать свои активы, и спросите, что они могут предложить за 12 или 36 месяцев.

Если вы обнаружите, что ищете учреждения, с которыми вы не знакомы, убедитесь, что они застрахованы FDIC или NCUSIF, если это кредитный союз.

Расходы и ограничения на сберегательный счет

Хотя сберегательные счета обычно бесплатны, существуют ограничения и потенциальные затраты.Учетные записи обычно имеют минимальный баланс, который они требуют от вас.

Банки часто взимают ежемесячную плату, годовую плату или и то, и другое, если вы не поддерживаете этот минимальный баланс. Комиссия будет снята с вашей учетной записи, поэтому есть вероятность, что с вас также могут взиматься комиссии за овердрафт, если баланс учетной записи опустится ниже нуля.

Комиссия будет снята с вашей учетной записи, поэтому есть вероятность, что с вас также могут взиматься комиссии за овердрафт, если баланс учетной записи опустится ниже нуля.

Кредитные союзы не взимают комиссии так, как это делают банки. Вместо этого большинство из них удерживает определенную сумму в долларах, которую вы должны внести при открытии учетной записи.Например, если удерживаемая сумма составляет 25 долларов, вам нужно будет внести эти деньги, чтобы открыть учетную запись, и у вас не будет доступа к ней, пока ваша учетная запись будет открыта.

Когда вы закроете счет, вы получите эти деньги обратно. Кредитные союзы могут взимать комиссию за овердрафт и требовать минимального остатка на своих счетах. Поскольку их требования различаются, вы должны уточнить у одного из их представителей.

Некоторые банки или кредитные союзы откажутся от комиссии за сберегательный счет, если у вас есть еще один счет в этом учреждении.Например, открытие текущего счета может дать вам доступ к сберегательному счету без дополнительных комиссий, но если вы закроете свой текущий счет, сохраняя сберегательный счет, структура комиссионных, вероятно, изменится.

Поскольку сберегательные счета предназначены для сбережений, также существует ограничение на количество снятия средств, которое может быть сделано в месяц. Федеральная резервная система устанавливает это число равным шести по состоянию на 2020 год.

Если вы сделаете больше снятия средств, банк, вероятно, изменит вашу учетную запись на текущий счет или другой аналогичный счет транзакции, который может иметь другую структуру комиссии.Взаимодействие с другими людьми

Узнайте в своем банке, как они решают эту проблему.

Использование сберегательного счета

Сберегательный счет — хорошее место для хранения денег на будущее. Сберегательные счета особенно полезны для денег, которые могут вам понадобиться в ближайшие несколько лет. Возможно, вы не заработаете много процентов, но пока ваши средства застрахованы на федеральном уровне и вы не боитесь комиссионных, вы тоже не потеряете эти деньги.

Ниже перечислены некоторые распространенные способы использования сберегательных счетов:

- Накопление на крупные покупки: Если вы планируете купить дом или машину в течение следующих нескольких лет, вам, вероятно, понадобится первоначальный взнос, чтобы получить ссуду на лучших условиях. Сберегательный счет — хорошее место для накопления и хранения первоначального взноса, пока вы собираетесь совершить покупку.

- Отпуск или другие предстоящие расходы: Вы получите еще больше удовольствия от отпуска, если не влезете в долги и у вас будет достаточно средств, чтобы оплатить все эти развлечения. Создайте отпускной фонд на сберегательном счете, ежемесячно переводя деньги из своего заработка. Получив эти деньги со своего текущего счета, у вас не возникнет соблазна их потратить.

- Чрезвычайная экономия: Жизнь всегда успевает нас удивить.Чрезвычайный фонд может помочь вам избежать токсичных долгов. Средства на сберегательном счете обычно доступны без каких-либо штрафов, поэтому вы можете быстро решить проблемы.

Сберегательный счет — хорошее место для накопления и хранения первоначального взноса, пока вы собираетесь совершить покупку.

Сберегательный счет — хорошее место для накопления и хранения первоначального взноса, пока вы собираетесь совершить покупку.Множественные сберегательные счета

Некоторым людям нравится вести более одного сберегательного счета, назначая каждому из них разные цели. Например, у вас может быть сберегательный счет на Рождество.

Внося понемногу в течение года, праздничные расходы могут быть менее обременительными.Другой пример: вы можете сэкономить на крупной покупке, например, на первоначальном взносе за свой первый дом.

Есть много причин для открытия нескольких сберегательных счетов, и до тех пор, пока на счетах нет комиссии, которая лишает вас процентных доходов, вам следует пойти по этому пути, если это лучший способ управлять своими сбережениями.

Основное преимущество нескольких сберегательных счетов — это возможность отслеживать, сколько у вас денег для конкретных целей. Благодаря специальным сберегательным счетам отслеживать ваш прогресс стало проще.

Основными недостатками являются потенциальные комиссии и возможность того, что управление несколькими учетными записями может быть обременительным. Однако многие сберегательные онлайн-счета предлагают хорошие ставки с низким минимальным остатком, что позволяет избежать комиссий. С соответствующими приложениями онлайн-банкинга очень легко переводить деньги с одного счета на другой.

Как пополнить счет

Когда приходит время внести деньги на свой сберегательный счет, вы делаете один из следующих шагов:

- Депозит наличными: Традиционный способ сделать депозит — принести наличные в банк или филиал кредитного союза.Вы также можете делать депозиты в некоторых банкоматах, что позволяет вносить наличные в нерабочие часы банка или в более удобном для вас месте.

- Депозитные чеки: Вы можете вносить чеки прямо на сберегательный счет. Когда вы делаете депозит, просто укажите номер своего сберегательного счета на депозитной квитанции. В большинстве банков также можно вносить чеки с помощью мобильного устройства, поэтому вам не нужно приближаться к отделению или банкомату. Средства будут доступны через день или дольше, в зависимости от политики вашего банка.

- Перевод с чеков (внутренний): Если у вас есть текущий счет, перевести деньги с чеков на сбережения в том же банке легко, и часто это происходит мгновенно. Просто воспользуйтесь приложением, веб-сайтом или службой поддержки вашего банка, чтобы сделать шаг. Уберите деньги из чека, чтобы знать, что они зарезервированы для чего-то другого.

- Электронный перевод (из банка в банк): Вы также можете делать электронные вклады на сберегательный счет в другом банке. Например, свяжите свою местную обычную учетную запись с онлайн-учетной записью, которая платит больше или позволяет вам создавать дополнительные учетные записи, чтобы помочь вам сэкономить на целях.

- Прямой депозит: Если ваш работодатель платит прямым депозитом, спросите, можете ли вы разделить платежи, чтобы часть их поступала непосредственно на сберегательный счет. Эти деньги никогда не поступят на ваш текущий счет, так что вы сможете сэкономить, даже не пытаясь.

Просто воспользуйтесь приложением, веб-сайтом или службой поддержки вашего банка, чтобы сделать шаг. Уберите деньги из чека, чтобы знать, что они зарезервированы для чего-то другого.

Просто воспользуйтесь приложением, веб-сайтом или службой поддержки вашего банка, чтобы сделать шаг. Уберите деньги из чека, чтобы знать, что они зарезервированы для чего-то другого.Как получить доступ к деньгам из своих сбережений

Чтобы использовать свои деньги, вам часто нужно переводить средства со сберегательного счета. В большинстве случаев он поступает на текущий счет, и вы можете выписать чек, оплатить счета через Интернет или использовать дебетовую карту для расходов.Но есть несколько способов использовать деньги от сбережений.

В большинстве случаев он поступает на текущий счет, и вы можете выписать чек, оплатить счета через Интернет или использовать дебетовую карту для расходов.Но есть несколько способов использовать деньги от сбережений.

- Снятие наличных: Если вам нужны наличные деньги, вы можете получить средства в банкомате. Вы можете снимать неограниченное количество денег в банкоматах или лично у кассира.

- Перевод на текущий счет (внутренний): Перевод денег на текущий счет в том же банке выполняется быстро и легко. Просто обратитесь в службу поддержки или сделайте перевод с помощью приложения или веб-сайта вашего банка.

- Электронный перевод (из банка в банк): Перевести средства в другой банк также несложно, но этот процесс может занять несколько рабочих дней, если вы не переведете деньги переводом за дополнительную плату.

- Запросить чек: В некоторых ситуациях проще всего попросить банк распечатать чек, используя средства с вашего сберегательного счета. Например, при внесении первоначального взноса за дом ваш банк может создать кассовый чек на имя титульной компании или продавца.

Например, при внесении первоначального взноса за дом ваш банк может создать кассовый чек на имя титульной компании или продавца.

Например, при внесении первоначального взноса за дом ваш банк может создать кассовый чек на имя титульной компании или продавца.Альтернативы базовому сберегательному счету

Хотя многие люди обращаются в местный банк, когда приходит время открыть сберегательный счет, вполне вероятно, что ставки, которые вы найдете там, будут относительно низкими.Чтобы получить максимально возможную ставку, вы можете рассмотреть нечто иное, чем базовый сберегательный счет.

Сберегательные онлайн-счета

Учетные записи только онлайн — отличный вариант для более высоких доходов и более низких комиссий. У онлайн-банков нет таких накладных расходов, как у обычных банков.

В результате многие из самых прибыльных сберегательных счетов можно найти в онлайн-банках. Многие онлайн-банки позволяют начать работу без минимального депозита, хотя для некоторых из высокодоходных счетов требуются более крупные депозиты.Взаимодействие с другими людьми

Несмотря на то, что вы являетесь онлайн-банком без физических отделений, вы часто получаете карту банкомата для снятия наличных. Вы также можете перевести средства в местный банк или кредитный союз или из него в электронном виде примерно за три рабочих дня. Чтобы добавить деньги, вы можете внести чеки с мобильного устройства.

Счета денежного рынка

Подобно сберегательным счетам, на счетах денежного рынка выплачиваются проценты по вашим вкладам и ограничивается частота выполнения определенных переводов.

Однако они обычно платят больше, чем сберегательные счета, и на них легче тратить деньги.Если вы заинтересованы в сравнении счетов, ознакомьтесь с лучшими ставками денежного рынка.

В этих аккаунтах обычно есть платежная карта или чековая книжка, которые можно использовать для трат до трех раз в месяц, поэтому они полезны для срочных сбережений или крупных, нечастых платежей.

Депозитные сертификаты (CD)

Если вы решите не тронуть свои сбережения хотя бы шесть месяцев, возможно, вы сможете заработать больше на компакт-дисках. Эти учетные записи имеют разные временные обязательства, но вам, возможно, придется заплатить штраф, если вы обналичите деньги раньше.Взаимодействие с другими людьми

Некоторые компакт-диски являются гибкими, предлагая досрочное снятие денег без штрафных санкций, но гибкость часто сопровождается несколько более низкой ставкой.

Ключевые выводы

- Сберегательный счет — это предлагаемая банком услуга, которая позволяет вам хранить свои деньги, получая при этом проценты с ваших взносов.

- Вы получаете проценты потому, что ссужаете деньги банку для ссуды другим лицам.

- Чтобы использовать сэкономленные деньги, вам часто нужно переводить средства со сберегательного счета.

- Если вы заинтересованы в получении более высоких процентных ставок, вы можете рассмотреть альтернативы базовому сберегательному счету.

лучших сберегательных счетов на май 2021 года

Онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки. Они могут это сделать, потому что обычно у них меньше накладных расходов. Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с филиалами.

Банковские операции в онлайн-банке, входящем в Федеральную корпорацию страхования депозитов.(FDIC), может быть отличным способом заработать более высокую ставку и обеспечить защиту ваших денег. Просто убедитесь, что вы соблюдаете ограничения и правила FDIC.

Лучшие сберегательные счета и ставки на май 2021 года

Вот выборка лучших сберегательных счетов в лучших онлайн-банках:

- Лучшая общая ставка: Vio Bank — 0,57% годовых

- Высокая скорость: Comenity Direct — 0,55% APY

- Высокая скорость: Ally Bank — 0.50% годовых

- Высокая ставка: Citibank — 0,50% годовых

- High Rate: Marcus by Goldman Sachs — 0,50% годовых

- High Rate: Popular Direct — 0,50% APY

- Высокая ставка: American Express National Bank — 0,40% годовых

- Высокая ставка: Barclays Bank — 0,40% годовых

- Высокая ставка: Capital One — 0,40% годовых

- Высокая ставка: Discover Bank — 0,40% APY

- Высокая скорость: Банк синхронизации — 0.40% годовых

- Высокая скорость: Доступ граждан — 0,40% годовых

- Высокая ставка: PurePoint Financial — 0,40% APY

- Высокая ставка: CIT Bank — до 0,40% APY

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 29 апреля 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Руководство по выбору правильной нормы сбережений

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять.Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология создания лучших сберегательных счетов Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы.Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Редакционная группа Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие сберегательные счета, наша редакционная группа анализирует различные факторы, такие как: годовая процентная доходность (APY), требования к минимальному балансу и широкая доступность.Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Выбирая для себя лучший сберегательный счет, ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный остаток и доступность ваших денег и информации о счете.

Выбор Bankrate: лучшие сберегательные онлайн-счета в мае 2021 года

Лучшие широко доступные онлайн-сберегательные счета Bankrate с максимальной высокой доходностью:

1.Лучшая общая ставка: Vio Bank — 0,57% годовых, минимальный баланс 100 долларов США для открытия (без доступа к банкомату)

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank. По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Льготы: Сберегательный счет High Yield Online Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY.Он также имеет низкое минимальное требование в 100 долларов для открытия счета. На счету отсутствует абонентская плата. Плата за входящие внутренние и международные банковские переводы не взимается. Также нет комиссии за исходящие и входящие внешние переводы. Но стоимость отправки банковского перевода внутри страны составляет 30 долларов.

На что обращать внимание: Каждый месяц с вас будет взиматься плата в размере 5 долларов за выбор получения бумажных выписок по вашему счету. После того, как вы сделаете шесть снятий в течение месячного цикла выписки, с вас будет взиматься комиссия в размере 10 долларов за каждое снятие после этого.

2. Высокая ставка: Comenity Direct — 0,55% годовых, минимум 100 долларов США для открытия счета (без доступа к банкомату)

Обзор: Comenity Direct была создана в 2018 году и запустила свой высокодоходный сберегательный счет в апреле 2019 года. Comenity Direct — это торговая марка Comenity Capital Bank. Comenity Bank наиболее известен своими программами кобрендинговых, частных торговых марок и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам.

Льготы: Comenity Direct имеет один из самых высоких доступных APY. У Comenity Direct также есть представители службы поддержки клиентов, доступные по телефону с понедельника по пятницу с 7:00 до 23:00. Центральная. В выходные и праздничные дни телефон работает с 9:00 до 17:00. Центральная. Comenity Direct также имеет мобильное приложение Comenity Direct. Это позволяет вам делать депозиты и снимать средства. Приложение, доступное для iOS и Android, также позволяет вам связаться со службой поддержки и проверить свой баланс.

На что обращать внимание: В аккаунте нет банкоматной или дебетовой карты для доступа через банкомат. Но вы можете инициировать бесплатные переводы ACH.

3. Высокая ставка: Ally Bank — 0,50% годовых, минимальный баланс не требуется для APY и бесплатный текущий счет (без доступа к банкомату)

Обзор: Ally Bank начал свою деятельность в 2004 году, его штаб-квартира находится в Сэнди, штат Юта. . В 2009 году GMAC Bank был преобразован в Ally Bank. Согласно его годовому отчету за 2019 год, Ally Bank превысил 1 миллион клиентских счетов Ally Bank в 2012 году и имел около 2 миллионов клиентов.

Льготы: Вы можете вносить чеки удаленно с помощью Ally eCheck Deposit. На сберегательном онлайн-счете также не взимается ежемесячная плата за обслуживание. В Ally Bank также работает круглосуточная служба поддержки клиентов в режиме реального времени.

На что обратить внимание: Как и во многих интернет-банках, вы не сможете вносить наличные на этот счет. Если у вас есть только сберегательный счет в Интернете, вы не сможете получить банкомат или дебетовую карту. Вы можете вносить только 50 000 долларов в день и до 250 000 долларов каждые 30 календарных дней с помощью eCheck Deposit.

4. Высокая ставка: Citibank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Citibank, подразделение Citigroup, занимающееся розничным банковским обслуживанием, открыл высокодоходный сберегательный счет под названием Citi Accelerate в 2019 году. Платежи по счету намного превышают средние по стране, а также превышают многие нормы сбережений, предлагаемые некоторыми крупнейшими банками страны. Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Льготы: Если вы уже являетесь клиентом Citi или ищете счет в банке, который имеет большое национальное присутствие, этот высокодоходный сберегательный счет, возможно, стоит рассмотреть. APY — одна из самых высоких ставок, которые вы найдете в большом банке, а минимальный баланс в размере 0 долларов, необходимый для получения APY, позволяет любому легко начать экономить.

На что обращать внимание: За счет взимается ежемесячная плата за обслуживание в размере 4,50 долларов США, если вы открываете счет Citi Accelerate Savings в пакете Basic или Access.Если вы выберете один из этих пакетов, от комиссии можно будет отказаться, сохранив среднемесячный баланс не менее 500 долларов.

5. Высокая ставка: Marcus by Goldman Sachs — 0,50% годовых, нет минимального остатка для получения APY (нет доступа к банкоматам)

Обзор: Известная инвестиционная компания Goldman Sachs открыла Маркуса в качестве своего потребителя. банковское дело. Маркус заработал репутацию конкурентоспособного APY. Кроме того, у Маркуса простой процесс открытия счета, а также простой перевод денег на счета в других банках.

Вариант сберегательного счета от Маркуса не требует минимального депозита для открытия, минимум $ 0, чтобы заработать APY, и Маркус предоставляет потребителям больше, чем просто сберегательные продукты. У него также есть ряд вариантов индивидуальных ссуд, от консолидации долга до ремонта дома.

Льготы: Наряду с высокой процентной ставкой продукт для сберегательного счета от Marcus предлагает простые в выполнении требования и преимущества онлайн-банка. Вы можете получить доступ к своей учетной записи в любое время, и вы не будете платить комиссию за транзакции.Контактный центр Маркуса открыт семь дней в неделю.

На сберегательном счете Маркуса нет минимальной суммы депозита, поэтому любой может легко открыть этот счет. У Маркуса от Goldman Sachs теперь есть приложение, доступное для iOS и Google Play, в котором вы можете запланировать периодические депозиты на свой счет.

На что обращать внимание: В Маркусе нет филиалов. В Marcus также нет опции текущего счета, что ограничивает ваши варианты ликвидности.

6. Высокая ставка: Popular Direct — 0.50% APY, минимальный баланс в размере 5000 долларов США, необходимый для APY (без доступа к банкомату)

Обзор: Через Popular Bank открывается счет Popular Direct Ultimate Savings. Popular Bank — это банк, застрахованный FDIC, который был основан в 1999 году, согласно данным FDIC.

Льготы: Popular Direct предлагает очень конкурентоспособную APY на своей учетной записи Popular Direct Ultimate Savings, которая дебютировала в июле 2019 года. Вы можете внести чек на свой счет Popular Direct Plus Savings с помощью мобильного устройства.

На что обращать внимание: Popular Direct требует более высокого минимального баланса, чем некоторые другие банки. Но есть также банки, у которых требования к депозитам выше. Банкоматные карты недоступны для сберегательного счета Popular Direct, но вы можете сделать внешний перевод через ACH.

Есть некоторые сборы, о которых следует знать. Если вы закроете свой аккаунт в течение первых 180 дней, взимается комиссия в размере 25 долларов. Кроме того, если ваш баланс опускается ниже 500 долларов в любой день цикла выписки, взимается комиссия в размере 4 долларов.

7. Высокая ставка: American Express National Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкомату)

Обзор: American Express наиболее известна своими кредитными картами. Но он также предлагает конкурентоспособный сберегательный счет. Счет также не требует комиссий и позволяет привязать внешний банковский счет. Компания также предлагает различные компакт-диски.

Льготы: Высокодоходный онлайн-сберегательный счет от American Express обеспечивает конкурентоспособную ставку.Он не взимает никаких ежемесячных сборов и не требует минимального баланса. Возможность связать текущие банковские счета предлагает простое решение, если у вас есть внешние учетные записи, которые вы хотите просматривать на одной платформе.

На что обращать внимание: У American Express нет текущего счета, поэтому вам придется обратиться в другой банк, чтобы получить его. Как и у других онлайн-банков, у American Express нет отделений. И нет возможности мобильного чека — American Express резервирует мобильные приложения для своих клиентов кредитных карт.

8. Высокая ставка: Barclays Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Barclays часто известен своими кредитными картами, но также предлагает стабильно высокую доходность на свои сберегательные продукты. Продукты Barclays доступны только в Интернете в США. Barclays предлагает конкурентоспособную и высокую доходность на своем сберегательном счете.

Льготы: Среди преимуществ онлайн-сберегательного счета в Barclays вы найдете очень конкурентоспособную процентную ставку, отсутствие минимума для открытия, круглосуточный доступ к средствам, онлайн-переводы в другие банки и из них, а также прямой депозит.Кроме того, у Barclays есть мобильное сберегательное приложение, которое также позволяет вносить / переводить средства.

На что обращать внимание: Если вы ищете банковское учреждение с полным спектром услуг, Barclays — не лучший вариант. Банк не предлагает вариант текущего счета, сеть банкоматов или отделения. Он лучше всего подходит для тех, кто любит онлайн-банкинг и хочет, чтобы его варианты сбережений были в другом учреждении.

9. Высокая ставка: Capital One — 0,40% годовых, минимальный баланс для APY не требуется

Обзор: Помимо кредитных карт, Capital One также предлагает ряд банковских и кредитных продуктов.Помимо учетной записи 360 Performance Savings, которая дебютировала в сентябре 2019 года, Capital One также предлагает компакт-диски, сберегательный IRA и текущий счет.

Льготы: Учетная запись 360 Performance Savings в Capital One не имеет ежемесячной платы и не требует минимального баланса при открытии учетной записи. Кроме того, вам не нужно поддерживать минимум в этой учетной записи, и все балансы зарабатывают одинаковую APY.

На что обращать внимание: В онлайн-банках есть счета с более высокой доходностью сберегательных счетов.

10. Высокая ставка: Discover Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Discover Bank предлагает депозитные продукты онлайн с 2007 года. кредитные карты. Но он также предлагает сберегательный счет, счет денежного рынка, текущий счет и компакт-диски.

Сберегательный счет Discover Online не самый прибыльный. Но он предлагает очень конкурентоспособную APY, и у него нет минимального начального депозита и ежемесячной платы.

Льготы: Discover Bank — хороший вариант для интернет-банка, который предлагает самые популярные типы депозитных продуктов.

Немногие онлайн-банки предлагают чеки, счета денежного рынка, сбережения и компакт-диски. Но Discover Bank предлагает все четыре и имеет конкурентоспособные продукты в каждой категории. Он также предлагает конкурентоспособную доходность на своем сберегательном счете. Discover Bank может быть для вас, если вы хотите, чтобы ваши чеки и сбережения были в одном и том же онлайн-банке.

На что обращать внимание: Сберегательный счет онлайн-банка Discover Bank имеет постоянную APY.Но есть и более высокодоходные аккаунты.

11. Высокая ставка: Synchrony Bank — 0,40% APY, минимальный баланс не требуется для APY (доступ к банкомату)

Обзор: Synchrony Bank предлагает ряд депозитных продуктов для потребителей. Это включает сберегательный счет, счет денежного рынка и ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число самых высокооплачиваемых счетов.У Synchrony также есть высоко оцененный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. И клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных и скидки на поездки и отдых. Вы даже получите специальный номер службы поддержки как «алмазный» клиент. Это в дополнение к доступу к вебинарам, трем бесплатным банковским переводам за цикл выписки и неограниченным возмещениям через банкомат.

Льготы: Клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных, а также скидки на поездки и отдых.Вы даже получите специальный номер службы поддержки как «алмазный» клиент. У вас также есть три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

На что обратить внимание: Synchrony Bank не предлагает текущий счет. Это не банк с полным спектром услуг. Итак, если вы ищете ликвидность, вы можете спрятать свои деньги в другом месте.

12. Высокая ставка: доступ для граждан — 0,40% годовых, минимальный остаток в размере 5000 долларов в год (без доступа к банкоматам)