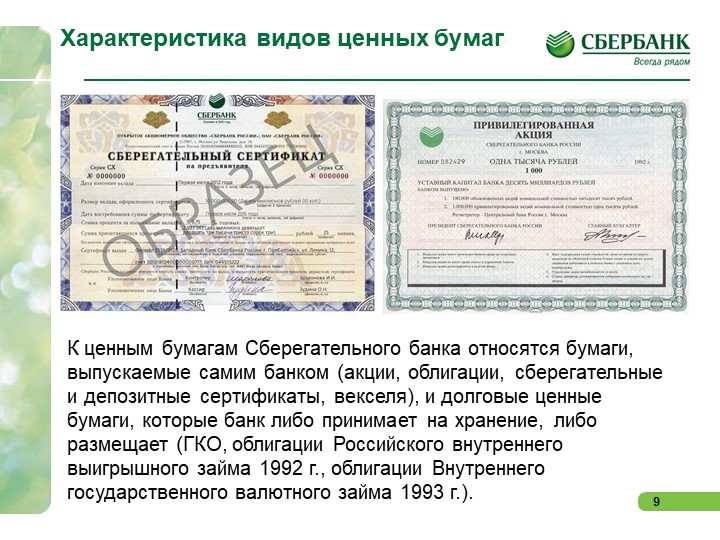

Сберегательные сертификаты: Сберегательные сертификаты Сбербанка России — СберБанк

Сберегательные сертификаты Сбербанка России — СберБанк

С 1 июня 2018 года Сбербанк прекратил продажу и приём на хранение сберегательных сертификатов.

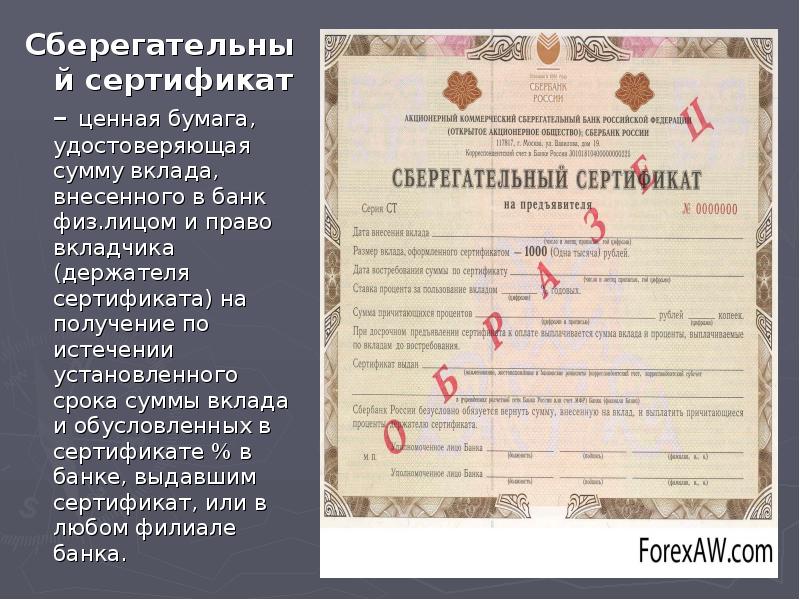

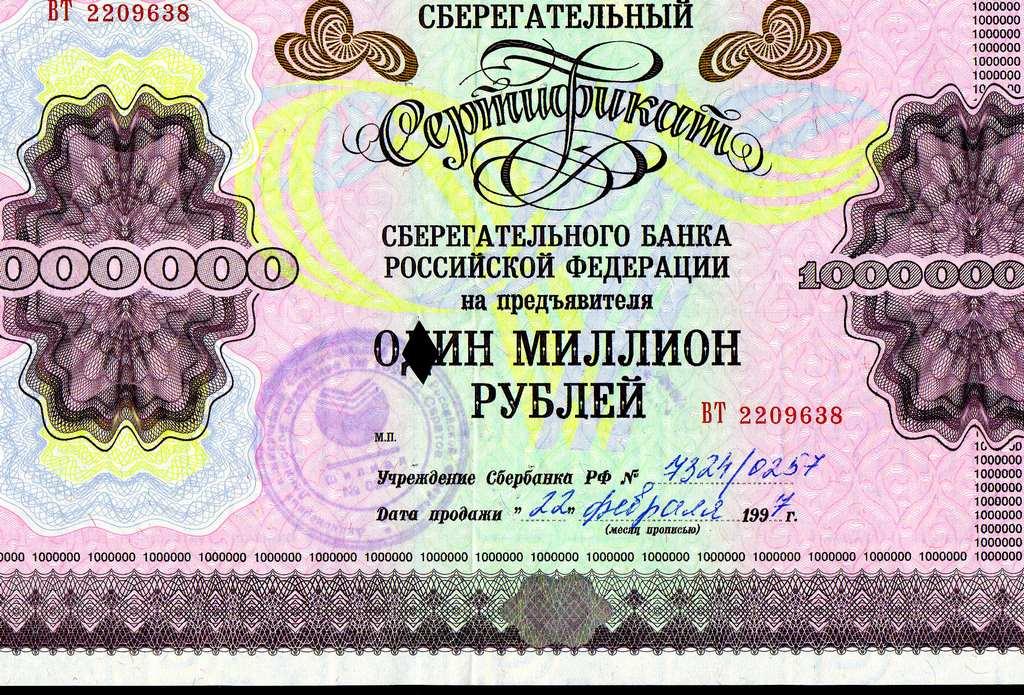

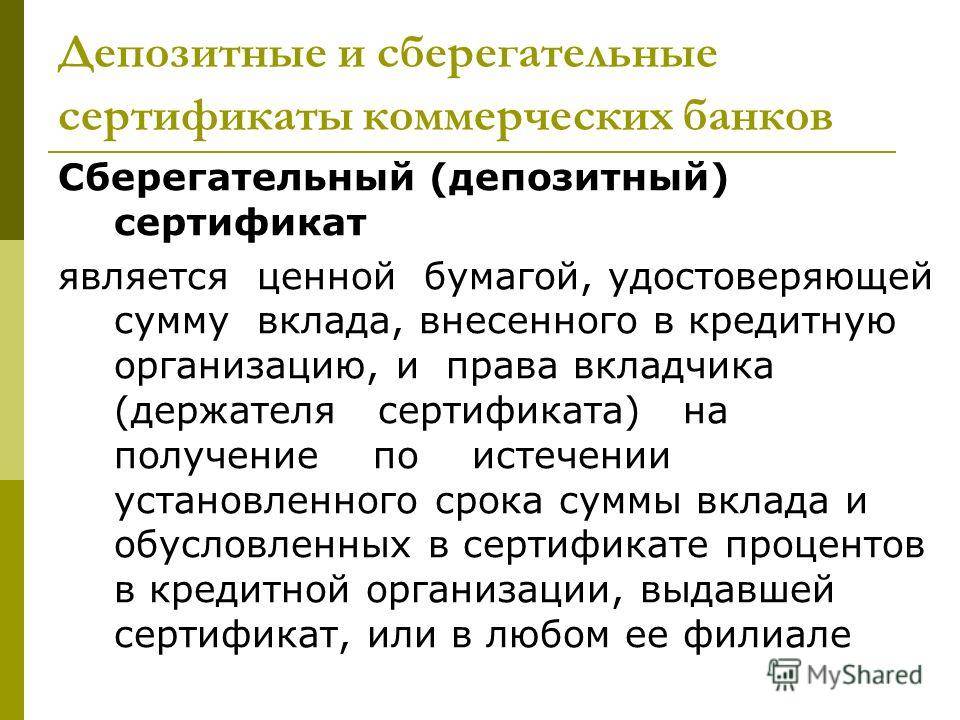

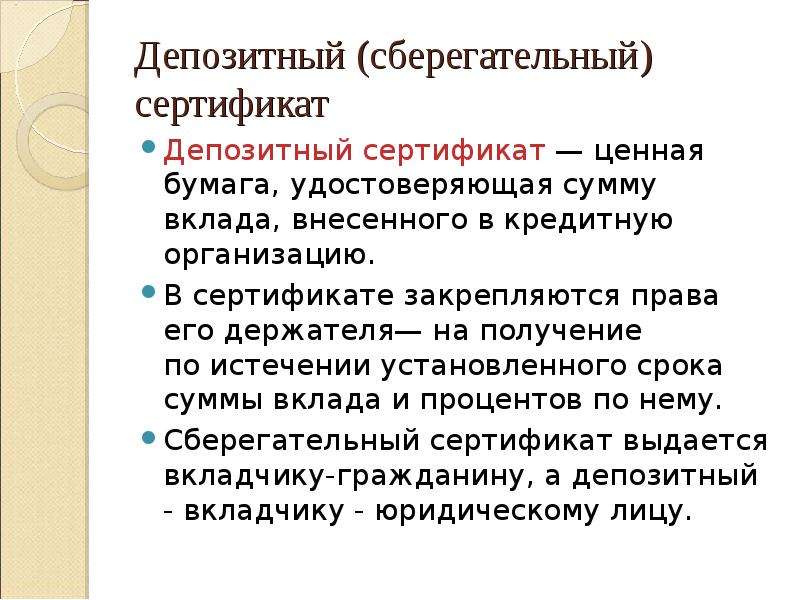

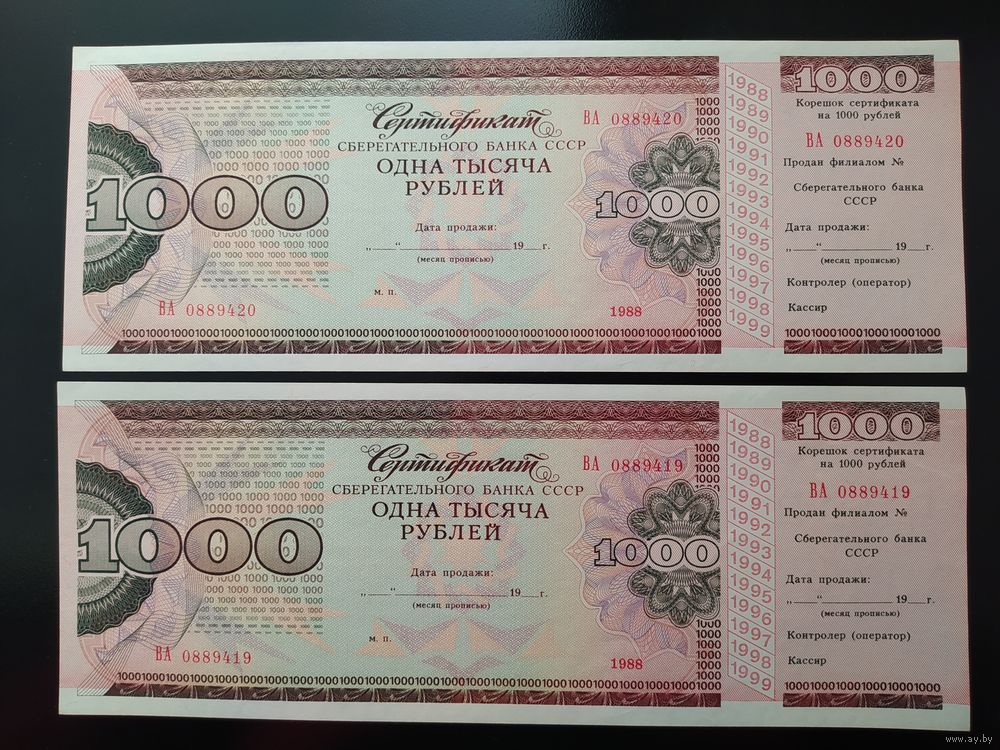

Сберегательный сертификат — это ценная бумага, которая оформляется на предъявителя.

Сберегательный сертификат, подобно вкладу, предназначен для хранения и приумножения денежных средств.

| Условия начисления процентов | Проценты начисляются в конце срока |

| Условия досрочного расторжения | При востребовании Сберегательного сертификата доход начисляется исходя из фактического срока хранения денежных средств по процентной ставке 0,01% годовых. |

| Условия пролонгации | Пролонгация не предусмотрена |

Особые условия | Сберегательный сертификат можно подарить друзьям либо родственникам (сертификат не именной – достаточно просто передать его). |

Почему сберегательные сертификаты больше не продаются?

Поправки в Гражданский кодекс (Федеральный закон №212-ФЗ от 26. 07.2017) запрещают продажу ценных бумаг на предъявителя с 01.06.2018.

07.2017) запрещают продажу ценных бумаг на предъявителя с 01.06.2018.

У меня есть на руках сберегательный сертификат Сбербанка. Я смогу его погасить?

Да, вы можете погасить сертификат за один визит в банк. Перед визитом позвоните в кол-центр Сбербанка по номеру 900 с мобильного и уточните, доступна ли услуга в вашем офисе — если нет, вам порекомендуют другой ближайший офис.

Мой сертификат находится на хранении в Сбербанке. Я могу забрать его себе или погасить?

Да. Если хотите погасить сертификат, пожалуйста, за 3-5 дней до выдачи предупредите об этом сотрудников офиса.

Обратите внимание!

Операции со Сберегательными сертификатами осуществляются не во всех отделениях Сбербанка.

Контакты: 8 (800) 555-55-50

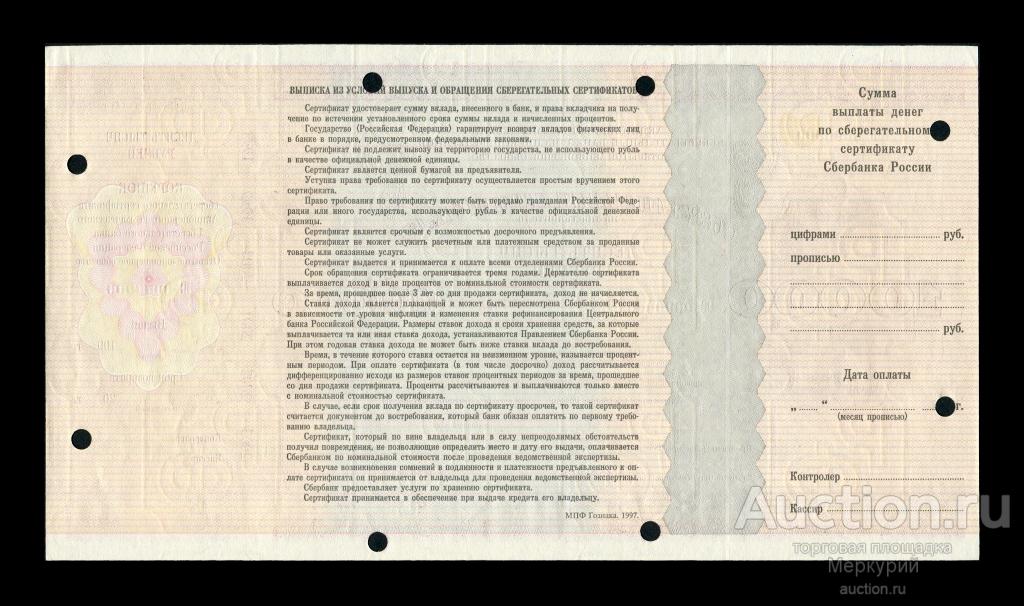

Основные условия выпуска, оплаты и обращения сберегательных сертификатов на предъявителя ПАО Сбербанк

ГК РФ Статья 844. Сберегательный и депозитный сертификаты / КонсультантПлюс

КонсультантПлюс: примечание.

Сберегательные и депозитные сертификаты, выданные до 01.06.2018, сохраняют свое действие на тех условиях, на которых они были выданы (ФЗ от 26.07.2017 N 212-ФЗ).

ГК РФ Статья 844. Сберегательный и депозитный сертификаты

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

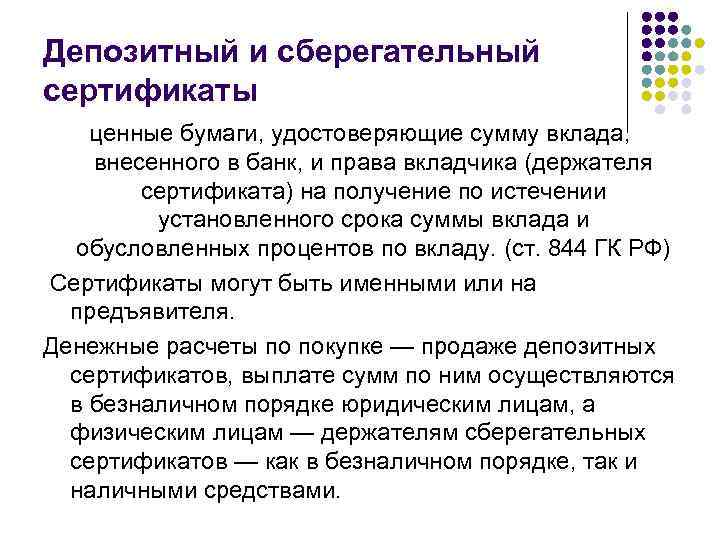

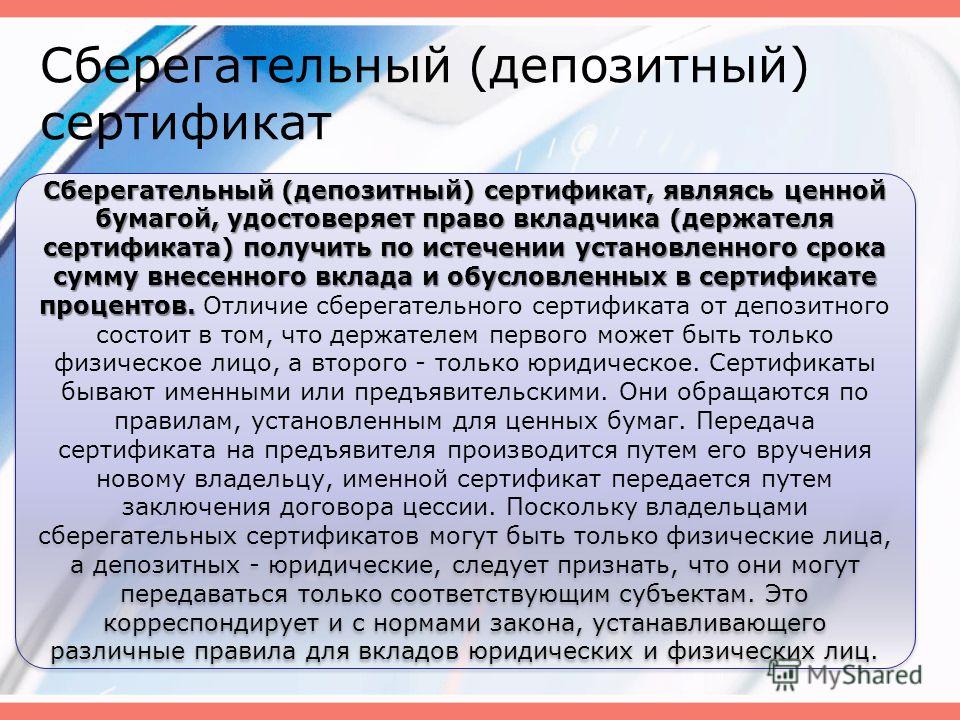

1. Сберегательный и депозитный сертификаты являются именными документарными ценными бумагами, удостоверяющими факт внесения вкладчиком в банк суммы вклада на условиях, указанных в соответствующем сертификате, и право владельца такого сертификата на получение по истечении установленного сертификатом срока суммы вклада и обусловленных сертификатом процентов в банке, выдавшем сертификат.

Владельцем сберегательного сертификата может быть только физическое лицо, в том числе индивидуальный предприниматель.

Сумма вклада, внесение которой удостоверено сберегательным сертификатом, подлежит страхованию в соответствии с законом о страховании вкладов физических лиц.

Владельцем депозитного сертификата может быть только юридическое лицо.

2. Проценты по сберегательному или депозитному сертификату устанавливаются и выплачиваются на утвержденных банком условиях и в сроки, определенные сберегательным или депозитным сертификатом.

3. Банк вправе выдавать сберегательные и депозитные сертификаты, условия которых не предусматривают право владельца соответствующего сертификата на получение вклада по требованию, при этом такой сертификат должен содержать указание на отсутствие права вкладчика на досрочное получение вклада по требованию.

4. Если сберегательные и депозитные сертификаты предусматривают право владельца соответствующего сертификата на получение вклада по требованию, банком при досрочном предъявлении требования владельца соответствующего сертификата о выдаче денежных средств выплачиваются сумма вклада и проценты в размере, выплачиваемом по вкладам до востребования, если условиями соответствующего сертификата не установлен иной размер процентов.

5. Сберегательные или депозитные сертификаты могут выдаваться на условиях обездвижения (статья 148.

Открыть полный текст документа

Банковский сертификат, какие существуют виды, сроки обращения банковских сертификатов

Банковский сертификат — это официальное свидетельство банка на право требования денежных средств, оформленное в письменной форме. Другими словами, это разновидность ценных бумаг, подтверждающая право владельца на банковский вклад и проценты по нему. Инвесторами (владельцами сертификата) могут быть любые физические и юридические лица, а эмитентом сертификата (учреждением, выпустившим сертификат) – только банк.

Содержание

Скрыть- Виды банковских сертификатов

- Сроки обращения банковских сертификатов и другие значимые условия

- Что такое банковский сберегательный сертификат

- Основные отличия классического банковского вклада и сберегательного сертификата

- Как заработать на банковских сертификатах

- Особенности банковских сертификатов

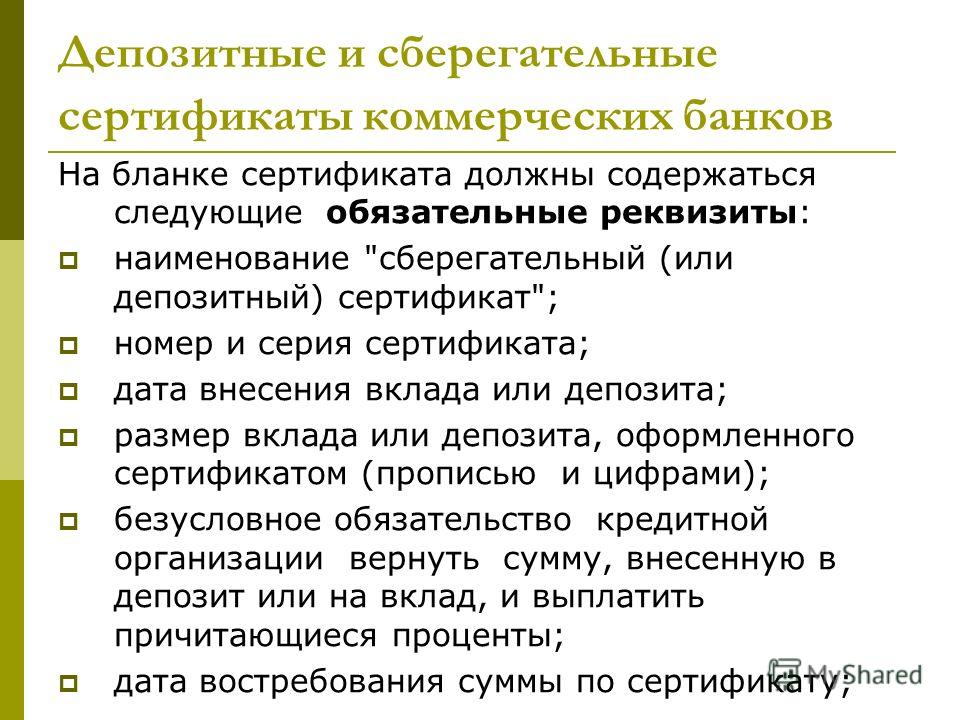

- Реквизиты банковских сертификатов

- В чем ценность банковских сертификатов?

- Преимущества и недостатки сертификатов по сравнению с накопительными вкладами

- Как оформить сберегательный сертификат?

Виды банковских сертификатов

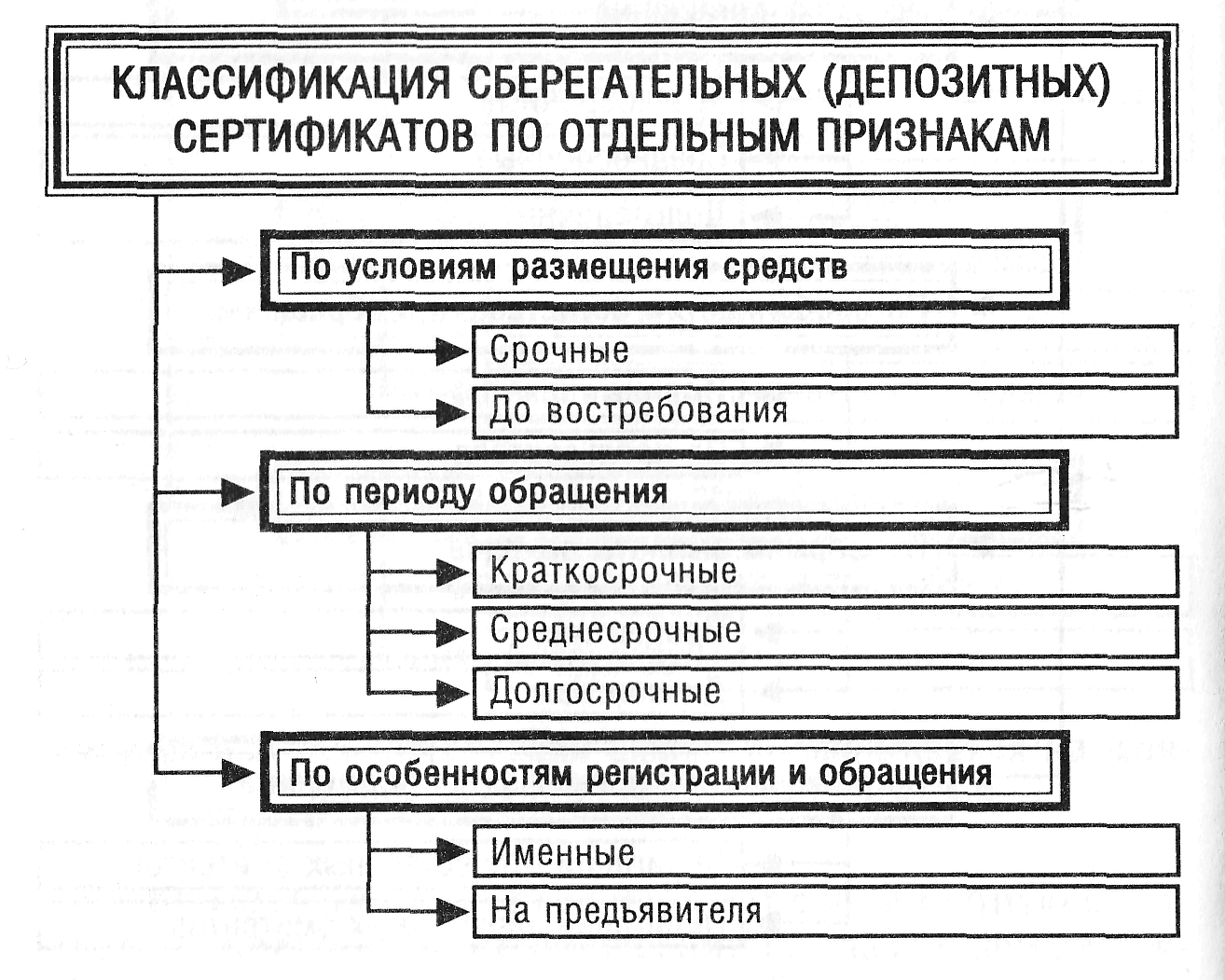

Сертификаты могут быть именными или на предъявителя. В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате. Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате. Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

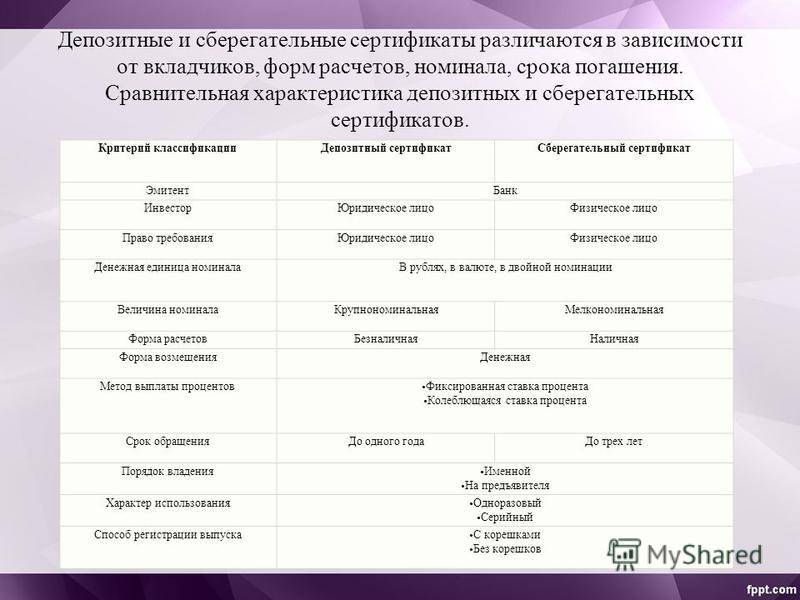

Банковские сертификаты принято дифференцировать по нескольким признакам. Существуют сберегательные и депозитные сертификаты, предназначенные отдельно для юридических и физических лиц. Они различаются не только по форме вклада, но и по формальным признакам и некоторым правилам их оборота, устанавливаемых обычно эмитентом.

Банковские сертификаты существуют не только в сфере гражданского оборота. На межгосударственном уровне страны используют их в качестве способа привлечения внешних ресурсов, в том числе и от иностранных контрагентов. В некоторых случаях права не сертификаты приобретает государство.

Сроки обращения банковских сертификатов и другие значимые условия

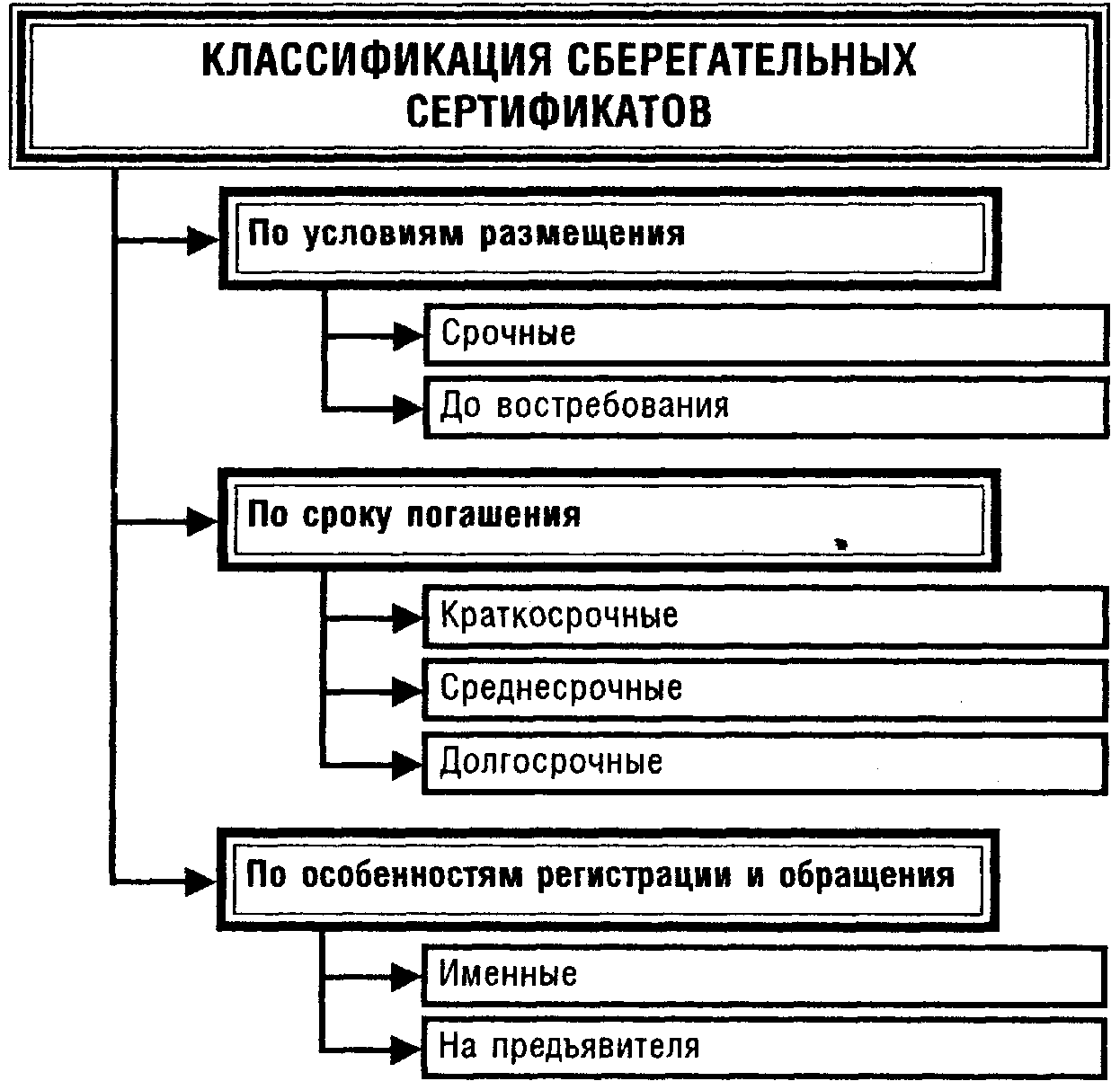

Выпущенные единично или серийные банковские сертификаты по срокам обращения могут быть срочными и до востребования. Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Что такое банковский сберегательный сертификат

Банки предлагают клиентам вместо депозитного счета вложить деньги в сберегательный сертификат, поэтому важно понимать, что такое банковский сберегательный сертификат и стоит ли его покупать. Эта ценная бумага с множеством степеней защиты, по сути, является обычным депозитом. Для хранения денег в банке люди используют депозитные счета, сберегательный сертификат подходит для тех же целей, но его можно подарить, заложить или продать. Клиент приобретает эту бумагу на фиксированный срок, чаще от трех месяцев до нескольких лет. После окончания оговоренного срока банк возвращает клиенту его средства с процентами.

Основные отличия классического банковского вклада и сберегательного сертификата

В отличие от депозитного счета в банке, вложенные средства в сберегательный сертификат на предъявителя не страхуются государством. Сертификат можно погасить досрочно. Как и при депозите, в этом случае держатель ценной бумаги получит проценты по вкладу «до востребования». Обналичить сертификат можно в любом отделении банка в отличие от классического банковского вклада, который закрывают там же, где и открывают.

Сертификат можно погасить досрочно. Как и при депозите, в этом случае держатель ценной бумаги получит проценты по вкладу «до востребования». Обналичить сертификат можно в любом отделении банка в отличие от классического банковского вклада, который закрывают там же, где и открывают.

Основные отличия классического банковского вклада и Сберегательного сертификата в том, что есть возможность передать его другому лицу. Для этого не потребуется писать никаких заявлений в банке или у нотариуса. На обороте ценной бумаги прописывается дата передачи сертификата, паспортные данные дарителя и получателя. Вторым, не менее важным отличием сертификата от депозита, является то, что его можно оставить в залог при кредитовании в любом банке.

Как заработать на банковских сертификатах

Если есть свободная сумма денег, которая не понадобится некоторое время, то ее можно «заставить» поработать. Покупка сертификата является не способом сохранить свои деньги, а скорее получить доход.

Особенности банковских сертификатов

Кроме преимуществ имеются не очень хорошие особенности банковских сертификатов. «Именные» сертификаты при передаче третьим лицам попадают под закон об уплате налогов. При обналичивании «именной» ценной бумаги не покупателем, придется заплатить 13% налога от первоначальной стоимости. Избежать лишних трат получится, если предъявить в налоговую инспекцию документы, подтверждающие расходы на приобретение бумаги от банка. Сертификат «на предъявителя» не попадает под этот налог, поэтому пользуется большим спросом.

Реквизиты банковских сертификатов

Если в банковском сертификате нарушены обязательные реквизиты или особенности оформления, то он признается недействительным. Исправления в этом документе не допустимы, но если возникли во время цессии, то должны быть подтверждены у нотариуса. Банковскими служащими обязательно проверяются все 12 реквизитов. Ценные бумаги изготавливаются промышленным способом по установленному стандарту. Запоминать реквизиты на память нет необходимости, всегда можно посмотреть образец.

Важно запомнить реквизиты банковских сертификатов, которые необходимо заполнить: сумма вложенных денег, временя их истребования, процентная ставка. Необходимо проверить подписи работников банка, их должно быть не менее двух.

В чем ценность банковских сертификатов?

Особых доходов от этих бумаг ожидать не приходится, поэтому желательно выяснить, в чем ценность банковских сертификатов. Прежде всего, банковский сертификат – это ценная бумага, которой можно распоряжаться на свое усмотрение: подарить, продать, отдать в счет долга, заложить. С помощью документа легко расплатиться по долгам, просто переписав сертификат на кредитора. В критические моменты жизни ценную бумагу можно обменять на деньги, продав частному лицу или сдав в банк. Банковский сертификат – это хороший подарок. В некоторых случаях подобные бумаги используют как документы, подтверждающие наличие денег в банке.

В некоторых случаях подобные бумаги используют как документы, подтверждающие наличие денег в банке.

Преимущества и недостатки сертификатов по сравнению с накопительными вкладами

На самом деле между депозитным счетом и банковским сертификатом много общего. Клиент банка использует эти продукты с целью размещения на определенный срок денежной суммы и получения за это процентов. В том и другом случае забрать деньги из банка можно в любое время.

Рассмотрим подробнее преимущества и недостатки сертификатов по сравнению с накопительными вкладами.

- Сертификат является документом на предъявителя, поэтому обналичить его может другой человек, с депозитным вкладом эти действия не допустимы.

- Обналичить сертификат просто в любом городе страны.

- По сертификату применяется повышенная процентная ставка, поэтому доход будет больше, чем при хранении денег на счете.

- Несмотря на то, что годовые проценты по сертификату высокие, при досрочной сдаче документа в банк проценты теряются, клиент получит доход как при вкладе «до востребования».

- После окончания срока действия сертификата не предусмотрено его автоматическое продление.

- Сертификат на предъявителя не участвует в программе страхования вкладов, поэтому процент за бумаги повышенный.

Как оформить сберегательный сертификат?

Рассмотрев все плюсы и минусы, кто-то решится приобрести ценные бумаги от банка. Для этого необходимо понимать, как оформить сберегательный сертификат. Процесс оформления этой ценной бумаги очень простой.

- Следует определиться с количеством приобретаемых сертификатов и сроком их использования. От этого зависят условия приобретения ценных бумаг и непосредственно сумма дохода.

- В отделении банка необходимо будет сотруднику предъявить паспорт и внести необходимую денежную сумму за приобретаемый сертификат. Купить сертификат по желанию клиента возможно двумя способами – заплатить наличными деньгами или произвести оплату с личного счета в банке.

Для безопасности клиента банк предлагает услугу по хранению ценных бумаг, для этого составляется соответствующий договор.

Совет от Сравни.ру: При выборе банковского сертификата обязательно учитывайте порядок выплаты дивидендов. Существует два вида сертификатов: выплачиваемые регулярно по истечении определенного обозначенного расчётного срока (месяц, год), те, по которым проценты выплачиваются в день погашения сертификата. Второй вариант всегда предполагает более выгоден держателям сертификатов. Одновременно с этим, если эмитент регулярно выплачивает текущие процентные платежи по сертификату, это служит дополнительной гарантией его ответственности и платежеспособности.

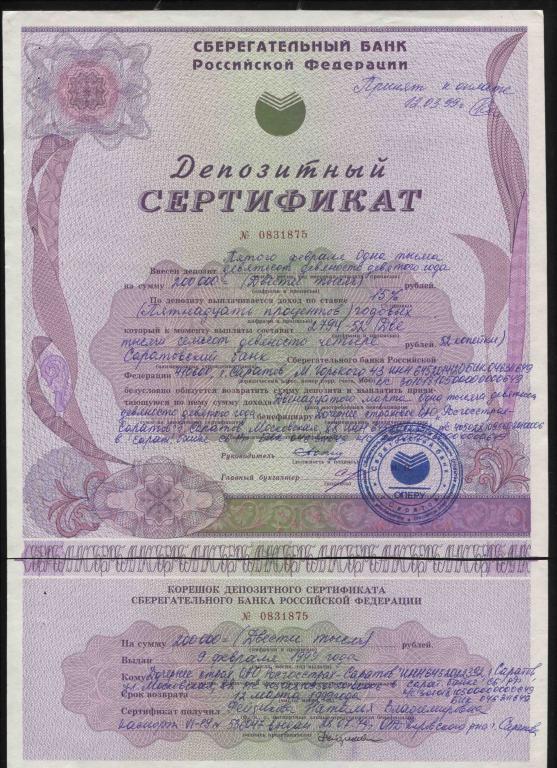

Депозитные сертификаты

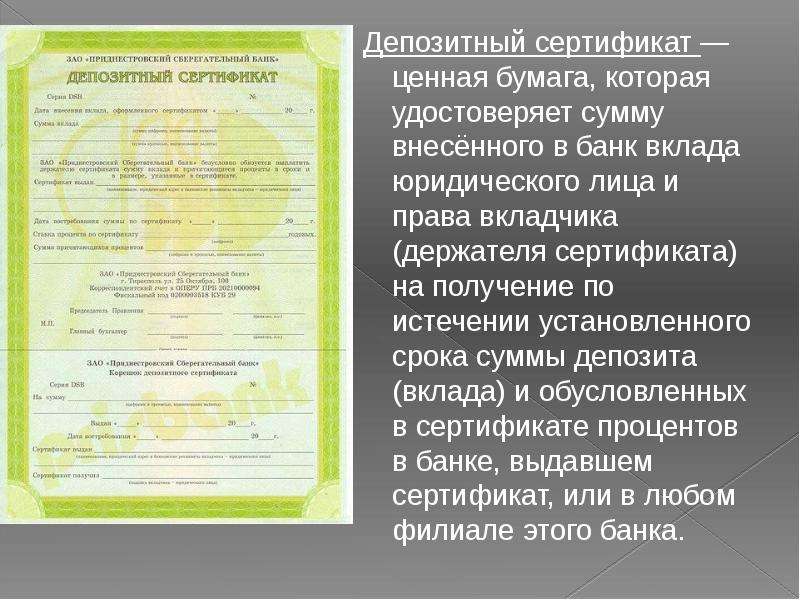

Депозитный сертификат – эта ценная бумага, удостоверяющая сумму депозиты, внесенного в Банк. При этом не требуется открытие депозитного счета, что уменьшает количество документов, представляемых Банку.Депозитные сертификаты выпускаются только юридическим лицам и номинируются исключительно в российских рублях.

Проценты по сертификатам выплачиваются в конце срока в соответствии с утвержденными процентными ставками. Банк обязан выплатить номинальную сумму депозитного сертификата по первому требованию его владельца, даже до наступления срока возврата депозита, указанного в сертификате. Однако при досрочном погашении Банк выплачивает проценты по пониженной ставке.

Банк обязан выплатить номинальную сумму депозитного сертификата по первому требованию его владельца, даже до наступления срока возврата депозита, указанного в сертификате. Однако при досрочном погашении Банк выплачивает проценты по пониженной ставке.

«Газпромбанк» (Акционерное общество) выпускает 2 вида депозитных сертификатов:

- именные депозитные сертификаты;

- депозитные сертификаты на предъявителя;

Депозитные сертификаты не могут служить расчетным или платежным средством за проданные товары или оказанные услуги, но могут быть предметом договора купли-продажи ценных бумаг.

Для передачи прав требования по именному депозитному сертификату необходимо оформить цессию на оборотной стороне сертификата и акт приема-передачи.

Документы, на основании которых производится выпуск депозитных сертификатов, размещены в разделе «Документы и бланки».

Выдача депозитного сертификата уполномоченному лицу приобретателя производится на основании Доверенности и при наличии карточки образцов подписи и оттиска печати организации, в которой содержится образец подписи руководителя, подписавшего доверенность. Возможно предоставление оригинала карточки, удостоверенной нотариусом, либо ее нотариально заверенной копии.

Возможно предоставление оригинала карточки, удостоверенной нотариусом, либо ее нотариально заверенной копии.

Для погашения депозитного сертификата в Банк необходимо предоставить оригинал депозитного сертификата, заполненное заявление за подписью уполномоченного органа лица организации, имеющего право подписи, карточка образцов подписи и оттиска печати организации1, в которой содержится образец подписи руководителя (возможно предоставление оригинала карточки, удостоверенной нотариусом, либо ее нотариально заверенной копии), а также соответствующие документа согласно перечню, приведенному в разделе «Документы и бланки». Перечисление денежных средств по депозитным сертификатам осуществляется на следующий рабочий день после предъявления их к погашению.

1 Подлинность собственноручных подписей лиц, наделенных правом подписи, указанных в карточке, должны быть удостоверены нотариально или должностным лицом посольств или консульства (в соответствии с требованиями, установленными законодательством РФ).

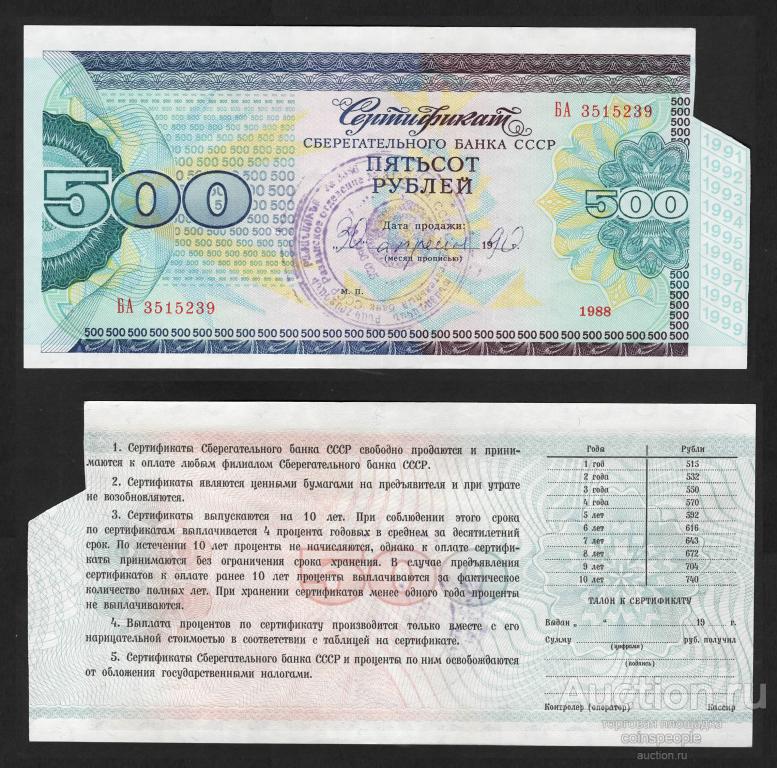

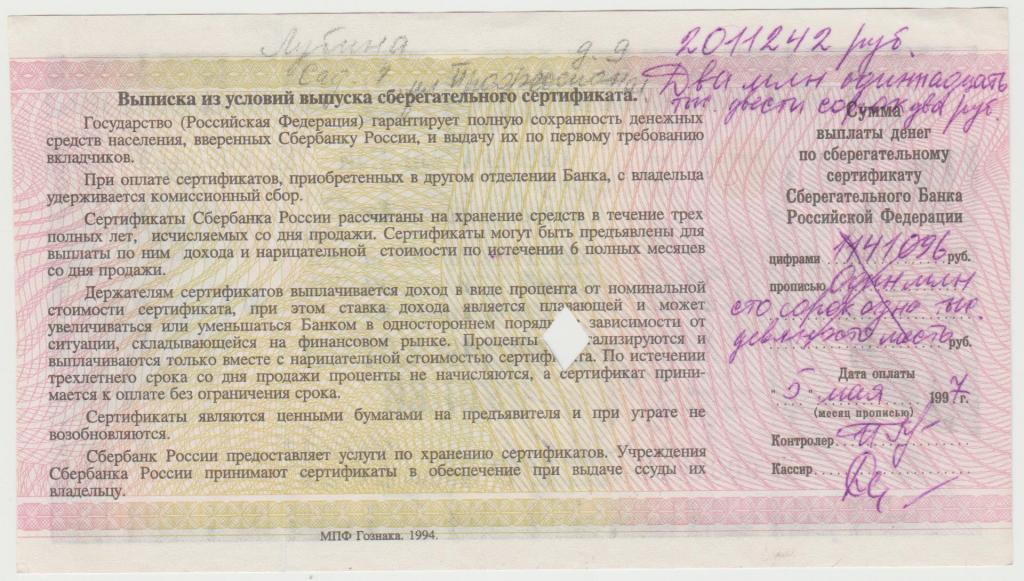

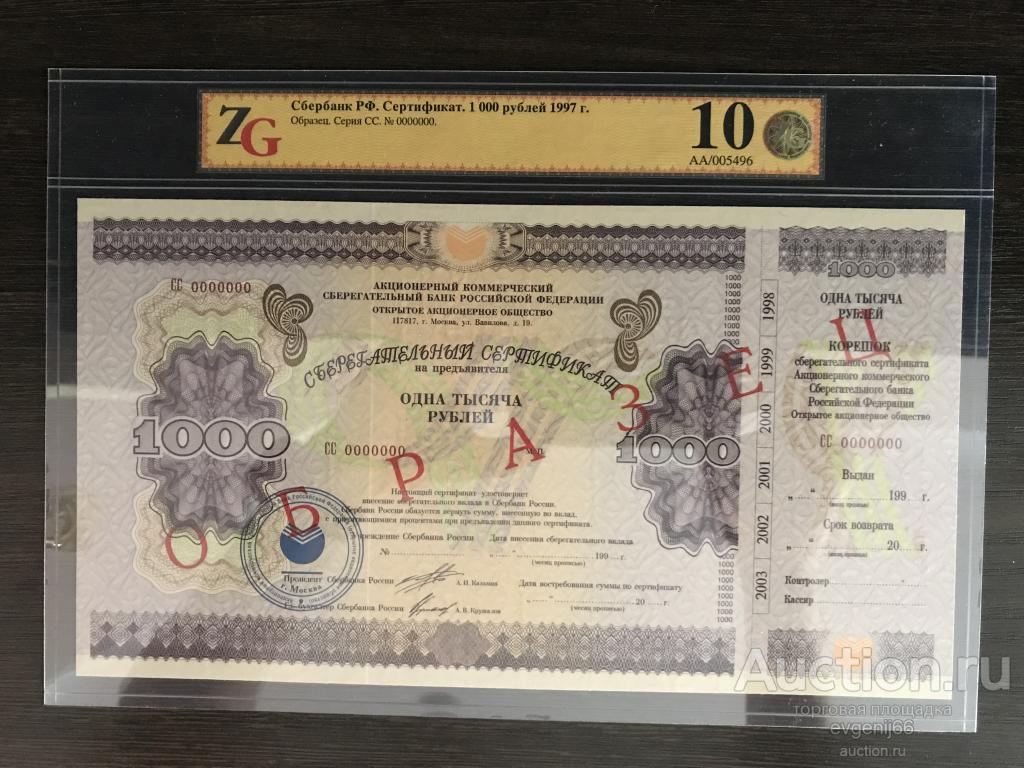

Сберегательный сертификат — что это такое: определение термина простыми словами

Сберегательный сертификат — это ценная бумага, которая подтверждает внесение в банк обозначенной суммы и право получения по истечении оговоренного срока денег с прописанными в документе процентами. Вкладчик может предъявить сертификат к оплате в любом из отделений кредитного учреждения.

Порядок выпуска и обращения сертификатов регулируют нормативные акты Центрального Банка РФ. Их выпускают только банки, которые обязаны регистрировать условия эмиссии и оборота ценных бумаг. При этом не каждый банк может стать эмитентом сертификатов — он должен соответствовать определенным требованиям:

- Срок работы в системе не менее двух лет

- Опубликованная в средствах массовой информации и заверенная аудитором годовая отчетность

- Ведение деятельности в строгом подчинении законодательству и регулирующим нормам Центробанка

- Размер резервного фонда банка — более 15% от оплаченного капитала

- Необходимый объем резервов для погашения кредитных обязательств

Сберегательный сертификат физического лица может быть оплачен наличными либо безналичным способом. Расчеты по депозитному сертификату юридического лица возможны только в безналичной форме.

Расчеты по депозитному сертификату юридического лица возможны только в безналичной форме.

Данный вид ценной бумаги обладает следующими параметрами:

- Печать на специальном бланке с высокой степенью защиты от подделок

- Выпуск на предъявителя или в именной форме

- Валюта документа -российский рубль

- Срок действия — от 3 месяцев до 3 лет, не подлежит продлению

- Владельцем могут быть как граждане России, так и нерезиденты

- Фиксированный неизменный процент, который начисляется только в период действия документа

- Не предусматривает пополнение либо частичное снятие средств

- Может быть переуступлен другому лицу простым вручением для сертификата на предъявителя либо через договор цессии для именной формы

- Подлежит восстановлению при потере

- Может быть передан по наследству

- Не может использоваться для расчета в торговых сделках

- Может использоваться в качестве залога при получении кредита

Процентная ставка по сберегательным сертификатам обычно выше, чем по обычным вкладам. Проценты выплачиваются одновременно с основной суммой. Если клиент досрочно закрывает сертификат, то процент рассчитывается по установленной процентной ставке для вкладов до востребования.

Проценты выплачиваются одновременно с основной суммой. Если клиент досрочно закрывает сертификат, то процент рассчитывается по установленной процентной ставке для вкладов до востребования.

01.06.2018 вступили в силу поправки в Гражданский кодекс, которые изменили некоторые условия выпуска и оборота данного вида ценных бумаг:

- Можно получить только именной документ, сертификаты на предъявителя более не выпускаются

- Сберегательный сертификат подлежит включению в систему страхования вкладов

- Сертификаты для организаций не застрахованы государством

Преимущества сберегательных сертификатов:

- Более привлекательная процентная ставка, чем по простым банковским вкладам. Особенно разница ощутима при пересчете процентов на долгий срок

- Простота оформления и использования документа

- Удобство применения для транспортировки либо хранения большой суммы — одну бумагу скрыть проще, чем пачки денег

Недостатки сберегательных сертификатов:

- Для управления вкладом нужно посещать офис банка, нет возможности сделать это дистанционно

- Количество банков, предоставляющих такую услугу, невелико

- При досрочном возврате теряется доход

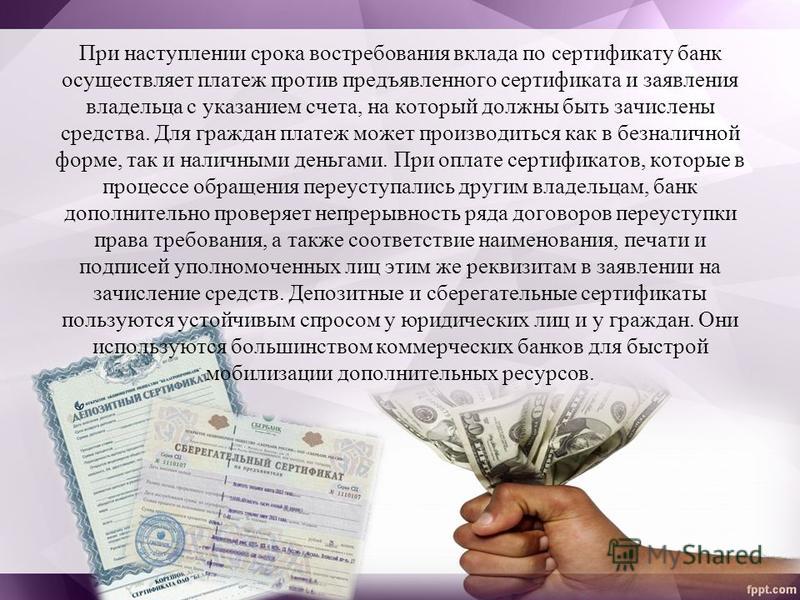

РЦБ 10 Депозитные и сберегательные сертификаты: выпуск, обращение, доходность

Банковский сертификат — это ценная бумага,

которая свидетельствует о размещении денег в банке, и удостоверяет право ее

владельца (бенефициара) на получение суммы ее номинала и начисленных по ней

процентов. Различают сберегательный и депозитный сертификаты. Депозитный

сертификат — это ценная бумага, предназначенная для юридических лиц. Она может

выпускаться на период времени до одного года. Сберегательный сертификат — это

ценная бумага, предназначенная для физических лиц. Она может выпускаться на

период времени до трех лет. Банковские сертификаты не могут служить ни

расчетным, ни платежным средством за товары и услуги. По сертификатам

начисляется купонный процент. Бумаги бывают именными и на предъявителя. Именные

сертификаты передаются другим лицам с помощью цессии, предъявительские —

простым вручением. Чтобы выпустить сертификаты, банк должен получить разрешение

у Центрального Банка России.

Различают сберегательный и депозитный сертификаты. Депозитный

сертификат — это ценная бумага, предназначенная для юридических лиц. Она может

выпускаться на период времени до одного года. Сберегательный сертификат — это

ценная бумага, предназначенная для физических лиц. Она может выпускаться на

период времени до трех лет. Банковские сертификаты не могут служить ни

расчетным, ни платежным средством за товары и услуги. По сертификатам

начисляется купонный процент. Бумаги бывают именными и на предъявителя. Именные

сертификаты передаются другим лицам с помощью цессии, предъявительские —

простым вручением. Чтобы выпустить сертификаты, банк должен получить разрешение

у Центрального Банка России.

Выпуск банковских сертификатов совершается на основании Условий

выпуска и обращения банковских сертификатов, утвержденных правлением

банка и прошедших в установленном порядке согласование с Банком России.

Сертификаты выпускаются в рублях и иностранной валюте с любыми сроками платежа

на взаимовыгодных условиях.

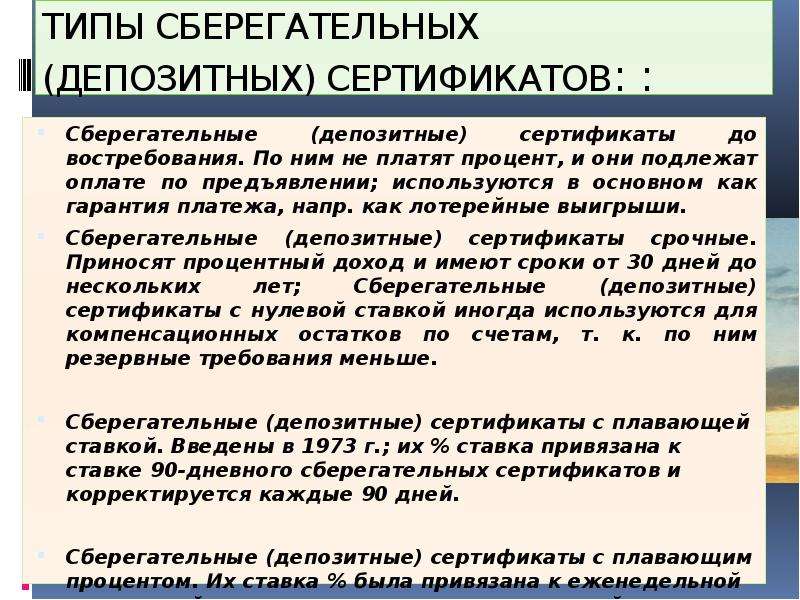

По форме выпуска и возможности идентификации владельца различают сертификаты именные и на предъявителя.В зависимости от срока действия сертификаты бывают срочными или до востребования. В срочном сертификате фиксируется дата, когда владелец получил сертификат, и дата, когда он получает право востребовать депозит (вклад) с причитающимися ему процентами. Срок обращения сертификатов, как правило, не превышает одного года. Однако по сберегательным сертификатам, если условия выпуска согласованы с Центральным банком РФ, срок их обращения может быть установлен более одного года.

Если в сертификате срок его обращения не оговорен, то такой сертификат является документом до востребования и банк выплачивает сумму депозита (вклада) с процентами по предъявлении этого документа.

Классификация сертификатов по срокам обращения в

определенной мере носит условный характер. В частности, если срок получения

депозита или вклада просрочен, то банк обязан выплатить причитающиеся клиенту

суммы по его первому требованию. Таким образом, до истечения срока обращения

сертификат действует как срочный, а после истечения — как до востребования.

Иногда банки при выпуске сертификатов предусматривают, что срочный сертификат может

быть погашен досрочно, но с пониженными процентами.

Таким образом, до истечения срока обращения

сертификат действует как срочный, а после истечения — как до востребования.

Иногда банки при выпуске сертификатов предусматривают, что срочный сертификат может

быть погашен досрочно, но с пониженными процентами.

Характеристика сертификатов:

· являются ценными бумагами, выпускаемыми исключительно кредитными организациями;

· выпускаются в письменном виде, как в разовом порядке, так и сериями;

· сертификаты выпускаются именными и на предъявителя;

· не могут служить расчетным или платежным средством за проданные товары или оказанные услуги;

· сертификаты должны быть срочными;

· могут перепродаваться на вторичном рынке;

· владельцами сертификатов могут быть как резиденты, так и нерезиденты;

· денежные расчеты по купле-продаже депозитных сертификатов и выплате сумм по ним осуществляются только в безналичном порядке;

· платеж физическому лицу-владельцу сберегательного сертификата может производиться как путем перевода суммы на счет, так и наличными деньгами;

·

именные

сертификаты должны иметь место для оформления уступки требования (цессии).

Основные показатели банковских сертификатов

1. Сумма, получаемая держателем сертификата при погашении:

S=Н(1+С%*t/360),

где С% — годовая процентная ставка, начисляемая по сертификату, Н — номинал

сертификата, t — время обращения сертификата.

2. Стоимость сертификата:

H(1+С%*t/360)(1+(i*t/360))

где i — рыночная доходность.

3. Доходность сертификата:

i = ((S — Р)/ Р)*(360/ t) = ((Н/ Р)* (1 + С% *t/360) — 1)*(360/ t).

Сберкнижки и сберегательные сертификаты на предъявителя могут уйти в прошлое »

Соответствующие поправки к Гражданскому кодексу и другим законодательным актам РФ размещены министерством на едином портале раскрытия правовой информации. В случае утверждения документа он должен вступить в силу спустя полгода после его официального опубликования.

«В рамках процесса совершенствования российского законодательства в области стимулирования безналичных расчетов и разработки мер противодействия легализации доходов, полученных преступным путем, и финансированию терроризма Минфин считает необходимым исключить из российского законодательства институт сберегательной книжки на предъявителя и институт сберегательного сертификата на предъявителя», — говорится в пояснительной записке к документу.

В Минфине отмечают, что эти институты не предполагают учета перехода прав от одного лица к другому, не предусматривают ограничения по сумме и систему контроля исполнения запрета их использования в качестве расчетного и платежного средства. Это создает избыточные риски для добросовестных участников рынка, снижает эффективность антикоррупционного законодательства и мер борьбы с отмыванием денег.

«В то же время анализ международной практики позволяет сказать, что сберегательные (депозитные) сертификаты могут стать привлекательной формой размещения средств населения и временно свободных ресурсов компаний, а также стать источником формирования устойчивой части пассивов банков», — указывают эксперты Минфина. Для решения этой проблемы необходимо усовершенствование нормативной базы регулирования данного инструмента. Проектом, в частности, предлагается уточнить, что владельцами сберегательных сертификатов могут быть только физлица и такие сертификаты включаются в систему обязательного страхования вкладов физлиц. При этом юрлица и индивидуальные предприниматели (наравне с физлицами) могут быть владельцами депозитных сертификатов, однако такие сертификаты не включаются в систему обязательного страхования вкладов физлиц.

При этом юрлица и индивидуальные предприниматели (наравне с физлицами) могут быть владельцами депозитных сертификатов, однако такие сертификаты не включаются в систему обязательного страхования вкладов физлиц.

Кроме того, законопроектом прописывается возможность выдачи банком сберегательных или депозитных сертификатов на условиях, не предусматривающих обязанность досрочного возврата вклада по требованию физлица.

По материалам ИТАР-ТАСС

Как максимизировать стратегию сберегательного сертификата

Сберегательный сертификат — это тип долгосрочного сберегательного счета с фиксированной процентной ставкой и фиксированной датой снятия, также известной как дата погашения. Срок действия сертификатовварьируется от трех месяцев до пяти лет. Чем дольше вы оставите свои деньги в сертификате, тем выше будет процентная ставка!

Зачем использовать сертификат? Сертификаты — отличное решение, если у вас есть большая сумма денег на текущем или сберегательном счете, доступ к которой вам может не понадобиться какое-то время. Вы можете гарантировать более высокую процентную ставку, а значит, ваши деньги будут расти быстрее в течение срока действия сертификата!

Вы можете гарантировать более высокую процентную ставку, а значит, ваши деньги будут расти быстрее в течение срока действия сертификата!Если вы знаете, что что-то произойдет через три года, например, юбилейная поездка, медовый месяц или обучение ребенка, вы можете взять единовременную сумму, поместить ее в 36-месячный сертификат и получать гарантированную норму прибыли, пока вы продолжаете строить планы!

Максимизируйте свою стратегию Если вы уже знакомы с сертификатами или, может быть, хотите получить золото с самого начала, у нас есть для вас профессиональный совет.Он называется ступенчатой лестницей сертификатов .Не волнуйтесь, это не так сложно, как может показаться! Большинство людей начинают с пятилетнего плана развития. Например, если у вас есть 10 000 долларов для инвестирования, вы можете вложить 2000 долларов в каждый открываемый сертификат:

- 2000 долларов США в виде 12-месячного сертификата

- 2000 долларов в виде 24-месячного сертификата

- 2000 долларов в 36-месячном сертификате

- 2000 долларов в виде сертификата на 48 месяцев

- 2000 долларов США в виде 60-месячного сертификата

Когда срок действия второго сертификата истекает, вы делаете то же самое, реинвестируя деньги в другой новый 60-месячный сертификат.

Когда срок действия второго сертификата истекает, вы делаете то же самое, реинвестируя деньги в другой новый 60-месячный сертификат.Следуя этому шаблону, вы в конечном итоге получите все пять сертификатов на 60 месяцев, что максимально увеличит ваш интерес! Вы также предоставите себе больше гибкости, потому что вы можете либо продолжить реинвестировать в течение 60 месяцев, либо подождать, пока срок действия сертификата истечет, и перевести баланс на свой текущий счет.

Мы разместили эту инфографику, чтобы помочь объяснить:

Лучшие тарифы CD на январь 2022

Руководство Bankrate по выбору правильной ставки CD

Опыт Bankrate в области финансовых консультаций и отчетности

В Bankrate мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений процентных ставок.Все приведенные ниже счета CD застрахованы FDIC в банках или NCUA в кредитных союзах. Выбирая для себя лучшую учетную запись CD, ищите максимальную доходность, а также учитывайте начальные ставки, минимальные остатки и доступность.

Выбирая для себя лучшую учетную запись CD, ищите максимальную доходность, а также учитывайте начальные ставки, минимальные остатки и доступность.

Мы стремимся помочь вам принимать более взвешенные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности.Лучшие банки, перечисленные ниже, основаны на таких факторах, как APY, требования к минимальному балансу и широкая доступность.

Топ ставок CD по срокам

Примечание. Указанная годовая процентная доходность (APY) приведена по состоянию на 21 января 2022 г. и может варьироваться в зависимости от региона для некоторых продуктов.

Лучшие тарифы CD на 3 месяца

Лучшие тарифы CD на 6 месяцев

Лучшие тарифы CD на 9 месяцев

Лучшие ставки CD на 1 год

Лучшие ставки CD за 2 года

Лучшие ставки CD на 3 года

Лучшие ставки CD за 4 года

Лучшие ставки CD на 5 лет

Ставки Федеральной резервной системы и CD

Решения Федеральной резервной системы по процентным ставкам могут повлиять на ставки, предлагаемые банками по депозитным сертификатам. Когда ФРС повышает или понижает ставку по федеральным фондам, банки обычно реагируют, перемещая сбережения и доходность по счетам денежного рынка в одном направлении. Компакт-диски, как правило, внимательно следят за казначейскими обязательствами. В 2019 году, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС.

Когда ФРС повышает или понижает ставку по федеральным фондам, банки обычно реагируют, перемещая сбережения и доходность по счетам денежного рынка в одном направлении. Компакт-диски, как правило, внимательно следят за казначейскими обязательствами. В 2019 году, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС.

Два чрезвычайных снижения ставок ФРС в марте 2020 г. и уменьшение количества казначейских облигаций в том же году привели к снижению высокодоходных депозитных сертификатов.

На 2022 год ФРС запланировала три повышения ставок, которые, как ожидается, побудят CD APY в некоторых банках, выплачивающих конкурентоспособную доходность, также увеличиться.

Средние национальные процентные ставки по компакт-дискам

Узнать о средних процентных ставках — отличный способ получить представление о среде процентных ставок CD. Но вы должны стремиться получить компакт-диск с выходом намного выше среднего. Лучшие доходности компакт-дисков обычно доступны в онлайн-банках.

Средняя национальная методология исследования

«Bankrate.com National Average», или «национальный опрос крупных кредиторов», проводится еженедельно. Результаты этого опроса цитируются в наших еженедельных статьях и в национальных СМИ.Для проведения исследования National Average Bankrate получает информацию о курсах от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В общенациональном опросе Bankrate.com наша команда по анализу рынка собирает данные о ставках и/или доходности по банковским депозитам, кредитам и ипотечным кредитам. Мы проводим этот опрос одним и тем же образом уже более 30 лет, и, поскольку он постоянно проводится таким образом, он дает точное национальное сравнение яблок с яблоками.

Вот текущие средние ставки за неделю с января.19 сентября 2022 г., согласно еженедельному опросу учреждений Bankrate:

| Срок действия CD | CD Средний показатель по стране APY |

|---|---|

| 1 год | 0,14% |

| 2 года | 0,20% |

| 3 года | 0,22% |

| 4 года | 0,26% |

| 5 лет | 0,27% |

Примечание. Показаны средние значения APY.См. таблицу вверху страницы для сравнения APY.

Показаны средние значения APY.См. таблицу вверху страницы для сравнения APY.

Лучшие ставки CD от топовых банков

Перед подачей заявления на получение депозитного сертификата обязательно ознакомьтесь с приведенными ниже советами и советами экспертов, чтобы принять финансово безопасное решение. Вот лучшие выборы Bankrate для банков с лучшими процентными ставками:

Marcus от Goldman Sachs: от 6 месяцев до 6 лет, 0,15% годовых — 1,00% годовых; Минимальный депозит $500 для открытия

Обзор: Маркус — подразделение потребительского банкинга инвестиционной компании Goldman Sachs.Он предлагает ряд сберегательных продуктов и потребительских кредитов. Это включает в себя несколько вариантов компакт-дисков и высокодоходный сберегательный счет. И, как и в других онлайн-банках, его ставки очень конкурентоспособны. Маркус часто встречается в группе банков, предлагающих самые высокие процентные ставки на всех условиях. Фактически, Marcus гарантирует, что вы получите самую высокую ставку, которую он предлагает на компакт-диске, в течение 10 дней после открытия счета, если вы внесете 500 долларов в течение этого времени. Таким образом, если вы покупаете компакт-диск, и в течение 10 дней после покупки ставка банка повышается, вы получите более высокую ставку.

Таким образом, если вы покупаете компакт-диск, и в течение 10 дней после покупки ставка банка повышается, вы получите более высокую ставку.

Привилегии: Помимо высокой доходности, компакт-диски Marcus предлагают широкий диапазон сроков — от шести месяцев до шести лет — что обеспечивает большую гибкость. А его 10-дневная гарантированная ставка на компакт-диски означает, что вы не упустите более высокую прибыль. На компакт-диске с высокой доходностью вы можете добавить его в течение первых 30 дней, даже если вы достигли минимального требования в 500 долларов.

Маркус от Goldman Sachs теперь имеет приложение, доступное на iOS и в Google Play, где вы можете просматривать баланс своего счета.

На что обращать внимание: Поскольку это онлайн-банк, у Маркуса нет отделений.Маркус также не предлагает расчетный счет. Если вы ищете банк с полным спектром услуг, возможно, вас лучше обслужат в другом месте. На своих высокодоходных компакт-дисках, если вы отказываетесь от компакт-диска досрочно, у Marcus есть штраф в размере 90 дней простых процентов на компакт-диске со сроком менее 12 месяцев, штраф в размере 270 дней простых процентов на компакт-диске в диапазоне от от одного года до пяти лет и штраф в размере 365 дней простых процентов по компакт-диску со сроком действия более пяти лет.

Если вас беспокоят штрафы за досрочное снятие средств, у Маркуса есть компакт-диск без штрафов с тремя сроками на выбор: семь месяцев, 11 месяцев или 13 месяцев.Вы можете отказаться от компакт-диска Маркуса без штрафа, начиная с семи дней после дня, когда вы финансируете компакт-диск. Но вы не можете сделать частичный вывод.

Кроме того, как только баланс вашего компакт-диска без штрафов достигнет минимального требования баланса в 500 долларов США, вы не сможете пополнить этот компакт-диск.

Synchrony Bank: 3 месяца – 5 лет, 0,15% годовых – 1,00% годовых; Нет минимального депозита для открытия

Обзор: Synchrony Bank, ранее известный как GE Capital Retail Bank, предлагает ряд депозитных продуктов для потребителей, включая компакт-диски, счета денежного рынка и сберегательные счета.Как онлайн-банк, он имеет ограниченное количество отделений. Он также не предлагает расчетный счет. Но он постоянно предлагает одни из лучших ставок на компакт-диски со сроками от трех до 60 месяцев. Кроме того, у Synchrony есть высоко оцененный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. Клиенты Synchrony получают доступ к привилегиям лояльности, включая бесплатные услуги по решению проблемы кражи личных данных и скидки на путешествия и отдых. Клиенты со статусом Diamond получают специальный номер службы поддержки клиентов, доступ к вебинарам, три бесплатных банковских перевода за цикл выписки и неограниченное возмещение расходов через банкомат.

Кроме того, у Synchrony есть высоко оцененный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. Клиенты Synchrony получают доступ к привилегиям лояльности, включая бесплатные услуги по решению проблемы кражи личных данных и скидки на путешествия и отдых. Клиенты со статусом Diamond получают специальный номер службы поддержки клиентов, доступ к вебинарам, три бесплатных банковских перевода за цикл выписки и неограниченное возмещение расходов через банкомат.

Преимущества: Высокие ставки, несомненно, являются одним из самых больших преимуществ компакт-дисков, предлагаемых Synchrony. Но Synchrony также часто предлагает специальные компакт-диски со специальными условиями. Эти специальные предложения часто имеют высокие ставки и представляют собой альтернативу типичным условиям компакт-дисков. Кроме того, в Synchrony Bank вы не найдете ежемесячной платы за обслуживание.

На что обратить внимание: Synchrony Bank не является банком с полным спектром услуг. Он не предлагает текущий счет. Это означает, что у вас не будет много ликвидности.Но иногда это может быть хорошо, если вы хотите держать свои руки подальше от денег, пока они растут.

Он не предлагает текущий счет. Это означает, что у вас не будет много ликвидности.Но иногда это может быть хорошо, если вы хотите держать свои руки подальше от денег, пока они растут.

Synchrony имеет штрафы за досрочное снятие на своих компакт-дисках. Если вы досрочно выйдете из компакт-диска со сроком действия 12 месяцев или менее, вы заплатите штраф в размере 90 дней простых процентов по текущей ставке. Если вы сделали досрочное снятие средств по компакт-диску со сроком действия более года, но менее четырех лет, вы понесете штраф в размере 180 дней простых процентов по текущей ставке. Если вы сломали компакт-диск Synchrony со сроком более четырех лет до его погашения, вы заплатили бы 365 дней простых процентов по текущей ставке.

Если вы снимаете проценты, которые были заработаны и зачислены в течение текущего срока действия компакт-диска, вы не будете нести штраф.

Barclays Bank: 3 месяца – 5 лет, 0,10% годовых – 0,80% годовых; Нет минимального депозита для открытия

Обзор: Barclays популярен своими кредитными картами и персональными кредитами, но он также является сильным соперником в категории депозитных счетов. На самом деле, банк предлагает полный набор продуктов, включая множество онлайн-дисков и онлайн-сберегательный счет.Его ставки конкурентоспособны по всем направлениям. В США его банковские операции осуществляются только онлайн. Это означает, что Barclays может сэкономить на накладных расходах и постоянно передавать эту экономию клиентам, предлагая одни из самых высоких доступных ставок по депозитным сертификатам и сберегательным счетам. Сроки депозитных сертификатов банка варьируются от трех до 60 месяцев и не требуют минимального депозита, что трудно найти в высокодоходных депозитных сертификатах.

На самом деле, банк предлагает полный набор продуктов, включая множество онлайн-дисков и онлайн-сберегательный счет.Его ставки конкурентоспособны по всем направлениям. В США его банковские операции осуществляются только онлайн. Это означает, что Barclays может сэкономить на накладных расходах и постоянно передавать эту экономию клиентам, предлагая одни из самых высоких доступных ставок по депозитным сертификатам и сберегательным счетам. Сроки депозитных сертификатов банка варьируются от трех до 60 месяцев и не требуют минимального депозита, что трудно найти в высокодоходных депозитных сертификатах.

Привилегии: Конкурентоспособные процентные ставки и отсутствие требований к минимальному депозиту делают компакт-диски Barclays труднопревзойденными.Вы также получите преимущество онлайн-банкинга и никаких скрытых ежемесячных платежей.

На что обращать внимание: Barclays, как и многие другие интернет-банки, не является банковским учреждением с полным спектром услуг. У него нет расчетного счета, сети банкоматов, мобильного приложения или отделений. Если вам удобно пользоваться онлайн-банкингом и вы хотите использовать Barclays только для своих сберегательных продуктов, кредитных карт или функций личного кредита, это может подойти. В противном случае, вы можете искать в другом месте.И хотя ставки Barclays CD конкурентоспособны, вы можете зафиксировать более высокую ставку в других онлайн-учреждениях.

У него нет расчетного счета, сети банкоматов, мобильного приложения или отделений. Если вам удобно пользоваться онлайн-банкингом и вы хотите использовать Barclays только для своих сберегательных продуктов, кредитных карт или функций личного кредита, это может подойти. В противном случае, вы можете искать в другом месте.И хотя ставки Barclays CD конкурентоспособны, вы можете зафиксировать более высокую ставку в других онлайн-учреждениях.

В Barclays существует штраф в размере 90 дней простых процентов на сумму, снятую досрочно с депозитного сертификата сроком на два года или меньше. Депозит Barclays со сроком действия более двух лет будет иметь штраф за досрочное снятие в размере 180 дней простых процентов на сумму, снятую до наступления срока погашения. Barclays не предлагает CD без штрафа.

Comenity Direct: 1 год – 5 лет, 0.65% годовых – 1,10% годовых; Минимальный депозит $1500 для открытия

Обзор: Comenity Bank наиболее известен своими программами кобрендинговых, частных торговых марок и кредитных карт для бизнеса. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам. Comenity Direct была создана в 2018 году. А в апреле 2019 года Comenity Direct запустила высокодоходный сберегательный счет и пять компакт-дисков.

Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам. Comenity Direct была создана в 2018 году. А в апреле 2019 года Comenity Direct запустила высокодоходный сберегательный счет и пять компакт-дисков.

Привилегии: Comenity Direct имеет конкурентоспособную доходность по пяти срокам депозитных сертификатов, и его компакт-диски застрахованы FDIC, а проценты начисляются и начисляются ежедневно.Comenity Direct дебютировала в апреле 2019 года, предложив первоклассную доходность на всех своих компакт-дисках.

На что обращать внимание: На компакт-дисках Comenity Direct действует штраф за досрочное снятие средств. Штраф по депозитам от года до трех лет составляет 180 дней простых процентов и 365 дней простых процентов на сроках от четырех лет и дольше. Частичное изъятие основной суммы не допускается.

Доступ для граждан: 11 месяцев — 5 лет, 0,05% годовых — 0,25% годовых; Минимальный депозит в размере 5000 долларов США для открытия

Обзор: Финансовая группа Citizens, которая ведет свою историю с 1828 года через High Street Bank, запустила Citizens Access — свой прямой банк — в июле 2018 года. Citizens Access дебютировал среди самых прибыльных учетных записей и по-прежнему находится на вершине таблицы лидеров.

Citizens Access дебютировал среди самых прибыльных учетных записей и по-прежнему находится на вершине таблицы лидеров.

Привилегии: Citizens Access гордится своим бесплатным подходом. Его компакт-диски также дают вам возможность зачислить проценты на ваш основной счет или вы можете перевести их на другой счет.

На что обращать внимание: Если вы откажетесь от годового компакт-диска Citizens Access до истечения срока его действия, вы будете подвергнуты штрафу в размере 90 дней в виде процентов на остаток компакт-диска.Компакт-диски со сроком действия более одного года в Citizens Access получат штраф в размере 180 дней процентов на баланс компакт-диска в случае досрочного снятия.

American Express National Bank: от 6 месяцев до 5 лет, 0,10% годовых — 0,55% годовых; Минимальный депозит $0 для открытия

Обзор: Хотя American Express, пожалуй, больше всего известна своими кредитными картами, компания также предоставляет потребителям сберегательные счета и опционы на компакт-диски. Национальный банк, застрахованный FDIC, предлагает привлекательные ставки по всем своим сберегательным продуктам.Его ставки компакт-дисков часто являются самыми высокооплачиваемыми в стране. В качестве дополнительного бонуса у него нет никаких комиссий или требований к минимальному балансу.

Национальный банк, застрахованный FDIC, предлагает привлекательные ставки по всем своим сберегательным продуктам.Его ставки компакт-дисков часто являются самыми высокооплачиваемыми в стране. В качестве дополнительного бонуса у него нет никаких комиссий или требований к минимальному балансу.

Привилегии: Чрезвычайно конкурентоспособные процентные ставки, отсутствие требований к минимальному балансу, отсутствие комиссий и простой процесс подачи заявки делают компакт-диски от American Express труднопревзойденными. American Express также предлагает широкий спектр условий в соответствии с вашими потребностями, независимо от того, ищете ли вы короткий депозитный счет на 6 месяцев или более длительный вариант на 60 месяцев.

На что обращать внимание: Как и некоторые другие подобные банки в космосе, American Express не имеет опции расчетного счета или карты банкомата.Чеки должны быть отправлены по почте. Поддержка клиентов ограничена телефоном. Если вы ищете полный банковский опыт, возможно, вас лучше обслужат в другом банке.

Если вы ищете полный банковский опыт, возможно, вас лучше обслужат в другом банке.

Если вы снимаете средства с компакт-диска American Express, срок действия которого составляет менее одного года до наступления срока его погашения, вы подвергаетесь штрафу в размере 90 дней в виде процентов на снятую сумму. Депозиты сроком на год, но менее четырех лет будут нести штраф в размере 270 дней процентов на снятую сумму, если сумма будет снята до истечения срока погашения этого компакт-диска.CD продолжительностью не менее 48 месяцев, но менее 60 месяцев, будет иметь штраф в размере 365 дней процентов на снятую сумму. А к CD со сроком действия пять лет и более будет применяться процентный штраф в размере 540 дней, если вы снимете свой основной баланс или если счет будет закрыт до истечения срока его погашения.

American Express не предлагает компакт-диск без штрафа.

Амерант Банк: 1 год – 5 лет, 0,10% годовых – 0,20% годовых; Минимальный депозит в размере 10 000 долларов США для открытия

Обзор: Amerant — крупнейший общественный банк со штаб-квартирой во Флориде. Учреждение, застрахованное FDIC, основанное более 40 лет назад, имеет банковские офисы во Флориде и Техасе. Amerant предлагает конкурентоспособные APY на компакт-дисках и ряд вариантов сроков. Однако показанные предложения недоступны во Флориде и Техасе.

Учреждение, застрахованное FDIC, основанное более 40 лет назад, имеет банковские офисы во Флориде и Техасе. Amerant предлагает конкурентоспособные APY на компакт-дисках и ряд вариантов сроков. Однако показанные предложения недоступны во Флориде и Техасе.

Привилегии: Amerant предлагает конкурентоспособные APY на своих компакт-дисках с вариантами срока действия от одного года до пяти лет.

На что обратить внимание: Чтобы получать проценты от компакт-дисков Амеранта, вы должны открыть онлайн-счет на сумму не менее 10 000 долларов. Максимальный общий лимит в долларах на одного клиента составляет 500 000 долларов США.Специальные цены предлагаются только онлайн и в течение ограниченного времени. Упомянутые тарифы CD недоступны во Флориде или Техасе, если не указано иное.

Ally Bank: 3 месяца – 5 лет, 0,15% годовых – 0,80% годовых; Нет минимального депозита для открытия

Обзор: После смены названия с GMAC Bank на Ally Bank в мае 2009 года Ally Bank стал хорошо известен тем, что предлагает потребителям высокодоходные сберегательные продукты. Он не только предлагает набор компакт-дисков с высокой доходностью, в том числе компакт-диск с повышением ставки и компакт-диск без штрафа, но также предоставляет онлайн-сберегательный счет, счет денежного рынка и текущий счет.Сроки депозитных сертификатов банка варьируются от трех месяцев до пяти лет, что обеспечивает некоторую гибкость. В дополнение к своим сберегательным продуктам, он также предоставляет кредитные карты, автофинансирование, ипотечные кредиты и инвестиционные продукты. Если вы ищете полный спектр услуг онлайн-банкинга, обратите внимание на Ally.

Он не только предлагает набор компакт-дисков с высокой доходностью, в том числе компакт-диск с повышением ставки и компакт-диск без штрафа, но также предоставляет онлайн-сберегательный счет, счет денежного рынка и текущий счет.Сроки депозитных сертификатов банка варьируются от трех месяцев до пяти лет, что обеспечивает некоторую гибкость. В дополнение к своим сберегательным продуктам, он также предоставляет кредитные карты, автофинансирование, ипотечные кредиты и инвестиционные продукты. Если вы ищете полный спектр услуг онлайн-банкинга, обратите внимание на Ally.

Привилегии: Компакт-диски Ally всегда предлагают конкурентоспособные цены. Ally также не взимает плату за обслуживание. В Интернете и в своем приложении Ally сообщает, сколько времени занимает ожидание представителя службы поддержки по телефону.

На что обратить внимание: Примечательно, что Ally не требует минимального депозита для открытия компакт-диска. Если вы откажетесь от компакт-диска Ally High Yield, срок действия которого составляет два года или меньше, до истечения срока его действия, вы получите штраф в размере 60 дней процентов. Если у вас есть компакт-диск сроком от 25 месяцев до трех лет, с вас будет взиматься штраф в размере 90 дней в виде процентов, если вы откажетесь от него досрочно. Досрочное снятие с компакт-диска на срок от 37 месяцев до четырех лет будет стоить 120 дней процентов, а снятие с компакт-диска на 49 месяцев или более будет стоить вам штрафа в размере 150 дней процентов.

Если у вас есть компакт-диск сроком от 25 месяцев до трех лет, с вас будет взиматься штраф в размере 90 дней в виде процентов, если вы откажетесь от него досрочно. Досрочное снятие с компакт-диска на срок от 37 месяцев до четырех лет будет стоить 120 дней процентов, а снятие с компакт-диска на 49 месяцев или более будет стоить вам штрафа в размере 150 дней процентов.

Вы можете вывести свои деньги с CD союзников без штрафа только после первых шести дней финансирования их 11-месячного CD.

Capital One: от 6 месяцев до 5 лет, 0,10% годовых — 1,00% годовых; Минимальный депозит $0 для открытия

Обзор: Capital One часто ассоциируется с кредитными картами, но он также предоставляет потребителям ряд депозитных и кредитных продуктов через Capital One, дочернюю компанию онлайн-банкинга. Capital One предлагает широкий выбор компакт-дисков, сберегательный счет, сберегательный IRA и текущий счет.Доходы от Capital One, как правило, конкурентоспособны. На самом деле, ставки CD от банка неизменно входят в число лучших национальных вариантов. Наряду со звездными ставками, банковские продукты Capital One застрахованы Федеральной корпорацией страхования депозитов

На самом деле, ставки CD от банка неизменно входят в число лучших национальных вариантов. Наряду со звездными ставками, банковские продукты Capital One застрахованы Федеральной корпорацией страхования депозитов

Привилегии: Высокая доходность и низкая комиссия делают компакт-диски от Capital One одними из главных претендентов. И он предлагает широкий спектр вариантов сроков, от шести месяцев до 60 месяцев. Но Capital One также предоставляет качественные банковские инструменты для управления капиталом и отличное обслуживание клиентов.Фактически, у него есть несколько кафе Capital One, разбросанных по всей стране.

На что обращать внимание: Capital One с самой высокой доходностью имеет годовой CD и 18-месячный CD. После этих конкурентоспособных APY доходность начинает падать, начиная с двухлетнего CD. Компакт-диски Capital One со сроком действия год или меньше имеют штраф в размере трех месяцев процентов. Компакт-диски Capital One со сроком действия более года влекут за собой штраф в размере шестимесячных процентов.

PurePoint Financial: от 6 месяцев до 5 лет, 0.15% годовых – 0,25% годовых; Минимальный депозит в размере 10 000 долларов США для открытия

Обзор: PurePoint Financial является гибридным цифровым банком и подразделением MUFG Union Bank, NA PurePoint Financial является членом Mitsubishi UFJ Financial Group Inc, которая, согласно веб-сайту PurePoint, является пятым по величине банком в мире, основанным на общие активы. Как сообщает PurePoint на своем веб-сайте: «И хотя мы новый бренд, мы не новички в банковском деле».

Привилегии: PurePoint Financial предлагает девять условий обычных компакт-дисков и три срока бесштрафных компакт-дисков.Большинство клиентов должны найти термин, который им подходит.

На что обращать внимание: PurePoint Financial предъявляет высокие требования к минимальному балансу. Таким образом, вам потребуется не менее 10 000 долларов США, чтобы открыть любой счет PurePoint Financial. PurePoint Financial имеет штраф за досрочное снятие средств в размере 181 дня простых процентов, если вы отказываетесь от компакт-диска до истечения срока его действия. У него также есть три компакт-диска без штрафных санкций на срок 11, 13 и 14 месяцев. Вы можете вывести свой баланс на компакт-диске без штрафа в течение первых шести дней после его финансирования, но вы понесете штраф в размере 181 дня простых процентов.Период без штрафных санкций начинается через семь дней после того, как вы пополнили этот компакт-диск.

PurePoint Financial имеет штраф за досрочное снятие средств в размере 181 дня простых процентов, если вы отказываетесь от компакт-диска до истечения срока его действия. У него также есть три компакт-диска без штрафных санкций на срок 11, 13 и 14 месяцев. Вы можете вывести свой баланс на компакт-диске без штрафа в течение первых шести дней после его финансирования, но вы понесете штраф в размере 181 дня простых процентов.Период без штрафных санкций начинается через семь дней после того, как вы пополнили этот компакт-диск.

Investors eAccess: 6 месяцев – 10 месяцев, 0,15% годовых; Минимальный депозит $500 для открытия

Обзор: Investors eAccess — это онлайн-подразделение Investors Bank. Он предлагает два депозитных сертификата: шестимесячный компакт-диск без штрафных санкций и 10-месячный компакт-диск. Банк также предлагает счет денежного рынка. Как и во многих онлайн-банках, ставки CD Investors eAccess конкурентоспособны. Кроме того, минимальные требования к балансу низкие.

Привилегии: Investors Шестимесячный безштрафный компакт-диск eAccess не будет наказывать вас за закрытие счета до истечения срока, предоставляя вам больше ликвидности по сравнению с традиционными компакт-дисками. 10-месячный депозитный сертификат банка не является счетом без штрафных санкций. Для открытия обоих счетов требуется всего лишь минимальный депозит в размере 500 долларов США, что делает максимальную доходность очень доступной. Проценты на оба диска начисляются ежедневно.

На что обращать внимание: Вы не можете частично снять средства с шестимесячного CD, поэтому вам придется закрыть счет, если вам нужно получить доступ к своим деньгам.Однако любые заработанные проценты могут быть сняты в любое время без закрытия счета. Вы не можете снять деньги без штрафных санкций, по крайней мере, в течение семи дней после того, как вы внесли средства на компакт-диск. Если вам необходимо отказаться от 10-месячного компакт-диска Investors eAccess до истечения срока его действия, вы понесете штраф в размере 90 дней простых процентов.

CIT Bank: 6 месяцев – 5 лет, 0,30% годовых – 0,50% годовых; Минимальный депозит в размере 1000 долларов США для открытия

Обзор: CIT Bank является общенациональным прямым банком и является подразделением CIT Bank, N.A. CIT Bank был основан в 2009 году. CIT Bank, N.A. является дочерней компанией CIT Group, Inc., финансовой холдинговой компании, основанной в 1908 году.

Привилегии: CIT Bank предлагает различные продукты. К ним относятся текущий счет, счет денежного рынка, два сберегательных счета и 11-месячный компакт-диск без штрафных санкций. Он также имеет восемь терминов компакт-дисков на выбор. Они варьируются от шести месяцев до пяти лет компакт-диска.

На что обращать внимание: В CIT Bank срочные, гигантские, наращиваемые и наращиваемые депозитные сертификаты со сроком до одного года влекут за собой штраф в размере трех месяцев простых процентов на сумму, снятую до наступления срока погашения. Если вы сделаете досрочное снятие средств с одного из этих компакт-дисков на срок от одного года до трех лет, вы понесете штраф в размере шести месяцев в виде простых процентов на сумму, которую вы снимаете.

Если вы сделаете досрочное снятие средств с одного из этих компакт-дисков на срок от одного года до трех лет, вы понесете штраф в размере шести месяцев в виде простых процентов на сумму, которую вы снимаете.

Наконец, досрочное снятие средств по одному из этих депозитных сертификатов сроком более трех лет в CIT Bank повлечет за собой штраф в размере простых процентов за 12 месяцев на снятую сумму.

Вы не можете снять средства с 11-месячного депозита CIT Bank без штрафных санкций в течение первых шести дней после того, как CIT Bank получил ваш депозит.Вы можете снять общий баланс и проценты, полученные от этого безналогового компакт-диска, начиная с семи дней после того, как CIT Bank получит ваши деньги.

CIT Bank CD продлевается на тот же срок автоматически, за исключением 13-месячного CD и 18-месячного CD. По истечении срока первый автоматически продлевается как компакт-диск сроком на 1 год, а второй — как компакт-диск сроком на 2 года.

Сводка лучших ставок CD на январь 2022 года

Примечание. Годовая процентная доходность (APY) указана по состоянию на 21 января 2022 года. Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели.APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов.

Годовая процентная доходность (APY) указана по состоянию на 21 января 2022 года. Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели.APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов.

Лучшие ставки CD без штрафов

Если вы ищете фиксированную годовую процентную доходность (APY), но не уверены, когда вам понадобится доступ к части ваших денег, компакт-диск без штрафных санкций может стать хорошим компромиссом. Это может дать вам более высокую доходность, чем сберегательный счет или счет денежного рынка. И APY компакт-диска без штрафа обычно фиксируется.

Компакт-диск без штрафа может быть хорошим вариантом в неопределенные времена.Это касается как неопределенности экономики из-за коронавируса, так и неопределенности будущих ставок.

CD без штрафов может помочь вкладчикам, заинтересованным в поддержании как можно более высокой доходности, несмотря на будущее направление ставок. Если ставки снижаются, компакт-диски без штрафов обычно имеют фиксированную доходность, а это означает, что вы выиграете от более высокой ставки, которую вы зафиксировали на своем существующем компакт-диске. И если ставки взлетят до небес, вы можете снять свои деньги без уплаты штрафа и превратить эти деньги в более доходный компакт-диск без штрафов.Сравните лучшие компакт-диски без штрафных санкций , чтобы найти тот, который подходит именно вам.

Если ставки снижаются, компакт-диски без штрафов обычно имеют фиксированную доходность, а это означает, что вы выиграете от более высокой ставки, которую вы зафиксировали на своем существующем компакт-диске. И если ставки взлетят до небес, вы можете снять свои деньги без уплаты штрафа и превратить эти деньги в более доходный компакт-диск без штрафов.Сравните лучшие компакт-диски без штрафных санкций , чтобы найти тот, который подходит именно вам.

Если вы уверены, что вам не понадобятся ваши деньги в течение определенного периода времени, обычный компакт-диск может принести вам больше APY. Но вы, вероятно, понесете штраф, если сделаете вывод средств до того, как компакт-диск созреет.

Marcus от Goldman Sachs: 7 месяцев – 13 месяцев, 0,25% годовых – 0,45% годовых; Минимальный депозит в размере 500 долларов США (7-месячный депозит без штрафных санкций составляет 0,45% годовых)

Marcus by Goldman Sachs — торговая марка Goldman Sachs Bank USA. Маркус предлагает три условия компакт-диска без штрафных санкций. Маркус также предлагает обычные компакт-диски, которые имеют штраф за досрочное снятие средств и сберегательный счет.

Маркус также предлагает обычные компакт-диски, которые имеют штраф за досрочное снятие средств и сберегательный счет.

Marcus дебютировал в октябре 2016 года, предлагая только необеспеченные личные кредиты, а затем начал предлагать сберегательный счет и компакт-диски под брендом Marcus by Goldman Sachs в ноябре 2017 года.

Ally Bank: 11 месяцев, 0,50% годовых; Минимальный депозит $0

Ally Bank был основан в 2004 году и имеет штаб-квартиру в Сэнди, штат Юта. В 2009 году GMAC Bank был преобразован в Ally Bank. В 2012 году количество счетов клиентов Ally Bank превысило 1 миллион, и в настоящее время у них 1.5 миллионов клиентов.

Помимо компакт-диска без штрафных санкций, Ally Bank также предлагает текущий счет, счет денежного рынка, компакт-диски с условиями и два срока компакт-диска с повышением ставки.

CIT Bank: 11 месяцев, 0,30% годовых; Минимальный депозит 1000 долларов

CIT Bank является национальным прямым банком CIT. CIT Bank, N. A. является дочерней компанией CIT Group Inc.

A. является дочерней компанией CIT Group Inc.

Помимо компакт-диска без штрафов, он также предлагает восемь триместров обычных компакт-дисков и четыре триместра больших компакт-дисков.

Помимо депозитных сертификатов, CIT Bank предлагает два сберегательных счета и счет денежного рынка.CIT Bank также запустил свой счет eChecking в ноябре 2019 года.

PurePoint Financial: 11–14 месяцев, 0,10% годовых — 0,15% годовых; Минимальный депозит в размере 10 000 долларов США (11-месячный депозит без штрафных санкций составляет 0,15% годовых)

PurePoint Financial является подразделением MUFG Union Bank. Он предлагает девять обычных условий для компакт-дисков и три условия для своих компакт-дисков без штрафов. Для всех сберегательных продуктов PurePoint Financial требуется минимальный депозит в размере 10 000 долларов США.

Что нужно знать о ставках CD

Продолжайте читать, чтобы узнать больше о депозитных сертификатах.Bankrate регулярно анализирует банки, получает информацию от ведущих финансовых экспертов и собирает отраслевые данные, чтобы предоставить вам информацию, необходимую для принятия обоснованного финансового решения при выборе компакт-диска. Наша команда также опросила финансовых специалистов, чтобы дать вам экспертный совет по выбору лучших ставок CD. Ознакомьтесь с советами ниже от экспертов по финансовому планированию.

Наша команда также опросила финансовых специалистов, чтобы дать вам экспертный совет по выбору лучших ставок CD. Ознакомьтесь с советами ниже от экспертов по финансовому планированию.

Что такое компакт-диск?

CD, или депозитный сертификат, представляет собой тип сберегательного счета в банках и кредитных союзах, на который выплачивается фиксированная процентная ставка по депонированным деньгам.Взамен вы соглашаетесь хранить полную сумму депозита на счете в течение установленного срока. Общие сроки включают три, шесть, девять, 12, 18, 24, 36, 48 и 60 месяцев.

Как правило, чем дольше срок или количество времени, на которое вы соглашаетесь заблокировать свои деньги, тем выше процентная ставка. При выборе лучшей ставки CD для ваших финансовых целей учитывайте другие факторы, такие как минимальные требования к депозиту и штрафы за досрочное снятие средств, которые могут снизить ваши доходы.

Самый большой риск, связанный с традиционными компакт-дисками, — это штрафные санкции, взимаемые учреждениями за снятие денег до истечения срока действия компакт-диска. Традиционные компакт-диски поставляются с фиксированной процентной ставкой, которая фиксируется на весь срок, будь то шесть месяцев или пять лет. И хотя можно снять деньги до того, как CD созреет, большинство учреждений взимают за это жесткие штрафы за досрочное снятие средств. Это делает разумным хранить полный депозит на счете компакт-диска в течение всего срока. Штрафы за досрочное снятие часто могут компенсировать любые полученные проценты и часть основной суммы инвестиций.

Традиционные компакт-диски поставляются с фиксированной процентной ставкой, которая фиксируется на весь срок, будь то шесть месяцев или пять лет. И хотя можно снять деньги до того, как CD созреет, большинство учреждений взимают за это жесткие штрафы за досрочное снятие средств. Это делает разумным хранить полный депозит на счете компакт-диска в течение всего срока. Штрафы за досрочное снятие часто могут компенсировать любые полученные проценты и часть основной суммы инвестиций.

Однако некоторые банки и кредитные союзы предлагают «специальные» компакт-диски, предоставляющие вам больше возможностей.Одним из таких компакт-дисков является аккаунт без штрафов, который дает вам возможность снимать деньги досрочно без штрафных санкций. Улов? Процентная ставка, выплачиваемая по компакт-дискам без штрафных санкций и аналогичным типам специальных компакт-дисков, обычно ниже, чем по традиционным компакт-дискам.

В дополнение к традиционным компакт-дискам без штрафных санкций некоторые учреждения предлагают другие специальные варианты компакт-дисков. К ним относятся большие компакт-диски, компакт-диски с повышением цены, компакт-диски с возможностью отзыва и компакт-диски с нулевым купоном.

К ним относятся большие компакт-диски, компакт-диски с повышением цены, компакт-диски с возможностью отзыва и компакт-диски с нулевым купоном.

В целом, депозитные сертификаты — это безопасное место для хранения наличных.Они застрахованы на сумму до 250 000 долларов в банках FDIC и в кредитных союзах Национальной администрацией кредитных союзов (NCUA), которая управляет Национальным фондом страхования акций кредитных союзов. Компакт-диски также не страдают от колебаний цен или убытков, как акции, облигации и другие рыночные инвестиции на падающих рынках.

Как работает компакт-диск?

С депозитным сертификатом (CD) вы вносите деньги на заранее определенный период времени и получаете проценты на эти средства. Проценты обычно усугубляются и добавляются к основному долгу.Одна из причин, по которой вы получаете более высокую годовую процентную доходность (APY), заключается в том, что банк знает, как долго вы будете хранить свои деньги на CD. Банк также учитывает риск досрочного снятия средств, взимая комиссию, если вы получаете доступ к своим деньгам до истечения срока действия CD. CD — это популярные счета для долгосрочных денег, основной целью которых является сохранение капитала.

CD — это популярные счета для долгосрочных денег, основной целью которых является сохранение капитала.

Разумно выбирайте длину компакт-диска, поскольку большинство компакт-дисков, за исключением компакт-дисков без штрафных санкций, взимают штрафы за досрочное снятие средств. Продолжительность учетных записей CD обычно определяет скорость; чем дольше срок, тем выше обычно будет ваш APY.

По истечении срока действия вашего компакт-диска вы получаете обратно свою основную сумму плюс любые заработанные проценты. Банки обычно связываются с вами до наступления срока погашения. После завершения срока действия компакт-диска вступает в силу льготный период. В течение этого льготного периода, который обычно составляет от 7 до 10 дней, владельцы учетных записей могут решить, будут ли они снимать средства со своей учетной записи или разрешить автоматическое продление компакт-диска на другой срок той же продолжительности или открыть компакт-диск с новым сроком.

Тщательно подумайте, что вы будете делать с деньгами, которые вы заперли на компакт-диске, прежде чем они созреют. Если у вас есть краткосрочный компакт-диск, который вы продлеваете из года в год, вы, вероятно, в конечном итоге заработаете меньше процентов, чем если бы вы инвестировали в долгосрочный компакт-диск с самого начала.

Если у вас есть краткосрочный компакт-диск, который вы продлеваете из года в год, вы, вероятно, в конечном итоге заработаете меньше процентов, чем если бы вы инвестировали в долгосрочный компакт-диск с самого начала.

Когда вы должны получить компакт-диск?

В первую очередь приобретение компакт-диска имеет смысл, когда у вас есть финансовая стабильность, позволяющая заблокировать часть ваших денег на определенный период времени. Это потому, что вы можете столкнуться со строгими штрафами за снятие денег до того, как компакт-диск созреет.

Это делает компакт-диск с фиксированной ставкой хорошим продуктом для тех, кто не любит сюрпризов и хочет заранее знать свою норму прибыли.Поскольку это инвестиции с низким уровнем риска, компакт-диски, как правило, ассоциируются с более склонными к риску вкладчиками. Но людям разного возраста будет полезно вложить часть своих денег в компакт-диск.

«Компакт-диски могут быть хорошей инвестицией, когда вы хотите защитить основную сумму, то есть вы не хотите рисковать снижением стоимости, но хотите получить более высокую прибыль, чем та, которую вы можете получить на сберегательном счете», — говорит Джули Эрхарт-Грейвз. сертифицированный специалист по финансовому планированию и президент Worley Erhart-Graves Financial Advisors в Индианаполисе.

сертифицированный специалист по финансовому планированию и президент Worley Erhart-Graves Financial Advisors в Индианаполисе.

По спектру инвестиционных рисков, говорит Эрхарт-Грейвс, компакт-диски, как правило, стоят на ступеньку выше сберегательного счета, но на ступеньку ниже реальной облигации.

Депозитные сертификаты хорошо подходят для краткосрочных финансовых целей, таких как сбережения на первый взнос за дом или новую машину. Вложение денег в компакт-диск на 12 месяцев или два года может быть одним из способов уберечь себя от преждевременного использования своих сбережений.

Но из-за инфляции использование компакт-диска для накопления богатства с течением времени не будет работать в вашу пользу.Исторически сложилось так, что инфляция со временем росла, что снижало покупательную способность денег, приносящих доход ниже уровня инфляции.

«Вот почему я бы даже не рекомендовал пенсионерам (вкладывать) все свои деньги в компакт-диски», — говорит Дана Твайт, основатель и директор Twight Financial Education.

имели тенденцию к снижению после того, как ФРС понизила свои собственные ставки в марте 2020 года. Но до сих пор в 2022 году ставки CD были относительно стабильными — с периодическим изменением ставок в некоторых финансовых учреждениях.Но эти движения, как правило, не вызывали значительных колебаний ставок.

Прогнозируется, что ФРС несколько раз повысит ставки в 2022 году, что может привести к увеличению ставок CD в некоторых банках.

Но некоторые банки все еще конкурируют за ваши деньги.

Какой термин выбрать?

Компакт-дискибывают разных терминов. Как правило, чем дольше срок, тем выше доход. Но при выборе термина компакт-диска важно учитывать не только доходность. Выбор срока сводится к нескольким основным факторам — вашим финансовым потребностям и текущим тарифным условиям.

Подумайте, как скоро вам потребуются деньги обратно. Если вы знаете, что вам нужно будет использовать деньги для покупки, например, в течение 12 месяцев, отдайте предпочтение более коротким срокам, таким как 3, 6 или 12 месяцев. Имейте в виду, что традиционные компакт-диски с фиксированной процентной ставкой часто сопровождаются большими штрафами за досрочное снятие средств.

Имейте в виду, что традиционные компакт-диски с фиксированной процентной ставкой часто сопровождаются большими штрафами за досрочное снятие средств.

При выборе термина компакт-диска также учитывайте тарифную среду. В условиях роста процентных ставок краткосрочные инвестиции могут помочь вам воспользоваться текущими процентными ставками и впоследствии реинвестировать в более высокие процентные ставки.

Что произойдет, если вы обналичите компакт-диск раньше?

Досрочное обналичивание компакт-диска, скорее всего, будет стоить вам штрафа за досрочное снятие средств.

Есть способ вычесть штраф за CD из ваших налогов, говорит Рэйчел Иванович, зарегистрированный агент Easy Life Management в Карлсбаде, Калифорния.

— Это просто вычет над чертой, — говорит Иванович. «В разделе настроек 1040 говорится, что если вы вынете компакт-диск раньше, и есть штраф, вы можете его вычесть.

Почему компакт-диски хороши для мелких инвесторов?

Компакт-диски хороши для мелких инвесторов, потому что вам не нужен большой минимальный депозит, чтобы открыть их, и они могут предложить конкурентоспособную доходность. В настоящее время существуют опционы CD, не требующие минимального депозита.

В настоящее время существуют опционы CD, не требующие минимального депозита.

идеально подходят для инвестора, который имеет низкую толерантность к риску и хочет фиксированную норму прибыли. Компакт-диски обычно имеют фиксированные ставки на срок, но есть некоторые исключения. Например, повышающие компакт-диски обычно начинаются с более низкой APY и постепенно увеличиваются на ежегодной основе.Между тем, некоторые банки предлагают CD с плавающей процентной ставкой.

«Депозитный сертификат — прекрасный выбор, если у вас есть конкретная потребность в наличных деньгах в будущем. Инвестируйте свои деньги с полной безопасностью, известным доходом и определенными временными рамками, когда вы получите эти деньги. Ищите лучшее доходность по сроку погашения, который соответствует вашему графику».– Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.

Безопасны ли компакт-диски?

Компакт-диски в банке, застрахованном FDIC, или в кредитном союзе, регулируемом NCUA и застрахованном NCUSIF, безопасны, если они соответствуют правилам страхования. Эти счета безопасны в онлайн-банках, обычных банках и кредитных союзах, потому что они поддерживаются полной верой и доверием правительства США. Просто убедитесь, что вы не превышаете страховые лимиты. Стандартный страховой лимит составляет 250 000 долларов США на вкладчика в застрахованном банке для каждой категории владения счетом в банке, застрахованном FDIC. Для кредитных союзов, застрахованных на федеральном уровне, стандартное страхование акций составляет 250 000 долларов США на одного владельца акций, на каждый застрахованный кредитный союз для каждой категории владения счетом.

Эти счета безопасны в онлайн-банках, обычных банках и кредитных союзах, потому что они поддерживаются полной верой и доверием правительства США. Просто убедитесь, что вы не превышаете страховые лимиты. Стандартный страховой лимит составляет 250 000 долларов США на вкладчика в застрахованном банке для каждой категории владения счетом в банке, застрахованном FDIC. Для кредитных союзов, застрахованных на федеральном уровне, стандартное страхование акций составляет 250 000 долларов США на одного владельца акций, на каждый застрахованный кредитный союз для каждой категории владения счетом.

Расценки на компакт-диски растут?

Ожидается, что ставкиCD вырастут в 2022 году, согласно прогнозу Bankrate CD.

Онлайн-банки с высокодоходными компакт-дисками в течение 2020 года снижались, причем снижение началось примерно в марте или апреле 2019 года. Ожидается, что они останутся относительно стабильными, с периодическим снижением и даже случайным увеличением APY CD.

Федеральная резервная система, которая напрямую влияет на ставки по сберегательным счетам, а также может влиять на ставки CD, планирует трижды повысить ставки в 2022 году.

Согласно прогнозу Макбрайда, в этом году прогнозируется только два повышения ставок ФРС.

На что обратить внимание при выборе компакт-диска