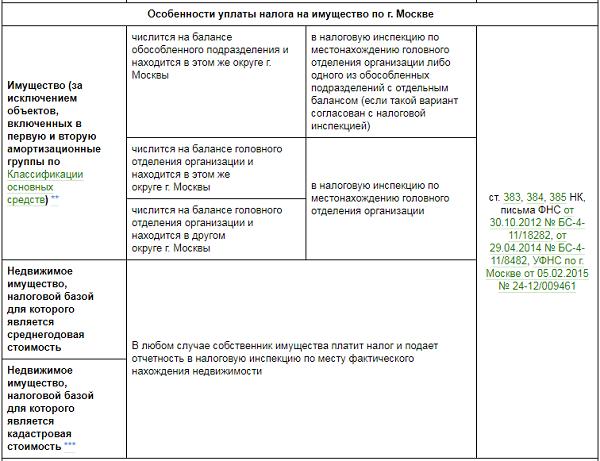

С какого имущества платится налог на имущество юридических лиц: Налог на имущество организации в 2021 году — Контур.Экстерн

Налог на имущество для юридических лиц

Платить этот налог должны все юрлица, имеющие имущество, которое признается объектом налогообложения (п. 1 ст. 373 НК РФ). Организации, работающие на ОСНО, платят его в отношении:

• недвижимого имущества, которое числится на балансе в качестве основного средства. Следует учитывать недвижимость, переданную в аренду или доверительное управление, полученную по концессионному соглашению или внесенную в совместную деятельность;

• недвижимости, находящейся на территории РФ, которая принадлежит компании на праве собственности или на праве хозведения, а также получена по концессионному соглашению, если налоговая база в отношении нее определяется как кадастровая стоимость, внесенная в ЕГРН (п. 2 ст. 375 НК РФ). Примером могут служить торговые центры, объекты незавершенного строительства, отдельно стоящие нежилые здания площадью свыше 1 тыс. кв. метров, которые используются в целях делового, административного или коммерческого назначения, и так далее (п.

Не подпадают под налог:

• земельные участки, водные объекты, другие природные ресурсы;

• недвижимость, которая принадлежит на праве оперативного управления федеральным органам госвласти, в которых предусмотрена военная служба;

• объекты культурного наследия;

• космические объекты и так далее (полный список можно найти в п. 4 ст. 374 НК РФ).

Компании, работающие на УСН, платят налог только в отношении недвижимости, налоговую базу по которой определяют исходя из кадастровой стоимости (п. 2 ст. 346.11 НК РФ).

Налогоплательщики на ЕСХН освобождены от уплаты налога на имущество, используемое непосредственно при производстве, переработке и реализации сельскохозяйственной продукции. В том числе на имущество, предназначенное для ведения такой деятельности, но временно законсервированное (письмо Минфина РФ от 09.07.2018 № 03-05-04-01/47487).

Если имущество не было задействовано товаропроизводителем, в отношении него нужно заплатить налог на общих основаниях. Примером может служить административное здание, помещение столовой, здание депо комбайнов и так далее (письмо Минфина РФ от 20.02.2020 № 03-05-05-01/12073).

Примером может служить административное здание, помещение столовой, здание депо комбайнов и так далее (письмо Минфина РФ от 20.02.2020 № 03-05-05-01/12073).

Платят налог и иностранные компании вне зависимости от того, есть у них представительство в нашей стране или нет. Главное — они должны владеть недвижимостью, облагаемой налогом. О наличии у иностранной компании представительства можно говорить при наличии одновременно следующих признаков:

• иностранная фирма регулярно работает в России;

• ведет свою деятельность через обособленное подразделение, другое место деятельности (например, через стройплощадку) или через уполномоченное лицо;

• занимается продажей товаров со складов, расположенных в РФ, пользуется недрами и природными ресурсами, производит работы, оказывает услуги (пп. 2, 4 ст. 306 НК РФ).

Иностранные компании, работающие через представительства, должны вести учет недвижимости в порядке, установленном в РФ для бухучета.

Недвижимость должна принадлежать ей на праве собственности или быть передана по концессионному соглашению.

Недвижимость должна принадлежать ей на праве собственности или быть передана по концессионному соглашению.Необходимо иметь в виду, что у РФ со многими другими государствами заключены соглашения об избежании двойного налогообложения. При наличии такого соглашения следует руководствоваться его положениями.

Имущественные налоги — что изменится для предпринимателей с началом 2022 года

С 1 января 2022 года вступит в силу часть изменений, которые внес в налоговый кодекс ФЗ №305 от 2 июля 2021 года. Эти поправки изменят несколько имущественных налогов, но ощутимее всего — налог на имущество организаций. Рассказываем, что нужно знать об этом предпринимателю.

Если у вас нет времени читать статью целиком, то переходите в последний пункт — «Главное за 30 секунд», собрали в нем основные тезисы.

Срок платежа налога на имущество станет одинаковым для всей страны

Сейчас сроки уплаты налогов на имущество организаций и авансовых платежей по ним регионы России устанавливают сами. Но с начала 2022 года этот срок станет общим для всех — не позднее 1 марта следующего за налоговым периодом года. Это значит, что налог на имущество за 2021 год нужно заплатить до 1 марта 2022 года.

Но с начала 2022 года этот срок станет общим для всех — не позднее 1 марта следующего за налоговым периодом года. Это значит, что налог на имущество за 2021 год нужно заплатить до 1 марта 2022 года.

Авансовые платежи с начала 2022 года нужно вносить в течение месяца, который следует за истекшим периодом. Но не позже его последнего дня.

Владислав Мильченко, юрист:С 01 января 2022 года субъекты РФ больше не будут назначать свои сроки для уплаты налогов, отныне будут действовать единые сроки на всей территории страны. Авансовые платежи должны вноситься не позднее последнего числа месяца, следующего за истекшим периодом. А налог будет подлежать выплате не позднее 1 марта года, следующего за истекшим.

Если это произошло 28 марта, то она платит налог только по 1 марта. Если имущество сгорело 2 марта, то налог начисляется тоже по 1 марта.

Если это произошло 28 марта, то она платит налог только по 1 марта. Если имущество сгорело 2 марта, то налог начисляется тоже по 1 марта.

Главное, подать заявление в налоговую службу, чтобы налоговики узнали об уничтожении имущества. Форму и порядок заполнения такого заявления налоговая утвердила в приказе № ЕД-7-21/668@ от 16 июля 2021 года, скачать их можно на сайте ФНС по этой ссылке.

Владислав Мильченко, юрист:

Подавать заявление для льготы на «кадастровую» недвижимость нужно по-новому

С начала 2022 года изменится порядок предоставления льгот на недвижимость компаний, налоги для которой рассчитываются по её кадастровой стоимости. Для такой недвижимости компании должны будут сами направить в ФНС заявление о льготе. Форма заявления и инструкции по его заполнению ФНС разместила на своем сайте, скачать их можно по этой ссылке.

Для такой недвижимости компании должны будут сами направить в ФНС заявление о льготе. Форма заявления и инструкции по его заполнению ФНС разместила на своем сайте, скачать их можно по этой ссылке.

Важно. Если заявление не направить, то налоговая все равно может начислить льготу, если получит данные из какого-то иного источника или они уже есть в инспекции. Но лучше подстраховаться и отправить заявление самостоятельно — тогда точно получите льготу, если имеете на неё право.

Часть деклараций на имущество отменятС 1 января 2023 года в налоговую декларацию не нужно включать сведения о налогах на имущество, для которого налог рассчитывается по его кадастровой стоимости. То есть, в декларации за 2022 год такие объекты упоминать не нужно. Только те, для которых налоги считаются по среднерыночной стоимости.

А если компания владеет только так называемой «кадастровой» недвижимостью, то декларацию за 2022 и последующие годы сдавать не нужно совсем. Если, конечно, в следующие годы компания не обзаведется имуществом, налоги на которое рассчитываются по среднерыночной стоимости.

Если, конечно, в следующие годы компания не обзаведется имуществом, налоги на которое рассчитываются по среднерыночной стоимости.

Это изменение продолжает политику налоговой по отмене деклараций — с 1 января 2021 года их стало не нужно сдавать для транспортного и земельного налога организаций.

ФНС сама рассчитает сумму налога на «кадастровую» недвижимостьТак как с начала 2023 года сдавать декларации на недвижимость, налог для которой определяется по ее кадастровой стоимости, не нужно, то сумму налога будет рассчитывать ФНС. С 2023 года налоговая служба начнет направлять компаниям сообщения с указанием суммы такого налога.

Если сумма налога, которую рассчитает ФНС, будет неверной, то придется запрашивать в налоговой выписку из ЕГРН. Эта услуга бесплатная. Если выписка подтвердит расхождение в суммах, то нужно обратиться в налоговую, чтобы налог пересчитали.

Владислав Мильченко, юрист:С 1 января 2022 года, если «кадастровым» имуществом владеет несколько участников, то налог станет исчисляться пропорционально их долям в праве общей собственности.

Что меняется с 1 января 2022 года:

-

Налог на имущество во всех регионах России платится по единому сроку — до 1 марта. А авансовые платежи — до конца следующего после налогового периода месяца.

-

Изменится порядок подачи заявления на налоговую льготу для недвижимости, налог на которую рассчитывается по её кадастровой стоимости — теперь это делают компании.

-

Если недвижимость компании уничтожена, то не нужно платить налог за месяц, в котором это произошло.

-

Декларации на имущество, налог для которого считается по его кадастровой стоимости, отменят. Если другого имущества у организации нет, то декларацию подавать не нужно.

-

Налоговая сама рассчитает сумму налога для «кадастровой» недвижимости и пришлет сообщение.

Если сумма окажется неверной, то придется сверить данные с ФНС.

Если сумма окажется неверной, то придется сверить данные с ФНС.

Если сумма окажется неверной, то придется сверить данные с ФНС.

Если сумма окажется неверной, то придется сверить данные с ФНС.

Мария Воронова

Налог на имущество на квартиру на балансе НКО на УСН с 2020 года — СКБ Контур

Добрый день,На основании положений п. 2 ст. 375 НК РФ, пп. 4 п. 1 ст. 378.2 НК РФ, российские организации исчисляют и уплачивают налог на имущество организаций (авансовые платежи по налогу), исходя из кадастровой стоимости в отношении жилых помещений, по которым установлена кадастровая стоимость. Данная позиция отражена в Письмах МФ РФ от 02.10.2019 N 03-05-04-01/75869, ФНС РФ от 03.10.2019 N БС-4-21/20087@.

Кроме того, Федеральным законом от 29.09.2019 N 325-ФЗ п. 12 ст. 378.2 НК РФ дополнен пп. 2.2, согласно которому, если кадастровая стоимость объектов, указанных в пп. 4 п. 1 ст. 378.2 НК РФ, не установлена, то исчисление суммы налога (авансового платежа по налогу) в отношении данных объектов осуществляется в порядке, предусмотренном гл. 30 НК РФ без учета положений ст. 378.2 НК РФ, то есть исходя из среднегодовой стоимости.

378.2 НК РФ, то есть исходя из среднегодовой стоимости.

Следовательно, начиная с 2020 года, если жилое помещение (квартира, жилой дом, комната) находятся у организации на праве собственности или праве хозяйственного ведения, то они облагаются налогом на имущество организаций по кадастровой стоимости (если кадастровая стоимость установлена) в регионах, принявших соответствующие законы субъектов РФ. Если кадастровая стоимость таких объектов не установлена, то они облагаются налогом на имущество по среднегодовой стоимости, в случае, если такие объекты жилой недвижимости учитываться на балансе организации в качестве основных средств. Если не принят соответствующий закон субъекта РФ, упоминающий объекты жилой недвижимости в числе облагаемых по кадастровой стоимости, налогообложение таких объектов производится, также, по среднегодовой стоимости.

Согласно п. 4 ст. 1.1 Закона г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» в числе объектов, в отношении которых, расчет налога на имущество производится, исходя из кадастровой стоимости, указаны:

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, по истечении двух лет со дня принятия указанных объектов к бухгалтерскому учету.

В отношении данных объектов применяется ставка налога 1,7% в 2020 году.

Таким образом, если квартира учтена на балансе организации не в качестве основного средства (а, например, товара на счете 41, поскольку приобретена для целей дальнейшей перепродажи), то первые два года по такой квартире (не учтенной в качестве основного средства) налог на имущество, исходя из кадастровой стоимости, не уплачивается. По прошествии двух лет, после принятия квартиры к бухгалтерскому учету, организация начинает уплачивать налог на имущество по такой квартире, исходя из кадастровой стоимости, даже если квартира не учтена в составе основных средств.

Если указанная квартира не имеет кадастровой стоимости, то налог на имущество при УСН с такой квартиры не уплачивается, независимо от того в качестве какого актива она учтена на балансе организации.

С уважением, А. Грешкина

Налог на имущество организаций 2018: изменения по льготам, налог на недвижимость, новое с 1 января

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381. 1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 — -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30. 09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

28 Октября 2019

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.

Обо всех изменениях читайте в новости.Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2.1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т.д.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

|

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

С какого имущество надо платить налог

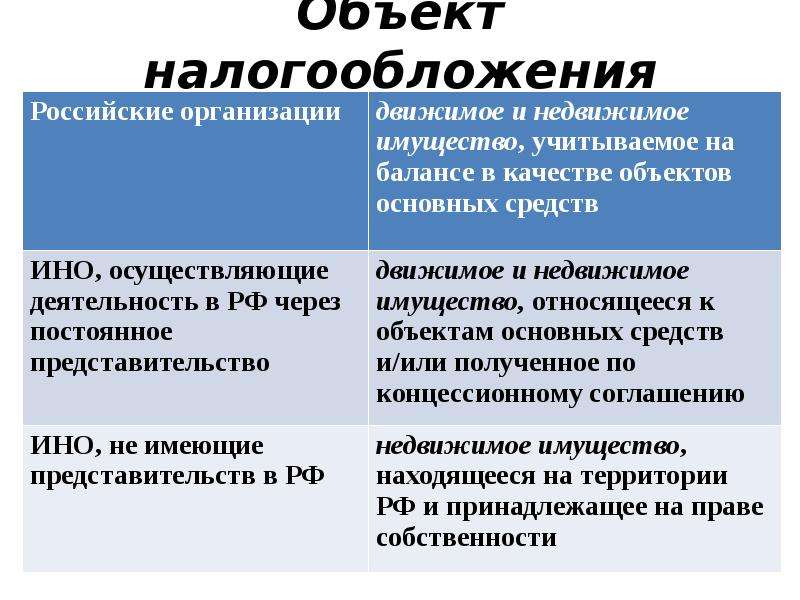

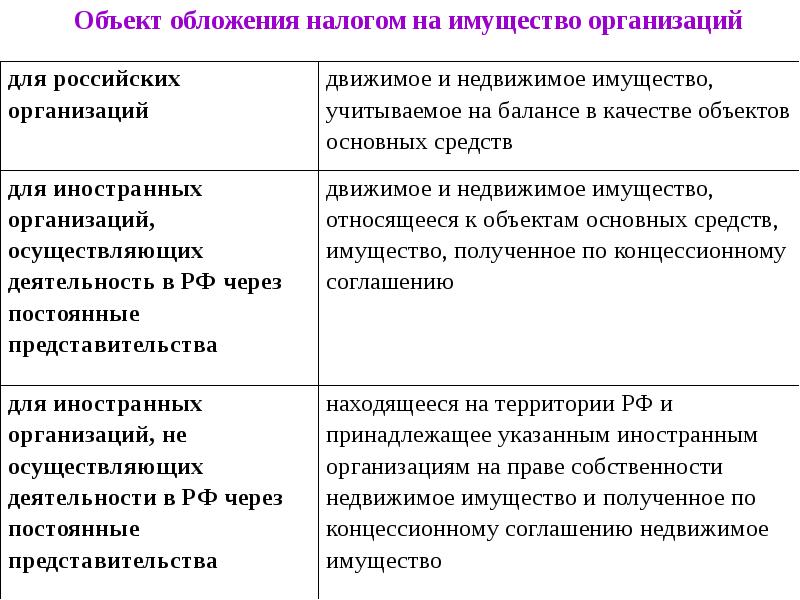

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17. 12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

Ставка налога | Порядок и срок уплаты | Нормативный акт | |

Налоговая ставка на имущество организаций. | 2,2 % | Уплата налога производится по истечении каждого отчетного периода (авансовый платеж) и по истечении налогового периода.

Авансовые платежи по налогу подлежат уплате за отчетный период не позднее 5 числа второго месяца, следующего за отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 5 апреля года, следующего за истекшим налоговым периодом. | Закон РТ от 28 ноября 2003 г. N 49-ЗРТ |

Налоговая ставка в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | 0,4 % в 2013 г.;

0,7 % в 2014 г.;

1,0 % в 2015 г.;

1,3 % в 2016 г.;

1,6 % в 2017 г.;

1,9 % в 2018 г. | ||

Налоговая ставка в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью | 1,0 % в 2017 г.;

1,3 % в 2018 г.;

1,3 % в 2019 г.;

1,6 % в 2020 г. | ||

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость | 1,2 % в 2015 г.

1,2 % в 2016 г.;

1,2 % в 2017 г.;

1,5 % в 2018 г.;

2 % в 2019 и последующих годах | ||

Налоговая ставка в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: — реорганизации или ликвидации юридических лиц; — передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми. Исключения не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов | 1,1 % в 2018 г. | ||

См. льготы по уплате налога на имущество | |||

;

;Штат Орегон: Налог на имущество

Система налога на имущество является одним из наиболее важных источников дохода для более чем 1200 местных налоговых округов штата Орегон. Налоги на имущество полагаются на окружные налоговые и налоговые органы для оценки имущества, расчета и сбора налога и распределения денег по налоговым округам. Мы оказываем поддержку и надзор округам, чтобы обеспечить единообразие и справедливость в администрировании налога на имущество.

Налоги на имущество полагаются на окружные налоговые и налоговые органы для оценки имущества, расчета и сбора налога и распределения денег по налоговым округам. Мы оказываем поддержку и надзор округам, чтобы обеспечить единообразие и справедливость в администрировании налога на имущество.

Оценка имущества

Оценка — это процесс определения налогооблагаемого имущества и присвоения ему стоимости.Оценщики округа оценивают большую часть собственности Орегона. Мы проводим оценку отдельных крупных промышленных площадок и объектов коммунального хозяйства. Стоимость имущества определяется по состоянию на 1 января каждого года. В период с 1 января по 31 декабря каждого года окружные оценщики собирают данные о продажах для своих исследований соотношения.

Имущество, подлежащее налогообложению, включает в себя все недвижимое имущество, находящееся в частной собственности (земля, здания и стационарные машины и оборудование), промышленные дома и личное имущество, используемое в бизнесе. Нет налога на имущество:

Нет налога на имущество:

- Мебель для дома.

- Личные вещи и автомобили.

- Посевы или сады.

- Товарно-материальные запасы.

- Некоторое нематериальное имущество.

Налоговый орган

Налоговые округа, подпадающие под действие Закона о местном бюджете штата Орегон, готовят свои бюджеты на предстоящий финансовый год. В ходе этого процесса бюджетный комитет и руководящий орган определяют сумму налога на имущество, необходимую округу для поддержки бюджета. Публичные встречи проводятся для сбора отзывов сообщества.

Налоговые округа имеют конституционные и законодательные ограничения на сумму налогов, которые они могут взимать:

- Налоги в соответствии с постоянным ограничением ставки налогового округа. После того, как установлен предел постоянной налоговой ставки, он не может быть изменен никакими действиями округа или его покровителей. Законодательный орган может добавить дополнительные, более низкие установленные законом ограничения. Новые округа или округа, которые не взимали сборы в прошлом, могут попросить избирателей выбрать постоянный предел ставки для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. Местный налоговый округ может иметь только одно постоянное ограничение по ставке.

- Налоги от налогового органа местного налогового округа. Большинство налоговых округов могут запрашивать у избирателей временные налоговые полномочия сверх постоянного ограничения ставки. Это известно как «местный опционный налог». Местные опционные налоги ограничены пятью годами для эксплуатации и 10 годами для целей капитального строительства.

- Сборы за облигационную задолженность. Большинство налоговых округов могут запрашивать у избирателей разрешение на выпуск облигаций с общим обязательством для сбора средств на капитальные проекты. Если облигации одобрены, округ может ежегодно взимать сумму, достаточную для выплаты основной суммы долга и процентов по облигационному долгу. Поступления от сбора по облигациям не могут быть использованы для иных целей, кроме тех, которые указаны в бюллетене для голосования, одобренном избирателями, утвердившими облигации. Утвержденные избирателями сборы за облигации, используемые для капитального строительства, не подпадают под ограничения налога на имущество Меры 5.

Новые округа или округа, которые не взимали сборы в прошлом, могут попросить избирателей выбрать постоянный предел ставки для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. Местный налоговый округ может иметь только одно постоянное ограничение по ставке.

Новые округа или округа, которые не взимали сборы в прошлом, могут попросить избирателей выбрать постоянный предел ставки для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. Местный налоговый округ может иметь только одно постоянное ограничение по ставке. Поступления от сбора по облигациям не могут быть использованы для иных целей, кроме тех, которые указаны в бюллетене для голосования, одобренном избирателями, утвердившими облигации. Утвержденные избирателями сборы за облигации, используемые для капитального строительства, не подпадают под ограничения налога на имущество Меры 5.

Поступления от сбора по облигациям не могут быть использованы для иных целей, кроме тех, которые указаны в бюллетене для голосования, одобренном избирателями, утвердившими облигации. Утвержденные избирателями сборы за облигации, используемые для капитального строительства, не подпадают под ограничения налога на имущество Меры 5.Налоговые ставки

Окружной заседатель помещает налоговые сертификаты налоговых округов в налоговую ведомость осенью каждого года. Налоги на имущество включаются в налоговую ведомость в виде ставки на 1000 долларов оценочной стоимости. В большинстве случаев налоги на операции представляют собой постоянные предельные ставки, утвержденные округами.

Когда округ сертифицировал налоговый сбор в размере долларов, например местный опционный налог или налог на облигации, оценщик должен рассчитать налоговую ставку.Для расчета налоговой ставки сумма налогового сбора делится на налогооблагаемую оценочную стоимость имущества в районе. Эта налоговая ставка размещается на счетах налога на имущество физических лиц в округе.

Эта налоговая ставка размещается на счетах налога на имущество физических лиц в округе.

Общая сумма налога, взимаемого с имущества, рассчитывается путем умножения оценочной стоимости имущества на комбинированные налоговые ставки всех округов, в которых находится имущество, с последующим добавлением любых оценок.

Ограничение налогооблагаемой стоимости

Конституция штата Орегон ограничивает скорость роста стоимости имущества, подлежащего налогообложению.Предел основан на максимальной оценочной стоимости имущества (MAV). MAV не может увеличиваться более чем на 3 процента каждый год, за исключением случаев, когда происходят изменения в собственности, такие как добавление новой структуры, улучшение существующей структуры или подразделение или раздел собственности.

Каждый год рассчитываются MAV и RMV для каждого счета налога на имущество. Затем имущество облагается налогом на меньшую из этих двух величин, которая называется «налогооблагаемой оценочной стоимостью».

Конституция ограничивает сумму налога на недвижимость, которая может быть собрана с каждого счета собственности.Для расчета этих лимитов налоги делятся на категории образования и государственного управления.

Если налоги в какой-либо категории превышают предел для этого имущества, налоги уменьшаются или «сжимаются» до тех пор, пока предел не будет достигнут. Местные опционные налоги сжимаются в первую очередь. Если местный опционный налог сжат до нуля, а лимит все еще не достигнут, другие налоги в категории уменьшаются пропорционально.

Эти лимиты основаны на RMV имущества, а не на налогооблагаемой оценочной стоимости.

Уплата налогов на имущество

Налоги на имущество уплачиваются отдельным округам. Для получения дополнительной информации обратитесь в окружную налоговую и налоговую службу округа, где находится ваша недвижимость.

Оценка налога на имущество | Департамент доходов Джорджии

Адвалорный налог

Как оценивается имущество?

Оценочная стоимость

Историческое имущество

Специальные программы оценки

Лесоматериалы

Оборудование, машины и приспособления

. Богатство определяется имуществом, которым владеет человек.

Богатство определяется имуществом, которым владеет человек.Все недвижимое имущество и все личное имущество облагаются налогом, за исключением случаев, когда это имущество освобождено от налогообложения по закону. (OCGA 48-5-3) Недвижимость — это земля и вообще все, что возведено, выросло или прикреплено к земле; а личная собственность — это все, чем можно владеть, кроме недвижимости.

Налоги на имущество взимаются с владельца имущества 1 января и с самого имущества, если владелец неизвестен.(O.C.G.A. 48-5-9) Если не указано иное, декларации по налогу на имущество должны быть поданы в период с 1 января по 1 апреля в офис окружного налогового инспектора или в некоторых округах для получения деклараций назначен окружной налоговый инспектор. (OCGA 48-5-10, 48-5-18)

Недвижимое имущество облагается налогом в округе, где находится земля, а движимое имущество облагается налогом в округе, где владелец имеет постоянное законное место жительства, если иное не предусмотрено законом. . (O.C.G.A. 48-5-11)

. (O.C.G.A. 48-5-11)

В большинстве округов налоги должны быть уплачены до 20 декабря, но это может варьироваться от округа к округу.Если на имущество не взимаются налоги, оно может быть обложено налогом и в конечном итоге продано, даже если имущество могло перейти из рук в руки в течение года. Деньги от налога на недвижимость, собранные местным правительством, используются для оплаты поддержки услуг, предоставляемых местным правительством и правительством штата.

Как оценивается имущество?

Намерение и цель законов этого штата состоят в том, чтобы все имущество и объекты налогообложения были возвращены по стоимости, которая была бы получена от продажи за наличные, но не принудительной продажи, имущества и предметов в качестве такого имущества и предметов обычно продаются, за исключением случаев, предусмотренных в настоящей главе.(O.C.G.A. 48-5-1)

Оценочная стоимость

В Грузии недвижимость должна оцениваться в размере 40% от справедливой рыночной стоимости, если иное не предусмотрено законом. (O.C.G.A. 48-5-7)

(O.C.G.A. 48-5-7)

Имущество оценивается на уровне округа Советом налоговых инспекторов. Уполномоченный по государственным доходам отвечает за изучение сводок округов в Грузии, чтобы определить, что имущество оценивается единообразно и одинаково между округами и внутри них. (O.C.G.A. 48-5-340)

Налоговые накладные, полученные владельцами недвижимости из округов, будут включать как справедливую рыночную стоимость, так и оценочную стоимость собственности.Справедливая рыночная стоимость означает «сумму, которую знающий покупатель заплатит за недвижимость, а желающий продавец согласится за нее на расстоянии вытянутой руки, добросовестная продажа». (O.C.G.A. 48-5-2)

Владельцы недвижимости, которые не согласны с оценочной стоимостью, предложенной ими, могут подать апелляцию в окружной совет по урегулированию, слушанию или в арбитраж. (O.C.G.A. 48-5-311)

Историческое имущество

Историческое имущество, которое соответствует требованиям для внесения в реестр исторических мест штата Джорджия или Национальный реестр исторических мест, может претендовать на льготную оценку.

Преференциальная оценка распространяется на здание или сооружение, недвижимое имущество, на котором расположено здание или сооружение, и не более двух акров вокруг здания или сооружения. Недвижимое имущество, получившее льготную оценку, не может быть изменено в течение девяти лет. Недвижимость в рамках этой специальной программы должна быть сертифицирована Департаментом природных ресурсов как реабилитированная историческая собственность или историческая достопримечательность.

Восстановленное историческое имущество может претендовать на льготную оценку, если реабилитация:

- увеличила справедливую рыночную стоимость не менее чем на 50 процентов или,

- , если приносящая доход собственность, справедливая рыночная стоимость увеличилась не менее более 100 процентов, или,

- недвижимое имущество, которое в основном является жилым, но частично приносящее доход, справедливая рыночная стоимость которого не увеличилась не менее чем на 75 процентов.

Достопримечательность Историческая собственность может претендовать на льготную оценку:

- , если недвижимость была сертифицирована местными органами власти как историческая достопримечательность, и

- , если местные постановления распространяют льготную оценку на:

- приносящие материальный доход недвижимое имущество,

- недвижимое имущество, не приносящее доход, или

- сочетание недвижимого имущества, приносящего доход, и недвижимого имущества, не приносящего доход.

Специальные программы оценки

Владельцам собственности доступны и другие специальные программы оценки. К таким специальным программам относятся:

Льготная сельскохозяйственная собственность Добросовестная сельскохозяйственная собственность может оцениваться в размере 75 процентов от оценки другого имущества. Это означает, что этот тип собственности оценивается в 30 процентов от справедливой рыночной стоимости, а не в 40 процентов. Имущество, подпадающее под эту специальную оценку, должно сохраняться в его нынешнем использовании в течение десяти лет.

Имущество, подпадающее под эту специальную оценку, должно сохраняться в его нынешнем использовании в течение десяти лет.

Сохранение использования собственности Добросовестная сельскохозяйственная собственность может оцениваться по ее текущей стоимости использования, а не по справедливой рыночной стоимости. Имущество, подпадающее под эту специальную оценку, должно использоваться в текущем режиме в течение десяти лет.

Экологически чувствительное имущество Имущество может оцениваться по его текущей стоимости использования, а не по справедливой рыночной стоимости, если имущество поддерживается в его естественном состоянии и соответствует требованиям, установленным Департаментом природных ресурсов.Имущество, подпадающее под эту специальную оценку, должно использоваться в текущем режиме в течение десяти лет.

Лесная земля Собственность Имущество, которое соответствует требованиям, может быть оценено по его текущей стоимости использования, а не по справедливой рыночной стоимости, когда имущество в основном используется для добросовестного существования или коммерческого производства деревьев, древесины или других изделий из древесины и древесного волокна и исключает полную стоимость любой резиденции, расположенной на участке. Это 15-летнее ковенантное соглашение между налогоплательщиком и местным советом оценщиков ограничивается лесными массивами площадью более 200 акров, если они принадлежат физическому или физическим лицам или любому юридическому лицу, зарегистрированному для ведения бизнеса в Грузии.

Это 15-летнее ковенантное соглашение между налогоплательщиком и местным советом оценщиков ограничивается лесными массивами площадью более 200 акров, если они принадлежат физическому или физическим лицам или любому юридическому лицу, зарегистрированному для ведения бизнеса в Грузии.

Имущество заброшенного месторождения Имущество, которое соответствует требованиям для участия в Государственной программе повторного использования и реконструкции опасных участков и которое было определено как таковое Отделом охраны окружающей среды Министерства природных ресурсов, может иметь право на льготную оценку.

Эта специальная программа предусматривает льготную оценку экологических и загрязненных объектов путем замораживания стоимости на срок до пятнадцати лет в качестве стимула для застройщиков очистить имущество и вернуть его в налоговые ведомости.Это также позволяет правомочному владельцу возместить приемлемые расходы, связанные с очисткой этого типа собственности, за счет своих налоговых обязательств.

Жилая переходная недвижимость Недвижимость может оцениваться по ее текущей потребительной стоимости, а не по справедливой рыночной стоимости, когда она используется для жилых целей, но расположена в районе, который меняется на использование или разрабатывается для использования, отличного от жилого .

Лесоматериалы

Лесоматериалы на корню не облагаются налогом до тех пор, пока они не будут проданы или заготовлены, после чего они облагаются налогом на основе 100 процентов их справедливой рыночной стоимости.Существует три типа продаж и заготовок, которые облагаются налогом:

единовременная продажа, когда древесина продается по определенной цене независимо от объема,

продажа по цене за единицу, когда древесина продается или заготавливается по определенной цене за объем,

владелец заготавливает, когда землевладелец заготавливает свою древесину и продает ее в больших количествах.

Оборудование, машины и приспособления

Оборудование, машины и приспособления оцениваются по 40 процентам справедливой рыночной стоимости.

Налоговый инспектор может оценить оборудование, машины и приспособления действующего бизнеса, чтобы отразить справедливую рыночную стоимость бизнеса в целом. При отсутствии готового рынка для продажи оборудования, машин и приспособлений справедливая рыночная стоимость может быть определена путем обращения к любой разумной, актуальной и полезной доступной информации.

Эта информация может включать, помимо прочего, первоначальную стоимость имущества, амортизацию или устаревание, а также любое увеличение стоимости по причине инфляции.

Налоговые инспекторы имеют доступ к любым общедоступным записям для получения информации.

(OCGA 48-5-2, OCGA 48-5-7, OCGA 48-5-7.1, OCGA 48-5-7.2, OCGA 48-5-7.3, OCGA 48-5-7.4, OCGA § 48-5 -7.6.)

Налог на недвижимость | Департамент доходов Южной Дакоты

Налоги на имущество являются основным источником финансирования школ, округов, муниципалитетов и других единиц местного самоуправления. Отдел налога на имущество играет решающую роль в обеспечении того, чтобы оценка имущества была справедливой, справедливой и соответствовала законодательству штата.

Отдел налога на имущество играет решающую роль в обеспечении того, чтобы оценка имущества была справедливой, справедливой и соответствовала законодательству штата.

Быстрая навигация

Как рассчитываются налоги на имущество

Руководство по подаче апелляции владельца собственности

Отказ от налоговых ограничений

Информация о финансировании увеличения налогов (TIF)

Должностные лица округа

Публикации и ресурсы по налогу на имущество

Онлайн-формы налога на имущество

Земля сельскохозяйственного назначения

Налоги на коммунальные услуги, железные дороги и авиакомпании

Законы и положения о налоге на имущество

Как рассчитываются налоги на имущество

- Определение стоимости имущества

Первым шагом является определение полной и истинной стоимости всего имущества в границах каждой единицы правительства. Законодательство штата требует, чтобы имущество оценивалось по его рыночной (или полной и истинной) стоимости. Рыночная стоимость – это сумма, за которую имущество, вероятно, будет продано, если оно будет продано на открытом рынке.

- Определение налогооблагаемой стоимости имущества

Все имущество должно оцениваться по полной и истинной стоимости. Затем имущество приравнивается к 85% для целей налога на имущество. Если округ имеет 100% полной и истинной стоимости, то коэффициент выравнивания (число, необходимое для достижения 85% налогооблагаемой стоимости) будет равен .85. Например: дом с полной и истинной стоимостью 230 000 долларов США имеет налогооблагаемую стоимость (230 000 долларов США, умноженные на 0,85) в размере 195 500 долларов США. - Определить налоговый сбор для всех налоговых юрисдикций, которые могут облагать налогом недвижимость

Третий шаг — определить сумму налогов, необходимых для покрытия расходов на деятельность единицы правительства. Чем выше стоимость эксплуатации города или школьного округа, тем больше требуется доходов от налогов на недвижимость. Доходы от налогов на имущество в сочетании с другими деньгами, такими как федеральные субсидии, должны равняться размеру бюджета единицы правительства.Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу. - Налоги рассчитываются для индивидуальной собственности

Последним шагом является применение налоговой ставки, рассчитанной на третьем шаге, к индивидуальной собственности. Например, используя налоговый сбор в размере 10 долларов США за тысячу из приведенного выше примера, налог на дом с налогооблагаемой стоимостью 200 000 долларов США будет рассчитываться как 10 X 200 долларов США или налог в размере 2000 долларов США.

Законодательство штата требует, чтобы имущество оценивалось по его рыночной (или полной и истинной) стоимости. Рыночная стоимость – это сумма, за которую имущество, вероятно, будет продано, если оно будет продано на открытом рынке.

Законодательство штата требует, чтобы имущество оценивалось по его рыночной (или полной и истинной) стоимости. Рыночная стоимость – это сумма, за которую имущество, вероятно, будет продано, если оно будет продано на открытом рынке.  Чем выше стоимость эксплуатации города или школьного округа, тем больше требуется доходов от налогов на недвижимость. Доходы от налогов на имущество в сочетании с другими деньгами, такими как федеральные субсидии, должны равняться размеру бюджета единицы правительства.Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу.

Чем выше стоимость эксплуатации города или школьного округа, тем больше требуется доходов от налогов на недвижимость. Доходы от налогов на имущество в сочетании с другими деньгами, такими как федеральные субсидии, должны равняться размеру бюджета единицы правительства.Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу. Например, используя налоговый сбор в размере 10 долларов США за тысячу из приведенного выше примера, налог на дом с налогооблагаемой стоимостью 200 000 долларов США будет рассчитываться как 10 X 200 долларов США или налог в размере 2000 долларов США.

Например, используя налоговый сбор в размере 10 долларов США за тысячу из приведенного выше примера, налог на дом с налогооблагаемой стоимостью 200 000 долларов США будет рассчитываться как 10 X 200 долларов США или налог в размере 2000 долларов США.

Руководство по подаче апелляции владельца недвижимости

Как владелец недвижимости в Южной Дакоте, вы имеете право гарантировать, что ваша собственность оценивается не выше рыночной стоимости, а также справедливо по отношению к другим объектам.Ознакомьтесь с процессом обжалования оценочной стоимости с помощью Руководства по апелляции владельца недвижимости (PDF).

Отказ от налоговых ограничений

Налоговые округа (кроме школьных округов)

«Отказ» означает, что налоговому органу требуется больше денег от налога на имущество, чем это разрешено ограничением. Ограничение позволяет налогоплательщику увеличить налоговую декларацию по сравнению с предыдущим годом на индекс потребительских цен и рост. ИПЦ для налогов, подлежащих уплате в 2020 году, был установлен на уровне 2.4.

ИПЦ для налогов, подлежащих уплате в 2020 году, был установлен на уровне 2.4.

УЗНАТЬ БОЛЬШЕ

Информация о финансировании увеличения налогов (TIF)

Финансирование увеличения налогов — это средство финансирования общественных улучшений в определенной географической области, известной как район финансирования увеличения налогов или район TIF. В Южной Дакоте район TIF может быть создан либо муниципалитетом, либо округом. TIF становится все более популярным инструментом для сообществ, стремящихся модернизировать существующую инфраструктуру, или как средство стимулирования новых инвестиций в инфраструктуру для экономического развития.По состоянию на 1 июля 2018 года закон штата Южная Дакота разрешает четыре классификации районов TIF: местный, промышленный, район экономического развития и доступное жилье. Классификация округов TIF является функцией формулы государственной помощи образованию и определяет, как данный округ TIF влияет на финансирование школ в Южной Дакоте.

Департамент составил некоторые рекомендации по созданию, классификации и ежегодной сертификации округов по финансированию и увеличению налогов. В годовом отчете о финансировании увеличения налогов (PDF) подробно описаны проекты, информация об оценке и сроки для каждого района TIF.Для получения дополнительной информации см. следующие рекомендации.

Должностные лица округа

Узнайте, какую роль играют люди, с которыми вы разговариваете, когда у вас возникают вопросы по налогу на имущество.

Директор по выравниванию

Директор отдела выравнивания округа несет ответственность за то, чтобы вся собственность в округе учитывалась в налоговом списке. Они также несут ответственность за обеспечение того, чтобы все эти свойства оценивались равным и единообразным образом.

Контакты округа

Аудитор округа

Аудитор подсчитывает налоговые сборы для всех разрешенных налоговых органов в округе и обеспечивает соответствие суммы полученных налогов законодательству штата. Кроме того, окружной аудитор выполняет функции клерка окружной комиссии, ведет учет и сохраняет протоколы заседаний комиссии.

Кроме того, окружной аудитор выполняет функции клерка окружной комиссии, ведет учет и сохраняет протоколы заседаний комиссии.

Контакты округа

Казначей округа

Казначей отвечает за сбор всех налогов на имущество округа, города, школьного округа и любого другого политического округа, уполномоченного взимать налоги на недвижимость.

Контакты округа

Публикации и ресурсы по налогу на имущество

Узнайте, как подать апелляцию на оценку вашей собственности, загрузив Руководство по апелляции для владельца собственности (PDF) и другие ресурсы:

Налоги на недвижимость VS Налоги на недвижимость

Термин «налоги на имущество» обычно относится к налогам на недвижимость, уплачиваемым за ваш дом или имущество. Тем не менее, существует множество различных типов собственности, которыми может владеть физическое лицо, и каждый тип собственности облагается налогом по-разному.

Что такое налоги на недвижимость?

Налоги на недвижимость аналогичны налогам на недвижимость. Они взимаются с большинства объектов недвижимости в Америке и выплачиваются правительствам штатов и местным органам власти. Средства, полученные от налогов на недвижимость (или налогов на недвижимость), обычно используются для оплаты местных и государственных услуг.

Налог на личное имущество

Существует налог на личное имущество, который называется «налог на личное имущество», и это не одно и то же. Личное имущество относится к предметам, которые являются мобильными, а не к неподвижному недвижимому имуществу.

Налог на личное имущество против. Налог на недвижимость

В то время как налоги на недвижимость покрывают только налоги на недвижимое имущество, такое как квартира, дом или имущество, сдаваемое в аренду, налоги на личное имущество включают материальное и движимое личное имущество, включая транспортные средства (такие как автомобили, самолеты, лодки, трейлеры или дома на колесах). Типы личного имущества, облагаемого налогом на личное имущество, различаются в зависимости от юрисдикции. в некоторых случаях могут быть случаи, когда передвижной дом считается недвижимым, а не личным имуществом.

Типы личного имущества, облагаемого налогом на личное имущество, различаются в зависимости от юрисдикции. в некоторых случаях могут быть случаи, когда передвижной дом считается недвижимым, а не личным имуществом.

Объекты, не облагаемые налогом на имущество физических лиц, включают нематериальное личное имущество; в некоторых юрисдикциях могут облагаться налогом определенные предметы личной собственности бизнеса, но не эквивалентные предметы личного пользования.

Дополнительная помощь по налогам на имущество

Если вам нужна помощь в навигации по налогам на имущество, ознакомьтесь с нашими информативными сообщениями о штатах, которые охватывают требования, ставки и законы по налогу на имущество в каждом штате.

Чтобы получить индивидуальную налоговую помощь, свяжитесь со специалистом по налогам H&R Block.Найдите ближайший к вам офис прямо сейчас.

Налог на передачу недвижимости (RETT)

Нужна помощь?

Звоните (603) 230-5920Пн-Пт с 8:00 до 16:30

Что такое налог на передачу недвижимости (RETT)?

RETT — это налог на продажу, дарение и передачу недвижимого имущества или доли в недвижимом имуществе. Закон о взимании налога содержится в RSA 78-B и Кодексе административных правил штата Нью-Хэмпшир, ред. 800. Налог взимается как с покупателя, так и с продавца по ставке 0,75 доллара США за 100 долларов США цены или вознаграждения за продажу. , предоставление или передача.

Закон о взимании налога содержится в RSA 78-B и Кодексе административных правил штата Нью-Хэмпшир, ред. 800. Налог взимается как с покупателя, так и с продавца по ставке 0,75 доллара США за 100 долларов США цены или вознаграждения за продажу. , предоставление или передача.

Какие виды операций облагаются налогом?

Все договорные передачи подлежат налогообложению, если только они специально не освобождены в соответствии с RSA 78-B:2. Примеры контрактных переводов включают:

- Продажа земли и зданий.

- Переводы между хозяйствующим субъектом и его собственниками.

- Переводы между связанными хозяйствующими субъектами.

- Переводы из штата NH, округа, муниципалитета или другого политического подразделения штата. В таких случаях налог применяется только к покупателю.

- Переводы с правительством США или с любыми его агентствами, учреждениями или любой государственной корпорацией, которая специально освобождена от налога штата в соответствии с федеральным законом. В таких обстоятельствах налог применяется только к контрагенту, а не к правительству США.

- Продажа или предоставление права проезда или сервитута на имущество.

- Передача посредством обращения взыскания или по акту вместо обращения взыскания.

- Аренда недвижимого имущества на 99 лет и более, включая права продления, вне зависимости от того, осуществлены они или нет.

- Передача по акту, выданному в результате продажи шерифа.

- Передача древесины на корню или исключительных прав на добычу почвы, гравия, полезных ископаемых или других подобных материалов с чужой земли.

- Передача долей в совместном имуществе.

- Передача долей участия в холдинговых компаниях, занимающихся недвижимостью.

В таких обстоятельствах налог применяется только к контрагенту, а не к правительству США.

В таких обстоятельствах налог применяется только к контрагенту, а не к правительству США.IRC § 1031 однородные обмены и другая недвижимость для обмена недвижимостью.

На чем основан налог?

Для большинства сделок между независимыми сторонами налог основывается на фактической цене или возмещении, согласованном сторонами.

- Для транзакций, в которых уплаченное возмещение составляет 4000 долларов США или меньше, уплачивается минимальный налог (20 долларов США с покупателя и 20 долларов США с продавца).

- Для сделок между связанными сторонами, в которых указанное возмещение не подтверждается, налог будет исчисляться по справедливой рыночной стоимости имущества.

- В случае обмена недвижимостью или услугами налог основывается на справедливой рыночной стоимости.

При передаче доли в холдинговых компаниях налог основывается на справедливой рыночной стоимости доли, относящейся к недвижимости в Нью-Гемпшире.

Что такое справедливая рыночная стоимость?

Справедливая рыночная стоимость – это цена, по которой имущество могло бы быть продано при сделке на рыночных условиях между заинтересованным покупателем и заинтересованным продавцом.

Что такое связанные стороны?

Термин «связанные стороны» включает лиц, связанных кровным родством или законом, физических и юридических лиц, которыми они владеют, а также юридических лиц, прямо или косвенно находящихся в общей собственности.

Что такое холдинговая компания по недвижимости?

Холдинговая компания, занимающаяся недвижимостью, — это организация, которая занимается главным образом владением, владением, продажей или арендой недвижимого имущества и которая владеет недвижимым имуществом или долей в недвижимом имуществе на территории штата.

Существуют ли исключения из RETT?

Да, среди исключений:

- Внедоговорные передачи.

- Переводы между супругами в соответствии с окончательным решением о разводе или признании недействительным.

- Подача акта или другого документа, исправляющего акт.

- Переводы в штат NH, округ, муниципалитет или другое политическое подразделение штата NH.

- Передача кладбищенских участков.

- Передача имущества в результате завещания, наследования по закону и происхождения или смерти совладельца.

- Передача долей участия в определенных жилищных проектах для малоимущих, на которые распространяются федеральные, государственные или местные ограничения землепользования и соглашения о доступности арендного жилья, которые ограничивают допустимую арендную плату, взимаемую с отдельных лиц или семей, при условии, что RETT был уплачен при приобретении права собственности на недвижимость .

Что такое внедоговорная передача?

Внедоговорная передача по существу является дарением и подтверждается дарственным намерением передающего по отношению к приобретателю, фактической передачей имущества получателю и полным отказом от контроля над имуществом.

Как облагается налогом передача готового жилья?

Если промышленное жилье находится в наличии у дилера, занимающегося продажей промышленного жилья, и эта единица ранее не использовалась в качестве жилья, то первоначальная продажа единицы дилером не является налогооблагаемой передачей в соответствии с РЕТТ.

Все другие передачи произведенного жилья потенциально облагаются налогом, и налог уплачивается следующим образом:

- Если построенное жилье остается в том же округе штата Нью-Хэмпшир, налог должен быть уплачен как покупателем, так и продавцом в реестр сделок округа, в котором находится изготовленное жилье.

- Если изготовленное жилье перемещается из одного округа в другой округ в пределах штата Нью-Гемпшир, налог должен быть уплачен как покупателем, так и продавцом в реестр сделок округа, в который перемещается изготовленное жилье.

- Если построенное жилье перемещается в NH из другого штата, налог уплачивается только покупателем в реестр сделок того округа, в которое перемещается изготовленное жилье.

Если построенное жилье перемещается из Нью-Хэмпшира в другой штат, налог уплачивается только продавцом в реестр сделок того округа, из которого производится перемещение изготовленного жилья.

Является ли передача недвижимости в мое доверительное управление облагаемой налогом передачей?

Возможно. Передача в отзывный траст является налогооблагаемой передачей, если передача не удовлетворяет одному из исключений из RETT, перечисленных в RSA 78-B:2. Однако, если бенефициарный интерес в отзывном доверительном управлении не представлен передаваемыми акциями, а доверительное управление создается и финансируется для целей планирования имущества в качестве замены завещания, тогда мерой налога будет минимальный налог, где:

• Передача осуществляется между трастом и его доверителем.

• Передача от траста бенефициарам траста после смерти доверителя.

• Передача из траста бенефициару, который является естественным объектом вознаграждения лица, предоставившего право.

• Передача от доверительного управляющего доверительному преемнику того же траста.

Передача в безотзывный траст или из него не облагается налогом, если элементы дарения удовлетворены или если передача удовлетворяет одному из исключений из RETT, перечисленных в RSA 78-B:2.Если передача не удовлетворяет требованиям в отношении подарка или освобождения, то передача считается договорной передачей.

Как оплатить RETT?

Покупатель и продавец покупают печати из реестра сделок округа, где находится недвижимость. Реестр проставляет печати на акте, и акт регистрируется. Это публично свидетельствует о том, что налог был уплачен с передачи и уплаченной суммы.

Есть ли какие-либо другие документы, которые необходимо подать?

Да, Декларация об рассмотрении Покупателем (Форма CD-57-P или Форма CD-57-HC-P) и Декларация об рассмотрении Продавцом (Форма CD-57-S или Форма CD-57-HC- S), а также Опись передачи имущества (форма PA-34) должны быть поданы в Департамент в течение 30 дней после регистрации акта.Эти формы доступны на веб-сайте Департамента или по телефону линии форм (603) 230-5001.

Где я могу найти дополнительную информацию?

Для получения дополнительной информации позвоните в отдел обслуживания налогоплательщиков по телефону (603) 230-5920 или напишите в отдел аудита, PO Box 457, Concord, NH 03302-0457.

Налог на имущество

Обзор

Департамент доходов не взимает налог на имущество. Окружные оценщики имущества оценивают недвижимость для целей оценки и начисляют налог на материальное личное имущество, используемое или удерживаемое для использования в бизнесе.Уездная комиссия и городские органы управления определяют ставки местного налога на имущество. Налоги на имущество собираются окружными попечителями и городскими чиновниками.

Государственный совет по урегулированию устанавливает политику и процедуры для местных оценщиков имущества и рассматривает апелляции в отношении имущества за пределами уровня округа. Отдел оценки имущества, подразделение контролера казначейства, следит за работой оценщиков, чтобы обеспечить соблюдение надлежащих процедур, оказывает техническую помощь во время программ переоценки и предоставляет руководства и образовательные программы для использования оценщиками.

Для получения дополнительной информации обратитесь к местному оценщику имущества или посетите контролера штата Теннесси отдела оценки имущества Министерства финансов.

Расчет налога на имущество

Чтобы рассчитать налог на имущество, умножьте оценочную стоимость на коэффициент оценки для классификации имущества. Затем умножьте произведение на ставку налога.

Имущество классифицируется в зависимости от того, как оно используется. Установленные законом проценты оценки применяются к оценочной стоимости имущества.Соотношение оценки для разных классов имущества устанавливается законом.

Налоговые ставки

Ставки налога на имущество устанавливаются окружной комиссией и муниципальными властями. Налоговые ставки зависят от услуг, предоставляемых местным правительством, и стоимости налоговой базы округа. Для получения более подробной информации о ставках налога на недвижимость обратитесь в местное правительство.

Подать заявку и оплатить

Чиновники местных органов власти собирают налоги на недвижимость.Веб-страница Контролера штата Теннесси по оценке имущества Министерства финансов предоставляет график оценки, который включает крайние сроки, связанные с подачей и уплатой налогов на недвижимость.

ОпределениеСогласно пересмотренному Уставу штата Невада, все имущество, которое не определяется и не облагается налогом как «недвижимость» или «недвижимое имущество», считается «личной собственностью». Налогооблагаемое личное имущество включает в себя изготовленные дома, самолеты и все имущество, используемое в связи с бизнесом.Личная собственность предприятия облагается налогом независимо от того, находится ли оно в собственности, аренде, аренде, ссуде или иным образом предоставлено в распоряжение предприятия. Налогообложение личного имущества бизнеса действует с тех пор, как Невада стала штатом в 1864 году. Пересмотренные статуты штата Невада, главы 360–361, предусматривают налогообложение всего имущества, за исключением случаев, специально предусмотренных законом. Освобождение от налогообложенияИмущество, освобожденное от налогообложения, включает коммерческие запасы, предназначенные для перепродажи, расходные материалы, домашний скот, лодки и личное домашнее имущество.Исключение в отношении предметов домашнего обихода не распространяется на личное имущество или мебель, сдаваемые в аренду или сдаваемые в аренду другой стороне или сдаваемые в аренду вместе с арендой жилой единицы. Автомобили, которые должны быть зарегистрированы в Департаменте транспортных средств и общественной безопасности штата Невада, освобождаются от налога на имущество, хотя и облагаются государственным налогом на услуги. Декларации о личном имуществеВсе предприятия, имеющие активы в округе Лион, должны заполнить и подать Годовую декларацию о деятельности , в которой перечисляется любое личное имущество, используемое в связи с бизнесом, на дату удержания, то есть 1 июля.Чтобы подать онлайн, используйте эту ссылку: File Business Equipment Online. Налоговые счетаНесмотря на то, что декларация может быть заполнена и возвращена оценщику в июле, счет по налогу на имущество физических лиц может быть рассчитан и отправлен в любое время между его получением оценщиком и 30 апреля следующего года. Возвращенная декларация будет быть обработаны персоналом по оценке и выставлению счетов по мере получения декларации. Специалисты по оценке могут проводить выездную проверку любых данных в заполненной декларации.Налоговый счет становится просроченным и подлежит штрафу через 30 дней после даты первого выставления счета. Расчет налоговых счетовВ штате Невада налоги на имущество рассчитываются на основе «оценочной стоимости». В случае налога на личное имущество предприятий «налогооблагаемая стоимость» определяется путем уменьшения первоначальной стоимости или стоимости приобретения на коэффициенты амортизации, описанные выше. Оценочная стоимость рассчитывается путем умножения налогооблагаемой стоимости на 35% с округлением до ближайшего доллара США. |