Рыночная инфраструктура это: Рыночная инфраструктура

Рыночная инфраструктура

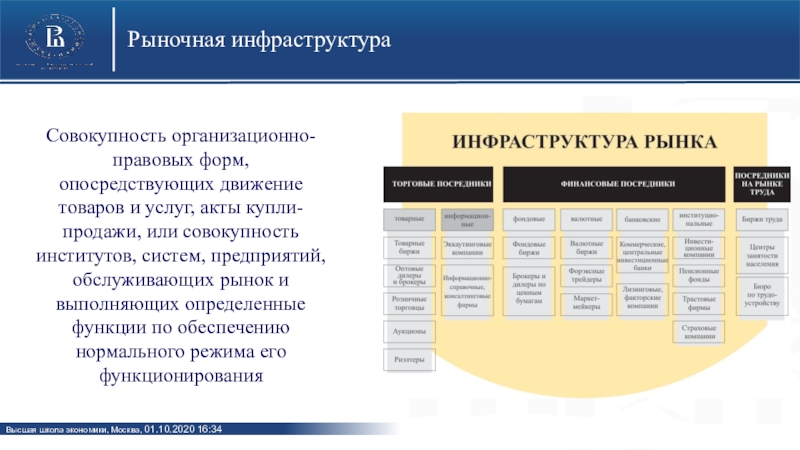

Рыночная инфраструктура – это система организаций, обеспечивающих свободное перемещение продукта на рынке. Также рыночная инфраструктура рассматривается как комплекс элементов, формирующих условия, необходимые, чтобы рынок мог функционировать нормально. Ключевое предназначение инфраструктуры – обслуживание производителей и конечных потребителей продукции.

Функции рыночной инфраструктуры

Инфраструктура служит для реализации следующих функций:

- Формирование условий для деловых отношений между организациями.

- Гарантия непрерывности процесса купли-продажи объектов на рынке.

- Географическое и отраслевое распределение товарных потоков.

- Повышение эффективности деятельности субъектов экономики за счет специализации.

- Предоставление юридических и экономических консультаций начинающим и действующим предпринимателям.

- Регулирование перемещения кадров.

- Гарантия финансовой поддержки организаций.

- Содействие в технической модернизации производственного оборудования и совершенствовании процесса реализации товара.

Рыночная инфраструктура: составляющие

Рыночная инфраструктура складывается из таких элементов:

- Биржа. Это организованный рынок, где спекулянты ведут торговлю товарами, ценными бумагами и валютой.

- Кредитно—финансовая система, в которую входят банки и небанковские финансовые организации (то есть частные пенсионные фонды, страховые компании, ПИФы). Существует тенденция увеличения роли небанковских организаций по сравнению с банками – вкладчики пытаются найти альтернативы традиционным банковским депозитам с низкой процентной ставкой.

- Налоговая система. Основа этого элемента – налоговые ставки. Налоги призваны стимулировать или, напротив, сдерживать экономическое развитие государства.

Основа этого элемента – налоговые ставки. Налоги призваны стимулировать или, напротив, сдерживать экономическое развитие государства.

Основа этого элемента – налоговые ставки. Налоги призваны стимулировать или, напротив, сдерживать экономическое развитие государства.

- Система государственных финансов — основной ее составляющей является государственный бюджет – совокупность поступлений и издержек государства. Цель системы – обеспечить непрерывное функционирование экономики за счет перераспределения финансовых ресурсов. Основной источник поступлений в госбюджет – налоги.

- Биржи труда исследуют спрос на такой товар, как рабочая сила. Биржи труда помогают безработным получить новую профессию (пользующуюся большим спросом) и ищут для них место трудоустройства. Помимо того, биржи важны и для предпринимателей, которым предоставляются сведения о наличии свободных работников подходящей квалификации. Фактически биржа труда – бесплатный посредник между нанимателем и рабочей силой.

- Научно-исследовательская инфраструктура включает в себя консультативные фирмы, аудиторские организации, ВУЗы (как главный источник образования рабочей силы).

Инфраструктура рынка — что это такое? Функции и элементы рыночной инфраструктуры

Что такое рыночная инфраструктура

Инфраструктура рынка — это совокупность организаций и предприятий, обслуживающих различные виды рынков.

К рыночной инфраструктуре относятся биржи, банки, страховые и инвестиционные компании, транспорт etc. Также в нее входят государственные институты: суды, антимонопольные службы, налоговая система.

Читайте также: Что такое рынки в экономике. Какими они бывают? Виды рынков

Зачем нужна рыночная инфраструктура? Функции инфраструктуры рынка

Рыночная инфраструктура нужна для бесперебойного и эффективного функционирования рыночного хозяйства. Она облегчает обращение товаров и услуг, ресурсов, денег и ценных бумаг. Например, на бирже всегда можно приобрести иностранную валюту, чтобы закупить необходимые товары за рубежом.

Инфраструктура рынка позволяет эффективнее распределять и использовать факторы производства, включая труд и капитал. Например, биржи труда помогают безработным быстрее найти место, а работодателям — заполнить вакансии.

Например, биржи труда помогают безработным быстрее найти место, а работодателям — заполнить вакансии.

Также инфраструктура делает экономическую деятельность на рынке более безопасной. Например, страховые компании защищают от возможных финансовых потерь, а суды — от противоправных действий.

Важную роль на рынке играют посредники, соединяющие потребителя и производителя, помогающие уравновесить спрос и предложение. Посредники позволяют покупателю и продавцу не тратить время и силы на поиски друг друга, а обеспечивают максимально быстрый и удобный обмен экономическими благами.

Говоря общими словами, к функциям инфраструктуры рынка относятся:

Организация заключения контрактов на поставку продукции.

Продвижение товарных потоков по отраслям и регионам.

Регулирование сбыта продукции.

Обслуживание потребителей.

Что входит в инфраструктуру рынка

К инфраструктуре рынка относятся экономические институты, связывающие рынок в единое целое:

Банки и другие кредитно-финансовые организации.

Инвестиционные компании.

Страховые компании.

Суды. Отвечают за разрешение споров между хозяйствующими субъектами.

Биржи. Биржа — это оптовый рынок, на котором заключаются сделки купли-продажи крупных партий товара. Биржи делят на товарно-сырьевые, фондовые, валютные.

Товарная биржа — рынок, где торгуют стандартными взаимозаменяемыми товарами, такими как нефть, зерно или металлы.

Фондовая биржа — рынок, где торгуют ценными бумагами (акциями, облигациями) и иными финансовыми документами.

Биржа труда — это государственная структура, помогающая в трудоустройстве, посредник между работодателями и наемными работникам.

Транспортная сеть.

Система коммуникаций.

Информационные сети.

Понятие инфраструктуры рынка. Ее значение в рыночных отношениях.

Рынок – совокупность экономических отношений, основывающихся на регулярных обменных операциях между производителями товаров и услуг и потребителями.

Рыночная

экономика — система организации национальной экономики, основанная на

товарно-денежных отношениях, множественности форм собственности, свободной

конкуренции производителей и граждан, выступающих собственниками своей рабочей

силы.

Рыночная экономика не может обойтись без инфраструктуры — совокупности элементов, обеспечивающих бесперебойное функционирование взаимосвязей объектов и субъектов данной системы.

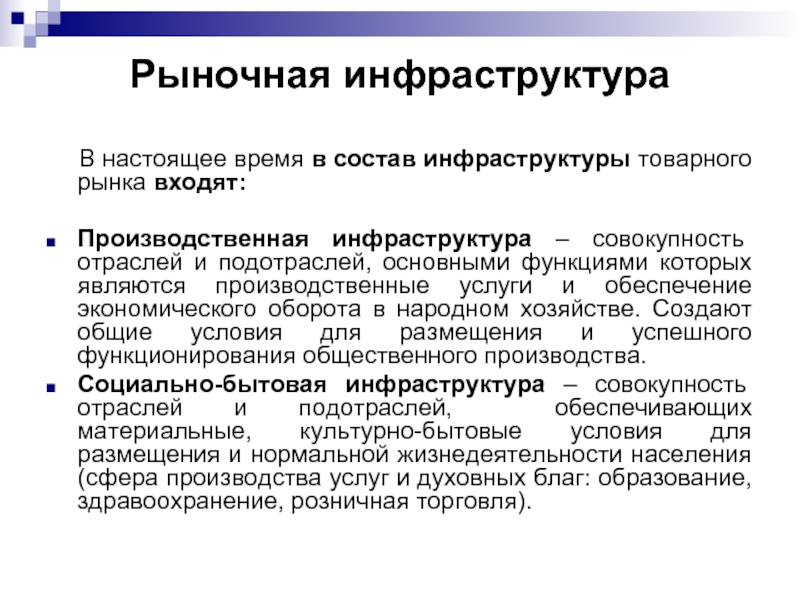

Инфраструктура (от лат. Infra – «под» и structura – «строение») — комплекс взаимосвязанных обслуживающих структур или объектов, составляющих и обеспечивающих основу функционирования системы. Дословно инфраструктура – это основание, фундамент, внутреннее строение экономической системы. В широком смысле к рыночной инфраструктуре относят всю систему институтов всех локальных рынков. В более узком смысле имеют в виду материальные объекты инфраструктуры – «товары общественного потребления», производство и использование которых обеспечивается обычно государством (городские транспортные системы, муниципальные системы водоснабжения и т. д.).

В общем, инфраструктурой является комплекс отраслей хозяйства, которые обслуживают производство.

Рыночная инфраструктура создает необходимые условия для его производства.

Она включает в себя здравоохранение, строительство различных объектов, образование, транспорт, информационное обеспечение, науку и так далее.

Рынок – это любая система, дающая связь между потребителями и товаропроизводителями. Примером такой системы может послужить самый обычный рынок, на котором люди покупают вещи или продукты; фьючерсные, товарные и фондовые биржи; информационно-компьютерные системы купли-продажи товаров и тому подобное. Также рынки принято разделять по признакам на следующие группы: по территориальному признаку; по субъектам, вступающим в обмен; по объектам обмена; по степени соблюдения законности (см. приложение, таблица№1).

Территориальный признак | По субъектам, вступающим в обмен | По объектам обмена | По степени соблюдения законности |

· Местный · Региональный · Национальный · Мировой | · Рынок потребителей · Рынок производителей · Рынок промежуточных продавцов · Рынок государственных учреждений | · Рынок средств производства · Рынок товаров и услуг · Финансовый рынок · Рынок интеллектуальной собственности

| · Легальный · Нелегальный (теневой) |

Экономика

предполагает создание товаров и их доведение до потребителей.

С развитием рыночного механизма в экономике страны появляется необходимость создания специализированного вида деятельности по удовлетворению потребностей отдельных рынков и организованной системы, отражающей спрос и предложение. С появление рынка возник ряд новых организаций и учреждений, обеспечивающих его цивилизованное функционирование. Развитая рыночная инфраструктура позволяет оперативно урегулировать временный дефицит товаров.

Инфраструктура финансового рынка | Банк России

Инфраструктура финансового рынка — это специальные организации, которые обслуживают сделки с финансовыми активами, проводят контроль и расчеты по таким сделкам, учет и переход прав на финансовые активы, а также осуществляют сбор, хранение и предоставление информации, необходимой для эффективного функционирования финансового рынка.

Инфраструктура финансового рынка включает торговые, платежные, учетные и информационные институты.

Торговая инфраструктура — это площадки, на которых происходят сделки с финансовыми активами по определенным правилам. Обычно в нее входит и расчетная инфраструктура, в которой определяются взаимные обязательства участников торгов, что помогает проводить расчеты по итогам торгов. Расчетная инфраструктура также обслуживает и те сделки, которые заключаются вне организованных торгов.

К торговой инфраструктуре относятся биржи и иные организаторы торговли валютами, ценными бумагами и производными финансовыми инструментами.

Платежная инфраструктура представляет собой высокотехнологическую систему быстрого перевода денежных средств между экономическими субъектами. В платежную инфраструктуру входят коммерческие платежные системы, платежная система Банка России, системы передачи финансовых сообщений.

Учетная система является связующим звеном между эмитентом ценных бумаг и их владельцем. В современном мире большинство ценных бумаг дематериализовано, они существуют только в виде записей по счетам, поэтому нужны специализированные организации, которые открывают и ведут эти записи. Эти организации подтверждают права владельца на ценные бумаги и по его распоряжению переводят ценные бумаги новому приобретателю. В их функции также входит содействие владельцу ценных бумаг в реализации прав по ним (голосовании по акциям, получении доходов и выплат по ценным бумагам).

В современном мире большинство ценных бумаг дематериализовано, они существуют только в виде записей по счетам, поэтому нужны специализированные организации, которые открывают и ведут эти записи. Эти организации подтверждают права владельца на ценные бумаги и по его распоряжению переводят ценные бумаги новому приобретателю. В их функции также входит содействие владельцу ценных бумаг в реализации прав по ним (голосовании по акциям, получении доходов и выплат по ценным бумагам).

К учетной инфраструктуре относятся следующие организации:

Репозитарии — собирают и хранят данные о заключенных не на организованных торгах (вне биржи) договорах репо и договорах с деривативами.

Регистраторы — ведут реестр владельцев ценных бумаг на основании договора с эмитентом.

Депозитарии — хранят ценные бумаги, выступают посредниками между эмитентами и инвесторами, ведут учет сделок с ценными бумагами и перехода прав на эти бумаги.

Клиринговые организации — посредники между участниками рынка, которые гарантируют исполнение ими взаимных обязательств: они формируют информацию по имеющимся обязательствам и новым сделкам, их зачету при поставках ценных бумаг и расчетам по ним.

Информационная инфраструктура предоставляет различные информационные, аналитические сервисы, необходимые экономическим субъектам для эффективного ведения бизнеса и осуществления инвестиционных вложений на информированной основе.

В информационную инфраструктуру входят:

Рейтинговые агентства — анализируют деятельность тех субъектов экономики, которые заинтересованы в привлечении рыночного долгового финансирования (от компаний реального сектора и банков до целых регионов) и присваивают им рейтинг. Кредитные рейтинги служат инвесторам, заемщикам, эмитентам и государству важным средством для принятия обоснованных инвестиционных и финансовых решений.

Бюро кредитных историй — хранят сведения о займах физических и юридических лиц и исполнении обязательств по ним. На основе этих данных кредиторы анализируют уровень долговой нагрузки заемщика и его дисциплину.

На основе этих данных кредиторы анализируют уровень долговой нагрузки заемщика и его дисциплину.

Ценовые центры — оказывают услуги по определению стоимости финансовых инструментов, не торгуемых на бирже, для участников рынка. Это помогает сторонам сделки быть уверенными в том, что она заключена на справедливых условиях.

Администраторы, формирующие финансовые индикаторы — подтверждают условия сделки и цену инструмента для сделок с финансовыми инструментами, в которых есть дополнительные условия, например уровень процентных ставок или валютные курсы.

Научно-технический прогресс сделал возможной интеграцию достижений информационных технологий и финансового рынка.

Финансовая инфраструктура заметно расширяется за счет ИТ-компаний, специализирующихся в области финансов. Так, в настоящее время появляются платформенные решения для привлечения капитала в инвестиционные проекты и высокотехнологические точки доступа к финансовым продуктам и услугам, а также технологиям их сетевой дистрибуции (краудфандинговые платформы, маркетплейсы).

От бесперебойности и устойчивости инфраструктуры зависят все участники финансового рынка, поэтому к инфраструктурным организациям применяется специальное регулирование и надзорные требования, за исполнением которых следит Банк России.

Надежная и эффективная инфраструктура способствует сохранению и укреплению финансовой стабильности, бесперебойности работы всех финансовых институтов, стимулирует развитие экономики в целом.

Страница была полезной?Да Нет

Последнее обновление страницы: 14.02.2022

1.3 Организация фондовой биржи и внебиржевого рынка для частного инвестора — Рыночная инфраструктура для частного инвестора

[МУЗЫКА] [МУЗЫКА] Теперь поговорим об организации торгов для частного инвестора. Организованные торги осуществляются в соответствии с законом «Об организованных торгах», и организованные торги — это торги, которые проводятся, во-первых, на регулярной основе по установленным правилам, в которых предусматривается порядок допуска тех или иных лиц для участия в торгах, заключение договоров купли-продажи ценных бумаг, перечень ценных бумаг, которые торгуются, и/или иностранной валюты, договоров репо и договоров, являющихся производными финансовыми инструментами. Организованные торги исполняет организатор торговли, то есть лицо, которому по закону разрешается осуществлять эту деятельность. Одним из видов организатора торговли является фондовая биржа, которая организует торги по соответствующим правилам. Кто же является участниками организованных торгов? Это брокеры, о которых мы уже говорили, это дилеры, о которых мы также рассказывали, это управляющие компании, то есть компании, управляющие активами, это депозитарии и регистраторы. Наиболее широко представлены на биржевых торгах финансовые организации – участники организованных торгов. Во-первых, это управляющие компании инвестиционных фондов, паевых фондов и негосударственных пенсионных фондов, во-вторых, это специализированные депозитарии инвестиционного фонда, которые учитывают владельцев паев, это акционерные инвестиционные фонды, это клиринговые организации, это кредитные организации, которые участвуют в торговле, в том числе и выдавая им кредиты, это страховые организации, которые по закону обязаны свои активы держать в ценных бумагах, и это негосударственные пенсионные фонды, которые также по действующему законодательству должны держать свои привлеченные средства в активах в форме ценных бумаг.

Организованные торги исполняет организатор торговли, то есть лицо, которому по закону разрешается осуществлять эту деятельность. Одним из видов организатора торговли является фондовая биржа, которая организует торги по соответствующим правилам. Кто же является участниками организованных торгов? Это брокеры, о которых мы уже говорили, это дилеры, о которых мы также рассказывали, это управляющие компании, то есть компании, управляющие активами, это депозитарии и регистраторы. Наиболее широко представлены на биржевых торгах финансовые организации – участники организованных торгов. Во-первых, это управляющие компании инвестиционных фондов, паевых фондов и негосударственных пенсионных фондов, во-вторых, это специализированные депозитарии инвестиционного фонда, которые учитывают владельцев паев, это акционерные инвестиционные фонды, это клиринговые организации, это кредитные организации, которые участвуют в торговле, в том числе и выдавая им кредиты, это страховые организации, которые по закону обязаны свои активы держать в ценных бумагах, и это негосударственные пенсионные фонды, которые также по действующему законодательству должны держать свои привлеченные средства в активах в форме ценных бумаг. Организатор торгов имеет право осуществлять свою деятельность только после утверждения правил организованных торгов. Эти правила утверждаются в Банке России. Организатор торговли может организовать торги по секциям, а в каждой секции торгуется отдельный вид актива финансового, и в этом случае правила будут общими с разделами по каждому активу. Но организатор торговли может выпустить и отдельные правила для отдельного конкретного вида финансового актива, то есть для акций это будут свои правила, для облигаций — свои, для валютной торговли — свои и для торговли договорами производных финансовых инструментов — свои правила. Что входит в эти правила? Во-первых, это способ и периодичность идентификации участников торговли, указание и порядок определения времени проведения торгов, допустим, с 9:30 до 16:15, пять дней в неделю, за исключением суббот и воскресений, основание и порядок начала, приостановления, возобновления торгов, правила листинга или делистинга ценных бумаг, правила подачи заявок на куплю-продажу ценных бумаг и наименование организаций, осуществляющих клиринг.

Организатор торгов имеет право осуществлять свою деятельность только после утверждения правил организованных торгов. Эти правила утверждаются в Банке России. Организатор торговли может организовать торги по секциям, а в каждой секции торгуется отдельный вид актива финансового, и в этом случае правила будут общими с разделами по каждому активу. Но организатор торговли может выпустить и отдельные правила для отдельного конкретного вида финансового актива, то есть для акций это будут свои правила, для облигаций — свои, для валютной торговли — свои и для торговли договорами производных финансовых инструментов — свои правила. Что входит в эти правила? Во-первых, это способ и периодичность идентификации участников торговли, указание и порядок определения времени проведения торгов, допустим, с 9:30 до 16:15, пять дней в неделю, за исключением суббот и воскресений, основание и порядок начала, приостановления, возобновления торгов, правила листинга или делистинга ценных бумаг, правила подачи заявок на куплю-продажу ценных бумаг и наименование организаций, осуществляющих клиринг. Несколько слов о бирже. Биржей является организатор торговли, имеющий лицензию биржи. Во-первых, биржей может быть только акционерное общество. Во-вторых, на бирже создается биржевой совет и совет секции для каждой биржевой секции. Этот совет формируется из числа кандидатов, предлагаемых участниками торгов и биржей на срок не более двух лет. То есть биржевой совет является коллегиальным органом, обсуждающим и определяющим деятельность биржи и соблюдение ею тех правил, которые регулируют процесс торговли ценными бумагами. Какие функции выполняет биржа? Во-первых, организация торговли между членами биржи. Мы помним, что членами биржи могут быть финансовые организации, занимающиеся профессионально торговлей ценными бумагами: это брокеры, это дилеры, это управляющие компании и другие, о которых мы говорили недавно. Второй функцией биржи является выявление равновесной цены биржевых товаров, в данном случае ценных бумаг. Организация допуска ценных бумаг к торгам, листинг. Для тех компаний, которые хотели бы, чтобы акции обращались на бирже с целью привлечения дополнительных средств своего развития при продаже вторичных выпусков ценных бумаг, устанавливаются правила, по которым допуск этих бумаг на биржу требует от компании соблюдения определенных регламентов, требований по открытости информации, по количеству акционеров, по деятельности своей финансовой, то есть финансовым показателям, которые позволяют определить, интересна ли эта компания для широких слоев инвесторов или не интересна.

Несколько слов о бирже. Биржей является организатор торговли, имеющий лицензию биржи. Во-первых, биржей может быть только акционерное общество. Во-вторых, на бирже создается биржевой совет и совет секции для каждой биржевой секции. Этот совет формируется из числа кандидатов, предлагаемых участниками торгов и биржей на срок не более двух лет. То есть биржевой совет является коллегиальным органом, обсуждающим и определяющим деятельность биржи и соблюдение ею тех правил, которые регулируют процесс торговли ценными бумагами. Какие функции выполняет биржа? Во-первых, организация торговли между членами биржи. Мы помним, что членами биржи могут быть финансовые организации, занимающиеся профессионально торговлей ценными бумагами: это брокеры, это дилеры, это управляющие компании и другие, о которых мы говорили недавно. Второй функцией биржи является выявление равновесной цены биржевых товаров, в данном случае ценных бумаг. Организация допуска ценных бумаг к торгам, листинг. Для тех компаний, которые хотели бы, чтобы акции обращались на бирже с целью привлечения дополнительных средств своего развития при продаже вторичных выпусков ценных бумаг, устанавливаются правила, по которым допуск этих бумаг на биржу требует от компании соблюдения определенных регламентов, требований по открытости информации, по количеству акционеров, по деятельности своей финансовой, то есть финансовым показателям, которые позволяют определить, интересна ли эта компания для широких слоев инвесторов или не интересна. Вполне может быть случай, когда какую-то компанию исключают из списка участников биржи, и ее ценные бумаги с того момента не котируются. Это происходит и по инициативе компании, для которой не представляет интереса торговля ее бумагами на бирже, а, может быть, и по инициативе биржи, если компания нарушает правила, которые разработаны для других компаний. Биржа, являясь публичной организацией, представляет информацию о проведении торгов. Наконец, биржа предлагает арбитраж для разрешения споров между участниками и формирует нормы этического поведения участников биржи с целью соблюдения действующего законодательства. Еще несколько слов об индексах. На всех биржах мира есть свои индексы, которые составляются из цен ценных бумаг, торгуемых на данной бирже. Методика расчета раскрывается, и вот на российской, на Московской, бирже есть два больших известных индекса: это, во-первых, индекс ММВБ, который рассчитывается в рублях, и индекс РТС, который рассчитывается в долларах.

Вполне может быть случай, когда какую-то компанию исключают из списка участников биржи, и ее ценные бумаги с того момента не котируются. Это происходит и по инициативе компании, для которой не представляет интереса торговля ее бумагами на бирже, а, может быть, и по инициативе биржи, если компания нарушает правила, которые разработаны для других компаний. Биржа, являясь публичной организацией, представляет информацию о проведении торгов. Наконец, биржа предлагает арбитраж для разрешения споров между участниками и формирует нормы этического поведения участников биржи с целью соблюдения действующего законодательства. Еще несколько слов об индексах. На всех биржах мира есть свои индексы, которые составляются из цен ценных бумаг, торгуемых на данной бирже. Методика расчета раскрывается, и вот на российской, на Московской, бирже есть два больших известных индекса: это, во-первых, индекс ММВБ, который рассчитывается в рублях, и индекс РТС, который рассчитывается в долларах. Но каждый из этих индексов состоит из набора одних и тех же компаний или одних и тех же бумаг, их 50. Здесь вот представлена формула расчета индекса ММВБ, и вы видите, что здесь учитываются самые разные факторы, разные стороны деятельности компании и индекса. Наличие индекса, его движение позволяют широким кругам инвесторов ориентироваться в целом в движении фондового рынка и строить свои инвестиционные стратегии, исходя из полученных знаний. [МУЗЫКА] [МУЗЫКА]

Но каждый из этих индексов состоит из набора одних и тех же компаний или одних и тех же бумаг, их 50. Здесь вот представлена формула расчета индекса ММВБ, и вы видите, что здесь учитываются самые разные факторы, разные стороны деятельности компании и индекса. Наличие индекса, его движение позволяют широким кругам инвесторов ориентироваться в целом в движении фондового рынка и строить свои инвестиционные стратегии, исходя из полученных знаний. [МУЗЫКА] [МУЗЫКА]

3.4. Рыночная инфраструктура . Основы экономической теории. Для неэкономических специальностей

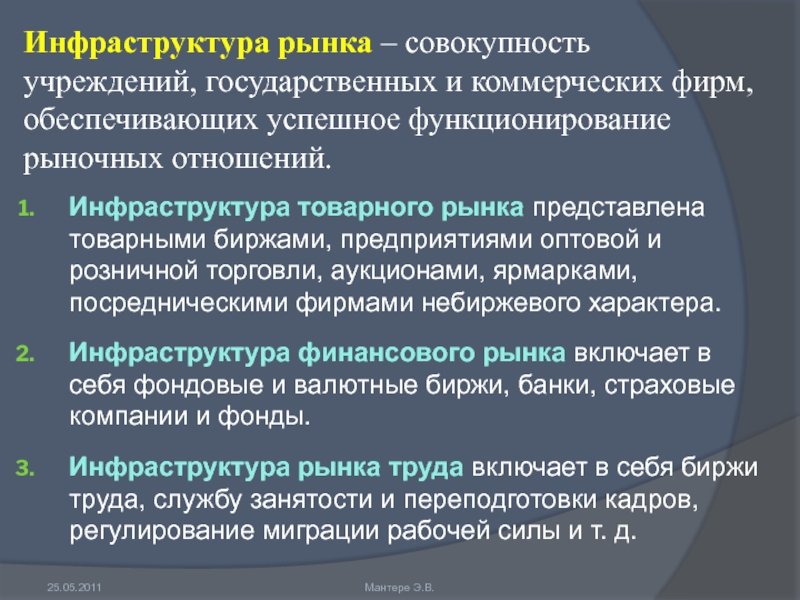

Инфраструктура рынка (рыночная инфраструктура) – это система учреждений и организаций, обеспечивающих свободное движение товаров и услуг на рынке. Возможно и другое определение рыночной инфраструктуры как комплекса элементов, институтов и видов деятельности, создающих организационно-экономические условия для функционирования рыночного механизма.

Организационная база инфраструктуры рынка включает в себя снабженческо-сбытовые, брокерские и другие посреднические организации, коммерческие фирмы крупных промышленных предприятий.

Материальная база инфраструктуры рынка состоит из транспортных систем, складского, тарного хозяйства, информационной системы и средств связи.

В кредитно-расчетную базу входят отдельные банковские и страховые системы, различные по своему объему коммерческие банки и другие кредитно-сберегательные учреждения.

Важнейшими элементами рыночной инфраструктуры являются ярмарки, аукционы и биржи. Ярмарка представляет собой регулярный рынок широкого значения, который организуется в определенном месте. Она может быть местом периодической торговли или местом сезонной распродажи товаров. Ярмарки возникли в Европе в раннем средневековье. В XX веке широкое развитие получили международные ярмарки, где заключаются сделки в мировом масштабе. Сейчас развиты отраслевые ярмарки с проведением на них конгрессов и семинаров.

Аукционы имеют дело с продукцией, которой на рынке недостаточно. Здесь главным ориентиром является получение максимальной цены за предлагаемый товар. На аукционе происходит публичная продажа и товар достается покупателю, назначившему самую большую цену. Среди аукционов различают принудительные аукционы, которые проводят судебные органы с целью взыскания долгов с неплательщиков, и добровольные аукционы, организуемые по инициативе владельцев продаваемых товаров. Аукционы проводят специальные фирмы, работающие на комиссионной основе.

На аукционе происходит публичная продажа и товар достается покупателю, назначившему самую большую цену. Среди аукционов различают принудительные аукционы, которые проводят судебные органы с целью взыскания долгов с неплательщиков, и добровольные аукционы, организуемые по инициативе владельцев продаваемых товаров. Аукционы проводят специальные фирмы, работающие на комиссионной основе.

Биржа – место заключения сделки купли или продажи, где можно получить информацию о крупных продажах и текущей цене. Биржа не является местом непосредственной купли или продаж, здесь договариваются о торговых сделках, оформляют контракты, формируют цены на основе спроса и предложения, оказывают услуги, помогающие продавцу и покупателю найти друг друга.

Биржи отличаются друг от друга прежде всего видом товара. Различают товарные, фондовые, валютные биржи и биржи труда. На товарной бирже обычно продается однородный товар, например нефть или зерно. Такие биржи называют специализированными, но существуют иуниверсальные биржи. Товары на бирже продаются партиями с указанием количества, состава и основных качественных признаков. На товарных биржах распространены сделки с обязательством поставки товаров в будущем, так называемые фьючерсные сделки. На современных товарных биржах только 1–2% сделок заключается незамедлительной поставкой реального товара. Продаются и покупаются не сами товары как таковые, а контракты на их поставку. В условиях постоянного колебания спроса и предложения цены на товарной бирже могут меняться в считанные минуты. Устанавливая в контрактах так называемые срочные цены, товарная биржа обеспечивает производителям и потребителям минимальный ценовой риск.

Товары на бирже продаются партиями с указанием количества, состава и основных качественных признаков. На товарных биржах распространены сделки с обязательством поставки товаров в будущем, так называемые фьючерсные сделки. На современных товарных биржах только 1–2% сделок заключается незамедлительной поставкой реального товара. Продаются и покупаются не сами товары как таковые, а контракты на их поставку. В условиях постоянного колебания спроса и предложения цены на товарной бирже могут меняться в считанные минуты. Устанавливая в контрактах так называемые срочные цены, товарная биржа обеспечивает производителям и потребителям минимальный ценовой риск.

Фондовые биржи представляют собой организацию для осуществления купли-продажи ценных бумаг по рыночным ценам. Купля-продажа ценных бумаг на фондовой бирже осуществляется на основе их биржевого курса, т. е. реальной рыночной цены, зависящей от ссудного процента и величины дивидендов, выплачиваемых держателю ценных бумаг и колеблющейся в зависимости от соотношения между спросом и предложением. Зарегистрированные биржевые курсы (биржевые котировки) публикуются в специальных биржевых бюллетенях. К фондовым биржам близки валютные биржи, где происходит торговля крупными партиями валюты. Иногда валютные и фондовые биржи объединяют в единые валютно-фондовые биржи.

Зарегистрированные биржевые курсы (биржевые котировки) публикуются в специальных биржевых бюллетенях. К фондовым биржам близки валютные биржи, где происходит торговля крупными партиями валюты. Иногда валютные и фондовые биржи объединяют в единые валютно-фондовые биржи.

Биржа труда – организация, специализирующаяся на выполнении посреднических операций между работодателями и работниками с целью купли-продажи услуг рабочей силы. Она позволяет упорядочить наем предприятиями рабочей силы и сократить для граждан время поиска места работы.

Кроме мероприятий по переподготовке и трудоустройству безработных биржи труда оказывают услуги лицам, желающим переменить место работы, изучают спрос и предложение рабочей силы по отдельным специальностям, собирают и распространяют информацию об уровне занятости по регионам. Одновременно они выполняют регистрирующие и регулирующие функции, фиксируя безработных и контролируя право на получение пособий по безработице.

Элементом инфраструктуры рынка выступает кредитная система. Она включает банки, страховые компании, фонды профсоюзов и любых других организаций, обладающих правом коммерческой деятельности. В кредитную систему входят все организации, способные мобилизовать временно свободные средства и превратить их в кредиты. Ядро кредитной системы составляет банковская система.

Она включает банки, страховые компании, фонды профсоюзов и любых других организаций, обладающих правом коммерческой деятельности. В кредитную систему входят все организации, способные мобилизовать временно свободные средства и превратить их в кредиты. Ядро кредитной системы составляет банковская система.

Важной частью инфраструктуры рынка является разветвленная система законодательства, регулирующая правовые взаимоотношения хозяйствующих субъектов и определяющая правила рыночной игры.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес2. Рыночная инфраструктура. Субъекты рынка и инфраструктура рынка

Похожие главы из других работ:

Актуальные проблемы современной рыночной инфраструктуры телевидения

1.7.Инфраструктура рынка и инфраструктура телерадиовещания.

После распада Советского Союза государственные структуры, которые контролировали СМИ, были распущены, преобразованы или упразднены. Правительство Ельцина создало ряд параллельных административных органов…

Анализ инвестиционной политики Тульского региона

1.1.6 Инфраструктура

Транспорт и связь — одна из основ динамичного развития современной экономики тульского региона. Их доля в валовой добавленной стоимости области составила в 2005 г. 9,4%…

Земельный рынок Российской Федерации

2. Рыночная инфраструктура и ее элементы

земельный оборот собственность аренда В современной рыночной экономике инфраструктура — это система взаимосвязанных специализированных организаций, обслуживающих потоки товаров, услуг, денег, ценных бумаг и рабочей силы…

Инновационная система российской экономики: проблемы, перспективы развития

1.2 Инновационная инфраструктура

Инновационная инфраструктура — совокупность систем, необходимых для осуществления инновационной деятельности. ..

..

Инфраструктура национальной экономики: современное состояние и перспективы развития

2.3 Рыночная инфраструктура национальной экономики России

В январе-июне 2013 г. темпы роста основных показателей российской внешней торговли существенно замедлились по сравнению с соответствующим периодом 2012 года. Внешнеторговый оборот снизился по сравнению с январем-июнем 2012 г. на 0…

Инфраструктура рынка и её роль в экономическом развитии страны

1. Рыночная инфраструктура: понятие, элементы, функции

Инфраструктура рынка представляет собой систему специализированных институтов и учреждений, обслуживающих рынок и обеспечивающих движение товаров, капиталов и рабочей силы. В нее включаются сеть банковских учреждений…

Монополизация экономики и рынок: причины несовместимости двух явлений. Антимонопольное государство

2.2 Рыночная инфраструктура

Для нормального функционирования рынка необходима четко налаженная работа различных специализированных учреждений, предприятий, организаций и служб. Система таких учреждений, предприятий, организаций и служб…

Система таких учреждений, предприятий, организаций и служб…

Особенности современного предпринимательства в России

1. Рыночная экономика в России. Механизм и функции рынка, государство и рыночная экономика

…

Региональные рынки

2.7 Инфраструктура рынка

Формирование инфраструктуры агропродовольственного рынка предопределяет соблюдение ряда условий, необходимых для оптимального становления продовольственного рынка: нормативно-правовое и научное обеспечение, заготовка продукции…

Рынок – сфера товарообмена

4. Инфраструктура рынка

Рынок формирует свою инфраструктуру. Рыночная инфраструктура — это совокупность организаций, учреждений, предприятий и служб, которые обслуживают и обеспечивают движение товаров и услуг, капиталов и рабочей силы, т.е…

Рынок: понятие, структура, инфраструктура

1.3 Инфраструктура рынка

Как и всякая объективно существующая система, рынок обладает собственной инфраструктурой. Термин «Инфраструктура» был впервые использован еще в начале нынешнего столетия в экономическом анализе для обозначения объектов и сооружений…

Термин «Инфраструктура» был впервые использован еще в начале нынешнего столетия в экономическом анализе для обозначения объектов и сооружений…

Рынок: содержание, типология, сущность и условия возникновения

3.3 Инфраструктура рынка

Инфраструктура рынка — это система учреждений и организаций, обеспечивающих свободное движение товаров и услуг на рынке. Встречаются и другие определения рыночной инфраструктуры. Ее характеризуют как комплекс элементов…

Современный рынок, его структура и функции

2. Рыночная инфраструктура

Чрезвычайно важным и сложным структурным образованием рыночной экономики является рыночная инфраструктура. Она содержит такие элементы: аукционы, торгово-промышленные палаты, торговые дома, ярмарки, маркетинг, биржи, брокерские, страховые…

Становление и развитие рыночной системы в России. Статистический анализ социально-экономического положения Российской Федерации за период с 2000 г. по 2005 г.

по 2005 г.

1.1 Рыночная и социальная рыночная экономика, их характеристика

Рыночной экономике предшествовала плановая — экономика, в которой правительство определяет, как должны быть распределены ресурсы. Такая система изжила себя по причине изменения поведение потребителей, развития их самосознания…

Экономический взгляд на зимнюю Олимпиаду 2014 года

2.1 Инфраструктура

инвестирование олимпиада затраты строительство Несомненно, Олимпиада помогла городу стать популярным международным курортом. Олимпийский парк Сочи предполагал расположение на побережье Черного моря в Имеретинской низменности…

Об инфраструктуре финансового рынка | РБА

Инфраструктуры финансового рынка (ИФР) являются ключевыми компонентами финансовой системы, предоставляя услуги, критически важные для

бесперебойное функционирование финансовых рынков. Хорошо спроектированные и надежные ИФР могут быть источником как финансовых

стабильность и оперативность. ИФР действуют как координирующее устройство, объединяя сеть контрагентов

вместе для поддержки торговой ликвидности и взаимозачета рисков и расчетных обязательств.Они также устанавливают

надежные механизмы своевременного клиринга и расчета по обязательствам между контрагентами; помочь

учреждения по управлению кредитным риском контрагента; и помогаем координировать действия в случае маркета

по умолчанию участника. Регуляторный интерес Банка в первую очередь касается трех типов ИФР:

ИФР действуют как координирующее устройство, объединяя сеть контрагентов

вместе для поддержки торговой ликвидности и взаимозачета рисков и расчетных обязательств.Они также устанавливают

надежные механизмы своевременного клиринга и расчета по обязательствам между контрагентами; помочь

учреждения по управлению кредитным риском контрагента; и помогаем координировать действия в случае маркета

по умолчанию участника. Регуляторный интерес Банка в первую очередь касается трех типов ИФР:

- Системно значимые платежные системы . Данный вид ИФР предусматривает расчет оптовых межбанковские платежи.

- Центральные контрагенты (ЦК). ЦКА выступает покупателем для каждого продавца и продавцом для каждого покупателя в Маркет. Он делает это, выступая в качестве юридического контрагента во всех покупках и продажах, как правило, через процесс, известный как новация.

- Средства расчетов по ценным бумагам (SSF). SSF обеспечивают окончательный расчет по ценным бумагам

транзакции. Расчет включает передачу права собственности на ценную бумагу и перевод денежных средств.Эти функции

связаны посредством соответствующих механизмов поставки против платежа, включенных в процесс расчетов.

Расчет включает передачу права собственности на ценную бумагу и перевод денежных средств.Эти функции

связаны посредством соответствующих механизмов поставки против платежа, включенных в процесс расчетов.

Расчет включает передачу права собственности на ценную бумагу и перевод денежных средств.Эти функции

связаны посредством соответствующих механизмов поставки против платежа, включенных в процесс расчетов.Учитывая их обычно большой размер, отсутствие взаимозаменяемости на рынках, которые они обслуживают, и прочные связи с банками и другими финансовыми учреждениями ИФР, как правило, имеют системное значение. Это означает, что они требуют продуманный дизайн и высокие стандарты операционной и финансовой устойчивости.

Консалтинг по инфраструктуре финансового рынка | Бейн и компания

Мы работаем с компаниями и регуляторами экосистемы финансовых рынков, включая фондовые биржи и другие торговые платформы, междилерских брокеров, клиринговые палаты, депозитарии ценных бумаг, поставщиков информации, компании, занимающиеся данными и аналитикой, поставщиков индексов, поставщиков технологий и финансовых инвесторов.

Мы стремимся помочь операторам рыночной инфраструктуры, поставщикам программного обеспечения и технологий, участникам рынка и финансовым инвесторам активно руководить развитием рынка в этом динамично развивающемся секторе. Мы можем помочь вам решить самые насущные вопросы и перспективные разработки, в том числе:

Мы можем помочь вам решить самые насущные вопросы и перспективные разработки, в том числе:

- Изменения участников рынка. Продолжающийся переход от активных к пассивным инвестиционным стратегиям ускоряет использование основанного на правилах алгоритмического инвестирования для отслеживания индексов или конкретных классов активов.

- Влияние технологий. Электронная торговля вызывает первоначальный сдвиг в пулах доходов от OTC к биржам, но новые участники со временем изменят динамику.

- Альтернативная столица. Запущено несколько платформ частного капитала, так как инвесторы направляют больше средств на этот вариант; тем временем компании откладывают IPO.

- Структура рынка и конкуренция. Поскольку участники рынка разрабатывают свои собственные альтернативные торговые площадки (темные пулы/СИ), биржи вынуждены диверсифицироваться.

- Регламент. Давление продолжает усиливаться, поскольку глобальные регулирующие органы настаивают на снижении рисков и справедливом и упорядоченном рынке, создавая возможности для ИФР, которые могут обеспечить прозрачность, снижение рисков и упрощение раскрытия информации о сделках.

- Слияния и поглощения. Продолжающаяся консолидация в ландшафте рыночной инфраструктуры делает обязательной разработку стратегий слияний и поглощений/неорганического роста для всех участников рынка.

В дополнение к этим тенденциям появление цифровых активов; централизация и интеграция услуг; все более широкое использование ИИ, автоматизации и других технологий; а способность новых игроков-новаторов разрушить практически любой сегмент цепочки создания стоимости инфраструктуры финансовых рынков (ИФР) означает, что лидеры сталкиваются с огромным количеством проблем и возможностей.Наша глобальная команда партнеров, экспертов и консультантов тесно сотрудничает с вами по телефону , чтобы оценить все эти тенденции, используя подход «назад в будущее», чтобы определить, где вы должны быть через несколько лет. Мы сочетаем это с подходом «сегодня-вперед», который помогает вам получать немедленные выгоды по мере того, как вы приближаетесь к своему идеальному будущему состоянию.

У нас также есть обширный опыт проведения должной проверки ИФР от имени частных инвестиционных компаний, используя глубокие возможности, которые мы разработали в качестве ведущего партнера-консультанта в сфере прямых инвестиций и ее ключевых заинтересованных сторон.

Совет Федеральной резервной системы — Надзор и надзор за инфраструктурой финансового рынка

Инфраструктуры финансового рынка (ИФР) играют решающую роль в американской и мировой финансовой системе. ИФР представляют собой многосторонние системы между участвующими финансовыми учреждениями, включая оператора системы, используемые для целей клиринга, расчетов или регистрации платежей, ценных бумаг, производных инструментов или других финансовых операций.К таким системам относятся платежные системы, системы расчетов по ценным бумагам, центральные депозитарии ценных бумаг, центральные контрагенты и торговые репозитории. Такие ИФР часто порождают риски и взаимозависимость между финансовыми учреждениями как внутри, так и за пределами национальных границ, создавая потенциал широкомасштабных финансовых сбоев, если ИФР не работает должным образом. Центральные банки, наделенные полномочиями по обеспечению макроэкономической стабильности, особенно заинтересованы в бесперебойном функционировании этих ИФР и в их строгом и надежном надзоре.

Такие ИФР часто порождают риски и взаимозависимость между финансовыми учреждениями как внутри, так и за пределами национальных границ, создавая потенциал широкомасштабных финансовых сбоев, если ИФР не работает должным образом. Центральные банки, наделенные полномочиями по обеспечению макроэкономической стабильности, особенно заинтересованы в бесперебойном функционировании этих ИФР и в их строгом и надежном надзоре.

Федеральная резервная система осуществляет надзор и надзор за некоторыми ИФР в рамках нескольких полномочий и в нескольких контекстах. Раздел VIII Закона Додда-Франка о реформе Уолл-Стрит и защите прав потребителей от 2010 года (Закон Додда-Франка) устанавливает расширенную систему надзора за коммунальными предприятиями финансового рынка (УФР), которая включает в себя подмножество ИФР, которые были определены как систематически важно Советом по надзору за финансовой стабильностью. Такие системно значимые FMU называются «выделенными FMU».Среди прочего, Раздел VIII уполномочивает Совет предписывать стандарты управления рисками, регулирующие операции, связанные с платежной, клиринговой и расчетной деятельностью определенных установленных FMU, осуществлять надзор за определенными FMU, для которых он является надзорным агентством в соответствии с Разделом VIII Закона Додда. -Frank Act (т.е. федеральное агентство, имеющее основную юрисдикцию в отношении определенного FMU в соответствии с федеральным законодательством о банках, ценных бумагах или товарных фьючерсах), и участвовать в проверках определенных FMU, для которых оно не является надзорным агентством.Совет также имеет другие полномочия в отношении определенных платежных и расчетных систем, например, полномочия по надзору за операциями Резервного банка в соответствии с Законом о Федеральной резервной системе.

-Frank Act (т.е. федеральное агентство, имеющее основную юрисдикцию в отношении определенного FMU в соответствии с федеральным законодательством о банках, ценных бумагах или товарных фьючерсах), и участвовать в проверках определенных FMU, для которых оно не является надзорным агентством.Совет также имеет другие полномочия в отношении определенных платежных и расчетных систем, например, полномочия по надзору за операциями Резервного банка в соответствии с Законом о Федеральной резервной системе.

Совет также имеет политический интерес в отношении других ИФР, включая иностранные ИФР, которые имеют операционные и иные связи с отечественными ИФР, участниками которых являются финансовые учреждения США или которые проводят операции, выраженные в долларах США. В этих случаях Совет стремится получить и поделиться информацией и анализом с соответствующими органами, осуществляющими надзор за этими ИФР, чтобы понять риски, которые эти системы представляют для США.С. финансовая система.

Стандарты Совета по управлению рисками и прозрачности для ИФР содержатся в двух основных документах: Положении HH и части I Политики Федеральной резервной системы в отношении рисков платежной системы (политика PSR). Положение HH устанавливает стандарты управления рисками для определенных FMU, для которых Совет имеет полномочия устанавливать стандарты в соответствии с Разделом VIII Закона Додда-Франка, включая определенные FMU, для которых Совет является надзорным органом. Часть I политики PSR излагает взгляды Совета и соответствующие стандарты в отношении управления рисками в ИФР в целом, включая те, которые управляются Федеральными резервными банками.Как Положение HH, так и часть I политики PSR основаны на Принципах CPSS-IOSCO для инфраструктур финансового рынка и в целом соответствуют им.

Положение HH устанавливает стандарты управления рисками для определенных FMU, для которых Совет имеет полномочия устанавливать стандарты в соответствии с Разделом VIII Закона Додда-Франка, включая определенные FMU, для которых Совет является надзорным органом. Часть I политики PSR излагает взгляды Совета и соответствующие стандарты в отношении управления рисками в ИФР в целом, включая те, которые управляются Федеральными резервными банками.Как Положение HH, так и часть I политики PSR основаны на Принципах CPSS-IOSCO для инфраструктур финансового рынка и в целом соответствуют им.

Инфраструктура финансового рынка | Банк России

Инфраструктура финансового рынка — специальные учреждения, обеспечивающие сопровождение операций с финансовыми активами, осуществляющие контроль и расчеты по таким операциям, учет и передачу прав на финансовые активы, а также сбор, хранение и предоставление информации, необходимой для эффективного функционирования финансового рынка.

Инфраструктура финансового рынка включает торговые, платежные, бухгалтерские и информационные учреждения.

Торговая инфраструктура — платформы, на которых операции с финансовыми активами проводятся по определенным правилам. Обычно в него также входит расчетная инфраструктура, в которой определяются взаимные обязательства участников торгов, что позволяет осуществлять расчеты по результатам торгов. Инфраструктура расчетов также поддерживает внебиржевые транзакции.

Торговая инфраструктура включает бирж и других организаторов торговли валютами, ценными бумагами и производными финансовыми инструментами.

Платежная инфраструктура — это высокотехнологичная система для более быстрого перевода денежных средств между участниками рынка. Платежная инфраструктура включает в себя коммерческие платежные системы, платежную систему Банка России и системы обмена финансовыми сообщениями.

Система учета является связующим звеном между эмитентом ценных бумаг и их держателем. Сегодня большинство ценных бумаг дематериализованы, то есть существуют только в виде учетных записей, и поэтому необходимы специализированные организации, которые вводят и ведут эти записи. Эти организации подтверждают права владельцев на ценные бумаги и передают их новым покупателям по распоряжению владельцев. Они также несут ответственность за помощь держателям ценных бумаг в осуществлении их прав (голосование по акциям, получение доходов и выплат по ценным бумагам).

Сегодня большинство ценных бумаг дематериализованы, то есть существуют только в виде учетных записей, и поэтому необходимы специализированные организации, которые вводят и ведут эти записи. Эти организации подтверждают права владельцев на ценные бумаги и передают их новым покупателям по распоряжению владельцев. Они также несут ответственность за помощь держателям ценных бумаг в осуществлении их прав (голосование по акциям, получение доходов и выплат по ценным бумагам).

В учетную инфраструктуру включены следующие организации:

Репозитории собирают и хранят данные по соглашениям репо и контрактам на производные финансовые инструменты, заключенным внебиржевым путем (вне бирж).

Регистраторы ведут реестры владельцев ценных бумаг по договору с эмитентом.

Депозитарии владеют ценными бумагами, выступают посредниками между эмитентами и инвесторами, ведут учет операций с ценными бумагами и перехода прав на эти ценные бумаги.

Клиринговые палаты являются посредниками между участниками рынка, гарантирующими выполнение их взаимных обязательств: формируют информацию о существующих обязательствах и новых сделках, взаимозачет ценных бумаг по их поставке и расчету.

Информационная инфраструктура предоставляет различные информационные и аналитические услуги, необходимые экономическим агентам для эффективного ведения бизнеса и осуществления инвестиций на информированной основе.

Информационная инфраструктура включает следующие учреждения.

Рейтинговые агентства анализируют деятельность тех хозяйствующих субъектов, которые заинтересованы в привлечении рыночного заемного финансирования (от компаний реального сектора и банков до целых регионов), и присваивают им рейтинги.Кредитные рейтинги являются важным средством для инвесторов, заемщиков, эмитентов и правительства для принятия обоснованных инвестиционных и финансовых решений.

Бюро кредитных историй < хранят информацию о кредитах, выданных физическим и юридическим лицам, и выполнении обязательств по ним. На основе этих данных кредиторы анализируют уровень долговой нагрузки заемщиков и их дисциплину.

На основе этих данных кредиторы анализируют уровень долговой нагрузки заемщиков и их дисциплину.

Ценовые центры предоставляют участникам рынка услуги по определению стоимости финансовых инструментов, не обращающихся на биржах.Это помогает сторонам сделки быть уверенными в том, что она заключена на справедливых условиях.

Администраторы, рассчитывающие финансовые показатели , подтверждают условия сделок и цены инструментов для сделок с финансовыми инструментами, содержащие дополнительные условия, такие как уровни процентных ставок или курсы иностранных валют.

Научно-технический прогресс позволил интегрировать достижения информационных технологий и финансового рынка.

Финансовая инфраструктура значительно расширяется за счет ИТ-компаний, специализирующихся на финансах. Например, в настоящее время появляются платформенные решения для привлечения капитала для инвестиционных проектов и высокотехнологичные точки доступа к финансовым продуктам и услугам, а также к технологиям их сетевого распространения (краудфандинговые платформы, маркетплейсы).

Все участники финансового рынка зависят от бесперебойного функционирования и стабильности инфраструктуры, поэтому инфраструктурные институты действуют в соответствии со специальными регламентирующими и надзорными требованиями, за выполнением которых следит Банк России.

Надежная и эффективная инфраструктура способствует сохранению и укреплению финансовой стабильности и бесперебойной работы всех финансовых институтов, стимулирует развитие экономики в целом.

Была ли эта страница полезной?Да Нет

Последнее обновление: 07.02.2022

Надзор за инфраструктурой финансового рынка

Центральный банк Исландии по закону обязан обеспечивать финансовую стабильность и надежную и надежную финансовую деятельность.Банк также должен выполнять такие задачи, которые соответствуют его роли центрального банка, такие как продвижение безопасной и эффективной финансовой системы, включая посредничество во внутренних и международных платежах.

Платежные системы и системы расчетов по ценным бумагам являются важным элементом финансовой системы; поэтому важно гарантировать их эффективное и надежное функционирование. Банк играет многогранную роль в сфере платежного посредничества, и в этом участвуют различные подразделения Банка.В Департаменте финансовой стабильности есть отдельное подразделение, которое называется Надзор за инфраструктурой финансового рынка.

Надзор

Надзор Банка за инфраструктурой финансового рынка направлен на обеспечение безопасности, эффективности и действенности базовой инфраструктуры исландской финансовой системы или системно важной инфраструктуры финансового рынка, тем самым обеспечивая финансовую стабильность.

Надзорная роль Центрального банка в отношении системно значимой инфраструктуры финансового рынка в первую очередь заключается в следующем:

- Мониторинг развития, функционирования и операционной безопасности инфраструктуры.

- Проведение регулярных оценок безопасности и эффективности системно важной инфраструктуры финансового рынка на основе международно признанных руководящих принципов передовой практики, т. е. Основных принципов инфраструктуры финансового рынка (PFMI), выпущенных Комитетом Банка международных расчетов по платежам и рынку Инфраструктуры (BIS/CPMI) и Международной организации комиссий по ценным бумагам (IOSCO) – и на основании Закона о центральных депозитариях ценных бумаг и расчетно-электронной регистрации финансовых инструментов, №.7/2020.

- Рекомендация модификаций инфраструктуры финансового рынка и структуры инфраструктуры (включая инструменты регулирования), если это необходимо.

е. Основных принципов инфраструктуры финансового рынка (PFMI), выпущенных Комитетом Банка международных расчетов по платежам и рынку Инфраструктуры (BIS/CPMI) и Международной организации комиссий по ценным бумагам (IOSCO) – и на основании Закона о центральных депозитариях ценных бумаг и расчетно-электронной регистрации финансовых инструментов, №.7/2020.

е. Основных принципов инфраструктуры финансового рынка (PFMI), выпущенных Комитетом Банка международных расчетов по платежам и рынку Инфраструктуры (BIS/CPMI) и Международной организации комиссий по ценным бумагам (IOSCO) – и на основании Закона о центральных депозитариях ценных бумаг и расчетно-электронной регистрации финансовых инструментов, №.7/2020.

Операции

Доля посредничества в области электронных платежей в Исландии очень высока, и оно основано на использовании платежных систем, многие из которых прямо или косвенно связаны между собой. Денежные транзакции из различных платежных систем (или элементов инфраструктуры финансового рынка) по-разному направляются через платежные и расчетные системы, которые в совокупности обеспечивают посредничество, расчеты и регистрацию транзакций.

Наиболее важными платежными и расчетными системами являются межбанковская система Центрального банка Исландии и система расчетов по ценным бумагам. Роль надзора предполагает постоянное наблюдение за развитием, функционированием и операционной безопасностью систем.

Роль надзора предполагает постоянное наблюдение за развитием, функционированием и операционной безопасностью систем.

Центральный банк Исландии Система межбанковских платежей

Межбанковская система является независимой системой, принадлежащей Центральному банку. Он регулируется Правилами Центрального банка Исландии о межбанковской платежной системе, №.1030/2020 от 22 октября 2020 г. Межбанковская система разделена на два компонента: валовой расчетный компонент (RTGS) и розничный компонент (EXP). Компонент валового расчета, который обрабатывает крупные платежи в размере 10 млн крон. или более между клиентами двух разных финансовых учреждений, осуществляет расчеты по операциям Центрального банка с депозитными учреждениями, операциям на межбанковском валютном рынке и другим платежам. Компонент также обрабатывает расчеты для других важных расчетных систем, таких как расчеты по ценным бумагам и системы розничных платежей.Дополнительную информацию о работе платежных систем Центрального банка Исландии можно найти на странице Рынки.

Инфраструктура финансового рынка

Инфраструктура финансового рынка (ИФР) играет решающую роль в поддержании функционирования и развития финансового рынка, тем самым поддерживая эффективную передачу политики и финансирование экономического развития.

Инфраструктуры финансового рынка (ИФР) относятся ко всем частям финансовой системы, которые облегчают операции на финансовом рынке, включая расчеты.Согласно IOSCO, ИФР определяется как многосторонняя система между участвующими финансовыми учреждениями, включая оператора системы, используемая для целей регистрации, клиринга или расчетов по платежам, ценным бумагам, деривативам или другим финансовым операциям. Несколько систем считаются системно важными инфраструктурами финансового рынка на основании критериев, установленных каждой соответствующей страной. Тем не менее, большинство определений относятся к постторговым системам.

Ссылаясь на Принципы инфраструктуры финансовых рынков (CPSS-IOSCO, 2012), ИФР классифицируются как системно значимые, если они включают многосторонние системы для выполнения следующих функций: платежная система (ПС), центральные депозитарии ценных бумаг (ЦДЦБ), система расчетов по ценным бумагам ( SSS), Центральный контрагент (ЦК) и Торговый репозиторий (ТР). При его реализации каждая юрисдикция имеет полное право считать систему системно значимой ИФР. Например, Новая Зеландия не считает торговый репозиторий (ТР) системно важной ИФР, поскольку в настоящее время он не включен в нормативно-правовую базу. Индия определила свою торговую систему, а именно Согласованную торговую систему и согласование ордеров (NDS-OM) на рынке государственных ценных бумаг, в качестве ИФР, поскольку она доминирует в 90% объема сделок с государственными ценными бумагами на вторичном рынке.

При его реализации каждая юрисдикция имеет полное право считать систему системно значимой ИФР. Например, Новая Зеландия не считает торговый репозиторий (ТР) системно важной ИФР, поскольку в настоящее время он не включен в нормативно-правовую базу. Индия определила свою торговую систему, а именно Согласованную торговую систему и согласование ордеров (NDS-OM) на рынке государственных ценных бумаг, в качестве ИФР, поскольку она доминирует в 90% объема сделок с государственными ценными бумагами на вторичном рынке.

В Индонезии Банк Индонезии – Система валовых расчетов в режиме реального времени (BI-RTGS), а также Банк Индонезии – Система расчетов по ценным бумагам (BI-SSSS) классифицируются как системно значимые ИФР, обе из которых принадлежат, управляются и контролируется Банком Индонезии.

Кроме того, ИФР управляются саморегулируемыми организациями (СРО), которые регулируются и контролируются органами финансового рынка. Что касается рынка капитала, Клиринговая палата фондового рынка Индонезии (KPEI) и Центральный депозитарий ценных бумаг Индонезии (KSEI) находятся в ведении Управления финансовых услуг Индонезии (OJK). Что касается торговли товарными фьючерсами, PT Kliring Berjangka Indonesia (persero) и Клиринговая палата Индонезии (ICH) находятся под юрисдикцией Агентства по регулированию торговли товарными фьючерсами (BAPPEBTI).

Что касается торговли товарными фьючерсами, PT Kliring Berjangka Indonesia (persero) и Клиринговая палата Индонезии (ICH) находятся под юрисдикцией Агентства по регулированию торговли товарными фьючерсами (BAPPEBTI).

Чтобы проиллюстрировать роль ИФР, компаниям требуется платежная система (ПС) для приема платежных транзакций за товары и услуги. Население использует платежную систему для получения заработной платы и пособий. Центральные депозитарии ценных бумаг (ЦДЦБ) безопасно и эффективно управляют операциями с акциями и облигациями, а центральные контрагенты (ЦКА) снижают риск контрагента, предоставляя услуги клиринга и расчетов по внебиржевым (OTC) деривативам без прохождения биржи.

Принимая во внимание решающую роль ИФР на финансовых рынках в случае операционных ограничений, которые могут подорвать вклад финансовых рынков в финансирование экономического развития и даже вызвать риск нестабильности финансовой системы, если не будет надлежащего управления, органы финансового сектора во всем мире признают важность регулирования и надзора за ИФР.

Регулирование и надзор обычно включают минимальные требования к оператору ИФР и механизм координации для национальных финансовых органов и международных органов, если ИФР осуществляет трансграничные операции.

По сути, укрепление ИФР должно обеспечить оптимальный баланс между повышением эффективности и развития финансового рынка и минимизацией потенциальных рисков, которые могут нарушить стабильность финансовой системы. Таким образом, определение типов риска, связанного с ИФР, имеет решающее значение для выполнения властями функции регулирования и надзора.

Четкая и всеобъемлющая система надзора, основанная на прочной правовой базе и охватывающая все аспекты деятельности ИФР, является предпосылкой эффективного и действенного регулирования и надзора за ИФР.

Регуляторный подход к ИФР в основном связан с нормативно-правовой системой, регулирующей финансовый сектор страны.

В дополнение к действующим законам, регулирующим финансовый сектор и соответствующие органы, ИФР в Индонезии, помимо платежной системы, регулируются с помощью сегментированного подхода, охватывающего денежный рынок и валютный рынок, а также рынок капитала и товарный рынок. , включая рынок деривативов.

, включая рынок деривативов.

Рисунок:. Рамочная стратегия развития и углубления национального финансового рынка

Этот подход отражен в рамках углубления и развития финансового рынка как совместной задачи соответствующих органов, а именно Министерства финансов, Банка Индонезии и Управления финансовых услуг Индонезии (OJK).В Индонезии структура углубления и развития финансового рынка известна как Национальная стратегия развития и углубления финансового рынка (SN-PPPK), которая представляет собой всеобъемлющую и взвешенную единую политическую основу, направленную на реализацию концепции глубокого, ликвидного, эффективного, инклюзивного и безопасные финансовые рынки. СН-ПППК предусматривает три основных элемента, лежащих в основе структуры развития, а именно: (i) источники экономического финансирования и управление рисками; (ii) развитие инфраструктуры финансового рынка; и (iii) координация политики, гармонизация регулирования и образование. Развитие инфраструктуры финансового рынка является ключевой опорой, которая, как ожидается, будет способствовать доступу к информации, а также быстрому, безопасному и эффективному расчету по сделкам. С этой целью необходима межведомственная координация с точки зрения разработки ИФР в рамках каждого соответствующего органа.

Развитие инфраструктуры финансового рынка является ключевой опорой, которая, как ожидается, будет способствовать доступу к информации, а также быстрому, безопасному и эффективному расчету по сделкам. С этой целью необходима межведомственная координация с точки зрения разработки ИФР в рамках каждого соответствующего органа.

Развитие ИФР в Индонезии относится к передовой международной практике с учетом местного профиля, условий, политических предпочтений и национальных интересов, что в настоящее время считается наилучшим подходом.Регулирование ИФР постоянно приводится в соответствие с принципами, принятыми на международном уровне, в частности, Комитетом по платежным и расчетным системам (КПРС) и Международной организацией комиссий по ценным бумагам (IOSCO), содержащимися в Принципах инфраструктуры финансовых рынков (ИПФР) (BIS, 2012).

Гарантия непрерывности деятельности надежных, безопасных и эффективных ИФР в отношении полномочий и обязанностей требует четкой системы регулирования и надзора.

Банк Индонезии, наделенный по закону полномочиями денежно-кредитного органа, уполномочен регулировать и контролировать денежный рынок и валютный рынок, в том числе те, которые основаны на исламских принципах.

Рисунок:. ИФР играют важную роль с точки зрения передачи денежно-кредитной политики, функционирования платежной системы и стабильности финансовой системы

В частности, для усиления роли Банка Индонезии в платежной системе Индонезии в 2019 году Банк Индонезии опубликовал План платежной системы Индонезии (BSPI) на 2025 год, целью которого является поддержка национальной цифровой экономической и финансовой интеграции и, следовательно, защита центрального банка. функции денежного обращения, денежно-кредитной политики и стабильности финансовой системы, включая развитие инфраструктуры финансового рынка.

В качестве одной из инициатив, содержащихся в Плане платежной системы Индонезии (BSPI) на 2025 год, развитие инфраструктуры финансового рынка будет достигаться за счет модернизации инфраструктуры и укрепления нормативно-правовой базы для инфраструктуры финансового рынка в соответствии с передовой практикой для поддержки оптимальной реализации политики. Основные результаты этой инициативы включают модернизацию BI-RTGS, BI-SSSS (включая функцию центрального депозитария) и Электронной торговой платформы Банка Индонезии (BI-ETP), а также укрепление нормативно-правовой базы в отношении развития ЦКА и ТР. .

Уроки, извлеченные из глобального финансового кризиса 2008 года, побудили все страны повысить устойчивость глобального финансового рынка посредством более строгой политики и надзора в каждой юрисдикции, включая инфраструктуру.

В рамках G20 развитие ИФР в Индонезии ускорилось благодаря усилиям по выполнению мандата по реформированию рынка внебиржевых деривативов в качестве инициативы G20, принятой на саммите в Питтсбурге в 2009 году. Усилия направлены на повышение прозрачности, предотвращение злоупотреблений на рынке и снижение системного риска посредством пяти ключевых пунктов повестки дня реформ рынка внебиржевых деривативов, а именно:

Усилия направлены на повышение прозрачности, предотвращение злоупотреблений на рынке и снижение системного риска посредством пяти ключевых пунктов повестки дня реформ рынка внебиржевых деривативов, а именно:

1. Операции со стандартными внебиржевыми деривативами должны осуществляться через электронные торговые платформы (ETP) или биржи.

2. Стандартизированные внебиржевые деривативы должны пройти клиринг через Центрального контрагента (ЦКА).

3. Сообщения о стандартизированных внебиржевых деривативах должны предоставляться через торговый репозиторий (TR).

4. Операции с внебиржевыми деривативами, не прошедшие клиринг через ЦКА, будут облагаться более высокими сборами за капитал.

5. Операции с внебиржевыми производными инструментами, не прошедшие клиринг через ЦКА, будут регулироваться правилами маржи.

Ожидается, что выполнение пяти пунктов повестки дня с акцентом на операции с деривативами укрепит устойчивость внутренних и мировых финансовых рынков и, таким образом, смягчит аналогичные кризисы, поддерживая при этом устойчивость здоровых финансовых рынков. С этой целью Банк Индонезии обязуется вместе с другими финансовыми органами активно поддерживать усилия по выполнению своего мандата в различных областях, находящихся в ведении Банка Индонезии.

С этой целью Банк Индонезии обязуется вместе с другими финансовыми органами активно поддерживать усилия по выполнению своего мандата в различных областях, находящихся в ведении Банка Индонезии.

В настоящее время существует два типа системно значимых ИФР, находящихся под регулированием и надзором Банка Индонезии в соответствии с Положением Банка Индонезии (PBI) № 19/14/PBI/2017, касающимся обработки транзакций, управления ценными бумагами и расчетов в режиме реального времени, а именно:

- Банк Индонезии – система валовых расчетов в режиме реального времени (BI-RTGS) , а именно система электронных переводов средств, позволяющая осуществлять мгновенные (в режиме реального времени) переводы и расчеты по отдельным транзакциям (функция платежной системы).

- Банк Индонезии – Система расчетов по ценным бумагам без документов (BI-SSSS) , а именно инфраструктура, используемая для электронного управления транзакциями и ценными бумагами (Центральные депозитарии ценных бумаг и Система расчетов по ценным бумагам).

Ссылаясь на мандат на реформирование внебиржевого рынка деривативов, а также на реализацию Плана платежной системы Индонезии (BSPI) на 2025 год, Банк Индонезии в настоящее время разрабатывает торговую площадку и центрального контрагента для внебиржевых процентных и валютных деривативов (CCP SBNT ), а также торговый репозиторий по следующему адресу:

Рисунок: Положения Банка Индонезии, касающиеся ИФР в Индонезии

Двигаясь вперед, Банк Индонезии твердо привержен развитию инфраструктуры финансового рынка для поддержки глубоких, ликвидных, эффективных, инклюзивных и безопасных внутренних финансовых рынков, соответствующих передовой международной практике и стандартам.

Journal of Financial Market Infrastructures

Сегодня, в свете финансового кризиса, укрепление платежных, клиринговых и расчетных систем, а также хранилищ данных о сделках, которые они обрабатывают, стало частью политической повестки дня. The Journal of Financial Market Infrastructures — это первый журнал, посвященный этому захватывающему и динамичному сектору, и его цель — собрать сообщество участников из составляющих секторов для анализа инфраструктуры финансового рынка для дальнейшего развития этой новой области.

The Journal of Financial Market Infrastructures — это первый журнал, посвященный этому захватывающему и динамичному сектору, и его цель — собрать сообщество участников из составляющих секторов для анализа инфраструктуры финансового рынка для дальнейшего развития этой новой области.

Журнал обеспечивает сбалансированное представление академических и практических статей, посвященных анализу операционной и нормативной эффективности, а также эффективности платежных, клиринговых, расчетных, торговых репозиторий; и риски, которыми они управляют, передают и создают.

The Journal of Financial Market Infrastructures рассматривает заявки в виде технических документов и документов по вопросам политики (обсуждения на форумах) по темам, включая, но не ограничиваясь:

- Системно значимые платежные системы

- Системы расчетов по ценным бумагам

- Центральные контрагенты

- Центральные депозитарии ценных бумаг

- Торговые склады

- Расчетный риск и другие риски, связанные с ИФР, включая взаимозависимости

- Системный риск, связанный с инфраструктурой

- Сетевой анализ FMI

- Поставщики критически важных услуг и небанковские поставщики платежных услуг

- Корреспондентские отношения

- Инфраструктура розничных платежей (удаленные и торговые точки, банкоматы, виртуальные валюты)

- Управление ликвидностью и обеспечением ИФР

- Биржи и многосторонние торговые платформы

- Надзор и надзор за инфраструктурой финансового рынка

- Стандартизация и законодательство, связанные с ИФР

Реферирование и индексирование: Clarivate Analytics Emerging Sources Citation Index; ЭконЛит; ЭконБиз; и Справочник Кэбелла

.