Рыночная цена акции: Задача №5971 (расчет рыночной стоимости акции)

Рыночная стоимость акций | Сущность денег и управление финансами

Рыночная стоимость акций, простым языком, означает такую стоимость, которая сформировалась на рынке акций на определенный момент времени. По международным стандартам данное определение звучит иначе, под рыночной стоимостью акций понимается такая стоимость имущества, которое переходит от одного хозяина к другому на число (дату) оценки, а в результате сделке (коммерческой) между продавцом и покупателем.

Как оценить рыночную стоимость?

Оценка рыночной стоимости акций осуществляется в зависимости от страны, где оценивается акция. Так, в Российской Федерации стоимость акций является такая стоимость, по которой данная акция будет куплена или продана прямо сейчас, т.е. возможная стоимость покупки или продажи. Интересно и то, что существует еще и действительная рыночная стоимость ценной бумаги (акции) – это такая стоимость, по которой она может быть куплена прямо сейчас и которая учитывает всю доступную информацию по данной акции и эмиссионном центре (акционерном обществе), а также потребительских и других ее свойств и свободу выбора.

Для чего же она нужна? Действительная стоимость необходима для определения первоначальной (базовой) рыночной стоимости, а затем в случае осуществления различных сделок стоимость становится уже рыночной ценой.

Расчет рыночной стоимости акции производится с помощью расчета нескольких коэффициентов (метод используемый в США). Первый из них – это коэффициент цена – норма дохода (дивидендного) и прибыль. Это отношение между ценой и прибылью акции и компании соответственно. Расчет производится на одну акцию, т.е. делится цена на одну акцию и прибыль с акции. Формула рыночной стоимости акции выглядит так: С = Ц / П.

Второй коэффициент – это норма дохода (дивидендного) акции, которая показывает годовую отдачу в процентах, приносящую дивиденд владельцу (инвестору). Формула выглядит так: ГСдд / P, где ГСдд – это годовая сумма денежного дивиденда на одну акцию, а Р – цена одной акции.

Высокий уровень нормы дохода акции и коэффициента цены является показателем очень высокого риска для инвестора и только, если инвестор согласен рисковать, а прибыль, которую он получит является достаточной, чтобы покрыть возможные убытки можно рискнуть.

Зачем надо производить оценку рыночной стоимости акций?

Давайте представим себе, что мы собрались купить 100 акций компании АБС, заходим на одну из фондовых бирж и видим стоимость одной акции данной компании 15 долларов США, а также график изменения стоимости за месяц, где рыночная стоимость акции колеблется от 5 до 25 долларов США за штуку. И Вы стоите перед выбором: купить сейчас или потом? Какая настоящая цена акции? За сколько я смогу ее потом продать? Вот для того, чтобы сделать более обдуманный выбор и нужна оценка рыночной стоимости акций.

Оценка рыночной стоимости акции происходит на основе различных принципов и функций. Принципами оценки являются правила, которые общепризнаны, оценочной деятельности как в общем, так и специальные принципы, а, в свою очередь, в них входят независимость, профессионализм, объективность, добросовестность, беспристрастность оценщика. Первый принцип, из вышеперечисленных, характеризуется незаинтересованностью оценщика в выдаче неверной стоимости акции, т.

От чего зависит стоимость акций компании?

Технический анализ

В целом есть два основных подхода, чтобы определить время и цену покупки или продажи ценных бумаг. Наиболее популярным методом в наше время является технический анализ. С помощью технического анализа участники торгов изучают график изменения цены. Для торговли внутри дня могут применяться графики из минутных, пятиминутных и пятнадцатиминутных интервалов. Для определения более долгосрочной тенденции уже используют дневные, недельные и даже месячные графики. Основным постулатом технического анализа является то, что изучение истории графика позволяет выявить закономерности и на основе их предсказывать будущее движение цены. Двойные вершины и впадины, голова и плечи, флаги, золотой и смертельный кресты — всё это названия событий, которые отражены в графике цены. Существует множество различных методик технического анализа, которыми пользуются участники торгов. Естественно, нет какого-то одного универсального инструмента на все случаи жизни. Однако стоит отметить, что старшие графики, т.е. дневные и недельные, более правдивы для определения больших тенденций. Кроме того, чем сложнее система технического анализа, тем выше вероятность ошибки интерпретации. Также отметим то, что сам технический анализ тоже становится фактором влияния на цену актива. Если множество участников торгов верит в определённые закономерности, то они автоматически начинают их реализовывать.

Существует множество различных методик технического анализа, которыми пользуются участники торгов. Естественно, нет какого-то одного универсального инструмента на все случаи жизни. Однако стоит отметить, что старшие графики, т.е. дневные и недельные, более правдивы для определения больших тенденций. Кроме того, чем сложнее система технического анализа, тем выше вероятность ошибки интерпретации. Также отметим то, что сам технический анализ тоже становится фактором влияния на цену актива. Если множество участников торгов верит в определённые закономерности, то они автоматически начинают их реализовывать.

Фундаментальный анализ

Более академичным является фундаментальный анализ. В этом случае участники торгов изучают макроэкономическую статистику, финансовые отчёты, а также альтернативные возможности инвестирования. Если итог такого изучения говорит о недооценке акции, то принимается решение покупать. Если же начинают появляться сомнения в способности бизнеса показать прогнозируемый результат, то принимается решение о продаже актива. То есть если технический анализ отталкивается от графика изменения цены, фундаментальный больше основывается на изучении показателей самой компании, а затем — уже сравнении ожидаемого результата с текущей биржевой оценкой акций.

То есть если технический анализ отталкивается от графика изменения цены, фундаментальный больше основывается на изучении показателей самой компании, а затем — уже сравнении ожидаемого результата с текущей биржевой оценкой акций.

Зачем нужна целевая (справедливая) цена — Conomy

Зачем нужна целевая (справедливая) цена

Что такое целевая (справедливая) цена акции

Целевая (справедливая) цена акции — это цена, рассчитанная с учетом экономических факторов, которые влияют на стоимость бумаги: размера прибыли, состояния активов предприятия, рыночных перспектив. Иными словами, это та цена, на которую могли бы договориться продавец и покупатель, полностью осведомленные о положении компании на рынке.

Чем целевая (справедливая) цена отличается от рыночной

К примеру, в новостях сообщают об очередном экономическом кризисе, и люди активно скупают гречку и сахар. В магазине вы видите, что эти продукты подорожали в разы. Но вы понимаете, что цены не справедливые, а завышенные из-за ажиотажа среди покупателей.

На фондовом рынке происходит то же самое. Не всегда рыночная цена акции соответствует ее настоящей стоимости, потому что формируется под влиянием спроса и предложения. Далеко не все инвесторы проверяют информацию. Многие верят слухам: если по телевизору сказали, что компания рушится, люди массово продают ее акции, хотя эту новость вполне могли сообщить спекулянты. Так что текущая цена отражает только сиюминутную ситуацию на рынке и формируется на эмоциях его участников.

Целевая цена равна рыночной стоимости, из которой исключили эмоциональный фактор. Считается, что рыночная цена стремится к целевой и в перспективе должна с ней сравняться.

Как рассчитывается целевая (справедливая) цена

Чтобы вычислить целевую цену акции, нужно оценить справедливую стоимость организации и поделить ее на общее количество выпущенных акций.

Целевая (справедливая) цена = Справедливая стоимость предприятия / Общее количество акций

Сведения о количестве акций доступны всем, но чтобы грамотно оценить предприятие, нужны знание и опыт. Поэтому начинающим инвесторам лучше использовать расчеты специалистов.

Поэтому начинающим инвесторам лучше использовать расчеты специалистов.

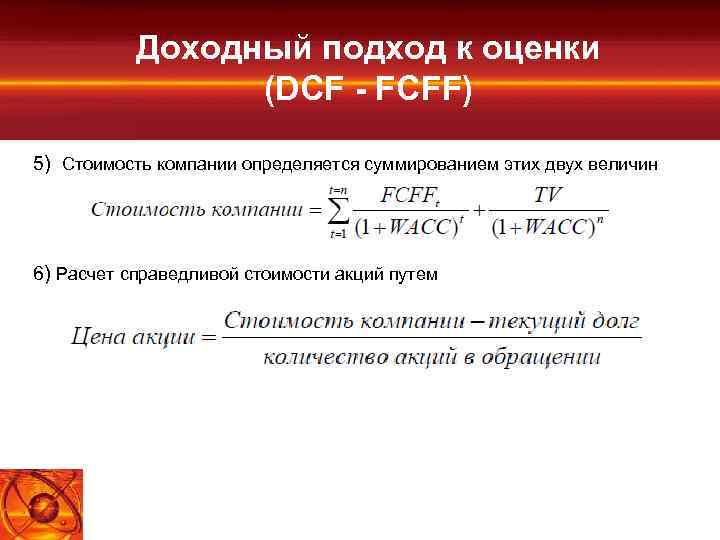

Справедливую стоимость компании аналитики определяют с помощью фундаментального анализа. Он основывается на трех подходах:

1) сравнительном;

2) доходном;

3) затратном.

У каждого подхода свои плюсы и минусы. Нельзя сказать, что один из них достовернее других, — однозначного способа определения стоимости компании не существует. Да и никто не может точно знать, что произойдет на рынке.

Эксперты основываются на личном видении ситуации и доступной информации, поэтому у разных аналитиков оценки могут отличаться.

Как применять целевую (справедливую) цену

Справедливые цены инвесторы используют для формирования портфеля. Их сравнивают с рыночными ценами.

Справедливая цена начинающим

Если бы все участники рынка были грамотными аналитиками и владели всей известной информацией о компаниях, акции всегда бы продавались по целевой цене. Но поскольку на рынке много непрофессиональных участников, инвестор зарабатывает не только на естественном росте или падении акций, но и благодаря их несправедливой цене на рынке.

См. также:

Какие акции купить

Поделиться:

Виды стоимости акций | Инвестиционные инструменты

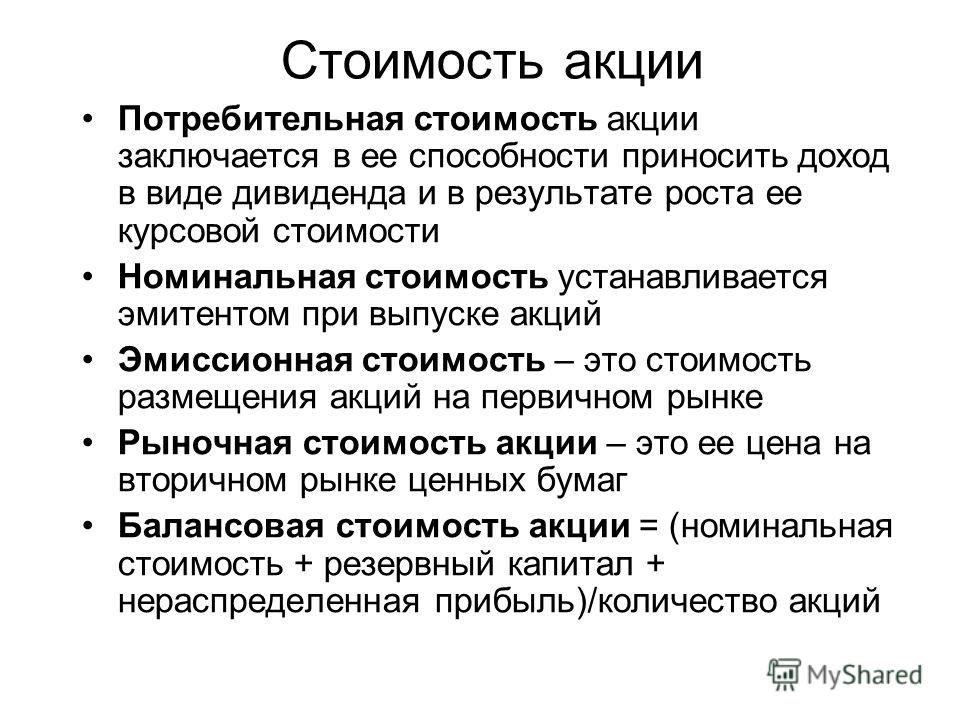

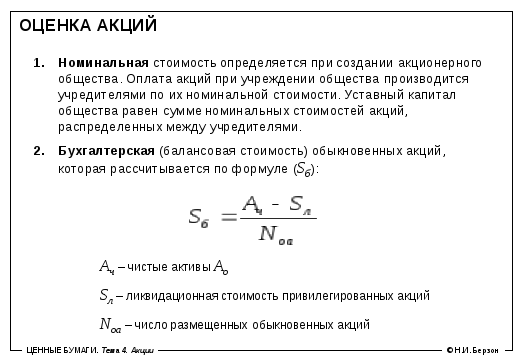

Стоимость акции бывает трех видов, номинальная, балансовая, рыночная.

Номинальная стоимость акции – это цена акции, указанная эмитентом, при её первичном выпуске. Номинальная стоимость акции учитывается только при расчете выплачиваемых по ней дивидендов.

Балансовая стоимость акции

Балансовая стоимость на одну акцию отражает бухгалтерскую оценку её стоимости, которая может не совпадать с её рыночной оценкой.

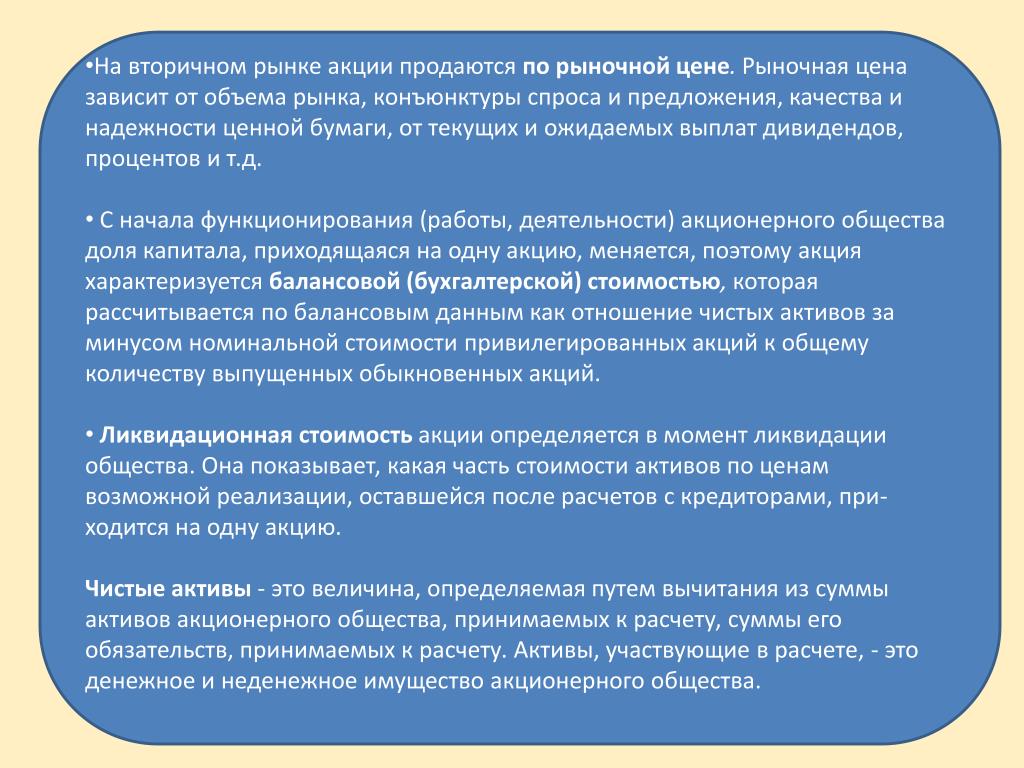

Рыночная стоимость акции формируется в процессе её вторичного обращения на фондовой бирже. Это последняя цена, по которой акции продавались. На соотношение спроса и предложения акций компании на бирже влияют следующие факторы:

На соотношение спроса и предложения акций компании на бирже влияют следующие факторы:

— размер выплачиваемых по акции дивидендов;

— величина чистой прибыли компании за год;

— биржевая спекуляция;

— рискованность, доходность и ликвидность акций;

— величина текущего банковского процента;

— деловая активность в стране и отрасли;

— реальное финансовое положение компании и так далее;

Рыночная цена акции очень редко совпадает с её балансовой стоимостью. Если рыночная цена ниже, то говорят, что компания недооценена. Если выше, акции считаются переоценёнными. Задача инвестора состоит в том, чтобы находить компании, акции которых недооценены, и инвестировать свои средства в них.

Уоррен Баффет, однажды сказал об этом:

Деньги следует вкладывать в такое предприятие, которым может управлять любой дурак, потому что рано или поздно дурак его обязательно возглавит.

Как купить недооценённые акции? Этому посвящён целый раздел «Фундаментальный анализ».

| ← Особенности выпуска акций |

|---|

Рыночная стоимость акций и определяющие её факторы Текст научной статьи по специальности «Экономика и бизнес»

РЫНОЧНАЯ СТОИМОСТЬ АКЦИЙ И ОПРЕДЕЛЯЮЩИЕ ЕЁ ФАКТОРЫ

© Ломтатидзе О.В.*, Шулешко С.И.*

В статье рассматриваются вопросы определения рыночной стоимости акции, характеризуются факторы, влияющие на рыночную стоимость данного актива. Ключевые слова акция, оценка стоимости акции.

Вопрос оценки акций тесно связан с её жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций. Потребность в оценке акций особенно необходима при поглощении, слиянии, разделении, выделении общества, покупке голосующего пакета акций, выдаче кредита под обеспечение акций, преобразовании акционерного общества, ликвидации общества и других случаях.

Процедура оценки акций прежде всего подразумевает четкое определение вида стоимости, подлежащего оценке. Согласно закону «Об оценочной деятельности» [1, ст. 3]: Рыночная стоимость объекта оценки — это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

— одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

— стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

— объект оценки представлен на открытый рынок в форме публичной оферты;

— цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

— платеж за объект оценки выражен в денежной форме.

К сожалению, в российской практике обращение ценных бумаг, в частности акций, имеющих рыночную стоимость в строгом значении этого определения, не так уж много. Подавляющее большинство акций российских компаний имеют другие виды стоимости, отличные от рыночной. Такая ситуация возникает всегда, когда речь идет об оценке акций закрытого акционерного общества и об оценке акций в некоторых акционерных обществах

* Проректор по научной работе, кандидат экономических наук, доцент.

* Магистрант.

открытого типа, не котируемых на фондовой бирже или не имеющих устойчивой биржевой котировки. В таком случае, оценщик должен определить, какой могла бы быть рыночная стоимость пакета (доли), если бы этот пакет был выставлен на открытом рынке. Такая ситуация возникает также при оценке действующего предприятия (бизнеса) на малоактивном рынке при отсутствии достаточного количества данных о продажах аналогичных объектов. Так, например, доля в ЗАО при выходе одного из учредителей переходит к ЗАО с правом выкупа остальными учредителями без изменения относительной величины их долей. Стоимость доли определяется по ее номинальной величине от нормативной стоимости 100 % собственного капитала общества, которая определяется по балансу общества методом чистых активов на конец того года, в котором произошел выход учредителя. В случае выкупа доли оставшимися учредителями выкупная стоимость возвращается ее бывшему владельцу. В противном случае невыкупленная доля с согласия общества может быть предложена внешнему покупателю по той же нормативной цене.

Так, например, доля в ЗАО при выходе одного из учредителей переходит к ЗАО с правом выкупа остальными учредителями без изменения относительной величины их долей. Стоимость доли определяется по ее номинальной величине от нормативной стоимости 100 % собственного капитала общества, которая определяется по балансу общества методом чистых активов на конец того года, в котором произошел выход учредителя. В случае выкупа доли оставшимися учредителями выкупная стоимость возвращается ее бывшему владельцу. В противном случае невыкупленная доля с согласия общества может быть предложена внешнему покупателю по той же нормативной цене.

Поскольку цена доли определяется по балансу нормативным образом, продавец доли отделен от покупателя и доля не выставляется на открытом рынке, такую сделку нельзя считать рыночной. Нельзя говорить и о рыночной стоимости доли в этом случае, однако можно говорить о стоимости в использовании для владельца этой доли и об инвестиционной стоимости этой доли для типичного внешнего покупателя. Если нормативная цена доли оказывается меньше инвестиционной, то сделка может состоятся, в противном случае -нет. В этом состоит суть услуги, которую оценщик может оказать потенциальному покупателю доли в ЗАО. В качестве консультанта он определяет приемлемый уровень стоимости доли с учетом инвестиционных целей, которые ставит покупатель. При оценке пакета акций ОАО оценщику следует определять уже возможную рыночную стоимость пакета при условии его продажи на открытом рынке.

Если нормативная цена доли оказывается меньше инвестиционной, то сделка может состоятся, в противном случае -нет. В этом состоит суть услуги, которую оценщик может оказать потенциальному покупателю доли в ЗАО. В качестве консультанта он определяет приемлемый уровень стоимости доли с учетом инвестиционных целей, которые ставит покупатель. При оценке пакета акций ОАО оценщику следует определять уже возможную рыночную стоимость пакета при условии его продажи на открытом рынке.

Как уже было отмечено, акция обладает не только рыночной стоимостью, поэтому каждый вид стоимости может быть определен различными методами, исходя из поставленной задачи по оценке, ее назначения и вариантов использования ее результатов.

Все вышесказанное приводит к выводу о том, что главными задачами для оценщика на первом этапе оценки становятся [2, ст. 7]:

— выбор вида стоимости, адекватно отражающего реальную стоимость акций в конкретных условиях финансово-хозяйственной деятельности общества, состояние рынка ценных бумаг, общее состояние финансово-кредитного рынка;

— определение положения акций предприятия — эмитента на фондовом рынке, наличия или возможности биржевого или внебиржевого обращения акций.

Результаты такого анализа позволят достоверно определить вид стоимости, подлежащей оценке, и механизм реализации процедуры оценки.

Однако на практике существуют различные факторы, влияющие на стоимость ценных бумаг. Существуют несколько классификаций этих факторов. По одной из них выделяют традиционные факторы (уровень предложения, конкуренция, затраты или издержки) и специфические (тип, вид, разновидность, срок обращения, инвестиционные качества ценных бумаг, рейтинг, деловая репутация и др.).

Наиболее важным фактором ценообразования на фондовом рынке является соотношение спроса и предложения. Для развития рынка ценных бумаг необходимо наличие предложения разнообразных ценных бумаг, с одной стороны, и реального спроса на них — с другой стороны. Взаимодействие спроса и предложения приводит к равновесию рыночных цен биржевой и внебиржевой торговли ценными бумагами. Равновесие спроса и предложения характеризуется таким уровнем рыночных цен на ценные бумаги, при котором полностью удовлетворяется спрос и реализуется предложение. Неудовлетворенный спрос ведет к повышению, а избыточное предложение — к снижению цен на ценные бумаги. Особое значение в процессе ценообразования на рынке ценных бумаг имеет конкуренция, которая влияет на уровень цен понижательно (при монопольном развитии рынка) или повышательно (при наличии монопсонии на рынке). Монополия при этом характеризуется преобладанием на рынке ценных бумаг отдельных эмитентов. Мо-нопсония означает господство на фондовом рынке определенных инвесторов. В настоящее время рынок ценных бумаг России характеризуется одновременным наличием и монополии эмитентов и монопсонии инвесторов. Уровень цен на рынке ценных бумаг также зависит от того, какие затраты (издержки), связаны с выпуском, обращением и другими фондовыми операциями [6]. Структура традиционных факторов, влияющих на ценообразование на рынке ценных бумаг показана в табл.

Равновесие спроса и предложения характеризуется таким уровнем рыночных цен на ценные бумаги, при котором полностью удовлетворяется спрос и реализуется предложение. Неудовлетворенный спрос ведет к повышению, а избыточное предложение — к снижению цен на ценные бумаги. Особое значение в процессе ценообразования на рынке ценных бумаг имеет конкуренция, которая влияет на уровень цен понижательно (при монопольном развитии рынка) или повышательно (при наличии монопсонии на рынке). Монополия при этом характеризуется преобладанием на рынке ценных бумаг отдельных эмитентов. Мо-нопсония означает господство на фондовом рынке определенных инвесторов. В настоящее время рынок ценных бумаг России характеризуется одновременным наличием и монополии эмитентов и монопсонии инвесторов. Уровень цен на рынке ценных бумаг также зависит от того, какие затраты (издержки), связаны с выпуском, обращением и другими фондовыми операциями [6]. Структура традиционных факторов, влияющих на ценообразование на рынке ценных бумаг показана в табл. 1:

1:

Таблица 1

Традиционные факторы, влияющие на стоимость ценных бумаг

Факторы спроса Факторы предложения Факторы издержек Факторы конкуренции

1. Величина отложенного спроса на фондовом рынке. 2. Общая инвестиционная емкость фондового рынка. 3. Наличие аналогичных предложений. 4. Цены на другие финансовые инструменты. 5. Учет предпочтений инвесторов. 6. Мотивация действий инвесторов. 1. Своевременность и обоснованность объема и времени предложения. 2. Наличие аналогичных предложений. 3. Инвестиционные качества предлагаемых ценных бумаг 4. Соответствие цен предложения потенциальным ожиданиям инвесторов. 1. Затраты на эмиссию. 2. Маркетинговые издержки. 3. Затраты на проведение конкретной фондовой операции. 4. Оплата услуг посредников. 5. Налогообложение. 6. Ожидаемый доход (прибыль). 1. Общее число инвесторов. 2. Число аналогичных предложений и величина отложенного инвестиционного спроса. 3. Цены на аналогичные финансовые инструменты у конкурентов.

1. Общее число инвесторов. 2. Число аналогичных предложений и величина отложенного инвестиционного спроса. 3. Цены на аналогичные финансовые инструменты у конкурентов.

Однако всё многообразие факторов, влияющих на формирование рыночной стоимости акций, условно можно разделить на три уровня:

1. факторы макроуровня, охватывающие политические, экономические, правовые, инфраструктурные, социо-культурные и морально-этические особенности страны, местоположения компании-эмитента;

2. факторы «среднего» уровня, охватывающие состояние отрасли, в которой функционирует компания-эмитент;

3. факторы микроуровня, охватывающие финансово-экономическое состояние бизнеса компании, её производственный капитал, конкурентную среду, корпоративную и организационную структуру управления, а также особенности обращения и характеристик акций.

Рассмотрим подробнее каждую из групп.

1. Факторы макроуровня.

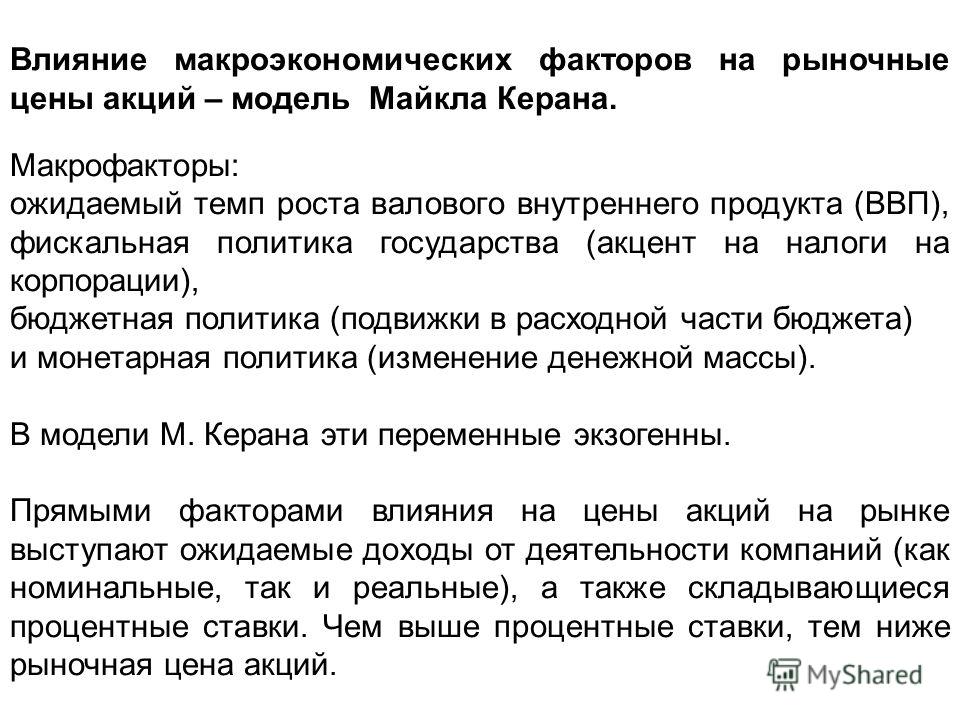

Анализ зависимости между динамикой курса акций и динамикой валового внутреннего продукта (индикатора общеэкономической конъюнктуры), между динамикой курса акций и динамикой чистой прибыли компаний (обобщающий показатель эффективности её функционирования) не даёт однозначного ответа о существовании прямо пропорциональной зависимости динамики курсов акций и показателей развития экономики, отрасли, компании. Данная зависимость намного сложнее: ожидания инвесторов основываются на перспективах развития страны, отрасли, компании, а также минимизации различных рисков. Разнонаправленные ожидания определенных групп инвесторов обеспечивают колеблемость стоимости акции, хотя направление общего тренда рынка акций совпадает с направлением трендов отраслевого и странового развития [6].

Основные макроэкономические показатели, характеризующие состояние и прогнозы развития экономики России, сильно влияют на формирование рыночной стоимости акций. В первую очередь они опираются на ВВП, а также показатели его дополняющие: данные об исполнении бюджета, его структуре, о развитии отраслей экономики, о численности и занятости населения, об анализе потребительского рынка, о валютном рынке, об индексах цен, темпах инфляции, уровне внешнего и внутреннего долга, движении иностранных инвестиций и др. Наравне с экономическими политические факторы также оказывают существенное влияние. Наиболее важный политический фактор — это проводимая президентом страны и кабинетом министров политика. Очень сильное влияние на рынок могут оказывать выборы, политические убийства, здоровье президента и др.

Поэтому участникам фондового рынка следует всегда с должным вниманием относиться к событиям экономического и политического характера, оценивая их влияние на фондовый рынок в целом и на рыночную стоимость отдельных акций. Совокупное влияние факторов макроуровня обуславливает изменение инвестиционной привлекательности России, российского фондового рынка и рыночной стоимости акций национальных компаний. Интегрированная оценка факторов социально- экономического положения любой

Совокупное влияние факторов макроуровня обуславливает изменение инвестиционной привлекательности России, российского фондового рынка и рыночной стоимости акций национальных компаний. Интегрированная оценка факторов социально- экономического положения любой

страны находит отражение в кредитных рейтингах, присваиваемых международными рейтинговыми агентствами. Улучшение рейтинга кредитоспособности страны ведет к росту капитализации фондового рынка в целом и, соответственно, к увеличению рыночной стоимости акций национальных компаний.

По оценкам специалистов инвестиционных финансовых компаний наибольшее влияние на формирование рыночной стоимости акций российских компаний среди факторов социально-экономического положения страны оказывают такие как [7]:

— изменение структуры и объёма кредиторской задолженности государства и исполнение графика её погашения;

— изменение объёма прямых и портфельных инвестиций в России;

— изменение мировых цен на экспортируемое стратегическое сырьё: энергоресурсы, топливо, цветные и черные металлы;

— изменение уровня монетизации экономики, объёма предоставляемых кредитов, уровня инфляции, курса национальной валюты.

2. Отраслевые факторы.

Фактор отраслевой привлекательности в российских условиях является весьма значимым фактором, влияющим на инвестиционную привлекательность и ликвидность акций компаний, формируя их рыночную стоимость. Приобретая акции какой-либо компании, инвесторы обращают внимание на особенности развития и перспективы отрасли, в которой функционирует компания: среднюю рентабельность, продолжительность жизненного цикла, сезонность, емкость, уровень контроля со стороны государственно-ревизионных органов и др. Эти факторы обуславливают особенности функционирования конкретной компании, влияя на её инвестиционную привлекательность, ликвидность и рыночную стоимость её акций.

Одновременно следует учитывать тот факт, что среднеотраслевые показатели деятельности могут не совпадать с показателями деятельности отдельных компаний. Поэтому среднеотраслевые данные всегда следует корректировать в соответствии с особенностями функционирования конкретной компании.

При оценке отраслевой привлекательности принято рассматривать следующие показатели: емкость рынка и скорость его роста, области конкурентного соперничества (локальная, региональная, национальная, глобальная). Также важны показатели стадии жизненного цикла отрасли, число конкурентов на рынке, их относительные размеры, степень концентрации, число покупателей и их относительные размеры, легкость входа и выхода, степень дифференциации продуктов / услуг конкурирующих фирм, уровень технологических изменений в процессе производства новых продуктов.

Важно знать является ли использование производственных мощностей критичным в достижении низкоценовой эффективности производства, наблюдается ли в отрасли зависимость стоимости единицы продукции от куму-

лятивной величины объема производства, требования к минимальному уровню капитала, прибыльность и уровень издержек, трудовые отношения, длительность производственного цикла, законодательное регулирование отрасли, производственный потенциал и платежеспособность покупателей, структурные изменения, движущие силы, имеющие основное значение для отрасли.

Таблица 2

Анализ специфики предприятия на различных стадиях его жизненного цикла [7]

Критерий сравнения Акции монополий Подготовка к выходу на рынок Стадия возникающего роста Зрелая стадия развития Прекращение деятельности и подготовка к возврату на рынок

Чувствительность предприятия к рыночным колебаниям Низкая Ис ключительно высокая Очень высокая Средняя или низкая Ис ключительно высокая

Денежный поток Стабильный и постоянно растущий, максимально возможный в пределах, определяемых объёмом рынка, низкая доля ЗС Низкий, колеблющийся, максимальное использование доходов на цели развития и создания репутации. Очень высокая доля ЗС Растущий, колеблющийся, преобладающая доля доходов идёт на цели развития. Высокая доля ЗС. Значительный, стабильный, генерация доходов значительно превышает потребность в финансировании инвестиций. Низкая доля ЗС, высокая доля с амофинанс иро-вания. Низкий, колеблющийся, максимальное использование доходов на погашение прошлых обязательств и подготовку к новому выходу на рынок. Стремление увеличить долю ЗС.

Низкая доля ЗС, высокая доля с амофинанс иро-вания. Низкий, колеблющийся, максимальное использование доходов на погашение прошлых обязательств и подготовку к новому выходу на рынок. Стремление увеличить долю ЗС.

Курсовая стоимость Стабильная Очень низкая, колеблющаяся с широким размахом колебаний Низкая, колеблющаяся, с широким размахом колебаний Стабильная с min колебаниями Очень низкая, с резкими колебаниями.

Уровень доходности Высокий или средний Очень низкий, колеблющийся или отсутствие выплат дивидендов Низкий, колеблющийся Высокий, стабильный Очень низкий, прекращение выплат дивидендов.

Ориентация инвесторов Достаточно высокий дивиденд при низких уровнях риска и стабильной курсовой стоимости. На очень высокие риски с ожиданием быстрого повышения курсовой стоимости и дивидендов. Спекулятивные интересы. На очень высокие риски с ожиданием повышения курсовой стоимости и дивидендов. Спекулятивные интересы. На низкие риски при стабильной курсовой стоимости и достаточно высоких дивидендах. Спекулятивные интересы, расширения своего влияния путём приобретения и последующей реорганизации угасающих компаний.

Спекулятивные интересы. На низкие риски при стабильной курсовой стоимости и достаточно высоких дивидендах. Спекулятивные интересы, расширения своего влияния путём приобретения и последующей реорганизации угасающих компаний.

Отрасли с наивысшим итоговым баллом по всем показателям позиционируются как наиболее привлекательные для инвестирования.

В настоящее время принято выделять несколько подходов к ранжированию инвестиционной привлекательности отраслей [7, с. 155-156]:

1. Оценка доли каждой отрасли в объёме ВВП страны;

2. Ранжирование показателей экономического состояния отраслей, например, показателей рентабельности, прибыльности, кредиторской и дебиторской задолженности и др;

3. Ранжирование объёмов торгов акциями компаний, функционирующих в разных отраслях.

В целом, фактор отраслевой привлекательности оказывает существенное влияние на рыночную стоимость акций компаний, так капитализация наиболее привлекательных отраслей больше в несколько раз превышает капитализацию менее привлекательных отраслей. Кроме того, существуют акции компаний отраслей, которые не представлены (ограниченно представлены) на отечественном организованном рынке, такие как фармацевтика, жилищно-коммунальное хозяйство, сельское хозяйство, строительство, легкая промышленность, лесная и деревообрабатывающая.

3. Факторы микроуровня.

Основным фактором микроуровня, влияющим на формирование рыночной стоимости акций, является финансово-экономическое состояние и перспективы развития бизнеса компании. При оценке влияния данного фактора необходимо рассматривать следующие составные части [10]:

— организационную структуру управления компании;

— корпоративную структуру компании;

— положение в отрасли и конкурентную среду вокруг компании;

— производственный потенциал бизнеса компании;

— финансово-экономическое положение компании.

Влияние данных факторов основывается на методах фундаментального анализа, о котором уже говорилось в первом параграфе. Фундаментальные показатели делятся на две группы:

— абсолютные, как правило, имеют денежное выражение, характеризуют деятельность компании;

— финансовые коэффициенты или мультипликаторы, характеризуют в большей степени фондовой рынок.

Схематично данные факторы представлены на рис. 1:

Рис. 1. Фундаментальные характеристики акции [10, с. 43]

Для выявления количественного влияния данных факторов необходимо оценить денежные потоки, генерируемые всеми структурными подразделениями и дочерними структурами компании, в разрезе всех направлений деятельности.

Кроме того, на рыночную стоимость акций оказывают влияние такие факторы как: нарушение (несоблюдение) законных прав и интересов акционеров-инвесторов, концентрация акционерного капитала в собственности исключительно крупных владельцев, присутствие на российском фондовом рынке государства в качестве крупнейшего собственника-акционера. Эти факторы обуславливают низкую ликвидность фондового рынка в целом, на котором отсутствует массовый инвестор. Это ставит отечественный рынок в зависимость от спекулятивных и иностранных инвесторов, что искажает основной принцип фондового рынка — привлечение инвестиций в реальный сектор экономики [9, с. 48].

Эти факторы обуславливают низкую ликвидность фондового рынка в целом, на котором отсутствует массовый инвестор. Это ставит отечественный рынок в зависимость от спекулятивных и иностранных инвесторов, что искажает основной принцип фондового рынка — привлечение инвестиций в реальный сектор экономики [9, с. 48].

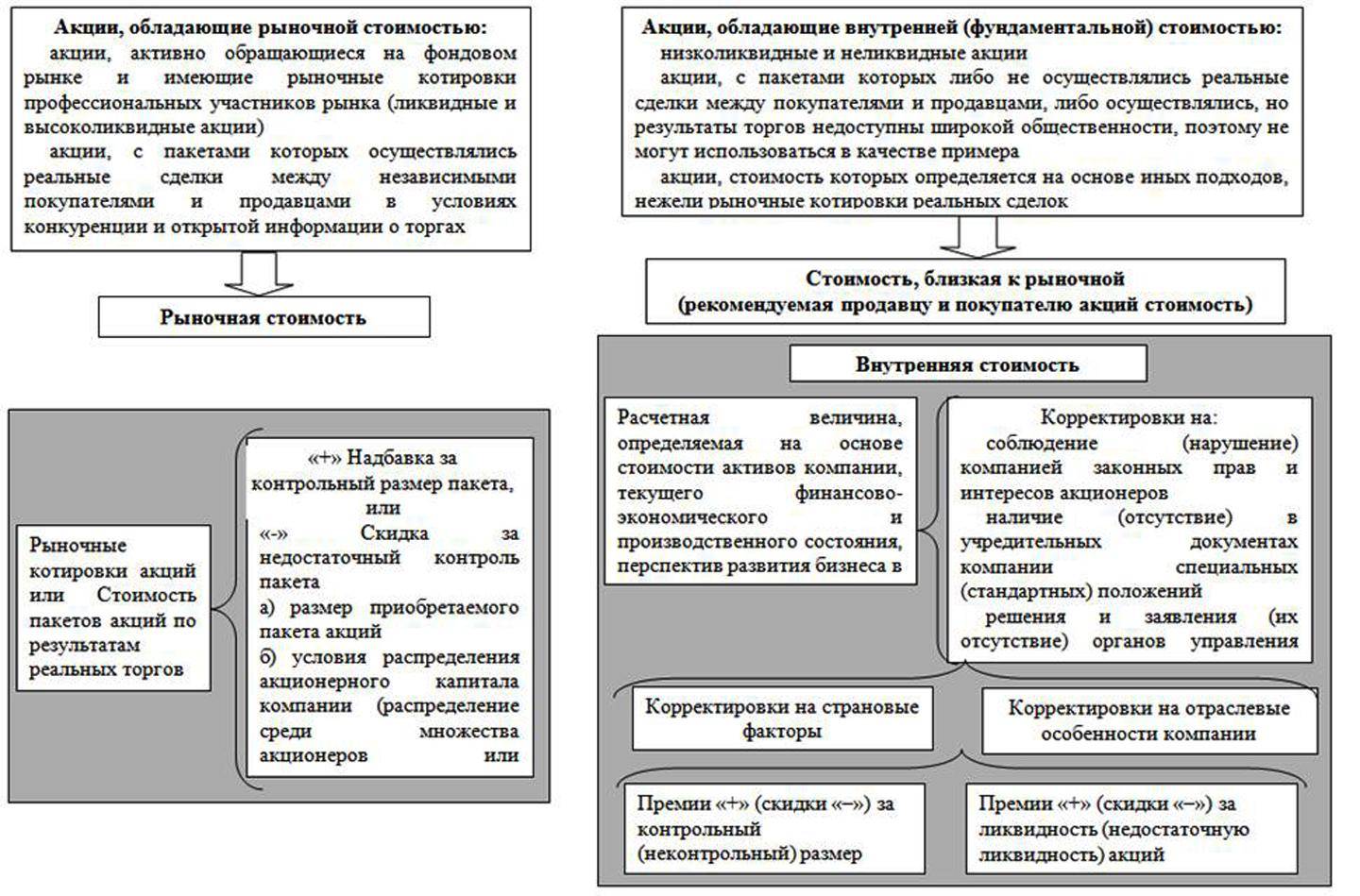

При рассмотрении вопроса формирования рыночной стоимости акций также необходимо рассматривать вопрос стоимости пакетов акций. Это обусловлено тем, что инвесторы, как правило, приобретают не сами акции как инвестиционный актив, приносящий доход, а определенный контроль над компанией, который обеспечивается владением определенного по размеру пакета акций. Различные по размеру пакеты обеспечивают разную степень контроля.

Можно выделить ряд факторов-характеристик акций / пакетов акций, влияющих на рыночную стоимость акций:

— условия распределения акционерного капитала (открытость / закрытость компании).

Фактор открытость / закрытость компаний [8] влияет на предложение акций на рынке, обуславливая волатильность и ликвидность акций. Акции закрытых компаний имеют более ограниченное предложение (волатильность, ликвидность), нежели акции открытых компаний. Рыночная стоимость акций закрытых компаний будет меньше, нежели рыночная стоимость акций открытых компаний. Величина скидки будет зависеть от времени и затрат, которые потратят инвесторы на формирование (приобретение) пакета акций закрытой компании, по сравнению со свободным приобретением пакета акций аналогичной компании на фондовом рынке.

— размер пакета акций, его контрольность [4].

Фактор контрольности, определяется, с одной стороны, размером пакета акций и, соответственно, набором прав, обеспечивающих акционерам-инвесторам контроль над деятельностью компаний, а с другой стороны, определяется распределением акционерного капитала между различными группами акционеров. Количественную оценку влияния фактора контроль-ности в современных условиях можно оценить лишь на основе информации о продаже пакетов акций компаний, закрепленных в государственной собственности. В российской практике средняя премия за контрольность пакета составляет 30-40 % [4], средняя скидка за неконтрольный характер пакета -20-30 % [4]. Способ голосования не оказывает влияния на рыночную стоимость и ликвидность акций компаний с числом владельцев голосующих ак-

Количественную оценку влияния фактора контроль-ности в современных условиях можно оценить лишь на основе информации о продаже пакетов акций компаний, закрепленных в государственной собственности. В российской практике средняя премия за контрольность пакета составляет 30-40 % [4], средняя скидка за неконтрольный характер пакета -20-30 % [4]. Способ голосования не оказывает влияния на рыночную стоимость и ликвидность акций компаний с числом владельцев голосующих ак-

ций свыше тысячи. Для компаний с числом владельцев голосующих акций менее тысячи система голосования оказывает существенное влияние на рыночную стоимость акций. Наличие в уставе таких компаний упоминания о кумулятивном голосовании повышает контрольность пакетов акций, особенно мелких и средних, но одновременно снижает стоимость крупных пакетов.

— соблюдение (нарушение) законных прав и интересов акционеров [11].

Факт нарушения отрицательно воспринимается участниками рынка, что снижает рыночную стоимость акций отечественных компаний. Ущемление прав акционеров наиболее сильно сказывается на стоимости миноритарных и средних пакетов акций, а на стоимость блокирующих, крупных и контрольных пакетов акций данный факт практически не оказывает влияния.

Ущемление прав акционеров наиболее сильно сказывается на стоимости миноритарных и средних пакетов акций, а на стоимость блокирующих, крупных и контрольных пакетов акций данный факт практически не оказывает влияния.

— присутствие государства в качестве акционера.

Государство, выступающее в качестве акционера, отрицательно влияет, снижая рыночную стоимость контрольных и блокирующих пакетов, и положительно влияет, повышая рыночную стоимость мелких и средних пакетов акций компаний.

— тип акций, из которых формируется пакет (обыкновенных или привилегированные).

Участники фондового рынка оценивают привилегированные акции как менее привлекательный актив, не дающий возможности устанавливать контроль и принимать решения, влияющие на изменение стоимости акций. Право голоса, которым наделены обыкновенные акции по сравнению с привилегированными, инвесторы оценивают достаточно высоко. Стоимость него-лосующих привилегированных акций, как правило, ниже обыкновенных голосующих примерно на 20-40 % [3], несмотря на одинаковую номинальную стоимость. В случаях, когда акционеры — владельцы привилегированных акций имеют возможность конвертировать свои акции в голосующие, то рыночная стоимость привилегированных может быть равна рыночной стоимости обыкновенных, а иногда и выше.

Стоимость него-лосующих привилегированных акций, как правило, ниже обыкновенных голосующих примерно на 20-40 % [3], несмотря на одинаковую номинальную стоимость. В случаях, когда акционеры — владельцы привилегированных акций имеют возможность конвертировать свои акции в голосующие, то рыночная стоимость привилегированных может быть равна рыночной стоимости обыкновенных, а иногда и выше.

— ликвидность акций / пакетов акций.

Не менее важным, а, возможно, основным фактором, влияющим на рыночную стоимость акций, является их ликвидность. Необходимо рассматривать ликвидность акций в более широком аспекте: ликвидность рынка в целом, ликвидность акций как актива и ликвидность самой компании. Лишь комплексный подход позволяет оценить влияние данного фактора. Ликвидность зависит от настроения участников рынка, которое в свою очередь формируется под воздействием макроэкономических новостей: политических и экономических, а также от уровня насыщения денежными средствами, которые находятся в распоряжении инвесторов. Количественно оценить влияние фактора ликвидности на рыночную стоимость акций достаточно сложно, а для акций небольшого или среднего эмитента и, тем более, акций, не

Количественно оценить влияние фактора ликвидности на рыночную стоимость акций достаточно сложно, а для акций небольшого или среднего эмитента и, тем более, акций, не

обращающихся на фондовом рынке — это ещё более трудная задача. В современных условиях принято определять премию (скидку) к рыночной цене акций за их ликвидность (недостаточную ликвидность) [9].

Список литературы:

1. Об оценочной деятельности в Российской Федерации: Федеральный закон от 29 июля 1998 г. № 135-Ф3. — М., 2007. — Ст. 3.

2. ФЗ «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (принят ГД ФС РФ 24.11.1995) (действующая редакция от 01.09.2013). — Ст. 7.

3. Иванов А.М., Маркин И.В., Перевозчиков А.Г. Доходный подход для определения стоимости пакетов акций (долей) акционерных обществ различного типа // Вопросы оценки. — 2004. — № 3. — С. 50.

— 2004. — № 3. — С. 50.

4. Казаков В.В. Влияние величины пакета акций на их оценочную стоимость // Московский оценщик. — 1999. — № 2. — С. 34-35.

5. Ковалев А.П. Как оценить имущество предприятия. — М., 1996. — С. 32.

6. Минасов О.Ю. Факторы, влияющие на рыночную стоимость акций российских предприятий // Московский оценщик. — 2004. — № 4. — С. 9.

7. Миркин Я.М. Ценные бумаги и фондовый рынок. — М., 2001. -С. 155-156.

8. Пратт Ш.П. Оценка бизнеса. Анализ и оценка закрытых компаний. -М., 2000. — С. 38.

9. Черногородский С. Investor reletions — путь к формированию справедливой рыночной стоимости и ликвидности акций // Рынок ценных бумаг. -2000. — № 14. — С. 48.

— С. 48.

10. Шерер Ф.М., Росс Д. Структура отраслевых рынков. — М., 2002, -С. 143.

11. Шакин В., Гришина Е. Оценка акций для целей судебного производства // Вопросы экономики. — 2005. — № 1. — С. 74.

РЫНОК МИКРОКРЕДИТНЫХ ОРГАНИЗАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН

© Маляренко О.И., Мегильбаев Т.Т.

Костанайский инженерно-экономический университет им. М. Дулатова, Республика Казахстан, г. Костанай

В данной статье рассматриваются вопросы организации микрокредитования в Республики Казахстан его отличительные черты, проблемы связанные со становлением и развитием данного финансового института, пути улучшения системы микрокредитования.

Ключевые слова финансовый рынок, регулирование деятельности микрокредитных организаций, микрокредитование.

Виды стоимостных оценок акций – компания «Апхилл»

Виды оценки акций непосредственно связаны с их жизненным циклом, охватывающим эмиссию, первичное размещение и дальнейшее обращение. В соответствии с данным циклом выделяют следующие виды стоимостных оценок акций:

- номинальную;

- эмиссионную;

- балансовую;

- рыночную.

Номинальная стоимость

Номинальная стоимость акции – это цена, которая указывается на ее лицевой стороне (иногда данный вид стоимости называют нарицательной или лицевой). Номинальная стоимость акции устанавливается в момент основания компании и формирования уставного капитала. Именно по данной стоимости учредители акционерного общества осуществляют первичное приобретение акций.

Ключевые особенности лицевой стоимости:

- Общая номинальная стоимость акций определяется как сумма всех номиналов выпущенных ценных бумаг и равняется общей величине уставного капитала, который в дальнейшем формирует имущество компании;

- Номинальная цена не отображает реальную (рыночную) стоимость, которая может существенно отличаться от нарицательной;

- Номинальная стоимость ценных бумаг может использоваться для операций, связанных с определением размера пошлин, комиссий и штрафов в условиях недостаточно развитого или малоликвидного фондового рынка;

- Пропорционально лицевой стоимости осуществляется выплата дивидендов акционерам;

- При первичном размещении ценных бумаг их цена не должна быть ниже номинала;

- Под действием различных факторов (реинвестирования чистой прибыли, переоценке активов и т.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.Балансовая стоимость

Балансовая стоимость акции определяется как результат деления стоимости чистых активов организации на общее число размещенных акций. В соответствии с приведенной методикой, исходя из данных бухгалтерского баланса, производится расчет чистых активов как разность между стоимостью всех активов и пассивов предприятия. Данная формула расчета применяется исключительно для оценки обыкновенных акций.

Таким образом, определение балансовой стоимости акций реализуется изолированно от привилегированных акций, по которым предполагается осуществление дивидендных выплат держателям. При этом балансовая стоимость акции показывает, какие чистые активы предприятия обеспечивают одну акцию конкретной категории. А отслеживание динамики балансовой стоимости позволяет сделать выводы о финансовом состоянии компании, так как снижение данного показателя может являться свидетельством появления финансовых сложностей.

Эмиссионная стоимость

После формирования уставного фонда компания может принять решение о размещении для продажи ценных бумаг. В данной ситуации появляется новая величина — эмиссионная стоимость акции (цена, по которой ее приобретает держатель).

Размещение акций имеет определенные особенности:

- При первичном размещении производится оценка стоимости акций и устанавливается их эмиссионная цена;

- В зависимости от конкретных условий эмиссии и типа акции эмиссионная стоимость может превышать номинальную цену или равняться ей;

- Эмиссионная стоимость является равной для всех первых держателей;

- Ориентиром для определения эмиссионной стоимости является рыночная цена;

- Разница между ценой размещения и номинальной стоимостью называется эмиссионным доходом (выручкой).

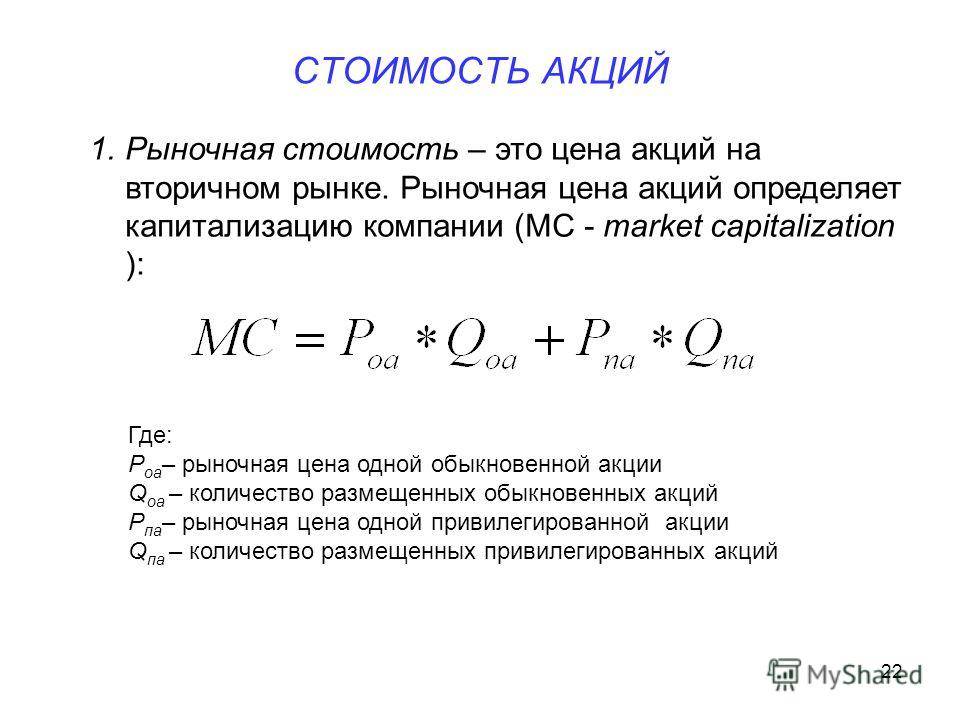

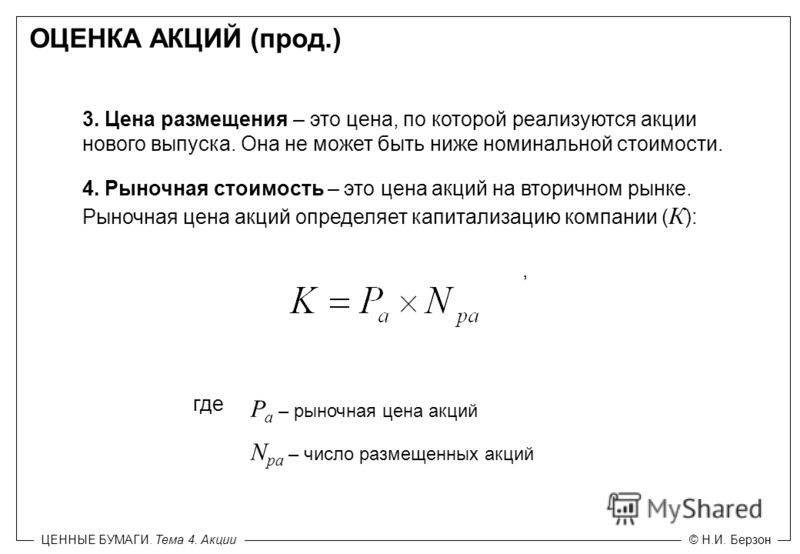

Рыночная стоимость

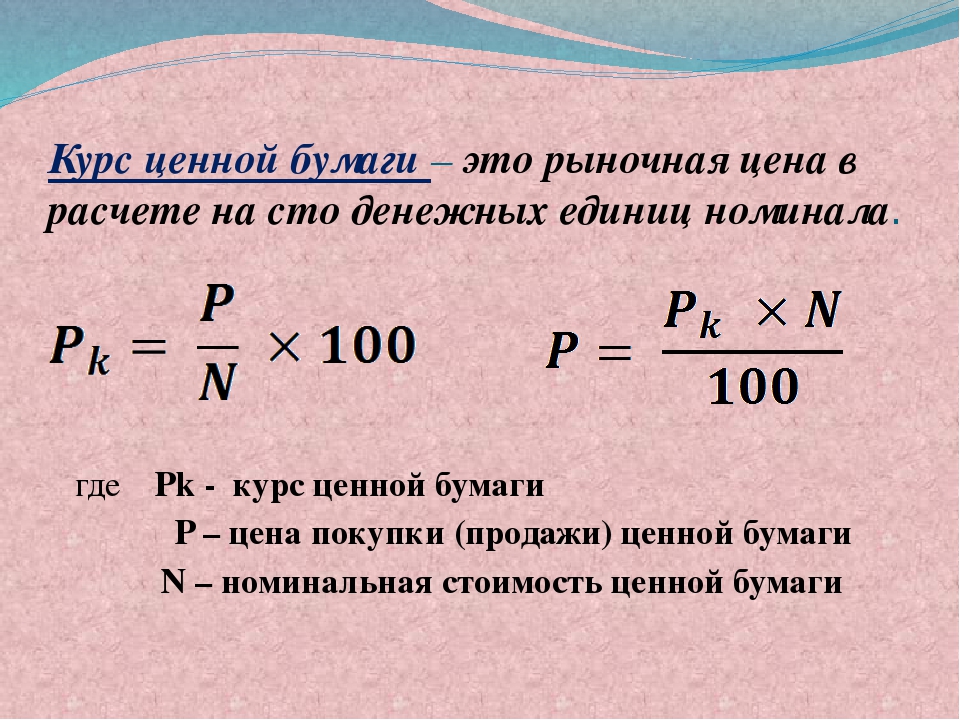

Рыночная стоимость акций является ценой, по которой осуществляются сделки купли-продажи на вторичном рынке в определенный момент времени. На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На курсовую стоимость акций влияют два ключевых фактора:

- Доходность акций (ставка дисконтирования) с учетом минимально допустимых для инвестора рисков. Размер ставки дисконтирования зависит от текущего значения процентных ставок, инвестиционной привлекательности конкретных областей экономики, ликвидности акций и качества управления компанией.

- Прибыль от владения акцией, на которую в свою очередь могут оказывать влияние следующие факторы:

- экономическая стабильность;

- политическая и финансовая ситуация в стране и в мире;

- прогнозируемый рост компании;

- инфляционные ожидания;

- конкурентоспособность компании на рынке;

- соотношение уровня спроса и предложения на фондовом рынке.

Курсовая цена является величиной непостоянной, поэтому важно уметь произвести правильное определение рыночной стоимости акций на текущий момент.

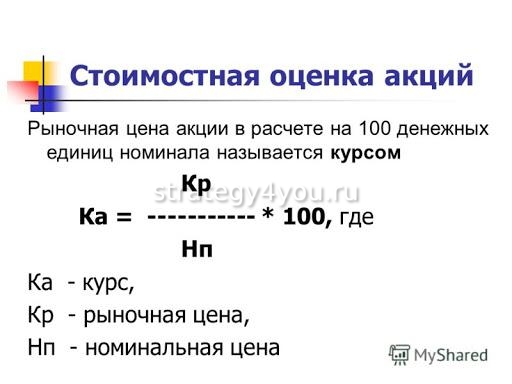

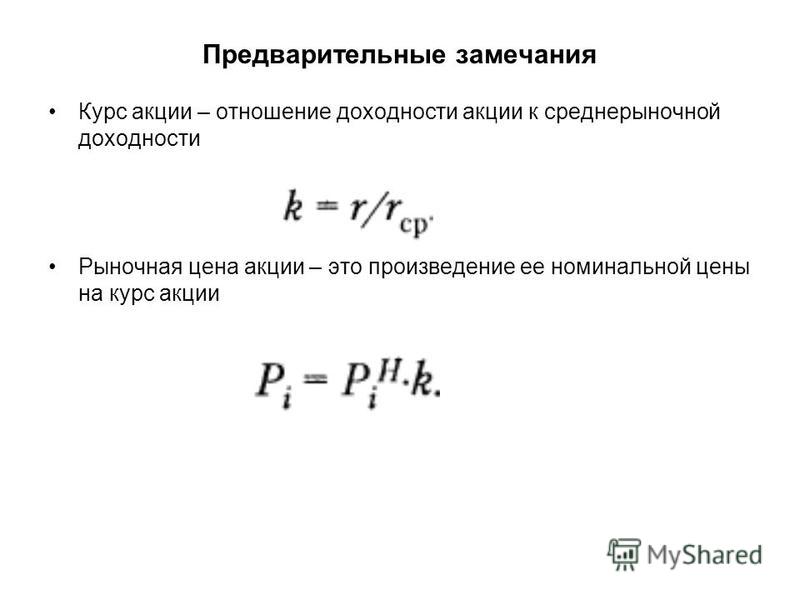

На практике курсовая стоимость акции определяется как отношение суммы дивиденда к процентной ставке, умноженное на 100. Кроме того, курсовая стоимость может быть рассчитана по формуле:

Курс акции = (Номинальная цена*Норма дивиденда)/Процентная ставка

Рыночная оценка стоимости также может производиться на основании дисконтирования денежных потоков, обеспечиваемых ценной бумагой. При этом для определения цены акции рассчитывают показатели, характеризующие ее качество:

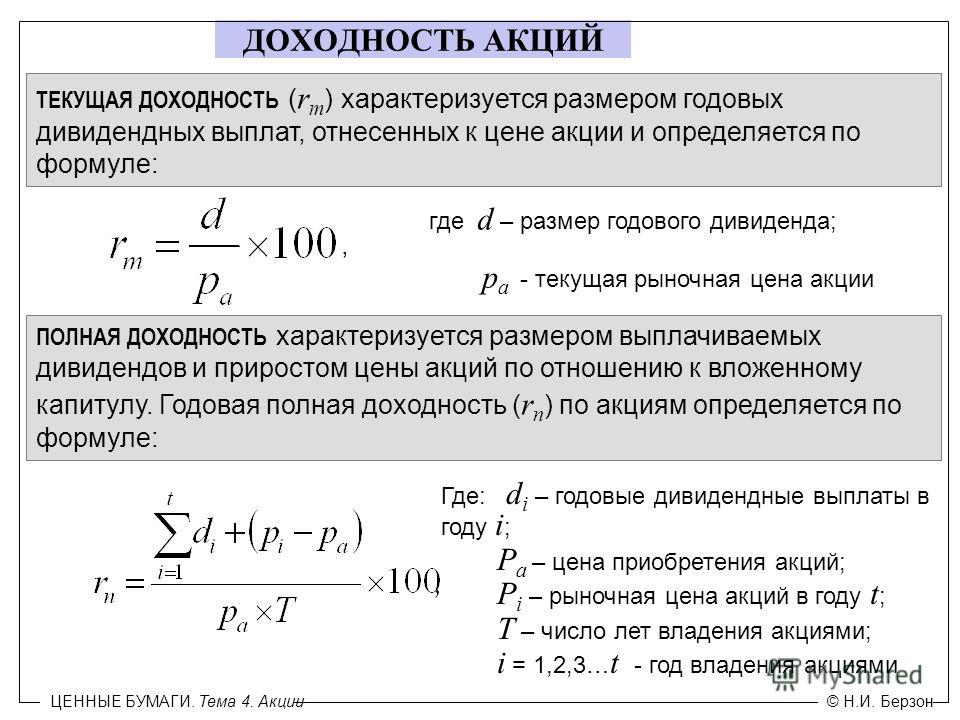

- Соотношение Р/Е, отображающее цену, которую должен заплатить инвестор за единицу прибыли. Данный показатель рассчитывается как отношение текущей курсовой цены одной акции к ее чистой прибыли;

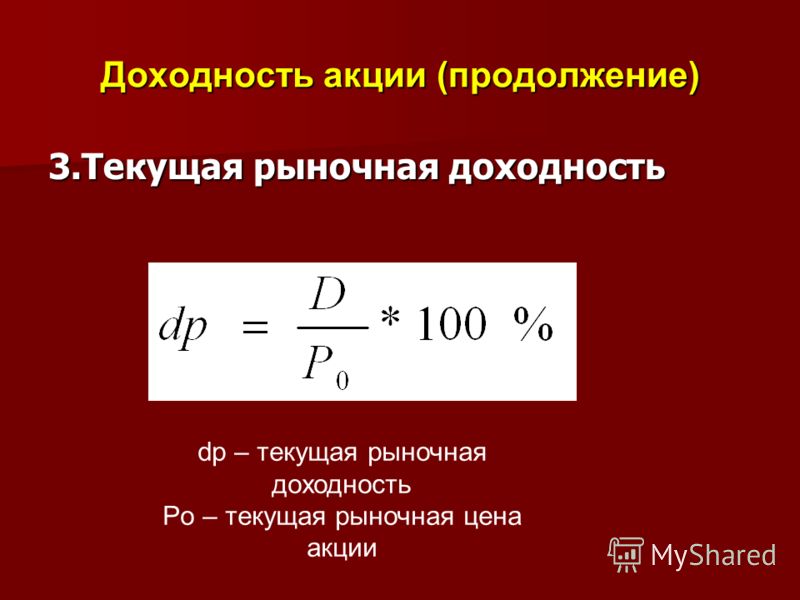

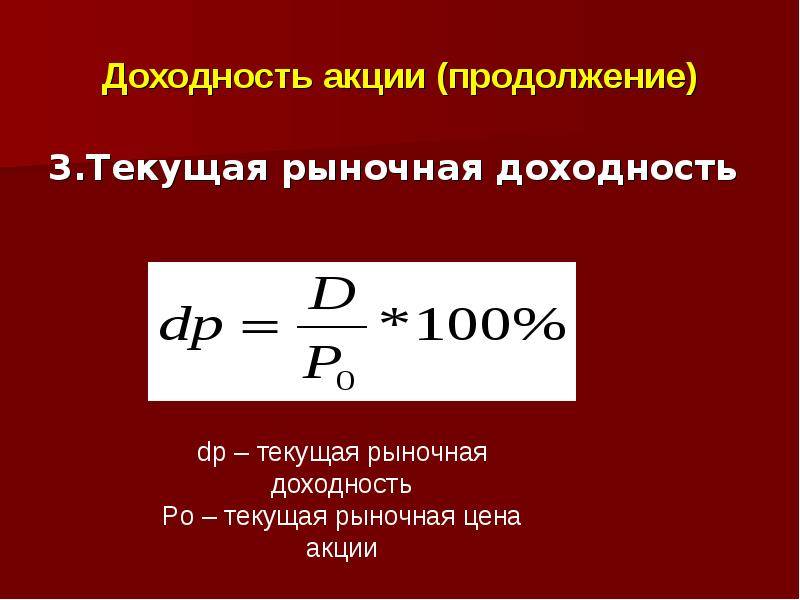

- Текущая рыночная доходность (D/P) рассчитывается по формуле:

D/P = Дивиденд по обыкновенным акциям/Текущая курсовая цена акции

- Дивидендный выход (D/E) рассчитывается как частное от деления дивиденда на одну акцию на ее чистую прибыль. Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.Оценка ценных бумаг по курсовой стоимости позволяет рассчитать рыночную стоимость предприятия или показатель капитализации. Также стоит отметить, что рыночная цена акций косвенно отображает ликвидационную стоимость активов и пассивов предприятия.

Оценка рыночной стоимости акций

Сопутствующие услуги:

Из всех ценных бумаг, обращающихся сегодня на российском рынке, акции имеют наибольшее распространение. Оценка акций – трудоемкий процесс, требующий многих специальных знаний: финансовых, юридических, экономических, производственных, маркетинговых и других.

Ссылки на разделы статьи.

Квалифицированно проведенная оценка позволяет определить не только достоверную рыночную стоимость акций компании, но, в некоторых случаях, даже помогает сохранить ее жизнеспособность.

Акцией называется ценная бумага, выпускаемая акционерным обществом при его создании, реорганизации, в случае преобразования предприятия в акционерное общество, а также в целях увеличения уже имеющегося уставного капитала. Иначе говоря, акции представляют собой важнейший инструмент формирования и аккумулирования финансовых ресурсов компании, эффективное управление которыми невозможно без оценки их стоимости.

Иначе говоря, акции представляют собой важнейший инструмент формирования и аккумулирования финансовых ресурсов компании, эффективное управление которыми невозможно без оценки их стоимости.

С другой стороны, акции способны быть объектами различных сделок (например, купли — продажи), т. е. выступать в качестве товара. В таких случаях корректное определение их рыночной стоимости подразумевает проведение независимой оценки.

Таким образом, оценка рыночной стоимости акций выполняет две основные функции:

- определение стоимости общества (его доли, которая соответствует оцениваемому пакету акций) для управления бизнесом и принятия инвестиционных решений;

- определение рыночной стоимости акции, по которой она может быть передана другому лицу на открытом рынке при осуществлении сделок с ней.

Случаи обязательной и добровольной оценки акций

Действующее законодательство предусматривает следующие случаи, когда оценка акций является обязательной:

Сопутствующие услуги:

- выкуп обществом акций, принадлежащих акционерам;

- вовлечение в сделку ценных бумаг, полностью или частично принадлежащих государству;

- приватизация, муниципализация, национализация, банкротство, ликвидация, реорганизация предприятий;

- залог акций, в т. ч. при реструктуризации задолженности перед бюджетом;

- привлечение инвестиций;

- в частных случаях – при составлении брачного контракта, раздела имущества и пр.;

- в других случаях (по решению общего собрания акционеров).

ч. при реструктуризации задолженности перед бюджетом;

ч. при реструктуризации задолженности перед бюджетом;В следующих случаях оценка стоимости акций может быть инициативной (необязательной):

- экспертиза – установление достоверной рыночной стоимости акции в спорной ситуации или в суде;

- сделки купли-продажи;

- в целях налогообложения;

- для определения стоимости наследства;

- для других нужд (по желанию инициатора оценки).

Оценка пакетов акций

За исключением случаев оценки котируемых акций (тех бумаг, которые обращаются на бирже), оценка пакета акций осуществляется на основе анализа составляющих бизнеса общества. Необходимо также понимать, что рыночная цена одной акции в пакетах различного размера будет не одинакова, а также то, что различные пакеты акций будут иметь свои особенности оценки.

В целях оценки принято выделять следующие акции:

- «Золотую» акцию. Правовой статус такой ценной бумаги, выпускающейся в единственном экземпляре, дает исключительные преимущества ее обладателю (например, право наложения вето на проведение наиболее значимых организационных процедур компании), а потому владение ею оценивается значительно дороже, чем другими акциями.

- Отдельные котируемые акции. Оценка таких акций проводится, чаще всего, для необязательных случаев: оформление наследства, раздел имущества бывших супругов и т. д.

При оценке пакетов акций выделяют:

- 100%-ный пакет акций – традиционно для оценки такого пакета требуется провести полный анализ хозяйственной деятельности общества (оценку его активов).

- Контрольный пакет акций – чаще всего его оценка проводится для сделок купли-продажи, а также в целях кредитования бизнеса, когда контрольный пакет выступает в качестве залога для кредитора или инвестора.

- Складочный мажоритарный пакет акций, который подразумевает оценку контрольного пакета бумаг, распределенных среди нескольких держателей.

- Блокирующий пакет акций – в силу своих значительных преимуществ подразумевает солидную премию за право владения им, которая должна быть учтена при расчете его стоимости.

- Миноритарный пакет акций – оценка такого пакета, как правило, связана с процедурой выделения доли одного из владельцев ценных бумаг в целях их продажи другим акционерам общества или третьим лицам, желающим войти в его состав.

См. также: выкуп крупных пакетов акций.

Какие факторы влияют на стоимость акций?

Рыночная стоимость акций зависит от множества факторов. Некоторые из них важнее при оценке, другие имеют меньшую значимость. Наибольшее значение при оценке стоимости акций имеют:

- Рентабельность и ликвидность акционерного общества. Финансовые показатели компании — главная движущая сила цены акции. Ценные бумаги предприятия, показывающего хороший финансовый результат, пользуются спросом, а вместе с ним растет и их стоимость, и наоборот.

- Конъюнктура фондового рынка и его общее состояние. Рыночное поведение акций зависит не только от «успешности» ее эмитента. Во-первых, любая отрасль в целом в разное время переживает и подъемы, и спады, а это отражается на стоимости акций отдельных предприятий. Во-вторых, на фондовом рынке существуют различные силы, которые способны влиять на движение цен.

- Размер дивидендов. Дивиденды позволяют инвесторам получать доход, а потому чем выше их размер, тем больше ценятся акции.

- Величина отраслевых и инвестиционных рисков. Такие риски связаны с возможностью частичной или полной потери денежных средств акционерами. Чем выше риск, тем ниже оценивается акция. Среди факторов риска можно выделить следующие: политические, экономические, законодательные, инфляционные, региональные, операционные, технические и некоторые другие.

Кроме того, стоимость акций зависит от:

- территориального нахождения общества;

- темпов прироста стоимости;

- отраслевой принадлежности эмитента;

- стоимости чистых активов компании;

- вида акций, их котируемости на рынке;

- внутренней и международной экономической ситуации;

- мотивов поведения типичных покупателей и продавцов и т. п.

п.

п.Методы оценки рыночной стоимости акций

Оценка стоимости акции, в общем случае,заключается в определении ее рыночной цены на основе предполагаемого дохода и ожидаемого риска. Выбор методики расчета рыночной стоимости ценной бумаги зависит от ее характера (котируемая – некотируемая, высоколиквидная – среднеликвидная – малоликвидная – неликвидная, эмиссионная – неэмиссионная), количества бумаг, условий сделок.

Метод оценки исходя из стоимости всего предприятия

Алгоритм расчета стоимости акций по данной методике заключается в следующем:

- определяется рыночная стоимость предприятия;

- обосновываются величины имеющихся премий и скидок;

- определяется рыночная стоимость акции.

При этом цена акции будет зависеть от размера того пакета, в составе которого она оценивается.

Метод сравнения продаж

В основе такого метода лежит сравнительный оценочный подход и принцип замещения (максимальную стоимость данного имущества определяет наименьшая цена, по которой можно приобрести другое эквивалентно полезное имущество).

Рыночная оценка акции осуществляется следующим образом:

- ищется информация о ценах сделок (о котировках) с аналогичными акциями;

- выявляются различия в условиях совершения сделок с оцениваемой акцией и ее аналогом;

- обосновываются отклонения в различиях условий этих сделок;

- определяется стоимость оцениваемой акции с учетом имеющихся корректировок.

Метод дисконтирования дивидендов

Такой метод оценки рыночной стоимости акций тоже существует, однако применяется он на практике довольно редко. В основе метода лежит функциональная зависимость размера начисляемых на простую акцию дивидендов от финансового результата деятельности общества.

Почему данный метод редко используется? Дело в том, что даже среднесрочные прогнозы деятельности предприятий, которые подразумевает дивидендная методика, как правило, не определенны и очень трудоемки, что, в свою очередь, негативно влияет на точность подобных расчетов. Кроме того, метод не дает возможность учесть такую существенную составляющую цены акции, как полезность обладания.

Кроме того, метод не дает возможность учесть такую существенную составляющую цены акции, как полезность обладания.

Документы, необходимые для оценки акций

Для рыночной оценки акций акционерного общества (или доли в акционерном капитале) потребуется представить правоустанавливающие документы оцениваемой компании, дающие максимально полную информацию о ней. Кроме того, в зависимости от конкретной ситуации, специалист-оценщик может запросить:

- проспекты эмиссий акций, отчеты об итогах их выпуска;

- бухгалтерскую и налоговую отчетность;

- аудиторские заключения;

- инвентаризационные документы;

- информацию об основных фондах и имеющихся активах;

- информацию о кредиторской и дебиторской задолженности;

- погодовой бизнес-план с горизонтом до 5-ти лет.

Комплект документов, необходимых для оценки рыночной стоимости акций в той или иной ситуации, различен. Перечень всей необходимой информации для оценки назовет сам оценщик при заключении договора.

Правовая база

Порядок проведения процедуры оценки акций в России регламентируется следующими нормативными документами:

- Гражданским кодексом РФ;

- Законом «Об оценочной деятельности в Российской Федерации»;

- Законом «Об акционерных обществах»;

- Законом «О приватизации государственного и муниципального имущества»;

- Законом «О несостоятельности (банкротстве)»;

- Законом «О залоге»;

- Законом «Об инвестиционной деятельности в Российской Федерации».

Читайте также: оценка стоимости ценных бумаг.

Оценка стоимости акций. Номинал и рыночная цена акции

Оценка стоимости акций. Номинал и рыночная цена акции

1. Первая (номинальная) оценка происходит в период выпуска. Номинальная стоимость всех акций предприятия должен быть одинаковой. Предприятие, выпустившее акцию с указанием ее номинальной цены еще не гарантирует ее реальную ценность. Ее ценность определяет рынок.

Ее ценность определяет рынок.

Номинал акции — что указано на ее лицевой стороне.Это ориентир ценности, особенно на неразвитом фондовом рынке.

2. Затем стоимостная оценка акций происходит при их первичном размещении — установление эмиссионной цены — это цена, по которому ее приобретает первый держатель. Она может быть равной или выше номинальной.

Эмиссионный доход — превышение эмиссионной цены над номинальной стоимостью. Он не может быть использован на цели потребления и должен быть присоединен к собственному капиталу АО.

Эмиссионная цена может быть ниже рыночной. Например, если акционер использует преимущественное право приобретения со скидкой в 10 проценты от рыночной цены.

3. Уже на стадии эмиссии акции возникает потребность в рыночной оценке (это необходимо при поглощении или слиянии, при покупке пакета акций, при выдаче кредита под обеспечение акции, при преобразовании АО).

Рыночная стоимость имущества (включая акции и др.ценные бумаги) — цена, по которому продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы его продать, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его покупать, согласен бы его приобрести (ФЗ «Об АО»).

Рыночная (курсовая) цена — по которой акция продается и покупается на вторичной рынке.

Рыночная цена обычно устанавливается на торгах на фонд. бирже и отражает действующую цену при условии большого объема сделок.Биржевой курс как результат биржевой котировки определяется равновесным производством спроса и предложения.

Котировка предполагает наличие двух цен:

— Цена приобретения — цена бид (цена бид). Устанавливает покупатель

— Цена предложения — оферта (offerprice). Устанавливает продавец.

Обычно между ними находится цена исполнения сделки, т.е. цена реальной продажи акций (рыночная или курсовая цена). Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг может равняться цене спроса.В течение дня цена продажи могут меняться. Цена открытия — цена, по которому совершается первая сделка. Цена закрытия — последняя цена сделки. В течение дня устанавливаются высшая и низшая цены на акцию.

Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг может равняться цене спроса.В течение дня цена продажи могут меняться. Цена открытия — цена, по которому совершается первая сделка. Цена закрытия — последняя цена сделки. В течение дня устанавливаются высшая и низшая цены на акцию.

4. При стоимостной оценке роли играет роль книжная (балансовая) стоимость — частное от деления чистых активов на количество выпущенных активов, находящихся в обращении (стоимость определяет эксперты, в т.ч. и аудиторы, на основе оценки собств. .активов компании) Если курсовая цена превышает балансовую, то это биржевым ростом .

Балансовая стоимость определяется при:

— Аудиторских проверках в случае, если эмитент намерен пройти листинг для включения своих ценных бумаги в биржевой список.

— Ликвидации АО, чтобы определить долю собственности на одну акцию.

5. Ликвидационная стоимость — стоимость реализации имущества ликвидируемой организации в фактических ценах, выплачиваемая на одну акцию или облигацию.

6. Выкупная стоимость — сумма, выплачиваемая Акционерным обществом за приобретение собственных акций или при досрочном погашении облигаций (стоимость «отзывных» акций и облигаций)

7. Учетная стоимость — сумма, по которой ценные бумаги отражают в балансе организации в данный момент времени.

— о внесении изменений, дополнений в Устав АО;

— о его реорганизации и ликвидации;

— о продаже и отчуждении иным способом его имущества;

— о передаче имущества в залог или аренду;

— о его участии в других предприятиях.

При продаже золотая акция конвертируется на обыкновенную, а особые права владельца прекращаются.

В процессе приватизации конца 80-х г. выпускались акции:

— трудового коллектива. Распространялись только среди физ. лиц — работников предприятия.

Распространялись только среди физ. лиц — работников предприятия.

— предприятия. Распространялись среди юридических лиц.

Эти акции по представлению свидетельства о внесении сбережений на бессрочной основе для развития предприятия.В настоящее время к выпуску данных акций не прибегают.

Акционерного общества может быть открытыми и закрытыми. Поэтому различают и выпускаемые ими акции:

1) — Акции ОАО могут продаваться без согласия других акционеров

— ОАО могут проводить и открытую, и закрытую подписку на акции.

2) — При реализации акций ЗАО его акционеры преимущественное право их приобретения. Срок реализации данного права не может быть менее 30-ти и не более 60-ти дней

— Акции ЗАО выпускаются только по закрытой подписке и не может быть предложены неограниченному кругу лиц.

Акции АО:

1. Размещенные — уже приобретенные акционерами

Размещенные — уже приобретенные акционерами

2.Объявленные – которые АО могут выпустить к размещенным акциям

Бланк акции:

1 . Наименование ценной бумаги — «акция».

2 . Фирменное название АО и его местонахождение.

3 . Серия и порядковый номер.

4 . Дата выпуска

5 .Вид акции

6 . Номинальная стоимость.

7 . Имя держателя (для именной акции)

8 . Размер УК на день выпуска акции

9 . Количество выпускаемых акций

10 . Срок выплаты дивидендов и ставка (для привилегированных акций).

11 . Подпись уполномоченного лица (председателя Правления АО).

12 . Печать.

Акции могут не выдаваться их владельцам на руки.Акционер получает сертификат акции, удостоверяет акт владения определенным числом акций общества. Реквизиты как на акции.

Реквизиты как на акции.

Рыночная стоимость акций | Сущность денег и управление финансами

Рыночная стоимость акций , основным языком, означает такую стоимость, сформированная на рынке акций на рынке времени. По международным стандартам данное определение звучит иначе, как рыночная стоимость, которая переходит от одного хозяина к другому числу (дату) оценки, а в результате сделке (коммерческой) между продавцом и покупателем.

Как оценить рыночную стоимость?

Оценка рыночной стоимости акций осуществляется в зависимости от страны, где оценивается акция. Так, в Российской Федерации стоимость акций является такой стоимостью, по которой действующая акция будет куплена или продана прямо сейчас, т.е. возможная стоимость покупки или продажи. Интересно и то, что существует еще и действующая рыночная стоимость ценной бумаги — это такая стоимость, по которой она может быть куплена прямо сейчас и которая учитывает всю доступную информацию по данной акции и эмиссионном центре (акционерном центре), а также потребительских других ее свойств и свободы выбора.

Для чего же она нужна? Действительная стоимость необходима для предварительной оценки рыночной стоимости, а затем осуществления различных сделок становится уже рыночной ценой.

Расчет рыночной стоимости акций производится с помощью метода использования в США. Первый из них — это коэффициент цена — норма дохода (дивидендного) и прибыль. Это отношение между ценой и прибылью акции и соответственно компании.Расчет производится на одну акцию, т.е. делится цена на одну акцию и прибыль с акции. Формула рыночной стоимости акции так: С = Ц / П.

Второй коэффициент — это норма дохода (дивидендного) акции, которая показывает годовую отдачу в процентах, приносящую дивиденд владельцу (инвестору). Формула выглядит так: ГСдд / P, где ГСдд — это годовая сумма денежного дивиденда на одну акцию, а Р — цена одной акции.

Высокий уровень нормы дохода и коэффициента цены является показателем очень высокого риска для инвестора и только, если инвестор согласен с доходом, который он получает достаточной, чтобы покрыть возможные убытки можно рискнуть.

Зачем надо оценку рыночной стоимости акций?

Давайте представим себе, что мы собрали 100 акций компании АБС. за штуку. И Вы стоите перед выбором: купить сейчас или потом? Какая настоящая цена акции? За сколько я смогу ее потом продать? Вот для того, чтобы сделать более обдуманный выбор и нужна оценка рыночной стоимости акций.

Оценка рыночной стоимости акции происходит на основе принципов и функций. Принципами оценки являются правила общепризнанной деятельности как в общем, так и специальные принципы, в них входят: профессионализм, объективность, добросовестность, беспристрастность оценщика. Первый принцип из вышеперечисленных, незаинтересованностью оценщика в выдаче неверной стоимости акции, т.е. его полная честность. Это все общие принципы оценки рыночной стоимости акций.

От чего зависит стоимость акций компании?

Технический анализ

В целом есть два основных подхода, чтобы определить время и цену покупки или продажи ценных бумаг. Наиболее популярным методом в наше время является техническим анализом. С помощью технического анализа участники торгов изучают график изменений цены. Графика из минутных, пятиминутных и пятнадцатиминутных интервалов. Для долгосрочной тенденции уже используют дневные, недельные и даже месячные графики.Основным анализом является то, что изучение истории позволяет выявить закономерности и на основе их предсказывать будущее движение цены. Двойные вершины и впадины, голова и плечи, флаги, золотой и смертельный кресты — всё это названия событий, которые отражены в графике цены. Существует множество различных методик технического анализа, пользуются участники торгов. Естественно, нет какого-то универсального инструмента на все случаи жизни. Однако стоит отметить, что старшие графики, т.е. дневные и недельные, более правдивы для определения больших тенденций. Кроме того, чем выше сложная система технического анализа, тем выше вероятность ошибки интерпретации. Также отметим то, что сам технический анализ тоже становится фактором влияния на цену актива.

Наиболее популярным методом в наше время является техническим анализом. С помощью технического анализа участники торгов изучают график изменений цены. Графика из минутных, пятиминутных и пятнадцатиминутных интервалов. Для долгосрочной тенденции уже используют дневные, недельные и даже месячные графики.Основным анализом является то, что изучение истории позволяет выявить закономерности и на основе их предсказывать будущее движение цены. Двойные вершины и впадины, голова и плечи, флаги, золотой и смертельный кресты — всё это названия событий, которые отражены в графике цены. Существует множество различных методик технического анализа, пользуются участники торгов. Естественно, нет какого-то универсального инструмента на все случаи жизни. Однако стоит отметить, что старшие графики, т.е. дневные и недельные, более правдивы для определения больших тенденций. Кроме того, чем выше сложная система технического анализа, тем выше вероятность ошибки интерпретации. Также отметим то, что сам технический анализ тоже становится фактором влияния на цену актива. Если набор участников проверт в установленные закономерности, то они начинают их реализовывать.

Если набор участников проверт в установленные закономерности, то они начинают их реализовывать.

Фундаментальный анализ

Более академический фундаментальный анализ. В этом случае участники торгов изучают макроэкономическую статистику, финансовые отчёты, а также альтернативные возможности инвестирования.Если итог такого изучения говорит о недооценке акции, то принимается решение покупать. Если же появляются сомнения в способности бизнеса показать прогнозируемый результат, принимается решение о продаже актива. То есть если технический анализ отталкивается от графика изменений цены, фундаментальный больше основывается на изучении показателей самой компании, а затем — уже сравнение ожидаемого результата с текущей биржевой оценкой акций.

Зачем нужна целевая (справедливая) цена — Conomy

Зачем нужна целевая (справедливая) цена

Что такое целевая (справедливая) цена акции

Целевая (справедливая) цена акции — это цена, рассчитанная с учетом экономических факторов, которые влияют на стоимость бумаги: размера прибыли, состояния активов, рыночных перспектив. Иными словами, это та цена, на которую можно было бы договориться продавец и покупатель, полностью осведомленные о положении компании на рынке.

Иными словами, это та цена, на которую можно было бы договориться продавец и покупатель, полностью осведомленные о положении компании на рынке.

Чем целевая (справедливая) цена отличается от рыночной

К примеру, в новостях сообщают об очередном экономическом кризисе, и люди активно скупают гречку и сахар. В магазине вы видите, что эти продукты подорожали в разы. Но вы понимаете, что цены не справедливые, а завышенные из-за ажиотажа среди покупателей.

На фондовом рынке происходит то же самое.Не всегда рыночная цена соответствует ее настоящей стоимости, потому что формируется под актуальным спросом и предложением. Далеко не все инвесторы проверяют информацию. Многие верят слухам: если по телевизору сказали, что компания рушится, люди массово продают ее акции, хотя эту новость вполне могли сообщить спекулянты. Так что текущая цена отражает только сиюминутную ситуацию на рынке и формируется на эмоциях его участников.

Целевая цена равной рыночной стоимости, из которой исключили эмоциональный фактор. Считается, что рыночная цена стремится к перспективе в перспективе с ней сравняться.

Считается, что рыночная цена стремится к перспективе в перспективе с ней сравняться.

Как рассчитывается целевая (справедливая) цена

Чтобы вычислить целевую цену акции, нужно оценить справедливую стоимость организации и поделить ее на общее количество выпущенных акций.

Целевая (справедливая) цена = Справедливая стоимость предприятия / Общее количество акций

сведения о количестве представлены доступны всем, но чтобы оценить предприятие, нужны знание и опыт.Поэтому начинающим инвесторам лучше использовать расчеты специалистов.

Справедливую стоимость компании аналитики определяют с помощью фундаментального анализа. Он основывается на трех подходах:

1) сравнительном;

2) доходном;

3) затратном.

У каждого подхода свои плюсы и минусы. Нельзя сказать, что один из них может быть достовернее, — однозначного определения стоимости других компаний не существует. Да и никто не может точно знать, что происходит на рынке.

Эксперты основываются на личном видении ситуации и доступной информации, поэтому у разных аналитиков оценки могут отличаться.

Как применять целевую (справедливую) цену

Справедливые цены инвесторы используют для формирования портфеля. Их сравнивают с рыночными ценами.

Справедливая цена начинающим

Если бы все участники рынка были грамотными аналитиками и владели всей известной информацией о компании, акции всегда бы продавались по целевой цене.Поскольку на рынке много непрофессиональных участников, инвестор зарабатывает не только на естественном росте или падении акций, но и благодаря их несправедливой цене на рынке.

См. также:

Какие акции купить

Поделиться:

Виды стоимости акций | Инвестиционные инструменты

Стоимость акции бывает трех видов, номинальная, балансовая, рыночная.

Номинальная стоимость акции — это цена акции, указанным эмитентом, при ее первичном выпуске. Номинальная стоимость акции учитывается только при расчете выплачиваемых по ней дивидендов.

Номинальная стоимость акции учитывается только при расчете выплачиваемых по ней дивидендов.

Балая стоимость акции определяется путем деления собственного (акционерного) капитала компании на количество выпущенных ею акций. Обычно, если собственный капитал компании увеличивается, то балансовая стоимость ее акций растет, и наоборот, если капитализация компании падает, то балансовая стоимость снижается.

Балансовая стоимость на одну акцию отражает бухгалтерскую оценку её стоимости, которая может не совпадать с её рыночной оценкой.

Рыночная стоимость акции формируется в процессе ее вторичного обращения на фондовой бирже. Это последняя цена, по которой продавались. На уровне спроса и предложения компании на бирже следующие факторы:

— размер выплачиваемых по акции дивидендов;

— величина чистой прибыли компании за год;

— биржевая спекуляция;

— рискованность, доходность и ликвидность акций;

— величина текущего банковского процента;

— деловая активность в стране и отрасли;

— реальное финансовое положение компании и так далее;

Рыночная цена акции очень редко совпадает с её балансовой стоимостью. Если рыночная цена ниже, то говорят, что компания недооценена. Если выше, считаются переоценёнными. Задача инвестора состоит в том, чтобы находить компании акции по недооценены, и инвестировать свои средства в них.

Если рыночная цена ниже, то говорят, что компания недооценена. Если выше, считаются переоценёнными. Задача инвестора состоит в том, чтобы находить компании акции по недооценены, и инвестировать свои средства в них.

Уоррен Баффет, однажды сказал об этом:

Деньги следует вкладывать в такое предприятие, которым может управлять любой дурак, потому что рано или поздно его обязательно возглавит.

Как купить недооценённые акции? Этому посвящён целый раздел «Фундаментальный анализ».

| ← Особенности выпуска акций |

|---|

Рыночная стоимость акций и определяющие факторы Текст статьи по специальности «Экономика и бизнес»

РЫНОЧНАЯ СТОИМОСТЬ АКЦИЙ И ОПРЕДЕЛЯЮЩИЕ ЕЁ ФАКТОРЫ

© Ломтатидзе О.В. *, Шулешко С.И. *

Уральский институт фондового рынка, г. Екатеринбург

В статье рассматриваются факторы определения рыночной стоимости акции, характеризующие факторы, влияющие на рыночную стоимость данного актива. Ключевые слова акция, оценка стоимости акции.

Ключевые слова акция, оценка стоимости акции.

Вопрос управления взаимодействием с помощью через выпуск, первичное размещение и обращение акций. Потребность в оценке особенно необходима при поглощении, слиянии, разделении, выделении общества, покупке голосового пакета акций, выдаче кредита для обеспечения акций, преобразовании акционерного общества, исключения других случаев.

Процедура оценки прежде всего подразумевает четкое определение вида, указывающего на перечисление.Согласно закону «Об оценочной деятельности» [1, ст. 3]: Рыночная стоимость объекта оценки — это наиболее вероятная цена, по которой объект данной оценки может быть отчужден на открытом рынке условий, когда заключена вся необходимая информация, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

— одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

— стороны сделки хорошо осведомлены о предмете сделки и в своих интересах;

— представлен представлен на открытом рынке публичной оферты;

— цена представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сделки с чьей-либо стороны не было;

— платеж за объект выражен в денежной форме.

К сожалению, в российской практике ценных бумаг, в частности, имеющей право рыночной стоимости в строгом соответствии с определением, не так уж много. Подавляющее большинство российских компаний других видов стоимости, отличные от рыночной. Такая ситуация всегда, когда речь идет об оценке закрытого акционерного общества и об оценке некоторых акционерных обществ

* Проректор по научной работе, кандидат экономических наук, доцент.

* Магистрант.