Риски классификация: К сожалению, что-то пошло не так

Банковские риски, основные виды, особенности управления, оценка банковских рисков, финансовые банковские риски

Банковским риском считается возможность возникновения у кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на валютном рынке.

Содержание

Скрыть- Виды банковских рисков

- Основные банковские риски

- Особенности банковских рисков

- Оценка банковских рисков

- Управление банковскими рисками

- Финансовые банковские риски

- Кредитный риск

- Риск несбалансированной ликвидности банка

- Процентный риск

- Сущность банковских рисков

- Риски в банковской деятельности

- Расчет банковских рисков

- Анализ банковских рисков

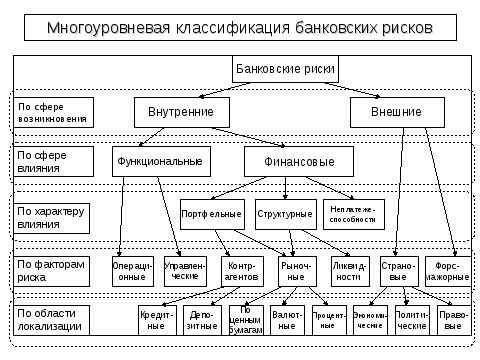

Виды банковских рисков

Существует следующая классификация:

- по времени.

Риски бывают текущие, перспективные и ретроспективные;

Риски бывают текущие, перспективные и ретроспективные; - по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной;

- по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки.

Риски бывают текущие, перспективные и ретроспективные;

Риски бывают текущие, перспективные и ретроспективные;Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;Особенности банковских рисков

В своей деятельности кредитно-финансовым учреждениям приходится учитывать различные нюансы. В частности, немалое значение имеет характер рисков. Различают внешние и внутренние причины их возникновения. В категорию первых входят те риски, которые не связаны напрямую с деятельностью банка. Это убытки, возникшие вследствие каких-то серьезных событий. К ним могут относиться войны, национализации, введение различных запретов, обострение текущей ситуации в какой-то отдельно взятой стране. Что касается внутренних рисков, то они представляют собой убытки, возникающие вследствие неправильно осуществляемой (основной либо вспомогательной) деятельности банковской организации.

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Управление банковскими рисками

В деятельности каждой кредитной организации важную роль играет правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основной целью такого управления банковскими рисками служит минимизация либо ограничение возникновения возможности финансовых потерь. Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления — применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления — применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

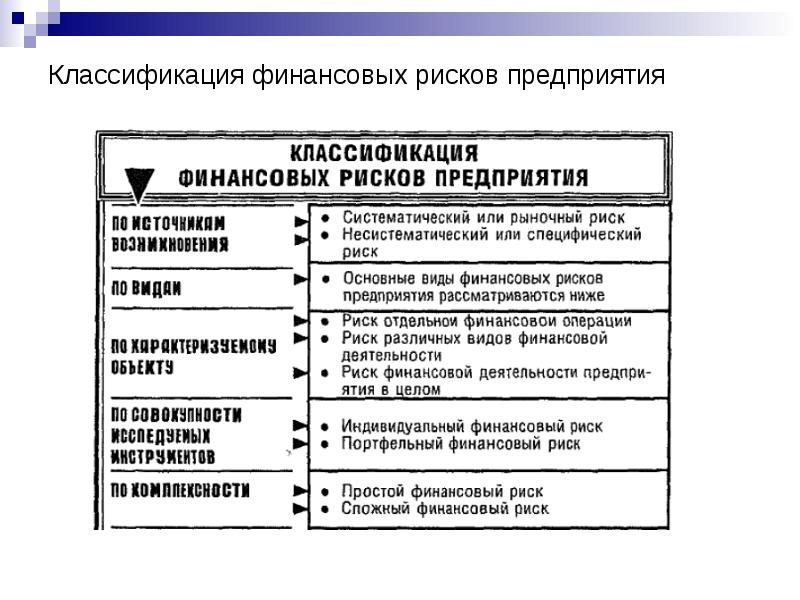

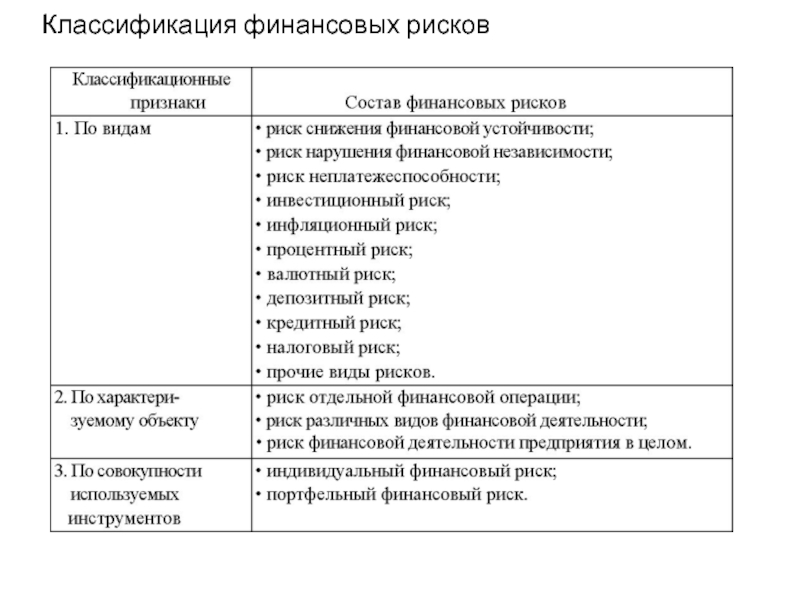

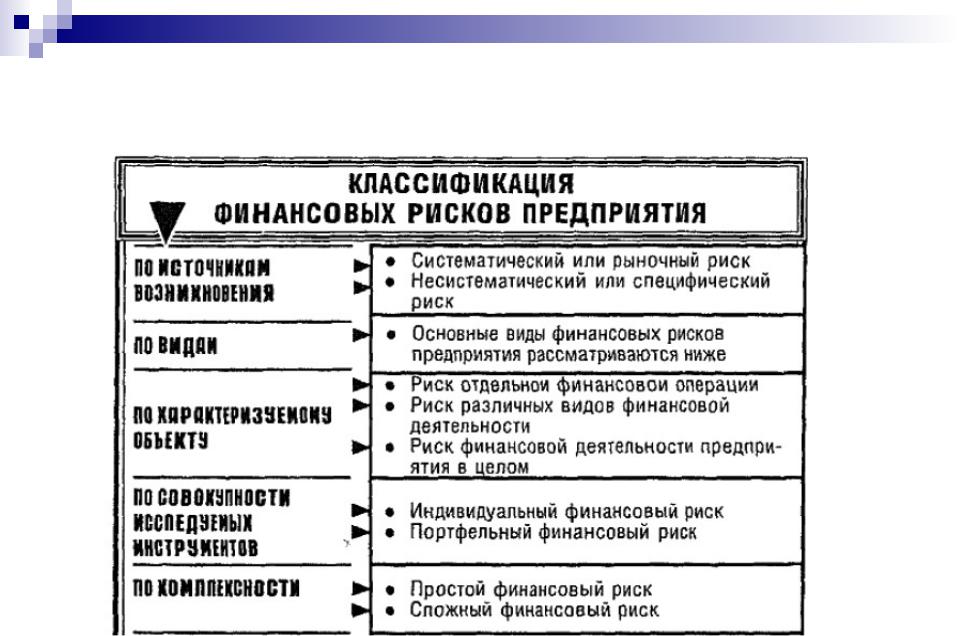

Финансовые банковские риски

К наиболее широкой группе банковских рисков относятся финансовые факторы. Такие вероятности возникновения убытков обычно связаны с неожиданными переменами, произошедшими с основными составляющими элементами любой кредитной организации. Наиболее часто это случается с объемами банковских составляющих, либо связано с потерей их доходности. Кроме того, важную роль могут сыграть непредвиденные изменения в самой структуре активов и пассивов кредитного учреждения. В группу финансовых рисков входят такие их виды, как инвестиционный, кредитный, валютный, рыночный, инфляционный и другие варианты изменений.

Кредитный риск

Кредитным риском называют вероятность невыплаты дебитором оговоренных финансовых сумм, дефолта дебитора. Подвергаются риску прямое и непрямое кредитование, операции купли-продажи без гарантий (предоплаты). В широком смысле кредитный риск потерь – вероятность событий, влияющих на состояние дебитора выплачивать деньги по обязательствам.

В основе оценивания рисков кредитов находятся показатели: вероятность дефолта, кредитный рейтинг, миграция, сумма, уровень потерь. Подлежит оценке, в зависимости от преследуемых целей, риск конкретной операции или портфеля. Конечное оценивание делится на ожидаемые и неожидаемые потери. Ожидаемые потери возмещаются капиталом, неожидаемые – формируемыми резервами.

Риск несбалансированной ликвидности банка

Ликвидностью бухгалтерского баланса называют совокупность уровня выполнения активами компании обязательств, соответствие срока, за которое актив превращается в финансы, время погашения задолженностей. Риск несбалансированной ликвидности банка – вероятность невыполнения обязательств банком за счет несоответствия получения и выдачи финансовых единиц по объемам, срокам, валютам. Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Группировки активов и пассивов являются основой для определения риска ликвидности. Для оценивания риска разрабатывается анализ финансовых потоков компании в разрезах сроков, групп платежей, валют. Необходима оценка возможности появления требования о досрочном возврате кредитов, уровня возвратности активов.

Процентный риск

Процентный риск – вероятность получения убытков по причине колебаний процентных ставок, несовпадения времени возмещения обязательств, требований, несоответствие изменений процентных ставок. Рыночная цена финансовых инструментов с зафиксированной рентабельностью уменьшается при удорожании рыночных ставок, увеличивается при их снижении. Сила зависимости определяется дюрацией облигаций.

Выдача долгосрочного кредита сопряжена с риском, появляющимся при повышении кредитных ставок на рынке, обнаружении потерянной выгоды в результате снижения доходности по ранее данному кредиту. Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Сущность банковских рисков

Сущность банковских рисков – это вероятность невозврата выданных в кредит денежных средств. Классификация Базельского комитета выделяет кредитный, рыночный, операционный, государственный, стратегический, ликвидный, репутационный риски, способные вызывать нарушения баланса активов и пассивов.

Банковские риски разделяются на индивидуальные, микро и макро уровни в зависимости от путей возникновения. Риски проявляются возникновением потребности в дополнительных расходах, приводящих к убыткам вплоть до ликвидации. Вероятность убытков существует в каждой финансовой операции, банковская деятельность снижает вероятность событий, влияющих на невыполнение обязательств кредиторами и дебиторами.

Риски в банковской деятельности

Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами.

Возможность рисков постоянно превышает отметку 0, задача банка: вычислить точную величину. Уровень рисков растет при внезапно возникших проблемах, постановлении задач, ранее не решаемых банком, невозможности принятия срочных мер по урегулированию ситуации. Последствием неправильной оценки является невозможность принятия необходимых действий, следствие – сверхвысокие убытки.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

Анализ банковских рисков

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

Совет от Сравни.ру: банковские риски имеют большое значение для эффективной деятельности любого кредитного учреждения. По этой причине, им следует уделять большое внимание.

Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с использованием электронно-цифровой подписи Оценить качество госуслуг |

|

|

2 Мб)

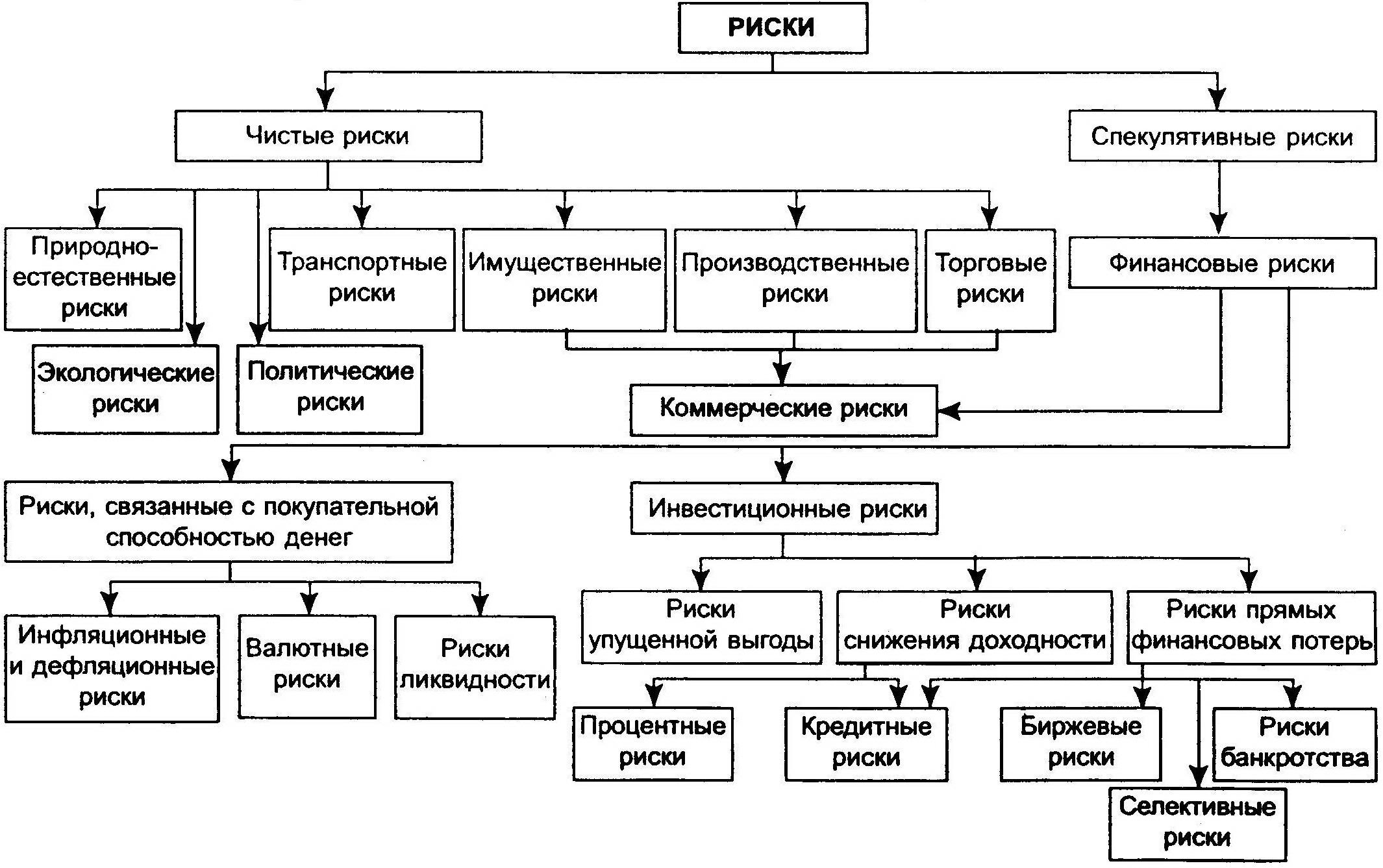

2 Мб)Виды рисков и их классификация

Разнообразие действующих рисков, свойственных деятельности коммерческих организаций, велико. И их число постоянно растет, поскольку усложняются не только технологии производства, но в условиях развития конкуренции способы управления претерпевают изменения, что также способствует усложнению архитектуры рисковых событий. Ученые академической и отраслевой науки находят все новые виды рисков, и их требуется классифицировать для целей идентификации и результативного управления.

Ученые академической и отраслевой науки находят все новые виды рисков, и их требуется классифицировать для целей идентификации и результативного управления.

Основные подходы к делению рисков на классы

Понятие и классификация рисков занимает ключевые места в научном и методологическом знании риск-менеджмента, одной из самых молодых дисциплин современной управленческой доктрины. Многие видовые категории универсальны, и им подвержены практически все компании и организации деловой среды. Однако имеют место виды деятельности, которым соответствуют специфические виды рисков. Например, банковская и страховая сферы бизнеса имеют свои уникальные группы рисков, которые проявляются в других отраслях лишь эпизодически.

Видовое многообразие выявляемых угроз велико: от терактов и техногенных катастроф до банкротств, вызванных внешними кризисными явлениями, структурной ломкой на уровне целых отраслей или отдельного предприятия. Современный мир постепенно, но неуклонно втягивается в зону турбулентности, если можно так сказать. Возникают невиданные ранее в России виды рисков, вызванные:

Возникают невиданные ранее в России виды рисков, вызванные:

- транснационализацией бизнеса;

- введенным режимом санкций;

- ответными мерами правительства РФ;

- локальными военными конфликтами у границ страны;

- межгосударственными черными PR-акциями.

Парадоксально, но такие типы рисков, как потери в результате компьютерных сбоев, сокращения персонала, банкротства предприятия из-за отказа кредитной организации реструктуризировать долги, на фоне происходящих событий уже не кажутся столь трагичными. Все чаще проявляется так называемый «эффект домино», когда банкротство крупной организации является основанием для возникновения серии потерь предприятий, связанных с ней тесными хозяйственными связями.

С рисками компания сталкивается на разных фазах своего жизненного цикла. Основные условия их возникновения формируются благодаря неопределенности источников результатов действующей в бизнесе ситуации. К подобным источникам следует отнести:

- хозяйственную деятельность предприятия;

- деятельность руководителя организации;

- недостаточность информационного обеспечения принятия решений (состояние внешней среды).

Характерен пример организации, руководство которого принимает решение, не владея полной информацией о партнерах по сделке, их финансовом состоянии, законности деятельности. Это зачастую несет в себе риск возникновения потерь в будущем. Другим примером служит отсутствие информации о последних изменениях в налоговом законодательстве, которые таят в себе угрозу штрафов для предприятия. Сущность и классификация рисков позволяют раскрыть их принадлежность к различным видовым группам благодаря основным отличительным признакам, которые представлены с табличной форме далее.

Деление видов риска по основным классификационным признакам

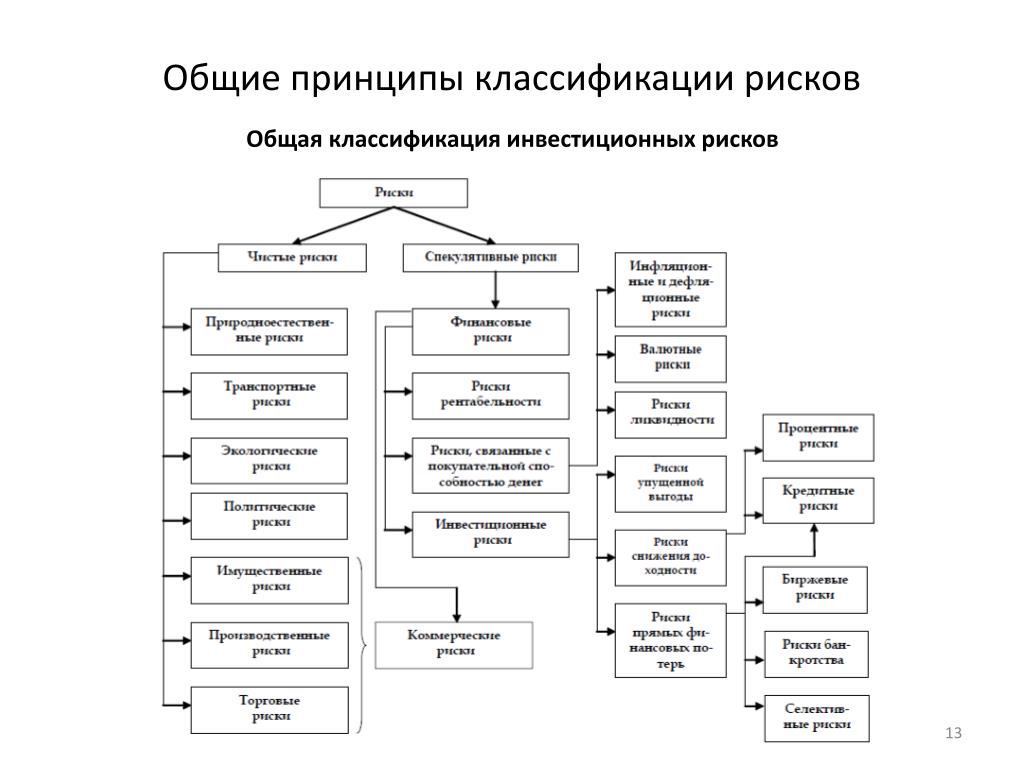

Деление рисков по степени допустимости и по динамичности

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий. Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

- допустимый;

- критический;

- катастрофический.

Модель видов рисков в зависимости от решения в концепции допустимого риска

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

Основные категории рисков, относящиеся к данной группе:

- в результате стихийных бедствий;

- в результате совершения преступных деяний;

- вследствие ухудшения законодательства;

- в результате потери компанией лидеров бизнеса из-за смерти или иных обстоятельств.

Динамическая группа рисков

Классификации рисков, формируемые для настоящей группы, основаны на спекулятивной природе определенных возможностей, вероятность возникновения которых присутствует в бизнес-деятельности. Динамические риски несут в себе потенциал как потерь, так и прибыли для компании. Среди данной категории выделяются следующие риски:

- финансовый;

- политический;

- технический;

- производственный;

- коммерческий;

- отраслевой;

- инвестиционный.

Обзор группы мы начнем с финансовых рисков. Для данной категории присущи две трактовки отнесения вероятности угроз к финансовым рискам: широкая и узкая. Широкий взгляд предполагает риск возникновения потерь в ходе любых финансовых операций. Мне ближе узкая позиция, при которой к финансовым относятся риски, возникающие в результате финансовых инвестиций. Настоящей категории посвящена статья на тему оценки финансовых рисков. Мы же напомним основные их подвиды:

Мне ближе узкая позиция, при которой к финансовым относятся риски, возникающие в результате финансовых инвестиций. Настоящей категории посвящена статья на тему оценки финансовых рисков. Мы же напомним основные их подвиды:

- валютные;

- кредитные;

- ликвидности;

- рыночные.

Институты власти проводят в жизнь свою политику на государственном уровне. Они формируют специфическую категорию рисков – политическую. Одним из важных критериев инвестиционной привлекательности страны является ее политическая и законотворческая стабильность. Об этом во все времена бизнес просит власть, и всегда эта просьба игнорируется. Этого избежать невозможно априори. Среди самых весомых политических рисков последнего времени можно выделить следующие.

- Угрозы, вызванные санкциями по поводу присоединения Крыма и выполнения Минских соглашений.

- Опасность терактов, военных действий, способных повлечь значительный ущерб и банкротство бизнеса.

- Угрозу прекращения сделок из-за решений стран, к которым относится компания-партнер.

- Риск валютного трансферта, по которому не удастся перевести средства в валюту инвестора или кредитора для расчетов.

Технический прогресс ведет к угрозам техногенных катастроф, старение оборудования только усугубляет данную тенденцию. Категория технических рисков относится к внутренним рискам и определяется уровнем организации производства, системой профилактики и безопасности. Данный вид включает следующие разновидности:

- аварии, поломка, сбои в работе оборудования;

- возникновение побочных и отрицательных эффектов от внедрения новых технологий;

- невозможность освоить инновации из-за низкого технологического уровня производства;

- неудовлетворительные результаты НИОКР.

Категориям производственного и коммерческого риска в дальнейшем будут посвящены несколько статей. Следует заметить, что оба этих вида тесно связаны между собой. Производственный риск связан с процессами обеспечения и выполнения производства продукции. Коммерческий риск возникает в процессе продвижения и сбыта произведенной продукции и товара, приобретенного для перепродажи.

Категории отраслевых и инвестиционных рисков

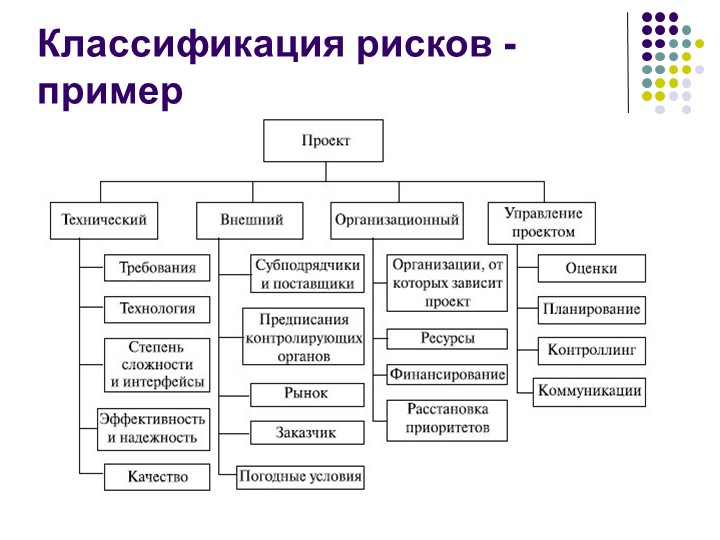

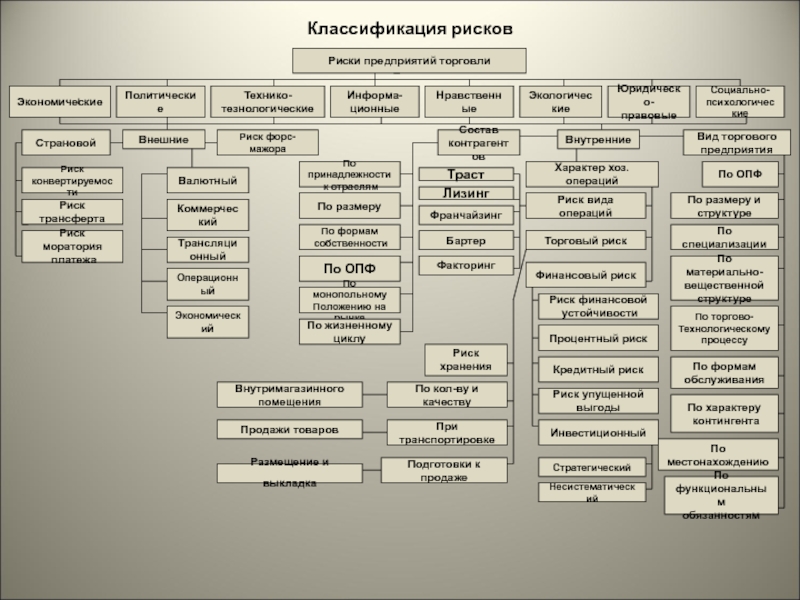

Отраслевые риски – это выявляемые возможности потерь из-за изменений, возникающих как в экономическом состоянии внутри отрасли, так и по сравнению с другими отраслевыми направлениями экономики страны. Отраслевой риск также рассматривается и в отношении предприятий, несущих в себе черты определенной отрасли деятельности. Так, классификация возникновения угроз отличается для промышленных предприятий, банков, компаний-дистрибуторов. Ниже размещены два примера классификационных схем рисков, сформированных по факторному признаку для торгово-посреднической и производственной компаний.

Классификационная схема рисков торгово-посреднической фирмы

Классификационная схема рисков производственного предприятия

Стадия жизненного цикла отрасли и внутриотраслевая конкуренция определяют основные угрозы для предприятий, входящих в нее. При этом конкуренция между предприятиями, имеющими родственные направления деятельности, свидетельствует об устойчивости компаний, действующих в одной отрасли по сравнению с предприятиями других отраслей. Эта информация разделяется по следующим направлениям:

Эта информация разделяется по следующим направлениям:

- структура и стоимость «входного билета в отрасль»;

- уровень ценовой и неценовой конкуренции;

- наличие на рынке товаров или услуг-заменителей;

- платежеспособность покупателей;

- рыночные возможности поставщиков;

- социальное и политическое окружение.

Инвестиционный вид риска занимает особенное положение. С одной стороны, он может быть отнесенным к разновидностям финансового риска, поскольку инвестиционный менеджмент тесно связан с финансами. С другой стороны, инвестиции занимают обособленную позицию. Я предлагаю рассматривать инвестиционный риск шире, чем риск только финансовых инвестиций (инвестиционного портфеля). Любые инвестиции, включая капитальные вложения, несут в себе специфический потенциал угроз и опасностей. К ним могут быть отнесены следующие виды.

- Капитальный.

- Селективный.

- Процентный.

- Страновой.

- Операционный.

- Временной.

- Риск ликвидности.

- Инфляционный.

- Риск законодательных решений.

Одной из важных разновидностей инвестиционного риска является инновационный риск. Поскольку инновации активно муссируются на уровне государственной политики, и сам вид деятельности сопряжен с вероятностью неуспеха и потерь, мы уделим этой теме особое внимание в отдельном материале. Классификация инновационных рисков представлена в схематичной форме ниже.

Схема классификации инновационных рисков предприятия

В настоящей статье мы произвели обзор возможных видов риска коммерческих организаций. Проект-менеджеру полезно владеть классификационными признаками всех возможных угроз, потому что каждый вид требует особого подхода к идентификации, оценке факторов, управлению риском. Постепенно проектная парадигма станет в экономике доминирующей. Это неизбежно точно так, как в свое время стал доминировать функциональный подход, время которого уже подходит к концу. Но для того, чтобы проектное управление стало обыденной рутиной массового повседневного бизнеса, в него должна быть полностью интегрирована рискология, базовый уровень которой определяется видами оперируемых рисков.

Риски информационной безопасности

Риск – это возможность того, что произойдет определенное неблагоприятное событие, имеющее свою цену (размер ожидаемого ущерба) и вероятность наступления.

Риск информационной безопасности представляет собой возможность нарушения ИБ с негативными последствиями.

Основными рисками информационной безопасности являются:

- — риск утечки конфиденциальной информации

- — риск потери или недоступности важных данных

- — риск использования неполной или искаженной информации

- — риск неправомочной скрытой эксплуатации информационно-вычислительных ресурсов (например, при создании бот-сети)

- — риск распространения во внешней среде информации, угрожающей репутации организации.

Компания ARinteg предлагает весь комплекс услуг по оценке и снижению рисков информационной безопасности заказчиков, включая:

- — установление регламента обследования

- — проведение тщательного обследования информационной системы

- — анализ полученных данных, создание моделей угроз и нарушителей ИБ

- — выявление рисков информационной безопасности

- — разработку исчерпывающих рекомендаций по минимизации существующих рисков.

В ходе выполнения проектов по оценке рисков информационной безопасности, эксперты ARinteg учитывают то, что риски ИБ могут иметь различную цену (вызывать разный ущерб). Например, степень негативного влияния наступления события риска на репутацию пострадавшей организации может меняться от очень низкой до высокой:

События риска оказывают разное влияние на репутацию пострадавшей стороны

Ущерб от реализации рисков информационной безопасности может быть как материальным (потеря дохода, выплаты по судебным искам), так и нематериальным (снижение репутации и уровня доверия). Поэтому, чтобы учесть все составляющие возможного ущерба, специалисты ARinteg дают ему интегральную оценку:

|

Очень низкое |

Низкое |

Среднее |

Высокое | ||||

|

Незначительный |

Небольшой ущерб |

Небольшой ущерб |

Средний ущерб |

Большой ущерб | ||||

|

Умеренный |

Небольшой ущерб |

Средний ущерб |

Средний ущерб |

Большой ущерб | ||||

|

Большой |

Средний ущерб |

Большой ущерб |

Большой ущерб |

Большой ущерб | ||||

|

Очень большой |

Большой ущерб |

Большой ущерб |

Очень большой ущерб |

Очень большой ущерб | ||||

|

Критический |

Очень большой ущерб |

Критический ущерб |

Критический ущерб |

Критический ущерб |

Пример таблицы интегральных показателей ущерба, рассчитанных по величинам материального ущерба и степени влияния события риска на репутацию

На основе интегральных показателей ущерба и показателей вероятности наступления событий риска рассчитываются величины имеющихся информационных рисков:

|

Очень низкая |

Низкая |

Средняя |

Высокая | ||||

|

Небольшой |

Небольшой риск |

Небольшой риск |

Средний риск |

Большой риск | ||||

|

Средний |

Небольшой риск |

Средний риск |

Средний риск |

Большой риск | ||||

|

Большой |

Средний риск |

Большой риск |

Большой риск |

Большой риск | ||||

|

Очень большой |

Большой риск |

Большой риск |

Очень большой риск |

Очень большой риск | ||||

|

Критический |

Очень большой риск |

Критический риск |

Критический риск |

Критический риск |

Пример таблицы величин риска, рассчитанных по показателям ущерба и вероятности наступления события риска

После определения величин рисков информационной безопасности эксперты ARinteg разрабатывают детальные рекомендации по их минимизации, которые включают все необходимые организационные и технические меры.

Классификация и управление IT рисками проекта

Причина вялого управления ИТ-рисками проектов часто кроется в недостаточной конкретизации планируемых эффектов от ИТ-проектов. Отчасти такая политика ИТ-директора связана с позицией CIO, далеко не всегда он берет на себя роль драйвера изменений: кто-то просто не имеет достаточного веса, чтобы предлагать системные изменения, кто-то перестал интересоваться новыми технологиями.

Для того чтобы исправить ситуацию, бизнесу необходимо соблюдать единственное условие – быть готовым к паритету в отношениях с IT. ИТ может стать мощным инструментом оптимизации управления только в случае, если статус руководства будет повышен до равноправного партнера. Готовность бизнеса к партнерству с ИТ имеет несколько аспектов:

бизнесу необходимо оставить менторский тон в отношениях с ИТ и с уважением принимать точку зрения ИТ-руководителя;

последовательно двигаться к устранению противоречий между политиками функциональных подразделений и интересами ИТ.

Если у руководства ИТ недостаточно авторитета, задачу по управлению нематериальными активами следует передать сводной команде специалистов, которая будет преодолевать автономию функциональных блоков. Нужно управлять IT не как конфигурационными единицами, а как активами. Должен быть не только проектный офис (Project Management Office), но и офис, который будет управлять ценностью активов (Assets Value Management Office). Его задача — планирование эффектов и наблюдение за достижениями реализации IT-инициатив в течение всего жизненного цикла любого нематериального актива. Таким образом, проектные и предотвращаемые риски ИТ-проектов должны быть задачей офиса управления проектами, а идентификация и оценка привнесенных ИТ-рисков – задачей офиса управления ценностью активов.

Кроме того, сфере ИТ, как никакой другой, необходим качественный аудит. Проведение ИТ-аудита позволит оценить информационную инфраструктуру предприятия, в частности, получить информацию о текущем состоянии инфраструктуры, избежать неоправданно высоких затрат на IT и застраховаться от ошибок в лицензировании.

Классификация рисков

Все виды рисков оказывают влияние на деятельность организации, поэтому для эффективного управления рисками IT-проекта необходимо понимать их природу, в частности, причины и время возникновения, характер последствий и т.д. Риски организации предлагается классифицировать следующим образом:

Внешние риски. К ним относятся риски проектов, которые не связаны ни с деятельностью предприятия, ни с деятельностью его контактной аудитории. Влияние на них оказывают внешние факторы (политика, экономика, демография, география и т.д.).

Внутренние риски проектов. Они всегда обусловлены деятельностью самого предприятия и его контактной аудитории, в частности, деловой активностью руководства, маркетинговой стратегией, техническим оснащением и т.д.

Стратегические риски.

Связаны со стратегическими решениями (выбор сферы деятельности, позиционирование фирмы или продукта и т.д.). Риски стратегии бывают двух типов: риски отклонения текущих проектов и программ от корпоративной стратегии и риски утраты актуальности самой стратегии. Операционные риски. Связаны с самим процессом осуществления операций (логистика, бухгалтерия, управление и т.д.).

Предотвратимые риски – это внутренние риски, которые порождаются неизбежным несовершенством процессов внутри организации (неправомочные и ошибочные действия сотрудников, сбои в процессах и т.д.). Управление рисками ИТ-проекта в данном случае может быть формализовано и, как правило, выполняется подразделениями внутреннего контроля в соответствии с классическим циклом управления рисками: идентификация, оценка, управление, мониторинг.

Трансформационные риски. Возникают до, во время и после трансформации предприятия.

Предотвращаемые инициативой риски – это такие предотвратимые риски, ослабление или преодоление которых включено в эффекты инициативы по проведению изменений.

Преднамеренные (вмененные) риски – это риски, на которые инициатор изменений идет намерено в целях достижения конкретного эффекта реализации проекта, а источником риска является его содержательная часть. Важно, чтобы оценка преднамеренных рисков проекта была ниже предотвращаемых рисков.

Проектные/программные риски проектов — такие преднамеренные риски, которые действуют в течение срока реализации инициативы.

Привнесенные инициативой риски – это риски, которые пополняют перечень операционных рисков, они действуют в течение всего жизненного цикла продукта инициативы.

Связаны со стратегическими решениями (выбор сферы деятельности, позиционирование фирмы или продукта и т.д.). Риски стратегии бывают двух типов: риски отклонения текущих проектов и программ от корпоративной стратегии и риски утраты актуальности самой стратегии.

Связаны со стратегическими решениями (выбор сферы деятельности, позиционирование фирмы или продукта и т.д.). Риски стратегии бывают двух типов: риски отклонения текущих проектов и программ от корпоративной стратегии и риски утраты актуальности самой стратегии.

Для того чтобы управление IT-рисками проектов было максимально эффективным, следует использовать не только внутренний ресурс организации, но при необходимости обращаться к компаниям, предлагающим оказание IT-услуг. Компания IT-Lite оказывает полный комплекс услуг по ИТ-аутсорсингу, включающий в себя облачные технологии, размещение ИТ-оборудования в дата-центрах, серверы в лизинг, техническое обслуживание компьютеров и серверов, поставку компьютерного оборудования и ПО, а также обслуживание АТС.

Компания IT-Lite оказывает полный комплекс услуг по ИТ-аутсорсингу, включающий в себя облачные технологии, размещение ИТ-оборудования в дата-центрах, серверы в лизинг, техническое обслуживание компьютеров и серверов, поставку компьютерного оборудования и ПО, а также обслуживание АТС.

На рисунке обозначены две области деятельности: справа операции, слева трансформации. Цифрами обозначены степень популярности категорий рисков it проектов. Проектные команды, в основном, сосредоточены на рисках, действующих в течение срока реализации проекта, они самые популярные. Устранение или ослабление предотвращаемых рисков подается в качестве эффекта от реализации инициативы. Однако существуют и риски, которые привносятся в операционную деятельность компании в результате реализации проекта. Зачастую их не знают даже сами инициаторы проекта. Тем не менее, они очень важны, так как привносимые риски пополняют перечень операционных рисков, которые, вероятно, сохранят свою актуальность в течение всего жизненного цикла продукта инициативы. На самом деле, мы и наблюдаем бесконечный процесс.

На самом деле, мы и наблюдаем бесконечный процесс.

рис. Классификация рисков

Заключение

В современной экономике нематериальные активы занимают все более заметную роль. Стоимость бренда компании может превосходить стоимость всех ее материальных активов, однако российская практика управления нематериальными активами носит второстепенный характер и подчинена стереотипам управления в условиях зрелого сметно-нормативного регулирования. Устаревшие подходы к учету и управлению нематериальными активами стоит считать одной из причин низкой капитализации российских компаний.

Управление нацелено на реализацию it проектов в согласованный бюджет и заданный срок. Управление эффективностью нематериальных активов требует организации планирования и контроля реального состояния созданных активов на протяжении всего их жизненного цикла. Акт принятых работ по созданию нематериального актива не должен стать конечной точкой в контроле эффективности ИТ-актива.

При этом ответственность за инвестиции в ИТ должна иметь для ИТ и бизнеса солидарный характер. Необходимо организовать систему, в которой управление ИТ-рисками проектов осуществляется на основе работы междисциплинарной команды, свободной от интересов руководителей конкретных функциональных блоков. Главная задача этой команды — балансировка уровней зрелости ИТ-активов и нематериальных активов организационных практик, в целях адекватной мировой практики капитализации инвестиций в нематериальные активы.

Классификация рисков

Исходя из структурных характеристик, риски могут быть классифицированы по разным признакам.

По причине (природе) ущерба, определяющей характер и механизм возникновения ущерба, что очень важно для анализа любого риска, можно выделить следующие риски.

A. Природные риски, вызванные стихийными бедствиями и природными катастрофами (наводнениями, землетрясениями, штормами, климатическими катаклизмами и др. ).

).

Б. Технические риски, вызванные последствиями функционирования технических систем и/или их нарушениями (пожары, аварии, ошибки в проектно-сметной документации).

B. Риски, связанные с человеческим фактором. Это риски, связанные с ошибочными или халатными действиями персонала, которые влекут за собой возникновение ЧС.

Г. Социальные риски, под которыми подразумеваются риски возникновения таких отрицательных социальных явлений как преступность, нарушение безопасности объектов, неблагоприятные социальные внешние эффекты и др.

Классификация рисков

Каждое нежелательное событие может возникнуть по отношению к определенной жертве — объекту риска, Соотношение объектов риска и не желательных событий позволяет различать индивидуальный, технический, экологический, социальный и экономический риск. Каждый вид его обусловливает характерные источники и факторы риска.

Классификация рисков по объектам

Вид риска | Объект риска | Источник риска | Нежелательное событие |

|---|---|---|---|

Индивидуальный | Человек | Условия жизнедеятельности человека | Заболевание, травма, смерть |

Технический | Технические системы и объекты | Техническое несовершенство, нарушение правил эксплуатации технических систем | Авария, взрыв, пожар, разрушение |

Экологический | Экологические системы | Антропогенное вмешательство в природную среду, техногенные ЧС | Антропогенные экологические катастрофы, стихийные бедствия |

Социальный | Социальные группы | Чрезвычайные ситуации, снижение уровня жизни | Групповые травмы, заболевания, гибель людей, рост смертности |

Экономический | Материальные ресурсы | Повышенная опасность производства или природной среды | Увеличение затрат на безопасность, ущерб от недостаточной защищенности |

По числу людей, подверженных действию опасности, выделяют два вида риска: индивидуальный (мера возможности наступления негативных последствий для здоровья одного человека) и коллективный (вероятность травмирования или гибель двух и более человек). Этот риск оценивается числом смертей в результате действия определенного опасного фактора на рассматриваемую совокупность людей.

Этот риск оценивается числом смертей в результате действия определенного опасного фактора на рассматриваемую совокупность людей.

По ситуации реализации возможны добровольный и вынужденный (профессиональный) риск. Первый относится к личной жизни человека. Его примерами являются непрофессиональные занятия альпинизмом, прыжками с парашютом, то есть виды деятельности, которыми человек занимается ради собственного удовольствия, улучшения комфорта, повышения престижа. Вынужденный риск связан с необходимостью выполнения профессиональных обязанностей в определенных условиях. Ему подвержены пожарные, спасатели, врачи-инфекционисты и др. Добровольный риск бывает выше профессионального и ограничивается самим рискующим.

Применительно к ситуации принятия решений в условиях неопределенности различают риск мотивированный (обоснованный) и немотивированный (необоснованный). В случае производственных аварий, пожаров, в целях спасения людей, пострадавших от аварий и пожаров, человеку приходится идти на риск. Обоснованность такого риска определяется необходимостью оказания помощи пострадавшим людям, желанием спасти от разрушения дорогостоящее оборудование или сооружения предприятий. Немотивированным является риск, обусловленный нежеланием людей соблюдать требования безопасности, использовать средства индивидуальной защиты и т.п.

Обоснованность такого риска определяется необходимостью оказания помощи пострадавшим людям, желанием спасти от разрушения дорогостоящее оборудование или сооружения предприятий. Немотивированным является риск, обусловленный нежеланием людей соблюдать требования безопасности, использовать средства индивидуальной защиты и т.п.

При комплексном анализе рисков очень важно учитывать, насколько типичен рассматриваемый риск для данного объекта и/или ситуации. По типичности отрицательных последствий можно выделить фундаментальные и спорадические риски. Фундаментальным называется регулярный риск, внутренне присущий данному объекту и/или ситуации, а также основанный на природных или социальных закономерностях. Соответствующие события также являются случайными, но подверженность риску достаточно велика. К таким рискам можно отнести, в частности, риски автомобильных аварий или градобитие посевов. Спорадическим является нерегулярный риск, вызываемый редкими событиями и форс-мажорными обстоятельствами, реализующийся с очень низкой вероятностью. Примером является разрушение собственности в результате падения метеорита.

Примером является разрушение собственности в результате падения метеорита.

Для управления риском в первую очередь следует учитывать фундаментальные риски, а спорадические — лишь в той мере, в какой они представляются важными.

По месту появления выделяют риски внутренние и внешние. Внутренние риски связаны с организацией работы данного предприятия или деятельностью конкретного человека. Иными словами, это такие риски, на которые человек может повлиять. Примерами могут служить поломка оборудования, несоблюдение правил безопасности, нездоровый образ жизни и т.д. Внешними являются те риски, которые определяются внешними обстоятельствами. В качестве примеров можно назвать влияние ухудшения экологической обстановки на состояние здоровья, стихийные бедствия и т.д. Человек должен принимать во внимание риски обоих видов, однако если внутренними он может управлять, то внешние — только учитывать.

Классификация по степени зависимости ущерба от исходного события предполагает выделение двух видов риска — первичного и вторичного. Первичный риск — это риск, непосредственно связанный с неблагоприятным исходным событием; вторичный обусловлен последствиями исходного события. Примером такого исходного события может служить землетрясение. Разрушения сооружений (в частности, плотины) будут соответствовать первичному риску, а последствия наводнения, вызванного разрушением этой плотины, — вторичному.

Первичный риск — это риск, непосредственно связанный с неблагоприятным исходным событием; вторичный обусловлен последствиями исходного события. Примером такого исходного события может служить землетрясение. Разрушения сооружений (в частности, плотины) будут соответствовать первичному риску, а последствия наводнения, вызванного разрушением этой плотины, — вторичному.

Риск может действовать ограниченное время. По временному фактору можно выделить бессрочные риски, которые не имеют временных ограничений, и срочные риски. Последние, в свою очередь, могут быть долгосрочными и кратковременными. Долговременному риску подвергается человек, живущий в сейсмоопасном районе или работающий в опасных условиях (электрик, пожарный и т.д.). Следует отметить, что люди более склонны недооценивать высокий уровень риска, если они подвергаются таковому в течение длительного времени.

Если риск развивается во времени, то нужно обязательно принимать во внимание и этот аспект. С точки зрения зависимости величины риска от времени можно выделить статические и динамические риски. Величина статических рисков не зависит от времени. Примером могут служить риски землетрясений, которые, возможно, некоторым образом зависят от времени, но выявить эту зависимость пока не удалось. Величина динамических рисков изменяется во времени. Например, при увеличении износа оборудования происходит рост риска аварий.

Величина статических рисков не зависит от времени. Примером могут служить риски землетрясений, которые, возможно, некоторым образом зависят от времени, но выявить эту зависимость пока не удалось. Величина динамических рисков изменяется во времени. Например, при увеличении износа оборудования происходит рост риска аварий.

При формировании правильной политики по управлению рисками очень важным является вопрос о том, сколько времени необходимо для выявления и ликвидации отрицательных последствий рисков. По продолжительности выявления и ликвидации отрицательных последствий можно выделить риски с краткосрочным и долгосрочным выявлением последствий. Большинство рисков относится к первой группе: обычно ущерб выявляется сразу или в течение нескольких месяцев. Таковы, например, риски пожаров. Однако в ряде случаев выявление ущерба может произойти через большой период времени — продолжительностью до нескольких десятилетий.

В качестве примера можно рассмотреть ситуацию с использованием асбеста в строительстве. Несколько десятилетий назад он широко применялся в строительстве, так как негорюч и является хорошим теплоизолятором. Однако впоследствии выяснилось, что асбестовая пыль — канцерогенное вещество, вызывающее фиброзное уплотнение ткани легких. Другим примером рисков с долговременным выявлением отрицательных последствий являются аварии на радиационно опасных объектах.

Несколько десятилетий назад он широко применялся в строительстве, так как негорюч и является хорошим теплоизолятором. Однако впоследствии выяснилось, что асбестовая пыль — канцерогенное вещество, вызывающее фиброзное уплотнение ткани легких. Другим примером рисков с долговременным выявлением отрицательных последствий являются аварии на радиационно опасных объектах.

Важным критерием классификации рисков является степень распространенности данного риска. Он определяет, для какого числа объектов характерен данный риск. С этой точки зрения можно выделить массовые и уникальные риски. Первые характерны для большого числа однотипных объектов, например, риски автомобильных катастроф. Даже если риск будет небольшим, сталкиваются с ним довольно часто. Уникальные риски встречаются только у отдельных объектов, например, ядерные риски. Как правило, это значительные риски. Процедуры и методы управления указанными типами рисков будут принципиально различаться.

Вопрос об информационном обеспечении является основным при управлении риском, так как его решение обеспечивает процесс управления риском. Степень предсказуемости, или прогнозируемость, является важной характеристикой риска с точки зрения процедур и методов управления этим риском. По данному критерию факторы риска могут быть разделены на две группы: предсказуемые (прогнозируемые) риски, которые можно предвидеть, но невозможно предсказать момент их проявления; непредсказуемые (непрогнозируемые) риски, о которых пока ничего неизвестно.

Степень предсказуемости, или прогнозируемость, является важной характеристикой риска с точки зрения процедур и методов управления этим риском. По данному критерию факторы риска могут быть разделены на две группы: предсказуемые (прогнозируемые) риски, которые можно предвидеть, но невозможно предсказать момент их проявления; непредсказуемые (непрогнозируемые) риски, о которых пока ничего неизвестно.

Непредсказуемость может быть связана как с полным или частичным отсутствием информации, в частности, по уникальному объекту, так и с принципиальной невозможностью количественного или качественного прогноза, например, при оценке степени опасности некоторых биотехнологических исследований.

Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с использованием электронно-цифровой подписи Оценить качество госуслуг |

|

|

2 Мб)

2 Мб)Управление рисками

Управление рисками31. Управление рисками

Содержание главы 31.1 Введение | 31.2 Классификация рисков | 31.3 Идентификация рисков | 31.4 Первоначальная оценка рисков | 31.5 Снижение риска и оценка остаточного риска | 31.6 Проведение оценки остаточного риска | 31. 7 Мониторинг и управление рисками (этап G) |

31.8 Резюме

7 Мониторинг и управление рисками (этап G) |

31.8 РезюмеВ этой главе описывается управление рисками — метод, используемый для снижения рисков при реализации архитектурного проекта.

31.1 Введение

Любые усилия по преобразованию архитектуры/бизнеса всегда будут сопряжены с риском. Важно определить, классифицировать и снизить эти риски до начала, чтобы их можно было отслеживать на протяжении всего процесса преобразования.

Смягчение — это непрерывная работа, и часто триггеры риска могут выходить за рамки планов преобразования (например, слияние, поглощение), поэтому планировщики должны постоянно отслеживать контекст преобразования.

Также важно отметить, что архитектор предприятия может выявлять риски и снижать некоторые из них, но именно в структуре управления риски необходимо сначала принять, а затем управлять ими.

Следует учитывать два уровня риска, а именно:

- Начальный уровень риска : Категоризация риска до определения и реализации мер по его снижению.

- Остаточный уровень риска : Категоризация риска после принятия мер по его снижению (если таковые имеются).

Процесс управления рисками описан в следующих разделах и состоит из следующих действий:

- Классификация рисков

- Идентификация риска

- Первоначальная оценка риска

- Снижение риска и оценка остаточного риска

- Мониторинг рисков

31.2 Классификация рисков

Риск широко распространен в любой деятельности по архитектуре предприятия и присутствует на всех этапах метода разработки архитектуры (ADM). С точки зрения управления полезно классифицировать риски таким образом, чтобы их снижение можно было выполнить как можно быстрее.

Одним из распространенных способов классификации рисков является их влияние на организацию (как описано в 31.4 Первоначальная оценка рисков), при этом риски с определенным воздействием должны решаться на определенных уровнях управления.

Риски обычно классифицируются как временные (график), стоимостные (бюджет) и масштабы, но они также могут включать риски взаимоотношений с клиентом, контрактные риски, технологические риски, риски масштаба и сложности, экологические (корпоративные) риски, кадровые риски и клиентские риски. приемочные риски.

Другим способом делегирования управления рисками является дальнейшая классификация рисков по доменам архитектуры. Классифицировать риски как бизнес, информацию, приложения и технологии полезно, но могут существовать специфические для организации способы выражения риска, которые директорату по архитектуре корпоративного предприятия следует принять или расширить, а не модифицировать.

В конечном счете, риски архитектуры предприятия являются корпоративными рисками, и их следует классифицировать и соответствующим образом управлять таким же или расширенным образом.

31.3 Идентификация риска

Оценка зрелости и готовности к преобразованию порождает множество рисков. Определите риски, а затем определите стратегию их устранения на протяжении всей трансформации.

Определите риски, а затем определите стратегию их устранения на протяжении всей трансформации.

Использование моделей зрелости возможностей (CMM) подходит для конкретных факторов, связанных с доставкой архитектуры, чтобы сначала определить базовые и целевые состояния, а затем определить действия, необходимые для перехода к целевому состоянию.Последствия достижения , а не целевого состояния могут привести к обнаружению рисков. Подробную информацию см. в документе 30. Оценка готовности к трансформации бизнеса .

Документация по рискам составляется в контексте Плана управления рисками, для которого существуют шаблоны в стандартных методологиях управления проектами (например, Книга знаний по управлению проектами и PRINCE2), а также в различных правительственных методологиях.

Обычно эти методологии включают процедуры планирования действий в чрезвычайных ситуациях, отслеживания и оценки уровней риска; реагирование на изменяющиеся факторы уровня риска, а также процессы документирования, отчетности и информирования о рисках заинтересованных сторон.

31.4 Первоначальная оценка риска

Следующим шагом является классификация рисков по степени воздействия и частоте в соответствии со шкалами, используемыми в организации. Объедините эффект и частоту, чтобы получить предварительную оценку риска.

Не существует жестких правил измерения эффекта и частоты. Следующие рекомендации основаны на существующих передовых методах управления рисками. Эффект можно оценить, используя следующие примеры критериев:

- Катастрофический указывает на критические финансовые потери, которые могут привести к банкротству организации.

- Критический предполагает серьезные финансовые потери более чем в одном направлении бизнеса, ведущие к снижению производительности и отсутствию возврата инвестиций в ИТ.

- Маргинал предполагает незначительные финансовые потери в сфере деятельности и снижение окупаемости инвестиций в ИТ.

- Незначительное предполагает минимальное влияние на способность направления бизнеса предоставлять услуги и/или продукты.

Частота может быть указана следующим образом:

- Частые : Вероятно очень частое и/или постоянное явление.

- Вероятно : Происходит несколько раз в течение цикла трансформации.

- Иногда : Встречается спорадически.

- Редко : Отдаленно возможно и, вероятно, произойдет не более одного раза в ходе цикла трансформации.

- Маловероятно : Вероятно, не произойдет в ходе цикла трансформации.

Объединение двух факторов для вывода о воздействии будет проводиться с использованием эвристической, но последовательной схемы классификации рисков.Потенциальная схема оценки корпоративного воздействия может быть следующей:

- Чрезвычайно высокий риск (E) : Попытка преобразования, скорее всего, потерпит неудачу с серьезными последствиями.

- Высокий риск (H) : Серьезный сбой отдельных частей усилий по преобразованию, приводящий к недостижению определенных целей.

- Умеренный риск (M) : Заметный провал отдельных частей усилий по преобразованию, угрожающий достижению определенных целей.

- Низкий риск (L) : Некоторые цели не будут полностью успешными.

Эти воздействия можно определить с помощью схемы классификации, как показано на рис. 31-1.

Рисунок 31-1: Схема классификации рисков

31.5 Снижение риска и оценка остаточного риска

Снижение риска относится к идентификации, планированию и осуществлению действий, которые снизят риск до приемлемого уровня.

Усилия по смягчению последствий могут заключаться в простом мониторинге и/или принятии риска для полномасштабного плана действий в чрезвычайных ситуациях, предусматривающего полную избыточность в плане обеспечения непрерывности бизнеса (со всеми связанными с этим масштабами, затратами и временными последствиями).

Из-за последствий этой оценки риска она должна проводиться прагматичным, но систематическим образом. Поскольку приоритет отдается частым рискам с высокой степенью воздействия, каждый риск должен быть уменьшен по очереди.

Поскольку приоритет отдается частым рискам с высокой степенью воздействия, каждый риск должен быть уменьшен по очереди.

31.6 Проведение оценки остаточного риска

После определения мер по смягчению для каждого из рисков повторно оцените эффект и частоту, а затем пересчитайте воздействия и посмотрите, действительно ли меры по смягчению привели к приемлемым изменениям.Усилия по смягчению часто будут ресурсоемкими, и большие затраты должны быть оспорены при небольшом или отсутствующем остаточном риске.

После того, как первоначальный риск снижен, оставшийся риск называется «остаточным риском». Ключевым соображением является то, что усилия по смягчению фактически уменьшают корпоративное воздействие, а не просто перемещают риск в другой столь же высокий квадрант. Например, изменение риска с частого/катастрофического на частое/критическое по-прежнему дает Чрезвычайно высокий риск.Если это произойдет, то необходимо пересмотреть меры по смягчению последствий.

Конечным результатом должна стать оценка рисков преобразования, которую можно структурировать в виде рабочего листа, как показано на рис. 31-2.

31-2.

Рисунок 31-2: Образец рабочего листа по выявлению рисков и оценке их снижения

31.7 Мониторинг и управление рисками (этап G)

Остаточные риски должны быть одобрены структурой управления ИТ и, возможно, корпоративным управлением, где требуется принятие остаточных рисков бизнесом.

После принятия остаточных рисков необходимо тщательно контролировать выполнение смягчающих мер, чтобы гарантировать, что предприятие имеет дело с остаточным, а не первоначальным риском.

Рабочие листы выявления рисков и оценки их снижения хранятся как артефакты управления и обновляются на этапе G (управление реализацией), где проводится мониторинг рисков.

Управление реализацией может выявить критические риски, которые не устраняются, и может потребоваться еще один полный или частичный цикл ADM.

31.8 Резюме

Управление рисками является неотъемлемой частью архитектуры предприятия. Практикующим специалистам рекомендуется использовать свою методологию управления корпоративными рисками или расширить ее, используя рекомендации, содержащиеся в этой главе. При отсутствии формальной корпоративной методологии архитекторы могут использовать рекомендации, содержащиеся в этой главе, в качестве передовой практики.

При отсутствии формальной корпоративной методологии архитекторы могут использовать рекомендации, содержащиеся в этой главе, в качестве передовой практики.

вернуться к началу страницы

Навигация

Набор документов TOGAF предназначен для использования с фреймами. Для навигации по документу:

- В основном фрейме «Содержание» в левом поле страницы щелкните соответствующую гиперссылку, чтобы загрузить список содержания для этой части документа TOGAF или перейти непосредственно к главе в документе.

- Внутри главы вы можете выбрать «Предыдущая» и «Следующая» вверху и внизу страницы, чтобы перейти к предыдущей или следующей главе, или выбрать «Главная», чтобы вернуться на страницу приветствия.

Загрузка

Загрузка TOGAF®, стандарта Open Group, доступна по лицензии на информационном веб-сайте TOGAF. Лицензия бесплатна для любой организации, желающей использовать стандарт TOGAF исключительно для внутренних целей (например, для разработки архитектуры информационной системы для использования в этой организации). Книга также доступна (в печатном виде и в формате pdf) в книжном магазине Open Group как документ G116.

Книга также доступна (в печатном виде и в формате pdf) в книжном магазине Open Group как документ G116.

Copyright © 1999-2011 The Open Group, Все права защищены. Не для перераспределения.

TOGAF является зарегистрированным товарным знаком The Open Group в США и других странах.

| Аудио- и видеоконференции: Zoom и WebEx | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для данных высокого риска, не входящих в PHI | Утверждено для данных высокого риска PHI |

|---|---|---|---|---|

| Резервные копии: CrashPlanPROe | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Календарь: Office 365 | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Кардинал Факс | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Кардинал Принт | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Облачная инфраструктура 4 : Amazon Web Services, Microsoft Azure, Google Cloud Platform | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для данных высокого риска, не входящих в PHI | Одобрено для данных PHI |

| Управление контентом: Stanford Domains | Одобрено для данных с низким уровнем риска | Не одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Управление контентом: Drupal (Stanford Sites), WordPress | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Управление контентом: OpenText | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для данных высокого риска, не входящих в PHI | Не одобрено для данных высокого риска |

| Хостинг базы данных: MySQL | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Управление документами: Box и Office 365 OneDrive | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Не одобрено для PHI |

Управление документами: Google Диск и общие диски Google. Примечание : одобрено только для данных PHI с Cardinal Key. Примечание : одобрено только для данных PHI с Cardinal Key. | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Управление документами: Google G Suite: документы, листы, формы и слайды | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Не одобрено для PHI |

| Управление документами: Google G Suite: все остальные (сайты, фотографии и т. д…) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Документооборот: аптечка | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Сбор электронных данных (EDC): REDCap, Forte 5 , REDCap Cloud 5 | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для данных высокого риска, не входящих в PHI | Одобрено для данных PHI |

| Электронная подпись: AdobeSign 3 | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Не одобрено для данных PHI высокого риска |

| Электронная подпись: DocuSign | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Электронная почта: Google Mail, Office365 (с «Secure:» в строке темы) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Электронная почта: Google Mail, Office365 (без «Secure:» в строке темы) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Электронная почта: Другие ведомственные системы | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Шифрование: Airwatch MDM-совместимое устройство, SWDE-совместимое устройство | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Шифрование: устройство, совместимое с VLRE | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Хранилище файлов: AFS, CIFS, NFS | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Хранилище файлов: Secure AFS, Secure File Storage | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Передача файлов: Глобус | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Построитель форм: веб-формы | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Обмен мгновенными сообщениями: Jabber | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Обмен сообщениями в Slack: общедоступные каналы | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Slack Messaging: личные сообщения и каналы только для приглашений | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Не одобрено для данных высокого риска |

| Отслеживание проблем: JIRA | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Управление доступом к сети: SUNAC | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Исследовательские вычислительные кластеры: Sherlock и SCG | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Исследовательские вычислительные кластеры: Nero 6 | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Хранилище для исследовательских вычислений: Дуб | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Сотрудничество с набором исследовательских данных: Redivis 6 | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| ServiceNow | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Общие вычисления: FarmShare | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Smartsheet: совместная работа и управление проектами | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Стэнфорд Профили: CAP | Одобрено для данных с низким уровнем риска | Не одобрено для данных об умеренном риске | Данные высокого риска не допускаются | Данные высокого риска не допускаются |

| Инструмент опроса: Qualtrics — экземпляры University, SoM и GSB | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Средство опроса: Qualtrics — все остальные экземпляры | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Голосовые сообщения | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| VPN | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Веб-программирование: CGI | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

| Вики: Слияние | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для данных высокого риска | Не одобрено для данных высокого риска |

1 К данным индустрии платежных карт (PCI) предъявляются особые нормативные требования, запрещающие использование вышеперечисленных услуг. Обратитесь к команде PCI за помощью в обработке данных этого типа. Обратитесь к команде PCI за помощью в обработке данных этого типа. | ||||

| 2 К данным защищенной медицинской информации (PHI) предъявляются особые нормативные требования, регулирующие использование вышеперечисленных услуг. Обратитесь к команде DRA за помощью в обработке данных этого типа. | ||||

| 3 AdobeSign является предпочтительным партнером университета по услугам eSign. | ||||

| 4 Пользователи с данными, отнесенными к категории данных с высоким риском, включая защищенную информацию о состоянии здоровья (PHI), должны иметь свою облачную учетную запись, предоставленную ИТ-отделом университета, и должны быть настроены и управляться командой профессиональных служб Стэнфорда, например Stanford Research. Вычислительный центр (SRCC) или Консультационная группа по технологиям (TCG). | ||||

5 Forte и REDCap Cloud соответствуют Разделу 21 CFR, часть 11, который регулирует обработку электронных записей и электронных подписей. | ||||

| 6 Для внедрения новых наборов исследовательских данных в эту сервисную платформу требуется проверка DRA. | ||||

| * Данные высокого риска в настоящее время не разрешены, ожидается развертывание решения для предотвращения потери данных (DLP). | ||||

Примеры классификации рисков общих ИТ-ресурсов

Пересмотрено: 23 октября 2015 г. ITSC

Риски, связанные с использованием ИТ-ресурса, могут быть отнесены к одной из трех различных категорий риска, а именно к высокому риску, умеренному риску и низкому риску, в зависимости от результатов оценки риска.Оценку риска следует рассматривать в соответствии с целями использования, а хорошая оценка часто требует четкого понимания основных деловых или операционных проблем.

Чтобы помочь пользователям и владельцам ИТ-ресурсов провести соответствующую оценку рисков для их конкретных вариантов использования, в этом документе приведены некоторые примеры классификации рисков с использованием распространенных типов ИТ-ресурсов.

Поскольку оценка риска тесно связана с целями использования, предполагается, что эталонная классификация может оказаться неадекватной в некоторых случаях. Всем членам Университета настоятельно рекомендуется оценивать любые связанные с этим риски перед использованием любого ИТ-ресурса и всегда применять более строгие меры защиты, если есть сомнения.

Категория риска: высокий риск

Элементы с высоким уровнем риска — это элементы, защита которых требуется по закону (например, Постановление о конфиденциальности персональных данных) или которые в случае компрометации могут оказать существенное влияние на бизнес, безопасность или финансы Университета. Общие ИТ-ресурсы, относящиеся к категории высокого риска, включают, помимо прочего, следующее:

Уровень данных

- Данные с ограниченным доступом в соответствии с Руководством по классификации данных HKUST, которые хранятся в электронной форме

- Личные дела персонала

- Личные дела учащихся

- Личные записи выпускников

- Личные записи донора

- Финансовые данные

- Соглашения или контракты о неразглашении

Уровень прикладной системы

- Прикладные системы, работающие с данными высокого риска

- Центральные административные информационные системы

- Центральная система электронной почты

Уровень конечной точки

- Настольные компьютеры или ноутбуки, используемые для хранения данных высокого риска

Уровень сервера

- Серверы, поддерживающие приложения высокого риска

- Серверы, поддерживающие ИТ-инфраструктуру

Уровень сети

- Центральная магистральная сеть с серверами высокого риска

Категория риска: умеренный риск

Элементы с умеренным риском — это элементы, взлом которых может привести к заметному влиянию на бизнес, безопасность или финансы Университета. Общие ИТ-ресурсы, относящиеся к категории умеренного риска, включают, помимо прочего, следующее:

Общие ИТ-ресурсы, относящиеся к категории умеренного риска, включают, помимо прочего, следующее:

Уровень данных

- Неопубликованные данные исследований

- Заметки о закрытом собрании

- Журналы использования и доступа

- Неконфиденциальные данные с информацией, позволяющей установить личность

Уровень прикладной системы

- Прикладное программное обеспечение для обработки данных с умеренным риском

- Системы управления обучением

- Официальные веб-сайты

Уровень конечной точки

- Настольные компьютеры или ноутбуки, используемые для офисной работы

- Настольные компьютеры в компьютерных сараях

Уровень сервера

- Серверы, поддерживающие приложения с умеренным риском

Уровень сети

- Сеть, включающая серверы и конечные точки с умеренным риском

- Офисная сеть

- Сеть учебных заведений

- Сеть для исследовательских лабораторий

- Сеть жилых помещений для персонала

Категория риска: Низкий риск

Элементы с низким уровнем риска — это предметы, которые не классифицируются как предметы с высоким или умеренным риском. Следует отметить, что даже предметы, отнесенные к категории низкого риска, также должны соответствовать Минимальным стандартам безопасности , где это применимо.

Следует отметить, что даже предметы, отнесенные к категории низкого риска, также должны соответствовать Минимальным стандартам безопасности , где это применимо.

Ссылки по теме

Классификация страновых рисков — OECD

В 1997 году Участники разработали методологию оценки странового кредитного риска и классификации стран в связи с их соглашением о минимальных надбавках за официальные экспортные кредиты.

Классификации страновых рисков Участников являются одним из наиболее фундаментальных составляющих правил Соглашения о минимальных ставках премии за кредитный риск.Они составляются исключительно с целью установления минимальных ставок премий для сделок, поддерживаемых в соответствии с Соглашением, и публикуются для того, чтобы любая страна, не являющаяся членом ОЭСР или участником Соглашения, могла соблюдать правила Соглашения. Ни Участники Соглашения, ни Секретариат ОЭСР не одобряют и не поощряют их использование для каких-либо других целей.

Классификация странового риска предназначена для отражения странового риска. В системе Участников страновой риск включает в себя трансфертный риск и риск конвертации (т.е. риск того, что правительство введет капитальный или валютный контроль, который не позволит организации конвертировать местную валюту в иностранную валюту и/или перевести средства кредиторам, находящимся за пределами страны), а также случаи форс-мажорных обстоятельств (например, война, экспроприация, революция, гражданские беспорядки, наводнения, землетрясения).

Классификации страновых рисков не являются классификациями суверенных рисков, и поэтому их не следует сравнивать с классификациями суверенных рисков частных рейтинговых агентств (CRA).Концептуально они больше похожи на «кантри-потолки», которые производятся некоторыми крупными CRA. Обратите внимание, что до введения правил в 1997 году классификаций исторических рисков не существовало.

Страны, НЕ классифицированныеЕсть две группы стран, которые не классифицированы:

- Первая группа не классифицируется для административных целей и состоит из очень малых стран, которые, как правило, не получают официальной кредитной поддержки экспорта. Для таких стран Участники могут свободно применять классификацию странового риска, которую они считают подходящей.

- Вторая группа стран состоит из стран ОЭСР с высоким уровнем дохода и других стран еврозоны с высоким уровнем дохода. Операции с участием должников в этих странах (и любых странах, отнесенных к Категории 0) регулируются правилами рыночного ценообразования, изложенными в Статье 24с) и Приложении X Соглашения.

Для таких стран Участники могут свободно применять классификацию странового риска, которую они считают подходящей.

Для таких стран Участники могут свободно применять классификацию странового риска, которую они считают подходящей. Группа экспертов по страновым рискам из Экспортно-кредитных агентств собирается несколько раз в год для обновления списка классификаций страновых рисков.Эти встречи организуются таким образом, чтобы гарантировать проведение обзора по каждой стране всякий раз, когда наблюдаются фундаментальные изменения, и не реже одного раза в год. Список классификаций страновых рисков находится в открытом доступе и публикуется на веб-сайте ОЭСР после каждой встречи; однако сами встречи, обмены мнениями и обсуждения носят строго конфиденциальный характер.

Классификация страновых рисков осуществляется посредством применения двухэтапной методологии: