Ревизия финансовой деятельности: Ревизия финансово-хозяйственной деятельности

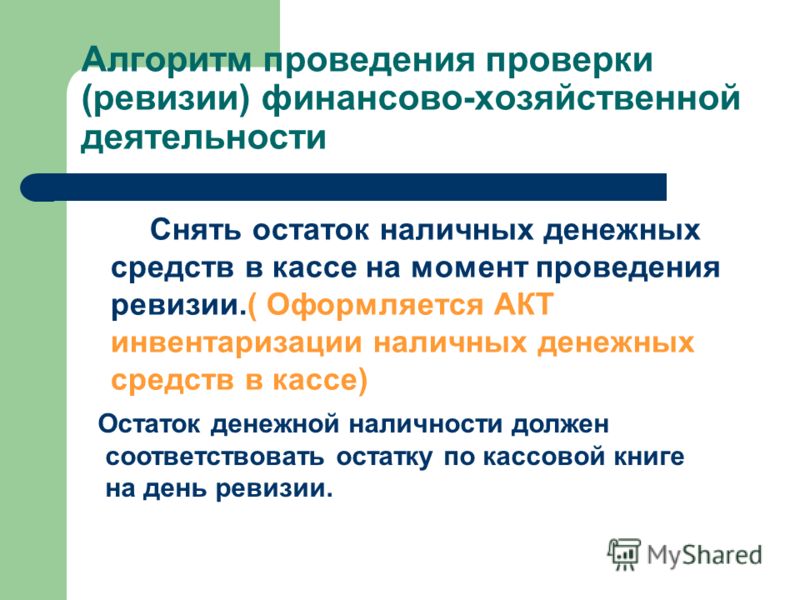

Ревизия финансово-хозяйственной деятельности

Программа ревизии финансово-хозяйственной деятельности

Ревизия финансово-хозяйственной деятельности предприятия осуществляется по результатам его работы за год. Для того чтобы проверяющему определить конкретные вопросы проводимой ревизии, целесообразно разработать программу ревизии, включив в нее следующие разделы:

- Цель проводимой ревизии и ее основные задачи;

- Вопросы проверки;

- Используемые в процессе проверки средства условия;

- Сроки ревизии и место ее проведения;

- Список ревизионной группы и лиц, которым предоставлен допуск к конфиденциальной информации;

- Документальное оформление процесса и итогов ревизии.

Замечание 1

Программы проведения ревизии в обязательном порядке должна быть согласована. Все члены ревизионной комиссии должны ознакомлены с ее содержанием.

В ходе проведения ревизии в результате пристального изучения все материалов программа ревизии может дополняться и подвергаться изменениям.

Методы контроля проводимой ревизии

Существует 2 метода контроля, используемых в процессе осуществления ревизионной проверки. Первый метод носит название документального контроля. К этому методу относятся:

- Технико-экономические расчеты, которые комиссия проводит для того, чтобы определить правильность и грамотность смет накладных расходов предприятия, ремонта ОПФ, списания материалов, используемых для производства продукции, определения себестоимости продукции, работ, услуг.

- Нормативная проверка, суть которой определяется сопоставлением данных по факту с нормативами и нормами по сметам.

- Документальная проверка совершенных хозяйственных операций и процессов. Данная проверка может осуществляться сплошным способом и выборочным. При сплошном способе изучаются абсолютно все хозяйственные операции и процессы, которые были отражены в документах и отчетах предприятия. Проверяется правильность отражения их в системе бухгалтерского учета.

- Встречная проверка предоставленных данных, суть которой сводится к тому, что достоверность и точность в отраженных операциях и процессах определятся с помощью сопоставления данных, представленных в разных документах;

- Проверка динамики материальных ценностей и денежных средств предприятия, которая используется в случаях, если на предприятии были обнаружены хищения указанных активов предприятия, а проведенные ранее инвентаризации никаких расхождений не выявили;

- Проверка правильности и полноты отражения совершенных хозяйственных операций в системе бухгалтерского учета.

Второй метод контроля проводимой на предприятии ревизии называется методом фактического контроля. Этот метод включает в себя следующие способы:

- Инвентаризация;

- Контрольный обмер, который представляет собой одну из разновидностей инвентаризации. При помощи этого способа осуществляется проверка правильности и достоверности данных обо всех выполненных предприятием объемов работ и их оплате. Контрольный обмер может осуществляться как сплошным методом, так и выборочным.

- Обследование объектов на месте, применяемый для проверки степени готовности объектов, отправленных из ремонта, а также объектов капиталовложений, устанавливается изношенность ОПФ, система приема и отпуска материалов в производство, а также существующая на предприятии система организации производства и труда;

- Проверка отпускаемых в производство материальных ценностей на предмет их качества, которая осуществляется при помощи лабораторного анализа, технических испытаний.

Замечание 2

Все нарушения, которые были выявлены ревизионной комиссией в ходе проверки, должны быть систематизированы по участкам, на которых они были зафиксированы, по видам совершенных операций. В обязательном порядке все нарушения должны быть зафиксированы в документах ревизии.

В обязательном порядке все нарушения должны быть зафиксированы в документах ревизии.

Аудиторские, юридические, консультационные услуги, оценка — АКГ ИНАУДИТ

- /

- Услуги /

- Проведение ревизии финансово-хозяйственной деятельности

Предлагаемый нами комплекс услуг по проведению ревизий и инвентаризаций может быть интересен федеральным и муниципальным органам исполнительной власти и иным органам, осуществляющим контроль за эффективностью и целесообразностью расходования средств федерального бюджета, закупок и выделяемой финансовой помощи.

Также мы предлагаем всем хозяйствующим субъектам, в том числе с разветвленной филиальной сетью, проведение комплексных или выборочных ревизий финансово-хозяйственной деятельности и инвентаризаций.

Возможно оказание содействия Ревизионным Комиссиям крупных хозяйствующих субъектов.

Ревизия – это проверка законности и обоснованности совершенных хозяйственных или финансовых операций, правильность их оформления в бухгалтерской отчетности, а также проверка правомерности действия должностных лиц предприятия, ответственных за их осуществление.

При организации и проведении ревизий или проверок мы руководствуемся законодательством Российской Федерации, а также иными нормативными правовыми актами субъектов РФ.

Объемы, сроки и периоды проведения ревизии или инвентаризации будут обозначены в техническом задании на этапе переговоров при согласовании и заключении договора.

По результатам проведения ревизии мы предоставляем Вам письменный конфиденциальный отчет.

По всем вопросам обращаться:

тел. (812) 310-31-43, 571-19-49

ru, [email protected]

ru, [email protected]Кузнецов Александр Павлович

Контроль и ревизии производственно-финансовой деятельности

Контроль и ревизии производственно-хозяйственной и финансовой деятельности управления железной дороги осуществляются Министерством путей сообщения. [c.334]Вневедомственный контроль осуществляется, например, Департаментом государственного финансового контроля и аудита МФ РФ в отношении различных предприятий и организаций в виде ревизий производственно-хозяйственной деятельности. Аудит также представляет форму вневедомственного контроля, но он, кроме того, является независимым контролем. [c.17]

Контроль рублем осуществляется за всеми видами производственно-хозяйственной деятельности предприятия со стороны вышестоящих органов, путем ревизий хозяйственно-финансовой деятельности и самим предприятием, его аппаратом. Этот контроль заключается в том, что поступление денежных средств предприятия ставится в прямую зависимость от выполнения количественных и качественных показателей плана. Успешно работающие предприятия находятся в лучшем положении и имеют значительные поощрительные фонды. [c.305]

КОНТРОЛЬ, ФИНАНСОВЫЙ ВНУТРИХОЗЯЙСТВЕННЫЙ — контроль, проводимый подразделениями внутрихозяйственного контроля, а также финансовыми службами предприятия. В их функции входит проверка производственной и финансовой деятельности самого предприятия и его структурных подразделений. Внутренний контроль должен проводиться непрерывно. По срокам проведения он делиться на предварительный текущий и последующий. Предварительный контроль проводится на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет, проектов. Он предшествует осуществлению хозяйственных операций и призван не допускать нерационального расходования материальных, трудовых и финансовых ресурсов и тем самым предотвращать нанесение прямого или косвенного ущерба деятельности предприятия.

По нашему мнению, полное и всестороннее определение ревизии должно характеризовать сферу ее деятельности, цели и пути их достижения. Исходя из этого ревизию можно определить как комплекс взаимосвязанных проверок производственной и финансово-хозяйственной деятельности предприятий (объединений), учреждений и организаций, осуществляемых с помощью приемов документального и фактического контроля и [c.12]

В литературе наряду с термином ревизия появляется новый термин обследование . Причем различаются два вида обследования предметное и функциональное. Под предметным обследованием подразумевалось такое обследование, объектом которого является целое учреждение. Если обследование распространялось на какую-либо операцию, то оно считалось функциональным. Допускалась возможность совмещения обследования с ревизией, т. е. когда в ходе проверки использовались методы обследования и ревизии. Такой контроль считался ревизионным обследованием. Характерно то, что под ревизионным обследованием понималась проверка, напоминающая нынешнюю комплексную ревизию. В практическом пособии для контрольных работников отмечалось, что для ревизионного обследования производственно-технической деятельности треста должен участвовать инженер-производственник, хорошо знающий данную отрасль производства для ревизии финансово-коммерческой деятельности целесообразно привлечь экономиста, знающего как общую экономику страны, так и данной отрасли промышленности для ревизии бухгалтерии треста, его калькуляции и отчетности — бухгалтера со стажем в области производственного и в области торгового учета.

Известно, что за период до одного месяца невозможно, да и нет такой необходимости, сплошным путем проверять все стороны производственной и финансово-хозяйственной деятельности ревизуемого предприятия. Поэтому следует согласиться с мнением о том, что важное значение имеет принцип сосредоточения контроля на определяющих участках производственной и финансовой деятельности. Прежде всего нужно решить, какие участки деятельности предприятия следует считать наиболее важными, чтобы на их проверке сосредоточить особое внимание. Обычно принято считать, что одни участки следует подвергать сплошной ревизии, а другие — выборочной, но и здесь нет единства взглядов. [c.65]

Ревизии производственной и финансово-хозяйственной деятельности объединений, комбинатов и предприятий принято называть документально обоснованными, так как выявленные недостатки и нарушения отражаются в актах ревизии только на основании документов (источники информации см. рис. 24.5). Документальный контроль включает в себя следующие методы выявления, классификации и группировки недостатков и нарушений в финансово-хозяйственной деятельности хронологическая последовательность [c.384]

Различают общий и финансовый В. к. Общий В. к. охватывает все стороны работы подчиненных предприятий, учреждений и организаций, включая их оперативно-производственную деятельность. Финансовый В. к. ограничивается проверкой их финансовой деятельности. Основными законодательными актами о его организации являются постановления II сессии ЦИК СССР VII созыва от 16 января 1936 г. и СНК СССР от 15 апреля 1936 г. Эти постановления обязывают руководителей союзных мин-в и ведомств, пр-ва союзных и автономных республик, областные и краевые исполкомы организовать внутриведомственный финансовый контроль за подчиненными им учреждениями, предприятиями, хозяйственными организациями и строительствами, производить их полную документальную ревизию. По результатам ревизий вышестоящие органы обязаны принимать меры для устранения выявленных недостатков и привлечения к ответственности виновных лиц. Непосредственное осуществление контрольных функций возлагается на инспекторские группы при мин-вах и руководителях ведомств и на контрольно-ревизионный аппарат, в большинстве случаев находящийся в составе и в ведении бухгалтерий совнархозов, мин-в и ведомств, управлений, хозяйственных организаций и т. д.

[c.245]

По результатам ревизий вышестоящие органы обязаны принимать меры для устранения выявленных недостатков и привлечения к ответственности виновных лиц. Непосредственное осуществление контрольных функций возлагается на инспекторские группы при мин-вах и руководителях ведомств и на контрольно-ревизионный аппарат, в большинстве случаев находящийся в составе и в ведении бухгалтерий совнархозов, мин-в и ведомств, управлений, хозяйственных организаций и т. д.

[c.245]

Группы и посты народного контроля проводят проверки, рейды, смотры на предприятиях, участвуют в проверках и ревизиях их производственной и финансово-хозяйственной деятельности, осуществляемых вышестоящими органами, имеют право знакомиться с документами и материалами, характеризующими состояние дел на проверяемых объектах. Они могут заслушивать по итогам проверок объяснения лиц, виновных в срыве производственных планов и заданий, допустивших нарушения государственной дисциплины, бюрократизм и волокиту, бесхозяйственность и злоупотребления. [c.104]

Для обеспечения основной задачи — перевозки пассажиров и грузов — железная дорога осуществляет планирование, финансирование, анализ и контроль производственно-хозяйственной деятельности линейных организаций, внедрение и укрепление хозяйственного расчёта, организацию и ведение бухгалтерского, статистического и оперативного учёта и отчётности, а также внутриведомственные финансовые ревизии, проведение мероприятий по увеличению доходности, повышению производительности труда и снижению себестоимости перевозок. [c.332]

Во время ревизии осуществляется контроль за производственной и финансово-хозяйственной деятельностью предприятий (объединений), организаций и финансово-хозяйственной деятельностью учреждений. Она направлена на проверку рациональности использования материальных, трудовых и финансовых ресурсов, качества выполняемых работ, выполнение плановых заданий, борьбу за усиление сохранности социалистической собственности. [c.12]

На основании материалов, полученных в процессе комплексной ревизии, ревизионной бригадой составляется проект решения, в котором обобщаются материалы ревизии, оценивается производственная и финансово-хозяйственная деятельность объединения, предприятия, состояние учета и внутрихозяйственного контроля. Выводы и предложения не должны повторять фак-

[c.387]

Выводы и предложения не должны повторять фак-

[c.387]

Белуха Н. Т. Контроль и ревизия производственно-финансовой деятельности//Справочное пособие директору производственного объединения, предприятия В 2-х т. Т. 2/Под ред. Г. А. Егиаза-ряна, А. Д. Шеремета.— М. Экономика, 1985. [c.217]

Права и обязанности Р. к. к определены Уставом с.-х. артели и примерными положениями, утвержденными Советами Министров союзных республик. В РСФСР такое положение утверждено в янв. 1960 г. Основные задачи комиссий — контроль за соблюдением Устава колхоза, выполнением его обязательств перед гос-вом и производственно-финансового плана, борьба за сохранность социалистич. собственности, проверка законности хозяйственно-финансовых операций, расчетов с членами артели, выполнения приходо-расходной сметы, состояния учета и отчетности. Р. к. к. обязаны не реже одного раза в квартал ревизовать всю финансово-хозяйственную деятельность колхоза, а при необходимости — бригад, отдельных отраслей х-ва или подсобных предприятий, ферм, кладовых, нефтескладов, мастерских и т. п. Комиссия проверяет, в частности, наличие денег и документов у отдельных подотчетных лиц, денежных средств в кассе артели, участвует в проведении инвентаризации имущества, денежных средств, др. материальных ценностей и незаконченного строительства, контролирует возврат натуральных ссуд, внесение платежей в бюджет, банки и Госстрах, своевременность взыскания дебиторской и погашения кредиторской задолженности, использование полученных в банке кредитов и т. д. [c.280]

Ревизии. Для проверки производственно-хозяйственной деятельности локомотивных депо финансовый отдел отделения дороги проводит документальные ревизии. Основной задачей документальной ревизии является контроль за выполнением производственных и финансовых планов, сохранностью и экономным расходованием товарно-материальных ценностей соблюдением социалистической законности и государственной дисциплины правильным ведением и организацией бухгалтерского учета использованием резервов производства для повышения эффективности работы локомотивного депо. В процессе ревизии проверяют кассу и кассовые операции банковские операции, подотчетные суммы товарно-материальные ценности расчеты с рабочими и служащими по заработной плате основные фонды расчеты с дебиторами и кредиторами использование фонда материльного поощрения.

[c.329]

В процессе ревизии проверяют кассу и кассовые операции банковские операции, подотчетные суммы товарно-материальные ценности расчеты с рабочими и служащими по заработной плате основные фонды расчеты с дебиторами и кредиторами использование фонда материльного поощрения.

[c.329]

Экспертиза (ревизия) финансового состояния компании

При экспертизе (ревизии) финансового состояния компании, как и в ходе аудита, исследуется один и тот же предмет — финансово-хозяйственная деятельность компании. Однако проводимые процедуры направлены на достижение разных целей. Так, в отличие от аудита, целью которого является подтверждение достоверности бухгалтерской (финансовой) отчетности за соответствующий период, в процессе экспертизы комплексно исследуется финансово-хозяйственная деятельность предприятия в целом с целью формирования адекватной оценки функционирования бизнеса, дальнейшего совершенствования финансовой деятельности и снижения возможных финансовых и налоговых рисков.

Экспертиза (ревизия) финансового состояния фирмы представляет собой составную часть управленческого контроля. Экспертиза направлена на установление законности, достоверности, целесообразности и экономической эффективности совершенных хозяйственных операций, а также правильности и добросовестности выполнения должностных обязанностей работников разных организационных уровней.

Кроме этого, экспертиза способствует выявлению и пресечению фактов нарушения требований не только законодательства, но и внутрикорпоративных нормативных актов к ведению учета и составлению отчетности, а также способствует выявлению фактов мошенничества. Соответственно, экспертиза (ревизия) финансового состояния компании является также составной частью внутреннего контроля за сохранностью материальных и денежных ресурсов.

Стандарты и методики, применяемые нами в ходе работы, а также опыт наших специалистов, накопленный в ходе профессиональной деятельности, позволяют нам гарантировать качественное проведение экспертизы (ревизии) финансового состояния Вашего предприятия.

По результатам проведенной работы мы предоставим Отчет, содержащий не только соответствующую информацию о принципах и методах проведения экспертизы и выводы по результатам экспертизы, но и рекомендации по улучшению системы внутреннего контроля и снижению выявленных рисков.

Стоимость экспертизы (ревизии) финансового состояния для каждого Клиента определяется индивидуально в соответствии с согласованным сторонами техническим заданием и зависит от вида деятельности, объема предстоящих работ и количества этапов.

Как заказать услугу «Экспертиза (ревизия) финансового состояния»?

- Свяжитесь с нами по телефону +7 (495) 504-34-61 или по электронной почте [email protected]

- Мы встретимся с Вами, расскажем подробно об этапах оказания услуги, покажем, как будет выглядеть результат нашей работы: какая информация содержится в отчете о проведении экспертизы (ревизии) финансового состояния. Мы получим от Вас информацию о компании для составления коммерческого предложения, содержащего четкую цену и сроки нашей работы.

- В трехдневный срок Вы получите от нас коммерческое предложение.

- После подписания договора и оплаты счета наши специалисты приступают к работе.

Аудит (ревизия) дочерних предприятий

Аудит (ревизия) дочерних предприятий – проверка дочерних предприятий на предмет выявления превышения служебных полномочий, злоупотребления служебным положением, финансовых схем, хищений денежных средств и материальных ценностей.

Целью аудита (ревизии) дочерних предприятий является сохранность активов собственников.

Аудит (ревизия) финансово-хозяйственной деятельности

структурных подразделений, представительств, филиалов,

дочерних, зависимых и совместных предприятий.

1. Ревизия системы внутреннего контроля

2. Ревизия банковских и кассовых операций (денежных средств, денежных документов и документов бланков строгой отчетности)

Ревизия банковских и кассовых операций (денежных средств, денежных документов и документов бланков строгой отчетности)

2.1. Инвентаризация кассы

2.2. Ревизия кассовых операций

2.3. Ревизия операций по расчетному счету и другим счетам в банках

3. Ревизия товарно-материальных ценностей

4. Ревизия обязательств и расчетов

4.1. Проверка возникновения, погашения и списания дебиторской и кредиторской задолженности

4.2. Ревизия расчетов с персоналом

4.3. Ревизия кредитных и заемных операций

5. Ревизия соблюдения цен и тарифов на реализованное и приобретенное имущество (услуги)

5.1. Ревизия договоров на приобретение имущества (услуг)

5.2. Ревизия договоров на реализацию имущества и услуг

6. Ревизия формирования и использования собственных средств

6.1. Ревизия порядка формирования уставного капитала в соответствии с учредительными документами

6.2. Ревизия правильности формирования и отражения в бухгалтерском учете резервного капитала

6.3. Ревизия формирования и использования добавочного капитала

6.4. Ревизия формирования и использования чистой прибыли

6.5. Ревизия инвестиционных направлений деятельности

7. Ревизия возможностей совершения злоупотреблений в процессе принятия и исполнения решений

7.1. Оценка действующей системы распределения и соблюдения полномочий

7.2. Ревизия обоснованности принятия решений

7.3. Ревизия системы информационного обеспечения принятия решений

8. Анализ финансового положения

Анализ финансового положения

8.1. Оценка имущественного положения

8.2. Анализ финансовой устойчивости

8.3. Анализ доходности

Ревизия финансово-хозяйственной деятельности организации

Для получения информации о функционировании организации и понимания ее истинного финансового состояния проводится проверка финансово-хозяйственной деятельности предприятия (ФХД). Под определение объекта контроля могут попадать практически любые экономические субъекты – предприятия всех организационно-правовых форм частной или государственной собственности, муниципальные учреждения, государственные структуры.

Особенности ревизии ФХД

Главное отличие ревизии финансово-хозяйственной деятельности состоит в том, что при ее проведении все стороны функционирования организации подлежат глубокому анализу. В ходе выполнения ревизионного процесса решаются следующие задачи:

- подтверждение соблюдения законодательных актов во время совершения хозяйственных и финансовых функций;

- определение рентабельности и конкурентоспособности организации;

- выявление ошибок в таком процессе, как ведение бухучёта;

- установление правильности учёта и уплаты налогов, дивидендов, фонда оплаты труда;

- обеспечение целесообразности распределения материальных ресурсов предприятия;

- оценка достоверности и точности документируемой информации;

- определение соответствия действий должностных лиц стратегии предприятия;

- расчет рисков в случае инвестирования или смены владения.

Используя данные проведённого финансового анализа подготавливаются рекомендации по увеличению финансовой устойчивости, оптимизации затрат, исправления недостатков. Для выявленных нарушений разрабатываются меры пресечения и устранения негативных последствий.

Порядок ревизионного процесса

Такой вид финансового контроля, как ревизия ФХД, совершается по требованию заинтересованной стороны, инвесторов либо контролирующих органов для подтверждения либо опровержения фактов нарушений, выяснения реального положения дел на фирме за определённый временной период или в предпродажный период. Также ревизия хозяйственной деятельности уместна в случае смены должностных лиц субъекта.

Также ревизия хозяйственной деятельности уместна в случае смены должностных лиц субъекта.

Ревизия финансово-хозяйственной деятельности организации производится посредством изучения систем учёта, анализа и контроля, сверки документов, их подлинности, соответствия отчетности, платёжным документам и выпискам, инвентаризации основных и оборотных средств, других контрольных действий согласно программе проверки.

Необходимость выявления состояния предприятия на данный момент, возможность развития бизнеса требуют привлечения специалистов высокого уровня для получения независимой объективной оценки. Своевременная проверка позволит избежать совершения ошибок в управлении и документальном оформлении дел, подстраховаться в случае опасности.

Если вам необходима такая услуга, как проверка ФХД, компания «АСФ» предлагает услуги опытных специалистов. Мы произведем все работы профессионально и качественно.

Зачем нужна ревизионная комиссия товариществу собственников жилья и чем она занимается

Ревизионная комиссия товарищества собственников жилья является контролирующим органом в ТСЖ и следит за хозяйственной, финансовой и предпринимательской деятельностью товарищества. Читайте о том, как создаётся ревизионная комиссия и чем она занимается.

Ревизионная комиссия как контрольный орган избирается на общем собрании членов ТСЖ

Ревизионная комиссия (РК) как орган контроля в ТСЖ избирается на общем собрании членов такого товарищества (ч. 3 ст. 146 ЖК РФ). Срок работы избранного состава комиссии не может составлять более двух лет. Затем комиссию необходимо переизбрать. При этом членами РК не могут стать собственники, которые уже вошли в правление ТСЖ (ч. 1 ст. 150 ЖК РФ). Избранные члены комиссии выбирают из своего состава председателя РК.

Общее собрание членов созывается и проводится в соответствии со ст. 146 ЖК РФ. За выдвинутые в состав ревизионной комиссии кандидатуры должно быть отдано большинство голосов от общего числа голосов присутствующих на ОСЧ (ч. 4 ст. 146 ЖК РФ). В рамках того же собрания члены ТСЖ могут утвердить положение о работе РК, включив него:

4 ст. 146 ЖК РФ). В рамках того же собрания члены ТСЖ могут утвердить положение о работе РК, включив него:

- порядок избрания комиссии: численный состав, сроки полномочий;

- порядок и сроки проведения ревизий;

- схему взаимодействия с правлением ТСЖ;

- порядок составления акта по результатам ревизии.

Примеры такого положения от работающих ТСЖ можно найти в интернете на сайтах товариществ. Если же положение о работе ревизионной комиссии не принималось на ОСЧ либо по предложенному варианту участники собрания проголосовали «против», то РК действует в соответствии с положениями ст. 150 и других статей о деятельности товарищества собственников жилья ЖК РФ.

Как составить документы для общего собрания членов ТСЖ и ЖК

Ревизионная комиссия контролирует финансовую деятельность ТСЖ

Ревизионная комиссия контролирует, чтобы финансово-хозяйственная деятельность ТСЖ, использование ресурсов происходило в соответствии со сметами и годовыми планами, а финансовые операции были обоснованными.

Обязанности членов ревизионной комиссии изложены в ч. 2 ст. 150 ЖК РФ. Также они могут быть закреплены в положении об РК. В рамках контрольной деятельности комиссия должна:

- Минимум раз в год проверять финансовую работу ТСЖ.

- Ревизировать годовую финансовую отчётность, составленные сметы доходов и расходов товарищества, размер взносов, отчётность ТСЖ, а затем представлять заключения на ОСЧ.

- Отчитываться о своей работе перед общим собранием членов ТСЖ.

РК должна проверять не ведение бухучёта в ТСЖ, а всю финансовую деятельность товарищества, при этом должен существовать систематический контроль за работой ТСЖ.

Как изменить состав общего имущества в доме, которым управляет ЖСК

Для проверки ревизионная комиссия запрашивает необходимые документы у правления ТСЖ

Рассмотрим работу РК при проверке финансовой отчётности ТСЖ за прошедший год. Председатель правления товарищества по распоряжению всего правления ТСЖ обязан передать членам ревизионной комиссии/ревизору документы на проверку.

Ревизионная комиссия имеет право запросить у правления ТСЖ все документы, необходимые для проверки отчётности, в том числе:

- учредительные документы товарищества,

- договоры с подрядными организациями и договоры на предоставление в пользование общего имущества собственников помещений в МКД,

- договоры с РСО,

- протоколы ОСС и ОСЧ, заседаний правления ТСЖ,

- сметы доходов и расходов и отчёт о её исполнении,

- документы о расчётах с поставщиками,

- документы о расходах на оплату труда,

- банковские и кассовые документы,

- сведения о начислениях за ЖКУ,

- журналы обследований общего имущества и сезонных осмотров,

- реестр показаний ОДПУ и др.

На заседании комиссии перед проверкой составляется и принимается программа ревизии, в которой должны быть все вопросы, которые РК собирается проверить.РК проверяет законность и правильность расходов, соответствие расходов выполненным по факту работами оказанным услугам, достоверность указанных в документах и отчётности сведений.

После проверки ревизионная комиссия обязана составить протокол заседания и акт проверки/заключение. Заключение выносится на общее собрание членов ТСЖ. Именно ОСЧ утверждает сделанное заключение.

При этом на законодательном уровне не указаны последствия отрицательного решения ОСЧ товарищества по заключению, которое представила на утверждение ревизионная комиссия. Порядок действий в такой ситуации можно прописать в положении о работе РК и утвердить на ОСЧ заранее.

Какие документы ТСЖ обязано предоставить по запросу собственника

По итогам ревизии комиссия составляет заключение

Законом не урегулирована форма, по которой РК должна составить акт/заключение, а также что именно должно содержаться в нём. Разработать бланк такого документа может сама ревизионная комиссия после её избрания на общем собрании членов, либо же это делает правление ТСЖ. Затем форма прилагается к положению о работе комиссии и утверждается на ОСЧ.

Мы рекомендуем обязательно включить в заключение по итогам ревизии следующие пункты:

- Реквизиты контрольной проверки: дату и место составления заключения, сведения о членах РК, тему и основание для ревизии, сроки её проведения.

- Реквизиты ТСЖ, в том числе наименование, ИНН, сведения о председателе правления и главном бухгалтере, которые занимали эти должности в проверяемый период работы ТСЖ.

- Результаты ревизии, разбитые на вопросы, которые были внесены в программу проверки на заседании РК.

Третья часть будет самой важной и содержательной, но при этом все сделанные выводы должны быть изложены лаконично и объективно, а приведённые факты подтверждены соответствующими документами. Члены комиссии не должны давать оценку обнаруженным нарушениям, а в описании нарушений РК следует чётко указать суть нарушения, кто и когда их совершил, какой от этого ущерб или последствия.

Все документы, необходимые для подкрепления выводов ревизионной комиссии, оформляются в виде приложений и являются неотъемлемой частью заключения.

Несколько примеров заключений и отчётов ревизионных комиссий ТСЖ: ТСЖ «Спасский мост», ТСЖ «ОЛИМП-99», ТСЖ «Прилепского 11».

Можно ли обязать собственника помещения МКД вступить в ТСЖ

На заметку

Ревизионная комиссия должна быть в каждом товариществе собственников жилья. К её компетенции относится контроль за финансовой и хозяйственной деятельностью ТСЖ: насколько правильно и обоснованно товарищество тратит поступающие взносы и плату за ЖКУ.

Комиссия избирается на общем собрании членов ТСЖ, и именно ОСЧ контролирует работу РК, принимает её отчётность и утверждает положение о работе комиссии.

Ревизионная комиссия проводит плановые и внеплановые проверки деятельности ТСЖ и по итогам работы составляет заключение, где должны быть изложены выводы о том, есть ли нарушения в работе товарищества и какие меры нужно принять, чтобы устранить выявленные ошибки.

Определение аудита

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые записи достоверно и точно отражают операции, которые, по их утверждению, представляют. Аудит может проводиться внутри организации сотрудниками организации или сторонней фирмой сертифицированного общественного бухгалтера (CPA).

Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые записи достоверно и точно отражают операции, которые, по их утверждению, представляют. Аудит может проводиться внутри организации сотрудниками организации или сторонней фирмой сертифицированного общественного бухгалтера (CPA).

Ключевые выводы

- Существует три основных типа аудита: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешний аудит обычно проводится сертифицированными государственными бухгалтерскими фирмами (CPA) и приводит к заключению аудиторского заключения, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское мнение означает, что аудитор не выявил каких-либо существенных искажений в результате проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудита

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Кредиторы часто требуют ежегодно получать результаты внешнего аудита в рамках своих долговых обязательств.Для некоторых компаний аудит является юридическим требованием из-за убедительных стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В результате Закона Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны получить оценку эффективности их внутреннего контроля.

Стандарты внешнего аудита, проводимого в США, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных бухгалтеров (AICPA).Дополнительные правила аудита публично торгуемых компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемых Международными стандартами аудита (ISA), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Отдельный набор международных стандартов, называемых Международными стандартами аудита (ISA), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды проверок

Внешний аудит

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезны для устранения предвзятости при проверке финансового состояния компании.Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое аудиторское мнение дает пользователям финансовой отчетности уверенность в том, что финансовые отчеты являются точными и полными. Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.

Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающей их для выполнения работы.Самая большая разница между внутренним и внешним аудитом — это концепция независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое аудиторское мнение, выраженное в отношении проверяемых элементов (финансов компании, внутреннего контроля или системы), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет предоставляется непосредственно руководству и совету директоров.Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, в отличие от отдельного набора стандартов. Эти типы аудиторов используются, когда организация не имеет внутренних ресурсов для аудита определенных частей своей собственной деятельности.

Результаты внутреннего аудита используются для внесения управленческих изменений и улучшения внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и нормативных актов, а также обеспечение точной и своевременной финансовой отчетности и сбора данных. Он также приносит пользу руководству, выявляя недостатки во внутреннем контроле или финансовой отчетности до ее проверки внешними аудиторами.

Он также приносит пользу руководству, выявляя недостатки во внутреннем контроле или финансовой отчетности до ее проверки внешними аудиторами.

Аудит Службы внутренних доходов (IRS)

Налоговая служба (IRS) также регулярно проводит аудит для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет лицо или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика.Однако выбор для аудита не обязательно свидетельствует о правонарушении.

Выбор аудита IRS обычно производится по случайным статистическим формулам, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для аудита, если у него есть деловые отношения с другим лицом или компанией, у которых в ходе аудита были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, принятое налогоплательщиком, или изменение, с которым налогоплательщик не согласен.Если изменение будет принято, у налогоплательщика могут возникнуть дополнительные налоги или штрафы. Если налогоплательщик не согласен, необходимо выполнить процедуру, которая может включать посредничество или апелляцию.

Что такое отчет финансового аудита? Определение и инструкции — FloQast

21 июля 2020 г. | Автор: Майкл Уитмайр

Работая с бывшими бухгалтерами, которые сейчас работают в FloQast, мы решили взглянуть на некоторые из столпов бухгалтерской профессии.

В этой статье мы рассмотрим, что такое аудит в бухгалтерском учете. , — лучшие практики бухгалтерского учета, а также как подготовиться к тихому и простому ежегодному аудиту.

Многие люди, не связанные с финансовыми службами, думают, что аудит в той же категории, что и удаление корневого канала: болезненный, инвазивный, длительный и дорогостоящий процесс. И пугает: если аудиторы обнаружат проблемы, вас могут посадить в тюрьму. Но аудит не обязательно должен быть ужасным и иметь потенциал роста, когда ваш аудитор делится своими мыслями о способах улучшения вашего бизнеса.

И пугает: если аудиторы обнаружат проблемы, вас могут посадить в тюрьму. Но аудит не обязательно должен быть ужасным и иметь потенциал роста, когда ваш аудитор делится своими мыслями о способах улучшения вашего бизнеса.

Что такое аудит? Аудит определяется как официальная проверка записей организации, обычно выполняемая кем-то, кто не зависит от этой организации. Основная цель аудита финансовой отчетности — объективная оценка финансового положения организации. Проаудированная финансовая отчетность дает разумную уверенность в том, что заинтересованные стороны могут полагаться на них при принятии решений о компании — инвестировать ли средства, ссужать деньги, предоставлять кредит или иным образом вести дела с этой компанией.

Аудиторыне дают стопроцентной гарантии, что все цифры точны. Скорее, они предоставляют разумную уверенность в том, что в финансовых отчетах отсутствуют существенные искажения и что они достоверно отражают финансовое положение компании во всех существенных аспектах .

Аудиторы работают в пределах допустимой погрешности, известной как существенность. Величина существенности зависит от размера организации, ее доходов и расходов.Для очень маленькой компании ошибка в несколько сотен долларов может быть значительной, но для компании размером с Amazon или Walmart материальная ошибка может измеряться сотнями тысяч долларов.

В финансовом отчете аудит аудиторы просматривают финансовую информацию для вашей компании. Они тщательно изучают бухгалтерский учет политики и внутренний контроль компании. Они следят за тем, чтобы все элементы финансовой отчетности — баланс , отчет о прибылях и убытках , отчет о движении денежных средств , , а также сноски и раскрытия информации — правильно классифицированы, полны и точны в пределах существенности.

Финансовый аудит преследует четыре основные цели:

- Для оценки того, является ли финансовая отчетность материально правильной, полной и отражена ли она в соответствии с общепринятыми принципами бухгалтерского учета (GAAP)

- Оценить возможность мошенничества в организации

- Чтобы оценить, останется ли организация жизнеспособным бизнесом, также известным как непрерывное предприятие

- Чтобы определить способы, которыми компания может улучшить свой бизнес

Все эти цели представляют собой возможности для организации улучшить свой бизнес, что делает финансовый аудит намного менее пугающим с этой точки зрения.

Какие бывают типы аудитов?Когда большинство людей слышат слово «аудит», они думают об аудите финансовой отчетности или, возможно, аудите IRS. Но хотя они и являются наиболее распространенными, это всего лишь два вида аудитов. Вот некоторые из других видов аудита:

Аудит соответствия: Это аудит для обеспечения соответствия законам или постановлениям. Финансовый аудит и аудит IRS — это оба типа аудита соответствия.Другие правительственные агентства могут потребовать аудита для определения того, что бенефициары государственных программ выполнили свои обязательства.

Внутренний аудит: Эти типы аудитов выполняются группой внутри организации для оценки соблюдения этой организацией законов, внутреннего контроля, и бухгалтерских процессов с целью повышения эффективности.

Налоговая проверка: Федеральные, государственные или местные налоговые органы проводят ее, чтобы убедиться, что физическое или юридическое лицо платит правильную сумму налога.

Аудит информационных систем: Это проверка информационных систем организации для обеспечения правильной и точной обработки информации и обеспечения доступа к данным компании только соответствующими людьми.

Судебный аудит: Этот тип аудита дает доказательства, которые могут быть использованы в суде или в судебном разбирательстве. Как правило, они заказываются при наличии доказательств кражи, мошенничества или других финансовых правонарушений.

Операционный аудит: Это проверка целей, процессов и операций компании с целью улучшения операций.

Два потока, проходящие через эти различные виды аудитов, защищают общественные интересы и помогают предприятиям улучшить свою деятельность. Если вы уже действуете честно и с намерением делать все правильно, вам нечего бояться одитинга.

Что значит пройти аудит ?Аудит не означает, что вы автоматически подозреваете в правонарушении.Это не значит, что вы сделали что-то, что привело к проверке. При любом виде аудита у вас есть возможность узнать больше о правилах и нормах, которым вы можете подчиняться.

Зачем бизнесу нужен аудит?Небольшие компании обычно нуждаются в первом аудите, когда их банк требует его в качестве условия для получения кредита. Поставщики или продавцы могут также потребовать аудиторскую финансовую отчетность. Компаниям, которые рассматривают возможность выхода на биржу, потребуется аудит, если они хотят привлечь инвесторов.Если вы хотите продать свой бизнес, проведение аудита может помочь вам получить более высокую оценку, потому что система финансов и бухгалтерского учета будет считаться более надежной.

Публично торгуемые компании подчиняются дополнительным требованиям к отчетности и раскрытию информации Комиссии по ценным бумагам и биржам США ( SEC ). Они обязаны проходить ежегодный аудит, и они должны включать свои проверенные финансовые результаты и аудиторский отчет в годовой отчет , который они подают в SEC .С тех пор, как в 2002 году был принят закон Сарбейнса-Оксли, публичных компаний также должны проходить ежегодный аудит внутренних контролей.

Кто может проводить аудит?Здесь, в США, по закону только сертифицированные бухгалтеры ( CPA s) могут проводить аудит. Они должны быть независимыми от организации, что означает, что они не могут иметь никаких финансовых, трудовых или имущественных интересов в этой организации. Независимые аудиторы могут давать клиентам советы о способах улучшения их процессов или бизнеса, но они не могут быть теми, кто их применяет.Это означало бы, что они будут одитировать свою собственную работу, а это большое «нет-нет». Аудиторы также должны соблюдать общепринятые стандарты аудита , отдельный набор стандартов, созданный Американским институтом сертифицированных бухгалтеров.

Хотя аудиторов нанимает и оплачивает компания, которую они проверяют, что само по себе является конфликтом интересов, они служат общественным интересам. Если это публичная компания, они служат инвесторам и помогают обеспечить целостность наших рынков.

Каковы общепринятые принципы бухгалтерского учета?

Помимо проверки, что организация правильно регистрирует денежные операции, входящие и выходящие из бухгалтерских книг компании, аудиторы также проверяют, соблюдает ли компания соответствующие стандарты бухгалтерского учета . В США это означает соблюдение общепринятых принципов бухгалтерского учета или GAAP. За пределами США многие страны следуют Международным стандартам финансовой отчетности ( МСФО ).С 2002 года предпринимались давние усилия по сближению стандартов GAAP и IFRS , но этого еще не произошло.

Цель стандартизированных принципов бухгалтерского учета — упростить сравнение финансовых показателей компаний и отраслей. Повышает прозрачность финансовой отчетности . Когда все работают по одному и тому же набору правил, инвесторам и заинтересованным сторонам легче понимать финансовую отчетность компании и принимать решения на их основе.

Настоящие принципы содержат указания по порядку учета различных типов операций и о том, как должны быть представлены различные элементы финансовой отчетности. Например, недавний стандарт FASB по признанию выручки, ASC 606, заменил набор отраслевых правил стандартным набором правил, применимых ко всем компаниям.

Что такое процесс аудита ?Аудит начинается, когда организация подписывает письмо-соглашение от своей аудиторской фирмы.Письма-обязательства похожи на контракты: они разъясняют, на что согласилась каждая сторона, а также могут включать договоренности о вознаграждении.

Первый этап аудита начинается с планирования. Аудиторы исследуют компанию и удостоверяются, что они понимают все правила, положения или области особого риска, применимые к конкретной отрасли. Они также выполняют различные аналитические процедуры для выявления областей с дополнительным риском и явными аномалиями в числах. Они также совместно с клиентом разрабатывают график выполнения работы.

Оценка рисков — большая часть этапа планирования. Аудиторы хотят избежать неправильного вывода о финансовом положении компании , , и они не хотят пропустить существенное искажение . Оценка риска также помогает аудиторам определить подходящую методологию для конкретного аудита.

Следующий этап — полевые работы, которые могут длиться от одного дня до нескольких месяцев, в зависимости от сложности организации.Аудиторская фирма направляет команду, которая проводит время в организации. Находясь на месте, аудиторская группа проверит, что банковских выверок, были выполнены и связаны ли они с главной бухгалтерской книгой компании. Они могут изучить документацию для выборки транзакций, чтобы убедиться, что они были зарегистрированы правильно и точно. Они получают доказательства от третьих сторон, таких как банки, поставщики, юрисконсульт и другие стороны, с которыми компания имеет финансовые отношения, чтобы гарантировать, что компания правильно зафиксировала свои права и обязанности.Они проверяют, что остатки на счетах и указаны правильно.

Ссудные документы, контракты с клиентами и учетная политика также могут быть изучены. Аудиторы также будут проверять сноски и раскрытия, чтобы убедиться, что информация верна и соответствует стандартам бухгалтерского учета . Они могут выполнить аналитических процедур , чтобы убедиться, что взаимосвязи между различными статьями в финансовой отчетности имеют смысл. Они также проверит правильность выполнения расчетов начислений и других корректировок GAAP.

Находясь на месте, они также будут разговаривать с контролером компании, финансовым директором и другим бухгалтерским персоналом, а также с другими сотрудниками компании, чтобы понять, как ведется учет и как работает бизнес. Если в компании есть комитет по аудиту , аудиторы также будут часто обсуждать с членами. Все это время команда будет слушать, наблюдать и оценивать, отражает ли все, что они видят в книгах, реальность.

Еще до пандемии COVID-19 и последующей изоляции многие аудиторские фирмы использовали технологии для выполнения некоторых или всех своих аудиторских процедур удаленно.Аудиторские фирмы даже используют технологии, использующие искусственный интеллект для выявления транзакций, требующих более тщательного изучения.

После завершения полевых работ команда вернется в офис для подведения итогов. Рабочие документы будут подвергнуты окончательному подробному рассмотрению. Любые оставшиеся вопросы или нерешенные вопросы, которые не удалось решить во время работы на местах, будут рассмотрены. Аудиторы проведут общий анализ и оценку, чтобы составить соответствующее мнение.

Последним этапом аудита является предоставление комплекта проаудированной финансовой отчетности, которая включает аудиторский отчет .Ключевым элементом отчета является аудиторское заключение . Возможны четыре типа аудиторских заключений :

- Заключение без оговорок: это также называется «чистым отчетом» и означает, что аудиторы удовлетворены бухгалтерским учетом и операциями компании и не обнаружили никаких существенных проблем.

- Мнение с оговоркой: этот тип отчета указывает на то, что аудиторы обнаружили проблемы в каком-либо типе операции или области и не уверены, что бухгалтерский учет является правильным для этой конкретной области.В отчете указаны проблемные области и проблемы.

- Отказ от выражения мнения: в данной ситуации аудиторы не смогли получить достаточно доказательств, чтобы определить, достоверно ли представлена финансовая отчетность. Это может произойти, если руководство не будет сотрудничать в предоставлении доступа к информации, запрашиваемой аудиторами, или из-за того, что объяснения, полученные аудиторами от руководства, не имеют смысла.

- Отрицательное мнение: такое мнение означает, что аудиторы увидели доказательства существенных искажений или мошенничества, или, возможно, и того, и другого.Такое мнение — большой тревожный сигнал для инвесторов и заинтересованных сторон.

Аудиторы также обычно планируют выездную конференцию с руководством и комитетом по аудиту , если он есть в компании. На этой встрече они обсудят отчет и все обнаруженные ими проблемы. Это также возможность для руководства получить от аудиторской группы информацию о том, как они могут улучшить свой бизнес.

Технология упрощает аудитыПоколение назад аудит проводился карандашом и бумагой.Хотя некоторые аудиторы сегодня все еще воспроизводят в электронном формате то, что они делали с бумагой, растет число дальновидных аудиторских фирм, которые используют технологии, чтобы сделать аудиты более эффективными и содержательными.

И если бы вы обратили внимание на то, что я сказал о том, что аудиторы запрашивают документацию, просто подумайте, насколько легче было бы провести аудит, если бы у них был простой способ получить к нему доступ, и чтобы они не заставляли вашу бухгалтерскую команду постоянно копать до счетов и контрактов.

С FloQast Close вы всегда готовы к аудиту. Все ваши сверки увязаны, и все ваши рабочие документы готовы и тут же. Предоставляя вашим аудиторам ограниченный доступ к FloQast, они могут найти все, что им нужно, сэкономив драгоценное время и нервы. Это означает более продуктивный и качественный аудит, меньшую плату за аудит и лучшие отношения с вашим аудитором. И все это делает аудит менее похожим на проверку корневого канала, а скорее на настройку бизнеса.

Что такое финансовый аудит?

Компании составляют финансовую отчетность (т.д., отчет о прибылях и убытках, баланс, отчет о движении денежных средств и т. д.), чтобы предоставить информацию об их финансовых результатах заинтересованным сторонам, таким как инвесторы, сотрудники, банки, регулирующие органы и т. д.

Но как вы можете гарантировать точность этой финансовой отчетности? Финансовые аудиты, проводимые квалифицированной третьей стороной (аудитором), могут повысить уверенность в финансовой отчетности вашего бизнеса и выявить области, в которых ваши бухгалтерские процессы могут быть улучшены.

Узнайте все, что вам нужно знать об аудите финансовой отчетности, с помощью нашего подробного руководства.

Определение финансового аудита

Финансовый аудит, также называемый аудитом финансовой отчетности, представляет собой объективную оценку финансовой отчетности вашей компании. Обычно они проводятся ежегодно. Хотя финансовый аудит может проводиться внутри компании (сотрудником), в большинстве случаев заинтересованные стороны хотят, чтобы аудит проводился независимым органом. Таким образом, вам, вероятно, потребуется обратиться к сертифицированному общественному бухгалтеру (CPA) для проведения аудита. В конечном итоге цель финансового аудита — убедиться, что ваши финансовые записи точно отражают финансовые результаты вашей организации.

Зачем нужен аудит финансовой отчетности?

Хотя аудит вашей финансовой отчетности может вызвать у вас ощущение, что вы находитесь в центре внимания, этот процесс призван убедить ваших заинтересованных лиц в том, что руководство предоставило «правдивое и справедливое» представление о финансовом положении компании. Это подтверждает, что все финансовые процессы вашей компании действуют честно, что сводит к минимуму риск мошенничества, и что ваши бухгалтерские документы не покрывают никаких финансовых нарушений.Однако важно также отметить, что аудит финансовой отчетности может принести пользу вашему бизнесу, выявляя средства контроля или процессы, которые можно улучшить, тем самым повысив качество вашего бизнеса.

Финансовый аудит и проверка

Если вы решили привлечь третью сторону для проведения аудита финансовой отчетности, важно точно понимать, какой уровень обслуживания вам необходим. Фирмы CPA могут выполнять три типа оценок: компиляции, обзоры и аудит.Компиляция — наименее строгий вариант, поскольку он относится только к подготовке финансовой отчетности вашего бизнеса. Итак, когда дело доходит до финансового аудита или проверки, какой вариант лучше всего подходит для вашего бизнеса?

Это относительно просто. Проверки обеспечивают «ограниченную» уверенность, тогда как аудиты предлагают «разумную» уверенность (хотя важно отметить, что финансовый аудит не дает «абсолютной» уверенности). Короче говоря, обзоры менее подробны и обеспечивают менее полный уровень уверенности, хотя обычно они дешевле, чем полный финансовый аудит.В конечном итоге аудит приносит гораздо больше пользы, но также важно отметить, что в некоторых случаях аудит является требованием закона.

Контрольный список для финансового аудита

Готовитесь к финансовому аудиту? Не волнуйтесь, если вы нервничаете — аудит финансовой отчетности может быть пугающим, но если вы подготовитесь надлежащим образом, вы сможете пройти его с минимальными усилиями. Перед началом аудита вы можете предпринять три основных шага, чтобы убедиться, что вы готовы. Дополнительную информацию можно найти в нашем контрольном списке финансового аудита:

Внедрение надежных методов бухгалтерского учета. Внедрение приемлемых методов бухгалтерского учета в течение всего года может гарантировать, что ваш финансовый аудит пройдет как можно более гладко.Обязательно сверяйте свои счета на регулярной основе и документируйте свои расходы в течение года.

Изучите свою финансовую информацию — это также поможет, если вы проведете мини-аудит своей финансовой отчетности. В конечном итоге ваши учетные записи должны быть максимально прозрачными. Если вы хорошо разбираетесь в своих бухгалтерских записях, вы можете помочь аудитору, как можно быстрее прояснив все возникающие у него вопросы.

Соберите свои документы — Наконец, неплохо подготовить полный список необходимых бухгалтерских документов и предоставить его аудитору до того, как он приступит к работе.Таким образом, им не нужно будет тратить дополнительное время и деньги на отслеживание всего.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Как провести финансовый аудит | Малый бизнес

Дэвид Инграм Обновлено 5 февраля 2019 г.

Финансовые аудиты глубоко исследуют финансовое положение компании, исследуют бухгалтерские записи, политику внутреннего контроля, остатки денежных средств и другие важные финансовые области. Государственные корпорации регулярно подвергаются внешнему финансовому аудиту, и даже малые частные предприятия могут подвергаться внешнему финансовому аудиту со стороны IRS или другого государственного органа.Знание того, как проводить финансовый аудит в ваших собственных бухгалтерских книгах, может помочь вам подготовиться к возможному внешнему аудиту, поддерживать порядок в вашей системе бухгалтерского учета и препятствовать внутреннему мошенничеству и воровству.

Сбор финансовых документов

Изучите системы, созданные для передачи финансовой информации в бухгалтерию. Первым шагом в бухгалтерском цикле является сбор финансовой документации, такой как товарные чеки, счета-фактуры и банковские выписки, и передача ее в бухгалтерию для обработки.Без своевременной и надежной информации бухгалтерские записи сами могут стать ненадежными, что приведет к неточностям в финансовых отчетах компании.

Взгляните на ведение документации

Изучите политику компании по ведению документации и убедитесь, что записи хранятся должным образом. Малые предприятия должны хранить как минимум электронную фотокопию кассовых лент, аннулированных чеков, счетов-фактур и другой финансовой документации до конца текущего отчетного периода.Убедитесь, что к архивным записям можно быстро получить доступ, чтобы пролить свет на любые возникающие потенциальные проблемы.

Обзор системы бухгалтерского учета

Определите и проанализируйте каждый элемент системы бухгалтерского учета компании, включая индивидуальные Т-счета (дебет и кредит), записи журнала, главную бухгалтерскую книгу и текущую финансовую отчетность. Систематически работайте через систему бухгалтерского учета, чтобы обеспечить наличие всех необходимых счетов, своевременную разноску Т-счетов в главную бухгалтерскую книгу и возможность исправления человеческих ошибок, таких как арифметические ошибки.

Ознакомьтесь с политиками внутреннего контроля

Ознакомьтесь с политиками внутреннего контроля компании, чтобы оценить уровень защиты, которую они обеспечивают от краж и мошенничества. Политика внутреннего контроля включает в себя такие вещи, как разделение бухгалтерских обязанностей между разными сотрудниками, запираемые сейфы для хранения незавершенных банковских вкладов и защищенное паролем программное обеспечение для бухгалтерского учета, которое точно отслеживает, кто, что и когда делает.

Сравните внутренние и внешние записи

Сравните внутренние записи денежных средств, доходов и расходов с внешними записями.Проверьте сохраненные внешние записи компании и сравните выбранные транзакции с внутренними записями. Сравните квитанции о закупках, отправленные поставщиками за определенный месяц, с внутренними записями о покупках, например, или сравните кассеты с выручкой, зарегистрированной в бухгалтерских книгах.

Посмотрите налоговую отчетность

Проанализируйте внутренние налоговые записи и официальные налоговые декларации компании. Налоговый учет должен храниться семь лет. Просмотрите налоговые квитанции компании от IRS и сравните их с записями налоговых обязательств и уплаченных налогов в бухгалтерских записях компании.Потратьте немного больше времени, чтобы просмотреть диапазон вычетов и вычетов, заявленных в последней налоговой декларации, в поисках сомнительных областей отчетности, таких как завышенные суммы расходов.

Как подготовиться к финансовому аудиту

Не менее важным во всем этом процессе является ваш аудитор. AICPA очень конкретно описывает обязанности и функции независимого аудитора. Хотя в аудиторской практике есть место для творчества, ваш аудитор несет большую ответственность не только за проведение аудита на основе своего опыта и здравого смысла, но и за то, чтобы действовать как представитель всей своей профессии.Они обязаны проводить аудит в соответствии со стандартной аудиторской практикой. Ваше руководство несет ответственность за наличие надежных принципов бухгалтерского учета и внутреннего контроля, а также за их представление в таком виде. Однако, если есть проблемы, ваш аудитор обязан найти их и сообщить о них. Ваш аудитор связан кодом, и, как таковой, этот код может быть применен, если они не работают соответствующим образом.

Это может стать серьезной проблемой, если у вас есть аудитор, на которого оказывает давление компания, финансирующая его аудит.С одной стороны, проверяемая компания платит аудитору за необходимые им услуги, а аудитору необходимо поддерживать собственный бизнес. С другой стороны, аудитируемая компания может оказывать давление, не нанимая конкретного аудитора или фирму, или удерживая плату за аудит в случае неблагоприятного исхода. Даже легкая немилость может навредить одитору лично. Подобный сценарий может стать этической дилеммой для аудитора, потому что как привратники они несут значительную ответственность.Эксперты предлагают улучшить системы стимулирования и реформу политики для аудиторов в целом, особенно тех, кто сталкивается с экономическими этическими дилеммами. Это действительно экономит деньги компании, когда они ежегодно пользуются одними и теми же аудиторскими услугами. Хотя аудит занимает определенное количество времени, аудитор может познакомиться с компанией, чтобы сэкономить время на протяжении всего процесса.

Требование независимой аудиторской услуги, установленное SEC, заключается в том, что аудитор не имеет конфликта интересов с компаниями, которые он проверяет.Кроме того, они не должны находиться в положении, когда они проверяют свою собственную работу, могут быть наняты (отдельно) фирмой, которую они проверяют, или где они станут адвокатом компании. Они не могут предоставлять дополнительные услуги, такие как бухгалтерский учет, проектирование или внедрение финансовой информационной системы, актуарные услуги, брокерские услуги, юридические услуги или услуги по оценке. Если компания стремится нанять бывшего сотрудника для проведения аудита, этот аудитор должен воздержаться от этого в течение одного года после его первоначального трудоустройства в указанной компании.Комитет по аудиту должен также оценить любые прямые или существенные отношения аудитора с компанией, чтобы определить, противоречат ли эти отношения независимости.

Чтобы быть аудитором, существуют академические, профессиональные и личные требования. Минимальные требования к образованию — это степень бакалавра, но многие работодатели предпочитают степень магистра с упором на финансы или бухгалтерский учет. Чтобы проводить аудит публичных компаний, аудитор должен иметь полномочия сертифицированного публичного бухгалтера (CPA).Они должны быть в курсе принципов, теории, практики и законов бухгалтерского учета. Они также должны быть честными и тактичными в отношениях с компаниями и методической практикой. Многие компании перечисляют такие качества личности, как напористость и пунктуальность, которыми они хотят, чтобы их аудиторы обладали. Тем не менее, выбор аудитора в конечном итоге связан с принятием решения о том, можете ли вы доверить кому-либо ответственность за выполнение его работы и сохранить вашу конфиденциальность. Вы должны уметь положиться на этого человека.Должностные инструкции аудиторов часто взаимозаменяемы с описаниями бухгалтеров. Тем не менее, аудиторы выполняют более детальную работу, когда речь идет о выявлении мошенничества или ошибок в финансовой документации.

В описании должности финансовый аудитор оценивает финансовую отчетность, документацию, бухгалтерские записи и данные компании. Они могут собирать информацию из систем отчетности компании, балансовых отчетов, налоговых деклараций, систем контроля, документов о доходах, счетов-фактур, процедур выставления счетов и остатков на счетах.Затем они проводят всесторонний анализ всей этой информации справедливым и точным образом, чтобы убедиться в отсутствии серьезных ошибок или мошенничества. Они должны иметь дело с разными уровнями управления в разных отделах при поиске данных и информации. Они делают это, чтобы получить представление о том, как работает бизнес, а также о целях компании и ее системах отчетности.

Средняя заработная плата финансового аудитора по стране в 2017 году составляла около 60 000 долларов. Однако разные регионы и фирмы корректируют эту цифру в зависимости от образования, опыта, знаний и клиентуры.Существует несколько типов аудиторов: к ним относятся внутренние аудиторы, государственные аудиторы и независимые аудиторы. Внутренние аудиторы и государственные аудиторы работают самостоятельно. Они могут предвидеть и предотвращать основные проблемы организации на раннем этапе. Внутренние аудиторы могут не проводить независимые аудиты, но они ценны своей способностью давать рекомендации по регулярной деятельности и системам. Государственные аудиторы работают с федеральными агентствами или агентствами штата. Федеральные аудиторы работают на GAO США и отчитываются перед Конгрессом.

Отчет об аудите — это заключительный документ, завершающий аудит. Это ваше письменное аудиторское заключение, подготовленное в стандартном формате, установленном GAAS. Аудиторы составляют отчеты для пользователей финансовой отчетности компании. Если ваша компания является публичной, вы включаете эти отчеты при подаче в SEC.

Финансовый аудит

Значение и определение финансового аудита

Финансовый аудит — это бухгалтерский процесс, применяемый в бизнесе.Этот процесс включает использование отдельного органа для оценки финансовых операций и отчетов предприятия. Конечная цель финансового аудита — представить точную сумму бизнес-операций компании. Кроме того, это гарантирует, что отчеты, представленные общественности и акционерам, являются точными и обоснованными. Результаты финансового аудита полезны для банков, акционеров и всех, кто интересуется компанией.

Основные процедуры финансового аудита

Как правило, в процессе финансового аудита выделяются четыре основных этапа.Эти этапы включают планирование аудита, определение работы внутреннего контроля, тестирование важных утверждений о данных и оценку соответствия, а также составление отчетов об оценках.

Эти этапы объяснены ниже для справки:

Процесс финансового аудита начинается с плана, который включает метод сбора данных для формирования мнения о финансовом состоянии организации или компании. Планируется собрать образец, отражающий момент времени в жизни компании или организации.Затем просматриваются финансовые операции и документы. Примечательно, что образец должен демонстрировать соответствие GAAP.

Следующий шаг включает рассмотрение внутреннего контроля. Аудитор требует информации, внимательно изучает записи и наблюдает за финансовыми процедурами в действии. Без этих шагов аудитор не может дать отчет о финансовом состоянии организации.

Тестирование подразумевает проверку того, работает ли внутренний контроль.Аудитор запрашивает дополнительную информацию, возвращается в компанию для дополнительных проверок и наблюдает за тем, как выполняются финансовые процедуры. Если доказательства демонстрируют соответствие GAAP, аудитор определяет, что компания успешно обнаруживает и предотвращает ошибки.

Заключительный этап финансового аудита включает в себя заключение о том, насколько компания соблюдает стандарты бухгалтерского учета. Аудит от CPA дает организации безоговорочное одобрение, квалифицированное одобрение, отказ от ответственности или отрицательный результат.Безоговорочное одобрение считается лучшим результатом, а отрицательный результат — худшим результатом.

Нужен ли вашему бизнесу финансовый аудит? Как подготовиться + Lutz

Если отрасль вашей компании не требует такого аудита, финансовый аудит не является обязательным. Однако бывают ситуации, когда он может вам понадобиться. Если вы подаете заявку на финансирование через кредитора, инвестора или другого кредитора, этим сторонам может потребоваться гарантия того, что финансовая отчетность, которую вы представляете — отчет о прибылях и убытках , баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли являются исчерпывающими и правильными.

В других ситуациях может потребоваться аудит, проводимый CPA. Возможно, вы подозреваете, что сотрудник выкачивает деньги. Или вы задаетесь вопросом, полностью ли ваш бухгалтерский учет соответствует требованиям. Возможно, вы составляете план преемственности и хотите быть уверенным, что передаете чистый набор книг.

Процесс аудитаФинансовый аудит направлен на достижение двух основных целей: определить, точна ли финансовая отчетность вашей компании и соблюдаете ли вы общепринятые принципы бухгалтерского учета (GAAP) (GAAP) , набор сложных правил, которых придерживаются бухгалтеры.Если ваша компания прошла аудит CPA, любой, кто изучает вашу финансовую отчетность, знает, что может доверять вашим цифрам.

Ожидайте, что вам зададут много вопросов. Например, ваши аудиторы могут выбрать конкретные транзакции и попросить вас предоставить подтверждающую их документацию. Они изучат ваш рабочий процесс и процедуры безопасности, чтобы убедиться, что ваши финансовые данные записываются правильно и в безопасности. Когда они закончат, они будут иметь полное представление о финансовом состоянии вашей компании.

Будьте готовыЕсли вы думаете, что аудитор в вашем будущем, вы можете немедленно предпринять шаги, чтобы упростить и ускорить этот процесс. Это сэкономит вам и деньги, и время, поскольку аудит может быть трудоемким и дорогостоящим.

Проактивность сейчас — внедрение передовых методов бухгалтерского учета в вашу повседневную жизнь — также поможет обеспечить точность и полноту данных, которые вы предоставляете аудитору. Кроме того, выполнение этих шагов упростит вашу жизнь во время аудита за счет минимизации вопросов.

Вот несколько предложений. Большинство из них основаны на здравом смысле, но ими легко пренебречь, когда вы заняты и просто пытаетесь обрабатывать транзакции и платежи.

- Регулярно сверяйте свои счета.

- Убедитесь, что у вас есть подтверждающая документация о доходах и расходах. Тщательно и правильно классифицируйте расходы.

- Сохраняйте бухгалтерские записи в цифровом формате, который легко редактировать и публиковать.