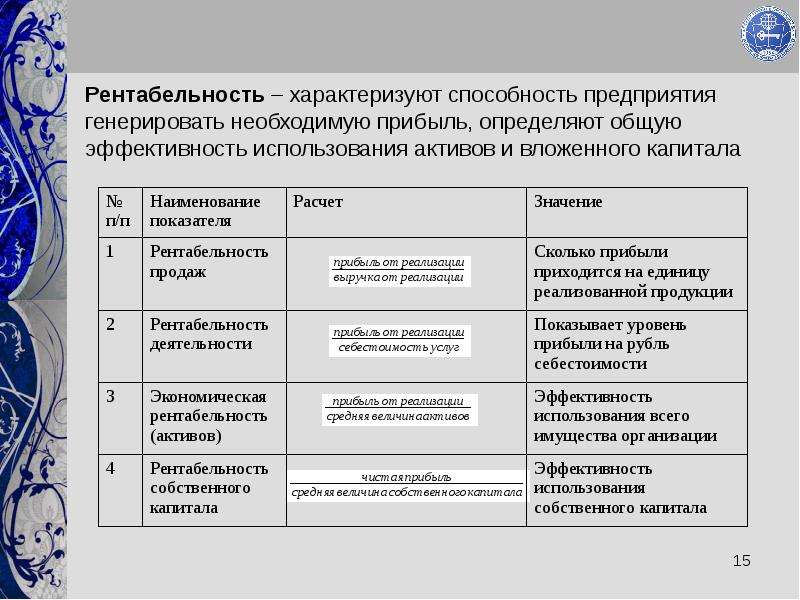

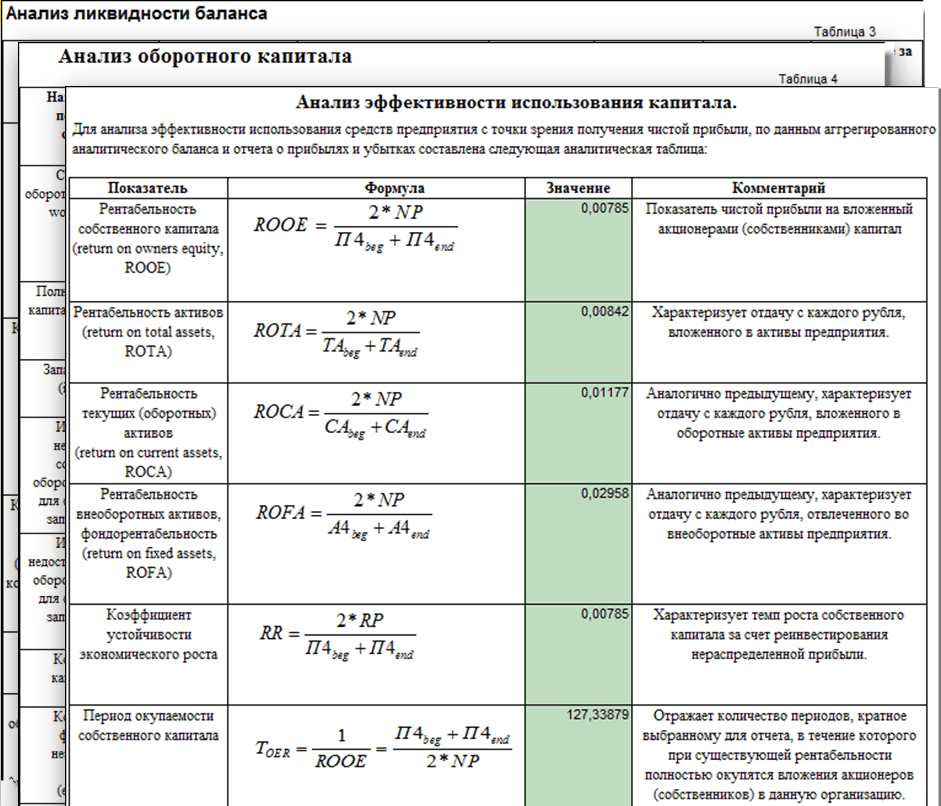

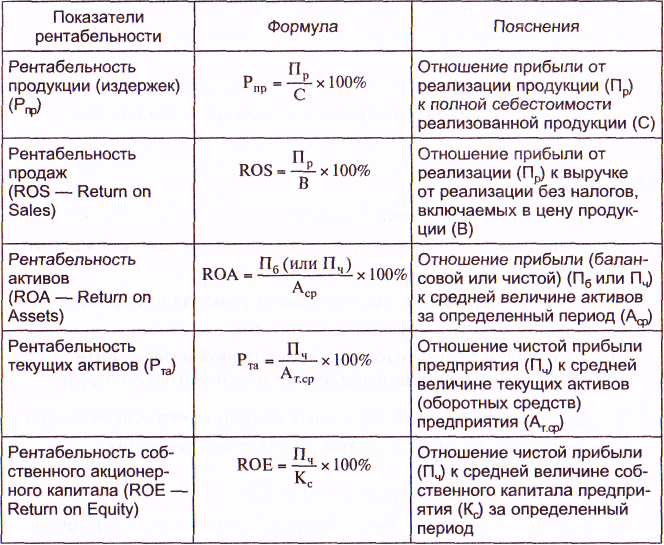

Рентабельность активов характеризует: Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

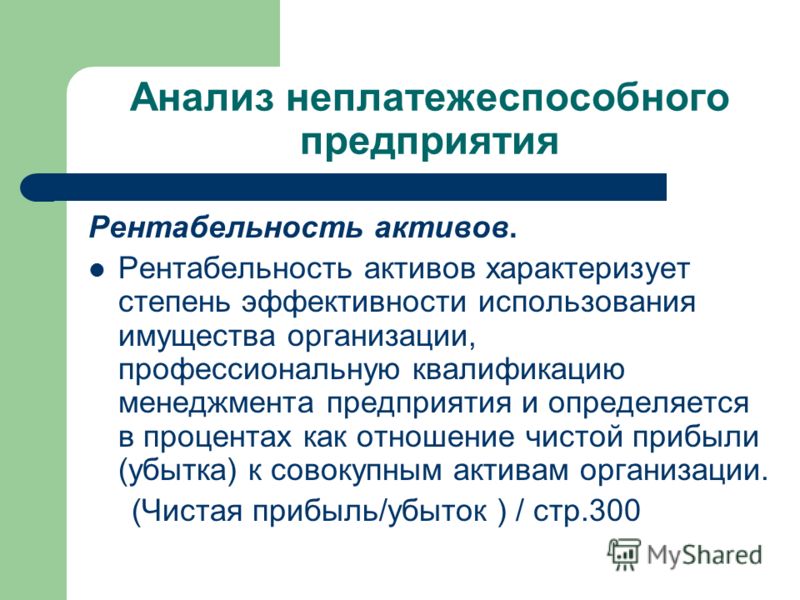

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

09.10.2020

19655

Автор: Редакция Myfin.byФото: pixabay.com

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Оценка рентабельности — Контур.Эксперт — СКБ Контур

Что такое рентабельность?

Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

Рентабельность продаж

Рентабельность продаж по валовой прибыли (англ. : Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

: Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

Помимо приведенного выше расчета, существуют и другие вариации расчета показателя рентабельности продаж:

- Рентабельность продаж по EBIT (англ.: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

- Рентабельность продаж по чистой прибыли (англ.: Profit Margin, Net Profit Margin) — чистая прибыль на рубль выручки от продаж.

- Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

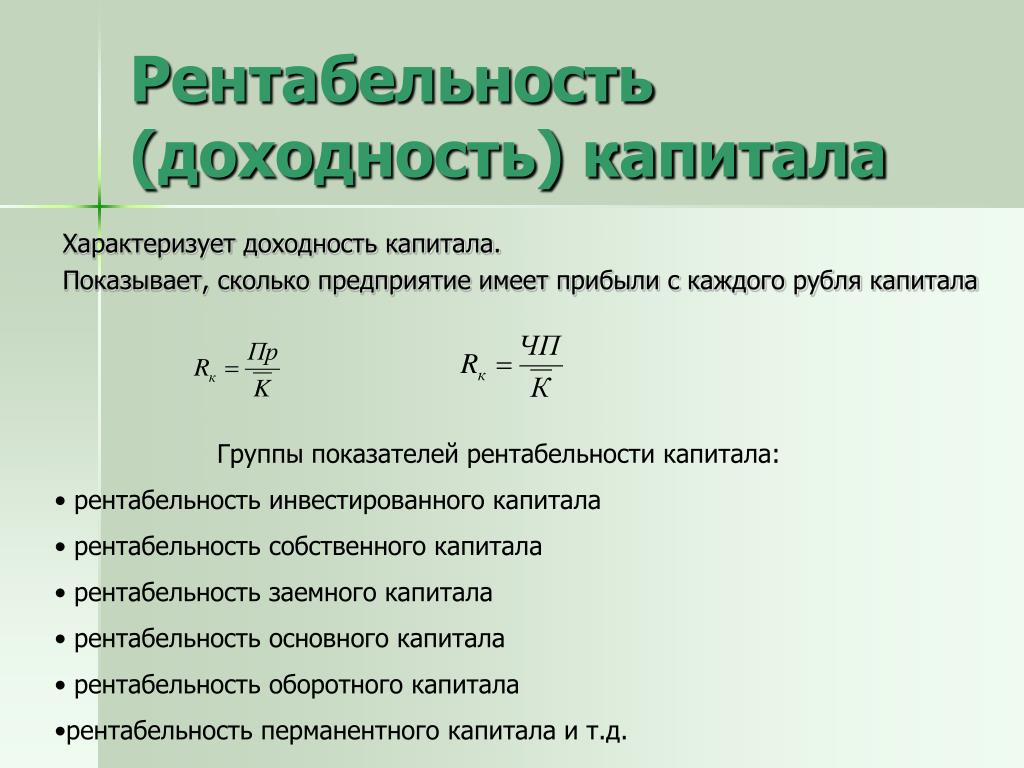

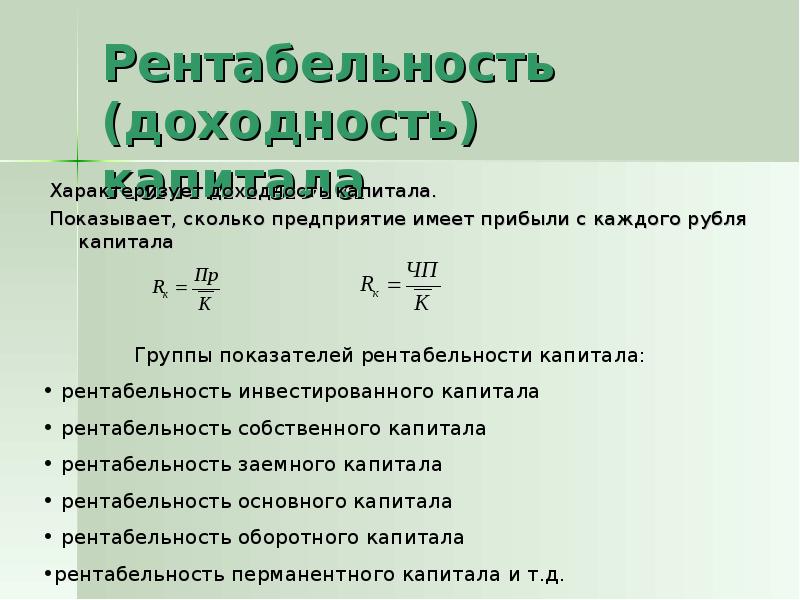

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.

ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

ROA. Рентабельность активов (Return on Assets)

Коэффициент рентабельности активов (Return on Assets, ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её финансовых менеджеров. Показатель рентабельности активов рассчитывается по формуле:

Return on Assets = Net Income / Average Total Assets

Чистая прибыль (Net income) – это разность между

полученной выручкой и всеми затратами компании за соответствующий

период. Учитывает расходы на выплату налогов, т.е. прибыль до налогообложения

Учитывает расходы на выплату налогов, т.е. прибыль до налогообложения

Активы предприятия (Assets) – совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, собственность, имеющая денежную оценку). Для проведения расчётов используется среднегодовая величина активов компании (сумма активов на начало и на конец года, делённая пополам).

ROA для публичных компаний может существенно варьироваться, и будет сильно зависеть от отрасли. Российские отраслевые средневзвешенные покатели рентабельности активов, можно увидеть в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ в ред. Приказа ФНС России от 10.05.2012 №ММВ-7-2/297@.

Отметим что, в сответсвии с вышеуказанным приказом рентабельность активов это соотношение сальдированного финансового

результата (прибыль минус убыток) и стоимости активов компании.

Формула рассчета коэффициента выглядит следующим образом:

ROA = Чистая прибыль / Средние суммарные активы

илиROA = Прибыль (убыток) до налогообложения / Стоимость активов

ROA = ((чистая прибыль + процентные платежи) * (1 — налоговая ставка)) / Средние суммарные активы

Числитель этой формулы отображает всю прибыль компании до выплаты процентов по кредитам. Поскольку в бухгалтерском учёте платежи, идущие на обслуживание кредитов, вычитаются из налогооблагаемой прибыли, то производится обратная операция – к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.

Формула показателя рентабельность активов в соответсвии с кодами бухгалтерского баланса:

ROA = стр. 2300 / стр. 1600 х 100%

Расчет и интерпретация рентабельности активов — видео и стенограмма урока

Расчет ROA

| Wasabi International Отчет о прибылях и убытках За период, закончившийся 31 декабря 2013 г.  |

|---|

| Выручка Продажи 856 000,00 долларов США |

| Расходы Расходы на заработную плату 382 000,00 долларов США Расходы на поставки 184 800,00 долларов США Расходы на коммунальные услуги 120 000,00 долларов США Процентные расходы 15 000,00 долларов США Чистая прибыль 154 200,00 долл. США |

| WASABI INTERNATIONAL | Бухгалтерский баланс | 31 декабря 13 | |

|---|---|---|---|

| Активы | Обязательства | ||

| Оборотные активы | Краткосрочные обязательства | ||

| Наличные | 100000 долларов.00 | Счета к оплате | 140 000,00 долл. США |

| Дебиторская задолженность | 75 000,00 долл. США США | Заработная плата | 50 000,00 долл. США |

| Запасы | 200 000,00 долл. США | Проценты к уплате | 15 000,00 долл. США |

| Страхование предоплаты | 25 000,00 долл. США | Налоги к уплате | 5000 долларов.00 |

| Итого оборотные активы | 400 000,00 долл. США | Итого текущие обязательства | 210 000,00 долл. США |

| Внеоборотные активы | Долгосрочные обязательства | ||

| Основные средства | Векселя к оплате | 60 000,00 долл. США | |

| Земля | 25000 долларов.00 | Банковская ссуда | 65 000,00 долларов США |

| Строительство и оборудование | 150 000,00 долл. США США | Итого обязательства | 125 000,00 долл. США |

| Собственный капитал | |||

| Основной капитал | 100 000,00 долларов США (150 000 акций в обращении) | ||

| Нераспределенная прибыль | 140 000 долл. США.00 | ||

| Общий капитал | 240 000,00 долл. США | ||

| Итого активы | 575 000,00 долл. США | Итого обязательства и собственный капитал | 575 000,00 долл. США |

Теперь, чтобы рассчитать ROA, вам понадобятся цифры из двух финансовых отчетов. Первая цифра, которая вам понадобится, взята из отчета о прибылях и убытках.Отчет о прибылях и убытках — это первый сгенерированный финансовый отчет, в котором указывается, сколько денег компания заработала или потеряла за определенный период времени. Цифра, которую вы ищете в отчете о прибылях и убытках, которая используется при расчете ROA, — это чистая прибыль. Чистая прибыль указана в самой последней строке отчета о прибылях и убытках.

Цифра, которую вы ищете в отчете о прибылях и убытках, которая используется при расчете ROA, — это чистая прибыль. Чистая прибыль указана в самой последней строке отчета о прибылях и убытках.

Вторая цифра, необходимая для расчета ROA, берется из баланса. Бухгалтерский баланс — это третий финансовый отчет, в котором перечислены все счета, которые есть у компании, а также их балансы.Число, которое вам нужно из баланса для расчета ROA, — это сумма общих активов в долларах. Это последнее число в левой части баланса.

Когда у вас есть оба числа, которые требуются в формуле ROA, вы просто делите чистую прибыль на общую сумму активов. Формула в письменном виде выглядит примерно так:

ROA = ЧИСТЫЙ ДОХОД / ОБЩИЕ АКТИВЫ

Пример расчета

Посмотрите баланс и отчет о прибылях и убытках от Wasabi International.

Чистая прибыль компании составляет 154 200 долларов США, которая отражается в отчете о прибылях и убытках. Общая сумма активов на балансе составляет 575 000 долларов США. Если мы подставим эти числа в формулу ROA, мы получим:

Если мы подставим эти числа в формулу ROA, мы получим:

ROA = 154 200 долл. США / 575 000 долл. США

Таким образом, ROA = 0,27

Таким образом, доходность активов для Wasabi International составляет 27%.

Интерпретация ROA

Что именно означает 27% -ная рентабельность активов? Расчет рентабельности активов измеряет, какой доход приносят активы, которыми владеет компания.В этом случае на каждый доллар активов Wasabi International приносит 0,27 доллара дохода. Это может показаться очень незначительным, но на самом деле это очень хорошее соотношение и означает, что власть имущие в компании разумно управляют активами, которые у них есть. Это сделало бы Wasabi International очень интересным для потенциальных инвесторов.

Резюме урока

Рентабельность активов , сокращенно ROA, — это коэффициент, который измеряет, насколько хорошо компания использует свои активы для получения дохода.Он рассчитывается путем деления чистой прибыли на общую сумму активов. Цифры, необходимые для расчета ROA, можно найти в двух финансовых отчетах. Чистая прибыль находится в отчете о прибылях и убытках , который представляет собой финансовый отчет, в котором измеряется, сколько денег компания заработала или потеряла за определенный период времени. Общие активы находятся в балансе , который представляет собой финансовый отчет, в котором перечислены все счета компании и их остатки.

Цифры, необходимые для расчета ROA, можно найти в двух финансовых отчетах. Чистая прибыль находится в отчете о прибылях и убытках , который представляет собой финансовый отчет, в котором измеряется, сколько денег компания заработала или потеряла за определенный период времени. Общие активы находятся в балансе , который представляет собой финансовый отчет, в котором перечислены все счета компании и их остатки.

Когда у вас есть числа, необходимые для формулы, и вы выполняете расчет, у вас есть процент ROA, который показывает, какой доход компания приносит на каждый доллар активов, которыми она владеет.Эта цифра в конечном итоге помогает потенциальным инвесторам принять решение, вкладывать ли они деньги в компанию.

Результаты обучения

По окончании этого урока вы сможете:

- Определить возврат активов

- Опишите, как рассчитать рентабельность активов

Введение в альтернативные инвестиции

Введение

В этом разделе мы объясняем, что такое альтернативные инвестиции и почему активы под управлением альтернативных инвестиций выросли в последние десятилетия. Мы также объясняем, чем альтернативные инвестиции отличаются от традиционных инвестиций, и исследуем их предполагаемую инвестиционную ценность. Мы завершаем этот раздел кратким обзором различных категорий альтернативных инвестиций; эти категории будут изучены далее в следующих разделах.

Мы также объясняем, чем альтернативные инвестиции отличаются от традиционных инвестиций, и исследуем их предполагаемую инвестиционную ценность. Мы завершаем этот раздел кратким обзором различных категорий альтернативных инвестиций; эти категории будут изучены далее в следующих разделах.

«Альтернативные инвестиции» — это ярлык для разрозненной группы инвестиций, которые отличаются от долгосрочных, публично торгуемых инвестиций в акции, облигации и денежные средства (часто называемые традиционными инвестициями).Термины «традиционный» и «альтернативный» не должны означать, что альтернативы обязательно необычны или что они являются относительно недавним дополнением к инвестиционной сфере. Альтернативные инвестиции включают такие активы, как недвижимость и товары, которые, возможно, являются двумя из самых старых типов инвестиций.

Альтернативные инвестиции также включают нетрадиционные подходы к инвестированию в специальные механизмы, такие как фонды прямых инвестиций и хедж-фонды. Эти средства могут дать менеджеру гибкость в использовании деривативов и кредитного плеча, для инвестирования в неликвидные активы и для открытия коротких позиций.Активы, в которые инвестируют эти средства, могут включать традиционные активы (акции, облигации и наличные деньги), а также менее традиционные активы. Управление альтернативными инвестициями обычно активно. Альтернативные инвестиции часто имеют многие из следующих характеристик:

Эти средства могут дать менеджеру гибкость в использовании деривативов и кредитного плеча, для инвестирования в неликвидные активы и для открытия коротких позиций.Активы, в которые инвестируют эти средства, могут включать традиционные активы (акции, облигации и наличные деньги), а также менее традиционные активы. Управление альтернативными инвестициями обычно активно. Альтернативные инвестиции часто имеют многие из следующих характеристик:

- Узкая специализация инвестиционных менеджеров

- Относительно низкая корреляция доходности с доходностью традиционных инвестиций

- Меньшее регулирование и меньшая прозрачность, чем традиционные инвестиции

- Ограниченные исторические данные о риске и доходности

- Уникальные юридические и налоговые аспекты

- Более высокие гонорары, часто включая вознаграждение за результативность или поощрительные выплаты

- Концентрированные портфели

- Ограничения на выкуп (т.

е., «тиски» и «ворота»)

е., «тиски» и «ворота»)

е., «тиски» и «ворота»)

е., «тиски» и «ворота»)Диверсификация и характеристики доходности и риска банков — данные по ссудным портфелям немецких банков

% PDF-1.6 % 1 0 объект > поток 2007-03-09T13: 58: 03 + 01: 00TeX2011-06-24T17: 32: 38 + 02: 002011-06-24T17: 32: 38 + 02: 00 Это pdfTeX, версия 3.141592-1.20b (MiKTeX 2.4.1986 ) MiKTeX pdfTeX-1.21a; модифицировано с помощью iText 2.1.7 на 1T3XT. Банковское кредитование, ссудный портфель, теория портфеля, диверсификация, приложение для анализа доходности и риска / pdf

| Вклад собственников в уставный капитал. Базовый подход к концепции достаточности капитала заключается в том, что у банка должен быть достаточный капитал, чтобы обеспечить стабильный ресурс для поглощения любые убытки, связанные с рисками в его бизнесе. Столица делится на разные уровни в соответствии с характеристиками / качествами каждого квалифицируемого инструмента.Для целей надзора капитал разделен на две категории: уровень I и уровень II. |

Термин, используемый для обозначения одного из компонентов регулятивного капитала. Он состоит

в основном за счет акционерного капитала и раскрытых резервов (за вычетом деловой репутации, если таковая имеется). Уровень I

предметы считаются самого высокого качества, потому что они полностью доступны для

Покрытие убытков Следовательно, он также называется основным капиталом. |

| Относится к одной из составляющих регулятивного капитала. Также известен как дополнительный капитал, он состоит из определенных резервов и определенных видов субординированного долга. Объекты уровня II квалифицируются как нормативный капитал в той степени, в которой они могут быть использованы для покрытия убытков, связанных с деятельностью банка. Поглощение капитальных убытков второго уровня емкость ниже, чем у капитала первого уровня. |

Резервы переоценки являются частью капитала второго уровня. Эти резервы возникают в результате переоценки.

активов, которые недооценены в бухгалтерских книгах банка, обычно это помещения банка и

рыночные ценные бумаги. Степень достоверности резервов переоценки

в качестве подушки для непредвиденных потерь зависит в основном от уровня уверенности

которые можно использовать для оценки рыночной стоимости соответствующих активов и

последующее снижение стоимости в сложных рыночных условиях или

принудительная продажа. |

| Отношение активов к капиталу. |

| Та часть прибыли компании, которая не выплачивается в качестве дивидендов акционерам. Они также известны как нераспределенные запасы и снова вкладываются в бизнес. |

| Непоглощенная амортизация и перенос убытков, которые могут быть зачтены в счет будущий налогооблагаемый доход, который рассматривается как временные разницы, приводит к отсроченному налоговые активы.Отложенные налоговые активы учитываются в соответствии со Стандартом бухгалтерского учета. 22. |

Отложенные налоговые обязательства влияют на увеличение налоговых выплат по налогу на прибыль в будущем году,

что указывает на то, что они относятся к начисленным налогам на прибыль и соответствуют определению обязательств. |

| Относится к статусу долга.В случае банкротства или ликвидации должника, субординированный долг имеет только вторичное требование по погашению после прочая задолженность погашена. |

| В эту категорию попадает ряд инструментов капитала, которые сочетают в себе определенные характеристики. капитала и некоторых характеристик долга. У каждого есть своя особенность, которая можно рассматривать как влияющие на его качество как капитала.Где у этих инструментов близкое сходство с капиталом, в частности, когда они могут поддерживать убытки на постоянной основе без инициирования ликвидации, они могут быть включены в Уровень II столица. |

Комитет BASEL — это комитет надзорных органов банков, состоящий из членов

каждая из стран G10. Комитет является форумом для обсуждения обращения с

конкретных надзорных проблем.Он координирует распределение надзорных функций

между национальными властями в отношении зарубежных представительств банков с

цель обеспечения эффективного надзора за деятельностью банков во всем мире. Комитет является форумом для обсуждения обращения с

конкретных надзорных проблем.Он координирует распределение надзорных функций

между национальными властями в отношении зарубежных представительств банков с

цель обеспечения эффективного надзора за деятельностью банков во всем мире. |

| BASEL Capital Accord — это соглашение, заключенное между представителями стран.

в 1988 году для разработки стандартизированных требований к капиталу, основанных на оценке риска, для банков в разных странах.

страны.Соглашение было заменено новой концепцией достаточности капитала (BASEL

II), опубликованный в июне 2004 года. BASEL II основан на трех взаимоусиливающих принципах.

это позволяет банкам и надзорным органам должным образом оценивать различные риски, которые

лицо. Эти три столпа: Минимальные требования к капиталу, направленные на уточнение существующей системы оценки надзорная проверка достаточности капитала учреждения и внутренняя оценка процесс; рыночная дисциплина за счет эффективного раскрытия информации для поощрения безопасных и надежных банковских операций практики |

Условная сумма актива умножается на весовой коэффициент риска, присвоенный

для получения номера актива, взвешенного с учетом риска. Вес риска для разных активов

варьироваться, например, 0% по ценной бумаге с государственной датой и 20% в иностранном банке с рейтингом AAA

пр. Вес риска для разных активов

варьироваться, например, 0% по ценной бумаге с государственной датой и 20% в иностранном банке с рейтингом AAA

пр. |

| Отношение капитала к активам, взвешенным с учетом риска, рассчитывается путем деления капитала на банк с агрегированными активами, взвешенными с учетом кредитного риска, рыночного риска и операционного риска. риск. Чем выше CRAR банка, тем лучше он капитализирован. |

| Риск того, что сторона договорного соглашения или сделки не сможет

выполнить свои обязательства или не выполнит свои обязательства. Кредитный риск может быть связан

практически с любой финансовой сделкой. BASEL-II предоставляет два варианта измерения

отчисления на капитал по кредитному риску 1. стандартизированный подход (SA) — в соответствии с SA банки используют график взвешивания рисков для измерения кредитного риска своих активов путем присвоения весовых коэффициентов риска на основе рейтинг, присвоенный внешними рейтинговыми агентствами.  2. Подход, основанный на внутреннем рейтинге (IRB). Подход IRB, с другой стороны, позволяет банкам использовать собственные внутренние рейтинги контрагентов и подверженностей, которые позволяют более тонкая дифференциация рисков для различных рисков и, следовательно, обеспечивает капитал требования, которые лучше согласованы со степенью рисков. IRB приближается бывают двух типов: a) Foundation IRB (FIRB): Банк оценивает вероятность дефолта (PD) связаны с каждым заемщиком, а надзорный орган предоставляет другие исходные данные, такие как Убыток при дефолте (LGD) и риск при дефолте (EAD). b) Advanced IRB (AIRB): Помимо вероятности дефолта (PD), банк оценивает другие исходные данные, такие как EAD и LGD. Требования к этому подходу следующие: более требовательны. Принятие передовых подходов потребует от банков соблюдения минимальные требования к внутренним рейтингам на начальном этапе и на постоянной основе.  основы, например, относящиеся к структуре рейтинговой системы, операций, средств контроля,

корпоративное управление, а также оценка и проверка компонентов кредитного риска, а именно.,

PD для FIRB и AIRB, а также LGD и EAD для AIRB. Банки должны иметь

минимум, данные PD за пять лет и данные LGD и EAD за семь лет. В Индии,

банкам было рекомендовано рассчитать требования к капиталу для принятия кредитного риска

SA. основы, например, относящиеся к структуре рейтинговой системы, операций, средств контроля,

корпоративное управление, а также оценка и проверка компонентов кредитного риска, а именно.,

PD для FIRB и AIRB, а также LGD и EAD для AIRB. Банки должны иметь

минимум, данные PD за пять лет и данные LGD и EAD за семь лет. В Индии,

банкам было рекомендовано рассчитать требования к капиталу для принятия кредитного риска

SA. |

| Рыночный риск определяется как риск убытков, связанных с колебаниями рыночных цен.

или ставки отличаются от ставок или цен, установленных в сделке или соглашении.В

Комиссия по банковскому делу ввела плату за капитал за рыночный риск.

Надзор за счет поправки к соглашению о капитале от января 1996 г.

1988 г. (BASEL I Framework). Доступны две методики оценки

требование к капиталу для покрытия рыночных рисков: 1) Стандартизированный метод измерения: этот метод, в настоящее время внедренный Резервный банк применяет подход «строительных блоков» к процентным ставкам и собственному капиталу.  инструменты, которые отличают требования к капиталу для «специфического риска» от требований к капиталу.

«общего рыночного риска».«Плата за особый риск» предназначена для защиты от

неблагоприятное изменение цены отдельной ценной бумаги из-за факторов, связанных

отдельному эмитенту. «Плата за общий рыночный риск» предназначена для защиты

против процентного риска в портфеле. инструменты, которые отличают требования к капиталу для «специфического риска» от требований к капиталу.

«общего рыночного риска».«Плата за особый риск» предназначена для защиты от

неблагоприятное изменение цены отдельной ценной бумаги из-за факторов, связанных

отдельному эмитенту. «Плата за общий рыночный риск» предназначена для защиты

против процентного риска в портфеле. 2) Подход внутренних моделей (IMA): этот метод позволяет банкам использовать свои собственные внутренний метод, который должен соответствовать установленным качественным и количественным критериям BCBS и подлежит явному одобрению надзорного органа. |

| Пересмотренная структура BASEL II предлагает следующие три подхода к оценке

капитальные затраты на операционный риск: 1) Подход с базовыми показателями (BIA): этот подход устанавливает плату за операционные риск как фиксированный процент («альфа-фактор») одного индикатора, который служит как показатель подверженности банка риску.  2) Стандартизированный подход (SA): этот подход требует, чтобы учреждение отделяло свою деятельность по восьми стандартным бизнес-направлениям, а капитальные затраты на каждое бизнес-направление рассчитывается путем умножения валового дохода этого бизнес-направления на коэффициент (обозначенный бета), присвоенный этому бизнес-направлению. 3) Advanced Measurement Approach (AMA): в соответствии с этим подходом нормативный капитал требование будет равно мере риска, генерируемого внутренними операционными система измерения рисков.В Индии банкам рекомендовано принять BIA. для оценки начисления капитала по операционному риску и 15% от средней валовой прибыли за последние три года берется для расчета начисления капитала под операционный риск. |

Согласно руководящим принципам BASEL II, банки должны иметь одобренный советом

политика внутреннего процесса оценки достаточности капитала (ICAAP) для оценки капитала

требование согласно ICAAP как на индивидуальном, так и на консолидированном уровне. ICAAP — это

требуется для формирования неотъемлемой части культуры управления и принятия решений

банка. Документ ICAAP необходим для четкого разграничения поддающихся количественной оценке и

качественно оцененные риски. ICAAP также должен включать стресс-тесты.

и сценарный анализ, который необходимо проводить периодически, особенно в отношении

подверженность банка существенному риску, чтобы оценить потенциальную уязвимость

банка на некоторые маловероятные, но вероятные события или движения в рыночных условиях

это может отрицательно сказаться на капитале банка. ICAAP — это

требуется для формирования неотъемлемой части культуры управления и принятия решений

банка. Документ ICAAP необходим для четкого разграничения поддающихся количественной оценке и

качественно оцененные риски. ICAAP также должен включать стресс-тесты.

и сценарный анализ, который необходимо проводить периодически, особенно в отношении

подверженность банка существенному риску, чтобы оценить потенциальную уязвимость

банка на некоторые маловероятные, но вероятные события или движения в рыночных условиях

это может отрицательно сказаться на капитале банка. |

Процесс надзорной проверки предусматривает создание подходящего управления рисками.

системы в банках и их проверка надзорным органом. Цель

SRP должен гарантировать, что банки имеют достаточный капитал для поддержки всех рисков

в своем бизнесе, а также побудить их к разработке и использованию более эффективных методов управления рисками

методы мониторинга и управления рисками. |

| Рыночная дисциплина направлена на повышение прозрачности за счет более широкого раскрытия информации. требования к банкам. |

| Методы, используемые для снижения кредитных рисков за счет обеспечения залога полностью или частично наличными или ценными бумагами либо под гарантию третьей стороны. |

| Ценная бумага типа облигации, в которой обеспечение предоставляется пулом ипотечных кредитов.Доход от базовой ипотечной ссуды используется для погашения процентов и основной суммы долга. |

| Стоимость производного инструмента определяется базовым продуктом. Есть

в основном три производных а) Форвардный контракт — Форвардный контракт — это соглашение между двумя сторонами о покупке или продать согласованное количество товара или финансового инструмента по согласованной цене, для доставки в согласованный срок в будущем.  Фьючерсный контракт — это стандартизированный обмен

торгуемый форвардный контракт, заключенный на бирже. В отличие от фьючерсного контракта,

форвардный контракт не подлежит передаче или обмену, его условия не стандартизированы

и маржа не обменивается. Говорят, что покупатель форвардного контракта имеет длинную позицию.

по контракту, и считается, что продавец не выполняет условия контракта. Фьючерсный контракт — это стандартизированный обмен

торгуемый форвардный контракт, заключенный на бирже. В отличие от фьючерсного контракта,

форвардный контракт не подлежит передаче или обмену, его условия не стандартизированы

и маржа не обменивается. Говорят, что покупатель форвардного контракта имеет длинную позицию.

по контракту, и считается, что продавец не выполняет условия контракта. б) Опционы. Опцион — это контракт, который предоставляет покупателю право, но не обязательство купить (опцион колл) или продать (опцион пут) актив, товар, валюту или финансовый инструмент по согласованной ставке (цене исполнения) не позднее согласованной дата (срок действия или расчетная дата).Покупатель уплачивает продавцу сумму, называемую премия в обмен на это право. Эта премия представляет собой цену опциона. c) Свопы — это соглашение об обмене будущего денежного потока через заранее определенные интервалы.  Обычно один денежный поток основан на переменной цене, а другой — на фиксированной. Обычно один денежный поток основан на переменной цене, а другой — на фиксированной. |

| Дюрация (дюрация Маколея) измеряет волатильность цен на ценные бумаги с фиксированным доходом.Его часто используют при сравнении процентного риска между ценными бумагами с разные купоны и разные сроки погашения. Он определяется как средневзвешенная время до денежных потоков по облигации, где веса — это не что иное, как приведенная стоимость самих денежных потоков. Выражается в годах. Продолжительность фиксированного обеспечение дохода всегда короче срока его погашения, за исключением случая бескупонных ценных бумаг, если они совпадают. |

Модифицированная продолжительность = Продолжительность Маколея / (1 + г / м), где y — доходность (%), m

сколько раз в год происходит начисление сложных процентов. Например, если интерес

выплачивается дважды в год m = 2. Модифицированная продолжительность — это мера процентного изменения

цена облигации при изменении доходности на 1%. Например, если интерес

выплачивается дважды в год m = 2. Модифицированная продолжительность — это мера процентного изменения

цена облигации при изменении доходности на 1%. |

| Актив, в том числе арендованный, становится неработающим, когда перестает генерировать доход для банка. |

| Брутто NPA — (счет приостановки процентов + полученные претензии DICGC / ECGC и отложенная корректировка + Частичный платеж получен и хранится на промежуточном счете + Итого положения проведены). |

| Собственный капитал минус чистая NPA, деленная на общие активы минус нематериальные активы. |

| (Свежий прирост НПД в течение года / Общая сумма стандартных активов на начало года) * 100 |

Реструктурированный счет — это тот счет, на котором банк предоставляет заемщику льготы. что банк в противном случае не рассмотрел бы.Реструктуризация обычно включает

изменение условий авансов / ценных бумаг, которые обычно включают:

среди прочего, изменение срока погашения / суммы возврата / суммы платежей

и процентная ставка. Это механизм для воспитания жизнеспособной единицы, которая

пострадал от неблагоприятного воздействия, вернулся к здоровью. что банк в противном случае не рассмотрел бы.Реструктуризация обычно включает

изменение условий авансов / ценных бумаг, которые обычно включают:

среди прочего, изменение срока погашения / суммы возврата / суммы платежей

и процентная ставка. Это механизм для воспитания жизнеспособной единицы, которая

пострадал от неблагоприятного воздействия, вернулся к здоровью. |

| Некачественным активом будет тот, который оставался непродолжительным в течение периода менее или равно 12 месяцам.Такой актив будет иметь четко определенные кредитные недостатки, которые ставят под угрозу погашение долга и характеризуются явной возможностью что банки понесут убытки, если недостатки не будут исправлены. |

Актив был бы классифицирован как сомнительный, если бы он оставался в категории некачественных. сроком на 12 месяцев. Кредит, признанный сомнительным, имеет все недостатки

присущи активам, которые были классифицированы как некондиционные, с добавленной характеристикой

о том, что слабые места производят сбор или ликвидацию в полном объеме, — на основании текущих

известные факты, условия и ценности — весьма сомнительны и маловероятны. сроком на 12 месяцев. Кредит, признанный сомнительным, имеет все недостатки

присущи активам, которые были классифицированы как некондиционные, с добавленной характеристикой

о том, что слабые места производят сбор или ликвидацию в полном объеме, — на основании текущих

известные факты, условия и ценности — весьма сомнительны и маловероятны. |

| Актив был бы классифицирован как сомнительный, если бы он оставался в категории некачественных. сроком на 12 месяцев. Кредит, признанный сомнительным, имеет все недостатки присущи активам, которые были классифицированы как некондиционные, с добавленной характеристикой о том, что слабые места производят сбор или ликвидацию в полном объеме, — на основании текущих известные факты, условия и ценности — весьма сомнительны и маловероятны. |

Убыточный актив — это актив, в котором убыток был идентифицирован банком либо внутренним или внешним

аудиторы или инспекция RBI, но сумма не была списана полностью. В

другими словами, такой актив считается безнадежным и имеет такую низкую стоимость.

что продолжение его использования в качестве финансового актива не является оправданным, хотя может быть

некоторая спасательная или восстановительная стоимость. В

другими словами, такой актив считается безнадежным и имеет такую низкую стоимость.

что продолжение его использования в качестве финансового актива не является оправданным, хотя может быть

некоторая спасательная или восстановительная стоимость. |

| Внебалансовые риски относятся к коммерческой деятельности банка, которая обычно не предполагают резервирование активов (ссуд) и прием вкладов. Забалансовая деятельность обычно генерируют комиссионные, но порождают обязательства или активы, которые являются отложенными или условными и, таким образом, не появляются на балансе учреждения до тех пор, пока они не становятся фактическими активами или обязательствами. |

Сумма кредитного эквивалента связанной с рынком внебалансовой операции составляет

рассчитывается с использованием метода текущего риска путем добавления текущего кредитного риска

потенциальному будущему кредитному риску по этим контрактам. Текущий кредитный риск

определяется как сумма положительной оценки рыночной стоимости контракта. Электрический ток

Метод подверженности требует периодического расчета текущего кредитного риска по

маркировка контрактов на рынке, таким образом, улавливая текущий кредитный риск.Потенциал

будущий кредитный риск определяется путем умножения условной основной суммы

каждого из этих контрактов, независимо от того, есть ли в контракте нулевой положительный

или отрицательная рыночная стоимость из-за соответствующего дополнительного фактора, предписанного RBI,

в соответствии с характером и остаточным сроком погашения инструмента. Текущий кредитный риск

определяется как сумма положительной оценки рыночной стоимости контракта. Электрический ток

Метод подверженности требует периодического расчета текущего кредитного риска по

маркировка контрактов на рынке, таким образом, улавливая текущий кредитный риск.Потенциал

будущий кредитный риск определяется путем умножения условной основной суммы

каждого из этих контрактов, независимо от того, есть ли в контракте нулевой положительный

или отрицательная рыночная стоимость из-за соответствующего дополнительного фактора, предписанного RBI,

в соответствии с характером и остаточным сроком погашения инструмента. |

| Сумма начисленных процентов / скидки, комиссионные, обменные, брокерские и другие операционные доход. |

Сумма израсходованных процентов, расходов на персонал и прочих накладных расходов. |

| За вычетом общей прибыли и общих операционных расходов. |

| Операционная прибыль до вычета резервов за вычетом резерва на потери по ссудам, амортизационные отчисления в инвестиции, списание и другие резервы. |

| (Чистая операционная прибыль +/- реализованная прибыль / убыток от продажи активов) |

| Прибыль до налогообложения — резерв по налогу на прибыль. |

| Прибыль после налогообложения — выплаченные / предложенные дивиденды. |

| (Процентные и дисконтные заработанные / средние процентные активы) * 100 |

| (Процентные расходы по депозитам и займам / Средние процентные обязательства) * 100 |

Рентабельность активов (ROA) — это коэффициент рентабельности, который указывает чистую прибыль (чистую

доход), сформированный на общую сумму активов. Он рассчитывается путем деления чистой прибыли на средний

общие активы. Формула- (Прибыль после налогообложения / Ср. Общая сумма активов) * 100 Он рассчитывается путем деления чистой прибыли на средний

общие активы. Формула- (Прибыль после налогообложения / Ср. Общая сумма активов) * 100 |

| Рентабельность капитала (ROE) — это соотношение чистой прибыли (чистой прибыли) к акционерному капиталу. капитал. Здесь под собственным капиталом понимаются резервы акционерного капитала и профицит банка. Формула — Прибыль после налогообложения / (Общий капитал + Общий капитал на конец предыдущего года) / 2} * 100 |

| (Нераспределенная прибыль / Общая сумма капитала на конец предыдущего года) * 100 |

| Разница (профицит или дефицит) между непроцентным доходом и непроцентным доходом расходы в процентах к средней величине активов. |

Чистый процентный доход — это разница между процентным доходом и процентными расходами. |

| Чистая процентная маржа — это чистый процентный доход, деленный на средний процентный доход. ресурсы. |

| Коэффициент затратного дохода отражает степень, в которой непроцентные расходы банка произвести начисление на чистую совокупную прибыль (общий доход — процентные расходы).Нижний чем выше коэффициент, тем эффективнее банк. Формула: непроцентные расходы / нетто Общий доход * 100. |

| Депозит в банке на расчетный и сберегательный счет. |

| Депозиты принимаются выше карточного (по вкладам) банка. |

Ликвидные активы включают: денежные средства, остатки на счетах в РБИ, остатки на текущих счетах.

в банках, деньги до востребования и в короткие сроки, межбанковские размещения до 30

дни и ценные бумаги категорий «предназначенные для торговли» и «имеющиеся в наличии для продажи»

без учета ценных бумаг, не имеющих готового рынка. |

| Ликвидные активы [как указано выше] к текущим и сберегательным депозитам — (Чем выше соотношение, тем лучше) |

| Обязательства межбанковских депозитов и депозитов денежного рынка к средней сумме активов |

| Asset Liability Management (ALM) занимается стратегическим управлением балансом. со всеми рыночными рисками.Он также занимается управлением ликвидностью, управлением фондами, торговля и планирование капитала. |

| Комитет по управлению активами и пассивами (КУАП) — это орган, принимающий стратегические решения. формулирование и надзор за функцией управления активами и пассивами (ALM) банк. |

Банковская книга включает активы и пассивы, которые в основном сокращаются. из-за отношений или стабильного дохода и установленных законом обязательств и

обычно хранятся до погашения. из-за отношений или стабильного дохода и установленных законом обязательств и

обычно хранятся до погашения. |

| Фонд, созданный с целью инвестирования в стартапы, которые воспринимаются иметь отличные перспективы роста, но не иметь доступа к рынкам капитала. |

| Ценные бумаги, приобретенные банками с намерением удерживать их до погашения. |

| Ценные бумаги, по которым предполагается торговать, используя краткосрочную цену / динамика процентных ставок. |

Ценные бумаги, имеющиеся в наличии для продажи, — это те ценные бумаги, в отношении которых намерение

банк не может ни торговать, ни держать до погашения. Эти ценные бумаги оценены

по справедливой стоимости, которая определяется на основе наилучшего доступного источника

текущих рыночных котировок или других данных относительно текущей стоимости. |

| Доходность к погашению (YTM) — это доход, обещанный держателю облигации при допущении что облигация будет удерживаться до погашения, а купонные выплаты будут реинвестированы в доходность к погашению.Это мера доходности облигации. |

| Это скорость изменения продолжительности. Это разница между фактическими цена облигации и цена, рассчитанная по модифицированной дюрации. |

| Облигация, выпущенная в иностранной валюте за границей, дающая инвестору возможность конвертировать облигация в акционерный капитал по фиксированной цене конвертации или по заранее определенной цене формула. |

Инвестиции в торговый портфель предназначены для получения прибыли от краткосрочных разниц.

в ценах / доходах. Категории «Предназначены для торговли» (HFT) и «Доступные для продажи» (AFS) составляют

торговая книга. Категории «Предназначены для торговли» (HFT) и «Доступные для продажи» (AFS) составляют

торговая книга. |

| Норма резерва наличности — это наличные деньги, размещенные банками на их указанном текущем счете. поддерживается RBI. |

| Нормативная ликвидность выражается в денежных средствах (балансовая стоимость), золоте (текущая рыночная стоимость). стоимость) и остатки в необремененных утвержденных ценных бумагах. |

| Стресс-тестирование используется для оценки потенциальной уязвимости банка к определенным маловероятным но вероятные события или движения финансовых переменных.Уязвимость обычно измеряется с учетом прибыльности и / или достаточности капитала банка. |

Метод, в котором влияние на прибыль или стоимость рассчитывается для разных процентов. тарифный сценарий. тарифный сценарий. |

| Лондонская межбанковская процентная ставка. Процентная ставка, по которой банки предлагают ссуду средств на межбанковском рынке. |

| Составляет сотую долю процента. 1 базисный пункт означает 0,01%. Используется для измерения изменений по процентной ставке / доходности. |

| Мошенничество было классифицировано как недобросовестное на основании положений индийского закона.

Уголовный кодекс (а) Незаконное присвоение и преступное злоупотребление доверием. (б) Мошенническое обналичивание с помощью поддельных инструментов, манипуляции с бухгалтерскими книгами или через фиктивные счета и конвертацию собственности. (c) Несанкционированные кредитные линии, предоставленные для вознаграждения или для незаконного вознаграждения.  (d) Халатность и нехватка денежных средств. (e) Обман и подлог. (f) Нарушения в операциях с иностранной валютой. (g) Любой другой вид мошенничества, не подпадающий под указанные выше заголовки. |

| Процесс, посредством которого отдельный актив или пул активов переносятся с баланса. лист оригинатора (банка) на удаленное SPV (траст) банкротства в обмен на немедленная оплата наличными. |

| Организация, которая может быть трастом, компанией или другим учрежденным или учрежденным юридическим лицом. посредством «Акта» или «Соглашения» для определенной цели. |

Правовая позиция в отношении создания SPV должна быть такой, чтобы

SPV и его активы не будут затронуты в случае, если инициатор секьюритизации

банкротится, а его активы ликвидируются. |

| Это услуги, предлагаемые SPV для покрытия вероятных убытков от пул секьюритизированных активов.Это покрытие кредитного риска, предоставленное отправителем или третье лицо и предназначено для инвесторов в любом процессе секьюритизации. |

| Организация, обычно банк, который фактически держит дебиторскую задолженность в качестве агента и хранителя попечителя. |

| Первый уровень повышения кредитного качества, предлагаемый SPV как часть процесса привлечения ценные бумаги, выпущенные SPV, до инвестиционного уровня. |

| Повышение кредитного качества, обеспечивающее второй или последующий уровень защиты SPV от возможных потерь. |

VAR — это единственное число (сумма в валюте), которое оценивает максимальный ожидаемый убыток. портфеля на заданном временном горизонте (период владения) и при заданной достоверности

уровень.VaR определяется как оценка потенциальных убытков от позиции или актива / обязательства.

или портфель активов / обязательств за определенный период владения на заданном уровне

уверенности. Ниже приведены три основных метода расчета VaR:

Параметрические оценки — оценивает VaR с использованием таких параметров, как волатильность и корреляция.

Точный для традиционных активов и линейных производных инструментов, но менее точный для не

линейные производные.Моделирование методом Монте-Карло — оценка VaR путем моделирования случайных сценариев

и переоценка позиций в портфеле. Подходит для всех типов инструментов,

линейные и нелинейные. Историческое моделирование — оценивает VaR, заново переживая историю;

принимает фактические исторические курсы и переоценивает позиции для каждого изменения на рынке портфеля на заданном временном горизонте (период владения) и при заданной достоверности

уровень.VaR определяется как оценка потенциальных убытков от позиции или актива / обязательства.

или портфель активов / обязательств за определенный период владения на заданном уровне

уверенности. Ниже приведены три основных метода расчета VaR:

Параметрические оценки — оценивает VaR с использованием таких параметров, как волатильность и корреляция.

Точный для традиционных активов и линейных производных инструментов, но менее точный для не

линейные производные.Моделирование методом Монте-Карло — оценка VaR путем моделирования случайных сценариев

и переоценка позиций в портфеле. Подходит для всех типов инструментов,

линейные и нелинейные. Историческое моделирование — оценивает VaR, заново переживая историю;

принимает фактические исторические курсы и переоценивает позиции для каждого изменения на рынке |

коммерческая недвижимость определяется как «обеспеченные фондовые и нефондовые риски. по ипотеке на коммерческую недвижимость (офисные здания, торговые площади, многоцелевые

коммерческие помещения, многоквартирные жилые дома, многоквартирные коммерческие помещения

помещения, производственные или складские помещения, гостиницы, приобретение земли, развитие и

строительство и т. д.) « по ипотеке на коммерческую недвижимость (офисные здания, торговые площади, многоцелевые

коммерческие помещения, многоквартирные жилые дома, многоквартирные коммерческие помещения

помещения, производственные или складские помещения, гостиницы, приобретение земли, развитие и

строительство и т. д.) « |

| Член NDS-OM (имеющий учредительную дочернюю главную бухгалтерскую книгу (CSGL) и действующий счет в RBI), который разрешает своим Держателям счетов Gilt иметь прямой доступ к сети с включенной системой NDS-OM. |

Не являющиеся членами NDS, у которых есть счет gilt и текущий счет в PM, называются

ГАХ.GAH, разрешенные RBI, включают NBFC, Provident Funds, Pension Funds, Mutual

Фонды, страховые компании, кооперативные банки, региональные сельские банки, трасты, корпорации,

Физические лица и др. |

| Выделенный URL-адрес — это безопасный сайт, т. Е. Https // доступен только при развертывании. необходимых цифровых сертификатов и токенов (для неотказуемости транзакций). Выпуск и управление цифровыми сертификатами и токенами безопасности будет ответственность PM как часть процесса создания и активации GAH.Обычный их возобновление также будет ответственностью премьер-министра. |

Цифровые сертификаты — это цифровые подписи, которые PM должен получить от любого правительства.

Признанный сертификационный орган, назначенный RBI от имени GAH. Для дополнительной безопасности

сертификаты необходимо установить в электронный токен в соответствии с утвержденными спецификациями.

Характеристики цифрового сертификата и токена должны соответствовать SHA 2 (2048 бит).Без цифрового сертификата и электронного токена GAH не может войти в NDS OM. веб-модуль. Основной член несет ответственность за получение / продление и

уведомление об отзыве RBI / CCIL цифрового сертификата для таких пользователей GAH. веб-модуль. Основной член несет ответственность за получение / продление и

уведомление об отзыве RBI / CCIL цифрового сертификата для таких пользователей GAH. |

| Администратор (CCIL) — это человек, который создает и активирует GAH в веб-система по запросу PM, а также авторизует сотрудников GAH (Пользователи GAH, созданные PM) для доступа к системе, генерируя логин и пароль. |

После того, как GAH будет создан CCIL в качестве клиента PM в веб-системе (NDS OM

Admin), пользователи GAH создаются личным менеджером, а затем авторизуются CCIL для доступа и

управлять системой. При авторизации CCIL генерирует логин и пароль.

для пользователей GAH и пересылает то же самое в личный кабинет. PM, в свою очередь, отправляет то же самое в GAH

чтобы позволить своим сотрудникам (пользователям GAH) входить в веб-приложение (https: // www. ndsind.com). ndsind.com). |

| «Руководитель клиента» — это суперпользователь в конце PM. Только «Клиент» Head ’имеет права выполнять такие действия, как создание пользователей GAH, изменение пользователей, приостановить работу пользователей, разблокировать, выйти из системы, сбросить пароль для входа пользователей, установить риск ограничения и принятие мер в отношении ставок клиентов и т. д. В каждом Окружающая среда PM. |

| Это сотрудники GAH (пользователи GAH), которые уполномочены PM размещать, изменять, отменять их ставки, просматривать статус их ставок и просматривать лимиты, установленные менеджером по работе с клиентами и другими при текущем использовании. |

Это сотрудники GAH (пользователи GAH), которым предоставлен параметр «Только просмотр». права в личку.У этих сотрудников есть сводное представление обо всех действиях.

и лимиты риска для всех транзакционных пользователей согласно соответствующему GAH. Он также включает

просмотр сведений о выпуске и сводный обзор сведений о торгах и распределении

все транзакционные пользователи. права в личку.У этих сотрудников есть сводное представление обо всех действиях.

и лимиты риска для всех транзакционных пользователей согласно соответствующему GAH. Он также включает

просмотр сведений о выпуске и сводный обзор сведений о торгах и распределении

все транзакционные пользователи. |

| СОЛ — максимальное количество заказа (в номинальном выражении), которое может быть размещено. заинтересованным пользователем через один заказ. |

| NDS-OM Web проверяет, что цена / доходность каждого заказа, размещенного пользователем GAH находится в пределах диапазона, указанного Основным участником, по отношению к последней сделке цена / доходность соответствующей ценной бумаги на конкретном рынке. |

Первичные участники должны обновлять остатки ценных бумаг для каждого из своих GAH. После ввода NDS-OM должен автоматически обновлять балансы безопасности в зависимости от активности.

осуществляется в сети NDS-OM по тем же принципам, что и NDS-OM. Адекватность имеющихся

свободные остатки по каждой ценной бумаге должны быть проверены перед принятием заказа (ов) на продажу

для любой безопасности. Если остаток недостаточен, соответствующее распоряжение на продажу должно

быть отклоненным. После ввода NDS-OM должен автоматически обновлять балансы безопасности в зависимости от активности.

осуществляется в сети NDS-OM по тем же принципам, что и NDS-OM. Адекватность имеющихся

свободные остатки по каждой ценной бумаге должны быть проверены перед принятием заказа (ов) на продажу

для любой безопасности. Если остаток недостаточен, соответствующее распоряжение на продажу должно

быть отклоненным. |

| Основные участники должны назначать привилегии на покупку и / или продажу каждой транзакционной Пользователи их GAH через настройки контроля активности. |

Лимиты финансирования для сделок представляют собой чистую совокупную сумму расчетного вознаграждения.

до которых соответствующий GAH может накапливать чистые длинные позиции по фондам, возникающие в результате

сделок, заключенных на NDS-OM Web. Этот контроль должен быть установлен для каждого GAH на

Уровень пользователя GAH. Этот лимит представляет собой торговый лимит, который будет восстановлен.

в начале каждой торговой сессии для каждого GAH. Этот контроль должен быть установлен для каждого GAH на

Уровень пользователя GAH. Этот лимит представляет собой торговый лимит, который будет восстановлен.

в начале каждой торговой сессии для каждого GAH. |

| Лимиты оборота представляют собой валовую сумму в номинальном выражении, рассчитанную путем агрегирования отдельные заказы на покупку + продажу, введенные от имени GAH для всех своих пользователей. Это значение выражается в терминах учета базовых инструмент безопасности и должен отражать общую совокупную стоимость, которую можно предпринять GAH для этой торговой сессии.Этот контроль должен быть установлен для каждого GAH на уровне пользователя. Этот лимит представляет собой торговый лимит, который будет восстановлен. в начале каждой торговой сессии для каждого GAH; |

Факторное инвестирование — MSCI

MSCI FaCS TM

Хорошо известно, что факторы исторически были ключевыми факторами риска и доходности портфелей акций. Наше исследование (Roisenberg, 2017) показывает, что отрасль, страна, валюта и факторы стиля составляют примерно 55% активной доходности выборки из примерно 882 активно управляемых глобальных паевых инвестиционных фондов в период с сентября 2003 года по декабрь 2016 года. В рамках Факторного вклада на Факторы стиля приходилась наибольшая часть активной доходности — 35%.

Наше исследование (Roisenberg, 2017) показывает, что отрасль, страна, валюта и факторы стиля составляют примерно 55% активной доходности выборки из примерно 882 активно управляемых глобальных паевых инвестиционных фондов в период с сентября 2003 года по декабрь 2016 года. В рамках Факторного вклада на Факторы стиля приходилась наибольшая часть активной доходности — 35%.

MSCI FaCS создает общий язык и определения факторов, которые будут использоваться более широкой аудиторией, включая владельцев активов, менеджеров, советников, консультантов и инвесторов.Инвестиционные менеджеры могут использовать структуру для анализа и составления отчетов о характеристиках факторов, в то время как инвесторы и консультанты могут использовать данные для сравнения фондов с использованием общих стандартных определений факторов.

MSCI FaCS по фондам

Инвесторам, которые используют факторы для построения портфелей и управления ими, необходим общий стандарт для анализа средств и проведения комплексной проверки. MSCI FaCS on Funds обеспечивает более глубокое понимание факторов риска и позволяет инвесторам использовать общий язык для оценки и сравнения ETF и паевых инвестиционных фондов с помощью 8 групп факторов MSCI FaCS.

MSCI FaCS on Funds обеспечивает более глубокое понимание факторов риска и позволяет инвесторам использовать общий язык для оценки и сравнения ETF и паевых инвестиционных фондов с помощью 8 групп факторов MSCI FaCS.

Загрузите информационный бюллетень для получения дополнительной информации.

Таблица коэффициентов MSCI

The Factor Box работает на платформе MSCI FaCS, которая создает общий язык для факторного инвестирования. Factor Box предоставляет визуализацию, позволяющую легко сравнивать факторные риски между фондами и контрольными показателями. Он включает факторы, которые исторически демонстрировали избыточную рыночную доходность в долгосрочной перспективе.

MSCI Factor Box призван помочь инвесторам определить подверженность факторам риска по сравнению с их предполагаемым ориентиром.Это может помочь инвесторам принимать более обоснованные решения по выбору фондов, мониторингу фондов и целостному анализу портфеля на основе рисков их фондов и инвестиционных целей.

Узнайте больше о факторах, посмотрев запись серии веб-семинаров MSCI по факторному инвестированию.

% PDF-1.3 % 1 0 объект >>> эндобдж 2 0 obj > поток 2016-02-01T15: 16: 46Z2016-02-01T15: 16: 48Z2016-02-01T15: 16: 48ZAdobe InDesign CC 2015 (Macintosh) uuid: 125ca3e1-11b4-734c-b9a6-da6677cb399fxmp.сделал: 0480117407206811822AE09CF0612089xmp.id: 254e8955-592d-4a6a-bd31-b6add6ee8269proof: pdfxmp.iid: 92e2e16f-04ec-4195-b026-439afbeb121fxmp.did: 0fce60fa-b16f-4ad7-aa7f-a88a82a7d6c3xmp.did: 0480117407206811822AE09CF0612089default

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

19 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

20 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / TrimBox [0,0 0,0 595,276 841,89] / Type / Page >>

эндобдж

21 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

22 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Properties> / XObject >>> / TrimBox [0.0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

23 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

24 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

25 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

26 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

19 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

20 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / TrimBox [0,0 0,0 595,276 841,89] / Type / Page >>

эндобдж

21 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

22 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Properties> / XObject >>> / TrimBox [0.0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

23 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

24 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

25 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

26 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / XObject >>> / TrimBox [0. 0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

27 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Свойства >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

55 0 объект

> поток

HW%

$ Rt) r & v |

T`O] E7} | o \ # Nhǿ O -G9 {y; ߱ OXϟ? (~: 7- Y: u̵; Km: v? VYg-? PVoGsv n; pr ۘ

П. $

9um! GlV r

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

27 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Свойства >>> / TrimBox [0.0 0.0 595.276 841.89] / Type / Page >>

эндобдж

55 0 объект

> поток

HW%

$ Rt) r & v |

T`O] E7} | o \ # Nhǿ O -G9 {y; ߱ OXϟ? (~: 7- Y: u̵; Km: v? VYg-? PVoGsv n; pr ۘ

П. $

9um! GlV r% PDF-1.5 % 4 0 объект > эндобдж 7 0 объект (Введение) эндобдж 8 0 объект > эндобдж 11 0 объект (Новая историческая глобальная база данных о возвратах) эндобдж 12 0 объект > эндобдж 15 0 объект (Состав богатства) эндобдж 16 0 объект > эндобдж 19 0 объект (Исторические данные возвратов) эндобдж 20 0 объект > эндобдж 23 0 объект (Расчет прибыли) эндобдж 24 0 объект > эндобдж 27 0 объект (Построение доходности жилья с использованием метода арендной платы) эндобдж 28 0 объект > эндобдж 31 0 объект (Доходность: совокупные тенденции) эндобдж 32 0 объект > эндобдж 35 0 объект (Сравнение с существующей литературой) эндобдж 36 0 объект > эндобдж 39 0 объект (Точность доходности капитала) эндобдж 40 0 объект > эндобдж 43 0 объект (Точность возврата жилья) эндобдж 44 0 объект > эндобдж 47 0 объект (Сопоставимость доходности жилья и собственного капитала) эндобдж 48 0 объект > эндобдж 51 0 объект (Рискованная доходность) эндобдж 52 0 объект > эндобдж 55 0 объект (Глобальный возврат) эндобдж 56 0 объект > эндобдж 59 0 объект (Страна возвращается) эндобдж 60 0 объект > эндобдж 63 0 объект (Разложение доходов) эндобдж 64 0 объект > эндобдж 67 0 объект (Безопасная доходность) эндобдж 68 0 объект > эндобдж 71 0 объект (Рискованный возврат против безопасного) эндобдж 72 0 объект > эндобдж 75 0 объект (г против г) эндобдж 76 0 объект > эндобдж 79 0 объект (Вывод) эндобдж 80 0 объект > эндобдж 83 0 объект (Эффект взвешивания ВВП) эндобдж 84 0 объект > эндобдж 87 0 объект (Подробнее о консистенции образца) эндобдж 88 0 объект > эндобдж 91 0 объект (Возвращения во время мировых войн) эндобдж 92 0 объект > эндобдж 95 0 объект (Возвраты без учета мировых войн) эндобдж 96 0 объект > эндобдж 99 0 объект (Доходность до мирового финансового кризиса) эндобдж 100 0 объект > эндобдж 103 0 объект (Доходность при разных денежных режимах) эндобдж 104 0 объект > эндобдж 107 0 объект (Возврат во время бедствий) эндобдж 108 0 объект > эндобдж 111 0 объект (Возврат без интерполяции) эндобдж 112 0 объект > эндобдж 115 0 объект (Возврат в долларах США) эндобдж 116 0 объект > эндобдж 119 0 объект (Рискованные возвраты по странам) эндобдж 120 0 объект > эндобдж 123 0 объект (Рискованное возвращение на более длительный срок) эндобдж 124 0 объект > эндобдж 127 0 объект (Сравнение доходности капитала с существующими источниками) эндобдж 128 0 объект > эндобдж 131 0 объект (Сравнение возврата жилья с Шиллером) эндобдж 132 0 объект > эндобдж 135 0 объект (Дополнительная информация о разложении доходов от жилья и собственного капитала) эндобдж 136 0 объект > эндобдж 139 0 объект (Дальнейшие подробности о составе богатства) эндобдж 140 0 объект > эндобдж 143 0 объект (Инвестиционные активы и основной капитал) эндобдж 144 0 объект > эндобдж 147 0 объект (Состав баланса домохозяйства) эндобдж 148 0 объект > эндобдж 151 0 объект (Исторический глобальный портфель активов) эндобдж 152 0 объект > эндобдж 155 0 объект (Зарубежные активы) эндобдж 156 0 объект > эндобдж 159 0 объект (Равновзвешенная доходность портфеля) эндобдж 160 0 объект > эндобдж 163 0 объект (Корреляция между r и g) эндобдж 164 0 объект > эндобдж 167 0 объект (Сравнение с балансовой доходностью жилья и собственного капитала) эндобдж 168 0 объект > эндобдж 171 0 объект (С поправкой на корпоративные налоги и леверидж) эндобдж 172 0 объект > эндобдж 175 0 объект (Обзор данных) эндобдж 176 0 объект > эндобдж 179 0 объект (Жилье возвращается) эндобдж 180 0 объект > эндобдж 183 0 объект (Индексы арендной платы: методология) эндобдж 184 0 объект > эндобдж 187 0 объект (Источники данных для индексов аренды) эндобдж 188 0 объект > эндобдж 191 0 объект (Доходность по акциям и облигациям) эндобдж 192 0 объект > эндобдж 195 0 объект (Налоги на недвижимость) эндобдж 196 0 объект > эндобдж 205 0 объект > ручей х ڭ Z [wF ~ RH \ 6vifmg {v> P% 1Hί_`Hsz \ 0

.