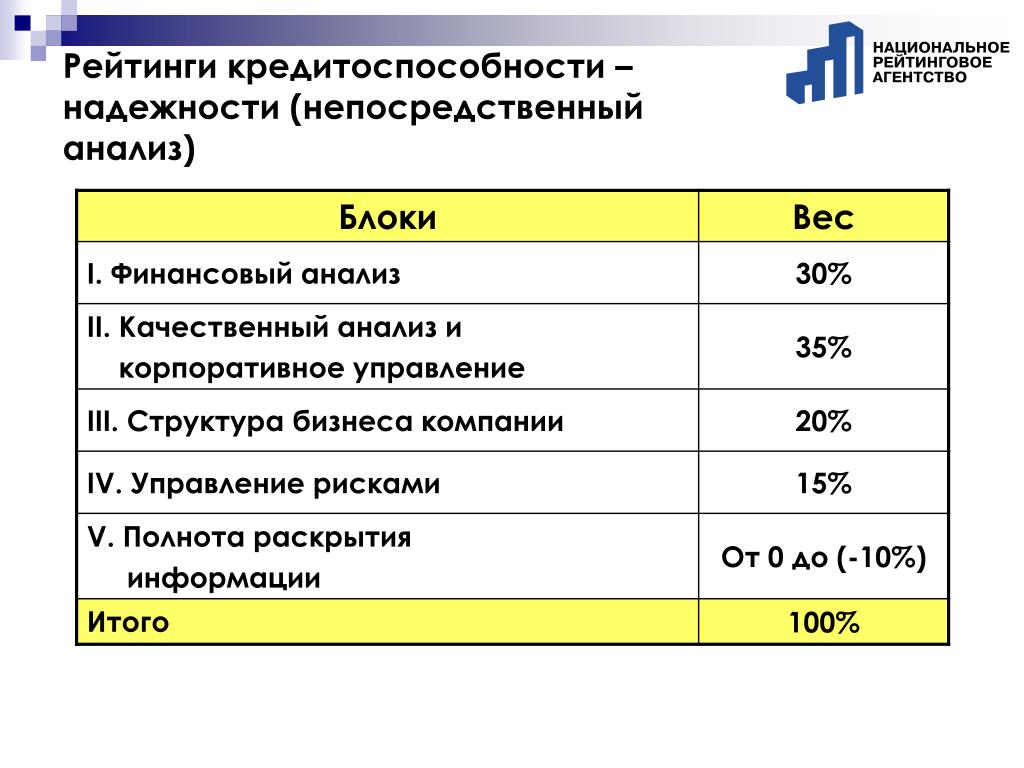

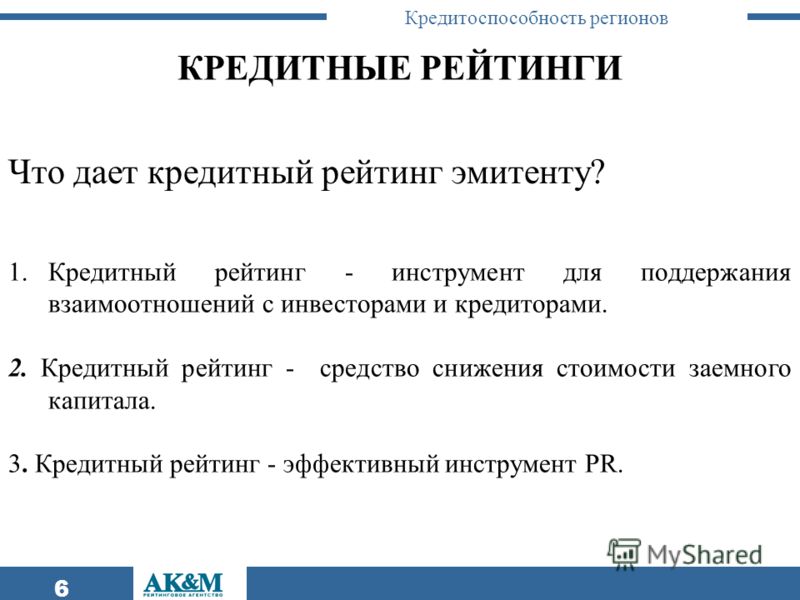

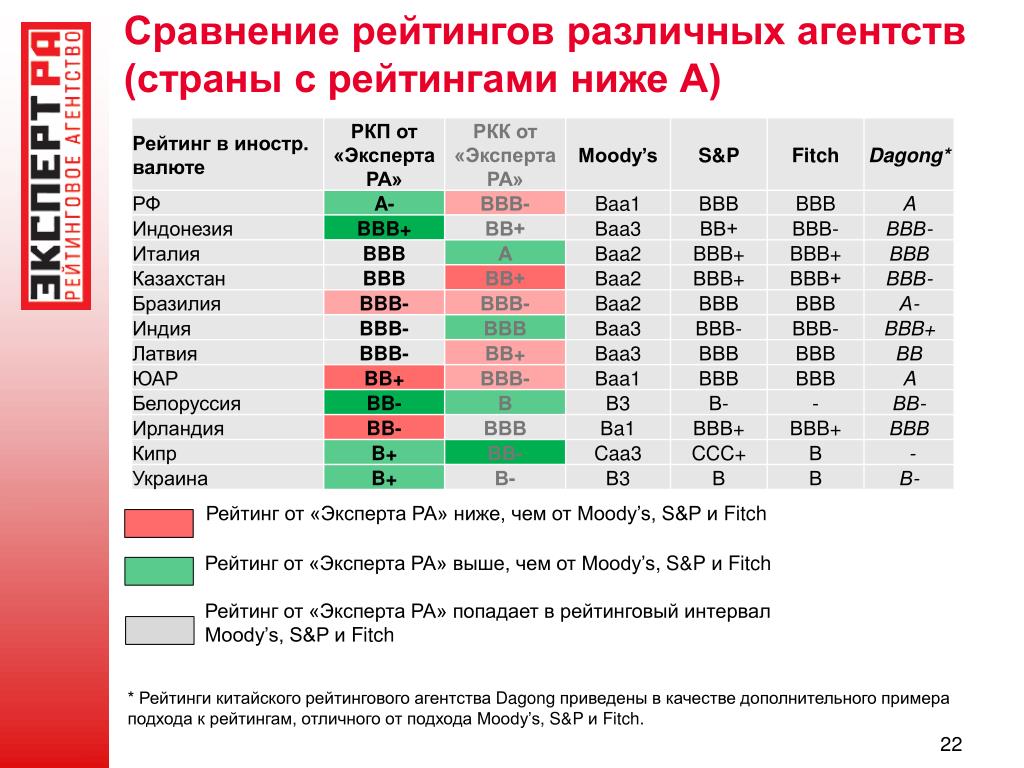

Рейтинг кредитоспособности: Рейтинги кредитоспособности банков

О кредитных рейтингах

Кредитный рейтинг представляет собой оценку кредитоспособности заемщика в целом или же кредитоспособности его конкретных долговых обязательств. Присвоенный рейтинг не является рекомендацией рейтингового агентства о покупке, продаже или хранении тех или иных долговых инструментов заемщика. Кредитный рейтинг — это заключение о способности и готовности заемщика в конкретный момент времени своевременно обслуживать и погашать свои долговые обязательства.

Кредитный рейтинг основывается на информации, получаемой рейтинговым агентством от эмитента из других источников, признанных агентством надежными. В случае изменения кредитоспособности заемщика, установления недействительности положенной в основу кредитного рейтинга информации, а также отказа эмитента предоставить агентству данные, необходимые для рейтингового анализа, кредитный рейтинг может быть изменен, приостановлен или отозван.

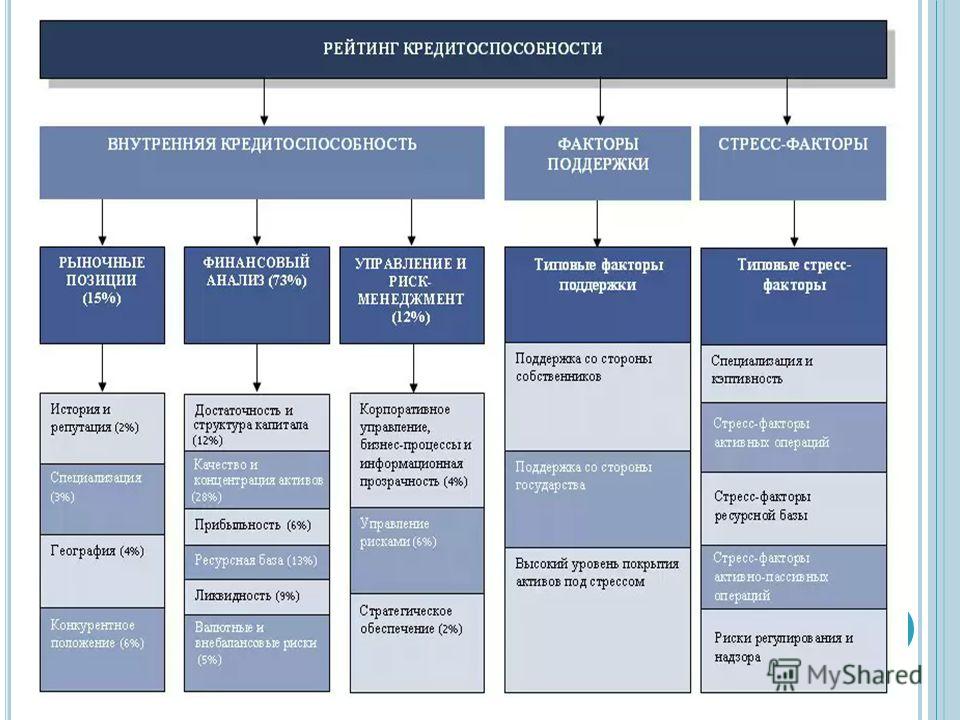

При анализе кредитного рейтинга учитываются следующие основные факторы:

- вероятность точного, полного и своевременного обслуживания и погашения заемщиком своих долговых обязательств;

- защитные факторы (такие как стабильность заемщика, наличие обеспечения обязательств и др.) с учетом их параметров;

- права кредиторов в случае банкротства заемщика, его реорганизации или других трансформаций, регулируемых законами о банкротстве и иными законами, защищающими права кредиторов.

Лидерами среди мировых рейтинговых агентств считаются «Мудис Инвесторс Сервис» (Moody’s Investors Service), «Стэндард энд Пурс»

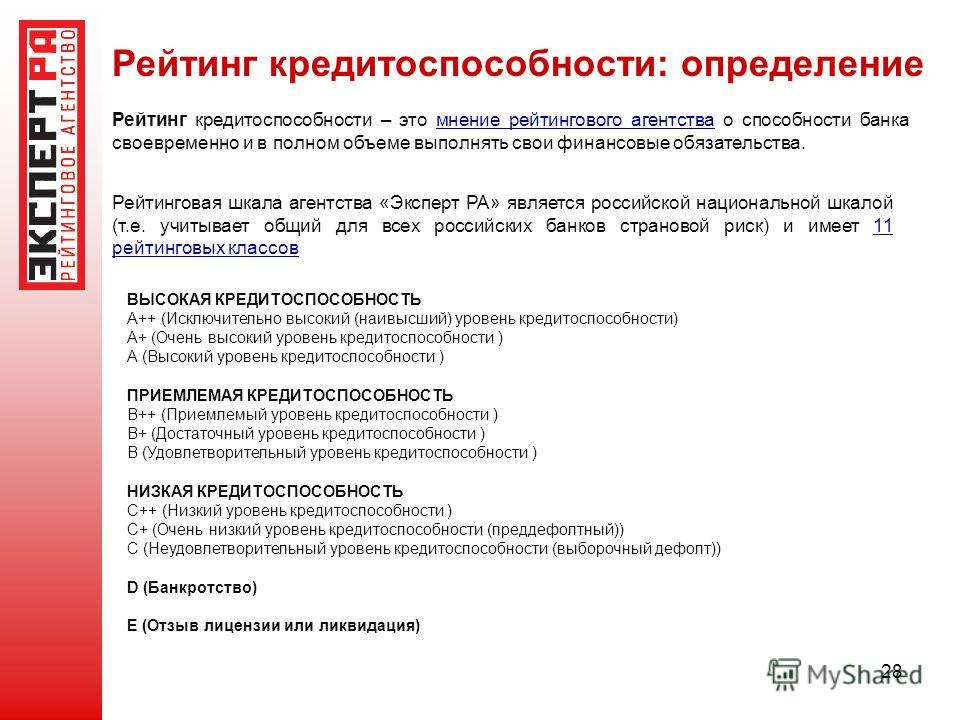

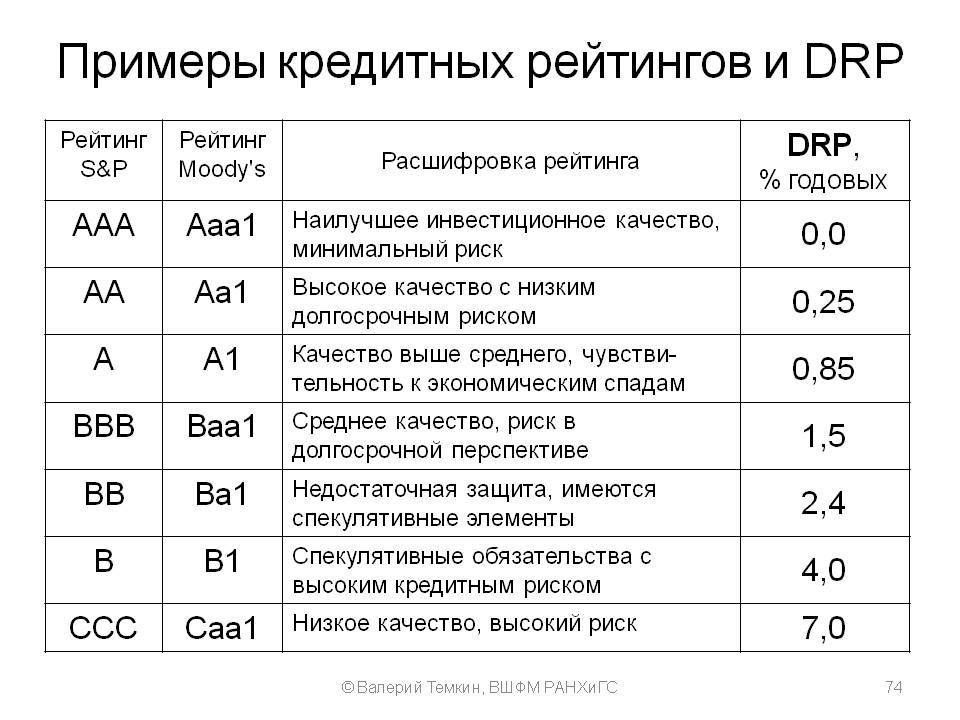

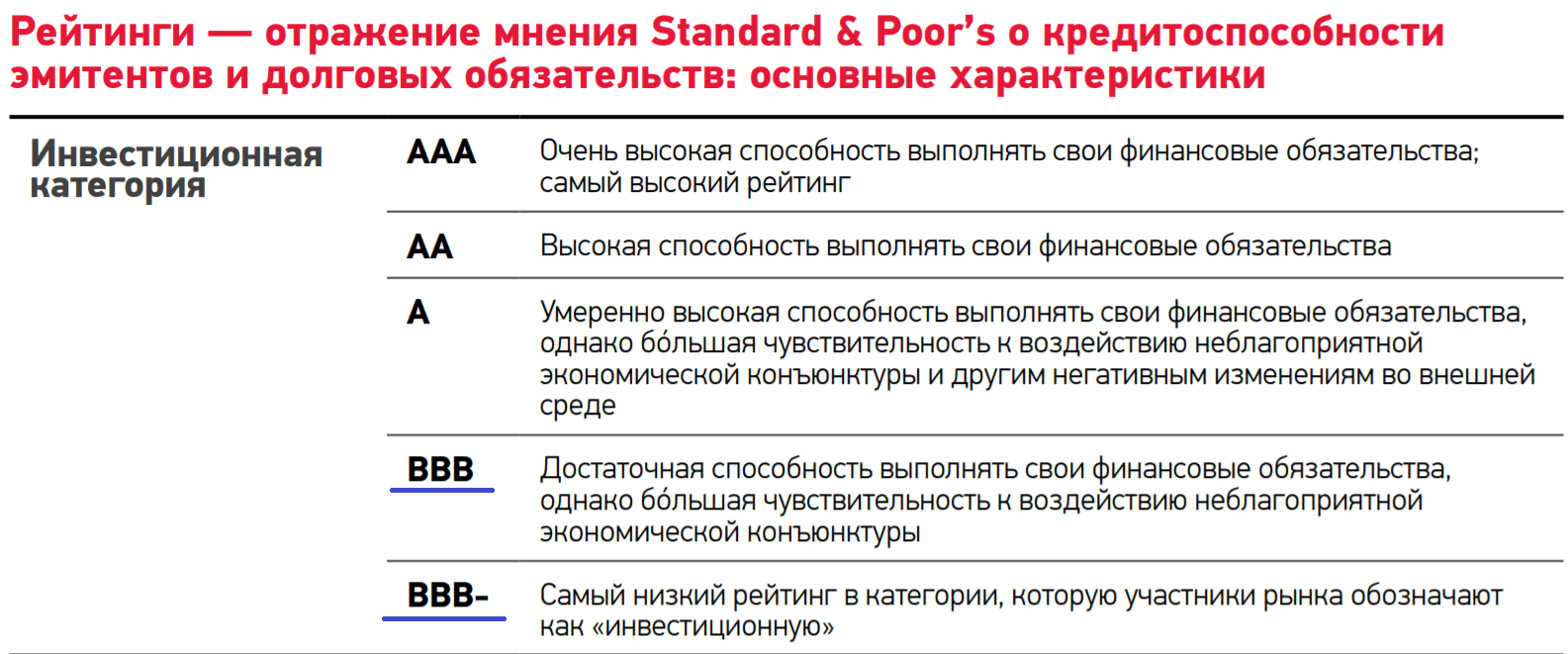

Долговые обязательства, которым присвоен рейтинг Ааа (ААА, ААА), являются наиболее надежными. Выплаты процентов по ним и погашение суммы основного долга защищены большим и/или исключительно стабильным резервом, а вклад, таким образом, является гарантированным или фактически гарантированным.

Выплаты процентов по ним и погашение суммы основного долга защищены большим и/или исключительно стабильным резервом, а вклад, таким образом, является гарантированным или фактически гарантированным.

Обязательства, имеющие рейтинг Аа (АА, АА), характеризуются очень высокой надежностью с точки зрения выплаты процентов по ним и возврата суммы основного долга. Такие обязательства оцениваются несколько ниже, поскольку их защитный резерв может быть не настолько большим, как у обязательств предыдущей категории, или параметры их защитных факторов варьируют в более широких пределах. Не исключено также присутствие других элементов риска.

К категории А (А, А) относятся долговые обязательства, обладающие высокими инвестиционными характеристиками. Вместе с тем, они несколько слабее, чем обязательства предшествующих категорий, зависят от неблагоприятного изменения финансово-экономических условий, которые могут привести к ухудшению кредитоспособности эмитента в будущем.

Обязательства, характеризующиеся рейтингом Ваа (ВВВ, ВВВ), принадлежат к среднему классу надежности. Их нельзя оценить ни как хорошо защищенные, ни как плохо обеспеченные. Вероятность выплаты процентов и суммы основного долга по таким обязательствам выглядит относительно высокой в краткосрочной перспективе, но в долгосрочной перспективе ряд защитных элементов может иметь невысокую степень надежности либо отсутствовать.

Долговые обязательства, имеющие рейтинг

Обязательства, относящиеся к категории В (В, В), обладают выраженными спекулятивными характеристиками. Для них также характерна более высокая по сравнению с обязательствами предшествующей категории подверженность влиянию неблагоприятных законодательных, финансовых и экономических факторов. В краткосрочной перспективе вероятность выплаты процентов и суммы основного долга по таким обязательствам относительно высока.

Для них также характерна более высокая по сравнению с обязательствами предшествующей категории подверженность влиянию неблагоприятных законодательных, финансовых и экономических факторов. В краткосрочной перспективе вероятность выплаты процентов и суммы основного долга по таким обязательствам относительно высока.

Долговые обязательства, характеризующиеся рейтингами Саа (ССС, ССС), обладают ярко выраженными спекулятивными характеристиками, в значительной степени подвержены влиянию неблагоприятных факторов и отличаются высокой степенью неопределенности в части их своевременного обслуживания и погашения.

Рейтинг категории С (SD, D) характеризует обязательства с исключительно высокой степенью риска. При дальнейшем даже незначительном ухудшении кредитоспособности заемщика рейтинг, как правило, отзывается.

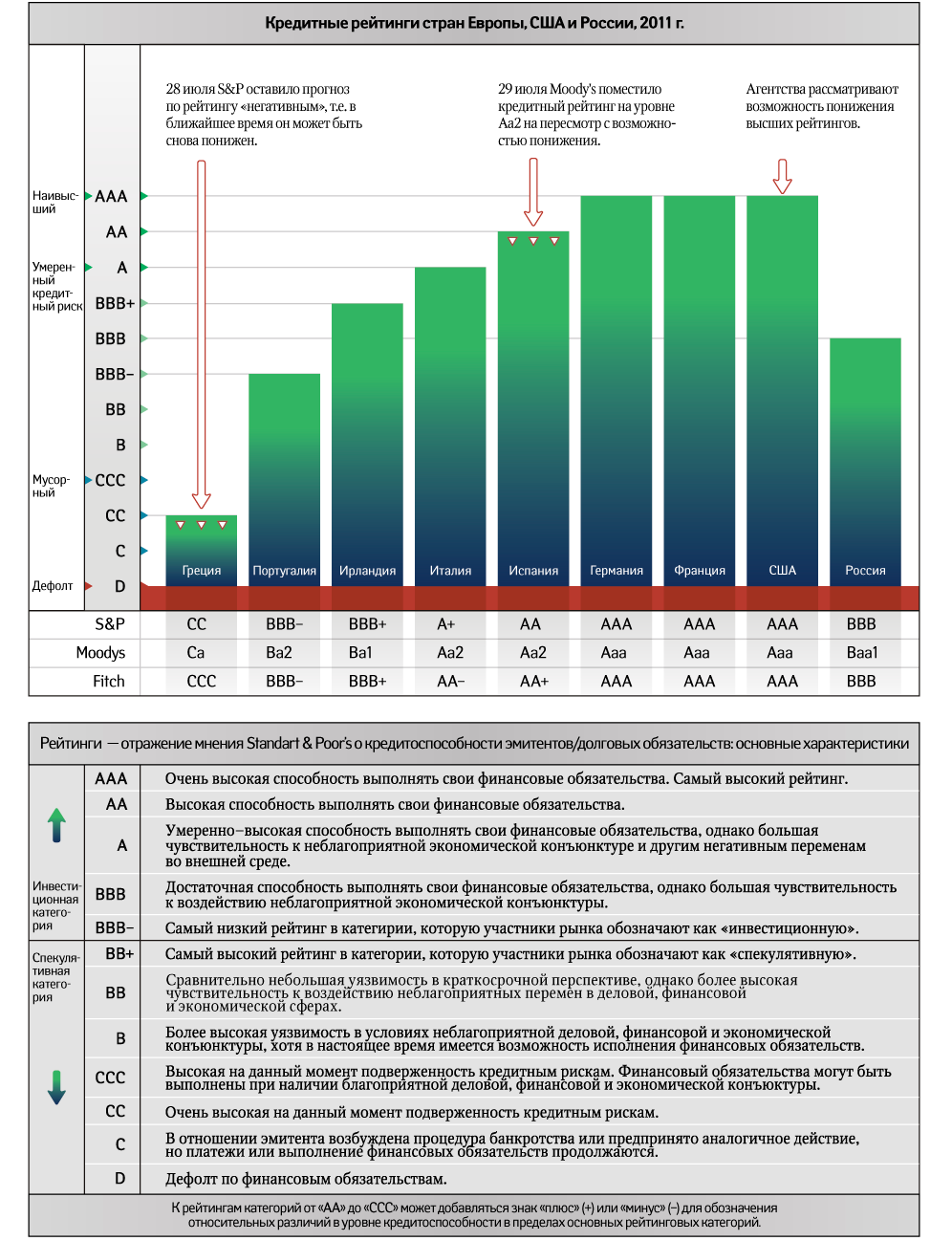

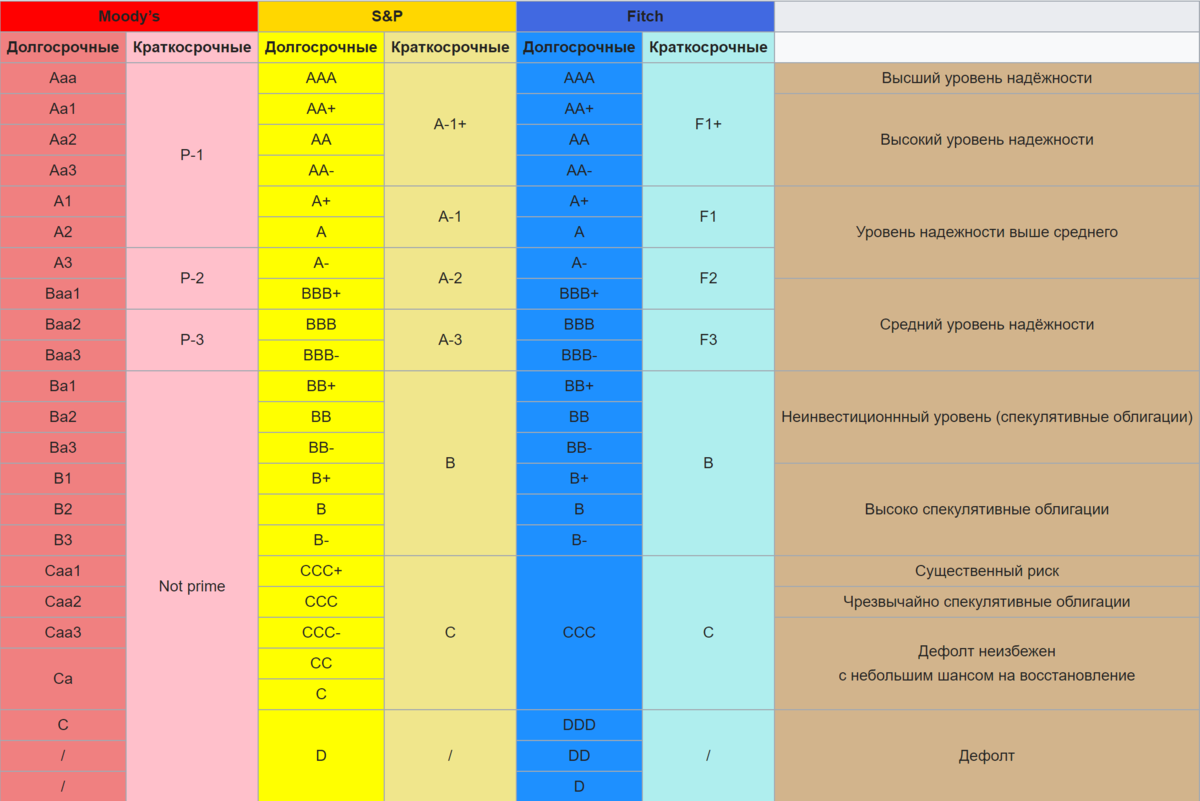

Таблица рейтингов

| Moody’s | Standart & Poor’s | Fitch |

| Инвестиционный рейтинг | ||

| Aaa | AAA | AAA |

| Aa1 | AA+ | AA+ |

| Aa2 | AA | AA |

| Aa3 | AA- | AA- |

| A1 | A+ | A+ |

| A | A | |

| A3 | A- | A- |

| Baa1 | BBB+ | BBB+ |

| Baa2 | BBB | BBB |

| Baa3 | BBB- | BBB- |

| Спекулятивный рейтинг | ||

| Ba1 | BB+ | BB+ |

| Ba2 | BB | BB |

| Ba3 | BB- | BB- |

| B1 | B+ | B+ |

| B2 | B | B |

| B3 | B- | B- |

| Caa1 | CCC+ | CCC+ |

| Caa2 | CCC | CCC |

| Caa3 | CCC- | CCC- |

| CC | ||

| C | C | |

| Ca | D | DDD |

| C | DD | |

| SD (выборочный дефолт) | ||

Дополнительные материалы:

Кредитные рейтинги

Кредитные рейтингиВаш браузер устарел!

Обновите ваш браузер для правильного отображения этого сайта. Обновить мой браузер

Обновить мой браузер

Международное рейтинговое агентство Moody’s Investors Service

Депозитный рейтинг в иностранной валюте: «Ba1»,

прогноз: «Стабильный»

Депозитный рейтинг в национальной валюте: «Ba1»

Прогноз: «Стабильный»

Пресс-релиз рейтингового агентства

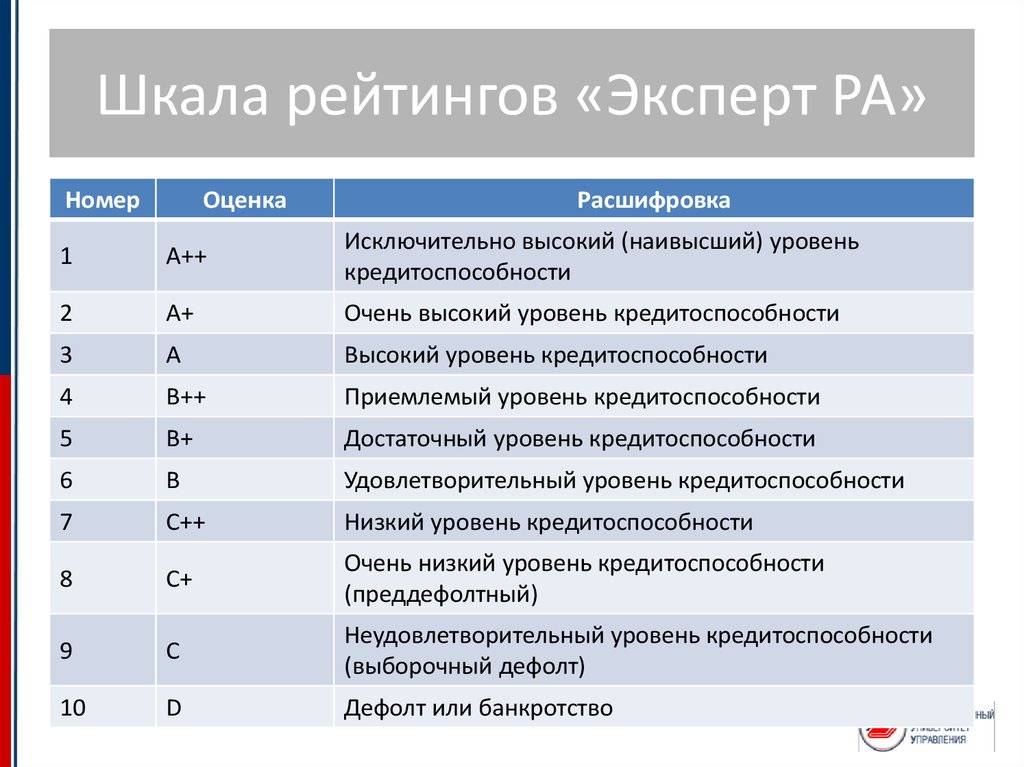

Национальное Рейтинговое Агентство RAEX («Эксперт РА»).

Индивидуальный рейтинг кредитоспособности на уровне «ruAA»

Дата последнего пересмотра: 6 октября 2021 г.

Пресс-релиз рейтингового агентства

Аналитическое Кредитное Рейтинговое Агентство (АКРА)

Кредитный рейтинг на уровне AA(RU), прогноз «Стабильный»

Дата подтверждения: 8 декабря 2021 г.

Пресс-релиз рейтингового агентства

Другие продукты

Пополняем оборотные средства, гарантируем исполнение экспортных контрактов, финансируем приобретение ваших товаров за рубежом. Выбирайте нужное.

Сайт работает в тестовом режиме. Старая версия сайта доступна по адресу

https://old.eximbank.ru/

Старая версия сайта доступна по адресу

https://old.eximbank.ru/

Настройки конфиденциальности

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Россети Центр — Кредитные рейтинги

«Россети Центр» — одна из немногих компаний распределительного электросетевого комплекса, которая обладает кредитным рейтингом, присвоенным международным рейтинговым агентством Standard & Poor`s.

Рейтинг «ВВ+/В», присвоенный Компании рейтинговым агентством Standard &Poor’s:

Общество имеет стабильные операционные показатели, сбалансированную динамику долговой нагрузки, а также высокую системную значимость для регионов своей деятельности и для Группы «Россети».

| Долгосрочный кредитный рейтинг по международной шкале | Прогноз | Период | Статус | Краткосрочный кредитный рейтинг по международной шкале | Долгосрочный кредитный рейтинг по национальной шкале |

|---|---|---|---|---|---|

| ВВ+ | Стабильный | 07′ 2021 | Подтвержден | В | |

| ВВ+ | Стабильный | 07′ 2020 | Подтвержден | В | |

| ВВ+ | Стабильный | 07′ 2019 | Присвоен | В | |

| ВВ | Стабильный | 07′ 2018 | Подтвержден | В | |

| ВВ | Стабильный | 02′ 2018 | Присвоен | В | |

| ВВ- | Позитивный | 07′ 2017 | Подтвержден | В | |

| ВВ- | Позитивный | 03′ 2017 | Подтвержден | В | отозван* |

| ВВ- | Стабильный | 07′ 2016 | Подтвержден | В | ruAA- |

| ВВ- | Стабильный | 02′ 2015 | Присвоен | В | ruAA- |

| ВВ | Негативный | 03′ 2014 | Подтвержден | В | ruAA |

| ВВ | Стабильный | 02′ 2013 | Присвоен | В | ruAA |

| ВВ- | Стабильный | 05′ 2012 | Подтвержден | В | ruAA- |

| ВВ- | Стабильный | 02′ 2011 | Подтвержден | В | ruAA- |

| ВВ- | Стабильный | 07′ 2010 | Подтвержден | В | ruAA- |

| ВВ- | Стабильный | 11′ 2009 | Присвоен | В | ruAA- |

* Рейтинг долгосрочной кредитоспособности по национальной шкале отозван по инициативе рейтингового агентства.

Рейтинговое действие связано с прекращением присвоения агентством рейтингов по национальной шкале.

Рейтинг ruAA, присвоенный рейтинговым агентством Эксперт РА:

Общество имеет стабильную структуру собственности, занимает монопольные рыночные позиции; агентством высоко оцениваются качество корпоративного управления, уровень информационной прозрачности компании, невысокий уровень долговой нагрузки и прогнозный уровень ликвидности.

| Долгосрочный кредитный рейтинг по национальной шкале | Прогноз | Период | Статус |

|---|---|---|---|

| ruAA+ | Стабильный | 12′ 2021 | Присвоен |

| ruAA | Стабильный | 12′ 2019 | Подтвержден |

| ruAA | Стабильный | 12′ 2018 | Подтвержден |

| ruAA | Стабильный | 02′ 2018 | Присвоен |

Рейтинг «АА» (очень высокая кредитоспособность, второй уровень), присвоенный НРА*:

высокая способность Компании своевременно и полностью выполнять свои долговые обязательства относительно других российских компаний.

| Кредитный рейтинг по национальной шкале | Период | Статус | |

|---|---|---|---|

| АА | Очень высокая кредитоспособность второй уровень | 11′ 2016 | Подтвержден |

| АА | Очень высокая кредитоспособность второй уровень | 12′ 2015 | Подтвержден |

| АА | Очень высокая кредитоспособность второй уровень | 12′ 2014 | Подтвержден |

| АА | Очень высокая кредитоспособность второй уровень | 12′ 2013 | Подтвержден |

| АА | Очень высокая кредитоспособность второй уровень | 04′ 2013 | Присвоен |

| АА- | Очень высокая кредитоспособность третий уровень | 12′ 2011 | Подтвержден |

| АА- | Очень высокая кредитоспособность третий уровень | 12′ 2010 | Присвоен |

| А+ | Высокая кредитоспособность первый уровень | 10′ 2010 | Подтвержден |

| А+ | Высокая кредитоспособность первый уровень | 09′ 2009 | Подтвержден |

| А+ | Высокая кредитоспособность первый уровень | 09′ 2008 | Присвоен |

| А | Высокая кредитоспособность второй уровень | 08′ 2007 | Присвоен |

* До момента включения в реестр кредитных рейтинговых агентств Банка России Обществом с ограниченной ответственностью «Национальное Рейтинговое Агентство» не осуществляется рейтинговая деятельность в отношении кредитных рейтингов (рейтинг кредитоспособности, финансовой надёжности и финансовой устойчивости), присвоенных до окончания переходного периода (до 13 января 2017 года).

Кредитный рейтинг: как устроен один из главных инструментов инвестора :: Новости :: РБК Инвестиции

Как происходит присвоение кредитного рейтинга и почему компании стоит иметь рейтинги от нескольких агентств, рассказывает старший управляющий директор рейтингового агентства НКР Александр Проклов

Инвестору, который хочет оценить кредитное качество компании, банка или органа власти, понять, насколько они надежны как заемщики, не обойтись без кредитных рейтингов. Их используют и госорганы — например, при размещении в банках бюджетных средств или при разработке правил инвестирования средств пенсионных фондов. При этом полезно не только различать уровни рейтингов, но и иметь некоторое представление о том, как они присваиваются и как построена работа рейтинговых агентств.

Их используют и госорганы — например, при размещении в банках бюджетных средств или при разработке правил инвестирования средств пенсионных фондов. При этом полезно не только различать уровни рейтингов, но и иметь некоторое представление о том, как они присваиваются и как построена работа рейтинговых агентств.

Оценка контрагента

Потребность в рейтингах появилась на заре современного финансового рынка — нужна была независимая оценка кредитоспособности эмитентов ценных бумаг . Со временем спрос на кредитные рейтинги только рос, поскольку самостоятельно квалифицированную оценку кредитоспособности заемщика или контрагента могут провести далеко не все, особенно в условиях постоянно усложняющихся рыночных отношений.

Рейтинг может быть присвоен по международной или по национальной шкале. Международная шкала позволяет сопоставлять рейтинги компаний из разных стран, однако рейтинг компании, как правило, не может быть выше рейтинга страны, где она работает. В национальной же шкале этого барьера нет.

В национальной же шкале этого барьера нет.

В России работают четыре российских рейтинговых агентства и три зарубежных (так называемая «большая тройка»). Но в регулирующих документах внутри страны применяют только рейтинги российских агентств. Компании, которым необходим доступ к зарубежному фондированию, используют также рейтинги агентств «большой тройки».

По своей сути, кредитный рейтинг представляет собой оценку вероятности дефолта заемщика в соответствии со специальной рейтинговой шкалой. Сам рейтинг, как правило, состоит из нескольких частей. В его значении сначала идут символы (буквы, цифры, знаки «плюс» или «минус»), которые показывают уровень рейтинга, далее после точки обозначается, по какой шкале присвоен рейтинг. Отдельным словом дается прогноз — мнение агентства относительно вероятности изменения рейтинга в ту или иную сторону.

Более точному пониманию рейтинга конкретной компании, банка или выпуска долговых бумаг поможет пресс-релиз агентства, который обязательно сопровождает присвоение рейтинга. В нем излагаются факторы, обосновывающие уровень рейтинга, в том числе, как правило, указываются основные «болевые точки» рейтингуемого лица. Например, стоит посмотреть, где находится компания с точки зрения оценки собственной кредитоспособности (ОСК), то есть без учета возможной поддержки со стороны государства и собственников.

В нем излагаются факторы, обосновывающие уровень рейтинга, в том числе, как правило, указываются основные «болевые точки» рейтингуемого лица. Например, стоит посмотреть, где находится компания с точки зрения оценки собственной кредитоспособности (ОСК), то есть без учета возможной поддержки со стороны государства и собственников.

Определение рейтинга

Достаточная точность кредитных рейтингов обеспечивается тем, что агентство получает доступ не только к публичным документам и публикуемой финансовой отчетности, но и к данным, которые, как правило, скрыты от широкой аудитории. Кроме того, присвоение рейтингов осуществляется на основании собственных методологий агентств, качество которых обеспечивает эффективная система многоуровневого контроля. К разработке методологий привлекаются профильные рейтинговые аналитики, перед утверждением их проверяет независимая служба валидации. Методологии утверждаются методологическим комитетом, в который входит не менее трех человек. Уже после утверждения методология отправляется в ЦБ для проверки на соответствие требованиям законодательства. Корректность ее применения строго отслеживается как членами рейтингового комитета, так и методологами и сотрудниками службы внутреннего контроля. Выявленные отступления от методологии фиксируются и публично раскрываются.

Корректность ее применения строго отслеживается как членами рейтингового комитета, так и методологами и сотрудниками службы внутреннего контроля. Выявленные отступления от методологии фиксируются и публично раскрываются.

Комплексная процедура присвоения рейтинга включает в себя анализ первичных финансовых документов, встречи рейтинговых аналитиков с представителями рейтингуемой компании или банка, построение финансовых моделей. Если речь идет о нефинансовой компании, то оценивается целый ряд дополнительных факторов, иногда неочевидных. Например, возможность оперативно заменить поставщика, география продаж и прогноз развития рынка, на котором работает компания.

Рейтинговое агентство пристально следит за своей репутацией, ведь это основной актив, обеспечивающий успех на рынке. Работа агентства построена на жестком разграничении процессов присвоения рейтингов и бизнес-процессов, при этом рейтинговые аналитики физически отделены от других департаментов, не имеющих непосредственного отношения к процессу рейтингования.

Пересмотр рейтинга происходит, как правило, раз в год — это плановая процедура. Если это происходит чаще, то инвестору стоит внимательнее посмотреть на компанию, оценить ее перспективы и, возможно, пересмотреть свою стратегию.

Все российские рейтинговые агентства обязательно должны быть включены в реестр кредитных рейтинговых агентств Банка России и поднадзорны ЦБ. Однако между ними есть различия. Одно из главных — это степень готовности раскрывать содержание своих действий и в нюансах объяснять, почему принято то или иное решение и как тот или иной показатель повлиял на уровень рейтинга. Но при этом, с учетом схожести шкал, рейтинги можно сопоставлять между собой, что позволяет инвестору принимать взвешенное решение о готовности принять на себя риски.

Нередко компании и банки имеют рейтинги сразу от нескольких агентств. В силу различия в методологиях это позволяет им получить более полную независимую оценку. Для инвестора наличие у компании нескольких рейтингов — серьезное подтверждение ее открытости и устойчивости.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

ПодробнееКредитные рейтинги | Aeroflot

Fitch Ratings

ПАО «Аэрофлот» имеет кредитный рейтинг международного рейтингового агентства Fitch Ratings.

В октябре 2021 года рейтинговое агентство Fitch Ratings повысило кредитный рейтинг ПАО «Аэрофлот» до уровня «BB», прогноз по рейтингу повышен до уровня «Стабильный».

| Шкала | Рейтинг | Прогноз | Дата | Релиз |

|---|---|---|---|---|

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB | Стабильный | 27. 10.2021 10.2021 | Ссылка |

| Шкала | Рейтинг | Прогноз | Дата | Релиз |

|---|---|---|---|---|

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Негативный | 02.11.2020 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Негативный | 17.04.2020 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB | Негативный | 23.03.2020 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB | Стабильный | 24. 09.2019 09.2019 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Стабильный | 02.03.2018 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | RWP | 29.11.2017 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | Стабильный | 06.03.2017 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | Стабильный | 07.03.2016 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | RWN | 07.09.2015 | Ссылка |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Стабильный | 06. 05.2014 05.2014 | — |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Стабильный | 21.03.2013 | — |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB+ | Стабильный | 22.03.2012 | — |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB+ | Стабильный | 23.03.2011 | — |

| Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB+ | Стабильный | 15.03.2010 | — |

Эксперт РА

ПАО «Аэрофлот» имеет кредитный рейтинг российского рейтингового агентства «Эксперт РА».

В апреле 2021 года рейтинговое агентство «Эксперт РА» впервые присвоило ПАО «Аэрофлот» рейтинг кредитоспособности на уровне ruAA-, прогноз по рейтингу – стабильный.

| Шкала | Рейтинг | Прогноз | Дата | Релиз |

|---|---|---|---|---|

| Кредитный рейтинг по национальной шкале | ruAA- | Стабильный | 23. 04.2021 04.2021 | Ссылка |

| 22 июня 2020 | BBB (прогноз «стабильный») | |

| 15 августа 2019 | BBB (прогноз «стабильный») | |

| 25 сентября 2018 | BBB- (прогноз: «позитивный») | |

| 28 сентября 2017 | BBB- (прогноз: «позитивный») | |

| 20 октября 2016 | BBB- (прогноз: «стабильный») | |

| 17 августа 2016 | BBB- (прогноз: «негативный») | |

| 24 августа 2015 | BBB- (прогноз: «негативный») | |

| 13 января 2015 | BBB- (прогноз: «негативный») | |

| 20 октября 2014 | BBB (прогноз: «негативный») | |

| 26 марта 2014 | BBB (прогноз: «негативный») | |

| 1 августа 2012 | BBB (прогноз: «стабильный») | |

| 9 июля 2012 | BBB (прогноз: «стабильный») | |

| 17 января 2012 | BBB (прогноз: «стабильный») | |

| 25 ноября 2011 | BBB (прогноз: «позитивный») | |

| 14 ноября 2011 | BBB (прогноз: «позитивный») | |

| 3 ноября 2011 | BBB (прогноз: «стабильный») | |

| 2 августа 2011 | BBB (прогноз: «позитивный») | |

| 23 декабря 2010 | BBB (прогноз: «стабильный») | |

| 15 ноября 2010 | BBB (прогноз: «стабильный») | |

| 2 августа 2010 | BBB (прогноз: «стабильный») | |

| 22 января 2010 | BBB (прогноз: «стабильный») | |

| 22 января 2010 | BBB (прогноз: «стабильный») | |

| 30 сентября 2009 | BBB (прогноз: «негативный») | |

| 8 сентября 2009 | BBB (прогноз: «негативный») | |

| 3 августа 2009 | BBB (финальный рейтинг) | |

| 30 июня 2009 | BBB (прогноз: «негативный») | |

| 5 мая 2009 | BBB (финальный рейтинг) | |

| 5 мая 2009 | BBB (финальный рейтинг) | |

| 9 апреля 2009 | BBB (ожидаемый рейтинг) | |

| 7 апреля 2009 | BBB (ожидаемый рейтинг) | |

| 7 апреля 2009 | BBB (прогноз: «негативный») | |

| 4 февраля 2009 | BBB (прогноз: «негативный») | |

| 1 апреля 2008 | BBB (прогноз: «стабильный») | |

| 5 декабря 2006 | BBB- (прогноз: «позитивный») | |

| 13 июля 2006 | BBB- (прогноз: «стабильный») | |

| 12 августа 2005 | BB+ (прогноз: «стабильный») | |

| 18 декабря 2004 | BB | |

| 16 сентября 2004 | BB | |

| 16 сентября 2003 | BB (прогноз: «стабильный») | Присвоение кредитного рейтинга |

Рейтинг кредитоспособности ПСБ повышен до уровня ruАА+

https://ria. ru/20210722/reyting-1742396959.html

ru/20210722/reyting-1742396959.html

Рейтинг кредитоспособности ПСБ повышен до уровня ruАА+

Рейтинг кредитоспособности ПСБ повышен до уровня ruАА+ — РИА Новости, 22.07.2021

Рейтинг кредитоспособности ПСБ повышен до уровня ruАА+

Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности ПАО «Промсвязьбанк» (ПСБ) до уровня ruАА+, прогноз «стабильный», сообщает банк. Повышение РИА Новости, 22.07.2021

2021-07-22T16:12

2021-07-22T16:12

2021-07-22T16:12

новости компаний — экономика

промсвязьбанк

эксперт ра

псб (банк псб)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/0a/01/1578066714_0:312:1427:1115_1920x0_80_0_0_c83f5918a54018a4b5af9980ed980750.jpg

МОСКВА, 22 июл – РИА Новости. Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности ПАО «Промсвязьбанк» (ПСБ) до уровня ruАА+, прогноз «стабильный», сообщает банк. Повышение рейтинга во многом связано с изменением методологии присвоения рейтингов кредитоспособности банкам в части алгоритма применения факторов поддержки со стороны собственников, указывается в сообщении. Пересмотру фактора поддержки способствовали повышение доли ПСБ на рынке гособоронзаказа с 60% до 65% за последние 12 месяцев, а также ожидаемый рост этой доли к концу текущего года не менее, чем до 70%. При повышении рейтинга агентство также учитывало фактор стабильного развития банка в период экономического спада, вызванного пандемией коронавируса в 2020-2021 годах.

Повышение рейтинга во многом связано с изменением методологии присвоения рейтингов кредитоспособности банкам в части алгоритма применения факторов поддержки со стороны собственников, указывается в сообщении. Пересмотру фактора поддержки способствовали повышение доли ПСБ на рынке гособоронзаказа с 60% до 65% за последние 12 месяцев, а также ожидаемый рост этой доли к концу текущего года не менее, чем до 70%. При повышении рейтинга агентство также учитывало фактор стабильного развития банка в период экономического спада, вызванного пандемией коронавируса в 2020-2021 годах.

https://realty.ria.ru/20210312/aktsii-1601001666.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/0a/01/1578066714_0:179:1427:1249_1920x0_80_0_0_54343c2094e51bc52c658b943a8d6674.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

новости компаний — экономика, промсвязьбанк, эксперт ра, псб (банк псб)

Кредитный рейтинг Определение | Bankrate.com

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка способности физического или юридического лица погасить финансовое обязательство на основе дохода и прошлых историй погашения. Обычно выражаемый в виде кредитного рейтинга, банки и кредиторы используют кредитный рейтинг в качестве одного из факторов, определяющих, следует ли ссужать деньги. Физические лица получают кредитные рейтинги от одного из трех основных агентств кредитной информации в США: TransUnion, Experian и Equifax.

Обычно выражаемый в виде кредитного рейтинга, банки и кредиторы используют кредитный рейтинг в качестве одного из факторов, определяющих, следует ли ссужать деньги. Физические лица получают кредитные рейтинги от одного из трех основных агентств кредитной информации в США: TransUnion, Experian и Equifax.

Более глубокое определение

Кредитный рейтинг может определить, имеете ли вы право на финансирование. Ваш кредитный рейтинг — это показатель вашей прошлой истории погашения долгов, включая кредитные карты и личные кредиты, который дает кредиторам представление о вероятности того, что вы вернете их, если они одобрят вам кредит.

Если у вас высокий кредитный рейтинг, высока вероятность того, что банки и кредиторы одобрят ваше финансирование. Плохой кредитный рейтинг может свидетельствовать о неспособности погасить долг и ограничить ваши возможности финансирования.

Кредитный рейтинг и кредитный рейтинг часто взаимозаменяемы. Например, большинство предприятий получают кредитные рейтинги, выраженные буквенными оценками (например, тройная А, двойная А или А) от таких агентств, как Standard & Poor’s, в то время как вы получаете рейтинг, выраженный в баллах, известный как оценка FICO.

Наиболее распространенными факторами, влияющими на ваш кредитный рейтинг, являются длина вашей кредитной истории, прошлые платежи и использование кредита. Три агентства кредитной отчетности берут эту информацию и создают ваш кредитный профиль, который определяет ваш общий кредитный рейтинг и оценку.

Хотите узнать разницу между кредитным отчетом и кредитным рейтингом? Узнайте сегодня.

Пример кредитного рейтинга

Ваш кредитный рейтинг или оценка никогда не являются статическим числом, и они могут меняться в зависимости от новой информации, которую финансовые учреждения отправляют в отчетные агентства. Если вы пропустите платеж или подаете заявку на новую кредитную линию, эта информация передается в агентства кредитной информации. Если у вас высокий кредитный рейтинг, один пропущенный платеж может снизить ваш кредитный рейтинг.

Вы хотите получить наилучшие ставки по следующему кредиту? Узнайте больше о баллах FICO.

Кредитные отчеты и оценки | USAGov

Узнайте, как получить свой кредитный отчет, внести исправления и многое другое.

Кредитные отчеты

Кредитные отчеты содержат историю платежей по счетам, кредиты, текущий долг и другую финансовую информацию. Они показывают, где вы работаете и живете, а также подавали ли вы в суд, арестовывались ли вы или объявляли себя банкротом.

Как используются кредитные отчеты?

Кредитные отчеты помогают кредиторам решить, дать ли вам кредит или одобрить кредит. Отчеты также помогают определить, какую процентную ставку они будут взимать с вас. Работодатели, страховщики и владельцы сдаваемой в аренду недвижимости также могут просматривать ваш кредитный отчет. Вы не будете знать, какой кредитный отчет кредитор или работодатель будет использовать для проверки вашего кредита.

Агентства кредитной информации (CRA) собирают и хранят информацию для ваших кредитных отчетов. Каждый CRA управляет своими собственными записями и может не иметь информации обо всех ваших учетных записях.Несмотря на то, что между их отчетами есть различия, ни одно агентство не является более важным, чем другие. И информация, которой располагает каждое агентство, должна быть точной.

И информация, которой располагает каждое агентство, должна быть точной.

Зачем вам проверять свой кредитный отчет?

Важно регулярно проверять свои кредитные отчеты, чтобы убедиться, что ваша личная и финансовая информация верна. Это также помогает убедиться, что никто не открыл мошеннические счета на ваше имя. Если вы обнаружите ошибки в своем кредитном отчете, примите меры для их исправления.

Как проверить свой кредитный отчет?

На AnnualCreditReport.com вы имеете право на бесплатный годовой кредитный отчет от каждого из трех кредитных агентств. Эти агентства включают Equifax, Experian и TransUnion.

Из-за пандемии COVID-19 многие люди испытывают финансовые трудности. Чтобы сохранить контроль над своими финансами, вы можете получать бесплатные кредитные отчеты каждую неделю до апреля 2022 года.

Запросите все три отчета одновременно или по одному.Узнайте о других ситуациях, когда вы можете запросить бесплатный кредитный отчет.

Запросите бесплатный кредитный отчет:

Онлайн: посетите сайт AnnualCreditReport. com

com

По телефону: 1-877-322-8228. Чтобы воспользоваться услугой TTY, позвоните по номеру 711 и спросите у оператора ретрансляции номер 1-800-821-7232.

По почте: заполните Форму запроса годового кредитного отчета и отправьте ее по адресу:

Служба запросов годового кредитного отчета

PO Box 105281

Atlanta, GA 30348-5281

Если ваш запрос на бесплатный кредитный отчет отклонен:

Свяжитесь с CRA напрямую, чтобы попытаться решить проблему.CRA должен сообщить вам причину отклонения вашего запроса и объяснить, что делать дальше. Часто вам нужно будет только предоставить информацию, которая отсутствовала или неверна в вашем приложении для бесплатного кредитного отчета.

Если вы не можете разрешить спор с CRA, обратитесь в Бюро финансовой защиты прав потребителей (CFPB).

Кредитные баллы

Кредитный рейтинг — это число, которое оценивает ваш кредитный риск. Это может помочь кредиторам определить, следует ли предоставить вам кредит, определить условия, которые они предлагают, или процентную ставку, которую вы платите. Наличие высокого балла может принести вам пользу во многих отношениях. Вам будет проще получить кредит, снять квартиру или снизить страховой тариф.

Наличие высокого балла может принести вам пользу во многих отношениях. Вам будет проще получить кредит, снять квартиру или снизить страховой тариф.

Кредитные компании рассчитывают ваш кредитный рейтинг, используя информацию из вашего кредитного отчета. Информация, которая влияет на ваш счет включает в себя:

Продолжительность кредитной истории

Приложения для новых кредитных счетов

Типы кредитных счетов (ипотеки, автомобильные кредиты , кредитные карты)

Убедитесь, что ваш кредитный отчет точен, и ваш кредитный рейтинг тоже может быть точным.Вы можете иметь несколько кредитных рейтингов. Агентства кредитной отчетности, которые ведут ваши кредитные отчеты, не рассчитывают эти баллы. Вместо этого их создают разные компании или кредиторы, у которых есть собственные системы оценки кредитоспособности.

Ваш бесплатный годовой кредитный отчет не включает ваш кредитный рейтинг, но вы можете получить его из нескольких источников.

Компания, выпускающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех основных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как вы можете ее улучшить.

Компания, выпускающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех основных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как вы можете ее улучшить.Заморозка кредита

Замораживание кредита позволяет ограничить доступ к вашему кредитному отчету. Это важно после утечки данных или кражи личных данных, когда кто-то может использовать вашу личную информацию для подачи заявки на новые кредитные счета. Большинство кредиторов просматривают ваш кредитный отчет, прежде чем открывать новый счет. Но если вы заморозили свой кредитный отчет, кредиторы не смогут получить к нему доступ и, вероятно, не одобрят мошеннические заявки.

Вы имеете право бесплатно наложить или отменить замораживание кредита.Вы можете заморозить свои кредитные дела и кредитные дела ваших детей в возрасте до 16 лет.

Заморозить кредит

Свяжитесь с каждым кредитным агентством, чтобы заморозить ваш кредитный отчет.

Каждое агентство принимает запросы на замораживание через Интернет, по телефону или по почте.Experian Experian

Онлайн: Experian Freeze Center

Телефон: 1-888-397-3742

по почте, напишите на:

Security Security Freeze

PO Box 9554

ALLEN, TX 75013Equifax

онлайн: Equifax

Служба кредитных отчетов

Телефон: 1-800-685-1111

По почте, пишите по адресу:

Equifax Information Services LLC

PO Box 105788

Atlanta, GA 30348-5788TransUnion Телефон

Онлайн: TransUnion: Credit09119 Freeze Online: TransUnion 1-888-909-8872

По почте:

TransUnion LLC

PO Box 2000

Chester, PA 19016Innovis

Онлайн: Innovis Freeze Options

По почте: 1-8011-5909 , напишите по адресу:

Innovis Consumer Assistance

PO Box 26

Pittsburgh, PA 15230-0026Замораживание вашего кредита вступит в силу на следующий рабочий день, если вы разместите его онлайн или по телефону.

Если вы заблокируете средства по почте, они вступят в силу через три рабочих дня после того, как кредитное агентство получит ваш запрос. Заморозка кредита не имеет срока действия. Если вы не отмените заморозку кредита, она останется в силе.Отмена замораживания кредита

Если вы хотите, чтобы кредиторы и другие компании снова могли получить доступ к вашим кредитным файлам, вам нужно будет снять замораживание кредита на постоянной или временной основе. Свяжитесь с каждым агентством кредитной информации. Вы будете использовать PIN-код или пароль, чтобы снять блокировку кредита.Вы можете снимать блокировку кредита так часто, как вам нужно, без штрафных санкций.

Запрос на подъем вступает в силу в течение одного часа, если вы размещаете его онлайн или по телефону. Если вы заказываете лифт по почте, это может занять три рабочих дня.

Ошибки в вашем кредитном отчете

. Если вы обнаружите ошибки в своем кредитном отчете, напишите письмо, оспаривающее ошибку, и приложите все подтверждающие документы.

Затем отправьте его по адресу:Агентство кредитной информации (Equifax, Experian или TransUnion)

Поставщик информации, который предоставил неточную информацию агентству кредитной информации.Эти поставщики включают банки и компании, выпускающие кредитные карты.

Найдите образец письма о споре и получите подробные инструкции о том, как сообщать об ошибках.

Агентство кредитной отчетности (CRA) и поставщик информации несут ответственность за исправление вашего кредитного отчета. Это включает любые неточности или неполную информацию. Ответственность за исправление любых ошибок подпадает под действие Закона о достоверной кредитной отчетности.

Если в вашем письменном споре ошибка не устранена, вы можете подать жалобу в Бюро финансовой защиты прав потребителей (CFPB).

Отрицательная информация в кредитном отчете

Отрицательная информация в кредитном отчете может включать общедоступные записи — налоговые удержания, судебные решения, банкротства — которые дают представление о вашем финансовом положении и обязательствах.

Компания кредитной отчетности обычно может сообщать самую негативную информацию в течение семи лет.Информацию о судебном процессе или судебном решении против вас можно сообщать в течение семи лет или до истечения срока давности, в зависимости от того, что дольше.Информация о банкротстве может храниться в вашем отчете до 10 лет, а неуплаченные налоговые обязательства — в течение 15 лет.

Исправление ошибок в кредитном отчете

Любой, кто откажет вам в кредите, жилье, страховке или работе из-за кредитного отчета, должен сообщить вам имя, адрес и номер телефона агентства кредитной информации (CRA), предоставившего кредитный отчет. отчет. В соответствии с Законом о справедливой кредитной отчетности (FCRA) вы имеете право запросить бесплатный отчет в течение 60 дней, если компания отказывает вам в кредите на основании отчета.

Вы можете исправить свой кредитный отчет, если он содержит неточную или неполную информацию:

- Обратитесь как в агентство кредитной информации, так и в компанию, предоставившую информацию в CRA.

- Сообщите CRA в письменном виде, какую информацию вы считаете неточной. Сохраняйте копии всей переписки.

Некоторые компании могут пообещать восстановить или исправить вашу кредитную историю за авансовый платеж, но невозможно удалить отрицательную информацию из вашего кредитного отчета, если она верна.

Подать жалобу

Если у вас возникли проблемы с кредитной отчетностью, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).

Отчет об истории болезни

Медицинский анамнез — это краткое описание вашего состояния здоровья. Страховые компании используют эти отчеты, чтобы решить, будут ли они предлагать вам страховку. Вы имеете право получить копию своего отчета от MIB, компании, которая управляет базой данных отчетов и владеет ею.

Источники информации для истории болезни

Если вы сообщили о своем заболевании в страховом заявлении, страховая компания может захотеть сообщить об этом в MIB.

Страховщик может сообщить MIB о вашем состоянии здоровья только в том случае, если вы дадите письменное разрешение. Если вы дадите разрешение, это состояние будет включено в историю болезни.Ваш медицинский отчет не включает полную медицинскую документацию. Врачи, больницы, аптеки и другие медицинские работники не могут отправлять информацию в MIB. Отчет не будет включать каждый диагноз, анализ крови или список ваших лекарств.

Часть информации остается в вашем отчете в течение семи лет.Ваш отчет может быть обновлен только тогда, когда вы подаете заявку на получение страхового полиса в компании-члене MIB и даете им разрешение на отправку данных о ваших медицинских состояниях в MIB.

Запросить бесплатный отчет об истории болезни

Вы имеете право на получение одной бесплатной копии отчета об истории болезни раз в год. Вы можете запросить копию для:

- Себе

- Вашему несовершеннолетнему ребенку

- Другому лицу в качестве законного опекуна

- Другому лицу в качестве агента по доверенности

телефон 1-866-692-6901.

Не у всех есть история болезни. Даже если у вас в настоящее время есть страховой план, у вас не будет отчета, если:

- Вы не обращались за страховкой в течение последних семи лет

- Ваш страховой полис оформлен через групповой или работодательский полис

- Страховая компания не является членом MIB

- Вы не дали страховщику разрешение на отправку ваших медицинских отчетов в MIB

Отчеты о медицинском удостоверении личности и мошенничество

Используйте отчет о медицинской истории для обнаружения кражи медицинского удостоверения личности.Возможно, вы столкнулись с кражей медицинского удостоверения личности, если на ваше имя имеется отчет, но вы не обращались за страховкой в течение последних семи лет. Еще одним признаком кражи медицинского удостоверения личности является наличие в вашем отчете медицинских показаний, которых у вас нет.

Подать заявление на оспаривание

Просмотрите свой отчет, чтобы убедиться, что он включает только те заболевания, которые у вас есть.

Запросите повторное расследование, если ваш отчет неверен. Отправьте свой спор по адресу [email protected] или напишите:MIB Disclosure Office

50 Braintree Hill Park, Suite 400

Braintree, MA 02184.

Сообщайте о неурегулированных спорах в Бюро финансовой защиты прав потребителей.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с правительством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 1 октября 2021 г.

Кредитные баллы | Информация для потребителей FTC

Кредиторы используют системы оценки кредитоспособности, чтобы выяснить, будете ли вы иметь хороший риск для кредитных карт, автокредитов и ипотечных кредитов.Телефонные компании и компании, продающие автострахование и страхование жилья, также используют кредитные рейтинги наряду с другими факторами, чтобы решить, продавать ли вам полис или услугу. Кредитные баллы также могут повлиять на условия кредита, который вам предлагают.

Наличие более высокого кредитного рейтинга означает, что компании видят в вас меньший финансовый риск, а это означает, что вы с большей вероятностью получите кредит или заплатите за него меньше.Что такое кредитный рейтинг?

Кредитный рейтинг — это число, которое показывает, насколько вероятно, что вы погасите кредит и сделаете платежи вовремя.Кредиторы рассчитывают ваш кредитный рейтинг, используя информацию в вашем кредитном отчете, такую как ваша история погашения денег, которые вы заимствовали, типы кредитов, которые у вас были, как долго у вас была конкретная кредитная линия или кредит, и сколько общего долга вы должны . Системы кредитного скоринга рассчитывают ваш кредитный рейтинг по-разному, но большинство кредиторов используют систему скоринга — это оценка FICO. Многие различные виды бизнеса используют ваш кредитный рейтинг, чтобы решить, предоставлять ли вам кредит и на каких условиях.Это включает в себя процентную ставку, которую вы будете платить, чтобы занять деньги.

Как узнать свой кредитный рейтинг?

В отличие от вашего бесплатного годового кредитного отчета, бесплатного годового кредитного рейтинга не существует. Кредитное бюро может предоставить вам бесплатные кредитные рейтинги. Другие компании могут предоставить вам бесплатный кредитный рейтинг, если вы зарегистрируетесь в их платной службе кредитного мониторинга. Этот вид службы проверяет ваш кредитный отчет для вас. Не всегда понятно, будет ли с вас взиматься плата за кредитный мониторинг. Если вы видите предложение о бесплатных кредитных рейтингах, внимательно проверьте, не взимается ли с вас плата за кредитный мониторинг.

Важно ли получить мой кредитный рейтинг?

Прежде чем платить деньги, чтобы узнать свой кредитный рейтинг, спросите себя, нужно ли вам его видеть. Ваш кредитный рейтинг основан на вашей кредитной истории: если вы знаете, что у вас хорошая кредитная история, ваш кредитный рейтинг будет хорошим. Может быть интересно узнать ваш счет, но вы можете решить, хотите ли вы заплатить, чтобы получить его.

Обычно ваш кредитный рейтинг колеблется между 300 и 850.- Высокий балл означает, что у вас «хорошая» кредитная история, а это означает, что компании считают, что вы менее подвержены финансовым рискам.У вас больше шансов получить кредит: ссуду, кредитную карту, страховку — или заплатить меньше за этот кредит.

- Низкий балл означает, что у вас «плохая» кредитная история, что означает, что вам будет труднее получить кредит. Вы, скорее всего, будете платить более высокие проценты по кредиту, который вы получаете.

Некоторые страховые компании также используют информацию о кредитных операциях, наряду с другими факторами, чтобы помочь спрогнозировать вероятность подачи страхового иска и сумму иска. Они могут принять во внимание эту информацию, когда решат, предоставлять ли вам страховку, и размер страховой премии, которую они взимают.Кредитные рейтинги, которые используют страховые компании, иногда называют «страховыми баллами» или «кредитными страховыми баллами».

Какая связь между моим кредитным отчетом и моей кредитной историей?

Кредиторы используют ваш кредитный рейтинг, чтобы решить, предоставлять ли вам кредит и какие будут условия, включая процентную ставку, которую вы будете платить, чтобы занять деньги. Ваш кредитный рейтинг рассчитывается с использованием информации в вашем кредитном отчете. Ваш кредитный отчет, в котором указана история ваших платежей и информация о ваших долгах, является ключевой частью многих систем кредитного скоринга.Вот почему так важно убедиться, что ваш кредитный отчет точен. Федеральный закон дает вам право получать бесплатную копию вашего кредитного отчета от каждого из трех национальных кредитных бюро один раз в 12 месяцев.

Во время пандемии каждый житель США может каждую неделю бесплатно получать кредитный отчет от всех трех национальных кредитных бюро (Equifax, Experian и TransUnion) на сайте AnnualCreditReport.com.

Чтобы бесплатно заказать годовой кредитный отчет в одном или во всех национальных бюро кредитных историй

- посетите AnnualCreditReport. ком

- или позвоните по бесплатному номеру 877-322-8228

- или заполните форму запроса годового кредитного отчета и отправьте ее по адресу:

- Служба запроса годового кредитного отчета

- Почтовый ящик 105281

- Атланта, Джорджия 30348-5281

Кроме того, любой житель США может получить 6 бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс ваши отчеты Experian и TransUnion), который вы можете получить на AnnualCreditReport.ком.

Что, если мне откажут в кредите или страховке или я не получу желаемых условий?

В соответствии с федеральным законом система оценки кредиторов не может использовать определенные характеристики — например, расу, пол, семейное положение, национальное происхождение или религию — в качестве факторов при принятии решения о предоставлении вам кредита. Закон позволяет кредиторам использовать возраст, но любая система оценки кредитоспособности, включающая возраст, должна обеспечивать равное отношение к заявителям старшего возраста.

Вы имеете право:

Узнайте, была ли ваша заявка принята или отклонена, в течение 30 дней после подачи полной заявки .

Узнайте, почему кредитор отклонил ваше заявление. Кредитор должен

- сообщить вам конкретную причину отказа (например, «ваш доход был слишком низким» или «вы не работали достаточно долго») или

- , что вы имеете право узнать причину, если вы спросите в течение 60 дней.

Узнайте конкретную причину, по которой кредитор предложил вам менее выгодные условия, чем вы просили, но только в том случае, если вы отклоните эти условия . Например, если кредитор предлагает вам меньший кредит или более высокую процентную ставку, а вы не принимаете это предложение, вы имеете право знать, почему были предложены эти условия.Прочтите статью о кредитной дискриминации , чтобы узнать больше.

Если компания отклоняет вашу заявку на получение кредита или страховки (или предлагает вам менее выгодные условия) из-за информации в вашем кредитном отчете, согласно федеральному закону, компания должна

- предоставить вам уведомление, в котором, среди прочего, указаны название, адрес и номер телефона кредитного бюро, предоставившего информацию.

- включите свой кредитный рейтинг в уведомление, если ваш кредитный рейтинг был фактором, повлиявшим на решение отказать вам в кредите или предложить вам менее выгодные условия, чем у большинства других клиентов.

Если вы получили одно из этих уведомлений:

- Вы имеете право на бесплатную копию вашего кредитного отчета из кредитного бюро, используемого для проверки вашего кредитного отчета.

- Свяжитесь с кредитором или страховой компанией, чтобы выяснить, что в вашем отчете могло побудить их отказать вам в кредите или более благоприятных условиях. Кредитное бюро может сообщить вам, что содержится в вашем отчете, но только кредитор или страховая компания могут сказать вам, что произошло с вашим заявлением.

- Если кредитор или страховая компания сообщает, что вам было отказано в кредите, страховании или льготных тарифах, потому что вы слишком приблизились к кредитному лимиту по кредитной карте, вы можете подать повторную заявку после того, как погасите задолженность. Кредитные баллы основаны на информации кредитного отчета, поэтому баллы часто меняются при изменении информации в кредитном отчете.

Если кредитор или страховая компания отклоняет ваше заявление из-за ошибок в вашем кредитном отчете, обязательно оспорьте неверную информацию в бюро кредитных историй и в компании, предоставившей неверную информацию. Чтобы узнать больше об этом праве, см. раздел «Оспаривание ошибок в кредитных отчетах».

Что я могу сделать, чтобы улучшить свой кредитный рейтинг?

Когда вы получите свой кредитный рейтинг, вы можете получить информацию о том, как его улучшить.Значительное улучшение вашей оценки, вероятно, займет некоторое время, но это можно сделать. Согласно большинству систем подсчета очков, сосредоточьтесь на своевременной оплате счетов, погашении любых непогашенных остатков и избегании новых долгов.

Как работает система кредитного скоринга?

Системы кредитного скоринга сложны и различаются в зависимости от бизнеса.

Некоторые системы могут учитывать дополнительные факторы или могут взвешивать факторы по-разному. Но большинство способов расчета вашего балла учитывают следующие типы информации в вашем кредитном отчете:- Вы своевременно оплачивали счета? Если в вашем кредитном отчете указано, что вы оплатили счета с опозданием, ваш счет был передан на взыскание долгов или вы объявили себя банкротом, это, скорее всего, негативно повлияет на вашу оценку.

- Вы исчерпаны? Многие системы подсчета очков смотрят на сумму непогашенной задолженности, которую вы имеете, по сравнению с вашими кредитными лимитами. Если сумма, которую вы должны, близка к вашему кредитному лимиту, это может повредить вашему счету.

- Как долго у вас есть кредит? Как правило, скоринговые системы учитывают вашу кредитную историю. Короткая кредитная история может повредить вашему счету, но своевременная оплата счетов и низкий баланс могут компенсировать это.

- Подавали ли вы заявку на новый кредит в последнее время? Многие скоринговые системы просматривают «запросы» в вашем кредитном отчете, чтобы узнать, подавали ли вы заявку на кредит в последнее время. Если вы недавно подали заявку на слишком много новых учетных записей, это может повредить вашей оценке. Учитываются не все запросы: например, запросы кредиторов, которые следят за вашей учетной записью или делают «предварительно проверенные» кредитные предложения, не учитываются против вас.

- Сколько у вас кредитных счетов и какие они? Хотя обычно считается плюсом иметь открытые кредитные счета, слишком много счетов кредитных карт может повредить вашему счету. Кроме того, многие системы подсчета очков учитывают тип ваших кредитных счетов.Например, в некоторых системах подсчета баллов кредиты на консолидацию вашего долга, но не кредиты на покупку дома или автомобиля, могут повредить вашему кредитному рейтингу.

Модели кредитного скоринга сравнивают эту информацию с кредитным поведением людей со схожими профилями и присваивают вам балл. Эти скоринговые модели могут использовать информацию за пределами вашего кредитного отчета. Например, когда вы подаете заявку на ипотечный кредит, факторы включают, среди прочего, сумму вашего первоначального взноса, общий долг и ваш доход.

Обновленный Бюллетень для инвесторов: Азбука кредитных рейтингов

Управление SEC по обучению и защите интересов инвесторов и Управление по кредитным рейтингам выпускают этот Бюллетень для инвесторов, чтобы информировать инвесторов о кредитных рейтингах.

Если вы инвестируете в облигации, вы наверняка сталкивались с кредитными рейтингами. Кредитные рейтинги обычно представляются в виде буквенных оценок (например, «ААА» и «ВВВ») и представляют собой оценку относительного уровня кредитного риска облигации, компании или правительства.Кредитные рейтинги присваиваются третьими лицами и не являются оценкой эмитента или SEC.

Кредитные рейтинги могут быть полезны при оценке инвестиций. Но при рассмотрении кредитных рейтингов вы должны понимать их ограничения. Вы не должны основывать свое инвестиционное решение исключительно на кредитном рейтинге или относиться к кредитному рейтингу как к инвестиционному совету.

Что такое кредитный рейтинг?

Кредитный рейтинг представляет собой оценку способности предприятия погашать свои финансовые обязательства.

Способность платить по финансовым обязательствам называется кредитоспособностью . Кредитные рейтинги применяются к долговым ценным бумагам, таким как облигации, векселя и другие долговые инструменты (например, некоторые ценные бумаги, обеспеченные активами). Кредитные рейтинги также присваиваются компаниям и правительствам. Они не применяются к долевым ценным бумагам , таким как обыкновенные акции.Рейтинговое агентство оценивает кредитоспособность субъекта, который обычно называется должником или эмитентом .К должникам относятся такие организации, как корпорации, финансовые учреждения, страховые компании или муниципалитеты.

Кредитные рейтинги обычно отражают относительный рейтинг кредитного риска. Например, должник или долговая ценная бумага с высоким кредитным рейтингом оцениваются агентством кредитных рейтингов как имеющие более низкую вероятность дефолта (то есть невыплаты долга), чем эмитент или долговая ценная бумага с более низким кредитным рейтингом.

Агентства кредитного рейтинга используют рейтинговые шкалы, символы и определения для выражения кредитного риска.Большинство из них используют шкалу букв и/или цифр, и эти символы определяются конкретным рейтинговым агентством, присваивающим эти рейтинги. Типичная шкала кредитного рейтинга, как показано в таблице ниже, имеет наивысший рейтинг «ААА» и может иметь самый низкий рейтинг «D» (указывающий на дефолт). Шкалы некоторых рейтинговых агентств проводят различие между рейтингами инвестиционного и неинвестиционного уровня (, т.е. , «спекулятивный» или «высокодоходный»), и они проводят это различие между рейтинговыми категориями «ВВВ» и «ВВ» (другими словами , рейтинг «ВВВ-» или выше соответствует инвестиционному уровню, а рейтинг ниже «ВВВ-» — неинвестиционному уровню).

Какой кредит рейтинг не

Кредитный рейтинг не отражает другие виды риска, такие как рыночный риск или риск ликвидности, которые также могут повлиять на стоимость ценной бумаги.

Кредитный рейтинг также не учитывает цену, по которой предлагается или продается ценная бумага. Вы не должны интерпретировать кредитный рейтинг как инвестиционный совет и не должны рассматривать его как рекомендацию покупать, продавать или держать ценные бумаги .Кредитный рейтинг не является гарантией того, что финансовое обязательство будет погашено. Например, кредитный рейтинг долгового инструмента «ААА» не означает, что инвестору всегда будут платить — инструменты с таким рейтингом иногда не выполняют свои обязательства.

Важные соображения

Кредитный рейтинг — это оценка кредитоспособности долгового инструмента или должника на основе аналитических моделей, допущений и ожиданий рейтингового агентства.Кредитный рейтинг может отражать субъективное суждение рейтингового агентства о бизнесе и управлении эмитента. В то время как исторический финансовый и операционный опыт и показатели обеспечения могут учитываться при анализе, кредитные рейтинги являются просто прогнозом вероятности того, что должник погасит обязательство в будущем.

Прогнозы основаны на мнении рейтингового агентства, которое может отличаться от вашего мнения и мнения других участников отрасли.Изменения кредитного рейтинга могут произойти в любое время, без предупреждения и на любом уровне рейтинга.Некоторые кредитно-рейтинговые агентства предоставляют «прогнозы» рейтинга и рейтинговые «наблюдатели», чтобы официально предупредить инвесторов о возможных пересмотрах этих рейтингов. Тем не менее, эти предупреждения могут не предшествовать каждому рейтинговому действию.

Вы должны понимать информацию, которую должны передавать кредитные рейтинги, и любые ограничения рейтингов. Вы также должны оценить проспект облигации или другие документы, содержащие финансовую информацию, отраслевые новости и отчеты, а также факторы, не связанные с кредитом, чтобы определить, подходят ли вам инвестиции.Подумайте о том, чтобы обратиться за профессиональной консультацией, особенно если у вас есть вопросы по анализу информации.

О рейтинговых агентствах

Некоторые рейтинговые агентства зарегистрированы в SEC.

Кредитно-рейтинговые агентства, зарегистрированные в SEC, именуются признанными на национальном уровне статистическими рейтинговыми организациями («NRSRO»). Вообще говоря, более крупные кредитные рейтинговые агентства присваивают кредитные рейтинги по отраслям промышленности и по всему миру, в то время как некоторые более мелкие кредитные рейтинговые агентства сосредотачиваются на определенных типах рейтингов.Вы можете узнать, зарегистрировано ли рейтинговое агентство в SEC, посетив веб-сайт SEC по адресу www.sec.gov/ocr. Важно отметить, что регистрация SEC не является одобрением кредитного рейтингового агентства или какого-либо присвоенного кредитного рейтинга.Комиссия по ценным бумагам и биржам контролирует и проверяет NRSRO. Однако по закону SEC не разрешается регулировать содержание кредитных рейтингов или процедуры и методологии, которые NRSRO используют для определения кредитных рейтингов. Методологии включают, среди прочего, количественные и качественные модели, используемые для определения кредитных рейтингов.

Каждый NRSRO зарегистрирован в SEC в пяти возможных классах кредитного рейтинга. К этим классам кредитного рейтинга относятся: (1) финансовые учреждения; (2) страховые компании; (3) корпоративные эмитенты; (4) ценные бумаги, обеспеченные активами; и (5) государственные ценные бумаги.

Потенциальный конфликт интересов в кредитных рейтингах

Многие кредитно-рейтинговые агентства, включая крупнейшие агентства, получают оплату от должников, которые они оценивают, или от эмитентов ценных бумаг, которые они оценивают.Это создает потенциальный конфликт интересов, поскольку на кредитно-рейтинговое агентство может повлиять определение более благоприятных (, т. е. , более высоких) рейтингов, чем это гарантировано, для сохранения должников или эмитентов в качестве клиентов и для привлечения новых должников или клиентов-эмитентов.

В качестве альтернативы некоторым кредитно-рейтинговым агентствам платят подписчики их рейтинговых услуг, которыми обычно являются инвесторы.

Желание инвесторов получить низкий или высокий кредитный рейтинг, в зависимости от их активов и торговых позиций, также может представлять собой конфликт интересов.NRSRO по закону обязаны раскрывать эти потенциальные конфликты интересов. NRSRO также обязаны устанавливать, поддерживать и обеспечивать соблюдение письменных политик и процедур для разрешения и управления этими потенциальными конфликтами интересов.

Где можно найти кредит рейтинги и соответствующую информацию?

Многие рейтинговые агентства публикуют свои рейтинги на своих веб-сайтах и у поставщиков рыночных данных.Другим требуется подписка для доступа к их кредитным рейтингам. Ваш финансовый консультант также может иметь доступ к этой информации.

Все NRSRO обязаны размещать на своих общедоступных веб-сайтах описание своих шкал кредитных рейтингов и определений, а также методологий, которые они используют для определения своих рейтингов.

Кредитно-рейтинговые агентства могут потребовать подписку или плату за получение описательных отчетов, содержащих кредитный анализ, хотя некоторые кредитно-рейтинговые агентства предоставляют эти отчеты бесплатно.Почему инвесторы используют кредитные рейтинги?

При принятии инвестиционных решений кредитные рейтинги и любые связанные рейтинги и отчеты о тенденциях в отрасли могут быть полезными инструментами, если вы используете их надлежащим образом. Кредитные рейтинги могут предложить точку зрения, альтернативную вашему собственному финансовому анализу или точке зрения вашего финансового консультанта.

Кредитные рейтинги могут позволить вам сравнить риски между инвестициями в вашем портфеле. Рассмотрение кредитных рейтингов нескольких кредитных рейтинговых агентств может быть полезным, поскольку они могут предлагать различные точки зрения на кредитоспособность инвестиций.

В общем, если вы используете кредитные рейтинги, они должны быть в дополнение к , и не заменять , ваши собственные исследования, анализ и суждения, чтобы определить, соответствует ли инвестиция вашим потребностям.

Помните, что кредитные рейтинги учитывают только кредитный риск. Они не учитывают другие риски, такие как риск ликвидности, процентный или рыночный риск или риск досрочного погашения. Суть в том, что вы должны знать, что покупаете, и инвестировать только в то, что понимаете.Кредитные рейтинги являются субъективными

Не существует стандартных или согласованных методов измерения точности кредитных рейтингов. Отчасти это связано с субъективным характером кредитных рейтингов. Кроме того, показатели кредитных рейтингов могут быть несопоставимы в разных секторах экономики, а это означает, что дефолты и изменения рейтингов (или «переходы» рейтинга эмитента или долгового инструмента из одного рейтинга в другой) могут не соответствовать каждой рейтинговой категории в рамках всей отрасли. сектора.Например, уровень дефолта по корпоративным облигациям исторически был выше, чем уровень дефолта по муниципальным облигациям с тем же кредитным рейтингом.

Даже в рамках одной отрасли показатели перехода и невыполнения обязательств могут различаться с течением времени и в разных географических регионах.

Несоответствия в результатах могут быть связаны с изменениями в бизнес-циклах и экономической среде, которые не влияют на всех должников в равной степени и в одно и то же время.Что касается сравнения эффективности кредитных рейтингов разных кредитных рейтинговых агентств, вы должны знать, что определения того, что означают их кредитные рейтинги, различаются среди кредитных рейтинговых агентств.Кредитно-рейтинговые агентства также используют различные аналитические подходы и уровни субъективности при определении кредитных рейтингов.

Рейтинговые агентства могут различаться временным горизонтом, к которому относятся их рейтинги. Например, некоторые кредитно-рейтинговые агентства стремятся к стабильности рейтингов, поэтому в своем анализе они исходят из долгосрочного горизонта. Другие рейтинговые агентства предпочитают учитывать краткосрочные риски и события, что может привести к большей изменчивости их рейтингов. Кроме того, рейтинги некоторых рейтинговых агентств отражают только вероятность дефолта должника, в то время как рейтинги других также учитывают ожидаемые убытки, которые могут возникнуть в результате дефолта.

Кредитно-рейтинговые агентства, зарегистрированные в SEC, обязаны каждый год размещать на своих веб-сайтах статистику эффективности и историю своих кредитных рейтингов для своих зарегистрированных рейтинговых классов. Статистика производительности показывает коэффициенты перехода и значения по умолчанию для классов оценок. Инвесторы также могут использовать эту статистику для оценки стабильности или волатильности кредитных рейтингов внутри и между секторами с фиксированным доходом.

Дополнительная информация

Управление кредитных рейтингов SEC

Бюллетень для инвесторов SEC: муниципальные облигации: понимание кредитного риска

Бюллетень для инвесторов SEC: что такое корпоративные облигации?

Бюллетень для инвесторов SEC: что такое высокодоходные корпоративные облигации?

Бюллетень для инвесторов SEC: в центре внимания муниципальные облигации

Инвестор.правительство

Губернатор Миллс, казначей Бек объявляют, что Moody’s и S&P подтверждают высокий кредитный рейтинг штата Мэн

Подтверждение кредитного рейтинга штата Мэн происходит в то время, когда другие штаты пытаются смягчить экономические последствия COVID-19

ГубернаторДжанет Миллс и казначей штата Генри Бек объявили сегодня, что Moody’s Investors Service и S&P Global Ratings, глобальные компании, которые анализируют и публикуют отчеты о кредитоспособности, подтвердили свои высокие кредитные рейтинги и стабильные прогнозы по общему долгу штата Мэн.

Moody’s подтвердило свой рейтинг Aa2 и стабильный прогноз, в то время как S&P подтвердило свой рейтинг AA и стабильный прогноз.В своем подтверждении S&P высоко оценило «активное управление бюджетом» штата Мэн и «неуклонный прогресс штата в укреплении профиля резервов», отметив при этом, что денежный пул штата «очень хорош». Moody’s заявило, что Мэн имеет «сильное финансовое положение с соблюдением передовой практики управления». Подтверждение рейтингов штата Мэн связано с понижением рейтингов и прогнозов как минимум 22 штатов (PDF) из-за экономических последствий пандемии COVID-19.

«Осмотрительное финансовое управление нашей администрации во время пандемии в сочетании с федеральной поддержкой и усилиями жителей штата Мэн обеспечило устойчивые доходы, обеспечило продолжение программ и услуг, столь важных для жителей штата Мэн, и позволило нам выполнять наши обязательства, все возвращая деньги налогоплательщикам за счет распределения доходов, льгот по налоговой справедливости для плательщиков налога на имущество и помощи тем, кто больше всего пострадал от пандемии», — сказала губернатор Джанет Миллс .

«Эти стабильные рейтинги демонстрируют, что Мэн находится в прочном финансовом положении, наша экономика восстанавливается, а наш штат является достойным вложением».«Я рад сообщить об этих стабильных рейтингах и о том, что S&P признало силу денежного пула казначея, которым мы тщательно управляли в это неспокойное время», — сказал Генри Бек, казначей штата Мэн . «Наши финансы здоровы благодаря решениям губернатора Миллса и Законодательного собрания, смелым федеральным инвестициям, а также упорному труду и инновациям жителей и предприятий штата Мэн, благодаря которым экономика штата Мэн работает.

В мае 2020 года, в разгар пандемии, Moody’s и S&P подтвердили стабильные рейтинги облигаций штата Мэн, похвалив в то время приверженность штата Мэн передовым методам управления и написав, что «активное управление бюджетом штата Мэн и хороший профиль резервов помогут штату ориентироваться в экономической неопределенность и стрессы, вызванные пандемией COVID-19».

В прошлом месяце беспристрастный Комитет по прогнозированию доходов штата Мэн повысил прогноз доходов Общего фонда штата (PDF) до уровня, превышающего сумму доходов, которая прогнозировалась до начала пандемии.

Кроме того, несмотря на воздействие COVID-19, Фонд стабилизации бюджета или «Фонд на черный день» вырос за время правления губернатора Миллса более чем на 50 миллионов долларов до рекордно высокого уровня в 267,9 миллиона долларов. Губернатор Миллс предложила внести в Фонд еще 52 миллиона долларов, что, в случае одобрения, увеличит фонд до 319,9 миллиона долларов, что больше чем на 111 миллионов долларов за время ее пребывания в должности.

«Сегодняшние положительные рейтинги являются свидетельством дисциплинированного подхода этой администрации к составлению бюджета и влияния федеральной помощи», — сказала Кирстен Фигероа, комиссар Департамента административных и финансовых услуг .«В сочетании с низкими процентными ставками Мэн имеет хорошие финансовые возможности для размещения облигаций».

Казначей Бек, комиссар Фигероа, экономист штата и другие члены исполнительной власти, представленные Moody’s и S&P по телефону 18 мая 2021 года. Государственный казначей Генри Бек намерен провести продажу облигаций в июне 2021 года, на которую будет выделено около 117 долларов. миллионов в одобренных избирателями проектах.

Инициативы, получающие выгоду от продажи облигаций, включают порты, гавани, морской транспорт, авиацию, грузовые, железнодорожные, транзитные и пешеходные/велосипедные маршруты; инфраструктура высокоскоростного интернета для необслуживаемых и недостаточно обслуживаемых районов; Система Университета штата Мэн, конкурсная программа грантов DEP для модернизации муниципальных водопропускных труб на пересечениях ручьев; проекты шоссе и мостов; и система Университета штата Мэн и система муниципальных колледжей штата Мэн.

Текущие кредитные рейтингиPFD

Главная страница ->> Отдел государственных финансов ->> Информация, связанная с кредитами ->> Текущие кредитные рейтинги Калифорнии

Текущие кредитные рейтинги Калифорнии

Поскольку кредитный рейтинг присваивается конкретной долговой ценной бумаге, выпущенной штатом Калифорния, текущие кредитные рейтинги показаны ниже по типу долга:

Тип долга Рейтинги Fitch Служба инвесторов Moody’s Стандарт энд Пурс Общее обязательство АА Аа2 АА- Облигации с доходом от аренды* АА- Аа3 А+ *Не включает рейтинги облигаций Совета общественных работ, выпущенных от имени Калифорнийского университета или Калифорнийского государственного университета

Сравнение рейтингов облигаций с общими обязательствами других государств

Государственный Фитч Мудис S&P Алабама АА+ Аа1 АА Аляска А+ Аа3 АА- Аризона* NR Аа1 АА Арканзас NR Аа1 АА Калифорния АА Аа2 АА- Колорадо* NR Аа1 АА Коннектикут А+ Аа3 А Делавэр ААА Ааа ААА Флорида ААА Ааа ААА Грузия ААА Ааа ААА Гавайи АА Аа2 АА+ Айдахо* ААА Аа1 АА+ Иллинойс ВВВ- Баа2 ВВВ Индиана* ААА Ааа ААА Айова* ААА Ааа ААА Канзас* NR Аа2 АА- Кентукки* АА- Аа3 А Луизиана АА- Аа3 АА- Мэн АА Аа2 АА Мэриленд ААА Ааа ААА Массачусетс АА+ Аа1 АА Мичиган АА Аа1 АА Миннесота ААА Аа1 ААА Миссисипи АА Аа2 АА Миссури ААА Ааа ААА Монтана АА+ Аа1 АА Небраска* NR Аа1 ААА Невада АА+ Аа1 АА+ Нью-Гэмпшир АА+ Аа1 АА Нью-Джерси А- А3 ВВВ+ Нью-Мексико NR Аа2 АА Нью-Йорк АА+ Аа2 АА+ Северная Каролина ААА Ааа ААА Северная Дакота* NR Аа1 АА+ Огайо АА+ Аа1 АА+ Оклахома АА Аа2 АА Орегон АА+ Аа1 АА+ Пенсильвания АА- Аа3 А+ Род-Айленд АА Аа2 АА Южная Каролина ААА Ааа АА+ Южная Дакота* ААА Ааа ААА Теннесси ААА Ааа ААА Техас ААА Ааа ААА Юта ААА Ааа ААА Вермонт АА+ Аа1 АА+ Вирджиния ААА Ааа ААА Вашингтон АА+ Ааа АА+ Западная Вирджиния АА Аа2 АА- Висконсин АА+ Аа1 АА+ Вайоминг* NR NR АА ВСЕГО ШТАТОВ: 42 49 50 NR=Без рейтинга

.

* В этом штате нет непогашенной задолженности по общим обязательствам (GO); кредитный рейтинг эмитента государства указан вместо рейтинга облигаций GO.

Источники: Fitch Ratings, Moody’s Investors Service и Standard & Poor’sКАЗНАЧЕЙСТВО — Кредитный рейтинг

Кредитный рейтинг

Кредитный рейтинг представляет собой независимую оценку кредитоспособности облигации (векселя или любой ценной бумаги долга) рейтинговым агентством. Он измеряет вероятность своевременного погашения основной суммы долга и процентов по облигации. Как правило, более высокий кредитный рейтинг оказывает более благоприятное влияние на ликвидность облигации.Символы кредитного рейтинга (долгосрочные) обычно присваиваются «тройной А» как наивысшей и «тройной В» (или Ваа) как самой низкой инвестиционной категории (см. ниже определение рейтинговых категорий). Все, что ниже тройки B, обычно называют «мусорной облигацией». (Конкретные определения см. на сайтах рейтинговых агентств.)

Рейтинговые агентства

Процесс оценки

Рейтинговый процесс начинается с обращения эмитента или его агента в рейтинговые агентства по телефону или в письменной форме.

Запрос рейтинга обычно делается за несколько недель до выпуска облигаций, чтобы у рейтинговых агентств было время для проверки и анализа. Как правило, следующие проекты документов должны быть предоставлены рейтинговым агентствам как можно скорее:

- предварительное официальное заявление

- аудированные и неаудированные финансовые отчеты

- Текущая бюджетная информация, включая экономические предположения и тенденции

- планы капитальных затрат

- Заключение советника по облигациям, касающееся полномочий и освобождения от налогов при выпуске облигаций

- правоустанавливающие документы по обеспечению облигаций

- документов, которые могут относиться к выпуску облигаций по запросу рейтинговых агентств.

После этого в офисе рейтингового агентства или эмитента назначается встреча для представления кредитоспособности. Кредитный аналитик готовит муниципальный кредитный отчет, в котором обсуждаются ключевые аналитические факторы.

Кредитный аналитик предоставляет кредит для «подписания» старшему аналитику и дает рекомендацию для рейтинга. Кредитный аналитик делает презентацию перед рейтинговым комитетом, состоящим из старших аналитиков. Наконец, рейтинг передается эмитенту, затем в телеграфную службу, после чего следует публикация полного кредитного отчета.Факторы, влияющие на кредитный рейтинг

Экономические факторы

- Оценка исторических и текущих экономических факторов

- Экономическое разнообразие

- Реакция на деловые циклы

- Экономическая реструктуризация

- Оценка качества жизни в данной местности

Структура долга/выпуска

- Экономическая целесообразность и необходимость проекта

- Срок погашения облигации, краткосрочное долговое финансирование

- Залоговое обеспечение и другие средства защиты держателей облигаций

- Перспективы на будущее: план капитального ремонта

Финансовые факторы

- Накопление достаточных ресурсов для удовлетворения непредвиденных непредвиденных обстоятельств и потребностей в ликвидности

- Текущие операции финансируются за счет периодических доходов

- Разумное инвестирование денежных средств

- Способность покрывать расходы в рамках экономической базы

Управление/структурные факторы

- Агентская организация и управление

- Налоги и налоговые лимиты

- Четкое разграничение финансовых и бюджетных обязанностей

Связаться с Bond Finance

Местонахождение:

Здание Остина, 1-й этаж

(бывшее здание казначейства)

430 Вт.

Компания, выпускающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех основных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как вы можете ее улучшить.

Компания, выпускающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех основных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как вы можете ее улучшить. Каждое агентство принимает запросы на замораживание через Интернет, по телефону или по почте.

Каждое агентство принимает запросы на замораживание через Интернет, по телефону или по почте. Если вы заблокируете средства по почте, они вступят в силу через три рабочих дня после того, как кредитное агентство получит ваш запрос. Заморозка кредита не имеет срока действия. Если вы не отмените заморозку кредита, она останется в силе.

Если вы заблокируете средства по почте, они вступят в силу через три рабочих дня после того, как кредитное агентство получит ваш запрос. Заморозка кредита не имеет срока действия. Если вы не отмените заморозку кредита, она останется в силе. Затем отправьте его по адресу:

Затем отправьте его по адресу: Компания кредитной отчетности обычно может сообщать самую негативную информацию в течение семи лет.

Компания кредитной отчетности обычно может сообщать самую негативную информацию в течение семи лет.

Страховщик может сообщить MIB о вашем состоянии здоровья только в том случае, если вы дадите письменное разрешение. Если вы дадите разрешение, это состояние будет включено в историю болезни.

Страховщик может сообщить MIB о вашем состоянии здоровья только в том случае, если вы дадите письменное разрешение. Если вы дадите разрешение, это состояние будет включено в историю болезни.