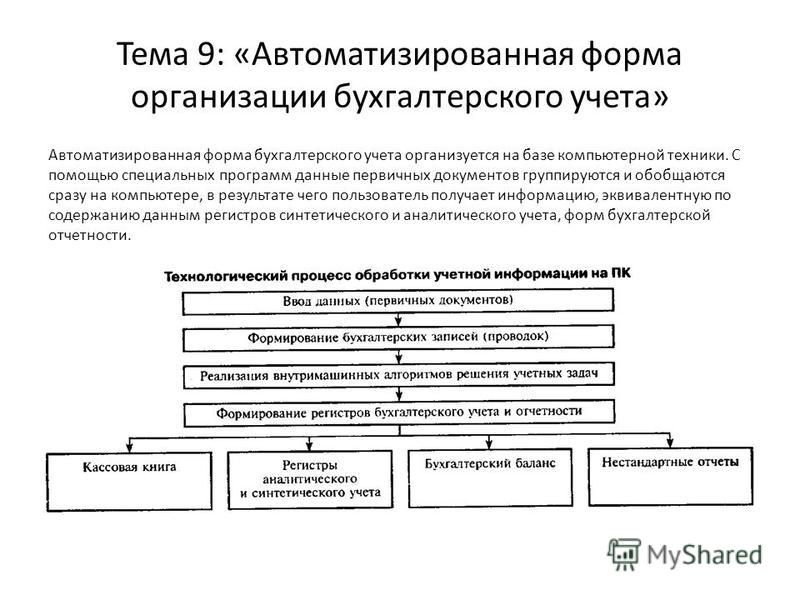

Регистры синтетического учета: Регистры синтетического и аналитического учета

Регистры синтетического и аналитического учета

Регистром бухучета является документ, в котором отражаются, накапливаются и систематизируются факты о хозяйственной деятельности компании, содержащиеся в первичных учетных документах. Такое определение следует из статьи 10 Федерального закона от 6 декабря 2011 года № 402-ФЗ. В этом и заключается само предназначение регистров: они позволяют изучить структурированную информацию в рамках ведения учета компании, и на их основе в конечном счете составляется вся бухгалтерская отчетность организации.

В учете выделяют регистры синтетического и аналитического учета. Напомним, что бухгалтерский учет, который ведет компания, разделяется на аналитический и синтетический. Первый представляет из себя данные по конкретным счетам в разрезе детальной информации о тех или иных движениях и остатках на рассматриваемом счете. Второе понятие подразумевает отражение информации по счетам в целом, дающей представление об общих показателях деятельности компании. Регистры синтетического и аналитического учета, фактически являющиеся документальной формой отражения такой информации, разделяются по тому же признаку.

Регистры синтетического учета содержат общие данные об учете компании по различным направлениям ее деятельности. В регистрах аналитического учета представлена детализированная информация о конкретных фактах хозяйственной деятельности.

Формы регистров синтетического и аналитического учета

Формы применяемых регистров компания вправе разрабатывать самостоятельно. Однако Федеральный закон № 402-ФЗ предъявляет к обоим видам данных документов одинаковые требования на предмет содержания в них необходимых реквизитов. Это:

- наименование регистра;

- название компании-составителя регистра;

- период, за который данный документ составлен либо же дата начала и дата окончания ведения регистра;

- группировка объектов бухгалтерского учета: либо системно, либо хронологически;

- величина денежного измерения объектов бухгалтерского учета, указание единицы измерения;

- наименования должностей ответственных за ведение регистра лиц, их фамилии, инициалы и подписи.

Как аналитические, так и синтетические регистры могут вестись в бумажном виде или в электронном. Различные бухгалтерские программы, с помощью которых подавляющее большинство компаний ведет бухучет, позволяют формировать электронные регистры на основании внесенных в программу данных. Таким образом, если бухгалтер корректно и своевременно отражает в такой программе все операции на основании первичных документов, то он может распечатать учетный регистр в любой момент по заданным условиям и за требуемый период времени.

Примеры регистров учета

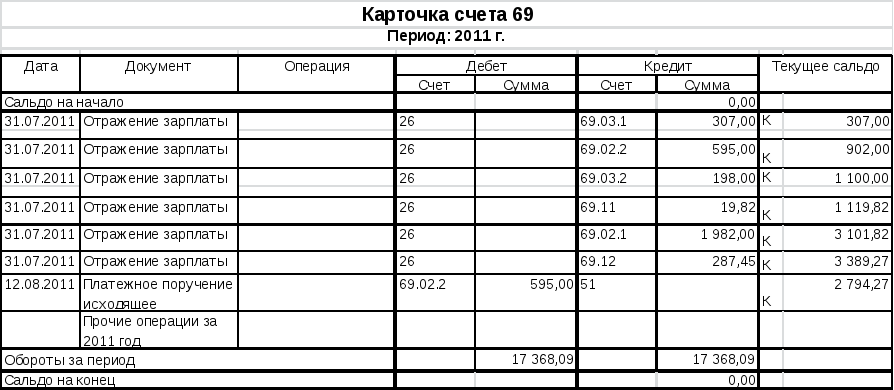

Если говорить о конкретных примерах, то в качестве регистров аналитического учета можно привести карточку того или иного счета с разбивкой объектов или операций, отраженных по данному счету. К таким же регистрам относится аналитическая ведомость или оборотно-сальдовая ведомость по счету. Главная специфическая черта такого документа, как следует из всего выше сказанного, – содержащаяся в нем детальная информация об объектах имущества, средствах, обязательствах и тому подобные данные.

Регистром синтетического учета является в первую очередь оборотно-сальдовая ведомость, а также главная книга, журналы-ордера, словом все те документы, в которых представлена обобщенная информация об остатках на дату начала и окончания периода составления регистра и оборотах за этот же период по всем используемым синтетическим счетам компании.

Регистры синтетического учет — Энциклопедия по экономике

Главная книга представляет собой систематический регистр синтетического учета. Она предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам. [c.476]На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. [c.478]

[c.478]

Регистры синтетического учета открываются для ведения синтетических счетов, т.е. записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. Например, Главная книга, Журнал-Главная. [c.171]

Записи мемориальных ордеров группируют в систематическом регистре синтетического учета — Главной книге, где подсчитывают итоги оборотов по дебету и кредиту каждого счета. Сальдо по счетам в Главной книге не выводится. В конце каждого месяца на основании данных Главной книги составляют оборотную ведомость по синтетическим счетам. Итоги ведомости по оборотам синтетических счетов сверяют с итогами записей в регистрационном журнале. [c.179]

Мемориально-ордерная форма учета проста в использовании, позволяет упорядочить группировки операций в мемориальных ордерах, а также улучшить проверки записей на счетах. Однако данная форма учета имеет определенные недостатки, которыми являются дублирование записей и связанные с этим излишние затраты труда оторванность записей в аналитических счетах от записей в регистрах синтетического учета потребность в составлении дополнительных справок и расчетов бухгалтерии невозможность внедрения комплексной автоматизации учетных процедур (рис. 7.3). [c.180]

Регистры аналитического учета Отчетные табуляграммы Регистры синтетического учета [c.183]

Регистры синтетического учета [c.6]

Показатель строки определяется расчетным путем по данным регистров синтетического учета, используя сальдо счетов 04 Нематериальные активы и 05 Амортизация нематериальных активов . [c.89]

Регистры синтетического учета по счету. Состав регистров синтетического учета также зависит от используемой экономическим субъектом формы учета. В данном разделе методики должны быть представлены образцы регистров синтетического [c.326]

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят отражение в следующих регистрах синтетического учета и отчетности

[c. 501]

501]

Некорректное отражение кассовых операций в регистрах синтетического учета выявляется посредством процедуры [c.518]

Некорректное отражение кассовых операций в регистрах синтетического учета. [c.519]

Регистры синтетического учета по разделу (участку) учета. [c.626]

Состав регистров синтетического учета зависит от применяемой на предприятии формы бухгалтерского учета (формы счетоводства). Методика проведения детальной проверки должна содержать перечень регистров синтетического учета, характерных для каждой формы счетоводства. Кроме того, данный раздел методики должен включать образцы регистров синтетического учета, описание принципов их заполнения и взаимосвязи с другими регистрами. [c.629]

ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРКИ ТОЖДЕСТВЕННОСТИ ПОКАЗАТЕЛЕЙ ГЛАВНОЙ КНИГИ И РЕГИСТРОВ СИНТЕТИЧЕСКОГО УЧЕТА [c.245]

Проверка производится путем сопоставления остатков и оборотов по счетам и субсчетам Главной книги с аналогичными показателями регистров синтетического учета. [c.245]

При применении в организации журнал ьно-ордерной формы учета, когда дебетовые и кредитовые обороты, а также остатки по дебету счетов приводятся в разных регистрах (журналы-ордера, ведомости), в рабочем документе по реквизиту «Регистр синтетического учета» приводятся две позиции «журнал-ордер №», «ведомость №». [c.245]

Сведения о расхождениях, выявленных в процессе проверки, обобщаются в отчетном документе аудитора формы ОД-3 (ОТ) «Сводка данных о расхождениях, выявленных в результате проверки тождественности показателей главной книги и регистров синтетического учета». [c.245]

Результаты проверки тождественности остатков и оборотов по счетам главной книги и регистрам синтетического учета [c.251]

Регистр синтетического учета (приводится название и номер формы) [c.251]

Сумма занижения показателя в регистрах аналитического учета по отношению к показателю в регистре синтетического учета показы-) знаком «-«. [c.254]

[c.254]

Порядок записи в учетные регистры хозяйственных операций предусматривает различные приемы. Вначале может быть зарегистрирована хозяйственная операция в учетном регистре синтетического учета с указанием только ее регистрационного номера и суммы. После этого производится запись в регистр аналитического учета. [c.330]

Разновидностью мемориально-ордерной формы учета является Журнал-Главная . Здесь аналитический учет ведется в книгах. Изменена структура учетного регистра синтетического учета. В нем на отдельном развороте листа в хронологическом порядке по каждому мемориальному ордеру приведена общая сумма с разбивкой по дебету и кредиту корреспондирующих счетов. Данный регистр принято называть книгой главных счетов — Журнал-Главная . Сходство с мемориально-ордерной формой учета состоит в том, что первые три колонки книги (порядковый номер мемориальных ордеров, дата ордеров и сумма по мемориальным ордерам) полностью соответствуют строению регистрационного журнала. Следующие колонки книги предназначены для систематической записи по синтетическим счетам. Каждая колонка отводится на один счет, которая в свою очередь разбивается на две графы дебет и кредит . Если разворот листа формы Журнал-Главная недостаточен для регистрации всех мемориальных ордеров, используются вкладные листы. [c.346]

Данная ведомость является ежемесячным регистром синтетического учета и имеет контрольное значение. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. В частности, это устанавливается в процессе разноски, результатом которой подсчитанная сумма дебетового оборота по каждому счету должна быть равна сумме оборота по дебету, отраженному по данному счету в соответствующей ведомости. [c.370]

Регистры синтетического учета открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда

[c.191]

Иногда

[c.191]

Ведомость (шахматная) ф. № В-9. Учет хозяйственных операций, основанный на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях (с В-1 по В-8 включительно) и обязательным переносом их в ведомость № В-9. Она является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость № В-9 получила название шахматной, потому что один оборот (в одной клетке) одновременно отражает корреспонденцию двух счетов одного по дебету, другого по кредиту, т.е. используется двойная запись. Ведомость № В-9 открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ней по вертикали располагаются счета в порядке их возрастания, а по горизонтали — в порядке возрастающих номеров ведомостей. В процессе заполнения ведомости № В-9 из ведомостей текущего учета переносятся обороты по кредиту одного счета в дебет корреспондирующих счетов. В верхнем горизонтальному ряду (с кредита) находится нужный счет и сверху вниз (в порядке возрастания счетов) разносятся обороты, т.е. сумма. Если сумма равна обороту по кредиту счета в ведомости текущего учета, значит оборот разнесен правильно, если не сходится, нужно искать ошибку. Такой порядок используется по всей ведомости и счетам. После разноски всех оборотов по кредиту и сверки их с ведомостями текущего учета подсчитываются обороты по дебету счетов и их сумма. Сумма оборотов по дебету счетов должна быть равна сумме оборотов по кредиту счетов. На основании шахматной ведомости составляются оборотная ведомость, бухгалтерский баланс и отчетность (рис. 8.4). [c.214]

Заключительным этапом процесса является получение результатов за отчетный период по требованию пользователя или в виде регистров синтетического учета, аналитических таблиц, справок по бухгалтерским счетам или отображением на экране дисплея требуемой информации. [c.227]

[c.227]

Является ли шахматная ведомость (В-9) на малом предприятии регистром синтетического учета и взаимной проверки правильности производственных записей по счетам бухгалтерского учета [c.305]

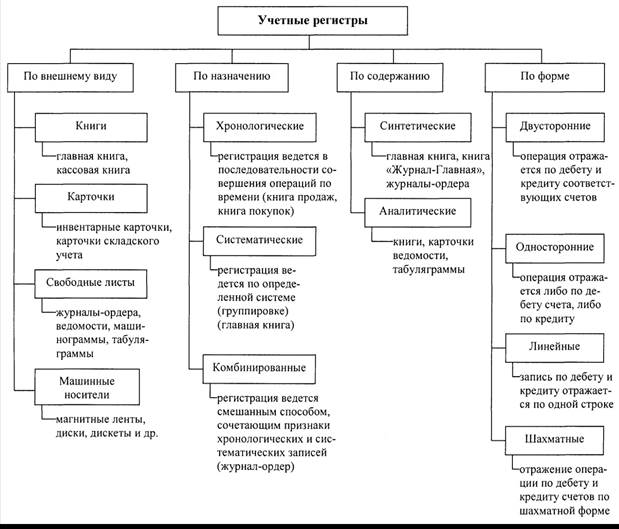

По содержанию учетные регистры делятся на регистры синтетического учета, регистры аналитического учета, регистры, совмещающие синтетический и аналитический учет. [c.157]

Регистры синтетического учета предназначаются для записи хозяйственных операций по синтетическим счетам. В основу построения регистров синтетического учета заложена шахматная форма графления учетных таблиц (табл. 7.1). Рассмотрим ее принципиальную схему на следующем примере. [c.157]

Параллельное ведение аналитического учета с регистрами синтетического учета создает много технической работы по обобщению и сверке счетных записей путем составления оборотных ведомостей по аналитическим счетам. Поэтому в последнее время стали применять такие регистры аналитического учета, в которых одновременно подготавливаются данные для итоговых записей в синтетические счета. [c.160]

К учетным регистрам синтетического учета относится [c.178]

Регистрами синтетического учета служат счета Главной книги. Записи же в аналитическом учете производятся в группиро-вочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Нередко данные аналитического и синтетического учета совмещаются в одном регистре. [c.313]

Если же в проверяемой организации регистры бухгалтерского учета фиксируется на машинных носителях (дискетах, дисках, магнитных лентах и т.п.) в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту «Регистр синтетического учета» приводится наименование машинограммы и ее номер (если он имеется). При этом машинограмма, представляющая собой соответствующий регистр бухгалтерского учета, должна быть напечатана на бумажных носителях, подписана исполнителем, главным бухгалтером (или его заместителем) и приложена к рабочему Д01 ументу аудитора. [c.245]

[c.245]

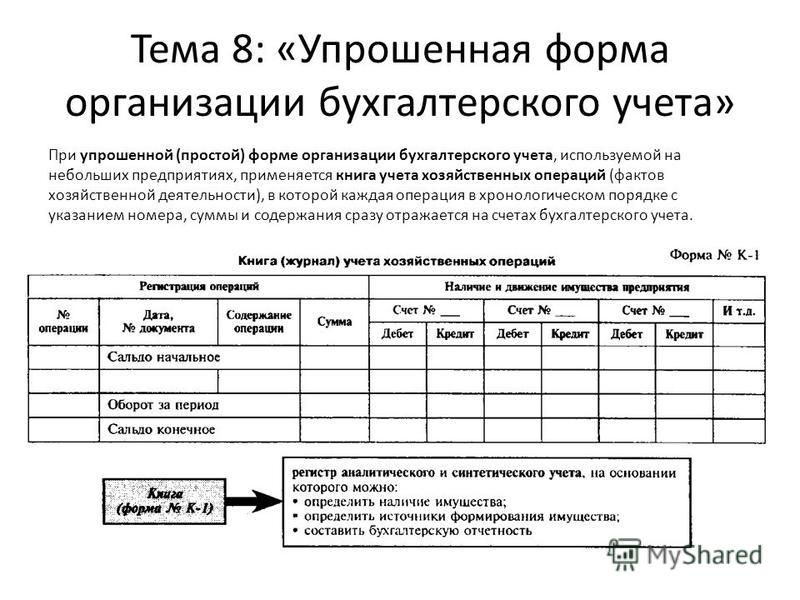

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту «Регистр синтетического учета» приводится наименование соответствующего регистра (напримео «Книга учета хозяйственных операций», «ведомость №»). [c.245]

В результате проверки тождественности показателей главной книги и регистров синтетического учета по [c.253]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета. В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета). [c.194]

В настоящее время книги в качестве учетных регистров в основном используются для учета денежных средств — кассовая книга. Ее листы пррнумерованы, прошнурованы и на последней странице указано количество листов за подписями руководителя и главного бухгалтера организации. В организациях применяются также Главная книга как регистр синтетического учета и Книга остатков материалов на складах как регистр аналитического учета, необходимый для сверки данных синтетического и аналитического учета и для контроля за сохранностью собственности предприятия. [c.157]

Регистры синтетического и аналитического учета, порядок формирования и характеристика параметров аналитического счета

Бухгалтерский учет должен обеспечивать реализацию двух функций, а именно запись информации об операциях, выполняемых банком, и запись детальной информации о каждом контрагента и каждую операцию.

. Синтетический учет позволяет получить агрегированную и систематизированную бухгалтерскую информацию о финансовом состоянии банка и контролировать правильность отражения операций в бухгалтерском учете

Регистры бухгалтерского учета должны содержать название, период регистрации сделки, фамилии и подписи, идентифицирующие лиц, участвовавших в их составлении

К регистров синтетического учета относятся: оборотно-сальдовый баланс, кассовые журналы, книга регистрации открытых счетов и т.п.. Они отличаются степенью обобщения информации и используются длрки данных аналитического и синтетического учета (приложения № 3, 4, 5, 6).

Ведение синтетического учета обеспечивается с помощью счетов. П, III, IV порядков. Плана счетов бухгалтерского учета. Среди форм регистров синтетического учета банки обязаны предусматривать ежедневный ный оборотно-сальдовый баланс, в котором отражаются обороты по дебету и кредиту за день, выходные остатки по активом и пассивом по каждому балансовому счету IV порядка. Правильность составления ежедневного ого баланса, оборотов и остатков контролируется равенством дебетовых и кредитовых оборотов и остатков по активам и пассивамом.

Детальная информация о каждом контрагенте и каждую операцию фиксируется на уровне аналитического учета, основным регистром которого является аналитический (личный) счет. Лицевые счета открываются по каждому м балансовых и внебалансовых счетах. Форма лицевых счетов утверждается банком самостоятельно в зависимости от возможностей программного обеспеченияня.

Лицевые счета имеют следующие обязательные реквизиты:

• номер лицевого счета;

• дату совершения предыдущей операции;

• дату осуществления текущей операции;

• код банка, в котором открыт счет;

• код валюты;

• сумму входящего остатка по счету;

• код банка-корреспондента;

• номер счета корреспондента;

• номер документа;

• сумму операции;

• сумму оборотов по дебету и кредиту счета;

• сумму выходного остатка

Лицевые счета клиентов составляются в двух экземплярах. Второй экземпляр лицевого счета является выпиской из лицевого счета и предназначен для выдачи клиенту. Порядок и периодичность предоставления выписок обум мовлюються договором о расчетно-кассовом обслуживанииня.

Второй экземпляр лицевого счета является выпиской из лицевого счета и предназначен для выдачи клиенту. Порядок и периодичность предоставления выписок обум мовлюються договором о расчетно-кассовом обслуживанииня.

Важным элементом бухгалтерского контроля является проверка соответствия оборотов и остатков по счетам аналитического учета оборотам и остаткам по соответствующим счетам синтетического учета. При вия явления разногласий выясняются их причины и принимаются меры, направленные на их устранениея.

В некоторых случаях как регистры аналитического учета используются экземпляры документов. Например, для учета документов, неоплаченных в срок в связи с отсутствием средств в банке, в картотеку к по озабалансового счета размещают первые экземпляры денежно-расчетных документов, ожидающих уплату (платежные поручения, требования-поручения и т.д.).

110 Порядок формирования и характеристика параметров аналитического счета

Каждый объект аналитического учета характеризуется набором параметров. Национальным банком Украины разработан»Правила ведения аналитического учета в банках Украины», согласно которым параметры аналити ичного учета делятся на обязательные и необязательные (Рис 17ві (рис. 1.7).

Каждому лицевому счету предоставляется соответствующий номер, который может иметь до 14 знаков. Первые пять жестко регламентированы, остальные девять банк определяет самостоятельно в соответствии с установленными параметрами анали итичного учета. Номер счета не может содержать менее 5 знаков. Знаки принимают значения от 0 до 9. Модель формирования номера аналитического счета представлено на рис 1с. 1.8.

Рис 17. Параметры аналитического учета

рис 18. Модель формирования номера аналитического счета

Например, номер аналитического счета общества»Луч»может быть представлен в виде 2600 5 203 420, где 2600 — номер балансового счета;

5 — ключевой разряд;

203420 — код контрагента в списке клиентов банка

В номер аналитического счета включают только часть параметров из всей совокупности, другие параметры сохраняются вне номера счета и могут использоваться при выполнении отдельных операций и ст заложения отчетности.

4.2 Регистры синтетического и аналитического учета

В основе журнально-ордерной формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств, источников и хозяйственных операций по всем разделам бухгалтерского учета.

В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных операций: данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением по дебету корреспондирующих счетов.

В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются в журнале-ордере по кредиту, а в ведомости по дебету счетов, предназначенных для учета указанных операций. Это необходимо для контроля, а так же для того, чтобы не разобщать кассовые и банковские документы записями в разных журналах-ордерах.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

В работе необходимо заполнить ведомости и журналы-ордера, указанные в приложении Б, и выполнить необходимые расчеты.

Ведомости и журналы-ордера в курсовой работе заполняют в следующей последовательности:

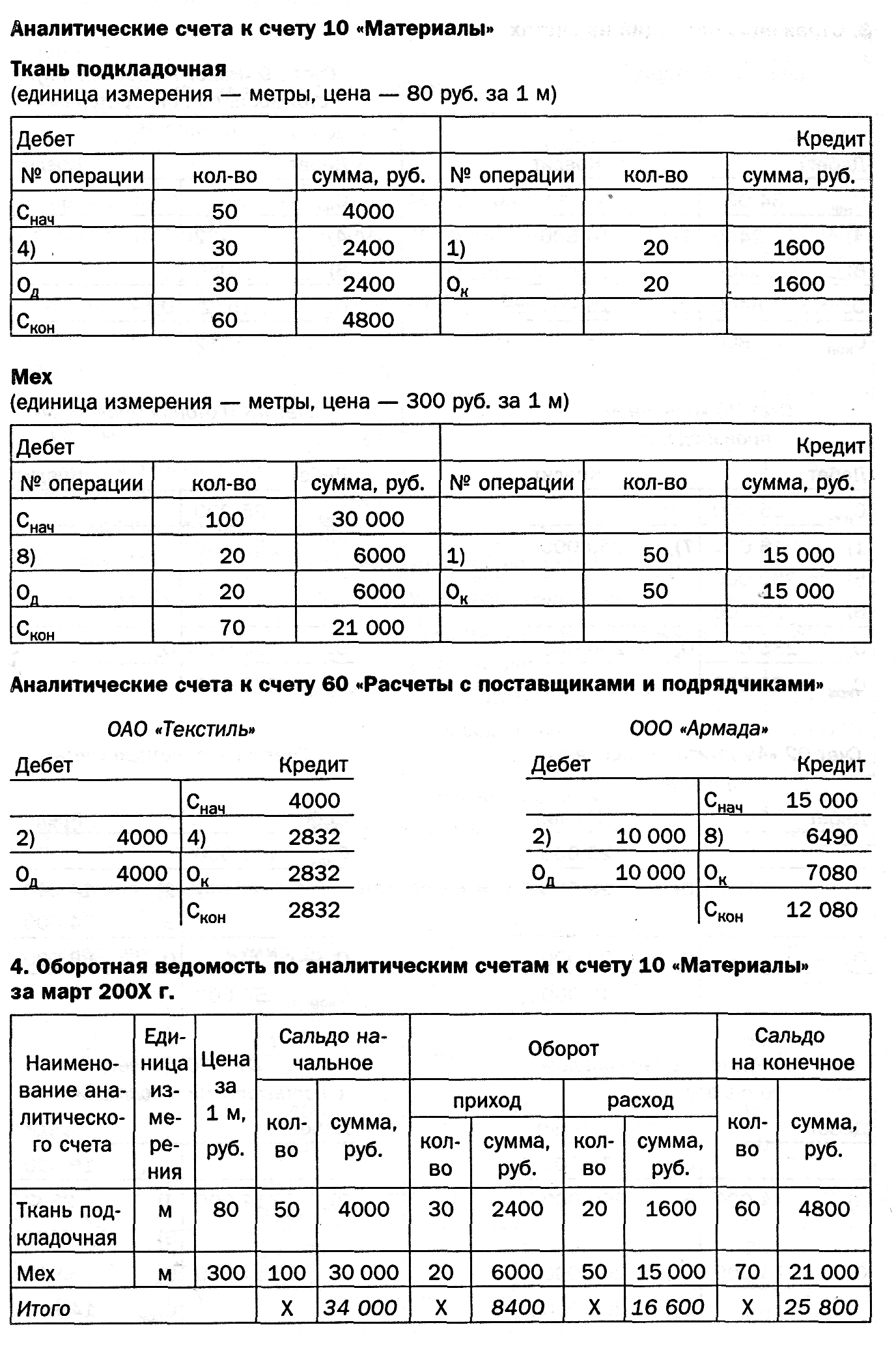

1. Журнал-ордер № 1 и ведомость № 1.

Журнал-ордер № 1 и ведомость № 1.

2. Журнал-ордер № 2 и ведомость № 2.

3. Журнал-ордер № 6, «Аналитические данные по учету отклонений в стоимости материалов к журналу-ордеру № 6 за декабрь 200Х г.» и «Аналитические данные по учету затрат на заготовление и приобретение материалов к журналу-ордеру № 6 за декабрь 200Х г.».

4. Выписка из ведомости № 7 за декабрь 200Х г.:

— аналитические данные к счету 68 «Расчеты по налогам и сборам»;

— аналитические данные к счету 76 «Расчеты с разными дебиторами и кредиторами».

5. Журнал-ордер № 7.

6. Журнал-ордер № 8.

7. Ведомости № 12:

— затраты по цеху № 1;

— затраты по цеху № 2;

— затраты по ремонтно-механическому цеху;

— «Всего по корреспондирующим счетам» (к переносу в журнал-ордер № 10).

8. Ведомость № 15.

9. Журнал-ордер № 10, раздел 1 «Издержки производства», раздел 2 «Расчет затрат на производство по экономическим элементам».

10. Журнал-ордер № 10/1.

11. Журнал-ордер № 11.

12. Аналитические данные к счету 91«Прочие доходы и расходы».

13. Аналитические данные к счету 99 «Прибыли и убытки» (выписка из журнала-ордера № 15).

14. Журнал-ордер № 16.

15. Ведомость № 18.

4.3 Главная книга

Итоги журналов-ордеров, подведенные в конце месяца, отражаются в Главной книге, в которой для каждого счета отводится один лист.

По

данным Главной книги составляется

сальдовый бухгалтерский баланс. В тех

случаях, когда остатки по бухгалтерскому

учету необходимо показать в балансе по

нескольким статьям, запись производится

на основе учетных регистров.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются по каждому счету (субсчету) сальдо на начало месяца, обороты по дебету, кредиту счетов и сальдо на конец месяца. В Главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в Главной книге, осуществляется путем подсчета суммы оборотов и сальдо по всем счетам бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

При внесении записей в Главную книгу общие итоги “С кредита счета” из каждого журнала-ордера записываются в кредит счета, обороты которого зарегистрированы в данном журнале-ордере. Частные итоги в журнале-ордере “С кредита счета / в дебет счета” записываются в дебет тех счетов, по вертикальным графам которых они значатся.

Таким образом, в дебете и кредите Главной книги будут записаны обороты из всех журналов-ордеров. Кроме того, в Главную книгу переносятся сальдо первоначального баланса по каждому счету.

В курсовой работе приводятся выписки из Главной книги по каждому счету за декабрь месяц и по субсчетам к счетам 76,90,91.

К счету 76 «Расчеты с разными дебиторами и кредиторами» открывают субсчета:

— 76-1 «Расчеты с разными дебиторами»;

— 76-2 «Расчеты с разными кредиторами».

К счету 90 «Продажи» открывают субсчета:

— 90-1 «Выручка»;

— 90-2 «Себестоимость продаж»;

— 90-3 «НДС»;

— 90-6 «Общехозяйственные расходы»;

— 90-7 «Расходы на продажу»;

—

90-9 «Прибыль (убыток) от продаж».

К счету 91 «Прочие доходы и расходы» открывают субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

В качестве начального сальдо показывается остаток по счету (субсчету) по состоянию на 1 декабря, который определяется по данным таблицы “Сальдо на начало года и обороты за январь-ноябрь 200Х г. по счетам синтетического учета” (приложение А).

Систематический регистр — Большая Энциклопедия Нефти и Газа, статья, страница 1

Систематический регистр

Cтраница 1

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию по счетам бухгалтерского учета, то есть по видам имущества и источникам хозяйственных средств. [1]

Систематические регистры ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам. Например, Главная книга ведется в бухгалтерии при мемориально-ордерной форме учета для группировки операций по синтетическим счетам. [2]

Систематические регистры применяют для записей однородных по содержанию хозяйственных операций. [4]

Систематические регистры используются для — записи однородных по экономическому содержанию операций на синтетических и аналитических счетах. Примером может служить Главная книга, записи в которой по определенным счетам в течение года позволяют определить общие обороты за год по этим счетам. [5]

Систематические регистры используются для систематической записи операций. [6]

Систематические регистры синтетического учета предназначены для систематизации информации по синтетическим счетам в обобщенном денежном выражении. Примером может служить оборотная ведомость по синтетическим счетам.

[7]

Примером может служить оборотная ведомость по синтетическим счетам.

[7]

Систематическими регистрами являются счета главной книги, картотеки и книги с аналитическими счетами. В главной книге каждый синтетический счет помещают на одном развернутом листе, разделенном по вертикали надвое. Его левая сторона отводится для дебетовых записей, правая — для кредитовых. Хозяйственные операции отражаются на основании соответствующих мемориальных ордеров способом двойной записи. Аналитический учет кассовых операций ведется в кассовой книге. В конце месяца для сверки записей по видам учета составляются так называемые оборотные ведомости. Цифровой материал для отчетности приходится выбирать, группировать и рассчитывать заново, так как построение учетных регистров часто не обеспечивает получение отчетных показателей из данных бухгалтерского учета. Поэтому эта форма счетоводства в настоящее время признается устаревшей. Таким образом, в них совмещаются функции хронологических и синтетических регистров и, как правило, синтетический и аналитический учет. Журнал-ордер — эта учетная таблица, построенная по шахматной форме, где можно одним приемом ( одной записью) отразить учитываемую операцию или их однородную группу сразу в двух счетах — дебетуемом и кредитуемом. [8]

К систематическим регистрам относят контрольные ведомости и главную книгу, в которых систематизируют записи о совершенных хозяйственных операциях по счетам. Систематические регистры ведут параллельно хронологическим; они взаимно дополняют и контролируют друг друга. [9]

В систематических регистрах однородные по экономическому содержанию хозяйственные операции систематизируются в счета. Примером названного регистра может служить главная книга, в которой регистрируются обороты по всем синтетическим счетам с указанием корреспондирующих счетов. [10]

[10]

В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов. [11]

При помощи систематических регистров можно получить данные об однородных операциях в суммированном виде. [12]

Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров равна сумме дебетовых или кредитовых оборотов систематических регистров. [14]

Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. [15]

Страницы: 1 2 3

Учетные регистры, их классификация и способы записи в них

Понятие учетных регистров

Определение 1

Запись операции на счетах – это отражение ее содержания в бухгалтерских книгах, карточках или сводных ведомостях, которые являются учетными регистрами. Регистры — специально разграфленные листы, которые предназначенные для регистрации хозяйственных операций. Учетные регистры строятся в соответствии с экономической группировкой данных об имуществе и источнике его образования. Процесс записи хозяйственных операций в учетные регистры называется учетной регистрацией.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Информация из регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к данным, содержащимся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, должны хранить коммерческую тайну. За разглашение коммерческой тайны предусмотрена ответственность, которая установлена законодательством Российской Федерации.

За разглашение коммерческой тайны предусмотрена ответственность, которая установлена законодательством Российской Федерации.

Классификация учетных регистров

Регистры подразделяются на:

Книги состоят из листов, сброшюрованных в одно целое. Сшивание листов в книгу обеспечивает сохранность информации, но ограничивает единовременную доступность регистра. В бухгалтерском учете ведутся следующие книги: кассовая книга, книга регистрации приходных и расходных ордеров, книга учета доверенностей, книга учета депонентских сумм, главная книга и др.

Карточки представляют собой свободные листы, они предназначены для ведения аналитического учета по счетам. Хранятся карточки в специальной картотеке по группам и наименованиям средств. В бухгалтерском учете ведут карточки складского учета материалов, инвентарные карточки учета основных средств и другие.

К свободным листам относятся журналы-ордера, ведомости, разработочные таблицы.

В бухгалтерском учете существуют следующие записи в учетных регистрах:

хронологическая – запись, производимая по мере совершения операций в определенной последовательности;

линейная запись – запись в регистре, производимая на основании документа в одну линию.

шахматная запись предполагает, что сумма в основном документе записывается в регистр, после чего в одну рабочую запись выводится проверка.

По видам бухгалтерских записей регистры подразделяются на:

хронологические, в которых данные первичных документов регистрируют в порядке их поступления в бухгалтерию;

систематические, в которых хозяйственные операции группируютя по однородным признакам.

По объему и содержанию регистры бывают:

регистры синтетического учёта, в них операции отражаются только в деньгах и в обобщённом виде по синтетическим счетам;

регистры аналитического учёта, в них операции фиксируются подробно, как в денежном, так и в натуральном измерении;

комбинированные регистры — объединяют в себе синтетический и аналитический учёт.

Рисунок 1.

Порядок и техника записей в учетные регистры

Учетные записи в бухгалтерском учете должны отвечать требованиям:

На основании данных требований сформулированы основные правила ведения записей в учетных регистрах:

- записи в учетные регистры производятся на основании оформленных и проверенных документов;

- каждая хозяйственная операция, оформленная первичным документом, должна обязательно найти отражение в учетном регистре;

- записи в учетные регистры ведутся в следующем порядке:

- по единичным документам запись хозяйственных операций производится непосредственно в журналы-ордера;

- по массовым документам хозяйственные операции изначально группируются в различных ведомостях, а затем переносятся в журналы-ордера;

- по окончании записей на каждом документе проставляется номер учетного регистра, в котором этот документ отражен для предотвращения дублирования записей;

- все записи в учетные регистры производятся своевременно;

- возможно применение записи однородных операций итогом за месяц по совокупности документов;

- содержание записей в учетных регистрах определяется типом и назначением самого учетного регистра, но существуют обязательные элементы записей:

- дата записей;

- номер и дата документа;

- краткое содержание записи;

- номер счетов и позиций аналитического учета;

- сумма.

Замечание 1

Основное правило подсчета записей учетного регистра – все документы отчетного периода уже отражены в учетных регистрах и сделаны необходимые переносы сумм между регистрами. Сумма итогов подсчитывается по каждой графе и записывается в специально предусмотренных для этого строках и графах регистров.

В бухгалтерском учете всегда требуется контроль над правильностью счетных записей, в том числе и в учетных регистрах. Существует несколько способов такого контроля:

взаимосверка итоговых сумм между регистрами;

взаимосверка данных аналитического и синтетического учета.

Способы исправления ошибок в учетных регистрах

Ошибки в учете случаются часто и надо обязательно знать способы их исправления.

Корректурный применяется, если ошибка заключается не в корреспонденции счетов и не влияет на итоги учетных записей. В таком случае ошибочный текст или сумма зачеркиваются тонкой чертой, сохраняя читабельность ранее написанного, и над зачеркнутым пишут правильный текст или сумму. Исправление ошибки визируется подписями лиц, составивших документ, а в учетных документах – подписями сотрудников, производящих исправление. На полях или в конце страницы пишется слово «исправлено», правильный текст или сумму и дату исправления.

Способ дополнительной проводки используется, если корреспонденция счетов правильная, но сумму необходимо увеличить. Для исправления необходимо убедиться, что ошибка повторена в регистрах синтетического и аналитического учета. Ошибка исправляется дополнительной проводкой.

Замечание 2

Способ «красное сторно» представляет собой аннулирование записи и используется при исправлении ошибок в корреспонденции счетов. Этот способ используется так же когда сумма операции меньше, отраженной в учете.

Учетные регистры синтетического

И аналитического учета

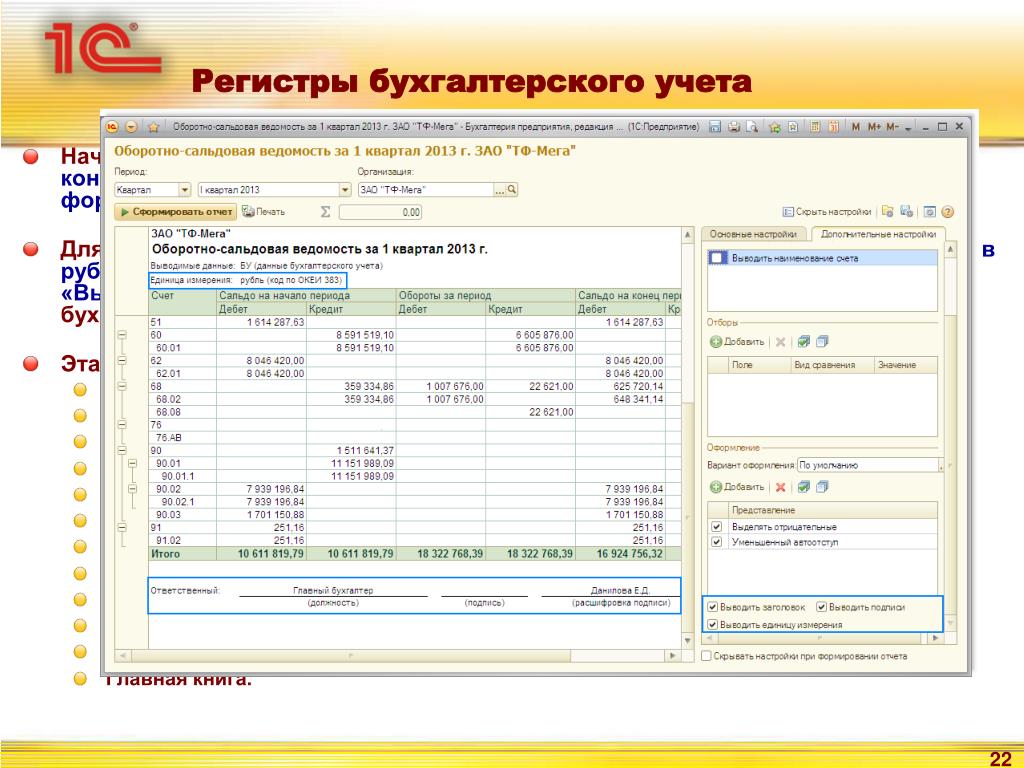

Для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, и отражения на счетах фактов хозяйственной деятельности предназначены регистры бухгалтерского учета. Регистры бухгалтерского учета могут вестись в зависимости от принятой в организации формы учета в специальных книгах (журналах), на отдельных листах в карточках, в компьютерном виде. Факты хозяйственной деятельности должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

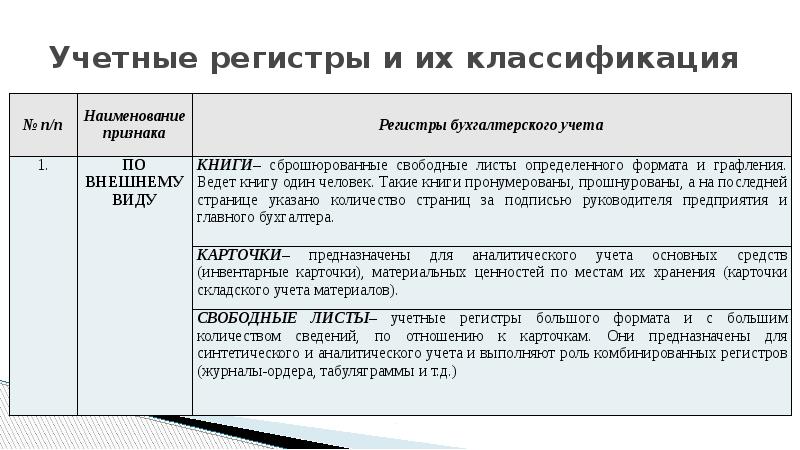

Учетные регистры, применяемые в практике бухгалтерского учета, подразделяются по ряду признаков: по внешнему виду, степени обобщения производимых записей, их характеру.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки, свободные листы (ведомости), компьютерные распечатки.

Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением. Все страницы книги нумеруются, указывается их общее количество, что подтверждается подписью бухгалтера. Бухгалтерские книги применяются для организации синтетического учета (книга «Журнал – Главная»), учета кассовых операций (кассовая книга) и других операций.

Карточки – отдельные листы в виде таблиц определенных стандартных размеров, что позволяет хранить их вместе в картотеке. Карточки рационально применять на тех участках учетной работы, где ведется значительное количество аналитических счетов – например, в учете материальных запасов, продукции, товаров.

Свободные листы (ведомости) – разновидность карточек. Они делаются из менее плотной бумаги и хранятся в специальных папках (регистраторах), откуда могут изыматься для записей, подсчета. Эти учетные регистры используются для ведения журналов, ведомостей, особенно в условиях автоматизации учета.

Компьютерные распечатки представляют собой учетный регистр в виде широкой полосы бумаги, который печатается на персональном компьютере.

По степени обобщения производимых записей учетные регистры делятся на синтетические, аналитические и комплексные. В синтетических регистрах записи осуществляются в обобщенном виде (как правило, кратко – без пояснительного текста) с указанием даты и номера бухгалтерской записи. Натуральные и трудовые измерители в них не приводятся – проставляется только сумма.

В аналитических регистрах записи делаются по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитических регистрах делают более подробно, чем в синтетических, приводят пояснительный текст.

В организациях широко применяются комплексные учетные регистры, объединяющие синтетический и аналитический учет. Их называют комплексными регистрами.

Их называют комплексными регистрами.

По характеру записей, т. е. в зависимости от того, разносятся данные о фактах хозяйственной деятельности по бухгалтерским счетам или только регистрируются в хронологическом порядке без группировки по счетам, различаются хронологические, систематические и комбинированные учетные регистры.

В хронологические регистры данные о фактах хозяйственной деятельности заносятся по мере их совершения на основании первичных документов в хронологическом порядке без группировки и разноски по счетам.

Систематические регистры предназначены для группировки однородных операций и записи их по определенной системе на бухгалтерских счетах, т.е. систематизировано.

Бухгалтерские книги, как правило, открываются на один год. Книги на предстоящий год должны быть подготовлены не позднее 31 декабря. На них проставляются наименование финансового органа, ее название и отчетный год. Записи в книгах делают чернилами или шариковой ручкой без помарок и подчисток не позднее следующего дня после совершения операций. Не допускаются никакие приписки над строками и под ними, а также в пробелах между записями. Текст записей должен быть кратким и ясным.

Книга (карточка) «Журнал – Главная» (ф.1-ф). В книге «Журнал – Главная» или карточке (при компьютерной обработке информации) объединяются хронологическая и систематическая записи по счетам второго порядка учета исполнения местных бюджетов. Записи операций производятся ежедневно на основании мемориального ордера и приложенных к нему документов.

Книга (карточка) текущих счетов распорядителей бюджетных средств и кассовых расходов (ф.3-ф). В книге (карточке) ф.3-ф учитываются:

● плановые назначения по финансированию главных распорядителей бюджетных средств, учреждений и организаций, непосредственно финансируемых из областного, районного, городского, сельского и поселкового бюджетов, а также из государственных целевых внебюджетных фондов

● суммы, перечисленные на текущие счета распорядителей бюджетных средств на оплату расходов в соответствии с предусмотренными ассигнованиями из бюджета;

● кассовые расходы, произведенные распорядителями бюджетных средств;

● остаток бюджетных ассигнований.

Книга (карточка) расчетов с другими бюджетами (ф.4-ф). В книге (карточке) ф.4-ф учитываются взаимные расчеты между бюджетами; средства, передаваемые другим бюджетам; средства, получаемые из других бюджетов.

Книга (карточка) доходов бюджета ф.5-ф. В ней учитываются доходы, поступившие в местные бюджеты, и невыясненные поступления.

Ведомости, карточки и другие бухгалтерские регистры, как и бухгалтерские книги на предстоящий год, должны быть подготовлены в каждом финансовом органе не позднее 31 декабря. Записи в регистрах учета должны вестись аккуратно, без помарок и подчисток, без посторонних надписей, а также без пропуска строк, приписок над строками и под ними.

Записи в учетных регистрах производятся не позднее следующего дня после совершения операции пастой шариковой ручки, чернилами или при помощи ПЭВМ.

По истечении каждого отчетного месяца все мемориальные ордера вместе с относящимися к ним документами должны быть подобраны в порядке последовательности их номеров и сброшюрованы. При незначительном количестве документов брошюровку можно производить за три месяца в одну папку.

Бухгалтерские регистры, документы, оборотные ведомости и отчеты должны храниться под ответственность главного бухгалтера или лица, ответственного за делопроизводство в бухгалтерии.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ИСПОЛНЕНИЯ БЮДЖЕТА В ФИНАНСОВЫХ ОРГАНАХ РЕСПУБЛИКИ БЕЛАРУСЬ

1. Структура плана счетов и его общая характеристика.

2. Бухгалтерский баланс финансового органа по исполнению бюджета, его содержание и особенности.

1. Структура плана счетов и его общая характеристика

План счетовтекущего учета исполнения бюджета — это систематизированный перечень счетов текущего бухгалтерского учета, необходимых для отражения операций по исполнению бюджета. Он включает восемь нижеследующих разделов.

I. Денежные средства.

II. Расходы.

IV. Доходы.

V. Ссуды, займы, выданные и полученные.

VI. Расчеты.

VII. Средства, переданные и полученные.

VIII. Прочие источники средств бюджета.

IX. Результаты.

Каждый раздел содержит один счет первого порядка, объединяющий группу однородных счетов второго порядка. Счетам присвоены определенные номера (шифры). Шифры счетов первого порядка двузначные — с 01 по 09. Счета второго порядка имеют трехзначный шифр, первые две цифры которого указывают порядковый номер счета первого порядка и третья — порядковый номер счета второго порядка внутри данного счета первого порядка. Учет операций по забалансовым счетам ведется внесистемно, т.е. без составления мемориальных ордеров. Счета 051, 061, 071 применяются лишь в областных финансовых управлениях.

Внесение изменений или дополнений в план счетов текущего учета не разрешается.

Учет операций исполнения сметы расходов на содержание аппарата финансового органа ведется по отдельному плану счетов, разработанному для бюджетных учреждений (организаций).

Бухгалтерский учет операций по исполнению местных бюджетов ведется по единому плану счетов текущего учета исполнения местных бюджетов, из которого применяются приведенные в таблице счета:

| Номер счета | Наименование счета | Номер субсчета | Наименование субсчета |

| Денежные средства | Денежные средства на счете местного бюджета | ||

| A | Текущий счет местного бюджета в иностранной валюте | ||

| Денежные средства на текущих счетах распорядителей бюджетных средств | |||

| Текущий счет территориального органа государственного казначейства по областному бюджету | |||

| Текущий счет территориального органа государственного казначейства по городскому бюджету | |||

| Текущий счет территориального органа государственного казначейства по районному бюджету | |||

| Текущий счет территориального органа государственного казначейства по сельскому бюджету | |||

| Суммы в пути | |||

| 02 A | Расходы | Расходы бюджета | |

| Доходы | Доходы бюджета | ||

| П | Невыясненные поступления и суммы, временно отнесенные на доходы местного бюджета | ||

| Ссуды, займы, выданные и полученные | Краткосрочные бюджетные ссуды, бюджетные займы, выданные и полученные из республиканского бюджета | ||

| А-П | Краткосрочные бюджетные ссуды, бюджетные займы, выданные и полученные из вышестоящего местного бюджета | ||

| Ссуды, займы, выданные и полученные из других источников | |||

| Расчеты | Взаимные расчеты с республиканским бюджетом | ||

| А-П | Взаимные расчеты с местными бюджетами | ||

| Взаимные расчеты с республиканским бюджетом по субсидиям | |||

| Взаимные расчеты с местными бюджетами по субсидиям | |||

| Взаимные расчеты с республиканским бюджетом по субвенциям | |||

| Взаимные расчеты с местными бюджетами по субвенциям | |||

| Взаимные расчеты с республиканским бюджетом по фонду финансовой поддержки административно-территориальных единиц | |||

| Взаимные расчеты с местными бюджетами по фонду финансовой поддержки административно-территориальных единиц | |||

| Переданные и полученные средства | Средства, переданные и полученные из республиканского бюджета | ||

| А-П | Средства, переданные и полученные из местных бюджетов | ||

| Средства, переданные и полученные сельскими бюджетами | |||

| Средства, переданные и полученные из республиканского бюджета по субсидиям | |||

| Средства, переданные и полученные из местных бюджетов по субсидиям | |||

| Средства, переданные и полученные из республиканского бюджета по субвенциям | |||

| Средства, переданные и полученные из местных бюджетов по субвенциям | |||

| Средства, переданные и полученные из республиканского бюджета по фонду финансовой поддержки административно-территориальных единиц | |||

| Средства, переданные и полученные из местных бюджетов по фонду финансовой поддержки административно-территориальных единиц | |||

| Прочие источники средств бюджета | Средства в ценных бумагах | ||

| П | Прочие источники | ||

| П | Результаты | Результаты исполнения бюджета |

Бюджетные ссуды, бюджетные займы, выданные (полученные) из вышестоящего местного бюджета (0052).

Ссуды, займы, полученные из внебюджетных фондов и прочих источников (0053).

Ссуды, выданные (полученные) (0057).

Средства в расчетах, не закрытых в конце года (0063).

Средства в депозитах (0082) .

Средства в паевых взносах (0083).

Средства в акциях (0084).

Прочие средства (0085).

Налоговый учет в России — Business Central

- 2 минуты ом те лезен

В артикуле

В Business Central вы можете настраивать и вести налоговые регистры для отслеживания налогооблагаемой прибыли и убытков. Это основано на следующих принципах налогового учета:

- Финансовая база данных используется для налогового учета.

- План счетов используется для учета налогооблагаемой прибыли и убытков.

- Доходы и расходы учитываются с использованием отдельных субсчетов и измерений.

- Операции с основными средствами и расходы будущих периодов отслеживаются с помощью книги амортизации для налогового учета.

- Налоговые регистры группируются и суммируются ежемесячно. Каждый регистр имеет 12 значений за 12-месячный налоговый период.

Поскольку Business Central хранит историю всех транзакций, подробная информация о транзакции, которая изменяет налогооблагаемую прибыль, отслеживается автоматически.Информация, собираемая в налоговых регистрах, соответствует принципам налоговой надежности и налоговой действительности.

Налоговые регистры

Существует два типа налоговых регистров, которые используются для отслеживания налогооблагаемой прибыли и убытков.

| Налоговый регистр Тип | Описание |

|---|---|

| Аналитический налоговый регистр | Аналитический регистр основан на записях книги для налогооблагаемых операций. Информация обеспечивает непрерывное хронологическое отражение бизнес-операций, отслеживая налогооблагаемые прибыли и убытки на основе налоговых кодексов. Информация обеспечивает непрерывное хронологическое отражение бизнес-операций, отслеживая налогооблагаемые прибыли и убытки на основе налоговых кодексов. |

| Регистр синтетического налога | Синтетический регистр основан на обобщенной и рассчитанной информации из аналитического регистра или другого синтетического регистра. |

Операции обрабатываются с использованием особых принципов налогового учета, которые применяются к следующим типам налоговых регистров.

| Налоговый регистр | Описание |

|---|---|

| Запись в Главной книге | Аналитический регистр, основанный на записях транзакций главной книги. |

| CV Запись | Группа аналитических регистров, основанная на информации, связанной с обязательствами дебитора или кредитора. |

| Запись основных средств | Группа аналитических регистров на основе налоговых данных по основным средствам. Эта группа создается с использованием книги основных средств и книги налоговой амортизации, которая не интегрирована с бухгалтерской книгой финансового учета. |

| Товарная запись | Аналитический регистр на основе проводок проведенных позиций. |

| Запись будущих расходов | Группа аналитических регистров на основе налоговых данных о будущих расходах. Эта группа создается с использованием книги основных средств и книги налоговой амортизации, которая не интегрирована с бухгалтерской книгой финансового учета. |

| Накопление | Синтетический регистр, основанный на расчетных алгоритмах, определенных при настройке налогового регистра. |

См. Также

Настройка налогового учета

Налоговые регистры

Создание налоговых регистров

Настройка разделов налогового реестра

Налоговые разницы

Учет платежей по подоходному налогу с населения

Загрузить KLADR

определенных цветных синтетических органических маслянисто-смоляных пигментных дисперсий из Индии

Начать преамбулу Управление импорта, Управление международной торговли, Министерство торговли.

Возбуждение расследования о компенсационной пошлине.

2 июля 2003 г.

Начать дополнительную информациюДжеффри Крейг по телефону (202) 482-5256 или Стивен Чо по телефону (202) 482-3798, Управление импорта, Управление международной торговли, Министерство торговли США, 14-я улица и Конституция-авеню, Северо-Запад, Вашингтон, округ Колумбия 20230.

Начало расследования

Петиция

5 июня 2003 г. Министерство торговли («Департамент») получило петицию, поданную в надлежащей форме Apollo Colors Inc., General Press Colours, Ltd., Magruder Color Company, Inc. и Sun Chemical Corporation (совместно именуемые «заявители»). Приложения к петициям поступили в Департамент 16, 18 и 20 июня 2003 г.

В соответствии с разделом 702 (b) (1) Закона о тарифах 1930 г. («Закон») с поправками заявители утверждают, что производители, производители или экспортеры определенных цветных дисперсий синтетических органических масляно-смоляных пигментов («цветные пигменты» дисперсии ») из Индии получают компенсационные субсидии по смыслу статьи 701 Закона, и что такой импорт из Индии наносит материальный ущерб или угрожает нанести материальный ущерб промышленности в Соединенных Штатах.

Департамент считает, что петиционеры подали эту петицию от имени отечественной промышленности, поскольку они являются заинтересованными сторонами, как определено в статье 771 (9) (C) Закона, и продемонстрировали достаточную поддержку отрасли в отношении компенсационного расследования, что они просят Департамент инициировать. См. Ниже, «Определение отраслевой поддержки петиции».

Объем расследования

Продукты, включенные в данное исследование, представляют собой окрашенные дисперсии синтетических органических пигментов, содержащие пигменты, относящиеся к химическим классам азо или фталоцианинов, которые диспергированы в масляно-смоляном лаке, состоящем из различных комбинаций растворителей, масел и смол. Рассматриваемые дисперсии пигмента обычно известны как «приглушенный» или «приглушенный цвет», но основная форма рассматриваемых дисперсий пигмента также включена в объем этого исследования. Рассматриваемые дисперсии пигментов представляют собой густую замазку или пасту, которые обычно содержат по массе 20 процентов или более пигмента, диспергированного в лаке, и используются в основном для производства красок для высокой и литографической печати. Присутствие в рассматриваемых дисперсиях пигментов добавок, таких как поверхностно-активные вещества, антиоксиданты, смачиватели и осушители, не исключает их из области исследования.

Рассматриваемые дисперсии пигмента обычно известны как «приглушенный» или «приглушенный цвет», но основная форма рассматриваемых дисперсий пигмента также включена в объем этого исследования. Рассматриваемые дисперсии пигментов представляют собой густую замазку или пасту, которые обычно содержат по массе 20 процентов или более пигмента, диспергированного в лаке, и используются в основном для производства красок для высокой и литографической печати. Присутствие в рассматриваемых дисперсиях пигментов добавок, таких как поверхностно-активные вещества, антиоксиданты, смачиватели и осушители, не исключает их из области исследования.

Исключены из объема данного исследования сухие порошковые пигменты и пигментные отжимы, а также дисперсии цветных пигментов на основе воды и легковоспламеняющихся растворителей, которые обычно используются при производстве жидких или жидких красок. Также исключен желтый 75, который обычно используется для окрашивания в желтый цвет линейных дорог.

Товары, являющиеся предметом настоящего расследования, относятся к субпозициям 3204.17.6020 (синий пигмент 15: 4), 3204.17.6085 (красный пигмент 48: 1, красный 48: 2, красный 48: 3 и желтый 174), 3204.17.9005 (пигментный синий 15: 3), 3204.17.9010 (пигментный зеленый 7), 3204.17.9015 (пигментный зеленый 36), 3204.17.9020 (пигментный красный 57: 1), 3204.17.9045 (пигментный желтый 12), 3204.17.9050 (Желтый пигмент 13), 3204.17.9055 (желтый пигмент 74) и 3204.17.9086 [] (Пигменты Красный 22, Красный 48: 4, Красный 49: 1, Красный 49: 2, Красный 52: 1, Красный 53: 1, Желтый 14 и Желтый 83) Согласованного тарифного плана США («HTS» ). Хотя подзаголовки HTS предоставлены для удобства и таможенных целей, начальное печатное описание исследуемого товара является показательным.

Как указано в преамбуле к постановлениям Департамента ( Антидемпинговые пошлины; Компенсационные пошлины; Окончательное постановление, 62 FR 27296, 27323 (19 мая 1997 г. )), мы устанавливаем период, в течение которого стороны могут поднять вопросы, касающиеся покрытия продуктов. Департамент призывает все стороны направлять такие комментарии в течение 20 календарных дней с момента публикации данного уведомления. Комментарии следует направлять в Центральную учетную запись Администрации импорта, комната 1870, США.Министерство торговли, 14-я улица и Конституция-авеню, Северо-Запад, Вашингтон, округ Колумбия, 20230. Период консультаций по вопросам охвата предназначен для того, чтобы предоставить Департаменту широкие возможности для рассмотрения всех комментариев и консультаций со сторонами до вынесения предварительного решения.

)), мы устанавливаем период, в течение которого стороны могут поднять вопросы, касающиеся покрытия продуктов. Департамент призывает все стороны направлять такие комментарии в течение 20 календарных дней с момента публикации данного уведомления. Комментарии следует направлять в Центральную учетную запись Администрации импорта, комната 1870, США.Министерство торговли, 14-я улица и Конституция-авеню, Северо-Запад, Вашингтон, округ Колумбия, 20230. Период консультаций по вопросам охвата предназначен для того, чтобы предоставить Департаменту широкие возможности для рассмотрения всех комментариев и консультаций со сторонами до вынесения предварительного решения.

Консультации

В соответствии с разделом 702 (b) (4) (A) (ii) Закона, Департамент пригласил представителей правительства Индии («GOI») для консультаций в отношении петиции, поданной в ходе этого разбирательства.Однако правительство Индии отклонило наше приглашение, и поэтому консультации не проводились.

Определение отраслевой поддержки петиции

Раздел 702 (b) (1) Закона требует, чтобы петиция подавалась от имени отечественной промышленности. Раздел 702 (c) (4) (A) Закона предусматривает, что решение Министерства о поддержке отрасли, которое должно быть принято до начала расследования, основано на том, поддерживает ли петицию минимальный процент представителей соответствующей отрасли.Петиция соответствует этому требованию, если отечественные производители или работники, поддерживающие петицию, составляют: (1) не менее 25 процентов от общего объема производства аналогичной отечественной продукции; и (2) более 50 процентов производства аналогичной отечественной продукции производится той частью отрасли, которая выражает поддержку или несогласие с петицией. Кроме того, раздел 702 (c) (4) (D) Закона предусматривает, что, если петиция не устанавливает поддержки отечественных производителей или рабочих, на долю которых приходится более 50 процентов от общего объема производства аналогичной отечественной продукции, Департамент должен : (i) опросить отрасль или полагаться на другую информацию, чтобы определить, есть ли поддержка для петиции, как требуется подпунктом (A), или (ii) определить поддержку отрасли с использованием статистически достоверного метода выборки.

Раздел 771 (4) (A) Закона определяет «отрасль» как производителей отечественной продукции. Таким образом, чтобы определить, пользуется ли петиция необходимой отраслевой поддержкой, статут предписывает Департаменту обращаться к производителям и рабочим, которые производят товары, похожие на бытовые. Комиссия по международной торговле («ITC»), которая отвечает за определение того, был ли нанесен ущерб «отечественной промышленности», также должна определить, что составляет отечественный аналогичный продукт, чтобы определить отрасль.Хотя и Департамент, и ИТЦ должны применять одно и то же законодательное определение в отношении аналогичных товаров для дома (раздел 771 (10) Закона), они делают это для разных целей и в соответствии с отдельным и отдельным органом. Кроме того, решение Департамента зависит от ограничений по времени и информации. Хотя это может привести к разным определениям схожего продукта, такие различия не означают, что решение любого агентства противоречит закону. []

Раздел 771 (10) Закона определяет аналогичный товар для бытового использования как «товар, который аналогичен или, при отсутствии аналогичного, наиболее похож по характеристикам и использованию с изделием, в отношении которого проводится расследование в соответствии с этим заголовком.Таким образом, отправной точкой, с которой начинается анализ аналогичной продукции отечественного производства, является «предмет расследования», , то есть , класс или вид товаров, подлежащих расследованию, что обычно является объемом, определенным в петиции.

Что касается определения товара, аналогичного отечественному, заявители не предлагают определения товара, аналогичного отечественному, вне рамок расследования. На основе нашего анализа информации, представленной петиционерами, мы определили, что существует единственный продукт отечественного производства, дисперсии цветных пигментов, который определен в разделе «Объем расследования» выше, и мы проанализировали поддержку отрасли с точки зрения это отечественный товар.

В своей первоначальной петиции и последующих материалах заявители заявляют, что они составляют более 50 процентов производства дисперсий цветных пигментов в США. В петиции указаны еще девять американских компаний, занимающихся производством дисперсий цветных пигментов, ни одна из которых не высказалась по петиции (ни за, ни против). На основе данных, предоставленных заявителями, и нашего собственного независимого исследования мы определили, что объем производства дисперсий цветных пигментов этими девятью компаниями недостаточно высок, чтобы поставить под угрозу поддержку заявителей со стороны отрасли.Основываясь на всей доступной информации, мы согласны с тем, что на долю петиционеров приходится более 50 процентов всего отечественного производства дисперсий цветных пигментов.

Проведенный нами анализ данных, представленных в петиции, и другой информации, легко доступной Департаменту, показывает, что заявители установили поддержку отрасли, составляющую более 50 процентов от общего объема производства отечественной продукции, что не требует дополнительных действий со стороны Департамента в соответствии с разделом 702 (c) (4) (D) Закона.Кроме того, ведомство не получило возражений против обращения отечественных производителей аналогичного товара. Таким образом, отечественные производители или рабочие, которые поддерживают петицию, составляют не менее 25 процентов от общего объема производства аналогичной отечественной продукции, и требования раздела 702 (c) (4) (A) (i) Закона выполняются. . Кроме того, отечественные производители или рабочие, которые поддерживают петицию, составляют более 50 процентов производства аналогичной отечественной продукции той части отрасли, которая выражает поддержку петиции или возражает против нее.Таким образом, требования раздела 702 (c) (4) (A) (ii) Закона также соблюдены. Соответственно, Департамент определяет, что петиция была подана от имени отечественной промышленности по смыслу статьи 702 (b) (1) Закона. Для получения дополнительной информации о нашем анализе и данных, на которые мы опирались, см. Контрольный список для инициирования принудительного применения AD / CVD для администрирования импорта («Контрольный список для инициирования»), раздел «Промышленная поддержка» и Приложение II от 25 июня 2003 г., находящееся в файле в Центральном архиве. главного здания Министерства торговли.

Для получения дополнительной информации о нашем анализе и данных, на которые мы опирались, см. Контрольный список для инициирования принудительного применения AD / CVD для администрирования импорта («Контрольный список для инициирования»), раздел «Промышленная поддержка» и Приложение II от 25 июня 2003 г., находящееся в файле в Центральном архиве. главного здания Министерства торговли.

Испытание на травму

Поскольку Индия является «страной соглашения о субсидиях» в значении раздела 701 (b) Закона, раздел 701 (a) (2) применяется к этим расследованиям. Соответственно, ИТЦ должен определить, наносит ли импорт рассматриваемых товаров из Индии материальный ущерб или угрожает ли материальный ущерб промышленности США.

Заявления и доказательства материального вреда и причинно-следственной связи

Заявители утверждают, что У.Промышленность S., производящая аналогичные товары отечественного производства, получает материальный ущерб или находится под угрозой нанесения материального ущерба из-за импорта рассматриваемых товаров. Начать печатную страницу 39525

Заявители утверждают, что ухудшенное состояние отрасли проявляется в тенденциях к снижению чистой операционной прибыли, чистых объемов продаж, отношения прибыли к продажам и занятости на производстве. Утверждения о травмах и причинно-следственных связях подтверждаются соответствующими доказательствами, включая У.S. данные об импорте, упущенные продажи и информация о ценах. Мы оценили утверждения и подтверждающие доказательства, касающиеся материального ущерба и причинно-следственной связи, и определили, что эти утверждения надлежащим образом подкреплены адекватными доказательствами и соответствуют законодательным требованиям для возбуждения дела. См. Контрольный список для инициации.

Возбуждение расследования в связи с компенсационной пошлиной

Департамент рассмотрел ходатайство о компенсационной пошлине на дисперсии цветных пигментов из Индии и обнаружило, что оно соответствует требованиям раздела 702 (b) Закона. Поэтому в соответствии с разделом 702 (b) Закона мы инициируем расследование компенсационных пошлин, чтобы определить, получают ли производители, производители или экспортеры дисперсий цветных пигментов компенсационные субсидии. Мы примем предварительное решение не позднее, чем через 65 дней после даты этого инициирования, если этот срок не будет продлен в соответствии с разделом 703 (b) (1) Закона.

Поэтому в соответствии с разделом 702 (b) Закона мы инициируем расследование компенсационных пошлин, чтобы определить, получают ли производители, производители или экспортеры дисперсий цветных пигментов компенсационные субсидии. Мы примем предварительное решение не позднее, чем через 65 дней после даты этого инициирования, если этот срок не будет продлен в соответствии с разделом 703 (b) (1) Закона.

Мы включаем в наше расследование следующие программы, которые, как утверждается в петиции, предоставляли компенсационные субсидии производителям, производителям или экспортерам дисперсий цветных пигментов:

1.Схема сберегательной книжки

2. Предварительные лицензии

3. Схема сертификата пополнения беспошлинной торговли

4. Механизм импорта (продажа лицензий)

5. Финансирование экспорта до и после отгрузки

6. Схема стимулирования экспорта капитальных товаров («EPCGS»)

7. Преимущества для экспортных зон обработки / экспортно-ориентированных единиц («EPZ / EOU»)

8. Специальные импортные лицензии (условный экспорт)

9.Схема стимулирования для экспортно-ориентированного парка, экспортно-ориентированных подразделений (Схема оказания помощи в области инфраструктуры штата Гуджарат)

10. Схема субсидирования для средних и крупных предприятий (Схема оказания помощи в области инфраструктуры штата Гуджарат)

11. Схема освобождения от подоходного налога (ITES) (разделы 10A, 10B и 80HHC)

12. Повторное дисконтирование экспортных векселей за границу («EBR»)

13. Предэкспортные и постэкспортные кредиты в зарубежных странах

14. Освобождение экспортного кредита от уплаты процентов

Освобождение экспортного кредита от уплаты процентов

15. Схема централизованного налога на добавленную стоимость (CENVAT)

16. Инициатива доступа к рынку («MAI»)

Обсуждение свидетельств, подтверждающих наше решение об инициации этих программ, содержится в Контрольном списке для инициации .

В настоящее время мы не включаем в наше исследование дисперсий цветных пигментов следующие программы, которые, как предполагается, приносят пользу производителям и экспортерам рассматриваемых товаров в Индии.

1. Особые экономические зоны (Схема оказания помощи в области инфраструктуры штата Гуджарат)

Согласно заявителям, инфраструктура штата Гуджарат оказывает помощь промышленным предприятиям, расположенным в особых экономических зонах, в соответствии с его схемой особых экономических зон. В соответствии с программой промышленные предприятия, расположенные в ОЭЗ в Гуджарате, получат льготы, включая освобождение от пошлин на электроэнергию на десять лет и освобождение от оплаты продаж и других сборов.Заявители утверждают, что эта программа приводит к потере доходов штатом Гуджарат и предназначена только для компаний, расположенных в определенном географическом регионе Гуджарат.

в Окончательное определение отрицательной компенсационной пошлины; Катанка из углеродистой стали. Из Сингапура, 51 FR 3357 (27 января 1986 г.) мы обнаружили, что право на размещение в промышленном парке может предусматривать субсидию только в том случае, если правительство ограничивает количество фирм, которые могут размещаться в промышленном парке. Заявители не предоставили информации, свидетельствующей о том, что штат Гуджарат ограничивает доступ к СЭЗ.Таким образом, заявители не представили достаточных доказательств того, что эта предполагаемая субсидия является конкретной по смыслу статьи 771 (5A) Закона и статьи 351.502 постановлений Департамента.

2. Финансовая помощь для повышения качества в SSI / секторе среднего и крупного бизнеса (Схема оказания помощи в области инфраструктуры штата Гуджарат)

Согласно петиционерам, штат Гуджарат предоставляет инфраструктурную помощь зарегистрированным промышленным предприятиям в рамках своей финансовой помощи для повышения качества в SSI / Medium & Large Scale Section.Эта предполагаемая программа применяется ко «всем промышленным предприятиям, которые были зарегистрированы как SSI / SSEB с соответствующими DIC или / и отраслями, зарегистрированными в соответствии с Законом об отраслях (развитие и регулирование) 1951 года с поправками * * *». В соответствии с этой предполагаемой программой соответствующие промышленные предприятия имеют право на получение государством возмещения в размере до 50 процентов таких расходов, как гонорары консультантов и оборудование для исследований и разработок, а также испытательное оборудование. Заявители утверждают, что эта предполагаемая программа приводит к прямому переводу средств из штата Гуджарат в пользу получателей в размере оплаченных расходов на инфраструктуру.

Заявители не предоставили информации о том, что льготы, предоставляемые в рамках данной программы, являются конкретными. В частности, нет информации о том, что подходящие компании составляют определенную группу отраслей по смыслу раздела 771 (5A) Закона и раздела 351.502 постановлений Департамента.

3. Займы правительства Индии, гарантии займов и прощение займов

Согласно заявителям, Министерство финансов Индии предоставляет гарантии по кредитам отдельным индийским компаниям на специальной основе и продолжает предоставлять гарантии по кредитам для секторов, не связанных с сталелитейной промышленностью, на специальной основе .Заявители утверждают, что правительство Индии предоставляет займы на более выгодных условиях, чем коммерчески доступные. Заявители также утверждают, что правительство Индии в некоторых случаях прощало прошлые ссуды. Наконец, заявители утверждают, что Индостан и другие индийские производители и экспортеры рассматриваемых товаров получили компенсационные субсидии в виде ссуд правительства Индии, гарантий по ссудам и прощения ссуд.

Заявители не предоставили никакой информации в поддержку своего предположения о том, что производители и экспортеры рассматриваемых товаров получили ссуды, гарантии по ссудам или списание долгов.

Раздача копий обращения

В соответствии с разделом 702 (b) (4) (A) (i)) Закона, копия публичной версии петиции была предоставлена представителям правительства Индии. Мы постараемся предоставить копию общедоступной версии петиции каждому экспортеру, указанному в петиции, в соответствии с 19 CFR 351.203 (c) (2).

Уведомление ITC

Мы уведомили ITC о нашем возбуждении в соответствии с требованиями раздела 702 (d) Закона.

Предварительное определение ITC

ITC предварительно определит не позднее 21 июля 2003 г., есть ли разумные основания полагать, что импорт определенных дисперсий цветных синтетических органических олеорезолистных пигментов из Индии наносит материальный ущерб или угрожает нанести материальный ущерб промышленности США. Отрицательное определение ITC на основе печатной версии приведет к прекращению расследования, в противном случае расследование будет продолжено в соответствии с установленными законом и нормативными сроками.

Это уведомление выпущено и опубликовано в соответствии с разделом 777 (i) Закона.

Начать подписьДата: 25 июня 2003 г.

Джозеф А. Спетрини,

Исполняющий обязанности помощника секретаря по импорту.

Конец подписи Конец Дополнительная информация Конец преамбулы[FR Док. 03-16670 Дата подачи 7-1-03; 8:45]

КОД СЧЕТА 3510-DS-P

В Северной Америке ожидается относительно более быстрый рост рынка синтетических канатов в 2026 году — NeighborWebSJ

В недавно опубликованном рыночном отчетеPersistence Market Research под названием « Рынок синтетических канатов: глобальный отраслевой анализ и прогноз, 2018–2026 гг. » исследуется рынок синтетических канатов и предлагается важная информация о рынке на следующие восемь лет.Согласно отчету, морской и рыболовный сегменты, основанные на применении на рынке синтетических канатов, как ожидается, будут доминировать на рынке, составляя около 38,9% от общей рыночной стоимости к концу 2026 года, при этом среднегодовой темп роста составит 3,9%. в прогнозный период (2018 — 2026 гг.). Предполагаемая стоимость мирового рынка синтетических канатов в 2018 году составит 1 548,7 млн долларов США, а к концу 2026 года рынок достигнет 2157,6 млн долларов США.

Как насчет того, чтобы просмотреть образец отчета о рынке синтетических канатов? https: // www.persistencemarketresearch.co/samples/18328

Динамика рынка

По оценкам, мировой рынок синтетических канатов будет определяться увеличением флота судов, а также развивающейся нефтегазовой промышленностью. На глобальном уровне ожидается устойчивый рост в нефтяной отрасли из-за спроса на бензин и топливо на рынке. Более того, урбанизация ведет к новой строительной деятельности по всему миру, что, как ожидается, увеличит спрос на синтетический канат на кранах и строительных рынках в течение прогнозируемого периода.Кроме того, замечательные свойства синтетического каната, такие как лучшая прочность, длительный срок службы, легкий вес и водостойкость, делают их предпочтительным выбором во множестве областей применения. Эти приложения включают различные секторы конечного использования, такие как судоходство и морские перевозки, портовые тресты и док-станции, рыболовство, строительство, транспорт и оборона. Например, морские перевозки, морские перевозки и морские перевозки обладают различными характеристиками, которые подходят для конкретного применения. Эти выгодные свойства синтетического каната привели к увеличению использования и росту рынка синтетического каната в течение прогнозируемого периода.

Сектор рыболовства постоянно развивается, в основном за счет развития аквакультуры. Помимо этого, Продовольственная и сельскохозяйственная организация (ФАО) сотрудничает со странами-членами в создании устойчивого сектора рыболовства и аквакультуры путем выполнения кодекса поведения для ответственного рыболовства. В результате увеличение улова рыбы приведет к увеличению спроса на синтетическую веревку в прогнозируемом периоде.

Как насчет пошагового анализа рынка синтетических канатов? Ознакомьтесь с применяемой «Методикой»! https: // www.persistencemarketresearch.co/methodology/18328

Сегментационный анализ

Анализ рынка позволяет предположить, что на мировом рынке синтетических канатов доминируют сегменты морского и рыболовного оборудования, которые в прогнозируемом периоде будут расти со значительным среднегодовым темпом роста. В последнее время повышенное внимание к здоровому питанию и полноценному питанию, часть которого в основном производится из рыбы, увеличивает спрос на рыбу. В 2014 году общий вылов рыбы составил около 93.4 млн. Тонн из-за высокого потребления питательных веществ. Производители сосредоточились на использовании экологически чистого сырья, такого как синтетические волокна, для производства синтетических канатов, тем самым значительно уменьшая воздействие на окружающую среду. Это, в свою очередь, привело к снижению потерь производительности при конкурентоспособной стоимости, что побуждает производителей синтетических канатов увеличивать свои производственные мощности для удовлетворения растущего потребительского спроса, что, в свою очередь, способствует росту рынка.В связи с этим предполагается, что сегмент полиэстера будет занимать значительную долю рынка синтетических канатов в течение прогнозируемого периода.

Прогнозы региональных рынков

Ожидается, что в зависимости от региона Северная Америка будет доминировать на мировом рынке синтетических канатов в течение всего прогнозируемого периода. Ожидается, что рынок синтетических канатов в регионе будет расти в среднем на 3,4% в течение прогнозируемого периода. Ожидается, что в Юго-Восточной Азии в течение прогнозируемого периода будет наблюдаться относительно более высокий среднегодовой темп роста мирового рынка синтетических канатов.Ожидается, что в этих двух регионах вместе с Европой в течение прогнозируемого периода будут наблюдаться привлекательные темпы роста мирового рынка синтетических канатов. Ожидается, что в Японии будет наблюдаться умеренный рост по сравнению с остальными регионами из-за относительно низкого уровня строительства и деятельности, связанной с нефтью и газом.

Хотите быть в курсе последних достижений на рынке синтетических канатов? Приобретите наш отчет о рынке синтетических канатов прямо сейчас! https://www.persistencemarketresearch.com/checkout/18328

Мировой рынок синтетических канатов: конкурентная среда

Некоторые из участников мирового рынка синтетических канатов, упомянутые в данном исследовании, включают WireCo WorldGroup Inc., English Braids Limited, Samson Rope Technologies Inc., Teufelberger Holding AG, Lanex AS, Axiom Cordages Limited., Touwfabriek Langman BV, Yale Cordage Inc., Bexco NV-SA., Atlantic Braids Ltd., Unirope Ltd., Dong Yang Rope Mfg. Co., Ltd., Cortland Limited и другие.

Изучите обширный охват исследования рынка стойкости Химическая промышленность и наноматериалы

О нас:

Persistence Market Research (PMR), как сторонняя исследовательская организация, действительно работает за счет исключительного объединения исследований рынка и аналитики данных, помогая предприятиям добиваться высоких результатов, независимо от турбулентности, возникающей из-за финансовых / естественных кризисов.

Свяжитесь с нами:

Persistence Market Research

Адрес — 305 Broadway, 7th Floor, New York City, NY 10007 США

Тел. Телефон в США — + 1-646-568-7751

США-Канада Бесплатная линия — +1 800-961- 0353

Продажи — [адрес электронной почты]

https://neighborwebsj.com/

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно. Ниже приведены наиболее частые причины: