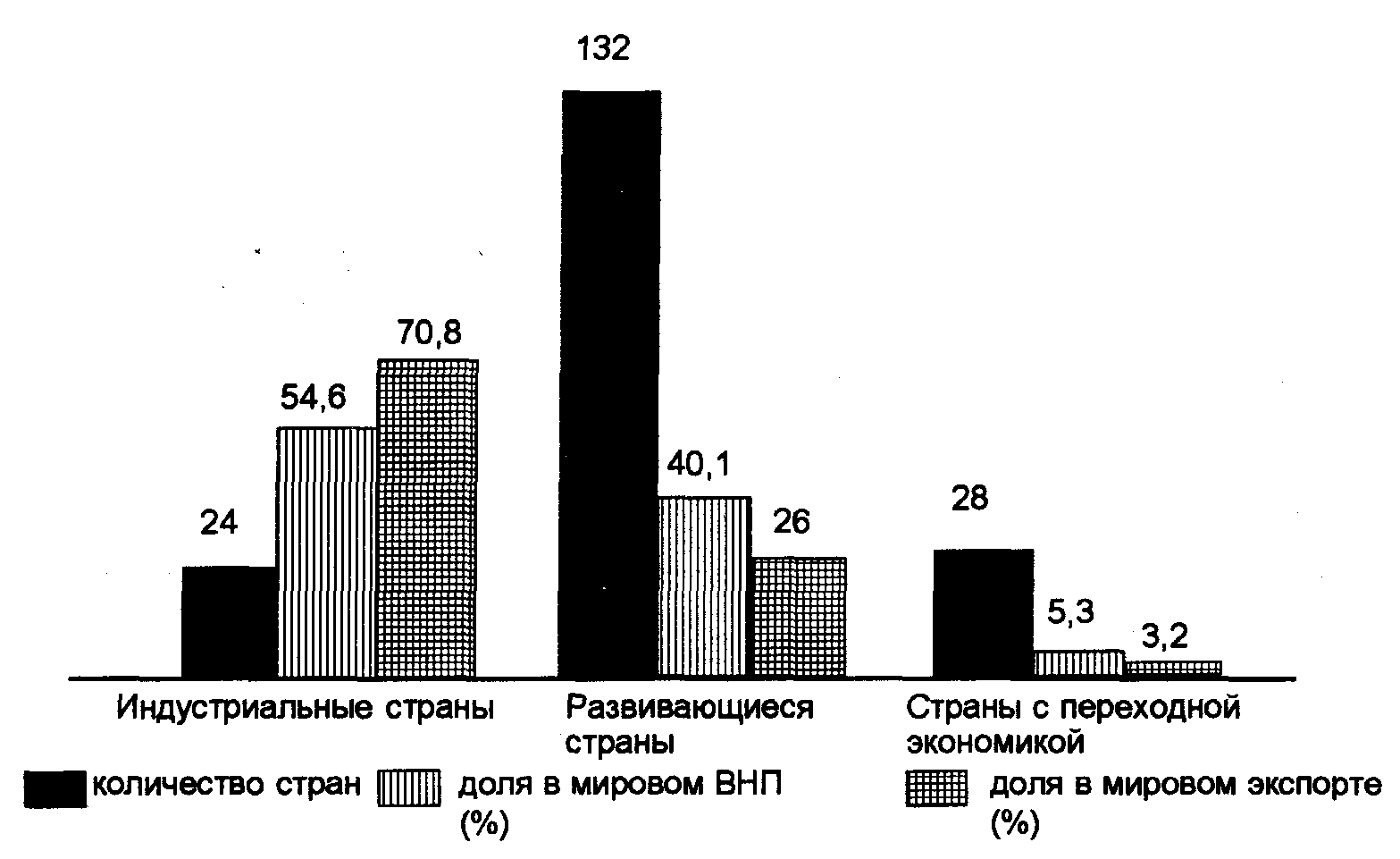

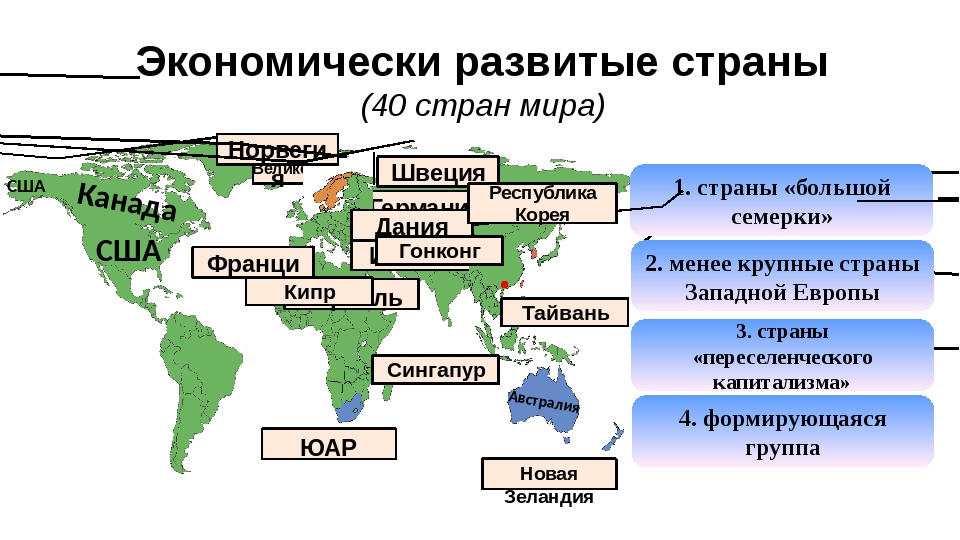

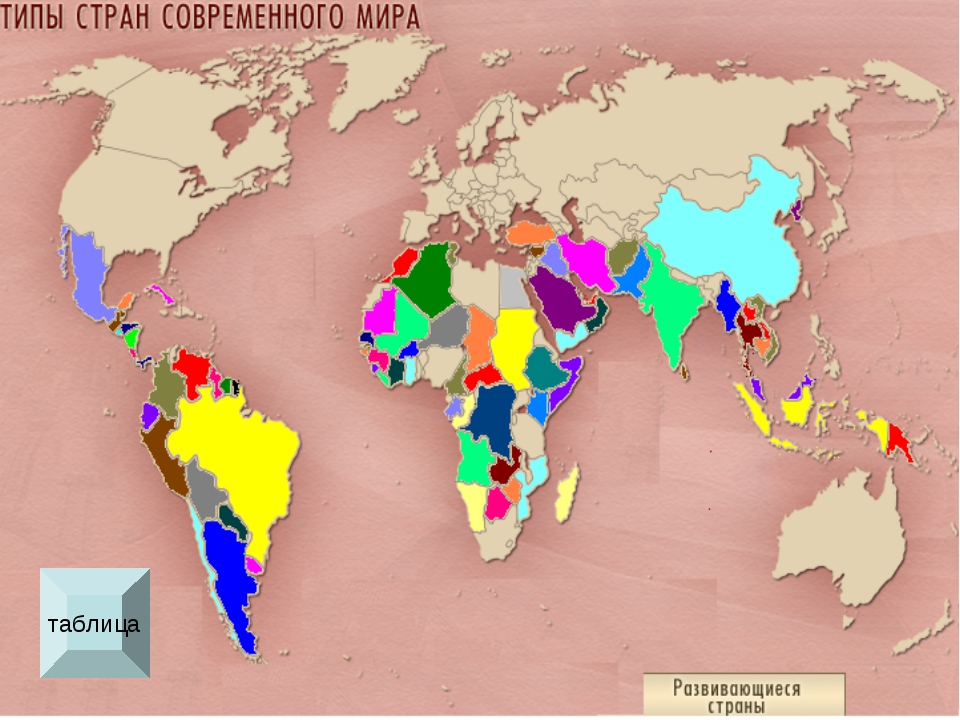

Развивающиеся страны и страны с переходной экономикой: Мегаэнциклопедия Кирилла и Мефодия

почему развивающиеся страны перестали расти — РБК

Если ранее большинство производств переместилось в страны с дешевой рабочей силой, так как дополнительная стоимость транспортировки готовой продукции оправдывалась экономией на трудозатратах, то в последнее время ситуация стала меняться.

В течение предыдущих 200 лет станок, за которым стоял человек, становился все более сложным. За современным станком человек зачастую вовсе не нужен. Промышленные роботы становятся все более сложными, а их стоимость постоянно снижается. На смену людям, делающим машины, приходят машины, делающие машины.

Читайте на РБК Pro

Автоматизация производства, как в формате роботизированных промышленных конвейерных лент, так и в виде локальных производственных точек, основанных на технологии 3D-печати, начинает затрагивать большинство индустрий — от производства автомобилей и электроники до производства одежды и музыкальных инструментов.

Важность труда как определяющего фактора производства, как и во времена индустриальной революции, снова отходит на второй план.

Экономика знаний

Технологический прогресс уже не в первый раз в истории выводит важность знаний как фактора производства на первый план. Производство знаний становится источником роста. Современной экономике нужно все меньше людей, которые бы стояли у станка, и все больше людей, которые бы эти станки создавали. XXI век предъявляет запрос на инженеров, дизайнеров и программистов, в то же время существенно повышая требования к компетенциям «синих воротничков».

Все это означает, что догоняющим странам необходимо менять модель развития. В то время как лидерство развитых стран, активно включенных в производство знаний, будет только усиливаться. Разница в уровне экономического развития между развитыми и развивающимися странами в течение последних десятилетий сокращалась, но это не означает, что эта разница может двигаться только в одном направлении. Со сменой приоритетов в средствах развития (от труда к знаниям) «развивающимся рынком» XXI века может оказаться не Китай, а США.

Разница в уровне экономического развития между развитыми и развивающимися странами в течение последних десятилетий сокращалась, но это не означает, что эта разница может двигаться только в одном направлении. Со сменой приоритетов в средствах развития (от труда к знаниям) «развивающимся рынком» XXI века может оказаться не Китай, а США.

История показывает, что переходы от одной модели экономического развития к другой не всегда проходят гладко. Лакмусовой бумажкой становится фондовый рынок.

Конечной точкой японского экономического чуда, обусловленного проникновением в страну новых технологий, информация о которых до Второй мировой войны в Японию практически не поступала, — стал пузырь на японских финансовых рынках, лопнувший в 1991 году. Японию ждало «потерянное десятилетие» — период застоя в экономике, продолжавшийся все 1990-е и 2000-е годы.

Однако после лопнувших пузырей совсем не обязательно должна следовать экономическая стагнация. Правильно функционирующие экономики характеризуются не умением не попадать в кризисные ситуации, а умением из них выбираться, иначе говоря — своей адаптивностью. Например, американский фондовый индекс S&P 500 сегодня находится на уровнях порядка 30% выше, чем на пике перед кризисом 2008 года (который, соответственно, был выше, чем пик перед кризисом доткомов, и т.д.). США — отличный пример адаптивной экономики.

Например, американский фондовый индекс S&P 500 сегодня находится на уровнях порядка 30% выше, чем на пике перед кризисом 2008 года (который, соответственно, был выше, чем пик перед кризисом доткомов, и т.д.). США — отличный пример адаптивной экономики.

Индекс Шанхайской фондовой биржи (SSE Composite) с июня текущего года упал более чем на треть, вернувшись к уровням начала 2015 года. Такое поведение рынка, возможно, является индикатором проблем, связанных с существующей моделью роста китайской и других развивающихся экономик. Окажется ли китайский рыночный пузырь лета-2015 предвестником долгого периода адаптации (японский сценарий) или локальным пиком на долгосрочной траектории роста (американский сценарий), покажет время. Пока сигналы неутешительные. Китайский вариант охоты на ведьм — арест около 200 человек, обвиняемых в причастности к недавнему обвалу рынка, — вряд ли является примером правильного адаптивного поведения.

Что дальше?

И в первую очередь для стран, обладающих дешевыми трудовыми и энергетическими ресурсами. Встраиваясь в систему международных экономических отношений, Китай и другие страны с дешевыми трудовыми ресурсами росли быстрее, чем мировая экономика в целом. А так как узким местом роста оказался доступ к энергетическим ресурсам, еще одними бенефициарами глобализации оказались страны — экспортеры энергоресурсов (Россия, ОПЕК и другие).

И в первую очередь для стран, обладающих дешевыми трудовыми и энергетическими ресурсами. Встраиваясь в систему международных экономических отношений, Китай и другие страны с дешевыми трудовыми ресурсами росли быстрее, чем мировая экономика в целом. А так как узким местом роста оказался доступ к энергетическим ресурсам, еще одними бенефициарами глобализации оказались страны — экспортеры энергоресурсов (Россия, ОПЕК и другие).Теперь в энергетическом секторе значимость традиционного ископаемого топлива будет постепенно уменьшаться из-за конкуренции со стороны возобновляемых источников энергии. В промышленности судьба традиционных трудоемких производств, по всей видимости, будет аналогична судьбе ископаемого топлива. Для экономик стран, основанных на доступе к дешевому труду и энергии, ветер в спину меняется на встречный.

Догоняющее развитие в XXI веке — это копирование лучших образцов институциональных и образовательных систем — необходимых элементов экономики знаний; перенесение на свою почву Кремниевой долины, Гарварда и работающей правовой системы, а не эксплуатирование трудовых ресурсов или природной ренты.

ЕБРР призывает развивающиеся страны вернуться к реформам

Підпис до фото,Специалисты ЕБРР считают, что из перманентного переходного периода страны могут выйти только благодаря дальнейшим реформам

В последнем отчете за 2013 год, который называется «Застрявшие в переходном периоде?», эксперты ЕБРР приходят к выводу, что развивающиеся страны могут догнать развитые страны только тогда, когда вернутся к реформам, приостановленным во время экономического кризиса.

Ведущей мыслью нынешнего отчета также является связь между развитием демократии и экономики.

Без возврата к реформам развивающиеся страны сталкиваются угрозой никогда не догнать развитые страны по стандартам жизни. В отчете также говорится о том, что многие развивающиеся страны свернули проведение реформ с началом мирового финансового кризиса, и это свертывание привело как к замедлению экономического роста в этих странах, так и к значительному сокращению инвестиций.

Специалисты банка проводят прямую связь между недостаточными экономическими и политическими реформами и замедлением экономического развития в развивающихся странах. Вместе с тем они уверены, что нынешнюю стагнацию можно преодолеть, «разморозив» реформы.

Экономисты ЕБРР также считают, что без возвращения на путь экономических и политических преобразований некоторые страны рискуют «застрять» на нынешнем уровне развития, а другие — вообще могут быть отброшены назад в своем развитии. А это означает, что весь процесс «подтягивания» экономик этих стран до уровня развитых государств окажется под угрозой срыва.

«В течение следующих 20 лет только центрально-европейские и балтийские страны достигнут или превысят 60% уровень средних доходов на душу населения в 15 странах ЕС. Большинство развивающихся стран останутся на существенно более низком уровне», — говорится в докладе.

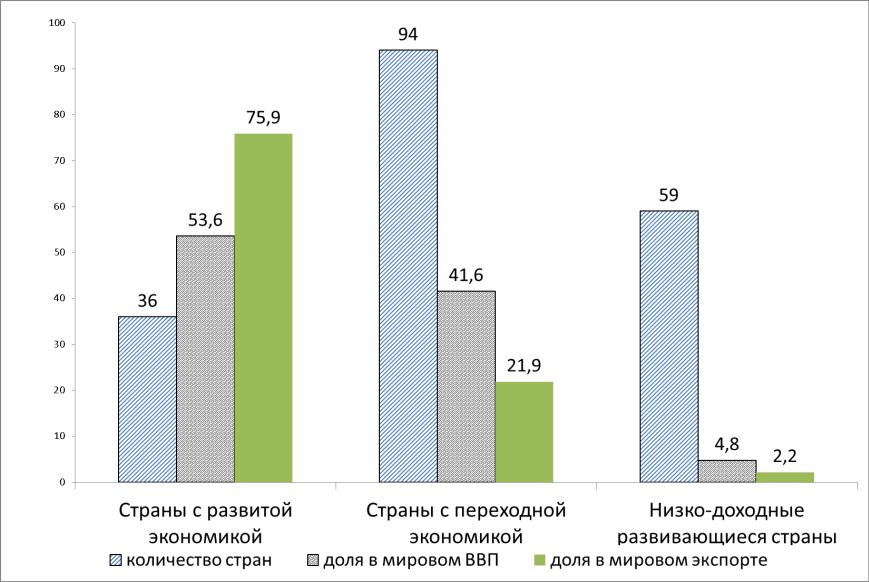

Нынешние темпы роста экономики в странах региона — 2% — являются самыми низкими за последние 15 лет (за исключением рецессии 2009 года). В 2012 году из 34 стран региона стран с переходными экономиками, которым занимается ЕБРР, 27 стран имели сокращение ВВП.

В 2012 году из 34 стран региона стран с переходными экономиками, которым занимается ЕБРР, 27 стран имели сокращение ВВП.

По прогнозам ЕБРР, в следующие 10 лет экономика развивающихся стран в среднем будет расти не быстрее 2-4% в год, а еще через 10 лет эти страны ждет замедление экономики.

В целом, замедление переходных экономик началось в 2011 году в результате европейского экономического кризиса, который продолжается и в 2013 году. Однако в то время как экономики стран еврозоны постепенно восстанавливают рост, обратные тенденции происходят не только в ведущих развивающихся странах — Китае и Индии, но и в крупнейших экономиках региона, где осуществляет свою деятельность ЕБРР: В России, Турции и Польше также происходит экономическое замедление.

Не только экономика, но и политика

В отчете также отмечается важность проведения не только экономических, но и политических и социальных реформ, укрепляющих демократические институты в стране, включая прозрачность принятия правительственных решений, сильное гражданское общество, свободную прессу и качественное образование. При этом авторы отчета предостерегают, что в странах, имеющих богатые природные ресурсы, значение этих преобразований является большим, ведь именно они должны прилагать дополнительные усилия, чтобы диверсифицировать свою экономику.

При этом авторы отчета предостерегают, что в странах, имеющих богатые природные ресурсы, значение этих преобразований является большим, ведь именно они должны прилагать дополнительные усилия, чтобы диверсифицировать свою экономику.

В нынешнем отчете особое внимание экономисты банка уделили Грузии, Румынии, Словакии и Украине, — государствам, которые в определенное время пережили «окно возможностей». ЕБРР делает вывод, что политическая поляризация общества делает процесс реформ менее предсказуемым и болезненным. Но в таком случае на помощь должна приходить международная поддержка.

«И Грузии, и Украине не хватало «якоря» в виде привязки к ЕС», — говорится в докладе. Его авторы также упоминают о безуспешных попытках обеих стран приблизиться к НАТО из-за мощного сопротивления со стороны России.

Специалисты банка считают, что возвращение к реформам облегчается для той или иной страны в случае, если она участвует в международных интеграционных проектах.

Эксперты ЕБРР также отмечают, что «реформы, от которых выигрывает только небольшая часть населения страны, рано или поздно теряют популярность».

Акционерами Европейского банка реконструкции и развития являются 64 страны и международные организации. Главная сфера деятельности банка — помощь странам с переходной экономикой.

В начале октября вернуться к реформам призвал Украину и Всемирный банк.

К восстановлению реформирования призвал Киев и глава представительства ЕС в Украине Ян Томбинский. В интервью ВВС он заявил, что Украина может рассчитывать на финансовую помощь Евросоюза только в случае, когда Брюсселе будет уверен, что деньги будут использованы на усиление украинской экономики.

Страны с переходной экономикой: возможно ли быстрое восстановление на этот раз? / Экономическая аналитика / Новости и Публикации

· Только в четырех странах с переходной экономикой – Чехии, Польше, Чили и Таиланде – компании могут в короткие сроки восстановить объемы экспорты, снизившиеся из-за кризиса.

Об этом свидетельствуют результаты исследования 34 стран с переходной экономикой, которое было проведено компанией Coface – лидером на мировом рынке кредитного страхования.

Об этом свидетельствуют результаты исследования 34 стран с переходной экономикой, которое было проведено компанией Coface – лидером на мировом рынке кредитного страхования.· Критериями для такой оценки служат: ценовая конкурентоспособность страны, уровень ее задолженности и политические риски.

· Китай, Саудовская Аравия, Египет и Эквадор сталкиваются с высоким уровнем риска.

Интенсивность нынешнего кризиса в странах с переходной экономикой (emerging countries) не может не вызвать удивления: темпы их экономического роста сократились вдвое за последние пять лет, усилились валютные и долговые риски. Однако этот кризис не является чем-то уникальным. Схожие процессы, происходившие в 1990-х годах, заканчивались неожиданно быстрым восстановлением экономики, несмотря на растущий отток капитала и снизившиеся объемы банковского кредитования. Странам с переходной экономикой удавалось достичь у себя прежнего уровня производства в среднем в течение двух-трех лет после кризиса, хотя темпы их роста в долгосрочной перспективе оставались более низкими.

Какие из этих стран могут сегодня предложить своим компаниям быстрое восстановление экономики? В выборке из 34 стран, проанализированных экспертами Coface, лишь четыре страны – Чешская Республика, Польша, Чили и Таиланд – соответствуют всем трем важнейшим критериям: ценовой конкурентоспособности, возникшей в результате девальвации их национальных валют после 2013 года, кредитоспособности компаний и умеренному уровню политического риска.

Критерий 1: выигрыш от ценовой конкурентоспособности

В краткосрочной перспективе наиболее действенным способом повышения конкурентоспособности является понижение реального эффективного курса национальной валюты (то есть, ее курса по отношению к валютам всех тех стран, с которыми ведется торговля, а не только по отношению к доллару), от чего выигрывает главным образом экспорт промышленных товаров и некоторых видов услуг. Можно выделить две группы среди 14 стран, которым пошли бы на пользу последние тенденции на валютном рынке: экспортеры промышленной продукции, чьи национальные валюты подверглись умеренной девальвации после 2013 года (Чехия, Польша, Болгария, Венгрия, Малайзия, Таиланд и Турция), и экспортеры сырья, чьи валюты потеряли большую часть своей стоимости (Бразилия, Мексика, Чили, Колумбия, Казахстан, Южная Африка и Россия).

У тех же стран, которые понесли наибольшие потери, а именно, у Вьетнама, Китая, Эквадора, Египта и даже Саудовской Аравии, вырос реальный эффективный курс национальных валют, поскольку их курс или фиксирован по отношению к доллару, или не является свободно плавающим.

Критерий 2: кредитоспособность компаний

Чтобы выигрыш от повышения ценовой конкурентоспособности воплотился в виде роста инвестиций компаний, их изначальный уровень задолженности не должен быть чрезмерно высоким. Однако этот уровень задолженности вырос в период экспансионистской денежно-кредитной политики после банкротства инвестиционного банка Lehman Brothers, когда были смягчены условия банковского кредитования и быстро развивался рынок облигаций. Между 2004 и 2014 годами объем задолженности вырос в 4,5 раза и увеличился на 26 процентных пунктов по отношению к ВВП на фоне замедления темпов экономического роста в странах с переходной экономикой с 7,2% в 2010 году до 3,4% в 2015 году (ожидается, что в 2016 году прирост составит 3,9%).

В сочетании с ужесточением условий кредитования (которое происходило повсеместно, за исключением стран с переходной экономикой в Европе), высокий уровень задолженности приводит к более значительным затратам на обслуживание долга, ограничивает инвестиционные возможности и затрудняет восстановление экономики. Этот риск особенно высок в пяти странах – в Бразилии, Малайзии, Турции, Болгарии и России, в которых общий долг корпоративного сектора либо превышает 90% к ВВП, либо увеличился на 10 процентных пунктов и более с середины 2008 года.

Критерий 3: политический риск

Наконец, восстановление экономики может замедлиться из-за политической неопределенности, которая заставляет компании откладывать принятие решений об инвестициях. Половина из восьми стран, выигравших от повышения своей ценовой конкурентоспособности и не имеющих высокой задолженности корпоративного сектора, сталкиваются с повышенными политическими рисками.

Таким образом, остаются четыре страны, которые способны более успешно противостоять текущему кризису и быстрее перейти к экономическому росту, а именно Чешская Республика, Польша, Чили и Таиланд. На их долю приходится менее двух процентов мирового ВВП, но у всех них есть общие сильные стороны: их промышленность достаточно развита, и они сумели преодолеть «ловушку среднего дохода» (имеется в виду момент стагнации после достижения среднего уровня доходов населения, когда из-за роста заработной платы и снижения ценовой конкурентоспособности, государства оказываются не в состоянии конкурировать ни с развитыми передовыми экономиками, ни с развивающимися странами с низким уровнем зарплаты). Кроме того, в объеме экспорта этих четырех государств невелика доля тех стран с переходной экономикой, которые в наибольшей степени пострадали от кризиса. Для них характерны положительные фундаментальные факторы: низкая инфляция, государственный долг, находящийся на невысоком уровне (Чили, Чехия) или на умеренном уровне (Таиланд, Польша). Ни в одной из этих стран нет высокого дефицита счета текущих операций. Однако у них есть и уязвимые места. Так, в Польше, Таиланде и Чили наличествуют политические и социальные риски, пусть и умеренные.

На их долю приходится менее двух процентов мирового ВВП, но у всех них есть общие сильные стороны: их промышленность достаточно развита, и они сумели преодолеть «ловушку среднего дохода» (имеется в виду момент стагнации после достижения среднего уровня доходов населения, когда из-за роста заработной платы и снижения ценовой конкурентоспособности, государства оказываются не в состоянии конкурировать ни с развитыми передовыми экономиками, ни с развивающимися странами с низким уровнем зарплаты). Кроме того, в объеме экспорта этих четырех государств невелика доля тех стран с переходной экономикой, которые в наибольшей степени пострадали от кризиса. Для них характерны положительные фундаментальные факторы: низкая инфляция, государственный долг, находящийся на невысоком уровне (Чили, Чехия) или на умеренном уровне (Таиланд, Польша). Ни в одной из этих стран нет высокого дефицита счета текущих операций. Однако у них есть и уязвимые места. Так, в Польше, Таиланде и Чили наличествуют политические и социальные риски, пусть и умеренные. Чили, помимо этого, в значительной степени зависит от ситуации на рынке меди.

Чили, помимо этого, в значительной степени зависит от ситуации на рынке меди.

На другом полюсе находятся страны, у которых мало возможностей для восстановления экономики в краткосрочной перспективе: курс национальных валют Китая, Саудовской Аравии, Египта и Эквадора существенно вырос с 2013 года, и в этих государствах высоки политические риски. Более того, в Китае очень высока задолженность корпоративного сектора.

Россия тратит на здравоохранение, образование и науку меньше, чем развитые и развивающиеся страны

Расходы российского бюджета на здравоохранение ниже, чем у коллег по «большой восьмерке»: если в России в 2008 году (и, как планируется, в 2010–2013 годах) они составили 3,5–3,7% ВВП, то в США, Франции, Великобритании, Канаде и Японии их ежегодная доля 7,1–7,9% ВВП, в Германии и Италии – 6,2–6,8% ВВП, подсчитали в Счетной палате, опираясь на данные Международного валютного фонда (МВФ) и собственные прогнозные оценки.

Отстает Россия даже от развивающихся стран: в Венгрии, Польше, Болгарии и Эстонии власти тратят на здравоохранение 4,2–4,9% ВВП.

В Молдавии эта статья расходов достигает 5,4% ВВП, в Белоруссии – 4,2% ВВП. Меньше России тратят Китай (0,8% ВВП) и Казахстан (2,2% ВВП). Совсем плохо обстоят дела с охраной окружающей среды: в российской казне на это выделено 0,1% ВВП, а в бюджетах развитых стран – 0,5–1,2% ВВП, столько же тратят страны с развивающейся и переходной экономикой.

Похожая картина и с образованием: российские власти на эти цели предусмотрели 3,7–4% ВВП, тогда как власти США, Канады, Франции, Великобритании, Венгрии, Польши, балтийских стран — 5,3–6,5% ВВП. Япония, Германия и Болгария тратят на образование 3,9–4,1% ВВП. Меньше российские власти финансируют и научную деятельность. Так, внутренние затраты на исследования и разработки в большинстве стран «большой семерки» составляют 2–3% ВВП (в текущих ценах по паритету покупательской способности), а в России немногим более 1% ВВП.

Единственной статьей расходов, по которой Россия ушла вперед и от развитых, и от развивающихся стран, являются оборона, общественный порядок и безопасность – 5,6–5,9% ВВП, тогда как в других странах 2,3–3,3% ВВП.

Исключение лишь США, где на оборону и безопасность тратят 6,8% ВВП. На экономические услуги Россия израсходует в 2010–2011 годах 5,2–5,3% ВВП, но уже к 2013 году статья затрат сократится до 4,7% ВВП. Это больше, чем в развитых странах (в среднем 2,8–4% ВВП), но ниже развивающихся стран (4,5–7,3% ВВП).

Это больше, чем в развитых странах (в среднем 2,8–4% ВВП), но ниже развивающихся стран (4,5–7,3% ВВП).

«У нас, в отличие от стран БРИК и развитых стран, есть такой перекос в структуре расходов бюджета. Это вопрос социальных приоритетов: государство предпочитает финансировать прямые выплаты для поддержания уровня доходов населения, но при этом не обеспечивает должным образом выполнения таких социальных функций, как здравоохранение, образование», — говорит главный экономист Альфа-банка Наталья Орлова. «Ничего нового в том, что у нас разрыв по расходам в разы, нет. Удивляет, что эти расходы сокращаются: это лишний раз подтверждает, что та инициатива с названием «Нацпроекты» — это, к сожалению, конъюнктурная вещь, приуроченная к выборам. То, что, безусловно, должно быть национальным приоритетом, таковым, увы, не является», — соглашается директор департамента стратегического анализа компании ФБК (организация включена Минюстом в список иноагентов) Игорь Николаев.

Властям приходится жертвовать наукой и образованием.

«Бюджет на ближайшие три года, и в первую очередь на 2011 год, — это бюджет ранее взятых обязательств. Наверное, и хотели бы больше на здравоохранение и науку, но взяли явно завышенные социальные обязательства, пообещав проиндексировать пенсии», — объясняет Николаев.

Но через несколько лет государство должно будет вернуться к этой проблематике: в противном случае есть риск того, что качество человеческого капитала будет снижаться, констатирует Орлова.

почему инвесторы заинтересовались покупкой ценных бумаг развивающихся стран — РТ на русском

Фондовые рынки развивающихся стран демонстрируют уверенный рост после снижения в прошлом году. Биржевой индекс двадцати государств вырос до максимума с августа 2018 года. Приток инвестиций спровоцировали новости об успешных торговых переговорах Вашингтона и Пекина, а также желание ФРС США оттянуть повышение базовой ставки. Впрочем, эксперты не исключают, что замедление роста мирового ВВП заставит инвесторов отказаться от покупки рисковых активов. Что может ожидать рынок ценных бумаг стран с переходной экономикой — в материале RT.

Что может ожидать рынок ценных бумаг стран с переходной экономикой — в материале RT.

Страны с развивающейся экономикой притягивают капиталы международных инвесторов. С начала 2019 года ключевой показатель фондовых рынков этих государств — индекс MSCI Emerging Markets — вырос почти на 9,5% и поднялся выше 1050 пунктов. Сейчас показатель находится на максимальном уровне за полгода.

Между тем большую часть прошлого года биржевой показатель активно снижался. После январского рекордного максимума более чем в 1260 пунктов последовало затяжное падение почти на 25%. В результате 2018-й завершился на уровне 965 пунктов. Индекс MSCI Emerging Markets включает показатели фондовых бирж 24 стран, которые в сумме составляют 10% капитализации всего мирового рынка.

Управляющий партнёр EXANTE Алексей Кириенко считает, что бегство инвесторов было вызвано опасениями развития торговых войн и дальнейшего повышения ставок ФРС США.

Эксперт отмечает, что смягчение политики ведущих мировых центробанков и прогресс в торговых взаимоотношениях Вашингтона и Пекина изменили настрой инвесторов и создали возможность для роста фондовых рынков развивающихся стран в начале 2019 года.

«Сейчас можно говорить об уверенном развороте тренда. В частности, рынки Китая выглядят весьма привлекательными, поскольку покупатели оптимистично оценивают результаты последних переговоров двух стран», — отметил в разговоре с RT Алексей Кириенко.

Накануне Дональд Трамп заявил о существенном прогрессе в торговых переговорах с Китаем. «Рад сообщить, что США достигли существенного прогресса в переговорах по торговле с Китаем… Как результат этих продуктивных переговоров — я отложу увеличение пошлин, которое сейчас запланировано на 1 марта», — сообщил президент США в своём Twitter.

Речь идёт о решении США отсрочить повышение таможенных пошлин с 10% до 25% на китайскую продукцию.

Китайский рынок бурно отреагировал на заявление президента США. По итогам торгов 25 февраля индекс Shanghai Composite вырос на 5,6%, до 2961 пункта — максимального уровня с середины июня 2018 года.

«Китайский рынок имеет самый большой вес в индексе MSCI Emerging Markets, и сейчас тянет его наверх. Другие азиатские рынки показывали более сдержанный рост — в пределах 1%», — сообщил в беседе с RT директор аналитического департамента «ЛОКО-Инвест» Кирилл Тремасов.

Другие азиатские рынки показывали более сдержанный рост — в пределах 1%», — сообщил в беседе с RT директор аналитического департамента «ЛОКО-Инвест» Кирилл Тремасов.

По словам аналитика, основной причиной роста развивающихся рынков в январе стало заявление главы ФРС Джерома Пауэлла, что регулятор берёт паузу в повышении базовой ставки.

Кирилл Тремасов напомнил, что во времена торговых войн и экономической неопределённости инвесторы предпочитают держать капиталы в надёжных активах. Но как только у участников рынка появляется аппетит к риску, они перемещают средства в рисковые активы развивающихся стран из-за высокой доходности.

С начала года развивающиеся рынки привлекли $18 млрд, сообщает Reuters со ссылкой на отчёт Bank of America Merrill Lynch.

Российская сторона

Индекс Мосбиржи по сравнению с началом года прибавил около 5%. При этом 6 февраля индикатор установил исторический рекорд, достигнув 2551 пункта. Далее последовал небольшой спад на фоне сообщений о возможных санкциях США.

Также по теме

«Аппетит к риску»: почему финансовые рынки развивающихся стран вернулись к росту после обвала в 2018 годуВ начале 2019 года нацвалюты и фондовые индексы развивающихся стран постепенно восстанавливаются после прошлогоднего падения….

Документ представляет собой новую версию законопроекта, внесённого на рассмотрение конгресса в августе 2018 года. В перечне предлагаемых санкций — ограничения в отношении российских банков, суверенного долга, а также проектов СПГ за рубежом и киберсектора.

Главный аналитик «БКС Премьер» Антон Покатович в беседе с RT подчеркнул, что до появления информации о санкциях инвесторы не принимали в расчёт этот фактор при оценке риска российских активов, что способствовало росту биржевых индексов.

Восстановление цен на нефть также поддержало российский фондовый рынок. С начала 2019 года стоимость барреля марки Brent выросла более чем на 20% и сейчас торгуется вблизи отметки $67.

Эксперты отмечают, что наблюдается приток средств не только в акции российских компаний, но и на долговом рынке. В ценные бумаги активно вкладываются как российские, так и иностранные инвесторы.

Прогнозы рискаАналитики JPMorgan Asset Management полагают, что развивающиеся рынки имеют благоприятные перспективы на фоне растущих шансов на достижение соглашения между Вашингтоном и Пекином, а также прогнозируемого ослабления доллара после изменения политики ФРС, сообщает Bloomberg со ссылкой на отчёт JPMorgan.

«На сегодняшний день можно предположить, что на фоне сохранения интереса к рисковым активам сектор Emerging Markets продолжит свой рост в первом квартале 2019 года. Определяющим для будущей динамики сектора может стать период с марта по май», — считает Антон Покатович.

Кирилл Тремасов не исключает, что главную опасность для дальнейшего роста рынков развивающихся стран представляет риск замедления мировой экономики. Эксперт, в частности, обращает внимание на отсутствие позитивных сигналов со стороны экономики Китая, а также на ухудшение ситуации в Европе и США.

«Думаю, что оптимизм в отношении развивающихся рынков будет сохраняться ещё несколько месяцев, а потом движение пойдёт в обратную сторону, но не так сильно, как в прошлом году. Возможно, по итогам 2019 года мы получим рост индекса развивающихся рынков в пределах 5—10%», — заключил Кирилл Тремасов.

МИРОВЫЕ ИНВЕСТИЦИИ:

Согласно Докладу ЮНКТАД о мировых инвестициях (World Investment Report 20151 ) в прошлом году общий объем прямых иностранных инвестиций (ПИИ) в мире сократился на 16% — до 1,23 трлн. USD. Авторы доклада объясняют это неустойчивостью глобальной экономики, непредсказуемостью политики для инвесторов и возросшими геополитическими рисками. Особо отмечены в докладе случаи изъятия инвестором значительных объемов ранее вложенных средств. Больше всего такие проблемы характерны для России, что существенно сказалось на инвестиционных процессах в соседних странах.

переход приоритетов

Согласно Докладу ЮНКТАД о мировых инвестициях (World Investment Report 20151 ) в прошлом году общий объем прямых иностранных инвестиций (ПИИ) в мире сократился на 16% — до 1,23 трлн. USD. Авторы доклада объясняют это неустойчивостью глобальной экономики, непредсказуемостью политики для инвесторов и возросшими геополитическими рисками. Особо отмечены в докладе случаи изъятия инвестором значительных объемов ранее вложенных средств. Больше всего такие проблемы характерны для России, что существенно сказалось на инвестиционных процессах в соседних странах.

USD. Авторы доклада объясняют это неустойчивостью глобальной экономики, непредсказуемостью политики для инвесторов и возросшими геополитическими рисками. Особо отмечены в докладе случаи изъятия инвестором значительных объемов ранее вложенных средств. Больше всего такие проблемы характерны для России, что существенно сказалось на инвестиционных процессах в соседних странах.

Крупнейшим получателем ПИИ в 2014 г. стал Китай, Гонконг (КНР) и США. Приток ПИИ в развивающиеся страны составил в общей сложности 681 млрд. USD. Среди стран, входящих в первую десятку получателей ПИИ, половина — развивающиеся страны (Китай, Гонконг, Сингапур, Бразилия и Индия). Согласно докладу в 2014 г. доля развивающихся стран в глобальном объеме экспорта ПИИ составила рекордные 35% (по сравнению с 13% в 2007-м), причем большая часть инвестиций проходит из одних развивающихся стран (прежде всего, из Азии) в другие. С 2009 по 2013 год общий объем таких поступлений, за исключением оффшорных финансовых центров Карибского бассейна, увеличился с 1,7 трлн. USD до 2,9 трлн.

USD до 2,9 трлн.

Приток ПИИ в развитые страны в прошлом году сократился на 28% — до 499 млрд. USD, что объясняют тенденцией увеличения доли сделок, связанных с изъятием инвестором ранее вложенных средств. На такие сделки сейчас приходится половина всех слияний и приобретений. Одновременно происходит оживление в сфере трансграничных слияний и приобретений, где число крупных сделок (на сумму более 1 млрд. USD) увеличилось с 168 в 2013 г. до 223 в 2014-м.

По оценке UNCTAD, приток ПИИ в страны с переходной экономикой (Юго-Восточной Европы, СНГ и Грузию) сократился в 2014 году до 48 млрд. USD, т.е. более чем наполовину. Это объясняется геополитическими рисками и региональным конфликтом. В частности, приток ПИИ в Россию сократился на 70%, до 21 млрд. USD, что авторы доклада объясняют «неблагоприятными перспективами экономического роста страны и корректировками после беспрецедентного увеличения объема таких инвестиций в 2013 г.». На настроениях инвесторов также отразилась непредсказуемость политики и вмешательство государства в экономику. Приток ПИИ в Казахстан в 2014 г. сократился на 6%, до 9,6 трлн. USD, в Беларуси — на 19,3%, до 1,8 трлн., Украине — почти в 11 раз, до 410 млн. USD.

Приток ПИИ в Казахстан в 2014 г. сократился на 6%, до 9,6 трлн. USD, в Беларуси — на 19,3%, до 1,8 трлн., Украине — почти в 11 раз, до 410 млн. USD.

Вывоз ПИИ из стран с переходной экономикой сократился в 2014 г. до 63 млрд. USD, или на 31%. Сырьевые ТНК, главным образом из России, урезали свои инвестиции за границей из-за ограничений, с которыми они столкнулись на международных финансовых рынках, низких цен на сырье и девальвации российского рубля.

В 2014 г. крупнейшими инвесторами в регионе по стоимости объявленных новых инвестпроектов стали ТНК из развивающихся стран и стран с переходной экономикой, причем лидером стал Китай, финансирующий проекты на сумму более 8 млрд. USD. Компании из развитых стран в основном выводили инвестиции, продавая свои активы внутренним или иностранным инвесторам.

По данным UNCTAD, доходность ввезенных ПИИ в мире так и не восстановилась после глобального кризиса: если в 2005–2007 гг. она в среднем составляла 7,6%, то в 2014-м — 6,4%. Доходность вывезенных ПИИ снизилась с 7,6 до 5,9% соответственно.

Доходность вывезенных ПИИ снизилась с 7,6 до 5,9% соответственно.

Продолжает возрастать роль международного производства ТНК. В 2014 г. объемы продаж иностранных дочерних компаний достигли 36,4 трлн. USD, активов — 102 трлн., экспорта — 7,8 трлн., а созданная ими добавленная стоимость — почти 7,9 трлн. USD. На заграничных предприятиях ТНК было занято в общей сложности 75 млн. человек — на 4 млн. больше, чем годом ранее.

В последнее десятилетие инвестиции все чаще направляются в сектор услуг, что связано с его либерализацией, а также усилением роли этого сектора во всех странах. В 2012 г. (последний год, за который имеются данные) на долю сектора услуг приходилось 63% общего объема накопленных ПИИ в мире, тогда как на долю обрабатывающей промышленности — всего 26%, а добывающей — 7%.

Авторы доклада прогнозируют рост общего объема ПИИ в мире в 2015 г. на 11%, до 1,4 трлн. USD. В 2016 году он может составить 1,5 трлн. USD, а в 2017 году — 1,7 трлн. При этом в текущем году ожидается увеличение притока ПИИ в развитые страны более чем на 20%, что связано с оживлением их экономик, а в развивающиеся страны — в среднем на 3% в год в течение следующих двух лет. Эти оценки основаны на результатах, полученных с помощью экономической модели, используемой UNCTAD для прогнозирования ПИИ, а также на результатах опроса крупных корпораций. На возобновление роста ПИИ в 2015 г. указывают и тенденции в области трансграничных слияний и приобретений. Доля многонациональных предприятий, планирующих в 2015–2017 гг. повысить расходы на ПИИ, увеличилась с 24% до 32%, причем лишь немногие из них намерены сократить такие расходы. Однако в UNCTAD полагают, что в странах с переходной экономикой, прежде всего в СНГ, роста притока инвестиций ждать не приходится.

Эти оценки основаны на результатах, полученных с помощью экономической модели, используемой UNCTAD для прогнозирования ПИИ, а также на результатах опроса крупных корпораций. На возобновление роста ПИИ в 2015 г. указывают и тенденции в области трансграничных слияний и приобретений. Доля многонациональных предприятий, планирующих в 2015–2017 гг. повысить расходы на ПИИ, увеличилась с 24% до 32%, причем лишь немногие из них намерены сократить такие расходы. Однако в UNCTAD полагают, что в странах с переходной экономикой, прежде всего в СНГ, роста притока инвестиций ждать не приходится.

Источник: unctad.org

Потрясения на финансовых рынках не обойдут и страны с переходной экономикой | Экономика в Германии и мире: новости и аналитика | DW

Экономический подъем стран с переходной экономикой в последние годы выглядел просто невероятным. Многие государства, которых на Западе еще не так давно воспринимали не иначе, как часть «третьего мира», стали играть роль мотора мирового развития. В том числе для стран, экономика которых ориентирована на экспорт, например для Германии. Среди 12 крупнейших экономик мира сегодня Китай, Россия и Индия — три государства, которые еще в прошлом столетии боролись с голодом и бедностью широких слоев населения.

В том числе для стран, экономика которых ориентирована на экспорт, например для Германии. Среди 12 крупнейших экономик мира сегодня Китай, Россия и Индия — три государства, которые еще в прошлом столетии боролись с голодом и бедностью широких слоев населения.

Что осталось от былой привлекательности

Впрочем, нынешние потрясения на мировом финансовом рынке затронут и быстро развивающиеся страны, уверена экономист Мария Ланцени из Аналитического центра Deutsche Bank во Франкфурте-на-Майне (DB Research). «Если разразится кризис, сравнимый по масштабу с тем, что случился в 2008 году после банкротства американского банка Lehman Brothers, то он нанесет ущерб этим экономикам. В таком случае не исключена новая рецессия», — предупреждает Ланцени. Данный негативный сценарий может стать реальностью, если долговый кризис будет разрастаться и дальше. В этом случае можно ожидать не только сокращения инвестиций в страны с переходной экономикой, но и оттока из них капитала. Деньги пойдут на другие цели, в первую очередь на латание дыр, которые возникнут из-за потерь на финансовых рынках.

Госдолг давит на экономику стран ЕС

Экономический застой может коснуться стран, развитие которых во многом зависит от иностранных инвестиций. Прежде всего, по словам Марии Ланцени, речь идет о государствах Восточной Европы, таких как Венгрия и Польша, а также об Израиле, Мексике, России, Бразилии, Индонезии и ЮАР. А вот позиции Китая и Индии эксперт оценивает как более устойчивые. Их темпов роста от 8 до 10 процентов будет вполне достаточно, чтобы не сворачивать программы поддержки конъюнктуры.

«В долгосрочной перспективе страны с переходной экономикой, несмотря на нынешние сложности, сохранят привлекательность для инвесторов», — уверена экономист DB Research. В пользу данного прогноза, по ее мнению, говорят такие факторы, как демографическая структура населения, появление нового среднего класса с высокой покупательной способностью и в конечном счете значительно улучшившаяся экономическая политика.

Китайское чудо или «несчастный случай»?

Могут ли страны с переходной экономикой поддержать конъюнктуру мирового рынка? Как показал мировой финансовый кризис — могут. Как раз экономический подъем в них взбодрил немецкую экономику, которая оказалась под серьезным ударом осенью 2008 года. Несмотря на кризис, Китай, Индия, Бразилия, Россия продолжали заказывать оборудование и машины с отметкой «Сделано в Германии».

Как раз экономический подъем в них взбодрил немецкую экономику, которая оказалась под серьезным ударом осенью 2008 года. Несмотря на кризис, Китай, Индия, Бразилия, Россия продолжали заказывать оборудование и машины с отметкой «Сделано в Германии».

Финансовый рынок переживает обвал котировок

В свою очередь западные инвесторы не прекратили вкладывать капитал в перспективные рынки, которые продолжали приносить им прибыль. Однако сейчас ситуация несколько изменилась. Возникла угроза «перегрева» экономик с быстрыми темпами развития, в этих странах растет инфляции и образуются финансовые «пузыри».

Винсент Штраус (Vincent Strauss), глава инвестиционного фонда Magellan, который одним из первых начал работать на рынках стран с переходной экономикой, в интервью Frankfurter Allgemeine Zeitung предупредил инвесторов о рисках, связанных с покупкой акций китайских компаний. Штраус сомневается в том, что китайскому руководству удастся обуздать инфляцию. В стране, по его выражению, переизбыток инвестиций, строительство железных и шоссейных дорог идет слишком быстрыми темпами, поэтому в цементной и сталелитейной промышленности сейчас задействованы избыточные мощности.

По мнению Винсента Штрауса, ожидаемое в ближайшие годы перевоплощение китайского индустриального общества в общество, где доминирует сфера услуг, будет очень сложным для коммунистической системы, в которой говорить о недостатках непозволительно. «Китай — это несчастный случай, который еще только ожидает нас», — делает вывод глава фонда Magellan.

Переполох на финансовых рынках

Кризис, вызванный высоким госдолгом ряда стран, уже дал о себе знать и в переходных экономиках. Европа и США накачивают рынки деньгами, поддерживая низкие процентные ставки по кредитам. Этот финансовый поток направляется в страны с высокими темпами экономического роста, что приводит к росту в них инфляции. В результате эти государства вынуждены поднимать ставки по кредитам, что замедляет их экономический рост.

Carry Trade — это когда инвесторы переводят, например, средства из долларов в рубли

Кроме того, участники финансового рынка все чаще стали прибегать к стратегии Carry Trade. Она заключается в том, что средства в национальной валюте государств, установивших низкие процентные ставки, а это США и страны ЕС, конвертируются и инвестируются в национальную валюту государств, имеющих высокие процентные ставки, например в сингапурский доллар, бразильский реал или российский рубль. «Это приводит к укреплению валют быстро развивающихся стран, что наносит ущерб их экспортным компаниям», — объясняет Штраус.

Она заключается в том, что средства в национальной валюте государств, установивших низкие процентные ставки, а это США и страны ЕС, конвертируются и инвестируются в национальную валюту государств, имеющих высокие процентные ставки, например в сингапурский доллар, бразильский реал или российский рубль. «Это приводит к укреплению валют быстро развивающихся стран, что наносит ущерб их экспортным компаниям», — объясняет Штраус.

Даже беглого взгляда на биржевые котировки достаточно, чтобы понять — на общем неблагоприятном фоне ухудшилась конъюнктура и на быстро развивающихся рынках. С начала 2011 года акции ведущих китайских компаний потеряли в среднем 6,5 процента. Падение в Индии составило 15,6 процента, в Бразилии — 23,6 процента. Главный экономист Deutsche Bank Томас Майер (Thomas Mayer) указывает на замедление динамики роста в странах с переходной экономикой. «Эта общемировая тенденция ухудшения конъюнктуры, усиленная долговым кризисом в Европе и США, постоянно сотрясает финансовый рынок и не дает нам покоя», — заключает Майер.

А вот бывший главный экономист Deutsche Bank Норберт Вальтер (Norbert Walter), напротив, настроен оптимистично относительно будущего стран с переходной экономикой. По его словам, конец экономического роста в Китае еще не виден, а Латинская Америка тоже останется привлекательным местом для инвесторов.

Автор: Клаус Ульрих / Марина Борисова

Редактор: Владимир Дорохов

Развитие в переходный период — ОЭСР

Уровень развития страны и уровень доходов часто рассматриваются как синонимы. Таким образом, многие понимают развитие как «догоняющие» более бедные страны за более богатыми странами. Когда более бедные страны догоняют, они перестают «развиваться» и становятся «развитыми».

Однако при более внимательном рассмотрении открывается другая история. Во-первых, разработка более сложна, чем переход от а к б: это непрерывный и нескончаемый процесс, который даже обратим. Он проходит по широкому кругу путей в зависимости от конкретной географии и истории страны. Во-вторых, достижение целей в области устойчивого развития (ЦУР) свидетельствует о том, что развитие имеет множество экономических, социальных и экологических аспектов, помимо дохода. А результаты развития отражают взаимозависимость между национальным, региональным и международным уровнями.

Он проходит по широкому кругу путей в зависимости от конкретной географии и истории страны. Во-вторых, достижение целей в области устойчивого развития (ЦУР) свидетельствует о том, что развитие имеет множество экономических, социальных и экологических аспектов, помимо дохода. А результаты развития отражают взаимозависимость между национальным, региональным и международным уровнями.

Эти реалии требуют фундаментального переосмысления того, как страны — на всех уровнях развития — должны взаимодействовать друг с другом в меняющемся глобальном ландшафте.«Развитие в переходный период» (DiT) представляет собой движение за улучшение политики, практики и партнерских отношений как внутри страны, так и на международном уровне. Он направлен на создание механизма нового международного сотрудничества, основанного на обновленной многосторонности, пригодного для содействия устойчивому развитию для всех.

Диалог

В июле 2021 года политики из Латинской Америки и Карибского бассейна (LAC) и Европы встретились в контексте серии диалогов , чтобы наметить новые пути для LAC . Они договорились углублять свое участие на равной основе и «совместно создавать» условия для более сильного, более инклюзивного и устойчивого восстановления. Узнайте о выводах и приоритетных направлениях действий в коммюнике .

Они договорились углублять свое участие на равной основе и «совместно создавать» условия для более сильного, более инклюзивного и устойчивого восстановления. Узнайте о выводах и приоритетных направлениях действий в коммюнике .

Анализ

Развитие в переходный период: Латинская Америка и Карибский бассейн

В этом новом анализе траекторий развития региона оцениваются четыре основных слабых места, связанных с производительностью, социальной сплоченностью, институтами и окружающей средой.Он требует увеличения внутреннего потенциала и нового видения международного сотрудничества в поддержку более устойчивых и более инклюзивных моделей развития.

Переосмысление стратегий развития : Глобальная перспектива

В издании ОЭСР «Перспективы глобального развития » 2019 года исследуется, как трансформация Китая и феномен «перераспределения богатства» изменили перспективы мирового развития. Рассматривая 70 лет изменения парадигм развития, в нем рассматриваются возможности для развивающихся стран в 21 веке изобретать свои собственные оригинальные пути к большему благосостоянию и устойчивости.

Рассматривая 70 лет изменения парадигм развития, в нем рассматриваются возможности для развивающихся стран в 21 веке изобретать свои собственные оригинальные пути к большему благосостоянию и устойчивости.

Международное сотрудничество: новые вызовы и меняющиеся парадигмы (.pdf)

В этом совместном документе с Экономической комиссией ООН для Латинской Америки и Карибского бассейна (ЭКЛАК) предлагаются пять приоритетов: новые измерения; сосредоточение внимания на национальных многомерных стратегиях; продвижение глобальных общественных благ; использование потенциала сотрудничества Юг-Юг и трехстороннего сотрудничества; и новые подходы к обмену знаниями, наращиванию потенциала и передаче технологий (номер также доступен на испанском языке, ) .

Развитие в переходный период: какие проблемы? (.pdf)

Серьезные проблемы в области развития могут сохраняться, несмотря на прогресс от классификации одной группы доходов к другой — и, наоборот, некоторые страны достигают прогресса по показателям развития, не связанным с доходами, несмотря на меньший прогресс в области доходов. Как международное сотрудничество может обеспечить плавный и успешный переходный период?

Как международное сотрудничество может обеспечить плавный и успешный переходный период?

Блог

Серия блогов «Вопросы развития», посвященная развитию в переходный период, основана на вкладах лиц, определяющих политику, лидеров общественного мнения, экспертов, представителей частного сектора и гражданского общества в развивающихся странах и странах ОЭСР, чтобы наладить прочный диалог не только между странами и различными заинтересованными сторонами. но и во всех областях политики.

Серия блогов Wilton Park о международном сотрудничестве и глобальных общественных благах способствует обсуждению новых подходов к международному сотрудничеству и государственному финансированию в поддержку устойчивого развития.

Опыт

В своем исследовании «Развития в переходный период» Центр развития полагается на рекомендации и вклад ведущих мировых экспертов.

- Д-р Дебаприя Бхаттачарья, заслуженный научный сотрудник, Центр политического диалога (CPD), Дакка, Бангладеш

- Д-р Сачин Чатурведи, генеральный директор, Исследовательская и информационная система для развивающихся стран (RIS), Нью-Дели, Индия

- Андре де Мелло э Соуза, старший научный сотрудник Института прикладных экономических исследований (IPEA), Бразилиа, Бразилия

- Д-р Филани Мтембу, исполнительный директор, Институт глобального диалога (IGD), Претория, Южная Африка

- Сюй Сюли, профессор исследований в области развития, декан Колледжа международного развития и глобального сельского хозяйства Китайского сельскохозяйственного университета, Пекин, П.

Р. Китай

Р. Китай

Р. Китай

Р. КитайОбязанность действовать

Во время своего 4-го заседания высокого уровня (2017 г.) Управляющий совет Центра развития предложил ему содействовать обсуждению последствий перехода развивающихся стран к более высоким уровням доходов и подходов к их решению. Открывая 5 -е заседание Совета директоров на высоком уровне (2019 г.), Генеральный секретарь ОЭСР Анхель Гурриа напомнил, что «все страны находятся в непрерывном развитии».

Оценка помощи Всемирного банка OED

Реферат

С 1989 г. в странах с переходной экономикой Европа и Центральная Азия (ЕЦА) предприняли масштабные реформы своих экономических систем, трансформирующие институты, процессы, отношения и фундаментальные концепции индивидуального и организационного поведения. В этом отчете используется

преимущество 20/20 ретроспективного анализа для оценки Всемирного банка

помощь 26 странам региона ЕЦА в

надеется, что извлеченные уроки будут полезны в

страны, переживающие аналогичные, хотя и менее экстремальные, переходные

в будущем. Это метаоценка, во многом основанная на

предыдущие оценочные отчеты, включая помощь стране

Оценки, оценки проектов и другие OED и Банк

документы.Был заказан ряд справочных документов.

для этого исследования (см. Приложение B). В пяти тематических докладах

большая часть анализа для этого отчета. Три страновых документа

подготовлено консультантами и бывшими государственными служащими

изложить точку зрения заемщика; они есть

дополнены комментариями заемщиков к отчетам OED и

опросы клиентов, проводимые в рамках масштабной программы Банка.

Дополнительный материал предоставлен обзором

литература о международной помощи в переходный период,

документ об альтернативной политике реформ и описание

процесса приватизации в отдельных странах из

точка зрения инсайдера банка.

В этом отчете используется

преимущество 20/20 ретроспективного анализа для оценки Всемирного банка

помощь 26 странам региона ЕЦА в

надеется, что извлеченные уроки будут полезны в

страны, переживающие аналогичные, хотя и менее экстремальные, переходные

в будущем. Это метаоценка, во многом основанная на

предыдущие оценочные отчеты, включая помощь стране

Оценки, оценки проектов и другие OED и Банк

документы.Был заказан ряд справочных документов.

для этого исследования (см. Приложение B). В пяти тематических докладах

большая часть анализа для этого отчета. Три страновых документа

подготовлено консультантами и бывшими государственными служащими

изложить точку зрения заемщика; они есть

дополнены комментариями заемщиков к отчетам OED и

опросы клиентов, проводимые в рамках масштабной программы Банка.

Дополнительный материал предоставлен обзором

литература о международной помощи в переходный период,

документ об альтернативной политике реформ и описание

процесса приватизации в отдельных странах из

точка зрения инсайдера банка. Раздел 1 этого отчета

рассматривает помощь Всемирного банка странам с переходной экономикой

и некоторые оценочные свидетельства его результатов. Пять

темы выбраны для более полного рассмотрения с учетом

их относительная важность в кредитовании Банка

программа, их соответствие основным целям перехода,

и их потенциал для получения полезных уроков: частные

развитие сектора; управление, управление государственным сектором,

и институциональное строительство; финансовый сектор; Социальное

охрана; и энергия.Раздел 2 резюмирует выводы

эти обзоры. В разделе 3 представлены уроки и

рекомендации, которые появляются.

Раздел 1 этого отчета

рассматривает помощь Всемирного банка странам с переходной экономикой

и некоторые оценочные свидетельства его результатов. Пять

темы выбраны для более полного рассмотрения с учетом

их относительная важность в кредитовании Банка

программа, их соответствие основным целям перехода,

и их потенциал для получения полезных уроков: частные

развитие сектора; управление, управление государственным сектором,

и институциональное строительство; финансовый сектор; Социальное

охрана; и энергия.Раздел 2 резюмирует выводы

эти обзоры. В разделе 3 представлены уроки и

рекомендации, которые появляются.Цитата

«Департамент оценки операций. 2004. Страны с переходной экономикой: Оценка помощи Всемирного банка OED. Вашингтон, округ Колумбия: Всемирный банк. © Всемирный банк. https://openknowledge.worldbank.org/handle/10986/14885 Лицензия: CC BY 3. 0 IGO ».

0 IGO ».

Переход от «развивающегося мира» к «развивающемуся миру»

Примечание редактора: 9 января Хоми Харас говорил о развитии в повестке дня на период после 2015 года на лекции Капусцински по развитию в Риге, Латвия .Посмотреть видео с выступления можно здесь.

Для меня большое удовольствие и честь находиться сегодня здесь. Я особенно рад выступить с речью в честь Рышарда Капусцински. Капусцинский был продуктом того времени, когда мир был разделен на блоки: Первый мир развитых капиталистических стран; Второй мир коммунистических обществ, управляемых государством; Третий мир слаборазвитых государств и нищих. Его большой успех был обусловлен его способностью воплотить в жизнь странные события в странах третьего мира для аудитории, которая в противном случае не имела бы никакого представления о повседневной жизни обычных граждан на других континентах.Он интересовался миром и людьми, независимо от того, где они жили, насколько возвышенными или обычными они были. Поэтому я полагаю, что Капусцински одобрил бы основную направленность моего сегодняшнего выступления, а именно, что мы вступаем в новую фазу развития, фазу, когда устойчивое развитие — это не просто то, что страны третьего мира или развивающийся мир должны пытаться, но что-то, что глубоко и фундаментально актуальна для всех обществ, повсюду, в том числе в странах первого и второго миров.Ему было бы интересно узнать об этом переходе от «развивающегося мира» к «развивающемуся миру».

Поэтому я полагаю, что Капусцински одобрил бы основную направленность моего сегодняшнего выступления, а именно, что мы вступаем в новую фазу развития, фазу, когда устойчивое развитие — это не просто то, что страны третьего мира или развивающийся мир должны пытаться, но что-то, что глубоко и фундаментально актуальна для всех обществ, повсюду, в том числе в странах первого и второго миров.Ему было бы интересно узнать об этом переходе от «развивающегося мира» к «развивающемуся миру».

Конечно, я не собираюсь утверждать, что все страны одинаковы или что у них одни и те же приоритеты перемен. Но есть ощущение, что у людей повсюду схожие устремления. Они хотят иметь возможность построить лучшую жизнь для себя и своих семей, быть уверенными в личной безопасности и справедливости, чтобы к ним относились с достоинством и уважением, чтобы общаться с другими и открыто делиться опытом, а также делать все это по-своему. за что наши дети, детские дети будут нас благодарить.

За последние два года велся беспрецедентный разговор о том, что делать после 2015 года, когда истекает срок действия Целей развития тысячелетия. Этот разговор, проводимый Организацией Объединенных Наций в контексте повестки дня на период после 2015 года, вовлек правительства, гражданское общество, бизнес-лидеров, академиков, ученых и людей из всех слоев общества в обсуждение видения устойчивого развития. Среди множества предложенных различных точек зрения был один пункт, по которому было достигнуто общее согласие.Никто не думает, что какая-либо страна где бы то ни было, независимо от того, находятся ли они в первом, втором или третьем мире, нашла путь к устойчивому развитию, путь, который оправдывает ожидания нынешнего поколения, не ставя под угрозу возможности, доступные для будущих поколений — и путь, который достаточно широк для 9 миллиардов человек, которые выживут в 2050 году. Мы все считаем, что мы должны сделать что-то новое, что «обычного ведения бизнеса» будет недостаточно, что мы должны изменить социальные, экологические и экономические тенденции, которые формируют наши общества.

Этот разговор, проводимый Организацией Объединенных Наций в контексте повестки дня на период после 2015 года, вовлек правительства, гражданское общество, бизнес-лидеров, академиков, ученых и людей из всех слоев общества в обсуждение видения устойчивого развития. Среди множества предложенных различных точек зрения был один пункт, по которому было достигнуто общее согласие.Никто не думает, что какая-либо страна где бы то ни было, независимо от того, находятся ли они в первом, втором или третьем мире, нашла путь к устойчивому развитию, путь, который оправдывает ожидания нынешнего поколения, не ставя под угрозу возможности, доступные для будущих поколений — и путь, который достаточно широк для 9 миллиардов человек, которые выживут в 2050 году. Мы все считаем, что мы должны сделать что-то новое, что «обычного ведения бизнеса» будет недостаточно, что мы должны изменить социальные, экологические и экономические тенденции, которые формируют наши общества.

Большинство из нас также считает, что если страны попытаются найти путь к устойчивому развитию вместе, совместно преследуя одно и то же широкое видение, делясь опытом, знаниями, а иногда и финансовыми ресурсами, то шансы на успех для каждой страны будут выше. Другими словами, многие из нас считают, что многосторонний совместный подход принесет лучшие результаты, чем индивидуальный подход. Отчасти это происходит из-за опасений, что «глобальные бедствия», такие как изменение климата, лихорадка Эбола или распространение других инфекционных заболеваний, терроризм и преступность, могут пересечь границы, если их не остановить в любом месте мира.Но отчасти это также связано с верой в то, что «глобальные блага», такие как искоренение бедности и голода, свободная торговля, обмен знаниями, технологические инновации и расширение рынков, могут иметь важные вторичные выгоды повсюду.

Другими словами, многие из нас считают, что многосторонний совместный подход принесет лучшие результаты, чем индивидуальный подход. Отчасти это происходит из-за опасений, что «глобальные бедствия», такие как изменение климата, лихорадка Эбола или распространение других инфекционных заболеваний, терроризм и преступность, могут пересечь границы, если их не остановить в любом месте мира.Но отчасти это также связано с верой в то, что «глобальные блага», такие как искоренение бедности и голода, свободная торговля, обмен знаниями, технологические инновации и расширение рынков, могут иметь важные вторичные выгоды повсюду.

Сейчас миру нужна дорожная карта, план действий, чтобы претворить в жизнь это широкое видение и изменить функционирование мировой экономики. Требуются три фундаментальных сдвига.

Сейчас миру нужна дорожная карта, план действий, чтобы претворить в жизнь это широкое видение и изменить функционирование мировой экономики.Требуются три фундаментальных сдвига.

Во-первых, сдвиг в сторону предоставления каждому человеку на планете услуг — здравоохранения, образования, питания, личной безопасности — которые достигают по крайней мере базового минимального стандарта, чтобы дать им возможность участвовать в мировой экономике. Идея о том, что мы не должны никого оставлять позади, означает больше внимания уделять беднейшим и наиболее уязвимым странам, а также беднейшим и наиболее маргинализованным гражданам в каждой стране.

Во-вторых, переход к новой модели роста, которая резко сокращает выбросы углерода и строит устойчивые общества.Такая модель роста должна также предоставить рабочие места и достаточные возможности, чтобы избежать усиления неравенства. Это будет определяться эффективностью новой инфраструктуры, которая будет создана в течение следующего десятилетия — зданий, городского транспорта, систем выработки, передачи и распределения электроэнергии, а также методов ведения сельского хозяйства, лесного хозяйства и землепользования — и путем обеспечения такого доступа к эта инфраструктура является более равноправной, соединяя каждого человека и малый бизнес с национальными и мировыми рынками.

В-третьих, переход к более управляемой глобализации с правилами торговли и инвестиций, которые уравнивают правила игры для всех фирм, и стимулами, предотвращающими чрезмерную эксплуатацию наших планетарных ресурсов. Глобальные правила должны балансировать между стимулированием создания новых продуктов, таких как новые вакцины и лекарства или устойчивые к наводнениям и засухе сортами риса, и стимулированием более дешевого доступа к ним и более быстрого их распространения среди стран и внутри них. Они должны уравновесить потребность в стабильности глобальных систем, таких как финансы, и желательность постоянных инноваций, чтобы побудить финансы идти на риск и перетекать в области, где доходность наиболее высока.

Каждая страна должна сыграть свою роль в каждом из этих трех сдвигов, и поэтому повестка дня на период после 2015 года действительно универсальна. Все начинается с того, что каждая страна наводит порядок в собственном доме. По-прежнему существует слишком много политик, препятствующих устойчивому развитию, таких как субсидии на ископаемое топливо, налоговые лазейки, корпоративная тайна, скрывающая незаконные финансовые потоки, и правовая дискриминация в отношении женщин. Компания продолжает принимать разумные решения о государственных инвестициях как дома, так и за рубежом. Поразительно, что государственные инвестиции сокращаются в то время, когда экономисты оценивают выгоды, возвращаемые различными государственными инвестициями в устойчивое развитие, в размере от 20 до 100 долларов на каждый потраченный доллар, и когда стоимость заимствования долгосрочных денег составляет всего 2-3 процента. в год для правительств многих богатых стран.И, наконец, это означает проведение дополнительных исследований и поощрение новых бизнес-инноваций.

Компания продолжает принимать разумные решения о государственных инвестициях как дома, так и за рубежом. Поразительно, что государственные инвестиции сокращаются в то время, когда экономисты оценивают выгоды, возвращаемые различными государственными инвестициями в устойчивое развитие, в размере от 20 до 100 долларов на каждый потраченный доллар, и когда стоимость заимствования долгосрочных денег составляет всего 2-3 процента. в год для правительств многих богатых стран.И, наконец, это означает проведение дополнительных исследований и поощрение новых бизнес-инноваций.

С этой точки зрения становится ясно, что универсальная повестка дня для устойчивого развития также является повесткой дня, выходящей за рамки оказания помощи. Гражданское общество и массовые движения в каждой стране должны задать три вопроса об устойчивом развитии. Последовательно ли политика моей страны способствует устойчивому развитию как внутри страны, так и за рубежом? Пытается ли мое правительство гарантировать, что возможности для высокоприбыльных государственных инвестиций реализуются как дома, так и за рубежом? Создаем ли мы достаточно новых исследований и инноваций, чтобы вывести нас на нужные социальные и экологические траектории как дома, так и за рубежом?

Надежды и ожидания состоят в том, что ответы на эти три вопроса будут намечены в 2015 году. 2015 год — захватывающий год. Это поворотный момент, когда может быть достигнуто глобальное политическое согласие относительно контуров устойчивого развития.

2015 год — захватывающий год. Это поворотный момент, когда может быть достигнуто глобальное политическое согласие относительно контуров устойчивого развития.

2015 был объявлен первым в истории Европейским годом развития, предоставив возможность для крупнейших поставщиков сотрудничества в области развития в мире, государств-членов Европейского союза, заверить своих граждан в том, что их политика, деньги и инновационные усилия способствуют развитию лучший мир.

В мае 2015 г. в Инчхоне, Корея, состоится Всемирный форум по образованию.Это важный форум, потому что ответ на некоторые из наиболее насущных проблем социальной устойчивости сегодняшнего дня — безработицу среди молодежи, социальную неподвижность, застой в заработной плате — заключается в улучшении образования и навыков для 21, и веков. Форум должен помочь определить, что можно сделать для предоставления качественного образования.

Затем, в июле 2015 года, в Аддис-Абебе, Эфиопия, состоится третья международная конференция ООН по финансированию развития. На этой конференции следует взять на себя обязательства по оказанию помощи наименее развитым и наиболее уязвимым странам, по созданию новых каналов финансирования развития, способных справиться с большими объемами инвестиций, которые потребуются для вывода экономики на низкоуглеродную траекторию, и по обеспечению что предприятия тоже несут ответственность и подотчетны за деятельность, способствующую устойчивому развитию.Это важная возможность для министров финансов сосредоточить внимание на устойчивом развитии, а для министров иностранных дел — установить приоритеты, которые могут быть выполнены в рамках текущих бюджетных ограничений.

На этой конференции следует взять на себя обязательства по оказанию помощи наименее развитым и наиболее уязвимым странам, по созданию новых каналов финансирования развития, способных справиться с большими объемами инвестиций, которые потребуются для вывода экономики на низкоуглеродную траекторию, и по обеспечению что предприятия тоже несут ответственность и подотчетны за деятельность, способствующую устойчивому развитию.Это важная возможность для министров финансов сосредоточить внимание на устойчивом развитии, а для министров иностранных дел — установить приоритеты, которые могут быть выполнены в рамках текущих бюджетных ограничений.

В сентябре 2015 года главы государств и правительств соберутся в Нью-Йорке на Генеральной Ассамблее, чтобы согласовать набор целей устойчивого развития на следующие пятнадцать лет. Межправительственные переговоры продолжаются, но общие контуры соглашения уже изложены. Он будет всеобъемлющим по охвату по секторам и темам, выйдя за рамки целей в области развития, сформулированных в Декларации тысячелетия, и будет включать инфраструктуру, рабочие места и рост, а также мир, справедливость и инклюзивные общества. И он будет универсальным в применении, выходя за рамки помощи и охватывая политику, начиная от устойчивых моделей производства и потребления до обмена налоговой информацией.

И он будет универсальным в применении, выходя за рамки помощи и охватывая политику, начиная от устойчивых моделей производства и потребления до обмена налоговой информацией.

Наконец, в декабре 2015 года есть большие ожидания того, что историческое соглашение о борьбе с изменением климата и его последствиями будет заключено на министерской встрече COP21 в Париже.

Любое из этих событий может иметь важное значение. Вместе они предлагают нашему поколению лучшую возможность создать дорожную карту для «развивающегося мира».

Забегая вперед, повестка дня на период после 2015 года должна учитывать чрезвычайные изменения, произошедшие за последние пятнадцать лет. Мир больше не может быть разделен на страны первого мира, которые предоставляют помощь, и страны третьего мира, которые ее получают. Мы не можем больше воспринимать развитие как что-то, что делается «богатыми и системно значимыми странами» для менее развитых и малых стран. Фактически, когда страны могут взять на себя ответственность за свое собственное развитие, когда они находятся у руля, они ищут возможности для торговли, инвестиций и передачи технологий, а также для получения помощи.

Самым большим изменением в сегодняшнем мире является то, что гораздо больше стран взяли на себя контроль и ответственность за свое собственное развитие. Внутренние налоги, а не помощь, являются наиболее быстро растущим источником финансирования развития повсюду, за исключением нескольких стран. Сегодня в мире всего 33 страны с низким уровнем дохода, что вдвое меньше, чем в 2000 году. Страны стали богаче и растут намного быстрее, чем это было в 2000 году. Почти все растут — только девять имеют снижение ВВП на душу населения по сравнению с 36 в 1990-е годы.В пятидесяти странах рост на душу населения в течение десяти или более лет с 2000 года превышал 3,5 процента. Только 22 страны достигли этого в 1990-х годах.

Наряду с ростом в развивающихся странах наблюдается быстрое расширение числа отечественных предпринимателей и среднего класса, стремящихся сделать внутренние рынки более устойчивыми.

Наряду с ростом в развивающихся странах наблюдается быстрое расширение числа отечественных предпринимателей и среднего класса, стремящихся сделать внутренние рынки более устойчивыми.

Эти изменения говорят о том, что больше стран находятся в лучшем положении для получения выгод от сотрудничества в целях развития, чем два десятилетия назад. Повестка дня на период после 2015 года будет основываться на прогрессе, достигнутом в достижении ЦРТ. Учтите, что с 2000 по 2011 год:

- Число детей, не посещающих школу, во всем мире сократилось почти вдвое — с 102 миллионов до 57 миллионов;

- Доля стран с формирующимся рынком и развивающихся стран в мировом экспорте выросла с 23 процентов до 37 процентов;

- Внутренний кредит, предоставляемый финансовым сектором, как доля ВВП в странах с низким уровнем дохода, вырос с 26 процентов до 38 процентов.

Конечно, прогресса не было, и возникли новые задачи. С ростом и урбанизацией спрос на инфраструктуру превысил предложение. Фактически, выраженный как доля от ВВП, государственный капитал в странах с низким уровнем дохода упал на 30-40 процентов с момента своего пика в середине 1980-х годов. Низкие государственные инвестиции в инфраструктуру, особенно во многих муниципалитетах с растущим населением, в настоящее время являются препятствием на пути дальнейшего роста доходов на душу населения, а также препятствием на пути перехода экономики к низкоуглеродной траектории.

Низкие государственные инвестиции в инфраструктуру, особенно во многих муниципалитетах с растущим населением, в настоящее время являются препятствием на пути дальнейшего роста доходов на душу населения, а также препятствием на пути перехода экономики к низкоуглеродной траектории.

Сегодня необходимо спланировать планету с 8 миллиардами человек к 2030 году и 9 миллиардами к 2050 году — планету, которая будет более урбанистической, более средним классом, старше, более взаимосвязанной, более взаимозависимой, более уязвимой, более ограниченной в своей естественности. Ресурсы. Это будет планета, на которой более половины бедняков мира будут проживать в странах, затронутых конфликтом, и им потребуются более сильные институты. Планета, на которой стихийные бедствия, которые с 2000 года уже стоили 2,5 триллиона долларов, станут более распространенными. Там, где экологические активы — прибрежное рыболовство, леса, пастбища — на которые приходится половина доходов крайне бедных слоев населения, испытывают растущий стресс.

В 2015 году вы услышите много разговоров о необходимости «нового глобального партнерства». На практике это означает, что национальная и международная политика и политика должны руководствоваться принципами справедливости, универсальности, солидарности, устойчивости, прав человека и ответственности, разделяемых в соответствии с возможностями. Это уже практика для стран-членов ЕС, где гордой традицией является то, что все новые члены прилагают усилия, чтобы перейти от получателей помощи к донорам, создать собственное агентство и политику сотрудничества в области развития и активно содействовать международному сотрудничеству в целях развития. процессы.Все чаще это практикуется и во многих странах со средним уровнем дохода — БРИКС, Турции, Мексике и других странах, — хотя их подходы к сотрудничеству в целях развития могут отличаться от подходов, принятых членами Комитета содействия развитию.

В связи с тем, что в настоящее время так много стран, предприятий и организаций гражданского общества активно участвуют в устойчивом развитии, важно установить базовые правила для сотрудничества — делать что-то вместе — и для координации — избегая потерь, дублирования или пробелов. Исторически сложилось так, что официальные доноры помощи сотрудничают друг с другом, объединяя финансовую и техническую помощь в совместной деятельности, часто под эгидой многосторонней организации. Но по-настоящему глобальное сотрудничество — редкость и, вероятно, останется редкостью. Между странами существует слишком много различий в национальных интересах и соображениях внешней политики, которые создают контекст для оказания помощи. Таким образом, сотрудничество может хорошо работать и работает между небольшими группами стран-единомышленников, такими как ЕС, но его трудно достичь на глобальном уровне.

Исторически сложилось так, что официальные доноры помощи сотрудничают друг с другом, объединяя финансовую и техническую помощь в совместной деятельности, часто под эгидой многосторонней организации. Но по-настоящему глобальное сотрудничество — редкость и, вероятно, останется редкостью. Между странами существует слишком много различий в национальных интересах и соображениях внешней политики, которые создают контекст для оказания помощи. Таким образом, сотрудничество может хорошо работать и работает между небольшими группами стран-единомышленников, такими как ЕС, но его трудно достичь на глобальном уровне.

Координировать разработку намного проще, чем сотрудничать в разработке. Координация означает обмен информацией о деятельности таким образом, чтобы другие могли повысить эффективность и результативность своей работы. Например, информация об общем долге страны или правительства из всех источников необходима для оценки ее кредитоспособности и, следовательно, ее способности участвовать в расходах, финансируемых за счет долга. Информация о предоставлении помощи в будущем важна для того, чтобы министры финансов могли правильно планировать и составлять бюджет.Информация об уроках успеха и неудач конкретных проектов развития, включая оценки, проведенные НПО, может помочь улучшить дизайн других проектов. Мониторинг прогресса в достижении целей устойчивого развития может улучшить координацию для всех, кто заинтересован в результатах. По всем этим причинам Группа высокого уровня по повестке дня на период после 2015 года призвала к революции данных в качестве основы для координации развития.

Информация о предоставлении помощи в будущем важна для того, чтобы министры финансов могли правильно планировать и составлять бюджет.Информация об уроках успеха и неудач конкретных проектов развития, включая оценки, проведенные НПО, может помочь улучшить дизайн других проектов. Мониторинг прогресса в достижении целей устойчивого развития может улучшить координацию для всех, кто заинтересован в результатах. По всем этим причинам Группа высокого уровня по повестке дня на период после 2015 года призвала к революции данных в качестве основы для координации развития.

Конечно, чтобы предоставить информацию в удобной для использования форме, необходимо уделять внимание определениям и стандартам.Вот почему обсуждения по модернизации определений официальной помощи в целях развития, недавно завершившиеся среди членов КСР, являются важным ранним достижением на пути к устойчивому развитию. Принятые изменения направят ресурсы помощи беднейшим странам и позволят богатым странам более гибко использовать внебюджетные механизмы, такие как льготные кредиты, в качестве дополнительного инструмента сотрудничества. Они также вводят новую категорию полной официальной поддержки развития в знак признания идеи о том, что для достижения целей устойчивого развития потребуется гораздо больше ресурсов, чем помощь.

Они также вводят новую категорию полной официальной поддержки развития в знак признания идеи о том, что для достижения целей устойчивого развития потребуется гораздо больше ресурсов, чем помощь.

Одним из наиболее важных отклонений ЦУР от ЦРТ является идея о том, что одной только помощи будет недостаточно для выполнения работы. Похвально и обнадеживает то, что даже в этой сложной финансовой среде многие страны КСР сохранили или увеличили свои уровни помощи. Повышение помощи до 0,7 процента валового национального дохода — достойное усилие. Но даже если бы все страны DAC каким-то образом сдержали это обещание, этого было бы недостаточно. Помощь вырастет до 314 миллиардов долларов по сравнению с ее фактическим уровнем в 138 миллиардов долларов в 2013 году; но реалистичные оценки размера дополнительных инвестиционных потребностей развивающихся стран составляют не менее 1 доллара.5 трлн в год, или рост на 10 процентов. Поэтому, размышляя о распределении помощи, мы должны также подумать о возможности использования помощи для мобилизации средств от НПО, филантропов и частного бизнеса.

Межправительственный комитет экспертов по финансированию устойчивого развития оценивает, что глобальные государственные и частные сбережения теоретически достаточны, но также отмечает, что существуют значительные пробелы в финансировании конкретных секторов и определенных категорий стран.

Один пробел — для наименее развитых стран и других уязвимых групп, таких как малые островные развивающиеся государства и постконфликтные страны. Эти страны сильно зависят от грантовой помощи. Заглядывая вперед, они получат необходимые ресурсы только в результате увеличения объема помощи и перераспределения помощи из стран со средним уровнем дохода, у которых есть другие возможности. Этот процесс перераспределения помощи беднейшим странам становится особенно сложным, когда помощь предоставляется для смягчения последствий изменения климата и адаптации к нему.Например, большая часть из 30 миллиардов долларов быстрого финансирования борьбы с изменением климата, обещанного на 2010-2012 годы, была направлена в крупные страны со средним уровнем дохода, в том числе Индия, Индонезия и Бразилия, возглавляющие список, а также Таиланд, Филиппины, Южная Африка, Китай и Мексика также входят в двадцатку крупнейших получателей помощи, связанной с изменением климата. Поскольку большая часть помощи будет направлена на решение проблем, связанных с изменением климата, будет непросто обеспечить выполнение политических обязательств по выделению дополнительных средств НРС и МОРАГ.

Поскольку большая часть помощи будет направлена на решение проблем, связанных с изменением климата, будет непросто обеспечить выполнение политических обязательств по выделению дополнительных средств НРС и МОРАГ.