Размер взносов в фсс: По какому тарифу начислять страховые взносы от несчастных случаев в 2021 году

По какому тарифу начислять страховые взносы от несчастных случаев в 2021 году

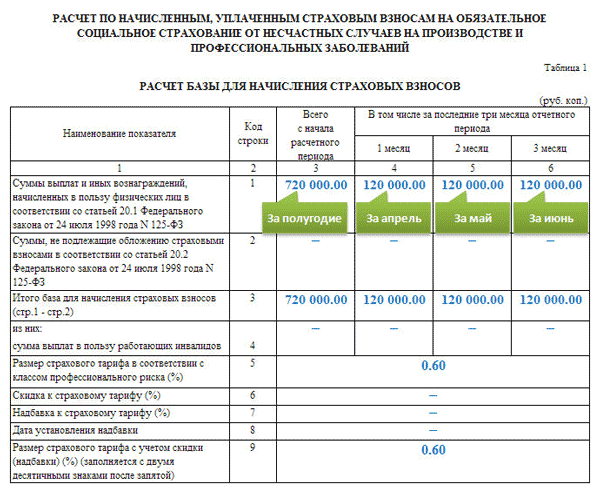

Ставки страховых взносов от несчастных случаев в 2021 году

Тарифы страховых взносов определяются классом профессионального риска. Таких классов всего 32 (Федеральный закон от 24.07.1998 № 125-ФЗ) — по видам деятельности.

Величина тарифов подтверждается каждый год: фактически законодатель продлевает размеры ставок, установленные Федеральным законом от 22.12.2005 № 179-ФЗ. На 2021 год и на плановый период 2022 и 2023 годов они установлены Проектом Федерального закона № 1027747-7, который уже подписан президентом.

Чтобы активнее включать в трудовой процесс инвалидов I, II и III группы, закон сохраняет для них льготные тарифы по взносам — 60 % от утвержденного размера. Эта норма действует и для организаций, и для ИП (ст. 2 Федерального закона от 27.12.2019 № 445-ФЗ).

Подготовить и отправить отчетность в ФСС через Экстерн бесплатно

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса.

В каждом классе собраны виды деятельности, схожие по показателям травматизма и профзаболеваний, а значит, и по расходам на страховое обеспечение (Приложение к Приказу Минтруда РФ от 30.12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Отправить запрос на подтверждение ОВЭД через Контур. Экстерн

Экстерн

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Вот тарифы страховых взносов по классам профессионального риска:

Чтобы найти свой тариф, нажмите на клавиатуре «Ctrl+F» и введите в строку поиска код ОКВЭД вашего основного вида деятельности.

1 класс профессионального риска — тариф 0,2 %

ОКВЭД: 03.21.3; 03.21.5; 03.21.9; 03.22.4; 03.22.5; 03.22.6; 03.22.9; 06.20; 06.20.1; 06.20.2; 09.10.4; 10.89.6; 12.00; 12.00.1; 12.00.2; 12.00.3; 18.1; 18.11; 18.12; 18.13; 18.14; 18.20; 32.99.8; 35.11.1; 35.11.3; 35.14; 35.2; 35.21; 35.21.1; 35.21.11; 35.21.12; 35.21.13; 35.21.2; 35.21.21; 35.21.22; 35.21.23; 35.22; 35.22.1; 35.22.11; 35.22.12; 35.22.2; 35.22.21; 35.22.22; 35.23; 35.23.1; 35.23.11; 35.23.12; 35.23.2; 35.23.21; 35.23.22; 35.30; 35.30.1; 35.30.11; 35.30.12; 35.30.13; 35.30.14; 35.30.15; 35.

51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.

51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98. 10; 98.20.

10; 98.20.2 класс профессионального риска — тариф 0,3 %

ОКВЭД: 10.4; 10.41; 10.41.1; 10.41.2; 10.41.21; 10.41.22; 10.41.23; 10.41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11.07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

3 класс профессионального риска — тариф 0,4 %

ОКВЭД: 09.10; 09.10.1; 09.10.2; 09.10.3; 09.10.9; 09.90; 10.3; 10.31; 10.32; 10.39; 10.39.1; 10.39.2; 10.39.9; 10.5; 10.51; 10.51.1; 10.51.2; 10.51.3; 10.51.4; 10.51.9; 10.52; 10.7; 10.71; 10.71.1; 10.71.2; 10.71.3; 10. 72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10.81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.

72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10.81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45. 11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

4 класс профессионального риска — тариф 0,5 %

ОКВЭД: 02. 10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22.29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22.29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

5 класс профессионального риска — тариф 0,6 %

ОКВЭД: 01.50; 03.11; 03.11.1; 03.11.2; 03.11.3; 03.11.4; 03.11.5; 26.11; 26.11.1; 26.11.2; 26.11.3; 26.11.9; 26.12; 26.20; 26.20.1; 26.20.2; 26.20.3; 26.20.4; 26.20.9; 26.30; 26.30.1; 26.30.11; 26.30.12; 26.30.13; 26.30.14; 26.30.15; 26.30.16; 26.30.17; 26.30.18; 26.30.19; 26.30.2; 26.30.21; 26.30.22; 26.30.29; 26.30.3; 26.30.4; 26.30.5; 26.30.6; 26.40; 26.40.1; 26.40.2; 26.40.21; 26.40.22; 26.40.23; 26.40.3; 26.40.4; 26.40.5; 28.23; 28.23.1; 28.23.2; 33.11; 33.19; 35.11; 52.10; 52.10.1; 52.10.2; 52.10.21; 52. 10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

6 класс профессионального риска — тариф 0,7 %

ОКВЭД: 01.13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17.23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27. 20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

7 класс профессионального риска — тариф 0,8 %

ОКВЭД: 01.47; 01.47.1; 01.47.11; 01.47.12; 01.47.2; 01.47.3; 05.20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21. 1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

8 класс профессионального риска — тариф 0,9 %

ОКВЭД: 02.40.1; 03.12; 03.12.1; 03.12.2; 03.12.3; 03.12.4; 13.91; 13.91.1; 14.3; 14.31; 14.31.1; 14.31.2; 14.39; 14.39.1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20. 2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

9 класс профессионального риска — тариф 1 %

ОКВЭД: 22.1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29.10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10 класс профессионального риска — тариф 1,1 %

ОКВЭД: 10.9; 10.91; 10.91.1; 10.91.2; 10.91.3; 10.92; 24.41; 24.42; 24.43; 24.43.1; 24.43.2; 24.43.3; 27.31; 27.32; 27.32.1; 27.32.2; 27.32.3; 27.33.

11 класс профессионального риска — тариф 1,2 %

ОКВЭД: 01.44; 01.46; 01.46.1; 01.46.11; 01.46.12; 01.46.2; 01.49; 01.49.1; 01.49.11; 01.49.12; 01.49.13; 01.49.2; 01.49.21; 01.49.22; 01.49.3; 01.49.31; 01.49.32; 01.49.4; 01.49.41; 01.49.42; 01.49.43; 01.49.44; 01.49.5; 01.49.6; 01.49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99.35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

12 класс профессионального риска — тариф 1,3 %

ОКВЭД: 01.2; 01.21; 01.22; 01.23; 01.24; 01.25; 01.25.1; 01.25.2; 01.25.3; 01.27; 01.27.1; 01.27.9; 01.28; 01.28.1; 01.28.2; 01.28.3; 02.30.12; 02.30.13; 23.1; 23.11; 23.11.1; 23.11.2; 23.11.3; 23.11.4; 23.12; 23.12.1; 23.12.2; 23.12.3; 23.13; 23.13.1; 23.13.2; 23.13.3; 23.13.4; 23.13.5; 23.13.6; 23.14; 23.19; 23.19.1; 23.19.2; 23.19.3; 23.19.4; 23.19.5; 23.19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25.21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

13 класс профессионального риска — тариф 1,4 %

ОКВЭД: 16.10; 16.10.1; 16.10.2; 16.10.3; 16.10.9; 16.2; 16.21; 16.21.1; 16.21.11; 16.21.12; 16.21.13; 16.21.2; 16.21.21; 16.21.22; 16.22; 16.23; 16.23.14 16.23.2; 16.24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28.1; 28.11.

14 класс профессионального риска — тариф 1,5 %

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

15 класс профессионального риска — тариф 1,7 %

ОКВЭД: 08.11; 08.11.1; 08.11.2; 08.11.3; 10.41.3; 13.10; 13.10.1; 13.10.2; 13.10.3; 13.10.4; 13.10.5; 13.10.6; 13.10.9; 13.20; 13.20.1; 13.20.11; 13.20.12; 13.20.13; 13.20.14; 13.20.19; 13.20.2; 13.20.3; 13.20.4; 13.20.41; 13.20.42; 13.20.43; 13.20.44; 13.20.45; 13.20.46; 13.20.6; 13.30; 13.30.1; 13.30.2; 13.30.3; 13.30.4; 13.30.5; 13.9; 13.92; 13.92.1; 13.92.2; 13.93; 13.94; 13.94.1; 13.94.2; 13.95; 13.96; 13.96.1; 13.96.2; 13.96.3; 13.96.4; 13.96.5; 13.96.6; 13.96.7; 13.99; 13.99.1; 13.99.2; 13.99.3; 13.99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

16 класс профессионального риска — тариф 1,9 %

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

17 класс профессионального риска — тариф 2,1 %

ОКВЭД: 01.11; 01.11.1; 01.11.11; 01.11.12; 01.11.13; 01.11.14; 01.11.15; 01.11.16; 01.11.19; 01.11.2; 01.11.3; 01.11.31; 01.11.32; 01.11.33; 01.11.39; 01.12; 01.13.3; 01.13.31; 01.13.39; 01.13.5; 01.13.51; 01.13.524 01.14; 01.15; 01.16; 01.16.1; 01.16.2; 01.16.3; 01.16.9; 01.19; 01.19.1; 01.19.3; 01.19.9; 01.26; 01.29; 05.20.11; 28.22; 28.22.1; 28.22.2; 28.22.3; 28.22.4; 28.22.414 28.22.42; 28.22.5; 28.22.6; 28.22.7; 28.22.9; 28.25; 28.25.1; 28.25.11; 28.25.12; 28.25.13; 28.25.14; 28.25.2; 28.29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

18 класс профессионального риска — тариф 2,3 %

ОКВЭД: 08.92; 08.92.1; 08.92.2.

19 класс профессионального риска — тариф 2,5 %

ОКВЭД: 01.41; 01.41.1; 01.41.11; 01.41.12; 01.41.2; 01.41.21; 01.41.29; 01.42; 01.42.1; 01.42.11; 01.42.12; 01.42.2; 05.10.2; 05.10.21; 05.10.22; 05.10.23; 19.3; 19.31; 19.32; 19.34; 19.34.1; 19.34.2; 19.34.3; 23.20; 23.20.1; 23.20.2; 23.20.3; 23.20.9; 23.4; 23.41; 23.41.1; 23.41.2; 23.41.3; 23.42; 23.43; 23.44; 23.44.1; 23.44.2; 23.49; 23.49.1; 23.49.9; 28.2; 28.24; 28.29.7; 28.41.2; 28.49; 28.49.1; 28.49.11; 28.49.12; 28.49.13; 28.49.2; 28.49.3; 28.49.4; 33.20.

20 класс профессионального риска — тариф 2,8 %

ОКВЭД: 08.91; 19.10; 28.11.2; 28.11.21; 28.11.22; 28.11.23; 28.9; 28.91; 28.91.1; 28.91.2; 28.91.3; 28.92; 28.92.1; 28.92.11; 28.92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

21 класс профессионального риска — тариф 3,1 %

ОКВЭД: 02.20.

22 класс профессионального риска — тариф 3,4 %

ОКВЭД: 77.3; 77.31; 77.32; 77.33; 77.33.1; 77.33.2; 77.39.2; 77.39.21; 77.39.22; 77.39.23; 77.39.24; 77.39.25; 77.39.26; 77.39.27; 77.39.29; 77.39.3.

23 класс профессионального риска — тариф 3,7 %

ОКВЭД: 07.29.4; 07.29.41; 07.29.42.

24 класс профессионального риска — тариф 4,1 %

ОКВЭД: 05.10.11; 05.10.12; 05.10.13; 30.20; 30.20.1; 30.20.11; 30.20.12; 30.20.13; 30.20.2; 30.20.3; 30.20.31; 30.20.32; 30.20.33; 30.20.4; 30.20.9.

25 класс профессионального риска — тариф 4,5 %

ОКВЭД: 01.43; 01.43.1; 01.43.2; 01.43.3; 01.45.1; 01.45.2; 01.45.3; 01.45.4; 28.41; 28.41.1; 32.20.

26 класс профессионального риска — тариф 5,0 %

ОКВЭД: 02.10.2; 02.40; 02.40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

27 класс профессионального риска — тариф 5,5 %

ОКВЭД: 07.10; 07.10.1; 07.10.3.

28 класс профессионального риска — тариф 6,1 %

ОКВЭД: 02.10; 02.30; 02.30.1; 02.30.14; 02.30.2; 28.30; 28.30.1; 28.30.24 28.30.21; 28.30.22.

29 класс профессионального риска — тариф 6,7 %

ОКВЭД: 07.29.1.

30 класс профессионального риска — тариф 7,4 %

ОКВЭД: 06.10; 06.10.2; 07.29.3; 07.29.31; 07.29.32; 07.29.33.

31 класс профессионального риска — тариф 8,1 %

ОКВЭД: 07.21; 07.21.1; 07.21.11; 07.21.12; 07.21.2.

32 класс профессионального риска — тариф 8,5 %

ОКВЭД: 01.70; 05.10; 05.10.1; 05.10.14; 05.10.15; 05.10.16; 05.20; 05.20.1; 05.20.12; 07.29; 07.29.2; 07.29.21; 07.29.22; 07.29.5; 07.29.6; 07.29.7; 07.29.8; 07.29.9; 07.29.91; 07.29.92; 07.29.93; 07.29.99.

Скидки и надбавки к стандартным тарифам

ФСС может уменьшить или увеличить тариф. Точный размер надбавки или скидки территориальные отделения ФСС определяют по методике, утвержденной приказом Минтруда от 01.08.2012 № 39н.

Для этого Фонд сравнивает ваши показатели безопасности труда со среднеотраслевыми. К таким показателям относится количество страховых случаев на 1000 работников, количество дней нетрудоспособности на один страховой случай, соотношение расходов ФСС на работодателя с суммой начисленных взносов. На 2021 год показатели утверждены постановлением ФСС РФ от 25.06.2020 № 107. Также ФСС учтёт результаты СОУТ и сведения о медосмотрах.

Как получить скидку

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

Процент скидки ФСС устанавливает на основании результатов работы организации за три года. Чтобы получить скидку, нужно до 1 ноября 2021 года подать заявление (приказ ФСС от 25.04.2019 № 231).

Скидку считают по формуле:

Тариф со скидкой = Тариф по ОКВЭД × (100 — скидка) %

ФСС решит, давать ли вам скидку, до 1 декабря текущего года. Свой ответ в течение пяти дней передадут под расписку представителю страхователя или направят иным способом, который позволит подтвердить дату получения.

Кому увеличат тариф

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на следующий год ФСС устанавливает не позднее 1 сентября 2021 года. Решение об этом в течение пяти дней доводится до организации.

Читайте также

Размеры тарифов страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

| |||||

Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с использованием электронно-цифровой подписи Оценить качество госуслуг |

|

|

Тарифы страховых взносов в 2020 году останутся прежними!

-

22 01

-

Создано: 22 Январь 2020

-

| Просмотров: 3583

Уважаемый страхователь!

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2020 году остаются прежними!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

На 2020 год сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов для:

• организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплаты в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимися инвалидами I,II и III группы;

• общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

• организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

• учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов.

Предприниматели перечисляют страховые взносы с выплат и вознаграждений в пользу работников — инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов.

Администрирование страховых взносов

Нужно ли уплачивать взносы с доходов директора, который является единственным учредителем?

Ситуация, когда единственный учредитель является одновременно директором, достаточно распространена, особенно среди фирм, применяющих «упрощенку». В прошлом было немало дискуссий о том, нужно ли с таким директором заключать трудовой договор и законно ли это. Ведь от наличия трудового договора, с одной стороны, зависит обязанность начислять страховые взносы. А с другой стороны, уже сам факт уплаты или неуплаты взносов влияет на то, сможет ли такой учредитель-директор заработать себе государственную пенсию, имеет ли он право на социальные пособия и др.

Важное обстоятельство. Страховые взносы начисляются на выплаты в рамках трудовых отношений.

Закон N 379-ФЗ трудовое законодательство не менял, однако внес изменения в федеральные законы, регулирующие страховое обеспечение. И теперь есть четкая ясность — что, куда и как нужно платить с дохода директора, являющегося единственным учредителем.

Напомним, что согласно ст. 16 Трудового кодекса РФ трудовые отношения могут возникать:

- на основании трудового договора;

- в результате избрания (назначения) на должность;

- в результате утверждения в должности.

Таким образом, единственный учредитель своим решением может сам себя назначить на должность директора. Этого будет достаточно, чтобы между ним и юридическим лицом возникли трудовые отношения. А выплаты в рамках трудовых отношений, как известно, облагаются страховыми взносами (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ).

Значит, независимо от того, оформлен трудовой договор с учредителем-директором или нет и есть только решение самого учредителя о назначении себя на должность директора, ему необходимо начислять заработную плату и с нее исчислять взносы.

При этом мы советуем трудовой договор все же оформить. Это позволит избежать возможных проблем со списанием сумм заработка на расходы. Ведь расходами на оплату труда являются выплаты, предусмотренные трудовыми договорами (ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Льготы по страховым взносам за сотрудников | Страховые взносы за сотрудников — Эльба

Работодатели платят за сотрудников страховые взносы. По общим правилам ставка равна 30% от зарплаты:

— 22% пенсионных,

— 5,1% медицинских,

— 2,9% больничных взносов.

Ещё есть взносы на травматизм. Их ставка зависит от того, насколько опасным делом занята компания. В статье мы выносим взносы на травматизм за скобки, потому что по ним нет никаких льгот.

Статья: как не переплатить взносы на травматизм

Льготы для всего малого и среднего бизнеса

Во время эпидемии коронавируса президент пообещал уменьшить взносы. Начиная с зарплаты за апрель 2020 года, они рассчитываются по-новому. Схема действует на постоянной основе, у неё нет ограничения по времени — ст. 4 и ст. 5 поправок в НК РФ.

Кто относится к малому и среднему бизнесу?

Любая компания, у которой по данным за прошлый год:

- Не больше 2 млрд ₽ в год дохода,

- Не больше 250 сотрудников,

- Не больше 49% доли в распоряжении крупных компаний,

- Не больше 25% доли в распоряжении государства, регионов и НКО.

Госорганы ведут список подобных компаний — реестр малого и среднего бизнеса. Компании добавляют автоматически, но бывают и ошибки. Поищите свою компанию в реестре. Если её там несправедливо нет, подпишите заявление на сайте налоговой.

Как получить льготу?

Когда убедитесь, что попали в реестр, просто считайте взносы по-новому. Никаких заявлений подавать не надо.

Как рассчитывать взносы?

Льготная ставка действует не на всю зарплату, а только на часть больше МРОТ. Чем больше официальная зарплата, тем больше эффект от льготы. Так чиновники поддержали работодателей, которые работают по закону.

Для расчёта берут федеральный МРОТ на начало года. В 2020 году МРОТ составлял 12 130 ₽, а в 2021 году он равен 12 792 ₽. Объяснить расчёт проще всего на примере.

По договору сотрудник получает 30 000 ₽.

По старой схеме работодатель заплатил бы 30% * 30 000 ₽ = 9000 ₽.

По новой схеме работодатель заплатит в 2021 году 30 % * 12 792 + 15% * (30 000 — 12 792) = 3837,60 ₽ + 2581,20 ₽ = 6 418,8 ₽.

Экономия = 2581 ₽.

Фактическая ставка в данном случае снизилась с 30% до 21%.

Вот что значит фраза «15% от суммы свыше МРОТ». Не все наши пользователи её поняли, поэтому спрашивали: «Я подниму зарплату до 12 802 ₽ и буду платить 15% от взносов, правильно?». Вы уже понимаете, что неправильно. В этом случае экономия составит 15% от 10 ₽.

Какими именно будут ставки взносов:

— Пенсионные: 22% с МРОТ, 10% с превышения.

— Медицинские: 5,1% с МРОТ, 5% с превышения.

— Больничные: 2,9% с МРОТ, 0% с превышения.

Как начать применять льготу в Эльбе?

В Эльбе льгота называется «тариф для малого и среднего бизнеса — 15%». Универсальный способ включить её — указать её в разделе Реквизиты → Сотрудники.

Чтобы новые пользователи точно не пропустили новость, мы добавили для них специальный шаг в задачи «Заплатить взносы с зарплаты» и «Сдать отчёт по страховым взносам». Там тоже будет список льгот и возможность выбрать «15%».

Переходить со старого льготного тарифа на новый «15%» в большинстве случаев невыгодно. Дело в том, что старый льготный тариф распространяется на всю сумму взносов, а ставка обычно даже ниже, чем 15%. Например, резиденты Сколково платят 14%, а ООО с IT-аккредитацией и участники СЭЗ в Крыму — 7,6%. Разве что НКО платят 20%: для них переход выгоден при официальной зарплате больше 37 тыс. ₽.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Другие льготы по взносам

Эти льготы связаны с конкретными отраслями, которые поддерживает государство. Обычно они выгоднее, чем льготы, которые появились во время эпидемии коронавируса.

Какие бывают льготы

-

7,6% для ООО с IT-аккредитацией.

-

20% для НКО на УСН в сфере культуры, здравоохранения, образования и социального обслуживания. Со второго года работы, если за 70% доходов первого года принесла льготная деятельность и целевые поступления.

-

20% для благотворительных организаций на УСН.

-

14% для участников проекта «Сколково».

-

7,60% для участников территорий опережающего развития, СЭЗ в Крыму и Севастополе, резидентов свободного порта Владивосток и резидентов особой экономической зоны в Калининграде.

-

0% при выдаче зарплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов.

Как получить льготу

У каждой льготы свои особенности. Мы расскажем только про самую популярную — для разработчиков. Они платят 7,6% взносов: 6% пенсионных, 0,1% медицинских, 1,5% больничных.

Условия:

-

Компания — юрлицо, а не ИП.

-

Разрабатывает программы и базы данных на продажу, устанавливает и сопровождает ПО собственнной разработки. В ЕГРЮЛ указаны соответствующие ОКВЭДы.

-

Есть аккредитация от Минкомсвязи.

-

Разработка приносит не меньше 90% дохода.

-

В штате не меньше 7 работников по трудовому договору или ГПХ.

Количество сотрудников (ССЧ) и доход определяют по 9 месяцам предыдущего года. Если компания новая, берут текущий год: квартал, полгода или 9 месяцев до начала применения льготы.

Заявление на аккредитацию можно подать лично или через Госуслуги. В последнем случае понадобится электронная подпись. Эльбовская подпись на носителе — подойдёт.

После получения сертификата на аккредитацию, льготу можно применять сразу, с начала текущего месяца. Дополнительные заявления в налоговую подавать не нужно.

Как начать применять льготу в Эльбе

Зайти в раздел Реквизиты → Сотрудники и выбрать льготу.

Честно предупредим: Эльба применяет тариф взносов только ко всему году целиком. Это никак не повлияет на компании, которые применяют льготу с начала года. А вот при переходе в другое время все взносы в текущем году пересчитаются. Сервис будет на бумаге показывать переплату, а чтобы исправить суммы, платёжки придётся редактировать вручную.

Размер дополнительных страховых тарифов в ФСС

С 1 января 2013 г. на основании Положения Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» работодатели обязаны выплачивать дополнительные тарифы страховых взносов согласно перечню лиц, которым трудовая пенсия по старости назначается ранее достижения возраста 60 лет – для мужчин, 55 лет – для женщин.

В том случае, если специальная оценка условий труда не проводилась, то дополнительный тариф страхового взноса выплачивается в следующих размерах:

- в отношении выплат в пользу физлиц, которые заняты в т.ч. на работах с вредными условиями труда (пп.1 п. 1 ст. 27 ФЗ от 17.12.2001 № 173-ФЗ)

- 4 процента (2013 г.)

- 6 процентов (2014 г.)

- 9 процентов (2015 г. и далее)

- в отношении выплат в пользу физлиц, которые заняты на работах, с тяжелыми условиями труда (пп.2-18 п. 1 ст. 27 ФЗ от 17.12.2001 № 173-ФЗ)

- 2 процента (2013 г.)

- 4 процентов (2014 г.)

- 6 процентов (2015 г. и далее)

Дополнительные страховые взносы уплачиваются без учета предельной величины базы для начисления страховых взносов, которая определена Федеральным законом № 173.

Следует отметить, что Федеральным законом от 24.07.2009 № 212-ФЗ установлена возможность освобождения плательщиков от уплаты указанных дополнительных взносов. Такое освобождение может быть предоставлено по результатам специальной оценки условий труда.

Размер дополнительного тарифа страховых взносов при проведении специальной оценки условий труда

В зависимости от классов условий по итогам СОУТ

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса, % солидарной части тарифа страховых взносов |

| опасный | 4 | 8, 0 |

| вредный | 3.4 | 7, 0 |

| вредный | 3.3 | 6, 0 |

| вредный | 3.2 | 4, 0 |

| вредный | 3.1 | 2, 0 |

| допустимый | 2 | 0, 0 |

| оптимальный | 1 | 0, 0 |

ВЫВОД: работодатель освобождается от уплаты дополнительных страховых взносов если результаты, при наличии условий труда на рабочих местах соответствующих 1 и 2 классам, по результатам СОУТ

24 CFR § 984.305 — Счет FSS. | CFR | Закон США

(а) Открытие счета ФСС —

(1) Общие. АГЖС должно депонировать средства со счетов FSS всех семей, участвующих в программе FSS АГЖС, на один депозитный счет. Агентство PHA должно внести средства со счета FSS в одну или несколько инвестиций, одобренных HUD.

(2) Учет средств на счете ФСС —

(i) Бухгалтерские записи. Общая сумма средств объединенного счета FSS будет поддерживаться в бухгалтерских записях PHA вспомогательной бухгалтерской книгой, показывающей баланс, применимый к каждому семейству FSS.В течение срока действия договора об участии АГЖС периодически, но не реже одного раза в год, зачисляет на счет FSS каждой семьи сумму кредита FSS, определенную в соответствии с параграфом (b) данного раздела.

(ii) Распределение инвестиционного дохода. Инвестиционный доход для средств на счете FSS будет пропорционально распределен и зачислен на счет FSS каждой семьи на основе остатка на счете FSS каждой семьи в конце периода, за который зачисляется инвестиционный доход.

(iii) Уменьшение сумм, причитающихся семье ФСС. Если семья FSS не уплатила взнос семьи в счет аренды или другие суммы, если таковые имеются, причитающиеся по договору аренды государственного жилья или по разделу 8, остаток на счете FSS семьи должен быть уменьшен на эту сумму (как сообщает собственнику АГЖС в программе Раздела 8 FSS) перед пропорциональным распределением процентного дохода. Если у семьи FSS мошенническим образом заниженный доход, сумма, зачисляемая на счет FSS, будет основана на суммах дохода, первоначально сообщенных семьей FSS.

(3) Отчетность по учету ФСС. Каждый АГЖС должен будет не реже одного раза в год отчитываться перед каждой семьей FSS о состоянии учетной записи FSS семьи. Как минимум, отчет будет включать:

(i) остаток на начало отчетного периода;

(ii) Сумма арендной платы семьи, которая была зачислена на счет ФСС в течение отчетного периода;

(iii) любые удержания со счета сумм, причитающихся АГЖС до выплаты процентов;

(iv) сумма процентов, заработанных на счете в течение года; а также

(v) Итого по счету на конец отчетного периода.

(б) Кредит ФСС —

(1) Расчет суммы. Для целей определения кредита FSS «семейная аренда» означает: для программы государственного жилья — общая сумма арендной платы, как определено в 24 CFR, подраздел F, 24 CFR, часть 5; для программы арендных сертификатов — общая сумма арендной платы, как определено в 24 CFR, подраздел F, 24 CFR, часть 5; а для программы арендных ваучеров — 30 процентов скорректированного ежемесячного дохода. Кредит ФСС рассчитывается следующим образом:

(i) Для семей FSS, которые относятся к семьям с очень низким доходом, кредит FSS должен быть суммой, которая является меньшей из следующих величин:

(A) Тридцать процентов текущего ежемесячного скорректированного дохода за вычетом семейной ренты, которая получается без учета любого увеличения трудового дохода (как определено в § 984.103) с даты вступления в силу договора участия; или же

(B) Текущая семейная арендная плата за вычетом семейной арендной платы на момент вступления в силу договора об участии.

(ii) Для семей FSS, которые являются семьями с низким доходом, но не семьями с очень низким доходом, кредит FSS должен быть суммой, определенной в соответствии с параграфом (b) (1) (i) этого раздела, но не более сумма, рассчитанная для 50 процентов среднего дохода.

(2) Дисквалификация за кредит FSS.Семьи FSS, не являющиеся семьями с низким доходом, не имеют права на получение кредита FSS.

(3) Прекращение кредита ФСС. PHA не будет делать никаких дополнительных кредитов на счет FSS семейства FSS, когда семейство FSS завершило договор об участии, как определено в § 984.303 (g), или когда договор об участии расторгнут или аннулирован иным образом.

(c) Выдача средств со счета ФСС —

(1) Общие. Сумма на счете FSS, превышающая любую сумму, причитающуюся PHA семьей FSS, как предусмотрено в параграфе (a) (3) (iii) настоящего раздела, должна быть выплачена главе семьи FSS, когда договор об участии был заключен в соответствии с § 984.303 (g), и если во время завершения контракта глава семьи FSS представит в АГЖС свидетельство, как определено в § 984.103, что, насколько ему или ей известно и убеждению, ни один из членов семьи Семья ФСС получает социальную помощь.

(2) Выплата до истечения срока контракта.

(i) Если АГЖС определяет, что семейство FSS выполнило свои обязательства по договору об участии до истечения срока действия контракта, и глава семейства FSS представляет сертификат, который, насколько ему известно, ни один из членов семьи FSS не является получателем социальной помощи, сумма на счете FSS семьи, превышающая любую сумму, причитающуюся PHA семьей FSS, как предусмотрено в параграфе (a) (3) (iii) настоящего документа. раздел, выплачивается главе семьи ФСС.

(ii) Если АГЖС определяет, что семья FSS выполнила определенные промежуточные цели, установленные в договоре об участии, и нуждается в части средств счета FSS для целей, совместимых с договором об участии, таких как завершение высшего образования (т. Е. колледж, аспирантура) или профессиональное обучение, или для покрытия начальных расходов, связанных с созданием малого бизнеса, АГЖС может, по единоличному усмотрению АГЖС, выделить часть средств из семейного счета FSS для оказания помощи семье покрыть эти расходы.

(3) Проверка свидетельства о семействе. Перед выплатой средств со счета FSS семье АГЖС может проверить, что семья FSS больше не является получателем социальной помощи, запросив копии любых документов, которые могут указать, получает ли семья какую-либо социальную помощь, и связавшись с социальными агентствами.

(d) Правопреемство на счету ФСС. Если глава семьи FSS перестает проживать с другими членами семьи в государственном жилом доме или доме, обслуживаемом по Разделу 8, оставшиеся члены семьи FSS после консультации с PHA имеют право назначить другого члена семьи для получать средства в соответствии с параграфом (c) (1) или (2) данного раздела.

(e) Использование средств со счета FSS для домовладения. Семья FSS государственного жилья может использовать средства своего счета FSS для покупки дома, включая покупку дома в рамках одной из программ домовладения HUD или других федеральных, государственных или местных программ домовладения, если такое использование не запрещено законом или правила, регулирующие конкретную программу домовладения.

(е) Конфискация средств со счета ФСС —

(1) Условия конфискации. Суммы на счете ФСС аннулируются в следующих случаях:

(i) Договор об участии прекращается, как это предусмотрено в § 984.303 (e) или § 984.303 (h); или же

(ii) Контракт об участии завершается семьей, как предусмотрено в § 984.303 (g), но семья FSS получает социальную помощь на момент истечения срока действия договора об участии, включая любое его продление.

(2) Обработка конфискованных средств на счете ФСС —

(i) Программа FSS по государственному жилью. Средства со счета FSS, конфискованные семьей FSS, будут зачислены в операционные резервы PHA и засчитаны как прочие доходы при расчете права на получение операционных субсидий PFS на следующий бюджетный год.

(ii) Программа ФСС по Разделу 8. Средства со счета FSS, конфискованные семьей FSS, будут рассматриваться как поступления по программе для оплаты расходов по программе в рамках бюджета PHA для соответствующей программы Раздела 8 и должны использоваться в соответствии с требованиями HUD, регулирующими использование поступлений по программе.

долларов США по государственному налогу | Финансовая помощь

Любой, кто платит не менее 3500 долларов в виде налогов штата Пенсильвания, может перераспределить 100% этих налоговых долларов на финансовую помощь студентам Friends Select.Стипендиальный фонд Центральной Пенсильвании в настоящее время одобрил налоговые льготы от организаций специального назначения (SPE), которые доступны квалифицированным физическим лицам и предприятиям. Чтобы воспользоваться этой возможностью, вам следует как можно скорее запросить эти налоговые льготы!

Процесс

- Свяжитесь со своим налоговым специалистом и Кристиной Джефферсон, директором Friends Select по развитию и связям с выпускниками ([email protected] или 215.561.5900, доб. 3141).

- Подпишите соглашение как можно скорее, чтобы зарезервировать налоговые льготы. Укажите сумму вашего взноса и то, что вы хотите, чтобы эти налоговые льготы были использованы для поддержки программы «Friends Select School».

- В декабре отправьте чек на сумму вашего взноса в SPE, который направит средства в программу финансовой помощи Friends Select.

- Проверьте свою почту на предмет благодарственного письма в январе, за которым следует форма K-1 (PA 1123) для получения налоговой скидки, которая должна быть подана вместе с вашими налогами.

- Получите кредит в размере 90% вашего взноса после подачи налоговой декларации штата ПА, а остальные 10% требуйте в качестве благотворительного взноса при заполнении вашей федеральной налоговой декларации.

В приведенной ниже таблице показан пример того, как эти налоговые льготы могут помочь и вам, и вашим друзьям в выборе школы:

ПА Государственная пошлина донора | 10 000 долл. США |

Вклад SPE | 10 000 долл. США |

90% PA Государственный налоговый кредит 90% | 9 000 долл. США |

Fed.Благотворительный вычет 10% | 1000 долларов США |

Общая экономия на налогах | 9 000 долл. США |

Для получения дополнительной информации о Стипендиальном фонде Центральной Пенсильвании свяжитесь с Джеффом Уилсоном ([email protected] или 814.283.4338).

Предстоящие события

Присоединяйтесь к Джеффу Уилсону из Фонда стипендий Центральной Пенсильвании, Кристине Джефферсон, директору по развитию и связям с выпускниками, и Мэллори Бурган, директору по развитию, чтобы узнать больше об этой захватывающей возможности за информационным кофе в Friends Select School.

Щелкните здесь, чтобы ответить на один из виртуальных информационных сеансов в этом месяце.

одобрений Конгресса, президент подписал закон об улучшении и расширении программы семейной самодостаточности

Президент Трамп подписал «Закон о семейной самодостаточности» 24 мая. Закон о семейной самодостаточности (FSS) был включен в более крупный закон. законопроект о дерегулировании (S. 2155), принятый Палатой представителей 22 мая. Закон FSS постоянно повторно санкционирует программу, объединяет программы FSS для ваучеров на выбор жилья и государственного жилья, которые в настоящее время выполняются отдельно, и расширяет право на участие семей в частной собственности. недвижимость, субсидируемая с помощью помощи в аренде на основе проекта HUD.Программа также предлагает новые услуги для повышения финансовой грамотности и получения образования.

Программа ФСС имела двухпартийную и двухкамерную поддержку. Законопроект был ранее внесен в качестве отдельного закона (S. 1344 / HR 4258) представителями Шона Даффи (R-WI) и Эмануэлем Кливером (D-MO) и сенаторами Роем Блантом (R-MO) и Джеком Ридом (D-RI). ).

Конгресс создал программу FSS в 1990 году, чтобы помочь получателям жилищной помощи увеличить свои доходы и накопить сбережения. С момента своего создания программа FSS позволила семьям, живущим в государственном или финансируемом на основе проектов жилье или использующим ваучеры на выбор жилья, получить доступ к обучению рабочей силы и другим ресурсам для поиска возможностей более высокооплачиваемой работы.Получатели ваучера на выбор жилья (HCV) вносят 30% своего дохода на оплату аренды и коммунальных услуг, при этом по ваучеру оплачиваются оставшиеся расходы на жилье в соответствии со стандартом оплаты государственного жилищного агентства. Обычно с ростом доходов получателей растет и арендная плата, которую они должны платить. Программа FSS позволяет домохозяйствам с растущими доходами помещать свои дополнительные арендные взносы на сберегательный счет для использования в будущем. Экономия накапливается на счете условного депонирования в течение пяти лет. Если арендаторы остаются занятыми и не получают денежной помощи в течение одного года, они могут использовать эти сбережения для достижения своих финансовых целей.

В 2014 году Конгресс распространил программу FSS на недвижимость по разделу 8 «Помощь в аренде на основе проектов» (PBRA), дав владельцам недвижимости возможность разработать программу FSS.

Подробнее о законопроекте: https://bit.ly/2wYvVut

Прочтите письмо от NLIHC и Центра бюджетных и политических приоритетов в поддержку законопроекта по адресу: http://bit.ly/2zU5cPA

% PDF-1.6 % 190 0 объект > эндобдж xref 190 74 0000000016 00000 н. 0000002500 00000 н. 0000002663 00000 п. 0000003207 00000 н. 0000003250 00000 н. 0000003403 00000 п. 0000003557 00000 н. 0000003709 00000 н. 0000003851 00000 н. 0000004264 00000 н. 0000004552 00000 н. 0000004998 00000 н. 0000005690 00000 н. 0000005802 00000 н. 0000005916 00000 н. 0000006199 00000 н. 0000006661 00000 н. 0000006930 00000 н. 0000006957 00000 н. 0000007587 00000 н. 0000008136 00000 п. 0000008385 00000 н. 0000008823 00000 н. 0000009078 00000 н. 0000010911 00000 п. 0000011373 00000 п. 0000011882 00000 п. 0000012160 00000 п. 0000013724 00000 п. 0000015278 00000 п. 0000016891 00000 п. 0000017040 00000 п. 0000017067 00000 п. 0000017479 00000 п. 0000018998 00000 п. 0000020633 00000 п. 0000021037 00000 п. 0000021312 00000 п. 0000021699 00000 н. 0000023224 00000 н. 0000023681 00000 п. 0000024336 00000 п. 0000030723 00000 п. 0000032224 00000 п. 0000049669 00000 п. 0000049962 00000 н. 0000050277 00000 п. 0000050347 00000 п. 0000050448 00000 п. 0000072599 00000 н. 0000114810 00000 н. 0000115093 00000 н. 0000115611 00000 п. 0000115993 00000 н. 0000138620 00000 н. 0000138977 00000 н. 0000157834 00000 н. 0000182087 00000 н. 0000182491 00000 н. 0000182822 00000 н. 0000183234 00000 н. 0000185406 00000 н. 0000223805 00000 н. 0000223844 00000 н. 0000251823 00000 н. 0000279583 00000 н. 0000279703 00000 н. 0000279773 00000 н. 0000279893 00000 н. 0000279988 00000 н. 0000280087 00000 н. 0000280418 00000 н. 0000002322 00000 н. 0000001811 00000 н. трейлер ] / Назад 349857 / XRefStm 2322 >> startxref 0 %% EOF 263 0 объект > поток hb«d«`c`x Ā

Программа самодостаточности семьи — Columbus Metropolitan Housing Authority

Загрузить флаер FSS

Возможность для семей, живущих в домах с поддержкой CMHA, стать самодостаточными за счет увеличения своего заработка.

Что такое программа семейной самодостаточности (FSS)?

Программа FSS помогает семьям, имеющим ваучеры CMHA на выбор жилья или проживающим в государственном жилищном фонде CMHA, предпринять шаги по поиску и поддержанию стабильной работы и созданию сберегательных счетов, которые приведут к самоокупаемости. Это возможность инвестировать в свое будущее — независимо от того, хотите ли вы закончить школу, найти лучшую работу или обеспечить уход за детьми и транспорт, необходимые для продолжения работы.

Участие в Программе ФСС добровольное. Если вы решите участвовать, вы подпишете пятилетний контракт и разработаете личный план, как стать самодостаточным. После подписания контракта вам предстоит работать над достижением своих целей при поддержке координатора FSS.

Имеете ли вы право на FSS?

Если в настоящее время у вас есть ваучер на выбор жилья от CMHA или вы проживаете в государственном жилищном фонде CMHA, можете работать и хотите стать самодостаточным, возможно, вы имеете на это право.Первый шаг — внести ваше имя в список ожидания FSS. По мере того, как откроются места в программе, вас пригласят на ознакомительную встречу FSS, где вы узнаете больше о зачислении в программу и требованиях к участию. Любая семья, имеющая непогашенный долг перед CMHA, должна иметь подписанное соглашение о погашении и иметь текущие платежи, чтобы внести свое имя в список ожидания FSS.

Как можно сэкономить деньги, необходимые для достижения ваших целей?

CMHA открывает процентный депозитный (сберегательный) счет для каждого участника ФСС.По мере того, как вы работаете над достижением своих целей и ваш заработанный доход увеличивается на , CMHA делает взносы на этот счет. Годовой доход вашей семьи, заработанный доход и арендная плата, когда вы начнете программу, будут использоваться для определения суммы, зачисляемой на ваш счет условного депонирования FSS в связи с увеличением заработанного дохода.

Если вы выполнили свои цели и контракт FSS, вы получите чек, равный сумме на вашем счете FSS. Экономия иногда может быть использована, пока вы участвуете в программе FSS, для оплаты расходов, связанных с достижением ваших целей.Участники FSS тратят свои сбережения на многие вещи, включая покупку автомобилей, оплату обучения в школе и ремонт кредитов.

Ключи к успеху ФСС

Достижение самодостаточности — тяжелая работа, но CMHA будет вашим партнером в этом!

Что вы будете делать:

- Свяжитесь с командой FSS по адресу [email protected], чтобы запросить заявку на участие в программе FSS (это не заявка на получение жилья CMHA)

- Создайте учетную запись Gmail (с 01.10.2020 все участники FSS должны иметь учетную запись Gmail для заполнения заявки, процесса регистрации и полноценного участия в программе FSS)

- Посетите ознакомительную встречу, когда получите электронное письмо с приглашением от координатора FSS.

- Подписать договор с CMHA о целях самоокупаемости

- Работайте над достижением договорных целей

- Периодически встречаться с координатором FSS для обсуждения прогресса и потребностей в обслуживании

- Предоставить необходимую документацию по целевым мероприятиям

Что будет делать CMHA:

- Помогите разработать план самообеспечения

- Свяжите вас с программами и услугами для достижения ваших целей

- Посоветуют, как преодолеть препятствия, которые могут возникнуть на пути к достижению ваших целей

- Управляйте своим сберегательным счетом условного депонирования

Выпускной ФСС

Вы заканчиваете FSS и получаете средства на свой счет условного депонирования, когда вы выполняете или подтверждаете все следующие условия:

- Вы достигли целей вашего контракта в течение 5 лет (CMHA может продлить срок контракта еще на два года по «уважительной причине».)

- Вы получили и поддерживаете подходящую работу

- Ни один из членов семьи не получает денежную помощь в течение одного года

- У вас хорошая репутация с CMHA

Семья, которая не выполнила свои семейные обязанности в сроки, указанные в их контракте с FSS, или вышла из программы FSS, HCV или государственного жилья, не получит средства на счет условного депонирования.

Для получения дополнительной информации о программе FSS

FSS »Жилищное управление Брансуика

Что такое программа FSS?

Программа FSS помогает участникам ставить учебные и образовательные цели, которые приведут к более высокооплачиваемой работе.Участники работают в тесном сотрудничестве с ведущим дела FSS, чтобы определить план обучения, который соответствует целям каждой семьи. Семьи могут участвовать в программе FSS в течение пяти лет, в течение которых они могут получать доступ к вспомогательным услугам программы на постоянной основе, получая помощь с такими потребностями, как:

- Компьютерное обучение

- Пособие по уходу за детьми

- Возможное трудоустройство

- Консультации

- Ссылка на ресурс

- Персональная поддержка

Кто имеет право участвовать?

Все семьи Раздела 8, которые в настоящее время не имеют задолженности перед жилищным управлением Брансуика и / или никогда не были участниками программы FSS Управления жилищного строительства Брансуика, имеют право подать заявку.Программа жилищного управления Брансуика является добровольной, поэтому в ней должны участвовать только искренне заинтересованные люди.

Каковы преимущества участия в программе FSS?

Участники, которые устраиваются на работу или увеличивают свой доход после подписания контракта с FSS, открывают счет условного депонирования, когда их часть арендной платы увеличивается. Когда участник платит увеличенную сумму арендной платы в результате заработанного дохода (заработной платы), разница между первоначальной арендной платой, когда участник начал программу, и увеличенной суммой будет зачислена на счет условного депонирования.

Это процентный сберегательный счет, на который ежемесячно поступают взносы в зависимости от увеличения арендной платы арендатора. По завершении договора ФСС денежные средства на счете передаются участнику ФСС.

Как семьи подают заявку на участие в программе FSS?

Глава семьи должен заполнить предварительную заявку в FSS. Формы расположены по адресу 1126 Albany Street Brunswick, GA 31520. Физические лица могут связаться с Линдой Гибсон по телефону (912) 265-1334 Ex.104 или напишите ей по адресу [email protected].

SSC и FSS — Мальтийский налоговый институт

Надбавка к заработной плате Covid-19: SSC и FSS

Управление CfR опубликовало руководство о последствиях надбавки к заработной плате для отчетов о заработной плате и SSC.

Заработная плата

Таким образом, в руководстве поясняется, что:

- Доплата к заработной плате (800 евро или меньше в зависимости от права на участие) заменяет обычную заработную плату работника и, следовательно, подлежит налогообложению в руках работника.

- Для целей расчета заработной платы сумма надбавки будет добавлена к любому доходу, полученному работником в течение периода оплаты.

- Налоги и отчисления на социальное обеспечение (включая взносы по беременности и родам) будут рассчитываться по стандартному методу.

- Работодатель должен зарегистрировать получение надбавки к заработной плате и выплату ее работнику брутто, чтобы в платежной ведомости не требовалось никаких изменений.

Надбавка к заработной плате, выплачиваемая работодателям, не будет считаться доходом работодателя для целей подоходного налога, следовательно, не подлежит налогообложению и не подлежит налоговому вычету в руках работодателя.

Взносы на социальное страхование

Таким образом, в руководстве поясняется, что:

- При переводе надбавки к заработной плате работодателю правительство сохранит 10% SSC, что по сути будет «предоплатой» доли работника в SSC;

- Затем работодатель рассчитывает, что полностью причитается CFR, то есть доля работодателя и работника (взносы по беременности и родам и налоги), и вычитает из этой общей суммы сумму SSC, удерживаемую CFR в качестве предоплаты.

- Общая сумма, причитающаяся по CFR, за вычетом SSC, удерживаемых при выплате надбавки к заработной плате, будет показана в поле D5 формы FS5.