Расчеты с учредителями в балансе строка: Учет расчетов с учредителями в балансе

Учет расчетов с учредителями в балансе

Особенности бухучета взаиморасчетов с учредителями

Большинство организаций начинают свое существование с принятия решения соучредителями о создании и формировании уставного капитала. В первую очередь заключается учредительный договор, затем разрабатывается устав и накапливается уставный капитал (УК), который является стоимостной оценкой взносов всех участников учреждения.

Всю бухгалтерскую информацию, отражающую операции по взаиморасчетам с учредителями предприятия, следует относить на счет 75 — расчеты с учредителями (Приказ № 94н от 31.10.2000).

На 75 счете аккумулируются все данные о производимых взаиморасчетах с акционерами учреждения. На нем отражается и величина долей в уставном капитале по каждому из организаторов, и сумма дивидендов, которая подлежит выплате тому или иному основателю.

Кредитовое сальдо показывает сумму задолженности предприятия перед соучредителями на начало или конец отчетного периода, оборот по КТ — поступление взносов и начисление дивидендов.

Аналитика ведется по каждому конкретному соучредителю. Исключением являются собственники акций на предъявителя в акционерных обществах.

Предприятие также может открывать и вести субсчета по 75 счету:

- 75.1 «Расчеты по вкладам в УК» — для отражения взаиморасчетов с участниками по вкладам в уставный (складочный) капитал;

- 75.2 «Расчеты по выплате доходов» — для бухучета перечислений дивидендов (доходов) соучредителям.

Как учитываются вклады

Представим основные бухгалтерские записи, отражающие бухучет вкладов, в таблице:

| Проводки | Наименование операции |

|---|---|

| Дт 75.1 Кт 80 | Принята величина УК и задолженность участников по оплате вкладов на момент госрегистрации учреждения |

Дт 50, 51 Кт 75. 1 1 |

Внесен вклад в виде наличных (безналичных) денежных средств |

| Дт 08, 10, 41, 58 Кт 75.1 | Внесен вклад в виде материальных ценностей |

Учредители также вправе оказывать независимую финансовую помощь организации, которая в бухгалтерии отображается так:

Дт 50, 51 Кт 91.

Выплата доходов соучредителям фиксируется следующими бухгалтерскими записями:

- Дт 84 Кт 75.2 — начисление доходности участникам организации;

- Дт 75.2 Кт 68 — удержание налоговых взносов;

- Дт 75.2 Кт 50, 51 — доход выплачен через кассу, перечислен на расчетный счет участника.

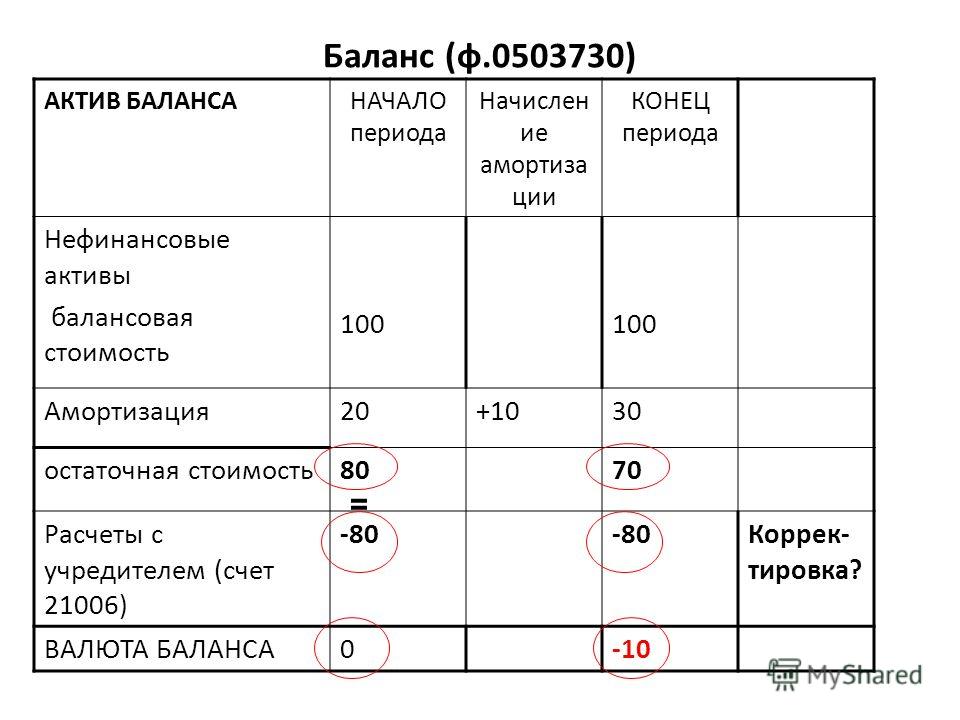

Отражение взаиморасчетов с учредителями в бухгалтерском балансе

Сч. 75 — это активно-пассивный счет Единого плана счетов, то есть по нему может возникнуть как дебиторская, так и кредиторская задолженность.

На основании Приказа Минфина РФ № 66н, расчеты с учредителями в балансе отражаются следующим образом:

- сальдо по дебету сч. 75 — это актив, строка 1230;

- сальдо по кредиту — пассив, строка баланса 1520.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Бухучет расчетов с учредителями, участниками и акционерами

Что отражают на счете 75

Его используют для обобщения данных о всех видах расчетов с учредителями, участниками организации. Это могут быть акционеры АО, участники полного товарищества, члены кооператива и т. п. На счете 75 отражают операции:- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Характеристика счета

В балансе счет 75 «Расчеты с учредителями» активно-пассивный. То есть всё зависит от типа задолженности по этому счету. Он допускает наличие задолженности как по его дебету, так и по кредиту.ПримерТо есть (приказ Минфина от 02.07.2010 № 66н):Задолженность учредителей по взносам в уставный капитал отражают по Дт 75, а задолженность организации по выплате дохода участникам — по Кт 75.

- в первом случае сальдо по Дт 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность»;

- во втором кредитовый остаток счета 75 — в пассиве по строке 1520 «Кредиторская задолженность».

Субсчета

Для учете расчетов с учредителями можно открыть субсчета. Например:- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Учет расчетов с учредителями (участниками) по вкладам в уставный (складочный) капитал

Это субсчет 75-1.При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств.

Вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

Когда акции организации продаются по цене, превышающей номинальную их стоимость, полученную разницу между продажной и номинальной стоимостью относят в Кт 83 «Добавочный капитал».Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, переходящему им на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Учет расчетов с учредителями (участниками) по выплате им доходов

Это субсчет 75-2.

Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 — Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Особенности учета

Аналитический учет по счету 75 ведут по каждому учредителю (участнику). Исключение — учет расчетов с акционерами — собственниками акций на предъявителя.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухгалтерская отчетность, ведут на счете 75 обособленно.

Какие счета корреспондируют

При учете расчетов с учредителями имеют в виду, что счет 75 корреспондирует со следующими счетами:| По дебету | По кредиту |

|

50 Касса

51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 68 Расчеты по налогам и сборам 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы |

07 Оборудование к установке

08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыл (непокрытый убыток)

|

Счет 75 | Современный предприниматель

В соответствии с действующей в России нормативной базой, расчеты с учредителями в бухгалтерском учете организаций находят свое отражение на счете 75 с одноименным названием «Расчеты с учредителями».

Характеристика счета 75

План счетов, а также Инструкция по его применению в практической деятельности определяют, что 75 счет бухгалтерского учета – это категория, обобщающая все операции между компанией и ее учредителями (акционерами).

Для корректного отражения сведений, требуется знать, счет 75 активный или пассивный? Правовые нормы устанавливают, что 75 счет бухгалтерского учета – это активно-пассивный счет. Это означает, что по данному счету могут одновременно отражаться не только активы, являющиеся собственностью компании, но и источники их формирования, вследствие чего сальдо может быть, как дебетовым, так и кредитовым. Например, если у компании имеется долг по выплате причитающихся участникам общества денежных средств, эти сведения должны быть отражены по кредиту данного счета, тогда как задолженность участников по вкладам в капитал компании должна быть указана в дебете 75 счета.

Счет 75 используется в бухгалтерском учете для отражения следующих практических ситуаций:

- Операции по вкладам в УК;

- Операции по выплате участникам причитающихся дивидендов и иные аналогичные операции.

К счету «Расчеты с учредителями» могут быть открыты следующие субсчета:

- Счет 75-1 — расчеты по вкладам в УК;

- Счет 75-2 – расчеты по выплате доходов;

- Счет 75-3 – прочие расчеты с дебиторами.

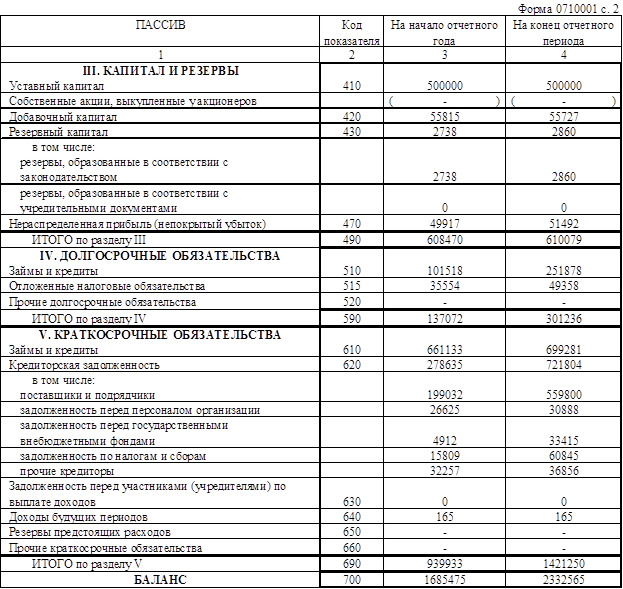

75 счет в балансе: по какой строке отразить

У работников бухгалтерии возникает необходимость в отражении расчетов с учредителями в бухгалтерской отчетности компании. В зависимости от того, счет 75 – активный или пассивный, – отражаются операции с участниками общества и акционерами в бухгалтерском балансе.

Если сальдо по счету дебетовое – сумму переносят в 1230 строку актива отчетной формы. В тех случаях, когда у компании остаток по счету кредитовый, бухгалтер должен отразить указанную величину в пассиве баланса, а именно в строке 1520.

Соответственно, счет 75 «Расчеты с учредителями» в бухгалтерском балансе отражается в зависимости от конечного остатка по счету в активе или пассиве отчетного документа.

Счет 75 «Расчеты с учредителями»: проводки

Рассмотрим типовые проводки по счету 75.

- Внесение вклада в УК в виде ценного имущества:

Дт 07, 08, 10, 11, 15, 41 – Кр 75;

- Внесение денежного вклада в УК:

Дт 50, 51, 52 – Кр 75;

- Внесение вклада в виде финансовых вложений:

Дт 58 – Кр 75;

- Изменение величины УК при сокращении стоимости акций или возврате вклада учредителями:

Дт 80 – Кр 75;

- Доходы по итогам деятельности начислены участникам общества:

Дт 84 – Кр 75;

- Операция по распределению добавочного капитала среди участников общества:

Дт 83 – Кр 75;

- Выплата денежных сумм, начисленных участникам общества:

Дт 75 – Кр 50, 51, 52;

- Долг учредителей по взносам в УК:

Дт 75 – Кр 80;

- Списание долга учредителей после истечения его срока исковой давности:

Дт 75 – Кр 91;

- Операция по погашению долгов товарищества целевыми средствами его участников:

Дт 75 – Кр 84;

- Отражение в хозяйственном учете разницы между номинальной стоимостью акций и ценой их продажи в обществах:

Дт 75 – Кр 83;

- Операция по зачету долга покупателей продукции, которые одновременно являются учредителями хозяйственного общества, в счет выплаты им положенных доходов от деятельности компании:

Дт 75 – Кр 62;

- Компанией удержаны налоги с выплаченных участникам доходов:

Дт 75 – Кр 68.

Важным аспектом работы бухгалтера является закрытие счетов бухгалтерского учета по окончании определенного временного промежутка. Вследствие этого, возникает вопрос о том, как закрыть 75 счет. Проводки здесь могут быть из вышеперечисленных, в зависимости от хозяйственной ситуации, так как 75 счет по общему правилу не требует ежемесячного подведения итогов, а закрывается по мере того, как доходы участникам выплачены или произведено внесение вклада в УК.

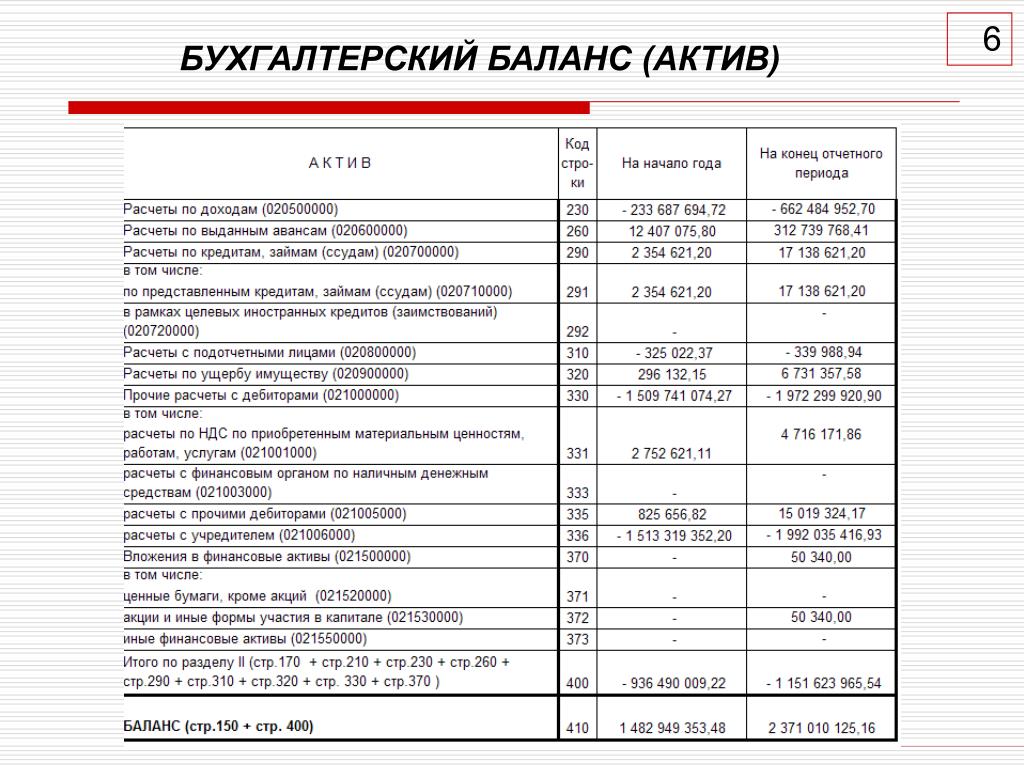

Баланс 1230 строка

Строка 1230 бухгалтерского баланса даёт нам представление о состоянии дебиторской задолженности нашей фирмы (организации). Данные указанные в строке очень важны, как для собственников самой организации, так и для внешних пользователей (заинтересованных лиц), так как дают представление о задолженности, которую фирма должна получить от покупателей, подотчётных лиц, заказчиков и заёмщиков. Давайте в данной статье наглядно рассмотрим и покажем, что отражает баланс 1230 строка.

Из каких бухгалтерских остатков состоит строка 1230 баланса?Данные по строке 1230 отражаются в активной части баланса, во втором разделе «Оборотные активы» и включают в себя показатели на 31 декабря по таким бухгалтерским счетам:

- Сальдо по дебету (далее по тексту Д-ту) счёта (далее по тексту сч. ) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;

) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;

) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;- Остаток по дебетовой стороне сч. 62 «Расчёты с покупателями и заказчиками», учитывает задолженность по реализованной в адрес покупателя продукции, товару, работе, услуге;

- Остаток по дебету сч. 68 «Расчёты по налогам и сборам», говорит о задолженности бюджетных органов перед организацией. Дебиторская задолженность по этому счёту может сложиться из-за сумм, перечисленных в течение года, авансовых платежей по налогам бюджетных фондов. Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

- Дебетовое сальдо по сч. 69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

- Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому). Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску. Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому). Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску. Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому). Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску. Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;- Дебетовый остаток по сч. 71 «Расчёты с подотчётными лицами». Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч. 71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

- Дебетовый остаток по сч. 73 «Расчёты с персоналом по прочим операциям». Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией. Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме. Вот такие ситуации отражаются на счёте 73;

73 «Расчёты с персоналом по прочим операциям». Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией. Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме. Вот такие ситуации отражаются на счёте 73;

73 «Расчёты с персоналом по прочим операциям». Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией. Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме. Вот такие ситуации отражаются на счёте 73;- Сальдо по дебетовой стороне сч. 75 «Расчёты с учредителями». Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал». Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

- Дебетовый остаток по сч. 76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам. На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт. Например, на субсчёте 1 отражать задолженность по добровольному страхованию в разрезе работников (сотрудников) организации, на субсчёте 2 отражать задолженность по претензиям в разрезе контрагентов, на субсчёте 3 расчёты по дивидендам в разрезе учредителей и так далее.

Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч. 63 «Резервы по сомнительным долгам».

Только помните, что сальдо по всем счётам должно быть развёрнутым. Необходимо в настройках при формировании оборотно – сальдовой ведомости указать список счетов с развёрнутым сальдо.

При формировании баланса в программе 1С проверьте, как у вас сформировались данные по строке 1230, так как при автоматическом заполнении бывает, что программа не верно фиксирует развёрнутые сальдо по бухгалтерским счетам, соответственно показатель по дебиторской задолженности указывается не правильно.

Отношение 75 счета к 76 в балансе?

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина России от 31.10.2000 № 94н:

— счет 75 «Расчеты с учредителями» предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) общества;

— счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов и др.

Счет 75 «Расчеты с учредителями» и счет 76 «Расчеты с разными дебиторами и кредиторами» относятся к активно-пассивным счетам с двухсторонним развернутым сальдо. Активно-пассивные счета могут иметь дебетовый остаток, кредитовый остаток или же и дебетовый, и кредитовый остатки одновременно.

Активно-пассивные счета могут иметь дебетовый остаток, кредитовый остаток или же и дебетовый, и кредитовый остатки одновременно.

Любая дебиторская задолженность должна отражаться в активе баланса, а кредиторская — в пассиве баланса. Зачет между статьями актива и пассива баланса не допускается (п.40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

В бухгалтерском балансе по строке 1230 «Дебиторская задолженность» показывается общая сумма дебиторской задолженности на отчетную дату, в том числе:

— по счету 75 «Расчеты с учредителями» в сумме не внесенного вклада в уставный капитал;

— по счету 76 «Расчеты с разными дебиторами и кредиторами» в части прочей дебиторской задолженности.

По строке 1520 «Кредиторская задолженность» отражается кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев после отчетной даты, в том числе:

— по счету 75 «Расчеты с учредителями» задолженность по выплате действительной стоимости доли (рыночной стоимости акций) при выходе из общества, а также по выплате доходов в виде распределенной прибыли;

— по счету 76 «Расчеты с разными дебиторами и кредиторами» в части прочей кредиторской задолженности.

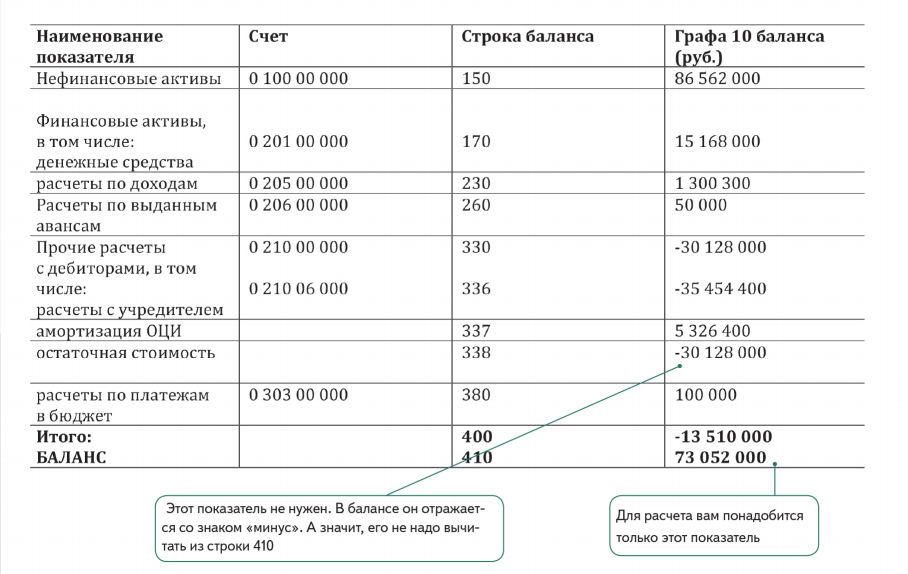

ГИРБО — АО «Воткинский завод»

На исх. от 30.12.2019 «Формат представления отчетности в ГИРБО» сообщаем, что для представления информации в формате ФНС предусмотрен ввод дополнительных строк по всем формам бухгалтерской (финансовой) отчетности, в том числе дополнительные строки отчета о финансовых результатах (для организаций, которые не применяют в 2019 году изменения, предусмотренные приказом Минфина РФ от 19.04.2019 №61н (в части ПБУ 18/02)) – письмо ФНС от 25.11.2019 №ВД-4-1/24013@.

АО «Воткинский завод» не имеет вопросов по вводу в формате, утвержденным ФНС (в связи с разными форматами по строкам отчетности), т.к. возможен ввод дополнительных строк.

Дополнено 24.01.2020

В дополнение к информации «Формат представления отчетности в ГИРБО» сообщаем, предполагали, что идентичность показателей бухгалтерской отчетности должна быть обеспечена в части включения всех сумм по строкам для формирования Бухгалтерского баланса, Отчета о финансовых результатах и приложений.

В «Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита бухгалтерской отчетности организаций за 2019 год» приложение к письму Минфина России от 27.12.2019 №07-04-09/102563, указано, что аудитор должен удостоверится, что отчетность является: той отчетностью, в отношении которой был проведен аудит; отчетностью, обязательный экземпляр которой включен в ГИРБО. Форматы представления обязательного экземпляра бухгалтерской отчетности в виде электронных документов утверждены приказом ФНС России от 13.11.2019 №ММВ-7-1-570@.

Полная идентичность форм не может быть обеспечена, т.к. организации самостоятельно определяют детализацию показателей по статьям отчетов (п.3 приказа от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций»), также в бухгалтерском учете хозяйственного общества стоимость полученных от акционеров или участников денежных средств в связи с увеличением размера уставного капитала общества (до регистрации соответствующих изменений учредительных документов) показывается по отдельной статье в разделе «Капитал и резервы» бухгалтерского баланса (письмо Минфина России от 06. 02.2015 №07-04-06/5027).

02.2015 №07-04-06/5027).

Например:

|

Наименование строки |

Бухгалтерский баланс |

Бухгалтерский баланс, детализация отдельных показателей бухгалтерского баланса |

|

Раздел 2. Оборотные активы |

||

|

Долгосрочная дебиторская задолженность |

1231 |

1231 |

|

расчеты с покупателями и заказчиками |

12311 |

1232 |

|

авансы выданные |

12312 |

1233 |

|

прочие дебиторы |

12313 |

1234 |

|

Краткосрочная дебиторская задолженность |

1232 |

1235 |

|

расчеты с покупателями и заказчиками |

12321 |

1236 |

|

авансы выданные |

12322 |

1237 |

|

прочие дебиторы |

12323 |

1238 |

|

несоответствие номеров строк Бухгалтерского баланса |

||

|

Раздел 3. |

||

|

Расчеты с учредителями по взносам в уставный капитал (так же предусмотрено Корпоративным стандартом) |

1330 |

в связи с невозможностью ввода строки отражали в строке с добавочным капиталом (стр. 1350) |

|

инвестиции на увеличение уставного капитала в процессе регистрации (до акционирования) |

1331 |

в связи с невозможностью ввода строки отражали в строке с добавочным капиталом (стр. 1350) |

|

инвестиции на увеличение уставного капитала в процессе регистрации (после акционирования) |

1332 |

в связи с невозможностью ввода строки отражали в строке с добавочным капиталом (стр. 1350) |

|

отсутствует отдельная статья в разделе «Капитал и резервы» Бухгалтерского баланса, в электронном ресурсе ФНС |

||

Капитал и резервы

Капитал и резервы

По количеству вводимых строк в электронном ресурсе ФНС информация отсутствует (в отчетности за 2018 год имелась возможность ввести в детализации отдельных показателей бухгалтерского баланса — 3 строки и более), доступ на ввод информации за 2019 год оператор электронной отчетности предоставит после 31. 01.2020.

01.2020.

|

Наименование столбца |

Отчет об изменениях капитала (форма № 0710003), |

Отчет об изменениях капитала |

|

Расчеты с учредителями по взносам в уставный капитал |

|

|

|

инвестиции на увеличение уставного капитала в процессе регистрации (до акционирования) |

отдельный столбец |

в связи с невозможностью ввода дополнительного столбца отражали в столбце с добавочным капиталом |

|

инвестиции на увеличение уставного капитала в процессе регистрации (после акционирования) |

отдельный столбец |

в связи с невозможностью ввода дополнительного столбца отражали в столбце с добавочным капиталом |

Существенным моментом является невозможность отражения в формах бухгалтерской отчетности в формате, утвержденном ФНС, стоимости полученных от акционеров или участников денежных средств в связи с увеличением размера уставного капитала общества (до регистрации соответствующих изменений учредительных документов) по отдельной статье (столбце) бухгалтерской отчетности в формате, утвержденном ФНС.

Таким образом, Общество не имеет возможности на сегодняшний день обеспечить полную идентичность форм бухгалтерской отчетности с дополнительно введенными строками «Расчеты с учредителями по взносам в уставный капитал» раздела «Капитал и резервы» Бухгалтерского баланса и Отчета об изменениях капитала — формам в формате, утвержденном ФНС России, не предусматривающие ввода в Бухгалтерском балансе – строк, а в Отчете об изменениях капитала – столбцов.

При заполнении строки 637 бухгалтерского баланса — Студопедия

При заполнении строки 637 бухгалтерского баланса используются данные о кредитовых остатках по счету 70 «Расчеты по оплате труда», субсчету 76-5 «Расчеты по депонированным суммам» и счету 75 «Расчеты с учредителями» в части учтенной на них кредиторской задолженности перед собственниками (учредителями, участниками) организации, погашение которой предполагается в течение 12 месяцев после отчетной даты (ч. 1, 8 п. 52 Инструкции N 111). Отчетной датой при составлении годовой бухгалтерской отчетности является 31 декабря (п. 14 Инструкции N 111, п. 2 ст. 14 Закона N 57-З).

14 Инструкции N 111, п. 2 ст. 14 Закона N 57-З).

Заметим, что кредиторская задолженность перед собственниками (учредителями, участниками) организации носит, как правило, краткосрочный характер, поэтому, как правило, вся сумма кредиторской задолженности перед собственниками (учредителями, участниками) организации, учтенная на счете 70 «Расчеты с персоналом по оплате труда», субсчете 76-5 «Расчеты по депонированным суммам» и счете 75 «Расчеты с учредителями», формирует показатель строки 637 бухгалтерского баланса.

Обратите внимание!

1. При отражении информации в бухгалтерской отчетности не допускается зачет между статьями активов и обязательств (дебетовыми и кредитовыми остатками по счетам 70, 75 и субсчету 76-5), кроме случаев, когда такой зачет установлен законодательством (п. 11 Инструкции N 111).

2. Начиная с составления отчетности за 2014 год порядок заполнения строки 637 скорректирован. Теперь в ней учитываются и суммы дивидендов и других доходов от участия в уставном фонде организации, которые были начислены работникам организации, но не выплачены в установленный срок, учтенные на субсчете 76-5 «Расчеты по депонированным суммам» счета 76 «Расчеты с разными дебиторами и кредиторами», которые ранее в бухгалтерском балансе отражались по строке 638 «прочим кредиторам». В связи с этим для сопоставимости данных вступительный баланс по строке 637 при составлении бухгалтерской отчетности за 2014 год подлежит корректировке (п. 10 Инструкции N 111) В связи с этим для сопоставимости данных вступительный баланс по строке 637 при составлении бухгалтерской отчетности за 2014 год подлежит корректировке (п. 10 Инструкции N 111)

|

Показатели строки 637 бухгалтерского баланса определяются следующим образом.

| Строка 637 «собственнику имущества (учредителям, участникам)» бухгалтерского баланса | = | Кредитовый остаток по счетам 70, 75, субсчету 76-5 в части кредиторской задолженности по выплате дивидендов, доходов и иных выплат в связи с участием в уставном фонде организации |

Данные строки 637 бухгалтерского баланса включаются в строку 630 бухгалтерского баланса.

3.1.5.3.8. Строка 638 «прочим кредиторам»

По строке 638 «прочим кредиторам» показывается прочая краткосрочная кредиторская задолженность, учитываемая на счетах учета расчетов, не показанная по строкам 631 — 637 бухгалтерского баланса.

При этом обязательства организации, включенные в выбывающую группу, признанную предназначенной для реализации, учтенные на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-7 «Расчеты, связанные с выбывающей группой», в расчет строки 638 бухгалтерского баланса не включаются, а показываются по строке 640 бухгалтерского баланса (ч. 1, 9 п. 52, п. 53 Инструкции N 111).

Примечание. О заполнении строки 640 бухгалтерского баланса см.

подраздел 3.1.5.4.

Отчетность об условных обязательствах и соответствии GAAP

Каковы требования к отчетности по условным обязательствам?

Условные обязательства, обязательства, которые зависят от исхода неопределенного события, должны пройти два пороговых значения, прежде чем они могут быть отражены в финансовой отчетности. Во-первых, должна быть возможность оценить стоимость условного обязательства. Если стоимость может быть оценена, вероятность реализации обязательства должна превышать 50%. Соответствующие условные обязательства отражаются как расходы в отчете о прибылях и убытках и как обязательства в балансе.

Соответствующие условные обязательства отражаются как расходы в отчете о прибылях и убытках и как обязательства в балансе.

Если условный убыток маловероятен, то есть вероятность его возникновения менее 50%, обязательство не должно отражаться в балансе. Любые условные обязательства, которые вызывают сомнения до того, как может быть определена их стоимость, должны раскрываться в примечаниях к финансовой отчетности.

Общие сведения об условных обязательствах и соответствии GAAP

Условные обязательства

Два классических примера условных обязательств включают гарантию компании и судебный иск против компании.Оба представляют собой возможные убытки для компании, но оба зависят от какого-то неопределенного будущего события.

Ключевые выводы

- Условные обязательства должны преодолеть два пороговых значения, прежде чем они могут быть отражены в финансовой отчетности: должна быть возможность оценить стоимость условного обязательства, а вероятность реализации обязательства должна быть выше 50%.

- Существует три категории условных обязательств, определенных GAAP: вероятные, возможные и отдаленные, каждая из которых имеет свои правила соответствия.

Предположим, против компании подан иск, и истец требует возмещения убытков в размере до 250 000 долларов. Невозможно узнать, должна ли компания сообщать об условном обязательстве в размере 250 000 долларов, основываясь исключительно на этой информации. Здесь компания должна полагаться на прецедент и юриста, чтобы определить вероятность убытков.

Если суд, скорее всего, вынесет решение в пользу истца, независимо от того, имеются ли веские доказательства правонарушения или какой-либо другой фактор, компания должна сообщить об условной ответственности, равной вероятному ущербу.Это верно даже в том случае, если у компании есть страхование ответственности.

Если судебный процесс является необоснованным, возможно, нет необходимости в раскрытии информации. Любой случай с неоднозначными шансами на успех должен быть отмечен в финансовой отчетности, но не должен указываться в балансе как обязательство.

Соответствие GAAP

Компании, работающие в США, полагаются на руководящие принципы, установленные в общепринятых принципах бухгалтерского учета (GAAP). Согласно GAAP условное обязательство определяется как любой потенциальный будущий убыток, который зависит от «инициирующего события», который превратится в фактические расходы.

Важно предупредить акционеров и кредиторов о возможных убытках — в противном случае разумные инвестиции могут выглядеть глупо после реализации нераскрытого условного обязательства.

Существует три категории условных обязательств, определенных GAAP: вероятные, возможные и отдаленные. Вероятные непредвиденные обстоятельства вероятны, и их можно разумно оценить. Возможные непредвиденные обстоятельства не имеют более вероятных шансов на реализацию, но также не обязательно считаются маловероятными.Отдаленные непредвиденные обстоятельства вряд ли произойдут и маловероятны.

Преодолеть капризы условного учета иногда бывает сложно и неточно. Руководство компании должно проконсультироваться с экспертами или изучить предыдущие бухгалтерские дела, прежде чем принимать решения. В случае аудита компания должна быть в состоянии объяснить и защитить свои условные бухгалтерские решения.

Руководство компании должно проконсультироваться с экспертами или изучить предыдущие бухгалтерские дела, прежде чем принимать решения. В случае аудита компания должна быть в состоянии объяснить и защитить свои условные бухгалтерские решения.

Любые вероятные непредвиденные обстоятельства должны быть отражены в финансовой отчетности — без исключений.Никогда не следует включать отдаленные непредвиденные обстоятельства. Условные обязательства, которые не являются ни вероятными, ни маловероятными, должны раскрываться в примечаниях к финансовой отчетности.

Финансовые отчеты — Энциклопедия — Деловые термины

Финансовые отчеты — это письменные отчеты о финансовом положении компании. Они включают стандартные отчеты, такие как баланс, отчеты о доходах или прибылях и убытках, а также отчет о движении денежных средств. Они являются одним из наиболее важных компонентов деловой информации и основным методом передачи финансовой информации о предприятии внешним сторонам. В техническом смысле финансовая отчетность представляет собой обобщение финансового положения предприятия на данный момент времени. Как правило, финансовая отчетность предназначена для удовлетворения потребностей множества различных пользователей, в частности настоящих и потенциальных владельцев и кредиторов. Финансовая отчетность является результатом упрощения, сжатия и агрегирования большого количества данных, полученных в основном из системы бухгалтерского учета компании (или отдельного лица).

В техническом смысле финансовая отчетность представляет собой обобщение финансового положения предприятия на данный момент времени. Как правило, финансовая отчетность предназначена для удовлетворения потребностей множества различных пользователей, в частности настоящих и потенциальных владельцев и кредиторов. Финансовая отчетность является результатом упрощения, сжатия и агрегирования большого количества данных, полученных в основном из системы бухгалтерского учета компании (или отдельного лица).

ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Согласно Совету по стандартам финансового учета, финансовая отчетность включает не только финансовую отчетность, но и другие средства передачи финансовой информации о предприятии внешним пользователям.Финансовая отчетность содержит информацию, полезную для принятия инвестиционных и кредитных решений, а также для оценки перспектив движения денежных средств. Они предоставляют информацию о ресурсах предприятия, требованиях к этим ресурсам и изменениях в ресурсах.

Финансовая отчетность — это широкое понятие, охватывающее финансовую отчетность, примечания к финансовой отчетности и раскрытие информации в скобках, дополнительную информацию (например, изменение цен) и другие средства финансовой отчетности (такие как обсуждения и анализ руководства и письма акционерам).Финансовая отчетность — лишь один из источников информации, необходимой тем, кто принимает экономические решения в отношении коммерческих предприятий.

Основное внимание в финансовой отчетности уделяется информации о прибыли и ее компонентах. Информация о прибыли, основанная на учете по методу начисления, обычно дает лучшее представление о текущей и продолжающейся способности предприятия генерировать положительные денежные потоки, чем та, которая обеспечивается денежными поступлениями и платежами.

ОСНОВНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Основная финансовая отчетность предприятия включает 1) баланс (или отчет о финансовом положении), 2) отчет о прибылях и убытках, 3) отчет о движении денежных средств и 4) отчет об изменениях в собственниках. собственный или акционерный капитал.Баланс представляет собой снимок предприятия на определенную дату. В нем перечислены активы, обязательства организации, а в случае корпорации — собственный капитал на определенную дату. Отчет о прибылях и убытках представляет собой сводную информацию о доходах, прибылях, расходах, убытках и чистых доходах или чистых убытках предприятия за определенный период. Это утверждение похоже на движущуюся картину операций предприятия в течение этого периода времени. Отчет о движении денежных средств обобщает денежные поступления и выплаты компании, относящиеся к ее операционной, инвестиционной и финансовой деятельности в течение определенного периода.В отчете об изменениях в собственном или акционерном капитале проводится сверка капитала предприятия на начало периода с его конечным балансом.

собственный или акционерный капитал.Баланс представляет собой снимок предприятия на определенную дату. В нем перечислены активы, обязательства организации, а в случае корпорации — собственный капитал на определенную дату. Отчет о прибылях и убытках представляет собой сводную информацию о доходах, прибылях, расходах, убытках и чистых доходах или чистых убытках предприятия за определенный период. Это утверждение похоже на движущуюся картину операций предприятия в течение этого периода времени. Отчет о движении денежных средств обобщает денежные поступления и выплаты компании, относящиеся к ее операционной, инвестиционной и финансовой деятельности в течение определенного периода.В отчете об изменениях в собственном или акционерном капитале проводится сверка капитала предприятия на начало периода с его конечным балансом.

Статьи, которые в настоящее время отражаются в финансовой отчетности, измеряются по различным атрибутам (например, исторической стоимости, текущей стоимости, текущей рыночной стоимости, чистой надежной стоимости и приведенной стоимости будущих денежных потоков). Историческая стоимость — это традиционный способ представления активов и обязательств.

Историческая стоимость — это традиционный способ представления активов и обязательств.

Примечания к финансовой отчетности представляют собой информативные раскрытия, прилагаемые к концу финансовой отчетности.Они предоставляют важную информацию, касающуюся таких вопросов, как используемые методы амортизации и инвентаризации, подробные сведения о долгосрочном долге, пенсиях, аренде, налогах на прибыль, условных обязательствах, методах консолидации и других вопросах. Примечания считаются неотъемлемой частью финансовой отчетности. Таблицы и раскрытие информации в скобках также используются для представления информации, не представленной в других частях финансовой отчетности.

Каждый финансовый отчет имеет заголовок, в котором указывается название организации, название отчета, а также дата или время, охватываемые отчетом.Информация, представленная в финансовой отчетности, носит преимущественно финансовый характер и выражается в денежных единицах. Информация относится к индивидуальному коммерческому предприятию. Информация часто является продуктом приближений и оценок, а не точных измерений. Финансовая отчетность обычно отражает финансовые последствия операций и событий, которые уже произошли (т. Е. Исторические).

Финансовые отчеты, содержащие финансовые данные за два или более периодов, называются сравнительными отчетами.Сравнительная финансовая отчетность обычно дает аналогичные отчеты за текущий период и за один или несколько предыдущих периодов. Они предоставляют аналитикам важную информацию о тенденциях и отношениях за два или более лет. Сравнительные отчеты значительно более значимы, чем отчеты за один год. Сравнительная отчетность подчеркивает тот факт, что финансовая отчетность за один отчетный период является лишь частью непрерывной истории компании.

Промежуточная финансовая отчетность — это отчеты за периоды менее года.Целью промежуточной финансовой отчетности является повышение своевременности бухгалтерской информации. Некоторые компании выпускают исчерпывающие финансовые отчеты, а другие — сводные. Каждый промежуточный период следует рассматривать в первую очередь как неотъемлемую часть годового периода и, как правило, следует продолжать использовать общепринятые принципы бухгалтерского учета (GAAP), которые использовались при подготовке последнего годового отчета компании. Финансовая отчетность часто проверяется независимыми бухгалтерами с целью повышения уверенности пользователей в ее надежности.

Каждый финансовый отчет готовится на основе нескольких допущений бухгалтерского учета: все операции могут быть выражены или измерены в долларах; что предприятие будет продолжать свою деятельность на неопределенный срок; и что отчеты будут готовиться через регулярные промежутки времени. Эти допущения составляют основу теории и практики финансового учета и объясняют, почему финансовая информация представлена определенным образом.

Финансовая отчетность также должна быть подготовлена в соответствии с общепринятыми принципами бухгалтерского учета и должна включать объяснение бухгалтерских процедур и политик компании.Стандартные принципы бухгалтерского учета требуют отражения активов и обязательств по себестоимости; признание выручки в момент ее реализации и совершения операции (как правило, в точке продажи), а также признание расходов в соответствии с принципом сопоставления (затраты на выручку). Стандартные принципы бухгалтерского учета также требуют, чтобы неопределенности и риски, связанные с компанией, отражались в ее бухгалтерских отчетах, и что, как правило, все, что может представлять интерес для информированного инвестора, должно полностью раскрываться в финансовой отчетности.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Совет по стандартам финансового учета (FASB) определил следующие элементы финансовой отчетности коммерческих предприятий: активы, обязательства, собственный капитал, доходы, расходы, прибыли, убытки, инвестиции владельцев, распределение собственников и совокупный доход. Согласно FASB, элементы финансовой отчетности являются строительными блоками, из которых строится финансовая отчетность. Эти определения FASB, сформулированные в его «Элементах финансовой отчетности коммерческих предприятий», следующие:

- Активы — это вероятные будущие экономические выгоды, полученные или контролируемые конкретным предприятием в результате прошлых операций или событий.

- Совокупный доход — это изменение капитала (чистых активов) предприятия в течение периода в результате операций и других событий и обстоятельств из источников, не являющихся собственниками. Он включает все изменения в капитале в течение периода, кроме тех, которые связаны с инвестициями собственников и распределениями между собственниками.

- Выплаты собственникам — это уменьшение чистых активов конкретного предприятия в результате передачи активов, оказания услуг или принятия обязательств перед собственниками.Выплаты собственникам уменьшают долю владения или собственный капитал в предприятии.

- Собственный капитал — это остаточная доля в активах предприятия, остающаяся после вычета ее обязательств. В коммерческой организации собственный капитал — это доля владения.

- Расходы — это выбытие или другое использование активов или возникновение обязательств в течение периода в результате поставки или производства товаров или оказания услуг, или выполнения других видов деятельности, которые составляют текущую основную или центральную операцию предприятия.

- Прибыль — это увеличение капитала (чистых активов) от периферийных или побочных операций предприятия, а также от всех других операций и других событий и обстоятельств, влияющих на предприятие в течение периода, за исключением тех, которые являются результатом выручки или инвестиций собственника.

- Инвестиции владельцев — это увеличение чистых активов конкретного предприятия в результате передачи ему от других предприятий чего-либо ценного для получения или увеличения доли владения (или капитала) в нем.

- Обязательства представляют собой вероятные будущие жертвы экономических выгод, возникающих из текущих обязательств конкретного предприятия по передаче активов или предоставлению услуг другим предприятиям в будущем в результате прошлых операций или событий.

- Убытки — это уменьшение капитала (чистых активов) от периферийных или побочных операций предприятия, а также от всех других операций и других событий и обстоятельств, влияющих на предприятие в течение периода, за исключением тех, которые возникают в результате расходов или распределений между собственниками.

- Выручка — это приток или иное увеличение активов предприятия или погашение его обязательств (или сочетание того и другого) в течение периода в результате поставки или производства товаров, оказания услуг или другой деятельности, которая составляет текущие основные или центральные операции предприятия. .

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

В терминологии бухгалтерского учета последующее событие — это важное событие, которое происходит между датой баланса и датой выпуска годового отчета.События после отчетной даты должны иметь существенное влияние на финансовую отчетность. Примечание о «последующем событии» должно быть выпущено вместе с финансовой отчетностью, если событие (или события) считается достаточно важным, чтобы без такой информации финансовый отчет вводил бы в заблуждение, если бы событие не было раскрыто. Признание и регистрация этих событий часто требует профессионального суждения бухгалтера или внешнего аудитора.

События, влияющие на финансовую отчетность на дату составления баланса, могут выявить неизвестное состояние или предоставить дополнительную информацию в отношении оценок или суждений.Об этих событиях необходимо сообщать путем корректировки финансовой отчетности для признания новых доказательств. События, связанные с условиями, которые не существовали на дату составления баланса, но возникли после этой даты, не требуют корректировки финансовой отчетности. Однако влияние события на будущий период может быть настолько важным, что его следует раскрыть в сноске или в другом месте.

ПЕРСОНАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Отчитывающимся субъектом личной финансовой отчетности является физическое лицо, муж и жена или группа связанных лиц.Личная финансовая отчетность часто подготавливается для получения банковских ссуд, планирования подоходного налога, планирования выхода на пенсию, планирования подарков и наследства, а также публичного раскрытия информации о финансовых делах.

Для каждой отчитывающейся организации требуется отчет о финансовом положении. В отчете представлены активы по оценочной текущей стоимости, обязательства по наименьшей из дисконтированной суммы денежных средств к выплате или текущей суммы денежных расчетов и чистой стоимости. Также следует создать резерв по расчетному налогу на прибыль в отношении разницы между расчетной текущей стоимостью активов.Должны быть представлены сравнительные отчеты за один или несколько периодов. Отчет об изменениях в чистой стоимости необязателен.

КОМПАНИИ НА ЭТАПЕ РАЗВИТИЯ

Компания считается компанией, находящейся на стадии развития, если практически все ее усилия направлены на создание нового бизнеса и присутствует одно из следующих условий: 1) основные операции еще не начались, или 2 ) основные операции начались, но выручка незначительна. Деятельность предприятия, находящегося на стадии развития, часто включает финансовое планирование, привлечение капитала, исследования и разработки, подбор и обучение персонала, а также развитие рынка.

Компания, находящаяся на стадии развития, должна придерживаться общепринятых принципов бухгалтерского учета, применимых к действующим предприятиям, при подготовке финансовой отчетности. В своем балансе компания должна указывать совокупные чистые убытки отдельно в разделе капитала. В своем отчете о прибылях и убытках он должен указывать совокупные доходы и расходы с момента создания предприятия. Аналогичным образом, в своем отчете о движении денежных средств он должен указывать совокупные потоки денежных средств с момента создания предприятия. Его отчет об акционерном капитале должен включать количество выпущенных акций и дату их выпуска, а также полученные суммы в долларах.Заявление должно идентифицировать организацию как предприятие стадии развития и описывать характер деятельности стадии развития. В течение первого периода нормальной деятельности предприятие должно раскрывать свой предыдущий статус стадии развития в разделе примечаний своей финансовой отчетности.

Мошенническая финансовая отчетность

Мошенническая финансовая отчетность определяется как преднамеренная или неосторожная отчетность, будь то действие или бездействие, которая приводит к существенно недостоверной финансовой отчетности.Мошенническая финансовая отчетность обычно может быть связана с наличием условий либо во внутренней среде фирмы (например, неадекватный внутренний контроль), либо во внешней среде (например, плохие отраслевые или общие условия ведения бизнеса). Чрезмерное давление на руководство, такое как нереалистичная прибыль или другие производственные цели, также может привести к подделке финансовой отчетности.

Неудивительно, что законодательные требования к публичной компании в отношении финансовой отчетности намного строже, чем к частным компаниям.И они стали еще более строгими в 2002 году с принятием Закона Сарбейнса-Оксли. Этот закон был принят после ошеломляющего заявления о банкротстве в 2001 году компанией Enron и последующих разоблачений мошенничества в бухгалтерском учете внутри компании. Enron была только первой в череде громких банкротств. Последовали серьезные обвинения в мошенничестве с бухгалтерским учетом, которые распространялись не только на фирмы-банкроты, но и на их бухгалтерские фирмы. Законодательные органы быстро отреагировали на усиление требований к финансовой отчетности и остановили падение доверия, вызванное волной банкротств.Без доверия к финансовым отчетам публично торгуемых фирм никакая фондовая биржа не может существовать долго.

Закон Сарбейнса-Оксли представляет собой сложный закон, который налагает жесткие требования к отчетности для всех публично торгуемых компаний. Выполнение требований этого закона увеличило нагрузку на аудиторские фирмы. В частности, раздел 404 Закона Сарбейнса-Оксли требует, чтобы финансовая отчетность и годовой отчет компании содержали официальную рецензию руководства об эффективности внутреннего контроля компании.Этот раздел также требует, чтобы внешние аудиторы подтвердили отчет руководства о внутреннем контроле. Для подтверждения отчета руководства требуется внешний аудит.

Частные компании не подпадают под действие Закона Сарбейнса-Оксли. Однако аналитики предполагают, что даже частные фирмы должны знать о законе, поскольку он повлиял на бухгалтерскую практику и деловые ожидания в целом.

АУДИТ

Ответственность за подготовку и представление финансовой отчетности компании лежит на ее руководстве.Опубликованные финансовые отчеты могут быть проверены независимым сертифицированным бухгалтером. В случае публично торгуемых фирм аудит требуется по закону. Для частных фирм это не так, хотя банки и другие кредиторы часто требуют такой независимой проверки в рамках кредитных соглашений.

В ходе аудита аудитор проводит проверку системы бухгалтерского учета, записей, внутреннего контроля и финансовой отчетности в соответствии с общепринятыми стандартами аудита. Затем аудитор выражает мнение о достоверности финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета.Возможны четыре стандартных заключения:

- Заключение без оговорок — это мнение означает, что все материалы были доступны, признаны соответствующими и соответствуют всем требованиям аудита. Это наиболее благоприятное мнение внешнего аудитора о деятельности и документации компании. В некоторых случаях компания может получить безоговорочное заключение с добавлением пояснительных формулировок. Обстоятельства могут потребовать от аудитора добавления пояснительного параграфа к своему заключению.Когда это будет сделано, к заключению будет добавлен термин «добавлен пояснительный язык».

- Мнение с оговоркой. Мнение с оговоркой используется в случаях, когда большая часть финансовых материалов компании была в порядке, за исключением определенного счета или транзакции.

- Неблагоприятное мнение — отрицательное мнение указывает на то, что финансовая отчетность неточно или полностью отражает финансовое положение, результаты операций или движение денежных средств компании в соответствии с общепринятыми принципами бухгалтерского учета.Очевидно, что такое мнение не является хорошей новостью для проверяемого бизнеса.

- Отказ от выражения мнения. Отказ от выражения мнения гласит, что аудитор не выражает мнения о финансовой отчетности, как правило, потому, что он или она считает, что компания не представила достаточной информации. Опять же, это мнение проливает неблагоприятный свет на проверяемый бизнес.

Стандартное мнение аудитора обычно включает, среди прочего, следующие отчеты:

Ответственность за финансовую отчетность составляет руководство компании; аудит проводился в соответствии с общепринятыми стандартами аудита; Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что отчетность не содержит существенных искажений, и аудит предоставил разумную основу для выражения мнения относительно достоверного представления аудита.Затем аудиторский отчет подписывается аудитором и руководителем фирмы и датируется.

БИБЛИОГРАФИЯ

«Корректируйте финансовую отчетность, чтобы лучше представить вашу компанию». Владелец бизнеса . Май-июнь 1999г.

Атрилл, Питер. Бухгалтерский учет и финансы для неспециалистов . Прентис Холл, 1997.

Эй-Каннингем, Дэвид. Финансовая отчетность раскрывает мифы . Аллен и Анвин, 2002.

.Квок, Бенни К.Б. Нарушения бухгалтерского учета в финансовой отчетности .Gower Publishing, Ltd., 2005.

Ститтл, Джон Годовые отчеты . Gower Publishing Ltd., 2004.

Таулли, Том. Электронное руководство Эдгара по расшифровке финансовой отчетности . J. Ross Publishing, 2004.

.Тейлор, Питер. Бухгалтерский учет и бухгалтерский учет для малого бизнеса . Бизнес и экономика, 2003.

Как капитальные вложения отражаются в балансе? | Малый бизнес

Фрейзер Шерман Обновлено 5 марта 2019 г.

Баланс вашего бизнеса показывает, сколько стоит ваша компания, сколько она должна и сколько у вас осталось бы, если бы вы выплатили долги сегодня.Капитальные вложения, такие как земля или автомобили, которые покупает ваша компания, являются частью капитала компании. Они влияют на баланс, но вы включаете эти вложения со всеми своими активами.

Балансовый отчет

Балансовый отчет — это финансовый отчет, основанный на уравнении, согласно которому общие активы компании равны сумме ее обязательств и собственного капитала. Активы компании указываются на одной стороне листа, а обязательства и собственный капитал — на другой.Точный набор статей, перечисленных в балансе, зависит от бизнес-операций вашей компании, но может включать:

- Активы : все, чем владеет ваш бизнес, например, наличные деньги, автомобили, производственное оборудование, компьютеры, инвентарь, дебиторская задолженность и все остальное. в противном случае компания владеет

- Обязательствами : Кредиторская задолженность, долгосрочные ссуды и другие долги

- Собственный капитал : Стоимость инвестиций владельца

Предположим, у вас есть индивидуальное предприятие.Ваши общие активы составляют 61 000 долларов, а ваши обязательства — 15 000 долларов. Ваш капитал в компании составляет 46 000 долларов, это оставшаяся стоимость активов, если вы выплатите долг. Собственный капитал такой же, если у вас есть товарищество или вы продаете акции, но собственный капитал каждого отдельного владельца меньше.

Анализ баланса показывает инвесторам или кредиторам, какая часть стоимости вашей компании погашена долгами.

Деловые капитальные вложения

Капитальные вложения — это суммы денег, которые вы вкладываете в свой бизнес для получения прибыли в будущем.Вы, вероятно, надеетесь, что все вложенные вами деньги принесут прибыль, но бухгалтеры отделяют оплату повседневных счетов от капитальных вложений, например:

- Земля

- Здания и модернизация зданий

- Денежные средства, вложенные в акции или просто проценты -консольный счет

- Покупка небольшой компании

Деньги, потраченные на материальные активы, срок службы которых превышает один год, известны как капитальные затраты.

Финансовая отчетность

Ваши капитальные затраты и другие инвестиции уменьшаются на вашем балансе.Однако у вас нет отдельной записи «капитальные вложения», которая суммирует их все.

Предположим, ваши инвесторы вложили 100 000 долларов в покупку земли под новый завод и 25 000 долларов на автофургон. Добавьте это к 61 000 долларов, и ваши чистые активы увеличатся до 186 000 долларов. Вы бы включили его в активы баланса в разделе «Основные средства». С другой стороны, собственный капитал вырастет на 125 000 долларов. Если вы взяли ссуду для совершения покупок, собственный капитал остался бы прежним, и вы добавили бы 125 000 долларов к обязательствам в виде долгосрочного долга.

Вы также указываете капитальные затраты как инвестиционную деятельность в отчете о движении денежных средств.