Расчет векселем: Расчеты векселем третьего лица \ Акты, образцы, формы, договоры \ Консультант Плюс

Вексель / Быстрый поиск | «Дебет-Кредит»

Предприятие импортирует товары и планирует для уплаты импортного НДС использовать налоговый вексель (ПВ). Как отразить в учете предприятия?

23.04.2021 233

Вексель как актив не теряет своей правовой силы вследствие ликвидации держателя и может и в дальнейшем использоваться в обращении

18. 11.2020

335

11.2020

335

Сроки погашения налоговых векселей, которые приходятся на период с 01.03.20 по 30.06.20, продолжаются по 90 к.дн. со дня восстановления принятия и отправки воздушных судов, выполняющих пассажирские перевозки в Украине

04.06.2020 274

Векселедержателем ведется обособленный налоговый учет при продаже/покупке векселя, в том числе с дисконтом

11. 02.2020

1 241

02.2020

1 241

12.07.2019 414

С 13. 10.2018 года субъектам хозяйствования химической продукции (векселедателям) для взятия на учет налогового векселя не нужно подавать ГФС (векселедержателю) справку о прогнозируемом объеме нефтепродуктов

10.2018 года субъектам хозяйствования химической продукции (векселедателям) для взятия на учет налогового векселя не нужно подавать ГФС (векселедержателю) справку о прогнозируемом объеме нефтепродуктов

08.11.2018 225

Налоговики проинформировали об изменениях в порядке выпуска, обращения и погашения налоговых векселей

23. 10.2018

351

10.2018

351

Если не хватает денежных средств, отсрочить оплату за полученные товары (услуги или работы) можно методом выдачи векселя поставщику. О каких налоговых последствиях нужно при этом помнить?

11.10.2018 1 155

ГФС в Харьковской области сообщило, что Министерство финансов рассмотрело предложение, направленное ГФСУ, относительно совершенствования порядка оформления налогового векселя при получении на нефтеперерабатывающем предприятии горючего

27.

Может ли плательщик единого налога при проведении расчетов по операциям по купле-продаже товаров (работ, услуг) предоставлять или получать вексель?

Начиная с 23. 01.2018 г., налоговые векселя, авалированные банком, выдаваемых до получения или ввоза на таможенную территорию Украины нефтепродуктов и/или веществ, используемых в качестве компонентов моторных топлив, оформляются на основании Порядка №21

01.2018 г., налоговые векселя, авалированные банком, выдаваемых до получения или ввоза на таможенную территорию Украины нефтепродуктов и/или веществ, используемых в качестве компонентов моторных топлив, оформляются на основании Порядка №21

29.01.2018 450

24. 01.2018

276

01.2018

276

28.11.2017 719

Правительство предлагает изменения к Порядку выпуска, обращения и погашения налоговых векселей, выдаваемых до получения или ввоза на таможенную территорию Украины нефтепродуктов и/или веществ, используемых в качестве компонентов моторных топлив, для использования в качестве сырья для производства в химической промышленности

11. 09.2017

313

09.2017

313

Правительство привело в соответствие с НКУ Порядок выпуска, обращения и погашения налоговых векселей, авалированных банком (налоговых расписок), выдаваемых до получения или ввоза на таможенную территорию Украины легких и тяжелых дистиллятов, а также сжиженного газа, бутана, изобутана для использования в качестве сырья для производства этилена

02.06.2017 361

Обнародован проект постановления КМУ «О внесении изменений в постановление Кабинета Министров Украины от 27 декабря 2010 г. № 1215»

№ 1215»

10.03.2017 322

С 01.01.2017 г. Налоговым кодексом не предусмотрена для налоговых инспекций функция учета налоговых векселей и осуществления контроля за их погашением

27.02.2017 347

На дату получения векселя поставщик должен определить налоговые обязательства по НДС и составить соответствующую налоговую накладную

21. 11.2016

763

11.2016

763

ГФС сообщила, что определение в условиях внешнеэкономического договора вексельной формы расчетов не противоречит требованиям валютного законодательства

28.08.2015 1 717

ГФСУ сообщила, что плательщики единого налога не могут использовать векселя в качестве формы расчетов

29. 07.2015

839

07.2015

839

Ограничений относительно возможности использования вексельной формы расчетов при осуществлении операций по экспорту/импорту товаров пока нет

24.02.2015 669

Гражданам планируют раздать финансовые казначейские векселя

06. 01.2015

582

01.2015

582

Налоговый вексель считается погашенным в случае документального подтверждения факта целевого использования спирта этилового для производства продукции

10.12.2014 910

Налоговики рассмотрели вопрос о взятии на учет налогового векселя к справкам о прогнозируемом объеме потребности в спирте

13. 11.2014

412

11.2014

412

Депутаты предоставили Кабмину право выпускать облигации внутреннего госзайма, предоставляя их Фонду в обмен на векселя (ранее — финансовые)

07.10.2014 649

Этот финансовый инструмент был внедрен бывшей властью в прошлом году

23. 07.2014

424

07.2014

424

Условие относительно проведения расчетов с применением векселей обязательно отражается в соответствующем договоре, который заключается в письменной форме

17.07.2014 902

В случае отмены акциза на операции с такими ценными бумагами экономика почувствует положительный эффект

29. 06.2014

899

06.2014

899

Направляясь через границу украинци имеют право не декларировать наличные, если сумма не превышает 10 000 евро или эквивалент этой суммы в другой валюте

07.06.2014 1 613

Поскольку использование печатей прямо не запрещено ни одним законом, то насколько ведение хоздеятельности станет менее проблематичным — покажет время

29. 04.2014

11 981

04.2014

11 981

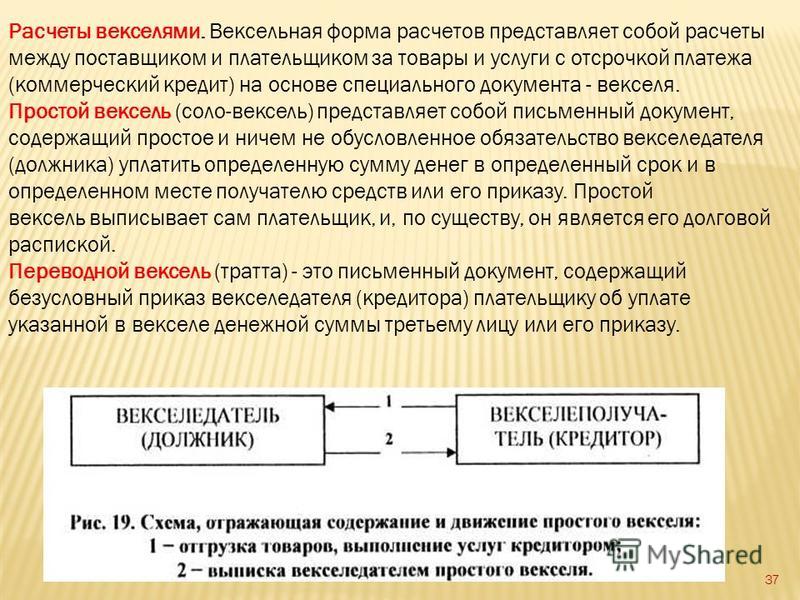

Расчеты векселями. Нюансы налогового учета

Различные схемы осуществления взаиморасчетов между организациями с помощью векселей, могут создавать множество сложностей при организации как бухгалтерского, так и налогового учета.

Однако, несмотря на это, векселя используются во многих организациях. Особенно распространены «вексельные схемы» в группах аффилированных (официально или не официально) компаний.

Вексель может быть как долговым обязательством, так и объектом реализации (являясь одним из видов движимого имущества), кроме того, вексель является ценной бумагой (в соответствии со ст.143 ГК РФ)* и средством платежа.

*Ценная бумага это документ, удостоверяющий (с соблюдением установленной формы и обязательных реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (п.1 ст.142 ГК РФ).

Ценные бумаги относятся к объектам гражданских прав в соответствии со ст.128 ГК РФ и в соответствии с п.2 ст.130, признаются движимым имуществом.

Вексель является долговой ценной бумагой, удостоверяющей долг одного лица (должника) другому лицу (кредитору), выраженный в денежной форме, права на который могут передаваться любому другому лицу путем приказа владельца векселя без согласия должника.

Выпуск и обращение векселей осуществляются в соответствии с вексельным правом.

В соответствии с положениями статьи 1 Федерального закона РФ от 21.02.1997г. №48-ФЗ «О переводном и просто векселе» №48-ФЗ, на территории РФ применяется Постановление ЦИК и Совета Народных Комиссаров СССР «О введении в действие Положения о переводном и простом векселе» от 07. 08. 1937г. №104/1341.

08. 1937г. №104/1341.

Постановление №104/1341 рассматривает два вида векселей:

- простые векселя,

- переводные векселя.

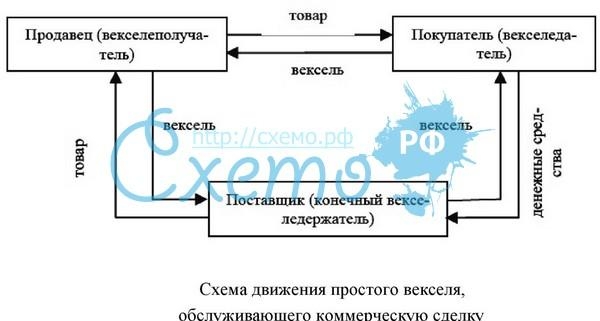

1. Товарные или расчетные векселя.

Под товарным подразумевается вексель, используемый для расчетов между организациями и их контрагентами в сделках, связанных с куплей-продажей:

- товаров,

- работ,

- оказанием услуг.

Финансовыми называют векселя, операции с которыми не связаны со сделками купли-продажи. В том числе, векселя, являющиеся обеспечением заемного обязательства.

В статье будут рассмотрены:

1. Нюансы налогового учета операций с векселями:

- НДС,

- Налог на прибыль организаций (ОСНО).

ОПЕРАЦИИ С ВЕКСЕЛЯМИ И НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

1. В счет оплаты товаров, работ, услуг от покупателя получен процентный (дисконтный) вексель.

В счет оплаты товаров, работ, услуг от покупателя получен процентный (дисконтный) вексель.

Если по условиям сделки покупатель расплатился с продавцом процентным или дисконтным векселем, то продавцу необходимо учитывать, что при получении доходов:

- В виде дисконта,

- В виде процентов

Порядок налогообложения НДС вышеуказанных доходов установлен пп.3 п.1 ст.162 НК РФ, в соответствии с положениями которого налоговая база по НДС при реализации товаров (работ, услуг), определенная в соответствии со статьями 153-158 НК РФ, увеличивается на суммы процентов (дисконта) по полученным в счет оплаты за реализованные товары (работы, услуги):

- облигациям,

- векселям,

- товарному кредиту

*В настоящее время действует ставка рефинансирования ЦБ РФ в размере 8%, установленная Указанием ЦБ РФ от 26.12.2011г.

2. Реализация векселя третьего лица.

В случае реализации векселя третьего лица, доходы от реализации векселя, как ценной бумаги, НДС не облагаются.

В соответствии с пп.12 п.2 ст.149 НК РФ, не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ ценных бумаг.

Однако, при совершении такой сделки возникает необходимость ведения раздельного учета НДС.

Так, в соответствии с п.4 ст.170 Налогового кодекса, суммы «входящего» НДС, у налогоплательщиков, осуществляющим как облагаемые НДС, так и освобождаемые от налогообложения операции:

1. Принимаются к вычету в соответствии со ст.172 НК РФ по товарам (работам, услугам), в том числе:

- ОС,

- НМА,

- имущественным правам,

2. Принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства, реализации:

- товаров,

- работ,

- услуг,

- имущественных прав,

- ОС,

- НМА,

- имущественным правам,

Таким образом, весь «входящий» НДС с расходов, не относящихся напрямую к облагаемым НДС операциям по основным видам деятельности компании, например:

- Общехозяйственные расходы,

-

Расходы на приобретение ОС непроизводственного назначения (офисная мебель и пр.

)

) - Расходы на НМА и материалы, которые не относятся к прямым расходам

- И т.п.,

)

)Согласно положениям п.4 ст.170 НК РФ, указанная пропорция определяется исходя из стоимости отгруженных:

- товаров,

- работ,

- услуг,

- имущественных прав,

- товаров,

- работ,

- услуг,

- имущественных прав,

Определяя данную пропорцию, налогоплательщику необходимо помнить о том, что показатели должны быть сопоставимы.

То есть, выручка от реализации, облагаемой НДС, в целях расчета пропорции принимается в сумме, не включающей в себя НДС.

По ОС и НМА, принимаемым к учету в первом или втором месяцах квартала, налогоплательщик имеет право определять указанную пропорцию исходя из стоимости отгруженных в соответствующем месяце:

- товаров,

- работ,

- услуг,

- имущественных прав,

- товаров,

- работ,

- услуг,

- имущественных прав.

- ОС,

- НМА,

- имущественным правам,

Для организации раздельного учета сумм «входного» НДС, рекомендуется в бухгалтерском учете вести учет «входящего» НДС, подлежащего и не подлежащего распределению, на отдельных субсчетах к счету 19 «НДС по приобретенным ценностям».

При отсутствии у налогоплательщика раздельного учета, суммы «входящего» НДС по приобретенным товарам (работам, услугам), в том числе:

- ОС,

- НМА,

- имущественным правам,

У компании есть шанс избежать раздельного учета сумм «входного» НДС, только если сумма выручки от реализации векселей не значительна по отношению к выручке от реализации, облагаемой НДС.

Так, в соответствии с п.4 ст.170 НК РФ, налогоплательщик имеет право не применять положения настоящего пункта к тем налоговым периодам, в которых доля совокупных расходов на:

- приобретение,

- производство,

- реализацию

При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным ст.172 НК РФ.

Под величиной совокупных расходов понимаются как прямые, так и косвенные расходы организаций.

Порядок распределения косвенных расходов устанавливается компанией самостоятельно и закрепляется в учетной политике для целей налогового учета.

Так, косвенные расходы могут распределяться пропорционально:

- Выручке от реализации,

- прямым затратам,

- численности персонала,

- фонду оплаты труда,

- стоимости основных фондов,

- иным подобным показателям.

«По вопросу правильности определения доли косвенных (общехозяйственных) расходов пропорционально прямым затратам, численности персонала, фонду оплаты труда, стоимости основных фондов и иным подобным показателям необходимо учитывать следующее.

Положениями гл. 21 Кодекса, в том числе п. 4 ст. 170 Кодекса, не установлены правила определения налогоплательщиками доли косвенных (общехозяйственных) расходов в объеме совокупных расходов этих налогоплательщиков.

В связи с этим каждый налогоплательщик самостоятельно в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, устанавливает порядок определения доли косвенных (общехозяйственных) расходов в объеме совокупных расходов.»

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

1. Реализация (погашение) векселя.

Доходы организаций от реализации векселей (ценных бумаг), учитываются в соответствии с положениями ст.280 Налогового кодекса.

В соответствии с п.2 ст.280 НК РФ, доходы налогоплательщика от операций по реализации или иного выбытия векселей (в том числе погашения) будут складываться из следующих сумм:

- цены реализации (или иного выбытия) ценной бумаги,

- суммы накопленного процентного дохода, уплаченной покупателем налогоплательщику,

-

суммы процентного дохода, выплаченной налогоплательщику эмитентом (векселедателем).

Расходы при реализации (погашения) векселей определяются исходя из:

- цены приобретения векселя (включая расходы на приобретение),

- затрат на ее реализацию,

- суммы накопленного процентного дохода, уплаченной налогоплательщиком продавцу ценной бумаги.

В целях 25 главы НК РФ, ценные бумаги также признаются реализованными (приобретенными) в случае прекращения обязательств налогоплательщика передать (принять) соответствующие ценные бумаги зачетом встречных однородных требований, в том числе в случае прекращения таких обязательств при осуществлении клиринга в соответствии с законодательством РФ.

В соответствии с п. 12 270 НК РФ, в налоговую базу по налогу на прибыль не включаются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований.

12 270 НК РФ, в налоговую базу по налогу на прибыль не включаются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований.

Таким образом, если организация получила вексель по договору займа и реализует его векселедателю, то доходов или расходов в соответствии со ст.280 у компаний, участвующих в сделке, не возникает.

Однако, если такой вексель реализуется третьему лицу, то сумма денежных средств, переданная взаймы векселедателю, будет учитываться, как расход на приобретение векселя.

2. Учет дисконта и процентов

Проценты или дисконт по векселям являются для налогоплательщиков:

1. Либо внереализационными доходами в соответствии с п.6 ст.250 НК РФ:

в виде процентов, полученных по ценным бумагам и другим долговым обязательствам.

2. Либо внереализационными расходами в соответствии пп2. п.1 ст.265 НК РФ:

виде процентов по долговым обязательствам любого вида с учетом ограничений, предусмотренных статьей 269 НК РФ.

Расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

При этом, расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных векселей у третьих лиц) и первоначальной доходности, установленной эмитентом (заимодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической.

Положениями ст.328 Налогового кодекса установлено, что налогоплательщик на основании аналитического учета внереализационных доходов и расходов ведет расшифровку доходов (расходов) в виде:

- процентов по ценным бумагам,

- по договорам займа,

- кредита,

- банковского счета,

-

банковского вклада и (или) иным образом оформленным долговым обязательствам.

В аналитическом учете налогоплательщик самостоятельно отражает сумму доходов (расходов) в сумме причитающихся в соответствии с условиями указанных договоров (по векселям — условиями выпуска или передачи (продажи)) процентов отдельно по каждому виду долгового обязательства с учетом норм статьи 269 Налогового кодекса.

Сумма дохода (расхода) в виде процентов по долговым обязательствам учитывается в аналитическом учете исходя из доходности и срока действия такого долгового обязательства в отчетном периоде на дату признания доходов (расходов).

В соответствии с п.6 ст.271, по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях 25 главы Налогового кодекса, доход признается полученным и включается в состав соответствующих доходов на конец месяца соответствующего отчетного периода.

Аналогичным образом признаются расходы в соответствии с п.8 ст.272 НК РФ.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Для учета расходов по дисконту в налоговом учете должны выполняться два условия:

1. Вексельный эквивалент:

- денежные средства,

- товары,

- работы,

- услуги,

2. Вексель должен находиться у векселедержателя, что должно быть документально подтверждено актом приема-передачи векселя.

Так же ситуация обстоит и с погашением векселя. С момента:

- возврата денежных средств,

- получения векселя от векселедержателя,

Учет расходов в виде дисконта по векселям с оговоркой «по предъявлении, но не ранее» учитывается в расходах в течение 365 (366) дней плюс срок от даты составления векселя до минимальной даты его предъявления к платежу.

При этом, если вексель предъявляется к оплате до истечения года с даты, указанной как «не ранее», сумма дисконта не учтенная в расходах, может быть полностью учтена в этом отчетном периоде.

Аналогичное мнение содержится в Письме Минфина 25.03.2011 №03-03-06/1/175:

«Таким образом, для целей учета расходов в виде дисконта по векселям с оговоркой «по предъявлении, но не ранее определенной даты» в качестве срока обращения для целей налогообложения прибыли используется период, определяемый как срок от даты составления векселя до даты, указанной как «не ранее» плюс 365 (366) дней.

В пункте 8 статьи 272 Кодекса указано, что по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях главы 25 Кодекса расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

Учитывая изложенное, в случае если вексель предъявляется к оплате до истечения года с даты, указанной как «не ранее», сумма дисконта, не учтенная к указанному моменту в составе расходов, включается в расходы для целей налогообложения прибыли единовременно.»

Аналогичный подход применяется к учету доходов в виде дисконта по векселям с оговоркой «по предъявлении, но не ранее».

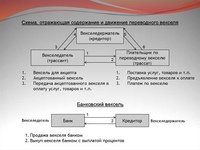

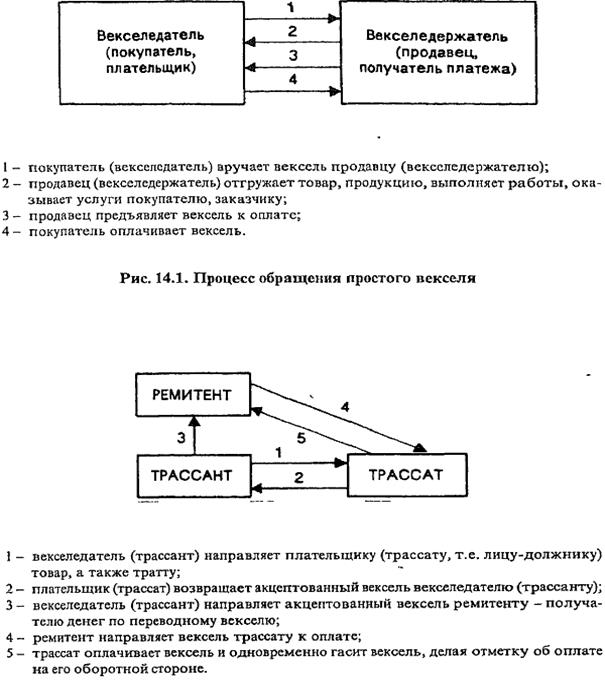

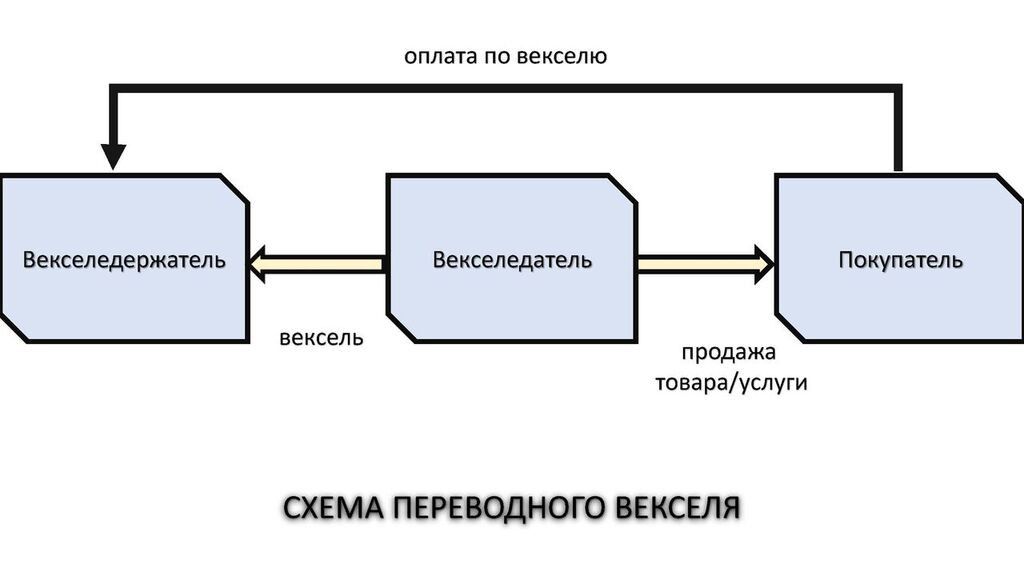

НЕКОТОРЫЕ ВИДЫ ВЕКСЕЛЕЙ И ИХ ОПРЕДЕЛЕНИЯ. РАЗЛИЧИЯ МЕЖДУ ПРОСТЫМ И ПЕРЕВОДНЫМ ВЕКСЕЛЕМ

Векселем называют письменное долговое обязательство строго установленной законом формы, выдаваемое векселедателем (заемщиком) векселедержателю (кредитору), предоставляющее последнему безусловное право требовать с векселедателя уплаты к определенному сроку суммы денег, указанной в векселе.

Понятия простого и переводного векселя и их различия:

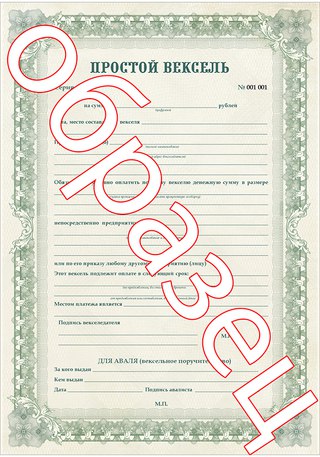

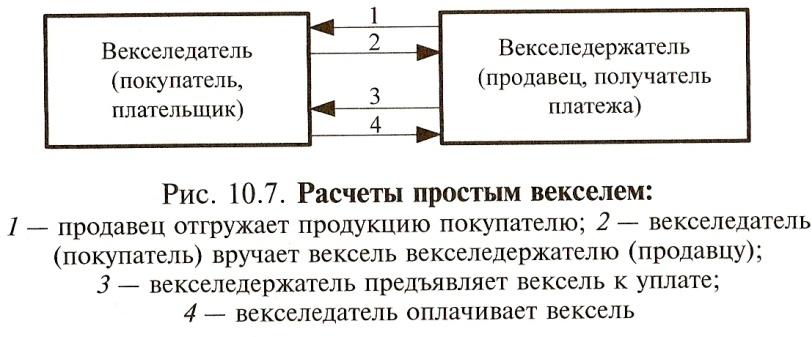

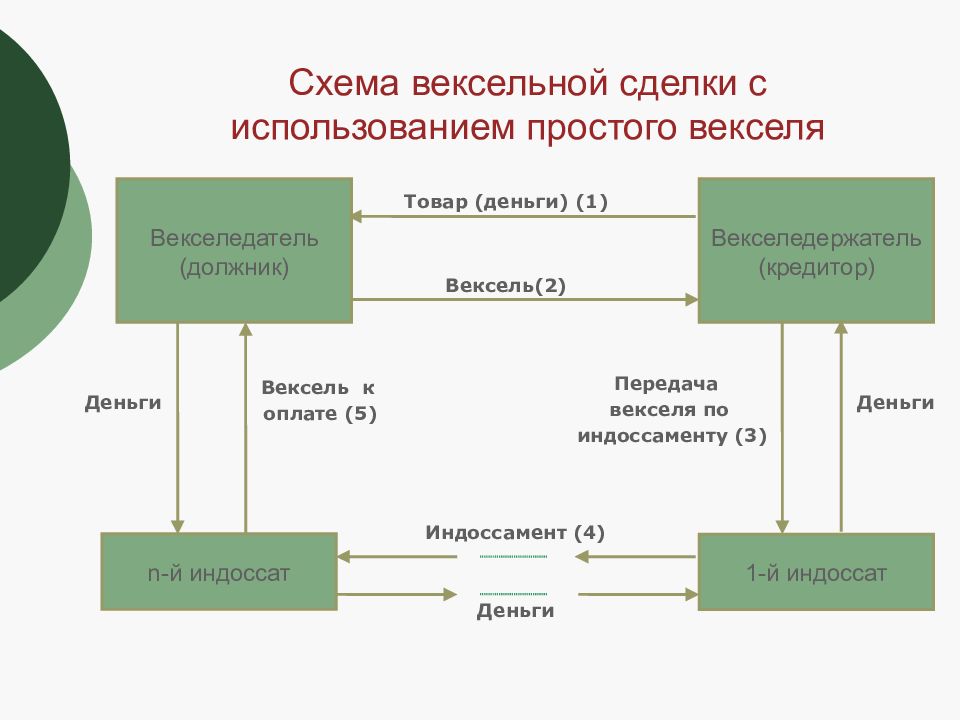

1. Простым векселем называют документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить векселедержателю определенную сумму в установленный срок и в конкретном месте.

Простой вексель выписывается должником. По своей сути он является долговой распиской.

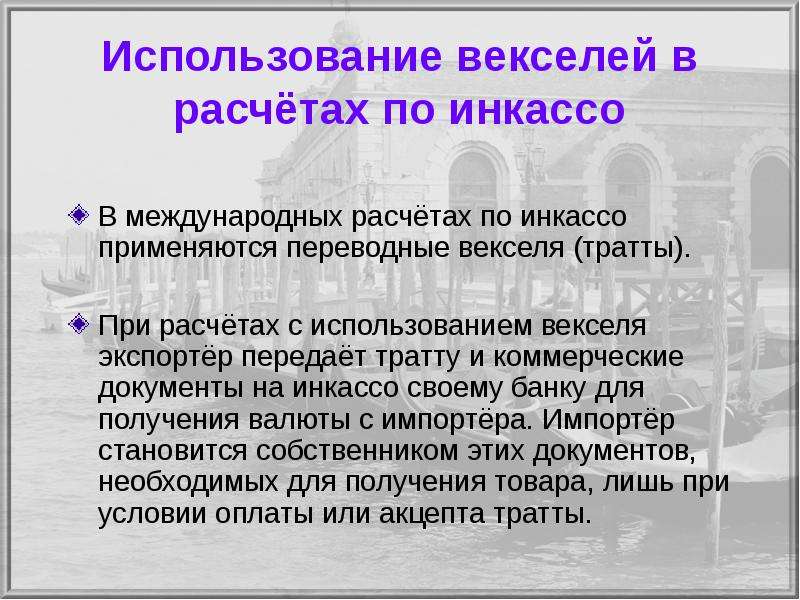

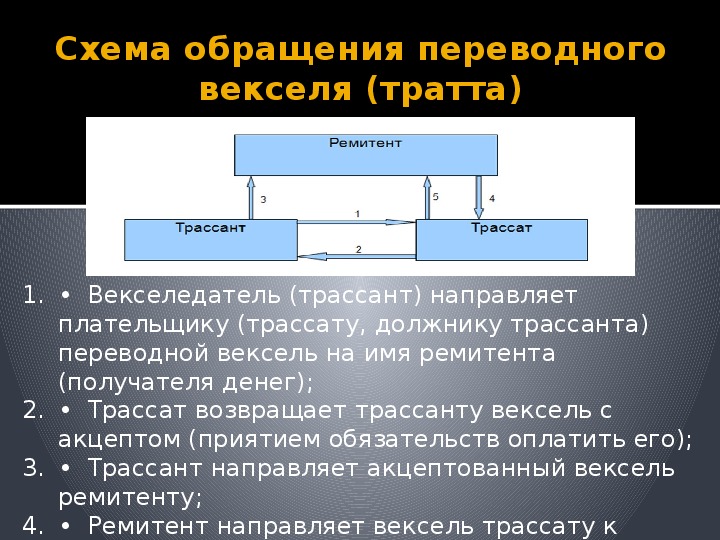

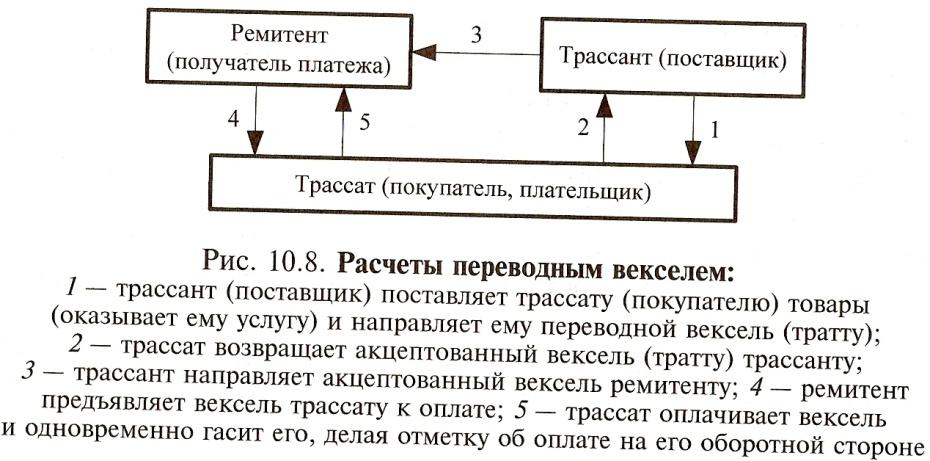

2. Переводным векселем (траттой) называют документ, являющийся указанием трассанта (векселедателя) трассату (плательщику) уплатить ремитенту (третьему лицу) определенную сумму в установленный срок и в конкретном месте.

Разница между простым и переводным векселем состоит в том, что в переводном векселе, в отличии от простого, участвует три стороны:

- Трассант — векселедатель,

- Трассат — плательщик,

-

Получатель или держатель векселя.

Простой вексель это частный случай переводного векселя, в котором участвует две стороны в связи с тем, что векселедатель и плательщик являются одним лицом.

Простой вексель не требует акцепта, так как сам факт выдачи векселя автоматически означает согласие на его оплату.

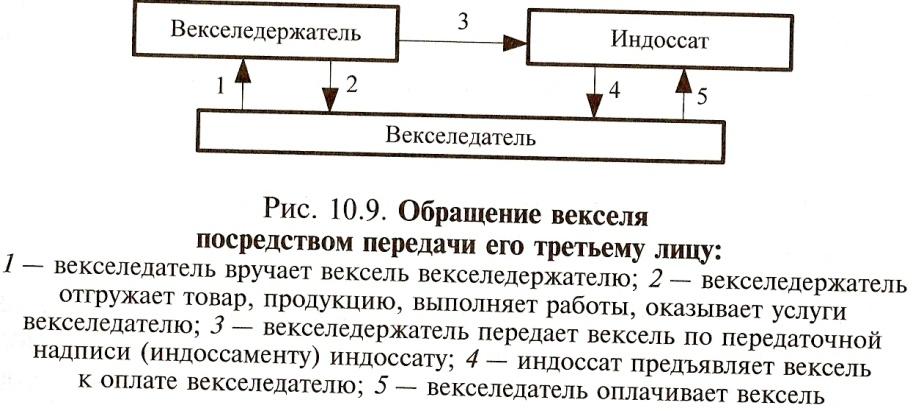

При этом, передаваться от одного держателя к другому может, как переводной вексель, так и простой вексель. Для этого необходимо оформить индоссамент — передаточную надпись на оборотной стороне векселя.

Другие часто встречающиеся виды векселей и их определения:

1. Дисконтным векселем называют беспроцентный вексель, размещенный по цене ниже номинала, то есть — с учетом дисконта.

2. Процентным векселем называют вексель с фиксированной процентной ставкой. Его выпускают с целью накопления дохода как депозитный инструмент. Преимуществом таких векселей является то, что ими также можно рассчитаться с контрагентами.

Его выпускают с целью накопления дохода как депозитный инструмент. Преимуществом таких векселей является то, что ими также можно рассчитаться с контрагентами.

3. Беспроцентным векселем называют вексель не содержащим условия о процентной ставке, либо с нулевой процентной ставкой и сроком погашения «по предъявлении».

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января (понедельник) пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Записаться>>>

Расчет TDS по платежам и простым векселям — Finance | Dynamics 365

- Статья

- Чтение занимает 4 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этой теме приводятся справочные сведения о других проводках платежа, для которых рассчитывается налог, вычитаемый в источнике (TDS).

| Серийный номер | Тип проводки | Сумма проводки | Имя страницы и путь | Тип счета и тип корр. счета |

|---|---|---|---|---|

| 1 | Авансовый платеж/платеж по накладной (TDS, подлежащий оплате) | Дебит или кредит |

| Главная книга (Дб. ), Банк (Кр.) ), Банк (Кр.) |

| 2 | Авансовый платеж/платеж по накладной (покупка сделана у клиента — TDS подлежит оплате) | Дебит или кредит |

| Клиент (Дб.), Банк (Кр.) |

| 3 | Простые векселя | по дебету | Журнал выписки простых векселей (Расчеты с поставщиками > Платежи > Простые векселя > Журнал выписки простых векселей) | Поставщик (Дб.), Главная книга (Кр.) |

| 4 | Прочие доходы (TDS получается) | Дебит или кредит | Общий журнал (Главная книга > Записи в журнале > Общие журналы) | Банк (Дб.), Главная книга (Кр. ) ) |

| 5 | Прочие расходы (TDS подлежит оплате) | Дебит или кредит | Общий журнал (Главная книга > Записи в журнале > Общие журналы) | Банк (Дб.), Главная книга (Кр.) |

Выполните следующие шаги, чтобы рассчитать TDS по платежам и простым векселям.

На страницах журнала создайте строки журнала. Выберите тип счета и тип корр. счета.

Выберите Функции > Сопоставление, чтобы открыть страницу Редактирование открытых проводок. Затем выберите конкретную накладную, которая должна быть сопоставлена. Если значение TDS уже было рассчитано на уровне накладной, в поле Происхождение суммы отображается базовая сумма, для которой рассчитывается TDS. Поле Сумма ЕTS содержит сумму TDS, рассчитанную для проводки. В поле Сумма отображается чистая сумма платежа (то есть сумма платежа после вычета TDS).

Примечание

Для платежа, сделанного по накладной, действуют следующие условия:

- Если сумма платежа совпадает с суммой накладной, TDS не рассчитывается, если он уже был рассчитан на уровне накладной.

- Если сумма накладной после удержания суммы TDS больше суммы платежа, TDS не рассчитывается.

- Если сумма накладной после удержания суммы TDS меньше суммы платежа, значение TDS рассчитывается на сумму, превышающую сумму накладной.

На вкладке Обзор на странице Ваучер журнала в поле Группы TDS просмотрите или измените группу TDS по умолчанию, определенную для поставщика или клиента. Сумма TDS, которая вычисляется по строкам журнала, основана на формуле, определенной для налоговых кодов TDS в группе TDS.

Примечание

TDS вычисляется только в том случае, если установлен параметр Рассчитать подоходный налог задан как Да для поставщика на странице Поставщики.

На вкладке Сведения о налоге в разделе Данные о компании в поле Имя выберите название компании для альтернативного адреса, который был настроен для компании.

В разделе Подоходный налог в поле Суть налогоплательщика указана суть категории налогоплательщика поставщика или клиента. В поле Номер налогового счета (TAN) отображается номер налогового счета (TAN) выбранной компании.

Выберите Кнопка «Подоходный налог» > Подоходный налог, чтобы открыть страницу Временные проводки по подоходному налогу. Верхняя часть страницы содержит следующие поля:

- Итоговая сумма подоходного налога — итог TDS, рассчитанный для проводки для группы TDS.

- Значение — итоговое процентное значение, используемое для расчета TDS для проводки. Итоговое процентное значение основано на формуле, которая определена для кодов налогов TDS, прикрепленных к группе TDS.

- Скорректированная итоговая сумма подоходного налога — итоговая скорректированная сумма TDS для всех налоговых кодов в группе TDS.

- TDS — установленный флажок указывает на то, что с проводкой связана группа TDS.

В полях на вкладках Обзор, Общее и Корректировка отображается рассчитанная сумма TDS и сведения по скорректированной сумме TDS для каждого налогового кода TDS, связанного с группой TDS.

Выберите Порог, чтобы открыть страницу Порог, на которой можно просмотреть лимит порога, который определен для компонента налога TDS, присоединенного к конкретному налоговому коду TDS.

Выберите Конструктор формул, чтобы открыть страницу Конструктор формул, на которой можно просмотреть формулу, которая определена для конкретного налогового кода TDS.

Закройте Конструктор формул и страницу Временные проводки по подоходному налогу, чтобы вернуться на страницу Ваучер журнала.

Проверьте и разнесите журнал. Рассчитанная сумма TDS разносится на счет расчета с поставщиками, определенный для каждого налогового кода TDS в группе TDS. Счета расчетов с клиентами для налоговых кодов TDS определяются на странице Коды подоходного налога.

Выберите Разнесенный подоходный налог, чтобы открыть страницу Проводки по подоходному налогу. В поле Значение содержится итоговое процентное значение, используемое для расчета TDS для проводки.

В полях на вкладках Обзор, Общие и Сумма показаны суммы TDS, рассчитанные для группы TDS, прикрепленной к проводке.

Просмотрите информацию о расчете TDS для каждого налогового кода TDS, связанного с группой TDS.

Создание платежей

Чтобы создать платежи, выполните следующие действия.

Выполните одно из следующих действий.

- Перейдите в раздел Расчеты с поставщиками > Платежи > Журнал платежей поставщикам.

- Перейдите в раздел Расчеты с клиентами > Платежи > Журнал платежей клиентов.

- Перейдите Расчеты с поставщиками > Платежи > Простые векселя > Журнал выписки простых векселей.

- Перейдите в раздел Расчеты с клиентами > Платежи > Переводный вексель > Журнал выписки переводных векселей.

- Перейдите в раздел Расчеты с клиентами > Платежи > Переводный вексель > Журнал перевыписки переводных векселей.

- Перейдите в раздел Расчеты с поставщиками > Платежи > Журнал платежей поставщикам.

Выберите Строки.

Выберите Функции > Создать платежи.

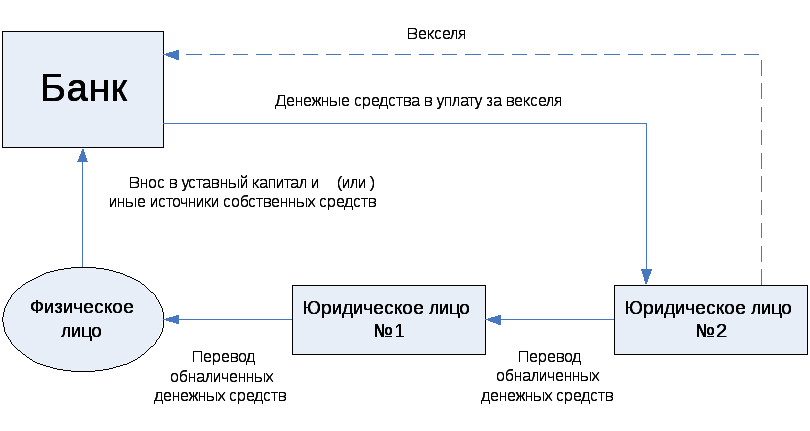

ЦБ рекомендовал банкам бороться с отмыванием отказами от векселей — РБК

Выдача векселей может вовлекать банки в сомнительные операции по обналичиванию или выводу денег за рубеж, предупредил регулятор. В подобных схемах обычно участвуют торговые предприятия и туристические компании

В подобных схемах обычно участвуют торговые предприятия и туристические компании

Фото: Андрей Любимов / РБК

ЦБ призвал банки осторожнее относиться к операциям с векселями, в частности не выдавать такие бумаги подозрительным клиентам. Рекомендации содержатся в документе за подписью зампреда ЦБ Дмитрия Скобелкина, опубликованном в «Вестнике Банка России».

Рекомендации содержатся в документе за подписью зампреда ЦБ Дмитрия Скобелкина, опубликованном в «Вестнике Банка России».

Векселя могут использоваться недобросовестными участниками рынка для отмывания денег и финансирования терроризма, указал регулятор. Например, юрлица приобретают бумаги на крупные суммы и компенсируют ими неинкассированную наличность. Подобные сделки совершаются с платежными агентами, торговыми или туристическими компаниями, уточнил ЦБ. По статистике регулятора, на них приходится 27% от всех транзитных операций повышенного риска. В вексельной схеме также могут быть задействованы физлица, которые предъявляют ценные бумаги компаниям или банкам, чтобы получить наличные.

Использование векселей для вывода средств в теневой оборот активизировалось в конце прошлого года, сообщили РБК в пресс-службе ЦБ. Сам по себе инструмент «обеспечивает разрыв цепочки платежей между участниками сомнительных операций и дистанцирует заказчика таких операций», пояснил представитель регулятора.

В последний год векселя действительно стали чаще фигурировать в подозрительных схемах, отмечает руководитель направления по комплаенс-рискам МСБ Альфа-банка Наталья Петропавловская. «В векселе теперь не отражается история перехода права — есть только первый покупатель и последний, который предъявляет бумагу в банк. Поэтому само происхождение у клиента векселя непрозрачно и требует пояснений и подтверждения документами», — подчеркивает она.

Российское законодательство не позволяет банкам отказывать в проведении платежей по векселям, однако ЦБ рекомендует им воздержаться от их выдачи, следует из документа. Например, если есть подозрения, что бумаги будут использоваться в схемах, нацеленных на обналичивание либо незаконный вывод средств за рубеж. Банки и раньше могли отказывать клиентам в выдаче или досрочном погашении векселей, но только на основании своих внутренних правил, замечает Петропавловская.

Вам вексель выпишут – Газета «Ъ» Украина – Коммерсантъ

Государство ввело вексельную систему расчетов за газ. Вчера Верховная рада разрешила государству оплачивать разницу в тарифах перед теплокоммунэнерго (ТКЭ) и водоканалами векселями, а не живыми деньгами. В ТКЭ уже заявили, что намерены погашать векселями долги перед НАК «Нафтогаз Украины». Это ухудшит и без того непростое финансовое положение компании. Эксперты не исключают, что потребители газа будут вынуждены продавать векселя с дисконтом — это позволит им рассчитываться за топливо, но в перспективе может повлечь их банкротство.

Вчера Верховная рада разрешила государству оплачивать разницу в тарифах перед теплокоммунэнерго (ТКЭ) и водоканалами векселями, а не живыми деньгами. В ТКЭ уже заявили, что намерены погашать векселями долги перед НАК «Нафтогаз Украины». Это ухудшит и без того непростое финансовое положение компании. Эксперты не исключают, что потребители газа будут вынуждены продавать векселя с дисконтом — это позволит им рассчитываться за топливо, но в перспективе может повлечь их банкротство.

Вчера Верховная рада приняла правительственный законопроект N3358 о внесении изменений в бюджет на 2013 год. Согласно документу, задолженность государства перед теплокоммунэнерго и водоканалами будет погашаться казначейскими векселями. Напомним, ТКЭ сегодня обеспечиваются российским газом, который НАК «Нафтогаз Украины» продает им по 1,3 тыс. грн за тысячу кубометров, а покупает по $393,5 (3,2 тыс. грн). Разницу компенсирует государство. Кабинет министров должен местным бюджетам разницу в тарифах на тепловую энергию для населения в размере 10,6 млрд грн. Долги госбюджета перед местными бюджетами по разнице в тарифах на водоснабжение и водоотвод составляют 8,2 млрд грн. В свою очередь задолженность теплокоммунэнерго перед «Нафтогазом» достигает 17,5 млрд грн, что является рекордной суммой за все время независимости Украины.

Долги госбюджета перед местными бюджетами по разнице в тарифах на водоснабжение и водоотвод составляют 8,2 млрд грн. В свою очередь задолженность теплокоммунэнерго перед «Нафтогазом» достигает 17,5 млрд грн, что является рекордной суммой за все время независимости Украины.

Законопроект о вексельных расчетах был внесен в Верховную раду по инициативе министра доходов и сборов Александра Клименко. Против документа выступали Всемирный банк и Федерация работодателей Украины, возглавляемая бизнесменом Дмитрием Фирташем, но Кабмин тем не менее поддержал его принятие. Действующим законом о госбюджете-2013 предусмотрено, что доходность казначейских векселей составляет 5%, срок действия — до пяти лет. Казначейский вексель является простым векселем, не подлежит авалированию и составляется в документарной форме как электронный документ с использованием электронных цифровых подписей. При этом сумма разбивается на пять равных частей, на каждую из которых выдается вексель с погашением через один, два, три, четыре и пять лет. Получатель векселя может просить оформить его номиналом меньше 1 млн грн.

Получатель векселя может просить оформить его номиналом меньше 1 млн грн.

В теплокоммунэнерго вчера заявили, что принятый закон вынудит их рассчитываться с поставщиком газа — НАК «Нафтогаз Украины» — векселями. «Другого способа погашения задолженности у нас попросту не будет. Если «Нафтогаз» не будет принимать векселя, ему останется только одно — соглашаться на реструктуризацию задолженности»,— заявили в пресс-службе «Краматорсктеплоэнерго». Пресс-секретарь «Нафтогаза» Елена Юрьева вчера отказалась от комментариев.

Старший аналитик ИК Dragon Capital Денис Саква отмечает, что при любом сценарии переход на расчет векселями отрицательно отразится на «Нафтогазе». Если монополия начнет принимать векселя, она не сможет ими же рассчитаться с «Газпромом» за газ и будет вынуждена получать новые кредиты. Если же «Нафтогаз» откажется принимать векселя, то дождется от ТКЭ полной выплаты долгов за отопительный сезон 2013/2014 года только спустя пять лет, и ему все равно придется занимать дополнительные средства у банков, говорит господин Саква. «По ним придется платить проценты, что отрицательно повлияет на экономику компании и, вероятно, не позволит правительству в этом году вывести ее на уровень прибыли»,— говорит эксперт. Напомним, Кабмин рассмотрел финансовый план компании, согласно которому монополия планирует получить 600 млн грн прибыли против 10 млрд грн убытков годом ранее (см. «Ъ» от 27 июня).

«По ним придется платить проценты, что отрицательно повлияет на экономику компании и, вероятно, не позволит правительству в этом году вывести ее на уровень прибыли»,— говорит эксперт. Напомним, Кабмин рассмотрел финансовый план компании, согласно которому монополия планирует получить 600 млн грн прибыли против 10 млрд грн убытков годом ранее (см. «Ъ» от 27 июня).

Эксперт Института энергетических стратегий Юрий Корольчук говорит, что вексельная схема расчетов может привести к тому, что долги теплокоммунэнерго будут выкупаться с дисконтом в 30-40% компаниями-посредниками. «В результате ТКЭ будут получать часть денег сразу и смогут частично погасить долги за газ, но это приведет к значительным убыткам теплокоммунэнерго и в перспективе к их возможному банкротству», — говорит господин Корольчук.

Господин Саква отмечает, что единственным выходом из создавшегося положения является увеличение тарифов на тепловую энергию и горячую воду, что позволило бы ТКЭ собирать достаточное количество средств с потребителей и рассчитываться с «Нафтогазом». «Но за год до президентских выборов власть боится даже думать о повышении тарифов и в результате своими действиями создает на рынке чудовищный кризис неплатежей, что в конце концов может довести коммунальное хозяйство страны до банкротства»,— говорит глава правления альянса «Новая энергия Украины» Валерий Боровик.

«Но за год до президентских выборов власть боится даже думать о повышении тарифов и в результате своими действиями создает на рынке чудовищный кризис неплатежей, что в конце концов может довести коммунальное хозяйство страны до банкротства»,— говорит глава правления альянса «Новая энергия Украины» Валерий Боровик.

Олег Гавриш

01.06.2012 –05.06.2012, № 30 ГЛАВНОЕ НА ФОРУМЕ

Просматривая темы, заведенные на юридическом форуме на этой недели, внимание «Ю&З» привлек вопрос относительно возможности оплаты корпоративных прав векселем. Участником форума был обозначен следующий вопрос: «Общество с ограниченной ответственностью планирует приобрести корпоративные права у другого общества и рассчитаться за них векселем. Позиция 1. Нет, ведь большинство законов трактуют товар как продукцию, предназначенную для последующей реализации. Оборот корпоративных прав – это их свойство, а не предназначение. Хотя не исключено, что такая оплата возможна, все зависит от заинтересованности сторон. Позиция 2. Можно, без проблем. Существующая на сегодняшний день практика показывает, что расчет векселем за корпоративные права уже никак нельзя назвать редкостью. Тем более, что у представителей органов налоговой службы к этому претензий нет. Позиция «Ю&З»: Статья 167 ХК определяет корпоративные права как права лица, доля которого находится в уставном фонде хозорганизации, что влечет правомочия на участие этого лица в управлении хозяйственной организацией, получение определенных дивидендов, а также другие правомочия, предусмотренные законом и уставными документами. Что касается особенностей обращения векселей в Украине, которое заключается в выдаче переводных и простых векселей, осуществлении операций с векселями и исполнении вексельных обязательств в хозяйственной деятельности, то они регулируются Законом Украины «Об обращении векселей в Украине». Выдавать переводные и простые векселя можно только для оформления денежного долга за фактически поставленные товары, выполненные работы, оказанные услуги. Относительно правомерности оплаты юридическим лицом приобретенных корпоративных прав векселем, то согласно статье 3 Закона Украины «Об обращении векселей в Украине» приобретать права по переводным и простым векселям на территории Украины могут юридические и физические лица. Также статей 21 ХК определено, что вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить после наступления срока определенную сумму денег собственнику векселя (векселедержателю). Необходимо отметить, что НК определяет обмен инвестиционных активов (корпоративных прав) как их продажу. Соответственно, при осуществлении операций с инвестиционными активами (корпоративными правами) подлежит налогообложению инвестиционная прибыль.

Ирина Тодоренко,

|

Согласно статье 4 Закона «Об обращении векселей в Украине» расчет векселем возможен только за товар или услугу. Являются корпоративные права товаром? Подскажите, пожалуйста, кто сталкивался».

Согласно статье 4 Закона «Об обращении векселей в Украине» расчет векселем возможен только за товар или услугу. Являются корпоративные права товаром? Подскажите, пожалуйста, кто сталкивался». Корпоративные права нельзя назвать товаром, а скорее разновидностью имущественных прав.

Корпоративные права нельзя назвать товаром, а скорее разновидностью имущественных прав. Согласно статье 341 Хозяйственного кодекса взаимные расчеты между участниками хозяйственных отношений, а также другие расчеты в финансовой сфере (безналичные расчеты) могут осуществляться в форме платежных поручений, платежных требований, требований-поручений, векселей, чеков, банковских платежных карточек и других дебетовых и кредитовых платежных инструментов.

Согласно статье 341 Хозяйственного кодекса взаимные расчеты между участниками хозяйственных отношений, а также другие расчеты в финансовой сфере (безналичные расчеты) могут осуществляться в форме платежных поручений, платежных требований, требований-поручений, векселей, чеков, банковских платежных карточек и других дебетовых и кредитовых платежных инструментов.

Вексельные проценты — Answr

Сумма, взыскиваемая с векселедателя за пользование заемными средствами.

Они рассчитываются по ставке, указанной в ценной бумаге, исходя из срока ее нахождения у держателя. Порядок их исчисления урегулирован нормами ГК РФ и положениями вексельного права.

Порядок определенияС точки зрения порядка расчета вознаграждения векселедержателя вексель делится на два вида:

- процентный. Содержит условие о необходимости уплаты процентов на сумму ценной бумаги;

- дисконтный. Доход векселедержателя — это разница между стоимостью ценной бумаги в момент ее приобретения и суммой погашения при предъявлении векселедателю.

Если вексель выдается со сроком погашения в указанный день или через установленный временной интервал — момент его полной оплаты заранее известен. Стороны могут рассчитать доход держателя и оформить его в виде дисконта. Проценты в подобной ценной бумаге не прописываются.

Стороны могут рассчитать доход держателя и оформить его в виде дисконта. Проценты в подобной ценной бумаге не прописываются.

Для расчета вексельных процентов применяется формула:

Проценты = НВ* СП* КД/ (365*100%)

где:

- НВ — номинал векселя;

- СП — ставка процента, указанная в ценной бумаге;

- КД — количество дней владения векселем;

- 365 — число дней в году.

Если на векселе не указана ставка процентов, по которой должен проводиться расчет, он не будет признан процентным.

Определение срока владения векселем для расчета процентовСогласно ст. 191, 834, 839 ГК РФ, проценты по векселю начисляться с момента выписки. Стороны имеют право указать на ценной бумаге любую другую дату, которая кажется им оптимальной.

Например, фирма А выдала компании Б процентный вексель в счет своего долга. Это произошло 08.10.2018 г., но в тексте ценной бумаги указали другую дату начала начислений — 01. 01.2018 г. В этом случае действия сторон полностью соответствуют положениям законодательства.

01.2018 г. В этом случае действия сторон полностью соответствуют положениям законодательства.

В срок владения векселем не включается день, с которого начинают накапливаться проценты. Например, если он выдан 08.10.2018 г., то первым днем, за который они будут начислены, станет 09.10.2018 г. Если стороны оговорили иную дату начала, например, 01.01.2019 г., первым днем, за который будут определены проценты, станет, 02.01.2018.

Особый порядок предусмотрен для векселей со сроком предъявления не ранее оговоренной даты. Согласно разъяснениям ВАС РФ, проценты начинают «капать» со дня, когда завершается оговоренный в ценной бумаге период. Например, если ее можно погасить начиная с 11.11.2018 года, начисления будут производиться с 12.11.2018 года.

Обозначенный порядок применяется в случае, если между сторонами возник спор о сумме начисленных процентов. Если разногласий нет, используется стандартный алгоритм расчета. Всю сумму выданных процентов должник вправе учесть в составе расходов для отчета в налоговой инспекции.

Срок начисления процентов по общему правилу заканчивается в день, когда ценная бумага была погашена. Однако, есть исключения:

- На вексель по предъявлении проценты начисляются максимум один год с даты составления. Аналогичный порядок действует для долговых бумаг, которые нельзя погасить ранее обозначенного числа.

- По векселю с погашением через указанное время от предъявления проценты рассчитываются максимум в течение года с даты его выдачи.

Если векселедатель не гасит сумму заимствования и проценты по нему, векселедержатель вправе требовать с него уплатить пени по просроченным обязательствам. Они рассчитываются исходя из суммы долга и значения ключевой ставки ЦБ РФ.

Выставление счетов за коммунальные услуги / Обслуживание клиентов

Обязанности

Выставление счетов за коммунальные услуги / Служба поддержки клиентов отвечает за создание и ведение всех счетов за водоснабжение в городе Уайт-Сеттлетмент.

Варианты оплаты коммунальных услуг водоснабжения

Город Уайт-Сетлмент предлагает несколько удобных способов оплаты городских счетов за коммунальные услуги, в том числе через онлайн-системы и системы оплаты по телефону.

Если оплата производится через Интернет, через киоск или по телефону после отключения услуг или в день отключения, обратитесь в отдел выставления счетов за коммунальные услуги или в службу поддержки клиентов, чтобы убедиться, что повторное подключение выполнено.Если крайний день выпадает на понедельник, а вы платите в выходные, свяжитесь с отделом выставления счетов за коммунальные услуги в понедельник утром, чтобы сообщить им, что вы произвели платеж.

БЕСКОНТАКТНЫЕ СПОСОБЫ ОПЛАТЫ

Оплата онлайн

Клиенты могут зарегистрировать счет или совершить разовый платеж, указав номер счета и сумму последнего платежа. Клиенты также могут включить автоматическую выдачу средств с кредитной карты через онлайн-систему. НАЖМИТЕ ЗДЕСЬ, чтобы оплатить онлайн.

НАЖМИТЕ ЗДЕСЬ, чтобы оплатить онлайн.

Оплата по телефону

Позвоните по автоматическому номеру телефона (855) 715-1312, чтобы получить доступ к системе оплаты по телефону.Убедитесь, что у вас есть номер вашего счета, так как вам будет предложено ответить на ряд запросов, чтобы получить информацию об учетной записи и произвести платежи. Чтобы узнать о нашей двуязычной системе оплаты по телефону, позвоните по телефону (682) 267-5133. Клиенту рекомендуется настроить учетную запись в онлайн-части, чтобы адрес электронной почты был связан с учетной записью, чтобы будущие корректировки платежей могли быть обновлены должным образом.

Оплата текстом

Позвоните по автоматическому номеру телефона (855) 715-1312, чтобы получить доступ к системе телефонных платежей и включить оплату текстом.Убедитесь, что у вас есть номер вашего счета, так как вам будет предложено ответить на ряд запросов, чтобы получить информацию об учетной записи, и вас попросят ввести платежную информацию для авторизации платежа по тексту. Клиенту рекомендуется настроить учетную запись в онлайн-части, чтобы адрес электронной почты был связан с учетной записью, чтобы будущие корректировки платежей могли быть обновлены должным образом.

Клиенту рекомендуется настроить учетную запись в онлайн-части, чтобы адрес электронной почты был связан с учетной записью, чтобы будущие корректировки платежей могли быть обновлены должным образом.

Оплата банковским переводом

Удобный способ оплаты счета за городские коммунальные услуги банковским переводом.Ежемесячные платежи списываются непосредственно с вашего банковского счета в каждый установленный срок. Пожалуйста, предоставьте аннулированный чек или письмо на бланке банка с маршрутом и номером счета, заполните форму здесь и отнесите по адресу City of White Settlement, 214 Meadow Park Dr, White Settlement, TX 76108 или по электронной почте в отдел обслуживания клиентов ub-customer-service. @wstx.us..

Оплата по почте

Используйте обратный конверт, прилагаемый к вашему счету, и приложите обратную часть выписки с оплатой по почте.Если вы используете собственный конверт, отправьте письмо по адресу City of White Settlement, 214 Meadow Park Dr, White Settlement, TX 76108. Чеки должны быть выписаны на адрес City of White Settlement. Не расплачивайтесь наличными при оплате по почте.

Чеки должны быть выписаны на адрес City of White Settlement. Не расплачивайтесь наличными при оплате по почте.

Оплата через почтовый ящик

В нерабочее время почтовый ящик расположен со стороны Meadow Park Drive в здании. Чеки должны быть выплачены городу Белого поселения. Не расплачивайтесь наличными при оплате через почтовый ящик.

СПОСОБЫ ОПЛАТЫ НА АВТОМОБИЛЕ

Оплата через киоск (круглосуточно)

Теперь клиенты могут воспользоваться двумя (2) круглосуточными киосками, доступными в проезде по адресу City of White Settlement, 214 Meadow Park Dr, White Поселок, Техас 76108.Способы оплаты включают наличные, чек и кредитную карту. Монеты будут распределены терминалами, но не могут быть использованы для оплаты наличными. Вы также можете использовать киоск для оплаты онлайн! Просто НАЖМИТЕ ЗДЕСЬ, чтобы оплатить прямо сейчас!

Оплата через автосервис

Автосервис работает с 8:30 до 16:30 с понедельника по пятницу. Клиенты могут производить платежи наличными, чеком или кредитной картой (система не принимает American Express). Просто возьмите с собой нижнюю часть счета в службу поддержки клиентов, чтобы ускорить обработку.

Клиенты могут производить платежи наличными, чеком или кредитной картой (система не принимает American Express). Просто возьмите с собой нижнюю часть счета в службу поддержки клиентов, чтобы ускорить обработку.

ОПЛАТА ЛИЧНО

Отдел выставления счетов за коммунальные услуги всегда доступен для любых потребностей клиентов в обслуживании. Клиенты могут производить платежи наличными, чеком или кредитной картой (система не принимает American Express). Просто возьмите с собой нижнюю часть счета в отдел обслуживания клиентов, чтобы ускорить обработку по адресу City of White Settlement, 214 Meadow Park Dr, White Settlement, TX 76108.

Как рассчитывается использование канализации

метод, называемый усреднением зимнего квартала.Чтобы узнать, как работает эта система, НАЖМИТЕ ЗДЕСЬ.

Услуги по вывозу мусора

Для получения всей информации об услугах по утилизации и переработке отходов, пожалуйста, НАЖМИТЕ ЗДЕСЬ.

Варианты оплаты — Компания по водоснабжению Батон-Руж — Компания по водоснабжению Вознесения

Оплата кредитной или дебетовой картой онлайн ИЛИ на мобильном телефоне (с комиссией)

Нажмите здесь, чтобы оплатить с помощью кредитной карты или ACH онлайн (с комиссией за удобство).

*Платежи не проводятся сразу. С просроченных счетов могут взиматься дополнительные сборы .

По телефону 1-844-231-6361

* Платежи зачисляются на ваш счет в течение 48 часов.

Лично

Оплата наличными может быть произведена в пунктах Western Union Quick Collect здесь .

Смартбилл

Мы делаем управление вашей учетной записью еще проще. Теперь вы можете получать ежемесячный счет в своем почтовом ящике и оплачивать прямо из счета в формате .pdf с номером без платы за удобство!

Смартбилл также позволяет настроить регулярные платежи с помощью дебетовой, кредитной карты или ACH (текущий счет).

* Платежи зачисляются на ваш счет в течение 48 часов.

Автоматическая вытяжка

Automatic Draft будет ежемесячно оплачивать ваш счет, автоматически переводя средства с вашего банковского счета. Вы будете уведомлены о сумме, которая будет перечисляться каждый месяц по почте или по номеру Smartbill .

Если вы являетесь клиентом Automatic Draft и хотите перейти на Go безбумажной , просто зарегистрируйтесь в Smartbill .Ваш счет будет по-прежнему составляться каждый месяц автоматически, как это было всегда, но ваш счет будет доставлен в ваш почтовый ящик, а не на ваш домашний адрес.

Оплата кредитной или дебетовой картой по телефону (с комиссией)

Платежи, сделанные через автоматизированную систему (IVR), могут занять до 48 часов, прежде чем они поступят в вашу учетную запись.

- 1-844-231-6361

- Повторное подключение в нерабочее время может быть организовано с принятием платы за нерабочее время в дополнение к полной оплате, причитающейся с просроченного счета.

Почта США

Baton Rouge Water Company

Почтовый ящик 96025

Baton Rouge, LA 70896-9025

Как справиться с долгами | Информация для потребителей FTC

Проблемы с оплатой счетов? Получение напоминаний от кредиторов? Передают ли ваши счета коллекторам? Вы боитесь потерять свой дом или машину? Ты не одинок. Многие люди сталкиваются с финансовым кризисом в какой-то момент своей жизни.Независимо от того, вызван ли кризис личной или семейной болезнью, потерей работы или перерасходом средств, он может показаться ошеломляющим. Но часто это можно преодолеть. Ваше финансовое положение не должно ухудшаться.

Если вы или кто-то из ваших знакомых находится в бедственном финансовом положении, рассмотрите следующие варианты: самопомощь с использованием реалистичного бюджетирования и других методов; услуги по облегчению бремени задолженности, такие как кредитное консультирование или урегулирование задолженности от авторитетной организации; консолидация долгов; или банкротство. Откуда вы знаете, что будет работать лучше всего для вас? Это зависит от вашего уровня долга, вашего уровня дисциплины и ваших перспектив на будущее.

Откуда вы знаете, что будет работать лучше всего для вас? Это зависит от вашего уровня долга, вашего уровня дисциплины и ваших перспектив на будущее.

Самопомощь

Разработка бюджета

Первый шаг к тому, чтобы взять под контроль свое финансовое положение, — это реалистично оценить, сколько денег вы получаете и сколько тратите. Начните с перечисления вашего дохода из всех источников. Затем перечислите свои «постоянные» расходы — те, которые одинаковы каждый месяц — например, платежи по ипотеке или аренде, платежи за автомобиль и страховые взносы. Затем перечислите расходы, которые варьируются — например, продукты, развлечения и одежда.Записывайте все свои расходы, даже те, которые кажутся незначительными, — это полезный способ отслеживать структуру ваших расходов, определять необходимые расходы и расставлять приоритеты для остальных. Цель состоит в том, чтобы убедиться, что вы можете свести концы с концами на самом необходимом: жилье, питание, здравоохранение, страхование и образование. Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в вашей публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, баланса вашей чековой книжки и создания планов по экономии денег и погашению долга.

Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в вашей публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, баланса вашей чековой книжки и создания планов по экономии денег и погашению долга.

Обращение к кредиторам

Немедленно свяжитесь со своими кредиторами, если вам трудно сводить концы с концами. Скажите им, почему это сложно для вас, и попытайтесь разработать измененный план платежей, который сократит ваши платежи до более управляемого уровня. Не ждите, пока ваши счета будут переданы коллекторам. В этот момент ваши кредиторы отказались от вас.

Работа с коллекторами

Федеральный закон определяет, как и когда коллектор может связаться с вами: не ранее 8:00.м., после 21:00 или во время работы, если коллектор знает, что ваш работодатель не одобряет звонки. Коллекторы не могут беспокоить вас, лгать или использовать нечестные методы, когда они пытаются взыскать долг. И они должны выполнить ваш письменный запрос о прекращении дальнейших контактов.

И они должны выполнить ваш письменный запрос о прекращении дальнейших контактов.

Управление вашими авто и жилищными кредитами

Ваши долги могут быть необеспеченными или обеспеченными. Обеспеченные долги обычно привязаны к активу, например, ваш автомобиль для автокредита или ваш дом для ипотеки. Если вы прекратите вносить платежи, кредиторы могут конфисковать ваш автомобиль или выкупить ваш дом.Необеспеченные долги не привязаны к какому-либо конкретному активу и включают большую часть долгов по кредитным картам, счета за медицинское обслуживание и ссуды под подписку.

Большинство соглашений о финансировании автомобилей позволяют кредитору изъять ваш автомобиль в любое время, когда вы не выполняете свои обязательства. Уведомление не требуется. Если ваш автомобиль конфискован, вам, возможно, придется выплатить остаток по кредиту, а также расходы на буксировку и хранение, чтобы вернуть его. Если вы не можете этого сделать, кредитор может продать автомобиль. Если вы видите приближение дефолта, возможно, вам будет лучше продать автомобиль самостоятельно и погасить долг: вы избежите дополнительных затрат на изъятие права собственности и отрицательную запись в своем кредитном отчете.

Если вы просрочили выплату по ипотечному кредиту, немедленно свяжитесь со своим кредитором, чтобы избежать потери права выкупа. Большинство кредиторов готовы работать с вами, если они считают, что вы действуете добросовестно, и ситуация носит временный характер. Некоторые кредиторы могут уменьшить или приостановить ваши платежи на короткое время. Однако, когда вы возобновите регулярные платежи, вам, возможно, придется заплатить дополнительную сумму к просроченной сумме. Другие кредиторы могут согласиться изменить условия ипотеки, продлив период погашения, чтобы уменьшить ежемесячный долг.Спросите, будут ли взиматься дополнительные сборы за эти изменения, и подсчитайте их общую сумму в долгосрочной перспективе.

Если вы и ваш кредитор не можете разработать план, обратитесь в консультационное агентство по жилищным вопросам. Некоторые агентства ограничивают свои консультационные услуги домовладельцами с ипотечными кредитами FHA, но многие предлагают бесплатную помощь любому домовладельцу, у которого возникли проблемы с выплатой ипотечного кредита. Позвоните в местное отделение Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа, чтобы получить помощь в поиске законного консультационного агентства по жилищным вопросам рядом с вами.

Позвоните в местное отделение Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа, чтобы получить помощь в поиске законного консультационного агентства по жилищным вопросам рядом с вами.

Услуги по облегчению бремени задолженности

Если вы боретесь со значительной задолженностью по кредитной карте и не можете самостоятельно разработать план погашения с вашими кредиторами, подумайте о том, чтобы обратиться в службу облегчения долгового бремени, такую как кредитное консультирование или урегулирование задолженности. В зависимости от типа услуги вы можете получить совет о том, как справиться с вашими растущими счетами, или составить план погашения долга перед вашими кредиторами.

Прежде чем обращаться в какую-либо службу по облегчению бремени задолженности, проконсультируйтесь с Генеральным прокурором штата и местным агентством по защите прав потребителей.Они могут сообщить вам, есть ли какие-либо жалобы потребителей на фирму, с которой вы планируете вести бизнес. Узнайте у генерального прокурора штата, требуется ли для компании лицензия на работу в вашем штате, и если да, то требуется ли она.

Узнайте у генерального прокурора штата, требуется ли для компании лицензия на работу в вашем штате, и если да, то требуется ли она.

Если вы думаете о том, чтобы получить помощь, чтобы стабилизировать свое финансовое положение, сначала сделайте домашнее задание. Узнайте, какие услуги предоставляет бизнес, сколько это стоит и сколько времени может потребоваться, чтобы получить обещанные результаты. Не полагайтесь на словесные обещания.Запишите все в письменном виде и внимательно прочитайте свои контракты.

Кредитное консультирование

Уважаемые кредитные консультационные организации могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам разработать бюджет и предложить бесплатные учебные материалы и семинары. Их консультанты сертифицированы и обучены потребительскому кредитованию, управлению деньгами и долгом, а также составлению бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Первоначальный сеанс консультирования обычно длится час, с предложением последующих сеансов.

Первоначальный сеанс консультирования обычно длится час, с предложением последующих сеансов.

Большинство авторитетных кредитных консультантов являются некоммерческими организациями и предлагают услуги через местные офисы, через Интернет или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации. Многие университеты, военные базы, кредитные союзы, жилищные органы и филиалы Совместной службы распространения знаний США реализуют некоммерческие программы кредитного консультирования. Ваше финансовое учреждение, местное агентство по защите прав потребителей, друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что «некоммерческий» статус не гарантирует, что услуги будут бесплатными, доступными или даже законными. На самом деле, некоторые кредитные консультационные организации взимают высокие комиссии, которые они могут скрывать, или призывают своих клиентов делать «добровольные» взносы, которые могут привести к увеличению долга.

Планы управления долгом

Если ваши финансовые проблемы вызваны слишком большой задолженностью или вашей неспособностью погасить свою задолженность, кредитное консультационное агентство может порекомендовать вам зарегистрироваться в плане управления долгом (DMP).Сам по себе DMP — это не кредитное консультирование, и DMP не для всех. Не подписывайтесь на один из этих планов до тех пор, пока сертифицированный кредитный консультант не потратит время на тщательный анализ вашего финансового положения и не предложит вам индивидуальный совет по управлению вашими деньгами. Даже если DMP подходит для вас, авторитетная организация кредитного консультирования все равно может помочь вам составить бюджет и научить вас навыкам управления деньгами.

В программе DMP вы каждый месяц вносите деньги в кредитную консультационную организацию.Он использует ваши депозиты для оплаты ваших необеспеченных долгов, таких как счета по кредитным картам, студенческие ссуды и медицинские счета, в соответствии с графиком платежей, который консультант разрабатывает вместе с вами и вашими кредиторами. Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов. Но рекомендуется проверить всех ваших кредиторов, чтобы убедиться, что они предлагают уступки, которые вам описывает кредитная консультационная организация. Успешный DMP требует от вас регулярных и своевременных платежей; на завершение DMP может уйти 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам потребуется для завершения плана. Возможно, вам придется согласиться не запрашивать и не использовать какие-либо дополнительные кредиты, пока вы участвуете в плане.

Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов. Но рекомендуется проверить всех ваших кредиторов, чтобы убедиться, что они предлагают уступки, которые вам описывает кредитная консультационная организация. Успешный DMP требует от вас регулярных и своевременных платежей; на завершение DMP может уйти 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам потребуется для завершения плана. Возможно, вам придется согласиться не запрашивать и не использовать какие-либо дополнительные кредиты, пока вы участвуете в плане.

Программы урегулирования задолженности

Программы урегулирования долга обычно предлагаются коммерческими компаниями и включают в себя переговоры с вашими кредиторами, чтобы позволить вам выплатить «урегулирование» вашего долга — единовременную сумму, которая меньше полной суммы, которую вы должны. Чтобы сделать эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег на сбережения. Компании по урегулированию задолженности обычно просят вас ежемесячно переводить эту сумму на счет условного депонирования, чтобы накопить достаточно сбережений для погашения любого урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или предписывают своим клиентам прекратить ежемесячные платежи своим кредиторам.

Компании по урегулированию задолженности обычно просят вас ежемесячно переводить эту сумму на счет условного депонирования, чтобы накопить достаточно сбережений для погашения любого урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или предписывают своим клиентам прекратить ежемесячные платежи своим кредиторам.

Урегулирование долга сопряжено с рисками

Хотя компания по урегулированию долгов может быть в состоянии погасить один или несколько ваших долгов, существуют риски, связанные с этими программами, которые следует учитывать перед регистрацией:

1.Эти программы часто требуют, чтобы вы положили деньги на специальный сберегательный счет на 36 или более месяцев, прежде чем все ваши долги будут погашены. У многих людей возникают проблемы с осуществлением этих платежей достаточно долго, чтобы погасить все (или даже некоторые) свои долги, и в результате они выбывают из программ. Прежде чем подписаться на программу погашения долга, внимательно изучите свой бюджет, чтобы убедиться, что вы в финансовом отношении способны откладывать необходимые ежемесячные суммы на весь период программы.

2. Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании суммы, которую вы должны. Таким образом, существует вероятность того, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов, даже если вы отложите ежемесячные суммы, требуемые программой. Кроме того, компании по урегулированию долгов часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам продолжать расти.

3. Поскольку программы урегулирования задолженности часто просят или поощряют вас прекратить отправку платежей непосредственно вашим кредиторам, они могут негативно сказаться на вашем кредитном отчете и иметь другие серьезные последствия.Например, к вашим долгам могут продолжать накапливаться пени и штрафы за просрочку платежа, которые могут поставить вас в еще более безвыходное положение. Вам также могут звонить кредиторы или коллекторы с просьбой о погашении долга. На вас даже могут подать в суд о возврате долга. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право конфисковать вашу заработную плату или наложить арест на ваш дом.

Мошенничество с урегулированием долгов и списанием долгов

Некоторые компании, предлагающие программы урегулирования задолженности, могут не выполнять свои обещания, например, свои «гарантии» погашения всех ваших долгов по кредитным картам в размере от 30 до 60 процентов от суммы, которую вы должны.Другие компании могут попытаться взыскать с вас комиссионные до того, как погасят какой-либо из ваших долгов. Правило телемаркетинговых продаж FTC запрещает компаниям, которые продают услуги по урегулированию долгов и другие услуги по облегчению долгового бремени по телефону, взимать комиссию до того, как они погасят или уменьшат ваш долг. Некоторые компании могут не объяснять риски, связанные с их программами, в том числе то, что многие (или большинство) их клиентов выбывают из программы, не погасив свои долги, что могут пострадать кредитные отчеты их клиентов или что коллекторы могут продолжать звонить им.

Прежде чем зарегистрироваться в программе погашения долгов, сделайте домашнее задание. Вы принимаете важное решение, которое включает в себя трату большого количества денег, которые могли бы пойти на погашение вашего долга. Введите в поисковик название компании со словом «жалобы». Прочтите, что другие говорят о компаниях, которые вы рассматриваете, в том числе о том, участвуют ли они в судебном процессе с какими-либо государственными или федеральными регулирующими органами за участие в обманных или недобросовестных действиях.

Вы принимаете важное решение, которое включает в себя трату большого количества денег, которые могли бы пойти на погашение вашего долга. Введите в поисковик название компании со словом «жалобы». Прочтите, что другие говорят о компаниях, которые вы рассматриваете, в том числе о том, участвуют ли они в судебном процессе с какими-либо государственными или федеральными регулирующими органами за участие в обманных или недобросовестных действиях.

Сборы

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, которым будет управлять независимая третья сторона.Средства принадлежат вам, и вы имеете право на проценты, которые начисляются. Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашей учетной записи для оплаты вашим кредиторам и компании по урегулированию долгов при проведении расчетов.

Требования к раскрытию информации

Прежде чем вы подпишетесь на услугу, компания по облегчению бремени задолженности должна предоставить вам информацию о программе:

- Цена и условия. Компания должна объяснить свои сборы и любые условия своих услуг.

Компания должна объяснить свои сборы и любые условия своих услуг.

Компания должна объяснить свои сборы и любые условия своих услуг.- Результаты. Компания должна сообщить вам, сколько времени потребуется для получения результатов — сколько месяцев или лет, прежде чем она сделает предложение каждому кредитору об урегулировании.

- Предложения. Компания должна сообщить вам, сколько денег или какой процент от каждого непогашенного долга вы должны сохранить, прежде чем она сделает предложение каждому кредитору от вашего имени.

- Неуплата. Если компания просит вас прекратить выплаты вашим кредиторам — или если программа полагается на то, что вы не платите, — она должна сообщить вам о возможных негативных последствиях ваших действий.

Компания по облегчению бремени задолженности также должна сообщить вам:

- , что средства принадлежат вам и вы имеете право на получение процентов;

- администратор учетной записи не связан с поставщиком услуг по облегчению долгового бремени и не получает вознаграждение за рефералов; и

- , чтобы вы могли снять свои деньги в любое время без штрафных санкций.

Налоговые последствия

В зависимости от вашего финансового состояния любые сбережения, которые вы получаете от услуг по облегчению бремени задолженности, могут считаться доходом и подлежать налогообложению.Компании, выпускающие кредитные карты, и другие лица могут сообщать в IRS об урегулировании долга, который IRS считает доходом, если только вы не являетесь «неплатежеспособным». Неплатежеспособность — это когда общая сумма ваших долгов превышает справедливую рыночную стоимость всех ваших активов. Неплатежеспособность может быть сложной для определения. Поговорите со специалистом по налогам, если вы не уверены, имеете ли вы право на это исключение.

Будьте осторожны при покупке услуг по облегчению бремени задолженности

Избегайте любой организации по облегчению долгового бремени — будь то кредитное консультирование, урегулирование долгов или любая другая услуга — что:

- взимает любые сборы до погашения ваших долгов или включения вас в план DMP

- заставляет вас делать «добровольные взносы», что на самом деле является другим названием сборов

- рекламирует «новую государственную программу» по выкупу долгов по кредитным картам

- гарантирует, что ваш необеспеченный долг исчезнет

- говорит вам прекратить общение с вашими кредиторами, но не объясняет серьезных последствий

- говорит вам, что может остановить все звонки и судебные иски о взыскании долгов

- гарантирует, что ваши необеспеченные долги могут быть погашены за копейки на долларе

- не будет отправлять вам бесплатную информацию об услугах, которые он предоставляет, не требуя от вас предоставления личной финансовой информации, такой как номера счетов вашей кредитной карты и балансы

- пытается зарегистрировать вас в программе облегчения долгового бремени, не проверив при этом ваше финансовое положение

- предлагает записать вас в DMP без обучения навыкам составления бюджета и управления финансами

- требует, чтобы вы произвели платежи в DMP до того, как ваши кредиторы примут вас в программу

Консолидация долга

Возможно, вы сможете снизить стоимость кредита, консолидировав свой долг с помощью второй ипотечной кредитной линии или кредитной линии под залог собственного дома. Но эти кредиты требуют, чтобы вы поставили свой дом в качестве залога. Если вы не сможете произвести платежи — или если ваши платежи опоздают — вы можете потерять свой дом.

Но эти кредиты требуют, чтобы вы поставили свой дом в качестве залога. Если вы не сможете произвести платежи — или если ваши платежи опоздают — вы можете потерять свой дом.

Более того, ссуды на консолидацию требуют затрат. В дополнение к процентам вам, возможно, придется заплатить «баллы», при этом один балл равен одному проценту от суммы, которую вы занимаете. Тем не менее, эти кредиты могут предоставить определенные налоговые преимущества, которые недоступны с другими видами кредита.

Банкротство

Личное банкротство также может быть вариантом, хотя его последствия будут длительными и далеко идущими.Люди, которые соблюдают правила банкротства, получают освобождение от ответственности — постановление суда, в котором говорится, что они не должны возвращать определенные долги. Однако информация о банкротстве (как дата подачи заявления, так и более поздняя дата увольнения) остается в кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы. Тем не менее, банкротство — это юридическая процедура, которая предлагает новый старт для людей, которые столкнулись с финансовыми трудностями и не могут погасить свои долги.

Тем не менее, банкротство — это юридическая процедура, которая предлагает новый старт для людей, которые столкнулись с финансовыми трудностями и не могут погасить свои долги.

Существует два основных типа личного банкротства: Глава 13 и Глава 7. Каждое из них должно быть подано в федеральный суд по делам о банкротстве. Плата за регистрацию составляет несколько сотен долларов. Для получения дополнительной информации посетите суды Соединенных Штатов. Гонорар адвоката является дополнительным и варьируется.

Глава 13 позволяет людям со стабильным доходом сохранять имущество, такое как заложенный дом или автомобиль, которое они в противном случае могли бы потерять в процессе банкротства. В главе 13 суд утверждает план погашения, который позволяет вам использовать свой будущий доход для погашения ваших долгов в течение трех-пяти лет, а не отказываться от какой-либо собственности.После того, как вы сделаете все платежи по плану, вы получите освобождение от долгов.

Глава 7 известна как прямое банкротство; это включает ликвидацию всех активов, которые не освобождены. Освобожденное имущество может включать автомобили, рабочие инструменты и основные предметы домашнего обихода. Часть вашей собственности может быть продана назначенным судом должностным лицом, названным доверенным лицом, или передана вашим кредиторам.

Освобожденное имущество может включать автомобили, рабочие инструменты и основные предметы домашнего обихода. Часть вашей собственности может быть продана назначенным судом должностным лицом, названным доверенным лицом, или передана вашим кредиторам.

Оба типа банкротства могут помочь избавиться от необеспеченных долгов и остановить отчуждение заложенного имущества, изъятие прав собственности, наложение ареста и отключение коммунальных услуг, а также деятельность по взысканию долгов.Оба также предоставляют исключения, которые позволяют вам сохранять определенные активы, хотя суммы освобождения варьируются в зависимости от штата. Личное банкротство обычно не стирает алименты, алименты, штрафы, налоги и некоторые обязательства по студенческим кредитам. И, если у вас нет приемлемого плана погашения вашего долга в соответствии с главой 13, банкротство обычно не позволяет вам сохранить имущество, когда у вашего кредитора есть невыплаченная ипотека или залоговое право на него.