Расчет налога на прибыль ндс – НДС при расчете налога на прибыль

Как рассчитать НДС. Пример расчета.

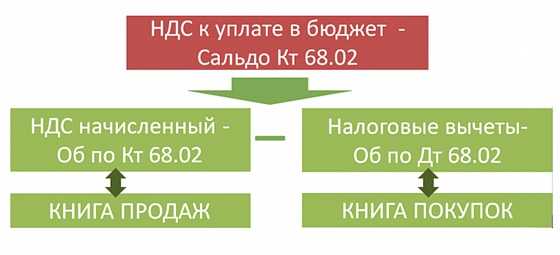

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2 — налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Книга покупок скачать бланк

Книга продаж скачать бланк

Счет-фактура скачать бланк

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС».Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

НДС в расходы по налогу на прибыль

Вопрос

Добрый день!

Организация намеренно не принимает НДС к вычету, т.к. не хочет возмещать его из бюджета. А по итогам 1 полугодия получается большой налог на прибыль.

Можно ли НДС, не принятый к вычету, учесть в расходы по налогу на прибыль?

Все счета-фактуры есть в наличии.

Ответ

Суммы НДС, которые вы получаете от покупателей товаров (работ, услуг, имущественных прав) и перечисляете в бюджет, в состав расходов по налогу на прибыль не включаются (п. 19 ст. 270 НК РФ).

Учесть при расчете налога на прибыль можно лишь тот НДС, который вы уплатили продавцу при покупке у него товаров, работ, услуг или имущественных прав (в том числе в составе таможенных платежей), — «входной» НДС. Причем только лишь в отдельных случаях. По общему правилу такой НДС предъявляется к вычету в соответствии со ст. ст. 171 — 172 НК РФ и в состав расходов не включается (п. 1 ст. 170, п. 2 ст. 254, п. 1 ст. 257 НК РФ).

Итак, приведем те особые ситуации, в которых НДС относится на расходы по налогу на прибыль (п. 2 ст. 170 НК РФ):

1) вы приобрели (ввезли) товары (работы, услуги, имущественные права), которые будете использовать для операций, не облагаемых НДС.

2) вы приобрели (ввезли) товары (работы, услуги, имущественные права) и используете их для операций, местом реализации которых территория РФ не признается.

3) приобретенные (ввезенные) товары (работы, услуги, имущественные права) вы используете для операций, которые не являются объектом обложения НДС согласно п. 2 ст. 146 НК РФ;

4) вы не являетесь плательщиком НДС или освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

В таких случаях суммы «входного» НДС уменьшают налогооблагаемую прибыль в составе стоимости приобретенных товаров (работ, услуг, имущественных прав). В дальнейшем эта стоимость включается в расходы по правилам гл. 25 НК РФ (например, через механизм амортизации или в материальные расходы).

Также в отдельных случаях «входной» НДС включается в состав прочих расходов, связанных с производством и реализацией. Ими являются ситуации, когда вы восстанавливаете ранее принятый к вычету НДС по основаниям, указанным в пп. 2 п. 3 ст. 170 НК РФ.

Таким образом, учесть НДС в расходах по налогу на прибыль можно только в перечисленных выше случаях, во всех остальных ситуациях учесть НДС при расчете налога

Просмотров: 8 711

налоговая база, доходы и расходы.

Сегодня разберем как рассчитывается налоговая база налога на прибыль и какие доходы и расходы учитываются при исчислении налога.

Доходы, облагаемые налогом на прибыль

Что относится к доходам организации? Этот вопрос раскрыт в НК РФ в статьях 249 (доходы, связанные с реализацией), 250 (внереализационные доходы), 251 (доходы, не подлежащие налогообложению).

Доходы, подлежащие налогообложению:

- от реализации (выручка от реализации).

- внереализационные (все остальные доходы). Перечень этих доходов велик, лучше прочитать их в оригинале, то есть в налоговом кодексе.

Доходы, не подлежащие налогообложению

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

- доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

- доходы в виде имущества, полученного безвозмездно от:

а) организации, доля в уставном капитале которой у получателя дохода более 50%,

б) организации, которая имеет долю в уставном капитале получателя более 50%,

в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%. - НДС, предъявляемая покупателям.

Налог на прибыль: расчет налоговой базы

На рисунке ниже представлен рисунок отражающий порядок расчета налоговой базы и налога на прибыль.

Расходы, учитывающиеся при исчислении налога на прибыль

Расходам в НК РФ посвящены статьи 253 (расходы, связанные с реализацией и производством), 265 (внереализационные расходы) и 270 (не учитывающиеся).

Перечень расходов, не учитывающихся при исчислении налога, очень обширен и конкретен. Но при этом нужно иметь в виду, что к расходам предъявляются определенные требования.

Согласно ст. 252 НК РФ расходами признаются обоснованные (то есть экономически оправданные) и документально подтвержденные затраты, возникающие в процессе деятельности предприятия. Кроме того затраты признаются расходами в том случае, если они явились результатом деятельности, направленной на получение дохода. Это очень важные требования к определению расходов.

Для того, чтобы у налоговой инспекции не возникало лишних вопросов, необходимо, чтобы организация могла подтвердить, что отнесенные к расходам затраты действительно соответствуют этим требованиям. Правда, что именно подразумевается под «экономически оправданными» и «направленными на получение дохода» налоговый кодекс никак не разъясняет. С связи с этим зачастую на практике между налоговой и организацией возникает много споров.

НДС при расчете налога на прибыль.

Отдельно хочу отметить про → налог на добавленную стоимость (НДС).

Если организация является плательщиком НДС, то сумма этого НДС не учитывается при определении прибыли. То есть налогоплательщик в сумму доходов не включает НДС, предъявляемый покуателям, и в сумме расходов не учитывает НДС, оплачиваемый поставщикам. Исключением является случаи, описанные в ст. 170 НК РФ, согласно которой НДС относится на затраты по производству и реализации товаров, работ, услуг.

Если организация не является плательщиком НДС, то по определению она не предъявляет НДС своим покупателям, значит и в доходах его также нет изначально. А НДС, предъявляемый поставщиками, включается в состав расходов, как и в бухгалтерском учете.

Предлагаю вам также сопоставление доходов и расходов в налоговом и бухгалтерском учете для некоторых операций (проводки в бухгалтерском учете даны для торговых предприятий).

Доходы, учитывающиеся при налогообложении

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование дохода в налоговом учете |

| Выручка от реализации | Отражена выручка от реализации (Д62 К90.1)Удержан НДС с реализации (Д90.3 К68.НДС) | Доход от реализации (без учета НДС) п.1 ст.249 |

| Выручка от продажи основного средства | Отражена выручка от продажи ОС (Д62 К91.1).Удержан НДС с реализации (Д91.3 К68.НДС) | Не признается доходом |

| Получение безвозмездно денег или товаров | Отражено безвозмездное получение денег (Д50 (51) К91.1)Отражено безвозмездное получение товаров (Д41 К98) | Внереализационные доход: безвозмездно полученное имущество (п.8 ст.250) (есть исключения, указанные в ст.251) |

| Полученные проценты по договору займа | Начислены проценты к получению (Д58 К91) | Внереализационный доход: проценты, полученные по договору займа (п.6 ст.250) |

| Штраф с контрагента за нарушение условий договора | Начислен к получению штраф с контрагента (Д76 К91.1)Удержан НДС со штрафа (Д91.3 К68.НДС) | Внереализационный доход: санкции, признанные должником (п.3 ст. 250) |

| Излишек основных средств, выявленный в результате инвентаризации | Излишек основных средств учтен в составе прочих доходов (Д01 К91.1) | Внереализационный доход: стоимость излишков, выявленных при инвентаризации (п.20 ст.250) |

Расходы, учитывающиеся при налогообложении

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование расхода в налоговом учете |

| Себестоимость проданных товаров | Списана себестоимость проданных товаров (Д90.2 К41) | Прямые расходы: стоимость реализованных товаров (ст.320) |

| Транспортные расходы на доставку | Списаны транспортные расходы (Д44 К76) | Прямые расходы: транспортные расходы на доставку (ст.320) |

| Приобретения материалов для производства | Оприходованы материалы (Д10 К60)Выделен НДС по материалам (Д19 К60) | Материальные расходы на приобретения сырья без учета НДС (п.1.1 ст. 254) |

| Заработная плата | Начислена зарплата (Д44 К70) | Расходы на оплату труда (п.1 ст.255) |

| Амортизация | Начислена амортизация на основное средство (Д44 К02) | Сумма начисленной амортизации (п.2 ст.253) |

| Ремонт основных средств | Списаны расходы на ремонт ОС (Д44 К71) | Прочие расходы: расходы на ремонт ОС (п.1 ст.260) |

| Страховые взносы | Начислены страховые взносы для уплаты в ПФ (Д44 К69) | Прочие расходы, связанные с проивзодством и реализацией (п.1.1 ст.264) |

| Налог на имущество | Начислен налог на имущества для уплаты в бюджет (Д91.2 К68.Имущество) | Прочие расходы, связанные с производством и реализацией (п.1.1 ст.264) |

| Арендная плата | Начислена арендная плата (Д44 К76) | Прочие расходы, связанные с производством и реализацией (п.1.10 ст.264) |

| Проценты по кредитам | Начислены проценты за пользование кредитом (Д91.2 К66 (67)) | Внереализационные расходы: проценты по долговым обязательствам (п.1.2 ст.265) |

| Платежи за услуги банка | Оплачены услуги банка (Д91.2 К51) | Внереализационные расходы: расходы на услуги банков (п.1.15 ст.265) |

Конечно, здесь указана незначительная часть операций, но бухгалтер может самостоятельно дополнить эту таблицу в зависимости от особенностей деятельности конкретной организации.

Зная доходы и расходы организации, определим прибыль, как разность доходов и расходов, а исходя из прибыли можно рассчитать и сумму налога. Остается разобраться только с налоговыми ставками по налогу на прибыль. Этим мы займемся в следующей статье.

Заполнение декларации по налогу на прибыль за полугодие 2013 года смотрите здесь, за полугодие 2014 – в этой статье.

online-buhuchet.ru