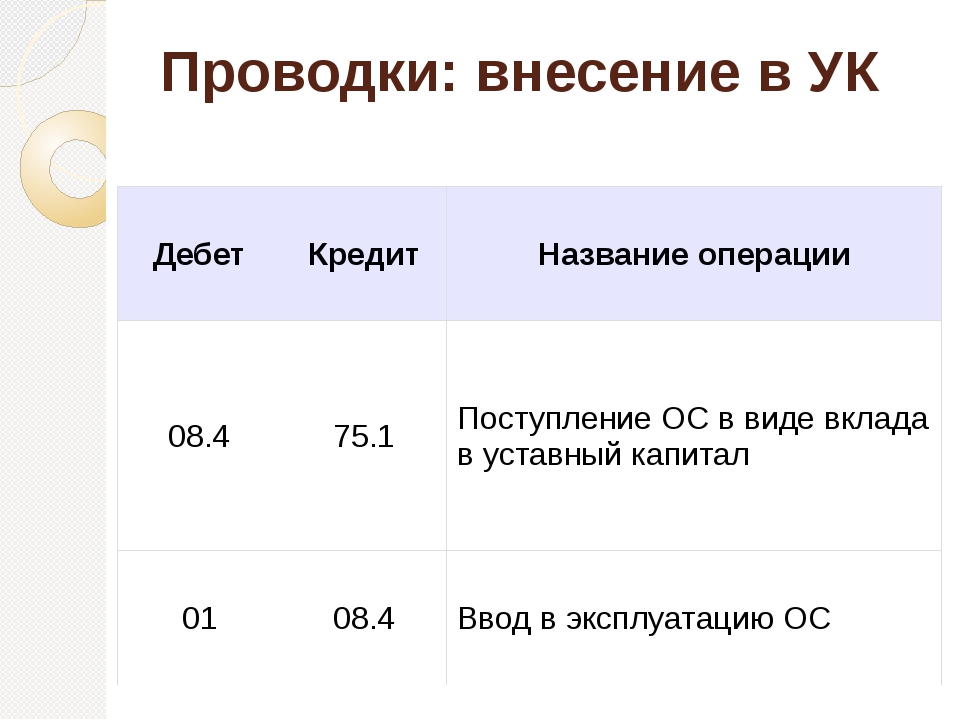

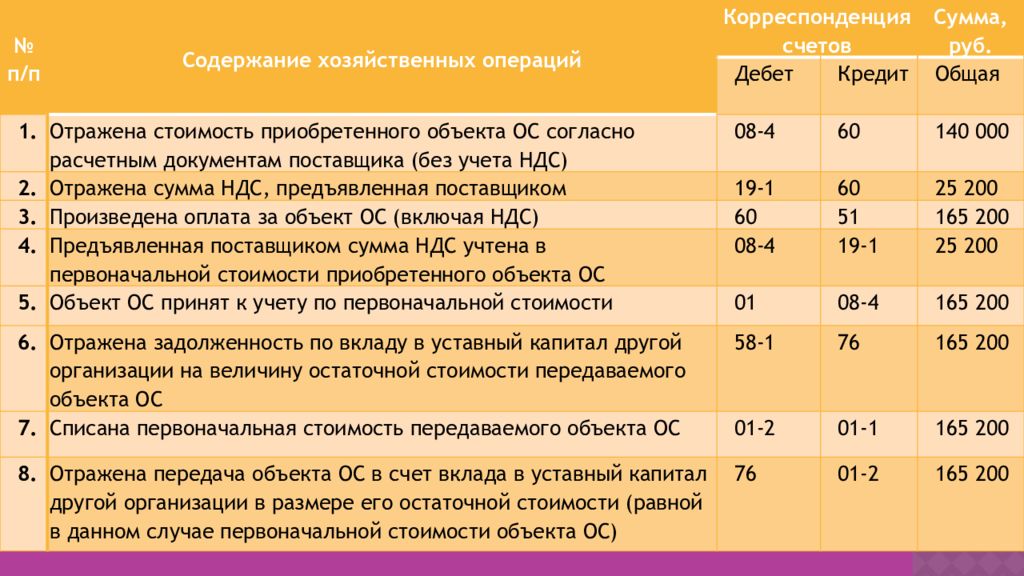

Проводки внесение в уставный капитал: Внесение уставного капитала на расчетный счет

СЧЕТ 80 «УСТАВНЫЙ КАПИТАЛ» / КонсультантПлюс

СЧЕТ 80 «УСТАВНЫЙ КАПИТАЛ»

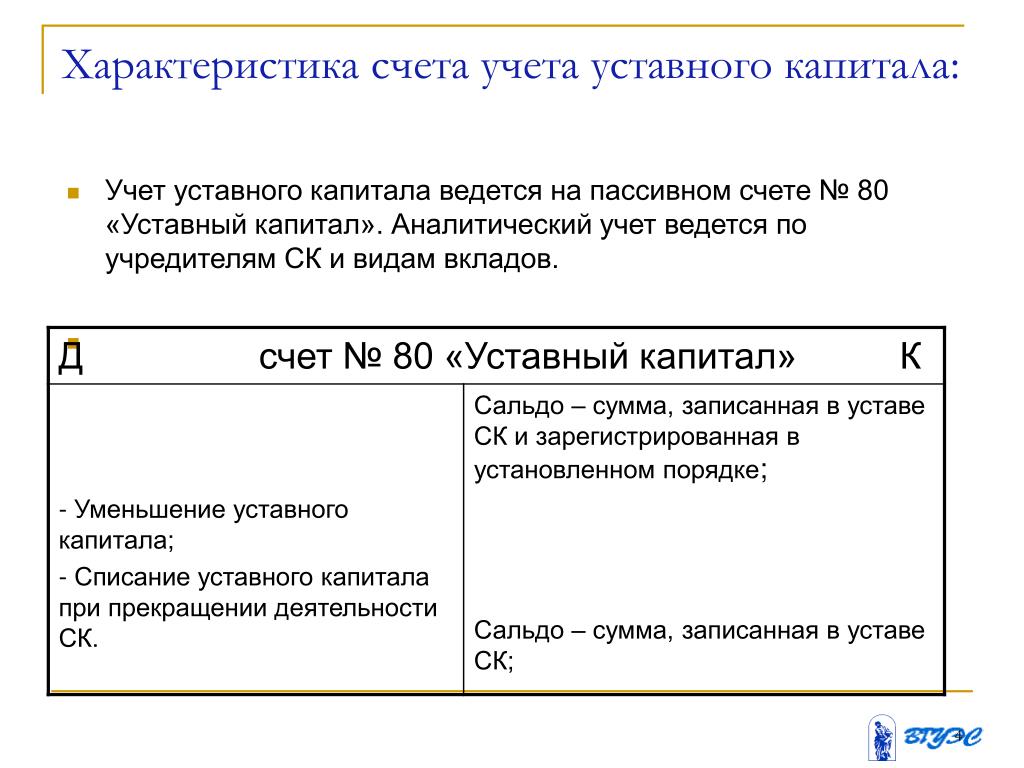

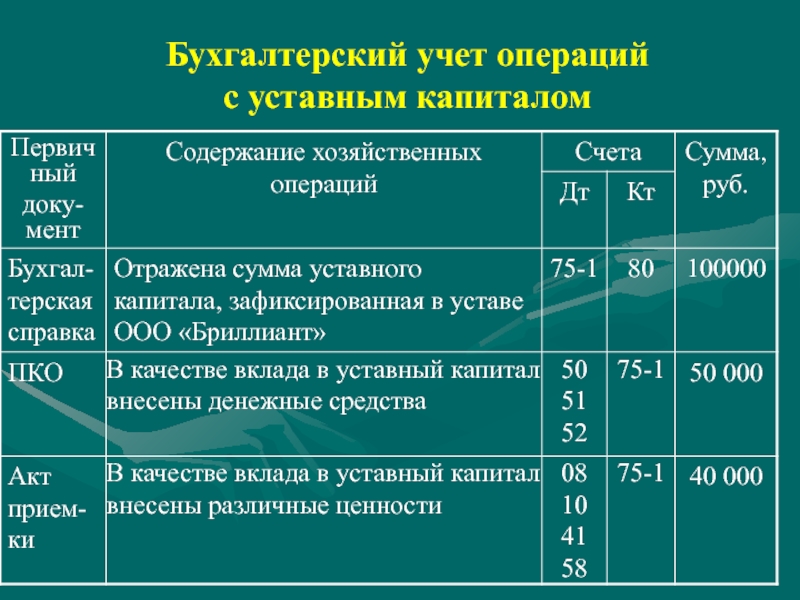

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при его формировании, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

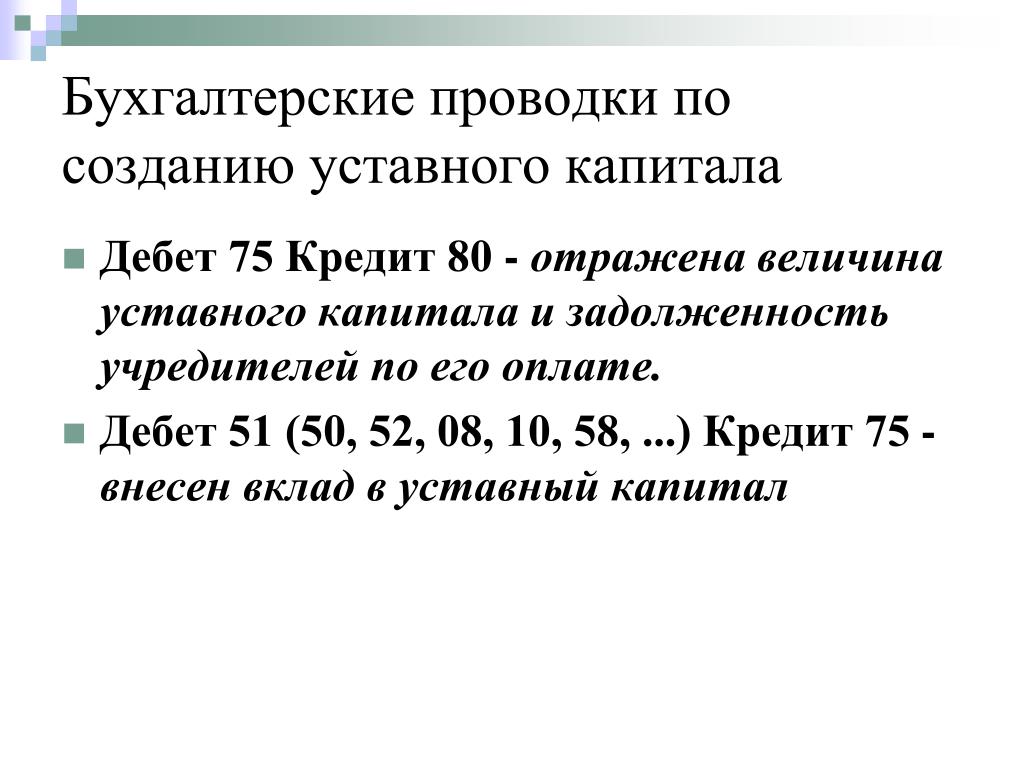

Порядок формирования уставного капитала регулируется законодательством и учредительными документами. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

В хозяйственных товариществах учет складочного (долевого) капитала ведется также на счете 80 «Уставный капитал». Формирование его отражается по кредиту данного счета и дебету счета 75 «Расчеты с учредителями». Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75.

В качестве характерной особенности следует отметить, что величина складочного капитала, хотя и определяется учредительными документами, но может измениться и по существу не является фиксированной величиной. Любые изменения складочного капитала могут осуществляться только по решению учредителей после соответствующих изменений в учредительных документах. Поэтому в конце года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Величина складочного капитала не изменяется, если участник полного товарищества передает с согласия его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником товарищества. В данном случае операции в синтетическом учете не проводятся.

По счету 80 «Уставный капитал» в производственных кооперативах предусмотрены субсчета:

80-1 — «Паевой фонд»;

80-2 — «Коллективный фонд (неделимый)».

На субсчете 80-1 отражают информацию о вкладах участников (учредителей) организации в ее уставный капитал согласно учредительным документам. Записи производятся по кредиту этого субсчета после государственной регистрации организации как обязательства (согласно уставу) учредителей в корреспонденции с дебетом счета 75 «Расчеты с учредителями». Увеличение паевого фонда может быть также за счет приема новых участников или увеличения доли учредителей за счет направления части прибыли или других источников.

Уменьшение паевого фонда происходит в случаях выбытия участника и возврата ему его доли материальными или денежными средствами, а также при покрытии в исключительных случаях убытка за счет уставного капитала (уменьшения вкладов участников).

Организации, образованные на базе реорганизованных колхозов и совхозов, учитывают на данном субсчете суммы индивидуальных паевых долей работников, определенные путем распределения основных средств и производственных запасов в установленном порядке. В дальнейшем результаты изменения «Паевого фонда» отражаются в описанном выше порядке.

На субсчете 80-2 «Коллективный фонд (неделимый)» учитывают часть основных, оборотных средств организации, не распределенную между членами коллектива на паевые доли. К ним относятся основные средства, построенные и приобретенные за счет непогашенных долгосрочных кредитов и бюджетных средств, и резервная часть производственных средств. Этот фонд может уменьшаться при зачислении его части в состав паевого фонда (при формировании новых участников или при его распределении существующим участникам). Увеличивается коллективный фонд при выбытии участников, когда их доля остается в организации.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организаций государством или муниципальными органами власти основных и оборотных средств.

При создании унитарного предприятия и наделении его имуществом, закрепленным за ним государственным органом или органом местного самоуправления, а также в случае пополнения оборотных средств в период его деятельности в бухгалтерском учете производятся записи по дебету счета 75, субсчет 1, и кредиту счета 80 «Уставный капитал». При фактическом получении унитарным предприятием имущества и денежных средств от государственного или муниципального органа делаются записи по кредиту счета 75, субсчет 1, и дебету счетов по учету соответствующих видов имущества (01 «Основные средства», 04 «Нематериальные активы», 07 «Оборудование к установке», 58 «Финансовые вложения» и т.п.) и денежных средств. Изъятие у предприятия государственным органом или органом местного самоуправления имущества или денежных средств отражается в бухгалтерском учете предприятия по дебету счета 75, субсчет 1, и кредиту счета 91 «Прочие доходы и расходы» и денежных средств. Одновременно на стоимость данного имущества дебетуется счет 91 в корреспонденции со счетами учета соответствующих видов имущества.

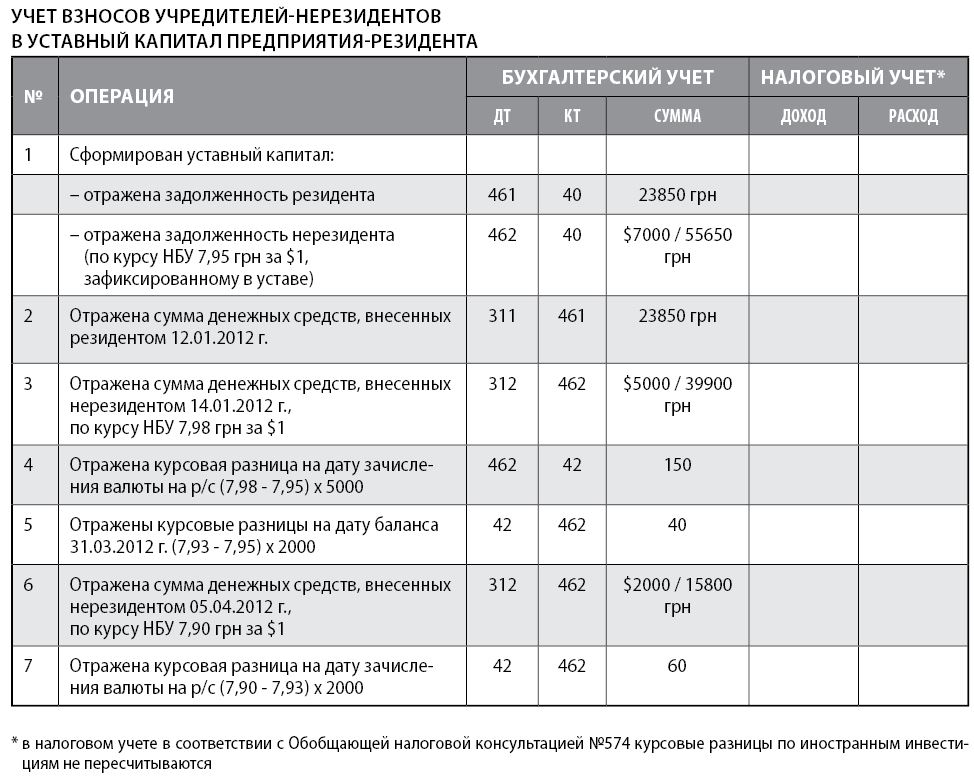

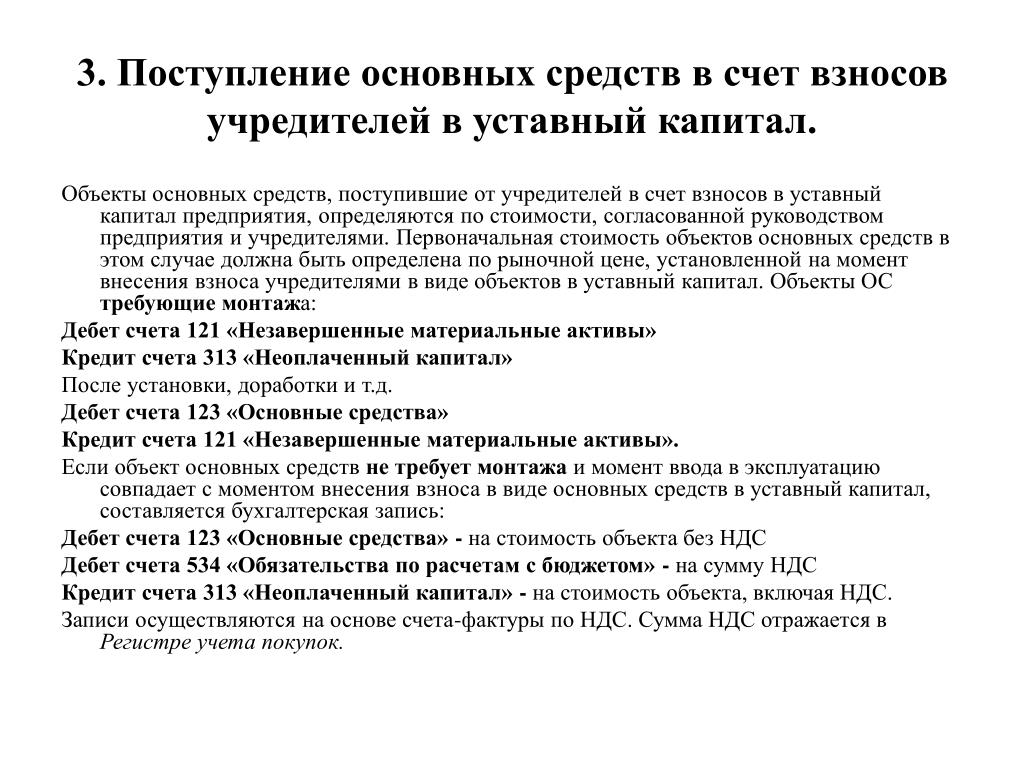

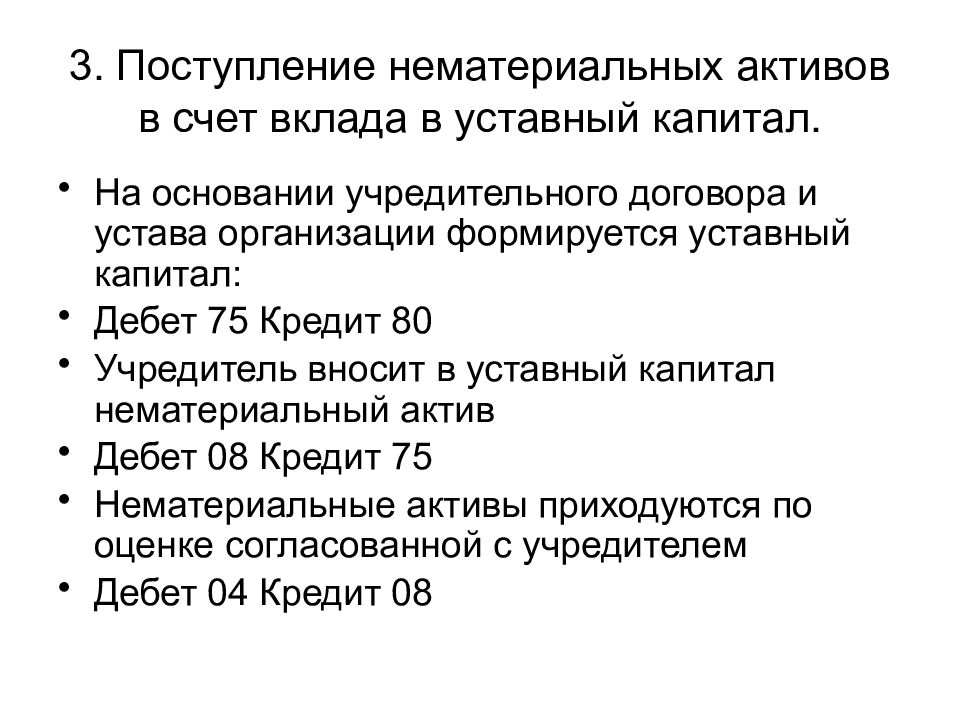

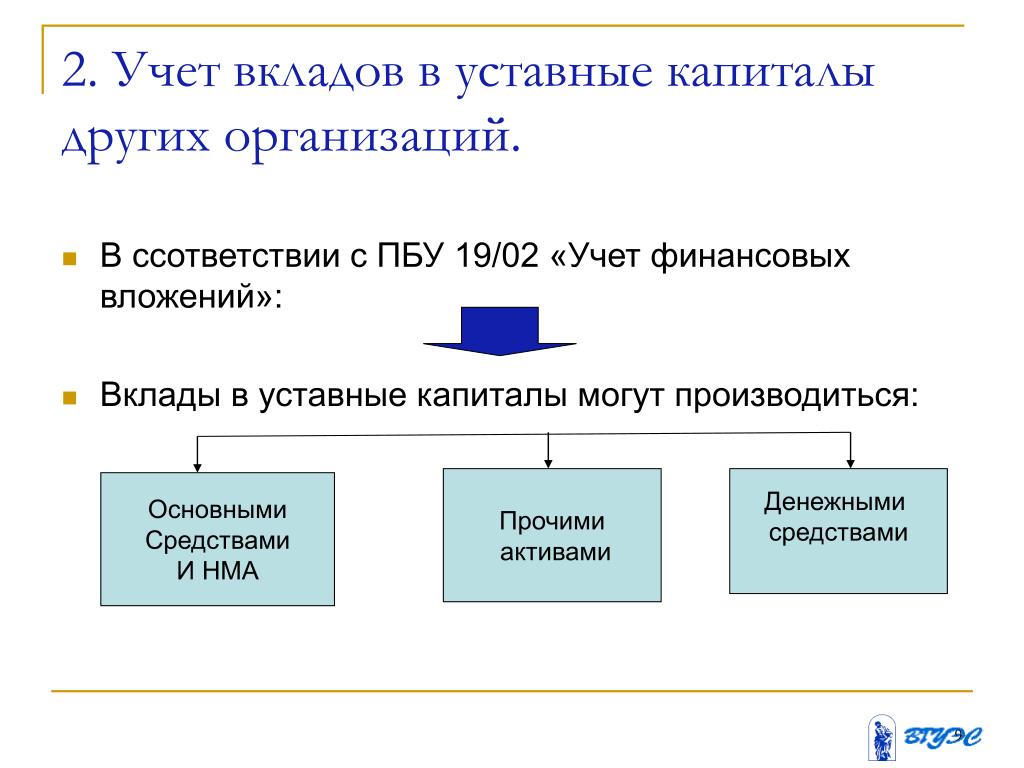

В Обществах с ограниченной ответственностью формирование уставного капитала осуществляется в виде вкладов участников в имущество хозяйствующего общества. Вкладами могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, а также иные права, имеющие денежную оценку. Вкладом не может быть объект интеллектуальной собственности (патент, объект авторского права и т.п.) и ноу-хау.

При внесении учредителями вкладов в уставный капитал Общества в бухгалтерском учете делается запись по дебету счета 75, субсчет 1, и кредиту счета 80 «Уставный капитал». При получении Обществом имущества и денежных средств счет 75, субсчет 1, кредитуется и дебетуются счета соответствующих видов имущества (01 «Основные средства», 10 «Материалы», 58 «Финансовые вложения» и т.п.) и денежных средств. Если номинальная стоимость доли участника, оплачиваемая неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, такой вклад оценивается независимым оценщиком.

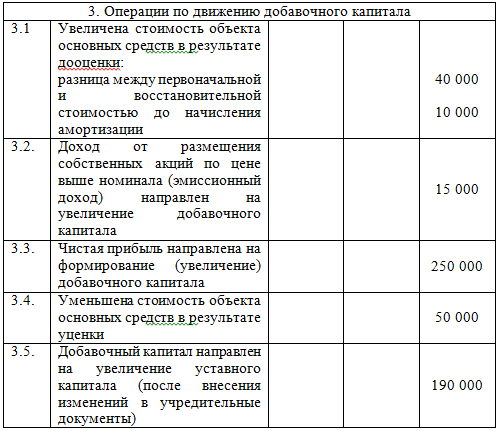

Увеличение уставного капитала Общества возможно после внесения всеми участниками вкладов в полном объеме за счет имущества Общества и за счет дополнительных вкладов участников или за счет вкладов третьих лиц, если это не запрещено уставом. В бухгалтерском учете эти операции отражаются указанными выше записями.

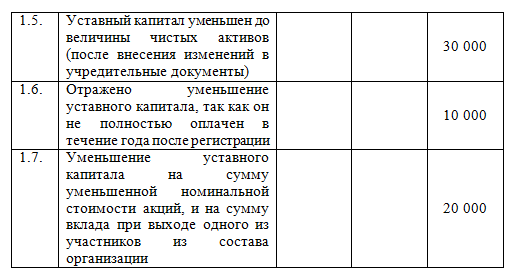

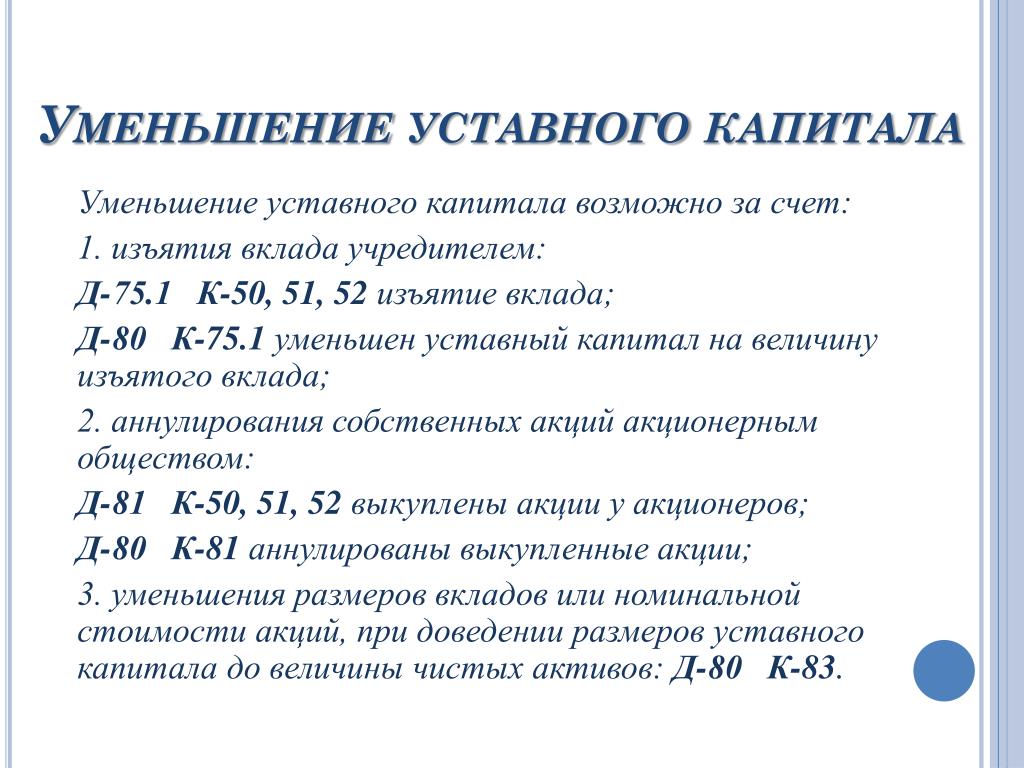

Уменьшение уставного капитала может происходить путем уменьшения номинальной стоимости долей всех участников Общества в уставном капитале и погашения принадлежащих Обществу долей. При этом делаются бухгалтерские записи по дебету счета 80 «Уставный капитал» и кредиту счета 75, субсчет 1. Размер уменьшенного уставного капитала не может быть меньше установленного минимального размера — 100-кратной величины минимального размера оплаты труда, определенного на дату представления документов для государственной регистрации соответствующих изменений устава.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей». Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищами при прекращении действия договора простого товарищества в бухгалтерском учете производятся обратные записи.

Формирование складочного капитала в товариществах отражают по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями». Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75. Величина уставного капитала определяется учредительными документами, но она не является фиксированной величиной и может изменяться. По окончании года является фиксированной величиной и может изменяться. По окончании года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Формирование паевого фонда в кооперативах отражается по кредиту счета 80 «Уставный капитал» и дебету счетов учета денежных средств и другого внесенного в паевой фонд имущества, а также счета 84 «Нераспределенная прибыль (непокрытый убыток)». Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Операции по уменьшению паевого фонда отражаются по дебету счета 80 и кредиту счетов 84 «Нераспределенная прибыль (непокрытый убыток)» и расчетов с членами кооператива и др.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. В акционерных обществах к счету 80 «Уставный капитал» могут быть открыты субсчета «Простые акции» и «Привилегированные акции».

Аналитический учет складочного капитала строится по каждому товарищу по видам вкладов: по полным товарищам и вкладчикам (командистам).

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

СЧЕТ 80 «УСТАВНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Возврат имущества товарищам при прекращении действия договора простого товарищества в виде: | |

— денежных средств | 50, 51, 52, 55, | |

— других видов имущества | 01, 41 и др. | |

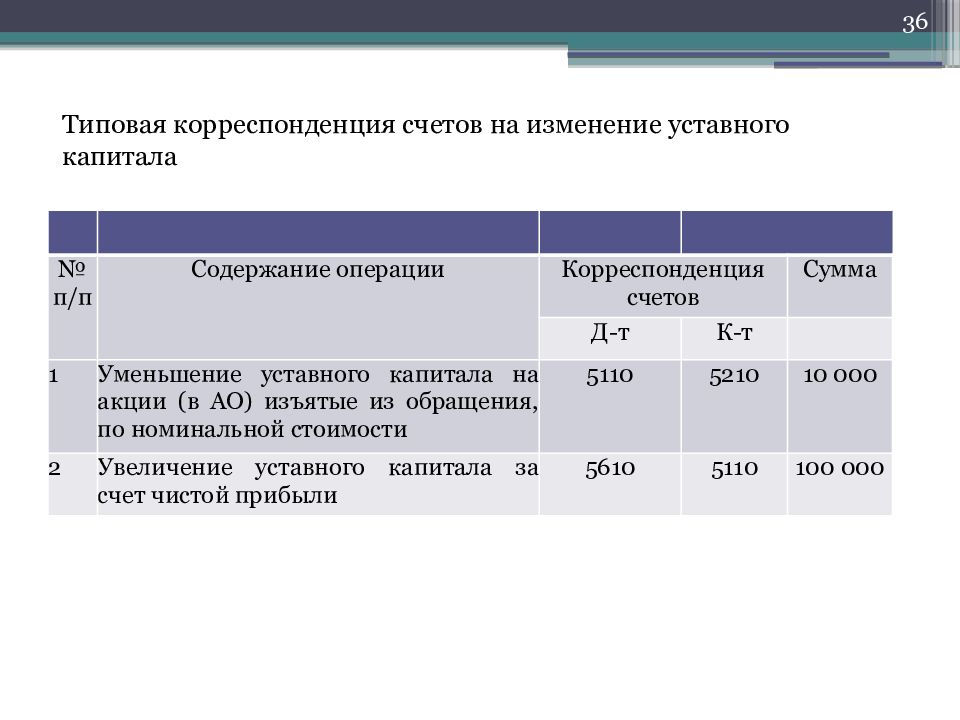

2 | Изъятие вкладов из уставного капитала учредителями, уменьшение номинальной стоимости акций | 75 |

3 | Отражено уменьшение уставного капитала путем аннулирования выкупленных акционерным обществом собственных акций (долей) у акционеров (участников) | 81 |

4 | Списание с бухгалтерского баланса убытка отчетного года (доведение величины уставного капитала до величины чистых активов организации) | 84 |

По кредиту счета | ||

5 | Регистрация суммы заявленного уставного капитала | 75 |

6 | Зачисление в уставный капитал прибыли | 84 |

7 | Зачисление в уставный капитал средств резервного капитала | 82 |

8 | Зачисление в уставный капитал средств добавочного капитала | 83 |

9 | Зачисление в простое товарищество вкладов товарищей по договору простого товарищества в виде: | |

— денежных средств | 50, 51, 52, 55, | |

— других видов имущества | 01, 41 и др. |

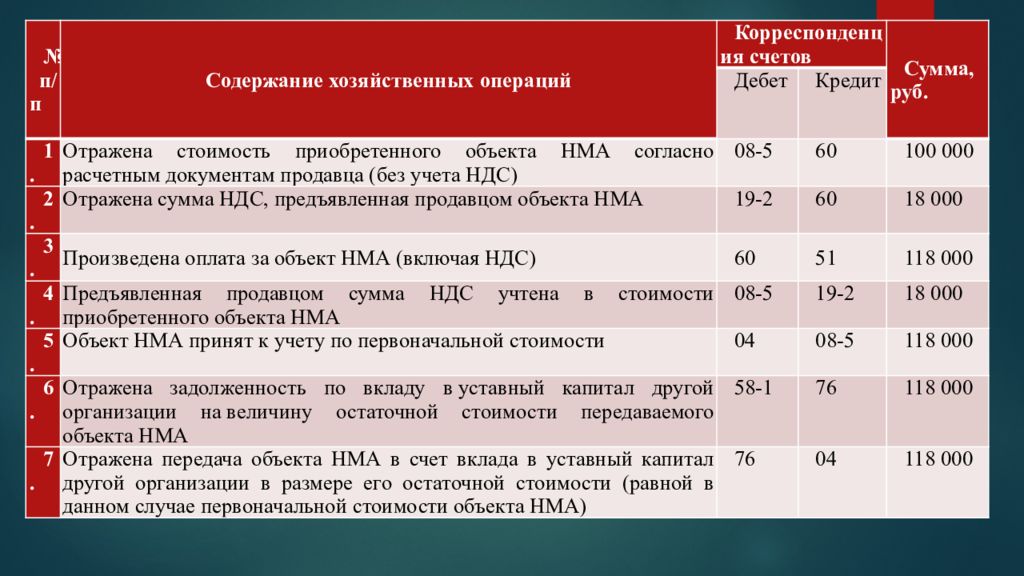

Внесение имущества в уставный капитал дочернего общества

]]>Подборка наиболее важных документов по запросу Внесение имущества в уставный капитал дочернего общества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Внесение имущества в уставный капитал дочернего общества Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 149 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)В ходе проверки налоговый орган установил, что налогоплательщик создал дочернее общество, передав ему имевшуюся у налогоплательщика лицензию на добычу полезных ископаемых, а затем увеличив уставный капитал за счет внесения имущества. В дальнейшем 100-процентная доля в уставном капитале дочерней организации была продана налогоплательщиком другому юридическому лицу.

При этом после государственной регистрации дочернего общества между налогоплательщиком и одним из акционеров организации-покупателя было заключено соглашение о намерениях, из которого следует намерение покупателя приобрести имущество, необходимое для осуществления деятельности по добыче и обогащению кварцевого песка. Дочернее общество с момента увеличения уставного капитала до даты реализации доли в уставном капитале не осуществляло предпринимательскую деятельность, в том числе по добыче полезных ископаемых. Руководствуясь подп. 4 п. 3 ст. 39, п. п. 1 и 2 ст. 146, подп. 12 п. 2 ст. 149, п. 2 ст. 153, п. 1 ст. 154, ст. 168 НК РФ, суд признал обоснованным вывод налогового органа о том, что налогоплательщиком была создана схема, в результате которой отношения участников сделки фактически сводились к подмене реально совершенной операции по реализации имущества, облагаемой НДС, не подлежащей налогообложению операцией по реализации доли в уставном капитале общества, которому реализуемое имущество было передано в качестве вклада в уставный капитал.

При этом после государственной регистрации дочернего общества между налогоплательщиком и одним из акционеров организации-покупателя было заключено соглашение о намерениях, из которого следует намерение покупателя приобрести имущество, необходимое для осуществления деятельности по добыче и обогащению кварцевого песка. Дочернее общество с момента увеличения уставного капитала до даты реализации доли в уставном капитале не осуществляло предпринимательскую деятельность, в том числе по добыче полезных ископаемых. Руководствуясь подп. 4 п. 3 ст. 39, п. п. 1 и 2 ст. 146, подп. 12 п. 2 ст. 149, п. 2 ст. 153, п. 1 ст. 154, ст. 168 НК РФ, суд признал обоснованным вывод налогового органа о том, что налогоплательщиком была создана схема, в результате которой отношения участников сделки фактически сводились к подмене реально совершенной операции по реализации имущества, облагаемой НДС, не подлежащей налогообложению операцией по реализации доли в уставном капитале общества, которому реализуемое имущество было передано в качестве вклада в уставный капитал. Делая вывод об обоснованном доначислении НДС, суд указал, что основной целью налогоплательщика при совершении сделок по внесению имущества в качестве вклада в уставный капитал дочернего общества и реализации 100 процентов доли в уставном капитале данной организации являлось получение необоснованной налоговой выгоды в виде занижения налоговой базы по НДС, а не получение прибыли за счет осуществления реальной экономической деятельности по добыче полезных ископаемых дочерним обществом.Статьи, комментарии, ответы на вопросы: Внесение имущества в уставный капитал дочернего общества

Делая вывод об обоснованном доначислении НДС, суд указал, что основной целью налогоплательщика при совершении сделок по внесению имущества в качестве вклада в уставный капитал дочернего общества и реализации 100 процентов доли в уставном капитале данной организации являлось получение необоснованной налоговой выгоды в виде занижения налоговой базы по НДС, а не получение прибыли за счет осуществления реальной экономической деятельности по добыче полезных ископаемых дочерним обществом.Статьи, комментарии, ответы на вопросы: Внесение имущества в уставный капитал дочернего обществаКак сформировать уставный капитал | СБИС Помощь

Как сформировать уставный капиталУставный капитал — это активы, которые вносят учредители при создании организации. Активами могут быть как денежные средства, так и имущество. Минимальный размер уставного капитала определяется законом.

Учредители могут внести вклад в уставный капитал переводом денег на расчетный счет организации, наличными в кассу или в виде имущества.

Перевести на расчетный счет

Внести наличными

Внести имущество

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление средств на расчетный счет.

- В разделе «Деньги/Банк» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму и назначение платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление наличных средств в кассу.

- В разделе «Деньги/Касса» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Учредители могут внести вклад в уставный капитал имуществом. В СБИС для этого предусмотрена операция «Вклад в уставный капитал».

- В разделе «Учет/Имущество/НМА» нажмите + Документ.

- В блоке «Поступление» выберите «Вклад в уставный капитал».

- Установите дату документа.

- В поле «Поставщик» укажите ФИО учредителя, который передает имущество.

- Нажмите , чтобы добавить объекты.

- Заполните данные об имуществе.

- Нажмите Сохранить — объект будет добавлен в документ.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу. Счет учета будет зависеть от вида имущества, который был выбран в документе, поэтому проводки по ним будут отличаться.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

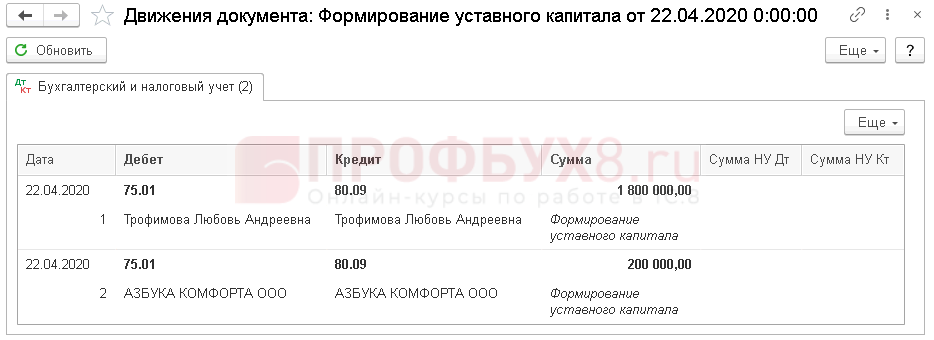

1С Бухгалтерия 8.3: Формирование уставного капитала

Проводки по формированию уставного капитала организации бухгалтер должен оформить датой регистрации фирмы.

После оформления распечатывается начальная сальдовая ведомость и подкладывается к учредительным документам. Минимальные размеры уставного капитала нам диктует Гражданский кодекс РФ. Уставный капитал должен быть внесен учредителем в течение 4 месяцев. Оценка неденежных вкладов учредителей обязательна, но в некоторых случаях допускается согласованная учредителями оценка.

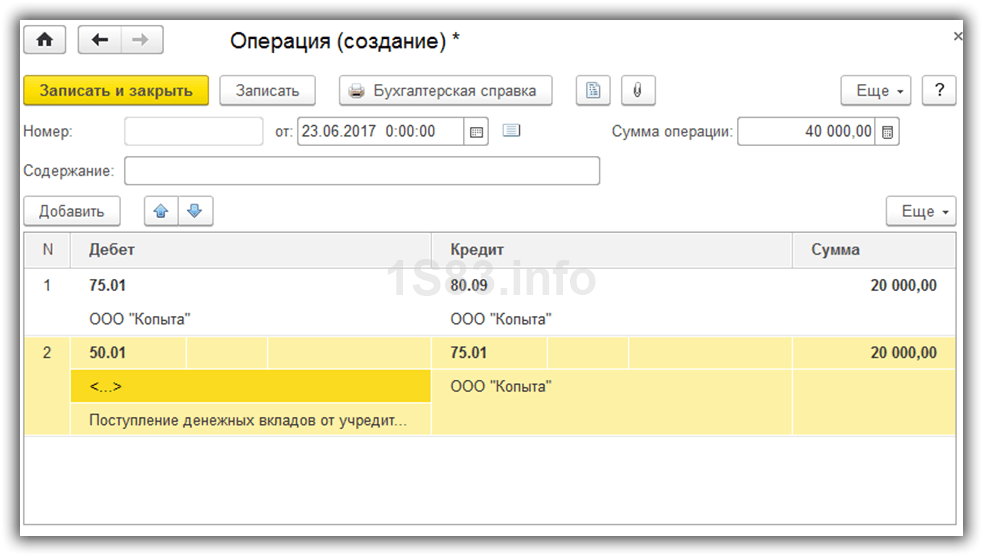

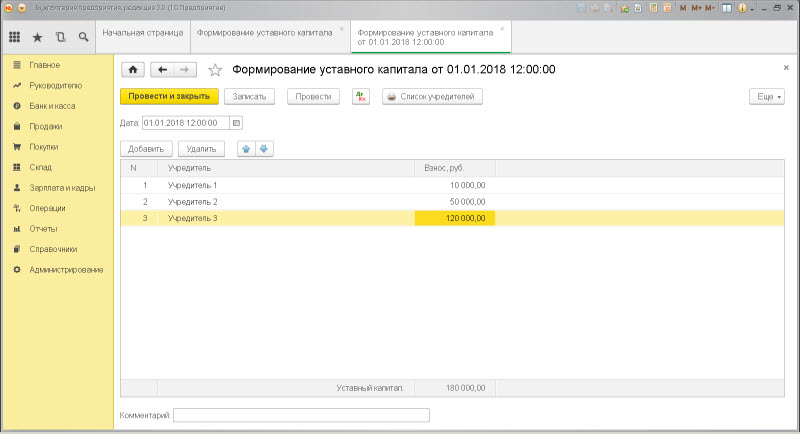

Первый этап работы: формирование Уставного капитала в программе 1С:

/Операции/ — /Бухгалтерский учет/ — /Операции введенные вручную/- кнопка «Создать» — Операцию

В табличнй части открывшегося документа с помощью кнопки «Добавить» необходимо сформировать проводку по каждому учредителю:

Дт 75. 01 Кт 80 — на сумму заявленную в Уставе

01 Кт 80 — на сумму заявленную в Уставе

Сохраняет документ с помощью кнопки «Провести и закрыть»

В результате у фирмы появляется дебиторская задолженность учредителей и в пассиве Уставный капитал.

Второй этап работы: Внесение уставного капитала учредителями.

1. Если УК вносится денежными средствами:

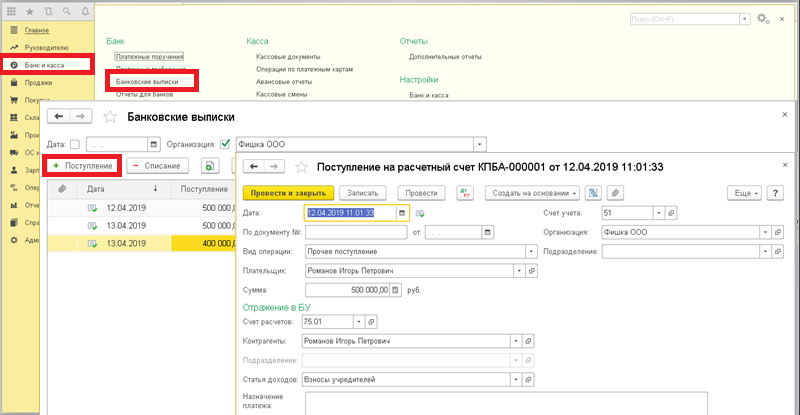

1.1 Безналично на расчетный счет- /Банк и касса/ — /Банк/ -/Банковские выписки/ — нажимаем командную кнопку «Поступление»

Заполняем документ как показано на примере, в результате проведения сформируется проводка:

Дт 51 Кт 75.02 на сумму поступившего вклада в Уставный капитал

1.2 Наличными, в кассу организации: /Банк и касса/ — /Касса/ -/Кассовые документы/ — нажимаем командную кнопку «Поступление»

Заполняем документ как показано на примере, в результате проведения сформируется проводка:

Дт 50. 01 Кт 75.02 на сумму поступившего вклада в Уставный капитал

01 Кт 75.02 на сумму поступившего вклада в Уставный капитал

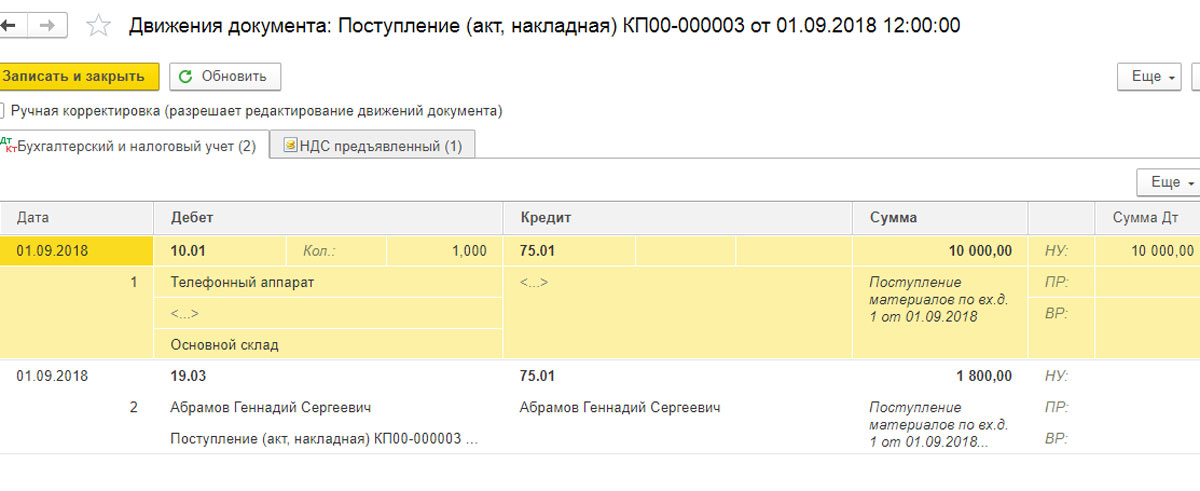

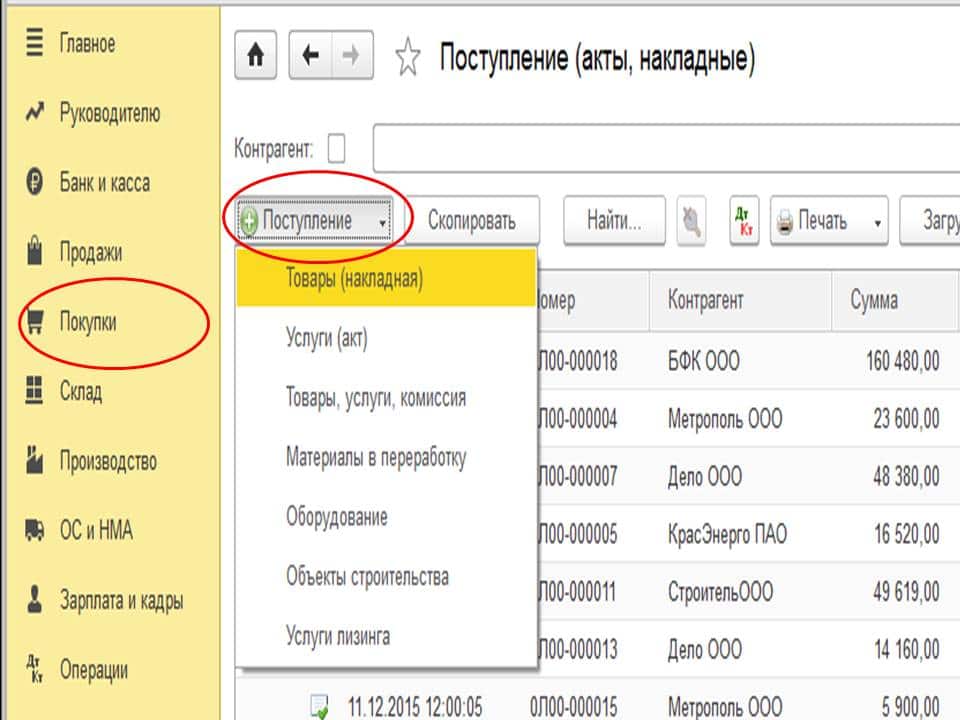

2. Если УК вносят материалами, товарами, оборудованием

/Покупки/ — /Поступление(акты, накладные)/ — нажимаем командную кнопку «Поступление» и выбираем категорию ТМЦ.

Заполняем документ как показано на примере, в результате проведения сформируется проводка:

Дт 41 (10,08) Кт 75.02 на сумму оценочной стоимости поступившего вклада в Уставный капитал

Научим работать в программе 1С Бухгалтерия 8.3 на курсах в УЦ ПрофиРост!

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Связанный курс

/ «Бухгалтерская энциклопедия «Профироста»

16.07.2017

Проводки при формировании уставного капитала

2 февраля, 2012

17216

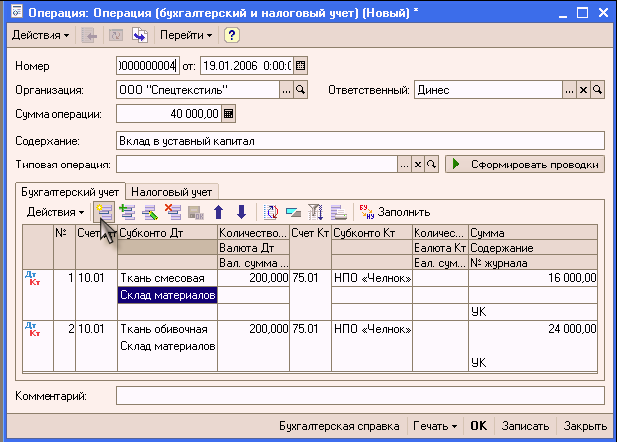

При формировании уставного капитала участник ТОО делает взнос наличными деньгами. Бухгалтер делает проводки:

Бухгалтер делает проводки:

Д 1010 — К 3396 внесение наличных в кассу;

Д 5030 — К 1010 формирование уставного капитала.

Верны ли проводки?

Нет, считаю что не верны.

Рекомендую следующую корреспонденцию счетов

а. Отражение заявленного уставного кпитала

Дебет 5110 Неоплаченный капитал

Кредит 5030 Вклады и паи

б. оплата уставного капитала ( в данном случае Денежными средствами)

Дебет 1010 Деньги

Кредит 5110 Неоплаченный капитал.

А. Снежковский, Консультации по бухгалтерскому …

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Видео материал:Уставный капитал / Быстрый поиск | «Дебет-Кредит»

При установлении полномочия общего собрания участников следует учитывать голоса других участников общества, которые без голосов, приходящихся на долю умершего участника, составляют в совокупности 100% голосов, которые следует учитывать при определении кворума

22. 12.2021

179

12.2021

179

Эмитент корпоративных прав выступает в качестве налогового агента только в части отражения в приложении 4ДФ к Расчету под признаком дохода «178» суммы взносов в уставный капитал

16.12.2021 1916

ГНС разработана примерная форма Уведомления об обнаружении факта, свидетельствующего о владении физическим (юридическим) лицом – резидентом Украины долей в иностранном юридическом лице

08. 12.2021

226

12.2021

226

Выплаты неприбыльной организации учредителю за выполненные работы по договору ГПХ не являются нарушением, если такие расходы являются финансированием расходов на свое содержание, реализацию целей (целей, задач) и направлений деятельности, определенных ее учредительными документами

19.11.2021 175

В случае невозврата учредителям причитающихся им взносов при ликвидации, в связи с отсутствием активов после удовлетворения требований кредиторов, доход у юрлица-«единщика» не возникает

18. 11.2021

236

11.2021

236

Если участник ООО отказывается получать письма, по мнению ВС, такое поведение недобросовестно. Ну и что? А то, что в результате такой участник лишился права приобрести долю в ООО у другого участника. И не помог даже суд

03.11.2021 227

Иностранные инвестиции и инвестиции украинских партнеров, включая взносы в уставный капитал предприятий, оцениваются в иностранной валюте и в валюте Украины по договоренности сторон на основе цен международных рынков

21. 10.2021

186

10.2021

186

В налоговом учете не предусмотрены ограничения по начислению амортизации на основные средства и нематериальные активы, внесенные в уставный фонд предприятия

12.10.2021 633

Налоговики привели перечень операций, которые признаются продажей инвестактива для обложения НДФЛ

09. 10.2021

240

10.2021

240

Налоговики рассмотрели обращение налогоплательщика о порядке налогообложения операции выхода из состава участников физлица и возврате ранее внесенного в СК недвижимого имущества

04.10.2021 365

Налоговики привели случаи, когда при смене учредителей следует подавать ф. №1-ОПП или ф. №1-ОПН

№1-ОПП или ф. №1-ОПН

29.09.2021 1079

Физическое лицо – учредитель юридического лица не может применить льготу по уплате налога на недвижимое имущество, отличное от земельного участка, к объекту жилой недвижимости, по адресу которого зарегистрировано данное юридическое лицо

29.09.2021 236

Операция по внесению средств в уставный фонд в обмен на корпоративные права не подпадает под объект обложения НДС

28. 09.2021

460

09.2021

460

19 февраля ВРУ приняла во ІІ чтении проект Закона «О внесении изменений в некоторые законодательные акты Украины относительно стимулирования деятельности фермерских хозяйств»

27.09.2021 142

Объем гражданской правоспособности и дееспособности определяется, а полномочия представителя проверяются относительно учредителя (участника), которому принадлежит доля в уставном (сложенном) капитале (паевом фонде) соответствующего юридического лица, и в отношении лица, которое приобретает такую долю

23. 09.2021

229

09.2021

229

Стоимость части имущества общества, подлежащего выплате, должна соответствовать действительной (рыночной) стоимости активов общества за вычетом стоимости его обязательств (то есть стоимости чистых активов), пропорциональной доле участника в уставном капитале общества

21.09.2021 712

На сайте ВРУ размещено расписание заседаний текущей недели. Среди законопроектов, которые должны рассмотреть народные депутаты, к сожалению, отсутствует законопроект №5807 о продлении сроков информационной кампании о бенефициарах. Но 22 сентября профильный комитет ВРУ должен рассмотреть этот законопроект

Среди законопроектов, которые должны рассмотреть народные депутаты, к сожалению, отсутствует законопроект №5807 о продлении сроков информационной кампании о бенефициарах. Но 22 сентября профильный комитет ВРУ должен рассмотреть этот законопроект

21.09.2021 16792

Включаются ли в доход плательщика единого налога третьей группы (юридического лица) взносы учредителя в материальной форме (готовые изделия и комплектующие), как дополнительный капитал, без изменения размера уставного капитала? Вот что разъясняют налоговики

14. 09.2021

628

09.2021

628

На сайте ВРУ зарегистрирован законопроект №6003 о совершенствовании механизмов валидации информации о конечных бенефициарных владельцах и структуре собственности юридических лиц. В частности, штраф за недостоверность данных о бенефициарах будет накладываться на юрлицо в размере от 17000 до 51000 грн

08.09.2021 15300

Корпоративные права могут быть предметом налогового залога

07. 09.2021

125

09.2021

125

Предприятие, которое является владельцем квартиры в многоквартирном доме, платит взносы на содержание дома и придомовой территории на основании решений общего собрания ОСМД, имеющего статус неприбыльной организации. Имеет ли право предприятие относить уплаченные суммы к расходам? Как документально их подтвердить?

07.09.2021 162

ВРУ включила в повестку дня 6 сессии законопроект о внесении изменений в некоторые законы Украины относительно указания и представления сведений о конечном бенефициарном владельце и структуре собственности юридического лица

06. 09.2021

8361

09.2021

8361

Поскольку кампания обновления данных о конечных бенефициарах активно продолжается, мы решили напомнить, как эта процедура влияет на совершение других регистрационных действий. То есть, что можно сделать сразу, а что получится при обновлении данных о КБВ?

02.09.2021 10889

Наличие в уставе юридического лица видов деятельности, которые не дают права применять упрощенную систему, не является основанием для отказа в регистрации плательщиком единого налога при условии, что такие виды деятельности не осуществляются

31. 08.2021

249

08.2021

249

Налоговиками разоблачена схема занижения стоимости активов юрлица-«единщика» при отчуждении части уставного капитала

28.08.2021 354

Минфин приказом №440 внес изменения в принципы обработки информации о финоперациях, которые подается субъектами первичного финансового мониторинга. Пока эти изменения касаются информации о конечных бенефициарах, которую надо подавать в Госфинмониторинг!

Пока эти изменения касаются информации о конечных бенефициарах, которую надо подавать в Госфинмониторинг!

27.08.2021 761

Основатель, который является руководителем юридического лица в соответствии с учредительными документами и о котором как о руководителе юрлица внесены сведения в ЕГР, может подписывать налоговую декларацию

27. 08.2021

728

08.2021

728

Операция по внесению в уставный фонд другого юридического лица ОС рассматривается как его выбытие с соответствующей корректировкой финрезультата

18.08.2021 237

В случае невозврата учредителям взносов при ликвидации в связи с отсутствием активов доход у юрлица-«единщика» не возникает

16. 08.2021

312

08.2021

312

Увеличение уставного капитала в ООО без обновленного устава должно происходить как в порядке, определенном Законом об ООО/ОДО, так и с количеством голосов, установленных настоящим законом для принятия решения об изменении размера УК

13.08.2021 209

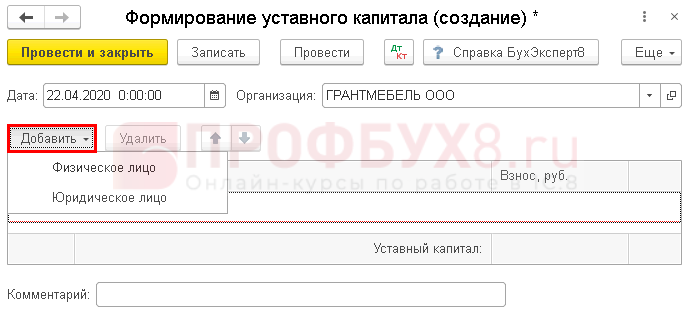

Как отразить взнос учредителя в уставной капитал 1С Бухгалтерия предприятия 8.

3.

3.Отправить эту статью на мою почту

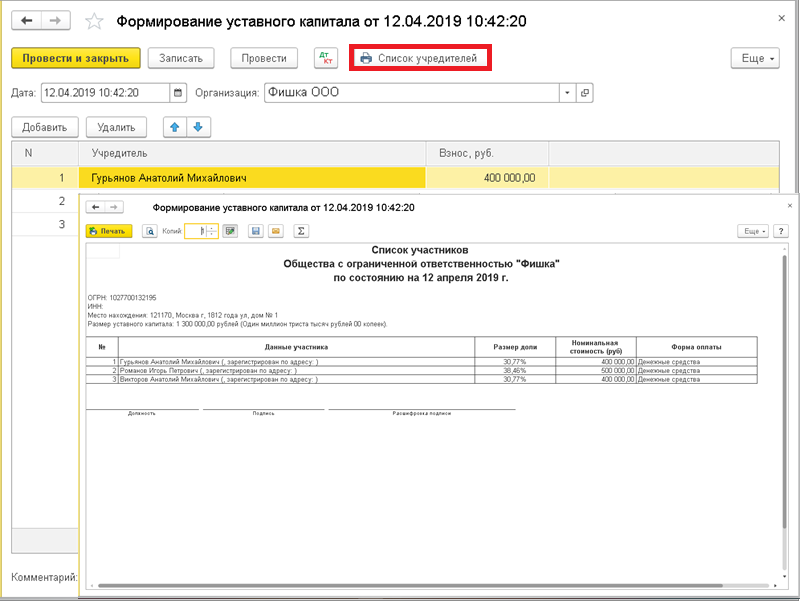

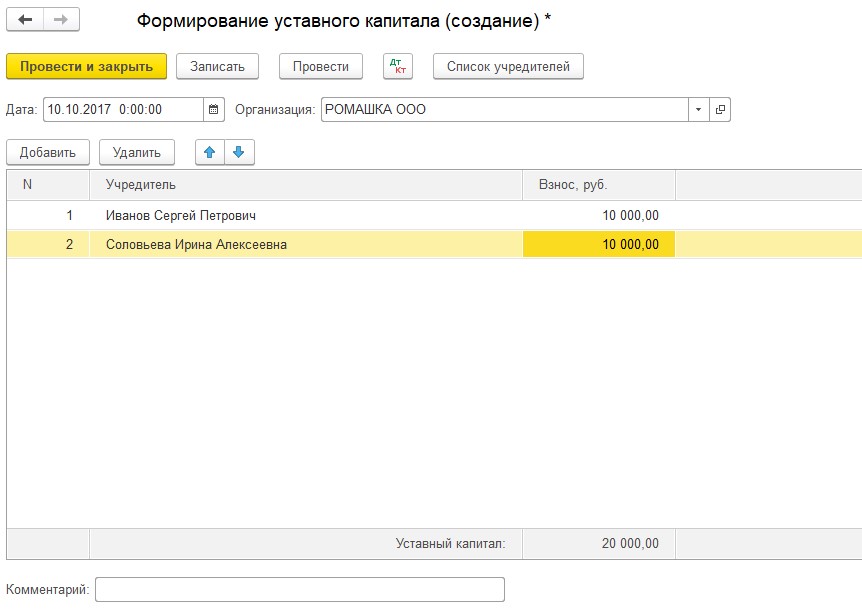

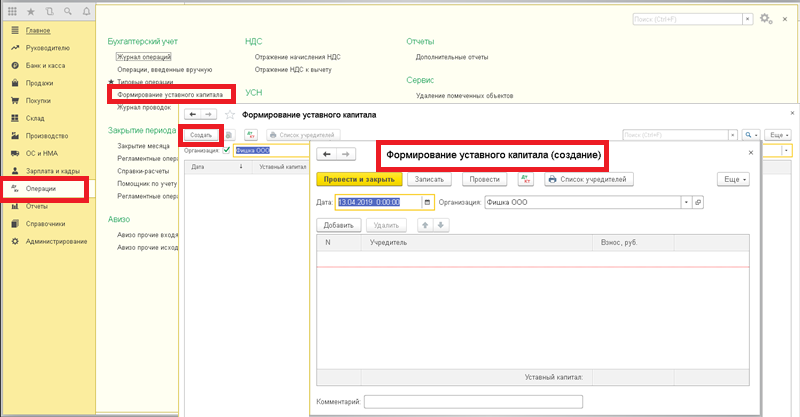

В этой статье мы разберем, как в типовой конфигурации 1С:Бухгалтерия предприятия 3.0 правильно отразить формирование уставного капитала организации путем внесения наличных и безналичных денежных средств учредителями компании.

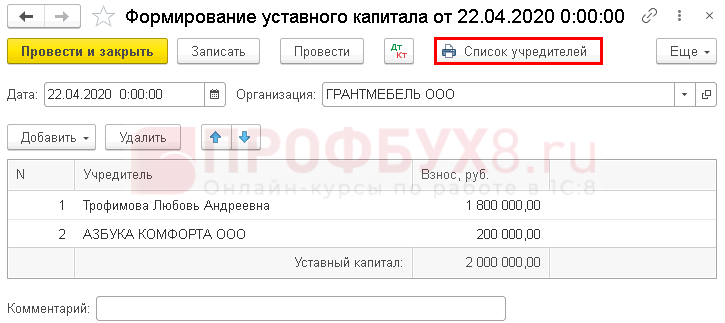

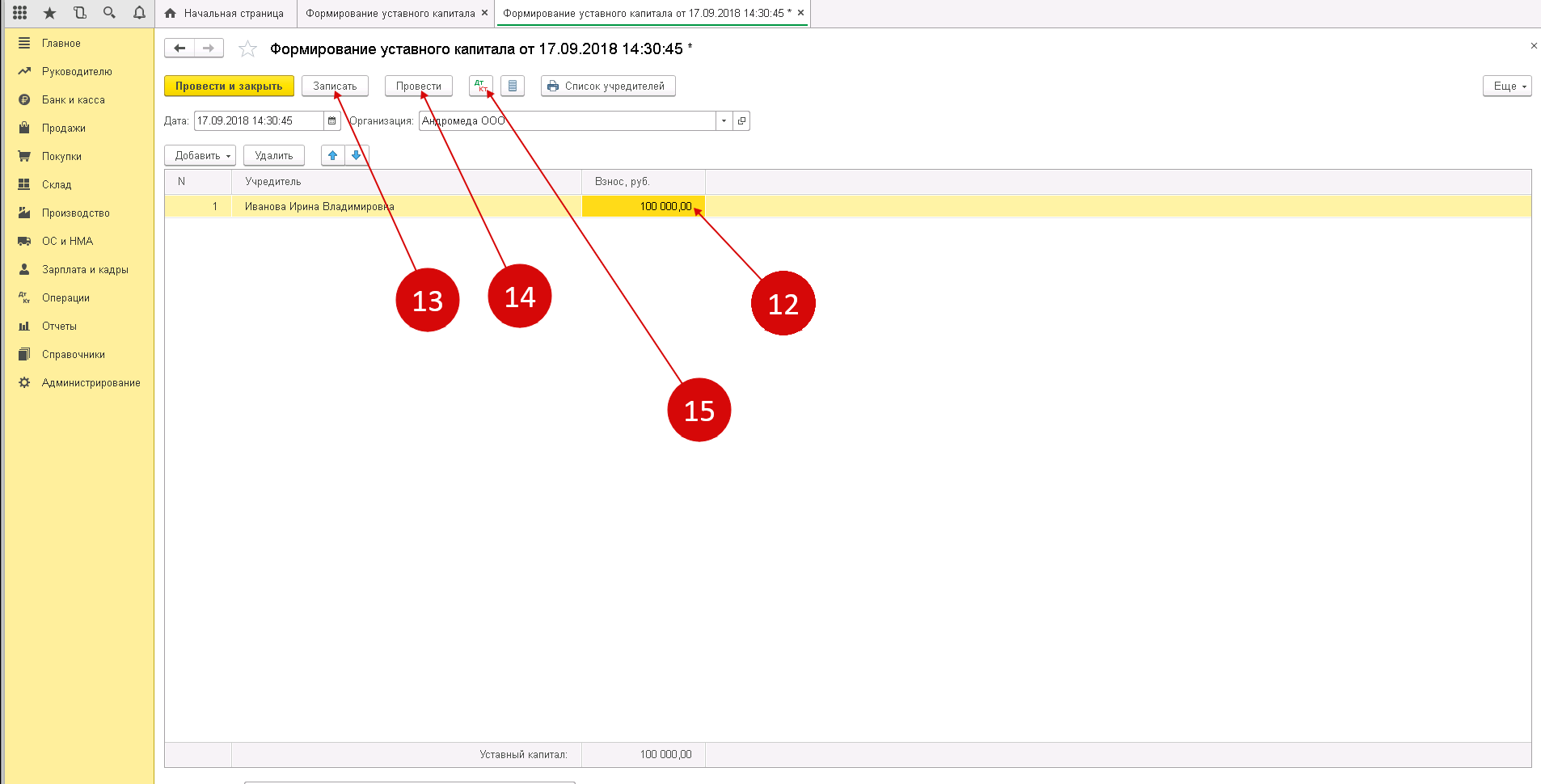

В учетной системе для этих целей предназначен специальный документ, который называется «Формирование уставного капитала» и находится в разделе «Операции».

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Для ввода нового документа применяется команда «Создать».

В шапке этого нового документа при создании автоматически заполняется дата его ввода и здесь же надо установить организацию, уставный капитал которой пополняется за счет взносов учредителей. Взнос учредителей в уставной капитал 1С формируется с использованием счета «Расчеты по вкладам в уставный (складочный) капитал» 75.01.

В табличной части отдельными строками вносим данные по взносам от каждого учредителя. Сам учредитель выбирается из справочника «Контрагенты». В рядом стоящей колонке указывается сумма его платежа в уставный капитал. Больше никаких данных в табличной части заполнять не нужно. Под списком табличной части будет подсчитана общая сумма сделанных вложений в уставный капитал.

Сам учредитель выбирается из справочника «Контрагенты». В рядом стоящей колонке указывается сумма его платежа в уставный капитал. Больше никаких данных в табличной части заполнять не нужно. Под списком табличной части будет подсчитана общая сумма сделанных вложений в уставный капитал.

В подвале можно ввести дополнительную информацию в поле «Комментарий».

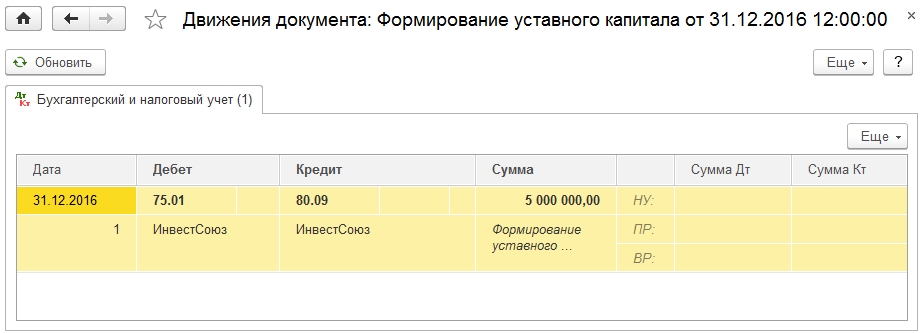

После проведения документа можно проверить результат генерации бухгалтерских проводок. Открываются они при нажатии кнопки «ДтКт» (Показать проводки и другие движения документа). Платеж, вносимый учредителями, отражается проводкой Дт 75.01 Кт 80.09.

На основании документа можно вывести форму для печати «Список учредителей», где отобразиться перечень соучредителей с распределением долей в соответствии с размером сделанных ими взносов.

Но для отражения взноса учредителя в уставной капитал в 1С одного этого документа недостаточно. Необходимо так же оформить внесение денег на банковский счет или в кассу компании используя документ поступления денежных средств.

Если взнос осуществляется наличными денежными средствами, то оформляется документ «Поступление наличных». Для оплаты каждого из соучредителей своей доли создается отдельный платежный документ. Создается он из списка кассовых документов раздела «Банк и касса» по нажатию кнопки «+ Поступление». Вид операции в этом случае надо выбрать «Прочий приход», и указать кредитовый счет 75.01, тогда для заполнения появиться поле «Контрагент» для выбора учредителя.

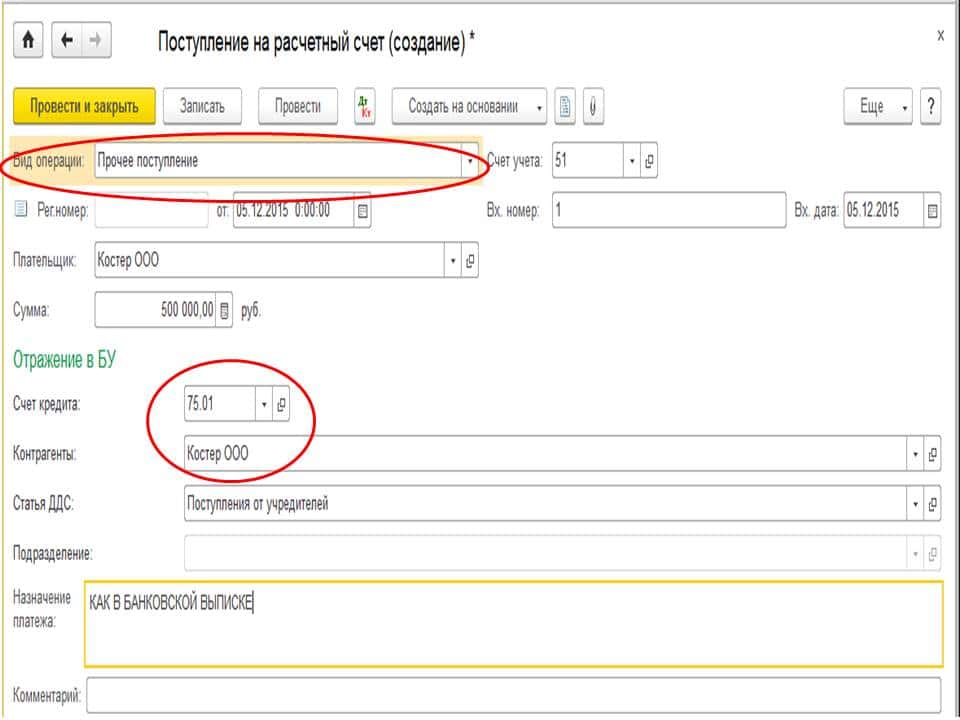

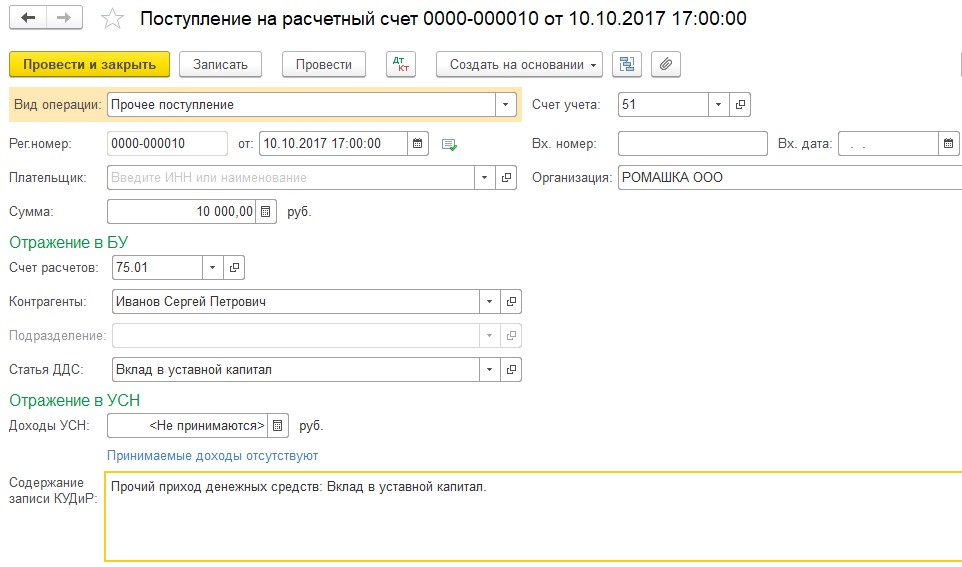

Если платёж осуществляется путем перевода денег на банковский счет компании, то используется другой документ — «Поступление на расчетный счет». Доступен он в том же разделе, но уже в списке банковских выписок. Используемый в этом случае вид операции «Прочее поступление», счет расчетов так же 75.01 и плательщик выбирается из числа введенных в базу контрагентов.

В итоге оформления и проведения платежного документа в информационной базе будут сформированы следующие бухгалтерские проводки:

Дебет 50.01 Кредит 75. 01 на сумму поступления наличных денег или Дебет 51 Кредит 75.01 на сумму безналичного поступления.

01 на сумму поступления наличных денег или Дебет 51 Кредит 75.01 на сумму безналичного поступления.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

Учет неоплаченного акционерного капитала — Mazars

15 июня 2018 года была создана новая компания («Компания») с зарегистрированным акционерным капиталом в размере 20 миллионов тайских батов, состоящим из 200 000 обыкновенных акций номинальной стоимостью 100 тайских батов. в тот же день было оплачено 25% зарегистрированного акционерного капитала.

Ключевые слова: Mazars, Таиланд, Бухгалтерский учет, TFAC, Акционерный капитал, BOJ 5, Департамент развития бизнеса, DBD

29 октября 2019 г.

Как Компания должна регистрировать эти операции, включая акционерный капитал в финансовой отчетности на конец 2018 года?

В майском информационном бюллетене Федерации бухгалтеров Таиланда («TFAC») за май 2016 года указывалось, что Компания должна регистрировать фактическую сумму денежных средств, полученных от акционеров в счет уставного капитала. TFAC не разрешал компаниям признавать подписку на акции, которые еще не были оплачены, как дебиторскую задолженность, и, таким образом, представлять полную сумму акционерного капитала в финансовой отчетности.

TFAC не разрешал компаниям признавать подписку на акции, которые еще не были оплачены, как дебиторскую задолженность, и, таким образом, представлять полную сумму акционерного капитала в финансовой отчетности.

В результате Компания должна представить зарегистрированный акционерный капитал и оплаченный акционерный капитал в финансовой отчетности следующим образом:

Отчет о финансовом положении | (на тайском языке бат) | ||||||||

Примечание | По состоянию на 31 декабря 2018 г. | ||||||||

Активы | активы | ||||||||

Денежные средства и их эквиваленты | 1 | 5 000 000 | |||||||

Итого оборотные активы | 9002 9 | 5,000,000 | |||||||

Итого активы | 5,000,000 | ||||||||

Собственные средства | |||||||||

Зарегистрированный акционерный капитал | |||||||||

(200000 обыкновенных акций по номинальной стоимости 100 THB) | 1 | 20000000 | |||||||

Оплаченный акционерный капитал | |||||||||

(200000 обыкновенных акций по номинальной стоимости 25 THB) | 900 29 | 5,000,000 | |||||||

Итого собственный капитал | 5,000,000 |

|

15 июня 2018 года Компания была создана с зарегистрированным акционерным капиталом в размере 20 миллионов тайских батов. В результате на конец года у Компании был оплаченный уставный капитал в размере 5 миллионов бат. Общий акционерный капитал, который еще не оплачен акционерами, составляет 15 миллионов тайских батов. Руководство Компании потребует выплату и взыскание с акционеров в конце 2019 года. |

, состоящий из 200000 обыкновенных акций номинальной стоимостью 100 THB.В тот же день акционеры Компании оплатили 25% от общего уставного капитала.

, состоящий из 200000 обыкновенных акций номинальной стоимостью 100 THB.В тот же день акционеры Компании оплатили 25% от общего уставного капитала.Кроме того, согласно информации на веб-сайте Департамента развития бизнеса, Компания должна предоставить Форму BOJ 5 с указанием суммы фактически полученных денежных средств. от акционеров, а не от зарегистрированного акционерного капитала, в DBD в первый год создания Компании.Если Компания подает в DBD Форму BOJ 5, содержащую неверную информацию, то Форму BOJ 5 необходимо пересмотреть. DBD не позволял компаниям признавать подписку на акции, которые еще не были оплачены, как дебиторскую задолженность.

Впоследствии, если Компания потребовала от акционеров выплатить оставшийся акционерный капитал, но была выплачена только определенная сумма, Компания могла бы признать подписку на акции, которые еще не были оплачены, как дебиторскую задолженность. Однако в финансовой отчетности оставшаяся задолженность акционеров должна быть вычтена из общей суммы акционерного капитала.

Однако в финансовой отчетности оставшаяся задолженность акционеров должна быть вычтена из общей суммы акционерного капитала.

Например, если Компания потребовала выплатить оставшийся акционерный капитал в размере 15 миллионов THB, но было оплачено только 11 миллионов THB, Компания должна была бы представить зарегистрированный акционерный капитал и оплаченный акционерный капитал в финансовой отчетности. следующим образом:

Отчет о финансовом положении | (в тайских батах) | ||||

Примечание | As at Декабрь 2019 | ||||

Активы | |||||

Оборотные активы | |||||

Денежные средства и их эквиваленты | 16000000 | ||||

Итого оборотные активы | 16000000 | ||||

Итого активы | 16000000 0 | ||||

Собственный капитал | |||||

Зарегистрированный акционерный капитал | |||||

(200 000 обыкновенных акций по номинальной стоимости THB 100) | |||||

Оплаченный уставный капитал | 1 | 20000000 | |||

(200000 обыкновенных акций по номинальной стоимости 100 THB) | 20000000 | ||||

Минус , задолженность акционеров | (4 000 000) | ||||

Итого собственный капитал | 16000000 |

Примечание к финансовой отчетности за период, закончившийся 31 декабря 2019 года | 7 900 |

По состоянию на 31 декабря 2018 года у Компании был оплаченный уставный капитал в размере 5 миллионов тайских батов. |

В 2019 году менеджмент Компании призвал акционеров оплатить оставшийся уставный капитал, но была выплачена лишь определенная сумма. Общая сумма неоплаченного оставшегося акционерного капитала в размере 4 миллионов тайских батов отражается как задолженность акционеров и вычитается из общей суммы акционерного капитала в финансовой отчетности. В результате общий оплаченный уставный капитал по состоянию на 31 декабря 2019 года составляет 16 миллионов тайских батов.

В 2019 году менеджмент Компании призвал акционеров оплатить оставшийся уставный капитал, но была выплачена лишь определенная сумма. Общая сумма неоплаченного оставшегося акционерного капитала в размере 4 миллионов тайских батов отражается как задолженность акционеров и вычитается из общей суммы акционерного капитала в финансовой отчетности. В результате общий оплаченный уставный капитал по состоянию на 31 декабря 2019 года составляет 16 миллионов тайских батов.Для получения дополнительной информации посетите веб-сайт FAP и DBD.

Введенный капитал

Если вы являетесь владельцем бизнеса и хотите инвестировать свои личные деньги, акции или активы в свой бизнес, вы должны указать это в бухгалтерском учете. Вы можете легко записать вводимый вами капитал с помощью журналов.

Чтобы помочь вам записать инвестиции, уже существует номинальный счет главной книги с введенным капиталом по умолчанию 3200.Если ваша компания является партнерской, чтобы отслеживать, какой партнер инвестировал в бизнес, вам следует создать новую номинальную учетную запись в бухгалтерской книге для каждого партнера. Когда вы создаете учетную запись, вам необходимо убедиться, что вы выбрали категорию Equity. Вы можете ввести любой код, но вы можете оставить его в диапазоне от 3000 до 3999 вместе с другими кодами капитала.

При записи журнала вы вводите капитал, введенный как кредит, и проводите противоположную дебетовую запись на номинальный счет главной книги, на который вы хотите повлиять.

Введен рекордный капитал.

- Перейдите в «Журналы» и нажмите «Новый журнал».

- Введите ссылку, дату и описание, если хотите.

- Введите информацию, необходимую для записи введенного капитала, и нажмите «Сохранить».

Например, чтобы записать вложенные деньги, введите следующую информацию:

| Счет главной книги | Детали | Дебетовая | Кредит | Включить в декларацию НДС? |

| Текущий (1200) | Capital представил | Сумма инвестиций | 0. 00 00 | Оставить свободным |

| Привлеченный капитал (3200) | Capital представил | 0,00 | Сумма инвестиций | Оставить свободным |

Для регистрации запасов или активов введите следующую информацию:

| Счет главной книги | Детали | Дебетовая | Кредит | Включить в декларацию НДС? |

| Счет активов или запасов | Capital представил | Стоимость актива или акций | 0. 00 00 | Оставить свободным |

| Привлеченный капитал (3200) | Capital представил | 0,00 | Стоимость актива или акций | Оставить свободным |

Если вы зарегистрированы в качестве плательщика НДС и уплатили НДС при первоначальной покупке актива, вы можете вернуть НДС на это.Если вы не уверены, сможете ли вы вернуть НДС, обратитесь в местную налоговую инспекцию. Если вы можете вернуть НДС, при ведении журнала вы должны показать элемент НДС отдельно. Например, если вы представили бизнесу фургон, опубликуйте следующий журнал:

| Счет главной книги * | Детали | Дебетовая | Кредит | Включить в декларацию НДС? |

| Привлеченный капитал (3200) | Capital представил | 0. 00 00 | Стоимость фургона брутто | Оставить свободным |

| Автомобили — Стоимость (0050) | Capital представил | Чистая стоимость фургона | 0.00 | Установите этот флажок |

| НДС с покупок (2201) | Capital представил | Сумма НДС | 0,00 | Установите этот флажок |

Учет операций и влияние на финансовую отчетность денежных дивидендов, дивидендов от собственности, дивидендов по акциям и дробления акций — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы помните, как вы играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на клетку шанса, вы выбрали карту. По карте Chance могли быть выплачены дивиденды в размере 50 фунтов стерлингов. В то время вы, вероятно, просто были рады получить дополнительные средства.

По карте Chance могли быть выплачены дивиденды в размере 50 фунтов стерлингов. В то время вы, вероятно, просто были рады получить дополнительные средства.

Chance Card. Карта «Шанс» из игры «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 фунтов стерлингов. (кредит: модификация «Карты шанса монополии» Керри Чешик / Flickr, CC BY 4.0)

У корпораций есть несколько причин, по которым они могут разделить часть своих доходов с инвесторами в виде дивидендов. Многие инвесторы рассматривают выплату дивидендов как признак финансового здоровья компании и с большей вероятностью приобретут ее акции.Кроме того, корпорации используют дивиденды как маркетинговый инструмент, чтобы напомнить инвесторам, что их акции являются источником прибыли.

В этом разделе объясняются три типа дивидендов — денежные дивиденды, дивиденды по собственности и дивиденды по акциям — наряду с дроблением акций, показаны соответствующие записи в журнале и причины, по которым компании объявляют и выплачивают дивиденды.

Характер и назначение дивидендов

Инвесторы в акции обычно руководствуются двумя факторами — желанием получать доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций.Члены совета директоров корпорации понимают необходимость предоставления инвесторам периодической прибыли и, как следствие, часто объявляют дивиденды до четырех раз в год. Однако компании могут объявлять дивиденды в любое время, и количество ежегодных деклараций не ограничено. Дивиденды — это распределение прибыли корпорации. Они не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистой прибыли компании и не являются расходами на ведение бизнеса.

Так много дивидендов

Объявление и выплата дивидендов различаются в зависимости от компании. Только в декабре 2017 года 4506 американских компаний объявили дивиденды в виде денежных средств, акций или собственности — наибольшее количество деклараций с 2004 года. 1 Вероятно, что эти компании ждали объявления дивидендов до тех пор, пока не будет подготовлена финансовая отчетность, так что совет директоров и другие руководители, участвовавшие в процессе, смогли предоставить оценку прибыли за 2017 год.

1 Вероятно, что эти компании ждали объявления дивидендов до тех пор, пока не будет подготовлена финансовая отчетность, так что совет директоров и другие руководители, участвовавшие в процессе, смогли предоставить оценку прибыли за 2017 год.

Некоторые компании предпочитают не выплачивать дивиденды и вместо этого реинвестируют всю свою прибыль обратно в компанию.Один из распространенных сценариев ситуации возникает, когда компания переживает стремительный рост. Компания может пожелать инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другой сценарий — зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или выхода в новые области. Большинство компаний пытаются сглаживать дивиденды, практику выплаты дивидендов, которые относительно равны период за периодом, даже когда прибыль колеблется. В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов. Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды. В то время как регулярные квартальные дивиденды Costco составляют 0,57 фунтов стерлингов на акцию, компания выпустила 7 фунтов стерлингов.00 на акцию денежный дивиденд в 2017 году. 2 Компании, у которых есть как обыкновенные, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративных доходов. Особые дивиденды обычно связаны с периодом выдачи чрезвычайных доходов или специальной транзакцией, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды. В то время как регулярные квартальные дивиденды Costco составляют 0,57 фунтов стерлингов на акцию, компания выпустила 7 фунтов стерлингов.00 на акцию денежный дивиденд в 2017 году. 2 Компании, у которых есть как обыкновенные, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

Обратите внимание, что дивиденды распределяются или выплачиваются только на акции, находящиеся в обращении. Собственные выкупленные акции не находятся в обращении, поэтому дивиденды по этим акциям не объявляются и не распределяются. Независимо от типа дивидендов объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Независимо от типа дивидендов объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Дивидендные даты

Совет директоров компании имеет право официально голосовать при объявлении дивидендов.Дата объявления — это дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует для распределения дивидендов. Денежные и имущественные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

При объявлении дивидендов совет директоров устанавливает дату регистрации и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продадут их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов.Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Эти акции продаются без выплаты дивидендов.Датой выплаты считается дата выплаты инвестору суммы объявленных дивидендов.

Дивиденды наличными

Дивиденды в денежной форме — это корпоративные доходы, которые компании передают своим акционерам. Чтобы выплачивать дивиденды наличными, корпорация должна соответствовать двум критериям. Во-первых, в наличии должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы на счете нераспределенной прибыли не стало отрицательной (дебетовой) суммы после объявления.В день голосования совета директоров по объявлению дивидендов наличными необходимо сделать запись в журнале, чтобы зарегистрировать объявление как обязательство.

Учет денежных дивидендов при выпуске только простых акций

Небольшие частные компании, такие как La Cantina, часто имеют только один класс выпущенных акций — обыкновенные акции. Предположим, что 16 декабря совет директоров La Cantina объявляет дивиденды по обыкновенным акциям в размере 0,50 фунтов стерлингов на акцию. На дату объявления компания имеет 10 000 выпущенных обыкновенных акций и 800 акций, выкупленных у акционеров.Общий денежный дивиденд, подлежащий выплате, основан на количестве акций в обращении, которое представляет собой общее количество выпущенных акций за вычетом казначейских акций. Количество размещенных акций составляет 10 000-800 или 9 200 акций. Денежный дивиденд:

\ (9,200 \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}}? 0,50 =? 4,600 \)

Запись в журнале для записи декларации о денежных дивидендах включает уменьшение (дебет) нераспределенной прибыли (счет акционерного капитала) и увеличение (кредит) задолженности по выплате дивидендов наличными (счет обязательств).

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Вторая значимая дата выплаты дивидендов — это дата записи. Дата записи определяет, какие акционеры получат дивиденды. В журнале не ведется запись; компания составляет список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с выплатой дивидендов. Это дата, когда дивидендные выплаты готовятся и отправляются акционерам, владеющим акциями, на дату регистрации. Соответствующая запись в журнале является выполнением обязательства, установленного на дату декларации; он уменьшает счет к оплате по денежным дивидендам (с дебетом) и счет наличных денег (с кредитом).

Дивиденды на имущество

Дивиденды по собственности выплачиваются, когда компания декларирует и распределяет активы, кроме денежных средств. Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественного дивиденда, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 фунта стерлингов, находящихся в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков.

Дивиденды обычно включают в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение запасов. Например, Walt Disney Company может решить раздавать билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может раздать ящик пива каждому акционеру. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но у нее нет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций.Дивиденды от собственности не так распространены, как дивиденды наличными или акциями. Они учитываются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет имущественного дивиденда, предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 фунта стерлингов, находящихся в обращении в конце второго года своей деятельности, и совет директоров компании объявляет имущественный дивиденд, состоящий из пакета безалкогольных напитков. которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика — 3 фунта стерлингов.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика — 3 фунта стерлингов.50. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

\ (60 000 \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}}? 3,50 =? 210 000 \)

Декларация о регистрации дивидендов по собственности представляет собой уменьшение (дебет) нераспределенной прибыли для суммы дивидендов и увеличение (кредит) дивидендов по собственности на сумму 210 000 фунтов стерлингов.

Запись в журнале о раздаче безалкогольных напитков 14 января уменьшает как счет к выплате дивидендов собственности (дебет), так и счет наличных денег (кредит).

Сравнение мелких дивидендов по акциям, дивидендов по крупным акциям и дробления акций

Компании, которые не хотят выплачивать денежные дивиденды или имущественные дивиденды, но все же хотят предоставить акционерам некоторую выгоду, могут выбирать между небольшими дивидендами по акциям, большими дивидендами по акциям и дроблением акций. Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Как небольшие, так и крупные дивиденды по акциям возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Нет изменений в общих активах, общих обязательствах или общем акционерном капитале при получении небольших дивидендов по акциям, больших дивидендов по акциям или дробления акций.Оба типа дивидендов по акциям влияют на счета в акционерном капитале. Разделение акций не приводит к изменению каких-либо счетов собственного капитала. Влияние на финансовый отчет обычно не приводит к принятию решения о выборе между одним из видов дивидендов по акциям или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций делается в попытке снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов.Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как мелкие, так и крупные дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Это метод капитализации (увеличения акций) части прибыли компании (нераспределенной прибыли).

Дивиденды по акциям

Некоторые компании выпускают акции в качестве дивидендов, а не в качестве денежных средств или имущества. Это часто происходит, когда у компании недостаточно денежных средств, но она хочет порадовать своих инвесторов.Когда компания выплачивает дивиденды по акциям, она распределяет дополнительные акции среди существующих акционеров. Эти акционеры не должны платить налог на прибыль с дивидендов по акциям при их получении; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Дивиденды по акциям распределяют акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, которым они владели до выплаты дивидендов. Есть два типа дивидендов по акциям: небольшие дивиденды по акциям и большие дивиденды по акциям.Ключевое отличие состоит в том, что небольшие дивиденды учитываются по рыночной стоимости, а большие дивиденды — по заявленной или номинальной стоимости.

Дивиденды по малым акциям

Небольшие дивиденды по акциям возникают, когда дивиденды по акциям составляют менее 25% от общего числа находящихся в обращении акций на основе акций, находящихся в обращении до распределения дивидендов. Для иллюстрации предположим, что Duratech Corporation имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 евро в обращении в конце второго года своей деятельности.Совет директоров Duratech объявляет дивиденды в размере 5% по акциям в последний день года, и рыночная стоимость каждой акции в тот же день составляла 9 фунтов стерлингов. (Рисунок) показывает раздел акционерного капитала в балансе Duratech непосредственно перед объявлением акций.

Акционерный капитал Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дивиденды по 5% обыкновенным акциям потребуют распределения 60 000 акций, умноженных на 5%, или 3 000 дополнительных акций.Инвестор, владеющий 100 акциями, получит 5 акций при распределении дивидендов (5% × 100 акций). Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли для рыночной стоимости распределяемых акций: 3 000 акций × 9 фунтов стерлингов или 27 000 фунтов стерлингов. Увеличение (кредит) Распределяемых дивидендов по обыкновенным акциям отражается по номинальной стоимости распределяемых акций: 3,000 × 0,50, или 1500 фунтов стерлингов. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций в размере 25 500 фунтов стерлингов.

Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли для рыночной стоимости распределяемых акций: 3 000 акций × 9 фунтов стерлингов или 27 000 фунтов стерлингов. Увеличение (кредит) Распределяемых дивидендов по обыкновенным акциям отражается по номинальной стоимости распределяемых акций: 3,000 × 0,50, или 1500 фунтов стерлингов. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций в размере 25 500 фунтов стерлингов.

Если компания составляет баланс до распределения дивидендов по акциям, счет распределения дивидендов по обыкновенным акциям отражается в разделе собственного капитала баланса под счетом по обыкновенным акциям. Запись в журнале для записи распределения дивидендов по акциям требует уменьшения (дебета) для Распределяемых дивидендов по обыкновенным акциям, чтобы удалить распределяемую сумму с этого счета, 1500 фунтов стерлингов, и увеличения (кредита) для обыкновенных акций на ту же сумму номинальной стоимости.

Чтобы увидеть влияние на баланс, полезно сравнить долю акционерного капитала в балансе до и после выплаты небольших дивидендов по акциям.

После распределения общий акционерный капитал остается таким же, как и до распределения. Суммы на счетах просто переносятся со счета заработанного капитала (нераспределенная прибыль) на счета внесенного капитала (обыкновенные акции и дополнительный оплаченный капитал).Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения осталось 63 000 невыполненных. Разница составляет 3 000 дополнительных акций при распределении дивидендов по акциям. Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется во время распределения акций. Увеличение количества находящихся в обращении акций не снижает стоимость акций, принадлежащих существующим акционерам.Рыночная стоимость исходных акций плюс вновь выпущенных акций равна рыночной стоимости исходных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями рыночной стоимостью 10 фунтов каждая, а общая рыночная стоимость составляет 2000 фунтов стерлингов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 фунтов стерлингов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 фунтов стерлингов.

Например, предположим, что инвестор владеет 200 акциями рыночной стоимостью 10 фунтов каждая, а общая рыночная стоимость составляет 2000 фунтов стерлингов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 фунтов стерлингов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9,52 фунтов стерлингов.

Дивиденды по крупным акциям

Крупные дивиденды по акциям возникают, когда распределение акций среди существующих акционеров превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением.Учет крупных дивидендов по акциям отличается от учета небольших дивидендов по акциям, потому что большой дивиденд влияет на рыночную стоимость акций на акцию. Хотя после получения небольших дивидендов может произойти последующее изменение рыночной цены акций, оно не будет таким резким, как при больших дивидендах.

Для иллюстрации предположим, что на балансе Duratech Corporation на конец второго года ее деятельности в разделе акционерного капитала до объявления крупных дивидендов по акциям отображается следующая информация.

Также предположим, что совет директоров Duratech объявляет 30% дивидендов по акциям в последний день года, когда рыночная стоимость каждой акции составляла 9 фунтов стерлингов. Дивиденды в размере 30% потребуют распределения 60 000 акций, умноженных на 30%, или 18 000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Для записи в журнале декларации о дивидендах по акциям требуется уменьшение (дебет) нераспределенной прибыли и увеличение (кредит) дивидендов по обыкновенным акциям, подлежащих распределению, на номинальную или заявленную стоимость распределяемых акций: 18000 акций ×? 0.50 или 9000 фунтов стерлингов. Запись в журнале:

Последующее распределение уменьшит счет распределения дивидендов по обыкновенным акциям с помощью дебета и увеличит счет по обыкновенным акциям с кредитом на 9000 фунтов стерлингов.

В бухгалтерских записях не учитывается рыночная стоимость крупных дивидендов по акциям, потому что количество акций, выпущенных в качестве крупных дивидендов, достаточно велико, чтобы повлиять на рынок; как таковой, он вызывает немедленное снижение рыночной цены акций компании.

Сравнивая раздел баланса акционерного капитала до и после крупного дивиденда по акциям, мы можем увидеть, что общий акционерный капитал остается таким же до и после дивидендов по акциям, как и при малых дивидендах ((Рис. )).

Раздел баланса акционерного капитала Duratech. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Подобно распределению небольших дивидендов, суммы на счетах переносятся со счета накопленного капитала (нераспределенная прибыль) на счет внесенного капитала (обыкновенные акции), хотя и в разных суммах.Количество акций в обращении увеличилось с 60 000 акций до распределения до 78 000 акций в обращении после распределения. Разница составляет 18 000 дополнительных акций при распределении дивидендов по акциям. Никаких изменений в активах компании не произошло; однако возможное последующее увеличение рыночной стоимости акций компании повысит восприятие инвесторами стоимости компании.

Сплит на складе

Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции существующим акционерам вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции. Например, при дроблении акций 2 к 1 на каждую акцию, принадлежащую акционеру, распределяются две акции. С практической точки зрения акционеры возвращают старые акции и получают по две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, и новая номинальная стоимость дает одну пятую первоначальной номинальной стоимости каждой акции.

Например, при дроблении акций 2 к 1 на каждую акцию, принадлежащую акционеру, распределяются две акции. С практической точки зрения акционеры возвращают старые акции и получают по две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, и новая номинальная стоимость дает одну пятую первоначальной номинальной стоимости каждой акции.

Хотя компания технически не контролирует цену своих обыкновенных акций, дробление акций часто влияет на рыночную стоимость акций. Когда происходит дробление, рыночная стоимость одной акции снижается, чтобы уравновесить увеличение количества акций в обращении. Например, при сплите 2 к 1 стоимость акции обычно снижается вдвое. Таким образом, хотя количество акций в обращении и цена меняются, общая рыночная стоимость остается постоянной. Если вы купите шоколадный батончик за £ 1 и разрежете его пополам, каждая половина теперь будет стоить £ 0.50. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Если вы купите шоколадный батончик за £ 1 и разрежете его пополам, каждая половина теперь будет стоить £ 0.50. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Разделение акций очень похоже на большие дивиденды по акциям, поскольку оба достаточно велики, чтобы вызвать изменение рыночной цены акции. Кроме того, дробление указывает на то, что стоимость акций увеличивалась, предполагая, что рост, вероятно, продолжится и приведет к дальнейшему увеличению спроса и стоимости. Компании часто принимают решение о дроблении акций, когда цена акций достаточно выросла, чтобы не соответствовать ценам конкурентов, и бизнес хочет продолжать предлагать акции по привлекательной цене для мелких инвесторов.

Samsung делит акции 50: 1

В мае 2018 года акции Samsung Electronics 3 были разделены на 50: 1, чтобы упростить инвесторам покупку ее акций. Рыночная цена каждой акции Samsung до разделения составляла невероятные 2,65 вон («вон» — японская валюта), или 2 467,48 фунтов стерлингов. Покупка одной акции по этой цене для большинства людей обходится довольно дорого. Как и следовало ожидать, даже после небольшого спада торговой активности сразу после объявления о дроблении, снижение рыночной цены акций привело к значительному росту для инвесторов, сделав цену за акцию менее дорогой.В результате сплита цена упала до 0,053 воны, или 49,35 фунтов стерлингов за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе приобрести акцию по цене 2 467 фунтов стерлингов.

Покупка одной акции по этой цене для большинства людей обходится довольно дорого. Как и следовало ожидать, даже после небольшого спада торговой активности сразу после объявления о дроблении, снижение рыночной цены акций привело к значительному росту для инвесторов, сделав цену за акцию менее дорогой.В результате сплита цена упала до 0,053 воны, или 49,35 фунтов стерлингов за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе приобрести акцию по цене 2 467 фунтов стерлингов.

Обратное дробление акций происходит, когда компания пытается увеличить рыночную цену за акцию за счет уменьшения количества акций. Например, дробление акций «1 к 3» называется обратным дроблением, поскольку оно уменьшает количество акций в обращении на две трети и утроивает номинальную или заявленную стоимость одной акции.Эффект на рынке заключается в увеличении рыночной стоимости одной акции. Основным мотивом компаний, призывающих к обратному дроблению, является стремление избежать исключения из листинга и снятия с фондовой биржи из-за несоблюдения минимальной биржевой цены акций.

Учет дробления запасов очень прост. Для дробления акций не ведется запись в журнале. Вместо этого компания готовит заметку в своем журнале, в которой указывается характер дробления акций и указывается новая номинальная стоимость. В бухгалтерском балансе будет отражена новая номинальная стоимость и новое количество объявленных, выпущенных и находящихся в обращении акций после дробления акций.В качестве иллюстрации предположим, что совет директоров Duratech объявляет о дроблении обыкновенных акций 4 к 1 на свои акции с номинальной стоимостью 0,50 фунта стерлингов. Незадолго до разделения у компании было 60 000 обыкновенных акций в обращении, и ее акции продавались по 24 фунта стерлингов за акцию. В результате дробления количество акций в обращении увеличится в четыре раза до 240 000 акций (4 × 60 000), а номинальная стоимость снизится до одной четвертой от первоначальной стоимости, до 0,125 фунтов стерлингов за акцию (0,50 ÷ 4 фунта стерлингов). Никаких изменений в долларовой сумме любого счета главной книги не происходит.

Разделение обычно приводит к немедленному снижению рыночной цены акций до одной четвертой первоначальной стоимости — с 24 фунтов стерлингов за акцию до дробления до примерно 6 фунтов стерлингов за акцию после дробления (24 ÷ 4 фунта стерлингов), поскольку Общая стоимость компании в результате разделения не изменилась. Общая сумма акционерного капитала на балансе компании до и после разделения остается неизменной.

Учет дробления запасов

Вы только что получили степень магистра делового администрирования и получили работу своей мечты в крупной корпорации в качестве стажёра менеджера в корпоративном бухгалтерском отделе.Ваш работодатель планирует предложить дробление акций 3 к 2. Кратко укажите бухгалтерские проводки, необходимые для признания разделения в бухгалтерских записях компании, и влияние разделения на баланс компании.

Учет дивидендов

Cynadyne, Inc. владеет 4 000 разрешенных обыкновенных акций номинальной стоимостью 0,20 евро, выпущенными 2 800 и казначейством 400 акций на конец первого года деятельности. 1 мая компания объявила о выплате дивидендов в размере 1 фунта на акцию с датой регистрации 12 мая и выплатой 25 мая.Какие записи в журнале будут подготовлены для учета дивидендов?

1 мая компания объявила о выплате дивидендов в размере 1 фунта на акцию с датой регистрации 12 мая и выплатой 25 мая.Какие записи в журнале будут подготовлены для учета дивидендов?

Решение

Запись в журнале для объявления дивидендов и запись в журнале для выплаты денежных средств:

Для записи декларации:

Дата декларации 12 мая, въезд запрещен.

Для записи платежа:

Запись операций с запасами

В первый год вашей деятельности в компании происходят следующие операции:

- Чистая прибыль за год составляет? 16 000

- 100 штук обыкновенных акций номинальной стоимостью? 1 выпущены по цене 32 евро за акцию

- Компания покупает 10 акций по 35 фунтов стерлингов за акцию

- Компания выплачивает денежные дивиденды в размере 1 фунта стерлингов.50 за акцию

Подготовьте записи в журнале для вышеуказанных операций и предоставьте сальдо по следующим счетам: обыкновенные акции, дивиденды, оплаченный капитал, нераспределенная прибыль и казначейские акции.

Ключевые концепции и резюме

- Дивиденды — это распределение корпоративной прибыли, хотя некоторые компании реинвестируют прибыль, а не объявляют дивиденды.

- Существует три даты выплаты дивидендов: дата объявления, дата записи и дата выплаты.

- Денежные дивиденды учитываются как уменьшение нераспределенной прибыли и создают обязательства при объявлении.

- Когда объявляются дивиденды и компания выпускает только обыкновенные акции, уменьшение нераспределенной прибыли составляет сумму на акцию, умноженную на количество акций в обращении.

- Дивиденды по собственности выплачиваются, когда компания декларирует и распределяет активы, кроме денежных средств. Они учитываются по справедливой рыночной стоимости распределяемого актива.

- Дивиденды по акциям — это распределение акций среди существующих акционеров вместо денежных дивидендов.

- Небольшие дивиденды по акциям имеют место, когда дивиденды по акциям составляют менее 25% от общего числа находящихся в обращении акций на основе находящихся в обращении акций до распределения дивидендов. Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.

- Крупные дивиденды по акциям подразумевают распределение среди существующих акционеров акций, размер которых превышает 25% от общего числа находящихся в обращении акций непосредственно перед распределением. Запись в журнале требует уменьшения нераспределенной прибыли и кредита на Распределяемые дивиденды по акциям для номинальной или заявленной стоимости распределяемых акций.

- Некоторые корпорации применяют дробление акций, чтобы поддерживать конкурентоспособность своих акций на рынке. Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции существующим акционерам вместо старых путем увеличения количества акций и уменьшения номинальной стоимости каждой акции.

Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.

Для входа требуется уменьшение нераспределенной прибыли для рыночной стоимости распределяемых акций.Множественный выбор

(Рисунок) Компания выпустила 40 обыкновенных акций номинальной стоимостью £ 1 за £ 5,000. Что из следующего будет включать запись в журнале для записи транзакции?

- дебет в размере 4000 евро на обыкновенные акции

- кредит в размере 20 000 евро на обыкновенные акции

- кредит в размере 40 евро на обыкновенные акции

- дебет в размере 20000 евро обыкновенным акциям

(Рисунок) Компания выпустила 30 акций?. 50 обыкновенных акций номинальной стоимостью 12 000 евро. Кредит на добавочный капитал будет составлять ________.

50 обыкновенных акций номинальной стоимостью 12 000 евро. Кредит на добавочный капитал будет составлять ________.

- ? 11 985

- ? 12 000

- ? 15

- ? 10,150

(Рисунок) Корпорация выпустила 100 привилегированных акций номиналом 100 фунтов стерлингов по цене 150 фунтов стерлингов за акцию. Что из следующего будет включать итоговая запись в журнале?

- кредит обыкновенным акциям

- кредит в кассу

- дебет оплаченного капитала сверх привилегированных акций

- дебет в кассу

(Рисунок) Дата, когда совет директоров проголосует за объявление и выплату денежных дивидендов, называется:

.- дата собрания акционеров

- дата платежа

- дата декларации

- дата ликвидации

(рисунок) Что из следующего верно в отношении дивидендов по акциям?

- Это ответственность.

- Решение о выплате дивидендов по акциям принимается акционерами.

- Не влияет на общий капитал, но переводит суммы между компонентами капитала.

- Создает денежный резерв для акционеров.

Вопросы

(Рисунок) 2 апреля West Company объявила дивиденды в размере 0,50 фунтов стерлингов на акцию. В обращении находится 50 000 акций. Какую запись в журнале следует вести?

(Рисунок) Если предположить те же факты, что и (Рисунок), какой журнал следует вести 5 мая, в дату платежа?

| Дивиденды к выплате | 25 000 | |

| Денежные средства | 25 000 |

(Рисунок) Когда корпорация принимает на себя обязательство по выплате дивидендов?

(Рисунок) Как дробление акций влияет на баланс корпорации?

В целом, нет изменений в общей долларовой стоимости раздела капитала, только изменение количества акций в обращении и изменение номинальной или заявленной стоимости акций.

Набор упражнений A

(Рисунок) 12 ноября совет директоров Nutritious Pet Food Company объявляет о выплате денежных дивидендов в размере 1 евро на обыкновенную акцию. В этот день компания выпустила 12 000 акций, но 2 000 акций являются собственными выкупленными акциями. Какова запись в журнале для объявления этих дивидендов?

(Рисунок) 12 ноября совет директоров Nutritious Pet Food Company объявляет о выплате денежных дивидендов в размере 1 евро на обыкновенную акцию. В этот день компания выпустила 12 000 акций, но 2 000 акций являются собственными выкупленными акциями.Компания выплачивает дивиденды 14 декабря. Какова запись в журнале для записи выплаты дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company 30 июня объявляет о выплате денежных дивидендов в размере 5000 фунтов стерлингов. В то время в обращении находится 3000 акций номинальной стоимостью 5 фунтов стерлингов, привилегированных акций и 7000 акций обыкновенных акций номинальной стоимостью 1 евро. непогашенный (нет в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

непогашенный (нет в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет небольшой дивиденд по акциям (20%) 30 июня, когда рыночная стоимость акций составляет 30 фунтов стерлингов.В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какая запись в журнале фиксируется объявлением дивидендов?

Набор упражнений B

(Рисунок) Совет директоров Nutritious Pet Food Company объявляет небольшой дивиденд по акциям (20%) 30 июня, когда рыночная стоимость акций составляет 30 фунтов стерлингов. В то время в обращении находится 10 000 обыкновенных акций номинальной стоимостью 1 фунт стерлингов (ни одна из них не хранится в казначействе). Какова запись в журнале для записи распределения дивидендов по акциям 31 июля?