Проводки вклад в уставной капитал: Внесение уставного капитала на расчетный счет

Формирование уставного капитала: проводки в 1С 8.3

Уставный капитал — часть средств общества, вносимых при его создании в размере, установленном законом. В дальнейшем предприятие может их использовать в своей деятельности наряду с другими источниками финансирования.

В данной публикации мы рассмотрим операцию по формированию уставного капитала в 1С 8.3 Бухгалтерия 3.0 и узнаем, какие формируются проводки при внесении уставного капитала:

- на расчетный счет;

- наличными от учредителя.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Формирование уставного капитала в 1С 8.3: пошаговая инструкция

Рассмотрим проводки при взносе в УК в 1С 8.

Учреждается ООО «ГрантМебель». Согласно учредительного договора, доли в УК распределяются таким образом:

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

11 января произошла государственная регистрация Общества в ЕГРЮЛ.

16 января учредитель Дружников Г. П. оплатил долю наличными в кассу.

18 января на расчетный счет поступила оплата УК от учредителя ООО «Пегас».

Скачать пошаговую инструкцию оформления примера PDF

Создание УК

Для регистрации УК оформите документ Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала.

В документе заполните участников общества и их доли по кнопке Добавить. Для этого выберите тип учредителя:

- Физическое лицо;

- Юридическое лицо.

И подберите из соответствующего справочника учредителя.

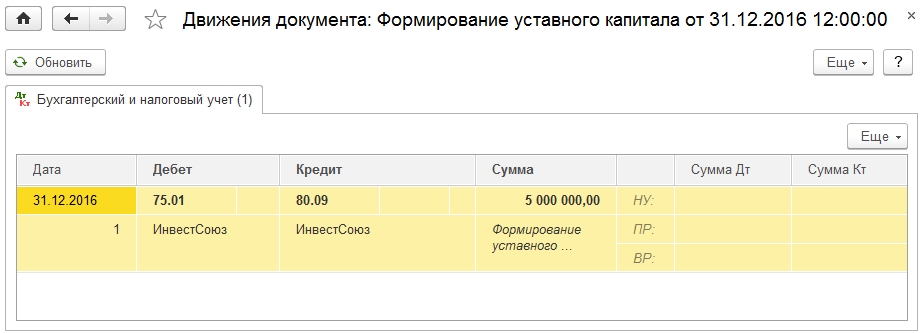

Проводки по документу

Документ формирует проводку:

- Дт 75.01 Кт 80.09 — формирование УК.

Документальное оформление

В 1С можно распечатать информацию о бенефициарных владельцах по кнопке Список учредителей. Но по умолчанию форма оплаты в печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную непосредственно в печатном бланке.

Взнос в УК денежными средствами

Оплата доли в УК может осуществляться денежными средствами на расчетный счет или в кассу организации (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Оплата доли вносится учредителями полностью и в срок, указанный в учредительном договоре. Предельный срок не может превышать 4 месяцев с даты государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ).

В БУ оплата доли учитывается по кредиту счета 75.01 «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами учета денежных средств.

Рассмотрим, какие проводки сформируются при оплате в кассу и на расчетный счет.

Взнос в УК наличными: проводки в 1С 8.3

Оплату УК в кассу оформите документом Поступление наличных вид операции Прочий приход в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 75.01 — оплата доли УК наличными в кассу.

Взнос в УК через расчетный счет: проводки в 1С 8.3

Оплату УК на счет оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 — оплата доли УК на счет.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как сформировать уставный капитал | СБИС Помощь

Как сформировать уставный капиталУставный капитал — это активы, которые вносят учредители при создании организации. Активами могут быть как денежные средства, так и имущество. Минимальный размер уставного капитала определяется законом.

Учредители могут внести вклад в уставный капитал переводом денег на расчетный счет организации, наличными в кассу или в виде имущества.

Перевести на расчетный счет

Внести наличными

Внести имущество

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление средств на расчетный счет.

- В разделе «Учет/Деньги/Банк» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму и назначение платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление наличных средств в кассу.

- В разделе «Учет/Деньги/Касса» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Учредители могут внести вклад в уставный капитал имуществом. В СБИС для этого предусмотрена операция «Вклад в уставный капитал».

- В разделе «Учет/Имущество/НМА» нажмите + Документ.

- В блоке «Поступление» выберите «Вклад в уставный капитал».

- Установите дату документа.

- В поле «Поставщик» укажите ФИО учредителя, который передает имущество.

- Нажмите , чтобы добавить объекты.

- Заполните данные об имуществе.

- Нажмите Сохранить — объект будет добавлен в документ.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу. Счет учета будет зависеть от вида имущества, который был выбран в документе, поэтому проводки по ним будут отличаться.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Поступление материалов в качестве вклада в уставный капитал

Материалы могут поступать в организацию, в качестве вклада в уставный капитал. Такие материалы отражаются в учете по стоимости, согласованной между учредителями (участниками). Фактическая себестоимость материалов может быть увеличена на сумму транспортно-заготовительных расходов (п. 65 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Такие материалы отражаются в учете по стоимости, согласованной между учредителями (участниками). Фактическая себестоимость материалов может быть увеличена на сумму транспортно-заготовительных расходов (п. 65 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Документы

Неденежные вклады в уставный капитал хозяйственного общества (ООО, АО) обязательно оцениваются независимым оценщиком (п. 2 ст. 66.2 ГК РФ). Стоимость материалов подтверждается заключением эксперта.

Стоимость материалов утверждается протоколом общего собрания участников (акционеров) общества. Участники не вправе определять стоимость материалов выше суммы оценки независимого оценщика, а вот определить стоимость ниже суммы оценки эксперта, законом не запрещено.

Поступление материалов от учредителя, как вклад в уставный капитал, целесообразно оформить актом приема-передачи в произвольной форме, с указанием обязательных реквизитов.

Проводки

Поступление материалов отражается в учете проводкой:

Дебет 75-1 Кредит 80 — отражена задолженность учредителя по вкладу в уставный капитал.

Дебет 10 (15) Кредит 75-1 — оприходованы материалы, внесенные учредителем в качестве вклада в уставный капитал.

НДС

Передающая сторона должна восстановить НДС по материалам, ранее принятый к вычету. Принимающая сторона не включает сумму налога в стоимость материалов, а принимает его к вычету. Сумма восстановленного НДС должна отражаться в акте приема-передачи материалов (п. 3 ст. 170 НК РФ).

Принимающая сторона принимает НДС к вычету после оприходования материалов, на основании акта приема-передачи и в том случае, если материалы будут использоваться в деятельности, облагаемой НДС.

Счет-фактуру передающая сторона не выставляет, принимающая сторона должна зарегистрировать в книге покупок, в момент возникновения права на вычет, документ, на основании которого происходит передача материалов.

Для принятия НДС к вычету не имеет значения, перечислила ли восстановленный НДС в бюджет передающая сторона.

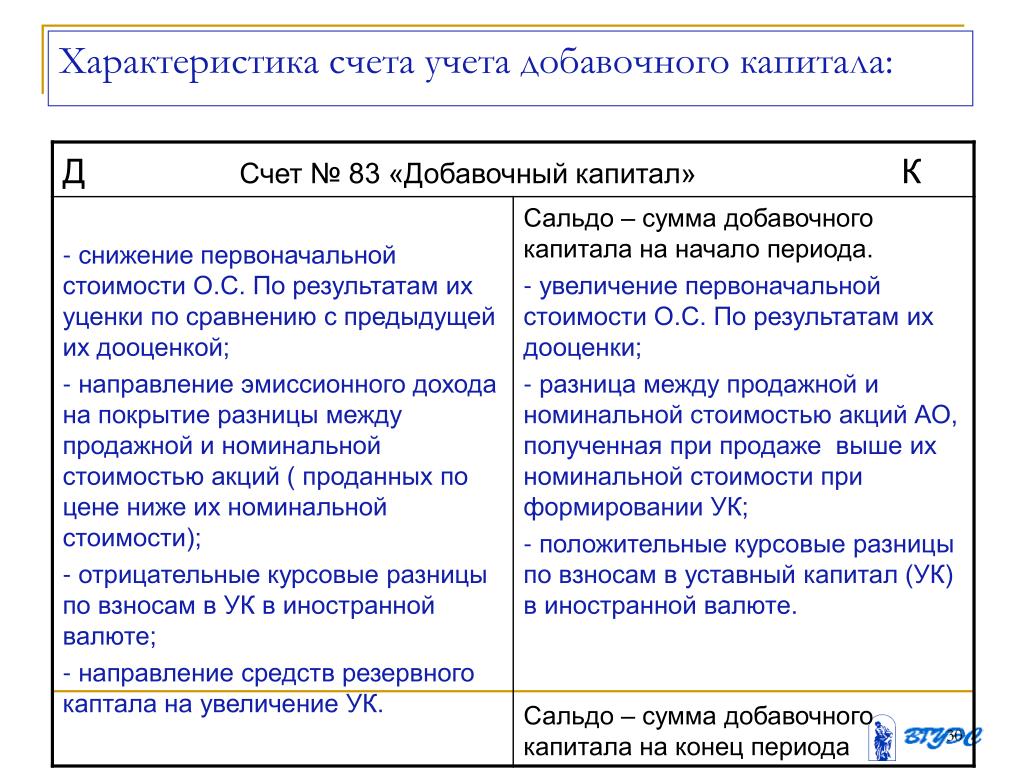

Сумма налога, восстановленного учредителем увеличивает добавочный капитал.

Дебет 19 Кредит 83 — учтен НДС по материалам, переданным в качестве вклада в уставнй капитал.

Дебет 68 Кредит 19 — принят к вычету НДС по материалам.

Как собственнику вложить в бизнес деньги и не платить налог — СКБ Контур

Внести вклад в имущество компании

Единственный учредитель ООО (далее — собственник) имеет право внести в организацию деньги, оборудование, товары, сырьё и другое имущество. Прежде чем выбрать этот способ, убедитесь, что обязанность учредителя вносить вклад предусмотрена в уставе ООО. Её можно прописать так:

- Участники Общества обязаны вносить вклады в имущество Общества по решению общего собрания участников Общества, принятому не менее чем ⅔ голосов от общего количества участников.

- Участники вносят вклады в имущество Общества пропорционально их долям в уставном капитале Общества.

Информация в ЕГРЮЛ не изменяется: этим вклад в имущество отличается от увеличения уставного капитала (п. 4 ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ).

Для оформления вклада в имущество собственник издаёт решение в письменном виде и заверяет его у нотариуса (п. 3 Обзора судебной практики, утв. Президиумом Верховного Суда РФ 25.12.2019).

Денежный вклад в имущество отражается проводкой:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Компания не платит налоги с внесённого вклада при любой системе налогообложения. Минусов два:

- для оформления вклада надо привлекать нотариуса;

- собственник не сможет потребовать у компании вернуть эти деньги.

Предоставить безвозмездную финансовую помощь

Собственник может подарить деньги своей компании и не оформляя вклад в имущество. Для этого он заключает с организацией договор о предоставлении безвозмездной финансовой помощи, он же договор дарения (ст. 572 ГК РФ).

Дарение отражается так же, как вклад в имущество:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Если собственник оказывает компании безвозмездную финансовую помощь, у компании не возникает налогового дохода. Ещё один плюс — не придётся привлекать нотариуса. Минус в том, что собственник не сможет потребовать у компании вернуть переданные деньги.

Получите демодоступ к Нормативу и решайте спорные вопросы вместе с экспертами

Выдать заём

Собственник может вложить деньги в компанию на время, если выдаст заём без процентов или под проценты ниже банковских. Для этого собственник и ООО заключают договор займа и прописывают в нём размер займа, срок погашения, ставку процента или её отсутствие (ст. 809 ГК РФ).

Для этого собственник и ООО заключают договор займа и прописывают в нём размер займа, срок погашения, ставку процента или её отсутствие (ст. 809 ГК РФ).

Получение займа отражается проводкой:

| Дт 51 (50) | Кт 66 (67) |

|---|---|

| Расчётные счета (касса) | Расчёты по краткосрочным кредитам и займам (Расчёты по долгосрочным кредитам и займам) |

Счёт 66 подходит для займов сроком менее года. Для остальных используйте счёт 67.

Заём без процентов

При оформлении беспроцентного займа у организации не возникает материальной выгоды и налогооблагаемого дохода, поэтому компания не уплачивает дополнительных налогов (письмо Минфина России от 23.03.2017 № 03-03-РЗ/16846).

Заём с процентами

В договоре займа можно прописать любую процентную ставку. Если этого не сделать и не указать беспроцентный характер займа, проценты будут автоматически начисляться в соответствии с ключевой ставкой ЦБ РФ на день возврата долга.

Если собственник берёт в банке кредит как физлицо, чтобы влить деньги в компанию, то процент по займу, как правило, равен ставке процента по полученному кредиту.

Компания может учесть уплату процентов по займу в составе налоговых расходов. С выплаченных собственнику процентов нужно удержать НДФЛ и перечислить в бюджет, так как организация становится налоговым агентом (ст. 226 НК РФ).

Начисление процентов по займу отражается проводкой:

| Дт 91.2 | Кт 66 (67) |

|---|---|

| Прочие расходы | Расчёты по краткосрочным кредитам и займам, отдельный субсчет или субконто для процентов (Расчёты по долгосрочным кредитам и займам) |

Заём, который предоставил собственник, не облагается налогом. Оформить его можно без нотариуса. При этом, когда кризис кончится, вложенные в бизнес деньги можно вернуть.

Любой из рассмотренных вариантов помощи своей компании не требует применения ККТ, так как речи о расчётах с точки зрения законодательства о ККТ в данных ситуациях не идёт (письма Минфина России от 28. 06.2019 № 03-01-15/47904, ФНС России от 18.09.2018 № ЕД-4-20/18186@).

06.2019 № 03-01-15/47904, ФНС России от 18.09.2018 № ЕД-4-20/18186@).

Илья Антоненко, ведущий эксперт Национальной консалтинговой компании

Взнос уставного капитала 1С:8.3 — Быстрая помощь бухгалтеру

- Статьи 1С предприятие

- Бухгалтерия

- Взнос уставного капитала 1С:8.3

При регистрации ООО у учредителей возникает обязанность произвести взнос в уставной капитал. Эта самая первая операция которую выполняют в программе, но именно она создают пользователю 1С:Бухгалтерия большие трудности. Взнос может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами.

Рассмотрим взнос в уставный капитал учредителями при помощи денежных средств. А если у вас не хватает денежных средств для внесения уставного капитала, то вы можете подобрать подходящий кредит на ГидКредита. ру и рассчитать ваш ежемесячный платеж.

ру и рассчитать ваш ежемесячный платеж.

В программе 1С: Бухгалтерия 8.3 есть 2 варианта, как можно это сделать:

1) документ «Формирование уставного капитала»

2) через «Операции, введенные вручную»

Рассмотрим 1 вариант.

Документ «Формирование уставного капитала»

Меню — Операции — Формирование уставного капитала

Нажимаем кнопку Создать. В открывшемся окна заполняем Дату, через кнопку добавить создаем или выбираем из списка, того кто вносить уставный капитал. (Организация или физ.лицо) Далее кнопка Провести.

Документ Проведен и сформировались проводки. Чтобы их посмотреть нажимаем кнопку Дт/Кт.

Для просмотра печатной формы документа нажимаем кнопку Список учредителей. Печатная форма имеет вид:

Данный документ создал задолженность учредителя, которую он сможет погасить либо внеся деньги в кассу, либо на расчетный счет.

Рассмотрим вариант внесения уставного капитала на расчетный счет. Заходим в раздел Банк и касса — Банковские выписки — Поступление

Открывается документ Поступление на расчетный счет.

Заполняем документ. Вид операции: Прочие поступления. В строке Плательщик указывается участник ООО, который вносит вклад. Счет расчетов 75.01 (Расчеты по вкладам в уставный (складочный) капитал). Заполняем строку: Назначение платежа. Провести

Заполняем документ. Вид операции: Прочие поступления. В строке Плательщик указывается участник ООО, который вносит вклад. Счет расчетов 75.01 (Расчеты по вкладам в уставный (складочный) капитал). Заполняем строку: Назначение платежа. ПровестиКнопка Дт/Кт открывает окно с сформированных проводок.

Провести и закрыть

Чтобы проверить, отсутствует ли задолженность по взносам в уставный капитал, воспользуемся Оборотно-сальдовой ведомостью по счету 75.01.

раздел Отчеты — Оборотно-сальдовой ведомостью по счету

Задаем период и счет 75.01. Нажимаем кнопку Сформировать.

Оборотно-сальдовая ведомость показывает, что все операции были отражены верно и задолженность у вкладчика в уставный капитал отсутствует.

Итак, мы рассмотрели отражение взноса в уставный капитал в 1С: Бухгалтерии через документ «Формирование уставного капитала»

Далее рассмотрим 2 вариант: через «Операции, введенные вручную».

раздел Операции — Операции, введенные вручную

кн.

Создать — выбираем Операция

Создать — выбираем ОперацияВ документе указываем дату, нажимаем кнопку Добавить и прописываем проводки. Проводками Дт 75.01 Кт 80.09 формируем задолженность учредителя по вкладу в уставный капитал. Уменьшение этой задолженности будет отражаться по кредиту 75.01.

Погашение этой задолженности с помощью денежных средств, через внесения их на расчетный счет будет по счету 51. Это отражаем во второй строке. кн. Добавить и указываем проводки Дт 51 Кт 75.01

Записать и закрыть.

Как видно из пособия, что взнос уставного капитала это очень простая операция, которая может быть введена любым из способов и не требует особенных знаний пользователя.

Учет расчетов с учредителями ООО, типовые проводки по счету 75

10 апреля 2014 Уставный капиталУчредителем ООО может выступать юридическое, а также физическое лицо РФ, иностранные организации и граждане. Действия при регистрации ООО и характер документации могут меняться в зависимости от состава участников общества. В статье разберем права и обязанности учредителей, учет взносов в уставный капитал и учет дивидендов, рассмотрим типовые проводки, связанные со взаиморасчетами с участниками организации.

В статье разберем права и обязанности учредителей, учет взносов в уставный капитал и учет дивидендов, рассмотрим типовые проводки, связанные со взаиморасчетами с участниками организации.

В общем, количество учредителей ООО не должно быть более 50 человек. Ими могут стать граждане, достигшие совершеннолетия, являющиеся дееспособными; ограничено дееспособные лица также имеют возможность заниматься предпринимательством, но только по согласию попечителя. Участники ООО не несут ответственности по его обязательствам, но несут риск получения убытков, которые связаны с деятельностью Общества и находятся в пределах стоимости долей, которые принадлежат им, согласно уставному капиталу ООО.

В процессе функционирования организации может потребоваться замена учредителя, как грамотно оформить эту процедуру читайте по ссылке.

Права и обязанности учредителей ООО

После регистрации у участников общества появляются определенные обязанности и права. Как гласит действующее законодательство РФ, участники ООО вправе:

- принимать участие в процессах управления делами ООО;

- иметь доступ к сведеньям о деятельности ООО и возможность ознакомления с его документацией в порядке, установленном уставом Общества;

- участвовать в процессе распределения прибыли;

- осуществить выход из ООО путем отчуждения доли, принадлежащей учредителю, Обществу, если это предусмотрено уставом ООО или стребовать приобретение доли Обществом;

- в случае ликвидации Общества получить часть имущества, которое осталось после расчета с кредиторами, либо получить стоимость этого имущества.

Кроме прав, учредители также имеют определенные обязанности. В их числе обязанность оплаты собственной доли в уставном капитале Общества и запрет на разглашение конфиденциальной информации, касающейся деятельности ООО. Участники ООО, которые не полностью оплатили долги, несут также солидарную ответственность. Она находится в пределах стоимости той части принадлежащих им долей, которая является не оплаченной.

Законом РФ может также быть запрещена или же ограничена возможность участия отдельных категорий граждан в ООО – к примеру, военные, муниципальные служащие не имеют права заниматься предпринимательством, в том числе являться учредителями коммерческих организаций.

Обязанности и права участников ООО физических лиц касаются и юридических лиц, но тут существуют некоторые ограничения. Согласно законодательству, органы местного управления и государственные органы имеют право являться учредителями ООО, если это не запрещено законом РФ.

Ответственность, которую несут участники ООО, является минимальной. Именно по этой причине общество с ограниченной ответственностью – самая распространенная организационно-правовая форма юридических лиц.

Именно по этой причине общество с ограниченной ответственностью – самая распространенная организационно-правовая форма юридических лиц.

Бухгалтерский учет расчетов (проводки)

После того, как пройдена процедура регистрации ООО, помимо ведения предпринимательской деятельности появляется необходимость вести бухгалтерский учет на фирме.

Уставным капиталом называют сумму средств, которую готовы внести учредители в самом начале развития фирмы. В дальнейшем эти средства будут использоваться для деятельности предприятия. Подробнее об учете уставного капитала читайте здесь, а в этой статье подробно рассмотрен процесс изменения уставного капитала (увеличения и уменьшения).

Эти средства являют собой пассив предприятия, и будут являться источником формирования активов. Про активы и пассивы предприятия подробно говорили в этой статье.

Чтобы узнать, на каком счете рассчитывается уставной капитал, нужно выбрать его из Плана счетов. Есть сч. 80 «Уставной капитал». Его предназначение – учитывать этот капитал. Так как уставной капитал — пассив, значит, и сч. 80 тоже пассивный. Увеличение пассива отражается по кредиту, а уменьшение – дебету.

Так как уставной капитал — пассив, значит, и сч. 80 тоже пассивный. Увеличение пассива отражается по кредиту, а уменьшение – дебету.

В Плане счетов также есть сч. 75 «Расчеты с учредителями». Этот счет нужен для осуществления всех расчетов с учредителями, то есть выплата дивидендов, взносы в уставной капитал и прочее.

Проводки по расчетам с учредителями

По дебету 75 отражается величина уставного капитала (задолженность учредителей по взносам в уставный капитал).

По кредиту 75 отражается внесение учредителями взносов в уставный капитал.

Итак, составим проводки:

- Д75 К80 — отражена задолженность учредителей ООО по взносам в уставной капитал.

При погашении доли в уставном капитале задолженность учредителей перед организацией уменьшается. Это уменьшение будет отражаться по кредиту сч. 75. Второй счет, участвующий в проводке, выбирается в зависимости от вида взноса.

Взносы учредителей ООО в уставной капитал:

Если доля вносится безналичными средствами, вторым станет сч. 51 «Расчетный счет». По его дебету отразим взнос, поступающий от учредителя.

51 «Расчетный счет». По его дебету отразим взнос, поступающий от учредителя.

- Д51 К75 — взнос денежных средств (безналичных) на расчетный счет.

При внесении наличных средств, заносим сумму взноса в дебет сч. 50 «Касса».

- Д50 К75 — взнос в уставной капитал наличными.

Взнос также может осуществляться имуществом. При этом в качестве корреспондирующих счетов будут выступать счета: 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы», 41 «Товары» и т.д.

Проводки по погашению учредителем доли в уставном капитале имуществом:

- Д10 К75 – проводка по отражению взноса в виде материалов;

- Д41 К75 — взнос в виде товаров и т.д.

Получение дивидендов учредителем:

Кроме взносов, на счете 75 также учитываются и дивиденды. Сначала происходит начисление дивидендов, после чего их выплата. Это две разные операции и отражаются они двумя проводками:

- Д84 К75 – проводка по начислению дивидендов учредителям из средств нераспределенной прибыли;

- Д75 К51 – проводка по выплате дивидендов учредителям с расчетного счета.

Типовые бухгалтерские проводки по учету расчетов с учредителями:

В процесс деятельности предприятия учредителем может быть оказана финансовая помощь, как на безвозмездной основе, так и возвратная. Подробнее об этом читайте здесь.

При формировании уставного капитала учредители могут вносить свою долю в нем различным имуществом: денежными средствами, материалами, товарами, основными средствами, разберем, как учесть вклад ОС в уставный капитал.

На основании п.9 ПБУ 6/01 «Учет основных средств» первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал, является их денежная оценка, согласованная всеми учредителями.

В программе 1С Бухгалтерия 8 ред. 3.0 вклад ОС в уставный капитал отражается несколькими операциями.

Сначала делается проводка на формирование уставного капитала: Дт 75. 01 Кт 80

01 Кт 80

В нашем примере вклад вносится в общество с ограниченной ответственностью, поэтому используется субсчет 09 «Прочие капитал». В программе данная проводка формируется при помощи операции БУ и НУ (операции, введенной вручную).

В операции указывается название, счета, субконто и сумма.

Далее необходимо отразить поступление основных средств. Это можно сделать другой операцией бухгалтерского и налогового учета, либо использовать документ «Поступление товаров и услуг» с видом операции «Оборудование». Лучше всего формировать данный документ из закладки «Основные средства и НМА». Там он называется «Поступление оборудования» и открывается сразу на нужной операции.

В документе, на закладке «Счета расчетов» нужно указать счет учета расчетов с контрагентом 75.01.

По документу формируется проводка: Дт 08.04 Кт 75.01

Далее оформляем принятие к учету основных средств с помощью одноименного документа. Находится на закладке «Основные средства и НМА».

В документе указывается основное средство и вносится новое в справочник «Основные средства». Также указываются данные для начисления амортизации для целей бухгалтерского и налогового учета.

В случае, если передающая в счет вклада в уставный капитал сторона восстанавливает НДС, принимающая сторона ставит его к вычету.

На основании письма Минфина России от 19.12.2006 № 07-05-06/302 сумма НДС по основным средствам, которые приняты в счет вклада в уставный капитал, подлежит

налоговому вычету у принимающей стороны и отражается по дебету счета учета налога на

добавленную стоимость и кредиту счета добавочный капитал.

Для формирования проводки Дт 19.01 Кт 83.09 в программе делается операция бухгалтерского и налогового учета.

Далее данный НДС можно принять к вычету на основании пункта 3 статьи 170 НК РФ. В программе данную операцию можно оформить документом «Отражение НДС к вычету», который делается на основании сформированного ранее документа «Поступление товаров и услуг».

Здесь будет формироваться проводка: Дт 68.02 Кт 19.01

Так в программе 1С Бухгалтерия 8 ред. 3.0 отражается вклад ОС в уставный капитал, про общий порядок учета уставного капитала смотрите здесь.

Определение вложенного капитала

Что такое вложенный капитал?

Внесенный капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры передали компании в обмен на акции. Инвесторы вносят вклад в капитал, когда компания выпускает акции, исходя из цены, которую акционеры готовы за них заплатить. Общая сумма внесенного капитала или оплаченного капитала представляет их долю или собственность в компании.

Внесенный капитал может также относиться к статье баланса компании, указанной в составе собственного капитала, часто показываемой вместе с записью баланса для дополнительного оплаченного капитала.

Общие сведения о вложенном капитале

Внесенный капитал — это общая стоимость акций, которые акционеры купили непосредственно у компании-эмитента. Он включает деньги от первичного публичного размещения (IPO), прямого листинга, прямого публичного размещения и вторичного размещения, включая выпуск привилегированных акций. Он также включает получение основных средств в обмен на акции и уменьшение обязательства в обмен на акции.

Внесенный капитал можно сравнить с дополнительным оплаченным капиталом, и разница между двумя значениями будет равна премии, выплачиваемой инвесторами сверх номинальной стоимости акций компании.Номинальная стоимость — это просто учетная стоимость каждой из предлагаемых акций и не эквивалентна рыночной стоимости, которую инвесторы готовы заплатить.

Когда компании выкупают акции и возвращают капитал акционерам, выкупленные акции котируются по их цене обратной покупки, что уменьшает собственный капитал.

Ключевые выводы

- Внесенный капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры передали компании в обмен на акции.

- Это цена, которую акционеры заплатили за свою долю в компании.

- Внесенный капитал отражается в разделе баланса акционерного капитала и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала.

Привилегированные акции иногда имеют номинальную стоимость, превышающую предельную, но большинство обыкновенных акций сегодня имеют номинальную стоимость всего несколько пенни. Из-за этого «добавочный оплаченный капитал», как правило, является репрезентативным для общей суммы оплаченного капитала и иногда отображается сам по себе в балансе.

Капитальные взносы

Важно различать, что взносы в капитал, которые представляют собой вливание денежных средств в компанию, могут осуществляться в других формах, помимо продажи акций. Например, владелец может взять ссуду и использовать выручку для внесения вклада в капитал компании. Предприятия также могут получать взносы в основной капитал в форме неденежных активов, таких как здания и оборудование. Эти сценарии включают все виды взносов в капитал и увеличивают собственный капитал.Однако термин «вкладный капитал» обычно резервируется для суммы денег, полученных от , выпускающих акции , а не других форм вкладов в капитал.

Расчет уставного капитала

Внесенный капитал отражается в разделе баланса акционерного капитала и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала. Другими словами, внесенный капитал включает в себя номинальную стоимость — или номинальную стоимость — акций, найденную на счете обыкновенных акций, и сумму денег сверх номинальной стоимости, которую акционеры были готовы заплатить за свои акции — эмиссионный доход. —Находится на счете добавочного капитала.

Счет обыкновенных акций также известен как счет акционерного капитала, а счет дополнительного оплаченного капитала также известен как счет эмиссионного дохода.

Пример внесенного капитала

Например, компания выпускает инвесторам акции номинальной стоимостью 5 000 долларов США. Инвесторы платят 10 долларов за акцию, поэтому компания привлекает 50 000 долларов в виде уставного капитала. В результате компания записывает 5000 долларов на счет обыкновенных акций и 45000 долларов на оплаченный капитал сверх номинала.Сумма обоих этих счетов равна общей сумме, которую акционеры готовы были заплатить за свои акции. Другими словами, вложенный капитал составляет 50 000 долларов.

Дополнительный оплаченный капитал по сравнению с вложенным капиталом

Что такое дополнительный оплаченный капитал по сравнению с вложенным капиталом?

Раздел баланса акционерного капитала содержит соответствующие суммы, называемые добавочным и внесенным капиталом. Ключевое различие между добавочным капиталом и вложенным капиталом.Внесенный капитал — это то, что под последним понимается общая стоимость денежных средств и активов, которые акционеры предоставили компании в обмен на акции компании. Дополнительный оплаченный капитал означает стоимость денежных средств или активов, предоставленных акционерами сверх номинальной стоимости акций компании.

Дополнительный оплаченный капитал и добавочный капитал также по-разному отражаются в балансе под собственным капиталом Акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, состоящий из акций заглавная плюс раздел.Добавочный капитал отражается на отдельном счете. Принимая во внимание, что добавленный капитал объединяется и представляет собой сумму счетов обыкновенных акций и добавочного оплаченного капитала.

Что такое дополнительный оплаченный капитал?

Добавочный капитал — это сумма уплаченного уставного капитала сверх его номинальной стоимости. Он также широко известен как «размер уставного капитала, превышающий« номинал »или« эмиссионный доход ». По сути, добавочный оплаченный капитал показывает, сколько денег инвесторы заплатили за акции выше их номинальной стоимости.

Помните, что номинальная стоимостьPar ValuePar Value — это номинальная или номинальная стоимость облигации, акции или купона, как указано в сертификате облигации или акции. Это статическая стоимость акции, обычно небольшая сумма (например, 0,10 доллара или 0,01 доллара), которая отображается на сертификатах акций. В некоторых случаях номинальная стоимость может быть даже ниже 0,01 доллара. Не следует путать номинальную стоимость с рыночной стоимостью акций. Номинальная стоимость указывает минимальную стоимость, по которой компания может продать свои акции инвесторам. С другой стороны, рыночная стоимость акций определяется транзакциями, происходящими на рынке.

Добавочный оплаченный капитал отражается на балансе компании в разделе о собственном капитале. Счет дополнительного оплаченного капитала создается каждый раз, когда компания выпускает новые акции для акционеров или выкупает свои акции у акционеров. Обратите внимание, что операции с акциями компании на вторичном рынкеВторичный рынокВторичный рынок — это место, где инвесторы покупают и продают ценные бумаги у других инвесторов. Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE).не влияют на оплаченный капитал компании, поскольку она не получает наличных денег за транзакции.

Что такое вложенный капитал?

Внесенный капитал (также известный как оплаченный капитал) — это общая стоимость капитала компании, приобретенная инвесторами непосредственно у компании. Другими словами, он указывает общую сумму денег, которую акционеры заплатили компании за приобретение своих долей в ней. Внесенный капитал компании включает стоимость, уплаченную за собственный капитал посредством первичного публичного размещения (IPO). Первоначальное публичное размещение (IPO). Первоначальное публичное размещение (IPO) — это первая продажа акций, выпущенных компанией для общественности.До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (учредителей, друзей, родственников и бизнес-инвесторов, таких как венчурные капиталисты или бизнес-ангелы). Узнайте, что такое IPO, прямые публичные предложения и публичные листинги. По сути, добавочный капитал включает как номинальную стоимость акционерного капитала (обыкновенные акции), так и стоимость, превышающую номинальную стоимость (добавочный оплаченный капитал).

Внесенный капитал отражается в балансе в разделе «Собственный капитал».В балансе добавочный капитал содержит два отдельных счета: счет обыкновенных акций и добавочный капитал.

Ссылки по теме

CFI является официальным поставщиком услуг по анализу финансового моделирования и оценки (FMVA) Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Программа сертификации , призванный превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Структура капитала Структура капитала Структура капитала означает сумму долга и / или собственного капитала, используемого фирмой для финансирования своей деятельности и финансирования своих активов. . Структура капитала компании

- МСФО, ОПБУ США МСФО и ОПБУ США МСФО и ОПБУ США относятся к двум стандартам бухгалтерского учета и принципам, которых придерживаются страны в отношении финансовой отчетности

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса статьи включают анализ оборотного капитала, основных средств, долгового уставного капитала и чистой прибыли.В этом руководстве подробно рассказывается, как рассчитать

- Заинтересованное лицо против акционера Заинтересованное лицо против акционера Термины «заинтересованное лицо» и «акционер» часто используются как синонимы в деловой среде. Если внимательно присмотреться к значениям «заинтересованная сторона» и «акционер», можно увидеть ключевые различия в их использовании. Как правило, акционер является заинтересованным лицом компании, в то время как заинтересованная сторона не обязательно является акционером.

Вклад в уставный капитал — База знаний

При учреждении частной компании с ограниченной ответственностью в Эстонии вы также должны зарегистрировать ее минимальный уставный капитал в размере 2500 евро.

Обратите внимание, что взнос в уставный капитал не является комиссией. Он принадлежит вашей компании и может использоваться для оплаты коммерческой деятельности. Считайте, что это инвестиция в ваш бизнес, которая помогает укрепить доверие как к вашей компании, так и к бизнес-экосистеме Эстонии.

Краткий обзор

- В соответствии с Торговым кодексом Эстонии минимальный необходимый уставный капитал для частной компании с ограниченной ответственностью составляет 2500 евро. Поскольку это минимальная сумма уставного капитала в размере , вы, конечно, можете внести и зарегистрировать еще больше в качестве уставного капитала.

- Минимальная номинальная стоимость акции составляет 0,01 евро. Если номинальная стоимость акции превышает один цент, то она должна быть точным числом, кратным одному центу.

- После того, как уставный капитал будет переведен на банковский счет вашей компании в кредитном или платежном учреждении в пределах Европейской экономической зоны (ЕЭЗ) и зарегистрирован в Эстонском коммерческом регистре, вы можете использовать эти средства для покрытия коммерческих расходов.

- Важно декларировать акционерный капитал в Налогово-таможенном департаменте Эстонии.Если вы в какой-то момент решите закрыть свою компанию, это позволит вам уплатить налог на акционерный капитал без уплаты налога.

- Вы не можете выплачивать дивиденды из своего уставного капитала. Вы можете выплачивать дивиденды только из доходов компании и после того, как вы заплатили и зарегистрировали уставный капитал.

- Если все учредители компании — частные лица, можно отложить выплату уставного капитала на срок до 10 лет, за исключением одного исключения — если вы решите установить свой уставный капитал выше 25 000 евро, то отсрочку нельзя.Обратите внимание, что до тех пор, пока акционерный капитал не будет зарегистрирован, те, кто получил акции, несут личную ответственность в размере невыплаченной суммы, и дивиденды не могут быть выплачены.

Как зарегистрировать уставный капитал

Ранее ваша возможность регистрировать акционерный капитал была ограничена исключительно эстонскими банками. Хорошая новость заключается в том, что после пересмотра Торгового кодекса Эстонии в январе 2019 года акционерный капитал также может быть зарегистрирован в кредитном или платежном учреждении в любой точке Европейской экономической зоны (ЕЭЗ), которая включает все страны ЕС, а также Исландию, Лихтенштейн и Норвегию.Вы можете узнать больше об этом изменении здесь.

Если все учредители компании являются частными лицами, предлагаемый процесс для электронных резидентов будет заключаться в отложении платежа и создании компании без внесения вклада в уставный капитал в момент регистрации компании. Это связано с тем, что, в принципе, вклад в уставный капитал может быть сделан либо путем перевода средств на начальный банковский счет компании, либо на специальный депозитный банковский счет Регистратора компании. Однако на практике использование одной из двух альтернатив больше подходит для физических лиц, проживающих в Эстонии, которые уже имеют отношения с эстонским банком.

Несколько вещей, которые следует учитывать при выборе отложенного взноса в уставный капитал:

- планируемый акционерный капитал не может превышать 25 000 евро, и соответствующая запись должна быть сделана в уставе компании. Примечание о том, что ваша компания была «создана без внесения взносов», будет внесено в реестр компаний рядом с названием вашей компании, и оно будет доступно всем.

- до тех пор, пока минимальный взнос в уставный капитал не будет внесен в полном размере, учредители компании несут личную ответственность по обязательствам компании в размере неоплаченной части.Компании не разрешается выплачивать дивиденды и увеличивать или уменьшать уставный капитал, но разрешается выплачивать заработную плату.

После того, как вы зарегистрировали свою компанию и получили поставщика банковских услуг (банк или финансовый счет в ЕЭЗ), вы теперь можете внести отложенный вклад в уставный капитал, переведя необходимые средства со своего личного счета на банковский счет компании. .

Можно выполнить платеж за одну транзакцию или разделить его на несколько более мелких платежей.В обоих случаях вам необходимо добавлять пояснение на эстонском языке « Osakapitali sissemakse » (что означает «Вклад в уставный капитал») к каждой отдельной операции.

Вам также необходимо предоставить Регистру компаний подтверждение того, что платеж на банковский счет компании действительно был произведен. Выписку с цифровой подписью (подтверждающую платеж) можно запросить у поставщика финансовых услуг. Помимо цифровой подписи, выписка должна быть на эстонском языке и соответствовать требованиям Коммерческого регистра.

Если ваш поставщик финансовых услуг не является эстонским банком или финтех-компанией с необходимыми возможностями (то есть может предоставить вам выписку с цифровой подписью на эстонском языке), процесс проверки платежа может стать немного более сложным. В этом сценарии вам необходимо убедиться, что заявление, предоставленное вашим поставщиком финансовых услуг, нотариально заверено в документ, который соответствует требованиям, описанным выше. Если вы не уверены в регистрации своего акционерного капитала, поставщики бизнес-услуг могут проконсультировать вас и направить вас в этом процессе.

Чтобы завершить этот процесс, вам необходимо войти на портал регистрации компании и подать заявку на изменение данных вашей компании. Вся процедура довольно проста и требует всего нескольких пошаговых инструкций. Однако изменение информации о вашей компании требует уплаты дополнительной государственной пошлины в размере 18 евро.

Обычно отдел регистрации рассматривает заявку и регистрирует вклад в уставный капитал в течение 5 рабочих дней. Не забудьте также указать вклад в уставный капитал в Приложении 7 формы TSD, чтобы в будущем вы могли производить не облагаемое налогом распределение в размере оплаченного капитала.

Узнайте больше о взносе в уставный капитал в нашем блоге.

Эта статья является частью Business Guide

Эта статья является частью большого набора руководящих принципов, которые команда проекта e-Residency запросила для вас и который был составлен в сотрудничестве с AS PwC. Загрузите полную версию Business Guide.

Статьив Базе знаний и Бизнес-руководстве предназначены исключительно для предоставления общего руководства по интересующим вопросам для личного использования читателем, который принимает на себя полную ответственность за его использование. Эта информация не должна использоваться вместо консультации с профессиональным бухгалтером, налоговым, юридическим или другим компетентным консультантом.

Внесенный капитал (Определение, формула) | Как рассчитать?

Что такое вложенный капитал?

Внесенный капитал — это сумма, которую акционеры передали компании для покупки своей доли, и которая регистрируется в бухгалтерских книгах как обыкновенные акции и добавочный оплаченный капитал в разделе о собственном капитале в балансе компании.Он также известен как оплаченный капитал, и организации регистрируют этот капитал у инвесторов только в том случае, если акции продаются инвесторам напрямую (на первичном рынке).

Формула внесенного капитала

Он отражается в разделе собственного капитала баланса компании и обычно делится на два разных счета, а именно:

Формула внесенного капитала = Обыкновенные акции + Дополнительный оплаченный капитал

- Обыкновенные акции — Обыкновенные акции представляют собой номинальную стоимость выпущенных акций.Обыкновенные акции компании отображаются в ее балансе ниже как обыкновенные акции и привилегированные акции.

- Дополнительный оплаченный капитал — Дополнительный оплаченный капитал компании представляет собой уплаченные деньги, которые выплачиваются акционерами компании сверх номинальной стоимости компании.

Примеры

Компания X ltd выпустила 1000 обыкновенных акций для инвесторов номинальной стоимостью 10 долларов каждая. Однако, согласно требованиям и условиям выпуска акций, инвесторы должны заплатить 100 000 долларов за эти акции.На акции была полностью подписана подписка, и инвесторы заплатили 100 000 долларов за эти акции номинальной стоимостью 10 000 долларов (1 000 акций * 10 долларов). Теперь для этого выпуска 10 000 долларов США (номинальная стоимость) будут записаны компанией на счетах обыкновенных акций, а дополнительные 90 000 долларов (100 000 — 10 000 долларов США) будут записаны в оплаченный капитал, поскольку эта сумма превышает от номинальной стоимости акций. Общий внесенный капитал будет представлять собой сумму обоих этих счетов, то есть сумму счетов обыкновенных акций и оплаченного счета капитала, которая будет равна 100 000 долларов (90 000 долларов США + 10 000 долларов США).

Преимущества

# 1 — Отсутствие фиксированного платежного бремени

Сумма, полученная в виде добавочного капитала, не увеличивает фиксированные затраты или фиксированное платежное бремя компании. Это так, потому что у него нет фиксированных требований к обязательным платежам, которые существуют в случае, если капитал заимствован компанией в форме регулярных процентных платежей. За это компания выплачивает акционерам дивиденды в случае получения прибыли. Однако в случае прибыли также необязательно выплачивать дивиденды, поскольку они откладываются и перенаправляются на другие бизнес-возможности или требования, если это необходимо для улучшения компании.

# 2 — Без залога

Для выпущенных долевых акций инвесторы не требуют залога, который может быть, если компания привлекает средства путем заимствования денег. Кроме того, существующие активы бизнеса остаются свободными, которые затем доступны в случае необходимости в качестве обеспечения ссуд в будущем. Помимо существующих активов в случае, если компания приобретает новые активы на средства, привлеченные за счет выпуска акционерного капитала, они также могут быть использованы компанией для обеспечения своего долгосрочного долга в будущем.

№ 3 — Нет ограничений на использование средств

Основным мотивом кредитора средств, если компания заимствует средства, является своевременное погашение долга и процентной части. Таким образом, кредитор хочет убедиться, что средства по ссуде используются в тех областях, где он может генерировать денежные средства для своевременного погашения ссуд. Таким образом, кредитор устанавливает финансовые ковенанты, которые накладывают ограничения на то, как можно использовать кредитные средства. Однако это ограничение отсутствует в случае инвесторов в акции, которые полагаются на права корпоративного управления, чтобы их интересы оставались защищенными.

Недостатки

# 1 — Без гарантии возврата

С точки зрения инвесторов, внесенный капитал не гарантирует им никакой прибыли, роста или дивидендов, а их доходность более неопределенна по сравнению с доходами, полученными держателями долговых обязательств. Из-за этого риска инвесторы в акции ожидают более высокой нормы прибыли от своих вложений.

# 2 — Прекращение права собственности

Инвесторы в акции имеют право на корпоративное управление в отношении избрания совета директоров и утверждения многих основных бизнес-решений компании.Это право ведет к ослаблению владения и контроля и усилению контроля за управленческими решениями.

Важные моменты

- Организации регистрируют только те, которые внесены в капитал, который продается напрямую инвесторам компании, то есть внесенный капитал регистрируется только в случае первичного публичного размещения акций или других выпусков акций, которые проводятся непосредственно для общественности. Таким образом, любой капитал, который торгуется (покупается и продается) на рынке напрямую между инвесторами, не отражается компанией в оплаченном капитале, поскольку в этом случае компания ничего не получает и не дает, а оплаченный капитал останется. без изменений.

- Нераспределенная прибыль — это чистая прибыль компании, которая остается нераспределенной среди акционеров компании в виде дивидендов и не формируется как часть уставного капитала компании, поскольку она ограничена суммами, которые выплачиваются инвесторами при покупке акций. компании. В случае нераспределенной прибыли инвесторы не вносят вклад в капитал и, следовательно, не формируются как часть внесенного капитала компании.

Заключение

Добавленный капитал — это запись в бухгалтерском балансе компании в форме обыкновенных акций и дополнительного оплаченного капитала, показывающая сумму, полученную компанией путем выпуска акций, которые были куплены акционерами компании.Это вложения в акционерный капитал компании. Акции могут быть приобретены акционерами путем оплаты наличными или в обмен на основные средства компании. Также возможно приобретение акций компании в обмен на уменьшение долга компании. Каждый из упомянутых аспектов приведет к увеличению капитала акционера. Учитываются только те капиталы, которые продаются напрямую инвесторам компании.

Рекомендуемые статьи

Это руководство по тому, что такое вложенный капитал и его определение.Здесь мы обсуждаем компоненты добавленного капитала в бухгалтерском учете, а также примеры, преимущества и недостатки. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Как работает счет операций с капиталом владельца бизнеса?

Что означает владение бизнесом, как именно работает счет движения капитала владельца бизнеса и почему это важно? Прежде чем ответить на эти вопросы, важно сначала понять, что такое капитал, а затем изучить, как счета движения капитала работают для каждого типа владельцев бизнеса.

Что такое капитал?

Капитал — это финансовые ресурсы (деньги и другие активы), которые владелец бизнеса использует для финансирования своей деятельности и получения прибыли. Он может состоять из денежных средств, оборудования, дебиторской задолженности, земли или зданий. Капитал также может представлять собой накопленное богатство в бизнесе или инвестиции владельца в бизнес. По сути, это то, сколько владелец бизнеса имеет в любой момент времени.

Какие типы владельцев бизнеса имеют счета движения капитала?

Как структурирован счет капитала владельца бизнеса, зависит от типа бизнеса.

- Индивидуальные предприниматели: Индивидуальные предприниматели владеют 100% долей участия в бизнесе. Счет операций с капиталом владельца отображается в балансе предприятия как «[имя владельца], счет операций с капиталом».

- Товарищества / ОсОО: Партнеры в товариществе и члены общества с ограниченной ответственностью (ООО) имеют счета движения капитала. Когда человек присоединяется к нему, он вносит свой вклад в бизнес, инвестируя в него. Доля партнеров в прибылях и убытках определяется соглашением о партнерстве или операционным соглашением ООО в зависимости от их доли в капитале.

- Акционеры: Акционеры корпорации владеют акциями. Они покупают акции и получают дивиденды в зависимости от количества принадлежащих им акций. У них также есть право голоса в зависимости от их акций.

- S corporations: Владелец корпорации S также является акционером, но учетная запись работает иначе, чем учетная запись владельца корпорации C, и фактически работает аналогично партнерству.

Компания может владеть другим бизнесом.Например, корпорация может быть совладельцем ООО. В этом случае счет движения капитала не может быть просто счетом одного человека. Это сложная тема, поэтому обратитесь к налоговым и финансовым специалистам.

Как меняется счет капитала собственника?

Каждый владелец бизнеса (кроме корпораций) имеет отдельный счет движения капитала, который отображается в балансе как счет капитала. (Справедливость — это другое слово для обозначения собственности.)

Этот счет движения капитала добавляется или вычитается из следующих событий:

- Счет пополняется за счет взносов собственников.Это могут быть первоначальные взносы при присоединении к компании или последующие инвестиции по требованию или решению владельцев.

- Затем счет добавляется или вычитается в конце каждого финансового (финансового) года, чтобы отразить долю отдельного владельца в чистой прибыли (прибыли) или убытках бизнеса.

- Учетная запись также вычитается из любых распределений , взятых владельцем для личного пользования.

Например, предположим, что два человека объединяются для создания ООО.Каждый вкладывает 50 000 долларов, поэтому каждый счет движения капитала начинается с 50 000 долларов. Они также являются владельцами 50% и соглашаются распределять прибыль и убытки, используя этот процент.

В конце первого года деятельности компания потеряла 10 000 долларов, поэтому на счетах операций с капиталом каждого владельца теперь остается 40 000 долларов.

Но в течение года каждый собственник брал деньги из бизнеса в личное пользование. Владелец А взял 5000 долларов, а владелец Б — 3000 долларов. Таким образом, счет капитала владельца A теперь составляет 35 000 долларов, а счет капитала владельца B теперь составляет 37 000 долларов США.

Какие виды пожертвований можно делать?

Когда вы начинаете бизнес, вам почти наверняка придется вкладывать деньги, чтобы он заработал. Эти деньги — ваш вклад в капитал. Вклад в капитал — это вклад капитала в бизнес в форме денег или собственности владельцем, партнером или акционером. Вклад увеличивает долю собственника в бизнесе.

Вы также можете внести другие активы, такие как компьютер, оборудование или автомобиль, которые будут принадлежать компании.Эти активы должны быть оценены во время внесения вклада, чтобы каждый знал, сколько они добавляют к вашему капитальному счету.

Вы также можете пополнить баланс своего счета операций с капиталом в любое время в течение жизни вашего бизнеса, а также можете снять деньги со своего счета операций с капиталом.

Что определяет требования к счету операций с капиталом для владельцев?

Существуют ограничения на то, сколько вы можете вывести из своего счета операций с капиталом и когда вы можете это сделать, в зависимости от руководящих документов бизнеса.Эти документы могут включать соглашение о партнерстве, операционное соглашение LLC или устав корпорации S.

В то же время, в случае акционера корпорации, взнос не увеличивает количество находящихся в обращении акций, но увеличивает базу акционеров.

Однако, если ваш бизнес является индивидуальным предпринимателем, руководящего документа нет; вы можете вносить и снимать капитальные взносы в любое время.

Почему важны капитальные счета и капитальные вложения?

Когда вы начинаете бизнес и хотите взять ссуду в банке, банку нравится видеть, что вы вложили в него деньги.Если владелец не имеет доли в бизнесе, он может уйти и оставить банк с сумкой.

Если вы начинаете бизнес, вам следует запланировать что-нибудь, чтобы начать работу. Возможно, вам придется взять личную ссуду, чтобы получить деньги для инвестирования в бизнес.

Кредит, предоставленный владельцем бизнеса своему бизнесу, увеличивает его ответственность; это не влияет на счет капитала владельца.

Как облагается налогом счет капитала собственника

Индивидуальные предприниматели, товарищества и ООО не платят налоги на бизнес; налоги передаются владельцам.Собственники платят налог с распределяемой им прибыли от бизнеса.

Владелец платит налог с этой распределенной прибыли через свою личную налоговую декларацию, и счет движения капитала каждого владельца изменяется на сумму прибыли или убытка.

Корпорация платит корпоративный подоходный налог. Доход акционеров облагается налогом на прирост капитала двумя способами:

- Если акционер получает дивиденды, это считается приростом капитала, что означает, что налоги на прирост капитала подлежат уплате.

- Если акционер продает акции с целью получения прибыли, в этом случае также применяется налог на прирост капитала.

Проконсультируйтесь с налоговыми и юридическими специалистами

Счета операций с капиталом могут быть сложными, и, поскольку каждая бизнес-ситуация отличается, а налоговое законодательство постоянно меняется, перед принятием каких-либо деловых решений лучше проконсультироваться с налоговыми и юридическими консультантами.

Что такое вложенный капитал? — Определение | Значение

Определение: Внесенный капитал, также называемый оплаченным капиталом, представляет собой сумму денежных средств и других активов, которые акционеры передали корпорации в обмен на акции.Другими словами, это цена, которую акционеры заплатили за свою долю в компании.

Что означает вложенный капитал?

Внесенный капитал отражается в разделе собственного капитала баланса и обычно делится на два разных счета: обыкновенные акции и оплаченный капитал сверх номинала. Счет обыкновенных акций представляет собой общую номинальную стоимость всех находящихся в обращении акций. Оплаченный капитал сверх номинальной стоимости показывает сумму денег сверх номинальной стоимости, которую акционеры были готовы заплатить за свои акции.

Пример

Например, компания выпускает инвесторам акции номинальной стоимостью 1 доллар США. Инвесторы платят 10 000 долларов за эти акции из-за перспектив компании и изменения, направленного на увеличение своих вложений. Компания зачислит 1000 долларов на счет обыкновенных акций и 9000 долларов в оплаченный капитал сверх номинала. Сумма обоих этих счетов равна общей сумме, которую акционеры готовы были заплатить за свои акции. Другими словами, вложенный капитал составляет 10 000 долларов.

Важно отметить, что корпорация учитывает оплаченный капитал от инвесторов только тогда, когда акции продаются напрямую инвесторам. Корпорации регистрируют внесенный капитал при первичном публичном размещении акций и других выпусках акций для общественности. Однако они не регистрируют какой-либо капитал, когда акции торгуются или покупаются и продаются среди инвесторов. Общее практическое правило, о котором следует помнить, заключается в том, что если компания ничего не получает от транзакции, она не регистрирует никакого капитала.

Например, Apple, Inc.акции торгуются каждый день на открытом рынке между инвесторами. Apple не регистрирует ни одну из этих транзакций, потому что на самом деле она ничего не получает от инвесторов. В бухгалтерских книгах регистрируются только прямые эмиссии компании инвесторам. Таким образом, внесенный капитал, отражаемый в балансе, часто не отражает текущую рыночную стоимость акций.

Что такое взнос капитала?

Вы новый владелец бизнеса? Если да, то, вероятно, есть условия предпринимательства, которые заставят вас чесать голову.Вложение капитала — одно из них.

Этот взнос — деньги, переданные бизнесу или партнерству.

Звучит просто, правда? Но этот вклад требует гораздо большего.

Вы заинтересованы в поиске инвестора? Перед тем, как подписать, прочтите мелкий шрифт, прежде чем принимать взнос. Продолжайте читать это руководство и поймете, как работает вклад.

Что такое вклад капитала?

Вклад в капитал — это передача денег или активов компании или организации.

Когда инвестор или партнер дает деньги для вашего бизнеса, это называется взносом. Но это отличается от другой формы взноса, например от ссуды.

Вклад капитала обычно вносится инвестором или кем-то, кто заинтересован в партнерстве с вашей компанией.

В зависимости от договора, капитал не подлежит возврату. Но другие виды взносов требуют от бизнеса долга.

Этот инвестор или партнер хочет некоторой формы контроля, называемой собственным капиталом.Когда третья сторона предлагает деньги, она желает получить некоторую форму контроля или партнерства над вашим предприятием.

Есть и другие причины, по которым третья сторона передает компании капитал или деньги. К этим причинам относится и фондовая биржа.

При подаче налоговой декларации этот капитал указывается как «оплаченный капитал». Это означает, что эти деньги не были получены в результате коммерческой операции, а являются коммерческими фондами в результате собственного капитала.

Давайте обсудим значение капитала в этих двух областях.

Что такое капитал?

Капитал может иметь несколько различных значений в зависимости от соглашения между владельцем бизнеса и инвестором.Обычно капитал относится к собственности.

Собственный капитал обычно выражается путем вычитания количества активов на сумму обязательства. В этом случае собственный капитал также представляет собой ценность и ценность компании.

Собственность может иметь несколько разных значений. Некоторые инвесторы вносят свой собственный капитал для ведения бизнеса под своим крылом. Это означает, что инвестор берет на себя обязательства бизнеса.

Или третья сторона может выражать право собственности через акции. В этой ситуации сторонняя сторона не имеет никаких обязательств перед компанией.

Два типа взносов

Когда вы обращаетесь к инвестору за капиталом, он обычно заказывает один из двух методов взноса.

Один из методов требует владения или получения доли от вашей прибыли инвестором. Если вы заинтересованы в инвестициях, но опасаетесь долей или собственности, вам придется вернуть эту сумму.

Дополнительная информация об обеих формах взносов:

Инвестиции в акционерный капитал

Одним из наиболее распространенных методов взносов является метод долевого участия.Как указывалось ранее, собственный капитал — это собственность одного или нескольких людей на компанию.

Когда инвестор заявляет о своих правах на капитал, он получает долю прибыли и убытков от вашего бизнеса. Более высокие доли в капитале предполагают, что инвестор берет вашу компанию под свое крыло, чтобы максимизировать прибыль.

Ваш инвестор поможет разработать бизнес-план, который будет использовать его капитал. Это включает в себя расширение бизнеса, сокращение долга, повышение ликвидности и найм нового персонала.

Это увеличивает капитал вашей компании, поэтому инвестор получает рентабельность инвестиций.

Некоторые инвесторы используют эти деньги для владения акциями. В этом случае у них низкий капитал. Они забирают долю ваших акций, но не имеют права голоса в отношении прибылей и убытков вашей компании.

Долговые инвестиции

Вас беспокоит мысль о том, что кто-то управляет вашим бизнесом? Нет проблем — используйте долговые инвестиции. Это вложение похоже на традиционный заем. Частный инвестор ссудит вам капитал, но вам придется его выплатить.

Вы можете расплатиться с этим капиталом, который генерирует ваш бизнес.Или вы выплачиваете проценты.

Прочие виды капитала

Капитал не обязательно должен быть выражен в деньгах. Существует множество безналичных ссуд, которые означают долю или ссуду для компании. Это определяется как неденежный актив. Неденежный актив может включать здания и оборудование.

Но по-прежнему применяются два типа инвестиций.

Если ваш инвестор хочет вложить капитал в вашу компанию, он будет использовать неденежный актив для улучшения структуры вашего бизнеса. Это может быть новый офис или обновленное оборудование.

Если вы решите инвестировать в долговые обязательства, инвестор купит вам недвижимость и оборудование.

Что касается собственности, вы можете вносить арендную плату инвестору. За технику вы заплатите сумму в соответствии с продолжительностью жизненного цикла оборудования.

Вклад собственника

Что делать, если вам не нужен посредник или какие-либо ссуды? Вы можете использовать вклад собственника. Это капитал, который вы вносите в свою компанию.

Capital может означать деньги, которые вы переводите в свой бизнес со своего личного счета.Вы также можете приобрести недвижимость или оборудование за собственные средства.

Вклад собственника выгоден, если вы управляете партнерством. Если вы вносите определенную сумму, ваша собственность увеличивается по сравнению с вашими партнерами.

Имейте в виду, что любая сумма взноса, которую вы вносите, уменьшает капитал вашего владельца.

Почему следует принимать взнос

Капитал необходим для роста вашего бизнеса. Независимо от того, используете ли вы капитал в качестве денег или в качестве неденежного актива, вклад может значительно помочь вашему бизнесу.

Даже если вы вносите свой вклад, ваши личные средства могут стать билетом для роста бизнеса.

Если вы принимаете вложение в акционерный капитал, вы не обязаны возвращать деньги.

Скорее, ваш инвестор будет использовать свои навыки для развития вашего бизнеса и увеличения вашего капитала. И если вы принимаете долговые инвестиции, ставки обычно более мягкие, чем если вы идете через банк.

Ваш бизнес будет расти с увеличением капитала

Когда инвестор передает капитал вашего предприятия, это называется вкладом в капитал.Но за этот капитал всегда есть цена. Инвестор будет иметь долю в вашей компании либо через владение бизнесом, либо через владение акциями.

Или вы можете выбрать размер выплаты инвестору так же, как и кредитору.