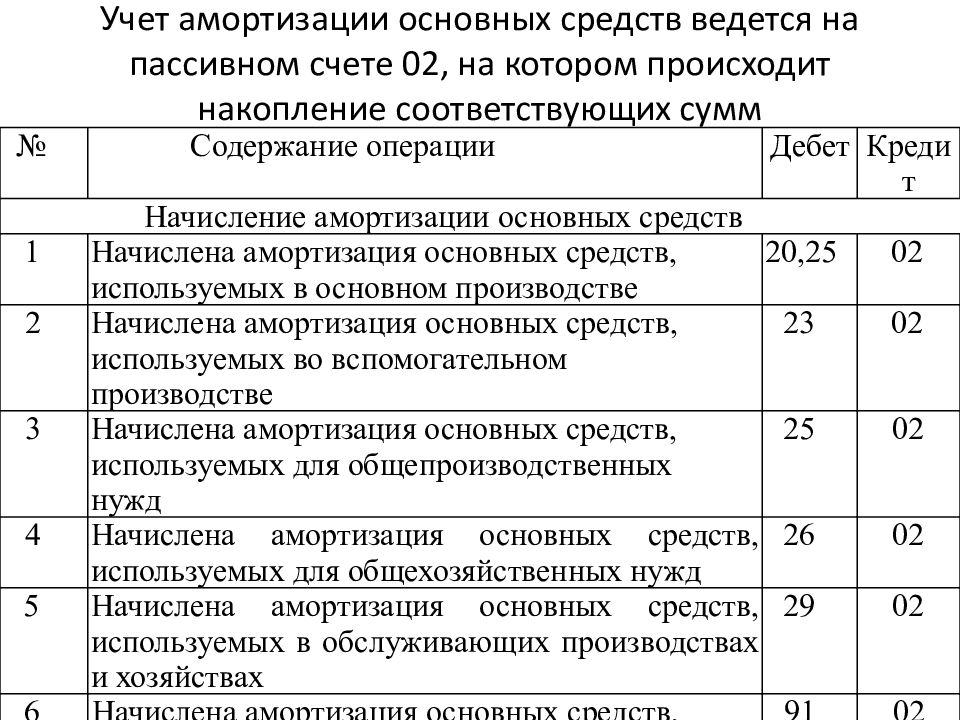

Проводки по амортизации основных средств линейным способом: СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» / КонсультантПлюс

Рассчитать и начислить амортизацию | СБИС Помощь

Рассчитать и начислить амортизациюАмортизация отражает в учете износ основных средств и нематериальных активов. В СБИС она рассчитывается автоматически для всех объектов имущества организации, которые подлежат амортизации в зависимости от вида имущества. Для бухгалтерского и налогового учета СБИС начисляет ее линейным методом, то есть равномерно.

Чтобы не пропустить начисление амортизации, включите автоматическое формирование и укажите дату создания. СБИС ежемесячно будет формировать документ в этот день, при этом в нем будет указано последнее число предыдущего месяца. Например, в настройках выбрано 15 число, СБИС создаст амортизацию 15 декабря, а в документе установит 30 ноября.

Перед продажей, списанием или возвратом имущества, создайте амортизацию на этот объект вручную. В документе установите дату выбытия объекта.

Рассчитать амортизацию

Посмотреть проводки

- В разделе «Учет/Имущество/НМА» нажмите «+ Документ».

- Выберите «Амортизация».

- Если требуется, измените дату расчета.

- Нажмите « Заполнить» — система сформирует расчет для всех объектов, подлежащих амортизации.

Объекты можно добавить вручную кнопкой , например, если требуется оформить амортизацию выбывающего имущества.

- Организации, которые ведут учет для расчета налога на прибыль, смогут проверить начисленную амортизацию. Установите флаг «Показать налоговые суммы» — СБИС отобразит их серым цветом.

- Проверьте сумму амортизаций. Поменяйте значение, например, если у имущества неверно установлен срок полезного использования, а период закрыт. Нажмите строку, внесите изменения и сохраните .

- Если вам нужно вернуться к автоматическому расчету, нажмите « Пересчитать» и выберите:

- «Добавить» — попадут объекты, которых не было в расчете, но они подлежат амортизации, в том числе новые поступления, если они были оформлены;

- «Только пересчитать» — СБИС пересчитает бухгалтерскую и налоговую сумму амортизации только по тем объектам, которые уже добавлены в расчет.

- Нажмите «Провести» — СБИС сформирует проводки по операции для каждого объекта.

Значения, которые внесены вручную, будут отмечены значком .

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. Чтобы их посмотреть, нажмите .

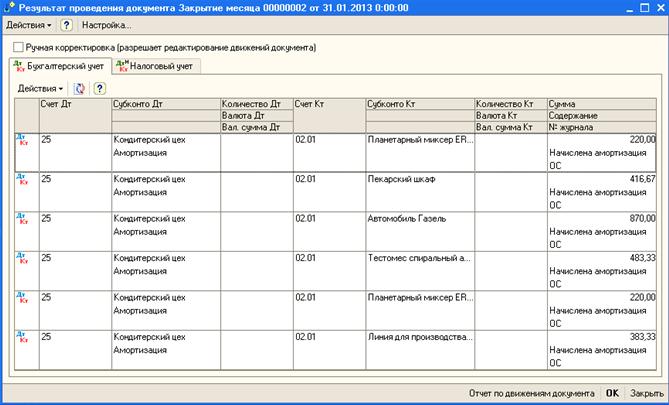

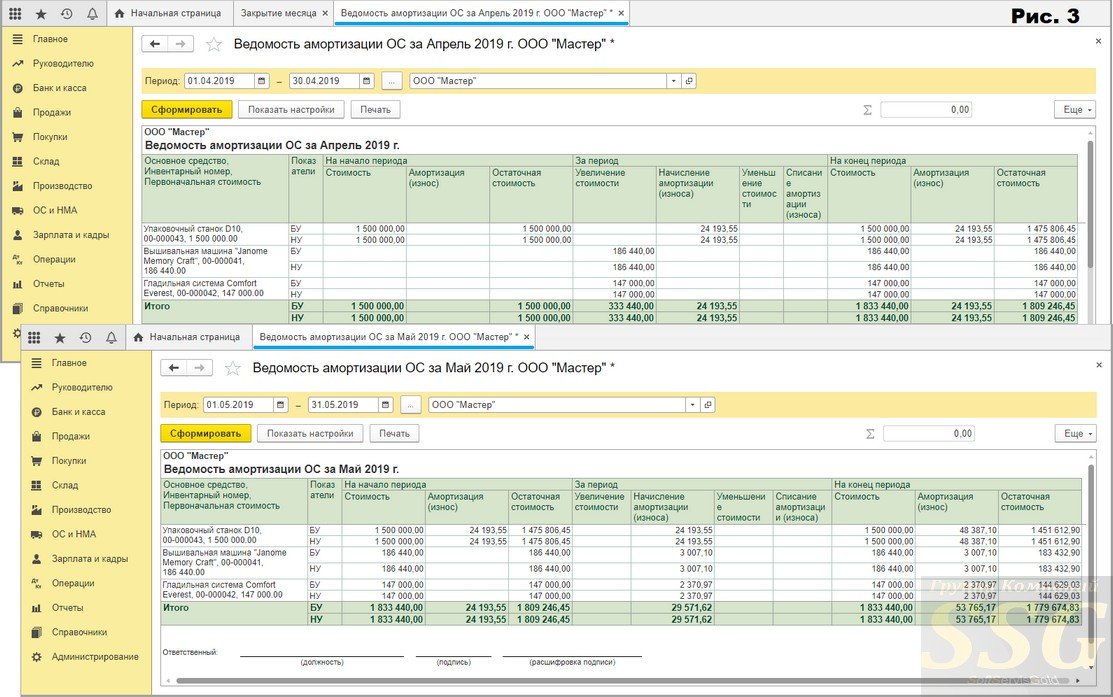

Чтобы проверить начисление амортизации по объектам имущества в бухгалтерском и налоговом учете, сформируйте печатную форму «Ведомость амортизации». Откройте документ амортизации и нажмите .

СБИС подготовит для печати документ «Ведомость амортизации». Его можно сохранить в *.pdf на компьютер кнопкой или распечатать.

Если печатная форма вам не подходит, вы можете ее отредактировать или добавить собственную.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Обзор основных средств — Finance | Dynamics 365

- Статья

- Чтение занимает 9 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Модуль Основные средства (Россия) обеспечивает автоматизированный учет основных средств, нематериальных активов, а также спецодежды, спецоснастки и основные средства, которые не считаются ценными, с момента их ввода в эксплуатацию и размещения на соответствующих счетах до тех пор, пока они не будут утилизированы.

Требования к учету основных активов в законодательстве Российской Федерации различаются в зависимости от того, используется ли счет для целей бухгалтерского учета или налогообложения. Поэтому для соответствия требованиям законодательства Российской Федерации для записей учета основных средств следует использовать не менее двух моделей бухгалтерского учета — финансового и налогового. Как правило, может быть неограниченное количество моделей стоимости. Кроме того, можно добавлять модели для внутренних бизнес-счетов и счетов, основанных на международных стандартах бухгалтерского учета.

Все транзакции по основным средствам и нематериальным активам могут быть рассчитаны одновременно на основе неограниченных моделей стоимости для одной компании. Для каждой модели стоимости можно определить коды валюты, профиля разноски и финансовой аналитики.

Амортизирующие активы делятся на группы амортизации в модели стоимости. Таким образом, настройка начисления амортизации для различных подгрупп основных средств в модели стоимости является гибкой.

Транзакции основных средств могут быть распределены по различным кодам аналитик так же, как они распределяются по всей системе бухгалтерского учета. Центры затрат, подразделения и коды расходов для налога на прибыль могут использоваться в качестве кодов аналитики.

Помимо учета основных средств модуль Основные средства (Россия) имеет и другие функциональные возможности. Далее приводятся некоторые примеры.

Предоставьте подробную информацию об основных средствах компании.

Печать следующих нормативных форм об операциях с основными средствами и создание реестра печатных форм:

- Акт приемки (#ОС-1 и #ОС-1a)

- Отчет о передаче (#ОС-1 и #ОС-1a)

- Акт о приеме-передаче объекта основных средств (#ОС-1 и #ОС-1a)

- Накладная на внутреннее перемещение (#ОС-2)

- Акт о приеме-сдаче (#ОС-3)

- Выписка по списанию ОС (#ОС-4 и #ОС-4a)

- Инв. карточка (#ОС-6)

- Акт приемки оборудования (#№ ОС-14)

Ведение налогового учета для целей налога на прибыль. В рамках этого обслуживания можно создать отсрочки для списания убытков в налоговом учете.

Ведение учета для малоценных основных средств (МОС): спецодежды и спецоснастки.

Ведение различных периодических задач. Эти задачи включают создание штрих-кодов из инвентарных номеров основных средств, инициализации амортизационных премий и изменения метода амортизации.

Ведение операций с основными средствами с помощью журнала ОС (например, ввод в эксплуатацию, амортизация и списание).

Ведение операций ОС с помощью периодических журналов (учет, переоценка и списание).

Ведение бюджетов ОС.

Рассчитать и создать налоговые декларации по начисленных налогам, транспортному налогу и земельному налогу.

Создание различных отчетов.

карточка (#ОС-6)

карточка (#ОС-6)Настройки

Настройка модуля Основные средства, чтобы гарантировать точный расчет стоимости бухгалтерских транзакций и упростить процесс работы с основными средствами. Для получения дополнительной информации о том, как настроить модуль Основные средства, см. следующие темы:

Для получения дополнительной информации о том, как настроить модуль Основные средства, см. следующие темы:

- Настройка основных средств (Россия) — эта тема объясняет, как создать основные средства для России. Она включает в себя информацию о том, как настроить модели стоимости основных средств, профили разноски, группы основных средств и параметры основных средств.

- Настройка амортизации (Россия) — эта тема объясняет, как настроить амортизацию основных средств для России. Она включает в себя информацию о том, как настроить методы амортизации, коды анализа амортизации основных средств и группы амортизации, а также как обновить метод амортизации для налогового учета.

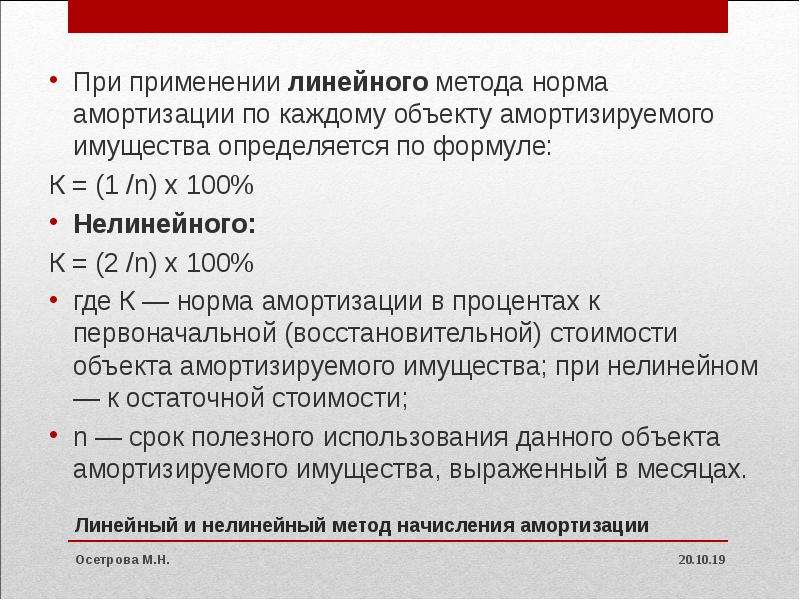

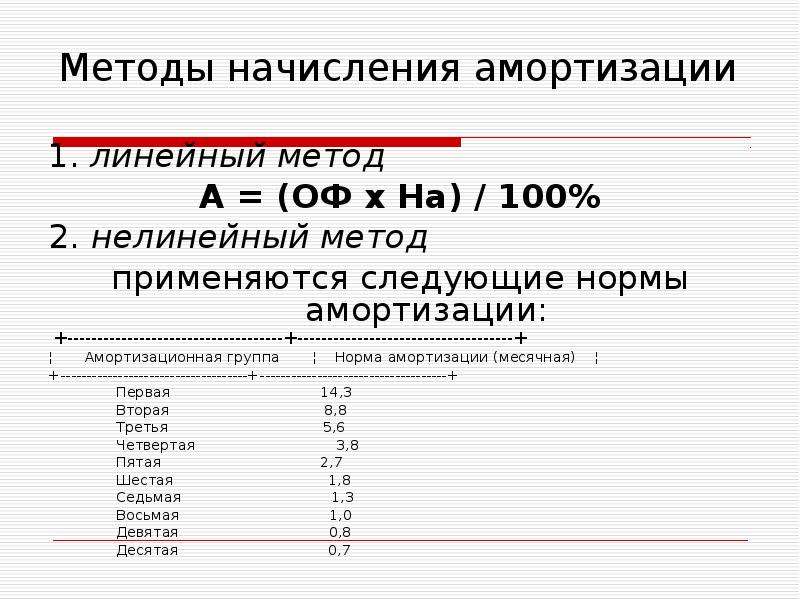

- Методы амортизации (Россия) — в этой теме описываются различные методы амортизации ОС для России и реализация таких методов в приложении. Процесс расчета ежемесячной амортизации можно сделать несколькими способами. В учете и налоговом учете используются линейные и нелинейные методы расчета амортизации.

- Амортизационные премии (Россия) — эта тема объясняет, как настроить и рассчитать амортизационные премии. Премия амортизации — это дополнительная сумма амортизации, определяемая в течении первого года для некоторых типов производственных основных средств. Можно рассчитать амортизационную премию, уменьшив стоимость актива способом, отличным от обычной ставки амортизации. Можно применять суммы амортизационной премии в течение учетного периода после ввода актива в эксплуатацию или после крупного ремонта. Амортизационные премии всегда рассчитываются и применяются до других видов амортизации.

- Настройка местоположений ОС и нумерация (Россия) — эта тема объясняет, как настроить местоположения и нумерацию для основных средств. Местоположения определяется для основных средств и используются, чтобы рассчитывать начисления амортизации. В зависимости от местоположения ОС вычисленная сумма амортизации относится или на производственные затраты продукта, или на счет ГК.

Работа с ОС

Основные средства — перед созданием проводок для любого основного средства или нематериального актива необходимо зарегистрировать запись средства и предоставить основную информацию.

Регистрация приобретений основных средств (Россия) — вы можете зарегистрировать приобретение основного средства, используя журнал накладных поставщиков или заказ на покупку. Как правило, журнал накладных поставщиков используется, если движение запасов основного средства не требуется отслеживать (например, если основное средство покупается и вводится в эксплуатацию в течение того же периода). Заказ на покупку может использоваться, если приобретено несколько идентичных основных средств или необходимо отслеживать движение запасов ОС. В этой теме объясняется, как зарегистрировать приобретение основного средства с помощью накладных и заказа на покупку. В нем также объясняется, как сторнировать транзакцию по приобретению основного средства.

Приобретение ОС и их ввод в эксплуатацию (Россия) — следующие амортизированные имущественные активы могут быть приобретены и введены в эксплуатацию:

- Купленные основные средства

- Основные средства, получаемые в качестве вклада в уставный капитал

- Основные средства, получаемые по договору дарения (т. е. получаемые без компенсации)

- Основные средства, получаемые в обмен на другое имущество

- Неучтенные основные средства, обнаруженные в ходе инвентаризации

- Арендованные основные средства, возращаемые арендатором

В сценариях, в которых фигурируют эти основные средства, используется кредитовый счет. Кредитный счет предоставляет несколько вариантов для создания корректирующих проводок в книге учета. Для указания счета создайте вручную проводку в журнале основных средств. Также можно на странице Профили разноски (Основные средства (Россия) > Настройка > Профили разноски) настроить профили разноски для проводок по различным типам основных средств.

Стоимость приобретенного основного средства может отличаться от стоимости покупки. Например, стоимость может быть увеличена за счет накладных расходов на приобретение, например расходов на испытания и работы по вводу в эксплуатацию.

В этой теме объясняется, как приобрести ОС (то есть ввести его в эксплуатацию), создать стандартные формы печати, собрать ОС и сторнировать транзакции приобретения.

Расчет амортизации (Россия) — эта тема объясняет, как настроить и рассчитать амортизацию ОС. Она включает в себя информацию о том, как рассчитать и сторнировать амортизацию с помощью нелинейного налогового метода амортизации.

Частичная разборка ОС (ликвидация) (Россия) — согласно законодательству Российской Федерации (ПБУ 6/01) частичная разборка (ликвидация) объектов основных средств может привести к изменению первоначальной стоимости основного средства. Снимаемые при разборке комплектующие могут учитываться как запасные части. Запасы, оставшиеся после выбытия основного средства, разносятся по своей фактической себестоимости. Эта себестоимость основывается на текущей рыночной стоимости запасов на дату разноски в учете.

Эта тема содержит информацию о том, как настроить профили транзакций и создать проводку частичной разборки основного средства.

В ней также содержится информация о различных методах расчета цен.Продажа, выбытие и списание ОС (Россия) — вы можете организовать выбытие ОС по любой из следующих причин:

- Основные средства продаются другим юридическим лицам или физическим лицам.

- Средства перемещается и используется как депозит в совместных работах или в качестве уставного капитала.

- Средства подарены или используются как другой тип некомпенсированного перемещения.

- Средства ликвидируются в результате аварии или природной катастрофы.

- Основные средства обменяны по договору мены.

Существует три способа создания проводки по выбытию: вывод (продажа), вывод (разборка) и списание ОС. В этой теме объясняется, как организовать выбытие ОС, настроить автоматическое создание счета РБП, создать заказ на продажу ОС и создать накладную с произвольным для ОС.

Создание проводки по аренде и окончании аренды основных средств (Россия) — эта тема объясняет, как арендовать ОС и зарегистрировать возврат арендованного ОС.

Ведение основных средств — эта тема включает в себя описание крупного ремонта. Если основное средство неактивно в течение более чем трех месяцев, или если в течение более чем 12 месяцев производится его реконструкция, расчет амортизации приостанавливается. Он возобновится только после возврата основного средства в эксплуатацию. Например, основное средство может стать неактивным в случае капитальной модернизации. Модификация оборудования — это специальная категория активов, включающая капитальный ремонт, усовершенствование, технические обновления, достройки и приобретение дополнительного оборудования для ОС. При выполнении модификации оборудования рассчитанная амортизация не пересчитывается. Однако амортизированная стоимость и срок службы ОС меняются.

Инвентаризация ОС (Россия) — процедура инвентаризации основных средств регулируется законодательными актами и представляет собой одну из процедур, призванных обезопасить имущество компании.

По сути в процессе инвентаризации основных средств производится сравнение фактического наличия ценностей (деньги, оборудование, здания и обязательства) с данными учета.Переоценка ОС в иностранной валюте — представители иностранных организаций имеют право вести учет основных средств в иностранной валюте. Учет основных средств (например, бухгалтерский учет и налоговый учет) может вестись в разных валютах. Если модель стоимости основных средств вводится в иностранной валюте, валюта учета указывается в записи основного средства. Суммы проводок по основным средствам указываются и в валюте учета, и в исходной валюте компании по курсу, который действовал на дату проводки. При изменении курса валюты вычисляется переоценка, после чего и для модуля Основные средства, и для проводок ГК создаются корректирующие проводки прибыли или убытка от курсовой разницы.

Переоценка стоимости основных средств и амортизация (Россия) — организация может самостоятельно изменить стоимость основного средства один раз в год, в конце отчетного года (обычно 31 декабря).

Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Эта тема включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).Создание и разноска журналов бюджета для приобретений ОС (Россия) — вы можете создавать финансовые планы и текущие бюджеты в модуле Основные средства (Россия) с помощью бюджетных моделей. Модель бюджета представляет собой коллекцию планируемых оборотов для конкретных счетов и периодов. В этой теме объясняется, как настроить бюджетные модели и создать журнал бюджета ОС.

е. получаемые без компенсации)

е. получаемые без компенсации)

В ней также содержится информация о различных методах расчета цен.

В ней также содержится информация о различных методах расчета цен.

По сути в процессе инвентаризации основных средств производится сравнение фактического наличия ценностей (деньги, оборудование, здания и обязательства) с данными учета.

По сути в процессе инвентаризации основных средств производится сравнение фактического наличия ценностей (деньги, оборудование, здания и обязательства) с данными учета. Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Эта тема включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).

Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Эта тема включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).Настройка и работа с МОС, спецодежда и спецоснастка

Малоценные основные средства (МОС) для России — малоценные номенклатуры с высоким износом, которые используются на рабочем месте, можно отслеживать и учитывать как особый тип основных средств.

Эти ОС известны как малоценные основные средства (МОС). МОС — это номенклатуры, стоимость которых меньше определенного предела. Общая стоимость МОС должна списываться для амортизации в первом месяце использования. В процессе покупки основных средств система делит основные средства и МОС по цене, исходя из ценности параметра Макс. стоимость МОС.Эта тема включает описание параметров настройки ОС, групп ОС, идентификации групп ОС, складской аналитики, номенклатур и должностных лиц для МОС.

Учет спецодежды и спецоснастки для России — организация должна отчитываться за создание записи по каждой единице спецодежды или спецоснастки, выдаваемой сотруднику. Можно создавать запросы для отображения всех активов, которые имеются в наличии для сотрудников, и можно напечатать Ведомость выдачи спецодежды (МБ-7). Можно отменить выдачу спецодежды или спецоснастки или вернуть на склад и рассчитать остаточную стоимость и остаточный период износа.

Активы спецодежды и спецоснастки регулируются сроком полезной службы. Этот период начинается, когда номенклатура списывается со склада и выдается сотруднику. Он заканчивается после определенного периода использования. Срок службы каждой номенклатуры задается в месяцах. Все данные, относящихся к определенной номенклатуре, связаны. В эти сведения входит код сотрудника, срок жизни номенклатуры, дата, когда номенклатура выдана сотруднику и дата окончания срока службы, рассчитанная на основе показателя номенклатуры. При приближении окончания срока службы номенклатура списывается, чтобы она больше не была назначена сотруднику.

Во время срока службы стоимость этих активов необходимо амортизировать. Если срок службы превышает двенадцать месяцев, что является юридически определенным значением, используется линейный метод амортизации. Если срок менее двенадцати месяцев, стоимость списывается при выдаче номенклатуры сотруднику. Страницы Спецодежда и Спецоснастка напоминают страницу Основные средства, которая используется для учета всей выданной спецодежды и спецоснастки.

Формы печати

Эти ОС известны как малоценные основные средства (МОС). МОС — это номенклатуры, стоимость которых меньше определенного предела. Общая стоимость МОС должна списываться для амортизации в первом месяце использования. В процессе покупки основных средств система делит основные средства и МОС по цене, исходя из ценности параметра Макс. стоимость МОС.

Эти ОС известны как малоценные основные средства (МОС). МОС — это номенклатуры, стоимость которых меньше определенного предела. Общая стоимость МОС должна списываться для амортизации в первом месяце использования. В процессе покупки основных средств система делит основные средства и МОС по цене, исходя из ценности параметра Макс. стоимость МОС.

Почему не начисляется амортизация в 1С? – Учет без забот

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 103069

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Изменения в правилах начисления амортизации с 1 февраля 2020

16.01.2020Постановлением Минэкономики, Минфина и Минстройархитектуры от 19.12.2019 № 25/79/70 внесены многочисленные изменения в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6 (далее — Инструкция).

В Инструкцию вносится ряд уточнений технического характера, а некоторые ее положения приводятся в соответствие с новыми нормативными правовыми актами. Кроме того, есть ряд принципиально новых норм:

Кроме того, есть ряд принципиально новых норм:

1. Сфера применения

2. Нематериальные активы

3. Объекты начисления амортизации

4. Нормативный срок службы

5. Пересмотр сроков

6. Продление срока

7. Когда амортизация не начисляется

8. Изменение способов и методов начисления амортизации

9. Исключается произвольная смена способа начисления амортизации

10. Лизинг и аренда

11. Капитальные затраты арендодателя и арендатора

1. Сфера применения

В соответствии с постановлением № 25/79/70 Инструкция определяет условия регулирования процесса воспроизводства основных средств, в т. ч. отражаемых в бухучете как доходные вложения в материальные активы (включая инвестиционную недвижимость), а также являющихся предметами финансовой аренды (лизинга), и нематериальных активов. В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

ч. отражаемых в бухучете как доходные вложения в материальные активы (включая инвестиционную недвижимость), а также являющихся предметами финансовой аренды (лизинга), и нематериальных активов. В отношении имущества, отражаемого на забалансовых счетах, Инструкция не применяется.

До сих пор амортизация определялась как способ возмещения затрат на приобретение (в т.ч. путем создания) объектов основных средств и нематериальных активов. Теперь амортизация определяется как способ возмещения стоимости таких объектов:

1) по объектам, числящимся на бухгалтерском учете на балансовых счетах:

-

коммерческой организацией — в составе доходов от предпринимательской деятельности и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов;

-

некоммерческой организацией (за исключением бюджетной) – в составе доходов от предпринимательской деятельности, осуществляемой в пределах допускаемой законодательством и учредительными документами, и (или) включается в состав прочих расходов по текущей деятельности, прочих расходов, и (или) относится за счет целевого финансирования;

-

бюджетными организациями относится за счет средств бюджетного, иного финансирования;

2) ИП, ведущим учет объектов основных средств и нематериальных активов в книгах учета основных средств и нематериальных активов соответственно, возмещается в составе доходов от его предпринимательской деятельности.

2. Нематериальные активы

Уточняется, когда допускается изменение амортизируемой стоимости нематериальных активов. Теперь это возможно в случаях:

1) проведения переоценки (обесценения, восстановления обесценения) нематериальных активов в соответствии с законодательством;

2) пересмотра размера амортизационной ликвидационной стоимости в случае ее применения при расчете амортизационных отчислений;

3) внесения установленных в соответствии с законодательством платежей, связанных с поддержанием имущественных прав, в т.ч. в силе патента (свидетельства) на объект права промышленной собственности, а также связанных с выплатой вознаграждения за предоставленное право на его использование по лицензионному договору;

4) вложений, связанных с внесением изменений в нематериальный актив (доведением объектов интеллектуальной собственности до использования в запланированных целях, улучшением объектов права промышленной собственности, компьютерных программ, баз данных, литературных произведений и т. п.), не влекущих за собой создание нового объекта нематериального актива;

п.), не влекущих за собой создание нового объекта нематериального актива;

5) выявления ошибки в определении амортизируемой стоимости.

3. Объекты начисления амортизации

Объектами начисления амортизации являются только числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у ИП) основные средства и нематериальные активы, как используемые, так и не используемые в предпринимательской деятельности. Ранее в п.11 Инструкции объектами начисления амортизации признавались также объекты, предоставленные организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений в материальные активы, в т.ч. инвестиционной недвижимости.

4. Нормативный срок службы

Решением комиссии по проведению амортизационной политики устанавливается нормативный срок службы не только по объектам основных средств, не включенным в классификацию амортизируемых основных средств, но и по проектной документации (п. 17 Инструкции).

17 Инструкции).

Уточняется порядок определения нормативного срока службы объектов основных средств, ранее находившихся в эксплуатации. До сих пор, согласно п.18 Инструкции, комиссия могла принять одно из 2 решений:

1) определить нормативные сроки службы объектов (за исключением перешедших при реорганизации) вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до 3 лет — по зданиям, сооружениям и передаточным устройствам и 2 лет — по другим объектам основных средств;

2) если срок фактического использования объекта на дату приобретения, перехода к использованию нормативных сроков службы, установленных постановлением Минэкономики от 30.09.2011 № 161, окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

Теперь добавляется еще один вариант — уменьшить нормативный срок службы на срок фактического использования объекта у предыдущего(их) балансодержателя(ей) или собственника(ов), в т.ч. лизингополучателя(ей).

5. Пересмотр сроков

Комиссия вправе производить пересмотр нормативных сроков службы (далее — НСС) и (или) сроков полезного использования (далее — СПИ) основных средств с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств) возможности их пересмотра с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, перехода основных средств при реорганизации, в случаях, перечисленных в части 3 п. 25, части 1 п. 45 Инструкции.

45 Инструкции.

Так, согласно ч.3 п. 25 Инструкции при установлении поправочных коэффициентов к НСС и (или) СПИ производится корректировка годовых норм (сумм) амортизации на коэффициенты, рассчитанные как величина, обратная значению коэффициентов, установленных к этим срокам. В этом случае комиссия вправе скорректировать установленные НСС или СПИ:

-

если по окончании этих сроков по объекту основных средств сумма начисленной амортизации составляет менее 100% его стоимости, то установленный НСС или выбранный СПИ пересматривается в сторону увеличения;

-

если сумма начисленной амортизации объекта основных средств достигает 100% его стоимости до окончания НСС или выбранного СПИ, соответствующий срок пересматривается в сторону уменьшения.

Напомним, согласно ч. 1 п. 45 Инструкции суммы амортизационных отчислений включаются в затраты на производство или расходы на реализацию при нахождении объектов основных средств в эксплуатации; в простое продолжительностью до 3 месяцев, в т. ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

ч. в связи с проведением ремонта, а при простое продолжительностью свыше 3 месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства, а также при нахождении в запасе — в состав прочих расходов по текущей деятельности.

Изменение сроков службы производится в зависимости от общих признаков работ и критериев изменения характеристик объектов в результате их проведения согласно приложению 5.

Уточняется порядок пересмотра НСС и (или) СПИ нематериальных активов (комиссия вправе пересматривать эти сроки с обязательным отражением в положении об учетной политике (ИП — в книге учета основных средств и начисления амортизации) с начала отчетного года, при возобновлении или продлении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива, в порядке, установленном Инструкцией.

При обнаружении ошибки в определении амортизируемой стоимости, НСС или СПИ основных средств или нематериальных активов исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке. Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

Напомним, такой порядок определен в Национальном стандарте бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утв. постановлением Минфина от 10.12.2013 № 80 (далее — НСБУ № 80).

НСС и СПИ продлеваются на период, в течение которого амортизация по данным объектам не начислялась в соответствии с Инструкцией.

6. Продление срока

Постановлением разрешается проблема несоответствия срок фактической эксплуатации объектов основных средств и нормативных сроков службы.

В соответствии с п. 67 Инструкции остаточный НСС или СПИ каждого объекта на дату изменения порядка начисления амортизации исчисляется как разница между НСС/СПИ, действующим на дату изменения порядка начисления амортизации, с учетом возможного пересмотра в установленных п. 24 Инструкции случаях, и сроком фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации (полных лет, месяцев).

Теперь сделано важное дополнение. Если срок фактической эксплуатации объекта на дату изменения порядка начисления амортизации окажется равным или более максимально допустимого НСС/СПИ, остаточный НСС/СПИ устанавливается по решению комиссии самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

7. Когда амортизация не начисляется

До сих пор амортизация не начислялась, среди прочего, по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, — в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств (п. 35 Инструкции). Теперь амортизация не начисляется по любым объектам основных средств, предназначенным для возврата поставщику (продавцу) и не используемым в предпринимательской деятельности.

8. Изменение способов и методов начисления амортизации

По общему правилу, учетная политика может пересматриваться только с начала отчетного года (ст. 9 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», НСБУ № 80).

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в течение отчетного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой. Теперь это возможно также по объектам основных средств, перешедшим при реорганизации, в случае возобновления или продления срока функционирования нематериальных активов, в т.ч. при осуществлении вложений, не влекущих за собой создание нового объекта нематериального актива.

9. Исключается произвольная смена способа начисления амортизации

Постановлением отменяется возможность единовременного перехода по всем или отдельным амортизируемым объектам с линейного способа начисления амортизации на основе срока полезного использования, установленного равным либо ниже нормативного, прямого метода суммы чисел лет либо метода уменьшаемого остатка, к линейному, производительному способам начисления амортизации и/или обратному методу суммы чисел лет, в случае непредвиденного изменения условий производства, реализации продукции (работ, услуг), приводящего к ухудшению финансового состояния и появлению убытков.

Таким образом, исключение из Инструкции п. 46 ликвидирует одну из возможностей манипуляций затратами на амортизацию в целях улучшения финансового результата организации, которая прямо противоречила п.7 ст. 9 Закона № 57-З.

10. Лизинг и аренда

При определении состава амортизируемого имущества не используется понятие затрат в виде присоединенной стоимости полученного в аренду (лизинг) имущества. Напомним, в Национальном стандарте бухгалтерского учета и отчетности «Финансовая аренда (лизинг)», утв. постановлением Минфина от 30.11.2018 № 73 (далее — НСБУ № 73), это понятие отсутствует.

Как и ранее, в составе амортизируемого имущества учитываются отражаемые арендатором (лизингополучателем) капитальные затраты в неотделимые улучшения объекта аренды (предмета лизинга), если они не возмещаются арендодателем (лизингодателем). Также амортизируются затраты лизингополучателя по доставке, монтажу и установке, а также другие затраты, связанные с получением данного имущества — но при условии, что они в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем.

Глава 5 Инструкции «Амортизационные отчисления в условиях аренды и лизинга» изложена в новой редакции, соответствующей нормам НСБУ № 73 и Указа от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности».

Некоторые новшества имеют принципиальный характер. Так, более не утверждается, что амортизационные отчисления являются основным источником погашения контрактной стоимости объекта лизинга в течение срока договора. Вместо этого просто констатируется, что амортизационные отчисления по объекту аренды производятся ежемесячно в течение срока аренды в соответствии с установленными Инструкцией способами, методами и требованиями.

При этом амортизационные отчисления по предмету лизинга производятся ежемесячно (если иное не установлено договором лизинга) в течение срока лизинга принятыми в соответствии с условиями договора способами и методами исходя из амортизируемой стоимости предмета лизинга, размеров лизинговых платежей, установленных договором лизинга, независимо от вида лизинга, за исключением случая, установленного п. 54 Инструкции.

54 Инструкции.

При этом привязка к периодичности перечисления лизинговых платежей, установленных договором лизинга, более не упоминается.

Начисление амортизации по предмету лизинга начинается с месяца его ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено более раннее начисление амортизации, амортизационные отчисления, предусмотренные этим договором, относятся на расходы будущих периодов и переносятся в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода предмета лизинга в эксплуатацию.

В случае изменения условий договора лизинга (в т.ч. срока лизинга, графика лизинговых платежей) амортизационные отчисления производятся в соответствии с измененными условиями, начиная с даты вступления в силу таких изменений, в соответствии с порядком, предусмотренным договором.

Амортизируемая за срок лизинга стоимость предмета лизинга устанавливается с учетом требований законодательства договором по согласованию между лизингодателем и лизингополучателем (п. 52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

52 Инструкции). При этом исключена оговорка о том, что лизингодатель и лизингополучатель имеют право за срок действия договора начислять амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

Если условиями договора лизинга на срок лизинга размеры амортизационных отчислений по предмету лизинга не определены и (или) договор не содержит указание, позволяющее определить их размеры, то амортизация начисляется линейным способом исходя из нормативного срока службы.

Амортизация по отдельным предметам лизинга — зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы, в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет (п. 54 Инструкции).

Ранее по таким предметам лизинга, как предметы интерьера (включая офисную мебель), предметы для отдыха, досуга и развлечений, легковые автомобили (кроме автомобилей, относимых к специальным, и автомобилей, используемых для услуг такси) разрешалось начислять амортизацию только линейным способом. Теперь это ограничение отсутствует.

Теперь это ограничение отсутствует.

При невозможности выделения амортизируемой стоимости предмета лизинга по договору международного лизинга амортизация начисляется от контрактной стоимости такого предмета за вычетом выкупной стоимости.

При передаче в аренду объектов основных средств (в т.ч. предприятия как имущественного комплекса или его части) амортизационные отчисления от их стоимости включаются арендодателем в состав затрат на производство, расходов на реализацию либо прочих расходов в соответствии с законодательством.

При этом, если амортизационные отчисления по предмету лизинга в соответствии с законодательством учитываются в составе активов лизингодателя, тот включает их в состав прочих расходов (т.е. на счет 91 «Прочие доходы и расходы»).

Если амортизационные отчисления по предмету лизинга, учитываются в составе активов лизингополучателя, тот включает их в состав затрат на производство или расходов на реализацию, расходов ИП. Лизингодателем при этом амортизационные отчисления не начисляются.

Лизингодателем при этом амортизационные отчисления не начисляются.

В приложении 4 к Инструкции оговаривается, что при передаче имущества в лизинг другим организациям при нахождении объекта в составе активов лизингополучателя, лизингодателем амортизация не начисляется, а лизингополучателем амортизационные отчисления отражаются ежемесячно как часть лизингового платежа, подлежащего перечислению лизингодателю в соответствии с графиком лизинговых платежей и относятся в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

При эксплуатации выкупленного объекта основных средств лизингополучателем по завершении договора лизинга, уточняется недоамортизированная стоимость объекта, устанавливается способ начисления амортизации, срок полезного использования или ресурс объекта. Затем амортизация начисляется по уточненной норме амортизации; относится в дебет счетов учета затрат (20, 23, 25, 26, 29, 44).

Новой является норма, согласно которой амортизация по предмету лизинга, передаваемому физическому лицу, не являющемуся индивидуальным предпринимателем, и не учитываемому в составе активов лизингодателя в соответствии с законодательством, не начисляется.

11. Капитальные затраты арендодателя и арендатора

Как и ранее, капитальные затраты, осуществляемые арендодателем после заключения договора до передачи объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных отчислений, включаемых в состав арендных платежей исходя из установленного Инструкцией порядка (п. 57 Инструкции).

Капитальные затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость объекта аренды (предмета лизинга), подлежащие по истечении договора аренды (лизинга) возврату арендодателю (лизингодателю), возмещаются арендодателем (лизингодателем) на условиях договора аренды (лизинга) либо арендатором (лизингополучателем) путем ежемесячного начисления по ним амортизации на условиях договора лизинга в соответствии с Инструкцией.

Если договором возмещение неотделимых улучшений объекта аренды (предмета лизинга), подлежащих по окончании срока аренды (лизинга) возврату, не предусмотрено, то стоимость, недоамортизированная на дату окончания срока аренды (лизинга), включается арендатором (лизингополучателем) в состав прочих расходов.

Понятия расходов, отражаемых в виде присоединенной стоимости, как говорилось выше, в Инструкции более нет. Взамен определяется, что затраты на неотделимые улучшения объекта аренды (предмета лизинга) амортизируются с месяца, следующего за месяцем начала использования указанных улучшений (в случае капитальных затрат на неотделимые улучшения), за месяцем ввода в эксплуатацию предмета лизинга (в случае затрат по доставке, монтажу и установке, а также других затрат, связанных с его приобретением, если такие затраты в соответствии с законодательством не учитываются в стоимости предмета лизинга, по которой он принимается к бухгалтерскому учету лизингополучателем).

Срок полезного использования таких затрат для начисления амортизации устанавливается в диапазоне: от срока, оставшегося до окончания срока аренды (лизинга) (для бессрочного договора аренды — от 1 года), до верхней границы диапазона срока полезного использования объекта аренды (предмета лизинга), установленного в соответствии с Инструкцией, до его выкупа, возврата или выбытия.

После возврата объекта аренды амортизационные отчисления по нему производятся арендодателем в соответствии с п.п. 32–49 Инструкции, т.е. в общеустановленном порядке.

Порядок начисления амортизации в случае возврата объекта лизинга и неиспользования его для собственных нужд лизингодателя в Инструкции более не регламентируется. Вместо этого в п. 59 Инструкции указано, что после возврата предмета лизинга лизингодателю или его выкупа лизингополучателем и принятия его к бухгалтерскому учету в качестве объектов основных средств амортизационные отчисления производятся в соответствии с п.п. 17–49 Инструкции. Иными словами — так же как по любым другим объектам основных средств.

В Инструкции более не упоминается возможность возмещения амортизационных отчислений по основным средствам, сдаваемым в аренду некоммерческими организациями путем их включения в состав арендной платы. В п. 60 Инструкции просто указано, что в случаях предоставления некоммерческими организациями в аренду объектов основных средств (или их частей) амортизация по ним рассчитывается линейным способом, а срок их полезного использования устанавливается равным нормативному сроку службы.

***

Постановление № 25/79/70 вступает в силу с 1 февраля 2020 г. Однако субъекты хозяйствования вправе начислять амортизацию по основным средствам и нематериальным активам, числившимся до этой даты, в соответствии с порядком, установленным учетной политикой в соответствии с ранее действовавшим законодательством.

Прямолинейная амортизация — формула и руководство по расчету амортизации

Что такое прямолинейная амортизация?

При прямолинейном методе амортизации стоимость актива уменьшается равномерно в течение каждого периода, пока не достигнет ликвидационной стоимости. Ликвидационная стоимость также известна как ликвидационная стоимость. Линейный метод амортизации является наиболее часто используемым и простым методом амортизации. Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. для распределения стоимости капитальных активов Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и неоперационные. Правильное определение и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

для распределения стоимости капитальных активов Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и неоперационные. Правильное определение и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: бесплатный курс бухгалтерского учета CFI.

6

Формула амортизации прямой

Формула амортизации прямой для актива выглядит следующим образом:

Где:

Стоимость актива — цена покупки активов

Ликвидационная стоимость – стоимость актива в конце срока его полезного использования

Срок полезного использования актива представляет количество периодов/лет, в течение которых актив будет использоваться компанией

Кроме того, норму амортизации линейным способом можно рассчитать следующим образом:

Как рассчитать амортизацию линейным методом

Шаги линейного расчета:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из стоимости актива, чтобы получить общую амортизируемую сумму.

- Определить срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовую амортизацию График амортизации График амортизации требуется в финансовом моделировании, чтобы связать три финансовых отчета (приход, баланс, движение денежных средств) в Excel . количество.

Пример прямой линии

Компания А покупает машину за 100 000 долларов США с оценочной ликвидационной стоимостью.Ликвидационная стоимость также известна как ликвидационная стоимость в размере 20 000 долларов США и срок полезного использования 5 лет.

Линейная амортизация машины рассчитывается следующим образом:

- Стоимость актива: 100 000 долл. США

- Стоимость актива – расчетная ликвидационная стоимость: 100 000 долл. США – 20 000 долл. США = 80 000 долл. США общей остаточной стоимости

- : 5 лет

- Разделите шаг (2) на шаг (3): 80 000 долл. США / 5 лет = 16 000 долл. США ежегодной суммы амортизации

США / 5 лет = 16 000 долл. США ежегодной суммы амортизации

США / 5 лет = 16 000 долл. США ежегодной суммы амортизацииСледовательно, компания А будет амортизировать машину в размере 16 000 долл. США ежегодно в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации – это годовая сумма амортизации/общая амортизируемая стоимость. В этом случае машина имеет прямолинейную норму амортизации 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание, что балансовая стоимость машины на конец 5 года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна амортизироваться до его ликвидационной стоимости.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон прямолинейной амортизации

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы улучшить свои финансовые знания!

Другие методы начисления амортизации

Помимо прямолинейного начисления амортизации, существуют и другие методы начисления амортизации. .актива. Различные методы амортизации активов используются для более точного отражения амортизации и текущей стоимости актива. Компания может предпочесть один метод амортизации другому, чтобы получить преимущества в отношении налогов или денежных потоков.

.актива. Различные методы амортизации активов используются для более точного отражения амортизации и текущей стоимости актива. Компания может предпочесть один метод амортизации другому, чтобы получить преимущества в отношении налогов или денежных потоков.

1. Метод двойного уменьшаемого остатка

Метод двойного уменьшаемого остатка является формой ускоренной амортизации. Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к более высоким расходам на амортизацию в начале срока службы актива и меньшим расходам на амортизацию позже.Этот метод используется с активами, которые быстро теряют стоимость в начале срока полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые преимущества или преимущества в отношении денежных потоков.

2. Метод единиц производства

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров. Таким образом, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариативность использования, например, автомобили на основе пробега или копировальные аппараты на основе сделанных копий.

Таким образом, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариативность использования, например, автомобили на основе пробега или копировальные аппараты на основе сделанных копий.

Видеообъяснение того, как работает амортизация

Ниже представлен видеоурок, объясняющий, как работает амортизация и как она влияет на три финансовых отчета компанииТри финансовых отчетаТри финансовых отчета: отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств . Вот эти три основных утверждения.

Видео: курс CFI по основам бухгалтерского учета.

Практичность прямолинейного метода начисления амортизации

Бухгалтеры используют линейный метод начисления амортизации, поскольку его проще всего вычислить и его можно применять ко всем долгосрочным активам. Однако прямолинейный метод не точно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Однако прямолинейный метод не точно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса линейный метод амортизации может не подходить для такого актива, как компьютер. Компьютер будет сталкиваться с более высокими расходами на амортизацию в начале своего срока службы и меньшими расходами на амортизацию в более поздние периоды его полезного использования из-за быстрого устаревания старых технологий.Было бы неверным предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока его полезного использования.

Похожие материалы

Благодарим вас за то, что вы прочитали это руководство по наиболее распространенному типу амортизации – прямолинейному. CFI является официальным поставщиком сертификата Аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести необходимую уверенность в своих финансах. карьера.Зарегистрируйтесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

карьера.Зарегистрируйтесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Амортизационные расходыАмортизационные расходыПри покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен.

- Накопленная амортизацияНакопленная АмортизацияНакопленная амортизация — это общая сумма амортизационных отчислений, отнесенных на конкретный актив с момента его ввода в эксплуатацию.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсудим различные методы прогнозирования статей отчета о прибылях и убытках.Строки прогнозируемого отчета о прибылях и убытках начинаются с выручки от продаж, а затем стоимости

- Основные средства (основные средства)Основные средства (основные средства) Основные средства (основные средства) являются одним из основных внеоборотных активов, Баланс. На основные средства влияют капиталовложения,

На основные средства влияют капиталовложения,

На основные средства влияют капиталовложения,Как рассчитать прямолинейную амортизацию (формула)

«Все разваливается», цитируя поэта У.Б. Йейтс. Некоторые вещи расходятся быстрее, чем другие.

Поскольку здания, инструменты и оборудование со временем изнашиваются, их стоимость обесценивается.Умение рассчитать амортизацию имеет решающее значение для списания стоимости дорогих покупок и правильного уплаты налогов.

Здесь мы рассмотрим самый популярный метод расчета амортизации для малого бизнеса: линейный метод. Мы покажем вам, как его рассчитать, чем он отличается от других методов и почему он так популярен.

Что такое прямолинейная амортизация?Линейная амортизация — это простой метод расчета того, насколько конкретное основное средство обесценивается (теряет стоимость) с течением времени.

Линейный метод амортизации предполагает постоянную норму амортизации. Он вычисляет, насколько конкретный актив обесценивается за один год, а затем каждый последующий год амортизирует актив на эту сумму.

Если представить линейную амортизацию, это будет выглядеть так:

Линейная амортизация

Отсюда и «прямая линия» в «линейной амортизации».

Как рассчитать линейную амортизациюДля расчета линейной амортизации основных средств необходимы три числа:

Общая покупная цена актива (стоимость актива, включая доставку, налоги, сборы за установку и т. д.)

Его лом или ликвидационная стоимость актива — цена, по которой, по вашему мнению, вы сможете продать его в конце срока его полезного использования.

срок полезного использования актива — сколько лет, по вашему мнению, он продлится.

Чтобы рассчитать линейную норму амортизации для вашего актива, просто вычтите ликвидационную стоимость из стоимости актива, чтобы получить общую амортизацию , затем разделите это на срок полезного использования , чтобы получить годовая амортизация :

годовая амортизация = (покупная цена — ликвидационная стоимость) / срок полезного использования

Согласно прямолинейной амортизации, это то, сколько амортизации вы должны вычесть из стоимости актива каждый год, чтобы узнать его балансовую стоимость . Балансовая стоимость относится к общей стоимости актива с учетом того, насколько он амортизирован до текущего момента времени.

Балансовая стоимость относится к общей стоимости актива с учетом того, насколько он амортизирован до текущего момента времени.

Примечание о сроке полезного использования: если вы рассчитываете сумму амортизации для целей налогообложения, значение срока полезного использования должно быть получено от IRS, которая отсортировала наиболее амортизируемые активы по одному из семи «классов имущества». (Имущество, которое амортизируется в течение трех, пяти, семи, 10, 15, 20 и 25 лет соответственно.)

Линейная амортизация в действииПредположим, ваша компания покупает MacBook за 2000 долларов, который не будет использоваться через пять лет, и что его ориентировочная ликвидационная стоимость — то, за сколько, по вашему мнению, вы сможете продать его через пять лет, — составляет 500 долларов.(Пять лет — это период, в течение которого, согласно IRS, вы должны амортизировать компьютеры.)

Чтобы определить прямолинейную амортизацию MacBook, необходимо рассчитать следующее:

годовая амортизация = (2000 — 500 долларов) / 5 лет

= 1500 долларов США / 5 лет

= 300 долларов

В соответствии с линейной амортизацией ваш MacBook будет обесцениваться на 300 долларов каждый год.

Вещи изнашиваются с разной скоростью, что требует различных методов амортизации, таких как метод двойного уменьшаемого остатка , метод суммы лет или метод единицы продукции .

По сравнению с тремя другими методами прямолинейная амортизация является наиболее простой.

Посмотрите, сколько MacBook в приведенном выше примере обесценивается каждый год, согласно прямолинейной амортизации:

Амортизация за 1 год: 300 долл. США

Амортизация за 2-й год: 300 долл. США

Амортизация за 3-й год: $300

Амортизация за 4-й год: 300 долл. США

Амортизация за 5 год: $300

Теперь давайте посмотрим, насколько обесценится тот же самый MacBook при методах двойного уменьшаемого остатка и суммы лет :

| Метод двойного склонения | Метод суммы лет |

|---|---|

Амортизация за 1-й год: 800 долл. США США | Амортизация за 1-й год: 500 долл. США |

| Амортизация за 2-й год: 480 долл. США | Амортизация за 2-й год: 400 долл. США |

| Амортизация за 3 год: $220 | Амортизация за 3-й год: 300 долл. США |

| Амортизация за 4 год: $0 | Амортизация за 4-й год: 200 долл. США |

| Амортизация за 5 год: $0 | Амортизация за 5-й год: 100 долл. США |

Обратите внимание, что оба этих метода применяют большую амортизацию в начале срока службы актива, чем в конце.Это может быть полезно и более точно. (Большинство материальных активов, таких как компьютеры, транспортные средства и оборудование, имеют тенденцию терять большую часть своей стоимости в течение первых нескольких лет использования.)

Метод единиц продукции подобен прямолинейной амортизации, за исключением одного: вместо измерения амортизации в долларах он измеряет ее в единицах продукции .

Единицами производства может быть что угодно: количество этикеток, напечатанных на печатной машине, количество миль, пройденных транспортным средством, или количество киловатт-часов, произведенных электростанцией.

Для расчета амортизации по производственному методу необходимы еще две информации:

Количество единиц, произведенных активом в этом году

Общее количество единиц, которое, по вашему мнению, будет произведено за весь срок службы.

Подставьте эти цифры в следующее уравнение, чтобы получить общую амортизацию вашего актива, измеренную в количестве единиц:

годовая амортизация в количестве единиц =

(покупная цена — ликвидационная стоимость) x (количество единиц, произведенных в этом году) / общее количество единиц, ожидаемых в течение срока службы

Этот метод лучше всего подходит для оборудования и инструментов, которые изнашиваются по мере использования, поскольку они производят определенное количество единиц, проходят определенное количество миль, производят определенное количество электроэнергии и т. д.— а не со временем.

д.— а не со временем.

Амортизация — это расход, как и любое другое списание. Поэтому вам нужно убедиться, что вы правильно рассчитываете амортизацию.

Большинство предприятий используют линейную амортизацию для своих бухгалтерских книг, хотя некоторые используют метод двойного уменьшения или суммы лет, потому что это приводит к большему количеству списаний ближе к началу срока службы актива.

Для целей налогообложения у IRS есть очень специфический метод амортизации, называемый модифицированной системой ускоренного возмещения затрат, или MACRS. В некоторых случаях IRS может даже позволить вам вычесть полную стоимость определенных активов (таких как компьютеры, программное обеспечение и офисная мебель) в течение первого года их использования, что полностью избавляет от необходимости в методах амортизации. (Бухгалтеры называют это вычетом по Разделу 179.)

(Бухгалтеры называют это вычетом по Разделу 179.)

Но IRS использует ускоренный/MACRS или Раздел 179 для определенных активов, включая нематериальные активы, такие как авторские права, патенты и товарные знаки.Вместо этого вы используете амортизацию для них.

Ознакомьтесь с нашим руководством по форме 4562 для получения дополнительной информации о расчете износа и амортизации для целей налогообложения.

Чтобы определить стоимость вашего бизнесаВы не сможете получить четкое представление об общей стоимости своих активов, если не узнаете, насколько они обесценились. Это особенно важно для предприятий, которые владеют большим количеством дорогостоящих долгосрочных активов с длительным сроком полезного использования.

Независимо от того, составляете ли вы балансовый отчет, чтобы увидеть, как обстоят дела с вашим бизнесом, или отчет о прибылях и убытках, чтобы увидеть, приносит ли он прибыль, вам необходимо рассчитать амортизацию. Прямолинейный метод — отличный способ сделать это быстро.

Прямолинейный метод — отличный способ сделать это быстро.

Допустим, вы используете линейную амортизацию для расчета амортизационных отчислений для всех активов вашей компании за конкретный месяц. Вы вычисляете, что общая амортизация всех ваших активов в этом месяце составляет 250 долларов. Что вы делаете тогда?

В этом случае вы должны сделать следующую запись в своих книгах:

| Дебет | Кредит | |

|---|---|---|

| Амортизационные отчисления | 250 долларов | |

| Накопленная амортизация | 250 долларов |

Вы должны дебетовать амортизационные отчисления в размере 250 долларов за этот месяц, которые отобразятся в вашем отчете о прибылях и убытках.(Амортизационные расходы классифицируются как «операционные расходы» в финансовой отчетности. )

)

Вы также должны кредитовать особый вид счета активов, называемый счетом накопленной амортизации . Эти счета имеют кредитовый баланс (когда у актива есть кредитовый баланс, это похоже на «отрицательный» баланс), что означает, что они уменьшают стоимость ваших активов по мере их увеличения.

Дополнительная литература: Дебеты и кредиты: простое наглядное руководство

Корректировка проводки амортизационных отчислений

>

Введение

Когда основное средство приобретается компанией, оно учитывается по стоимости (как правило, стоимость равна покупной цене актива).Эта стоимость признается в качестве актива и , а не расхода.

В двух словах

Амортизационные отчисления учитываются для распределения затрат по периодам, в которых используется актив.

Бухгалтерская запись по расходам на амортизацию:

Dr Расходы на амортизацию

Cr Накопленная амортизация

Этот урок поможет вам понять концепцию амортизации и предоставит примеры расчета и учета амортизационных отчислений.

Существует два вида амортизации – физическая и функциональная амортизация.

Физический износ возникает в результате износа вследствие частого использования и/или воздействия таких элементов, как дождь, солнце и ветер.

Функциональная или экономическая амортизация происходит, когда актив становится неадекватным своему назначению или устаревает. В этом случае актив снижается в цене даже без какого-либо физического износа.

Понимание концепции амортизации

Существует несколько методов амортизации основных средств.Наиболее распространенным и простым является линейный способ начисления амортизации .

При прямолинейном методе стоимость основных средств распределяется равномерно в течение всего срока службы основных средств.

Например, компания ABC приобрела фургон доставки за 40 000 долларов США в начале 2018 года. Предположим, что фургон можно использовать в течение 5 лет. Вся сумма в размере 40 000 долл. США будет распределена на пять лет, следовательно, амортизационные отчисления составят 8 000 долл. США в год.

США будет распределена на пять лет, следовательно, амортизационные отчисления составят 8 000 долл. США в год.

Амортизационные отчисления линейным способом рассчитываются по следующей формуле:

Первоначальная стоимость – остаточная стоимость

Предполагаемый срок полезного использования

Первоначальная стоимость: Цена покупки и все сопутствующие расходы актива

Остаточная стоимость или ликвидационная стоимость : Расчетная стоимость основного актива в конце срока его полезного использования

Срок полезного использования: Количество времени, в течение которого основное использоваться (в месяцах или годах)

В приведенном выше примере остаточная стоимость отсутствует.Амортизационные отчисления рассчитываются как:

= 40 000 долл. США – 0 долл. США 90 468 5 лет 90 005

= 8000 долларов в год

с остаточной стоимостью

Что делать, если предполагаемая остаточная стоимость фургона доставки составляет 10 000 долларов США через 5 лет? Тогда амортизационные отчисления будут рассчитаны как:

= 40 000–10 000 долл. США

США

5 лет

= 30 000 долларов США

5 лет

= 6000 долларов в год

Как отразить расходы на амортизацию

Амортизация записывается путем дебетования Амортизационных расходов и кредита Накопленной амортизации.Это фиксируется в конце периода (обычно в конце каждого месяца, квартала или года).

Запись для записи ежегодной амортизации в размере 6000 долларов будет выглядеть так:

| Декабрь | 31 | Расходы на амортизацию | 6 000,00 | |

|---|---|---|---|---|

| Накопленная амортизация | 6 000,00 |

Расходы на амортизацию: Счет расходов; следовательно, он представлен в отчете о прибылях и убытках.Измеряется от периода к периоду. На приведенном выше рисунке амортизационные отчисления составляют 6000 долларов США за 2018 год, 6000 долларов США за 2018 год, 6000 долларов США за 2020 год и т. д.

д.

Накопленная амортизация: Балансовый счет, который представляет накопленный остаток амортизации. Он постоянно измеряется; следовательно, накопленный остаток амортизации составляет 6000 долларов США на конец 2018 года, 12000 долларов США в 2019 году, 18000 долларов США в 2020 году, 24000 долларов США в 2021 году и 30000 долларов США в 2022 году.

Накопленная амортизация является контрактивным счетом.Он представлен в балансе как вычет по соответствующему основному средству. Вот таблица, иллюстрирующая расчет балансовой стоимости фургона для доставки на каждый год его срока службы.

| 2018 | 2019 | 2020 | 2021 | 2022 | |||||

| Историческая стоимость | 40 000 долларов США | 40 000 долларов США | 40 000 долларов США | 40 000 долларов США | 40 000 долларов США | ||||

Минус: согл. отд. отд. | 6000 | 12 000 | 18 000 | 24 000 | 30 000 | ||||

| Балансовая стоимость | 34 000 долларов США | 28 000 долларов США | 22 000 долларов США | 16 000 долларов США | 10 000 долларов США |

Обратите внимание, что в конце срока полезного использования актива его балансовая стоимость равна остаточной стоимости.

Амортизация приобретений, сделанных в течение периода

Грузовой фургон в приведенном выше примере был приобретен в начале 2018 года, то есть в январе. Следовательно, для годовой амортизации легко рассчитать линейный метод амортизации. Но что, если развозной фургон был приобретен 1 апреля 2018 года?

В этом случае мы не можем применить всю годовую амортизацию в 2018 году, потому что фургон использовался только в течение 9 месяцев (с апреля по декабрь). Нам нужно сделать пропорцию.

Нам нужно сделать пропорцию.

В 2018 году расходы на амортизацию составят: 6000 долл. США x 12 сентября = 4500 долл. США.

Годы с 2019 по 2022 год будут иметь полные ежегодные амортизационные отчисления в размере 6000 долларов США.

В 2023 году фургон будет использоваться только в течение 3 месяцев (с января по март), поскольку его срок полезного использования составляет 5 лет (т. е. с 1 апреля 2018 года по 31 марта 2023 года).

Амортизационные отчисления на 2023 год составят: 6 000 долл. США x 3/12 = 1 500 долл. США, таким образом завершая накопленную амортизацию в размере 30 000 долл. США.

| 2018 (с апреля по декабрь) | 4500 $ |

| 2019 (весь год) | 6000 |

| 2020 (весь год) | 6000 |

| 2021 (весь год) | 6000 |

| 2022 (весь год) | 6000 |

| 2023 (с января по март) | 1 500 |

| Всего за 5 лет | 30 000 долларов |

В качестве альтернативы вы можете использовать «месяцы» вместо «лет» для срока полезного использования. В нашем примере срок полезного использования составляет 5 лет, что составляет 60 месяцев. Ежемесячная амортизация тогда составит 500 долларов (т.е. 30 000 долларов / 60 месяцев). Общая амортизация в 2018 году за 9 месяцев по-прежнему будет составлять 4500 долларов США.

В нашем примере срок полезного использования составляет 5 лет, что составляет 60 месяцев. Ежемесячная амортизация тогда составит 500 долларов (т.е. 30 000 долларов / 60 месяцев). Общая амортизация в 2018 году за 9 месяцев по-прежнему будет составлять 4500 долларов США.

Линейный остаточный срок службы амортизации — Финансы | Динамика 365

- Статья

- 3 минуты на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В этом разделе дается обзор прямолинейного метода амортизации оставшегося срока службы.

Когда вы настраиваете профиль амортизации основных средств и выбираете Прямолинейный оставшийся срок службы в поле Метод на странице Профили амортизации , амортизация основных средств, назначенных профилю амортизации, основана на оставшейся службе. срок службы актива.Сумма амортизации, как правило, одинакова в каждом периоде амортизации. Чтобы настроить прямолинейную амортизацию оставшегося срока службы, необходимо также выбрать параметры в полях Год амортизации и Частота периода на странице Профили амортизации . Параметры, доступные в поле Частота периода , различаются в зависимости от значения, выбранного в поле Год амортизации .

Выберите год амортизации

Можно выбрать либо Календарный , либо Финансовый в поле Год амортизации на странице Профили амортизации . Значение по умолчанию: Календарь . Ваш выбор определяет параметры, доступные в поле Частота периода . Это поле определяет даты и суммы проводки начисления амортизации в течение календарного года.

Значение по умолчанию: Календарь . Ваш выбор определяет параметры, доступные в поле Частота периода . Это поле определяет даты и суммы проводки начисления амортизации в течение календарного года.

Календарь

Если выбрать Календарь в поле Год амортизации , предполагается, что это год с 1 января по 31 декабря, даже если финансовый календарь определен иначе. Опция Календарь обновляет базу амортизации 1 января каждого года.Как правило, амортизационная база представляет собой чистую балансовую стоимость минус ликвидационная стоимость. В приведенном ниже примере в этом разделе база амортизации — это числитель в первом выражении в столбце вычислений. Если выбрать Календарь в качестве года амортизации, в поле Частота периода будут доступны следующие параметры:

- Ежегодно размещает сумму 31 декабря.

- Ежемесячно размещает месячную сумму в конце каждого календарного месяца.

- Ежеквартально проводит ежеквартальную сумму в конце каждого календарного квартала (31 марта, 30 июня, 30 сентября и 31 декабря).

- Полугодие проводит полугодовую сумму в конце каждого календарного полугодия (30 июня и 31 декабря).

- Ежедневно проводит сумму амортизации для метода ежедневной амортизации, используя одну транзакцию для каждого дня.

Например, если выбрать Ежегодно , ежегодная амортизация разносится только один раз, 31 декабря каждого года.Если выбрать Ежемесячно , ежемесячная амортизация разносится каждый месяц как одна двенадцатая годовой суммы амортизации.

Финансовый

Если выбрать Финансовый в поле Год амортизации , используется прямолинейная амортизация остатка за срок службы. Амортизация рассчитывается исходя из оставшихся финансовых лет. Например, для финансового года с 1 июля 2015 г. по 30 июня 2016 г. расчет амортизации начинается 1 июля. Финансовый год может быть длиннее или короче 12 месяцев.Амортизация корректируется для каждого финансового периода. Продолжительность следующего финансового года определяется финансовыми периодами, настроенными на странице Финансовые календари . Если в качестве года амортизации выбрать Финансовый , в поле Частота периода будут доступны следующие параметры:

по 30 июня 2016 г. расчет амортизации начинается 1 июля. Финансовый год может быть длиннее или короче 12 месяцев.Амортизация корректируется для каждого финансового периода. Продолжительность следующего финансового года определяется финансовыми периодами, настроенными на странице Финансовые календари . Если в качестве года амортизации выбрать Финансовый , в поле Частота периода будут доступны следующие параметры:

- Ежегодно проводит общую сумму амортизации, рассчитанную для финансового года, как одну сумму в последний день финансового года.

- Финансовый период вычисляет общую сумму амортизации за финансовый год. Эта сумма затем начисляется на финансовые периоды, определенные на странице Финансовые календари для финансового календаря, указанного для книги.

Пример равномерного начисления амортизации неизменного основного средства

Основное средство имеет следующие характеристики.

| Поле | Значение |

|---|---|

| Стоимость приобретения | 11 000 |

| Ликвидационная стоимость | 1000 |

| База амортизации | 10 000 |

| Срок службы лет | 5 |

| Годовая амортизация | 2 000 |

Сумма амортизации одинакова каждый год: (Стоимость приобретения – Ликвидационная стоимость) ÷ Срок службы лет

| Период | Расчет годовой суммы амортизации | Остаточная стоимость на конец года |

|---|---|---|

| Год 1 | (11 000 – 1 000) ÷ 5 = 2 000 | 9000 |

| Год 2 | (9000 – 1000) ÷ 4 = 2000 | 7 000 |

| Год 3 | (7000 – 1000) ÷ 3 = 2000 | 5000 |

| Год 4 | (5000 – 1000) ÷ 2 = 2000 | 3000 |

| Год 5 | (3000 – 1000) ÷ 1 = 2000 | 1000 |

(Решено) — Зарегистрируйте вышеуказанные транзакции.

Torrealba использует прямолинейную линию… — (2 ответа)

Torrealba использует прямолинейную линию… — (2 ответа)На 31 декабря 2014 года компания Torrealba сообщила следующее как заводские активы.

Земля | 2 000 000 $ | |

Здания | 20 000 000 долларов | |

Минус: Накопленная амортизация — здания | 8 000 000 | 12 000 000 |

Оборудование | 30 000 000 | |

Минус: Накопленная амортизация — оборудование | 4 000 000 | 26 000 000 |

Всего заводских активов | 40 000 000 долларов |

В течение 2015 года были проведены следующие выборочные кассовые операции.

1 апреля | Куплена земля за 1 200 000 долларов. |

1 мая | Продано оборудование стоимостью 450 000 долларов США при покупке 1 января 2011 года. Оборудование было продано за 260 000 долларов США. |