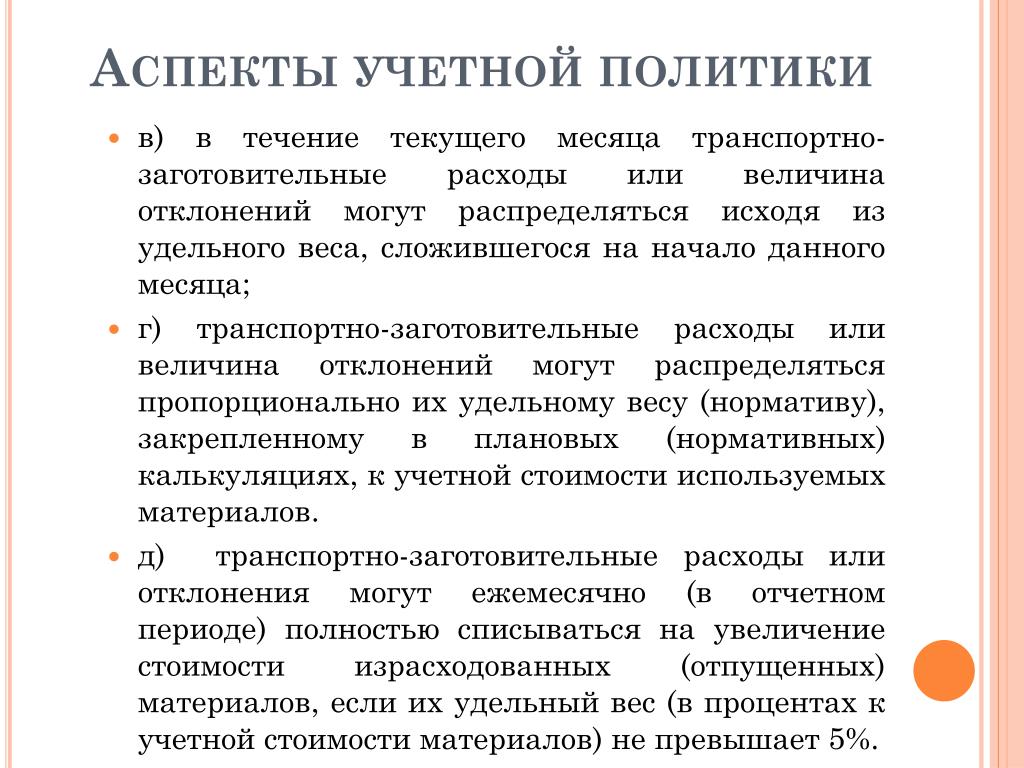

Проверка учетной политики: Необходимость аудита учетной политики, его цели и задачи

Необходимость аудита учетной политики, его цели и задачи

Деятельность любого предприятия или организации невозможно представить без формирования учетной политики, которая представляет собой совокупность способов ведения бухгалтерского учета.

Определить правильность и достоверность отражения в бухгалтерском и налоговом учете всех операций призван аудит учетной политики предприятия.

Аудит учетной политики представляет собой аудиторскую проверку полноты отражения в бухгалтерском (финансовом) учете всех фактов хозяйственной деятельности предприятия.

Целью аудита учетной политики является установление соответствия применяемой на предприятии методики ведения бухгалтерского учета действующим нормативным актам РФ для формирования мнения о достоверности бухгалтерской (финансовой) отчетности.

Аудит учетной политики направлен на решение следующих задач:

- Изучение системы организации и ведения бухгалтерского учета;

- Оценка учетной политики организации;

- Проверка правильности заполнения документации и ведения документооборота на предприятии.

Методика проведения аудита учетной политики включает в себя:

- Проверку структуры приказа об учетной политике аудируемого предприятия;

- Проверку соответствия выбранных аудируемым предприятием методов оценки учета активов и обязательств действующим ПБУ;

- Проверка непрерывности деятельности предприятия, последовательности применения учетной политики, а также соблюдения допущений имущественной обособленности;

- Проверка правомерности внесения изменений в учетную политику.

Аудит учетной политики позволяет выявить следующий ряд нарушений:

- Не соблюдение принципа имущественной обособленности;

- Не соответствие доходов и расходов отчетным периодам;

- Отсутствие графика документооборота;

- Отсутствие подробной характеристики отдельных элементов учета активов в действующем приказе об учетной политике;

- Отсутствует отделение текущих затрат от капитальных вложений;

- В учетную политику не внесены изменения, которые появились вследствие разработки руководством предприятия новых способов ведения бухгалтерского учета.

Одним словом при помощи аудита учетной политики можно выявить насколько принятая руководством аудируемой организации учетная политика соответствует целям его бизнеса в проверяемом периоде.

Если вы хотите узнать, насколько эффективна выбранная учетная политика на вашем предприятии, предлагаем вам обратиться за помощью в ЗАО «АК «Холд-Инвест-Аудит». Специалисты нашей компании, имеющие квалификационные аттестаты, выданные в соответствии с требованиями Закона № 307-ФЗ (единые квалификационные аттестаты), вот уже на протяжении более 20 лет предоставляют широкий комплекс услуг необходимый для качественного проведения всех видов аудиторских проверок, в том числе и аудита учетной политики предприятия.

Наши аудиторы при проведении аудиторской проверки обращают особое внимание на все аспекты деятельности, которые могли повлиять на изменение учетной политики аудируемго предприятия. По итогам проведения аудита учетной политики наши специалисты выдают руководству предприятия, на котором проводилась аудиторская проверка заключение, в котором указывают выявленные нарушения и недостатки в содержании и осуществлении учетной политики, приводящие к искажению реальной деятельности.

Заказывая аудит учетной политики в компании ЗАО «АК «Холд-Инвест-Аудит», вы сможете определить, насколько эффективна учетная политика вашего предприятия!

| № п/п | Этапы проверки | Источник информации | Применяемые приемы |

| 1. | Проверка положения о бухгалтерской службе | Положение о бухгалтерской службе организации | Проверка наличия положения о бухгалтерской службе организации |

| 2. | Проверка должностных инструкций сотрудников бухгалтерии | Должностные инструкции на каждого сотрудника бухгалтерии | Проверка наличия должностных инструкций на сотрудников бухгалтерии, их соответствие масштабам деятельности предприятия |

| 3. | Проверка наличия на предприятии приказа руководителя предприятия об утверждении Учетной политики | Приказ руководителя об утверждении учетной

политики для целей бухгалтерского

учета и налогообложения. | Запросить приказ руководителя об утверждении учетной политики |

| 4. | Проверка рабочего плана счетов | Раздел учетной политики, в котором есть рабочий план счетов | Проверка наличия рабочего плана счетов в учетной политике |

| 5. | Проверка графика документооборота | Раздел учетной политики, в которой есть график документооборота | Проверка наличия графика документооборота, соответствие его масштабам деятельности организации, объема общего документооборота, а также нормативным документам |

| 6. | Проверка порядка проведения инвентаризации имущества и обязательств организации | Раздел учетной политики, в которой закреплен порядок проведения инвентаризации активов и обязательств | Проверка утвержденного Порядка проведения инвентаризации активов и обязательств, сроков ее проведения |

7. | Порядок учета и фиксирования хозяйственных операций | Раздел учетной политики, где предусмотрены формы первичной учетной документации, а также регистров бухгалтерского и налогового учета | Проверка закреплены ли в учетной политике формы первичной документации, форма учета, регистры бухгалтерского и налогового учета |

| 8. | Проверка порядка учета основных средств и незавершенных вложений во внеоборотные активы | Раздел учетной политики, в котором закреплены порядок учета основных средств и незавершенных капитальных вложений | Проверка соответствия порядка принятия к учету основных средств, а также вложений во внеоборотные активы, их оценка, рассмотрение порядка амортизации объектов требованиям ПБУ 6/01 |

| 9. | Проверка порядка учета и оценки | Раздел учетной политики «Учет запасов» | Проверка соответствия порядка оценки материально-производственных запасов при приходе и списании для производственных нужд требованиям ПБУ 5/01 |

| 10 | Порядок учета обязательств | Раздел учетной политики «Порядок учета обязательств» | Проверка порядка признания в бухгалтерском учете обязательств в соответствии с Положением по ведению бухгалтерского учета |

| 11 | Порядок признания в бухгалтерском и налоговом учете резервов | Разделы учетной политики для целей бухгалтерского учета и целей налогообложения «Создание резервов | Проверить порядок образования резервов, соблюдение требований Положения по ведению бухгалтерского учета, а также НК РФ |

12. | Проверка доходов и расходов | Разделы учетной политики «Учет доходов», «Учет расходов» | Порядок признания в бухгалтерском и налоговом учете доходов от обычных видов деятельности и прочих операций; расходов от обычных видов деятельности |

| 13. | Проверка учета расчетов по налогу на прибыль | Раздел учетной политики «Учет расчетов по налогу на прибыль» | Проверка применения порядка расчетов по налогу на прибыль, учета постоянных и временных разниц , соответствие порядку ПБУ 18/02 |

| 14. | Анализ учетной политики для целей налогообложения | Разделы учетной политики для целей налогообложения | Анализ основных положений учетной политики, порядок определения налогооблагаемых баз для основных видов налогов, соответствию НК РФ |

| 15 | Выводы по результатам проверки | Собранные аудиторские доказательства | Определение основных несоответствий, способных повлиять на достоверность финансовой отчетности |

| 16 | Подготовка письменной информации по результатам проведения аудиторской проверки | Собранные аудиторские доказательства | Подготовка отчета |

Аудит учетной политики

Аудит учетной политикиУслуги BLCONS GROUP

- Аудит РСБУ

- Аудит МСФО / IFRS

- Специальные заключения

- Налоговый аудит

- Аудиторская экспертиза

- Экспресс-проверка

Аудит учетной политики – это проверка соответствия выбранных методов оценки и учета активов и обязательств требованиям РСБУ.

Результат оказания услуги

КОМПЛЕКСНЫЙ ПОДХОДНесоответствие Учетной политики требованиям законодательства или масштабам и видам деятельности компании, непоследовательное ее применение являются причиной искажения данных учета и бухгалтерской отчетности. Кроме того, в случае спора с налоговым органом по вопросам правильности отражения расходов или учета активов позиция компании может подтверждаться в том числе положениями Учетной политики.

В среднем мы сотрудничаем с нашими клиентами более 8 лет!

При необходимости специалисты BLCONS GROUP оказывают содействие во внедрении новых положений Учетной политики и настройке в программе 1С, в которой ведется бухгалтерский учет, соответствующих регистров.

КТО ЗАКАЗЫВАЕТ АУДИТ УЧЕТНОЙ ПОЛИТИКИУслуга особенно актуальна для:

- вновь созданных компаний, в которые осуществляются инвестиции для строительства основных средств, организации производства;

- при изменении законодательства, регулирующего отдельные виды деятельности, оказывающем влияние на порядок ведения бухгалтерского учета

- дочерние компании иностранных организаций, осуществляющих строительство и ввод в эксплуатацию новых производств;

- быстро развивающиеся предприятия, когда изменение масштабов деятельности происходит стремительно, но адаптация Учетной политики запаздывает.

ПОЛЕЗНАЯ EMAIL-РАССЫЛКА НОВОСТЕЙ ОТ BLCONS

Оставить заявку

Контактное лицо

Заместитель директора по аудиту

Ознакомтесь с другими услугами BLCONS GROUP!

cta<div role=»form» lang=»en-US» dir=»ltr»>

<div><p role=»status» aria-live=»polite» aria-atomic=»true»></p> <ul></ul></div>

<form action=»/portfolio-item/audit-uchetnoy-politiki/#wpcf7-f7508-o2″ method=»post» novalidate=»novalidate» data-status=»init»>

<div>

<input type=»hidden» name=»_wpcf7″ value=»7508″ />

<input type=»hidden» name=»_wpcf7_version» value=»5.

Проверка учетной политики

Сущность аудита учетной политики экономического субъекта

Определение 1

Аудиторская проверка учетной политики (УП) экономического субъекта — это проверка аудиторской группой точности, полноты и корректности финансовой отчетности относительно учетной политики организации с последующим формированием соответствующего аудиторского мнения.

Учетная политика любого из экономических субъектов представляет комплекс принятых в конкретной организации методов ведения бухгалтерского и налогового учета, который отражает первичные наблюдение и оценку фактов хозяйственной деятельности экономического субъекта, их стоимостную оценку, группировку и обобщение. УП должна соответствовать требованиям полноты, достоверности, своевременности, соответствия законодательным актам государства.

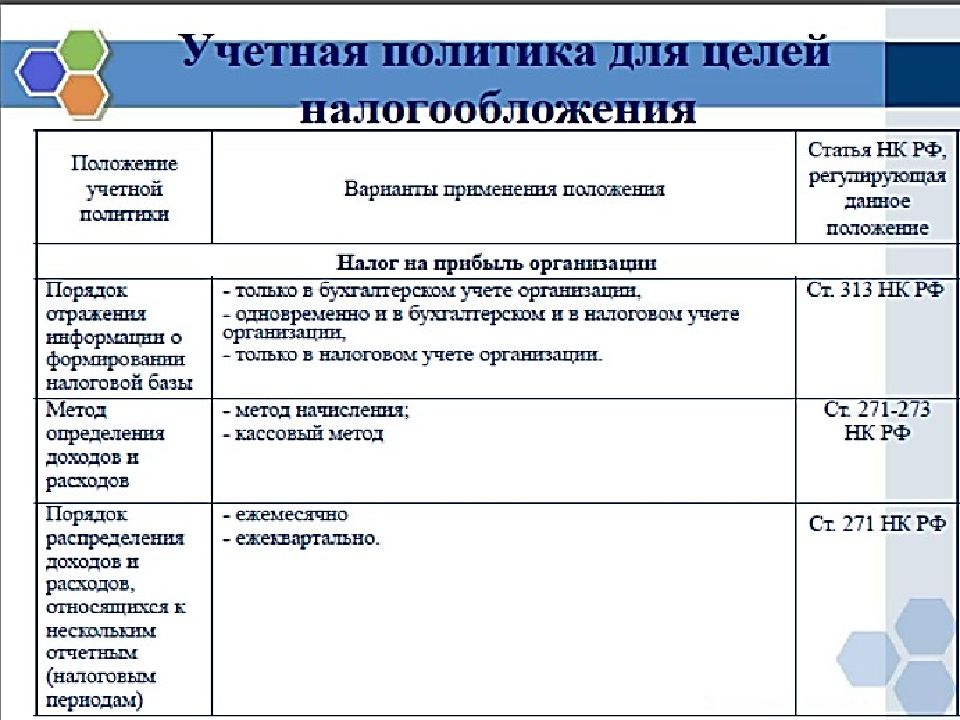

Законодательное регулирование аудиторской проверки учетной политики экономического субъекта

Аудиторская проверка учетной политики экономического субъекта проводится в соответствии с федеральными стандартами аудиторской деятельности и ФЗ №119 «Об аудиторской деятельности». При выполнении такой проверки аудиторы изучают действующую учетную политику на предмет ее соответствия действующим нормативным и законодательным актам, например:

- Инструкция по применению Плана счетов бухгалтерского учета;

- ПБУ 1/2008 «Учетная политика организации»

- Приказ №67н «О формах бухгалтерской отчетности организаций»

Порядок проведения аудиторской проверки

Для реализации аудиторской проверки УП экономического субъекта проводят следующие аудиторские процедуры:

- Изучение учетной политики предприятия, ознакомление с рабочим планом счетов предприятия;

- Проверка наличия приказа об утверждении УП экономического субъекта и прочей регламентирующей документации, правильности их оформления;

- Изучение системы ведения бухгалтерского и налогового учета на предприятии;

- Анализ соответствия способов отражения фактов хозяйственной деятельности экономического субъекта методами, принятым в учетной политике;

- Изучение документооборота в части финансовой отчетности;

- Анализ соответствия сформированной учетной политики экономического субъекта действующим законодательным и правовым актам РФ;

- Анализ освещенности вопросов документооборота в УП;

- Проверка наличия утвержденных в УП форм первичной документации;

- Проверка соблюдения правил хранения документов;

- Проверка соответствия учета доходов и расходов отчетным периодам;

- Проверка наличия отражения в УП вопросов налогового учета организации;

- Общая оценка корректности УП экономического субъекта.

Первоисточниками информации при выполнении такой аудиторской проверки являются: приказ об утверждении УП и прочие регламентирующие данную область документы, формы бухгалтерской отчётности (в т.ч. пояснения к ней), первичная документация, рабочий план счетов бухгалтерского учета, утвержденный УП экономического субъекта, карточка или анализ, оборотно-сальдовая ведомость используемых счетов.

Наиболее частые ошибки, выявляемые при аудите УП экономического субъекта

Как правило, в ходе такого аудита выявляются следующие недочеты:

- Ошибки в дате утверждения учетной политики экономического субъекта;

- Неполнота отражения в УП методов ведения учета фактов хозяйственной деятельности в организации;

- Отсутствие регламентирования в части сроков и порядка проведения инвентаризации, возврата подотчетных сумм, способов списания МПЗ и медов начисления амортизации;

- Применение методов ведения бухгалтерского учета, отличных от утверждённых в УП.

Аудит учетной политики организации

Основные принципы аудита учетной политики организации

Замечание 1

Изучение аудитором правовых основ функционирования хозяйственного субъекта осуществляется с одновременной проверкой соблюдения последним принципа неизменности методологии отображения отдельных хозяйственных операций и оценки имущества в учете, что является учетной политикой. Это дает возможность быстро определить особенности учета этого субъекта аудита, составить точный план проверки с учетом специфики деятельности предприятия.

Возможность стабильного эффективного функционирования предприятия во внешней рыночной среде и его дальнейшее социально — экономический развитие во многих аспектах зависит от концептуальных основ, заложенных в основу организации бухгалтерского учета на этом предприятии.

Одной из концепций является решение задач бухгалтерской службой исключительно информационного направления, то есть учет в основном нацелен на наблюдение и отображение движения и состояния активов и пассивов и предоставление отчетности.

В современных условиях хозяйствования большое значение, а следовательно, воплощение приобретает другая концепция, согласно которой учет как функция является неотъемлемой составляющей целостной системы управления деятельностью предприятия. В этом случае учет является основой бизнеса, поскольку учетная информация готовится в такой форме и показателях, которые могут активно влиять на процессы принятия управленческих решений и способствовать совершенствованию не только самой системы управления, а и работы всего предприятия.

Реализация этой или другой концепции организации учета на предприятии воплощается в принятой учетной политике.

Определение 1

Учетная политика предприятия представляет собой совокупность принципов, методик и учетных процедур, которые применяет организация для формирования и представления финансовой отчетности. Учетная политика предприятия регламентирована внутренним локальным актом организации – приказом об учетной политике предприятия.

Приказ об учетной политике формируется и утверждается на каждый следующий отчетный год. В разработке учетной политики, как правило, принимают участие руководитель организации и главный бухгалтер.

При аудиторской проверке учетной политики предприятия, аудитор должен знать нормативно-правовую базу, регулирующую формирование и содержание учетной политики.

Целью аудита учетной политики предприятия является установление ее соответствия действующим нормативно-правовым актам, а также отраслевых особенностей и масштаба деятельности организации и деятельности предприятия.

Источниками информации в аудите учетной политики предприятия являются все внутрифирменные документы, что охватывают вопрос организации и ведения бухгалтерского учета в организации.

Задания аудита учетной политики следующие (Рис.1):

Рисунок 1. Задания аудита учетной политики предприятия

Методика аудита учетной политики предприятия

Методические приемы аудита учетной политики предприятия применяется те же, что и при аудите учредительных документов. В общем, проверка осуществляется в два основных этапа:

В общем, проверка осуществляется в два основных этапа:

- 1 Этап — проверка соответствия учетной политики предприятия действующему законодательству и характеру и масштабу деятельности предприятия.

- 2 Этап — на данном этапе проверяется соответствие отражения фактам хозяйственной деятельности организации, принятым в учетной политике правилам.

Замечание 2

Важно обратить внимание на то, соблюдаются ли принципы и методы ведения бухгалтерского учета в течение текущего года. Кроме того, нужно обратить внимание на внесение изменений в учетную политику.

Если организация не соблюдает законодательно регламентированного утверждения и функционирования учетной политики, даже при несущественном влиянии на финансовые результаты деятельности предприятия, и достоверности финансовой отчетности может привести к негативным последствиям со стороны уполномоченных контролирующих органов.

Следующим важным элементом методики аудита учетной политики есть выделение соответствующих направлений проверки.

Проводить аудит учетной политики предприятия необходимо по следующим направлениям:

- Проверка внедрение функций учета в центре принятия решений.

- Выяснение делегирования полномочий и ответственности.

- Проверяется взаимосвязь бухгалтерского учета с другими функциями организации.

- Проверяется взаимосвязь между бухгалтерским и управленческим видами учета.

- Проверяется уровень оперативности учетной информации.

- Проверяется уровень достоверности информации.

Кроме того, аудитор выясняет, насколько принятая в организации учетная политика положительно влияет для эффективной работы организации, насколько принятые методы оценки, амортизации и пр. соответствуют типу хозяйствующего субъекта.

На завершающем этапе проверки учетной политики аудитор подготавливает аудиторское заключение, которое содержит профессиональное мнение аудитора. В данном заключении отражаются все обнаруженные недостатки относительно имеющейся в организации учетной политики и правил ее выполнения. Также аудитор можно дать рекомендации по устранению недочетов в принятой учетной политике и порядке ее исполнения.

Также аудитор можно дать рекомендации по устранению недочетов в принятой учетной политике и порядке ее исполнения.

Проверка учетной политики организации

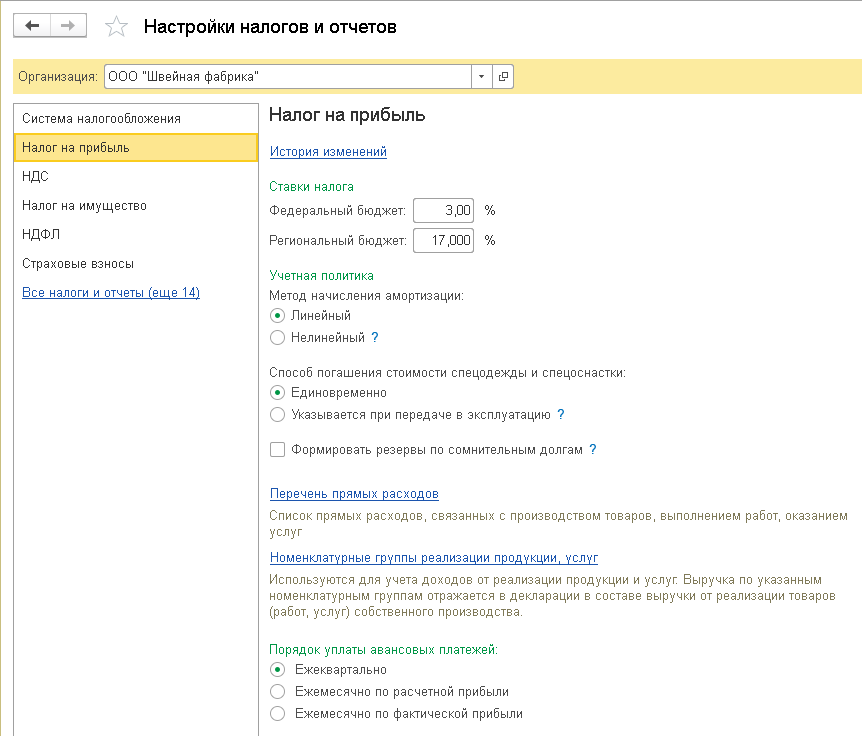

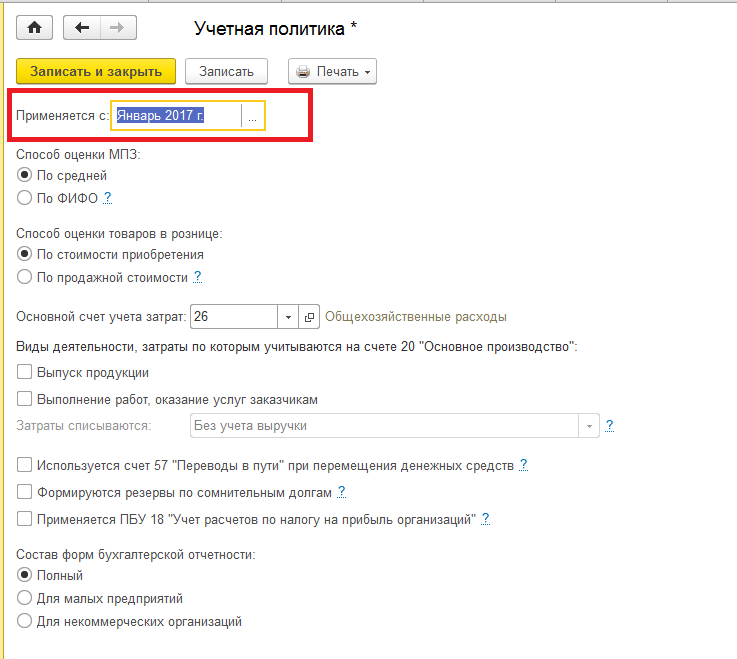

В программе 1С: Управление торговлей существует возможность вести учет от лица нескольких организаций. Эти организации, в свою очередь, могут применять разные системы налогообложения. Именно поэтому перед тем как приступить к оформлению операции Продажа, в программе необходимо проверить и убедиться в правильности внесенных в нее данных учетной политики.Применяемая система налогообложения позволит системе автоматически определять тот состав реквизитов, который необходим для каждой конкретной организации.

В качестве системы налогообложения для организаций от лица которых Вы ведете учет в информационной базе, можно использовать:

- общую

- упрощенную

Далее выбираем пункт Организации в блоке НСИ.

Далее выбираем пункт Организации в блоке НСИ.В открывшемся окне выбираем необходимую организацию. Затем в карточке организации нужно перейти на вкладку Учетная политика.

Чтобы ввести данные учетной политики организации нажмите ссылку Создать новую.

В открывшемся диалоговом окне у Вас есть возможность выбрать необходимую систему налогообложения, а также указать следующие параметры:

- Налоговый учет

- НДС

- Запасы (метод оценки стоимости товаров)

- УСН

- Запасы (метод оценки стоимости товаров)

После введенной информации нажмите кнопку Записать.

Используя ссылку Применение учетной политики — Создать, можно установить дату с которой будет применена выбранная система.

Таким образом изменяются и устанавливаются параметры учетной политики в программе 1С: Управление торговлей ред.11.

Методика аудита учётной политики Текст научной статьи по специальности «Экономика и бизнес»

Богдашкин Ю.Н.

УЧЕТ, АНАЛИЗ И АУДИТ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

УДК: 657.6

ББК: 65.053

Богдашкин Ю.Н.

МЕТОДИКА АУДИТА УЧЁТНОЙ ПОЛИТИКИ

Bogdashkin Y.N.

AUDITMETHODOLOGYACCOUNTINGPOLICIES

Ключевые слова: аудит, аудиторское задание, этапы аудита, аудиторские стандарты, учётная политика, допущения и требования.

Keywords: audit, audit engagement, the stages of the audit, auditing standards, organization of auditing, accounting policies, assumptions and principles.

Аннотация:в статье исследуются основные направления аудита учётной политики. Предпринята попытка разработать научно обоснованный подход к проверке соблюдения допущений и требований при формировании и применении учётной политики предприятия с учётом положений действующих стандартов аудиторской деятельности.

Abstract:the article studies the main objectives of auditing of accounting policies. We made an attempt to develop a science-based approach to verifying compliance with the assumptions and principles for forming and applying an accounting policy of the company to meet the requirements of existing auditing standards.

В соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Под достоверностью отчетности понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении предприятия и принимать базирующиеся на этих выводах обоснованные решения.

Поскольку все экономические решения пользователей отчётности связаны с определением их отношений с аудируемым лицом на ближайшую перспективу, следовательно, достоверность отчётности подразумевает не только проверку прошедших операций, но и прогнозирование их влияния, с учётом последующих событий, на способность предприятия генерировать доходы и выполнять обязательства в будущем.

Основой формирования бухгалтерской (финансовой) отчётности предприятия является бухгалтерский учёт, который представляет собой систему формирования документированной систематизированной информации о: фактах хозяйственной жизни, активах, обязательствах, источниках финансирования его деятельности, доходах, расходах, иных объектах, в соответствии с требованиями, установленными Федеральным законом.

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику, которая подлежит раскрытию при опубликовании показателей бухгалтерской отчётности.

В соответствии с ПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», аудитор должен изучить деятельность аудируемого лица и среду, в которой она осуществляется, включая систему внутреннего контроля, в объеме, достаточном для выявления и оценки рисков существенного искажения финансовой (бухгалтерской) отчет-

ности, явившегося следствием ошибок или недобросовестных действий руководства и(или) работников аудируемого лица, а также достаточном для планирования и выполнения дальнейших аудиторских процедур.

Понимание деятельности аудируемого лица и среды, в которой она осуществляется, имеет большое значение при проведении аудита. В частности, такое понимание дает основу для планирования аудита и выражения профессионального суждения аудитора об оценке рисков существенного искажения финансовой (бухгалтерской) отчетности и ответных действиях в связи с этими рисками в процессе аудита, таких, как:

а) установление уровня существенности и оценка того, остается ли суждение о существенности неизменным в процессе проведения аудита;

б) рассмотрение уместности выбора и порядка применения учетной политики и адекватности раскрытия информации в финансовой (бухгалтерской) отчетности;

в) выявление областей аудируемого лица, требующих особого внимания аудитора, в частности операции со связанными сторонами, уместность допущений руководства о непрерывности деятельности организации или изучение целей хозяйственных операций;

г) определение ожидаемых хозяйственных показателей аудируемого лица для использования их при выполнении аналитических процедур;

д) планирование и выполнение дальнейших аудиторских процедур в целях сокращения аудиторского риска до приемлемо низкого уровня;

е) оценка достаточности и надлежащего характера полученных аудиторских доказательств, таких, как уместность допущений, а также устных и письменных заявлений и разъяснений руководства аудируемого лица.

Аудитор должен ознакомиться с особенностями деятельности аудируемого лица. Особенности деятельности аудируемого лица определяются осуществляемыми хозяйственными операциями, формой собственности и способом управления, видом финансовых вложений, которые оно осуществляет и

намерено осуществить, его структурой и источником финансирования. Понимание особенностей деятельности аудируемого лица позволяет аудитору разобраться в группах однотипных операций, остатках на счетах бухгалтерского учета и раскрытии информации в финансовой (бухгалтерской) отчетности.

Аудируемое лицо может иметь сложную структуру, включающую дочерние организации или территориально отдаленные структурные подразделения, что усложняет процесс консолидации финансовой (бухгалтерской) отчетности и может явиться причиной рисков существенного искажения информации.

Понимание того, кто является собственниками аудируемоголица и каковы взаимоотношения между собственниками и другими лицами, важно для определения того, выявлены ли и учтены ли надлежащим образом операции со связанными сторонами.

Аудитору необходимо обладать знаниями о выбранной и применяемой аудируемым лицом учетной политике, аудитор также должен установить, уместна ли она для деятельности аудируемого лица и согласуется ли со способами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Знания, необходимые аудитору для выполнения аудиторского задания, охватывают также знание:

— способов, которые аудируемое лицо использует для учета сложных или необычных операций;

— последствий учета хозяйственных операций, в отношении которых существует неопределенность или неоднозначность в силу противоречивости нормативных требований или их отсутствия;

— изменений в учетной политике аудируемого лица.

Таким образом, приступая к проверке бухгалтерской отчётности, аудитор должен установить:

— какие методы бухгалтерского учёта были использованы при формировании показателей отчётности;

— допустимо ли использование таких методов с точки зрения законодательства по бухгалтерскому учёту или международных стандартов финансовой отчётности;

— обеспечивают ли выбранные методы полное и достоверное представление о финансовом и имущественном положении и финансовых результатах деятельности компании;

— верно ли использованы выбранные методы;

— раскрыта ли необходимая информация об используемых методах в составе бухгалтерской (финансовой) отчётности.

Основными методологическими принципами, которыми следует руководствоваться при аудите учетной политики, являются допущения и требования.

Пункт 5 ПБУ 1/2008 устанавливает четыре допущения и шесть требований.

Выделяются следующие допущения:

— имущественной обособленности;

— непрерывности деятельности;

— последовательности применения учетной политики;

— временной определенности фактов хозяйственной деятельности.

Допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение). На практике это означает, что стоимость имущества собственников организации в балансе не отражается (для хозяйственных товариществ и обществ это очевидно, но для субъектов малого предпринимательства не всегда). Кроме того, это допущение требует обособленного отражения в бухгалтерском учете сумм участия организации в уставных капиталах других организаций, а также различных форм объединения капитала (совместная деятельность, доверительное управление имуществом и т.п.). Иначе говоря, на практике допущение имущественной обособленности проявляется в организации учета финансовых вложений, внутрихозяйственных расчетов, расчетов с учредителями, расчетов по договору совместной деятельности (а также иных форм совместной деятельности, допускаемых действующим гражданским законодательством), расчетов по договору доверительного управления имуществом и т.п1.

1 Захарьин, В.Р. Учетная политика — 2013 [Текст]/ В.Р. Захарьин // Экономико-правовой бюллетень. —

Проверка допущения имущественной обособленности в ходе аудита проводится в рамках проверки предпосылки «Права и обязательства».

В соответствии с ФСАД 7/2011 аудитор должен получить аудиторские доказательства, подтверждающие или не подтверждающие предпосылки составления бухгалтерской отчетности (утверждения руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета).

Предпосылка «Права и обязательства» означает, что аудируемое лицо обладает правами или контролирует права на отраженные активы, а отраженные обязательства представляют собой именно обязательства аудируемого лица. Данная предпосылка проверяется в отношении остатков по счетам бухгалтерского учета на конец отчетного периода при проведении процедур проверки по существу.

Допущение непрерывности деятельности: организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно, обязательства будут погашаться в установленном порядке. Иными словами, учетная политика не должна предусматривать ликвидацию или реорганизацию организации в течение того периода, на который эта учетная политика сформирована. Это допущение также является вполне логичным: если организация ликвидируется, то смысл разработки учетной политики практически отсутствует, а если предполагается реорганизация, то она влечет за собой и разработку новой учетной политики.

Непрерывность деятельности является важнейшим допущением, лежащим в основе сформированной отчётности, так как если это допущение не соблюдается, то предприятие утрачивает способность получать доходы, финансовые результаты и отвечать посвоим обязательствам и, следовательно, предполагаемые пользователи отчётности должны отказаться от сотрудничества с дан-

2013. — № 1. — 160 с.

ным предприятием. Поэтому бухгалтерская отчётность, составленная с нарушением данного принципа, вводит в заблуждение пользователей отчётности, и поэтому не может быть признана достоверной.

Важное значениеэтого допущения подтверждается и тем, что данному вопросу посвящен специальный стандарт №11 «Применимость допущения непрерывности деятельности аудируемого лица». В соответствии с данным стандартом, при выражении мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица аудитор должен рассмотреть всю совокупность факторов, оказывающих и (или) способных оказать влияние на возможность этого лица продолжать деятельность и исполнять свои обязательства в течение как минимум 12 месяцев, следующих за отчетным периодом, и данные факторы должны быть раскрыты в финансовой (бухгалтерской) отчетности. Аудитор рассматривает надлежащий характер использования руководством аудируемого лица допущения о непрерывности деятельности даже в том случае, если требования к составлению финансовой (бухгалтерской) отчетности не предусматривают обязанности руководства аудируемого лица специально оценивать способность аудируемого лица продолжать свою деятельность непрерывно.

Допущение последовательности применения учетной политики: принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. Это допущение не означает, что учетная политика не может изменяться от одного отчетного года к другому. Просто при таких изменениях должна быть обеспечена сопоставимость данных бухгалтерской отчетности последующих и предшествующих отчетных периодов.

Это принцип также необходим для возможности прогнозирования будущего предприятия. Прогнозирование в современной экономической науке основано на анализе прошлого. Чем больше мы изучим предшествующих периодов, тем точнее оценим динамику происходящих изменений и, соответственно, получим правильное представление о будущем путем экстраполяции результатов анализа. Такой анализ получил

название трендовый. Эффективность трен-дового анализа зависит от сопоставимости используемых данных отчётности. Отчётность может быть не сопоставимой, если в различные периоды времени расчёт её показателей проводился по разным методикам, например, использовался другой метод начисления амортизации или списания МПЗ. Использование другого метода учёта приводит к изменению важнейших показателей бухгалтерской отчётности: стоимости активов, себестоимости, финансовых результатов, — без изменения реального финансового или имущественного положения предприятия.

Вопросы проверки допущения последовательности применения учётной политики рассматриваются в ФПСАД № 19 «Особенности первой проверки аудируемого лица» и ФПСАД № 26 «Сопоставимые данные в бухгалтерской (финансовой) отчётности».

Показатели, отражающие финансовое положение, результаты финансовой деятельности, движение денежных средств, иные сопоставимые показатели и сведения, подлежащие раскрытию в финансовой (бухгалтерской) отчетности более чем за один отчетный период, называются сопоставимыми данными. Они могут быть представлены в следующем виде:

а) соответствующих показателей за предшествующий период, являющихся частью финансовой (бухгалтерской) отчетности за текущий период и предназначенных для изучения в сопоставлении с аналогичными показателями за текущий период; такие соответствующие показатели не являются завершенной финансовой (бухгалтерской) отчетностью, которую можно рассматривать самостоятельно, но являются неотъемлемой частью финансовой (бухгалтерской) отчетности за текущий период и должны рассматриваться только в связи с аналогичными показателями за текущий период;

б) сопоставимой финансовой (бухгалтерской) отчетности за предшествующий период, предназначенной для сопоставления с финансовой (бухгалтерской) отчетностью за текущий период и не являющейся составной

частью финансовой (бухгалтерской) отчетности за текущий период.

Аудитор получает достаточные надлежащие аудиторские доказательства того, что соответствующие показатели были сформированы в соответствии с принципами и требованиями составления финансовой (бухгалтерской) отчетности. Объем аудиторских процедур, осуществляемых в отношении соответствующих показателей за предыдущий период, значительно меньше объема аудиторских процедур,

осуществляемых в отношении показателей за текущий период, и обычно ограничивается тем, что аудитор убеждается в правильности представления и классификации соответствующих показателей.

Аудитор определяет:

а) соответствует ли учетная политика в предыдущий период в отношении соответствующих показателей за предыдущий период учетной политике в текущий период либо были ли сделаны надлежащие корректировки для отражения последствий изменения учетной политики и (или) были ли изменения учетной политики надлежащим образом раскрыты в финансовой (бухгалтерской) отчетности;

б) согласуются ли представленные в текущей финансовой (бухгалтерской) отчетности для сопоставления соответствующие показатели за предыдущий период с численными значениями и прочим раскрытием информации, представленными в финансовой (бухгалтерской) отчетности за предыдущий период, либо были ли сделаны надлежащие корректировки и (или) была ли информация надлежащим образом раскрыта.

Если финансовая (бухгалтерская) отчетность за предыдущий период не была проаудирована или была проверена другим аудитором, аудитор оценивает, отвечают ли соответствующие показатели за предыдущий период условиям, изложенным выше, и отвечают ли они требованиям федерального правила (стандарта) № 19.

В ходе первой проверки аудируемого лица (далее — первичный аудит) аудитор должен получить достаточные надлежащие аудиторские доказательства того, что:

а) остатки по счетам бухгалтерского учета на начало отчетного периода не содержат искажений, которые могут существенно повлиять на финансовую (бухгалтерскую) отчетность текущего отчетного периода;

б) остатки по счетам бухгалтерского учета на конец предыдущего периода были правильно перенесены на начало текущего периода или изменены в соответствии с порядком ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности;

в) учетная политика применяется последовательно либо изменения в учетной политике были должным образом отражены в бухгалтерском учете и раскрыты в установленном порядке.

Остатки по счетам бухгалтерского учета на начало отчетного периода должны соответствовать данным финансовой (бухгалтерской) отчетности на начало отчетного периода, определяться исходя из соответствующих данных финансовой (бухгалтерской) отчетности предыдущего периода и соответствующих им остатков по счетам бухгалтерского учета на конец предыдущего периода и отражать:

а) результаты финансово-хозяйственных операций предыдущих отчетных периодов;

б) учетную политику, применявшуюся в предыдущем отчетном периоде.

Для проверки входящих остатков и сопоставимых данных аудитор формирует отдельную программу, содержащую необходимые процедуры для выполнения вышеуказанных требований.

Допущение временной определенности фактов хозяйственной деятельности: факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Это допущение, которое имеет самое непосредственное отношение к бухгалтерскому учету и бухгалтерской отчетности. По существу, этим допущением устанавливается единый принцип признания выручки от реализации продукции (работ, услуг) и определения финансовых результатов — метод

начисления. Тем не менее, кассовый метод продолжает официально применяться. При разработке учетной политики и при составлении бухгалтерской отчетности организации, использующие кассовый метод определения выручки от реализации, должны оговорить (в пояснительной записке) данный факт как отступление от допущения временной определенности фактов хозяйственной деятельности1.

Аудиторская проверка данного допущения осуществляется при исследовании предпосылки в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни «Отнесение к соответствующему периоду», которая означает, что хозяйственные операции, события и иные факты хозяйственной жизни отражены в соответствующем отчетном периоде. Выполнение данной предпосылки на предприятии обеспечивается правильной привязкой доходов и расходов к соответствующим отчётным периодам, когда у предприятия возникает право на получение дохода или когда возникает доход, связанный с осуществлённым расходом.

При разработке учетной политики и организации бухгалтерского учета должно быть обеспечено выполнение следующих требований.

Во-первых, требование полноты отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Это требование означает, что в учете должны отражаться все хозяйственные операции, которые могут оказать влияние на финансовое состояние организации, вне зависимости от степени вероятности и существенности такого влияния.

Аудитор проверяет выполнение данного требования, исследуя предпосылку полноты в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни, остатков по счетам бухгалтерского учета на конец отчетного периода и в отношении представления и раскрытия информации. Данная предпосылка означает, что все активы, обязательства и капитал, все хозяйственные операции, собы-

1 Захарьин, В.Р. Учетная политика — 2013 [Текст] / В.Р. Захарьин // Экономико-правовой бюллетень. -2013. — № 1. — 160 с.

тия и иные факты хозяйственной жизни, которые подлежат отражению в учете и раскрытию в отчётности, отражены и раскрыты.

Во-вторых, требование своевременности отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности. Фактически это требование сводится к выполнению условий оформления бухгалтерских документов при совершении хозяйственных операций или непосредственно по их завершении. Как это должно учитываться при формировании учетной политики, было подробно рассказано выше. Практическое выполнение данного требования на практике также означает рациональную организацию документооборота, включение в состав обязанностей должностных лиц ответственности за своевременное составление первичных бухгалтерских документов, их передачу по принадлежности и формирование регистров бухгалтерского учета.

Аудиторская проверка данного требования проводится аналогично проверке допущения временной определенности фактов хозяйственной деятельности.

В-третьих, требование осмотрительности: большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов. На практике данное требование может быть реализовано посредством создания резервов на возмещение полученных убытков, а также возмещения непредвиденных расходов.

В ходе аудиторской проверки соблюдение данного требования проверяется в рамках предпосылки «Оценка и распределение», которая означает, что активы, обязательства и капитал включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно. Аудитор изучает, каким образом сложилась текущая балансовая стоимость активов, обязательств или капитала, и сравнивает её с текущей рыночной конъюнктурой, рассматривает события после отчётной даты. Если рыночная стоимость актива существенно ниже балансовой, то показатель подлежит корректировке.

В-четвёртых, требование приоритета содержания перед формой: отражение в бух-

галтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования. В настоящее время данное требование можно считать реализованным на уровне нормативных актов Минфина России — порядок составления бухгалтерских проводок, условия принятия объектов учета к бухгалтерскому учету и списания с него, порядок внесения изменений и исправлений в первичные учетные документы и регистры бухгалтерского учета достаточно жестко регламентированы в действующих стандартах бухгалтерского учета1.

Соблюдение данного требования в ходе аудита проверяется в рамках исследования предпосылки «Классификация», которая означает, что хозяйственные операции, события и иные факты хозяйственной жизни отражены на соответствующих счетах бухгалтерского учета. Прианализ каждой хозяйственной операции аудитор должен установить истинную цель её совершения, а не ту, которая обозначена в договоре или иных документах, и, исходя из данной цели, определить порядок отражения операции на счетах бухгалтерского учёта.

В-пятых, требование непротиворечивости: тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. Ключевой в определении этого требования является вторая часть, устанавливающая обязательность соответствия данных аналитического и синтетического учета только на последний день месяца (но не ежедневно). Это означает, что в течение месяца синтетический учет может отставать от аналитического, но по завершении месяца данные всех учетных регистров (как синтетических, так и аналитических) должны быть тщательно выверены. В процессе разработки учетной политики это требование следует учитывать при составлении графика документооборота и обязанностей должностных лиц по организации бухгалтерского учета. Заметим, что новый Закон о бухгалтерском учете не содержит определений синтетических и аналитических счетов. Тем не

1 Захарьин, В.Р. Учетная политика — 2013 [Текст] / В.Р. Захарьин // Экономико-правовой бюллетень. 2013. № 1. 160 с.

менее, если в ближайшей перспективе действующий План счетов финансово-хозяйственной деятельности организаций не будет существенно изменен (или заменен соответствующим федеральным стандартом), требование непротиворечивости будет оставаться актуальным2.

Проверка данного требования в ходе аудита проводится при детализации показателей бухгалтерской финансовой отчётности. Необходимость этого связана с тем, что применение предпосылок к показателям, например баланса, невозможно, так как сумма, отражающая стоимость активов или обязательств, не может существовать. Может существовать только конкретный объект: автомобиль или здание. Кроме того, эти процедуры позволяют убедиться в соответствии данных финансовой отчетности, учетных регистров синтетического и аналитического учета, первичных документов3.

Логику процесса аудита показателей финансовой отчетности и соблюдения требования непротиворечивости можно представить в виде следующей схемы, представ-

•,4

ленной на рисунке 1 .

В-шестых, требование рациональности: рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

Документами системы нормативного регулирования бухгалтерского учета и бухгалтерской отчетности критериев рациональности не установлено. Следовательно, решения о том, какими должны быть структура и состав бухгалтерской службы, организация документооборота и распределение обязанностей работников бухгалтерских служб, принимаются в каждом случае индивидуально.

2Там же.

3 Богдашкин, Ю.Н. Организационно-методологические аспекты выполнения аудиторских заданий [Статья]/ Вестник Волжского университета им.В.Н. Татищева. Сер. «Экономика». — Вып. 27. — Тольятти: Волжский университет им. В.Н. Татищева, 2013. — С. 177 -188.

4 Богдашкин, Ю.Н. Процесс формирования аудиторских программ [Статья]// Вестник Волжского университета им. В.Н. Татищева. Сер. «Экономика». — Вып. 16. — Тольятти: Волжский университет им. В.Н. Татищева, 2009. — С. 312 — 319.

Разумеется, основными параметрами, влияющими на принятие подобного управленческого решения, будут объем документооборота, выбранный способ обработки

бухгалтерской информации (ручная или машинная), избранная система счетоводства (журнально-ордерная, мемориально-ордер-

ная, жу

рнал — главная, автоматизированная и

Обороты и

сальдо синтетич. счетов.

Обороты и

сальдо аналитич. счетов

Обороты и

сальдо аналитич. счетов

Инвентарные (номенклатурные) объекты операции

Инвентарные (номенклатурные) объекты операции

Выборка

Подтверждение предпосылок по отобранным объектам

Распространение результатов выборки

1=

Выборка

Подтверждение предпосылок по отобранным объектам

Распространение результатов выборки

Обобщение результатов проверки и формулирование выводов

Показатель БФО

Обороты и

сальдо синтетич. счетов

Обороты и

сальдо аналитич. счетов

Обороты и

сальдо аналитич. счетов

Инвентарные (номенклатурные) объекты операции

Ж

Инвентарные (номенклатурные) объекты операции

Выборка

Подтверждение предпосылок по отобранным объектам

Распространение результатов выборки

I

Выборка

Подтверждение предпосылок по отобранным объектам

Распространение результатов выборки

=1

Обобщение результатов проверки и формулирование выводов

Обороты и

сальдо синтетич. счетов

Обороты и

сальдо аналитич.

Инвентарные (номенклатурные) объекты операции

Обороты и

сальдо аналитич. счетов

Инвентарные (номенклатурные) объекты операции

Выборка

Подтверждение предпосылок по отобранным объектам

Распространение результатов выборки

Выборка

Подтверждение предпосылок по отобранным объектам

Распространение результатов выборки

Обобщение результатов проверки и формулирование выводов

Формирование мнения о достоверности показателя

Рисунок 1 — Блок-схема проверки показателя финансовой отчётности

т.п.), а также сфера ответственности и объем полномочий главного бухгалтера (нередко на главного бухгалтера возлагаются функции, не предусмотренные законодательными и нормативными актами, например,контроль за уровнем себестоимости продукции, за объемом продаж и т.п.). Для субъектов малого предпринимательства решающее значение имеет то, переведено или нет предприятие на упрощенную систему бухгалтерского

у

учета и налогообложения .

7 Захарьин, В.Р. Учетная политика — 2013 [Текст] / В.Р. Захарьин // Экономико-правовой бюллетень. -2013. — № 1. — 160 с.

Исследование соблюдения данного требования в ходе аудита проводится при изучении системы внутреннего контроля и оценке рисков существенного искажения показателей отчётности.

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того, чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и

результативности хозяйственных операций и соответствия деятельности аудируемого

Вестник Волжского университета имени В.Н. Татищева № 1 (30) 2014 лица нормативным правовым актам. Это означает, что организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей.

Проверка надежности системы внутреннего контроля проводится для определения «узких мест», в отношении которых необходимо сосредоточить основное

внимание в ходе процедур проверки по

8

существу .

Аудитор пытается сопоставить существующие контрольные процедуры и иные элементы СВК с определёнными рисками по конкретным предпосылкам подготовки отчётности. И если подходящего средства контроля не обнаруживается, то аудитор рассматривает имеющуюся на предприятии информациюкаксомнительную, пытается найти ей подтверждение от третьих лиц или в результате проведения иных процедур, и при отсутствии такой возможности рассматривает данный факт как ограничение объёма аудита.

Таким образом, представленная методика аудита учётной политики позволяет получить достаточную степень уверенности в соблюдении основополагающих допущений и требований при ведении учёта и формировании отчётности аудируемого лица, что обеспечит качество проведения аудиторских проверок и более полное соответствие аудиторского заключения обстоятельствам выполненного задания.

8Богдашкин, Ю.Н. Новый подход к формированию программы тестирования средств контроля [Конференция] // Материалы VI Международной научно-практической конференции «Татищевские чтения: актуальные проблемы науки и практики» // Актуальные проблемы социально-экономического развития: территориальные и отраслевые аспекты. Ч. I. — Тольятти: Волжский университет им. В.Н. Татищева, 2009. — С. 244 — 249.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Захарьин, В.Р. Учетная политика — 2013 [Книга] // Экономико-правовой бюллетень. -2013. — №1. — 160 с.

2. Богдашкин, Ю.Н. Организационно-методологические аспекты выполнения аудиторских заданий [Статья] // Вестник Волжского университета им. В.Н. Татищева. Сер. «Экономика». — Вып. 27. — Тольятти: Волжский университет им. В.Н. Татищева, 2013. — С. 177 -188

3. Богдашкин, Ю.Н. Процесс формирования аудиторских программ [Статья] // Вестник Волжского университета им. В.Н. Татищева. Сер. «Экономика». — Вып. 16. — Тольятти: Волжский университет им. В.Н. Татищева, 2009. — С. 312 — 319.

4. Богдашкин, Ю.Н. Новый подход к формированию программы тестирования средств контроля [Конференция] // Материалы VI Международной научно-практической конференции «Татищевские чтения: актуальные проблемы науки и практики» // Актуальные проблемы социально-экономического развития: территориальные и отраслевые аспекты. Ч. I. — Тольятти: Волжский университет им. В.Н. Татищева, 2009. — С. 244 — 249.

Обзор, важность, типы и стандарты бухгалтерского учета

Что такое аудит?

Аудит обычно относится к аудиту финансовой отчетности или объективному исследованию и оценке финансовой отчетности компании, обычно выполняемым внешней третьей стороной.

Аудиты могут проводиться внутренними сторонами и государственным органом, например налоговой службой (IRS).

Важность аудита

Аудит — важный термин, используемый в бухгалтерском учете, который описывает изучение и проверку финансовой документации компании.Это необходимо для обеспечения достоверного и точного представления финансовой информации.

Также проводятся аудиторские проверки для подтверждения того, что финансовая отчетность подготовлена в соответствии с применимыми стандартами бухгалтерского учета. Три основных финансовых отчета:

- Отчет о прибылях и убытках

- Баланс Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о движении денежных средств

Финансовая отчетность составляется внутри компании с использованием соответствующих стандартов бухгалтерского учета, таких как Международные стандарты финансовой отчетности (МСФО). МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире или общепринятых принципах бухгалтерского учета (GAAP). Они разработаны для предоставления полезной информации следующим пользователям:

- Акционерам

- Кредиторам

- Государственным учреждениям

- Клиентам

- Поставщикам

- Партнерам

Финансовые отчеты отражают операционную, инвестиционную и финансовую деятельность компании. компании через различные зарегистрированные транзакции.Поскольку финансовая отчетность разрабатывается внутри компании, существует высокий риск мошенничества со стороны составителей отчетности.

Без надлежащих правил и стандартов составители отчетов могут легко исказить свое финансовое положение, чтобы компания выглядела более прибыльной или успешной, чем они есть на самом деле.

Аудит имеет решающее значение для обеспечения того, чтобы компании представляли свое финансовое положение справедливо и точно и в соответствии со стандартами бухгалтерского учета.

Типы аудитов

Существует три основных типа аудитов:

1.Внутренний аудит

Внутренний аудит проводится сотрудниками компании или организации. Эти аудиты не распространяются за пределы компании. Вместо этого они подготовлены для использования руководством и другими внутренними заинтересованными сторонами.

Внутренний аудит используется для улучшения процесса принятия решений в компании путем предоставления руководителям необходимых действий для улучшения внутреннего контроля. Они также обеспечивают соблюдение законов и нормативных актов и ведут своевременную, справедливую и точную финансовую отчетность.

Управленческие команды также могут использовать внутренний аудит для выявления недостатков или неэффективности в компании, прежде чем позволить внешним аудиторам проверять финансовую отчетность.

2. Внешний аудит

Внешний аудит, проводимый внешними организациями и третьими сторонами, дает объективное мнение, которое внутренние аудиторы могут быть не в состоянии дать. Внешний финансовый аудит используется для выявления любых существенных искажений или ошибок в финансовой отчетности компании.

Когда аудитор дает мнение без оговорок или чистое мнение, это означает, что аудитор обеспечивает уверенность в том, что финансовая отчетность представлена с точностью и полнотой.

Внешний аудит важен для того, чтобы различные заинтересованные стороны могли уверенно принимать решения, касающиеся проверяемой компании.

Ключевое различие между внешним аудитором и внутренним аудитором заключается в том, что внешний аудитор независим. Это означает, что они могут предоставить более объективное мнение, чем внутренний аудитор, независимость которого может быть поставлена под угрозу из-за отношений между работодателем и сотрудником.

Есть много хорошо зарекомендовавших себя бухгалтерских фирм, которые обычно проводят внешний аудит для различных корпораций. Наиболее известными из них являются «Большая четверка» — Deloitte, KPMG, Ernst & Young (EY) и PricewaterhouseCoopers (PwC).

3. Государственные проверки

Государственные проверки проводятся для того, чтобы убедиться, что финансовая отчетность составлена точно и не искажает сумму налогооблагаемого дохода компании.

В США Служба внутренних доходов (IRS) проводит аудиторские проверки, подтверждающие точность налоговых деклараций и транзакций налогоплательщика.Канадский аналог IRS известен как Канадское налоговое агентство (CRA).

Аудиторская выборка проводится для того, чтобы компании не искажали информацию о своей налогооблагаемой прибыли. Искажение налогооблагаемого дохода Налоговый доход Налоговый доход относится к компенсации любого физического или юридического лица, которая используется для определения налоговых обязательств. Общая сумма дохода или валовой доход используется в качестве основы для расчета того, сколько физическое или юридическое лицо должно государству за конкретный налоговый период, намеренное или непреднамеренное, считается налоговым мошенничеством.IRS и CRA теперь используют статистические формулы и машинное обучение для поиска налогоплательщиков с высоким риском совершения налогового мошенничества.

Проведение государственного аудита может привести к выводу, что есть:

- Нет изменений в налоговой декларации

- Изменение, принятое налогоплательщиком

- Изменение, которое не принято налогоплательщиком

Если: Если налогоплательщик не принимает изменения, вопрос будет рассмотрен в судебном порядке при посредничестве или апелляции.

Сопутствующие материалы

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

Консультационные фирмы большой четверки Консультационные фирмы большой четверки Консультационные фирмы большой четверки являются ключевыми игроками в отрасли государственного бухгалтерского учета.Консультационные фирмы «большой четверки» — это KMPG, Deloitte, PwC и EY. Они предлагают широкий спектр услуг, таких как бухгалтерский учет, консультирование по вопросам управления, налогообложение, оценка рисков и аудит. Узнайте об услугах большой четверки и их

Внутренний контроль Внутренний контроль Внутренний контроль — это политика и процедуры, введенные руководством для обеспечения, среди прочего, финансовой

финансовой отчетности компании Анализ финансовой отчетности Как проводить анализ финансовой отчетности Заявления.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

Примечания к финансовому отчету Примечания к финансовому отчету Примечания к финансовому отчету — это дополнительные примечания, которые включаются в публикуемую финансовую отчетность компании. Примечания:

Учетная политика

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «конкретные принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые используются компанией для подготовки финансовой отчетности. Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Организация должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности.Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает компаниям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения Стандарта или Интерпретации, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не касаются конкретной операции, события или условия, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений и также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние заявления других органов, устанавливающих стандарты, в той степени, в которой они не противоречат Стандартам, Интерпретациям и Основам КМСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать предприятия при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов. Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Интерпретация в соответствии с МСФО (IAS) 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно. Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению СМСФО, при применении этой конкретной учетной политики. Если какие-либо предшествующие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно считает подходящей для данного сценария. Помимо этого, руководство также может использовать самые последние заявления других структур и органов, устанавливающих стандарты, и применять их, если условия совпадают.

Согласованность в учетной политике предприятия

Для аналогичных операций предприятие должно применять аналогичную учетную политику последовательно. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при выполнении определенных правил и условий. Это:

- Руководству разрешено изменять свою учетную политику, если это требуется стандартом

- Если изменение в учетной политике приведет к предоставлению более надежной и точной информации о транзакциях, событиях и финансовой отчетности

Роль бухгалтерского учета и аудита в решении проблемы изменения климата

Введение и резюме

U.S. федеральные законы о ценных бумагах основаны на идее, что прозрачность способствует хорошо функционирующим рынкам капитала. Это особенно верно, когда речь идет о неотложной цели сокращения глобальных выбросов парниковых газов для предотвращения разрушительных последствий изменения климата. Для компаний эти воздействия включают как физические риски, в том числе риск того, что объекты будут уничтожены в результате пожара или наводнения, так и риски, связанные с глобальным переходом к низкоуглеродной экономике. Такой переход может включать в себя обширные изменения политики, законодательства, технологий и рынка, каждое из которых сопряжено с соответствующими рисками.Например, меры политики по переходу от ископаемого топлива к зеленой энергии и революционным технологическим инновациям, таким как электромобили и безуглеродные сети, могут создавать для компаний финансовые риски, риски для ответственности, конкуренции и репутации.

Подписаться на

InProgressНадежное раскрытие компаниями связанных с климатом рисков, связанных с их бизнесом, включая их выбросы, помогает снизить стоимость капитала, необходимого для финансирования их собственных планов, независимо от того, являются ли они лидерами трансформации или просто пытаются обеспечить сохранение своего бизнеса и продукции актуальны и жизнеспособны в будущем.Раскрытие информации также способствует эффективному распределению капитала между компаниями, которые имеют наилучшие возможности для перехода на низкоуглеродные бизнес-модели. И это дает поставщикам капитала — инвесторам и финансовым учреждениям — информацию, необходимую для обеспечения ответственности менеджеров за достижение целей.

Заявленная цель режима раскрытия информации Комиссии по ценным бумагам и биржам США (SEC) заключается в том, чтобы «способствовать единообразному и комплексному раскрытию информации» компаниями, которые выпускают ценные бумаги или торгуют ими на рынках США.Однако когда дело доходит до климата, SEC в основном препятствует единообразию и интеграции, сопротивляясь призывам к последовательному, обязательному раскрытию информации, которая дала бы инвесторам основу для оценки воздействия климатического кризиса на бизнес-модель компании. Диверсифицированные инвесторы, обеспокоенные систематическим риском, также хотят знать, как компания способствует или смягчает климатический риск. Вместо этого Комиссия по ценным бумагам и биржам преимущественно полагается на общий принцип, согласно которому компании должны раскрывать информацию, которую разумный инвестор счел бы важной или полезной для принятия инвестиционного решения — в терминах Комиссии по ценным бумагам и биржам — информацию, которая является «существенной» для инвестора, и оставляет решение на усмотрение менеджеров. нужно ли и как представлять эту информацию.В результате инвесторы практически не могут сравнивать стратегии, риски, результаты или показатели компаний.

Комиссия по ценным бумагам и биржам признала значительный спрос инвесторов на информацию, связанную с климатом, и признала, что последствия, связанные с климатом, могут иметь финансовое значение — и, таким образом, в каждом случае — существенные для инвестора. Тем не менее, он не обеспечил соблюдение своих правил раскрытия информации ни в финансовой отчетности, как это требуется, ни где-либо еще (например, посредством обязательного раскрытия информации о рисках), эффективно сигнализируя о том, что раскрывать и о чем должны заниматься правление и руководство компании.Для всех намерений и целей инвесторы предоставлены сами себе — например, посредством взаимодействия с представителями компании, подачи предложений акционеров и голосования по доверенности — для оказания давления на компании, чтобы они добровольно публиковали отчеты о климате. Инвесторы используют эту информацию, чтобы сформировать представление о том, имеет ли компания устойчивую бизнес-модель, а также для обсуждения и мониторинга обязательств компании по минимизации негативных экологических, социальных и других воздействий. Инвесторы добились определенных успехов, побуждая компании к переменам.В прошлом году предприятия и штаты обещали сократить свои чистые выбросы углерода до нуля к 2050 году вдвое. Но у инвесторов нет систематизированного способа получения надежной информации о том, продвигаются ли компании к заявленным целям в области климата или каковы финансовые последствия любого прогресса.

Неудивительно, что большинство компаний, которые добровольно выпускают отчеты о климате, представляют их таким образом, что затрудняет оценку результатов деятельности компании с течением времени или их сравнение с результатами других компаний.Более того, инвесторы часто не могут понять, как климатический отчет компании соотносится с ее финансовой отчетностью. Климатические отчеты, как правило, изобилуют анекдотами и лучшими сценариями. Они не проходят аудит, и аудиторы не обязаны даже читать их, не говоря уже о том, чтобы оценить, соответствуют ли финансовые отчеты содержащимся в них утверждениям.

Поскольку вопросы климата могут влиять на финансовые отчеты компании, критически важно, чтобы информация, связанная с климатом, была представлена в документе, который аудиторы должны как минимум прочитать, чтобы они могли решить, отсутствует ли в финансовой отчетности ключевая информация. это может повлиять на то, справедливо ли они представлены и не содержат ли существенных искажений.Не менее важно, что инвесторы — другими словами, рынки капитала — упускают из виду огромные преимущества последовательного и надежного измерения климатических воздействий на компании и со стороны компаний. Качественное раскрытие информации, которое уменьшает асимметрию информации между поставщиками и пользователями капитала, повышает эффективность распределения капитала, снижает стоимость этого капитала и увеличивает инвестиции. Этот синергетический эффект раскрытия информации на хорошо функционирующих рынках капитала необходим сейчас как никогда, чтобы выдержать серьезное нарушение уже начавшегося энергетического перехода.

Текущий подход к раскрытию информации о климате, напротив, является дорогостоящим и неэффективным, и он мешает инвесторам привлекать менеджеров к ответственности за сокращение выбросов и управление рисками, связанными с климатом. Многие банки взяли на себя обязательства по ограничению финансируемых выбросов, то есть выбросов компаний и продуктов, связанных с портфелями банков, в связи с изменением климата. В результате плохая или вводящая в заблуждение отчетность о выбросах будет все больше ограничивать доступ компаний к краткосрочным и долгосрочным кредитам в этих банках.Инвесторы имеют право знать об этом, чтобы они могли учитывать такие ограничения в своих собственных прогнозах будущих денежных потоков, чтобы решить, покупать, продавать или держать. Более того, позволяя компаниям рассматривать выбросы как не связанные с затратами, нынешняя система учета SEC усугубляет связанные с климатом воздействия на экономику и общество США, а также на окружающую среду. На практике у инвесторов нет возможности определить, какая часть доходов приходится на хорошее управление активами компании, а не на неограниченную возможность переложить расходы с корпоративных счетов на общество.Сложные рыночные, регулирующие и управленческие институты Соединенных Штатов могут работать лучше.

Бухгалтерский учет и аудит — ключевые инструменты для передачи надежной климатической информации инвесторам и рынку. SEC может предпринять четыре шага, полностью в пределах своих полномочий, чтобы задействовать эти инструменты в борьбе с климатическим кризисом.

- Обеспечить полное соблюдение существующих требований к бухгалтерскому учету и раскрытию соответствующей информации для отражения финансовых последствий климатического кризиса и перехода к низкоуглеродной экономике.

- Обновить раскрытие информации с помощью бюллетеня бухгалтерского учета персонала и других руководящих указаний и нормотворчества для распространения выявленных передовых практик в отношении существенной информации, связанной с климатом, в отраслях и на рынках.

- Используйте аудит, чтобы построить прочный мост между рисками, связанными с климатом, и корпоративной финансовой отчетностью.

- Обращение к тому, как существующие стандарты бухгалтерского учета США усугубляют системные климатические риски.

Ожидается, что риски, связанные с климатом, повлекут за собой такие большие затраты, которые трудно измерить, но они, вероятно, во всем мире составят триллионы долларов.Для сокращения выбросов и, в свою очередь, рисков, связанных с изменением климата, необходим общеэкономический подход. Финансовая система влияет на отток денег от вредной деятельности к устойчивым, благоприятным для климата инвестициям. Но он может эффективно функционировать только при наличии достоверной информации, доступной для инвесторов. Все компании должны будут участвовать, измеряя выбросы, оценивая и планируя физические воздействия изменения климата на их бизнес, а также переход к низкоуглеродной экономике.Но информация, которую компании раскрывают инвесторам, не будет соответствовать требованиям, если регулирующие органы не сделают шаг вперед и не обеспечат с помощью требований бухгалтерского учета и заверения, что такая информация является полной и точной.

Комиссия по ценным бумагам и биржам должна обеспечить соблюдение существующих требований для отражения рисков, связанных с климатом.

Риски, связанные с климатом, несут в нескольких областях бухгалтерского учета и соответствующего раскрытия финансовой информации. Стандарты бухгалтерского учета не делают исключений для климатических рисков. Но на сегодняшний день мало кто из U.Компании S. ясно дают понять, как они учитывают эти риски в своей финансовой отчетности, и SEC мало что сделала для обеспечения соблюдения применимых требований, когда дело доходит до финансовых рисков, связанных с климатом. Это должно измениться, как призвала исполняющая обязанности председателя SEC Эллисон Херрен Ли. Как описано ниже, SEC может немедленно приступить к продвижению более надежного раскрытия информации для подготовки к переходу к низкоуглеродной экономике, просто обеспечив соблюдение существующих требований к бухгалтерскому учету и раскрытию информации и исправив существующие широко распространенные существенные упущения в корпоративных финансовых отчетах.

Существующие правила финансовой отчетности уже требуют раскрытия информации о существенных воздействиях, связанных с климатом

Как физические риски от стихийных бедствий, связанных с климатом, так и другие эффекты и риски, связанные с отказом от продукции и деятельности, производящей парниковые газы, могут повлиять на стоимость активов компаний и вызвать обесценение активов. Климатические риски также могут повлиять на предположения компании о продолжительности жизнеспособности или полезности актива для целей расчета амортизационных расходов.Кроме того, климатические риски могут повлиять на необходимость и размер резервов для обязательств, таких как обязательства по выбытию активов, связанные с выбытием материальных долгосрочных активов, когда компания будет нести ответственность за удаление оборудования или очистку опасных материалов раньше, чем изначально планировалось.

Обязательства, связанные с климатом, которые берут на себя компании, такие как обязательства по достижению нулевых выбросов к 2050 году, научно обоснованные цели по выбросам и другие корпоративные обязательства и стратегии, связанные с климатом, должны быть четко и недвусмысленно отражены в этих областях учета.Это означает, что если объявленное обязательство компании потребует вывода актива из эксплуатации к целевому году, то амортизационные расходы компании должны соответствовать этому обязательству. Если компания считает, что сможет реализовать стратегию, которая позволит ей выполнить обязательство и продолжить эксплуатацию актива после установленной даты, она должна четко раскрыть чувствительность своей оценки срока полезного использования актива к успеху этого актива. стратегия. Может существовать крайняя неопределенность в отношении пути перехода, но не должно быть неопределенности в отношении основы оценок руководства, которые сегодня формируют бухгалтерскую отчетность компании.Инвесторы должны, по крайней мере, понимать, насколько сильно зависит от долгосрочной жизнеспособности предполагаемой стратегии и каковы будут финансовые последствия, если стратегия окажется нежизнеспособной.