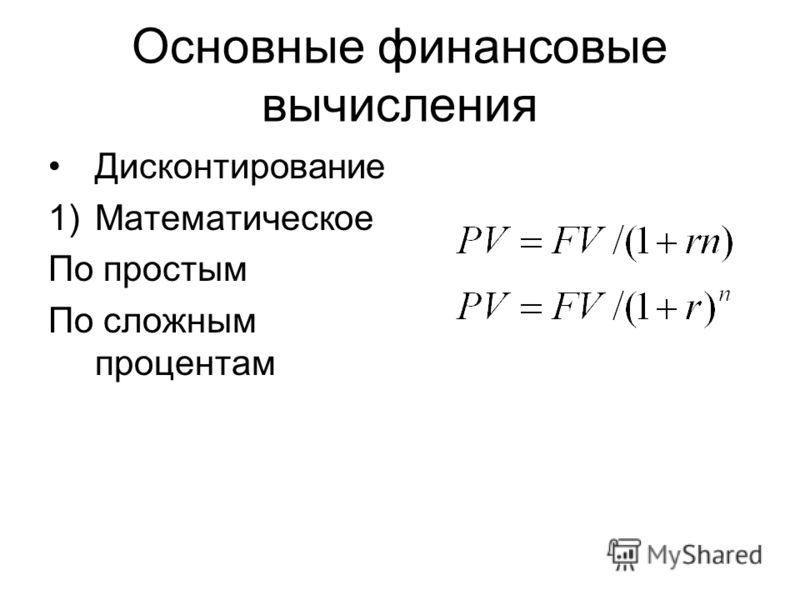

Простые и сложные проценты финансовая математика: Математическое Бюро. Страница 404

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.

Содержание дисциплины «Финансовая математика» : Кафедра МЭО : АлтГТУ

Кафедра «Международные экономические отношения»

Лекция 1. Время, как фактор финансовых расчетов. Проценты, виды процентных ставок.

Простые проценты: наращение по простой процентной ставке, погашение задолженности частями. Наращение процентов в потребительском кредите.

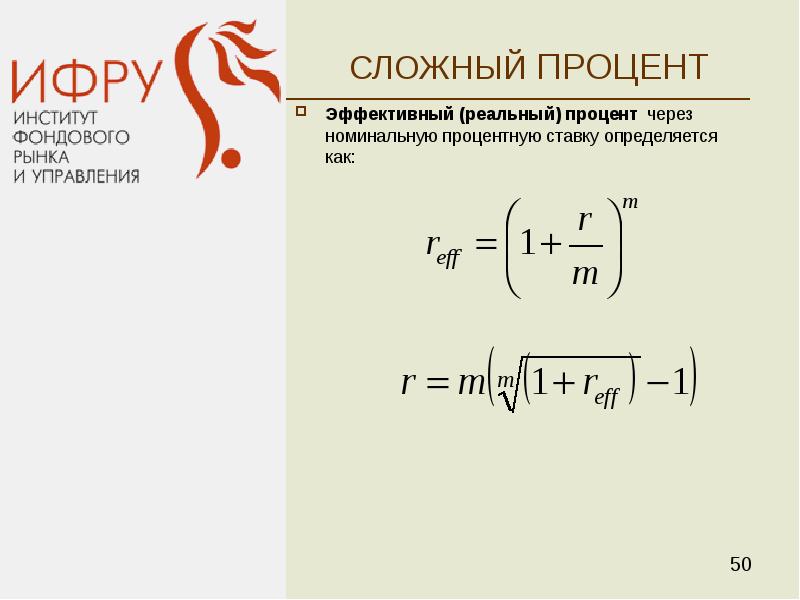

Начисление сложных годовых процентов. Наращение процентов m-раз в году. Сравнительный анализ роста по сложным и простым процентам. Номинальная и эффективная ставки.

Лекция 3. Дисконтирование по простой и сложной процентной ставке.

Дисконтирование по простым процентным ставкам. Ставка наращения и расчетная ставка. Рост по учетной ставке. Прямые и обратные задачи. Определение срока ссуды и величины процентной ставки. Конверсия валюты и наращение процентов по простой процентной ставке.

Лекция 4. Дисконтирование по простой и сложной процентной ставке (продолжение).

Дисконтирование по сложной ставке процента. Операции со сложной учетной ставкой. Непрерывные проценты. Определение срока платежа и процентных ставок. Конверсия валюты. Налоги, инфляция.

Лекция 5. Потоки платежей.

Виды платежей и их основные параметры. Наращенная сумма и современная стоимость постоянной ренты постнумерандо. Определение параметров постоянных рент. Другие виды постоянных рент. Взаимоувязанные, последовательные потоки платежей.

Лекция 6. Потоки платежей (продолжение)

Переменные потоки платежей. Ренты с постоянным абсолютным и относительным приростом платежей. Непрерывные переменные потоки. Конверсии постоянных аннуитетов.

Расходы по обслуживанию долга. Планирование погасительного фонда. Постоянные взносы в фонд. Изменяющиеся взносы.

Лекция 8. Планирование погашения долгосрочной задолженности (продолжение).

Планирование погашения долгосрочной задолженности (продолжение).

Погашение долга в рассрочку. Погашение основного долга равными суммами. Погашение долга равными срочными уплатами. Переменные расходы по займу. Реструктурирование займа.

Лекция 9. Измерение эффективности инвестиций.

Основные показатели эффективности инвестиций: срок окупаемости, чистый приведенный доход, рентабельность, внутренняя норма доходности.

1 Белова Т.Н. Финансовые и коммерческие расчеты: Учебное пособие / Т.Н. Белова. – Ростов н/Д: Феникс, 2007. – 252 с.

2 Бочаров П.П. Финансовая математика: Учеб. для вузов по направлениям экон. наук и экон. специальностям / П.П. Бочаров, Ю.Ф. Касимов. – изд. 2-е. – М.: ФИЗМАТЛИТ, 2005. – 574 с.

3 Ковалев В.В. Курс финансовых вычислений/ В.В. Ковалев, В.А. Уланов.- 2-е изд. — М.: Финансы и статистика, 2002. — 544 с.

4 Малыхин В.И. Финансовая математика: Учеб. пособие для вузов / В.И. Малыхин – 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2003. -238с.

5 Мицкевич А.А. Финансовая математика/А. Мицкевич.- М.: ОЛМА-пресс инвест: ИНЭС, 2003. – 126 с.

6 Цымбаленко С.В. Финансовые вычисления: Учеб. пособие для вузов по специальности «Финансы и кредит» / С.В. Цымбаленко, Т.Т. Цымбаленко. – М.: Финансы и статистика, 2004. -158 с.

7 Четыркин Е.М. Финансовая математика: Учеб. по специальностям «Финансы и кредит» «Бухгалтерский учет, анализ и аудит» «Мировая экономика» / Е.М. Четыркин. – М.: Демо, 2003. – 398 с.

преподаватель каф. ФМ Чобур О.В.

OL1910 Курс Финансовая математика

Финансовая математика – это раздел прикладной математики, который занимается решением практических финансовых задач, но это не самое главное. Она отвечает на вопрос: «Какие из возможных финансовых операций или сделок выгодны?».

Выгода сделки зависит от размера процентной ставки, количества платежей, суммы, временных характеристик и других параметров.

Поэтому вам, как специалисту в финансовой сфере, важно разбираться в особенностях финансовых расчетов, уметь производить расчеты и объяснять клиенту, какую пользу он может получить при хранении денег в вашем финансовом учреждении, или какой график погашения лучше выбрать при кредите.

Курс предназначен для широкого круга специалистов. Особенно полезен он будет для сотрудников с небольшим опытом работы, непосредственно работающих с клиентами по депозитам и/или кредитам.

В этом курсе мы рассмотрим базовые понятия и расчеты в финансах, а именно:

— Как время влияет на деньги, и почему так происходит?

— Почему начисляются проценты? Чем отличаются сложные проценты от простых?

— Что такое дисконтирование?

— Почему в договорах может указываться две ставки? И что такое эффективная процентная ставка?

— Как рассчитывать эффективную процентную ставку при кредитах и депозитах?

— Какие формы и графики погашения кредитов являются самыми распространенными?

Тема раскрывается с учетом практики и законодательства в странах Центральной Азии.

Курс состоит из 3 тем, каждая из которых раскрывается в нескольких небольших уроках. Представлены примеры расчетов, а также практические задачи для самостоятельного решения.

По окончании курса вам будет предложено пройти финальное тестирование, по результатам которого будет сформировано электронное свидетельство об окончании курса.

Общая продолжительность курса: 5 часов, в том числе 60 мин на финальный тест.

Узнайте о простых и сложных процентах

Проценты определяются как стоимость заимствования денег, как в случае процентов, начисляемых на остаток по кредиту.

- Простые проценты рассчитываются на основную или первоначальную сумму ссуды.

- Сложные проценты рассчитываются на основе основной суммы, а также на накопленных процентах за предыдущие периоды и, таким образом, могут рассматриваться как «проценты на проценты».«

Хотя простые проценты и сложные проценты являются базовыми финансовыми концепциями, тщательное знакомство с ними может помочь вам принимать более обоснованные решения при получении ссуды или инвестировании.

Формула простого процента

Формула расчета простых процентов:

Взаимодействие с другими людьми Простой интерес знак равно п × я × п где: п знак равно Главный я знак равно Процентная ставка п знак равно Срок кредита \ begin {align} & \ text {Simple Interest} = P \ times i \ times n \\ & \ textbf {где:} \\ & P = \ text {Principal} \\ & i = \ text {Процентная ставка} \\ & n = \ text {Срок кредита} \\\ конец {выровнен} Простой процент = P × i × n, где: P = Основная сумма = Ставка процента = Срок ссуды.

Таким образом, если простые проценты взимаются в размере 5% по ссуде в размере 10 000 долларов, взятой на три года, общая сумма процентов, подлежащих уплате заемщиком, рассчитывается как 10 000 долларов x 0.05 x 3 = 1500 долларов.

Проценты по этому кредиту выплачиваются в размере 500 долларов в год или 1500 долларов в течение трехлетнего срока ссуды. n — 1 \ big) \\ & \ textbf {где:} \\ & P = \ text {Принципал} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов для год} \\ \ end {выровнен}

Сложные проценты = (P (1 + i) n) −PCСложные проценты = P ((1 + i) n − 1), где: P = основная сумма i = процентная ставка в процентах n = количество периодов начисления сложных процентов за год

n — 1 \ big) \\ & \ textbf {где:} \\ & P = \ text {Принципал} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов для год} \\ \ end {выровнен}

Сложные проценты = (P (1 + i) n) −PCСложные проценты = P ((1 + i) n − 1), где: P = основная сумма i = процентная ставка в процентах n = количество периодов начисления сложных процентов за год

Сложные проценты = Общая сумма основной суммы долга и процентов в будущем (или будущая стоимость) за вычетом суммы основного долга в настоящее время, называемой приведенной стоимостью (PV).3 — 1 \ большой) \\ & = \ 10 000 долларов \ большой (1,157625 — 1 \ большой) \\ & = \ 1 576,25 доллара \\ \ end {выровнено} Проценты = 10000 долларов США ((1 + 0,05) 3−1) = 10000 долларов США (1,157625−1) = 1576,25 доллара США.

Хотя общая сумма процентов, подлежащих выплате в течение трехлетнего периода по этому займу, составляет 1 576,25 долларов США, в отличие от простых процентов, сумма процентов не одинакова для всех трех лет, поскольку сложные проценты также учитывают накопленные проценты за предыдущие периоды. Проценты, подлежащие выплате в конце каждого года, показаны в таблице ниже.

| Год | Начальное сальдо (P) | Процентная ставка 5% (I) | Конечное сальдо (P + I) |

| 1 | 10 000,00 долларов США | 500,00 долл. США | 10 500,00 долларов США |

| 2 | 10 500,00 долларов США | 525,00 $ | $ 11 025,00 |

| 3 | 11 025 долларов.00 | $ 551,25 | 11 576,25 долл. США |

| Итого проценты | $ 1 576,25 |

Периоды начисления

При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение. {nt} — 1 \ Big) \\ & \ textbf {где:} \\ & P = \ text { Основная сумма} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ & t = \ text {Общее количество лет для инвестиции или кредита} \\ \ end {выровнено}

Общая стоимость со сложным процентом = (P (n1 + i) nt) −PCСложный процент = P ((n1 + i) nt − 1), где: P = Основная сумма = Процентная ставка в процентах n = Количество периодов начисления сложных процентов в yeart = Общее количество лет для инвестиций или ссуды

{nt} — 1 \ Big) \\ & \ textbf {где:} \\ & P = \ text { Основная сумма} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ & t = \ text {Общее количество лет для инвестиции или кредита} \\ \ end {выровнено}

Общая стоимость со сложным процентом = (P (n1 + i) nt) −PCСложный процент = P ((n1 + i) nt − 1), где: P = Основная сумма = Процентная ставка в процентах n = Количество периодов начисления сложных процентов в yeart = Общее количество лет для инвестиций или ссуды

Следующая таблица демонстрирует разницу в том, что количество периодов начисления сложных процентов может составлять сверхурочные для ссуды в 10 000 долларов, взятой на 10-летний период.

| Частота смешивания | Количество периодов начисления процентов | Значения для i / n и nt | Итого проценты |

| Ежегодно | 1 | i / n = 10%, nt = 10 | $ 15 937,42 |

| Раз в полгода | 2 | i / n = 5%, nt = 20 | $ 16 532,98 |

| Ежеквартально | 4 | i / n = 2,5%, nt = 40 | 16850 долларов.64 |

| Ежемесячно | 12 | i / n = 0,833%, nt = 120 | 17059,68 долл. США |

Другие концепции начисления сложных процентов

Временная стоимость денег

Поскольку деньги не являются «бесплатными», а имеют стоимость в виде процентов, из этого следует, что доллар сегодня будет стоить больше, чем доллар в будущем. Эта концепция известна как временная стоимость денег и является основой для относительно продвинутых методов, таких как анализ дисконтированных денежных потоков (DCF).Противоположность начислению сложных процентов называется дисконтированием. Фактор дисконтирования можно рассматривать как обратную величину процентной ставки и коэффициент, на который необходимо умножить будущую стоимость, чтобы получить текущую стоимость. {nt} \\ & \ textbf {где:} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ & t = \ text {Общее количество лет для инвестиций или ссуды} \\ \ end {выровнено}

FV = PV × (n1 + i) ntPV = FV ÷ (n1 + i) nt, где: i = процентная ставка в процентах n = количество периодов начисления сложных процентов в год = общее количество лет для инвестиции или кредита

{nt} \\ & \ textbf {где:} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ & t = \ text {Общее количество лет для инвестиций или ссуды} \\ \ end {выровнено}

FV = PV × (n1 + i) ntPV = FV ÷ (n1 + i) nt, где: i = процентная ставка в процентах n = количество периодов начисления сложных процентов в год = общее количество лет для инвестиции или кредита

Например, будущая стоимость 10 000 долларов США составит 5% годовых в течение трех лет:

= 10 000 долларов США (1 + 0.05) 3

= 10 000 долл. США (1 157 625 долл. США)

= 11 576,25 долл. США.

Приведенная стоимость 11 576,25 долларов США со скидкой 5% на три года:

= 11 576,25 долл. США / (1 + 0,05) 3

= 11 576,25 долл. США / 1 157 625 долл. США

= 10 000 долл. США

Обратное значение 1,157625, равное 0,8638376, в данном случае является коэффициентом дисконтирования.

Правило 72

Правило 72 рассчитывает приблизительное время, в течение которого инвестиция удвоится при заданной норме прибыли или процентной ставке «i» и определяется выражением (72 / i).Его можно использовать только для годового начисления сложных процентов, но он может быть очень полезен при планировании того, сколько денег вы можете ожидать на пенсии.

Например, инвестиция с годовой доходностью 6% удвоится через 12 лет (72/6%).

Инвестиции с годовой доходностью 8% вырастут вдвое за девять лет (72/8%).

Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста (CAGR) используется для большинства финансовых приложений, требующих расчета единого темпа роста за период.

Например, если ваш инвестиционный портфель вырос с 10 000 до 16 000 долларов за пять лет, каков CAGR? По сути, это означает, что PV = 10 000 долларов США, FV = 16 000 долларов США, nt = 5, поэтому необходимо вычислить переменную «i». Используя финансовый калькулятор или электронную таблицу Excel, можно показать, что i = 9,86%.

Используя финансовый калькулятор или электронную таблицу Excel, можно показать, что i = 9,86%.

Обратите внимание, что в соответствии с соглашением о движении денежных средств ваши первоначальные инвестиции (PV) в размере 10 000 долларов США отображаются с отрицательным знаком, поскольку они представляют собой отток средств. Чтобы найти «i» в приведенном выше уравнении, PV и FV обязательно должны иметь противоположные знаки.

Реальные приложения

CAGR широко используется для расчета доходности за периоды для акций, паевых инвестиционных фондов и инвестиционных портфелей. CAGR также используется для определения того, превышал ли управляющий паевым инвестиционным фондом или управляющий портфелем рыночную норму прибыли за период. Например, если рыночный индекс обеспечил общую доходность 10% за пять лет, но управляющий фондом получил только 9% годовой прибыли за тот же период, это означает, что этот менеджер отстал от рынка.

CAGR также можно использовать для расчета ожидаемых темпов роста инвестиционных портфелей в течение длительных периодов, что полезно для таких целей, как сбережения на пенсию. Рассмотрим следующие примеры:

- Не склонный к риску инвестор доволен скромной 3% годовой доходностью своего портфеля. Таким образом, ее нынешний портфель в 100 000 долларов через 20 лет вырастет до 180 611 долларов. Напротив, толерантный к риску инвестор, ожидающий годовой доходности своего портфеля в размере 6%, через 20 лет увидит, что 100 000 долларов США вырастут до 320 714 долларов США.

- CAGR можно использовать для оценки того, сколько нужно убрать, чтобы сэкономить для конкретной цели. Пара, которая хотела бы сэкономить 50 000 долларов в течение 10 лет на первоначальный взнос за кондоминиум, должна будет экономить 4 165 долларов в год, если они предполагают, что годовой доход (CAGR) составит 4% от своих сбережений. Если они готовы взять на себя дополнительный риск и ожидать среднегодового роста в 5%, им нужно будет экономить 3975 долларов в год.

- CAGR также можно использовать для демонстрации преимуществ инвестирования на более ранних этапах жизни, а не на более поздних этапах жизни.Если цель состоит в том, чтобы сэкономить 1 миллион долларов к выходу на пенсию в возрасте 65 лет, исходя из среднегодового роста в 6%, 25-летнему человеку нужно будет откладывать 6 462 доллара в год для достижения этой цели. С другой стороны, 40-летнему человеку нужно будет сэкономить 18 227 долларов, или почти в три раза больше, чтобы достичь той же цели.

Дополнительные соображения по интересам

Убедитесь, что вы знаете точную годовую ставку платежа (APR) по вашему кредиту, поскольку метод расчета и количество периодов начисления сложных процентов могут повлиять на ваши ежемесячные платежи.Хотя банки и финансовые учреждения имеют стандартизированные методы расчета процентов по ипотеке и другим займам, расчеты могут незначительно отличаться от страны к стране.

Компаундирование может работать в вашу пользу, когда дело касается ваших инвестиций, но оно также может работать на вас при выплате кредита. Например, если вы будете выплачивать половину ипотечного платежа дважды в месяц вместо того, чтобы вносить полную выплату один раз в месяц, в конечном итоге вы сократите срок погашения и сэкономите значительную сумму процентов.

Компаундирование может работать против вас, если у вас есть ссуды с очень высокими процентными ставками, например, по кредитной карте или долгам универмага. Например, остаток по кредитной карте в размере 25 000 долларов США с процентной ставкой 20% (сложенный ежемесячно) приведет к общей сумме процентов в размере 5 485 долларов США за год или 457 долларов США в месяц.

Итог

Получите волшебство сложного вознаграждения, которое работает на вас, регулярно инвестируя и увеличивая частоту погашения кредита.Ознакомление с основными понятиями простых и сложных процентов поможет вам принимать более обоснованные финансовые решения, сэкономив тысячи долларов и со временем увеличив свой собственный капитал.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Простые и сложные проценты — математика для нашего мира

Результаты обучения

- Расчет единовременных простых процентов и простых процентов с течением времени

- Определить APY с учетом процентного сценария

- Расчет сложных процентов

Надо работать с деньгами каждый день.В то время как баланс вашей чековой книжки или подсчет ваших ежемесячных расходов на эспрессо требует только арифметики, когда мы начинаем экономить, планируем выход на пенсию или нуждаемся в ссуде, нам нужно больше математики.

Простые проценты

Обсуждение процентов начинается с основной суммы или суммы, с которой начинается ваш счет. Это могут быть стартовые инвестиции или стартовая сумма кредита. Проценты в самой простой форме рассчитываются как процент от основной суммы долга.Например, если вы взяли у друга 100 долларов и согласились выплатить их с 5% -ной процентной ставкой, тогда сумма процентов, которую вы заплатите, будет всего лишь 5% от 100: 100 долларов (0,05) = 5 долларов. Общая сумма, которую вы должны выплатить, составит 105 долларов, включая первоначальную основную сумму плюс проценты.

Простые разовые проценты

(1)

Примеры

Друг просит одолжить 300 долларов и соглашается выплатить его в течение 30 дней под 3% годовых. Сколько процентов вы заработаете?

Решение:

(3) = 300 долларов США | основной |

| r = 0.03 | 3% ставка |

| I = 300 долларов (0,03) = 9 долларов. | Вы получите проценты в размере 9 долларов США. |

В следующем видео подробно рассматривается этот пример.

Одноразовые простые проценты обычно используются только для чрезвычайно краткосрочных ссуд. По долгосрочным займам проценты обычно выплачиваются ежедневно, ежемесячно, ежеквартально или ежегодно. В этом случае проценты будут начисляться регулярно.

Например, облигации — это, по сути, ссуды, предоставленные эмитенту облигаций (компании или правительству) вами, держателем облигации. В обмен на ссуду эмитент соглашается выплачивать проценты, часто ежегодно. Облигации имеют дату погашения, когда эмитент выплачивает первоначальную стоимость облигации.

Упражнения

Предположим, ваш город строит новый парк и выпускает облигации, чтобы собрать деньги на его строительство. Вы получаете облигацию на сумму 1000 долларов, по которой выплачивается 5% годовых со сроком погашения 5 лет.Сколько процентов вы заработаете?

[Показать-ответ q = ”14596 ″] Показать решение [/ Показать-ответ]

[Скрытый-ответ a =” 14596 ″] Каждый год вы будете зарабатывать 5% процентов: 1000 долларов (0,05) = 50 долларов процентов. Таким образом, в течение пяти лет вы заработаете в общей сложности 250 долларов в виде процентов. Когда срок погашения облигации истечет, вы получите обратно 1000 долларов, которые вы изначально заплатили, в результате чего у вас останется 1250 долларов. [/ Hidden-answer]

Дальнейшее объяснение решения этого примера можно увидеть здесь.

Мы можем обобщить эту интересную идею с течением времени.

Простой процент с течением времени

(4)

Единицы измерения времени (годы, месяцы и т. Д.) Должны соответствовать периоду времени для процентной ставки.

APR — Годовая процентная ставка

Процентные ставки обычно задаются как годовая процентная ставка (APR) — общая процентная ставка, которая будет выплачиваться в течение года. Если проценты выплачиваются меньшими временными интервалами, годовая процентная ставка будет разделена.

Например, ежемесячная выплата 6% годовых будет разделена на двенадцать 0.5% выплаты.

Ежеквартальная ставка 4%, выплачиваемая ежеквартально, будет разделена на четыре выплаты по 1%.

Пример

Казначейские облигации(казначейские ноты) — это облигации, выпущенные федеральным правительством для покрытия его расходов. Предположим, вы получаете казначейские облигации на сумму 1000 долларов США с годовой ставкой 4%, выплачиваемой раз в полгода, со сроком погашения через 4 года. Сколько процентов вы заработаете?

Решение:

Поскольку проценты выплачиваются раз в полгода (два раза в год), процентная ставка в размере 4% будет разделена на две выплаты по 2%.

(6) = 1000 долларов США | основной |

| r = 0,02 | Ставка 2% за полгода |

| т = 8 | 4 года = 8 полугодий |

| I = 1000 (0,02) (8) = 160 долларов. | Вы заработаете 160 долларов в течение четырех лет. |

Это видео объясняет решение.

Попробуй

Щелкните здесь, чтобы попробовать решить эту проблему.

Попробуй

Кредитная компания взимает 30 долларов за ссуду на один месяц в размере 500 долларов. Найдите годовую процентную ставку, которую они взимают.

Решение:

I = 30 долларов процентов

= 500 долларов основной суммы

r = неизвестно

t = 1 месяц

Используя, получаем. Решая, получаем r = 0,06, или 6%. Поскольку время было ежемесячным, это ежемесячные проценты.Годовая ставка будет в 12 раз больше: 72% годовых.

Решая, получаем r = 0,06, или 6%. Поскольку время было ежемесячным, это ежемесячные проценты.Годовая ставка будет в 12 раз больше: 72% годовых.

Попробуй

Щелкните здесь, чтобы попробовать решить эту проблему.

Сложные проценты

С простыми процентами мы предположили, что получили проценты, когда получили их. На стандартном банковском счете любые проценты, которые мы зарабатываем, автоматически добавляются к нашему балансу, и мы будем получать проценты с этих процентов в будущие годы. Это реинвестирование процентов называется , составляющим .

Предположим, что мы помещаем 1000 долларов на банковский счет с ежемесячной ставкой 3% годовых.Как наши деньги будут расти?

3% годовых — это годовая процентная ставка (APR) — общая сумма процентов, подлежащих выплате в течение года. Поскольку проценты выплачиваются ежемесячно, каждый месяц мы будем зарабатывать 3% ÷ 12 = 0,25% в месяц.

В первый месяц

- P 0 = 1000 долларов США

- r = 0,0025 (0,25%)

- I = 1000 долларов США (0,0025) = 2,50 доллара США

- A = 1000 USD + 2,50 USD = 1002,50 USD

В первый месяц заработаем 2 доллара.50 процентов, увеличивая баланс нашего счета до 1002,50 долларов США.

Во второй месяц

- P 0 = 1002,50 долл. США

- I = 1002,50 USD (0,0025) = 2,51 USD (округлено)

- A = 1002,50 USD + 2,51 USD = 1005,01 USD

Обратите внимание, что во второй месяц мы заработали больше процентов, чем в первый месяц. Это потому, что мы заработали проценты не только на первоначальную 1000 долларов, которые мы вложили, но мы также получили проценты на 2 доллара.50 процентов мы заработали в первый месяц. Это ключевое преимущество, которое дает нам , составляющая процентов.

Подсчет еще нескольких месяцев дает следующее:

| Месяц | Начальное сальдо | Полученные проценты | Конечное сальдо |

| 1 | 1000,00 | 2,50 | 1002,50 |

| 2 | 1002. 50 50 | 2,51 | 1005.01 |

| 3 | 1005.01 | 2,51 | 1007,52 |

| 4 | 1007,52 | 2,52 | 1010.04 |

| 5 | 1010.04 | 2,53 | 1012,57 |

| 6 | 1012,57 | 2,53 | 1015.10 |

| 7 | 1015.10 | 2,54 | 1017.64 |

| 8 | 1017,64 | 2,54 | 1020,18 |

| 9 | 1020,18 | 2,55 | 1022,73 |

| 10 | 1022,73 | 2,56 | 1025.29 |

| 11 | 1025.29 | 2,56 | 1027,85 |

| 12 | 1027,85 | 2,57 | 1030,42 |

Мы хотим упростить процесс расчета сложных процентов, потому что создание таблицы, подобной приведенной выше, занимает много времени.К счастью, математика хороша в том, что дает вам короткие пути. Чтобы найти уравнение, представляющее это, если P m представляет сумму денег через m месяцев, то мы могли бы написать рекурсивное уравнение:

P 0 = 1000 долларов США

P м = (1 + 0,0025) P м-1

Вы, вероятно, узнаете в этом рекурсивную форму экспоненциального роста. Если нет, мы проделаем шаги, чтобы построить явное уравнение для роста в следующем примере.

Пример

Постройте явное уравнение для роста 1000 долларов, депонированных на банковском счете с ежемесячной выплатой 3% годовых.

Решение:

- P 0 = 1000 долларов США

- P 1 = 1,0025 P 0 = 1,0025 (1000)

- P 2 = 1,0025 P 1 = 1,0025 (1,0025 (1000)) = 1,0025 2 (1000)

- П 3 = 1. 0025 P 2 = 1,0025 (1,00252 (1000)) = 1,00253 (1000)

- P 4 = 1,0025 P 3 = 1,0025 (1,00253 (1000)) = 1,00254 (1000)

0025 P 2 = 1,0025 (1,00252 (1000)) = 1,00253 (1000)

0025 P 2 = 1,0025 (1,00252 (1000)) = 1,00253 (1000)Наблюдая закономерность, можно сделать вывод

Обратите внимание, что 1000 долларов в уравнении были P 0 , начальная сумма. Мы нашли 1,0025, прибавив единицу к скорости роста, разделенной на 12, так как мы увеличивали 12 раз в год.

Обобщая наш результат, мы можем написать

В этой формуле:

- м — количество периодов начисления сложных процентов (в нашем примере месяцев)

- r — годовая процентная ставка

- k — количество соединений в год.

Посмотрите это видео, чтобы ознакомиться с концепцией сложных процентов.

Хотя эта формула работает нормально, чаще используется формула, которая включает количество лет, а не количество периодов начисления сложных процентов. Если N — количество лет, то m = N k . Это изменение дает нам стандартную формулу для сложных процентов.

Сложные проценты

- P N — остаток на счете после N лет.

- P 0 — начальный баланс счета (также называемый начальным депозитом или основной суммой)

- r — годовая процентная ставка в десятичной форме

- k — количество периодов начисления сложных процентов в году

- Если начисление процентов производится ежегодно (один раз в год), k = 1.

- Если начисление процентов производится ежеквартально, k = 4.

- Если начисление процентов производится ежемесячно, k = 12.

- Если начисление сложных процентов производится ежедневно, k = 365.

Самая важная вещь, которую следует помнить при использовании этой формулы, заключается в том, что она предполагает, что мы помещаем деньги на счет один раз и позволяем им оставаться там, получая проценты.

В следующем примере мы покажем, как использовать формулу сложных процентов, чтобы найти остаток на депозитном сертификате через 20 лет.

Пример

Депозитный сертификат (CD) — это сберегательный инструмент, который предлагают многие банки.Обычно он дает более высокую процентную ставку, но вы не можете получить доступ к своим инвестициям в течение определенного периода времени. Предположим, вы вкладываете 3000 долларов в компакт-диск с ежемесячной выплатой 6% годовых. Сколько у вас будет на счету через 20 лет?

Решение:

В этом примере

| P 0 = 3000 долларов США | начальный депозит |

| r = 0,06 | 6% годовых |

| к = 12 | 12 месяцев в 1 год |

| N = 20 | , так как мы ищем, сколько у нас будет через 20 лет |

Итак (округлите ответ до ближайшей копейки)

Видео-пошаговое руководство по этому примеру проблемы доступно ниже.

Давайте сравним сумму денег, полученных от начисления сложных процентов, с суммой, которую вы заработали бы от простых процентов

| Годы | Простой процент (15 долларов в месяц) | 6% начисленных ежемесячно = 0,5% ежемесячно. |

| 5 | $ 3900 | $ 4046,55 |

| 10 | $ 4800 | 5458,19 долл. США США |

| 15 | $ 5700 | $ 7362.28 |

| 20 | $ 6600 | $ 9930.61 |

| 25 | $ 7500 | $ 13394.91 |

| 30 | $ 8400 | $ 180 67,73 |

| 35 | $ 9300 | $ 24370,65 |

Как видите, в течение длительного периода времени начисление сложных процентов сильно влияет на баланс счета. Вы можете понять разницу между линейным и экспоненциальным ростом.

Попробуй

Щелкните здесь, чтобы попробовать решить эту проблему.

Пример

Вы знаете, что вам понадобится 40 000 долларов на образование вашего ребенка через 18 лет. Если ваша учетная запись зарабатывает 4% в квартал, сколько вам нужно будет внести сейчас, чтобы достичь своей цели?

Решение:

В этом примере мы ищем P 0 .

| r = 0,04 | 4% |

| к = 4 | 4 квартала за 1 год |

| N = 18 | Так как мы знаем баланс за 18 лет |

| P 18 = 40 000 долларов США | Сумма у нас за 18 лет |

В этом случае нам нужно будет составить уравнение и решить для P 0 .

(7)

Итак, вам нужно будет внести 19 539,84 доллара сейчас, чтобы иметь 40 000 долларов через 18 лет.

Попробуй

Щелкните здесь, чтобы попробовать решить эту проблему.

Округление

Если вы не вводите всю свою формулу в Desmos, а выбираете делать это по частям, важно быть очень осторожным с округлением при расчетах с показателями. В общем, вы хотите использовать как можно больше десятичных знаков во время вычислений. Убедитесь, что в сохранено не менее 3 значащих цифр (числа после любых ведущих нулей). Округление от 0,00012345 до 0,000123 обычно дает «достаточно близкий» ответ, но всегда лучше оставить больше цифр.

Округление от 0,00012345 до 0,000123 обычно дает «достаточно близкий» ответ, но всегда лучше оставить больше цифр.

Пример

Чтобы понять, почему так важно не завышать округление, если вы решите не вводить свою формулу сразу в Desmos, предположим, что вы инвестируете 1000 долларов под 5% годовых, начисляемых ежемесячно, в течение 30 лет.

| P 0 = 1000 долларов США | начальный депозит |

| r = 0.05 | 5% |

| к = 12 | 12 месяцев в 1 год |

| N = 30 | , поскольку мы ищем сумму через 30 лет |

Если мы сначала вычислим r / k , мы найдем 0,05 / 12 = 0,00416666666667

Вот результат округления до разных значений:

r / k округлено до: | Выдает P30 как: | Ошибка |

| 0.004 | 4208,59 | 259,15 долл. США |

| 0,0042 | $ 4521,45 | $ 53,71 |

| 0,00417 | 4473,09 долл. США | $ 5,35 |

| 0,004167 | 4468,28 долл. США | 0,54 доллара США |

| 0,0041667 | $ 4467,80 | 0,06 доллара США |

| без округления | $ 4467,74 |

Если вы работаете в банке, вы, конечно, вообще не станете округлять.Для наших целей ответ, который мы получили путем округления до 0,00417, трех значащих цифр, достаточно близок — 5 долларов от 4500 долларов — не так уж и плохо. Конечно, сохранение четвертого десятичного разряда не повредило бы.

Просмотрите следующее для демонстрации этого примера.

youtube.com/embed/VhhYtaMN6mo?feature=oembed&rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/VhhYtaMN6mo?feature=oembed&rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Использование калькулятора Desmos

Во многих случаях вы можете полностью избежать округления, введя значения в калькулятор. Например, в приведенном выше примере нам нужно было вычислить

Мы можем быстро вычислить это на калькуляторе Desmos, введя формулу сразу:

Чтобы ввести это в калькулятор, введите следующее:

1000 * (1 +.05/12) a b (12 * 30)

Примечание: a b находится в первой строке, втором столбце главного меню выше. Теперь вы можете округлить окончательный ответ до ближайшего цента.

Атрибуции

Эта глава содержит материал, взятый из Math in Society (в OpenTextBookStore) Дэвида Липпмана и используется по лицензии CC Attribution-Share Alike 3.0 United States (CC BY-SA 3.0 US).

Эта глава содержит материал, взятый из книги Math for the Liberal Arts (по Lumen Learning) компании Lumen Learning и используется по лицензии CC BY: Attribution .

3.1: Простые и сложные проценты

Нам приходится работать с деньгами каждый день. Чтобы сбалансировать свою чековую книжку или рассчитать ежемесячные расходы на эспрессо, требуется только арифметика, но нам нужна более сложная математика, когда мы начинаем экономить, планируем выход на пенсию или нуждаемся в ссуде.

Простые проценты

Обсуждение процентов начинается с основной суммы или суммы, с которой начинается ваш счет. Это могут быть стартовые инвестиции или стартовая сумма кредита. Проценты в самой простой форме рассчитываются как процент от основной суммы долга.Например, если вы взяли у друга 100 долларов и согласились выплатить их с 5% -ной процентной ставкой, тогда сумма процентов, которую вы заплатите, будет всего лишь 5% от 100: 100 долларов (0,05) = 5 долларов. Общая сумма, которую вы должны выплатить, составит 105 долларов, включая первоначальную основную сумму плюс проценты.

Общая сумма, которую вы должны выплатить, составит 105 долларов, включая первоначальную основную сумму плюс проценты.

Простые разовые проценты

\ (I = P_ {0} r \)

\ (A = P_ {0} + I = P_ {0} + P_ {0} r = P_ {0} (1 + r) \)

\ (I \) — проценты

\ (A \) — конечная сумма: основная сумма плюс проценты

\ (P_ {0} \) — принцип (начальная сумма)

\ (r \) — процентная ставка (в десятичной форме.Пример: 5% = 0,05)

Пример \ (\ PageIndex {1} \)

Друг просит одолжить 300 долларов и соглашается выплатить его в течение 30 дней под 3% годовых. Сколько процентов вы заработаете?

Решение

\ (P_0 \) = 300 $ Основной

\ (r \) = 0,03 Ставка 3%

\ (I \) = 300 долларов (0,03) = 9 Вы получите 9 долларов процентов

Одноразовые простые проценты обычно используются только для чрезвычайно краткосрочных ссуд. По долгосрочным займам проценты обычно выплачиваются ежедневно, ежемесячно, ежеквартально или ежегодно.В этом случае проценты будут начисляться регулярно. Например, облигации — это, по сути, ссуды, предоставленные эмитенту облигаций (компании или правительству) вами, держателем облигации. В обмен на ссуду эмитент соглашается выплачивать проценты, часто ежегодно. Облигации имеют дату погашения, когда эмитент выплачивает первоначальную стоимость облигации.

Пример \ (\ PageIndex {2} \)

Предположим, ваш город строит новый парк и выпускает облигации, чтобы собрать деньги на его строительство. Вы получаете облигацию на сумму 1000 долларов, по которой выплачивается 5% годовых со сроком погашения 5 лет.Сколько процентов вы заработаете?

Решение

Каждый год вы будете зарабатывать 5% процентов: 1000 долларов (0,05) = 50 долларов процентов. Таким образом, в течение пяти лет вы заработаете в общей сложности 250 долларов в виде процентов. Когда срок погашения облигации истечет, вы получите обратно 1000 долларов, которые вы изначально заплатили, в результате чего у вас останется 1250 долларов.

Мы можем обобщить эту интересную идею с течением времени.

Простой процент с течением времени

\ (I = P_ {0} r t \)

\ (A = P_ {0} + I = P_ {0} + P_ {0} r t = P_ {0} (1 + r t) \)

\ (I \) — проценты

\ (A \) — конечная сумма: основная сумма плюс проценты

\ (P_ {0} \) — основная (начальная сумма)

\ (r \) — процентная ставка в десятичной форме

\ (t \) — время

Единицы измерения (год, месяц и т. Д.).) для времени должно соответствовать периоду времени для процентной ставки.

APR — Годовая процентная ставка

Процентные ставки обычно указываются как годовая процентная ставка (APR), общая процентная ставка, которая будет выплачиваться в течение года. Если проценты выплачиваются меньшими временными интервалами, годовая процентная ставка будет разделена.

Например, ежемесячная выплата 6% годовых будет разделена на двенадцать платежей по 0,5%.

Ежеквартальная ставка 4%, выплачиваемая ежеквартально, будет разделена на четыре выплаты по 1%.

Пример \ (\ PageIndex {3} \)

Казначейские облигации(казначейские ноты) — это облигации, выпущенные федеральным правительством для покрытия его расходов. Предположим, вы получаете казначейские облигации на сумму 1000 долларов США с годовой ставкой 4%, выплачиваемой раз в полгода, со сроком погашения через 4 года. Сколько процентов вы заработаете?

Решение

Поскольку проценты выплачиваются раз в полгода (два раза в год), процентная ставка в размере 4% будет разделена на две выплаты по 2%.

\ (P_0 \) = 1000 $ Основной

\ (г \) = 0.02 Ставка 2% за полугодие

\ (t \) = 8 4 года = 8 полугодий

\ (I \) = 1000 долларов (0,02) (8) = 160 долларов. Вы заработаете 160 долларов по процентам за четыре года.

Попробовать 1

Кредитная компания взимает 30 долларов за ссуду на один месяц в размере 500 долларов. Найдите годовую процентную ставку, которую они взимают.

Сложные проценты

С простыми процентами мы предположили, что получили проценты, когда получили их. На стандартном банковском счете любые проценты, которые мы зарабатываем, автоматически добавляются к нашему балансу, и мы будем получать проценты с этих процентов в будущие годы.Такое реинвестирование процентов называется сложным процентом.

Предположим, что мы помещаем 1000 долларов на банковский счет с ежемесячной ставкой 3% годовых. Как наши деньги будут расти?

3% годовых — это годовая процентная ставка. (Обратите внимание, что это НЕ означает, что вы получаете 3% каждый месяц, как объясняется ниже. Это было бы слишком хорошо, чтобы быть правдой.) Поскольку проценты выплачиваются ежемесячно, каждый месяц мы будем зарабатывать \ (3 \% \ div 12 = 0,25 \% \) в месяц.

В первый месяц

\ (P_0 \) = 1000 $

\ (г \) = 0.0025 (0,25%)

\ (I \) = 1000 $ (0,0025) = 2,50 $ (проценты за первый месяц)

\ (A \) = 1000 долларов + 250 долларов = 1002,50 долларов

В первый месяц мы заработаем 2,50 доллара США в виде процентов, увеличивая баланс нашего счета до 1002,50 доллара США.

Во второй месяц

\ (P_0 \) = 1002,50 долл. США

\ (I \) = 1002,50 доллара США (0,0025) = 2,51 доллара США (округлено)

\ (A \) = 1002,50 доллара + 2,51 доллара = 1005,01 доллара

Обратите внимание, что во втором месяце мы заработали больше процентов, чем в первый месяц.Это потому, что мы заработали проценты не только на первоначальную 1000 долларов, которые мы вложили, но мы также получили проценты на 2,50 доллара процентов, которые мы заработали в первый месяц. Это ключевое преимущество, которое дает нам начисление процентов.

Считаем еще несколько месяцев:

Месяц | Начальное сальдо | Полученные проценты | Конечное сальдо |

|---|---|---|---|

1 | 1000.00 | 2,50 | 1002,50 |

2 | 1002,50 | 2,51 | 1005.01 |

3 | 1005.01 | 2,51 | 1007,52 |

4 | 1007,52 | 2,52 | 1010.04 |

5 | 1010.04 | 2,53 | 1012,57 |

6 | 1012,57 | 2,53 | 1015.10 |

7 | 1015.10 | 2,54 | 1017,64 |

8 | 1017,64 | 2,54 | 1020,18 |

9 | 1020.18 | 2,55 | 1022,73 |

10 | 1022,73 | 2,56 | 1025.29 |

11 | 1025.29 | 2,56 | 1027,85 |

12 | 1027,85 | 2,57 | 1030,42 |

Чтобы найти уравнение для представления этого, если \ (P_m \) представляет сумму денег через \ (m \) месяцев, то мы могли бы написать рекурсивное уравнение:

\ (P_0 \) = 1000 $

\ (P_ {m} = (1 + 0.{m} \ nonumber \]

В этой формуле:

\ (m \) — количество периодов начисления сложных процентов (месяцев в нашем примере)

\ (r \) — годовая процентная ставка (APR)

\ (k \) — количество соединений в год.

Хотя эта формула работает нормально, чаще используется формула, которая включает количество лет, а не количество периодов начисления сложных процентов. Если \ (N \) — количество лет, то \ (N k \) — общее количество периодов начисления сложных процентов. Это изменение дает нам стандартную формулу для сложных процентов.{N k} \ nonumber \]

\ (P_ {N} \) — остаток на счете через \ (N \) лет.

\ (P_ {0} \) — начальный баланс счета (также называемый начальным депозитом или основной суммой)

\ (r \) — годовая процентная ставка (APR) в десятичной форме

\ (k \) — количество периодов начисления сложных процентов в году.

Если начисление сложных процентов производится ежегодно (один раз в год), \ (k = 1 \).

Если начисление сложных процентов производится ежеквартально, \ (k = 4 \).

Если начисление процентов производится ежемесячно, \ (k = 12 \).

Если начисление сложных процентов производится ежедневно, \ (k = 365 \).

Самое важное, что нужно помнить при использовании этой формулы, — это то, что она предполагает, что мы кладем деньги на счет один раз и оставляем их там, зарабатывая проценты.

Пример \ (\ PageIndex {4} \)

Депозитный сертификат (CD) — это сберегательный инструмент, который предлагают многие банки. Обычно он дает более высокую процентную ставку, но вы не можете получить доступ к своим инвестициям в течение определенного периода времени.{20 \ times 12} = \ 9930,61 $ \) (округлите ответ до ближайшего пенни)

года | Простые проценты (15 долларов в месяц) | 6% начисленных ежемесячно = 0,5% ежемесячно. |

|---|---|---|

5 | $ 3900 | 4046 долларов.55 |

10 | $ 4800 | $ 5458,19 |

15 | $ 5700 | $ 7362,28 |

20 | $ 6600 | 9930 долларов.61 |

25 | $ 7500 | $ 13394.91 |

30 | $ 8400 | $ 180 67,73 |

35 | $ 9300 | 4.46774431400613 |

| \ (\ раз 1000 = \) | 4467.74431400613 |

Использование калькулятора (продолжение)

Предыдущие шаги предполагали, что у вас есть калькулятор «по одной операции за раз»; более продвинутый калькулятор часто позволяет вам ввести все выражение для оценки.

Если у вас есть такой калькулятор, вам, вероятно, просто нужно ввести:

\ [1000 \ раз (1 + 0.{x} 360 = \ nonumber \]

Финансовая математика — Сложные проценты

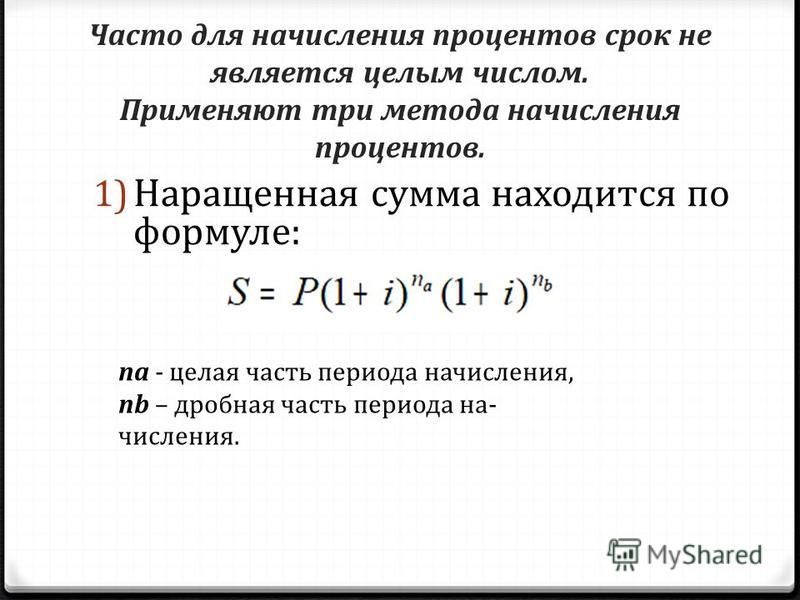

В отличие от простых процентов, обычно называют ставку процентов в год (в процентах), i , а продолжительность времени депонирования денег , n лет.

При использовании простых процентов проценты начисляются только на сумму капитала. Если пройдет другой период времени, сумма процентов, опять же, рассчитывается только от начального капитала.Проценты, уплаченные на первоначальный капитал, а также проценты, оставшиеся на депозите, называются сложными процентами

Проценты, полученные в течение первого года, вычисляются по формуле для простых процентов. В конце года сумма депозита будет равна сумме первоначального капитала и полученных процентов. Если по депозиту начисляются сложные проценты, проценты, полученные за второй год, рассчитываются от общей суммы депозита в конце первого года.

Таким образом, общая сумма депозита в конце второго года будет равна сумме общей суммы депозита в конце первого года и процентов, полученных во второй год, и будет определена по формуле:

P (1 + i ) + P (1 + i ) i = P (1 + i 1 1) ( ) ( я ).

Поэкспериментируйте с приведенным ниже примером, чтобы сравнить разницу между простыми и сложными процентами…

Понятно, что получать сложные проценты по кредиту выгоднее, чем простые проценты, если именно вы одалживаете те деньги, которые есть!

Следующий пример демонстрирует, что связь между простым и сложным процентами не является линейной. Это показывает, насколько быстро могут расти сложные проценты, что может быть либо выгодой для одних, либо препятствием для других!

Введите единую сумму, которую вы хотите внести вместе с процентной ставкой, не нужно включать символ «%» и значение в годах, на которое вы хотите внести деньги.

При нажатии кнопки «Рассчитать» будет построен настраиваемый график, показывающий составную проекцию на основе заданных вами значений. Нажатие кнопки «Сравнить» построит как прогноз сложных процентов , так и , базовый прогноз простых процентов, которые в противном случае заработал бы ваш депозит.

| Введите сумму , процентную ставку и инвестиционный период |

| КЛЮЧ: | |

| Черный текст: | Замечание о сложных процентах |

| Белая линия: | Сложный процентный доход |

| Синий текст: | Замечание о простых проценты |

| Синяя линия: | График простых процентов |

Из графика мы видим, что сложные проценты имеют экспоненциальный рост в течение больших периодов времени.Кроме того, наш капитал увеличивается ежегодно, поэтому проценты выплачиваются только за 12-месячный период.

Однако при любой заданной процентной ставке инвестиция увеличивается больше, если период начисления сложных процентов короче. В целом, инвестиция P составляла n раз в год с процентной ставкой r% годовых и вырастает за один год до:

Как математики, мы могли бы спросить себя, насколько хорошо мы можем сделать наши инвестиции. Поскольку мы знаем, что чем больше раз увеличиваются наши инвестиции в год, тем больше прибыль, что произойдет, если мы позволим количеству периодов в году приблизиться к бесконечности.Т.е. Если мы будем постоянно увеличивать проценты.

Ну, мы знаем, что для каждого действительного числа x применяется следующее:

Применяя этот принцип к нашей проблеме, мы видим, что через 1 год наши инвестиции P вырастут до:

Вы можете использовать этот калькулятор, чтобы найти максимальную ценность, которую вы могли бы надеяться получить от постоянно начисляемых инвестиций, по сравнению с ежегодно начисляемыми инвестициями в течение 1 года.

Мы видим, что когда наши проценты постоянно увеличиваются, мы всегда получаем большую прибыль.

Здесь мы увидели, как мы можем применить математику к финансовым ситуациям, чтобы помочь нам лучше понять, как все работает.

Знакомство с процентами

Проценты: сколько выплачивается за использование денег (в процентах или сумме)

Деньги нельзя брать в долг

Люди всегда могут найти применение деньгам, поэтому стоит одолжить деньги .

Сколько стоит брать деньги в долг?

В разных местах взимаются разные суммы в разное время!

Но обычно так заряжают:

В процентах (годовых) от привлеченной суммы | ||

| ||

Пример: займ 1000 долларов в банке

Алекс хочет занять 1000 долларов.В местном банке указано: « 10% ». Таким образом, одолжить 1000 долларов на 1 год будет стоить:

.1000 долларов США × 10% = 100 долларов США

В этом случае «Процентная ставка» составляет 100 долларов, а «Процентная ставка» — 10% (но люди часто говорят «10% -ная процентная ставка», не говоря «Ставка»).

Конечно, Алексу придется выплатить первоначальную 1000 долларов через год, поэтому происходит следующее:

| Алекс занимает 1000 долларов, но должен вернуть 1100 долларов |

Это идея Интерес… платить за использование денег.

| Примечание. Этот пример представляет собой простую ссуду на целый год, но банки часто хотят, чтобы ссуда возвращалась ежемесячно, и они также взимают дополнительные комиссии! |

слов

При заимствовании денег используются специальные слова, как показано здесь:

Алекс — Заемщик , Банк — Кредитор

Основная сумма Займа составляет 1 000 долларов США

Процентная ставка составляет 100 долларов

Важной частью слова «Проценты» является Inter- , что означает между (мы видим между в таких словах, как внутренний и интервал ), потому что проценты выплачиваются между началом и концом ссуды. .

Более одного года …

Что, если Алекс захочет занять деньги на 2 года?

Простой процент

Если банк взимает «простые проценты», Алекс просто платит еще 10% за дополнительный год.

Алекс выплачивает проценты в размере (1000 долларов × 10%) x 2 года = 200 долларов

Так работают простые проценты … платите одинаковую сумму процентов каждый год.

Пример: Алекс занимает 1000 долларов на 5 лет под простую процентную ставку 10%:

• Процентная ставка = 1000 долларов × 10% x 5 лет = 500 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1500 долларов через 5 лет

Пример: Алекс занимает 1000 долларов на 7 лет под простую процентную ставку 6%:

• Процентная ставка = 1000 долларов × 6% x 7 лет = 420 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1420 долларов через 7 лет

Существует формула простых процентов

I = Prt

где

- I = проценты

- P = сумма займа (так называемая «основная сумма»)

- r = процентная ставка

- t = время

Как это:

Пример: Ян занял 3000 долларов на 4 года под 5% процентной ставки, сколько это будет процентов?

| I = | Prt |

| I = | 3000 долларов США × 5% × 4 года |

| I = | $ 3000 × 0.05 × 4 |

| I = | 600 долларов США |

Но банки почти НИКОГДА не взимают простые проценты, они предпочитают сложный процент:

Сложные проценты

Но банк говорит: «Если вы вернете мне все через год, а затем я снова одолжу вам, я одолжу вам 1100 долларов на второй год !» так что я хочу больше интереса:

И Алекс выплачивает 110 долларов процентов во второй год, а не только 100 долларов.

Потому что Алекс платит 10% с 1100 долларов, а не только с 1000 долларов

Это может показаться несправедливым … но представьте, что ВЫ одалживаете деньги Алексу. Через год вы думаете, что «Алекс должен мне сейчас 1100 долларов и все еще использует мои деньги, я должен получить больше процентов!»

Итак, это нормальный способ расчета процентов. Она называется , составляющая .

С сложным процентом мы вычисляем проценты за первый период, складываем итоговую сумму, а затем , затем вычисляем проценты за следующий период и так далее…, вот так:

Это похоже на выплату процентов по процентам: после того, как через год Алекс задолжал 100 долларов по процентам, банк считает это еще одной ссудой и взимает с нее проценты.

Через несколько лет он может стать действительно большим. Вот что происходит с 5-летней ссудой:

Год | Первоначальный кредит | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1000 долларов.00 | (1000 долларов США × 10% =) 100 долларов США | 1100,00 долл. США |

1 | 1100,00 долл. США | (1100 долларов США × 10% =) 110 долларов США | $ 1 210,00 |

2 | 1,210 долл. США.00 | (1210,00 долларов США × 10% =) 121,00 долларов США | 1331,00 $ |

3 | 1331,00 $ | (1331,00 долл. США × 10% =) 133,10 долл. США | $ 1 464,10 |

4 | 1 464 долл. США.10 | (1464,10 долл. США × 10% =) 146,41 долл. США | $ 1 610,51 |

5 | $ 1 610,51 |

Итак, через 5 лет Алекс должен выплатить $ 1610.51

А процентная ставка за прошлый год составила 146,41 доллара … Конечно, они быстро росли!

(сравните это с простым процентом всего 100 долларов в год)

Что такое год 0?

Год 0 — год, который начинается с «Рождения» ссуды и заканчивается непосредственно перед первым днем рождения.

Так же, как когда рождается ребенок, его возраст ноль , и ему не исполнится 1 год до первого дня рождения.

Итак, начало года 1 — это «первый день рождения». И начало 5-го года — это ровно когда срок ссуды составляет 5 лет.

Вкратце:

Для расчета сложных процентов рассчитайте проценты за первый период, добавьте их, а затем рассчитайте проценты за следующий период и т. Д.

(Есть более быстрые методы, см. Сложный процент)

Зачем брать в долг?

Хорошо… вы можете захотеть купить то, что вам нравится. Однако возврат денег обойдется вам дороже.

Но бизнес может использовать эти деньги, чтобы заработать еще больше денег.

Пример: Куриный бизнес

Вы занимаете 1000 долларов, чтобы начать бизнес по продаже курятины (чтобы купить цыплят, корм для цыплят и т. Д.).

Через год вы продаете всех выращенных цыплят за 1200 долларов.

Вы платите банку 1100 долларов (первоначальная 1000 долларов плюс 10% годовых), и у вас остается прибыль 100 долларов .

И вы сделали это на чужие деньги!

Но будьте осторожны! Что, если вы продали цыплят всего за 800 долларов? … банк по-прежнему хочет 1100 долларов, и вы получаете убыток в размере 300 долларов.

Инвестиции

Сложный процент может работать на вас !

Инвестиции — это когда вы кладете деньги туда, где они могут расти , например, в банк или бизнес.

Если вы вкладываете деньги под хорошую процентную ставку, они могут очень хорошо расти.

Вот что могут сделать 15% годовых на 1000 долларов:

Год | Первоначальный кредит | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1 000,00 долл. США | (1000 долларов.00 × 15% =) 150,00 $ | $ 1,150,00 |

1 | $ 1,150,00 | (1150 долларов США × 15% =) 172,50 долларов США | $ 1 322,50 |

2 | 1322 доллара.50 | (1322,50 долл. США × 15% =) 198,38 долл. США | $ 1 520,88 |

3 | $ 1 520,88 | (1520,88 долл. США × 15% =) 228,13 долл. США | $ 1,749,01 |

4 | 1749 долларов.01 | (1749,01 долл. США × 15% =) 262,35 долл. США | $ 2,011,36 |

5 | $ 2,011,36 |

Это более чем удвоилось за 5 лет!

Инвестиция под 15% вряд ли будет безопасной (см. Введение в инвестирование)… но это показывает нам силу сложного капитала.

График этой инвестиции выглядит так:

Может у вас нет 1000 долларов? Вот что может сделать экономия 200 долларов каждый год в течение 10 лет под 10%:

3,506,23 $ через 10 лет!

На 10 лет по 200 долларов в год.

Менее одного года …

Проценты не всегда взимаются ежегодно. Его можно заряжать раз в полгода (каждые 6 месяцев), ежемесячно и даже ежедневно!

Но действуют те же правила:

- Для простых процентов: рассчитайте проценты за один период и умножьте на количество периодов.

- Для сложных процентов: рассчитайте проценты за первый период, добавьте их, а затем рассчитайте проценты за следующий период и т. Д.

IB Math Studies — Финансовая математика — IB Maths Apps & Books

1. IB Математические исследования, простые проценты

Как мы можем рассчитать простой процент по ссуде в размере 8000 долларов по ставке 5% годовых в течение 16 месяцев?

Solution

IB Maths Studies SL, Simple Interest

Простой процент рассчитывается по следующей формуле

Где I — сумма процентов, P — основная сумма, r — простая процентная ставка в год и n время в годах.

Что касается вашего вопроса о вычислении простого процента, у нас есть, что

Рекомендации по выполнению этого упражнения непосредственно на GDC Casio FX-9860G:

TVM -> F1: Простой процент -> n = (4 / 3) * 365 = 486,67, I% = 5, PV = -8000, а затем нажмите SI и получите результат с положительным знаком, который представляет собой простой процент.

2. Простой процент Финансовая математика

IB Mathematical Studies SL, Simple Interest

Как мы можем рассчитать сумму займа, если проценты, уплаченные по этой ссуде, составляют 4500 долларов по ставке 7% годовых в течение 48 месяцев?

Solution

IB Maths Studies SL, Simple Interest

Простой процент рассчитывается по следующей формуле

Где I — сумма процентов, P — основная сумма, r — простая процентная ставка в год и n время в годах.

Что касается вашего вопроса о расчете простых процентов, мы имеем, что

3. Сложные проценты Финансовая математика

IB Математические исследования, сложные проценты

Как мы можем рассчитать проценты, выплачиваемые по депозиту в размере 5000 долларов США под 4% годовых составляется каждые полгода в течение 24 месяцев?

Solution

IB Математические исследования, финансовая математика, сложные проценты

Сложные проценты раз в полгода означает, что проценты добавляются к основной сумме раз в полгода.

Общая формула начисления сложных процентов:

и

Где F — будущая стоимость инвестиции, P — основная сумма (= 5000 долларов), r — процентная ставка за сложный период (4/2 = 2%) и n — количество периодов начисления сложных процентов (24/6 = 4).

Что касается вашего вопроса о выплаченных процентах, мы будем использовать следующую формулу

Рекомендации для выполнения этого упражнения непосредственно в GDC Casio FX-9860:

TVM -> F2: Сложный процент -> n = 4, I% = 4, PV = 5000, P / Y = 2, C / Y = 2, а затем нажмите FV и получите результат с отрицательным знаком — FV, и когда это вычитается из основной суммы, вы получаете проценты.

4. IB Математические исследования, финансовая математика, приведенная стоимость

Как мы можем рассчитать сумму, которую необходимо внести на счет, чтобы собрать 240 000 долларов в конце 3-х лет, если счет выплачивается 8% годовых, начисляемых каждый месяц?

Решение

IB Математические исследования, финансовая математика, сложные проценты, приведенная стоимость

Общая формула начисления сложных процентов:

Где F — будущая стоимость инвестиций (= 40 000 долларов США), P — принципал, r — процентная ставка за составной период (), а n — количество периодов начисления сложных процентов (= 3 * 12 = 36 месяцев).

Следовательно,

Рекомендации для выполнения этого упражнения непосредственно на GDC Casio FX-9860:

TVM -> F2: Сложный процент -> n = 36, I% = 8, FV = 240,000, P / Y = 12, C / Y = 12, а затем нажмите PV и получите результат с отрицательным знаком PV.

IB Математика, финансовая математика, сложные проценты

Как мы можем рассчитать, на какой срок сумма в 12 000 долларов должна быть внесена на счет для получения 20 000 долларов, если на счете выплачивается 5% годовых с начислением сложных процентов ежеквартально?

Решение

IB Математические исследования, сложные проценты, период времени

Общая формула начисления сложных процентов:

Где, F — будущая стоимость инвестиций (= 20 000 долларов США), P — основная сумма (= 12 000 долларов США), r — процентная ставка за составной период (), а n — количество периодов начисления сложных процентов (в нашем случае неизвестно).

Следовательно (с использованием решателя или графика)

Ответ составляет примерно 41 квартал.

Рекомендации по выполнению этого упражнения непосредственно на GDC Casio FX-9860:

TVM -> F2: Сложный процент -> I% = 5, PV = 12000, FV = -20000, P / Y = 4, C / Y = 4, а затем нажмите n и получите тот же результат (= 41,12).

5. IB Математические исследования, финансовая математика

Как мы можем рассчитать, по какой годовой процентной ставке была выплачена сумма в 24 000 долларов, которая должна быть внесена на счет, который начислялся ежеквартально, а через 2 года общая сумма счета составляет 29 000 долларов?

Решение

IB Математические исследования, финансовая математика, годовая процентная ставка

Общая формула начисления сложных процентов:

Где F — будущая стоимость инвестиций (= 29000 долларов США), P — основная сумма (= 24000 долларов США) , r — процентная ставка за составной период (в нашем случае неизвестна), а n — количество периодов начисления сложных процентов (2 * 4 = 8).

Следовательно, (используя решатель или график), а затем умножьте это число на 4 и получите процентную ставку в год

Рекомендации для выполнения этого упражнения непосредственно в GDC Casio FX-9860:

TVM -> F2: Сложный процент — > PV = 24000, FV = -29000, P / Y = 4, C / Y = 4, n = 8, а затем нажмите I% и получите тот же результат (9,57%).

Простой процент (несложный процент) — примеры и формула

Что такое простой процент?

Простой процент — это расчет процентов, который не учитывает эффект начисления сложных процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

Для заемщика выгодны простые проценты, поскольку общие процентные расходы будут меньше без эффекта начисления сложных процентов. Для кредитора выгодны сложные проценты, поскольку общие процентные расходы в течение срока ссуды будут больше.

Формула простого процента

Простой процент: I = P x R x T

Где:

- P = Основная сумма

- R = Процентная ставка

- T = Количество периодов

Период должен быть выражен для того же промежутка времени, что и ставка. Если, например, процентная ставка выражена в годовой ставке, например в ссуде с процентной ставкой 5% годовых (годовой), то количество периодов также должно быть выражено в годах.Обратите внимание, что иногда изменения процентных ставок могут быть выражены в базисных пунктах Базисные баллы (BPS) Базисные баллы (BPS) — это обычно используемая метрика для измерения изменений процентных ставок. Базовая точка — одна сотая процента. См. Примеры. Это метрика (BPS). Возможно, вам, как финансовому профессионалу, стоит потратить время на то, чтобы узнать, как конвертировать BPS в процентные ставки.

Если процентная ставка выражена как годовая цифра, но соответствующий период времени меньше года, то процентная ставка должна быть пропорционально рассчитана на один год.Например, если процентная ставка составляет 8% в год, но рассматриваемый расчет требует ежеквартальной процентной ставки, то соответствующая процентная ставка составляет 2% в квартал. 2% за квартал эквивалентны простой процентной ставке в 8% годовых. Однако в случае сложных процентов дело обстоит иначе.

Примеры простых процентов

Пример № 1

Г-н Альбертсон планирует разместить свои деньги в депозитном сертификате, срок погашения которого составляет три месяца.Основная сумма составляет 10 000 долларов, а процентная ставка составляет 5% ежегодно. Он хочет подсчитать, сколько процентов он заработает за эти три месяца.

I = P x R x T

I = 10 000 долларов США x 5% / год x 3/12 года

I = 125 долларов США

Пример № 2

Сара хочет занять деньги у своей матери , и ей предлагается пятилетний беспроцентный заем в размере 7000 долларов с годовой процентной ставкой 3%. Каковы общие процентные расходы Сары?

I = P x R x T

I = 7000 долларов США x 3% / год * 5 лет

I = 1050 долларов США

Общие приложения простого интереса

Простой интерес имеет много реальные приложения, такие как следующие:

# 1 Облигации

Облигации выплачивают проценты без начисления процентов в форме купонной выплаты.Эти купонные выплаты не реинвестируются / не начисляются автоматически и поэтому являются примером простых процентов.

# 2 Ипотека

Может показаться удивительным узнать, что большинство ипотечных кредитов основаны на несложных процентах. Несмотря на то, что выплаты по основной сумме различаются, проценты всегда считаются выплаченными в настоящее время в полном объеме, и, таким образом, на сами проценты не накладывается никакого сложного эффекта.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по несложным процентным ставкам.