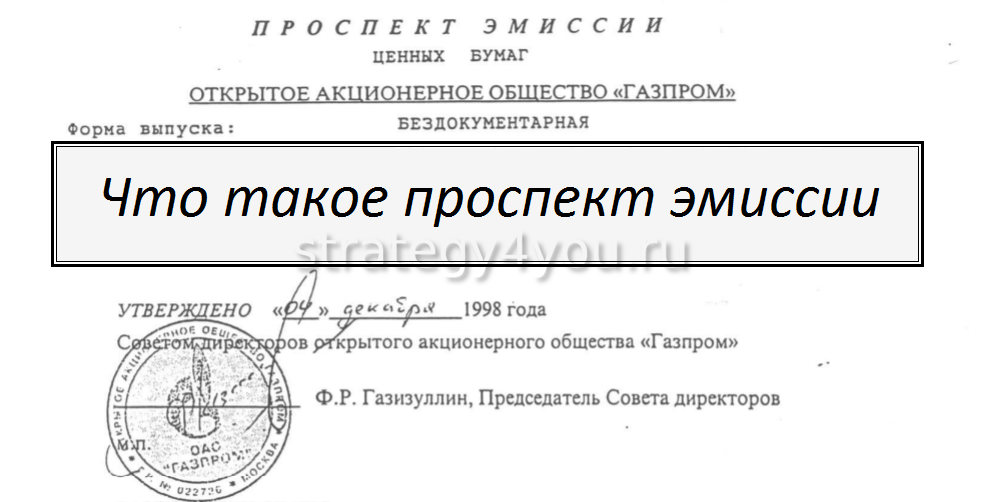

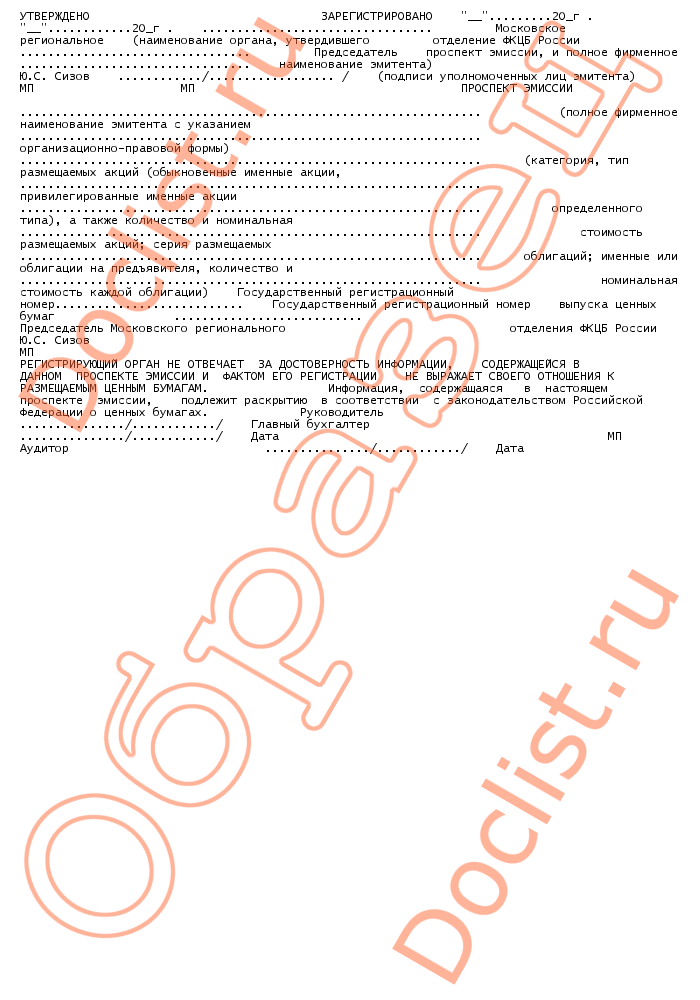

Проспект эмиссии ценных бумаг это: Проспект эмиссии ценных бумаг

Проспект эмиссии ценных бумаг

Сопутствующие услуги:

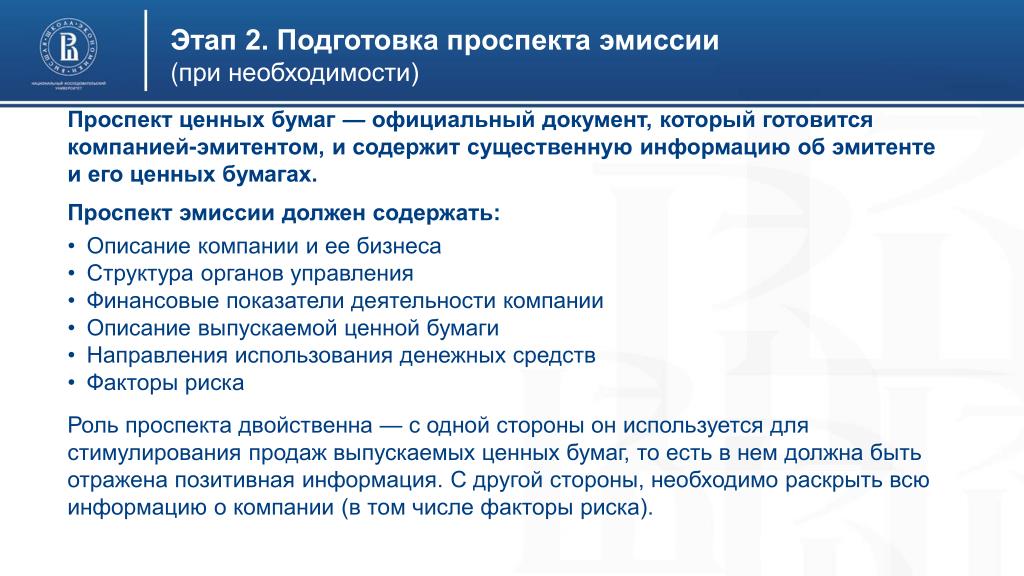

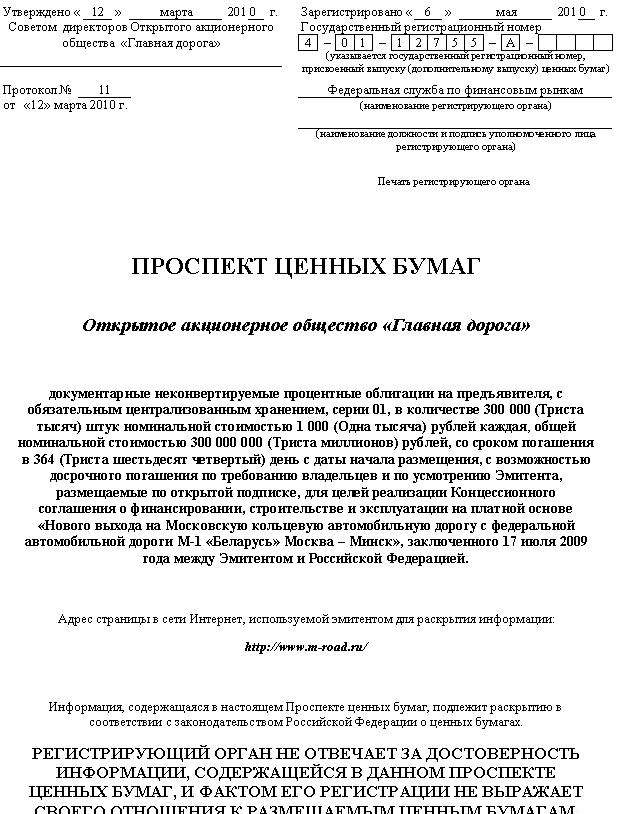

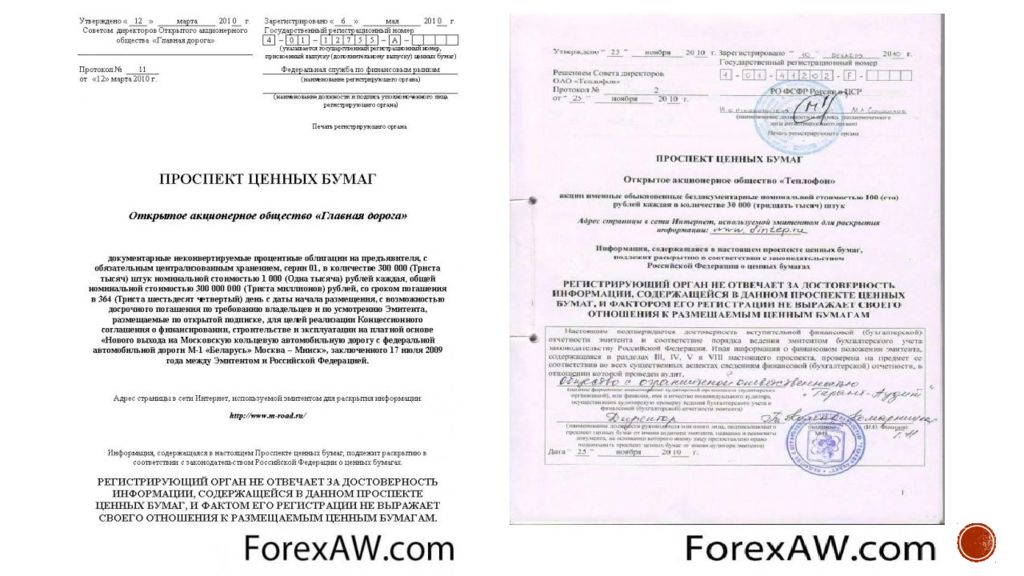

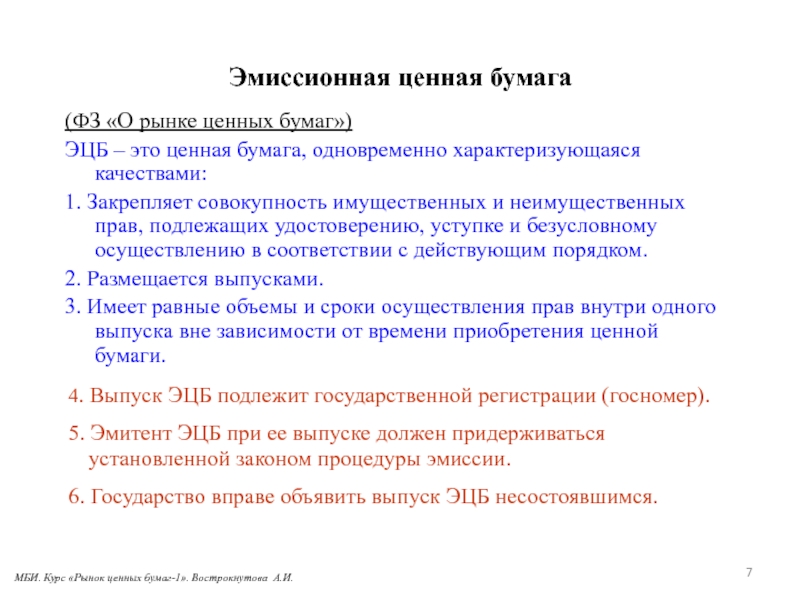

Проспектом эмиссии ценных бумаг называется официальный документ, регистрируемый в государственных органах и содержащий исчерпывающие сведения об эмитенте (включая информацию о ценных бумагах, размещаемых им, и его финансовом состоянии). Данный документ необходим при реализации выпускаемых ценных бумаг. Главной его целью является предоставление полной и достоверной информации, руководствуясь которой инвесторы могут разумно и объективно определить возможные для них риски и принять обоснованное и взвешенное инвестиционное решение.

В каких случаях требуется оформление проспекта эмиссии

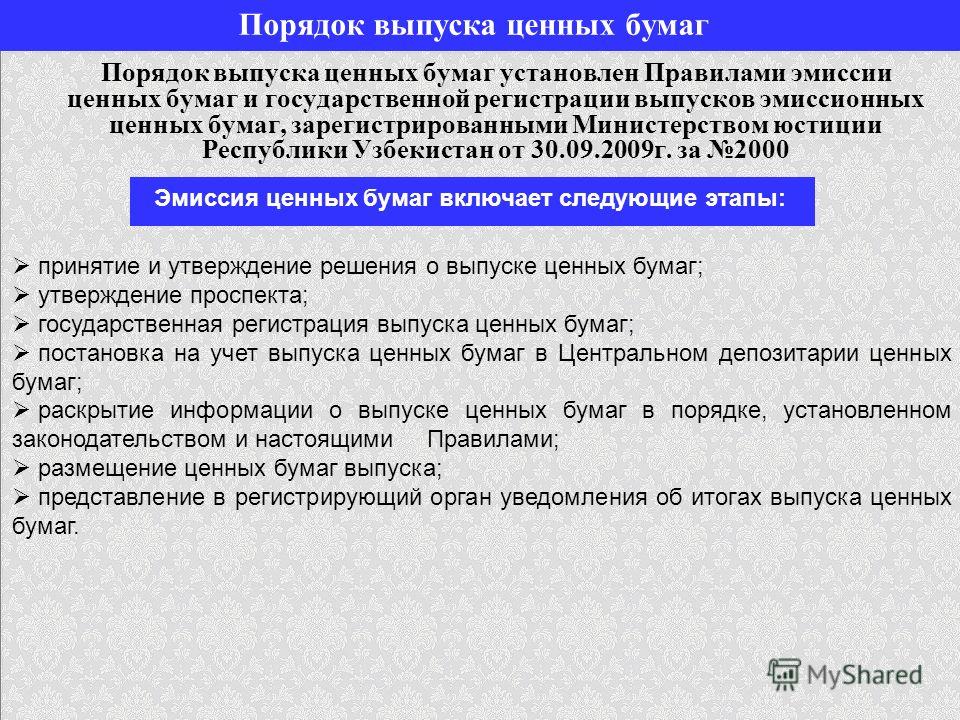

Как известно, эмиссия ценных бумаг может быть осуществлена в следующих формах:

- Закрытое размещение среди ограниченного числа инвесторов (или, по-другому, частное размещение). В этом случае выпуск ценных бумаг регистрируется, но публичного объявления о нем не требуется.

- Открытое размещение ценных бумаг среди потенциально неограниченного круга инвесторов (публичное размещение).

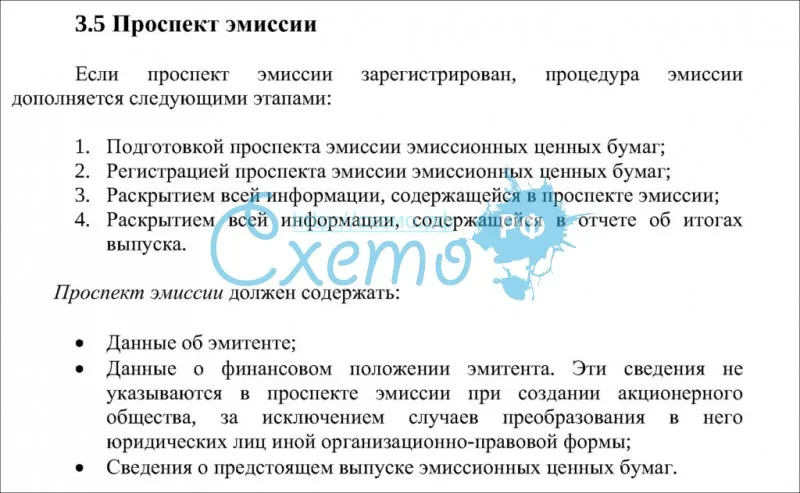

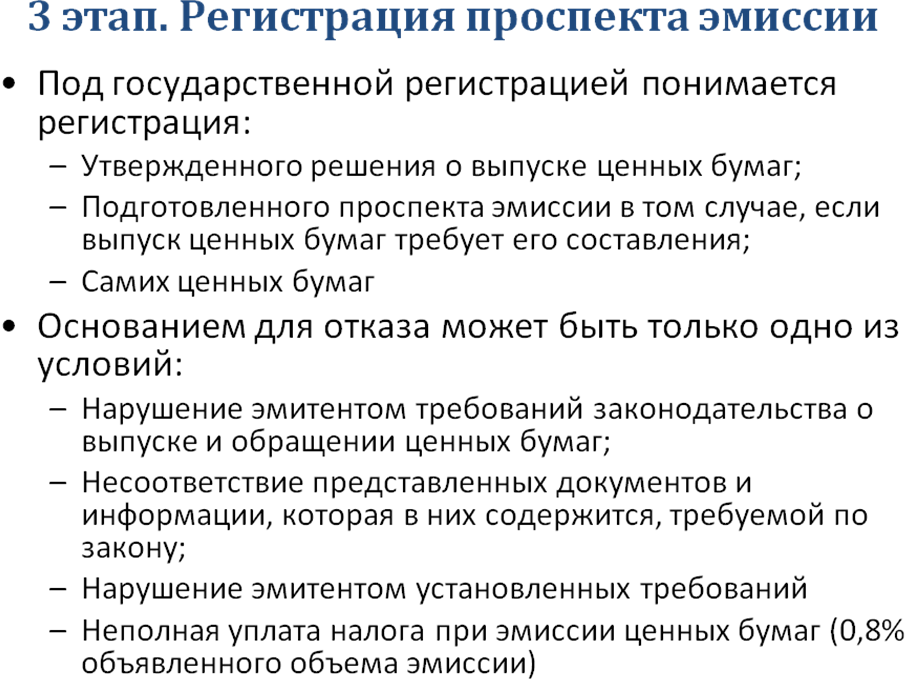

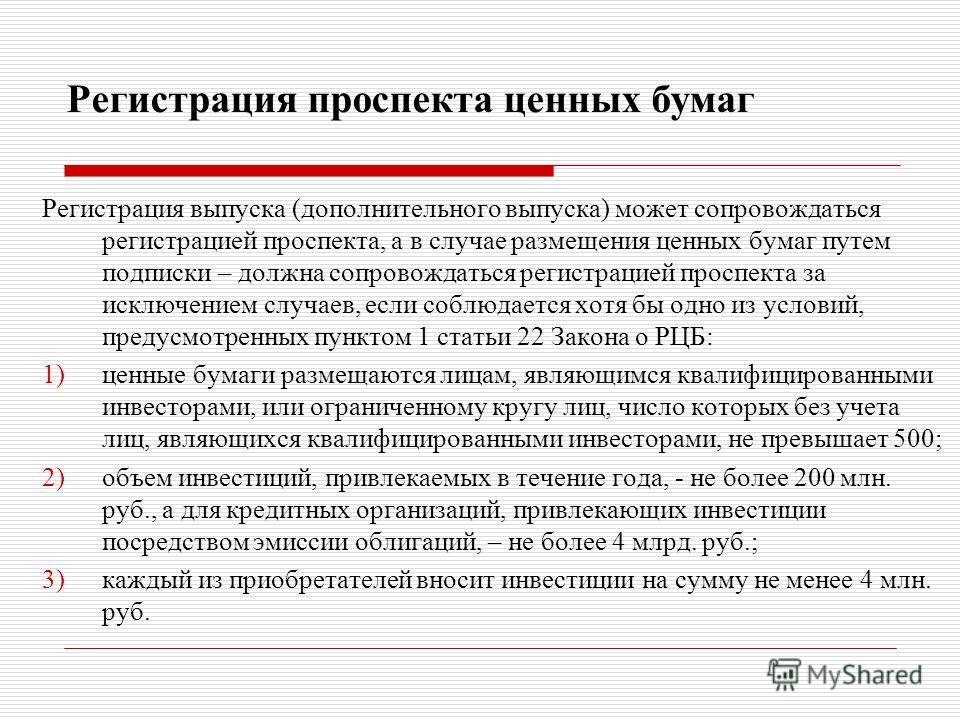

Таким образом, если выпуск ценных бумаг проводится в форме публичного размещения, то дополнительными этапами регистрации выпуска будут являться:

- подготовка проспекта эмиссии ценных бумаг;

- регистрация проспекта;

- детальное раскрытие всей информации, которая в нем содержится.

Более подробно о тех случаях, когда необходимо регистрировать проспект ценных бумаг, смотрите в статье «Процедурные особенности регистрации проспекта ценных бумаг».

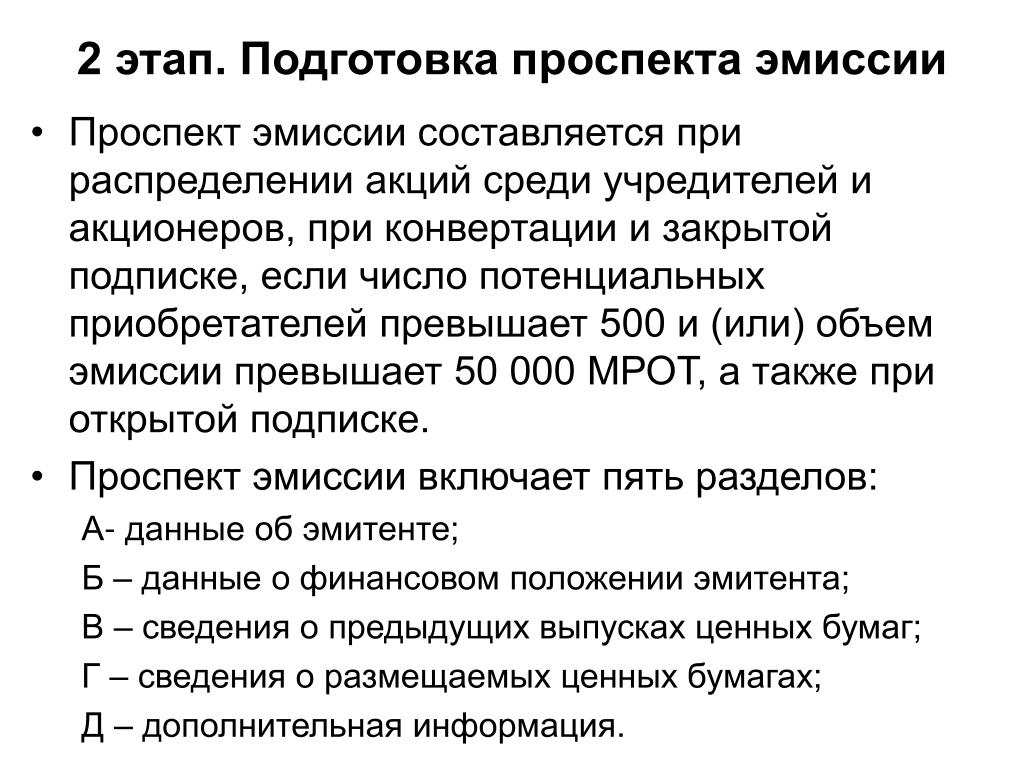

Какую информацию должен содержать проспект эмиссии ценных бумаг

Требования к проспекту эмиссии, касающиеся его формы и содержания, устанавливает Банк России. Так, в соответствии с действующим законодательством, проспект должен включать в себя следующие данные:

- Введение с резюмирующей информацией проспекта, дающее возможность составить общее представление об эмиссионных ценных бумагах и их эмитенте.

- Сведения об эмитенте и финансово-хозяйственной деятельности, которую он ведет.

- Финансовую отчетность эмитента, а также другую финансовую информацию, которая может быть представлена:

- Годовой финансовой (бухгалтерской) отчетностью за последние три отчетных года (либо, если эмитент ведет свою деятельность меньше трех лет, — за каждый отчетный год). К указанной отчетности должно прилагаться аудиторское заключение.

- Промежуточной финансовой (бухгалтерской) отчетностью за последний отчетный период. Если в отношении этих отчетов был проведен аудит, то опять-таки следует предоставить соответствующее аудиторское заключение.

- Консолидированной финансовой отчетностью группы организаций (которую эмитенту требуется вести как лицу, контролирующему организации, входящие в состав указанной группы, или по другим причинам в порядке, предусмотренном федеральным законодательством). Отчеты представляются за три последних отчетных года или, в установленных законодательством случаях, за каждый отчетный год. Также должно прилагаться аудиторское заключение в отношении данной отчетности.

- Консолидированной финансовой отчетностью на последний отчетный период и соответствующее аудиторское заключение, если в отношении нее была проведена аудиторская проверка.

- Данные об объемах, условиях и сроках размещения выпущенных ценных бумаг.

- Для облигаций — информацию об условиях обеспечения по облигациям эмитента и о лице, предоставляющем данное обеспечение.

Отчеты представляются за три последних отчетных года или, в установленных законодательством случаях, за каждый отчетный год. Также должно прилагаться аудиторское заключение в отношении данной отчетности.

Отчеты представляются за три последних отчетных года или, в установленных законодательством случаях, за каждый отчетный год. Также должно прилагаться аудиторское заключение в отношении данной отчетности.Если обобщить вышеизложенное — в информации, которую содержит проспект эмиссии, должны быть полностью отражены все обстоятельства, способные существенно повлиять на принятие решения о покупке эмиссионных ценных бумаг. За полноту и достоверность сведений, указанных в проспекте, несет ответственность эмитент.

Утверждение и подписание проспекта ценных бумаг

Как было ранее замечено, на основании информации, представленной в проспекте, потенциальные инвесторы принимают свои решения относительно той или иной компании.

Проспект эмиссии ценных бумаг акционерного общества может быть утвержден наблюдательным советом (советом директоров) либо органом, который осуществляет в этом обществе функции совета директоров. По усмотрению эмитента данный документ может подписываться финансовым консультантом на рынке ценных бумаг, который тем самым подтверждает полноту и достоверность информации, содержащейся в нем (кроме части, удостоверяемой аудитором или оценщиком). Заметим, что аффилированное лицо эмитента не может являться финансовым консультантом.

При выпуске облигаций с обеспечением лицо, которое предоставляет это обеспечение, должно заверить подписью проспект ценных бумаг для подтверждения достоверности сведений об обеспечении.

Ответственность за недостоверность данных

Стоит иметь в виду, что все перечисленные выше лица – утвердившие данный документ, проголосовавшие за его утверждение, подписавшие его, а также аудиторская компания, подготовившая аудиторское заключение в отношении отчетности эмитента, и лица, предоставляющие обеспечение по облигациям эмитента – несут солидарно субсидиарную ответственность за все возможные убытки, причиненные владельцу ценных бумаг эмитентом (по причине содержания в проспекте эмиссии неполной, недостоверной информации или информации, которую можно неоднозначно истолковать).

Срок давности для подачи искового заявления о возмещении полученных убытков по вышеозначенным причинам начинается со дня размещения ценных бумаг, а если проспект ценных бумаг был зарегистрирован – со дня раскрытия информации, содержащейся в документе.

SCF Group — Эмиссионные документы

Доступ к информации и документам, опубликованным в данном разделе веб-сайта, ограничен в силу нормативных требований. Просьба внимательно изучить нижеизложенное уведомление перед тем, как пройти по приведенной ниже ссылке для ознакомления с информацией, размещенной на следующих веб-страницах.

Просьба внимательно изучить нижеизложенное уведомление перед тем, как пройти по приведенной ниже ссылке для ознакомления с информацией, размещенной на следующих веб-страницах.

Размещенная на следующих веб-страницах информация содержит сведения, предназначенные исключительно для лиц, находящихся за пределами юрисдикций, где распространение данной информации запрещено или ограничено, включая США, Канаду, Австралию и Японию. Данная информация не должна передаваться или предоставляться какому-либо лицу в США, Канаде, Австралии или Японии, равно как и любому лицу, передача или предоставление которому данной информации являются незаконными.

Размещенная на следующих веб-страницах информация адресована и предназначена только для тех лиц в странах-участниках Европейской экономической зоны («ЕЭЗ») или Великобритании (каждая такая страна – «Соответствующая страна»), кто является «квалифицированным инвестором», (i) как этот термин определен в ст. 2(е) Регламента (ЕС) 2017/1129 (Регламент (ЕС) 2017/1129 со всеми изменениями или заменяющими актами («Регламент о проспектах ценных бумаг»)) применительно к ЕЭЗ и (ii) применительно к Великобритании, как этот термин определен в Регламенте о проспектах ценных бумаг, поскольку он составляет часть внутреннего права Великобритании в силу Закона о Европейском Союзе (О выходе) 2018 г.

Информация, содержащаяся на следующих веб-страницах, носит исключительно характер справочных сведений о ПАО «Совкомфлот» («Компания») и не является предложением ценных бумаг или приглашением делать оферты о приобретении ценных бумаг, а продажа любых ценных бумаг Компании недопустима в любой юрисдикции, где такое предложение, приглашение или продажа запрещены до регистрации, освобождения от регистрации или квалификации в соответствии с законодательством о ценных бумагах любой юрисдикции. Информация, содержащаяся на следующих веб-страницах, не является и не образует часть какого-либо предложения или подписки, или приглашения к покупке или подписке на какие-либо ценные бумаги в США или любой иной юрисдикции, а также не является (и никакая ее часть не является) основанием для каких-либо контрактов или обязательств и не может быть использована в связи с ними. Ценные бумаги не могут предлагаться или продаваться в США в отсутствие их регистрации или в отсутствие освобождения от такой регистрации в соответствии с Законом США «О ценных бумагах» 1933 г., с последующими изменениями. Компания не намеревается регистрировать какую-либо часть своих ценных бумаг в США или осуществлять публичное предложение ценных бумаг в США.

Ценные бумаги не могут предлагаться или продаваться в США в отсутствие их регистрации или в отсутствие освобождения от такой регистрации в соответствии с Законом США «О ценных бумагах» 1933 г., с последующими изменениями. Компания не намеревается регистрировать какую-либо часть своих ценных бумаг в США или осуществлять публичное предложение ценных бумаг в США.

Ни размещенную на следующих веб-страницах информацию, ни какие-либо копии данной информации нельзя перемещать или передавать на территорию США, Канады, Австралии и Японии, а также прямо или косвенно распространять на территории США, Канады, Австралии и Японии или передавать ее лицам, являющимся резидентами любой из указанных юрисдикций.

Данная информация является актуальной исключительно на дату ее опубликования, при этом ни в коем случае не подразумевается, что содержащаяся на следующих веб-страницах информация является верной на любую дату после даты ее опубликования или что после этой даты в финансовом положении или состоянии дел Общества не произошло никаких изменений. Данный документ может периодически обновляться, при этом Общество не берет на себя никаких обязательств публиковать любые подобные изменения или дополнения на своем веб-сайте.

Данный документ может периодически обновляться, при этом Общество не берет на себя никаких обязательств публиковать любые подобные изменения или дополнения на своем веб-сайте.

Ни Компания, ни Alfa Capital Markets Ltd, ни АО “АЛЬФА-БАНК”, ни Citigroup Global Markets Limited, ни ING Bank N.V., ни J.P. Morgan Securities plc, ни Sberbank CIB (UK) Limited, ни Société Générale, ни UniCredit Bank AG, ни VTB Capital plc, ни Публичное акционерное общество “Совкомбанк”, ни кто-либо из их соответствующих агентов, сотрудников или консультантов не отвечают за нарушение применимых законов и иных нормативных актов в отношении ценных бумаг физическими лицами в результате предоставления ими недостоверной информации.

Если Вы пройдете по нижеприведенной ссылке для ознакомления с размещенной на следующих веб-страницах информацией и прочей информацией, опубликованной на данном веб-сайте, будет считаться, что Вы предоставили заверения и гарантии в том, что:

(i) в настоящее время Вы находитесь за пределами юрисдикций, на территории которых распространение размещенной на данном веб-сайте информации запрещено или ограничено, включая США, Канаду, Австралию и Японию; (ii) Вы вправе на законных основаниях получить копию размещенной на данном веб-сайте информации; и (iii) Вы ознакомились со всеми вышеизложенными ограничениями, поняли их и согласны их соблюдать.

Мониторинг законодательства и судебной практики №67 (14 октября

| ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ О РЫНКЕ ЦЕННЫХ БУМАГ |

1 января 2020 года вступила в силу основная часть положений Федерального закона от 28.12.2018 № 514-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и отдельные законодательные акты Российской Федерации в части совершенствования правового регулирования осуществления эмиссии ценных бумаг» (далее – Закон № 514-ФЗ), о котором мы сообщали ранее.

Кратко – о наиболее существенных изменениях, вступивших в силу с 1 января 2020 года:

- Профессиональный участник рынка ценных бумаг – регистратор может вместо Банка России регистрировать выпуски акций при учреждении акционерных обществ (далее – АО). Кроме того, регистратор, если это предусмотрено договором между ним и учредителями АО, сможет сам подать заявление о государственной регистрации учреждаемого АО.

- Выпуск акций, размещаемый при учреждении АО, должен быть зарегистрирован до государственной регистрации самого АО как юридического лица.

- Для государственной регистрации создаваемого АО как юридического лица будет необходимо представить «документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера» (новый подпункт в.1) статьи 12 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Форма указанного документа и требования к его содержанию должны быть установлены Банком России, но на данный момент соответствующий нормативный акт еще не принят.

- Документы для регистрации выпуска ценных бумаг (как в Банк России, так и регистратору или иной регистрирующей организации, предусмотренной Законом о рынке ценных бумаг) по желанию заявителя могут быть поданы в электронной форме, в том числе через Интернет.

- Требования к форме, составу и содержанию отчета эмитента (новое название ежеквартального отчета) и сообщений о существенных фактах будут устанавливаться Банком России в зависимости от вида, количества и т. п. выпущенных эмитентом ценных бумаг, деятельности эмитента, а также того, является эмитент субъектом малого или среднего предпринимательства или нет.

- АО с числом акционеров более 500 смогут подавать заявление об освобождении от обязанности раскрывать информацию, если они соответствуют остальным условиям для освобождения от раскрытия.

- Предусмотрены случаи, когда непубличное АО не обязано раскрывать информацию, несмотря на наличие зарегистрированного проспекта эмиссии ценных бумаг или плана приватизации, приравненного к такому проспекту.

- В учетной системе регистраторов и депозитариев появится новый вид лицевого счета (счета депо) – эскроу-агента. В качестве эскроу-агента по сделкам с бездокументарными ценными бумагами сможет выступать сам регистратор или депозитарий, который учитывает права на эти ценные бумаги.

- В некоторых случаях отменяется требование о регистрации отчета об итогах выпуска. В таких случаях регистратор или депозитарий, осуществляющий централизованный учет прав на ценные бумаги эмитента, будет сам направлять в Банк России уведомление об итогах выпуска.

п. выпущенных эмитентом ценных бумаг, деятельности эмитента, а также того, является эмитент субъектом малого или среднего предпринимательства или нет.

п. выпущенных эмитентом ценных бумаг, деятельности эмитента, а также того, является эмитент субъектом малого или среднего предпринимательства или нет.

В следующих обзорах мы расскажем об этих изменениях подробнее. В связи с этими изменениями Банк России направил на регистрацию в Минюст России Положение от 19.12.2019 № 706-П «О стандартах эмиссии ценных бумаг» (далее – новые Стандарты эмиссии). Однако на текущую дату новые Стандарты эмиссии еще официально не опубликованы и не вступили в силу. Банк России выпустил Информационное письмо Банка России от 25.12.2019 № ИН-06-28/100, которые разъясняет порядок действий в сложившейся ситуации до вступления в силу новых Стандартов эмиссии (см. ниже).

Что такое проспект? | Пестрый дурак

Проспект – это юридический документ, описывающий ценную бумагу потенциальным инвесторам. Требуемый SEC проспект содержит факты о компании (или фонде), ее финансах, управлении и другую информацию, которая может помочь инвесторам принять обоснованное решение.

Проспект акций или облигаций

Акции и облигации выпускают проспекты, содержащие соответствующую информацию для инвесторов.Предварительный проспект предоставляется до выпуска ценных бумаг и предназначен для предоставления подробной информации о компании и предполагаемой сделке купли-продажи. Окончательный проспект выпускается, когда предложение завершено и ценные бумаги могут быть предложены для продажи инвесторам.

Источник изображения: Getty Images.

Окончательный проспект обычно начинается с краткого изложения бизнес-модели и целей компании, количества и классов предлагаемых акций, а также финансовых данных компании.Он также включает подробное обсуждение факторов риска, того, как будут использоваться доходы, политики в отношении дивидендов и другой соответствующей информации. Короче говоря, идея окончательного проспекта состоит в том, чтобы предоставить всю информацию, которая потребуется потенциальному инвестору для принятия обоснованного решения о том, инвестировать или нет.

Если вам интересно просмотреть окончательный проспект акций, чтобы получить представление о содержащейся в нем информации, вот окончательный проспект Google (теперь Alphabet ) после IPO в 2004 году.

Проспект взаимных фондов и ETF

Проспект взаимных фондов содержит информацию о целях фонда, инвестиционных стратегиях, рисках, результатах деятельности, политике распределения, управлении и расходах. Взаимные фонды обязаны предоставить копию проспекта инвесторам после того, как они приобретут акции, но рекомендуется прочитать проспект (который обычно легко доступен в Интернете) до того, как делать инвестиции. В конце концов, что хорошего в оценке рисков инвестиций после того, как вы их уже купили?

В целом, сводного проспекта достаточно для большинства инвесторов.Этот документ обычно занимает всего несколько страниц и содержит ключевую информацию о фонде. Другим типом проспекта является официальный проспект , который является более объемным и полным документом. Это включает чрезвычайно подробную информацию о фонде, большая часть которой не слишком важна для розничных инвесторов. Тем не менее, как правило, на первых нескольких страницах есть краткое изложение. Компании взаимных фондов могут размещать проспекты любого типа на своем веб-сайте.

Это включает чрезвычайно подробную информацию о фонде, большая часть которой не слишком важна для розничных инвесторов. Тем не менее, как правило, на первых нескольких страницах есть краткое изложение. Компании взаимных фондов могут размещать проспекты любого типа на своем веб-сайте.

Как пользоваться проспектом

По сути, вы можете использовать проспект, чтобы оценить, имеет ли смысл вложение для вас, исходя из ваших целей, допустимого риска и стратегии распределения активов.В то время как немногие инвесторы действительно читают проспекты акций или фондов от корки до корки, сводная информация и обсуждение рисков могут помочь сделать правильный выбор для вашего портфеля.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, созданного на основе собранного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресуknowledgecenter@fool. ком. Спасибо — и дурак дальше!

Проспект ценных бумаг | Европейская комиссия

Что такое проспект?

Большинство компаний, которые хотят привлечь капитал посредством публичных предложений или имеют ценные бумаги, допущенные к торгам на регулируемых рынках, должны предоставить инвесторам проспект эмиссии.

Проспект – это юридический документ, описывающий

- основное направление деятельности компании, ее финансы и структура акционеров

- ценные бумаги, которые выпускаются и/или допускаются к торгам

Содержит информацию, необходимую инвестору перед принятием решения об инвестировании в ценные бумаги компании (такие как акции, облигации, деривативы).

Директива о проспектах эмиссии

ЕС ввел правила о проспекте эмиссии в 2003 г. Директивой 2003/71/EC. Эти правила подверглись серьезному пересмотру в 2010 году с принятием поправок к Директиве 2010/73/ЕС.

Правила ЕС в отношении проспектов эмиссии гарантируют, что адекватные и эквивалентные стандарты раскрытия информации действуют во всех странах ЕС, чтобы инвесторы могли получать выгоду от одинакового уровня информации. В соответствии с этими правилами, после утверждения проспекта в одной стране ЕС он действителен на всей территории ЕС (единый паспорт для эмитентов).

В соответствии с этими правилами, после утверждения проспекта в одной стране ЕС он действителен на всей территории ЕС (единый паспорт для эмитентов).

Правила также гарантируют, что минимальная защита инвесторов соответствует одному и тому же стандарту на территории ЕС.

Дополнительная информация о директиве о проспектах эмиссии

Положение о проспекте эмиссии

В 2015 году Европейская комиссия провела консультации, в ходе которых были выявлены недостатки в режиме, введенном директивой о проспектах эмиссии. Для компаний эти правила составляют множество юридических документов, часто занимающих сотни страниц. Это может быть дорогостоящим и обременительным для бизнеса, особенно для небольших.Отзывы также показали, что инвесторам может быть сложно разобраться в очень подробной информации.

В рамках плана действий Союза рынков капитала в июне 2017 года ЕС принял Регламент (ЕС) 2017/1129 для улучшения режима проспектов эмиссии. Постановление направлено на

- упростить и удешевить доступ к капиталу для небольших компаний

- ввести упрощение и гибкость для всех типов эмитентов, в частности для вторичных выпусков и частых эмитентов, которые уже известны на рынках капитала

- улучшить проспекты для инвесторов, представляя удобное для розничных инвесторов краткое изложение ключевой информации с учетом конкретной информации и потребностей инвесторов в защите

Новый режим проспекта эмиссии гарантирует, что надлежащие правила охватывают весь жизненный цикл компаний от создания до погашения в качестве частых эмитентов на регулируемых рынках.

Дополнительная информация к положению о проспекте эмиссии

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1643441734.4846e94b

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC. gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Закон о ценных бумагах 1933 года | Векс | Закон США

Закон о ценных бумагах был первым выстрелом Конгресса в войне с мошенничеством с ценными бумагами.Конгресс в первую очередь нацелен на эмитентов ценных бумаг. Компании, выпускающие ценные бумаги (называемые эмитентами), стремятся привлечь деньги для финансирования новых проектов или инвестиций или расширения своей деятельности. Эти компании должны привлечь потенциальных инвесторов. Поэтому у эмитентов есть стимул представить компанию таким образом, чтобы она была привлекательной для инвесторов. Закон о ценных бумагах служит двойной цели: гарантировать, что эмитенты, продающие ценные бумаги населению, раскрывают существенную информацию, и что любые сделки с ценными бумагами не основаны на мошеннической информации или действиях. В этом контексте «существенная» означает информацию, которая может повлиять на разумную оценку инвестором акций компании. Цель состоит в том, чтобы предоставить инвесторам точную информацию, чтобы они могли принимать обоснованные инвестиционные решения.

Обязательные раскрытия информации

Закон о ценных бумагах обеспечивает раскрытие информации посредством обязательного процесса регистрации при любой продаже любых ценных бумаг. На самом деле, из-за ряда исключений (для торговли на вторичном рынке и небольших размещений) Закон в основном применяется к предложениям эмитентов на первичном рынке.В соответствии с разделом 5 Закона о ценных бумагах все эмитенты должны зарегистрировать не освобожденные ценные бумаги в Комиссии по ценным бумагам и биржам (SEC). Раздел 5 регулирует сроки и процесс распределения для эмитентов, предлагающих ценные бумаги для продажи. Фактический процесс регистрации изложен в Разделе 6, согласно которому регистрация состоит из двух частей:

- Во-первых, эмитент должен представить информацию, которая ляжет в основу проспекта, который будет предоставлен потенциальным инвесторам.

- Во-вторых, эмитент должен предоставить дополнительную информацию, не вошедшую в проспект, но общедоступную.

Правила SEC предписывают соответствующую регистрационную форму, которая зависит от типа эмитента и предлагаемых ценных бумаг. Раздел 7 дает SEC полное право определять, какую информацию должны предоставлять эмитенты, но обычно требуется информация об эмитенте и условиях предлагаемых ценных бумаг, которые помогут инвесторам составить обоснованное мнение об инвестициях.

Требования обширны и включают описание бизнеса эмитента, прошлую деятельность, информацию о должностных лицах и менеджерах эмитента, проверенную финансовую отчетность, информацию о вознаграждении руководителей, риски бизнеса, налоговые и юридические вопросы, а также условия ценных бумаг. изданный.Часто эмитент подает проспект вместе с заявлением о регистрации. Вся эта информация становится общедоступной вскоре после подачи в SEC через онлайн-систему SEC EDGAR.

Комиссия по ценным бумагам и биржам проверяет регистрационные заявления, чтобы убедиться, что все необходимые раскрытия информации были сделаны. За исключением вопиющих недостатков или упущений, заявление о регистрации вступает в силу в течение 20 дней в соответствии с Разделом 8. SEC по существу оценивает заявление о регистрации и проспект и может выпустить «письма о недостатках», предлагающие изменения.

Таким образом, SEC может помочь эмитентам в раскрытии информации для удовлетворения потребностей инвесторов. Компании, как правило, подчиняются, потому что SEC имеет право ускорить дату вступления в силу, что позволяет компании продавать свои акции и привлекать капитал раньше.

Процесс регистрации защищает инвесторов двумя способами. Эмитенты не могут предлагать продажу ценных бумаг без раскрытия информации о компании, а также разработки и предоставления проспекта эмиссии, проверенного SEC. Кроме того, эмитенты несут строгую ответственность за любые существенные искажения или упущения в проспекте эмиссии или заявлении о регистрации.

Обеспечение соблюдения Закона о ценных бумагах

Правоприменительные меры SEC являются основным механизмом обеспечения соблюдения федеральных законов о ценных бумагах. SEC может преследовать в судебном порядке эмитентов и продавцов незарегистрированных ценных бумаг. В соответствии с разделом 20(b) может добиваться судебного запрета на продажу или выпуск ценных бумаг, если был нарушен Закон о ценных бумагах или если нарушение неизбежно. Раздел 8A также позволяет SEC издавать приказы эмитентам о прекращении и воздержании от определенных видов деятельности, а также служащим и директорам баров, которые нарушили положения Закона о ценных бумагах о борьбе с мошенничеством.Кроме того, SEC может добиваться гражданских санкций в соответствии с разделом 20 (d), если сторона нарушила Закон о ценных бумагах, правило SEC или приказ о прекращении действия.

SEC может преследовать в судебном порядке эмитентов и продавцов незарегистрированных ценных бумаг. В соответствии с разделом 20(b) может добиваться судебного запрета на продажу или выпуск ценных бумаг, если был нарушен Закон о ценных бумагах или если нарушение неизбежно. Раздел 8A также позволяет SEC издавать приказы эмитентам о прекращении и воздержании от определенных видов деятельности, а также служащим и директорам баров, которые нарушили положения Закона о ценных бумагах о борьбе с мошенничеством.Кроме того, SEC может добиваться гражданских санкций в соответствии с разделом 20 (d), если сторона нарушила Закон о ценных бумагах, правило SEC или приказ о прекращении действия.

Комиссия по ценным бумагам и биржам не может предъявлять иски от имени индивидуальных инвесторов, но Закон о ценных бумагах позволяет индивидуальным инвесторам возбуждать гражданские иски в соответствии с несколькими положениями:

- Раздел 11 возлагает на эмитентов строгую ответственность за заявления о регистрации, которые содержат «ложное заявление о существенном факте или не указывают требуемый существенный факт. … делать заявления, не вводящие в заблуждение». В соответствии с этим положением покупатель ценной бумаги может подать иск в соответствии с Разделом 11, даже если он купил ценную бумагу после первоначального предложения на вторичных рынках. До тех пор, пока покупатель может отследить покупку до первоначального предложения и находится в пределах срока исковой давности, он может подать в суд — нет необходимости доказывать причинно-следственную связь или полагаться на искажения или упущения Ущерб ограничивается разницей между ценой размещения и стоимостью ценных бумаг на момент судебного разбирательства.Хотя покупатель может предъявить иск эмитенту, андеррайтеру или последующему продавцу, все ответчики, кроме эмитента, имеют право на «должную осмотрительность» в защиту того, что у них не было оснований полагать, что заявление содержало искажение или упущение.

- Раздел 5 и Раздел 12(a)(1) позволяют покупателям подавать в суд на продавцов за предложение или продажу ценной бумаги без исключения без ее регистрации. Пока покупатель может доказать прямую связь между покупателем и продавцом, а иск находится в пределах срока исковой давности, покупатель может добиться расторжения договора с процентами или возмещением убытков, если инвестор продал свои ценные бумаги дешевле, чем он их купил.

- Раздел 12(a)(2) устанавливает ответственность для любого лица, которое предлагает или продает ценную бумагу через проспект или устное сообщение, содержащее существенное искажение или упущение, несет ответственность перед покупателем за отказ от покупки или возмещение убытков, при условии что покупатель не знал об искажении или упущении во время покупки. Судебные решения подразумевают, что основание для иска применяется только к покупателям при первичном размещении, а не к вторичным покупкам, но это еще не устоявшийся закон.Инвесторы, предъявляющие иск в соответствии со статьей 12(а)(2), могут получить возмещение только от продавцов.

- Раздел 15 помогает инвесторам, возлагая на «контролирующих лиц» или лиц, которые «контролируют» ответчиков, ответственность в соответствии с Разделами 11 и 12, владея акциями или управляя агентами, солидарной ответственностью. Это помогает инвесторам взыскать убытки в случаях, когда ответчик неплатежеспособен или не имеет достаточно денег, чтобы заплатить инвестору, что является частой ситуацией в судебных разбирательствах по ценным бумагам (большинство инвесторов подают в суд после того, как их инвестиции испортились).

- Раздел 17(a) является ключевым положением о борьбе с мошенничеством в Законе о ценных бумагах. Он предусматривает ответственность за мошенническую продажу ценных бумаг. Некоторые суды нашли в этом положении подразумеваемое право на частный иск, хотя такая позиция становится менее предпочтительной. Однако некоторые суды продолжают принимать частные иски в соответствии с этим положением. Раздел 17 (а) объявляет незаконным «использование любых устройств, схем или уловок для мошенничества», «получение денег или имущества» путем использования существенных искажений или упущений или «участие в любой сделке, практике или ведении бизнеса, которые действует или будет действовать как мошенничество или обман покупателя. Это положение тщательно отслеживается в разделе 10b Закона о фондовых биржах и в правиле 10b-5, которое более широко используется инвесторами, предъявляющими иски о мошенничестве.

… делать заявления, не вводящие в заблуждение». В соответствии с этим положением покупатель ценной бумаги может подать иск в соответствии с Разделом 11, даже если он купил ценную бумагу после первоначального предложения на вторичных рынках. До тех пор, пока покупатель может отследить покупку до первоначального предложения и находится в пределах срока исковой давности, он может подать в суд — нет необходимости доказывать причинно-следственную связь или полагаться на искажения или упущения Ущерб ограничивается разницей между ценой размещения и стоимостью ценных бумаг на момент судебного разбирательства.Хотя покупатель может предъявить иск эмитенту, андеррайтеру или последующему продавцу, все ответчики, кроме эмитента, имеют право на «должную осмотрительность» в защиту того, что у них не было оснований полагать, что заявление содержало искажение или упущение.

… делать заявления, не вводящие в заблуждение». В соответствии с этим положением покупатель ценной бумаги может подать иск в соответствии с Разделом 11, даже если он купил ценную бумагу после первоначального предложения на вторичных рынках. До тех пор, пока покупатель может отследить покупку до первоначального предложения и находится в пределах срока исковой давности, он может подать в суд — нет необходимости доказывать причинно-следственную связь или полагаться на искажения или упущения Ущерб ограничивается разницей между ценой размещения и стоимостью ценных бумаг на момент судебного разбирательства.Хотя покупатель может предъявить иск эмитенту, андеррайтеру или последующему продавцу, все ответчики, кроме эмитента, имеют право на «должную осмотрительность» в защиту того, что у них не было оснований полагать, что заявление содержало искажение или упущение. Это положение тщательно отслеживается в разделе 10b Закона о фондовых биржах и в правиле 10b-5, которое более широко используется инвесторами, предъявляющими иски о мошенничестве.

Это положение тщательно отслеживается в разделе 10b Закона о фондовых биржах и в правиле 10b-5, которое более широко используется инвесторами, предъявляющими иски о мошенничестве.Проспект эмиссии Barclays Rights | Барклайс

Внимательно прочтите данное заявление об отказе от ответственности. Это относится ко всем лицам, имеющим доступ к Проспекту эмиссии прав («Проспект») и/или Связанному с ним документу. Получая доступ к Проспекту и/или Сопутствующему документу и к информации, содержащейся в нем, считается, что вы соглашаетесь соблюдать изложенные ниже положения и условия.(«Связанный документ» в данном заявлении об отказе от ответственности означает пересмотренную финансовую отчетность Barclays PLC за 2012 год).

Обратите внимание, что этот отказ от ответственности может время от времени изменяться или обновляться. Вам следует полностью прочитать его каждый раз, когда вы открываете Проспект и/или Связанный документ в сочетании с Условиями использования.

НЕКОТОРЫЕ МАТЕРИАЛЫ И ИНФОРМАЦИЯ, СОДЕРЖАЩИЕСЯ В ПРОСПЕКТЕ, НЕ БЫЛИ И НЕ ДОЛЖНЫ БЫТЬ ДОСТУПНЫ, ВЫПУСКАНЫ, ПУБЛИКУЕМЫ ИЛИ РАСПРОСТРАНЯЕМЫ, НАПРЯМУЮ ИЛИ КОСВЕННО, В ИЛИ В КИТАЕ, ГОНКОНГЕ, ЯПОНИИ, ЮЖНОЙ АФРИКЕ, США, КАНАДЕ ИЛИ В ЛЮБОЙ В ДРУГОЙ ЮРИСДИКЦИИ ЭТО МОЖЕТ СОСТАВЛЯТЬ НАРУШЕНИЕ СООТВЕТСТВУЮЩИХ ЗАКОНОВ ТАКОЙ ЮРИСДИКЦИИ.

ВОПРОС ПРАВ ЗАКРЫТ, И НИ BARCLAYS, НИ ИХ СООТВЕТСТВУЮЩИЕ ДИРЕКТОРЫ, ДОЛЖНОСТНЫЕ ЛИЦА, СОТРУДНИКИ ИЛИ АГЕНТЫ (ИЛИ ЛЮБОЕ СВЯЗАННОЕ ЛИЦО ИЛИ ОРГАНИЗАЦИЯ) НЕ ПРИНИМАЮТ НА СЕБЯ НИКАКОЙ ДАЛЬНЕЙШЕЙ ОТВЕТСТВЕННОСТИ В ОТНОШЕНИИ СОДЕРЖАНИЯ ПРОСПЕКТА, В ТОМ ЧИСЛЕ ОБ ОБНОВЛЕНИИ ТОРГА ПРОСПЕКТ.

ВСЯ ИНФОРМАЦИЯ В ПРОСПЕКТЕ ПРЕДОСТАВЛЕНА ДОСТУПНО И ТОЛЬКО В ИНФОРМАЦИОННЫХ ЦЕЛЯХ.

Отсутствие предложения, отсутствие запроса предложения о покупке ценных бумаг

Вся информация в Проспекте и Сопутствующем документе является исторической и предоставляется только в информационных целях.Акции или ценные бумаги Barclays не должны продаваться на основании или в результате информации, содержащейся в Проспекте или Сопутствующем документе, которая может не отражать текущую позицию Barclays. Выпуск прав в настоящее время закрыт, и Проспект ни при каких обстоятельствах и ни в какой юрисдикции не представляет собой и не является частью предложения о продаже или приглашения к предложению о покупке каких-либо акций или ценных бумаг Barclays, а также не будет какой-либо продажи. акций или ценных бумаг в любой юрисдикции, в которой такое предложение, ходатайство или продажа были бы незаконными.

Выпуск прав в настоящее время закрыт, и Проспект ни при каких обстоятельствах и ни в какой юрисдикции не представляет собой и не является частью предложения о продаже или приглашения к предложению о покупке каких-либо акций или ценных бумаг Barclays, а также не будет какой-либо продажи. акций или ценных бумаг в любой юрисдикции, в которой такое предложение, ходатайство или продажа были бы незаконными.

Получая доступ к Проспекту или Сопутствующему документу, вы заявляете и гарантируете Barclays, что делаете это только в информационных целях.

Доступ к сайту

Доступ к Проспекту может быть незаконным в некоторых юрисдикциях. В других юрисдикциях доступ к Проспекту разрешен только определенным категориям лиц. Вы несете ответственность за полное соблюдение любых соответствующих законов и нормативных требований. Если у вас есть какие-либо сомнения, вам не следует обращаться к Проспекту.Ни Barclays, ни их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное физическое или юридическое лицо) или любой из их консультантов не несут никакой ответственности за любое нарушение любым лицом любого из этих ограничений.

Напоминаем, что информация, содержащаяся в Проспекте, была предоставлена вам на том основании, что вы являетесь лицом, в распоряжение которого такая информация может быть передана на законных основаниях в соответствии с законами юрисдикции, в которой вы находитесь, и вы не можете , а также вы не уполномочены передавать информацию в электронном или ином виде любому другому лицу.

Если вам не разрешен доступ к информации, содержащейся в Проспекте, или если доступ к информации приведет к нарушению вышеуказанного, или вы сомневаетесь в том, что вам разрешен доступ к такой информации, покиньте эту страницу, нажав по ссылке «Я НЕ СОГЛАСЕН» ниже и, если применимо, обратитесь за независимой консультацией.

Выпуск прав в настоящее время закрыт , но в Соединенных Штатах выпуск прав был произведен в соответствии с проспектом (« Проспект США »), который Barclays подал в США.S. Комиссия по ценным бумагам и биржам («SEC») 16 сентября 2013 г. Кроме того, Barclays PLC подала регистрационное заявление по форме F-3 (включая базовый проспект) (регистрационный номер 333-173886) в SEC в отношении его обыкновенные акции и связанные с ними права. Вы можете получить эти документы (включая Проспект эмиссии США) бесплатно, посетив EDGAR на веб-сайте SEC по адресу www.sec.gov или, в случае Проспекта эмиссии США. Кроме того, копии Проспекта США можно получить, связавшись с D.F. King & Co., Inc., 48 Wall Street, New York, NY 10005, +1 (212) 269-5550 (прием звонков) или +1 (800) 269-6427 (звонок бесплатный в США и Канаде). .

Выпуск прав в настоящее время закрыт , но в Канаде Выпуск прав был произведен в соответствии с канадским меморандумом о размещении, который включал Проспект эмиссии в США (« Канадский меморандум о размещении «). Если вы являетесь держателем существующих в Канаде обыкновенных акций или АДА Barclays и желаете получить копию Меморандума о размещении в Канаде, вы можете обратиться в банк, брокера или финансового посредника, через которого вы владеете вашими существующими обыкновенными акциями или АДА, чтобы запросить копия Канадского меморандума о предложении.Копии Канадского меморандума о предложении также можно получить, связавшись с D. F. King & Co., Inc., 48 Wall Street, New York, NY 10005, +1 (212) 269-5550 (прием звонков) или +1 (800) 269-6427 (звонок бесплатный в США и Канаде).

F. King & Co., Inc., 48 Wall Street, New York, NY 10005, +1 (212) 269-5550 (прием звонков) или +1 (800) 269-6427 (звонок бесплатный в США и Канаде).

Никаких советов или заявлений

Никакая информация, доступная в Проспекте или Сопутствующем документе, не является или не предназначена для предоставления инвестиционных, налоговых или иных рекомендаций или предназначена для обеспечения основы для какой-либо кредитной или иной оценки. Любая такая информация также не должна рассматриваться как рекомендация Barclays или их соответствующих директоров, должностных лиц, сотрудников или агентов (или любого связанного лица или организации) покупать или продавать какие-либо акции или ценные бумаги.

Ни Barclays, ни их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное физическое или юридическое лицо) не делают никаких заявлений или гарантий в отношении какой-либо информации, представленной в Проспекте.

Ни при каких обстоятельствах ничто не должно создавать никаких предположений о том, что любая информация, доступная в Проспекте или Связанном документе, является верной по состоянию на любое время после даты такой информации или что не было никаких изменений в любой такой информации или в делах Barclays или любой из ее аффилированных компаний с даты получения такой информации. Ни Barclays, ни какие-либо из его аффилированных лиц или их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное лицо или организация) не обязаны поддерживать или обновлять какие-либо материалы в Проспекте.

Ни Barclays, ни какие-либо из его аффилированных лиц или их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное лицо или организация) не обязаны поддерживать или обновлять какие-либо материалы в Проспекте.

Если у вас есть какие-либо сомнения относительно какой-либо информации или материалов, представленных в Проспекте или Сопутствующем документе, вам следует обратиться за независимой консультацией.

Прогнозные заявления

Проспект содержит определенные прогнозные заявления по смыслу Раздела 21E Закона США о ценных бумагах от 1934 года с поправками и Раздела 27A Закона США о ценных бумагах от 1933 года с поправками в отношении некоторых планов Barclays и его текущие цели и ожидания, связанные с его будущим финансовым состоянием и результатами деятельности.Barclays предупреждает читателей, что никакие прогнозные заявления не являются гарантией будущих результатов и что фактические результаты могут существенно отличаться от тех, которые содержатся в прогнозных заявлениях. Эти прогнозные заявления можно определить по тому факту, что они не относятся только к историческим или текущим фактам. В прогнозных заявлениях иногда используются такие слова, как «может», «будет», «стремиться», «продолжать», «нацеливаться», «предвидеть», «нацеливаться», «прогнозировать», «ожидать», «оценивать», « намереваться», «планировать», «цель», «верить», «достигать» или другие слова аналогичного значения.

Примеры прогнозных заявлений включают, помимо прочего, заявления о будущем финансовом положении Barclays, росте доходов, активах, отчислениях и резервах под обесценение, бизнес-стратегии, капитале, леверидже и других нормативных коэффициентах, выплате дивидендов (включая выплату дивидендов). коэффициенты), прогнозируемые уровни роста на банковских и финансовых рынках, прогнозируемые затраты, первоначальные и пересмотренные обязательства и цели в связи с Программой преобразования, действия по сокращению доли заемных средств, оценки капитальных затрат, а также планы и цели будущих операций и другие заявления, которые не являются исторический факт. По своему характеру прогнозные заявления связаны с риском и неопределенностью, поскольку они связаны с будущими событиями и обстоятельствами. На них могут повлиять изменения в законодательстве, разработка стандартов и интерпретаций в соответствии с Международными стандартами финансовой отчетности (МСФО), развитие практики в отношении интерпретации и применения регулятивных стандартов, результаты текущих и будущих судебных разбирательств и расследований регулирующих органов, будущие уровни правил поведения, политика и действия государственных и регулирующих органов, геополитические риски и влияние конкуренции.Кроме того, могут оказывать влияние факторы, включая (но не ограничиваясь ими) следующие: капитал, кредитное плечо и другие нормативные правила (в том числе в отношении будущей структуры Barclays), применимые к прошлым, текущим и будущим периодам; Внутренние макроэкономические и деловые условия Великобритании, еврозоны и глобальные; последствия сохраняющейся нестабильности на кредитных рынках; связанные с рынком риски, такие как изменения процентных ставок и валютных курсов; влияние изменений в оценке подверженности кредитному рынку; изменение стоимости выпущенных ценных бумаг; волатильность на рынках капитала; изменения кредитных рейтингов Barclays; возможность выхода одной или нескольких стран из еврозоны; реализация Программы трансформации; и успех будущих приобретений, продаж и других стратегических сделок.

По своему характеру прогнозные заявления связаны с риском и неопределенностью, поскольку они связаны с будущими событиями и обстоятельствами. На них могут повлиять изменения в законодательстве, разработка стандартов и интерпретаций в соответствии с Международными стандартами финансовой отчетности (МСФО), развитие практики в отношении интерпретации и применения регулятивных стандартов, результаты текущих и будущих судебных разбирательств и расследований регулирующих органов, будущие уровни правил поведения, политика и действия государственных и регулирующих органов, геополитические риски и влияние конкуренции.Кроме того, могут оказывать влияние факторы, включая (но не ограничиваясь ими) следующие: капитал, кредитное плечо и другие нормативные правила (в том числе в отношении будущей структуры Barclays), применимые к прошлым, текущим и будущим периодам; Внутренние макроэкономические и деловые условия Великобритании, еврозоны и глобальные; последствия сохраняющейся нестабильности на кредитных рынках; связанные с рынком риски, такие как изменения процентных ставок и валютных курсов; влияние изменений в оценке подверженности кредитному рынку; изменение стоимости выпущенных ценных бумаг; волатильность на рынках капитала; изменения кредитных рейтингов Barclays; возможность выхода одной или нескольких стран из еврозоны; реализация Программы трансформации; и успех будущих приобретений, продаж и других стратегических сделок. Ряд этих влияний и факторов находится вне контроля Barclays. В результате фактические будущие результаты Barclays, выплаты дивидендов, а также коэффициенты капитала и левериджа могут существенно отличаться от планов, целей и ожиданий, изложенных в прогнозных заявлениях Barclays. Дополнительные риски и факторы указаны в наших документах, поданных в Комиссию по ценным бумагам и биржам США (SEC), в том числе в нашем годовом отчете по форме 20-F за финансовый год, закончившийся 31 декабря 2012 г., и в нашем текущем отчете по форме 6K от 16 сентября. , 2013, оба из которых доступны на веб-сайте SEC по адресу www.сек.гов .

Ряд этих влияний и факторов находится вне контроля Barclays. В результате фактические будущие результаты Barclays, выплаты дивидендов, а также коэффициенты капитала и левериджа могут существенно отличаться от планов, целей и ожиданий, изложенных в прогнозных заявлениях Barclays. Дополнительные риски и факторы указаны в наших документах, поданных в Комиссию по ценным бумагам и биржам США (SEC), в том числе в нашем годовом отчете по форме 20-F за финансовый год, закончившийся 31 декабря 2012 г., и в нашем текущем отчете по форме 6K от 16 сентября. , 2013, оба из которых доступны на веб-сайте SEC по адресу www.сек.гов .

Любые прогнозные заявления, сделанные в Проспекте, действительны только на дату, когда они были сделаны, и не следует предполагать, что они были пересмотрены или обновлены в свете новой информации или будущих событий. За исключением случаев, предусмотренных Управлением по пруденциальному регулированию, Управлением по финансовому надзору, Лондонской фондовой биржей (LSE) или применимым законодательством, Barclays прямо отказывается от каких-либо обязательств или обязательств публиковать любые обновления или изменения любых прогнозных заявлений, содержащихся в настоящем документе, для отражать любые изменения в ожиданиях Barclays в отношении них или любые изменения в событиях, условиях или обстоятельствах, на которых основано любое такое заявление. Тем не менее, читатель должен ознакомиться с любыми дополнительными раскрытиями, которые Barclays сделал или может сделать в документах, которые он опубликовал или может опубликовать через Регуляторную службу новостей LSE и/или подал или может подать в SEC.

Тем не менее, читатель должен ознакомиться с любыми дополнительными раскрытиями, которые Barclays сделал или может сделать в документах, которые он опубликовал или может опубликовать через Регуляторную службу новостей LSE и/или подал или может подать в SEC.

Запрещено для продажи или другого использования

Проблема с правами закрыта. Ни одно физическое или юридическое лицо не может использовать или полагаться на информацию, содержащуюся в Проспекте, в каких бы то ни было целях, включая, в частности, предоставление каких-либо предложений о продаже или любое подстрекательство к предложению о покупке любых ценных бумаг или акций, выпущенных в Barclays. .

Ни Barclays, ни их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное лицо или организация) не несут и не будут нести никакой ответственности в отношении любого использования какой-либо информации или материалов, представленных в Проспекте.

Электронная форма

Информация, содержащаяся в Проспекте и Сопутствующем документе, была предоставлена вам в электронном виде, и ни Barclays, ни их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное физическое или юридическое лицо) не гарантируют, что ее использование будет бесперебойным или бесплатным. ошибки.Напоминаем, что документы, передаваемые через этот носитель, могут быть изменены или изменены в процессе электронной передачи, и, следовательно, ни один из Barclays, ни их соответствующие директора, должностные лица, сотрудники или агенты (или любое связанное лицо или организация) не несут никакой ответственности или обязательств в в отношении любых различий между информацией, предоставленной вам в электронном формате, и в печатной версии.

Подтверждение понимания и принятия отказа от ответственности

Я прочитал и понял заявление об отказе от ответственности, изложенное выше, и согласен с его условиями.Я понимаю, что вопрос о правах закрыт. Я подтверждаю, что мне разрешен доступ к Проспекту, и я делаю это только в информационных целях и буду делать это в соответствии с условиями данного отказа от ответственности, включая, помимо прочего, ограничения, изложенные выше в разделе «Важное уведомление в отношении законодательства США о ценных бумагах». .

Что такое проспект? — БЕСПЛАТНАЯ юридическая информация

Альберта, Британская Колумбия, Манитоба, Нью-Брансуик, Ньюфаундленд и LBD, Северо-Западные территории, Новая Шотландия, Нунавут, Онтарио, Остров Принца Эдуарда, Квебек, Саскачеван, Юкон

В проспекте эмиссии содержится соответствующая информация о компании, позволяющая покупателям оценить достоинства своих инвестиций до фактической покупки ценных бумаг. Это документ, который требуется, когда ценные бумаги должны быть распространены среди населения.

Это документ, который требуется, когда ценные бумаги должны быть распространены среди населения.

Распространение происходит в любой из следующих четырех ситуаций:

- При первичном выпуске ценных бумаг из казначейства компании,

- При перепродаже ценных бумаг, возвращенных компании,

- При продаже лицом, владеющим 10% или более акций компании, или

- При определенных обстоятельствах, когда имеет место перепродажа ценных бумаг, которые были выпущены в соответствии с освобождением от проспекта эмиссии.

Содержание проспекта

Проспект обычно содержит:

1. Полное, достоверное и прямое раскрытие всех существенных фактов. Несмотря на то, что некоторые формы, предусмотренные Законом о ценных бумагах Онтарио , различаются в зависимости от типа компании, общее требование является открытым в том смысле, что оно требует полного, достоверного и ясного раскрытия всех существенных фактов относящихся к предлагаемые ценные бумаги. Существенным фактом является факт, который существенно влияет или, как можно разумно ожидать, окажет значительное влияние на рыночную цену или стоимость ценных бумаг.

2. Последние финансовые отчеты компании.

3. Поддающиеся проверке существующие факты.

4. Прогноз. Включение прогноза возможно и регулируется дополнительными политиками. Любая ориентированная на будущее финансовая информация, включенная в проспект, должна быть подготовлена в соответствии с Руководством Канадского института дипломированных бухгалтеров, и прогнозы могут быть включены только в определенных обстоятельствах.

Процесс проспекта

Процесс выпуска проспекта включает подачу предварительного проспекта компанией (называемой эмитентом) в соответствующие органы регулирования ценных бумаг провинции, резидентами которой являются покупатели.Предварительный проспект может использоваться компанией и ее дилером по ценным бумагам, называемым андеррайтером, для продажи ценных бумаг.

Органы регулирования ценных бумаг рассмотрят предварительный проспект и представят эмитенту комментарии. После получения комментариев эмитент внесет необходимые поправки и затем подаст окончательный проспект. Период времени, в течение которого органы регулирования ценных бумаг рассматривают предварительный проспект, называется «периодом ожидания».

Если в течение периода ожидания произойдут существенные неблагоприятные изменения в делах эмитента, эмитент должен внести изменения в предварительный проспект.Также в течение периода ожидания деятельность по продаже эмитента и его дилера ограничивается распространением проспекта эмиссии и использованием очень ограниченной рекламы в отношении объема предложения.

Дилер после получения заказа или подписки на ценную бумагу, предлагаемую при распределении, должен направить покупателю копию окончательного проспекта до или в течение двух рабочих дней после получения письменного подтверждения продажи ценной бумаги. В этом случае покупатель имеет право на «период обдумывания». У покупателя есть два рабочих дня с момента получения окончательного проспекта для отказа от обязательства по покупке ценных бумаг. Это дает покупателю возможность ознакомиться с окончательной версией проспекта эмиссии. Чтобы отказаться от обязательства купить, покупатель должен уведомить о том, что он не связан обязательствами с дилером, у которого были приобретены ценные бумаги.

Введение в заблуждение в проспекте

1. Что считается введением в заблуждение?

Ввод в заблуждение может включать:

- Ложная констатация существенного факта,

- Неупоминание существенного факта, который необходимо указать, или

- Неупоминание существенного факта, необходимого для того, чтобы сделать другое заявление, не вводящее в заблуждение в свете обстоятельств, при которых оно было сделано.

Если проспект содержит искажение фактов, компания или те, кто продает ценные бумаги, не имеют права на защиту, за исключением случая, когда покупатель купил ценные бумаги, зная о искажении.

2. Варианты для покупателя

Если проспект содержит «ложные сведения», считается, что любой покупатель, приобретший ценные бумаги в период распространения, полагался на такое искаженное представление во время покупки. Покупатель имеет законное право предъявить иск о возмещении ущерба любому из следующих пяти лиц:

- Компания или любой продающий акционер, от имени которого было произведено распределение,

- Каждое лицо, которое было директором компании на момент подачи проспекта,

- Каждый андеррайтер размещаемых ценных бумаг,

- Каждое лицо или компания, чье согласие необходимо было подать в проспект, например, юристы и бухгалтеры, но только в отношении отчетов, мнений или заявлений, которые они сделали, и

- Любое другое лицо, подписавшее проспект, например промоутеры.

Вместо судебного иска покупатель, который полагался на искажения, содержащиеся в проспекте эмиссии, может воспользоваться своим правом расторжения договора против компании или любого продающего держателя ценных бумаг или андеррайтера. Право расторжения означает, что покупатель может вернуть ценные бумаги и получить обратно уплаченные им деньги.

3. Защита директоров и офицеров

Директор или должностное лицо, подписавшее проспект и считающее, что проспект не содержит искажений, имеет определенные средства защиты.Такой директор или должностное лицо может отозвать свое согласие на подачу проспекта эмиссии до приобретения ценных бумаг покупателем и может полагаться на защиту, основанную на должной осмотрительности. Процесс комплексной проверки в основном завершается до подачи предварительного проспекта юристами и андеррайтерами компании.

Чтобы добиться должной осмотрительности, директор или должностное лицо должны доказать три вещи:

- То, что он или она действительно полагали, что в проспекте эмиссии нет искажений,

- Что он или она имели разумные основания полагать, что искажения не было, и

- Что он или она провел разумные расследования, чтобы поддержать такое убеждение.

Освобождение от проспекта эмиссии

Подотчетные эмитенты в Онтарио освобождаются от необходимости предоставлять проспект эмиссии при продаже ценных бумаг людям, которые являются их владельцами. По данным Комиссии по ценным бумагам Онтарио:

«отчитывающиеся эмитенты в Онтарио теперь смогут более эффективно привлекать средства,

связавшись со своей существующей базой акционеров, что

не требует такого же уровня раскрытия информации, как в проспекте эмиссии».

Исключение применяется только при соблюдении следующих условий:

- Эмитент имеет класс долевых ценных бумаг, зарегистрированных на TSX, TSX-V или CSE, и подал все необходимые документы для своевременного и периодического раскрытия информации;

- Предложение состоит только из класса долевых ценных бумаг, котирующихся на TSX, TSX-V или CSE, или единиц, состоящих из котирующейся ценной бумаги и варранта на приобретение котируемой ценной бумаги;

- Эмитент делает предложение доступным для всех существующих держателей ценных бумаг, которые владеют листинговыми ценными бумагами того же типа;

- Эмитент выпускает пресс-релиз, в котором раскрывается предлагаемое предложение, в том числе сведения об использовании выручки;

- Каждый инвестор в письменной форме подтверждает эмитенту, что на дату регистрации он владел ценными бумагами, котирующимися на бирже, которые инвестор приобретает в соответствии с освобождением;

- Инвестор инвестирует в совокупности не более 15 000 долларов США в течение 12-месячного периода в соответствии с этим освобождением, если только инвестор не получил рекомендации о пригодности от зарегистрированного инвестиционного дилера; и

- Размещение не приведет к увеличению количества размещенных листинговых ценных бумаг эмитента более чем на 100%.

Освобождение недоступно для распределений в Онтарио, где эмитентом является инвестиционный фонд.

Для получения юридической помощи при выпуске или проверке проспекта вам следует проконсультироваться с юристом по инвестициям и ценным бумагам.

Теперь у вас есть 3 варианта:

Регистрация SEC, Правило SEC 415, Полочная регистрация, Первичное публичное размещение (IPO), Правило SEC 144, Рынок частного размещения

<предыдущая: Инвестиционно-банковская деятельность Комиссия по ценным бумагам и биржам ( SEC ), федеральное агентство, отвечающее за обеспечение соблюдения национальных законов о ценных бумагах.Основным законом, регулирующим публичное предложение ценных бумаг, является Закон о ценных бумагах от 1933 года , также известный как Закон о полном раскрытии информации . Как правило, инвестиционный банк, который обрабатывает предложение, регистрируется в SEC для корпорации.

Регистрация SEC

Для любого нового предложения ценных бумаг корпорация должна подать заявление о регистрации в SEC, которое содержит следующую информацию:

- Описание корпорации.

- Краткая биография должностных лиц и директоров корпорации.

- Финансовые доли всех инсайдеров , директоров и должностных лиц ( контролирующих лиц ) в корпорации, а также список лиц, владеющих более чем 10% ценных бумаг корпорации.

- Полная финансовая отчетность.

- Какие ценные бумаги выставлены на продажу и как будут использованы деньги.

- Любые судебные разбирательства, которые могут оказать существенное влияние на компанию.

Комиссия по ценным бумагам и биржам рассмотрит регистрацию, чтобы убедиться, что все соответствует закону и что раскрытие информации является полным. Если это так, то SEC одобрит регистрацию и разрешит компании продавать свои ценные бумаги в указанную дату — дату вступления в силу . Тем не менее, одобрение SEC не является одобрением вопроса, а только тем, что было надлежащее раскрытие информации.

Тем не менее, одобрение SEC не является одобрением вопроса, а только тем, что было надлежащее раскрытие информации.

Если возникнут какие-либо проблемы с регистрацией, то SEC отправит письмо о недостаче для устранения проблемы.Как правило, менеджер по андеррайтингу обрабатывает письма о дефиците быстро, потому что письма о дефиците задерживают дату вступления в силу. Никакие ценные бумаги не могут быть проданы или даже предложены к продаже до даты вступления в силу.

Время между подачей заявки и датой вступления в силу называется периодом обдумывания . В течение этого времени никому нельзя отправлять отчеты, рекомендации или литературу по продажам. Однако андеррайтеры могут отправить предварительный проспект , который часто называют отвлекающим маневром из-за красных букв на титульном листе, который предоставляет потенциальным инвесторам всю необходимую информацию, которая потребуется инвестору для принятия разумного решения. , который включает в себя описание компании и ее бизнеса, отчет о прибылях и убытках и балансовые отчеты, любые предстоящие события, которые могут повлиять на бизнес, такие как слияния или поглощения, ее конкуренция и агентства, которые ее регулируют. Однако он не содержит цены публичного предложения новых ценных бумаг и даты вступления в силу для продажи, поскольку дата вступления в силу еще не известна.

Предварительный проспект публикуется для привлечения и оценки интереса инвесторов к новым ценным бумагам, но он не может выставлять их на продажу до тех пор, пока регистрация не будет одобрена SEC. Индикация процента будет использоваться инвестиционным банком для определения цены новых ценных бумаг.

Правило 134 Комиссии по ценным бумагам и биржам разрешает публикацию еще 1 типа в период обдумывания — рекламу надгробия.В объявлении надгробной плиты должно быть ясно, что это только объявление, а не предложение о продаже или призыв к покупке.

Blue Sky Registration

Новые ценные бумаги также должны быть зарегистрированы в каждом штате, в котором они будут выставлены на продажу. Существует 3 вида государственной регистрации: уведомительная, согласовательная и квалификационная.

- Уведомление (также известное как подача ) регистрация — это подача документа о предложении с определенным раскрытием информации.Это доступно в большинстве штатов. Однако этот тип подачи доступен только для тех эмитентов, которые в течение последних 3 лет находились в непрерывной деятельности с определенной суммой заработка. Если проблем нет, то государственная регистрация вступает в силу с даты вступления в силу регистрации СПК.

- Координация Регистрация — это автоматическая регистрация в некоторых штатах в день вступления в силу регистрации SEC.

- Регистрация квалификации , доступная во всех штатах, предъявляет более высокие требования к государственной регистрации, и регистрация для этого штата не вступает в силу до тех пор, пока ее не одобрит государственный администратор.Этот метод используется только тогда, когда другие методы недоступны, особенно когда эмитент не соответствует требованиям для регистрации уведомления.

Встреча по комплексной проверке

До вступления в силу регистрации инвестиционные банкиры встречаются с корпоративными должностными лицами. Целью этого собрания по комплексной проверке является обсуждение:

- того, являются ли все материалы, отправленные в SEC, правдивыми и остаются верными с момента подачи заявки на регистрацию;

- произошли ли какие-либо другие события после подачи заявки на регистрацию, которые могли бы оказать существенное влияние на корпорацию;

- любые изменения, которые необходимо внести в окончательный вариант проспекта.Однако цена публичного предложения не установлена — это произойдет в дату вступления в силу.

Важность этой встречи подчеркивается ответственностью как корпоративных должностных лиц, так и инвестиционных банкиров, если в регистрации SEC были допущены какие-либо существенные упущения или ошибки, поскольку они должны подписать окончательную регистрацию до того, как она вступит в силу.

Окончательный проспект

Проспект представляет собой краткую форму регистрации SEC, содержащую только те факты, которые необходимы инвестору для принятия разумного решения относительно выпуска.Его можно распространять только после даты вступления в силу регистрации SEC.

Окончательный проспект должен быть опубликован и отправлен каждому инвестору не позднее даты подтверждения покупки. В окончательном проспекте будет указана цена новых ценных бумаг, скидка андеррайтеров и любые требования, указанные SEC при утверждении регистрации. Окончательный проспект также будет содержать последнюю финансовую информацию о компании.

Цена новых ценных бумаг определяется при утверждении регистрации, но если рыночные условия или отсутствие интереса значительно снижают рыночную цену, размещение может быть отложено или даже отменено.SEC требует, чтобы любой проспект эмиссии, которому более 9 месяцев, не содержал финансовой информации старше 16 месяцев. Если во время распространения проспекта произойдет какое-либо событие, которое может оказать существенное влияние на компанию, то в проспект должны быть внесены поправки, отражающие новые события. Раньше это делалось путем наклеивания , фактически наклеивая новую страницу поверх устаревшего материала. Однако в настоящее время, когда проспекты представлены в электронном формате, можно добавлять новые материалы, а устаревшие материалы можно напрямую изменять или удалять.

Когда новый выпуск ценных бумаг представляет собой первую продажу акций компанией, он называется первичным публичным предложением ( IPO ) или выходом на биржу . Это позволяет основателям и венчурным капиталистам, инвестировавшим в компанию, получать прибыль от своих инвестиций.

Правило 90 дней для IPO

До того, как компания станет публичной, большая часть ее финансовой информации является конфиденциальной и не публикуется. Таким образом, SEC требует, чтобы проспект был доступен в течение как минимум 90 дней после даты вступления в силу для предоставления финансовой информации.Через 90 дней компания отправит свои 1 st обязательные финансовые отчеты в SEC, которые любой инвестор может изучить для получения последней финансовой информации о компании.

Правило 40 дней для новых выпусков

Новый выпуск — это любое предложение новых выпусков акций, не являющееся IPO. В этом случае компания уже будет подавать периодические финансовые отчеты в SEC, поэтому SEC требует, чтобы проспект нового предложения был доступен в течение как минимум 40 дней после даты вступления в силу нового выпуска.

Правило 25 дней для выпусков, торгуемых на бирже

Если новый выпуск будет продаваться на публичной фондовой бирже, то проспект должен быть доступен в течение как минимум 25 дней после даты вступления в силу.

Публичное распространение новых выпусков

Все члены андеррайтингового синдиката должны провести добросовестное публичное распространение нового выпуска по цене публичного размещения.

Превышение

Обычно члены синдиката андеррайтеров принимают небольшой процент заказов сверх их выделенной суммы, потому что они знают, что некоторые клиенты отменят свой заказ до доставки. Таким образом, менеджер по андеррайтингу будет распространять каждому участнику синдиката больше новых выпусков, чем они должны продать — общая сумма . Если меньшее количество клиентов отказывается от участия, чем ожидалось, то либо эмитент выпустит больше акций, чтобы покрыть дополнительные продажи — и получить больше денег, — либо синдикат андеррайтеров должен открыть короткую позицию, чтобы покрыть дополнительные продажи, что представляет риск для участников андеррайтинга и должен выкупить его, возможно, по более высокой цене, на вторичном рынке, чтобы покрыть свои короткие позиции.

Стабилизация

Если новый выпуск не продается так хорошо, как ожидалось, первоначальные инвесторы могут продать свои акции на вторичном рынке по цене ниже цены публичного предложения, в то время как у членов синдиката еще есть акции для продажи. Однако андеррайтерский синдикат не может продать акции ниже цены публичного предложения, поэтому в этой ситуации он не сможет продать свои оставшиеся акции.

Чтобы предотвратить падение цены до того, как все акции будут размещены среди публики, менеджер по андеррайтингу готов купить любые выпуски, предлагаемые на вторичном рынке, по цене публичного размещения или немного ниже, но никогда не выше, в качестве пути к стабилизировать (он же привязка , исправить ) цену нового предложения до тех пор, пока оно не будет полностью распространено среди населения.Фиксация цен, как правило, незаконна, но разрешена при размещении новых выпусков в соответствии с правилом 104 Закона о фондовых биржах от 1934 , но только до тех пор, пока все акции не будут публично распределены — последующая привязка цены является нарушением закона.

Стабилизация может не работать. Андеррайтерский синдикат может быть не в состоянии продать все акции по цене публичного предложения, и в этом случае он должен понести убытки.

Заявка на штраф синдиката

Чтобы стабилизировать новый выпуск, менеджер по андеррайтингу выкупает акции по цене публичного размещения или близкой к ней. Если менеджер выкупает акции у клиента члена синдиката, то менеджер уже выплатил или зачислил члену синдиката его страховое пособие . Заявка синдиката на штраф забирает эти деньги у члена синдиката в течение периода стабилизации, потому что менеджер по андеррайтингу должен перепродать эти акции.

Если менеджер выкупает акции у клиента члена синдиката, то менеджер уже выплатил или зачислил члену синдиката его страховое пособие . Заявка синдиката на штраф забирает эти деньги у члена синдиката в течение периода стабилизации, потому что менеджер по андеррайтингу должен перепродать эти акции.

Полочная регистрация — Правило SEC 415

Если после IPO компания хочет выпустить и продать больше новых ценных бумаг, она должна пройти ту же основную процедуру, что и IPO, но с некоторыми отличиями.Во-первых, цена новых ценных бумаг будет определяться текущей рыночной ценой ценных бумаг, которые уже покупаются и продаются на вторичном рынке. Во-вторых, новый проспект не должен быть таким подробным, потому что публичная компания должна постоянно публиковать финансовые отчеты и подавать эти отчеты в SEC.

В 1980-х SEC приняла Правило 415 , которое позволяло публичным компаниям регистрировать новые ценные бумаги, но затем откладывало публичное размещение на срок до 2 лет. Таким образом, компания может сделать публичное предложение, когда компании нужны деньги или рыночные условия благоприятны, с минимальными затратами и усилиями.

Таким образом, компания может сделать публичное предложение, когда компании нужны деньги или рыночные условия благоприятны, с минимальными затратами и усилиями.

Правило 144 SEC — Рынок частного размещения

Компании, которые слишком малы или рискованны для IPO, могут получить финансирование через частное размещение, которое также дешевле и быстрее, чем публичное размещение. Правило 144 SEC регулирует сделки частного размещения.

Частное размещение — это продажа незарегистрированных ценных бумаг, акций или облигаций, квалифицированным институциональным инвесторам — инвестиционным компаниям, пенсионным фондам и страховым компаниям, особенно компаниям по страхованию жизни.Стоимость частного размещения намного меньше, чем публичного предложения, потому что ценные бумаги не должны быть зарегистрированы в SEC, эмитент не должен соблюдать общепринятые принципы бухгалтерского учета в США, а также потому, что обычно существует всего несколько институциональных привлеченных инвесторов, расходы на маркетинг намного меньше.

Комиссия по ценным бумагам и биржам ввела в действие Регламент D в 1982 году, который определяет квалифицированного институционального инвестора как человека, который может понимать или может нанимать тех, кто понимает доходность и риск ценных бумаг, и может нести риски.

Однако покупатель частного размещения должен подписать письмо о намерениях , называемое инвестиционным письмом , в котором говорится, что ценные бумаги покупаются для инвестиций, а не для перепродажи. Таким образом, эти ценные бумаги часто называют буквенными ценными бумагами или, в случае облигаций, буквенными облигациями . Если буквенные ценные бумаги являются акциями, то они могут называться буквенными акциями или 144 акции .

Хотя эмитент не обязан предоставлять проспект покупателям при частном размещении, он все же должен предоставить потенциальным инвесторам информацию, которую SEC сочтет существенной, в форме меморандума о частном размещении . Однако, в отличие от проспекта, SEC не рассматривает меморандум. Поскольку в любом отдельном частном размещении обычно мало инвесторов, инвесторы могут обсуждать характеристики выпуска, что дает им больше гибкости, чем при публичном размещении.

Однако, в отличие от проспекта, SEC не рассматривает меморандум. Поскольку в любом отдельном частном размещении обычно мало инвесторов, инвесторы могут обсуждать характеристики выпуска, что дает им больше гибкости, чем при публичном размещении.

Письменные ценные бумаги не могут быть перепроданы в течение 2 лет (1 год при соблюдении более обременительных условий), а когда перепроданы, это должна быть обычная брокерская сделка.

Большинство облигаций частного размещения не имеют инвестиционного уровня, и, поскольку они были размещены частным образом, их нельзя перепродать населению, если они не зарегистрированы в SEC.Таким образом, они обычно платят более высокую процентную ставку по сравнению с другими ценными бумагами с сопоставимыми сроками.

Инвестиционный банкир может адаптировать частное размещение для своих институциональных клиентов.

Правило 144A Комиссии по ценным бумагам и биржам — Увеличение ликвидности и иностранных инвестиций, а также внутренний выпуск иностранных ценных бумаг

Ранее инвесторы, купившие частные ценные бумаги, не могли перепродать их в течение 2 лет.