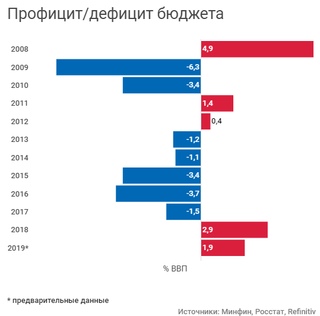

Профицит дефицит: Что такое бюджет и из чего он состоит? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

| 1 | Соликамский городской округ |

-0,08% -900,47 |

16,91% 182 540,44 |

|||||

| 2 | Юрлинский муниципальный район |

-6,10% -3 186,54 |

43 018,95 |

|||||

| 3 | Гайнский муниципальный район |

-10,80% -6 893,93 |

14 673,69 |

|||||

| 4 | Еловский муниципальный район |

-13,41% -8 526,45 |

18,86% |

|||||

| 5 | Кизеловский муниципальный район |

-9,00% -10 674,07 |

12,23% |

|||||

| 6 | Березовский муниципальный район |

-12,42% -12 113,58 |

19,04% 16 539,48 | |||||

| 7 | Кишертский муниципальный район |

-16,49% -12 694,19 |

10,11% 7 291,00 |

|||||

| 8 | Уинский муниципальный район |

-20,82% -14 850,04 |

21,26% 14 619,18 |

|||||

| 9 | Сивинский муниципальный район |

-21,04% -14 965,88 |

8,70% 5 735,29 |

|||||

| 10 | Осинский муниципальный район |

-4,87% -15 163,37 |

18,01% 53 151,12 |

|||||

| 11 | Александровский муниципальный район |

-7,87% -15 579,89 |

5,97% 10 272,79 |

|||||

| 12 | Оханский муниципальный район |

-17,97% -16 002,74 |

13,91% 12 411,41 |

|||||

| 13 | Городской округ ЗАТО «Звездный» |

-2,60% -1 016,73 |

-37,46% -16 053,10 |

|||||

| 14 | Косинский муниципальный район |

-42,21% -16 221,89 |

76,91% 27 661,81 |

|||||

| 15 | Кочевский муниципальный район |

-33,41% -20 995,28 |

42,20% 24 311,02 |

|||||

| 16 | Суксунский муниципальный район |

-15,85% -22 169,83 |

7,15% 9 623,87 |

|||||

| 17 | Ильинский муниципальный район |

-20,85% -22 407,31 |

2,93% 2 798,14 |

|||||

| 18 | Горнозаводский муниципальный район |

-10,59% -23 203,14 |

24,02% 45 704,24 |

|||||

| 19 | Верещагинский муниципальный район |

-11,21% -24 978,62 |

22,41% 46 496,09 |

|||||

| 20 | Частинский муниципальный район |

-24,91% -26 280,45 |

19,63% 21 080,30 |

|||||

| 21 | Большесосновский муниципальный район |

-6,85% -4 003,18 |

-41,59% -26 660,20 |

|||||

| 22 | Губахинский городской округ |

-5,11% -12 678,65 |

-9,57% -26 756,16 |

|||||

| 23 | Кунгурский городской округ |

-6,36% -27 815,20 |

0,98% 3 980,19 |

|||||

| 24 | Кудымкарский городской округ |

-13,51% -28 575,43 |

11,26% 19 971,00 |

|||||

| 25 | Гремячинский муниципальный район |

-15,74% -9 845,96 |

-38,22% -29 888,82 |

|||||

| 26 | Чердынский муниципальный район |

-6,22% -5 536,26 |

-31,76% -33 312,47 |

|||||

| 27 | Ординский муниципальный район |

-28,41% -38 215,42 |

-25,39% -37 778,02 |

|||||

| 28 | Усольский муниципальный район |

-18,62% -41 118,75 |

12,80% 27 727,50 |

|||||

| 29 | Соликамский муниципальный район |

-16,46% -42 813,56 |

7,39% 18 060,14 |

|||||

| 30 | Бардымский муниципальный район |

-26,21% -43 360,13 |

4,17% 6 899,44 |

|||||

| 31 | Лысьвенский городской округ |

-10,06% -45 271,89 |

6,80% 27 385,28 |

|||||

| 32 | Очерский муниципальный район |

-4,78% -6 875,17 |

-29,49% -47 359,39 |

|||||

| 33 | Красновишерский муниципальный район |

-38,27% -52 163,42 |

1,45% 1 953,42 |

|||||

| 34 | Чернушинский муниципальный район |

-2,34% -10 466,15 |

-11,05% -57 672,64 |

|||||

| 35 | Кунгурский муниципальный район |

-18,50% -58 365,90 |

10,17% 33 141,68 |

|||||

| 36 | Карагайский муниципальный район |

-48,39% -58 502,43 |

7,65% 7 743,94 |

|||||

| 37 | Нытвенский муниципальный район |

-1,23% -3 075,47 |

-21,61% -58 691,29 |

|||||

| 38 | Юсьвинский муниципальный район |

-27,79% -35 989,16 |

-45,92% -67 324,58 |

|||||

| 39 | Куединский муниципальный район |

-29,28% -69 213,57 |

5,57% 12 861,41 |

|||||

| 40 | Добрянский муниципальный район |

-1,31% -7 741,64 |

-10,57% -70 741,37 |

|||||

| 41 | Октябрьский муниципальный район |

-34,26% -71 352,50 |

10,90% 22 010,05 |

|||||

| 42 | Чусовской муниципальный район |

-12,82% -56 190,62 |

-15,85% -74 958,29 |

|||||

| 43 | Краснокамский муниципальный район |

-15,62% -83 905,55 |

5,73% 30 093,61 |

|||||

| 44 | Кудымкарский муниципальный район |

-96,15% -87 172,94 |

3,55% 3 003,36 |

|||||

| 45 | Чайковский муниципальный район |

-0,76% -6 277,10 |

-12,52% -112 087,58 |

|||||

| 46 | Пермский муниципальный район |

-10,24% -145 333,15 |

38,06% 481 352,59 |

|||||

| 47 | Пермский городской округ |

-3,69% -534 790,47 |

7,00% 885 333,52 |

|||||

| 48 | Березниковский городской округ |

-50,43% -1 019 897,12 |

9,68% 178 474,37 |

|||||

| плановый % дефицита фактический % профицита фактический % дефицита | ||||||||

Бюджет Украины [2022] ᐈ Государственный бюджет Украины

последнее обновление: 26. 01.2022

01.2022

Государственный бюджет — основной общегосударственный фонд централизованных средств. С помощью бюджета государство концентрирует определенную часть валового внутреннего продукта и централизовано распределяет ее на развитие национальной экономики, для социальной защиты населения, содержания органов государственной власти и управления, обороны страны. Государственный бюджет на каждый финансовый год рассматривается Верховной Радой Украины и утверждается как закон.

| 2021 | Доходы | Расходы | Кредитование | Сальдо (дефицит бюджета) |

|---|---|---|---|---|

| планируемые показатели • | 1084034,3 | 1320152,6 | 10517,2 | -246635,5 |

| январь | 66209,2 | 71570,4 | 357,7 | -5718,9 |

| февраль | 143508,7 | 164335,7 | -167,9 | -20659,2 |

| март | 251553,7 | 276058,3 | 912,8 | -25417,4 |

| апрель | 357471,1 | 385252,7 | 1311,3 | -29092,9 |

| май | 476168,8 | 509428,2 | 452,0 | -33711,4 |

| июнь | 591953,0 | 633631,0 | 1510,3 | -43188,3 |

| июль | 681005,3 | 732441,3 | 2000,3 | -53436,4 |

| август | 820578,2 | 828410,3 | 2206,0 | -10038,1 |

| сентябрь | 924479,5 | 960865,6 | 3409,3 | -39795,3 |

| октябрь | 1019185,6 | 1070497,0 | 3119,4 | -54430,7 |

| ноябрь | 1158349,3 | 1221218,5 | 3110,5 | -65979,7 |

| декабрь | 1296852,9 | 1490258,9 | 4531,4 | -197937,4 |

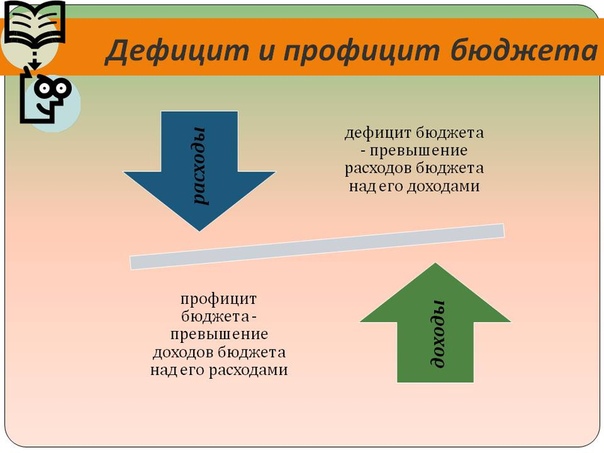

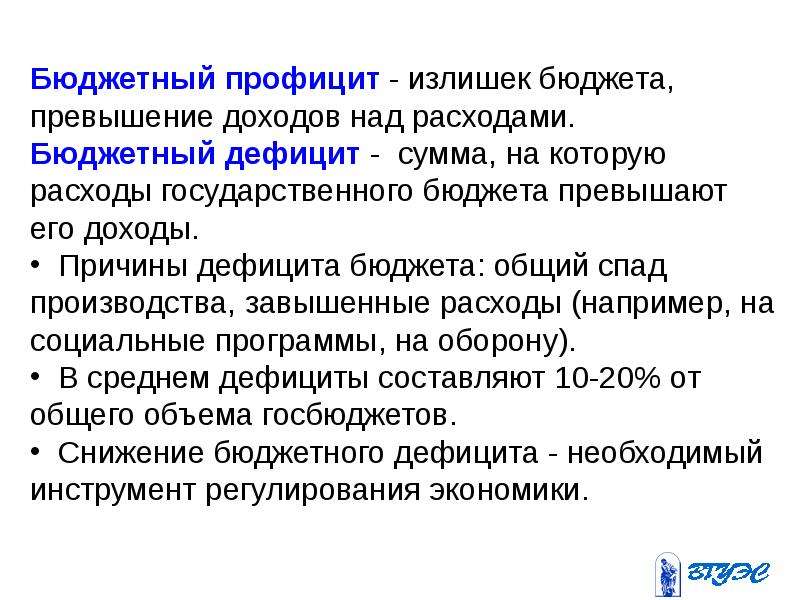

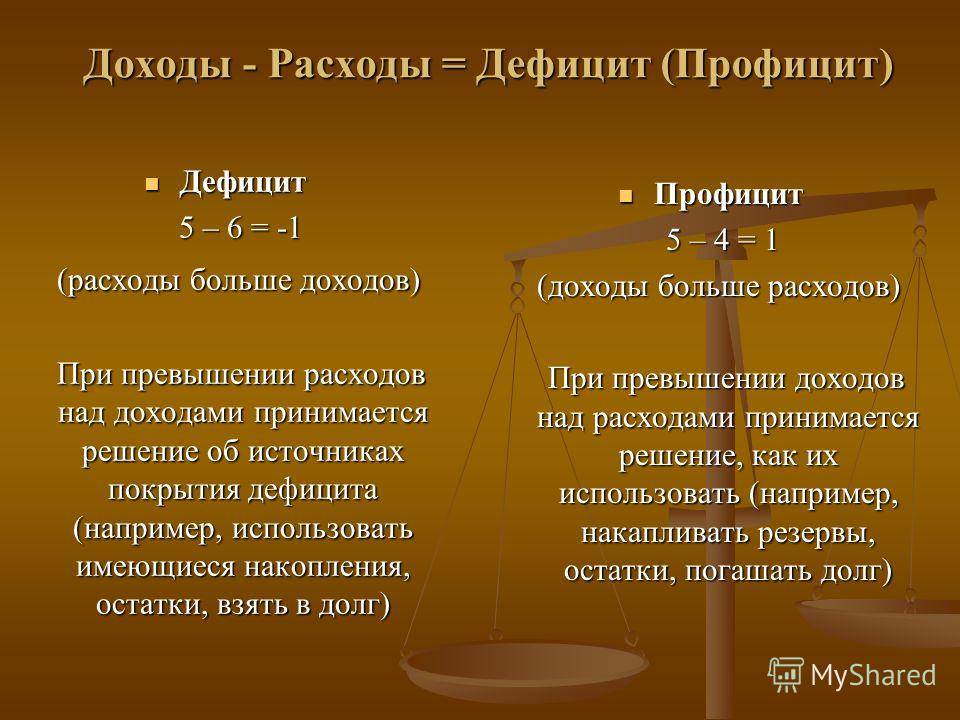

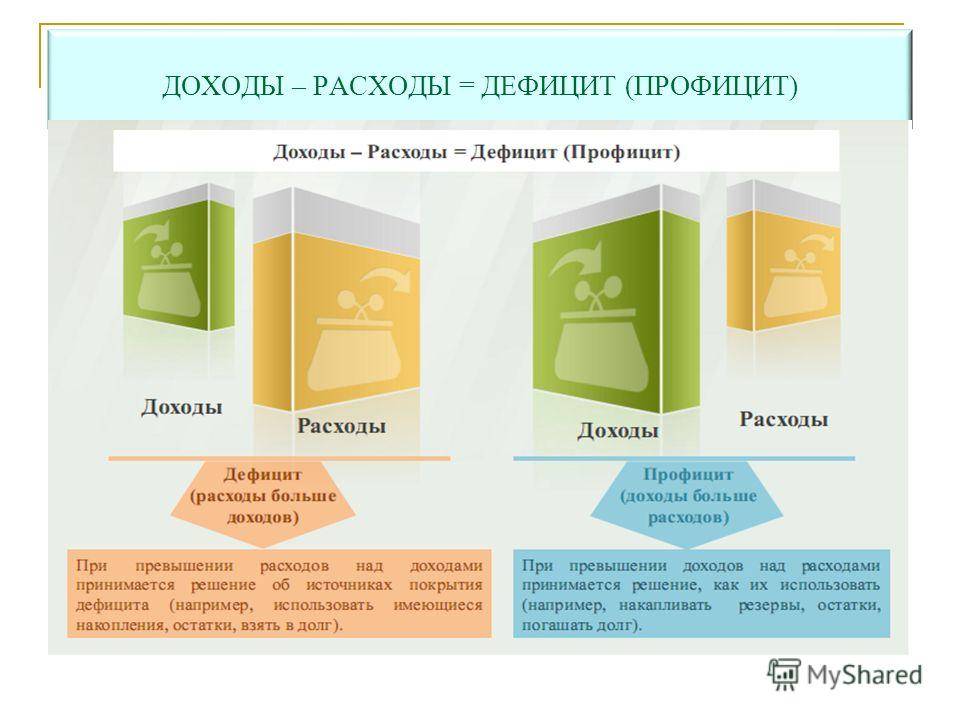

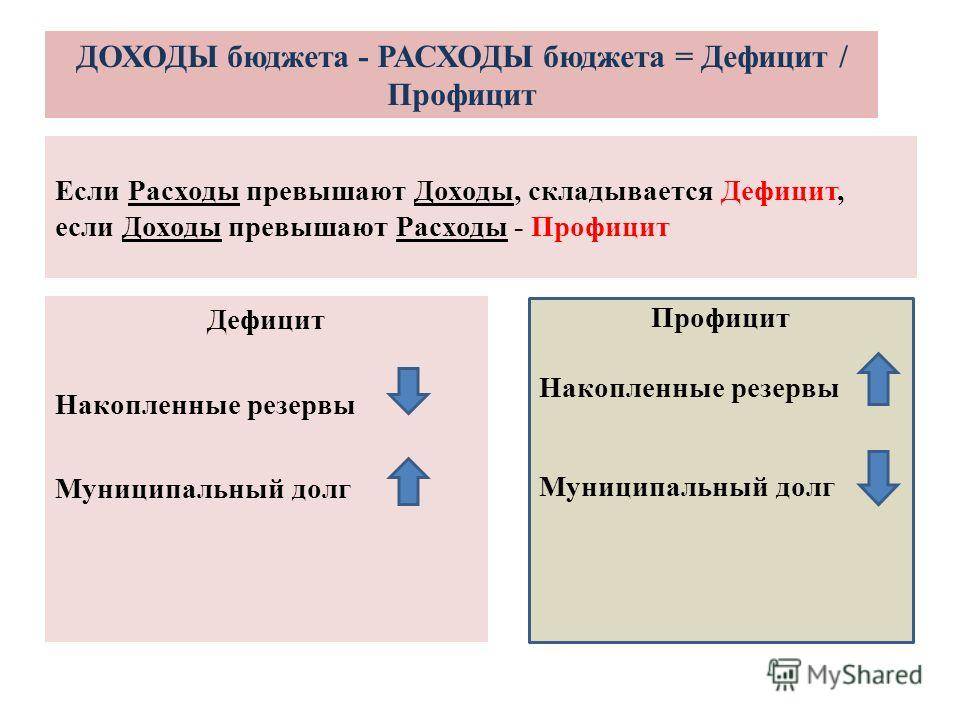

Если доходы бюджета превышают расходы, то это называется бюджетный профицит; если же расходы бюджета превышают его доходы, то это называется бюджетный дефицит. Бюджетный дефицит, вызываемый сокращением поступлений в бюджет и ростом расходов из бюджета, является одной из основных причин инфляции.

Доходы госбюджета в Украине формируются в основном за счет различных налогов и сборов, а также некоторых других источников, в частности, от приватизации госимущества.

Бюджетный дефицит, вызываемый сокращением поступлений в бюджет и ростом расходов из бюджета, является одной из основных причин инфляции.

Доходы госбюджета в Украине формируются в основном за счет различных налогов и сборов, а также некоторых других источников, в частности, от приватизации госимущества.

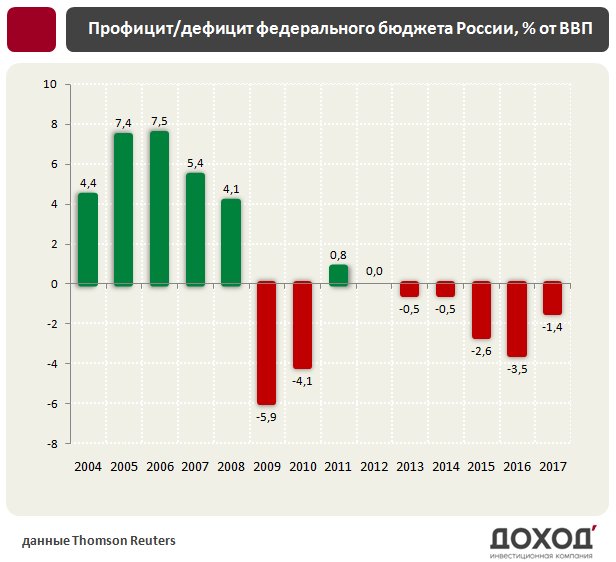

Дефицит бюджета — явление почти постоянное в экономике каждого государства. В частности, в Украине это явление хроническое. Для населения наличие дефицита имеет опосредствованное значение, но оно участвует в возвращении привлеченных для покрытия дефицита средств путем уплаты налогов. Оценивается дефицит бюджета обычно в процентах от ВВП.

| Доходы | Расходы | Кредитование | Сальдо | |||||

|---|---|---|---|---|---|---|---|---|

| % ВВП | % ВВП | % ВВП | (дефицит бюджета) | % ВВП | ||||

| 2008 | 231686,3 | 24. 44 44 | 241454,5 | 25.47 | 2732,5 | 0.29 | -12500,7 | -1.32% |

| 2009 | 209700,3 | 22.96 | 242437,2 | 26.54 | 2780,3 | 0.30 | -35517,2 | -3.89% |

| 2010 | 240615,2 | 22.23 | 303588,7 | 28.04 | 1292,0 | 0.12 | -64265,5 | -5.94% |

| 2011 | 314616,9 | 23.90 | 333459,5 | 25. 33 33 | 4715,0 | 0.36 | -23557,6 | -1.79% |

| 2012 | 346054,0 | 24.56 | 395681,5 | 28.08 | 3817,7 | 0.27 | -53445,2 | -3.79% |

| 2013 | 339180,3 | 23.31 | 403403,2 | 27.73 | 484,7 | 0.03 | -64707,6 | -4.45% |

| 2014 | 357084,2 | 22.79 | 430217,8 | 27.46 | 4919,3 | 0. 31 31 | -78052,8 | -4.98% |

| 2015 | 534694,8 | 27.01 | 576911,4 | 29.14 | 2950,9 | 0.15 | -45167,5 | -2.28% |

| 2016 | 616274,8 | 25.86 | 684743,4 | 28.73 | 1661,6 | 0.07 | -70130,2 | -2.94% |

| 2017 | 793265,0 | 26.59 | 839243,7 | 28.13 | 1870,9 | 0.06 | -47849,6 | -1. 60% 60% |

| 2018 | 928108,3 | 26.08 | 985842,0 | 27.70 | 1514,3 | 0.04 | -59247,9 | -1.66% |

| 2019 | 998278,9 | 25.12 | 1072891,5 | 26.99 | 3437,0 | 0.09 | -78049,5 | -1.96% |

| 2020 | 1076016,7 | 25.66 | 1288016,7 | 30.71 | 5096,1 | 0.12 | -217096,1 | -5.18% |

| 2021 | 1296852,9 | 1490258,9 | 4531,4 | -197937,4 | ||||

Популярные страницы

| Алтайский край | -7 443,90 | 4 739,84 | 60 | 26 |

| Амурская область | -1 383,30 | 2 330,70 | 19 | 37 |

| Архангельская область | -6 177,40 | -493,40 | 56 | 74 |

| Астраханская область | -2 357,60 | 2 022,11 | 32 | 40 |

| Белгородская область | -3 258,40 | 7 503,52 | 40 | 20 |

| Брянская область | -1 264,20 | 2 307,30 | 16 | 38 |

| Владимирская область | -3 514,70 | 1 485,88 | 41 | 47 |

| Волгоградская область | -2 149,50 | -3 678,56 | 27 | 84 |

| Вологодская область | 1 517,00 | 4 952,91 | 2 | 25 |

| Воронежская область | -2 346,50 | 7 623,53 | 31 | 19 |

г. Москва Москва |

-328 974,70 | 205 576,10 | 85 | 1 |

| г. Санкт-Петербург | -70 780,90 | 34 160,05 | 83 | 4 |

| г. Севастополь | -4 223,90 | -663,66 | 49 | 77 |

| Еврейская автономная область | -11,90 | -640,67 | 3 | 76 |

| Забайкальский край | -1 586,40 | -899,81 | 23 | 79 |

| Ивановская область | -1 972,60 | 476,78 | 25 | 56 |

| Иркутская область | -12 404,40 | 11 675,12 | 70 | 15 |

| Кабардино-Балкарская Республика | -2 102,20 | -1 915,05 | 26 | 82 |

| Калининградская область | -4 029,40 | 1 790,70 | 47 | 42 |

| Калужская область | -2 271,20 | 906,75 | 30 | 53 |

| Камчатский край | -3 647,80 | 1 013,48 | 43 | 52 |

| Карачаево-Черкесская Республика | -105,00 | 87,14 | 4 | 61 |

| Кемеровская область | -1 889,70 | 11 974,86 | 24 | 13 |

| Кировская область | -1 446,80 | 435,10 | 20 | 58 |

| Костромская область | -2 996,50 | 1,58 | 39 | 65 |

| Краснодарский край | -7 496,20 | 27 569,28 | 61 | 6 |

| Красноярский край | -18 100,40 | 9 179,68 | 77 | 16 |

| Курганская область | -4 049,50 | -107,78 | 48 | 68 |

| Курская область | -3 993,80 | 3 499,22 | 46 | 31 |

| Ленинградская область | -18 105,30 | 6 557,98 | 78 | 21 |

| Липецкая область | -3 624,00 | 3 117,05 | 42 | 33 |

| Магаданская область | -370,40 | -1 044,30 | 7 | 80 |

| Московская область | -110 671,00 | 34 553,31 | 84 | 3 |

| Мурманская область | -1 348,60 | 2 684,23 | 17 | 35 |

| Ненецкий автономный округ | -2 368,00 | 1 778,17 | 33 | 44 |

| Нижегородская область | -9 112,50 | 2 010,26 | 66 | 41 |

| Новгородская область | -290,40 | 252,61 | 6 | 60 |

| Новосибирская область | -5 579,90 | 5 845,97 | 54 | 23 |

| Омская область | -3 919,20 | 1 462,08 | 45 | 49 |

| Оренбургская область | -3 659,40 | 1 472,89 | 44 | 48 |

| Орловская область | -804,60 | -8,41 | 10 | 66 |

| Пензенская область | -996,20 | 1 622,26 | 12 | 46 |

| Пермский край | -15 157,10 | 8 768,84 | 74 | 18 |

| Приморский край | -10 913,70 | 5 287,62 | 68 | 24 |

| Псковская область | -2 580,60 | -879,23 | 37 | 78 |

| Республика Адыгея | -1 505,20 | 851,07 | 21 | 54 |

| Республика Алтай | -1 030,30 | 709,34 | 14 | 55 |

| Республика Башкортостан | -12 595,30 | 12 754,77 | 72 | 11 |

| Республика Бурятия | -4 503,00 | 1 789,09 | 50 | 43 |

| Республика Дагестан | 2 795,90 | 2 264,12 | 1 | 39 |

| Республика Ингушетия | -901,50 | 22,91 | 11 | 64 |

| Республика Калмыкия | -535,60 | 74,53 | 8 | 62 |

| Республика Карелия | -2 384,00 | -432,21 | 34 | 72 |

| Республика Коми | -9 023,90 | 1 746,99 | 65 | 45 |

| Республика Крым | -2 707,40 | 13 819,36 | 38 | 10 |

| Республика Марий Эл | -188,20 | -298,19 | 5 | 70 |

| Республика Мордовия | -4 995,20 | -3 182,57 | 52 | 83 |

| Республика Саха (Якутия) | -10 609,20 | -6 999,56 | 67 | 85 |

| Республика Северная Осетия-Алания | -1 151,10 | -340,80 | 15 | 71 |

| Республика Татарстан | -12 228,70 | 20 705,80 | 69 | 8 |

| Республика Тыва | -1 508,80 | -170,92 | 22 | 69 |

| Республика Хакасия | -5 634,00 | -441,79 | 55 | 73 |

| Ростовская область | -16 279,20 | 8 843,78 | 75 | 17 |

| Рязанская область | -1 382,60 | 4 256,01 | 18 | 27 |

| Самарская область | -7 869,10 | 11 930,26 | 62 | 14 |

| Саратовская область | -6 922,50 | 3 569,59 | 58 | 30 |

| Сахалинская область | -19 884,80 | 37 039,06 | 80 | 2 |

| Свердловская область | -19 694,40 | 14 446,61 | 79 | 9 |

| Смоленская область | -651,40 | 461,83 | 9 | 57 |

| Ставропольский край | -7 436,60 | 6 115,91 | 59 | 22 |

| Тамбовская область | -2 573,80 | 41,34 | 36 | 63 |

| Тверская область | -6 231,10 | 3 829,07 | 57 | 29 |

| Томская область | -5 095,50 | 338,18 | 53 | 59 |

| Тульская область | -8 847,80 | 1 189,88 | 64 | 51 |

| Тюменская область | -22 336,00 | 21 934,82 | 81 | 7 |

| Удмуртская Республика | -4 984,50 | 3 222,13 | 51 | 32 |

| Ульяновская область | -2 220,00 | -64,92 | 29 | 67 |

| Хабаровский край | -12 569,50 | 1 348,52 | 71 | 50 |

| Ханты-Мансийский автономный округ | -24 632,60 | 3 978,04 | 82 | 28 |

| Челябинская область | -12 744,10 | 12 456,88 | 73 | 12 |

| Чеченская Республика | -8 115,90 | 2 349,96 | 63 | 36 |

| Чувашская Республика | -2 183,00 | 2 986,72 | 28 | 34 |

| Чукотский автономный округ | -1 024,40 | -526,45 | 13 | 75 |

| Ямало-Ненецкий автономный округ | -16 634,40 | 31 661,70 | 76 | 5 |

| Ярославская область | -2 534,20 | -1 458,76 | 35 | 81 |

Двойной дефицит в путях решения

Двойной дефицит в путях решения

Одни из актуальных проблем в нашей стране — рост дефицита Государственного бюджета и сокращение валютных поступлений на фоне роста государственных расходов на проведение реформ и социальную поддержку. Кроме того, с 2016 года сальдо внешней торговли, которое является частью текущего счета, изменилось в сторону снижения.

Кроме того, с 2016 года сальдо внешней торговли, которое является частью текущего счета, изменилось в сторону снижения.

Мировой опыт показывает, что существует взаимосвязь между дефицитом бюджета и дефицитом текущего счета, которая получила название «Двойной дефицит». Эта взаимосвязь служит важной статистической основой для анализа внутренней и внешней экономической ситуации в стране и реализации соответствующей макроэкономической политики, включающей денежно-кредитную и валютную политику.

Следует отметить, что существует неразрывная взаимосвязь между текущим счетом, внешним долгом, бюджетным дефицитом и внутренними инвестициями. По данным Международного валютного фонда, текущий счет операций и финансовый счет операций с капиталом вместе образуют платежный баланс. Таким образом, дефицит или профицит счета текущих операций отражается в счете операций с капиталом (внешний долг).

Текущий счет включает: экспорт и импорт товаров и услуг; доходы и расходы национальных рабочих за рубежом и иностранных рабочих в стране; международные денежные переводы. Кроме того, обмен активами и обязательствами между странами, а также операции с активами и обязательствами частного сектора агрегируются посредством операций, связанных с капиталом.

Кроме того, обмен активами и обязательствами между странами, а также операции с активами и обязательствами частного сектора агрегируются посредством операций, связанных с капиталом.

С макроэкономической точки зрения текущий счет представляет собой сумму разницы между национальными сбережениями частного сектора и внутренними инвестициями в стране и сумму сальдо бюджета. Очевидно, что дефицит бюджета и преобладание инвестиционных процессов в стране над национальными сбережениями финансируются за счет внешних займов. Это, в свою очередь, приводит к дефициту сальдо текущего счета, когда экспортные поступления страны меньше расходов на импорт.

Здесь возникает вопрос, какой фактор на самом деле приводит к дефициту текущего счета: недостаток возможностей внутреннего финансирования инвестиций или дефицит бюджета? Исходя из этого, в данном исследовании основное внимание уделяется взаимосвязи между бюджетным дефицитом и текущим счетом в Узбекистане.

За последние четыре года Узбекистан реализовал важные реформы, отразившиеся на налогово-бюджетной сфере, включающие налоговую реформу, либерализацию обменного курса, развитие инфраструктуры, что ввиду высокого уровня зависимости экономики от государства способствовало возникновению бюджетного дефицита, который со временем может привести к серьезным проблемам, таким как высокая инфляция и высокий уровень внешнего долга.

В результате резкого увеличения инвестиций и легализации ранее «серого» импорта счет текущих операций, имевший профицит в 1,3% в 2013 году, сменился дефицитом в 16,3% в 2018 году. Значительное снижение импортных пошлин в июне 2018 г. также повлияло на рост импорта. Экспорт товаров и услуг вырос на 14 процентов (лидирующие позиции по экспорту говядины, природного газа и текстиля), а импорт — на 42 процента. Интересно отметить, что международный денежный поток в Узбекистане составлял 5,7 млрд. долларов США (Всемирный банк, 2019) в 2018 году, а в 2019 году, несмотря на пандемию COVID-19, эта цифра достигла 6 миллиардов долларов США.

Положительная взаимосвязь между бюджетным дефицитом и дефицитом текущего счета называется гипотезой «Двойной дефицит». В настоящее время одним из приоритетных направлений исследований является влияние дефицита бюджета на сальдо текущего счета. Эти исследования основаны как на кейнсианских взглядах, так и на гипотезе Рикардианской эквивалентности. Сторонники Рикардианской эквивалентности поддерживают точку зрения об отсутствии связи между бюджетным дефицитом и дефицитом текущего счета. Эта гипотеза утверждает, что снижение налога, финансируемое за счет дефицита, приведет к уменьшению государственных и увеличению частных сбережений. Уменьшение государственных сбережений полностью компенсируется ростом частных сбережений и, таким образом, не влияет на национальный доход. Это означает, что дефицит бюджета не влияет на национальные сбережения и баланс текущего счета.

Сторонники Рикардианской эквивалентности поддерживают точку зрения об отсутствии связи между бюджетным дефицитом и дефицитом текущего счета. Эта гипотеза утверждает, что снижение налога, финансируемое за счет дефицита, приведет к уменьшению государственных и увеличению частных сбережений. Уменьшение государственных сбережений полностью компенсируется ростом частных сбережений и, таким образом, не влияет на национальный доход. Это означает, что дефицит бюджета не влияет на национальные сбережения и баланс текущего счета.

В отличие от сторонников рикардианской теории, сторонники кейнсианских взглядов утверждают, что дефицит бюджета влияет на операции текущего счета. По их мнению, существует определенная корреляция между дефицитом бюджета и дефицитом текущих счетов, то есть один дефицит неизбежно ведет ко второму дефициту. Согласно кейнсианским взглядам, дополнительное снижение налогов увеличивает потребительский доход и потребительский спрос, в результате в государство поступает больше импортных товаров. То есть налоговые льготы, финансируемые за счет увеличения государственного долга, будут направлены на стимулирование потребительского спроса. Следовательно, высокие потребительские расходы влияют на текущие счета в кратко- и долгосрочной перспективе.

То есть налоговые льготы, финансируемые за счет увеличения государственного долга, будут направлены на стимулирование потребительского спроса. Следовательно, высокие потребительские расходы влияют на текущие счета в кратко- и долгосрочной перспективе.

В краткосрочной перспективе высокие потребительские расходы увеличивают спрос на товары и услуги и в то же время сокращают безработицу. Процентные ставки также вырастут, но, согласно модели открытой макроэкономики Манделла-Флеминга, в краткосрочной перспективе более высокие процентные ставки ослабят инвестиции и будут стимулировать приток капитала. Стоимость национальной валюты по отношению к иностранным валютам повышается, а конкурентоспособность национальных фирм на мировых рынках снижается. Однако в долгосрочной перспективе национальные сбережения в результате снижения налогов будут означать невысокий уровень государственных капитальных резервов и высокий уровень внешнего долга. Следовательно, валовой внутренний продукт сократится, и большая часть этого продукта будет принадлежать иностранцам.

Существует множество исследований, в которых анализируется наличие взаимосвязи между бюджетным дефицитом и текущим счетом. Некоторые из этих исследований пришли к заключениям, которые поддерживают кейнсианскую точку зрения, в то время как другие пришли к заключениям, которые поддерживают теорию рикардианского равенства.

Халид и Гуан (1999) использовали пример пяти развитых стран (США, Великобритания, Франция, Канада, Австралия) и пяти развивающихся (Индия, Индонезия, Пакистан, Египет, Мексика), чтобы проиллюстрировать взаимосвязь между бюджетным дефицитом и текущими счетами (дефицит за 1950-1994 гг.) Результаты показывают, что в четырех из пяти развитых стран существует связь между бюджетным дефицитом и текущим операционным дефицитом.

Чтобы подтвердить или опровергнуть существование гипотезы «Двойного дефицита» в Нигерии, Олубенга и Олуволе (2006) с помощью методов интеграции и векторной коррекции ошибок пришли к выводу, что существует кратко- и долгосрочная взаимосвязь между внешнеторговым балансом и бюджетным дефицитом, что подтвердило гипотезу «Двойного дефицита» Кейнса. На примере Филиппин Мосайеб и Али (2009) изучали релевантность кейнсианской и рикардианской гипотез. В результате был выявлен двусторонний эффект между бюджетным дефицитом и текущим счетом.

На примере Филиппин Мосайеб и Али (2009) изучали релевантность кейнсианской и рикардианской гипотез. В результате был выявлен двусторонний эффект между бюджетным дефицитом и текущим счетом.

Идил (2010) подтвердил существование гипотезы «Двойного дефицита» в Турции, используя граничный тест и Модель авторегрессии и распределенного лага (ARDL), но корреляция оказалась более отрицательной, чем ожидалось. С другой стороны, Эрдоган и Йылдырым проанализировали взаимосвязь между бюджетом Турции и дефицитом текущего счета со 2-го квартала 2001 года по 2-й квартал 2012 года. Результаты показали, что бюджетный дефицит и сальдо текущего счета статистически связаны в кратко- и долгосрочной перспективе.

Ибрагим (2012) проверял гипотезу «Двойного дефицита» в Кувейте в течение четверти года (1993:4-2010:4), используя модель векторной авторегрессии. Результаты теста причинно-следственной связи Грейнджера продемонстрировали одностороннюю связь между текущим счетом операций и сальдо бюджета. Автор также выявил долгосрочную отрицательную связь между текущим счетом и сальдо бюджета.

Автор также выявил долгосрочную отрицательную связь между текущим счетом и сальдо бюджета.

Мистал (2012) изучил причинно-следственную связь между сальдо бюджета и сальдо текущего счета в странах Балтии (Латвия, Литва и Эстония) в период с 1999 по 2010 годы с использованием модели векторной авторегрессии. Эмпирические выводы выявили обратную зависимость между бюджетом и текущим счетом операций. Это исследование показало, что влияние баланса текущего счета на баланс Государственного бюджета было больше, чем в других исследованиях. Асрафуззаман исследовал причинно-следственную связь между дефицитом бюджета и торговым дефицитом в период с 1972 по 2011 годы, используя причинно-следственные методы, векторную авторегрессию и тест Грейнджера. Результат показал двусторонний эффект между бюджетным дефицитом и краткосрочным торговым дефицитом.

Алорето (2016) тестировал метод оценки гипотезы «Двойного дефицита» (Обобщенный метод моментов) для 41 африканской страны на основе данных с 2000 по 2012 годы. Полученные данные показали, что дефицит бюджета увеличивает счет текущих операций.

Полученные данные показали, что дефицит бюджета увеличивает счет текущих операций.

На протяжении десятилетий экономика Узбекистана демонстрировала высокие темпы роста. Пандемия COVID-19 в начале 2020 года оказала значительное влияние на Узбекистан. Несмотря на снижение корпоративного подоходного налога, НДС и ставок налога на имущество, а также отчислений на корпоративное социальное обеспечение, увеличение налоговой базы сохранило налоги на уровне 28% ВВП.

Государственная финансовая система находится под давлением. Доходы Госбюджета в 2020 году показали рост на 18,5%, по сравнению с 2019 годом, но рост потребности в дополнительных расходах в период пандемии привел к увеличению бюджетного дефицита с запланированных 2,7% в 2020 году до 4,8% ВВП (Министерство финансов, 2021 год). Введенные налоговые льготы для малого и среднего бизнеса и смягчение дополнительных инвестиционных требований играют важную роль в росте этого дефицита (IMF, 2020). Кроме того, правительство Узбекистана подало заявку на финансовую помощь от RCF (Rapid Credit Facility) и RFI (Rapid Financing Instrument) для смягчения последствий пандемии COVID-19 и частичного удовлетворения внешних финансовых потребностей.

Несмотря на то, что экспорт золота увеличился с 8,5% ВВП в 2019 году до 9,5% в 2020 году, дефицит текущего счета увеличился с 5,8% ВВП в 2019 году до 9,6% в 2020 году (МВФ, 2021). В то же время рост внешнего долга по отношению к ВВП увеличился с 34% в 2018 году до 58% в 2020 году с увеличением заимствований для финансирования дорог и других капитальных вложений. Прогнозировалось, что потребности во внешнем финансировании повысятся на 15,9 млрд. долларов США с 2018 по 2020 годы в связи с увеличением дефицита текущего счета и ослаблением финансовых потоков. Из этого внешнего долга 1,8 миллиарда долларов США были использованы для поддержки бюджетных расходов.

Проведенный автором эмпирический анализ охватывает период с 1992 по 2019 годы на основе данных Всемирного банка. Как уже отмечалось, основная цель этого исследования — изучить взаимосвязь между текущим операционным дефицитом и дефицитом бюджета. Для этого мы использовали метод кратко- и долгосрочного прогнозирования ARDL как фактор, влияющий на текущий счет роста ВВП, уровень инфляции и переменные обменного курса.

После регрессии коинтеграционной взаимосвязи между переменными были изучены долгосрочные и краткосрочные взаимосвязи между бюджетным дефицитом и текущими операциями. Результаты показывают, что долгосрочной связи между дефицитом бюджета и текущими операциями в период с 1990 по 2019 годы не существовало. Это говорит о том, что изменения в налогово-бюджетной политике не повлияют на баланс текущего счета в долгосрочной перспективе. Однако в краткосрочной перспективе было обнаружено, что увеличение дефицита бюджета ведет к ухудшению дефицита текущего счета. Таким образом, можно сказать, что наши результаты подтвердили гипотезу сторонников кейнсианской точки зрения о том, что в долгосрочной перспективе нет корреляции между бюджетным сальдо и сальдо текущего счета.

Учитывая, что приведенные выше результаты играют значимую роль в денежно-кредитной политике государства, а также важность использования макропеременных, которые напрямую влияют на дефицит счета текущих операций и дефицит бюджета в Узбекистане, можно сделать следующие выводы и рекомендации.

Во-первых, поскольку, как отмечалось ранее, дефицит бюджета не влияет на текущий счет в долгосрочной перспективе, нехватка национальных средств или тенденция их направления на инвестиционные проекты ухудшают текущий счет из-за внешних займов. В целом, в сложившейся ситуации растущий потребительский спрос на товары народного потребления на внутреннем рынке приводит к увеличению импортной продукции. В результате высокое потребление расширяет производство и увеличивает потребность в инвестициях. Действительно, в последние годы в нашей стране реализуются крупные инвестиционные проекты, что в свою очередь свидетельствует о высокой востребованности инвестиций. Но, привлекая иностранные инвестиции, мы можем в краткосрочной перспективе создать новые рабочие места и увеличить ВВП на душу населения, но в будущем бремя выплаты этих долгов, вероятно, ляжет на следующее поколение.

Однако в Узбекистане есть возможность финансировать инвестиции за счет привлечения средств граждан, а не внешнего долга. Согласно отчету о платежном балансе ЦБ, производные финансовые инструменты в частном секторе составили 28,1 млрд. долларов США. Тут важную роль играет разработка инструментов для сбора этих финансовых средств. Согласно мировому опыту, этого можно добиться за счет реформирования рынка фондовых и облигационных инструментов и вовлечения граждан в использование этих инструментов. Кроме того, целесообразно привлечение инвестиционных средств через Гражданский фонд, что обеспечит постоянный источник дохода для инвестиций и аффилированность крупных компаний к общественному институту, а не к частным источникам инвестиционных ресурсов.

Согласно отчету о платежном балансе ЦБ, производные финансовые инструменты в частном секторе составили 28,1 млрд. долларов США. Тут важную роль играет разработка инструментов для сбора этих финансовых средств. Согласно мировому опыту, этого можно добиться за счет реформирования рынка фондовых и облигационных инструментов и вовлечения граждан в использование этих инструментов. Кроме того, целесообразно привлечение инвестиционных средств через Гражданский фонд, что обеспечит постоянный источник дохода для инвестиций и аффилированность крупных компаний к общественному институту, а не к частным источникам инвестиционных ресурсов.

Также представляется важным снизить рыночную долю монополий в некоторых сферах, что будет способствовать удовлетворению спроса на внутреннем рынке за счет отечественной продукции и повышению ценовой конкурентоспособности. В то же время, учитывая большую долю внешнеторгового баланса в текущих операциях, необходимо также развитие логистического сектора (снятие импортных пошлин на грузовые автомобили; улучшение дорожной инфраструктуры) и поэтапное стимулирование экспортоориентированной продукции для достижения положительного торгового баланса за счет стимулирования экспорта и системы преференций.

Во-вторых, необходимо оптимизировать расходы бюджета и ввести систему бюджетных правил для сокращения дефицита бюджета. Кроме того, из-за высокого уровня коррупции в использовании бюджетных средств зачастую выделяемые средства не достигают необходимого уровня. Поэтому при мониторинге расходования бюджетных средств следует внедрять систему оцифровки (например, блокчейн). В то же время повышение доверия бизнеса и общественности к государству и стимулирование производства играют важную роль в увеличении государственных доходов.

Следует отметить, что в Узбекистане проводится широкий ряд мероприятий по сокращению дефицита бюджета и совершенствованию учета текущих операций. Кроме того, следует отметить необходимость дальнейшего снижения негативного воздействия государственных монополий на экономическую конкурентоспособность, минимизации системы льгот и преференций, а также создания равных условий для бизнеса, развития конкуренции на товарных и финансовых рынках, что является одной из самых серьезных проблем.

Ситуация с дефицитом текущего счета может быть значительно улучшена за счет увеличения экспорта и сокращения импорта путем стимулирования производства в стране, что позволит сократить дефицит текущего счета за счет положительного воздействия на торговый баланс. В заключение стоит подчеркнуть, что, в случае с Узбекистаном, развитие производства за счет привлечения средств граждан в соответствующие отрасли сыграет важную роль в дальнейшем повышении благосостояния нашей страны.

В стране/Макроэкономическая политика

Шохрух Бободжанов, ЦЭИР

Ст. 48 БК РБ Дефицит (профицит) бюджета и порядок его утверждения 412-З от 16.07.2008 г. Бюджетный Кодекс Республики Беларусь Статья 48 Комментарий

Ст. 48 БК РБ 412-З от 16.07.2008 г.

1. Утверждение бюджета с дефицитом (профицитом) допускается при наличии обоснованных источников финансирования дефицита (с определением направлений использования профицита) бюджета.

2. Максимальный размер дефицита (минимальный размер профицита) республиканского бюджета, а также максимальные размеры дефицита (минимальные размеры профицита) консолидированных бюджетов областей и бюджета г. Минска устанавливаются законом о республиканском бюджете на очередной финансовый год.

3. Максимальные размеры дефицита (минимальные размеры профицита) консолидированных бюджетов районов и бюджетов городов областного подчинения устанавливаются решениями Советов депутатов областного территориального уровня о бюджете на очередной финансовый год в пределах размера дефицита (профицита), установленного для консолидированных бюджетов областей.

4. Максимальные размеры дефицита (минимальные размеры профицита) бюджетов сельсоветов, поселков городского типа, городов районного подчинения устанавливаются решениями Советов депутатов базового территориального уровня о бюджете на очередной финансовый год в пределах размера дефицита (профицита), установленного для консолидированных бюджетов районов.

5. Принятые в ходе исполнения бюджета решения, приводящие к изменениям доходов или расходов, влекущим дефицит (профицит) бюджета или его увеличение (уменьшение), должны определять источники финансирования дефицита (направления использования профицита) бюджета и предусматривать меры по компенсации потерь доходов бюджета при их возникновении.

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяЧем отличаются дефицит и профицит бюджета?

Понятие «бюджет» трактуется двояким образом.

Во-первых, как совокупность денежных средств, которыми располагает экономический субъект.

Во-вторых, как соотношение доходов или как баланс денежных средств, характеризующих их поступления и расходы в течение определенного периода (обычно года).

Оба эти определения применимы к понятию «государственный бюджет».

Прежде всего государственный бюджет представляет собой централизованный фонд денежных средств, необходимых государству для выполнения своих экономических, социальных и политических функций.

Очевидно, что эти средства государству должны откуда-то поступать и на что-то расходоваться. При этом государству в отличие от других субъектов должны быть хорошо известны источники поступлений средств и адреса расходов. Вот почему формирование госбюджета связано с составлением ежегодной сметы доходов и расходов государства. Такая смета воплощается в финансовом плане, в котором с учетом текущего состояния экономики и ее перспектив, а также стоящих перед ним задач, определяется объем поступлений в государственную казну, их источник и основные направления использования бюджетных средств. Так что госбюджет предстает как основной финансовый план государства.

Так что госбюджет предстает как основной финансовый план государства.

Вначале этот план существует в виде проекта, который составляется министерством финансов и выносится на обсуждение высшего законодательного органа (такого, как Верховная Рада). В него вносятся поправки, которые согласовываются, затем бюджет утверждается и становится законом. Тем самым государственный бюджет предстает как законодательно утвержденный основной финансовый план государства.

После того как госбюджет принят, начинается его исполнение. С одной стороны, обеспечивается поступление денежных средств в централизованный фонд государства. Это называется исполнением статей доходов госбюджета. С другой стороны, средства централизованного фонда направляются по разным назначениям. То есть происходит исполнение статей расходов госбюджета.

Следует отметить, что финансовые планы доходов и расходов составляются на разных уровнях государственной власти: местном (муниципальном), областном, республиканском, федеральном. Совокупность доходов и расходов на всех уровнях государственной власти образует консолидированный бюджет, или бюджетную систему государства. Тем самым действует принцип единства и самостоятельности бюджетов.

Совокупность доходов и расходов на всех уровнях государственной власти образует консолидированный бюджет, или бюджетную систему государства. Тем самым действует принцип единства и самостоятельности бюджетов.

Единство предполагает учет единых правил, форм и требований при формировании и использовании средств бюджета. Самостоятельность предполагает наличие собственных источников и собственных адресных расходов.

Нередко в бюджете выделяются ассигнования на текущие (обязательные) расходы и на развитие, от которых можно отказаться, если нет средств.

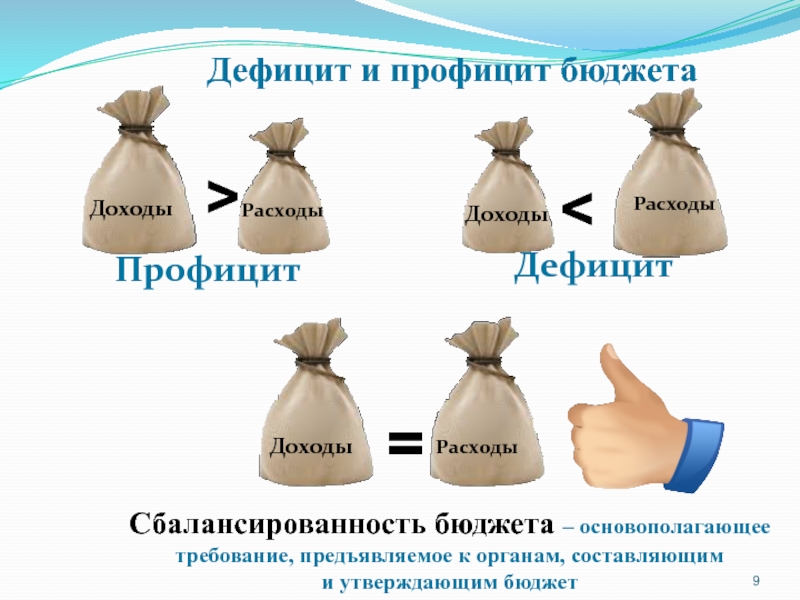

Чем отличаются дефицит и профицит бюджета?

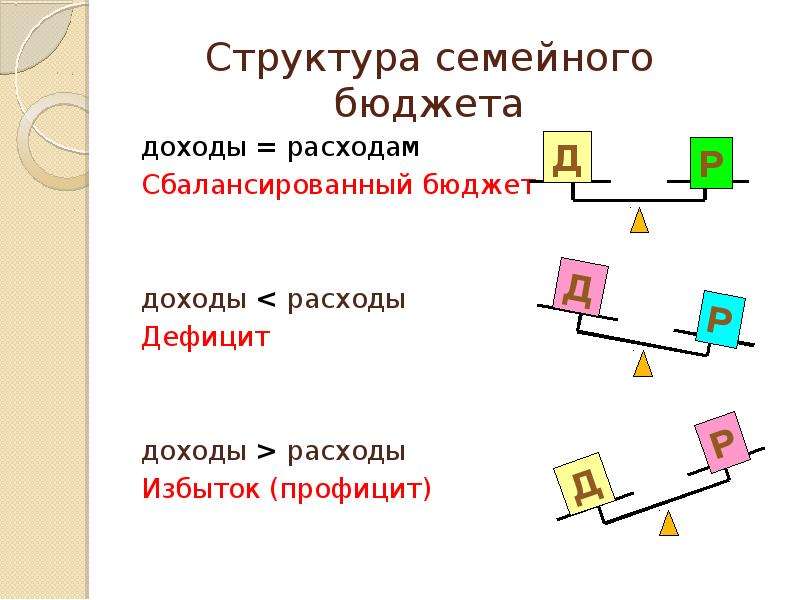

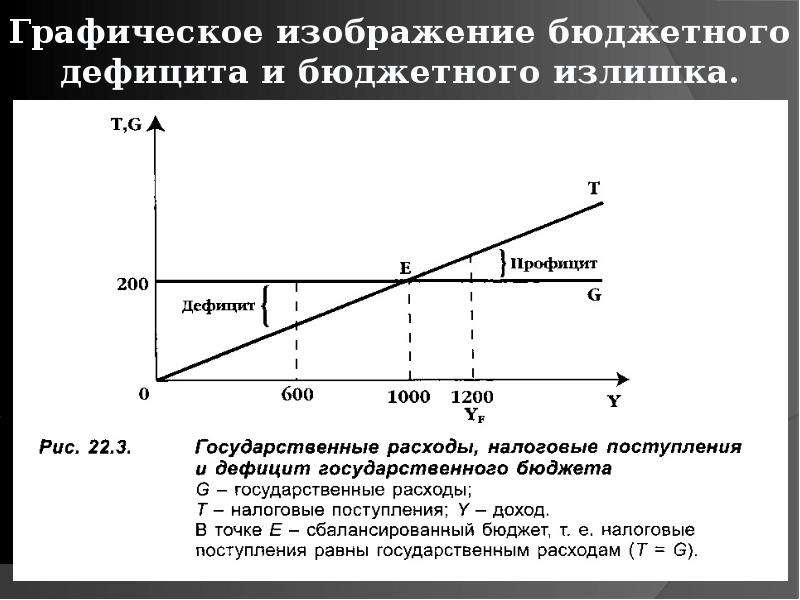

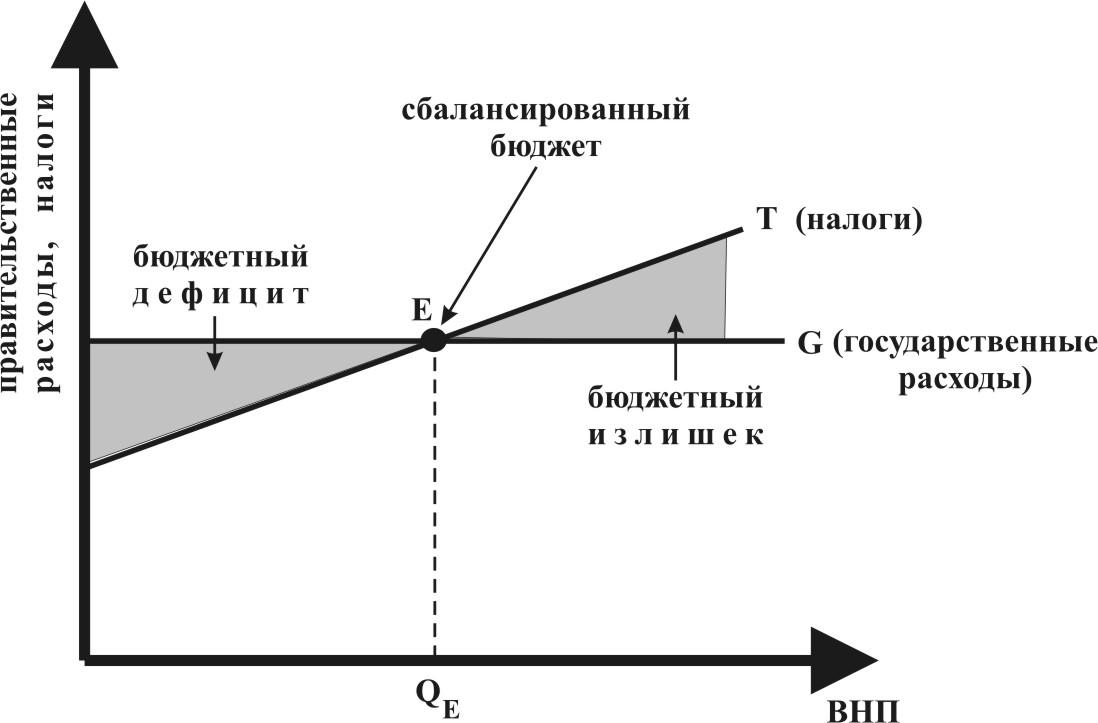

В качестве финансового плана госбюджет состоит из двух частей: статей доходов и статей расходов. Если сумма расходов равна сумме доходов, то бюджет считается сбалансированным. Если доходы превышают расходы, то возникает профицит бюджета, если наоборот – есть превышение расходов над доходами – то это означает наличие бюджетного дефицита. Для поддержания стабильности в экономике правительство стремится к тому, чтобы дефицит госбюджета не превышал 10% ВВП страны.

Обычно дефицит закладывается уже при составлении государственного бюджета. Наличие последнего является одной из причин инфляции, так как он обычно покрывается выпуском дополнительных денег в обращение. Доход, образующийся у государства в результате выпуска в обращение дополнительного количества денег, называется сеньоражем.

Считается, что профицит лучше дефицита, поскольку он сдерживает инфляционные процессы. Однако адекватную оценку госбюджету нельзя дать без рассмотрения структуры, определяемой в первую очередь статьями его расходов.

На мировом рынке сахара заканчивается фаза профицита — новости Украины, Продовольствие

Международная организация по сахару (ISO) сократила прогноз ожидаемого глобального профицита сахара в маркетинговом году 2018/2019 (сентябрь-август, МГ), сократив прогнозы производства сахара в Бразилии, Индии, Пакистане и ЕС, сообщает сообщает пресс-служба Ассоциации Укрцукор.

В своем квартальном отчете межправительственный орган прогнозирует, что в 2018-2019 гг. глобальный профицит составит 2,17 млн т сахара по сравнению с августовским прогнозом избытка в 6,75 млн т.

глобальный профицит составит 2,17 млн т сахара по сравнению с августовским прогнозом избытка в 6,75 млн т.

ISO также сократила свою оценку избытка сахара в 2017-2018 гг. с 8,6 млн т до 7,2 млн т.

«Общий объем двухлетнего мирового профицита сахара уменьшился на 5,892 млн т», — сообщает ISO.

При этом в ISO отмечают, что увеличение мирового производства сахара больше не ожидается.

В 2018-2019 гг. глобальное производство сахара ожидалось на уровне 180,49 млн т по сравнению с предыдущим прогнозом в 185,220 млн т, а теперь этот показатель ожидается ниже 182,7 млн т в предыдущем сезоне.

Согласно новому прогнозу ISO, в Бразилии производство сахара сократится на 2,2 млн т, в Индии — на 2 млн т, в ЕС — на 750 тыс. т и в Пакистане 1 на 400 тыс. т.

«Такое большое сокращение нельзя будет компенсировать незначительным приростом объемов производства сахара в других странах», — отмечает ISO.

ISO также заявила, что видит незначительный дефицит в размере около 2 млн т сахара «на горизонте», который провозгласит конец фазы профицита на мировом рынке сахара.

«Прогнозируемый глобальный профицит сахара не такой уж и большой, а сочетание непредсказуемого и резкого сокращения производства ключевых игроков сахарного рынка, вероятно, ускорит наступление фазы дефицита на мировом рынке сахара», — резюмировали в ISO.

По данным Укрцукор, производство сахара в Украине в 2018-2019 маркетинговом году может сократиться на 11,2% по сравнению с предыдущим МГ — до 1,9 млн тонн. По ее словам, экспорт прогнозируется на уровне прошлого МГ — 500-600 тыс. тонн.

Внутренний рынок Украины, по разным оценкам, составляет 1,3-1,4 млн тонн, в то время как производство ожидается на уровне 1,9 млн тонн. Что касается экспорта, ожидаем поставки на уровне прошлого года — 500-600 тыс. тонн.

С октября 2018 года мировые цены на сахар пошли вверх на ожиданиях дефицита мирового баланса в 2019-2020 гг. после двух сезонов профицита.

За последние семь лет мировые цены на сахар-сырец снизились в 3,7 раза, что стало минимальным значением за последние 10 лет.

Дмитрий Нарожный

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Разница между профицитом и дефицитом

Чтобы экономика была стабильной, профицит и дефицит бюджета должны находиться в равновесии в данный финансовый период. Однако это не всегда так, поскольку профицит или дефицит является обычным явлением в экономике. Они влияют на государственный бюджет и всю экономическую деятельность, включая производство и привычки тратить деньги, и это лишь некоторые из них. Эти два термина коррелируют, поскольку они должны уравновешиваться.

Что такое излишек?

Это количество ресурса или актива, превышающее используемую часть.Он обычно используется при описании избыточных активов, таких как капитал, доход, прибыль и товары, и возникает, когда существует дисбаланс между спросом и предложением продукта или услуги. Неравновесие искажает поток товаров на рынке. Чтобы облегчить это, правительство может установить минимальную цену, по которой продукт или услуга должны быть проданы. В бюджете профицит возникает, когда доходы превышают расходы.

В бюджете профицит возникает, когда доходы превышают расходы.

Существуют различные виды излишков, в том числе:

- Экономический излишек- Это относится к приросту ожидаемого дохода от данного продукта.Это может быть излишек потребителя или излишек производителя. При потребительском излишке цена услуги или продукта ниже по сравнению с самой высокой ценой, которую может заплатить потребитель. Таким образом, это выгодно потребителю. Однако при излишке производителя услуги и продукты продаются по более высокой цене, чем нормальная цена, что выгодно производителю.

- Бюджетный профицит. Это распространено, когда расходы меньше, чем доходы, и распространено в правительствах.

Что такое дефицит?

Это ситуация, при которой требуемый ресурс, особенно деньги, меньше необходимого, следовательно, расходы превышают доходы.В бюджете приток денег отстает от оттока, что может быть результатом перерасхода.

Существуют различные виды дефицита, в том числе;

- Бюджетный дефицит.

Возникает, когда расходы превышают доходы, доступные в данный период времени. Дефицит государственного бюджета приводит к увеличению государственного долга.

Возникает, когда расходы превышают доходы, доступные в данный период времени. Дефицит государственного бюджета приводит к увеличению государственного долга. - Дефицит торгового баланса. Это происходит, когда импорт превышает экспорт в стране. Это может привести к сокращению рабочих мест и падению стоимости национальной валюты.

Возникает, когда расходы превышают доходы, доступные в данный период времени. Дефицит государственного бюджета приводит к увеличению государственного долга.

Возникает, когда расходы превышают доходы, доступные в данный период времени. Дефицит государственного бюджета приводит к увеличению государственного долга.Хотя дефицит считается проблематичным, он может быть преднамеренным. Например, правительство может создать ситуацию с дефицитом, увеличив расходы и сократив доходы в попытке повысить покупательную способность населения.

Сходство между излишком и дефицитом

- Оба влияют на экономику, вызывая либо равновесие, либо нарушение равновесия

Различия между излишком и дефицитом

Определение

Излишек – это количество ресурса или актива, превышающее используемую часть.С другой стороны, дефицит — это ситуация, при которой требуемый ресурс, особенно деньги, меньше, чем требуется, поэтому расходы превышают доходы.

Типы

Примеры видов излишка включают экономический и бюджетный излишек. С другой стороны, примеры типов дефицита включают бюджетный и торговый дефициты.

Государственные расходы

При профиците государственные расходы высоки. С другой стороны, при дефиците государственные расходы меньше.

Влияние на налог

При профиците бюджета может происходить снижение налогов. С другой стороны, налоги могут быть увеличены при дефиците бюджета.

Сводная информация о профиците и дефиците

Сводная информация о профиците и дефиците

Хотя и профицит, и дефицит влияют на экономику, вызывая либо равновесие, либо нарушение равновесия, профицит — это количество ресурса или актива, которое превышает используемую часть, а дефицит — это ситуация, при которой требуемый ресурс, особенно деньги, меньше, чем необходимо. требуется, следовательно, расходы превышают доходы.Чтобы достичь благоприятных экономических условий, как профицит, так и дефицит должны находиться в равновесии.

Табита окончила Сельскохозяйственный и технологический университет имени Джомо Кеньятты со степенью бакалавра в области коммерции, где она специализировалась в области финансов. Она имела удовольствие работать с различными организациями и приобрела опыт в области управления бизнесом, делового администрирования, бухгалтерского учета, финансовых операций и цифрового маркетинга.

Последние сообщения Табиты Нджогу (посмотреть все): Если вам понравилась эта статья или наш сайт.Пожалуйста, распространите информацию. Поделитесь им с друзьями/семьей.

Cite

APA 7

Njogu, T. (2019, 4 октября). Разница между излишком и дефицитом. Разница между похожими терминами и объектами. http://www.differencebetween.net/business/economics-business/difference-between-surplus-and-deficit/.

MLA 8

Нджогу, Табита. «Разница между излишком и дефицитом». Разница между похожими терминами и объектами, , 4 октября 2019 г. , http://www.разницамежду.нет/бизнес/экономика-бизнес/разница-между-профицитом-и-дефицитом/.

, http://www.разницамежду.нет/бизнес/экономика-бизнес/разница-между-профицитом-и-дефицитом/.

Политика профицита/дефицита | Управление бюджета, финансового планирования и анализа

1. Управление излишками

В ежегодно пересматриваемом календаре ликвидационных фондов указываются последние даты представления

расходных операций по счетам вице-президента. Свободные остатки

(все коды объектов) после записи всех транзакций, полученных до этих

указанные даты будут считаться избыточным распределением.

Запланированные излишки — вице-президенты имеют возможность определить запланированные излишки.

за финансовый год к дате, указанной в календаре ликвидационных фондов кампуса. Уведомление

запланированных излишков должны быть переданы в Бюджетное управление к этой дате.

Утвержденные запланированные избыточные ассигнования будут удалены со счетов вице-президентов. (которые должны быть указаны при уведомлении Бюджетного управления) и переданы в центральные фонды университета в текущем финансовом году.В следующем году каждая область VP получит такое же количество ресурсов в состоянии «новый год» или другом подходящем финансирование.

После выявления и удаления запланированного распределения излишков оставшаяся часть средства финансового плана должны управляться так, как если бы пересмотренное распределение было первоначальным распределение с профицитом и дефицитом в соответствии с процедурами, описанными в этом разделе.

Незапланированные излишки — Положительные сальдо финансового плана, остающиеся на конец истекший период, не указанный заранее, будет начисляться на каждую область вице-президента на следующий год в пределах, указанных ниже:

1) Каждая область получит 100% большего из: а) 1/2% государственного ассигнования области

на 30 июня или 2) 100 000 долларов США.

2) Область получит 50% любого оставшегося избыточного распределения сверх рассчитанной суммы. в 1). Остальные 50% незапланированных излишков будут поступать в центральную часть кампуса. средства.

Необычные обстоятельства, такие как специальные ассигнования, полученные с опозданием в финансовом год, может потребовать исключения из этих ограничений и будет пересматриваться в каждом конкретном случае основа.

2. Управление дефицитом

Дефицит определяется как сумма, на которую государство распределяет

(все коды объектов) перерасходуется в конце финансового года (измеряется на конец

завершенного периода погашения).

Дефицит баланса будет накапливаться в центральных фондах университета в текущем финансовом году,

но потребует доллар для восстановления доллара в центральные фонды из вице-президента

ресурсы нового финансового года. Это восстановление может быть в форме государственного распределения

или другие ресурсы, подлежащие утверждению Бюджетным управлением кампуса.

Это восстановление может быть в форме государственного распределения

или другие ресурсы, подлежащие утверждению Бюджетным управлением кампуса.

Все остатки дефицита, требующие корректировки в новом финансовом году, должны быть урегулированы в течение одного месяца после получения уведомления о дефиците из бюджета кампуса Офис.

Дефицит/избыток системы водоснабжения Отдел водоснабжения и геолого-геофизических исследований создал базу данных для управления дефицитом или избытком каждой общественной системы водоснабжения (гарантированная мощность и разрешение на водораспределение).База данных также включает такую информацию, как доступные лимиты подачи воды в систему общественного водоснабжения, потребность в воде и гарантированная мощность. Вы можете получить доступ к этой информации для конкретной системы общественного водоснабжения, выполнив поиск ниже. Введите идентификационный номер PWS в первое поле или выберите округ, в котором расположена система, во втором поле.Затем вы можете выбрать нужную систему водоснабжения из выпадающего списка.

Примечание: Контрактные обязательства по оптовой продаже теперь включаются в расчет дефицита/излишка системы водоснабжения. Отдел водоснабжения и геолого-геофизических исследований стремится ежемесячно обновлять эту базу данных, но, учитывая возможные промежуточные изменения, решения о водоснабжении не должны приниматься исключительно на основе этой информации (контактный номер 609-292-2957). |

Глоссарий и ссылки на дополнительную информацию следуют за значением дефицита/излишка водоснабжения для общественной системы водоснабжения.

Глоссарий и ссылки на дополнительную информацию следуют за значением дефицита/излишка водоснабжения для общественной системы водоснабжения. gif»>

gif»>От дефицита к профициту: эконометрический анализ торгового баланса США лесными товарами

От дефицита к профициту: эконометрический анализ торгового баланса США лесными товарами | Поиск по дереву Перейти к основному содержанию . gov означает, что это официально.

gov означает, что это официально.

Веб-сайты федерального правительства часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на сайте федерального правительства.

Сайт защищен.

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

Тип публикации:

Научный журнал (JRNL)

Первичная(ые) станция(и):

Южная исследовательская станция

Описание

Хотя торговый дефицит США сохраняется с 1975 г. , в 2009 г. страна превратилась из нетто-импортера в нетто-экспортера лесной продукции, став крупнейшим в мире экспортером лесной продукции.Опираясь на последние данные, мы моделируем реальную долларовую стоимость экспорта, импорта и торгового баланса лесных товаров США, чтобы определить факторы, которые могут объяснить это изменение. Мы обнаружили, что обесценивание доллара США и покупательная способность остального мира положительно повлияли на экспорт США, в то время как рецессия и введение поправки к Закону Лейси 2008 года отрицательно повлияли на импорт США, что привело к снижению общей стоимости импорта на 24%. %. Кроме того, временное (2007–2010 годы) сокращение внутреннего потребления лесных товаров привело к сдвигу в торговом балансе.

, в 2009 г. страна превратилась из нетто-импортера в нетто-экспортера лесной продукции, став крупнейшим в мире экспортером лесной продукции.Опираясь на последние данные, мы моделируем реальную долларовую стоимость экспорта, импорта и торгового баланса лесных товаров США, чтобы определить факторы, которые могут объяснить это изменение. Мы обнаружили, что обесценивание доллара США и покупательная способность остального мира положительно повлияли на экспорт США, в то время как рецессия и введение поправки к Закону Лейси 2008 года отрицательно повлияли на импорт США, что привело к снижению общей стоимости импорта на 24%. %. Кроме того, временное (2007–2010 годы) сокращение внутреннего потребления лесных товаров привело к сдвигу в торговом балансе.

Цитата

Чжан, Даовэй; Лин, Ин; Престемон, Джеффри П. 2017. От дефицита к профициту: эконометрический анализ торгового баланса США лесными товарами. Лесная наука. 63(2): 209-217p9 https://doi. org/10.5849/FS-2016-018.

org/10.5849/FS-2016-018.

Цитируется

Примечания к публикации

- Мы рекомендуем вам также распечатать эту страницу и прикрепить ее к распечатке статьи, чтобы сохранить полную информацию о цитировании.

- Эта статья была написана и подготовлена служащими правительства США в официальное время и поэтому находится в открытом доступе.

https://www.fs.usda.gov/treesearch/pubs/54367

В январе профицит бюджета США составил 119 миллиардов долларов; впервые за более чем 2 года

Вывеска в штаб-квартире Министерства финансов США в Вашингтоне, округ Колумбия, США, 29 августа 2020 г. REUTERS/Andrew Kelly

Зарегистрируйтесь сейчас, чтобы получить БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Register

10 фев (Рейтер) — Правительство США сообщило о профиците бюджета в размере $119 млрд в январе, впервые за более чем два года, на фоне сильного роста налоговых поступлений и резкого сокращения расходов, связанных с пандемией, сообщило Министерство финансов. Об этом в четверг сообщили в ведомстве.

Об этом в четверг сообщили в ведомстве.

Профицит января по сравнению с дефицитом января 2021 года в размере 163 миллиардов долларов США, что является рекордом за месяц, поскольку были распределены прямые выплаты физическим лицам в соответствии с законом о помощи COVID-19, принятым в декабре 2020 года.

Профицит в прошлом месяце был первым с 83 миллиардов долларов, о которых сообщалось в сентябре 2019 года, и самым большим с 160 миллиардов долларов в апреле 2019 года.Апрель и сентябрь традиционно являются месяцами высоких сборов налогов.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Поступления в январе выросли на 21% до 465 млрд. восстановление экономики.

Январские расходы упали на 37% до 346 миллиардов долларов, отчасти потому, что они не включали 142 миллиарда долларов в виде индивидуальных стимулирующих выплат, отправленных в январе 2021 года.

Профициту за месяц также способствовало признание 70 миллиардов долларов выручки от аукциона по продаже беспроводного спектра, сказал представитель Министерства финансов США.

За первые четыре месяца 2022 финансового года, начавшегося 1 октября, Казначейство сообщило о дефиците в размере 259 миллиардов долларов, что на 65% меньше, чем годом ранее с дефицитом в 736 миллиардов долларов. С начала года доходы выросли на 28% до 1,52 трлн долларов, а расходы за этот период упали на 8% до 1,78 трлн долларов.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистрация

Сообщение Дэвида Лоудера; Под редакцией Пола Симао

Наши стандарты: Принципы доверия Thomson Reuters.

Насколько велик дефицит США?

История излишков и дефицитов в США

На этой странице вы найдете историю профицитов и дефицитов в Соединенных Штатах, начиная с 1789 года. США с 1940 года по настоящее время, как в номинальных долларах, так и в долларах с поправкой на инфляцию.Прогноз на 2013 год также включен: \

США с 1940 года по настоящее время, как в номинальных долларах, так и в долларах с поправкой на инфляцию.Прогноз на 2013 год также включен: \

Дефицит / излишки от 1940 до 2014 года (* фискальные годы)

| года | Номинальные доллары | На инфляции скорректированы |

| 1940 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1940 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1940 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1940 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1940 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1940 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ 2,9 млрд. Дефицит | $ 51,79 млрд. Дефицит | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 1941 | $ 4,9 млрд. Дефицит | $ 4,9 млрд. Дефицит | $ 83,05 млрд. Дефицит |

| 1942 | $ 20.5 млрд Дефицита | $ 315,38 млрд Дефицит |

| 1943 | $ 54,6 млрд Дефицит | $ 791,3 млрд Дефицит |

| 1944 | $ 47,6 млрд Дефицит | $ 680 млрд Дефицит |

| 1945 | 1945 | $ 47,6 млрд. Дефицит Дефицит | $ 661,11 млрд. Дефицит |

| 1946 | $ 15.9 млрд Дефицит | $ 203,85 млрд Дефицит |

| 1 947 | $ 4 млрд Излишки | $ 44,94 млрд Излишки |

| 1948 | $ 11,8 млрд Излишки | $ 122,92 млрд Излишки |

| 1949 | 1949 | $ 0,6 млрд. Излишек | $ 6,32 млрд. Излишек |

| 1950 | $ 3.1 миллиард Дефицит | $ 32,29 млрд Дефицит |

| 1951 | $ 6,1 млрд Излишки | $ 58,65 млрд Излишки |

| тысяча девятьсот пятьдесят два | $ 1,5 млрд Дефицит | $ 14,15 млрд Дефицит |

| 1953 | 1953 | $ 6,5 млрд. Дефицит Дефицит | $ 6,5 млрд. Дефицит | $ 60,75 млрд. Дефицит |

| 1954 | $ 1.2 млрд Дефицита | $ 11,11 млрд Дефицит |

| 1955 | $ 3 млрд Дефицита | $ 28,04 млрд Дефицит |

| 1956 | $ 3,9 млрд Излишки | $ 35,78 млрд Излишки |

| 1957 | 1957 | 1957 | $ 3,4 млрд. Успель | $ 30,36 млрд. Излишек |

| 1958 | $ 2.8 млрд Дефицит | $ 24,14 млрд Дефицит |

| 1959 | $ 12,8 млрд Дефицит | $ 110,34 млрд Дефицита |

| 1960 | $ 0,3 млрд Излишки | $ 2,54 млрд Излишки |

| 1961 | 1961 | $ 3,3 млрд. Дефицит Дефицит | $ 3,3 млрд. Дефицит | $ 27,5 млрд. Дефицит |

| 1962 | $ 7.1 миллиард Дефицит | $ 58,68 млрд Дефицит |

| 1963 | $ 4,8 млрд Дефицит | $ 39,34 млрд Дефицит |

| 1964 | $ 5,9 млрд Дефицит | $ 47,58 млрд Дефицит |

| 1965 | 1965 | $ 1,4 млрд долларов Дефицит | $ 11,11 млрд. Дефицит |

| 1966 | $ 3.7 млрд Дефицита | $ 28,46 млрд Дефицит |

| 1967 | $ 8,6 млрд Дефицит | $ 64,18 млрд Дефицит |

| 1968 | $ 25,2 млрд Дефицит | $ 181,29 млрд Дефицита |

| 1969 | 1969 | $ 3. 2 млрд. Излишки 2 млрд. Излишки | $ 21,77 млрд. Излишки |

| 1970 | $ 2.8 млрд Дефицита | $ 18,06 млрд Дефицит |

| 1971 | $ 23 млрд Дефицит | $ 141,98 млрд Дефицит |

| 1972 | $ 23,4 млрд Дефицит | $ 140,12 млрд Дефицит |

| 1973 | 1973 | $ 14,9 млрд. Дефицит | $ 14,9 млрд. Дефицит | $ 83,71 млрд. Дефицит |

| 1974 | $ 6.1 миллиард Дефицит | $ 30,96 млрд Дефицит |

| 1975 | $ 53,2 млрд Дефицит | $ 247,44 млрд Дефицит |

| 1976 | $ 73,7 млрд Дефицит | $ 323,25 млрд Дефицит |

| 1977 | $ 53,7 млрд. Дефицит Дефицит | $ 53,7 млрд. Дефицит | $ 221,9 млрд. Дефицит |

| 1978 | $ 59.2 млрд Дефицит | $ 226,82 млрд Дефицит |

| 1979 | $ 40,7 млрд Дефицит | $ 140,34 млрд Дефицит |

| 1980 | $ 73,8 млрд Дефицит | $ 224,32 млрд Дефицит |

| 1981 | 1981 | $ 79 млрд дефицит | $ 217,63 млрд. Дефицит | $ 217,63 млрд. Дефицит

| 1982 | $ 128 млрд. Дефицит | $ 331.61 млрд Дефицит |

| 1983 | $ 207,8 млрд Дефицит | $ 522,11 млрд Дефицит |

| 1984 | $ 185,4 млрд Дефицит | $ 446,75 млрд Дефицит |

| 1985 | 212,3 миллиарда долларов Дефицит | 493,72 миллиарда долларов Дефицит |

| 2952 9014 миллиарда Дефицит | $ 505,02 млрд Дефицит |

| 1987 | $ 149,7 млрд Дефицит | $ 329,74 млрд Дефицит |

| 1988 | $ 155,2 млрд Дефицит | $ 328,12 млрд Дефицит |

| 1989 | 1989 | $ 152,5 млрд. Дефицит дефицита Дефицит дефицита | долл. США$ 307,46 млрд. Дефицит | $ 307,46 млрд. Дефицит

| 1990 | $ 221.2 млрд Дефицит | $ 422,94 млрд Дефицит |

| 1991 | $ 269,3 млрд Дефицит | $ 494,13 млрд Дефицит |

| 1992 | $ 290,4 млрд Дефицит | $ 517,65 млрд Дефицит |

| 1993 | ||||||||

| 1993 | $ 255,1 млрд долларов Дефицит | $ 441,35 млрд. Дефицит |

| 1994 | $ 203.2 миллиарда Дефицит | $ 342,66 млрд Дефицит |

| 1995 | $ 164 млрд Дефицит | $ 269,29 млрд Дефицит |

| 1996 | $ 107,5 млрд Дефицит | $ 171,45 млрд Дефицит |

| 1997 | 1997 | $ 22 млрд. Дефицит Дефицит | $ 22 млрд. Дефицит | $ 34,27 млрд. Дефицит | $ 34,27 млрд. Дефицит |

| 1998 | $ 69.2 млрд Излишки | $ 106,13 млрд Излишки |

| 1999 | $ 125,6 млрд Излишки | $ 188,59 млрд Излишки |

| 2000 | $ 236,4 млрд Излишки | $ 343,11 млрд Излишки |

| 2001 | 2001 | $ 127,3 млрд. Излишки | 8 млрд Дефицита$ 219,47 млрд Дефицит |

| 2003 | $ 377,6 млрд Дефицит | $ 513,04 млрд Дефицит |

| 2004 | $ 413 млрд Дефицит | $ 547,02 млрд Дефицит |

| 2005 | ||||||

| 2005 | 2005 млрд долларов Дефицит | $ 318 млрд. Дефицит 40135 Дефицит 40135 | $ 407,17 млрд. Дефицит | $ 407,17 млрд. Дефицит

| 2006 | $ 248 млрд. Дефицит | $ 307.69 миллиардов дефицита |

| $ 161 миллиард дефицит | $ 194.21 миллиард дефицит |

|

| 2010 г. | $ 1294 млрд. Дефицит | долл.94 млрд Дефицит |

| 2011 | $ 1299 млрд дефицит | $ 1444,94 млрд Дефицит |

| 2012 | $ 1100 млрд Дефицит | $ 1198,26 млрд Дефицит |

| 2013 | 2013 | $ 680 млрд. Дефицит Дефицит | $ 730,4 млрд. Дефицит |

| 2014 | $ 485 млрд. Дефицит | $ 512.14 млрд Дефицит |

| 2015 | $ 438 млрд Дефицит | $ 462,03 млрд Дефицит |

| 2016 | $ 585 млрд Дефицит | $ 609,38 млрд Дефицит |

| 2017 | Дефицит в 665 миллиардов долларов | Дефицит в 678,57 миллиардов долларов |

Источник: Whitehouse.gov — Исторические таблицы (таблица 1.1)

—

—

Нажмите здесь для увеличения изображения

Ежемесячные дефициты, октябрь 1980 — современный день

| Дата | Общие расходы | Общие расходы |

| Октябрь 1980 $ | $ 38. 92 B 92 B | $ 38.92 B$ 55.84 B | $ -16.92 B |

| Ноябрь 1980 г. | ||

| $ 39,18 B | $ 48,08 B | $ -8.91 B |

| декабря 1980 $ | $ 48.9 B | $ 50.87 B | $ -1.97 B |

| |||

| Февраль 1981 | $ 38,13 B | $ 53,75 B | $ -15,62 B |

| March 1981 | $ 44,36 B | $ 53,94 B | $ -9,58 B |

| Апрель 1981 | 74 доллара.19 B | $ 57 B | $ 17,19 B |

| Май 1981 | $ 38,24 B | $ 54,41 B | $ -16,17 B |

| Июнь 1981 | $ 70,43 B | $ 55,07 B | $ 15.36 b |

июль 1981 г. | $ 47.83 B | $ 58.17 B | $ 58.17 B | $ -10.34 B | $ -10.34 B |

| августок 1981 г. | $ 47.67 B | $ 52.79 B | $ -5.12 B |

| сентября 1981 | $ 60,28 B | $ 53,94 B | $ 6,34 B |

| октября 1981 | $ 45,47 B | $ 63,57 B | $ -18,11 B |

| ноябрь 1981 | $ 44,32 B | $ 54,96 B | $ -10,64 B |

| Декабре 1981 | $ 57,41 B | $ 76,88 B | $ -19,47 B |

| января 1982 | $ 55.27 B | $ 45,93 B | $ 9,34 B |

| Февраль 1982 | $ 43,04 B | $ 57,82 B | $ -14,78 B |

| Март 1982 | $ 45,29 B | $ 63,55 B | $ -18. 26 b 26 b |

| апрель 1982 г. | $ 75.78 B | $ 66.07 B | $ 66.07 B | $ 9.7 B |

| Maya 1982 | $ 36.75 B | $ 55,68 B | $ -18.93 B |

| Июнь 1982 | $ 66,35 B | $ 59,63 B | $ 6,72 B |

| Июль 1982 | $ 44,68 B | $ 64,51 B | $ -19,83 B |

| августейший 1982 | $ 44,92 B | $ 59,63 B | $ -14,7 B |

| Сентябрь 1982 | $ 59,69 B | $ 61,4 B | $ -1,71 B |

| Октября 1982 | $ 40.54 B | $ 66,71 B | $ -26,17 B |

| ноябрь 1982 | $ 42,01 B | $ 66,17 B | $ -24,16 B |

| декабрь 1982 | $ 54,5 B | $ 72,44 В | $ -17. 94 B 94 B |

| Январь 1983 $ | $ 57.51 B | $ 67.09 B | $ -9.58 B | $-9.58 B |

| Февраль 1983 г. | $ 38.82 B | $ 64.15 B | $ -25.34 9 | $ -253 |

| Март 1983 | $ 43,5 млн. 9 | $ 69.54 B | $ -26.04 B | $ -26.04 B |

| апрель 1983 г. | $ 66.23 B | $ 69.54 B | $ 3,31 B |

| Май 1983 | $ 33,76 B | $ 63,04 B | $ -29,29 B |

| Июнь 1983 | $ 66,52 B | $ 63,12 B | $ 3,4 B |

| Июль 1983 г. | 43 долл. США.95 B | $ 65,36 B | $ -21,41 B |

| августа 1983 | $ 49,68 B | $ 67,16 B | $ -17,48 B |

| сентября 1983 | $ 63,56 B | $ 61,61 В | $ 1. 95 B 95 B |

| Октябрь 1983 $ | $ 45.16 B | $ 70.23 B | $ 70,23 B | $ -25.07 B |

| Ноябрь 1983 г. | $ 46,2 млрд. Руб. | $ 67.79 B | $ -21.59 9 |

| декабря 1983 $ | $ 58.04 B | $ 74.71 B | $ -16.66 B |

| Январь 1984 | $ 68.54 B | $ 68.05 B | $ 68.05 B | $ 68.05 B | $ 68.05 B | $ 5.52 B |

| Февраль 1984 | $ 47.89 B | $ 689 B | $ 68.27 B | $ 68.27 B | $ -20.38 B | $ -20.38 B |

| March 1984 | $ 44,46 B | $ 73,02 млрд. Руб. | $ -28.56 B |

| апреля 1984 | $ 80,18 B | $ 68,69 B | $ 11,49 B |

| Май 1984 | $ 37,46 B | $ 71,39 B | $ -33,93 B |

| Июнь 1984 | $ 69. 28 B 28 B | $ 69.28 B$ 71.28 B | $ -2 B | $ -2 B |

| $ 52.02 B | $ 68.43 B | $ 68.42 B | $ -16.42 B |

| $ 55.21 B | $ 88,71 B | $ -33,5 B |

| сентября 1984 | $ 68,02 B | $ 51,23 B | $ 16,79 B |

| октября 1984 | $ 52,25 B | $ 80,26 B | $ -28.01 B |

| ноября 1984 г. | $ 51.49 9 | $ 51.49 B | $ 80,39 b | $ -28.9 B |

| Декабрь 1984 г. | $ 62,4 млрд. Руб. | $ 76.97 b | $ -14.57 9 | $ -14.57 B |

| $ 70.45 9 | $ 78.45 B | $ 78.99 B | $ -7.99 B |

| $ 09.05 | $ 54,1 млрд. Б Б | $ 75,1 млрд. 21,05 B |

| марта 1985 | $ 49,61 B | $ 79,12 B | $ -29,5 B |

| апреля 1985 | $ 94,6 B | $ 83,21 B | $ 11,39 B |

| Май 1985 г. | 39 долларов.79 B | $ 81,79 B | $ -42 B |

| Июнь 1985 | $ 72,15 B | $ 73,56 B | $ -1,41 B |

| Июль 1985 | $ 57,65 B | $ 79,18 В | $ -21.53 B |

| августок 1985 $ | $ 55.78 B | $ 838 B | $ 83,78 B | $ -27.6 B | $ -27.6 B |

| Сентябрь 1985 г. | $ 74.58 B | $ -0.76 B |

| октября 1985 | $ 57,89 B | $ 84,97 B | $ -27,09 B |

| ноябрь 1985 | $ 51,17 B | $ 84,55 B | $ -33,39 B |

| декабрем 1985 | $ 68,2 B | $ 82,85 B | $ -14,66 B |

| января 1986 | $ 76,7 B | $ 83,19 B | $ -6,49 B |

| Февраль 1986 | 53 доллара. 37 B 37 B | $ 77,95 B | $ -24,58 B |

| Март 1986 | $ 49,56 B | $ 79,7 B | $ -30,14 B |

| апреля 1986 | $ 91,44 B | $ 81,51 В | $ 9.93 B | $ 9.93 B

| май 1986 $ | $ 46,25 B | $ 85.64 B | $ -39.4 B | $ -39.4 B | $ -39.4 B |

| 1 июнь 1986 г. | $ 78.07 B | $ -1.04 B |

| Июль 1986 | $ 62,97 B | $ 85,28 B | $ -22,3 B |

| августа 1986 | $ 56,52 B | $ 84,58 B | $ -28,06 B |

| сентябрь 1986 | $ 78,01 B | $ 81,94 B | $ -3,93 B |

| октябрю 1986 | $ 59,01 B | $ 84,3 B | $ -25,29 B |

| ноябрь 1986 | 52 доллара. 97 B 97 B | $ 80135 | $ 80.05 B | $ -27.09 B |

| декабря 1986 | $ 78.04 B | $ 98.04 B | $ -12.37 B |

февраля 1999 г. | $ 99,5 B | $ 141,84 B | $ -42.34 B |

|

77 B

77 B 31 B

31 B 15 B

15 B 33 B

33 B Руб.

Руб. 78 B

78 B 2 B

2 B 57 B

57 B 25 B

25 B

64 B

64 B

9 B

9 B 72 B

72 B 83 B

83 B 41 B

41 B 06 B

06 B 8 B

8 B 57 9

57 9 02 B

02 B 24 B

24 B

22 B

22 B 39 B

39 B 91 B

91 B 24 B

24 B

55 b

55 b 22 B

22 B 41 B

41 B 21 B

21 B 06 B

06 B 68 B

68 B

44 B

44 B 89 B

89 B 39 B

39 B

Можем ли мы дать 28-летнему периоду между 1970 и 1997 годами побегать?

Можем ли мы дать 28-летнему периоду между 1970 и 1997 годами побегать? «Мы упали со скалы, просто скала оказалась короче».

«Мы упали со скалы, просто скала оказалась короче».

Руководитель Шаманн Уолтон назвал борьбу с пандемией, бездомностью, отсутствием продовольственной безопасности и насилием среди своих приоритетов.

Руководитель Шаманн Уолтон назвал борьбу с пандемией, бездомностью, отсутствием продовольственной безопасности и насилием среди своих приоритетов. Первоначально городское управление по бездомным планировало начать сворачивать программу в прошлом году, опасаясь, что финансирование Федерального агентства по чрезвычайным ситуациям внезапно прекратится, но теперь администрация Байдена заверила город, что большая часть программы будет финансироваться до сентября.

Первоначально городское управление по бездомным планировало начать сворачивать программу в прошлом году, опасаясь, что финансирование Федерального агентства по чрезвычайным ситуациям внезапно прекратится, но теперь администрация Байдена заверила город, что большая часть программы будет финансироваться до сентября.