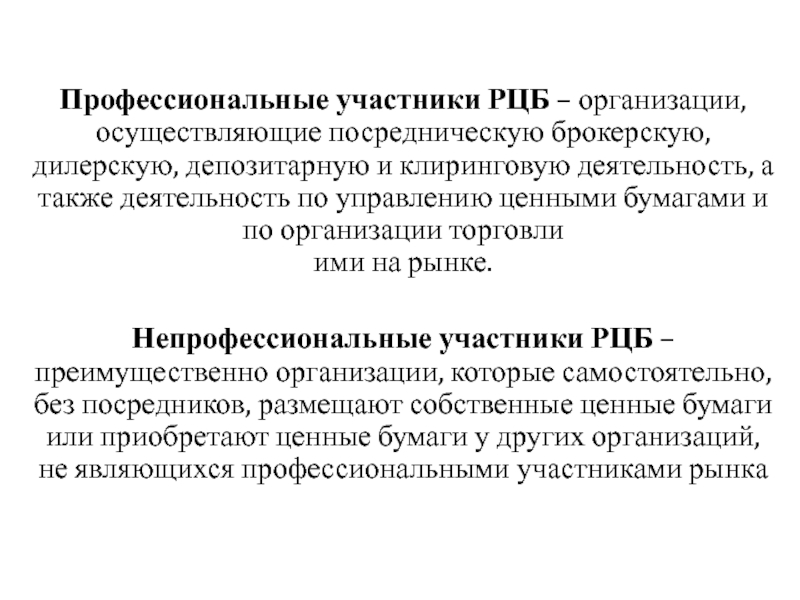

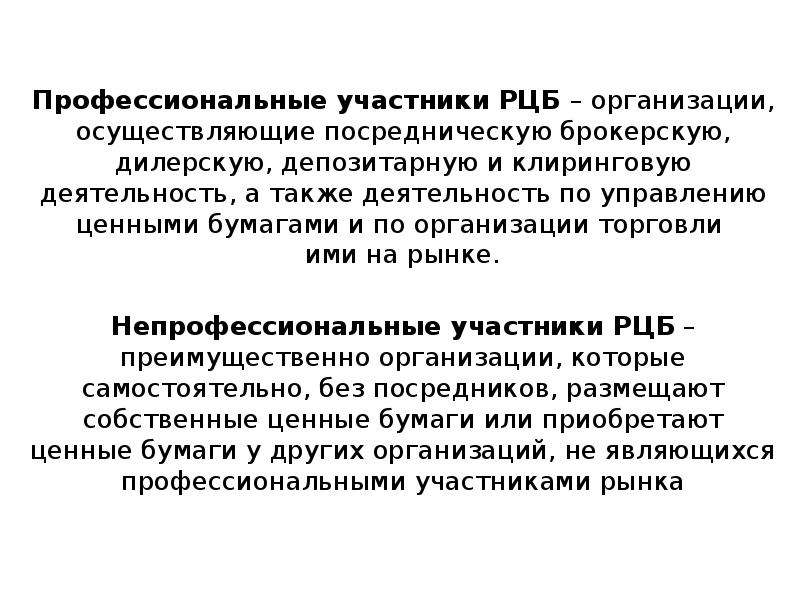

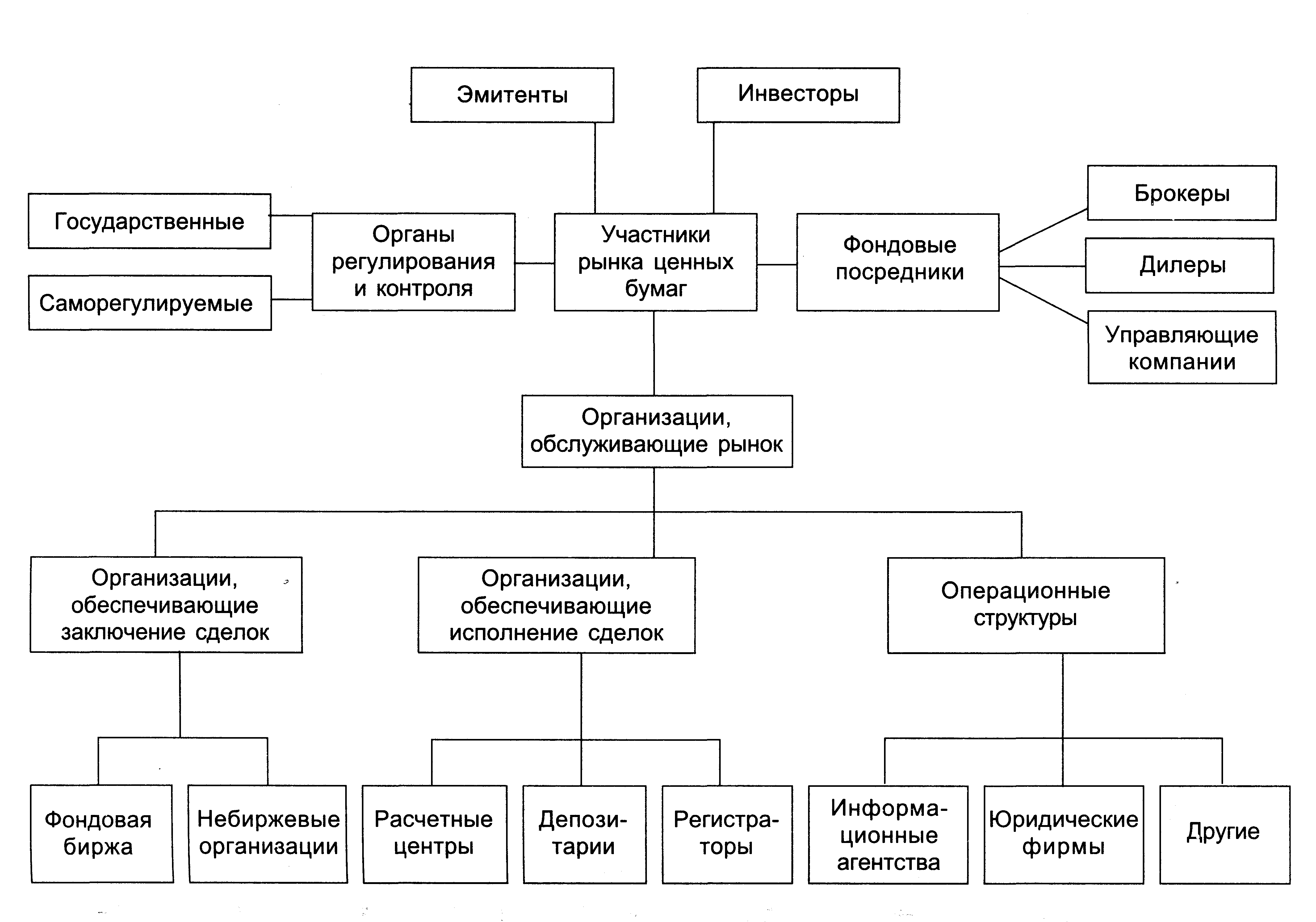

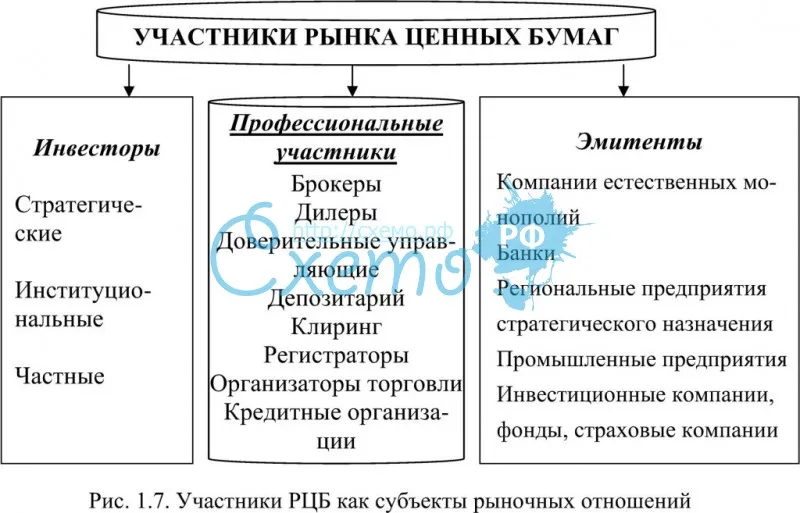

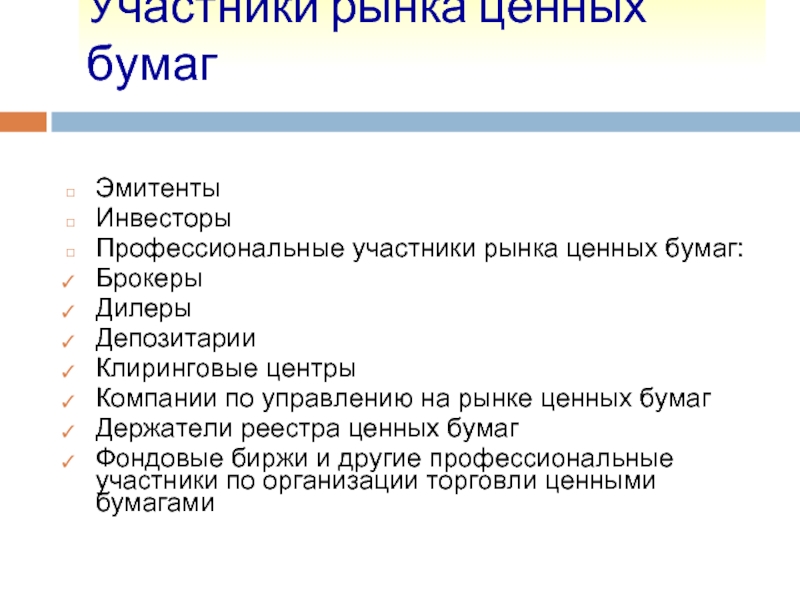

Профессиональные участники рынка ценных бумаг не осуществляют: Профессиональные участники рынка ценных бумаг

Статья 39. Лицензирование деятельности профессиональных участников рынка ценных бумаг / КонсультантПлюс

КонсультантПлюс: примечание.

О размере госпошлины за предоставление лицензий на осуществление профессиональной деятельности на рынке ценных бумаг см. ст. 333.33 НК РФ.

Статья 39. Лицензирование деятельности профессиональных участников рынка ценных бумаг

(в ред. Федерального закона от 17.05.2007 N 83-ФЗ)

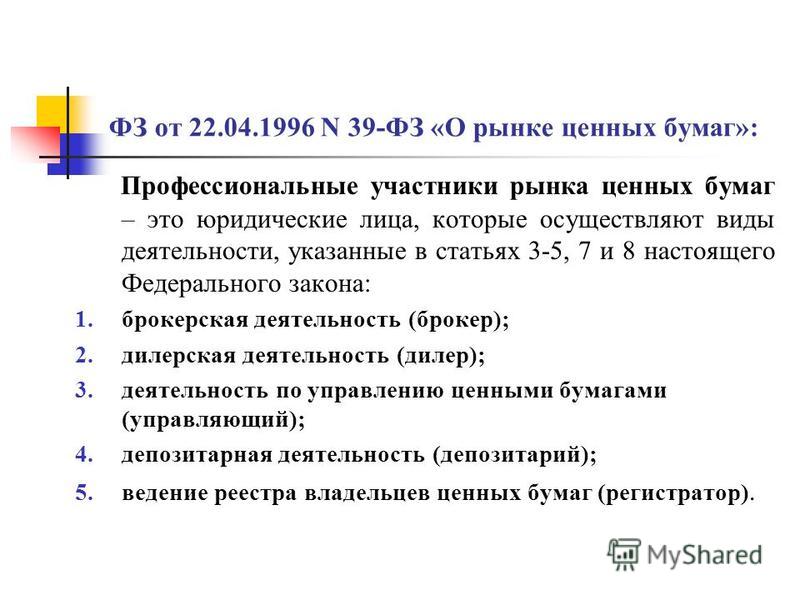

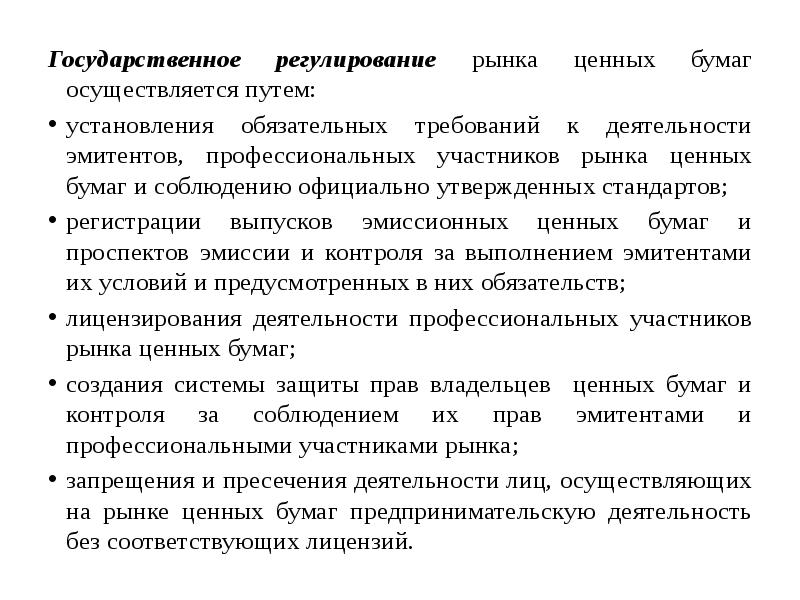

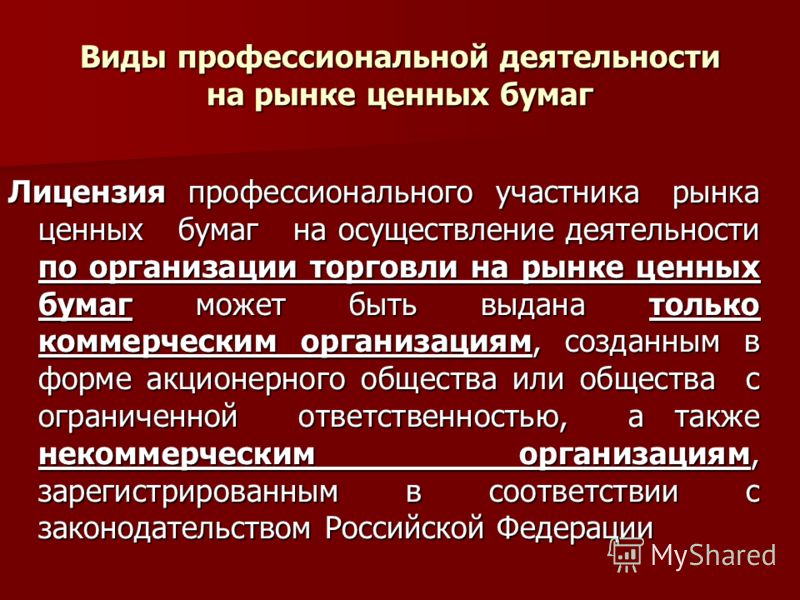

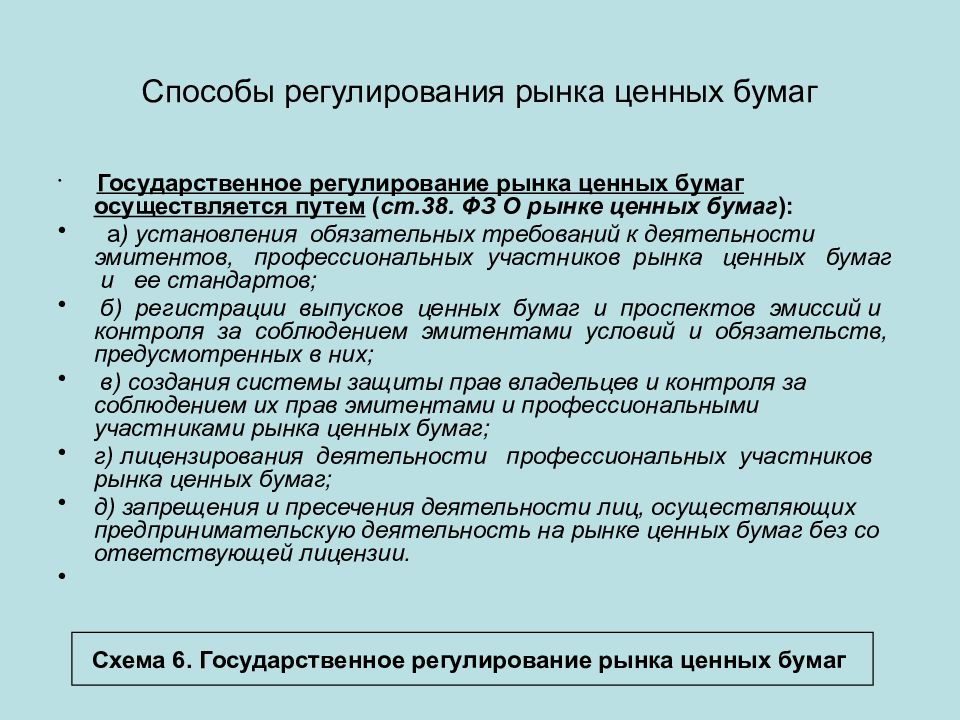

1. Все виды профессиональной деятельности на рынке ценных бумаг, указанные в статьях 3 — 5, 7 и 8 настоящего Федерального закона, осуществляются на основании специального разрешения — лицензии, выдаваемой Банком России, за исключением случаев, предусмотренных пунктами 2 и 2.1 настоящей статьи.

2. Право на осуществление отдельных видов профессиональной деятельности на рынке ценных бумаг может быть предоставлено государственной корпорации федеральным законом, на основании которого она создана.

2.1. Центральный депозитарий, присоединившийся к договору об оказании услуг оператора финансовой платформы в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», вправе на основании договора с эмитентом государственных ценных бумаг во исполнение поручений этого эмитента совершать гражданско-правовые сделки с такими ценными бумагами с использованием финансовой платформы без лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности.

(п. 2.1 введен Федеральным законом от 20.07.2020 N 212-ФЗ)

3. Кредитные организации и государственные корпорации осуществляют профессиональную деятельность на рынке ценных бумаг в порядке, установленном настоящим Федеральным законом и иными федеральными законами, а также принятыми в соответствии с ними нормативными правовыми актами Российской Федерации для профессиональных участников рынка ценных бумаг.

4. Дополнительным основанием для отказа в выдаче кредитной организации лицензии на осуществление профессиональной деятельности на рынке ценных бумаг, ее приостановления или аннулирования является аннулирование или отзыв лицензии на осуществление банковских операций, выданной Банком России.

5. Банк России контролирует деятельность профессиональных участников рынка ценных бумаг.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

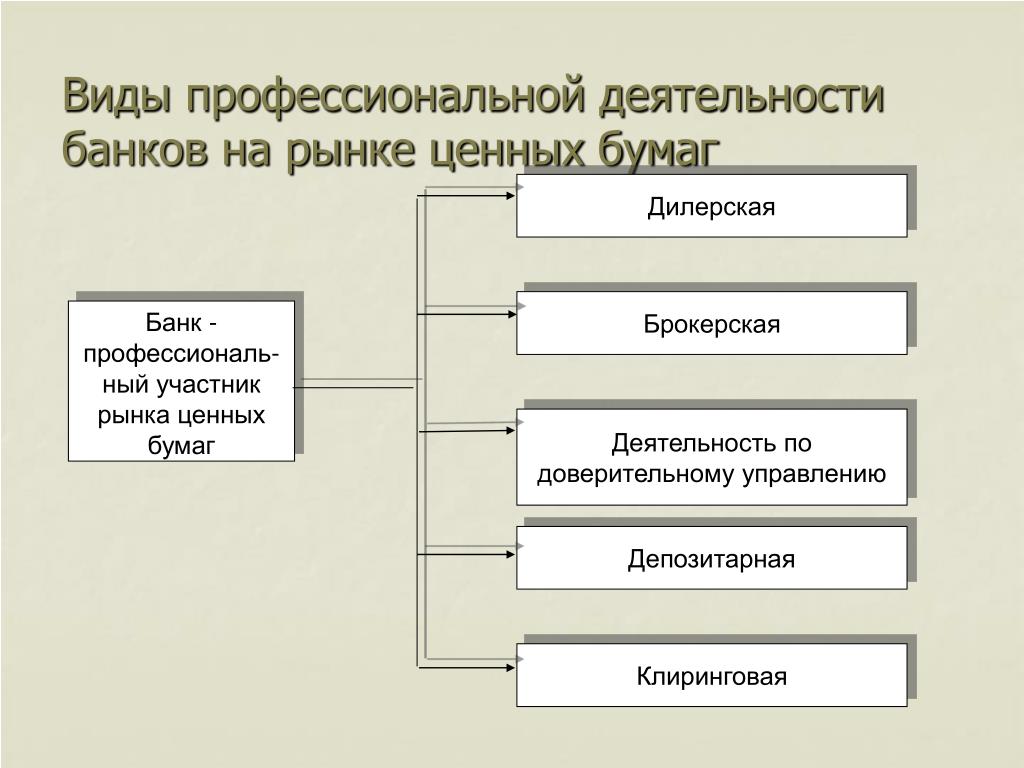

6. Деятельность профессиональных участников рынка ценных бумаг лицензируется двумя видами лицензий: лицензией профессионального участника рынка ценных бумаг и лицензией на осуществление деятельности по ведению реестра.

По заявлению соискателя лицензии ему может быть выдана лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности только по заключению договоров, являющихся производными финансовыми инструментами, базисным активом которых является товар.

Лицензионные условия и требования к брокерской деятельности могут быть различны в зависимости от сделок и операций, совершаемых при осуществлении брокерской деятельности.

(п. 6 в ред. Федерального закона от 21.11.2011 N 327-ФЗ)

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

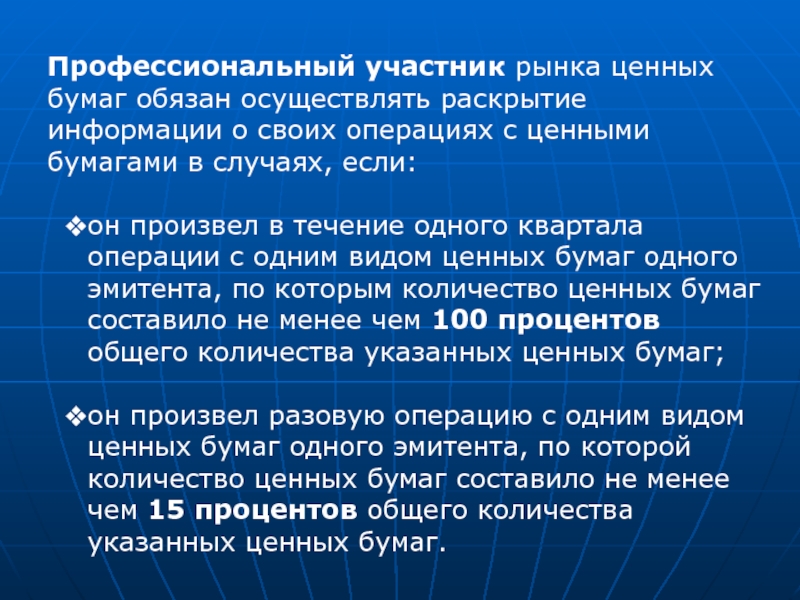

8. Профессиональные участники рынка ценных бумаг обязаны обеспечить возможность предоставления в Банк России электронных документов, а также возможность получения от Банка России электронных документов в порядке, установленном Банком России.

(п. 8 введен Федеральным законом от 13.07.2015 N 231-ФЗ)

Открыть полный текст документа

|

N |

Информация, подлежащая обязательному раскрытию |

|

|

1 |

2 |

3 |

|

1. |

Полное и сокращенное фирменное наименование профессионального участника рынка ценных бумаг, в том числе на иностранном языке (при наличии двух последних) |

Публичное акционерное общество Инвестиционно — коммерческий промышленно-строительный банк «Ставрополье»; ПАО Ставропольпромстройбанк; Public joint stock company Investment-commercial industrial-construction bank «Stavropolуе»; Stavropolpromstroybank. |

|

2. |

Идентификационный номер налогоплательщика |

2634028786 |

|

3. |

Адрес профессионального участника рынка ценных бумаг, указанный в ЕГРЮЛ |

355041, г. Ставрополь, ул. Краснофлотская, 88а |

|

4. |

Номер телефона, факса (при наличии последнего) профессионального участника рынка ценных бумаг |

(8652) 30-60-30, (8652) 94-52-30 |

|

5. |

Адрес электронной почты профессионального участника рынка ценных бумаг |

|

|

6. |

Фамилия, имя, отчество (при наличии последнего) лица, осуществляющего функции единоличного исполнительного органа профессионального участника рынка ценных бумаг |

Информация не раскрывается в соответствии с п.3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» |

|

7. |

|

Данных нет |

|

8. |

Электронные копии всех лицензий на осуществление профессиональной деятельности на рынке ценных бумаг, созданные посредством сканирования |

Базовая лицензия на осуществление банковских операций

Лицензия на осуществление депозитарной деятельности Лицензия на осуществление дилерской деятельности |

|

9. |

Информация о приостановлении действия лицензий, которыми обладает профессиональный участник рынка ценных бумаг, с указанием даты и причины приостановления |

Отсутствует |

|

10. |

Информация о возобновлении действия лицензий, которыми обладает профессиональный участник рынка ценных бумаг, с указанием даты возобновления действия лицензий |

Отсутствует |

|

11. |

Информация о принятии профессиональным участником рынка ценных бумаг решения о направлении в Банк России заявления об аннулировании лицензии на осуществление профессиональной деятельности на рынке ценных бумаг |

Отсутствует |

|

12. |

|

Отсутствует |

|

13. |

Информация о членстве в саморегулируемых организациях профессиональных участников рынка ценных бумаг (далее — СРО), в случае исключения из СРО профессиональный участник рынка ценных бумаг раскрывает информацию об этом с указанием даты и причины исключения |

Член Саморегулируемой организации «Национальная финансовая ассоциация». |

|

14. |

Информация о стандартах СРО <1>, которыми руководствуется профессиональный участник рынка ценных бумаг при осуществлении своей деятельности |

http://new.nfa.ru/guide/index.php http://new.nfa.ru/guide/internal-standards |

|

15. |

Годовая бухгалтерская (финансовая) отчетность с отметкой налогового органа и аудиторское заключение по ней |

Информация не раскрывается в соответствии с п.3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» |

|

16. |

Промежуточная бухгалтерская (финансовая) отчетность (в случае ее составления) |

Информация не раскрывается в соответствии с п. |

|

17. |

Годовая консолидированная финансовая отчетность, составленная в соответствии с Международными стандартами финансовой отчетности (в случае ее составления), и аудиторское заключение по ней (при наличии) |

Информация не раскрывается в соответствии с п.3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» |

|

18. |

Годовая финансовая отчетность, составленная в соответствии с Международными стандартами финансовой отчетности (в случае ее составления), представляемая на индивидуальной основе, и аудиторское заключение по ней (при наличии) |

Информация не раскрывается в соответствии с п. |

|

19. |

Промежуточная консолидированная финансовая отчетность, составленная в соответствии с Международными стандартами финансовой отчетности (в случае ее составления), и аудиторское заключение по ней (при наличии) |

Информация не раскрывается в соответствии с п.3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» |

|

20. |

Промежуточная финансовая отчетность, составленная в соответствии с Международными стандартами финансовой отчетности (в случае ее составления), представляемая на индивидуальной основе, и аудиторское заключение по ней (при наличии) |

Информация не раскрывается в соответствии с п. |

|

21. |

Расчет собственных средств, осуществленный в соответствии с требованиями Банка России |

Информация не раскрывается в соответствии с п.3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» |

|

22. |

Перечень филиалов, представительств и иных обособленных подразделений, осуществляющих профессиональную деятельность на рынке ценных бумаг (при наличии), с указанием полного (при наличии — сокращенного) наименования, адреса, номера телефона, факса (при наличии последнего) |

Данных нет. |

|

23. |

Образец договора (образцы договоров), предлагаемый (предлагаемые) профессиональным участником рынка ценных бумаг своим клиентам при предоставлении им услуг (при наличии) (далее — образец договора) |

http://www.psbst.ru/chastnyim-liczam/fondovyie-operaczii/brokerskoe-obsluzhivanie/ http://www.psbst.ru/chastnyim-liczam/fondovyie-operaczii/depozitarnyie-operaczii/ http://www.psbst.ru/dlya-biznesa/fondovyie-operaczii/depozitarnyie-operaczii/ http://www.psbst.ru/dlya-biznesa/fondovyie-operaczii/brokerskoe-obsluzhivanie/ |

|

24. |

Информация о технических сбоях в автоматизированных системах профессионального участника рынка ценных бумаг, которые повлекли прекращение (ограничение) работоспособности таких систем, что привело к отсутствию возможности осуществления деятельности профессионального участника рынка ценных бумаг в отношении всех клиентов профессионального участника рынка ценных бумаг на протяжении одного часа подряд, с указанием даты, времени и причин прекращения, а для профессиональных участников рынка ценных бумаг, оказывающих услуги по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги или осуществляющих профессиональную деятельность по ведению реестра владельцев ценных бумаг, — одного календарного дня, с указанием даты, времени и причин прекращения осуществления деятельности профессионального участника рынка ценных бумаг |

Отсутствует |

|

25. |

Информация о возобновлении работоспособности автоматизированных систем профессионального участника рынка ценных бумаг после сбоев, которые повлекли прекращение (ограничение) работоспособности таких систем, что привело к отсутствию возможности осуществления деятельности профессионального участника рынка ценных бумаг в отношении всех клиентов профессионального участника рынка ценных бумаг на протяжении одного часа подряд, с указанием даты, времени и причин прекращения, а для профессиональных участников рынка ценных бумаг, оказывающих услуги по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги или осуществляющих профессиональную деятельность по ведению реестра владельцев ценных бумаг, — одного календарного дня, с указанием даты, времени и причин прекращения осуществления деятельности профессионального участника рынка ценных бумаг |

Отсутствует |

|

26. |

Информация о существенных судебных спорах профессионального участника рынка ценных бумаг, а также его дочерних и зависимых обществ, решения по которым могут существенным образом повлиять на финансовое положение или хозяйственную деятельность профессионального участника рынка ценных бумаг (в целях настоящего Указания, если исковые требования выражены в денежном эквиваленте, судебный спор является существенным, когда исковые требования превышают 10 процентов от валюты баланса профессионального участника рынка ценных бумаг) |

Существенных судебных споров профессионального участника рынка ценных бумаг, решения по которым могут существенным образом повлиять на финансовое положение или хозяйственную деятельность профессионального участника рынка ценных бумаг, не имеется. |

|

27. |

||

|

27. |

Указание на то, что брокер является клиентским брокером в соответствии с Указанием Банка России от 25 июля 2014 года N 3349-У «О единых требованиях к правилам осуществления брокерской деятельности при совершении операций с имуществом клиента брокера», зарегистрированным Министерством юстиции Российской Федерации 25 августа 2014 года N 33865 (Вестник Банка России от 10 сентября 2014 года N 81). Информация раскрывается только клиентским брокером |

ПАО Ставропольпромстройбанк не является клиентским брокером. |

|

27.2. |

Перечень участников торгов (участников клиринга), с которыми у клиентского брокера заключены договоры о предоставлении услуг участниками торгов (участниками клиринга) |

Данных нет. |

|

27.3. |

Перечень клиринговых организаций, с которыми брокер заключил договоры об оказании ему клиринговых услуг (при наличии), с указанием их полного фирменного наименования |

Небанковская кредитная организация-центральный контрагент «Национальный Клиринговый Центр» (Акционерное общество). |

|

27.4. |

Перечень организаторов торговли, в том числе иностранных, где брокер является участником торгов, с указанием полного фирменного наименования организатора торговли |

Публичное акционерное общество «Московская Биржа ММВБ-РТС», Закрытое акционерное общество «Фондовая биржа ММВБ». |

|

27.5. |

Информация о приостановлении допуска брокера к организованным торгам |

Отсутствует |

|

27.6. |

Информация о приостановлении допуска брокера к клиринговому обслуживанию |

Отсутствует |

|

27.7. |

Документ, содержащий порядок принятия решения о признании лица квалифицированным инвестором (при наличии) |

Отсутствует |

|

27. |

Перечень кредитных организаций, в которых брокеру открыты специальные брокерские счета, с указанием полного фирменного наименования кредитной организации |

Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий». |

|

28. |

||

|

28.1. |

Перечень участников торгов, которые в соответствии с договором, заключенным управляющим, совершают по поручению управляющего сделки, связанные с управлением ценными бумагами и денежными средствами клиента, с указанием полного фирменного наименования участника торгов |

ПАО Ставропольпромстройбанк как профессиональный участник рынка ценных бумаг не осуществляет деятельность по управлению ценными бумагами. |

|

28. |

Перечень организаций, в которых управляющему открыты лицевые счета (счета депо) доверительного управляющего, с указанием полного фирменного наименования организации |

ПАО Ставропольпромстройбанк как профессиональный участник рынка ценных бумаг не осуществляет деятельность по управлению ценными бумагами. |

|

28.3. |

Перечень клиринговых организаций, с которыми управляющий заключил договоры об оказании клиринговых услуг (при наличии), с указанием полного фирменного наименования клиринговой организации |

ПАО Ставропольпромстройбанк как профессиональный участник рынка ценных бумаг не осуществляет деятельность по управлению ценными бумагами. |

|

28.4. |

Перечень организаторов торговли, в том числе иностранных, где управляющий является участником торгов, с указанием полного фирменного наименования организатора торговли |

ПАО Ставропольпромстройбанк как профессиональный участник рынка ценных бумаг не осуществляет деятельность по управлению ценными бумагами. |

|

28.5. |

Документ, содержащий порядок принятия решения о признании лица квалифицированным инвестором (при наличии) |

ПАО Ставропольпромстройбанк как профессиональный участник рынка ценных бумаг не осуществляет деятельность по управлению ценными бумагами. |

|

29. |

||

|

29.1. |

Условия осуществления депозитарной деятельности |

http://www.psbst.ru/chastnyim-liczam/fondovyie-operaczii/depozitarnyie-operaczii/ http://www.psbst.ru/dlya-biznesa/fondovyie-operaczii/depozitarnyie-operaczii/ |

|

29.2. |

Формы документов, представляемые депонентами в депозитарий |

http://www. http://www.psbst.ru/dlya-biznesa/fondovyie-operaczii/depozitarnyie-operaczii/ http://www.psbst.ru/o-banke/obshhaya-informacziya/protivodejstvie-otmyivaniyu-prestupnyix-doxodov http://www.psbst.ru/o-banke/raskryitie-informaczii/informacziya-po-trebovaniyam-fatca |

|

29.3. |

Формы документов, представляемые депозитарием депонентам |

http://www.psbst.ru/chastnyim-liczam/fondovyie-operaczii/depozitarnyie-operaczii/ http://www.psbst.ru/dlya-biznesa/fondovyie-operaczii/depozitarnyie-operaczii/ |

|

29.4. |

Перечень регистраторов и депозитариев, в том числе иностранных, в которых депозитарию открыты лицевые счета (счета депо) номинального держателя с указанием полного фирменного наименования регистратора или депозитария |

Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» |

|

30. |

||

|

30.1. |

Перечень реестров, находящихся на обслуживании у регистратора (реестры, которые ведет регистратор в соответствии с законодательством Российской Федерации) |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.2. |

Перечень эмитентов, реестры которых находятся у регистратора на хранении, с указанием даты и основания перевода реестра на хранение |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.3. |

Перечень трансфер-агентов с указанием полного (при наличии — сокращенного) наименования, адреса, номера телефона, факса (при наличии последнего) |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.4. |

Перечень эмитентов (управляющих компаний паевых инвестиционных фондов или доверительных управляющих ипотечным покрытием ипотечных сертификатов участия), выполняющих по договору функции регистратора по приему и передаче документов, с указанием полного наименования, места нахождения, почтового адреса, номера телефона и факса (при наличии последнего) эмитентов (управляющих компаний паевых инвестиционных фондов или доверительных управляющих ипотечным покрытием ипотечных сертификатов участия), в отношении ценных бумаг которых осуществляются такие функции |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.5. |

Правила ведения реестра владельцев ценных бумаг |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.6. |

Правила ведения реестра владельцев инвестиционных паев паевых инвестиционных фондов и ипотечных сертификатов участия |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.7. |

Тарифы на услуги регистратора |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.8. |

Формы распоряжений, на основании которых регистратор проводит операции в реестре владельцев ценных бумаг |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

|

30.9. |

Формы распоряжений, на основании которых регистратор проводит операции в реестре владельцев инвестиционных паев паевых инвестиционных фондов и ипотечных сертификатов участия |

ПАО Ставропольпромстройбанк , как профессиональный участник рынка ценных бумаг не осуществляет деятельность по ведению реестра владельцев ценных бумаг. |

3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг»

3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» 3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг»

3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг» 3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг»

3 Указания Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг»

1.

1.

8.

8. 2.

2.

psbst.ru/chastnyim-liczam/fondovyie-operaczii/depozitarnyie-operaczii/

psbst.ru/chastnyim-liczam/fondovyie-operaczii/depozitarnyie-operaczii/

???????? ??? ?????

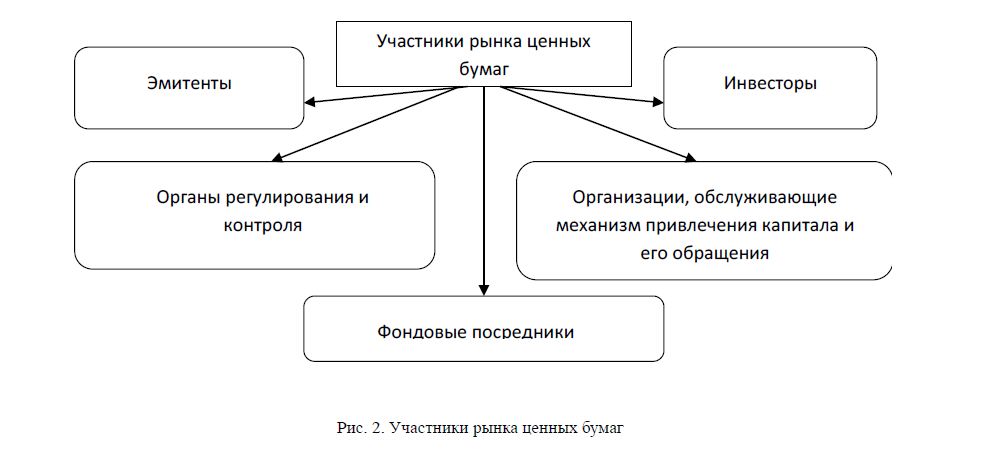

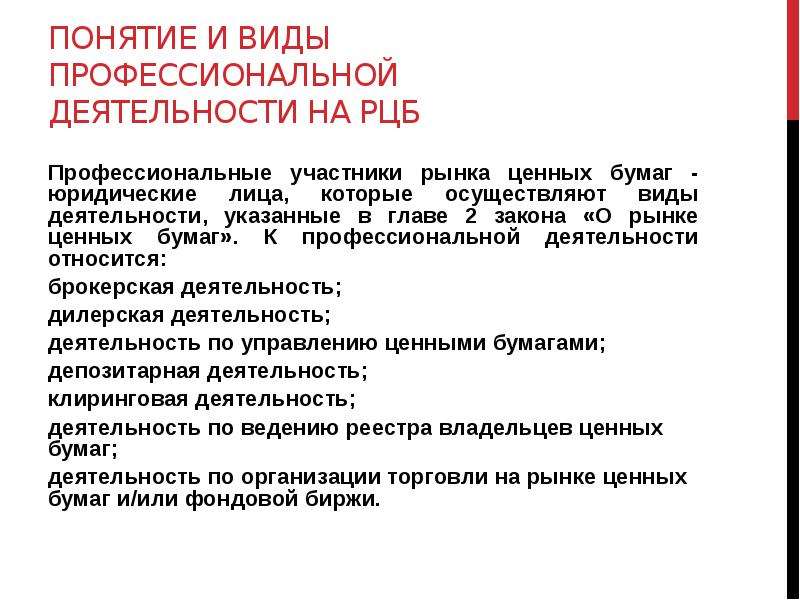

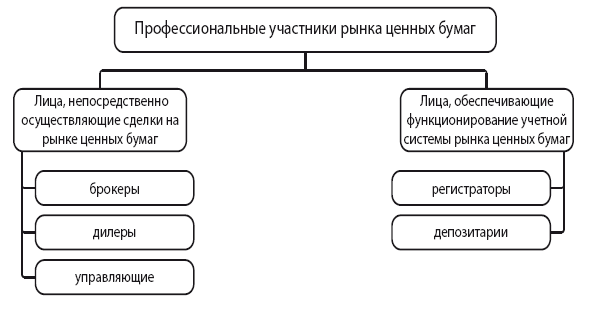

???????? ??? ?????58. Общая характеристика правового статуса профессиональных участников рынка ценных бумаг.

Федеральный закон «О рынке ценных бумаг»

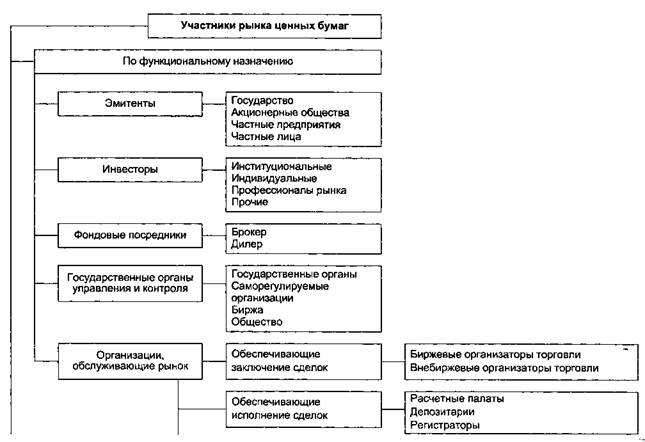

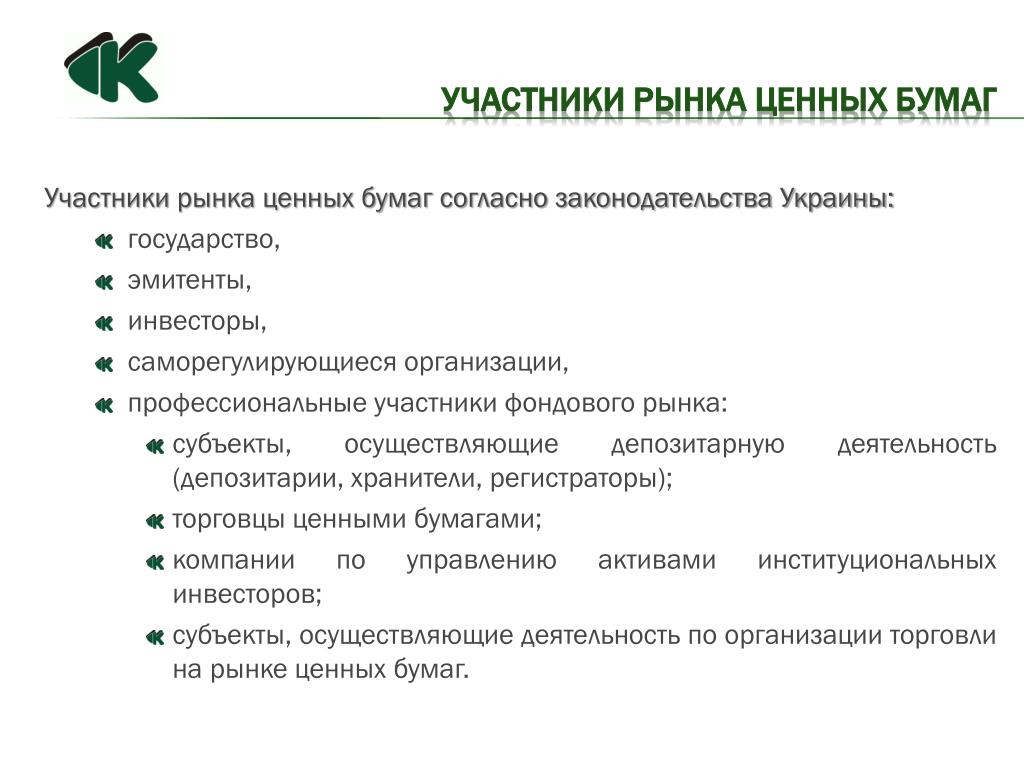

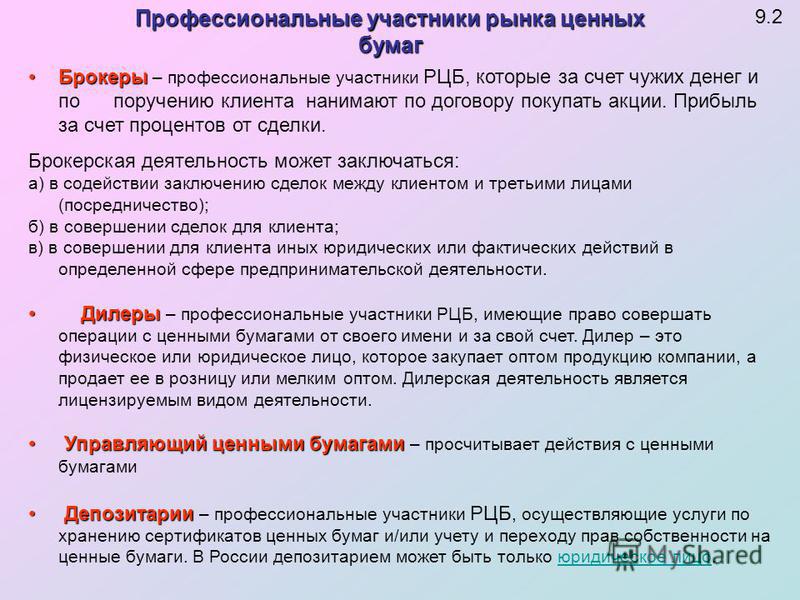

Профессиональные участники рынка ценных бумаг — юридические лица, в том числе кредитные организации, которые осуществляют следующие виды деятельности:

* брокерская деятельность

* дилерская деятельность

* деятельность по управлению ценными бумагами

* деятельность по определению взаимных обязательств (клиринг)

* депозитарная деятельность

* деятельность по ведению реестра владельцев ценных бумаг

* деятельность по организации торговли на рынке ценных бумаг

Все виды

профессиональной деятельности на рынке ценных бумаг осуществляются на основании

специального разрешения — лицензии, выдаваемой федеральным органом

исполнительной власти по рынку ценных бумаг или уполномоченными ею органами на

основании генеральной лицензии. Органы, выдавшие лицензии, контролируют

деятельность профессиональных участников рынка ценных бумаг и принимают решение

об отзыве выданной лицензии при нарушении законодательства РФ о ценных бумагах.

Деятельность профессиональных участников рынка ценных бумаг лицензируется тремя

видами лицензий:

Органы, выдавшие лицензии, контролируют

деятельность профессиональных участников рынка ценных бумаг и принимают решение

об отзыве выданной лицензии при нарушении законодательства РФ о ценных бумагах.

Деятельность профессиональных участников рынка ценных бумаг лицензируется тремя

видами лицензий:

* лицензией профессионального участника рынка ценных бумаг

* лицензией на осуществление деятельности по ведению реестра

* лицензией фондовой биржи

Кредитные организации осуществляют профессиональную деятельность на рынке ценных бумаг в порядке, установленном законом для профессиональных участников рынка ценных бумаг.

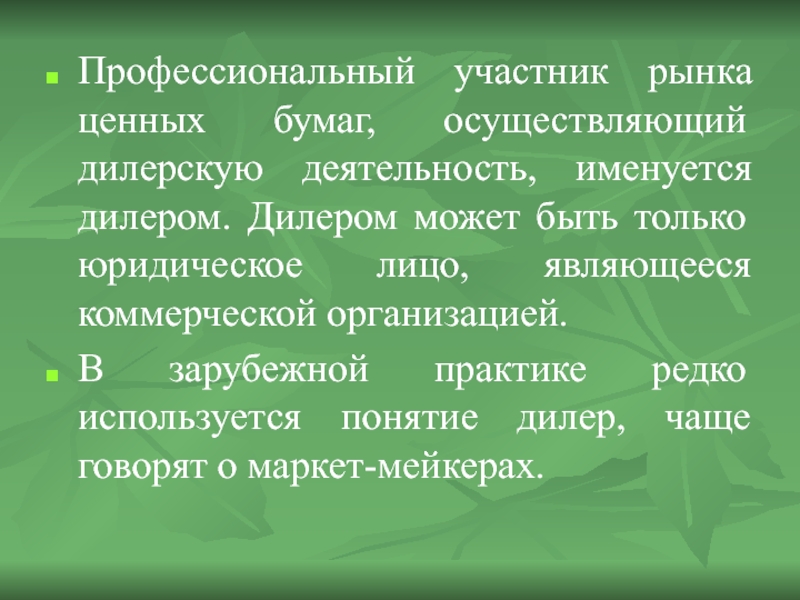

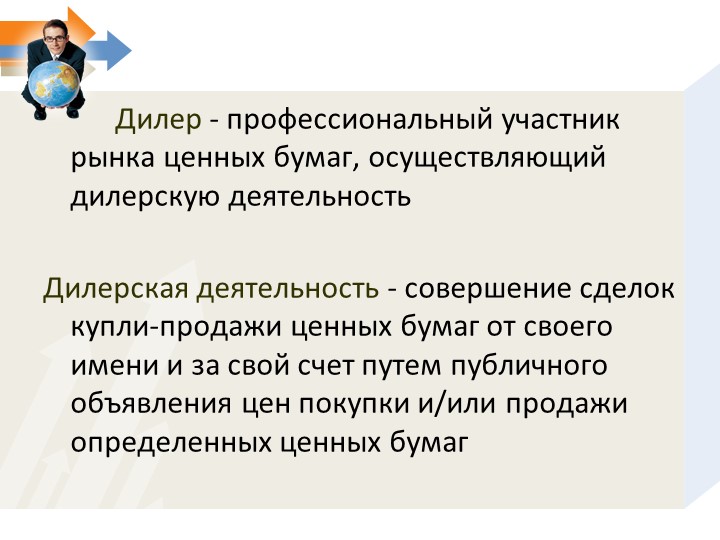

Ди́лер (на

рынке ценных бумаг) — это профессиональный участник рынка ценных бумаг, имеющий

право совершать операции с ценными бумагами от своего имени и за свой счёт.

Особенностью дилерской торговли являются дополнительные обязательства, которые берёт на себя дилер путём публичного объявления цен покупки и (или) продажи с обязательством исполнения сделок по этим ценнам в оговоренный промежуток времени. Дилером по российскому законодательству может быть только ЮЛ. Дилерская деятельность является лицензируемым видом деятельности. В РФ лицензия на осуществление дилерской деятельности выдается Федеральной Службой по Финансовым Рынкам — ФСФР (ранее — ФКЦБ). Без лицензии на осуществление дилерской деятельности юридическое лицо не может быть участником торгов на бирже.

Имеется два вида лицензий на дилерскую деятельность:

- по операциям с корпоративными ценными бумагами;

- по операциям с государственными ценными бумагами.

Для обеспечения гарантий исполнения сделок дилер

должен обладать достаточным собственным капиталом, минимальная величина

которого устанавливается законодательно. Дилер может совмещать свою деятельность

на рынке ценных бумаг с брокерской деятельностью.

Дилер может совмещать свою деятельность

на рынке ценных бумаг с брокерской деятельностью.

Принимая на себя обязательства по котированию ценных

бумаг, дилеры формируют дополнительную ликвидность фондового рынка. Объявляя

публичные котировки, дилер может сообщить и другие существенные условия,

необходимые для заключения договора купли-продажи: количество покупаемых

(продаваемых) ценных бумаг, срок действия объявленных цен и др. Участник рынка,

зная условия совершения сделки, оценивает их и, если они его устраивают,

заключает сделку с дилером на предложенных условиях. Дилер обязан эту сделку

исполнить. Особенностью российского законодательства по ценным бумагам является

то, что если дилер не предложил существенных условий совершения сделки, кроме цены,

то он обязан заключить договор купли-продажи на существенных условиях,

предложенных другим участником сделки. В случае уклонения дилера от заключения

договора на условиях клиента по объявленным дилером котировкам, к нему может

быть предъявлен иск о принудительном заключении такого договора и возмещении

клиенту понесённых убытков.

Объявляя котировки ценных бумаг, дилер, как правило, обладает информацией о состоянии эмитента. Однако эта информация не всегда доступна широкому кругу участников рынка. По этому на дилера возлагается обязанность раскрывать информацию об эмитенте и консультировать клиентов по вопросам приобретения тех или иных ценных бумаг.

Законодательно дилер обязан:

- действовать исключительно в интересах клиентов;

- обеспечивать своим клиентам наилучшие условия исполнения сделок;

- доводить до клиентов всю необходимую информацию о состоянии рынка, эмитентов, ценах спроса и предложения, рисках и др.;

- не допускать манипулирования ценами и понуждения к совершению сделки путем предоставления умышленно искаженной информации об эмитентах, ценных бумагах, динамике изменения цен и др.;

- совершать

сделки по купле-продаже ценных бумаг в соответствии с поручением клиентов

в первоочередном порядке по отношению к дилерским операциям, если дилер

совмещает свою деятельность с брокерской деятельностью.

От осуществления своей деятельности дилер может получать доход в виде:

- спреда (разница между заявленными ценами покупки и продажи)

- комиссий

- платы за консультации и предоставление информации.

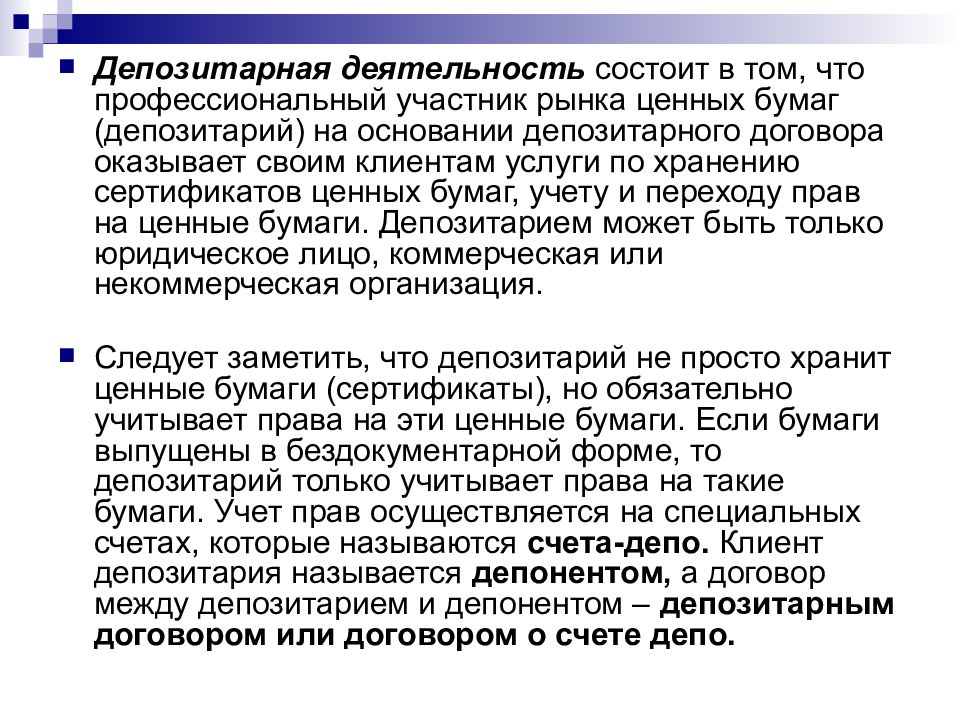

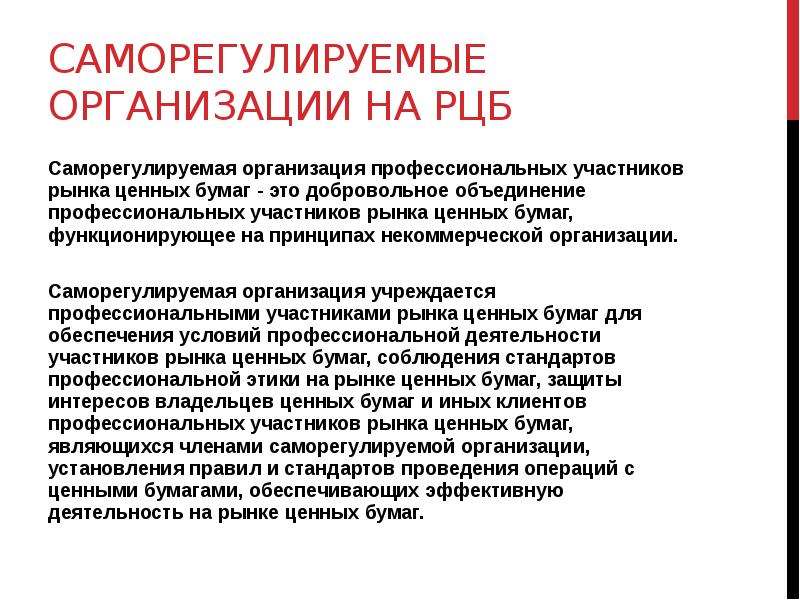

Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности на рынке ценных бумаг.

Ограничения на совмещение видов деятельности и операций с ценными бумагами устанавливаются федеральным органом исполнительной власти по рынку ценных бумаг.

Ключевые игроки на рынках капитала

Кто является ключевыми игроками на рынках капитала?

В этой статье мы предоставим общий обзор ключевых игроков и их соответствующих ролей на рынках капитала. Рынки капитала состоят из двух типов рынков: первичное первичное публичное размещение (IPO) Первичное публичное размещение (IPO) — это первая продажа акций, выпущенных компанией населению. До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (основатели, друзья, семья и бизнес-инвесторы, такие как венчурные капиталисты или инвесторы-ангелы).Узнайте, что такое IPO и вторичный рынокВторичный рынокВторичный рынок — это место, где инвесторы покупают и продают ценные бумаги у других инвесторов. Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE). В этом руководстве представлен обзор всех основных компаний и вакансий на рынках капитала.

До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (основатели, друзья, семья и бизнес-инвесторы, такие как венчурные капиталисты или инвесторы-ангелы).Узнайте, что такое IPO и вторичный рынокВторичный рынокВторичный рынок — это место, где инвесторы покупают и продают ценные бумаги у других инвесторов. Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE). В этом руководстве представлен обзор всех основных компаний и вакансий на рынках капитала.

В центре: Джейми Даймон, генеральный директор JP Morgan Chase

Первичный и вторичный рынки

На первичном рынке есть четыре ключевых игрока: с целью деятельности для получения прибыли.Корпорациям разрешен вход, учреждения, инвестиционные банкиСписок лучших инвестиционных банковСписок 100 лучших инвестиционных банков мира, отсортированный по алфавиту. Лучшие инвестиционные банки в списке: Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch. и аудиторские фирмы. Учреждения инвестируют капитал в корпорации, которые стремятся расширить и развивать свой бизнес, в то время как корпорации выпускают долговые обязательства Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам.Стоимость долга используется в расчетах WACC для оценочного анализа. или капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансовом отчете компании, который состоит из акционерного капитала плюс учреждениям в обмен на их капиталовложения. Инвестиционные банки нанимаются, чтобы соответствовать учреждениям и корпорациям на основе их профиля риска и стиля инвестирования.

и аудиторские фирмы. Учреждения инвестируют капитал в корпорации, которые стремятся расширить и развивать свой бизнес, в то время как корпорации выпускают долговые обязательства Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам.Стоимость долга используется в расчетах WACC для оценочного анализа. или капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансовом отчете компании, который состоит из акционерного капитала плюс учреждениям в обмен на их капиталовложения. Инвестиционные банки нанимаются, чтобы соответствовать учреждениям и корпорациям на основе их профиля риска и стиля инвестирования.

Наконец, аудиторские фирмы несут ответственность за подготовку, анализ и аудит финансовых отчетов, налоговую работу, консультации по системам бухгалтерского учета, слияния и поглощения и привлечение капитала.Следовательно, аудиторские фирмы на первичном рынке не только помогают корпорациям привлекать капитал, но также помогают составлять, проверять и проверять финансовые отчеты, чтобы обеспечить достоверное представление их финансовых результатов.

В то время как выпуск новых облигаций и новых акций в обмен на капитал происходит на первичном рынке, вторичный рынок предназначен для продажи и торговли ранее выпущенными облигациями и акциями. Покупатели и продавцы участвуют в транзакциях на бирже, а инвестиционные банки облегчают этот процесс, проводя исследования по акциям.Эта возможность свободно продавать и торговать ценными бумагами значительно увеличивает ликвидность рынка.

Чтобы узнать больше, ознакомьтесь с БЕСПЛАТНЫМ курсом CFI «Корпоративные финансы 101» «Основы корпоративных финансов». первичный рынок

Ниже мы описываем четырех ключевых игроков и их роли на рынках капитала: корпорации, учреждения, банки и государственную бухгалтерию.

Основы корпоративных финансов Этот бесплатный курс «Введение в корпоративные финансы» идеально подходит для всех, кто занимается или начинает карьеру в инвестиционно-банковской сфере, исследованиях капитала и бухгалтерском учете.

Скриншот из БЕСПЛАТНОГО курса CFI «Корпоративные финансы 101» «Основы корпоративных финансов» Этот бесплатный курс «Введение в корпоративные финансы» идеально подходит для всех, кто занимается или начинает карьеру в инвестиционно-банковской сфере, исследованиях акций и бухгалтерском учете. рынках корпорации ведут себя как действующий бизнес, которому требуется капитал для роста и ведения своей деятельности.Эти корпорации могут различаться по отрасли, размеру и географическому положению. Карьера в корпорациях, связанных с рынками, включает корпоративное развитиеКорпоративное развитиеКорпоративное развитие — это группа в корпорации, отвечающая за принятие стратегических решений по развитию и реструктуризации бизнеса, установлению стратегических партнерств, связям с инвесторами. исследование акционерного капитала, казначейство, планирование и анализ, корпоративные финансы, бухгалтерский учет и другие области финансов.Эти должностные инструкции были составлены с использованием наиболее распространенных списков навыков, требований, образования, опыта и прочего, а также финансового планирования и анализа (FP&AFP&AFFinancial Planning and Analysis (FP&A) является важной функцией в корпорации. Специалисты FP&A поддерживают принятие исполнительных решений для).

рынках корпорации ведут себя как действующий бизнес, которому требуется капитал для роста и ведения своей деятельности.Эти корпорации могут различаться по отрасли, размеру и географическому положению. Карьера в корпорациях, связанных с рынками, включает корпоративное развитиеКорпоративное развитиеКорпоративное развитие — это группа в корпорации, отвечающая за принятие стратегических решений по развитию и реструктуризации бизнеса, установлению стратегических партнерств, связям с инвесторами. исследование акционерного капитала, казначейство, планирование и анализ, корпоративные финансы, бухгалтерский учет и другие области финансов.Эти должностные инструкции были составлены с использованием наиболее распространенных списков навыков, требований, образования, опыта и прочего, а также финансового планирования и анализа (FP&AFP&AFFinancial Planning and Analysis (FP&A) является важной функцией в корпорации. Специалисты FP&A поддерживают принятие исполнительных решений для).

Примеры публичных корпораций:

- Alphabet

- Amazon

- Apple

- Exxon

- Toyota

2 9003. Учреждения («Управляющие фондами со стороны покупателей»)

Учреждения («Управляющие фондами со стороны покупателей»)

Учреждения состоят из управляющих фондами, институциональных инвесторов и розничных инвесторов. Эти инвестиционные менеджеры предоставляют капитал корпорациям, которым нужны деньги для развития и ведения своего бизнеса. В обмен на свой капитал корпорации выпускают долговые обязательства или акции перед учреждениями в форме облигаций и акций соответственно. Обмен капиталом и долговыми обязательствами или акциями завершает цикл двух ключевых игроков на рынках капитала.

Примеры ведущих фирм-покупателей:

- Bridgewater Associates

- Blackstone

- KKR

- The Carlyle Group

- Apollo Global Management

4 Инвестиционные банки («Продающая сторона»)

Посредничество в инвестиционных банках. Вакансии Просмотрите описания вакансий: требования и навыки для объявлений о вакансиях в инвестиционно-банковской сфере, анализе акционерного капитала, казначействе, планировании и анализе, корпоративных финансах, бухгалтерском учете и других областях финансов. Эти должностные инструкции были составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и других нанятых для облегчения сделок между корпорациями и учреждениями. Работа инвестиционных банков заключается в том, чтобы связать институциональных инвесторов с корпорациями на основе ожидаемых рисков и доходности, а также стилей инвестирования.Карьера в инвестиционно-банковской сфере связана с обширным финансовым моделированиемЧто такое финансовое моделированиеФинансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. и анализ оценки. Методы оценки. При оценке компании как действующего предприятия используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедентные сделки.

Эти должностные инструкции были составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и других нанятых для облегчения сделок между корпорациями и учреждениями. Работа инвестиционных банков заключается в том, чтобы связать институциональных инвесторов с корпорациями на основе ожидаемых рисков и доходности, а также стилей инвестирования.Карьера в инвестиционно-банковской сфере связана с обширным финансовым моделированиемЧто такое финансовое моделированиеФинансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. и анализ оценки. Методы оценки. При оценке компании как действующего предприятия используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедентные сделки.

Примеры ведущих инвестиционных банков:

- Goldman Sachs

- JP Morgan

- Credit Suisse

- HSBC

- Morgan Stanley

- См. полный список лучших инвестиционных банков мира1Список инвестиционных банков отсортированы по алфавиту.Лучшие инвестиционные банки в списке: Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch.

полный список лучших инвестиционных банков мира1Список инвестиционных банков отсортированы по алфавиту.Лучшие инвестиционные банки в списке: Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch.

полный список лучших инвестиционных банков мира1Список инвестиционных банков отсортированы по алфавиту.Лучшие инвестиционные банки в списке: Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch.

4. Общественные бухгалтерские фирмы

В зависимости от своего подразделения, общественные бухгалтерские фирмы могут играть несколько ролей на первичном рынке. Эти роли включают финансовую отчетность, аудит финансовой отчетности, налоги, консультирование по системам бухгалтерского учета, консультирование по вопросам слияний и поглощений и привлечение капитала.Таким образом, публичные бухгалтерские фирмы обычно нанимаются корпорациями для их бухгалтерских и консультационных услуг. Консультации по сделкам Карьерный профиль Группы консультационных услуг по сделкам (TAS) в бухгалтерских фирмах помогают организациям оценивать и управлять корпоративными транзакциями, включая бизнес-моделирование, слияния и поглощения и оценки. Карьера в консалтинге по сделкам очень похожа на инвестиционно-банковскую деятельность.

Карьера в консалтинге по сделкам очень похожа на инвестиционно-банковскую деятельность.

Примеры лучших публичных бухгалтерских фирм:

- Deloitte

- PWC

- ERNST & Young

- KPMG

- Grant Thornton

ключевых игроков на вторичном рынке

в отличие от основного рынка, где есть первоначальный выпуск долговых обязательств или акций в обмен на капитал, вторичный рынок позволяет продавать и торговать выпущенными облигациями и акциями.Вторичный рынок позволяет игрокам легко входить и выходить из ценных бумаг, что делает рынок ликвидным.

Основы корпоративных финансов Этот бесплатный курс «Введение в корпоративные финансы» идеально подходит для всех, кто занимается или начинает карьеру в инвестиционно-банковской сфере, исследованиях капитала и бухгалтерском учете.

Скриншот из БЕСПЛАТНОГО курса CFI «Корпоративные финансы 101» «Основы корпоративных финансов» Этот бесплатный курс «Введение в корпоративные финансы» идеально подходит для всех, кто начинает карьеру в инвестиционно-банковской сфере, исследованиях капитала и бухгалтерском учете. .

.

1. Покупатели и продавцы

На вторичном рынке управляющие фондами или любые инвесторы, желающие приобрести ценные бумаги или долговые обязательства, должны найти продавца. Транзакции облегчаются через центральный рынок, включая фондовую биржу или внебиржевой (OTC).

2. Инвестиционные банки

В то время как инвестиционные банки содействуют выпуску облигаций и акций на первичном рынке, они ускоряют продажу и торговлю выпущенными долговыми обязательствами и акциями между покупателями и продавцами на вторичном рынке.

Инвестиционные банки проводят исследования рынка ценных бумаг. Обзор исследований рынка ценных бумаг. Специалисты по исследованиям фондового рынка несут ответственность за подготовку анализа, рекомендаций и отчетов об инвестиционных возможностях, которые могут быть интересны инвестиционным банкам, учреждениям или их клиентам. Отдел анализа фондового рынка – это группа аналитиков и сотрудников. В этом обзоре исследования рынка ценных бумаг содержится информация о потенциале роста каждой акции, риске снижения и обосновании, чтобы помочь покупателям и продавцам принять решение. Кроме того, инвестиционные банки продают и торгуют ценными бумагами от имени клиентов, чтобы максимизировать их прибыль.

Кроме того, инвестиционные банки продают и торгуют ценными бумагами от имени клиентов, чтобы максимизировать их прибыль.

Обзор рынков капитала

В этой статье мы рассмотрели ключевых игроков на рынке капитала и их обязанности. Рынок капитала можно разделить на два отдельных рынка – первичный и вторичный.

На первичном рынке учреждения вкладывают капитал в корпорации, которые стремятся расти и работать, в то время как корпорации взамен выпускают долговые обязательства или акции.Инвестиционные банки выступают в качестве консультантов для учреждений и корпораций по вопросам слияний и поглощений. Узнайте, как завершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения (M&A) и первичное публичное размещение акцийПроцесс IPOПроцесс IPO — это когда частная компания впервые выпускает новые и/или существующие ценные бумаги для широкой публики. Подробно рассмотрены 5 шагов (IPO).Государственные бухгалтерские фирмы предоставляют бухгалтерские и консультационные услуги ключевым игрокам.

Вторичный рынок включает продажу и торговлю выпущенными облигациями и акциями на централизованном рынке. Инвестиционные банки предлагают свои услуги по продаже, торговле и исследованиям, чтобы помочь покупателям и продавцам принимать решения по их ценным бумагам.

Дополнительные ресурсы

Спасибо, что прочитали руководство CFI по ключевым игрокам на рынках капитала. Чтобы расширить свои финансовые знания, см. следующие ресурсы CFI:

- Типы рынков – дилеры, брокеры, биржиТипы рынков – дилеры, брокеры, биржиРынки включают брокеров, дилеров и биржевые рынки.Каждый рынок работает по разным торговым механизмам, которые влияют на ликвидность и контроль. Различные типы рынков допускают различные торговые характеристики, описанные в этом руководстве. Акции, также известные как акции, представляют собой долевое владение компанией.

- Механизмы торговлиМеханизмы торговлиМеханизмы торговли относятся к различным методам торговли активами.Двумя основными типами торговых механизмов являются торговые механизмы, управляемые котировками, и торговые механизмы, управляемые заказами. Эти фирмы являются четырьмя крупнейшими в мире фирмами, предоставляющими профессиональные услуги, которые предоставляют аудит, консультации по сделкам, налогообложение, консультации, консультации по рискам и актуарные услуги.

Эти фирмы являются четырьмя крупнейшими в мире фирмами, предоставляющими профессиональные услуги, которые предоставляют аудит, консультации по сделкам, налогообложение, консультации, консультации по рискам и актуарные услуги.

Эти фирмы являются четырьмя крупнейшими в мире фирмами, предоставляющими профессиональные услуги, которые предоставляют аудит, консультации по сделкам, налогообложение, консультации, консультации по рискам и актуарные услуги.Рынок ценных бумаг | Банк России

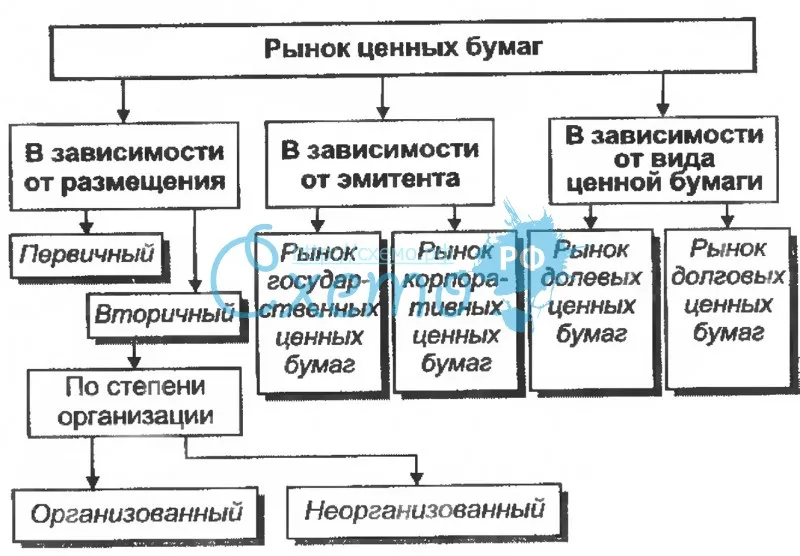

Рынок ценных бумаг – это часть финансового рынка, на которой осуществляется привлечение и перераспределение капитала путем выпуска и обращения ценных бумаг.

Рынок ценных бумаг допускает справедливую оценку финансовых инструментов. Современный фондовый рынок также включает в себя рынок деривативов.

Рынок ценных бумаг включает в себя торгово-расчетно-расчетную инфраструктуру, финансовых посредников, дилеров, информационно-аналитические агентства, инвесторов и эмитентов.

Брокерские клиенты — 17,1 млн

Клиенты доверительного управления – 669 000 организаций

Стоимость активов физических лиц на брокерском обслуживании — 7.7 трлн рублей

Стоимость портфелей физических лиц, находящихся в доверительном управлении — 1,2 трлн руб.

Количество МИС — 4,4 млн

Активы в МИС — 0,5 трлн руб.

(к концу 3 кв. 2021 г.)

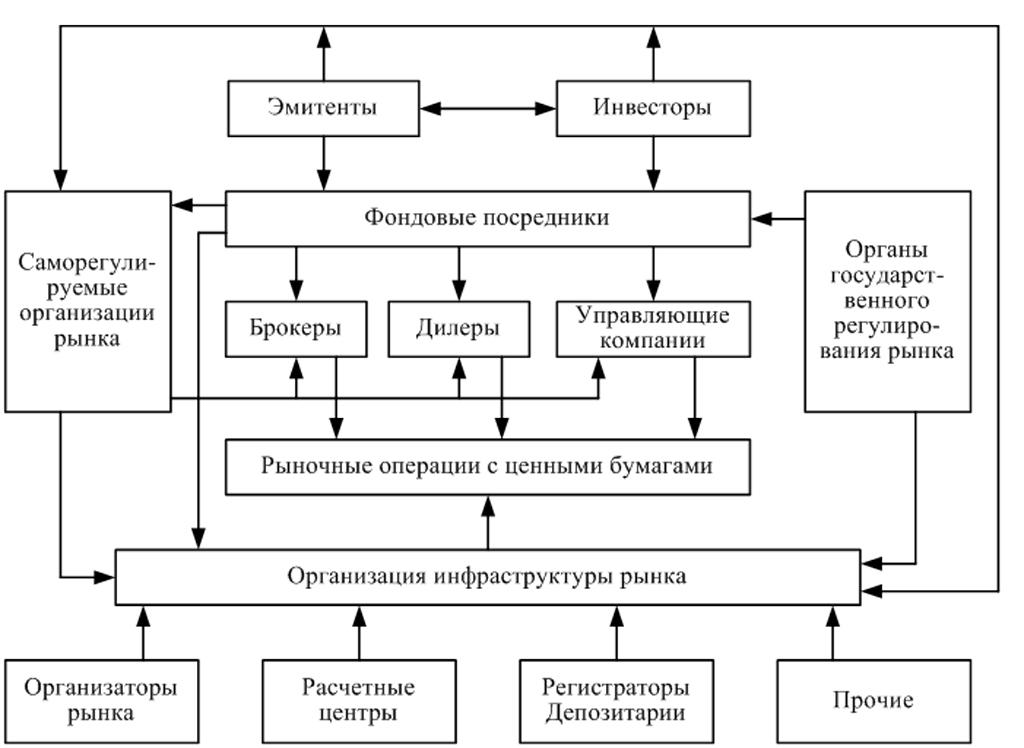

Выход инвесторов на рынок ценных бумаг, как правило, возможен через финансовых посредников — профессиональных участников рынка ценных бумаг. К профессиональным участникам рынка ценных бумаг относятся брокеры, дилеры, доверительные управляющие, инвестиционные консультанты, регистраторы и депозитарии.По состоянию на конец III квартала 2021 года на российском рынке ценных бумаг действовало 455 организаций, из них кредитных организаций — 193, небанковских финансовых организаций — 238, инвестиционных консультантов — индивидуальных предпринимателей — 24.

Рынок ценных бумаг развивается, предлагая инвесторам множество режимов и форм участия. Одним из недавно появившихся инвестиционных инструментов на российском рынке ценных бумаг является индивидуальный инвестиционный счет (ИИС), который позволяет инвесторам дифференцировать свои инвестиции и получать налоговые вычеты.

Банк России обеспечивает устойчивое развитие рынка ценных бумаг, регулирует деятельность профессиональных участников рынка ценных бумаг, осуществляет контроль и надзор за ними, защищает права и законные интересы инвесторов на рынке ценных бумаг, в использование инсайдерской информации и манипулирование рынком, среди прочего.

Дополнительно Банк России регулирует допуск ценных бумаг на финансовый рынок и ведет реестры финансовых инструментов.Банк России уделяет большое внимание развитию корпоративных отношений и совершенствованию корпоративного управления в российских публичных компаниях, способствуя тем самым развитию акционерного финансирования.

Была ли эта страница полезной?Да Нет

Последнее обновление: 08.12.2021

Первичные дилеры — Федеральный резервный банк Нью-Йорка

Первичные дилеры являются торговыми контрагентами Федерального резервного банка Нью-Йорка при осуществлении денежно-кредитной политики. Также ожидается, что они будут по мере необходимости создавать рынки для Федерального резервного банка Нью-Йорка от имени его официальных держателей счетов и делать ставки на пропорциональной основе на всех аукционах казначейских ценных бумаг по разумно конкурентоспособным ценам.

Также ожидается, что они будут по мере необходимости создавать рынки для Федерального резервного банка Нью-Йорка от имени его официальных держателей счетов и делать ставки на пропорциональной основе на всех аукционах казначейских ценных бумаг по разумно конкурентоспособным ценам.

Отказ от ответственности

Отношения Федерального резервного банка Нью-Йорка с контрагентами из частного сектора, описанные в настоящей политике, являются деловыми, а не нормативными отношениями, в которые вступает Федеральный резервный банк Нью-Йорка для целей, описанных в настоящем документе. То, что фирма является контрагентом Федерального резервного банка Нью-Йорка, не является одобрением фирмы Федеральным резервным банком Нью-Йорка и не должно использоваться в качестве замены независимого анализа и должной осмотрительности другими сторонами, рассматривающими деловые отношения с фирмой.

Роль первичных дилеров в операциях ФРБ Нью-Йорка на рынке

Первичные дилеры являются торговыми контрагентами ФРБ Нью-Йорка при реализации денежно-кредитной политики. Ожидается также, что они будут по мере необходимости создавать рынки для ФРБ Нью-Йорка от имени его официальных держателей счетов и делать ставки на пропорциональной основе 1 на всех аукционах казначейства по разумно конкурентоспособным ценам.

Ожидается также, что они будут по мере необходимости создавать рынки для ФРБ Нью-Йорка от имени его официальных держателей счетов и делать ставки на пропорциональной основе 1 на всех аукционах казначейства по разумно конкурентоспособным ценам.

Ожидается, что первичные дилеры будут последовательно и на конкурентной основе участвовать в операциях на открытом рынке в различных рыночных условиях для поддержки реализации денежно-кредитной политики.В частности, ожидается, что первичный дилер будет постоянно участвовать во всех прямых операциях казначейства и операциях репо, которые проводятся Торговым отделом (Desk) Федерального резервного банка Нью-Йорка. Если первичный дилер активно работает с агентскими долговыми обязательствами или агентскими ипотечными ценными бумагами (MBS), ожидается, что он также будет участвовать в любых операциях на месте с этими инструментами на уровне, соответствующем его присутствию на этих рынках.

The Desk также ожидает, что первичные дилеры будут предоставлять постоянную информацию о развитии рынка в рамках своей ежедневной деятельности по мониторингу рынка для поддержки разработки и реализации денежно-кредитной политики. Ожидается, что первичные дилеры будут представлять еженедельные отчеты о деятельности по форме FR2004 и отвечать на периодические опросы.

Ожидается, что первичные дилеры будут представлять еженедельные отчеты о деятельности по форме FR2004 и отвечать на периодические опросы.

Первичные дилеры имеют право участвовать в программе кредитования ценными бумагами Федерального резервного банка Нью-Йорка, которая предназначена для обеспечения эффективного проведения операций на открытом рынке.

Критерии приемлемости

Чтобы иметь право быть первичным дилером, фирма должна:

- Быть либо (1) брокером-дилером 2 , либо брокером-дилером по государственным ценным бумагам, зарегистрированным и контролируемым Комиссией по ценным бумагам и биржам (SEC) и утвержденным в качестве члена Управления по регулированию финансовой индустрии, Inc., и который имеет чистый регулятивный капитал 3 в размере не менее 50 миллионов долларов США 4 или (2) зарегистрированный на уровне штата или на федеральном уровне банк или сберегательную ассоциацию (или филиал или агентство иностранного банка, лицензированный на уровне штата или на федеральном уровне), который подлежит банковский надзор, 5 , и который поддерживает не менее 1 миллиарда долларов капитала первого уровня. 6

- Демонстрировать существенное присутствие в качестве маркет-мейкера 7 , который обеспечивает двустороннюю ликвидность в государственных ценных бумагах США, в частности, с казначейскими денежными средствами и операциями репо, в течение как минимум одного года до даты подачи заявки; 8

- Поддержание доли рыночных операций казначейства на уровне не менее 0.25 процентов. 9

- Продемонстрировать способность на постоянной основе делать ставки на свою пропорциональную долю на аукционах казначейских ценных бумаг, исходя из количества первичных дилеров на момент проведения аукциона. Его цены предложения должны быть достаточно конкурентоспособными по сравнению с диапазоном ставок, торгуемых на рынке в момент выпуска, с учетом волатильности рынка и других факторов риска.

- Если филиал, агентство или дочерняя компания неамериканскогобанка или холдинговой компании, этот банк или холдинговая компания должны иметь местонахождение в стране, которая предоставляет американским компаниям такие же конкурентные возможности, как и отечественным фирмам для андеррайтинга и распределения выпуска государственных долговых обязательств. 10

- Иметь или договориться с другой стороной об оказании услуг «бэк-офиса» достаточного размера и опыта, чтобы иметь возможность (1) подтверждать и организовывать расчеты по сделкам с Федеральным резервным банком Нью-Йорка и (2) поддерживать расчеты по сделкам на уровнях объема, ожидаемых ФРБ Нью-Йорка.

- Иметь операционные и финансовые возможности для размещения маржи для транзакций MBS, когда это необходимо.

- Проведение клиринга через одну из клиринговых организаций США, с которой Федеральный резервный банк Нью-Йорка имеет клиринговые отношения, и уже заключили с такими организациями соглашения о трехстороннем РЕПО/обратном РЕПО.

- Быть участником службы центрального контрагента на рынке государственных ценных бумаг — FICC-GSD DTCC — для поддержки клиринга сделок на первичном рынке.

- Иметь возможности аварийного восстановления, отраженные в их планах обеспечения непрерывности бизнеса (BCP) и регулярно тестируемые, которые гарантируют надежное сквозное участие в аукционах казначейства и операциях Desk (включая торговлю, клиринг и расчеты) даже в условиях широкого масштабировать нарушения в основных офисах компании и бэк-офисах за счет географического разброса между основными и второстепенными офисами.

6

6  10

10

Ожидается, что после регистрации первичные дилеры будут продолжать соответствовать этим ожиданиям и критериям приемлемости на постоянной основе.

Фирмы должны связаться с Федеральным резервным банком Нью-Йорка по адресу [email protected], прежде чем официально выразить заинтересованность в том, чтобы стать первичным дилером и предоставить запрошенную информацию.

Форма выражения заинтересованности для первичных дилеров

Первичные дилеры обязаны предоставлять данные о своей рыночной деятельности. Федеральный резервный банк Нью-Йорка ожидает от первичных дилеров предоставления точных данных, но не проверяет эти данные.

Первичные дилеры еженедельно отчитываются о своей торговой деятельности и своих денежных и финансовых позициях в казначейских и других ценных бумагах.Хотя ФРБ Нью-Йорка ожидает, что первичные дилеры будут предоставлять точные отчеты, сама ФРБ Нью-Йорка не проверяет данные.

Законодательство и общественная деятельность

Наша команда состоит из специалистов с опытом работы в различных сферах финансового рынка.Мы принимаем активное участие в регулирующей деятельности, рабочих группах и комитетах, созданных российскими саморегулируемыми и некоммерческими организациями, а также Банком России, что позволяет нам эффективно защищать профессиональные интересы опрошенных участников инвестиционного рынка и быть принимает непосредственное участие в регулирующей деятельности на финансовом рынке.

Центральный банк Российской Федерации

ИНФИНИТУМ активно работает в органах, подведомственных Банку России:

- Опрос инвестиционного совета

- Рабочая группа по унификации отчетности некредитных финансовых организаций (НФО) в соответствии с принципами МСФО

- Целевая группа по переходу некредитных финансовых организаций (НФО) на XBRL в отношении блока «методология»

- Комитет по стандартам деятельности регистраторов

Московская биржа

Эксперты ИНФИНИТУМ работают в следующих комитетах и рабочих группах Московской биржи, многофункциональной биржи по торговле акциями, облигациями, деривативами, валютой, инструментами денежного рынка и товарами Перейти на сайт→НРД (Национальный расчетный депозитарий)

Эксперты ИНФИНИТУМ работают в следующих комитетах и рабочих группах НРД (Национальный расчетный депозитарий), центрального депозитария Российской Федерации Перейти на сайт→

НАСМП (Национальная ассоциация участников фондового рынка)

Эксперты ИНФИНИТУМ участвуют в деятельности НАСМП (Национальной ассоциации участников фондового рынка) — саморегулируемой организации, занимающейся развитием финансового рынка России.

Перейти на сайт→

Перейти на сайт→COLTI (Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру)

Эксперты ИНФИНИТУМ работают в следующих комитетах и рабочих группах НАКИИ (Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру), организации, занимающейся созданием и развитием российского рынка долгосрочных инвестиций в инфраструктуру на основе концессионного модель с использованием инструментов фондового рынка Перейти на сайт→

ПАРТАД (Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев)

Ассоциированный член ПАРТАД (Профессиональное объединение регистраторов, трансфер-агентов и депозитариев) — саморегулируемой организации профессиональных участников российского рынка ценных бумаг Перейти на сайт→

НФА (Национальная финансовая ассоциация)

Член НФА (Национальной финансовой ассоциации), ведущего профессионального объединения участников финансового рынка России Перейти на сайт→

НАПФ (Национальная ассоциация пенсионных фондов)

Член НАПФ (Национальной ассоциации пенсионных фондов), саморегулируемой организации негосударственных пенсионных фондов в России Перейти на сайт→

АЦДЕ (Ассоциация центральных депозитариев Евразии)

ИНФИНИТУМ имеет статус наблюдателя Перейти на сайт→

Банк Мексики

Маркет-мейкеры в Мексике – это кредитные учреждения и брокерские фирмы, назначаемые Министерством финансов, на которые возложена обязанность очень активно участвовать в рынке государственных ценных бумаг с фиксированной процентной ставкой. Эти учреждения должны представлять заявки по конкурентным ценам на каждом первичном аукционе ценных бумаг, а также должны постоянно котировать цены покупки (заявки) и продажи (предложения) на вторичном рынке в целях обеспечения ликвидности и облегчения инвестиций на этом рынке.

Эти учреждения должны представлять заявки по конкурентным ценам на каждом первичном аукционе ценных бумаг, а также должны постоянно котировать цены покупки (заявки) и продажи (предложения) на вторичном рынке в целях обеспечения ликвидности и облегчения инвестиций на этом рынке.

С самого начала программа носила добровольный характер. Для участия заинтересованные учреждения должны соответствовать определенным критериям приемлемости, и после принятия они приобретают как особые права, так и обязанности.Banco de México в качестве финансового агента федерального правительства управляет Программой маркет-мейкеров, оценивая уровень квалификации участников и специальные сделки, на которые они имеют право.

Руководство по Программе маркет-мейкеров неоднократно пересматривалось, включая критерии отбора, рассматриваемые типы ценных бумаг и сделок, а также права и обязанности участников. Правила, действующие по состоянию на март 2011 года, описаны в следующих разделах.

5.1.1 Критерии приемлемости

Чтобы получить статус маркет-мейкера (cetes и bonos), банки и брокерские фирмы должны сначала заявить о своей заинтересованности в участии в этой программе. Они также должны соответствовать ряду требований, установленных Министерством финансов. Основным требованием является демонстрация и поддержание значительного и диверсифицированного уровня торговли этими ценными бумагами.

Выбор маркет-мейкеров объективен и основан на индексе (см. Приложение 1 здесь), измеряющем активность участников первичного и вторичного рынков.Активность на первичном рынке включена в индекс, чтобы стимулировать участие маркет-мейкеров в государственных аукционах и обеспечить получение ими конкурентоспособных ставок финансирования. С другой стороны, измерение активности на вторичном рынке включает как межбанковскую торговлю, так и торговлю с клиентурой, и последнее имеет более высокий вес в индексе. Обоснованием этого случая является содействие распространению ценных бумаг среди инвесторов. Индекс рассчитывается как участие маркет-мейкеров на этих трех рынках.Баллы за активность на рынке деривативов и за диверсификацию сделок по всей кривой доходности могут добавляться к индексу каждого участника или аналогичным образом вычитаться за концентрацию всей торговли лишь на нескольких выпусках.

Индекс рассчитывается как участие маркет-мейкеров на этих трех рынках.Баллы за активность на рынке деривативов и за диверсификацию сделок по всей кривой доходности могут добавляться к индексу каждого участника или аналогичным образом вычитаться за концентрацию всей торговли лишь на нескольких выпусках.

Чтобы быть назначенным маркет-мейкером udibonos, участники должны быть первыми маркет-мейкерами cetes и bonos. Активность измеряется так же, как и при торговле боно (см. Приложение 2 здесь). Активность на первичном рынке имеет более высокий вес в индексе, поскольку банки обычно не держат позиций по этим ценным бумагам и их участие в первичных аукционах необходимо стимулировать, чтобы обеспечить конкурентоспособные ставки и снизить затраты на финансирование для федерального правительства.Что касается вторичного рынка, то рассматривается как межбанковская, так и с большим весом клиентская торговля, чтобы предложить конечным инвесторам различные варианты торговли и повысить конкурентоспособность на этом рынке. Как и в случае с индексом маркет-мейкеров cetes и bonos, необходимо достичь и поддерживать долю рынка не менее 7%.

Как и в случае с индексом маркет-мейкеров cetes и bonos, необходимо достичь и поддерживать долю рынка не менее 7%.

5.1.2 Обязанности

Маркет-мейкеры выполняют обязанности как на первичном, так и на вторичном рынке. Обязательство участвовать в первичных аукционах направлено на обеспечение полного размещения целевой суммы и, следовательно, на получение наилучших возможных условий финансирования для федерального правительства.Обязанности на вторичном рынке больше ориентированы на причину и обоснование Программы маркет-мейкеров, т. е. поддерживать котировки спроса и предложения в течение дня для ценных бумаг, для которых они являются маркет-мейкерами.

Первичный рынок: Маркет-мейкерам предлагается представлять минимальную сумму заявок на каждом первичном аукционе по типу ценных бумаг, маркет-мейкерами которых они являются. Эта минимальная сумма является наименьшей суммой, полученной в результате:

- 20% от суммы, предложенной федеральным правительством.

- 1/(количество маркет-мейкеров по ценной бумаге).

Наличие пяти маркет-мейкеров для каждого инструмента гарантирует, что предлагаемая сумма будет по крайней мере такой же, как сумма, предлагаемая федеральным правительством на каждом первичном аукционе. Если маркет-мейкер не выполняет эту обязанность на аукционах cetes и bonos, он не сможет на следующий день реализовать свой опцион на покупку ни одного из обоих инструментов, независимо от аукциона, на котором он не выполнил свою обязанность; однако он сможет сделать это на аукционе удибонос.С другой стороны, если маркет-мейкер не соблюдает эту обязанность на торгах удибоно, он не сможет реализовать свой опцион на покупку этих инструментов, но сможет сделать это на цетес и боно.

Вторичный рынок: Маркет-мейкеры должны «создать» этот рынок. Это означает, что они должны представлять котировки (как на покупку, так и на предложение) по каждой из ценных бумаг, по которым они являются маркет-мейкерами, со всеми сроками погашения. Котировки представлены через системы брокеров, для межбанковской торговли и торговли с клиентурой.Ожидается, что маркет-мейкеры будут соблюдать здоровую практику и создавать торговые механизмы для проведения транзакций друг с другом.

Котировки представлены через системы брокеров, для межбанковской торговли и торговли с клиентурой.Ожидается, что маркет-мейкеры будут соблюдать здоровую практику и создавать торговые механизмы для проведения транзакций друг с другом.

5.1.3 Права

Маркет-мейкеры не только должны выполнять определенные обязанности, но и обладают особыми правами. Эти права включают операции, которые они могут осуществлять с Министерством финансов и Banco de México, включая следующее: (1) дополнительная покупка ценных бумаг путем реализации опциона на сумму, первоначально размещенную на еженедельном первичном аукционе; (2) доступ к кредитованию ценными бумагами через центральный банк и (3) эксклюзивное участие в синдицированных размещениях.

Исполнение опциона: На следующий рабочий день после проведения первичного аукциона маркет-мейкеры каждой ценной бумаги (цетес, боно и удибоно) могут совместно купить до 25% дополнительно размещенной суммы по той же цене распределения. Если совокупный спрос всех маркет-мейкеров превышает эту сумму, опцион распределяется пропорционально на основе допустимых заявок, представленных каждым маркет-мейкером на первичном аукционе (см. вставку 5.1). Допустимая заявка должна иметь ставку доходности, которая равна или ниже результата умножения наибольшей ставки распределения для определенного фактора.В случае cetes и bonos маркет-мейкеры учитывают разные факторы в зависимости от рейтинга, полученного в последнем ежеквартальном объявлении Министерства финансов. В случае удибоно коэффициент равен 1,01 для всех маркет-мейкеров.

Если совокупный спрос всех маркет-мейкеров превышает эту сумму, опцион распределяется пропорционально на основе допустимых заявок, представленных каждым маркет-мейкером на первичном аукционе (см. вставку 5.1). Допустимая заявка должна иметь ставку доходности, которая равна или ниже результата умножения наибольшей ставки распределения для определенного фактора.В случае cetes и bonos маркет-мейкеры учитывают разные факторы в зависимости от рейтинга, полученного в последнем ежеквартальном объявлении Министерства финансов. В случае удибоно коэффициент равен 1,01 для всех маркет-мейкеров.

Это право удобно использовать, когда маркет-мейкерам нужны дополнительные ценные бумаги, либо для собственных инвестиций, либо для удовлетворения потребностей своих клиентов, или когда процентные ставки снижаются на следующий день аукциона, что предполагает альтернативу покупке выставленных на аукцион ценных бумаг по цена ниже той, которая сложилась на рынке в момент исполнения опциона.Осуществление этого права маркет-мейкерами также означает, что федеральное правительство привлечет больше долга, чем запланировано в календаре ежеквартальных аукционов ценных бумаг. Этот более высокий уровень получаемых ресурсов отвечает потребностям и условиям рынка; однако он никогда не превышает потолок чистой задолженности, установленный в Федеральном законе о доходах (Ley de Ingresos de la Federación, LIF) на соответствующий год. В таблице 5.1 представлена история использования этой опции маркет-мейкерами. Как показано, этот вариант использовался в основном для инструментов с фиксированной купонной ставкой (bonos и udibonos), а не для cetes.С октября 2000 г. по апрель 2014 г. сумма долга, размещенного посредством этого дополнительного выделения, составила более 2 трлн песо.

Этот более высокий уровень получаемых ресурсов отвечает потребностям и условиям рынка; однако он никогда не превышает потолок чистой задолженности, установленный в Федеральном законе о доходах (Ley de Ingresos de la Federación, LIF) на соответствующий год. В таблице 5.1 представлена история использования этой опции маркет-мейкерами. Как показано, этот вариант использовался в основном для инструментов с фиксированной купонной ставкой (bonos и udibonos), а не для cetes.С октября 2000 г. по апрель 2014 г. сумма долга, размещенного посредством этого дополнительного выделения, составила более 2 трлн песо.

Коробка 5.1

Пропорциональное определение опциона маркет-мейкеровЕсли совокупный спрос всех маркет-мейкеров превышает 25% от суммы аукциона, сумма опциона распределяется в следующем порядке:

Каждый маркет-мейкер получает запрошенную сумму, умноженную на процент, который он представляет от общего числа допустимых заявок маркет-мейкеров, желающих исполнить опцион.

В случае наличия остаточной суммы без распределения каждый маркет-мейкер получает дополнительную сумму, равную минимуму того, что осталось выделить из суммы, запрошенной каждым маркет-мейкером, и оставшейся суммы, умноженной на процент от суммы, запрошенной каждым маркет-мейкером представляет собой общую запрашиваемую сумму.

Если общая сумма еще не распределена, остаток распределяется пропорционально в соответствии с процентом, который для каждого маркет-мейкера еще не распределенная сумма составляет от общей суммы, не распределенной остальными маркет-мейкерами.Маркет-мейкеры, которые уже получили запрошенную сумму, на этом этапе больше не рассматриваются.

| Таблица 5.1 | ||||||

| Исполнение опциона маркет-мейкеров | ||||||

| миллионов песо и процент от суммы первичного аукциона | ||||||

| 2000* | 11 359 | 2 | 1448 | 5 | н. | |

| 2001 | 36 384 | 6 | 8 529 | 14 | н.а. | |

| 2002 | 45 920 | 7 | 12 490 | 15 | н. | |

| 2003 | 32 191 | 5 | 14 590 | 13 | н.а. | |

| 2004 | 42 009 | 6 | 18 630 | 14 | н. | |

| 2005 | 59 835 | 7 | 16 050 | 11 | н.а. | |

| 2006 | 95 968 | 11 | 29 024 | 14 | н. | |

| 2007 | 129 215 | 14 | 25 613 | 11 | н.а. | |

| 2008** | 102 596 | 11 | 26 726 | 12 | 626 | 1 |

| 2009 | 190 345 | 14 | 24 688 | 13 | 11 508 | 15 |

| 2010 | 220 585 | 18 | 22 850 | 10 | 11 305 | 14 |

| 2011 | 134 195 | 13 | 28 885 | 13 | 10 670 | 12 |

| 2012 | 184 250 | 14 | 39 365 | 13 | 20 521 | 17 |

| 2013 | 231 453 | 17 | 45 075 | 13 | 22 958 | 16 |

| 2014 | 79 352 | 13 | 16 847 | 11 | 8634 | 14 |

*С 9 октября, когда начали работать маркет-мейкеры cetes и bonos. **С 1 декабря, когда начали работать маркет-мейкеры по удибоно. Источник: Banco de México. | ||||||

а.

а. а.

а. а.

а. а.

а. Кредитование ценными бумагами: для облегчения обязанности маркет-мейкеров постоянно указывать цены покупки (покупки) и продажи (предложения) государственных ценных бумаг с фиксированной процентной ставкой на вторичном рынке, маркет-мейкеры имеют доступ к кредиту ценными бумагами на срок один рабочий день, по ценным бумагам они выступают маркет-мейкерами.Ссуды под ценные бумаги могут быть продлены на срок, требуемый маркет-мейкером, и не позднее чем за два дня до наступления срока погашения ценной бумаги. Таким образом, они могут удовлетворить спрос на определенную ценную бумагу, даже если у них ее нет в запасах на дату ее продажи. В целях стимулирования развития рынка долгосрочного кредитования ценными бумагами и рынка репо стоимость кредита под залог и боно для маркет-мейкеров варьируется в зависимости от участника в зависимости от его активности в кредитовании ценными бумагами на рынке и в кредитной линии. Эта стоимость напрямую зависит от использования кредитной линии и косвенно от деятельности по кредитованию ценными бумагами вне кредитной линии, а также от операций репо на рынке со сроком более 11 дней. Стоимость кредита в ценные бумаги составляет от 3% до 7% от ставки государственного финансирования. Стоимость кредита удибоно составляет 7% от ставки государственного финансирования. Право на кредитование ценными бумагами аннулируется для тех маркет-мейкеров, чьи позиции по одному выпуску боно или удибоно превышают 40% суммы, размещенной в каждом выпуске.Таким образом можно избежать любых вероятных манипуляций с ценами, вызванных доминирующим положением в концентрации ценных бумаг.

Эта стоимость напрямую зависит от использования кредитной линии и косвенно от деятельности по кредитованию ценными бумагами вне кредитной линии, а также от операций репо на рынке со сроком более 11 дней. Стоимость кредита в ценные бумаги составляет от 3% до 7% от ставки государственного финансирования. Стоимость кредита удибоно составляет 7% от ставки государственного финансирования. Право на кредитование ценными бумагами аннулируется для тех маркет-мейкеров, чьи позиции по одному выпуску боно или удибоно превышают 40% суммы, размещенной в каждом выпуске.Таким образом можно избежать любых вероятных манипуляций с ценами, вызванных доминирующим положением в концентрации ценных бумаг.

Маркет-мейкеры внесли свой вклад как в повышение эффективности и совершенства первичного рынка ценных бумаг, так и в развитие вторичного рынка ценных бумаг. Когда в 2000 году впервые была реализована Программа маркет-мейкеров, государственное внутреннее финансирование вращалось вокруг краткосрочных инструментов и купонных облигаций с плавающей процентной ставкой. После анализа таблицы 5.2 видно, что этим признакам соответствовало более 80% государственных долговых ценных бумаг. Аналогичным образом, уровень внутреннего долга, размещенного с помощью рыночных инструментов, составил лишь 8% ВВП.

После анализа таблицы 5.2 видно, что этим признакам соответствовало более 80% государственных долговых ценных бумаг. Аналогичным образом, уровень внутреннего долга, размещенного с помощью рыночных инструментов, составил лишь 8% ВВП.

Вначале Программа маркет-мейкеров учитывала только цеты и номинальные боно с фиксированной ставкой, созданные в начале того же года. Первое размещение номинальных боно с фиксированной процентной ставкой состоялось в январе 2000 г. сроком на 3 года. В мае была размещена 5-летняя боно. В тандеме с развитием Программы маркет-мейкеров сроки размещения с фиксированной процентной ставкой были увеличены до 10, 20 и 30 лет соответственно (Диаграмма 5.1). На конец 2013 г. при построении всей кривой доходности с фиксированной процентной ставкой на эти инструменты приходилось 53% от общего объема государственных ценных бумаг и 23% ВВП.

| Таблица 5.2 | |||||

| Государственный внутренний долг | |||||

| Развитие внутренних государственных долговых ценных бумаг с момента создания Программы маркет-мейкеров (в процентах) | |||||

| 1999 | 28 | 55 | н. | 18 | 8 |

| 2000 | 30 | 49 | 6 | 15 | 9 |

| 2001 | 27 | 44 | 15 | 13 | 10 |

| 2003 | 22 | 37 | 33 | 9 | 12 |

| 2006 | 22 | 23 | 45 | 10 | 15 |

| 2010 | 16 | 7 | 56 | 21 | 19 |

| 2011 | 16 | 7 | 55 | 22 | 20 |

| 2012 | 17 | 6 | 54 | 23 | 21 |

| 2013 | 17 | 6 | 53 | 24 | 23 |

| 2014 | 16 | 5 | 54 | 24 | 25 |

Подготовлено Banco de México на основе данных Министерства финансов (SHCP) и INEGI. | |||||

а.

а.| 1/ В главу «Вторичный рынок» включена диаграмма «Историческое развитие кривой доходности», которая дополняет приведенную здесь диаграмму. |

Руководящие принципы программы для маркет-мейкеров несколько раз пересматривались, чтобы адаптировать их к новым обстоятельствам и требованиям и привести стимулы участников в соответствие с лучшими рыночными практиками.

В целях содействия развитию кредитования ценными бумагами на вторичном рынке в октябре 2007 года была установлена разница в стоимости кредита ценными бумагами для маркет-мейкеров. Как указано выше, стоимость кредита ценными бумагами определяется путем применения фактор ставки государственного финансирования. Дифференциальная стоимость подразумевает, что этот фактор индивидуален для каждого маркет-мейкера и уменьшается на основе кредитной активности каждого маркет-мейкера на рынке. Как показано на диаграмме 5.2, кредитование ценными бумагами, практически отсутствовавшее в начале 2008 г., увеличилось на рынке до такой степени, что в 2013 г. оно составило 25% от общего объема кредитов, предоставленных государственными ценными бумагами, включая кредитование маркет-мейкеров ценными бумагами. средство.

Как показано на диаграмме 5.2, кредитование ценными бумагами, практически отсутствовавшее в начале 2008 г., увеличилось на рынке до такой степени, что в 2013 г. оно составило 25% от общего объема кредитов, предоставленных государственными ценными бумагами, включая кредитование маркет-мейкеров ценными бумагами. средство.

В соответствии с вышеупомянутыми действиями и в целях стимулирования торговли удибоно на вторичном рынке с декабря 2008 года Программа маркет-мейкеров была расширена за счет включения этих инструментов.В начале и до марта 2011 года критерием выбора в качестве маркет-мейкера удибоно было только участие в первичных аукционах. Хотя операции на вторичном рынке не измерялись, ликвидность на рынке этих инструментов удвоилась (в среднем с 500 до 1 000 млн уди в день) после объявления о продлении программы в апреле 2008 г. (График 5.3). Критерий отбора, действующий по состоянию на март 2011 года, включает сделки на вторичном рынке.

Роль маркет-мейкеров в торговле на вторичном рынке зависит от инструмента и сегмента рынка. Сегмент с наибольшей долей участия маркет-мейкеров — межбанковская деятельность через брокеров (График 5.4). Вероятно, это связано с их обязательством сохранять котировки предложений и заявок через этот канал, а также с весом сегмента в критериях отбора. С точки зрения инструментов маркет-мейкеры выделяются в сделках с боно, так как участвуют более чем в 70% межбанковских торгов через любой канал.

Сегмент с наибольшей долей участия маркет-мейкеров — межбанковская деятельность через брокеров (График 5.4). Вероятно, это связано с их обязательством сохранять котировки предложений и заявок через этот канал, а также с весом сегмента в критериях отбора. С точки зрения инструментов маркет-мейкеры выделяются в сделках с боно, так как участвуют более чем в 70% межбанковских торгов через любой канал.

Маркет-мейкеры также усилили первичное размещение ценных бумаг. С тех пор, как для каждого типа инструмента существуют маркет-мейкеры, ни один аукцион цетес, боно и удибоно не был объявлен недействительным.