Принципы организации денежной системы: 40. Принципы организации современной денежной системы

40. Принципы организации современной денежной системы

Читайте также

30. Анализ основных элементов современной денежной системы

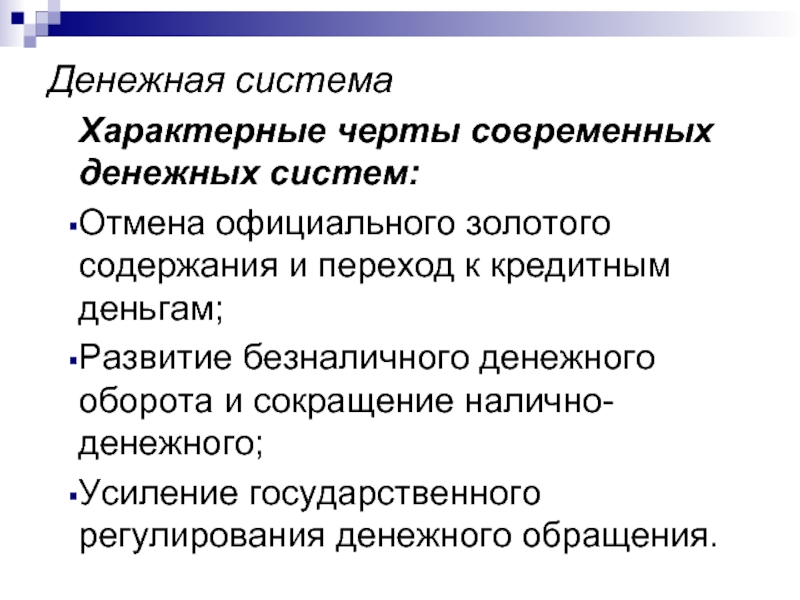

30. Анализ основных элементов современной денежной системы Современные денежные системы разных стран имеют много общих черт.Они включают следующие элементы:1) денежную единицу;2) масштаб цен;3) виды денег, являющихся законным платежным средством;4) эмиссионную

40. Влияние современной валютной системы на коммерческую деятельность

40. Влияние современной валютной системы на коммерческую деятельность Современная экономика стоит на путях все большей глобализации межнациональных связей, и, следовательно, влияние валютной системы на экономику внутри страны все больше возрастает. В связи с этим

41. Принципы организации современной денежной системы (продолжение)

41. Принципы организации современной денежной системы (продолжение)

• Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны – основной задачей центрального банка является сохранение устойчивости денежного оборота. Данный

Принципы организации современной денежной системы (продолжение)

• Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны – основной задачей центрального банка является сохранение устойчивости денежного оборота. Данный

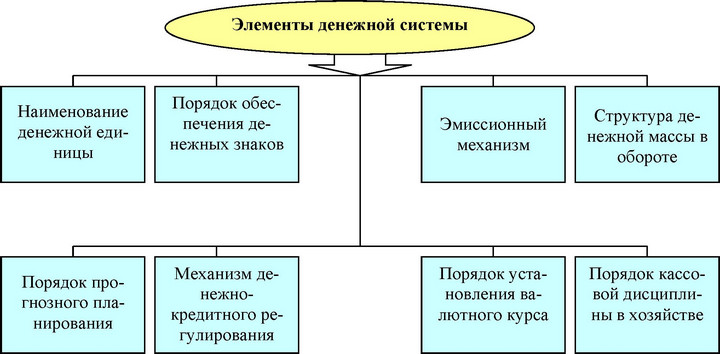

42. Элементы денежной системы

42. Элементы денежной системы Денежная система включает ряд элементов .1. Принципы организации денежной системы , которыми определяются остальные элементы.2. Наименование денежной единицы – обычно складывается исторически, но иногда устанавливается государством.3.

3. Становление современной российской банковской системы

3. Становление современной российской банковской системы

Банковская система, сложившаяся в СССР в доперестроечный период, характеризовалась наличием следующих централизованных государственных структур.

2. Становление современной российской банковской системы

2. Становление современной российской банковской системы Банковская система, сложившаяся в СССР в доперестроечный период, характеризовалась наличием следующих централизованных государственных структур.Госбанк СССР с сетью своих учреждений, которые осуществляли

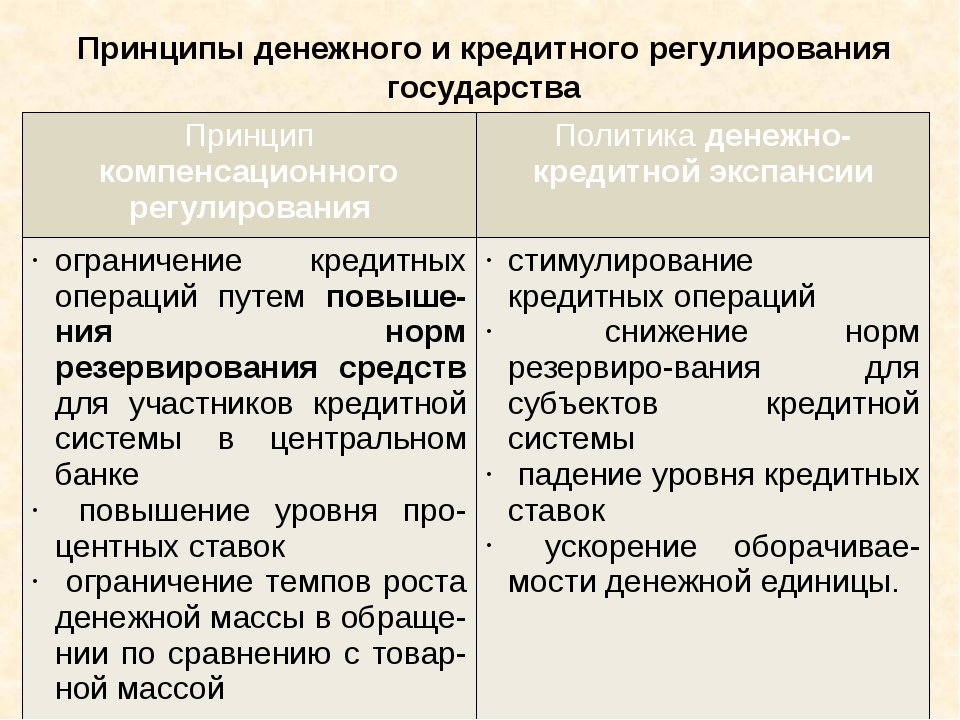

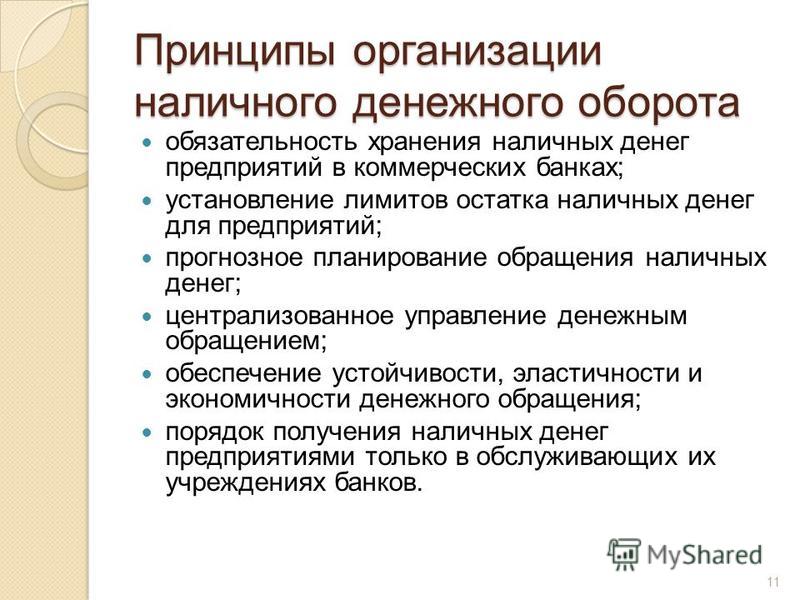

9. Принципы управления и функционирование денежной системы

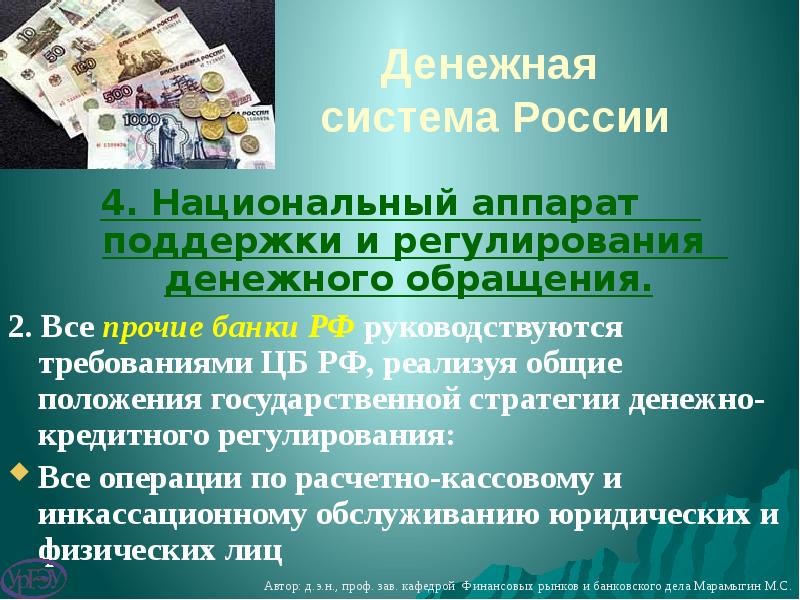

9. Принципы управления и функционирование денежной системы Принципы управления денежной системой представляют собой совокупность правил, руководствуясь которыми государство организует денежную систему страны. Принцип централизованного управления национальной

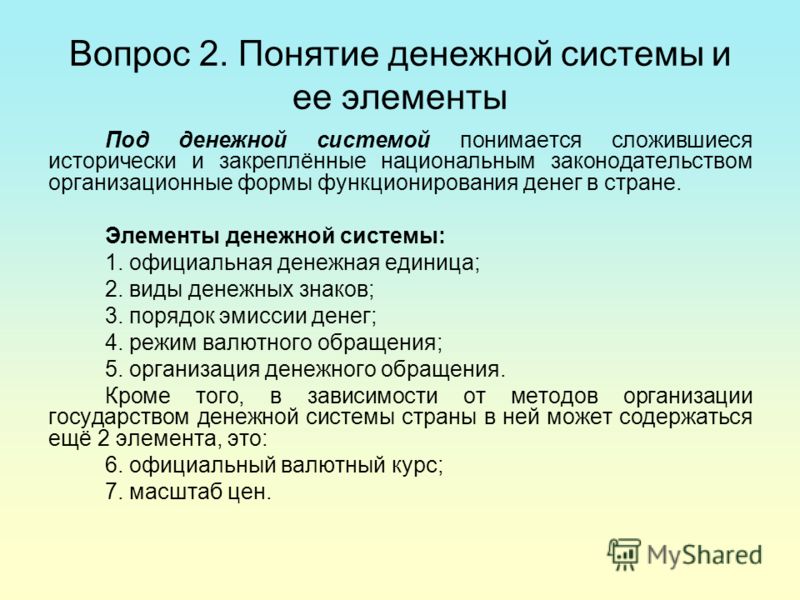

10. Элементы денежной системы страны (ДСС)

10. Элементы денежной системы страны (ДСС)

Структура ДСС, её элементы определяются и регламентируются законодательством страны. Для всех систем характерны общие черты, независимо от форм построения ДСС. Элементы ДСС: наименование денежной единицы страны, служащей

Элементы денежной системы страны (ДСС)

Структура ДСС, её элементы определяются и регламентируются законодательством страны. Для всех систем характерны общие черты, независимо от форм построения ДСС. Элементы ДСС: наименование денежной единицы страны, служащей

2.2. Правовые и организационные основы современной национальной платежной системы России

2.2. Правовые и организационные основы современной национальной платежной системы России Поступательный рост экономики Российской Федерации и повышение степени ее вовлеченности в мировую экономическую систему обуславливают высокий уровень требований, выдвигаемых к

45. Организационно-правовой фундамент современной валютно-финансовой системы

45. Организационно-правовой фундамент современной валютно-финансовой системы

Возникновение и развитие мировой валютно-фи-нансовой системы происходило благодаря развитию международных экономических отношений и главным образом торговли.

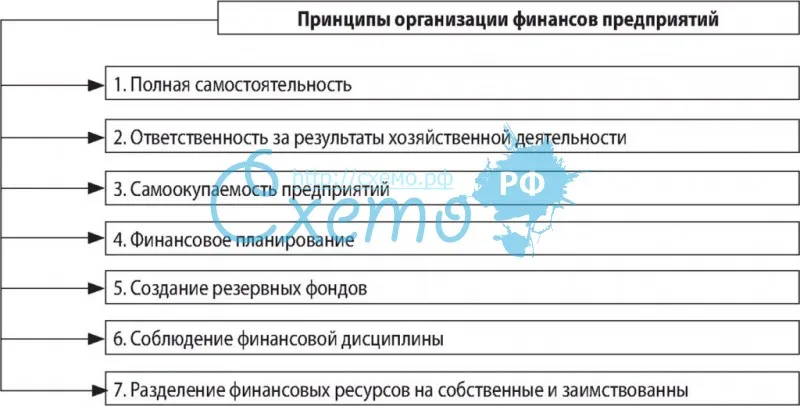

26. Принципы и цели организации системы бюджетирования в управленческом учете предприятия

26. Принципы и цели организации системы бюджетирования в управленческом учете предприятия Система бюджетирования является неотъемлемой частью системы планирования деятельности предприятия. Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой

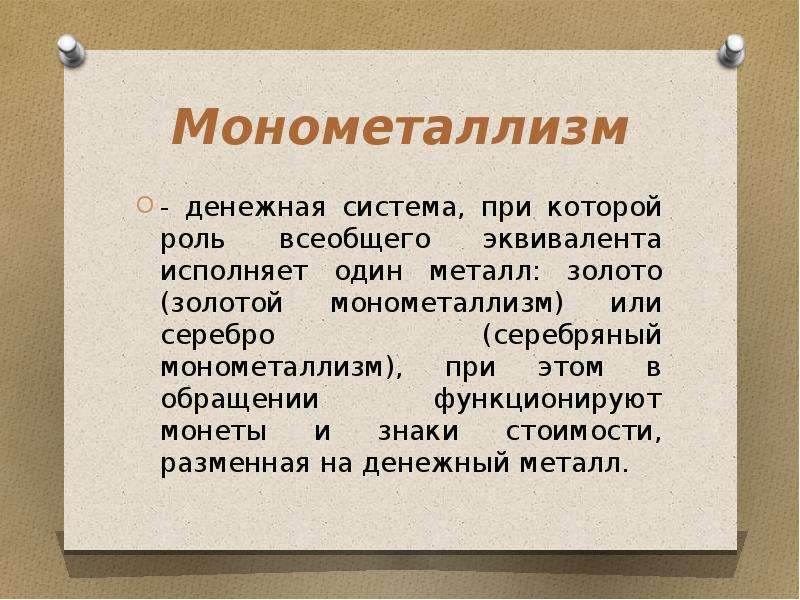

2. Общая характеристика денежной системы

2. Общая характеристика денежной системы Денежная система – это устройство денежного обращения в стране, сложившаяся исторически и закрепленная законодательством.Эмиссия – это выпуск наличных денег в обращение или изъятие их из обращения.Монополия на эмиссию в России

18. Общая характеристика денежной системы

18. Общая характеристика денежной системы

Денежная система – это устройство денежного обращения в стране, сложившаяся исторически и закрепленная законодательством.Эмиссия – это выпуск наличных денег в обращение или изъятие их из обращения.Монополия на эмиссию в

Общая характеристика денежной системы

Денежная система – это устройство денежного обращения в стране, сложившаяся исторически и закрепленная законодательством.Эмиссия – это выпуск наличных денег в обращение или изъятие их из обращения.Монополия на эмиссию в

24. Понятие человеческого капитала, его роль в современной организации

24. Понятие человеческого капитала, его роль в современной организации Определение человеческого капитала ? это совокупность качеств человека, которыми определяется производительность и которые могут стать основой для получения дохода человеком, семьей, организацией и

Принципы функционирования денежной системы — Энциклопедия по экономике

Принципы функционирования денежной системы. Современная денежная система основана на следующих принципах функционирования [c. 42]

42]Принципы функционирования денежной системы [c.169]

Раскройте принципы функционирования денежной системы страны и управления ею. [c.102]

Принципы управления денежной системой. Принципы управления денежной системой представляют собой совокупность правил, руководствуясь которыми государство организует денежную систему страны. К ним относят 1) централизованное управление национальной денежной системой 2) прогнозное планирование денежного оборота 3) устойчивость и эластичность денежного оборота 4) кредитный характер денежной эмиссии 5) обеспеченность денежных знаков, выпускаемых в оборот 6) неподчиненность правительству центрального банка и его подотчетность парламенту страны, или принцип независимости 7) предоставление правительству денежных средств только в порядке кредитования 8) комплексное использование инструментов денежно-кредитного регулирования 9) надзор и контроль за денежным оборотом 10) функционирование исключительно национальной валюты на территории страны.

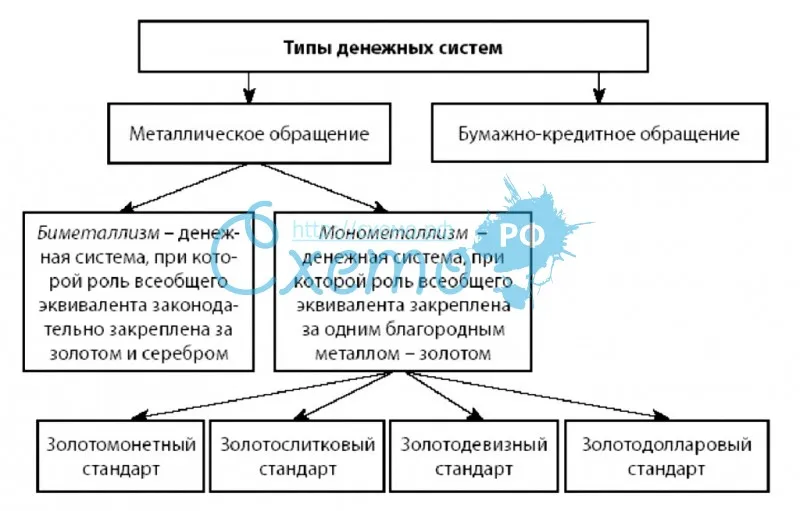

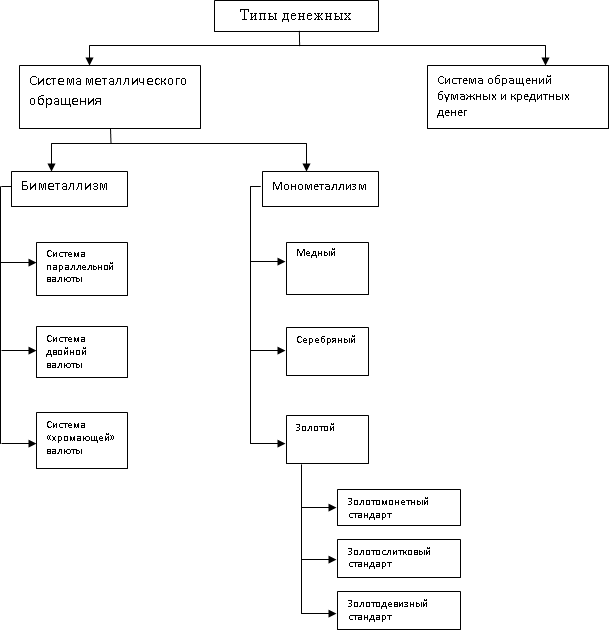

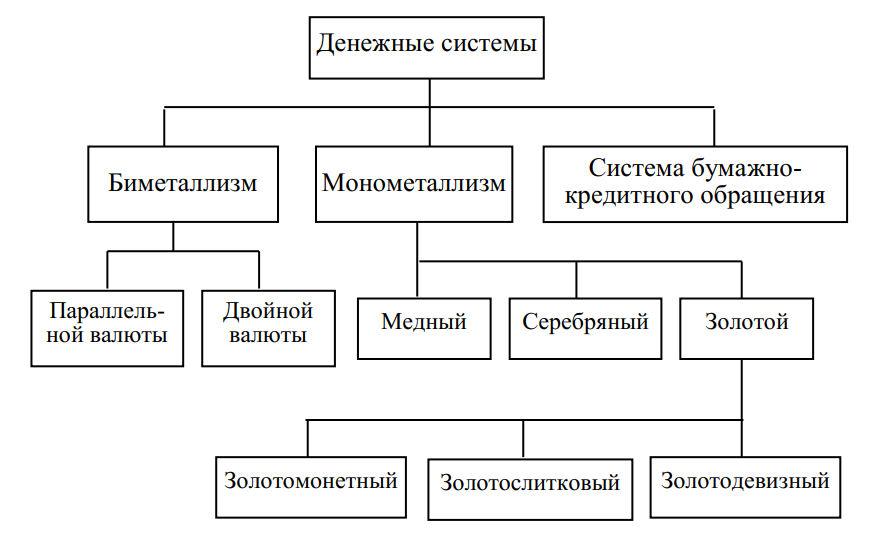

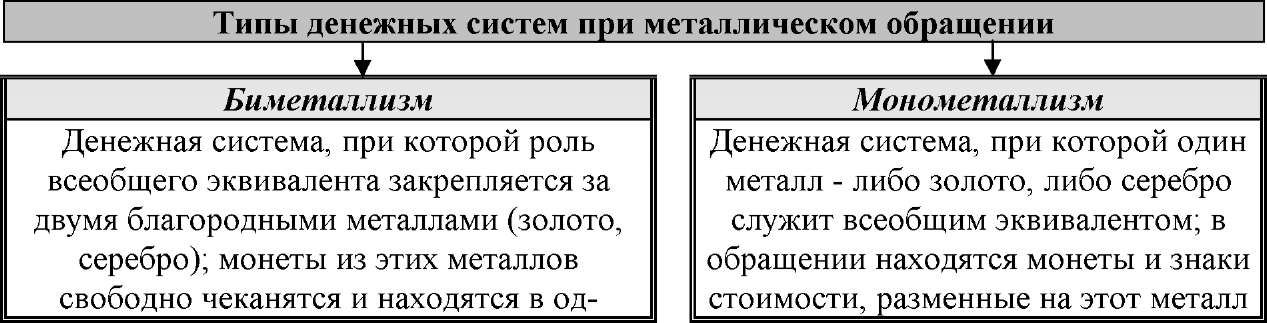

Дайте определение следующим ключевым понятиям денежная система страны, товарная денежная система, металлическая денежная система, фидуциарная денежная система, монометаллизм, золотомонетный стандарт, золотослитковый стандарт, золотодевизный стандарт, биметаллизм, система параллельной валюты, система двойной валюты, система хромающей валюты, лаж, принципы управления и функционирования денежной системы, элементы денежной системы, гривна, рубль, копейка, империал, ассигнация, долговой рубль. [c.102]

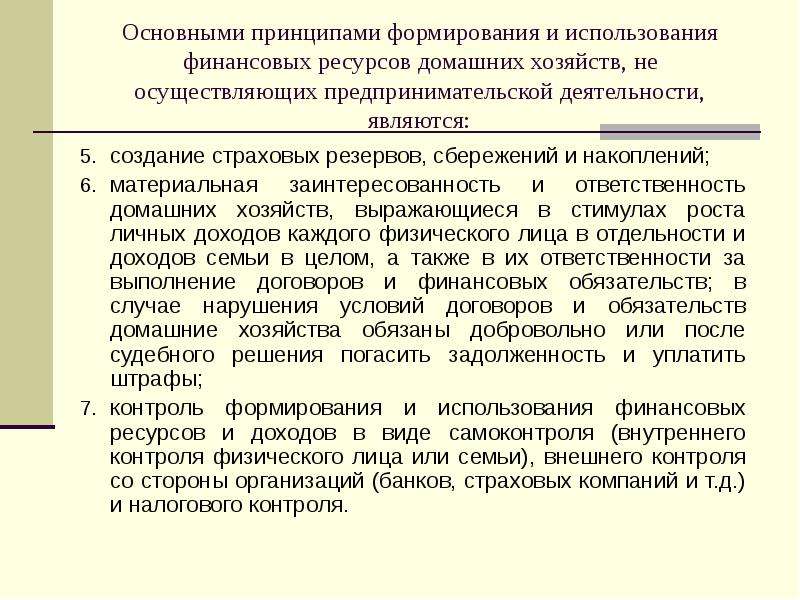

Основная их часть исполняется специальным федеральным ведомством — Банком России. Прообразом этой модели является структура финансовой системы в государствах с развитой рыночной экономикой. Однако, как показал опыт реформирования экономики в нашей стране, такая структура вряд ли является эффективной в условиях перехода к рыночным принципам функционирования. По нашему мнению, основной проблемой в этой сфере является то, что в хозяйственной системе страны в настоящее время отсутствуют эффективные механизмы регулирования платежных отношений вне банковской системы.

Современные денежные системы характеризуются следующими особенностями, или принципами функционирования [c.32]

Угрозы национальным интересам в кредитной и денежной сферах в основном связаны с исходным нарушением базовых принципов функционирования российской банковской системы — коммерческих банков и Банка России. Среди них можно выделить обеспечение

[c.245]

Среди них можно выделить обеспечение

[c.245]

В настоящем учебном пособии рассматриваются основные тенденции и закономерности денежного обращения и кредита в условиях рыночного хозяйства, принципы и механизм современной денежно-кредитной системы, проводится сопоставление западной рыночной модели денег и кредита с формирующейся российской моделью. Кроме того, серьезное внимание уделено изучению рынка ссудных капиталов, денежному обращению и кредиту, организации и функционированию банковской системы и специализированных небанковских институтов, рынку ценных бумаг и практике функционирования бирж, международным валютно-кредитным отношениям. [c.2]

Изложены все основные вопросы курса Деньги, кредит, банки . Рассмотрены теоретические основы денежного обращения, кредита и банковской системы. Использован исторический материал для рассмотрения этапов становления и развития денежной и банковской систем. Раскрываются принципы деятельности и основы функционирования современной денежной системы, механизм организации и управления денежным оборотом, содержание кредита и его отдельных форм и видов, функции и операции Центрального банка, коммерческих банков. [c.5]

[c.5]

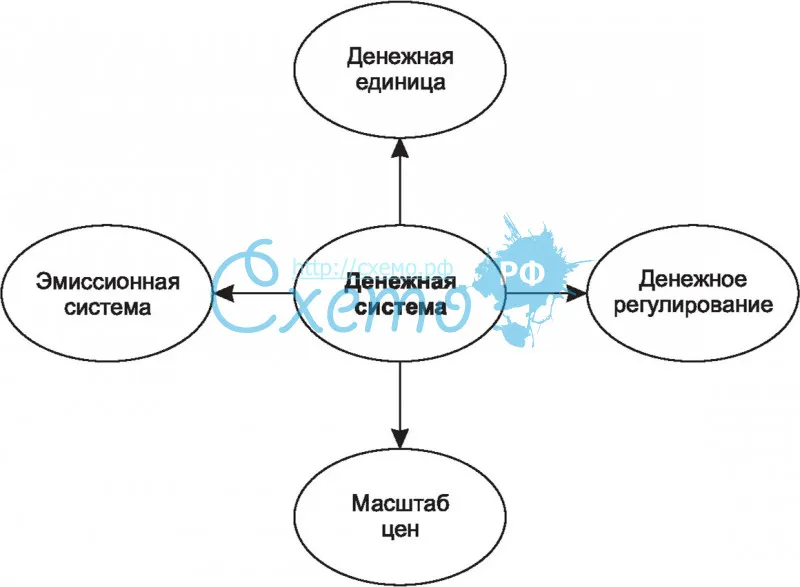

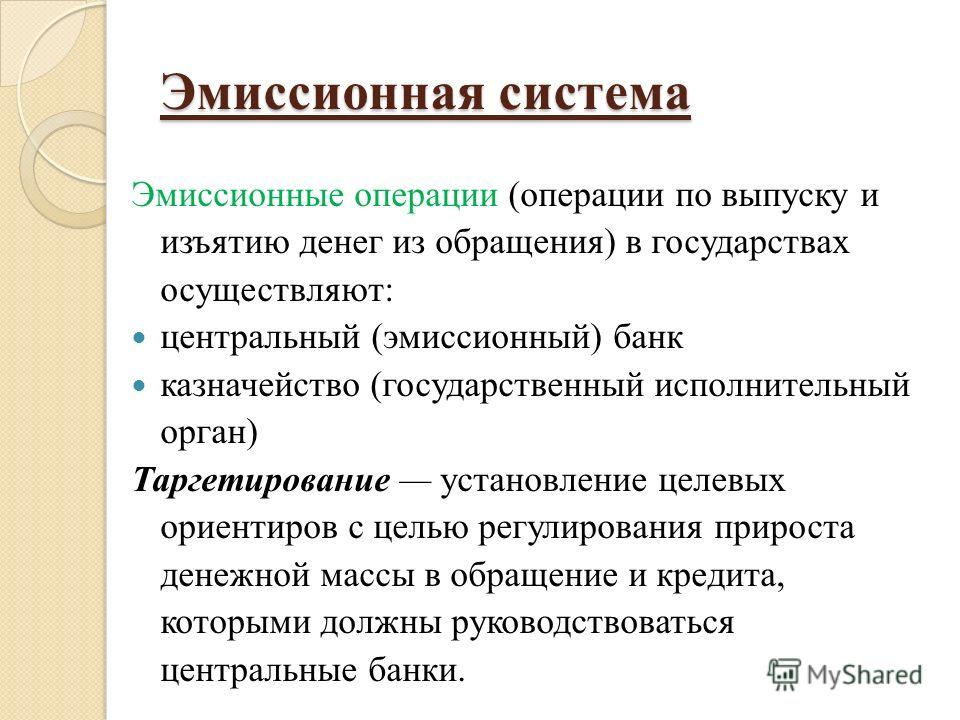

С появлением института государства возникают и развиваются денежные системы. Денежная система это исторически сложившийся и законодательно закрепленный механизм функционирования денег, посредством которого государство организует и осуществляет правовое регулирование денежного оборота. Денежная система включает в себя следующие элементы 1) принципы организации 2) наименование денежной единицы 3) виды денег 4) эмиссионная система 5) государственный аппарат, регулирующий денежный оборот. [c.21]

Элементы денежной системы. Структура денежной системы и ее элементы определяются мерой соблюдения общих принципов управления и функционирования и регламентируются законодательством страны. При существенных различиях в формах построения денежных систем на разных стадиях развития товарного хозяйства при неодинаковых формах национально-государственного устройства для всех систем характерны некоторые общие черты. Будучи оформленными законодательно, они составляют компоненты денежной системы. [c.93]

[c.93]

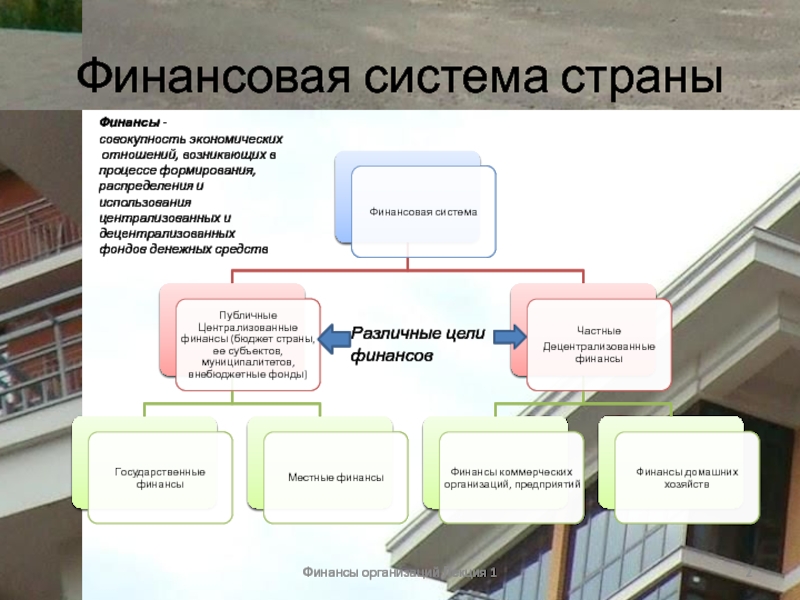

Ведущая роль в системе советских финансов принадлежит общегосударственным финансам и прежде всего государственному бюджету, через который централизуются ресурсы и проводится единая финансовая политика государства. Главным источником денежных доходов и фондов государственного бюджета выступает национальный доход страны. Общегосударственные финансы (централизованные фонды денежных средств) отражают общие и специфические элементы экономических отношений, возникающих в процессе формирования и использования этих фондов. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и хозяйственных организаций в улучшении финансово-хозяйственной деятельности и достижении намеченных конечных результатов при наименьших затратах. В соответствии с этим финансовый механизм включает две крупные взаимосвязанные группы отношений централизованно регулируемые денежные отношения, обеспечивающие финансовые потребности народного хозяйства, и хозрасчетные отношения, создающие условия для функционирования отдельных предприятий и объединений на принципе самоокупаемости и хозрасчетного финансирования. Этим предопределяется роль финансов в плановом руководстве народным хозяйством, в переводе экономики на рельсы интенсивного роста.

[c.374]

Этим предопределяется роль финансов в плановом руководстве народным хозяйством, в переводе экономики на рельсы интенсивного роста.

[c.374]

Впервые рассмотрены актуальные аспекты теории финансов, вопросы функционирования государственных и муниципальных финансов в условиях рыночной экономики в России. Подробно освещена тема финансов предприятия раскрыты их сущность, функции и роль в экономике. Анализируются особенности управления финансами на федеральном, субфедеральном и местном уровнях. Объясняется действие механизма бюджетной системы принципы построения, бюджетное устройство и бюджетный процесс, а также движение денежных потоков с точки зрения бюджетов всех уровней. Дана характеристика внебюджетных фондов и показана их роль в решении социальных проблем. Особое внимание уделено задачам органов законодательной и исполнительной власти в области финансов. Разработан методический аппарат, помогающий усвоению материала. [c.2]

На первом этапе объект исследования представляется как система, для которой определяют цели и условия функционирования. Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов ресурсов, производственного процесса и готовой продукции. Входом этой системы являются материально-вещественные потоки ресурсов (средств и предметов труда) и потоки трудовых ресурсов выходом — материально-вещественные потоки готовой продукции. Производственный процесс переводит вход систему в ее выход, т. е. в результате производственного процесса производственные ресурсы, соединяясь, становятся готовой продукцией. Целью работы предприятия является рентабельность, т. е. по возможности высокий результат в денежном выражении за рассматриваемый период времени. Задача системного анализа — рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Экономический принцип деятельности предприятия — обеспечение либо максимального выпуска продукции при данных затратах ресурсов, либо альтернативно заданного

[c.225]

Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов ресурсов, производственного процесса и готовой продукции. Входом этой системы являются материально-вещественные потоки ресурсов (средств и предметов труда) и потоки трудовых ресурсов выходом — материально-вещественные потоки готовой продукции. Производственный процесс переводит вход систему в ее выход, т. е. в результате производственного процесса производственные ресурсы, соединяясь, становятся готовой продукцией. Целью работы предприятия является рентабельность, т. е. по возможности высокий результат в денежном выражении за рассматриваемый период времени. Задача системного анализа — рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Экономический принцип деятельности предприятия — обеспечение либо максимального выпуска продукции при данных затратах ресурсов, либо альтернативно заданного

[c.225]

Наличие денежного измерения. Данный принцип по сути своей следует рассматривать как один из определяющих принципов, которые составляют основу функционирования бухгалтерского учета. Он декларируется в системе нормативного регулирования бухгалтерским учетом, так как считается само собой разумеющимся. Так, среди основных требований, предъявляемых к бухгалтерскому учету (ст. 8 ФЗ РФ О бухгалтерском учете ), первым требованием является то, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

[c.17]

Он декларируется в системе нормативного регулирования бухгалтерским учетом, так как считается само собой разумеющимся. Так, среди основных требований, предъявляемых к бухгалтерскому учету (ст. 8 ФЗ РФ О бухгалтерском учете ), первым требованием является то, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

[c.17]

Важная особенность классической макроэкономической модели — принцип нейтральности денег. Он предполагает отсутствие какого-либо воздействия денежной массы на реальное производство. Деньги в модели классиков нужны рыночным агентам лишь для обслуживания сделок, т. е. для выполнения чисто технической функции в процессе купли-продажи. На этом основании классиками была сформулирована концепция классической дихотомии — системы функционирования двух параллельных рынков реального и денежного, равновесие между которыми поддерживается через автоматические стабилизаторы. Отсюда делался вывод о нецелесообразности вмешательства государства в экономическую жизнь. [c.284]

[c.284]

Законодательные основы функционирования современной банковской системы России были созданы в 1990 г. с принятием законов О Центральном банке РФ и О банках и банковской деятельности . В 1995 и 1996 гг. эти законы были приняты Государственной Думой в новой редакции. Закон О Центральном банке Российской Федерации (Банке России) дал более четкое и подробное описание функций главного банка страны, наделил ЦБ РФ правом издания нормативных актов, обязательных для исполнения всех юридических и физических лиц и органов государственной власти. В Законе были усовершенствованы инструменты осуществляемой ЦБ РФ денежно-кредитной политики, развит принцип независимости ЦБ РФ и однозначно записано, что никакие государственные органы не имеют права вмешиваться в деятельность ЦБ РФ по реализации его функций. [c.395]

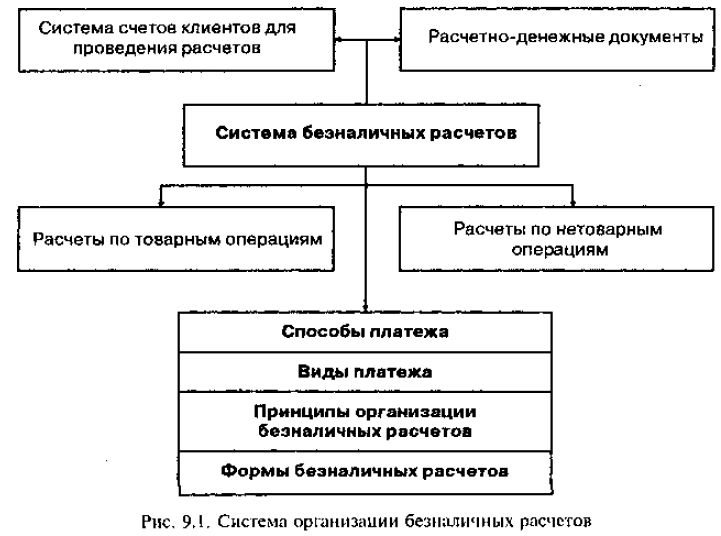

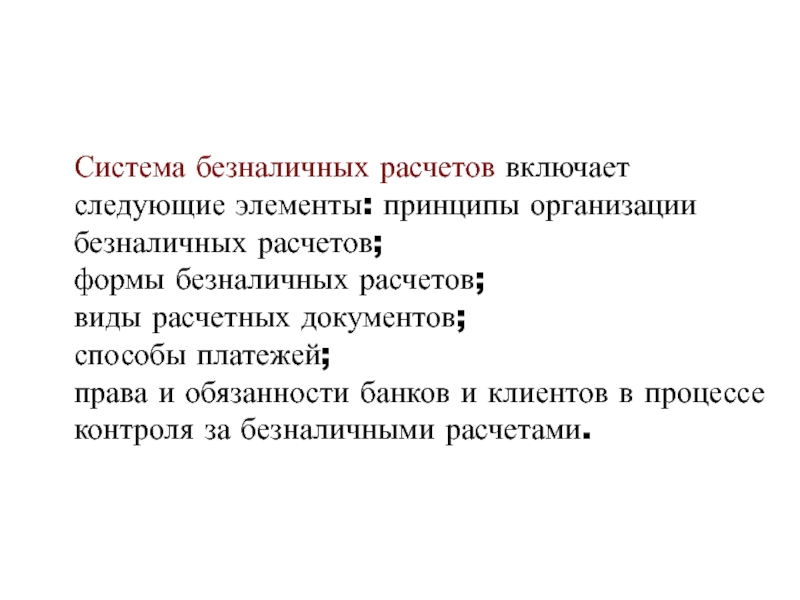

Организация безналичных расчетов во многом зависит от структуры банковской системы, принципов ее функционирования и выполняемых банками функций. До 1988 г. в СССР существовала банковская система, базирующаяся на Госбанке СССР как едином эмиссионном, кассовом, расчетном, кредитном центре. В этих условиях все расчеты между предприятиями, которым открывались расчетные счета в отделениях и филиалах Госбанка СССР, осуществлялись как межфилиальные внутри Госбанка и не затрагивали его ресурсы в целом (уменьшение денежных средств у одного филиала компенсировалось их увеличением у другого, не приводя к изменению их объема в целом). Исключение составляли расчеты с клиентами Стройбанка СССР, которому в Госбанке были открыты корреспондентские счета.

[c.80]

В этих условиях все расчеты между предприятиями, которым открывались расчетные счета в отделениях и филиалах Госбанка СССР, осуществлялись как межфилиальные внутри Госбанка и не затрагивали его ресурсы в целом (уменьшение денежных средств у одного филиала компенсировалось их увеличением у другого, не приводя к изменению их объема в целом). Исключение составляли расчеты с клиентами Стройбанка СССР, которому в Госбанке были открыты корреспондентские счета.

[c.80]

Сбалансированность бюджета является одним из основных принципов составления бюджета и построения бюджетной системы любого государства. Она может быть достигнута разными методами. Сбалансированность бюджета, составленного путем достижения равенства доходов и расходов, обеспечивается автоматически. Сбалансированность бюджета, составленного с превышением расходов над доходами (т.е. с дефицитом), достигается путем изыскания источников финансирования дефицита. В этом случае сбалансированность бюджета предполагает равенство планируемых расходов объему доходов и поступлений из источников финансирования дефицита бюджета. Составление бюджета с профицитом формально допустимо, однако оно является скорее исключением, чем правилом, поскольку имеет ряд негативных последствий для развития экономики. В этом случае происходит завышение налоговой нагрузки на субъекты хозяйствования, что приводит к изъятию из их оборота денежных средств и снижению эффективности функционирования экономики в целом.

[c.398]

Составление бюджета с профицитом формально допустимо, однако оно является скорее исключением, чем правилом, поскольку имеет ряд негативных последствий для развития экономики. В этом случае происходит завышение налоговой нагрузки на субъекты хозяйствования, что приводит к изъятию из их оборота денежных средств и снижению эффективности функционирования экономики в целом.

[c.398]

Следует отметить, что, несмотря на непризнание проблем нищих и больных, Советская власть с первых дней своего функционирования достаточно четко сформулировала свои принципы защиты от бедности работающего населения. Уже в 1918 году стал рассчитываться прожиточный минимум с целью установления минимальной заработной платы. В период НЭПа на протяжении 1922-1927 гг. человека считали бедным, если его денежный доход был ниже минимальной продовольственной корзины , которая от 4 до 12 раз в год рассчитывалась системой специальных органов для каждой российской губернии. Прожиточный минимум постоянно публиковался в средствах массовой информации и устанавливал уровень минимальной заработной платы, которая не могла быть по закону меньше него. [c.30]

[c.30]

Более полная мобилизация денежных накоплений для индустриализации страны требовала усиления контроля со стороны Б. за состоянием собственных оборотных средств предприятий и организаций и наиболее рациональным их использованием. Параллельное функционирование довольно большого числа Б., занимавшихся одновременно кредитованием одних и тех же организаций и предприятий, появление элементов конкуренции в борьбе за привлечение средств и в связи с этим снижение требований к заемщикам — все это препятствовало усилению банковского контроля. В 1927 г. было издано постановление ЦИК и Совнаркома СССР О принципах построения кредитной системы , в соответствии с к-рым каждое предприятие могло получать кредиты только в одном Б. и в нем же держать свои свободные денежные средства. Возраставший из года в год объем денежных средств, направляемых на капитальное строительство, потребовал специализации одних Б. только в области краткосрочного кредитования, а других — в области долгосрочного кредитования и финансирования капитальных вложений. В 1928 г. на базе Торгово-промышленного банка и Электробанка был создан Банк долгосрочного кредитования промышленности и электрохозяйства (БДК).

[c.113]

В 1928 г. на базе Торгово-промышленного банка и Электробанка был создан Банк долгосрочного кредитования промышленности и электрохозяйства (БДК).

[c.113]

Например, Тейлор пришел к важному выводу, что главная причина низкой производительности кроется в несовершенной системе стимулирования рабочих. Поэтому он разработал систему материальных (не только денежных) стимулов. По утверждению Тейлора, именно награда представляет собой тот принцип, которым следует овладеть всякому, кто хочет эффективно управлять человеком. В то же время Ганнт интересовался уже не отдельными операциями и движениями производства, а производственными процессами в целом. Он объяснил низкую производительность тем фактом, что задачи и методы их решения формируются на основе того, что сделано ранее, или вследствие чьего-нибудь мнения относительно того, как выполнять работу. Согласно Ганнту, основные различия между наилучшей сегодняшней и прежними системами состоят в способах планирования и распределения задач, а также способах распределения поощрений за их выполнение . Следуя этому принципу, Ганнт поставил цель усовершенствовать механизмы функционирования предприятий за счет обновления систем формирования задач и распределения поощрений и премий.

[c.15]

Следуя этому принципу, Ганнт поставил цель усовершенствовать механизмы функционирования предприятий за счет обновления систем формирования задач и распределения поощрений и премий.

[c.15]

Бывший СССР был в составе стран — участниц Бреттон-Вудской конференции, однако не подписал статьи Соглашения и не вошёл в МВФ, что объяснялось затем их проамериканской и проимпериалистической ориентацией. Объективно оценивая прошлое, следует признать невозможность участия советской экономики, основанной на централизованном планировании и административном управлении, особенно в эпоху сталинизма, в международной валютной системе, базирующейся на принципах рыночной экономики. Брет-тон-Вудская валютная система, созданная в момент подавляющего превосходства США над другими партнёрами по уровню экономического развития и финансовым возможностям, была приспособлена для функционирования в статических условиях. Восстановление экономики стран Западной Европы и Японии, расширение их хозяйственных связей между собой и с США немедленно вывело из устойчивости валютную систему, оказавшуюся неспособной к подвижным изменениям в структуре международных экономических операций и связанному с ними движению денежных потоков между странами. Введение частичной обратимости валют западноевропейскими странами в 1958 г. совпало с кризисом доллара вследствие

[c.25]

Введение частичной обратимости валют западноевропейскими странами в 1958 г. совпало с кризисом доллара вследствие

[c.25]

Чем исламские банки отличаются от обычных

Исламский банкинг работает по принципам шариатаИсламский банкинг – понятие в мире финансистов не новое. Однако среди новичков вызывает недоумение: «Может ли религия сочетаться с работой банков?» Может, и вполне успешно.

Исламские банки работают по законам шариата – как религия предписывает вести себя. В статье расскажем, как в исламских странах можно взять кредит, а также объясним, почему мусульмане считают банки инвесторами, а не кредиторами.

Принципы работы исламского банкингаОсновное отличие исламского банкинга от традиционного – запрет на проценты со вкладов.

К исламскому банкингу ближе всего проектное инвестирование: банк, как инвестор, разделяет риски компании. Для этого финансовая организация тщательнее изучает кредитную историю предпринимателя, компанию и вероятные угрозы.

Исламский банкинг запрещает устанавливать заранее оговоренную сумму, зависящую от времени и размера долга. По законам мусульман, жить и работать необходимо на условиях общественной честности и праведности.

Мусульманам не запрещено получать прибыль, но нельзя для этого использовать проценты. В таком случае не производится товар или услуга, да и благосостояние в обществе не возрастает.

Некоторые мусульмане, даже живя в европейских странах, придерживаются норм шариата и отказываются от получения процентов за вклад. Для этого они заполняют соответствующее заявление в кредитной организации.

Риски пополамБанк не получает проценты, поэтому он становится не кредитором, а инвестором. Соответственно, делит риски вместе с предпринимателем.

Евгений более шести лет жил и работал в филиале российской компании в Саудовской Аравии. По прошествии четырех лет он решил вместе со своим другом арабом открыть свое дело.

Друзья пришли в банк за кредитом. Они предоставили подробный бизнес-план. Специалисты кредитной организации проверили придирчивую бизнес-экспертизу проекта. Через несколько месяцев был получен положительный ответ: банк стал инвестором компании. По условиям он получил с кредита не проценты, а часть прибыли.

Деньги идут на производствоИсламский банкинг запрещает направлять деньги на что-либо, кроме реальных продуктов. Запрещены операции с фьючерсами, свопами и другими видами продукции, которая не является материальной.

Исламский банк выступает инвестором в проектах предпринимателяЗапрещена спекуляцияВ банк, работающий по принципам шариата, средства попадают только для инвестирования в реальный бизнес. Все банковские инструменты созданы так, чтобы прибыль получалась на реальных делах.

Исламский банкинг выступает против азартных игр. Также запрещено взаимодействовать с деривативами (ценная бумага, стоимость которой зависит от базового актива, либо других ценных бумаг). Это объясняется тем, что работа с деривативами слишком рискованная, и клиент может потерять вложения.

Это объясняется тем, что работа с деривативами слишком рискованная, и клиент может потерять вложения.

Исламские банки не одобрят кредит на продажу табачных изделий, алкоголя, оружия, распространение порнографии и другие виды сомнительной деятельности.

Договор прежде всегоВ исламском банкинге важнее всего выполнять принципы договора. Этого должны придерживаться все стороны контракта. Если одна из сторон будет сомневаться даже на долю процента, сделка не состоится. Исламские банкиры избегают финансовых неприятностей.

Ведущие термины банков исламских странВы работаете на себя и хотите развить собственное дело? Для таких целей можно оформить кредит для самозанятых. Вы получите деньги на развитие бизнеса быстро и без лишних формальностей. Переходите по ссылке и узнайте, сколько вам одобрят прямо сейчас.

Беспроцентная ссуда, получаемая малым бизнесом от банка, называется кардуль-хасан. В арабских странах, например, в Иране, финансовые организации должны направлять часть денег на бессудную ссуду. При этом запрещено требовать проценты. У заемщика есть право внести добровольное вознаграждение, чтобы отблагодарить финансовую организацию.

В арабских странах, например, в Иране, финансовые организации должны направлять часть денег на бессудную ссуду. При этом запрещено требовать проценты. У заемщика есть право внести добровольное вознаграждение, чтобы отблагодарить финансовую организацию.

Мурабаха – одна из популярных услуг. Похожа на кредит в обычном банке и лизинг. Финансовая организация выделяет деньги на определенное приобретение. До тех пор, пока должник не выплатит весь заем, товар будет принадлежать кредитной организации.

Получается, что финансовая организация приобретает продукт по одной цене, чтобы продать дороже. Продажа товаров в арабских государствах не запрещена.

Такафул — страхование по исламским принципам. Взнос на страховку направляется в страховую компанию. С этого момента действует условие, что при возникновении форс-мажора, финансы вернут. В накопительный фонд собирается часть денег. Инвестирование этого вклада приносит владельцам доход, который прописывается в контракте.

Исламские банки используют термин «мушарака». Он предполагает совместное финансирование какой-то идеи или дела несколькими инвесторами. В этом разрешено участвовать частным лицам и предприятиям.

Совместное финансирование в исламском банкинге называется мушаракаЭтот финансовый инструмент известен еще со времен караванной торговли. Тогда продукт передавал один торговец второму, до места продажи товар доставлял другой, а продавали его уже третьи купцы.

Прибыль в мушарака делится таким образом:

- партнер получает долю за свой труд, вхождение в проект и управленческий талант;

- остальную прибыль делят между финансовой организацией, которая была инвестором, и партнером. Размер суммы зависит от степени вклада в проект и соответствует расходам участников.

Убытки компания делит в зависимости от суммы, внесенной участниками сделки.

При размещении депозитов используют термин «мудараба». Собственник денег отдает свои средства банку, а тот вкладывает их в развитие бизнеса. Заранее оговариваются принципы распределения прибыли. Потребитель осведомлен о сфере инвестирования денег. В обычной финансовой системе эту схему называют венчурное финансирование.

Собственник денег отдает свои средства банку, а тот вкладывает их в развитие бизнеса. Заранее оговариваются принципы распределения прибыли. Потребитель осведомлен о сфере инвестирования денег. В обычной финансовой системе эту схему называют венчурное финансирование.

Банки в арабских странах – явление новое относительно американской и европейской денежной системы. Первая финансовая организация возникла в 1963 году в Египте. Инициатором являлся Mit Ghamr, который привлекал средства физлиц и инвестировал накопленные вложения. Просуществовал Mit Ghamr до 1967 года.

Население состояло из религиозных сельских жителей, которые следовали исламским ценностям и не размещали свои деньги на банковских вкладах. Создатели банка должны были убедить граждан в безопасности своей затеи и научить их пользоваться финансовыми услугами.

Они планировали познакомить деревенских жителей с финансовой культурой. Банк Mit Ghamr использовал сберегательные, инвестиционные и закят счета. Финансовая организация не выплачивала проценты, изначально придерживаясь норм шариата. Однако их было разрешено забирать при первой необходимости. Также жители могли взять беспроцентный займ, чтобы открыть свое дело.

Финансовая организация не выплачивала проценты, изначально придерживаясь норм шариата. Однако их было разрешено забирать при первой необходимости. Также жители могли взять беспроцентный займ, чтобы открыть свое дело.

Mit Ghamr стал успешным. Накопительные счета за три года выросли с 25 тысяч до 125 тысяч египетских фунтов. Депозиты выросли с 35 тысяч до 75 тысяч египетских фунтов. Хотя банк тщательно отбирал кандидатов и отказ получали 60% заявителей.

Участники эксперимента выбирались тщательнейшим образом. Однако банк Mit Ghamr пришлось закрыть в связи с неблагоприятной политической обстановкой.

Открытие банка по принципам шариата в городеВ 1971 году в Каире открыли Социальный банк Насер. Финансовая организация выдавала беспроцентные займы на производство и делила прибыль, если проект был успешен. Также компания помогала нуждающимся, выдавала кредиты студентам для учебы. Первый капитал банку выделил президент.

После Социального банка Насер открыли Dubai Islamic Bank в 1975 году. Его создали правители Дубай и Кувейта. Капитал Dubai Islamic Bank составляет 50 млн дирхам.

Несколько арабских финансовых организаций работают под руководством международных исламских холдинговых компаний АИ-Mal аль-Ислами «(DMI) Доверие и контроль» и группа Аль-Барака.

Распространение исламских банковВ Азии и Африке располагаются главные вероятные потребители услуг банков, работающих по нормам шариата. Филиалы кредитных компаний открыты в европейских странах и США.

По нормам исламского банкинга работают в ИранеБизнесмены Ирана, Пакистана, Судана работают по нормам исламского банкинга. В Малайзии, ОАЭ, Брунее, Саудовской Аравии бок о бок существуют финансовые организации обоих видов.

В России исламские банки представлены слабо. В 90-е годы по такой системе работал «Бадр-Форте Банк». Его открыл доктор технических наук Адалет Джабиев. Финансовая организация входила в международную Ассоциацию Исламских Банков, представлял интересы российских компаний на Ближнем Востоке.

В 2006 году Центробанк отозвал лицензию у «Бадр-Форте Банк». Причиной было названы четыре транзакции. О них финансовая организация вовремя не уведомила Росфиннадзор.

Обычные финансовые организации работают с «исламскими окнами». В них предоставляются банковские инструменты по нормам ислама. По такому принципу работает Национальный коммерческий банк Саудовской Аравии и банк Миср Египта.

Сущность и типы денежных систем. Теоретические основы формирования денежной системы РФ. Предпосылки формирования институтов

2012

Важно! При покупке готовой работы

сообщайте Администратору код работы:

160-10-12

приблизительное количество страниц: 41

Соглашение

* Готовая работа (дипломная, контрольная, курсовая, реферат, отчет по практике) – это выполненная ранее на заказ для другого студента и успешно защищенная работа. Как правило, в нее внесены все необходимые коррективы.

* В разделе «Готовые Работы» размещены только работы, сделанные нашими Авторами.

* Всем нашим Клиентам работы выдаются в электронном варианте.

* Работы, купленные в этом разделе, не дорабатываются и деньги за них не возвращаются.

* Работа продается целиком; отдельные задачи или главы из работы не вычленяются.

С условиями соглашения согласен (согласна)

Цена: 700 р. Купить эту работуСодержание.

Введение…………………………………………………………………..…… …3

1. Сущность и типы денежных систем…………………………………………4

2. Теоретические основы формирования денежной системы РФ……….…. 14

2.1. Предпосылки формирования институтов денежной системы……14

3. Принципы организации денежной системы……………………………… 21

4. Денежные реформы и их виды……………………………………………. 25

5. Денежная система России: эволюция и современные особенности……. .27

.27

6. Правовое регулирование денежного обращения в Российской Федерации как инструмент регулирования………………………………………………. 32

Заключение……………………………………………………………………. 40

Список литературы …………………………………………………………….41

Фрагмент работы

Введение.

Денежная система государств, в том числе и России, претерпела большое количество изменений в ходе исторического развития государства, государственной политики и экономической составляющей.

В настоящее время данная тема не теряет своей актуальности, так как денежная система и её реформирование задаёт первоочередной толчок к эффективному развитию экономики в масштабе страны.

Денежные системы прошли длительных путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

Возникновение и развитие различных денежных систем почти во всех известных нам обществах является красноречивым свидетельством выгод, которые дает общепринятое средство обращения — деньги.

Рынок невозможен без денег и денежного обращения. Денежное обращение обслуживает куплю-продажу товаров и услуг, а также движение финансового рынка.

Денежная система, это один из наиболее важных разделов экономической науки. Она представляет собой нечто гораздо большее, чем пассивный компонент экономической системы, чем просто инструмент, содействующий работе экономики. Правильно действующая денежная система вливает жизненную силу в круговорот доходов и расходов, который олицетворяет экономику.

Хорошо работающая денежная система, способствует как полному использованию мощностей, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов.

Цена: 700 р. Купить эту работу

Все темы готовых работ →

Другие готовые работы по теме «финансовое право»

Организационные принципы

Для Евросистемы, с должным уважением к основному принципу децентрализации:

Участие

Все члены Евросистемы и Единого контрольного механизма (ЕСМ) будут вносить стратегический и оперативный вклад в достижение своих целей.

Сотрудничество

Все члены Евросистемы и SSM будут выполнять все свои функции в духе сотрудничества и совместной работы.

Прозрачность и подотчетность

Все члены Евросистемы и SSM будут действовать прозрачно и нести полную ответственность и подотчетность за эффективность всех своих функций.

Отличительная европейская и национальная деятельность

Европейская деятельность, осуществляемая национальными центральными банками и национальными компетентными органами, будет четко идентифицирована и отделена от деятельности, относящейся к национальной ответственности.

Сплоченность и единство

Уважая правовой статус своих членов, Евросистема будет действовать как сплоченная и единая единица, а SSM — как сплоченная и скоординированная единица. Каждый из них будет работать в команде и говорить в один голос, стремясь быть ближе к гражданам Европы.

Обмен ресурсами

Члены Евросистемы и SSM будут способствовать обмену персоналом, ноу-хау и опытом.

Эффективность и оперативность в принятии решений

Все процессы принятия решений и обсуждения как в Евросистеме, так и в SSM будут нацелены на эффективность и результативность. При принятии решений основное внимание будет уделяться анализу и аргументам, а также выражению различных мнений.

Экономическая эффективность, измерение и методология

Члены Евросистемы и SSM будут разумно распоряжаться всеми ресурсами и будут продвигать эффективные и рентабельные решения во всей своей деятельности.Евросистема и SSM разработают системы контроля и показатели эффективности для измерения выполнения своих функций и соответствия их целям. Сопоставимые методы оценки затрат и отчетности о затратах будут дорабатываться и использоваться.

Используйте синергию и избегайте дублирования

Как в рамках Евросистемы, так и в рамках SSM, при полном соблюдении разделения между денежно-кредитной политикой и задачами надзора, потенциальные синергии и экономия за счет масштаба будут выявлены и использованы в максимально возможной степени. Будет предотвращено ненужное дублирование работы и ресурсов, а также чрезмерная и неэффективная координация. С этой целью будут активно разрабатываться организационные варианты, обеспечивающие эффективность, действенность и оперативность действий с использованием имеющегося опыта за счет более активного использования имеющихся ресурсов. Аутсорсинг вспомогательных функций и деятельности Евросистемы будет рассматриваться по тем же критериям и с учетом аспектов безопасности.

Будет предотвращено ненужное дублирование работы и ресурсов, а также чрезмерная и неэффективная координация. С этой целью будут активно разрабатываться организационные варианты, обеспечивающие эффективность, действенность и оперативность действий с использованием имеющегося опыта за счет более активного использования имеющихся ресурсов. Аутсорсинг вспомогательных функций и деятельности Евросистемы будет рассматриваться по тем же критериям и с учетом аспектов безопасности.

Международная валютная система – обзор

Международный валютный фонд

Международный валютный фонд (МВФ) был создан в 1946 году для «содействия международному валютному сотрудничеству, стабильности валютных курсов и упорядоченных механизмов валютных операций; способствовать экономическому росту и высокому уровню занятости; и предоставить временную финансовую помощь странам, чтобы облегчить корректировку платежного баланса.«Он выполняет эти функции посредством кредитов, мониторинга и технической помощи.

С 1962 года МВФ оказывает экстренную помощь своим 188 странам-членам после того, как они пострадали от стихийных бедствий и, во многих случаях, когда они пострадали от сложных чрезвычайных ситуаций. Помощь, предоставляемая МВФ, предназначена для удовлетворения неотложных потребностей страны в финансировании в иностранной валюте, которые часто возникают из-за того, что доходы от экспорта падают, а потребность в импорте увеличивается (среди прочих причин).Помощь МВФ также помогает пострадавшим странам избежать серьезного истощения их внешних резервов.

В 1995 году МВФ начал оказывать экстренную помощь такого рода странам, сталкивающимся с постконфликтными сценариями, чтобы дать им возможность восстановить макроэкономическую стабильность и заложить основу для восстановления, а именно в форме долгосрочного устойчивого роста. Этот вид помощи особенно важен, когда страна должна покрыть расходы, связанные с «насущной потребностью в платежном балансе, но не может разработать и реализовать комплексную экономическую программу, поскольку ее возможности были подорваны конфликтом, но при этом имеются достаточные возможности для планирования». и, тем не менее, реализация политики существует» (IMF 2005).МВФ утверждает, что их поддержка должна быть частью комплексных международных усилий по преодолению последствий конфликта, чтобы быть эффективной. Его экстренное финансирование предоставляется для оказания помощи пострадавшей стране и получения поддержки из других источников.

и, тем не менее, реализация политики существует» (IMF 2005).МВФ утверждает, что их поддержка должна быть частью комплексных международных усилий по преодолению последствий конфликта, чтобы быть эффективной. Его экстренное финансирование предоставляется для оказания помощи пострадавшей стране и получения поддержки из других источников.

Нередки случаи, когда страна сильно истощает свои денежные резервы в ответ на чрезвычайную ситуацию. В случае стихийного бедствия финансирование направляется на местные усилия по восстановлению и любые необходимые экономические корректировки.МВФ оказывает помощь только при наличии стабильного руководящего органа, способного планировать и проводить политику и способного обеспечить сохранность ресурсов МВФ. После достаточного восстановления стабильности предлагается увеличенная финансовая помощь, которая используется для развития страны в ее пост-чрезвычайном состоянии.

Когда страна запрашивает экстренную помощь, она должна представить подробный план восстановления экономики, который не будет создавать торговых ограничений или «интенсифицировать обмен. Если страна уже работает по кредиту МВФ, помощь может быть в виде реорганизации существующей договоренности. Он также может запросить экстренную помощь в рамках Инструмента быстрого финансирования (RFI).

Если страна уже работает по кредиту МВФ, помощь может быть в виде реорганизации существующей договоренности. Он также может запросить экстренную помощь в рамках Инструмента быстрого финансирования (RFI).

Инструмент быстрого финансирования (RFI) — это инструмент, который МВФ использует для удовлетворения финансовых потребностей стран, пострадавших от стихийных бедствий. RFI предоставляет финансирование быстро и с минимальными требованиями в случаях, когда установлено, что стихийное бедствие или чрезвычайная ситуация привели к срочным потребностям платежного баланса.Чрезвычайные ситуации не обязательно должны быть связаны с природными или техногенными опасностями — они также могут быть результатом быстрого роста цен на определенные товары или экономического кризиса. В отличие от другой помощи МВФ, здесь не требуется полноценной программы финансирования.

До создания RFI МВФ использовал ряд отдельных программ для удовлетворения чрезвычайных потребностей, включая программу экстренной помощи в случае стихийных бедствий (ENDA) и программу экстренной помощи в постконфликтных ситуациях (EPCA). Созданная в 2011 году программа RFI объединяет все потребности в чрезвычайных ситуациях. Финансовая помощь RFI предоставляется в виде прямых покупок без необходимости полноценной программы или обзоров. Однако, когда страна обращается за помощью в рамках RFI, она должна сотрудничать с МВФ, чтобы приложить все усилия для решения своих проблем с платежным балансом, и должна объяснить экономическую политику, которой она предлагает придерживаться для этого.

Созданная в 2011 году программа RFI объединяет все потребности в чрезвычайных ситуациях. Финансовая помощь RFI предоставляется в виде прямых покупок без необходимости полноценной программы или обзоров. Однако, когда страна обращается за помощью в рамках RFI, она должна сотрудничать с МВФ, чтобы приложить все усилия для решения своих проблем с платежным балансом, и должна объяснить экономическую политику, которой она предлагает придерживаться для этого.

МВФ делает программу RFI доступной для всех своих членов, хотя зачастую очень бедные страны с большей вероятностью обратятся за помощью в рамках другой программы, называемой Механизмом быстрого кредитования (RCF), которая предоставляет аналогичную помощь, но имеет экономические требования, которые многие более богатые страны не могут встретиться.Доступ к средствам в рамках программы RFI ограничен 50 процентами национальной квоты в год и 100 процентами квоты в совокупности. В рамках программы RCF ограничения доступа составляют 50 процентов национальной квоты в год и 125 процентов квоты в совокупности. Уровень доступа в каждом случае зависит от потребностей платежного баланса страны. Финансовая помощь, предоставляемая в рамках RFI, регулируется многими из тех же условий финансирования, которые страны увидят в других программах МВФ, а заемные средства в идеале возвращаются в течение 39–60 месяцев (IMF 2011).

Уровень доступа в каждом случае зависит от потребностей платежного баланса страны. Финансовая помощь, предоставляемая в рамках RFI, регулируется многими из тех же условий финансирования, которые страны увидят в других программах МВФ, а заемные средства в идеале возвращаются в течение 39–60 месяцев (IMF 2011).

В некоторых случаях, по решению МВФ и в соответствии с определенными критериями, получатели экстренного финансирования могут воспользоваться Фондом сокращения бедности и обеспечения роста (PRGF) МВФ. PRGF — это низкопроцентная кредитная программа МВФ для стран с низкими доходами. Программы, поддерживаемые ПРГФ, опираются на всеобъемлющие стратегии сокращения бедности, разработанные самими странами. В рамках этой программы процентная ставка по кредитам субсидируется до 0,5 процента в год, при этом процентные субсидии финансируются за счет безвозмездных взносов двусторонних доноров.Эта программа доступна для постконфликтных чрезвычайных ситуаций с 2000 года, но в январе 2005 года, после цунами в Южной Азии, Исполнительный совет МВФ согласился предоставить аналогичное субсидирование чрезвычайной помощи в случае стихийных бедствий по запросу.

Правительству страны, пострадавшей от стихийного бедствия, часто требуется техническая помощь или политический совет, потому что у него нет опыта или знаний в этой ситуации. Это особенно распространено в постконфликтных ситуациях, когда было создано вновь избранное или назначенное правительство, а чиновники восстанавливают свою жизнь с нуля.В этих случаях МВФ предлагает техническую помощь, чтобы помочь этим странам в наращивании их потенциала для реализации макроэкономической политики. Это может включать возможности налогообложения и государственных расходов; реорганизация фискальных, денежных и валютных институтов; и руководство в использовании ресурсов помощи.

Создание Бреттон-Вудской системы

Валютно-финансовая конференция Организации Объединенных Наций состоялась в июле 1944 года в отеле Mount Washington в Бреттон-Вудсе, штат Нью-Гэмпшир, где делегаты из сорока четырех стран создали новую международную валютную систему, известную как Бреттон-Вудская система. Эти страны увидели возможность для новой международной системы после Второй мировой войны, которая учитывала бы уроки предыдущих золотых стандартов и опыт Великой депрессии и предусматривала послевоенное восстановление. Это была беспрецедентная совместная работа для стран, которые более десяти лет устанавливали барьеры между своими экономиками.

Эти страны увидели возможность для новой международной системы после Второй мировой войны, которая учитывала бы уроки предыдущих золотых стандартов и опыт Великой депрессии и предусматривала послевоенное восстановление. Это была беспрецедентная совместная работа для стран, которые более десяти лет устанавливали барьеры между своими экономиками.

Они стремились создать систему, которая не только позволила бы избежать жесткости предыдущих международных валютных систем, но и устранила бы недостаток сотрудничества между странами в этих системах.От классического золотого стандарта отказались после Первой мировой войны. В межвоенный период правительства не только проводили конкурентную девальвацию, но и ввели ограничительную торговую политику, усугубившую Великую депрессию.

В Бреттон-Вудсе предполагалось, что международная валютная система обеспечит стабильность обменного курса, предотвратит конкурентную девальвацию и будет способствовать экономическому росту. Хотя все участники согласились с целями новой системы, планы по их реализации разошлись. Достижение коллективного соглашения было огромным международным делом. Подготовка началась более чем за два года до конференции, и финансовые эксперты провели бесчисленное количество двусторонних и многосторонних встреч, чтобы выработать общий подход. В то время как основная ответственность за международную экономическую политику лежит на Министерстве финансов Соединенных Штатов, Федеральная резервная система приняла участие, предоставив советы и рекомендации по новой системе. 1 Главными разработчиками новой системы были Джон Мейнард Кейнс, советник британского казначейства, и Гарри Декстер Уайт, главный международный экономист казначейства.

Достижение коллективного соглашения было огромным международным делом. Подготовка началась более чем за два года до конференции, и финансовые эксперты провели бесчисленное количество двусторонних и многосторонних встреч, чтобы выработать общий подход. В то время как основная ответственность за международную экономическую политику лежит на Министерстве финансов Соединенных Штатов, Федеральная резервная система приняла участие, предоставив советы и рекомендации по новой системе. 1 Главными разработчиками новой системы были Джон Мейнард Кейнс, советник британского казначейства, и Гарри Декстер Уайт, главный международный экономист казначейства.

Кейнс, один из самых влиятельных экономистов того времени (и, возможно, до сих пор), призывал к созданию крупного учреждения, обладающего ресурсами и полномочиями для вмешательства в случае возникновения дисбаланса. Этот подход соответствовал его убеждению, что государственные учреждения должны иметь возможность вмешиваться во время кризисов. План Кейнса предусматривал глобальный центральный банк под названием Клиринговый союз. Этот банк выпустит новую международную валюту, «банкор», которая будет использоваться для урегулирования международных дисбалансов.Кейнс предложил собрать средства в размере 26 миллионов долларов для Клирингового союза. Каждая страна получит ограниченную кредитную линию, которая не позволит ей иметь дефицит платежного баланса, но каждая страна также будет лишена стимула к созданию положительного сальдо из-за необходимости переводить избыточный банкор в Клиринговый союз. План отражал опасения Кейнса по поводу мировой послевоенной экономики. Он предположил, что Соединенные Штаты переживут новую депрессию, в результате чего другие страны столкнутся с дефицитом платежного баланса и заставят их выбирать между внутренней стабильностью и стабильностью обменного курса.

План Кейнса предусматривал глобальный центральный банк под названием Клиринговый союз. Этот банк выпустит новую международную валюту, «банкор», которая будет использоваться для урегулирования международных дисбалансов.Кейнс предложил собрать средства в размере 26 миллионов долларов для Клирингового союза. Каждая страна получит ограниченную кредитную линию, которая не позволит ей иметь дефицит платежного баланса, но каждая страна также будет лишена стимула к созданию положительного сальдо из-за необходимости переводить избыточный банкор в Клиринговый союз. План отражал опасения Кейнса по поводу мировой послевоенной экономики. Он предположил, что Соединенные Штаты переживут новую депрессию, в результате чего другие страны столкнутся с дефицитом платежного баланса и заставят их выбирать между внутренней стабильностью и стабильностью обменного курса.

План Уайта относительно нового учреждения был одним из более ограниченных полномочий и ресурсов. Это отражало опасения, что большая часть финансовых ресурсов Клирингового союза, предусмотренного Кейнсом, будет использована для покупки американских товаров, в результате чего Соединенные Штаты будут владеть большей частью банкора. Уайт предложил новое денежное учреждение под названием Стабилизационный фонд. Вместо того, чтобы выпускать новую валюту, она будет финансироваться за счет ограниченного пула национальных валют и золота в размере 5 миллионов долларов, что эффективно ограничит предложение резервного кредита.

Уайт предложил новое денежное учреждение под названием Стабилизационный фонд. Вместо того, чтобы выпускать новую валюту, она будет финансироваться за счет ограниченного пула национальных валют и золота в размере 5 миллионов долларов, что эффективно ограничит предложение резервного кредита.

План, принятый в Бреттон-Вудсе, напоминал план Уайта с некоторыми уступками в ответ на опасения Кейнса. Был добавлен пункт на случай, если у страны будет профицит платежного баланса и ее валюта станет дефицитной в мировой торговле. Фонд мог бы нормировать эту валюту и разрешить ограниченный импорт из страны с избытком. Кроме того, общий объем ресурсов фонда был увеличен с 5 млн. долл. США до 8,5 млн. долл. США.

Роль Казначейства | Министерство финансов США

Миссия Министерства финансов подчеркивает его роль в качестве управляющего делами США.С. экономической и финансовой систем, а также как влиятельный участник мировой экономики.

Министерство финансов является исполнительным агентством, ответственным за содействие экономическому процветанию и обеспечению финансовой безопасности Соединенных Штатов. Департамент отвечает за широкий спектр деятельности, такой как консультирование президента по экономическим и финансовым вопросам, поощрение устойчивого экономического роста и содействие улучшению управления в финансовых учреждениях. Министерство финансов управляет и поддерживает системы, имеющие решающее значение для финансовой инфраструктуры страны, такие как производство монет и валюты, выплата платежей американскому населению, сбор доходов и заимствование средств, необходимых для работы федерального правительства. .Департамент работает с другими федеральными агентствами, правительствами иностранных государств и международными финансовыми учреждениями, чтобы стимулировать глобальный экономический рост, повышать уровень жизни и, насколько это возможно, прогнозировать и предотвращать экономические и финансовые кризисы. Министерство финансов также играет важную и далеко идущую роль в укреплении национальной безопасности путем введения экономических санкций против иностранных угроз США, выявления и устранения сетей финансовой поддержки угроз национальной безопасности и улучшения защиты наших финансовых систем.

Департамент отвечает за широкий спектр деятельности, такой как консультирование президента по экономическим и финансовым вопросам, поощрение устойчивого экономического роста и содействие улучшению управления в финансовых учреждениях. Министерство финансов управляет и поддерживает системы, имеющие решающее значение для финансовой инфраструктуры страны, такие как производство монет и валюты, выплата платежей американскому населению, сбор доходов и заимствование средств, необходимых для работы федерального правительства. .Департамент работает с другими федеральными агентствами, правительствами иностранных государств и международными финансовыми учреждениями, чтобы стимулировать глобальный экономический рост, повышать уровень жизни и, насколько это возможно, прогнозировать и предотвращать экономические и финансовые кризисы. Министерство финансов также играет важную и далеко идущую роль в укреплении национальной безопасности путем введения экономических санкций против иностранных угроз США, выявления и устранения сетей финансовой поддержки угроз национальной безопасности и улучшения защиты наших финансовых систем.

Организация

Министерство финансов состоит из двух основных компонентов: ведомственных офисов и оперативных бюро. Офисы департаментов несут основную ответственность за разработку политики и управление Департаментом в целом, а операционные бюро выполняют конкретные операции, возложенные на Департамент. Наши бюро составляют 98% сотрудников Казначейства. К основным функциям Департамента казначейства относятся:

- Управление федеральными финансами;

- Сбор налогов, пошлин и денежных средств, уплаченных и причитающихся США.S. и оплата всех счетов США;

- Валюта и монеты;

- Управление государственными счетами и государственным долгом;

- Надзор за национальными банками и сберегательными учреждениями;

- Консультирование по внутренней и международной финансовой, денежно-кредитной, экономической, торговой и налоговой политике;

- Обеспечение соблюдения федеральных законов о финансах и налогах;

- Расследование и судебное преследование лиц, уклоняющихся от уплаты налогов, фальшивомонетчиков и фальшивомонетчиков.

Дополнительная информация

Финансовые чиновники G7 одобряют принципы цифровых валют центрального банка

Представление виртуальной криптовалюты Биткойн видно на этой иллюстрации, сделанной 14 июня 2021 года.REUTERS/Edgar Su/Illustration

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

ВАШИНГТОН, 13 октября (Рейтер) — Финансовые чиновники G7 в среду одобрили 13 принципов государственной политики для розничных цифровых валют центральных банков, заявив, что они Министерство финансов заявило, что оно должно быть основано на прозрачности, верховенстве закона и надежном экономическом управлении.

«Инновации в цифровых деньгах и платежах могут принести значительные выгоды, но также поднимают серьезные вопросы государственной политики и регулирования», — говорится в совместном заявлении министров финансов и центральных банков «Большой семерки».

«Надежная международная координация и сотрудничество по этим вопросам помогает гарантировать, что инновации в государственном и частном секторах будут приносить пользу как внутри страны, так и за рубежом, будучи безопасными для пользователей и финансовой системы в целом».

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Представители финансовых органов встретились лично, а некоторые присоединились к ним по видеосвязи, в среду в Вашингтоне во время ежегодных собраний Международного валютного фонда и Всемирного банка под руководством Министр финансов Великобритании Риши Сунак.

В своем совместном заявлении официальные лица G7 заявили, что деньги центрального банка в форме цифровых валют центрального банка или CBDC будут дополнять наличные деньги и могут выступать в качестве ликвидного, безопасного расчетного актива и якоря для платежной системы.

Они заявили, что принципы предназначены для поддержки обсуждения политики и дизайна внутри и за пределами G7, дополняя недавно опубликованную работу группы центральных банков и Банка международных расчетов.

Ни один орган G7 не принял решение о выпуске CBDC, и будет продолжено тщательное рассмотрение потенциальных последствий для политики, говорится в заявлении.

«Мы подтверждаем, что любая CBDC должна основываться на наших давних публичных обязательствах по прозрачности, верховенству закона и надежному экономическому управлению», — говорится в заявлении. «Любая CBDC должна поддерживать и «не наносить вреда» способности центральных банков выполнять свои задачи по обеспечению денежно-кредитной и финансовой стабильности».

Официальные лица G7 подчеркнули важность строгих стандартов конфиденциальности, кибербезопасности, необходимости защиты данных пользователей и прозрачности того, как информация будет защищена и использована.

Они заявили, что такие валюты должны быть энергоэффективными и работать в открытой, прозрачной и конкурентной среде, подчеркивая при этом важность интероперабельности на трансграничной основе и необходимость минимизировать любые вредные побочные эффекты для международной валютно-финансовой системы.

Они повторили, что ни один глобальный проект стабильной монеты не должен начинать работу, пока не будут выполнены юридические, нормативные и надзорные требования, повторив аналогичное заявление, сделанное более крупными финансовыми чиновниками Группы 20 ранее в среду.

Стейблкоины — это тип цифровых монет, привязанных к традиционным валютам.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Репортаж Андреа Шалал и Дэвида Лоудера; Под редакцией Тома Хога и Лесли Адлер

Наши стандарты: Принципы доверия Thomson Reuters.

Реализация денежно-кредитной политики — ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК НЬЮ-ЙОРКА

Федеральная резервная система устанавливает денежно-кредитную политику США в соответствии с мандатом Конгресса: способствовать максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам в США.С. эконом.

Федеральная резервная система достигает этих целей, управляя уровнем краткосрочных процентных ставок, в частности, устанавливая целевой показатель (или целевой диапазон) для ставки по федеральным фондам, которая представляет собой ставку однодневного необеспеченного межбанковского заимствования. Затем уровень краткосрочных процентных ставок влияет на доступность и стоимость кредита в экономике и, в конечном счете, на экономические решения, принимаемые предприятиями и домашними хозяйствами.

Федеральная резервная система имеет множество инструментов для реализации денежно-кредитной политики.Совет управляющих Федеральной резервной системы (Совет управляющих) отвечает за такие инструменты, как учетная ставка, резервные требования и проценты по резервам; а Федеральный комитет по открытым рынкам (FOMC) отвечает за операции на открытом рынке.

С 1936 года FOMC ежегодно выбирает ФРБ Нью-Йорка для выполнения транзакций по Системному счету открытого рынка (SOMA) — крупнейшему активу на балансе Федеральной резервной системы — и выпускает директиву для Управления торговли на открытом рынке ФРБ Нью-Йорка ( стол) для проведения операций на открытом рынке.Управление выполняет операции, санкционированные и направленные FOMC, для достижения конкретных целей, таких как целевая ставка по федеральным фондам или размер или состав авуаров ценных бумаг SOMA. FOMC выбирает менеджера SOMA, который будет отчитываться перед комитетом о сделках SOMA и условиях финансового рынка.

Подход FOMC к реализации денежно-кредитной политики менялся с течением времени.

Перед финансовым кризисом FOMC достиг своей целевой ставки по федеральным фондам, предписав ФРБ Нью-Йорка активно управлять предложением резервов в банковской системе.Управление покупало и продавало казначейские ценные бумаги напрямую или через соглашения РЕПО и обратного РЕПО, чтобы привести предложение резервов в банковскую систему в соответствие с расчетным объемом остатков резервов, требуемым по целевой ставке FOMC.

Реализация политики во время и после финансового кризиса

Финансовый кризис вызвал несколько важных изменений в реализации денежно-кредитной политики. В рамках своих усилий по противодействию экономическим последствиям кризиса FOMC несколько раз снижал целевую ставку по федеральным фондам с 5¼ процента в середине 2007 года до диапазона от нуля до ¼ процента в декабре 2008 года.Поскольку краткосрочные процентные ставки фактически ограничены нулевой нижней границей, FOMC сместил акцент своих директив по реализации денежно-кредитной политики на портфель SOMA. Изменения размера и состава портфеля позволили добиться дальнейшего смягчения денежно-кредитных условий.

Читать далееНормализация политики

В 2014 году FOMC указал, что нормализация денежно-кредитной политики будет состоять из двух основных компонентов: постепенное повышение целевого диапазона ставки по федеральным фондам до более нормального уровня и постепенное сокращение активов SOMA в ценных бумагах. FOMC изложил свой предполагаемый подход к этим целям в заявлении о принципах и планах нормализации политики, первоначально опубликованном в сентябре 2014 года и периодически обновляемом с дополнительными подробностями.

FOMC изложил свой предполагаемый подход к этим целям в заявлении о принципах и планах нормализации политики, первоначально опубликованном в сентябре 2014 года и периодически обновляемом с дополнительными подробностями.

В декабре 2015 года FOMC впервые после финансового кризиса повысило целевой диапазон ставки по федеральным фондам и указало, что корректировка краткосрочных процентных ставок снова станет основным инструментом для корректировки курса денежно-кредитной политики. Тем не менее, при обильном запасе резервных остатков реализация денежно-кредитной политики требовала нового операционного подхода, потому что небольшие колебания в предложении резервов больше не вызывали значимых изменений в ставке по федеральным фондам.

В сентябре 2017 года FOMC объявил о своем намерении начать нормализацию портфеля SOMA в октябре 2017 года путем постепенного и предсказуемого сокращения реинвестирования основных платежей, полученных от ценных бумаг SOMA.

Читать далееДополнительные операции

В целях поддержки эффективного проведения операций на открытом рынке Управление предоставляет соответствующие долговые ценные бумаги казначейства и агентства, хранящиеся в SOMA, на условиях овернайт. Кроме того, чтобы поддерживать свою готовность работать любым из способов, которые FOMC может указать в будущем, Бюро время от времени проводит небольшие упражнения по ряду типов операций в рамках разумного предварительного планирования.Эти операции не представляют собой изменение позиции денежно-кредитной политики.

Кроме того, чтобы поддерживать свою готовность работать любым из способов, которые FOMC может указать в будущем, Бюро время от времени проводит небольшие упражнения по ряду типов операций в рамках разумного предварительного планирования.Эти операции не представляют собой изменение позиции денежно-кредитной политики.

Реализация принципов CPSS-IOSCO для инфраструктуры финансового рынка в Австралии

Внедрение CPSS-IOSCO

Принципов для инфраструктуры финансового рынка в АвстралииВыпущено: Февраль 2013 г.

В апреле 2012 года Комитет по платежно-расчетным системам (КПРС) и Международный Организация комиссий по ценным бумагам (IOSCO) опубликовала Принципы инфраструктуры финансового рынка (КПСС-IOSCO Принципы).

В этом информационном листке объясняется, как Принципы CPSS-IOSCO применяются в Австралии. к:

- центральные контрагенты и расчетные центры по ценным бумагам (включая расчетная служба с центральным депозитарием ценных бумаг)

- платежные системы и

- торговые склады.

Что такое Принципы CPSS-IOSCO?

Принципы CPSS-IOSCO предназначены для обеспечения того, чтобы инфраструктура финансового рынка поддерживающие глобальные финансовые рынки, являются надежными и способны выдержать финансовые потрясения. Общая цель состоит в том, чтобы обеспечить, чтобы финансовый рынок Инфраструктура способствует стабильности и эффективности финансовой системы.

Принципы также определяют обязанности центральных банков, регуляторов рынка и другие соответствующие органы в их надзоре за инфраструктурой финансового рынка, включая механизмы сотрудничества между соответствующими органами.То Принципы CPSS-IOSCO были дополнены в декабре 2012 г. Принципы инфраструктуры финансового рынка: структура раскрытия информации и методология оценки , чтобы помочь органам власти оценить соблюдение Принципы.

Ожидается, что члены КПРС и IOSCO примут и будут применять Принципы в пределах своей компетенции.

нормативно-правовой базы, по крайней мере, для инфраструктур финансового рынка, которые

считается системно важным. Резервный банк Австралии (РБА) и

Австралийская комиссия по ценным бумагам и инвестициям (ASIC) являются членами

CPSS и IOSCO соответственно и несут ответственность за реализацию этих Принципов.

в Австралии.

Резервный банк Австралии (РБА) и

Австралийская комиссия по ценным бумагам и инвестициям (ASIC) являются членами

CPSS и IOSCO соответственно и несут ответственность за реализацию этих Принципов.

в Австралии.

Центральные контрагенты и расчетно-кассовые центры

RBA и ASIC (вместе регулирующие органы) несут ответственность за совместное регулирование. в соответствии с Законом о корпорациях 2001 г. (Закон о корпорациях) для центральных контрагентов и механизмов расчетов по ценным бумагам (в совокупности клиринговые и расчетные (CS) услуги, как определено в Корпорациях Действовать).Регулирующие органы тесно сотрудничают в регулировании объектов CS и консультирование министра по заявкам на получение лицензий на объекты CS и изменения к операционным правилам, которые в первую очередь передаются в ASIC.

Регулирующие органы несут ответственность за оценку того, в какой степени лицензиаты объектов CS

соблюдать свои лицензионные обязательства в соответствии с пунктом 7. 3 Закона о корпорациях.

РБА отвечает за обеспечение соблюдения стандартов финансовой стабильности

и снижение системного риска, в то время как ASIC отвечает за обеспечение соответствия

с оставшимися обязательствами.Министр имеет ряд правоприменительных полномочий

в обеих областях, и ASIC также имеет различные дополнительные правоприменительные полномочия.

3 Закона о корпорациях.

РБА отвечает за обеспечение соблюдения стандартов финансовой стабильности

и снижение системного риска, в то время как ASIC отвечает за обеспечение соответствия

с оставшимися обязательствами.Министр имеет ряд правоприменительных полномочий

в обеих областях, и ASIC также имеет различные дополнительные правоприменительные полномочия.

Одно из основных установленных законом обязательств лицензиата объекта CS состоит в том, чтобы делать все, необходимые для обеспечения того, чтобы его клиринговые и расчетные услуги предоставлялись в честным и эффективным способом, насколько это практически осуществимо. ASIC отвечает за оценку соответствия лицензиата объекта CS это обязательство и другие обязательства в соответствии с разделом 821A Закона о корпорациях.Каждый год ASIC представляет отчет об оценке министру, который публикуется на веб-сайте ASIC по адресу www.asic.gov.au.

В соответствии с Законом о корпорациях РБА несет ответственность за:

- определение стандартов финансовой стабильности (s827D) и

- ежегодная оценка того, насколько хорошо лицензиаты объектов CS соблюдают эти стандарты

и делают ли они все другие вещи, необходимые для снижения системного риска

(s823CA).

РРУ также представляет отчет об оценке министру и публикует его на РБА Веб-сайт. Надзор за выполнением обязанностей РОП в соответствии с Законом о корпорациях Советом платежной системы РБА.

Поскольку и ASIC, и RBA несут ответственность за надзор за лицензиатами объектов CS. в соответствии с Законом о корпорациях, реализующим принципы CPSS-IOSCO в Австралии предполагает координацию между регулирующими органами.Действия, предпринятые регуляторами для реализации принципы заключаются в следующем:

- ASIC пересмотрела свое нормативное руководство по лицензированию и надзору за объектами CS.

лицензиаты в Руководстве по регулированию 211 Клиринговые и расчетные услуги: австралийские и зарубежные операторы (РГ

211).

Обновленный RG 211 включает принципы CPSS-IOSCO, которые относятся к ASIC.

регулирующие полномочия в качестве вопросов, которые он будет рассматривать в:

- подготовка рекомендации министру о заявке на получение лицензии на объект CS, а также

- ежегодная оценка соблюдения лицензиатом объекта КС своих текущих обязательств

в соответствии с Законом о корпорациях.

- Совет платежной системы РБА утвердил определение новой финансовой устойчивости

норм в ноябре

2012.

Эти стандарты, вступившие в силу 29 марта 2013 г., соответствуют требованиям

в Принципах CPSS-IOSCO, касающихся вопросов финансовой стабильности.

Новые стандарты:

- отражать структуру Принципов CPSS-IOSCO и связанные с ними ключевые соображения, с некоторыми поправками, отражающими тип объекта CS, австралийский нормативный и институциональный контекст и другие соответствующие факторы

- включают 21 стандарт для центральных контрагентов и 19 стандартов для ценных бумаг расчетные услуги, каждая из которых имеет один или несколько сопутствующих субстандартов, и

- сопровождаются руководством, основанным на пояснительных записках к Принципам CPSS-IOSCO.

- В связи с выпуском новых стандартов финансовой стабильности РБА:

- выпустил документ о своем подходе к оценке объекта CS лицензиаты и

- обновил свое руководство по оценке того, когда зарубежный режим регулирования является достаточно

эквивалент для целей подачи заявки на австралийское предприятие CS

лицензия зарубежного предприятия CS

оператор.

- Текущие лицензиаты средств CS — ASX Clear, ASX Clear (фьючерсы), Austraclear и Расчет ASX — будет оцениваться с точки зрения новой финансовой стабильности. норм в 2013 году.

Для получения дополнительной информации о распределении обязанностей между регулирующими органами при внедрении и контроле Принципов CPSS-IOSCO см. Приложение 2 РГ 211.

Платежные системы

Ключевой элемент ответственности Совета платежной системы за безопасность и стабильность платежных систем в Австралии находится под контролем Резервного банка Система информации и передачи (RITS), валовые расчеты в Австралии в режиме реального времени. платежная система. RITS принадлежит и управляется RBA. Платежная система Правление должно быть удовлетворено тем, что RITS соответствует соответствующим международным принципам.

С этой целью РРУ периодически проводил самооценку RITS по сравнению с

CPSS Основные принципы

системно значимые платежные системы (Ядро КПСС

Принципы).![]() RITS находится в ведении Департамента расчетов по платежам РБА, и оценки

осуществляет Департамент платежной политики. Эти самооценки являются

рассматривается Советом платежной системы, который также рассматривает любые существенные изменения

происходит между оценками.

RITS находится в ведении Департамента расчетов по платежам РБА, и оценки

осуществляет Департамент платежной политики. Эти самооценки являются

рассматривается Советом платежной системы, который также рассматривает любые существенные изменения

происходит между оценками.

С 2013 года RBA будет проводить самооценку RITS в соответствии с Принципами CPSS-IOSCO. ежегодно.

На сегодняшний день РБА считает, что RITS является единственной внутренней платежной системой, для которой необходима оценка в соответствии с международными принципами. В соответствии с критерии системной значимости, изложенные в Принципах CPSS-IOSCO (и ранее в Основных принципах КПРС) эта точка зрения отражает тот факт, что РИТЦ:

- является основной национальной платежной системой по совокупному объему платежей

- в основном обрабатывает срочные, крупные платежи и

- используется для выполнения расчетов по платежным инструкциям, возникающим в других системных

важная инфраструктура финансового рынка.

РБА продолжит следить за развитием событий в других платежных системах и периодически рассмотреть вопрос о том, следует ли проводить оценку на соответствие Принципам CPSS-IOSCO для других систем.

Торговые хранилища

В соответствии с Законом о корпорациях ASIC отвечает за лицензирование репозиториев торговли деривативами. которые предоставляют услуги в Австралии.

Закон о внесении поправок в законодательство о корпорациях (производные сделки) 2012 г. (Закон о поправках) устанавливает основу для регулирования этих торговых хранилищ, прежде всего через правила торгового репозитория, определенные ASIC: см. Pt 7.5A Закон о корпорациях. Закон о поправках получил королевскую санкцию в декабре 2012 г. и его основные положения вступили в силу 3 января 2013 года.

При разработке правил торгового репозитория ASIC может учитывать (среди прочего) соответствующие

международные стандарты и международные обязательства.