Принцип справедливости налогообложения означает что: Принципы налогообложения в России: система налоговых координат

Принципы налогообложения в России: система налоговых координат

5. Принцип установления налогов и сборов в должной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе как законом (установление его в ином порядке противоречит ст. 57, ч. 3 ст. 75 Конституции Российской Федерации), а в ряде государств — специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах. В России такое правило содержится в ч. 3 ст. 104 Конституции Российской Федерации.

6. Принцип экономической обоснованности налогообложения. Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание (другими словами, не должны быть произвольными). В соответствии с п. 3 ст. 3 НК РФ «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными».

7. Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах.

8. Принцип определенности налоговой обязанности. Он закреплен в п. 6 ст.3 НК РФ. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

9. Принцип единства экономического пространства Российской Федерации и единства налоговой политики.Данный принцип конституционный, закреплен в ч. 1 ст. 8 Конституции Российской Федерации, п. 3 ст. 1 ГК РФ и п. 4 ст. 3 НК РФ. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств.

10. Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности. Как указано в абз. 4 п. 4 постановления Конституционного Суда Российской Федерации от 21 марта 1997 г. № 5-П, такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции Российской Федерации, обеспечением принципа единства экономического пространства — с другой. Поэтому закрепленный налоговым законодательством Российской Федерации перечень региональных и местных налогов носит закрытый, а значит, исчерпывающий характер.

Справедливость как основная идея в налоговом праве

Понятия «право» и «справедливость» имеют один этимологический корень: «правовое», «праведное». Таким образом, регулирование общественных отношений — это регулирование на основе справедливости (1).

Таким образом, регулирование общественных отношений — это регулирование на основе справедливости (1).

Каждому человеку присуще чувство справедливости. Например, известный ученый И.А. Ильин был убежден в том, что «где-то в глубине бессознательного живет священная способность человека отличать лучшее от худшего, предпочитать именно лучшее, радоваться ему, желать его и любить его. С этого и начинается духовность человека, в этом и состоит жизнь духа. При этом, говоря о «лучшем», надо разуметь не субъективно-приятное или удобное, а объективно-совершннейшее в смысле художественном, нравственном, социальном и религиозном. Человеку дано от Бога и от природы некое инстинктивное чувствилище для объективно-лучшего, и воспитать ребенка значит пробудить и укрепить в нем на всю жизнь это инстинктивное чувствилище. В искусстве это называется художественным чутьем или «вкусом», в нравственности — совестью, или чувством справедливости, или еще органической добротой души, в науке — чувством истины или иногда очевидностью, в религии — жаждою Совершенства, молитвою или иногда Богосозерцанием, в общественной жизни это выражается в здоровом и крепком правосознании» (2).

Термин «справедливость» многоаспектен, имеет смысловые оттенки в философии, социологии, юриспруденции. Справедливость представляет собой нравственный ориентир во взаимоотношениях людей и нередко толкуется в контексте понятий «честность», «беспристрастность», «правда», «истина». Используются также и понятия «интерес», «желание», «благо». В подобном сочетании, справедливость есть отношение человека к другому лицу, опосредованное отношением к благам, на которые они оба претендуют; возможно, ее деление на дистрибутивную и уравнивающую. В праве о справедливости говорят как об универсальном принципе, объединяющем морально-этические ценности, которые общество желает видеть мерой, эталоном поведения.

Выделяют три функции справедливости: помощь праву, заключающаяся в индивидуализации рассматриваемых дел, затем восполнение имеющихся в праве пробелов и, наконец, исправление слишком суровых последствий юридических норм (3).

Сегодня справедливость обоснованно признается не только вечной, но и высшей ценностью, с которой все остальные должны согласовываться и не могут ей противоречить (4). Так что же представляет собой справедливость, как она соотносится с правом? Здесь нет однозначного ответа, поскольку не существует единодушия в понимании права (5).

Так что же представляет собой справедливость, как она соотносится с правом? Здесь нет однозначного ответа, поскольку не существует единодушия в понимании права (5).

Для сторонников нормативного понимания права справедливость — не свойство, а принцип, исходная, определяющая идея, установка, составляющая нравственную основу возникновения, развития и функционирования права (6). Например, М.Н. Руткевич пишет: «В понятии справедливости фиксируется моральное и правовое представление о том, что соответствует законам, нормам права и общественной, господствующей в обществе морали, что заслуживает нравственного признания, а что нет» (7). По М.Н. Руткевичу, не справедливость определяет содержание нормы права, а наоборот, норма права указывает границы справедливости.

Представитель либертарно-юридического типа правопонимания В.С. Нерсесянц считал, что «справедливость входит в понятие права, что право по определению справедливо, а справедливость — это сущностное свойство и качество права, категория и характеристика правовая, а не внеправовая (не моральная, нравственная, религиозная и т.

Сторонники естественно-правовой концепции утверждают, что нравственность дана человеку in potentia. Права на жизнь, свободу и телесную неприкосновенность, репродукцию потомства, собственность и т.д. даруются человеку in potential от рождения в силу принадлежности к биологическому типу homo sapiens, и это — его естественные права (9).

Как видно среди представителей юридической науки не существует единого взгляда на понимание справедливости, но можно с уверенностью сказать, что справедливость — не только правовая, а также философская и социологическая категория. Политики, философы, юристы и т.п. не устают говорить о справедливости, которая якобы установилась в России. В связи с этим Р.С. Данелян достаточно четко подчеркивает: «Справедливость — общая нравственная санкция совместной жизни людей, рассмотренной главным образом под углом зрения сталкивающихся желаний, интересов, обязанностей; способ обоснования и распределения между индивидами выгод и тягот их совместного существования в рамках единого социального пространства. Существуют два значения понятия справедливости — широкое и узкое. В широком смысле справедливость есть разумность общественной жизни; она совпадает с нравственностью в ее проекции на социальную сферу, является основной добродетелью социальных институтов. В специальном, узком смысле слова справедливость есть нравственно санкционированная соразмерность в распределении выгод и тягот совместной жизни людей, степень совершенства самого способа кооперирования деятельностей и взаимного уравновешивания конфликтующих интересов в обществе и государстве. Для построения теории справедливости существенно признание того, что индивиды рассматриваются в аспекте их совместной жизни как взаимно нуждающиеся друг в друге и потому равные между собой.

В связи с этим Р.С. Данелян достаточно четко подчеркивает: «Справедливость — общая нравственная санкция совместной жизни людей, рассмотренной главным образом под углом зрения сталкивающихся желаний, интересов, обязанностей; способ обоснования и распределения между индивидами выгод и тягот их совместного существования в рамках единого социального пространства. Существуют два значения понятия справедливости — широкое и узкое. В широком смысле справедливость есть разумность общественной жизни; она совпадает с нравственностью в ее проекции на социальную сферу, является основной добродетелью социальных институтов. В специальном, узком смысле слова справедливость есть нравственно санкционированная соразмерность в распределении выгод и тягот совместной жизни людей, степень совершенства самого способа кооперирования деятельностей и взаимного уравновешивания конфликтующих интересов в обществе и государстве. Для построения теории справедливости существенно признание того, что индивиды рассматриваются в аспекте их совместной жизни как взаимно нуждающиеся друг в друге и потому равные между собой.

Таким образом, Р.С. Данелян доказывает незыблемую связь между справедливостью и нравственностью. И в этом с ним вполне можно согласиться. Конечно, справедливость более широкая категория, чем нравственность, объединяющая все сферы социального представления о жизненных ценностях. Она может охватывать моральные, политические и экономические ценности в правосознании человека.

В правовом аспекте справедливость выступает как формальное равенство, одинаковость масштаба (требований, законов, правил, норм), посредством которого «измеряются» поступки граждан, становящихся в таком случае лицами, уравненными между собой в качестве субъектов права. И в морали, и в праве справедливость оказывается равенством, но существенно различным. Нравственная (этическая) справедливость — это, можно сказать, равенство бесконечностей, люди здесь равны так, как могут быть равны совершенные миры. Правовая справедливость, напротив, есть равенство единиц, она полностью укладывается в рамки арифметического равенства, но в известном смысле только ее и можно считать равенством, люди здесь равны именно как субъекты права, как если бы у них не было других свойств, интересов, потребностей, целей, кроме как выполнять нормы права. Люди равны и в качестве «соучредителей» социального пространства (11).

Особое значение приобретает справедливость в урегулировании правом отношений по взиманию и уплате налогов. Поскольку налоги являются основным источником в формировании доходов и отличаются по своему характеру безвозмездностью, то достижение «праведного» имеет значение не только важного и основополагающего признака, но и очень сложного, трудноразрешимого вопроса, обеспечивающего правомерное изъятие в казну государства части доходов организаций и физических лиц. В этом случае справедливость основывается не только на нравственных началах, но и на экономических законах и аксиомах, испытанных временем и обусловленных историческими факторами.

Поскольку налоги являются основным источником в формировании доходов и отличаются по своему характеру безвозмездностью, то достижение «праведного» имеет значение не только важного и основополагающего признака, но и очень сложного, трудноразрешимого вопроса, обеспечивающего правомерное изъятие в казну государства части доходов организаций и физических лиц. В этом случае справедливость основывается не только на нравственных началах, но и на экономических законах и аксиомах, испытанных временем и обусловленных историческими факторами.

Идея справедливого налогообложения — стержень основных учений и теории финансовой сферы. Она свойственна и мыслителям глубокой древности, и современникам. Так, выражая свои взгляды на справедливость в области налогообложения Марк Випсаний Агриппа (63–12 гг. до н. э.) писал: «Налогообложение вовсе не отличительная черта монархии — любая форма правления требует взимания налогов… Нам следует облагать сборами любую собственность, приносящую прибыль ее владельцу, и для этого станем взимать налоги в империи повсеместно. Ведь вполне справедливо то, что ни одно лицо, ни одна местность не остаются свободными от налогов, в то же время как сами они, подобно всем остальным, пользуются благами, которые государство предоставляет всем посредством взимания налогов» (12).

Ведь вполне справедливо то, что ни одно лицо, ни одна местность не остаются свободными от налогов, в то же время как сами они, подобно всем остальным, пользуются благами, которые государство предоставляет всем посредством взимания налогов» (12).

В отличие от Агриппы ряд древних мыслителей (например, Аристотель) считали, что всеобщность налогообложения должна быть свойственна только периодам чрезвычайных обстоятельств. По их мнению, налоги на граждан должны были вводиться, когда существовала угроза войны. В иные периоды справедливым являлось только налогообложение рабов. Неравенство в налогообложении, как и во всем другом, было свойственно людям от рождения. Данное правило было естественной нормой.

Существенно меняются взгляды на справедливость налогообложения в средние века. Т. Гоббс (1588–1679 гг.) в своем знаменитом труде «О государстве» писал: «К равной справедливости относится также равномерное налогообложение, равенство которого зависит не от равенства богатства, а от равенства долга всякого человека государству за свою защиту. Недостаточно, чтобы человек трудился для своего существования: он должен также в случае необходимости сражаться для защиты своего труда. Люди должны поступать как евреи при восстановлении храма после возвращения из плена, когда они одной рукой строили, а в другой держали меч, или же должны нанимать других, чтобы те сражались за них. Ибо налоги, которыми верховная власть облагает людей, есть не что иное, как жалованье, причитающееся тем, кто держал государственный меч для защиты людей, занимающихся различными промыслами и ремеслами» (13).

Недостаточно, чтобы человек трудился для своего существования: он должен также в случае необходимости сражаться для защиты своего труда. Люди должны поступать как евреи при восстановлении храма после возвращения из плена, когда они одной рукой строили, а в другой держали меч, или же должны нанимать других, чтобы те сражались за них. Ибо налоги, которыми верховная власть облагает людей, есть не что иное, как жалованье, причитающееся тем, кто держал государственный меч для защиты людей, занимающихся различными промыслами и ремеслами» (13).

Т. Гоббс был представителем меркантилистов (14), основавшим свое учение о справедливом налогообложении. Они обсуждали вопрос о том, какие налоги наиболее предпочтительны — прямые или косвенные, не отрицая абсолютного права государя облагать подданных налогами (15).

С. Вобан и П. Буагильбер поддерживали прямое налогообложение как соответствующее справедливости: «Существующая система налогов, с одной стороны, и невымершие остатки феодального порядка — с другой, привели народ к крайнему разорению и убили промышленность. Поэтому необходима податная реформа, и реформа эта, исходя из того принципа, что всякая привилегия, клонящая к изъятию налога, несправедлива, — должна заключаться прежде всего в уравнении налогов на основании того начала, что каждый обязан платить государству пропорциональную долю своих доходов. Цель эта достигается установлением так называемой податной десятины (dime royale), т.е. подоходного налога, для всех равного и обязательного» (16).

Поэтому необходима податная реформа, и реформа эта, исходя из того принципа, что всякая привилегия, клонящая к изъятию налога, несправедлива, — должна заключаться прежде всего в уравнении налогов на основании того начала, что каждый обязан платить государству пропорциональную долю своих доходов. Цель эта достигается установлением так называемой податной десятины (dime royale), т.е. подоходного налога, для всех равного и обязательного» (16).

Т. Гоббс и В. Пети склонялись к косвенному налогообложению, как наиболее справедливому, поскольку при последнем облагаются предметы потребления и «в основание обложения следует брать расход, а не доход, причем налог на съестные припасы представляется наиболее удобным» (17).

Ф. Бэкон, У. Стаффорд, Т. Мен, Э. Миссельден, Дж. Локк и другие меркантилисты разбирали те или иные финансовые вопросы, но, как общее правило цельных характеристик или систем они не давали. Первыми учеными среди меркантилистов, объединившими разрозненные взгляды в самостоятельную систему в одно целое, были Ф. Юсти и Й. Зонненфельс (18).

Юсти и Й. Зонненфельс (18).

Ф. Юсти выработал полную теорию государственного хозяйства. Науку о финансах он определял как совокупность тех правил и начал, которыми следует руководствоваться для успешного управления имуществом государства, достижения общего благополучия, равно как и для хозяйственного извлечения этого имущества из всего достояния народа. Внося в свою финансовую систему три отдела (доходы, расходы и управление ими), он требовал, чтобы в основание системы налогов положены были следующие начала: а) согласование их со средствами подданных; б) равномерность; в) безвредность для благосостояния государства и подданных; г) согласованность с природой государства и формой правления; д) правильность обоснования для их установления; и е) удобство взимания (19). С этого времени произошел в теории окончательный разрыв между фиском как остатком прежних частноправовых воззрений на государственное хозяйство и финансами как плодом новых воззрений на цель, средства, задачи и значение государства (20).

Под влиянием Великой французской революции и технического прогресса формировалась теория физиократов (основателем был Ф. Кенэ), научные воззрения которых направлены были на установление пропорционального налогообложения в виде единого земельного налога (21). По учению физиократов, земледелие в обширном смысле производительно, вследствие чего землевладелец получал чистый доход, и поэтому должен был существовать единственный налог в форме поземельной подати, пропорциональный доходу, работник же и капиталист освобождались от податного обложения (22).

И меркантилисты, и физиократы были абсолютистами. Они поддерживали монархическую форму правления и ограничивались идеями справедливости, в основе которых было отношение к всеобщности, равенству налогообложения, прогрессивности или пропорциональности, а также к видам налогов (косвенным или прямым). Они не стремились к изменению иных факторов, влияющих на налогообложение. Монарх, по их мнению, был самой справедливой государственной фигурой, обложение которой налогами не охватывалось понятием всеобщности и равенства. В России к числу первых абсолютистов следует относить Ю. Крижанича и И. Посошкова, (23) внесших свой вклад в развитие прогрессивных взглядов на справедливое налогообложение.

Интересные концепции справедливого налогообложения были у представителей школы естественной теории права (например, Ж.-Ж. Руссо, А.Н. Радищева). Справедливое налогообложение, по Ж.-Ж. Руссо, определялось рядом правил: «Общественная власть возникает в силу свободного соглашения граждан, в силу общественного договора. В основании последнего лежит право собственности, требующее, чтобы каждому было обеспечено спокойное пользование тем, что ему принадлежит. Хотя вместе с тем каждый обязывается, по крайней мере молчаливо, вносить свою долю на общие нужды, но это обстоятельство не нарушает основного закона, так как предполагается, что сами плательщики удостоверяют наличность такой общей нужды. Отсюда вытекает правило, что уплата подати тогда лишь может считаться законной, если она добровольна, т.е. зависит не от частной воли, от усмотрения каждого отдельного плательщика, но от воли общей, т.е. устанавливается по большинству голосов и по пропорциональному тарифу, не допускающему произволу в обложении. Таким образом, налоги законным образом могут быть установлены только с согласия народа и его представителей» (24).

Ж.-Ж. Руссо был республиканцем и этим сильно отличался от абсолютистов (монархистов). Его идеи нашли свое отображение в Декрете от 17 июня 1789 г., в соответствии с которым Национальное собрание предоставляло народным представителям право «вотировать налоги». Впоследствии Конституция Франции 1791 г. передала в исключительное ведение Законодательного собрания ежегодное утверждение государственных доходов (налогов), оговариваясь, что законы, их установление обнародываются и приводятся в исполнение без королевской санкции (25). В России данные взгляды поддерживались, но не находили своего практического применения, так как в ней все прогрессивное, присущее Европе, осуществлялось гораздо медленнее (26).

Классическую упорядоченность во взглядах на роль налогов и осуществление справедливости в налогообложении внес А. Смит. Он сформулировал четыре основные правила справедливого налогообложения: равномерности, удобства уплаты, определенности и дешевизны взимания (27).

Данные правила не потеряли своей актуальности, поэтому остаются основой принципов налогового права и сегодня. Не случайно Ф. Нити писал: «Много времени прошло с тех пор, как Адам Смит с замечательной точностью формулировал в своих знаменитых четырех правилах основные принципы, которые должны руководить собиранием налогов. И в настоящее время приходится сказать, что немного можно прибавить к ним. Эти максимы, — быть может излагавшиеся раньше другими, но все же не с такой точностью, — справедливо названы Миллем классическими, а Гоком логическими» (28).

В России многие мыслители поддерживали идеи А.Смита. Так, А.А. Исаев (1851-1924) отмечал: «Учение о справедливости в политике налогов содер¬жит в себе ответы на два вопроса: 1) кто должен платить налоги? и 2 ) как достигнуть уравнительности при распределении налогов между плательщиками?» (29). Подобных взглядов придерживался и Н.И. Тургенев (30). Рассмотренная трактовка имеет право на существование и содержит нравственные начала, касающиеся всеобщности и равноправия, а также экономический аспект, т.е. определяющий критерий возможности участия в налогообложении. Как правило, последний сводился к учету фактической способности плательщика уплатить налог в зависимости от получаемого дохода. Современная действительность не позволяет подобного ограничительного толкования справедливости налогообложения. Налоговое право регулирует значительное количество налоговых отношений, среди которых можно выделить ответственность за налоговые правонарушения, налоговый контроль, обжалование актов налоговых органов, исполнение обязанности и др. И в этих сферах также должна быть справедливость. К тому же справедливость охватывает и налоговую политику, т.е. она должна включать и политические требования, объективирующиеся в налоговых концепциях, программах, посланиях, а также в налоговом законодательстве. Современная «правовая политика налоговой справедливости — это политика максимального сочетания в законодательстве интересов налогоплательщика и государства» (31).

Таким образом, справедливость налогообложения — категория конкретно-историческая. Идея о ней зародилась в глубокой древности, с момента возникновения фискальных платежей (32), и всегда отличалась особой актуальностью и противоречивостью субъективных взглядов на нее. При этом все финансовые школы были едины в том, что «справедливость в обложении не есть нечто абсолютное, что понятие о ней изменяется в зависимости от места и исторической эпохи» (33).

Налоговая справедливость зависит от многих факторов, в числе которых тип государства, форма государственного устройства, правовая система и ряд других. От отношения к данным факторам зависит субъективный взгляд на справедливость в налогообложении. В историческом развитии налогового права видна эволюция взглядов на справедливость налогообложения. Анализ развития принципов налогового права показывает длительный период становления и закрепления идеи справедливости в налоговом законодательстве, которая была достаточно широко исследована в теории. К концу XX в. прогрессивные идеи справедливого налогообложения, выдвигавшиеся в далеком прошлом, наконец-то нашли свое, достаточно полное закрепление в действующем налоговом законодательстве. Это касается основных принципов всеобщности, равенства, определенности, ясности налогообложения, а также учета фактической способности налогоплательщика к уплате налога. Все они закреплены в ст. 3 НК РФ.

Но тем не менее в настоящее время не существует единства в определении критериев справедливого налогообложения в Российской Федерации. В учебниках по налоговому и финансовому праву справедливость сводится к принципу, основанному на равном налоговом бремени или равенстве (34), учете фактической способности налогоплательщика к уплате налога (35), всеобщности, соразмерности, определенности и других основах налогообложения, в том числе свободе и братстве (36). Иногда принцип справедливости рассматривают в качестве дифференцированного установления налоговых санкций, учитывающего характер налогового правонарушения (37), либо объективных критериев отграничения невысоких и средних доходов от доходов высоких и сверхвысоких (38), а также льготности (39) или справедливого тарифообложения (40).

Столь широкая трактовка основана на оценочном характере справедливости налогообложения. Все вышеперечисленные основания справедливости соответствуют действительности, но требуют некоторых уточнений.

Во-первых, справедливость в налоговом праве многоаспектна. Ее следует рассматривать как главенствующую основную идею, определяющую принципы налогового права, а также его содержание и развитие. Ученые ассоциируют справедливость налогообложения социальным факторам, поэтому всеобщность, равенство, учет фактической способности к уплате налогов прежде всего характеризуют социальную справедливость и подтверждают существование принципа социальной справедливости налогообложения в качестве самостоятельного принципа налогового права, являющегося отображением общеправового принципа справедливости. Но в целом в налоговом праве «все сводится к требованию справедливости налогообложения, все остальные принципы от него производны» (41). Иными словами справедливость — это принцип принципов, содержание которого в налоговом праве раскрывается через все иные принципы. Конституционный Суд РФ ярко это демонстрировал. Например, в своем постановлении от 30 января 2001 г. № 2-П «По делу о проверке конституционности положений подпункта «д» пункта 1 и пункта 3 статьи 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» в редакции Федерального закона от 31 июля 1998 года «О внесении изменений и дополнений в статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», а также положений Закона Чувашской Республики «О налоге с продаж», Закона Кировской области «О налоге с продаж» и Закона Челябинской области «О налоге с продаж» в связи с запросом Арбитражного суда Челябинской области, жалобами общества с ограниченной ответственностью «Русская тройка» и ряда граждан» он указывает: «Одним из принципов справедливого налогообложения, на который неоднократно ссылался в своих решениях Конституционный Суд, является принцип посильного налогового бремени» (42). Иногда Конституционный Суд РФ использует следующую фразу: « В силу принципов справедливого налогообложения…» (43) или «из принципов справедливого налогообложения…» (44). Тем самым Конституционный Суд РФ выделяет многоаспектность, сложность такого явления как справедливость налогообложения. По его мнению, с принципом справедливого налогообложения соизмеряются все иные принципы налогового права.

Подчеркивая данную особенность, Конституционный Суд РФ отмечал, что общеправовой принцип справедливости обладает высшей степенью нормативной обобщенности, предопределяет содержание конституционных и отраслевых прав гражданина, носит универсальный характер и в связи с этим оказывает регулирующее воздействие на все сферы общественных отношений. Общеобязательность таких принципов состоит как в приоритетности перед иными правовыми установлениями, так и в распространении их действия на все субъекты права (45).

Таким образом, в налоговом праве справедливость налогообложения является базисной категорией (46), которой присуща целостность, основательность, глобальность, системность и историчность.

Во-вторых, значительная часть представителей науки сводит понятие справедливости к нравственной категории как к соответствию между деянием и воздаянием (47). В то же время понятие справедливости в налоговом праве шире только нравственных начал. В качестве ориентира для любой цивилизованной системы налогообложения выступает справедливость — совокупность требований, основанных на нравственных, экономических и политических ценностях, выработанных прогрессивным историческим развитием человечества. Попадая в конституционный текст, справедливость приобретает качество правовой категории, т.е. опирается на нормы права, становится обязательным критерием для всех членов общества и правоприменителей, в частности.

В-третьих, как историческая категория справедливость наполнена современным содержанием. Несмотря на то, что Конституция РФ и налоговое законодательство не раскрывают понятия справедливости, на практике данная категория используется в качестве функционального инструментария для достижения целей правоприменения (48). Практически любое постановление или определение Конституционного Суда РФ, посвященное налоговым вопросам, имеет в своем содержании указание на справедливость (49). Если ранее справедливым в налогообложении считалось применение сословности либо классовый подход (50), то в настоящее время данные ценности утратили былое значение. Вступление человеческой цивилизации в «межформационную фазу» (51) потребовало существенных корректив во взглядах на справедливое налогообложение. В условиях нового государственного строя, основанного на Конституции РФ и ее высшей юридической силе, справедливое налогообложение рассматривается сквозь призму конституционных ценностей, в качестве которых выступают основы конституционного строя, нравственность, здоровье, права и законные интересы граждан, обороноспособность страны и безопасность государства (52), а также федерализм (53).

Н.И. Химичева совершенно справедливо отмечает, что принципы налогового права исходят из конституционных положений о правах человека и гражданина, принципов рыночных экономических отношений, государственной целостности России, разграничения полномочий между органами государственной власти Федерации, ее субъектов и органов местного самоуправления (54).

Конституция РФ есть способ закрепления и выражения высших правовых норм. И, в этом смысле, она является абсолютной нормой, которой не могут противоречить иные правовые акты, действующие в государстве. В связи с этим Конституция РФ выступает в качестве закона, обладающего верховенством на всей территории государства и высшей юридической силой, гарантирующего политическое единство и единство экономического пространства государства (55). Именно поэтому свое первое налоговое дело Конституционный Суд России посвятил вопросу справедливого налогообложения. Постановление Конституционного Суда РФ от 4 апреля 1996 г. № 9-П «По делу о проверке конституционности ряда нормативных актов города Москвы и Московской области, Ставропольского края, Воронежской области и города Воронежа, регламентирующих порядок регистрации граждан, прибывающих на постоянное жительство в названные регионы» (c особым мнением судьи Конституционного Суда Российской Федерации Баглая М.В.) (56) разъясняет, что справедливое налогообложение основано на Конституции РФ и не должно лишать граждан возможности реализовывать свои конституционные права (право на собственность, жилище и т.д.). Кроме того, налогообложение, не позволяющее реализовать гражданам свои конституционные права, должно быть признано несоразмерным (57).

Таким образом, справедливость в сфере налогового права необходимо рассматривать как: 1) историческую категорию наполненную правовым содержанием; 2) принцип юридической деятельности; 3) принцип налогового права; 4) практический критерий правоприменительной деятельности в области налогообложения; 5) цель всего налоготворческого и правоприменительного процесса в налогообложении.

Примечания:

1. Цыбулевская О.И. Принцип права // Теория государства и права. Саратов, 1995. С. 123; Хропанюк В.Н. Теория государства и права. М., 1995. С. 216.

2. Ильин И.А. Теория государства и права: учебник. 2-е изд., перер. и доп. М., 2008. С. 15.

3. См.: Бошно С.В. Доктринальные и другие нетрадиционные формы права // Журнал российского права. 2003. № 1. С. 82-91.

4. См.: Мартышин О.В. Справедливость и право // Право и политика. 2000. № 12. С. 4.

5. См.: Бытко Ю.И. Справедливость и право: лекция. Саратов, 2005. С. 15.

6. См.: Байтин М.И. Сущность права (современное нормативное правопонимание на грани двух веков).М., 2005. С. 94; Бытко Ю.И. Указ. соч. С. 16.

7. Руткевич М.Н. Социалистическая справедливость // Социологические исследования. 1986. № 3. С. 16.

8. Нерсесянц В.С. Философия права: учебник. 2-е изд., перераб. и доп. М, 2008. С. 45.

9. См., например: Виноградов П.Г. Очерки по теории права. М., 1915. С. 150.

10. Данелян Р.С. Судейское усмотрение. Теоретические, законодательные и правоприменительные аспекты // Содержится в СПС «Гарант».

11. См.: Там же.

12. Цит. по: Строженко В. Любая форма правления требует налогов // Наука и жизнь. 2004. № 1. С. 11.

13. Гоббс Т. Сочинения: в 2 т. М., 1991. Т. 2. С. 15-16.

14. К числу меркантилистов относились также Н. Макиавелли, Ж. Боден, А. Серра, Д.Локк и др.

15. См.: Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование: учебное пособие. М., 2006. С. 71.

16. См.: Тарасов И.Т. Очерк науки финансового права // Финансы и налоги: очерки теории и политики. Сер.: Золотые страницы финансового права России. М., 2004. Т. 4. С. 75.

17. Там же. С. 74-75.

18. См.: Янжул И.И. Основные начала финансовой науки: учение о государственных доходах // Золотые страницы финансового права России / Под ред. А.Н. Козырина. М., 2002. Т. 3. С. 84-85.

19. См.: Тарасов И.Т. Указ. соч. С. 79-80.

20. Там же. С. 80.

21. См.: Пушкарева В.М. История финансовой мысли и политики налогов: учебное пособие. М., 1996. С. 92.

22. См.: Фридман М.И. Конспект лекций по науке о финансах. СПб., 1910. С. 18-22; Тарасов И.Т. Указ. соч. С. 75-76.

23. См.: Львов Д. Курс финансового права. Казань, 1887. С. 38-46.

24. См.: Бржеский Н. Податная реформа. Французская теория XVIII столетия. СПб., 1888. С. 88.

25. См.: Алексеев А.А. Юридическое значение бюджетного закона // Журнал министерства юстиции. 1913. Март-апрель. С. 4.

26. См.: Кулишер И.М. Очерки финансовой науки. Пг., 1920. Вып. 2. С. 17-18.

27. Подробнее см.: Смит А. Исследование о природе и причинах богатства народов. М., 1935. Т. 2. С. 341-343.

28. Нити Ф. Основные начала финансовой науки. М., 1904. С. 312.

29. Исаев А.А. Очерк теории и политики налогов. М., 2004. С. 45.

30. См.: Тургенев Н.И. Опыт теории налогов // У истоков финансового права. Сер.: Золотые страницы финансового права России. М., 1998. Т. 1. С. 134-141.

31. Карасева М.В. Бюджетное и налоговое право России (политический аспект). М., 2003. С. 112.

32. См.: Шепенко Р.А. Налоговое право: конституционные нормы. М., 2006. С. 6.

33. Фридман М. Указ. соч. С. 22.

34. См.: Парыгина В.А., Тедеев А.А. Налоговое право Российской Федерации. Ростов н/Д, 2002. С. 79-81.

35. См.: Белых В.С., Винницкий Д.В. Налоговое право России. М., 2004. С. 145-147; Кучеров И.И. Налоговое право России: курс лекций. М., 2001. С. 53.

36. См.: Демин А.В. Налоговое право России: учебное пособие. М., 2008. С. 90-97.

37. См.: Караханян С.Г., Баталова И.С. Налоговые споры: проблемы анализ, решение. М., 2008. С. 22-23.

38. См.: Брызгалин А.В., Головкин А.И. и др. Судебная практика по налоговым и финансовым спорам. 2007 год // Налоги и финансовое право. 2008. № 4. С. 14-20.

39. См.: Верещагин С.Г. Принципы налогообложения и политические подходы к идее справедливости в налогообложении // Гражданин и право. 2007. № 9. С. 3-11.

40. См.: Винницкий Д.В. Принцип равенства и всеобщности налогообложения: проблемы реализации // Законодательство и экономика. 2003. № 4. С. 33-37.

41. Демин А.В. К вопросу об общих принципах налогообложения // Журнал российского права. 2002. № 4. С. 54-62.

42. См.: СЗ РФ. 2001. № 7. Ст. 701.

43. См.: Определение Конституционного Суда РФ от 10 ноября 2002 г. № 313-О «По жалобе гражданки Паутовой Людмилы Ивановны на нарушение ее конституционных прав пунктом 2 статьи 145 Налогового кодекса Российской Федерации» // СЗ РФ. 2003. № 5. Ст. 501.

44. См.: Определение Конституционного Суда РФ от 7 февраля 2002 г. № 13-О «По жалобе гражданки Кулаковой Маргариты Ильиничны на нарушение ее конституционных прав абзацем пятым статьи 4 Закона Российской Федерации «О налоге с имущества, переходящего в порядке наследования или дарения»» // СЗ РФ. 2002. № 11. Ст. 1092.

45. См.: Постановление Конституционного Суда РФ от 25 января 2001 г. № 1-П «По делу о проверке конституционности положения пункта 2 статьи 1070 Гражданского кодекса РФ в связи с жалобами граждан И.В. Богданова, А.Б. Зернова, С.И. Кальянова и Н.В. Труханова» // СЗ РФ. 2001. № 7. Ст. 700; Постановление Конституционного Суда РФ от 25 апреля 2001 г. № 7-П «По делу о проверке конституционности положения пункта 11 статьи 51 Федерального закона от 24 июня 1999 года «О выборах депутатов Государственной Думы Федерального Собрания Российской Федерации» // СЗ РФ. 2000. № 19. Ст. 2102.

46. Подробнее о категориях финансового права см.: Бельский К.С. Финансовое право. М., 1995. С. 25-31.

47. См.: Налоги и налоговое право: учебное пособие / под ред. А.В. Брызгалина. М., 1997. С.72.

48. См., например: Постановление Федерального арбитражного суда Дальневосточного округа от 26 ноября 2008 г. № Ф03-5163/2008: «Иск в части признания недействительным решения налогового органа об установленном размере штрафных санкций и об уменьшении размера штрафа более чем в два раза удовлетворен, поскольку суд пришел к выводу о наличии обстоятельств, смягчающих ответственность налогоплательщика и не учтенных налоговым органом при принятии решения, в связи с чем снизил размер штрафа». В качестве одного из аргументов для принятия решения по делу была ссылка на принцип справедливости // Не опубликовано. Содержится в СПС «Консультант Плюс»; Решение Арбитражного суда Республики Коми от 18 июля 2008 г. № А29-2546/2008 «О признании подпункта «б» пункта 1 решения Совета муниципального образования городского округа «Ухта» от 28 ноября 2007 г. № 123 «О внесении изменений в Решение Совета МОГО «Ухта» от 21.11.2006 года № 5 «О едином налоге на вмененный доход для отдельных видов деятельности» не соответствующим положениям Налогового кодекса РФ и недействующим». Арбитражный суд Республики Коми также использовал ссылку на принцип справедливости // Вестник ВАС РФ. 2008. № 11. С. 176-210; Решение Арбитражного суда Рязанской области от 30 апреля 2008 г. № А54-854/2008С18: «Учитывая, что размер санкции является значительным для индивидуального предпринимателя, начисление налоговой санкции в полном объеме может причинить ущерб хозяйственной деятельности заявителя, принимая во внимание полное погашение предпринимателем задолженности по НДС, а также то обстоятельство, что заявитель привлекается к ответственности впервые, суд, руководствуясь принципами справедливости и соразмерности, вытекающими из Конституции РФ, считает необходимым уменьшить размер штрафных санкций, начисленных на основании оспариваемого решения в два раза» // Не опубликовано. Содержится в СПС «Консультант Плюс» и др.

49. См., например: Постановление Конституционного Суда РФ от 27 ноября 2008 г. № 11-П «По делу о проверке конституционности части второй статьи 5 Федерального закона «О минимальном размере оплаты труда» в связи с жалобами граждан А.Ф. Кутиной и А.Ф. Поварнициной» // СЗ РФ. 2008. № 51. Ст. 6205; а также Постановление Конституционного Суда РФ от 18 июля 2008 г. № 10-П «По делу о проверке конституционности положений абзаца четырнадцатого статьи 3 и пункта 3 статьи 10 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» в связи с жалобой гражданина В.В. Михайлова» // СЗ РФ. 2008. № 31. Ст. 3763 и др.

50. См.: Альтшулер В.А. Налоги (промысловый, подоходный, гербовый сбор и акцизы). М., 1926. С. 5-10.

51. См.: Эбзеев Б.С. Конституция. Правовое государство. Конституционный Суд РФ: учебное пособие для вузов. М., 1997. С. 19.

52. См.: Кононов А.Л. О некоторых конституционных ценностях // Налоговое право в решениях Конституционного Суда Российской Федерации 2004 г.: по материалам II международной научно-практической конференции. 15-16 апреля 2005 г. / под ред. С.Г. Пепеляева. М., 2006. С. 40; Эбзеев Б.С. Указ. соч. С. 23.

53. См.: Постановление Конституционного Суда РФ от 21 марта 1997 г. № 5-П «По делу о проверке конституционности положений абзаца второго пункта 2 статьи 18 и статьи 20 Закона Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации» // СЗ РФ. 1997. № 13. Ст. 1602.

54. См.: Финансовое право: учебник / Отв. ред. Н.И. Химичева. 4-е изд, перер. и доп. М., 2008. С. 388.

55. См.: Эбзеев Б.С. Указ. соч. С. 18.

56. См.: СЗ РФ. 1996. № 16. Ст. 1909.

57. См.: Брызгалин А.В. Справедливость как основной принцип налогообложения // Финансы. 1997. № 8. С. 28-29.

НОУ ИНТУИТ | Лекция | Экономическая сущность налогов

Смотреть на ИНТУИТ в качестве: высоком

10.1. Налоги как экономическая категория

Неотъемлемым элементом регулирования рыночных отношений в обществе выступают налоги, которые обеспечивают финансовыми ресурсами органы государственной власти и местного самоуправления для решения экономических и социальных задач, воздействуют на поведение хозяйствующих субъектов, регулируют доходы, имущественную состоятельность, платежеспособный спрос населения.

Налоги — это историческая, экономическая и правовая категория. Исторически их появление связано с разделением общества на классы, возникновением государства, требующего соответствующего финансирования. Формы налогов, методы их взимания развивались по мере эволюции общественных отношений. Вместе с ними менялось представление о сущности и роли налогов, их теоретическое обоснование.

На первом этапе (эпоха Древнего мира — начало Средних веков) налоги носили исключительный, нерегулярный характер: дань с побежденного народа, военные трофеи, жертвоприношения и др. Государство не имело финансового аппарата для определения и сбора налогов и устанавливало лишь сумму средств, которую желало получить. Первопричиной существования налогов была потребность объединять усилия в целях жизнеобеспечения общества. В этот период налоги трактовались как общественно необходимое и полезное явление.

Вследствие роста государственных потребностей в денежных средствах, обусловленного расширением функций и увеличением числа задач, решаемых государством, налоги превратились в регулярные и обязательные платежи. В развитии налоговых форм и научных взглядов на налоги условно выделяется второй этап (ХVI-ХVIII вв.). Преобладающими являлись прямые налоги (поземельные, поимущественные, подушные), распространялось косвенное налогообложение. Одновременно формировались теоретические основы налогообложения. Законченная форма представления о налогах появилась в XVII в.

Под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и природе налогов, их роли в экономической и социально-политической жизни общества, т. е. налоговая теория представляет собой комплекс научно обоснованных знаний о принципах и видах налогов.

Первой самой общей теорией налогообложения стала теория обмена, которая базируется на возмездном характере налогообложения. Суть теории заключается в том, что через налог подданные приобретают у государства услуги по защите от нападений, поддержанию порядка и др.

В эпоху Просвещения появляется разновидность теории обмена — атомистическая теория (по-другому — теория общественного договора, теория публичного договора — С. Вобан, Ш.Л. Монтескье). Данная теория признает, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги.

В первой половине XIX в. была сформирована теория наслаждения (Ж. Сисмонди), согласно которой налоги есть цена, уплаченная гражданином за полученные им от общества наслаждения.

В тот же период складывается теория налога как страховой премии (А. Тьер, Дж. Мак-Кулох). По мнению авторов этой теории, налоги есть страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Однако в отличие от истинного страхования налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а для того, чтобы профинансировать затраты государства на обеспечение обороны и правопорядка.

Классическую теорию налогов обосновали А. Смит и Д. Рикардо. Они рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты на содержание правительства. При этом какая-либо иная роль (регулирование экономики, плата за услуги, страховой платеж) налогам не отводилась. А. Смит предложил принципы налогообложения: равномерность, определенность, удобство, дешевизна.

Развитие монокапиталистических отношений в XIX-XX вв. — третий — четвертый этапы в эволюции налоговых форм и научных взглядов на налоги — сопровождалось уменьшением количества налогов, формированием налоговых систем, основанных на принципах подоходного налогообложения. Признавалось рациональным сочетание прямого и косвенного налогообложения в целях балансирования фискальных интересов государства и интересов налогоплательщиков. В обществе превалировали взгляды, согласно которым государство играло значительную роль в регулировании социально-экономических процессов, используя такие рычаги, как налоги. В финансовой науке развивались идеи о принудительном характере налога, возрастании значения права при его установлении и взимании, т. е. происходил поворот к пониманию налога как осознанной необходимости. Обоснование налогов как одного из воспроизводственных факторов содержится в работах русских экономистов И.М. Кулишера, И.Х. Озерова, В.Н. Твердохлебова, Н.И. Тургенева, И.И. Янжула и др. Несмотря на то что их налоговые теории носили сугубо прикладной характер, т. е. ограничивались изучением способов мобилизации финансовых ресурсов для содержания государства, в них были учтены закономерности развития товарно-денежных отношений и международные тенденции формирования основ рыночного хозяйствования.

Согласно кейнсианской теории (начало XX в.) налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития.

Налоговая теория монетаризма, выдвинутая в 50-х годах XX в. М. Фридменом, принижала роль налогов (через налоги из обращения изымается «лишняя» денежная масса).

В теории экономики предложения, сформулированной в начале 80-х годов М. Бернсом, А. Лэффером, Г. Стайном, налоги рассматривались как один из факторов экономического развития и регулирования. При этом отмечалось, что высокий уровень налогообложения отрицательно влияет на предпринимательскую и инвестиционную деятельность, а это сказывается на базе налогообложения в сторону ее сокращения, что приводит к уменьшению налоговых поступлений.

В нашей стране отношение к налогам было отрицательное. Провозгласив построение первого в мире государства без налогов, социалистическая наука постепенно утвердила положение, согласно которому государство, являясь собственником предприятий, использовало во взаимоотношениях с ними так называемую систему отчислений в бюджет как нечто отличное от налогов. Соответственно в экономической литературе советского периода вопросы теории налогов не нашли должного отражения. Все сводилось к констатации текущих событий. Советские ученые М.М. Агарков, А.В. Бачурин, Г.Л. Марьяхин, М.И. Пискотин, Г.П. Солюс и др., анализируя налоговые системы зарубежных стран, доказывали имманентность налогов при капитализме, а не при социализме. В трудах А.М. Александрова, А.М. Бирмана, Э.А. Вознесенского, В.П. Дьяченко и других исследователей раскрывались отдельные проблемы налогообложения. Налоговая теория в Российской Федерации вновь стала развиваться с начала 90-х годов. Особого внимания заслуживают труды российских экономистов по теории налогов и налогообложения: А.В. Брызгалина, И.В. Горского, Л.П. Павловой, В.Г. Панскова, И.Г. Русаковой, Д.Г. Черника, Т.Ф. Юткиной и др. Экономические преобразования в Российской Федерации требуют системного подхода. Под налоговую реформу должны быть подведены фундаментальные экономические теории. Преобразования в системе налоговых правоотношений требуют не только профессиональных навыков в сборе налоговых платежей. Необходимо понять, какую роль играют налоговые категории в процессе расширенного воспроизводства и каким образом оптимизировать эту роль. Практика немыслима без теории.

Сущность экономической категории «налог» останется невыраженной, если исследовать ее только с позиций проводимой государством политики. Всестороннее познание всей многогранности экономических процессов и опосредующих их экономических категорий — необходимое условие создания действенного механизма управления этими процессами с учетом существующих базисных реалий. Любой налог должен способствовать достижению равновесия между общественными, корпоративными и личными экономическими интересами и тем самым обеспечивать общественный прогресс.

Экономическая категория — это совокупность экономических отношений, которые должны обладать определенными признаками, позволяющими выделить ее из множества других.

Любая экономическая категория, по определению профессора Э.А. Вознесенского:

- должна быть объективной реальностью, т. е. не зависеть от воли и сознания отдельных людей или групп личностей;

- выражать реально существующие экономические отношения;

- иметь специфическое общественное предназначение, которое реализуется в выполняемых функциях.

Рассмотрим перечисленные признаки применительно к категории «налог». Налоги объективно возникают на определенном этапе экономического развития общества. При уплате налогов устанавливаются реальные отношения между государственной властью и корпоративными или индивидуальными собственниками, часть их доходов отчуждается для финансирования общегосударственных потребностей. В последнем и реализуется их общественное предназначение. При этом также осуществляется вмешательство в экономические и социальные процессы. Следовательно, можно заключить, что все три признака имеют место, значит, налог — экономическая категория. Поэтому целесообразно дать определение налога как экономической категории.

Налог — совокупность экономических отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости ВВП между государством (в лице соответствующих государственных структур), местными органами власти и налогоплательщиками (юридическими и физическими лицами), по поводу принудительно-властного изъятия части их доходов в одностороннем, безэквивалентном, индивидуально безвозвратном порядке в общегосударственное пользование. Это определение налога в широком смысле.

Конкретными формами проявления категории налога выступают виды налоговых платежей, устанавливаемых законодательными органами власти. В узком смысле (с точки зрения организационно-правовой формы) налог представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежными средствами с целью финансового обеспечения деятельности государства и (или) муниципальных образований. Такое определение зафиксировано в Налоговом кодексе Российской Федерации. Анализ данного определения указывает на следующие признаки налога:

- обязательный платеж, при уплате которого возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему;

- индивидуальный платеж — налогоплательщик не вправе переложить данную обязанность на других лиц, но может участвовать в налоговых отношениях через законного или уполномоченного представителя;

- безвозмездный платеж, взимается обязательно в денежной форме.

Классические принципы налогообложения — Ответы на экзамен по Теории и истории налогообложения

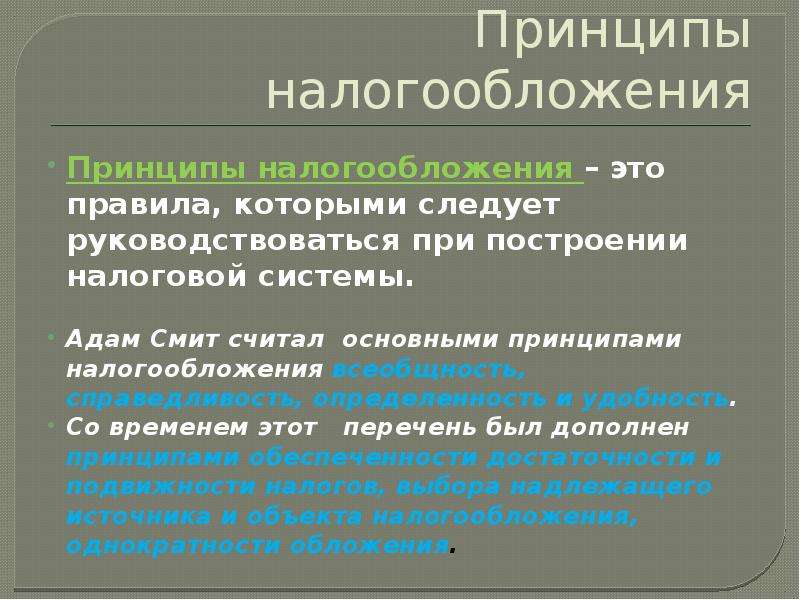

Принципы налогообложения как базовые идеи и положения, присущие любой налоговой системе, первоначально сформулировал Фома Аквинский, а затем четко перечислил в 1776 г. А. Смит в своем труде «Исследование о природе и причинах богатства народов»: равенство (справедливость), определенность, удобство, экономичность.

Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти правила (принципы налогообложения) наиболее ярко и точно были сформулированы в XVIII в. шотландским экономистом и философом Адамом Смитом (1723–1790) в его книге “Исследование о природе и причинах богатства народов”, которая вышла в 1776 г. Пройдя испытание временем, они не потеряли актуальность и сегодня. Их по праву называют классическими принципами налогообложения. Отметим четыре важнейших принципа: справедливость, определенность, удобство, экономия.

Принцип соразмерности (справедливости). Проблема справедливости налогов всегда была чрезвычайно острой и интересовала ученых, практиков и самих налогоплательщиков. Справедливость – категория чрезвычайно сложная для определения. Понимание справедливости зависит от исторического этапа развития, экономического устройства общества, социального статуса человека, его политических взглядов. А. Смит считал справедливыми такие налоги, которые являются всеобщими и учитывают платежеспособность плательщиков. Это означает, что все подданные государства должны участвовать в содержании правительства. Участие подданных должно соответствовать их доходу, “коим они пользуются под покровительством и защитой государства”. Таким образом, принцип справедливости означает всеобщность обложения налогом и равномерность распределения его между гражданами соразмерно их доходам. И юридические, и физические лица должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства.

Принцип определенности Смит объясняет следующим образом: “Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа – все это должно быть ясно и определенно для плательщика и для всякого другого лица”, ибо неопределенность налогообложения является большим злом, чем неравномерность налогообложения. Таким образом, сумма, способ и время платежа должны быть точно заранее известны налогоплательщику.

Неопределенность налогообложения, с одной стороны, приводит к тому, что плательщик налогов может попасть под власть сборщиков налогов, а с другой – создает условия уклонения от налогообложения. Кроме того, в условиях неопределенности системы налогообложения в целом, ее нестабильности и непредсказуемости сложно принимать решения, строить стратегию бизнеса.

Принцип удобства предполагает, что налог должен взиматься тогда и так (тем способом), когда и как плательщику удобнее всего платить его. Иными словами, при формировании налоговой системы и введении любого налога должны быть ликвидированы все формальности, акт уплаты налога должен быть максимально упрощен: уплата налога должна производиться не получателем дохода, а источником выплаты; налоговый платеж приурочивается ко времени получения дохода. С точки зрения этого принципа, наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара или оплатой услуги.

Принцип дешевизны (экономии). “Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству”, т.е. данный принцип заключается в сокращении издержек взимания налогов, в рационализации системы налогообложения. Сегодня данный принцип рассматривается как чисто технический принцип построения налога. Трактуется он обычно следующим образом: расходы по взиманию налога должны быть минимальными по сравнению с доходом, который приносит данный налог.

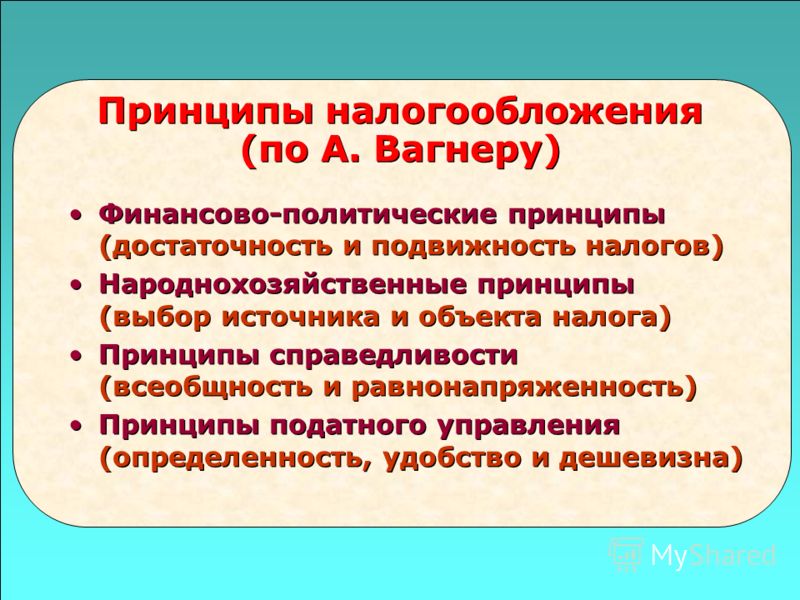

Принципы налогообложения Смита нашли свое отражение в различных финансовых школах. Концептуально новый подход к налогообложению был выдвинут немецким экономистом Адольфом Вагнером. Он предложил девять основных принципов налогообложения, которые объединил в четыре группы.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Первая группа – финансовые принципы организации налогообложения. Сюда входят принцип достаточности и принцип эластичности.

Принцип достаточности означает, что налогообложение должно строиться таким образом, чтобы обеспечить достаточный объем средств для бюджета. Именно этот принцип поставил А. Вагнер во главу всех принципов налогообложения. Он считает, что общественно-хозяйственная система необходима для всех людей, налоги же должны обеспечить достаточные средства для функционирования этой системы.

Принцип эластичности, или подвижности, обложения означает, что налогообложение должно быть способно адаптироваться к финансовым нуждам государства, т.е. налог может быть увеличен или сокращен в соответствии с субъективными нуждами и возможностями государства.. Не все налоги обладают эластичностью. Налоговая система должна включать такие налоги, которые позволяют быстро увеличить поступления в бюджет в случае возникновения такой потребности.

Вторая группа – это народнохозяйственные принципы. Она включает следующие два принципа: надлежащий выбор источника обложения и правильная комбинация различных налогов с учетом последствий их переложения.

В третью группу объединены принципы справедливости (этические принципы): принцип всеобщности обложения и принцип равномерности.

И, наконец, четвертую группу составляют административно-хозяйственные принципы налогового управления: определенность, удобство уплаты налогов, максимальное уменьшение издержек взимания налогов.

Идеи А.Вагнера продолжил немецкий ученый Ф. Ноймарк (1970г.), который выделял 4 группы принципов налогообложения при формировании налоговой системы:

1. фискально-бюджетные:

- принцип достаточности налоговых доходов;

- принцип способности налоговых поступлений к увеличению.

Практически это означает, что политические решения государства должны быть обеспечены финансированием через налоговую систему, которая должна быть постоянно готова к изменениям перспективного и текущего характера.

2. этические основаны на идеях справедливости через всеобщность, соразмерность и пропорциональность налогообложения;

3. политико-экономические, т.е. налоговая система должна иметь:

- активную налоговую гибкость через повышение или снижение налогов;

- пассивную налоговую гибкость, когда налоговая система автоматически подстраивается под колебания спроса;

- принцип обеспечения роста экономики;

- принцип налоговой нейтральности;

4. организационно-правовые:

- принцип наглядности налогообложения;

- принцип непротиворечивости налогообложения;

- принцип прозрачности и практичности;

- принцип общедоступности налогов;

- системность;

- гибкость;

- социальная направленность.

Принципы налогообложения на практике реализуются через методы налогообложения.

На современном этапе в большинстве стран сложились следующие принципы, основанные на классических принципах:

— справедливость налогообложения в вертикальных и горизонтальных аспектах;

— эффективность налоговой системы;

— нейтральность налогообложения;

— простота.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость9. Принципы налогообложения. Налоги и налогообложение: Шпаргалка

Читайте также

Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения Комментарий к статье 346.25Текст статьи претерпел

Объект налогообложения

Объект налогообложения Объектом обложения земельным налогом согласно статье 389 НК РФ являются земельные участки, расположенные в пределах муниципального образования (в Москве и Санкт-Петербурге — в пределах города), на территории которого введен налог.Земельный

Глава 7. Объекты налогообложения

Глава 7. Объекты налогообложения Статья 38. Объект налогообложения 1.

Статья 38. Объект налогообложения

Статья 38. Объект налогообложения 1. Публикации{28}

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения 1. Судебная практика1. Условные методы расчета налоговой базы, предусмотренные ст.40 НК РФ применяются только когда есть основания полагать, что налогоплательщик искусственно занижает

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения 1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное,

Статья 209. Объект налогообложения

Статья 209. Объект налогообложения Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами

Статья 236. Объект налогообложения

Статья 236. Объект налогообложения 1. Объектом налогообложения для налогоплательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 235 настоящего Кодекса, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических

Статья 247. Объект налогообложения

Статья 247. Объект налогообложения Объектом налогообложения по налогу на прибыль организаций (далее в настоящей главе – налог) признается прибыль, полученная налогоплательщиком.Прибылью в целях настоящей главы признается:1) для российских организаций – полученные

Статья 336. Объект налогообложения

Статья 336. Объект налогообложения 1. Объектом налогообложения налогом на добычу полезных ископаемых (далее в настоящей главе – налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются:1) полезные ископаемые, добытые из недр на территории Российской

Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 1. Организации, которые до перехода на упрощенную

Статья 374. Объект налогообложения

Статья 374. Объект налогообложения 1. Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения 1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное,

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения 1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное,

13. Принципы определения цены товаров, работ или услуг для целей налогообложения (ст. 40 НК РФ)

13. Принципы определения цены товаров, работ или услуг для целей налогообложения (ст. 40 НК РФ) Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки, пока не доказано обратное (предполагается, что эта цена соответствует уровню

Проблемы нормативного закрепления принципов законодательства о налогах и сборах в Российской Федерации

ДОКЛАД НА КОНФЕРЕНЦИИ «НАЛОГОВОЕ ПРАВО В РЕШЕНИЯХ КОНСТИТУЦИОННОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ»

Литвинова Юлия Алексеевна, студентка 4 курса факультета права Национального исследовательского университета «Высшая школа экономики».

В любой отрасли права принципы играют если не главную, то значительную роль. И налоговое право не является исключением. Здесь принципы являются неким компасом в построении всей налоговой системы государства. Будь то принятие нового законопроекта или же вынесение судебного решения. Все будет основываться на тех основополагающих началах, которые именуются принципами. Однако, стоит различать, принципы законодательства о налогах и сборах, сформулированные в ст.3 Налогового Кодекса Российской Федерации (далее: НК РФ), принципы налогового права как отрасли, которые сформулированы научной и судебной доктриной, и принципы, сформулированные наукой без особой привязки к норме, нормам-принципам. От того, как данные принципы будут реализовываться на практике, зависит весь политический курс в данной сфере.

Несмотря на то, что основополагающие принципы законодательства о налогах и сборах уже сформулированы в ст.3 НК РФ, в юридическом сообществе не утихают спор о «недостаточности» данного перечисления. Все дело в том, что НК РФ был подписан президентом Б.Н. Ельциным еще в июле 1998 года, и с того времени вышеупомянутая статья никак не изменялась. Соответственно, за двадцать два года судебная практика, как арбитражных судов, так и Конституционного суда РФ, сформулировала множество новых принципов. Однако не один из них не был удостоен упоминания в Федеральном законе № 146-ФЗ[1]. Таким образом, ст.3 НК РФ уже не отвечает потребностям современной налоговой системы, которая за двадцать с лишним лет претерпела достаточно серьезные изменения.

Зачем закреплять?

1) Нормативное закрепление принципов свидетельствует о смене их статуса: с определенных начал, идей правосознания они поднимаются до статуса норм-принципов. Таким образом, они уже могут непосредственно регулировать общественные отношения, а не просто существовать в сознании людей или же в актах Конституционного суда РФ.

2) Согласно Постановлению КС РФ от 21 марта 1997 г. № 5-П, «общие принципы налогообложения и сборов – это основные гарантии, установление которых именно федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в РФ». [2] То есть, закрепив основные начала налогового законодательства в НК РФ, законодатель закрепит основные гарантии.

3) В результате отсутствия нормативного закрепления принципов страдает правоприменение, так как их неоднозначное толкование может вызывать споры.

4) Налоговое право есть отрасль публичного права, что предполагает нормативное закрепление, которое в свою очередь выступает в качестве гарантии законности. Отнесение отрасли к публичной уже автоматически предполагает «формальную определенность правовых норм, легальное закрепление их в соответствующих нормативных актах государства». [3]

5) Закрепление принципов «сейчас» поможет законодателю «потом», так как будет своеобразным компасом, подсказывающим правильное направление в законотворческих процессах.

6) Согласно ст. 75 Конституции РФ общие принципы налогообложения и сборов устанавливаются федеральным законом. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения. Проведя аналогию, можно сделать вывод, что само «установление» принципов предполагает не просто их хаотичное перечисление, а определение элементов.

Что закреплять?

Отрасль налогового права, как и любая другая, не стоит на месте и развивается. Соответственно, развивается и вся система налогообложения в России. Те принципы, которые были зафиксированы в НК РФ более 20 лет назад, по сути, были сформулированы Конституционным судом еще до их нормативного закрепления в федеральном законе при толковании базовых норм самой Конституции РФ. Однако за такой долгий промежуток времени как теория, так и практика уже сформировали новые базисы, которые активно используются на практике и применяются судами. В настоящее время отдельно формируются принципы «налогообложения» и «построения налоговой системы». На данный счет вполне обоснованно высказалась Е.А.Лопатникова, указав, что они воплощаются в принципах всего «налогового права», а их нормативное закрепление способствует четкому определению границ и целей функционирования налогово-правовых норм. [4]

Итак, на данный момент представители юридического сообщества предлагают включить в НК РФ следующие принципы. Например, на Конференции «Налоговое право в решениях Конституционного Суда Российской Федерации», которая состоялась 19-20 апреля в 2013 году в г. Москве, профессор А.В. Демин впервые в рамках своего выступления выразил озабоченность по вопросу нормативного закрепления новых принципов и предложил обозначить в НК РФ следующие:

1) Всеобщность налогообложения

2) Принцип верховенства права

3) Принцип равенства налогообложения

4) Принцип соразмерности налогообложения и фактической платежеспособности налогоплательщика

5) Принцип федерализма и единого экономического пространства Российской Федерации

6) Принцип экономического основания налога и однократности налогообложения

7) Принцип определенности налогообложения

8) Запрет на злоупотребление правом в сфере налогов и сборов.[5]

Развивая данную мысль уже в 2017 году В.М.Зарипов, руководитель аналитической службы «Пепеляев Групп», в своем блоге на сайте zakon.ru[6]вновь обратился к вопросу выделения, поименования и раскрытия принципов налогового права в НК РФ. Он также внес свои предложения по включению следующих принципов:

1) Законное установление

2) Наличие экономического основания

3) Эффективность взимания

4) Исключительность целевого назначения

5) Сохранение единого экономического пространства

6) Недопустимость препятствий реализации конституционных прав

7) Учет платежеспособности

8) Равенство обложения

9) Нормативная определенность

10)Разумная достаточность налогового контроля.

Получается, что современные «налоговые» реалии диктуют новые правила. Налоговая система уже не может существовать, руководствуясь только теми старыми общими началами, которых, возможно, и было достаточно более двадцати лет назад, но явно не хватает сейчас.

Как закреплять?

Что же касается формы, то здесь возникает следующая проблема. В юридическом сообществе вызывает множество вопросов сама техника нормативного закрепления основополагающих начал. Во-первых, принципам была выделена всего лишь одна статья НК РФ. Во-вторых, самое изложение носит достаточно хаотичный характер. Безусловно, такой подход законодателя в целом к нормативному закреплению принципов налогового права (не говоря уже о том, что нужно закреплять и другие принципы) представляется неудачным. В российской правовой системе вполне успешно существуют другие формы закрепления. Наиболее удачными представляются техники закрепления в Уголовном Кодексе РФ, Уголовно-процессуальном кодексе РФ и Бюджетном кодексе РФ. Например, в Уголовном кодексе РФ есть отдельные статьи, каждая из которых посвящена определенному принципу, Уголовно-процессуальный кодекс РФ содержит отдельную главу, которая также представляет собой совокупность статей, отдельно расписывающих каждый принцип. В Бюджетном кодексе РФ сначала ст. 28 перечисляет принципы, на которых основана бюджетная система, а затем уже идет их постатейное разъяснение. </o:p>

Показательными примерами удачного нормативного закрепления принципов также могут служить налоговые кодексы Казахстана, Беларуси и Кыргызстана. Так, например, статья 4 НК Республики Казахстан о налогах и других обязательных платежах в бюджет содержит перечисление принципов, а последующие статьи уже более детально разъясняют каждый принцип. Схожее нормативное закрепление представлено в НК Кирзизской республики. Статья 5 данного кодекса также перечисляет все принципа налогового законодательства, а далее идет постатейное разъяснение каждого. Несколько иное закрепление принципов представлено в ст.2 НК Республики Беларусь. Здесь мы можем видеть, что каждый подпункт статьи – это некий «домик» для отдельного принципа, причем идет не просто перечисление: после обозначения принципа содержится подробная информация о том, что означает каждый из них. </o:p>

Актуальность обращения к принципам проиллюстрирована Определением Конституционного Суда РФ от 26.03.2019 № 817-О. Итак, Якимов Ф.Ф. оспаривал положения ст. 3 и абз. 2 п. 1 ст. 38 НК РФ, так как считал, что они противоречат ст. 15, 19, 34, 35, 45, 46, 47,57 Конституции РФ. По мнению заявителя, правоприменительная практика придала оспариваемым нормам НК РФ смысл, допускающий возможность обложения одного объекта налогообложения как налогом на доходы физических лиц, так и налогом, взимаемым в связи с применением упрощенной системы налогообложения. Таким образом, оспариваемые законоположения допускают возможность двойного налогообложения. Из этого следует, что правовая позиция заявителя в целом основывалась как раз на принципе недопустимости налогообложения, что в очередной раз подчеркивает возможность принципов выступать в роли инструмента разрешения юридических споров и прикладного средства правового регулирования, которым могут руководствоваться субъекты налогового права.[7]Однако Конституционный суд РФ отказал в принятии к рассмотрению жалобы, определив данные положения как не нарушающие конституционные права заявителя в указанном в жалобе аспекте.

Также стоит отметить Определение КС РФ от 19 декабря 2019 г. № 3531-О. В данном случае ООО «ЗИС» тоже оспаривало ст. 3 НК РФ, а если быть точнее, то пункты 1, 3, 4 и 7 ст. 3 НК РФ. По мнению Общества, оспариваемые законоположения не соответствуют статьям 19 (часть 1), 34 (часть 1), 55 (часть 2) и 57 Конституции Российской Федерации, так как допускают возможность повторного налогообложения. Однако КС РФ отметил, что данные законоположения направлены на установление основных начал законодательства о налогах и сборах, т.е. на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налогов. Данные законоположения, определяя гарантии прав налогоплательщиков, сами по себе не допускают возможности доначисления налогоплательщику сумм налогов в размере большем, чем это установлено законом, притом что налоговые органы обязаны осуществлять контроль за соблюдением законодательства о налогах и сборах, в том числе в целях пресечения злоупотреблений налогоплательщиков, направленных на получение необоснованной налоговой выгоды.

Если до сих пор сам Конституционный суд РФ отводит такую значимую роль принципам, ныне закрепленным в ст. 3 НК РФ, как создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налогов, неужели данные принципы не имеют право на достойное установление, а не на обычное хаотичное перечисление? Более того, подразумевая надлежащая нормативная основа уже давно зиждится далеко не только на том, что установлено ст. 3 НК РФ.

Таким образом, принципы – это фундамент для построения всей системы. Однако система налогообложения развивается, что порождает необходимость в более крепком фундаменте. Говоря простым языком, фундаменты у девятиэтажного и сорокаэтажного домов явно будут отличаться. Более того, «состав этого фундамента» (а состоит он из принципов) требует особых «условий» (формы закрепления) для своего существования: уже недостаточно просто через запятую перечислить весь массив принципов в одной статье без подробных разъяснений.

[1]Федеральныйзаконот 31.07.1998 N 146-ФЗ «Налоговый кодекс Российской Федерации (часть первая)» // СПС КонсультантПлюс</o:p>

[2]Постановление Конституционного Суда РФ от 21.03.1997 N 5-П «По делу о проверке конституционности положений абзаца второго пункта 2 статьи 18 и статьи 20 Закона Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации»// СПС КонсультантПлюс</o:p>

[3]Уголовно-процессуальный кодекс Российской Федерации. Главы 33 — 56. Постатейный научно-практический комментарий / Отв. ред. Л.А. Воскобитова. М., 2015 // СПС «КонсультантПлюс».</o:p>

[4]Лопатникова Е.А. Реализация принципов налогового права / под ред.д.ю.н., И.И. Кучерова. М.: Юриспруденция, 2012. С.3.</o:p>

[5]Демин А.В. Общие принципы налогообложения: каждому принципу – отдельная статья / Конференция «Налоговое право в решениях Конституционного Суда Российской Федерации» 19–20 апреля 2013 г. в Москве // Налоговед. 2013. № 1. </o:p>

[6]Зарипов В.М. Налоговый кодекс: каждому принципу — по статье [Электронный ресурс] // URL: https://zakon.ru/blog/2017/07/22/nalogovyj_kodeks_kazhdomu_principu__po_state#comment_407235</o:p>

[7]Демин А. В. Принцип определенности налогообложения: Монография/ДеминА.В., БакаеваО.Ю. — Москва : Статут, 2015. С. 119-125.</o:p>

Судебные дела

24.04.2009

Определение ВС РФ от 19 ноября 2008 г. N 47-Г08-35

В статье 1 областного закона определена категория налогоплательщиков, в отношении которых установлена налоговая льгота по налогу на прибыль организаций — инвесторы, вкладывающие свои средства для развития производства на территории Оренбургской области, а пунктом 1 статьи 2 Закона круг этой категория налогоплательщиков ограничен

06.02.2009

25.11.2007

Постановление ВАС РФ от 9 октября 2007 г. № 5560/07