Принципы бдр – БДР (значения) — Википедия

Просто о бюджете доходов и расходов (БДР)

Редактор статьи:Наталья Голобурда

Продакт менеджер Получить консультациюАктуальность статьи проверена:

Содержание статьи

Перед вами стоит задача построить доходный бизнес? Вам не обойтись без разработки последовательной политики бюджетирования!

В высококонкурентном мире бизнеса не всегда побеждает самый сильный. Очень часто победителем становится самый последовательный предприниматель, который умеет грамотно планировать свои доходы и расходы, оперировать не пространными гипотезами, а четкими, обоснованными планами, составленными с помощью эффективных инструментов. Одним из важнейших управленческих инструментов является БДР.

БДР – это бюджет доходов и расходов, составляющий основу бюджетной политики коммерческой компании и позволяющий предприятиям решать множество операционных задач.

Структура БДР

Ясно из названия, что в БДР входят такие фин. показатели как расходные статьи, доходные статьи и, соответственно, прибыль. Современные финансисты рассматривают БДР не только как финансовый инструмент, но скорее как комплексный способ управления и оптимизации процессов внутри бизнеса. Проще говоря, именно БДР помогает разбираться в реальном положении вещей на предприятии, нормировать расходы ресурсов, производить перспективное планирование и оценку экономики предприятия.

Поэтому БДР включает в себя следующие статьи по доходу и расходу:

Статьи доходов:

- Выручка от основной деятельности;

- Выручка от любых других типов экономической деятельности.

Статьи расходов:

- Затраты производственного типа;

- Все остальные затраты периода.

Доход – Расход = Прибыль

Фактически, если говорить о БДР как об управленческом инструменте с некоей глобальной ролью, то в первую очередь следует отметить, что на основании составленного БДР можно спрогнозировать результат всей деятельности компании (естественно в рамках периода бюджетного планирования). При этом еще раз заострим внимание на том, что БДиР позволяет предприятиям управлять своими доходами и расходами, а значит – увеличивать прибыль.

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Бюджетирование в Excel и форма БДР в Excel

БДР, как правило, составляют в качестве простой таблицы в Excel или программе учета. Специализированные программы для учета данных имеют больше возможностей, чем стандартный набор функций Exel. В особенности специальное программное обеспечение превосходит статичные таблицы возможностью оперативного получения новых данных в автоматическом режиме.

В принципе, табличный бюджет позволяет решить все необходимые задачи, хотя требует несравнимо большего количества ручных операций. Последовательно в таблицу, то есть в БДР, вносятся все показатели по затратной и доходной частей, из которых формируются показатели прибыли. На основе этих данных принимаются последующие управленческие решения.

Отметим, что для БДР не существует какой-то определенной формы, поэтому у каждого предприятия его формат будет отличаться. Естественно, предприятию предпочтительнее использовать собственную систему статей (из реальной жизни), которой оно оперирует, и, главное, может управлять. Глупо вставлять в БДР статью на модернизацию производственных комплексов, если бизнес в принципе не предусматривает их использование.

Сегодня Интернет изобилует примерами различных бюджетов доходов и бюджетов расходов, поэтому каждый может выбрать образец отвечающим собственным нуждам. Еще более простой путь – использование в качестве основы форму отчета о прибылях и убытках, расширив детализацией статей дохода и расхода конкретной организации.

При этом важно помнить, что при составлении БДР не стоит гнаться за сложностью бюджета. Наоборот, бюджет для планирования прибыли должен быть сформирован таким образом, чтобы управленческая команда бизнеса могла с ним работать. Бывали случаи, когда бизнес заказывал разработку БДР у специализированной компании, а в итоге получал вместо понятного бюджета «трехэтажный» документ, не применимый на практике. Поэтому при выборе формы бюджета и его составлении, крайне важно оставаться максимально близко к реалиям собственного бизнеса.

Отличия БДР от БДСС

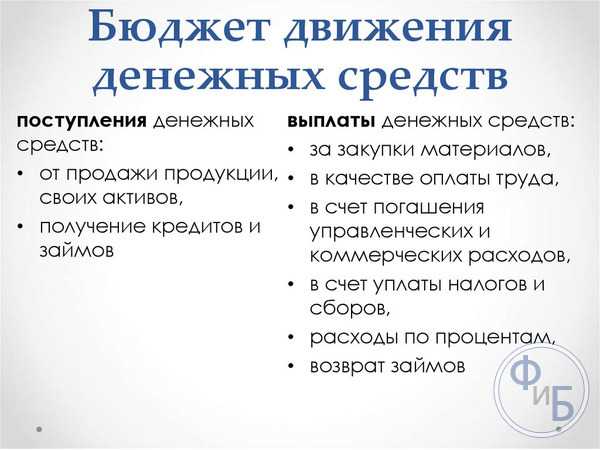

Следующим важнейшим бюджетом внутри любой компании является БДДС (движения ден.средств). О его функциях и задачах подробно рассказано в соответствующей статьей. Но в рамках рассмотрения бюджета доходов и расходов, необходимо заострить внимание на разнице между БДР и БДСС. Их ключевое различие заключается в целях, для достижения которых они формируются.

Как мы отметили ранее, БДР ведется для планирования прибыли за бюджетный период, а БДСС – для оперативного управления распределением денежных средств. То есть БДСС отражает всю деятельность организации в части движения денег, и благодаря этому появляется возможность управления движением денежных потоков.

wiseadvice-it.ru

БДР и БДДС — что это, бюджет доходов и расходов, бюджет движения денежных средств

Главной целью БДР является учет и прогнозирование финансового положения фирмы. Бюджет доходов и расходов формируется в несколько шагов: вычисление затрат, вычисление доходов, определение прибыли, составление плана прибыли, формирование отчета.

Расчет издержек

- затрат на производство; Все начисленные расходы, что понесла ваша компания для работы производства.

- расходов коммерции и управления; Тут все, наччиная с аренды, заканчивая расходами на программные продукты и обслуживание.

- заработной платы; При чем не выплаченной, а начисленной. Это очень важно, так как суммы будут сильно отличаться.

- налогов, кредитных начислений и других расходов не связанных с деятельностью компании напрямую.

Экономическое положение конкретного предприятия будет более ясной при условии детализации учета затрат.

Вычисление доходов

Доходом считаются все поступления, записанные в активы предприятия. В эту строку можно отнести доход от продаж, услуг, аренды и выручка, не связанная непосредственно со сбытом главного продукта (компенсации, проценты по кредитам). Источники доходов у каждой фирмы разные, поэтому расчет прибыли может дополняться другими позициями или сокращаться.

Определение прибыли

Прибыль – это положительная разница между суммарными доходами и затратами. Определить прибыль можно отняв от доходов затраты. Если по итогу этой манипуляции получается число с минусом вначале, то компания терпит убытки. Это должно послужить сигналом для руководства о принятии кардинальных изменений.

Планирование прибыли

Прибыль является основой для финансирования организации. Для нормальной деятельности фирмы необходимо увеличивать и сохранять текущие активы. Операция по планированию прибыли помогает в кратчайшие сроки вернуть вложенные в производство финансы и максимальную выгоду при минимальных вложениях (не теряя качество).

Существует два вида планирования прибыли – метод прямого счета и аналитический метод. Первый вариант используется на маленьких предприятиях, где отпускная цена известна, а себестоимость определяется через составление плановой калькуляции по каждому продукту. Аналитический метод подходит среднему и крупному бизнесу. В этом случае прибыль планируется не по каждому отдельному продукту, а по всей компании.

Составление отчета

Форма отчета разрабатывается для каждой компании индивидуально. Главное, чтобы отчет отображал порядок и суть расчета финансового результата, который планируется на бюджетный период. Если есть сомнения насчет правильного составления отчетности, лучше обратиться к квалифицированным специалистам, имеющим опыт в формировании БДР.

finmap.online

Бюджет доходов и расходов — БДР

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР — разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДС исполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

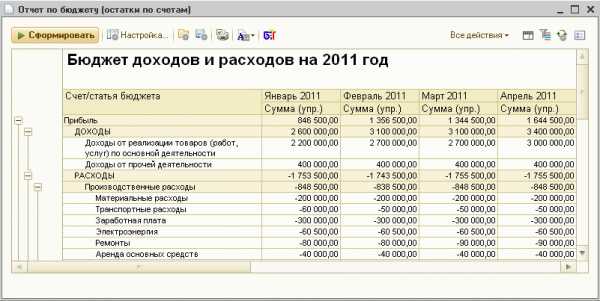

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

programmist1s.ru

Как составить БДДС и БДР, для чего такие бюджеты нужны и в чём их отличие + о чём говорят цифры в этих отчетах

БДР и БДДС – это основные управленческие Финансовые документы, которые помогают топ-менеджерам и управляющим фирм работать эффективно и осуществлять текущее управление финансовыми ресурсами организации.

Эти формы являются универсальными и подходят для организаций любой формы собственности и любого вида деятельности. Структура этих бюджетов достаточно гибкая и формы отчётов могут меняться в зависимости от специфики деятельности организации или задач управленца. Главное, чтобы все данные в бюджетах были отражены корректно.

Рассмотрим сегодня подробно эти два основных управленческих бюджета, которые позволят всегда держать под контролем текущую финансовую ситуацию в вашей компании и достигать поставленных вами целей.

Основная суть бюджетов БДР и БДДС

Для успешного управления финансами любой организации необходимо осуществлять текущее управленческое бюджетирование. Бюджет организации является важным инструментом управления ее хозяйственной деятельностью и перераспределения ресурсов. Грамотное бюджетирование помогает достичь более высоких показателей эффективности деятельности организации и повысить прибыль.

Обычно бюджетирование осуществляется в нескольких аналитических разрезах. Наиболее полную финансовую информацию дают бюджет доходов и расходов и бюджет движения денежных средств. Они содержат все основные показатели, характеризующие текущее поступление и расходование финансовых ресурсов в фирме.

Такие бюджеты обычно составляются на месяц, год, квартал. Некоторые организация составляют еще агрегированный управленческий баланс.

Такие формы управленческой отчетности имеют гибкую структуру, они не перегружены данными и потому очень наглядные, их легко анализировать.

БДДС — этот бюджет, отражающий движение денежных потоков внутри организации, он составляется на основе банковских выписок и расчётных кассовых ордеров, которые отражают весь приход и расход денежных средств организации. Основной принцип записи движения денежных потоков в этом бюджете аналогичен Отчету о движении денежных средств, который является стандартной формой отчётности.

БДР — этот бюджет отражает стоимостное выражение операций, формирующих прибыль и убыток фирмы за рассматриваемый период. На основании данного бюджета рассчитывается себестоимость и рентабельность производства продукции. Такие бюджеты формируются на основании первичных документов таких, как акты выполненных работ/ оказанных услуг, актов передачи материальных ценностей организации. В этот бюджет включается также стоимостные показатели переоценки материальных ценностей, нематериальных активов и прочие операции. По принципу формирования этот бюджет похож на стандартную форму отчётности Отчета о прибылях и убытках.

Эти управленческие бюджеты обычно формируются с помощью управленческих учетных программ SAP или 1С, их также можно сформировать в виде простой таблицы в Excel.

Виды бюджетов

Для того, чтобы дополнительно повысить эффективность деятельности организации составляют прогнозные и фактические бюджеты:

- Плановые БДР и БДДС — составляются на основании плановых показателей, к достижению которых должна стремиться организация для достижения необходимых темпов роста и развития деятельности.

- Прогнозные БДР и БДДС – составляются, как правило, на ближайший месяц, исходя из плановых, реальных цифр и прогнозов по финансово-хозяйственной деятельности организации.

- Фактические БДР и БДДС — формируются на основании всех совершённых за месяц, квартал или год хозяйственных операций, отраженных в бухгалтерском учете за этот период.

Структура этих отчётов, в зависимости от деятельности компании может быть различной. Нередко управленцы небольших организаций составляют такие бюджеты в виде простой таблицы в Excel, такой отчёт наглядно демонстрирует общее положение дел в компании на текущий момент и позволяет вовремя среагировать на любую нежелательную ситуацию или напротив направить больше финансовых ресурсов компании на более выгодное в данный момент направление деятельности.

Стандартная финансовая отчетность для оперативного управления довольно часто не подходит, так как она обычно составляется фирмами раз в год или раз в квартал. Это связано со спецификой ведения бухгалтерских учетных регистров, которые обобщаются и закрываются за отчётный период, фиксируют данные только на конечную дату. А такие несложные отчёты, имеющие гибкую структуру и позволяющие отразить основные финансовые потоки фирмы и их распределение в течение месяца, позволяют управлять деятельностью компании, эффективно расходовать ее финансовые ресурсы, помогают достичь наилучшего результата деятельности.

Разница между БДР и БДДС

Хотя оба бюджета и БДР, и БДДС, отражают движение финансовых ресурсов внутри компании, но основная суть состоит в том, что не всякое движение денег, на самом деле, отражается в отчётности компаний, как расход или доход. Также и изменения в остатке финансовых ресурсов, не всегда происходят через поступление средств или какие-либо выплаты.

Основные отличия между БДР и БДДС заключаются в следующем:

- БДР содержит данные о себестоимости, выручке — его показатели формируют плановую прибыль;

- БДДС содержит только те финансовые операции, которые уже выражены в денежном выражении — он показывает распределение потока всех финансов фирмы, по имеющимся счетам-регистрам бухучета;

- Оба бюджета имеют несколько одноимённых статей, но основной набор статей различный и данные отражаются в статьях по-разному.

Приведем несколько статей, которые позволят понять принципиальное отличие этих бюджетов.

БДР имеет следующие отличающиеся статьи:

- Амортизация;

- Ввод основных фондов;

- Списание ТМЦ на себестоимость производимой продукции;

- Стоимостная оценка отгруженной продукции;

- Недостачи и порчи ТМЦ;

- Курсовые разницы.

БДДС имеет следующие отличающиеся статьи:

- Финансовые платежи и поступления по инвестициям;

- Кредиты;

- Поступления в основные фонды фирмы;

- Поступление средств от покупателей и заказчиков;

- Закупка ТМЦ;

- Затраты на капремонт;

- НДС;

- Косвенные налоги.

Основной задачей составления БДДС является управление текущими денежными потоками фирмы. Этот бюджет составляется в нескольких вариантах — текущем и прогнозном. Обычно БДДС оставляют на год с разбивкой по месяцам, затем корректируют в течение года, исходя из фактического текущего состояния компании, её текущей операционной деятельности.

БДДС составляется для сравнения фактических и плановых показателей, что позволяет топ-менеджменту фирмы в оперативном режиме корректировать деятельность компании.

Основной задачей БДР является отражение баланса предприятия в стоимостном выражении.

БДР похож на Форму № 2 стандартной финотчётности — Отчет о прибылях и убытках. Но его структура является более гибкой и в зависимости от нужд организации, статьи могут в нём добавляться или напротив исключаться, что позволяет делать такой отчёт более наглядным и удобным для анализа.

Основной целью составление данных бюджетов является оценка рентабельности бизнеса и прогнозирование прибыли фирмы в результате ее текущей деятельности.

Составляют такой бюджет в текущем оперативном режиме топ-менеджеры и управленцы компании, по этим бюджетам они сразу видят все недостатки текущей деятельности и могут принимать оперативные управленческие решения по исправлению ситуации, не дожидаясь конца периода, когда будет получен итоговый убыток за отчетный период.

Таким образом, оба бюджета БДДС и БДР, нужны для получения полной картины по движению и использованию финансовых ресурсов компании, прогнозированию её будущих финансовых результатов и потребностей, анализу текущей операционной деятельности и принятию своевременных и верных управленческих решений.

Принцип построения БДДС

Как мы уже сказали БДДС, прежде всего, показывает четкую картину текущей финансовой ситуации компании с точки зрения движения денежных средств и прибыльности ее текущей деятельности по отдельным направлениям.

БДДС состоит из нескольких блоков:

- Основной блок;

- Инвестиционная деятельность;

- Финансовая деятельность;

- Остатки финсредств на начало периода;

- Остатки финсредств на конец периода.

Этот бюджет необходим для учёта и анализа финансовых показателей компании, а также планирования ее финансовых ресурсов.

БДДС отражает:

- Поступление и выплаты денежных средств;

- Показывает направленность внутренних денежных потоков фирмы;

- В развернутом виде можно просмотреть даты всех совершаемых финансовых операций;

- Показывает общие обороты финансовых средств фирмы за период;

- Отражает остатки финсредств на расчетных счетах и в кассе фирмы.

- При необходимости для удобства анализа, статьи данного отчета могут быть сформированы следующим образом:

- Сначала отражается начальный остаток средств на отчётную дату;

- Отражается суммарное поступление средств от контрагентов за период;

- Указывается расход денежных средств фирмы за период;

- Указывается чистый денежный поток — эта статья отражает разницу между поступлением и выбытием финсредств компании за период.

Принцип построения БДР

Рассмотрим более подробно основные принципы построения БДР:

- В нем отражаются все источники доходов фирмы;

- Указываются направления расходования средств;

- Отражается разница между доходами и расходами за период, то есть результат финансово-хозяйственной деятельности фирмы за период — прибыль или убыток.

Проще говоря, БДР включает в себя следующие три группы показателей: доходы и расходы фирмы за период, полученную фирмой прибыль. И заметим, что доходы и расходы фирмы отражаются в этом бюджете уже в момент их возникновения, т.е. по факту.

Доходы в данном отчете принято подразделять в зависимости от источника возникновения:

- Доходы от основной деятельности компании, например, реализации товаров / продукции, выполненные работы;

- Доходы от прочей деятельности, которые носят нерегулярный характер и не считаются основной деятельностью — сюда относятся доходы, полученные от сдачи активов фирмы в аренду;

- Внереализационные доходы, которые не связаны с основной операционной деятельностью — в этот раздел записываются курсовые разницы, дивиденды, проценты и т.д.

Этот бюджет удобен тем, что носит обобщенный характер и его легче составлять и анализировать, чем традиционную финансовую отчетность.

Расходы принято группировать в этом отчете по следующим группам:

- Прямые расходы – например, расходы, сопряженные с транспортировкой ТМЦ, хранением ТМЦ, страхованием, проведением рекламной кампании и т.д.;

- Себестоимость уже реализованной продукции;

- Общехозяйственные расходы — сюда относится фонд оплаты труда административно-управленческого персонала, амортизационные отчисления, платежи за аренду имущества, коммунальные платежи и т.д.;

- Прочие расходы — здесь группируются расходы, относящиеся к курсовым разницам, уплаченным штрафам и пеням и т.д.

Как мы уже отмечали, в данном бюджете необходимо отразить и прибыль организации.

Вообще напомним, что прибыль может быть учтена в нескольких вариантах — валовая прибыль, операционная прибыль, прибыль до налогообложения, чистая прибыль фирмы.

Для крупных компаний иногда финансовые специалисты составляет отдельные БДР по различным направлениям деятельности, когда им необходимо проанализировать каждый вид деятельности фирмы отдельно.

Поэтапное составление БДДС

Обычно составление БДДС включает в себя несколько последовательных этапов:

- Сначала финансовый менеджер устанавливает необходимый минимальный остаток денежных средств, который всегда должен находиться на счетах компании. Величина этого остатка зависит от характера деятельности фирмы и её оборотов, а также её предполагаемой потребности в средствах при различных непредвиденных обстоятельствах.

- Затем определяется доходная часть БДДС, исходя из планируемого плана продаж, графика погашения дебиторской задолженности, иных предполагаемых поступлений фирмы.

- Затем составляется расходная часть БДДС. Это делается на основе прогнозного плана прямых затрат фирмы (сюда входят заработная плата сотрудников, затраты на ТМЦ), предполагаемые накладные расходы (сюда входят общехозяйственные, общецеховые расходы, зарплата управленцев), инвестиционные затраты (это приобретение основных средств и т.д.), также сюда включаются иные планируемые расходы фирмы (выплаты по кредитам, дивидендам и т.д.).

- Затем рассчитывается предполагаемый чистый денежный поток.

Затем полученный БДДС анализируется и при необходимости корректируется.

При составление БДДС важно рассмотреть возможность возникновения кассовых разрывов и внести БДДС соответствующие корректировки, чтобы такие ситуации не возникали.

В крупных компаниях, возможны две схемы построения БДДС — снизу вверх или сверху вниз. В первом случае топ-менеджеры ориентируются на данные поступающие из подразделений, во втором случае топ-менеджеры сами составляют финансовый план и затем доводят его до руководителей подразделений фирмы.

Какую схему составления БДДС не применяла бы фирма важно, чтобы и её бюджет был более реалистичным и выполняемым. Всегда необходимо учитывать реальную ситуацию во всех подразделениях компании и множество сторонних факторов.

Анализ расхождения плановых и фактических бюджетов компании

Если бюджет составляется на основании реалистичных показателей всех подразделений компании и финансовые управленцы при составлении бюджетов принимают точные прогнозные значения ключевых показателей деятельности фирмы, то расхождение плановых и фактических бюджетов будет незначительным.

Любое негативное отклонение фактических результатов от планируемых будет означать, что в каком-то подразделении фирмы или на каком-то этапе работ, сотрудники недостаточно хорошо выполнили свои обязанности, или возможно возникли какие-то негативные обстоятельства, которые повлияли на финансовые результаты фирмы. В любом случае, чем бы ни были вызваны эти отклонения, важно своевременно обратить на них внимание, выявить причины таких результатов и принять все возможные меры для минимизации потерь фирмы в текущей ситуации, и минимизации потерь в дальнейшем от этих негативных факторов.

Причины расхождения плановых и фактических бюджетов принято делить на две группы:

- Причины, которые находились вне зоны влияния финансовых менеджеров и других руководителей центров ответственности. Такие причины могут быть обусловлены, например, текущей негативной рыночной конъюнктурой.

- Причины, обусловленные допущением ошибок в планировании или текущей деятельности сотрудниками фирмы.

Рассмотрим, как можно использовать бюджеты для увеличения прибыли вашей фирмы:

- Если негативные результаты были получены в результате ошибок сотрудников, то необходимо провести с ними соответствующий инструктаж, возможно, наложить на них какое-то взыскание.

- Если расхождения фактического и планирования бюджетов имеет положительный характер, то для закрепления полученных результатов и дальнейшего развития бизнеса, целесообразно расширять деятельность в более прибыльном направлении, поощрять отличившихся сотрудников премиальными.

- Если снижение финансовых показателей произошло из-за того, что изменилось рыночная конъюнктура, возможно, необходимо переориентировать деятельность фирмы — запустить в производство новый продукт, который будет пользоваться большим спросом у потребителей, или следует осваивать новые рынки сбыта и так далее.

- Если расхождение бюджетов вызвано объективными причинами, то в этом случае, необходимо обязательно внести соответствующие корректировки в текущее распределение финансовых, материальных, трудовых ресурсов, составить новые бюджеты и планы деятельности и развития фирмы с учетом выявленных причин расхождения.

Заключение

Сегодня мы постарались достаточно подробно объяснить суть бюджетов организаций БДР и БДДС, рассмотрели, в чём именно заключается их различие. Рассказали, как составляются эти бюджеты, какие данные они отражают и как их правильно использовать.

Конечно для того, чтобы составлять такие бюджеты самостоятельно без автоматизированной программы, необходимо хорошо разбираться в бухгалтерских учетных регистрах, знать правила их заполнения. А если у вас есть учетная программа 1С или SAP, то такие отчёты по бюджетам вы можете получить за считанные минуты, затем их нужно только проанализировать.

В общем виде такие бюджеты составить на самом деле несложно, их наполнение зависит от деятельности компании, ее специфики. Вы можете легко добавлять или убавлять необходимые вам строки бюджетных форм для обобщения данных. Главное, чтобы данные в них были отражены корректно, тогда их укрупненная структура позволит вам быстро понять какова реальная текущая финансовая ситуация в компании, где основные вызовы, куда нужно перенаправить финансовые ресурсы, чтобы закрытие узкие места, или для того, чтобы ускорить развитие бизнеса, получить максимальную прибыль, повысить эффективность деятельности фирмы.

www.finanbi.ru

Бюджет доходов и расходов — эффективный финансовый план организации

Бюджетирование — технология, являющаяся неотъемлемой частью управления компанией путем планирования, постановки конкретных целей, осуществления постоянного контроля, анализа результатов, выявление причин отклонения и нахождении решений для устранения расхождений.

Бюджет доходов и расходов относится к одному из трех основных бюджетов организации.

БДР является финансовым планом организации, наглядно показывающий соотношение всех планируемых доходов от продажи услуг или продукции со всеми предполагаемыми расходами за определенный период.

Цели Бюджета доходов и расходов

Целью формирования данного финансового плана можно назвать:

- выявление эффективности хозяйственной деятельности организации,

- каждого из ее структурных подразделений за установленный период,

- установка лимитов на основные статьи расходов.

В отличие от Отчета о прибылях и убытках, в БДР не допускается планирование возможных убытков. Минимум может быть запланирована нулевая прибыль.

БДР позволит руководителю проанализировать и выявить возможности увеличения прибыли

Он также поможет оптимизировать налоговые и различные другие платежи в бюджет.

Также целью БДР является раскрытие структуры доходов, себестоимости продаваемой продукции и расходов так, чтобы точно можно было выявить прибыль, получаемую организацией в планируемом периоде.

Возможно исключение, если в новом запускаемом проекте планируется получение прибыли через определенное количество лет. Тогда в текущем периоде убытки будут возможны, но итоговый бюджет все-таки должен наглядно демонстрировать выход на безубыточность.

Общехозяйственные расходы: состав и учет.

Прочитай подробно о расчете налогового вычета на детей.

БДР является одним из 3 бюджетов (БДР и БДДС, БДЛ), составляемых в процессе бюджетного управления.

Составление бюджета доходов и расходов, его структура

Стандартной методикой формирования БДР будет:

- Определение структуры организации.

- Разработка бюджетной политики.

- Определение механизма формирования операционных бюджетов.

- Установка порядка консолидации бюджетов.

Перед началом формирования бюджета выясняют какие параметры и данные будут интересны, что будет существенным при оценке, в каких разрезах потребуется увидеть информацию.

БДР как и другие бюджеты формируются, в первую очередь, для собственников компании, ее руководства, которых интересуют такие целевые показатели как прибыльность активов, отдача от вложенного капитала, производительность труда и так далее.

Поэтому на основании необходимой для них информации и определяется структура БДР.

Формат БДР имеет произвольную форму, которая утверждается в системе бюджетирования организации

В упрощенном виде структура бюджета может быть представлена в следующем образце:

Бюджет доходов и расходов на 2014 г.

| Чистые продажи | 840 |

| Себестоимость продаж | 540 |

| Валовая прибыль | 300 |

| Заработная плата и фонды | 90 |

| Амортизация | 60 |

| Операционные расходы | 60 |

| Всего расходы | 210 |

| Операционная прибыль | 60 |

| Выплаченные проценты | 42 |

| Прибыль до налогообложения | 48 |

| Налог на прибыль | 9 |

| Чистая прибыль | 3 |

Представленные данные показывают оценку стоимостную, а не денежную. Денежная оценка выражается в Бюджете движения денежных средств.

Табель учета рабочего времени.Выплата накопительной части пенсии пенсионерам.

ОКФС – расшифровка и классификатор: https://buhguru.com/buhgalteria/poleznoe/spravochnik-okfs-i-dlya-chego-on-nuzhen.html

Пример БДР упрощенный, в зависимости от того, занимается ли организация производством, торговлей или предоставляет разного рода услуги, структура бюджета видоизменяется и дополняется, и будет отражать информацию с учетом ведения той или иной деятельности.

Каждая расходная или доходная статья может быть детализирована до разных уровней: услуги, товарно-материальные ценности, проекты, договора и разного рода другие необходимые элементы.

Обычно формирование БДР начинают с прогноза сбыта продукции или услуг, затем определяют прямые или косвенные затраты.

Нужную информацию для выявления объема прогнозируемых продаж и затрат берут из операционных бюджетов:

- бюджета продаж,

- бюджета прямых расходов на оплату труда,

- бюджетного плана прямых материальных затрат.

При планировании доходной части финансового плана учитывают:

- Бюджет продаж основной продукции или услуг.

- Доход от прочей деятельности.

- Прогноз возможных внереализационных доходов, курсовой разницы, получаемой в итоге изменения курсов валют на момент получения оплаты за отгруженную продукцию.

- Прогноз планированного получения процентов по предоставленным кредитам и займам.

При формировании расходной части учитывают следующие показатели:

- Условно постоянные или переменные расходы, необходимые для ведения хозяйственной деятельности организации.

- Коммерческие расходы.

- Прочие внереализационные затраты и проценты по полученным займам и кредитам.

С помощью БДР оценивается эффективность производимой хозяйственной деятельности организации, анализируются и определяются резервы формирования прибыли, возможности ее увеличения, устанавливаются лимиты расходов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

3.2. Бюджет доходов и расходов (БДиР)

3.2. Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.

Иными словами бюджет доходов и расходов – это документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п.

Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплутационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала.

Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда (см. таблицы 1, 8, 10).

Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается.

Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

В таблице 17 приведен бюджет доходов и расходов на примере условных данных.

Таблица 17 Бюджет доходов и расходов (прибылей и убытков) на 200Х г.

тыс. д. е.

Поделитесь на страничке

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

БДДС и БДР: основные отличия

Каждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР.

Значение аббревиатур и различия указанных финансовых инструментов

БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР и БДДС? Составление указанной отчетности отличается по следующим пунктам:

- Основные статьи. Для БДР это доходы и расходы, в то время как БДДС включает все виды поступлений и платежей.

- БДР отличается очень детальным отображением расходов, в то время как БДДС содержит более объединенную информацию относительно платежей.

- Дебиторская и кредиторская задолженности по разному учитываются в обсуждаемых видах отчетности.

- Бюджет движения денежных средст включает данные относительно работы с поставщиками.

- Основой БДДС является отчетность движения денежных средств, в то время как БДР базируется на отчетах расходов и доходов.

- В таком вопросе, как управление денежными средствами, БДДС позволяет отследить кассовые разрывы.

- БДР учитывает амортизационные процессы.

- В БДДС цифры указываются без акцизов и НДС, в то время как БДС их учитывает.

- Отчет 1С БДДС направлен на работу с прибыльностью, в то время как БДР позволит управлять платежеспособностью предприятия.

- БДДС базируется на кассовом методе, в то время как БДР – на начислительном.

- БДР отображает планируемую прибыль, а бюджет движения денежных средств мониторит денежные потоки на предприятии.

- БДДС структурируется по видам денежных потоков и видам деятельности.

- БДР включает более сложную структуру, которую можно разделить по таким параметрам, как затраты производства, функциональная составляющая (производство, управление, администрирование), уровень включения в продукт.

- БДДС показывает исключительно денежные показатели, в то время как БДР может отражать также не денежные данные.

Стоит отметить, что оба указанных бюджета может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль.

Читайте также: Бюджетирование – важная составляющая финансового планирования

Решение по автоматизации:

www.finprosoft.ru