Примеры проводки 71 счет бухгалтерского учета: Счет 71 в бухгалтерском учете: проводки с примерами

Учет расчетов с подотчетными лицами. Проводки по счету 71.

Если организации необходимо выдать своим работником наличные денежные средства на расходы, связанные с деятельности организации, то нужно воспользоваться счетом учета расчетов с подотчетными лицами – 71. Как ведется бухгалтерский учета взаимоотношений с подотчетными лицами, какие проводки выполняются, какие документы оформляются? Об этом поговорим в статье ниже.

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет. Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье.

В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами».

Подотчетные лица — это работники организации, которым выданы деньги с условием предоставления отчета об их использовании. В качестве отчета выступает авансовый отчет, заполненный по форме АО-1.

Для получения подотчетной суммы работник должен написать заявление в произвольной форме. Это заявление должно быть в обязательном порядке заверено руководителем организации, также руководитель должен сделать на заявлении отметку о размере подотчетной суммы, которую необходимо выдать данному сотруднику, и о сроке, на который она выдается.

Запрещено выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам. Запрещено передавать подотчетные суммы от одного работника другому. Ограничений по сумме, которая может быть выдана работнику под отчет, нет.

Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации.

Бухгалтерский учет подотчетных денег

В бухгалтерском учете проводка по выдаче наличных денежных средств подотчетному лицу выглядит следующим образом Д71 К50, выдача наличных денежных средств осуществляется на основании расходного кассового ордера (образец которого можно скачать здесь). Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой

Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой

Работник, получивший подотчетную сумму, должен за нее отчитаться, предоставив авансовый отчет с приложенными документами, подтверждающими расходы. Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье).

Если деньги выданы на командировкуСумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье. При этом сч. 71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки

Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

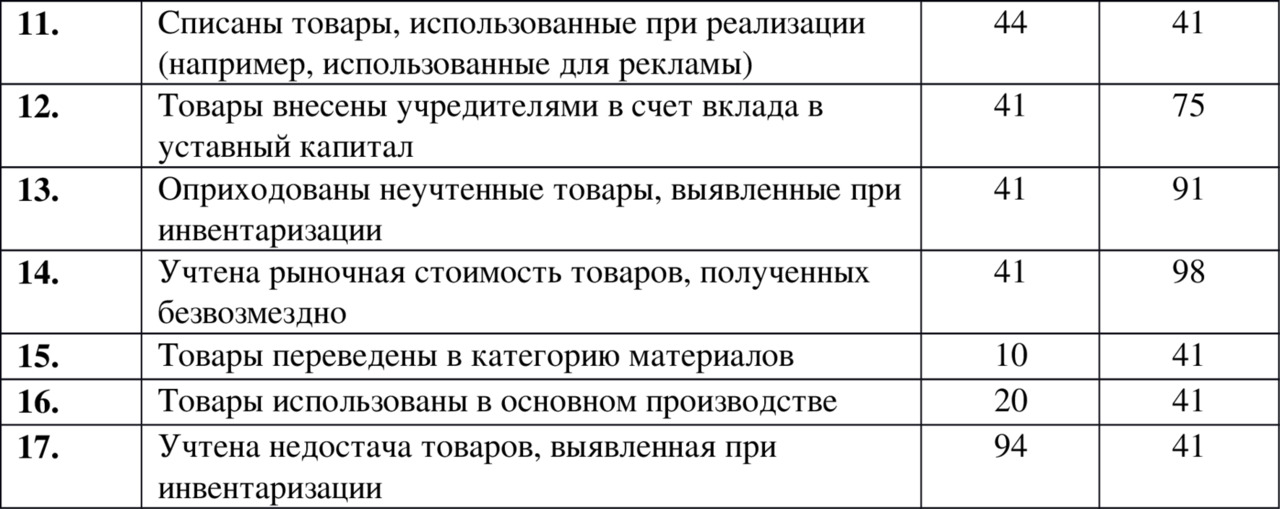

Если подотчетные суммы выданы для покрытия расходов, связанных с приобретением материальных ценностей, то сч. 71 корреспондирует со счетами учета соответствующих материальных ценностей, это могут быть счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары» (Д10 (15, 41) К71).

Если работник не возвратил подотчетную сумму в установленный срок, то данная сумма списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71. Затем эту сумму можно удержать из заработной платы сотрудника

Не сданная в срок подотчетная сумма может расцениваться, как предоставленный ему заем. В этом случае возникает обязанность по исчислению материальной выгоды, которую получил сотрудник от использования заемных средств. Эта сумма выгоды рассчитывается как разница между процентами, начисленными в размере ¾ ставки рефинансирования банка России и суммой процентов, исчисленных по договору. Стоит отметить, что материальная выгода облагается налогом НДФЛ по ставке 35%, при исчислении налога с суммы материальной выгоды налоговые вычеты не применяются.

Стоит отметить, что материальная выгода облагается налогом НДФЛ по ставке 35%, при исчислении налога с суммы материальной выгоды налоговые вычеты не применяются.

Дебет | Кредит | Название операции |

71 | 50 | Выдана подотчетная сумма из кассы |

71 | 51 | Подотчетная сумма перечислена на расчетный счет работника |

50 | 71 | Неизрасходованные средства возвращены подотчетным лицом в кассу |

20 (26, 44) | 71 | Списаны командировочные расходы на себестоимость продукции |

10 (15, 41) | 71 | Списаны расходы, связанные с приобретением материальных ценностей подотчетным лицом |

94 | 71 | |

70 | 94 | Не возвращенные суммы удержаны из заработной платы работника |

Таким образом осуществляется учет расчетов с подотчетными лицами на счете 71. Темой следующей статьи будет «Расчеты с персоналом по прочим операциям».

Темой следующей статьи будет «Расчеты с персоналом по прочим операциям».

Хозяйственные и прочие расходы, произведенные через подотчетных лиц

Отражение в бухгалтерском учете выдачи (возврата) подотчетных сумм на хозяйственные и прочие расходы.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выдаче денег под отчет | |||

1 | 71 | 50-1 | Выданы из кассы организации суммы денежных средств работникам под отчет, на хозяйственные и прочие расходы |

Бухгалтерские проводки при перечислении денег для хозяйственных и прочих расходов на банковские карты работников | |||

1 | 71 | 51 | Аванс на хозяйственные нужды перечислен на банковскую карту работника организации |

Бухгалтерские проводки при возврате неиспользованной подотчетной суммы | |||

1 | 50-1 | 71 | Внесены (возвращены) в кассу неиспользованные суммы денежных средств работниками организации, полученные ими под отчет, на хозяйственные и прочие расходы |

Бухгалтерские проводки при возврате перерасхода подотчетной суммы | |||

1 | 71 | 50-1 | Погашена задолженность работникам по перерасходу (согласно расчетным документам) подотчетной суммы денежных средств из кассы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при приобретении активов.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при покупке внеоборотных активов с оплатой их через подотчетных лиц | |||

1 | 08 | 71 | Отражена (начислена) покупная стоимость объекта, включая НДС |

2 | 08 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС |

Бухгалтерские проводки при покупке активов, относящихся к оборотным средствам с оплатой их через подотчетных лиц | |||

1 | 07, 10, 41, 15 | 71 | Отражена (начислена) покупная стоимость товарно-материальных ценностей, включая НДС |

2 | 07, 10, 41, 15 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС, если они включены в фактическую стоимость приобретения товарно-материальных ценностей |

Бухгалтерские проводки при покупке денежных документов (с НДС) с оплатой их через подотчетных лиц | |||

1 | 50-3 | 71 | Отражено поступление денежных документов в кассу организации от подотчетных лиц в сумме фактических затрат на их приобретение (с НДС) |

Бухгалтерские проводки при приобретении ценных бумаг с оплатой их полной стоимости за наличный расчет | |||

1 | 58 | 71 | Начислена фактическая первоначальная стоимость ценных бумаг, принятых на баланс организации. |

Бухгалтерские проводки при отражении расходов организации по безвозмездно полученным активам | |||

1 | 91-2 | 71 | Стоимость произведенных расходов подотчетных лиц с НДС по безвозмездно полученным активам списана на прочие расходы организации |

Стоимость приобретения ценных бумаг оплачена через подотчетных лиц

Стоимость приобретения ценных бумаг оплачена через подотчетных лицОтражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при оплате работ (услуг) сторонних организаций.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в промышленных предприятиях при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

1 | 20, 23, 25, 26, 29, 44 субсчет «Коммерческие расходы» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для промышленных предприятий |

Бухгалтерские проводки в предприятиях торговли при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

1 | 44 субсчет «Издержки обращения» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для предприятий торговли |

Отражение в бухгалтерском учете представительских расходов, оплаченных через подотчетных лиц.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в производственной организации | |||

1 | 26, 44 субсчет «Коммерческие расходы» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе коммерческих (общехозяйственных) расходов |

Бухгалтерские проводки в организации торговли | |||

1 | 44 субсчет «Издержки обращения» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе издержек обращения |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по операциям, связанным с оплатой труда.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выплате заработной платы работникам по платежным ведомостям на почте | |||

1 | 70 | 71 | Списана сумма выплат заработной платы по платежным ведомостям на почте |

1 | 70 | 71 | Удержана из заработной платы работника сумма по исполнительным листам |

Бухгалтерские проводки при перечислении удержаний почтовым переводом | |||

1 | 76 | 71 | Отражена сумма почтового перевода подотчетного лица (бухгалтера), ответственного за удержания по постановлению судебных органов (других удержаний) |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по прочим операциям.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении оказанных услуг по исправлению брака в производстве с оплатой их через подотчетных лиц | |||

1 | 28 | 71 | Списана стоимость потребленных работ (услуг) с НДС на затраты текущего периода(месяца) |

Бухгалтерские проводки при списании на издержки обращения транспортно-заготовительных расходов подотчетных лиц в оптовой и розничной торговле | |||

1 | 44 субсчет «Издержки обращения» | 71 | Отражены (начислены) расходы с НДС по заготовке и доставке товаров до центральных складов (баз), если они включены в состав расходов на продажу в организациях торговли |

Бухгалтерские проводки при списании транспортно-заготовительных расходов, без расчетных документов через подотчетных лиц, на отгрузку продукции (товаров) | |||

1 | 45 | 71 | Стоимость транспортно-заготовительных расходов с НДС включена в себестоимость отгруженной продукции (товаров) |

Бухгалтерские проводки при погашении кредиторской задолженности через подотчетных лиц | |||

1 | 60, 76 | 71 | Списана полностью или частично сумма кредиторской задолженности организации на расчеты с подотчетными лицами |

Бухгалтерские проводки при отражении целевых расходов, произведенных через подотчетных лиц | |||

1 | 86 | 71 | Начислена стоимость произведенных расходов, финансируемых за счет целевого использования средств |

Бухгалтерские проводки при списании расходов по чрезвычайным обстоятельствам с оплатой их через подотчетных лиц | |||

1 | 91-2 | 71 | Произведена оплата чрезвычайных расходов через подотчетных лиц организации |

Бухгалтерские проводки при реализации ценных бумаг на сторону через подотчетных лиц | |||

1 | 91-2 | 71 | Отражены расходы подотчетных лиц по продаже ценных бумаг в составе прочих расходов организации-продавца. |

Бухгалтерские проводки при отражении расходов будущих периодов, произведенных через подотчетных лиц | |||

1 | 97 | 71 | Начислена стоимость произведенных расходов будущих периодов с НДС |

Продажа ценных бумаг не является основной деятельностью организации

Продажа ценных бумаг не является основной деятельностью организацииучет материалов в бухгалтерском учете: счет, проводки, примеры

Материалы на предприятии — это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли, которую предметы выполняют для конкретного предприятия. А ролей всего две:

- предметы, участвующие в производстве продукции

- предметы, поддерживающие управленческую деятельность всей фирмы

Если немного задуматься, то обнаружим, что редко найдется фирма, не имеющая в своей деятельности материалов.

Например. Возьмем любую фирму, независимо от того чем она занимается. Разве не использует она бумагу для печати разных документов, договоров? Разве не использует бытовую химию для поддержки чистоты в офисах? Все это и многое другое относится к управленческой деятельности фирмы. А это значит, что любая фирма уже в своем учете имеет участок “Бухучет материалов”

Еще пример. Возьмем предприятия, имеющие производства или выполняющие работы, например, сельхозпроизводитель. Там легко обнаружим немалое количество разных материалов. Его основными материалами будут различные семена, удобрения. Есть еще у таких фирм спецтехника; для нее топливо, различные запасные части. Не забываем о канцелярии, бытовой химии.

А если взять пекарню? Материалами будут — мука, яйца, молоко, специи, масло, маргарин. Различные запасные части к произвосдтвенным агрегатам, автомобилям предприятия. И все та же канцелярия, бытовая химия и т.д.

А если строительную фирму возьмем…?

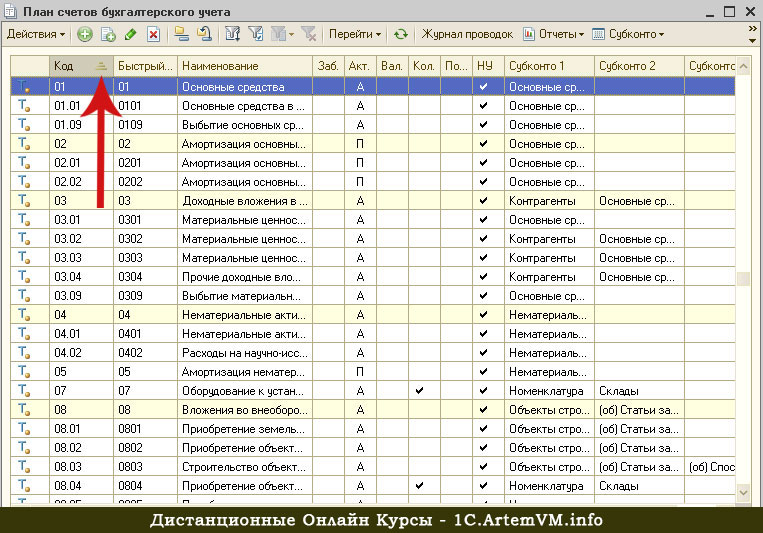

Счет учета материалов в бухгалтерском учете — 10 «Материалы»

По правилам бухгалтерского учета информация о материалах фиксируется на бухгалтерском счете 10.

Информация о материалах включает в себя 4 основных сведения:

- конкретное название материала,

- место хранения внутри фирмы, иными словами — склад хранения

- количество каждого конкретного материала

- общая сумма каждого конкретного материала

Эти сведения можно обнаружить, разглядывая настройки плана счетов в бухгалтерской программе 1С Бухгалтерия.

По-умолчанию, вся информация о деятельности фирмы в бухучете выражается суммами. Это следует из самого определения бухгалтерского учета.

Галочка в колонке К(кол) означает что учет материала, кроме суммы, еще ведется в количестве.

Название “Номенклатура” в колонке Субконто1 означает, что при работе с материалами, мы обязаны указывать конкретное название материала. Ответственным за хранение в программе 1С всех названий материалов служит справочник “Номенклатура”.

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”.

Список всех названий мест хранения содержится в справочнике “Склады”.

А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий.

Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета.

Каждый субсчет предназначен для группировки отдельных видов материалов.

Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

- материалы, не подвергавшиеся промышленной обработке. Например: молоко, семена, руда, газ — все то, что дает природа

- материалы, подвергшиеся промышленной обработке. Например: сахар, подсолнечное масло. Особенность этих материалов в том, что они являются конечным и готовым к использованию продуктом

Субсчет 10. 2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

Субсчет 10.2 “Топливо”, субсчет 10.4 “Тара и тарные материалы”, субсчет 10.5 “Запасные части”, субсчет 10.8 “Строительные материалы”, субсчет 10.9 “Инвентарь и хозяйственные принадлежности” — говорят сами за себя.

Субсчет 10.6 “Прочие материалы” как раз подходит для материалов, предназначенных для управления фирмой: канцелярия.

Субсчет 10.7 “Материалы, переданные в переработку” — особый. Он используется для давальческого производства. Суть такого производства в том, что наша фирма сама не производит продукцию, либо определенный вид продукции, а передает это сделать сторонней фирме. А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

Учет материалов в бухучете: примеры и проводки

Учет материалов подразумевает взаимодействие “участка материалов” с другими участками бухгалтерского учета. Каждый участок учета обозначается определенным бухгалтерским счетом. Поэтому наш участок материалов (счет 10), будет взаиомдействовать с другими участками (счетами бухучета).

Этих взаимодействий не сказать, что великое множество, но все же достаточно много.Я приведу самые распространенные счета бухгалтерского учета, с которыми взаимодействует 10 счет “Материалы” и по которым формируются проводки.

К ним смело можно отнести:

- счет учета 10 “Материалы”. Да-да, я не ошибся. Мы можем перемещать материалы по складам, не так ли?

- счет учета 20 ”Основное производство”,

- счет учета 25 “Общепроизводственные расходы”

- счет учета 26 “Общехозяйственные расходы”

- счет учета 60 “Взаиморасчеты с поставщиками”

- счет учета 71 “Расчеты с подотчетнами лицами”

- счет учета 76 “Расчеты с разными дебиторами и кредиторами” (редко)

- счет учета 91 “Прочие доходы и расходы” (редко)

Основные ситуации(события) предприятий, где задействован участок материалов выглядит так:

- Поступление материалов (МПЗ)

- Поступление материалов (МПЗ) по авансовому отчету

- Перемещение МПЗ по складам

- Передача материалов в производство

- Списание материалов

- Реализация материалов (не характерное, редкое для материалов событие)

ОСОБЫЙ МОМЕНТ. Существует еще один важный вопрос по материалам, который следует рассмотреть. Сам вопрос заключается в ситуации, как нам поступать в учете, если покупаем один и тот же материал, но у поставщиков разные цены на него?

Первый вариант ответа заключается в том, что мы должны будем на каждый материал с новой ценой заводить новую карточку в справочнике “Номенклатура”. В этом случае, в списке будут материалы с одинаковыми названиями и, порой бывает, что их не мало. Но это еще не все. В момент передачи в производство, например 50 штук конкретного материала, мы вынуждены будем из списка подбирать один и тот же материал, чтобы в сумме набрать 50 штук. Это неудобно и затратно по времени.

Второй вариант ответа заключается в том, чтобы мы использовали одну карточку материала, а цена на счете 10 была бы средняя для каждого материала. Формула средней цены выглядит так.

СредняяЦена = (Стоимость всех количеств одного материала) / (Сумму всех количеств одного материала)

Наряду со средней ценой, существует еще два вида учета стоимости МПЗ:

FIFO. Первая партия пришла — первой и расходуется

LIFO. Последняя партия пришла — первой и расходуется

Эти учеты сложней в использовании. Однако, компьютерные программы сложность этих расчетов берут на себя, а пользователю в справочнике предлагается использовать одну карточку(название).

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Бухгалтерский учет материалов в стандартных отчетах

Работая с участком учета “Материалы”, результаты можно оперативно смотреть в стандартных бухгалтерских отчетах. Самый “ходовой” стандартный отчет — это Оборотно-Сальдовая-Ведомость по счету, или сокращенно — “ОСВ по счету”. Этот отчет показывает результаты в разном виде. Но самое главное, не больше, чем характеристика 10 счета.

ОСВ по счету 10 Материалы;

в целом, в разрезе субсчетов

ОСВ по счету 10 Материалы;

конкретно по 10.1 субсчету в разрезе “Номенклатура”

Учет материалов — влияние не результат бухгалтерского учета

Бухгалтерский учет материалов со всеми своими “основными событиями» и «результатами в ОСВ” на этом не заканчивается. Материалы обязательно еще появляются в конечном результате работы бухучета. К итогам работы бухучета относятся, как минимум, два регламентированных отчета:

- “Форма №1. Баланс”

- “Форма №2. Отчет о финансовых результатах”

Давайте кратко затронем эти отчеты и посмотрим где и почему в них появляются материалы.

Форма №1 Баланс бухгалтерского учета

Форма баланса достаточно большой отчет. В нашем случае я максимально его сократил для наглядности.

Посмотрите на код строки “12101” и колонку “на 31 декабря 2010г.”. Вы там видите сумму 3307214. А строка называется “Материалы”. Но это еще не все. Материалы входят в группу “Оборотные активы”, а сама таблица называется “Актив”.

Вот мы и подобрались к букве “А”. Помните я упоминал о букве? В характеристике счета буква «А» означает что счет активный, т.е. содержимое такого счета принадлежит фирме, а в Балансе попадет в таблицу под названием “Актив”.

Обратите внимание, что в “Форму №1 Баланс” Материалы попадают в общей сумме со всего 10 счета: нет разбиения на субсчета, склады и тем более названий и количества. Только общий суммовой учет.

Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов.

Название “О финансовых результатах” подсказывает, что его главная задача показать сколько и из чего фирма заработала или понесла убыток. Т.е. этот отчет собирает информацию о реализациях(продажах) и понесенных расходах от реализаций(продаж).

В начале статьи я говорил о событиях, где упомянул, что для материалов бывает событие-продажа, хоть оно и нехарактерное, потому что материалы используются в других целях. А раз бывают продажи материалов, значит, появляются финансовые результаты. Поэтому материалы попадают и в этот отчет.

В нашем примере:

Число 1947 — это сумма реализации материалов, которые, кстати, относятся к группировке “прочего имущества”.

Число (148) — это себестоимость проданных материалов. Скобки означают что число 148 стоит со знаком минус.

Число 1799 — это разница между “Доходом от реализации” и “Расходами связанными с реализацией”. Эта разница еще называется “прибылью до налогообложения”. Затем высчитывается налог. Налог тоже отнимается. В итоге останется “чистая прибыль”

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)2016-12-08T12:30:37+00:00По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассыДля выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средствВ этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документовДенежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизниЗаполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

План счетов: полное руководство с примерами

План счетов — одна из тех неизвестных частей вашего бухгалтерского программного обеспечения, о которых мы даже не задумываемся. Большинство предпринимателей не понимают, что план счетов представляет собой основу вашего бухгалтерского процесса. Если вы неправильно настроите план счетов, ваша бухгалтерская и финансовая отчетность окажут серьезное негативное влияние. В этом полном руководстве мы не только исследуем примеры общего плана счетов, но и обсуждаем передовые методы правильной настройки вашего плана счетов.

Что такое план счетов?Как мы обсуждали в нашей статье «Бухгалтерские услуги для малого бизнеса», план счетов — это список всех счетов, отслеживаемых вашим бизнесом в главной книге бухгалтерского программного обеспечения.

Почему важен план счетов?Думайте о плане счетов как о фундаменте здания, в плане счетов вы решаете, как ваши транзакции классифицируются и отражаются в ваших финансовых отчетах.

Несмотря на то, что план счетов может быть одинаковым для предприятий в аналогичных отраслях, вам следует создать план счетов, который будет уникальным для вашего индивидуального бизнеса. Вы должны спросить себя, что я хочу отслеживать в своем бизнесе и как я хочу организовать эту информацию? Например, мы часто предлагаем нашим клиентам разбить свои продажи по потокам доходов, а не просто объединять все продажи в категорию доходов. Таким образом вы легко поймете, какие продукты или услуги приносят наибольшую прибыль вашему бизнесу.Будьте осторожны, чтобы не усложнить ваш план счетов. Если вы создадите слишком много категорий в своем плане счетов, вы можете затруднить чтение и анализ всех финансовых отчетов. Следовательно, вам необходимо найти правильный баланс между созданием плана счетов, который организует транзакции по широким категориям и обеспечивает необходимый уровень детализации для принятия обоснованных бизнес-решений.

Примеры планов счетов:Практически во всех программах бухгалтерского учета план счетов сгруппирован по определенному числовому диапазону, который определяет тип счета и его место в финансовой отчетности.Ниже показано, как Xero обычно группирует свой план счетов, QuickBooks использует аналогичную методологию:

| Числовой диапазон | Тип счета | Финансовый отчет |

| 100–199 | Активы | Бухгалтерский баланс |

| 200–299 | Обязательства | Бухгалтерский баланс |

| 300 — 399 | Собственный капитал | Бухгалтерский баланс |

| 400–499 | Выручка | Прибыль и убыток |

| 500–599 | Себестоимость проданной продукции | Прибыль и убыток |

| 600–699 | Операционные расходы | Прибыль и убыток |

| 700–799 | Уплаченные налоги | Прибыль и убыток |

| 800–899 | Прочие расходы | Прибыль и убыток |

Ниже приведен пример типичного плана счетов:

| * Код | * Имя | * Тип |

| 101 | Расчетный счет | Банк |

| 102 | Сберегательный счет | Банк |

| 120 | Дебиторская задолженность | Дебиторская задолженность |

| 130 | Предоплата | Текущие активы |

| 140 | Опись | Опись |

| 150 | Оргтехника | Основные средства |

| 151 | За вычетом накопленной амортизации офисного оборудования | Основные средства |

| 160 | Компьютерное оборудование | Основные средства |

| 161 | За вычетом накопленной амортизации компьютерного оборудования | Основные средства |

| 200 | Счета к оплате | Счета к оплате |

| 205 | Начисления | Текущее обязательство |

| 210 | Требования о неоплаченных расходах | Требования о неоплаченных расходах |

| 215 | Заработная плата | Заработная плата |

| 216 | Заработная плата — Заработная плата | Текущее обязательство |

| 220 | Налог с продаж | Налог с продаж |

| 230 | Налог на сотрудников | Текущее обязательство |

| 231 | Удержание федерального налога | Текущее обязательство |

| 232 | Удержание государственной пошлины | Текущее обязательство |

| 233 | Выплаты работникам | Текущее обязательство |

| 234 | Задолженность по удержаниям работникам | Текущее обязательство |

| 235 | ВОМ к оплате | Текущее обязательство |

| 240 | К уплате подоходного налога | Текущее обязательство |

| 250 | Suspense | Текущее обязательство |

| 255 | Историческая корректировка | Историческая корректировка |

| 260 | Округление | Округление |

| 265 | Отслеживание переводов | Отслеживание |

| 290 | Кредит | Долгосрочная ответственность |

| 300 | Вклад собственника | Собственный капитал |

| 310 | Ничья владельцев | Собственный капитал |

| 320 | Нераспределенная прибыль | Нераспределенная прибыль |

| 330 | Обыкновенные акции | Собственный капитал |

| 400 | Продажа | Выручка |

| 460 | Прочая выручка | Выручка |

| 470 | Процентный доход | Выручка |

| 480 | Возврат | Выручка |

| 500 | Себестоимость проданной продукции | Прямые затраты |

| 600 | Реклама | Расход |

| 604 | Комиссия за банковское обслуживание | Расход |

| 608 | Расходы на уборку | Расход |

| 612 | Консалтинг и бухгалтерский учет | Расход |

| 620 | Развлечения | Расход |

| 624 | Почтовая оплата и доставка | Расход |

| 628 | Общие расходы | Расход |

| 632 | Страхование | Расход |

| 640 | Юридические расходы | Расход |

| 644 | Утилиты | Расход |

| 648 | Автомобильные расходы | Расход |

| 652 | Офисные расходы | Расход |

| 656 | Полиграфия и канцелярские товары | Расход |

| 660 | Аренда | Расход |

| 664 | Ремонт и обслуживание | Расход |

| 668 | Заработная плата | Расход |

| 669 | Заработная плата — Калифорния | Расход |

| 672 | Расходы по налогу на заработную плату | Расход |

| 676 | Взносы и подписки | Расход |

| 680 | Телефон и Интернет | Расход |

| 684 | Путешествие | Расход |

| 690 | Безнадежные долги | Расход |

| 700 | Амортизация | Расход |

| 710 | Расходы по подоходному налогу | Расход |

| 720 | Расходы по федеральному налогу | Расход |

| 721 | Расходы по государственной пошлине | Расход |

| 722 | Расходы на выплату вознаграждения работникам | Расход |

| 723 | Расход на ВОМ | Расход |

| 800 | Процентные расходы | Расход |

| 810 | Банковская переоценка | Банковская переоценка |

| 815 | Нереализованная валютная прибыль | Нереализованная валютная прибыль |

| 820 | Реализованная валютная прибыль | Реализованная валютная прибыль |

| 835 | Выручка, полученная авансом | Текущее обязательство |

| 855 | Клиринговый счет | Текущее обязательство |

В приведенном выше примере вы заметите, что код счета 480 Refunds указан как счет доходов, но вы можете спросить себя: не является ли возврат средств сокращением продаж? Да, на бухгалтерском жаргоне они называются контрсчетами.Они предназначены для прямого сокращения конкретных счетов, таких как доход, почему? Потому что, будучи помещенным в категорию доходов, вы сможете видеть свой общий доход и свои возмещения в одном разделе отчета о прибылях и убытках.

7.4 Подготовка вспомогательной книги — Принципы бухгалтерского учета, Том 1: Финансовый учет

Теперь, когда вы ознакомились с четырьмя специальными журналами и двумя специальными бухгалтерскими книгами, пора собрать все части воедино.

Запишите следующие транзакции для Store Inc.в специальных журналах и разносить в предусмотренную Главную книгу. Также проводите в предоставленных вспомогательных бухгалтерских книгах. Начальные остатки на счетах показаны ниже. Используйте метод вечной инвентаризации и общий метод работы с условиями продаж.

Сначала введите эти проводки вручную, создав соответствующие журналы и вспомогательные регистры. Затем введите их с помощью QuickBooks.

транзакции для Store Inc.

| 2 января | Выдан чек № 629 за январскую аренду магазина на сумму 350 долларов США.00 |

| 3 января | Получен чек от PB&J в счет оплаты декабрьской продажи в кредит на сумму 915,00 долларов США |

| 4 января | Выдан чек № 630 компании D&D в счет оплаты декабрьской покупки в кредит на сумму 736,00 долларов США |

| 5 января | Продал товары на сумму 328 долларов США в кредит компании Jones Co., счет-фактура № 234 (Примечание: COGS составляет 164 доллара США). |

| 6 января | Купил товары у BSA за 4300 долларов США, Заказ на поставку № 71, условия: 2/10, нетто / 30 |

| янв.8 | Продал товары в кредит компании Black & White Inc. за 2100 долларов США, счет-фактура № 235, условия: 1/10, нетто / 30 (Примечание: COGS составляет 1050 долларов США) |

| 9 января | Выпущен чек №63 по телефонному счету, полученному сегодня, 72,00 долл. |

| 10 января | Выпущен чек № 632 для полной оплаты BSA, а / я 71. |

| 15 января | Получена полная оплата от Black & White, Inc., счет-фактура № 235 |

| 20 января | Купил товары у Dow John за 525 долларов.00 к оплате в течение 30 дней, заказ на поставку № 72 |

| 26 января | Вернул Dow John товаров на 100 долларов по заказу на поставку № 72 |

| 31 января | Зарегистрированные продажи за месяц в размере 3408 долларов США (Примечание: себестоимость составляет 1704 доллара США) |

| 31 января | Признано, что израсходована половина предоплаченной страховки |

Таблица 7.2

Запишите все проводки, используя журнал продаж, журнал покупок, журнал денежных поступлений, журнал выплат денежных средств и общий журнал, и проведите их в вспомогательных регистрах дебиторской и кредиторской задолженности.Затем подготовьте график дебиторской задолженности и график кредиторской задолженности.

Пояснение:

| 3 января | Компания получила платеж от PB&J; таким образом регистрируется кассовый чек. |

| 15 января | Компания получила оплату за товары, которые были проданы 8 января, в кредит при оплате в течение дисконтного периода. Оплата поступила в период скидки. |

| янв.31 | Продажи за наличные зарегистрированы. |

Пояснение:

| 26 января | Компания возвращает ранее приобретенные товары (инвентарь). Поскольку компания использует бессрочный метод, инвентарь получает кредит. |

| 31 января | Корректирующая запись делается для признания расходов по страхованию за текущий месяц, которые ранее были оплачены. |

Пояснение:

| янв.8 | Продажи в кредит учтены |

Пояснение:

| 2 января | Арендная плата за месяц оплачена. |

| 4 января | Оплата производится за инвентарь, приобретенный на счете в предыдущем месяце. |

| 9 января | Оплатил счет за телефон. |

| 10 января | Оплачено за инвентарь, приобретенный ранее на счете. Условия оплаты были кредитными; счет был оплачен в установленный срок, и была получена скидка. |

Пояснение:

| 6 января | Инвентарь приобретен на счету. |

| 20 января | Инвентарь приобретен на счету. |

В конце месяца все предыдущие итоги журнала разносятся на соответствующий счет в главной книге, и любые проводки по отдельным счетам, такие как Расходы на аренду (транзакция 2 января), также будут разнесены в главную книгу. .Обратите внимание, что каждая учетная запись, используемая компанией, имеет свой собственный раздел учетной записи в главной книге.

Если вы отметите Дебиторскую задолженность в главной книге, вы увидите, что сальдо составляет 2 989 долларов, а сальдо в Счета к оплате — 6 071 доллар. Если бы числа не совпадали, нам нужно было бы выяснить, где была ошибка, а затем исправить ее.

Целью ведения вспомогательных бухгалтерских книг является точность и эффективность. Они помогают нам вести точный учет. Поскольку общая сумма вспомогательной книги дебиторской задолженности должна соответствовать сальдо, отображаемому на счете главной книги дебиторской задолженности, система помогает нам находить ошибки.Поскольку бухгалтерский учет с использованием бухгалтерских книг старше, чем в Соединенных Штатах, это был гениальный способ перепроверить, не делая все дважды. Обеспечивал внутренний контроль за ведением документации. Сегодня компьютеризированные информационные системы бухгалтерского учета используют тот же метод для хранения и суммирования сумм, но на это уходит гораздо меньше времени.

Создание проводок в финансовом учете

Проводки создаются для каждого периода проводки и финансового года.

Предпосылками для создания проводок в зависимости от типа проводки являются:

Клиенту не был присвоен статус с функцией «Блокировать» для категории рабочего процесса «Счет клиента (FB_KR)».Эта функция статуса проверяется, например, когда дебиторская задолженность создается как проводка в реальном времени.

Поставщику не был присвоен статус с функцией «Блокировать» для типа потока операций «Счет поставщика (FB_LR)».Эта функция статуса проверяется, например, когда кредиторская задолженность создается как пакетная проводка.

Клиенту не был присвоен статус с функцией «Блокировать» для категории потока операций «Платеж клиента (FB_KZ)».Эта функция статуса проверяется, когда полученный платеж создается, например, с выписками по банковскому счету.

Поставщику не был присвоен статус с функцией «Блокировать» для типа потока операций «Платеж поставщику (FB_LZ)».Эта функция статуса проверяется, например, когда платеж создается с помощью выписок из банковского счета.

Счету не был присвоен статус с функцией «Блокировать» для категории рабочего процесса «Проводка FNA (FB)».Этот статус Функция проверяется, когда, например, создается повторяющаяся проводка по основным счетам.

Ввод данных в параметры разноски

Следующие данные вводятся в опциях разноски для создания разноски:

При разноске полученных платежей и произведенных платежей с выписками по банковскому счету или чеками вы можете ввести следующие данные в опциях публикации:

В параметрах проводки следующих проводок можно ввести начальное и конечное сальдо:

Выписки по банковскому счету

Проводки кассовой книги

Чековые проводки

В этих полях proALPHA предлагает начальное и конечное сальдо банковского счета, денежного счета или чека. учетная запись.Если вы вводите сумму выверки, proALPHA определяет конечное сальдо. Если вы введете конечный баланс, например из выписки по счету proALPHA определяет итоговую сумму выверки. proALPHA определяет значения, только если валюта соответствующих счетов соответствует валюте сверки.

Ввод данных в окно ввода

На панели инструментов возможно следующее:

Фильтр можно открыть в выписках по банковскому счету и проводках кассовой книги.Вы можете использовать фильтр для выбора открытых позиций. Критерии отбора включают:

Номер документа

Дата документа

Открытая сумма

Ссылка OI

Валюта

Вы можете фильтровать открытые элементы в строке меню .

В области выбора вы можете ввести номер счета и условие поиска. proALPHA принимает самый низкий номер счета в диапазоне номеров, как предлагается значение, например, наименьший номер счета дебитора для проводок по дебитору. В выписках по банковскому счету вы также можете проводка дебиторской задолженности и обязательств по переводным операциям.Для этого можно провести вексель дебиторской задолженности. счета и счета пассивов векселей. proALPHA принимает поисковый запрос учетной записи в качестве предлагаемого значения в поисковый запрос.

В зависимости от настройки присвоения номеров проводок можно ввести номер документа в проводках.

В различных проводках можно присвоить следующий номер документа, например, в выписках по банковскому счету.

В области редактирования вы можете вводить различные типы данных разноски, в том числе:

Кроме того, в области редактирования возможно следующее:

В счетах к получению можно присвоить платежный адрес, который отличается от адреса поставщика.

В дебиторской задолженности разовых клиентов и кредиторской задолженности разовых поставщиков вы создаете адреса этих клиентов и поставщиков.

Ввод данных для хозрасчета

При перерасчете затрат можно разделить суммы проводки, чтобы отнести отдельные суммы к разным объектам в учет затрат, например МВЗ.

Предпосылкой для этого является проводка счета прибылей и убытков, релевантная для учета затрат. Для этого установите соответствующий флажок или установите флажок коробки, например Аккаунт МВЗ в основных файлах счетов.

Параметр приложения FB_ManagerialAcctForeignCurrency определяет, вводятся ли суммы проводки в иностранной валюте также в иностранной валюте в стоимость. распределение.

Параметр приложения FB_ManagerialAcct_Project определяет, можно ли вводить данные для проекта при распределении затрат.

Присвоение суммы проводки может быть выполнено с использованием абсолютных значений. Для этого вы вводите отдельные суммы как абсолютные значения.Отдельные суммы вводятся в столбец «Сумма» перерасчета затрат.

Присвоение суммы проводки может быть выполнено с использованием процентных значений. Для этого вы вводите проценты индивидуального суммы в распределении затрат. Процентные значения вводятся в столбец «Процент» распределения затрат.Предпосылка для этого столбец «Процент» открыт для редактирования. Вы открываете столбец «Процент» для редактирования в контекстном меню. распределения затрат. Контекстное меню отображается при щелчке правой кнопкой мыши в окне распределения затрат.

Основной счет, введенный в перекрестную запись, предлагается в поле «Статья затрат».

В контекстном меню вы активируете столбец «Процент», щелкнув пункт меню «Ввод процента». Если столбец активен, proALPHA помечает пункт меню галочкой.

Распределение затрат для учета доходов

Если активна группа объектов дохода «Клиент» , клиент определяется и предлагается в качестве объекта дохода на основе вспомогательного счета.

Если активны несколько групп объектов дохода, введите желаемую комбинацию объектов дохода в окне «Группы объектов дохода». Последовательность полей ввода соответствует последовательности отображения из основных файлов группы объектов дохода.

В окне «Группы объектов дохода» вы можете определить, что объектов дохода будут автоматически производными (пункт меню «Инструменты | Получить объект дохода» в контекстном меню окна).Деривация означает, что активны несколько групп объектов дохода. Один доход группа объектов — это измерение, а другие активные группы объектов дохода принадлежат этому измерению. Доходные объекты дохода группы объектов, которые принадлежат измерению, являются производными от этого измерения. Если вы вручную ввели объект дохода для группы объектов дохода, принадлежащей измерению, он будет перезаписан.

Размеры | Возможные отведения |

|---|---|

Заказать | Категория заказа пр. PCLS Заказать |

Заказчик | Промышленность Регион Заказчик PCLS Торговые агенты |

Объект затрат | Объект затрат PCLS |

Часть | Линия продуктов Бизнес-единица PCLS, часть |

Деривация выполняется, если выбран пункт меню.Предлагаемое значение для настройки пункта меню настроено. с помощью параметра приложения FB_IncDriverDetermination. Последняя выбранная настройка сохраняется для каждого пользователя с помощью соответствующего параметра приложения.

Если деривация невозможна, определяется и предлагается фиктивный объект дохода.

Сведение проводок

В проводках финансового учета несколько пользователей могут одновременно проводить проводки в одном диапазоне номеров.В этом случае, например, в диапазоне количества дебиторов.

Проводки в диапазоне номеров разносят один и тот же субсчет. В этом случае только одна программа разноски может получить доступ к субсчету и свернуть остаток на счете. В это время субсчет заблокирован для других проводок. Как только эта программа размещения освобождает субсчет, другая программа разноски может получить доступ к субсчету и свести баланс счета.

Чтобы эта форма обработки не приводила к ненужному времени в очереди в бухгалтерском учете ─ например, потому что бухгалтер должен подождать, пока субсчет больше не будет заблокирован программой публикации коллег ─ proALPHA может сохранить публикацию значения во вторую таблицу. proALPHA сохраняет значения разноски во второй таблице, если несколько пользователей обращаются к одной и той же вспомогательной учетной записи.proALPHA объединяет значения проводок из второй таблицы в сальдо счетов, когда счет больше не блокируется. Это сведение происходит автоматически при запуске программ финансового учета, в которые вносятся сальдо текущих счетов. уместным. proALPHA объединяет остатки на счетах, например, когда рассчитываются анализы или выполняются проводки в реальном времени.Для этого выводится системное сообщение fb-sal-00001. Это позволяет инициировать накопление.

В исключительных случаях возможно, что усыновление не осуществляется автоматически. Если накопление не выполняется автоматически, значения должны быть вручную сведены в остатки на счетах.Предусмотрен пункт меню «Свернуть сообщения» в меню «Инструменты». для этого.

Если только один пользователь получает доступ к субсчету, proALPHA напрямую сводит баланс счета субсчета. То есть аккаунт баланс накапливается напрямую, если субсчет не заблокирован публикациями другого пользователя.В этом случае проводки не нужно сворачивать вручную.

Проводка по счетам главной книги

>

Введение

После того, как записи журнала сделаны, следующим шагом в бухгалтерском цикле является размещение записей журнала в главной книге. Проводка относится к процессу переноса записей журнала на счета в бухгалтерской книге . Проводка в бухгалтерскую книгу — это классифицирующая фаза бухгалтерского учета.

В двух словах

Бухгалтерская книга — это книга, которая состоит из всех счетов, используемых компанией, дебетов и кредитов по каждому счету, а также результирующих сальдо.

В этом руководстве будут представлены примеры счетов главной книги и рассказано, как работает процесс публикации.

Книги последней записи

В то время как журнал известен как Книги первоначальной записи, книга известна как Книги последней записи.

Процесс публикации

Давайте проиллюстрируем, как работают бухгалтерские книги и процесс разноски, используя транзакции, которые у нас были на предыдущем уроке. Щелкните здесь, чтобы просмотреть записи журнала, которые мы будем использовать.

Начнем. Сначала возьмите транзакцию №1.

| Дата 2020 | Сведения | Дебет | Кредит | |

|---|---|---|---|---|

| декабрь | 1 | Наличные деньги | 10 000.00 | |

| Мистер Грей, Капитал | 10 000,00 | |||

Теперь перейдите в бухгалтерскую книгу и найдите счета. Проводите списанные и зачисленные суммы на соответствующую сторону. Дебиты идут влево, а кредиты — вправо. После разноски сумм счет денежных средств и операций с капиталом будет выглядеть так:

| Денежные средства | Мистер Грей, Капитал | ||||

| 10 000.00 | 10 000,00 | ||||

Пояснение: Сначала мы разместили запись в Cash. Денежные средства в записи журнала были списаны, поэтому мы поместили сумму на дебетовую сторону (слева) счета в бухгалтерской книге. Для г-н Грей, Capital он был зачислен, поэтому сумма помещается на кредитную сторону (правую сторону) счета.Вот и все. Разноска — это просто перенос сумм из журнала на соответствующие счета в главной книге.

Примечание. Счета главной книги (или Т-счета) могут также иметь поля для номера счета, описания или сведений, а также ссылки на проводку.

Попробуем выложить вторую транзакцию.

| 5 | Налоги и лицензии | 370,00 | ||

|---|---|---|---|---|

| Наличные деньги | 370.00 |

После разноски указанной выше записи затронутые счета в бухгалтерской книге будут выглядеть следующим образом:

| Денежные средства | Налоги и лицензии | ||||

| 10 000,00 | 370,00 | 370,00 | |||

Был дебет по номеру Налоги и лицензии , поэтому мы разместили его в левой (дебетовой) стороне счета. Денежные средства были зачислены, поэтому мы разместили его в правой части счета.

Обратите внимание, что после разноски транзакции №2 теперь мы можем получить более обновленный баланс для каждой учетной записи. Остаток денежных средств составляет 9630 долларов (10 000 долларов по дебету и 370 по кредитам). Красиво, правда? Опубликуйте все остальные записи, и мы сможем получить остатки по всем счетам.

Пример главной книги

Главная книга содержит счета широкого характера, такие как денежные средства, дебиторская задолженность, поставки и т. Д.Существует еще один тип уступа, который мы называем вспомогательной бухгалтерской книгой . Он состоит из учетных записей внутри учетных записей (т.е. конкретных учетных записей, составляющих общую учетную запись).

Например, дебиторская задолженность может состоять из вспомогательных счетов, таких как «Дебиторская задолженность — клиент A», «Дебиторская задолженность — клиент B», «Дебиторская задолженность — клиент C» и т. Д.

Хорошо — вернемся к главной книге. В приведенном выше обсуждении мы разместили транзакции №1 и №2 в бухгалтерской книге.Если мы опубликуем все 15 транзакций (щелкните здесь, чтобы увидеть записи) и получим остатки по каждому счету в конце месяца, бухгалтерская книга будет выглядеть следующим образом:

| Наличные | Кредиты к оплате | |||

| 10 000,00 | 370,00 | 12 000,00 | ||

| 1 900,00 | 3 000,00 | |||

| 3200.00 | 8 000,00 | |||

| 4 250,00 | 500,00 | Мистер Грей, Кэпитал | ||

| 12 000,00 | 7 000,00 | 10 000,00 | ||

| 1 500,00 | 3 200,00 | |||

| 3 500,00 | 13 200.00 | |||

| 7 480,00 | ||||

| Mr. Gray, чертеж | ||||

| Дебиторская задолженность | 7 000,00 | |||

| 4 250,00 | 4 250,00 | |||

| 3 400,00 | ||||

| 3 400.00 | Доходы от услуг | |||

| 1 900,00 | ||||

| Расходные материалы | 4 250,00 | |||

| 1 500,00 | 3 400,00 | |||

| 9 550,00 | ||||

| Мебель и фурнитура | Расходы на аренду | |||

| 3000.00 | 1 500,00 | |||

| Сервисное оборудование | Заработная плата Расходы | |||

| 16 000,00 | 3 500,00 | |||

| Счета к оплате | Налоги и лицензии | |||

| 500.00 | 8 000,00 | 370,00 | ||

| 1 500,00 | ||||

| 9 000,00 | ||||

После разноски всех счетов мы можем вывести остатки по каждому счету. Итак, сколько Cash у нас есть в конце месяца? Как показано в бухгалтерской книге выше, на конец декабря у компании есть 7 480 долларов.

Как насчет дебиторской задолженности? Кредиторская задолженность? Вы можете найти их все в бухгалтерской книге.

Примечание. Выше приведен упрощенный теоретический пример бухгалтерской книги. На самом деле у компаний намного больше, чем 15 сделок! У них могут быть сотни или даже тысячи транзакций за один день. Представьте, насколько длинной будет бухгалтерская книга. И представьте себе работу, необходимую для публикации такого количества транзакций вручную.

Однако с развитием технологий большинство бухгалтерских систем сегодня выполняет автоматизированный процесс разноски .Тем не менее, приведенный выше пример показывает, как работает бухгалтерский регистр.

% PDF-1.4 % 1 0 obj > эндобдж 110 0 объект > эндобдж 111 0 объект > эндобдж 112 0 объект > эндобдж 113 0 объект > эндобдж 114 0 объект > эндобдж 115 0 объект > эндобдж 116 0 объект > эндобдж 117 0 объект > эндобдж 118 0 объект > эндобдж 119 0 объект > эндобдж 120 0 объект > эндобдж 121 0 объект > эндобдж 123 0 объект / Родитель 122 0 R / Dest [13 0 R / XYZ 0 337 0] / След. 124 0 R >> эндобдж 124 0 объект / Родитель 122 0 R / Dest [14 0 R / XYZ 0 530 0] / Назад 123 0 R >> эндобдж 122 0 объект > эндобдж 98 0 объект > эндобдж 125 0 объект > эндобдж 126 0 объект > эндобдж 127 0 объект > эндобдж 128 0 объект > эндобдж 129 0 объект > эндобдж 130 0 объект > эндобдж 131 0 объект > эндобдж 132 0 объект > эндобдж 133 0 объект > эндобдж 134 0 объект > эндобдж 135 0 объект > эндобдж 139 0 объект / Родитель 136 0 R / Dest [20 0 R / XYZ 0 575 0] >> эндобдж 136 0 объект > эндобдж 137 0 объект > эндобдж 140 0 объект / Родитель 138 0 R / Dest [21 0 R / XYZ 0 523 0] >> эндобдж 138 0 объект > эндобдж 99 0 объект > эндобдж 141 0 объект > эндобдж 142 0 объект > эндобдж 152 0 объект / Родительская 143 0 R / Dest [23 0 R / XYZ 0 155 0] >> эндобдж 143 0 объект > эндобдж 153 0 объект / Родитель 144 0 R / Dest [24 0 R / XYZ 0 383 0] >> эндобдж 144 0 объект > эндобдж 154 0 объект / Родитель 145 0 R / Dest [25 0 R / XYZ 0 495 0] >> эндобдж 145 0 объект > эндобдж 146 0 объект > эндобдж 147 0 объект > эндобдж 155 0 объект / Родительская 148 0 R / Dest [26 0 R / XYZ 0 376 0] >> эндобдж 148 0 объект > эндобдж 149 0 объект > эндобдж 150 0 объект > эндобдж 156 0 объект / Родитель 151 0 R / Dest [27 0 R / XYZ 0 270 0] / След. 157 0 R >> эндобдж 157 0 объект / Родитель 151 0 R / Dest [28 0 R / XYZ 0 791 0] / Назад 156 0 R >> эндобдж 151 0 объект > эндобдж 100 0 объект > эндобдж 158 0 объект > эндобдж 159 0 объект > эндобдж 160 0 объект > эндобдж 161 0 объект > эндобдж 162 0 объект > эндобдж 163 0 объект > эндобдж 164 0 объект > эндобдж 165 0 объект > эндобдж 166 0 объект > эндобдж 167 0 объект > эндобдж 168 0 объект > эндобдж 169 0 объект > эндобдж 170 0 объект > эндобдж 171 0 объект > эндобдж 172 0 объект > эндобдж 173 0 объект > эндобдж 175 0 объект / Родительская 174 0 R / Dest [35 0 R / XYZ 0 709 0] / След. 176 0 R >> эндобдж 176 0 объект / Родительская 174 0 R / Dest [35 0 R / XYZ 0 339 0] / Назад 175 0 R / След. 177 0 R >> эндобдж 177 0 объект / Родительская 174 0 R / Dest [35 0 R / XYZ 0 166 0] / Назад 176 0 R >> эндобдж 174 0 объект > эндобдж 101 0 объект > эндобдж 178 0 объект > эндобдж 179 0 объект > эндобдж 180 0 объект > эндобдж 181 0 объект > эндобдж 182 0 объект > эндобдж 183 0 объект > эндобдж 184 0 объект > эндобдж 185 0 объект > эндобдж 186 0 объект > эндобдж 188 0 объект / Родитель 187 0 R / Dest [39 0 R / XYZ 0 288 0] / След. 189 0 R >> эндобдж 189 0 объект / Родитель 187 0 R / Dest [40 0 R / XYZ 0 791 0] / Назад 188 0 R / След. 190 0 R >> эндобдж 190 0 объект / Родитель 187 0 R / Dest [40 0 R / XYZ 0 474 0] / Назад 189 0 R >> эндобдж 187 0 объект > эндобдж 102 0 объект > эндобдж 191 0 объект > эндобдж 192 0 объект > эндобдж 193 0 объект > эндобдж 194 0 объект > эндобдж 195 0 объект > эндобдж 196 0 объект > эндобдж 197 0 объект > эндобдж 199 0 объект / Родитель 198 0 R / Dest [43 0 R / XYZ 0 612 0] / След. 200 0 R >> эндобдж 200 0 объект / Родитель 198 0 R / Dest [44 0 R / XYZ 0 240 0] / Назад 199 0 R >> эндобдж 198 0 объект > эндобдж 103 0 объект > эндобдж 201 0 объект > эндобдж 202 0 объект > эндобдж 203 0 объект > эндобдж 204 0 объект > эндобдж 205 0 объект > эндобдж 206 0 объект > эндобдж 207 0 объект > эндобдж 208 0 объект > эндобдж 209 0 объект > эндобдж 210 0 объект > эндобдж 212 0 объект / Родитель 211 0 R / Dest [49 0 R / XYZ 0 458 0] / След. 213 0 R >> эндобдж 213 0 объект / Родитель 211 0 R / Dest [50 0 R / XYZ 0 791 0] / Назад 212 0 R / След. 214 0 R >> эндобдж 214 0 объект / Родитель 211 0 R / Dest [50 0 R / XYZ 0 309 0] / Назад 213 0 R >> эндобдж 211 0 объект > эндобдж 104 0 объект > эндобдж 215 0 объект > эндобдж 216 0 объект > эндобдж 217 0 объект > эндобдж 218 0 объект > эндобдж 219 0 объект > эндобдж 220 0 объект > эндобдж 221 0 объект > эндобдж 222 0 объект > эндобдж 223 0 объект > эндобдж 224 0 объект > эндобдж 225 0 объект > эндобдж 226 0 объект > эндобдж 227 0 объект > эндобдж 229 0 объект / Родитель 228 0 R / Dest [58 0 R / XYZ 0 709 0] / След. 230 0 R >> эндобдж 230 0 объект / Родитель 228 0 R / Dest [59 0 R / XYZ 0 620 0] / Назад 229 0 R >> эндобдж 228 0 объект > эндобдж 105 0 объект > эндобдж 231 0 объект > эндобдж 232 0 объект > эндобдж 233 0 объект > эндобдж 234 0 объект > эндобдж 235 0 объект > эндобдж 243 0 объект / Родитель 236 0 R / Dest [64 0 R / XYZ 0 791 0] >> эндобдж 236 0 объект > эндобдж 237 0 объект > эндобдж 244 0 объект / Родитель 238 0 R / Dest [65 0 R / XYZ 0 576 0] >> эндобдж 238 0 объект > эндобдж 245 0 объект / Родитель 239 0 R / Dest [66 0 R / XYZ 0 576 0] >> эндобдж 239 0 объект > эндобдж 246 0 объект / Родитель 240 0 R / Dest [67 0 R / XYZ 0 176 0] >> эндобдж 240 0 объект > эндобдж 241 0 объект > эндобдж 247 0 объект / Родитель 242 0 R / Dest [69 0 R / XYZ 0 709 0] / След. 248 0 R >> эндобдж 248 0 объект / Родитель 242 0 R / Dest [69 0 R / XYZ 0 390 0] / Назад 247 0 R / След. 249 0 R >> эндобдж 249 0 объект / Родитель 242 0 R / Dest [70 0 R / XYZ 0 791 0] / Назад 248 0 R >> эндобдж 242 0 объект > эндобдж 106 0 объект > эндобдж 250 0 объект > эндобдж 251 0 объект > эндобдж 252 0 объект > эндобдж 253 0 объект > эндобдж 254 0 объект > эндобдж 255 0 объект > эндобдж 256 0 объект > эндобдж 257 0 объект > эндобдж 258 0 объект > эндобдж 259 0 объект > эндобдж 261 0 объект / Родитель 260 0 R / Dest [74 0 R / XYZ 0 143 0] / След. 262 0 R >> эндобдж 262 0 объект / Родитель 260 0 R / Dest [75 0 R / XYZ 0 483 0] / Назад 261 0 R / След. 263 0 R >> эндобдж 263 0 объект / Родитель 260 0 R / Dest [76 0 R / XYZ 0 791 0] / Назад 262 0 R >> эндобдж 260 0 объект > эндобдж 107 0 объект > эндобдж 264 0 объект > эндобдж 265 0 объект > эндобдж 266 0 объект > эндобдж 285 0 объект / Родитель 267 0 R / Dest [78 0 R / XYZ 0 752 0] >> эндобдж 267 0 объект > эндобдж 286 0 объект / Родитель 268 0 R / Dest [78 0 R / XYZ 0 265 0] >> эндобдж 268 0 объект > эндобдж 287 0 объект / Родитель 269 0 R / Dest [79 0 R / XYZ 0 483 0] >> эндобдж 269 0 объект > эндобдж 288 0 объект / Родитель 270 0 R / Dest [80 0 R / XYZ 0 234 0] >> эндобдж 270 0 объект > эндобдж 271 0 объект > эндобдж 272 0 объект > эндобдж 273 0 объект > эндобдж 274 0 объект > эндобдж 275 0 объект > эндобдж 276 0 объект > эндобдж 277 0 объект > эндобдж 278 0 объект > эндобдж 279 0 объект > эндобдж 280 0 объект > эндобдж 281 0 объект > эндобдж 282 0 объект > эндобдж 283 0 объект > эндобдж 289 0 объект / Родитель 284 0 R / Dest [85 0 R / XYZ 0 481 0] / След. 290 0 R >> эндобдж 290 0 объект / Родитель 284 0 R / Dest [85 0 R / XYZ 0 305 0] / Назад 289 0 руб. / След. 291 0 R >> эндобдж 291 0 объект / Родитель 284 0 R / Dest [86 0 R / XYZ 0 605 0] / Назад 290 0 R / След. 292 0 R >> эндобдж 292 0 объект / Родитель 284 0 R / Dest [86 0 R / XYZ 0 165 0] / Назад 291 0 руб. / След. 293 0 R >> эндобдж 293 0 объект / Родитель 284 0 R / Dest [87 0 R / XYZ 0 699 0] / Назад 292 0 R >> эндобдж 284 0 объект > эндобдж 108 0 объект > эндобдж 308 0 объект / Родительская 294 0 R / Dest [88 0 R / XYZ 0 540 0] >> эндобдж 294 0 объект > эндобдж 295 0 объект > эндобдж 309 0 объект / Родительская 296 0 R / Dest [89 0 R / XYZ 0 765 0] >> эндобдж 296 0 объект > эндобдж 310 0 объект / Материнская 297 0 R / Dest [89 0 R / XYZ 0 478 0] >> эндобдж 297 0 объект > эндобдж 311 0 объект / Материнская 298 0 R / Dest [89 0 R / XYZ 0 150 0] >> эндобдж 298 0 объект > эндобдж 312 0 объект / Материнская 299 0 R / Dest [90 0 R / XYZ 0 524 0] >> эндобдж 299 0 объект > эндобдж 300 0 объект > эндобдж 301 0 объект > эндобдж 313 0 объект / Родитель 302 0 R / Dest [91 0 R / XYZ 0 392 0] >> эндобдж 302 0 объект > эндобдж 303 0 объект > эндобдж 314 0 объект / Родительская 304 0 R / Dest [92 0 R / XYZ 0 164 0] >> эндобдж 304 0 объект > эндобдж 305 0 объект > эндобдж 306 0 объект > эндобдж 315 0 объект / Родитель 307 0 R / Dest [94 0 R / XYZ 0 279 0] / След. 316 0 R >> эндобдж 316 0 объект / Родитель 307 0 R / Dest [95 0 R / XYZ 0 495 0] / Назад 315 0 R / След. 317 0 R >> эндобдж 317 0 объект / Родитель 307 0 R / Dest [95 0 R / XYZ 0 271 0] / Назад 316 0 R >> эндобдж 307 0 объект > эндобдж 109 0 объект > эндобдж 97 0 объект > эндобдж 2 0 obj > эндобдж 335 0 объект > поток xUM B19E ւ yi &) R (x

Что такое проводка в бухгалтерском учете? — AccountingTools

Проводка в бухгалтерском учете — это когда сальдо во вспомогательных книгах и общем журнале перемещаются в главную книгу.При проводке в главную книгу переносится только общий баланс вспомогательной книги, а не отдельные транзакции во вспомогательной книге. Менеджер по бухгалтерскому учету может принять решение проводить публикацию относительно нечасто, например, раз в месяц или, возможно, так часто, как раз в день.

Вспомогательные книги используются только при большом объеме транзакционной деятельности в определенной области учета, такой как запасы, кредиторская задолженность или продажи. Таким образом, публикация применима только к ситуациям с большим объемом.Для ситуаций с небольшими транзакциями записи производятся непосредственно в главной книге, поэтому нет вспомогательных книг и, следовательно, нет необходимости в проводке.

Например, ABC International выставляет своим клиентам 20 счетов-фактур в течение недельного периода, для которых общая сумма в вспомогательной книге продаж соответствует продажам на сумму 300 000 долларов США. Контроллер ABC создает проводку для перемещения общей суммы этих продаж в главную бухгалтерскую книгу с дебетованием 300 000 долларов на счет дебиторской задолженности и кредитом 300 000 долларов на счет доходов.

Проводка также используется, когда материнская компания ведет отдельные наборы книг для каждой из своих дочерних компаний. В этом случае бухгалтерские записи для каждой дочерней компании, по сути, такие же, как и вспомогательные книги, поэтому итоговые данные по дочерним компаниям разносятся в учетные записи материнской компании. Это также может быть обработано в отдельной электронной таблице посредством ручного процесса консолидации.

В некоторых системах бухгалтерского учета исключена проводка, в которой не используются вспомогательные книги.Вместо этого вся информация хранится непосредственно в счетах, перечисленных в главной книге.

Когда используется проводка, кто-то, изучающий информацию в главной книге, должен «развернуть» итоги счетов, проведенных в соответствующие счета главной книги, и искать в подробных записях, перечисленных в соответствующих вспомогательных книгах. Это может повлечь за собой значительный объем дополнительных исследовательских работ.

С точки зрения закрытия бухгалтерских книг проводка является одним из ключевых процедурных шагов, необходимых перед созданием финансовой отчетности.В этом процессе должны быть сделаны все корректировочные проводки в различных вспомогательных книгах и общем журнале, после чего их содержание будет разнесено в главную книгу. На этом этапе обычно устанавливают флаг блокировки в бухгалтерском программном обеспечении, чтобы никакие дополнительные изменения во вспомогательных книгах и журналах не могли быть внесены в течение закрываемого отчетного периода. После этого открывается доступ к вспомогательным книгам и журналам для следующего отчетного периода.

Если проводка случайно не происходит в процессе закрытия, итоги в главной книге не будут точными, равно как и финансовые отчеты, составленные из главной книги.

Сопутствующие курсы

Пакет обучения бухгалтера

Руководство по бухгалтерскому учету

Закрытие книг

Новый учет активов EHP7 — Функциональность и конфигурация

С SAP Enhancement Package 7 в учете активов доступна новая функция для управления параллельными оценками. Следующий документ содержит информацию об использовании этой функции для нового заказчика внедрения. В примечании OSS 1776828 SAP рекомендует активировать новый учет основных средств для новых клиентов.Для использования этого решения предварительным условием является использование подхода новой бухгалтерской книги с бухгалтерской книгой. До новой системы учета основных средств для управления параллельными оценками приходилось использовать области дельта-амортизации, поскольку только одна область амортизации (01) могла проводиться в Главной книге в реальном времени.

С новым решением теперь можно проводить фактические значения по различным областям амортизации в реальном времени. Нет необходимости в проводках дельты и областях амортизации дельты. В следующих параграфах я попытаюсь объяснить этапы настройки, связанные с примером нашего проекта внедрения.

Прежде чем вы фактически начнете внедрение нового AA, проанализируйте глобальные настройки, относящиеся к Главной книге, в частности, к реестрам и валютам. Это поможет вам определить настройки графика амортизации, необходимые в учете основных средств.

Например, если у вас есть две бухгалтерские книги для вашей балансовой единицы (ведущая и не ведущая), должны быть две области амортизации, которые публикуются в режиме реального времени.

Примечание — Это не относится к областям амортизации для инвестиционной поддержки.Также, если существует несколько валют, должна быть область оценки для каждой валюты. Это обеспечивает согласованность между Главной книгой и вспомогательной книгой Учета основных средств.

В нашем случае у нас было:

- Бухгалтерские книги:

- Ведущая бухгалтерская книга для индийских GAAP — 0L

- Не ведущая книга для МСФО — NL

- Дополнительные валюты:

- Валюта группы — индийская рупия

- Жесткая валюта — евро

Также нам пришлось внедрить инвестиционную поддержку, поэтому для этого были созданы дополнительные области амортизации.Также имелась отдельная область амортизации для амортизации налога на прибыль. Вот как выглядел окончательный график амортизации:

Теперь, если бы у вас не было инвестиционной поддержки в объеме, области 51, 59, 71 и 75 не потребовались бы. Кроме того, если бухгалтерский учет по поддержке инвестиций не применим в соответствии с принципами бухгалтерского учета МСФО, разделы 71 и 75 не требуются.

После сортировки остальные параметры конфигурации становятся очевидными:

- Бизнес-функции: активируйте следующие бизнес-функции:

Код транзакции — SFW5

- ENTERPRISE_EXTENSIONS — EA-FIN

- ENTERPRISE_BUSINESS_FUNCTIONS — FIN_AA_PARALLEL_VAL

Это активирует новый путь в SAP IMG:

- Скопируйте график амортизации как обычно и определите области амортизации

- Назначьте каждую область оценки группе регистров.

- Для области оценки 60 определите область оценки 01 как альтернативную область оценки для определения счета

Учет основных средств (новинка) -> Общая оценка-> Области амортизации-> Определить области амортизации-> Указать тип области

- Укажите передачу значений APC:

Учет основных средств (новый) -> Общая оценка-> Области амортизации-> Указать перенос значений APC

Здесь мы определяем ссылочную область оценки, которая предоставляет значения для других областей оценки.Области амортизации, которые не разносятся в реальном времени, должны перенять APC и значения амортизации из справочной области амортизации.

- Указать перенос условий амортизации

Учет основных средств (новый) -> Общая оценка-> Области амортизации-> Указать перенос условий амортизации

- Валюта зоны амортизации

Учет активов (Новое) -> Общая оценка-> Валюты-> Определить области амортизации для иностранных валют

Укажите валюту областей оценки для вашей балансовой единицы.

- Активировать новый учет основных средств

Учет активов (новинка) -> Учет новых активов: подготовка и активация -> Проверка предварительных условий для активации учета активов (новинка)

Учет активов (новинка) -> Учет новых активов: подготовка и активация -> Активировать учет активов (новинка)

- Счет технического клиринга

Чтобы включить параллельные проводки в разные регистры, система использует технический перерасчетный счет для проводок приобретения основных средств и поддержки инвестиций.Это требуется по техническим причинам, и баланс этого счета всегда равен нулю после каждой проводки.

См. Пример интегрированной проводки с техническим клиринговым счетом в Примере 1: Приобретение, интегрированная проводка — Учет основных средств (FI-AA) (новинка) — Библиотека SAP.

Технический клиринговый счет должен быть счетом выверки активов, и его нельзя использовать при выборе счета для учета активов (например, таблицы T095, T095B, T095P).

Остальная часть конфигурации остается без изменений.Вы определяете классы активов, определение счета, ключи амортизации и т. Д. Как обычно.

Пример проводки приобретения (без инвестиционной поддержки)

Интегрированная проводка в разных регистрах:

Зона 01 — Главная книга 0L-

Площадь 60 — Главная книга NL

Для двух проводок создаются отдельные документы:

Артикулы:

- Примечание OSS 1776828 Примечания к выпуску

- для EHP7

- Различная справка.Страницы sap.com о новом учете активов

*********************************************** ********************************************************************************************************************************************************************************************************************************************************** *********************************

.