При каком из методов отчет о движении денежных средств начинается: Тесты и Ответы: Международные стандарты финансовой отчетности (МСФО)

Тесты и Ответы: Международные стандарты финансовой отчетности (МСФО)

Отчеты о природоохранных мероприятиях и отчеты о добавленной стоимости:- являются неотъемлемой частью финансовой отчетности;

- не относятся к сфере МСФО;

- никогда не представляются вместе с финансовой отчетностью;

- могут представляться в определенных условиях;

Знания пользователя о хозяйственной деятельности и бухгалтерском учете исходно предполагаются:

- достаточными;

- отсутствующими;

- строго обозначенными национальными стандартами;

- всесторонними.

Несоответствующая МСФО учетная политика разъясняется путем:

- раскрытия информации о принятой учетной политике;

- пояснений;

- представления объяснительной записки;

- ничем из вышеперечисленного.

Когда отступление от МСФО оказывает продолжающееся влияние на показатели:

- требуется обеспечить выполнение положений МСФО;

- информация об этом должна раскрываться в каждом отчетном периоде;

- не создается актив, о котором должна подаваться информация;

- создается актив по отложенному налогу.

Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность будет продолжаться в течение:

- 6 месяцев;

- 1 года;

- 5 лет;

- обозримого будущего.

В июне вы перечислили платеж по аренде фабрики за октябрь, ноябрь и декабрь. Вы относите арендную плату на расход:

- июня;

- декабря;

- ни июня, ни декабря;

В июне вы приобрели ряд товаров в кредит, которые оплатите денежными средствами в марте. В вашей отчетности в декабре будет отражена:

- кредиторская задолженность поставщику;

- дебиторская задолженность;

- отложенный налоговый актив;

- резерв.

Последовательность представления финансовой отчетности предполагает:

- сопоставимость показателей за различные периоды;

- отсутствие изменений в учетной политике;

- обязательное изменение учетной политики;

- отсутствие новых МСФО.

Прибыль и убытки по курсовым валютным разницам отражаются:

- в составе выручки;

- двумя отдельными статьями;

- нигде не отражаются

- свернуто, отдельной статьей.

Возмещение резервов следует отражать:

- в качестве актива в бухгалтерском балансе;

- в уменьшение расходов на формирование резерва в отчете о прибылях и убытках;

- в увеличение обязательств;

- отдельной статьей в отчете о прибылях и убытках.

Активы и обязательства в бухгалтерском балансе должны представляться:

- 1) с разбивкой по категориям: оборотные и внеоборотные, долгосрочные и краткосрочные;

- 2) в целом в порядке изменения ликвидности;

- 3) произвольно

- 4) или 1, или 2.

Вам необходимо рефинансировать свой долгосрочный заем. Датой бухгалтерского баланса является 30 июня, вы заключаете договор о рефинансировании в июле и утверждаете финансовую отчетность в августе. Данный заем отражается как:

Данный заем отражается как:

- краткосрочное обязательство;

- долгосрочное обязательство;

- условный актив;

- условное обязательство.

Вы нарушаете условия договора долгосрочного займа, в результате заем переходит в категорию подлежащих немедленному погашению по предъявлении. Датой вашего бухгалтерского баланса является 30 июня. Заимодавец соглашается не требовать погашения займа до 30 июня, предоставляя вам, как минимум, 12 месяцев для исправления нарушения. Данный заем отражается как:

- краткосрочное обязательство;

- долгосрочное обязательство;

- долгосрочный актив;

- условное обязательство.

Обязательство по отложенному налогу всегда отражается как:

- краткосрочное;

- долгосрочное;

- условное;

- несущественное.

Отчет об изменениях капитала увязывает:

- отчет о движении денежных средств с движением капитала;

- отчет о прибылях и убытках с движением капитала;

- баланс и отчет о прибылях и убытках;

- примечания с движением капитала.

Запасы определяются:

- исключительно как продукция, имеющая физическую форму, предназначенная для продажи, прошедшая предпродажную подготовку, или материалы, используемые в процессе производства.

- товары, которые находятся на складе, и продажа которых в настоящее время не осуществляется.

- активы, предназначенные для продажи, прошедшие предпродажную подготовку или материалы, используемые в процессе производства или при предоставлении услуг.

- активы, не предназначенные для продажи, прошедшие предпродажную подготовку или материалы, используемые в процессе производства или при предоставлении услуг.

Чистая стоимость продажи определяется как:

- предполагаемая цена продажи в условиях обычного ведения бизнеса, включая затраты по укомплектованию, но за вычетом расходов на продажу.

- предполагаемая цена продажи в условиях обычного ведения бизнеса за вычетом затрат по укомплектованию и расходов на продажу.

- возможен любой вариант

- правильного ответа нет

Справедливая стоимость определяется как сумма, за которую:

- актив, который может быть продан, или обязательство, которое может быть погашено, между осведомленными независимыми сторонами, желающими совершить такую операцию.

- актив, который может быть продан, или обязательство, которое может быть погашено, между независимыми сторонами, вынужденными совершить такую операцию.

- обязательство может быть погашено.

- обязательство может быть приобретено

Различие между чистой стоимостью продажи и справедливой стоимостью заключается в следующем:

- чистая стоимость продажи определяется применительно к особенностям конкретного бизнеса компании; справедливая стоимость определяется в большей степени на основе рыночных цен, чем на основе договорных цен.

- справедливая стоимость определяется по конкретному бизнесу компании; чистая стоимость продажи определяется на основе рыночных цен, а не установленных в договоре цен.

- возможен любой из перечисленных подходов

- ни один подход неверен

Стоимость запасов:

- Включает все затраты по производству, обработке и прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние.

- Включает только производственные затраты и не включает затраты по обработке и прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние.

- прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние

- правильного ответа нет

Налоги и импортные пошлины являются примерами:

- 1) затрат по обработке

- 2) затрат по приобретению

- 3) 2 и 3

- 4) не подходит ни один из вариантов

Переменные накладные производственные расходы – это:

- такие прямые и косвенные расходы, которые изменяются в зависимости от уровня производства, например, прямые и косвенные расходы на оплату труда.

- переменные накладные производственные расходы – это такие косвенные расходы, которые изменяются в зависимости от объема производства, например, косвенные расходы на оплату труда и материалов.

- расходы, непосредственно относимые на каждое изделие.

- не подходит ни один вариант ответа.

Как признаются нераспределенные накладные расходы?

- нераспределенные накладные расходы признаются в качестве расхода в отчете о прибылях и убытках в том периоде, когда они были понесены.

- нераспределенные накладные расходы признаются в качестве дохода в отчете о прибылях и убытках в том периоде, когда они были понесены.

- нераспределенные накладные расходы признаются в качестве расхода в балансе в том периоде, когда они были понесены.

- нераспределенные накладные расходы признаются в качестве дохода в балансе в том периоде, когда они были понесены.

В отличие от постоянных накладных производственных расходов переменные накладные производственные расходы:

- относятся на все производственные единицы без распределения между ними.

- относятся на каждую произведенную единицу продукции исходя из степени фактического использования производственного объекта для выпуска продукции.

- относятся на все производственные единицы с распределения между ними.

- относятся на каждую произведенную единицу продукции без всяких условий.

Прочие затраты:

- не должны включаться в стоимость запасов вне зависимости от того, что они могут быть понесены для доставки и размещения запасов и приведения их в требуемое состояние.

- могут включаться в стоимость запасов, если они были понесены для доставки и размещения запасов и приведения их в требуемое состояние.

- должны включаться в стоимость запасов, если они были понесены для доставки и размещения запасов и приведения их в требуемое состояние.

- правильного ответа нет

Примерами затрат, учитываемых в качестве расходов отчетного периода, в котором они были понесены, являются:

- 1) затраты по продаже, затраты по хранению готовой продукции и административные расходы.

- 2) затраты по приобретению и обработке.

- 3) Чрезмерный уровень отходов, расходов на оплату труда и прочих производственных расходов.

- 4) 1 и 3

Стандартные затраты или «метод розничных цен» используется в качестве инструмента оценки стоимости. Метод розничных цен заключается в следующем:

- 1) продажная цена за вычетом доли прибыли в цене

- 2) Чистой цены продаж

- 3) или 1) или 2)

- 4) правильного ответа нет

Причинами продажи запасов ниже их себестоимости могут быть:

- 1) общее падение рыночной цены, физическое повреждение товаров и их моральное устаревание.

- 2) дополнительные затраты, необходимые для завершения изготовления изделия.

- 3) снижение производственных расходов.

- 4) только 1 и 2

Если цена, по которой будут продаваться запасы, ниже текущей рыночной стоимости с учетом затрат по укомплектованию, то стоимость запасов будет понижена до их:

- справедливой стоимости

- чистой стоимости продажи

- ликвидационной стоимости

- балансовой стоимости

При продаже запасов их балансовая стоимость признается в качестве:

- расхода в периоде, когда была признана выручка.

- дохода в периоде, когда была признана выручка.

- убытка в периоде, когда была признана выручка.

- или дохода или расхода в периоде, когда была признана выручка.

Запасы, которые были переведены в другие группы активов, относятся на расходы:

- немедленно в целях понижения стоимости активов.

- в течение срока полезной службы данного актива.

- тех групп, куда перенесены, с целью повышения стоимости актива

- в течение срока хранения данного актива

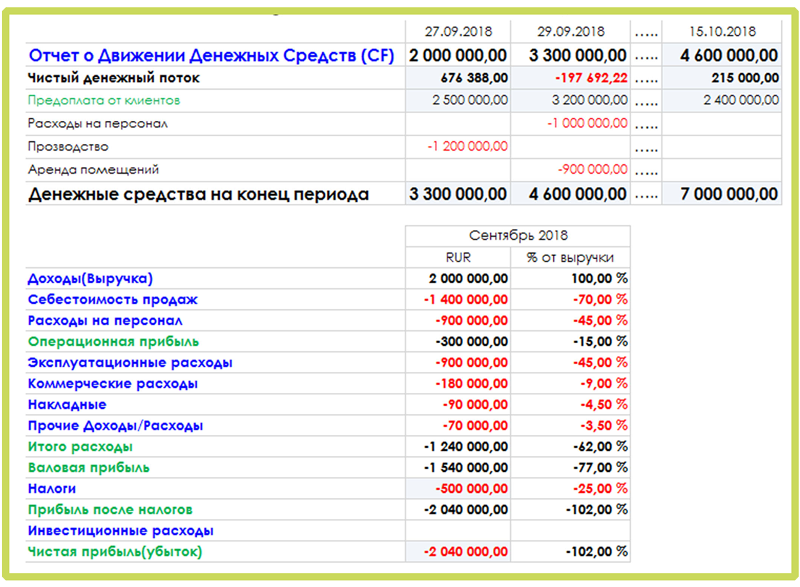

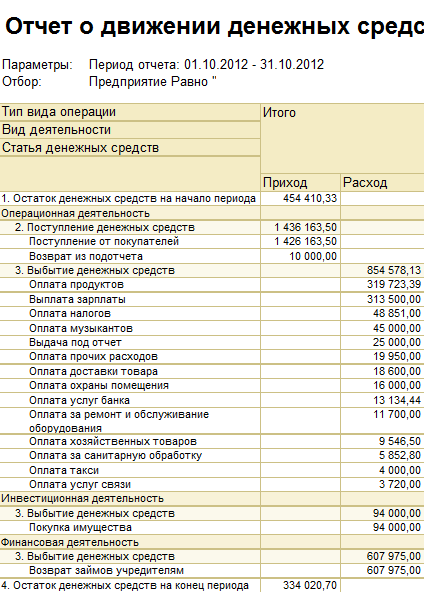

Компания представляет консолидированную отчетность с сопоставимыми показателями за 5 предыдущих периодов. За какое количество периодов требуется представить отчеты о движении денежных средств?

Отчеты о движении денежных средств должны составлять:

- все компании;

- компании, зарегистрированные на бирже;

- акционерные общества;

- финансовые организации.

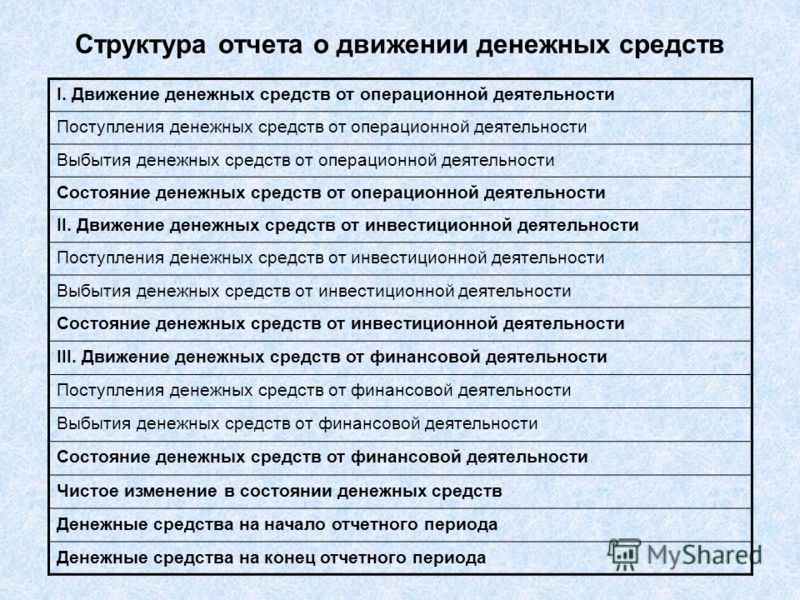

В отчете о движении денежных средств представлена информация, которая позволяет пользователям оценить изменения:

- чистых активов компании;

- финансовой структуры;

- ликвидности;

- платежеспособности;

Регулярные продажи и покупки, затраты на оплату труда и общие накладные расходы входят в состав:

- операционной деятельности;

- инвестиционной деятельности;

- всех видов деятельности

- финансовой деятельности.

Приобретение и выбытие внеоборотных активов – это:

- операционная деятельность;

- инвестиционная деятельность;

- некоммерческая деятельность;

- финансовая деятельность.

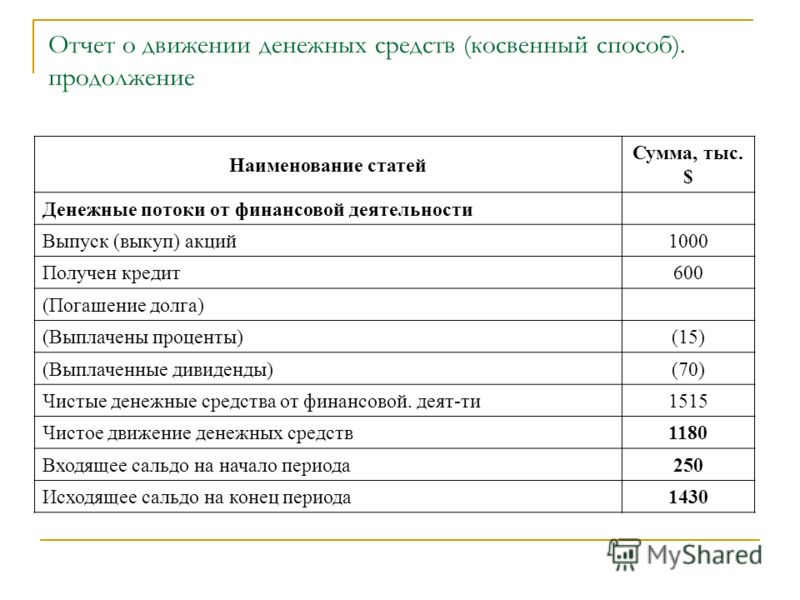

Деятельность, приводящая к изменению размера (и соотношения) собственного и заемного капитала, — это:

- операционная деятельность;

- инвестиционная деятельность;

- некоммерческая деятельность;

- финансовая деятельность.

Инвестиция классифицируется как эквивалент денежных средств только в том случае, если она характеризуется:

- низкой ликвидностью и низким риском;

- ликвидностью и низким риском;

- неликвидностью и высоким риском

- ликвидностью и высоким риском.

Максимальный срок погашения эквивалента денежных средств:

- 3 месяца;

- 6 месяцев;

- 9 месяцев

- 1 год.

Банковские займы обычно рассматриваются как:

- операционная деятельность;

- инвестиционная деятельность;

- финансовая деятельность;

- эквиваленты денежных средств.

Если банковские овердрафты представляют неотъемлемый компонент управления денежными средствами компании, то они рассматриваются как:

- операционная деятельность;

- инвестиционная деятельность;

- финансовая деятельность;

- эквиваленты денежных средств.

Одна операция:

- может создавать денежные потоки, которые классифицируются по-разному

- может быть отнесена полностью к одной из трех категорий;

- может быть распределена между несколькими периодами.

- обязательно приносит доход

Величина денежных потоков по операционной деятельности является основным показателем, показывающим, достаточно ли денежных средств создает операционная деятельность для:

- погашения займов;

- выплаты дивидендов;

- осуществления новых инвестиций;

- всего вышеперечисленного.

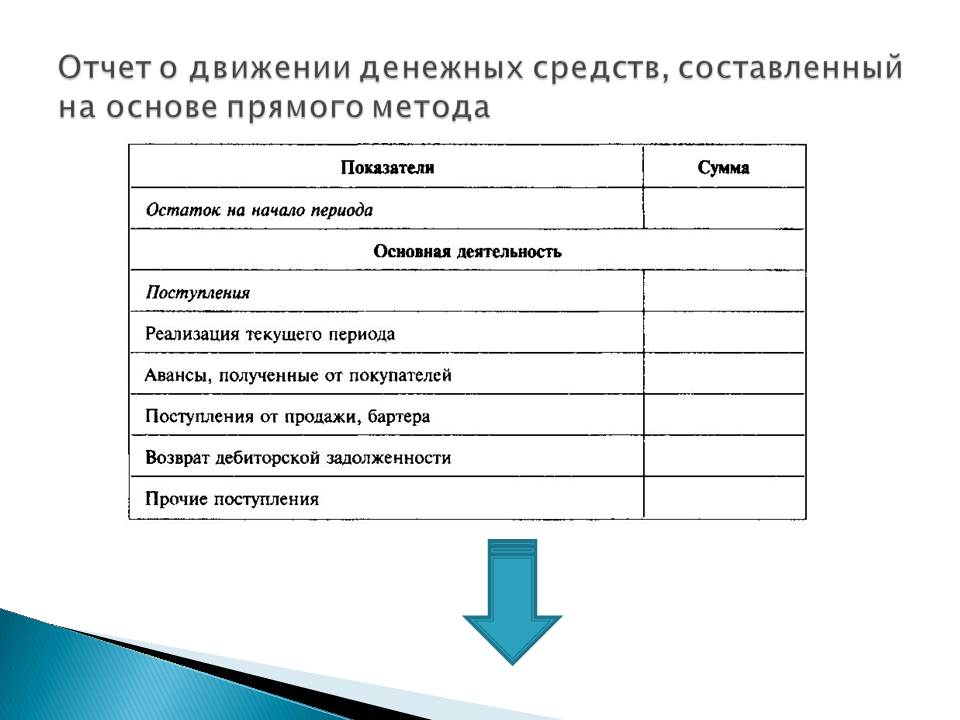

При каком из методов отчет о движении денежных средств начинается с показателя чистой прибыли?

- прямом;

- косвенном;

- обоих;

- ни при одном.

При каком из методов отчет о движении денежных средств начинается с показателя изменения запасов?

- прямом;

- косвенном;

- обоих;

- ни при одном.

Денежные потоки по операциям с иностранной валютой следует учитывать:

- в национальной валюте;

- в функциональной валюте по курсу на дату операции;

- в функциональной валюте по курсу на конец отчетного периода.

- в национальной или в функциональной валюте на конец отчетного периода

Нереализованная прибыль (и убыток) по курсовым разницам:

- конвертируется по курсу на дату окончания отчетного периода;

- конвертируется по курсу на дату начала отчетного периода;

- не является движением денежных средств;

- не должна конвертироваться

Движение денежных средств в результате получения или выплаты процентов и дивидендов следует:

- раскрывать отдельно;

- отражать свернуто;

- не включать в отчет о движении денежных средств;

- включаться только в отчет об изменениях капитала

Выплаченные налоги обычно классифицируются как движение денежных средств по:

- операционной деятельности;

- инвестиционной деятельности;

- финансовой деятельности;

- по всем видам деятельности

При составлении консолидированной отчетности данные о движении денежных средств ассоциированной компании инвестор представляет:

- используя метод пропорциональной консолидации;

- отражая только движение денежных средств между инвестором и компанией, в которую были вложены инвестиции;

- в отдельном отчете о движении денежных средств;

- только в отчете компании, в которую вложены средства

При составлении отчетности по совместному предприятию инвестор представляет движение денежных средств:

- используя метод пропорциональной консолидации;

- отражая только движение денежных средств между инвестором и компанией, в которую были вложены инвестиции;

- в отдельном отчете о движении денежных средств

- только в отчете компании, в которую вложены средства

Специальные принципы, основные допущения, правила и процедуры, применяемые при представлении финансовой отчетности – это определение:

- учетных оценок;

- учетной политики;

- ретроспективного применения;

- перспективного применения.

Корректировка балансовой стоимости актива или обязательства или способа использования актива – это определение:

- изменения учетной оценки;

- учетной политики;

- ошибок отчетности;

- искажений отчетности.

Такое применение новой учетной политики в отношении операций, прочих событий и условий, как будто новая политика проводилась всегда – это:

- ретроспективный пересмотр показателей финансовой отчетности;

- ретроспективное применение;

- обновление учетной оценки;

- изменение учетной оценки.

Такая корректировка признанной оценки и раскрытия информации о показателях финансовой отчетности, как будто в течение предыдущих периодов ошибки не совершались – это:

- ретроспективный пересмотр показателей финансовой отчетности;

- ретроспективное применение;

- обновление учетной оценки

- изменение учетной оценки.

Вы одобрили изменение учетной политики в части перехода к ускоренной амортизации.

Чтобы внести изменения, необходим:

Чтобы внести изменения, необходим:- ретроспективный пересмотр показателей финансовой отчетности;

- ретроспективное применение;

- перспективное изменение;

- перспективное применение.

При выборе учетной политики вам следует принимать во внимание:

- только Международные стандарты финансовой отчетности;

- только Интерпретации МСФО;

- только «Основы» составления и представления финансовой отчетности»;

- Интерпретации, Стандарты и «Основы составления и представления финансовой отчетности».

При изменения учетной политики следует вносить корректировки в отчетность:

- только того года, когда было осуществлено изменение;

- за все отчетные периоды;

- только за следующий период;

- только за предшествующий последний период

Ретроспективное применение новой учетной политики в отчетности за некоторый период неосуществимо, если вы не можете определить влияние изменений на:

- бухгалтерский баланс на начало этого периода;

- бухгалтерский баланс на конец этого периода;

- во всех формах отчетности;

- бухгалтерский баланс и на начало, и на конец этого периода.

При неосуществимости ретроспективного применения в отчетности за некоторый период:

- внесите изменения только в отчетность текущего периода;

- внесите изменения в отчетность самого раннего из предшествующих отчетных периодов, для которого это возможно;

- не вносите никаких изменений;

- поступайте в соответствии с профессиональным суждением бухгалтера

Если вы еще не начали применять новый МСФО, который был выпущен, но не вступил в силу:

- вам следует отразить этот факт в примечаниях и оценить его влияние;

- ваша отчетность не будет соответствовать МСФО;

- вы не имеете права составлять отчетность по МСФО;

- вам следует его игнорировать.

Изменение учетной оценки следует отразить в отчете о прибылях и убытках за:

- период, в котором была проведена первоначальная оценка;

- все предыдущие отчетные периоды;

- текущий период и будущие периоды;

- только будущие периоды.

63. При обнаружении ошибки предыдущих периодов, допущенных вследствие искажения информации, следует исправить отчетность:

- только за тот период, когда была ошибка обнаружена;

- за самый ранний период, когда это возможно;

- количество периодов определяет составитель отчетности;

- только за будущие периоды.

Прибыль, зарегистрированная в результате разрешения условного факта, например, судебного разбирательства, — это:

- изменение учетной оценки;

- исправление ошибки;

- перспективный пересмотр показателей;

- ретроспективный пересмотр показателей финансовой отчетности.

Ретроспективное применение предполагает использование информации, которая была доступна:

- только на дату бухгалтерского баланса;

- на момент утверждения отчетности;

- на момент подписания отчетности;

- в любое время.

МСФО (IAS)10 определяет период, в течение которого происходят события после отчетной даты, как начинающийся немедленно после отчетной даты, и оканчивающийся на дату:

- представления финансовой отчетности.

- утверждения финансовой отчетности.

- опубликования финансовой отчетности.

- обсуждения финансовой отчётности.

В случае объявления прибыли и иных важнейших показателей:

- период оканчивается (исходя из целей МСФО (IAS) 10).

- период оканчивается только тогда, когда наблюдательный орган утверждает финансовую отчетность в соответствии с требованиями МСФО.

- период оканчивается только тогда, когда руководство утверждает финансовую отчетность в соответствии с требованиями МСФО.

- решение о периоде представления данных принимает главный бухгалтер

Решением суда после отчетной даты подтверждено наличие обязательства компании на отчетную дату, которое не было признано в бухгалтерском балансе. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить факт оплаты в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

После отчетной даты получена информация, свидетельствующая об обесценении актива на отчетную дату. Вам необходимо:

Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

После отчетной даты получена информация, свидетельствующая о необходимости корректировки ранее учтенного убытка от обесценения. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

Вы узнаете о банкротстве клиента, которое имело место после отчетной даты. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

После отчетной даты вы узнаете о понесенных затратах по приобретению актива. Вам необходимо:

Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность.

До отчетной даты вы узнаете об изменении суммы поступлений от продажи активов. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

После отчетной даты Вы получаете расчет суммы выплат по программе участия в прибыли в отношении периода, за который подготовлена финансовая отчетность. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность.

Вы проинформированы о мошенничестве, которое показывает, что финансовая отчетность, которую вы намеревались утвердить в самое ближайшее время, является неверной. Вам необходимо:

Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

Когда отчетность была утверждена, вы узнаете о падении рыночной стоимости ваших инвестиций в период между отчетной датой и датой утверждения финансовой отчетности для представления. Вам необходимо:

- откорректировать финансовую отчетность.

- не корректировать финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

В период между отчетной датой и датой утверждения финансовой отчетности компания совершила приобретение на крупную сумму. Вам необходимо:

- откорректировать финансовую отчетность.

- не корректировать финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность.

В период между отчетной датой и датой утверждения финансовой отчетности для представления компания объявила о своих планах по реорганизации. Данные планы предусматривают закрытие крупного подразделения. Вам необходимо:

- откорректировать финансовую отчетность.

- не корректировать финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

В период между отчетной датой и датой утверждения финансовой отчетности для представления ваша компания объявила дивиденды. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

В период между отчетной датой и датой утверждения финансовой отчетности для представления правление принимает решение о продаже активов фирмы и ее ликвидации. Вам необходимо:

Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

В период между отчетной датой и датой утверждения финансовой отчетности для представления компания клиента ликвидируется. Клиент должен вам крупную сумму денег, и ваша фирма не сможет выжить в результате понесенных убытков. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

5% активов вашей фирмы активов размещены в евро. В период до утверждения финансовой отчетности курс отечественной валюты уменьшается по отношению к евро на 1%. Вам необходимо:

- откорректировать финансовую отчетность.

- не исправлять финансовую отчетность, но отразить этот факт в примечаниях.

- игнорировать эту информацию.

- составить новую отчетность

Монетарные активы — это:

- денежные средства;

- денежные средства в кассе и на банковском счете;

- это денежные средства и другие активы, подлежащие получению активы, а также подлежащие оплате денежными средствами или их эквивалентами.

- денежные средства в виде слитков драгоценных металлов

Зарубежная деятельность — это:

- это зарубежная компания, деятельность которой не является неотъемлемой частью деятельности материнской компании;

- это филиал, ассоциированная компания, совместная компания или дочерняя компания, которые осуществляют деятельность в другой, нежели отчитывающаяся компания стране;

- ни то, ни другое.

- производство продукции только в другой стране

Зарубежная компания — это:

- это зарубежное производство, деятельность которого не является необъемлемой частью деятельности материнской компании;

- это филиал, ассоциированная компания, совместное предприятие или дочерняя компания, которые осуществляют деятельность в другой, нежели отчитывающаяся компания стране;

- ни то, ни другое.

- активы компании за пределами государства

Валюта отчетности — это:

- валюта отчетности это валюта, используемая при представлении финансовой отчетности материнской компании и консолидированной финансовой отчетности;

- валюта страны местонахождения зарубежной компании, в которой она готовит отчетность;

- валюта, дающая наиболее высокую курсовую прибыль

- валюта, являющаяся конвертируемой

Курсовая разница — это:

- разница между двумя обменными курсами;

- разница, возникающая в результате отражения в отчетах того же количества единиц иностранной валюты в валюте отчетности по разным валютным курсам;

- средняя разница между обменными курсами на два смежных периода

- средняя разница между обменными курсами на начало и конец периода.

Курс на отчетную дату — это:

- средний курс, используемый в году, когда компания прекращает деятельность;

- конечный курс – это курс «спот» на отчетную дату;

- курс покупки валюты;

- обменный курс, по которому отражаются все активы и пассивы.

Чистые инвестиции в зарубежную компанию:

- доля материнской компании в чистых активах зарубежной компании;

- доля меньшинства в чистых активах зарубежной компании;

- стоимость большинства активов

- стоимость инвестиций в компанию.

Операции и инвестиции в иностранной валюте:

- снижают коммерческие риски;

- повышают коммерческие риски.

- могут не влиять на коммерческий риск

- ни то, ни другое.

Хеджирование, форвардные контракты и опционы могут:

- снизить риск;

- увеличить риск;

- используются исключительно в спекулятивных целях.

- не влияют на риски

Зарубежная компания может вести хозяйственную деятельность с прибылью, но при этом чистые инвестиции в эту компанию могут снизиться в результате:

- повышения курса иностранной валюты по отношению к валюте материнской компании;

- падения курса иностранной валюты по отношению к валюте материнской компании;

- отсутствия влияния курса иностранной валюты

- отсутствия изменений валютного курса.

Улучшить деятельность компании возможно, если провести:

- анализ реализованной прибыли/убытков;

- анализ нереализованной прибыли/убытков;

- операции по изменению прибыли

- ни то, ни другое.

Валютный курс на дату операции называется:

- курсом «спот»;

- курсом на отчетную дату;

- средним курсом;

- курсом на будущую дату.

Дата совершения операции — это:

- дата проведения расчетов;

- дата заключения контракта или признания операции в учете;

- дата расторжения контракта;

- дата отражения операции в бухгалтерской отчетности.

При повышении курса доллара США по отношению к рублю:

- по дебиторской задолженности в USD будет получено меньше средств в рублях;

- по дебиторской задолженности в USD будет получено больше средств в рублях;

- на покрытие кредиторской задолженности в USD будет потрачено меньшая сумма в рублях.

- на покрытие кредиторской задолженности в USD изменение курса не повлияет.

Если у компании есть чистые обязательства в USD, то снижение курса USD по отношению к рублю приведет к:

- курсовому убытку;

- курсовой прибыли;

- изменение курса на результат не влияет;

- ни к убытку, ни к прибыли.

Если у компании есть чистые активы в USD, то повышение курса USD по отношении к рублю приведет к:

- курсовому убытку;

- курсовой прибыли;

- изменение курса на результат не влияет

- ни к убытку, ни к прибыли.

Если у компании есть чистые активы в USD, то снижение курса USD по отношении к рублю приведет к:

- курсовому убытку;

- курсовой прибыли;

- изменение курса на результат не влияет

- ни к убытку, ни к прибыли.

Если у компании есть чистые обязательства в USD, то повышение курса USD по отношению к рублю приведет к:

- курсовому убытку;

- курсовой прибыли;

- изменение курса на результат не влияет

- ни к убытку, ни к прибыли

Т2. Тесты к мсфо 7, ias 7

1. Отчеты о движении денежных средств должны составлять:

все компании;

компании, зарегистрированные на бирже;

финансовые организации.

Ответ: 1

2. В отчете о движении денежных средств представлена информация, которая позволяет пользователям оценить изменения:

1. чистых активов компании;

2. финансовой структуры;

3. ликвидности;

4. платежеспособности;

5. рентабельности.

Ответ: 4

3. Регулярные продажи и покупки, затраты на оплату труда и общие накладные расходы входят в состав:

1. Операционной деятельности;

2. Инвестиционной деятельности;

3. Финансовой деятельности.

Ответ: 1

4. Приобретение и выбытие внеоборотных активов – это:

1. операционная деятельность;

2. инвестиционная деятельность;

3. финансовая деятельность.

Ответ: 2

5. Деятельность, приводящая к изменению размера (и соотношения) собственного и заемного капитала, — это:

1. операционная деятельность;

2. инвестиционная деятельность;

3. финансовая деятельность.

Ответ: 3

6. Инвестиция классифицируется как эквивалент денежных средств только в том случае, если она характеризуется:

низкой ликвидностью и низким риском;

ликвидностью и низким риском;

ликвидностью и умеренным риском.

Ответ: 2

7. Максимальный срок погашения эквивалента денежных средств:

3 месяца;

6 месяцев;

1 год.

Ответ: 1

8. Банковские займы обычно рассматриваются как:

1. операционная деятельность;

2. инвестиционная деятельность;

3. финансовая деятельность;

4. эквиваленты денежных средств.

Ответ: 3

9. Если банковские овердрафты представляют неотъемлемый компонент управления денежными средствами компании, то они рассматриваются как:

1. операционная деятельность;

2. инвестиционная деятельность;

3. финансовая деятельность;

4. эквиваленты денежных средств.

Ответ: 4

10. Одна операция:

1. может создавать денежные потоки, которые классифицируются по-разному;

2. может быть отнесена полностью к одной из трех категорий;

3. может быть распределена между несколькими периодами.

Ответ: 1

11. Величина денежных потоков по операционной деятельности является основным показателем, показывающим, достаточно ли денежных средств создает операционная деятельность для:

1. погашения займов;

2. поддержания производительной способности компании;

3. выплаты дивидендов;

4. осуществления новых инвестиций;

5. всего вышеперечисленного.

Ответ: 5

12. При каком из методов отчет о движении денежных средств начинается с показателя чистой прибыли?

прямом;

косвенном;

обоих;

ни при одном.

Ответ: 2

13. При каком из методов отчет о движении денежных средств начинается с показателя изменения запасов?

прямом;

косвенном;

обоих;

ни при одном.

Ответ: 4

14. Денежные потоки по операциям с иностранной валютой следует учитывать:

в национальной валюте;

в функциональной валюте по курсу на дату операции;

в функциональной валюте по курсу на конец отчетного периода.

Ответ: 2

15. Нереализованная прибыль (и убыток) по курсовым разницам:

конвертируется по курсу на дату окончания отчетного периода;

конвертируется по курсу на дату начала отчетного периода;

не является движением денежных средств;

Ответ: 3

16. Движение денежных средств в результате получения или выплаты процентов и дивидендов следует:

раскрывать отдельно;

отражать свернуто;

не включать в отчет о движении денежных средств.

Ответ: 1

17. Выплаченные налоги обычно классифицируются как движение денежных средств по:

1. операционной деятельности;

2. инвестиционной деятельности;

3. финансовой деятельности.

Ответ: 1

18. Запасы определяются:

Исключительно как продукция, имеющая физическую форму, предназначенная для продажи, прошедшая предпродажную подготовку, или материалы, используемые в процессе производства.

Товары, которые находятся на складе, и продажа которых в настоящее время не осуществляется.

Активы, предназначенные для продажи, прошедшие предпродажную подготовку или материалы, используемые в процессе производства или при предоставлении услуг.

Ответ: 3

19.Чистая стоимость продажи определяется как:

Предполагаемая цена продажи в условиях обычного ведения бизнеса, включая затраты по укомплектованию, но за вычетом расходов на продажу.

Предполагаемая цена продажи в условиях обычного ведения бизнеса за вычетом затрат по укомплектованию и расходов на продажу.

Ответ: 2

20. Справедливая стоимость определяется как сумма, за которую:

Актив, который может быть продан, или обязательство, которое может быть погашено, между осведомленными независимыми сторонами, желающими совершить такую операцию.

Актив, который может быть продан, или обязательство, которое может быть погашено, между независимыми сторонами, вынужденными совершить такую операцию.

Ответ: 1

21.Различие между чистой стоимостью продажи и справедливой стоимостью заключается в следующем:

Чистая стоимость продажи определяется применительно к особенностям конкретного бизнеса компании. Справедливая стоимость определяется в большей степени на основе рыночных цен, чем на основе договорных цен.

Справедливая стоимость определяется по конкретному бизнесу компании. Чистая стоимость продажи определяется на основе рыночных цен, а не установленных в договоре цен.

Ответ: 1

22.Стоимость запасов:

Включает все затраты по производству, обработке и прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние.

2) Включает только производственные затраты и не включает затраты по обработке и прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние.

Ответ: 1

23.При продаже запасов их балансовая стоимость признается в качестве:

Расхода в периоде, когда была признана выручка.

Дохода в периоде, когда была признана выручка.

Ответ: 1

24.Запасы, которые были переведены в другие группы активов, относятся на расходы:

Немедленно в целях понижения стоимости активов.

В течение срока полезной службы данного актива.

Ответ: 2

25.Ликвидационная стоимость – это:

Стоимость утильсырья/лома.

Чистая денежная сумма, которую компания может получить при продаже актива в конце срока его полезной службы.

Валовая денежная сумма, которую компания может получить при продаже актива в конце срока его полезной службы.

Ответ: 2

26.Срок полезной службы актива относится:

Ко всему периоду, на протяжении которого актив доступен для использования любым количеством собственников.

+К периоду, на протяжении которого актив доступен для использования компанией.

Среднее между 1 и 2.

Ответ: 2

27.Запасные части и оборудование для обслуживания обычно учитываются как:

Расходы, которые признаются в отчете о прибылях и убытках на момент покупки.

Запасы.

Отдельный класс основных средств.

Ответ: 2

28.При учете по фактической стоимости актив учитывается по:

Фактической стоимости.

Фактической стоимости за вычетом накопленной амортизации.

Фактической стоимости за вычетом накопленной амортизации и убытков от обесценения.

Ответ: 3

29Аренда земли и зданий классифицируется как:

Операционная аренда.

Финансовая аренда.

Операционная или финансовая аренда.

Ответ: 3

30.Переоценки должны проводиться:

Ежегодно.

Каждые 3-5 лет.

В зависимости от изменений в справедливой стоимости активов.

Ответ: 3

31.Земля и здания в качестве отдельных активов:

Могут продаваться отдельно.

Земля обычно имеет неограниченный срок полезной службы, а здания — нет.

Здания могут быть переоценены, а земля – нет.

Ответ: 2

32.Прекращается признание балансовой стоимости актива (списание):

После выбытия.

Когда не ожидается получения экономических выгод от использования актива.

По любой из вышеперечисленных причин.

Ответ: 3

33.Доход от продажи актива учитывается в качестве:

Дохода в капитале.

Дохода в отчете о прибылях и убытках.

Выручки.

Ответ: 2

34.Доход или убытки, возникающие при продаже актива, являются:

Выручкой, полученной денежными средствами.

Чистой выручкой за минусом балансовой стоимости актива.

Чистой выручкой за минусом ликвидационной стоимости актива.

Ответ: 2

35.Арендодатель обязан учитывать активы, предоставленные на условиях финансовой аренды:

Как дебиторскую задолженность.

Как активы, предназначенные для продажи.

Как арендованные активы.

Ответ: 1

Т3. ТЕСТЫ К МСФО 8, IAS 8

1. Специальные принципы, основные допущения, правила и процедуры, применяемые при представлении финансовой отчетности – это определение:

учетных оценок;

учетной политики;

перспективного применения.

Ответ: 2

2. Корректировка балансовой стоимости актива или обязательства или способа использования актива – это определение:

изменения учетной оценки;

учетной политики;

искажений отчетности.

Ответ: 1

3. Такое применение новой учетной политики в отношении операций, прочих событий и условий, как будто новая политика проводилась всегда – это:

1. ретроспективный пересмотр показателей финансовой отчетности;

ретроспективное применение;

изменение учетной оценки.

Ответ: 2

4. Такая корректировка признанной оценки и раскрытия информации о показателях финансовой отчетности, как будто в течение предыдущих периодов ошибки не совершались – это:

1. ретроспективный пересмотр показателей финансовой отчетности;

2. ретроспективное применение;

3. изменение учетной оценки.

Ответ: 1

5. Вы одобрили изменение учетной политики в части перехода к ускоренной амортизации. Чтобы внести изменения, необходим:

1. ретроспективный пересмотр показателей финансовой отчетности;

ретроспективное применение;

перспективное применение.

Ответ: 3

6. При выборе учетной политики вам следует принимать во внимание:

только Международные стандарты финансовой отчетности;

только Интерпретации МСФО;

только «Принципы составления и представления финансовой отчетности»;

Толкования, Стандарты и «Принципы составления и представления финансовой отчетности».

Ответ: 4

7. При изменения учетной политики следует вносить корректировки в отчетность:

только того года, когда было осуществлено изменение;

за все отчетные периоды;

только за следующий период.

Ответ: 2

8. Ретроспективное применение новой учетной политики в отчетности за некоторый период неосуществимо, если вы не можете определить влияние изменений на:

бухгалтерский баланс на начало этого периода;

бухгалтерский баланс на конец этого периода;

бухгалтерский баланс и на начало, и на конец этого периода.

Ответ: 3

9. При неосуществимости ретроспективного применения в отчетности за некоторый период:

внесите изменения только в отчетность текущего периода;

внесите изменения в отчетность самого раннего из предшествующих отчетных периодов, для которого это возможно;

не вносите никаких изменений.

Ответ: 2

10. Если вы еще не начали применять новый МСФО, который был выпущен, но не вступил в силу:

вам следует отразить этот факт в примечаниях и оценить его влияние;

ваша отчетность не будет соответствовать МСФО;

вам следует его игнорировать.

Ответ: 1

11. Изменение учетной оценки следует отразить в отчете о прибылях и убытках за:

период, в котором была проведена первоначальная оценка;

все предыдущие отчетные периоды;

текущий период и будущие периоды;

только будущие периоды.

Ответ: 3

12. При обнаружении ошибки предыдущих периодов, допущенных вследствие искажения информации , следует исправить отчетность:

1 только за тот период, когда была ошибка обнаружена;

за самый ранний период, когда это возможно;

только за будущие периоды.

Ответ: 2

13. Прибыль, зарегистрированная в результате разрешения условного факта, например, судебного разбирательства, — это:

изменение учетной оценки;

исправление ошибки;

ретроспективный пересмотр показателей финансовой отчетности.

Ответ: 1

14. Вы переходите к новой учетной политике, предполагающей формирование гарантийного резерва, определяя его величину исходя из 2% от объема продаж товаров. Когда вы анализируете данные о фактических затратах по исполнению гарантийных обязательств за прошлые годы, выясняется, что среднее их значение составило 2% от объема продаж, но при этом за один год — 10%, а за другие – 0%.

При применении ретроспективных показателей в целях установления величины резерва вы исходите из:

фактически понесенных затрат;

2%;

2%, если только не было изменений в течение конкретного года.

Ответ: 2

15. Ретроспективное применение предполагает использование информации, которая была доступна:

только на дату бухгалтерского баланса;

на момент утверждения отчетности;

в любое время.

Ответ: 1

16.Начало и завершение работ по договору на строительство обычно приходятся на:

Один отчетный период.

Разные отчетные периоды.

Ответ: 2

17.Главным вопросом в учете договоров на строительство является:

Время признания выручки и затрат по договору.

Выбор валюты для составления отчетности.

Структура бухгалтерского баланса.

Ответ: 1

18.Эффективное финансовое планирование и система отчетности для контроля за осуществлением контрактов на строительство:

Полезны.

Не нужны

Необходимы.

Ответ: 3

19.Договоры на строительство можно объединять и разделять:

Для уменьшения объема работ.

Для отражения экономической действительности в соответствии с определенными условиями.

Ответ: 2

20.Выручка:

Включает в себя доход;

Это валовое поступление экономических выгод в ходе обычной деятельности компании, приводящее к увеличению капитала, иному, чем за счет взносов акционеров;

Включает в себя налог с продаж и налог на добавленную стоимость.

Ответ: 2

21.Справедливая стоимость:

Справедливая стоимость — это сумма средств, на которую можно обменять актив или погасить обязательство при совершении сделки между желающими совершить такую сделку, независимыми друг от друга сторонами;

Это стоимость, о которой договорились связанные стороны;

Рассчитывается на основе фактической стоимости приобретения.

Ответ: 1

22.Выручка от продаж признается, когда:

Продавец принял решение признать выручку;

В конце каждого отчетного периода;

Удовлетворяются определенные условия.

Ответ: 3

23.Выручка от предоставления услуг признается путем указания на:

Первоначальные расчеты;

Платежи, полученные авансом;

Стадию завершенности сделки на отчетную дату.

Ответ: 3

24.Резерв — это:

обязательство, имеющее неопределенный срок исполнения или величину;

обязательство, возникающее в результате прошлых событий;

событие, которое создает юридическое или традиционное обязательство.

Ответ: 1

25.Обязательство — это:

обязательство, имеющее неопределенный срок погашения или величину;

обязательство, возникающее в результате прошлых событий;

событие, которое создает юридическое или традиционное обязательство.

Ответ: 2

26.Резервы отражаются в отчетности:

как часть кредиторской задолженности поставщикам и подрядчикам;

как часть начислений;

обособленно.

Ответ: 3

Т4. ТЕСТЫ К МСФО 2, IAS 2

Согласно методу непрерывного учета запасов себестоимость проданных товаров отражается:

ежедневно;

ежемесячно;

ежегодно.

При каждой продаже.

Ответ: 4

2. Валовая прибыль торгового предприятия представляет собой разницу между чистой выручкой и:

операционными расходами;

себестоимостью проданных товаров;

скидками при продаже;

себестоимостью товаров для продажи.

Ответ: 2

3. Товарные запасы отражаются:

в составе основных средств в бухгалтерском балансе;

как прочие расходы в отчете о прибылях и убытках;

в составе оборотных активов в бухгалтерском балансе;

в бухгалтерском балансе по цене, по которой товары могут быть проданы.

Ответ: 3

4. На производственных предприятиях запасы, полностью готовые для продажи, называются:

запасами сырья;

запасами незавершенного производства;

запасами готовой продукции;

запасы материалов на складе.

Ответ: 3

5. Фактором, определяющим включение того или иного товара в состав запасов при инвентаризации, является:

его физическое наличие;

право собственности на данный товар;

профессиональное суждение менеджеров;

факт оплаты или неоплаты цены покупки.

Ответ: 2

6. Себестоимость запасов на начало периода плюс себестоимость купленных товаров равна:

себестоимости проданных товаров;

себестоимости товаров для продажи;

чистым покупкам;

себестоимости всех купленных товаров.

Ответ: 2

7. Ниже представлено сальдо по счетам компании «Вест»:

Покупки $30,000

Возврат и уценка проданных товаров 4,000

Скидки при покупке 2,500

Фрахт, уплаченный при покупке 1,875

Себестоимость товаров, приобретённых за период, равна

$32,500

$29,375

$31,875

$27,875

Ответ: 2

8. Вновь созданная компания приобрела три партии товаров. Cтоимость первой партии составила $80; стоимость второй партии — $95; стоимость третьей партии — $85. Две партии товаров были проданы за $250. При использовании метода ФИФО валовая прибыль за период составила:

$75

$85

$70

$60

Ответ: 1

9. Ошибка при проведении инвентаризации запасов привела к завышению себестоимости запасов на конец периода на $10,000. В результате этой ошибки в текущем периоде:

Себестоимость проданных товаров | Чистая прибыль | |

Занижена | Занижена | |

Завышена | Завышена | |

Занижена | Завышена | |

Завышена | Занижена |

Ответ: 3

10. Если себестоимость запасов на начало периода занижена на $10,000, то в результате такой ошибки в текущем периоде:

Себестоимость проданных товаров | Чистая прибыль | |

Занижена | Занижена | |

Завышена | Завышена | |

Занижена | Завышена | |

Завышена | Занижена |

Ответ: 3

11.Монетарные активы — это:

Денежные средства;

Денежные средства в кассе и на банковском счете;

Это денежные средства и другие активы, подлежащие получению активы, а также подлежащие оплате денежными средствами или их эквивалентами.

Ответ: 3

12.Зарубежная деятельность — это:

Это зарубежная компания, деятельность которой не является неотъемлемой частью деятельности материнской компании;

Это филиал, ассоциированная компания, совместная компания или дочерняя компания, которые осуществляют деятельность в другой нежели отчитывающаяся компания стране;

Ни то, ни другое.

Ответ: 2

13.Зарубежная компания — это:

Это зарубежное производство, деятельность которого не является необъемлемой частью деятельности материнской компании;

Это филиал, ассоциированная компания, совместное предприятие или дочерняя компания, которые осуществляют деятельность в другой, нежели отчитывающаяся компания стране;

Ни то, ни другое.

Ответ: 1

14.Валюта отчетности — это:

Валюта отчетности это валюта, используемая при представлении финансовой отчетности материнской компании и консолидированной финансовой отчетности;

Валюта страны местонахождения зарубежной компании, в которой она готовит отчетность;

Валюта, дающая наиболее высокую курсовую прибыль.

Ответ: 1

15.Курсовая разница — это:

Разница между двумя обменными курсами;

Разница, возникающая в результате отражения в отчетах того же количества единиц иностранной валюты в валюте отчетности по разным валютным курсам;

Средняя разница между обменными курсами на начало и конец периода.

Ответ: 2

16.Курс на отчетную дату — это:

Средний курс, используемый в году, когда компания прекращает деятельность;

Конечный курс – это курс «спот» на отчетную дату;

Обменный курс, по которому отражаются все активы и пассивы.

Ответ: 2

17.Актив подлежит обесценению в случае, если:

Его балансовая стоимость равна сумме, которая будет возмещена в результате использования (или продажи) актива;

Его балансовая стоимость превышает сумму, которая будет возмещена в результате использования (или продажи) актива;

Сумма, которая будет возмещена в результате использования (или продажи) актива, превышает его балансовую стоимость.

Ответ: 2

18.После проведения переоценки актива:

Вероятность того, что переоцененный актив является обесцененным, невысока;

Существует вероятность того, что переоцененный актив является обесцененным;

Необходимо оценить возмещаемую сумму актива.

Ответ: 1

19.Корпоративные активы являются активами (помимо гудвилла), которые вносят вклад в создание потоков денежных средств как рассматриваемой генерирующей единицы, так и других генерирующих единиц.

Включают гудвилл;

Вносят вклад в формирование потоков денежных средств только рассматриваемой генерирующей единицы;

Участвуют в формировании потоков денежных средств как рассматриваемой, так и прочих генерирующих единиц.

Ответ: 3

20.При отсутствии указания на существование убытка от обесценения:

МСФО 36, тем не менее, требует от компании проводить формальную оценку возмещаемой суммы;

МСФО 36 не требует от компании проводить формальную оценку возмещаемой суммы;

МСФО 36 не требует от компании проводить оценку возможности обесценения актива.

Ответ: 2

Т5. ТЕСТЫ К МСФО 16, IAS 16

Сальдо по счету «Накопленная амортизация » представляет:

денежные средства предназначенные для замены основных средств;

сумму, подлежащую вычету из стоимости основных средств, в целях получения справедливой стоимости;

сумму, отнесенную на расходы за текущий период;

сумму, отнесенную на расходы с даты приобретения объекта основных средств.

Ответ: 4

Какая из перечисленных ниже статей не принимается во внимание при расчете отчислений на амортизацию основных средств?

Ликвидационная стоимость.

Оценочный срок полезной службы.

Денежные средства, необходимые для замены объектов основных средств.

Себестоимость.

Ответ: 3

Тест: Ответы на тест по МСФО

Тема: Ответы на тесты по МСФО

Раздел: Бесплатные рефераты по международным стандартам учета и финансовой отчетности

Тип: Тест | Размер: 22.32K | Скачано: 132 | Добавлен 28.09.13 в 21:25 | Рейтинг: +1 | Еще Тесты

Всего вопросов по предмету — 230

Вопрос: 29 января 2007 года руководство компании завершило разработку проекта финансовой отчетности за год, оканчивающийся 31 декабря 2006 года. 4 февраля 2007 года совет директоров рассматривает финансовую отчетность и утверждает ее для представления.

Ответ: 15 февраля 2007 года компания объявляет прибыль и ряд важнейших финансовых показателей по состоянию на 19 марта 2007 года

Вопрос: «Полезность использования» актива, предназначенного для выбытия, будет состоять в основном из:

Ответ: Чистых поступлений от выбытия

Вопрос: «Справедливая стоимость за вычетом расходов на продажу» и «полезность использования» актива. Если какая-либо из указанных величин превышает балансовую стоимость актива, то:

Ответ: Актив не обесценен, и нет необходимости в оценке его другой величины

Вопрос: Авансовые и промежуточные поступления от клиентов:

Ответ: Могут не отражать стадии завершенности

Вопрос: Актив подлежит обесценению в случае, если:

Ответ: Его балансовая стоимость превышает сумму, которая будет возмещена в результате использования (или продажи) актива

Вопрос: Актив подлежит обесценению в случае, если:

Ответ: Его балансовая стоимость превышает сумму, которая будет возмещена в результате использования (или продажи) актива

Вопрос: Активы и обязательства в бухгалтерском балансе должны представляться:

Ответ: или 1, или 2

Вопрос: Аренда земли и зданий классифицируется как:

Ответ: Операционная или финансовая аренда

Вопрос: Аренда земли и зданий классифицируется как:

Ответ: Операционная или финансовая аренда

Вопрос: Арендодатель обязан учитывать активы, предоставленные на условиях финансовой аренды:

Ответ: Как дебиторскую задолженность

Вопрос: Арендодатель обязан учитывать активы, предоставленные на условиях финансовой аренды:

Ответ: Как дебиторскую задолженность

Вопрос: Арендуемые активы отражаются в бухгалтерском балансе арендатора в случае:

Ответ: Финансовой аренды

Вопрос: Ассоциированная компания – это:

Ответ: Компания, на деятельность которой материнская компания оказывает существенное влияние

Вопрос: Ассоциированная компания – это:

Ответ: Компания, на деятельность которой материнская компания оказывает существенное влияние

Вопрос: Балансовая стоимость здания $200 млн. Оно амортизируется в течение 20 лет, что соответствует сроку его аренды. Через 15 лет Вы покупаете компанию, на балансе которой учитывается это здание, за $400 млн. Годовая сумма амортизационных отчислений равна:

Ответ: $80 млн

Вопрос: Банковские займы обычно рассматриваются как:

Ответ: финансовая деятельность

Вопрос: В июне вы перечислили платеж по аренде фабрики за октябрь, ноябрь и декабрь. Вы относите арендную плату на расход:

Ответ: октября, ноября и декабря

Вопрос: В июне вы приобрели ряд товаров в кредит, которые оплатите денежными средствами в марте. В вашей отчетности в декабре будет отражена:

Ответ: кредиторская задолженность поставщику

Вопрос: В каком году соглашением профессиональных бухгалтерских организаций Канады, Австралии, Франции, Германии, Японии, Мексики, Нидерландов (Голландии), Великобритании и Ирландии, США основан Комитет по Международным стандартам финансовой отчётности (КМСФО)?

Ответ: 1973 г.

Вопрос: В консолидированной отчетности прибыль от продажи активов внутри группы:

Ответ: Исключается

Вопрос: В начале аренды:

Ответ: Большую часть выплат составляют проценты, а основная сумма долга – небольшой элемент

Вопрос: В отчете о движении денежных средств представлена информация, которая позволяет пользователям оценить изменения:

Ответ: платежеспособности

Вопрос: В процессе консолидации одна из задач заключается в исключении:

Ответ: Инвестиции в дочернюю компанию в балансе материнской компании и статьи акционерный капитал в балансе дочерней компании

Вопрос: В результате осуществления почти всех объединений:

Ответ: Покупатель получает контроль над приобретаемой компанией

Вопрос: В случае вероятности возмещения расходов, признается:

Ответ: Только часть выручки, равная расходам

Вопрос: В случае если дочерняя компания продана в течение отчетного периода, консолидированный отчет о прибылях и убытках:

Ответ: Включает информацию о дочерней компании только до даты выбытия

Вопрос: В случае объявления прибыли и иных важнейших показателей.

Ответ: Период оканчивается только тогда, когда руководство утверждает финансовую отчетность в соответствии с требованиями МСФО

Вопрос: В случае, если сделка подразумевает последующее обслуживание проданного товара:

Ответ: Выручка, относящаяся к предоставлению данной услуги признается в течение всего периода обслуживания

Вопрос: В случае, когда меры валютного контроля ставят под угрозу перевод суммы выручки:

Ответ: Признание выручки возможно только после получения разрешения на перевод средств

Вопрос: В состав финансовой отчетности компании по МСФО входят:

Ответ: Бухгалтерский баланс, Отчет о прибылях и убытках, Отчет об изменениях капитала, Отчет о движении денежных средств, Примечания к финансовой отчетности, Представление учетной политики

Вопрос: Валовая прибыль торгового предприятия представляет собой разницу между чистой выручкой и:

Ответ: себестоимостью проданных товаров

Вопрос: Валюта отчетности — это:

Ответ: Валюта отчетности это валюта, используемая при представлении финансовой отчетности материнской компании и консолидированной финансовой отчетности

Вопрос: Валюта отчетности — это:

Ответ: Валюта отчетности это валюта, используемая при представлении финансовой отчетности материнской компании и консолидированной финансовой отчетности

Вопрос: Вам необходимо рефинансировать свой долгосрочный заем. Датой бухгалтерского баланса является 30 июня, вы заключаете договор о рефинансировании в июле и утверждаете финансовую отчетность в августе. Данный заем отражается как:

Ответ: краткосрочное обязательство

Вопрос: Величина денежных потоков по операционной деятельности является основным показателем, показывающим, достаточно ли денежных средств создает операционная деятельность для:

Ответ: всего вышеперечисленного

Вопрос: Вновь созданная компания приобрела три партии товаров. Первая партия $80; вторая партия — $95; третья партия — $85. Две партии товаров были проданы за $250. При использовании метода ФИФО валовая прибыль за период составила:

Ответ: $75

Вопрос: Возмещаемая сумма актива — это:

Ответ: только 1 и 3

Вопрос: Возмещаемая сумма генерирующей единицы — это:

Ответ: Большая из двух величин: «справедливой стоимости единицы за вычетом расходов на продажу» и «полезности использования» актива

Вопрос: Возмещение резервов следует отражать:

Ответ: в уменьшение расходов на формирование резерва в отчете о прибылях и убытках

Вопрос: Все прочие затраты по займам, которые не могут быть капитализированы, признаются в качестве расходов, и списываются в период их возникновения.

Ответ: Верно

Вопрос: Вы одобрили изменение учетной политики в части перехода к ускоренной амортизации. Чтобы внести изменения, необходим:

Ответ: перспективное применение

Вопрос: Вы покупаете компанию. Вы уже оплатили покупку, у Вас есть соглашение, имеющее обязательную силу, осталось завершить некоторые юридические формальности, чтобы Вы могли считаться полноправным владельцем этой компании.

Ответ: В целях отражения операций в бухгалтерском учете Вы контролируете эту компанию

Вопрос: Выплаченные налоги обычно классифицируются как движение денежных средств по:

Ответ: операционной деятельности

Вопрос: Выручка от предоставления услуг признается путем указания на:

Ответ: Стадию завершенности сделки на отчетную дату

Вопрос: Выручка от предоставления услуг признается путем указания на:

Ответ: Стадию завершенности сделки на отчетную дату

Вопрос: Выручка от продаж признается, когда:

Ответ: Удовлетворяются определенные условия

Вопрос: Выручка от продаж признается, когда:

Ответ: Удовлетворяются определенные условия

Вопрос: Выручка:

Ответ: Это валовое поступление экономических выгод в ходе обычной деятельности компании, приводящее к увеличению капитала, иному, чем за счет взносов акционеров

Вопрос: Выручка:

Ответ: Это валовое поступление экономических выгод в ходе обычной деятельности компании, приводящее к увеличению капитала, иному, чем за счет взносов акционеров

Вопрос: Главным вопросом в учете договоров на строительство является:

Ответ: Время признания выручки и затрат по договору

Вопрос: Гудвилл – это:

Ответ: Разница стоимости приобретения дочерней компании и стоимости ее чистых активов на дату приобретения, возникающая при покупке

Вопрос: Гудвилл должен:

Ответ: Ежегодно тестироваться на обесценение

Вопрос: Гудвилл, возникший при консолидации:

Ответ: Появляется в консолидированной отчетности

Вопрос: Гудвилл, полученный при объединении бизнеса, должен:

Ответ: Оцениваться на предмет убытков от обесценения раз в год

Вопрос: Дата совершения операции — это:

Ответ: Дата заключения контракта или признания операции в учете

Вопрос: Движение денежных средств в результате получения или выплаты процентов и дивидендов следует:

Ответ: раскрывать отдельно

Вопрос: Денежные потоки по операциям с иностранной валютой следует учитывать:

Ответ: в функциональной валюте по курсу на дату операции

Вопрос: Деятельность компании, по которой должна осуществляться консолидация:

Ответ: Инвестиции в дочернюю компанию

Вопрос: Деятельность компании, по которой должна осуществляться консолидация:

Ответ: Инвестиции в дочернюю компанию

Вопрос: Деятельность, приводящая к изменению размера (и соотношения) собственного и заемного капитала, — это:

Ответ: финансовая деятельность

Вопрос: Дивиденды должны признаваться:

Ответ: Когда установлено право акционеров на получение выплаты

Вопрос: Для начала капитализации необходимо:

Ответ: 1,2 и 3

Вопрос: Для проведения теста на обесценение генерирующая единица — это:

Ответ: Наименьшая возможная группа активов, которая создает поступления денежных средств

Вопрос: Для учета доли меньшинства следует:

Ответ: Свести все активы и пассивы дочерней компании, затем отразить вычет доли меньшинства

Вопрос: Для учета операций за рубежом, составляющих неотъемлемую часть деятельности отчитывающейся компании, каждая операция пересчитывается:

Ответ: по курсу, который использовался бы в отчетности материнской компании, если бы это была операция самой материнской компании

Вопрос: Для целей классификации совместно арендуемые земельный участок и здания рассматриваются:

Ответ: Отдельно

Вопрос: Договоры на строительство можно объединять и разделять:

Ответ: Для отражения экономической действительности в соответствии с определенными условиями

Вопрос: Доля меньшинства – это

Ответ: та часть чистых активов дочерней компании, которая приходится на долю, которой материнская компания не владеет прямо или косвенно через дочерние компании

Вопрос: Доля меньшинства – это:

Ответ: Та часть чистых активов дочерней компании, которая приходится на долю, которой материнская компания не владеет прямо или косвенно через дочерние компании

Вопрос: Доля меньшинства в приобретаемой компании отражается как:

Ответ: Доля меньшинства в справедливой стоимости чистых активов приобретаемой компании

Вопрос: Доход или убытки, возникающие при продаже актива, являются:

Ответ: Чистой выручкой за минусом балансовой стоимости актива

Вопрос: Доход от продажи актива учитывается в качестве:

Ответ: Дохода в отчете о прибылях и убытках

Вопрос: Если актив, учтенный по себестоимости, уменьшается в результате обесценения, то уменьшение следует:

Ответ: Отнести на расходы

Вопрос: Если арендатор не будет приобретать право собственности по окончании срока аренды, то актив амортизируется в течение:

Ответ: Менее продолжительного периода времени из срока аренды и срока полезной службы актива

Вопрос: Если банковские овердрафты представляют неотъемлемый компонент управления денежными средствами компании, то они рассматриваются как:

Ответ: эквиваленты денежных средств

Вопрос: Если в результате обмена аналогичными активами компания получила прибыль, то:

Ответ: балансовая стоимость актива, приобретенного в результате обмена, будет снижена

Вопрос: Если вы еще не начали применять новый МСФО, который был выпущен, но не вступил в силу:

Ответ: вам следует отразить этот факт в примечаниях и оценить его влияние

Вопрос: Если компания сохраняет значительные риски, то:

Ответ: Выручка не будет признана

Вопрос: Если получение выручки зависит от получения выручки покупателем в результате продажи товаров третьей стороне:

Ответ: Признание выручки откладывается

Вопрос: Если предыдущие расчеты показывают, что возмещаемая сумма актива существенно превышает его балансовую стоимость:

Ответ: Компании необходимо переоценить возмещаемую сумму актива, если не происходили события, которые бы устранили эту разницу

Вопрос: Если при списании объекта основного средства, его амортизация начислена не полностью, а ликвидационная стоимость ниже остаточной, то:

Ответ: возникает убыток от выбытия актива

Вопрос: Если стоимость чистых активов превышает их цену при покупке, то это:

Ответ: Отрицательный гудвилл

Вопрос: Если у компании есть чистые активы в USD, то повышение курса USD по отношении к рублю приведет к:

Ответ: курсовой прибыли

Вопрос: Если у компании есть чистые активы в USD, то снижение курса USD по отношении к рублю приведет к:

Ответ: курсовому убытку

Вопрос: Если у компании есть чистые обязательства в USD, то повышение курса USD по отношению к рублю приведет к:

Ответ: курсовому убытку

Вопрос: Если у компании есть чистые обязательства в USD, то снижение курса USD по отношению к рублю приведет к:

Ответ: курсовой прибыли

Вопрос: Запасные части и оборудование для обслуживания обычно учитываются как:

Тесты и ответы по бухотчетности

Подборка по базе: Развитие творческих способностей младших школьников через участи, готовые отчеты Пм01 и 02.docx, БД-lab2.2-формы и отчеты (1).docx, Лаб.раб.9 — Отчеты простые.doc, Лабы Протасене Отчёты.docx

Международные стандарты финансовой отчетности (МСФО) — Ответы к тесту

Отчеты о природоохранных мероприятиях и отчеты о добавленной стоимости:

Знания пользователя о хозяйственной деятельности и бухгалтерском учете исходно предполагаются:

достаточными;

отсутствующими;

строго обозначенными национальными стандартами;

всесторонними.

Несоответствующая МСФО учетная политика разъясняется путем:

раскрытия информации о принятой учетной политике;

пояснений;

представления объяснительной записки;

ничем из вышеперечисленного.

Когда отступление от МСФО оказывает продолжающееся влияние на показатели:

требуется обеспечить выполнение положений МСФО;

информация об этом должна раскрываться в каждом отчетном периоде;

не создается актив, о котором должна подаваться информация;

создается актив по отложенному налогу.

Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность будет продолжаться в течение:

6 месяцев;

1 года;

5 лет;

обозримого будущего.

В июне вы перечислили платеж по аренде фабрики за октябрь, ноябрь и декабрь. Вы относите арендную плату на расход:

июня;

декабря;

ни июня, ни декабря;

октября, ноября и декабря.

В июне вы приобрели ряд товаров в кредит, которые оплатите денежными средствами в марте. В вашей отчетности в декабре будет отражена:

кредиторская задолженность поставщику;

дебиторская задолженность;

отложенный налоговый актив;

резерв.

Последовательность представления финансовой отчетности предполагает:

сопоставимость показателей за различные периоды;

отсутствие изменений в учетной политике;

обязательное изменение учетной политики;

отсутствие новых МСФО.

Прибыль и убытки по курсовым валютным разницам отражаются:

в составе выручки;

двумя отдельными статьями;

нигде не отражаются

свернуто, отдельной статьей.

Возмещение резервов следует отражать:

в качестве актива в бухгалтерском балансе;

в уменьшение расходов на формирование резерва в отчете о прибылях и убытках;

в увеличение обязательств;

отдельной статьей в отчете о прибылях и убытках.

Активы и обязательства в бухгалтерском балансе должны представляться:

1) с разбивкой по категориям: оборотные и внеоборотные, долгосрочные и краткосрочные;

2) в целом в порядке изменения ликвидности;

3) произвольно

4) или 1, или 2.

Вам необходимо рефинансировать свой долгосрочный заем. Датой бухгалтерского баланса является 30 июня, вы заключаете договор о рефинансировании в июле и утверждаете финансовую отчетность в августе. Данный заем отражается как:

краткосрочное обязательство;

долгосрочное обязательство;

условный актив;

условное обязательство.

Вы нарушаете условия договора долгосрочного займа, в результате заем переходит в категорию подлежащих немедленному погашению по предъявлении. Датой вашего бухгалтерского баланса является 30 июня. Заимодавец соглашается не требовать погашения займа до 30 июня, предоставляя вам, как минимум, 12 месяцев для исправления нарушения. Данный заем отражается как:

краткосрочное обязательство;

долгосрочное обязательство;

долгосрочный актив;

условное обязательство.

Обязательство по отложенному налогу всегда отражается как:

краткосрочное;

долгосрочное;

условное;

несущественное.

Отчет об изменениях капитала увязывает:

отчет о движении денежных средств с движением капитала;

отчет о прибылях и убытках с движением капитала;

баланс и отчет о прибылях и убытках;

примечания с движением капитала.

Запасы определяются:

исключительно как продукция, имеющая физическую форму, предназначенная для продажи, прошедшая предпродажную подготовку, или материалы, используемые в процессе производства.

товары, которые находятся на складе, и продажа которых в настоящее время не осуществляется.

активы, предназначенные для продажи, прошедшие предпродажную подготовку или материалы, используемые в процессе производства или при предоставлении услуг.

активы, не предназначенные для продажи, прошедшие предпродажную подготовку или материалы, используемые в процессе производства или при предоставлении услуг.

Чистая стоимость продажи определяется как:

предполагаемая цена продажи в условиях обычного ведения бизнеса, включая затраты по укомплектованию, но за вычетом расходов на продажу.

предполагаемая цена продажи в условиях обычного ведения бизнеса за вычетом затрат по укомплектованию и расходов на продажу.

возможен любой вариант

правильного ответа нет

Справедливая стоимость определяется как сумма, за которую:

актив, который может быть продан, или обязательство, которое может быть погашено, между осведомленными независимыми сторонами, желающими совершить такую операцию.

актив, который может быть продан, или обязательство, которое может быть погашено, между независимыми сторонами, вынужденными совершить такую операцию.

обязательство может быть погашено.

обязательство может быть приобретено

Различие между чистой стоимостью продажи и справедливой стоимостью заключается в следующем:

чистая стоимость продажи определяется применительно к особенностям конкретного бизнеса компании; справедливая стоимость определяется в большей степени на основе рыночных цен, чем на основе договорных цен.

справедливая стоимость определяется по конкретному бизнесу компании; чистая стоимость продажи определяется на основе рыночных цен, а не установленных в договоре цен.

возможен любой из перечисленных подходов

ни один подход неверен

Стоимость запасов:

Включает все затраты по производству, обработке и прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние.

Включает только производственные затраты и не включает затраты по обработке и прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние.

прочие затраты, понесенные для доставки и размещения запасов и приведения их в требуемое состояние

правильного ответа нет

Налоги и импортные пошлины являются примерами:

1) затрат по обработке

2) затрат по приобретению

3) 2 и 3

4) не подходит ни один из вариантов

Переменные накладные производственные расходы – это:

такие прямые и косвенные расходы, которые изменяются в зависимости от уровня производства, например, прямые и косвенные расходы на оплату труда.

переменные накладные производственные расходы – это такие косвенные расходы, которые изменяются в зависимости от объема производства, например, косвенные расходы на оплату труда и материалов.

расходы, непосредственно относимые на каждое изделие.

не подходит ни один вариант ответа.

Как признаются нераспределенные накладные расходы?

нераспределенные накладные расходы признаются в качестве расхода в отчете о прибылях и убытках в том периоде, когда они были понесены.

нераспределенные накладные расходы признаются в качестве дохода в отчете о прибылях и убытках в том периоде, когда они были понесены.

нераспределенные накладные расходы признаются в качестве расхода в балансе в том периоде, когда они были понесены.

нераспределенные накладные расходы признаются в качестве дохода в балансе в том периоде, когда они были понесены.

В отличие от постоянных накладных производственных расходов переменные накладные производственные расходы:

относятся на все производственные единицы без распределения между ними.

относятся на каждую произведенную единицу продукции исходя из степени фактического использования производственного объекта для выпуска продукции.

относятся на все производственные единицы с распределения между ними.

относятся на каждую произведенную единицу продукции без всяких условий.

Прочие затраты:

не должны включаться в стоимость запасов вне зависимости от того, что они могут быть понесены для доставки и размещения запасов и приведения их в требуемое состояние.

могут включаться в стоимость запасов, если они были понесены для доставки и размещения запасов и приведения их в требуемое состояние.

должны включаться в стоимость запасов, если они были понесены для доставки и размещения запасов и приведения их в требуемое состояние.

правильного ответа нет

Примерами затрат, учитываемых в качестве расходов отчетного периода, в котором они были понесены, являются:

1) затраты по продаже, затраты по хранению готовой продукции и административные расходы.

2) затраты по приобретению и обработке.

3) Чрезмерный уровень отходов, расходов на оплату труда и прочих производственных расходов.

4) 1 и 3

Стандартные затраты или «метод розничных цен» используется в качестве инструмента оценки стоимости. Метод розничных цен заключается в следующем:

1) продажная цена за вычетом доли прибыли в цене

2) Чистой цены продаж

3) или 1) или 2)

4) правильного ответа нет

Причинами продажи запасов ниже их себестоимости могут быть:

1) общее падение рыночной цены, физическое повреждение товаров и их моральное устаревание.

2) дополнительные затраты, необходимые для завершения изготовления изделия.

3) снижение производственных расходов.

4) только 1 и 2

Если цена, по которой будут продаваться запасы, ниже текущей рыночной стоимости с учетом затрат по укомплектованию, то стоимость запасов будет понижена до их: