При банкротстве: Банкротство физических лиц

Лотфуллин Р.К. ОСПАРИВАНИЕ СДЕЛОК ПРИ БАНКРОТСТВЕ — М-Логос

Общее описание:Настоящий комментарий написан с целью помочь юристам-практикам, судьям, ученым и студентам, интересующимся гражданским правом, сориентироваться в проблемных вопросах применения общих положений Гражданского кодекса Российской Федерации о сделках и их недействительности, представительстве, сроках и исковой давности. Авторы ставили себе задачу осветить максимальное число сложных и неоднозначных вопросов толкования ст. 153–208 ГК РФ, отразить накопившуюся практику высших судов и предложить оптимальные пути решения выявленных коллизий.

Книга вышла в рамках серии «Комментарии к гражданскому законодательству #Глосса», первый том в рамках этой серии с комментарием к нормам ГК об обязательствах и договорах см. здесь.

Ответственный редактор: Карапетов Артем Георгиевич, д.ю.н., директор Юридического института «М-ЛОГОС», профессор Высшей школы экономикиАвторский коллектив: В. В. Байбак, Р.С. Бевзенко, С.Л. Будылин, А.А. Громов, А.Г. Карапетов, Д.В. Новак, А.А. Новицкая, А.А. Павлов, Е.А. Папченкова, С.В. Сарбаш, Д.О. ТузовОбъем книги: 1264 с.Формат книги: ЭлектронныйГод издания: 2018Выходные данные электронной книги: Сделки, представительство, исковая давность: постатейный комментарий к статьям 153–208 Гражданского кодекса Российской Федерации [Электронное издание. Редакция 1.0] / Отв. ред. А.Г. Карапетов. – М.: М-Логос, 2018. – 1264 с. (Комментарии к гражданскому законодательству #Глосса.) ISBN 978-5-9500177-6-6Электронная книга опубликована в свободном доступе при поддержке: «Art de Lex», «Бартолиус», «DS Law», «Интеллект-С», «Качкин и партнёры», АБ «КИАП», «Савельев, Батанов и партнёры», «Томашевская и партнёры», «Трубор», «ФБК Право», «Эксиора».Печатная версия книги: Книга в печатной версии издана издательством «Статут» и может быть заказана на сайте http://estatut.

В. Байбак, Р.С. Бевзенко, С.Л. Будылин, А.А. Громов, А.Г. Карапетов, Д.В. Новак, А.А. Новицкая, А.А. Павлов, Е.А. Папченкова, С.В. Сарбаш, Д.О. ТузовОбъем книги: 1264 с.Формат книги: ЭлектронныйГод издания: 2018Выходные данные электронной книги: Сделки, представительство, исковая давность: постатейный комментарий к статьям 153–208 Гражданского кодекса Российской Федерации [Электронное издание. Редакция 1.0] / Отв. ред. А.Г. Карапетов. – М.: М-Логос, 2018. – 1264 с. (Комментарии к гражданскому законодательству #Глосса.) ISBN 978-5-9500177-6-6Электронная книга опубликована в свободном доступе при поддержке: «Art de Lex», «Бартолиус», «DS Law», «Интеллект-С», «Качкин и партнёры», АБ «КИАП», «Савельев, Батанов и партнёры», «Томашевская и партнёры», «Трубор», «ФБК Право», «Эксиора».Печатная версия книги: Книга в печатной версии издана издательством «Статут» и может быть заказана на сайте http://estatut. ru/

ru/[download url=»http://m-lawbooks.ru/wp-content/uploads/2020/02/glossa-sdelki-predstavitelstvo-davnost-kommentariy-k-gk.pdf»]

[download url=»http://m-lawbooks.ru/wp-content/uploads/2020/02/sdelki_predstavitelstvo_iskovaya-davnost-glossa-epub.epub»] [download url=»http://m-lawbooks.ru/wp-content/uploads/2018/02/Sdelki_Predstavitelstvo_Iskovaya-davnost-Glossa-fb2.zip»] [download url=»http://m-lawbooks.ru/wp-content/uploads/2018/02/Sdielki-priedstavitielstvo-iskovaia-davnost-Glossa-mobi.mobi»]Ответственность менеджмента при банкротстве: итоги 2020

Прошедшее мероприятие

Прошедшее мероприятие

Ответственность менеджмента при банкротстве: итоги 2020

Онлайн-конференция ИД «Коммерсантъ» и АБ «Андрей Городисский и Партнеры»

youtube.com/embed/lTViYP2stp8″ title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/lTViYP2stp8″ title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

15 апреля 2021

За последние несколько лет судебная практика по привлечению к субсидиарной ответственности прошла путь от экзотического института до обязательного атрибута дела о банкротстве со сложно прогнозируемым финалом для руководителей. Ужесточение ответственности менеджмента компаний продолжает усиливаться. Бизнес очень болезненно воспринимает эту тенденцию, поэтому споры о субсидиарной ответственности руководителей сегодня занимают особую категорию в судебной практике.

На конференции эксперты в сфере банкротств обсудят последние тренды судебной практики, соотношение недобросовестного поведения и предпринимательского риска, а также дадут рекомендации о способах защиты и предупреждения риска привлечения к субсидиарной ответственности.

Вопросы для обсуждения:

Санация — как эффективный механизм предупреждения банкротства бизнеса

Привлечение кредитной организации к субсидарной ответственности: риски, правовые последствия

Защита делового решения в делах о привлечении к субсидиарной ответственности

Субординация требований кредиторов: взгляд на проблему со стороны профессиональных кредиторов.

Директор отдела конференций:

Мария Синдинская

[email protected]

+7 (910) 447-01-15

Делегатское участие:

Евгения Сауткина

sautkina@kommersant. ru

+7 (903) 527-63-54

ru

+7 (903) 527-63-54

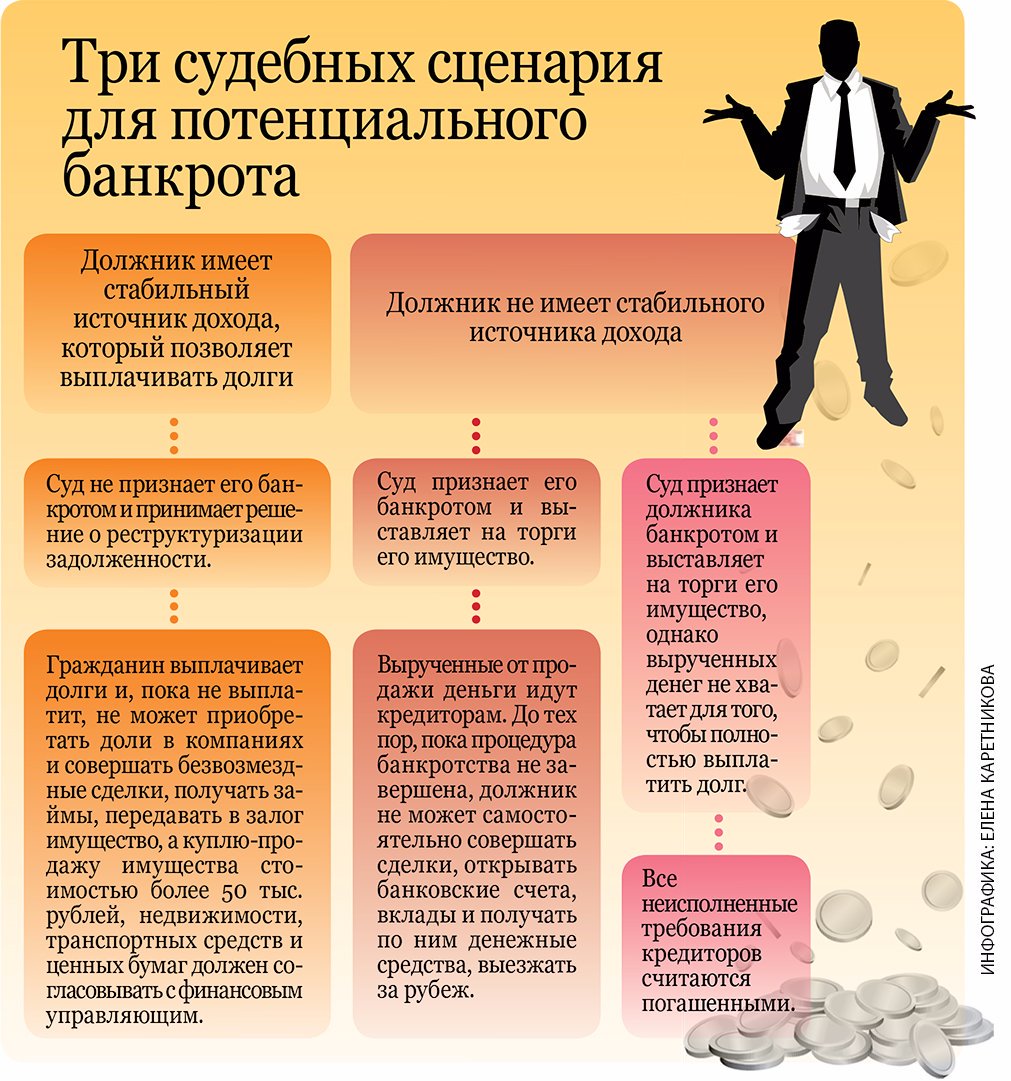

Риски и последствия для должника при банкротстве физических лиц

Банкротство физических лиц – непростая и сравнительно новая процедура, вошедшая в российскую действительность полтора года назад. Период первой растерянности, связанный с незнакомой процедурой, уже миновал, судебная практика начала складываться, и теперь уже можно с долей уверенности начать говорить о нюансах проведения и возможных рисках, которые нередко ожидают потенциального банкрота.

Единственное жилье против ипотеки

Главный вопрос, возникающих у должников, закономерно связан с потерей имущества, в том числе, единственного жилья. Пока этот вопрос решается однозначно: действующее законодательство предоставляет иммунитет для жилья, являющегося единственным для гражданина, и способов реализовать его в процедуре банкротства пока не предусмотрено.

С недавнего времени этот вопрос стал подниматься в государственных органах: так, Министерством юстиции предложен законопроект, согласно которому единственное жилье, превышающее установленную законом площадь, по решению суда лишается иммунитета. Неоднозначность предлагаемых поправок и споры общественности вокруг них дают повод усомниться, что в ближайшее время инициатива найдет воплощение в законе.

Неоднозначность предлагаемых поправок и споры общественности вокруг них дают повод усомниться, что в ближайшее время инициатива найдет воплощение в законе.

Однако исключение из правил возможно, когда речь идет о квартире, находящейся в ипотеке. При наличии такого обременения должнику стоит тщательно обдумать необходимость процедуры банкротства: ипотека снимает ограничения на продажу жилья, даже если должник, имея задолженность по другим обязательствам, исправно платил ипотеку.

Отношение участников процедуры банкротства

Недобросовестность арбитражного управляющего

Вторая категория рисков связана с работой арбитражного управляющего. Недобросовестность, поверхностное отношение к делу могут негативно сказаться на процедуре, и должник, в конечном счете, рискует остаться с теми же долгами, которые имелись вначале, но потерять право на обращение к банкротству в ближайшие годы.

Однако помимо сохранения долга – худшего последствия для гражданина – возможен ряд иных последствий: так, например, в случае выхода арбитражного управляющего из дела у гражданина возникает потребность в поиске нового, поскольку в случае его отсутствия в течение трех месяцев производство по делу прекращается.![]()

Недобросовестность должника

Негативно на процедуру банкротства влияет и поведение должника. Речь здесь идет о тех действиях, которые он совершает до процедуры банкротства (при получении и выплате кредитов) и во время ее проведения. Так, риск сохранить долги возникает тогда, когда гражданин, обращаясь в банк, предоставил ложные сведения о доходах или имел другой кредит, из-за которого итоговая сумма платежа будет превышать указанный в справке доход.

В схожее положение должник попадает, если после начала банкротства начинает уклоняться от явки в суд либо от представления необходимых сведений арбитражному управляющему. Судебная практика показывает, что судами такое поведение расценивается как недобросовестное, что ведет за собой сохранение долгов после завершения реализации имущества. Снова обратиться к банкротству при этом будет возможно только через пять лет.

Попытки должника сохранить имущество

Распространенный способ – передать вещи по безвозмездным сделкам родственникам или близким друзьям.

Распространенный способ – передать вещи по безвозмездным сделкам родственникам или близким друзьям.Такой способ рискован по двум причинам: во-первых, подобные сделки привлекают повышенное внимание со стороны арбитражного управляющего и кредиторов; во-вторых, суд может счесть недобросовестными действия по дарению имущества, особенно если речь идет о недвижимости или автомобиле.

При обнаружении подозрительных сделок (речь идет о безвозмездных сделках или совершенных по цене меньшей, чем рыночная, в которых сторона – близкий родственник) арбитражный управляющий или кредитор вправе обратиться в суд с заявлением о признании их недействительным. В случае удовлетворения требований переданное имущество возвращается должнику, включается в конкурсную массу и подлежит реализации. Для оспаривания сделки есть одно ограничение: с момента ее совершения не истек трехлетний срок.

Госдума обсудит реструктуризацию долгов юрлиц при банкротстве

МОСКВА, 17 мая — ПРАЙМ. Правительство РФ внесло в Госдуму законопроект, направленный на расширение практики применения реабилитационных механизмов при банкротстве юридических лиц, следует из базы данных нижней палаты парламента.

Правительство РФ внесло в Госдуму законопроект, направленный на расширение практики применения реабилитационных механизмов при банкротстве юридических лиц, следует из базы данных нижней палаты парламента.

Правительство внесло законопроект о донастройке топливного демпфера

Законопроект, направленный на сокращение сроков и издержек процедур банкротства, повышение их эффективности, а также защиту интересов должника разработан Минэкономразвития. Ранее первый вице-премьер РФ Андрей Белоусов говорил о том, что в РФ сложился целый вид теневого бизнеса, который эксплуатирует пробелы в законодательстве о банкротстве. По его словам, компании, которые работают в теневой сфере, научились использовать недостатки законодательства РФ для того, чтобы и избегать конфликта с законом, и уводить деньги, в том числе за рубеж.

Предложенный проектом закона комплекс мер поможет сократить потери как для госбюджета, так и для предпринимателей, и позволит вывести из теневого сектора саму процедуру банкротства, пояснял ранее в мае премьер-министр Михаил Мишустин.

В законопроекте максимально сбалансированы интересы всех участников, для этого отказываемся от таких процедур, как наблюдение, финансовое оздоровление, внешнее управление, поскольку они себя не оправдали, отмечал премьер. В нем предусматриваются лишь две процедуры банкротства: реструктуризация долгов или ликвидация бизнеса. И теперь кредитор или должник получат возможность обратиться в суд не только с заявлением о банкротстве, но и с просьбой о реструктуризации долгов, указывал глава кабмина РФ.

Реструктуризация долгов позволит восстановить хозяйственную деятельность и платежеспособность должника, а также сохранить рабочие места, в том же случае, если бизнес невозможно спасти, ликвидация должна проходить как можно быстрее, а продажа активов должника на торгах — по ясным, четким правилам, подчеркивал Мишустин.

Узнать о таких аукционах можно будет через новую аукционную систему, она станет работать как платформа электронной коммерции, а чтобы повысить прозрачность процедуры и снизить риски со стороны недобросовестных арбитражных управляющих данные о них также будут размещаться в специальном госрегистре, пояснял премьер.

В законодательство внесены изменения, касающиеся защиты прав участников долевого строительства при банкротстве застройщика

Федеральный закон принят Государственной Думой 23 декабря 2020 года и одобрен Советом Федерации 25 декабря 2020 года.

Справка Государственно-правового управления

В соответствии с Федеральным

законом в случае приобретения публично-правовой компанией «Фонд защиты

прав граждан – участников долевого строительства» прав застройщика

на земельный участок с находящимися на нём неотделимыми

улучшениями вследствие выплаты возмещения гражданам – участникам

строительства Фонд вправе принять решение о реализации прав

на указанное имущество, о строительстве (завершении строительства)

на полученном земельном участке многоквартирных домов и иных объектов

недвижимости либо о реализации совместно с органами исполнительной

власти субъектов Российской Федерации программ, направленных

на строительство (завершение строительства) многоквартирных домов

на земельных участках, принадлежащих Фонду, с последующей передачей

части жилых помещений органам исполнительной власти субъектов Российской

Федерации для их предоставления отдельным категориям граждан.

Федеральным законом также предусматривается порядок реализации прав на указанное имущество, а также распределения денежных средств, полученных в результате такой реализации или строительства (завершения строительства) на полученном земельном участке многоквартирных домов и иных объектов недвижимости.

Предусматривается, что реализация Фондом совместных с органами исполнительной власти субъектов Российской Федерации программ, направленных на строительство (завершение строительства) многоквартирных домов на земельных участках, принадлежащих Фонду, с последующей передачей части жилых помещений органам исполнительной власти субъектов Российской Федерации для их предоставления отдельным категориям граждан осуществляется в соответствии с порядком и на условиях, которые определены заключёнными с органами исполнительной власти субъектов Российской Федерации соглашениями.

Федеральным законом также определяются

особенности приобретения прав на земельный участок и расположенный

на нем объект незавершённого

строительства, в случае если строительство указанного объекта

осуществлялось жилищно-строительным кооперативом.

Смотрите также

В МГЮА обсудили вопросы защиты прав должников и кредиторов при банкротстве

15.02.2021

Пресс-служба

В Университете имени О.Е. Кутафина (МГЮА) прошла Всероссийская научно-практическая конференция на тему: «Законодательный мораторий и судебная рассрочка как вектор развития реабилитационных процедур». Организатором мероприятия выступила кафедра предпринимательского и корпоративного права Московского государственного юридического университета имени О.Е. Кутафина (МГЮА). Руководили конференцией заведующая кафедрой предпринимательского и корпоративного права Университета имени О.Е. Кутафина (МГЮА), доктор юридических наук, профессор, заслуженный юрист Российской Федерации, почетный работник юстиции Российской Федерации, почетный работник высшего профессионального образования РФ Инна Ершова, заместитель заведующего кафедрой предпринимательского и корпоративного права Университета имени О. Е. Кутафина (МГЮА), кандидат юридических наук, доцент Екатерина Енькова и старший преподаватель кафедры предпринимательского и корпоративного права Университета имени О.Е. Кутафина (МГЮА), кандидат юридических наук, адвокат Сергей Галкин.

Е. Кутафина (МГЮА), кандидат юридических наук, доцент Екатерина Енькова и старший преподаватель кафедры предпринимательского и корпоративного права Университета имени О.Е. Кутафина (МГЮА), кандидат юридических наук, адвокат Сергей Галкин.

В начале конференции Екатериной Еньковой был представлен учебник для магистратуры и аспирантуры «Правовое регулирование банкротства», вышедший в издательстве «Проспект» в конце 2020 года, а также анонсировано создание на базе кафедры стратегической академической единицы «Центр правовых исследований банкротства».

С приветственным словом к участникам конференции обратилась Инна Ершова, которая подчеркнула важность и актуальность обсуждаемой проблематики, необходимость ее комплексного и междисциплинарного исследования.

«Основные авторы – это преподаватели кафедры предпринимательского и корпоративного права МГЮА, а также наши коллеги с других кафедр МГЮА. Важно, что в нашем учебнике отражены главы, написанные авторами-практиками. Пособие предназначено для магистрантов, но будет интересно широкому кругу аудитории, поскольку в нём сочетается доктрина и практика, авторство учёных и молодых специалистов», — сообщила Инна Ершова.

Важно, что в нашем учебнике отражены главы, написанные авторами-практиками. Пособие предназначено для магистрантов, но будет интересно широкому кругу аудитории, поскольку в нём сочетается доктрина и практика, авторство учёных и молодых специалистов», — сообщила Инна Ершова.

Первым в конференции выступил Сергей Галкин с докладом на тему: «Проблемы защиты прав и обеспечения баланса интересов в отечественных нормативных моделях моратория и судебной рассрочки».

«Мораторий – это внесудебная, временная, предбанкротная процедура для поддержки хозяйствующих субъектов. Судебная рассрочка в деле о банкротстве направлена на устранение неплатёжеспособности кредитора. Мораторий может считаться соблюдённым только при защите прав добросовестного кредитора. Теоретические базовые тезисы также должны иметь значение при толковании закона и разъяснений Постановления Пленума Верховного суда Российской Федерации», — пояснил Сергей Галкин.

Доцент кафедры предпринимательского и корпоративного права, доцент кафедры информационного права и цифровых технологий Университета имени О.Е. Кутафина (МГЮА), кандидат юридических наук Ольга Сушкова подготовила краткое исследование на тему: «Реорганизация юридического лица как механизм защиты и «формальная процедура банкротства».

«Реорганизация может быть и уходом от ответственности недобросовестными участниками. Слиянием и присоединением, из практики Российской Федерации, тоже могут воспользоваться в негативных целях», — уточнила Ольга Сушкова.

С докладом на тему: «Мораторий на банкротство: вектор на реабилитацию?» выступила профессор кафедры предпринимательского права Юридического факультета МГУ имени М.В. Ломоносова, доктор юридических наук, руководитель магистерской программы «Правовое регулирование несостоятельности (банкротства)» Светлана Карелина, которая высказала позицию о правовой природе моратория, сформулировала и представила возможное решение ряда важных практических проблем применения ст. 9.1 Закона о банкротстве (в частности, проблема расширения предмета доказывания при подаче заявления о признании должника банкротом, проблема распространением моратория на компании, входящие в группы и холдинги системообразующих предприятий и так далее.

9.1 Закона о банкротстве (в частности, проблема расширения предмета доказывания при подаче заявления о признании должника банкротом, проблема распространением моратория на компании, входящие в группы и холдинги системообразующих предприятий и так далее.

В докладе на тему: «Механизм применения моратория на возбуждение дел о банкротстве: анализ законодательного регулирования», доцент кафедры коммерческого права юридического факультета Санкт-Петербургского государственного университета, доктор юридических наук Дмитрий Петров проанализировал механизм применения моратория в качестве административного способа воздействия на гражданско-правовые отношения, указав на возникающие в связи с этим проблемы (в том числе проблема общей классификации видов экономической деятельности (ОКВЭД) как формальных оснований для предоставления моратория), и предложив иные возможные альтернативы поддержки хозяйствующих субъектов в делах о банкротстве, в том числе через возможность механизма приостановления производства по делу о банкротстве при доказывании со стороны должника возможности восстановления его платежеспособности.

Доцент кафедры коммерческого права и процесса Исследовательского центра частного права имени С.С. Алексеева при Президенте Российской Федерации, соучредитель и член наблюдательного совета национальной ассоциации «Банкротный клуб», кандидат юридических наук Рустем Мифтахутдинов затронул актуальные вопросы, связанных с пандемией covid-19 в своей работе под названием: «Негативные правовые последствия непризнания моратория на банкротство реабилитационной процедурой».

«Три аспекта несут проблемы практического свойства. Мораторий – это самостоятельная реабилитационная процедура. Эта процедура не вводится в отношении тех, кто пострадал от моратория, но по каким-то причинам не попал в списки, предполагая, что суд делегировал эту процедуру Правительству. А если Правительство ошиблось и кого-то не включило в такие списки, то это не обратимо. Стала ли пандемия причиной банкротства? Стал бы суд вторгаться в компетенцию Правительства? Это вопросы. Мораторий применяется повально, даже формально для тех организаций, которые попали в перечень контроля, но фактически от пандемии не пострадали. При регистрации юридических лиц появился «соблазн» записать все виды юридической деятельности, чтобы в случае потрясений попасть под мораторий, как меру поддержки», — проанализировал ситуацию Рустем Мифтахутдинов.

Мораторий применяется повально, даже формально для тех организаций, которые попали в перечень контроля, но фактически от пандемии не пострадали. При регистрации юридических лиц появился «соблазн» записать все виды юридической деятельности, чтобы в случае потрясений попасть под мораторий, как меру поддержки», — проанализировал ситуацию Рустем Мифтахутдинов.

Доцент кафедры гражданского права Университета имени О.Е. Кутафина (МГЮА), кандидат юридических наук, адвокат Евгений Суворов подготовил лекцию на тему: «Объём генерируемого денежного потока объекта реабилитации как условие введения реабилитационных процедур».

«Спасение бизнеса всегда есть ограничение общего правила о конкурсе, где и реализуется распределение риска несостоятельности. Спасение бизнеса, осуществляемое для должника (без изъятия бизнеса под контроль кредиторов), всегда есть возражение (эксцепция) такого должника и может связывать кредиторов, ожидающих исполнения обязательства, при наличии заслуживающих защиты предпосылок: сам по себе интерес должника в сохранении бизнеса под своим контролем не является такой предпосылкой, то есть должник не имеет права требовать сохранения неплатежеспособного бизнеса в его владении, так как уже нарушает интересы кредиторов. Под спасением бизнеса следует понимать такое восстановление положительного денежного потока (входящий поток за вычетом исходящего) соответствующего бизнеса, при котором его объем достаточен для накопления средств на расчеты с реестровыми кредиторами до окончания нормативной продолжительности реабилитации. Отсюда следует, что кандидатом на реабилитацию может быть не любой бизнес, а только тот, свойства которого позволяют достичь названных показателей в приведенные сроки. Необходимо уточнить роль права и, соответственно, юристов в реабилитации бизнеса: здесь право может лишь создать режим для успешного антикризисного предпринимательства, но не решать предпринимательские задачи. В конечном счете речь идет об извлечении из конкретно взятого бизнеса прибыли, что относится к предпринимательству, а не юриспруденции. Спасение бизнеса в большинстве случаев предполагает двухэтапный мораторий: на период выработки плана спасения и на период его реализации. Скидка с долга в большинстве случаев должна быть исключением, иначе сложно это именовать именно восстановлением платежеспособности и спасением бизнеса.

Под спасением бизнеса следует понимать такое восстановление положительного денежного потока (входящий поток за вычетом исходящего) соответствующего бизнеса, при котором его объем достаточен для накопления средств на расчеты с реестровыми кредиторами до окончания нормативной продолжительности реабилитации. Отсюда следует, что кандидатом на реабилитацию может быть не любой бизнес, а только тот, свойства которого позволяют достичь названных показателей в приведенные сроки. Необходимо уточнить роль права и, соответственно, юристов в реабилитации бизнеса: здесь право может лишь создать режим для успешного антикризисного предпринимательства, но не решать предпринимательские задачи. В конечном счете речь идет об извлечении из конкретно взятого бизнеса прибыли, что относится к предпринимательству, а не юриспруденции. Спасение бизнеса в большинстве случаев предполагает двухэтапный мораторий: на период выработки плана спасения и на период его реализации. Скидка с долга в большинстве случаев должна быть исключением, иначе сложно это именовать именно восстановлением платежеспособности и спасением бизнеса. Иными словами, скидка с долга свидетельство о продолжении болезни бизнеса и не может быть универсальным инструментом.», — высказал мнение Евгений Суворов.

Иными словами, скидка с долга свидетельство о продолжении болезни бизнеса и не может быть универсальным инструментом.», — высказал мнение Евгений Суворов.

Доцент Российской школы частного права, кандидат юридических наук, председатель национальной ассоциации «Банкротный клуб» Олег Зайцев привели подробные аргументы в пользу квалификации моратория как реабилитационной процедуры, а также обозначили конкретные практические проблемы невосприятия моратория в указанном качестве, в частности, отсутствие ex-ante контроля при предоставлении моратория, начисление договорных процентов в период моратория, что объективно препятствует реабилитации должника.

Кандидат юридических наук, доцент кафедры предпринимательского права Юридического факультета Московского государственного университета (МГУ) имени М.В. Ломоносова

Игорь Фролов в своем выступлении осветил угрозы постмораторного и постоковидного периодов в сфере несостоятельности (банкротства), в частности, неэффективность моратория с учетом правового режима, установленного в действующей редакции ст. 9.1 Закона о банкротстве, неправильное определение списка мораторных должников и многое другое.

9.1 Закона о банкротстве, неправильное определение списка мораторных должников и многое другое.

Доцент кафедры предпринимательского и корпоративного права Университета имени О.Е. Кутафина (МГЮА), кандидат юридических наук Татьяна Шишмарева привела сравнительно-правовое исследование на тему: «Особенности применения судебного моратория в связи с пандемией в делах о несостоятельности в России и Германии».

«В Германии были приняты несколько законов, направленных на преодоление последствий пандемии. Условиями государственной программы оказания мер помощи является не признак неплатёжеспособности, а признак недостаточности имущества. На первом этапе должнику предоставлялась отсрочка при подаче заявления, таким образом он имел возможность восстановить свою неплатёжеспособность, ещё находясь в стадии неглубокого финансового кризиса, а на втором этапе программы – речь идёт о стадии признания несостоятельности должника. В Германии для введения процедуры несостоятельности есть три основания: прекращение платежей, просрочка платежей до трёх недель, признак существенности долга, который означает не любое существование долга, а именно существенное. Методы преодоления последствий очень удачно «встроились» в законодательство Германии, например, процедура несостоятельности была решена отсрочкой», — сопоставила разные стадии Татьяна Шишмарева.

С завершающим докладом на круглом столе выступила доцент кафедры предпринимательского и корпоративного права Университета имени О.Е. Кутафина (МГЮА), кандидат юридических наук Мария Дарькина. Свою работу научная сотрудница посвятила теме: «Проблемы применения судебной рассрочки в делах о банкротстве: теория и практика».

Также в заседании приняли участие научные сотрудники региональных вузов, изложив собственные исследовательские материалы и задав интересующие вопросы коллегам.

В конце конференции организаторы подвели ее итоги, высказали слова благодарности участникам за оживлённую дискуссию, в ходе которой комментировались доклады, были заданы вопросы и бесценный обмен опытом. Наиболее дискуссионными были темы правовой природы моратория и судебной рассрочки в контексте адекватности установленных правовых режимов целям поддержки хозяйствующих субъектов, пострадавших от эпидемии.

В конференции приняли участие более 50 человек, среди них ведущие представители науки предпринимательского права, конкурсного права, гражданского процессуального права, а также практикующие юристы.

Оспаривание сделок при банкротстве физических лиц

За почти год действия положений о банкротстве физических лиц множество юридических компаний стало оказывать услуги «по банкротству без потери имущества», тем самым преподнося данную процедуру как нехитрый способ уйти от долгов.

Однако хотим вас предостеречь. На сегодняшний день судебная практика и закон содержат достаточное количество гарантий, обеспечивающих права кредиторов. Положения об оспаривании подозрительных сделок и сделок с предпочтением практически без исключения применяются и при банкротстве физических лиц.

Как в банкротстве организаций спрятать имущество крайне затруднительно, также сложно «переписать» свое имущество и физическому лицу.

Арбитражные суды не делают поблажек для граждан.

Так, в деле № А76-43/2014 должник продал автомобиль в «подозрительный период» (то есть, в течение года до признания должника банкротом). Арбитражный суд Челябинской области установил, что на момент совершения сделки должник отвечал признакам неплатежеспособности и в результате отчуждения автомобиля его имущество уменьшилось. Учитывая отсутствие возможности удовлетворить требования кредиторов за счёт конкурсной массы, суд пришёл к выводу, что договор купли-продажи автомобиля заключён с целью причинения вреда кредиторам. И такой вред кредиторам реально причинён. Недобросовестность действий подтверждается и тем, что спорный автомобиль был отчуждён отцу, очевидно заинтересованному лицу по отношению к должнику-гражданину. Суд по заявлению финансового управляющего признал сделку недействительной.Определение АС Челябинской области по делу № А76-43/2014 от 02.03.2016

И такой вред кредиторам реально причинён. Недобросовестность действий подтверждается и тем, что спорный автомобиль был отчуждён отцу, очевидно заинтересованному лицу по отношению к должнику-гражданину. Суд по заявлению финансового управляющего признал сделку недействительной.Определение АС Челябинской области по делу № А76-43/2014 от 02.03.2016

И тем более суды обращают внимание на дарение.

Должник подарил своему несовершеннолетнему сыну земельный участок буквально за 10 дней до подачи заявления о банкротстве. Видимо, рассчитывая, что у ребенка не отнимут. Но Арбитражный суд республики Башкортостан рассудил иначе.

Оспариваемый договор дарения совершен безвозмездно в отношении заинтересованного лица при наличии у должника признаков неплатежеспособности или недостаточности имущества. При этом одаряемая сторона была представлена законным представителем ребенка – матерью, которая одновременно являлась женой должника. То есть вторая сторона по договору дарения, являясь заинтересованным лицом по отношению к должнику, не могла не знать о цели причинения вреда имущественным правам кредиторов.

Сделка была признана недействительной. Земельный участок пополнил конкурсную массу.Определение о признании сделки должника недействительной АС Республики Башкортостан по делу № А07-27731/2014 от 09.12.2015

Схожую ситуацию рассматривал и суд в Московской области (Дело № А41-42616/15).Определение АС Московской области от 08.02.2016 по делу №А41-42616/15

Особенностью банкротства граждан являются сделки, характерные исключительно для физических лиц. Речь идет о брачных договорах, соглашениях о разделе имущества.

В Красноярском крае должник при наличии всех признаков грядущего банкротства заключил соглашение о разделе совместно нажитого имущества с супругой. Через полгода между супругами был заключен брачный договор, которым установлен режим раздельной собственности. Чуть позже они расторгли брак. После чего супруга передала в дар часть имущества сыну. Все действия были произведены буквально за несколько месяцев до начала процедуры банкротства.

Финансовый управляющий в поисках имущества должника оспорил его действия в суде. АС Красноярского края установил, что в результате совершенных действий фактически все имущество перешло супруге, то есть имел место не раздел имущества, а по сути передача имущества одному из супругов. Должник, зная о денежных обязательствах перед банком, с целью сокрытия имущества от обращения взыскания совершил указанные сделки.

Передача имущества, а также брачный договор были признаны судом недействительными.Определение АС Красноярского края по делу № А33-21816/2015 от 04.05.2016

Однако, не все сделки, совершенные должником незадолго до банкротства, признаются судом недействительными.

Если действия не имеют целью причинение вреда кредиторам, встречное исполнение соразмерно и у должника на момент заключения договора достаточно имущества для удовлетворения требований, то суды отказывают в признании сделок недействительными.

Например, дело № А41-58450/2012. Уже испытывая финансовые трудности, физическое лицо продало свои земельные участки. Целью продажи была, судя по всему, попытка рассчитаться с долгами. Однако избежать банкротства гражданину не удалось.

Финансовый управляющий, стремясь пополнить конкурсную массу, оспорил куплю-продажу земли. Но Арбитражный суд Московской области указал, что доказательства занижения цен по договору не представлены, также нет оснований считать, что должник преследовал недобросовестные цели. Напротив, полученные деньги за земельные участки позволяли рассчитаться с долгами на тот момент.

В результате суд отказал управляющему в признании договоров недействительными.Определение АС Московской области от 02.10.2015 по делу № А41-58450/2012

Итак, резюмируем.

Суды пересматривают не только классические сделки по отчуждению и приобретению имущества:

Но также могут признать недействительными брачные договоры, соглашения о разделе имущества между супругами.

Во всем остальном оспаривание сделок практически ничем не отличается от процедуры банкротства юридических лиц.

Как можно убедиться, имущественные последствия банкротства для граждан по сути ничем не отличаются от юридических лиц. Финансовый управляющий и кредиторы физического лица наделены теми же правами в «поисках» имущества. При этом несостоятельность граждан усугубляется еще и ограничениями в трудовой деятельности: банкроты не могут занимать должности в органах управления юридических лиц в течение трех лет после окончания процедуры банкротства. В отношении банкротов-ИП последствия еще жестче: данный срок увеличен до пяти лет, при этом запрет распространяется и на предпринимательскую деятельность.

Все это необходимо учитывать при принятии решений о банкротстве. И помнить, что обратившись к фирмам, предлагающим «банкротство без потери имущества», в лучшем случае, вас просто обманут. В худшем — вы рискуете связаться с незаконными и мошенническими действиями.

Наиболее оптимальным вариантом может быть только вдумчивый подход при планировании своей деятельности. К примеру, если ИП ведет операционную, а значит рисковую деятельность, крайне нежелательно делать из него еще и владельца имущества. Один из вариантов здесь — это скрытое владение этим имуществом. Если оно по каким-либо причинам, не подходит, можно создать условия, когда собственник будет виден, но с него нечего будет взять. Риски должны быть диверсифицированы. Как это сделать с помощью законных инструментов мы обсудим на Бизнес-курсе «Остаться в живых: все об оптимизации среднего бизнеса».

Освобождение от ответственности при банкротстве — Основы банкротства

Что такое разгрузка при банкротстве?

Отзыв о банкротстве освобождает должника от личной ответственности по определенным видам долгов. Другими словами, от должника больше не требуется по закону выплачивать погашенные долги. Освобождение от ответственности является постоянным распоряжением, запрещающим кредиторам должника принимать какие-либо меры по взысканию погашенных долгов, включая судебные иски и общение с должником, например телефонные звонки, письма и личные контакты.

Хотя должник не несет личной ответственности за погашенные долги, действительное право удержания (т. Е. Сбор за конкретное имущество для обеспечения выплаты долга), которого не удалось избежать (т. Е. Сделать не имеющим исковой силы) в деле о банкротстве, останется после дела о банкротстве. . Следовательно, обеспеченный кредитор может принудить к принудительному удержанию имущества, чтобы вернуть имущество, обеспеченное залогом.

Когда происходит разряд?

Сроки освобождения от ответственности варьируются в зависимости от главы, по которой возбуждено дело.Например, в деле по главе 7 (ликвидация) суд обычно разрешает увольнение незамедлительно по истечении срока, установленного для подачи жалобы с возражением против увольнения, и времени, установленного для подачи ходатайства о прекращении дела за существенное злоупотребление (60 дней после первой даты, установленной для 341 встречи). Обычно это происходит примерно через четыре месяца после даты подачи должником заявления секретарю суда по делам о банкротстве. В индивидуальных делах главы 11, а также в делах в соответствии с главой 12 (урегулирование долгов семейного фермера или рыбака) и 13 (урегулирование долгов физического лица с регулярным доходом) суд обычно дает разрешение на погашение в кратчайшие практически возможные сроки после того, как должник совершает все платежи по плану.Поскольку план по главе 12 или главе 13 может предусматривать выплаты в течение трех-пяти лет, выплата обычно происходит примерно через четыре года после даты подачи заявки. Суд может отказать отдельному должнику в освобождении от ответственности в делах по главам 7 или 13, если должник не прошел «учебный курс по финансовому менеджменту». Кодекс о банкротстве предусматривает ограниченные исключения из требования «финансового управления», если управляющий США или администратор по банкротству определяет, что существуют неадекватные образовательные программы, или если должник является инвалидом, недееспособным или находится на действительной военной службе в зоне боевых действий.

Каким образом должник получает освобождение от ответственности?

Если нет судебного разбирательства, связанного с возражениями против освобождения от ответственности, должник обычно автоматически получает освобождение от ответственности. Федеральные правила процедуры банкротства предусматривают, что клерк суда по делам о банкротстве направляет копию приказа об освобождении от ответственности всем кредиторам, доверительному управляющему США, управляющему по делу и поверенному управляющего, если таковой имеется. Должник и его поверенный также получают копии исполнительного листа.Уведомление, которое является просто копией окончательного постановления о погашении, не касается тех долгов, которые определены судом как не подлежащие погашению, т. Е. Не покрытые погашением. Уведомление обычно информирует кредиторов о том, что причитающиеся им долги погашены и что они не должны предпринимать никаких дальнейших взысканий. В уведомлении их предупреждают, что продолжение усилий по сбору средств может повлечь за собой наказание за неуважение./103060153-56a067295f9b58eba4b045d3.jpg) Любая непреднамеренная неспособность клерка отправить должнику или любому кредитору копию распоряжения об освобождении в кратчайшие сроки в течение времени, требуемого правилами, не влияет на действительность распоряжения о выдаче разрешения.

Любая непреднамеренная неспособность клерка отправить должнику или любому кредитору копию распоряжения об освобождении в кратчайшие сроки в течение времени, требуемого правилами, не влияет на действительность распоряжения о выдаче разрешения.

Все долги должника погашены или только некоторые?

Не все долги погашены. Погашенные долги различаются в зависимости от главы Кодекса о банкротстве. Раздел 523 (а) Кодекса специально исключает различные категории долгов из погашения, предоставленного индивидуальным должникам. Следовательно, должник все равно должен выплатить эти долги после банкротства. Конгресс определил, что эти виды долгов не подлежат погашению по причинам государственной политики (на основании либо характера долга, либо того факта, что долги возникли из-за ненадлежащего поведения должника, такого как вождение автомобиля в нетрезвом виде).

Есть 19 категорий долгов, освобожденных от погашения согласно главам 7, 11 и 12. Более ограниченный список исключений применяется к случаям согласно главе 13.

Вообще говоря, исключения из выписки применяются автоматически, если применяется язык, предписанный разделом 523 (a). Наиболее распространенными типами необлагаемых долгов являются определенные типы налоговых требований, долги, не указанные должником в списках и графиках, которые должник должен подавать в суд, долги по содержанию супруга или ребенка или алименты, долги за умышленные и злонамеренные травмы. лицо или имущество, долги перед государственными органами за штрафы и пени, долги по большей части финансируемых или гарантированных государством образовательных ссуд или переплаты пособий, долги за телесные повреждения, вызванные эксплуатацией автомобиля должником в состоянии алкогольного опьянения, долги перед выходом на пенсию в определенных налоговых льготах планы и долги по оплате определенных жилищных сборов в кондоминиумах или кооперативах.

Типы долгов, описанные в разделах 523 (a) (2), (4) и (6) (обязательства, затронутые мошенничеством или злонамеренностью), автоматически не освобождаются от погашения. Кредиторы должны попросить суд определить, что эти долги не подлежат погашению. В отсутствие положительного запроса со стороны кредитора и удовлетворения требования судом виды долгов, указанные в статьях 523 (a) (2), (4) и (6), будут погашены.

Немного более широкое погашение долгов доступно должнику в деле по главе 13, чем в случае по главе 7.Долги, подлежащие погашению в главе 13, но не в главе 7, включают в себя долги за умышленное и злонамеренное повреждение собственности, долги, понесенные по уплате не подлежащих погашению налоговых обязательств, а также долги, возникающие в результате имущественных расчетов при расторжении брака или раздельном проживании. Хотя должник по главе 13 обычно получает освобождение от ответственности только после завершения всех платежей, требуемых утвержденным судом (т. Е. «Подтвержденным») планом погашения, существуют некоторые ограниченные обстоятельства, при которых должник может потребовать от суда предоставить «освобождение от ответственности в затруднительных обстоятельствах». даже если должник не смог завершить плановые платежи.Такое освобождение от ответственности доступно только должнику, неспособность которого завершить плановые платежи по обстоятельствам, не зависящим от должника. Объем главы 13 «Освобождение от нужды» аналогичен сфере действия главы 7 в отношении видов долгов, которые освобождаются от выписки. В главе 12 также доступно освобождение от ответственности в случае затруднений, если невыполнение плановых платежей вызвано «обстоятельствами, за которые должник не должен нести справедливую ответственность».

Имеет ли должник право на освобождение от ответственности или могут ли кредиторы возражать против освобождения от ответственности?

В случаях главы 7 должник не имеет абсолютного права на освобождение от ответственности.Возражение против освобождения должника от ответственности может быть подано кредитором, доверенным лицом по делу или доверительным управляющим США. Кредиторы получают уведомление вскоре после подачи иска, в котором излагается очень важная информация, в том числе крайний срок для возражения против увольнения. Чтобы возразить против освобождения должника от ответственности, кредитор должен подать жалобу в суд по делам о банкротстве до истечения срока, указанного в уведомлении. Подача жалобы запускает судебный процесс, который в случае банкротства называется «состязательным процессом».»

Суд может отказать в увольнении по главе 7 по любой из причин, описанных в разделе 727 (а) Кодекса о банкротстве, включая непредставление запрошенных налоговых документов; невыполнение курса по управлению личными финансами; передача или сокрытие собственности с намерением воспрепятствовать, задержать или обмануть кредиторов; уничтожение или сокрытие бухгалтерских книг или записей; лжесвидетельство и другие мошеннические действия; неучтенность потери активов; нарушение судебного постановления или досрочное освобождение от ответственности по более раннему делу началось в определенные сроки (обсуждаемые ниже) до даты подачи ходатайства.Если вопрос о праве должника на освобождение от ответственности передается в суд, возражающая сторона несет бремя доказывания всех фактов, существенных для возражения.

В делах по главам 12 и 13 должник обычно имеет право на освобождение от ответственности после завершения всех платежей по плану. Однако, как и в главе 7, освобождение от ответственности может не произойти в главе 13, если должник не завершит требуемый курс по управлению личными финансами. Должник также не имеет права на освобождение от ответственности в соответствии с главой 13, если он или она получили предыдущее освобождение от ответственности по другому делу, начатому в сроки, указанные в следующем параграфе.В отличие от главы 7, кредиторы не имеют права возражать против освобождения должника по главам 12 или 13. Кредиторы могут возражать против подтверждения плана погашения, но не могут возражать против его освобождения, если должник завершил выполнение плановых платежей.

Может ли должник получить второе освобождение от ответственности в более позднем деле по главе 7?

Суд откажет в освобождении от ответственности в более позднем деле по главе 7, если должник получил освобождение от ответственности в соответствии с главой 7 или главой 11 по делу, поданному в течение восьми лет до подачи второго ходатайства.Суд также откажет в освобождении по главе 7, если должник ранее получил освобождение от ответственности по делу по главе 12 или 13, поданному в течение шести лет до даты подачи второго дела, если (1) должник не выплатил все «разрешенные необеспеченные» требования в предыдущем случае в полном объеме, или (2) должник произвел платежи в соответствии с планом в более раннем случае на общую сумму не менее 70 процентов разрешенных необеспеченных требований, и план должника был предложен добросовестно, и платежи представляли все усилия должника .Должник не имеет права на освобождение от ответственности в соответствии с главой 13, если он или она получили предварительное освобождение от ответственности в делах по главам 7, 11 или 12, возбужденных за четыре года до текущего дела, или в деле по главе 13, возбужденном за два года до текущего дела.

Можно ли отозвать выписку?

Суд может отменить освобождение от ответственности при определенных обстоятельствах. Например, доверительный управляющий, кредитор или доверительный управляющий США могут потребовать, чтобы суд отозвал освобождение должника от ответственности в деле по главе 7 на основании утверждений о том, что должник: получил освобождение от ответственности обманным путем; не раскрыл тот факт, что он или она приобрели или получили право на приобретение собственности, которая составляла бы собственность конкурсной массы; совершил одно из нескольких неправомерных действий, описанных в разделе 727 (а) (6) Кодекса о банкротстве; или не смог объяснить какие-либо искажения, обнаруженные в ходе аудита дела, или не предоставил документы или информацию, запрошенные в ходе аудита дела.Как правило, требование об отмене освобождения должника от ответственности должно быть подано в течение одного года после освобождения от ответственности или, в некоторых случаях, до даты закрытия дела. Суд решит, являются ли такие утверждения правдивыми, и если да, то следует ли отозвать выписку.

В делах по главам 11, 12 и 13, если подтверждение плана или увольнение получено обманным путем, суд может отменить приказ о подтверждении или увольнении.

Может ли должник выплатить погашенную задолженность после завершения дела о банкротстве?

Должник, получивший освобождение от ответственности, может добровольно погасить любую погашенную задолженность.Должник может погасить погашенный долг, даже если он больше не может быть исполнен по закону. Иногда должник соглашается выплатить долг, потому что он причитается члену семьи или потому, что он представляет собой обязательство перед лицом, для которого важна репутация должника, например семейным врачом.

Что может сделать должник, если кредитор попытается взыскать погашенную задолженность после завершения дела?

Если кредитор предпринимает усилия по взысканию погашенного долга, должник может подать ходатайство в суд, сообщив о действии и попросив возобновить дело для рассмотрения вопроса.Суд по делам о банкротстве часто делает это, чтобы гарантировать, что выписка не будет нарушена. Освобождение представляет собой постоянный судебный запрет, запрещающий кредиторам предпринимать какие-либо действия, включая подачу иска, направленных на взыскание погашенного долга. Суд может наложить санкции на кредитора за нарушение предписания об освобождении от ответственности. Обычной санкцией за нарушение судебного запрета на увольнение является гражданское неуважение, которое часто карается штрафом.

Может ли работодатель уволить должника только на том основании, что это лицо было должником или не выплатило погашенный долг?

Закон прямо запрещает дискриминационное обращение с должниками как со стороны государственных структур, так и со стороны частных работодателей.Государственное учреждение или частный работодатель не может дискриминировать человека только потому, что это лицо было должником, было неплатежеспособным до или во время рассмотрения дела или не выплатило долг, который был погашен по делу. Закон запрещает следующие формы государственной дискриминации: увольнение сотрудника; дискриминация при приеме на работу; или отказ, отмена, приостановка или отказ в продлении лицензии, франшизы или аналогичных привилегий. Частный работодатель не может дискриминировать при приеме на работу, если дискриминация основана исключительно на заявлении о банкротстве.

Как Должник может получить еще одну копию Распоряжения о выписке?

Если должник теряет или не размещает приказ об освобождении от ответственности, другую копию можно получить, обратившись к секретарю суда по делам о банкротстве, который внес приказ. Секретарь взимает плату за поиск в судебных протоколах, а также будет взиматься дополнительная плата за изготовление и заверение копий. Если дело было закрыто и заархивировано, также будет взиматься плата за извлечение, а получение копии займет больше времени.

Распоряжение о выписке может быть доступно в электронном виде.Система PACER предоставляет общественности электронный доступ к выбранной информации по делу через персональный компьютер, расположенный во многих офисах клерков. Должник также может получить доступ к PACER. Пользователи должны создать учетную запись, чтобы получить доступ к PACER, и должны платить за каждую страницу для загрузки и копирования документов, поданных в электронном виде.

Информационный листок о банкротстве | UST

ЗАКОН О БАНКРОТСТВЕ ЯВЛЯЕТСЯ ФЕДЕРАЛЬНЫМ ЗАКОНОМ. ДАННЫЙ ЛИСТ ДАЕТ ВАМ ОБЩУЮ ИНФОРМАЦИЮ О ЧЕМ ПРОИСХОДИТ В СЛУЧАЕ БАНКРОТСТВА.ИНФОРМАЦИЯ ЗДЕСЬ НЕ ПОЛНАЯ. ВАМ МОЖЕТ ПОТРЕБОВАТЬСЯ ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ.

Английская версия [PDF -119 KB] или см. Текст ниже.

Переведенная копия Информационного листка о банкротстве доступна в формате Adobe PDF на нескольких языках.

Просмотрите ссылки в поле справа:

Когда вы подаете заявление о банкротстве

Вы можете выбрать вид банкротства, который лучше всего соответствует вашим потребностям (при условии, что вы соответствуете определенным требованиям):

Глава 7 — Назначение доверительного управляющего для передачи вашей собственности.Любое ценное имущество будет продано или превращено в деньги для выплаты вашим кредиторам. Вы можете оставить себе некоторые личные вещи и, возможно, недвижимость в зависимости от законодательства штата, в котором вы проживаете, и применимых федеральных законов.

Глава 13 — Обычно вы можете сохранить свою собственность, но вы должны получать заработную плату или иметь какой-либо другой источник регулярного дохода, и вы должны согласиться выплачивать часть своего дохода вашим кредиторам. Суд должен утвердить ваш план погашения и ваш бюджет. Назначен попечитель, который будет собирать с вас платежи, платить вашим кредиторам и следить за тем, чтобы вы соблюдали условия вашего плана погашения.

Глава 12 — Как и глава 13, но предназначена только для семейных фермеров и семейных рыбаков.

Глава 11 — Используется в основном предприятиями. В главе 11 вы можете продолжать вести свой бизнес, но ваши кредиторы и суд должны утвердить план погашения ваших долгов. Доверительного управляющего нет, если судья не решит, что он необходим; если назначен доверительный управляющий, он берет на себя управление вашим бизнесом и имуществом.

Если вы уже заявили о банкротстве в соответствии с главой 7, вы можете изменить свое дело на другую главу.

Ваше банкротство может быть указано в вашей кредитной истории на срок до десяти лет. Это может повлиять на вашу способность получать кредит в будущем.

Что такое прекращение ответственности за банкротство и как оно действует?

Одна из причин, по которой люди заявляют о банкротстве, — это «увольнение». Выплата — это постановление суда, в котором говорится, что вам не нужно платить большую часть своих долгов. Некоторые долги не могут быть погашены. Например, вы не можете погасить долги за —

.- большинство налогов;

- алименты;

- алиментов;

- большинство студенческих ссуд;

- судебных штрафов и реституции; и

- травмы, причиненные вождением в нетрезвом виде или под воздействием наркотиков.

Освобождение от уплаты применяется только к долгам, возникшим до даты подачи вами заявления. Кроме того, если судья сочтет, что вы получили деньги или имущество обманным путем, этот долг не может быть погашен.

Важно указать всю свою собственность и долги в графиках банкротства. Если вы, например, не укажете долг, возможно, он не будет погашен. Судья также может отказать вам в освобождении от должности, если вы сделаете что-то нечестное в связи с вашим делом о банкротстве, например, уничтожите или спрячьте собственность, сфальсифицируйте записи или лгите, или если вы не подчинитесь постановлению суда.

Вы можете получать выписку по главе 7 только раз в восемь лет. Другие правила могут применяться, если вы ранее получали выписку по делу по главе 13. Никто не может заставить вас выплатить погашенный долг, но вы можете добровольно выплатить любой долг, который хотите выплатить. Для этого вам не нужно подписывать соглашение о повторном подтверждении (см. Ниже) или какой-либо другой документ.

Некоторые кредиторы имеют обеспеченное требование (например, банк, у которого есть ипотечный кредит на ваш дом, или кредитная компания, которая имеет право залога на ваш автомобиль).Вам не нужно платить по обеспеченному требованию, если долг погашен, но кредитор все равно может забрать имущество.

Что такое соглашение о подтверждении?

Даже если долг может быть погашен, у вас могут быть особые причины, по которым вы хотите пообещать его выплатить. Например, вы можете разработать план с банком, чтобы сохранить вашу машину. Чтобы пообещать выплатить этот долг, вы должны подписать и подать в суд соглашение о подтверждении. Соглашения о подтверждении подписываются по особым правилам и являются добровольными.Они не требуются ни законом о банкротстве, ни каким-либо другим законом. Соглашения о подтверждении —

- должно быть добровольным;

- не должен ложиться слишком тяжелым бременем на вас или вашу семью;

- должен быть в ваших интересах; и

- может быть отменен в любое время до того, как суд вынесет решение о вашей выписке, или в течение 60 дней после подачи соглашения в суд, в зависимости от того, что дает вам больше всего времени.

Если вы являетесь физическим лицом и не представлены адвокатом, суд должен провести слушание, чтобы решить, следует ли утверждать соглашение о повторном подтверждении.Соглашение не будет иметь юридической силы до тех пор, пока оно не будет одобрено судом.

Если вы повторно подтверждаете долг, а затем не оплачиваете его, вы имеете такую же задолженность, как если бы банкротства не было. Задолженность не будет погашена, и кредитор может принять меры по возвращению любого имущества, на которое у него есть залог или ипотека. Кредитор также может подать в суд, чтобы восстановить судебное решение против вас.

ЕСЛИ ВАМ НУЖНА БОЛЕЕ ПОДРОБНАЯ ИНФОРМАЦИЯ ИЛИ У ВАС ЕСТЬ ВОПРОСЫ, КАК ЗАКОНЫ О БАНКРОТСТВЕ ВЛИЯЮТ НА ВАС, ВАМ МОЖЕТ ПОТРЕБОВАТЬСЯ ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ.ДОВЕРИТЕЛЬ ВАШЕГО ДЕЛА НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ДАННЫЕ ВАМ ЮРИДИЧЕСКИЕ КОНСУЛЬТАЦИИ.

Пересмотрено 10/05

Банкротство: что происходит, когда публичные компании становятся банкротами

Что должен знать каждый инвестор …

Что происходит, когда публичная компания обращается за защитой в соответствии с федеральными законами о банкротстве? Кто защищает интересы инвесторов? Имеют ли старые ценные бумаги какую-либо ценность при реорганизации компании и в случае ее реорганизации? Мы надеемся, что эта информация ответит на эти и другие часто задаваемые вопросы о длительном и иногда неопределенном процессе банкротства.

Что происходит с компанией?

Как делятся активы при банкротстве?

|

Федеральные законы о банкротстве регулируют, как компании выходят из бизнеса или восстанавливаются после непосильного долга. Обанкротившаяся компания, «должник», может использовать Глава 11 Кодекса о банкротстве, чтобы «реорганизовать» свой бизнес и снова попытаться стать прибыльным. Руководство продолжает управлять повседневными бизнес-операциями, но все важные бизнес-решения должны утверждаться судом по делам о банкротстве.

Согласно главе 7 компания прекращает все операции и полностью прекращает свою деятельность.Доверительный управляющий назначается для «ликвидации» (продажи) активов компании, а деньги используются для выплаты долга, который может включать долги перед кредиторами и инвесторами.

Инвесторы, которые берут на себя наименьший риск, получают деньги первыми. Например, обеспеченные кредиторы несут меньший риск, поскольку предоставляемый ими кредит обычно обеспечен залогом, таким как ипотека или другие активы компании. Они знают, что им сначала заплатят, если компания объявит о банкротстве.

Держатели облигаций имеют больший потенциал для возмещения своих убытков, чем акционеры, потому что облигации представляют собой долг компании, и компания согласилась выплатить проценты держателям облигаций и вернуть их основную сумму.Акционеры владеют компанией и берут на себя больший риск. Они могли бы заработать больше денег, если компания будет работать хорошо, но они могут потерять деньги, если компания будет плохо работать. Владельцы последними в очереди получают выплаты в случае банкротства компании. Законы о банкротстве определяют порядок выплат.

Что будет с моими акциями или облигациями?

Ценные бумаги компании могут продолжать торговаться даже после того, как компания подала заявление о банкротстве в соответствии с главой 11. В большинстве случаев компании, подающие документы в соответствии с главой 11 Кодекса о банкротстве, как правило, не могут соответствовать стандартам листинга, чтобы продолжать торговать на Nasdaq или Нью-Йоркская фондовая биржа.Однако даже когда компания исключена из листинга одной из этих крупных фондовых бирж, ее акции могут продолжать торговаться либо на OTCBB, либо на розовых листах. Нет федерального закона, запрещающего торговлю ценными бумагами банкротных компаний.

Примечание: Инвесторам следует проявлять осторожность при покупке обыкновенных акций компаний в главе 11 о банкротстве. Это крайне рискованно и может привести к финансовым потерям. Хотя компания может выйти из банкротства как жизнеспособное лицо, как правило, кредиторы и держатели облигаций становятся новыми владельцами акций. В большинстве случаев план реорганизации компании аннулирует существующие акции. Это происходит в делах о банкротстве, поскольку обеспеченные и необеспеченные кредиторы получают выплаты из активов компании перед держателями обыкновенных акций. А в ситуациях, когда акционеры все же участвуют в плане, их акции обычно подвергаются значительному размыванию.

Если компания все же выходит из банкротства, могут существовать два разных типа обыкновенных акций с разными символами тикера, которые торгуются для одной и той же компании.Одна из них — это старые обыкновенные акции (акции, которые были на рынке, когда компания обанкротилась), а вторая — это новые обыкновенные акции, выпущенные компанией в рамках своего плана реорганизации. Если старые обыкновенные акции торгуются на OTCBB или розовых листах, они будут иметь пятибуквенный тикер, оканчивающийся на «Q», что указывает на то, что акции участвовали в процедуре банкротства. Тикер новой обыкновенной акции не оканчивается на «Q». Иногда новые акции могли не быть выпущены компанией, хотя она была авторизована.В этой ситуации говорят, что акции торгуются «при выпуске», что является сокращением от «когда, как и если выпущено». Тикер акции, которая торгуется «при выпуске», оканчивается буквой «V». После того, как компания фактически выпустит новые разрешенные акции, буква «V» больше не будет отображаться в конце тикера. Убедитесь, что вы знаете, какие акции вы покупаете, потому что старые акции, которые были выпущены до того, как компания объявила о банкротстве, могут оказаться бесполезными, если компания вышла из банкротства и выпустила новые обыкновенные акции.

Во время банкротства держатели облигаций перестанут получать выплаты по процентам и основной сумме, а акционеры перестанут получать дивиденды. Если вы являетесь держателем облигаций, вы можете получить новые акции в обмен на свои облигации, новые облигации или комбинацию акций и облигаций. Если вы являетесь акционером, попечитель может попросить вас вернуть ваши старые акции в обмен на новые акции реорганизованной компании. Количество новых акций может быть меньше, и они могут стоить меньше, чем ваши старые акции. В плане реорганизации будут прописаны ваши права как инвестора и то, что вы можете ожидать получить от компании.

Суд по делам о банкротстве может определить, что акционеры ничего не получают из-за неплатежеспособности должника. (Платежеспособность должника определяется разницей между стоимостью его активов и его обязательств.) Если обязательства компании превышают ее активы, ваши акции могут обесцениться. Свяжитесь с местным офисом налоговой службы (IRS) или позвоните по телефону 1-800-829-1040, чтобы получить информацию о том, как указывать бесполезные ценные бумаги в качестве убытков в своей налоговой декларации. Если вы не знаете, имеют ли ваши акции стоимость, и не можете найти в газете цену акций или облигаций, обратитесь за информацией к своему брокеру или в компанию.

Почему компании следует выбрать главу 11?

| «Готовые планы банкротства» Иногда компании подготавливают план реорганизации, который обсуждается и голосуется кредиторами и акционерами до того, как они фактически объявят о банкротстве. Это сокращает и упрощает процесс, экономя деньги компании. Например, Resorts International и TWA использовали этот метод. Если предварительно упакованные планы включают предложение о продаже ценной бумаги, их, возможно, придется зарегистрировать в SEC.Вы получите проспект и бюллетень для голосования, и очень важно проголосовать, если вы хотите каким-либо образом повлиять на процесс. Согласно Кодексу о банкротстве, две трети голосующих акционеров должны принять план, прежде чем он может быть реализован, а несогласные должны согласиться с большинством. |

Большинство публичных компаний будут регистрироваться в соответствии с главой 11, а не 7, потому что они все еще могут вести свой бизнес и контролировать процесс банкротства. В главе 11 описан процесс восстановления неустойчивого бизнеса компании.Иногда компания успешно разрабатывает план возврата к прибыльности; иногда в конце концов ликвидируется. При реорганизации согласно Главе 11 компания обычно продолжает вести бизнес, а ее акции и облигации могут продолжать торговаться на наших рынках ценных бумаг. Поскольку они все еще торгуют, компания должна продолжать предоставлять отчеты SEC с информацией о значительных событиях. Например, когда компания объявляет о банкротстве или имеет другие существенные корпоративные изменения, они должны сообщить об этом в течение 15 дней в форме 8-K Комиссии по ценным бумагам и биржам.

Как работает Глава 11?

Доверительный управляющий США, банкротное подразделение Министерства юстиции, назначит один или несколько комитетов, которые будут представлять интересы кредиторов и акционеров при работе с компанией для разработки плана реорганизации с целью выхода из долгов. План должен быть одобрен кредиторами, держателями облигаций и акционеров и подтвержден судом. Однако, даже если кредиторы или акционеры проголосуют за отклонение плана, суд может не принимать во внимание голосование и все же подтвердить план, если сочтет, что в плане справедливое отношение к кредиторам и акционерам.Как только план будет подтвержден, еще один более подробный отчет должен быть подан в SEC по форме 8-K. Этот отчет должен содержать краткое изложение плана, но иногда прилагается копия полного плана.

Кто разрабатывает план реорганизации компании?

Комитеты кредиторов и акционеров обсуждают с компанией план по освобождению компании от выплаты части долга, чтобы компания могла попытаться встать на ноги.

- Один комитет, который необходимо сформировать, называется «официальным комитетом необеспеченных кредиторов».«Они представляют всех необеспеченных кредиторов, в том числе держателей облигаций.« Доверительный управляющий », часто банк, нанятый компанией при первоначальном выпуске облигации, может заседать в комитете.

- Иногда может быть назначен дополнительный официальный комитет для представления акционеров.

- Доверительный управляющий США может назначить другой комитет для представления отдельного класса кредиторов, например обеспеченных кредиторов, сотрудников или держателей субординированных облигаций.

После того, как комитеты поработают с компанией над разработкой плана, суд по делам о банкротстве должен установить, что он юридически соответствует Кодексу о банкротстве, прежде чем план может быть реализован.Этот процесс известен как подтверждение плана и обычно занимает несколько месяцев.

Этапы разработки плана:- Компания-должник разрабатывает план с комитетами.

- Компания составляет заявление о раскрытии информации и план реорганизации и подает его в суд.

- SEC проверяет заявление о раскрытии информации, чтобы убедиться в его полноте.

- Кредиторы (а иногда и акционеры) голосуют за план.

- Суд подтверждает план, и

- Компания выполняет план, распределяя ценные бумаги или платежи, предусмотренные планом.

Какова роль Комиссии по ценным бумагам и биржам США в главе 11 «Банкротства»?

Как правило, роль SEC ограничена. Комиссия по ценным бумагам и биржам:

- просмотреть документ о раскрытии информации, чтобы определить, сообщает ли компания инвесторам и кредиторам важную информацию, которую им необходимо знать; а также

- обеспечивает, чтобы акционеры были представлены официальным комитетом, если это необходимо.

Хотя Комиссия по ценным бумагам и биржам не ведет переговоры об экономических условиях планов реорганизации, мы можем занять позицию по важным юридическим вопросам, которые будут влиять на права государственных инвесторов в других случаях банкротства.Например, Комиссия по ценным бумагам и биржам может вмешаться, если мы считаем, что должностные лица и директора компании используют законы о банкротстве, чтобы защитить себя от судебных исков за мошенничество с ценными бумагами.

Как я узнаю, что происходит?

Иногда вы можете впервые узнать о банкротстве из новостей. Если вы держите акции или облигации на имя брокера, ваш брокер должен направить вам информацию от компании. Если вы держите акции или облигации на свое имя, вы должны получать информацию непосредственно от компании.

Вас могут попросить проголосовать за план реорганизации, хотя вы не сможете получить назад полную стоимость своих инвестиций. Фактически, иногда акционеры ничего не получают обратно и не могут голосовать по плану.

Перед тем, как проголосовать, вы должны получить от компании:

- копию плана реорганизации или резюме;

- одобренное судом заявление о раскрытии информации, которое включает информацию, которая поможет вам сделать обоснованное суждение о плане;

- бюллетень для голосования по плану; а также

- уведомление о дате, если таковая имеется, для слушания по утверждению плана судом, включая крайний срок подачи возражений.

Даже если акционеры не голосуют, они должны получить краткое изложение заявления о раскрытии информации и уведомление о том, как подать возражение против плана.

Акционеры могут также получать другие уведомления, не связанные с планом реорганизации, такие как уведомление о слушании по предложенной продаже активов должника или уведомление о слушании, если компания переходит к банкротству согласно Главе 7.

Что такое Глава 7 «Банкротство»?

Некоторые компании имеют настолько большие долги или другие проблемы, которые настолько серьезны, что они не могут продолжать свою коммерческую деятельность.Они, скорее всего, «ликвидируют» и подадут в суд в соответствии с главой 7. Их активы продаются за наличные через назначенного судом доверенного лица. В первую очередь оплачиваются административные и юридические расходы, а остальное — кредиторам. Обеспеченным кредиторам будет возвращено их обеспечение. Если стоимость залога недостаточна для его полного погашения, они будут сгруппированы с другими необеспеченными кредиторами для остальной части их требования. Держатели облигаций и другие необеспеченные кредиторы будут уведомлены о главе 7 и должны подать иск в случае, если у них остались деньги для получения платежа.

Акционерам не нужно извещать о деле по главе 7, потому что они, как правило, не получают ничего взамен своих инвестиций. Но в том маловероятном случае, если кредиторы получат полную оплату, акционеры будут уведомлены и им будет предоставлена возможность подать иски.

Имеют ли мои акции или облигации какую-либо стоимость?

Обычно акции компании согласно главе 7 обесцениваются, и вы теряете вложенные деньги.

Если у вас есть облигация, вы можете получить только часть ее номинальной стоимости.Это будет зависеть от количества активов, доступных для распределения, и от того, где ваш долг находится в списке приоритетов на первой странице. Если ваша облигация обеспечена залогом, ваш платеж будет в значительной степени зависеть от стоимости залога.

Где я могу найти дополнительную информацию?

Компания. — Свяжитесь с отделом по связям с инвесторами в головном офисе компании. Они могут предоставить вам дополнительную информацию о процедуре банкротства, включая название, адрес и номер телефона суда, рассматривающего дело о банкротстве.

Ваш брокер. — Если вы не можете найти информацию в газете или библиотеке, или вы не получали корреспонденции от компании, позвоните человеку, который продал вам инвестиции.

ТРЦ. — Компании подают регулярные отчеты в SEC в компьютерной базе данных, известной как EDGAR. Например, компания, объявляющая о банкротстве, заполнит форму 8-K, в которой будет указано, где дело находится на рассмотрении и какая глава о банкротстве была подана. Вы можете получить доступ к EDGAR через свой компьютер по адресу: http: // www.sec.gov Если у вас нет доступа к компьютеру, в вашей публичной библиотеке может быть компьютер, которым вы можете пользоваться. Вы также можете запросить копию формы 8-K или любых других отчетов, которые компания подает в SEC, см. «Как запросить общедоступные документы». Вы также можете получить копии документов SEC у своего брокера с полным спектром услуг или в самой компании.

Суд по делам о банкротстве. — Если компания находится в главе 7 и не подавала отчеты в SEC, или вам нужна дополнительная информация, еще одним источником является суд по делам о банкротстве.Этот суд обычно находится по месту нахождения компании или по месту ее регистрации. (В каждом штате и округе Колумбия есть как минимум один суд по делам о банкротстве.) После того, как вы узнаете основное место ведения бизнеса или штат регистрации компании, вы можете узнать адрес и номер телефона суда по делам о банкротстве для этого региона, посетив на веб-сайте Управления судов США или по телефону (202) 502-1900. Адреса судов и номера телефонов также указаны в публикации The American Bench, которую вы можете найти в своей местной библиотеке.Кроме того, вы найдете ссылки на веб-сайты Суда США по делам о банкротстве по адресу www.uscourts.gov/services-forms/bankruptcy.

Попечитель Министерства юстиции США. — Попечитель США имеет широкие административные обязанности в делах о банкротстве. Проверьте веб-сайт Доверительного управляющего США, свою местную телефонную книгу или публичную библиотеку, чтобы узнать о ближайшем к вам полевом офисе, и свяжитесь с ними для получения информации о статусе банкротства.

Поверенный по ценным бумагам или банкротству. — Возможно, вы захотите поговорить с адвокатом, особенно если вы считаете, что должник обманул вас, и вы хотите знать свои правовые варианты. Если вы подозреваете мошенничество, вам также следует сообщить об этом в Комиссию по ценным бумагам и биржам США или в ваш государственный регулятор по ценным бумагам.

Для более подробного обсуждения различных типов банкротства, пожалуйста, прочтите «Основы банкротства», подготовленные Отделом по делам банкротства Административного управления судов США, чтобы помочь общественности разобраться в банкротстве.

неиспользованных активов при банкротстве: что это такое?

После того как вы подадите заявление о банкротстве в соответствии с главой 7, некоторые ваши активы — собственность, которой вы владеете, — могут быть проданы в счет погашения вашим кредиторам.Это так называемые «неиспользованные активы». Активы, которые суды по делам о банкротстве считают необлагаемыми или освобожденными от уплаты налога (то есть вы не рискуете потерять их в случае банкротства), различаются в зависимости от закона штата и федерального законодательства, но не подлежащие уплате активы обычно включают второй дом, новую модель автомобиля, произведения искусства и драгоценности. .

Узнайте больше об активах, не освобожденных от налогов, и о том, как с ними обращаются в случаях банкротства.

Что такое неиспользованные активы?

Не освобожденные от налогов активы — это активы, которые могут быть проданы доверенным лицом, назначенным для вашего дела судом по делам о банкротстве.При банкротстве в соответствии с главой 7 выручка от продажи этих активов используется для выплаты или частичного погашения некоторых или всех ваших кредиторов.

Следующие элементы обычно считаются неиспользованными активами и могут быть использованы для погашения ваших кредиторов:

- Дом или другой жилой объект, не являющийся вашим основным домом

- Автомобиль новой модели с собственным капиталом

- Дорогие музыкальные инструменты, не нужные для вашей профессии

- Ценная коллекция марок или монет

- Инвестиции, не хранящиеся на пенсионных счетах

- Ценные произведения искусства

- Дорогая одежда

- Ювелирные изделия

Если у вас нет никаких активов, не подлежащих освобождению от налогов, ваше дело называется делом «без активов».В суде по делам о банкротстве нет имущества для продажи, и ваши кредиторы не получат никаких выплат в результате вашего дела о банкротстве.

Освобожденные от налога активы, которые обычно не могут быть проданы в пользу кредиторов, включают:

- Автомобиль, в котором у вас минимальный капитал

- Мебель и повседневная одежда

- Инструменты, необходимые для вашей профессии

- Пенсионные счета

Освобожденные активы обычно состоят из вещей, необходимых для жизни или работы.Взаимодействие с другими людьми

Как работают неиспользованные активы в деле о банкротстве?

Существуют законы штата и федеральные законы, определяющие активы, не подлежащие налогообложению и освобожденные от налогообложения. Законы штата и федеральные законы могут сильно различаться, настолько, что в некоторых штатах вы можете выбирать, использовать ли государственную или федеральную систему освобождения от налогов в случае банкротства. Вы можете выбрать федеральную систему освобождения от уплаты налогов, например, потому что она позволяет вам сохранить определенное имущество, чего не будет в системе освобождения от налогов вашего штата.

Девятнадцать штатов: Аляска, Арканзас, Коннектикут, Гавайи, Кентукки, Массачусетс, Мичиган, Миннесота, Нью-Гэмпшир, Нью-Джерси, Нью-Мексико, Нью-Йорк, Орегон, Пенсильвания, Род-Айленд, Техас, Вермонт, Вашингтон и Висконсин, а также округ of Columbia позволяют вам выбирать между двумя системами.

В соответствии с федеральным законом вы можете защитить в качестве активов, освобожденных от налогообложения, следующие суммы для этих конкретных предметов:

- 25 150 долларов США собственного капитала по основному месту жительства

- 4000 долларов на Ваш автомобиль

- 1700 долларов на украшения

- 625 долларов США на отдельные предметы домашнего обихода, включая мебель, бытовую технику и одежду, на общую сумму 13 400 долларов США

- 2525 долларов США на предметы первой необходимости, включая инструменты и книги

- вспомогательных средств здоровья (без установленного лимита)

- $ 13 400 из суммы кредита, начисленных дивидендов или процентов по полису страхования жизни или по полису страхования жизни

Эти суммы применимы к делам, поданным 1 апреля 2019 г. или позднее.Взаимодействие с другими людьми

Адвокат по банкротству может изучить детали вашего дела и помочь вам определить, какую систему освобождения от уплаты налогов вы должны использовать для оптимальной защиты активов, если вы живете в месте, где у вас есть такой выбор.

Если у вас есть неиспользованные активы в деле о банкротстве, ваши кредиторы подадут иск против активов, чтобы получить распределение из имущества банкротства. Доверительный управляющий заберет активы, продаст их и распределяет выручку между кредиторами, подавшими иск.Доверительный управляющий может решить не использовать некоторые из ваших активов, не подлежащих освобождению от налогов, если они не стоят много или их будет слишком сложно продать.