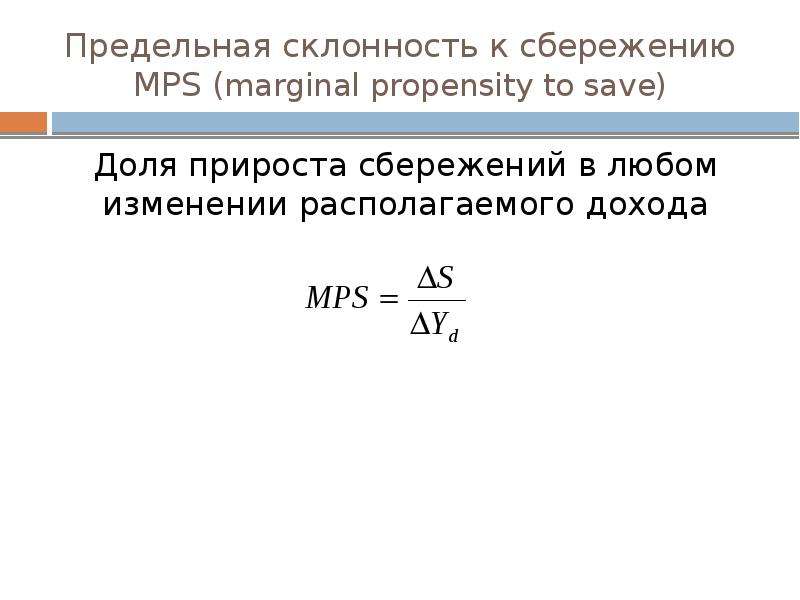

Предельная склонность к потреблению и сбережению: Склонность к потреблению и накоплению propensity to consume, propensity to save

Склонность к потреблению и накоплению propensity to consume, propensity to save

50 тем и литература для подготовки студентами докладов по экономике

СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ (propensity to consume) — доля национального дохода , которая расходуется домашними

хозяйствами на потребление товаров и услуг. Средняя склонность к потреблению (АРС) определяется как

Предельная склонность к потреблению (МРС) — это доля изменения дохода, которая расходуется на потребление:

С другой стороны, потребление может быть выражено как часть располагаемого дохода.

В упрощенной версии МОДЕЛИ КРУГООБОРОТА НАЦИОНАЛЬНОГО ДОХОДА весь располагаемый доход либо потребляется, либо

сберегается. Следовательно, сумма МРС и предельной склонности к сбережению всегда равна единице.

Рост склонности к потреблению увеличивает расходы на потребление при данном уровне дохода, например, с ОС до ОС1при уровне дохода Y на рис. 114. Это увеличение потребления вливается в кругооборот национального дохода и приводит к увеличению совокупного спроса и национального дохода.

Рис. 114. Склонность к потреблению. Воздействие повышения склонности к потреблению на национальный доход.

См. МУЛЬТИПЛИКАТОР, РАСХОДЫ НА ПОТРЕБЛЕНИЕ, КЕЙНСИАНСКАЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (Keynesians economics)

Экспортный мультипликатор,

Склонность к импорту, распределение доходов,П.И.Гребенников. Макроэкономика (электронный учебник), (Петр Ильич Гребенников. Экономика. 2019), Заметки (см. Дж.М.Кейнс)

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ (marginal propensity to consume (MPC)) — доля изменения национального дохода, расходуемая на потребление:

В свою очередь изменение потребления может быть выражено как доля изменения располагаемого дохода.

См. расходы на потребление, склонность к потреблению, мультипликатор, распределение доходов,

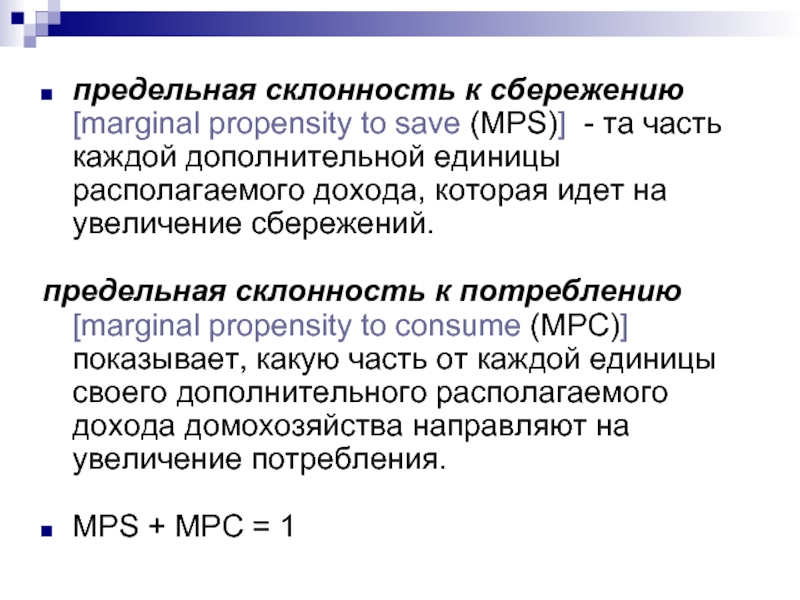

СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (propensity to save) — доля национального дохода, которая сберегается домашними хозяйствами (см. сбережения).

Средняя склонность к сбережению (APS) определяется как

Предельная склонность к сбережению (MPS) — это доля изменения дохода, которая сберегается:

С другой стороны, сбережения могут быть выражены как доля располагаемого дохода.

В упрощённой модели КРУГООБОРОТА НАЦИОНАЛЬНОГО ДОХОДА весь располагаемый доход либо потребляется, либо сберегается домашними

хозяйствами. Следовательно, сумма предельной склонности к потреблению и MPS будет равна единице (заметим, что сбережением является любая часть

Следовательно, сумма предельной склонности к потреблению и MPS будет равна единице (заметим, что сбережением является любая часть

располагаемого дохода, которая не тратится потребителями, независимо от того, где она находится: на банковском счёте, под кроватью или еще где-либо).

Рост склонности к сбережению уменьшает расходы на потребление при данном уровне дохода, например, с ОС до ОС1 при уровне дохода Y на рис. 115. Это

увеличивает изъятия сбережений из кругооборота национального дохода, что приводит к снижению совокупного спроса и национального дохода.

См. МУЛЬТИПЛИКАТОР.

Рис. 115. Склонность к сбережению. Воздействие повышения склонности к сбережению на национальный доход.

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (marginal propensity to save (MPS)) — доля изменения национального дохода, остающаяся в сбережениях (см. сбережения):

В свою очередь изменение сбережений может быть выражено как доля располагаемого дохода.

См. склонность к сбережению, мультипликатор, Заметки (см. Дж.М.Кейнс)

П.И.Гребенников. Макроэкономика (электронный учебник), (Петр Ильич Гребенников. Экономика. 2019)

Джон Мейнард Кейнс – агрегаты в коротком периоде (50 тем и литература для докладов)Литература:

Заметки (см. Дж.М.Кейнс)

Марк Блауг. Кейнс, Джон Мейнард

John Maynard Keynes. From Wikipedia, the free encyclopedia

Дж.Р.Хикс. Господин Кейнс и классики

Равновесие: развитие концепции (Мюррей Милгейт, The New Palgrave)

Томас Дж. Сарджент. Рациональные ожидания

Роберт Клауэр. Кейнсианская контрреволюция

Малькольм Сойер. Посткейнсианская макроэкономика

Пол Самуэльсон_интервью_2009

The New Palgrave Экономическая теория (Питер Хауитт.

Макроэкономика: отношения с микроэкономикой)

Современная денежная теория (Modern Monetary Theory)

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны.

РАСПОЛАГАЕМЫЙ ДОХОД (disposable income) — сумма текущего дохода, остающаяся в распоряжении домохозяйств после уплаты личного подоходного налога и государственных страховых взносов. Располагаемый доход может быть еще меньше, если домохозяйства производят платежи по долгосрочным контрактам: взносы в пенсионные фонды (см. пенсия) и платежи по закладным. Располагаемый доход — важная составляющая расходов на потребление и сбережений в экономике.

См. график потребления, график сбережений, парадокс бережливости (paradox of thrift), распределениие доходов,

См. также Функциональное распределение доходов. Лекция 39, журнал Экономическая школа, Заметки (см. Дж.М.Кейнс)

См. Office for National Statistics, КОНЕЧНЫЕ ПРОДУКТЫ (final products)

ГРАФИК ПОТРЕБЛЕНИЯ (consumption schedule) — график, изображающий связь между расходами на потребление и уровнем национального дохода или

располагаемого дохода.

хозяйства расходуют больше, чем составляет их текущий доход (см.расходование сбережений), за счёт сбережений, накопленных в прошлом,

заимствования или продажи активов с целью поддержания потребления на некотором желаемом минимальном уровне (автономное потребление). При

высоких уровнях располагаемого дохода домашние хозяйства потребляют только часть своего дохода, а оставшуюся часть сберегают (см. сбережения).

См. рис. 19.

См. индуцированное потребление.

Рис. 19. График потребления. Изображен простой график потребления, имеющий линейную форму С =

уровень потребительских расходов при нулевом располагаемом доходе (автономное потребление). С ростом дохода потребительские расходы увеличиваются

(индуцированное потребление), и b — доля каждого дополнительного фунта стерлингов располагаемого дохода, которая затрачивается на потребление. Линия

Линия

под углом 45° ОЕ показывает, чему были бы равны потребительские расходы, если бы они совпадали по величине с располагаемым доходом. Разница между

ОЕ и данными линии потребления отражает величину расходования или накопления сбережений при различных уровнях дохода. Наклон кривой потребления

соответствует предельной склонности к потреблению.

См. ГРАФИК СБЕРЕЖЕНИЙ,ГИПОТЕЗА ЖИЗНЕННОГО ЦИКЛА, ГИПОТЕЗА ПЕРМАНЕНТНОГО ДОХОДА, Оливье Жан Бланшар. Неоклассический синтез,

распределение доходов, П.И.Гребенников. Макроэкономика (электронный учебник), (Петр Ильич Гребенников. Экономика. 2019)

АВТОНОМНОЕ ПОТРЕБЛЕНИЕ (autonomous consumption) — часть общих расходов на потребление, которая не меняется с изменением национального дохода или располагаемого дохода. В коротком периоде расходы на потребление состоят из индуцированного потребления (расходы на потребление, изменяющиеся вместе с доходом) и автономного потребления.

См. график потребления, конечный доход

ИНДУЦИРОВАННОЕ ПОТРЕБЛЕНИЕ (induced consumption) — часть увеличения или уменьшения общих расходов на потребление, которая вызвана

изменениями уровня национального дохода или располагаемого дохода. Иными словами, расходы на потребление состоят из автономного потребления

(расходы на потребление, не зависящие от дохода) и индуцированного потребления.

См. график потребления, потребление, конечный доход, распределение доходов

ГРАФИК СБЕРЕЖЕНИЙ (savings schedule) — график, отображающий связь между сбережениями и уровнем дохода. В простой модели кругооборота

В простой модели кругооборота

национального дохода как потребление, так и сбережения осуществляются только домашними хозяйствами. При низких уровнях располагаемого дохода

расходы домашних хозяйств на потребление превышают текущие доходы (см. расходование сбережений). При более высоких уровнях располагаемого

дохода домашние хозяйства расходуют на потребление только часть своих текущих доходов, а остальную часть сберегают, как видно из рис. 21. Таким образом,

график сбережений строится посредством вычитания данных графика потребления из данных линии, проведенной под углом 45°, как показано в нижней

части рис. 21. Наклон кривой графика сбережений равен наклону ПРЕДЕЛЬНОЙ СКЛОННОСТИ К СБЕРЕЖЕНИЮ.

Рис. 21. График сбережений.

См. также ГИПОТЕЗА ЖИЗНЕННОГО ЦИКЛА, ГИПОТЕЗА ПЕРМАНЕНТНОГО ДОХОДА, ЭКСПОРТНЫЙ МУЛЬТИПЛИКАТОР

Джон Мейнард Кейнс (1883 -1946), С. Дорнбуш, С.Фишер. Потребление и сбережения, парадокс бережливости (paradox of thrift), Склонность к импорту

Дорнбуш, С.Фишер. Потребление и сбережения, парадокс бережливости (paradox of thrift), Склонность к импорту

П.И.Гребенников. Макроэкономика (электронный учебник) (Петр Ильич Гребенников. Экономика. 2019)

РАСХОДЫ НА ПОТРЕБЛЕНИЕ (consumption expenditure) — часть национального дохода или располагаемого дохода, затрачиваемая

домашними хозяйствами на конечные товары и услуги. Расходы на потребление — наибольший компонент совокупного

спроса и совокупных расходов в модели кругооборота национального дохода. Это одна из самых стабильных компонент

совокупного спроса, испытывающая незначительные колебания во времени.

См. график потребления, эффект Веблена, потребление, конечный доход, распределение доходов,

См. также Функциональное распределение доходов. Лекция 39, журнал Экономическая школа

См. Office for National Statistics, КОНЕЧНЫЕ ПРОДУКТЫ (final products)

СКЛОННОСТЬ К НАЛОГООБЛОЖЕНИЮ (propencity to tax) — доля национального дохода, получаемая государством от налогообложения. Средняя склонность к налогообложению (APT) определяется как:

Средняя склонность к налогообложению (APT) определяется как:

Предельная склонность к налогообложению (МРТ) — это доля изменения дохода, которая изымается в виде налога:

Прямые налоги уменьшают общий доход до располагаемого дохода. Часть этого располагаемого дохода будет израсходована на потребление, и косвенные налоги на купленные товары и услуги ещё больше уменьшат ту часть дохода, которая вернётся в корпоративный сектор в качестве дохода факторов производства.

Рост склонности к налогообложению уменьшает располагаемый доход при данном уровне дохода (увеличиваются «утечки» на налоги из кругооборота национального дохода (см. модель кругооборота национального дохода), снижая затраты на потребление, что ведёт к сокращению уровня совокупного спроса и национального дохода).

См. мультипликатор, рынок труда, ставка заработной платы, потребление

В. М.Гальперин о дифференциации доходов

М.Гальперин о дифференциации доходов

П.И.Гребенников. Макроэкономика (электронный учебник), (Петр Ильич Гребенников. Экономика, 2019)

ВЫНУЖДЕННЫЕ СБЕРЕЖЕНИЯ (forced saving or involuntary saving) — вынужденное сокращение потребления в экономике. Эта ситуация может быть вызвана либо непосредственно, когда государство увеличивает налогообложение, в результате чего сокращается располагаемый доход потребителей, либо косвенно — вследствие инфляции, когда цены товаров и услуг растут быстрее, чем денежные доходы потребителей.

Правительства могут сознательно повышать налоги с целью поддержания высокого уровня вынужденных сбережений, чтобы получить дополнительные средства для осуществления инвестиций в государственном секторе. Политика «вынужденных сбережений» заманчива для развивающихся стран, экономическое развитие которых сдерживается недостатком сбережений.

См. также С.Дорнбуш, С.Фишер. Потребление и сбережения (Учебник, глава 8)

Потребление и сбережения (Учебник, глава 8)

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Вернуться на страницу «Перечень терминов»

Координация материалов. Экономическая школа

Экономическая школа 90

Склонность к потреблению и сбережению

Для того чтобы

выяснить, от чего зависит угол наклона

функций потребления и сбережения,

необходимо ознакомиться с показателями,

характеризующими тенденции изменения

потребления и сбережения по мере роста

доходов. Это так называемые склонность

к потреблению и к сбережению.

Названные понятия введены Дж.

М. Кейнсом,

который писал по поводу одного из них:

«Основной психологический закон, на

который мы можем положиться не только

«apriori», исходя из нашего знания человеческой

природы, но и на основании детального

изучения опыта, состоит в том, что люди

склонны, как правило, увеличивать свое

потребление с ростом дохода, но не в той

мере, в какой растет доход»2.

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

а) средняя склонность к потреблению (average propensity to consume APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

б) средняя склонность к сбережению (average propensity to save APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые

мы описали выше, важны для характеристики

тенденций в потребительских расходах.

Так, по мере роста располагаемого дохода

доля дохода, направленная на потребление,

уменьшается, т. е. АРС уменьшается, а APS,

напротив, увеличивается, что отражает

ситуацию увеличения сбережений у

потребителей по мере роста дохода

богатые люди имеют больше возможности

сберегать, чем бедные. Однако такая

тенденция наблюдается в краткосрочном

периоде. В долгосрочном плане APC и APS,

как правило, стабилизируются, отражая

относительную устойчивость потребительского

поведения при отсутствии «форс-мажорных»

обстоятельств.

е. АРС уменьшается, а APS,

напротив, увеличивается, что отражает

ситуацию увеличения сбережений у

потребителей по мере роста дохода

богатые люди имеют больше возможности

сберегать, чем бедные. Однако такая

тенденция наблюдается в краткосрочном

периоде. В долгосрочном плане APC и APS,

как правило, стабилизируются, отражая

относительную устойчивость потребительского

поведения при отсутствии «форс-мажорных»

обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

а) предельная склонность к потреблению (marginal propensity to consume MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (Y) используется на прирост потребления (С) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

б) предельная склонность к сбережению (marginal propensity to save MPS), исчисляемая по формуле

показывает, какая

часть прироста дохода (Y)

используется на прирост сбережения

(S)

или какова доля прироста расходов на

сбережения при любом изменении

располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC MPS 1, или MPS 1 MPC.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Функция потребления:

С с MPC(Y T),

где с автономное потребление, величина которого не зависит от размеров дохода;

MPC предельная склонность к потреблению;

Y доход;

T

налоговые отчисления.

Функция сбережения:

S s MPS(Y T),

где s автономные сбережения;

MPS предельная склонность к сбережению.

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (С/Y; S/Y). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Предельная склонность к потреблению (MPC) – Финансовая энциклопедия

Что такое Предельная склонность к потреблению (MPC)?

В экономике предельная склонность к потреблению (MPC) определяется как доля совокупного повышения заработной платы, которую потребитель тратит на потребление товаров и услуг, а не на его сбережения. Предельная склонность к потреблению является компонентом кейнсианской макроэкономической теории и рассчитывается как изменение потребления, деленное на изменение дохода. ПДК изображается линией потребления , которая представляет собой наклонную линию, созданную путем нанесения изменения потребления на вертикальную ось «y» и изменения дохода на горизонтальную ось «x».

ПДК изображается линией потребления , которая представляет собой наклонную линию, созданную путем нанесения изменения потребления на вертикальную ось «y» и изменения дохода на горизонтальную ось «x».

Ключевые моменты

- Предельная склонность к потреблению – это доля увеличения дохода, которая тратится на потребление.

- ПДК зависит от уровня дохода. ПДК обычно ниже при более высоких доходах.

- ПДК является ключевым фактором кейнсианского мультипликатора, который описывает эффект увеличения инвестиций или государственных расходов как экономического стимула.

Понимание предельной склонности к потреблению (MPC)

Предельная склонность к потреблению равна ΔC / ΔY, где ΔC – это изменение потребления, а ΔY – изменение дохода. Если потребление увеличивается на 80 центов на каждый дополнительный доллар дохода, то ПДК составляет 0,8 / 1 = 0,8.

Предположим, вы получаете бонус в 500 долларов сверх своего обычного годового дохода. Вы внезапно получаете на 500 долларов больше дохода, чем раньше. Если вы решите потратить 400 долларов из этого предельного увеличения дохода на новый костюм и сэкономить оставшиеся 100 долларов, ваша предельная склонность к потреблению составит 0,8 (400 долларов разделить на 500 долларов).

Другой стороной предельной склонности к потреблению является предельная склонность к сбережениям, которая показывает, насколько изменение дохода влияет на уровень сбережений. Предельная склонность к потреблению + предельная склонность к сбережению = 1. В примере с костюмом ваша предельная склонность к сбережению будет равна 0,2 (100 долларов разделить на 500 долларов).

Если вы решите сэкономить все 500 долларов, ваша предельная склонность к потреблению будет равна 0 (0 долларов разделить на 500), а ваша предельная склонность к сбережению будет равна 1 (500 долларов разделить на 500).

MPC и экономическая политика

Имея данные о доходах и расходах домашних хозяйств, экономисты могут рассчитать ПДК домашних хозяйств по уровню доходов. Этот расчет важен, потому что ПДК не постоянный; он зависит от уровня дохода. Как правило, чем выше доход, тем ниже ПДК, потому что с увеличением дохода удовлетворяются все больше желаний и потребностей человека; в результате они вместо этого экономят больше. При низких уровнях дохода ПДК, как правило, намного выше, поскольку большая часть или весь доход человека должен быть направлен на прожиточное потребление.

Согласно кейнсианской теории, увеличение инвестиций или государственных расходов увеличивает доход потребителей, и тогда они будут тратить больше. Если мы знаем, какова их предельная склонность к потреблению, то мы можем рассчитать, насколько увеличение производства повлияет на расходы. Эти дополнительные расходы приведут к дополнительному производству, создавая непрерывный цикл с помощью процесса, известного как кейнсианский множитель . Чем больше доля дополнительного дохода направляется на расходы, а не на сбережения, тем больше эффект. Чем выше ПДК, тем выше множитель – тем больше увеличение потребления от увеличения инвестиций; Таким образом, если экономисты могут оценить ПДК, они могут использовать его для оценки общего воздействия предполагаемого увеличения доходов.

#Пстатистическое тестирование гипотезы абсолютного дохода Дж. Кейнса – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Ниворожкина Л.И.,

доктор экономических наук, профессор кафедры «Математическая статистика, эконометрика и актуарные расчеты» Ростовского государственного экономического университета (РИНХ)

E-mail: [email protected] Торопова Т.В.,

кандидат экономических наук, доцент кафедры «Математическая статистика, эконометрика и актуарные расчеты» Ростовского государственного экономического университета (РИНХ)

E-mail: [email protected]

СКОЛЬКО СБЕРЕГАЮТ РОССИЙСКИЕ ДОМОХОЗЯЙСТВА: СТАТИСТИЧЕСКОЕ ТЕСТИРОВАНИЕ ГИПОТЕЗЫ АБСОЛЮТНОГО ДОХОДА ДЖ. КЕЙНСА1

В статье предпринято статистическое тестирование гипотезы абсолютного дохода Дж. Кейнса. Оценка функции потребления и сбережений производилась по показателям располагаемых ресурсов и денежных расходов, вычисленных по данным Российского мониторинга экономического положения и здоровья населения НИУ-ВШЭ за период с 2005 по 2013 годы. Результаты расчетов указали, что предельная и средняя склонности к сбережениям не противоречат гипотезе Дж.Кейса, а характер их распределения между 2005-2013 годами выявил специфику реакций домохозяйств на кризис 2008 года.

Ключевые слова: предельная склонность к сбережениям, средняя склонность к сбережениям, доходы, расходы, домохозяйства, кризис.

Публикация подготовлена в рамках поддержанного РГНФ научного проекта №15-0200600

Lyudmila I. Nivorozhkina, Tatiana V. Toropova

HOW MUCH TO SAVE RUSSIAN HOUSEHOLDS: STATISTICAL TESTING OF THE HYPOTHESIS OF ABSOLUTE INCOME J. KEYNES

The article makes a statistical test of the absolute income hypothesis Keynes J. M. The function of consumption and savings was estimated in terms of available resources, and cash costs, calculated according on the basic the Russian monitoring of the economic situation and public health HSE during the period from 2005 to 2013. The calculation results indicated that the marginal propensity to save and average propensity to save does not contradict the hypothesis Keynes J. M. and their distribution between the years 2005-2013 and showed the reaction of households to the 2008 crisis.

Keywords: marginal propensity to save, average propensity to save, income, expenses, households, crisis.

Экономическая теория потребительского поведения, фундаментальные основы которой были созданы в начале 20 столетия, исходила из аналогичности поведения фирмы и домохозяйства. Ее авторы утверждали, что на потребление влияет ставка процента, изменение стоимости капитала, психологические моменты и ряд других факторов [1]. Однако в 30-х годах, опираясь на анализ значительного объёма эмпирических данных, Дж.Кейнс доказал, что на относительно небольших временных отрезках «решающей переменной, как правило, оказывается совокупный доход» [2]. Исходя из этого, он предложил рассматривать потребление и, следовательно, сбережения домохозяйств (индивидов) в зависимости от их личного располагаемого дохода.

По мнению Дж.Кейнса сберегательное/потребительское поведение определяется фундаментальным психологическим законом, «в существовании которого мы можем быть вполне уверены не только из априорных соображений, исходя из нашего знания человеческой природы, но и на ос-

новании детального изучения прошлого опыта» [2]. Его смысл состоит в том, что «люди склонны, как правило, увеличивать свое потребление вслед за увеличением дохода, но в несколько меньшей степени по сравнению с ростом дохода» [3]. На основании этого закона Дж.Кейнс сформулировал функцию потребления, как зависимость между объемом потребления в данном периоде и текущим располагаемым доходом семьи.

Поскольку располагаемый доход домохозяйства используется на потребление, а неизрасходованный остаток представляет сбережения, то сбережения представляют собой арифметическую разницу между доходом и потреблением. Поэтому при определении функции потребления, одновременно задается и функция сбережений, то есть зависимость между объемом сбережений (в терминах потока) и доходом. При построении моделей предпочтительной для оценивания является функция потребления, а не сбережений, поскольку потребление всегда принимает некоторое ненулевое значение, в отличие от сбережений, которые могут быть равны нулю.

Главным фактором, определяющим объем сбережений, является наблюдаемый или абсолютный уровень текущего дохода: С = FI (У), S = F2 (У) = У-¥1(У), (1) где С — потребление, £ — сбережения,

У — текущий располагаемый доход. Поскольку потребление всегда принимает некоторое ненулевое значение, даже если доход за текущий период оказался равен нулю, то в функцию потребления/ сбережений включается константа и точка пересечения линии функции потребления с вертикальной осью всегда выше нуля:

где а0 — уровень потребления при нулевом размере текущего дохода,

с’ — предельная склонность к потреблению.

Константа а0 представляет некоторый уровень потребления, который не зависит от уровня доходов, так называемое, автономное потребление, которое характеризует минимальный уровень потребле-

ния, необходимый людям. В случае отсутствия дохода люди будут брать в долг или сокращать размер имущества. Потребление в случае, если текущий доход равен нулю, финансируется за счет расходования сбережений, накопленных в прошлых периодах, или одалживания, поэтому константа в функции сбережений отрицательна:

а0 > О, Ь0 < О

где Ъ0 — уровень сбережений при нулевом размере текущего дохода,

s’ — предельная склонность к сбережениям.Д,) представляет среднюю склонность к потреблению, или норму потребления, а отношение объема сбережений к объему текущего дохода = — среднюю склонностью к сбережению, или норму сбережений.

Из фундаментального психологического закона Дж.Кейнса следует, что по мере роста дохода все меньшая его часть потребляется и все большая его часть откладывается на будущее. Исходя из принятых обозначений, средняя склонность к потреблению больше предельной склонности к потреблению, а средняя склонность к сбережениям меньше предельной склонности к сбережениям:

Проверка гипотезы абсолютного дохода на данных о доходах и расходах до-мохозяйств в разных странах подтвердила

основные положения теории Дж.Кейнса [3,4]. В краткосрочной перспективе по мере роста текущего располагаемого дохода средняя склонность к потреблению убывает, а средняя склонность к сбережению возрастает, т.е. с ростом дохода семьи сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного доходов. Таким образом, краткосрочная функция, соответствующая основным гипотезам Кейнса (предельная склонность к сбережению больше средней склонности к сбережению) хорошо работает на данных о бюджетах домашних хозяйств и в краткосрочном периоде.

Какой вид принимает краткосрочная функция сбережений для российских до-мохозяйств? Эмпирическая проверка гипотезы Дж.Кейнса на российских данных имеет не только теоретический, но и практический смысл, поскольку предельные и средние значения склонности к сбережениям в значительной степени характеризуют специфику формирования благосостояния домохозяйств, в том числе и в периоды экономических кризисов.

В качестве информационной базы для выявления склонности российских до-мохозяйств к сбережениям были использованы данные «Российского мониторинга экономического положения и здоровья населения НИУ-ВШЭ (RLMS-HSE)» за период с 2005 по 2013 годы . Табл.1 представляет переменные, характеризующие доходы и расходы домохозяйств в указан-

2 «Российский мониторинг экономического положения и здоровья населения НИУ-ВШЭ (RLMS-HSE)», проводимый Национальным исследовательским университетом «Высшая школа экономики» и ЗАО «Демоскоп» при участии Центра народонаселения Университета Северной Каролины в Чапел Хилле и Института социологии РАН. Сайты обследования RLMS-HSE: http://www.cpc.unc.edu/projects/rlms и http ://www. hse. ru/rlms

ные периоды. В качестве характеристики доходов был принят показатель располагаемых ресурсов, включающий все виды денежных поступлений в домохозяйство, а также стоимость натуральных поступлений и льгот, поскольку домохозяйство, планируя расходы, безусловно, учитывает наличие натуральных и заемных ресурсов. В качестве показателя расходов были учтены денежные расходы. Сбережения, в контексте осуществляемого анализа, рассматриваются как поток и представляют собой разность между текущими доходами и расходами домохозяйств.

Как выглядит и как менялась структура располагаемых ресурсов домохо-зяйств в отдельные годы с 2005 по 2013? Для дальнейшего анализа все компоненты доходов и расходов представлены как доли от располагаемых ресурсов домохозяйств (таблица 1). Как видно, в структуре располагаемых ресурсов основную часть занимали денежные ресурсы, доля которых за анализируемый период постепенно возрастала. Это происходило за счет снижения стоимости натуральных поступлений, доля которых в структуре располагаемых ресурсов весьма невелика. Максимально их доля не превышала 2,69% в 2005 году, а минимально — 1,64% в 2012 году.

В структуре же денежных ресурсов заметные колебания происходили в займах и израсходованных сбережениях. В 2005 году их доля составляла 5,98%, а уже в 2006 году произошел резкий скачок до 18,33%. Кризис 2008 года послужил толчком к сокращению этой компоненты денежных ресурсов, к 2009 году их доля снизилась до 11,77%, а затем вновь стала расти. Эта тенденция, вероятнее всего, связана с бумом потребительского кредитования и расцветом микрофинансовых организаций в этот период. Как результат доля денежных доходов снизилась с 91,33% в 2005 году, до 84,41% в 2013 году.

Наименьших значений доля денежных доходов домохозяйств достигала в 2006, 2007 годах.

Таблица 1 — Доля средних значений компонент доходов и расходов домохозяйств в располагаемых ресурсах, %

2005 2006 2007 2008 2009 2010 2011 2012 2013

Располагаемые ресурсы, в том числе: 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Стоимость натуральных поступлений и льготы от работодателя: 2,69 2,09 2,61 2,01 2,05 2,48 1,98 1,64 1,91

Денежные ресурсы, в том числе: 97,31 97,91 97,39 97,99 97,95 97,52 98,02 98,36 98,09

Сумма займа и израсходованных сбережений 5,98 18,33 17,54 14,00 11,77 12,79 14,02 15,06 13,67

Денежные доходы, в том числе: 91,33 79,58 79,85 83,99 86,18 84,73 84,00 83,30 84,41

Доходы от продажи продукции подсобного хозяйства 3,10 2,81 2,02 3,09 2,37 1,76 1,78 1,73 1,56

Оплата труда 60,75 53,52 56,60 55,71 58,60 54,87 54,70 53,73 54,77

Социальные трансферты 16,54 13,09 13,01 13,93 17,21 18,78 19,10 18,07 18,91

Частные трансферты 6,47 5,41 4,83 7,19 4,49 5,00 5,00 4,63 5,92

Другие доходы 4,47 4,75 3,39 4,08 3,51 4,33 3,42 5,14 3,26

Денежные расходы и сбережения, в том числе: 101,21 97,77 95,84 96,65 89,14 93,42 93,29 96,40 94,02

Прирост сбережений 7,27 6,96 6,23 5,89 5Д9 5,42 5,67 5,59 4,32

Денежные расходы, в том числе: 93,94 90,81 89,61 90,76 83,95 88,00 87,62 90,81 89,69

Потребительские расходы, в том числе: 78,29 67,78 71,18 68,34 65,10 70,32 68,09 68,33 67,51

Другие расходы 0,00 1,23 0,81 0,78 0,83 0,76 0,74 0,86 0,47

В исследуемом периоде в структуре денежных доходов заметно снизилась доля оплаты труда, выросла доля социальных трансфертов. Особенно заметной эта тенденция стала после валоризации пенсий в 2010 году. Доходы от продажи продукции ЛПХ в структуре денежных доходов стали играть заметно более слабую роль. В этой ситуации домохозяйства, преимущественно пожилые, для которых раньше продажа продукции ЛПХ входила в стратегии выживания, смогли сократить усилия по извлечению дополнительных заработков.

В течение анализируемого периода так же шел процесс снижения доли сбережений и денежных расходов. Причем потребительские расходы сократились более чем на 10% и снижение пошло по всем позициям продуктов питания и безалкогольных продуктов. Немного выросли расходы на здравоохранение (1,54%) и достаточно заметно на организацию отдыха и культурные мероприятия (3,44%).

Среди расходов не входящих в состав потребительских произошел рост затрат на

покупку недвижимости на 2,2%, а также существенное увеличение доли средств, направляемых на оплату налогов, сборов и других обязательных платежей на 6,6%.

Представленные данные послужили основой для оценки функций предельной склонности к сбережениям за исследуемый период. Сбережения в представленном анализе рассматриваются как поток и представляют собой разность между текущими доходами и расходами домохо-зяйств. В качестве переменной текущих доходов были выбраны располагаемые ресурсы, поскольку определенное число до-мохозяйств, планируя расходы, безусловно, учитывает наличие натуральных льгот и заемных ресурсов. Расходы учитывались по переменной денежных расходов.

В таблице 2 представлены значения коэффициента предельной склонности к сбережениям, полученные по результатам оценки функций потребления и сбережений в каждом году.

2005 2006 2007 2008 2009 2010 2011 2012 2013

Предельная склонность к сбережениям 0,640 0,631 0,722 0,449 0,624 0,657 0,705 0,667 0,730

Средняя склонность к сбережениям 0,061 0,092 0,104 0,092 0,160 0,120 0,124 0,092 0,103

Таблица 2 — Значения коэффициентов предельной и средней склонности к сбережениям

Полученные результаты в целом не опровергают гипотезу Дж.Кейнса об относительной устойчивости функции сбережений. Средняя склонность к сбережениям меньше предельной склонности к сбережениям, что означает, что и для российских домохозяйств по мере роста располагаемых ресурсов все меньшая их часть потребляется и все большая часть откладывается на будущее.

Отправной точкой анализа был выбран 2005 год, который характеризовался заметным экономическим ростом, затормозившимся в кризисном 2008 году, но быстрое восстановление вернуло темпы экономического роста на прежний уровень вплоть до 2014 года.

Результаты, представленные в табл. 2, наглядно демонстрируют отклик со сто-

роны домохозяйств на макроэкономический шок. В 2008 году произошло резкое снижение коэффициента предельной склонности к сбережениям, то есть доля сбережений в каждой дополнительной единице дохода домохозяйства. Однако уже с 2009 года домохозяйства начали вновь сберегать все большую часть прироста доходов.

Чем можно объяснить скачки в средней и предельной склонности к сбережениям? В кризисный 2008 год доля денежных расходов домохозяйств продолжала расти, что привело к тому, что средняя склонность к сбережениям снизилась до 0,092. Макроэкономическая статистика за этот год указала на резкое сокращение прироста реальных располагаемых денежных доходов по сравнению с 2007 годом с

12% до 2%, что связано с высокой инфляцией, которая в 2008 году составила 13,3%. Как отклик на макроэкономический шок и для компенсации этого падения население было вынуждено увеличить долю денежных расходов. Снижение предельной склонности к сбережениям оказалось еще более интенсивным. В 2008 году кризисные ожидания, рост цен подталкивали домохозяйства к приобретению товаров впрок, созданию запасов. В 2009 голу этот процесс затормозился и произошел скачок средней склонности к сбережениям до 0,160. Такой парадокс можно объяснить рядом факторов. Продолжился, хотя и менее интенсивный, рост реальных доходов домохозяйств (2009 году 3,0%, в 2010 -5,0%) Ажиотажный потребительский спрос домохозяйств упал, как результат, начался рост предельной и средней склонности к сбережениям. Несмотря на то, что государство в 2008 году предприняло массированные меры по стабилизации доходов населения и экономический кризис не задел широкие слои населения, следует учесть и психологический момент, состоящий в том, что даже устойчивые изменения дохода далеко не всегда в краткосрочной временной перспективе воспринимаются потребителями как «настоящие». К примеру, домохозяйство, ежегодный доход которого увеличился на 1000 денежных единиц, может на первых порах расходовать на потребление относительно меньшую часть из этой суммы, полагая, что такое увеличение дохода носит временный характер. Постепенно, когда станет ясно, что новый уровень дохода действительно стал стабильным, большая часть этой суммы может уже без лишних опасений быть израсходована на потребление. Этот феномен и может стать объяснением заметного роста предельной склонности к сбережениям после 2008 года. Подтверждения этому дает и макроэкономическая статистика. Средние темпы роста конечного потребления домашних хозяйств в 2000-2008 годах составляли 10,5%, а в 2009-2013 упали до 3,9% [4]

Таким образом, сберегательное поведение домохозяйств меняется в зависи-

мости от фазы экономического развития. Периоды экономического роста сопровождаются, как правило, ростом предельной склонности к сбережениям, объясняемой экономическими факторами. Кризисные шоки резко снижают склонность к сбережениям вследствие возникновения кратковременного ажиотажного спроса на потребительские товары и стремления домохо-зяйств наиболее пострадавших от кризиса (потеря работы, банкротство и др.) сохранить привычный уровень потребления. Именно в кризис наличие таких статей доходов как натуральные льготы, заимствования и трата сбережений предыдущих периодов приобретает особую важность, так как поддерживает среднюю склонность к потреблению. Рост же средней и предельной склонности к сбережениям в посткризисный период обусловлен как падением спроса, так и психологическими факторами, состоящими в инерционности негативных потребительских ожиданий.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Ядгаров Я.С. История экономических учений: Учебник. — М.: ИНФРА-М, 2009. — c. 310-329.

2. Дж. М.Кейнс. Общая теория занятости, процента и денег. — М.: Гелиос АРВ, 1999. — с. 96.

3. Keynes J.M. The general theory of employment, interest and money, London, Macmillan, 1973. — p. 96-97.

4. Кудрин А., Гурвич Е. Новая модель роста для российской экономики // Вопросы экономики. — № 12, 2014. — c. 4-36.

BIBLIOGRAPHICAL LIST

1. Yadgarov Y.S. History of Economic Thought. — M .: INFRA-M, 2009. — p. 310329.

2. Keynes J.M. The general theory of employment, interest and money. — М.: Helios, 1999. — p. 96.

3. Keynes J.M. The general theory of employment, interest and money, London, Macmillan, 1973. — p. 96-97.

4. Kudrin A., Gurvich E. New model of growth for the Russian economy // Economy questions. — № 12, 2014. — p. 4-36.

|

Как известно, большая часть доходов домохозяйств идет на приобретение различных товаров и услуг, то есть на потребление. Расходы на потребление — главный компонент внутреннего валового продукта (ВВП). Потребление представляет собой часть располагаемого дохода домохозяйств, которая непосредственно расходуется на товары и услуги. Второй составной частью располагаемого личного дохода домохозяйств являются сбережения. Сбережения – это часть располагаемого дохода домохозяйств, которая не потребляется, а накапливается. Упрощенно можно сказать, что располагаемые доходы домохозяйств равны сумме потребления и сбережений: Y = С + S, где Y – располагаемые доходы, С — потребление, S — сбережения. Экономическое значение потребления заключается в том, что оно создает материальную базу для процесса простого и расширенного воспроизводства рабочей силы, а сбережений – в создании материальной базы для инвестиций в экономику. Теория потребительского поведения, увязывающая величину потребления и сбережений домохозяйств с процессом инвестирования в экономику, была разработала Дж. М. Кейнсом в работе «Общая теория занятости, процента и денег». Иное название этой теории — теория абсолютного дохода. Данная теория основана на следующих предпосылках:

Если весь располагаемый доход расходуется на потребление, то графически все точки равенства потребления и располагаемого дохода будут находиться на биссектрисе в системе координат, где на оси ординат фиксируется величина потребления, а на оси абсцисс – величина располагаемого дохода. Определенный уровень потребления существует и тогда, когда люди не имеют текущего дохода. В этом случае потребление обеспечивается за счет использования ранее накопленного богатства либо за счет получения кредита. Потребление может быть больше, чем получаемый доход, что вызвано ожиданиями увеличения дохода в будущем. Другие статьи по данной теме: |

Кейнсианская концепция. Парадокс бережливости. Средняя и предельная склонность к потреблению и сбережению. Мультипликатор автономных расходов

Кейнсианская концепция. Парадокс бережливости. Средняя и предельная склонность к потреблению и сбережению. Мультипликатор автономных расходов

Y = C + S . Последние в свою очередь распадаются на хранение сбережений в виде активов приносящих доход и в виде ликвидных активов (наличности) S = B + M . Кроме того, в отличие от представителей классической школы Дж. М. Кейнс рассматривал сбережения как функцию не от процентной ставки i , а от размеров дохода, т.е. S = S(Y), равно как и потребление: C = C(Y). Такая зависимость вытекает из основного психологического закона. Анализируя процессы потребления и сбережения, Дж. М. Кейнс использует следующие понятия: средняя и предельная склонность к потреблению и сбережению.

- Средняя склонность к потреблению (APC) — это отношение размеров потребления к величине дохода (доля дохода, идущая на потребление).

- Средняя склонность к сбережениям (APS) — это отношение суммы сбережений к величине дохода (доля дохода, которая сберегается).

- Предельная склонность к потреблению (MPC) — это соотношение между изменением потребления и вызвавшим его изменением дохода.

- Предельная склонность к сбережению (MPS) — это соотношение между изменением величины сбережений и вызвавшим его изменением дохода.

Очевидно, что инвестиции в любую отрасль влекут за собой рост занятости, увеличение доходов и потребления не только в данной отрасли, но и в сопряженных с нею отраслях. В свою очередь, изменения в этих отраслях порождают рост занятости, доходов и спроса в отраслях второго, третьего и так далее порядка (по степени удаленности от сферы первичного инвестирования). Возникает мультипликативный эффект. Суть его в том, что если в экономике увеличатся по какой-либо причине автономные расходы (например, связанные с техническим прогрессом, ростом населения, предельной склонностью к потреблению), то в результате совокупный спрос и национальный доход возрастают в большей степени. В теории Дж. М. Кейнса мультипликатор показывает, как влияет прирост инвестиций (государственных и частных) на прирост выпуска и доходов. Мультипликатор — это число, показывающее, во сколько раз нужно увеличить первоначальный прирост инвестиций, чтобы рассчитать вызванный этим прирост национального дохода. Величина мультипликатора зависит от того, какова доля потребления в доходе: чем выше склонность к потреблению, тем больше мультипликатор.

На основе статистических данных стало возможным выведение потребительских функций. Например, для США в период с 1929 г. по 1941 г. она имела следующий вид (в млрд. долл.): С = 47,6 + 0,73 Y . В ФРГ в середине 1970-х гг. потребительская функция имела вид (в млрд. марок): С = 102,76 + 0,64 Y .

В общем виде функция потребления имеет такой вид: С = C авт. + C(Y), где C авт. — уровень потребления домашних хозяйств, соответствующий ситуации, когда их текущий доход равен нулю (автономное потребление, т.е. не зависящее от дохода).

предыдущаяследующаяРемонт и строительство домов под ключ в Московской области.

Функция потребления и функция сбережения. Средняя и предельная склонность к потреблению и сбережению

Исследование функций потребления и сбережения началось с Дж. Кейнса, который в 30-е гг. по понятным причинам был лишен достаточной информации относительно потребительского поведения домохозяйств и тем более возможности ее обработки на компьютере. он не располагал ни такой информацией, ни компьютерами. Однако его предположение о том, что среди множества факторов, влияющих на потребление, решающим является располагаемый доход, успешно прошло испытание временем: С = f (Y).

Кейнсианская функция потребления показывает отношение реальных потребительских расходов (С) к реальному располагаемому доходу (Y) в их движении. Если бы отсутствовали сбережения, и любой доход использовался исключительно на потребление, тогда функция потребления приняла бы вид прямой под углом 45 градусов (биссектрисы). Однако в реальной действительности потребление может весьма существенно отличаться от дохода, причем как в одну, так и в другую сторону. Реальная функция потребления С = f (Y) представлена на графике линией АД, на которой точка Б = точка нулевого сбережения. Слева от нее (например, в точке А) расположена зона отрицательного сбережения, а справа (в точках В, Г, Д) — зона положительного сбережения. Величина потребления при каждом уровне дохода определяется расстоянием от оси Y до функции потребления, а величина сбережения — расстоянием от функции потребления до биссектрисы. При этом линия АД не проходит через начало координат (точку О), поскольку существует так называемое автономное потребление С — часть потребительских расходов, не зависящих от располагаемого дохода. Такой уровень потребления (существенно различающийся в странах мира) обеспечивает даже лишенным текущего дохода домохозяйствам правительство через систему трансфертных платежей, Кроме того, уровень автономного потребления зависит от ранее отложенных домохозяйствами сбережений, величины гуманитарной помощи из-за рубежа и т.п.

Функция сбережения и по сей день вызывает оживленные дискуссии в мировой науке. У Кейнса, она есть лишь зеркальное отражение функции потребления, поскольку решающим фактором, детерминирующим уровень реального сбережения (S), признается опять-таки располагаемый доход: S = f(Y)

Отсутствие сбережений характеризуется зоной ниже оси Y. Величину сбережений характеризует расстояние от оси Y до функции сбережения.

Как видим, по мнению Кейнса функции потребления и сбережения выстраиваются в зависимости от динамики текущих доходов населения. Кейнс писал: «Основной психологический закон … состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

Продемонстрируем действие данного закона при помощи следующей таблицы:

| Гр. | Годовой доход Y | Потребл. C | Пред. склон. к потреб. МРС | Сбереж. S | Пред. склон. к сбереж. MPS |

| А | 600 | 648 | -48 | ||

| Б | 900 | 900 | 252/300=0.84 | 0 | 48/300=0.16 |

| В | 1200 | 1140 | 240/300=0.80 | 60 | 60/300=0.12 |

| Г | 1800 | 1608 | 468/600=0.78 | 192 | 132/600=0.22 |

| Д | 2400 | 2052 | 444/600=0.74 | 348 | 156/600=0.26 |

Предельная склонность к потреблению МРС равна отношению прироста потребления к приросту располагаемого дохода: МРС= sС / sY. Она показывает, какая часть дополнительного дохода направляется на приращение потребления.

Предельная склонность к сбережению МРS равна отношению прироста сбережения к приросту располагаемого дохода: МРS = sS / sY. Из таблицы видно, что sC + sS = sY. Отсюда sС/sY + sS/sY = 1.

Статистические данные показывают, что по мере роста текущего дохода МРС имеет тенденцию к снижению, а МРS — к росту. Но эту закономерность искажают многие обстоятельства, среди которых:

- нестабильность экономического положения, которая ослабляет стимулы к инвестированию;

- инфляция, обесценивающая сбережения населения и провоцирующая высокую потребительскую активность;

- отсутствие защищенности вкладов населения, когда усиливается ажиотажный спрос, накапливаются специфические виды сбережений- меха, гаражи, дачи, ювелирные изделия и т.п.

Средняя склонность к потреблению АРС характеризует отношение между общим объемом потребления и объемом располагаемого дохода:

АРС = С/Y

По Кейнсу с увеличением располагаемого дохода АРС сокращается.

С = С + МРС х Y

С/Y = С/Y + МРС

АРС = С/Y + МРС

Как видим, средняя склонность к потреблению всегда выше предельной (если автономное потребление С выше нуля).

Предельная склонность к потреблению или сбережению: в чем разница?

Предельная склонность к потреблению по сравнению с предельной склонностью к сбережению: обзор

Исторически сложилось так, что потребительский спрос и потребление помогали экономике США. Когда американские потребители получают больший дополнительный доход, они могут потратить его часть, тем самым стимулируя рост экономики. Потребители также могут сэкономить часть своего дополнительного дохода.

Эти тенденции — не просто наблюдения, они являются основой предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC).

Ключевые выводы

- Предельная склонность к сбережениям (MPS) — это часть каждого дополнительного доллара дохода семьи, который сохраняется.

- ПДК — это потребляемая или потраченная часть каждого дополнительного доллара дохода домохозяйства.

- Поведение потребителей в отношении сбережений или расходов оказывает очень значительное влияние на экономику в целом.

Предельная склонность к сбережению

Предельная склонность к сбережениям (MPS) — это часть сбережений на каждый дополнительный доллар дохода семьи.MPS показывает, что весь сектор домашних хозяйств делает с дополнительным доходом — в частности, процент сбереженного дополнительного дохода.

Поскольку сбережения являются дополнением к потреблению, MPS отражает ключевые аспекты деятельности домохозяйства и его потребительских привычек. Выражается в процентах. Например, если предельная склонность к сбережению составляет 10%, это означает, что на каждый дополнительный заработанный доллар экономится 10 центов.

Предельная склонность к сбережениям рассчитывается путем деления изменения сбережений на изменение дохода.Например, если потребители откладывают 20 центов на каждый 1 доллар увеличения дохода, MPC составит 0,20 (0,20 / 1 доллар) или 20%.

MPS отражает сумму сбережений или утечку дохода из экономики. Утечка — это часть дохода, которая не возвращается в экономику за счет покупок, товаров и услуг. Чем выше доход для человека, тем выше MPS, поскольку способность удовлетворять потребности увеличивается с доходом. Другими словами, вероятность того, что каждый дополнительный доллар будет потрачен, снижается по мере того, как человек становится богаче.Изучение MPS помогает экономистам определить, как рост заработной платы может повлиять на сбережения.

Предельная склонность к потреблению

Предельная склонность к потреблению (MPC) — это оборотная сторона MPS. MPC помогает количественно оценить взаимосвязь между доходом и потреблением. MPC — это часть потребляемого или потраченного дополнительного доллара дохода домохозяйства. Например, если предельная склонность к потреблению составляет 45%, на каждый дополнительный заработанный доллар тратится 45 центов.

Экономическая теория склонна утверждать, что с ростом доходов растут и расходы и потребление.MPC измеряет эту взаимосвязь, чтобы определить, насколько увеличиваются расходы на каждый доллар дополнительного дохода. ПДК важен, потому что он варьируется на разных уровнях дохода и является самым низким для домохозяйств с более высокими доходами.

Предельная склонность к потреблению рассчитывается путем деления изменения расходов на изменение дохода. Например, если потребители тратят 80 центов на каждый 1 доллар увеличения дохода, MPC будет 0,80 (0,80 / 1 доллар) или 80%.

Например, представьте, что Конгресс хочет ввести налоговую скидку, чтобы стимулировать экономическую активность за счет потребительских расходов.MPC можно использовать для оценки вероятности того, какое из домохозяйств, исходя из своего дохода, будет иметь наибольшую вероятность или склонность потратить сокращение налога, а не сэкономить его.

Процент MPC также может использоваться экономистами для определения того, сколько из каждого доллара налоговых льгот будет потрачено. При этом они могут скорректировать общий размер программы скидок для достижения желаемых расходов на семью.

MPC также жизненно важен для изучения кейнсианской экономики, которая является результатом экономиста Джона Мейнарда Кейнса.Кейнсианская экономика была разработана в 1930-х годах в попытке понять Великую депрессию. Кейнс выступал за увеличение государственных расходов и снижение налогов, чтобы стимулировать спрос и вывести мировую экономику из депрессии. Степень, в которой стимул способствует экономическому росту, называется кейнсианским мультипликатором.

MPC, как и MPS, влияет на процесс мультипликатора и влияет на величину расходов и налоговые мультипликаторы. В конечном итоге и MPS, и MPC используются для обсуждения того, как домохозяйство использует свой избыточный доход, независимо от того, сохраняется ли этот доход или расходуется.Поведение потребителей в отношении сбережений или расходов оказывает очень значительное влияние на экономику в целом.

Определение предельной склонности к потреблению (MPC)

Что такое предельная склонность к потреблению (ПДК)?

В экономике предельная склонность к потреблению (MPC) определяется как доля совокупного повышения заработной платы, которую потребитель тратит на потребление товаров и услуг, а не на его сбережения. Предельная склонность к потреблению является составной частью кейнсианской макроэкономической теории и рассчитывается как изменение потребления, деленное на изменение дохода.ПДК изображается линией потребления, которая представляет собой наклонную линию, созданную путем нанесения изменения потребления на вертикальную ось «y» и изменения дохода на горизонтальную ось «x».

Ключевые выводы

- Предельная склонность к потреблению — это доля увеличения дохода, которая тратится на потребление.

- MPC зависит от уровня дохода. ПДК обычно ниже при более высоких доходах.

- ПДК является ключевым фактором, определяющим кейнсианский мультипликатор, который описывает эффект увеличения инвестиций или государственных расходов как экономического стимула.

Предельная склонность к потреблению

Понимание предельной склонности к потреблению (MPC)

Предельная склонность к потреблению равна ΔC / ΔY, где ΔC — это изменение потребления, а ΔY — изменение дохода. Если потребление увеличивается на 80 центов на каждый дополнительный доллар дохода, то MPC будет равен 0,8 / 1 = 0,8.

Investopedia / Джули БангПредположим, вы получаете бонус в 500 долларов сверх своего обычного годового дохода. Вы внезапно получаете на 500 долларов больше дохода, чем раньше.Если вы решите потратить 400 долларов из этого предельного увеличения дохода на новый костюм и сэкономить оставшиеся 100 долларов, ваша предельная склонность к потреблению составит 0,8 (400 долларов разделить на 500 долларов).

Другой стороной предельной склонности к потреблению является предельная склонность к сбережениям, которая показывает, насколько изменение дохода влияет на уровень сбережений. Предельная склонность к потреблению + предельная склонность к сбережению = 1. В этом примере ваша предельная склонность к сбережению будет 0,2 (100 долларов разделить на 500 долларов).

Если вы решите сэкономить все 500 долларов, ваша предельная склонность к потреблению будет равна 0 (0 долларов разделить на 500), а ваша предельная склонность к сбережению будет равна 1 (500 долларов разделить на 500).

ПДК и экономическая политика

Имея данные о доходах домохозяйств и их расходах, экономисты могут рассчитать ПДК домохозяйств по уровню дохода. Этот расчет важен, потому что ПДК не постоянный; он зависит от уровня дохода. Как правило, чем выше доход, тем ниже ПДК, потому что по мере увеличения дохода удовлетворяются все больше желаний и потребностей человека; в результате они вместо этого экономят больше.При низких уровнях дохода ПДК, как правило, намного выше, поскольку большая часть или весь доход человека должен быть направлен на прожиточное потребление.

Согласно кейнсианской теории, увеличение инвестиций или государственных расходов увеличивает доход потребителей, и тогда они будут тратить больше. Если мы знаем, какова их предельная склонность к потреблению, мы можем рассчитать, насколько увеличение производства повлияет на расходы. Эти дополнительные расходы приведут к дополнительному производству, создавая непрерывный цикл с помощью процесса, известного как кейнсианский множитель.Чем больше доля дополнительного дохода направляется на расходы, а не на сбережения, тем больше эффект. Чем выше ПДК, тем выше множитель — тем больше увеличение потребления от увеличения инвестиций; Итак, если экономисты могут оценить ПДК, то они могут использовать его для оценки общего воздействия предполагаемого увеличения доходов.

Часто задаваемые вопросы

Что такое предельная склонность к потреблению?

Предельная склонность к потреблению измеряет степень, в которой потребитель будет тратить или сберегать по отношению к совокупному увеличению заработной платы.Или, говоря другими словами, если человек получит прирост дохода, какой процент от этого нового дохода он потратит? Часто более высокие доходы выражают более низкий уровень предельной склонности к потреблению, поскольку потребности потребления удовлетворяются, что позволяет увеличить сбережения. Напротив, более низкие уровни дохода имеют более высокую предельную склонность к потреблению, поскольку более высокий процент дохода может быть направлен на повседневные расходы на жизнь.

Как рассчитать предельную склонность к потреблению?

Для расчета предельной склонности к потреблению изменение потребления делится на изменение дохода.Например, если расходы человека увеличиваются на 90% на каждый новый доллар заработка, это будет выражено как 0,9 / 1 = 0,9. С другой стороны, представьте, что человек получает бонус в 1000 долларов и тратит из них 100 долларов, экономя при этом 900 долларов. Предельная склонность к потреблению будет равна 100 долл. США / 1000 долл. США или 0,1.

Какую роль предельная склонность к потреблению играет в экономике?

В кейнсианской макроэкономической теории предельная склонность к потреблению является ключевой переменной, показывающей мультипликативный эффект расходов на стимулирование экономики.В частности, это говорит о том, что увеличение государственных расходов увеличит потребительский доход, и, в свою очередь, потребительские расходы вырастут. На макроуровне это увеличение инвестиций приведет к более высокому совокупному уровню спроса.

Предельная склонность к сбережению (MPS)

Предельная склонность к сбережению (MPS) относится к пропорции любого дополнительного дохода, который сохраняется потребителями.

Для человека предельная склонность к сбережениям будет отражать, сколько они хотят вложить дополнительный доход в различные формы сбережений.

Например, если рабочий получает повышение заработной платы на 1000 фунтов стерлингов и добавляет к своим сбережениям еще 350 фунтов стерлингов. Их mps будет 0,35.

Предельная склонность к сбережению также может относиться ко всей экономике. Если национальный доход вырастет на 2 млрд фунтов стерлингов, а национальные сбережения увеличатся на 0,1 млрд фунтов стерлингов. Предельная склонность к сбережению составляет 0,05.

Функция сохранения

a = автономное потребление. В этом случае -a = автономное сохранение. При нулевом доходе домохозяйства берут взаймы, чтобы позволить себе предметы первой необходимости.

MPS = наклон функции сбережений. В данном случае это -1 + (1-b) Y

Как рассчитать MPS

Если изменение дохода = 8%, а сбережения увеличиваются на 2%. MPS = 0,25

Почему MPS + MPC всегда равно единице?

Если игнорировать налоги и импорт, т.е. предположить закрытую экономику. Мы отправляем деньги или сохраняем их. Если мы получим дополнительные 10 фунтов стерлингов и потратим 8 фунтов стерлингов, по определению будут сохранены дополнительные 2 фунта стерлингов.

MPS = 1-MPC

Предельная склонность к сбережению связана с предельной склонностью к потреблению.Без учета налогов и импорта предельная склонность к сбережению (mps) = 1-mpc

Факторы, влияющие на предельную склонность к сбережению MPS

Уровни доходов . При низком уровне доходов потребители будут покупать все необходимое для жизни. Увеличение дохода, наверное, все будет потрачено. При более высоких уровнях дохода, когда покупается все необходимое, сбережения становятся доступной дополнительной услугой.

Убывающая предельная полезность дохода. По мере роста уровня дохода полезность дополнительного дохода уменьшается, и поэтому потребители могут не знать, на что тратить деньги, и, следовательно, тратить все больше.

Кейнсианская функция потребления показывает, что предельная склонность к потреблению падает при более высоких доходах, то есть предельная склонность к сбережениям возрастает.

Гипотеза жизненного цикла. Теории расходов на протяжении жизненного цикла предполагают, что люди хотят сгладить свое потребление в течение определенного периода времени. Во время учебы предельная склонность к сбережению будет равна нулю (студент, вероятно, будет брать взаймы. Когда они получат более высокооплачиваемую работу и выплатят свои долги, они смогут увеличить сбережения.В середине своей трудовой жизни люди будут иметь более высокую склонность к сбережению — поскольку они откладывают деньги на пенсию.

Индивидуальные предпочтения . Не все люди рациональны. Примерно 25% людей не следуют моделям гипотез жизненного цикла и могут потерять сбережения, когда рациональная максимизация полезности может подсказывать, что они должны это делать. Некоторые люди более склонны к предвзятости в отношении текущего дохода. Это означает, что люди придают больший вес потреблению в настоящий момент, чем сбережениям на будущее.

Не склонен к риску — любит риск . Некоторые люди не склонны к риску и, следовательно, с большей вероятностью сэкономят дополнительный доход — планирование на случай безработицы и т. Д. Люди, любящие риск, могут не захотеть экономить.

Важность предельной склонности к сбережению

Влияет на размер множителя. Высокая предельная склонность к сбережению приведет к меньшему мультипликативному эффекту. При высоком КПД дополнительный доход не «просачивается» в другие элементы экономики, а сохраняется.Снижает эффективность фискальной политики

Предельная склонность к изъятию MPW — это дополнительный доход, который извлекается из кругового потока. Снятие = сбережение, импорт и налог.

Пример

- Предположим, предельная склонность к сбережению = 0,25. В данном случае множитель 1 / 0,25 = 4

- Если предельная склонность к сбережению возрастет до 0,6. В данном случае множитель 1 / 0,6 = 1,66

Понятия, связанные с данным

Предельная склонность к сбережению — обзор, формула и пример

Что такое предельная склонность к сбережению (MPS)?

Предельная склонность к сбережению (MPS) относится к той части дополнительного располагаемого дохода, которая сохраняется потребителем.MPS для любого человека отражает, сколько человек готов откладывать, обычно небольшую часть, на каждый добавленный доллар дохода.

Например, если MPS составляет 10%, это означает, что люди экономят 10 долларов на каждые 100 заработанных долларов. В кейнсианской экономикеКейнсианская экономическая теорияКейнсианская экономическая теория — это экономическая школа мысли, которая в широком смысле заявляет, что государственное вмешательство необходимо, чтобы помочь развитию экономики, экономисты использовали MPS для количественной оценки взаимосвязи между любыми изменениями доходов и сбережений.Этот термин также может относиться ко всей экономике, чтобы показать, что делает весь сектор домашних хозяйств с процентным сохранением дополнительного дохода. Наклон линии экономии можно представить на графике для анализа MPS.

Резюме

- Предельная склонность к сбережению (MPS) — это часть любого дополнительного дохода, которую потребители откладывают, а не тратят на покупки.

- MPS не является постоянной величиной, но зависит от уровня дохода, причем более высокий доход показывает более высокий MPS.

- Предельная склонность к сбережениям играет важную роль в кейнсианском мультипликаторе, поскольку дает представление о потенциальных последствиях увеличения государственных расходов или инвестиций.

Понимание предельной склонности к сбережению

Предельная склонность к сбережению отражает важные аспекты расходных привычек домохозяйства, поскольку сбережения и потребление Потребление Потребление определяется как использование товаров и услуг домохозяйством.Это неотъемлемая часть расчета валового внутреннего продукта. Это также дает представление о сумме сбережений в экономике страны.

Также называемая утечкой, сумма сбережений — это часть дохода, которая не возвращается обратно в экономику через потребление. Сумма выражается в процентах, и более высокая доля указывает на то, что человек получает более высокий доход и, следовательно, демонстрирует большую способность удовлетворять свои потребности.

Обычно более высокий доход означает более высокий MPS.По мере того, как люди становятся богаче, им становится легче удовлетворять их потребности, а дополнительный заработок с большей вероятностью пойдет на сбережения, чем на расходы домохозяйства.

Тем не менее, более высокий доход может изменить потребительские привычки человека и может вызвать повышенное стремление к предметам роскоши и услугам, таким как элитные автомобили, лучшие районы и роскошный отдых.

Предельная склонность к сбережению в мультипликативном эффекте

Предельная склонность к сбережению также играет ключевую роль в определении мультипликативного эффекта.Мультипликатор измеряет изменение рыночной стоимости всех продуктов, производимых в пределах страны, таких как валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и показатель его уровня жизни. Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. Он является результатом изменения автономной переменной, такой как государственные расходы.

Изменение производственного процесса создает эффект мультипликатора, поскольку создает дополнительный располагаемый доход, который расходуется на потребление.Новое потребление создает доход для другого сектора экономики, что вызывает увеличение потребления и дальнейшее изменение производственного процесса.

Цикл продолжается, приводя к увеличенному и многократному изменению максимальной производительности. Множитель расходов выражается как величина, обратная MPS.

Мультипликатор расходов показывает, как корректировка MPS потребителей влияет на остальную экономику. Противоположностью MPS является предельная склонность к потреблению (MPC), которая относится к дополнительным потребительским расходам, вызванным увеличением располагаемого дохода.

Расчет предельной склонности к сбережению

При расчете MPS используется приведенная ниже формула:

Экономия изменяется на значение MPS, если доход изменяется на доллар. MPS эквивалентен наклону функции экономии. На кривой горизонтальная линия (ось x) представляет изменение дохода, а вертикальная линия (ось y) представляет изменение сбережений.

На заметку о MPS:

- MPS варьируется от 0 до 1

- MPS = 1, если сохраняется весь дополнительный доход

- MPS = 0, если расходуется весь дополнительный доход, что указывает на то, что изменения в доходе не имеют никакого эффекта на сбережениях

Пример

Предположим, что Джон получает бонус в 300 долларов в счет своей зарплаты.Это означает, что у Джона есть дополнительный доход в 300 долларов. Если он потратит 100 долларов из этого предельного увеличения на покупку новой пары обуви и сэкономит оставшиеся 200 долларов, его предельная склонность к сбережению будет (используя формулу выше):

Это значение важно, потому что MPS не является постоянный. Сезонные тенденции обычно проявляются ежемесячно, когда рентабельность меняется на большие расходы во время праздников, когда в месяцы менее активных потребительских расходов регистрируются высокие уровни сбережений. Экономисты используют MPS для измерения корреляции между такими тенденциями, чтобы дать общую экономическую картину населения.

Предельная склонность к потреблению отличается от MPS. В приведенном выше уравнении MPC рассчитывается следующим образом:

Это означает, что на каждый заработанный доллар 33 цента тратится на потребление, а 67 центов — на сбережения. Добавление MPC (0,33) к MPS (0,67) равняется 1.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата коммерческого банковского и кредитного анализа (CBCA) ™ CBCA® CertificationThe Commercial Banking & Credit Analyst (CBCA) ™ аккредитация — это глобальный стандарт для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, эти дополнительные ресурсы будут очень полезны: Расходы на потребление, инвестиционные расходы или

Взаимосвязь между предельной склонностью к потреблению и предельной склонностью к сбережению | Малый бизнес

Зак Лаццари Обновлено 28 марта 2019 г.

Предельная склонность к сбережениям и предельная склонность к потреблению — это оба показателя, относящиеся к сумме расходуемого дохода в бюджете как физических лиц, так и предприятий.Измерение также относится к населению в целом, и измерение по набору населения выявляет важные данные о потребительских расходах и сбережениях, которые имеют ценность для данных отрасли и правительства.

Предельная склонность к потреблению

Моделирование предельной склонности к потреблению показывает, что по мере увеличения дохода расходуемые доходы растут вместе с ростом . Расходуемые доходы используются для потребления в процентах от общей стоимости.Например, когда человек показывает доход в 500 долларов в месяц и тратит 250 из этих долларов каждый месяц, он потребляет 50 процентов от маржи. По мере роста дохода увеличивается и количество расходуемого дохода, используемого для потребления.

Это измерение важно для общей экономики для измерения покупательной способности потребителей и общего экономического здоровья населения, страны, рынка и так далее. В частности, в Соединенных Штатах склонность к потреблению часто превышает склонность к сбережению при наличии дополнительного дохода.

Знание средней предельной склонности к потреблению среди населения может раскрыть потенциал бизнеса . Если склонность к потреблению высока, наращивание производства — хорошая идея. При низком уровне натягивание ремня для сохранения в более медленный период продаж часто бывает необходимо.

Предельная склонность к сбережению

Предельная склонность к сбережению — это , обратное , измерение склонности к потреблению.Это относится конкретно к сумме , сэкономленной за счет дополнительного дохода, доступного для населения . Он может применяться к человеку, семье, региону или целой стране.

Если расходуемый доход для человека составляет 1 000 долларов в месяц, и он тратит 400 из этих долларов, это означает, что сэкономлено 600 долларов. Таким образом, склонность к сбережению составляет 60 процентов. Усреднение этого числа за весь год дает более долгосрочную перспективу, но рассмотрение ежемесячного потока также является относительным.

С ежемесячной точки зрения сезонные тенденции часто проявляются, когда маржа смещается в сторону больших расходов в периоды праздничных покупок и обратно к большей экономии в месяцы менее активных потребительских расходов.

Несмотря на это, экономическая корреляция MPS между двумя числами все еще существует, и измерение этих тенденций имеет важное значение для общих экономических перспектив населения.

Экономическая ценность как измерение

Взаимосвязь между APC и MPC часто используется в прогнозном моделировании.Он может показать покупательную способность населения при оценке экономического роста на основе привычек расходов. Если общая взаимосвязь весит в пользу потребления , то демонстрирует уверенность потребителя и тенденцию расходов относительно экономического роста. Когда весы склоняются в пользу экономии , и потребительские расходы уменьшаются, это может свидетельствовать о страхе на рынке .

Чем больше уменьшается количество потребителей, тем больше людей сберегает.Сумма расходуемого дохода также зависит от уравнения. Когда это число уменьшается, склонность к сбережениям может возрасти по мере укоренения страха перед неопределенными экономическими условиями.

Эти числа колеблются вместе, и экономисты используют их для прогнозирования тенденций. Запись предельных склонностей в исторические записи также служит руководством по установлению тенденции. Экономисты могут ссылаться на данные из прошлого, чтобы сделать прогнозное моделирование более простым и точным в будущем.

Потребление и сбережения

Функция потребления — это отношение между текущим располагаемым доходом и текущим потреблением.Он задуман как простое описание поведения домохозяйства, отражающее идею сглаживания потребления. Обычно мы предполагаем, что функция потребления имеет восходящий наклон, но имеет наклон меньше единицы. Таким образом, по мере увеличения располагаемого дохода увеличивается и потребление, но не так сильно. В частности, мы часто предполагаем, что потребление связано с располагаемым доходом посредством следующей зависимости:

Функция потребления этой формы подразумевает, что люди делят дополнительный доход между потреблением и сбережениями.

Более формально

В символах мы записываем функцию потребления как соотношение между потреблением ( C ) и располагаемым доходом ( Y d ):

C = a + bY d, где a и b — константы. Здесь a представляет автономное потребление, а b — предельная склонность к потреблению.Мы предполагаем три вещи о a и b :

- a > 0

- b > 0

- b <1

Первое предположение означает, что даже если располагаемый доход равен нулю ( Y d = 0), потребление все равно будет положительным. Второе предположение означает, что предельная склонность к потреблению положительна. Согласно третьему предположению, предельная склонность к потреблению меньше единицы.При 0 < b <1 тратится часть дополнительного доллара располагаемого дохода.

Что происходит с оставшейся частью увеличения располагаемого дохода? Поскольку потребление плюс сбережения равны располагаемому доходу, прирост непотребленного располагаемого дохода сохраняется. В более общем смысле эта связь между потреблением и сбережением ( S ) означает, что наша модель потребления также подразумевает модель сбережений.

Используя

Y d = C + Sи

C = a + bY dмы можем решить для S :

S = Y d — C = — a + (1 — b ) Y d .Итак, a — это уровень автономных сбережений, а (1 — b ) — предельная склонность к сбережению.

Мы также можем построить график функции сбережений. Функция сбережений имеет отрицательный перехват, потому что, когда доход равен нулю, домохозяйство расходуется. Функция сбережений имеет положительный наклон, поскольку предельная склонность к сбережению положительна.

Экономисты также часто смотрят на среднюю склонность к потреблению (APC), которая измеряет, сколько доходов в среднем идет на потребление.Рассчитывается следующим образом:

APC = C / Y d .Когда располагаемый доход увеличивается, потребление также увеличивается, но на меньшую величину. Это означает, что при увеличении располагаемого дохода люди потребляют меньшую часть своего дохода: средняя склонность к потреблению уменьшается. Используя наши обозначения, мы говорим, что, используя C = a + bY d , мы можем написать

APC = a / Y d + b .Увеличение располагаемого дохода сокращает первый срок, что также снижает APC.

предельных склонностей к потреблению в экономике 2021 года — бюджетная модель Penn Wharton

, Товары длительного пользования, Товары разового пользования, Услуги, Всего 2019 Q1,0,0,0,0 2 квартал 2019 г., 3,037886283,1,2855,0,48241206,0,913451257 3 квартал 2019 г., 4,626665891,2,058793749,0,993201301,1,589374637 4 квартал 2019 г., 5435604958,1.866414661,1.506355306,1.989582379 1 квартал 2020 г.1.961240761,3.634952243, -1.0

666,0.192466318 2 квартал 2020 г., 1,530582553, -0,506260758, -13.60449305, -9,416338252 2020 3 квартал 18.03526742,6.466637416, -6.360035471, -1.286927565

, Товары длительного пользования, Товары разового пользования, Услуги, Всего 2019 Q1,0,0,0,0 2019 Q2, -0,113397052,1.52023485,0.305004,0.37097038 2019 III квартал, -0.089097683,4.780876494,0.924185,1.010010396 4 квартал 2019 г. 0,0.55078568,4.246173202,1.672553,1.602613151 2020 I квартал, -0.95577515,2.36946949,0.123072,0.31925616 2020 Q2, -14.05313462, -5.378486056, -9.43754, -8.695376854 2020 Q3, -0.40498947,2.998532187, -2,36741, -1,866988913

, Товары длительного пользования, Товары разового пользования, Услуги, Всего 2019 Q1,0,0,0,0 2019 Q2, -0.248375783,0.791243571,0.712662407,0.627281231 2019 III квартал, -0.692232507,0.669513791,1.328416449,0.97760496 2019 г., -1,369516472,1,109769829,1,86612924,1,363694723 2020 I квартал, -1.792675214,0.978910316,2.445006646,1.687423195 2020 г., -2.573449089, -0.782113838,2.534196647,1.277489408 2020 III квартал, -0.626688898,0.18665233,3.237425496,2.19089892

, Товары длительного пользования, Товары разового пользования, Услуги, Всего 2019 Q1,0,0,0,0 2019 Q2, -0.989807827,3.202736808,2.88126793,2.532832713 2019 Q3, -1.768003341, -0.48222217,2.468107307,1.399848625 2019 г., -2.700238922,1.76082111,2.139609557,1.538201448 2020 I кв., -1.70512508, -0.5166887,2.292540356,1.28362578 2020 Q2, -3.142381056, -6.795439841,0.348700424, -1.602800318 2020 3,8.235500789,3.963185988,2.771744964,3.656650171