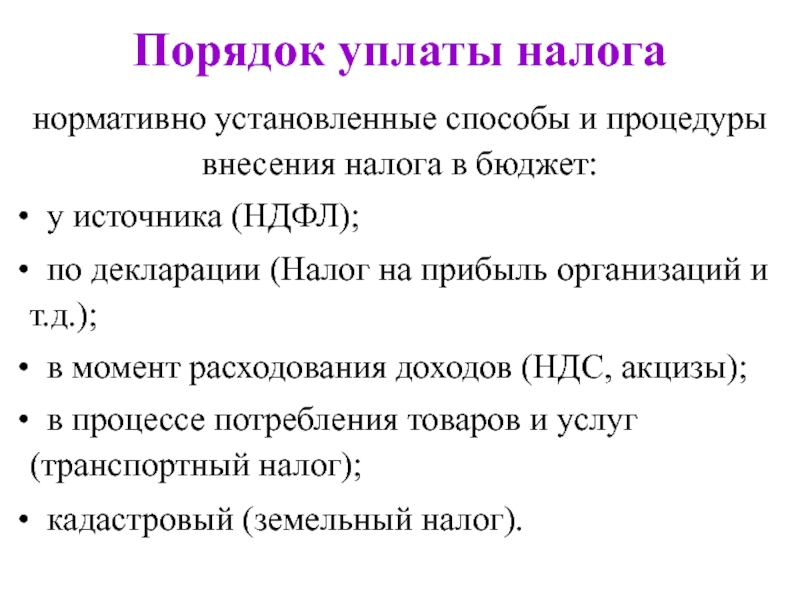

Порядок уплаты налога на имущество: Налог на имущество организаций | ФНС России

НК РФ Статья 376. Порядок определения налоговой базы / КонсультантПлюс

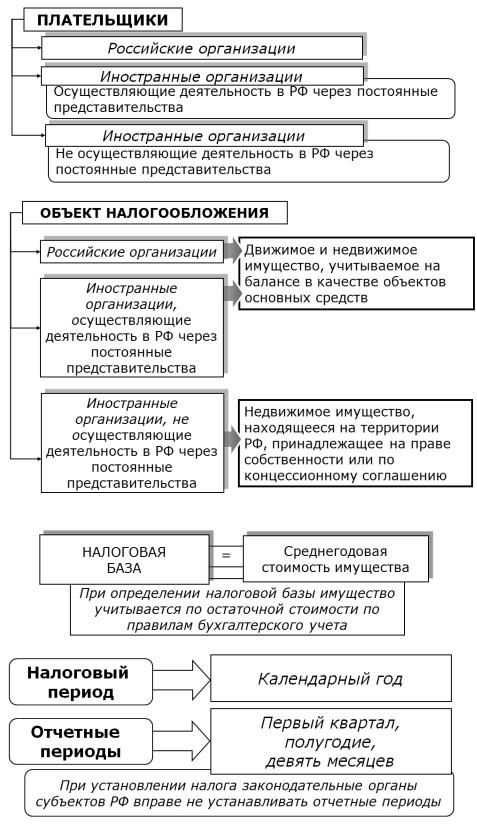

НК РФ Статья 376. Порядок определения налоговой базы

1. Налоговая база определяется отдельно в отношении каждого объекта недвижимого имущества, а также в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ «О газоснабжении в Российской Федерации» (далее в настоящей главе — имущество, входящее в состав Единой системы газоснабжения).

(п. 1 в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

2. В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации, либо на территории субъекта Российской Федерации и в федеральной территории «Сириус», либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации, федеральной территории «Сириус» в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации, федеральной территории «Сириус».

(в ред. Федеральных законов от 04.10.2014 N 284-ФЗ, от 11.06.2021 N 199-ФЗ)

3. Налоговая база определяется налогоплательщиками самостоятельно в соответствии с настоящей главой.

4. Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

(п. 4 в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

5. Утратил силу. — Федеральный закон от 02.11.2013 N 307-ФЗ.

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 27.11.2010 N 308-ФЗ пункт 6 статьи 376 признается утратившим силу.

6. Налоговая база, определяемая как среднегодовая стоимость имущества, уменьшается на сумму законченных капитальных вложений на строительство, реконструкцию и (или) модернизацию вводимых, реконструируемых и (или) модернизируемых судоходных гидротехнических сооружений, расположенных на внутренних водных путях Российской Федерации, портовых гидротехнических сооружений, сооружений инфраструктуры воздушного транспорта (за исключением системы централизованной заправки самолетов, космодрома), учтенных в балансовой стоимости данных объектов.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

Положение настоящего пункта не применяется в отношении законченных капитальных вложений, учтенных в балансовой стоимости указанных объектов до 1 января 2010 года.

(п. 6 введен Федеральным законом от 27.11.2010 N 308-ФЗ)

Открыть полный текст документа

НК РФ Статья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу / КонсультантПлюс

НК РФ Статья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

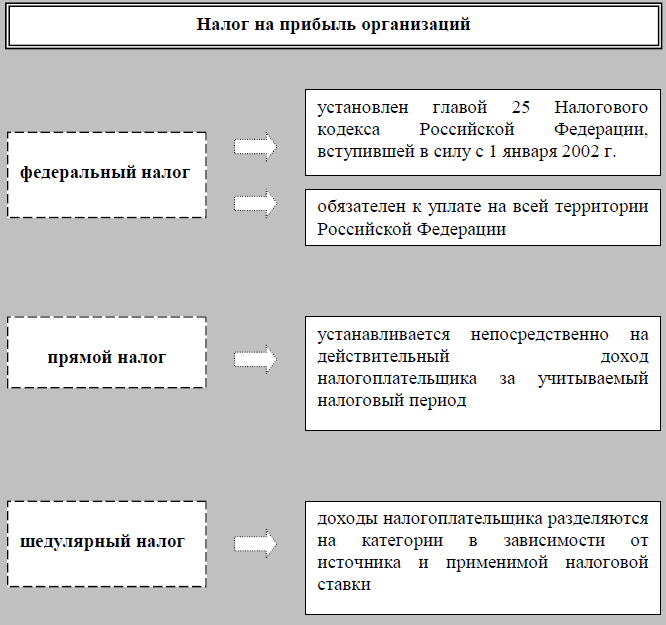

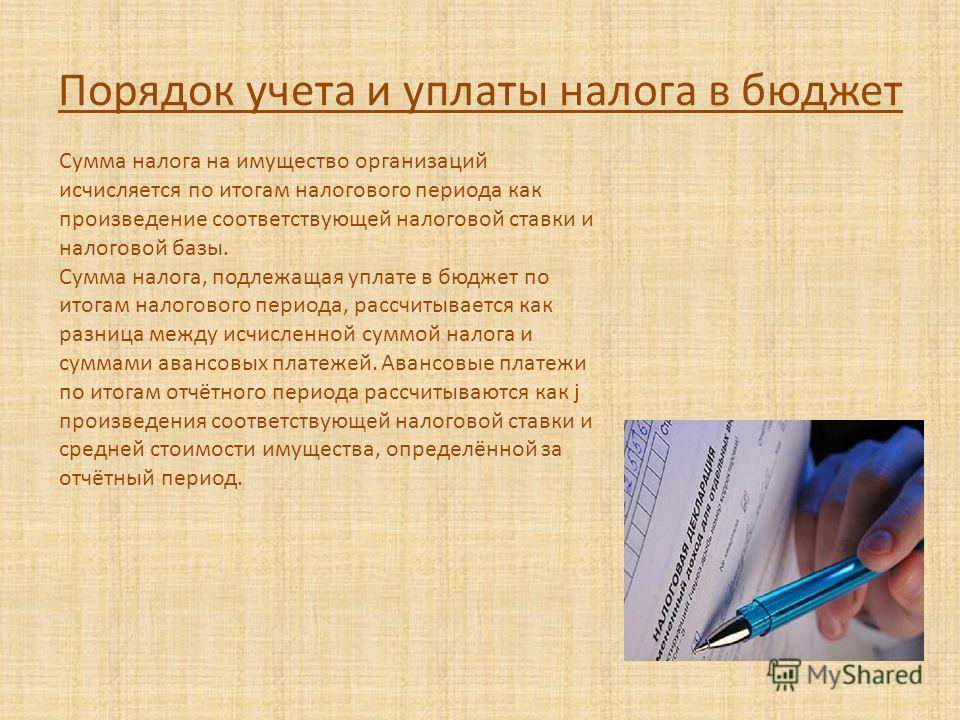

1. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период, с учетом особенностей, установленных статьей 385.3 настоящего Кодекса.

(в ред. Федерального закона от 28.12.2016 N 464-ФЗ)

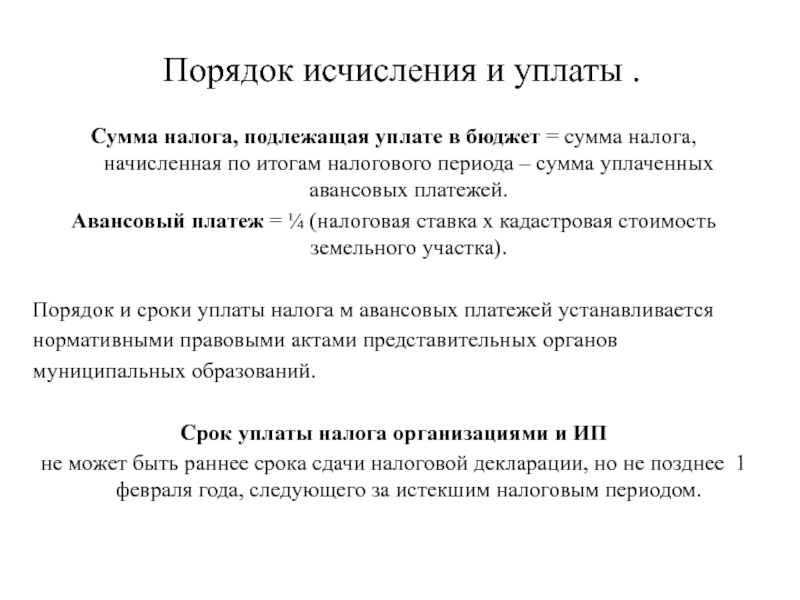

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1 настоящей статьи, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

3. Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения, в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, а также в отношении имущества, облагаемого по разным налоговым ставкам.

(в ред. Федеральных законов от 28.11.2009 N 284-ФЗ, от 02.11.2013 N 307-ФЗ)

4. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах первом — третьем пункта 24 статьи 381 настоящего Кодекса), определенной за отчетный период в соответствии с пунктом 4 статьи 376 настоящего Кодекса.

(в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

4.1. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

Рассмотрение налоговым органом заявления о гибели или уничтожении объекта налогообложения, в том числе направление запроса сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и рассмотрение такого запроса, направление налогоплательщику уведомления о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщения об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3.1 статьи 362 настоящего Кодекса.

Форма заявления о гибели или уничтожении объекта налогообложения, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения, сообщения об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(п. 4.1 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (права хозяйственного ведения) на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности (в хозяйственном ведении) налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено настоящей статьей.

Если возникновение права собственности (права хозяйственного ведения) на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

(абзац введен Федеральным законом от 29.12.2015 N 396-ФЗ; в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Если возникновение права собственности (права хозяйственного ведения) на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

(абзац введен Федеральным законом от 29.12.2015 N 396-ФЗ; в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

5.1. В случае изменения в течение налогового (отчетного) периода кадастровой стоимости вследствие изменения характеристик объектов недвижимого имущества, указанных в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

(п. 5.1 введен Федеральным законом от 03.08.2018 N 334-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

7. В отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, сумма налога (суммы авансовых платежей по налогу) исчисляется с учетом особенностей, установленных статьей 378.2 настоящего Кодекса.

(п. 7 введен Федеральным законом от 02.11.2013 N 307-ФЗ)

8. Налогоплательщики — российские организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

Форма заявления налогоплательщика о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансового платежа по налогу) в отношении объекта налогообложения, по которому предоставляется налоговая льгота, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

(п. 8 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

НК РФ Статья 383. Порядок и сроки уплаты налога и авансовых платежей по налогу / КонсультантПлюс

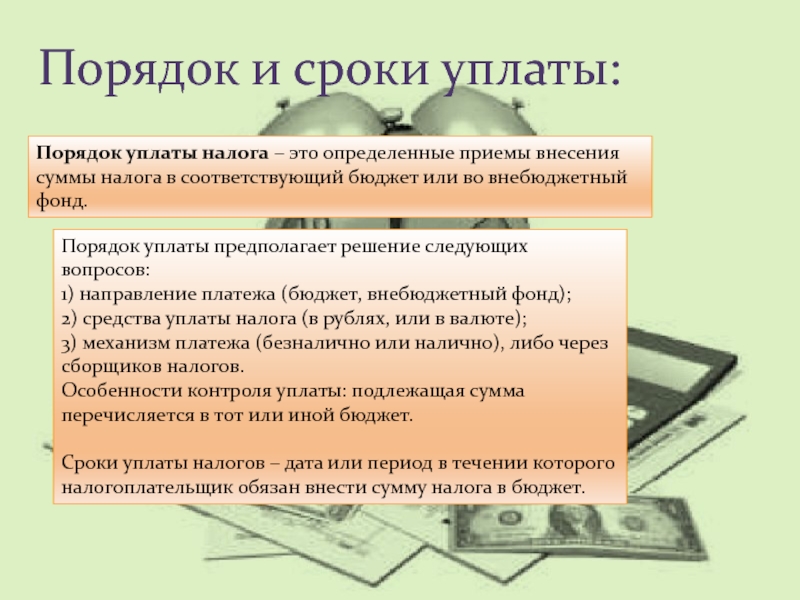

НК РФ Статья 383. Порядок и сроки уплаты налога и авансовых платежей по налогу

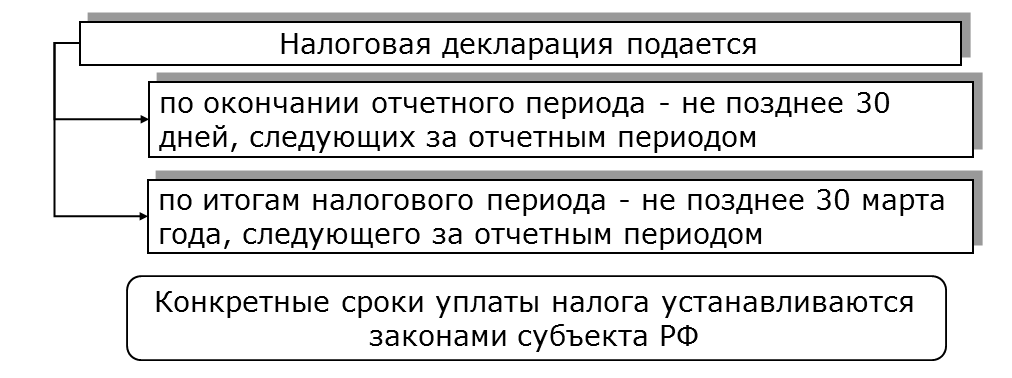

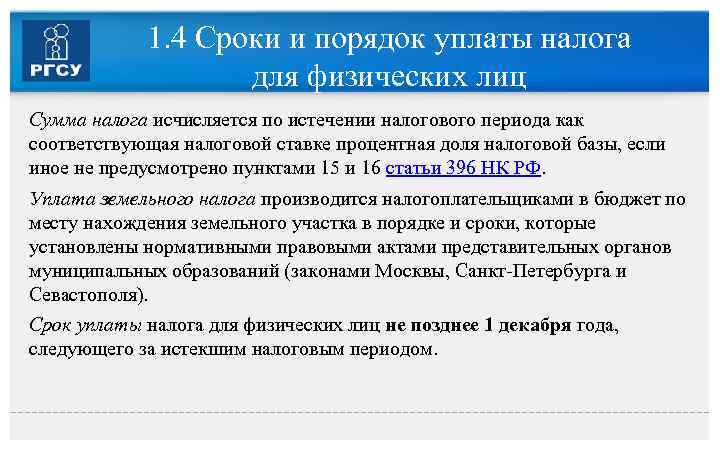

1. Налог подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(п. 1 в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

2. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 382 настоящего Кодекса.

3. В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 настоящего Кодекса.

(в ред. Федерального закона от 28.11.2009 N 284-ФЗ)

4. Утратил силу. — Федеральный закон от 28.11.2009 N 284-ФЗ.

5. Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

6. В отношении объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, налог и авансовые платежи по налогу подлежат уплате в бюджет в соответствии со статьей 382 настоящего Кодекса по месту нахождения объекта недвижимого имущества.

(п. 6 в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

7. Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», уплачивают налог с принадлежащего им недвижимого имущества по месту своего нахождения до получения уведомления о постановке на учет в налоговом органе, подтверждающего постановку на учет в налоговом органе по месту нахождения принадлежащего им недвижимого имущества.

(п. 7 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Открыть полный текст документа

Налог на имущество организаций с 2022 года

С 1 января 2022 года был введен в действие новый порядок расчета и уплаты налога на имущество организаций. Рассказываем, что поменялось и как теперь платить налог.

Рассказываем, что поменялось и как теперь платить налог.

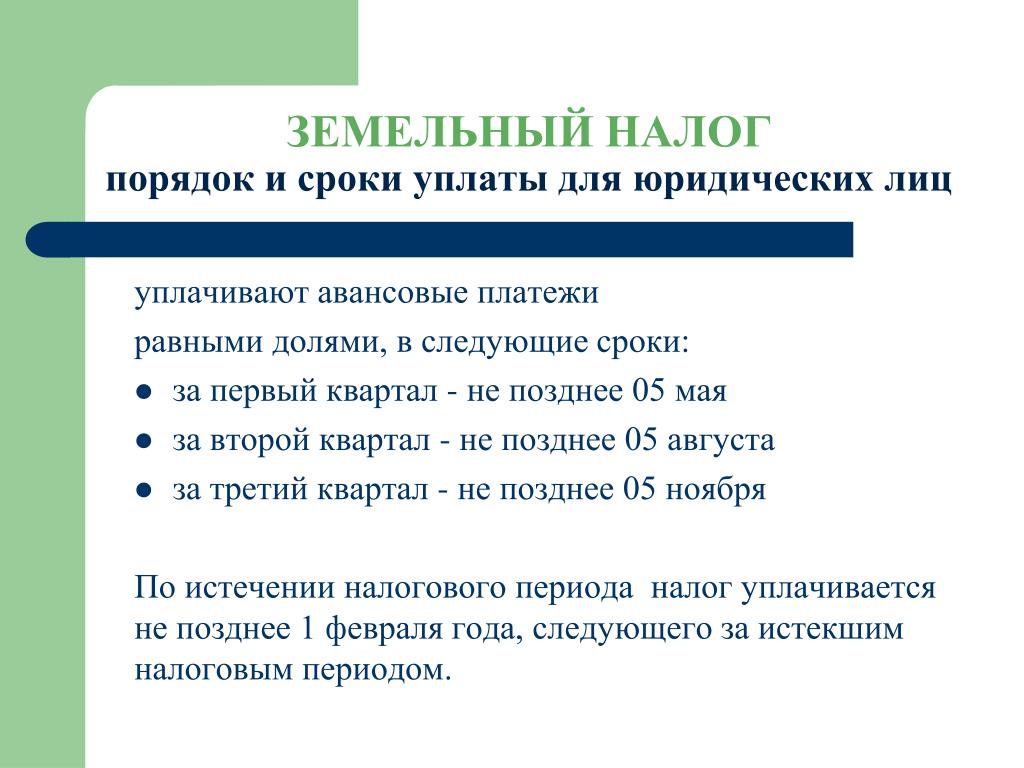

Новые сроки уплаты налога и авансовых платежей

С 1 января 2022 года для всех организаций были введены единые сроки уплаты налога на имущество, а также авансовых платежей по данному налогу. До этого момента единых сроков уплаты налога не было. Конкретные сроки устанавливались в соответствии с региональным законодательством и могли значительно отличаться в зависимости от субъекта РФ, в котором располагалась организация и принадлежащее ей имущество.

По новым правилам единые сроки уплаты налога и авансов теперь закреплены в НК РФ. Согласно п. 1 ст. 383 НК РФ, налог на имущество организаций подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом (годом). В свою очередь, авансовые платежи по налогу подлежат уплате в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

При этом необходимость уплаты авансовых платежей по налогу по-прежнему определяется региональным законодательством. Если в каком-либо субъекте РФ принят закон, исключающий данную необходимость, то организации не уплачивают авансы, а платят налог только по итогам года.

Если в каком-либо субъекте РФ принят закон, исключающий данную необходимость, то организации не уплачивают авансы, а платят налог только по итогам года.

Налогообложение общей собственности

С 1 января 2022 года вступила в действие норма, установившая особенности налогообложения объектов недвижимого имущества, находящихся в общей долевой собственности (п. 12 ст. 378.2 НК РФ). По новым правилам сумма налога и авансовых платежей по нему в отношении таких объектов недвижимости исчисляется отдельно для каждого из участников долевой собственности.

Налоги и авансы исчисляются пропорционально доле каждого собственника в праве общей собственности на такой объект недвижимости. При изменении в течение налогового периода доли налогоплательщика в праве общей собственности на объект недвижимости сумма налога и авансового платежа исчисляется с учетом коэффициента, установленного в соответствии с п. 5 ст. 382 НК РФ.

Данный коэффициент определяется как отношение количества полных месяцев, в течение которых недвижимость находилась в собственности плательщика, к количеству месяцев в налоговом (отчетном) периоде.

Если право собственности возникнет до 15-го числа соответствующего месяца включительно, месяц возникновения указанного права принимается за полный месяц. Если возникновение права произошло после 15-го числа соответствующего месяца, месяц возникновения указанного права не учитывается при определении указанного выше коэффициента (абз. 2–3 п. 5 ст. 382 НК РФ).

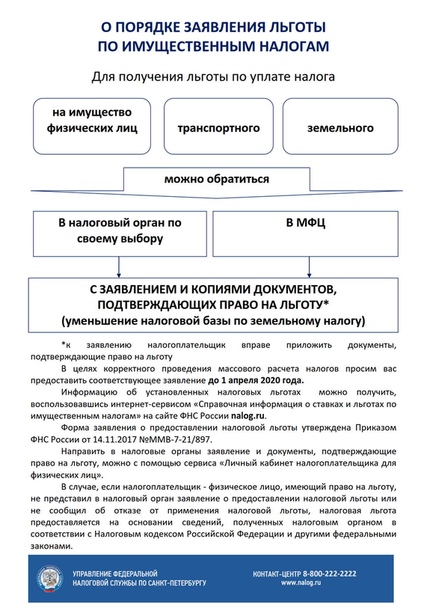

Заявительный порядок предоставления льгот

С 1 января 2022 года для организаций вступил в силу заявительный порядок предоставления налоговых льгот по налогу на имущество в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Для того, чтобы получить полагающиеся льготы в отношении таких объектов, организация должна обратиться в ИФНС с соответствующим заявлением. Заявление о предоставлении льгот по налогу на имущество организаций подается по форме, утв. приказом ФНС от 09.07.2021 № ЕД-7-21/646@. Представить его разрешается в любую налоговую инспекцию по выбору налогоплательщика. В заявлении указываются данные организации, а также объекты налогообложения и полагающиеся организации льготы с указанием реквизитов соответствующих нормативных актов и прочих документов, подтверждающих право на льготы (п. 3 ст. 361.1 НК РФ).

В заявлении указываются данные организации, а также объекты налогообложения и полагающиеся организации льготы с указанием реквизитов соответствующих нормативных актов и прочих документов, подтверждающих право на льготы (п. 3 ст. 361.1 НК РФ).

Если организация не представит в ИФНС заявление о предоставлении льгот или не сообщит об отказе от их применения, льготы ей все равно будут представлены на основании сведений, полученных налоговым органом в рамках межведомственного взаимодействия с другими ведомствами (п. 8 ст. 382 НК РФ).

В случае возникновения у организации права на ту или иную льготу в течение налогового/отчетного периода исчисление суммы налога и аванса в отношении льготного объекта производится с учетом специального коэффициента. Он определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Налогообложение арендной недвижимости

С 1 января 2022 года был изменен порядок налогообложения недвижимого имущества, сдаваемого организациями по договорам аренды и лизинга. Ранее, если недвижимость, переданная в аренду, учитывалась арендатором на балансе в составе основных средств, то плательщиком налога на имущество организаций в отношении данного объекта признавался арендатор. Соответственно, арендодатель не уплачивал налог за такой объект.

Теперь же все недвижимое имущество, переданное в аренду и лизинг, подлежит налогообложению исключительно у арендодателя/лизингодателя независимо от учета объекта аренды в качестве основных средств или в качестве других активов (п. 3 ст. 378 НК РФ).

В отношении торговых и офисных центров, гаражей и жилых помещений налоговая база определяется как их кадастровая стоимость. Если же объект аренды облагается по среднегодовой стоимости, то при определении его остаточной стоимости для расчета налоговой базы арендодателям следует руководствоваться разъяснениями Минфина, изложенными в письме от 11. 01.2022 № 03-05-04-01/402. В частности, здесь указывается, что остаточная стоимость недвижимости, переданной в лизинг, при расчете среднегодовой стоимости должна определяться арендодателем в той оценке, как она отражена в регистре бухгалтерского учета на соответствующие даты. То есть она должна определяться как чистая стоимость инвестиции в аренду (договорная цена), уменьшенная на величину фактически полученных арендных платежей (письмо ФНС от 12.10.2022 № БС-4-21/111@).

01.2022 № 03-05-04-01/402. В частности, здесь указывается, что остаточная стоимость недвижимости, переданной в лизинг, при расчете среднегодовой стоимости должна определяться арендодателем в той оценке, как она отражена в регистре бухгалтерского учета на соответствующие даты. То есть она должна определяться как чистая стоимость инвестиции в аренду (договорная цена), уменьшенная на величину фактически полученных арендных платежей (письмо ФНС от 12.10.2022 № БС-4-21/111@).

Прекращение налогообложения недвижимости

С 1 января 2022 года для организаций был утвержден новый порядок прекращения обязанности по уплате налога на имущество при гибели и уничтожении облагаемого недвижимого имущества. Напомним, ранее обязанность по уплате налога в отношении уничтоженной недвижимости прекращалась с даты снятия соответствующего объекта с кадастрового учета.

Теперь же данная обязанность прекращается уже с первого числа месяца гибели или уничтожения объекта недвижимости, независимо от момента снятия его с учета (п. 4.1 ст. 382 НК РФ).

4.1 ст. 382 НК РФ).

Вместе с тем, для того чтобы прекратить обязанность по уплате налога с указанной даты, организация должна обратиться в налоговую инспекцию с соответствующим заявлением. Заявление о гибели или уничтожении объекта налогообложения по налогу на имущество организаций подается по форме, утв. приказом ФНС от 16.07.2021 № ЕД-7-21/668@.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

Бездекларационная уплата налога

С 1 января 2023 года для организаций отменяется обязанность по представлению в ИФНС налоговых деклараций по налогу на имущество. Это новшество коснется не всех организаций, а только тех, которые платят налог за объекты, налоговая база по которым определяется как их кадастровая стоимость.

По новым правилам российские организации смогут не включать в налоговую декларацию сведения об объектах налогообложения, база по которым определяется как кадастровая стоимость. И если у организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, то налоговая декларация ею не представляется (п. 6 ст. 386 НК РФ).

И если у организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, то налоговая декларация ею не представляется (п. 6 ст. 386 НК РФ).

Обращаем внимание, что указанные поправки вступят в силу только с начала будущего, 2023 года. Таким образом, в текущем году обязанность по представлению налоговой декларации за 2021 год за организациями сохраняется в полном объеме. Напомним, декларация за указанный период должна быть представлена налогоплательщиками не позднее 30 марта 2022 года (п. 3 ст. 386 НК РФ).

Причем в такую декларацию наряду с недвижимостью необходимо включить также и сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств (Федеральный закон от 23.11.2020 № 374-ФЗ).

Сверка сведений об объектах недвижимости

В связи с отменой налоговых деклараций, чтобы исключить в будущем всевозможные разногласия с ИФНС по поводу облагаемой недвижимости, организации в 2022 году вправе запросить у налоговиков сверку сведений об имеющейся недвижимости, содержащихся в Едином государственном реестре налогоплательщиков.

В указанных целях налогоплательщик запрашивает в ИФНС выписку о своей организации с указанием всех учтенных объектов недвижимости, за которые обязан уплачивать налог. Такая выписка предоставляется бесплатно.

При выявлении каких-либо расхождений между сведениями налоговиков и данными Единого государственного реестра недвижимости организация может сообщить об этом в ИФНС с просьбой провести необходимую проверку и уточнение сведений. К указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов.

После проверки (сверки) представленной информации ИФНС уточнит сведения, отраженные в Едином государственном реестре налогоплательщиков, о чем проинформирует налогоплательщика.

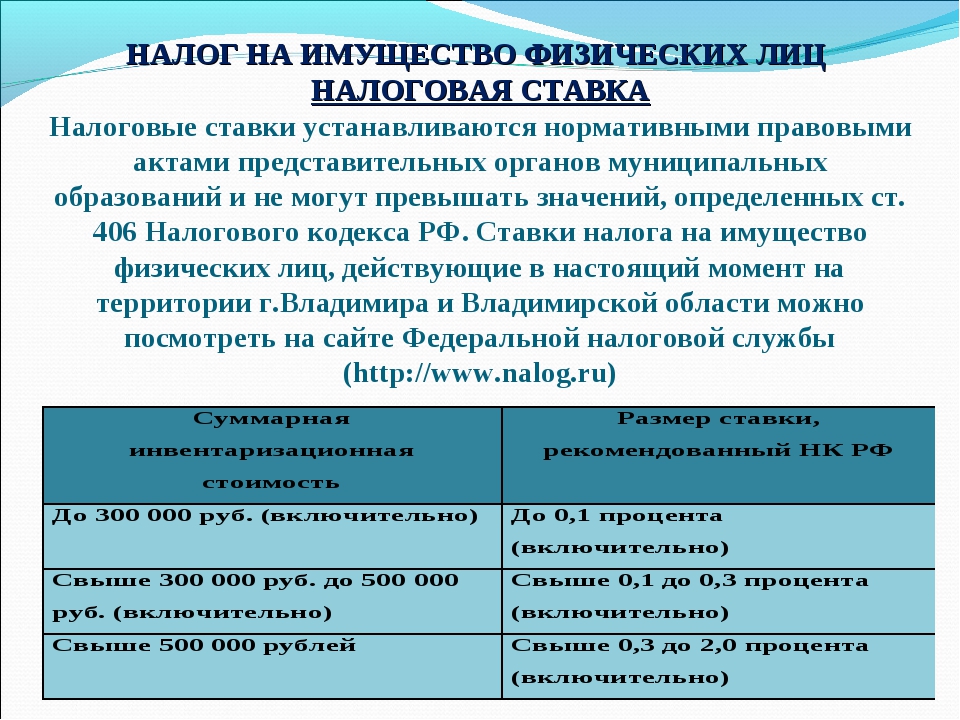

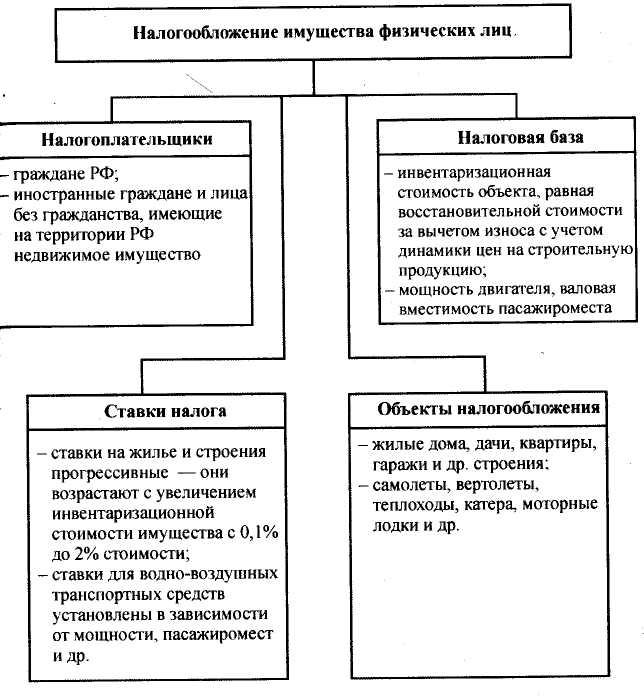

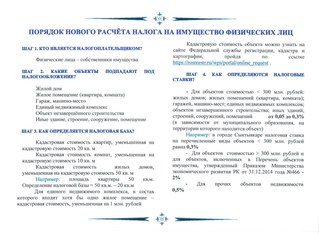

Порядок исчисления и оплаты налога на имущество

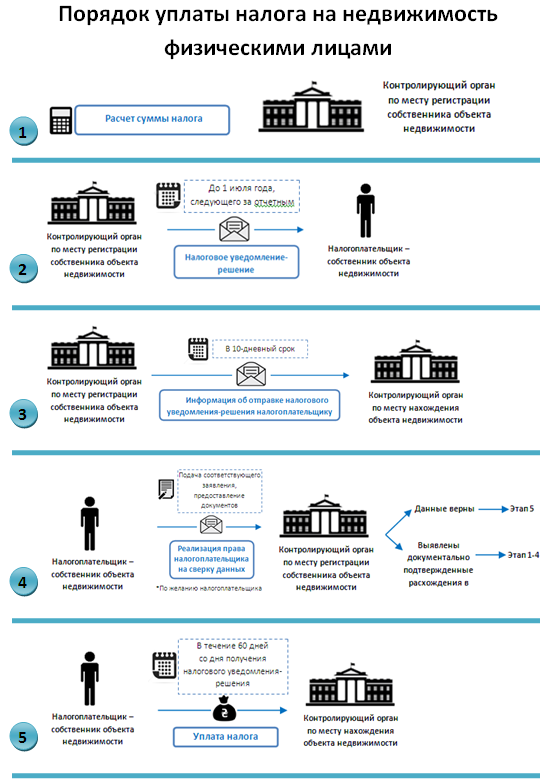

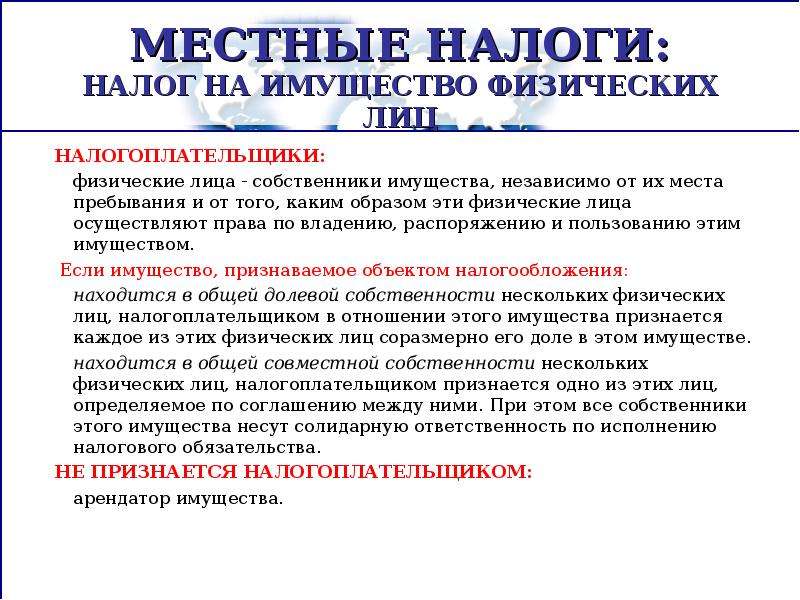

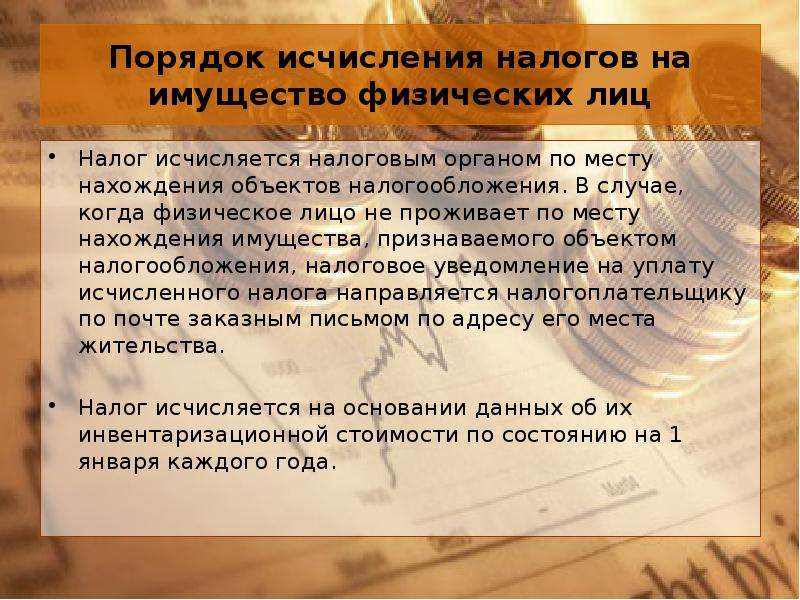

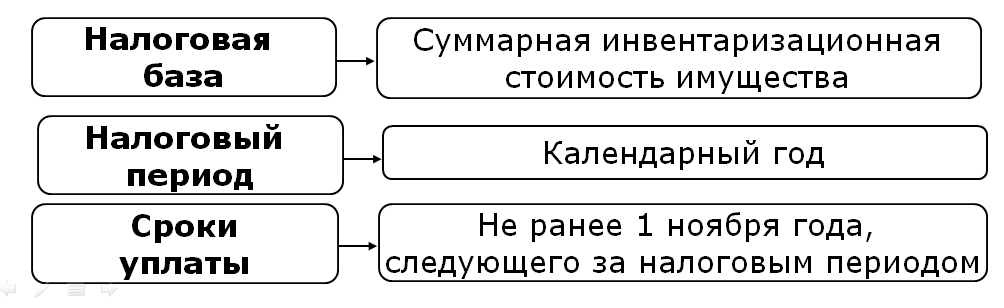

Исчисление налога на имущество физических лиц производится органами государственной налоговой службы по месту расположения объекта недвижимости, независимо от места жительства налогоплательщика.

Сумма налога исчисляется исходя из кадастровой стоимости имущества по состоянию на 1 января и установленной налоговой ставки.

По строениям, помещениям и сооружениям, находящимся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях.

При переходе права собственности на имущество от одного собственника к другому в течение календарного года налог уплачивается прежним собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на имущество, а новым собственником — начиная с месяца, в котором у последнего возникло право собственности.

По новым строениям, помещениям и сооружениям налог уплачивается начиная с месяца, в котором возникло право собственности.

За имущество, перешедшее по наследству, налог уплачивается начиная с месяца, в котором у наследника возникло право собственности.

При уничтожении, разрушении или сносе объекта налогообложения взимание налога прекращается начиная с месяца, в котором имущество было уничтожено, разрушено или снесено. Перерасчет суммы налога производится при наличии документов, выданных органом государственной власти на местах или органом самоуправления граждан, подтверждающих факт уничтожения, разрушения или сноса этого объекта.

При возникновении (прекращении) права на льготы в течение календарного года перерасчет налога производится с месяца, в котором возникло (прекращено) это право.

Налоговые органы ежегодно не позднее 1 марта вручают налогоплательщикам платежное извещение об уплате налога под роспись или иным способом, подтверждающим факт и дату получения платежного извещения.

Уплата налога за налоговый период производится равными долями до 15 апреля и 15 октября.

Электронные системы оплаты UPay и PayMe.

Телефон Службы консультаций ГНК

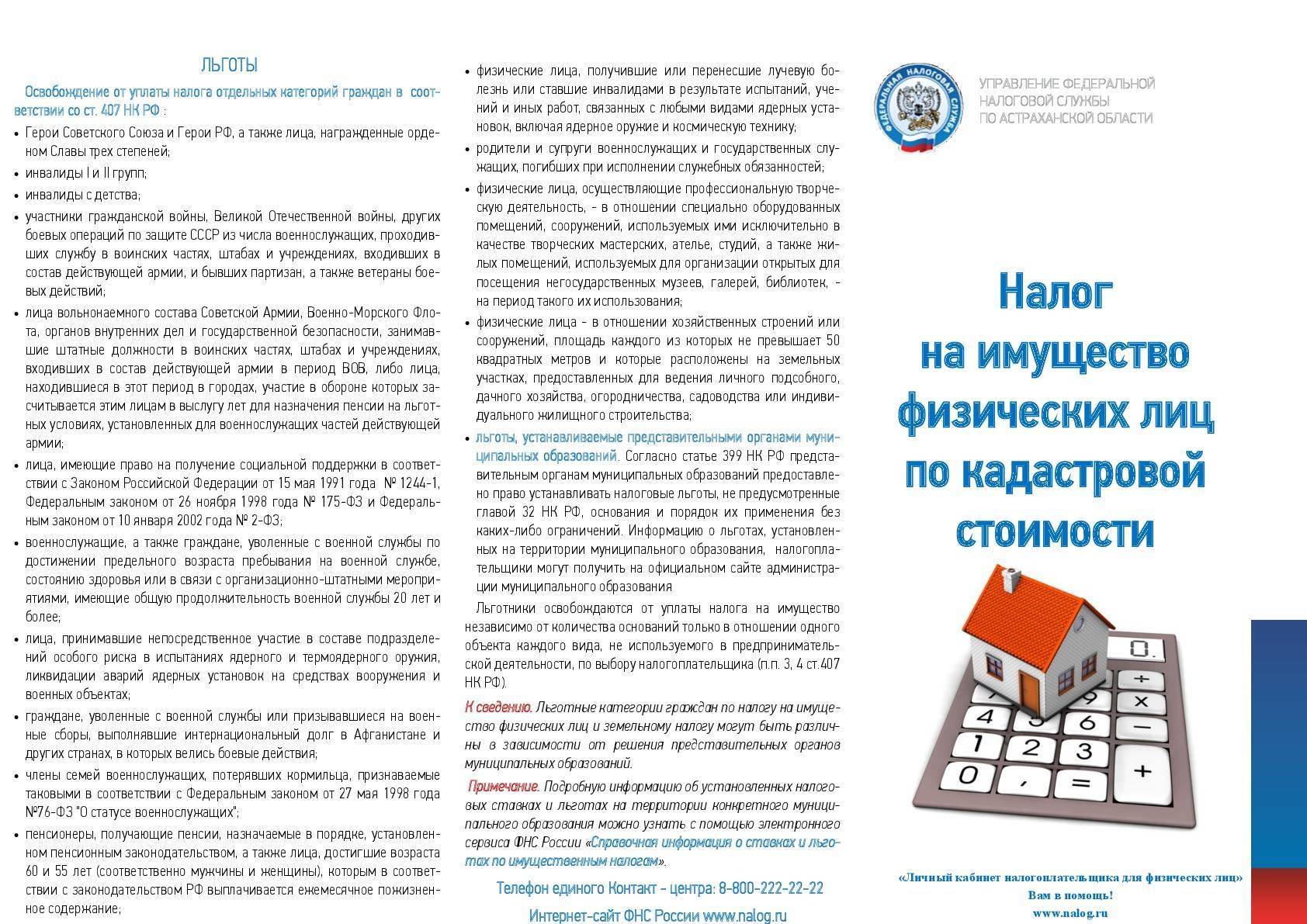

Порядок уплаты налога на имущество физических лиц и земельного налога за имущество, перешедшее в собственность граждан по наследству | Белогорский район

Межрайонная ИФНС России № 5 по Республике Крым информирует о том, что порядок уплаты налога на имущество физических лиц и земельного налога за имущество, перешедшее в собственность граждан по наследству, разъяснен письмом ФНС России от 21. 02.2014 № БС-4-11/3179.

02.2014 № БС-4-11/3179.

Статьей 44 Налогового кодекса Российской Федерации (далее Кодекс) установлено, что обязанность по уплате налога прекращается со смертью налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации.

В отношении земельного участка, либо его доли, полученного физическим лицом в порядке наследования, земельный налог исчисляется, начиная с месяца открытия наследства (ст.396 НК РФ).

За строение, помещение и сооружение налог на имущество физических лиц взимается с наследников также с момента открытия наследства (статья 5 Закона Российской Федерации «О налогах на имущество физических лиц» и п.7 ст. 408 НК РФ). Гражданский кодекс Российской Федерации (ст.ст. 1113, 1114, 1152) предусматривает, что наследство открывается со смертью гражданина. Днем открытия наследства является день смерти гражданина.

Таким образом, принятое наследство согласно законодательству Российской Федерации признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, если такое право подлежит государственной регистрации.

Органы, уполномоченные совершать нотариальные действия, и нотариусы, занимающиеся частной практикой, обязаны сообщать о выдаче свидетельств о праве на наследство в налоговые органы не позднее пяти дней со дня соответствующего нотариального удостоверения. В составе этих сообщений, указываются сведения о наследниках и о наследуемых объектах недвижимого имущества.

При наличии информации, достаточной для исчисления имущественных налогов, налоговый орган направляет лицу, вступившему в наследство, налоговое уведомление об уплате земельного налога и налога на имущество физических лиц. При этом наследник должен уплатить указанные налоги с месяца открытия наследства — дня смерти наследодателя.

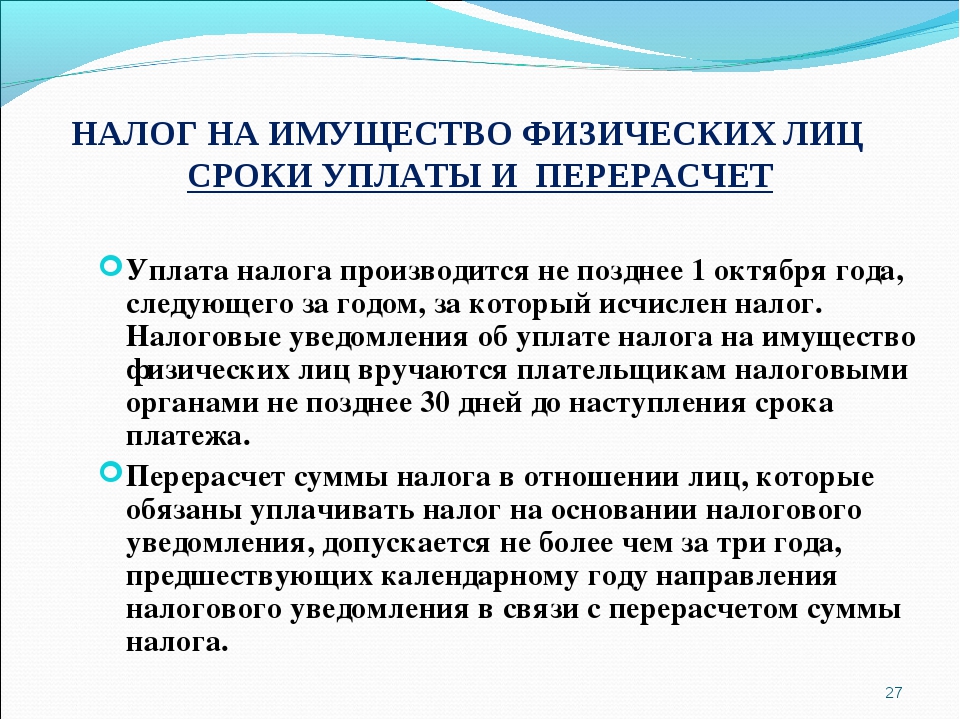

Физические лица уплачивают налог на основании налогового уведомления. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году.

С 2022 года произойдут важные изменения в порядке уплаты налога на имущество

Обращаем внимание предпринимателей и организаций, что Федеральным законом от 02. 07.2021 № 305-ФЗ внесены изменения в порядок уплаты налога на имущество организаций. Поправки вступают в силу с 1 января 2022 года.

07.2021 № 305-ФЗ внесены изменения в порядок уплаты налога на имущество организаций. Поправки вступают в силу с 1 января 2022 года.

Начиная с налогового периода 2022 года налогоплательщики — российские организации не включают в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость. В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется.

В целях обеспечения полноты уплаты налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость составление, передача (направление) налогоплательщикам — российским организациям сообщений об исчисленных налоговыми органами суммах налога в отношении таких объектов, представление пояснений и (или) документов и передача (направление) налоговыми органами уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку, который действует сейчас по транспортному и земельному налогам).

УФНС России по Пермскому краю информирует о возможности проведения налоговым органом по обращению налогоплательщика – организации сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, о постановке на учет организации в налоговых органах по месту нахождения принадлежащих ей объектов недвижимого имущества, относящихся к объектам налогообложения.

Запрос и предоставление выписки из Единого государственного реестра налогоплательщиков (ЕГРН) осуществляются в соответствии с регламентом, а выписка предоставляется без взимания платы, не позднее пяти рабочих дней со дня регистрации запроса в налоговом органе.

В случае выявления расхождений сведений, содержащихся в ЕГРН, необходимо сообщить об этом в налоговый орган по месту нахождения объекта налогообложения с указанием сведений, в отношении которых выявлены расхождения (по возможности к сообщению необходимо приложить документы о характеристиках соответствующих объектов налогообложения).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений в ЕГРН при наличии соответствующих оснований.

Подробная информация на сайте ФНС России.

| Расчет возраста | В этой публикации содержится информация об определении фактического возраста, фактического возраста или взвешенного возраста улучшения свойства. Опубликовано в январе 2022 г. |

| Руководство по личному имуществу бизнеса | Руководство по личному деловому имуществу содержит информацию, касающуюся идентификации, классификации, оценки и оценки личного делового имущества, оцененного на местном уровне.Целью данной публикации является помощь персоналу оценщиков в подготовке ежегодных оценок и оценок налогооблагаемого личного имущества. Опубликовано в ноябре 2021 г. |

| Таблицы оценки личного имущества и указатель | Эта публикация содержит таблицы оценки личного имущества и индекс, чтобы помочь персоналу по оценке в подготовке ежегодных оценок и оценок налогооблагаемого личного имущества. Опубликовано в ноябре 2021 г. Опубликовано в ноябре 2021 г. |

| Руководство по сборке корпуса | Руководство по промышленному жилью содержит информацию, относящуюся к идентификации, классификации, оценке и оценке произведенного на месте жилья.Цель этой публикации – помочь оценщикам в подготовке ежегодных оценок и оценок налогооблагаемого промышленного жилья. Опубликовано в декабре 2021 г. |

| Руководство по коду использования имущества | Руководство по кодам использования имущества содержит краткое описание системы кодов использования имущества Департамента и предоставляет полный набор доступных в настоящее время кодов использования (с их описаниями), применимых к различным категориям имущества. Код использования имущества определяет преобладающее использование участка недвижимого имущества (и в некоторых ограниченных случаях также определяются другие характеристики имущества).Коды использования собственности помогают предоставить окружным асессорам «инвентарь» налогооблагаемой собственности, а также используются для классификации, группировки и облегчения сравнения и анализа различных типов собственности для различных целей. |

| Публикация 545: Личное имущество | В этой публикации даны ответы на распространенные вопросы о налогах на имущество в штате Аризона на личную собственность, оцениваемую окружным оценщиком. |

| Публикация 546: Жилая недвижимость | В этой брошюре объясняется, как оценщики в Аризоне используют компьютеризированные системы для оценки жилой недвижимости на одну семью для целей налогообложения имущества. |

| Заводы по переработке цитрусовых и упаковке фруктов или овощей | Это руководство было включено в Руководство по сельскохозяйственной собственности. Пожалуйста, обратитесь к самому последнему изданию Руководства по сельскохозяйственной собственности для получения информации, ранее опубликованной в этом руководстве. |

| Классификация имущества членских организаций | Целью настоящего руководства является помощь в определении юридической классификации имущества членских организаций, а не освобождение такого имущества от налогообложения. |

| Оценка сервитута консервации | Целью данного руководства является обеспечение справедливой и последовательной оценки имущества, на которое распространяется сервитут. |

| Оценка загрязненного имущества | Целью данного руководства является выявление некоторых проблемных вопросов, определение типичной используемой терминологии и обобщение результатов исследований, проведенных на загрязненных объектах. |

| Руководство по зоне предприятия | Законодательство, разрешающее программу Enterprise Zone, было отменено с 30 июня 2011 г.Это привело к прекращению действия программы Enterprise Zone с 30 июня 2011 года. Руководство по программе Enterprise Zone доступно на этом сайте в исторических и справочных целях для любых объектов, все еще работающих в соответствии с положениями программы Enterprise Zone, действовавшей на момент подачи заявки и утверждения. ; или для имущества, которое может быть предметом корректировки налоговой ведомости за предыдущий год (годы). |

| Жилые помещения общего пользования | Целью настоящего руководства является предоставление процедур идентификации и оценки жилых помещений общего пользования, как это определено в А.Р.С. § 42-13402. |

| Оценка субсидируемого жилья | Цель данного руководства состоит в том, чтобы предоставить стандартизированную, единую методологию оценки для оценки не освобожденных, малодоходных, субсидируемых многоквартирных проектов. |

| Оценка доли таймшера | Целью данного руководства по оценке долевого участия в таймшере является предоставление персоналу окружного оценщика и другим заинтересованным лицам общей информации об идентификации и классификации имущества, принадлежащего таймшеру. |

| Руководство по исторической собственности | Это руководство содержит информацию, относящуюся к идентификации, классификации, оценке и управлению как коммерческой, так и некоммерческой исторической недвижимостью. Чтобы рассматриваться как историческая недвижимость и, следовательно, иметь право на различные налоговые льготы, недвижимость должна быть внесена в Национальный реестр исторических мест. Чтобы рассматриваться как историческая недвижимость и, следовательно, иметь право на различные налоговые льготы, недвижимость должна быть внесена в Национальный реестр исторических мест. |

| Руководство по сельскохозяйственной собственности | Руководство по сельскохозяйственной собственности содержит информацию, касающуюся идентификации, классификации и оценки сельскохозяйственной собственности в соответствии с А.Р.С. 42-12151 и след. и 42-13101 и след., включая пояснения и примеры установленного законодательством порядка оценки сельскохозяйственного имущества. Опубликовано в январе 2022 г. |

| Сухопутное руководство | Земельный справочник содержит информацию об оценке земли в целом с использованием стандартных методов и методов оценки. Предметы включают анализ данных о продажах, шесть признанных методов оценки земли и отдельные главы, касающиеся оценки подразделений на одну семью, кондоминиумов и таунхаусов, а также неразделенных и незастроенных сельских земель. В приложениях обсуждаются различные аспекты общих концепций определения местоположения и идентификации земли, а также ряд процедур корректировки стоимости земли. В приложениях обсуждаются различные аспекты общих концепций определения местоположения и идентификации земли, а также ряд процедур корректировки стоимости земли. |

| Временное руководство по лошадям 2011 г. | Временное руководство по лошадям было включено в Руководство по сельскохозяйственной собственности. Пожалуйста, обратитесь к самому последнему изданию Руководства по сельскохозяйственной собственности для получения информации, ранее опубликованной в этих рекомендациях. |

| Юридический календарь 2022 | Ежегодные календари юридических событий и оценок содержат отдельные календари для недвижимого имущества, движимого имущества и централизованно оцениваемого имущества, поскольку они были затронуты законодательной сессией 2021 года (55-я сессия Законодательного собрания, 1-я очередная сессия).В эту публикацию также включен перечень законодательных положений, для которых не установлены календарные даты. |

| 2021 Штат и округ Аризона Резюме оценочного списка | В этой публикации в абстрактной форме представлены базы полной денежной и ограниченной оценки имущества для штата и каждого округа, города, школьного округа, муниципального колледжа и пожарного округа. |

| Руководство по оценке ценных природных ресурсов | Руководство по оценке объектов природных ресурсов, имеющих центральную ценность, содержит информацию, относящуюся к методам, процедурам, факторам оценки и вспомогательной документации, используемой для идентификации и оценки рудников и других объектов природных ресурсов, как определено в A.Р.С. 42-14051. Информация в данном Руководстве предназначена для помощи персоналу, работающему над подготовкой ежегодных оценок и оценок налогооблагаемой горнодобывающей собственности. |

| Обзор системы налогообложения собственности штата Аризона | В этом руководстве представлен обзор системы налогообложения имущества штата Аризона в отношении имущества, оцениваемого на местном уровне, включая такие темы, как классификация и оценка имущества, апелляции по оценке и освобождение от налога на имущество.Опубликовано 20 апреля 2021 г. |

Процесс сбора счетов по налогу на имущество

Если сбор не начинается до 1 ноября, применяется альтернативный график сбора, и у владельцев недвижимости есть 30 дней для оплаты на каждом этапе цикла сбора.

Взимание налогов продолжается в соответствии с утвержденным графиком до закрытия рабочего дня 15 апреля – или через три месяца и пятнадцать дней с даты, когда налоги должны были быть уплачены в соответствии с альтернативным графиком сбора.В этот день все неоплаченные налоговые счета передаются в офис клерка округа, где они затем называются свидетельствами о правонарушении, а залоговое удержание регистрируется в отношении имущества, представленного правонарушителем.

После того, как счета будут получены в офисе клерка округа, пройдет не менее 90 дней, прежде чем клерк округа проведет продажу налогов. В течение этого периода времени должны быть выполнены следующие действия:

- Список всех справок о правонарушениях, полученных от шерифа, должен быть предоставлен в налоговое управление в течение 30 дней после получения;

- Секретарь округа и OPV должны установить дату налоговой продажи;

- Окружной прокурор обязан отправить налогоплательщикам-правонарушителям уведомление за 30 дней по почте и, при необходимости, еще одно уведомление в течение 60 дней;

- Секретарь округа будет рекламировать просроченные счета по налогу на недвижимость как минимум за 30 дней, но не более чем за 45 дней до даты продажи налога как в местной газете, так и на спонсируемом округом веб-сайте;

- Секретарь округа регистрирует сторонних покупателей, которые желают участвовать в продаже просроченных налогов;

- Окружной прокурор должен предоставить окружному клерку список свидетельств о правонарушении, которые должны быть исключены из налоговой продажи по крайней мере за 10 дней, но не более чем за 20 дней до даты продажи; и

- Секретарь округа будет обрабатывать все платежи, сделанные налогоплательщиками-правонарушителями до продажи налога.

После передачи просроченных счетов в офис окружного клерка к общей сумме причитающихся сумм добавляются различные штрафы, сборы и проценты в размере 1% в месяц.

Следующий раздел даст вам представление о суммах, добавляемых к общей сумме, причитающейся на различных этапах процесса взыскания просроченного налога.

Следующие сценарии платежей иллюстрируют различные суммы, подлежащие оплате на разных этапах процесса сбора в офисе окружного клерка.К налоговому счету с номинальной суммой в размере 1000 долларов будут добавлены следующие суммы, когда он будет передан от шерифа секретарю округа:

Номинальная сумма налоговой накладной Итого сертификата о неплатежеспособности | 1000 долларов. 1 254,00 $ |

00

00 * Предполагаемая комиссия в размере 4% была применена к 1100 долларов США (1000 долларов США + 100 долларов США), чтобы получить 44,00 доллара США. Фактические ставки комиссионных шерифа необходимо использовать, чтобы получить сумму, которую нужно добавить к общей сумме долга.

Пример платежа 1 – Эта задолженность была выплачена в течение пяти рабочих дней после передачи в офис секретаря округа: Базовая сумма сертификата о просроченной задолженности Общая сумма к оплате | 1 254,00 долл. 1387,79 долл. США |

США

США * Проценты в размере 1% применяются за любую часть месяца, в течение которого сертификат о просрочке не выплачен.

**Вознаграждение окружного клерка составляет 10% от суммы налога + 10% пени + проценты. Гонорар окружного прокурора не взимается, поскольку свидетельство о правонарушении было оплачено в течение 5 рабочих дней с момента получения клерком информации о правонарушении из офиса шерифа.

Пример платежа 2 – Если сертификат о правонарушении выплачивается после того, как окружной прокурор отправил первое уведомление, сумма рассчитывается следующим образом: Базовая сумма сертификата о просроченной задолженности Общая сумма к оплате | 1 254,00 долл. США 1611 долларов.30 |

США x 20%)

США x 20%) Базовая сумма сертификата о правонарушении Общая сумма к оплате | 1 254,00 долл. $1627,61 |

США

США Базовая сумма сертификата о просроченной задолженности Общая сумма к оплате в июне | 1 254,00 долл. США $1659,90 |

Базовая сумма сертификата о просрочке платежа Общая сумма к оплате в июне | 1 254,00 долл. США 1704,21 доллара |

США x 4%)

США x 4%) Эта сумма затем будет основой, на которой сторонний покупатель будет основывать свои проценты и сборы.

Представление списков просроченных налоговых счетов Секретарь округа несет ответственность за предоставление или организацию предоставления списка всех свидетельств о неуплате налогов, полученных от шерифа, в Департамент доходов. Эти списки должны быть представлены в Департамент до 15 мая и должны включать следующую информацию:

Эти списки должны быть представлены в Департамент до 15 мая и должны включать следующую информацию:

- Номер налоговой накладной;

- Имя владельца недвижимости;

- Адрес собственности; и

- Номер посылки или номер партии, если имеется.

Список каждого округа будет затем размещен на веб-сайте Департамента доходов до 1 июня, чтобы обеспечить центральную точку доступа для всех заинтересованных сторон.

Установление налоговой даты продажи

KRS 134.128 устанавливает, что все налоговые продажи должны планироваться как минимум через 90 дней, но не более чем через 135 дней после передачи просроченных налоговых счетов из офиса шерифа в офис клерка округа. В округе с обычным графиком сбора налогов это означает, что продажа налогов может быть запланирована на любой рабочий день в период с 14 июля до 28 августа.Тем не менее, окружные клерки, которые должны продать просроченные счета за нефть и газ или неразработанные полезные ископаемые, имеют дополнительные 60 дней, чтобы запланировать продажу налогов. Это означает, что в этих округах крайний срок налоговой продажи – 27 октября.

Это означает, что в этих округах крайний срок налоговой продажи – 27 октября.

После того, как дата продажи округа была установлена, прокурор округа должен быть проинформирован, чтобы эта информация могла быть включена в уведомления, которые должны быть отправлены налогоплательщикам-правонарушителям.

Рассылка уведомлений о просроченных платежах

В течение 30 дней с момента передачи просроченных налоговых счетов в канцелярию окружного клерка окружной прокурор должен отправить уведомление – обычной почтой – налогоплательщику-неплательщику или по адресу находящегося на попечении, если имущество было продано во время уплаты налогов. год.Информация, которая должна быть включена в уведомление окружным прокурором, подробно описана в KRS 134.504. Окружной прокурор должен подать в офис клерка округа список имен и адресов, по которым были отправлены уведомления за 30 дней, вместе с сертификатом, подтверждающим, что уведомления были отправлены по почте в соответствии с требованиями закона.

По крайней мере через 20 дней после отправки уведомления за 30 дней по почте, но в течение 60 дней после передачи просроченных налоговых счетов в канцелярию окружного клерка, окружной прокурор должен направить второе уведомление – обычной почтой – налогоплательщикам-правонарушителям, чьи налоговые счета остаются неоплаченными.Информация, которая должна содержаться в этом уведомлении, аналогична 30-дневному уведомлению. Тем не менее, это уведомление будет информировать налогоплательщика-правонарушителя о фактической дате продажи налога, а также заявление, информирующее налогоплательщика-правонарушителя о том, что свидетельство о правонарушении подлежит приобретению покупателем третьей стороны при продаже. Это уведомление также информирует налогоплательщика-правонарушителя о том, что покупатель, являющийся третьей стороной, может взимать существенные дополнительные сборы с общей причитающейся суммы. Окружной прокурор должен подать в офис клерка округа список имен и адресов, по которым было отправлено уведомление за 60 дней, вместе с сертификатом, подтверждающим, что уведомления были отправлены по почте в соответствии с требованиями закона.

Реклама сертификатов о правонарушении

KRS 134.128(5) требует, чтобы клерк округа рекламировал свидетельства о правонарушении, которые планируется продать на налоговой распродаже, по крайней мере, за 30 дней, но не более чем за 45 дней до запланированной даты. Объявление должно быть размещено в местной газете с наибольшим платным тиражом. За неделю до объявления отдельных сертификатов о правонарушении должно быть опубликовано объявление на полстраницы.В этом объявлении должно быть указано, что список просроченных налогов доступен для всеобщего ознакомления в обычные рабочие часы по служебному адресу окружного клерка в соответствии с KRS 424.330 и на указанном веб-сайте в Интернете. В рекламе должен быть указан конкретный адрес офиса окружного клерка, часы работы и унифицированный указатель ресурсов (URL) для веб-сайта. Просроченные налоговые счета должны быть перечислены на веб-сайте в Интернете не менее чем за 30 дней до даты продажи налога и обновляться не реже одного раза в неделю.

Через неделю после появления объявления на полстраницы в местной газете публикуется список свидетельств о правонарушении и — в отдельном разделе — все свидетельства о правонарушении личного имущества. Информация, которая должна быть включена в объявление, — это имя владельца недвижимости, адрес собственности и номер участка или номер лота, если таковой имеется. Также полезно указать в объявлении номер налоговой накладной и общую сумму к уплате; однако это не требуется по закону.В уведомлении также должны быть указаны дата, время и место налоговой продажи.

Если свидетельство о правонарушении не оплачено к дате налоговой продажи окружного клерка, правонарушение подлежит покупке третьей стороной. Залоговое право на вашу собственность, представленное свидетельством о правонарушении, назначается покупателю третьей стороны, и теперь вам придется произвести платеж им, чтобы удовлетворить залоговое удержание.

Для получения дополнительной информации о сторонних покупателях см. отдельный документ по этой ссылке: Основная информация для потенциальных сторонних покупателей

отдельный документ по этой ссылке: Основная информация для потенциальных сторонних покупателей

Налоги на имущество Налоги на имущество Часто задаваемые вопросы

Часто задаваемые вопросы

- Каково общее определение недвижимого имущества?

- Каково общее определение личной собственности?

- Когда мне следует ожидать получения счета на оплату налога на недвижимость?

- Когда уплачиваются налоги на недвижимость?

- Что мне делать, если я не получу счет за налог на недвижимость?

- Могу ли я платить налоги на недвижимость через Интернет или по телефону (т.е. электронный чек или кредитная карта)?

- Что мне делать, если моя ипотека будет погашена после того, как первоначальные налоговые уведомления были разосланы по почте, а налоги все еще должны быть уплачены?

- Кому я могу выплатить свой чек?

- Какова сумма законного платежного средства при оплате личным чеком?

- Какой адрес использовать для оплаты?

- Каковы штрафы и процентные ставки, если я не уплачу вовремя налоги на имущество?

- В какой последний раз я могу оплатить налоги на недвижимость, и это будет считаться своевременным?

- Что представляет собой действительную квитанцию об уплате налогов на недвижимое имущество?

- Если апелляция была подана, но не рассмотрена до истечения срока первой и/или второй половины, нужно ли платить налоги?

- Могут ли быть произведены платежи по налогам на недвижимое имущество вне установленных сроков?

- Принимаются ли авансовые платежи по налогам на недвижимость? И если да, то насколько заранее?

- Если мои налоги переплачены, как я могу получить возмещение?

- Получу ли я возмещение переплаченных налогов, если моя стоимость будет скорректирована после того, как я уплатил налоги на основе более высокой стоимости?

- Как узнать, получила ли моя ипотечная компания налоговую информацию по моим счетам?

- Как изменить почтовый адрес в моей учетной записи (аккаунтах)?

- Как мне подать заявление на освобождение от пенсионного возраста или ветерана-инвалида?

- Как мне подать заявление на освобождение от проживания?

- Взимаются ли налоги на недвижимое имущество за календарный год или на какой-либо другой основе?

- Когда моя собственность будет лишена права выкупа, если я не уплачиваю налоги на недвижимость?

- Как это повлияет на мою учетную запись, если чек, который я отправляю для оплаты, не обналичивает мой банк?

- Что делать, если я недавно продал свою недвижимость, но все еще получаю налоговый счет?

- Почему я должен платить штраф и проценты за просроченный платеж, если я так и не получил свой налоговый счет?

- Есть ли возможность отказа от штрафа за просрочку платежа в связи с катастрофическим происшествием?

1. Каково общее определение недвижимого имущества?

Каково общее определение недвижимого имущества?

Недвижимое имущество (недвижимость) — это права на землю и улучшения на земле.

Вернуться к началу

2. Какое общее определение личной собственности?

Личное имущество включает передвижные дома, расположенные в парках передвижных домов. Деловая личная собственность состоит из материальных активов, предназначенных для использования в бизнесе, кроме недвижимого имущества.Налогооблагаемая личная собственность бизнеса включает, помимо прочего, инвентарь, расходные материалы, мебель, приспособления, оборудование, улучшения арендованного имущества и сдаваемую в аренду мебель.

Вернуться к началу

3. Когда мне следует ожидать получения счета на оплату налога на недвижимость?

Налоговые уведомления обычно рассылаются по почте 15 мая каждого года в отношении налогов за текущий год. Дата отправки может быть изменена в зависимости от того, когда Муниципальное собрание установит фабричный сбор.

Вернуться к началу

4. Когда уплачиваются налоги на недвижимость?

- Первая половина платежа должна быть оплачена 15 июня.

- Вторая половина платежа должна быть оплачена 15 августа.

Эти даты могут быть изменены в зависимости от того, когда муниципальная ассамблея установит фабричный сбор и налоговые счета будут отправлены по почте. Видеть календарь для получения дополнительной информации.

Вернуться к началу

5. Что делать, если я не получу счет за налог на недвижимость?

Просмотрите информацию о своей учетной записи на этом веб-сайте или обратитесь в налоговый отдел.

Нажмите здесь, чтобы просмотреть информацию об учетной записи.

Вернуться к началу

6. Могу ли я оплатить налоги на недвижимость через Интернет или по телефону (т. е. с помощью электронного чека или кредитной карты)?

Да, муниципалитет Анкориджа предлагает две формы электронных платежей, электронный чек и кредитную карту:

- При использовании электронного чека с налогоплательщика взимается комиссия третьей стороны в размере 1,95 доллара США за транзакцию. Эта опция электронной проверки будет доступна только через этот веб-сайт.

- При оплате кредитной картой с налогоплательщика взимается комиссия третьей стороны в размере приблизительно 2,55% от уплаченной суммы налога. Вариант кредитной карты будет доступен через этот веб-сайт, по телефону или лично на стойке обслуживания клиентов казначейства мэрии.

Эта опция электронной проверки будет доступна только через этот веб-сайт.

Эта опция электронной проверки будет доступна только через этот веб-сайт.Муниципалитет предлагает оба варианта электронных платежей, чтобы предоставить дополнительный выбор и удобство клиентам, совершающим платежи по налогам на недвижимость (применяются определенные минимальные и максимальные суммы платежа).При сумме платежа менее 155 долларов США взимается фиксированная комиссия в размере 3,95 долларов США. Нажмите здесь, чтобы совершить электронный платеж.

Вернуться к началу

7. Что мне делать, если моя ипотека будет погашена после того, как первоначальные налоговые уведомления были разосланы по почте, а налоги еще не уплачены?

Позвоните в налоговую инспекцию по телефону

907-343-6650, чтобы узнать о ваших налогах на имущество и любых причитающихся остатках и сроках оплаты.

Вернуться к началу

8.Кому я могу выплатить свой чек?

Выписывайте чеки, денежные переводы, кассовые чеки или дорожные чеки, подлежащие оплате: муниципалитету Анкориджа или MOA.

Вернуться к началу

9. Какая сумма является законным платежным средством при оплате личным чеком?

Сумма, написанная прописью, является суммой, на которую будет обработан чек.

Вернуться к началу

10 . Какой адрес использовать для оплаты?

Почтовый адрес:

- Муниципалитет Анкориджа — Департамент финансов Отдел казначейства — P.O. Box 196040 – Anchorage, AK 99519-6040

Фактический адрес:

- City Hall – 632 West 6th Avenue – Suite 330 – Anchorage, AK 99501

Примечание. Пожалуйста, укажите идентификационный номер объекта при оплате. оплата зачисляется на соответствующий счет.

Вернуться к началу

11 . Каковы штрафы и процентные ставки, если я не уплачу вовремя налоги на имущество?

Ставка штрафа составляет 10% от суммы основного долга, причитающейся на момент наступления срока платежа по каждому невыплаченному платежу.Взимаемая процентная ставка составляет 2% выше основной ставки по состоянию на 15 апреля каждого года. Процентная ставка умножается на невыплаченный остаток основной суммы, и сборы начисляются ежемесячно.

Вернуться к началу

12. В какой последний раз я могу оплатить налоги на недвижимость, и это будет считаться своевременным?

Платежи считаются своевременными, если подтверждение:

- С сайта датировано 23:59. не позднее установленного срока или.

- Конверт проштампован почтовым отделением США к 23:59. не позднее установленного срока, или

- Кассовый чек / штемпель казначейства с датой получения лично до 17:00. не позднее установленного срока.

не позднее установленного срока.

не позднее установленного срока.Примечание. Если срок оплаты выпадает на выходной или праздничный день, платежи будут приняты своевременно на следующий рабочий день. Льготный период в 7 календарных дней применяется к первоначальной дате платежа, независимо от выходных или праздничных дней. В частности, AMC 12.15.06OC2 гласит: «После каждой даты уплаты налогов должно пройти семь календарных дней, прежде чем какой-либо штраф будет добавлен к налогу.По истечении семи календарных дней отсрочки штраф будет добавлен.»

Вернуться к началу

13. Что представляет собой действительную квитанцию об уплате налогов на недвижимое имущество?

Действительная квитанция об оплате:

- Номер подтверждения с веб-сайта, если вы платили электронным чеком или кредитной картой, или

- Ваш погашенный чек, если вы платили по почте, или

- Кассовый чек, если вы платили лично на стойке обслуживания клиентов или по телефону

- Выписка по кредитной карте, если вы платили кредитной картой.

Вернуться к началу

14. Если апелляция была подана, но не рассмотрена до истечения срока первой и/или второй половины, нужно ли платить налоги?

Налоги на недвижимое имущество подлежат уплате в соответствии с выставленным счетом, даже если вы подали апелляцию в отношении оценочной стоимости вашего имущества. Возврат будет произведен, если это уместно, после разрешения вашей апелляции.

Налогоплательщикам, имеющим право на возмещение, будут выплачиваться проценты с даты (дат), которые привели к переплате.

Вернуться к началу

15. Могут ли быть произведены платежи по налогам на недвижимое имущество вне установленных сроков?

Да, но это не останавливает применение штрафа, процентов или расходов по обращению взыскания на счет, если по крайней мере минимальные платежи не были выплачены в сроки первой и второй половины.

Вернуться к началу

16. Являются ли авансовые платежи за реал Принимаются налоги на недвижимость? И если да, то насколько заранее?

Являются ли авансовые платежи за реал Принимаются налоги на недвижимость? И если да, то насколько заранее?

В период с 1 января по 15 мая каждого налогового года в качестве авансовых платежей принимается платежей наличными и чеками . Электронные платежи , предназначенные для оплаты авансом или оплаты в несколько этапов, могут быть отправлены через наш процессор электронных чеков и кредитных карт 3 rd (т. е. ACI Payments, Inc.) в любое время в течение налогового года или даже в предыдущем году. ACI предлагает налогоплательщикам возможность в электронном виде планировать регулярные платежи/напоминания и настраивать эти платежи/напоминания до наступления сроков уплаты налогов.

Нажмите здесь, чтобы посетить ACI и настроить напоминание об авансовом платеже или сроке платежа.Владелец недвижимости несет ответственность за своевременную выплату минимальных сумм, причитающихся за каждую дату платежа.

Вернуться к началу

17. Если мои налоги переплачены, как я могу получить возмещение?

Кредитные остатки автоматически возмещаются в соответствии с AMC 12.05.062 с процентами за все возмещения налога на недвижимое имущество. Время обработки будет варьироваться в зависимости от объема переплат.

Переплата применяется только к налогам, подлежащим уплате за текущий календарный год, и не применяется к налогам будущих лет.Если вы хотите, чтобы ваша переплата была отнесена к другому налоговому счету, вы можете отправить по факсу письмо с просьбой о переводе на (907) 343-6121.

Вернуться к началу

18. Получу ли я возмещение переплаченных налогов, если моя стоимость будет скорректирована после того, как я уплатил налоги на основе более высокой стоимости?

Претензия о возмещении или переводе на другие счета собственности, поданная через год или позже после даты уплаты налога, как выставлено в счете, аннулируется навсегда. АМС 12.05.062

АМС 12.05.062

Вернуться к началу

19. Как узнать, получила ли моя ипотечная компания налоговую информацию по моим счетам?

Чтобы проверить, запрашивала ли ваша ипотечная компания информацию о вашем налоговом счете, перейдите по ссылке: Посмотреть аккаунт. Владелец недвижимости несет ответственность за своевременную ежегодную уплату налогов своей ипотечной компанией. Контракты условного депонирования заключаются между владельцем недвижимости и ипотечной компанией.

Вернуться к началу

20 . Как изменить почтовый адрес в моей учетной записи (аккаунтах)?

Изменения адреса, предоставленные в письменной форме по почте или факсу, обрабатываются Отделом оценки имущества по адресу:

Мэрия — 632 West 6th Avenue Suite 300 — Anchorage, AK 99501

Вы также можете позвонить по телефону

(907) 343-6770 или отправить запрос по факсу

(907) 343-6599.

Вернуться к началу

21 . Как мне подать заявление на освобождение от пенсионного возраста или ветерана-инвалида?

Заявки, процедуры и рекомендации можно получить в отделе оценки имущества, расположенном по адресу:

Мэрия — 632 West 6th Avenue Suite 300 — Anchorage, AK 99501

Вы также можете позвонить по телефону (907) 343-6770.

Вернуться к началу

22. Как мне подать заявление на освобождение от проживания?

Заявки, процедуры и рекомендации можно получить в отделе оценки имущества, расположенном по адресу:

Мэрия — 632 West 6th Avenue Suite 300 — Anchorage, AK 99501

Вы также можете позвонить по телефону (907) 343-6770.

Вернуться к началу

23. Взимаются ли налоги на недвижимое имущество за календарный год или на какой-либо другой основе?

Налоги на недвижимость рассчитываются на основе календарного года (январь — декабрь).

Вернуться к началу

24. Когда моя собственность будет лишена права выкупа, если я не уплачиваю налоги на недвижимость?

Ежегодно 1 марта или около того в Верховный суд подается ходатайство о вынесении судебного решения и постановления о взыскании и продаже в отношении участков недвижимого имущества с неуплаченными налогами за предыдущий год (годы) (например, имущество с просроченными платежами за 2010 и предыдущие годы). налоги будут прекращены после официального опубликования в марте 2011 года и периода уведомления).Изъятое имущество может быть выкуплено в течение годичного периода выкупа путем уплаты суммы (сумм) налога вместе со штрафом, процентами и причитающимися расходами. Имущество, не выкупленное до истечения срока выкупа, передается муниципалитету. Не выкупленное заранее имущество может быть изъято муниципалитетом для общественных целей или продано на публичных торгах. Дополнительную информацию об обращении взыскания, акте и продаже арестованного имущества можно получить, обратившись в Муниципальное управление недвижимости по адресу:

(907) 343-7953.

Вернуться к началу

25. Как это повлияет на мою учетную запись, если чек, который я отправляю для оплаты, не обналичивает мой банк?

Платеж будет отменен со счета до даты вступления платежа в силу. Система налогового выставления счетов автоматически применит любые штрафы, проценты и расходы, как если бы платеж никогда не производился. Дополнительная плата в размере 20,00 долларов США будет добавлена к плате за возврат чека.

Вернуться к началу

26. Что делать, если я недавно продал свою недвижимость, но все еще получаю налоговый счет?

Обратитесь в Управление муниципальных заседателей по телефону (907) 343-6770 для всех прав собственности и изменения адреса.

Вернуться к началу

27. Почему я должен платить штраф и проценты за просроченный платеж, если я так и не получил свой налоговый счет?

Владелец недвижимости несет ответственность за своевременную ежегодную уплату налогов.

Неполучение налоговой накладной не освобождает налогоплательщика от ответственности за своевременную уплату и не является основанием для отмены пени, процентов или расходов в случае просрочки платежа.

Вернуться к началу

28. а. Есть ли возможность отказа от штрафа за просрочку платежа в связи с катастрофическим происшествием?

Муниципальная ассамблея Анкориджа 8 августа 2017 г. утвердила новое Постановление, разрешающее рассмотрение вопроса об отказе от просроченных платежей, если владелец жилой недвижимости со своевременной историей уплаты налога на имущество соблюдает определенные условия.

Нажмите здесь, чтобы просмотреть АО № 2017-106 Нажмите здесь, чтобы просмотреть/распечатать заявку

28.б. В соответствии с АО 2017-106, при каких обстоятельствах владелец собственности не может претендовать на освобождение от штрафа за просрочку платежа?

· Отпуск или другая запланированная поездка по усмотрению и под контролем налогоплательщика;

· Неполучение уведомления об оплате налога на недвижимость;

· Забывчивость или путаница в отношении стандартных сроков уплаты налога на недвижимость;

· Путаница или незнание местного законодательства о налоге на недвижимость;

· Отсутствие средств для полной и своевременной уплаты налогов на недвижимость;

· Путаница или ошибка, связанная с рефинансируемым имуществом или другим соглашением об оплате с ипотечной или титульной компанией;

· Неполучение или сохранение документации, подтверждающей своевременную оплату по почте, электронными средствами или лично;

· Неуплата достаточного количества почтовых расходов или типографская ошибка при адресации платежа или при написании суммы, подлежащей уплате муниципалитету;

· Неуместная почта, не связанная с прямым документально подтвержденным участием почтальона 3 rd ;

· Невыполнение назначенным физическим лицом своевременной и полной оплаты от имени налогоплательщика; или

· Неспособность налогоплательщика должным образом и своевременно сообщить муниципалитету текущий почтовый адрес для использования при отправке уведомлений о налоге на недвижимость.

Щелкните здесь, чтобы ознакомиться с выдержками из Устава Аляски и муниципальных кодексов Анкориджа.

Вернуться к началу

Платежи по налогу на имущество | Округ Титон, штат Вайоминг,

Процедуры

Процедуры уплаты налогов следующие:

- Счета по налогу на имущество рассылаются по почте не позднее первой недели октября каждого года.

- Чтобы оплатить онлайн, перейдите на сайт оплаты налога на имущество округа Тетон.

- Для оплаты лично принесите налоговое уведомление и/или номер налоговой посылки в офис казначейства округа Тетон, 200 South Willow Street.Платежный ящик также находится по этому адресу в восточной части здания.

- Для оплаты по почте верните платеж по адресу:

P.O. Box 585

Jackson, WY 83001-0585 - Пожалуйста, укажите идентификационный номер налоговой посылки в чеках или корреспонденции.

- Ваш погашенный чек будет вашей квитанцией. Если требуется квитанция, отправьте конверт с маркой и обратным адресом.

- Оплата налога на имущество по почте может быть произведена чеком или денежным переводом только в обменном пункте США.Платежи, сделанные лично, могут быть наличными, чеком, денежным переводом или кредитной картой. Примечание: При оплате кредитной картой взимается комиссия за удобство. Оплата также может быть произведена кредитной картой или электронным чеком онлайн.

- Если чек или денежный перевод возвращается финансовым учреждением как неоплачиваемый, платеж будет аннулирован без уведомления владельца недвижимости.

- Обратите внимание: Если ваши платежи по ипотеке включают положения об уплате налогов, вы можете уточнить у своей ипотечной компании ее намерение платить.

- За возвращенные чеки взимается обязательная плата в размере 25 долларов США.

Просроченные платежи

- Налоги на имущество за налоговый год просрочены следующим образом: налоги уплачиваются одним платежом (одним платежом) не позднее 31 декабря налогового года.

- Все платежи, отправленные почтовым штемпелем или полученные после даты просрочки платежа, должны включать процентный штраф в размере 18%.

Освобождение от налога на имущество, отсрочка, льгота или программа возмещения

- Если вы подали заявку и получили освобождение от налога для ветеранов, сумма кредита будет указана в разбивке оценочной стоимости.

- Если вы хотите принять участие в программе отсрочки уплаты налога на имущество, обратитесь в офис Окружного асессора, чтобы подать заявку, крайний срок – 30 июня налогового года или ранее.

- Щелкните здесь, чтобы перейти на веб-сайт Программы возврата налога на имущество.

Сборщик налогов | Питт Каунти, Северная Каролина

Сбор налогов Часто задаваемые вопросы (FAQ)

Доступны ли планы платежей?

Если вы хотите составить план платежей, обратитесь в офис налогового инспектора по телефону 252-902-3425, чтобы обсудить ваш счет с представителем.

Ипотечные депозитные счета

Собственник недвижимости несет ответственность за полную уплату налога на недвижимость. Если ваша ипотека включает счет условного депонирования для уплаты налогов на недвижимость, вы обязаны уведомить вашего ипотечного кредитора о сумме налога, подлежащей уплате, и проверить у налогового инспектора округа Питт факт получения платежа. Налоговые уведомления рассылаются по почте только владельцам недвижимости.

Могу ли я стать владельцем недвижимости, просто заплатив налоги?

Невозможно приобрести недвижимость, просто заплатив задолженность по налогам.В штате Северная Каролина установлена процедура сбора налогов, наложения залогов и обращения взыскания на налоговые залога муниципалитетом. Любой может платить налоги на часть собственности за кого-то другого, но это не дает ему право собственности на собственность.

Налоговые ставки

Совет уполномоченных округа Питт ежегодно устанавливает налоги округа, пожарных и округа EMS при принятии бюджета.

Ставки муниципальных налогов устанавливаются соответствующими выборными городскими властями. Просмотр налоговых ставок.

Ставки муниципальных налогов устанавливаются соответствующими выборными городскими властями. Просмотр налоговых ставок.Я продал недвижимость, почему я получаю налоговое уведомление?

Передача права собственности на недвижимость за текущий налоговый год была обновлена до мая, чтобы отразить текущего владельца. Для индивидуального движимого имущества счет направляется владельцу листинга по состоянию на 1 января текущего налогового года.

Когда применяется исполнительная процедура?

Округ Питт применяет принудительные меры сразу после истечения установленного срока. Неуплаченные налоги будут взиматься с помощью всех средств правовой защиты, доступных NC.Общие положения, в том числе наложение ареста на банковский счет, наложение ареста, наложение ареста на выморочные средства, наложение ареста на заработную плату, сбор шерифа на личное имущество, зачет долга NC и обращение взыскания на недвижимое имущество. На счета, находящиеся под защитой от банкротства, исполнительные процедуры не распространяются.

Счета со статусом платежного механизма с хорошей репутацией подлежат только объявлению о просроченных налогах на недвижимость и зачете долга NC.

Счета со статусом платежного механизма с хорошей репутацией подлежат только объявлению о просроченных налогах на недвижимость и зачете долга NC.Что такое программа зачета долга?

В соответствии с законами Северной Каролины любые просроченные налоги подлежат принудительному взысканию.Если ваши налоги на имущество просрочены, мы намерены обеспечить уплату, подав иск в штат Северная Каролина, чтобы получить возврат вашего подоходного налога или выигрыш в лотерею. Плата за помощь в сборе в размере 15 долларов США будет добавлена к счету, если мы отправим счет для сбора. Клиринговая палата зачета долга удерживает комиссию в размере 5 долларов США за каждый соответствующий долг.

Как я могу получить квитанцию?

Квитанция об уплате налога на личное имущество или недвижимость может быть отправлена по почте по запросу. Для целей подоходного налога сохраните верхнюю часть налогового уведомления вместе с аннулированным чеком.Вместо оплаченной квитанции вы можете распечатать выписку с указанием налогов, уплаченных с веб-сайта Public Tax Access.

MyDMV — это онлайн-портал отдела транспортных средств Северной Каролины, который позволяет вам просматривать и управлять сведениями о ваших водительских правах и регистрации транспортного средства, просматривать и распечатывать причитающиеся/уплаченные налоги на транспортные средства и удобно выполнять услуги NCDMV в любое время и в любом месте — без необходимости ждать в очереди. Чтобы получить доступ к этой функции, щелкните здесь: MyDMV.

Свод законов — Раздел 12 — Глава 51

Раздел 12 — Налогообложение

ГЛАВА 51

Альтернативный порядок взимания налога на имущество

РАЗДЕЛ 12-51-40.Неуплата налогов; взимание взыскания путем бедствия и продажи; уведомление о просроченных налогах; конфискация имущества; объявление о продаже.

После того, как окружной казначей издает исполнительный лист против налогоплательщика, не выполняющего обязательства в своей юрисдикции, как это предусмотрено в Разделе 12-45-180, подписанный им или его представителем в его официальном качестве, направляется должностному лицу, уполномоченному собирать просроченные налоги, взносы, штрафы , и расходы, требующие от него взыскания в результате бедствия и продажи имущества налогоплательщика-неплательщика, недвижимого или движимого, или того и другого, или имущества, переданного налогоплательщиком-неплательщиком, стоимость которого составляет весь или часть налога, для удовлетворения налогов, сборов, штрафов и расходов, должностное лицо, которому направлено исполнение, должно:

(a) 1 апреля или как можно скорее после этого отправить по почте уведомление о просроченных налогах на имущество, штрафах, налогах и расходах по адресу налогоплательщику, не выполняющему свои обязательства, и получателю зарегистрированного имущества, стоимость которого полностью или частично покрывает налог. Уведомление должно быть отправлено по почте на лучший доступный адрес, который является либо адресом, указанным в документе о передаче ему имущества, адресом собственности, либо другим исправленным или пересылаемым адресом, по которому должностное лицо уполномочено взимать просроченные налоги, штрафы и расходы. имеет актуальные знания. В уведомлении должно быть указано, что, если налоги, штрафы, оценки и расходы не уплачены, имущество должно быть рекламировано и продано для погашения просрочки.

Уведомление должно быть отправлено по почте на лучший доступный адрес, который является либо адресом, указанным в документе о передаче ему имущества, адресом собственности, либо другим исправленным или пересылаемым адресом, по которому должностное лицо уполномочено взимать просроченные налоги, штрафы и расходы. имеет актуальные знания. В уведомлении должно быть указано, что, если налоги, штрафы, оценки и расходы не уплачены, имущество должно быть рекламировано и продано для погашения просрочки.