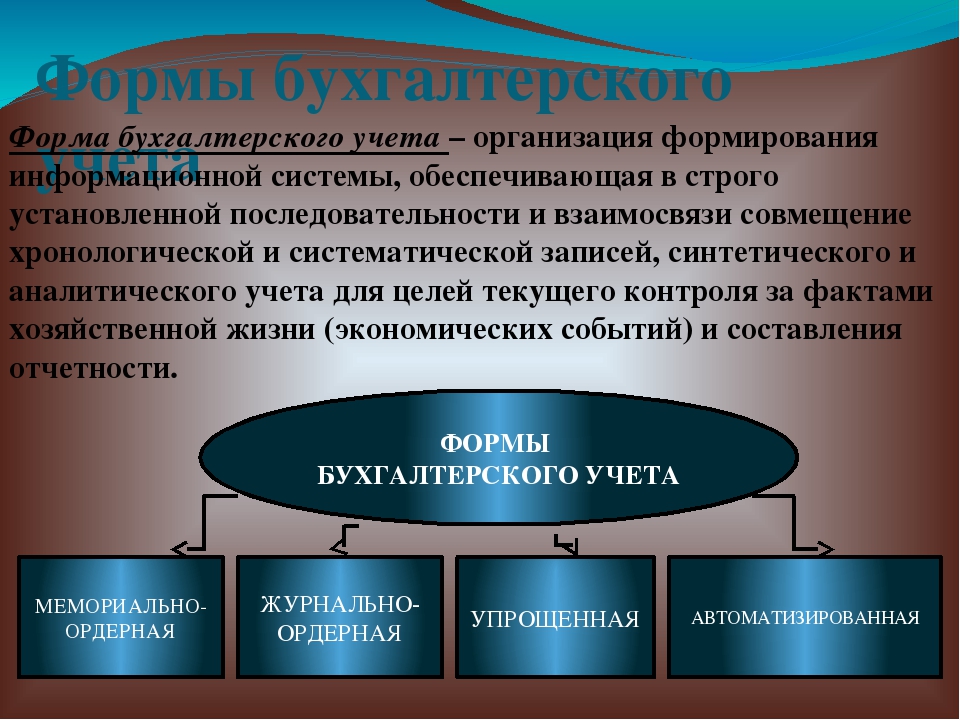

Понятие учета: works.doklad.ru — Учебные материалы

Статья 3. Основные понятия, используемые в настоящем Федеральном законе / КонсультантПлюс

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом;

2) уполномоченный федеральный орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности;

3) стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

4) международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта;

5) план счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета;

6) отчетный период — период, за который составляется бухгалтерская (финансовая) отчетность;

7) руководитель экономического субъекта — лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа;

8) факт хозяйственной жизни — сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

9) организации бюджетной сферы — государственные (муниципальные) учреждения, государственные органы, органы местного самоуправления, органы местной администрации, органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами.

(в ред. Федеральных законов от 23.05.2016 N 149-ФЗ, от 26.07.2019 N 247-ФЗ)

Открыть полный текст документа

9.2. Понятие учета расчетов и его задачи. Бухгалтерский учет в сельском хозяйстве

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует.

52. Понятие безналичного оборота и безналичных расчетов

52. Понятие безналичного оборота и безналичных расчетов Безналичные расчеты– это банковские операции, но их содержание – сделки, ибо осуществляются они для того, чтобы погасить обязательство, произвести платеж, с помощью кредитной организации перевести деньги. Связь

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА Бухгалтерский учет – это система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский

ОСНОВНЫЕ СРЕДСТВА И ЗАДАЧИ ИХ УЧЕТА

ОСНОВНЫЕ СРЕДСТВА И ЗАДАЧИ ИХ УЧЕТА Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени в сфере материального производства или в

1.

Понятие, цель и задачи ревизии

Понятие, цель и задачи ревизии1. Понятие, цель и задачи ревизии Наиболее глубоким методом финансового контроля является ревизия. Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом

22. Понятие, цель и задачи ревизии

22. Понятие, цель и задачи ревизии Наиболее глубоким методом финансового контроля является ревизия.Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале

Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ Законодательство определяет основные задачи бухгалтерского учета следующим образом:• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним

8.1. Понятие и задачи сегментарного анализа

8. 1. Понятие и задачи сегментарного анализа

Сегментарный анализ представляет собой сочетание классического экономического анализа, основным содержанием которого является последовательное разложение, расчленение исследуемого объекта и влияющих на него факторов, и

1. Понятие и задачи сегментарного анализа

Сегментарный анализ представляет собой сочетание классического экономического анализа, основным содержанием которого является последовательное разложение, расчленение исследуемого объекта и влияющих на него факторов, и

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

107. Порядок учета расчетов с бюджетом по НДС

107. Порядок учета расчетов с бюджетом по НДС

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, используется активный счет 19 «Налог на добавленную стоимость» по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам».

17. Понятие и задачи экономического анализа

17. Понятие и задачи экономического анализа Термин «анализ» (от греч. analysis) означает расчленение целого на составные элементы, или разложение изучаемого объекта на части, на внутренние, присущие этому объекту составляющие (мысленные или реальные). Он выступает в

54. Понятие и формы безналичных расчетов

54. Понятие и формы безналичных расчетов В коммерческой деятельности между субъектами принято использовать безналичные формы расчетов.Безналичные расчеты – это банковские операции, которые заключаются в переводе условных денежных форм со счета плательщика на счет

Понятие производственной задачи

Понятие производственной задачи

1. Задача может быть связана:• с общими целями предприятия;• должностными обязанностями сотрудника;• реализацией отдельного проекта;• освоением и развитием профессиональных навыков. 2. Что такое задача? 3. Задача характеризуется

2. Что такое задача? 3. Задача характеризуется

Техническая инвентаризация объектов капитального строительства. основные понятия цели и задачи технической инвентаризации — Статьи

Содержание:

- Понятие технической инвентаризации. Когда нужна техническая инвентаризация? Виды технической инвентаризации.

- Объекты технической инвентаризации и учет.

- Деятельность по технической инвентаризации недвижимого имущества.

- Документами технического учета инвентаризации.

1.Понятие технической инвентаризации. Когда нужна техническая инвентаризация?

Начнем, как всегда, с основных понятий.

Для начала рекомендуем посмотреть видео, которое мы записывали специально для Вас. https://rkc56.ru/video/3434

Техническая инвентаризация — это проверка и определение конкретного местоположения объектов недвижимости, их назначения, обмера, определения площади, фактического использования, состава и технического состояния.

Объекты техинвентаризации: жилые и нежилые здания, помещения, сооружения и объекты незавершенного строительства.

Техническая инвентаризация недвижимости, как процедура, официально существует еще со времен СССР. Раньше эту процедуру выполняли исключительно бюро технической инвентаризации (БТИ). А с 2013 года полномочия переданы Росреестру.

Если вам необходимо получить информацию об объекте, которая была получена период до 2013 года (включая сведения до 1991 года), то документы следует обращаться в БТИ по месту нахождения объекта.

В настоящее время все бюро технической инвентаризации оказывают услуги и выполняют работы в условиях рыночной экономики. Собственник сам решает, куда ему обратиться за оформлением документов и оказанием услуг. Тем не менее, паспортизация и инвентаризация все еще остаются прерогативой БТИ.

Одна из основных задач техинвентаризации — подготовка пакета документов для предоставления органам государственной власти точной и полной информации об объекте недвижимости с целью ведения государственного учета, передачи информации об их стоимости, состоянии, а также совершения действий с такими объектами.

Отмечаем, что существует два вида техинвентаризации:

1. Первичная: проводится в отношении объектов недвижимости, в отношении которых техинвентаризация ранее не проводилась.

2. Техинвентаризация изменений характеристик: осуществляется, в случае если изменяются технические или качественные характеристики объекта (реконструкция, перепланировка и т.д.).

Результатами проведения технической инвентаризации являются технический план и технический паспорт. По своей сути технический паспорт являет собой устаревшее понятие, и в ряде случаев служит не более чем основанием для подготовки технического плана.

Отметим, что именно технический план содержит основную информацию об объекте недвижимости и является документом необходимым для постановки объекта на государственный кадастровый учет и регистрации права.

Также к видам технической инвентаризации относят:

Первичная техническая инвентаризация – при образовании объекта недвижимости (строительство, реконструкция с пристройкой или надстройкой). В этом случае все характеристики и параметры объекта должны быть измерены и внесены в технический паспорт, который является результатом выполнения работ. Также плановая инвентаризация предусматривает изготовление справки ТЭП (для получения разрешения на ввод объекта), поэтажных планов.

В этом случае все характеристики и параметры объекта должны быть измерены и внесены в технический паспорт, который является результатом выполнения работ. Также плановая инвентаризация предусматривает изготовление справки ТЭП (для получения разрешения на ввод объекта), поэтажных планов.

Плановая техническая инвентаризация — предполагает проведение работ с определенной периодичностью. Обычно она проводится один раз в пять лет. Требование о предоставлении паспорта, сделанного не позднее этого срока, предъявляют контролирующие органы, отвечающие за выдачу и продление лицензий.

Внеплановая техническая инвентаризация — проводится при наличии каких-либо изменений в параметрах объекта недвижимости. К примеру, перепланировки объекта требует внесения изменений в паспорт и инвентарное дело. Поэтому внеплановая инвентаризация пройдет по заявлению собственника, иного заинтересованного лица.

Необходимость проведения технической инвентаризации обуславливается несколькими факторами и задачами: желание собственника объекта провести обследования и обмеры имущества, требованием государственных органов (например, при получении лицензий или прохождении проверок), ввод в эксплуатацию после завершения строительства, реконструкции. Каждый из этих вариантов – основание для привлечения специалистов-инвентаризаторов, техников и инженеров для замеров объекта.

Каждый из этих вариантов – основание для привлечения специалистов-инвентаризаторов, техников и инженеров для замеров объекта.

Сейчас полномочия инвентаризационных органов существенно сократились. Однако в их официальные функции и задачи до сих пор входит инвентаризация и паспортизация жилищного фонда.

Техническая инвентаризация и паспортизация может проводиться в отношении любого объекта капитального строительства — здания, строения, помещения, недостроенного объекта недвижимости, сооружения, площадки, отдельных коммуникаций. В зависимости от вида объекта, по результатам обмеров техники и инженеры изготавливают технический паспорт, поэтажные планы, справка ТЭП, справка о принадлежности объекта к объектам недвижимости, другие инвентаризационные документы.

2. Объекты технической инвентаризации и учет.

Объекты технической инвентаризации – это недвижимые объекты имущества. Перечень таких объектов указан в ст. 130 Гражданского кодекса РФ. Это объекты, которые имеют тесную привязку к земле и их перемещение без причинения ущерба невозможно. Естественно, к недвижимости относится и сам земельный участок.

Это объекты, которые имеют тесную привязку к земле и их перемещение без причинения ущерба невозможно. Естественно, к недвижимости относится и сам земельный участок.

Техническая инвентаризация объектов недвижимости предполагает выезд кадастровых инженеров на объект, проведение его обследования и обмеров. Для этого собственник или застройщик подает заявку, передает основные документы на построенный или незавершенный объект. Работники БТИ делают предварительный анализ документации, после чего выезжают для обследования по адресу объекта. В зависимости от вида инвентаризации, которые были описаны ранее, результатом обследования могут быть технические паспорта и иные документы.

Обследованию и замерам подлежат все помещения и конструкции здания. Информацию о характеристиках объекта специалисты возьмут из проектной документации, кадастровых сведений ЕГРН, документов государственных органов, служб строительного надзора, генподрядных организаций. Также техническая инвентаризация объектов может проводиться и для собственных нужд владельца объекта с целью его проверки.

3. Деятельность по технической инвентаризации недвижимого имущества

Порядок технической инвентаризации определен инструкциями и приказами Минэкономразвития РФ, Ростехинвентаризации, Минземстроя. В случае, когда инвентаризация является первичной, для ее проведения требуется получение проектной документации на объект, на основании которой было выдано разрешение на строительство (реконструкцию) объекта.

Первичная техническая инвентаризация на новостройке осуществляется с целью установления соответствия объекта выданному разрешению, проекту. Отклонения от проекта допускаются, но они должны быть незначительными. Для этого в ГОСТ и СНиП указаны предельно допустимые показатели погрешности. По завершению приемки выполненных работ заказчик и подрядчик подписывают акт сдачи-приемки работ, который подтверждает их окончание. Этапы и результат отдельных работ может отличаться для разных типов объектов.

• Сбор исходной документации. В зависимости от типа проведения технической инвентаризации список необходимых документов отличается. В него может входить проектная документация (в случае первичной инвентаризации после строительства или реконструкции), старый технический паспорт объекта недвижимости.

В зависимости от типа проведения технической инвентаризации список необходимых документов отличается. В него может входить проектная документация (в случае первичной инвентаризации после строительства или реконструкции), старый технический паспорт объекта недвижимости.

• Выезд на объект инженера-инвентаризатора. Для проведения обследований нужно вызвать работников БТИ на объект. Инженер, используя исполнительные чертежи, выезжает на объект и производит обмеры. Обмеры производятся по внутренним правилам технической инвентаризации.

• В случае отсутствия графических планов на объект недвижимости, инженер вырисовывает абрисы поэтажных планов, а уже затем делает векторизацию чертежей. Абрис представляет собой упрощенный чертеж с описанием параметров помещений и конструкций. Расшифровка данных из абрисов осуществляется при подготовке поэтажных планов.

• Изготовление документации. После получения необходимых данных составляются поэтажные планы объектов недвижимости, ведомости помещений и их площадей, а также технический паспорт объекта. Для всех условных обозначений на поэтажных планах указывается расшифровка. описание характеристик и размеров объекта в техпаспорте, поэтажных планах, ведомостях, справке ТЭП.

Для всех условных обозначений на поэтажных планах указывается расшифровка. описание характеристик и размеров объекта в техпаспорте, поэтажных планах, ведомостях, справке ТЭП.

• Оформление инвентарного дела.

Для объекта незавершенного строительства может присваиваться условный адрес, пока он не будет возведен полностью. При заполнении поэтажных планов используется система условных обозначений, указывается их расшифровка. За счет этих условных обозначений специалисты могут описать материалы конструкций, отметить дверные и оконные проемы, коммуникации и инженерное оборудование. Перечень условных обозначений может меняться в зависимости от вида объекта.

По итогам процедур будет оформлено инвентарное дело. Оно будет храниться в архивах БТИ. По запросам граждан и организаций БТИ представляет справки, выкопировки, выписки и копии материалов их инвентарного дела.

4.Документы технической инвентаризации

В результате выполнения инвентаризации БТИ представляет следующие документы:

• Поэтажные планы объекта. Готовятся на основании фактических обмеров инженерами.

Готовятся на основании фактических обмеров инженерами.

• Ведомость помещений и их площадей. Выгружается из поэтажных планов.

• Технический паспорт. Совокупность всех данных об объекте недвижимости.

Из инвентарного дела выдаются справки и выписки по различным формам. Например, можно отдельно получить справку об инвентаризационной стоимости, выписку из ведомости помещений, выкопировку с поэтажного плана.

Рекламный материал создан про поддержке «Центра предпринимательства Оренбургской области».

Понятие экономического учёта

ЭЭкономический учёт появился на довольно ранних этапах развития человеческой цивилизации. Будучи связанным с экономической деятельностью предприятия, он существовал во всех направлениях экономической жизни. Экономический учёт явился следствием постоянного существования производства, необходимости отражения экономических операций, характеристики затрат труда на производстве и полученного результата. Главным источником информации, которая собирается и обрабатывается в экономической системе, служит экономический учёт.

Главным источником информации, которая собирается и обрабатывается в экономической системе, служит экономический учёт.

Экономический учет в современном мире принято вести при помощи специализированных программ 1С, например, такой программой является 1С Бухгалтерия, которую можно купить у нас в городе Краснодаре.

Под экономическим учётом подразумевается сбор и запись информации в определённом порядке об экономических операциях, которые осуществляются за определённый период времени на предприятии (месяц, квартал, год).

Задачи экономического учета

Экономический учёт отражает как количественную сторону, так и качественный аспект финансово-экономической деятельности предприятий и включает следующие стадии: получение информации, регистрация данных, группировка данных, анализ и обобщение.

Для того, чтобы отвечать этим задачам экономический учёт должен выполнять следующие условия:

а) должен быть организован на основе некоторых научных принципов;

б) должен располагать собственной методологией, которая бы обеспечивала единую систему показателей;

в) должен быть простым и ясным, непрерывным, документированным для того, чтобы своевременно и в полном объёме отражать экономические операции;

г) должен быть адаптирован к непрерывному прогрессу экономики и науки.

При наличии и исполнении всех вышеназванных условий экономический учёт в полной мере будет отражать информацию о деятельности предприятия.

Смотрите так же:

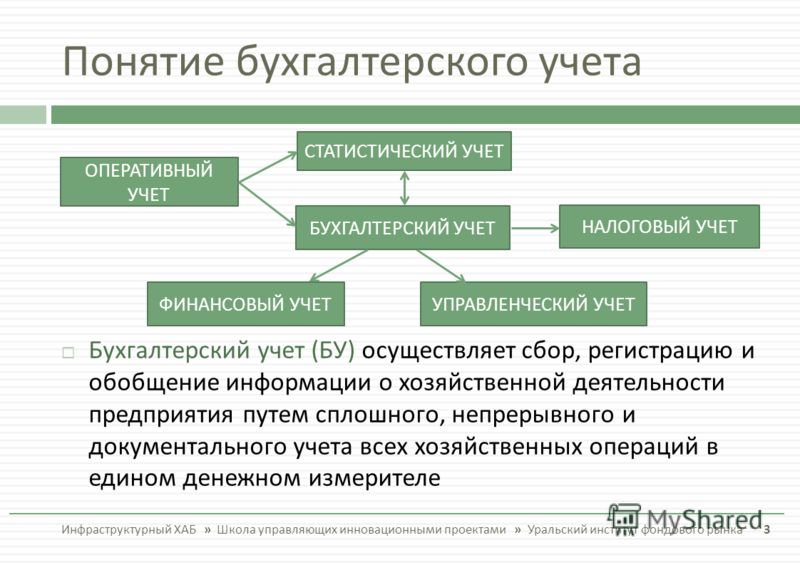

1 Понятие о хозяйственном учете

1. Понятие о хозяйственном учете

Хозяйственная деятельность любого экономического субъекта связана с организацией наблюдения и контролем за всеми фактами, явлениями, из которых она складывается. Учёт – непременная функция управления. Он состоит в наблюдении, измерении, регистрации и группировке учитываемых явлений.

Хозяйственный учёт отражает количественную и качественную сторону хозяйственных явлений.

В Российской Федерации существует единая система хозяйственного учёта, которая включает в себя три вида учёта:

— оперативный;

— статистический;

— бухгалтерский.

Эти виды учёта связаны между собой, дополняя друг друга, хотя и отличаются сферой применения, назначением и способом осуществления (рис. 1).

1).

Рекомендуемые файлы

Оперативный учёт

Сведения этого учета ограничиваются рамками предприятия и используются для повседневного текущего руководства и управлением предприятием (явки на работу, учёта реализации, наличия товарных запасов). Необходимость в нём возникает по мере необходимости.

Статистический учёт

Статистика изучает явления, носящие массовый характер в области экономики, культуры, образования, здравоохранения. Статистика собирает информацию о состоянии экономики, движения рабочей силы и др. с целью анализа и социально-экономического развития общества. Она применяет выборочный метод наблюдения и регистрации, использует данные оперативного и бухгалтерского учёта. Статистический учёт позволяет делать выводы о развитии общества, предприятия, явления

Статистическая отчётность составляется на основе данных оперативного учёта, который ведётся в разных функциональных подразделениях организации (отдел кадров, отдел снабжения, бухгалтерия и т. д.)

д.)

В Российской Федерации учёт ведётся для двух целей: бухгалтерского и налогового учёта.

Бухгалтерский учёт

Цель бухгалтерского учёта – отразить деятельность предприятия на основании документов в различных измерителях.

Хозяйственная деятельность должна отражаться с помощью сплошного, непрерывного, взаимосвязанного учёта.

Сплошной учёт подразумевает обязательный учёт всего имущества, всех видов производственных запасов и затрат, денежных средств, задолженности предприятия и т.п.

Непрерывность требует постоянного наблюдения и записи в документах. Каждый совершившийся факт хозяйственной деятельности должен быть оформлен документом. Такая процедура в бухгалтерском учёте называется хозяйственной операцией.

Взаимосвязанность отражения хозяйственной деятельности вызвана зависимостью совершающихся между собой фактов.

Например, после уплаты налогов уменьшится не только задолженность предприятия перед бюджетом, но и наличие денежных средств на расчётном счёте предприятия.

Ещё посмотрите лекцию «6 Участники арбитражного процесса» по этой теме.

Бухгалтерский учёт включает в себя: финансовый и управленческий учет.

Финансовый учет — учет наличия и движения финансовых ресурсов предприятий. Основой финансового учета является бухгалтерский учет.

Финансовый учет служит целям внешнего анализа финансово-экономической деятельности предприятий, базирующегося на данных публичной финансовой (бухгалтерской) и статистической отчетности.

Управленческий учёт — процесс идентификации, измерения, накопления, анализа, подготовки и предоставление финансовой, производственной, маркетинговой и иной информации, на основании которой руководством предприятия принимаются оперативные и стратегические решения. В системе управленческого учёта генерируются данные как в денежном, так и в натуральном выражении.

Основной целью управленческого учёта является предоставление руководству полного комплекса информации о фактических, плановых и прогнозных показателях функционирования предприятия, а также необходимую информацию о внешнем окружении с целью обеспечения возможности принимать экономически взвешенные управленческие решения.

Налоговый учёт осуществляется для формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью начисления и уплаты налогов в бюджет. Налоговый учёт регулируется Налоговым кодексом РФ.

МЧС намерено исключить из порядка учета пожаров понятие «загорание» — Общество

МОСКВА, 4 июля. /ТАСС/. МЧС России подготовило проект приказа, которым вносятся изменения в порядок учета пожаров и погибших в них. Как следует из документа, текст которого опубликован на федеральном портале проектов нормативных правовых актов, понятие «загорание» будет исключено, а погибшими в результате пожаров будут считаться скончавшиеся от их последствий в течение 30 дней.

Сейчас официальному учету подлежат только пожары, в то время как загорания (неконтролируемые горения, не причинившие материальный ущерб, вред жизни и здоровью граждан) в статистику как пожары не включаются. В связи с этим СМИ неоднократно обвиняли МЧС в манипулировании статистикой пожаров.

В связи с этим СМИ неоднократно обвиняли МЧС в манипулировании статистикой пожаров.

Проектом приказа МЧС предлагается «по всему тексту (документа) слово «загорание» в соответствующем падеже исключить».

Кроме того, МЧС планирует изменить и учет погибших и пострадавших от пожаров. На данный момент в статистику погибших от огня включают людей, гибель которых наступила непосредственно во время пожара, теперь эту практику планируется изменить. «Погибшим на пожаре признается лицо, смерть которого наступила на месте пожара или умершее от его последствий в течение 30 последующих суток», — говорится в проекте приказа МЧС. В то же время «травмированным на пожаре признается лицо, получившее телесные повреждения (травму), обусловившие его госпитализацию на срок не менее одних суток либо необходимость амбулаторного лечения».

Эти изменения могут вступить в силу 1 января 2019 года.

Ранее первый замглавы МЧС Александр Чуприян сообщил ТАСС, что министерство планирует изменить статистический учет пожаров, чтобы знать истинное положение дел. «Мы сейчас этот вопрос будем изучать и искать оптимальную форму ведения статистики пожаров и их последствий», — сказал он.

«Мы сейчас этот вопрос будем изучать и искать оптимальную форму ведения статистики пожаров и их последствий», — сказал он.

Действующий порядок учета пожаров и их последствий был установлен приказом МЧС России от 21 ноября 2008 года.

Понятие «временный» земельный участок и порядок снятия его с государственного кадастрового учета

Земельные участки, поставленные на кадастровый учет до 1 января 2017 года, и на которые до 1 марта 2022 года не будут зарегистрированы права собственности или аренды, будут исключены из Единого государственного реестра недвижимости (ЕГРН).

Ранее, до 2017 года, при постановке земельных участков на государственный кадастровый учет, сведениям об образованных объектах недвижимости присваивался статус «временный». Если государственная регистрация права не была осуществлена в течение пяти лет с момента постановки на государственный кадастровый учет, сведения о таких объектах исключались из государственного кадастра недвижимости с присвоением статуса «аннулированный».

С 1 января 2017 года кадастровый учет и регистрация прав на недвижимое имущество осуществляется по новым правилам в соответствии с Федеральным законом «О государственной регистрации недвижимости».

В соответствии с Законом статус объекта недвижимости «временный» сохранится до 1 марта 2022 года, т. е. до момента государственной регистрации права на такой объект недвижимости либо до момента государственной регистрации аренды на земельный участок, находящийся в государственной или муниципальной собственности, но не позднее 1 марта 2022 года.

В том случае, если до 1 января 2017 года вы не успели собрать документы и зарегистрировать в установленном законом порядке право на «временный» земельный участок, вы еще можете это сделать до 1 марта 2022 года.

Таким образом, чтобы не «потерять» внесенные в ЕГРН сведения о земельных участках необходимо вовремя обратиться с заявлением о государственной регистрации права на объект недвижимости в многофункциональный центр и зарегистрировать права в ЕГРН.

В этом случае «временный» статус кадастровых сведений изменяется на «учтенный» с момента государственной регистрации права на образованный объект недвижимости либо с момента государственной регистрации аренды, если объектом недвижимости является земельный участок, находящийся в государственной или муниципальной собственности.

В этом случае «временный» статус кадастровых сведений изменяется на «учтенный» с момента государственной регистрации права на образованный объект недвижимости либо с момента государственной регистрации аренды, если объектом недвижимости является земельный участок, находящийся в государственной или муниципальной собственности.

В этом случае «временный» статус кадастровых сведений изменяется на «учтенный» с момента государственной регистрации права на образованный объект недвижимости либо с момента государственной регистрации аренды, если объектом недвижимости является земельный участок, находящийся в государственной или муниципальной собственности.Необходимо отметить, что у владельцев земельных участков есть право снять «временный» земельный участок с кадастрового учета, в случае если был образован такой «временный» земельный участок в результате преобразования (раздел, объединение). А также если земельный участок был образован из земель или земельных участков, государственная собственность на которые не разграничена, исключение из ЕГРН сведений о таком земельном участке осуществляется по заявлению представителя уполномоченного на распоряжение такими земельными участками органа государственной власти или органа местного самоуправления.

Итак, «временный» статус кадастровых сведений изменяется на «аннулированный» в случае:

· истечения срока действия «временного» статуса сведений ЕГРН, т.

· представления в орган кадастрового учета собственником объекта недвижимости заявления о снятии с кадастрового учета объекта недвижимости, сведения ЕГРН о котором имеют «временный» статус.

е. до 1 марта 2022 года и не поступления в течение указанного срока документов, содержащих сведения о зарегистрированных правах на объект недвижимости или ограничений (обременении) прав на него;

е. до 1 марта 2022 года и не поступления в течение указанного срока документов, содержащих сведения о зарегистрированных правах на объект недвижимости или ограничений (обременении) прав на него;9 основных концепций бухгалтерского учета, которые должен знать каждый владелец малого бизнеса

Вы пришли в бизнес не для того, чтобы стать бухгалтером, так зачем вам знать эти бухгалтерские концепции? Что ж, понимание основных концепций бухгалтерского учета может помочь вам лучше прогнозировать будущее вашей компании на основе прошлых тенденций продаж и затрат. Это поможет вам принимать более разумные финансовые решения в долгосрочной перспективе.

Понимание основных принципов бухгалтерского учета также поможет вам принимать быстрые, но обоснованные повседневные оперативные решения. Это сэкономит вам время и деньги — два ваших самых ценных ресурса как предпринимателя. Даже если вы используете программное обеспечение для бухгалтерского учета, важно иметь базовое понимание этих концепций.

Это сэкономит вам время и деньги — два ваших самых ценных ресурса как предпринимателя. Даже если вы используете программное обеспечение для бухгалтерского учета, важно иметь базовое понимание этих концепций.

Наконец, базовое понимание концепций бухгалтерского учета обеспечит вам продуктивные беседы с вашими финансовыми консультантами при стратегическом планировании будущего вашей компании.

Вот девять наиболее важных концепций бухгалтерского учета, которые вам необходимо знать.

Если вы хотите понять основные концепции бухгалтерского учета, это очень важно. Существует два основных метода учета, которые вы можете использовать — кассовый метод и учет по методу начисления. Многие малые предприятия начинают с кассового учета, но финансовые отчеты по методу начисления дают вам гораздо лучшее представление о финансовом положении вашего бизнеса, чем отчеты по кассовому методу. Кроме того, Общепринятые принципы бухгалтерского учета или GAAP требуют, чтобы публичные компании использовали учет по методу начисления.

В финансовой отчетности по методу начисления доходы и расходы сопоставляются с периодами, в которых они были понесены. Отчеты по кассовому методу, с другой стороны, отражают доходы и расходы только тогда, когда они получены или оплачены.

Допустим, вы выставляете клиенту счет за оказанные услуги 15 марта и даете клиенту 30 дней на оплату счета. Если покупатель хороший, чек придет 15 апреля, а то и на несколько дней раньше.

В финансовой отчетности по методу начисления доход появится в марте, как увеличение объема продаж и соответствующее увеличение дебиторской задолженности.В финансовых отчетах, основанных на кассовом методе, доход не появится до апреля, когда он попадет на ваш банковский счет.

Точно так же предположим, что вам пришлось заплатить субподрядчику за выполнение услуг, за которые вы выставили счет клиенту. Субподрядчик выставил вам счет 31 марта за услуги, оказанные в этом месяце, и дал вам 45 дней на оплату счета. Это означает, что вы оплатите их 15 мая.

В вашей финансовой отчетности по методу начисления расходы появятся в марте — в том же месяце, когда вы выставили счет своему клиенту.В вашей финансовой отчетности, основанной на кассовом методе, расходы не появятся до мая.

Возможность сопоставлять доходы и расходы с периодом, в котором они были понесены, может помочь вам более точно определить расходы и тенденции в вашем бизнесе. Вот почему финансовая отчетность по методу начисления превосходит финансовую отчетность по кассовому методу для целей управления бизнесом.

Итог: Знайте разницу между методом начисления и кассовым методом.

Эта вторая концепция учета тесно связана с первой.Концепция согласованности гласит, что, выбрав метод учета, вы должны придерживаться его для всех будущих финансовых отчетов. Это позволяет компании точно сравнивать показатели в разные отчетные периоды. Служба внутренних доходов также требует последовательности при подаче налогов на малый бизнес. Если вы выберете метод учета, а затем захотите изменить его, вы должны получить одобрение IRS.

Итог: придерживайтесь одного метода учета.

Концепция «непрерывной деятельности» гласит, что вы должны исходить из того, что ваш бизнес находится в хорошем финансовом состоянии и будет работать в обозримом будущем.Эта концепция позволяет компаниям иногда откладывать признание определенных расходов на будущие отчетные периоды. Конечно, бухгалтер или аудитор может прийти к другому выводу, если есть доказательства того, что бизнес не может погасить свой кредит или другие обязательства. В этом случае компании может потребоваться начать рассмотрение ликвидационной стоимости активов.

Итог: Предположим, что бизнес-субъект имеет хорошую репутацию и продолжит работу.

В соответствии с концепцией консервации доходы и расходы рассматриваются по-разному.Предприятиям следует признавать выручку только тогда, когда есть достаточная уверенность в том, что она будет признана, например, по заказу на покупку или подписанному счету-фактуре. Однако предприятиям следует признавать расходы раньше, когда существует даже разумная вероятность того, что они будут понесены. Это весит в пользу более консервативной финансовой отчетности. Для расчета денежных потоков лучше переоценивать свои расходы, а не доходы.

Это весит в пользу более консервативной финансовой отчетности. Для расчета денежных потоков лучше переоценивать свои расходы, а не доходы.

Итог: расходы должны быть реализованы раньше, чем доходы.

Это одна из самых важных концепций для малого бизнеса — не следует смешивать бизнес с личными средствами. Финансовая отчетность предприятия должна отражать только хозяйственные операции. Например, вам следует избегать размещения личных расходов на деловой кредитной карте. Несоблюдение этой концепции может значительно усложнить вашу виртуальную бухгалтерию и даже привести к проблемам с законом, если вы являетесь корпорацией или компанией с ограниченной ответственностью. В этих случаях вы можете сохранить защиту ограниченной ответственности, только разделив деловые и личные финансы.

Итог: не смешивайте личные и деловые финансы.

Эта концепция довольно проста и означает, что предприятия должны регистрировать любые финансовые транзакции, которые могут существенно повлиять на деловые решения. Даже если это приведет к регистрации незначительных транзакций, идея состоит в том, что лучше всесторонне взглянуть на бизнес. Фактически, программное обеспечение для бухгалтерского учета позволяет очень легко записывать каждую небольшую транзакцию, поскольку оно автоматически синхронизируется с вашими банковскими счетами и кредитными картами.

Даже если это приведет к регистрации незначительных транзакций, идея состоит в том, что лучше всесторонне взглянуть на бизнес. Фактически, программное обеспечение для бухгалтерского учета позволяет очень легко записывать каждую небольшую транзакцию, поскольку оно автоматически синхронизируется с вашими банковскими счетами и кредитными картами.

Итог: Записывайте все важные транзакции в книгах.

Концепция «совпадения» говорит о том, что вы должны одновременно регистрировать доходы и расходы, связанные с доходами. Цель состоит в том, чтобы позволить вам увидеть любую причинно-следственную связь между доходом и покупками. Например, допустим, вы платите комиссию продавцу за продажу, которую вы регистрируете в марте. Комиссия также должна быть зарегистрирована в марте.

Итог: Запишите расходы, связанные с доходом, в тот же период, что и доход.

Существует основное уравнение бухгалтерского учета, которое поможет вам регистрировать транзакции:

Активы = обязательства + собственный капитал

Как показывает формула, активы идут в левой части уравнения и дебетуются. Точно так же активы идут в левой части вашей главной бухгалтерской книги. Например, если вы получаете наличные, ваш денежный счет будет дебетован в вашей бухгалтерской программе. Обязательства и собственный капитал идут в правой части уравнения и учитываются. Точно так же эти элементы идут в правой части вашей главной бухгалтерской книги.Например, если компания выпускает обыкновенные акции, эта сумма будет зачислена на счет акционерного капитала владельца.

Точно так же активы идут в левой части вашей главной бухгалтерской книги. Например, если вы получаете наличные, ваш денежный счет будет дебетован в вашей бухгалтерской программе. Обязательства и собственный капитал идут в правой части уравнения и учитываются. Точно так же эти элементы идут в правой части вашей главной бухгалтерской книги.Например, если компания выпускает обыкновенные акции, эта сумма будет зачислена на счет акционерного капитала владельца.

Итог: активы = обязательства + собственный капитал.

«Отчетный период» — это последняя концепция, которую вы должны понять. В соответствии с этой концепцией следует включать только финансовые документы, относящиеся к рассматриваемому периоду времени. Чтобы понять этот момент, вам сначала нужно понять три финансовых отчета, которые важны для компании: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках и отчет о движении денежных средств охватывают определенный период времени, например, квартал или календарный год. Бухгалтерский баланс — это моментальный снимок активов и пассивов предприятия на определенную дату. Например, если бы вы составляли отчет о прибылях и убытках за первый квартал 2019 года, вы бы не отражали операции, которые произошли до или после квартала. Это гарантирует, что компания может точно сравнивать производительность в разные периоды времени.

Бухгалтерский баланс — это моментальный снимок активов и пассивов предприятия на определенную дату. Например, если бы вы составляли отчет о прибылях и убытках за первый квартал 2019 года, вы бы не отражали операции, которые произошли до или после квартала. Это гарантирует, что компания может точно сравнивать производительность в разные периоды времени.

Итог: Записывать транзакции только за рассматриваемый период.

Понимание этих основных концепций бухгалтерского учета поможет вам добиться успеха в бизнесе.

Вам не нужны продвинутые знания бухгалтерского учета, чтобы эффективно вести свой бизнес. Тем не менее, вооружившись пониманием этих основных концепций бухгалтерского учета (и инвестируя в некоторые полезные книги по бухгалтерскому учету), вы можете с большей уверенностью просматривать свои транзакции и финансовые отчеты. Дополнительная ценность, которую вы получите от бесед с вашими финансовыми консультантами, сделает усилия, направленные на понимание этих концепций, достойными вашего внимания. Если вам нужно программное обеспечение для бухгалтерского учета, которое может помочь вам понять и легко реализовать эти концепции, попробуйте QuickBooks Online.

Если вам нужно программное обеспечение для бухгалтерского учета, которое может помочь вам понять и легко реализовать эти концепции, попробуйте QuickBooks Online.

QuickBooks Online |

Концепция бухгалтерского учета (определение) | Путеводитель по 12 основным концепциям

Что такое концепции бухгалтерского учета?

Концепции бухгалтерского учета — это основные правила, допущения и условия, определяющие параметры и ограничения, в которых действует бухгалтерский учет.Другими словами, концепции бухгалтерского учета представляют собой общепринятые принципы бухгалтерского учета, которые последовательно составляют фундаментальную основу составления универсальной формы бухгалтерской отчетности.

Цели концепций бухгалтерского учета

- Основной целью является достижение единообразия и последовательности в подготовке и ведении финансовой отчетности. Финансовая отчетность представляет собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год).Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

- Он действует как основной принцип, который помогает бухгалтерам в подготовке и ведении деловой документации.

- Он направлен на достижение общего понимания правил или предположений, которым должны следовать все типы организаций, тем самым облегчая получение всеобъемлющей и сопоставимой финансовой информации. Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы. и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, налоговые декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Подробнее.

Финансовая отчетность представляет собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год).Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

Финансовая отчетность представляет собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год).Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, налоговые декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Подробнее.

Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, налоговые декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Подробнее. Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Концепция бухгалтерского учета (wallstreetmojo.com)

12 основных концепций бухгалтерского учета

Ниже приведены общепринятые концепции бухгалтерского учета. GAAP (Общепринятые принципы бухгалтерского учета) представляют собой стандартизированные руководства по бухгалтерскому учету и финансовой отчетности.читать далее широко используется во всем мире.

#1 – Концепция сущности

Концепция сущности — это концепция, которая объясняет вам, что ваш бизнес отличается от вас. Это говорит вам, что владелец бизнеса и владелец являются двумя отдельными лицами. Закон признает юридическое лицо юридическим лицом. Предприятие должно подготовить свой собственный комплект финансовой отчетности и соответствующим образом отразить свои бизнес-операции.

Закон признает юридическое лицо юридическим лицом. Предприятие должно подготовить свой собственный комплект финансовой отчетности и соответствующим образом отразить свои бизнес-операции.

#2 – Концепция измерения денег

Концепция денежного измеренияСогласно концепции денежного измерения в бухгалтерском учете, компания должна отражать в своем финансовом отчете только те события или операции, которые измеряются в денежном выражении.Если присвоение денежной стоимости транзакциям невозможно, она не будет отражена в финансовом отчете. Подробнее говорится, что только эти операции регистрируются и оцениваются в денежном выражении. Проще говоря, в бухгалтерских книгах регистрируются только финансовые операции.

№3 – Концепция периодичности

Концепция периодичности гласит, что организации или бизнесу необходимо вести бухгалтерский учет за определенный период, обычно финансовый год. Период составления финансовой отчетности может варьироваться от ежемесячного до ежеквартального и ежегодного. Это помогает выявить любые изменения, происходящие в разные периоды.

Это помогает выявить любые изменения, происходящие в разные периоды.

#4 – Концепция начисления

Согласно учету по методу начисленияУчет по методу начисления — это метод учета, который мгновенно регистрирует доходы и расходы после совершения транзакции, независимо от того, когда платеж получен или произведен. читать далее, сделка регистрируется на коммерческой основе. Другими словами, операции должны регистрироваться по мере их совершения, а не по мере получения или выплаты денежных средств и за период, к которому относится операция.

#5 – Соответствующая концепция

Концепция сопоставления Принцип сопоставления бухгалтерского учета обеспечивает руководство по бухгалтерскому учету, в котором говорится, что все расходы должны признаваться в отчете о прибылях и убытках за период, в котором получен доход, связанный с этими расходами. Это означает, что независимо от того, когда была совершена фактическая транзакция, расходы, вносимые в дебетовую часть счетов, должны иметь соответствующую запись по кредиту в том же периоде. Подробнее связано с концепцией периодичности и концепцией начисления.Концепция сопоставления гласит, что за период, за который рассматривается выручка, организация должна учитывать расходы, относящиеся только к этому периоду. Это означает, что организация должна отражать доходы и расходы за один и тот же период.

Подробнее связано с концепцией периодичности и концепцией начисления.Концепция сопоставления гласит, что за период, за который рассматривается выручка, организация должна учитывать расходы, относящиеся только к этому периоду. Это означает, что организация должна отражать доходы и расходы за один и тот же период.

№ 6 – Концепция непрерывности деятельности

Концепция непрерывности деятельности Концепция непрерывности деятельности представляет собой принцип бухгалтерского учета, согласно которому бухгалтерская отчетность составляется с расчетом на то, что предприятие не будет банкротом или ликвидировано в обозримом будущем, которое обычно составляет 12 месяцев.читать далее — это предположение, что бизнес будет осуществляться на постоянной основе. Таким образом, бухгалтерские книги для предприятия готовятся таким образом, чтобы бизнес продолжался долгие годы.

#7 – Концепция стоимости

Концепция стоимости гласит, что любой актив, который регистрирует организация, должен отражаться по первоначальной себестоимости, т. е. по стоимости приобретения актива.

е. по стоимости приобретения актива.

#8 – Концепция реализации

Эта концепция связана с концепцией стоимости. Концепция реализации гласит, что предприятие должно отражать актив по себестоимости до тех пор, пока реализуемая стоимость Реализуемая стоимость не представляет собой чистое вознаграждение от выручки от продажи любых активов в ходе обычной деятельности после вычета непредвиденных расходов.Это обычное дело для оценки товарно-материальных запасов в соответствии с Международными стандартами финансовой отчетности и другими принятыми принципами учетной политики.Читать далее актив был реализован. На практике будет правильно сказать, что организация будет отражать реализованную стоимость актива после того, как актив будет продан или выбыт, в зависимости от обстоятельств.

#9 — Двойной аспект концепции

Эта концепция является основой системы двойной записи. В нем говорится, что каждая транзакция имеет два аспекта: дебет и кредит.Предприятие должно регистрировать каждую транзакцию и применять как элементы дебета, так и кредита.

#10 – Консерватизм

Эта концепция консерватизма Принцип консерватизма в бухгалтерском учете руководит бухгалтерским учетом, в соответствии с которым существует любая неопределенность. Все расходы и обязательства должны быть признаны. Напротив, все доходы и прибыли не должны регистрироваться, и такие доходы и прибыли должны признаваться только тогда, когда существует разумная уверенность в их фактическом получении.Читать далее говорится, что организация должна подготавливать и вести свою бухгалтерскую книгу на разумной основе. Консерватизм говорит о том, что организация должна предусмотреть любые ожидаемые убытки или расходы; однако он не признает ожидаемую выручку в будущем.

#11 – Консистенция

Учетная политикаУчетная политика относится к структуре или процедуре, которой следует руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Он включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Читать далее соблюдаются последовательно для достижения цели сравнения финансовой отчетности за различные периоды или, если на то пошло, нескольких организаций.

Читать далее соблюдаются последовательно для достижения цели сравнения финансовой отчетности за различные периоды или, если на то пошло, нескольких организаций.

#12 – Существенность

Концепция существенности В любой финансовой бухгалтерской отчетности есть некоторые операции, которые слишком малы, чтобы их можно было признать, и такие операции могут не оказать никакого влияния на анализ финансовой отчетности внешним наблюдателем; удаление такой нерелевантной информации, чтобы сохранить четкость и консолидированность финансовой отчетности, называется концепцией существенности.Читать далее поясняет, что финансовая отчетность должна отражать все статьи, оказывающие значительное экономическое влияние на бизнес. Это позволяет игнорировать другие концепции, если раскрываемый объект оказывает незначительное влияние на деятельность организации, и усилия, затраченные на его регистрацию, не окупаются.

Важность концепции бухгалтерского учета

- Важность концепции бухгалтерского учета проявляется в том факте, что ее применение задействовано на каждом этапе регистрации финансовой операции субъекта.

- Следование общепринятым концепциям бухгалтерского учета помогает экономить время, усилия и энергию бухгалтеров, поскольку рамки уже установлены.

- Улучшает качество финансовых отчетов и отчетов в отношении понятности, надежности, актуальности и сопоставимости таких финансовых отчетов и отчетов.

Концепция бухгалтерского учета и стандарт

Говоря простым языком, концепции бухгалтерского учета и соглашения по бухгалтерскому учету. Соглашения по бухгалтерскому учету представляют собой конкретные рекомендации для сложных и неясных деловых операций, не являющиеся обязательными или юридически обязывающими, но эти общепринятые принципы обеспечивают последовательность в финансовой отчетности.Эти соглашения помогают стандартизировать процесс финансовой отчетности, раскрытие информации о транзакциях и релевантность. Читать далее, они взаимозаменяемы. Тем не менее, есть довольно много различий в обоих этих терминах.

| Концепции бухгалтерского учета | Соглашение о бухгалтерском учете |

|---|---|

Относится к набору правил и допущений, которым необходимо следовать при регистрации финансовых операций. | Это относится к общепринятой практике, которой следуют бухгалтеры. |

| Бухгалтерские органы страны устанавливают правила и допущения, которым необходимо следовать, как правило, в соответствии с международно признанной учетной политикой. | Условные обозначения в основном являются подразумеваемой практикой бухгалтерского учета. Практика бухгалтерского учета представляет собой набор процедур и средств контроля, используемых бухгалтерским отделом организации для отслеживания бухгалтерских записей и проводок. Другие отчеты формируются на основе бухгалтерских записей, таких как финансовые отчеты, отчеты о движении денежных средств, отчеты о движении денежных средств, платежные ведомости, налоговые расчеты, отчеты о платежах и поступлениях и т. д., и они составляют основу доверия аудитора при проверке финансовой отчетности. .далее следует сущность. То же самое не регулируется никаким бухгалтерским органом; однако существует общее соглашение между бухгалтерскими органами для принятия конвенций на практике. |

| Необходимо соблюдать на каждом этапе регистрации транзакций бизнеса. | Необходимо соблюдать при подготовке финансовой отчетности предприятия. |

| Это теоретический подход к составлению и ведению бухгалтерских книг. | Это процедурный подход, который входит в подготовленные почтовые книги с картинками. |

Преимущества

- Подробная и подсчитанная финансовая информация четко предоставляет информацию об активе, а именно. обязательства субъекта;

- Полезная информация, помогающая руководству предприятия принять экономическое решение;

- Предоставлять инвесторам финансовую информацию и показывать финансовое положение предприятия;

- Четкое понимание того, как регистрируется каждая деловая операция;

- Единообразный финансовый отчет, помогающий лучшему пониманию финансовой информации;

Недостатки

- В случае несоблюдения концепции бухгалтерского учета на каждом этапе записи финансовой операции,

- Исключает возможность учета неденежных операций;

- Не предусмотрена отчетность по операциям, которые не являются существенными. Однако уровень существенности различен для разных организаций и, таким образом, может испортить аспект сопоставимости финансовой отчетности различных организаций;

- Поскольку это не позволяет признать активы по их стоимости реализации, финансовая отчетность не дает фактической картины финансового положения предприятия

Однако уровень существенности различен для разных организаций и, таким образом, может испортить аспект сопоставимости финансовой отчетности различных организаций;

Однако уровень существенности различен для разных организаций и, таким образом, может испортить аспект сопоставимости финансовой отчетности различных организаций;Заключение

Концепции бухгалтерского учета — это общепринятые правила и допущения, помогающие бухгалтерам в подготовке финансовой отчетности.Он обеспечивает основу для записи финансовых операций бизнеса. Бизнес-операция — это обмен товаров или услуг на наличные деньги с третьими сторонами (такими как клиенты, поставщики и т. д.). Упомянутые товары имеют денежную и материальную экономическую стоимость, которая может быть отражена и представлена в финансовой отчетности компании. Подробнее. С точки зрения непрофессионала, они являются основными строительными блоками системы бухгалтерского учета. Системы бухгалтерского учета используются организациями для записи финансовой информации, такой как доходы, расходы и другие учетные операции. Они служат ключевым инструментом для мониторинга и отслеживания деятельности компании и обеспечения бесперебойной работы фирмы. Подробнее, с основной целью предоставления единообразной и последовательной финансовой информации соответствующим инвесторам и всем заинтересованным сторонам.

Они служат ключевым инструментом для мониторинга и отслеживания деятельности компании и обеспечения бесперебойной работы фирмы. Подробнее, с основной целью предоставления единообразной и последовательной финансовой информации соответствующим инвесторам и всем заинтересованным сторонам.

Рекомендуемые статьи

Это руководство к тому, что такое концепция бухгалтерского учета и ее определение. Здесь мы обсудим типы концепций и целей бухгалтерского учета, а также важность, преимущества и недостатки.Вы можете узнать больше о из следующих статей —

Бухгалтерский учет — значение и его основные понятия

1. Значение бухгалтерского учета Проще говоря, бухгалтерский учет можно определить как ведение учета всех финансовых операций, связанных с физическим или юридическим лицом. Кроме того, существуют предопределенные правила и процедуры учета транзакций. Это то, что мы называем дебетом или кредитом, доходом или расходом, активом или пассивом. Затем существуют правила относительно того, будет ли это активом или расходом и так далее.

Затем существуют правила относительно того, будет ли это активом или расходом и так далее.

Правильное определение бухгалтерского учета состоит в том, что это процесс записи, обобщения, анализа и отчетности о финансовых операциях, связанных с бизнесом. В нем объясняется, как бизнес-организация регистрирует, организует и сообщает об этих транзакциях регулирующим органам и другим сторонам. Это помогает переводить работу бизнес-нематериальных отчетов для процесса отслеживания активов, обязательств, расходов, доходов и собственного капитала.Базовые знания бухгалтерского учета важны для понимания финансовых терминов и участия в деловом мире.

Каждый использует бухгалтерский учет по-своему, как отдельные лица могут использовать бухгалтерский учет для ведения своего личного бюджета, сверки своих ежемесячных кредитов и баланса своих чековых книжек для обеспечения согласованности в будущем. Принимая во внимание, что хозяйствующий субъект может использовать методологии бухгалтерского учета для анализа своих статей доходов и расходов, а также для определения своего финансового положения и результатов деятельности в течение периода/периодов. Хотя объем и методы бухгалтерского учета могут различаться от предприятия к предприятию.

Хотя объем и методы бухгалтерского учета могут различаться от предприятия к предприятию.

Как правило, термины «бухгалтерский учет» и «бухгалтерский учет» взаимозаменяемы, но между этими двумя статьями существует тонкая разница. Термин «бухгалтерский учет» используется для обозначения профессии бухгалтера — того, кто выполняет бухгалтерскую работу, тогда как бухгалтерский учет — это систематический процесс регистрации всех деловых операций и перевода всех нематериальных отчетов для предполагаемого использования пользователем.

3. Аспекты- Ведение учета: Система учета финансовых операций также требует использования стандартного набора учетной политики, практики и процедур. Он связан с упорядоченной регистрацией операций вскоре после их возникновения в соответствующих бухгалтерских книгах.

- Отслеживание финансовых транзакций: В организации бизнеса вводятся различные транзакции, и для сбора и анализа каждой такой транзакции требуются отдельные процедуры учета.

- Финансовая отчетность: Несколько концепций отчетности, в первую очередь Общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (МСФО) и т. д., предписывают особый способ, которым финансовые операции коммерческой организации должны представляться и агрегироваться в финансовые отчеты. Это приводит к подготовке отчета о прибылях и убытках, балансового отчета, отчета о движении денежных средств вместе с вспомогательными раскрытиями.

| Финансовый учет | |

| Учет затрат | Для каждого бизнеса очень важно определить затраты, связанные с произведенной продукцией, и учет затрат помогает предприятиям принимать решения о затратах.Полученные результаты могут быть использованы для определения того, сколько должен стоить продукт. |

| Судебно-бухгалтерская экспертиза |

"}»> Систематический процесс, используемый для получения финансовых результатов коммерческой организации. Результат всех финансовых операций предприятия суммируется и записывается в виде баланса, отчета о прибылях и убытках и отчета о движении денежных средств.

"}»> Систематический процесс, используемый для получения финансовых результатов коммерческой организации. Результат всех финансовых операций предприятия суммируется и записывается в виде баланса, отчета о прибылях и убытках и отчета о движении денежных средств. In order to widen its scope, a proper framework defining a set of benchmarks for forensic accounting is in motion."}»> Этот бухгалтерский учет является важной отраслью бухгалтерского учета, которая собирает, восстанавливает и восстанавливает финансовую информацию в рамках процесса расследования. Чтобы расширить сферу его применения, разрабатывается надлежащая структура, определяющая набор контрольных показателей для судебно-бухгалтерской экспертизы.

In order to widen its scope, a proper framework defining a set of benchmarks for forensic accounting is in motion."}»> Этот бухгалтерский учет является важной отраслью бухгалтерского учета, которая собирает, восстанавливает и восстанавливает финансовую информацию в рамках процесса расследования. Чтобы расширить сферу его применения, разрабатывается надлежащая структура, определяющая набор контрольных показателей для судебно-бухгалтерской экспертизы.Как правило, существует два основных метода отражения финансовых операций в бухгалтерских книгах:

- Кассовая система : В этой системе бухгалтерского учета финансовые операции не регистрируются в бухгалтерских книгах до тех пор, пока соответствующая сумма наличных денег не будет фактически получена или выплачена.Эта система не обеспечивает полной регистрации финансовых операций, поскольку она не регистрирует кредитные операции и не дает истинной картины прибылей и убытков в определенный момент времени.

- Система начисления : В рамках этой системы учета финансовые операции регистрируются в бухгалтерских книгах по мере их начисления в течение периода. Эта система дает полную картину финансовых операций, проведенных в течение периода, поскольку она регистрирует все операции, проведенные в течение периода, независимо от полученных или уплаченных денежных средств.

6. Концепции бухгалтерского учета1. Методы бухгалтерского учета

2. Стандарты расчета и раскрытия информации о доходах

3. Отказ от бухгалтерских книг

4. Оценка акций3

Читать подробно. Нажмите здесь

- Концепция отдельного бизнес-объекта: При учете коммерческой организации мы проводим четкое различие между бизнесом и владельцем.Все бизнес-операции записываются с точки зрения бизнеса, а не с точки зрения владельца. Собственник считается кредитором предприятия в пределах купленного им капитала.

- Концепция двойной записи: Каждая финансовая операция требует регистрации двух аспектов бухгалтерского учета, например, если фирма продает товары на сумму рупий. 5.000 эта сделка включает в себя два аспекта. Одним из них является сокращение запасов на сумму 5000 рупий и другие поступления в размере рупий.5000 наличными. Запись этих двух аспектов одной транзакции называется системой двойной записи. Согласно этому правилу, общая сумма дебетования всегда будет соответствовать общей сумме кредита. Фундаментальное уравнение бухгалтерского учета для приведенного выше правила: — Активы = Пассивы + Собственный капитал

- Концепция непрерывности деятельности: Бухгалтерский учет предполагает, что бизнес будет продолжать работать в течение более длительного периода времени в будущем. Другими словами, предполагается, что нет ни намерения, ни необходимости сворачивать хозяйственную деятельность субъекта. Именно на этой основе составляется финансовая отчетность хозяйствующего субъекта и со ссылкой на которую инвесторы соглашаются в своем решении инвестировать в бизнес.

- Концепция сопоставления: Эта концепция гласит, что доходы и расходы должны регистрироваться в то же время, когда они были понесены. Как правило, мы сопоставляем доходы с расходами, понесенными в течение отчетного периода. Вообще говоря, доход, полученный в течение периода, может быть измерен только тогда, когда он сравнивается с соответствующими понесенными расходами.На основе этой концепции производится несколько корректировок расходов будущих периодов, начисленных доходов и т. д. при подготовке финансовой отчетности за период.

Собственник считается кредитором предприятия в пределах купленного им капитала.

Собственник считается кредитором предприятия в пределах купленного им капитала. Именно на этой основе составляется финансовая отчетность хозяйствующего субъекта и со ссылкой на которую инвесторы соглашаются в своем решении инвестировать в бизнес.

Именно на этой основе составляется финансовая отчетность хозяйствующего субъекта и со ссылкой на которую инвесторы соглашаются в своем решении инвестировать в бизнес. Общие основы бухгалтерского учета распространены во всем мире. Это включает в себя систему двойной записи, отчет о прибылях и убытках и балансовый отчет. Многие из этих основ являются частью академической программы, преподаваемой в школах и колледжах. На национальном уровне стандарты, связанные с бухгалтерским учетом, устанавливаются Институтом дипломированных бухгалтеров Индии и уведомляются через Министерство корпоративных дел.Однако бухгалтерский учет банков и страховых компаний немного отличается, и некоторые положения регулируются RBI и IRDA соответственно.

На национальном уровне стандарты, связанные с бухгалтерским учетом, устанавливаются Институтом дипломированных бухгалтеров Индии и уведомляются через Министерство корпоративных дел.Однако бухгалтерский учет банков и страховых компаний немного отличается, и некоторые положения регулируются RBI и IRDA соответственно.

В широком смысле бухгалтерский учет можно понимать как язык бизнеса для принятия финансовых решений. Это процесс измерения финансовых показателей и положения бизнеса и сообщения результатов пользователям, которые могут быть внутренними — владельцами, руководством, сотрудниками и т. д. и внешними — инвесторами, кредиторами, регулирующими органами и т. д.В зависимости от цели и метода бухгалтерский учет можно классифицировать как финансовый учет; учет затрат; судебная бухгалтерия и т. д. Существуют четко определенные концепции и методы, которые можно использовать для принятия финансовых решений.

Погрузитесь глубже:

Стандарты бухгалтерского учета – значение и применение

Отказ от ответственности: Содержание/информация, опубликованная на веб-сайте, предназначена только для общего ознакомления пользователя и не может рассматриваться как юридическая консультация. Несмотря на то, что Taxmann приложил разумные усилия для обеспечения достоверности опубликованной информации/контента, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

Несмотря на то, что Taxmann приложил разумные усилия для обеспечения достоверности опубликованной информации/контента, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

Пять основных финансовых концепций в бухгалтерском учете 101

Пять основных финансовых концепций в бухгалтерском учете 101

Наше объяснение предназначено для ознакомления с некоторыми основными терминами бухгалтерского учета, принципами бухгалтерского учета и концепциями бухгалтерского учета. Некоторые из основных терминов бухгалтерского учета будут включать такие термины, как активы, обязательства, доходы и расходы.Вы также поймете разницу между дебетом и кредитом и узнаете, как записывать бизнес-операции, чтобы в конечном итоге создать финансовые отчеты, которые будут включать отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

Не имеет значения, если вы не планировали карьеру в области бухгалтерского учета или финансов. Владельцам малого бизнеса очень полезно знать некоторые основы бухгалтерского учета. Эта статья предназначена для того, чтобы помочь владельцам малого бизнеса получить некоторые основы бухгалтерского учета, чтобы в конечном итоге помочь им эффективно управлять своим бизнесом.

Владельцам малого бизнеса очень полезно знать некоторые основы бухгалтерского учета. Эта статья предназначена для того, чтобы помочь владельцам малого бизнеса получить некоторые основы бухгалтерского учета, чтобы в конечном итоге помочь им эффективно управлять своим бизнесом.

Существует пять основных концепций, которые помогут вам лучше понять мир бухгалтерского учета.

1. Уравнение бухгалтерского учета

2. Дебет по сравнению с кредитом

3. Общепринятые принципы бухгалтерского учета (GAAP)

4. Финансовая отчетность

5. Денежные средства по сравнению с методом начисления

1) Самое важное уравнение, которое поможет вам в ведении бухгалтерского учета:

Активы = Пассивы + Собственный капитал

Чтобы объяснить это уравнение более подробно, представьте себе покупку дома.Допустим, вы купили дом за 300 тысяч долларов с ипотекой 80% (240 тысяч долларов) и первоначальным взносом 20% (60 тысяч долларов).

Дом на 300 тысяч долларов (актив) = ипотечный кредит на 240 тысяч долларов (обязательство) + первоначальный взнос в размере 60 тысяч долларов (собственный капитал)

Двойная запись — это система, которая требует, чтобы каждая финансовая операция имела равный и противоположный эффект в двух разных счетах. Эти два разных равных и противоположных эффекта используются для удовлетворения этого уравнения: Активы = Пассивы + Капитал

Эти два разных равных и противоположных эффекта используются для удовлетворения этого уравнения: Активы = Пассивы + Капитал

2) Дебет по сравнению с кредитом

Система двойной записи признана наиболее точной для предприятий всех размеров.Эта система основана на идее, что каждая финансовая транзакция имеет одинаковый и противоположный эффект, по крайней мере, на двух разных счетах бизнеса. Таким образом, транзакции записываются либо как дебет, либо как кредит, и они всегда будут компенсировать друг друга.

Мы упоминали, что в бухгалтерском учете с двойной записью есть два эффекта, которые равны и противоположны, по крайней мере, в двух различных бизнес-счетах. Одна финансовая транзакция будет иметь как дебет, так и кредит, при этом дебет будет находиться в левой части счета главной книги, а кредит — в правой части счета главной книги.Дебет будет выполнять одно из следующих действий: а) увеличивать счета активов или расходов или б) уменьшать счета обязательств или собственного капитала. Кредиты будут выполнять одно из следующих действий: а) увеличивать счет обязательств или собственного капитала или б) уменьшать счета активов или расходов. В приведенной ниже таблице показано, как дебет и кредит влияют на различные типы бизнес-счетов.

Кредиты будут выполнять одно из следующих действий: а) увеличивать счет обязательств или собственного капитала или б) уменьшать счета активов или расходов. В приведенной ниже таблице показано, как дебет и кредит влияют на различные типы бизнес-счетов.

Активы Обязательства и собственный капитал

Дебет Кредит Дебет Кредит

↑ Увеличение ↓ Уменьшение ↓ Уменьшение ↑ Увеличение

Расходы Доходы

Дебет Кредит Дебет Кредит

↑ Увеличение ↓ Уменьшение ↓ Уменьшение ↑ Увеличение

3) Общепринятые принципы бухгалтерского учета (GAAP)

GAAP представляет собой набор принципов и стандартов бухгалтерского учета, которые признаны приемлемыми для составления финансовой отчетности.GAAP помогает обеспечить единообразие и последовательность финансовой отчетности, которой должны придерживаться компании независимо от размера или отрасли.

4) Финансовая отчетность

Как упоминалось ранее, финансовая отчетность составляется с использованием GAAP. Владельцы бизнеса должны иметь некоторое представление об их чтении, и они представляют интерес для инвесторов, кредиторов, налоговых или других государственных органов. Весь этот бухгалтерский и бухгалтерский учет проводится для подготовки следующих трех основных финансовых отчетов:

Весь этот бухгалтерский и бухгалтерский учет проводится для подготовки следующих трех основных финансовых отчетов:

а) Балансовый отчет — моментальный снимок активов, обязательств и собственного капитала компании на определенную дату

б) Отчет о прибылях и убытках — сводка доходы и расходы компании в течение периода (в отличие от баланса, который представляет собой моментальный снимок во времени)

c) Отчет о движении денежных средств – Изменения в движении денежных средств компании в течение периода

5) Наличные vs.Методы учета по методу начисления

Это два разных метода признания доходов и расходов. При кассовом методе выручка признается в момент ее получения, а расходы – в момент их оплаты. При методе начисления выручка признается по мере ее получения, а расходы по мере их возникновения. Большинство публично торгуемых компаний используют метод начисления, но малые предприятия могут использовать любой метод учета, поскольку у каждого из двух методов есть свои преимущества и недостатки.

Основы бухгалтерского учета | Пояснение | AccountingCoach

Введение в основы бухгалтерского учета

Знаете ли вы? Чтобы упростить понимание бухгалтерского учета, мы создали коллекцию премиальных материалов под названием AccountingCoach PRO .Наши пользователи PRO получают пожизненный доступ к нашим наглядным руководствам, обучающим видео, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

Это объяснение основ бухгалтерского учета познакомит вас с некоторыми основными принципами бухгалтерского учета, концепциями бухгалтерского учета и терминологией бухгалтерского учета. Как только вы познакомитесь с некоторыми из этих терминов и понятий, вы почувствуете себя комфортно при навигации по объяснениям, викторинам, быстрым тестам, обучающим видео и другим функциям AccountingCoach.ком.

Некоторые из основных терминов бухгалтерского учета, которые вы изучите, включают доходы, расходы, активы, обязательства, отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вы познакомитесь с бухгалтерским дебетом и кредитом, когда мы покажем вам, как записывать транзакции. Вы также увидите, почему два основных принципа бухгалтерского учета, принцип признания выручки и принцип соответствия, гарантируют, что отчет о прибылях и убытках компании отражает ее прибыльность.

Вы познакомитесь с бухгалтерским дебетом и кредитом, когда мы покажем вам, как записывать транзакции. Вы также увидите, почему два основных принципа бухгалтерского учета, принцип признания выручки и принцип соответствия, гарантируют, что отчет о прибылях и убытках компании отражает ее прибыльность.

В этом объяснении основ бухгалтерского учета, а также во всех бесплатных материалах и материалах PRO мы часто опускаем некоторые подробности и сложности бухгалтерского учета, чтобы дать четкие и краткие объяснения.Это означает, что вам всегда следует обращаться за профессиональной консультацией в отношении ваших конкретных обстоятельств.

История об основах бухгалтерского учета

Мы представим основы бухгалтерского учета через историю человека, начинающего новый бизнес. Это Джо Перес — сообразительный человек, который видит потребность в службе доставки посылок в своем районе. Джо исследовал свою идею и подготовил бизнес-план, подтверждающий жизнеспособность его нового бизнеса.

Джо также встретился с адвокатом, чтобы обсудить форму бизнеса, которую ему следует использовать.Учитывая его конкретную ситуацию, они пришли к выводу, что лучше всего будет корпорация. Джо решает, что его корпорация будет называться Direct Delivery, Inc. Адвокат также консультирует Джо по поводу различных разрешений и государственных идентификационных номеров, которые потребуются для новой корпорации.

Джо трудолюбивый и умный человек, но признает, что ему не по себе в вопросах бухгалтерского учета. Он предполагает, что будет использовать некоторое бухгалтерское программное обеспечение, но хочет встретиться с профессиональным бухгалтером, прежде чем сделать свой выбор.Он просит своего банкира порекомендовать профессионального бухгалтера, который также умеет объяснять бухгалтерский учет человеку, не имеющему бухгалтерского образования. Джо хочет разбираться в финансовых отчетах и не терять контроль над своим новым бизнесом. Его банкир рекомендует Мэрилин, бухгалтера, которая помогла многим клиентам малого бизнеса банка.

Примечание: Чтобы узнать о ролях бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .