Понятие субъекта финансового права: К сожалению, что-то пошло не так

Субъекты финансового права — Энциклопедия по экономике

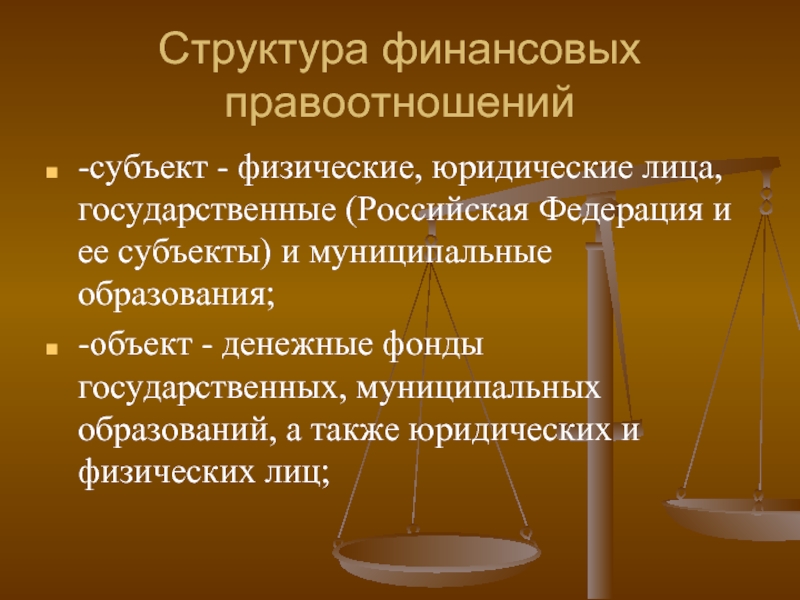

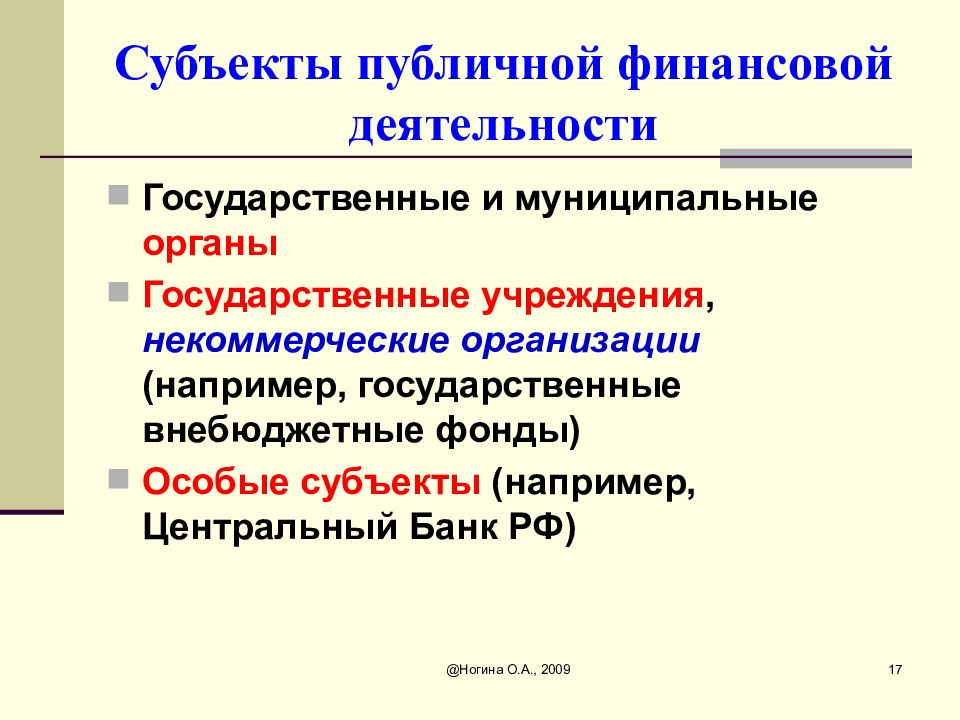

Как субъект финансового права государство выступает также через специальные управомоченные финансовые органы (кредитные организации), представляющие интересы государства. [c.34]Субъектами финансового права являются отдельные физические и юридические лица. Основным признаком правосубъектности гражданина и юридического лица в финансовых правоотношениях считается наличие самостоятельного источника дохода (заработка имущества на территории РФ). [c.35]

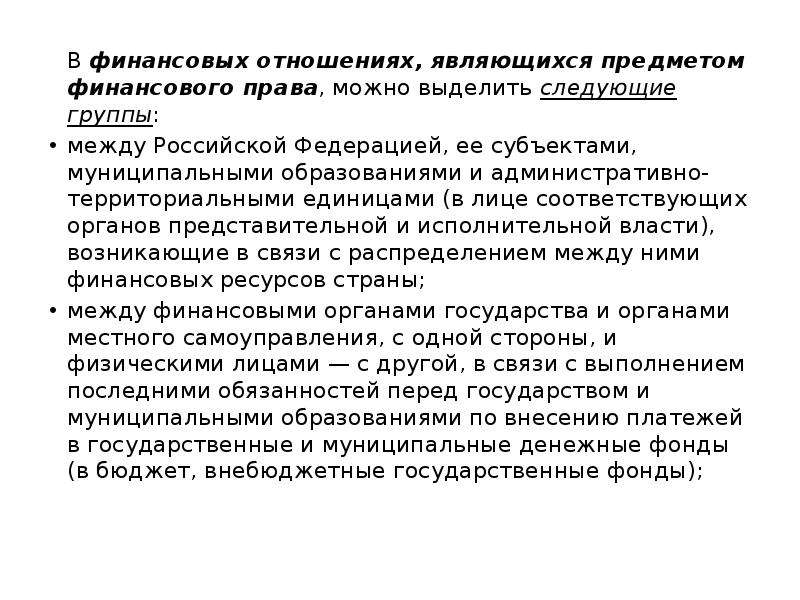

В зависимости от субъектов финансового права отношения, регулируемые его нормами, можно разделить на следующие группы [c.74]

Все это проявилось в изменении содержания, структуры и роли финансового права. Соответственно сложились новые финансово-правовые институты, расширился и стал более разнообразным круг субъектов финансового права, изменились их права, обязанности и ответственность. [c.14]

Субъекты финансового права 71

[c.

Субъекты финансового права [c.71]

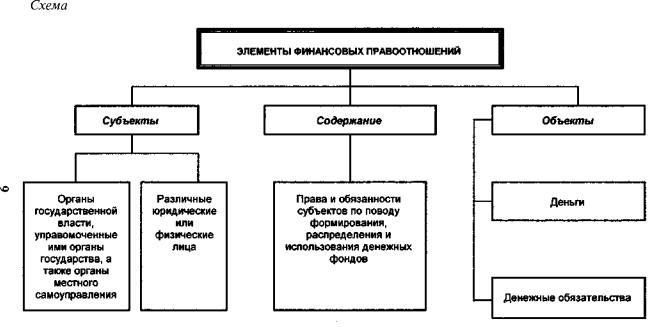

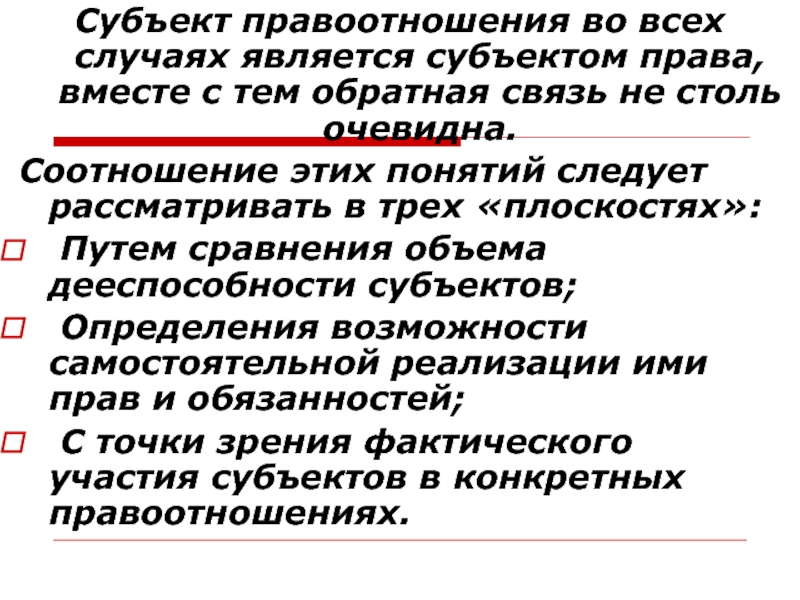

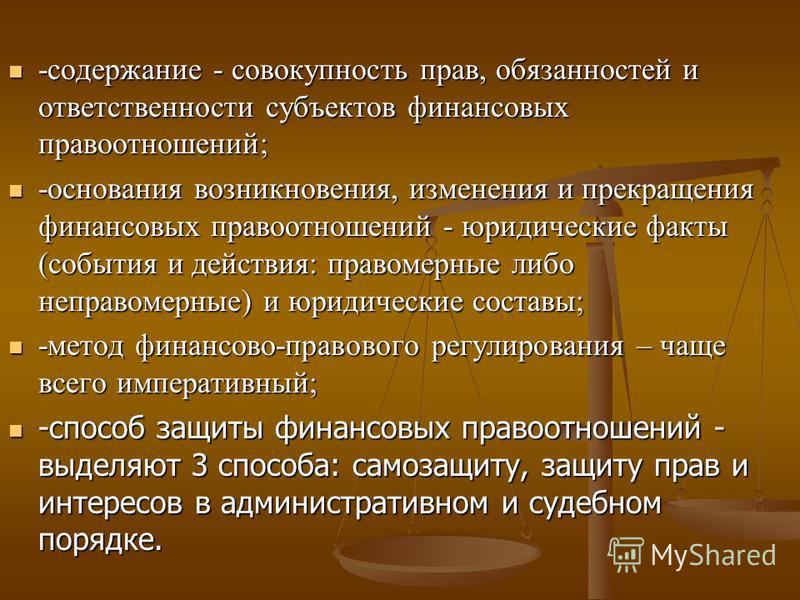

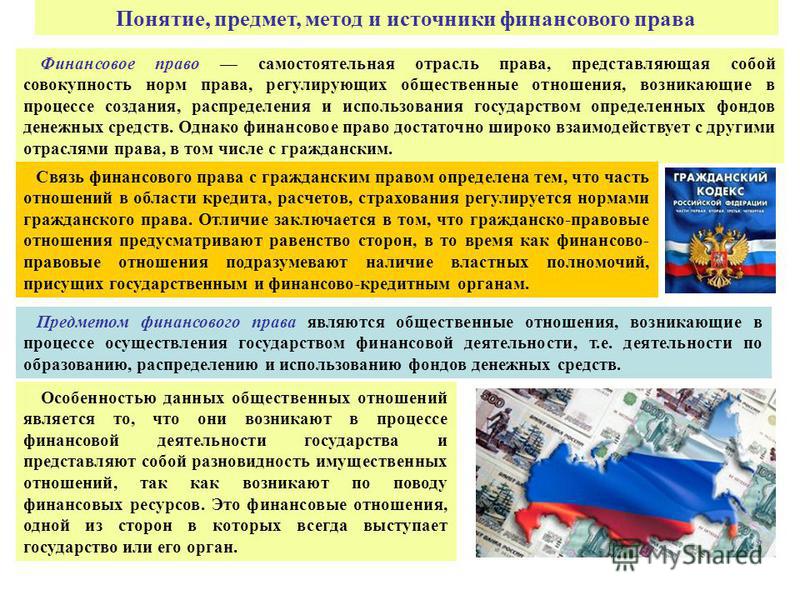

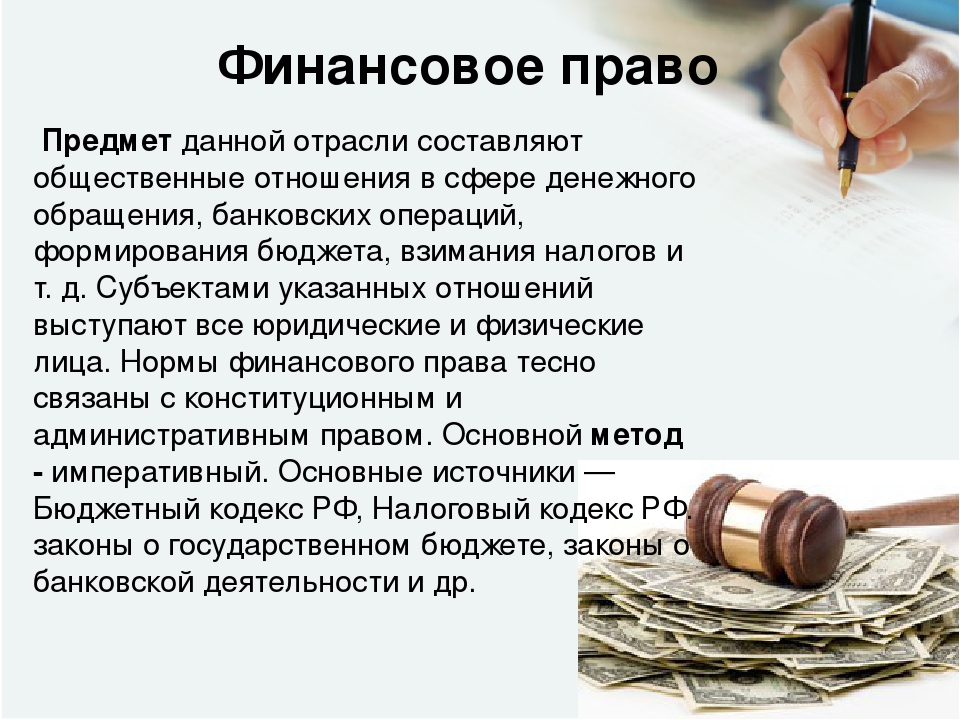

Финансовое право, регулируя относящиеся к его предмету общественные отношения, определяет круг участников или субъектов этих отношений, наделяет их юридическими правами и обязанностями, которые обеспечивают планомерное образование, распределение и использование государственных денежных фондов. Носители этих прав и обязанностей являются субъектами финансового права. Следует различать понятие субъект финансового права и субъект (или участник) финансового правоотношения , хотя они во многом совпадают. [c.71]

Таким образом, субъект финансового права — понятие более широкое, чем субъект (участник) финансового правоотношения. В данный момент носители финансовых прав и обязанностей могут еще не вступить в конкретные правоотношения. Кроме того, какая-то часть прав и обязанностей может остаться нереализованной. Однако ее объем гораздо меньший, чем по другим отраслям права в силу особенностей финансовых правоотношений, обусловленных возникновением этих отношений в процессе финансовой деятельности государства, муниципальных образований.

Каждая из них отличается своеобразием. Возможно подразделение субъектов финансового права и на две группы [c.72]

Такая классификация также целесообразна и имеет значение при рассмотрении ряда вопросов (например, об ответственности, о способах защиты субъектов финансового права). Однако подразделение на три группы полнее раскрывает особенности круга субъектов финансового права.

[c.72]

Однако подразделение на три группы полнее раскрывает особенности круга субъектов финансового права.

[c.72]

Субъекты финансового права 73 [c.73]

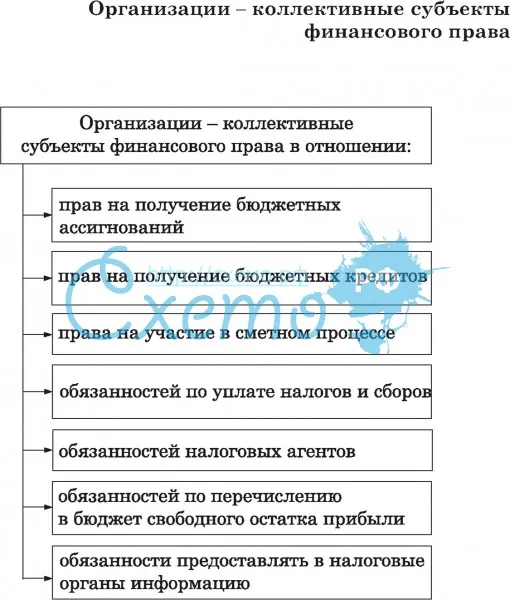

Коллективными субъектами финансового права являются государственные и общественные организации, к числу которых относятся государственные органы представительной и исполнительной власти органы местного самоуправления предприятия, организации, учреждения, основанные на разных формах собственности, среди которых выделяются коммерческие и некоммерческие организации. [c.74]

Органы государственной власти относятся к числу субъектов финансового права, участие которых обязательно в финансовых правоотношениях. В их круг входят [c.75]

Участие в правоотношениях не только органов исполнительной, но и представительной власти — характерная особенность круга субъектов финансового права, в отличие, например, от административного права, субъектами которого органы представительной власти не являются. [c.75]

Юридические права и обязанности органов государственной власти и местного самоуправления как субъектов финансового права выражают их компетенцию по осуществлению определенной части финансовой деятельности государства, муниципальных образований, подлежащую обязательной реализации.

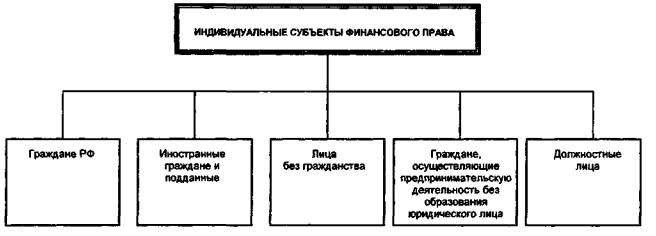

Индивидуальные субъекты финансового права, или физические лица, — это граждане РФ, иностранные граждане и лица без гражданства. Их права и обязанности связаны большей частью с налоговыми и другими обязательными платежами, поступающими в государственную или муниципальную казну. Законодательство устанавливает в качестве основных условий привлечения гражданина к уплате налогов наличие у него дохода, превышающего установленный необлагаемый минимум, или определенного имущества, подлежащего налогообложению (строения, транспортные средства, земельный участок и др.)- Граждане могут вступать в финансовые правоотношения в области государственного и банковского кредита, государственного страхования, по поводу самообложения в муниципальных образованиях. Законодательство определяет, в каких случаях субъектами финансового права РФ могут быть не только граждане России, но и иностранцы и лица без гражданства.

Среди физических лиц — субъектов финансового права выделяются граждане, занимающиеся индивидуальной предпринимательской деятельностью без образования юридического лица, в том числе главы крестьянского (фермерского) хозяйства. [c.77]

Следует заметить, что до 90-х гг. преобладал административный порядок защиты прав субъектов финансового права. Судебный порядок применялся в основном при защите интересов государства в целях взыскания с граждан налогов, не внесенных в установленные сроки. Гражданин же свои права защищал в административном порядке. [c.78]

Российское законодательство 90-х гг. расширило сферу действия судебного порядка применительно ко всем субъектам финансового права. При этом в финансовых отношениях действуют оба названных порядка защиты прав, а разрешение дела в административном порядке не исключает возможности обращаться при неудовлетворяющем исходе в суд или арбитражный суд. [c.78]

Особое место в защите прав и законных интересов субъектов финансового права принадлежит Конституционному Суду РФ. [c.81]

[c.81]

Определите понятие субъекта финансового права. Различаются ли между собою понятия субъект финансового права и субъект финансового правоотношения [c.83]

Субъекты налогового права — 333 Субъекты финансового права [c.746]

Подрывались принципы коммерческого расчета средства высокорентабельного предприятия передавались в пользу убыточных. Финансовые права хозяйствующих субъектов резко ограничивались. Инвестиционная деятельность ослаблялась кризисом неплатежей. За все последнее десятилетие (1991 — 1998 гг.) инвестиции в основной капитал ни разу не достигли в сопоставимых ценах предыдущего года. [c.69]

Государственные внешние заимствования Российской Федерации и субъектов РФ используются для покрытия дефицита бюджета. Право осуществления таких заимствований и заключения договоров о предоставлении государственных гарантий, договоров поручительства другим заемщикам для привлечения внешних кредитов принадлежит Российской Федерации, субъекту РФ.

Первый этап 1 января 1999 г. — 31 декабря 2001 г. Евро используется в безналичном обороте наряду с национальными валютами. За экономическими субъектами сохраняется право выбора между евро и замещаемыми национальными валютами. В полном объеме с 1 января 1999 г. к евро перешли следующие сферы межбанковские расчеты, финансовые рынки, эмиссия государственных ценных бумаг. [c.718]

Особую роль в развитии бюджетного федерализма приобретает реальный финансовый и налоговый потенциал, основанный на использовании имущества и имущественных комплексов различных субъектов вещных прав независимо от форм собственности, для формирования доходной базы бюджета конкретного административно-территориального образования. Перераспределение финансовых ресурсов через налоги и механизм кредитно-банковского обслуживания вертикально интегрированных систем в пользу крупных финансовых центров приводит к истощению доходной базы территориальных бюджетов. Необходимо проработать различные аспекты управления собственностью и формирования доходной базы бюджетов субъектов РФ. За основу механизма реформирования межбюджетных отношений целесообразно принять максимально возможное сочетание отдачи от объектов собственности и закрепленных источников формирования бюджетов субъектов РФ.

[c.756]

Перераспределение финансовых ресурсов через налоги и механизм кредитно-банковского обслуживания вертикально интегрированных систем в пользу крупных финансовых центров приводит к истощению доходной базы территориальных бюджетов. Необходимо проработать различные аспекты управления собственностью и формирования доходной базы бюджетов субъектов РФ. За основу механизма реформирования межбюджетных отношений целесообразно принять максимально возможное сочетание отдачи от объектов собственности и закрепленных источников формирования бюджетов субъектов РФ.

[c.756]

Предмет данной главы — налоги как основной источник доходов бюджетной системы, а также общая характеристика налоговой системы и налоговой политики современной России. Такое ограничение крута рассматриваемых вопросов обусловлено тем обстоятельством, что в любой университетской программе для студентов экономических специальностей логика построения и принципы функционирования системы налогообложения в той или иной степени рассматриваются в нескольких учебных курсах. Прежде всего упомянем о самостоятельной учебной дисциплине Налоги и налогообложение , в которой характеризуются, общие аспекты построения налоговой системы. Принципы регламентации налогов, относящиеся к компетенции правовых дисциплин, в частности вопросы налогового права, раскрываются в курсе Финансовое право . Вопросы налогового планирования в ходе обучения получают освещение дважды и с разных сторон (а) государственное и муниципальное планирование налоговых поступлений — компонент бюджетного планирования, т. е. бюджетного процесса (б) налоговое планирование на уровне хозяйствующих субъектов, иногда называемое налоговым менеджментом, изучается в курсе Финансовый менеджмент . Основы распределения налоговых поступлений между бюджетами разных уровней подлежат анализу в учебной дисциплине Бюджетная система РФ .

[c.88]

Прежде всего упомянем о самостоятельной учебной дисциплине Налоги и налогообложение , в которой характеризуются, общие аспекты построения налоговой системы. Принципы регламентации налогов, относящиеся к компетенции правовых дисциплин, в частности вопросы налогового права, раскрываются в курсе Финансовое право . Вопросы налогового планирования в ходе обучения получают освещение дважды и с разных сторон (а) государственное и муниципальное планирование налоговых поступлений — компонент бюджетного планирования, т. е. бюджетного процесса (б) налоговое планирование на уровне хозяйствующих субъектов, иногда называемое налоговым менеджментом, изучается в курсе Финансовый менеджмент . Основы распределения налоговых поступлений между бюджетами разных уровней подлежат анализу в учебной дисциплине Бюджетная система РФ .

[c.88]

Логика приведенной схемы достаточно очевидна. На ней представлены все упоминавшиеся выше субъекты финансовых отношений, аккумулирующие фонды денежных средств и использующие их в соответствии с собственными потребностями. Поскольку в развитой рыночной экономике ни один из этих субъектов не может быть самодостаточным и/или не желает самоизоляции от других субъектов, между ними устанавливаются определенные финансовые отношения, осуществляются переливы ресурсов, в том числе и финансовых, от одного субъекта к другому. Как правило, коммерческие и финансовые

[c.6]

Поскольку в развитой рыночной экономике ни один из этих субъектов не может быть самодостаточным и/или не желает самоизоляции от других субъектов, между ними устанавливаются определенные финансовые отношения, осуществляются переливы ресурсов, в том числе и финансовых, от одного субъекта к другому. Как правило, коммерческие и финансовые

[c.6]

Вывод третий. Императивная форма существования механизма налогообложения в реальной экономической действительности определяется особой областью права — налоговым правом. Правовые аспекты российского налогообложения — наименее разработанная область научных знаний. Важность этой проблемы трудно переоценить, поскольку соблюдение принципа законности налогообложения позволяет строить долговременные и устойчивые отношения между государством и субъектами финансово-хозяйственных отношений, стимулировать процесс инвестирования и достигать паритета между различными экономическими интересами. Соблюдение принципа законности налогообложения позволяет проводить эффективную налоговую политику и экономически обоснованно управлять налоговой системой. [c.132]

[c.132]

Смежными с налоговыми являются бюджетные отношения. И налоговое право, и бюджетное право являются подотраслями финансового права. Государство — обязательный участник финансовых отношений проявляет себя как субъект публичного права. Поэтому разграничение налоговых и бюджетных правоотношений — непростая задача. [c.153]

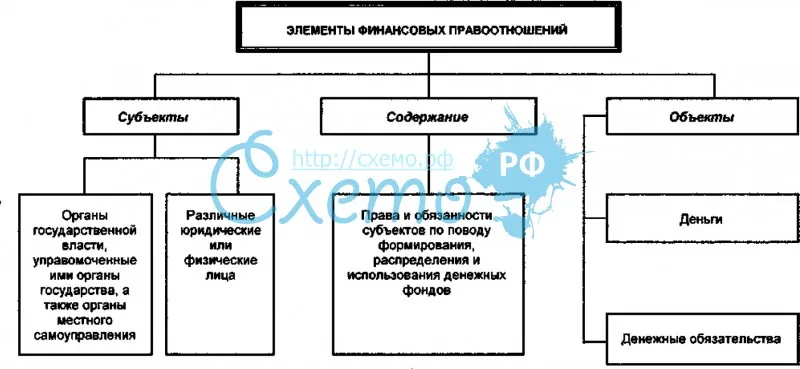

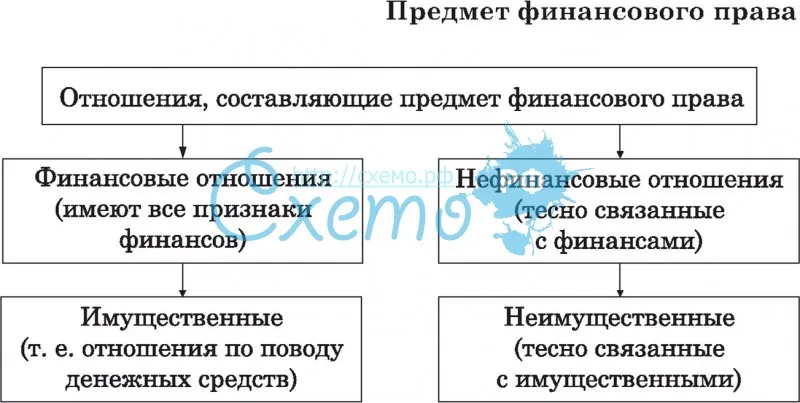

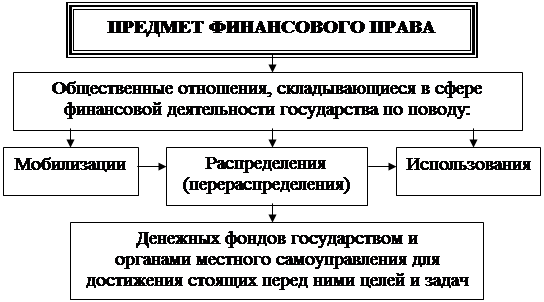

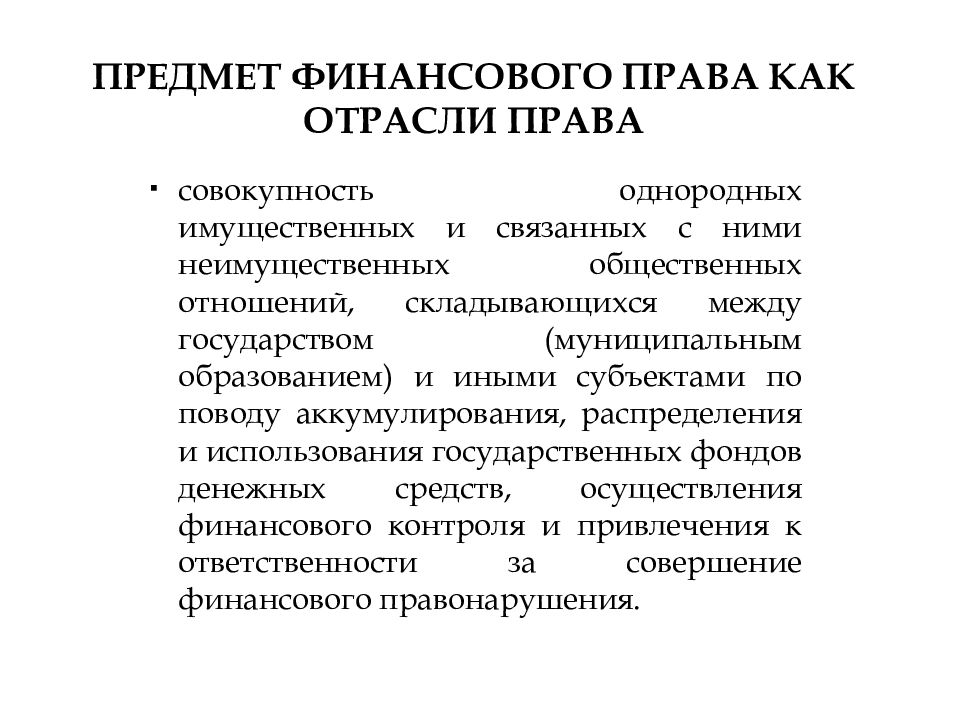

Важнейшие черты отношений, составляющих предмет финансового права, заключаются в том, что они 1) складываются в сфере финансовой деятельности в целях образования необходимых обществу денежных фондов, т.е. имеют организационный характер 2) в этих отношениях участвуют уполномоченные государственные органы, наделенные соответствующими властными полномочиями по отношению к иным субъектам данных отношений, т.е. они носят властный характер 3) объектом этих отношений всегда являются деньги или денежные обязательства, связанные с образованием и использованием денежных фондов, т.е. эти отношения имеют имущественный характер. [c.22]

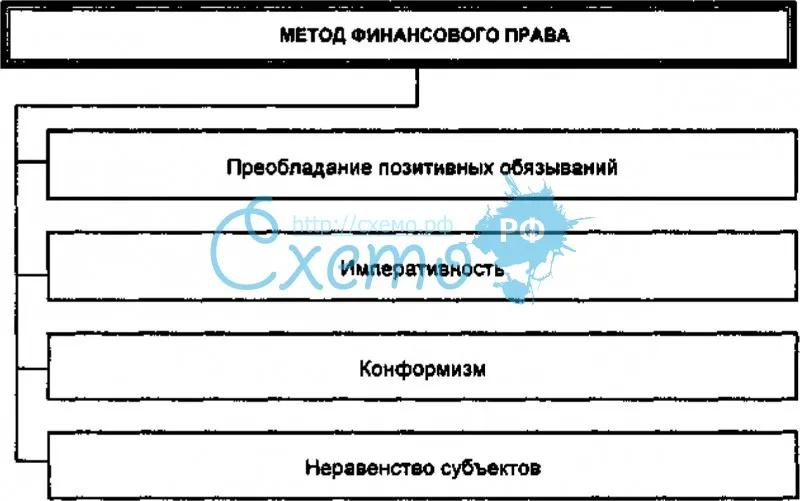

По методу правового регулирования финансовое право на первый взгляд полностью совпадает с административным тот же метод властных предписаний, неравенство субъектов правоотношений. Однако административное право не регулирует финансовые отношения, их специфика определяет необходимость применения финансово-правового метода. Большая часть таких предписаний исходит от финансово-кредитных органов государства, созданных специально для осуществления финансовой деятельности. Эти органы связаны с другими органами государства лишь по линии функциональной финансовой деятельности. Здесь нет подчинения в полном объеме, как при отраслевом управлении, за каждой нормой финансового права кроется ее экономическое содержание. В связи с этим различна и степень императивности норм, есть особенности выражения в них экономических методов руководства. Примером могут служить кредитные санкции банка.

[c.23]

Однако административное право не регулирует финансовые отношения, их специфика определяет необходимость применения финансово-правового метода. Большая часть таких предписаний исходит от финансово-кредитных органов государства, созданных специально для осуществления финансовой деятельности. Эти органы связаны с другими органами государства лишь по линии функциональной финансовой деятельности. Здесь нет подчинения в полном объеме, как при отраслевом управлении, за каждой нормой финансового права кроется ее экономическое содержание. В связи с этим различна и степень императивности норм, есть особенности выражения в них экономических методов руководства. Примером могут служить кредитные санкции банка.

[c.23]

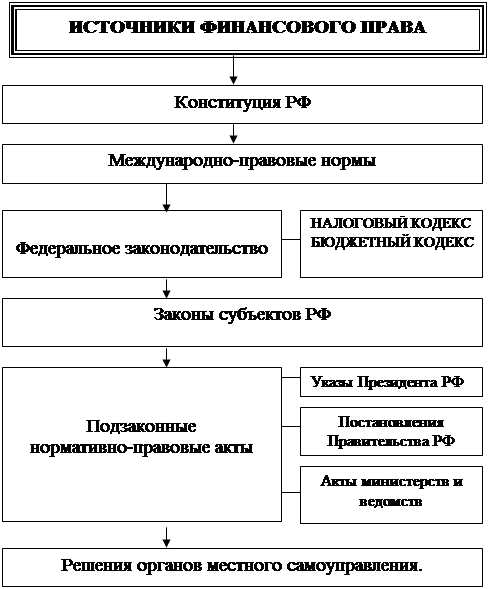

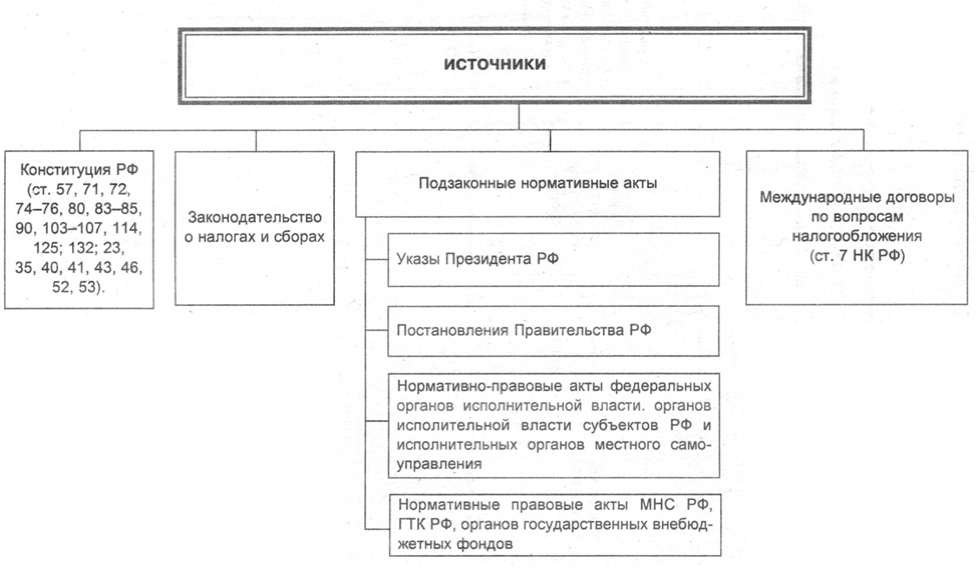

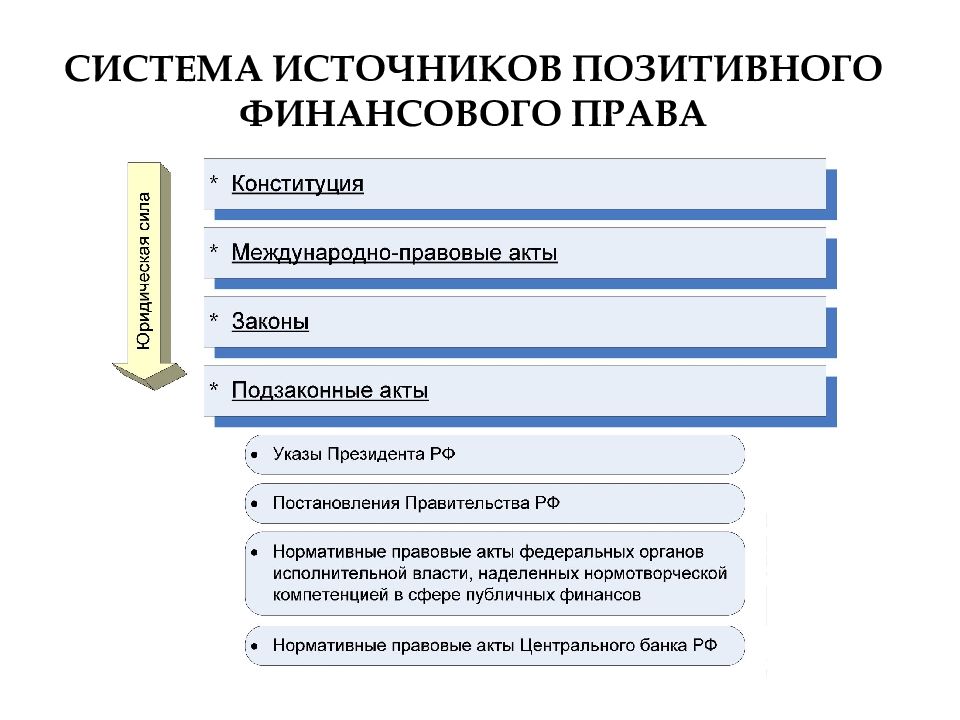

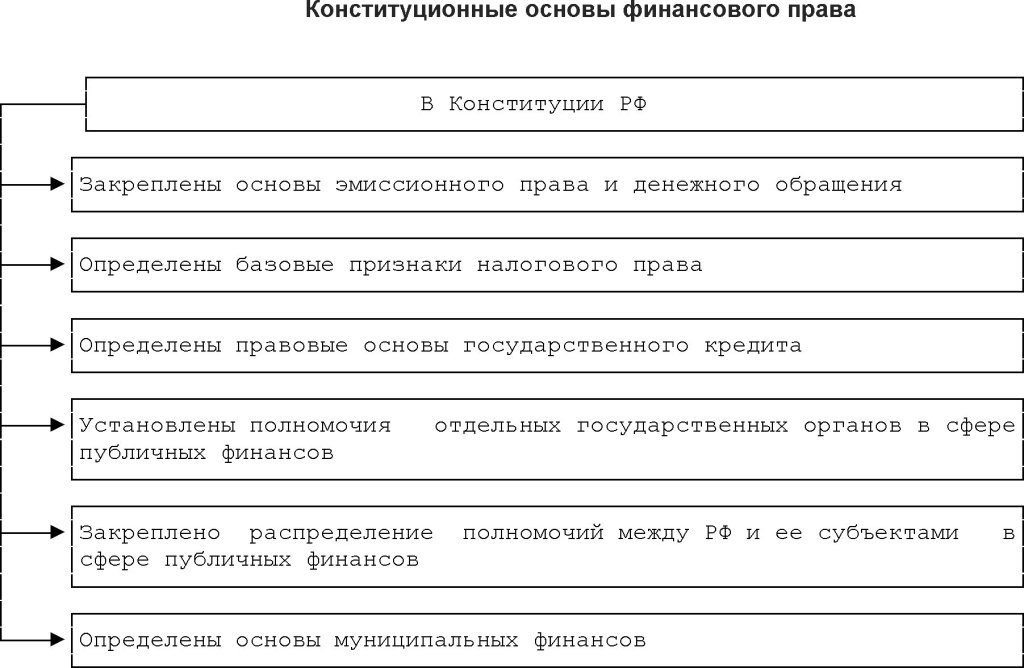

Основой всех источников финансового права является Конституция РФ, конституционные акты субъектов Федерации. Все эти акты закрепляют правовые основы финансовой деятельности государства и служат базой для развития финансового законодательства [c.25]

Финансовая деятельность государства регулируется, кроме того, специальными законами, касающимися той или иной области этой деятельности. Каждый финансово-правовой институт регулируется специальными законами, но не только законы являются источниками финансового права. Большое значение в финансовой деятельности государства имеют указы Президента РФ, нормативные правовые акты глав субъектов Федерации и местного самоуправления. Необходимость такого регулирования вызвана большой мобильностью и изменчивостью финансово-правовых отношений в условиях рынка, когда необходимо быстро реагировать на какие-то изменения в общественной жизни, в частности в области налогов, кредита, государственного внутреннего долга и т.д.

[c.26]

Каждый финансово-правовой институт регулируется специальными законами, но не только законы являются источниками финансового права. Большое значение в финансовой деятельности государства имеют указы Президента РФ, нормативные правовые акты глав субъектов Федерации и местного самоуправления. Необходимость такого регулирования вызвана большой мобильностью и изменчивостью финансово-правовых отношений в условиях рынка, когда необходимо быстро реагировать на какие-то изменения в общественной жизни, в частности в области налогов, кредита, государственного внутреннего долга и т.д.

[c.26]

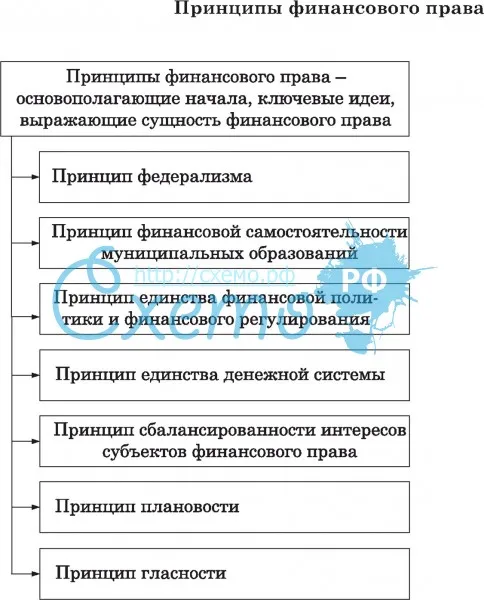

Вторым принципом финансовой деятельности и финансового права является принцип федерализма. Он состоит в том, что в государстве теперь принимается не один государственный бюджет, как было раньше, а целая серия законодательных актов о бюджетах различных уровней, которые только по расчетам представляют собой консолидированный бюджет, а в реальной жизни являются почти самостоятельными фондами денежных средств для органов представительной и исполнительной власти всех уровней, для каждой территории, вплоть до бюджетов местного самоуправления. Мы говорим о почти самостоятельности , потому что все нижестоящие бюджеты друг от друга зависят, так как для их формирования совершенно необходимо перераспределение государственных средств из вышестоящих звеньев бюджетной системы в звенья нижестоящие, что будет рассмотрено в специальных главах учебника. Однако данные перераспределения в бюджетной системе за последние годы делаются таким образом, чтобы были полностью обеспечены права всех субъектов РФ.

[c.27]

Мы говорим о почти самостоятельности , потому что все нижестоящие бюджеты друг от друга зависят, так как для их формирования совершенно необходимо перераспределение государственных средств из вышестоящих звеньев бюджетной системы в звенья нижестоящие, что будет рассмотрено в специальных главах учебника. Однако данные перераспределения в бюджетной системе за последние годы делаются таким образом, чтобы были полностью обеспечены права всех субъектов РФ.

[c.27]

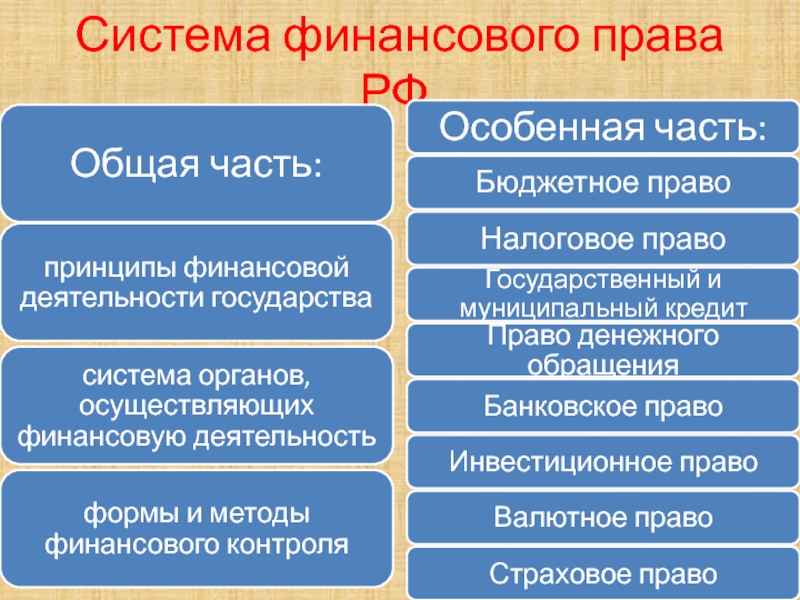

К Обшей части финансового права относятся нормы, регулирующие общие принципы, правовые формы и методы финансовой деятельности государства, систему органов государства, осуществляющих финансовую деятельность, их правовое положение, а также правовое положение всех субъектов участников финансовых правоотношений. Сюда же относятся вопросы регулирования финансового контроля в государстве, принципы, лежащие в основе зарубежных институтов финансового права. [c.29]

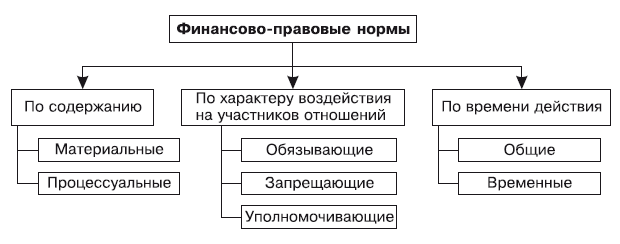

Финансово-правовые нормы, так же как и нормы иных отраслей права, обладают отличительными свойствами это писаные правила поведения, которые устанавливаются государством в строго определенном порядке, по определенной форме и вводятся в действие в точно установленный законодателем срок. Помимо общих признаков, отличающих нормы права от иных социальных норм, финансово-правовые нормы права обладают и специфическими чертами. Так, они регулируют права и обязанности субъектов — участников финансовых отношений, и исполнение их обеспечивается принудительной силой государства. Основная особенность финансово-правовых норм состоит в том, что они носят государственно-властный, императивный характер. Государство предписывает правила поведения юридическим лицам, гражданам в области финансовой деятельности. Требования к участникам финансово-правовых отношений выражаются в категорической форме. Участники финансовых отношений, урегулированных нормой финансового права, не вправе изменить предписания нормы и условия ее применения.

[c.31]

Помимо общих признаков, отличающих нормы права от иных социальных норм, финансово-правовые нормы права обладают и специфическими чертами. Так, они регулируют права и обязанности субъектов — участников финансовых отношений, и исполнение их обеспечивается принудительной силой государства. Основная особенность финансово-правовых норм состоит в том, что они носят государственно-властный, императивный характер. Государство предписывает правила поведения юридическим лицам, гражданам в области финансовой деятельности. Требования к участникам финансово-правовых отношений выражаются в категорической форме. Участники финансовых отношений, урегулированных нормой финансового права, не вправе изменить предписания нормы и условия ее применения.

[c.31]

Бюджетное право — основная подотрасль финансового права, включающая в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы Российской Федерации, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права Российской Федерации, субъектов Российской Федерации, муниципальных образований, регламентирующие бюджетный процесс, регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества, а также устанавливающие ответственность за нарушение бюджетного законодательства Российской Федерации. [c.65]

[c.65]

Финансы государственных и муниципальных предприятий представляют собой институт финансового права, определяющий порядок распределения прибыли государственных казенных и уни-. тарных предприятий, а также порядок формирования, распределения и организации использования денежных фондов указанных субъектов. [c.115]

Нормы гражданского права регламентируют основания возникновения различных страховых правоотношений, права и обязанности их субъектов, закрепляют объекты страхования, предусматривают существенные условия договора страхования, его форму, условия освобождения страховщика от обязанностей по страховому обязательству и т.д. Нормы финансового права регулируют источники формирования страхового фонда, его взаимоотношения с другими звеньями финансовой системы, в частности с бюджетной системой порядок использования средств фонда страхования компетенцию органов государственной власти в области страхования, осуществление государственного надзора за страховой деятельностью и иные отношения в сфере страхования, возникающие в процессе создания, распределения и использования фонда страхования, т. е. такие отношения, которые относятся к сфере финансовой деятельности и регламентируются методом власти и подчинения .

[c.127]

е. такие отношения, которые относятся к сфере финансовой деятельности и регламентируются методом власти и подчинения .

[c.127]

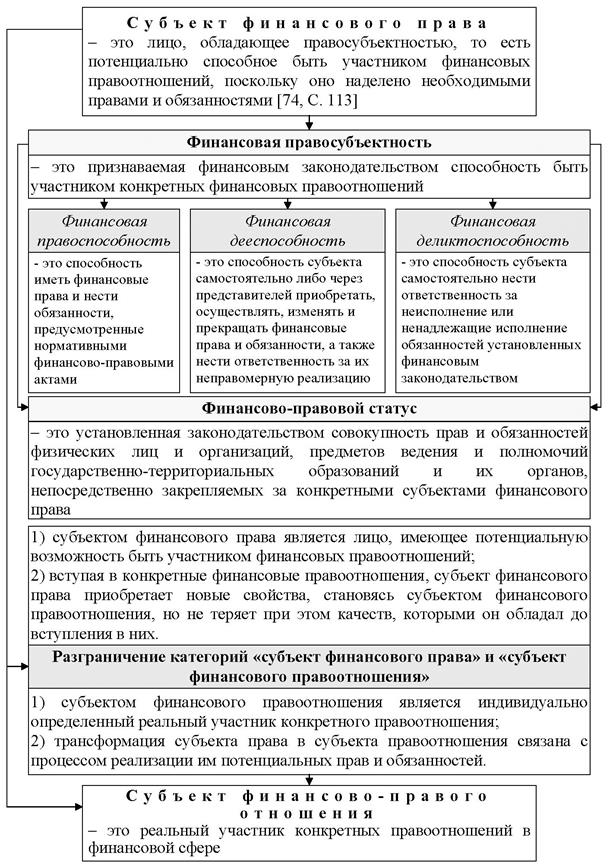

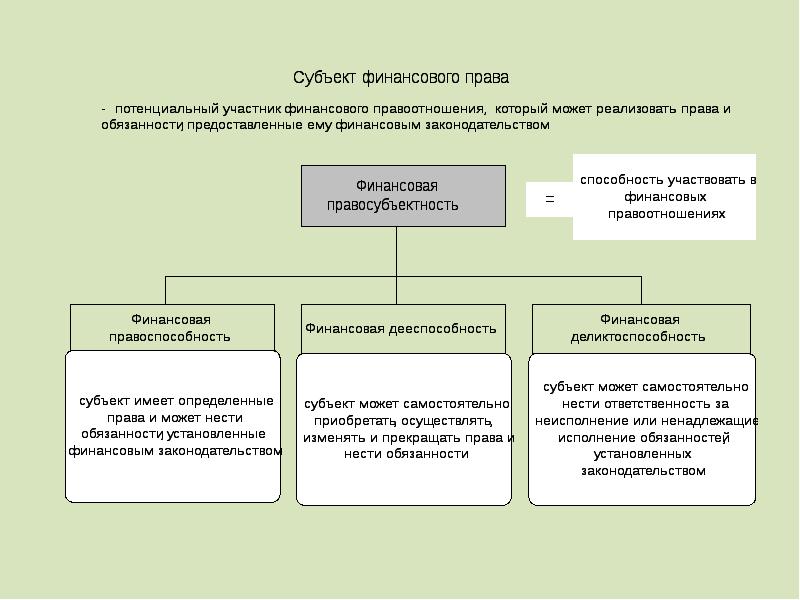

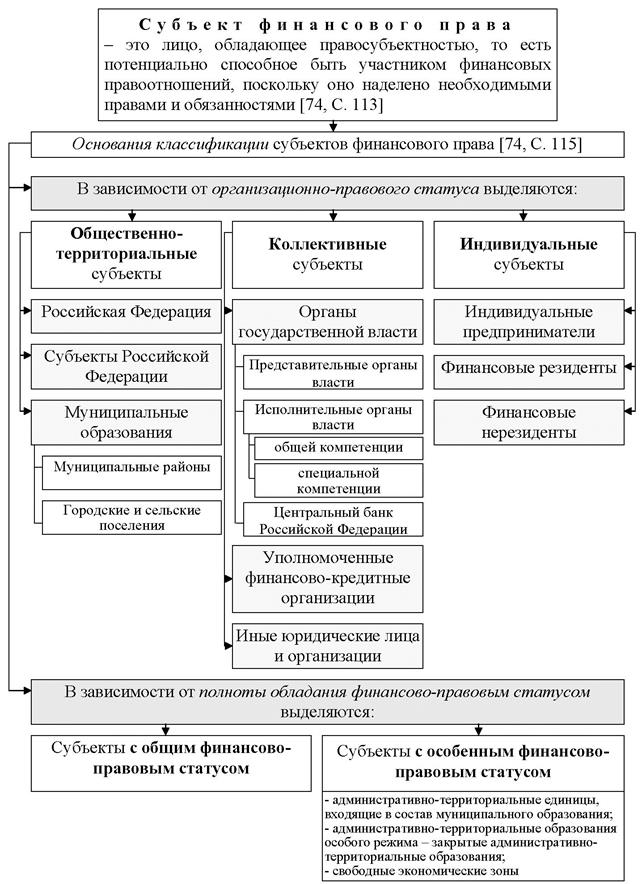

Субъект финансового права — это лицо, обладающее правосубъектностью, т.е. потенциально способное быть участником финансовых правоотношений, поскольку оно наделено необходимыми правами и обязанностями. Субъект финансового правоотношения — это реальный участник конкретных правоотношений1. Юридические права и обязанности в сфере финансовой деятельности принадлежат субъектам финансового права в силу действия финансово-правовых норм, независимо от участия в конкретных правоотношениях. Но нельзя и противопоставлять данные понятия. Ведь субъект финансового права, вступая в конкретные правоотношения при реализации своих прав и обязанностей, приобретает новые свойства — он становится субъектом (участником) правоотношения. Но при этом он сохраняет свои ка- [c.71]

Особенность круга субъектов финансового права состоит в том, что в него входят три основные группы, на ко. торые подразделяются субъекты российского права

[c.72]

торые подразделяются субъекты российского права

[c.72]

Широкий круг субъектов финансового права представляют предприятия и иные коммерческие организации различных организационно-правовых форм и форм собственности. В качестве основной цели своей деятельности они преследуют извлечение прибыли и действуют на праве хозяйственного ведения. Такие организации вступают в финансовые правоотношения в связи с внесением в казну налогов и других обязательных платежей, получением из нее ассигнований, распределением прибыли (ст. 50 ГК РФ) и т.д. Для вступления в такие правоотношения предприятия должны обладать юридической самостоятельностью, иметь свой финансовый план. Однако законодательством предусматривается возможность филиалам, другим обособленным подразделениям предприятий исполнять обязанности последних, в частности по уплате налогов по месту своего нахождения (ст. 19 НКРФ). [c.75]

Среди этой группы субъектов финансового права выделяются своей спецификой казенные предприятия как форма государственных предприятий, основанных на праве оперативного управления1. Такие предприятия находятся в прямом государственном подчинении и управлении уполномоченных органов, включая область финансов. Поэтому содержание финансовых правоотношений, в которые вступают эти предприятия, отличается спецификой, обусловленной наличием у государственных органов полномочий по управлению их финансовой деятельностью, определенным ограничением их самостоятельности.

[c.76]

Такие предприятия находятся в прямом государственном подчинении и управлении уполномоченных органов, включая область финансов. Поэтому содержание финансовых правоотношений, в которые вступают эти предприятия, отличается спецификой, обусловленной наличием у государственных органов полномочий по управлению их финансовой деятельностью, определенным ограничением их самостоятельности.

[c.76]

Первый —это предоставление субъектам Федерации права устанавливать региональные налоги. В качестве второго рычага перехода к стимулирующей бюджетно-налоговой политике может служить установление на несколько лет фиксированного норматива выделения трансфертов из Федерального фонда финансовой поддержки субъектов Российской Федерации (ФФПР), независимо от роста или снижения бюджетной потребности субъекта Федерации. Существовавший и существующий механизмы ежегодного пересмотра размера средств, выделяемых из ФФПР, объективно не заинтересовывают субъекты Федерации в росте собственной доходной базы.

[c. 246]

246]

3. Субъекты финансового права. Особенности финансовых правоотношений

Похожие главы из других работ:

Источники налогового права

Задание 1. Назовите источники налогового права как подотрасли финансового права

В мировой юриспруденции термин «источник права» применяется в значении внешней формы объективизации, выражения права или нормативной государственной воли…

Источники финансового права

2.3 Связь финансового права с другими отраслями права

Финансовое право нельзя рассматривать обособленно от остальных отраслей права…

Наука финансового права в России

1.3 Связь финансового права с другими отраслями права

Вся деятельность по аккумуляции, перераспределению и использованию денежных средств в государстве регулируется нормами права, основа которых — Конституция. Нормы Конституции, определяющие основные принципы…

Особенности финансовых правоотношений

3.

Субъекты финансового права

Субъекты финансового праваФинансовое право, регулируя относящиеся к его предмету общественные отношения, определяет круг участников или субъектов этих отношений, наделяет их юридическими правами и обязанностями, которые обеспечивают планомерное образование…

Парламентский финансовый контроль

3. Субъекты и объекты парламентского финансового контроля

В ходе реализации задач парламентского финансового контроля складываются определенные, урегулированные нормами права общественные отношения. Как и любые другие правовые отношения…

Система источников финансового права

1.1 Понятие «источника финансового права» и его соотношение с понятием «форма финансового права»

В настоящее время в отечественной юридической науке самостоятельность финансового права как отрасли права не вызывает сомнения. Она определяется особенностями механизма финансово-правового регулирования…

Субъекты финансового права и финансовых правоотношений

2.

2 Республика Беларусь и субъекты Республики Беларусь как субъекты финансового права

2 Республика Беларусь и субъекты Республики Беларусь как субъекты финансового праваРеспублика Беларусь и субъекты Республики Беларусь, являются преобладающими в ряду субъектов финансового права и представляют собой государство…

Субъекты финансового права и финансовых правоотношений

2.3 Коллективные субъекты финансового права

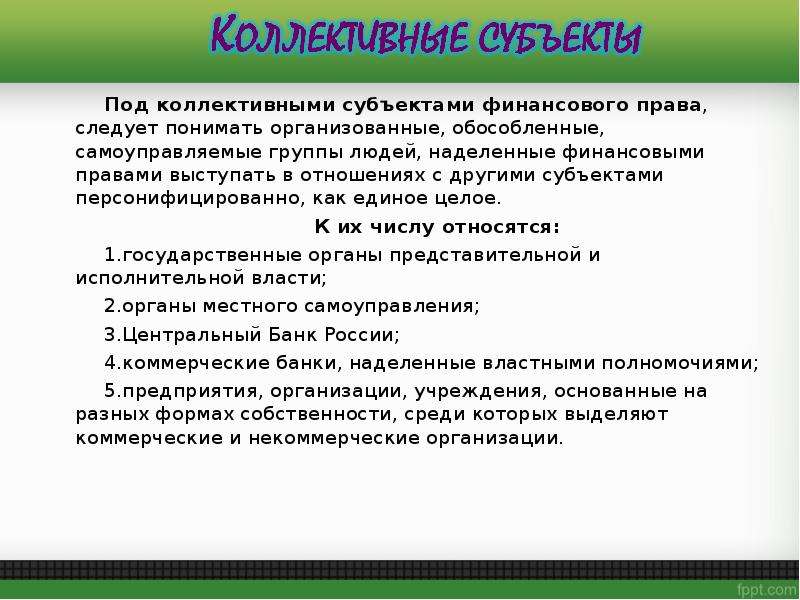

Большой круг субъектов финансового права составляют коллективные субъекты. Под коллективными субъектами финансового права, следует понимать организованные, обособленные, самоуправляемые группы людей…

Субъекты финансового права и финансовых правоотношений

2.4 Индивидуальные субъекты финансового права

Индивидуальными субъектами финансового права являются физические лица, выступающие как граждане, иностранные граждане и лица без гражданства. Очень редко индивидуальными субъектами финансового права являются должностные лица. Граждане…

Субъекты финансовых правоотношений

2.

Субъекты финансового права и финансовых правоотношений

Субъекты финансового права и финансовых правоотношенийФинансовое право, регулируя относящиеся к его предмету общественные отношения, определяет круг участников или субъектов этих отношений, наделяет их юридическими правами и обязанностями, которые обеспечивают планомерное образование…

Финансово-правовые нормы и финансовые правоотношения

4. Субъекты финансового права

Финансовое право определяет круг участников или субъектов финансовых правоотношений и наделяет их юридическими правами и обязанностями. Носители этих прав и обязанностей являются субъектами финансового права…

Финансовое право как самостоятельная отрасль права

1.5 Связь финансового права с другими отраслями права

Вся деятельность по аккумуляции, перераспределению и использованию денежных средств в государстве регулируется нормами права, основа которых — Конституция. Нормы Конституции, определяющие основные принципы…

Финансовые правоотношения

3.

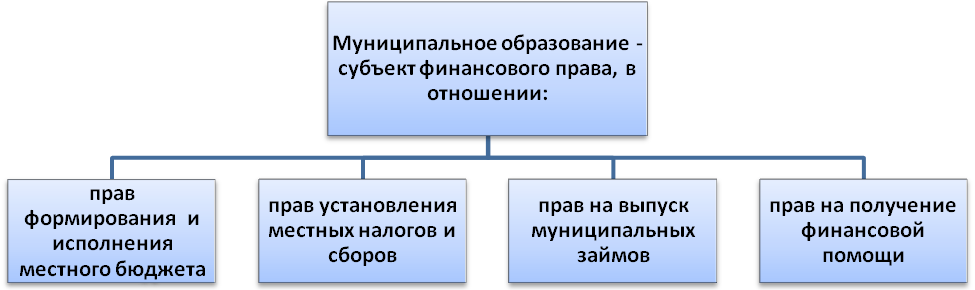

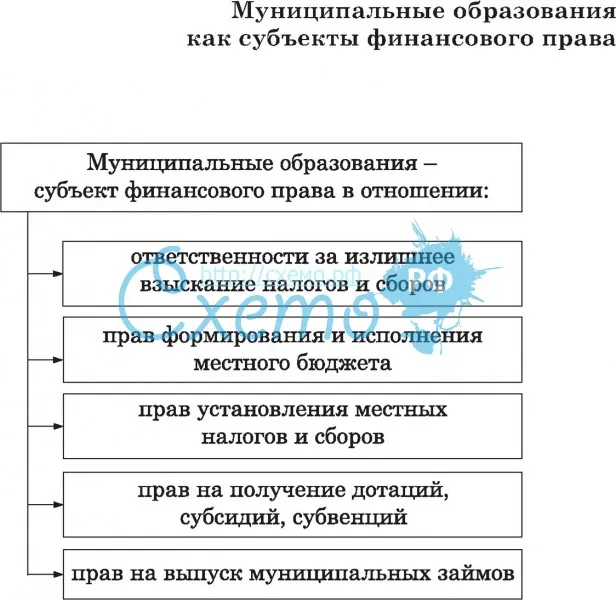

Муниципальные образования как субъекты финансового права

Муниципальные образования как субъекты финансового праваПомимо Российской Федерации и субъектов РФ в качестве субъектов финансового права в классификационный ряд «общественно-территориальные образования» включаются муниципальные образования. Понятие муниципального образования дано в ст…

Финансовые правоотношения

4. Коллективные субъекты финансового права

Под коллективными субъектами финансового права следует понимать организованные, обособленные, самоуправляемые группы людей, наделенные финансовыми правами выступать в отношениях с другими субъектами персонифицированно, как единое целое…

Финансовые правоотношения

5. Индивидуальные субъекты финансового права

Индивидуальными субъектами финансового права являются физические лица. Они являются субъектами налогового права…

Субъекты финансового права РФ

Субъекты финансового права РФ

Введение

Актуальность

исследования. Финансовое право представляет

собой совокупность взаимосвязанных

правовых норм, закрепляющих и регулирующих

особый круг общественных отношений. Отношения

и общественные связи, возникающие

между частными и публичными субъектами

в процессе финансовой деятельности государства

и местного самоуправления, носят многоаспектный,

комплексный характер и по своему социальному,

политическому и правовому содержанию

изначально конфликтны. Вместе с тем финансовые

отношения исключительно важны для жизнедеятельности

всего государства

Финансовое право представляет

собой совокупность взаимосвязанных

правовых норм, закрепляющих и регулирующих

особый круг общественных отношений. Отношения

и общественные связи, возникающие

между частными и публичными субъектами

в процессе финансовой деятельности государства

и местного самоуправления, носят многоаспектный,

комплексный характер и по своему социальному,

политическому и правовому содержанию

изначально конфликтны. Вместе с тем финансовые

отношения исключительно важны для жизнедеятельности

всего государства

Важнейшим

элементом финансового

Тематика

правового положения субъектов

в правовых отношениях, их права и обязанности,

а также особенности реализации таковых

была и остается одной из главных в отечественной

юриспруденции. Эта проблема постоянно

привлекала к себе внимание ученых. К работам,

внесшим вклад в развитие учений о субъектах

права, относятся труды А.А. Алексеева,

Д.Н. Бахраха, В.А. Белова, М.И. Боголепова,

С.Н. Братуся, А.В. Венедиктова, В.П. Грибанова,

А.М. Гурвича, В.М. Корельского, О.А. Красавчикова,

О.Е. Кутафина, Е.А. Лукашевой и т.д.

Эта проблема постоянно

привлекала к себе внимание ученых. К работам,

внесшим вклад в развитие учений о субъектах

права, относятся труды А.А. Алексеева,

Д.Н. Бахраха, В.А. Белова, М.И. Боголепова,

С.Н. Братуся, А.В. Венедиктова, В.П. Грибанова,

А.М. Гурвича, В.М. Корельского, О.А. Красавчикова,

О.Е. Кутафина, Е.А. Лукашевой и т.д.

Цель исследования является характеристика субъектов финансового права РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

определить понятие субъекты финансово-правовых отношений,

дать классификацию субъектов финансового права

выявить видовые особенности субъектов российского финансового права

Объектом исследования являются общественные отношения, возникающие в связи с реализацией субъектами норм финансового права.

Предметом исследования выступают субъекты финансового права РФ

Глава

I. Общетеоретическая

1. 1 Понятие

субъект финансового права

1 Понятие

субъект финансового права

Государство,

регулируя с помощью

Финансовое

правоотношение – это общественное

отношение, основанное на финансово

– правовой норме, являющееся, в

сущности, экономическим отношением,

возникающим в сфере финансовой

деятельности государства и муниципальных

образований, имеющим властно – имущественный

характер и выражающим публичные интересы.

Кроме того, финансовое правоотношение имеет особые характеристики, обусловленные спецификой предмета и метода финансово-правового регулирования.

Во-первых, финансовое правовоотношение возникает и развивается исключительно в сфере финансовой деятельности государства и муниципальных образований.

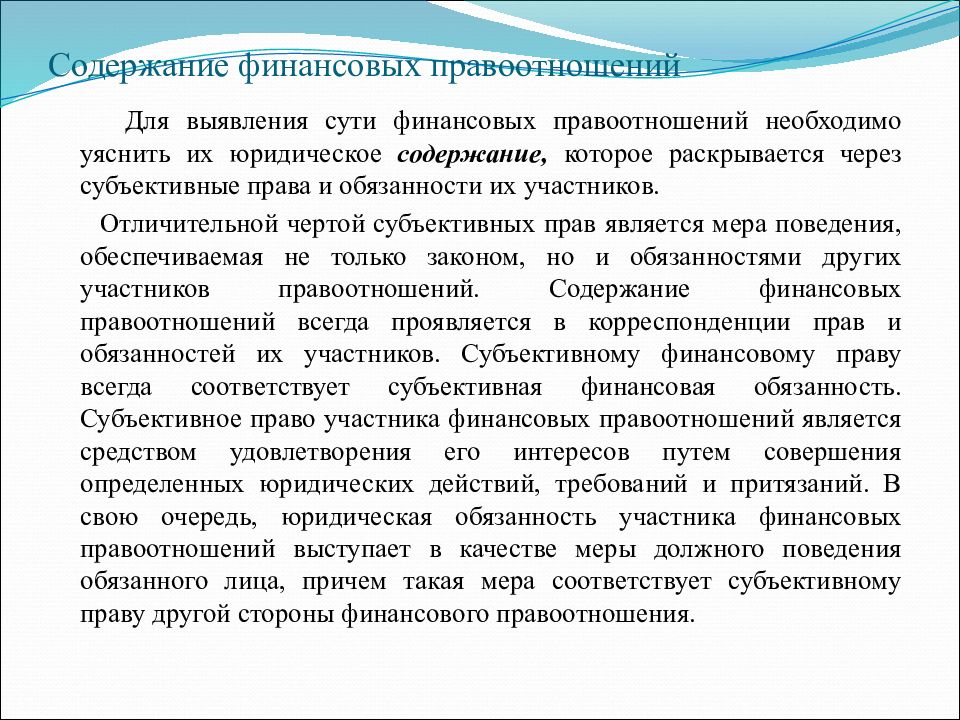

Во-вторых, финансовое правоотношение является формой реализации публичных интересов, в связи с чем оно должно рассматриваться как публично-правовое отношение. Это определено тем, что финансовое правовоотношение возникает на основе нормы финансового права, которая, как уже отмечалось, является средством реализации интересов всего общества, различных классов, социальных групп и т.д., а также интересов самого государства.

В-третьих,

финансово-правовое отношение является,

в сущности, отношением экономическим.

Вважнейшая особенность финансовых

правоотношений заключается в том,

что они являются юридической

формой выражения и закрепления

финансовых отношений, которые сами, в

свою очередь, являются формой определенных

экономических отношений. Как уже отмечалось,

финансовая деятельность государства

и муниципальных образований складывается

из собственно финансовых и нефинансовых

с экономической точки зрения отношений.

Финансовые отношения, составляющие содержание

финансовой деятельности государства

и муниципальных образований непосредственно

определены экономикой и сами являются

разновидностью экономических отношений,

а точнее, той частью экономических отношений,

которая имеет стоимостную форму. В число

этих отношений включаются отношения

по уплате налогов, сборов в бюджет и внебюджетные

фонды; отношения по поводу получения

бюджетных кредитов и т.д. Что касается

других отношений, возникающих в процессе

финансовой деятельности государства

и муниципальных образований (отношений

по контролю за использованием финансовых

ресурсов, по установлению форм мобилизации

денежных средств и т.д.), то они определены

состоянием экономики и направлены на

то, чтобы вызвать к жизни, отрегулировать

в нужном режиме собственно финансовые

отношения.

Как уже отмечалось,

финансовая деятельность государства

и муниципальных образований складывается

из собственно финансовых и нефинансовых

с экономической точки зрения отношений.

Финансовые отношения, составляющие содержание

финансовой деятельности государства

и муниципальных образований непосредственно

определены экономикой и сами являются

разновидностью экономических отношений,

а точнее, той частью экономических отношений,

которая имеет стоимостную форму. В число

этих отношений включаются отношения

по уплате налогов, сборов в бюджет и внебюджетные

фонды; отношения по поводу получения

бюджетных кредитов и т.д. Что касается

других отношений, возникающих в процессе

финансовой деятельности государства

и муниципальных образований (отношений

по контролю за использованием финансовых

ресурсов, по установлению форм мобилизации

денежных средств и т.д.), то они определены

состоянием экономики и направлены на

то, чтобы вызвать к жизни, отрегулировать

в нужном режиме собственно финансовые

отношения. На них приходится вся нагрузка

по поддержанию в ходе финансовой деятельности

государства и муниципальных образований

собственно финансовых отношений в режиме

современной экономической ситуации.

Так, представительный орган власти утверждает

бюджет, закладывая туда те нормативы,

которые в той или иной мере, но сформируют

взаимоотношения различных субъектов

с бюджетом в предстоящем финансовом году

с учетом современных требований экономики.

Исходя из единства отношений, а значит,

и правоотношений, возникающих в процессе

финансовой деятельности государства

и муниципальных образований следует,

что все они, в сущности, являются отношениями

экономическими.

На них приходится вся нагрузка

по поддержанию в ходе финансовой деятельности

государства и муниципальных образований

собственно финансовых отношений в режиме

современной экономической ситуации.

Так, представительный орган власти утверждает

бюджет, закладывая туда те нормативы,

которые в той или иной мере, но сформируют

взаимоотношения различных субъектов

с бюджетом в предстоящем финансовом году

с учетом современных требований экономики.

Исходя из единства отношений, а значит,

и правоотношений, возникающих в процессе

финансовой деятельности государства

и муниципальных образований следует,

что все они, в сущности, являются отношениями

экономическими.

Участники

финансовых отношений и финансовых

правоотношений, наделенные юридическими

правами и обязанностями и вступающие

в такие отношения, принадлежат к субъектам

финансового права. «Субъект финансового

права» — понятие более широкое, чем субъект

финансовых правоотношений. В настоящее

время носители финансовых прав и обязанностей

могут не вступать в конкретные правоотношения,

и, кроме того, в правоотношениях права

и обязанности могут быть реализованы

не полностью. Однако в силу особенностей

содержания финансовых прав и обязанностей

возможность такого «несовпадения» гораздо

меньше, чем в других отраслях права. Но,

тем не менее, несовпадение вполне возможно.

Об этом свидетельствует наличие в финансовом

праве уполномочивающих норм.

Однако в силу особенностей

содержания финансовых прав и обязанностей

возможность такого «несовпадения» гораздо

меньше, чем в других отраслях права. Но,

тем не менее, несовпадение вполне возможно.

Об этом свидетельствует наличие в финансовом

праве уполномочивающих норм.

Субъект финансового правоотношения связан с субъектом финансового права, который, реализовав свою правосубъектность, становится субъектом финансового правоотношения. Однако, в ряде случаев субъект финансового права и субъект финансового правоотношения не совпадают в одном лице. Обычно это имеет место тогда, когда государство как субъект финансового права вступает в финансовое правоотношение.

Субъектами финансового права

являются лица (физические или юридические),

государственно-

В данном определении содержится основной юридический признак субъекта финансового права — наличие правосубъектности, т. е. признаваемой финансовым законодательством способности быть участником конкретных финансовых правоотношений. Понятие «финансовая правосубъектность» включает понятия «финансовая правоспособность» и «финансовая дееспособность».

Финансовая правоспособность — это способность иметь финансовые права и нести обязанности, предусмотренные нормативными финансово-правовыми актами.

Финансовая дееспособность — это способность субъекта самостоятельно либо через представителей приобретать, осуществлять, изменять и прекращать финансовые права и обязанности, а также нести ответственность за их неправомерную реализацию.

Финансовая

правосубъектность как особое юридическое

свойство дает возможность субъектам

участвовать в различных

Субъекты

финансового права имеют

Финансовая правосубъектность, таким образом, выступает своеобразным правовым средством включения субъектов финансового права в сферу правового регулирования финансового законодательства и является обязательной предпосылкой финансово-правового статуса.

По определению, субъектом финансового права является носитель предусмотренных финансово-правовыми нормами субъективных прав и обязанностей в области финансовой деятельности государства.

Таким

образом, субъектами финансового права

являются физические, юридические лица

и государственные образования.

Основным признаком их правосубъектности

в финансовых правоотношениях является

наличие самостоятельного источника дохода

(заработка или имущества на территории

Российской Федерации). Дополнительными

признаками, особенно в налоговых правоотношениях,

служат возраст, гражданское состояние,

гражданство. В зависимости от характера

правоотношения определяются права и

обязанности гражданина как его субъекта.

Дополнительными

признаками, особенно в налоговых правоотношениях,

служат возраст, гражданское состояние,

гражданство. В зависимости от характера

правоотношения определяются права и

обязанности гражданина как его субъекта.

1.2 Классификация субъектов

Круг участников финансовых отношений, субъектов финансового права очень широк и разнообразен. Однако они могут быть классифицированы, исходя из места, занимаемого ими в финансовой системе, и особенностей участия в финансовых правоотношениях.

Особенности

предмета финансового права

Классификация субъектов финансового права

В зависимости

от организационно-правового

В зависимости от наличия прав и обязанностей:

В зависимости

от полноты обладания финансово-

субъекты с общим финансово-правовым статусом;

субъекты

с особенным финансово-правовым

статусом (например, административно-

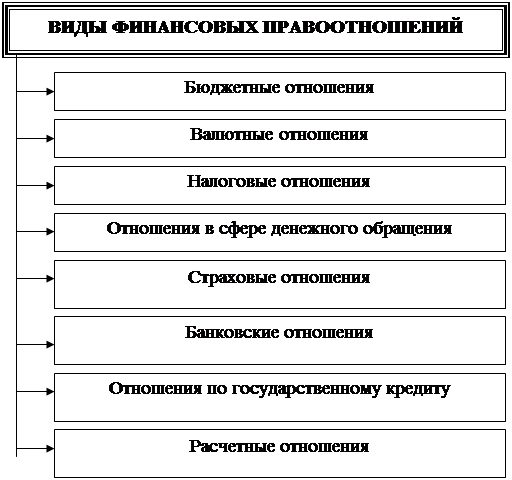

В зависимости от вида финансовых правоотношений

Глава II. Характеристика и видовые особенности субъектов финансового права РФ

2.1 Публичные субъекты финансового права

Определяющим свойством, характеризующим публичных субъектов в современный период как самостоятельных субъектов, является возложение на них юридической ответственности, которая наступает не за финансовое правонарушение, а вытекает из обязанности обеспечивать выполнение экономических и других задач, направленных на укрепление финансового состояния своей территории.

В современных

условиях для осуществления публичной

финансовой деятельности особое значение

приобретают общественно-

Государство

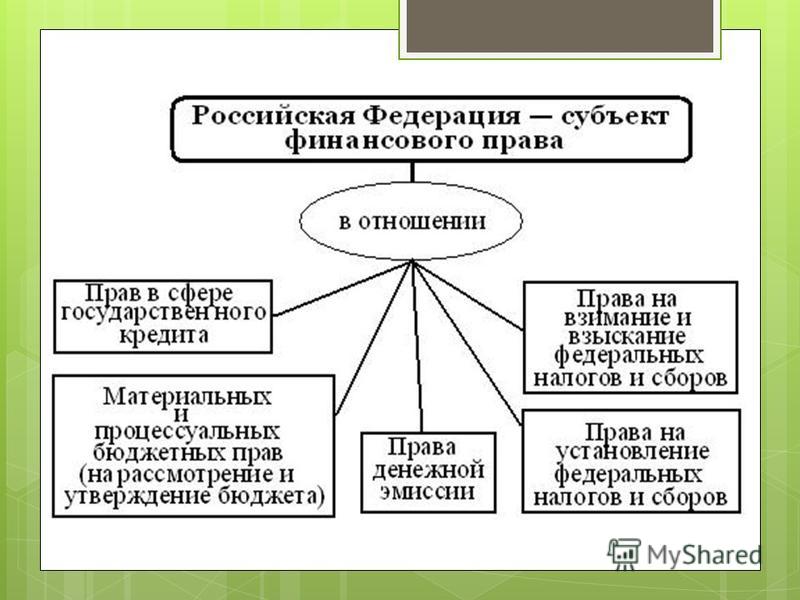

(Российская Федерация в целом

и субъекты РФ) является субъектом

финансового права, обладая компетенцией

в области финансовой деятельности,

которая закреплена в Конституции

РФ, Налоговом кодексе РФ, Бюджетном

кодексе РФ, в конституциях и уставах

субъектов РФ и других актах.

После

оформления какой-либо территории в

государство или части  Названные признаки

образуют состав особой финансовой правосубъектности

государства, которая наиболее отчетливо

проявляется в сферах бюджетной и кредитной

деятельности.

Названные признаки

образуют состав особой финансовой правосубъектности

государства, которая наиболее отчетливо

проявляется в сферах бюджетной и кредитной

деятельности.

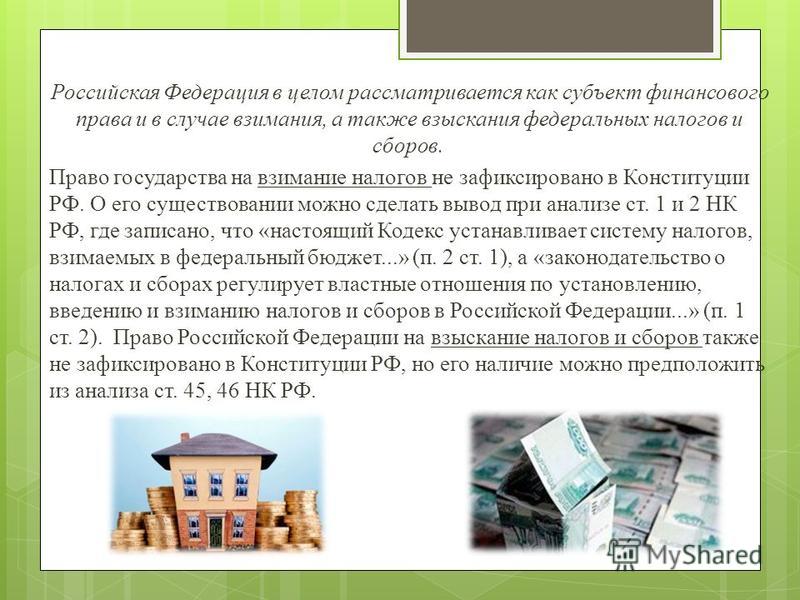

Российская

Федерация в целом должна рассматриваться

как субъект финансового права

и в случае взимания, а также взыскания

федеральных налогов и сборов. В Российской

Федерации право государства на взимание

налогов и сборов не зафиксировано в Конституции

РФ. О его существовании можно сделать

вывод при анализе ст. 1 и 2 Налогового кодекса

РФ, где записано, что «настоящий Кодекс

устанавливает систему налогов, взимаемых

в федеральный бюджет…» (п. 2 ст. 1), а «законодательство

о налогах и сборах регулирует властные

отношения по установлению, введению и

взиманию налогов и сборов в Российской

Федерации…» (п. 1 ст. 2). Под взиманием федеральных

налогов и сборов следует понимать право

Российской Федерации требовать уплаты

налогов и сборов от субъектов, обязанных

их уплачивать. Это право государства

проявляется в налоговом обязательстве,

где у налогоплательщика существует обязанность

уплатить налог, а у государства право

требовать его уплаты. Право Российской

Федерации на взыскание налогов и сборов

также не зафиксировано в Конституции

РФ, но его наличие можно предположить

из анализа ст. 45, 46 НК РФ. Под взысканием

федеральных налогов и сборов следует

понимать право Российской Федерации

в целом на применение мер принудительного

исполнения обязанности по уплате налога

и сбора. Права Российской Федерации на

взимание и взыскание налогов и сборов

производны от ее суверенного права на

установление налогов и сборов, и также

являются суверенными. Они не принадлежат

и не могут принадлежать никому другому,

а потому должны рассматриваться как проявление

верховенства государства по отношению

ко всем другим властям, которые возникают

в процессе жизнедеятельности общества.

Право Российской

Федерации на взыскание налогов и сборов

также не зафиксировано в Конституции

РФ, но его наличие можно предположить

из анализа ст. 45, 46 НК РФ. Под взысканием

федеральных налогов и сборов следует

понимать право Российской Федерации

в целом на применение мер принудительного

исполнения обязанности по уплате налога

и сбора. Права Российской Федерации на

взимание и взыскание налогов и сборов

производны от ее суверенного права на

установление налогов и сборов, и также

являются суверенными. Они не принадлежат

и не могут принадлежать никому другому,

а потому должны рассматриваться как проявление

верховенства государства по отношению

ко всем другим властям, которые возникают

в процессе жизнедеятельности общества.

Субъекты финансового права

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО УЧРЕЖДЕНИЯ

«Уральский Финансово-

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Аудит»

Тема: Субъекты финансового права

Вариант: № 6

Исполнитель: Щербинина Людмила Александровна

Группа: ФК-1211

Руководитель: Панов С. Ф.

Ф.

Факультет: финансовый

Направление: Финансы и кредит

Кафедра: ФДО и К

Дата:

Екатеринбург

2013 г.

СОДЕРЖАНИЕ

Введение

- Понятие субъекта финансового права и субъекта финансовых правоотношений

- Характеристика и видовые особенности субъектов финансового права РФ

- Общественно-территориальные образования

- Коллективные субъекты финансового права

- Индивидуальные субъекты финансового права

Заключение

Список использованных источников

ВВЕДЕНИЕ

Финансовое

право — одна из самых динамично развивающихся

отраслей права в современной России.

Это связано с общей тенденцией эволюции

государства и права в условиях глобальных

экономических преобразований в стране.

Финансовое право представляет собой совокупность взаимосвязанных правовых норм, закрепляющих и регулирующих особый круг общественных отношений. Финансовые отношения исключительно важны для жизнедеятельности всего государства.

Важнейшим элементом финансового правоотношения являются его субъекты. Субъекты финансового правоотношения — это лица, учавствующие в конкретном правоотношении и являющиеся носителями финансовых обязанностей и прав. Субъект финансового правоотношения связан с субъектом финансового права, который, реализовав свою правосубъектность, становится субъектом финансового правоотношения.

Цель контрольной работы состоит в исследовании понятия субъектов в финансовом праве, рассмотреть виды субъектов финасового права.

Для достижения поставленной цели необходимо решить следующие задачи:

— определить понятие субъектов финансового права;

— выявить сходство и

различия понятий субъектов

— рассмотреть виды субъектов

финансового плана.

Объектом работы являются общественные отношения, возникающие в связи с реализацией субъектами норм финансового права.

Предметом выступают субъекты финансового права.

При написании контрольной работы использовалась учебная литература: учебное пособие «Финансовое право» автора Эриашвили Н.Д, «Финансовое право в России» Крохина и другие. Также были исследованы правовые источники:

Также периодические издания: «Российская газета», «Финансовая газета», такие интернет-ресурсы как «Консультант Плюс»,

1 ПОНЯТИЕ СУБЪЕКТА ФИНАНСОВОГО ПРАВА И СУБЪЕКТА ФИНАНСОВЫХ ПРАВООТНОШЕНИЙ

Понятие

«субъект финансового права»

тесно связано с понятием « Субъект

финансового права – это не

участник конкретного

Субъект

финансового права – это не

участник конкретного

Финансовая

правоспособность это

Финансовая

дееспособность — это способность

лица самостоятельно либо

Различие

между правоспособностью и  В связи с этим, будучи финансово

правоспособными, они до достижения определенного

возраста не являются финансово дееспособными.

В связи с этим, будучи финансово

правоспособными, они до достижения определенного

возраста не являются финансово дееспособными.

У некоторых субъектов финансового права правосубъектность означает правоспособность и дееспособность одновременно, к ним относятся государственные органы и организации (предприятия, бюджетные учреждения). У организаций «праводееспособность» определена их финансовыми правами и обязанностями, а у государственных органов — компетенцией в области финансовой деятельности, установленной законодательством.

Субъекты

финансового права имеют

Финансовая

правосубъектность, таким образом, выступает

своеобразным правовым средством включения

субъектов финансового права в сферу правового

регулирования финансового законодательства

и является обязательной предпосылкой

финансово-правового статуса.

Финансово-правовой

статус — это установленная

законодательством

Понятие

«субъект финансового права»

по своему объему больше, чем

понятие «субъект финансового

правоотношения». Переход

Реализация

норм финансового права

Использование – направлено на осуществление правомочий субъекта, и по его усмотрению здесь может иметь место как активное, так и пассивное поведение. Реализуются нормы закона, которые наделяют субъекта правами.

Исполнение

– требует от субъекта

Соблюдение

– пассивное воздержание

Применение

права – активная властная

деятельность государства в  Применение – это точное,

неуклонное строжайшее

Применение – это точное,

неуклонное строжайшее

Субъекты

финансового права

а) общественно-территориальные образования;

б) коллективные субъекты;

в) индивидуальные субъекты.

К общественно-территориальным

образованиям относятся

По определению, субъектом финансового права является носитель предусмотренных финансово-правовыми нормами субъективных прав и обязанностей в области финансовой деятельности государства.

Таким образом,

субъектами финансового права

являются физические, юридические

лица и государственные  Основным признаком их правосубъектности

в финансовых правоотношениях является

наличие самостоятельного источника дохода

(заработка или имущества на территории

Российской Федерации). Дополнительными

признаками служат возраст, гражданское

состояние, гражданство, в зависимости

от характера правоотношения определяются

права и обязанности гражданина как его

субъекта.

Основным признаком их правосубъектности

в финансовых правоотношениях является

наличие самостоятельного источника дохода

(заработка или имущества на территории

Российской Федерации). Дополнительными

признаками служат возраст, гражданское

состояние, гражданство, в зависимости

от характера правоотношения определяются

права и обязанности гражданина как его

субъекта.

2 ХАРАКТЕРИСТИКА И ВИДОВЫЕ ОСОБЕННОСТИ СУБЪЕКТОВ ФИНАНСОВОГО ПРАВА РФ

2.1 ОБЩЕСТВЕННО-ТЕРРИТОРИАЛЬНЫЕ ОБРАЗОВАНИЯ

Общественно-территориальные образования – это Российская Федерация в целом и ее субъекты, а также муниципальные образования. Российская Федерация и субъекты РФ, являются преобладающими в ряду субъектов финансового права и представляют собой государство.

Государство

является субъектом финансового права,

обладая компетенцией в области финансовой

деятельности, которая закреплена в Конституции

РФ, НК РФ, БК РФ, в конституциях и уставах

субъектов РФ и других актах.

Компетенция

государства в области

Под казной

Российской Федерации или

К числу

суверенных прав Российской

К материальным бюджетным правам Российской Федерации относятся:

а) право на собственный бюджет;

б) право на получение бюджетных доходов и включение их в данный бюджет;

в) право на использование бюджетных средств;

г) право на распределение

бюджетных доходов между

д) право на образование

и использование в рамках

Исходя

из ст. 71 Конституции РФ к суверенным

правам Российской Федерации

в сфере финансовой

Российская

Федерация является субъектом

финансового права в отношении

права на установление и

Под взиманием федеральных

налогов и сборов следует понимать право

Российской Федерации требовать уплаты

налогов и сборов от субъектов, обязанных

их уплачивать. Это право государства

проявляется в налоговом обязательстве,

где у налогоплательщика существует обязанность

уплатить налог, а у государства право

требовать его уплаты.

Это право государства

проявляется в налоговом обязательстве,

где у налогоплательщика существует обязанность

уплатить налог, а у государства право

требовать его уплаты.

Российская Федерация в целом выступает субъектом финансового права и в сфере государственного кредита. Это следует из ч. 1 ст. 97 Бюджетного Кодекса РФ, где указано, что в результате государственных заимствований возникают долговые обязательства Российской Федерации.

К финансовым

правам Российской Федерации

следует отнести ее право на

выпуск государственных ценных

бумаг и определение порядка

их выпуска, обращения и  Вместе

с тем право Российской Федерации на производство

затрат по размещению, выплате доходов

и погашению долговых обязательств за

счет средств федерального бюджета является

правом государственной собственности.

Вместе

с тем право Российской Федерации на производство

затрат по размещению, выплате доходов

и погашению долговых обязательств за

счет средств федерального бюджета является

правом государственной собственности.

Курсы банковского и финансового права

Изучите банковское право, ценные бумаги и законодательство о финансовых услугах.

Программа магистратуры по банковскому и финансовому праву является единственной программой LLM в области финансовых услуг в США с собственным преподавательским составом старших практиков и с учебной программой, разработанной исключительно для обучения в аспирантуре (вместо того, чтобы полагаться на обычные курсы юридической школы). Программа обучения включает курсы банковского права, права ценных бумаг и общего права финансовых услуг и ведет к получению степени магистра права в области банковского и финансового права.Обычная очная программа состоит из пяти или шести курсов (12 кредитов), засчитываемых каждый семестр. Предлагая более 25 курсов, студенты могут выбирать из множества классов, которые соответствуют их потребностям и интересам. За исключением курса «Банковская структура и регулирование», все курсы являются факультативными.

Предлагая более 25 курсов, студенты могут выбирать из множества классов, которые соответствуют их потребностям и интересам. За исключением курса «Банковская структура и регулирование», все курсы являются факультативными.

Посмотреть результаты обучения программы LLM в области банковского и финансового права

В программе магистратуры есть три основных типа курсов:

- Регуляторные курсы обеспечивают прочную основу в структуре и содержании банковского дела, финансового законодательства о ценных бумагах и положениях

- Транзакционные курсы знакомят студентов со структурированием и документированием типичных транзакций в ряде финансовых областей, включая коммерческое кредитование, проектное финансирование, транснациональные кредитные операции и секьюритизацию

- Курсы, ориентированные на бизнес, знакомят студентов с банкротством, ролью центральных банков, слияний и поглощений и других структур в области банковского и финансового права

Описание курсов

Банковская структура и регулирование: ЗАКОН BK 925

2 кредита

Этот курс представляет собой введение и обзор отрасли банковских и финансовых услуг в соответствии с законодательством США, а также в тех случаях, когда законодательство США пересекается с международными структурами и принципами банковского надзора. Курс посвящен банковским структурам и нормативным актам США с акцентом на государственную или нормативную политику, лежащую в основе законов и нормативных актов. Недавнее законодательство США в виде Закона Додда-Франка и недавние инициативы в области международных реформ, такие как Базель III, подвергаются тщательному анализу. В курсе рассматривается ряд правил безопасности и надежности, вопросы допустимой деятельности, процедуры фрахтования и слияния, а также требования к капиталу и ликвидности.Курс также посвящен административным процедурам, включая банковскую проверку и надзор, процесс нормативного надзора и правоприменительные действия в отношении банков. Студентов просят много читать и участвовать в обсуждении в классе предмета курса, а также быть в курсе текущих событий в сфере финансовых услуг. Это обязательный курс для всех студентов, обучающихся на степень магистра права в области банковского и финансового права.

Курс посвящен банковским структурам и нормативным актам США с акцентом на государственную или нормативную политику, лежащую в основе законов и нормативных актов. Недавнее законодательство США в виде Закона Додда-Франка и недавние инициативы в области международных реформ, такие как Базель III, подвергаются тщательному анализу. В курсе рассматривается ряд правил безопасности и надежности, вопросы допустимой деятельности, процедуры фрахтования и слияния, а также требования к капиталу и ликвидности.Курс также посвящен административным процедурам, включая банковскую проверку и надзор, процесс нормативного надзора и правоприменительные действия в отношении банков. Студентов просят много читать и участвовать в обсуждении в классе предмета курса, а также быть в курсе текущих событий в сфере финансовых услуг. Это обязательный курс для всех студентов, обучающихся на степень магистра права в области банковского и финансового права.

ОСЕНЬ 2021: LAW BK 925 O2, со 2 сентября по 10 декабря 2021 г.

Банкротство: ЗАКОН BK 933

2 кредита

Этот курс рассматривает банкротство и связанное с ним законодательство штата с точки зрения обеспеченных и необеспеченных кредиторов. Курс начинается с обзора отдельных государственных средств правовой защиты взыскания и схем небанкротства и ликвидации.Остальная часть (и основная часть) курса посвящена правам, обязанностям и процедурам, установленным федеральным законом о банкротстве. Рассматриваемые темы включают: автоматическое приостановление, использование и защиту залога во время рассмотрения дела о банкротстве, недопущение передачи до банкротства в качестве преференций и мошеннических передач, режим исполнительных контрактов и неистекших договоров аренды, финансирование во владении должником. , продажа активов и согласование и утверждение плана реорганизации, который является обязательным для всех кредиторов. Наконец-то в курсе будут обсуждать последние!? реформа банкротства!? законодательства, которое затрагивает как корпоративные, так и потребительские банкротства.

Наконец-то в курсе будут обсуждать последние!? реформа банкротства!? законодательства, которое затрагивает как корпоративные, так и потребительские банкротства.

ОСЕНЬ 2021: LAW BK 933 OL, с 7 сентября по 9 декабря 2021 г.

Центральные банки, коммерческие банки и финансовые рынки: ЗАКОН BK 983

2 кредита

Этот курс знакомит юристов с экономикой финансовых рынков и институтов.Особое внимание уделяется взаимодействию коммерческих банков, Федеральной резервной системы и денежно-кредитной политики. Другие темы включают характеристики финансовых инструментов (таких как казначейские ценные бумаги, корпоративные акции и облигации, а также ценные бумаги с ипотечным покрытием на вторичном рынке), их рыночную цену, факторы, определяющие уровень и форму кривой доходности казначейских облигаций, и взаимосвязь между коммерческим банкингом и ростом внебиржевого рынка деривативов. Оценки за курс будут основываться на промежуточных и итоговых экзаменах, а также на письменных заданиях.

Оценки за курс будут основываться на промежуточных и итоговых экзаменах, а также на письменных заданиях.

ОСЕНЬ 2021: LAW BK 983 OL, с 8 сентября по 8 декабря 2021 г.

Коммерческое кредитование: ЗАКОН BK 991

2 кредита

Этот курс изучает юридические проблемы, связанные с ведением переговоров и документированием различных видов коммерческих кредитных операций, начиная от краткосрочных необеспеченных кредитов и заканчивая обеспеченным и долгосрочным финансированием.Процесс следует от первоначального определения возможности кредитования до предварительной переписки и писем-обязательств до ключевых документов, необходимых при закрытии сделки. Подробно изучаются основные аспекты кредитного договора, в том числе определения, заверения и гарантии, положения о кредите, ценообразование, положительные и отрицательные ковенанты, а также случаи неисполнения обязательств, чтобы каждый учащийся понимал механизм коммерческого кредитного соглашения. .Учитываются обеспечительные интересы в недвижимом и личном имуществе. Рассматриваются кредитные синдикаты и кредитные рынки. Рассмотрены вопросы, связанные с гарантиями и договорами субординации. Представлены обзоры главы 11 о банкротстве и ответственности кредитора. Учитываются положения Закона о банковских холдинговых компаниях, касающиеся финансовых операций, законных лимитов кредитования, маржинальных требований и ростовщичества. Используется формат лекций и дискуссий.Задания по чтению включают соответствующие судебные решения, статьи и фактические документы по сделкам.

.Учитываются обеспечительные интересы в недвижимом и личном имуществе. Рассматриваются кредитные синдикаты и кредитные рынки. Рассмотрены вопросы, связанные с гарантиями и договорами субординации. Представлены обзоры главы 11 о банкротстве и ответственности кредитора. Учитываются положения Закона о банковских холдинговых компаниях, касающиеся финансовых операций, законных лимитов кредитования, маржинальных требований и ростовщичества. Используется формат лекций и дискуссий.Задания по чтению включают соответствующие судебные решения, статьи и фактические документы по сделкам.

ОСЕНЬ 2021: LAW BK 991 OL, с 9 сентября по 9 декабря 2021 г.

Потребительские финансовые услуги: ЗАКОН BK 995

2 кредита

В этом классе представлен обзор законов, касающихся традиционных и инновационных потребительских финансовых продуктов и услуг, включая влияние новых положений закона Додда-Франка о защите прав потребителей на кредиторов и потребителей. Курс посвящен федеральным потребительским финансовым законам, регулирующим рассрочку, револьверное кредитование и кредитование недвижимости, кредитные и дебетовые карты; и сети банкоматов, платежные системы в точках продаж, домашний банкинг, карты с хранимой стоимостью и предоплаченные карты; и другие депозитные и кредитные продукты и услуги. Курс изучает дизайн розничных финансовых продуктов и рассматривает операционные вопросы, нормативно-правовую базу и законы о защите прав потребителей, включая Закон о финансовой защите потребителей, Правду о кредитовании, Равные кредитные возможности, Законы о реинвестировании сообщества, а также федеральные законы и законы штата, регулирующие справедливую кредитную отчетность. , торговая практика, ростовщичество, электронные переводы средств и доступность средств.

Курс посвящен федеральным потребительским финансовым законам, регулирующим рассрочку, револьверное кредитование и кредитование недвижимости, кредитные и дебетовые карты; и сети банкоматов, платежные системы в точках продаж, домашний банкинг, карты с хранимой стоимостью и предоплаченные карты; и другие депозитные и кредитные продукты и услуги. Курс изучает дизайн розничных финансовых продуктов и рассматривает операционные вопросы, нормативно-правовую базу и законы о защите прав потребителей, включая Закон о финансовой защите потребителей, Правду о кредитовании, Равные кредитные возможности, Законы о реинвестировании сообщества, а также федеральные законы и законы штата, регулирующие справедливую кредитную отчетность. , торговая практика, ростовщичество, электронные переводы средств и доступность средств.

SPRG 2022: LAW BK 995 O2, с 18 января по 28 апреля 2022 г.

Корпорации I: ЗАКОН BK 937

2 кредита

Корпорации I — это вводный курс с двумя кредитами по фундаментальным принципам корпоративного права в Соединенных Штатах. Курс не предполагает, что студенты ранее занимались изучением корпоративного права США. Корпорации Я рассмотрю характер и роль корпорации, ее формирование, структуру капитала, а также полномочия, обязанности и ответственность корпоративных директоров.В Корпорациях I, чтобы получить более полное представление о корпоративном праве, мы также рассмотрим основные принципы бухгалтерского учета, корпоративных финансов и агентского права. Чтобы поместить корпоративное право в контекст, мы также рассмотрим более широкие вопросы экономической и социальной политики и практические вопросы бизнеса, по которым корпоративные юристы консультируют своих клиентов. Чтобы способствовать лучшему пониманию предмета, учащимся будет предложено участвовать в обсуждениях и задавать вопросы во время занятий.

Курс не предполагает, что студенты ранее занимались изучением корпоративного права США. Корпорации Я рассмотрю характер и роль корпорации, ее формирование, структуру капитала, а также полномочия, обязанности и ответственность корпоративных директоров.В Корпорациях I, чтобы получить более полное представление о корпоративном праве, мы также рассмотрим основные принципы бухгалтерского учета, корпоративных финансов и агентского права. Чтобы поместить корпоративное право в контекст, мы также рассмотрим более широкие вопросы экономической и социальной политики и практические вопросы бизнеса, по которым корпоративные юристы консультируют своих клиентов. Чтобы способствовать лучшему пониманию предмета, учащимся будет предложено участвовать в обсуждениях и задавать вопросы во время занятий.

Корпорации II: ЗАКОН BK 938

2 кредита

Корпорации II — это курс с двумя кредитами по корпоративному праву, который фокусируется на правах и полномочиях акционеров и отношениях между акционерами и директорами. Как и в разделе «Корпорации I», мы также рассмотрим более широкие вопросы экономической и социальной политики, а также практические вопросы бизнеса, по которым корпоративные юристы консультируют своих клиентов.Чтобы способствовать лучшему пониманию предмета, учащимся будет предложено участвовать в обсуждениях и задавать вопросы во время занятий. Рекомендуется, но не обязательно, чтобы студенты, изучающие этот курс, выбрали корпорации, которые я предложил осенью.

Как и в разделе «Корпорации I», мы также рассмотрим более широкие вопросы экономической и социальной политики, а также практические вопросы бизнеса, по которым корпоративные юристы консультируют своих клиентов.Чтобы способствовать лучшему пониманию предмета, учащимся будет предложено участвовать в обсуждениях и задавать вопросы во время занятий. Рекомендуется, но не обязательно, чтобы студенты, изучающие этот курс, выбрали корпорации, которые я предложил осенью.

Финансовый кризис для Fintech: ЗАКОН BK 971

Вар-кредиты

Этот курс дает студенту представление о происхождении финансового кризиса 2007-2009 гг., ответных мерах на этот кризис и ответных мерах финансовой реформы на кризис, будь то законодательные, регулирующие или рыночные.Курс состоит из трех частей: «Наращивание», «Око бури» и «Ответ». В первой части исследуются причины этого и других финансовых кризисов, в том числе пузырь на рынке жилья, развитие «теневой» финансовой системы, новые финансовые инструменты, пробелы в регулировании и дерегулирование, денежно-кредитная политика, практика компенсации, недостатки бухгалтерского учета, сбои в управлении. , и больше. Во второй части подробно описываются ответные меры политики на кризис, такие как: механизмы ликвидности центрального банка, государственные инвестиционные программы, такие как TARP, налогово-бюджетное стимулирование, стресс-тестирование, принудительные меры и их отсутствие, а также глобальная координация ответных мер.Наконец, курс будет посвящен аналитическому взгляду на реформы, вызванные кризисом. К ним относятся различные меры системного риска, рекомендации G-20 и Совета по стабильности банков, Базель III, решение вопросов страны происхождения/принимающей страны и текущее состояние регулирования рынка деривативов. Насколько это возможно, используется формат обсуждения, а проблемы и иллюстрации используются для того, чтобы сфокусировать внимание и поощрить участие класса.

, и больше. Во второй части подробно описываются ответные меры политики на кризис, такие как: механизмы ликвидности центрального банка, государственные инвестиционные программы, такие как TARP, налогово-бюджетное стимулирование, стресс-тестирование, принудительные меры и их отсутствие, а также глобальная координация ответных мер.Наконец, курс будет посвящен аналитическому взгляду на реформы, вызванные кризисом. К ним относятся различные меры системного риска, рекомендации G-20 и Совета по стабильности банков, Базель III, решение вопросов страны происхождения/принимающей страны и текущее состояние регулирования рынка деривативов. Насколько это возможно, используется формат обсуждения, а проблемы и иллюстрации используются для того, чтобы сфокусировать внимание и поощрить участие класса.

ОСЕНЬ 2021: LAW BK 971 OL, со 2 сентября по 10 декабря 2021 г.

Стажировка в области права финансовых услуг: LAW BK 903

1 кредит

Этот курс направлен на то, чтобы дать студентам реальный мировой опыт в практике права финансовых услуг, погружая их в повседневную деятельность юридической фирмы, организации финансовых услуг, финансовой некоммерческой организации или регулирующего органа. Ожидается, что студенты будут работать под наблюдением профессионала, утвержденного преподавателем стажировки в области права финансовых услуг, который обеспечит, чтобы студенты получили значимый, актуальный и строгий опыт. Ожидается, что стажировка будет включать как минимум десять часов рабочего времени в неделю. Программа Graduate Banking приложит все усилия для организации соответствующих стажировок в организациях, занимающихся предоставлением финансовых услуг.Банковская программа для выпускников также рассмотрит и включит в курс стажировки соответствующие возможности стажировки, организованные студентом, которые соответствуют требованиям курса. Участие зависит от наличия вакансий и соответствия интересов студентов, предыдущей курсовой работы и языковых навыков потребностям поставщиков стажировок.

Ожидается, что студенты будут работать под наблюдением профессионала, утвержденного преподавателем стажировки в области права финансовых услуг, который обеспечит, чтобы студенты получили значимый, актуальный и строгий опыт. Ожидается, что стажировка будет включать как минимум десять часов рабочего времени в неделю. Программа Graduate Banking приложит все усилия для организации соответствующих стажировок в организациях, занимающихся предоставлением финансовых услуг.Банковская программа для выпускников также рассмотрит и включит в курс стажировки соответствующие возможности стажировки, организованные студентом, которые соответствуют требованиям курса. Участие зависит от наличия вакансий и соответствия интересов студентов, предыдущей курсовой работы и языковых навыков потребностям поставщиков стажировок.

SPRG 2022: LAW BK 903 A1, с 18 января по 27 апреля 2022 г.

Управление, управление рисками и соблюдение требований: ЗАКОН BK 931

2 кредита

Курс представляет собой обзор ключевых областей соответствия. Курс будет изучать внедрение и поддержание программы соответствия. Темы, которые будут затронуты, включают: Закон США о борьбе с коррупцией за рубежом; Управление по контролю за иностранными активами; Закон о банковской тайне; Конфиденциальность; расследования; ставки осведомителей; Отчетность/раскрытие информации; Политика инсайдерской торговли; Моральный кодекс; Аудит; Конфликт интересов; Управленческая отчетность; Внутренняя отчетность/электронное обнаружение/хранение записей.

Курс будет изучать внедрение и поддержание программы соответствия. Темы, которые будут затронуты, включают: Закон США о борьбе с коррупцией за рубежом; Управление по контролю за иностранными активами; Закон о банковской тайне; Конфиденциальность; расследования; ставки осведомителей; Отчетность/раскрытие информации; Политика инсайдерской торговли; Моральный кодекс; Аудит; Конфликт интересов; Управленческая отчетность; Внутренняя отчетность/электронное обнаружение/хранение записей.

ОСЕНЬ 2021: LAW BK 931 O2, с 7 сентября по 9 декабря 2021 г.

Практикум по здравоохранению: LAW JD 893

2 кредита

Практикум по здравоохранению — это новый курс продолжительностью один семестр и двумя кредитами, в котором принимают участие не более шести студентов.Студенты будут сотрудничать с передовыми поставщиками медицинских услуг, которые обслуживают маргинализированные группы населения, в проектах, требующих юридических навыков и навыков решения проблем, и когда поставщики и / или пациенты выявили системную проблему, влияющую на здоровье и благополучие пациентов. Весной 2022 года мы будем сотрудничать с Project RESPECT, интегрированной клиникой акушерства, наркологии и поведенческого здоровья в Бостонском медицинском центре, которая обслуживает беременных и родителей с низким доходом, выздоравливающих от расстройств, связанных с употреблением психоактивных веществ (SUD), особенно расстройств, связанных с употреблением опиоидов. (ОПД).Провайдеры проекта RESPECT выявили проблему в законодательстве штата Массачусетс, которая наносит значительный ущерб малообеспеченным родителям при выздоровлении от SUD и их детям, несоразмерно вредя семьям чернокожих, коренных или других цветных людей (BIPOC). О детях, рожденных женщинами, прошедшими доказательную медикаментозную реабилитацию (например, лечение метадоном), необходимо сообщать при рождении в Департамент по делам детей и семьи, как если бы мать активно употребляла наркотики. Дети, рожденные от матерей из БИПОК, с большей вероятностью, чем дети, рожденные от белых матерей, будут сообщены органам защиты детей и в результате будут разлучены со своими семьями.