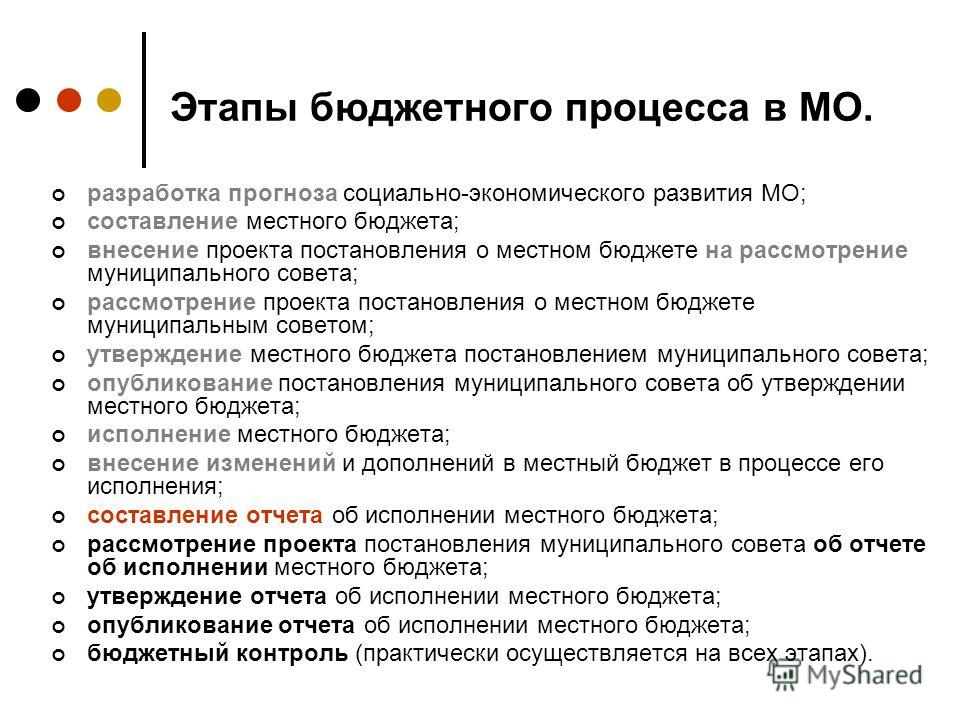

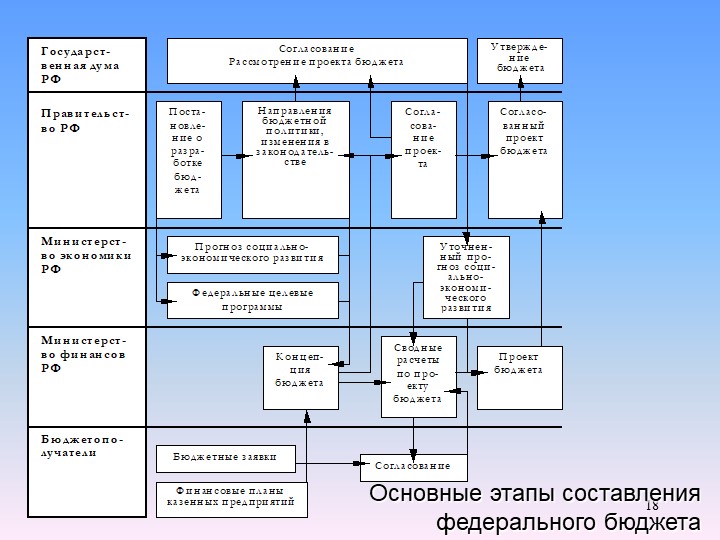

Понятие бюджетного процесса стадии бюджетного процесса: 8.3. Стадии бюджетного процесса

Понятие, содержание, стадии, принципы и участники бюджетного процесса

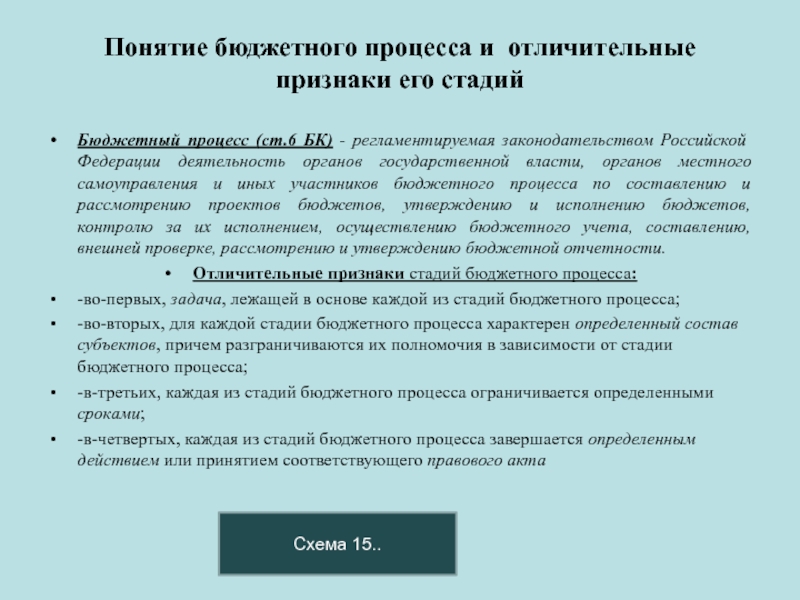

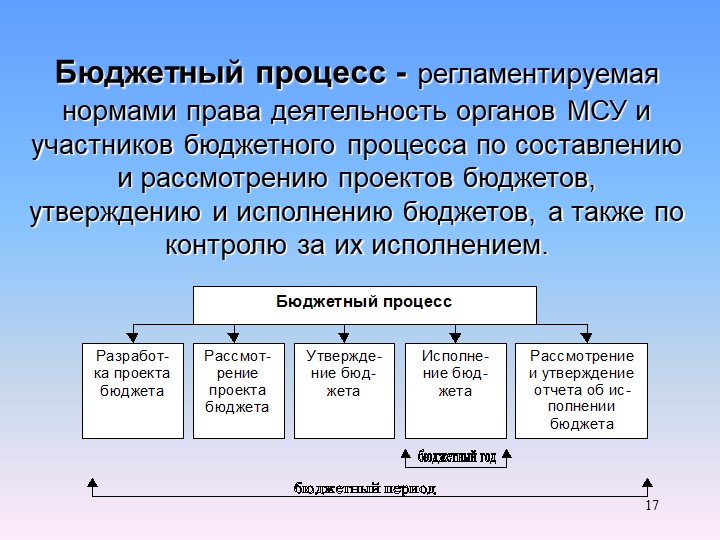

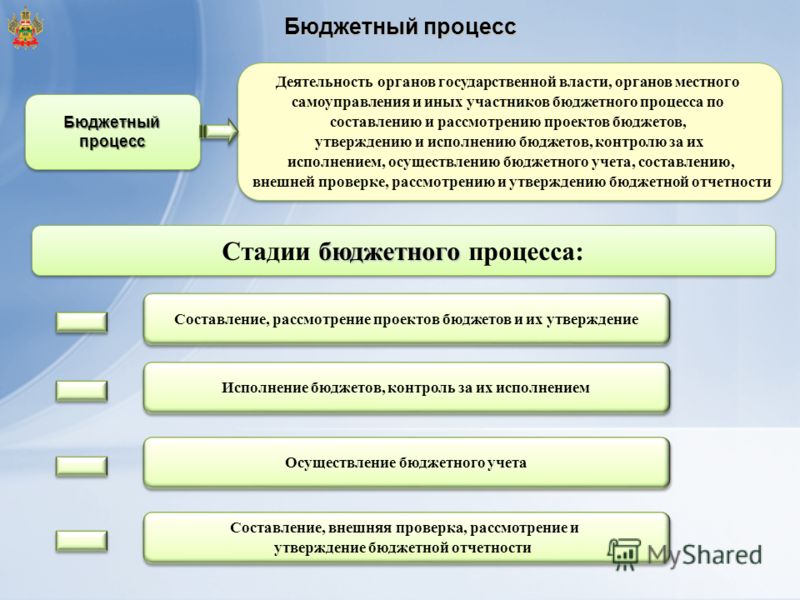

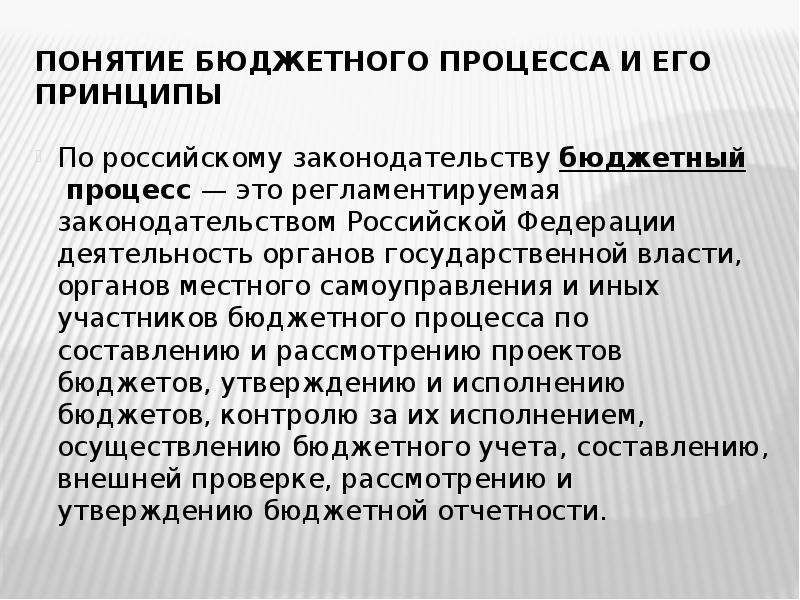

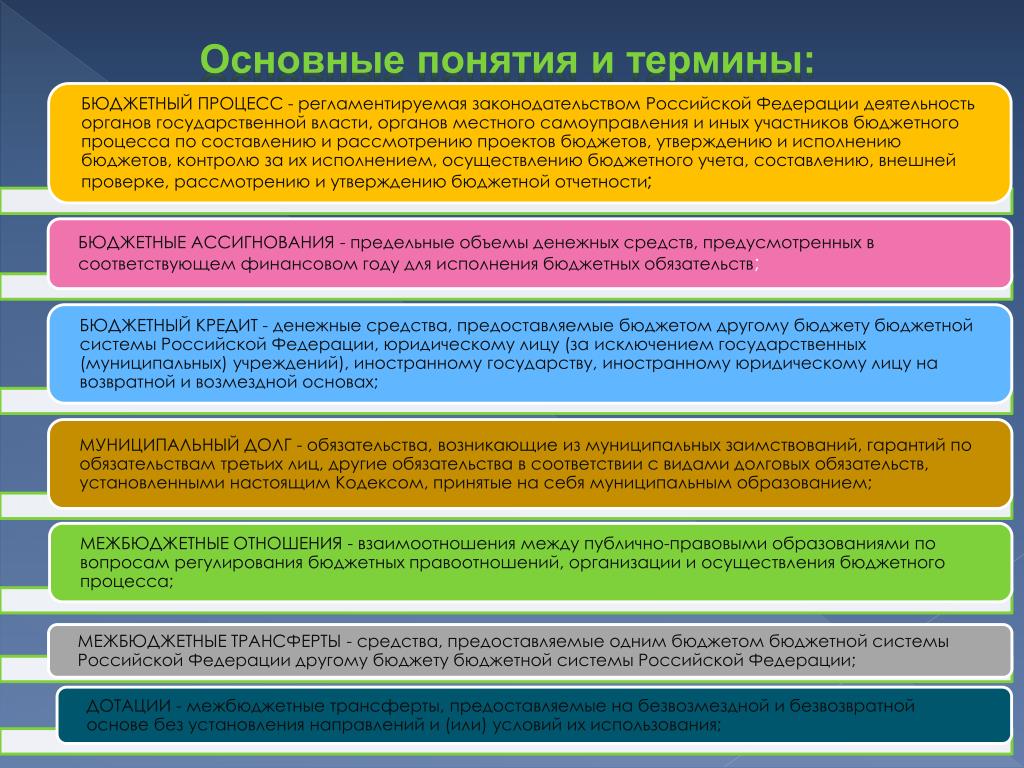

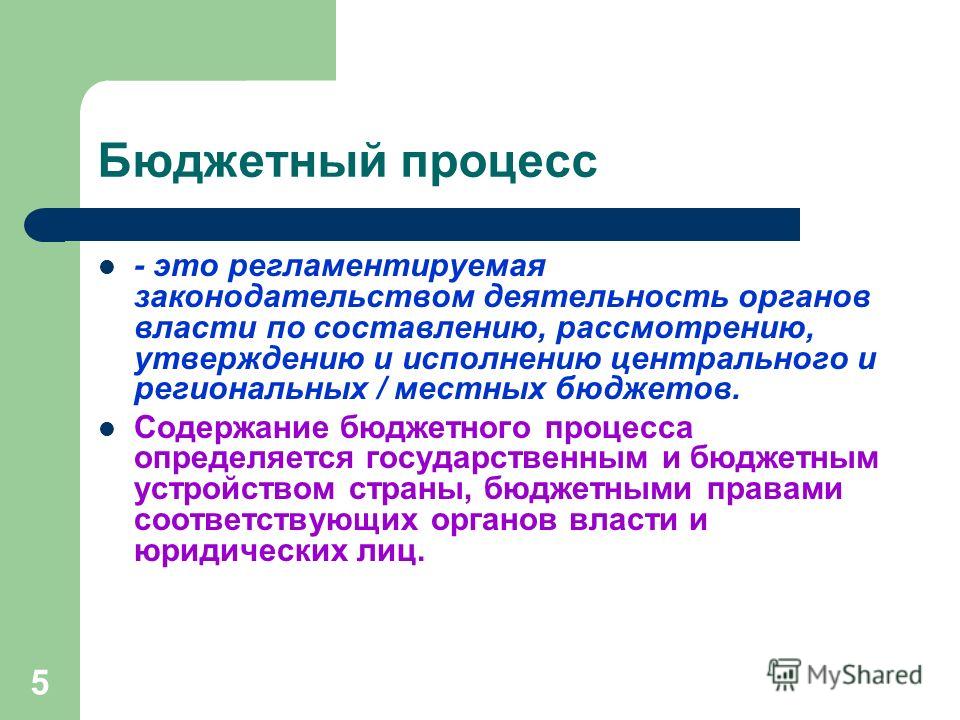

Бюджетный процесс — это совокупность следующих друг за другом этапов формирования и исполнения бюджета начиная с момента его разработки до момента утверждения отчета об исполнении, подчиненных цели создания централизованного фонда денежных средств (государственного или муниципального бюджета) и эффективного его использования для обеспечения функции государства и местных органов власти.

Бюджетный процесс представляет собой особую деятельность участников бюджетного процесса по организации процедур составления и рассмотрения проектов бюджетов, их утверждению и исполнению, а также контролю за их исполнением. Он регламентируется нормами права, предписывающими правила и порядок сто осуществления.

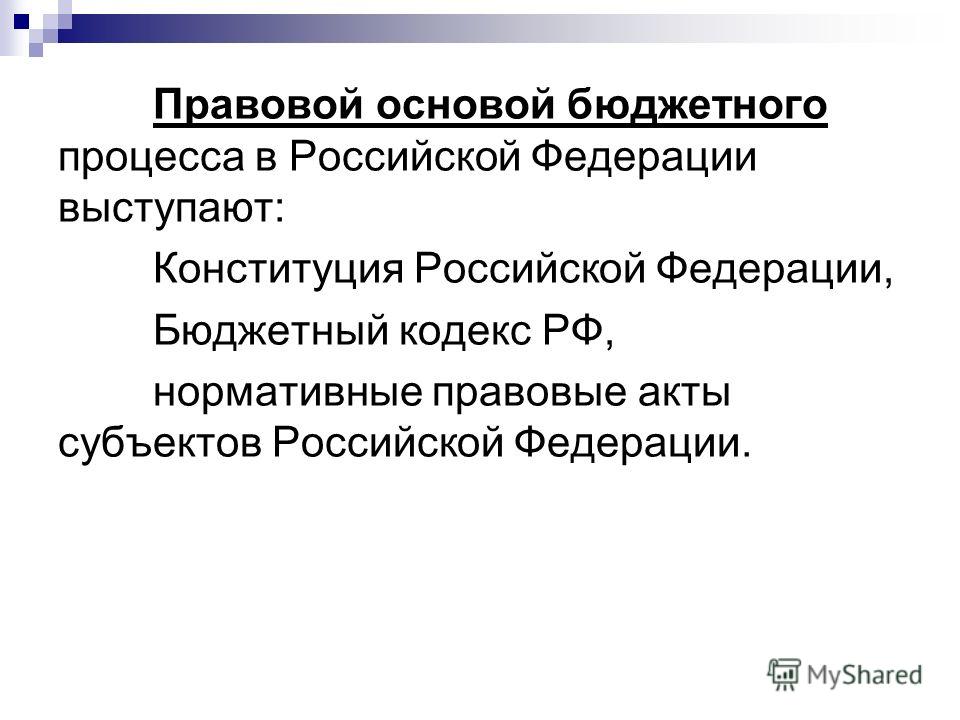

Бюджетный процесс в Российской Федерации регламентируется: 1) Бюджетным кодексом РФ; 2) соответствующим законом субъекта Федерации; 3) соответствующими правовыми актами органа местного самоуправления.

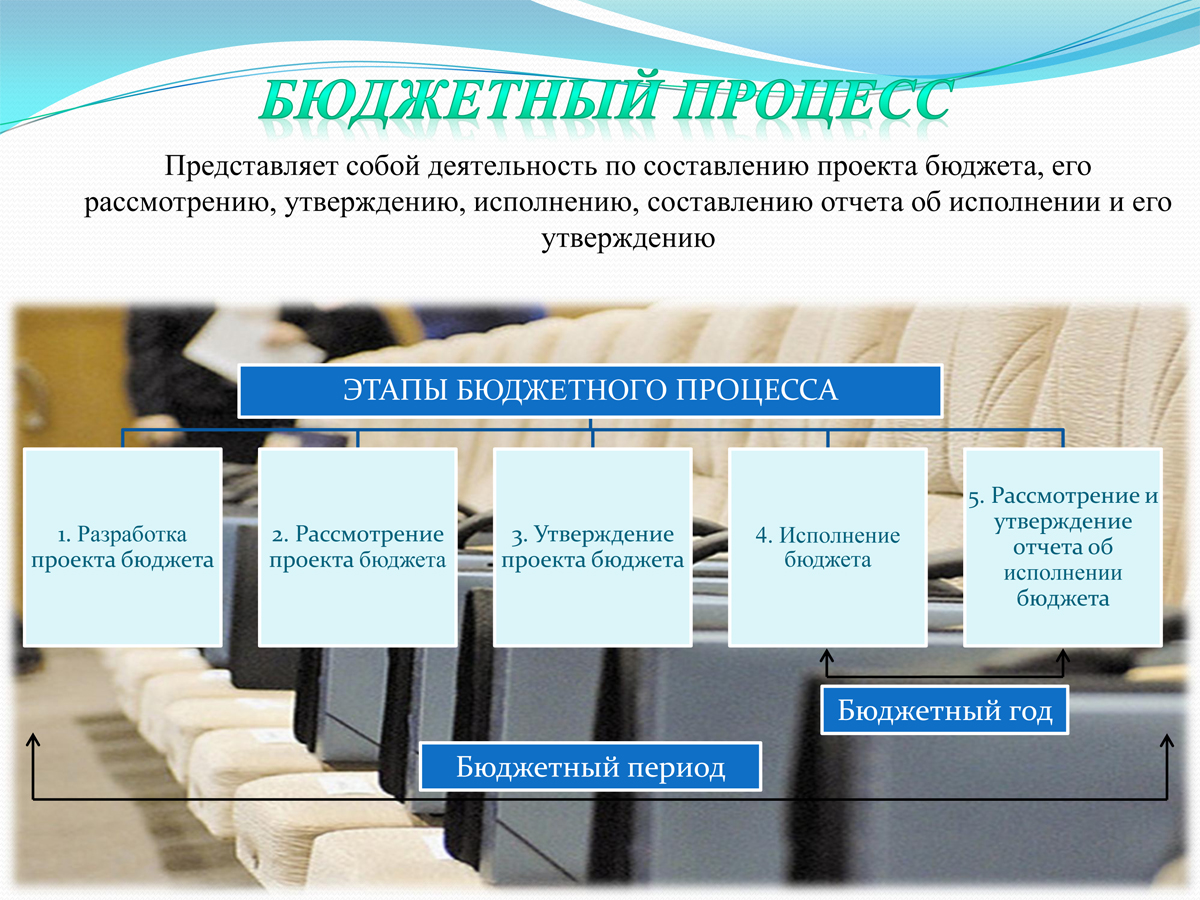

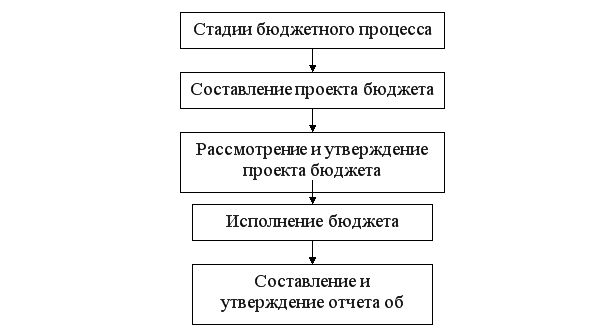

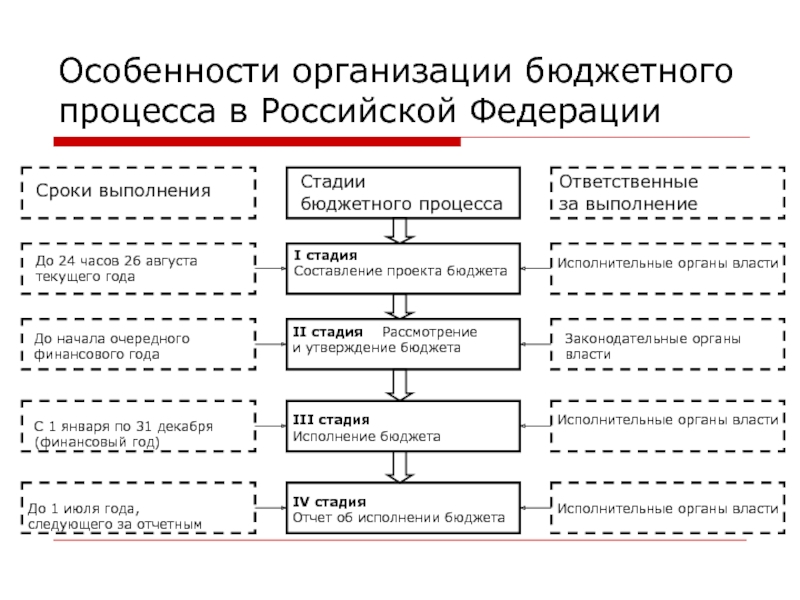

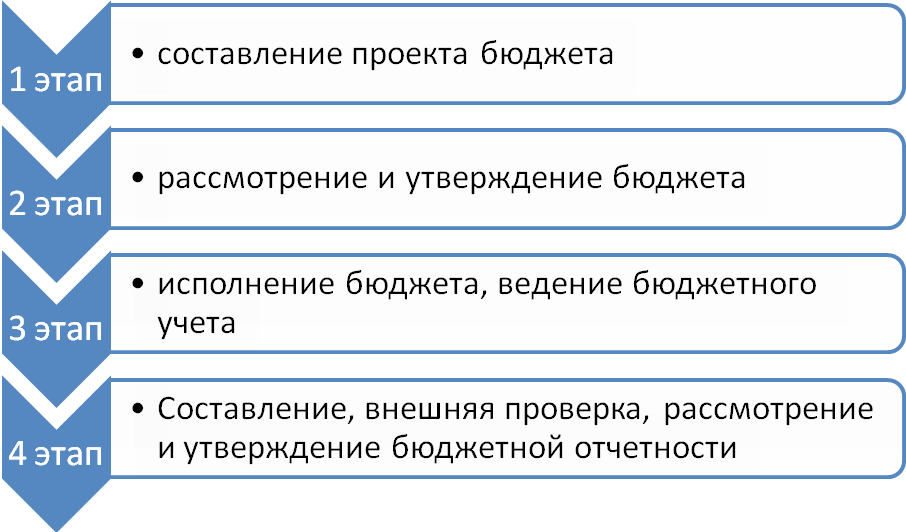

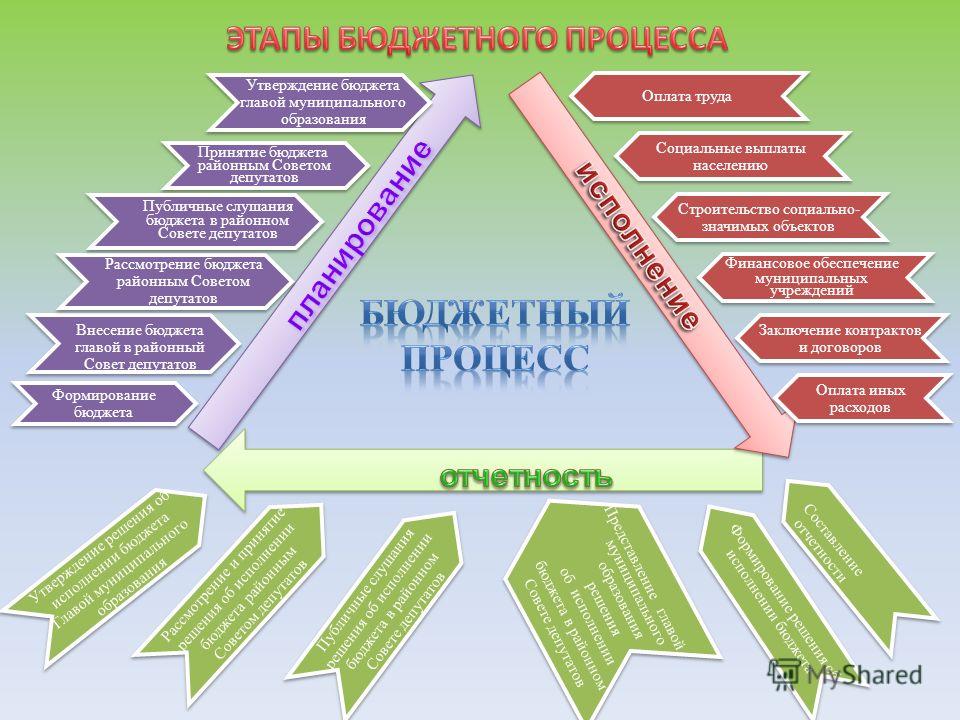

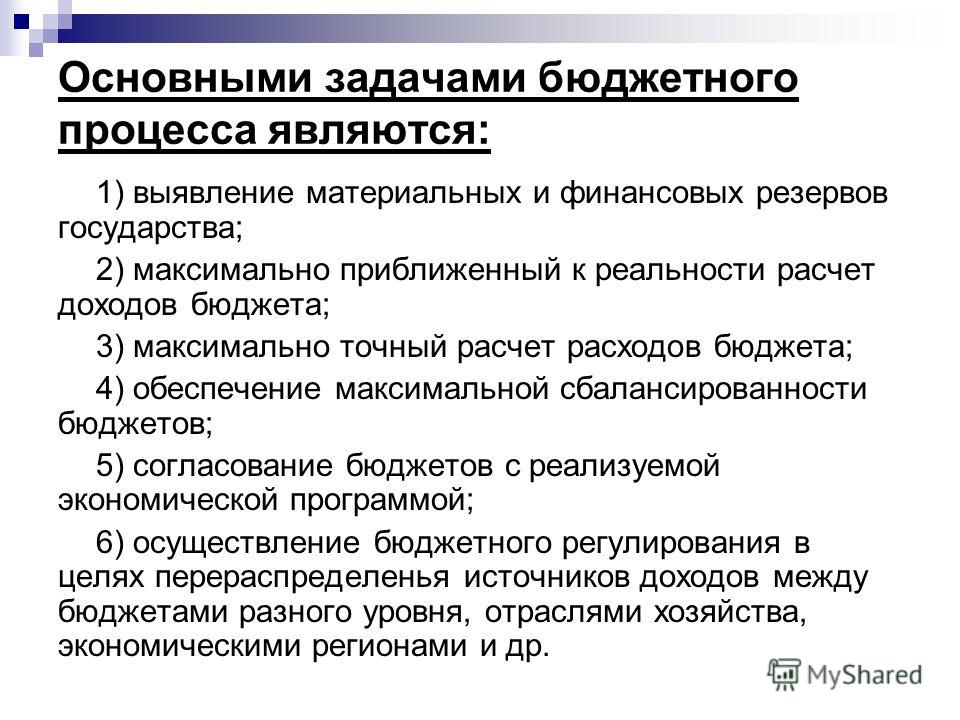

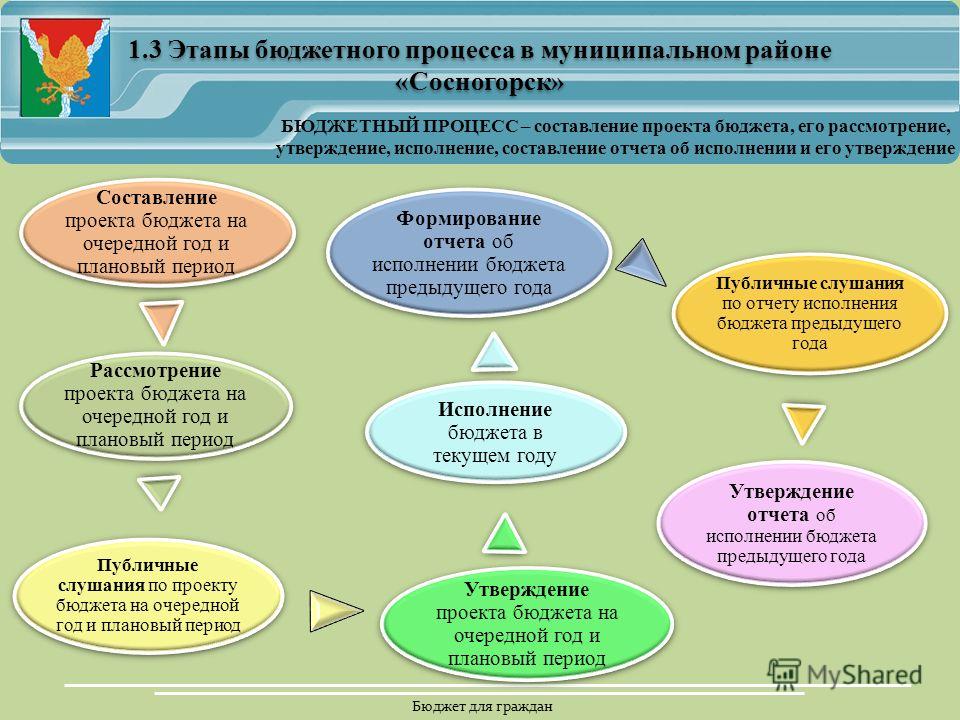

Бюджетный кодекс РФ, являющийся базовым документом, регулирующим бюджетную деятельность, выделяет следующие стадии бюджетного процесса: 1) составление проектов бюджетов; 2) рассмотрение и утверждение бюджетов; 3) исполнение бюджетов; 4) подготовка, рассмотрение отчета и утверждение отчета об исполнении бюджета.

Каждая стадия имеет свое назначение, все они должны быть соблюдены и выполнены в обозначенные законодательством сроки. Открытие бюджетных ассигнований осуществляется финансовыми органами только после утверждения соответствующего бюджета, что создает основу для исполнения бюджета.

Помимо стадий бюджетного процесса Бюджетный кодекс РФ определяет порядок осуществления государственного и муниципального контроля за исполнением бюджета, а также прописывает меры и порядок ответственности за нарушение бюджетного законодательства РФ.

Деятельность государственных органов от начала составления бюджета до утверждения отчета о его исполнении длится около 3,5 лет. Этот период называется

В основе организации бюджетного процесса лежат общие принципы организации бюджетной системы.

Бюджетный процесс подразумевает определенный порядок и последовательность вступления в бюджетные отношения различных субъектов, являющихся участниками этих отношений, согласно их функциональному назначению, задачам и закрепленным за ними бюджетным полномочиям. В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования, органы государственного (муниципального) финансового контроля. Органом денежно-кредитного регулирования является

Органами государственного или муниципального финансового контроля являются: Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы законодательных (представительных) органов субъектов РФ и представительных органов местного самоуправления.

Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с собственным законодательством. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии со своим уставом и законодательством РФ.

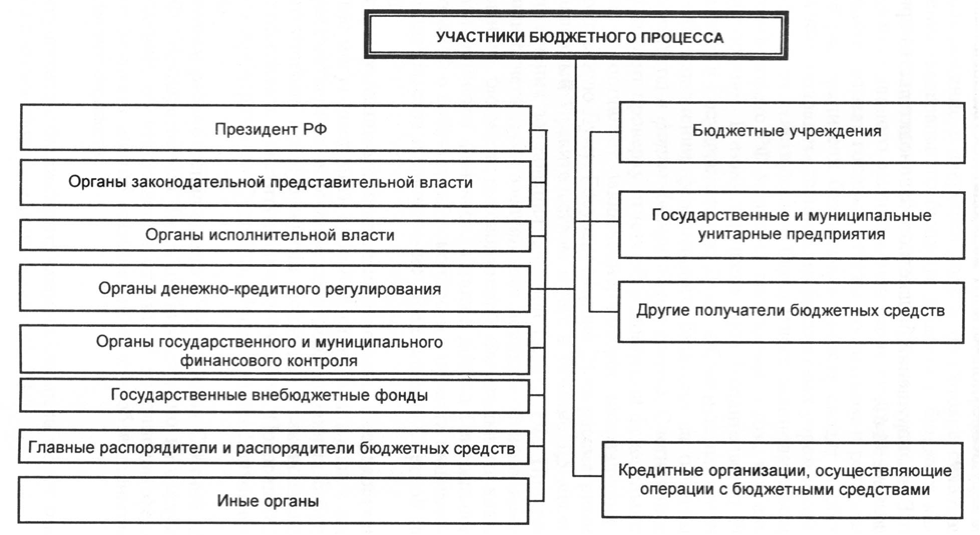

Участниками бюджетного процесса являются: а) Президент РФ; б) органы законодательной (представительной) власти; в) органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы; г) органы денежно-кредитного регулирования; д) органы государственного и муниципального финансового контроля; (е) главные распорядители и распорядители бюджетных средств; ж) иные органы, на которые законодательством Российской Федерации и ее субъектов возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Особыми бюджетными полномочиями наделено Министерство финансов РФ, которое:

- составляет проект федерального бюджета и представляет его в Правительство РФ, а также принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

- осуществляет методическое руководство в области составления проекта федерального бюджета и его исполнения;

- разрабатывает по поручению Правительства РФ Программу государственных внутренних заимствовании Российской Федерации, условия выпуска и размещения государственных займов, выступает в качестве эмитента государственных ценных бумаг, проводит регистрацию эмиссии государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг;

- осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями;

- разрабатывает по поручению Правительства РФ Программу государственных внешних заимствований Российской Федерации, организует работу по привлечению иностранных кредитных ресурсов, разрабатывает программу предоставления гарантии Правительства РФ на привлечение иностранных кредитов третьими сторонами и определяет порядок предоставления таких гарантий;

- предоставляет по поручению Правительства РФ от имени Российской Федерации государственные гарантии ее субъектам, муниципальным образованиям и юридическим лицам;

- проводит проверки финансового состояния получателей бюджетных средств, в том числе получателей бюджетных ссуд, бюджетных кредитов и государственных гарантий, бюджетных инвестиций;

- регистрирует эмиссии займов субъектов РФ, муниципальных образований, государственных унитарных предприятий и федеральных казенных предприятий;

- ведет государственные книги (реестры) внутреннего и внешнего долга РФ;

- осуществляет управление государственным долгом РФ;

- организует исполнение федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

- исполняет федеральный бюджет;

- осуществляет предварительный и текущий контроль за исполнением федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

- составляет отчет об исполнении упомянутых бюджетов в случае заключения соответствующих бюджетный соглашений;

- составляет отчет об исполнении консолидированного бюджета РФ;

- представляет отчет об исполнении федерального бюджета в Правительство РФ;

- устанавливает порядок ведения учета и составления отчетности об исполнении бюджетов всех уровней бюджетной системы РФ, смет расходов бюджетных учреждений, устанавливает формы учета и отчетности по исполнению бюджетов всех уровней;

- открывает лицевые счета главных распорядителей, распорядителей бюджетных средств, бюджетных учреждений, а также бюджетные счета получателей бюджетных средств;

- обладает правом требовать от главных распорядителей, распорядителей и получателей бюджетных средств представления отчетов об использовании средств федерального бюджета и иных сведений, связанных с получением, перечислением, зачислением и использованием средств федерального бюджета;

- получает от кредитных организаций сведения об операциях с бюджетными средствами и средствами государственных внебюджетных фондов;

-

приостанавливает операции по лицевым счетам главных распорядителей, распорядителей и получателей средств федерального бюджета.

Особая ответственность за организацию и непосредственное исполнение бюджетного процесса возложена на

а) правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами;

б) финансирование расходов, связанных с предоставлением бюджетных ссуд, бюджетных инвестиций, государственных гарантий с нарушением порядка, установленного Бюджетным кодексом РФ;

в) полноту и своевременность перечисления бюджетных средств получателям;

г) своевременность зачисления бюджетных средств на счета получателей;

д) своевременность представления отчетов и других сведений, связанных с исполнением бюджета;

е) финансирование расходов, не включенных в бюджетную роспись;

ж) финансирование расходов сверх утвержденных лимитов обязательств бюджета;

з) осуществление контроля за соблюдением бюджетного законодательства РФ главными распорядителями, распорядителями и получателями бюджетных средств, кредитными организациями;

и) исполнение предписаний Счетной палаты РФ и решений актов судебных органов о компенсации ущерба, нанесенного финансовыми органами получателям бюджетных средств.

15. Понятие бюджетного процесса. Бюджетная система РФ

Читайте также

От процесса потребления к пониманию процесса

От процесса потребления к пониманию процесса Пока сложно сказать, что из перечисленного «хорошо», а что «плохо». Мы всего лишь излагали факты, описав определенную последовательность шагов, которые Бобу пришлось предпринять, чтобы его машину починили. Если бы мы

1.1. Понятие инновации, инновационного процесса, инновационного цикла и инновационной деятельности

1.1. Понятие инновации, инновационного процесса, инновационного цикла и инновационной деятельности Мировой исторический опыт неопровержимо доказывает, что эффективное и устойчивое развитие предприятий в различных сферах бизнеса достигается за счет оперативного

14.

1. Понятие, основные черты и стадии налогового процесса

1. Понятие, основные черты и стадии налогового процесса14.1. Понятие, основные черты и стадии налогового процесса В литературе существует два подхода к налоговому процессу:– часть законотворческого процесса;– как процесс применения норм налогового материального права.В рамках первого подхода под «налоговым процессом»

Ответственные лица и организация бюджетного процесса

Ответственные лица и организация бюджетного процесса За организацию работы с бюджетами и финансовыми планами в компаниях несут ответственность отделы, которые называют бюджетными (как вариант «планово-экономическими» или «планово-бюджетными) департаментами

3.1. Особенности бюджетного процесса в промышленности

3.1. Особенности бюджетного процесса в промышленности

Основы бюджетирования промышленной компании определяются особенностями кругооборота основного и оборотного капитала. Более сложная по сравнению с другими отраслями экономики система планирования в промышленности

Более сложная по сравнению с другими отраслями экономики система планирования в промышленности

17. Полномочия участников бюджетного процесса федерального уровня

17. Полномочия участников бюджетного процесса федерального уровня Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:1) Президент РФ;2) Государственная Дума Федерального Собрания РФ;3) Совет Федерации Федерального

УЗАГАЛЬНЕНИЙ КОМЕНТАР ДО РОЗДІЛУ V КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА ТА ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ БЮДЖЕТНОГО ЗАКОНОДАВСТВА

УЗАГАЛЬНЕНИЙ КОМЕНТАР ДО РОЗДІЛУ V КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА ТА ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Мета: розкрити зміст відповідальності та особливостей заходів впливу за вчинені порушення бюджетного законодавства; надати

Глава 17.

КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Стаття 109. Повноваження Верховної Ради України з контролю за дотриманням бюджетного законодавства

КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Стаття 109. Повноваження Верховної Ради України з контролю за дотриманням бюджетного законодавстваГлава 17. КОНТРОЛЬ ЗА ДОТРИМАННЯМ БЮДЖЕТНОГО ЗАКОНОДАВСТВА Стаття 109. Повноваження Верховної Ради України з контролю за дотриманням бюджетного законодавства 1. Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства у процесі: 1) визначення

1. Понятие бюджетного права. Предмет бюджетного права

1. Понятие бюджетного права. Предмет бюджетного права Бюджетное право России– это подотрасль российского права, часть финансового права, его ведущий институт; совокупность устанавливаемых государством общеобязательных норм, определяющих основы бюджетного устройства

9. Участники бюджетного процесса. Представительные (законодательные) органы власти

9. Участники бюджетного процесса. Представительные (законодательные) органы власти

Бюджетные полномочия представительных (законодательных) органов обусловлены правовой формой бюджетов, поскольку в соответствии со ст. 11 БК РФ федеральный бюджет разрабатывается и

Участники бюджетного процесса. Представительные (законодательные) органы власти

Бюджетные полномочия представительных (законодательных) органов обусловлены правовой формой бюджетов, поскольку в соответствии со ст. 11 БК РФ федеральный бюджет разрабатывается и

10. Участники бюджетного процесса. Исполнительные органы власти

10. Участники бюджетного процесса. Исполнительные органы власти Бюджетные полномочия органов исполнительной власти, закрепленные в ст. 154 БК РФ, реализуются в ходе составления проекта бюджета, исполнения бюджета, а также в ходе контроля за его исполнением.Органы

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства Министерство финансов РФ выступает в бюджетном процессе на федеральном уровне в качестве органа, ответственного за составление и исполнение федерального

12.

Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели

Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели Главный распорядитель средств федерального бюджета – орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным

Понятие бизнес-процесса и фазы

Понятие бизнес-процесса и фазы Другими понятиями, которые требуют разъяснения, являются бизнес-процесс и фаза. В литературе встречаются два определения понятия бизнес-процесса: данное Хаммером и Чампи, а также Шеером. Оба определения не противоречат друг другу. В

Понятие процесса

Понятие процесса

Процессный анализ предполагает исследование одного или множества бизнес-процессов организации в целом. Варианты определения процесса следующие.? Процесс – это множество внутренних шагов деятельности, начинающихся с одного и более входов и

Варианты определения процесса следующие.? Процесс – это множество внутренних шагов деятельности, начинающихся с одного и более входов и

§ 1. Понятие, стадии и принципы бюджетного процесса : Финансовое право России

Бюджетный процесс — это регламентированная нормами процессуального бюджетного права деятельность государства и муниципальных образований по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также по составлению и утверждению отчета о его исполнении.

Бюджетный процесс подразделяется на определенные стадии и длится относительно бюджета на предстоящий год около трех с половиной лет. Срок, в течение которого осуществляются бюджетные стадии, называется бюджетным циклом.

Содержание бюджетного процесса определяется государственным

и бюджетным устройством страны, бюджетными правами соответствующих органов

власти. Бюджетное законодательство устанавливает систему органов, обладающих

бюджетными полномочиями, в которую входят:

Бюджетное законодательство устанавливает систему органов, обладающих

бюджетными полномочиями, в которую входят:

а) финансовые органы. Структура федеральных финансовых органов определяется указом Президента РФ. Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с законодательством субъекта РФ. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии с уставом муниципального образования и законодательством Российской

Федерации;

б) органы денежно-кредитного регулирования. Таким органом является Центральный банк РФ, который совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, самостоятельно обслуживает счета бюджетов и осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации;

в) органы государственного (муниципального) финансового контроля. К их числу относятся Счетная палата РФ, контрольные и финансовые федеральные

органы исполнительной власти, конт-

К их числу относятся Счетная палата РФ, контрольные и финансовые федеральные

органы исполнительной власти, конт-

Глава 12. Правовые основы бюджетного процесса

273

рольные органы законодательных (представительных) органов государственной власти субъектов РФ и представительных органов местного самоуправления.

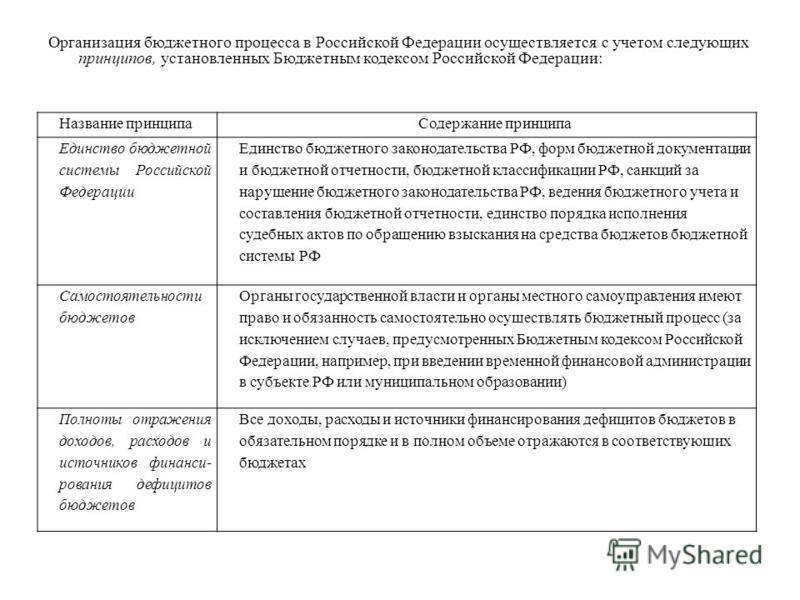

Бюджетный процесс в Российской Федерации регулируется Конституцией РФ, БК РФ, законами субъектов РФ, решениями представительных органов, правилами о порядке составления и исполнения бюджета, издаваемыми Министерством финансов РФ на основе бюджетного законодательства.

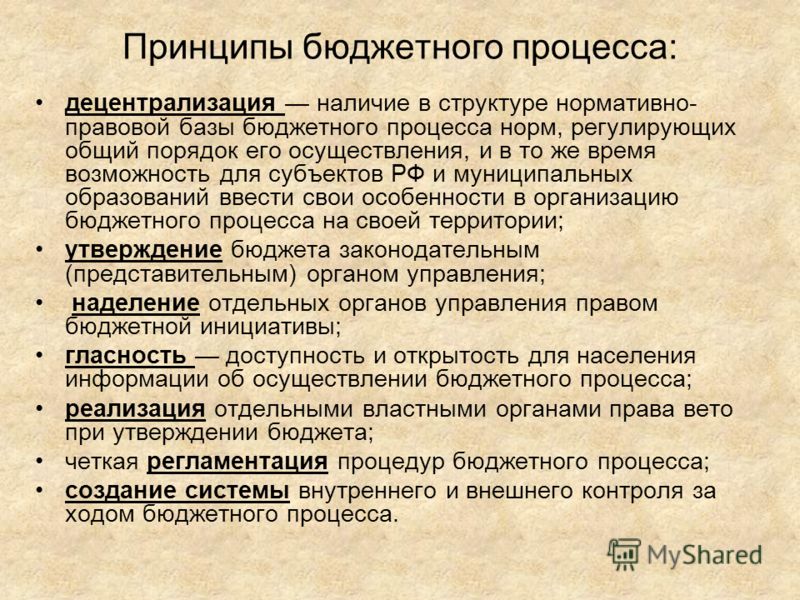

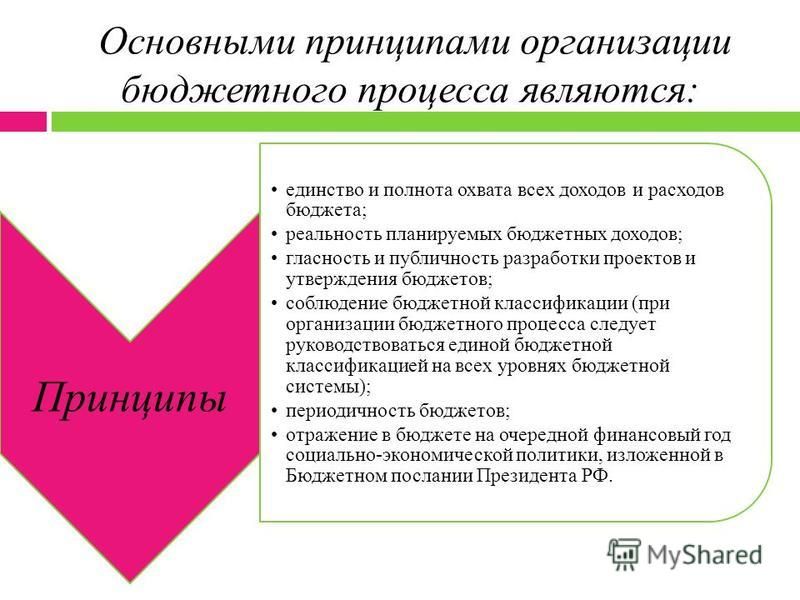

В основе бюджетного процесса лежат принципы, свойственные как для бюджетной системы Российской Федерации в целом, так и только бюджетному процессу.

Первая группа принципов установлена БК РФ: единство

бюджетной системы РФ; разграничение доходов и расходов между уровнями бюджетной

системы РФ; самостоятельность бюджетов; полнота отражения доходов и расходов

бюджетов; сбалансированность бюджета; эффективность и экономность использования

бюджетных средств; общее (совокупное) покрытие расходов бюджетов; гласность;

достоверность бюджета; адресность и целевой характер бюджетных средств (гл. 5).

5).

Другую группу составляют принципы, свойственные именно бюджетному процессу:

принцип разграничения бюджетной компетенции между органами представительной и исполнительной власти. Конституционное и бюджетное законодательство устанавливает следующее распределение компетенции по стадиям бюджетного процесса между ветвями власти: составление и исполнение бюджета отнесено к полномочиям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджета—к полномочиям представительных органов власти. Каждый орган государственной власти или орган местного самоуправления осуществляет бюджетные полномочия относительно своего уровня бюджета;

принцип специализации бюджетных показателей, который реализуется через бюджетную классификацию;

принцип ежегодности бюджета означает обязательное принятие бюджета на каждый календарный год до начала планируемого года;

принцип гласности в бюджетном процессе предполагает широкое

обсуждение проекта бюджета представительным органом соответствующего уровня,

доведение его до сведения населения, опубликование утвержденного бюджета.

274

Финансовое право России. Особенная часть

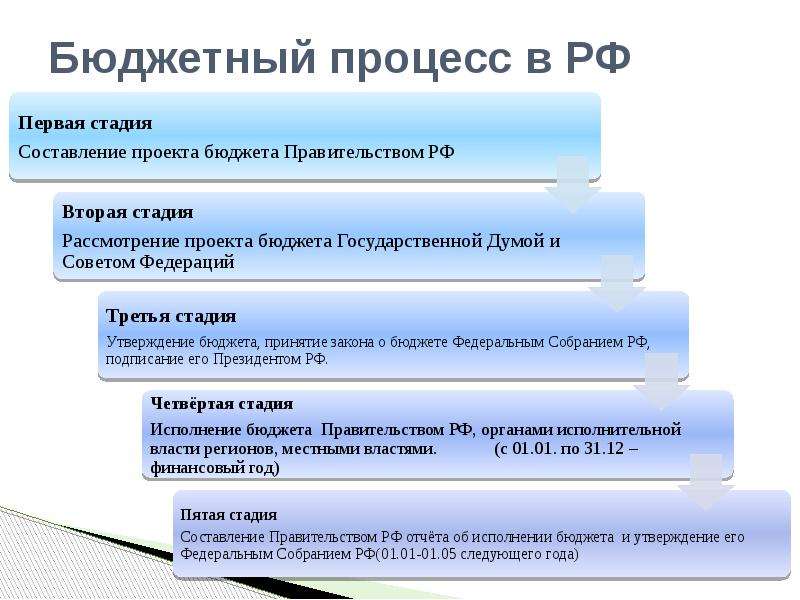

Бюджетный процесс в Российской Федерации состоит из четырех стадий: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета.

Стадия бюджетного процесса — это совокупность действий органов государственной власти или органов местного самоуправления по осуществлению бюджетного процесса, характеризующихся внутренним единством и осуществлением определенных действий в соответствии с бюджетной компетенцией каждого органа.

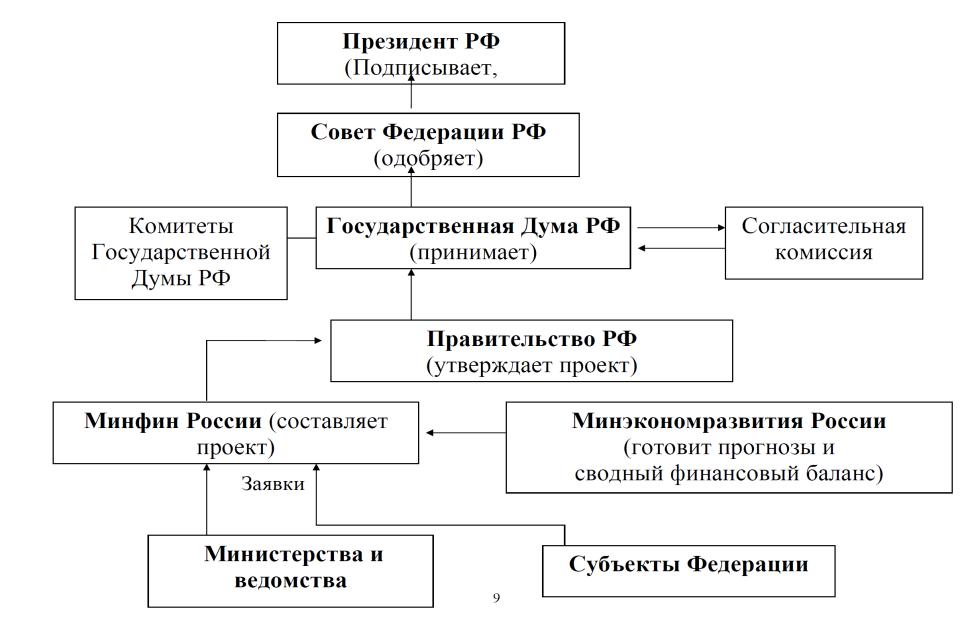

1. Составление проекта бюджета осуществляется исполнительными

органами власти. Перед составлением идет разработка планов-прогнозов развития

территорий и целевых программ, на основе которых создается сводный финансовый

баланс государства по территории России. Непосредственная работа по составлению

проектов соответствующих бюджетов проводится Министерством финансов РФ,

финансовыми органами субъектов РФ или муниципальных образований.

БК РФ устанавливает перечень сведений, необходимых для составления проектов бюджетов, и наделяет финансовые органы правом получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от органов государства, органов местного самоуправления и юридических лиц (ст. 172).

Основываясь на принципе утверждения бюджета до начала финансового года, исполнительные органы власти всех уровней доводят до представительных и исполнительных органов другого уровня необходимые указания по разработке проектов бюджетов.

После представления указанными органами в органы исполнительной власти своих предложений по расчетам относительно перераспределения доходов и расходов бюджетов разных уровней Правительство РФ не позднее чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные:

проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории;

1лава 12. Правовые основы бюджетного процесса

Правовые основы бюджетного процесса

275

данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из бюджетов одного уровня бюджетам другого уровня, и их целевое назначение;

перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех субъектов РФ.

В процессе подготовки и составления проекта бюджета между органами исполнительной власти разных уровней возможно возникновение разногласий. С целью преодоления подобных конфликтов, органы исполнительной власти одного уровня могут вносить в органы исполнительной власти другого уровня свои предложения по изменению и уточнению проектируемых последними показателей.

2. Рассмотрение и утверждение бюджетов происходит в представительных

органах — Федеральном Собрании РФ, законодательных (представительных) органах

субъектов РФ и выборных органах муниципальных образований. Проект бюджета в названные

органы вносится соответствующим органом исполнительной власти в определенный

законами (решениями) срок. Одновременно с проектом бюджета законодательному

(представительному) органу представляются документы и материалы, определенные

ст. 181 БК РФ.

Одновременно с проектом бюджета законодательному

(представительному) органу представляются документы и материалы, определенные

ст. 181 БК РФ.

До принятия закона (решения) о бюджете на очередной финансовый год законодательный (представительный) орган должен рассмотреть и принять соответствующее решение по законопроектам о внесении изменений в налоговое законодательство.

В случае невступления в силу закона (решения) о бюджете с начала финансового года вводится механизм временного управления бюджетом. В условиях невступления в силу закона (решения) о бюджете до начала финансового года расходование бюджетных средств в целях продолжения финансирования инвестиционных объектов, государственных контрактов, оказания финансовой помощи бюджетам других уровней бюджетной системы РФ осуществляется в размере не более одной двенадцатой ассигнований предыдущего года в расчете на месяц.

В условиях временного управления закона (решения) о бюджете на новый финансовый год органу, исполняющему бюджет, запрещается: осуществлять некоторые элементы бюджетной компетенции; предоставлять бюджетные средства на инвестиционные цели; предоставлять бюджетные средства на возвратной ос-

276

Финансовое право России. Особенная часть

Особенная часть

нове; предоставлять субвенции негосударственным юридическим лицам; осуществлять заимствования в размере более одной четвертой объема заимствований предыдущего финансового года в расчете на квартал; формировать резервные фонды органов исполнительной власти и осуществлять расходы из этих фондов.

Кроме названных запретов, законодательство наделяет орган, исполняющий соответствующий бюджет, правом не финансировать расходы, не предусмотренные проектом закона (решения) о бюджете на очередной финансовый год.

Детальная регламентация стадии рассмотрения и утверждения

бюджета осуществляется федеральным законодательством только для федерального

бюджета. Порядок и условия представления проекта региональных и местных

бюджетов соответствующему представительному органу для рассмотрения и утверждения

проекта бюджета устанавливаются представительным органом власти или

представительным органом местного самоуправления в соответствующем

финансово-правовом акте о бюджетном процессе.

3. Исполнение бюджета означает полное и своевременное поступление всех предусмотренных по бюджету доходов и обеспечение финансирования Всех запланированных бюджетных расходов. Основная задача стадии исполнения бюджета — обеспечение полного и своевременного поступления налогов и других обязательных платежей, а также финансирование мероприятий в пределах утвержденных по бюджету сумм. В процессе исполнения бюджета органы законодательной (представительной) и исполнительной власти всех уровней, а также органы местного самоуправления осуществляют корректировку бюджетных назначений, обусловленную подвижностью валютного курса и неравномерностью поступлений доходов в бюджет. На стадии исполнения бюджета осуществляется контроль за целевым использованием бюджетных средств, выделяемых соответствующим предприятиям, организациям, учреждениям.

Эта стадия бюджетного процесса включает выполнение доходной

и расходной частей бюджета. В процессе исполнения бюджета органы исполнительной

власти могут вносить изменения в пределах утвержденных ассигнований по статьям

функциональной бюджетной классификации.

В процессе исполнения бюджета органы исполнительной

власти могут вносить изменения в пределах утвержденных ассигнований по статьям

функциональной бюджетной классификации.

Непосредственная работа по исполнению соответствующего бюджета проводится Министерством финансов РФ, его подраз-

Глава 12. Правовые основы бюджетного процесса

277

делениями и органами, Министерством РФ по налогам и сборам, Государственным таможенным комитетом РФ и его органами на местах, финансовыми отделами исполнительных органов власти субъектов РФ или органов местного самоуправления. Организация исполнения государственных бюдже’тов всех уровней и внебюджетных фондов возложена на систему органов казначейства. Казначейство осуществляет кассовое исполнение бюджета.

Исполнение бюджета происходит отдельно по доходам и расходам.

По доходам бюджет исполняют Министерство РФ по налогам и сборам,

Государственный таможенный комитет РФ и т. д. По расходам бюджет исполняется

участниками бюджетных правоотношений в лице главного распорядителя бюджетных

средств, распорядителей бюджетных средств, получателей бюджетных средств.

Распорядитель бюджетных средств — это орган государственной власти или орган

местного самоуправления, имеющий право распределять бюджетные средства по подведомственным

получателям бюджетных средств. Распорядитель бюджетных средств составляет

бюджетную роспись, распределяет лимиты бюджетных обязательств по

подведомственным получателям, утверждает сметы доходов и расходов подведомственных

бюджетных учреждений и осуществляет контроль за целевым использованием

бюджетных средств.

д. По расходам бюджет исполняется

участниками бюджетных правоотношений в лице главного распорядителя бюджетных

средств, распорядителей бюджетных средств, получателей бюджетных средств.

Распорядитель бюджетных средств — это орган государственной власти или орган

местного самоуправления, имеющий право распределять бюджетные средства по подведомственным

получателям бюджетных средств. Распорядитель бюджетных средств составляет

бюджетную роспись, распределяет лимиты бюджетных обязательств по

подведомственным получателям, утверждает сметы доходов и расходов подведомственных

бюджетных учреждений и осуществляет контроль за целевым использованием

бюджетных средств.

Главным распорядителем средств федерального бюджета является

орган государственной власти Российской Федерации, имеющий право распределять

средства федерального бюджета по подведомственным распорядителям и получателям

бюджетных средств, определенный ведомственной классификацией расходов

федерального бюджета.

Главным распорядителем средств бюджета субъекта РФ или местного бюджета является орган государственной власти субъекта РФ, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта РФ, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета.

Главный распорядитель исполняет соответствующую часть бюджета, утверждает сметы доходов и расходов подведомственных бюджетных учреждений, составляет бюджетную роспись,

I

10 Крохина «Фин. право России»

278

Финансовое право России. Особенная часть

распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и т. д.

Главный распорядитель и распорядитель бюджетных средств как

органы исполнительной власти и должностные лица главного распорядителя и

распорядителя бюджетных средств несут ответственность за эффективное и целевое

использование выделенных в их распоряжение бюджетных средств.

Исполнение бюджета любого уровня осуществляется на основе бюджетной росписи, в которой обязательно отражаются все изменения, связанные с исполнением бюджета. На основании закона о бюджете и сводной бюджетной росписи у органа, исполняющего бюджет, возникает обязанность совершить расходование средств соответствующего бюджета в течение определенного срока.

Бюджетное обязательство имеет определенный лимит — объем

бюджетных обязательств, определяемый и утверждаемый для распорядителя и

получателя бюджетных средств органом, исполняющим бюджет, на срок не более трех

месяцев. Утверждается лимит бюджетных обязательств органом, исполняющим

бюджет, на основе проектов распределения, утверждаемых главным распорядителем

бюджетных средств. До всех распорядителей и получателей бюджетных средств

лимиты бюджетных обязательств доводятся органом, исполняющим бюджет, не

позднее чем за пять дней до начала периода их действия. Лимиты бюджетных

обязательств обобщаются в сводный реестр, который представляется уполномоченным

исполнительным органом в контрольный орган, образованный законодательным

(представительным) органом.

В определенных БК РФ случаях возможно изменение лимитов бюджетных обязательств. Изменения доводятся уполномоченным исполнительным органом, распорядителями бюджетных средств до всех распорядителей и получателей бюджетных средств не позднее чем за пять дней до начала периода действия измененных лимитов. БК РФ запрещается изменять лимиты бюджетных обязательств после истечения половины срока их действия.

Работа по исполнению бюджетов всех уровней завершается 31 декабря. До названной даты включительно органы казначейства обязаны оплатить принятые и подтвержденные бюджетные

Глава 12. Правовые основы бюджетного процесса

279

обязательства. С 31 декабря прекращают действовать все лимиты

бюджетных обязательств. Все счета, используемые для исполнения бюджетов,

подлежат закрытию в 24 часа 31 декабря. После 25 декабря не допускается

принятие бюджетных обязательств. Подтверждение бюджетных обязательств должно

быть завершено органами казначейства 28 декабря.

После завершения операций по принятым бюджетным обя» зательствам завершившегося года остаток средств на едином счете бюджета подлежит учету в доходах этого бюджета наступившего финансового года в качестве остатка средств.

4. Составление и утверждение отпета об исполнении бюджета

представляет собой завершающую стадию бюджетного процесса. БК РФ устанавливает

оперативную, ежеквартальную, полугодовую и годовую отчетность об исполнении

бюджета. Непосредственная работа по сбору, сведению, составлению и представлению

отчетности об исполнении бюджета в представительный орган, соответствующий

контрольный орган и федеральное казначейство осуществляется уполномоченным

исполнительным органом на основе единой методологии. Годовой отчет об исполнении

бюджета утверждается (или отклоняется) представительным органом. Принятые

отчеты по бюджету публикуются в средствах массовой информации в течение

следующего года в специальных статистических сборниках.

Бюджетный процесс, его принципы и стадии (Реферат)

П Л А Н

Понятие бюджетного процесса и его принципы…………………………… 3

Стадия составления проекта бюджета…………………………..…………. 8

Стадия рассмотрения и утверждения бюджета……………………….….. 12

Стадия исполнения бюджета……………………………………………….. 21

Отчёт об исполнении………………………………………….……………. 26

Литература……………………………………………………………………29

Понятие бюджетного процесса и его принципы

Государственный бюджет является одним из важнейших звеньев финансовой системы страны. Через бюджет производится мобилизация финансовых ресурсов государства и расходование на цели, определяемые государством в лице соответствующих органов государственной власти.

Согласно статье 6 Бюджетного кодекса Российской Федерации,

1 бюджет является формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетный процесс – регламентированная нормами процессуального бюджетного права деятельность государства по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также составлению, рассмотрению и утверждению отчёта об его исполнении.

Нормы бюджетного процесса предписывают правила и порядок применения норм материального бюджетного права. В них регламентирован весь цикл формирования бюджета от момента его составления до момента утверждения отчёта об его исполнении, порядок и последовательность вступления в бюджетные правоотношения различных субъектов – участников этих правоотношений на разных стадиях бюджетного процесса.

Деятельность государственных

органов от начала составления

государственного бюджета до утверждения

отчёта о его исполнении длиться около

трёх с половиной лет, и этот срок

называется бюджетным циклом. Весь

бюджетный цикл делится на стадии

бюджетного процесса, которые последовательно

сменяют одна другую. В частности это

стадии:

В частности это

стадии:

Составления.

Рассмотрения.

Утверждения.

Исполнения и заключения.

Составления и утверждения отчёта об исполнении.

Сам бюджет действует в течение одного года с 1 января по 31 декабря, то есть финансовый (бюджетный) год на территории Российской Федерации длится 12 месяцев.2 Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Стадии бюджетного процесса

следуют строго последовательно, и этот

порядок изменению не подлежит. В то же

время каждый раз работа с новым бюджетом

начинается снова, так как ежегодно

изменяется объём национального дохода

государства, перераспределяются

по-разному государственные средства,

в зависимости от задач, решаемых

государством в данный период времени. Кроме того, ежегодно изменяются

потребности каждого субъекта Российской

Федерации и органа местного самоуправления

в денежных средствах, что зависит от

того, как будет развиваться хозяйство

и социальная сфера данной территории

в следующем году.

Кроме того, ежегодно изменяются

потребности каждого субъекта Российской

Федерации и органа местного самоуправления

в денежных средствах, что зависит от

того, как будет развиваться хозяйство

и социальная сфера данной территории

в следующем году.

Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, его исполнения, составление, рассмотрение и утверждение отчёта об исполнении бюджета остаётся неизменным.

На каждой стадии бюджетного

процесса решаются вопросы, которые не

могут быть решены в другое время. Так,

вопросы бюджетного регулирования за

счёт процентных отчислений от федеральных

налогов и налогов республик в составе

Российской Федерации, а также вопросы

финансовой поддержки территорий решаются

в момент составления бюджета. Окончательно

процентные отчисления от регулирующих

источников для нижестоящих территорий

и вопросы финансовой поддержки

утверждаются вышестоящими представительными

органами в момент утверждения вышестоящего

бюджета. Этим достигается, на стадии

принятия закона о бюджете, сбалансированность

показателей бюджета.

Этим достигается, на стадии

принятия закона о бюджете, сбалансированность

показателей бюджета.

Вопросы открытия бюджетных ассигнований решаются финансовыми органами и банком только после утверждения соответствующего бюджета и т. п.

В основе бюджетного процесса лежат определённые принципы, соблюдение которых даёт возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в связи с принятием Бюджетного кодекса РФ для всей бюджетной системы предусмотрены общие принципы. Это:

единство бюджетной системы;

разграничение доходов и расходов между уровнями бюджетной системы;

самостоятельность бюджетов;

полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджетов;

эффективность и экономичность использования бюджетных средств;

общее (совокупное) покрытие расходов бюджетов;

гласность;

достоверность бюджета;

адресность и целевой характер бюджетных средств.

3

3

3Нет сомнения, что все эти принципы в той или иной мере присущи и бюджетному процессу. Однако некоторые из них имеют в бюджетном процессе свою интерпретацию и, кроме того, бюджетному процессу присущи также свои особенные принципы. Так, во-первых, в основе бюджетного процесса лежит принцип последовательности вступления в бюджетную деятельность органов исполнительной и представительной власти, где проект бюджета обязательно составляют исполнительные органы, закон или решение о бюджете принимаются представительным органом, а исполняют бюджеты всех уровней органы исполнительной власти.

Очень важен принцип ежегодности

бюджета, который включает в себя такое

важное основополагающее правило, как

обязательное принятие бюджета до начала

планируемого года. Выполнение именно

этого правила делает бюджетную

деятельность более прозрачной и

обеспечивает более эффективную

возможность осуществлять бюджетный

контроль за всеми потоками бюджетных

средств. Кроме того, ежегодность даёт

возможность более точно выявить тенденции

рыночного развития, более полно учесть

происходящие изменения в темпах роста

производства, внутреннего валового

продукта, национального дохода, курса

рубля и т. д.

Кроме того, ежегодность даёт

возможность более точно выявить тенденции

рыночного развития, более полно учесть

происходящие изменения в темпах роста

производства, внутреннего валового

продукта, национального дохода, курса

рубля и т. д.

Особое внимание в бюджетном процессе заслуживает принцип публичности и гласности, которые для бюджетного процесса предполагают, что проект бюджета до его принятия широко обсуждается как представительными органами, так и общественностью. Принятый бюджет обязательно публикуется в печати. Широкое обсуждение проектов бюджетов, их обязательное опубликование после принятия, а также отчётность исполнительных органов власти перед представительными об исполнении бюджета также служат обеспечению прозрачности бюджетной деятельности в государстве и таким образом помогают исполнить бюджет реально и с наименьшими потерями. Гласным должно быть и отклонение бюджета.

В случае принятия решения об

отклонении проекта бюджета или о

неутверждении отчётов об исполнении

бюджетов в средствах массовой информации

должны быть опубликованы необходимые

сведения о причинах принятия такого

решения. Кроме того, решения представительных

органов по бюджету должны публиковаться

в печати.

Кроме того, решения представительных

органов по бюджету должны публиковаться

в печати.

Органы представительной и исполнительной власти также постоянно отчитываются перед широкой общественностью о ходе исполнения бюджета.

Важным для бюджетного процесса остаётся принцип специализации бюджетных показателей, который состоит в том, что в основе и составления, и исполнения бюджета лежит бюджетная классификация,4 которая предполагает группировку всех доходов бюджетов всех уровней по источнику возникновения, а расходов по целевому назначению, по направлениям деятельности.

Принцип специализации показателей бюджета осуществляется на всех стадиях бюджетного процесса. Бюджетная классификация – специальный юридический акт, ледащий в основе всей бюджетной деятельности финансовых органов. Следует иметь в виду, что бюджетная классификация имеет значение не только для процессуального бюджетного права, но и лежит в основе материального бюджетного права

Стадия составления проекта бюджета

Эта стадия начинается с послания

Президента России Федеральному Собранию

Российской Федерации, которое в

соответствии с новым Бюджетным кодексом

РФ должно поступить в Федеральное

собрание не позднее марта года,

предшествующего очередному финансовому

году. 5

5

Бюджетное послание на 2002 од было подписано Президентом России 31 марта 2001 года и стояло из восьми разделов: 1. Основные итоги бюджетной политики в 2000 – начале 2001 года. 2. Основные задачи бюджетной политики в 2002 году. 3. Первоочередные задачи бюджетной политики в области доходов. 4. Первоочередные задачи бюджетной политики в области расходов. 5. Политика в области межбюджетных отношений. 6. политика в области управления государственным долгом. 7. Совершенствование казначейских технологий. 8. Совершенствование управления государственными финансами.6

§ 1. Понятие, стадии и принципы бюджетного процесса : Финансовое право России

Бюджетный процесс — это регламентированная нормами процессуального

бюджетного права деятельность государства и муниципальных образований по

составлению, рассмотрению и утверждению бюджета, его исполнению и заключению,

а также по составлению и утверждению отчета о его исполнении.

Бюджетный процесс подразделяется на определенные стадии и длится относительно бюджета на предстоящий год около трех с половиной лет. Срок, в течение которого осуществляются бюджетные стадии, называется бюджетным циклом.

Содержание бюджетного процесса определяется государственным и бюджетным устройством страны, бюджетными правами соответствующих органов власти. Бюджетное законодательство устанавливает систему органов, обладающих бюджетными полномочиями, в которую входят:

а) финансовые органы. Структура федеральных финансовых органов определяется указом Президента РФ. Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с законодательством субъекта РФ. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии с уставом муниципального образования и законодательством Российской

Федерации;

б) органы денежно-кредитного регулирования. Таким органом

является Центральный банк РФ, который совместно с Правительством РФ

разрабатывает и представляет на рассмотрение Государственной Думы основные

направления денежно-кредитной политики, самостоятельно обслуживает счета

бюджетов и осуществляет функции генерального агента по государственным ценным

бумагам Российской Федерации;

Таким органом

является Центральный банк РФ, который совместно с Правительством РФ

разрабатывает и представляет на рассмотрение Государственной Думы основные

направления денежно-кредитной политики, самостоятельно обслуживает счета

бюджетов и осуществляет функции генерального агента по государственным ценным

бумагам Российской Федерации;

в) органы государственного (муниципального) финансового контроля. К их числу относятся Счетная палата РФ, контрольные и финансовые федеральные органы исполнительной власти, конт-

Глава 12. Правовые основы бюджетного процесса

273

рольные органы законодательных (представительных) органов государственной власти субъектов РФ и представительных органов местного самоуправления.

Бюджетный процесс в Российской Федерации регулируется

Конституцией РФ, БК РФ, законами субъектов РФ, решениями представительных

органов, правилами о порядке составления и исполнения бюджета, издаваемыми

Министерством финансов РФ на основе бюджетного законодательства.

В основе бюджетного процесса лежат принципы, свойственные как для бюджетной системы Российской Федерации в целом, так и только бюджетному процессу.

Первая группа принципов установлена БК РФ: единство бюджетной системы РФ; разграничение доходов и расходов между уровнями бюджетной системы РФ; самостоятельность бюджетов; полнота отражения доходов и расходов бюджетов; сбалансированность бюджета; эффективность и экономность использования бюджетных средств; общее (совокупное) покрытие расходов бюджетов; гласность; достоверность бюджета; адресность и целевой характер бюджетных средств (гл. 5).

Другую группу составляют принципы, свойственные именно бюджетному процессу:

принцип разграничения бюджетной компетенции между органами

представительной и исполнительной власти. Конституционное и бюджетное

законодательство устанавливает следующее распределение компетенции по стадиям

бюджетного процесса между ветвями власти: составление и исполнение бюджета

отнесено к полномочиям органов исполнительной власти, а рассмотрение,

утверждение и контроль за исполнением бюджета—к полномочиям представительных

органов власти. Каждый орган государственной власти или орган местного

самоуправления осуществляет бюджетные полномочия относительно своего уровня

бюджета;

Каждый орган государственной власти или орган местного

самоуправления осуществляет бюджетные полномочия относительно своего уровня

бюджета;

принцип специализации бюджетных показателей, который реализуется через бюджетную классификацию;

принцип ежегодности бюджета означает обязательное принятие бюджета на каждый календарный год до начала планируемого года;

принцип гласности в бюджетном процессе предполагает широкое обсуждение проекта бюджета представительным органом соответствующего уровня, доведение его до сведения населения, опубликование утвержденного бюджета.

274

Финансовое право России. Особенная часть

Бюджетный процесс в Российской Федерации состоит из четырех стадий: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета.

Стадия бюджетного процесса — это совокупность действий

органов государственной власти или органов местного самоуправления по

осуществлению бюджетного процесса, характеризующихся внутренним единством и

осуществлением определенных действий в соответствии с бюджетной компетенцией

каждого органа.

1. Составление проекта бюджета осуществляется исполнительными органами власти. Перед составлением идет разработка планов-прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс государства по территории России. Непосредственная работа по составлению проектов соответствующих бюджетов проводится Министерством финансов РФ, финансовыми органами субъектов РФ или муниципальных образований.

БК РФ устанавливает перечень сведений, необходимых для составления проектов бюджетов, и наделяет финансовые органы правом получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от органов государства, органов местного самоуправления и юридических лиц (ст. 172).

Основываясь на принципе утверждения бюджета до начала

финансового года, исполнительные органы власти всех уровней доводят до

представительных и исполнительных органов другого уровня необходимые указания

по разработке проектов бюджетов.

После представления указанными органами в органы исполнительной власти своих предложений по расчетам относительно перераспределения доходов и расходов бюджетов разных уровней Правительство РФ не позднее чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные:

проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории;

1лава 12. Правовые основы бюджетного процесса

275

данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из бюджетов одного уровня бюджетам другого уровня, и их целевое назначение;

перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех субъектов РФ.

В процессе подготовки и составления проекта бюджета между

органами исполнительной власти разных уровней возможно возникновение

разногласий. С целью преодоления подобных конфликтов, органы исполнительной

власти одного уровня могут вносить в органы исполнительной власти другого

уровня свои предложения по изменению и уточнению проектируемых последними

показателей.

С целью преодоления подобных конфликтов, органы исполнительной

власти одного уровня могут вносить в органы исполнительной власти другого

уровня свои предложения по изменению и уточнению проектируемых последними

показателей.

2. Рассмотрение и утверждение бюджетов происходит в представительных органах — Федеральном Собрании РФ, законодательных (представительных) органах субъектов РФ и выборных органах муниципальных образований. Проект бюджета в названные органы вносится соответствующим органом исполнительной власти в определенный законами (решениями) срок. Одновременно с проектом бюджета законодательному (представительному) органу представляются документы и материалы, определенные ст. 181 БК РФ.

До принятия закона (решения) о бюджете на очередной

финансовый год законодательный (представительный) орган должен рассмотреть и

принять соответствующее решение по законопроектам о внесении изменений в

налоговое законодательство.

В случае невступления в силу закона (решения) о бюджете с начала финансового года вводится механизм временного управления бюджетом. В условиях невступления в силу закона (решения) о бюджете до начала финансового года расходование бюджетных средств в целях продолжения финансирования инвестиционных объектов, государственных контрактов, оказания финансовой помощи бюджетам других уровней бюджетной системы РФ осуществляется в размере не более одной двенадцатой ассигнований предыдущего года в расчете на месяц.

В условиях временного управления закона (решения) о бюджете на новый финансовый год органу, исполняющему бюджет, запрещается: осуществлять некоторые элементы бюджетной компетенции; предоставлять бюджетные средства на инвестиционные цели; предоставлять бюджетные средства на возвратной ос-

276

Финансовое право России. Особенная часть

нове; предоставлять субвенции негосударственным юридическим

лицам; осуществлять заимствования в размере более одной четвертой объема

заимствований предыдущего финансового года в расчете на квартал; формировать

резервные фонды органов исполнительной власти и осуществлять расходы из этих

фондов.

Кроме названных запретов, законодательство наделяет орган, исполняющий соответствующий бюджет, правом не финансировать расходы, не предусмотренные проектом закона (решения) о бюджете на очередной финансовый год.

Детальная регламентация стадии рассмотрения и утверждения бюджета осуществляется федеральным законодательством только для федерального бюджета. Порядок и условия представления проекта региональных и местных бюджетов соответствующему представительному органу для рассмотрения и утверждения проекта бюджета устанавливаются представительным органом власти или представительным органом местного самоуправления в соответствующем финансово-правовом акте о бюджетном процессе.

3. Исполнение бюджета означает полное и своевременное поступление

всех предусмотренных по бюджету доходов и обеспечение финансирования Всех

запланированных бюджетных расходов. Основная задача стадии исполнения бюджета

— обеспечение полного и своевременного поступления налогов и других

обязательных платежей, а также финансирование мероприятий в пределах

утвержденных по бюджету сумм. В процессе исполнения бюджета органы

законодательной (представительной) и исполнительной власти всех уровней, а

также органы местного самоуправления осуществляют корректировку бюджетных назначений,

обусловленную подвижностью валютного курса и неравномерностью поступлений

доходов в бюджет. На стадии исполнения бюджета осуществляется контроль за

целевым использованием бюджетных средств, выделяемых соответствующим

предприятиям, организациям, учреждениям.

В процессе исполнения бюджета органы

законодательной (представительной) и исполнительной власти всех уровней, а

также органы местного самоуправления осуществляют корректировку бюджетных назначений,

обусловленную подвижностью валютного курса и неравномерностью поступлений

доходов в бюджет. На стадии исполнения бюджета осуществляется контроль за

целевым использованием бюджетных средств, выделяемых соответствующим

предприятиям, организациям, учреждениям.

Эта стадия бюджетного процесса включает выполнение доходной и расходной частей бюджета. В процессе исполнения бюджета органы исполнительной власти могут вносить изменения в пределах утвержденных ассигнований по статьям функциональной бюджетной классификации.

Непосредственная работа по исполнению соответствующего бюджета проводится Министерством финансов РФ, его подраз-

Глава 12. Правовые основы бюджетного процесса

277

делениями и органами, Министерством РФ по налогам и сборам,

Государственным таможенным комитетом РФ и его органами на местах, финансовыми

отделами исполнительных органов власти субъектов РФ или органов местного

самоуправления. Организация исполнения государственных бюдже’тов всех уровней

и внебюджетных фондов возложена на систему органов казначейства. Казначейство

осуществляет кассовое исполнение бюджета.

Организация исполнения государственных бюдже’тов всех уровней

и внебюджетных фондов возложена на систему органов казначейства. Казначейство

осуществляет кассовое исполнение бюджета.

Исполнение бюджета происходит отдельно по доходам и расходам.

По доходам бюджет исполняют Министерство РФ по налогам и сборам,

Государственный таможенный комитет РФ и т. д. По расходам бюджет исполняется

участниками бюджетных правоотношений в лице главного распорядителя бюджетных

средств, распорядителей бюджетных средств, получателей бюджетных средств.

Распорядитель бюджетных средств — это орган государственной власти или орган

местного самоуправления, имеющий право распределять бюджетные средства по подведомственным

получателям бюджетных средств. Распорядитель бюджетных средств составляет

бюджетную роспись, распределяет лимиты бюджетных обязательств по

подведомственным получателям, утверждает сметы доходов и расходов подведомственных

бюджетных учреждений и осуществляет контроль за целевым использованием

бюджетных средств.

Главным распорядителем средств федерального бюджета является орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета.

Главным распорядителем средств бюджета субъекта РФ или местного бюджета является орган государственной власти субъекта РФ, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта РФ, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета.

Главный распорядитель исполняет соответствующую часть бюджета, утверждает сметы доходов и расходов подведомственных бюджетных учреждений, составляет бюджетную роспись,

I

10 Крохина «Фин. право России»

право России»

278

Финансовое право России. Особенная часть

распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и т. д.

Главный распорядитель и распорядитель бюджетных средств как органы исполнительной власти и должностные лица главного распорядителя и распорядителя бюджетных средств несут ответственность за эффективное и целевое использование выделенных в их распоряжение бюджетных средств.

Исполнение бюджета любого уровня осуществляется на основе бюджетной росписи, в которой обязательно отражаются все изменения, связанные с исполнением бюджета. На основании закона о бюджете и сводной бюджетной росписи у органа, исполняющего бюджет, возникает обязанность совершить расходование средств соответствующего бюджета в течение определенного срока.

Бюджетное обязательство имеет определенный лимит — объем

бюджетных обязательств, определяемый и утверждаемый для распорядителя и

получателя бюджетных средств органом, исполняющим бюджет, на срок не более трех

месяцев. Утверждается лимит бюджетных обязательств органом, исполняющим

бюджет, на основе проектов распределения, утверждаемых главным распорядителем

бюджетных средств. До всех распорядителей и получателей бюджетных средств

лимиты бюджетных обязательств доводятся органом, исполняющим бюджет, не

позднее чем за пять дней до начала периода их действия. Лимиты бюджетных

обязательств обобщаются в сводный реестр, который представляется уполномоченным

исполнительным органом в контрольный орган, образованный законодательным

(представительным) органом.

Утверждается лимит бюджетных обязательств органом, исполняющим

бюджет, на основе проектов распределения, утверждаемых главным распорядителем

бюджетных средств. До всех распорядителей и получателей бюджетных средств

лимиты бюджетных обязательств доводятся органом, исполняющим бюджет, не

позднее чем за пять дней до начала периода их действия. Лимиты бюджетных

обязательств обобщаются в сводный реестр, который представляется уполномоченным

исполнительным органом в контрольный орган, образованный законодательным

(представительным) органом.

В определенных БК РФ случаях возможно изменение лимитов

бюджетных обязательств. Изменения доводятся уполномоченным исполнительным

органом, распорядителями бюджетных средств до всех распорядителей и

получателей бюджетных средств не позднее чем за пять дней до начала периода

действия измененных лимитов. БК РФ запрещается изменять лимиты бюджетных

обязательств после истечения половины срока их действия.

Работа по исполнению бюджетов всех уровней завершается 31 декабря. До названной даты включительно органы казначейства обязаны оплатить принятые и подтвержденные бюджетные

Глава 12. Правовые основы бюджетного процесса

279

обязательства. С 31 декабря прекращают действовать все лимиты бюджетных обязательств. Все счета, используемые для исполнения бюджетов, подлежат закрытию в 24 часа 31 декабря. После 25 декабря не допускается принятие бюджетных обязательств. Подтверждение бюджетных обязательств должно быть завершено органами казначейства 28 декабря.

После завершения операций по принятым бюджетным обя» зательствам завершившегося года остаток средств на едином счете бюджета подлежит учету в доходах этого бюджета наступившего финансового года в качестве остатка средств.

4. Составление и утверждение отпета об исполнении бюджета

представляет собой завершающую стадию бюджетного процесса. БК РФ устанавливает

оперативную, ежеквартальную, полугодовую и годовую отчетность об исполнении

бюджета. Непосредственная работа по сбору, сведению, составлению и представлению

отчетности об исполнении бюджета в представительный орган, соответствующий

контрольный орган и федеральное казначейство осуществляется уполномоченным

исполнительным органом на основе единой методологии. Годовой отчет об исполнении

бюджета утверждается (или отклоняется) представительным органом. Принятые

отчеты по бюджету публикуются в средствах массовой информации в течение

следующего года в специальных статистических сборниках.

Непосредственная работа по сбору, сведению, составлению и представлению

отчетности об исполнении бюджета в представительный орган, соответствующий

контрольный орган и федеральное казначейство осуществляется уполномоченным

исполнительным органом на основе единой методологии. Годовой отчет об исполнении

бюджета утверждается (или отклоняется) представительным органом. Принятые

отчеты по бюджету публикуются в средствах массовой информации в течение

следующего года в специальных статистических сборниках.

: Введение в процесс федерального бюджета

В этом справочном документе мы адресуем:

- годовой бюджетный запрос Президента, который должен начать бюджетный процесс;

- Постановление Конгресса о бюджете — как оно составляется, что в нем содержится и что происходит, если бюджетного постановления нет;

- , как положения резолюции по бюджету исполняются в Палате представителей и Сенате;

- «согласование» бюджета — необязательная процедура, используемая в некоторые годы для облегчения принятия закона о внесении поправок в закон о налогах или правах; и

- нормативных мер по контролю за дефицитом — ограничения расходов, требования к распределению доходов и секвестрация.

Шаг первый: запрос бюджета президента

Процесс начинается, когда президент представляет подробный бюджетный запрос на предстоящий финансовый год, который начинается 1 октября. (Предполагается, что запрос президента поступит в первый понедельник февраля, но иногда представление откладывается, особенно когда новый Администрация вступает в должность или решение Конгресса по бюджету предыдущего года было отложено.) Этот бюджетный запрос, разработанный в ходе интерактивного процесса между федеральными агентствами и Управлением по управлению и бюджету (OMB) президента, который начинается весной (или раньше), играет три важные роли.

Во-первых, он сообщает Конгрессу, что президент рекомендует для общей федеральной фискальной политики: (а) сколько денег федеральное правительство должно потратить на общественные цели; (б) сколько он должен поступать в качестве налоговых поступлений; и (c) какую часть дефицита (или профицита) должно покрыть федеральное правительство, что является просто разницей между (a) и (b). В большинстве лет федеральные расходы превышают налоговые поступления, и возникающий в результате дефицит финансируется за счет займов (см. Диаграмму).

В большинстве лет федеральные расходы превышают налоговые поступления, и возникающий в результате дефицит финансируется за счет займов (см. Диаграмму).

Во-вторых, в бюджете президента указаны его относительные приоритеты для федеральных программ — сколько, по его мнению, следует потратить на оборону, сельское хозяйство, образование, здравоохранение и так далее.Президентский бюджет очень конкретен, рекомендуя уровни финансирования для отдельных «бюджетных счетов» — федеральных программ или небольших групп программ. Бюджет, как правило, определяет фискальную политику и бюджетные приоритеты не только на предстоящий год, но и на последующие девять лет. Бюджет сопровождается вспомогательными томами, включая исторические таблицы, в которых представлены прошлые бюджетные цифры.

Третья роль президентского бюджета — сигнализировать Конгрессу о рекомендациях президента по изменению расходов и налоговой политики.Как обсуждается ниже, бюджет включает различные типы программ, некоторые из которых требуют нового финансирования каждый год для продолжения, а другие не требуют ежегодных действий Конгресса. Хотя президент должен рекомендовать уровни финансирования для ежегодно финансируемых программ, ему не нужно предлагать законодательные изменения для текущих частей бюджета, уже финансируемых предыдущими законами.

Хотя президент должен рекомендовать уровни финансирования для ежегодно финансируемых программ, ему не нужно предлагать законодательные изменения для текущих частей бюджета, уже финансируемых предыдущими законами.

- Ежегодные финансируемые программы. Эти программы подпадают под юрисдикцию комитетов по ассигнованиям Палаты представителей и Сената.Финансирование этих программ — «ассигнования» — должно обновляться каждый год, чтобы государственные учреждения оставались открытыми, а программы этой категории работали. Эти программы известны как «дискреционные», потому что законы, устанавливающие эти программы, оставляют Конгрессу право по своему усмотрению устанавливать уровни финансирования каждый год. Однако это не означает, что программы необязательны или не важны. Например, почти все расходы на оборону носят дискреционный характер, как и бюджеты на широкий набор государственных услуг, включая охрану окружающей среды, образование, профессиональную подготовку, безопасность границ, здравоохранение ветеранов, научные исследования, транспорт, экономическое развитие, некоторые из них с низкими доходами. помощь в получении доходов, правоохранительные органы и международная помощь.В целом на дискреционные программы приходится около одной трети всех федеральных расходов. В бюджете президента указывается, какой объем финансирования он рекомендует для каждой дискреционной программы.

- Налоги, «обязательные» или «льготные» программы и проценты. Почти весь федеральный налоговый кодекс закреплен в действующем законе, который либо остается в силе до тех пор, пока не будет изменен, либо требует обновления только периодически. Точно так же более половины федеральных расходов регулируется действующими законами. Эта категория известна как «обязательные» расходы.Он включает в себя три крупнейшие программы социальных выплат (Social Security, Medicare и Medicaid), а также некоторые другие программы (включая SNAP, бывшие продовольственные талоны; федеральные гражданские и военные пенсионные пособия; пособия для ветеранов по инвалидности и страхование по безработице), которые не контролируются. по годовым отчислениям. Проценты по госдолгу также выплачиваются автоматически, без необходимости принятия нового законодательства. (Однако существует отдельный лимит на размер займа Казначейством. Этот «потолок долга» должен быть повышен или приостановлен отдельным законодательством, когда это необходимо.)

помощь в получении доходов, правоохранительные органы и международная помощь.В целом на дискреционные программы приходится около одной трети всех федеральных расходов. В бюджете президента указывается, какой объем финансирования он рекомендует для каждой дискреционной программы.

помощь в получении доходов, правоохранительные органы и международная помощь.В целом на дискреционные программы приходится около одной трети всех федеральных расходов. В бюджете президента указывается, какой объем финансирования он рекомендует для каждой дискреционной программы. по годовым отчислениям. Проценты по госдолгу также выплачиваются автоматически, без необходимости принятия нового законодательства. (Однако существует отдельный лимит на размер займа Казначейством. Этот «потолок долга» должен быть повышен или приостановлен отдельным законодательством, когда это необходимо.)

по годовым отчислениям. Проценты по госдолгу также выплачиваются автоматически, без необходимости принятия нового законодательства. (Однако существует отдельный лимит на размер займа Казначейством. Этот «потолок долга» должен быть повышен или приостановлен отдельным законодательством, когда это необходимо.)Как уже отмечалось, текущие обязательные программы и поступления будут продолжаться, даже если президентский бюджет не будет включать в себя никаких рекомендаций по ним, но, тем не менее, бюджет, как правило, включает предложения по изменению некоторых обязательных программ и некоторых аспектов закона о доходах.

- Рекомендации для обязательных программ обычно разъясняют изменения критериев отбора и уровней индивидуальных льгот, но обычно не предлагают обязательных лимитов финансирования.Напротив, финансирование этих программ фактически определяется установленными законом правилами о праве на участие и льготами.

- Рекомендации по внесению изменений в налоговый кодекс будут отражены как изменение суммы федеральных доходов, которые, согласно проектам бюджета президента, будут собраны в следующем году или в будущие годы, по сравнению с тем, что было бы получено в противном случае.

Шаг второй: Постановление Конгресса о бюджете

Затем Конгресс обычно проводит слушания, чтобы задать вопросы должностным лицам администрации об их запросах, а затем разрабатывает свой собственный бюджетный план, называемый «бюджетной резолюцией».Этой работой занимаются бюджетные комитеты Палаты представителей и Сената, учрежденные Законом о бюджете Конгресса 1974 г., основная функция которых состоит в разработке и обеспечении исполнения резолюции о бюджете. После того, как бюджетные комитеты принимают свои решения по бюджету, они поступают в Палату представителей и Сенат, где в них могут быть внесены поправки (большинством голосов). Затем конференция Палаты представителей и Сената разрешает любые разногласия, и резолюция по бюджету на год принимается, когда обе палаты принимают соглашение о конференции.

Бюджетная резолюция является «параллельной» резолюцией Конгресса, а не обычным законопроектом, и поэтому не идет на подпись или вето Президенту.Для его принятия также требуется только большинство голосов, и его рассмотрение является одним из немногих действий, которые нельзя обойти стороной в Сенате. Поскольку решение о бюджете не передается президенту, оно не может вводить в действие закон о расходах или налогах. Вместо этого он устанавливает цели для других комитетов Конгресса, которые могут предлагать законы, прямо предусматривающие или изменяющие расходы и налоги.

Поскольку решение о бюджете не передается президенту, оно не может вводить в действие закон о расходах или налогах. Вместо этого он устанавливает цели для других комитетов Конгресса, которые могут предлагать законы, прямо предусматривающие или изменяющие расходы и налоги.

Конгресс должен принять резолюцию о бюджете к 15 апреля, но это часто занимает больше времени. В последние годы для Конгресса стало обычным явлением вообще не принимать резолюцию о бюджете.Когда это происходит, резолюция предыдущего года, которая представляет собой многолетний план, остается в силе, хотя Палата представителей, Сенат или оба могут принимать и обычно принимают специальные процедуры для установления различных уровней расходов (см. Вставку: Что, если есть Нет бюджетного решения?).

- Что в бюджетном разрешении? В отличие от президентского бюджета, который очень подробен, резолюция Конгресса по бюджету представляет собой очень простой документ. Он состоит из набора чисел, показывающих, сколько Конгресс должен потратить на каждую из 19 широких категорий расходов (известных как «функции» бюджета) и сколько общих доходов будет собирать правительство в течение каждого из следующих пяти или более лет. (Закон о бюджете Конгресса требует, чтобы резолюция охватывала как минимум пять лет, хотя сейчас Конгресс обычно выбирает десять лет.) Разница между двумя итоговыми значениями — потолком расходов и минимальным уровнем доходов — представляет собой дефицит (или профицит), ожидаемый для каждого из них. год.

(Закон о бюджете Конгресса требует, чтобы резолюция охватывала как минимум пять лет, хотя сейчас Конгресс обычно выбирает десять лет.) Разница между двумя итоговыми значениями — потолком расходов и минимальным уровнем доходов — представляет собой дефицит (или профицит), ожидаемый для каждого из них. год.

(Закон о бюджете Конгресса требует, чтобы резолюция охватывала как минимум пять лет, хотя сейчас Конгресс обычно выбирает десять лет.) Разница между двумя итоговыми значениями — потолком расходов и минимальным уровнем доходов — представляет собой дефицит (или профицит), ожидаемый для каждого из них. год.- Как определяются расходы: полномочия бюджета или расходы. Общие расходы в бюджетном решении указываются двумя разными способами: общая сумма «бюджетных полномочий» и предполагаемый уровень расходов, или «затраты».«Бюджетные полномочия — это то, сколько денег Конгресс разрешает федеральному агентству потратить; расходы — это количество денег, фактически истекающих из федерального казначейства в конкретный год. Например, законопроект о выделении 50 миллионов долларов на строительство моста обеспечит 50 миллионов долларов бюджетных полномочий на предстоящий год, но расходы могут не достигнуть 50 миллионов долларов до следующего года или даже позже, когда мост фактически будет завершен.

Таким образом, полномочия и расходы бюджета служат разным целям.Бюджетные полномочия представляют собой ограничение на новые финансовые обязательства, которые федеральные агентства могут брать на себя (например, путем подписания контрактов или предоставления грантов), и обычно находятся в центре бюджетных решений Конгресса. Затраты, поскольку они представляют собой фактический денежный поток, помогают определить размер общего дефицита или профицита.

- Как устанавливаются лимиты расходов комитета: 302 (a) ассигнования. Отчет, который сопровождает резолюцию по бюджету, включает таблицу под названием «302 (a) ассигнования.В этой таблице взяты итоговые суммы расходов, которые изложены по функциям бюджета в резолюции о бюджете, и они распределяются по комитетам Конгресса. Столы Палаты представителей и Сената отличаются друг от друга, поскольку юрисдикция комитетов несколько различается между двумя палатами.

Как в Палате представителей, так и в Сенате Комитет по ассигнованиям получает единовременное ассигнование 302 (a) на все свои программы. Затем он самостоятельно решает, как разделить это финансирование между своими 12 подкомитетами, создавая так называемые суб-ассигнования 302 (b).Точно так же различные комитеты, обладающие юрисдикцией в отношении обязательных программ, получают каждый ассигнование, которое представляет собой общий лимит в долларах на все законы о расходах, которые они разрабатывают в этом году.

Общие расходы в бюджетной резолюции не применяются к «санкционирующему» законодательству, которое просто устанавливает или изменяет правила для федеральных программ, финансируемых в рамках процесса ежегодных ассигнований. Если он не изменяет обязательную программу (такую как Социальное обеспечение или Медикэр), разрешающий закон фактически не имеет бюджетного эффекта.Например, комитеты по образованию могут разработать закон, разрешающий выделение определенной суммы на образовательную программу Title I для детей из неблагополучных семей. Тем не менее, никакие из этих денег не могут быть потрачены до тех пор, пока в ежегодном счете ассигнований на здравоохранение и социальные услуги и образование, который включает расходы на образование, не будет установлен фактический уровень в долларах для финансирования по Разделу I на год, который часто меньше разрешенного лимита.

Затем он самостоятельно решает, как разделить это финансирование между своими 12 подкомитетами, создавая так называемые суб-ассигнования 302 (b).Точно так же различные комитеты, обладающие юрисдикцией в отношении обязательных программ, получают каждый ассигнование, которое представляет собой общий лимит в долларах на все законы о расходах, которые они разрабатывают в этом году.

Затем он самостоятельно решает, как разделить это финансирование между своими 12 подкомитетами, создавая так называемые суб-ассигнования 302 (b).Точно так же различные комитеты, обладающие юрисдикцией в отношении обязательных программ, получают каждый ассигнование, которое представляет собой общий лимит в долларах на все законы о расходах, которые они разрабатывают в этом году.

Часто отчет, сопровождающий резолюцию по бюджету, содержит формулировки, описывающие лежащие в ее основе предположения, в том числе то, насколько он предполагает сокращение или увеличение определенных программ.Эти предположения обычно служат только руководством для других комитетов.

Бюджетное решение может также включать временные или постоянные изменения в бюджетный процесс Конгресса.

Шаг третий: принятие бюджетного законодательства

После принятия бюджетной резолюции Конгресс рассматривает законопроекты о ежегодных ассигнованиях, которые финансируют дискреционные программы на предстоящий финансовый год, и рассматривает законодательство для принятия изменений в законы об обязательных расходах или доходах в пределах долларовых ограничений, указанных в бюджетной резолюции.Существуют механизмы для обеспечения соблюдения условий бюджетного решения во время рассмотрения такого законодательства, и существует специальный механизм, известный как «согласование», для ускорения рассмотрения законодательства об обязательных расходах и налогообложения.

Обеспечение выполнения положений Постановления о бюджете