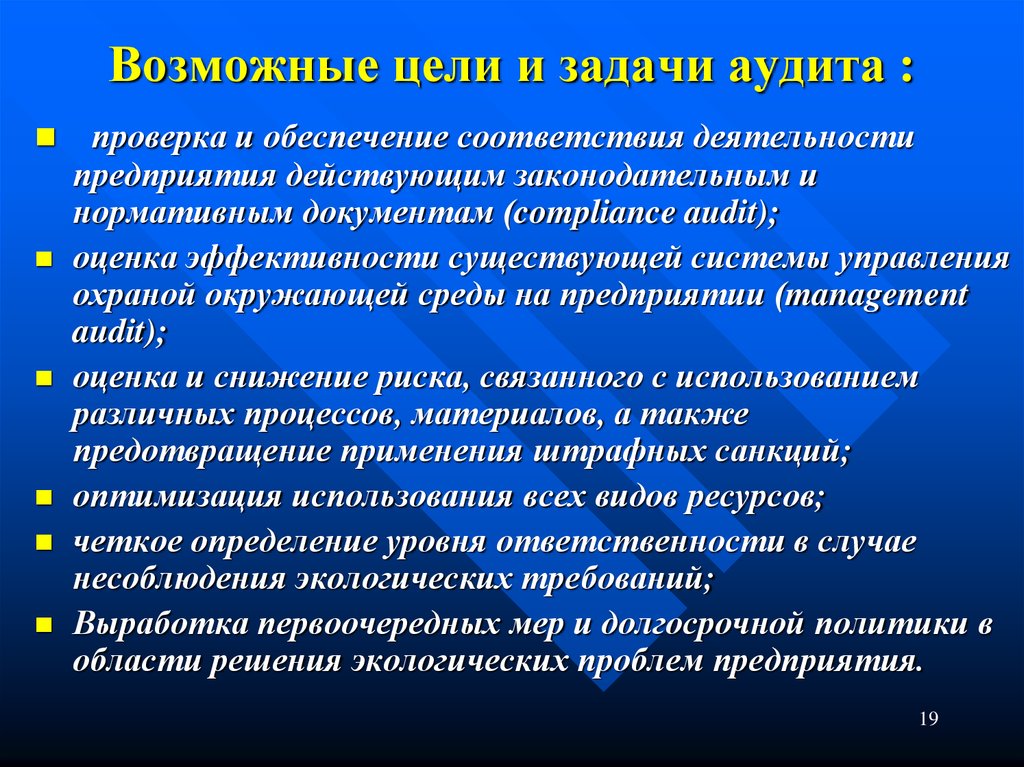

Понятие аудита виды аудита: Понятие и виды аудита

1.1 Понятие и виды аудита. Кадровый аудит управление персоналом в ОАО «Межрегиональная распределительная сетевая компания Центра и Северного Кавказа»

Кадровый аудит управление персоналом в ОАО «Межрегиональная распределительная сетевая компания Центра и Северного Кавказа»

курсовая работа

Аудит [4]- одна из форм финансового контроля, потребность в котором возникла одновременно с зарождением и развитием товарообменных и денежных отношений. Первой страной, создавшей систему финансового контроля, был Китай около 700 г. до н.э.

Развитие аудита было тесно связано с особенностями финансово-промышленной истории отдельных стран и определялось прежде всего характером развития рынка капитала.

Аудит был известен в Европе уже в Средневековье, однако как наука и вид экономической деятельности активно развивается с XIX века. В XIX веке основными заказчиками аудита стали, помимо кредиторов, собственники компании — что связано с активным развитием акционерных и ограниченных компаний, в которых собственники не занимались текущим управлением и, соответственно, нуждались в периодической проверке нанятых управляющих.

Глобализация экономики, создание транснациональных корпораций с множеством подразделений, разбросанных зачастую по всей стране, а то и по всему миру, значительно усилили потребности бизнеса в независимых ревизорах. Кроме того, по мере роста государственного вмешательства в экономику и усложнения системы налогообложения, компании стали испытывать необходимость в независимых специалистах, которые могли проверить бухгалтерскую и налоговую отчётность фирмы с целью выявления ошибок и искажений отчётности и предотвращения санкций со стороны государственных органов.

В XX веке в связи с активным развитием фондового рынка появилась новая категория лиц, заинтересованных в аудите — инвесторы. В силу многочисленности инвесторы стали наиболее активным и требовательным потребителем аудиторских услуг.

С середины XX века аудиторы стали расширять сферу своих интересов и начали осуществлять деятельность не только по подтверждению бухгалтерской отчётности, вследствие чего аудит широко развивался в различных сферах.

В России же аудит бухгалтерской отчётности[22] появился с конца 1980-х гг. и был тесно связан с деятельностью вновь возникших совместных предприятий. До середины 90-х гг. XX в. рынок складывался стихийно, хотя определённый порядок внесло принятие Президентом Временных правил аудиторской деятельности в 1993 году. Характерная черта этого времени — профессия формировалась из бывших советских ревизоров и бухгалтеров. С конца 1994 была введена обязательная аттестация аудиторов, а начиная с 1995 — лицензирование аудиторских организаций и частных аудиторов.

В 2001 был принят и с 2002 года вступил в силу Федеральный Закон РФ «Об аудиторской деятельности», который оказал определённое воздействие на рынок финансового аудита и его движение в сторону более цивилизованных стандартов работы. В частности, закон установил специальную правоспособность для аудиторских организаций (аудиторские фирмы имеют право заниматься только аудитом и сопутствующими услугами). Была введена минимальная численность штата аудиторских фирм. Был закрыт доступ индивидуальных аудиторов на рынок обязательного аудита.

Был закрыт доступ индивидуальных аудиторов на рынок обязательного аудита.

Начиная с 2003 по инициативе Минфина, представителей аудиторской профессии, иных заинтересованных лиц велась подготовка новой редакции закона «Об аудиторской деятельности», которая изрядно затянулась из-за столкновения противоположных мнений относительно ряда моментов.

Наконец, в декабре 2008 был принят и с 1 января 2009 (отдельные статьи — с 1 января 2010) вступил в силу новый федеральный закон «Об аудиторской деятельности» № 307-ФЗ[1], в соответствии с которым лицензирование аудиторов заменено обязательным членством в аудиторских СРО. Членами СРО должны быть также физические лица-аудиторы. Минимальное число членов — 700 аудиторов или 500 аудиторских организаций. Индивидуальным аудиторам частично возвращен доступ к проведению обязательного аудита. Страхование ответственности заменено механизмом компенсационных фондов СРО.

Виды аудита выделяются в соответствие с определенным критерием.

Если речь идет о статусе аудитора, то аудит бывает внешний и внутренний.

Внешний аудит[12]- контроль с привлечением специалистов аудиторской фирмы- для получения действительно независимой оценки, которую может дать только взгляд «со стороны». Поэтому, помимо проведения обязательных аудиторских проверок аудиторские фирмы также оказывают помощь организации в текущих вопросах, связанных с правильностью исчисления налогов и формированием достоверной отчетной информации.

Внутренний аудит[7] -технически осуществляемый собственными силами предприятия, незаменим для осуществления оперативного контроля. Основная цель внутреннего аудита — это защита интересов учредителей, руководителей, инвесторов, и их клиентов путем контроля над соблюдением сотрудниками компании законодательства, нормативных актов и стандартов профессиональной деятельности, обеспечения надлежащего уровня надежности и минимизации рисков деятельности организации.

По критерию инициативности виды аудиторских услуг подразделяются на инициативный аудит и обязательный.

Обязательный аудит[21]- ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации. Обязательный аудит проводится только аудиторскими организациями. Целью её является официальное подтверждение достоверности бухгалтерской отчетности организации. Обязательная аудиторская проверка осуществляется в случаях, установленных актами законодательства

Обязательный аудит проводится только аудиторскими организациями. Целью её является официальное подтверждение достоверности бухгалтерской отчетности организации. Обязательная аудиторская проверка осуществляется в случаях, установленных актами законодательства

Инициативный аудит[7]- или, как его еще называют, добровольный аудит, это аудит, который проводится по решению руководства организации или его учредителей. Основная цель инициативного аудита — выявить недостатки в ведении бухгалтерского учета, составлении отчетности, налогообложении, провести анализ финансового состояния хозяйствующего субъекта и помочь ему в организации учета и отчетности.

По периодичности выделяются следующие виды аудиторских услуг: первоначальный аудит и периодический. Первоначальный аудит[23] — это проведение проверки на предприятии впервые, периодический (повторяющийся)[20] выполняется на предприятии повторно, по договору, если объем выручки организации от реализации продукции (выполнения работ, оказания услуг) за один год превышает 500 тысяч МРОТ либо сумма активов баланса превышают на конец отчетного года 200 тысяч МРОТ. Если аудит проводится на муниципальном предприятии, то эти показатели могут быть снижены.

Если аудит проводится на муниципальном предприятии, то эти показатели могут быть снижены.

По объекту изучения выделяют следующие виды аудита: финансовый аудит, операционный аудит и аудит на соответствие.

Финансовой аудит [21]- оценка достоверности финансовой информации по шкале общепринятых принципов бухгалтерского учета. Осуществляется независимыми аудиторами и заключение аудитора используется в дальнейшем.

Операционный, или управленческий, аудит[25] направлен на проверку любой части процедур и методов функционирования предприятия для оценки производительности или эффективности. Комплексный анализ экономики предприятия — вот цель операционного аудита. При этом проверяется не только бухгалтерский учет, но и организационная структура, методы производства, инвестиционная и маркетинговая политика, целевые программы и т.д.

Аудит на соответствие[24] преследует своей целью определение соблюдения на предприятии каких-либо конкретных правил, норма, законов, инструкций, договоров и пр. , которые влияют на результаты деятельности или отчеты компании.

, которые влияют на результаты деятельности или отчеты компании.

Приведенные виды и классификация аудита, конечно, не является полным, потому как с каждым днем сфера применения аудиторских услуг расширяется, соответственно, появляются новые направления в аудите. Однако здесь перечислены основные виды аудиторских услуг, предоставить которые полностью способна только профессиональная аудиторская компания.

На сегодняшний день аудит широко развит в различных сферах. Существуют следующие разновидности аудита:

Финансовый аудит [7]- это и есть аудит в классическом понимании, то есть независимая проверка бухгалтерской отчетности, платежной документации, налоговых деклараций и остальных финансовых обязательств и требований экономических субъектов для установления достоверности их бухгалтерской отчетности и соответствия их финансово-хозяйственных операций нормам Российской Федерации.

Близко примыкает к нему и инвестиционный аудит[23] — заключение о целевом и эффективном использовании инвестиционных ресурсов и аудит профессиональных участников инвестиционной деятельности (бирж, инвестиционных и строительных компаний).

Промышленный аудит[5]- более сложное явление, так как включает в себя элементы финансового (в части формирования себестоимости изделий, подтверждения обоснованности тарифов на услуги — например, услуги ЖКХ) и чисто технического аудита.

Вплотную к промышленному аудиту примыкает инспекционная деятельность[20] — то есть деятельность по техническому надзору (за изготовлением, строительством, сборкой, пуском-наладкой) технически сложных изделий, имеющих так называемые скрытые работы (работы, которые невозможно увидеть и принять по качеству в будущем — например, фундаментные работы) и деятельность по независимой приёмке технически сложных изделий (кораблей, турбин, технологических комплексов) и подтверждению достижения проектных параметров, а также приёмке партий товаров с подтверждением их свойств, количества и качества.

Разновидностями промышленного аудита являются экологический аудит[25] — подтверждение нагрузок на природную среду, аудит затрат на эксплуатацию и подтверждение тарифов — применяется в основном для обоснования цен на продукцию естественных и иных монополий и иные виды специальных аудитов.

Под техническим аудитом[23] понимают проверку независимыми специалистами системы организации производства, системы контроля и управления качеством, применяемых технических и технологических решений, а также проверку технического состояния машин оборудования, механизмов, зданий и сооружений, инженерных коммуникаций, систем и сетей, также проверку технической и проектной документации с выражением мнения относительно обоснованности применяемых технических/технологических решений, способов управления производством и соответствия технического состояния инженерно сложных систем и оборудования требованиям нормативных актов.

Что же касается кадрового аудита[15], то это — комплекс мер, включающий в себя диагностику юридической и делопроизводственной корректности оформления кадровых документов компании, рекомендации и выполнение работ по устранению допущенных компанией ошибок в кадровых документах.

Как видно, понятие аудита весьма широко и включает целый комплекс мероприятий, призванных, в конечном счете, существенно скорректировать финансово-хозяйственную деятельность предприятия и защитить его от ущерба. Сущность аудита как раз и заключается в обеспечении стабильности и грамотности финансово-хозяйственного производства.

Сущность аудита как раз и заключается в обеспечении стабильности и грамотности финансово-хозяйственного производства.

Итак, рассмотрев понятие аудита с различных сторон подробнее остановимся на кадровом аудите.

Понятие аудита, его цель, задачи и место в системе контроля – Allinweb

1.Понятие аудита и его основная цель.

- Место аудита в системе государственного финансового контроля.

Формирование рынка аудиторских услуг.

- Аудит и ревизия: общие черты и основные отличия.

- Виды аудита.

- Нормативное регулирование аудиторской деятельности в РТ.

Основная литература: 9.С. 59-70, 27.С. 91-99 29.С. 42-441

12.1.Понятие аудита и его основная цель.

Становление рыночной экономики обусловливает развитие новых видов деятельности по осуществлению и регулированию хозяйственных отношений. В их числе аудиторская деятельность (аудит), обеспечивающая защиту законных имущественных интересов хозяйствующих субъектов путем независимого финансового контроля, подтверждения достоверности бухгалтерских балансов и отчетов о результатах хозяйственной деятельности, оказания соответствующих услуг.

В условиях рыночной экономики хозяйственную деятельность мотивируют главным образом имущественные интересы, что вызывает потребность в средствах их осуществления и защиты. К числу подобных обязательных и эффективных средств относится аудит.

Первостепенное значение имеет формирование достоверной информационной базы для правовой защиты собственности хозяйствующих субъектов при реализации основных положений Аудит как система независимого финансового контроля и консультаций обусловлен невозможностью и малой эффективностью всеохватывающего государственного и ведомственного контроля хозяйственной деятельности в рыночных условиях хозяйствования.

Независимость аудита обеспечивает законное право предпринимателя (предприятия) самостоятельно осуществлять свою деятельность..

Аудит обеспечивает защиту имущественных потребностей, выгоду собственников. Одна из важнейших потребностей состоит в обеспечении условий (экономических, правовых, организационных) для осуществления имущественной ответственности предпринимательской деятельности,

Аудитом называется систематический процесс сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени их соответствия установленным критериям и предоставления результатов проверки заинтересованным пользователям.

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторских фирм (аудиторов) по проведению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежнорасчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также по оказанию иных аудиторских услуг с целью установления достоверности этой отчетности и соответствия совершенных финансовых и хозяйственных операций нормативным актам, действующим в Республики Таджикистан.

Аудиторские проверки проводятся на договорной основе представителями аудиторских фирм либо отдельными самостоятельно действующими аудиторами, имеющими право заниматься такой деятельностью.

Аудиторская фирма — это предприятие, созданное в соответствии с законодательством физическими или юридическими лицами и имеющее предметом своей деятельности проведение аудиторских операций и оказание сопутствующих услуг по договорам, что должно быть записано в уставе фирмы. Аудиторская фирма или отдельный аудитор по окончании работы обязаны представить независимое письменное заключение о состоянии учета, внутрихозяйственного контроля на проверенных ими хозяйственных объектах, а также о достоверности годового отчета и баланса. Такое заключение является основанием для утверждения или неутверждения проверенного годового бухгалтерского отчета. В случае отказа подтвердить годовой отчет предприятие обязано в согласованный с аудиторами срок устранить недостатки, отмеченные в аудиторском заключении, и представить исправленный отчет на повторное подтверждение. Если в результате проверки установлены нарушения, причинившие материальный ущерб интересам предприятия или государства, аудиторы обязаны установить его размер и разработать рекомендации по его возмещению.

Аудиторская фирма или отдельный аудитор по окончании работы обязаны представить независимое письменное заключение о состоянии учета, внутрихозяйственного контроля на проверенных ими хозяйственных объектах, а также о достоверности годового отчета и баланса. Такое заключение является основанием для утверждения или неутверждения проверенного годового бухгалтерского отчета. В случае отказа подтвердить годовой отчет предприятие обязано в согласованный с аудиторами срок устранить недостатки, отмеченные в аудиторском заключении, и представить исправленный отчет на повторное подтверждение. Если в результате проверки установлены нарушения, причинившие материальный ущерб интересам предприятия или государства, аудиторы обязаны установить его размер и разработать рекомендации по его возмещению.

12.2. Место аудита в системе государственного финансового контроля. Формирование рынка аудиторских услуг.

Аудит существенно отличается от ведомственного контроля.

Признак | Ведомственный контроль | Аудит |

Инициатор | Вышестоящая организация | Руководство предприятия, органы государственного управления |

Собственник (распорядитель) материалов Проверки | То же

| То же |

Подчиненность про- веряющих | » | Руководство аудиторской фирмы |

Чем руководствуются при проверках | Распоряжениями вышестоящей организации | Стандартами, нормами, тестами, обязательными для всех аудиторов |

Контроль качества | Эпизодически й | Систематический |

Источник финансирования | Ведомство, органы государственного управления | Аудируемое предприятие |

Ответственность за некачественное проведение проверки | Отсутствует

| Полная с возмещением ущерба, нанесенного предприятию |

Оказание услуг | Эпизодические консультации | Систематически по договору |

Квалификация, этика поведения проверяющих | Не имеет четких регламентов | Четко регламентирована порядком лицензирования деятельности и уставом аудиторских фирм |

В экономических субъектах, в которых существуют структуры ведомственного контроля, не исключается привлечение независимых аудиторских служб. При этом каждый вид контроля выполняет свойственные ему функции. Так, в структурах с развитыми формами ведомственного аудита контроль деятельности осуществляется как внутриведомственными ревизорами и аудиторами, так и независимыми аудиторскими фирмами. Если ревизоры уделяют основное внимание проверке тех вопросов, по которым идут распоряжения со стороны головной организации (цены, направления реализации, вопросы собственности, сохранность имущества, кассовая дисциплина), то аудиторы наиболее тщательно анализируют вопросы, связанные с формированием себестоимости, прибыли, налогообложения, расчетов с бюджетом и внебюджетными фондами. При этом каждый субъект контроля играет свою важную роль в обеспечении законности, предотвращении штрафных санкций, минимизации потерь и налоговых выплат.

При этом каждый вид контроля выполняет свойственные ему функции. Так, в структурах с развитыми формами ведомственного аудита контроль деятельности осуществляется как внутриведомственными ревизорами и аудиторами, так и независимыми аудиторскими фирмами. Если ревизоры уделяют основное внимание проверке тех вопросов, по которым идут распоряжения со стороны головной организации (цены, направления реализации, вопросы собственности, сохранность имущества, кассовая дисциплина), то аудиторы наиболее тщательно анализируют вопросы, связанные с формированием себестоимости, прибыли, налогообложения, расчетов с бюджетом и внебюджетными фондами. При этом каждый субъект контроля играет свою важную роль в обеспечении законности, предотвращении штрафных санкций, минимизации потерь и налоговых выплат.

Независимый аудит существует наряду с государственным финансовым контролем, основное назначение которого заключается в проверке целевого использования государственных средств и имущества.

12. 3.Организация аудиторской деятельности.

3.Организация аудиторской деятельности.

Формирование и развитие аудиторской деятельности выступает на современном этапе как обязательное и неотложное условие нормального функционирования хозяйствующих субъектов.

Аудит обеспечивает действенный финансовый контроль хозяйственной деятельности при сохранении коммерческой тайны и соблюдении законных интересов государства, юридических и физических лиц.

Организация аудита вызывает необходимость проведения следующих мероприятий:

- создание научно-методической и нормативно-правовой базы, обеспечивающей формирование достоверной информации для правовой защиты собственности независимо от организационных форм хозяйственной

деятельности;

- формирование механизма осуществления Министерством финансов возложенных на него функций методического обеспечения и организации бухгалтерского учета, финансовой отчетности и контрольной работы. Преобладание негосударственных предприятий и организаций означает, что аудит является единственно возможной организационной формой действенного контроля хозяйственной деятельности, оказания помощи предприятиям в постановке учета, реальной оценке финансовых результатов деятельности, противостоянии монополистам;

– подготовка кадров аудиторов должной квалификации, создание нормальных условий для их деятельности

- усиление гарантий возвратности предоставляемых банками кредитов и их использования по целевому назначению;

- предупреждение неэффективных направлений хозяйственной

деятельности и правовых нарушений;

- обеспечение законных интересов хозяйствующих субъектов и государства при исчислении и уплате налогов и других платежей;

- информационное обеспечение действенных антимонопольных мер на основе аудиторских проверок применяемых цен, наценок и других условий реализации товаров;

- формирование механизма реорганизации (банкротства) предприятий как необходимого элемента рыночной экономики.

Независимоть аудитора

Независимость аудитора является одним из принципов аудита, который раскрывается в Законе об аудиторской деятельности. Независимость аудитора включает в себя:

а) независимость от аудируемого лица, т.е. отсутствие при формировании мнения аудитора финансовой, имущественной, родственной или какой-либо другой заинтересованности, превышающей отношения по договору на оказание аудиторских услуг.

Аудиторская проверка не может проводиться:

- аудиторскими фирмами и аудиторами, которые связаны с аудируемым лицом отношениями участия в капитале,

- аудиторами, являющимися руководителями или иными должностными лицами либо состоящими с ним в близком родстве или свойстве (родители, братья, сестры, дети, супруги, а также родители, братья, сестры и дети супругов),

- аудиторами и аудиторскими фирмами, оказывавшими аудируемому лицу услуги по восстановлению и ведению бухгалтерского учета и составлению финансовой отчетности.

Если указанные обстоятельства стали известны после заключения договора, договор подлежит расторжению;

б) независимость от руководителей и собственников аудиторской

организации;

в) независимость от любой третьей стороны.

Независимость обеспечивается также недопустимостью занятия аудиторской организации другими видами деятельности помимо аудита и сопутствующих услуг. Смысл этого ограничения состоит в том, что аудитор не должен иметь никаких деловых контактов с аудируемым лицом, кроме как по проведению проверок или оказанию аудиторских услуг.

12.4.Виды аудита

В России получили развитие практически все виды аудиторской деятельности. Однако аудит как профессиональный вид деятельности возник прежде всего в связи с развитием так называемого подтверждающего аудита, т. е. аудита, связанного с проверкой, подтверждением достоверности бухгалтерских документов и отчетности.

Подтверждающий аудит связан прежде всего с принятием решения в государстве о проведении обязательных ежегодных аудиторских проверок, подтверждающих достоверность отчетности определенных организаций. В России после принятия Временных правил аудиторской деятельности было принято специальное постановление, где определены организации, отчетность которых должна подвергаться обязательному (официальному) ежегодному аудиту. Этот порядок закреплен в Законе об аудиторской деятельности.

В России после принятия Временных правил аудиторской деятельности было принято специальное постановление, где определены организации, отчетность которых должна подвергаться обязательному (официальному) ежегодному аудиту. Этот порядок закреплен в Законе об аудиторской деятельности.

В настоящее время в качестве объектов обязательного аудита выделены организации, которые связаны с определенными видами деятельности или определенной организационно-правовой формы.

Кроме обязательного, подтверждающий аудит может быть инициативным. Он проводится аудиторскими организациями по той же схеме, если аудиторское подтверждение требуется организации для получения кредита, для заключения какой-либо сделки с партнером или в случае изменения собственника.

Иногда инициативный аудит проводится при смене менеджеров, руководителя предприятия, имеющего организационно-правовую форму акционерного общества или общества с ограниченной ответственностью, а также руководителя бухгалтерско-финансовой службы.

Таким образом, подтверждающий аудит может носить характер как обязательного, так и инициативного. Причем, если первоначальным толчком для развития аудиторской деятельности являлось именно введение обязательного аудита, то в настоящее время широко ведется работа по инициативе аудируемых лиц, т. е. активно развивается аудит инициативный.

Кроме подтверждающего, активно развивается системно-ориентированный, или операционный аудит, при котором аудиторы внимательно изучают взаимоотношения между отдельными подразделениями предприятия, между организаторами и исполнителями бизнеса, организацию системы управления и в целях предупреждения ошибок делают упор на повышение эффективности системы управления у клиентов, подчеркивая значимость внутрихозяйственного контроля, бюджетирования, развитие контроллинга. При этом даются развернутые рекомендации клиенту на устранение обнаруженных слабых сторон системы управления. Системно-ориентированный аудит достаточно активно развивается, как и аудит инициативный, при этом предприятия хотят получить от аудиторской фирмы не только выражение мнения о достоверности отчетности, но и рекомендации по совершенствованию ведения бухгалтерского учета и составлению отчетности, по организации бюджетирования, сметному планированию и организации контроллинга.

Современный аудит можно отнести к аудиту, основанному на риске. Он представляет собой процесс, вобравший положительные стороны подтверждающего, системно-ориентированно- го аудита, основанного на статистических либо нестатистических выборочных обследованиях. Естественно, он является рисковым аудитом, так как в этом случае аудитор выбирает те направления контрольной проверки, которые связаны с наиболее типичными ошибками, которые могут привести к серьезному искажению отчетности. Следующий подход к классификации аудиторской деятельности связан с тем, кто его осуществляет. В этой связи можно выделить внешний и внутренний аудит. Если внешний аудит проводят аудиторские организации, то внутренний аудит — сама аудируемая организация, для чего очень часто либо создаются специальные подразделения, либо периодически формируется соответствующая команда, в состав которой входят представите ли различных служб. Они осуществляют внутренний аудит с целью контроля над правильностью составления отчетности.

Концепция внутреннего аудита стала активно формироваться при переходе от подтверждающего к системно-ориентированно- му аудиту и аудиту, основанному на риске. Аудит в этом случае уже не ограничивается только подтверждением достоверности отчетности. Больше внимания уделяется оценке состояния внутреннего контроля в компании, поскольку при эффективной его организации вероятность ошибок существенно снижается. Это имеет очень большое значение для организации аудиторской проверки.

Кроме обоснования аудиторских проверок аудиторские фирмы оказывают большое количество сопутствующих услуг.

Сущность внешнего и внутреннего аудита

В аудиторской практике принято различать внешний и внутренний аудит. Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского учета аудируемого лица. Выполнение такой независимой экспертизы хозяйственно- финансовой деятельности одновременно предполагает и разработку рекомендаций по улучшению финансовой стратегии предприятия, повышению эффективности его хозяйствования, а также оценку платежеспособности, финансовой устойчивости и имеющихся резервов.

Внутренний аудит — это по сути внутрихозяйственный контроль за законностью хозяйственных операций предприятия, один из действенных способов контроля за эффективностью деятельности хозяйственных подразделений экономического субъекта. В процессе внутренних проверок выявляются конкретные причины допущенных отклонений от нормативных показателей и требований действующего законодательства. Все управленческие службы обеспечиваются информацией, полученной в ходе внутренней аудиторской проверки, для использования ее при исправлении допущенных недостатков и улучшении работы. Внутренний аудит — это система контроля за соблюдением установленного порядка ведения бухгалтерского учета, надежности функционирования системы внутреннего контроля.

Внутренний аудит проводится штатными сотрудниками самого предприятия.

Если проводящие внешний контроль аудиторские фирмы и независимые аудиторы наблюдают за развитием общих экономических, социальных, научнотехнических тенденций, анализируют их влияние на производственнофинансовую деятельность предприятия, следя за точным исполнением установленных Законом норм и требований, то область деятельности специалистов, занимающихся внутрихозяйственным контролем, охватывает обычно текущее, оперативное консультирование по вопросам управления и экономической политики данного конкретного предприятия.

Среди функций внутреннего аудита наиболее значимыми являются:

- проверка системы бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их совершенствованию;

- обеспечение достоверности бухгалтерской и оперативной информации и отчетности;

- проверка деятельности звеньев управления;

- проверка соблюдения законов, нормативных актов, учетной политики; • контроль над отдельными элементами структуры внутреннего контроля;

- расследование случаев злоупотреблений и др.

Безусловно, специалисты по внутреннему аудиту должны обладать не менее высокими профессиональными знаниями и опытом, чем независимые аудиторы.

Внутренний аудитор представляет самые различные справки руководству предприятия по учету и экономической деятельности предприятия и ведает всеми вопросами фискального характера. Он присутствует на собраниях и совещаниях высших и оперативно- исполнительных управленческих органов предприятия, дает руководству консультации по повышению эффективности производственно-финансовой деятельности и ее перспективам. В целом обязанности внутреннего аудитора охватывают большой круг вопросов. Помимо ревизии наличия и правильности оформления всех бухгалтерских документов он осуществляет проверку соблюдения административного порядка, выполнения приказов, организует инвентаризацию товарно-материальных ценностей

В целом обязанности внутреннего аудитора охватывают большой круг вопросов. Помимо ревизии наличия и правильности оформления всех бухгалтерских документов он осуществляет проверку соблюдения административного порядка, выполнения приказов, организует инвентаризацию товарно-материальных ценностей

И все же главной задачей внутреннего аудитора остается систематический контроль над расходами предприятия и их снижением.

Информация, необходимая аудитору для внутреннего контроля, — это в основном прогнозы продаж (спроса и предложения), сметы затрат, стандартные нормативные издержки, прогнозы прибылей, программы ввода основных средств и формирования источников финансирования, а также другие данные, которые включаются в общий план контроля за осуществлением хозяйственных операций и позволяют следить за деятельностью участков и цехов, сопоставлять фактические издержки с нормативными и сметными, обнаруживать причины упущений в работе и сообщать руководству о результатах проверок.

Обязательный и инициативный аудит

Аудиторская проверка может быть обязательной и инициативной.

Обязательный аудит — ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит проводится:

- в открытых акционерных обществах;

- в кредитных организациях;

- в страховых организациях;

- в обществах взаимного страхования;

- на товарных или фондовых биржах;

- в инвестиционных фондах;

- в государственных внебюджетных фондах,

- в фондах, источниками образования средств которых являются добровольные отчисления физических и юридических лиц;

- в организациях или у индивидуальных предпринимателей, если обязательный аудит в отношении их предусмотрен федеральным законом.

Обязательный аудит проводится только аудиторскими организациями.

Инициативная проверка проводится по решению экономического субъекта по направлениям и вопросам, согласованным с экономическим субъектом. Осуществление обязательной аудиторской проверки не зависит от его воли и желания, она проводится в обязательном порядке в случаях, прямо установленных Законом об аудиторской

Осуществление обязательной аудиторской проверки не зависит от его воли и желания, она проводится в обязательном порядке в случаях, прямо установленных Законом об аудиторской

Основная литература:

- Андреев В.Д. Практический аудит: Справочное пособие. М.: Экономика, 1994.

- Арене Э.А., Лоббек Дж. Аудит. М.: Финансы и статистика, 1995.

- Артеменко В.Г. «Анализ финансовой очетности» – Москва, 2008г, 272с.

- Астахов «Бухгалтерский учет внешнеэкономической деятельности» – Росто на Дону, 2006г, 448с.

- Астахов В.П. «Бухгалтерский учет» – Москва, 2008г.

- Аудит в России. М.: Инвест Фонд, 1994.

- Бабаева З.Д. «Бухгалтерский учет» – Москва, 2008г,384с.

- Беликова Т.Н. «Как грамотно читать баланс» – Москва, 2008г, 176с.

- Белуха Н.Т. Аудит – Киев «Знание», 2003-769с.

- Вахрушина М.А.«Бухгалтерский управленческий учет» – Москва,2008г, 570с.

- Гулов Т.Г. ―Назарияи њисобгирии бухгалтерї‖ Душанбе, ИРТон, 1999с

- Ефимова О. В. «Анализ финансовой отчетности» – Москва, 2008г,45с.

- Кувишнов «Бухгалтрский учет экспрсс-курс» – Москва, 2008, 296с.

- Лаврушкина О.М. «Банковские операции» – Москва, 2007г, 256с.

- Ларионова «Бухгалтерский учет»- Москва, 2008г.

- Молчанов С.С. «Бухгалтерский учѐт» – Москва, 2010г.

- Муравицкая Н.К.«Бухгалтерский учет»- Москва, 2005г, 528с.

- Никандарова Л.К. «Бухгалтерский управленческий учет» – Москва,2008г, 184с.

- Пошерстник Н.В. «Бухгалтерский на современном предприятии» – Москва,2008г, 552с.

- Радионова «Бухгалтерский и налоговый учет в бюджетных учреждениях» – Москва 2008г.

- Рахимов С.Х. Бухгалтерская финансовая отчетность – Душанбе-РТСУ, 2009г.

- Русалева Л.А. «Теория бухгалтерский учет» – Ростов на Дону, 2005г, 448с.

- Суворова С.Л. «Бухгалтерский учет»- Москва, 2007г, 344с.

- Турдиев «Бухгалтерский финансовой учет том 1» -Душанбе 2008г, 472с.

- Турдиев «Бухгалтрский финансовой учет том 2» – Душанбе, 2008г, 378с.

- Уроқов Д.У. «Назарияи ҳисобгирии бухгалтери» – Душанбе, 2008, 351с.

- Уроқов Д.У., Раҳимов С.Х. ва диг. Аудит – Душанбе 2002

- Харченко О.Н. «Бухгалтерским учет анализ и аудит»- Москва, 2008г, 176с.

- Шеремет А.Д., Суйц В.П. Аудит, М-Инфра-М, 2002, 256с.

- Шерназаров А.Ш ва дигарон. ―Назарияи њисобгирии бухгалтерї‖ Душанбе, 2003с.

В. «Анализ финансовой отчетности» – Москва, 2008г,45с.

В. «Анализ финансовой отчетности» – Москва, 2008г,45с.

Что это значит в финансах и бухгалтерском учете, 3 основных типа

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 01 мая 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — писатель-фрилансер, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах.

Узнайте о нашем редакционная политика

Investopedia / Даниэль Фишел

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые отчеты являются справедливым и точным представлением операций, которые, как они утверждают, представляют собой. Аудит может проводиться внутри организации сотрудниками организации или снаружи сторонней фирмой сертифицированного бухгалтера (CPA).

Ключевые выводы

- Существует три основных типа аудита: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешние аудиты обычно проводятся сертифицированными аудиторскими фирмами (CPA) и приводят к заключению аудитора, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское заключение означает, что аудитор не выявил каких-либо существенных искажений в результате проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудитов

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Кредиторы часто требуют результатов внешнего аудита ежегодно в рамках своих обязательств по долгу. Для некоторых компаний аудит является юридическим требованием из-за непреодолимых стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В соответствии с Законом Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны пройти оценку эффективности своего внутреннего контроля.

Стандарты внешнего аудита, проводимого в Соединенных Штатах, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных общественных бухгалтеров (AICPA). Дополнительные правила аудита публичных компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемый Международными стандартами аудита (МСА), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды аудита

Внешние аудиты

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезными для устранения любых предубеждений при рассмотрении финансового состояния компании. Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое мнение аудитора дает пользователям финансовой отчетности уверенность в том, что финансовая отчетность является точной и полной.

Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающих их для выполнения работы. Самая большая разница между внутренним и внешним аудитом заключается в концепции независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое мнение аудитора, выраженное в отношении проверяемых объектов (финансовых показателей компании, внутреннего контроля или системы), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет передается непосредственно руководству и совету директоров. Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, а не отдельный набор стандартов. Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.

Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.

Результаты внутреннего аудита используются для внесения управленческих изменений и усовершенствований внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и правил, а также помощь в поддержании точной и своевременной финансовой отчетности и сборе данных. Это также дает преимущество руководству, выявляя недостатки в системе внутреннего контроля или финансовой отчетности до ее проверки внешними аудиторами.

Проверки Службы внутренних доходов (IRS)

Служба внутренних доходов (IRS) также регулярно проводит проверки для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет человека или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство того или иного правонарушения со стороны налогоплательщика. Однако выбор для аудита не обязательно свидетельствует о каком-либо правонарушении.

Выбор аудита IRS обычно осуществляется с помощью случайных статистических формул, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для проверки, если он имеет какие-либо отношения с другим лицом или компанией, у которых в ходе проверки были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, которое принимается налогоплательщиком, или изменение, с которым налогоплательщик не согласен. Если изменение будет принято, налогоплательщик может заплатить дополнительные налоги или штрафы. Если налогоплательщик не согласен, существует процедура, которая может включать посредничество или апелляцию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам. «SEC реализует положения о внутреннем контроле Закона Сарбейнса-Оксли; принимает инвестиционную компанию R&D Safe Harbor».

АИКПА. «Общепринятые стандарты аудита», стр. 1599.

Комиссия по ценным бумагам и биржам. «Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)».

IAASB. «Совет по международным стандартам аудита и подтверждения».

Налоговая служба. «Аудит налоговой службы».

Что такое аудит? — Типы аудитов и сертификатов аудита

- Дом /

- Качественные ресурсы /

- Аудит

Глоссарий качества Определение: Аудит

Аудит определяется как деятельность по проверке на месте, такая как проверка или проверка процесса или системы качества, для обеспечения соответствия требованиям. Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты имеют специальные административные цели, такие как проверка документов, рисков или производительности, или отслеживание выполненных корректирующих действий.

Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты имеют специальные административные цели, такие как проверка документов, рисков или производительности, или отслеживание выполненных корректирующих действий.

- Три разных типа одитинга

- Что такое аудиты первой, второй и третьей сторон?

- Каковы четыре фазы цикла аудита?

- Ресурсы аудита

- Стать сертифицированным аудитором

ISO 19011:2018 определяет аудит как «систематический, независимый и документированный процесс получения аудиторских доказательств [записи, констатации фактов или другой информации, которая является уместной и поддающейся проверке] и их объективной оценки для определения степени соответствия критериям аудита». [набор политик, процедур или требований] выполнены». Существует три основных вида аудита:

- Аудит процессов: Этот тип аудита проверяет, работают ли процессы в установленных пределах. Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:

- Проверьте соответствие определенным требованиям, таким как время, точность, температура, давление, состав, чувствительность, сила тока и смесь компонентов.

- Изучить ресурсы (оборудование, материалы, люди), использованные для преобразования входных данных в выходные, окружающую среду, применяемые методы (процедуры, инструкции) и меры, собранные для определения эффективности процесса.

- Проверить адекватность и эффективность средств контроля процесса, установленных процедурами, рабочими инструкциями, блок-схемами, а также спецификациями обучения и процессов.

- Аудит продукта: Этот тип аудита представляет собой проверку конкретного продукта или услуги, например аппаратного обеспечения, обработанного материала или программного обеспечения, для оценки их соответствия требованиям (т. е. спецификациям, стандартам производительности и требованиям клиентов).

- Аудит системы: Аудит системы управления. Его можно описать как документированную деятельность, выполняемую для проверки путем изучения и оценки объективных свидетельств того, что применимые элементы системы являются подходящими и эффективными и были разработаны, задокументированы и реализованы в соответствии с установленными требованиями и в сочетании с ними.

- A аудит системы управления качеством оценивает существующую программу управления качеством, чтобы определить ее соответствие политике компании, договорным обязательствам и нормативным требованиям.

- Аналогично, аудит системы охраны окружающей среды исследует систему экологического менеджмента, аудит системы безопасности пищевых продуктов проверяет систему управления безопасностью пищевых продуктов, а аудит системы безопасности изучить систему управления безопасностью.

Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:

Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может: е. спецификациям, стандартам производительности и требованиям клиентов).

е. спецификациям, стандартам производительности и требованиям клиентов).

Вопросы аудита

Другие методы, такие как кабинетный аудит или аудит документов, могут использоваться независимо или в дополнение к трем основным типам аудита.

Некоторые аудиты названы в соответствии с их целью или объемом. Областью аудита отдела или функции является конкретный отдел или функция. Цель управленческого аудита связана с интересами руководства, такими как оценка эффективности или эффективности участка.

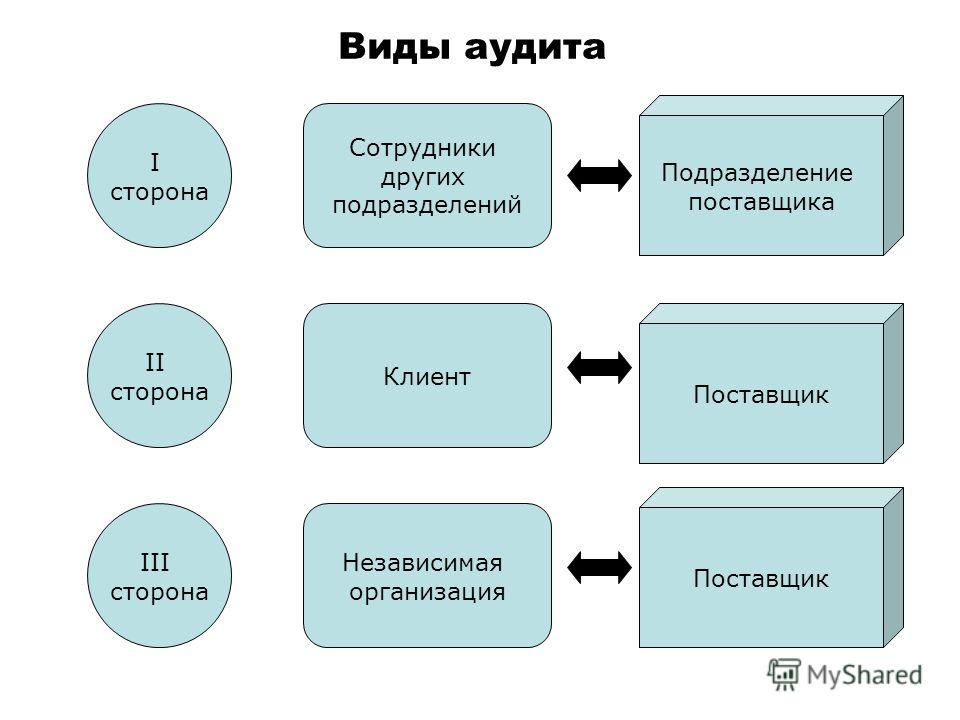

Аудит также может быть классифицирован как внутренний или внешний, в зависимости от взаимоотношений между участниками. Внутренние проверки проводятся сотрудниками вашей организации. Внешний аудит проводится внешним агентом. Внутренние аудиты часто называют аудитами первой стороны, в то время как внешние аудиты могут быть как сторонними, так и сторонними.

Аудит по ASQ

TVПокупка ASQ/ANSI/ISO 19011:2018: Руководство по аудиту систем управления

- Аудит первой стороной проводится внутри организации для измерения ее сильных и слабых сторон в сравнении с ее собственными процедурами или методами и/или внешними стандартами, принятыми (добровольно) или навязанными (обязательно) организацией. Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области.

- A сторонний аудит — внешний аудит поставщика, проводимый заказчиком или подрядной организацией от имени заказчика. Контракт заключен, и товары или услуги поставляются или будут доставлены. Аудиты второй стороны регулируются нормами договорного права, поскольку они обеспечивают договорные указания от заказчика к поставщику. Аудиты второй стороны, как правило, более формальны, чем аудиты первой стороны, потому что результаты аудита могут повлиять на решения клиента о покупке.

- Аудит третьей стороны проводится аудиторской организацией, независимой от отношений между заказчиком и поставщиком, и не имеет конфликта интересов. Независимость аудиторской организации является ключевым компонентом независимого аудита. Аудиты третьей стороны могут привести к сертификации, регистрации, признанию, присуждению награды, утверждению лицензии, упоминанию, штрафу или штрафу, налагаемому сторонней организацией или заинтересованной стороной.

Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области.

Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области.

Отраслевая сертификация посредством аудита

Компании определенных категорий с высоким уровнем риска, таких как игрушки, сосуды под давлением, лифты, газовые приборы, электрические и медицинские устройства, желающие вести бизнес в Европе, должны соответствовать требованиям Знака соответствия Европе (знак CE). Один из способов обеспечения соответствия для организаций — это сертификация их системы менеджмента сторонней аудиторской организацией в соответствии с критериями требований к системе менеджмента (такими как ISO 9001).

Клиенты могут предлагать или требовать, чтобы их поставщики соответствовали ISO 9001, ISO 14001 или критерии безопасности, а также федеральные правила и требования. Результатом независимого аудита обычно является выдача сертификата, подтверждающего, что система управления проверяемой организацией соответствует требованиям соответствующего стандарта или регламента.

Сторонние аудиты для сертификации систем должны проводиться организациями, которые были оценены и аккредитованы установленным советом по аккредитации, таким как Национальный совет по аккредитации ANSI-ASQ (ANAB).

Аудиты эффективности и аудиты соответствия и соответствия

Оценка добавленной стоимости, аудит управления, аудит добавленной стоимости и оценка постоянного улучшения — термины, используемые для описания цели аудита, выходящей за рамки соответствия и соответствия. Цель этих аудитов связана с эффективностью организации. Аудиты, которые определяют соответствие и соответствие, еще не сосредоточены на хорошей или плохой работе. Производительность является важной проблемой для большинства организаций.

Ключевое различие между аудитами соответствия, аудитами соответствия и аудитами улучшений заключается в сборе доказательств, связанных с эффективностью организации, и доказательств для проверки соответствия стандарту или процедуре. Организация может следовать своим процедурам приема заказов, но если каждый заказ впоследствии будет изменен два или три раза, у руководства могут появиться причины для беспокойства и желание исправить неэффективность.

Последующие аудиты

Аудит продукта, процесса или системы может содержать результаты, требующие исправления и корректирующих действий. Поскольку большинство корректирующих действий не может быть выполнено во время аудита, руководитель программы аудита может потребовать проведения последующего аудита, чтобы убедиться, что исправления были внесены, и были предприняты корректирующие действия. Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Поскольку большинство корректирующих действий не может быть выполнено во время аудита, руководитель программы аудита может потребовать проведения последующего аудита, чтобы убедиться, что исправления были внесены, и были предприняты корректирующие действия. Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Организация может также проводить последующие аудиты, чтобы убедиться, что предупредительные меры были предприняты в результате проблем с производительностью, о которых можно сообщить как о возможностях для улучшения. В других случаях организации могут направить выявленные проблемы с производительностью руководству для принятия последующих мер.

- Планирование и подготовка к аудиту: Подготовка к аудиту заключается в предварительном планировании всего, что делается заинтересованными сторонами, такими как аудитор, ведущий аудитор, клиент и руководитель программы аудита, чтобы обеспечить соответствие аудита цель клиента. Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита.

- Выполнение аудита: Этап выполнения аудита часто называют полевой работой . Это часть аудита, связанная со сбором данных, и охватывает период времени с момента прибытия на место проведения аудита до выездной встречи. Он состоит из нескольких действий, включая управление аудитом на месте, встречу с проверяемым, понимание процессов и средств контроля системы и проверку того, что эти средства контроля работают, общение между членами команды и общение с проверяемым.

- Аудиторский отчет: Цель аудиторского отчета — сообщить о результатах расследования. В отчете должны содержаться правильные и четкие данные, которые будут эффективны в качестве помощи руководству при решении важных организационных вопросов. Процесс аудита может завершиться, когда ведущий аудитор выпускает отчет или после того, как будут выполнены последующие действия.

- Последующая проверка и закрытие: Согласно ISO 19011, п. 6.6, «Аудит считается завершенным, когда все запланированные аудиторские мероприятия выполнены или иным образом согласованы с заказчиком аудита». Пункт 6.7 ISO 19011 продолжается утверждением, что проверка последующих действий может быть частью последующего аудита.

Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита.

Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита.

Четыре фазы цикла аудита

Примечание: Запросы на исправление несоответствий или результатов аудита очень распространены.

- Корректирующее действие — это действие, предпринятое для устранения причин существующего несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения повторения (реагирование). Корректирующие действия заключаются в устранении причин проблем, а не просто в выполнении ряда шагов по решению проблем.

- Предупреждающее действие — это действие, предпринимаемое для устранения причин потенциального несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения возникновения (упреждающее действие).

Вы также можете выполнять поиск статей, тематических исследований и публикаций для ресурсов по аудиту.

Books

The ASQ Certified Quality Auditor Handbook

Internal Quality Auditing

Advanced Quality Auditing

Articles

Auditing: It’s All in the Approach ( Quality Progress ) To effectively use При процессном подходе как организации, так и аудиторы должны понимать разницу между отделом и процессами СМК, используемыми в этом отделе, а аудиторы должны быть компетентны в процессах, которые они проверяют.

Морские звезды и черепахи ( Повышение качества ) Независимо от отрасли, типичная программа обеспечения качества состоит из нескольких элементов, включая внутренние аудиты. Модель обхода по сетке процессов — это инициатива внутреннего аудита, включающая самодостаточный метод самопроверки с поддающимися проверке результатами при минимальных эксплуатационных затратах.

Стратегия аудита для ISO 9001:2015 ( Журнал качества и участия ) Аудит организации на соответствие стандартам ISO состоит из двух частей: аудит соответствия и аудит эффективности.

Связь доказательств с выводами (PDF) Эксперты по стандартам и члены TAG 176 США объясняют, что если целью аудита является оценка эффективности процессов в отношении требований, аудиторы должны быть открыты для аудита процесса в отношении входы, выходы и другие способствующие факторы, такие как цели или задействованная инфраструктура.

Видеоролики

ISO 9000 и аудиты

Изменение роли удаленных аудитов

Сертификация ASQ — это официальное признание того, что вы продемонстрировали мастерство и понимание определенного объема знаний. В 2016 году сертификационные экзамены ASQ были заменены с бумаги и карандаша на компьютерное тестирование с помощью компьютера в одном из 8000 центров тестирования Prometric, что позволяет проводить дополнительные ежегодные экзамены, увеличить доступность экзаменационных дней, ускорить повторное тестирование и получить более быстрые результаты тестов. Узнайте больше о компьютерном тестировании.

Узнайте больше о компьютерном тестировании.

СЕРТИФИКАЦИЯ | |

Специалист по улучшению качества (CQIA) | Узнайте больше о CQIA |

Техник по качеству (CQT) | Узнайте больше о CQT |

Аналитик процессов качества (CQPA) | Узнайте больше о CQPA |

Pharmaceutical GMP Professional (CPGP) | Узнайте больше о CPGP |

Биомедицинский аудитор (CBA) | Узнайте больше о CBA |

Аудитор HACCP (безопасность пищевых продуктов) (CHA) | Узнать больше о CHA |

Аудитор качества (CQA) | Узнайте больше о CQA |

Члены ASQ экономят 100 долларов США на сертификатах аудиторов – присоединяйтесь сегодня! | |

Оцените преимущества сертификации

Результаты исследования уровня заработной платы в 2019 году показали, что респонденты из США, прошедшие любой уровень подготовки аудиторов, получали заработную плату в среднем:

- Партнеры по улучшению качества (CQIA) — 82 892 долл.