По земельному налогу налоговые ставки устанавливаются – Кто и как устанавливает ставку земельного налога?

ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список сморите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

www.b-kontur.ru

Земельный налог — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 31 мая 2018; проверки требуют 2 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 31 мая 2018; проверки требуют 2 правки.Земельный налог (англ. land value tax) — налог, который уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

НК РФ относит Земельный налог к местным налогам. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 статьи 12 НК РФ. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Налогоплательщики[править | править код]

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 НК, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом.

Объект налогообложения[править

ru.wikipedia.org

Ставка земельного налога

Перейти к следующей статье

Налоговая ставка ─ величина налоговых начислений на единицу измерения налоговой базы. При взимании земельного налога налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом. Если земельный участок был образован в течение налогового периода ─ по его кадастровой стоимости на дату постановки на кадастровый учет.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, если налогоплательщиками признаются разные лица или установлены различные налоговые ставки.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Кто устанавливает ставки земельного налога

В Федеральном законе от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» определено, что установление, изменение и отмена местных налогов и сборов в соответствии с законодательством Российской Федерации (РФ) о налогах и сборах находится в исключительной компетенции представительного органа муниципального образования.

В соответствии с Налоговым кодексом Российской Федерации (НК РФ) земельный налог (а земельный налог ─ это местный налог) устанавливается, вводится в действие и прекращает действовать в соответствии с нормативными правовыми актами, принятыми законодательными (представительными) органами муниципальных образований и НК РФ. В Москве и Санкт-Петербурге земельный налог устанавливается законами этих субъектов Российской Федерации и НК РФ. Земельный налог является обязательным к уплате на территориях муниципальных образований и городов федерального значения.

Соответственно, установление ставок земельного налога, порядок и сроки его уплаты относятся к компетенции законодательных (представительных) органов муниципальных образований и органов государственной власти городов федерального значения ─ Москвы и Санкт-Петербурга.

Максимальная ставка земельного налога

В статье 394 «Налоговая ставка» НК РФ установлены верхние пределы, за которые не может выходить налоговая ставка по земельному налогу.

Ставка земельного налога в отношении участков, отнесенных к землям сельхозназначения, или к землям в составе зон сельскохозяйственного использования в населенных пунктах и служащих для сельскохозяйственного производства, должна составлять не более 0,3 процента их кадастровой стоимости.

Не превышающие 0,3 процента кадастровой стоимости ставки земельного налога устанавливаются только при одновременном соблюдении двух условий, ─ если земельный участок отнесен к соответствующей категории или виду разрешенного использования и действительно используется для сельскохозяйственного производства. В случае признания уполномоченным органом земельного участка неиспользуемым для сельскохозяйственного производства, налогообложение производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель. Т. е. до 1,5%, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, и до начала налогового периода, в котором оно будет устранено.

Ставки земельного налога устанавливаются в размере не более 0,3 процента кадастровой стоимости и для участков, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса.

Также максимальная ставка земельного налога составляет не более 0,3 процента для земельных участков, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества, ведения дачного хозяйства.

С 1 января 2013 г. не может превышать 0,3 процента кадастровой стоимости ставка земельного налога в отношении ограниченных в обороте земельных участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

В отношении прочих земельных участков ставка налога на земельные участки устанавливается в размере не более 1,5%.

Ставка земельного налога зависит от категории земель. Допускается изменение ставки земельного налога в зависимости от разрешенного использования земельного участка.

Закон предусматривает налоговые льготы. О том, кто освобожден от уплаты земельного налога, говорится в статье 395 «Налоговые льготы» НК РФ.

Органы местного самоуправления имеют право устанавливать налоговые льготы по земельному налогу и основания для их использования налогоплательщиками.

Налоговые льготы проявляются в трех формах:

- освобождение от налогообложения некоторых категорий земель, изъятых или ограниченных в обороте;

- освобождение от налогообложения отдельных категорий налогоплательщиков;

- уменьшение налоговой базы отдельных категорий налогоплательщиков.

Как узнать ставку земельного налога?

Узнать ставку земельного налога просто. Для этого достаточно обратиться к официальному сайту Федеральной налоговой службы (http://www.nalog.ru). На странице «Имущественные налоги: ставки и льготы», каждый желающий может получить исчерпывающую информацию по интересующим граждан налогам ─ транспортному, налогу на имущество физических лиц и, конечно, земельному. В адресе этой страницы присутствует код региона, установленный в Приложении № 3 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Сам «Порядок заполнения…» является Приложением № 2 к Приказу ФНС России от 10.11.2011 № ММВ-7-3/760@. Так, узнать какую величину имеет ставка земельного налога в Москве, можно по адресу ─ http://www.nalog.ru/rn77/service/tax/; какая ставка земельного налога в Краснодаре и Краснодарском крае ─ на странице http://www.nalog.ru/rn23/service/tax/; а какая ставка земельного налога в Екатеринбурге и Свердловской области ─ на странице http://www.nalog.ru/rn66/service/tax/ и т. д.

Впрочем, любой интересующий субъект Российской Федерации можно выбрать в строке «Субъект Российской Федерации», оставаясь на страничке одного региона.

С помощью строки «Налоговый период» получится проследить повышение или снижение ставки земельного налога по годам. Например, какой в конкретном муниципальном образовании была ставка земельного налога в 2012-м; как менялся (или не менялся) земельный налог (ставка в 2013-м, ставка в 2014-м). Следует отметить, что ставки земельного налога в большинстве муниципальных образований соответствуют предельным значениям, установленным статьей 394 НК РФ.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Исключения касаются земельных участков, приобретенных (предоставленных) в собственность физическими лицами, являющимися индивидуальными предпринимателями, и юридическими лицами на условиях осуществления на них жилищного строительства. В этом случае вводится кратность ставки земельного налога. Исчисление суммы налога (как и суммы авансовых платежей по налогу) производится с учетом повышающего коэффициента, равного 2 в течение трехлетнего срока строительства. Если строительство завершится государственной регистрацией прав на построенный объект недвижимости быстрее, переплаченные деньги вернут. Но если в три года застройщик не уложится, повышающий коэффициент станет равным 4 и будет оставаться таким вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, налоговое законодательство намного мягче. Исчисление суммы налога (авансовых платежей по налогу) производится с учетом коэффициента 2 только по истечении 10 лет со дня государственной регистрации прав на данные земельные участки и вплоть до государственной регистрации прав на построенный объект недвижимости.

Расчет ставки земельного налога

В соответствии с Земельным кодексом Российской Федерации (ЗК РФ) использование земли является платным. Это положение является принципиально важным для рыночной экономики. Лучшего способа платы за использование земли, чем земельный налог (налог на недвижимость) и регулирующая его размер процентная ставка пока не придумано. (В России в будущем земельный налог планируется заменить единым налогом на недвижимость). Еще один из способов платы за землю ─ арендная плата.

Для целей налогообложения используется кадастровая стоимость земельного участка, устанавливаемая в результате государственной кадастровой оценки земель. Она же может применяться для определения арендной платы за земельный участок, находящийся в государственной или муниципальной собственности.

Введение в Российской Федерации с 1 января 2005 г. земельного налога, основанного на кадастровой стоимости земельного участка, стало важным шагом вперед в организации налогообложения земельных участков.

Органами исполнительной власти субъектов РФ утверждается средний уровень кадастровой стоимости по муниципальному району (городскому округу). В случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

С тем фактом, что ставки земельного налога определяются исходя из кадастровой стоимости, согласны не все эксперты. Они не разделяют мнение о том, что кадастровая стоимость ─ величина стабильная и предсказуемая, способная внести здоровый консерватизм в систему земельных платежей. Хотя бы потому, что местные органы власти «по определению» должны быть заинтересованы в завышении ее стоимости. Альтернативу они видят в определяемой соотношением спроса и предложения рыночной стоимости. Ее трудно заподозрить в зависимости от мнения отдельных региональных руководителей или неправильных методик. Поэтому она может рассматриваться как чрезвычайно эффективная база для налогообложения. К тому же, освобождение государства от установления кадастровой стоимости земель повысит эффективность использования бюджетных средств.

У этой аргументации есть одно слабое место ─ трудно сказать, насколько быстро будут установлены рыночные цены на все подлежащие налогообложению земельные участки.

Тем не менее, мировой опыт свидетельствует, что использование рыночной стоимости в качестве базы для расчета налога на недвижимое имущество возможно. Но речь идет о, как правило, ставке налога на здания и строения. Средняя ставка налога, когда налоговая база определяется, как рыночная стоимость, составляет обычно не более одного процента стоимости недвижимости.

Ставка земельного налога и эффективность использования земли

Налоговые меры ─ действенное дополнение к другим административно-экономическим инструментам, определяющим эффективность использования земли. Крайне важным является установление экономически обоснованного принципа формирования налоговой ставки, учитывающего различия в местоположении и плодородии земельных участков и их градостроительной ценности.

Снижение ставки земельного налога ослабит налоговую нагрузку на население и бизнес, но приведет к сокращению налоговых поступлений в местные бюджеты и понизит эффективность землепользования. Уменьшение ставки земельного налога не стимулирует вывод на рынок территорий под строительство и рост земельного оборота. Центр тяжести начинает смещаться в сторону использования земли как инвестиционного и финансового актива, а уже по остаточному принципу ─ в качестве реального экономического ресурса.

Напротив, усиление налогового бремени (добиться этого можно, как увеличив ставки земельного налога, так и осуществляя расчет ставки земельного налога на основе рыночной стоимости земли) способно заставить собственника перейти на рельсы рационального землепользования или, если он не способен это сделать, продать землю, избавившись от ноши, нести которую не по силам. Но избыточное увеличение ставки земельного налога, сделав собственников земли более ответственными, будет способствовать повышению себестоимости товаров и услуг, снижению прибыли предприятий и организаций (а значит, уменьшению доходов бюджета от налога на прибыль и снижению инвестиционной активности).

И только оптимальная ставка налога на недвижимое имущество, включая земельные участки, приведет к тому, что физические лица станут приобретать землю соразмерно имеющимся доходам, а вложение денег в недвижимость, подстегивающее постоянный рост ее стоимости, перестанет приносить сверхприбыли и способствовать надуванию чреватых лопнуть неожиданным или ожидаемым кризисом «пузырей».

У налога на землю ─ самая давняя и богатая из всех ныне существующих видов налогов история. Земельный налог взыскивают с древнейших времен, недаром слово «кадастр» пришло в современные языки из древней латыни.

Система налогообложения земли, реализуемая в т. ч. через ставку земельного налога должна не только в полной мере отвечать существующим в стране экономическим условиям, но и быть немножко «на вырост», способствуя созданию условий для их совершенствования.

15 января 2015 г.

zakadom.ru

Земельный налог

Плательщики

- Юридические лица:

Имеющие объект обложения на праве собственности, постоянного землепользования, первичного безвозмездного временного землепользования.

Плательщиком земельного налога может быть признано структурное подразделение по тем объектам, которые соответствуют месту нахождения структурного подразделения.

- Физические лица

Имеющие объект обложения на праве собственности, постоянного землепользования, первичного безвозмездного временного землепользования.

Не являются плательщиками налога на землю:

Плательщики единого земельного налога — по земельным участкам, используемым в деятельности по СНР для крестьянских или фермерских хозяйств;- Государственные учреждения;

- Государственные предприятия исправительных учреждений уполномоченного органа в сфере исполнения уголовных наказаний;

- Религиозные объединения;

- Физические лица:

- Участники ВОВ, лица, приравненные к ним, награжденные за самоотверженный труд и воинскую службу в тылу и другие категории, указанные в подпункте 4) пункта 3

статьи 498 – по земельным участкам, занятым жилищным фондом, придомовым земельным участкам, участкам, занятым под гаражи и участкам, предоставленным для ведения личного хозяйства, садоводства;

- Многодетные матери – по земельным участкам, занятым жилищным фондом, придомовым земельным участкам;

- Пенсионеры (проживающие отдельно) — по земельным участкам, занятым жилищным фондом, придомовым земельным участкам.

Объект налогообложения

Объект обложения — земельный участок (земельная доля). В целях налогообложения земли подразделяются по категориям

Не являются объектами обложения

- Земли, относящиеся к следующим категориям: особо охраняемые природные территории, лесного фонда, водного фонда, земли запаса;

- Земельные участки общего пользования населенных пунктов – площади, улицы, парки, водоемы и т.д;

- Земельные участки, занятые сетью государственных автомобильных дорог общего пользования – транспортные развязки, путепроводы и т.д;

- Земляные участки, занятые под объекты, находящиеся на консервации по решению Правительства РК;

- Земельные участки, приобретенные для содержания арендных домов;

- Земельные участки, занятые зданиями и сооружениями приобретенные государственной исламской специальной финансовой компанией.

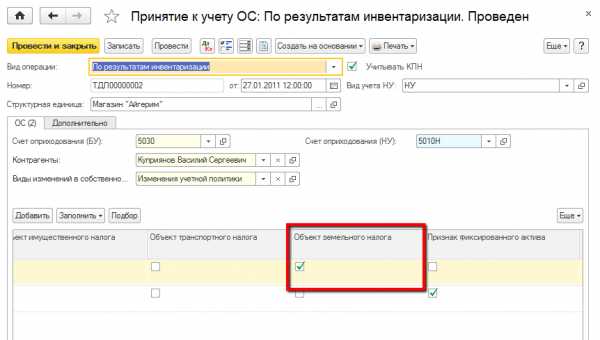

В конфигурации «Бухгалтерия 8 для Казахстана» список основных средств, являющихся объектом налогообложения земельным налогом, хранится в регистре сведений Объекты земельного налога (раздел ОС и НМА — Справочники и настройки — Объекты земельного налога).

Для этого в документе Принятие к учету ОС или Ввод начальных остатков для ОС необходимо установить признак Объект земельного налога.

Также указать ОС в качестве объекта земельного налога и сделать запись в регистр сведений можно документом Изменение состояния ОС.

В карточке ОС необходимо указать местонахождение земельного участка и другие данные, влияющие на расчет земельного налога.

Сведения, вводимые для исчисления земельного налога, можно посмотреть в регистре сведений Параметры расчета земельного налога (раздел ОС и НМА — Справочники и настройки — Параметры расчета земельного налога).

Налоговая база для исчисления земельного налога – площадь земельного участка.

Налоговые ставки

Для категорий земель устанавливаются различные ставки для исчисления земельного налога.

- Земли сельскохозяйственного назначения (в расчете на 1 гектар в зависимости от балла бонитета):

- земли степной и сухостепной зон – ставки, установленные пунктом 2 статьи 503 НК РК;

- земли пустынной, полупустынной и предгорно-пустынной зон — ставки, установленные пунктом 3 статьи 503 НК РК;

- придомовые земельные участки — ставки устанавливаются пунктом 2 статьи 505 НК РК;

- выделенные под автозаправочные станции, казино — ставки устанавливаются статьей 509 НК РК, увеличенные в 10 раз.

- Земли промышленности (в расчете на 1 гектар в зависимости от балла бонитета):

- расположенные вне населенных пунктов — ставки устанавливаются статьей 506 НК РК;

- расположенные в черте населенных пунктов — ставки устанавливаются статьей 507 НК РК.

- Земельные участки, выделенные под автостоянки, казино, автозаправочные станции

Ставки земельного налога могут быть повышены или понижены до 50% от базовых ставок по решению местных представительных органов. Данное положение не распространяется на земельные участки, выделенные под автозаправочные станции, казино и т.д.

При исчислении земельного налога к базовым ставкам применяют коэффициент 0,1 следующие налогоплательщики:

- Оздоровительные детские учреждения;

- Юридические лица – некоммерческие организации;

- Государственные предприятия, основным видом деятельности которых является выполнение работ по противопожарному устройству лесов, борьбе с пожарами, вредителями и болезнями лесов, воспроизводству природных биологических ресурсов и повышению экологического потенциала лесов;

- Государственные предприятия рыбовоспроизводственного назначения;

- Государственное предприятие, осуществляющее функции в области государственной аттестации научных кадров;

- Лечебно-производственные предприятия при психоневрологических и туберкулезных учреждениях.

Юридические лица, осуществляющие деятельность в социальной сфере, автономные организации образования при исчислении земельного налога применяют к ставке налога коэффициент 0.

Исчисление налога

Земельный налог = Налоговая база * Налоговая ставка (с учетом корректировок)

Исчисление налога производится отдельно по каждому земельному участку. Юридические лица и индивидуальные предприниматели исчисляют сумму налога самостоятельно. В случае прекращения владения или пользования земельным участком, налог рассчитывается за период фактического пользования. Для физических лиц (за исключением ИП) исчисление суммы земельного налога производится налоговыми органами до 1 июля года, следующего за отчетным.Уплата налога

Юридические лица и индивидуальные предприниматели исчисляют и уплачивают по земельному налогу текущие платежи. Уплата текущих платежей производится: не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

Размер текущих платежей определяется по объектам налогообложения, которые имеются на начало налогового периода.

При изменении обязательств по земельному налогу в течение налогового периода, текущие платежи корректируются на сумму изменения равными долями на предстоящие сроки.

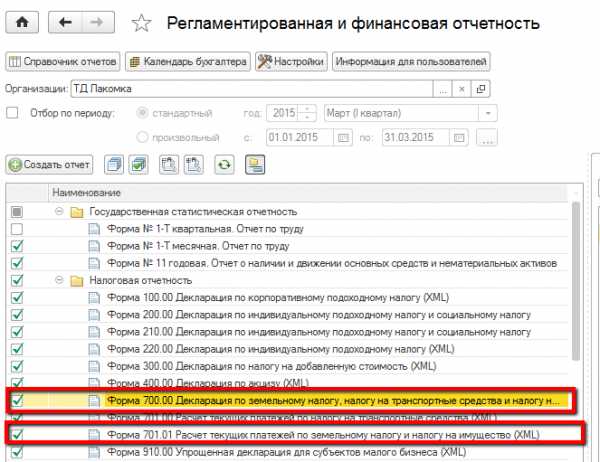

Окончательный расчет по земельному налогу осуществляется налогоплательщиком по данным декларации (форма 700.00). Уплата по декларации осуществляется не позднее 10 календарных дней после представления декларации.

Физические лица уплачивают налог не позднее 1 октября года, следующего за отчетным налоговым периодом.

Налоговая отчетность

Налоговым периодом для исчисления земельного налога является календарный год.

Юридические лица и индивидуальные предприниматели представляют в налоговые органы по месту нахождения объекта обложения расчет текущих платежей (форма 701.01) до 15 февраля текущего года.

Декларация (форма 700.00) представляется не позднее 31 марта года, следующего за отчетным.

В конфигурации «Бухгалтерия 8 для Казахстана» расчет текущих платежей по земельному налогу производится в форме 701.01 «Расчет текущих платежей по земельному налогу и налогу на имущество».

Также в конфигурации реализована форма 700.00 «Декларация по земельному налогу, налогу на транспортные средства и налогу на имущество».

Данные формы расположены в разделе Отчеты — Регламентированные отчеты.

В конфигурации расчет текущих платежей и итогового значения земельного налога за период осуществляется в реализованных формах по земельному налогу. На основании рассчитанных значений, сведения отражаются в информационной базе по кнопке Ввести документ отражения в учете.

pro1c.kz

Ставки по земельному налогу устанавливают местные органы власти

Добавлено в закладки: 0

Пользование землей в Российской Федерации является платным в соответствии с Земельным кодексом. Облагаются налогом все участки без исключения. Формой оплаты может выступать арендная плата за землю и фиксированная сумма земельного налога. Земельный налог позволяет:

- стимулировать владельцев земли рационально ее использовать;

- обеспечивать необходимую охрану земли;

- развивать инфраструктуру в городах и селах;

- формировать специальные фонды для финансирования развития инфраструктуры;

- выравнять экономические условия пользования землей разного качества.

Размер налога определяется Налоговым законодательством. Расчет суммы платежа происходит на основании кадастровой стоимости участка земли и ставки налога.

Местные власти вправе изменять сумму арендной платы за землю в рамках существующих правил. Также они могут установить сроки уплаты налога за землю; главное, чтобы дата была указана в полном соответствии с нормами Налогового кодекса.

Ставки налога на землю в рамках муниципалитета не должны превышать максимального значения, прописанного в Земельном кодексе.

Налоговая ставка на землю

Земельным налогом облагаются:

- Участки, которые отнесены к группе сельскохозяйственных.

- Земли промышленности, телевидения, транспорта и связи. Также сюда входят земли, которые создают условия для безопасности и территории спецназначения.

- Территории лесного и водного фонда.

- Участки, которые используются для космических испытаний.

- Участки, задействованные для отдыха и туризма (лагеря, оздоровительные базы и санатории, пансионаты, участки, используемые для физической культуры и спорта).

Налоговая ставка на землю подлежит к оплате независимо от того, является ли пользователь участка физическим или юридическим лицом. Она может применяться исключительно к той земле, которая обладает индивидуальным кадастровым номером и занесена в единый реестр, где указана площадь участка, его границы и категория, к которой он относится.

Некоторые участки не облагаются налогом. А также Налоговый кодекс приводит перечень лиц, которые освобождаются от уплаты земельного сбора. К ним относят религиозные организации, а также учреждения, членами которых являются инвалиды. Дополнительно от уплаты налога освобождены участки, занятые дорогами государственного значения. Муниципальные власти вправе освободить от уплаты налога за пользование землей другие учреждения.

Налоговая ставка по земельному налогу может назначаться городами федерального значения и муниципальными органами. Сумма налога не может превышать 0,3% по отношению к:

- Землям, которые используются для сельскохозяйственной деятельности.

- Территории, занятой жилищным фондом и объектами, которые относятся к инженерной инфраструктуре.

- Земли, что используется для ведения животноводства, личного садоводства и огородничества.

- Землям, что ограничены в обороте и используются для потребностей таможенных организаций и обеспечения безопасности страны.

Для остальных земельных участков налоговая ставка составляет 15%.

Как исчисляется налог на землю

Чтобы рассчитать сумму налога нужно знать ее кадастровую стоимость и размер налоговой ставки. Если плательщик относится к льготной категории граждан, то дополнительно необходимо учитывать этот фактор.

Организации, которые занимаются научными и экспериментальными исследованиями, а также испытывают новые сельскохозяйственные культуры имеют право на получение льгот. Также правом на льготы обладают предприниматели, которые получили в свое распоряжение земли, требующие рекультивации и те, что используются исключительно для добычи торфа. При расчете и уплате налога за землю налогоплательщики обязаны предъявить документ, дающий им право на льготу.

Документом, подтверждающим правомерность взыскания налога, является право на собственность или аренду участка. Земельный налог не зависит от результатов деятельности предпринимателя, он являет собой фиксированную плату за единицу площади участка и начисляется за весь календарный год.

Если право собственности на землю прервалось в середине расчетного периода, налог необходимо вычислять, учитывая коэффициент. Если во владении пользователя находится одновременно несколько участков, которые облагаются налогом на землю по различным ставкам, он обязан оплатить суммарную стоимость налога.

biznes-prost.ru

Земельный налог

Перейти к следующей статье

Совокупность налогов и сборов, порядок их установления, взимания и отмены, а также полномочия и ответственность субъектов налоговых отношений ─ все это составляющие налоговой системы Российской Федерации.

Налоги ─ главная форма мобилизации денежных средств в государственные и муниципальные фонды. На налоговые поступления приходится от 70 до 90% всех доходов федерального бюджета России и примерно половина доходов региональных и местных бюджетов.

Налоги и сборы

Налоги и сборы ─ не одно и то же. Их отличают неодинаковый подход к установлению, различная регулярность и отличные последствия неуплаты.

Налог ─ это обязательный, безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор ─ тоже обязательный, но не платеж, а взнос. Его уплата является одним из условий совершения в отношении плательщика сбора юридически значимых действий со стороны государственных органов, органов местного самоуправления, иных уполномоченных органов и должностных лиц.

Виды налогов; налоги федеральные, региональные и местные

Налоги бывают различными: прямыми и косвенными; в зависимости от характера использования ─ общего значения и целевыми; разовыми и регулярными.

Налоги и сборы могут быть федеральными, региональными и местными. К федеральным налогам и сборам в частности относятся: налог на добавленную стоимость, налог на доходы физических лиц, налог на прибыль организаций. К региональным налогам и сборам ─ транспортный налог, налог на имущество организаций и даже …налог на игорный бизнес. Земельный налог и налог на имущество физических лиц относятся к местным налогам.

Налоги в истории

Налоги ─ неизменный спутник цивилизации. Их история теряется в глубокой древности. Как только начали формироваться первые государства, появились налоги. Налоги платили ремесленники, торговцы и крестьяне. Налоги существовали в Древнем Египте, Древней Греции, Древнем Риме. Именно из налоговой системы Древнего Рима до наших дней дошли такие понятия как ценз, акциз, фискал, разделение налогов на прямые и косвенные.

Среди десятков других налогов в Римской империи существовал земельный налог. Земля была главным источником богатства и основным объектом налогообложения во время распада феодальной системы в средние века.

Сначала размер земельного налога зависел от площади сельскохозяйственных земель. Затем его определяли в зависимости от величины годового дохода, который землевладелец мог получить от использования своей земли.

Сегодня главным источником государственных доходов стали налоги на доходы физических лиц и организаций. Но роль недвижимости вообще и земли в частности остается заметной. Земельный налог занимает важное место в налоговой системе Российской Федерации, несмотря на сравнительно невысокую долю в общем объеме поступлений.

Федеральная налоговая служба

Федеральная налоговая служба (ФНС России) ─ федеральный орган исполнительной власти. ФНС России находится в ведении Министерства финансов РФ и осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах. В круг ее обязанностей, кроме того, входят контроль и надзор за правильностью исчисления, полнотой и своевременностью внесения налогов и сборов в соответствующие бюджеты, а также выполнение функций агента валютного контроля в пределах компетенции налоговых органов.

Налоговый кодекс

Налоговый кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ, принятый ГД ФС РФ 16.07.2008, содержит исчерпывающую информацию о налогах и сборах. В нем определены такие понятия как налогоплательщик, объект налогообложения, налоговая база и порядок ее определения, налоговый период, налоговая ставка, налоговые льготы, налоговая декларация (декларация по земельному налогу).

Земельный налог устанавливается Налоговым кодексом РФ и принятыми в соответствии с ним нормативными правовыми актами муниципальных образований, а также городов федерального значения ─ Москвы и Санкт-Петербурга. Прерогатива местных властей ─ устанавливать для владельцев земельных участков порядок и сроки уплаты земельного налога, размеры налоговых ставок (в пределах, заданных Налоговым кодексом РФ), дополнительные налоговые льготы.

Объекты налогообложения

Объекты налогообложения, если говорить о земельном налоге, ─ это земельные участки, расположенные на территориях муниципальных образований или городов федерального значения ─ Москвы и Санкт-Петербурга. Земельные участки, изъятые из оборота или ограниченные в обороте, объектами налогообложения не являются.

Для земельных участков, находящихся в общей собственности, налоговая база рассчитывается при общей долевой собственности ─ пропорционально долям, а при общей совместной собственности ─ в равных долях.

Собственники помещений многоквартирного дома платят земельный налог за земельный участок, на котором расположен многоквартирный дом, пропорционально своим долям собственности. Если многоквартирный дом полностью принадлежит на праве собственности муниципальному образованию, земельный участок, на котором он находится, земельным налогом не обкладывается.

Налогоплательщики

Платить налог на земельный участок должны собственники земли в СНТ (садовые некоммерческие товарищества), ДНП (дачные некоммерческие партнерства), участков под индивидуальными строениями (жилыми домами и гаражами). Платят земельный налог и граждане, владеющие участками на правах постоянного (бессрочного) пользования или пожизненного наследуемого владения. А с юридических и физических лиц, использующих земельные участки на праве безвозмездного срочного пользования или по договору аренды, земельный налог не взимается.

Для физических лиц основанием для уплаты земельного налога является налоговое уведомление, направляемое налоговым органом. Оно содержит расчет налоговой базы, размер налога, подлежащего уплате, а также сроки уплаты. Налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока платежа.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра.

Размер налога

Новым для России принципом в налогообложении земель стало введение земельного налога, основанного на кадастровой стоимости земельных участков, о которой Вы узнаете из следующей статьи. Размер налога для земельного участка определяется на основании налоговой ставки и базы по налогу. Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Для участков, приобретенных в целях строительства, предусмотрены повышающие коэффициенты.

Сведения для определения налоговой базы предоставляют службы государственного земельного кадастра, регистрации прав на недвижимое имущество и сделок с ним, а также муниципальные образования.

Территориальные органы Федерального агентства кадастра объектов недвижимости бесплатно предоставляют сведения о кадастровой стоимости земельных участков по письменному заявлению владельца участка. С информацией о кадастровой стоимости земельных участков для целей налогообложения можно ознакомиться на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет.

Ставка земельного налога

Налоговые ставки устанавливаются представительными органами муниципальных образований (городов федерального подчинения Москвы и Санкт-Петербурга). Местные власти могут устанавливать дифференцированные налоговые ставки для различных категорий земель и (или) видов использования земельного участка.

Они могут различаться достаточно сильно. Например, в Санкт-Петербурге в отношении земельных участков, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, размер налоговой ставки составляет 0,042%. А в Москве аналогичный показатель ─ 0,025%.

Но в любой части России налоговая ставка не должна превышать 0,3% от кадастровой стоимости для земельных участков, занятых жилищным фондом и объектами инфраструктуры ЖКХ или предоставленных для жилищного строительства, а также земель сельскохозяйственного назначения или приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества, животноводства или дачного хозяйства. В отношении других земельных участков этот показатель не должен превышать полутора процентов.

Уплата земельного налога

Порядок и сроки уплаты земельного налога определяются органами местного самоуправления. Оплата земельного налога производится налогоплательщиками в бюджет по месту нахождения земельного участка. Уплатить земельный налог можно не только в отделениях банков, но и с помощью электронных сервисов банков-партнеров, заключивших соглашение с ФНС России.

Начиная с 2011 г. срок уплаты налога для физических лиц, не являющихся индивидуальными предпринимателями, не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом (налоговым периодом по земельному налогу является календарный год).

Срок уплаты налога для физических лиц ─ индивидуальных предпринимателей, не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом. Не позднее этого срока предприниматели представляют налоговые декларации в отношении земельных участков, используемых в предпринимательской деятельности. Величина налога, подлежащая уплате в бюджет, определяется, как разница между размером налога, исчисленным по истечении налогового периода и суммой уплаченных в течение налогового периода авансовых платежей. (Нормативными правовыми актами представительных органов муниципальных образований для индивидуальных предпринимателей могут быть предусмотрены авансовые платежи по земельному налогу).

Налоговая декларация по земельному налогу может иметь различную форму: как «бумажную» (с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или с использованием двумерного штрих-кода), так и электронную.

Для декларации, имеющей электронный вид, днем представления считается дата ее отправки.

Декларация на бумажном носителе может быть представлена налогоплательщиком в ИФНС лично или через своего представителя, а также направлена в виде почтового отправления с описью вложения.

Льготы по земельному налогу

Льготы по земельному налогу в виде уменьшения налоговой базы предоставляются широкому кругу лиц. В том числе тем, кто имеет правительственные награды: Героям Советского Союза и Героям Российской Федерации, полным кавалерам ордена Славы. Льготы распространяются на ветеранов и инвалидов Великой Отечественной войны и боевых действий, инвалидов с детства. Освобождаются от уплаты земельного налога товарищества собственников жилья, организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ, общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Не платят земельный налог физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов.

Дополнительные налоговые льготы могут устанавливаться нормативными правовыми актами представительных органов муниципальных образований и законами городов федерального значения Москвы и Санкт-Петербурга.

Так, в Санкт-Петербурге от земельного налога полностью освобождены Герои Советского Союза, Герои Российской Федерации, Герои социалистического труда, полные кавалеры орденов Славы и трудовой Славы. Не платят земельный налог граждане Российской Федерации, уволенные с военной службы по достижении предельного возраста или состоянию здоровья, и еще целый ряд категорий населения.

Для получения льготы необходимо представить подтверждающие документы в налоговый орган по месту нахождения земельного участка. Порядок и сроки представления таких документов устанавливаются нормативными правовыми актами представительных органов муниципальных образований и законами городов Москвы и Санкт-Петербурга.

Какое будущее ждет земельный налог? Существующие в настоящее время независимо друг от друга налоги на землю и на имущество физических лиц должен заменить единый налог на недвижимость. Этого события ждут уже давно. Оно неоднократно анонсировалось, но в силу разных причин переносилось на более поздние сроки. Эксперты предсказывают, что воплощение этих планов в жизнь приведет к увеличению налоговой нагрузки на граждан. А вот в какой степени, мнения специалистов расходятся.

16 мая 2014 г.

zakadom.ru