По назначению и структуре счета подразделяются на – Классификация счетов по назначению и структуре

2. Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре органически связана с классификацией по экономическому содержанию, ибо экономическое содержание счета определяет его назначение и структуру.

Классификация счетов по назначению и структуре показывает как выполняется регистрация фактов финансово-хозяйственной деятельности, для получения каких показателей предназначены те или иные счета и как они строятся, т.е. каково содержание их дебета и кредита, характер сальдо. Например, счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности, а также для определения финансового результата по ним. Дебетовое сальдо по этому счету показывает сумму убытка, а кредитовое — сумму прибыли.

Классификация счетов по назначению и структуре позволяет изучить особенности счетов, применяемых в бухгалтерском учете, выяснить, какими свойствами обладают их отдельные виды.

По назначению и структуре синтетические счета можно разделить на три группы: основные, регулирующие и операционные (в теории бухгалтерского учета встречается и иная структурная классификация счетов). Рассмотрим каждую из групп классификации по порядку.

I. Основные счета.

Основные счета предназначены для отражения и контроля наличия и движения состава имущества и источников его образования (обязательств). Эти счета подразделяются на четыре подгруппы: инвентарные, денежные, фондовые и расчетные.

Инвентарные счета

Денежные счета предназначены для учета денежных средств, легко реализуемых ценных бумаг, а также платежных и денежных документов.

Все денежные счета активные и по своей структуре и назначению близки к инвентарным счетам. Сальдо по ним может быть только дебетовым. К таким счетам относятся счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 58 «Финансовые вложения» и др.

Фондовые счета предназначены для отражения и контроля за состоянием и изменением фондов, займов, источников целевого финансирования и ссуд банков. Фондовые счета являются пассивными: по кредиту их записывают операции, увеличивающие отдельные фонды, а по дебету — уменьшающие фонды. Сальдо по этим счетам может быть только кредитовым.Примером фондовых являются счета 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 86 «Целевое финансирование» и др.

Расчетные счета отражают операции по взаимным расчетам предприятия с другими организациями и физическими лицами. Эти счета сложные, учет расчетов на них ведут в одном — денежном измерителе. На этих счетах учитывают дебиторскую и кредиторскую задолженность. Они могут быть пассивными и активно-пассивными.

На пассивных счетах отражается движение кредиторской задолженности. По кредиту этих счетов отражаются операции по возникновению и увеличению кредиторской задолженности, по дебету — погашение задолженности. Сальдо по этим счетам бывает,как правило, кредитовым. Представителями таких счетов являются счета 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.

Активно-пассивные счета имеют одновременно признаки и активных, и пассивных счетов. Правила отражения дебиторской задолженности такие же, как для активных расчетных счетов, а для кредиторской задолженности — как для пассивных расчетных счетов. Сальдо по этим счетам может быть и дебетовым, и кредитовым или одновременно дебетовым и кредитовым (развернутое сальдо). Примером таких счетов являются счета 71 «Расчеты с подотчетными лицами», 73

«Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и др.

II. Регулирующие счета.

Регулирующие счета предназначены для уточнения (регулирования) оценки некоторых видов имущества и источников его образования, которые отражены на основных счетах, а также для повышения аналитической ценности получаемой информации. Необходимость применения регулирующих счетов связана с отражением в текущем учете имущества и источников его образования в неизменной постоянной оценке, которая может отклоняться от реальной стоимости. Регулирующие счета подразделяются на контрарные и дополняющие.

Контрарные счета (стоящие против активного или пассивного счета в балансе) предназначены для уточнения оценки основного счета путем вычитания из его показателя величины регулирующего счета. При этом если основной счет имеет дебетовое сальдо, то контрарный счет, его уточняющий, будет иметь кредитовое сальдо и наоборот. Поэтому контрарные счета с кредитовым сальдо называют контрактивными, а с дебетовым — контрпассивными.

В качестве примера контрактивного счета можно привести счет 02 «Амортизация основных средств», который уточняет первоначальную оценку основных средств, отраженную на счете 01 «Основные средства». Вычитая сумму сальдо по счету 02 можно всегда получить остаточную стоимость основных средств, которая меньше первоначальной стоимости на сумму амортизации. Таким образом, счет 02 корректирует в сторону уменьшения оценку основных средств, принятую к учету по счету 01 «Основные средства».

Кроме того, к контрактивным относится счет 05 «Амортизация нематериальных активов», регулирующий первоначальную стоимость нематериальных активов, принятую к учету по счету 04 «Нематериальные активы». Контрарными счетами являются также счета 14 «Резервы под снижение стоимости материальных ценностей» и 59 «Резервы под обесценение вложений в ценные бумаги», которые предназначены для уточнения соответственно оценки материалов (основной счет 10) и стоимости финансовых вложений в ценные бумаги (основной счет 58) на основе их учетной стоимости.

Дополняющие счета по отношению к балансу бывают активными и назначение их состоит в дополнении (увеличении) первоначальной оценки учитываемого объекта. К дополняющим счетам относятся счета 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей» и 40 «Выпуск продукции (работ,услуг)».

III. Операционные счета.

Операционные счета предназначены для учета хозяйственных процессов (производства, распределения производственных и других расходов, продажи, прочих доходов и расходов). Группу операционных счетов можно разделить на 5 подгрупп: калькуляционные, собирательно-распределительные, бюджетно-распределительные, сопоставляющие и финансово-результатные.

Калькуляционные счета предназначены для накапливания затрат по производству и определения себестоимости единицы продукции, работ и услуг. Эти счета активные, сложные. В дебете этих счетов записывают остатки на начало и конец месяца (незавершенное производство) и затраты за текущий месяц, а в кредите — выпуск (выход) продукции в оценке по фактической себестоимости. К калькуляционным относят такие счета, как 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства» и др.

Собирательно-распределительные счета предназначены для собирания определенного вида расходов с целью последующего их распределения и списания на себестоимость конкретных изделий, видов работ, сданных заказчику объектов строительства. Собирательно-распределительные счета имеют структуру активного счета. В дебете этих счетов записывают затраты (расходы), подлежащие распределению между отдельными видами продукции, строящимися объектами и выполненными работами для включения в их себестоимость. С кредита собирательно-распределительных счетов производится списание фактических затрат на эти объекты учета.

Распределение (списание) рассматриваемых расходов производится ежемесячно в порядке, установленном отраслевыми инструкциями. К собирательно-распределительным счетам относят счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др. Все собирательно-распределительные счета сальдо не имеют и по этой причине в бухгалтерском балансе не отражаются.

Бюджетно-распределительные счета обеспечивают контроль за обоснованностью расходов и доходов между отчетными периодами.

Поскольку к бюджету счета, входящие в данную подгруппу, никакого отношения не имеют в учебнике Астахова В.П. «Теория бухгалтерского учета».- М.:»Экспертное бюро — М», 1997,с.154 автором предлагается назвать ее как контрольно-распределительные счета, что по нашему мнению будет правильным.

Наличие и применение бюджетно-распределительных счетов связано с использованием метода соответствия (matchinq rule). Содержание данного метода предусматривает отнесение фактов финансово-хозяйственной деятельности к тому отчетному периоду (и, следовательно, отражению в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. В соответствии с международными стандартами по бухгалтерскому учету заложенные принципы означают допущение временной определенности фактов хозяйственной деятельности.Другими словами, речь идет о том, что расходы и доходы признаются в учете не по тому отчетному периоду, в котором они возникли, а по отчетному периоду, к которому эти расходы и доходы относятся.

Состав бюджетно-распределительных счетов представлен счетами 97 «Расходы будущих периодов», 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

По дебету счета 97 «Расходы будущих периодов» формируются расходы единовременного характера, произведенные организацией в данном отчетном периоде, но относящиеся к будущим отчетным периодам (расходы, связанные с горно-подготовительными работами, подпиской на газеты и журналы следующего календарного периода, освоением новых производств, установок и агрегатов и т.п.). В дальнейшем указанные суммы равными долями (линейный способ) или пропорционально объему выпущенной продукции (работ,услуг) списываются ежемесячно на счета производственных затрат, начиная со времени, к которому относятся эти расходы.

Счет 98 «Доходы будущих периодов» содержит информацию о доходах, полученных или начисленных в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

По кредиту данного счета в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета» и других счетов денежных средств или расчетов с разными дебиторами и кредитами учитываются суммы доходов, относящиеся к будущим отчетным периодам, а по дебету — списание этих сумм на соответствующие счета при наступлении отчетного периода, к которому они относятся.

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в установленном порядке в целях равномерного включения расходов и платежей в издержки производства (суммы на оплату отпусков работников, ежегодную выплату вознаграждения за выслугу лет, ремонт основных средств и т.д.).

Формирование резервов на указанные цели осуществляется ежемесячно по установленному проценту, исходя из планируемой сметы, исчисленной с учетом планируемых объемов конкретных видов работ. Резервирование тех или иных сумм отражается по кредиту счета 96 в корреспонденции со счетами учета затрат на производство. Фактические расходы и платежи, на которые ранее был образован резерв, учитываются по дебету счета 96 и кредиту соответствующих счетов в зависимости от целевого назначения резерва.

Сопоставляющие счета служат для определения результатов финансовой-хозяйственной деятельности, а также для определения финансовых результатов от продажи (списания) основных средств и прочих активов. К ним относятся счета 90 «Продажи» и 91 «Прочие доходы и расходы». Ежемесячно на этих счетах путем сопоставления дебетовых и кредитовых оборотов по соответствующим субсчетам определяется разница между оборотами, представляющая собой финансовый результат (прибыль или убыток) от продаж и прочих доходов и расходов, которая списывается на счет 99 «Прибыли и убытки».

К сопоставляющим счетам также относится активный счет 28 «Брак в производстве», по записям которого определяют потери от брака.

К финансовым результатным счетам относится активно-пассивный счет 99 «Прибыли и убытки». Он предназначен для выявления конечного финансового результата деятельности организации в отчетном году. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечное кредитовое сальдо по нему показывает сумму прибыли, а дебетовое — убыток.

Все рассмотренные в этом вопросе лекции счета, имеющие остатки, независимо от их принадлежности к той или иной группе показываются в балансе и поэтому называются балансовыми. На них отражаются средства, принадлежащие данной организации.

В учете кроме балансовых счетов используются забалансовые счета, на которых учитываются ценности, временно находящиеся в пользовании или распоряжении организации. К забалансовым относятся счета 001 «Арендованные основные средства», 002 «Товарно-материальные ценности», принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию», 005 «Оборудование, принятое для монтажа», 006 «Бланки строгой отчетности», 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», 008 «Обеспечения обязательств и платежей полученные», 009 «Обеспечения обязательств и платежей выданные», 010 «Износ основных средств», 011 «Основные средства, сданные в аренду».

В целом классификация счетов по назначению и структуре можно представить в виде следующей схемы (смотри схему).

Классификация счетов по назначению и структуре

studfiles.net

Классификация счетов бухгалтерского учета: по назначению и структуре, по экономическому содержанию

Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию обуславливается группировкой объектов бухгалтерского учета, они разделяются на три типа:

Счета для учета активов

- В сфере производства;

- В сфере обращения;

Данные счета предназначены для осуществления контроля за наличием и движением (поступление и выбытие) активов. Данная группа счетов является активной, счета имеют дебетовое сальдо, дебетовый оборот, который отражает поступление, кредитовый оборот – выбытие. Кроме того, учет ведется по каждому виду средств в натуральном и денежном выражении.

Счета для учета источников образования активов

- Счета для учета источников образования активов;

- Счета для учета обязательств;

Данную группу формируют счета, которые позволяют контролировать наличие и движение источников, как собственных, так и привлеченных. Счета данной группы пассивны, сальдо кредитовое. По кредиту увеличение источников, по дебету – их использование. Учет ведется в денежной форме и по каждому источнику отдельно.

Счета хозяйственного процесса

- Снабжение;

- Производство;

- Продажа;

Эти счета осуществляют наблюдение и контроль за процессами заготовления (снабжения), производства и реализации (продажи). Это активные счета, они показывают размер средств.

Схема группировки счетов бухгалтерского учета по экономическому содержанию

Классификация счетов по назначению и структуре

По назначению и структуре счета бухгалтерского учета подразделяются на 5 групп:

1) основные:

- Инвентарные;

- Фондовые;

- Расчетные;

2) регулирующие:

- Дополняющие;

- Контрарные;

3) операционные:

- Собирательно-распределительные

- Калькуляционные

- Результатные

4) финансово-результативные;

5) забалансовые;

Основные счета

Основные – эти счета предназначены для отражения средств и источников образования. Подразделяются:

А) Инвентарные счета – предназначены для учета материальных ценностей и денежных средств (все активные счета – 01, 04, 05, 50, 51)

Б) Фондовые счета – применяются для учета капитала (фондовых резервов предприятия)

В) Расчетные счета – учитывают дебиторскую и кредиторскую задолженность. Счета для учета расчетов бывают:

- Активные

- Пассивные

- Активно-пассивные

Регулирующие счета

Регулирующие – уточняют и регулируют оценку средств и источников их образования. Подразделяются:

А) Дополняющие – всегда увеличивают сумму объекта, имеют прямую связь с основным счетом (если основной счет активный, то и дополняющий активный).

Например, 10/ТЗР, дополняющий к счету 10.

Б) Контрарные – противоположные основной оценке, которую они уточняют.

Например: счет 02 к счету 01; 05 к 04

Операционные счета

Операционные – предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг. Подразделяются:

А) Собирательно распределительные (активные) – по дебету затраты, по кредиту распределение по объектам учета, остатков не имеет (75, 26, 44)

Б) Калькуляционные (активные) – используется для учета затрат и исчисление себестоимости работ и услуг

В) Результативные (сопоставляющие) – применяются для выявления результатов по продаже продукции, работ и услуг (90, 91).

Финансово – результативные — это счета, отражающие финансовые результаты в хозяйственной деятельности предприятия. Например, активно – пассивный счет (99) «Прибыли или убытки»

Забалансовые счета – предназначены для учета средств, не принадлежащих производству, временно находящихся в производстве ценностей и обязательств.

Например, арендованные основные средства, счет «Материалы, принятые в переработку» и др. Могут быть активными и пассивными. К активным относят 001, 002 и др. К пассивным относятся 008, 010. Забалансовые счета не корреспондируют со счетами бухгалтерского учета.

buhbook.net

6.3 Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учета.

Цель классификации счетов по назначению и структуре – получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Данная классификация дает ответ на вопросы: для чего нужны те или иные счета, какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием.

Счета в классификации объединены в отдельные группы. Каждая из них, в отличие от экономической классификации, объединяет счета не по экономической однородности учитываемых объектов, а по их месту в процессе производства.

Классификация по назначению и структуре включает четыре группы: основные, регулирующие, операционные и финансово-результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах, они не имеют самостоятельного значения, а являются только их дополнением. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций, процессов заготовления, производства и продажи продукции, товаров, работ и услуг. Они делятся на распределительные и калькуляционные.

Финансово-результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

На всех перечисленных счетах путем двойной записи отражаются: имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

Простая запись осуществляется на забалансовых счетах, предназначенных для обобщения информации о наличии и движении товарно-материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями.

6.4 Основные счета

Основные счета – содержат счета, учитывающие имущество организации и источники его образования. Это основа хозяйственной деятельности предприятия. С помощью этих счетов осуществляется систематический контроль за материальной обеспеченностью производственного процесса, состоянием обязательств с другими предприятиями.

Особенность основных счетов заключается в том, что все они при наличии остатка представлены в балансе.

По своей структуре и назначению основные счета подразделяются на активные, пассивные и активно-пассивные.

1. Основные активные счета служат для учета наличия и движения материальных и денежных средств, а также для расчетов с дебиторами. Они делятся на следующие подгруппы:

инвентарные счета: 01, 04, 07, 10, 11, 41, 43 и др.

денежно-инвентарные: 58;

денежные: 50, 51, 52, 55, 57;

расчетные: 19, 62.

Инвентарными называются счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название «инвентарные». Стоимостное выражение этих объектов учета (кроме денежных средств) определяют через натуральные показатели и текущую учетную оценку (цену).

2. Основные пассивные счета применяются для учета состояния и изменения капитала, полученного финансирования, обязательств предприятия и расчетов с кредиторами. Они делятся на следующие подгруппы:

расчетные: 60, 63, 68, 69, 70.

фондовые (счета капитала): 80, 82, 83, 84, 86, 96.

ссудные: 66, 67.

Фондовыми называются счета, на которых учитываются источники формирования собственных средств предприятия – уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

3. Основные активно-пассивные счета – применяются в учете расчетов с некоторыми дебиторами и кредиторами. К ним относятся расчетные счета: 73, 75, 76, 79.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

studfiles.net

Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре необходима для: » получения информации о наличии тех или иных видов средств или источников их образования;» определения обеспеченности организации ресурсами; » получения данных о себестоимости единицы продукции и т.д.

Все счета в зависимости от назначения и структуры делятся на:

I.Основные

II.Регулирующие

III.Операционные

IV.Финансово-результативные.

I. Основные счета

Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия, а также состояние расчетов с дебиторами и кредиторами. Основные счета могут быть активными, пассивными и активно-пассивными. Основные активные счета принято называть инвентарными (материальные счета), т.к. они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. По дебету инвентарных счетов отражается поступление (приход) объектов учета, а по кредиту — их отпуск (расход). Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название — инвентарные). К инвентарным счетам относятся: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 10 «Материалы», 43 «Готовая продукция», 50 «Касса» и пр. Основные пассивные счета принято называть фондовыми счетами. Они используются для наблюдения и контроля за состоянием и изменением источников формирования собственных средств предприятия. По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством РФ цели. Вся группа пассивных счетов имеет кредитовое сальдо. К фондовым счетам относятся: 80 «Уставной капитал», 82 «Резервный капитал» и др. Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется. Счета расчетов имеют структуру активных, пассивных и активно-пассивных счетов. Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов. Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами. Погашение или зачет (уменьшение) дебиторской задолженности отражается по кредиту счетов расчетов с дебиторами, а кредиторской задолженности — по дебету счетов расчетов с кредиторами. Поэтому счета расчетов с дебиторами являются активными, а с кредиторами — пассивными. Так, для учета расчетов с некоторыми дебиторами и кредиторами используется счет 76 «Расчеты с разными дебиторами и кредиторами». Характер возникающих расчетов может меняться, то есть организация может выступать и как кредитор и как дебитор. В таких случаях структура этого счета, применяемого в течение отчетного периода, будет меняться, т.е. он счет из активного может перейти в пассивный и наоборот. Следовательно, по дебету такого счета одновременно отражаются операции по увеличение дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в активно-пассивном счете показывается, развернуто — по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве. К активным счетам расчетов относятся — 19 «Налог на добавленную стоимость», 45 «Товары отгруженные» и др; К пассивным счетам расчетов относятся — 66 «Расчеты по краткосрочным кредитам и займам», 70 «Расчеты с персоналом по оплате труда»; К активно-пассивным счетам расчетов относят — 60 «Расчеты с поставщиками и подрядчиками», 75 «Расчеты с учредителями» и др.

studfiles.net

5.1. Классификация счетов по назначению и структуре

Группировка счетов по назначениюотвечает на вопрос:«Какая информация по учитываемым объектам формируется на тех или иных счетах?»

Группировка счетов бухгалтерского учета по структуреотвечает на вопрос:«По какому принципу построены те или иные счета (активные, пассивные)?»

При классификации счетов по назначению и структуре их можно разделить на несколько разделов.

— Основные счета

Инвентарные счета предназначены для учета, контроля и движения хозяйственных средств,наличие которых устанавливается путем проведения инвентаризации. Все счета активные — 01, 03,04, 07, 10, 11, 43, 41,45.

Денежные счета предназначены для учета и контроля денежных средств. Все счета активные — 50, 51, 52, 55, 57.

Расчетные счета предназначены для учета расчетов по взаимоотношениям между организациями или лицами. Активные — 73. Пассивные — 68, 69, 70. Активно-пассивные — 60, 62, 71, 75, 76, 79

Фондовые счета и счета резервов предназначены для учета и контроля закрепленных средств как источников образования и целевого финансирования. Все счета пассивные — 63, 80, 82, 83.

Кредитные счета предназначены для учета задолженностей и расчетов по полученным займам. Все счета пассивные — 66, 67.

Регулирующие счета

Дополняющие счета дополняют и уточняют сумму связанного с ними основного счета. Такой счет — 16.

Контрактивные счета противопоставляются основным активным счетам и являются пассивными. Учтенные на них суммы уменьшают сумму связанного с ними основного активного счета. К этим счетам относятся — 02, 05, 14, 42, 59, 63.

Контрпассивные счета противопоставляются основным пассивным счетам и являются активными. Учтенные на них суммы уменьшают сумму связанного с ними основного пассивного счета. К этим счетам относятся — 81.

Операционные счета

Они предназначены для учета хозяйственных процессов.

Собирательно-распределительные счета служат для собирания расходов по определенному процессу с целью последующего их распределения и отнесения на соответствующие объекты (т.е. на основное производство). Эти счета активные — 25, 26, 94, 97.

Калькуляционные счета используются для учета затрат на производство продукции или на приобретение материальных ценностей с целью определения себестоимости продукции или приобретаемых ценностей. Эти счета активные — 08, 15, 20, 21,23, 28, 29.

Сопоставляющие (операционно-результативные) счета предназначены для выявления результатов финансовой деятельности организации, т.е. для определения или расчета прибылей или убытков от реализации продукции, работ, услуг и прочих ценностей. Эти счета активно-пассивные — 90, 91, 92.

Финансово-результатные счета

Они предназначены для учета и контроля накопления или потерь финансовых результатов хозяйственной деятельности организации. К ним относятся счета — 84, 99. Эти счета активно-пассивные. Если в организации прибыль — счет пассивный. Если убыток — счет активный.

5.2. Классификация счетов бухгалтерского учета по экономическому содержанию

Группировка счетов бухгалтерского учетапо экономическому содержаниюв зависимости от отражаемых на них объектов отвечает на вопрос«Что учитывается на данном счете?»

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

• счета хозяйственных средств;

• счета хозяйственных процессов;

• счета источников формирования хозяйственных средств.

Следовательно, счета по экономическому содержанию делятся на активные и пассивные, так как средства и их целевое использование в процессах хозяйственной деятельности учитываются на активных счетах, а источники их формирования — на пассивных.

Счета для учета хозяйственных средств, формирующие показатели об отдельных группах этих средств, в свою очередь делятся на:

счета основных средств и нематериальных активов – 01, 02,03, 04, 05;

счета продукции, производственных и товарных запасов –07, 10, 11,14, 16,41,42,43,45;

счета денежных средств — 50,51,52,55,57;

счета средств в расчетах (дебиторской задолженности) – 18,60,62, 63,71, 73,75,76;

Счета, предназначенные для учета хозяйственных процессов, подразделяются на:

счета заготовления – 08,15;

счета производства – 20,21,23,25,26,28,29,97;

счета реализации – 44,46,90,91,92;

Счета для получения показателей об объеме, составе и изменениях источников формирования хозяйственных средств подразделяются на

счета собственных источников -80,82,83,86,96,84,98,99 ;

счета привлеченных (заемных) источников – 60,62,66,67, 71,76,68,69,70, 75,76.

Все счета источников формирования хозяйственных средств являются пассивными, по кредиту отражается образование тех или иных источников, а по дебету — их использование.

studfiles.net

2 Принципы классификации счетов

В бухгалтерском учете отражается большое количество самых разнообразных объектов. При этом возникает необходимость их упорядочить и представить в виде элементов информационной системы, необходимой пользователям бухгалтерских данных. Основным элементом такой информационной системы является счет бухгалтерского учета. Для того чтобы выяснить особенности счетов, их целевое назначение и возможности применения для отражения различных видов имущества, собственного капитала и обязательств, а также процессов деятельности и их результатов необходима научно-обоснованная классификация счетов бухгалтерского учета. При этом классификация счетов должна базироваться на тех же признаках, что и классификация имущества, капитала и обязательств. Она также должна увязываться с группировкой имущества и обязательств, приводимой в балансе.

Таким образом, назначение классификации счетов состоит не только в упорядочивании счетов, но и в создании информационной системы, отражающей хозяйственную деятельность организации. При этом требование рациональности при ведении бухгалтерского учета, требует от классификации счетов направленности на установления их минимума, необходимого и достаточного для отражения объектов хозяйственной деятельности организации.

Следовательно, с помощью классификации должны быть выделены группы счетов, которые объединяют однородные счета на основе общего классификационного признака. Для выделения классификационного признака необходим анализ всех объектов бухгалтерского учета, которые должны быть отражены на соответствующих счетах. Наличие разнообразных классификационных признаков позволяет увеличить объем информации об учитываемых процессах.

В свою очередь, с помощью классификации счетов происходит не только их объединение в однородные группы, но и разделение бухгалтерской информации на части, совокупность которых и составляет систему бухгалтерского учета. Поэтому такая классификация счетов должна быть положена в основу построения плана счетов бухгалтерского учета, который обеспечивает понимание содержания счетов, их свойства и особенности, а также правильность их применения в практической работе.

В Российской Федерации в качестве основных классификационных признаков принято выделять экономическое содержание счетов, их назначение и структурные особенности.

Формирование информации на бухгалтерских счетах, так или иначе, связано с представлением этой информации в бухгалтерском балансе. Поэтому, к числу важнейших признаков классификации счетов относится их отношение к балансу.

3. Классификация счетов по экономическому содержанию, назначению и структуре

Классификация счетов по экономическому содержанию преследует цель группировки счетов в зависимости от экономической природы учитываемых на них объектов. Таким образом, классификация счетов по экономическому содержанию тесно связана с содержанием предмета бухгалтерского учета и его конкретных объектов. В свою очередь экономическое содержание счета определяет его структуру и назначение.

Под назначением счетов понимается цель или характер применения конкретного счета, т.е. как учитываются отдельные виды имущества, капитала и обязательств. Структура счета характеризует его строение применительно к конкретному объекту, учитываемому на данном счете, т.е. что означает дебет, кредит и сальдо счета. Назначение счетов и их структура неразрывно связаны между собой и по существу, можно говорить о классификации счетов по назначению и структуре.

Используя эти признаки можно построить принципиальную схему классификации счетов (табл. 14). При этом такая классификация счетов приводится на базе всей совокупности классификационных признаков.

Таким образом, на базе выделенных признаков счета подразделяются на счета имущества, собственного капитала и обязательств и на счета процессов деятельности и их результатов. В свою очередь, каждая из этих групп имеет дальнейшее подразделение.

Счета имущества, собственного капитала и обязательств подразделяются на основные и регулирующие. Основные счета предназначены для отражения и контроля движения имущества, собственного капитала и обязательств. Регулирующие счета предназначены для регулирования оценки отдельных видов имущества. Эти счета не имеют самостоятельного значения, а лишь изменяют и дополняют суммы в других счетах.

В свою очередь, основные счета по назначению и своей структуре имеют дальнейшее подразделение. По этим признакам они подразделяются на инвентарные, денежные, фондовые и расчетные.

Инвентарные (материально-вещественные) счета используются для учета товарно-материальных ценностей и контроля за их состоянием и движением. Например, счета «Основные средства», «Материалы» и «Готовая продукция». Эти счета всегда имеют структуру активного счета. По дебету таких счетов показывается поступление товарно-материальных ценностей, а по кредиту — их списание. Дебетовый остаток по этим счетам показывает наличие конкретного вида ценностей на определенную дату.

Таблица 14

Классификация счетов по их экономическому содержанию, назначению и структуре

Классификационный признак | Группы счетов | |||

По экономическому содержанию | Счета имущества, собственного капитала и обязательств | Счета процессов деятельности и их результатов | ||

По назначению и структуре | Основные | Регулирующие | Операционные | Результатные |

Инвентарные Денежные Фондовые Расчетные | Контрактивные Контрпассивные | Собирательно- распределительные Бюджетно-распределительные Калькуляционные | Финансово-результатные Контрольно-результатные | |

Денежные счета предназначены для учета денежных ресурсов предприятия и контроля за их наличием и движением. Например, счета «Касса», «Расчетные счета» и «Валютные счета». Эти счета всегда активные. По дебету этих счетов учитывается поступление денежных средств, а по кредиту — их расход, выдача или перечисление. Дебетовый остаток по этим счетам показывает наличие конкретного вида денежных средств или приравненных к ним активов на определенную дату.

Фондовые счета применяются для учета и контроля за образованием и расходованием различных видов собственного капитала по их целевому назначению. К ним относятся счета «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль (непокрытый убыток)» и др. Эти счета имеют структуру пассивного счета. По кредиту таких счетов учитывается образование и увеличение соответствующего вида капитала, а по дебету — его расходование по назначению. Кредитовый остаток фондовых счетов показывает наличие неизрасходованного вида капитала на определенную дату.

Расчетные счета предназначены для учета расчетов с другими субъектами, которые могут выступать для данной организации, как дебиторами, так и кредиторами. Поэтому расчетные счета могут быть активными, пассивными и активно-пассивными. Например, активный счет «Расчеты с покупателями и заказчиками» отражает расчеты организации с ее дебиторами за отгруженные им товары, оказанные услуги, выполненные работы. Дебетовый остаток по этому счету показывает наличие задолженности дебиторов перед организацией. По дебету учитывается увеличение этой задолженности, а по кредиту — ее погашение.

Пассивный счет «Расчеты с поставщиками и подрядчиками» отражает расчеты организации с ее кредиторами за поступающие ей товарно-материальные ценности, оказанные услуги и принятые работы. Кредитовый остаток по этому счету показывает сумму задолженности организации своим кредиторам. По кредиту учитывается возникновение задолженности перед кредиторами и ее увеличение, а по дебету — ее погашение.

Активно-пассивный счет «Расчеты с подотчетными лицами» отражает расчеты с подотчетными лицами. По дебету этого счета отражаются суммы полученных авансов и возмещение перерасхода, а по его кредиту отражаются израсходованные суммы и возврат неизрасходованных подотчетными лицами денежных сумм. Остаток по дебету этого счета — долг подотчетного лица. Остаток по кредиту — долг организации подотчетному лицу.

Таким образом, на примере счета «Расчеты с подотчетными лицами» видно, что в практике бухгалтерского учета возможна ситуация, когда дебетовое сальдо по активно-пассивным счетам переходит в кредитовое в зависимости от экономического содержания операции. Следовательно, на одном синтетическом счете возможно одновременное появление как дебетового, так и кредитового сальдо, возникающих путем подсчета показателей остатков аналитических счетов.

Как уже указывалось, регулирующие счета предназначены для уточнения оценки сумм основных счетов. Применение регулирующих счетов связано с тем, что некоторые объекты бухгалтерского учета отражаются в неизменной оценке, хотя их реальная стоимость может быть меньше или больше. Такие счета в зависимости от местонахождения объекта регулирования в бухгалтерском балансе подразделяются на контрактивные и контрпассивные.

Регулирующие счета, которые уточняют оценку активного счета, называются контрактивными. Эти счета в зависимости от их назначения можно подразделить на две группы: счета для уточнения оценки амортизируемых объектов и на счета для резервирования сумм под отклонения от рыночной стоимости оборотных активов.

К счетам для уточнения оценки амортизируемых объектов относится «Амортизация основных средств» и «Амортизация нематериальных активов». Например, основные средства, и часть нематериальных активов на счетах всегда отражаются по первоначальной стоимости. В процессе эксплуатации эти объекты снашиваются. Стоимостная часть их снашивания отражается в учете отдельно. Для этого и предназначаются указанные выше пассивные счета. При вычитании регулирующей суммы из остатка по основному счету внесистемным порядком всегда можно определить остаточную стоимость амортизируемого объекта, которая отражается в бухгалтерском балансе (схема 11).

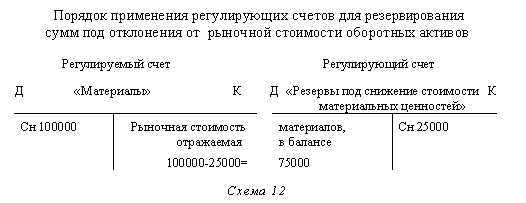

К счетам для резервирования сумм под отклонения от рыночной стоимости оборотных активов относятся «Резервы под снижение стоимости материальных ценностей», «Резервы под обесценение вложений в ценные бумаги» и «Резервы по сомнительным долгам». Применение этих счетов вызывается изменением рыночной конъюнктуры на товарно- производственные запасы, вложения в ценные бумаги, а также с невозможностью полного востребования долгов, признанных сомнительными. Таким образом, с помощью показателей, отраженных на рассматриваемых счетах, формируется реальная стоимость указанных оборотных активов при их отражении в балансе (схема 12).

Регулирующие счета, которые уточняют оценку основного пассивного счета, называются контрпассивными. Из числа используемых в настоящее время счетов к контрпассивным относится лишь счет «Собственные акции (доли)», который уточняет оценку уставного капитала. Так, например, акционерные общества могут выкупать собственные акции у акционеров с целью их последующего аннулирования. В этом случае, до момента аннулирования, стоимость числящихся в остатке по активному счету «Собственные акции (доли)» собственных акций, выкупленных акционерным обществом, уточняет сумму уставного капитала, числящегося в остатке по пассивному счету «Уставный капитал» (схема 13).

Счета процессов деятельности и их результатов по назначению и структуре подразделяются на операционные и результатные. К операционным относятся счета, предназначенные для учета различных процессов деятельности и контроля за их осуществлением. К результатным счетам относятся счета, предназначенные для отражения результатов отдельных процессов и всей хозяйственной деятельности организации в целом.

Операционные счета подразделяются на собирательно- распределительные, бюджетно-распределительные, калькуляционные и сопоставляющие счета.

Собирательно-распределительные счета используются для обобщения расходов строго целевого назначения и последующего их распределения между объектами учета, т. е. видами продукции, услуг и работ. Например, счета «Общепроизводственные расходы» и «Общехозяйственные расходы». Эти счета всегда активные. В течение отчетного периода на них собираются расходы определенного содержания, а в конце его учтенные затраты списываются и распределяются между объектами учета. После чего эти счета закрываются и в балансе никогда не показываются.

Бюджетно-распределительные счета предназначены для правильного определения себестоимости и прибыли по отдельным отчетным периодам. В соответствии с этим в составе указанных счетов можно выделить две группы: счета для разграничения расходов и доходов по срокам и счета для создания резервов для осуществления расходов по мере их возникновения. К первой группе относятся счета: «Расходы будущих периодов» и «Доходы будущих периодов». На активном счете «Расходы будущих периодов» по его дебету учитываются расходы, осуществленные в данном отчетном периоде, но оказывающие влияние на финансовые результаты в двух и более отчетных периодах. Такие расходы исключаются из расходов данного отчетного периода и включаются в состав активов организации. Исключение расходов будущих периодов из состава расходов данного отчетного периода увеличивает прибыль этого периода. Списание расходов будущих периодов осуществляются по кредиту рассматриваемого счета в корреспонденции с дебетом счетов учета расходов отчетного периода.

На пассивном счете «Доходы будущих периодов» по его кредиту учитываются доходы, поступившие в текущем отчетном периоде, но имеющие отношение к будущим отчетным периодам. Включение доходов будущих периодов в состав прибыли осуществляется по дебету счета в корреспонденции с кредитом соответствующих счетов учета финансовых результатов. Таким образом, на счетах для разграничения расходов и доходов по срокам собираются расходы или доходы для последующего их списания на отчетные периоды, к которым они относятся.

К счетам второй группы относятся счет «Резервы предстоящих расходов». Такие резервы создаются за счет равномерного включения расходов в затраты организации, что отражается по кредиту этого счета. Использование созданных резервов отражается по дебету счета.

Целью создания подобных резервов является покрытие расходов, которые неизбежно появятся в будущих отчетных периодах. В то же время резервирование расходов предстоящих платежей целиком и полностью зависит от воли управления конкретной организации. Организация может создавать указанные резервы, а может и отказаться от этого. При этом создание резервов предстоящих платежей снижает прибыль отчетного периода

Таким образом, счет «Резервы предстоящих расходов» используется для контроля за равномерным формированием себестоимости путем образования резервов для осуществления расходов по мере их возникновения.

Калькуляционные счета предназначены для сбора и суммирования затрат по отдельным процессам деятельности, а также для выявления их себестоимости. К ним относятся счета «Основное производство», «Вспомогательные производства», «Брак в производстве». По дебету указанных счетов учитываются затраты производственных процессов, требующих исчисления себестоимости выпускаемых продукции, работ и услуг, а по их кредиту — списание затрат по назначению.

Результатные счета подразделяются на финансово-результатные и контрольно-результатные. К финансово-результатным счетам относится счета, предназначенные для выявления финансовых результатов различных процессов деятельности. К таким счетам относятся счета «Продажи», «Прочие доходы и расходы» и «Прибыли и убытки».

На счете «Продажи» выявляются валовые обороты и финансовый результат по операциям, которые являются предметом деятельности организации. В свою очередь, на счете «Прочие доходы и расходы» обобщается информация о доходах и расходах по прочим операциям отличным от операций, связанных с предметом деятельности организации, а также для определения финансового результата по ним.

На счете «Прибыли и убытки» отражаются результаты специфических процессов деятельности организации и выявляется финансовый результат по всей деятельности организации. По дебету этого счета показываются суммы платежей в бюджет по налогу на прибыль, а также результаты операций, приведшие к убыткам. По кредиту этого счета отражаются результаты операций, приведшие к прибылям. Сопоставление оборотов этого счета и дает окончательный финансовый результат деятельности организации — чистую прибыль.

Контрольно-результатные счета предназначены для контроля различных результатов разных процессов деятельности. Так, например, счет «Отклонения в стоимости материалов» отражает результаты процесса заготовления материалов, выявленные в результате сравнения фактической себестоимости приобретения материалов с учетными ценами на них. В свою очередь, счет «Недостачи и потери от порчи ценностей» предназначен для контроля информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе деятельности организации.

Таким образом, рассмотренная классификация счетов представляет собой обоснование базового набора признаков, по которым выделяются синтетические счета и их группы. В то же время, каждый их синтетических счетов, выделяемый рассмотренной классификацией, с одной стороны, является элементом информационной системы, с другой, сам выступает в виде информационной системы, включающей в себя элементы представленные в виде субсчетов или аналитических счетов.

Однако следует отметить, что рассмотренные классификации носят относительный характер, так как границы между группами счетов имеют достаточную неопределенность. Именно, это обстоятельство, позволяет говорить о счетах двойного или тройного назначения, которое в этой работе не рассматривается.

studfiles.net

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

Бухгалтерские счета делятся в зависимости от их назначенияна четыре группы: основные, регулирующие, операционные и финансово-результатные счета.

Операционные счетапредназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово-результатные счетапредназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

Основные счета

На основных счетахнакапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

По структуре основные счета могут быть активными, пассивными и активно-пассивными.

Основные счета делятся на инвентарные (01,10,50,51 и др.), фондовые (80,82,83 и др.) и счета расчетов (60,66,67,68 и др.).

Инвентарныминазываются счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название «инвентарные». Стоимостное выражение этих объектов учета (кроме денежных средств) мы определяем через натуральные показатели и текущую учетную оценку (цену).

На дебете инвентарных счетов отражается поступление (приход) объектов учета, а на кредите — их отпуск (расход). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Получающийся в результате пересортицы кредитовый остаток на отдельных аналитических счетах отражается в учетных регистрах как дебетовое «красное сальдо». Инвентарные счета всегда являются активными.

Фондовыминазываются счета, на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством Российской Федерации цели.

При этом движение уставного капитала не может быть отражено в учете без предварительной регистрации или перерегистрации учредительных документов юридического лица. Аналитический учет уставного капитала ведется в разрезе его учредителей (акционеров) в отличие от других составных частей собственного капитала.

Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

Счета расчетовпредназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия.Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых

учитываются расчеты с кредиторами .

Погашение или зачет (уменьшение) дебиторской задолженности отражается по кредиту счетов расчетов с дебиторами, а кредиторской задолженности — по дебету счетов расчетов с кредиторами.

Если остаток дебиторской задолженности отражается, как правило, по дебету соответствующего счета расчетов с дебиторами, то остаток кредиторской задолженности, наоборот, — по кредиту соответствующего счета расчетов с кредиторами. Поэтому счета расчетов с дебиторами являются активными, а с кредиторами — пассивными.

Такие синтетические счета расчетов, как 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и 79 «Внутрихозяйственные расчеты», являются активно-пассивными.

Основные пассивные счета применяются для учета состояния и изменений фондов, полученного финансирования и расчетов с отдельными видами кредиторов. Это счета 80, 82, 60,68,69 и др. Сальдо счетов собственных средств всегда кредитовое, так как пока существует предприятие, оно всегда располагает своими средствами (80,82,83) . На счетах расчетов сальдо может быть дебетовым, если идет предоплата или оплата авансов кредиторских долгов.

Основные активно-пассивные счета применяют в учете расчетов с некоторыми дебиторами и кредиторами. Характер сальдо на этих счетах постоянно меняется: из активных они становятся пассивными и наоборот. Более того, они могут одновременно отражать расчеты как дебиторского, так и кредиторского характера. Это, например, счет 76.

РЕГУЛИРУЮЩИЕ СЧЕТА

Регулирующие счета делятся по методу регулирования оценки объектов, отражаемых на основных счетах.Если регулирование текущей учетной оценки объектов учета до суммы их балансовой стоимости осуществляется путем прибавления суммы регулятива регулирующего счета к учетной цене объекта основного счета, то такие регулирующие счета называются дополнительными.

Дополнительные регулирующие счета делятся на активные и пассивные в зависимости от содержания регулируемого основного счета. У активного основного счета дополнительный счет будет активным с остатком по дебету. У пассивного основного счета дополнительный счет будет пассивным с остатком по кредиту. В новом Плане счетов дополнительные счета отсутствуют.

Если регулирование текущей учетной оценки объектов учета основных счетов до суммы их балансовой стоимости осуществляется путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета, то такие регулирующие счета называются контрарными.

Контрарные счета по отношению к активным основным счетам называются контрактивнымис остатком регулятива по кредиту. Они относятся к числу пассивных счетов, поскольку активу противостоит пассив.

Счета оценочных резервов в Плане счетов 2000 г. выступают в роли регулирующих контрактивных счетов. К ним относятся счета: 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам».

Признание в балансе на конец отчетного периода (чаше всего года) более низкой (рыночной) оценки активов в виде материальных ценностей, ценных бумаг и дебиторской задолженности без изменения их текущей оценки в бухгалтерском учете страхует предприятие от необходимости признания убытков текущего года в будущем отчетном периоде, а также позволяет с помощью суммы регулятива в виде кредитовых остатков по сче-там оценочных резервов перейти к более низкой балансовой стоимости указанных активов на конец отчетного года. Поэтому в конце отчетного периода (года) на сумму снижения стоимости активов (сомнительного долга) оценочные резервы (регулятивы) создаются записью по кредиту счетов 14, 59 и 63 в корреспонденции со счетом 91 «Прочие доходы и расходы», а в начале следующего отчетного года на этих счетах делается обратная, восстановительная запись.

Большинство регулирующих счетов нового счетного плана являются контрактивными, т. е. пассивными счетами. Они являются парными к следующим активным счетам: 02 «Амортизация основных средств» к счету 01 «Основные средства»; 05 «Амортизация нематериальных активов» к счету 04 «Нематериальные активы»; 14 «Резервы под снижение стоимости материальных ценностей» к счету 10 Материалы» и другим счетам; 42 «Торговая наценка» к счету 41 «Товары»; 59 «Резервы под обесценение вложений в ценные бумаги» к счету 58 «Финансовые вложения»; «Резервы по сомнительным долгам» к счету 62 «Расчеты с покупателями и заказчиками».

Поскольку регулирующие счета не имеют самостоятельного значения, то в бухгалтерском балансе они непосредственно не представлены.

Контрарные счета к пассивным основным счетам называются контрпассивнымис остатком регулятива по дебету, то есть они относятся к числу активных счетов. Контрпассивные счета в новом Плане счетов тоже не представлены.

Регулирующие счета могут быть и контрарно-дополнительными, например, счет 16 «Отклонение в стоимости материальных ценностей. Регулятив этого счета в зависимости от своего содержания то прибавляется (как у дополнительного активного счета) к текущей оценке объекта основного счета 10 (перерасход по сравнению с плановой текущей оценкой материалов), то, как у контрактивного счета, вычитается из нее (экономия по сравнению с плановой текущей оценкой материалов). Отклонения в виде перерасхода или экономии с кредита этого счета в соответствующей доле списываются по мере отпуска материалов со склада.

Особый характер имеет контрарно-дополнительный счет 40 «Выпуск продукции (работ, услуг)», применяемый при использовании в учете нормативной себестоимости в качестве текущей оценки готовой продукции.

Сначала с кредита счета 40 «Выпуск продукции (работ, услуг)» списывается в дебет счета 43 «Готовая продукция» оприходованная на склад готовая продукция по нормативной себестоимости, а в конце отчетного периода после определения ее фактической себестоимости она списывается на дебет счета 40 «Выпуск продукции (работ, услуг)» с кредита счета 20 «Основное производство».

Образовавшаяся на счете 40 разница между фактической и нормативной себестоимостью списывается дополнительной записью как перерасход или сторнировочной записью как экономия на счет 43 «Готовая продукция» либо на счет 90 «Продажи» в зависимости от принятой учетной политики организации. Отсутствие остатка характеризует этот счет как собирательно-распределительный и контрарно-дополнительный одновременно.

ОПЕРАЦИОННЫЕ СЧЕТА

Операционные счета делятся в зависимости от их построенияна три группы: собирательно-распределительные, бюджетно-распределительные и калькуляционных расходов путем их нормативного включения в себестоимость продукции, а затем по дебету отражаются фактически произведенные расходы. В результате на этом счете остаток неиспользованного еще резерва отражается по кредиту счета, поэтому он относится к пассивным счетам. При недостаточности созданного резерва этот счет может превратиться в свою противоположность — счет 97 «Расходы будущих периодов».

Счет 98 «Доходы будущих периодов» позволяет равномерно относить доходы на финансовые результаты соответствующего отчетного периода. По кредиту этого счета сначала отражаются доходы будущих отчетных периодов, а в соответствующем отчетном периоде, учитывая произведенные расходы, с дебета этого счета доходы списываются на финансовые результаты отчетного периода. Остаток еще несписанных доходов будущих периодов отражается на кредите счета 98, поэтому он относится к пассивным счетам.

Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя и размещены в Плане счетов в разделе VIII «Финансовые результаты».

На калькуляционных счетахформируется информация для калькуляционных расчетов фактической себестоимости заготовленных производственных запасов, произведенной продукции и т. д.

На дебете калькуляционных счетов собираются затраты, связанные с формированием: инвентарной стоимости основных средств (счет 08 «Вложения во внеоборотные активы»), себестоимости заготовления материалов (счет 15 «Заготовление и приобретение материальных ценностей»), себестоимости произведенной продукции (счет 20 «Основное производство») и т. д.

Полученные и оприходованные материальные ценности списываются по исчисленной себестоимости по кредиту калькуляционных счетов. Наличие дебетовых остатков по ним свидетельствует о том, что у них есть и признаки инвентарных счетов. Это активные счета.

Собирательно-распределительные счета применяются для сбора расходов по тому или иному хозяйственному процессу с целью их распределения. Это активные счета, так как на них учитывается движение средств (расходы). Сумма, собранная на этих счетах списывается на те счета, где учитываются все затраты по данному объекту. Собирательно-распределительные счета необходимы по двум причинам: прежде всего некоторые расходы надо распределять между несколькими объектами. Это — косвенные расходы, к которым, например, относятся общепроизводственные и общехозяйственные расходы. Кроме того, данные счета используются для контроля за исполнением этих расходов. Поэтому они ведутся даже на предприятиях, производящих один вид продукции, где нет необходимости распределять косвенные расходы. Например, счет 44 “Расходы на продажу”, счет 26 “Общехозяйственные расходы” и др. Например, по дебету счета 26 собирают все расходы, связанные с обслуживанием всего предприятия в целом и управления им: заработная плата заводского персонала, амортизация заводских зданий, затраты на содержание заводской лаборатории и т.д. С кредита счета собранные расходы списывают, предварительно распределив их между видами продукции (если их несколько) на дебет счета 20 “Основное производство. У таких счетов, как 28 «Брак в производстве» и 44 «Расходы на продажу», есть все признаки собирательно-распределительного характера, а счет 28 вообще не имеет остатка, следовательно, не связан с балансом.

Следует иметь в виду, что у некоторых счетов имеются признаки нескольких классификационных групп. Определять их место в классификации счетов следует по главному, основному признаку.

На представленной нами схеме классификации счетов многие счета раздела VIII «Финансовые результаты» Плана счетов по своим структурным характеристикам отнесены к операционным счетам. Счет 94 «Недостачи и потери от порчи ценностей» имеет структуру собирательно-распределительного счета, а счета 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов» — структуру бюджетно-распределительных счетов.

Счета 90 «Продажи» и 91 «Прочие доходы и расходы» отнесены к группе финансово-результатных счетов. Сюда же входит и итоговый счет прибылей и убытков 99 «Прибыли и убытки». Эти три бухгалтерских счета составляют единый блок взаимосвязанных счетов, информация которых используется для формирования показателей отчета о прибылях и убытках.

Счета 90 и 91 отнесены к сопоставляющим. По их кредиту отражаются доходы, а по дебету — расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета 99, а при превышении расходов — в виде убытка на дебет счета 99. Остаток на обоих счетах отсутствует, поэтому к бухгалтерскому балансу они прямого отношения не имеют.

Счет 99 «Прибыли и убытки» -итоговый, служит для подведения финансовых результатов деятельности предприятия. Он является активно-пассивным в зависимости от содержания полученного финансового результата. Если прибыль — он пассивный, убыток же делает его активным по сути, но в балансе любой финансовый результат должен быть отражен в пассиве в виде нераспределенной прибыли или непокрытого убытка, отражаемого со знаком «минус».

infopedia.su