Пнл отчет о прибылях и убытках: PNL отчет. Что это, зачем нужен и как составлять?

CFA — Компоненты и формат отчета о прибылях и убытках | программа CFA

Отчет о прибылях и убытках представляет информацию о финансовых результатах хозяйственной деятельности компании в течение определенного периода времени.

Отчет о прибылях и убытков сообщает, сколько выручки компания получила в течение периода, и какие расходы она понесла, чтобы получить эту выручку.

Основное уравнение, лежащее в основе отчета о прибыли и убытках (без учета прочих доходов и расходов) — это:

Выручка — Расходы = Чистая прибыль (Финансовый результат)

Отчет о прибылях и убытках также упоминают как «Отчет о прибыли или убытке», «Отчет о финансовых результатах» (англ. ‘income statement’, ‘statement of operations’, ‘statement of earnings’, ‘profit and loss statement’ или кратко ‘P&L’).

В рамках МСФО и US GAAP, отчет о прибылях и убытках может быть представлен как:

- составной отчет, называемый отчетом о совокупном доходе (англ.

- единый отчет о совокупном доходе.

МСФО (IAS) 1 «Представление финансовой отчетности» устанавливает основы представления, минимальные требования к содержанию финансовой отчетности, а также указания в отношении структуры финансовой отчетности в соответствии с МСФО.

[см. также полный текст стандарта МСФО (IAS) 1]

В соответствии с US GAAP, в ASC Section 220-10-45 [Совокупный доход и прочие вопросы представления] Кодификации FASB обсуждаются приемлемые форматы представления дохода, прочего совокупного дохода и общего совокупного дохода.

Чтение также включает обсуждение совокупного дохода (прибыль или убыток из P&L + прочий совокупный доход).

Инвестиционные аналитики интенсивно изучают P&L компаний.

Аналитики фондовых рынков (т.е., изучающие акции) заинтересованы в P&L, потому что фондовые рынки часто вознаграждают компании с относительно высокими или низкими темпами роста прибыли, оцененные выше или ниже среднего, соответственно, а также потому, что модели оценки часто используют оценку прибыли.

Аналитики рынка инструментов с фиксированным доходом (облигаций и т.п.) изучают компоненты P&L, прошлые и прогнозируемые, чтобы получить информацию о способности компании осуществить обещанные платежи по обслуживанию их долга в течение бизнес-цикла.

Корпоративные объявления финансовых результатов часто подчеркивают информацию, представленную в отчете о прибылях и убытках, в особенности о выручке и прибыли, — в большей мере, чем информацию из других финансовых отчетов.

Компоненты отчета о прибылях и убытках.

Иллюстрации 1, 2, и 3 показывают отчеты о прибылях и убытках компаний:

- Anheuser-Busch InBev SA/NV (AB InBev), международного производителя напитков из Бельгии,

- Molson Coors Brewing Company (Molson Coors), международной американской пивоваренной компании и

- Groupe Danone (Danone), французского производителя продуктов питания.

После строки с чистой прибылью, P&L также представляет показатель

Прибыль на акцию будет подробно обсуждаться далее в этом чтении, а в приведенных иллюстрациях EPS исключена, чтобы сосредоточиться на основных концепциях отчета прибылях и убытках.

Отчеты AB InBev и Danon подготовлены в соответствии с МСФО, а отчет Molson Coors — в соответствии с US GAAP. Следует отметить, что AB InBev и Molson Coors показывают в своих P&L данные за три последних года, расположив столбцы в хронологическом порядке, начиная с последнего года в крайнем левом столбце.

В отличии от них, Danone показывает данные за два года, расположив столбцы слева направо, с последним годом в крайнем правом столбце. Различный хронологический порядок столбцов в отчете о прибылях и убытках является обычным делом.

В первой строке отчета о прибылях и убытках компании, как правило, представлены сведения о выручки.

Выручка (Revenue) в целом является суммой, полученной за поставку товаров или услуг в рамках основной (или операционной) деятельности.

Эту строку также называют продажами (Sales) или оборотом (Turnover).

Под продажами (Sales) иногда понимают продажу только товаров, в то время как выручка может включать в себя продажу товаров или услуг. Однако, эти термины часто используются как взаимозаменяемые.

В некоторых странах термин «оборот» (Turnover) может использоваться вместо выручки (Revenue).

За год, закончившийся 31 декабря 2017,

- AB InBev отчиталась о $56. 44 млрд. выручки,

- Molson Coors отчиталась о $13.47 млрд. выручки (обозначенной как «продажи» — Sales), и

- Danone отчиталась о €24.68 млрд. выручки (обозначенной как «продажи» — Sales).

44 млрд. выручки,

44 млрд. выручки,Выручка (Revenue / Sales).

Выручка представляется в P&L после корректировок (например, с учетом предоставленных скидок или для других сумму, уменьшающих выручку), а термин

Все три компании в Иллюстрациях 1-3 в примечаниях к своей финансовой отчетности указали, что выручка отражена за вычетом таких статей, как возвраты, скидки клиентам, торговые скидки или программы стимулирования продаж в зависимости от объема.

Для сравнительного анализа финансовому аналитику может понадобиться справочная информация, обычно раскрываемая в примечаниях к отчетности и комментариях руководства (MD&А), чтобы идентифицировать надлежащим образом сопоставимые суммы выручки.

Например, акцизы представляют собой значительные расходы для пивоваренных компаний. В своем отчете о прибылях и убытках, Molson Coors сообщает о $13.47 млрд. выручки (по статье Sales) и $11.00 млрд. чистой выручки (по статье Net Sales), которая представляет собой продажи за вычетом $2.47 млрд. акцизных налогов.

В отличие от Molson Coors, AB InBev не показывает сумму акцизов в своем P&L. Тем не менее, в примечаниях к отчетности, AB InBev отмечает, что акцизы (на сумму $15.4 млрд. в 2017 году) были вычтены из суммы выручки, указанной в P&L.

Таким образом, сумма выручки в отчете о прибылях и убытках AB InBev по статье Revenue более сопоставима с суммой отчета о прибылях Molson Coors’ по статье Net Sales.

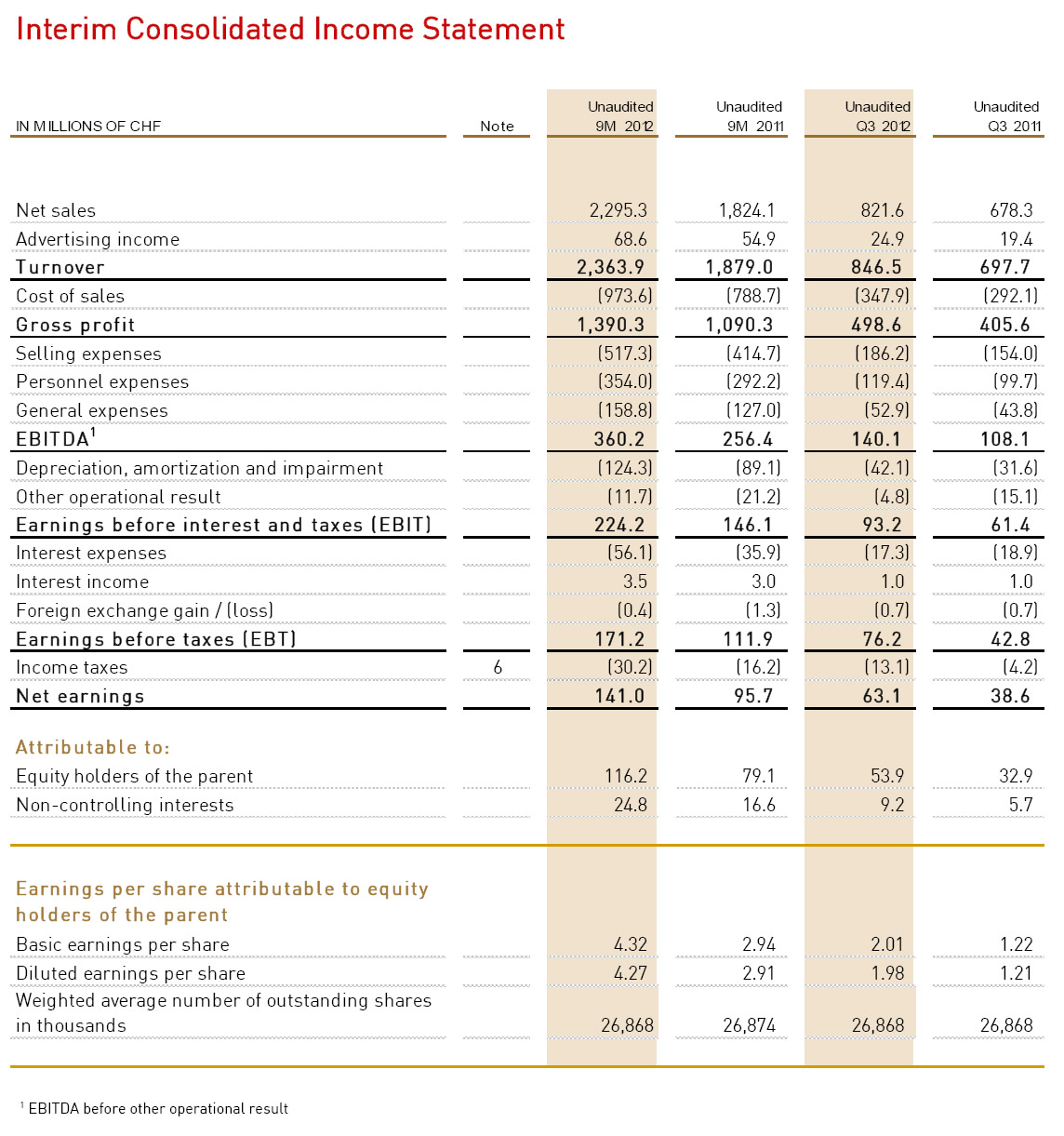

Иллюстрация 1. Консолидированный отчет о прибылях и убытках Anheuser-Busch InBev SA/NV (в млн. $, выдержка).

|

За 12 месяцев, на 31 декабря |

||||

|---|---|---|---|---|

|

2017 |

2016 |

2015 |

||

|

Revenue |

Выручка |

$56,444 |

$45,517 |

$43,604 |

|

Cost of sales |

Себестоимость продаж |

(21,386) |

(17,803) |

(17,137) |

|

Gross profit |

Валовая прибыль |

35,058 |

27,715 |

26,467 |

|

Distribution expenses |

Расходы на дистрибуцию |

(5,876) |

(4,543) |

(4,259) |

|

Sales and marketing expenses |

Расходы на маркетинг и коммерческие расходы |

(8,382) |

(7,745) |

(6,913) |

|

Administrative expenses |

Административные расходы |

(3,841) |

(2,883) |

(2,560) |

|

Other operating income/(expenses) |

Прочие операционные доходы / (расходы) |

854 |

732 |

1,032 |

|

Restructuring |

Реструктуризация |

(468) |

(323) |

(171) |

|

Business and asset disposal |

Ликвидация бизнеса и активов |

(39) |

377 |

524 |

|

Acquisition costs business combinations |

Расходы на объединение бизнесов |

(155) |

(448) |

(55) |

|

Impairment of assets |

Обесценение активов |

— |

— |

(82) |

|

Judicial settlement |

Судебные издержки |

— |

— |

(80) |

|

Profit from operations |

Операционная прибыль или операционный результат |

17,152 |

12,882 |

13,904 |

|

Finance cost |

Финансовые расходы |

(6,885) |

(9,216) |

(3,142) |

|

Finance income |

Финансовые доходы |

378 |

652 |

1,689 |

|

Net finance income/(cost) |

Чистые финансовые доходы / (расходы) или финансовый результат |

(6,507) |

(8,564) |

(1,453) |

|

Share of result of associates and joint ventures |

Доля результата, приходящаяся на ассоциированные компании и совместные предприятия |

430 |

16 |

10 |

|

Profit before tax |

Прибыль до налогообложения |

11,076 |

4,334 |

12,461 |

|

Income tax expense |

Налог на прибыль |

(1,920) |

(1,613) |

(2,594) |

|

Profit from continuing operations |

Прибыль от продолжающейся деятельности |

9,155 |

2,721 |

9,867 |

|

Profit from discontinued operations |

Прибыль от прекращенной деятельности |

28 |

48 |

|

|

Profit of the year |

Прибыль за год |

9,183 |

2,769 |

9,867 |

|

Profit from continuing operations attributable to: |

Прибыль от продолжающейся деятельности, приходящаяся на: |

|||

|

Equity holders of AB InBev |

Акционеров AB InBev |

7,968 |

1,193 |

8,273 |

|

Non-controlling interest |

Неконтролирующие доли участия |

1,187 |

1,528 |

1,594 |

|

Profit of the year attributable to: |

Прибыль за год, приходящаяся на: |

|||

|

Equity holders of AB InBev |

Акционеров AB InBev |

7,996 |

1,241 |

8,273 |

|

Non-controlling interest |

Неконтролирующие доли участия |

$1,187 |

$1,528 |

$1,594 |

Примечание: в итоговых суммах могут быть незначительные расхождения из-за округления.

Иллюстрация 2. Консолидированный отчет о прибылях и убытках Molson Coors Brewing Company (в млн. $, выдержка).

|

За 12 месяцев |

||||

|---|---|---|---|---|

|

31 дек. 2017 |

31 дек. 2016 |

31 дек. 2015 |

||

|

Sales |

Выручка |

$13,471.5 |

$6,597.4 |

$5,127.4 |

|

Excise taxes |

Акцизы |

(2,468.7) |

(1,712.4) |

(1,559.9) |

|

Net sales |

Чистая выручка |

11,002. |

4,885.0 |

3,567.5 |

|

Cost of goods sold |

Стоимость проданных товаров |

(6,217.2) |

(2,987.5) |

(2,131.6) |

|

Gross profit |

Валовая прибыль |

4,785.6 |

1,897.5 |

1,435.9 |

|

Marketing, general and administrative expenses |

Маркетинговые, общие и административные расходы |

(3,032.4) |

(1,589.8) |

(1,038. |

|

Special items, net |

Особые статьи доходов и расходов, нетто |

(28.1) |

2,522.4 |

(346.7) |

|

Equity Income in MillerCoors |

Доходы от долевого участия в MillerCoors |

0 |

500.9 |

516.3 |

|

Operating income (loss) |

Операционная прибыль (убыток) |

1,725.1 |

3,331.0 |

567.2 |

|

Interest expense |

Процентные расходы |

(349. |

(271.6) |

(120.3) |

|

Interest income |

Процентные доходы |

6.0 |

27.2 |

8.3 |

|

Other income (expense), net |

Прочие доходы (расходы), нетто |

(0.1) |

(29.7) |

0.9 |

|

Total other income (expense), net |

Итого прочие доходы (расходы), нетто |

(343.4) |

(274.1) |

(111.1) |

|

Income (loss) from continuing operations before income taxes |

Прибыль (убыток) от продолжающейся деятельности, до налогообложения |

1,381. |

3,056.9 |

456.1 |

|

Income tax benefit (expense) |

Налог на прибыль |

53.2 |

(1,055.2) |

(61.5) |

|

Net income (loss) from continuing operations |

Чистая прибыль (убыток) от продолжающейся деятельности |

1,434.9 |

2,001.7 |

394.6 |

|

Income (loss) from discontinued operations, net of tax |

Чистая прибыль (убыток) от прекращенной деятельности, после налогообложения |

1.5 |

(2. |

3.9 |

|

Net income (loss) including noncontrolling interests |

Чистая прибыль (убыток), включая неконтролирующие доли участия |

1,436.4 |

1,998.9 |

398.5 |

|

Net (income) loss attributable to noncontrolling interests |

Чистый (прибыль) убыток, относящаяся к неконтролируемым долям участия |

(22.2) |

(5.9) |

(3.3) |

|

Net income (loss) attributable to Molson Coors Brewing Company |

Чистая прибыль (убыток) Molson Coors Brewing Company |

$1,414. |

$1,993.0 |

$395.2 |

8

8 3)

3) 3)

3) 7

7 8)

8) 2

2Иллюстрация 3. Консолидированный отчет о прибылях и убытках Groupe Danone (в млн. €, выдержка).

|

на 31 декабря |

|||

|---|---|---|---|

|

2016 |

2017 |

||

|

Sales |

Выручка |

21,944 |

24,677 |

|

Cost of goods sold |

Себестоимость проданных товаров |

(10,744) |

(12,459) |

|

Selling expense |

Коммерческие расходы |

(5,562) |

(5,890) |

|

General and administrative expense |

Общие и административные расходы |

(2,004) |

(2,225) |

|

Research and development expense |

НИОКР |

(333) |

(342) |

|

Other income (expense) |

Прочие доходы (расходы) |

(278) |

(219) |

|

Recurring operating income |

Периодическая (постоянная) операционная прибыль |

3,022 |

3,543 |

|

Other operating income (expense) |

Прочие операционные доходы (расходы) |

(99) |

192 |

|

Operating income |

Операционная прибыль |

2,923 |

3,734 |

|

Interest income on cash equivalents and shortterm investments |

Процентные доходы от денежных эквивалентов и краткосрочных инвестиций |

130 |

151 |

|

Interest expense |

Процентные расходы |

(276) |

(414) |

|

Cost of net debt |

Чистый результат от процентных доходов и расходов |

(146) |

(263) |

|

Other financial income |

Прочие финансовые доходы |

67 |

137 |

|

Other financial expense |

Прочие финансовые расходы |

(214) |

(312) |

|

Income before tax |

Прибыль до налогообложения |

2,630 |

3,296 |

|

Income tax expense |

Налог на прибыль |

(804) |

(842) |

|

Net income from fully consolidated companies |

Чистая прибыль от полностью консолидированных компаний Группы |

1,826 |

2,454 |

|

Share of profit of associates |

Доля прибыли, приходящаяся на ассоциированные компании |

1 |

109 |

|

Net income |

Чистая прибыль |

1,827 |

2,563 |

|

Net income — Group share |

Чистая прибыль — доли Группы |

1,720 |

2,453 |

|

Net income — Non-controlling interests |

Чистая прибыль — неконтролирующие доли участия |

107 |

110 |

Расходы (Expenses).

Различия в представлении некоторых статей, таких как расходы, также являются обычной ситуацией.

Расходы отражают оттоки, истощение активов и возникновение обязательств в ходе ведения бизнеса.

Расходы могут быть сгруппированы и представлены в различных форматах, в соответствии предъявляемыми особыми требованиями.

Чистая прибыль (Net income).

В нижней части отчета о прибылях и убытках, компании выводят статью «Чистая прибыль» (компании могут использовать иные термины, такие как «Чистый доход» или «прибыль или убыток», англ. ‘Net income’, ‘Net earnings’, ‘Net profit’, ‘Profit or loss’).

За 2017 год AB InBev отчиталась о $9,183 млн. «прибыли за год» (Profit of the year), Molson Coors отчиталась о $ 1,436.4 млн. чистой прибыли, включая неконтролирующие доли участия, и Danone отчиталась о €2,563 млн. чистой прибыли.

Чистую прибыль часто называют нижней или итоговой строкой (англ. ‘bottom line’).

Это связано с тем, что чистая прибыль отражается в итоге, т.е. в последней нижней строке отчета о прибылях и убытках.

Поскольку чистая прибыль часто рассматривается как единственный наиболее значимый числовой показатель финансового результата компании за определенный период времени, термин «нижняя строка» иногда используется в бизнесе для обозначения любого итогового или наиболее значимого результата.

Несмотря на это различия в терминах и названиях статей, обратите внимание, что каждая компания представляет дополнительную детализацию чистой прибыли: информацию о том, какая часть этой чистой прибыли относится к самой компании и какая часть приходится на неконтролирующие доли участия, также называемые миноритарными долями (англ. ‘minority interest’).

Компании консолидируют дочерние компании, над которыми у них есть контроль. Консолидация означает, что они включают в P&L группы (материнской компании) все доходы и расходы дочерних компаний, даже если группе принадлежит менее на 100% долей участия в этих компаниях.

См. также:

IFRS 10 — Основные правила подготовки консолидированной финансовой отчетности.

Статьи прибыли для неконтролирующих долей участия представляют часть прибыли, которая «принадлежит» миноритарным акционерам консолидированных дочерних компаний, а не самой материнской компании.

- Для AB InBev, $7,996 млн. из общей прибыли приходятся на акционеров AB InBev, и $1,187 млн. приходятся на неконтролирующие доли участия.

- Для Molson Coors, $1,414.2 млн. приходятся на акционеров Molson Coors, и $22.2 млн. приходятся на неконтролирующие доли участия.

- Для Danone, €2,453 млн. чистой прибыли приходятся на акционеров Groupe Danone и €110 млн. — на неконтролирующие доли участия.

Прибыли и убытки (gains and losses).

Чистая прибыль также включает в себя чистые доходы и расходы (их также называют просто прибылями и убытками или результатом какой-либо операции), связанные с увеличением и уменьшением экономических выгод, и которые, соответственно, могут возникнуть или не возникнуть в результате обычной деятельности компании.

Например, когда производственная компания реализует свою продукцию, эти операции отражаются как выручка, а издержки на получения этой выручки являются расходами и отражаются отдельно.

Однако, если производственная компания продает излишки ненужной земли, эта операция отражается как прибыль или убыток (результат от продажи). Сумма прибыли или убытка представляет собой разницу между балансовой стоимости земли и ценой, по которой эта земля продается.

Например, в Иллюстрации 1, AB InBev сообщает об убытке (доходы за вычетом балансовой стоимости) в $39 от продажи бизнеса и активов за 2017 год, а также о прибыли по этой статье в размере $377 млн. и $524 млн. в 2016 и 2015 годах, соответственно.

Подробную информацию об этих прибылях и убытках, как правило, можно найти в раскрытиях в примечаниях к отчетности. Например, AB InBev раскрывает, что прибыль $377 млн. в 2016 году, в основном, вызвана продажей одного из ее пивоваренных заводов в Мексике.

Формула прибыли и убытков в P&L.

Определение доходов включает в себя как выручку, так и подобные доходы (прибыли), а определение расходов включает как расходы, возникшие в ходе обычной деятельности бизнеса, так и подобные убытки.

См. определения доходов и расходов в CF(2018):4.68-4.72.

См. также:

CFA — Концептуальные основы МСФО: элементы финансовой отчетности.

Таким образом, чистую прибыль (или убыток) можно определить следующим образом:

- Доходы (Income)

— Расходы (Expenses),

или, что то же самое - Выручка (Revenue)

+ Прочие доходы (Other Income)

+ Прибыли (Gains)

— Расходы (Expenses),

или, что то же самое - Выручка (Revenue)

+ Прочие доходы (Other Income)

+ Прибыли (Gains)

— Расходы от обычной / операционной деятельности (Operating expenses)

— Прочие расходы (Other Expenses)

— Убытки (Losses).

Последнее определение можно изменить следующим образом:

Чистая прибыль (Net income) =

Выручка (Revenue)

— Расходы от обычной / операционной деятельности (Operating expenses)

+ Прочие доходы (Other Income)

— Прочие расходы (Other Expenses)

+ Прибыли (Gains)

— Убытки (Losses).

Промежуточные итоги и дополнительные статьи.

Помимо чистой прибыли, отчеты о прибылях и убытках также представляют статьи, в том числе являющиеся промежуточными итогами, которые являются существенными для пользователей финансовой отчетности.

Некоторые из этих статей определены в МСФО, но также есть статьи, не определенные в стандартах.

Требования к статьям P&L устанавливаются в МСФО (IAS) 1 «Представление финансовой отчетности».Некоторые статьи, такие как выручка, затраты по финансированию и расход по налогу, должны быть представлены отдельно в отчете о прибылях и убытках.

МСФО требуют, чтобы в P&L были представлены дополнительные статьи, заголовки и промежуточные итоги, имеющие отношение к пониманию финансовых результатов компании, даже если эти статьи не определены явно в МСФО.

[см. параграф IAS 1:85]

Группировка статей.

Расходы могут быть сгруппированы либо по своему характеру, либо по своей функции.

Группировка таких расходов, как амортизация производственного оборудования и амортизация административных активов в одну статью под названием «Амортизация» (Depreciation) является примером группировки по характеру расходов.

Пример группировки по функции — это группировка таких расходов, как себестоимость проданных товаров, которые могут включать в себя трудовые и материальные затраты, амортизацию, прочую зарплату (например, продавцов), а также другие расходы, связанные с прямыми продажами.

Все три компании в Иллюстрациях 1 — 3 группируют свои расходы по функции, которую иногда называют методом «себестоимость продаж».

Форматы отчета о прибылях и убытках.

Один промежуточный итог, часто представляемый в отчете о прибылях и убытках — это валовая прибыль (англ. ‘gross profit’ или ‘gross margin’), т.е. выручка за себестоимости продаж.

Когда в P&L показывается валовая прибыль, говорят, что в отчете используется многоступенчатый формат (англ. ‘multi-step format’), а не одноступенчатый формат.

Отчеты AB InBev и Molson Coors — это примеры многоступенчатого формата, в то время как отчет Groupe Danone представлен в одноступенчатом формате.

- Для производственных и торговых компаний, валовая прибыль является уместной и значимой статьей, и рассчитывается как выручка за вычетом стоимости проданных товаров.

- Для компаний, оказывающих услуги, валовая прибыль рассчитывается как выручка за вычетом стоимости оказанных услуг.

Таким образом, валовая прибыль — это сумма выручки после вычета расходов, связанных с предоставлением товаров или услуг. Прочие расходы, связанные с ведением деятельность, вычитаются после валовой прибыли.

Операционная прибыль.

Еще один важный промежуточный итог, который может быть показан в отчете о прибылях и убытках — это операционная прибыль (или, синонимично, операционная прибыль).

Операционная прибыль (англ. ‘operating profit’, ‘operating income’) получается после вычета операционных расходов, таких как коммерческие, общие, административные расходы и расходы на НИОКР из валовой прибыли.

Операционная прибыль отражает прибыль компании от ее хозяйственной (операционной) деятельности до вычета налогов, а для нефинансовых компаний — до вычета процентных расходов.

Финансовые компании включают процентные расходы в операционные расходы и, таким образом, они уменьшают операционную прибыль, поскольку эти расходы относятся к обычной операционной деятельности таких компаний.

Для некоторых компаний, чей бизнес состоит из нескольких отдельных операционных сегментов, операционная прибыль может оказаться полезной для оценки эффективности отдельных сегментов, поскольку процентные и налоговые расходы могут быть более значимыми на уровне общей компании, чем на уровне отдельного сегмента.

Конкретные расчеты валовой и операционной прибыли могут отличаться в зависимости от компании, и пользователю финансовой отчетности следует ознакомиться с примечаниями к отчетности, чтобы выявить существенные отличия.

Операционная прибыль иногда упоминается как EBIT (прибыль до вычета процентов и налогов, англ. ‘earnings before interest and taxes’).

Тем не менее, операционная прибыль и EBIT это не обязательно одно и то же. Обратите внимание, что в каждой из Иллюстраций 1 — 3, проценты и налоги не являются единственным различием между чистой и операционной прибылью.

Например, AB InBev отдельно указывает долю прибыли, приходящуюся на ассоциированные компаний и совместные предприятия, и Molson Coors отдельной статьей указывает о доходе от прекращенной деятельности.

В Иллюстрации 4 приведена выдержка из отчета о прибылях и убытках CRA International, компании, оказывающей управленческие консультационные услуги. Соответственно, CRA вычитает стоимость услуг (а не стоимость товаров) из выручки для получения валовой прибыли.

Финансовый год CRA заканчивается в ближайшую к 31 декабря субботу. Из-за этого небольшого сдвига, финансовый год CRA иногда включает 53, а не 52 недель.

Хотя дополнительная неделя, скорее всего, несущественна при вычислении и сравнении годовых темпов роста, это может оказать существенное влияние на квартальный отчет, включающий дополнительную неделю. В целом, аналитик должен быть готов к эффекту дополнительной недели при проведении исторических сравнений и прогнозированию будущей эффективности.

Иллюстрация 4. Консолидированный отчет о прибылях и убытках CRA International Inc. (в млн. $, выдержка).

|

На конец финансового года |

||||

|---|---|---|---|---|

|

30 дек. 2017 |

31 дек. 2016 |

02 янв. 2016 |

||

|

Revenues |

Выручка |

$370,075 |

$324,779 |

$303,559 |

|

Costs of services (exclusive of depreciation and amortization) |

Себестоимость услуг (без учета износа и амортизации) |

258,829 |

227,380 |

207,650 |

|

Selling, general and administrative expenses |

Коммерческие, общие и административные расходы |

86,537 |

70,584 |

72,439 |

|

Depreciation and amortization |

Износ и амортизация |

8,945 |

7,896 |

6,552 |

|

GNU goodwill impairment |

Обесценение гудвила |

— |

— |

4,524 |

|

Income from operations |

Операционная прибыль |

15,764 |

18,919 |

12,394 |

Примечание: Прочие статьи не указаны.

Иллюстрации 1 — 4 демонстрируют основные вопросы, связанные со структурой и компонентами отчета о прибылях и убытках, в том числе различия в этих отчетах, некоторые из которых зависят от отрасли и/или страны, а некоторые отражают различия в учетной политике и деловой практике той или иной компании.

Кроме того, некоторые отраслевые различия, прежде всего, выражаются в различиях в терминологии, в то время как другие являются более фундаментальными различиями в бухгалтерском учете.

Примечания к финансовой отчетности полезны для выявления таких различий.

Рассмотрев компоненты и формат отчета о прибылях и убытках, далее следует понять, что представляют собой фактические числовые значения, представленные в них.

Чтобы точно интерпретировать представленные числа, аналитики должен понимать принципы признания доходов и расходов — то есть, как доходы и расходы оцениваются и учитываются в определенный период.

Как составить отчет о прибылях и убытках и зачем нужен P&L

Обычно предприниматели ведут учет доходов и трат, но не учитывают то, кому должны денег. В результате может оказаться, что суммы на счет поступают немалые, а фактической прибыли почти нет. Чтобы рассчитать реальную рентабельность бизнеса, нужно вести отчет о прибылях и убытках (P&L).

Редакция MC.today по мотивам лекции Антона Шулыка, специалиста по корпоративным финансам, рассказывает, что такое P&L, из чего он состоит и как по нему понять, выгоден ли ваш бизнес.

Зачем нужен P&L

Чтобы представлять себе финансовое состоянии компании, предпринимателю нужно вести три отчета: баланс, cash flow (отчет о движении денег) и P&L (отчет о прибылях и убытках). Они хоть и связаны между собой, но показывают финансовое состояние бизнеса с разных сторон.

- Баланс показывает, сколько активов и долгов у компании на конкретную дату.

- Cash flow (денежный поток) показывает движение денег, то есть сколько средств фактически получает и тратит компания за определенный период.

- P&L (profit and loss — отчет о прибылях и убытках) показывает доходы и расходы компании за определенный период и итоговую сумму прибыли или убытков.

Кажется, что два последние отчета очень похожи. Зачем вести оба, если можно просто контролировать денежный поток? Но cash flow не показывает, сколько долгов есть у предприятия.

На счет компании может поступить $5 тыс., но это не значит, что данные деньги — прибыль, которую можно забрать и потратить. К примеру, после вычета налогов и выплаты процентов по кредиту там может остаться $2 тыс. Реальную прибыльность (или убыточность) бизнеса покажет только P&L.

Нельзя ограничиться и одним P&L: он показывает прибыль, но прибыль еще не значит зачисление денег на карту. Если клиент должен вам $10 тыс. по документам, это уже указано в отчете как прибыль, а фактически деньги могут быть зачислены только через неделю или две. При этом выплатить кредит и налоги может понадобиться уже через два дня, и для этого нужна не «бумажная» прибыль, а реальные деньги.

Если средств нет, возникает кассовый разрыв, и даже прибыльная по документам компания может обанкротиться. Поэтому и нужен cash flow — чтобы понимать, сколько денег есть у компании и как их количество меняется за определенные периоды.

Доходы и расходы в P&L

P&L обычно считают раз в месяц. Он состоит из дохода от продаж и групп расходов. Рассмотрим их на примере кофейни. Если вы решили открыть кофейню, вас ждут такие расходы:

Операционные

Сюда относится все, что нужно для организации ежедневного рабочего процесса. Это аренда помещения, коммунальные платежи, зарплаты сотрудникам, обслуживание кофемашин, сырье — кофейные зерна, вода, молоко, сиропы, сливки, стаканы, сахар и так далее.

Инвестиционные

Это покупки, которые вы будете использовать длительное время. Например, кофемашины, холодильники, пошив формы для сотрудников.

Предположим, вы купили кофемашину за $18 тыс. Если вы укажете эту сумму как расходы в отчете P&L за месяц, то получите серьезный минус, а сам отчет перестанет быть информативным — этот период не получится сравнить с другими, ведь такие крупные инвестиции делаются редко.

Поэтому и придумали амортизацию — распределение стоимости покупки на срок ее использования и списание этой суммы по частям.

Амортизация входит в третью группу расходов − вместе с выплатой налогов, износом оборудования и процентами по кредиту.

Как рассчитать амортизацию

Допустим, купленной за $18 тыс. кофемашиной вы будете пользоваться три года. Потом вы сможете ее продать, предположим, за $3 тыс. Из суммы, за которую вы купили кофемашину, вычитаете эту цену и получаете $15 тыс. Это вам и надо амортизировать.

Вы будете использовать кофемашину три года, то есть 36 месяцев. $15 тыс. делите на 36 и получаете $416. Это сумма ежемесячной амортизации.

Как понять по P&L, что бизнес прибыльный

Прибыльность бизнеса показывает EBITDA — прибыль до вычета налогов, процентов по кредиту, износа и амортизации.

Чтобы узнать этот показатель, нужно от доходов отнять расходы на ежедневную деятельность компании (операционные расходы). Если показатель минусовый — бизнес работает в убыток, если близок к нулю — «в ноль», а если плюсовый — значит, получает прибыль.

Чтобы рассчитать чистую прибыль, нужно от показателя EBITDA вычесть расходы на налоги, проценты по кредиту, амортизацию и износ. Если в этом месяце вы выплачиваете дивиденды, их сумму тоже нужно вычесть. Тогда вы узнаете прибыль, которую можно реинвестировать в бизнес.

Отчет о прибылях и убытках. P&L в Power BI

На нашем последнем вебинаре мы показывали отчет о прибылях и убытках, чаще его называют P&L отчет. В этом посте хотим описать этот кейс с помощью Power BI.

Итак, P&L отчет это основной (или как минимум один из основных) финансовых отчетов любой организации. Он отражает выручку и затраты в разбивке по категориям и формируется по методу начисления (не кассовый метод), хотя для управленческих целей опытные финансисты могут каким-то образом комбинировать эти методы в своих целях. Как правило, отчет формируется в Excel и не содержит никаких визуализаций — голые цифры. В этом кейсе мы хотим показать несколько возможных примеров визуализации этих данных данных.

Мы рассматриваем воображаемую организацию, которая занимается прокатом автомобилей. Наши исходные данные — Excel файл с P&L отчетом в “классическом” виде. Структура выручки — это выручка по разным типам автомобилей, структура расходов — себестоимость (по каждому типу), а так же операционные издержки (ФОТ, аренда, налоги, реклама продажи и прочие).

В отчете содержится несколько листов — первый является оглавлением. Вы можете покликать в отчете выше для перехода к каждому виду отчетности. Следующие 4 листа (Отчеты A, B, C, D) по своей сути одинаковые отчеты построенные на одном наборе данных, отражают разные возможности по визуализации в Power BI.

Отчет А —

Наверно, это самая простая визуализация, которая сразу приходит в голову. В левой части отчета доходы, в правой расходы, посередине результат в виде прибыли. Круговые диаграммы доходов и расходов фильтруют графики динамики до каждым из них (попробуйте кликнуть на отчет). В структуру расходов можно углубиться, нажав на стрелку вниз над визуализацией, и посмотреть, какие именно операционные расходы мы несли, к примеру.

На пайчарт с доходами тоже можно покликать, чтобы посмотреть показатели по одной категории.

Кроме этого можно покликать на графики с динамикой, чтобы отфильтровать отчет по определенному месяцу.

А если требуется рассмотреть только какой-либо квартал — можно воспользоваться выпадающим слайсером наверху.

Отчет B —

Он выглядит немного симпатичнее, хотя это, конечно, субъективный вопрос;) Главное, что он построен по другому принципу и решает уже другие задачи — в частности сравнение категорий по показателям выручки и валовой маржи.

Вы можете самостоятельно изучить функционал — на нем также можно пофильтровать отчет по какому-то параметру и провалиться в иерархию затрат.

Проблема этого отчета в том, что он показыват неполные данные по марже в прибыли в разрезе категорий. Наши затраты, как вы помните, состоят из себестоимости по каждой категории и операционных затрат, принадлежат всем категориям. В этом отчете данные по марже и прибыли в разрезе категорий отталкиваются от выручки по категории и себестоимости. Операционные расходы получаются неучтенными — они должны принадлежать всем (но в каких пропорциях?), а в этом отчете не принадлежат никому.

О том, как разбивать операционные (или “внутренние”) затраты между категориями (подразделениями/отделами/направлениями) можно написать отдельную большую статью — в разных организациях разные методы используются. В следующем отчете мы рассмотрели один из них.

Отчет С —

Он сильно похож на предыдущий по структуре, но за тем лишь исключением, что операционные издержки больше не присутствуют в отчете.

Мы разбили и распределили их между категориями методом ABC костинга по доле в выручке. Простыми словами — та категория, которая принесла 80% выручки в определенном месяце — получит дополнительно к себестоимости еще 80% от общих операционных издержек. Таким образом, каждая категория получит свою долю издержек в зависимости от выручки.

Благодаря этому мы можем посчитать полную маржу по категориям, а не только валовую. А кроме этого чистая прибыль теперь формируется исходя из полных издержек.

Отчет D —

Это еще один возможный вариант представления тех же самых данных, но с большим акцентом на показатели EBIT, EBITDA, EBT, Gross margin и чистая прибыль. ABC костинга тут уже нет.

Отчет E —

P&L, как правило, рассматривается вместе с планом по доходам и расходом. Для этого отчета мы добавили еще один файл с планами и показали, как это может быть реализовано.

В верхней части отчета представлена динамика прибыли вместе с планом по месяцам и общем за год — это визуализация спидометр. Ниже аналогично для расходов и доходов — разбивка по категориям и в общем.

Уверен, что ваш P&L имеет свою специфику, поэтому для вас может быть изготовлен похожий или абсолютно иной формат отчетности. Мы будем рады Вашим обращениям.

Оставить комметарий

Как настроить отчет о прибылях и убытках (PnL) в «1С:УХ»

Статья консультанта NFP Антона Селезнёва о том, как пошагово и собственными руками настроить управленческий отчет о прибылях и убытках (PnL)

В данной статье будет продемонстрирован способ настройки управленческого отчета о прибылях и убытках (PnL) в «1С:УХ», не имея навыка программирования и как следствие – без привлечения программиста. Цель статьи — описать шаги настройки управленческого отчета о прибылях и убытках, ознакомиться с техническими аспектами настройки, и как итог – показать, что с настройкой данного отчета может справится сам пользователь, тем самым увеличив эффективность ресурсной загрузки.

Существует несколько способов создания отчетных форм в «1С:УХ».

- Вручную – пользователь заводит вид отчета (Бюджетирование – Виды отчетов), там прописывает вручную наименование статей. Данный способ является самым неудобным и не используется на практике.

- Из бюджетного классификатора – изначально создаётся список статей, который носит название — бюджетный классификатор. Из его наполнения в дальнейшем будут строиться виды отчетов. Данный способ достаточно удобен, так как вы можете централизованно добавлять/изменять статьи. Однако для целей нашей статьи мы воспользуемся другим способом, который будет более простым для настройки и загрузки со стороны пользователя – загрузка через Excel.

Первое с чего стоит начать – создание формы PnL в Excel, который в дальнейшем будет перенесён в систему. Для данного примера был составлен PnL с детализацией расходов, однако его вид может быть полностью изменен под нужды ваших бизнес-процессов.

Рис. 1

Теперь можно перейти непосредственно к настройке самого отчета. Для этого нам потребуется сделать всего 3 шага.

Шаг 1— Бюджетирование – Виды отчетов – Создать.

Заполняем необходимые реквизиты – «Наименование» и «Объект для согласования значений».

Записываем и открываем сам бланк.

В бланке через кнопку – «импорт из Excel» загружаем макет, подготовленный ранее.

Однако, на данном этапе программа еще не понимает, где значения, и где показатели. Для того, чтобы задать их, необходимо воспользоваться инструментом – волшебная палочка. Создаем строки (от Выручки до Чистой прибыли), Колонки (в данном случае только на ячейке – Значение) и Показатели на пересечении Строк и Колонок. Также через встроенный инструмент УХ «волшебная палочка» можно настроить внешний вид бланка для более удобного восприятия в будущем – через клавишу «Создать новый бланк». После завершения всех подготовительных процедур – записываем бланк.

Шаг 2

Теперь необходимо настроить аналитики – возвращаемся на вкладку Виды и Бланки отчетов – Редактировать (строки, колонки). В колонке – группа аналитик. Открыв данную вкладку, мы увидим следующую настройку.

Необходимо выбрать существующую группу аналитик, либо создать новую.

Необходимо заполнить наименование и вид аналитики. Указание на обязательность той или иной аналитики устанавливается исходя из требований.

Заполним Группы аналитик следующим образом – Статьи доходов и расходов и проставим их к показателям. В конце настройки необходимо обязательно зафиксировать её при помощи одноименной клавиши на панели.

Шаг 3

Все подготовительные процедуры были завершены – теперь необходимо «затянуть» данные в отчёт. Для этого возвращаемся в сам бланк – на верхней панели находим клавишу «Дополнительно» и значок Функции, включаем оба. Создаем новое правило расчета.

Теперь необходимо прописать операнды для расчета.

Давайте изначально ознакомимся с формой редактора формул.

Перед нами 3 поля – Поле источника данных, Поле отборы и Поле для сопоставления аналитик. Используя данные из «Поля источника данных», мы будем формировать отборы и сопоставлять аналитики (если необходимо). Первое что необходимо указать – откуда операнд будет брать данные. Существует несколько источников данных, на которые можно ссылаться.

- Регистр бухгалтерии (текущей и внешней информационной базы)

- На основании отчетов

- Запрос

Рассмотрим коротко каждый из вариантов. При выборе регистра бухгалтерии необходимо будет указать план счетов (МСФО/Хозрасчетный). Далее указать счет и настроить отбор, если это необходимо. Второй способ сослаться на существующий отчет – например на существующий вид отчетов АОСВ или другую отчетную форму. Давайте для примера соберем выручку. В финале у нас должна получится формула следующего образца — КО 90.01.1 минус ДО 90.03 в Корр 68.02.

Начнем с КО 90.01.1. Сначала выбираем способ получения информации – Регистр бухгалтерии текущей ИБ. Далее выбираем счет(сумма), оборот по счету, кредит. Нажимаем Записать и закрыть. Результат должен получится как на скриншоте ниже.

Следующим действием мы по аналогии создаем новый операнд — ДО 90.03 в Корр 68.02. После выбора хозрасчета необходимо указать Вид итога — оборот в корреспонденции, после этого выбираем счет и корреспондирующий счет (счет 90 является активным).

Теперь у нас есть 2 готовых операнда. Между ними необходимо задать логическую функцию, в нашем случае вычитание, однако также доступны следующие простейшие инструменты – сложение, умножение, деление, скобки и формула ЕСЛИ (отображается как ?() ). Мы выбираем каждый операнд и проставляем знак между ними. Важно – не проставляйте знак с клавиатуры, а пользуйтесь знаками, расположенными на панели. Во время написания формулы (особенно длинной и с большим количеством выражений) для программы очень важны правильно расставленные знаки, вплоть до пробелов между ними. В случае если вы допустили синтаксическую ошибку – программа обязательно скажет вам об этом.

Также ссылаться можно на сам экземпляр отчета. Выбираем показатель «Валовый доход» — он равен разнице между выручкой и себестоимостью. Для того чтобы занести их в формулу расчета, достаточно лишь кликнуть дважды на каждый из показателей. Это стандартный способ заполнения бланка, но существует так же третий вариант – запрос. С помощью него можно затянуть данные по тем критериям и из тех баз, которые вы сами пропишите. В этом примере мы не будем рассматривать данный вариант заполнения, так как он требует технических знаний и достаточно сложен для пользователя.

После того как вы прописали правила заполнения и сохранили бланк, необходимо выполнить параметрическую настройку, если она не была произведена ранее (открыть отчетный период, заполнить регламент, создать сценарий, создать организационные единицы).

Завершающий шаг – отображение информации.

Результатом отработки правил расчета на бланке отчета является «Экземпляр отчета», либо сводная таблица. Оба варианта одинаковы по содержанию, а отличаются лишь способом отображения. Экземпляр отчета создается через Бюджетирование – Экземпляр отчетов. Создаем новый, указываем все необходимые настройки (организация, период, регламент), формируем экземпляр, выбираем правило расчета и производим расчет.

Для того чтобы отобразить результат через сводные таблицы – необходимо создать новый бланк сводной таблицы в справочнике — Виды и бланки отчетов.

Заполняем настройки строк, показателей, периодов, расположения полей и отборов аналитик и после открываем саму сводную таблицу через крайнюю кнопку справа. Тут мы задаем настройки, как и в экземпляре отчета и формируем данные в таблице.

В итоге не затратив много времени и ресурсов, мы имеем сформированный Pnl в системе и варианты его отображения.

На нашем сайте вы можете подробно ознакомиться с продуктом «1C:Управление Холдингом»

| Антон Селезнёв Консультант NFP |

Управленческий отчет о прибылях и убытках (pl)

Управленческий отчет о прибылях и убытках, известный как Profits and Losts statement (PL или PNL) представляет собой консолидированный документ, который демонстрирует цифры прибыли и убытков, сформированные в результате деятельности хозяйствующего субъекта за отчетный период. Это одна из разновидностей финансовой отчетности предприятия, которая наглядно демонстрирует показатели полученных доходов, а также затраты организации на осуществление деятельности и дополнительные расходы.

Разница между такими затратами и полученными доходами является показателями прибыльности или убыточности компании.

Простыми словами, PNL отчет показывает, сколько предприятие тратит, и сколько оно зарабатывает. При этом основное назначение данной разновидности финансовой отчетности организации заключается в подготовке к принятию грамотных управленческих решений. На основе отчета PNL руководитель предприятия может видеть, в каком направлении движется хозяйственная деятельность организации, а также сформировать собственную стратегию дальнейших действий на основании полученных данных и избежать множества ошибок в вопросах дальнейших управленческих решений.

Сам отчет о прибылях и убытках подготавливается экономическим или финансовым отделом компании и может быть предоставлен не только руководителю предприятия или инвесторам, но также контрагентам или банковским организациям по их запросам.

Стоит также отметить, что для удобства работы с полученными показателями сам отчет PNL составляется, например, в таблицах Microsoft Office Excel или Google Docs.

PNL в бизнесе: что это такое?

PL отчет о прибылях и убытках в бизнесе играет важную роль и отличается определенной структурой:

Доходы и полученная от реализации товаров или предоставления услуг компании выручка демонстрируются в начале отчета.

Следующий пункт наглядно отражает себестоимость реализуемых предприятием товаров или предоставляемых услуг. Сюда входят все затраты, которые непосредственно сопровождают основную финансово-хозяйственную деятельность организации. В то же время, в данном пункте отчета не находят отражение накладные расходы, а также дополнительные затраты фирмы, которые не имеют прямого отношения к производству товаров или оказанию услуг.

Следующим пунктом в отчете о прибылях и убытках служит демонстрация валовой прибыли предприятия, которая фактически отражает разницу между себестоимостью производства товаров или оказания услуг и выручкой, полученной от непосредственной деятельности компании. Данный показатель в отчете может демонстрироваться в форме процента от объема реализованной продукции или услуг, или в виде коэффициента. Для большинства видов хозяйственной деятельности существуют установленные стандарты и нормы таких показателей, благодаря чему руководитель компании или ее учредители и инвесторы могут произвести наглядное сравнение установленных стандартов и фактических отчетных показателей.

В следующем пункте PNL отчета демонстрируются такие показатели, как общие административные расходы или торговые накладные затраты. Эти показатели демонстрируют, на каком уровне находятся сопутствующие затраты, которые должна нести компания для обеспечения своей основной финансово-хозяйственной деятельности. Как и в предыдущем пункте, данные цифры сопровождаются установленными стандартами и нормами, благодаря чему возможно использовать наглядное сравнение.

Дальнейшие пункты отчета PL демонстрируют суммы за минусом расходов на выплату процентов, а также налоговых обязательств предприятия.

Последний пункт консолидированного отчетного документа устанавливает итоговую прибыль, известную как окончательный чистый доход или итоговая чистая прибыль организации.

Особенности консолидированного PL отчета

Консолидированный финансовый PL отчет о прибылях и убытках компании демонстрирует доходные и расходные показатели хозяйственной деятельности не только материнской организации, но и дочерних предприятий. В качестве отчетного анализируемого периода, как правило, используется год. Такие разновидности отчетной документации составляются путем сопоставления отчетов о хозяйственно-экономической деятельности дочерних подразделений организации за конкретный период времени. Структура подобных отчетов выглядит следующим образом:

В первом разделе отчета демонстрируются показатели, полученные в результате использования активов, которые находятся в распоряжении предприятия. В этом разделе находит свое отражение не только выручка от продажи товаров или оказания услуг дочерними компаниями, но также валовая прибыль, себестоимость продаж, налоговые показатели и доходные или расходные показатели после налогообложения предприятия.

Второй раздел PL отчета о прибылях и убытках предприятия отражает распределение прибыльных показателей компании между ее акционерами: как между акционерами материнской организации, так и между учредителями дочерних фирм.

В третьем разделе отчета демонстрируется реализация полученной материнской организацией прибыли, стратегия использования нераспределенной прибыли, а также резервные отчисления и дивиденды.

Как формируется нераспределенная прибыль?

Нераспределенная прибыль формируется следующим образом. Из полученной выручки от продажи товаров или предоставления услуг компании вычитается себестоимость реализуемой продукции или услуг (в эту цифру входят прямые и косвенные производственные затраты фирмы). Из полученной валовой прибыли вычитаются управленческие и коммерческие расходы за отчетный период. В результате получается прибыль от продаж, которая называется также операционной прибылью. К операционной прибыли, в свою очередь, прибавляются все финансовые показатели доходной части (в том числе доходы от инвестирования денежных средств в другие проекты и прочие доходы), а также вычитаются все операционные расходы предприятия. В статьи финансовых расходов включаются также проценты к получению и проценты к уплате выданных и полученных кредитов и займов предприятия.

Полученный в результате этих действий показатель считается прибылью до налогообложения или балансовой прибылью. Из показателя балансовой прибыли организации вычитается налог на прибыль, что ведет к установлению чистой прибыли. Чистая прибыль, в свою очередь, распределяется на дивиденды по привилегированным акциям и резервным отчислениям, в результате чего получается показатель прибыли акционеров. Чтобы, наконец, установить нераспределенную прибыль необходимо из полученного показателя прибыли отнять дивиденды.

Разновидности анализа отчета о прибылях и убытках предприятия

Различают три возможности анализа отчета PNL: трендовый, горизонтальный и вертикальный.

Трендовый анализ имеет место только в случае многолетнего функционирования организации, поскольку он демонстрирует изменения финансовых показателей деятельности фирмы в процентном соотношении к базовому отчетному году. Такой метод анализа отчета о прибылях и убытках возможен только в условиях многолетней стабильной бухгалтерской отчетности и возможности учета влияния инфляции на финансовые показатели компании. Показатели базового года берутся за основу для сравнения и используются в качестве 100%. Все отдельные параметры конкретных годовых отчетов сопоставляются в процентном соотношении с цифрами базового года, на основании чего и строится анализ.

Горизонтальный анализ отчета о прибылях и убытках предприятия строится на основе изучения темпов повышения тех или иных показателей отчета и причин их изменения.

Вертикальный метод анализа отчета PL строится на основе сопоставления параметров конкретного годового отчета с показателями отчетов предыдущих периодов.

Отдельно стоит выделить анализ факторов, оказывающих непосредственное влияние на изменение показателей данного вида финансовой отчетности или факторный анализ. Среди основных факторов, способных изменить доходные и расходные показатели отчета PNL выделяют:

объем и структуру реализованных товаров или предоставленных услуг предприятия;

отпускные цены на реализуемые компанией товары;

изменение себестоимости товара, затрат на сырье, логистику, тарифов на используемую для производства энергию;

изменение трудозатрат и использование дополнительных материальных ресурсов.

Значение отчета о прибылях и убытках для предпринимателя

В современных реалиях сложно переоценить важность любых разновидностей финансовой отчетности, в том числе отчета PNL. Управленческий анализ по статьям данного отчета в формате Microsoft Excel поможет руководителю, учредителям и инвесторам избежать множества ошибок в организации дальнейшей деятельности фирмы. Позволит проанализировать текущее состояние организации и перспективы развития ее деятельности в избранном направлении.

Кроме этого, финансовый результат, выраженный в форме отчета PNL, наглядно демонстрирует правильность использования выбранной стратегии осуществления хозяйственной деятельности организации и целесообразность дальнейшего изменения этой стратегии.

Отчет, отражающий финансовый результат работы компании за минувший период времени позволит управленцу принимать грамотные решения, поскольку анализ полученных показателей способен не только установить доходы и расходы организации в прошлом, но и спрогнозировать будущие показатели экономической деятельности предприятия.

Агентство FINDIROUT подготовит грамотный отчет о прибылях и убытках организации, соответствующий всем нормам и установленным стандартам.

P&L на Loginom: объективно о себестоимости в группе компаний. Вебинар

Решение P&L позволит объективно анализировать себестоимость товаров и услуг в динамике: по каждой статье, за любой период времени, по всем производствам и филиалам.

Прибыль растёт, а затраты сокращаются — это идеальная ситуация для любой компании, которая на практике встречается редко. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, аренда, налоги, расходы на рекламу и предпродажную подготовку и прочее.

Решение задачи снижения затрат в организации начинается с общего анализа финансовых результатов. Profit and Loss (отчет о прибылях и убытках) — это один из основных отчетов, который говорит о том, как сработало предприятие за тот или иной период.

Обычно данные для P&L формируются из бухгалтерской системы, ведь именно там хранятся все сведения о денежных потоках. Этих данных достаточно для уплаты налогов от общей прибыли, но крайне мало для управления доходами и расходами бизнеса.

В бухгалтерии отсутствует нужная детализация денежных перетоков: на верхнем уровне все данные агрегированы, в результате, мы имеем правильную информацию об общей прибыли и убытках, но не видим реальной картины во всех разрезах. Говоря языком управленческого учета, бухгалтерская отчетность — это упрощенная модель, которая оперирует одноэлементными экономическими факторами доходов и расходов.

Чтобы в действительности оптимизировать работу компании, надо знать реальную себестоимость продукции во всех разрезах: по каждой статье, за любой период времени, по всем производствам и филиалам. Сделать это сложно из-за нетривиальной логики распределения данных, разнесения их по различным учетным системам компании, формирования множества внешних и внутренних факторов, влияющих на себестоимость (вес, объем, тонно-километры и др.).

Автоматизация отчета P&L даёт возможность настраивать логику распределения и накапливать историю показателей, а значит: объективно анализировать ситуацию развития компании в динамике — наблюдать, как менялись показатели в разные периоды, проводить статистические исследования этих показателей в любых разрезах.

Решение P&L позволяет представить громоздкие сложноструктурированные отчеты в виде OLAP-кубов и в режиме реального времени управлять сложной логикой распределения: настраивать отчеты по периодам, производствам, географии, каналам сбыта и т.д, сравнивать результаты с историческими данными, прогнозировать динамику отдельного вида продукции.

Любой специалист легко получит реальную информацию о себестоимости продуктов и услуг и сможет анализировать её, не привлекая программистов.

Всё это увеличит глубину анализа, повысит скорость и точность принятия управленческих решений.

pdfP&L на Loginom.pdf

Три главных финансовых отчета предпринимателя – ПланФакт

Бизнес — это сложная система, в которой много составляющих. Предприниматель управляет продажами, развивает продукт, настраивает маркетинг и руководит сотрудниками. Части системы взаимосвязаны — без маркетинга не будет продаж; без персонала некому развивать продукт. Взаимосвязи в бизнесе бывает сложно отследить и оценить. Но все они находят свое отражение в финансах — крови бизнеса, которая помогает двигать его вперед.

Зачем вести финансовые отчеты

В бизнесе обычно ведут две отчетности по управлению деньгами: бухгалтерскую и финансовую. Бухгалтерские отчеты создают, чтобы сдавать в налоговую, а финансовый учет помогает увидеть реальную ситуацию с деньгами в бизнесе и принимать решения. Часто финансовые отчеты собственник составляет самостоятельно или вместе с финансовым менеджером.

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Читайте также: Принципы делегирования в малом бизнесе. Экономим время собственника

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

- Чтобы избежать критических ошибок. Без отчетности предприниматель слабо осознает свои действия — кажется, что он может безболезненно вынуть из бизнеса деньги или взять очередной транш кредита. Но и то и другое может оказаться губительным и уничтожить компанию.

- Чтобы принимать взвешенные решения. Без отчетности предприниматель действует вслепую — идет в неизвестность и полагается только на свое чутье. Иногда риск оправдан, но в перспективе выигрывает холодный расчет и рациональность.

- Чтобы видеть свой бизнес. Для многих предпринимателей компания — это эфемерная сущность. Есть сотрудники, офис, склады и товар. Но все это живет в параллельных измерениях. Отчетность помогает свести все к одному знаменателю и увидеть бизнес целиком.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

Отчет первый. ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Компания Николая М. ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Читайте также: Зачем вести отчет о движении денежных средств

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так.

ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

Отчет второй. ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ. Еще этот отчет называют P&L или «пиэнэль» — от английского «Profit & Loss».

Интернет-магазин Антона растёт — он видит, что от месяца к месяцу выручка и количество клиентов увеличивается, но денег не становится больше. Он составил ОПУ, чтобы понять, куда уходят деньги. Так Антон выяснил, что большую часть дохода съедает аренда офиса и склада. Поэтому он перевёл сотрудников на удалённую работу и этим увеличил маржинальность компании.

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

Отчет третий. Баланс

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Андрей закупает в Китае селфи-палки и продает их через розничные точки в крупных торговых центрах. Баланс помогает ему понять, какая часть денег сейчас «в товаре» — он не сможет их быстро выдернуть и направить на набирающие популярность спиннеры. Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.

Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Читайте также: Управленческий учет – зачем он нужен? Интервью с Наталией Морозовой. Часть 1

БАЛАНС

| Оборотные активы | Обязательства | ||

| Деньги в кассе | 10 000 ₽ | Кредиторская задолженность | 90 000 ₽ |

| Кофе в зёрнах | 30 000 ₽ | ||

| Бумажные стаканы | 10 000 ₽ | ||

| Основные средства | Капитал и резервы | ||

| Кофемашина | 40 000 ₽ | Собственный капитал | 10 000 ₽ |

| Кофемолка | 20 000 ₽ | Нераспределённая прибыль | 10 000 ₽ |

| Активы | 110 000 ₽ | Пассивы | 110 000 ₽ |

Шпаргалка

- Отчетность помогает не совершать ошибок, выступает базой управленческих решений и дает предпринимателю возможность увидеть бизнес целиком.

- Отчет о движении денежных средств или ДДС помогает увидеть, куда уходят деньги, разложить по полочкам все статьи доходов и расходов.

- Отчет о прибылях и убытках или ОПУ помогает соотнести обязательства и понять, как бизнес зарабатывает деньги.

- Балансовый отчет или Баланс — это срез бизнеса на определенную дату. Он помогает соотнести ликвидность активов и срочность пассивов.

Отчет о прибылях и убытках (P&L) Определение

Что такое отчет о прибылях и убытках (P&L)?

Отчет о прибылях и убытках (P&L) — это финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода, обычно финансового квартала или года. Отчет о прибылях и убытках является синонимом отчета о прибылях и убытках.

Эти записи предоставляют информацию о способности или неспособности компании получать прибыль за счет увеличения доходов, снижения затрат или того и другого.Некоторые называют отчет о прибылях и убытках как отчет о прибылях и убытках, отчет о прибылях и убытках, отчет о прибылях и убытках, отчет о финансовых результатах или доходах, отчет о прибылях и убытках или отчет о расходах.

Для некоммерческих организаций доходы и расходы обычно отслеживаются в финансовом отчете, который называется отчетом о деятельности (иногда его называют отчетом о финансовой деятельности или отчетом о поддержке).

Управление прибылями и убытками относится к тому, как компания обрабатывает отчет о прибылях и убытках посредством управления доходами и затратами.

Ключевые выводы

- Отчет о прибылях и убытках — это финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода.

- Отчет о прибылях и убытках — это один из трех финансовых отчетов, которые каждая публичная компания выпускает ежеквартально и ежегодно, наряду с балансом и отчетом о движении денежных средств.

- Важно сравнивать отчеты о прибылях и убытках за разные отчетные периоды, поскольку изменения доходов, операционных расходов, расходов на НИОКР и чистой прибыли с течением времени более значимы, чем сами цифры.

- Отчет о прибылях и убытках вместе с балансом и отчетом о движении денежных средств дает подробный анализ финансовых показателей компании.

Отчет о прибылях и убытках (P&L)

Инвестопедия / Грейс КимОтчет о прибылях и убытках — это один из трех финансовых отчетов, которые каждая публичная компания выпускает ежеквартально и ежегодно, наряду с балансом и отчетом о движении денежных средств. Часто это самый популярный и распространенный финансовый отчет в бизнес-плане, поскольку он быстро показывает, сколько прибыли или убытков было получено бизнесом.

Отчет о прибылях и убытках, как и отчет о движении денежных средств, показывает изменения на счетах за определенный период. С другой стороны, баланс — это снимок, показывающий, чем компания владеет и чем должна в данный момент. Важно сравнить отчет о прибылях и убытках с отчетом о движении денежных средств, поскольку при использовании метода начисления компания может регистрировать доходы и расходы до того, как денежные средства переходят из рук в руки.

Отчет о прибылях и убытках имеет общую форму, как показано в примере ниже.Он начинается с записи выручки, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы и процентные расходы. Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью. Вы можете найти множество шаблонов для создания отчета о прибылях и убытках в Интернете бесплатно.

Важно сравнивать отчеты о прибылях и убытках за разные отчетные периоды, поскольку изменения доходов, операционных расходов, расходов на исследования и разработки и чистой прибыли с течением времени более значимы, чем сами цифры.Например, доходы компании могут расти, но расходы могут расти быстрее.

Отчет о прибылях и убытках (P&L) Пример

Ниже приводится отчет о прибылях и убытках Caterpillar Inc. за 2013 и 2014 годы (все цифры в миллионах долларов США, кроме данных на акцию):

| Двенадцать месяцев, закончившихся 31 декабря | 2014 | 2013 |

| Продажи и выручка: | ||

| Продажа машин, энергетики и транспорта | 52 142 | 52 694 |

| Доходы от финансовых продуктов | 3 042 | 2 962 |

| Общий объем продаж и выручки | 55 184 | 55 656 |

| Эксплуатационные расходы: | ||

| Себестоимость проданной продукции | 39 767 | 40 727 |

| Коммерческие, общехозяйственные и административные расходы | 5 697 | 5 547 |

| Затраты на исследования и разработки | 2 135 | 2 046 |

| Процентные расходы по финансовым продуктам | 624 | 727 |

| Прочие операционные (доходы) расходы | 1,633 | 981 |

| Итого операционные расходы | 49 856 | 50 028 |

| Операционная прибыль | 5,328 | 5 628 |

| Процентные расходы, за исключением финансовых продуктов | 484 | 465 |

| Прочие доходы (расходы) | 239 | (35) |

| Консолидированная прибыль до налогообложения | 5 083 | 5,128 |

| Резерв (льгота) по налогу на прибыль | 1,380 | 1,319 |

| Прибыль консолидированных компаний | 3 703 | 3 809 |

| Собственный капитал в прибыли (убытке) неконсолидированных зависимых обществ | 8 | (6) |

| Прибыль консолидированных и зависимых обществ | 3 711 | 3 803 |

| Минус: прибыль (убыток), относящаяся к неконтролирующим долям участия | 16 | 14 |

| Прибыль [сноска 1: Прибыль, относящаяся к держателям обыкновенных акций] | 3 695 | 3,789 |

| Прибыль на обыкновенную акцию | 5.99 | 5,87 |

| Прибыль на обыкновенную акцию — разводненная [сноска 2: Разводненная предполагаемым исполнением компенсаций, основанных на акциях, с использованием метода собственных акций] | 5,88 | 5,75 |

| Средневзвешенные обыкновенные акции в обращении (в миллионах) | ||

| — Базовая | 617,2 | 645,2 |

| — Разбавленный [см. Сноску 2] | 628.9 | 658,6 |

| Объявленные денежные дивиденды на обыкновенную акцию | 2,70 | 2,32 |

Отчет о прибылях и убытках можно использовать для расчета нескольких показателей, включая маржу валовой прибыли, маржу операционной прибыли, маржу чистой прибыли и коэффициент использования. Вместе с балансом и отчетом о движении денежных средств отчет о прибылях и убытках дает подробный анализ финансовых показателей компании.

Часто задаваемые вопросы

Что такое отчет о прибылях и убытках (P&L)?

Отчет о прибылях и убытках — это один из трех типов финансовых отчетов, составляемых компаниями, два других — это баланс и отчет о движении денежных средств.Цель отчета о прибылях и убытках — показать доходы и расходы компании за определенный период времени, обычно за один финансовый год.

Используя эту информацию, инвесторы и аналитики могут оценить прибыльность компании, часто сочетая эту информацию с выводами из двух других финансовых отчетов. Например, инвестор может рассчитать рентабельность собственного капитала (ROE) компании, сравнив ее чистую прибыль (как показано в отчете о прибылях и убытках) с уровнем собственного капитала (как показано в балансе).

В чем разница между отчетом о прибылях и убытках и балансом?

В то время как отчет о прибылях и убытках показывает доход, расходы и прибыльность компании за определенный период времени, баланс представляет собой снимок активов и пассивов компании на определенную дату. Как правило, бухгалтерский баланс представляется на последний день финансового года компании. Инвесторы используют баланс, чтобы понять финансовую устойчивость компании, сравнивая размер и качество ее активов с ее обязательствами.

Все ли компании обязаны составлять отчеты о прибылях и убытках?

Компании, акции которых обращаются на бирже, должны составлять отчеты о прибылях и убытках и представлять свои финансовые отчеты в Комиссию по ценным бумагам и биржам (SEC), чтобы они могли быть изучены инвесторами, аналитиками и регулирующими органами. При подготовке такой отчетности публичные компании должны соблюдать ряд правил и руководящих принципов, известных как общепринятые принципы бухгалтерского учета (GAAP).

С другой стороны, частные компании не обязательно обязаны соблюдать GAAP, а некоторые более мелкие компании могут даже не составлять официальную финансовую отчетность.

Баланси отчет о прибылях и убытках: в чем разница?

Баланс и отчет о прибылях и убытках (P&L) — это две из трех финансовых отчетов, которые компании выпускают регулярно. Такие отчеты обеспечивают постоянный учет финансового состояния компании и используются кредиторами, рыночными аналитиками и инвесторами для оценки финансовой устойчивости и потенциала роста компании. Третий финансовый отчет называется отчетом о движении денежных средств.

Ключевые выводы

- Баланс показывает активы, обязательства и акционерный капитал компании на определенный момент времени.

- Балансовый отчет дает как инвесторам, так и кредиторам представление о том, насколько эффективно руководство компании использует свои ресурсы.

- Отчет о прибылях и убытках (P&L) суммирует выручку, затраты и расходы, понесенные в течение определенного периода времени.

- Отчет о прибылях и убытках предоставляет информацию о том, может ли компания получать прибыль за счет увеличения выручки, сокращения затрат или и того, и другого.

Бухгалтерский баланс

Баланс отражает активы, обязательства и акционерный капитал компании на определенный момент времени.Он обеспечивает основу для расчета нормы прибыли и оценки структуры капитала компании. Этот финансовый отчет дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Баланс показывает ресурсы или активы компании, а также показывает, как эти активы финансируются — будь то за счет заемных средств по обязательствам или путем выпуска акций, как показано в акционерном капитале. Баланс дает как инвесторам, так и кредиторам картину того, насколько эффективно руководство компании использует свои ресурсы.Как и другие финансовые отчеты, баланс используется для проведения финансового анализа и расчета финансовых коэффициентов. Ниже приведены несколько примеров элементов типового баланса.

Активы

- Денежные средства и их эквиваленты. Это наиболее ликвидные активы, которые могут включать казначейские векселя (казначейские векселя), краткосрочные депозитные сертификаты (CD) и наличные деньги.

- Рыночные ценные бумаги. В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность. Также известная как дебиторская задолженность, это деньги, которые клиенты должны компании.

- Опись. Эта область охватывает все товары, доступные для продажи.

Обязательства

Акционерный капитал

Акционерный капитал равен совокупным активам фирмы за вычетом совокупных обязательств и является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании. Акционерный капитал представляет собой чистую стоимость компании, то есть сумму, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

Нераспределенная прибыль отражается в составе акционерного капитала и относится к процентной доле чистой прибыли, не выплаченной в качестве дивидендов, но удерживаемой компанией для реинвестирования в ее основной бизнес или для выплаты долга.

Контрольный баланс и баланс

Важно отметить, что пробный баланс отличается от баланса. Это внутренний отчет, который остается в бухгалтерии. Баланс, с другой стороны, представляет собой финансовый отчет, распространяемый среди других отделов, инвесторов и кредиторов.

Пробный баланс предоставляет финансовую информацию на уровне счета, например, счета главной книги, и поэтому является более детализированным. В конечном итоге информация пробного баланса используется для подготовки финансовой отчетности за период.

Напротив, баланс объединяет несколько счетов, суммируя количество активов, обязательств и акционерного капитала в бухгалтерских записях в определенное время. Баланс включает непогашенные расходы, начисленную прибыль и стоимость остатка на конец периода, тогда как пробный баланс — нет.Кроме того, баланс должен соответствовать стандартному формату, описанному в системе бухгалтерского учета, например, Международным стандартам финансовой отчетности (МСФО) или общепринятым принципам бухгалтерского учета (ОПБУ).

Сравнение отчета о прибылях и убытках и баланса

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, представляет собой финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода времени, обычно финансового года или квартала.Эти записи предоставляют информацию о способности компании (или ее отсутствии) получать прибыль за счет увеличения доходов, снижения затрат или того и другого. Многие названия отчета о прибылях и убытках включают «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о финансовых результатах» и «отчет о прибылях и убытках».

Верхняя и нижняя строки

Отчет о прибылях и убытках показывает прибыль и прибыль компании. Он начинается с записи выручки, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы, процентные расходы и любые другие расходы, иногда называемые «чрезвычайными» или «разовые» расходы.Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Реализованная прибыль и убыток

Отчет о прибылях и убытках показывает реализованную прибыль или убытки компании за указанный период времени путем сравнения общих доходов с общими затратами и расходами компании. Со временем он может показать способность компании увеличивать свою прибыль либо за счет сокращения затрат и расходов, либо за счет увеличения продаж. Компании публикуют отчеты о прибылях и убытках ежегодно в конце финансового года компании, а также могут публиковать их ежеквартально.Бухгалтеры, аналитики и инвесторы внимательно изучают отчет о прибылях и убытках, исследуя денежные потоки и возможности заемного финансирования.

Доходы и расходы