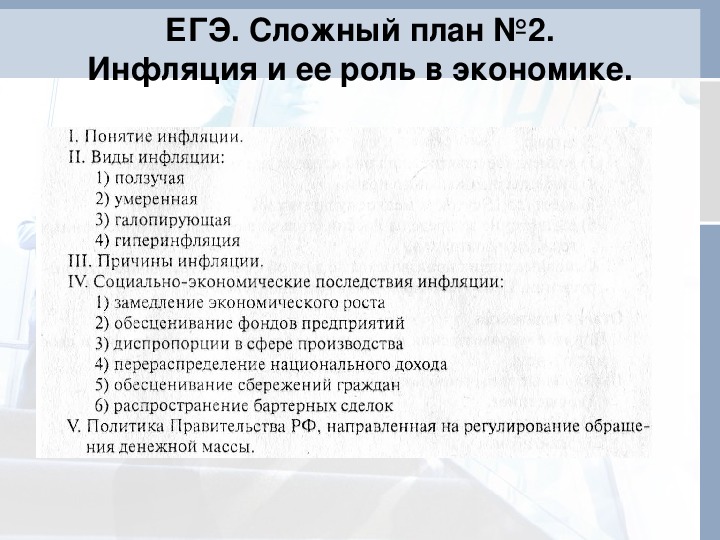

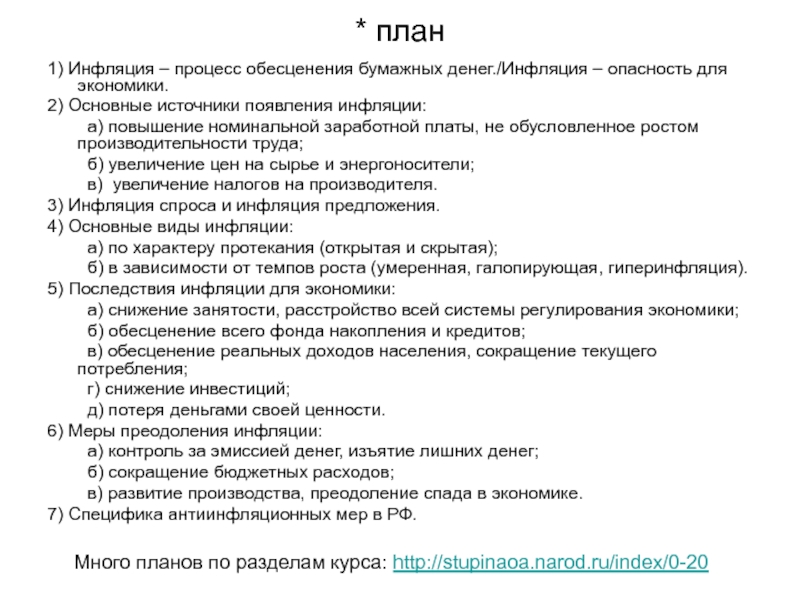

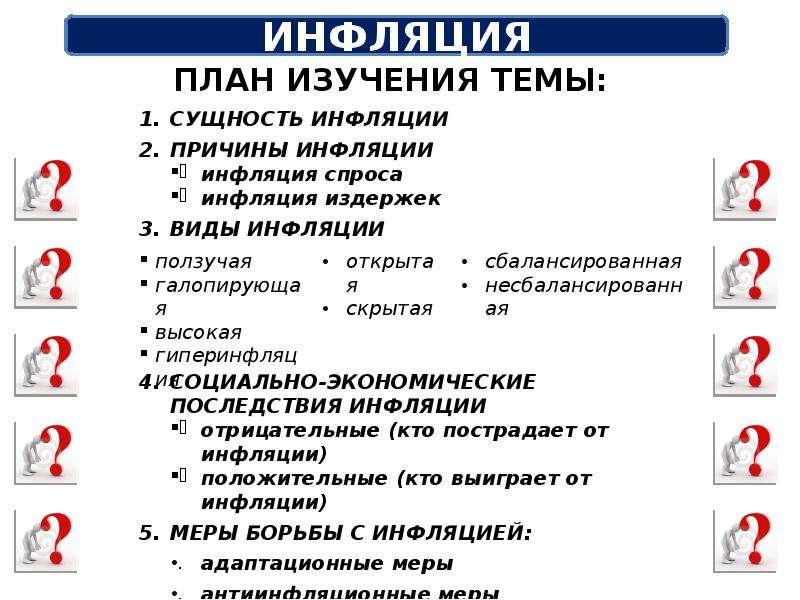

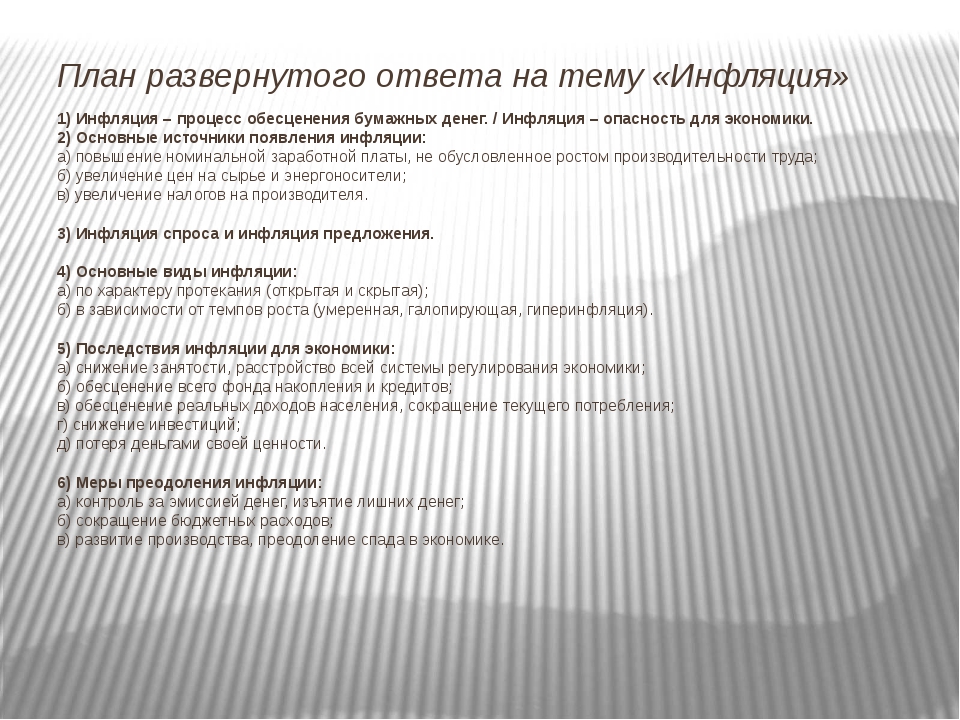

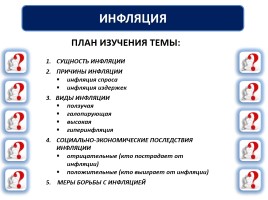

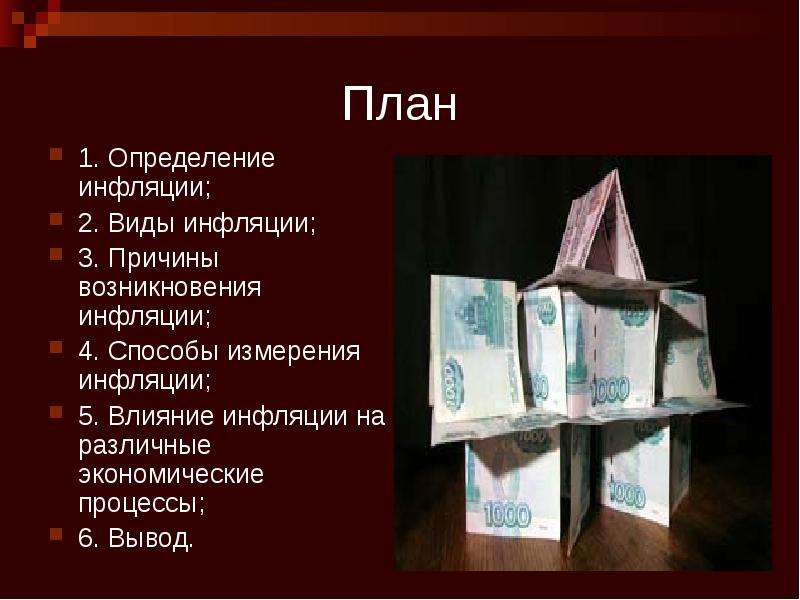

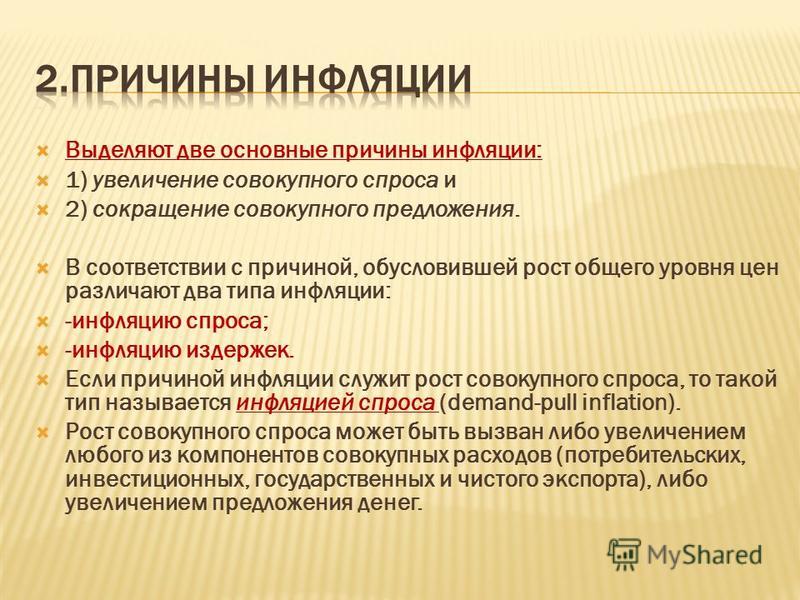

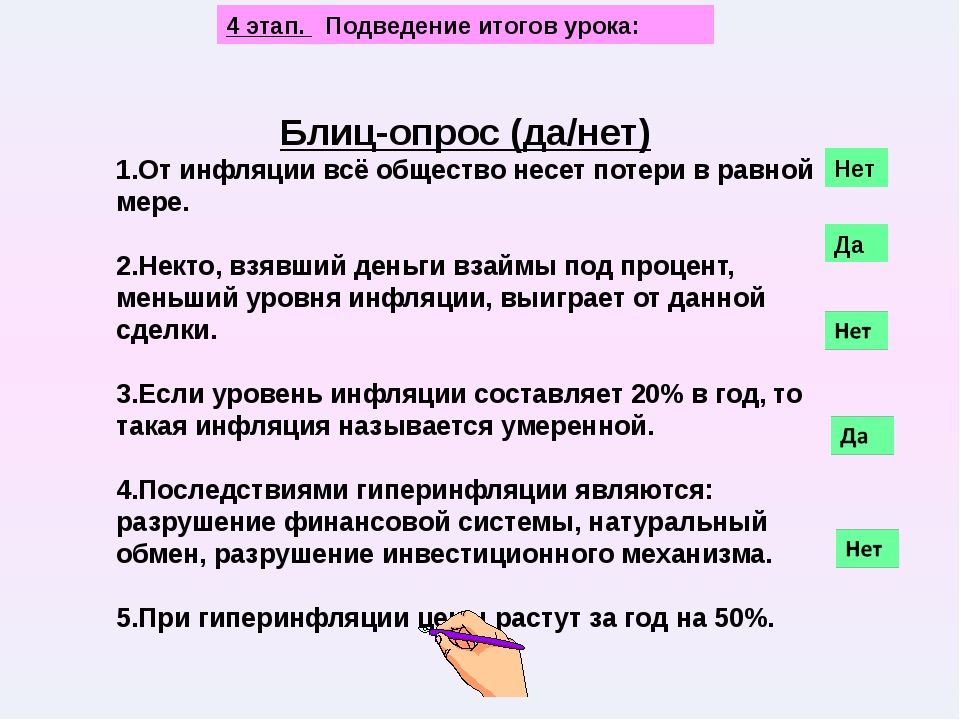

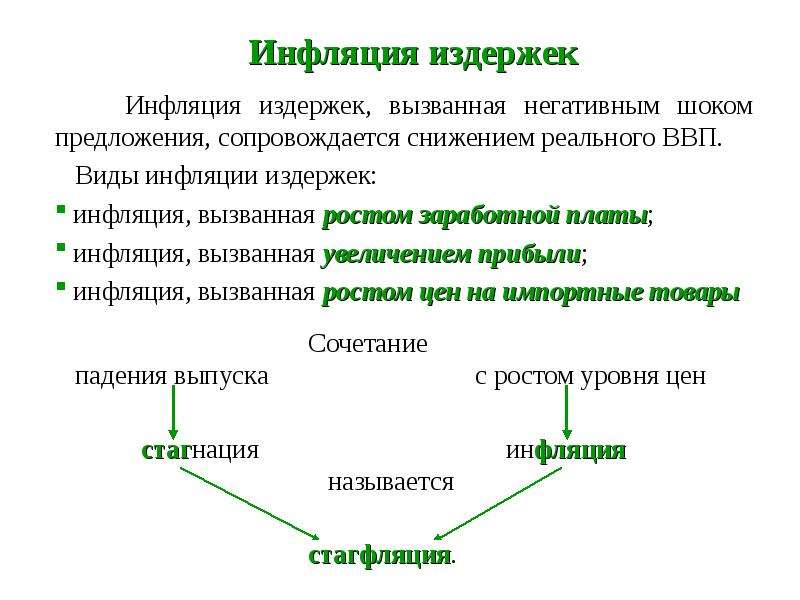

План инфляция и ее влияние на экономику: Эссе по обществознанию: План «Инфляция»

Инфляция и инфляционные ожидания / КонсультантПлюс

— Инфляция и инфляционные ожидания

Изменение погодных условий и увеличение частоты неблагоприятных природных явлений могут способствовать росту волатильности инфляции, особенно в части продуктов питания, жилищных услуг и энергетических товаров. В свою очередь рост цен на наиболее чувствительные категории товаров может приводить к росту инфляционных ожиданий. В случае если шоки, вызвавшие рост цен, окажутся достаточно устойчивыми, инфляционные ожидания могут потерять заякоренность у цели, получат развитие вторичные эффекты роста цен, что приведет к усилению инфляционного давления на среднесрочном горизонте. В целом более непредсказуемые и более интенсивные шоки в экономике осложняют задачу прогнозирования инфляции как для центрального банка, так и для остальных экономических агентов, а заякоренность инфляционных ожиданий становится зависимой от частоты и амплитуды шоков, вызываемых неэкономическими явлениями.

Меры по декарбонизации экономики для ускорения энергоперехода могут привести к росту цен как на товары, относительно которых применяются меры (в силу необходимости учета в ценах налога на выбросы вредных веществ), так и к росту цен на альтернативные «зеленые» товары и ресурсы (в силу роста спроса).

Для России в силу ее территориальной специфики, отраслевой структуры и роли в международной торговле как физические, так и переходные риски являются значимыми для дизайна экономической политики. Точную и однозначную количественную оценку возможного влияния климатических изменений и мер климатической политики на макроэкономические условия страны сегодня провести весьма сложно, поэтому в общественной и экспертной дискуссии находят отражение множество сценарных вариантов долгосрочного развития российской экономики.

Россия пока не относится к числу стран, наиболее уязвимых перед стихийными бедствиями, однако примеры сокращения выпуска из-за экстремальных погодных явлений можно найти и в новейшей российской истории. В частности, по некоторым оценкам <1>, аномально жаркое лето и пожары 2010 года стоили экономике порядка 500 млрд, или 1,2% ВВП того периода.

———————————

<1> Порфирьев Б.Н. Климат и экономика. Вестник РАН. N 3. 2011.

В контексте физических рисков один из самых существенных рисков для России связан с возможным таянием вечной мерзлоты в северных регионах страны. При этом, по оценкам Росгидромета, на территории России потепление происходит примерно в 2,8 раза интенсивнее, чем в среднем в мире. Если за период 1976 — 2016 годов скорость глобального потепления составила 0,18 °C за десятилетие, то в России средняя температура росла на 0,51 °C <2>. В наибольшей степени влияние физических рисков может проявиться в долгосрочном периоде, по мере все более заметного повышения общей температуры в случае отсутствия мер климатической политики.

———————————

<2> Доклад об особенностях климата на территории Российской Федерации за 2020 год. Росгидромет. Москва. 2021.

Помимо социальных последствий, вызванных подтоплением городов за полярным кругом, таяние ледников может привести к серьезному экономическому ущербу: значительная часть добычной инфраструктуры страны построена как раз в зоне вечной мерзлоты и не рассчитана на изменение ландшафта. В частности, в регионе добывается 90% российского газа, 30% нефти, 100% палладия и 90% алмазов. При этом, по некоторым оценкам, к текущему моменту несущая способность фундаментов части инфраструктуры снизилась на 25 — 75% по сравнению с периодом 1965 — 1975 годов, когда большая часть этих объектов была построена. Транспортная инфраструктура, в том числе трубопроводный транспорт, пролегающий в зоне промерзания грунтов, также может столкнуться с серьезными разрушениями из-за изменений окружающей его породы. В результате как выпуск, так и инвестиции в этих отраслях могут существенно сократиться.

Кроме того, более высокая температура воздуха и воды может способствовать потере части сельскохозяйственных земель, водных ресурсов и мест, пригодных для проживания, что также может вносить отрицательный вклад в динамику выпуска. Увеличение волатильности выпуска сельскохозяйственной продукции в совокупности со смещением сезонности может затруднять оценку устойчивых компонент инфляции.

В контексте переходных рисков одним из основных для российской экономики является риск безвозвратного падения спроса и цен традиционных источников энергии в мире — угля, нефти и газа, в совокупности составляющих примерно половину физических объемов российского экспорта. Уже сейчас все больше международных инвесторов сообщают о прекращении инвестирования в компании с высоким углеродным следом или даже более конкретно — в компании нефтегазовой и угольной направленности. Поэтому вероятность возникновения переходных рисков все больше повышается на среднесрочном горизонте.

Падение цен и спроса на углеводороды отчасти может быть компенсировано ростом спроса и цен на другие товары российского экспорта, востребованные в энергопереходе (алюминий, медь, никель, палладий и другие), а отчасти — экспортом других видов ресурсов, которые будут применяться для выработки энергии (например, разрабатываемый в настоящее время водород).

Итоговый результат будет зависеть от состояния российской экономики в целом и отдельных отраслей и во многом являться следствием внутренней климатической политики, формулируемой сегодня.

Но энергопереход — это не только отдаленные последствия. Часть переходных рисков уже становятся элементами повседневной реальности.

Так, в июле 2021 года Еврокомиссия представила план действий по борьбе с изменением климата, включая введение трансграничного углеродного регулирования (Carbon Border Adjustment Mechanism, CBAM), которое предполагает введение трансграничного углеродного налога с 2026 года на пять групп товаров: цемент, железо и сталь, алюминий, удобрения, электроэнергия. В 2018 — 2020 годах, по данным ФТС, на ЕС пришлось 27% российского экспорта стали и 22% экспорта чугуна, 33% алюминия.

Еще одно свидетельство начавшегося энергоперехода, пусть и менее явное — наблюдаемый в 2021 году стремительный рост цен на ряд металлов и минералов на рынке. Оценки наблюдаемой динамики на товарных рынках все больше смещаются в пользу того, что, помимо нарушенных цепочек поставок во время пандемии, рост цен также вызван все более активным государственным стимулированием энергоперехода по всему миру. «Зеленая» инфляция (green inflation, greenflation) — следствие существенного роста спроса на медь, алюминий, литий, вызванного активными разработками солнечных и ветряных батарей, электромобилей и других товаров, основанных на альтернативных источниках энергии. С одной стороны, повышенный спрос и рост цен на экспортные товары, в том числе «зеленые», помог российской экономике быстрее преодолеть последствия пандемии. С другой стороны, рост цен на мировых товарных рынках транслировался в издержки производителей, которые, в свою очередь, транслировались в инфляцию на внутреннем рынке.

«Зеленая» инфляция (green inflation, greenflation) — следствие существенного роста спроса на медь, алюминий, литий, вызванного активными разработками солнечных и ветряных батарей, электромобилей и других товаров, основанных на альтернативных источниках энергии. С одной стороны, повышенный спрос и рост цен на экспортные товары, в том числе «зеленые», помог российской экономике быстрее преодолеть последствия пандемии. С другой стороны, рост цен на мировых товарных рынках транслировался в издержки производителей, которые, в свою очередь, транслировались в инфляцию на внутреннем рынке.

В целом можно отметить, что в совокупности как физические риски, так и риски перехода осложняют задачу центрального банка при ответе на вопросы: в какой фазе цикла находится экономика, какова основная причина шоков, насколько устойчивы эти шоки, как шоки повлияли на уровень и темп потенциального роста экономики. Один из существенных «климатических» вызовов для денежно-кредитной политики — увеличение частоты одновременно происходящих шоков спроса и предложения при неопределенности относительно их продолжительности и длительности воздействия на экономику.

Шоки спроса и предложения в условиях климатических изменений могут быть сильнее тех, которые наблюдались в последние 50 — 60 лет, и сопровождаться нелинейной динамикой, вызывая необратимые эффекты и долгосрочные последствия. Центральным банкам может быть все сложнее оценивать разрыв выпуска — одну из ключевых переменных в процессе принятия решений по денежно-кредитной политике. Границы неопределенности относительно наиболее подходящей реакции денежно-кредитной политикой на ситуацию в экономике могут становиться все более широкими — климатические шоки обостряют проблему выбора между стабилизацией инфляции и стабилизацией выпуска. Стоит ли центральному банку реагировать на ускорение инфляции, вызванное климатическими шоками, и если стоит, то как часто и с какой силой и скоростью — все это вопросы для будущих исследований.

Стоит ли центральному банку реагировать на ускорение инфляции, вызванное климатическими шоками, и если стоит, то как часто и с какой силой и скоростью — все это вопросы для будущих исследований.

Кроме того, меры по декарбонизации, периодичность их введения и соответствие между собой (как внутри страны, так и в глобальном контексте), скорость разработки и внедрения углеродно-нейтральных технологических решений и адаптация к ним населения и бизнеса, а также сопутствующие климатическим изменениям и процессу перехода социально-экономические эффекты будут оказывать значимое влияние на динамику инфляции и выпуска и, как следствие, на реализацию денежно-кредитной политики на долгосрочном горизонте.

Банк России активно прорабатывает вопрос влияния климатических изменений на финансовый сектор и экономику страны <3>. Например, в мае 2020 года был опубликован доклад для общественных консультаций «Влияние климатических рисков и устойчивое развитие финансового сектора Российской Федерации». В Обзоре финансовой стабильности за II — III кварталы 2020 года были описаны наиболее вероятные каналы распространения физических и переходных рисков в российском финансовом секторе, в Обзоре финансовой стабильности за IV квартал 2020 — I квартал 2021 года были представлены результаты проведенного стресс-теста российских компаний, в рамках которого оценивалось прямое и косвенное влияние возможного введения трансграничного углеродного налога в Европе и Азии. Банк России приступил к анализу возможного влияния климатических изменений на денежно-кредитную политику в России и к доработке модельного аппарата, используемого в макроэкономическом прогнозировании. Интеграция климатических изменений в модельный аппарат Банка России позволит сгладить основные сложности, связанные с оценкой климатических шоков и их влиянием на экономику страны, и сформирует необходимый аналитический инструментарий для принятия решений, способствующих поддержанию инфляции вблизи целевого уровня в меняющихся условиях.

В Обзоре финансовой стабильности за II — III кварталы 2020 года были описаны наиболее вероятные каналы распространения физических и переходных рисков в российском финансовом секторе, в Обзоре финансовой стабильности за IV квартал 2020 — I квартал 2021 года были представлены результаты проведенного стресс-теста российских компаний, в рамках которого оценивалось прямое и косвенное влияние возможного введения трансграничного углеродного налога в Европе и Азии. Банк России приступил к анализу возможного влияния климатических изменений на денежно-кредитную политику в России и к доработке модельного аппарата, используемого в макроэкономическом прогнозировании. Интеграция климатических изменений в модельный аппарат Банка России позволит сгладить основные сложности, связанные с оценкой климатических шоков и их влиянием на экономику страны, и сформирует необходимый аналитический инструментарий для принятия решений, способствующих поддержанию инфляции вблизи целевого уровня в меняющихся условиях.

———————————

<3> В 2019 году Банк России вступил в Сообщество центральных банков и надзорных органов по повышению экологичности финансовой системы (Central Banks and Supervisors Network for Greening the Financial System, NGFS).

Глобальное потепление и инфляция — ECONS.ONLINE

Нет никаких сомнений в том, что изменение климата представляет собой одну из величайших социальных и экономических проблем XXI века. Потребность в быстрых действиях для противостояния этому изменению становится все более актуальной с каждым днем, о чем прекрасно осведомлены все страны, участвовавшие в саммите COP26 ООН, только что завершившемся в Глазго. Изменение климата, вызванное деятельностью человека, уже влияет на участившиеся и наблюдаемые во всем мире экстремальные погодные явления.

Центральные банки не являются основными участниками борьбы за предотвращение глобального потепления, но они могут сыграть в ней важную вспомогательную роль и уделяют этому вопросу довольно много внимания. Например, Европейский ЦБ

подготовил отдельный план действий, необходимых для снижения климатических рисков, а Сообщество центральных банков и надзорных органов по повышению экологичности финансовой системы (Central Banks and Supervisors Network for Greening the Financial System,

NGFS), в 2017 г. включавшее в себя всего 8 организаций, сегодня насчитывает уже более 100 участников. Несмотря на это, влияние изменения климата на инфляцию до сих пор изучено на удивление мало.

Например, Европейский ЦБ

подготовил отдельный план действий, необходимых для снижения климатических рисков, а Сообщество центральных банков и надзорных органов по повышению экологичности финансовой системы (Central Banks and Supervisors Network for Greening the Financial System,

NGFS), в 2017 г. включавшее в себя всего 8 организаций, сегодня насчитывает уже более 100 участников. Несмотря на это, влияние изменения климата на инфляцию до сих пор изучено на удивление мало.

Можно выделить три основных канала, через которые изменение климата влияет на выполнение центральными банками их непосредственного мандата по обеспечению ценовой стабильности:

- Во-первых, глобальное потепление ведет к учащению разрушительных климатических явлений, таких как ураганы, экстремальные уровни температур и осадков. Эти явления могут влиять на цены на определенные товары, в частности на продовольствие.

- Во-вторых, переход к нулевому нетто-уровню выбросов углерода может означать – по крайней мере на некоторое время – резкий рост цен на углерод.

Это, в свою очередь, повлияет на потребительские цены как напрямую, за счет роста цен на электроэнергию, газ и другое топливо, так и опосредованно – за счет повышения производственных издержек компаний во множестве секторов.

Это, в свою очередь, повлияет на потребительские цены как напрямую, за счет роста цен на электроэнергию, газ и другое топливо, так и опосредованно – за счет повышения производственных издержек компаний во множестве секторов. - В-третьих, высокие температуры воздуха сами по себе могут приводить к замедлению экономической активности и снижать производительность труда, поскольку увеличивают заболеваемость и смертность и негативно влияют на эффективность работников в целом. Это может снижать долгосрочный потенциал роста экономики и равновесные процентные ставки, ограничивая возможности традиционной денежно-кредитной политики.

Это, в свою очередь, повлияет на потребительские цены как напрямую, за счет роста цен на электроэнергию, газ и другое топливо, так и опосредованно – за счет повышения производственных издержек компаний во множестве секторов.

Это, в свою очередь, повлияет на потребительские цены как напрямую, за счет роста цен на электроэнергию, газ и другое топливо, так и опосредованно – за счет повышения производственных издержек компаний во множестве секторов.

При рассмотрении последствий изменения климата для денежно-кредитной политики важно учитывать, насколько их влияние на инфляцию широко и устойчиво, поскольку денежно-кредитная политика ориентирована на среднесрочную инфляцию. Хотя шок в одном секторе может повлиять на уровень относительных цен, в теории разовое изменение этого уровня может рассматриваться как отдельное от инфляции в целом явление, и монетарная политика может «не обращать внимания» на такой разовый сдвиг. Однако, поскольку корректировка уровня цен может происходить в разных секторах не одновременно и оказаться затяжной, она тем самым, безусловно, может повлиять на среднесрочную инфляцию.

Однако, поскольку корректировка уровня цен может происходить в разных секторах не одновременно и оказаться затяжной, она тем самым, безусловно, может повлиять на среднесрочную инфляцию.

Уровень относительных цен может измениться только внутри того или иного сектора, а не во всей экономике. В таком случае отклик со стороны монетарной политики не потребуется, поскольку лишь небольшая часть таких изменений приводит к ускорению инфляции в целом. Однако, если такая корректировка вызывает не сдвиг, а продолжительный рост цен, это уже может влиять на общую инфляцию в среднесрочном периоде. Как мы знаем, только малая часть инфляции представляет собой «чистую инфляцию», или равнопропорциональный рост цен; остальная часть инфляции вызвана корректировками уровня относительных цен.

Длительность влияния изменения относительных цен на инфляцию в решающей степени зависит от надежности режима денежно-кредитной политики и доверия к ней. Например,

скачок цен на нефть или другие сырьевые товары лишь временно воздействует на общий уровень инфляции в стране только в том случае, если инфляционные ожидания хорошо закреплены. Это также видно по разной реакции инфляции в развитых экономиках на повышение нефтяных цен в 1970-х и в период «Великого успокоения» (период низкой инфляции и относительной макроэкономической стабильности

с середины 1980-х по 2007 г., сменивший годы высокой инфляции и стагфляции. – Прим. «Эконс»). Однако даже в условиях низкого уровня инфляции относительные цены могут иметь значение для ее динамики: например, скачки мировых цен на продовольствие

объясняют почти треть колебаний среднесрочной инфляции в еврозоне в 2000–2016 гг.

Это также видно по разной реакции инфляции в развитых экономиках на повышение нефтяных цен в 1970-х и в период «Великого успокоения» (период низкой инфляции и относительной макроэкономической стабильности

с середины 1980-х по 2007 г., сменивший годы высокой инфляции и стагфляции. – Прим. «Эконс»). Однако даже в условиях низкого уровня инфляции относительные цены могут иметь значение для ее динамики: например, скачки мировых цен на продовольствие

объясняют почти треть колебаний среднесрочной инфляции в еврозоне в 2000–2016 гг.

Влияние так называемой «большой четверки» самых опасных стихийных бедствий – наводнений, засух, ураганов и землетрясений – на экономическую активность, в отличие от инфляции,

хорошо изучено. По общему мнению, эти катаклизмы оказывают краткосрочное негативное влияние на экономическую активность, и эффект наиболее ощутим в странах с развивающейся экономикой. Влияние на экономику экстремальных температур исследователи стали изучать относительно недавно и пришли к аналогичным выводам: повышение температуры замедляет экономическую активность, особенно в развивающихся странах и особенно летом, когда приходит экстремальная жара.

Влияние на экономику экстремальных температур исследователи стали изучать относительно недавно и пришли к аналогичным выводам: повышение температуры замедляет экономическую активность, особенно в развивающихся странах и особенно летом, когда приходит экстремальная жара.

Что же касается влияния изменения климата на инфляцию, то пока подсчеты на моделях показывали лишь то, что «большая четверка» стихийных бедствий может ее существенно ускорять, в то время как эффект самих экстремальных температур практически не изучался (за исключением их влияния на отдельные сектора, в частности сельское хозяйство).

Новая реальность

В своей работе, которая готовится к публикации в серии препринтов ЕЦБ, мы исследуем, как экстремальные температуры воздействуют на различные индексы инфляции: индекс потребительских цен (включая продовольственный и непродовольственный компоненты), индекс цен производителей и дефлятор ВВП (изменение стоимости корзины конечных товаров и услуг, произведенных во всей экономике. – Прим. «Эконс»). Изучение влияния экстремальных температур может показать эффекты от резкого потепления климата в результате антропогенного воздействия.

– Прим. «Эконс»). Изучение влияния экстремальных температур может показать эффекты от резкого потепления климата в результате антропогенного воздействия.

Мы пришли к выводу, что в последние десятилетия глобальное потепление оказало немалое влияние на динамику цен, особенно в странах с развивающимися экономиками.

В исследовании использовались данные 48 развитых и развивающихся экономик. Данные об изменении основных ценовых индикаторов мы сопоставили с сезонными отклонениями температур от средних значений в этих странах. Для сравнения брались данные за 1951–1980 гг. Мы также сконструировали альтернативные показатели температурных аномалий для учета процесса постепенной адаптации к высоким температурам. Наконец, мы рассмотрели дополнительные факторы, которые могут объяснять эти изменения, такие как вклад в ВВП агропромышленного сектора.

Главный вывод заключается в том, что высокие температуры ведут к резкому росту цен на продовольствие, однако в среднесрочной перспективе инфляционное давление или ослабевает, или вовсе становится отрицательным. В целом мы выделяем четыре ключевых результата:

В целом мы выделяем четыре ключевых результата:

- Во-первых, имеет значение сезон. Экстремальные температуры – как высокие, так и низкие – оказывают различное воздействие в зависимости от времени года. Если рассматривать как слишком жаркие, так и необычно холодные периоды в рамках всего года, какого-либо значительного эффекта может не обнаружиться – но результаты меняются, если рассматривать их в рамках сезона. Самый большой и стойкий эффект – у летней жары: если лето жаркое, цены на продовольствие одновременно вырастают в среднем на 0,38 п.п., это больше, чем в среднем за любой квартал рассмотренного периода. Влияние жары на продовольственные цены усиливается в последующие кварталы и почти нивелируется через год после шока. Никакие другие аномалии не влияют на инфляцию дольше, чем в течение одного квартала.

- Во-вторых, важно учитывать широкую структуру инфляции, а не только сам индекс потребительских цен. В частности, краткосрочное влияние экстремальной жары на инфляцию в первую очередь связано с ее влиянием на продовольственные цены. Оно проявляется и в развитых, и в развивающихся экономиках, но в последних длится дольше. Рост продовольственной инфляции можно объяснить снижением производства продуктов питания из-за жары, что приводит к дефициту предложения. Более сильное влияние жары на инфляцию в развивающихся странах вызвано тем, что в их потребительских корзинах продовольствие имеет больший вес, а также тем, что они менее устойчивы к климатическим шокам в принципе.

- В-третьих, горизонт, на котором исследуется влияние изменения климата, также имеет значение. Мы обнаруживаем, что после краткосрочного роста инфляции из-за температурных аномалий затем, в среднесрочной перспективе, динамика инфляции становится отрицательной, что также наиболее выражено в странах с развивающейся экономикой. Этот эффект говорит о том, что краткосрочные сбои предложения сельхозпродукции могут оказывать более длительное понижательное давление на спрос.

- В-четвертых, влияние изменения климата на цены нелинейно. Это касается как отклонения температур от исторического среднего значения, так и абсолютных температур. После каждого очень жаркого лета мы фиксируем отрицательное инфляционное давление в среднесрочной перспективе – как в развивающихся экономиках, так и в развитых. Это говорит о том, что даже для стран, пока еще не особенно ощутивших воздействие экстремальных температур, потенциальное увеличение частоты очень жарких летних периодов означает гораздо менее благоприятное будущее.

Оно проявляется и в развитых, и в развивающихся экономиках, но в последних длится дольше. Рост продовольственной инфляции можно объяснить снижением производства продуктов питания из-за жары, что приводит к дефициту предложения. Более сильное влияние жары на инфляцию в развивающихся странах вызвано тем, что в их потребительских корзинах продовольствие имеет больший вес, а также тем, что они менее устойчивы к климатическим шокам в принципе.

Оно проявляется и в развитых, и в развивающихся экономиках, но в последних длится дольше. Рост продовольственной инфляции можно объяснить снижением производства продуктов питания из-за жары, что приводит к дефициту предложения. Более сильное влияние жары на инфляцию в развивающихся странах вызвано тем, что в их потребительских корзинах продовольствие имеет больший вес, а также тем, что они менее устойчивы к климатическим шокам в принципе. Это касается как отклонения температур от исторического среднего значения, так и абсолютных температур. После каждого очень жаркого лета мы фиксируем отрицательное инфляционное давление в среднесрочной перспективе – как в развивающихся экономиках, так и в развитых. Это говорит о том, что даже для стран, пока еще не особенно ощутивших воздействие экстремальных температур, потенциальное увеличение частоты очень жарких летних периодов означает гораздо менее благоприятное будущее.

Это касается как отклонения температур от исторического среднего значения, так и абсолютных температур. После каждого очень жаркого лета мы фиксируем отрицательное инфляционное давление в среднесрочной перспективе – как в развивающихся экономиках, так и в развитых. Это говорит о том, что даже для стран, пока еще не особенно ощутивших воздействие экстремальных температур, потенциальное увеличение частоты очень жарких летних периодов означает гораздо менее благоприятное будущее.Другими словами, изменение климата уже начинает влиять на ценовую стабильность, хотя для развитых стран это, по-видимому, еще не играет важной роли. Однако наличие связи между изменением климата и инфляцией служит основанием для того, чтобы центральные банки вносили в борьбу с глобальным потеплением свой вклад, необходимость которого обусловлена их основным мандатом.

Оригинал статьи

опубликован на портале VoxEU.org. Перевод выполнен редакцией Econs. online.

online.

Четыре уже готовы делить на два – Газета Коммерсантъ № 182 (7144) от 07.10.2021

Банк России опубликовал план аналитических работ и мероприятий в рамках подготовки обзора денежно-кредитной политики. Обзор призван не только решить вопрос о будущей цели ЦБ по инфляции, но и оценить эффективность предыдущих политики, операционных процедур и коммуникаций с рынком. Результатом итогового доклада ЦБ во втором квартале 2022 года может стать снижение инфляционного ориентира Банка России до стандартного уровня стран ОЭСР — если к тому времени не выяснится, что в постпандемической экономической реальности остальной мир пересмотрел свои взгляды на то, какая инфляция в нем считается приемлемой и нормальной.

Опубликованный вчера Банком России план работ по подготовке обзора денежно-кредитной политики (ДКП) описывает, как именно будет происходить самое масштабное аналитическое мероприятие регулятора за последние годы. Напомним, что обзор ДКП Банк России проводит в рамках режима таргетирования инфляции, по существу, впервые после его введения. Как пояснил вчера заместитель председателя ЦБ Алексей Заботкин, проект, анализирующий ДКП ЦБ по шести направлениям (см. справку) и предполагающий систему аналитических проектов, встреч, консультаций и публичных мероприятий, должен завершиться подготовкой доклада Банка России по темам исследования. Именно в этом документе во втором квартале 2022 года будет дан в том числе ответ на вопрос о необходимости для ЦБ снижения цели по инфляции в рамках инфляционного таргетирования. Если рекомендации будут благоприятными, а выявленные риски приемлемыми, регулятор примет решения об уточнении параметров ДКП при подготовке Основных направлений единой государственной денежно-кредитной политики (ОНДКП) на 2023 год и период 2024 и 2025 годов — скорее всего, в форме перехода к «таргету» по инфляции в 1,5–2,5% годовых, то есть близкому к тому, что в настоящий момент считают оптимальным большинство регуляторов стран ОЭСР.

Как пояснил вчера заместитель председателя ЦБ Алексей Заботкин, проект, анализирующий ДКП ЦБ по шести направлениям (см. справку) и предполагающий систему аналитических проектов, встреч, консультаций и публичных мероприятий, должен завершиться подготовкой доклада Банка России по темам исследования. Именно в этом документе во втором квартале 2022 года будет дан в том числе ответ на вопрос о необходимости для ЦБ снижения цели по инфляции в рамках инфляционного таргетирования. Если рекомендации будут благоприятными, а выявленные риски приемлемыми, регулятор примет решения об уточнении параметров ДКП при подготовке Основных направлений единой государственной денежно-кредитной политики (ОНДКП) на 2023 год и период 2024 и 2025 годов — скорее всего, в форме перехода к «таргету» по инфляции в 1,5–2,5% годовых, то есть близкому к тому, что в настоящий момент считают оптимальным большинство регуляторов стран ОЭСР.

Пункты плана подготовки Банком России обзора ДКП

План подготовки обзора ДКП включает шесть тематических блоков.

Первый — это обсуждение самого формата цели по инфляции (с признанием высокой эффективности режима инфляционного таргетирования для обеспечения ценовой стабильности, но и отсутствия в мировой экономической теории и практике «однозначного ответа, какой должна быть цель по инфляции»). Здесь ЦБ планирует как сравнительный анализ соответствия инфляционной цели «вблизи 4%» условиям проведения ДКП в России, так и вопроса о наличии предпосылок для ее снижения, а также уточнения самой цели (общая, базовая инфляция) и ее формулировки (точечная оценка или диапазон).

Второй блок — вопрос об инструментарии ДКП: с 2013 года инструменты ДКП (ключевая ставка и симметричный процентный коридор) практически не менялись, тогда как изменились сам денежный рынок в РФ (переход от структурного дефицита к профициту, появление новых инструментов) и операционные процедуры зарубежных центральных банков. Третий блок предполагает ретроспективную оценку оптимальности уже реализованной ДКП: в рамках этой работы Банк России намерен переоценить своевременность своей реакции на про- и дезинфляционные шоки, а также проверить на моделях альтернативные стратегии принятия решений в области ДКП и влияние мер бюджетной политики (в том числе бюджетного правила) на условия своей работы.

Отдельно ЦБ намерен исследовать, насколько его действия в рамках политики по снижению инфляционных ожиданий понятны рынку: в рамках четвертого блока планируются анализ предсказуемости решений по ДКП, оценка понятности коммуникации регулятора целевым аудиториям и корректировка как каналов, так и языка этой коммуникации.

Пятый блок имеет непосредственное отношение к оценке влияния ДКП на широкое экономическое окружение регулятора: здесь Банк России намерен систематизировать мировой опыт увязки ДКП и финансовой стабильности (в том числе в условиях интенсивных трансграничных потоков капитала) и оценить эффекты регулирования в условиях внешних и внутренних экономических шоков.

Закрывает план перспективный блок: он призван дать регулятору видение будущей эволюции ДКП в контексте изменений мировой финансовой системы, включая появление цифровых валют (и, очевидно, проекта цифрового рубля) и развитие финансового рынка (в том числе приход небанковских финансовых посредников в финансовую систему), а также их влияние на эффективность работы трансмиссионного механизма ДКП. Впрочем, здесь рамка «интересов» регулятора также шире традиционного финансового сектора: ЦБ интересуют риски, связанные с активизацией внутренней и зарубежной климатической политики и ее отражениями как в финансовой сфере («зеленые» финансовые инструменты), так и в реальной жизни (физические природные риски, развитие экономики замкнутого цикла), а также вопросы демографии и уровня неравенства и их влияние на баланс расходов и сбережений.

Впрочем, здесь рамка «интересов» регулятора также шире традиционного финансового сектора: ЦБ интересуют риски, связанные с активизацией внутренней и зарубежной климатической политики и ее отражениями как в финансовой сфере («зеленые» финансовые инструменты), так и в реальной жизни (физические природные риски, развитие экономики замкнутого цикла), а также вопросы демографии и уровня неравенства и их влияние на баланс расходов и сбережений.

Олег Сапожков

Напомним, что «таргет» в 4% годовых определен в ЦБ в начале 2010-х годов как оптимальный в определенной дискуссии: часть экономистов, в том числе внутри самого Банка России, предлагали достаточно быстрое снижение инфляции до однозначных уровней, затем первичную стабилизацию «таргета» на уровне около 4% и последующий быстрый переход к цели по инфляции в районе 2% годовых. При этом теоретический источник значений «4%» и «2%» как решающих какие-либо строго определенные задачи ЦБ, по крайней мере, не указывался. Алексей Заботкин вчера сослался на соответствующий раздел в проекте ЦБ доклада ОНДКП на 2022–2023 годы, однако в нем обсуждается по существу причина отказа в 2014 году от низкой цели по инфляции (угроза дефляционных процессов в отдельных трансформирующихся секторах экономики при низкой цели — по существу, исследование актуального состояния этой угрозы во многом является и целью предпринимаемого сейчас ЦБ обзора ДКП), но не уровень самой инфляции, которую Банк России считает допустимой.

Именно допустимой: заместитель председателя ЦБ дал понять, что «таргет» должен соответствовать ощущению «финансовой стабильности» для данной экономики, причем из этой логики вполне может следовать, что в понимании аналитиков Банка России неизменность цен, если бы ее можно было реализовать на практике без рисков, была бы наилучшим способом создания такого ощущения.

Так или иначе, текущая цель по инфляции воспринимается ЦБ как инфляционное бремя, а не как «инфляционный налог» с целью какого-либо общественно важного перераспределения — и одной из целей обзора ДКП является изучение возможности его снижения.

С одной стороны, нынешний повышенный инфляционный фон в мире по итогам пандемии на руку Банку России в этом вопросе — очевидно и то, что «таргет» в 2014 году выбирался в первую очередь как цель по инфляции, сравнимая с целями большинства крупных развивающихся экономик (Бразилия, Турция, Чили) в противопоставлении с развитыми, и то, что по итогам пандемии опасения повышения инфляции заставляют ведущие центробанки мира подтверждать намерение долгосрочно удерживать инфляцию в своих юрисдикциях на уровне до 2% годовых, но не более. Ко второму кварталу 2022 года уже будет очевидно, насколько ФРС США и ЕЦБ успешны в погашении внепланового всплеска инфляции — если в этом появятся серьезные сомнения, а повышенная мировая инфляция будет считаться среднесрочно приемлемой, шансы на снижение вдвое цели ЦБ России несколько снизятся. Впрочем, на сегодняшний день предположения о том, что происходящее — начало «мировой ценовой революции» в любом представимом смысле голословны, а мировые центробанки уверены в быстром возврате к привычным «таргетам» и скорее беспокоятся о будущем среднесрочно недостаточном, а не избыточном спросе, «японизации» развитых экономик — и будущей низкой по меркам США и ЕС, а не высокой инфляции.

Ко второму кварталу 2022 года уже будет очевидно, насколько ФРС США и ЕЦБ успешны в погашении внепланового всплеска инфляции — если в этом появятся серьезные сомнения, а повышенная мировая инфляция будет считаться среднесрочно приемлемой, шансы на снижение вдвое цели ЦБ России несколько снизятся. Впрочем, на сегодняшний день предположения о том, что происходящее — начало «мировой ценовой революции» в любом представимом смысле голословны, а мировые центробанки уверены в быстром возврате к привычным «таргетам» и скорее беспокоятся о будущем среднесрочно недостаточном, а не избыточном спросе, «японизации» развитых экономик — и будущей низкой по меркам США и ЕС, а не высокой инфляции.

Пересмотр ДКП как доказательная госполитика

План ЦБ демонстрирует, что переход органов власти в РФ к концепции доказательной госполитики затронул не только исполнительную, но и финансовую их ветвь,— впрочем, в этом Банк России явно опередил правительство, поскольку элементы этого подхода регулятор применяет с начала 2010-х годов, обзор ДКП в этом смысле является первым крупным проектом ЦБ, в котором этот подход предполагается проводить абсолютно последовательно.

Сам регулятор описывает поставленную перед собой задачу как «комплексный анализ ДКП за период таргетирования инфляции» с целью «оценить эффективность выбранного режима и степень соответствия действующих параметров ДКП меняющимся условиям». Ориентация Банка России на ценовую стабильность сохраняется более шести лет (целью ДКП с 2015 года установлено снижение годовой инфляции до 4% в 2017 году и ее поддержание вблизи этого уровня) — и в этой связи ЦБ ставит перед собой ряд вопросов, ответы на которые рассчитывает извлечь из аналитических работ, включенных в план подготовки обзора. В дальнейшем предполагается сделать обзор ДКП регулярным — раз в пять лет.

Характер вопросов, которыми задаются денежные власти, в какой-то мере проливает свет на то, чем закончилась в 2015–2017 годах внутривластная дискуссия о том, в какой степени ЦБ должен и может быть ответственным за экономический рост — или независимым от других ветвей власти. Де-факто тогда независимость ЦБ и его ДКП от конъюнктурных задач экономических ведомств Белого дома была сохранена на условиях реализации Банком России того же подхода «доказательной госполитики» — она в последние годы активно применяется и правительством (в том числе в рамках контрольно-надзорной реформы и госрегулирования экономики в целом) для «мягкой» координации ведомств с оценкой и возможной последующей корректировкой их влияния на общую экономическую ситуацию в РФ.

Олег Сапожков

Дмитрий Бутрин, Олег Сапожков

Основные направления денежно-кредитной политики на 2022-2024 год

Базовый сценарий

Мировая и российская экономика продолжит расти. Вакцинация населения при сохранении эффективности вакцин для новых штаммов окажет поддержку этому процессу. Темп прироста ВВП в 2021 году составит 4,0–4,5% и с 2022 года стабилизируется на траектории сбалансированного роста в диапазоне 2–3%. Возвращение годовой инфляции в диапазон 4,0–4,5% к концу 2022 года обеспечивают значения средней за год ключевой ставки 5,7–5,8% годовых в 2021 году и 7,3–8,3% годовых в 2022 году. По мере снижения инфляционных ожиданий и замедления инфляции ключевая ставка вернется в долгосрочный нейтральный диапазон 5–6% годовых.

Альтернативные сценарии

Блок-схема сценарных вариантов макроэкономического прогноза Банка РоссииУсиление пандемии

Темпы прироста ВВП в 2022 году будут близки к нулевым, в 2023 году — ускорятся до 3,5–4,5%, а к концу прогнозного горизонта вернутся к значениям, близким к потенциальному росту. Влияние устойчивых факторов инфляции снизится раньше, чем в базовом сценарии, что сделает целесообразным смягчение ДКП в момент ухудшения эпидемической ситуации. В дальнейшем денежно-кредитная политика будет оставаться в целом нейтральной.

Влияние устойчивых факторов инфляции снизится раньше, чем в базовом сценарии, что сделает целесообразным смягчение ДКП в момент ухудшения эпидемической ситуации. В дальнейшем денежно-кредитная политика будет оставаться в целом нейтральной.

В 2022 году более активный рост в мировой экономике окажет дополнительную поддержку и ВВП России. Однако сопровождающее этот рост повышение устойчивого инфляционного давления в мире вызовет более быстрое прекращение стимулирующей политики в крупнейших странах, чем предполагается в базовом сценарии. Повышенный уровень мировой инфляции и глобальных процентных ставок потребует от Банка России проведения более жесткой ДКП, чем в базовом сценарии, для возвращения инфляции к цели во второй половине прогнозного периода.

Финансовый кризисДанный сценарий иллюстрирует риски, связанные со значительным увеличением долговой нагрузки в мировой экономике вследствие пандемии. Он предполагает, что при сворачивании стимулирующей политики произойдет значительное и резкое ухудшение условий в мировой финансовой системе. Это станет причиной снижения ВВП России в 2023 году с последующим восстановлением экономической активности в 2024 году. Резкое начало финансового кризиса и сопутствующее ослабление рубля станут значительным, хотя и временным проинфляционным фактором. Для их демпфирования Банк России будет вынужден в начале 2023 года проводить более жесткую денежно-кредитную политику по сравнению со сценарием «Глобальная инфляция». Во второй половине 2023 года рост цен начнет замедляться, инфляционные ожидания начнут снижаться, что позволит Банку России перейти к смягчению денежно-кредитной политики, поддерживая экономику.

Он предполагает, что при сворачивании стимулирующей политики произойдет значительное и резкое ухудшение условий в мировой финансовой системе. Это станет причиной снижения ВВП России в 2023 году с последующим восстановлением экономической активности в 2024 году. Резкое начало финансового кризиса и сопутствующее ослабление рубля станут значительным, хотя и временным проинфляционным фактором. Для их демпфирования Банк России будет вынужден в начале 2023 года проводить более жесткую денежно-кредитную политику по сравнению со сценарием «Глобальная инфляция». Во второй половине 2023 года рост цен начнет замедляться, инфляционные ожидания начнут снижаться, что позволит Банку России перейти к смягчению денежно-кредитной политики, поддерживая экономику.

«Прошу правительство в недельный срок подготовить обновленный план»

Президент России Владимир Путин поручил кабмину за неделю подготовить обновленный план действий в связи с новым штаммом коронавируса «омикрон». Об этом глава государства рассказал во вторник, 30 ноября.

«Я прошу правительство в недельный срок — сейчас хочу обратиться к своим коллегам из правительства РФ — подготовить обновленный план действий в связи с рисками распространения нового штамма коронавируса, вместе с тем учитывая глобальный, трансграничный характер инфекции», — заявил он, выступая на пленарном заседании инвестиционного форума «ВТБ капитала» «Россия зовет!».

Российский лидер назвал взаимное признание вакцин и сертификатов о вакцинации важной мерой в борьбе с пандемией. «Можно эффективно бороться, только скоординировав действия всего мирового сообщества, имею в виду взаимное признание вакцин и сертификатов о вакцинации, доступность прививок для всех регионов планеты, совместную работу над новыми препаратами против коронавируса», — отметил он.

Понимание общей ответственности, особенно лидерами ведущих стран мира, станет основой для более активных совместных действий, полагает Путин.

Рост цен ускоряется

Кроме того, российский президент отметил ускорение роста цен в России.

Он добавил, что продовольствие дорожает во всем мире, это ощущается и в нашей стране — рост потребительских цен во многом под влиянием внешних факторов ускорился.

Такая ситуация вызвана, по его словам, целым комплексом причин. В частности, цепочки поставок оказались разорваны. Рост бюджетных дефицитов и глобальные инфляционные риски при этом сохраняются.

«Нужно не только справляться с последствиями инфляции, но и действовать на опережение», — указал Путин. Продовольственная инфляция в России с начала года составила около 10%, уточнил он.

Продовольственная инфляция в России с начала года составила около 10%, уточнил он.

«Понимаем, что ряд граждан, по определенным группам разбитые, с низкими доходами все-таки от продовольственной инфляции, которая уже выше, чем общая инфляция, где-то под 10%, испытывают трудности. Соответствующим образом будем выстраивать свою политику», — добавил глава государства.

Ранее помощник президента Максим Орешкин назвал три сценария, как новый штамм коронавируса может повлиять на всю мировую экономическую систему, отметив нынешнюю неопределенность на рынках.

Первый вариант предполагает, что вирус будет распространяться очень быстро и общество «начнет переживать» все ранее введенные ограничительные меры. Второй сценарий — «ложная тревога». По оценкам Орешкина, новые штаммы появлялись и ранее, и о них быстро забывали. Третий — «позитивный», он предполагает, что заражение новым штаммом не будет сопровождаться тяжелым протеканием болезни.

Второй сценарий — «ложная тревога». По оценкам Орешкина, новые штаммы появлялись и ранее, и о них быстро забывали. Третий — «позитивный», он предполагает, что заражение новым штаммом не будет сопровождаться тяжелым протеканием болезни.

Сколько тратят россияне на еду

С 22 по 28 ноября индекс недельного среднего чека увеличился на 1% по сравнению с предшествующими семью днями. Средняя стоимость одной покупки россиянина составила 683 рубля, следует из данных компании «Ромир».

В то же время в годовом выражении недельный средний чек вырос на 12% (71 рубль).

По сравнению со средним значением за последние 12 месяцев (632 рубля) чек показывает рост на 8% или 51 рубль.

Инфляция ускорилась в сентябре. Как это повлияет на планы ФРС?

МОСКВА, 13 окт — ПРАЙМ. Инфляция не собирается отступать, а это значит, что Федеральная резервная система США, вероятно, будет переходить к сворачиванию стимулирования, как и планировалось.

Минэкономразвития сообщило об ускорении годовой инфляции в России

В сентябре инфляция в США немного ускорилась. Индекс потребительских цен (CPI) вырос на 0,4% по сравнению с августом и на 5,4% по сравнению с сентябрем прошлого года, сообщило в среду статистическое управление Министерства труда США. В августе рост CPI составил 0,3%.

Индекс потребительских цен (CPI) вырос на 0,4% по сравнению с августом и на 5,4% по сравнению с сентябрем прошлого года, сообщило в среду статистическое управление Министерства труда США. В августе рост CPI составил 0,3%.

Цены на электроэнергию в сентябре выросли на 1,3%, на продукты питание – на 0,9%, а на бензин – на 1,2%.

Доходность 10-летних казначейских облигаций после выхода этих данных почти не изменилась, снизившись совсем немного от уровня закрытия предыдущего дня, до 1,55%.

Данные за сентябрь совпали или немного превысили ожидания большинства аналитиков. Они вряд ли окажут существенное влияние на решение ФРС относительно перехода в ноябре к сворачиванию чрезвычайной программы покупки облигаций, чего ожидают рынки и на что уже намекали председатель ФРС Джером Пауэлл и другие руководители центробанка США.

Дело в том, что сентябрьский CPI, несмотря на небольшой рост, не отражает существенного ускорения инфляции. Он попросту подтверждает то, что инфляция оказалась более устойчивой, чем изначально предполагалось. Цены на энергоносители продолжают расти, а проблемы с поставками и дефицитом критически важных товаров, таких как полупроводники, сохраняются.

Цены на энергоносители продолжают расти, а проблемы с поставками и дефицитом критически важных товаров, таких как полупроводники, сохраняются.

Базовый CPI, не учитывающий волатильные цены на энергоносители и продукты питания, в сентябре вырос на 0,2%. Между тем, как отмечает Пол Эшуорт из Capital Economics, столь умеренный рост совсем не обнадеживает, поскольку включает, помимо прочего, снижение тарифов на авиаперевозки на 6,4% и цен на одежду на 1,1%.

Путин: инфляция в России выросла больше, чем ожидалось

ФРС будет придерживаться текущего курса еще и потому, что использует для измерения инфляции другой индикатор – индекс цен расходов на личное потребление (PCE). Согласно отчету, опубликованному ранее в этом месяце, годовой рост PCE составил 4,3%, что является максимумом за три десятилетия. Одного этого должно быть достаточно, чтобы ФРС решила, что сейчас самое время для замедления покупок облигаций, на которые тратится по 120 млрд долларов в месяц.

Если бы он вышел до пандемии, то последний отчет о состоянии рынка труда мог бы мотивировать ФРС немного подождать, прежде чем сигнализировать об ужесточении денежно-кредитной политики. За месяц было создано всего 194 000 рабочих мест, а не 500 000, как ожидали аналитики, что могло бы быть воспринято как сигнал о слабости рынка.

За месяц было создано всего 194 000 рабочих мест, а не 500 000, как ожидали аналитики, что могло бы быть воспринято как сигнал о слабости рынка.

Между тем аналитики ING отмечают, что эти данные отражают сокращение доли экономически активного населения (нежелание американцев возвращаться на рынок труда и искать работу после пандемии) и вовсе не означают, что экономика США слаба и все еще нуждается в денежно-кредитном стимулировании. Наоборот, работодатели столкнулись с дефицитом рабочей силы и вынуждены повышать зарплаты, чтобы удерживать существующих работников и привлекать новых.

В то же время, несмотря на рост заработков, на фоне стабильно высокой инфляции работники все равно оказываются в проигрыше, говорит главный экономист UBS Пол Донован, отмечая, что рассчитываемый ФРС-Атланта индекс заработков показывает их рост менее 4%. «Это означает, что реальные заработки в США падают, причем весьма сильно», — пишет он.

Это обстоятельство может еще больше разгонять инфляцию. Так или иначе, данные по рынку труда все же преодолели невысокий порог, определенный ФРС для перехода к сворачиванию стимулирования, отмечают аналитики Oxford Economics, что укрепило их убеждение в том, что соответствующее заявление будет сделано в ноябре.

Так или иначе, данные по рынку труда все же преодолели невысокий порог, определенный ФРС для перехода к сворачиванию стимулирования, отмечают аналитики Oxford Economics, что укрепило их убеждение в том, что соответствующее заявление будет сделано в ноябре.

Риск ускорения инфляции давит на рынки

Это убеждение разделяют все больше инвесторов. С начала августа доходность 10-летних казначейских облигаций выросла более чем на 40 базисных пунктов, или на 0,4 процентного пункта.

Согласно прогнозам, опубликованным в начале этой недели Международным валютным фондом, в этом году инфляция в США составит 4,3%, после чего снизится до 3,5% в 2022 году и до 2,3% в 2023 году. В еврозоне инфляция в эти годы будет составлять 2,2%, 1,7% и 1,7%, соответственно.

— Перевод ПРАЙМ, +7 495 645 3700, [email protected]

Dow Jones Newswires, ПРАЙМ

Рост цен перевыполняет план :: Экономика :: Газета РБК

ЦБ признал «очень низкую» инфляцию

Февральская инфляция оказалась «очень низкой», признал Центробанк, потенциал для снижения ключевой ставки в первом полугодии сохраняется. Причины — укрепление рубля, хороший урожай и уже отмеченное ранее торможение роста цен

Причины — укрепление рубля, хороший урожай и уже отмеченное ранее торможение роста цен

Здание ЦБ (Фото: Антон Новодережкин / ТАСС)

Уровень месячной инфляции в пересчете на год в феврале оказался «очень низким», сообщил Центробанк в ответ на запрос РБК, не назвав конкретных цифр. Речь идет об аннуализированной инфляции (текущий помесячный рост цен, скорректированный с учетом сезонности и экстраполированный на следующие 12 месяцев). «Однако такой расчет не позволяет сделать выводы о будущей динамике инфляции, а характеризует текущую ценовую динамику», — отметил регулятор.

«Однако такой расчет не позволяет сделать выводы о будущей динамике инфляции, а характеризует текущую ценовую динамику», — отметил регулятор.

На слишком низкую инфляцию в феврале на прошлой неделе обратил внимание Sberbank CIB. Как ранее сообщалось, ЦБ планирует достичь целевого показателя по инфляции в размере 4% к концу года, однако аннуализированный рост цен, судя по недельной статистике Росстата (месячную ведомство еще не опубликовало), уже замедлился до отметки ниже этого уровня, написали аналитики. Причина такой динамики, по их мнению, в слишком слабом спросе, который в январе продолжил наблюдаемое уже несколько месяцев снижение (данные за февраль также пока не опубликованы).

Инфляция ниже ожиданий

Исходя из недельной статистики, Центробанк оценивает февральскую инфляцию в 4,6–4,7% год к году, сообщил также РБК регулятор, признав, что замедление роста цен превысило ожидания. Для этого есть две причины, указал ЦБ: «Первая — это эффект базы: месячная инфляция в этом году меньше, чем в соответствующие месяцы прошлого года, так как в начале прошлого года ослабление рубля ускорило рост цен. Этот эффект уже практически исчерпан. Вторая причина — временные факторы: укрепление рубля и хороший урожай прошлого года. Также сдерживающее влияние продолжает оказывать слабый спрос, в том числе и высокая склонность к сбережениям, поддерживаемая умеренно жесткой денежно-кредитной политикой».

Этот эффект уже практически исчерпан. Вторая причина — временные факторы: укрепление рубля и хороший урожай прошлого года. Также сдерживающее влияние продолжает оказывать слабый спрос, в том числе и высокая склонность к сбережениям, поддерживаемая умеренно жесткой денежно-кредитной политикой».

Инфляция 2% в годовом выражении, по оценке МВФ, считается низкой и «может быть опаснее, чем высокая, так как она может превратиться в дефляцию, надежных рецептов борьбы с которой нет», отмечалось в обзоре Sberbank CIB. Разрыв между номинальными ставками и ключевой ставкой ЦБ продолжает увеличиваться, и со временем это «может негативно воздействовать на восстановление экономического роста», считает главный экономист Евразийского банка развития Ярослав Лисоволик.

При этом в национальной экономике «происходит укрепление положительных тенденций, превосходящее ожидания Банка России», — говорится в обзоре «О чем говорят тренды» департамента исследований и прогнозирования ЦБ, вышедшем в понедельник. Аналитики ЦБ заявили об «устойчивой позитивной динамике» в экономической активности, которая способствует восстановительному росту.

Аналитики ЦБ заявили об «устойчивой позитивной динамике» в экономической активности, которая способствует восстановительному росту.

Фото: Михаил Мордасов / РИА Новости

По итогам 2016 года цены в России выросли на 5,4% — это самый низкий показатель за всю новейшую историю страны. Росту экономики мешает слишком высокая инфляция, тогда как медленный рост цен «не вредит и не помогает экономическому росту», говорил в январе глава департамента денежно-кредитной политики ЦБ Игорь Дмитриев.

Регулятор может опустить целевой ориентир по инфляции и ниже 4%, заявляла в начале года первый зампред ЦБ Ксения Юдаева. Однако в понедельник регулятор сообщил, что инфляционные ожидания населения на 12 месяцев (показатель, на который ЦБ традиционно ориентируется при принятии решения о ставке) в феврале перестали снижаться. По сравнению с декабрем они возросли на 1,4 п.п., до 12,9%. В то же время «настроения респондентов остаются более позитивными, чем в среднем за 2016 год», отметил регулятор.

Однако в понедельник регулятор сообщил, что инфляционные ожидания населения на 12 месяцев (показатель, на который ЦБ традиционно ориентируется при принятии решения о ставке) в феврале перестали снижаться. По сравнению с декабрем они возросли на 1,4 п.п., до 12,9%. В то же время «настроения респондентов остаются более позитивными, чем в среднем за 2016 год», отметил регулятор.

Риски падения годовой инфляции ниже 4% «достаточно заметны», говорит главный экономист ING по России и СНГ Дмитрий Полевой. Этот уровень может быть достигнут уже в третьем квартале, и тогда к концу этого года — началу следующего рост инфляции окажется еще меньше. Но эта разница в «несколько десятых процента» не будет играть важной роли из-за долгосрочных планов ЦБ по удержанию инфляции, полагает он.

Что будет с ключевой ставкой

Аннуализированная инфляция «учитывается [Центробанком] и является одним из ключевых краткосрочных индикаторов при принятии решения [по ставке]», говорит Лисоволик. Это «один из вспомогательных показателей», добавляет главный экономист «Ренессанс Капитала» по России и СНГ Олег Кузьмин. По мнению обоих аналитиков, опираться стоит, прежде всего, на инфляционные ожидания. По оценке Кузьмина, на конец года инфляция составит 4,7%. Аналитики ЦБ в понедельник сообщили, что консенсус-прогноз по росту цен на конец года составил 4,3%. «Этому способствовала более благоприятная, чем ожидалось, динамика инфляции в первом квартале, а также ожидания сохранения умеренно жесткой денежно-кредитной политики Банком России», — говорится в обзоре Центробанка.

Это «один из вспомогательных показателей», добавляет главный экономист «Ренессанс Капитала» по России и СНГ Олег Кузьмин. По мнению обоих аналитиков, опираться стоит, прежде всего, на инфляционные ожидания. По оценке Кузьмина, на конец года инфляция составит 4,7%. Аналитики ЦБ в понедельник сообщили, что консенсус-прогноз по росту цен на конец года составил 4,3%. «Этому способствовала более благоприятная, чем ожидалось, динамика инфляции в первом квартале, а также ожидания сохранения умеренно жесткой денежно-кредитной политики Банком России», — говорится в обзоре Центробанка.

Принимая решение по ключевой ставке, нужно исходить не из нынешней инфляции, а из ее прогнозного уровня, подтвердил Центробанк РБК. Замедление роста цен в феврале — «безусловно, положительный сигнал», и в этих условиях потенциал снижения ключевой ставки в первом полугодии сохраняется, добавили в регуляторе. При этом в начале февраля ЦБ выступил с более жестким комментарием относительно ставки, заявив, что потенциал ее снижения уменьшился из-за смены внешних и внутренних условий. Начиная с февраля Минфин стал скупать валюту на открытом рынке за счет нефтяных сверхдоходов бюджета, образовавшихся вследствие повышения цены нефти свыше $40 (уровень, заложенный в бюджете). Цель действий министерства — снижение зависимости курса рубля от нефтяных котировок.

Начиная с февраля Минфин стал скупать валюту на открытом рынке за счет нефтяных сверхдоходов бюджета, образовавшихся вследствие повышения цены нефти свыше $40 (уровень, заложенный в бюджете). Цель действий министерства — снижение зависимости курса рубля от нефтяных котировок.

Центробанк держит ставку на уровне 10% с 19 сентября 2016 года. Ставка, судя по инфляции в феврале, может снизиться во втором квартале текущего года, предполагает Лисоволик. По его мнению, в первом полугодии она снизится на 0,5 п.п., а по итогам года — на 1,5–2 п.п. (в прошлом году снижение составило 1 п.п.). Кузьмин менее оптимистичен — он ожидает снижения на 1–1,5 п.п. Консенсус-прогноз предусматривает снижение ставки до 8,5% в 2017 году, пишут авторы обзора «О чем говорят тренды», хотя еще в январе он составлял 8%.

ЦБ не планирует снижать ставку, чтобы не подорвать доверие инвесторов, объяснял Игорь Дмитриев. «Экономика будет расти быстрее, но она не вырастет выше определенного уровня. Дальше мы опять упремся в потолок», — говорил он. Базовый сценарий ЦБ предполагает сохранение инфляции на уровне 4% как минимум до 2019 года, следует из Основных направлений денежно-кредитной политики на ближайшую трехлетку. Такая стратегия, по плану ЦБ, повлияет на поведение населения, говорит Полевой. Сберегательная модель поведения граждан продолжит работать, потребление «будет взвешенным и спокойным», отмечает он. «Это цель ЦБ — достичь баланса между моделью сбережения и некоторым ростом потребления, который не несет дополнительных инфляционных рисков», — резюмирует аналитик.

Базовый сценарий ЦБ предполагает сохранение инфляции на уровне 4% как минимум до 2019 года, следует из Основных направлений денежно-кредитной политики на ближайшую трехлетку. Такая стратегия, по плану ЦБ, повлияет на поведение населения, говорит Полевой. Сберегательная модель поведения граждан продолжит работать, потребление «будет взвешенным и спокойным», отмечает он. «Это цель ЦБ — достичь баланса между моделью сбережения и некоторым ростом потребления, который не несет дополнительных инфляционных рисков», — резюмирует аналитик.

Влияние инфляции на инвестиции

Большинство людей понимают, что инфляция увеличивает стоимость их продуктов или снижает стоимость доллара в их кошельке. В действительности, однако, инфляция влияет на все области экономики — и со временем она может укусить ваши доходы от инвестиций.

Что такое инфляция?

Инфляция — это рост средней стоимости товаров и услуг с течением времени. Его измеряет Бюро статистики труда, которое собирает данные для определения индекса потребительских цен (ИПЦ). ИПЦ отслеживает стоимость таких товаров, как бензин, продукты питания, одежда и автомобили, с течением времени, чтобы измерить общий рост цен на потребительские товары и услуги.

Его измеряет Бюро статистики труда, которое собирает данные для определения индекса потребительских цен (ИПЦ). ИПЦ отслеживает стоимость таких товаров, как бензин, продукты питания, одежда и автомобили, с течением времени, чтобы измерить общий рост цен на потребительские товары и услуги.

В июне 2021 года ИПЦ составил 5,4. 1 Это означает, что общие цены выросли на 5,4 процента за последние 12 месяцев. Теоретически это означает, что автомобиль, который стоил 20 000 долларов в 2020 году, будет стоить 21 080 долларов в 2021 году.

Спрос и предложение играют важную роль в инфляции.Цены имеют тенденцию расти, когда увеличивается спрос на товар или услугу или падает предложение на тот же товар или услугу. Многие факторы влияют на спрос и предложение на национальном и международном уровнях, включая стоимость товаров и рабочей силы, налоги на прибыль и товары, а также доступность кредитов.

«В настоящее время мы наблюдаем проблемы в цепочке поставок многих товаров в результате остановок экономики, связанных с пандемией», — говорит Роб Хоуорт, директор по инвестиционной стратегии в U. S. Bank. «Это привело к дисбалансу и более высокому уровню цен.Например, предложение новых автомобилей за последний год значительно упало из-за нехватки микрочипов. В свою очередь, мы наблюдаем рост спроса на подержанные автомобили. Эти факторы привели к росту цен как на новые, так и на подержанные автомобили ».

S. Bank. «Это привело к дисбалансу и более высокому уровню цен.Например, предложение новых автомобилей за последний год значительно упало из-за нехватки микрочипов. В свою очередь, мы наблюдаем рост спроса на подержанные автомобили. Эти факторы привели к росту цен как на новые, так и на подержанные автомобили ».

Ознакомьтесь с более подробным анализом от инвестиционных стратегов Банка США о влиянии текущей экономической ситуации на инфляцию.

Индикаторы роста инфляцииЕсть три движущих фактора, которые могут способствовать росту инфляции, часто называемой «рефляцией».”

- Денежно-кредитная политика Федеральной резервной системы (ФРС), включая процентные ставки. В настоящее время ФРС взяла на себя обязательство поддерживать процентные ставки на низком уровне. Это может стимулировать получение дешевых займов, что может стимулировать экономическую активность и повысить спрос на товары и услуги.

- Цены на энергоносители, в частности на нефть. Поскольку нефть жизненно важна для производства и транспортировки товаров, спрос на нее тесно связан с экономической деятельностью. Цены на нефть выросли за последний год, отражая восстановление экономической активности и спроса, а также сокращение предложения.Восстановление добычи производителей, вероятно, удовлетворит растущий спрос, сдерживая будущий рост цен на нефть.

- Регионализация, или снижение зависимости от импортных товаров и услуг. За последнее десятилетие перевод производства за границу был связан с поиском производителя с наименьшими затратами. Возвращение заводов в США означает, что стоимость производства, включая товары и рабочую силу, вероятно, вырастет, что приведет к инфляции.

«Восстановление экономики и рост инфляции повлияют на будущую доходность по классам активов.Инвесторы должны учитывать возможное влияние на их инвестиционные стратегии », — говорит Хауорт.

Как инфляция может повлиять на инвестиции? Активы с фиксированными долгосрочными денежными потоками, как правило, плохо работают при росте инфляции, поскольку покупательная способность этих будущих денежных потоков со временем падает. И наоборот, сырьевые товары и активы с регулируемыми денежными потоками (например, доход от аренды недвижимости), как правило, работают лучше при растущей инфляции.

И наоборот, сырьевые товары и активы с регулируемыми денежными потоками (например, доход от аренды недвижимости), как правило, работают лучше при растущей инфляции.

Экономия

Инфляция может сократить ваши сбережения, даже если вы храните свои средства на сберегательном счете со средней процентной ставкой.

Теоретически, когда вы работаете, ваши доходы должны соответствовать инфляции. Когда вы живете на свои сбережения, например на пенсии, инфляция снижает вашу покупательную способность. Важно учесть инфляцию в ваших пенсионных накоплениях, чтобы у вас было достаточно активов, чтобы их хватило на пенсионные годы.

Инвестиции в фиксированный доход

Обычно инвесторы покупают ценные бумаги с фиксированным доходом, такие как облигации, казначейские облигации и компакт-диски, потому что они хотят стабильный поток доходов в виде процентных платежей.Однако, поскольку процентная ставка по большинству ценных бумаг с фиксированным доходом остается неизменной до погашения, покупательная способность процентных выплат снижается по мере роста инфляции. В результате цены облигаций имеют тенденцию падать при увеличении инфляции.

В результате цены облигаций имеют тенденцию падать при увеличении инфляции.

Одно из объяснений состоит в том, что по большинству облигаций выплачиваются фиксированные проценты или купонные выплаты. Рост инфляции снижает покупательную способность будущего (фиксированного) купонного дохода по облигации, уменьшая приведенную стоимость ее будущих фиксированных денежных потоков. Ускорение инфляции еще более пагубно сказывается на долгосрочных облигациях, учитывая совокупное влияние более низкой покупательной способности на денежные потоки, полученные в далеком будущем.

По словам Хауорта, «более рискованные высокодоходные облигации обычно обеспечивают более высокий доход и, следовательно, имеют большую подушку безопасности, чем их аналоги с инвестиционным рейтингом, когда инфляция растет».

Вложения в акции

Согласно анализу, проведенному Группой по управлению активами банков США, за последние 30 лет акции устойчиво сопротивлялись инфляции. 2 Теоретически выручка и прибыль компании должны расти такими же темпами, как и инфляция.Это означает, что цена ваших акций должна расти вместе с общими ценами на потребительские товары и товары промышленного назначения.

2 Теоретически выручка и прибыль компании должны расти такими же темпами, как и инфляция.Это означает, что цена ваших акций должна расти вместе с общими ценами на потребительские товары и товары промышленного назначения.

За последние 30 лет акции США имели тенденцию к некоторому росту в цене при ускорении инфляции, хотя эта взаимосвязь не особенно сильна.

Более крупные компании, как правило, имеют более сильную связь с инфляцией, чем компании среднего размера, а компании среднего размера имеют более сильные отношения, чем компании меньшего размера. Иностранные акции на развитых рынках имели тенденцию падать в цене при повышении инфляции, а акции развивающихся рынков демонстрировали еще более сильную отрицательную взаимосвязь.

«Акции крупных американских компаний могут принести некоторую выгоду в условиях умеренно растущей инфляции», — отмечает Хауорт. «Однако они не самый эффективный инвестиционный инструмент в более устойчивой инфляционной среде».

Недвижимость

Согласно анализу, проведенному US Bank Asset Management Group, реальные активы, такие как товары и недвижимость, как правило, имеют положительную связь с инфляцией.

Сырьевые товары исторически были надежным способом позиционирования в условиях растущей инфляции.Инфляция измеряется путем отслеживания цен на товары и услуги, которые часто содержат непосредственно сырьевые товары, а также продукты, тесно связанные с сырьевыми товарами. Энергетические товары, такие как нефть, особенно сильно связаны с инфляцией (см. Выше). Промышленные и драгоценные металлы также имеют тенденцию расти при ускорении инфляции.

«Однако у товаров есть серьезные недостатки», — говорит Хауорт. «Они, как правило, более волатильны, чем другие классы активов, не приносят никакого дохода и исторически уступали акциям и облигациям в течение более длительных периодов времени.”

Когда дело доходит до недвижимости, владельцы собственности часто могут увеличивать арендные платежи, когда цены на товары и услуги растут, что может отражаться на прибыли и распределении между инвесторами.

Как защитить свой портфель от инфляции

Инфляция может со временем существенно повлиять на ваш портфель. Помимо работы с финансовым специалистом, подумайте о двух шагах, которые могут помочь защитить ваши инвестиции от инфляции:

- Диверсификация вашего портфеля с использованием U.S. Акции и реальные активы, такие как сырьевые товары, могут помочь вам защитить ваши деньги от инфляции. Однако диверсификация и распределение активов не защищают от убытков или гарантируют доход.

- Рассмотрим ценные бумаги казначейства с защитой от инфляции (TIPS). Ставка доходности TIPS, выпущенных правительством США, корректируется в соответствии с ИПЦ. Это может привести к несколько более надежной работе, чем другие типы облигаций и классов активов. Однако доходность TIPS и доход, как правило, относительно низки.

Инфляция может быть вам неподконтрольна, но это не значит, что вы не можете принять меры, чтобы защитить свои инвестиции и сбережения от ее последствий.

Прочтите, как процентные ставки влияют на инвестиции .

Прошлые результаты не являются гарантией будущих результатов. Точность всех данных о производительности, полученных из источников, которые считаются надежными, не гарантируется. Показанные индексы являются неуправляемыми и недоступны для прямых инвестиций.Акции с большой капитализацией в США: индекс S&P 500 — это неуправляемый взвешенный по капитализации индекс 500 широко торгуемых акций, которые, как считается, отражают динамику фондового рынка в целом. Развитые иностранные акции: Индекс MSCI EAFE включает около 1000 компаний, представляющих фондовые рынки 21 страны Европы, Австралии и Дальнего Востока (EAFE). Акции развивающихся рынков: индекс MSCI Emerging Markets Index предназначен для измерения показателей фондовых рынков на глобальных развивающихся рынках.Облигации инвестиционного уровня: Bloomberg Barclays US Aggregate Bond Index — это универсальный эталонный показатель, который измеряет инвестиционный уровень, рынок облигаций с фиксированной ставкой в долларах США, облагаемых налогом, включая казначейские облигации, государственные и корпоративные ценные бумаги, ценные бумаги с ипотечным покрытием, ценные бумаги, обеспеченные активами, и коммерческие ценные бумаги, обеспеченные ипотекой.

Казначейство с защитой от инфляции (TIPS): Индекс Bloomberg Barclays U.S. TIPS включает в себя все публично выпущенные ценные бумаги с защитой от инфляции, которые имеют не менее одного года до погашения, имеют инвестиционный рейтинг и имеют непогашенную номинальную стоимость 250 миллионов долларов или более.Акции недвижимости: индекс Dow Jones U.S. Select REIT измеряет эффективность публично торгуемых инвестиционных фондов недвижимости (REIT) и ценных бумаг, подобных REIT. Сырьевые товары: S&P GSCI — это составной индекс доходности сырьевого сектора, представляющий собой долгосрочные инвестиции без заемных средств в товарные фьючерсы, которые широко диверсифицированы по спектру сырьевых товаров. Субиндексы S&P GSCI предоставляют надежные и публично торгуемые эталоны для показателей инвестиционной деятельности на различных товарных рынках (пшеница, энергия, драгоценные металлы и т. Д.).). Индекс потребительских цен (ИПЦ) — это показатель, который исследует средневзвешенные цены на корзину потребительских товаров и услуг, таких как транспорт, продукты питания и медицинское обслуживание.

Казначейство с защитой от инфляции (TIPS): Индекс Bloomberg Barclays U.S. TIPS включает в себя все публично выпущенные ценные бумаги с защитой от инфляции, которые имеют не менее одного года до погашения, имеют инвестиционный рейтинг и имеют непогашенную номинальную стоимость 250 миллионов долларов или более.Акции недвижимости: индекс Dow Jones U.S. Select REIT измеряет эффективность публично торгуемых инвестиционных фондов недвижимости (REIT) и ценных бумаг, подобных REIT. Сырьевые товары: S&P GSCI — это составной индекс доходности сырьевого сектора, представляющий собой долгосрочные инвестиции без заемных средств в товарные фьючерсы, которые широко диверсифицированы по спектру сырьевых товаров. Субиндексы S&P GSCI предоставляют надежные и публично торгуемые эталоны для показателей инвестиционной деятельности на различных товарных рынках (пшеница, энергия, драгоценные металлы и т. Д.).). Индекс потребительских цен (ИПЦ) — это показатель, который исследует средневзвешенные цены на корзину потребительских товаров и услуг, таких как транспорт, продукты питания и медицинское обслуживание. Он рассчитывается путем взятия изменений цен на каждый товар в заранее определенной корзине товаров и их усреднения.

Он рассчитывается путем взятия изменений цен на каждый товар в заранее определенной корзине товаров и их усреднения.Долевые ценные бумаги подвержены колебаниям на фондовом рынке, которые возникают в результате экономических и деловых изменений. Международное инвестирование сопряжено с особыми рисками, включая иностранное налогообложение, валютные риски, риски, связанные с возможными различиями в финансовых стандартах, и другие риски, связанные с будущим политическим и экономическим развитием.Инвестиции в развивающиеся рынки могут быть сопряжены с большими рисками, чем вложения в более развитые страны. Кроме того, концентрация инвестиций в одном регионе может привести к большей волатильности. Стоимость акций с большой капитализацией будет расти и падать в зависимости от деятельности компании, которая их выпустила, общих рыночных и / или экономических условий. Акции компаний с малой капитализацией сопряжены с существенным риском. Эти акции исторически испытывали большую волатильность цен, чем акции более крупных компаний, и можно ожидать, что это произойдет в будущем.

Инвестиции в ценные бумаги с фиксированным доходом подвержены различным рискам, включая изменения процентных ставок, кредитного качества, рыночной оценки, ликвидности, предоплаты, досрочного погашения, корпоративных событий, налоговых разветвлений и других факторов. Инвестиции в долговые ценные бумаги обычно снижаются в цене при повышении процентных ставок. Этот риск обычно выше для долгосрочных долговых ценных бумаг. Инвестиции в ценные бумаги с более низким рейтингом и без него представляют больший риск потери основной суммы и процентов, чем ценные бумаги с более высоким рейтингом.Инвестиции в высокодоходные облигации предлагают потенциал для получения высоких текущих доходов и привлекательной совокупной доходности, но сопряжены с определенными рисками. Изменения экономических условий или других обстоятельств могут отрицательно повлиять на способность эмитента облигаций выплачивать основную сумму долга и проценты. Рынок муниципальных облигаций нестабилен, и на него могут существенно повлиять неблагоприятные налоговые, законодательные или политические изменения, а также финансовое состояние выпусков муниципальных ценных бумаг.

Инвестиции в ценные бумаги с фиксированным доходом подвержены различным рискам, включая изменения процентных ставок, кредитного качества, рыночной оценки, ликвидности, предоплаты, досрочного погашения, корпоративных событий, налоговых разветвлений и других факторов. Инвестиции в долговые ценные бумаги обычно снижаются в цене при повышении процентных ставок. Этот риск обычно выше для долгосрочных долговых ценных бумаг. Инвестиции в ценные бумаги с более низким рейтингом и без него представляют больший риск потери основной суммы и процентов, чем ценные бумаги с более высоким рейтингом.Инвестиции в высокодоходные облигации предлагают потенциал для получения высоких текущих доходов и привлекательной совокупной доходности, но сопряжены с определенными рисками. Изменения экономических условий или других обстоятельств могут отрицательно повлиять на способность эмитента облигаций выплачивать основную сумму долга и проценты. Рынок муниципальных облигаций нестабилен, и на него могут существенно повлиять неблагоприятные налоговые, законодательные или политические изменения, а также финансовое состояние выпусков муниципальных ценных бумаг. Повышение процентной ставки может вызвать снижение цены облигации.Доход по муниципальным облигациям не облагается федеральными налогами, но может облагаться альтернативным федеральным минимальным налогом (AMT), налогами штата и местными налогами. Есть особые риски, связанные с инвестициями в недвижимые активы, такие как товары и ценные бумаги недвижимости. Для сырьевых товаров риски могут включать колебания рыночных цен, нормативные изменения, изменения процентных ставок, кредитный риск, экономические изменения и влияние неблагоприятных политических или финансовых факторов. Инвестиции в ценные бумаги недвижимости могут быть подвержены колебаниям в стоимости лежащей в основе собственности, влиянию экономических условий на стоимость недвижимости, изменениям процентных ставок и рискам, связанным с арендой собственности (например, невыполнение обязательств по аренде).Казначейские ценные бумаги с защитой от инфляции (TIPS) предлагают более низкую доходность по сравнению с другими аналогичными инвестициями, а основная стоимость может увеличиваться или уменьшаться с ростом инфляции.

Повышение процентной ставки может вызвать снижение цены облигации.Доход по муниципальным облигациям не облагается федеральными налогами, но может облагаться альтернативным федеральным минимальным налогом (AMT), налогами штата и местными налогами. Есть особые риски, связанные с инвестициями в недвижимые активы, такие как товары и ценные бумаги недвижимости. Для сырьевых товаров риски могут включать колебания рыночных цен, нормативные изменения, изменения процентных ставок, кредитный риск, экономические изменения и влияние неблагоприятных политических или финансовых факторов. Инвестиции в ценные бумаги недвижимости могут быть подвержены колебаниям в стоимости лежащей в основе собственности, влиянию экономических условий на стоимость недвижимости, изменениям процентных ставок и рискам, связанным с арендой собственности (например, невыполнение обязательств по аренде).Казначейские ценные бумаги с защитой от инфляции (TIPS) предлагают более низкую доходность по сравнению с другими аналогичными инвестициями, а основная стоимость может увеличиваться или уменьшаться с ростом инфляции. Основная прибыль подлежит налогообложению в этом году, даже если не выплачивается до наступления срока погашения.

Основная прибыль подлежит налогообложению в этом году, даже если не выплачивается до наступления срока погашения.1 Бюро статистики труда — ИПЦ всех городских потребителей