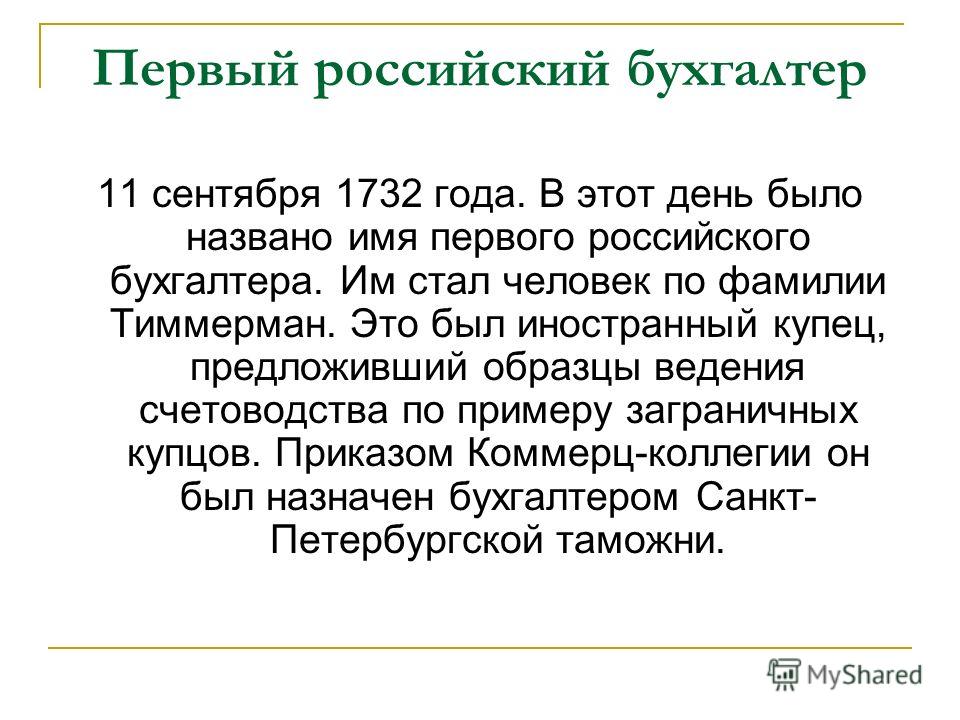

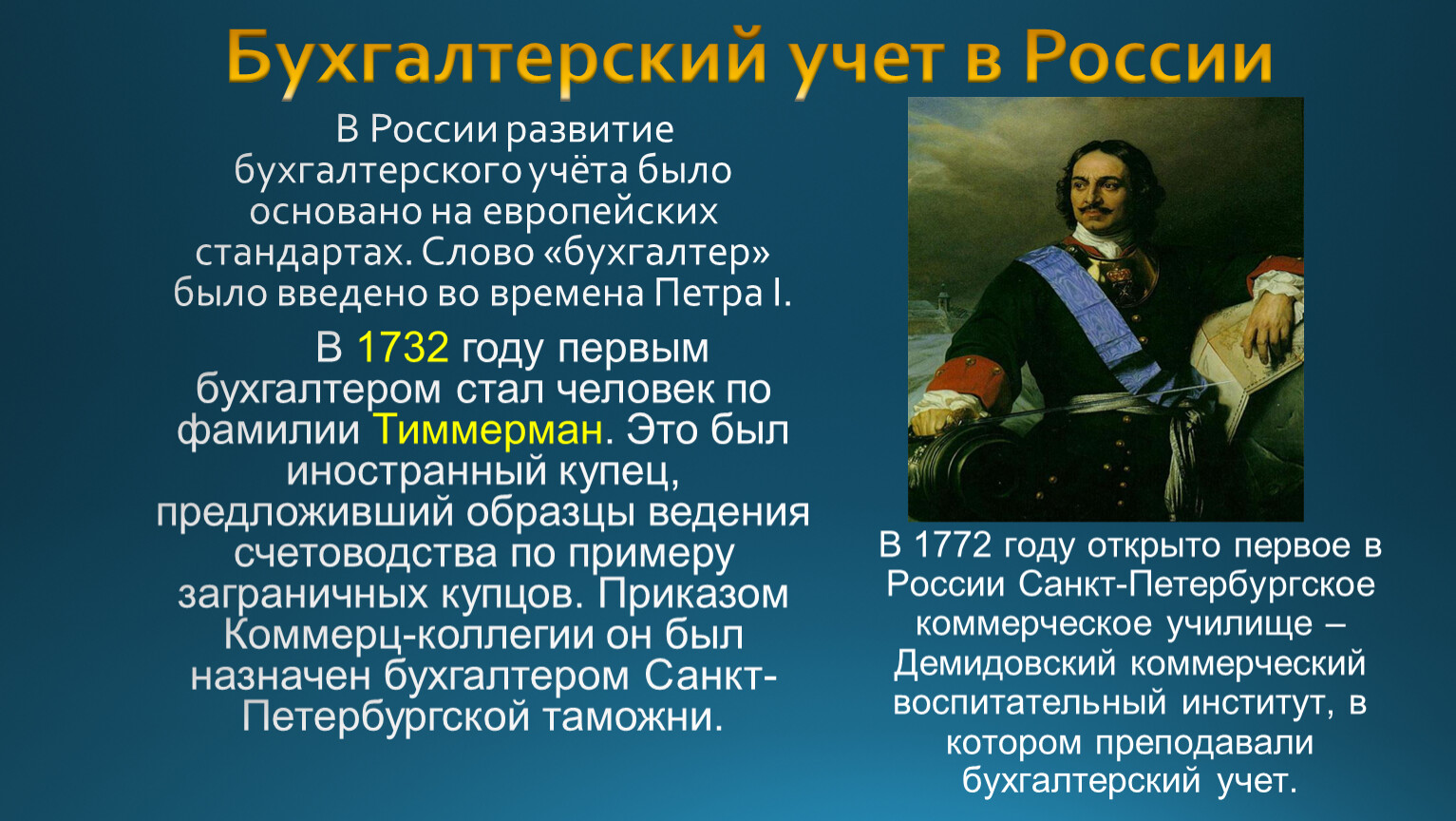

Первый бухгалтер в россии: Исторический обзор профессии бухгалтер

Исторический обзор профессии бухгалтер

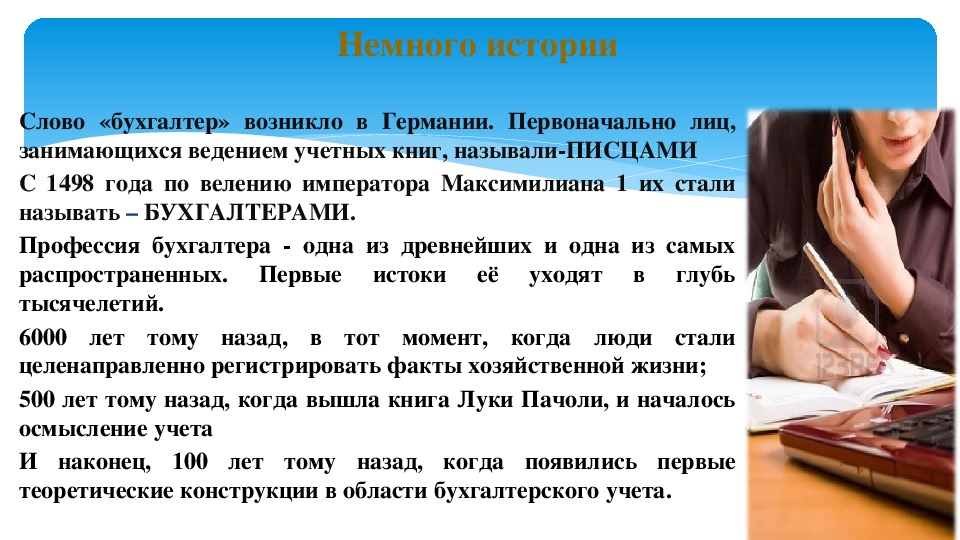

К профессии бухгалтера относится множество должностей, связанных с финансами и учетом различных ценностей. Исторически она существовала всегда, элементарным способом люди всегда что-то учитывали. До 1498 года таких работников называли писцами, в их обязанности входило занести запись в Амбарную книгу не только правильно, но разборчиво и красиво. Первый бухгалтер был введен в должность 13.02.1498 года императором Священной Римской Империи Максимилианом 1 и звали его Христофор Штехер. В 16 веке профессию бухгалтера приблизили к профессии нотариуса, было признано значение и правдивость счетного дела. Сложились традиционные требования к человеку, занимающемуся бухгалтерией. Бухгалтер должен быть аккуратным, честным, умным, знать своё дело, иметь характер сговорчивый и одновременно уметь довести своё мнение до других.

Специальные институты для обучения создаются в 19 веке в Шотландии и Англии.

В настоящее время принципы и свойства не изменились, до сих пор актуальна книга Луки Пачоли «О счетах и двойной записи», вышедшая в 1494 году. Расширились институты учета, отчетности, контролирующих органов. Новые средства программного обеспечения увеличили круг обязанностей и одновременно облегчили труд бухгалтера. Учет дебета и кредита или прихода и расхода остался неизменным.

3. Цель бухгалтерского учета / КонсультантПлюс

3. Цель бухгалтерского учета

3.1. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей.

3.2. В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации (в дальнейшем — информация), полезной широкому кругу заинтересованных пользователей при принятии решений.

Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений.

3.3. Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются юридические и физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

3.4. Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

1) инвесторы и их представители заинтересованы в информации: о рискованности и доходности предполагаемых или осуществленных ими инвестиций; на основе которой возможно распоряжаться инвестициями; о способности организации выплачивать дивиденды;

2) работники и их представители (профсоюзы и др.

3) заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

4) поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

5) покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

6) органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

7) общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

3. 5. Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребности, являющиеся общими для всех пользователей. В частности, решения, принимаемые всеми заинтересованными пользователями, требуют оценки способности организации воспроизводить денежные средства и аналогичные им активы, времени и определенности их поступления. В результате проведения такой оценки возможно установить способность организации обеспечить причитающиеся и предстоящие выплаты инвесторам, работникам, заимодавцам, поставщикам и подрядчикам, государству.

5. Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребности, являющиеся общими для всех пользователей. В частности, решения, принимаемые всеми заинтересованными пользователями, требуют оценки способности организации воспроизводить денежные средства и аналогичные им активы, времени и определенности их поступления. В результате проведения такой оценки возможно установить способность организации обеспечить причитающиеся и предстоящие выплаты инвесторам, работникам, заимодавцам, поставщикам и подрядчикам, государству.

3.6. В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений. Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной дополнительной информации, необходимой для планирования, анализа и контроля.

Открыть полный текст документа

Отдел бухгалтерского учета и отчетности

Отдел располагается по адресу:

E-mail: [email protected]

| ФИО | Должность | Контактный телефон |

| Валюженич Наталья Владимировна |

Начальник отдела — главный бухгалтер | 576-9327 |

| Пилипенко Ирина Анатольевна |

Главный специалист | 573-9310 |

| Смирнова Валентина Александровна | Главный специалист | 573-93-08 |

| Махрова Наталья Александровна |

Заместитель начальника отдела | 576-9329 |

| Сидорова Анна Александровна | Ведущий специалист | 241-40-22 |

| Богданова Дарья Владимировна |

Специалист 1-й категории | 576-9317 |

Сектор финансирования отдела бухгалтерского учета и отчетности

| ФИО | Должность | Контактный телефон |

| Осипенко Юлия Васильевна |

Начальник сектора | 321-3306 |

| Руденко Вера Сергеевна |

321-3306 | |

| Постнова Юлия Михайловна | Главный специалист | 576-93-69 |

| Климович Татьяна Сергеевна |

Ведущий специалист | 321-3306 |

| Семенова Вероника Олеговна | Специалист 1-й категории | 573-93-17 |

| Феткуллова Ксения Александровна | Специалист 1-й категории | 241-40-23 |

Задачи отдела:

1. Осуществление своевременного, полного и точного отражения расходов и доходов Администрации в бухгалтерском и налоговом учете.

Осуществление своевременного, полного и точного отражения расходов и доходов Администрации в бухгалтерском и налоговом учете.

3. Проведение анализа исполнения бюджетной сметы Администрации.

4. Осуществление учета поступающих денежных средств, материальных запасов и основных средств и своевременное отражение в бухгалтерском учете операций, связанных с их движением.

5. Составление полной, достоверной бухгалтерской, финансовой, налоговой и иной отчетности и представление ее в установленные сроки соответствующим органам.

6. Обеспечение правильности отражения результатов проведения инвентаризации денежных средств, материальных запасов, основных средств.

7. Участие в проведении государственной политики Санкт‑Петербурга и осуществлении государственного управления на территории района Санкт‑Петербурга в сферах экономики и финансов.

8. Обеспечение рассмотрения и проверки документов, направляемых подведомственными Администрации государственными учреждениями (далее — ГУ), для принятия решения о признании движимого имущества, находящегося в государственной собственности Санкт‑Петербурга и принадлежащего на праве оперативного управления ГУ, непригодным для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа.

Полномочия отдела

Отдел реализует следующие полномочия и функции:

1. Осуществляет своевременное и полное проведение расчетов плановых показателей при формировании проекта бюджета Администрации на очередной финансовый год и плановый период.

2. Осуществляет контроль за ходом исполнения бюджетных ассигнований, предусмотренных бюджетной сметой Администрации.

3. Ведет учет доходов и расходов Администрации.

4. Осуществляет ведение бухгалтерского и налогового учета.

5. Обеспечивает ведение регистров бюджетного учета по санкционированию расходов бюджета Администрации.

6. Осуществляет своевременное и правильное оформление бухгалтерских документов.

7. Формирует и представляет в соответствии с действующим законодательством платежные документы, финансовую, бухгалтерскую, налоговую и иную отчетность.

8. Проверяет и согласовывает проекты технических заданий на закупку товаров, работ, услуг для нужд Администрации на предмет соответствия правильности отражения источника финансирования закупки (кода целевой статьи, кода подраздела, кода вида расходов, кодов ОСГУ, счета расходов), объема финансирования, отражения формы, сроков и порядка оплаты товаров, работ, услуг.

9. Осуществляет оплату по контрактам и договорам, заключенным Администрацией.

10. Контролирует исполнение договоров об участии в содержании нежилых помещений зданий Администрации.

11. Осуществляет проверку показателей финансового состояния ГУ и показателей поступлений от доходов ГУ, отраженных в планах финансово-хозяйственной деятельности ГУ.

12. Осуществляет своевременное проведение расчетов и производит сверку дебиторской и кредиторской задолженности с поставщиками товаров, работ, услуг и получателями субсидий.

13. Начисляет и производит выплаты в соответствии с действующим законодательством государственным гражданским служащим Санкт‑Петербурга, замещающих должности государственной гражданской службы Санкт‑Петербурга в Администрации, работникам Администрации, занимающих должности, не отнесенные к должностям государственной гражданской службы Санкт‑Петербурга, и осуществляющих техническое обеспечение деятельности Администрации, обслуживающему персоналу (рабочим и служащим на ЕТС) Администрации.

14. Рассчитывает размер арендной платы за пользование жилым помещением жилищного фонда коммерческого использования Санкт‑Петербурга.

15. Осуществляет контроль за своевременным поступлением в полном объеме доходов от арендной платы за пользование жилым помещением жилищного фонда коммерческого использования Санкт‑Петербурга в доход бюджета Санкт‑Петербурга.

16. Обеспечивает деятельность постоянно действующей комиссии по поступлению и выбытию активов, инвентаризации имущества и обязательств Администрации.

17. Участвует в проведении инвентаризации материальных запасов и основных средств Администрации.

18. Осуществляет проведение инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

19. Рассматривает и проверяет документы, направляемые в комиссию Администрации Василеостровского района Санкт‑Петербурга по принятию решений о признании движимого имущества, находящегося в государственной собственности Санкт‑Петербурга и принадлежащего на праве оперативного управления находящимся в ведении администрации Василеостровского района Санкт‑Петербурга государственным учреждениям Санкт‑Петербурга, непригодным для дальнейшего использования.

20. Рассматривает и проверяет документы, направляемые в комиссию Администрации Василеостровского района Санкт‑Петербурга по принятию решений о даче согласия на распоряжение движимым имуществом, пришедшим в негодность, находящимся в государственной собственности Санкт‑Петербурга и принадлежащим на праве оперативного управления находящимся в ведении администрации Василеостровского района Санкт‑Петербурга государственным учреждениям Санкт‑Петербурга, путем его уничтожения.

21. Осуществляет ведение учета средств, поступающих во временное распоряжение Администрации.

22. Обеспечивает возврат средств, поступающих во временное распоряжение по обеспечению участия в конкурсах, аукционах и по обеспечению исполнения государственных контрактов.

23. Участвует в организации работы с обеспечением заявок при проведении конкурсов и аукционов и обеспечением исполнения государственных контрактов в соответствии с компетенцией отдела.

24. Участвует в подготовке и направлении претензий в соответствии с компетенцией отдела.

25. Осуществляет прием уведомлений о получении подарков от государственных гражданских служащих Администрации в порядке, предусмотренном приказом Администрации от 18.08.2014 № 409-к.

26. Осуществляет прием подарков по договору хранения подарков, полученных в связи с должностным положением или исполнением должностных (служебных) обязанностей на период определения стоимости подарков.

27. Осуществляет иные полномочия в соответствии с правовыми актами Губернатора Санкт‑Петербурга и Правительства Санкт‑Петербурга.

Полномочия, задачи и функции отдела содержатся в положении об отделе бухгалтерского учета и отчетности администрации Василеостровского района Санкт‑Петербурга, утвержденном приказом администрации Василеостровского района Санкт‑Петербурга от 22.02.2018 года №13-п.

Отчет об использовании средств резервного фонда за 2020 год

Справка о ходе бюджетного финансирования по ПБК 1 кв. 2021

Справка об исполнении БУ и АУ СГЗ и СИЦ за 1 кв. 2021 г.

Возникновение и развитие бухгалтерского учета

Коноваленко Ирина Евгеньевна, Меджидзаде Меджид Джафар Оглы, Тропникова Анна Николаевна1. старший преподаватель кафедры Бухгалтерского учета и налогообложения. ФГБОУ ВО «Российский экономический университет им. Г.В. Плеханова», г. Москва

2. студент финансового факультета. ФГБОУ ВО «Российский экономический университет им. Г.В. Плеханова», г. Москва

3. Студентка финансового факультета. ФГБОУ ВО «Российский экономический университет им.

Г.В. Плеханова». г. Москва

Г.В. Плеханова». г. МоскваKonovalenko Irina Evgenievna, Medzhidzade Medzhid Dzhafar Ogly, Tropnikova Anna Nikolayevna

1. Senior lecturer of the Department of Accounting and Taxation. Plekhanov Russian University of Economics, Moscow

2. Student, Plekhanov Russian University of Economics, Moscow

3. Student, Plekhanov Russian University of Economics. Moscow

Abstract: The article considers historical and economic prerequisites for the origin and development of accounting as a science, as well as the evolution of its concepts. The essence of accounting, its features as a field of activity and the field of human knowledge is revealed. The main stages of the formation of accounting in Russia are considered.

The main stages of the formation of accounting in Russia are considered.

Keywords: IFRS, balance, balance generalization, accounting, double entry

История бухгалтерского учета измеряется тысячелетиями, она зарождалась уже 5000-4000 лет до н.э. Археологи нашли следы самых первых бухгалтерских операций на табличках из слоновой кости. Шумерские счетоводы вели свои записи на носителях из камня. Учет Древнего Египта отражен на папирусах, a в Риме и Греции на восковых табличках, досках из меди или даже коже. Это послужило предопределением систематической регистрации в хронологической последовательности.

Бухгалтерские операции того времени носили примитивный характер, они выражали повседневность операций в натуральном выражении.

Бухгалтерский учет эволюционирует, взаимодействуя c иными важными науками, становится основой для других прикладных наук. 13 век, период возрождения, характеризуется как развитием искусства, так и науки.

13 век, период возрождения, характеризуется как развитием искусства, так и науки.

Первый математик средневековой Европы Леонардо Пизанский (Фибоначчи) в 1202 г. вложил свой вклад в популяризацию позиционной системы счисления, которая была гораздо удобнее прошлой римской системы. Новые бухгалтерские методы меняют учетную политику экономических субъектов. Арабские цифры поспособствовали увеличению точности в учете бухгалтерских операций и созданию в юриспруденции хозяйственного права.

Во время проторенессанса создаются три главные парадигмы – простая (униграфическая), камеральная и диграфическая (двойная запись), но данные парадигмы никак не взаимодействовали, хотя и являются базой бухгалтерского учета.

Униграфическая бухгалтерия – простая система учета, не основанная на применении метода двойной записи, которая просто отражает факты хозяйственной жизни в тех единицах измерения, в которых они возникают (т.е. присущи именно данным фактам). Данный учет осуществляется путем регистрации фактов хозяйственной деятельности и инвентаризации, не выявляя при этом причин происходящих изменений. Тут будет уместны слова Я.В. Соколова, который внес немалый вклад в развитие бухгалтерского учета: «Российский учёный-экономист, заслуженный деятель науки РФ», также он назвал данный вид учета «наивным натурализмом».

Тут будет уместны слова Я.В. Соколова, который внес немалый вклад в развитие бухгалтерского учета: «Российский учёный-экономист, заслуженный деятель науки РФ», также он назвал данный вид учета «наивным натурализмом».

Диграфическая система бухгалтерского учета использует стоимостные измерители для объектов учета и основывается на методе двойной записи. Двойная запись появилась в результате необходимости контролировать наличие и движение (изменение) хозяйственных средств за определенный период, так как в хозяйственной деятельности был не просто продукт в натуральном его выражении, а происходило движение этого продукта: поступление от поставщика, продажа, недостача и т.п. Применение инвентаризации в этой системе учета не требовалось.

Камеральная бухгалтерия (бюджетная) берет свои истоки в латинском языке, что в переводе означает «камера», «кабинет». В основном данный вид учета используется в бюджетных учреждениях и общественных организациях, главной целью которых не является получение прибыли и деятельность которых ограничена рамками выделенного бюджета.

Все три парадигмы столетиями действовали рядом без какого-либо соотношения друг с другом. Впервые эти формы были использованы у итальянских купцов. Это связано с тем, что Италия в своё время была ядром всемирной торговли.

В 15 веке Лука Пачоли написал книгу «Тракт о счетах и записях», где описывается применение двойной записи в торговом хозяйствующем субъекте, благодаря этому приобретает распространение диграфический учет [2]. Методология бухгалтерского учета развивается c ростом производственных мощностей, последовательно преобразуется в одну систему хозяйственных операций.

Диалектечиский метод – группа принципов и требований в познавательном процессе. Научное содержание данного метода в бухгалтерском учете проявляется в подходе проявления хозяйственной жизнедеятельности через выражение и обобщение обязательств, имущества и бухгалтерских операций в одном взаимодействии.

Одной из первых стран, применивших двойную бухгалтерию в производстве, является Англия, там систематизируются производственные затраты. Новая научная мысль разделяет учет на две части: бухгалтерскую и производственную, затем возникает потребность в калькуляции.

Новая научная мысль разделяет учет на две части: бухгалтерскую и производственную, затем возникает потребность в калькуляции.

Научное становление бухучета как науки в Европе происходит во второй половине 19 века. Развитие европейской научной мысли вызывает зарождение теории бухучета, которая значительно меняет всю систему счетоведения.

Эволюции бухгалтерской науки предшествовало практическое введение учетной методологии. Следующее развитие практики в бухучете помогло разработать и теоретические подходы к учету. Выделяют три основных направления: юридическое, экономическое и балансовое.

В России первая модель сформировалась вместе c зарождение государства в 862г., когда стала распространяться варяжская система учета.

Достаточно сильный импульс для формирования системы учёта дало принятие христианства, после чего было сформировано множество монастырей. Все монастыри вели достаточно большую хозяйственную деятельность. Для её учёта велись достаточно большие и ёмкие книги (отчёты). Спустя много веков реформы Петра Великого в некоторой степени так же затронули систему хозяйственного учёта. Так, в 1710 году в газете «Московские ведомости», было впервые в России отмечено слово «бухгалтер». Было так же предложено альтернативное слово – книгодержатель, но оно не стало популярным.

Спустя много веков реформы Петра Великого в некоторой степени так же затронули систему хозяйственного учёта. Так, в 1710 году в газете «Московские ведомости», было впервые в России отмечено слово «бухгалтер». Было так же предложено альтернативное слово – книгодержатель, но оно не стало популярным.

Важной экономической предпосылкой формирования системы бухгалтерского учёта была индустриализация страны. Промышленная революция в XVII в. привела к изменениям, как в бизнесе, так и в учете. Индивидуальная ремесленная система стала преобразовываться в систему массового заводского производства. Технологическое развитие обеспечивало не только создание нового оборудования, но и появление нового типа расходов. Системе учёта и контроля уделялось достаточно большое внимание. Формировалось достаточно много инструкций по ведению государственного учёта. Первая из них была создана от 2 января 1714 года. Обязательно требовалось вести записи, приходно – расходные книги так же нужно было вести каждый день, более того было строго установлено персональное подчинение ответственных лиц.

Еще одной предпосылкой создания учёта в стране было развитие металлургической промышленности на Урале. Известный предприниматель В. И. Геннин формировал систему учёта производства, которая полностью обеспечивала учёт документов, постоянное проведение инвентаризации и составления финальной отчётности.

Спустя столетие, отмена крепостного права стала важной вехой в развитии системы бухгалтерского учёта. В системе отечественной бухгалтерской школы отмечается 3 этапа:

- Создание и развитие новых идей.

- Распространение и международное признание данных идей.

- Разочарование в степени эффективности использования этих идей.

Все объективные предпосылки для становления и развития бухгалтерского учёта в России как самостоятельной отрасли раскрываются в конце 19 века. Формирование теории учёта достаточно сильно изменяет характер представлений об рассматриваемых объектах. С того времени объектом учёта стали выступать не все факты хозяйственной жизни, а полноценная информация о них. Учёт в нашей стране появился и развивался как система государственный. Это объясняется тем, что в то время страна была абсолютной монархией, и данные дела, касающиеся управления финансами находились исключительно в руках власти. В нашей стране в то время сформировались две основные концепции: меновая и балансовая.

Учёт в нашей стране появился и развивался как система государственный. Это объясняется тем, что в то время страна была абсолютной монархией, и данные дела, касающиеся управления финансами находились исключительно в руках власти. В нашей стране в то время сформировались две основные концепции: меновая и балансовая.

Первая русская революция 1905 года, также стала предпосылкой для развития бухгалтерского учета. В систему бухгалтерского учёта пришло много людей, формировались новые течения, появились новые проблемы, были созданы и две школы бухгалтерского учёта: петербургская школа во главе с Е.Е. Сиверсом и школа московская (её возглавляли Н. С. Лунский и Г. А. Бахчисарайцев). Создание данных школ было обусловлено тем, что постепенно требовалось изменение работы учёта любого предприятия и создания эффективного метода для их подсчёта, ввиду того, что предприятия недополучали определённую прибыль и несли порой колоссальные убытки [1]. Основная идея первой теории заключалась в том, что в основании принципа двойной записи лежит обмен благами. Что касается второй школы, то в ней полагали, что счета являются элементами баланса.

Что касается второй школы, то в ней полагали, что счета являются элементами баланса.

Последствия великой октябрьской революции также явились причинами изменений в ведении бухгалтерского учёта и контроля. Более того, сама профессия сильно изменилась под влиянием бухгалтерского учёта. Произошло это в несколько ключевых этапов:

- Этап: происходили попытки стабилизировать хозяйственные отношения и создания коммунистического общества. В процессе учёта был отмечен адаптационный период, и соответственно, были созданы новые системы измерителей.

- Этап: вводилось новое экономическое мышление и происходила реставрация традиционной системы бухгалтерского учёта.

- Этап: строился социалистический уклад экономики и деформировались принципы бухгалтерского учёта.

- Этап: совершенствовался производственный учёт, ввиду того, что экономика переходила на хозяйственный расчёт. Обработка информации приобретала более активный характер.

- Этап: бухгалтерский учёт должен был максимально адаптироваться к изменяющимся условиям.

- Этап: Формирование современных отношений рыночного характера в экономике, а так же возрождение классических системы работы с бухгалтерией. Все они были максимально адекватны новым экономическим условиям.

Важно отметить, в чём заключались основные изменения и преобразования системы бухгалтерского учёта с позиции введения новых документов и нормативных требований. Так, 5 декабря 1917 года была сформирована центральная государственная бухгалтерия. 13 июля 1918 были созданы Основные положения учёта имущества. Именно на основании этого документа было принято решение о переходе к двойному учёту.

Соответствующей предпосылкой к этому было изменение системы экономики и начало проведение НЭПа. Позже приняли постановление о торговых книгах. Обязанность их ведения полностью была на торгово – промышленных предприятиях. Из этого можно сделать вывод о том, что первые шаги в формировании бухгалтерского учёта в будущем СССР были направлены на использование классических методов, но при этом использовались и наработки зарубежных стран.

После полноценного создания СССР и свёртывания НЭПа, в начале 30- х годов в стране стали использовать контрольно – шахматную форму счетоводства. Спустя 15 лет, после окончания войны, новая система мемориально – ордерной формы счетоводства стала вводиться. Это было объяснено тем, что во время войны, предыдущая система была достаточно громоздкая и неудобная. Повсеместно стали использовать новую.

В 1992 г. была принята и утверждена специальная Государственная программа, позволившая успешно вести бизнеса на мировом рынке и интегрировать Российскую Федерацию в мировую экономику. В 1998 году разрабатывается программа по усовершенствованию бухгалтерского учета в соответствии с МСФО. Главное целью данной программы было – приведение российского учета в соответствие с международными требованиями и стандартами.

Международные стандарты финансовой отчетности – это совокупность стандартов регулирующих заполнение финансовой отчетности, необходимой внешним пользователям для принятия каких-либо экономических решений относительно предприятий. МСФО были созданы в конце XX века и преследовали четкие цели:

МСФО были созданы в конце XX века и преследовали четкие цели:

- сокращение различий в представлении финансовой отчетности;

- повышение качества и достоверности предоставляемой информации;

- унификация стандартов.

МСФО – это бухгалтерский язык, на который можно перевести любую отчетность, но как всем известно, перевод – это затратное и трудоемкое дело, поэтому приведение РСБУ к МСФО значительно сократит некоторые издержки.

Общие стандарты бухгалтерской отчетности позволяют оценивать и сравнивать результаты деятельности различных компаний, в том числе на международном уровне, более эффективно.

В некоторых странах приведение бухгалтерской отчетности к мировым стандартам является обязательным. Например, в таких странах, как ОАЭ, Денмарк, Люксенбург, Гонконг, Кипр, Венгрия, Доминиканская республика, Великобритания и другие.

23 мая 2016 года Приказом Министерства финансов РФ № 70 Н, была утверждена «Программа разработки федеральных стандартов бухгалтерского учета на 2016 — 2018 годы», согласно которой предполагается разработать 14 новых стандартов бухгалтерского учета либо обновленных версий существующих ПБУ. Все эти преобразования как ожидается должны упростить правила ведения бухгалтерского учета и составления бухгалтерской финансовой отчетности для малого бизнеса, а также нивелировать существующие противоречия в законодательстве.

Все эти преобразования как ожидается должны упростить правила ведения бухгалтерского учета и составления бухгалтерской финансовой отчетности для малого бизнеса, а также нивелировать существующие противоречия в законодательстве.

В результате к 2020 году разработанные стандарты по бухгалтерскому учету (предполагается что их будет около 40) полностью заменят действующие в настоящий момент ПБУ.

Не меньшее влияние на развитие бухгалтерского учета оказывают:

- развитие вычислительной техники, средств связи;

- новые способы автоматизации логических операций, хранения информации, контроля;

- появление новых технологий ведения бухгалтерского учета;

- и другое.

Информационные технологии занимают важное место в формировании финансовой отчетности предприятия. Появилась возможность создавать «облачные» программы, служащие базой учета и составления отчетных документов.

Преобразование системы бухгалтерского финансового учета в России осуществляется согласно программе, разработанной Правительством Российской Федерации и является неотложной задачей, стоящей перед бухгалтерской наукой. Ускорение процесса адаптации российского бухгалтерского учета к международным стандартам являются основой реформирования бухгалтерского финансового учета в стране.

Ускорение процесса адаптации российского бухгалтерского учета к международным стандартам являются основой реформирования бухгалтерского финансового учета в стране.

Библиографический список

1. Бабаев Ю. А, «Теория бухгалтерского учета». Учебник для ВУЗов 2015. – 105 с.2. Кришалович Е.Г. ЭВОЛЮЦИЯ БУХГАЛТЕРСКОГО УЧЕТА // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XVI междунар. студ. науч.-практ. конф. № 1(16). URL: http://sibac.info/archive/economy/1(16).pdf (дата обращения: 08.05.2017)

3. Круковская Т.А., Шаров А.В. «История бухгалтерского учета.» Кемерово: КузГТУ, 2014. — 92 с.

4. Никандрова Л.К. «Проблема перехода российской системы учета и отчетности на международные стандарты». Монография — Москва: МГУП, 2015. — 96 с.

5. Соколов Я.В., Соколов В.Я. «История бухгалтерского учета» Магистр Издательство 2013 — 287с

Бухгалтерский аутсорсинг: зачем нужен и кому подходит

На чем зарабатывает аутсорсер?

Крупные аутсорсинговые компании вкладывают немалые деньги в привлечение высококлассных специалистов, повышение их квалификации и аттестацию, внутренний аудит, автоматизацию учетных процессов, защиту и безопасное хранение данных клиентов, разработку уникальных решений, страхование ответственности за ошибки и т. д. Резонный вопрос: на чем тогда они зарабатывают? Кроме как установить заоблачные цены на обслуживание, вариантов нет. Но это не так.

д. Резонный вопрос: на чем тогда они зарабатывают? Кроме как установить заоблачные цены на обслуживание, вариантов нет. Но это не так.

4 основных компонента эффективности аутсорсинговой компании

1. Четкое разделение труда. Дорогие и компетентные сотрудники строят процессы, которые можно передать на поддержку массовому (дешевому) персоналу.

Руководители проектов выстраивают процесс и учетную политику.

Главные бухгалтеры отлаживают все процессы расчетчиков, кадровиков, валютный банк, ввод первички.

IT-сотрудники осуществляют интеграции с IT-системами клиента, настраивают процесс обслуживания, берут 1С на хостинг.

2. Массовый персонал и эффективный HR. Трудоемкие и механические операции при бухгалтерском аутсорсинге переносят в регионы, где рабочая сила объективно дешевле. Стандартизированные процессы найма и адаптации персонала позволяют нанимать сотрудников с лучшим соотношением зарплаты и профессионализма.

3. Производительность труда. Все обязанности, операции и малейшие действия сотрудников строго регламентированы и пошагово описаны.

Метрики по операциям (процессинг документов, разовые поручения)

Таймшиты для контроля маржинальности

Конвейер задач

4. Очень много IT и автоматизации. Лидеры рынка бухгалтерского аутсорсинга — это высокотехнологичные компании, которые автоматизируют и дорабатывают все процессы обслуживания, чтобы их упростить, удешевить, сделать более удобными для клиентов и самих бухгалтеров:

Интеграция с банками

Специальный софт для учета

Интеграция с ОФД

Облака с бэкапами

Service Desk, интегрированный с мессенджерами

Личные кабинеты клиента и сотрудников компании-клиента

Бухгалтерский учет

Механизм бухгалтерского учета — это один из прикладных механизмов платформы. Он позволяет реализовать в прикладном решении систему двойной записи бухгалтерского учета. Он не навязывают разработчику собственно принципов ведения бухгалтерского учета, и позволяет создавать модели учета, применимые как в России, так и в других странах.

Он не навязывают разработчику собственно принципов ведения бухгалтерского учета, и позволяет создавать модели учета, применимые как в России, так и в других странах.

Можно перечислить следующие основные возможности, реализуемые механизмом бухгалтерского учета:

- ведение многоуровневых планов счетов с произвольной иерархией, в которых поддерживается фиксированная или переменная разрядность кодов счетов;

- ведение аналитического учета в нескольких разрезах и уровнях;

- ведение учета одновременно по нескольким планам счетов;

- ведение консолидированного учета по нескольким юридическим лицам;

- возможность указания для отдельных разрезов аналитики произвольного числа видов учета, таких как количественный, суммовой, валютный учет и т. д.;

Ведение бухгалтерского учета в системе 1С:Предприятие обеспечивается тремя объектами конфигурации: План счетов, План видов характеристик и Регистр бухгалтерии:

- План счетов

Позволяет описать совокупность синтетических счетов, предназначенных для группировки информации о хозяйственной деятельности предприятия. Путем настройки плана счетов и организуется, собственно, требуемая система учета. Прикладное решение может содержать любое необходимое количество планов счетов. Подробнее… - План видов характеристик

Используется для описания объектов аналитического учета, в разрезе которых будет вестись учет на тех или иных счетах. В нем задаются как виды субконто, так и типы значений, которые может принимать тот или иной вид субконто:

- Регистр бухгалтерии

Используется для отражения в системе 1С:Предприятие 8 информации о хозяйственных операциях и получения итоговых данных о состоянии учета. Регистр бухгалтерии связан с одним из используемых планов счетов и хранит бухгалтерские итоги в соответствии с его структурой. Подробнее…

Путем настройки плана счетов и организуется, собственно, требуемая система учета. Прикладное решение может содержать любое необходимое количество планов счетов. Подробнее…

Путем настройки плана счетов и организуется, собственно, требуемая система учета. Прикладное решение может содержать любое необходимое количество планов счетов. Подробнее…Бухгалтерские курсы в «СПЕЦИАЛИСТЕ». Обучение бухгалтеров в Москве.

Главная > Курсы

Программирование 1С:Предприятие 8

Курсы по администрированию 1С 8

Бухгалтерский учет и 1С

Компания «1С» рекомендует Центр «Специалист» при МГТУ имени Баумана.

Курсы бухгалтеров в крупнейшем учебном центре России. Курсы 1С в Центре сертифицированного обучения 1С.

«Специалист» — это учебный Центр № 1 в России по подготовке профессионалов в области бухгалтерского учета и налогообложения. Каждый год свыше 1 500 начинающих специалистов проходят в Центре комплексную подготовку по специальности «Бухгалтер». Более 3 000 повышают свою квалификацию на курсах для профессионалов.

Уникальная комплексная программа подготовки

В основе успеха учебного центра — уникальная комплексная программа подготовки бухгалтеров, признанная лучшей в Москве. Авторская программа сочетает глубочайшую теоретическую подготовку и решение большого числа реальных практических задач, в том числе с использованием самых современных программных решений от компании 1С.

Программа разработана преподавателями учебного центра — настоящей «командой звезд», среди которых и обладатель престижнейшего красного диплома «Аттестат Главбуха», и сертифицированные инструктора 1С. Они обеспечивают выпускников не только бесценными знаниями и опытом, но и постоянной поддержкой на ежемесячных консультациях в классах Центра и через Интернет.

Они обеспечивают выпускников не только бесценными знаниями и опытом, но и постоянной поддержкой на ежемесячных консультациях в классах Центра и через Интернет.

Вы получаете

Дополнительно

Мы предлагаем практические семинары по бухгалтерскому и налоговому учету, на которых Вы узнаете о новейших изменениях в законодательстве.

Результат

Все это позволит Вам сразу же после окончания обучения приступить к реальной практической работе. Ведь факты говорят сами за себя: более 70% слушателей записываются на обучение по рекомендациям друзей, знакомых или коллег, которые уже получили престижное свидетельство Центра и на деле смогли оценить актуальность полученных знаний.

Присоединяйтесь к тысячам профессионалов, построившим успешную карьеру благодаря обучению в нашем Центре!

Важно! Наши программы разработаны на основе профессиональных стандартов Министерства труда и социальной защиты, а также с учетом новой российской системы уровней квалификации.

С 1 июля 2016 года профстандарты обязательны для применения большинством работодателей. Рекомендуем заранее пройти программы повышения квалификации. Это Ваш дополнительный бонус для успешного трудоустройства или прохождения аттестации на рабочем месте!

Расписание по курсам 1C, Бухгалтерский учет, налогообложение, МСФО

Заказ добавлен в Корзину.

Для завершения оформления, пожалуйста, перейдите в Корзину!

Главная > Курсы

Бухгалтер в России

Ульф Шнайдер

Управляющий

Россия Консалтинг

Вы знаете, сколько россиян работает бухгалтером? Ответ — 3,5 миллиона, намного больше, чем госслужащих в России. Для этого есть веская причина. Бухгалтерский учет в России — очень сложная система, и иностранцы, в частности, часто жалуются, что не понимают ее. Прежде чем приступить к преодолению стереотипов в отношении бухгалтерского учета и бухгалтеров в России, мы должны сначала обобщить реальные факты.Во-первых, бухгалтерский учет в России во многом основан на документах и требует больше человеческих ресурсов, чем на западе. На практике это часто применяется в качестве налогового учета, и бухгалтеры имеют дело больше с налоговыми органами, чем с реальным коммерческим учетом. На самом деле налоговые органы также очень загружают бухгалтеров, делая множество специальных запросов.

Прежде чем приступить к преодолению стереотипов в отношении бухгалтерского учета и бухгалтеров в России, мы должны сначала обобщить реальные факты.Во-первых, бухгалтерский учет в России во многом основан на документах и требует больше человеческих ресурсов, чем на западе. На практике это часто применяется в качестве налогового учета, и бухгалтеры имеют дело больше с налоговыми органами, чем с реальным коммерческим учетом. На самом деле налоговые органы также очень загружают бухгалтеров, делая множество специальных запросов.

Также часто можно услышать, что бухгалтер должен сосредоточиться либо на иностранных языках, либо на содержании бухгалтерского учета, но сосредоточить внимание на обоих языках было бы слишком сложно.Однако роль бухгалтера в России претерпевает радикальные изменения, и это разделение может оказаться неактуальным в будущем.

До недавнего времени бухгалтер (который теперь часто называют бухгалтером по советскому образцу) был сотрудником, который вводил данные в программу под названием 1С, ежеквартально составляя множество отчетов для государственных органов, применяя чисто технические знания в области налогообложения. Должность главного бухгалтера была очень высоким званием в иерархии компании. Бюрократия управляла компанией, и руководство должно было прислушиваться к словам бухгалтерии.В лучшем случае бухгалтерский отдел и руководство не общались друг с другом, но в худшем случае бухгалтеры обвиняли руководство в том, что оно не ведет дела в правильной, поддающейся аудиту форме; и руководство утверждало, что внутренние налоговые правила и правила бухгалтерского учета были слишком запутанными для ведения бизнеса. Вместо того, чтобы общаться друг с другом, чтобы достичь беспроигрышной ситуации, это больше походило на проигрышную ситуацию. К счастью, сейчас такая ситуация встречается реже.

Должность главного бухгалтера была очень высоким званием в иерархии компании. Бюрократия управляла компанией, и руководство должно было прислушиваться к словам бухгалтерии.В лучшем случае бухгалтерский отдел и руководство не общались друг с другом, но в худшем случае бухгалтеры обвиняли руководство в том, что оно не ведет дела в правильной, поддающейся аудиту форме; и руководство утверждало, что внутренние налоговые правила и правила бухгалтерского учета были слишком запутанными для ведения бизнеса. Вместо того, чтобы общаться друг с другом, чтобы достичь беспроигрышной ситуации, это больше походило на проигрышную ситуацию. К счастью, сейчас такая ситуация встречается реже.

Современные бухгалтеры — это консультанты, говорящие по крайней мере на одном иностранном языке и изучающие Международные стандарты финансовой отчетности или МСФО в вечернее время.Появляется новое поколение бухгалтеров, стремящихся играть в Международной лиге бухгалтеров.

Что изменилось? Если раньше бухгалтерский учет и отчетность в основном выполнялись для государственных органов, то сегодня они являются инструментом финансового анализа в более конкурентной деловой среде. Бухгалтеры крупных российских компаний и западных организаций, работающих в России, должны предоставлять своему руководству цифры, основанные не только на налоговых документах, но и на реальности.Бухгалтерам необходимы координация и организаторские навыки, чтобы справиться с документооборотом и завершить месяц с достоверными цифрами.

Бухгалтеры крупных российских компаний и западных организаций, работающих в России, должны предоставлять своему руководству цифры, основанные не только на налоговых документах, но и на реальности.Бухгалтерам необходимы координация и организаторские навыки, чтобы справиться с документооборотом и завершить месяц с достоверными цифрами.

В настоящее время бухгалтер также является консультантом, консультирующим директора по возможным действиям и их финансовым последствиям. Учетная и налоговая политика играет большую роль в планировании прибыли и налогообложения, но в целом выбор между различными правилами бухгалтерского учета и налогообложения больше, чем раньше.

Уже около 10 лет в России действует 20 стандартов бухгалтерского учета.Многие из них похожи на МСФО, но традиционно относятся больше к теории, чем к практике. Сейчас многие бухгалтеры выявляют и применяют возможности, которые предоставляют российские стандарты бухгалтерского учета, например, в отношении резервов и резервов.

Кроме того, современный бухгалтер является еще и техническим мастером. Стандартная бухгалтерская программа 1С предоставляет множество возможностей для учета МВЗ и МВП, а также для «сопоставления» российских и корпоративных счетов. Чтобы использовать эти возможности, бухгалтер должен понимать, в каком бизнесе он работает.Поэтому коммуникативные и аналитические навыки имеют высокую ценность.

Бухгалтерам больше не нужно выбирать между глубокими профессиональными знаниями или языковыми навыками, но знание английского языка определенно помогает, потому что открывает дверь в дискуссии на международном уровне, которые помогают бухгалтерам лучше понимать свою торговлю.

Мы наблюдаем, что постепенно российский бухгалтерский учет на практике приближается к «содержанию над формой». В дополнение к характеристикам современного бухгалтера, упомянутым выше, мы видим все больше и больше амбициозных и талантливых кандидатов.Выявить их не всегда легко, и на практике мы видим, что западные менеджеры часто сталкиваются с проблемами при выборе подходящих людей, поскольку западные эксперты по бухгалтерскому учету и финансам обычно очень мало знают о правилах ведения бухгалтерского учета в России. Стать квалифицированным бухгалтером в России с указанным выше профилем намного сложнее, чем работать типичным SAP-бухгалтером на Западе.

Стать квалифицированным бухгалтером в России с указанным выше профилем намного сложнее, чем работать типичным SAP-бухгалтером на Западе.

Российская Федерация | IFAC

Счетная палата России (АКР)

АКР была создана в 1995 году как некоммерческое объединение с добровольным членством профессиональных бухгалтеров с целью представлять интересы своих членов, способствовать развитию корпоративного финансового права. репутация в Российской Федерации, повышение престижа профессии и поддержка ее членов в их профессиональной деятельности, среди прочего.В 2009–2017 гг. АКР являлась аккредитованной СРО аудиторов. До 2018 года ACR был ассоциированным членом IFAC.

Институт профессиональных бухгалтеров России (ИПАР)

ИПАР — единственный ПАО бухгалтеров в России, созданный в 1997 году под эгидой Минфина. Это некоммерческая ассоциация бухгалтеров, и ее основные функции заключаются в оказании помощи в развитии бухгалтерской профессии, организации и проведении обучения и сертификации бухгалтеров, а также в представлении и продвижении на национальном и международном уровнях интересов бухгалтерской профессии. IPAR выдает добровольные сертификаты профессионального бухгалтера, главного бухгалтера, налогового консультанта, среди прочего. В период 2001–2015 гг. ИПАР был членом МФБ.

IPAR выдает добровольные сертификаты профессионального бухгалтера, главного бухгалтера, налогового консультанта, среди прочего. В период 2001–2015 гг. ИПАР был членом МФБ.

Российская коллегия аудиторов и бухгалтеров (RCA)

RCA была создана в июне 1992 года и в нее входили аудиторы, аудиторские фирмы, бухгалтеры, юристы и ИТ-специалисты. До 2017 года RCA была признанной СРО аудиторов, а после изменения статуса в 2017 году была реорганизована в PAO, объединяющую профессионалов бухгалтерского учета на добровольной основе.RCA предоставляет добровольные сертификаты внутреннего аудитора, внутреннего контролера и налогового консультанта. В период с 2008 по 2018 год RCA являлась ассоциированным членом IFAC.

Российский союз аудиторов (RUA)

RUA, до 2016 года известная как Московская аудиторская палата (МСА), была создана в 1992 году для объединения аудиторов и аудиторских фирм и представления интересов профессии. До 2020 года РУА являлась признанной СРО аудиторов, а впоследствии была реорганизована в ПАО, объединяющую профессионалов бухгалтерского учета на добровольной основе. RUA предлагает программы сертификации для внутренних аудиторов, помощников аудитора, бухгалтеров-криминалистов. RUA является ассоциированным членом IFAC с 2013 года.

RUA предлагает программы сертификации для внутренних аудиторов, помощников аудитора, бухгалтеров-криминалистов. RUA является ассоциированным членом IFAC с 2013 года.

Саморегулируемая организация аудиторской ассоциации « Содружество » (SRO AAS)

SRO AAS, до 2016 года известная как Некоммерческое партнерство — Аудиторское объединение «Содружество» создано приказом Минфина № 721 в 2009 году и по состоянию на 2020 год является единственным ПАО, признанным аккредитованным СРО аудиторов в России.Он состоит из аудиторов и аудиторских фирм, хотя также приветствует неаудиторских профессионалов. Он является ассоциированным членом IFAC с 2014 года и членом Международной ассоциации бухгалтерского образования и исследований.

Российский Союз Аудиторов | IFAC

RUA, как одна из двух саморегулируемых организаций (СРО) аудиторов в Российской Федерации, отвечает за проведение проверок качества (ОК) аудиторов организаций, не представляющих публичный интерес, в соответствии с Федеральным законом «Об аудиторской деятельности». Кроме того, RUA ввело требование для всех своих членов, предоставляющих аудиторские услуги, проходить обязательную проверку качества. С этой целью RUA разработало систему проверки качества и в 2017 году провело самооценку системы на соответствие требованиям SMO 1, которая показала, что система в целом соответствовала SMO 1, за исключением объем обязательных проверок и подход к выбору фирм для проверки качества.

Кроме того, RUA ввело требование для всех своих членов, предоставляющих аудиторские услуги, проходить обязательную проверку качества. С этой целью RUA разработало систему проверки качества и в 2017 году провело самооценку системы на соответствие требованиям SMO 1, которая показала, что система в целом соответствовала SMO 1, за исключением объем обязательных проверок и подход к выбору фирм для проверки качества.

Для проведения и надзора за процессом проверки качества был создан Комитет по контролю качества RUA, который действует в соответствии со своими годовыми рабочими планами.В 2016 году Комитетом было проведено 59 очных и телеконференций для членов Комитета, проживающих за пределами Москвы. В 2016 году было проведено 522 проверки качества, результаты были распространены через веб-сайт RUA, а также обсуждались на ряде семинаров, конференций и вебинаров. Обзоры проводятся на основе как циклического, так и рискового подходов.

Профсоюз отчитывается о своем участии в процессах разработки нормативной политики и стратегии обеспечения качества посредством своего участия в комитетах и рабочей группе Ревизионного совета Министерства финансов и путем предоставления комментариев к проектам политик и положений, подготовленных Министерством. .Он также представлен в Совете Федерального казначейства по организации внешнего контроля качества работы аудиторских организаций, который отвечает за проверки качества организаций, представляющих общественный интерес, и проводит тренинги для проверяющих Казначейства. В Плане действий также предусмотрено сотрудничество с другой СРО — Ассоциацией СРО «Содружество» для обеспечения эффективности и координации практик проверки качества; однако никаких конкретных действий не указано.

.Он также представлен в Совете Федерального казначейства по организации внешнего контроля качества работы аудиторских организаций, который отвечает за проверки качества организаций, представляющих общественный интерес, и проводит тренинги для проверяющих Казначейства. В Плане действий также предусмотрено сотрудничество с другой СРО — Ассоциацией СРО «Содружество» для обеспечения эффективности и координации практик проверки качества; однако никаких конкретных действий не указано.

RUA сообщает, что помогает своим членам в понимании целей контроля качества и проведении обзоров QA.Ежегодно профсоюз обновляет и распространяет через свой веб-сайт руководство по внедрению стандартов контроля качества и включает связанные темы в свои программы непрерывного профессионального развития. В 2016 году были проведены индивидуальные консультации, семинары, конференции и вебинары для распространения информации о результатах обзоров и обучения участников.

С принятием ISQC 1 в 2017 году RUA сообщает, что планирует разработать и организовать обучение по ISQC 1 и соответствующим изменениям, внесенным во внутренние правила RUA через свой Учебный центр «Интеркон-Интеллект» как в Москве, так и в других регионах. .Он также планирует провести переподготовку экспертов по внешнему контролю качества с учетом изменений во внутренних документах RUA и ISQC 1.

.Он также планирует провести переподготовку экспертов по внешнему контролю качества с учетом изменений во внутренних документах RUA и ISQC 1.

Профсоюзу следует рассмотреть возможность разработки планов по приведению существующей системы проверки качества в полное соответствие с SMO 1 и работу с другими заинтересованные стороны, такие как другие СРО и Федеральное казначейство, которые участвуют в проверках обеспечения качества, чтобы способствовать включению пересмотренных требований SMO 1 на уровне юрисдикции и рассмотреть необходимость оптимизации требований проверки качества, чтобы избежать дублирования.

Текущий Статус: Выполнить

День бухгалтера

День бухгалтера В каждой стране есть национальный день бухгалтеров. В Российской Федерации этот праздник отмечается 21 ноября. Именно тогда был принят закон о бухгалтерском учете и подписан Борисом Николаевичем Ельциным. Однако Международный день бухгалтеров во всем мире отмечается 10 ноября.Таким образом, российские бухгалтеры могут отмечать свой профессиональный праздник два раза в год.

Однако Международный день бухгалтеров во всем мире отмечается 10 ноября.Таким образом, российские бухгалтеры могут отмечать свой профессиональный праздник два раза в год.

В большинстве случаев главный бухгалтер является первым подчиненным финансового директора. Именно поэтому профессиональное сообщество бухгалтеров тесно связано с профессиональным сообществом финансистов, и РДЦБФ активно участвует в ежегодном праздновании Дня бухгалтера 21 ноября.

Бухгалтерская профессия зародилась в 15 -м веке. 10 ноября 1494 г. вышла в свет первая книга Луки Пачоли по бухгалтерскому учету.В связи с этим Международный день бухгалтерского учета ежегодно отмечается 10 ноября. В день, когда Лука Пачоли опубликовал свою книгу «Все об арифметике, геометрии и пропорциях», одна из глав этой книги содержала информацию о бухгалтерских записях. Вот почему его широко считают «отцом бухгалтерского учета».

Также интересно отметить, что принципы бухгалтерского учета, сформулированные Пачоли 500 лет назад, применяются и сегодня. Он подробно описал порядок учета и балансировки, а также представил бухгалтерскую терминологию.

Он подробно описал порядок учета и балансировки, а также представил бухгалтерскую терминологию.

7 декабря 1718 года должность бухгалтера впервые упоминается в официальных документах Российской Империи. Неудивительно, что автором документа был Петр I.

.7 декабря Император разработал и подписал в Сенат королевский указ «Об издании инструкций для властей провинциальной администрации на основе шведского законодательства, о назначении в местные администрации и начале новой формы управления со следующего года. год в Санкт-Петербургской губернии.В соответствии с Постановлением должность бухгалтера внесена в перечень должностей местных администраций. В 18-м веках в России употреблялось немецкое слово buchhalter. Основной задачей этой профессии был учет поступающих в государственный бюджет денежных потоков.

Сегодня в ряде регионов Российской Федерации у бухгалтеров есть официальные региональные праздники. Например, в 2001 году Законодательное собрание Краснодарского края учредило празднование Дня аудитора и бухгалтера Краснодарского края в первое воскресенье декабря. В Ярославской области постановлением Губернатора от 18 марта 1996 года День бухгалтера отмечается в первое воскресенье апреля. День бухгалтера отмечается 16 ноября в Москве по инициативе журнала «Бухгалтер Москва». Однако официального праздника в Российской Федерации пока нет.

В Ярославской области постановлением Губернатора от 18 марта 1996 года День бухгалтера отмечается в первое воскресенье апреля. День бухгалтера отмечается 16 ноября в Москве по инициативе журнала «Бухгалтер Москва». Однако официального праздника в Российской Федерации пока нет.

В настоящее время бухгалтерией официально занимается более 5 миллионов человек. Это неудивительно, ведь хороший бухгалтер — залог финансового и коммерческого успеха любого проекта.От их профессионализма зависит не только развитие отдельного предприятия, но и развитие всех секторов экономики.

| 1988 | Создано специализированное конструкторское бюро «Контур» — всего через 4 года после первого персонального компьютера Macintosh и на 10 лет раньше, чем Google. Мы разрабатываем программы 30 лет и накопили огромный опыт. В нашем портфолио также самые сложные системы бухгалтерского учета для промышленных холдингов и простые мобильные приложения для предпринимателей. |

| 1989 | Мы выпустили программу для расчета зарплаты Контур.Зарплата. Это наша первая и очень успешная программа. Он до сих пор продается, и Контур использует его для расчета заработной платы наших сотрудников. |

| 2000 | Начало разработки Интернет-отчетности Контур.Экстерн. Это был первый веб-сервис, который помог бизнесу общаться с государством через Интернет. До этого компании могли отчитываться только на бумаге.Сегодня 98% компаний отчитываются через Интернет. И мы научились делать сервисы, в которых одновременно работают сотни тысяч пользователей. |

| 2003 | Мы открыли собственный центр сертификации. Выдает сертификаты электронной подписи для отчетности и электронных торгов, в том числе госзаказов. Сегодня наш Центр сертификации является одним из крупнейших коммерческих центров сертификации в стране: мы выдали более 7 миллионов сертификатов. |

| 2010 | Запустили сервис для предпринимателей Контур. Эльба. С его помощью бизнесмены могут вести дела и отчитываться перед государством без помощи бухгалтера. Эльба. С его помощью бизнесмены могут вести дела и отчитываться перед государством без помощи бухгалтера. |

| 2011 | Запуск сервиса по проверке компании Контур.Фокус. Государство начало постепенно открывать данные о компаниях, и мы начали их анализировать, делать удобный поиск и наглядную инфографику. Таким образом, мы помогаем российским и иностранным предпринимателям безопасно вести бизнес в России. |

| 2012 | Первый в России юридически значимый электронный счет был отправлен через сервис Контур.Диадок. Это было началом электронного документооборота в России. Сегодня в «Диадоке» работает более 1,5 млн компаний. Они отправляют и получают документы в электронном виде за секунды, экономя на печати, доставке и хранении. |

| 2015 | Мы выпустили Контур.Декларант на таможенное декларирование товаров.Он позволяет составлять и отправлять декларации во все таможенные органы России и значительно упрощает жизнь импортерам и экспортерам товаров. |

| 2017 | Мы начали развивать услуги для мелкой розницы. Один из них — Контур.Маркет — сервис по учету товаров от доставки до продажи. Он позволяет отслеживать поступления, списания и остатки в режиме реального времени. Это помогает небольшим магазинам, в которых раньше не было автоматизации, соответствовать требованиям государства и работать более эффективно. |

| 2018 | Запуск услуги Контур.Отель. Это онлайн-система управления недвижимостью, которая позволяет вам эффективно управлять запасами и получать заказы с сайта booking.com и других сайтов бронирования отелей прямо на стойку регистрации (в шахматном порядке). |

| 2018 | Запущен сервис по обмену юридически значимыми документами между российскими и иностранными компаниями. Сервис работает под Контуром.Диадок. Например, такие компании, как «МегаФон» и Huawei, «МТС» и Ericsson, «Нижнекамскнефтехим» и его 50 зарубежных партнеров уже используют Контур. Диадок. Диадок. |

(старший) Финансовый бухгалтер с русским языком (м / ж / д)

В отделе поставщиков и отчетности мы не просто видим цифры, мы видим решения. Мы выступаем за качественные закупочные и финансовые процессы: от процессов покупки до оплаты и от книги до отчетов до нашей деловой и финансовой отчетности. Для этого мы не только эффективно и точно управляем нашими процессами, но и уделяем особое внимание современным решениям для разработки ориентированных на будущее финансовых процессов и удовлетворенных клиентов.

ОБЯЗАННОСТИ

Станьте важной частью нашей международной группы финансовой отчетности в качестве (старшего) финансового бухгалтера. На этой должности вы будете отвечать за главную книгу и действовать как важный интерфейс в финансовой сфере.

- Вы будете обрабатывать бизнес-операции в рамках главной книги и учета основных средств, а также выверку с вспомогательными книгами.

- Вы несете ответственность за своевременную подготовку ежемесячной, квартальной и годовой финансовой отчетности в соответствии с МСФО.

- А также подготовка расчета налога на прибыль для европейских компаний группы BASF.

- Вы будете нести ответственность за ежемесячную отчетность группы и отвечать на запросы внутренней и внешней отчетности.

- В вопросах бухгалтерского учета вы будете центральным контактным лицом для наших дочерних компаний, вспомогательных бухгалтерских книг и центральных финансовых подразделений BASF.

- Кроме того, вы будете активно работать над проектами и координировать техническое и процедурное развитие нашей организации в сотрудничестве с нашими партнерами.

КВАЛИФИКАЦИЯ

- законченная степень в области делового администрирования с акцентом на бухгалтерский учет / налоги или эквивалентную степень

- профессиональный опыт в области внешнего бухгалтерского учета, а также знания в области подготовки финансовой отчетности в соответствии с МСФО

- опыт работы с общие программы MS Office (особенно Excel) и, в идеале, знание SAP R / 3

- свободное владение русским и английским языками, немецкий плюс

- высокая мотивация для достижения успеха вместе в команде

- независимый подход и аналитическое мышление характеризуют вашу работу style

ПРЕИМУЩЕСТВА

- 30 дней оплачиваемого отпуска, специальный отпуск и варианты творческого отпуска.

- Адаптация, чтобы помочь вам быстро освоиться и стать частью команды BASF с первого дня.

- Гибкое рабочее время, чтобы вы могли организовать свою рабочую и личную жизнь в соответствии с вашими потребностями.

- Модели работы, не зависящие от местоположения, с определенными днями пребывания в Берлине и местом жительства в Германии.

О НАС

Первую информацию о процессе подачи заявки можно найти здесь: http://on.basf.com/applicationprocess.

У вас есть вопросы о процессе подачи заявки или должности? Бонни Гардт, [email protected], тел .: +49 30 2005-59672

В качестве международного центра обслуживания BASF Services Europe GmbH предлагает широкий спектр услуг для группы BASF по всей Европе. В самом центре Берлина мы объединяем опыт в области финансов, управления персоналом, цепочки поставок, закупок, безопасности продукции и информационных технологий. Мы фокусируемся на цифровых решениях, ориентированных на клиента, чтобы создавать услуги будущего. Узнайте больше о нас и наших моделях работы, не зависящих от местоположения, на сайте basf.com/en/servicehub-berlin/smartwork

Узнайте больше о нас и наших моделях работы, не зависящих от местоположения, на сайте basf.com/en/servicehub-berlin/smartwork

В BASF химия правильная. Потому что мы рассчитываем на инновационные решения, устойчивые действия и связанное мышление. И на тебе. Станьте частью нашей формулы успеха и развивайте будущее вместе с нами — в глобальной команде, которая поддерживает разнообразие и равные возможности независимо от пола, возраста, происхождения, сексуальной ориентации, инвалидности или убеждений.

Обращаем ваше внимание, что бумажные заявки, включая папки, мы не возвращаем.Пожалуйста, отправляйте только копии, а не оригиналы документов.

Пожалуйста, загрузите документы, если возможно, в формате PDF.

Россия: один из наиболее эффективных рынков сбыта в мире

Почему Россия? Россия представляет собой шестую по величине экономику в мире с потребительским рынком более 140 миллионов человек. В течение последних 15–20 лет российский бизнес опережал большинство других мировых рынков и был на одном уровне с Китаем как наиболее динамичный рынок органических продаж в мире.

В течение последних 15–20 лет российский бизнес опережал большинство других мировых рынков и был на одном уровне с Китаем как наиболее динамичный рынок органических продаж в мире.

Несмотря на недавние драматические изменения в экономической и политической ситуации, Россия остается третьей страной по привлекательности для иностранных инвестиций после США и Китая и приоритетным рынком номер один в Центральной и Восточной Европе и на европейском рынке в целом.

Планируете ли вы открыть бизнес в России или уже действуете, мы можем помочь вашему бизнесу расти и преуспевать.

Наши основные направления деятельности TMF Group Russia имеет сильную международную команду менеджеров, состоящую из около 200 специалистов в области бухгалтерского учета, права, налогообложения, расчета заработной платы и персонала, которые обслуживают клиентов на местном и международном уровнях.Мы предоставляем полный спектр корпоративных услуг, чтобы помочь вам снизить риски, соответствовать требованиям, лучше контролировать свои расходы и упростить операции.

В России TMF Group является пионером в сфере структурированных финансовых услуг, она первой вышла на рынок в 2006 году. Сейчас у нас есть команда из 35 юристов и бухгалтеров, базирующихся в России, и наша деятельность поддерживается надежной ИТ-инфраструктурой. инфраструктура.

Мы предоставляем полный спектр административных и бухгалтерских услуг для внутренних сделок секьюритизации с различными типами активов, а также предлагаем индивидуальную поддержку трансграничных сделок.

Благодаря нашему сильному присутствию в России, в первом квартале 2015 года были открыты два новых офиса в Воронеже и Кирове. Такое расширение нашего географического присутствия позволяет TMF Group поддерживать клиентский бизнес и проекты в Москве, Санкт-Петербурге и регионах.

Многие из нашей команды дипломированных бухгалтеров имеют ACCA или другую профессиональную квалификацию. У них есть опыт обслуживания клиентов из различных отраслей, включая фармацевтику, моду, автомобилестроение, технологии, электронную коммерцию, телекоммуникации и продукты питания.

Наша команда профессионалов хорошо знает местный рынок и будет использовать свой опыт для работы с вами во всех сферах вашего бизнеса.

Полный спектр наших услуг включает:

- Бухгалтерские и налоговые услуги : Мы заботимся о местной бухгалтерской отчетности, полной консолидированной отчетности и управленческой отчетности в соответствии с местными и международными стандартами. Мы также помогаем вам управлять вашими налоговыми обязательствами и отчетностью.

- Услуги на рынках капитала : Мы обеспечиваем поддержку операций на рынках капитала на местном уровне и в глобальном масштабе.Мы помогаем управлять и администрировать широкий спектр транзакций, от сложной многотраншевой секьюритизации до транзакции проектного финансирования или синдицированного кредита. Мы также можем помочь прямым кредиторам, нуждающимся в поддержке, управлять своим кредитным портфелем.

- Услуги глобального управления предприятиями : Мы обеспечиваем поддержку на всех этапах жизненного цикла вашего бизнеса. Наш многопрофильный опыт — в корпоративном секретаре, соблюдении нормативных требований, фидуциарных услугах и многом другом — это ваш внешний ответ на управление и обслуживание организаций за границей.

- Услуги по кадрам и начислению заработной платы : Мы помогаем вам применять и внедрять международные политики в трудовые договоры и справочники, а также платить вашим сотрудникам в соответствии с местным законодательством.

Наш многопрофильный опыт — в корпоративном секретаре, соблюдении нормативных требований, фидуциарных услугах и многом другом — это ваш внешний ответ на управление и обслуживание организаций за границей.

Наш многопрофильный опыт — в корпоративном секретаре, соблюдении нормативных требований, фидуциарных услугах и многом другом — это ваш внешний ответ на управление и обслуживание организаций за границей.В дополнение к нашему глобальному портфелю услуг * наши российские офисы предоставляют дополнительную поддержку для конкретных местных требований. Сюда входят:

Деофшоризация в России

В начале 2015 года вступил в силу новый закон России о деофшоризации путем внесения поправок в Налоговый кодекс России.Этот закон гарантирует, что как физические лица, так и компании, классифицируемые как налоговые резиденты России, заполняют форму уведомления об иностранном владении.

Затронутые лица: Контролируемые иностранные компании (CFC), Бенефициарное владение, Налоговое резидентство, Недвижимость с высоким уровнем дохода, Соответствие России CFC для корпоративных и частных клиентов.

TMF Group в России может помочь вам с:

- заполнение деклараций и налоговых деклараций об иностранной собственности и КИК вместе с финансовой отчетностью КИК

- CFC бухгалтерские услуги, корпоративное администрирование и услуги управления корпоративной недвижимостью

- корпоративных секретарских услуг, включая местные корпоративные службы соответствия, проверки состояния здоровья, юридический адрес, регистрацию юридических лиц и реорганизацию, услуги по ликвидации / прекращению деятельности и услуги управляющей компании.

Конкретные проекты:

- внутренняя проверка бухгалтерской, расчетной и кадровой документации

- услуги по охране труда: обеспечение безопасных условий труда и охраны труда на каждом рабочем месте

- Декларация НДФЛ для резидентов и нерезидентов

- поддержка материально-техническими запасами

- мы также можем помочь вам с подготовкой информационных пакетов о контролируемых сделках для налоговых органов и с отчетностью о связанных сторонах в соответствии с положениями о трансфертном ценообразовании.