Первичная документация это в бухгалтерии – Первичные документы бухгалтерского учета — перечень

Что такое первичная документация в бухгалтерии

Начинающим предпринимателям важно разобраться в том, что такое первичная документация в бухгалтерии. Первичные документы так важны потому, что напрямую связаны с налоговыми обязательствами и определением выручки и чистой прибыли компании. Однако есть проблема — единого готового списка такой документации нет. Рассказываем, какие документы могут быть первичными, кто определяет их перечень в компании и какие требования к ним предъявляются.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ).

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Если при оформлении случилась ошибка, допускается исправить её, а не готовить документ заново (пункт 7 статьи 9 402-ФЗ).

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок. После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка. Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Заключение

Первичная документация в бухгалтерии используется для оформления всех операций и сделок с экономическим эффектом. Она помогает организации контролировать финансовые потоки, а также отчитываться без налоговой службой. Универсального списка первичных документов нет — каждая организация вправе утвердить собственный набор и разработать бланки для него.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите

biztolk.ru

Первичная документация в бухгалтерии — Вики журнал

Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ «О бухгалтерском учете» описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами.

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

- Счет — требование уплатить указанную сумму. Его выдает продавец покупателю для расчетов по отдельным операциям. Он содержит перечень и описание (спецификацию) товаров с указанием их цены и формальных особенностей, таких как цвет, вес. Он включает условия поставки (дата, место) и сведения об отправителе-получателе (имя, адрес).

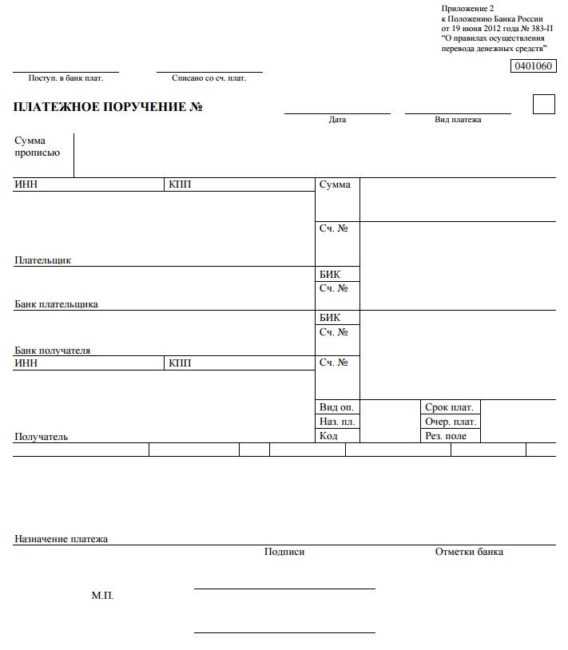

- Платёжное поручение — Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.[3] По сути этот документ является формальным.

- Товарная накладная — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.[4] Сокращённое название товарной накладной (ТОРГ-12). ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

- Счет-фактура — унифицированный (установленного формата) первичный налоговый документ. Он составляется продавцом (исполнителем услуг) и передаётся покупателю (заказчику) сразу после принятия товаров или услуг, вместе с товарными накладными или актами приёмки работ. Цель применения – полный налоговый учёт НДС на предприятиях-налогоплательщиках.[5]

- Товарный чек — официальный документ в форме чека, который выдает продавец товара покупателю, в нём указывается наименование и количество проданного товара, цена и уплаченная сумма. Товарный чек служит оправдательным документом, использующимся совместно с кассовым чеком, в целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу и печать торговой организации.[6]

- Кассовый чек — фискальный (т. е. имеющий отношение к уплате налогов в Российской Федерации, а так же других странах Содружества Независимых Государств) документ, который печатается на специальной ленте кассовой машиной. Согласно ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» все организации и индивидуальные предприниматели (ИП), обязаны применять контрольно-кассовую технику на территории Российской Федерации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.[7]

- Акт оказанных услуг и Акт выполненных работ — это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.[8]

- Бухгалтерская справка — это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

- Авансовый отчёты — относится к расчёту с подотчётными лицами. здесь можно описать коротко процедуру по авансовому отчёту.[9]

- Кассовые документы — кассовые документы имеют свою особенность, в них не вносятся никакие исправления. К кассовым документам очень строгие требования (не оставляют пустых строк, соблюдается нумерация. Все кассовые документы должны иметь подписи и печать компании (наличка — не безнал):

- Документы на приход — когда приходят документы на приход

- оформляется ордер и от него отрывается боковая часть и вносится заметка, о том кто, сколько внёс и какие основания. Одна копия человек отдавшему деньги, а вторая часть остаётся в организации, при этом важно, чтобы печать была по половинке

- Кассовый чек (кассовый аппарат / фискальный аппарат (подключается к 1С) Также есть он-лайн кассы, передающие информацию напрямую в налоговую, но для этого нужно производить ряд операций.

- Документ на расход —

- Расходный кассовый ордер — отличается тем, что нет печати. Также есть высокие требования к заполнению (заполняются все поля). Порядок кассовых операций — в законе прописано, на что можно тратить кассовые деньги. Компании ведущие бизнес в наличных, каждый день сдают наличные в банк. Также можно устанавливать лимит в банке (согласуя с ним). Лимит может быть и нулевым, в таком случае всегда деньги сдаются в банк. Также существует чековая книжка, благодаря ей можно снимать деньги (например на зарплату сотрудникам).

- Больничный лист — это официальный бланк, разработанный и утвержденный Министерством здравоохранения и социальной защиты население Российской Федерации, который заполняет врач сертифицированной больницы или поликлиники (а с недавних пор часть больничного листа также заполняет работодатель). Такой официальный бланк со всеми необходимыми записями и печатями является законным основанием, чтобы вылечить болезнь или травму в домашних или больничных условиях и получить за период временной нетрудоспособности денежную компенсацию.[10]

- Транспортная накладная — первичный документ но формально

- Соглашение о прощении долга —

- Универсальный передаточный документ —

- Договоры (для страховых компаний) —

Используемые источники

ru.wikijournal.org

что входит в закрывающую, что к ней относится, перечень

«Первичная документация в бухгалтерии – что это такое?» — вряд ли такой вопрос может возникнуть у бухгалтера, а вот обычным людям придется поломать голову.

В отличие от вторичных, первичка – это документ, который был создан в момент проведения операции и является подтверждением того, что операция произошла.

Когда составляется первичный документ

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов,но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (499) 703-15-47 — Москва

8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Бумага составляется за некоторое время до окончания операции, а подписывается уже в момент ее окончания.

Например, если речь о продаже товара, счета, акты и накладные составляются заранее, до передачи товара покупателю — как только он получил и проверил груз, он должен подписать бумаги.

Это же относится и к другим бумагам: договорам, текст которых может захотеть проверить вторая сторона, расчетным листкам по выдаче зарплат и другим.

Первичные документы хранятся 5 лет. За это время их может запросить налоговая для проведения проверки обеих стороны. Документы, связанные с сотрудниками, их зарплатами и перечислениями в Пенсионный фонд, должны храниться не менее 75 лет.

Важно знать: уничтожение первичных документов происходит специально созданной комиссией с составлением акта и описи.

Виды первичных документов

В зависимости от варианта деления бумаги могут быть нескольких видов.

По назначению они делятся на:

- Бухгалтерские: расчеты, счета, ведомости, кассовые ордена, то есть все учетные документы, связанные с финансами фирмы.

- Оправдательные: акты приема, накладные, требования и т.д. Эти бумаги необходимы для подтверждения самого факта проведения и окончания процедуры.

- Распорядительные или организационные: платежные поручения, доверенности, приказы. Это внутренние документы, регулирующие отношения внутри фирмы.

Виды первичной документации в бухгалтерии

По объему:

- первичные;

- сводные: это сводка первичных документов.

По количеству операций:

- разовые;

- накопительные.

По месту применения:

- Внутренняя: отчетные акты, накладные, авансы, которые «ходят» между отделами.

- Внешняя: счета и договора для поставщиков или покупателей.

По оформлению:

- типовые или унифицированные формы;

- специализированные бланки.

Стоит отметить: типовые бланки применяются для большинства операций, специализированные – для ведения операций узкой специализации.

Перечень первичных документов бухгалтерского учета

Перечень таких бумаг состоит из:

- Договора: составляется при заключении сделки. В нем прописывают все условия сделки: цены, порядок расчета, даты выгрузки и прочее.

- Счета: не является обязательным документом, но применяется для удобства. В нем отражен список товаров, их количество, стоимость и реквизиты для оплаты.

- Чека (кассового или товарного) или квитанции: выдается при покупке товара за наличные деньги.

- Платежного поручения: оформляется при безналичной оплате.

- Банковской выписки: выдается при оплате переводом через банк.

- Кассового ордера: является доказательством движения денег в кассе организации, например, между отделами.

- Авансового отчета: выдается вместе с деньгами из кассы на какие-либо нужды, например на оплату билетов или гостиниц, канцтоваров. К нему должны прилагаться документы, подтверждающие факт траты.

- Накладной (или акта оказания услуг): выдается получателю при отгрузке товара или по окончанию работы.

- Товарно-транспортной накладной (ТТН): необходима при перевозке товара. В ней указывают наименование груза, его вес и стоимость, данные автомобиля и водителя, маршрут.

- Табеля учета рабочего времени: в нем отмечают отработанные часы каждого рабочего за месяц.

- Расчетной и платежной ведомостей: в первой бумаге отмечают начисление зарплаты, во второй – выдачу. Иногда вместо зарплатных ведомостей выдают одну общую расчетно-платежную ведомость.

Примите к сведению: счет-фактура является только дополнением к основному первичному документу: даже в Налоговом Кодексе это понятие вынесено за пределы первичных документов.

Что входит в закрывающие документы для бухгалтера

Речь идет о бумагах, в которых указано, что сделка полностью завершена, а стороны полностью выполнили свои обязанности.

По этим документам бухгалтер после будет начислять налоги.

К ним относятся:

- счета-фактуры;

- товарная накладная;

- акт о выполнении работ или услуг.

Следует учесть: иногда также может потребоваться ТТН, если услуги фирмы связаны с перевозками.

Закрывающие документы должны быть распечатаны в двух (изредка трех) экземплярах – по одному каждой стороне. Если речь идет о перевозке (передаче) товара, водитель (курьер) может потребовать один экземпляр для себя, как доказательство передачи. Принимающая сторона должна поставить на всех экземплярах подпись и печать.

Если при передаче закрывающих документов не было, у фирмы не будет подтверждения легальности получения суммы денег. При проверке налоговой это может обернуться штрафами и потерей репутации компании.

Первичная документация является важной частью бухгалтерии, основой бухучета. Это бумаги, которые подтверждают совершение продажи или оказание услуги, а также перечисление зарплат. Эти документы необходимы для правильного начисления налогов.

Смотрите видео, в котором специалист в доступной форме разъясняет, что такое первичная документация в бухгалтерии:

sovetnik.guru

Первичная документация в бухгалтерии — что это такое

Если Вы решили открыть свое дело, пусть и небольшое, Вам необходимо решить много важных вопросов. Одним из таких вопросов является первичная документация. Данная статья расскажет Вам об этом.

Первичный бухгалтерский документ (в дальнейшем именуемый «документ») – это документ, подтверждающий выполнение какой-либо операции.

Как правило, это денежные операции, связанные с куплей, продажей, оказанием услуг, выплатой заработной платы и т.д. Данные документы необходимы для расчета доходов и расходов предприятия и расчета налогообложения.

Виды документов

Основными типами документов являются внешние и внутренние. Из названия ясно, что внешние документы составляются при совершении операций со сторонними организациями (частыми или государственными). Внутренние документы отражают операции, совершенные в рамках рассматриваемой организации.

Внутренние документы также имеют свою классификацию:

- Распорядительные (указывают на необходимость выполнения операции).

- Оправдательные, или исполнительные (подтверждают проведение той или иной операции, например, прием товара).

- Комбинированные (сочетают в себе предыдущие виды).

- Документы бухгалтерского оформления (применяются к операциям, не имеющих типовых документов).

Требования по оформлению документов

Как упоминалось выше, документы имеют юридическую силу. Но неверно заполненные бумаги могут и потерять её, поэтому прежде, чем приступить к заполнению, необходимо ознакомиться с правилами оформления, которые приведены ниже.

- В первую очередь предъявляются требования к пишущим принадлежностям, которыми заполняются бланки. Это требование исходит из необходимости хранения документов в архиве в течение достаточно длительного срока.

- Записи должными быть легко читабельными.

- Документ должен содержать некоторые обязательные данные (их список приведен ниже).

- Помимо цифирных обозначений, любые суммы должны быть прописаны словами.

- Если бланк документа предполагает наличие печати, то она должна присутствовать.

Обязательные данные

- Наименование операции.

- Названия организаций и/или физических лиц, участвующих в операции.

- Дата составления.

- Подробное описание операции.

- Измерители.

- Перечень уполномоченных лиц и их подписи.

Небольшой итог

Чтобы избежать проблем с налоговой инспекцией, необходимо отнестись к этому серьезно. Если Вы не уверены в своих силах, то не рискуйте и обратитесь в юридическую фирму. Правильное ведение документации является необходимым минимумом Вашего успеха.

ctoetotakoe.ru

Первичная документация

Первичная документация — фундамент ведения бухучета. Первичными называют документы, составляемые непосредственно в момент, когда совершается хозяйственная операция, и представляющие собой свидетельства их совершения. К ним относятся счета, кассовые ордера и приходные, накладные, заборные листы и др.

Первичная документация в бухгалтерии делится на документы внешние (созданные за пределами организации) и внутренние (созданные в самой организации). Помимо этого, по характеру первичные документы подразделяются на бухгалтерские, оправдательные, распорядительно-организационные и комбинированные. А также они бывают разовыми и накопительными.

Разовые (расчетные и платежные ведомости, кассовые ордера и др.) используются лишь один раз для отражения проведенной операции. После этого они поступают в бухгалтерию. Накопительные (лимитно-заборные карты; недельные, месячные наряды) составляются на протяжении длительного периода (месяца, декады) с целью отражения однотипных повторяющихся операций.

К организационно-распорядительным первичным документам относятся приказы, указания, распоряжения, доверенности. Они разрешают проведение прописанных в них операций. Данные этих документов не вносятся в учетные регистры.

Оправдательные первичные документы (накладные, платежные требования, ордера приходные и т. д.) отображают факт проведения операции. Данные о них отражаются в учетных регистрах.

Часть документов сочетает в себе признаки и разрешительных, и оправдательных. К ним относятся платежные ведомости по зарплате, кассовые ордера и пр.

Документы бухгалтерского оформления создают на основе распорядительных и оправдательных с целью обобщения бухгалтерских записей. Это расчеты накладных расходов, бухгалтерские справки, разработочные таблицы и пр.

Комбинированные первичные документы выполняют функции всех выше перечисленных категорий (и оправдательных, и распорядительных, и бухгалтерского оформления). Примером может служить накладная на отпуск товаров и ценностей.

Первичная документация дает сведения для составления всех других видов документов (учетных, отчетных).

Документы можно составлять вручную или с помощью специальной компьютерной программы. Они создаются с целью учета всех совершенных хозяйственных операций (денежных, материальных, расчетных) любого охвата и объема. Их правильное оформление необходимо во избежание проблем и недоразумений при проверках контролирующими органами.

Ведение хозяйственной деятельности сопровождается постоянным проведением различных операций. Первичная документация ведется для обеспечения точности и достоверности всех учетных показателей.

Чтобы составляемые первичные документы имели юридическую силу, они должны содержать все требуемые реквизиты. К ним относятся:

— полное наименование документа,

— дата непосредственного составления,

— наименование предприятия,

— точное обозначение содержания проведенной операции;

— фамилии, инициалы и должности ответственных за проведение операции лиц, их подписи с расшифровкой;

— печати предприятия, штампы.

По законодательству первичная бухгалтерская документация составляется на русском языке. На предприятиях с иностранным капиталом могут составляться на иностранном, но с подстрочным переводом.

Все записи в бухгалтерии ведутся на основании этих документов. После этого данные из них переносятся в учетные регистры, где они записываются впоследствии на бухгалтерских счетах. По этим данных в конце определенного периода заполняется отчетность. Благодаря этому обеспечивается возможность полного учета сведений, необходимых для непрерывного и сплошного отражения работы предприятия.

fb.ru

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

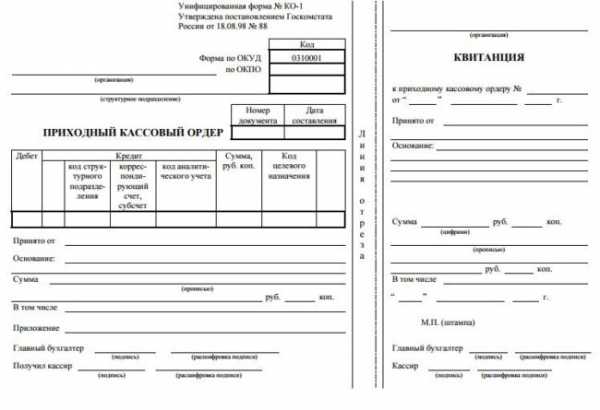

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

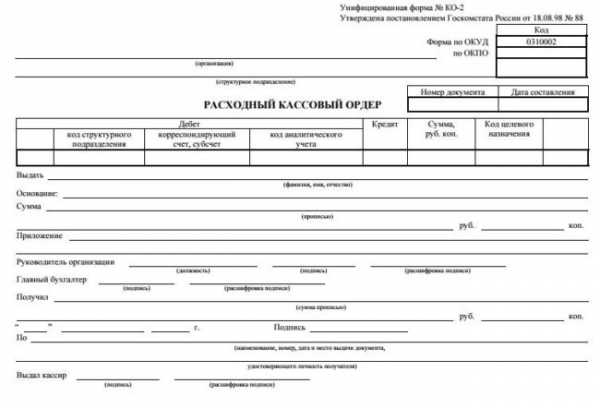

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Как заполнять товарные документы

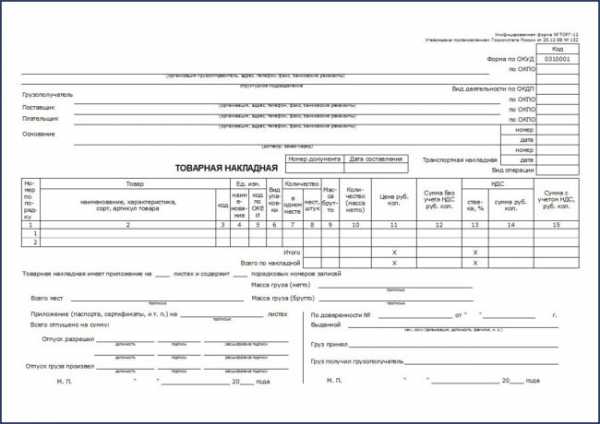

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

sb-advice.com

Бухгалтерский учет — Первичная документация

Первичная документация

Первичный учет представляет собой единый, повторяющийся во времени, организованный процесс сбора, регистрации, накапливания, хранения информации.

Документ – это письменное доказательство. Он является письменным подтверждением на право совершения хозяйственной операции.

Первичный документ подтверждает юридическую силу произведенной хозяйственной операции.

Типовыми принято называть первичные учетные документы, предназначенные для оформления определенных хозяйственных операций. Благодаря им достигается единообразие, т. е. однозначное понимание.

Типовые бланки содержат необходимые реквизиты: наименование документа, дату, содержание хозяйственной операции, измерители, подписи лиц. На основании первичных документов делаются записи в учетных регистрах.

Учетные документы бывают:

1) внешними;

2) внутренними.

Внешние документы поступают на предприятие со стороны из государственных органов, вышестоящих организаций, банков, налоговых организаций.

Внутренние документы составляются непосредственно на предприятии.

Различаются следующие виды документов:

1) распорядительные;

2) оправдательные;

3) комбинированные.

Распорядительные – это те, в которых содержится распоряжение. К ним относятся распоряжения директора к уполномоченным им лицам на совершение операции.

Оправдательные документы удостоверяют факт совершения хозяйственной операции, к ним относятся приходные ордера, материалы, документы о приеме выработанной продукции.

Комбинированные документы – это такие документы, которые одновременно являются и распорядительными, и исполнительными, к ним относятся приходные, расходные, кассовые ордера, расчетно—платежные ведомости на выдачу заработной платы, авансы подотчетным лицам.

Разовые первичные документы оформляют каждую хозяйственную операцию 1 раз.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций.

В конце периода подсчитываются итоги по соответствующим показателям.

Примеры накопительных документов: лимитные карты на отпуск материалов, месячные наряды на работу.

Сводные документы обобщают показатели путем соответствующей их группировки (расчетно—платежная ведомость работников).

От накопительных документов сводные отличаются тем, что сводный документ составляется на основании первичных документов и является их сводкой, а накопительный документ – это первичный документ, составляется постепенно.

На предприятиях руководителям по согласованию с главным бухгалтером утверждается перечень лиц, имеющих право подписи первичных документов. Количество лиц, имеющих право подписи документов особо дефицитных и дорогостоящих материалов, должно быть ограничено.

cribs.me