Пассивный счет это: Что такое пассивные счета. Пример пассивного счета

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

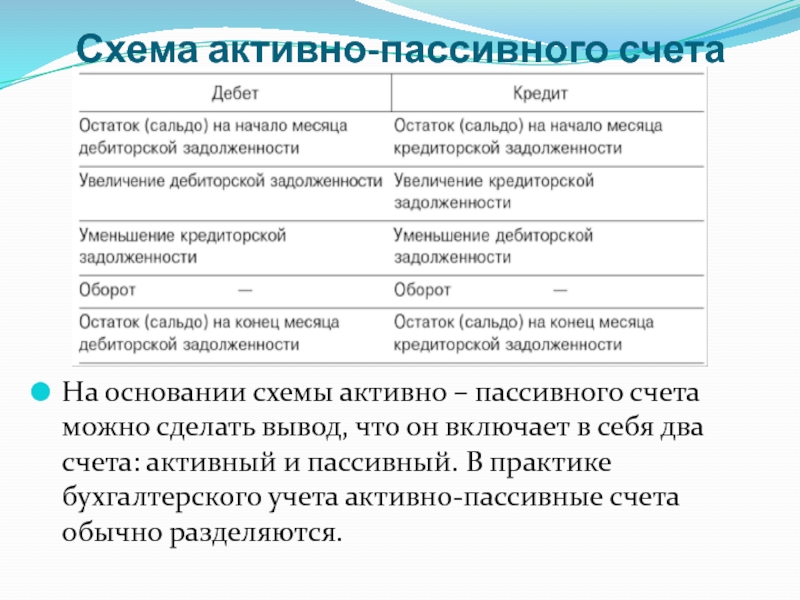

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Содержание

Скрыть- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- К активно-пассивным счетам относятся

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

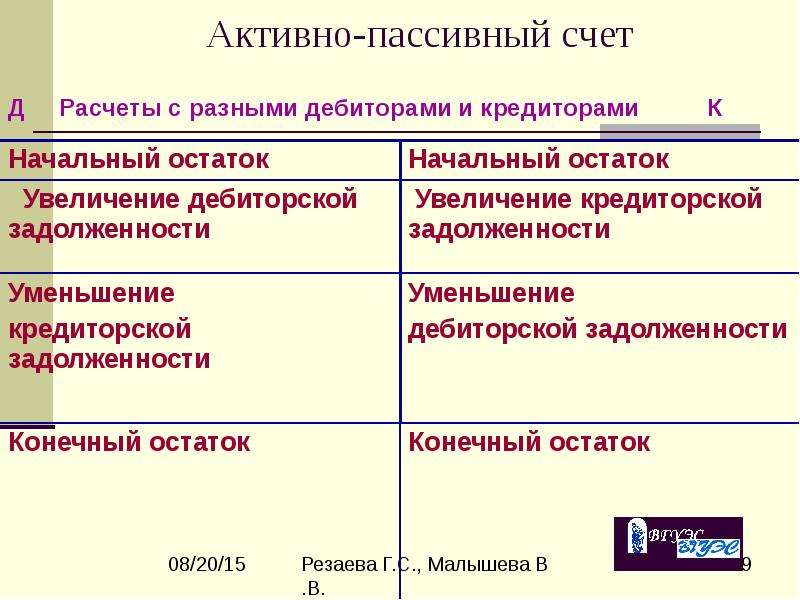

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

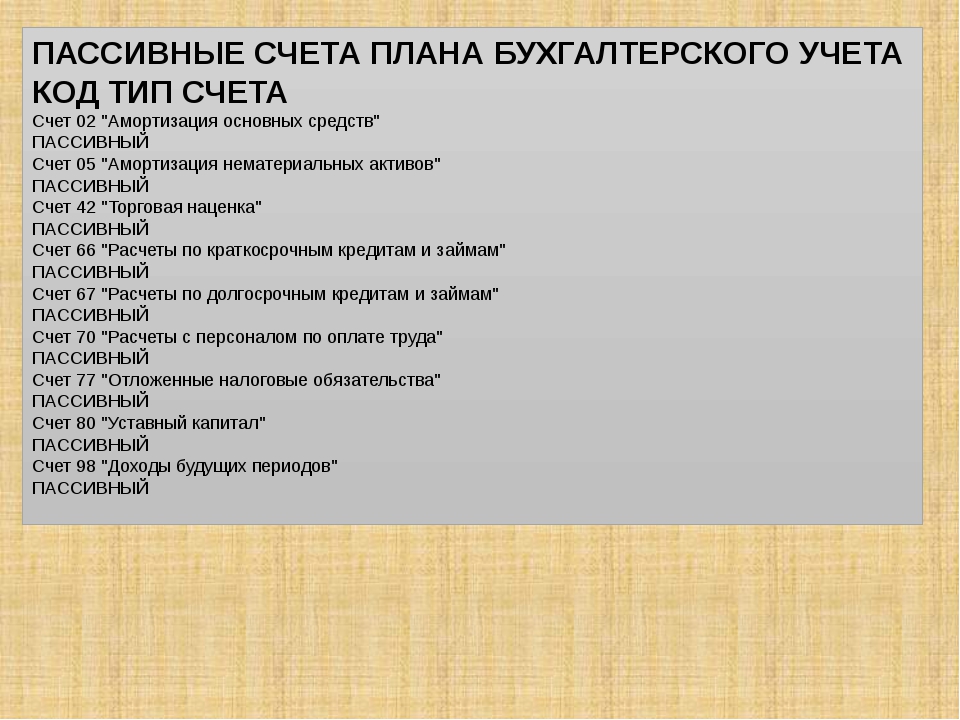

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

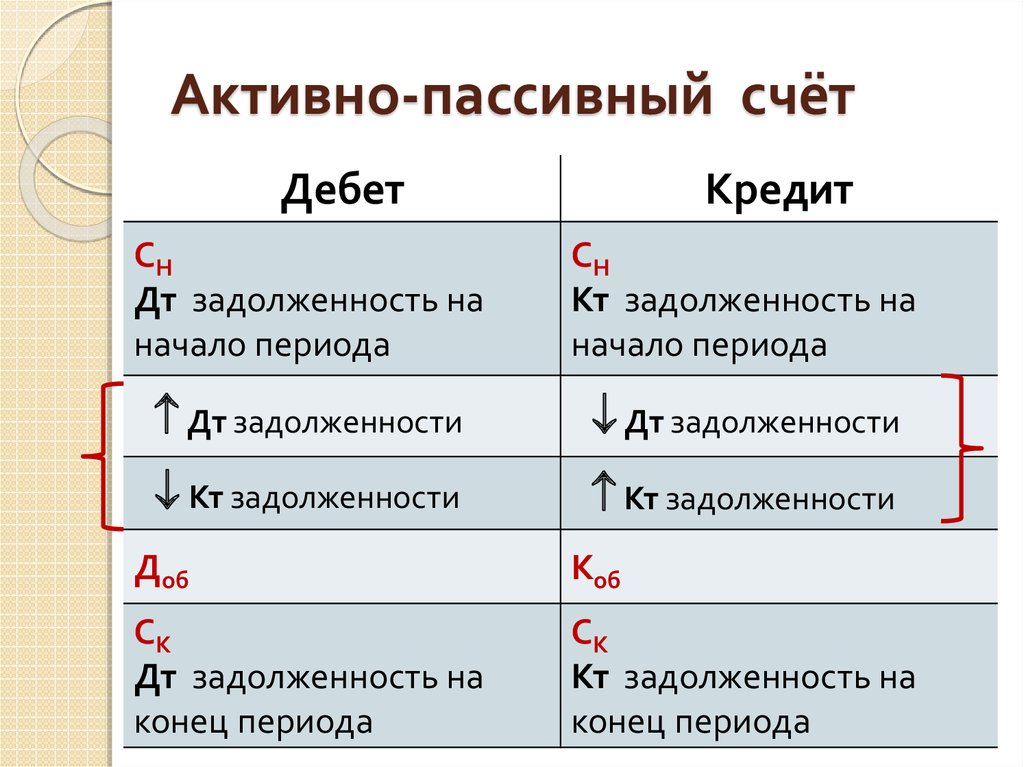

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.

Пассивные бухгалтерские счета

youtube.com/embed/Sh5YiTiNQCQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/Sh5YiTiNQCQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Подпишитесь на наш канал на YouTube!

В статье «Активные бухгалтерские счета» я рассказывала Вам о понятии бухгалтерского счета и вообще о бухгалтерском учете в целом. Также мы с Вами подробно разобрали схему и структуру активного счета.

Данная статья полностью посвящена пассивным счетам бухгалтерского учета.

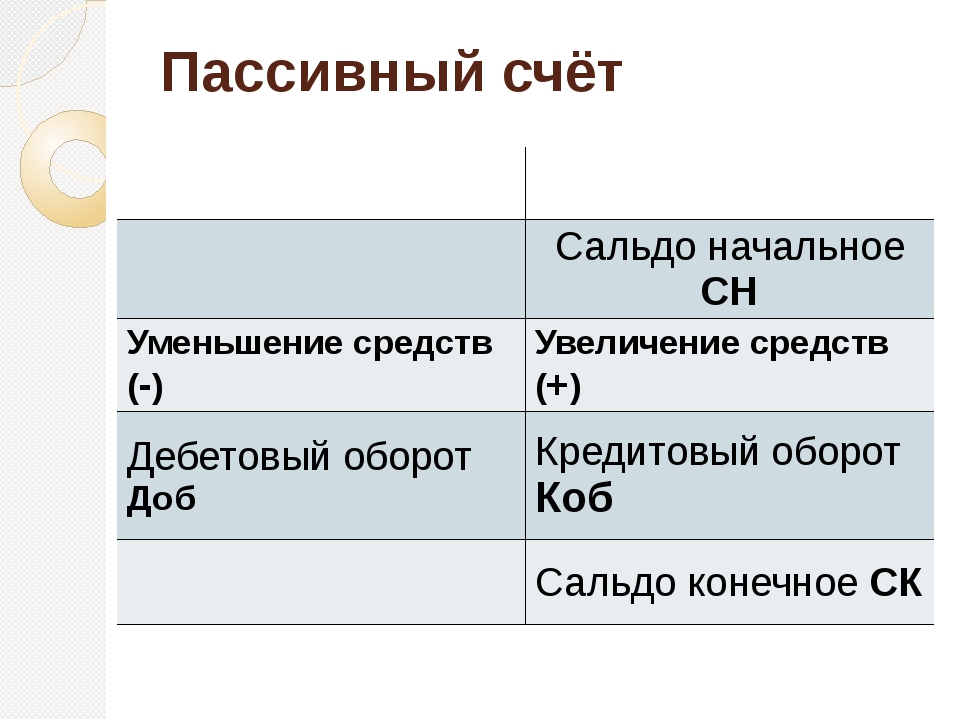

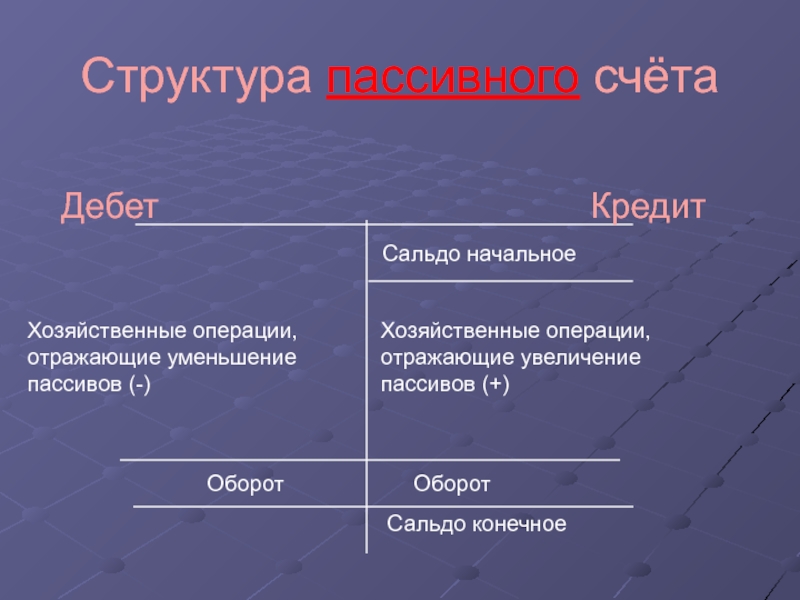

Итак, пассивный счет –это табличка,состоящая из: сальдо на начало (

Оборот по дебету – это сумма всех записей по дебету счета (стрелочка 5).

Оборот по кредиту – это сумма всех записей по кредиту счета (стрелочка 6).

Как вы уже поняли, состав пассивного счета абсолютно идентичен активному счету.

В чем же разница? Разница в принципе их работы

Схема работы пассивного счета

Как Вы, наверное, помните, в статье «Активные бухгалтерские счета» я писала о движении, которое происходит на активных счетах бухгалтерского учета — об увеличении и уменьшении счета. Так вот, на пассивных счетах происходит то же самое, но — с точностью до наоборот!

Давайте обратимся к табличке:

Т.к. пассивные счета служат для учета источников формирования имущества, а также для отражения задолженности компании перед третьими лицами, то увеличение таких обязательств записывается по кредиту счета (стрелочка 1).

Как видно из формулы, для того, чтобы получить конечное сальдо пассивного счета, следует сальдо начальное сложить с оборотом по кредиту и вычесть обороты по дебету.

На пассивном счете сальдо только кредитовое.

Примеры работы пассивного счета.

В качестве примера используем счет 67 «Расчеты по долгосрочным займам и кредитам», а именно:

На начало периода у организации отсутствовала задолженность по долгосрочным кредитам. Значит, запись на начало периода будет такой (стрелочка 1).

Значит, запись на начало периода будет такой (стрелочка 1).

Организация получила кредит в сумме 120 000 руб., выходит, что у нее образовалась задолженность перед банком, иными словами произошло увеличение пассивного счета, которое мы записываем в Кт сч.67 (стрелочка 2).

При частичном погашении кредита задолженность организации уменьшается, такое движение мы показываем по Дт сч.67 (стрелочка 3). Теперь переходим к расчету задолженности по кредиту на конец отчетного периода, для этого, согласно приведенной выше формуле, подставляем значения:

Резюмируем: как видим, на конец отчетного периода задолженность компании перед банком ( или она называется кредиторская задолженность) составила 80 000 руб., о чем свидетельствует запись по Кт сч.67.

Как работают активные счета бухгалтерского учета читайте здесь.

Научиться составлять проводки, можно прочитав статью «Счет. Двойная запись».

Чтобы безошибочно и уверенно вести бухгалтерский учет от «0» до баланса, я бы порекомендовала пройти уникальный курс для начинающих бухгалтеров «Бухучет и налогообложение для начинающих +1С 8.3» в очной или дистанционной форме, который поможет не только освоить все азы бухгалтерского учета, но и научиться рассчитывать налоги, формировать отчетность и уверенно владеть программой 1С. Посмотрите, как проходят практические занятия на этом курсе.

Пройдите тест, чтобы понять насколько вы усвоили материал:

Уменьшение обязательств организации перед третьими лицами отражается:

— по Дебету активного счета

— по Дебету пассивного счета

— по Кредиту пассивного счета

Сальдо пассивного счета:

— только Кредитовое

— только Дебетовое

— может быть как Дебетовым, так и Кредитовым

Пассивные счета используются для учета:

— имущества (средств) организации

— источников формирования имущества.

Классификация счетов бухгалтерского учета, активные и пассивные счета бухгалтерского учета

Бухгалтерский учет16.01.2020

12323

Чтобы объяснить, что такое «классификация счетов бухгалтерского учета», нужно разобраться, что представляют собой бухгалтерские счета. Какими они бывают и для чего служат.

Счета – это записи, в которых отражают реально существующие состояния и движения материальных активов. Ведутся эти записи в денежных единицах. Каждый счет предназначается для описания каких-то однотипных операций. Внутреннее содержание счета определяется его назначением. Так, если в счете учитываются расходы на выплату зарплаты, то внести в него транспортные издержки не получится.

По настоящему разобраться в классификации бухгалтерских счетов не вникая в их сущность и назначение, вряд ли удастся. Но мы все-таки разместим краткую шпаргалку на эту тему. Тем, кто в бухгалтерии разбирается, это может оказаться полезным как напоминание. А у тех, кто до сих пор не бухгалтерией не интересовался, пусть будет «указатель» для дальнейших поисков.

Но мы все-таки разместим краткую шпаргалку на эту тему. Тем, кто в бухгалтерии разбирается, это может оказаться полезным как напоминание. А у тех, кто до сих пор не бухгалтерией не интересовался, пусть будет «указатель» для дальнейших поисков.

Активные и пассивные счета

Все счета бухгалтерского учета разделяются на активные, пассивные и активно-пассивные.

Это принципиальное различие.

В активные счета собирают информацию об имуществе, деньгах и прочих активах организации. «Касса», «Основные средства», «Расчетный счет» — это активные счета. Сальдо активных счетов всегда дебетовое (т.е. положительное). Это означает, что по активному счету не может быть отрицательного остатка.

Пассивные счета бухгалтерского учета – это, в определенном смысле, зеркальное отражение активных счетов. Тут содержатся данные об источниках активов предприятия.Сальдо пассивных счетов всегда кредитовое. «Уставный капитал» «Долгосрочные займы» — пассивные счета.

Активно-пассивные счета сочетают в себе черты двух предыдущие категорий. Могут иметь сальдо и по дебету и по кредиту. Хороший пример – счет «Прибыли и убытки».

Добавим, что сальдо счетов любого типа может быть и нулевым.

Основные методы классификации счетов

Система бухгалтерских счетов имеет четкую, организованную структуру. Названия счетов и требования к ним остаются одинаковыми вне зависимости от предприятия и прочих условий, а правила ведения бухгалтерского учета регулируются законодательством. В Республике Беларусь Министерством финансов разработан и обнародован для исполнения План счетов бухгалтерского учета. Это структурированный список всех применяющихся для ведения бухгалтерии счетов с комментариями и указаниями.

Классифицировать бухгалтерские счета можно по разным критериям: по структуре, назначению, экономическому содержанию.

Уместить в рамки статьи учебник по бухгалтерскому учету затруднительно. Потому здесь мы приведем только названия важнейших, постоянно упоминаемых групп счетов:

- Основные счета– в них собираются данные об имуществе организации и его источниках. К основным счетам относятся:

К основным счетам относятся:

К основным счетам относятся:- Инвентарные счета – тут собирается информация о материальных ценностях;

- Денежные счета – расчетные, валютные. Их назначение понятно из названия. Денежные счета всегда активные;

- Фондовые счета – сюда заносится информация об источниках имущества. Эти счета всегда пассивные.

- Регулирующие счета предназначены для уточнения сумм в инвентарных счетах.

- Операционные счета – ими пользуются при расчете стоимости имущества на основных счетах, вычисления себестоимости продукции.

- Забалансовые счета – здесь собирают информацию об имуществе, не принадлежащем предприятию, но находящемся в его пользовании или на хранении.

В каждой из перечисленных категорий есть свои подразделения, дополнения и уточнения. Ко многим счетам, по необходимости, открывают счета дополнительные и вспомогательные: корректирующие, результирующие, контрарные, сопоставляющие. Запомнить их все без практики или долгой зубрежки сложно. Полезнее будет понять общую структуру и выучить, то чего требует практика.

Запомнить их все без практики или долгой зубрежки сложно. Полезнее будет понять общую структуру и выучить, то чего требует практика.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.

Энциклопедия бухучета (часть 1). 2.

Основы бухучета. Налоги & бухучет, № 85, Октябрь, 2015

Основы бухучета. Налоги & бухучет, № 85, Октябрь, 2015Кроме того, в этом разделе вспомним о применяемых вами ежедневно бухгалтерских счетах. Какие из них закрывают в конце периода? На каких счетах может отражаться только дебетовое сальдо и что делать, если оно с «минусом»? Какая связь между Планом счетов и финансовой отчетностью? Обо всем этом и поговорим.

2.1. Принципы бухгалтерского учета

Бухгалтерская работа непроста. Бухгалтер должен владеть «морем» (а то и «океаном» ) разнообразной информации. Но первое, что должен знать каждый «солдат» бухгалтерского фронта, — это принципы бухгалтерского учета. Без них никуда. Не зная и, соответственно, не соблюдая их, построить правильный бухгалтерский учет просто невозможно. Не зря ведь их еще иногда называют «10 заповедей бухучета». Итак, мысль ясна: принципы бухгалтерского учета — это страх как важно. Так давайте же их рассмотрим.

Так давайте же их рассмотрим.

1. Осмотрительность — применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

Приведем пример. Предположим, у предприятия есть сомнения в погашении дебиторской задолженности. В этом случае, чтобы не завышать активы, нужно начислить резерв сомнительных долгов. Такой резерв, напомним, уменьшает чистую реализационную стоимость дебиторской задолженности, включаемую в итог Баланса. Начисление резерва не позволит завысить активы предприятия на часть задолженности, относительно которой есть вероятность непогашения. Это и есть проявление принципа осмотрительности.

Или другой пример. У предприятия имеются товары, которые утратили свои первоначальные свойства (попросту говоря — испортились). Учитывать такие товары по первоначальной стоимости больше нельзя. Их нужно либо уценить, либо вовсе списать в расходы. В противном случае произойдет завышение активов, что приведет к нарушению принципа осмотрительности.

Их нужно либо уценить, либо вовсе списать в расходы. В противном случае произойдет завышение активов, что приведет к нарушению принципа осмотрительности.

2. Полное освещение — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событий, способных повлиять на решения, принимаемые на ее основе.

То есть в учете нужно отражать абсолютно все хозяйственные операции и пояснять отдельные статьи в Примечаниях к финансовой отчетности. Малейшее упущение может привести к искажению существенной информации в финотчетности, в связи с чем у пользователей такой информации сложится необъективное представление о финансовом состоянии предприятия.

3. Автономность — каждое предприятие рассматривается как юридическое лицо, обособленное от его собственников, в связи с чем личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия.

То есть любое имущество собственника, не внесенное им в качестве взноса в уставный капитал, не имеет никакого отношения к активам предприятия. Ни в учете, ни в финансовой отчетности предприятия его не отражают. То же самое касается и личных обязательств учредителя. Если собственник, к примеру, взял кредит в банке как физическое лицо на покупку дома, то обязательств предприятия это никак не коснется.

4. Последовательность — постоянное (из года в год) применение предприятием избранной учетной политики*.

Например, если при формировании своей учетной политики предприятие определило, что товары при выбытии учитываются по методу ФИФО, именно этот метод нужно последовательно применять из года в год. Просто так «соскочить» с него нельзя. Изменить учетную политику можно только в случаях, предусмотренных п. 9 П(С)БУ 6, а именно если:

36371323″>— изменяются уставные требования;

36371323″>— изменяются уставные требования;— изменяются требования Минфина;

— изменения обеспечат достоверное отражение событий или операций в финансовой отчетности предприятия.

При этом такое изменение должно быть обосновано и раскрыто в финансовой отчетности.

Соблюдение принципа последовательности дает возможность сопоставлять учетную информацию за разные отчетные периоды деятельности предприятия.

5. Непрерывность — оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться далее.

Этот принцип подразумевает: при составлении финотчетности нужно исходить из того, что предприятие не намерено прекращать свою деятельность или ликвидироваться. Почему это важно? Да потому что при ликвидации или прекращении деятельности действуют иные требования относительно оценки статей баланса, чем в обычных условиях.

Почему это важно? Да потому что при ликвидации или прекращении деятельности действуют иные требования относительно оценки статей баланса, чем в обычных условиях.

Например, предприятие приобрело станок, который собирается использовать для производства продукции в течение 10 лет. В условиях обычной деятельности его зачислят в состав основных средств и будут амортизировать в течение 10 лет. Если же предприятие намерено прекращать свою деятельность, экономические выгоды можно будет получить не от использования объекта по назначению, а от его продажи. Безусловно, оценка актива будет другой. Ни о каком начислении амортизации не будет и речи.

Важно! Если события свидетельствуют о намерении предприятия прекратить деятельность или о невозможности ее продолжения, финансовую отчетность составляют без применения принципа непрерывности (см. п. 18 П(С)БУ 6).

36372275″>6. Начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражают в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты поступления или уплаты денежных средств.

36372275″>6. Начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражают в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты поступления или уплаты денежных средств.Что это значит? Предположим, вы получили от покупателя предоплату за реализуемые товары. В момент получения такой предоплаты отразить в учете доходы вы не можете. Такая возможность у вас появится только после отгрузки товаров и передачи покупателю рисков и выгод, связанных с правом собственности.

Расходы признают одновременно с признанием дохода, для получения которого они осуществлены. Исходя из этого принципа, расходы на приобретение товаров следует признать в периоде их реализации. В случаях же, когда расходы невозможно связать с доходом определенного периода, их отражают в составе того отчетного периода, в котором они осуществлены. Например, стоимость полученных информационно-консультационных услуг по бухгалтерскому учету будет отражена в расходах того месяца, в котором такие услуги предоставлены.

Например, стоимость полученных информационно-консультационных услуг по бухгалтерскому учету будет отражена в расходах того месяца, в котором такие услуги предоставлены.

7. Историческая (фактическая) себестоимость — приоритетной является оценка активов предприятия исходя из расходов на их производство и приобретение.

Таким образом, наиболее достоверной считается оценка имущества, определенная на основе расходов, понесенных на его изготовление или приобретение. Например, приобретая производственные запасы, отразить их в учете вы должны по себестоимости, состоящей из суммы, которая уплачивается поставщику (за вычетом непрямых налогов), и расходов, непосредственно связанных с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях (ТЗР, ввозная пошлина и т. д.) ( п. 9 П(С)БУ 9). Если же запасы изготавливаются самостоятельно, то их в учете показывают по производственной себестоимости, определенной на основании норм П(С)БУ 16 ( п. 10 П(С)БУ 9).

10 П(С)БУ 9).

Помните: этот принцип должен применяться с учетом принципа осмотрительности. Так, в случае когда на дату баланса цена запасов снизилась, они устарели, испорчены и т. п., их нужно отражать в учете по чистой стоимости реализации ( п. 25 П(С)БУ 9).

8. Превалирование сущности над формой — операции учитываются в соответствии с их сущностью, а не только исходя из юридической формы.

Например, исходя из юридических норм, при передаче имущества по договору финансовой аренды не происходит перехода права собственности на него. В то же время в бухгалтерском учете имущество зачисляют на баланс арендатора. Это связано с тем, что к нему переходят все риски и выгоды, связанные с правом пользования и владения активом.

9. Единый денежный измеритель — измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляются в единой денежной единице.

Как известно, на практике используют натуральные (штуки, метры, килограммы и т. п.), трудовые (человеко-часы, человеко-дни и т. п.) и денежные измерители. Однако обобщать и сопоставлять учетно-отчетную информацию предприятия можно только с помощью общего измерителя — денежного.

Ни для кого не секрет, что в Украине юридические лица обязаны вести бухгалтерский учет и составлять финансовую отчетность в гривне ( ст. 5 Закона № 996). Статьи финотчетности, выраженные в иностранной валюте, пересчитывают в валюту отчетности в соответствии с требованиями П(С)БУ 21.

10. Периодичность — возможность распределения деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности.

Для того чтобы можно было проанализировать финансовые результаты работы предприятия в динамике, сравнить его отчетность с отчетностью других субъектов хозяйствования, возникла необходимость разделить непрерывную деятельность предприятий на определенные промежутки времени — периоды. Основным периодом для составления финансовой отчетности является календарный год. Также законодательство предусматривает промежуточную финансовую отчетность, которую составляют ежеквартально нарастающим итогом с начала года ( ч. 1 ст. 13 Закона № 996).

Основным периодом для составления финансовой отчетности является календарный год. Также законодательство предусматривает промежуточную финансовую отчетность, которую составляют ежеквартально нарастающим итогом с начала года ( ч. 1 ст. 13 Закона № 996).

Существуют и нестандартные отчетные периоды. Так, первый отчетный период вновь созданного предприятия может быть меньше 12 месяцев, но не может быть более 15 месяцев. А отчетным периодом ликвидируемого предприятия считают период с начала отчетного года до даты принятия решения о его ликвидации.

Вот мы и вспомнили все бухучетные принципы. Теперь главное — не забывать их соблюдать.

2.2. Виды деятельности в бухучете

Говоря о видах деятельности, обычно подразумевают те виды, которыми занимается предприятие и которые записаны в его учредительных документах, т. е. торговлю, производство, предоставление услуг и т. п. Но для целей бухгалтерского учета существует другая классификация. И понимать ее очень важно для правильного ведения учета и составления финансовой отчетности. Ведь даже одна операция (например, получение денежных средств) может включать суммы, которые относятся к разным видам деятельности. При этом в финотчетности такие суммы следует приводить отдельно в составе соответствующих статей.

е. торговлю, производство, предоставление услуг и т. п. Но для целей бухгалтерского учета существует другая классификация. И понимать ее очень важно для правильного ведения учета и составления финансовой отчетности. Ведь даже одна операция (например, получение денежных средств) может включать суммы, которые относятся к разным видам деятельности. При этом в финотчетности такие суммы следует приводить отдельно в составе соответствующих статей.

Определение видов деятельности для учетных целей дает НП(С)БУ 1.

Обычная деятельность — любая основная деятельность предприятия, а также операции, ее обеспечивающие или возникающие в результате ее проведения.

Откровенно говоря, после того, как из бухгалтерской классификации исчезла чрезвычайная деятельность, любая деятельность предприятия является обычной.

36394241″>Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной либо финансовой.

36394241″>Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной либо финансовой.В свою очередь, под основной деятельностью подразумевают операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивающие основную долю его дохода. Для производственного предприятия такой деятельностью будут приобретение производственных запасов, изготовление и реализация продукции и др.

Среди прочей операционной деятельности можно назвать реализацию иностранной валюты, оборотных активов (кроме финансовых инвестиций), операционную аренду активов, создание резерва сомнительных долгов и т. п.

Кроме операционной деятельности, НП(С)БУ 1 выделяет инвестиционную и финансовую.

3639466″>Финансовая деятельность — деятельность, которая приводит к изменениям размера и состава собственного и заемного капиталов предприятия. Финансовая деятельность связана с привлечением денежных средств путем выпуска акций и облигаций или получения кредитов и займов, а также с получением дивидендов, процентов, доходов от участия в капитале других предприятий, финансовой арендой и т. д.

3639466″>Финансовая деятельность — деятельность, которая приводит к изменениям размера и состава собственного и заемного капиталов предприятия. Финансовая деятельность связана с привлечением денежных средств путем выпуска акций и облигаций или получения кредитов и займов, а также с получением дивидендов, процентов, доходов от участия в капитале других предприятий, финансовой арендой и т. д.Инвестиционная деятельность — приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Примером инвестиционной деятельности является вложение денежных средств в приобретение основных средств, нематериальных и других долгосрочных активов.

Приведем бухгалтерскую классификацию деятельности предприятия на рис. 2.1.

36395077″>Приведенная классификация видов деятельности лежит в основе классификации доходов и расходов предприятия.

36395077″>Приведенная классификация видов деятельности лежит в основе классификации доходов и расходов предприятия.Так, доходы от основной деятельности отражают на счете 70 «Доходы от реализации», а расходы — на счетах 90 «Себестоимость реализации», 92 «Административные расходы», 93 «Расходы на сбыт».

Доходы от прочей операционной деятельности учитывают на счете 71 «Прочий операционный доход», а расходы — на счете 94 «Прочие расходы операционной деятельности».

Финансовые доходы в зависимости от их вида находят свое отражение на счетах 72 «Доход от участия в капитале» и 73 «Прочие финансовые доходы». В свою очередь, финансовые расходы показывают на счетах 95 «Финансовые расходы» и 96 «Потери от участия в капитале».

Прочие доходы и расходы отражают на одноименных счетах 74 и 97 соответственно.

2.3. Счета бухгалтерского учета

В процессе деятельности предприятия происходит непрерывный процесс увеличения и уменьшения, привлечения и выбытия его хозяйственных средств. Для контроля за изменениями имущества и источников его образования в учете применяют счета бухгалтерского учета.

Счет — это способ группирования и текущего учета наличия и движения однородных хозяйственных средств, источников их формирования и хозяйственных процессов.

С целью обобщения результатов хозяйственной деятельности бухгалтерские счета систематизированы в Плане счетов. При этом они сгруппированы в 10 классов (см. табл. 2.1 на с. 15).

Таблица 2.1. Структура Плана счетов

3646124″>№ класса 3646124″>№ класса | Название класса |

1 | Необоротные активы |

2 | Запасы |

3 | Средства, расчеты и прочие активы |

4 | Собственный капитал и обеспечение обязательств |

5 |  3647249″>Долгосрочные обязательства 3647249″>Долгосрочные обязательства |

6 | Текущие обязательства |

7 | Доходы и результаты деятельности |

8 | Расходы по элементам |

9 | Расходы деятельности |

0 | Забалансовые счета |

36418337″>Сальдо счетов классов 1 — 3 отражают в активе Баланса, сальдо счетов классов 4 — 6 — в разделах пассива Баланса. Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах. Забалансовые счета класса 0 раскрывают в Примечаниях к финансовой отчетности.

36418337″>Сальдо счетов классов 1 — 3 отражают в активе Баланса, сальдо счетов классов 4 — 6 — в разделах пассива Баланса. Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах. Забалансовые счета класса 0 раскрывают в Примечаниях к финансовой отчетности.Счета активов, обязательств и собственного капитала являются постоянными, а счета доходов и расходов — временными. Временные счета закрывают в конце каждого отчетного периода и сальдо по ним переносят на счет финансовых результатов. А вот постоянные счета могут иметь сальдо на конец отчетного периода.

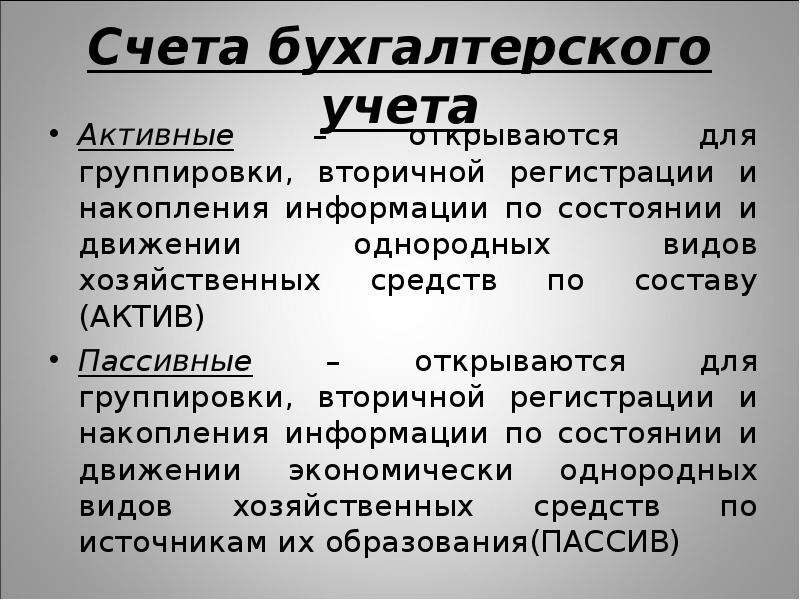

Все счета делятся на активные и пассивные.

Активные счета предназначаются для учета состояния и изменений хозяйственных средств. Увеличение хозяйственных средств показывают по дебету, а уменьшение — по кредиту активного счета (см. рис. 2.2).

2.2).

Сумму остатка средств по активному счету на конец месяца рассчитывают следующим образом:

По типу счетов хозяйственных средств используют счета расходов предприятия: увеличение расходов отражают по дебету, а уменьшение (списание расходов) — по кредиту.

К активным относят счета классов 1 (кроме счета 13), 2 (кроме субсчета 285), 3 (кроме счета 38), 8 и 9, а также счета 45, 46, субсчета 442, 443 и 704.

Пассивные счета предназначены для учета наличия и изменений источников средств. Строение пассивного счета является зеркальным отражением строения активного счета. То есть увеличение отражается по кредиту, а уменьшение — по дебету (см. рис. 2.3).

36429340″>

36429340″>Остаток источника средств на конец месяца на пассивном счете представим записью:

Пассивными являются счета классов 4 (кроме счетов 45 и 46, субсчетов 442 и 443), 5, 6, 7 (кроме счета 79 и субсчета 704), счета 13 и 38, субсчет 285.

На активных счетах может числиться только дебетовое сальдо, а на пассивных — кредитовое. Вы обнаружили минусовый остаток по дебету активного счета 31 «Счета в банках»? Если это соответствует банковской выписке, беспокоиться не о чем. Такой остаток можно пояснить получением овердрафта. А вот если минус образовался, например, по дебету счета 10, ищите ошибку!

Некоторые счета (предназначенные для учета расчетов) являются активно-пассивными. На них ведут учет расчетов как с дебиторами, так и с кредиторами. На конец отчетного периода по ним может образоваться как дебетовый, так и кредитовый остаток. Например, на субсчете 372 «Расчеты с подотчетными лицами» может числиться дебиторская задолженность работников по выданным им под отчет средствам и кредиторская задолженность перед работниками за потраченные ими собственные средства для нужд предприятия.

На конец отчетного периода по ним может образоваться как дебетовый, так и кредитовый остаток. Например, на субсчете 372 «Расчеты с подотчетными лицами» может числиться дебиторская задолженность работников по выданным им под отчет средствам и кредиторская задолженность перед работниками за потраченные ими собственные средства для нужд предприятия.

Важно! В Балансе такое дебетовое и кредитовое сальдо нужно показывать развернуто (дебетовое — в активе, кредитовое — в пассиве).

Говоря об активных и пассивных счетах, напомним о том, что каждую хозяйственную операцию также можно классифицировать по этому принципу. Так, активные операции изменяют только статьи актива баланса, при этом итог баланса не меняется. Пассивные операции изменяют только отдельные статьи пассива, итог баланса не меняется.

Остальные операции — активно-пассивные. Одни из них увеличивают актив и пассив на одинаковую сумму, другие — уменьшают. Соответственно активно-пассивные операции приводят к изменению итога баланса.

Соответственно активно-пассивные операции приводят к изменению итога баланса.

Но вернемся к классификации счетов.

По экономическому содержанию выделяют счета:

1) хозяйственных средств:

— счета необоротных активов;

— счета учета запасов;

— счета учета средств, расчетов и прочих активов;

2) источников хозяйственных средств:

— счета собственного капитала;

— счета обеспечения предстоящих расходов и платежей;

— счета учета заемных и привлеченных средств;

364311210″>3) хозяйственных процессов:

364311210″>3) хозяйственных процессов:— счета производственных процессов;

— счета расходов;

— счета доходов;

— счета финансовых результатов.

Классификация счетов по экономическому содержанию показывает связь между счетами и формами отчетности.

По назначению и структуре все счета бухгалтерского учета делятся на следующие группы:

1) основные;

2) регулирующие;

3) операционные;

4) финансово-результатные;

5) забалансовые.

364312441″>Рассмотрим каждую из этих групп.

364312441″>Рассмотрим каждую из этих групп.1. На основных счетах учитывают хозяйственные средства и их источники, т. е. объекты учета, которые составляют основу хозяйственной деятельности, характеризуют имущественное состояние предприятия.

По остаткам на основных счетах составляется Баланс

В свою очередь, основные счета подразделяются на группы: инвентарные (материальные), денежные, счета собственного капитала и расчетные.

2. Регулирующие счета регулируют (уточняют) оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют. Они подразделяются на дополнительные и контрарные.

Дополнительные счета увеличивают оценку, данную объекту учета на основном счете. Например, субсчет 289 «Транспортно-заготовительные расходы» ведется в дополнение к инвентарному счету 28 «Товары». Первоначальная стоимость материальных ценностей определяется путем сложения сумм основного счета и соответствующего ему дополнительного.

Первоначальная стоимость материальных ценностей определяется путем сложения сумм основного счета и соответствующего ему дополнительного.

Контрарные регулирующие счета уменьшают оценку остатка на соответствующем основном счете. Они бывают двух видов: контрактивные и контрпассивные.

Контрактивные регулирующие счета уточняют (уменьшают) оценку средств на активном основном счете, при этом сами являются пассивными. Например, к активному счету 10 «Основные средства» контрактивным счетом является пассивный субсчет 131 «Износ основных средств», к активному субсчету 282 «Товары в торговле» контрактивным будет пассивный субсчет 285 «Торговая наценка».

Контрпассивные счета являются активными, но уточняют оценку источника на пассивном счете. Например, к пассивному субсчету 441 «Прибыль нераспределенная» открывается контрпассивный субсчет 443 «Прибыль, использованная в отчетном периоде».

3. Операционные счета предназначены для учета хозяйственных процессов и выявления их результатов в бухгалтерском учете. Они делятся на следующие подгруппы:

— собирательно-распределительные;

— собирательные;

— бюджетно-распределительные;

— калькуляционные;

— сопоставляющие.

Собирательно-распределительные счета предназначены для предварительного учета (сбора) расходов с целью их последующего распределения между объектами учета расходов (ввиду невозможности прямого отнесения указанных расходов на себестоимость соответствующих объектов). Таковым является счет 91 «Общепроизводственные расходы».

364414070″>Собирательные счета предназначены для учета расходов текущего периода по дебету счетов и списания полной суммы расходов на счет 79 «Финансовые результаты» в конце месяца или отчетного года. Собирательными являются, например, счета 92 «Административные расходы» и 93 «Расходы на сбыт».

364414070″>Собирательные счета предназначены для учета расходов текущего периода по дебету счетов и списания полной суммы расходов на счет 79 «Финансовые результаты» в конце месяца или отчетного года. Собирательными являются, например, счета 92 «Административные расходы» и 93 «Расходы на сбыт».Бюджетно-распределительные счета используются для распределения доходов и расходов между отчетными периодами, к которым они относятся. Это счета 39 «Расходы будущих периодов» и 69 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета совокупности расходов, связанных с производственным процессом, и определения фактической себестоимости изготовленной продукции (выполненных работ, предоставленных услуг). Примером является счет 23 «Производство».

Сопоставляющие счета предназначены для учета хозяйственных процессов и их результатов. По дебету и кредиту отражается один и тот же объект, но в разных денежных оценках, сравнивая которые, определяется результат данного процесса. К ним, в частности, относят счет 24 «Брак в производстве».

По дебету и кредиту отражается один и тот же объект, но в разных денежных оценках, сравнивая которые, определяется результат данного процесса. К ним, в частности, относят счет 24 «Брак в производстве».

4. Финансово-результатные счета служат для выявления финансового результата деятельности предприятия. Такими являются субсчета 441 «Прибыль нераспределенная» и 442 «Непокрытые убытки».

5. Основное назначение забалансовых счетов — учитывать хозяйственные средства, не принадлежащие предприятию. Это может быть сырье, принятое в переработку, арендованные основные средства и др.

Кроме того, на забалансовых счетах учитывают условные права и обязательства предприятия, списанные активы для наблюдения за возможностью их возмещения виновными лицами и т. п.

Метод двойной записи не распространяется на забалансовые счета. То есть они не корреспондируют ни между собой, ни с балансовыми счетами. Запись делается либо по дебету счета, либо по кредиту. Как понятно из их названия, сальдо забалансовых счетов в Балансе не отражают.

То есть они не корреспондируют ни между собой, ни с балансовыми счетами. Запись делается либо по дебету счета, либо по кредиту. Как понятно из их названия, сальдо забалансовых счетов в Балансе не отражают.

выводы

Закон № 996 предусматривает 10 основных принципов бухгалтерского учета и финансовой отчетности.

Хозяйственную деятельность предприятия для целей бухгалтерского учета подразделяют на операционную, инвестиционную и финансовую.

Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах.

Активные счета увеличиваются по дебету и уменьшаются по кредиту. В свою очередь, увеличение пассивных счетов отражают по кредиту, а уменьшение — по дебету.

3645153100″>Регулирующие счета уточняют оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют.

3645153100″>Регулирующие счета уточняют оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют.Метод двойной записи не распространяется на забалансовые счета.

Активные и пассивные счета бухгалтерского учета

Счета бухгалтерского учета делят на такие, у которых образуется только дебетовый или кредитовый остаток (сальдо) и такие, у которых остаток в конце отчетного периода получается или дебетовый, или кредитовый.

Первая группа – активные счета, вторая группа – пассивные счета, третья – группа счетов, содержащих в себе признаки обеих групп – активно-пассивные счета.

Знание того, каким является счет, активным, пассивным, активно-пассивным, дает возможность правильно составлять бухгалтерские проводки и баланс.

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.

бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск

Для примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

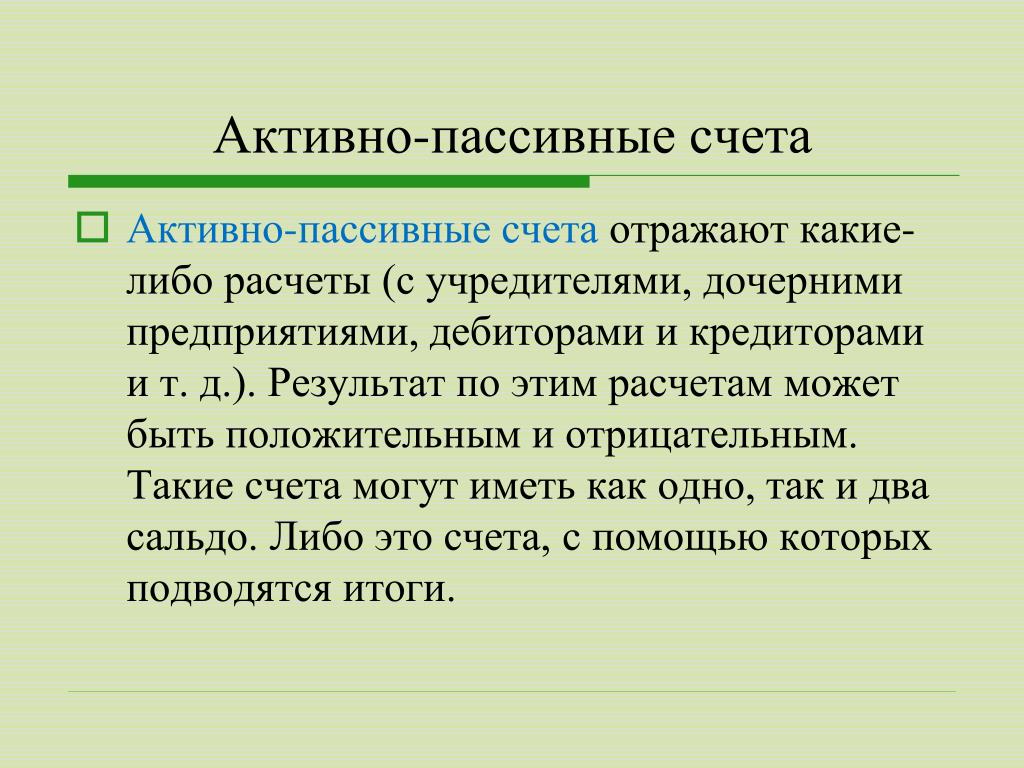

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

Хорошим примером может быть счет № 60, отображающий состояние расчетов с поставщиками. По кредиту этого счета отображается увеличение кредиторской задолженности за товар, по дебету – погашение долга безналичным или наличным расчетом. Конечное сальдо считают, как обычно, считают сопоставляя дебетовый, кредитовый обороты. Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

Активные счета бухгалтерского учета | Современный предприниматель

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Активные и пассивные счета бухгалтерского учета – таблица

Список активных и пассивных счетов бухгалтерского учета:

Тип рабочего счета | № по 94н | Характеристика |

А | 01 | Основные средства |

П | 02 | Амортизация ОС |

А | 04 | НМА |

П | 05 | Амортизация НМА |

А | 08 | Вложения в ВОА (внеоборотные активы) |

А | 10 | Материалы |

А | 19 | НДС |

А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

АП | 40 | Выпуск продукции |

А | 41 | Товары |

А | 43 | ГП |

А | 44 | Коммерческие затраты |

А | 45 | Отгруженная продукция |

А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

АП | 84 | Нераспределенная прибыль |

АП | 90 | Продажи |

АП | 91 | Доходы и расходы прочие |

А | 94 | Недостачи |

АП | 99 | Прибыли/убытки |

Что нужно знать об активном и пассивном инвестировании

В течение многих лет инвестиционный мир разделяли серьезные споры: активное и пассивное инвестирование.

Активные инвестиции — это фонды, которыми управляют инвестиционные менеджеры, которые пытаются превзойти индекс с течением времени, например, S&P 500 или Russell 2000. Пассивные инвестиции — это фонды, предназначенные для того, чтобы соответствовать, а не превосходить показатели индекса.

Несмотря на то, что у обеих стратегий есть свои преимущества и недостатки, инвесторы начинают переводить доллары из активных паевых инвестиционных фондов в пассивные паевые инвестиционные фонды и пассивные биржевые фонды (ETF).Почему? Как группа, активно управляемые фонды после учета комиссий, как правило, уступают своим пассивным аналогам.

Это изменение произошло относительно недавно. По данным Thomson Reuters Lipper, в 2013 году активно управляемые фонды акций привлекли 298,3 миллиарда долларов, в то время как пассивные индексные фонды акций получили чистый приток в размере 277,4 миллиарда долларов. Но в 2019 году инвесторы вывели чистых 204,1 миллиарда долларов из активно управляемых фондов акций США, в то время как их пассивно управляемые партнеры имели чистый приток в размере 162 долларов. 7 миллиардов, по данным Morningstar.

7 миллиардов, по данным Morningstar.

Хотите узнать больше о дискуссии об активном и пассивном? Читать дальше.

Активное инвестирование в сравнении с пассивным

Вот основные различия между активными и пассивными инвестиционными фондами:

| Активные средства |

|

| Пассивные фонды |

|

Плюсы и минусы активного инвестирования

Активные фонды управляются менеджерами портфелей. Некоторые специализируются на выборе отдельных акций, которые, по их мнению, превзойдут рынок. Другие сосредотачиваются на инвестировании в секторы или отрасли, которые, по их мнению, будут успешными. (Многие менеджеры делают и то, и другое.) Большинство управляющих портфелями активных фондов поддерживаются командами человеческих аналитиков, которые проводят обширные исследования, чтобы помочь определить многообещающие инвестиционные возможности.

Некоторые специализируются на выборе отдельных акций, которые, по их мнению, превзойдут рынок. Другие сосредотачиваются на инвестировании в секторы или отрасли, которые, по их мнению, будут успешными. (Многие менеджеры делают и то, и другое.) Большинство управляющих портфелями активных фондов поддерживаются командами человеческих аналитиков, которые проводят обширные исследования, чтобы помочь определить многообещающие инвестиционные возможности.

Идея активно управляемых фондов заключается в том, что они позволяют обычным инвесторам нанимать профессиональных сборщиков акций для управления своими деньгами. Когда дела идут хорошо, активно управляемые фонды могут показывать результаты, опережающие рынок, с течением времени, даже после уплаты комиссионных.

Но инвесторам следует иметь в виду, что нет никаких гарантий, что активный фонд сможет показать лучшие показатели, а многие этого не делают. Исследования показывают, что относительно немного активных фондов могут превзойти рынок, отчасти из-за более высоких комиссий. Проблема: недостаточно просто превзойти индекс — управляющий должен превзойти эталонный индекс фонда, по крайней мере, настолько, чтобы покрыть расходы фонда.

Проблема: недостаточно просто превзойти индекс — управляющий должен превзойти эталонный индекс фонда, по крайней мере, настолько, чтобы покрыть расходы фонда.

На практике это оказывается большой проблемой. Например, в 2019 году 71% компаний U.По данным S&P Dow Jones Indices SPIVA (S&P Indices Versus Active) Scorecard, показатель эффективности активно управляемых фондов по сравнению с их соответствующими контрольными показателями индекса S&P.

А за последние пять лет? Почти 81% активных фондов акций США с большой капитализацией отставали от своих эталонных показателей.

Когда все идет хорошо, активное инвестирование со временем может повысить эффективность. Но когда этого не происходит, эффективность активного фонда может отставать от его эталонного индекса.В любом случае за активный фонд вы заплатите больше, чем за пассивный.

Плюсы и минусы пассивного инвестирования

Пассивные фонды, также известные как пассивные индексные фонды, структурированы так, чтобы воспроизводить данный индекс в составе ценных бумаг, и предназначены для того, чтобы соответствовать эффективности индекса, который они отслеживают, не больше и не меньше. Это означает, что они получают весь потенциал роста, когда тот или иной индекс растет. Но — обратите внимание — это также означает, что они получают все недостатки, когда этот индекс падает.

Это означает, что они получают весь потенциал роста, когда тот или иной индекс растет. Но — обратите внимание — это также означает, что они получают все недостатки, когда этот индекс падает.

Как следует из названия, в пассивных фондах менеджеры-люди не принимают решения о покупке и продаже.Без менеджеров, которым нужно платить, пассивные фонды обычно имеют очень низкие комиссии.

Комиссии как для активных, так и для пассивных фондов со временем снизились, но активные фонды по-прежнему стоят дороже. По данным Института инвестиционных компаний, в 2018 году средний коэффициент расходов активно управляемых паевых инвестиционных фондов составлял 0,76% по сравнению с 1,04% в 1997 году. Сравните это с коэффициентами расходов для пассивных индексных фондов акций, которые в среднем составляли всего 0,08% в 2018 году, по сравнению с 0,27% в 1997 году.

Пока разница между 0.76% и 0,08% могут показаться не очень большим количеством, со временем они могут увеличиваться.

Допустим, вы вложили по 10 000 долларов в каждый из двух фондов. У одного фонда годовая комиссия составляет 0,08%, а у другого — 0,76%. Если бы оба приносили 5% годовых в течение 10 лет, то менее затратный 0,08% -ный фонд стоил бы около 16 165 долларов, тогда как фонд 0,76% стоил бы примерно 15 150 долларов, или примерно на 1015 долларов меньше. И разница со временем только увеличится, и через 20 лет более дешевый фонд будет стоить примерно на 3 187 долларов больше.

У одного фонда годовая комиссия составляет 0,08%, а у другого — 0,76%. Если бы оба приносили 5% годовых в течение 10 лет, то менее затратный 0,08% -ный фонд стоил бы около 16 165 долларов, тогда как фонд 0,76% стоил бы примерно 15 150 долларов, или примерно на 1015 долларов меньше. И разница со временем только увеличится, и через 20 лет более дешевый фонд будет стоить примерно на 3 187 долларов больше.

Источник изображения: Getty Images.

Что вывод для инвесторов?

Для тех, у кого нет времени на исследование активных фондов и финансового консультанта, пассивные фонды могут быть лучшим выбором. По крайней мере, вы не будете отставать от рынка и не будете платить огромные сборы. А для инвесторов, которые хотят хотя бы в какой-то мере участвовать в своих инвестициях, пассивные фонды — это недорогой способ получить доступ к отдельным секторам или регионам, не тратя время на исследование активных фондов или отдельных акций.

Но это не обязательно должен быть выбор «или-или». Некоторые инвесторы создали диверсифицированные портфели, объединив активные фонды, которые они хорошо знают, с пассивными фондами, которые вкладывают средства в области, которые им также неизвестны.

Некоторые инвесторы создали диверсифицированные портфели, объединив активные фонды, которые они хорошо знают, с пассивными фондами, которые вкладывают средства в области, которые им также неизвестны.

Однако имейте в виду, что не все активные фонды равны. У некоторых могут быть более низкие комиссионные и более высокий послужной список, чем у их активных коллег. Помните, что хорошие результаты за год или два не являются гарантией того, что фонд продолжит расти лучше всех. Вместо этого вы можете поискать менеджеров фонда, которые стабильно показывают лучшие результаты в течение длительного периода времени.Эти менеджеры часто продолжают работать лучше на протяжении всей своей карьеры.

Как всегда, прежде чем вкладывать деньги, подумайте о своем финансовом положении, жизненном этапе и своей способности терпеть риски.

Определение пассивного инвестирования | Bankrate.com

Что такое пассивное инвестирование? Пассивное инвестирование использует взвешенные по рынку индексы и портфели для инвестирования средств и избежания многих комиссий, типичных для более активных инвестиционных стратегий. Пассивное инвестирование сводит к минимуму покупки и продажи, что позволяет инвесторам избежать снижения производительности, которое обычно происходит при частой торговле. Пассивное инвестирование отличается от более активных стратегий тем, что со временем благосостояние увеличивается.

Пассивное инвестирование сводит к минимуму покупки и продажи, что позволяет инвесторам избежать снижения производительности, которое обычно происходит при частой торговле. Пассивное инвестирование отличается от более активных стратегий тем, что со временем благосостояние увеличивается.

Пассивные инвестиции возникли в 1975 году с созданием первого индексного фонда Джоном С. Боглом, который в то время был генеральным директором Vanguard Group. Фонд позволил розничным инвесторам компании инвестировать в биржевой фонд Vanguard 500 (ETF) с минимальными усилиями и затратами.

В последующие годы количество ETF выросло. Сегодня инвесторы могут выбирать из широкого выбора счетов ETF. Некоторые активные инвесторы превосходят различные индексы в конкретном году, но индексные фонды, по большей части, имеют тенденцию превосходить самых активных менеджеров, особенно в Соединенных Штатах.

Пассивное инвестирование также помогает инвесторам избежать некоторых ловушек, связанных с активной продажей и покупкой на фондовой бирже. Неподготовленные активные инвесторы могут паниковать и продавать акции, когда рынок теряет позиции, теряя деньги, когда фондовый рынок восстанавливается, а цены на акции снова поднимаются.Пассивные инвестиции помогают предотвратить это, потому что они инвестируются в индекс, а не в отдельную акцию.

Неподготовленные активные инвесторы могут паниковать и продавать акции, когда рынок теряет позиции, теряя деньги, когда фондовый рынок восстанавливается, а цены на акции снова поднимаются.Пассивные инвестиции помогают предотвратить это, потому что они инвестируются в индекс, а не в отдельную акцию.

Популярность пассивных инвестиционных стратегий возросла. При уровне производительности на уровне активных инвестиций пассивные инвесторы обычно видят сбережения, которые более чем компенсируют более рискованные инвестиции. Кроме того, пассивные инвестиционные счета, как правило, предлагают более безопасную альтернативу активной игре на рынке, хотя и с более медленными темпами роста.

Пример пассивного инвестирования Пассивное инвестирование предназначено для упрощения инвестирования за счет использования индексного фонда для отслеживания конкретных индивидуальных инвестиций, содержащихся в фонде.Пассивные инвестиции включают паевой инвестиционный фонд или ETF, например SPDR S&P 500 ETF, VanEck Vectors Gold Miners ETF или Нефтяной фонд США.

Пассивное инвестирование включает несколько стратегий, наиболее распространенной из которых является инвестирование пенсионных фондов в паевые инвестиционные фонды или ETF. Паевые инвестиционные фонды и ETF аналогичным образом содержат портфели акций, облигаций, драгоценных металлов или других товаров. Помимо этого, паевые инвестиционные фонды и ETF значительно различаются.

Паевые инвестиционные фонды отличаются от ETF тем, что торгуют в конце дня.Кроме того, компании специально управляют инвестициями в паевой инвестиционный фонд через брокерскую фирму или напрямую. Паевые инвестиционные фонды также начисляют штраф, если вы продаете акции слишком рано, иногда до 1 процента от стоимости акции.

ETFs, с другой стороны, торгуются на бирже. Инвесторы могут покупать или продавать в любой момент торговой сессии в этот конкретный день. Кроме того, при торговле с ETF не применяются минимальные периоды владения. ETF предлагают более экономичный способ инвестирования, поскольку они не взимают многих комиссий, связанных с паевым инвестиционным фондом.

Воспользуйтесь нашим калькулятором, чтобы узнать, приближаетесь ли вы к своей инвестиционной цели.

Активное инвестирование против. Пассивное инвестирование: в чем разница?

Активное инвестирование может показаться лучшим подходом, чем пассивное инвестирование. В конце концов, мы склонны считать активные вещи более мощными, динамичными и способными. Но в инвестировании активный большую часть времени проигрывает пассивному, и это даже не близко.

Вот почему пассивное инвестирование превосходит активное, и есть один скрытый фактор, который помогает пассивным инвесторам выигрывать.

Что такое активное и пассивное инвестирование?Активное и пассивное инвестирование — это два основных подхода к получению прибыли.

Активное инвестирование — это то, что вы часто видите в фильмах и телешоу. Он включает в себя аналитика или трейдера, который выявляет недооцененные акции, покупает их и ведет к богатству. Это правда — найти недооцененные иголки в стоге сена — много гламура. Но это включает в себя анализ и понимание, знание рынка и много работы, особенно если вы краткосрочный трейдер.

Но это включает в себя анализ и понимание, знание рынка и много работы, особенно если вы краткосрочный трейдер.

Напротив, пассивное инвестирование предполагает использование долгосрочного подхода «покупай и держи», обычно путем покупки индексного фонда. Пассивное инвестирование с использованием индексного фонда позволяет избежать анализа отдельных акций и торговли на рынке и за его пределами. Цель этих пассивных инвесторов — получить доход от индекса, а не пытаться опередить индекс.

Один из самых популярных индексов — Standard & Poor’s 500, собрание сотен ведущих компаний Америки. Другие известные индексы включают Dow Jones Industrial Average и Nasdaq 100.Существуют сотни других индексов, и каждая отрасль и подотрасль имеют индекс, состоящий из акций в них. Индексный фонд может быть быстрым способом купить отрасль.

Теперь, когда паевые инвестиционные фонды с низкими комиссиями и биржевые фонды стали реальностью, быть пассивным инвестором проще, чем когда-либо, и именно такой подход рекомендовал легендарный инвестор Уоррен Баффет.

У активного и пассивного инвестирования есть свои плюсы и минусы, но подавляющему большинству инвесторов будет лучше всего воспользоваться пассивным инвестированием.

Если вы высококвалифицированный аналитик или трейдер, вы можете заработать много денег, используя активное инвестирование. К сожалению, почти никто не умеет этого делать. Конечно, есть профессионалы, но год за годом побеждать сложно. В то время как комиссии по акциям и ETF теперь равны нулю у крупных онлайн-брокеров, активные трейдеры по-прежнему должны платить налоги на свою чистую прибыль, и большая торговля может привести к огромным счетам в налоговый день.

Хотя активная торговля может показаться простой — например, легко определить недооцененную акцию на графике — дневные трейдеры являются одними из самых постоянных проигравших.Это неудивительно, когда им приходится сталкиваться с мощными и высокоскоростными компьютеризированными торговыми алгоритмами, которые сегодня доминируют на рынке. Большие деньги торгуют на рынках и имеет большой опыт.

Большие деньги торгуют на рынках и имеет большой опыт.

Быть активным трейдером настолько сложно, что ориентиром для успешных операций становится побить рынок. Это как в гольфе, и у вас все хорошо, если вы постоянно побиваете эту цель, но в большинстве случаев это не так.

Отчет S&P Dow Jones Indices за 2018 год показывает, что более 63 процентов управляющих фондами, инвестирующих в крупные компании, не справились со своими контрольными показателями в предыдущие 12 месяцев.И со временем ситуация ухудшается: более 92% компаний не могут превзойти рынок в течение 15 лет. Это профессионалы, единственная цель которых — как можно больше превзойти рынок.

Но достичь этого невероятно сложно. Вот где приходит пассивное инвестирование.

Плюсы и минусы пассивного инвестирования Пассивные инвесторы пытаются «быть рынком», а не побеждать рынок. Они предпочли бы владеть рынком через индексный фонд и по определению получат рыночный доход.Для S&P 500 эта средняя годовая доходность на длительных периодах составляла около 10 процентов. Обладая индексным фондом, пассивные инвесторы фактически становятся тем, что активные трейдеры пытаются — и обычно не могут — превзойти.

Обладая индексным фондом, пассивные инвесторы фактически становятся тем, что активные трейдеры пытаются — и обычно не могут — превзойти.

Плюс, пассивное инвестирование намного проще, чем активное инвестирование. Если вы инвестируете в индексные фонды, вам не нужно проводить исследования, выбирать отдельные акции или выполнять какую-либо другую работу. Инвесторы, предпочитающие покупать и держать, могут отложить налоги на прирост капитала до тех пор, пока они не продадут, так что они не будут оплачивать большую часть налоговых счетов в любой отдельно взятый год.

В лучшем случае пассивные инвесторы могут смотреть на свои инвестиции в течение 15 или 20 минут в налоговое время каждый год, а в противном случае они могут прекратить свои инвестиции. Так что это еще одно преимущество пассивного инвестирования — свободное время, чтобы делать все, что вы хотите, вместо того, чтобы беспокоиться об инвестировании.

Конечно, если вам нравится следить за рынком в качестве активного трейдера, то непременно тратьте на это свое время. Однако вы должны понимать, что пассивно у вас, вероятно, получится лучше.

Однако вы должны понимать, что пассивно у вас, вероятно, получится лучше.

Простой способ заставить пассивное инвестирование работать на вас

Биржевые фонды — отличный вариант для инвесторов, желающих воспользоваться преимуществами пассивного инвестирования.Лучшие из них имеют сверхнизкие коэффициенты расходов — комиссионные, которые инвесторы платят за управление фондом. И в этом скрытый ключ к их превосходству.

ETF обычно стремятся соответствовать производительности определенного фондового индекса, а не побеждать его. Это означает, что фонд просто механически воспроизводит активы индекса, какими бы они ни были. Таким образом, фондовые компании не платят за дорогих аналитиков и портфельных менеджеров.

Что это значит для вас? Некоторые из самых дешевых фондов взимают с вас менее 10 долларов в год за каждые 10 000 долларов, вложенных в ETF.Это невероятно дешево с учетом преимуществ индексного фонда, включая диверсификацию, которая может увеличить вашу прибыль при одновременном снижении риска.

Напротив, паевые инвестиционные фонды обычно являются активными инвесторами. Компания фонда платит менеджерам и аналитикам большие деньги, чтобы попытаться обыграть рынок. Это приводит к высоким коэффициентам расходов, хотя сборы имеют долгосрочный нисходящий тренд, по крайней мере, последние пару десятилетий.

Однако не все паевые инвестиционные фонды активно торгуются, и самые дешевые используют пассивное инвестирование.Эти фонды конкурентоспособны по стоимости с ETF, а в некоторых случаях даже дешевле. Фактически, Fidelity Investments предлагает четыре паевых инвестиционных фонда, которые не взимают с вас комиссию за управление.

Таким образом, пассивное инвестирование работает лучше, потому что оно просто дешевле для инвесторов.

Итог

Пассивное инвестирование может быть огромным преимуществом для инвесторов: оно не только предлагает более низкие затраты, но и работает лучше, чем большинство активных инвесторов, особенно с течением времени. Возможно, вы уже делаете пассивные инвестиции через пенсионный план, спонсируемый работодателем, например 401 (k).В противном случае это один из самых простых способов начать работу и воспользоваться преимуществами пассивного инвестирования.

Возможно, вы уже делаете пассивные инвестиции через пенсионный план, спонсируемый работодателем, например 401 (k).В противном случае это один из самых простых способов начать работу и воспользоваться преимуществами пассивного инвестирования.

Подробнее:

Пассивное инвестирование: что это и как работает

Что такое пассивное инвестирование?

Чтобы понять пассивное инвестирование, вспомните поговорку: «Медленное и стабильное побеждает в гонке».

Пассивное инвестирование — это долгосрочная стратегия наращивания благосостояния путем покупки ценных бумаг, которые отражают индексы фондового рынка, а затем удержания их в долгосрочной перспективе.

«И цель вашего инвестирования таким образом состоит в том, чтобы вы в основном хотели воспроизвести доходность этого конкретного рыночного индекса», — говорит Рианка Р.Дорсайнвил, сертифицированный специалист по финансовому планированию, соучредитель и со-генеральный директор компании 2050 Wealth Partners, базирующейся в Аппер-Мальборо, штат Мэриленд.

Как хорошее вино, чем дольше вы держите вложения, тем дольше они созревают и приносят приличную прибыль.

Это популярный вид инвестирования. Согласно Индексу оптимизма инвесторов Gallup от 2021 года, 71% опрошенных американских инвесторов заявили, что пассивное инвестирование является лучшей стратегией для долгосрочных инвесторов, которые хотят получить максимальную прибыль. Из опрошенных только 11% заявили, что «своевременность выхода на рынок» более важна для получения высокой прибыли.Большинство — 89% — сказали, что «время на рынке» было более важным.

Активное инвестирование и пассивное инвестирование

Итак, в чем разница между пассивным и активным инвестированием?

При активном инвестировании вы исследуете отдельные компании и покупаете и продаете акции, пытаясь обыграть фондовый рынок.

При пассивном инвестировании вы покупаете корзину активов и пытаетесь отразить то, что делает фондовый рынок.

Тип инвестирования, который вы выбираете, зависит от ваших целей, — говорит Кристофер Вудс, финансовый директор и основатель LifePoint Financial Group, базирующейся в Александрии, штат Вирджиния.