Пассивные операции банков: Пассивные операции банка — Финансовый Глоссарий

Активные и пассивные операции банка и их структура

Пассивные операции банка и их структура

Определение 1

Пассивные операции коммерческого банка это такие операции, которые формируют ресурсы банка.

Пассивные операции коммерческого банка играют важную роль в деятельности банка, с помощью них у банка появляется возможность приобрести кредитные ресурсы на рынке банковских услуг.

Замечание 1

Ресурсная база банка формируется из привлеченных средств, собственных, а так же из эмитированных.

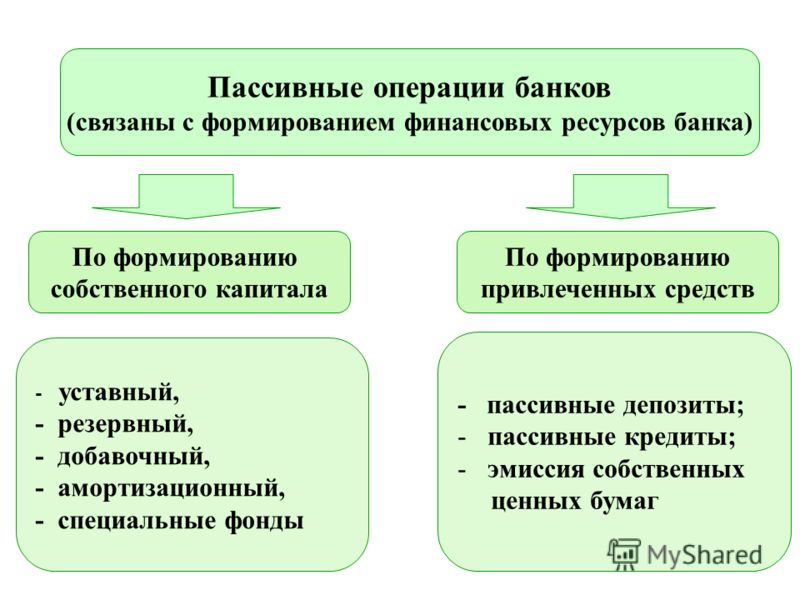

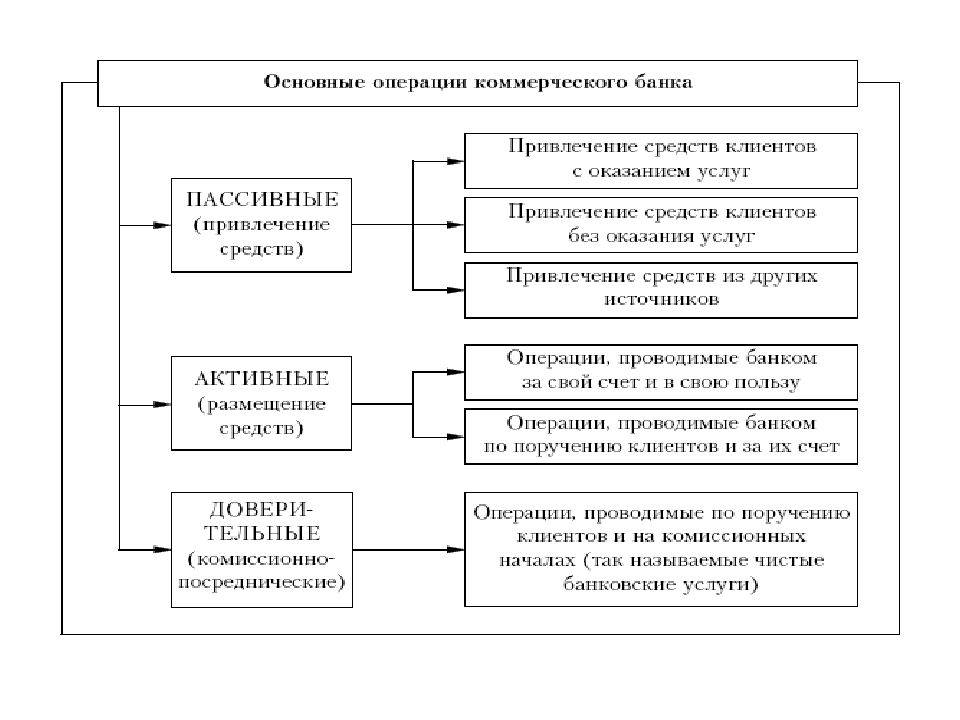

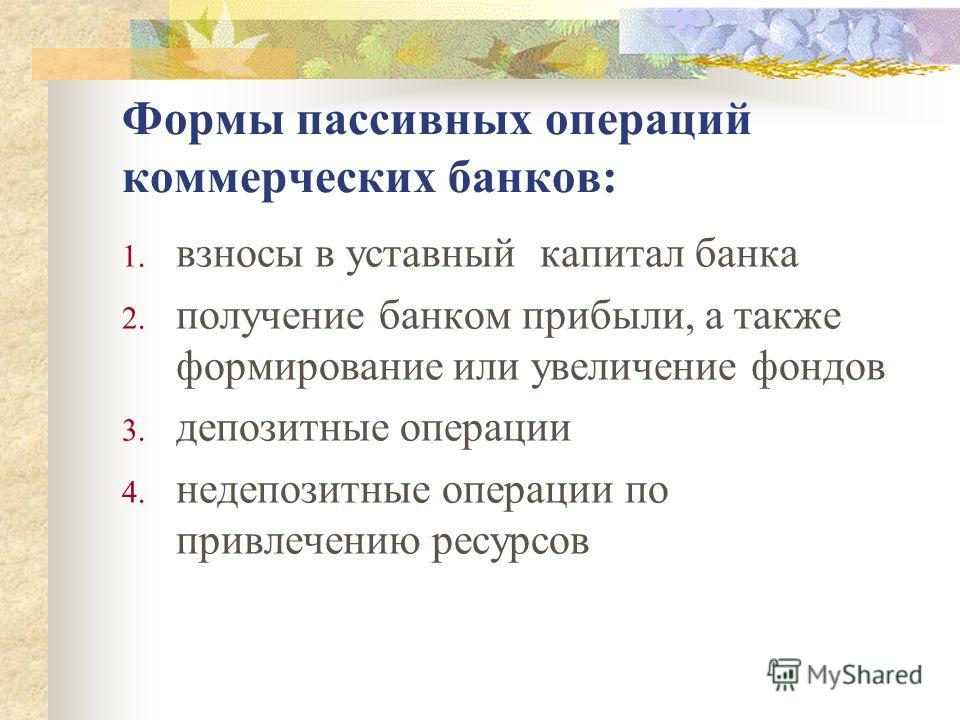

Пассивные операции коммерческого банка имеют четыре основные формы.

Рисунок 1. Формы пассивных операций. Автор24 — интернет-биржа студенческих работ

Первая форма пассивных операций коммерческого банка — первичный выпуск (эмиссия) ценных бумаг банка.

Вторая форма пассивных операций коммерческого банка — отчисления из прибыли коммерческого банка в счет формирования или пополнения фондов банка (резервный, дополнительный).

Третья форма пассивных операций коммерческого банка – получение кредитов от других коммерческих банков или же от ЦБ.

Четвертая форма пассивных операций коммерческого банка – операции по вкладам.

Замечание 2

Именно пассивные операции банка дают ему возможность привлечения денежных средств, которые находятся в обороте.

Первые две формы пассивных операций формируют обширную группу кредитных ресурсов – собственные ресурсы банка.

Третья и четвертая формы пассивных операций формируют следующую обширную группу ресурсов – это заемные ресурсы, по-другому – привлеченные или кредитные.

Активные операции банка и их структура

Активные операции коммерческого банка представляют собой собственные вложения банка, которые подлежат отражению в активе баланса банка, и, следовательно, называются активами.

Активные операции банка включают в себя операции касающиеся размещения ресурсов, имеющихся у банка, для дальнейшего получения прибыли, а так же обеспечения и поддержания необходимого уровня ликвидности.

Замечание 3

Результатом проведения активных кредитных операций происходит формирование новых ресурсов банка.

К основным активным операциям относят:

Рисунок 2. Активные операции. Автор24 — интернет-биржа студенческих работ

Основным видом услуг, предоставляемым своим клиентам коммерческими банками являются кассовые и расчетные операции.

Главным условием для обеспечения нормального функционирования коммерческого банка является наличие необходимого для работы объема кассовых активов.

Это условие обязательно для банков, которые используют денежную наличность для осуществления разменных операций, возврата депозитов, удовлетворения спроса на кредитные сделки, а так же для покрытия операционных расходов, помимо этого, наличность необходима для проведения расчетов с персоналом банка, а так же оплату других материальных услуг.

Запас денежных средств зависит от следующих факторов:

- Размер текущих обязательств коммерческого банка.

- Сроки выдачи клиентам денежных средств (например, вкладов или кредитов и т.д.).

- Объем расчетов с собственным персоналом.

- Траты на развитие бизнеса, а так же повышение квалификации сотрудников банка.

- Другие факторы.

От осуществления кассовых операций в банке зависит формирование наличности в хозяйстве, правильное соотношение наличных денежных средств между активами банка, статьями, правильные пропорции объемов кредитных денежных средств и разменными средствами. Именно в этом заключается значение кассовых операций для коммерческого банка.

Инвестиционные операции создают основу для формирования инвестиционного портфеля

Инвестиционная деятельность коммерческого банка связана с покупкой центральным банком акций, а так же с осуществлением инвестирования денежных средств для дальнейшего получения дохода.

Инвестиции денежных средств могут осуществляться в виде вложений в производство (например, для строительства новых объектов, осуществления сделок покупки технических средств, как способ расширения производства), которые будут представлять собой капиталовложения или же – прямые инвестиции.

Так же, как и прямые инвестиции, возможно осуществлять вложения денежных средств в покупку ценных бумаг, а так же предоставление долгосрочных ссуд за счет собственных средств. Такого рода инвестиции будут называться портфельными.

Портфельные инвестиции банка (инвестиционный портфель) – представляют собой ресурсы коммерческого банка.

Такие вложения осуществляются в ценные бумаги иных учреждений и организаций, а так же вложения, подлежащие размещению как срочные вклады в других кредитных организациях (финансово-кредитных учреждениях).

Кредитные операции коммерческого банка, которые служат источником формирования кредитного портфеля банка.

Определение 2

Кредит коммерческого банка представляет собой экономические отношения, возникающие между банком и клиентом, в процессе которых клиентам-заемщикам предоставляются денежные средства в определенном договором размере и сроке возврата.

В качестве заемщика может выступать любая организация (в том числе и частные предприниматели, государственные структуры), а так же и физические лица (обычное население).

Кредитные отношения между коммерческим банком и заемщиком строятся на условиях:

- срочности,

- возвратности,

- платности.

Это означает, что денежные (кредитные) средства должны быть возвращены заемщиком в банк в определенной договором (с учетом процентов) сумме, в определенный тем же договором кредитования срок, а так же по договору предоставления кредита заемщику необходимо выплатить определенную сумму процентов, в том числе и комиссионные самому банку за выполнение определенных действий.

Кредитование населения (физических лиц), обеспечивает рост потребления в части кредитных операций, увеличивает рост спроса на кредитные продукты, а так же зависит от уровня дохода населения.

Именно кредитные операции коммерческого банка занимают наибольшую долю в общей структуре статей активов банка, а так же возможны к выдаче следующим образом: посредством электронных карт (кредитные банковские карты), через банковский терминал, наличным способом через кассу банка.

Прочие активные операции коммерческого банка, которые непосредственно связаны с формированием необходимой инфраструктуры, которая призвана обеспечить успешное осуществление банковских операций в целом.

Здравствуйте! Я пишу диплом по теме » Активные операции коммерческих банков». Посоветуйте пожалуйста список литературы к данной теме! Спасибо! С уважением.

Q. Здравствуйте! Я пишу диплом по теме » Активные операции коммерческих банков». Посоветуйте пожалуйста список литературы к данной теме! Спасибо! С уважением.

Здравствуйте! Я пишу диплом по теме » Активные операции коммерческих банков». Посоветуйте пожалуйста список литературы к данной теме! Спасибо! С уважением.

Здравствуйте!

К сожалению, Вы не указали в каком аспекте Вас интересует литература, но мы попытаемся ответить на Ваш запрос. По Электронному каталогу (ЭК) РГБ и БД ИНИОН числится:

1. Шутов, Илья Владимирович

Основные направления повышения эффективности активных операций коммерческого банка на финансовом рынке : диссертация .

11. Полушкин, В.Ю. Анализ стабильности управления активными и пассивными операциями в коммерческом банке // Бухгалтерия и банки. — М., 2000. — N1. — С. 40-48.

Далее Вы можете продолжить поиск самостоятельно. Наберите, пожалуйста в поисковой строке ЭК РГБ (http://www.rsl.ru/), ЭК Юридической научной библиотеки издательства «Спарк» (www.lawlibrary.ru) и БД Библиотеки научной информации по общественным наукам (www.inion.ru) 2-3 ключевых понятия, усекая окончания слов знаком *.

11. Полушкин, В.Ю. Анализ стабильности управления активными и пассивными операциями в коммерческом банке // Бухгалтерия и банки. — М., 2000. — N1. — С. 40-48.

Далее Вы можете продолжить поиск самостоятельно. Наберите, пожалуйста в поисковой строке ЭК РГБ (http://www.rsl.ru/), ЭК Юридической научной библиотеки издательства «Спарк» (www.lawlibrary.ru) и БД Библиотеки научной информации по общественным наукам (www.inion.ru) 2-3 ключевых понятия, усекая окончания слов знаком *.Было ли это полезным? Да 0 Нет 0

НОУ ИНТУИТ | Лекция | Коммерческие банки и основы их деятельности

22.1. Особенности коммерческого банка как субъекта экономики

Современные коммерческие банки — это банки, обслуживающие организации, а также население — своих клиентов. Коммерческие банки являются основным звеном банковской системы. Независимо от формы собственности коммерческие банки представляют собой самостоятельные субъекты экономики. Их отношения с клиентами носят коммерческий характер.

Коммерческие банки являются основным звеном банковской системы. Независимо от формы собственности коммерческие банки представляют собой самостоятельные субъекты экономики. Их отношения с клиентами носят коммерческий характер.

Согласно банковскому законодательству банк — это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и проводить расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (или должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

В соответствии со своими функциями как банка коммерческий банк осуществляет:

- аккумуляцию (привлечение) временно свободных денежных средств в депозиты;

- расчетно-кассовое обслуживание клиентов.

intuit.ru/2010/edi»>их размещение;

intuit.ru/2010/edi»>их размещение;Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства, с другой стороны, удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности организаций и населения.

Экономическую основу деятельности по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств — объективный процесс, оказывающий влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

В период перестройки в России считалось, что коммерческие банки — это банки, основной целью которых является получение максимальной прибыли. Данный тезис был продекларирован даже в Законе «О банках и банковской деятельности». Однако дальнейшее развитие банковской системы показало, что в условиях рыночной экономики банки, как уже отмечалось, должны не только стремиться к получению максимально возможных доходов, но и минимизировать риски, обеспечить ликвидность, надежность и стабильность функционирования, планировать свою деятельность с учетом интересов всего общества, в том числе участвовать в реализации социально ориентированных проектов и программ, поддерживать свой имидж, развивать филиальную сеть, предоставлять более широкий спектр услуг большему числу клиентов.

Данный тезис был продекларирован даже в Законе «О банках и банковской деятельности». Однако дальнейшее развитие банковской системы показало, что в условиях рыночной экономики банки, как уже отмечалось, должны не только стремиться к получению максимально возможных доходов, но и минимизировать риски, обеспечить ликвидность, надежность и стабильность функционирования, планировать свою деятельность с учетом интересов всего общества, в том числе участвовать в реализации социально ориентированных проектов и программ, поддерживать свой имидж, развивать филиальную сеть, предоставлять более широкий спектр услуг большему числу клиентов.

Коммерческие банки играют важную роль в реализации политики центрального банка, обеспечивающей соответствие количества денег в обращении задачам поддержания стабильности денежного обращения в стране, управления инфляцией и курсом рубля, поддержания нормальных темпов экономического роста и высокого уровня занятости населения.

Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т. д. Таким образом банки регулируют общую ликвидность экономики. Никакие другие институты финансового рынка, поскольку они не ведут расчетных и текущих счетов, не могут выполнять аналогичные функции.

Особое значение имеет деятельность банка в области окончательного урегулирования расчетов между субъектами экономики. Действительно, одно из важнейших направлений деятельности банка — осуществление платежей и расчетов. Другие финансово-кредитные институты (кроме банков) эту задачу фактически не выполняют. Исключением являются лишь клиринговые палаты и расчетно-кассовые центры. Но последние либо входят в состав банка (например, центрального, как РКЦ Банка России), либо, являясь частными (акционерными) организациями, выполняют лишь операции по взаимозачету, предоставляя право окончательного урегулирования задолженности (выполнения платежных операций) банку.

Существуют и иные признаки, отличающие банки от небанковских финансово-кредитных институтов:

- для банков характерен двойной обмен долговыми обязательствами. Это отличает банки от финансовых брокеров и дилеров, которые действуют на финансовом рынке, не выпуская собственных долговых обязательств;

- банки принимают на себя безусловные обязательства кредитного характера (по активам и пассивам) перед юридическими и физическими лицами в основном с фиксированной суммой долга, например, при помещении средств клиентов на счета по вкладам, при выпуске финансовых векселей, депозитных и сберегательных сертификатов. Этим банки отличаются от инвестиционных фондов, которые мобилизуют ресурсы на основе выпуска собственных акций;

- банки — это кредитные институты универсального типа, выполняющие широкий спектр операций и услуг финансового характера.

В последние годы как в нашей стране, так и за рубежом эксперты отмечают наличие двух, на первый взгляд взаимоисключаемых тенденций: универсализации и специализации банковской деятельности, подчеркивая, что со специализацией банков усиливаются тенденции к универсализации. Традиционно занимавшиеся в большей степени теми или иными операциями коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т. п.) определяется наряду с содержанием его операций степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

В настоящее время коммерческие банки большинства западных стран выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов сотни видов операций и услуг, например, ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдачу разнообразных кредитов, покупку-продажу ценных бумаг, операции по доверенности, хранению ценностей в сейфах. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

Особенности коммерческих банков проявляются в ходе выполнения присущих им операций и услуг. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

По российскому законодательству к числу основных видов банковских операций относят следующие:

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

intuit.ru/2010/edi»>инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

intuit.ru/2010/edi»>инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;В Законе «О банках и банковской деятельности» подчеркивается, что небанковские кредитные организации вправе осуществлять банковские операции, за исключением операций, предусмотренных пунктами 1, 2, 3 и 9 этого Закона. Допустимые сочетания иных банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

- оказание консультационных и информационных услуг;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции.

Кредитная организация также вправе проводить иные сделки, присущие ей как юридическому лицу в соответствии с законодательством Российской Федерации.

Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте (валютные операции).

Кредитной организации, в том числе коммерческому банку, запрещается занятие производственной, торговой и страховой деятельностью, т. е. эти операции следует отнести к числу небанковских.

В отечественной экономической литературе нередко не делают различий между понятиями «операции банка» и «услуги банка». Распространено определение банковских услуг как «массовых операций». Однако из такого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах речь может идти лишь в рамках взаимоотношений «клиент — банк». Именно наличие клиента и позволяет говорить об операции банка в качестве его услуги.

Услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в его пользу за определенную плату.

Основные характеристики банковской услуги:

- банковская услуга носит нематериальный характер;

- продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

- проведение банковских операций и услуг регламентируется в законодательном порядке;

- автор новой банковской услуги не имеет авторских прав;

- система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Важно отметить, что в соответствии с российским банковским законодательством кредитным организациям запрещается заключать соглашения и осуществлять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле. Приобретение акций (долей) уставного капитала кредитных организаций, а также заключение соглашений, предусматривающих осуществление контроля за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

Приобретение акций (долей) уставного капитала кредитных организаций, а также заключение соглашений, предусматривающих осуществление контроля за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

Особенности взаимоотношений банка с клиентом

Законодательство большинства стран относит к числу клиентов банка любых физических и юридических лиц, открывших счет в банке и заключивших юридический договор с ним. Последнее обстоятельство существенно. Например, в Великобритании лицо, получающее в банке разовую услугу (обмен валюты или обмен монет на банкноты), его клиентом юридически не считается.

Договор банка с клиентом

В нашей стране отношения между Банком России, коммерческими банками и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законодательством. Договор определяет основные положения сотрудничества банка и клиента. Согласно договору деловые отношения банка и клиента строятся на взаимном доверии. Банк официально предоставляет услуги клиенту, берет обязательство выполнять указания последнего и заверяет клиента в том, что тот может положиться на компетентность банковских работников и их высокий профессионализм.

Договор определяет основные положения сотрудничества банка и клиента. Согласно договору деловые отношения банка и клиента строятся на взаимном доверии. Банк официально предоставляет услуги клиенту, берет обязательство выполнять указания последнего и заверяет клиента в том, что тот может положиться на компетентность банковских работников и их высокий профессионализм.

В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения условий договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также должен быть определен порядок расторжения и другие существенные условия договора.

Все права представительства или распоряжения денежными средствами, ценными бумагами и другими ценностями имеют силу до тех пор, пока от клиента не поступает специальное письменное указание об их отмене или приостановлении. Изменения в правах представительства или распоряжения средствами вступают в силу только после того, как банк получает о них уведомление в письменном виде. При этом клиент обязуется уведомлять банк немедленно о всех событиях, имеющих важное значение с точки зрения их деловых взаимоотношений, особенно об изменениях в наименовании клиента (названии компании) и его правоспособности (например, о достижении клиентом совершеннолетия).

Изменения в правах представительства или распоряжения средствами вступают в силу только после того, как банк получает о них уведомление в письменном виде. При этом клиент обязуется уведомлять банк немедленно о всех событиях, имеющих важное значение с точки зрения их деловых взаимоотношений, особенно об изменениях в наименовании клиента (названии компании) и его правоспособности (например, о достижении клиентом совершеннолетия).

Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются банком по соглашению с клиентами, если иное не предусмотрено федеральным законодательством.

Банк не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия договоров с клиентами, за исключением тех случаев, когда это предусмотрено в договоре с клиентом. Клиент вправе предъявлять претензии банку исключительно в пределах суммы средств на своем счете (счетах), в той же валюте и только в строго оговоренных случаях, когда эти претензии не вызывают дискуссий или подтверждены выпиской из решения суда.

Банковские счета

Правовые взаимоотношения банка и клиента начинаются с открытия счета. В нашей стране клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия, если иное не установлено федеральным законодательством. Например, клиент — юридическое лицо может иметь несколько счетов по основной деятельности. Одним из таких счетов является расчетный (текущий) счет, который используется для зачисления выручки от реализации продукции (работ, услуг), учета доходов от внереализационных операций и иных поступлений, а также для расчетов с поставщиками, бюджетом, персоналом и других платежей. Кроме расчетного счета клиент банка может иметь депозитные, ссудные и другие счета в рублях и иностранной валюте.

В ряде стран клиент вправе потребовать от банка так называемого особого режима для своего счета. Под особым режимом обычно понимают оставление почтовой корреспонденции клиента в банке, когда по соображениям конфиденциальности клиент заинтересован в том, чтобы вся его почта хранилась в банке, откуда он ее забирает лично или с помощью своих доверенных лиц. Обслуживание счетов с особым режимом требует больших банковских издержек, чем обслуживание обычных счетов, поэтому статус особого счета предоставляется, как правило, лишь с разрешения руководства банка.

Под особым режимом обычно понимают оставление почтовой корреспонденции клиента в банке, когда по соображениям конфиденциальности клиент заинтересован в том, чтобы вся его почта хранилась в банке, откуда он ее забирает лично или с помощью своих доверенных лиц. Обслуживание счетов с особым режимом требует больших банковских издержек, чем обслуживание обычных счетов, поэтому статус особого счета предоставляется, как правило, лишь с разрешения руководства банка.

С особым вниманием банки подходят к вопросу закрытия счета. Как правило, закрытию счета предшествует присвоение ему категории «спящего» (dormant account) вследствие продолжительного отсутствия операций по нему. В зависимости от национального законодательства «спящие» в течение определенного периода времени счета объявляются конфискованными и передаются в государственную казну. В некоторых странах законодательство (например, Закон о конфискации имущества в Великобритании) требует от банка приложения необходимых усилий для обнаружения владельца счета (обычно это происходит путем публикации объявлений в газетах) перед передачей средств государству.

В процессе проведения межбанковских операций в соответствии с действующим законодательством российские коммерческие банки на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, проводить расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России.

Коммерческий банк ежемесячно сообщает в Банк России о вновь открытых корреспондентских счетах на территории Российской Федерации и за рубежом.

Корреспондентские отношения между коммерческим банком и Банком России осуществляются также на договорных началах. Списание средств со счетов кредитной организации производится по ее распоряжению либо с ее согласия, за исключением случаев, предусмотренных федеральным законодательством. При недостатке средств для кредитования клиентов и выполнения принятых на себя обязательств коммерческий банк может обращаться за получением кредитов в Банк России на определяемых им условиях.

При недостатке средств для кредитования клиентов и выполнения принятых на себя обязательств коммерческий банк может обращаться за получением кредитов в Банк России на определяемых им условиях.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения и организаций; размещению кредитных ресурсов, организации и осуществлению денежных расчетов, а также предлагают клиентам различные банковские операции и услуги.

Читать «Шпаргалка по курсу: «деньги, кредит, банки»» — Мягкова Татьяна Леонидовна, Мягкова Екатерина Леонидовна — Страница 30

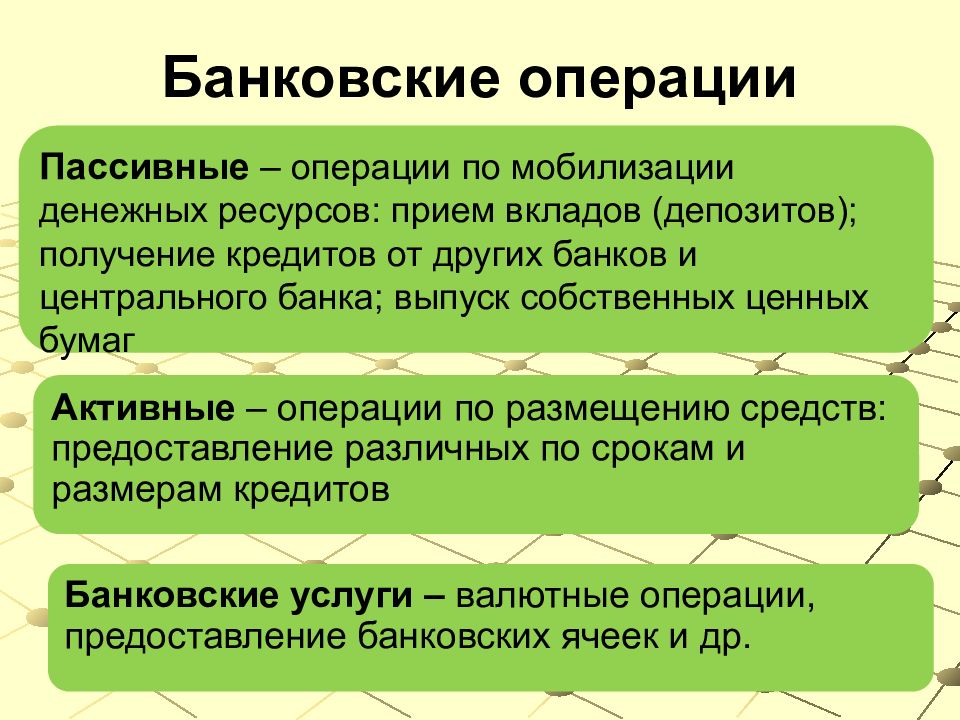

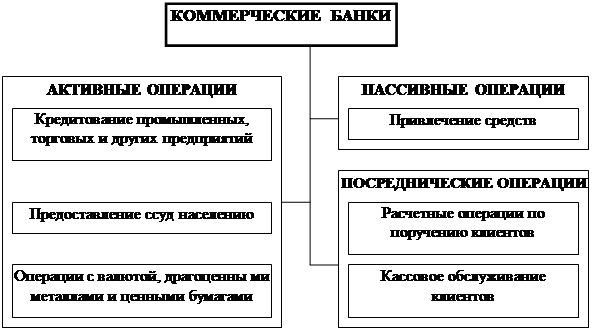

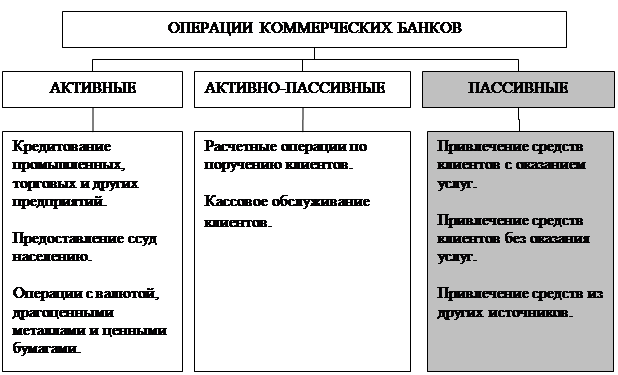

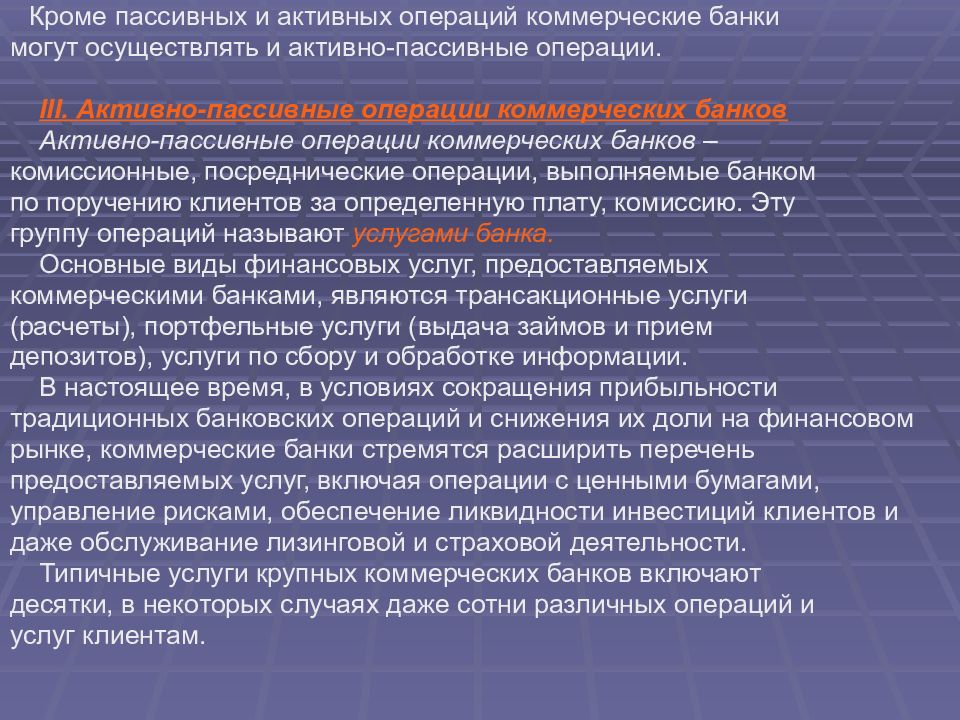

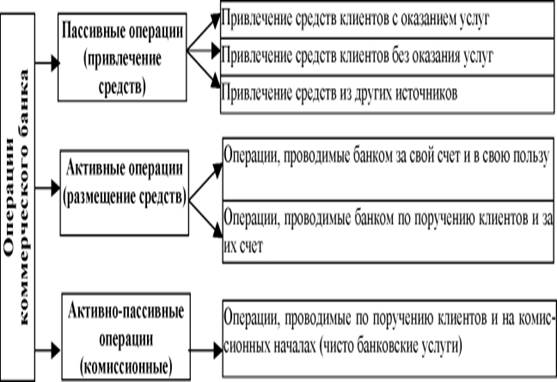

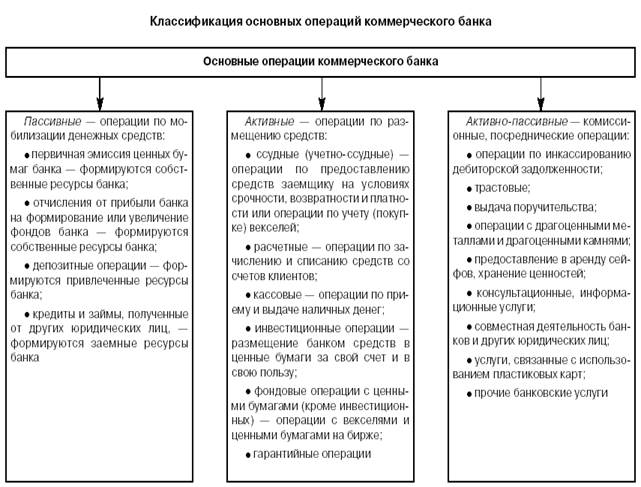

Выделяют три группы операций коммерческих банков: пассивные, активные и комиссионно-посреднические.

В основе деления банковских операций на пассивные и активные лежит их влияние на формирование и размещение банковских ресурсов.

Ресурсы банка – это сумма денежных средств, которая имеется в его распоряжении и может быть использована им для осуществления активных операций.

В результате проведения пассивных операций увеличиваются остатки денежных средств на пассивных счетах баланса банка.

Активные операции ведут к росту средств на активных счетах.

Между пассивными и активными операциями коммерческого банка существует тесная взаимосвязь. Для успешной деятельности банк должен обеспечить координацию пассивных и активных операций.

69. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

Под пассивными операциями понимаются такие операции банков, в результате которых создаются их ресурсы.

К пассивным операциям банка относят:

1) привлечение средств на расчетные и текущие счета юридических и физических лиц;

2) открытие срочных счетов граждан и организаций;

3) выпуск ценных бумаг;

4) займы, полученные от других банков. Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются следующим образом: депозитные, включая получение межбанковских кредитов; эмиссионные (размещение паев или ценных бумаг банка).

Ресурсы банка состоят из заемных средств и собственного капитала.

Собственный капитал – это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Собственный капитал банка выполняет ряд важных функций: защитную, оперативную, регулирующую.

Собственные средства (капитал) банка слагаются из уставного капитала и прибыли, из которой банк уплачивает налоги, формирует резервные и прочие фонды, а в оставшейся сумме осуществляет выплаты дивидендов своим акционерам.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банка. Одним из способов управления собственным капиталом банка является дивидендная политика.

Крупные банки широко используют эмиссию акций в качестве эффективного способа привлечения денежных ресурсов. Коммерческие банки эмитируют как V простые акции, так и привилегированные акции.

В зарубежной практике для увеличения объема собственного капитала нередко применяется выпуск облигаций.

Резервы банка формируются за счет его прибыли и включают: резервный фонд, предназначенный для покрытия крупных убытков; резервный фонд под обесценение ценных бумаг, средства которого идут на покрытие убытков, возникающих при падении курса ценных бумаг; резерв по ссудам, используемый для погашения возможных потерь по ссудам и относимый на расходы банка; фонд экономического развития, формируемый в размере, установленном собранием акционеров, и предназначенный для развития банка.

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. Привлеченные средства по способу их аккумуляции подразделяют на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и соответственно депозитных счетов: депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги.

Депозиты можно также классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и пр.

Прочие привлеченные средства – это ресурсы, которые банк получает в виде займов или путем продажи на денежном рынке собственных долговых обязательств. Прочие привлеченные средства отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

В современных условиях основные источники средств коммерческого банка – это депозиты организаций и межбанковские депозиты.

70. АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

Активные операции – это операции, посредством которых банки размещают находящиеся в их распоряжении ресурсы. Совершая активные операции, банк должен решить две взаимосвязанные проблемы: как достигнуть максимально возможной прибыли и обеспечить ликвидность вложенного капитала.

Активные операции делятся на два вида: кредитные операции и инвестиции.

Кредитные операции – это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности, обеспеченности. Кредитные операции делятся на активные и пассивные.

Кредитные операции могут осуществляться в двух формах – в форме ссуд и в форме депозитов. Кредитные операции могут осуществляться банками и другими хозяйствующими субъектами.

Банковское кредитование подразделяется на прямое и косвенное. Прямое кредитование – это кредитные отношения хозяйствующих субъектов непосредственно с банком. Косвенное кредитование означает, что кредитные отношения возникают вначале между хозяйствующими субъектами, которые впоследствии обращаются в банк за кредитами. Основными видами косвенного банковского кредитования выступают операции с векселями, факторинг, лизинг.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования. К ним относятся возвратность кредитования, срочность, обеспеченность кредита (в России используются следующие виды обеспечения – залог, банковская гарантия, поручительство, страховая ответственность заемщика за погашение кредита).

Цена кредита – ставка банковского процента. За счет этого процента банк покрывает свои издержки и получает прибыль. На величину процентной ставки влияет целый ряд факторов:

– спрос на кредит со стороны заемщиков;

– ставка рефинансирования Центрального банка РФ;

– срок кредита;

– вид кредита;

– средняя процентная ставка привлечения на межбанковском кредитном рынке;

– состояние денежного обращения в стране (в период инфляции процентная ставка растет, в период дефляции – падает).

Банковские ссуды можно классифицировать по следующим признакам:

– по срокам кредита ссуды делятся на краткосрочные, среднесрочные и долгосрочные;

– по видам обеспечения – обеспеченные и необеспеченные;

– по видам заемщиков – сельскохозяйственные, промышленные, коммунальные, торговые и др. ;

;

– по направлениям использования – на формирование оборотных средств, инвестиционные, на устранение временных финансовых трудностей, экспортные, импортные и др.;

– по размерам – мелкие, средние, крупные;

– по способу предоставления – вексельные, при помощи открытых счетов, сезонные и др. Для выдачи ссуд клиентам открываются ссудные

счета: простой ссудный счет, спецссудный счет, контокоррентный счет.

Инвестиционные операции банков – это долгосрочные вложения денежных средств в целях получения прибыли. Банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Эти операции приносят банку доход посредством прямого участия в создании прибыли. Разновидностью инвестиционных операций банков является вложение средств в здания, оборудование банковских помещений, необходимых для обеспечения условий банковской деятельности.

Пассивные операции коммерческого банка

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

- обеспечение ресурсами деятельности банка;

- формирование дополнительных источников средств для производительного использования в экономике;

- увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

- рост собственного капитала банка;

- создание резервных фондов страхования банковских операций.

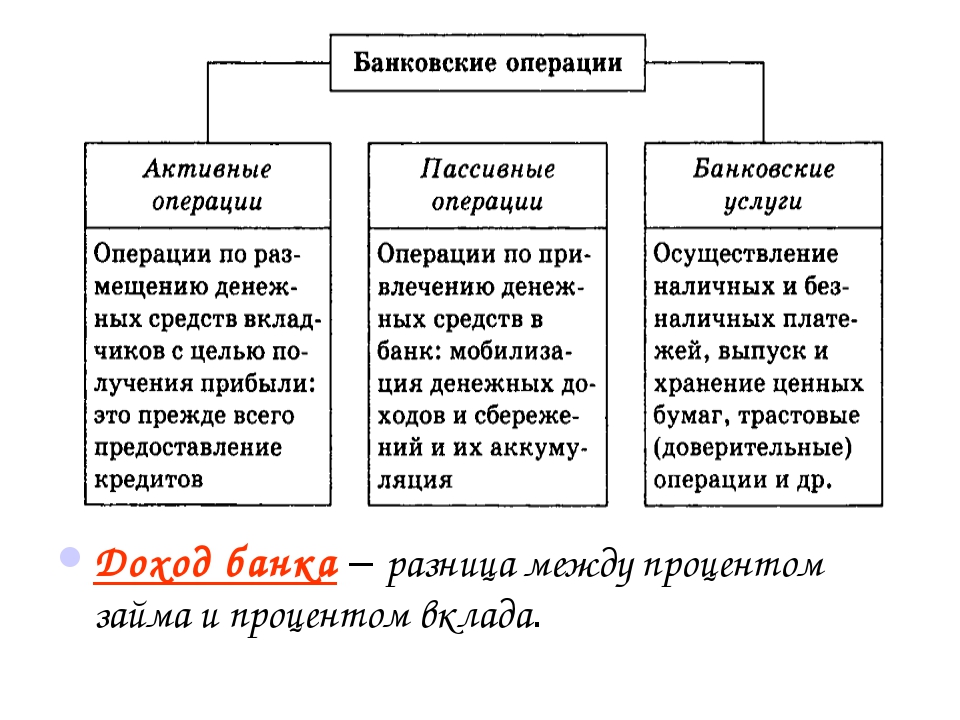

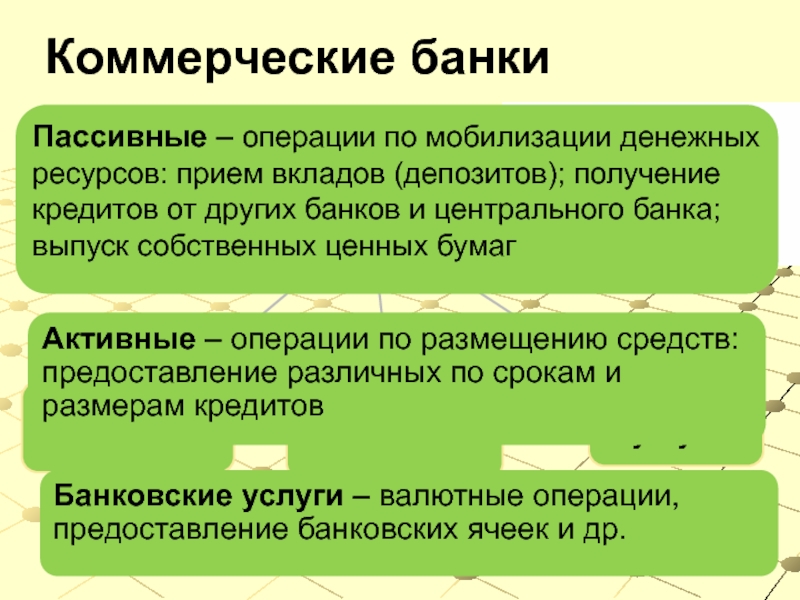

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств.

В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов.

Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

- создание и увеличение собственного капитала за счет отчислений от прибыли;

- эмиссию ценных бумаг и их размещение на открытом рынке;

- депозитные операции;

- межбанковские займы на внутреннем и внешнем рынке.

Среди депозитных операций выделяют следующие группы:

- депозиты до востребования;

- срочные и сберегательные депозиты.

ПАССИВНЫЕ ОПЕРАЦИИ БАНКА

Пассивные операции — это операции по накоплению денежных средств. В результате этих операций в банк привлекаются средства юридических и физических лиц, государственные средства и средства акционеров, которые используются для проведения активных операций.

В результате пассивных операций формируются банковские ресурсы, которые отражаются в пассивах банка. Источниками формирования банковских ресурсов являются собственные, заемные и заемные средства.

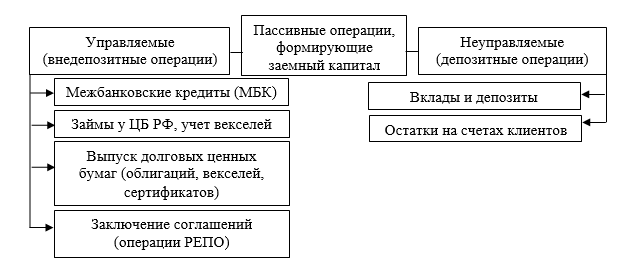

Существует четыре основных типа пассивных операций коммерческих банков:

а) первичный выпуск ценных бумаг;

б) отчисления из прибыли банка для формирования или увеличения фондов;

в) займы и займы, полученные от других юридических лиц;

г) депозитные операции.

Все операции банков также делятся на 1) депозитные (г) и 2) недепозитные операции (а, б, в).

С помощью первых двух форм пассивных операций (а, б) создается первая большая группа ресурсов — собственные ресурсы.Следующие два типа (c, d) пассивных операций создают вторую большую группу ресурсов — заемные, то есть привлеченные ресурсы.

Ценность собственных ресурсов банка, прежде всего, заключается в поддержании его устойчивости. На начальном этапе создания банка основные расходы (земля, здания, оборудование, заработная плата) покрываются за счет собственных средств, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются основным источником вложений в долгосрочные активы.

Привлеченные средства банков покрывают значительную часть потребности в денежных средствах для осуществления активных операций, особенно кредитных. Их роль чрезвычайно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность экономических агентов в дополнительных оборотных средствах, способствуют конвертации денег в капитал, удовлетворяют потребности населения в потребительском кредите.

Депозит — это операции банков по привлечению денежных средств юридических и физических лиц во вклады (вклады) на определенный период или до востребования.На долю депозитных операций обычно приходится основная часть пассивов банков.

Как отмечалось ранее, к недепозитным источникам привлечения ресурсов относятся: получение займов на межбанковском рынке, договоры продажи ценных бумаг с обратным выкупом, учет векселей и получение займов от ЦБ РФ, получение иностранных займов, продажа банковские акцепты, источники эмиссии: эмиссия векселей, выпуск облигаций и др.

К собственным средствам банков относятся:

— уставный капитал;

— резервный фонд;

— прочие фонды, сформированные за счет прибыли банка;

— страховые резервы;

— нераспределенная прибыль прошлых лет;

— нераспределенная прибыль текущего года;

— резервы на покрытие кредитных рисков;

— резервы под риски по операциям с ценными бумагами.

Уставный капитал (капитал) банка является отправной точкой в организации банковского дела. Он создает экономическую основу существования и является предпосылкой для становления банка как юридического лица. Его стоимость регулируется законодательными актами центральных банков и, кроме того, подлежит соглашению с ЕЭК, которое регулирует его минимальную стоимость в размере 5 миллионов евро.

Уставный капитал формируется за счет взносов участников — юридических и физических лиц и служит обеспечением их обязательств.

Резервные фонды создаются для устранения возможных убытков, возникающих в деятельности банка, и обеспечения стабильности его работы. Размер резервных фондов устанавливается законом в процентах от фактически установленного уставного капитала.

Банк также создает фонды для производственного и социального развития самого банка за счет прибыли.

Уставный капитал формируется в размере номинальной стоимости акций, размещаемых либо по открытой подписке на них (в банковской организации в форме акционерного общества), либо в целях распределения всех акций между учредителями в соответствии с размером доля в уставном фонде (закрытые акционерные общества).

Уставный фонд может быть создан только за счет собственных средств участников банка. Формирование уставного капитала за счет банковских кредитов не допускается. Заемные средства не могут быть использованы также для взносов в уставный капитал.

Для увеличения уставного капитала коммерческие банки, созданные в форме акционерных обществ, могут выпустить дополнительное количество акций и распределить их между юридическими лицами и гражданами. В коммерческих банках с участием иностранного капитала уставный фонд может быть частично сформирован в валюте.

Пропорционально взносу в уставный капитал каждый из его акционеров ежегодно получает часть прибыли банка в виде дивидендов.

Банковские операции: понимание различных операций и операций

Банки выполняют множество операций, начиная от основных или основных функций, таких как ежедневные транзакции в филиале, до других, которые по своей природе могут быть агентскими или общими коммунальными услугами. Операции, связанные с выручкой / продажами или поддержанием бизнеса, являются важным элементом цепочки создания стоимости в банковской сфере.В этой статье мы рассмотрим основные операции, совершаемые в процессе банковского обслуживания.

Банки осуществляют различные виды операций и операций для поддержки своего банковского бизнеса. Эти транзакции могут включать в себя осуществление или прием платежей, торговлю, клиринг и расчеты по счетам, а также хранение. Знание операционных аспектов банковского дела очень важно для понимания цепочки создания стоимости в банковской отрасли. Теперь мы обсудим наиболее важные вспомогательные мероприятия, выполняемые банковскими учреждениями.Основные виды операционной деятельности перечислены ниже:

1. Прием вкладов

2. Предоставление денежных средств

3. Клиринг чеков

4. Перевод денежных средств

5. Сейфы и сейфы

6. Услуги по оплате счетов

7. Интернет-банкинг

8. Кредитные и дебетовые карты

9. Международные банковские услуги

10. Управление частным капиталом

11. Инвестиционно-банковские услуги

12. Социальные цели

Теперь мы подробно рассмотрим каждую из этих служб.

Прием вкладов

Депозиты являются основой ссудных операций, поскольку банки являются одновременно заемщиками и кредиторами.Как заемщики они платят проценты, а как кредиторы выдают ссуды и получают проценты. Эти депозиты обычно принимаются через текущий счет, сберегательный счет и срочные вклады. Депозиты с текущего счета могут быть сняты в пределах остатка в любое время без предварительного уведомления. Сберегательные счета предназначены для поощрения сбережений физических лиц. Банки выплачивают процентную ставку, установленную центральными банками по депозитам. Снятие с этих счетов имеет некоторые ограничения в отношении суммы, а также количества раз за определенный период.Фиксированные счета — это срочные вклады с более высокой процентной ставкой по сравнению со сберегательными счетами. Допускается досрочное снятие средств с удержанием определенного процента процентов.

Кредитование средств:

Вторым основным видом деятельности банков является предоставление ссуд и ссуд за счет денег, полученных через депозиты. Эти авансы могут быть сделаны в форме овердрафтов, денежных кредитов, дисконтирования торговых счетов, срочных займов, потребительских кредитов и других различных авансов.Выдаваемые банками средства вносят большой вклад в торговлю, промышленность, транспорт и другие виды бизнеса.

Выплата чеков

Чековые книжки выдаются держателям счетов в банках. Чек — это оборотный инструмент, а также наиболее удобный и широко используемый кредитный инструмент. Чеки используются для облегчения торговли и бизнеса путем подтверждения и снятия депозитов. Банки оказывают своим клиентам очень важные услуги, инкассируя их чеки, выписанные в других банках.Это наиболее удобный и недорогой способ обмена, не требующий фактического перемещения денежных средств от одной стороны сделки к другой. В основном, часто используются два типа чеков на предъявителя и скрещенные. Чеки на предъявителя могут быть немедленно обналичены в кассах банка, тогда как перекрещенные чеки могут быть депонированы только на счет получателя.

Перевод денежных средств

Банки также облегчают перевод средств из одного места в другое, используя обширную сеть филиалов, которые связаны друг с другом.Многие банковские инструменты используются для перевода средств с одного счета на другой, например, банковские тратты, платежные поручения, телеграфные или почтовые переводы. Банк получает номинальную комиссию в виде банковских комиссий за некоторые переводы. Банк выдает тратту на сумму в своем собственном филиале, которая может быть зачислена на другой счет, который может быть в других филиалах или в других банках. Банки собирают сумму от имени вкладчика, что называется процессом клиринга.

Шкафчики и сейфы

Банковские сейфы— хороший вариант для хранения ценностей и важных документов.Каждый шкафчик управляется комбинацией из двух наборов ключей, один для клиента, а другой — для банка. Шкафчиком можно пользоваться только при использовании обоих ключей. Банки взимают номинальную плату за предоставление камеры хранения.

Услуги по оплате счетов

Банки также предоставляют услуги, связанные с оплатой счетов, выплатой страховых взносов, сбором дивидендов и т. Д. Регулярные платежи могут быть автоматизированы для оплаты с использованием возможностей, предоставляемых современными банками.Владельцы счетов могут напрямую платить со своего счета или с помощью кредитных / дебетовых карт за электроэнергию, газ, стационарные и мобильные телефоны и многое другое.

Интернет-банк

Рост Интернета и электронной коммерции изменил банковскую отрасль, и клиенты быстро переходят от банковского обслуживания в филиалах к виртуальному банкингу. Пользователи с доступом в Интернет на ПК или мобильном устройстве могут подключиться к веб-сайту банка и воспользоваться различными банковскими услугами и функциями.Эти услуги снижают транзакционные издержки и добавляют легкости и скорости потока транзакций.

Кредитные и дебетовые карты

Кредитные карты, выпущенные банками, — это еще одна форма кредитования, и они не только приносят пользу банку, но и помогают экономике. Предложение кредитной карты — это выгодная форма кредитования для банков, которая значительно расширилась за последние несколько лет. Банки жестко конкурируют за этот бизнес и предлагают различные формы и типы счетов кредитных карт.Многие банки меняют ставки или обсуждают их с потребителями, а специальные предложения с низкими ставками и различные виды скидок предлагаются в качестве стимула для использования карты и совершения покупок. Люди покупают вещи в кредит и продолжают движение товаров и производство более быстрыми темпами, чем если бы транзакции проводились за наличные. Хотя неразумное использование кредитных карт потребителями сопряжено с риском, разумное использование кредита стимулирует экономику.

Международные банковские услуги

Банки предлагают иностранным клиентам финансовые услуги, такие как платежные счета и возможности кредитования.Этими иностранными клиентами могут быть частные лица и компании, хотя каждый международный банк имеет свою собственную политику, большинство из них предлагает различные продукты и услуги для удовлетворения потребностей своих международных клиентов.

Банковские продукты для этого сектора включают оффшорные банковские операции, сбережения, инвестиции и ипотеку, а также широкий спектр валютных услуг, включая форвардные и спотовые операции.

Управление капиталом

Услуги по управлению капиталом, предлагаемые банками, включают полный спектр финансовых услуг и продуктов, а также консультационные услуги от экспертов-профессионалов.Услуги по управлению капиталом предоставляются состоятельным клиентам и могут относиться к любому финансовому продукту. Цель этих услуг — увеличить благосостояние клиента, обеспечить финансовое положение и заработать большую часть денег в долгосрочной перспективе. Различными инвестиционными направлениями могут быть паевые инвестиционные фонды, международная глобальная торговля, срочные вклады, валютные решения или двухвалютное размещение и т. Д.

Инвестиционно-банковское дело

Широкий спектр услуг предоставляется под этим зонтиком и может включать оценку инвестиционных потребностей, оценку структуры активов и требований к управлению обязательствами, управление портфелями финансовых активов, торговлю ценными бумагами, фиксированным доходом, товарами и валютой, корпоративные консультационные услуги для слияния и поглощения, корпоративные финансы, андеррайтинг долговых и долевых инструментов.Банки могут также предлагать услуги, связанные с анализом денежных потоков, разработкой инвестиционной политики, построением портфеля, кастодиальными услугами и ребалансировкой портфеля, сбором средств и благотворительными услугами. Банки могут предлагать торговые услуги, предлагаемые биржами / брокерами или дилерами, такие как покупка и продажа акций и долговых обязательств по инструкциям клиента.

Выполнение социальных задач

В недавнем прошлом политики предпринимали согласованные усилия по переориентации банковской деятельности на достижение социальных целей.В банковской политике произошел серьезный сдвиг, направленный на поддержку все большей финансовой доступности. Некоторыми тенденциями в недавнем прошлом был сдвиг от городской ориентации к сельской ориентации за счет открытия большего количества сельских филиалов, от классового банкинга к массовому банковскому делу, позволяя нулевой баланс учитывать более бедные слои общества с использованием инновационных методов.

Toggle Video Tutorial

Знания о банковской сфере — ресурсы

Ссылки по теме

Вам также может понравиться History of Banking: The Gold Standard & Fractional Reserve Banking | Изменения в банковской сфере и влияние на стратегию в конкретной стране | Возможность электронной подписи в банковской сфере | Перевод клиентов банков на цифровые каналы | Влияние социальных сетей на банковское дело | Определение возможностей роста в исламских финансах | Цепочка добавленной стоимости в банковской отрасли: основные функции в банковской сфере | Тенденции в банковской сфере | Цепочка добавленной стоимости в банковской отрасли: как банки получают прибыль? | Ключевые услуги финансовой системыДата создания Пятница, 06 Апрель 2012 Просмотров 65126

Могут ли банки индивидуально создавать деньги из ничего? — Теории и эмпирические данные

Abstract

В этой статье представлены первые в истории банковского дела эмпирические данные по вопросу о том, могут ли банки создавать деньги из ничего.Банковский кризис возродил интерес к этому вопросу, но остался нерешенным. В литературе признаются три гипотезы. Согласно теории финансового посредничества банковского дела , банки являются просто посредниками, как и другие небанковские финансовые учреждения, собирая депозиты, которые затем ссужаются. Согласно теории частичного резервирования банковского дела , отдельные банки являются простыми финансовыми посредниками, которые не могут создавать деньги, но все вместе они создают деньги посредством системного взаимодействия.Третья теория утверждает, что каждый отдельный банк имеет право создавать деньги «из ничего» и делает это, когда предоставляет кредит (банковская теория создания кредита , ). Вопрос о том, какая из теорий верна, имеет далеко идущие последствия для исследований и политики. Удивительно, но, несмотря на давние противоречия, до сих пор ни одно эмпирическое исследование не проверило теории. Это вклад настоящей статьи. Проводится эмпирический тест, при котором деньги заимствуются у сотрудничающего банка, а его внутренние записи отслеживаются, чтобы установить, переводит ли банк эти средства с других счетов в пределах или за пределы банка в процессе предоставления ссуды заемщику. банк, или новые.В этом исследовании впервые эмпирически установлено, что банки индивидуально создают деньги из ничего. Денежная масса создается в виде «волшебной пыли», производимой банками по отдельности «из воздуха».

Ключевые слова

Банковский кредит

Создание кредита

Финансовое посредничество

Банковское дело с частичным резервом

Создание денег

Классификация JEL

E30

E40

E50

E60

Рекомендуемые статьи Цитирующие статьи (0)

АннотацияАвторские права © 2014 Издано Elsevier Inc.

Рекомендуемые статьи

Цитирующие статьи