Ответственность главный бухгалтер: Как защитить главного бухгалтера от уголовной и субсидиарной ответственности?

Ответственность главного бухгалтера по прошествии лет после увольнения из организации

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Уголовная ответственность главного бухгалтера \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Уголовная ответственность главного бухгалтера (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 139 «Порядок и сроки подачи жалобы» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию Управления ФНС России неправомерной, главный бухгалтер, представлявший интересы налогоплательщика в ходе налоговой проверки, получил акт проверки и скрыл факт доначисления налогов. В ходе ревизии результатов предпринимательской деятельности налогоплательщиком было установлено злоупотребление со стороны главного бухгалтера своими полномочиями, что явилось основанием для обращения в правоохранительные органы с заявлением о привлечении его к уголовной ответственности. Эти обстоятельства суд признал уважительными причинами для восстановления налогоплательщику срока на апелляционное обжалование в УФНС ненормативного правового акта ИФНС.Статьи, комментарии, ответы на вопросы: Уголовная ответственность главного бухгалтераНормативные акты: Уголовная ответственность главного бухгалтера Постановление Пленума Верховного Суда РФ от 26.

«О практике применения судами законодательства об ответственности за налоговые преступления»7. Субъектом преступления, предусмотренного статьей 199 УК РФ, может быть лицо, уполномоченное в силу закона либо на основании доверенности подписывать документы, представляемые в налоговые органы организацией, являющейся плательщиком налогов, сборов, страховых взносов, в качестве отчетных за налоговый (расчетный) период. Такими лицами являются руководитель организации — плательщика налогов, сборов, страховых взносов либо уполномоченный представитель такой организации (статья 29 НК РФ). Субъектом данного преступления может являться также лицо, фактически выполнявшее обязанности руководителя организации — плательщика налогов, сборов, страховых взносов.

Субсидиарная ответственность главного бухгалтера — «Железников и партнёры»

Риск понести ответственность за долги компании у главного бухгалтера как одной из ключевых фигур любой фирмы есть, особенно если совершать незаконные действия и действовать непрофессионально.

Но можно минимизировать риски, следуя нескольким рекомендациям.

ФАКТИЧЕСКИ

Очевидно, что нужно избегать незаконных операций — мнимых сделок, искажения и утраты документов, а также профессионально выполнять свои должностные обязанности — полно и корректно вести документооборот, правильно исчислять налоги, своевременно уплачивать обязательные платежи.

ЮРИДИЧЕСКИ

Если в фирме все же существует практика совершения недобросовестных действий, то необходимо юридически оградить свои полномочия от этого — зафиксировать трудовые обязанности в должной инструкции или трудовом договоре, переложить совершение указанных действий и подписание документов на иных лиц, например, финансового или коммерческого директора.

КОЛЛЕГИАЛЬНО

Также стоит вести переписку с руководством по ключевым вопросам или кажущимся подозрительными действиям, письменно уведомлять учредителей о трудностях компании, сохранять относящиеся к своей работе документы, скриншоты электронных писем, а также мессенджеров, которые свидетельствуют, что действия, связанные с отражением в учете операций, определялись не им, а были совершены по чьему-либо указанию.

ЗАЩИЩАТЬ ДЕЯТЕЛЬНОСТЬ ФИРМЫ ПЕРЕД КОНТРОЛИРУЮЩИМИ ОРГАНАМИ

Если налоговый орган пришел с проверкой, то необходимо занимать активную позицию по защите оспариваемых хозяйственных операций: выстроить линию защиты с профессиональным налоговым консультантом, представлять документы, участвовать в допросах и иных мероприятиях налогового контроля.

ДЕЙСТВОВАТЬ НА ШАГ ВПЕРЕД

Разумеется, лучше быть готовым к неожиданному визиту налоговой и проявлять должную осмотрительность при выборе контрагентов, а также следить за трендами проведения проверок (дробление бизнеса, использование международных структур и пр.).

Необходимо тщательно вести реестр дебиторской и кредиторской задолженности, принимать меры по взысканию денежных средств с контрагентов и самим своевременно погашать долги, особенно самые крупные и старые, чтобы в отношении компании не начали процедуру банкротства.

Если дело дошло до возбуждения дела о несостоятельности в суде, главному бухгалтеру следует помнить, что сотрудничество с арбитражным судом и арбитражным управляющим по раскрытию конечных бенефициаров, а также их имущества и имущества должника может способствовать уменьшению размера субсидиарной ответственности, но шансы ее полностью исключить крайне малы.

Материальная ответственность главного бухгалтера

В каких ситуациях можно привлечь к материальной ответственности ?

Как мы знаем, работник, который причинил материальный ущерб работодателю, обязан возместить его. Тут главный бухгалтер наравне со всеми другими сотрудниками несет ответственность, а значит, может быть привлечен к:

- ограниченной (или частичной) ответственности

- полной материальной ответственности

Ограниченная материальная ответственность главбуха

Такая ответственность ограничена размером среднемесячного заработка (ст. 241 ТК РФ). Для привлечения к ответственности не нужны дополнительные соглашения — достаточно трудового договора.

Полная материальная ответственность главного бухгалтера

Такая ответственность предполагает полную ответственность равную размеру причиненного ущерба (ст. 242 ТК РФ). Работодатель вправе требовать полное возмещение причиненного ущерба. Полная материальная ответственность может быть возложена на главного бухгалтера (и на других работников) может быть возложена:

242 ТК РФ). Работодатель вправе требовать полное возмещение причиненного ущерба. Полная материальная ответственность может быть возложена на главного бухгалтера (и на других работников) может быть возложена:

- законом

- договором

Полная материальная ответственность на основании закона

- если есть недостача вверенных по договору (или разовому акту) материальных ценностей

- умышленно причиненный ущерб

- причинение ущерба в состоянии алкогольного или наркотического опьянения

- причинение ущерба в результате преступных действий

- причинение в результате административного нарушения

- разглашение тайны (гос, служебной, коммерческой или иной)

Полная материальная ответственность главного бухгалтера на основании договора

Полная ответственность может быть возложена на главбуха по трудовому договору (ч.

Если условия о полной мат. ответственности в трудовом договоре отсутствут, то главный бухгалтер может быть привлечен только к ограниченной материальной ответственности (с ограничением в рамках среднемесячного заработка).

Пример условия трудового договора о возложении полной материальной ответственности на главного бухгалтера:

«Работник является материально ответственным лицом и несет полную материальную ответственность перед Работодателем в случае причинения Работодателю материального ущерба»

или (если также заключается отдельный договор о полной материальной ответственности)

«Работник является материально ответственным лицом и несет полную материальную ответственность перед Работодателем в порядке и на условиях, определенных договором от «___» ___________ 20____г.»

Учитывая вышесказанное, можно сделать вывод, что для привлечения главного бухгалтера к полной материальной ответственности на основании договора необходимо одновременное наличие ряда условий, а именно:

- указание в трудовом договоре должности главного бухгалтера и его должностных обязанностей;

- наличие в трудовом договоре условия о полной материальной ответственности главного бухгалтера;

- совершение главным бухгалтером действий (или бездействие), которые по условиям трудового договора влекут привлечение к полной материальной ответственности;

- причинно-следственная связь между действиями (бездействием) главного бухгалтера и наступившими для работодателя негативными последствиями.

Источник и подробности на Сайте ИТС

Для оформления полного доступа напишите нам!

Понятие, обязанности и ответственность главного бухгалтера

Обязанности главного бухгалтера

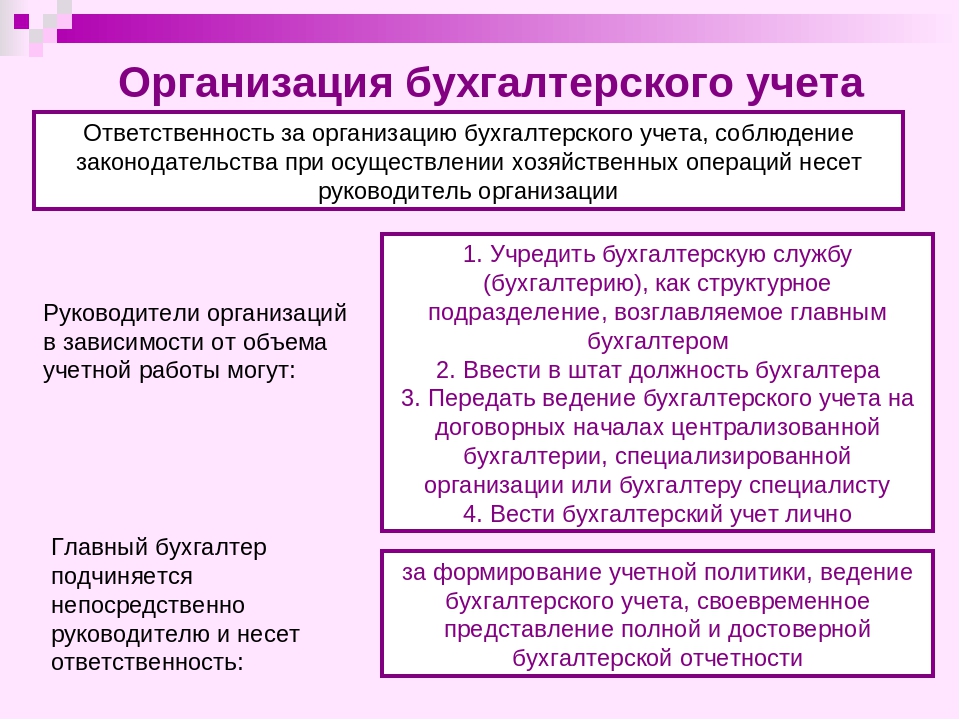

Службу бухгалтерского учета на предприятии возглавляет главный бухгалтер. На эту должность он назначается и освобождается руководителем предприятия. Основная задача – в организации процесса деятельности службы бухгалтерского учета на предприятии. Круг обязанностей регулируется нормативными актами, трудовым договором, должностной инструкцией.

Подчиняется главный бухгалтер напрямую руководителю, и несет ответственность за формирование учетной политики, ведение учета, за предоставление бухгалтерской отчетности.

Замечание 1

Главный бухгалтер обеспечивает соответствие фактов хозяйственной жизни законодательству, контролирует движение имущества и выполняемые обязательства. Требования по документальному оформлению операций и документообороту предприятия, утвержденные главным бухгалтером обязательны среди всех сотрудников предприятия. Часть документов без подписи главного бухгалтера не имеет силы. Это денежные документы, финансовые.

Часть документов без подписи главного бухгалтера не имеет силы. Это денежные документы, финансовые.

Если между руководителем и главным бухгалтером существую разногласия по проведению некоторых операций, документы связанные с ними могут приниматься к исполнению по письменному распоряжению руководителя предприятия.

Главным бухгалтером может быть лицо с высшим экономическим образованием, в ряде случаев – имеет профессиональное звание. На должность главного бухгалтера может быть назначено и лицо, не имеющее высшего образования, но имеющее определенный стаж. Полностью эти требования указаны в законе № 402 «Закон о бухгалтерском учете» .

При назначении и освобождении главного бухгалтера с должности – составляется акт который будет подписываться после проверки состояния учета и отчетности. На время отсутствия главного бухгалтера – его права и обязанности по приказу передаются другому уполномоченному сотруднику.

Права и обязанности главного бухгалтера также четко прописаны в законе.

Главный бухгалтер должен обеспечивать:

- использование средств автоматизации, современных форм и методов учета;

- учет поступления денежных средств, материалов, основных средств, своевременно отражать в учете операции по их движению;

- учет расходов на производство, исполнение смет, реализацию продукции; выполнение работ;

- учет результатов деятельности предприятия;

- начисление и перечисление платежей в бюджеты различных уровней, отчисления на социальное страхование, погашение задолженности перед банками;

- участвовать в работе юридической службы, для оформления недостач и хищений;

- проверять организацию учета и отчетности в подразделениях предприятия, помощь в организации учета в обособленных подразделениях;

- составление отчетности согласно полученным первичным документам;

- в общем по предприятию проведение экономического анализа деятельности, для определения резервов, снижения расходов;

- участие всех работников службы бухгалтерского учета в мероприятиях по поддержанию дисциплины;

- проведение ревизий;

- сохранность документов, организация архива на предприятии.

Совместно с руководителями других подразделений главный бухгалтер должен контролировать:

- выполнение правил по оформлению приемки и отпуска товаров;

- установление должностных окладов, соблюдение штатной дисциплины, расходование фонда заработной платы;

- проведение инвентаризаций;

- взыскание дебеторской задолженности, погашение кредиторской;

- списание недостачи, дебеторской задолженности со сроком сверх срока.

Замечание 2

Главный бухгалтер контролирует мероприятия по предупреждению недостачи, расходования денежных средств, материальных ценностей сверх установленных лимитов. При обнаружении обязан доложить руководителю предприятия и принять необходимые меры для предотвращения таких операций.

Документы по приемке или выдаче денежных средств, кредитные, расчетные обязательства подписываются руководителем, главным бухгалтером или уполномоченным лицом. Право подписи оформляется приказом по предприятию. Документы без подписи установленных лиц, считаются недействительными, они не должны приниматься к исполнению материально ответственными лицами. Главному бухгалтеру запрещается принимать документы по операциям противоречащим законодательству.

Главному бухгалтеру запрещается принимать документы по операциям противоречащим законодательству.

Главный бухгалтер устанавливает обязанности своих сотрудников, сотрудники других подразделений но занятые бухгалтерским учетом подчиняются главному бухгалтеру. Требования главного бухгалтера обязательны для всех подразделений предприятия. За невыполнение требований, предусмотрена материальная или иная ответственность.

Подразделения предприятия:

- несут ответственность за законность операций, правильность их оформления;

- обязаны сдавать документацию в бухгалтерию в установленном порядке и в установленные сроки.

Назначение, увольнение материально ответственных лиц, согласуется с главным бухгалтером.

Права главного бухгалтера

- требовать от руководителей подразделений – принятия мер по повышению эффективности использования материальных ценностей, усиления сохранности вверенной собственности;

- пересматривать нормы расходов материалов, сырья;

- улучшение складского хозяйства, приспособлений для отпуска ценностей;

- проводить мероприятия улучшающие контроль применения норм и нормативов первичного учета;

- проводить проверки в филиалах, отделениях

Ответственность главного бухгалтера

- за неправильное ведение учета, запущенность, искажение отчетности;

- принятие к исполнению документов, которые противоречат установленным требованиям;

- неправильную и несвоевременную сверку операций по расчетным счетам, с дебиторами и кредиторами;

- нарушение порядка списания недостач, потерь;

- составление недостоверной отчетности;

- нарушение положений, инструкций.

Бухгалтер: грани ответственности. Бухгалтер 911, № 40, Октябрь, 2019

Начнем с того, что бухгалтер:

— как работник может быть привлечен к дисциплинарной и материальной ответственности;

— как должностное лицо предприятия (а таковым может являться главный бухгалтер/единственный бухгалтер на предприятии) — к административной и уголовной ответственности.

Дисциплинарная ответственность. К бухгалтеру, как и к любому другому работнику, могут быть применены меры дисциплинарного взыскания: выговор или увольнение.

Дисциплинарная ответственность может быть применена за неисполнение или ненадлежащее исполнение работником по его (!) вине возложенных на него трудовых обязанностей. Например, в должностной инструкции бухгалтера указано, что на него возлагается обязанность своевременно подавать отчетность / регистрировать НН и т. п. По его вине отчетность вовремя не подана / НН вовремя не зарегистрирована. Значит, к нему могут применить такую меру дисциплинарного взыскания, как выговор.

п. По его вине отчетность вовремя не подана / НН вовремя не зарегистрирована. Значит, к нему могут применить такую меру дисциплинарного взыскания, как выговор.

Если же бухгалтер систематически без уважительных причин не выполняет обязанности, возложенные на него трудовым договором или правилами внутреннего трудового распорядка (и к нему раньше применялись меры дисциплинарного взыскания), то работодатель вправе его уволить — на основании п. 3 ст. 40 КЗоТ.

А если бухгалтер работает без должностной инструкции? Могут ли его, к примеру, привлечь к дисциплинарной ответственности за «неисполнение или ненадлежащее исполнение трудовых обязанностей»?

Если в штате несколько бухгалтеров, «рядового» (не главного) бухгалтера, если с ним не был заключен письменный трудовой договор, в котором четко оговорены трудовые обязанности, при отсутствии должностной инструкции будет достаточно трудно привлечь к такой ответственности. Если на предприятии всего один бухгалтер или речь идет о главном бухгалтере, то «прикрыться» лишь отсутствием должностной инструкции не получится. Ведь обязанности главного бухгалтера/лица, которое обеспечивает ведение бухучета на предприятии, прямо закреплены в ч. 7 ст. 8 Закона о бухучете.

Если на предприятии всего один бухгалтер или речь идет о главном бухгалтере, то «прикрыться» лишь отсутствием должностной инструкции не получится. Ведь обязанности главного бухгалтера/лица, которое обеспечивает ведение бухучета на предприятии, прямо закреплены в ч. 7 ст. 8 Закона о бухучете.

Заметьте! В отношении главбуха/его заместителя п. 1 ст. 41 КЗоТ устанавливает дополнительное основание для расторжения трудового договора. Так, главбуха могут уволить в случае одноразового грубого нарушения трудовых обязанностей.

При решении вопроса о «грубости» исходят из характера проступка, обстоятельств, при которых он совершен, размера нанесенного (или риска нанесения) ущерба.

Дисциплинарное взыскание применяют не позднее одного месяца со дня выявления проступка, но не позднее шести месяцев со дня совершения нарушения (ст. 148 КЗоТ). В расчет не берут время отсутствия работника вследствие временной нетрудоспособности и отпуска.

В расчет не берут время отсутствия работника вследствие временной нетрудоспособности и отпуска.

Материальная ответственность. Бухгалтер в общем случае не является материально ответственным лицом. Его должность не предполагает выполнения работ, непосредственно связанных с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных ему ценностей. К тому же этой должности нет в списке должностей работников, с которыми можно заключать договоры о полной материальной ответственности (Перечень № 447/24*). А раз так, то договор о полной материальной ответственности с бухгалтером (в т. ч. и главным бухгалтером) не заключают.

Если даже и заключат такой договор — то он не будет иметь юридической силы (письмо Высшего Специализированного Суда Украины по рассмотрению гражданских и уголовных дел от 01.03.2015 г. ).

).

Исключительный случай — когда бухгалтер (главный бухгалтер) совмещает функции кассира. Тогда с ним заключают договор о полной материальной ответственности. Но! Полную материальную ответственность главный бухгалтер (или просто бухгалтер) будет нести только по обязанностям кассира.

А могут ли с бухгалтера взыскать штраф, наложенный на предприятие, например, за несвоевременную подачу отчетности или несвоевременную регистрацию НН? Да, это возможно. Но в размере не более среднемесячного заработка и при условии, что:

(1) выполнение такой обязанности входило в трудовую функцию бухгалтера (см. выше раздел о дисциплинарной ответственности). Так, например, если на предприятии работают несколько бухгалтеров, то при отсутствии должностной инструкции на предприятии «повесить» эту ответственность на «рядового», а не главного бухгалтера (даже если фактически регистрация НН — это его работа) не получится;

8241771″>(2) есть вина бухгалтера.

8241771″>(2) есть вина бухгалтера.Если же несвоевременная регистрация НН случилась по причине того, что у предприятия нет денег, чтобы пополнить реглимит, то вины бухгалтера в несвоевременной регистрации НН явно нет.

Здесь срабатывает ст. 132 КЗоТ — за ущерб, причиненный предприятию при выполнении трудовых обязанностей, работники, виновные в причинении такого ущерба, несут материальную ответственность в размере прямого действительного вреда, но не более среднего месячного заработка виновника.

То, что к бухгалтеру применяется именно ответственность по этой статье, подтверждает судебная практика (см., к примеру, решение Хмельницкого горрайонного суда от 13.03.2018 г. № 686/18662/17), а также Минюст (письмо от 23.02.17 г. № 6508/105-0-2-17/7).

Больше среднемесячного заработка за ущерб, причиненный предприятию, работодатель может взыскать с бухгалтера только через суд. И то, если будет доказано, что бухгалтер совершил преступление (например, на него открыто уголовное дело по ст. 212 или 367 Уголовного кодекса).

И то, если будет доказано, что бухгалтер совершил преступление (например, на него открыто уголовное дело по ст. 212 или 367 Уголовного кодекса).

Административная ответственность. Применяется она только к должностным лицам предприятия.

Минюст в письме от 22.03.2013 г. № 1332-0-26-13/11, а также фискалы в письме от 11.09.2015 г. № 33814/7/99-99-17-03-01-17) отмечали, что главным критерием отнесения лица к кругу должностных лиц является наличие у него организационно-распорядительных или административно-хозяйственных функций. Такие полномочия в том или ином объеме есть у начальников планово-хозяйственных, снабженческих, финансовых отделов и служб, заведующих складами, магазинами, мастерскими, ателье, их заместителей, руководителей отделов предприятий, ведомственных ревизоров и контролеров и т. п.

Поэтому главный бухгалтер считается должностным лицом предприятия.

Кроме того, и в ч. 3 ст. 65 ХКУ прямо указано, что главный бухгалтер является должностным лицом предприятия.

А что если в штате предприятия имеется только один бухгалтер? В этом случае его должность не должна называться «главный бухгалтер». Влияет ли этот факт на границы ответственности такого работника? Если ведение налогового и бухгалтерского учета — удел единственного бухгалтера предприятия, то в этой ситуации он фактически выступает в статусе главного бухгалтера, а это, в частности, означает, что его можно признать должностным лицом предприятия и привлечь при наличии соответствующих обстоятельств к административной либо уголовной ответственности.

Сроки давности для привлечения к административной ответственности определены ст. 38 КоАП.

Немного об уголовной ответственности. Опять же, уголовная ответственность грозит именно служебным лицам предприятия, под которыми УКУ понимает все тех же лиц, которые наделены организационного-распорядительными обязанностями. То есть это директор и главный бухгалтер (единственный бухгалтер).

Учтите: пока ваша вина не доказана в законном порядке и не установлена обвинительным приговором суда, вы считаетесь невиновным в совершении преступления и не можете быть подвергнуты уголовному наказанию (ст. 62 Конституции, ст. 2 Уголовного кодекса).

Здесь хотим обратить внимание на следующие моменты:

1. Нередко бухгалтера принуждают выполнить незаконное действие. В этом случае уберечься от уголовной ответственности главный бухгалтер может в двух случаях:

— если откажется выполнять преступный приказ или распоряжение;

— если он не осознавал и не мог осознавать преступного характера приказа или распоряжения.

При этом стоит учесть, что даже если бухгалтер отказался выполнять незаконные требования руководителя, однако, зная об их совершении без его участия, не сообщил об этом правоохранительным органам, то он может быть привлечен к уголовной ответственности за сокрытие преступления (ст. 396 УКУ).

2. Как показывает судебная практика, в отношении главных бухгалтеров уголовная ответственность чаще всего применяется по таким статьям:

— «Уклонение от уплаты налогов, сборов (обязательных платежей) и единого социального взноса» (ст. 212 и ст. 2121 Уголовного кодекса) — если будет доказано фактическое непоступление в бюджеты или государственные целевые фонды средств в значительных/крупных и особо крупных размерах. Обратите внимание: такая ответственность применяется только в случае именно умышленного уклонения от уплаты налоговых платежей. Например, если предприятие применяло «схемы» по минимизации налогов.

Если же «недоплата» налога в существенном размере стала следствием ошибки бухгалтера, то тогда главный бухгалтер может быть привлечен к ответственности по ст. 367 УКУ «Служебная халатность».

При этом с 25 сентября 2019 года были повышены штрафы, а также суммы недоплат в бюджет или госцелевые фонды для квалификации преступления по ст. 212 УКУ, о чем детальнее в отдельной статье номера**.

— «Служебная халатность» (ст. 367 УКУ) — невыполнение или ненадлежащее выполнение должностным лицом своих служебных обязанностей вследствие недобросовестного к ним отношения, причинившее СУЩЕСТВЕННЫЙ (в 100 и более раз превышающий размер НСЛ) вред охраняемым законом правам, свободам и интересам отдельных граждан, государственным или общественным интересам, или интересам отдельных юридических лиц.

— «Мошенничество с финансовыми ресурсами» (ст. 222 Уголовного кодекса). Главбуха могут привлечь к ответственности по этой статье, если он предоставит заведомо ложные сведения с целью получения налоговых льгот. То есть сам факт предоставления ложной информации уже считают преступлением, за которое предусмотрена уголовная ответственность.

— «Служебный подлог» (ст. 366 Уголовного кодекса). Чаще всего это умышленное внесение ложных сведений в налоговую, финансовую отчетность или в отчетность по единому социальному взносу, из-за которого имело место фактическое недопоступление в бюджет или государственные целевые фонды средств в СУЩЕСТВЕННЫХ размерах (в 100 и более раз превышающих размер НСЛ).

Ответственность за ошибки предыдущего бухгалтера. В отношении какой-либо ответственности (дисциплинарной, материальной, административной, уголовной ответственности) действует принцип личной ответственности.

Для того чтобы привлечь к любому виду ответственности то или иное лицо, нужно, чтобы в действиях именно этого субъекта был состав правонарушения.

Более того, в ч. 8 ст. 9 Закона о бухучете сказано, что ответственность за несвоевременное составление первичных документов и регистров учета, а также недостоверность отраженных в них данных несут лица, составившие и подписавшие указанные документы.

Поэтому за ошибки бухгалтера-предшественника новый бухгалтер не отвечает.

В части административной ответственности в ст. 280 КУпАП четко указано, что при рассмотрении дела об административном правонарушении выясняется, в частности, виновно ли данное лицо в его совершении и подлежит ли оно административной ответственности. Но при этом административный штраф новому бухгалтеру может грозить, если правонарушение является длящимся (началось при старом бухгалтере и продолжает длиться при новом). Например, старый бух «забыл» подать декларацию, а новый этого не заметил.

То есть несмотря на то, что за ошибки предыдущего бухгалтера новый не отвечает, не все так «гладко» на самом деле.

Может сложиться и такая ситуация, что ошибка допущена «старым» бухгалтером, но «тянется» и влияет на показатели той отчетности, которая уже составляется новым бухгалтером. В такой ситуации доначисления могут быть уже за период работы нового бухгалтера, т. е. это будет уже считаться ошибкой «нового» бухгалтера. А значит, если за такое нарушение к предприятию применят штраф, то уже с нового бухгалтера могут требовать возместить нанесенный предприятию ущерб (в размере не более среднемесячного заработка) или привлечь к дисциплинарной ответственности.

Поэтому даже фискалы (см. письмо от 21.11.2016 г. № 20011/5/99-99-10-01-16) говорят о том, что «для избежания случаев возложения вины на работающего главного бухгалтера ему необходимо проверить бухгалтерскую документацию, которая осталась после уволенного предшественника и которая будет основанием для составления налоговой отчетности в период исполнения им должностных обязанностей».

Еще лучше, конечно — это если будет проведена аудиторская проверка.

Более того, как показывает практика, если нарушения «предшественника» «тянут» на уголовное дело, то фискалы пытаются сделать крайним нового главного бухгалтера, инкриминируя ему служебную халатность при приеме дел по ст. 367 Уголовного кодекса (ср. 025069200). Мол, он не проверил принимаемую документацию.

Но! Стоит учесть, что обязанность «нового бухгалтера» проводить проверку бухгалтерской документации, составленной прежним бухгалтером, НЕ предусмотрена ни одним нормативным документом. Поэтому новый главбух должен отвечать за ошибки (допущенную халатность), которые уже допущены в процессе выполнения им своих трудовых обязанностей.

Хуже, если обязанность осуществить проверку бухдокументации за «старым» бухгалтером прямо закреплена должностной инструкцией главного бухгалтера.

Поэтому стоит обращать внимание на то, какие обязанности закреплены в должностной инструкции за главным бухгалтером.

Но даже в этом случае привлечь нового бухгалтера по ст. 367 УКУ за служебную халатность вряд ли получится. Ведь существенный вред государству (основание — для применения уголовной ответственности за служебную халатность) был нанесен именно действиями предыдущего бухгалтера, а не новым, который просто не проверил отчетность. А вот дисциплинарная ответственность (в виде выговора) или материальная ответственность (в размере не более среднемесячного заработка) новому бухгалтеру за непроверку «деятельности» старого бухгалтера, если такая обязанность прямо закреплена в его должностной инструкции, может грозить. Но не более того.

Материальная ответственность главного бухгалтера

Договор о материальной ответственности главного бухгалтера и его образец

В трудовом праве действуют собственные нормы, регулирующие меры, применения которых может потребовать каждая из сторон трудового договора в случае причинения ущерба.

Название института — материальная ответственность — призвано подчеркнуть его отличие от гражданско-правовых санкций (неприменимых в данной ситуации), а также от мер уголовно-правового, административно-правового, дисциплинарного воздействия, которые совместимы с одновременным наложением матответственности.

Согласно нормам Трудового кодекса имущественные санкции могут быть применены как к работнику, так и к работодателю (см. подробнее в статье на сайте «Материальная ответственность сторон трудового договора»). Практически все аспекты их использования урегулированы в ст. 238–248 ТК РФ, в связи с чем на практике нередко возникает вопрос: возможен и нужен ли договор о матответственности с бухгалтером (здесь и далее речь пойдет об индивидуальной полной материальной ответственности)?

Образец подобного документа можно скачать по ссылке: Образец договора о материальной ответственности главного бухгалтера.

Далее в нашей статье — о том, почему договор или соответствующий раздел в трудовом договоре нужен и какие условия обеспечивают его эффективность в качестве способа защиты интересов работодателя.

Полная материальная ответственность главного бухгалтера в трудовом договоре: правовое обоснование

Общие положения о матответственностиВ трудовом праве известна ограниченная (по общему правилу) и полная матответственность. При отсутствии условий о полной ответственности в трудовом или отдельном договоре главный бухгалтер может отвечать за причиненный ущерб суммарно только в размере среднего заработка за месяц (ст. 241 ТК РФ). Исключениями, при которых возможна ответственность в полном размере, являются ситуации, возникшие вследствие умысла, публичного правонарушения и др. (ст. 243 ТК РФ).

Полная материальная ответственность главного бухгалтера возможна в качестве общего правила:

-

при достижении сотрудником 18 лет;

-

непосредственной связи трудовых обязанностей с обслуживанием имущества;

-

заключении договора о полной матответственности при условии указания на такую возможность в законодательстве.

Рассмотрим, какие нормы здесь применимы.

ТК РФ разрешает включить условие о полной матответственности в трудовой договор с главбухом по должностиВозможность включения условий о полной материальной ответственности в трудовой договор с лицом, занимающим должность главного бухгалтера, прямо названа в абз. 10 ст. 243 ТК РФ. Отметим, что остальные бухгалтерские должности в нем не указаны, поскольку в соответствии с п. 3 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) именно на главного бухгалтера возлагается ведение бухучета по общему правилу с предоставлением особых полномочий, указанных в п. 8 этой же статьи.

На практике возникает вопрос о возможности заключения договора о полной матответственности с иным должностным лицом, на которое возлагается ведение бухучета, ведь такое делегирование полномочий допускается как ст. 7 закона № 402-ФЗ, так и п. 7 положения по ведению бухучета, утв. приказом Минфина РФ от 29.07.1998 № 34н.

Кроме того, в п. 17 постановления Пленума ВС РФ «О практике применения…» от 28.12.2006 № 64 указано на возможность применения санкций за налоговые преступления к лицу, на которое возложена обязанность по исчислению, удержанию или перечислению налогов, в т. ч. на лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера.

Обратите внимание! Суды склонны ограничительно толковать норму ст. 243 ТК РФ: если должность не называется «главный бухгалтер», то и договорная полная матответственность невозможна (см. кассационное определение Пермского краевого суда от 23.01.2012 по делу № 33-174, решение Салехардского горсуда ЯНАО от 04.10.2017 по делу № 2-1670/2017).

Можно ли возложить материальную ответственность на работника, заменяющего главбуха на время его отпуска, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Дополнительное условие, касающееся трудовой функцииСуществует точка зрения, основанная на ст. 244 ТК РФ, согласно которой отдельный договор с главным бухгалтером об индивидуальной полной матответственности можно заключить только при выполнении им трудовых функций, включенных в раздел II Перечня должностей и работ, утв. постановлением Минтруда РФ от 31.12.2002 № 85 (далее — постановление № 85), принятым в соответствии с постановлением Правительства от 14.11.2002 № 823. Это:

- Оформление и осуществление денежных расчетов (абз. 1).

- Учет матценностей (абз. 4).

Логика состоит в том, что используемая для закрепления отношений форма договора, утв. постановлением № 85, относится именно к перечисленным в перечне функциям. Вместе с тем нужно учитывать правовой принцип приоритета содержания договора над формой. В п. 10 постановления Пленума ВС РФ «О применении судами…» от 16.11.2006 № 52 (далее — постановление № 52) отсутствует требование о включении должностных обязанностей, выполняемых главбухом, в перечень, утв. постановлением № 85.

Условие о матответственности может быть включено как в трудовой договор, так и в любое приложение к нему, в том числе названное договором о матответственности. При отсутствии такого документа полная матответственность в качестве общего правила не применяется (см. решение Минусинского горсуда от 06.03.2017 по делу № 2-869/2016).

Договор о полной материальной ответственности главного бухгалтера или раздел в трудовом договоре: варианты

Вариантов включения норм о полной матответственности несколько:

- Буквальный текст ст. 243 ТК РФ гласит, что раздел о матответственности должен быть включен в трудовой договор. Можно использовать вариант формулировки, предложенный в п. 5.4 образца трудового договора, содержащегося в письме Росстроя от 05.04.2006 № СК-1199/04: «…несет материальную ответственность за ущерб, который причинен по его вине излишними денежными выплатами…» и далее по тексту.

- Возможно заключение отдельного договора о матответственности. В таком случае целесообразно руководствоваться типовой формой, это вытекает из судебной практики. Подробности см. в статье «Договор о полной материальной ответственности – образец». Кроме того, стоит указать, что этот договор является приложением или допсоглашением к трудовому договору на основании ст. 243 ТК РФ.

- Можно включить соответствующую формулировку в должностную инструкцию, при условии что она сформулирована как часть трудового договора и подписана работником.

Важно! Формулировка должна быть четкой. Например, у ВС РФ вызвало вопросы условие, что сотрудник несет полную материальную ответственность за ущерб, причиненный по его вине в случаях, прямо указанных в действующем законодательстве, или по решению суда (определение ВС РФ от 20.04.2020 № 74-КГ20-1 по делу № 2-10215/2017).

Когда наступает полная материальная ответственность главного бухгалтера

Итак, полная матответственность главного бухгалтера возможна как в отдельных случаях, предусмотренных ТК РФ, так и в более широком круге ситуаций — по договору, если при его заключении соблюдены необходимые условия.

Можно ли считать, что при наличии такого договора главбух отвечает «за все»? Необходимо ли перечисление в договоре тех обстоятельств, с которыми работодатель связывает необходимость возмещения ущерба? Относятся ли налоговые доначисления к такому ущербу? Рассмотрим эти вопросы.

Постановлением № 85 утвержден типовой договор об индивидуальной полной матответственности (приложение 2). В п. 1 этой формы указано, что сотрудник отвечает в 2 случаях: при недостаче и возмещении ущерба третьим лицам.

Несомненно, что в работе главного бухгалтера возможны и иные ситуации. Они могут быть охвачены отдельной формулировкой, как в приведенном выше примере или нашем образце договора. Если перечень таких условий будет более узким, то в остальной части будут применяться правила ТК РФ об ограниченной ответственности (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016).

Каковы пределы ответственности главбуха после увольнения? Ответ на этот вопрос дает эксперт КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Условия наступления матответственности применительно к главному бухгалтеру

Общие положения

Некоторые общие вопросы взыскания возмещения с работника рассматриваются в нашей статье по ссылке: «Возмещение материального ущерба работником работодателю». Условиями наступления материальной ответственности являются (письмо Роструда от 19.10.2006 № 1746-6-1):

- противоправность поведения причинителя ущерба;

- причинная связь;

- вина в совершении деяния.

В п. 4 постановления № 52 к обстоятельствам, имеющим существенное значение, также отнесены:

- отсутствие обстоятельств, исключающих материальную ответственность работника;

- наличие и размер ущерба;

- соблюдение правил заключения договора о полной материальной ответственности.

Некоторые общие вопросы доказывания освещены в материале «Полная материальная ответственность работника (нюансы)». Применительно к должности главного бухгалтера возникают некоторые особенности толкования требований нормативных актов.

Какой ущерб можно взыскать с главного бухгалтераНаиболее распространенным поводом предъявления иска о взыскании ущерба с главбуха является вынесение налоговым органом решения о привлечении к налоговой ответственности за неправильное исчисление, несвоевременную уплату налоговых платежей, несвоевременное представление деклараций и иных документов, а также доначислении налогов (взносов).

При рассмотрении подобных дел суды указывают, что предъявленные недоимки не могут составлять ущерб организации в том понимании, которое содержится в ст. 238 ТК РФ и п. 15 постановления № 52, поскольку уплата налогов и взносов является обязанностью налогоплательщика, т. е. правомерным платежом (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016). Другое дело — штрафы, пени и иные санкции, наложенные на организацию вследствие невыполнения сотрудником его обязанностей.

Доказывание противоправности поведенияПри обосновании противоправности поведения главного бухгалтера нужно учесть некоторые особенности:

- Допущенное нарушение, за которое организация привлечена к ответственности, должно быть нарушением должностной обязанности, указанной в трудовом договоре или надлежаще оформленной должностной инструкции (см. образец в нашей статье «Должностная инструкция главного бухгалтера ООО (образец)»). Так, если главбух по этому документу обязан обеспечить подготовку и сдачу бухотчетности, то его нельзя привлечь к полной матответственности за неправильную налоговую отчетность или отчетность по взносам (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016).

- Одного факта наложения взысканий налоговым органом недостаточно. По факту причинения организации ущерба должно быть проведено полное служебное расследование с предупреждением проверяемого лица и истребованием у него письменных объяснений. При выявлении проступка (см. статью «Дисциплинарный проступок — понятие и перечень») логичным завершением этой процедуры является привлечение виновного лица к дисциплинарной ответственности (подробности есть в статье «Приказ о привлечении к дисциплинарной ответственности»).

Обратите внимание! При отсутствии надлежаще оформленного факта применения административного или дисциплинарного взыскания вероятность удовлетворения требования о применении к главному бухгалтеру полной матответственности крайне низка (см. решение Минусинского горсуда от 06.03.2017 по делу № 2-869/2016).

***

Итак, индивидуальная полная матответственность главного бухгалтера допускается как по трудовому договору, так и на равных основаниях с другими работниками. Для ее реального применения необходимо также доказать факты нарушения главным бухгалтером персональных должностных обязанностей, обосновать наличие ущерба (в состав которого не включается недоимка по налогам и сборам), а также причинную связь и вину. Целесообразно до обращения в суд с иском провести служебное расследование и применить дисциплинарное взыскание при наличии оснований. В том числе можно и уволить главного бухгалтера за причинение ущерба работодателю — в связи с «утратой доверия».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Чем занимается главный бухгалтер

Мы подсчитали, что 16% главных бухгалтеров владеют финансовой отчетностью, бухгалтерскими счетами и процедурами. Они также известны своими мягкими навыками, такими как аналитические навыки, коммуникативные навыки и ориентация на детали.

Мы разбиваем процент главных бухгалтеров, которые обладают этими навыками, перечисленными в их резюме здесь:

Большинство главных бухгалтеров указывают «финансовую отчетность», «счета главной книги» и «процедуры» как навыки в своих резюме.Мы подробно рассмотрим наиболее важные обязанности главного бухгалтера здесь:

См. Полный список навыков главного бухгалтера.

Выявив самые полезные навыки, мы перешли к тому, какое образование может быть полезно для того, чтобы стать главным бухгалтером.Мы обнаружили, что 50,1% главных бухгалтеров имеют степень бакалавра, а 31,8% людей на этой должности имеют степень магистра. Хотя большинство главных бухгалтеров имеют высшее образование, вы также можете обнаружить, что в целом добиться успеха в этой карьере можно только со степенью средней школы. Фактически, наше исследование показывает, что каждый восьмой главный бухгалтер не окончил колледж.

Те главные бухгалтеры, которые посещают колледж, как правило, имеют степень бухгалтерского учета или степень в области бизнеса.Менее часто получаемые степени главных бухгалтеров включают степень в области финансов или экономики.

Но если вас интересуют компании, в которых вы можете получать высокую зарплату, главные бухгалтеры, как правило, получают самые большие зарплаты в WellCare Health Plan, HP и IBM. Возьмем, к примеру, планы WellCare Health Plan. Средняя зарплата главного бухгалтера составляет 70 002 доллара. В HP главные бухгалтеры зарабатывают в среднем 66 850 долларов, в IBM — 66 689 долларов. Вы должны принять во внимание, насколько сложно найти работу в одной из этих компаний.

Узнайте больше о заработной плате главного бухгалтера в США.

Некоторые другие компании, которые могут вас заинтересовать в качестве главного бухгалтера, включают Ernst & Young, KPMG и Robert Half International. Было установлено, что эти три компании нанимают самых главных бухгалтеров из 100 лучших учебных заведений США.

Отрасли, в которых главные бухгалтеры выполняют наибольшую роль, — это гостиничный бизнес и строительство. Но самая высокая годовая зарплата главного бухгалтера приходится на финансовую отрасль и составляет в среднем 64 581 доллар.В телекоммуникационной отрасли они зарабатывают 62 947 долларов, а в индустрии гостеприимства в среднем около 62 918 долларов. В заключение, главные бухгалтеры, работающие в финансовой отрасли, получают зарплату на 3,8% выше, чем главные бухгалтеры в обрабатывающей промышленности.

Стратегическая роль главного бухгалтера | Малый бизнес

Главный бухгалтер в компании может выполнять множество ролей, от надзора за подготовкой всех финансовых документов, связанных с компанией, до реализации финансовых стратегий, разработанных руководством, или принятия инвестиционных решений для фирмы.Как главный бухгалтер вы можете входить в состав высшего руководства и играть неотъемлемую часть в разработке долгосрочных целей. В более крупном бизнесе вы также можете руководить командой финансовых специалистов

Предыстория

Согласно данным Бюро статистики труда США, главный бухгалтер, скорее всего, имеет статус сертифицированного государственного бухгалтера (CPA), а также соответствующие сертификаты, такие как дипломированный финансовый аналитик (CFA) или сертифицированный управленческий бухгалтер (CMA). В более крупных компаниях главный бухгалтер мог подняться по служебной лестнице и заработать место за столом руководства.Долгосрочная работа в качестве финансового профессионала, работающего на различных должностях, дает вам особое понимание операций и культуры компании, что делает вас подходящими для работы в качестве руководителя.

Связь

Помимо непосредственного ознакомления со всеми финансовыми операциями компании, рейтингами долга и прибыли, а также стратегическими целями, вы можете взаимодействовать с большинством руководителей отделов и другими ключевыми сотрудниками в качестве главного бухгалтера. Вам необходимо развить эффективные коммуникативные навыки, которые выходят за рамки вашего непосредственного финансового персонала, чтобы донести цели компании до всего персонала, а также уметь переводить сложные финансовые условия владельцам или членам совета директоров.

Соответствие

Одна из основных функций главного бухгалтера — следить за соблюдением вашей компанией внутренних и внешних финансовых обязательств. Налоги на заработную плату, отчеты о прибылях и убытках, нормативные документы FCC и страховые реквизиты должны обновляться. Своевременные платежи поставщикам могут существенно повлиять на способность компании поддерживать запасы. Кроме того, главный бухгалтер обычно контролирует годовой или ежеквартальный аудит бухгалтерских книг компании и различных бухгалтерских книг или координирует свои действия с внешним аудитором для выполнения своих обязанностей.

Диверсификация

По данным Международной федерации бухгалтеров, главные бухгалтеры все чаще берут на себя большую роль в растущем бизнесе. Они часто играют ключевую роль в стратегическом планировании из-за их уникального взгляда на финансовые последствия будущих планов. Помимо внутренних коммуникаций, грамотные бухгалтеры несут ответственность за передачу финансовой информации компании акционерам и средствам массовой информации. Главный бухгалтер, часто называющий себя финансовым директором или финансовым директором, выступает в качестве советника, преподавателя и консультанта по всем финансовым вопросам, влияющим на компанию.

Ссылки

Ресурсы

Биография писателя

Линда Рэй — отмеченный наградами журналист с более чем 20-летним опытом работы в сфере репортажей. Она освещала бизнес для газет и журналов, в том числе «Greenville News», «Success Magazine» и «American City Business Journals». Рэй имеет степень журналистики и преподает письмо, развитие карьеры и курс FDIC под названием «Умные деньги».

Должностная инструкция главного бухгалтера — Образец умного резюме

Введение:Ответственный бухгалтерия для управления всей бухгалтерской деятельностью как финансовой, так и управленческой счета организации.Они готовят финансовые данные и отчеты о производительности, помогать отделам с годовым бюджетом и обзорами, а также осуществлять внутренний контроль и налоговые исследования. Они должны иметь лицензию CPA с хорошей репутацией. Они должны быть опытный профессионал с обширными знаниями в корпоративной и личной налог.

Главный бухгалтер Должность:- Старший бухгалтер

- Главный бухгалтер

- Старший бухгалтер (требуется CPA)

- Старший бухгалтер

- Старший бухгалтер (опыт 5+)

Мы ищем главного бухгалтера, который присоединится к нашему финансовому отделу и будет выполнять основные обязанности компании по отчетности и сверке.Нам нужен выдающийся профессионал, обладающий врожденными лидерскими качествами и вниманием к деталям, необходимым для обеспечения точной отчетности во всех областях. Главный бухгалтер будет контролировать закрытие месяца, проверять записи в журнале, сверку, объяснение отклонений, наставлять бухгалтера и обрабатывать специальные проекты в соответствии с назначением.

Профессионалу необходимо наставлять и обучать команду бухгалтеров, руководить закрытием месяца, включая планирование, координацию, график и анализ финансовых операций, готовить пакет ежемесячной отчетности для высшего руководства, отвечать на запросы, возникающие из пакета отчетности, включать ежедневный мониторинг и анализ для обеспечения выверки балансовых счетов и проверки того, не содержат ли они искажений и ошибок, оказывает поддержку в анализе развития в GAAP, а также поддерживает и функционирует в качестве связующего звена с ИТ-командой.

Обязанности главного бухгалтера и обязанности:- Должен иметь надзор за закрытием месяца, проверкой журнальных проводок, сверкой и объяснением отклонений

- Обеспечение правильного своевременного выполнения всех бухгалтерских операций

- Подтверждение того, что транзакция выполнена точно и введена в систему бухгалтерского учета

- Обеспечивает выставление счетов поставщиков и их сверку и произведенных платежей

- Ежемесячная сверка финансовых транзакций

- Подтверждение и сверка счетов запасов и основных средств

- Освободить сотрудников EOSB и согласовать записи для обеспечения EOSB

- Подготовить ежемесячную потребность в денежных средствах для FPIG и FPI Дубай

- Связь с главой отдела сбор данных для подготовки бюджета и прогноза

- Обеспечение загрузки данных сбора в аналитическое программное обеспечение

- Ежемесячное сравнение фактических данных с бюджетом и определение причины отклонений

- Подготовка финансового отчета на конец года

- Обеспечение еженедельных банковских отчетов, генерируемых ИТ-отдел должным образом сверяется с выпиской по счету

- Подготовить отчет для группы управления финансами

- Проверить расходы центра затрат и сравнить их с бюджетом

- Подтвердить онлайн-заявку о расходах и отправить на утверждение

- Подсчитывать мелкую кассу еженедельно

- Требуется степень бакалавра бухгалтерского учета, предпочтительно магистра

- Должен обладать как минимум 6-летним опытом в области общего или налогового учета

- Пунктуальный, надежный и должен иметь хорошие коммуникативные навыки

- Эксперт в компьютерной бухгалтерской системе

- Продвинутые знания Excel и знаком с SAP 6.0 plus

- Способность работать в команде и обладать сильными навыками решения проблем

- Предпочтение сертификатом CPA

- Предпочтение сильным опытом финансового бухгалтерского учета и опытом государственного бухгалтерского учета

- Требуются отличные коммуникативные навыки и навыки презентации

- Эксперт, работающий с большими ERP и пакеты отчетности

Главный бухгалтер

CAO, Главный бухгалтер, становится все более популярным в финансовой отрасли. CAO отвечает за надзор за всеми функциями бухгалтерского учета, такими как бухгалтерские счета, финансовая отчетность и системы контроля затрат. В их задачи входит соблюдение нормативных требований и практики, а также сотрудничество с финансовым директором в разработке финансовых стратегий.

Общие обязанности:

- Сотрудничество с финансовым директором для определения бухгалтерских и налоговых последствий всех существенных деловых решений;

- Проверка всей документации и контрактов с целью разработки и улучшения внутреннего контроля;

- Помощь в составлении квартальной финансовой отчетности — включая составление и анализ документов SEC, обеспечение качества и соблюдение строгих сроков;

- Управление учетом транзакций, SOX, процессом закрытия и другим финансовым контролем;

- Контроль за функциями Главной книги; обеспечить точность, своевременность и соответствие профессиональным стандартам бухгалтерского учета и передовой практике в соответствии с GAAP;

- Осуществление связи с внешними аудиторскими фирмами, при этом неся основную ответственность за мнение Компании по техническим вопросам бухгалтерского учета;

- Сотрудничество и участие в работе группы высшего руководства и Совета директоров для повышения общей производительности компании;

- Надзор за соблюдением налоговых требований и стратегией, а также за основными активами;

- Работа с высшим руководством для обеспечения внутреннего соответствия.

CAO получает среднюю зарплату 172 000 долларов; с зарплатой от 71 000 до 275 000 долларов. Для CAO необходимо как минимум четырехлетнее высшее образование с опытом работы в области бухгалтерского учета и сертификатом государственного бухгалтера. Общие требования включают:

- Степень бакалавра бухгалтерского учета или финансов; Сертификация

- CPA;

- Минимум 5+ лет опыта работы на высшей должности финансового руководства;

- Предыдущий опыт управления финансовыми и бухгалтерскими функциями;

- Понимание налоговых правил и соответствия;

- Требуется опыт навигации через полное техническое исследование;

- Требуется высокий уровень владения SAP или другим программным обеспечением;

- Исключительная деловая хватка.

Многие люди не осознают, что CAO и финансовый директор сильно различаются по своим ролям и обязанностям. Главный финансовый директор отвечает за денежно-кредитный аспект всей деятельности предприятия. Такие вопросы, как расходы, бюджет, казначейские обязанности или даже экономические стратегии и прогнозы, входят в компетенцию финансового директора. CAO уделяет больше внимания документации компании — обеспечивая наличие всех бухгалтерских счетов, отчетов о расходах и политик контроля затрат. CAO больше сосредоточен на повседневных аспектах затрат бизнеса.

Для финансовых профессионалов, интересующихся операциями и повседневными финансами, CAO — идеальное место.

Информация о главных бухгалтерах

Получение степени магистра бухгалтерского учета — это один из способов для профессионалов подготовиться к занятию руководящими должностями во главе бухгалтерских отделов, требующими твердого знания концепций области и внутриличностных навыков, чтобы члены команды находились на правильном пути.

Главный бухгалтер, которого иногда называют корпоративным контролером, является вершиной пирамиды бухгалтерского лидерства.Человек, занимающий эту руководящую должность, несет окончательную ответственность за бухгалтерский учет в организации, соблюдение нормативных требований и другие важные аспекты. Этот человек работает в тесном сотрудничестве с главным финансовым директором и имеет прямую власть над остальным бухгалтерским персоналом.

CAO и CFO

Тем, кто рассматривает путь главного бухгалтера, вероятно, будет любопытно узнать о различиях между этой ролью и ролью главного финансового директора. По данным ZipRecruiter, разница менее заметна, чем вы думаете.Главный бухгалтер — это операционный менеджер, отвечающий за бухгалтерский учет в организации. CAO несут ответственность за надзор за всеми функциями бухгалтерского учета, следя за тем, чтобы отчетность и бухгалтерский учет были точными и соответствовали федеральным постановлениям, установленным Комиссией по ценным бумагам и биржам. CAO руководят и применяют все методы бухгалтерского учета для компании.

Главный финансовый директор, с другой стороны, отвечает за все аспекты финансов организации.Финансовый директор устанавливает бюджет и финансовые цели компании. Финансовый директор часто подчиняется непосредственно генеральному директору, но его работа заключается в том, чтобы гарантировать, что предприятия имеют необходимые средства, и консультировать своих коллег по руководству о финансовых последствиях, которые будут иметь определенные меры. Любой человек, связанный с финансовым аспектом, скорее всего, будет подчиняться финансовому директору. Управление казначейством организации и все решения по принятию финансовой политики принимаются из офиса финансового директора; Финансовый директор наблюдает за бухгалтерской книгой и финансовым контролем компании.В некотором смысле, CAO можно рассматривать как более специализированную и специализированную версию финансового директора.

Необходимые навыки главного бухгалтера

Роль CAO связана с большим набором обязанностей и, следовательно, требует надежного набора навыков. Эти способности сочетают в себе твердое понимание всех функций бухгалтерского учета, которые они будут контролировать — от налогового законодательства до эффективного составления бюджета и подготовки финансовой отчетности. CAO управляют всеми бухгалтерскими операциями организации. Они должны делегировать и эффективно использовать персонал отдела, а также должны обладать навыками межличностного общения, необходимыми для того, чтобы держать других в подчинении.

Поскольку главные бухгалтеры будут отвечать за руководство бухгалтерскими операциями и обеспечение точности отчетов, образование в области бухгалтерского учета является очевидной необходимостью. Для того чтобы претендовать на должность CAO, обычно требуется многолетний опыт работы в других бухгалтерских ролях. Поскольку руководители организаций будут доверять своим директорам по административным вопросам взять на себя ответственность за профессиональное развитие своих команд, они, скорее всего, сосредоточатся на кандидатах, которые доказали свою успешную повседневную работу в этом качестве.

Главные бухгалтеры отвечают за обеспечение соответствия бухгалтерской практики компании федеральному законодательству. В результате компании не передадут бразды правления надзорными обязанностями на высоком уровне лицам, не имеющим четкого представления о мире бухгалтерского учета. Получение степени магистра бухгалтерского учета — это способ сосредоточиться на очень актуальных и востребованных навыках и компетенциях. Прохождение таких онлайн-курсов позволяет студентам накапливать кредиты, оставаясь при этом занятыми на своих нынешних должностях, что могут заметить менеджеры по найму на получение профессионального опыта.

CAO Карьера

По последним данным PayScale, средняя зарплата CAO составляет 156 181 доллар. Эта цифра даже выше, чем у финансового директора, которая составляет 127 544 доллара. Специализированные знания, необходимые для того, чтобы стать главным бухгалтером, основаны на длительном опыте работы на других должностях или в специальном образовании.

Специалисты, которые достигают должности CAO, должны быть готовы к скрупулезному контролю за важными задачами в повседневной рутине. Следующие области подпадают под непосредственную компетенцию CAO:

- Финансовая отчетность. Являются ли отчеты компании правильными, полными и соответствующими всем применимым законам? Как руководитель бухгалтерского отдела, окончательная ответственность за эти отчеты лежит на CAO.

- Управление заработной платой. Точное, своевременное и эффективное управление заработной платой является одним из приоритетов CAO.

- Составление бюджета: хотя последнее слово в финансовой стратегии за САО может не быть, он или она имеет важный голос в решении бюджетных вопросов, определяя эффективное использование средств.

- Соблюдение налоговых требований: налоговые декларации как федерального уровня, так и штата проходят через бухгалтерский отдел. CAO должен вести записи, позволяющие получать точные налоги.

CAO Требования к образованию

Что нужно, чтобы получить степень магистра бухгалтерского учета и стремиться к высокопоставленной должности в финансовом отделе? Потенциальные студенты могут быть удивлены, узнав, что им не обязательно иметь степень бакалавра бухгалтерского учета в четырехлетнем колледже, чтобы подать заявку.Такие программы, как Программа Бухгалтерского моста Университета Алабамы в Бирмингеме, предназначены для того, чтобы дать студентам из других слоев общества основы технического бухгалтерского учета, необходимые им для поступления в магистратуру.

Сегодняшние магистерские онлайн-программы предназначены для того, чтобы помочь работающим профессионалам получить ученую степень, позволяя им быстро перейти к получению диплома со всей тяжестью очной степени. Участие в такой программе — прекрасная возможность для профессионалов со стремлением к CAO.Посетите Университет Алабамы в Бирмингемской школе бизнеса Коллат, чтобы узнать больше о том, как получить степень магистра бухгалтерского учета.

Рекомендуемая литература:

Почему UAB? Преимущества для онлайн-студентов

Как профессионалы всегда в курсе текущих тенденций в бухгалтерском учете

Источники:

Средняя заработная плата главного бухгалтера (CAO) — PayScale

В чем разница между главным бухгалтером и финансовым директором? — Почтовый рекрутер

Топ-7 функций главного бухгалтера — Разъяснение!

Главный бухгалтер подобен спице в колесе, соединяющей обод колеса и ступицу, принимающую информацию.Он обрабатывает эту информацию, а затем возвращает обработанную информацию обратно туда, откуда она, вообще говоря, функция управления охватывает в пределах ее широкого диапазона и широких кривых все функции бухгалтерского учета, включая рекомендации руководству относительно действий, которые необходимо предпринять в заданном наборе действий. обстоятельства с целью полного устранения роли учреждения в делах бизнеса.

Главный бухгалтер известен как контролер в Соединенных Штатах Америки. Фактическое положение главного бухгалтера в бизнесе зависит от его способностей и структуры управления бизнесом.Какой бы ни была должность главного бухгалтера и как бы его ни называли, совершенно ясно одно: его основная функция заключается в том, чтобы помогать руководству хорошо выполнять свои функции.

Таким образом, функции главного бухгалтера:

(1) Планирование управления:Он составляет, координирует и управляет адекватным планом контроля операций. В соответствии с требованиями бизнеса такой план должен предусматривать сметы расходов, стандарты затрат, прогноз продаж, планирование прибыли и капитальные вложения.Также установлен необходимый порядок реализации плана.

(2) Отчетность и устный перевод:Включает в себя сравнение фактических показателей с заранее определенными стандартами, интерпретацию результатов и их представление всем уровням управления. Это требует разработки адекватной и эффективной учетной политики. Он также включает сбор статистических записей.

(3) Оценка и консультации:Он включает в себя проверку достоверности объектов бизнеса и пытается оценить степень, в которой организационная структура, процедуры и принятые политики были эффективными для достижения этих целей, и об этом сообщает руководству.Для этого необходимы консультации со всеми сегментами руководства, ответственными за политику или действия, касающиеся любого этапа деятельности предприятия.

(4) Налоговая администрация:Налоговое планирование и его администрирование также входят в компетенцию управленческого бухгалтера. Он также следит за надлежащим исполнением налоговой политики и процедур.

(5) Государственная отчетность:Компания должна предоставлять определенные отчеты о некоторых существенных фактах в различные государственные органы в соответствии с различным законодательством.Управленческий бухгалтер контролирует и координирует подготовку отчетов для таких государственных органов.

(6) Защита активов:Управляющий бухгалтер обеспечивает фискальную защиту активов предприятия посредством надлежащего внутреннего контроля и надлежащего страхового покрытия.

(7) Экономическая оценка:Внешние факторы, социальные условия и государственная политика постоянно влияют на бизнес.Таким образом, управленческий бухгалтер постоянно оценивает экономические и социальные силы и влияние государства и интерпретирует их влияние на бизнес.

Высокий спрос на главного бухгалтера (CAO)

Высокий спрос на главного бухгалтера (CAO)

Посмотрим правде в глаза, финансовый директор не может отвечать за все цифры. Финансовые директора ищут главного бухгалтера, который станет их правой рукой и возьмет на себя бремя подготовки точной финансовой отчетности.

Компании нанимают больше сотрудников CAO, чтобы высвободить время финансового директора для выполнения более стратегической внешней работы. Фактически, согласно отчетам о вакансиях, с 2009 года количество наименований CAO выросло почти на 40%. Главный бухгалтер — важный актив для компании, особенно когда он или она может высвободить время финансового директора для взаимодействия с советом директоров и инвесторами.

По мере того, как компании продолжают расти и расширяться на международном уровне, спрос на CAO также будет расти. Однако финансовые отделы небольших компаний, которые переживают рост, также могут извлечь выгоду из наличия CAO для управления своими налогами и фондом заработной платы.

Для тех, кто хочет нанять главного бухгалтера или стать им, см. Описание должностных обязанностей, указанное ниже. Хотя большая часть обязанностей может быть похожа на обязанности финансового директора, маловероятно, что CAO станет финансовым директором. Однако, согласно статье WSJ, только в прошлом месяце 11 компаний повысили до финансового директора контролера или главного бухгалтера.

Должностная инструкция главного бухгалтера

- Отчитывается напрямую перед финансовым директором и напрямую взаимодействует с членами высшего руководства, советом директоров, консультантами и акционерами / инвесторами

- Контроль соблюдения общепринятых принципов бухгалтерского учета (GAAP) и процедур компании

- Своевременно выпускать полную финансовую отчетность в соответствии с ОПБУ США и МСФО

- Проверять, исследовать и исправлять ошибки и несоответствия в финансовых проводках, документах и отчетах

- Обеспечивает соблюдение федеральных, государственных, местных и корпоративных политик, постановлений и законов

- Изучение и анализ вопросов бухгалтерского учета

- Оценить текущую практику и политику бухгалтерского учета и способствовать постоянному совершенствованию

- Подготовка рабочих документов и вспомогательных графиков для годового финансового обзора

- Подготовка финансовой отчетности и других отчетов для обобщения и интерпретации текущего и прогнозируемого финансового положения компании.Обеспечьте целостность всей финансовой информации.

- Координировать ежемесячный процесс закрытия

- Разработка и внедрение различных бухгалтерских процедур

- Работа с внутренними и внешними аудиторами во время финансовых и операционных аудитов

- Разработка, внедрение и обновление финансовых систем и средств контроля

Вот почему роль главного бухгалтера очень важна в организации и поэтому она пользуется большим спросом.

Как компания по подбору руководителей, специализирующаяся на трудоустройстве финансовых руководителей, мы рады поделиться этой новостью со всеми, кто стремится совершить скачок в C-Suite, или с любым, кто хочет найти подходящего главного бухгалтера для своего бизнеса.Найдите своего следующего финансового директора вместе с нами! Свяжитесь с нами, чтобы узнать, что мы можем для вас сделать.

Источники по теме:

4 роли современного финансового директора (CFO)

Контроллер или финансовый директор? 13 вопросов для найма подходящего финансового специалиста

Контроллер или финансовый директор? Это вопрос

.