Отсутствует учетная политика: Учетная политика организации или индивидуального предпринимателя

что это такое, ее элементы и правила формирования, пример

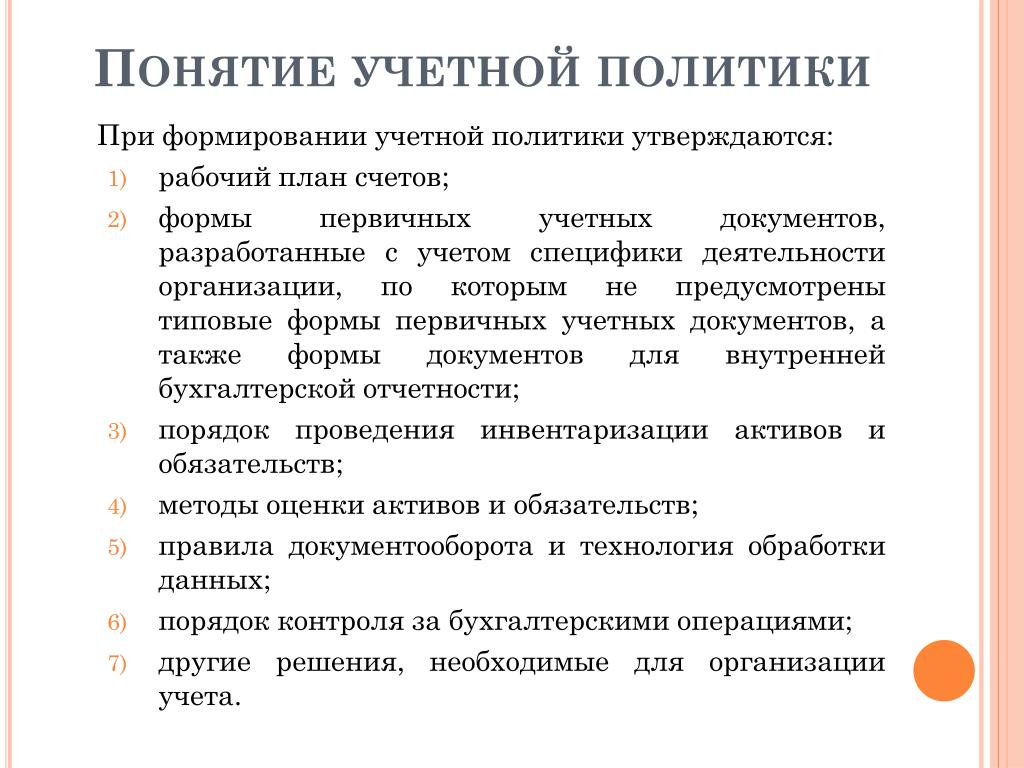

Закон допускает разные способы ведения бухгалтерского и налогового учета, и если компания не зафиксирует для себя, по каким правилам она ведет учет, может возникнуть путаница. Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Рассказываем, на что ориентироваться при формировании учетной политики организации и как ее составить.

Что такое учетная политика компании и кто должен ее составлять

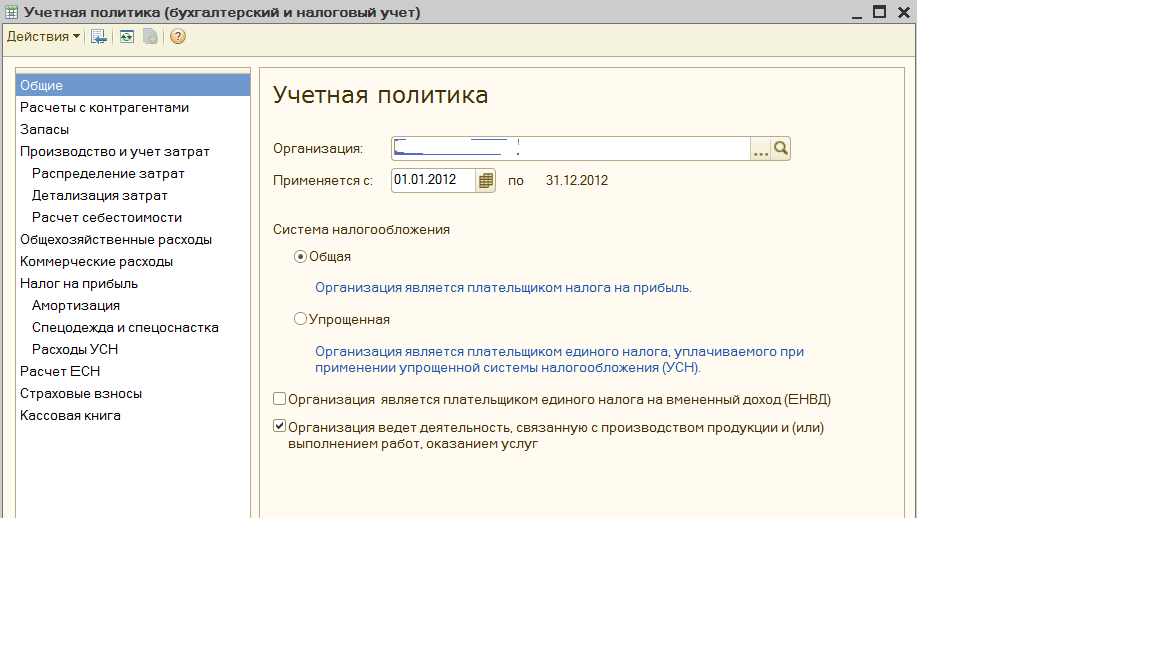

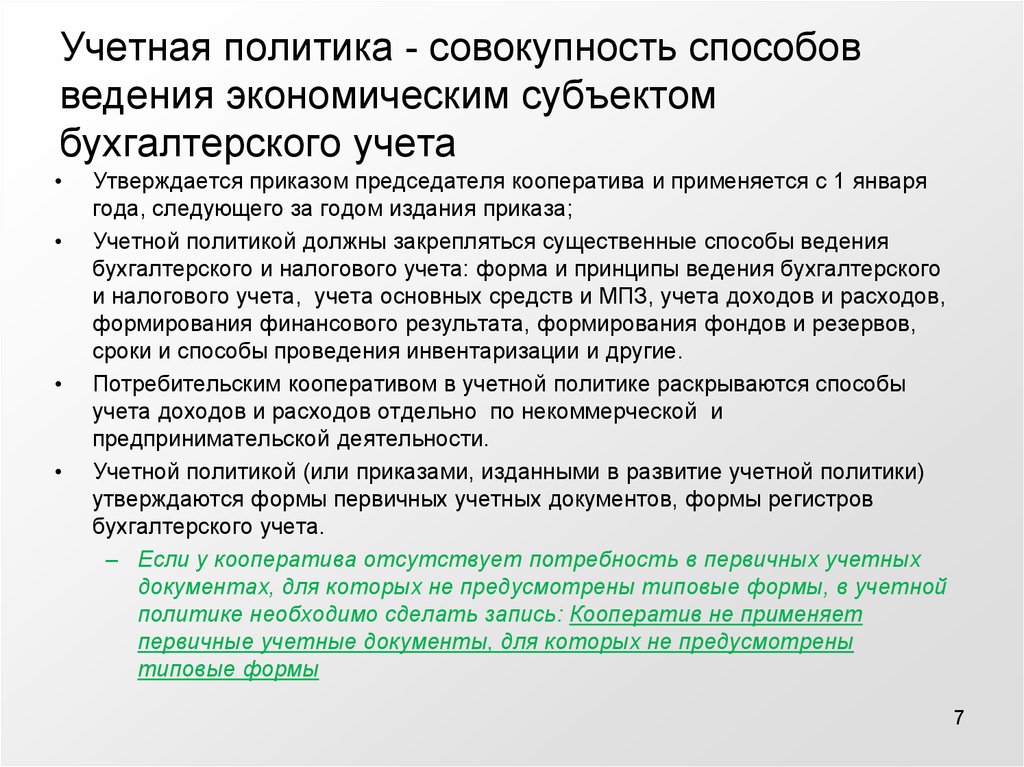

Учетная политика — внутренний документ организации, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет. Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Что такое инвентаризация

Компания может заранее решить, как удобнее и выгоднее вести учет в ее сфере, и не задумываться об этом каждый раз.

Учетную политику для налогового учета должны составлять все компании и ИП, а для бухгалтерского — только компании. Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Правила формирования учетной политики

| Для бухгалтерского учета | Для налогового учета | |

|---|---|---|

| Кто обязан составлять | Компании | Компании и ИП |

| Крайний срок для составления учетной политики | 90 дней со дня открытия | Последний день квартала, в котором открыли бизнес |

Без запроса от налоговой сдавать учетную политику никуда не нужно, это внутренний документ. Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Что такое выездная налоговая проверка и как к ней подготовиться

Как составить учетную политику

В учетной политике нужно обозначить правила по тем операциям, которые уже встречаются в работе или встретятся в ближайшем будущем. Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

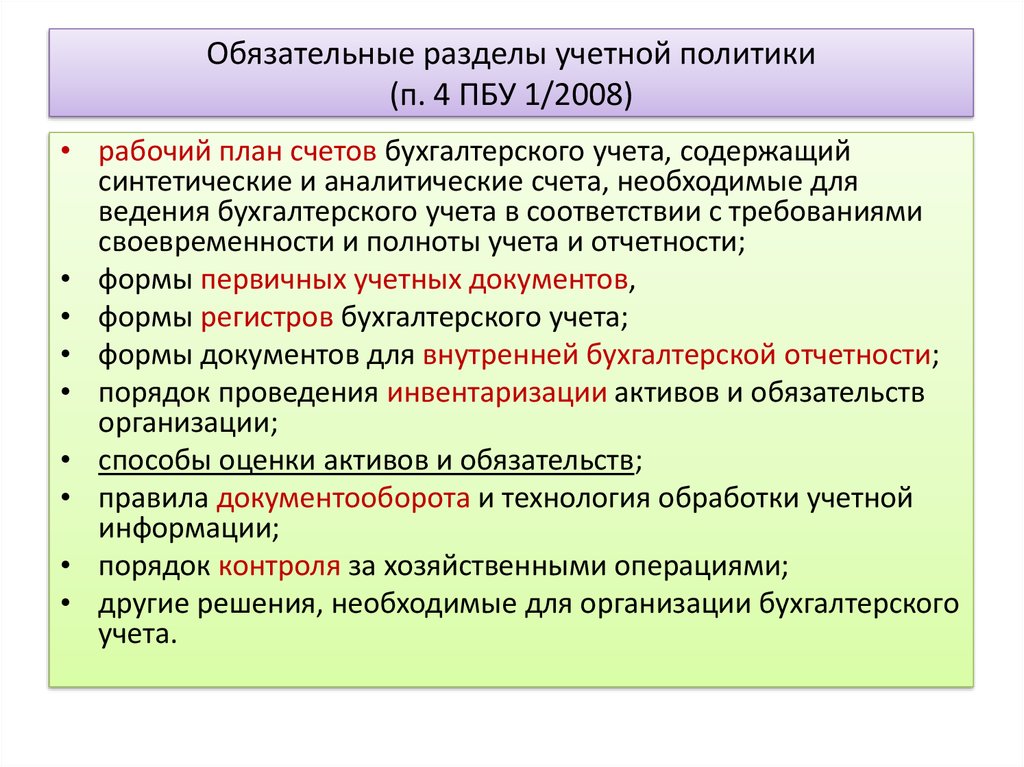

К учетной политике для бухгалтерского учета есть четкие требования. Для налогового учета требований к оформлению учетной политики нет, обычно к ней применяют бухгалтерские правила.

Требования к учетной политике для бухучета — в ПБУ 1/2008

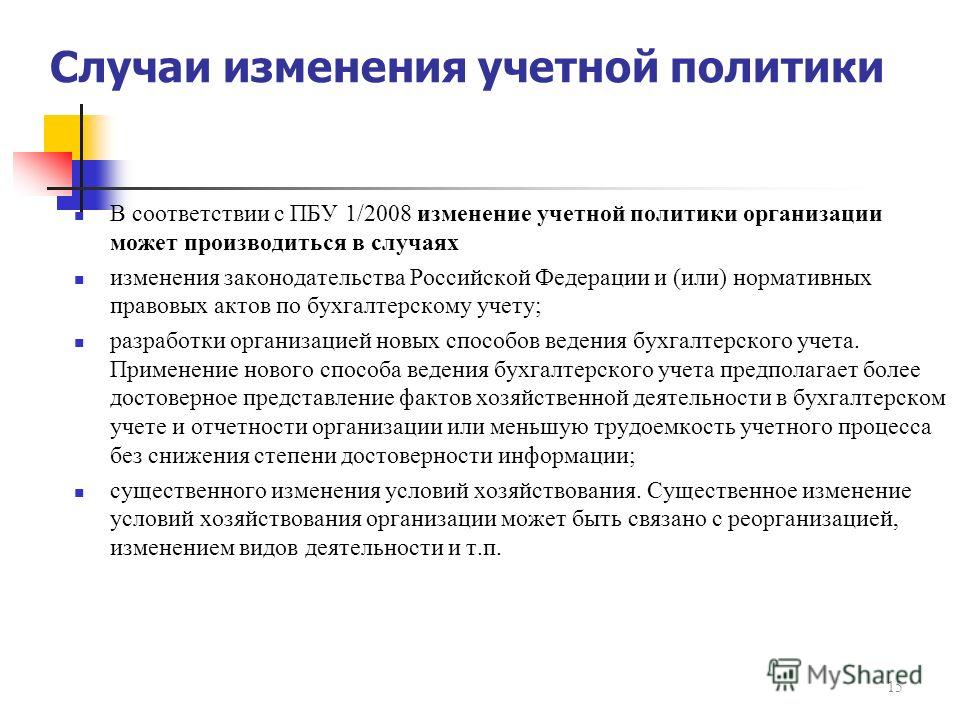

Если в нормативных актах предусмотрено несколько способов учета, нужно выбрать один и прописать его в учетной политике. Если вариант только один, его можно не указывать.

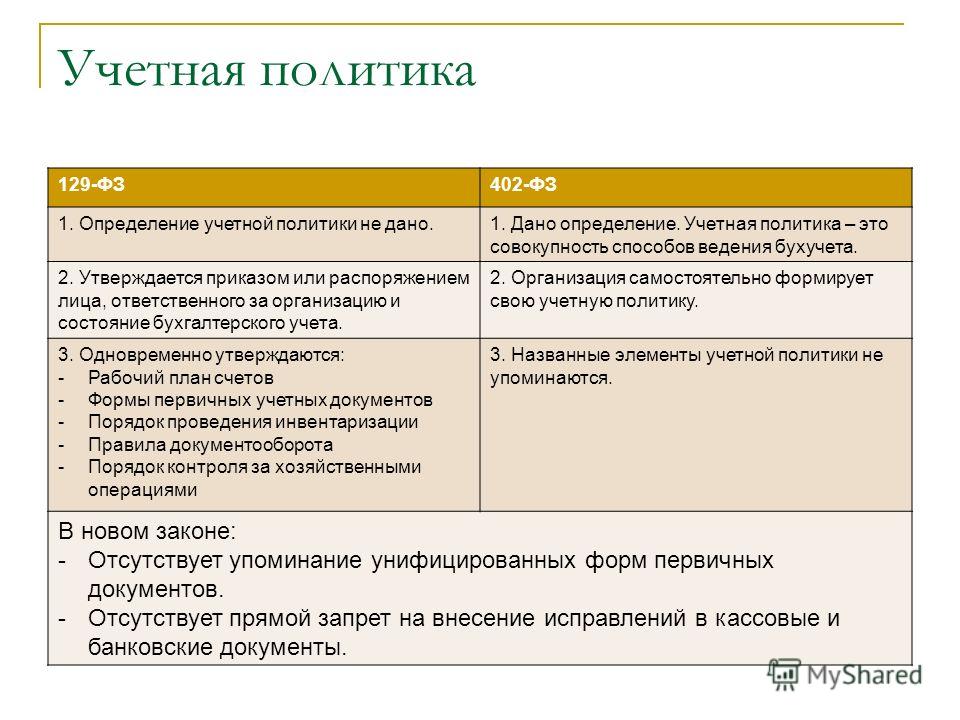

Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Если компания не нашла в нормативных документах способ для своей ситуации, правила нужно будет установить самостоятельно. Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Обычно бухгалтер или главный бухгалтер просчитывает подходящие для компании варианты и составляет учетную политику.

Общие положения о налоговом учете — ст. 313 НК РФ

Можно найти примеры учетной политики в интернете, но нет смысла использовать чужие документы целиком. Это индивидуальные правила, которые составляют под особенности и потребности конкретной организации.

Что такое амортизация

Две компании купили автомобили для своих бизнес-задач. Одна пользуется автомобилем постоянно, ей будет удобно выбрать линейный метод амортизации — поделить стоимость автомобиля на срок эксплуатации и ежемесячно учитывать в расходах. Другая редко использует автомобиль и решила списывать стоимость пропорционально пробегу. Если автомобилем не пользовались, в расходах показать нечего.

Если одна компания использует учетную политику другой, она потеряет выгоду.

Чужую учетную политику можно использовать только как пример, чтобы сориентироваться, в какой форме ее составляют и на что стоит обратить внимание.

Как составить учетную политику для целей бухгалтерского учета

Вот список нормативных документов, на которые нужно опираться при выборе способов учета:

- закон «О бухгалтерском учете»;

- положения по бухгалтерскому учету;

- федеральные стандарты по бухгалтерскому учету.

Как мы уже говорили, учетная политика составляется индивидуально для конкретной организации, поэтому универсального общего примера нет. Рассмотрим пункты, которые чаще всего прописывают в этом разделе.

| Раздел | Что нужно указать |

|---|---|

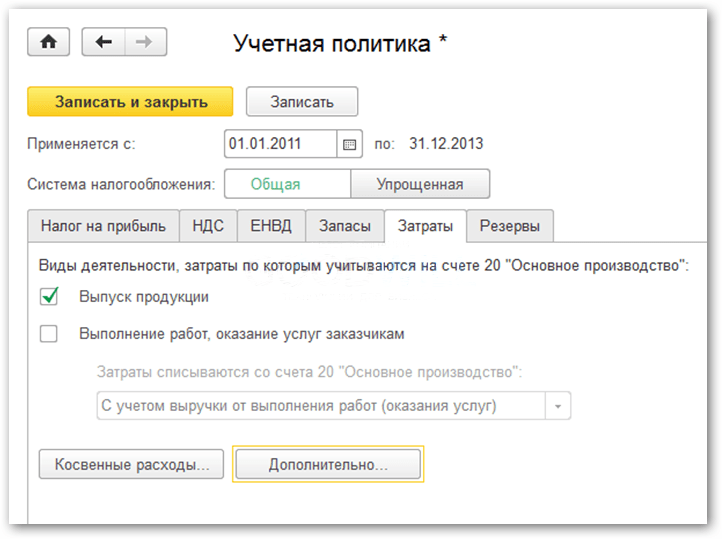

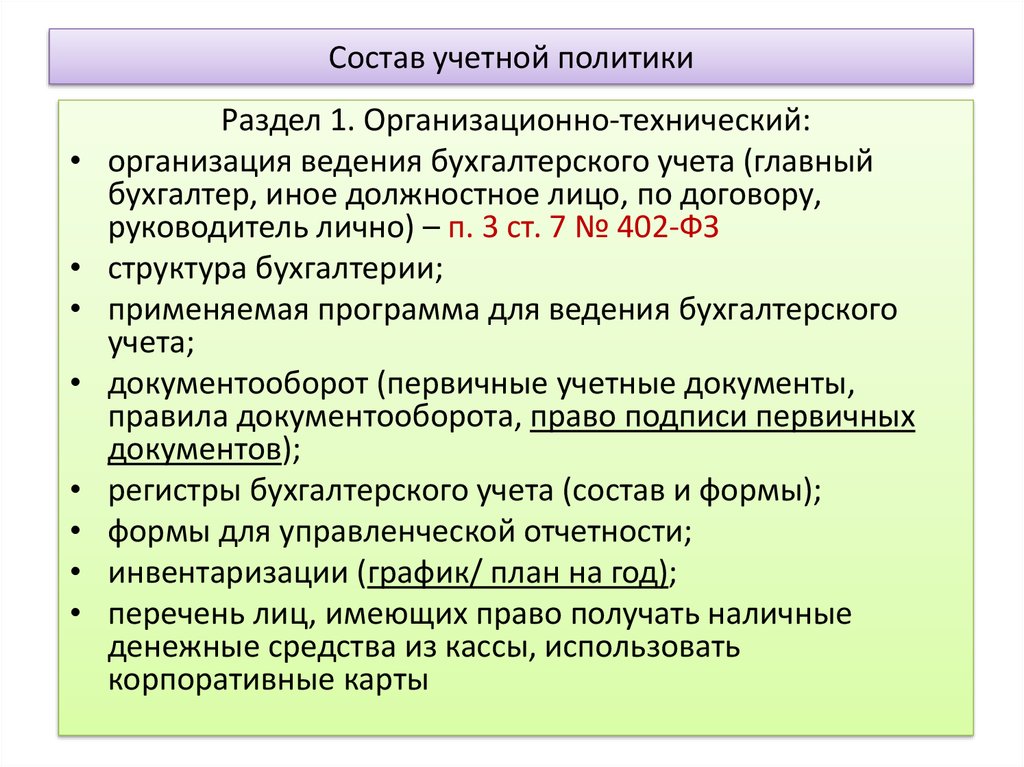

| Как ведется учет | В специализированной программе, в Excel или на бумаге |

| Форма первичных учетных документов | На типовых бланках или собственных. Собственные бланки нужно распечатать и приложить к учетной политике |

| Форма бухгалтерской отчетности | Полная или упрощенная, если бизнес числится в реестре малого предпринимательства |

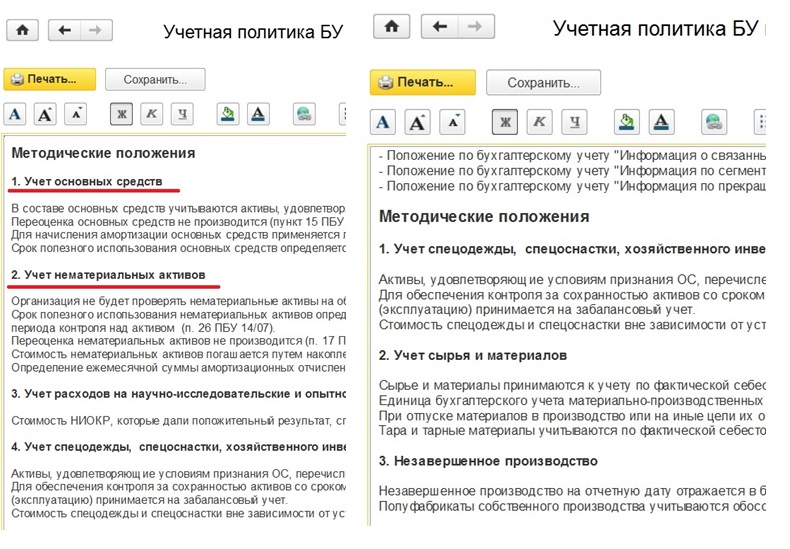

| Учет основных средств | Лимит первоначальной стоимости основных средств Каким способом начисляют амортизацию Как учитываются затраты на ремонт основных средств |

| Учет резервов | Как формируются и расходуются резервы. Например, резерв по сомнительным долгам, предстоящих расходов на ремонт основных средств, на оплату отпусков и выплату вознаграждения за выслугу лет Например, резерв по сомнительным долгам, предстоящих расходов на ремонт основных средств, на оплату отпусков и выплату вознаграждения за выслугу лет |

| Учет доходов и расходов | Как учитывается арендная плата Как учитываются кредиты и займы |

| Уровень существенности ошибки | Что считать значимым нарушением учета |

Оформить эти правила можно в виде таблицы или пунктов списка.

Loading…

Пунктов может быть столько, сколько потребуется, чтобы предусмотреть все особенности работы компанииВ учетной политике можно сразу указывать закон или акт, на основании которых выбрали такой вариант, но это не обязательно.

Как составить учетную политику для целей налогообложения

В учетной политике для налогообложения нужно указать систему налогообложения и в ситуациях, где есть несколько вариантов учета, прописать тот, который выбрали ИП или компания.

| Раздел | Что можно указать |

|---|---|

| Источники данных для налогового учета | Бухгалтерские регистры или регистры, составленные самостоятельно, — в таком случае их нужно приложить к учетной политике |

| Метод признания доходов и расходов | По начислению или кассовый Если по закону для вашей системы налогообложения подходит только кассовый метод, прописывать это не нужно |

| Что считать прямыми расходами | Например, считается ли расходом доставка товара до склада |

| Способ уплаты авансовых платежей для налога на прибыль | Квартальные, ежемесячные или исходя из фактической прибыли |

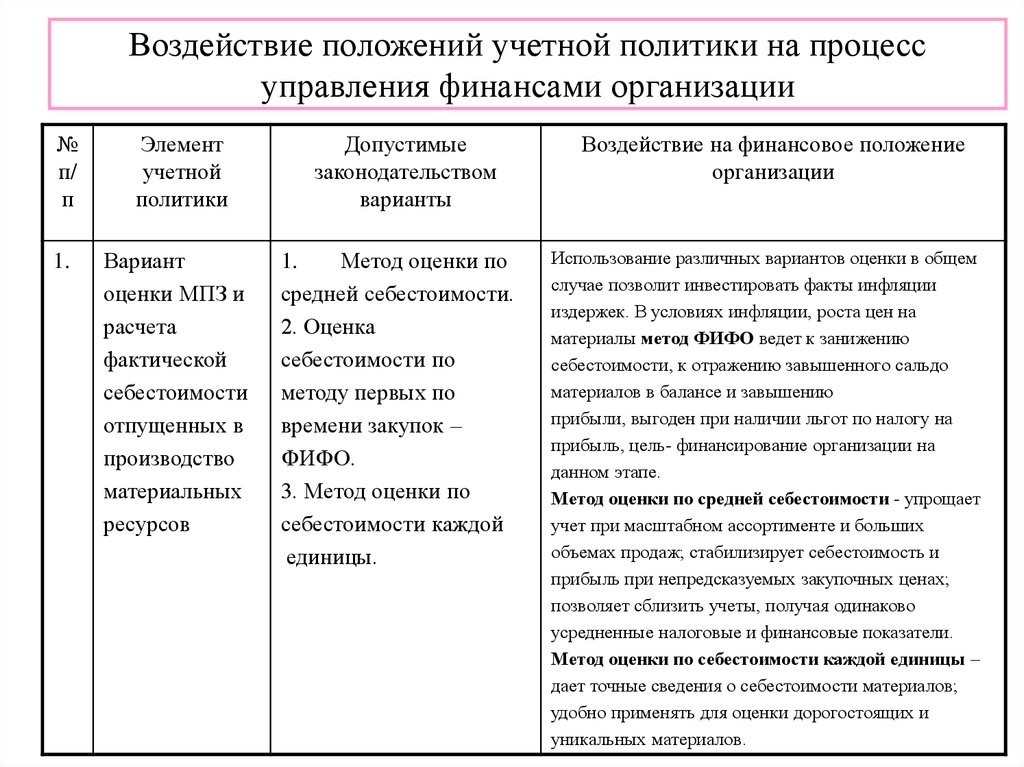

| Учет материалов при списании | По себестоимости единицы, по средней себестоимости или методом ФИФО, то есть в хронологическом порядке |

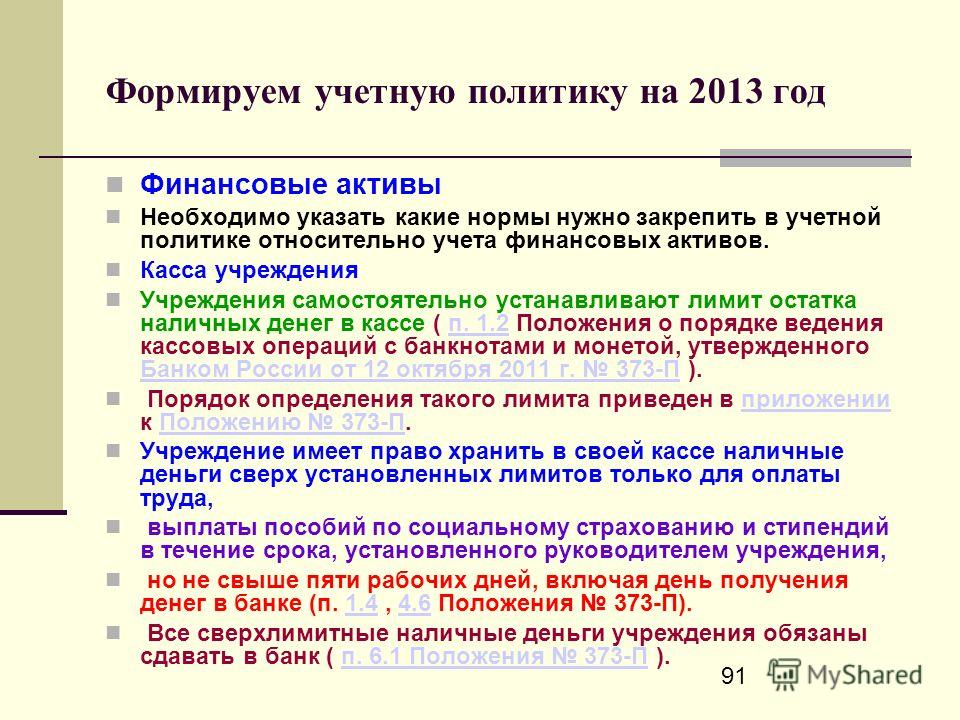

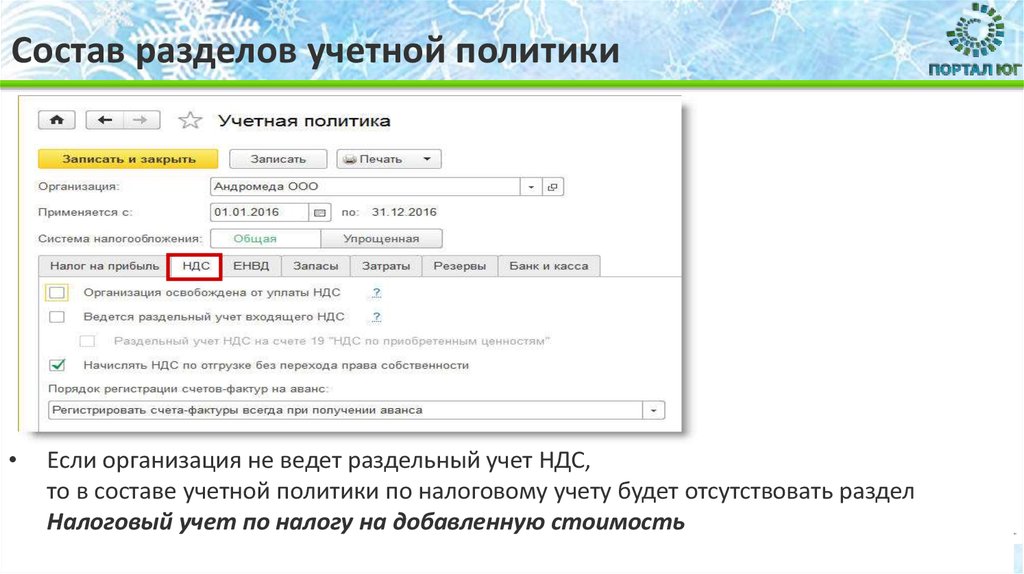

| Учет НДС | Если есть операции, которые не облагаются НДС, нужно прописать раздельное ведение учета по ним |

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Все про НДС в одной статье

Loading…

Если нужно прописать много нюансов, можно отдельно выделить подразделы для конкретных налоговКак утвердить учетную политику

После составления учетной политики нужно ее утвердить — это делают ИП или руководитель компании. Для этого издают приказ.

Loading…

Учетная политика будет обозначена как приложение к приказу. Аналогичный приказ нужно составить и для учетной политики для целей налогообложенияУтверждение учетной политики происходит один раз, а потом ее только изменяют или дополняют по мере надобности. Если компания решит, что удобнее будет вести учет по другим правилам, на следующий год учетную политику можно поменять.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Что будет, если работать без учетной политики

Если налоговая при проверке потребовала учетную политику, а у бизнеса ее не оказалось, можно получить штрафы.

Непредоставление сведений — ст. 126 НК РФ

Штраф за непредоставление документа — 200 ₽.

Если окажется, что документа нет, налоговая может посчитать, что была занижена налоговая база. В таком случае штраф — 20% от суммы неуплаченного налога, но не менее 40 000 ₽.

Грубые нарушения учета доходов и расходов — ст. 120 НК РФ

Loading…

Учетная политика коммерческой организации: дополнение, изменение

Изменить учетную политику организации или дополнить — разные понятия. Разберемся на примере про нанопончики. Образец приказа о внесении изменений — скачайте в этой статье

В конце статьи есть шпаргалка

Правила составления учетной политики

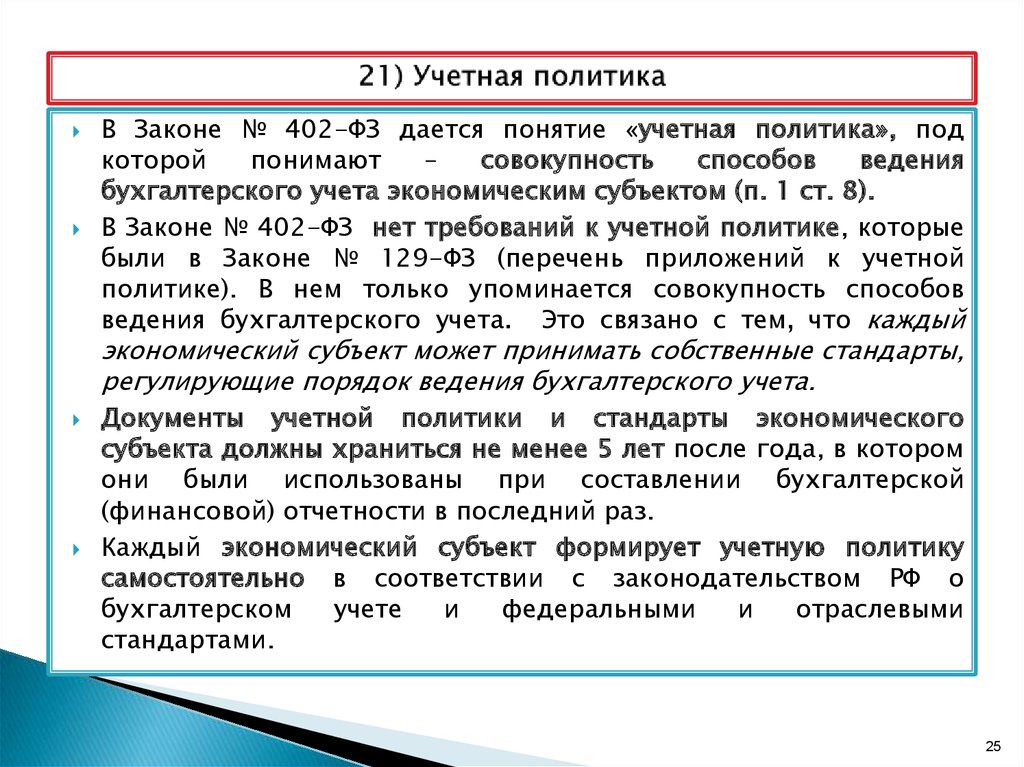

- Учетную политику (УП) формируют один раз — при создании организации — и применяют последовательно из года в год.

- Учетную политику утверждает руководитель организации.

- УП должны применять все филиалы, представительства и другие подразделения компании. Запрещено, чтобы в разных подразделениях применялись разные правила учета.

- Приказ об учетной политике необязательно сдавать в налоговую вместе с бухгалтерской отчетностью. Основные элементы принятой учетной политики отражаются в пояснительной записке к балансу.

Бухгалтерский учет

Дополнить УП можно в любой момент, а изменить — только в определенных случаях.

Как дополнить учетную политику

Учетная политика в бухгалтерском учете дополняется, если в работе компании появилось что-то новое, например, новый вид деятельности, новый продукт (п. 10 ПБУ 1/2008):

- Дополнили учетную политику — применяйте новые правила.

- Нет необходимости пересчитывать предыдущие показатели.

Как изменить

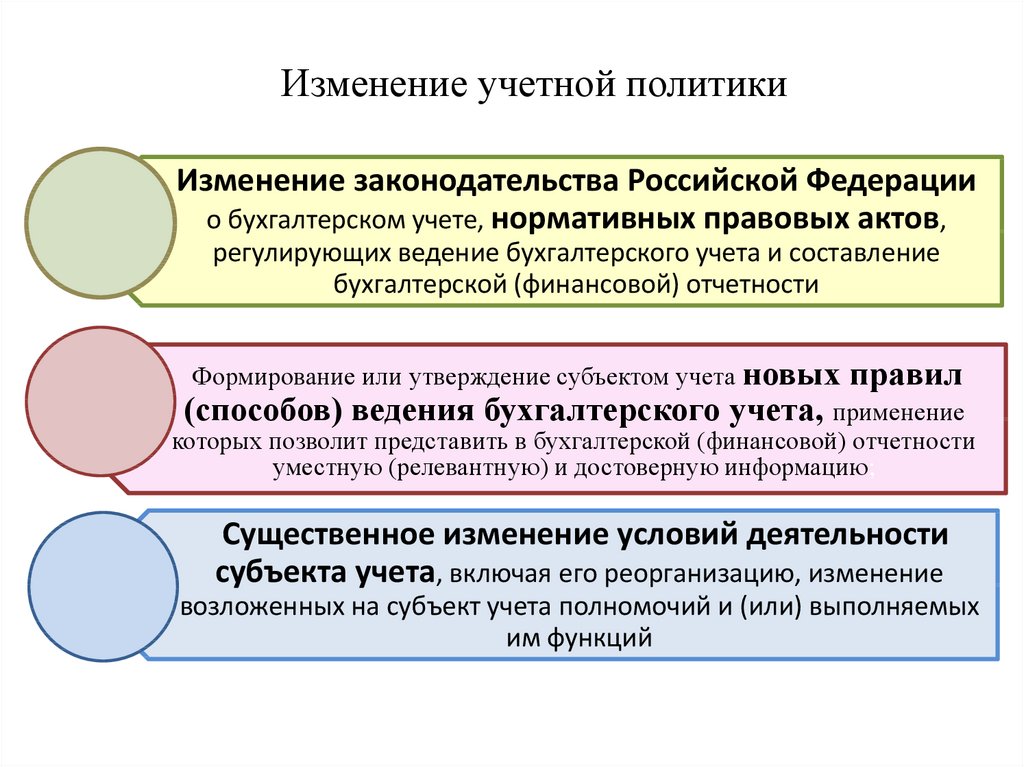

Изменить учетную политику можно только в трех случаях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве изменились требования к бухгалтерскому учету.

- Компания выбрала новый способ ведения бухгалтерского учета. Цель — повысить качество информации об объекте бухгалтерского учета.

- Существенно изменились условия деятельности экономического субъекта.

Все изменения, которые вносят в УП, вступают в силу с начала года (п. 12 ПБУ 1/2008).

Организация должна отразить результаты изменения УП ретроспективно, то есть пересчитать данные бухгалтерской отчетности предыдущих периодов (п. 13-16 ПБУ 1/2008).

Налоговый учет

Как дополнить учетную политику

Так же, как и бухучете, — в любой момент.

Как изменить

Изменить учетную политику по налоговому учету можно и в середине года, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.

Решение о внесении изменений принимают:

- если меняют методы учета — с начала нового налогового периода;

- если изменилось законодательство о налогах и сборах — не ранее чем изменения вступят в силу.

Если компания начала вести новые виды деятельности, то она обязана отразить в учетной политике принципы и порядок их отражения для целей налогообложения.

- В Контур.Школе есть отличная статья «Учетная политика для целей налогообложения. 5 практических ситуаций» — из нее вы узнаете, как признавать доходы и расходы по длительным договорам, про МПЗ, резерв по сомнительным долгам и вычеты НДС при экспорте. Рекомендуем практикам и всем, кто работает с учетной политикой компании.

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

В 2020 году магазин «Прорыв» хорошо заработал на продаже нанопончиков. Прибыль возросла втрое! Вдохновленный головокружительным успехом директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей. Подумал — сделал!

Подумал — сделал!

В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми. А что в это время делала трудолюбивая Мария — главный бухгалтер компании?

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

В начале месяца Мария подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса!

Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нанопончиков он решит производить нанокоржики и реализовывать их на мировом рынке? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

Шпаргалка

Образец_Приказ о внесении изменений в УП 470.4 КБ

Скачать

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

55 553

Определение учетной политики

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа.

Узнайте о нашем редакционная политика

Обновлено 28 сентября 2022 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Что такое учетная политика?

Учетная политика — это определенные процедуры, применяемые управленческой командой компании, которые используются для подготовки ее финансовой отчетности. К ним относятся любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — это способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика – это процедуры, которые компания использует для подготовки финансовой отчетности.

- В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика является стандартом для следования этим правилам.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компанией учетной политики покажет, агрессивно или консервативно руководство отчитывается о своих доходах.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Использование учетной политики

Учетная политика представляет собой набор стандартов, регулирующих подготовку финансовой отчетности компанией. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание деловой репутации, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовых счетов. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и/или международным стандартам финансовой отчетности (IFRS).

Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и/или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как структуру, в которой компания должна работать. Однако структура несколько гибкая, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета иногда бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может сигнализировать о том, является ли руководство консервативным или агрессивным при составлении отчетов о прибылях и убытках. Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки их качества. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверить политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, выгодную для их собственной финансовой отчетности, например, выбрать определенный метод оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования доходами. Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости, в порядке поступления (FIFO) или в порядке поступления (LIFO). В соответствии с методом средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных за отчетный период, используется для определения себестоимости проданных товаров (COGS). В соответствии с методом стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных первыми, считается проданной. В соответствии с методом ЛИФО, когда продукт продается, стоимость запасов, произведенных последними, считается проданной.

В периоды роста цен на запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли. Например, компания в обрабатывающей промышленности покупает запасы по цене 10 долларов за единицу в первой половине месяца и 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Например, компания в обрабатывающей промышленности покупает запасы по цене 10 долларов за единицу в первой половине месяца и 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует метод FIFO, то себестоимость проданных товаров составит: (10 x 10 долларов) + (5 x 12 долларов) = 160 долларов. Если компания использует средние издержки, стоимость проданных товаров составит: (15 x 11 долларов США) = 165 долларов США. Если он использует метод ЛИФО, то себестоимость проданных товаров составит: (10 х 12 долларов) + (5 х 10 долларов) = 170 долларов. Поэтому выгодно использовать метод ФИФО в периоды роста цен, чтобы минимизировать себестоимость проданных товаров и увеличить прибыль.

В чем разница между учетной политикой и принципами бухгалтерского учета?

В то время как принцип бухгалтерского учета представляет собой стандартизированное правило, установленное руководящим органом, учетная политика представляет собой метод или руководство, используемое руководством для соблюдения правила и составления финансовой отчетности.

В США общепринятые принципы бухгалтерского учета (GAAP) — это стандарты бухгалтерского учета, принятые Комиссией по ценным бумагам и биржам (SEC). Некоторые принципы бухгалтерского учета допускают усмотрение руководства, и именно здесь вступает в игру учетная политика.

Какие примеры учетной политики можно привести?

Учетная политика появляется в бизнесе, когда принципы бухгалтерского учета допускают свободу действий в том, как правила применяются к ситуации. Ситуации, требующие усмотрения руководства, включают:

- Оценка запасов

- Оценка инвестиций

- Оценка основных средств

- Методы амортизации

- Затраты на НИОКР

- Пересчет в иностранную валюту 3 3 30026 В чем разница между консервативным и агрессивным учетом?

Fasb.org. «О FASB (Совет по стандартам финансовой отчетности)».

Businessnewsdaily.com. «Что такое стандарты бухгалтерского учета?»

Заемщик должен обеспечить, чтобы каждый комплект финансовой отчетности, представляемой в соответствии с настоящей статьей 16, был подготовлен с использованием учетной политики, практики, процедур и учетного периода, соответствующих тем, которые применялись при подготовке оригинала Финансовые отчеты, за исключением случаев, когда в отношении любого такого комплекта финансовых отчетов Заемщик уведомляет Агента о том, что произошло одно или несколько изменений в любой такой учетной политике, методах, процедурах или отчетном периоде и:

Любые изменения в (i) внешних бухгалтерах Заемщика, Обслуживающего лица, любого Инициатора или Материнской компании, (ii) любой учетной политике Заемщика или (iii) любой существенной учетной политике любого Инициатора, которая имеет отношение к транзакций, предусмотренных настоящим Соглашением или любым другим Документом по транзакциям (при этом понимается, что любое изменение способа учета Дебиторской задолженности пула любым Инициатором считается «существенным» для этой цели).

ОСНОВА ПРЕДСТАВЛЕНИЯ 17 июня 2003 г. корпорация Optisense («Optisense»), которая на 100% принадлежит доктору философии Ричарду К. Киму, главному исполнительному директору Компании и крупнейшему акционеру, заключила соглашение с Компанией. для разработки системы Dynasig (см. примечание 7). Ввиду того, что операции между Optisense и Компанией связаны со связанными сторонами, все расходы Optisense были признаны Компанией. Прилагаемая финансовая отчетность подготовлена в соответствии с общепринятыми принципами бухгалтерского учета операций с участием организаций, находящихся под общим контролем. ПРИЗНАНИЕ ВЫРУЧКИ Компания рассчитывает получать выручку от продажи различных конфигураций системы Dynasig. Такие системы могут включать лицензию на программные продукты в соответствии с лицензионными соглашениями на программное обеспечение. Компания признает выручку в соответствии с Заявлением о позиции («СОП») 9.7-2, Признание доходов от программного обеспечения, и СОП 98-9, Модификации СОП 97-2, Признание доходов от программного обеспечения, в отношении определенных транзакций.

Если контракты с клиентами содержат несколько элементов и для всех недоставленных элементов существуют объективные доказательства, относящиеся к конкретному поставщику, Компания учитывает поставленные элементы в соответствии с «Остаточным методом», предписанным СОП 98-9. В случае лицензионных соглашений на программное обеспечение продажи признаются, когда существуют убедительные доказательства соглашения, плата является фиксированной или поддающейся определению, взимание является вероятным, а также были осуществлены поставка и приемка программных продуктов покупателем. В случае, если Компания предоставляет своим клиентам право на указанные обновления, доход от лицензий откладывается до предоставления указанного обновления. Если для указанного обновления существует объективное свидетельство справедливой стоимости конкретного поставщика, то сумма, равная этой справедливой стоимости, откладывается. Если объективных свидетельств справедливой стоимости обновления, специфичных для конкретного поставщика, не существует, то вся лицензионная плата откладывается до поставки указанного обновления. В тех случаях, когда обязательства перед поставщиками остаются, выручка откладывается до тех пор, пока обязательство не будет выполнено. ЗАТРАТЫ ДОХОДОВ Затраты доходов включают материалы и трудозатраты, связанные с установкой, внедрением, гарантией и поддержкой Bio-Pen и проданных компонентов. Кроме того, затраты на выручку включают в себя затраты на инвентаризацию снятых с производства или непродаваемых версий биоручки на общую сумму 7 815 долларов США за год, закончившийся 31 декабря 2004 г. ОЦЕНКИ РУКОВОДСТВА Подготовка финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета требует руководства. делать оценки и допущения, влияющие на сообщаемые суммы активов и обязательств и раскрытие информации об условных активах и обязательствах на дату финансовой отчетности, а также сообщаемые суммы доходов и расходов за отчетный период. Реальные результаты могут отличаться от этих расчетов. ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ Денежные средства и их эквиваленты включают денежные средства в кассе и все высоколиквидные инвестиции со сроком погашения не более трех месяцев на момент приобретения. ОРГАНИЗАЦИОННЫЕ РАСХОДЫ Организационные расходы амортизируются линейным методом в течение пяти лет. ОБЕСЦЕНЕНИЕ ДОЛГОСРОЧНЫХ АКТИВОВ И ДОЛГОСРОЧНЫХ АКТИВОВ, ПОДЛЕЖАЩИХ РЕАЛИЗАЦИИ Компания проверяет долгосрочные активы и определенные идентифицируемые нематериальные активы на предмет обесценения всякий раз, когда события или изменения обстоятельств указывают на то, что балансовая стоимость актива не может быть возмещена. Возмещаемость активов, которые будут храниться и использоваться, измеряется путем сравнения балансовой стоимости актива с будущими недисконтированными чистыми денежными потоками, которые, как ожидается, будут получены от актива. Если такие активы считаются обесцененными, обесценение, подлежащее признанию, измеряется суммой, на которую балансовая стоимость активов превышает справедливую стоимость активов. Активы, подлежащие выбытию, отражаются по наименьшей из балансовой стоимости или справедливой стоимости за вычетом затрат на продажу. СПРАВЕДЛИВАЯ СТОИМОСТЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ Финансовые инструменты состоят в основном из денежных средств, обязательств по кредиторской задолженности и начисленных расходов. Балансовая стоимость денежных средств, кредиторской задолженности и начисленных расходов приблизительно равна их справедливой стоимости в связи с коротким сроком погашения этих инструментов. Компания применила определенные допущения при оценке справедливой стоимости. Использование различных допущений или методологий может оказать существенное влияние на оценку справедливой стоимости. ИССЛЕДОВАНИЯ И РАЗРАБОТКИ Затраты на исследования и разработки относятся на операционную деятельность по мере их возникновения.Раздел, озаглавленный «Обсуждение и анализ руководством финансового состояния и результатов деятельности» в Проспекте на момент продажи и в Проспекте, точно и достоверно описывает (i) учетную политику, которая, по мнению Компании, является наиболее важной в представлении финансового положения и результатов деятельности Компании и которые требуют наиболее сложных субъективных или комплексных суждений руководства; (ii) существенные суждения и неопределенности, влияющие на применение основных принципов учетной политики и оценок; (iii) вероятность того, что при других условиях или с использованием других допущений и их пояснений будут представлены существенно разные суммы; (iv) все существенные тенденции, требования, обязательства и события, известные Компании, а также факторы неопределенности и их потенциальные последствия, которые, по мнению Компании, могут существенно повлиять на ее ликвидность и которые с достаточной вероятностью могут произойти; и (v) все забалансовые обязательства и договоренности Компании и ее Дочерних и Аффилированных лиц, если таковые имеются.

Директора и руководство Компании рассмотрели и согласились с выбором, применением и раскрытием важнейших принципов учетной политики Компании, как описано в Регистрационном заявлении, Проспекте о моменте продажи и Проспекте, и проконсультировались со своими независимыми бухгалтерами в отношении такого раскрытия.Если после даты настоящего Соглашения произойдут какие-либо изменения в ОПБУ по сравнению с теми, которые использовались при подготовке финансовой отчетности, указанной в Разделе 6.5 настоящего Соглашения, и такое изменение приведет к изменению метода расчета любых финансовых обязательств, стандартов или условий, содержащихся в настоящем Соглашении, либо Заемщик, либо Обязательные кредиторы могут, уведомив Кредиторов и Заемщика, соответственно, потребовать, чтобы Кредиторы и Заемщик добросовестно договорились об изменении таких условий, стандартов и условия, чтобы справедливо отразить такое изменение в принципах бухгалтерского учета, с желаемым результатом, заключающимся в том, что критерии для оценки финансового состояния Заемщика и его Дочерних компаний должны быть такими же, как если бы такое изменение не было сделано.

Никакая задержка со стороны Заемщика или Требуемых кредиторов в требовании такого согласования не ограничивает их права требовать такого согласования в любое время после такого изменения принципов бухгалтерского учета. До тех пор, пока любое такое соглашение, стандарт или условие не будет изменено в соответствии с настоящим Разделом 5.3, финансовые условия должны рассчитываться и определяться в соответствии с GAAP, действовавшими до такого изменения принципов бухгалтерского учета. Не ограничивая общего характера вышеизложенного, Заемщик не считается ни соблюдающим какое-либо финансовое соглашение по настоящему Соглашению, ни нарушающим какое-либо финансовое соглашение по настоящему Соглашению, если такое состояние соблюдения или несоблюдения, в зависимости от обстоятельств, не существует, но за возникновение изменения в принципах бухгалтерского учета после даты настоящего документа.Если в результате каких-либо изменений в принципах и политике бухгалтерского учета по сравнению с теми, которые использовались при подготовке Исторической финансовой отчетности, консолидированная финансовая отчетность Холдингов и ее Дочерних компаний, представленная в соответствии с Разделом 5.

1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента;Ни Компания, ни какая-либо из ее Дочерних компаний не соглашались вносить и не обязаны вносить какие-либо существенные корректировки в соответствии с Разделом 481 (а) Кодекса или любыми аналогичными положениями государственных, местных или иностранных налоговых законов по причине изменения метода учета или иным образом.

Сфера деятельности – Congoleum производит эластичные листовые и плиточные напольные покрытия. Эти продукты вместе с ограниченным количеством сопутствующих товаров, приобретаемых для перепродажи, продаются в основном оптовым дистрибьюторам и крупным розничным торговцам в США и Канаде.

Основываясь на характере операций Компании, объектах и структуре управления, Компания считает, что ее деятельность представляет собой единый сегмент для целей финансовой отчетности. Основа консолидации — Прилагаемая консолидированная финансовая отчетность отражает операции, финансовое положение и движение денежных средств Компании и включает отчетность Компании и ее дочерних компаний после исключения всех существенных внутригрупповых операций при консолидации. ПРИЛОЖЕНИЕ C К ЗАЯВЛЕНИЮ О РАСКРЫТИИ ИНФОРМАЦИИ Использование оценок и важных принципов учетной политики. Подготовка финансовой отчетности в соответствии с общепринятыми в США принципами бухгалтерского учета требует от руководства делать оценки и допущения, влияющие на сообщаемые суммы активов и обязательств, раскрытие активы и обязательства на дату составления финансовой отчетности и отраженные суммы доходов и расходов за отчетный период. Критическая учетная политика определяется как политика, которая требует значительных суждений и оценок и потенциально может привести к существенно отличающимся результатам при различных допущениях и условиях. Компания считает, что наиболее важные принципы учетной политики, от которых зависит ее финансовое положение и которые включают в себя наиболее сложные или субъективные решения или оценки, касаются обязательств по асбесту, экологических непредвиденных обстоятельств, оценки отложенных налоговых активов, а также пенсионного плана и пенсионных пособий. Хотя Компания считает, что она использует разумные и надлежащие оценки и допущения при подготовке своей финансовой отчетности и при применении учетной политики, если условия ведения бизнеса отличаются от тех, которые Компания предполагала, или если Компания использовала другие оценки и допущения. , возможно, что в финансовой отчетности Компании могут быть отражены существенно разные суммы. Признание выручки — выручка признается, когда продукция отгружена и право собственности перешло к покупателю. Чистые продажи состоят из общей суммы продаж, выставленных в счет за период, за вычетом стоимости продаж, рассчитанной по доходам и поощрениям продаж, которые состоят в основном из торговых скидок и надбавок клиентов. Компания откладывает признание выручки для своей оценки потенциальной прибыли от продаж по соглашениям о праве на возврат со своими клиентами до истечения периода права на возврат. Коммерческие, общие и административные расходы. Коммерческие, общие и административные расходы относятся на доходы по мере их возникновения. Расходы на продвижение и продажу продукции классифицируются как коммерческие расходы и включают такие статьи, как реклама, комиссионные с продаж и командировки. Расходы на рекламу составили 1,6 млн долларов, 1,8 млн долларов и 3,3 млн долларов в 2005, 2004 и 2003 годах соответственно. Общие и административные расходы включают такие статьи, как заработная плата офицеров, канцелярские принадлежности, страхование и аренда офиса. Кроме того, общие и административные расходы включают в себя другие операционные статьи, такие как резервы по сомнительным долгам, профессиональные (бухгалтерские и юридические) расходы, расходы на приобретение и восстановление окружающей среды. Денежные средства и их эквиваленты. Все высоколиквидные долговые инструменты со сроком погашения не более трех месяцев на момент покупки считаются эквивалентами денежных средств. Денежные средства с ограничением использования. В соответствии с условиями соглашения о возобновляемом кредите платежи по дебиторской задолженности Компании депонируются на счет, назначенный Компанией своему кредитору, и средства на этом счете используются кредитором для погашения любого остатка по кредиту. Денежные средства с ограничением использования представляют собой средства, депонированные на этом счете, но не применяемые сразу к остатку кредита. По состоянию на 31 декабря 2005 и 2004 годов денежные средства в размере приблизительно 2,7 и 1,2 миллиона долларов США были ограничены в соответствии с этим соглашением о финансировании. Кроме того, $8,9млн, оставшиеся от выплаты в размере 14,5 млн долларов, полученной в августе 2004 г. от страховой компании, на которую распространяется право залога Залогового фонда, включены в состав денежных средств с ограничением использования по состоянию на 31 декабря 2005 г. Компания инвестирует в высоколиквидные долговые инструменты с сильным кредитным рейтингом. Инвестиции в коммерческие ценные бумаги со сроком погашения более трех месяцев, но менее одного года на момент покупки считаются краткосрочными инвестициями. Компания имеет денежные средства и их эквиваленты, а также краткосрочные инвестиции в определенных финансовых учреждениях. Компания проводит периодические оценки относительной кредитоспособности тех финансовых учреждений, которые учитываются в инвестиционной стратегии Компании. Запасы — Запасы отражаются по наименьшей из себестоимости LIFO или рыночной стоимости. Метод ЛИФО (последний пришел, первый ушел) используется для определения себестоимости практически для всех запасов. Компания отражает в себестоимости проданных товаров любую сумму, необходимую для уменьшения балансовой стоимости запасов до чистой стоимости реализации. Основные средства. Основные средства отражаются по себестоимости и амортизируются в течение расчетного срока полезного использования (30 лет для зданий, 15 лет для улучшений зданий, производственного оборудования и большегрузных транспортных средств, от 3 до 10 лет для легковых автомобилей и офисной мебели и оборудования) по прямолинейному методу для финансовой отчетности и ускоренному методу для целей налога на прибыль. Затраты на основные дополнения и усовершенствования капитализируются; техническое обслуживание и ремонт, которые не улучшают или не продлевают срок службы соответствующих активов, относятся на расходы по мере их возникновения. Когда актив продается, списывается или иным образом выбывает, стоимость актива и соответствующая накопленная амортизация удаляются из соответствующих счетов, а любая полученная прибыль или убыток отражаются в операциях. Затраты на выпуск долговых обязательств — Затраты, понесенные в связи с выпуском долговых обязательств, были капитализированы и амортизируются в течение срока действия соответствующих долговых обязательств. Такие затраты на 31 декабря 2005 и 2004 гг. составили 0,8 млн. долларов США и 1,2 млн. долларов США, соответственно, за вычетом накопленной амортизации в размере 2,5 млн. долларов США и 2,6 млн. долларов США соответственно и включены в состав прочих внеоборотных активов. Экологическая реабилитация — Компания подчиняется федеральным, государственным и местным законам и постановлениям об охране окружающей среды.

Консервативный учет использует учетную политику, которая склонна занижать доходы и/или завышать расходы. С другой стороны, агрессивный учет использует политику, которая склонна завышать доходы и/или занижать расходы.

Компания, использующая консервативную учетную политику, будет иметь более низкую прибыль в текущем году, в то время как компания, использующая агрессивную учетную политику, продемонстрирует более высокие финансовые результаты в текущем году. Консервативная учетная политика будет иметь тенденцию к улучшению финансовых результатов в долгосрочной перспективе, в то время как агрессивная учетная политика, как правило, приведет к снижению финансовых результатов в долгосрочной перспективе.

Итог

Учетная политика отличается от принципов бухгалтерского учета, которые представляют собой правила бухгалтерского учета, которым должна соответствовать вся учетная политика. Руководство компании может выбрать конкретную учетную политику, выгодную для финансовой отчетности фирмы. Команда может использовать как консервативную, так и агрессивную учетную политику, которая будет определять финансовые результаты компании в данном году.

Источники статьи

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Если контракты с клиентами содержат несколько элементов и для всех недоставленных элементов существуют объективные доказательства, относящиеся к конкретному поставщику, Компания учитывает поставленные элементы в соответствии с «Остаточным методом», предписанным СОП 98-9. В случае лицензионных соглашений на программное обеспечение продажи признаются, когда существуют убедительные доказательства соглашения, плата является фиксированной или поддающейся определению, взимание является вероятным, а также были осуществлены поставка и приемка программных продуктов покупателем. В случае, если Компания предоставляет своим клиентам право на указанные обновления, доход от лицензий откладывается до предоставления указанного обновления. Если для указанного обновления существует объективное свидетельство справедливой стоимости конкретного поставщика, то сумма, равная этой справедливой стоимости, откладывается. Если объективных свидетельств справедливой стоимости обновления, специфичных для конкретного поставщика, не существует, то вся лицензионная плата откладывается до поставки указанного обновления.

Если контракты с клиентами содержат несколько элементов и для всех недоставленных элементов существуют объективные доказательства, относящиеся к конкретному поставщику, Компания учитывает поставленные элементы в соответствии с «Остаточным методом», предписанным СОП 98-9. В случае лицензионных соглашений на программное обеспечение продажи признаются, когда существуют убедительные доказательства соглашения, плата является фиксированной или поддающейся определению, взимание является вероятным, а также были осуществлены поставка и приемка программных продуктов покупателем. В случае, если Компания предоставляет своим клиентам право на указанные обновления, доход от лицензий откладывается до предоставления указанного обновления. Если для указанного обновления существует объективное свидетельство справедливой стоимости конкретного поставщика, то сумма, равная этой справедливой стоимости, откладывается. Если объективных свидетельств справедливой стоимости обновления, специфичных для конкретного поставщика, не существует, то вся лицензионная плата откладывается до поставки указанного обновления. В тех случаях, когда обязательства перед поставщиками остаются, выручка откладывается до тех пор, пока обязательство не будет выполнено. ЗАТРАТЫ ДОХОДОВ Затраты доходов включают материалы и трудозатраты, связанные с установкой, внедрением, гарантией и поддержкой Bio-Pen и проданных компонентов. Кроме того, затраты на выручку включают в себя затраты на инвентаризацию снятых с производства или непродаваемых версий биоручки на общую сумму 7 815 долларов США за год, закончившийся 31 декабря 2004 г. ОЦЕНКИ РУКОВОДСТВА Подготовка финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета требует руководства. делать оценки и допущения, влияющие на сообщаемые суммы активов и обязательств и раскрытие информации об условных активах и обязательствах на дату финансовой отчетности, а также сообщаемые суммы доходов и расходов за отчетный период. Реальные результаты могут отличаться от этих расчетов. ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ Денежные средства и их эквиваленты включают денежные средства в кассе и все высоколиквидные инвестиции со сроком погашения не более трех месяцев на момент приобретения.

В тех случаях, когда обязательства перед поставщиками остаются, выручка откладывается до тех пор, пока обязательство не будет выполнено. ЗАТРАТЫ ДОХОДОВ Затраты доходов включают материалы и трудозатраты, связанные с установкой, внедрением, гарантией и поддержкой Bio-Pen и проданных компонентов. Кроме того, затраты на выручку включают в себя затраты на инвентаризацию снятых с производства или непродаваемых версий биоручки на общую сумму 7 815 долларов США за год, закончившийся 31 декабря 2004 г. ОЦЕНКИ РУКОВОДСТВА Подготовка финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета требует руководства. делать оценки и допущения, влияющие на сообщаемые суммы активов и обязательств и раскрытие информации об условных активах и обязательствах на дату финансовой отчетности, а также сообщаемые суммы доходов и расходов за отчетный период. Реальные результаты могут отличаться от этих расчетов. ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ Денежные средства и их эквиваленты включают денежные средства в кассе и все высоколиквидные инвестиции со сроком погашения не более трех месяцев на момент приобретения. ОРГАНИЗАЦИОННЫЕ РАСХОДЫ Организационные расходы амортизируются линейным методом в течение пяти лет. ОБЕСЦЕНЕНИЕ ДОЛГОСРОЧНЫХ АКТИВОВ И ДОЛГОСРОЧНЫХ АКТИВОВ, ПОДЛЕЖАЩИХ РЕАЛИЗАЦИИ Компания проверяет долгосрочные активы и определенные идентифицируемые нематериальные активы на предмет обесценения всякий раз, когда события или изменения обстоятельств указывают на то, что балансовая стоимость актива не может быть возмещена. Возмещаемость активов, которые будут храниться и использоваться, измеряется путем сравнения балансовой стоимости актива с будущими недисконтированными чистыми денежными потоками, которые, как ожидается, будут получены от актива. Если такие активы считаются обесцененными, обесценение, подлежащее признанию, измеряется суммой, на которую балансовая стоимость активов превышает справедливую стоимость активов. Активы, подлежащие выбытию, отражаются по наименьшей из балансовой стоимости или справедливой стоимости за вычетом затрат на продажу. СПРАВЕДЛИВАЯ СТОИМОСТЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ Финансовые инструменты состоят в основном из денежных средств, обязательств по кредиторской задолженности и начисленных расходов.

ОРГАНИЗАЦИОННЫЕ РАСХОДЫ Организационные расходы амортизируются линейным методом в течение пяти лет. ОБЕСЦЕНЕНИЕ ДОЛГОСРОЧНЫХ АКТИВОВ И ДОЛГОСРОЧНЫХ АКТИВОВ, ПОДЛЕЖАЩИХ РЕАЛИЗАЦИИ Компания проверяет долгосрочные активы и определенные идентифицируемые нематериальные активы на предмет обесценения всякий раз, когда события или изменения обстоятельств указывают на то, что балансовая стоимость актива не может быть возмещена. Возмещаемость активов, которые будут храниться и использоваться, измеряется путем сравнения балансовой стоимости актива с будущими недисконтированными чистыми денежными потоками, которые, как ожидается, будут получены от актива. Если такие активы считаются обесцененными, обесценение, подлежащее признанию, измеряется суммой, на которую балансовая стоимость активов превышает справедливую стоимость активов. Активы, подлежащие выбытию, отражаются по наименьшей из балансовой стоимости или справедливой стоимости за вычетом затрат на продажу. СПРАВЕДЛИВАЯ СТОИМОСТЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ Финансовые инструменты состоят в основном из денежных средств, обязательств по кредиторской задолженности и начисленных расходов. Балансовая стоимость денежных средств, кредиторской задолженности и начисленных расходов приблизительно равна их справедливой стоимости в связи с коротким сроком погашения этих инструментов. Компания применила определенные допущения при оценке справедливой стоимости. Использование различных допущений или методологий может оказать существенное влияние на оценку справедливой стоимости. ИССЛЕДОВАНИЯ И РАЗРАБОТКИ Затраты на исследования и разработки относятся на операционную деятельность по мере их возникновения.

Балансовая стоимость денежных средств, кредиторской задолженности и начисленных расходов приблизительно равна их справедливой стоимости в связи с коротким сроком погашения этих инструментов. Компания применила определенные допущения при оценке справедливой стоимости. Использование различных допущений или методологий может оказать существенное влияние на оценку справедливой стоимости. ИССЛЕДОВАНИЯ И РАЗРАБОТКИ Затраты на исследования и разработки относятся на операционную деятельность по мере их возникновения. Директора и руководство Компании рассмотрели и согласились с выбором, применением и раскрытием важнейших принципов учетной политики Компании, как описано в Регистрационном заявлении, Проспекте о моменте продажи и Проспекте, и проконсультировались со своими независимыми бухгалтерами в отношении такого раскрытия.

Директора и руководство Компании рассмотрели и согласились с выбором, применением и раскрытием важнейших принципов учетной политики Компании, как описано в Регистрационном заявлении, Проспекте о моменте продажи и Проспекте, и проконсультировались со своими независимыми бухгалтерами в отношении такого раскрытия. Никакая задержка со стороны Заемщика или Требуемых кредиторов в требовании такого согласования не ограничивает их права требовать такого согласования в любое время после такого изменения принципов бухгалтерского учета. До тех пор, пока любое такое соглашение, стандарт или условие не будет изменено в соответствии с настоящим Разделом 5.3, финансовые условия должны рассчитываться и определяться в соответствии с GAAP, действовавшими до такого изменения принципов бухгалтерского учета. Не ограничивая общего характера вышеизложенного, Заемщик не считается ни соблюдающим какое-либо финансовое соглашение по настоящему Соглашению, ни нарушающим какое-либо финансовое соглашение по настоящему Соглашению, если такое состояние соблюдения или несоблюдения, в зависимости от обстоятельств, не существует, но за возникновение изменения в принципах бухгалтерского учета после даты настоящего документа.

Никакая задержка со стороны Заемщика или Требуемых кредиторов в требовании такого согласования не ограничивает их права требовать такого согласования в любое время после такого изменения принципов бухгалтерского учета. До тех пор, пока любое такое соглашение, стандарт или условие не будет изменено в соответствии с настоящим Разделом 5.3, финансовые условия должны рассчитываться и определяться в соответствии с GAAP, действовавшими до такого изменения принципов бухгалтерского учета. Не ограничивая общего характера вышеизложенного, Заемщик не считается ни соблюдающим какое-либо финансовое соглашение по настоящему Соглашению, ни нарушающим какое-либо финансовое соглашение по настоящему Соглашению, если такое состояние соблюдения или несоблюдения, в зависимости от обстоятельств, не существует, но за возникновение изменения в принципах бухгалтерского учета после даты настоящего документа. 1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента;

1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента; Основываясь на характере операций Компании, объектах и структуре управления, Компания считает, что ее деятельность представляет собой единый сегмент для целей финансовой отчетности. Основа консолидации — Прилагаемая консолидированная финансовая отчетность отражает операции, финансовое положение и движение денежных средств Компании и включает отчетность Компании и ее дочерних компаний после исключения всех существенных внутригрупповых операций при консолидации. ПРИЛОЖЕНИЕ C К ЗАЯВЛЕНИЮ О РАСКРЫТИИ ИНФОРМАЦИИ Использование оценок и важных принципов учетной политики. Подготовка финансовой отчетности в соответствии с общепринятыми в США принципами бухгалтерского учета требует от руководства делать оценки и допущения, влияющие на сообщаемые суммы активов и обязательств, раскрытие активы и обязательства на дату составления финансовой отчетности и отраженные суммы доходов и расходов за отчетный период. Критическая учетная политика определяется как политика, которая требует значительных суждений и оценок и потенциально может привести к существенно отличающимся результатам при различных допущениях и условиях.

Основываясь на характере операций Компании, объектах и структуре управления, Компания считает, что ее деятельность представляет собой единый сегмент для целей финансовой отчетности. Основа консолидации — Прилагаемая консолидированная финансовая отчетность отражает операции, финансовое положение и движение денежных средств Компании и включает отчетность Компании и ее дочерних компаний после исключения всех существенных внутригрупповых операций при консолидации. ПРИЛОЖЕНИЕ C К ЗАЯВЛЕНИЮ О РАСКРЫТИИ ИНФОРМАЦИИ Использование оценок и важных принципов учетной политики. Подготовка финансовой отчетности в соответствии с общепринятыми в США принципами бухгалтерского учета требует от руководства делать оценки и допущения, влияющие на сообщаемые суммы активов и обязательств, раскрытие активы и обязательства на дату составления финансовой отчетности и отраженные суммы доходов и расходов за отчетный период. Критическая учетная политика определяется как политика, которая требует значительных суждений и оценок и потенциально может привести к существенно отличающимся результатам при различных допущениях и условиях. Компания считает, что наиболее важные принципы учетной политики, от которых зависит ее финансовое положение и которые включают в себя наиболее сложные или субъективные решения или оценки, касаются обязательств по асбесту, экологических непредвиденных обстоятельств, оценки отложенных налоговых активов, а также пенсионного плана и пенсионных пособий. Хотя Компания считает, что она использует разумные и надлежащие оценки и допущения при подготовке своей финансовой отчетности и при применении учетной политики, если условия ведения бизнеса отличаются от тех, которые Компания предполагала, или если Компания использовала другие оценки и допущения. , возможно, что в финансовой отчетности Компании могут быть отражены существенно разные суммы. Признание выручки — выручка признается, когда продукция отгружена и право собственности перешло к покупателю. Чистые продажи состоят из общей суммы продаж, выставленных в счет за период, за вычетом стоимости продаж, рассчитанной по доходам и поощрениям продаж, которые состоят в основном из торговых скидок и надбавок клиентов.

Компания считает, что наиболее важные принципы учетной политики, от которых зависит ее финансовое положение и которые включают в себя наиболее сложные или субъективные решения или оценки, касаются обязательств по асбесту, экологических непредвиденных обстоятельств, оценки отложенных налоговых активов, а также пенсионного плана и пенсионных пособий. Хотя Компания считает, что она использует разумные и надлежащие оценки и допущения при подготовке своей финансовой отчетности и при применении учетной политики, если условия ведения бизнеса отличаются от тех, которые Компания предполагала, или если Компания использовала другие оценки и допущения. , возможно, что в финансовой отчетности Компании могут быть отражены существенно разные суммы. Признание выручки — выручка признается, когда продукция отгружена и право собственности перешло к покупателю. Чистые продажи состоят из общей суммы продаж, выставленных в счет за период, за вычетом стоимости продаж, рассчитанной по доходам и поощрениям продаж, которые состоят в основном из торговых скидок и надбавок клиентов. Компания откладывает признание выручки для своей оценки потенциальной прибыли от продаж по соглашениям о праве на возврат со своими клиентами до истечения периода права на возврат. Коммерческие, общие и административные расходы. Коммерческие, общие и административные расходы относятся на доходы по мере их возникновения. Расходы на продвижение и продажу продукции классифицируются как коммерческие расходы и включают такие статьи, как реклама, комиссионные с продаж и командировки. Расходы на рекламу составили 1,6 млн долларов, 1,8 млн долларов и 3,3 млн долларов в 2005, 2004 и 2003 годах соответственно. Общие и административные расходы включают такие статьи, как заработная плата офицеров, канцелярские принадлежности, страхование и аренда офиса. Кроме того, общие и административные расходы включают в себя другие операционные статьи, такие как резервы по сомнительным долгам, профессиональные (бухгалтерские и юридические) расходы, расходы на приобретение и восстановление окружающей среды. Денежные средства и их эквиваленты.

Компания откладывает признание выручки для своей оценки потенциальной прибыли от продаж по соглашениям о праве на возврат со своими клиентами до истечения периода права на возврат. Коммерческие, общие и административные расходы. Коммерческие, общие и административные расходы относятся на доходы по мере их возникновения. Расходы на продвижение и продажу продукции классифицируются как коммерческие расходы и включают такие статьи, как реклама, комиссионные с продаж и командировки. Расходы на рекламу составили 1,6 млн долларов, 1,8 млн долларов и 3,3 млн долларов в 2005, 2004 и 2003 годах соответственно. Общие и административные расходы включают такие статьи, как заработная плата офицеров, канцелярские принадлежности, страхование и аренда офиса. Кроме того, общие и административные расходы включают в себя другие операционные статьи, такие как резервы по сомнительным долгам, профессиональные (бухгалтерские и юридические) расходы, расходы на приобретение и восстановление окружающей среды. Денежные средства и их эквиваленты. Все высоколиквидные долговые инструменты со сроком погашения не более трех месяцев на момент покупки считаются эквивалентами денежных средств. Денежные средства с ограничением использования. В соответствии с условиями соглашения о возобновляемом кредите платежи по дебиторской задолженности Компании депонируются на счет, назначенный Компанией своему кредитору, и средства на этом счете используются кредитором для погашения любого остатка по кредиту. Денежные средства с ограничением использования представляют собой средства, депонированные на этом счете, но не применяемые сразу к остатку кредита. По состоянию на 31 декабря 2005 и 2004 годов денежные средства в размере приблизительно 2,7 и 1,2 миллиона долларов США были ограничены в соответствии с этим соглашением о финансировании. Кроме того, $8,9млн, оставшиеся от выплаты в размере 14,5 млн долларов, полученной в августе 2004 г. от страховой компании, на которую распространяется право залога Залогового фонда, включены в состав денежных средств с ограничением использования по состоянию на 31 декабря 2005 г.

Все высоколиквидные долговые инструменты со сроком погашения не более трех месяцев на момент покупки считаются эквивалентами денежных средств. Денежные средства с ограничением использования. В соответствии с условиями соглашения о возобновляемом кредите платежи по дебиторской задолженности Компании депонируются на счет, назначенный Компанией своему кредитору, и средства на этом счете используются кредитором для погашения любого остатка по кредиту. Денежные средства с ограничением использования представляют собой средства, депонированные на этом счете, но не применяемые сразу к остатку кредита. По состоянию на 31 декабря 2005 и 2004 годов денежные средства в размере приблизительно 2,7 и 1,2 миллиона долларов США были ограничены в соответствии с этим соглашением о финансировании. Кроме того, $8,9млн, оставшиеся от выплаты в размере 14,5 млн долларов, полученной в августе 2004 г. от страховой компании, на которую распространяется право залога Залогового фонда, включены в состав денежных средств с ограничением использования по состоянию на 31 декабря 2005 г. Компания инвестирует в высоколиквидные долговые инструменты с сильным кредитным рейтингом. Инвестиции в коммерческие ценные бумаги со сроком погашения более трех месяцев, но менее одного года на момент покупки считаются краткосрочными инвестициями. Компания имеет денежные средства и их эквиваленты, а также краткосрочные инвестиции в определенных финансовых учреждениях. Компания проводит периодические оценки относительной кредитоспособности тех финансовых учреждений, которые учитываются в инвестиционной стратегии Компании. Запасы — Запасы отражаются по наименьшей из себестоимости LIFO или рыночной стоимости. Метод ЛИФО (последний пришел, первый ушел) используется для определения себестоимости практически для всех запасов. Компания отражает в себестоимости проданных товаров любую сумму, необходимую для уменьшения балансовой стоимости запасов до чистой стоимости реализации. Основные средства. Основные средства отражаются по себестоимости и амортизируются в течение расчетного срока полезного использования (30 лет для зданий, 15 лет для улучшений зданий, производственного оборудования и большегрузных транспортных средств, от 3 до 10 лет для легковых автомобилей и офисной мебели и оборудования) по прямолинейному методу для финансовой отчетности и ускоренному методу для целей налога на прибыль.

Компания инвестирует в высоколиквидные долговые инструменты с сильным кредитным рейтингом. Инвестиции в коммерческие ценные бумаги со сроком погашения более трех месяцев, но менее одного года на момент покупки считаются краткосрочными инвестициями. Компания имеет денежные средства и их эквиваленты, а также краткосрочные инвестиции в определенных финансовых учреждениях. Компания проводит периодические оценки относительной кредитоспособности тех финансовых учреждений, которые учитываются в инвестиционной стратегии Компании. Запасы — Запасы отражаются по наименьшей из себестоимости LIFO или рыночной стоимости. Метод ЛИФО (последний пришел, первый ушел) используется для определения себестоимости практически для всех запасов. Компания отражает в себестоимости проданных товаров любую сумму, необходимую для уменьшения балансовой стоимости запасов до чистой стоимости реализации. Основные средства. Основные средства отражаются по себестоимости и амортизируются в течение расчетного срока полезного использования (30 лет для зданий, 15 лет для улучшений зданий, производственного оборудования и большегрузных транспортных средств, от 3 до 10 лет для легковых автомобилей и офисной мебели и оборудования) по прямолинейному методу для финансовой отчетности и ускоренному методу для целей налога на прибыль. Затраты на основные дополнения и усовершенствования капитализируются; техническое обслуживание и ремонт, которые не улучшают или не продлевают срок службы соответствующих активов, относятся на расходы по мере их возникновения. Когда актив продается, списывается или иным образом выбывает, стоимость актива и соответствующая накопленная амортизация удаляются из соответствующих счетов, а любая полученная прибыль или убыток отражаются в операциях. Затраты на выпуск долговых обязательств — Затраты, понесенные в связи с выпуском долговых обязательств, были капитализированы и амортизируются в течение срока действия соответствующих долговых обязательств. Такие затраты на 31 декабря 2005 и 2004 гг. составили 0,8 млн. долларов США и 1,2 млн. долларов США, соответственно, за вычетом накопленной амортизации в размере 2,5 млн. долларов США и 2,6 млн. долларов США соответственно и включены в состав прочих внеоборотных активов. Экологическая реабилитация — Компания подчиняется федеральным, государственным и местным законам и постановлениям об охране окружающей среды.

Затраты на основные дополнения и усовершенствования капитализируются; техническое обслуживание и ремонт, которые не улучшают или не продлевают срок службы соответствующих активов, относятся на расходы по мере их возникновения. Когда актив продается, списывается или иным образом выбывает, стоимость актива и соответствующая накопленная амортизация удаляются из соответствующих счетов, а любая полученная прибыль или убыток отражаются в операциях. Затраты на выпуск долговых обязательств — Затраты, понесенные в связи с выпуском долговых обязательств, были капитализированы и амортизируются в течение срока действия соответствующих долговых обязательств. Такие затраты на 31 декабря 2005 и 2004 гг. составили 0,8 млн. долларов США и 1,2 млн. долларов США, соответственно, за вычетом накопленной амортизации в размере 2,5 млн. долларов США и 2,6 млн. долларов США соответственно и включены в состав прочих внеоборотных активов. Экологическая реабилитация — Компания подчиняется федеральным, государственным и местным законам и постановлениям об охране окружающей среды.