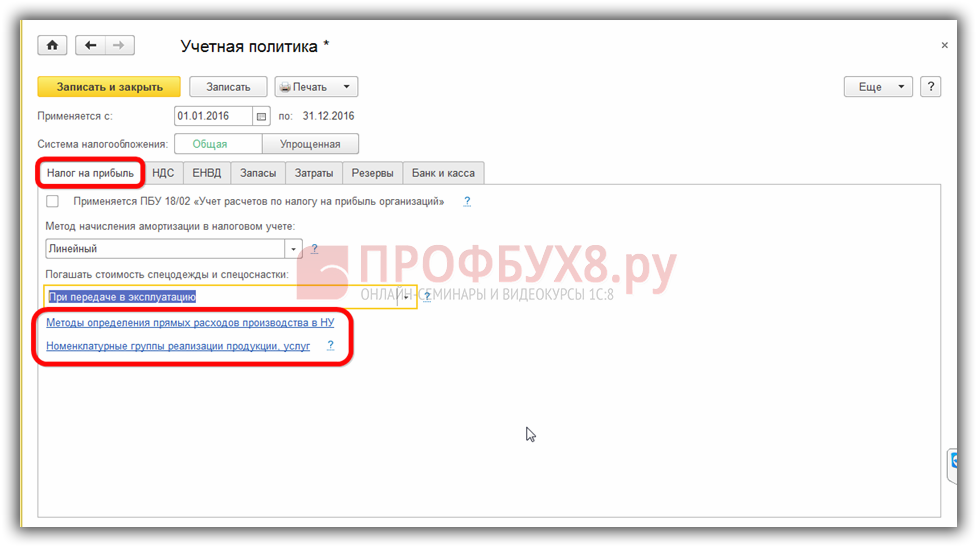

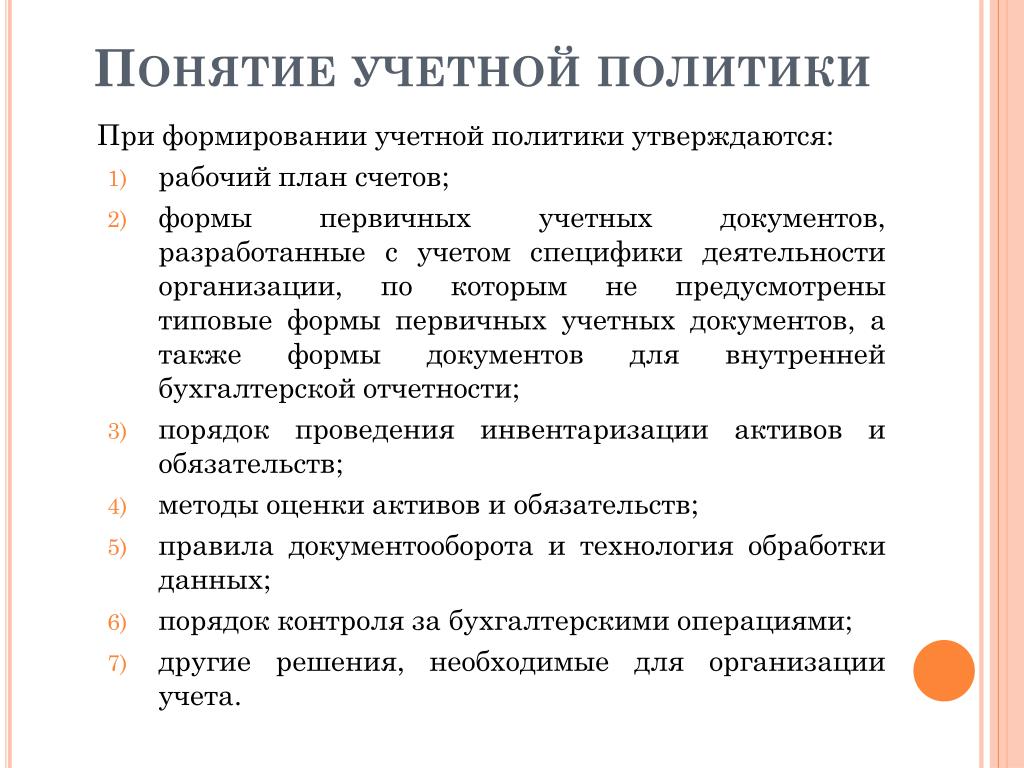

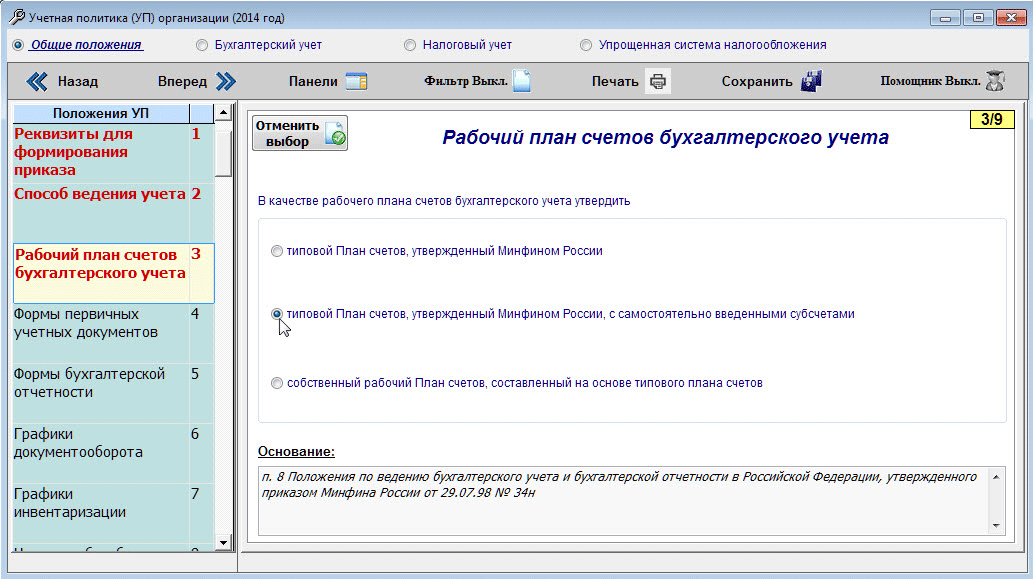

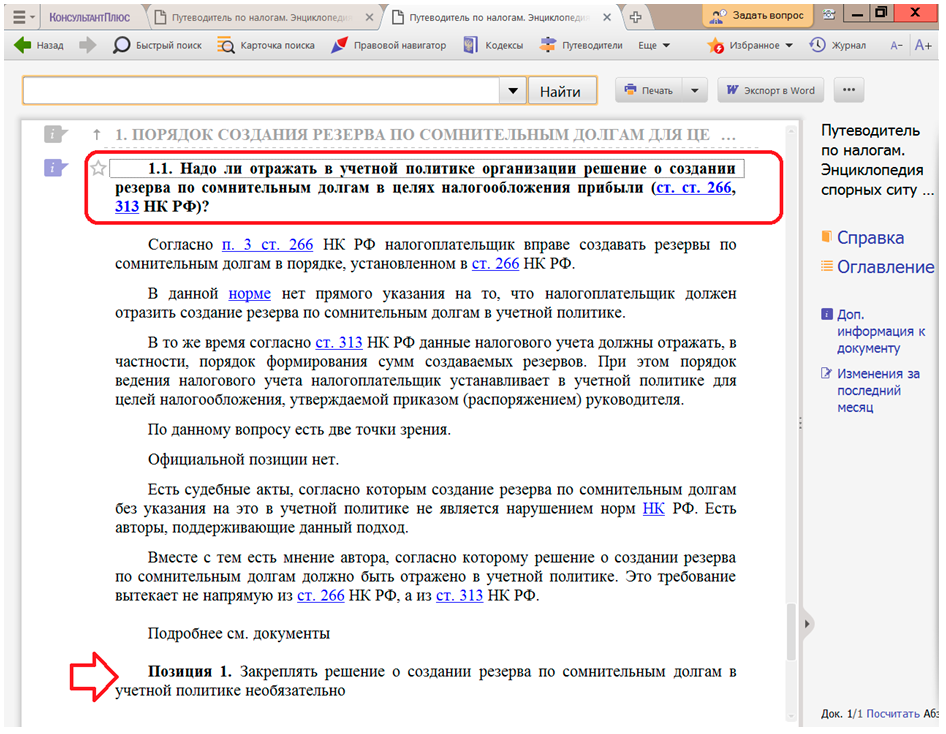

Отсутствует учетная политика: Учетная политика для целей налогообложения

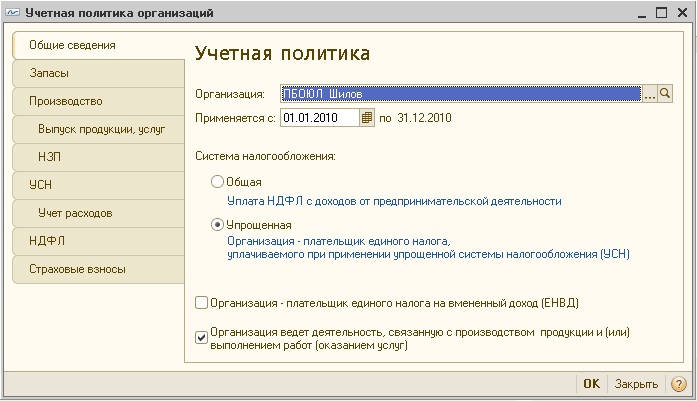

Отсутствие учетной политики в целях налогового учета

]]>Подборка наиболее важных документов по запросу Отсутствие учетной политики в целях налогового учета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Отсутствие учетной политики в целях налогового учета Открыть документ в вашей системе КонсультантПлюс:Определение Верховного Суда РФ от 26.08.2020 N 304-ЭС20-10657 по делу N А27-11407/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительным решения налогового органа в части взыскания налога на прибыль организаций, пени и штрафа.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, отменяя судебные акты и направляя дело на новое рассмотрение, суд округа указал, что квалификация расхода в качестве прямого или косвенного не может зависеть исключительно от произвольного усмотрения налогоплательщика, а должна быть обоснованной.

«Строительство: бухгалтерский и налоговый учет»

(5-е издание, переработанное и дополненное)

(Митюкова Э.

С.)

С.)(«АйСи Групп», 2021)Нормативными документами по бухгалтерскому учету методика расчета норм резервных отчислений на гарантийный ремонт и обслуживание не установлена, поэтому организация должна самостоятельно разработать ее исходя из специфики деятельности и закрепить в учетной политике. Отсутствие нормативных документов по данному вопросу позволяет организации для сближения бухгалтерского и налогового учета использовать правила, указанные в ст. 267 НК РФ.Нормативные акты: Отсутствие учетной политики в целях налогового учета

порядок, сроки, примеры — Контур.Бухгалтерия

Что такое учетная политика

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

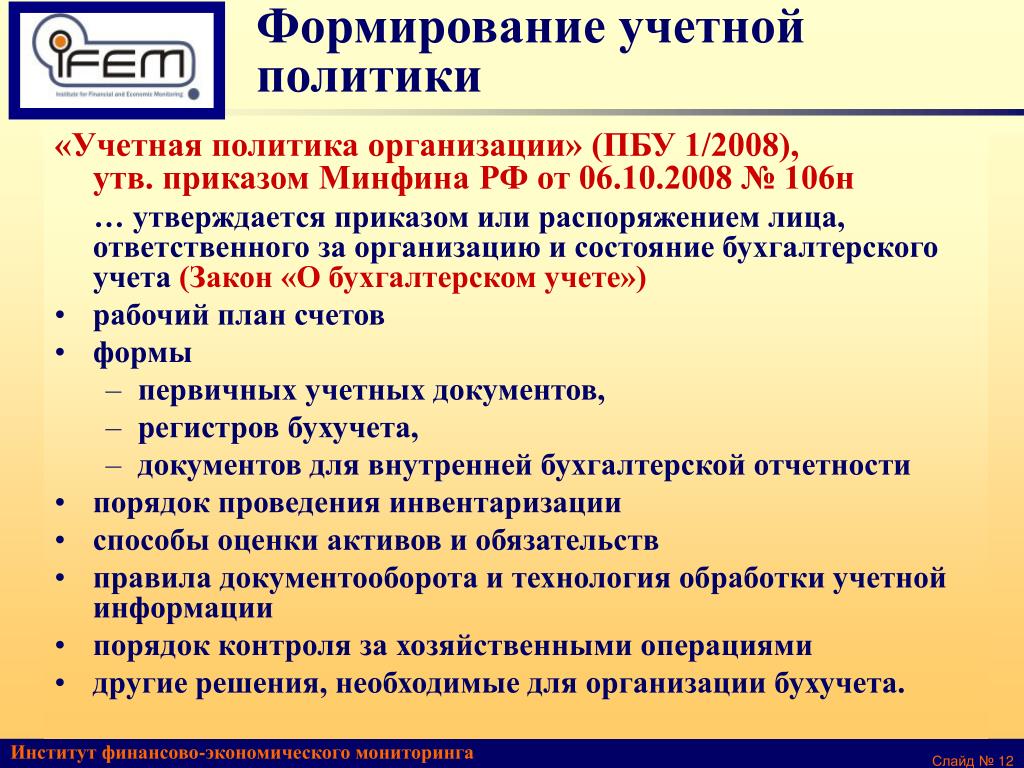

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

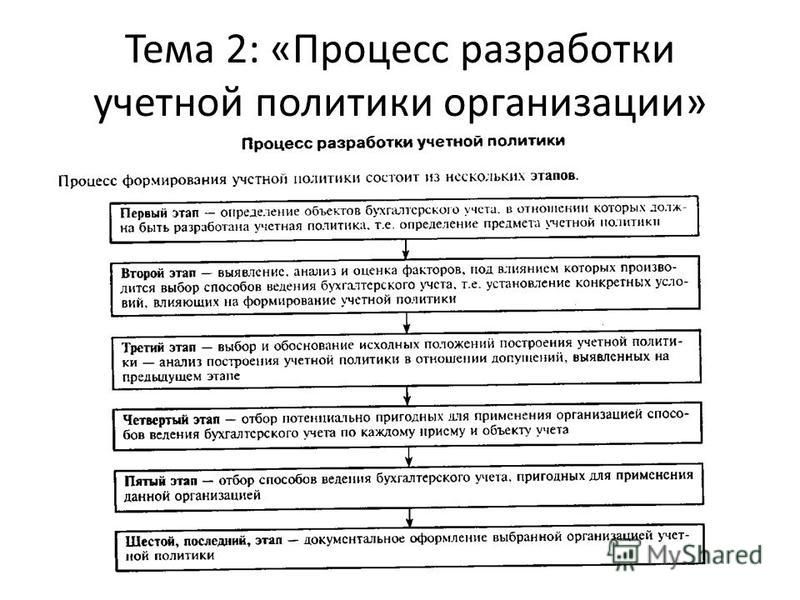

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

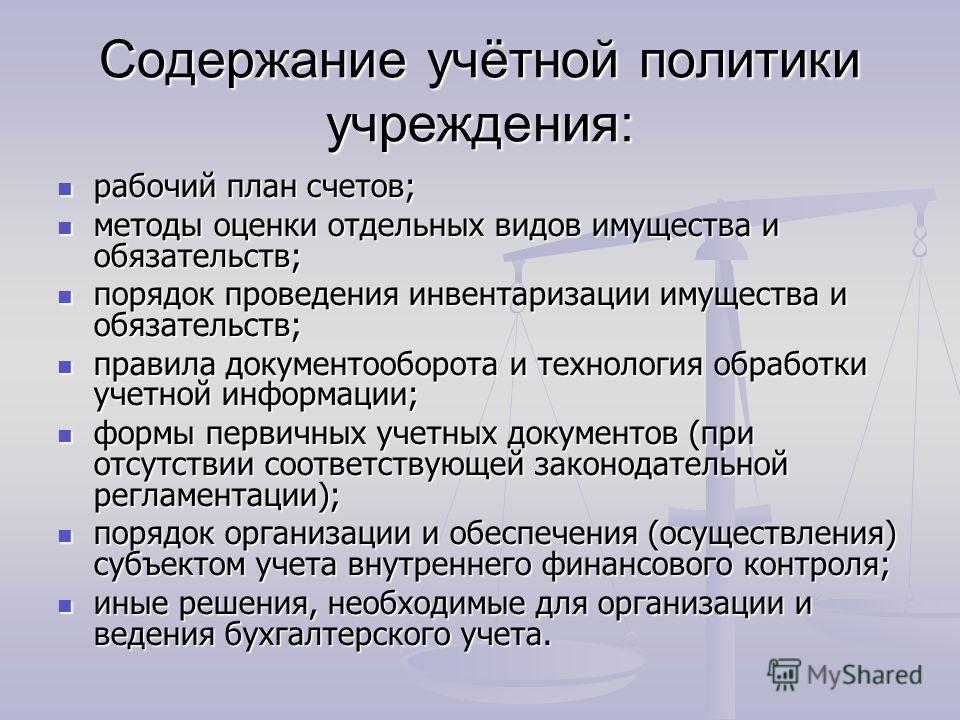

В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

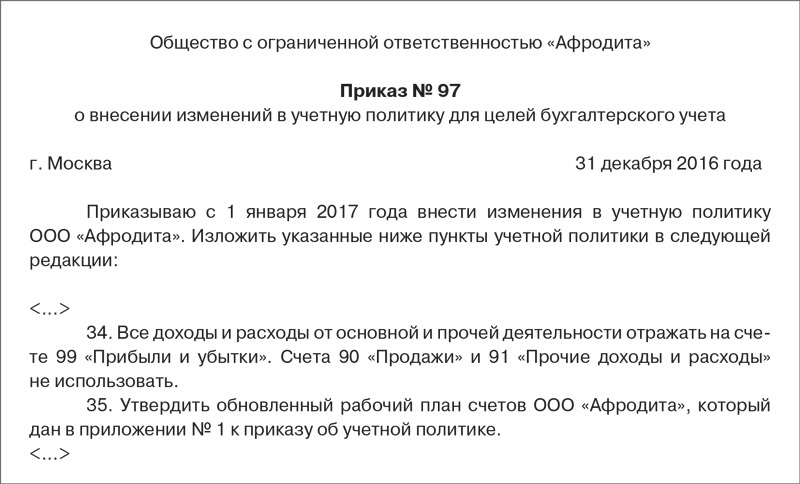

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Попробовать бесплатно

Учетная политика организации: образец | Современный предприниматель

Любая организация должна вести бухгалтерский и налоговый учет, фиксируя способы их ведения в учетной политике. Учетная политика организации создает единую систему учета и документооборота, которой обязаны следовать все сотрудники и подразделения фирмы.

Учетная политика предприятия: общие требования к оформлению

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание.

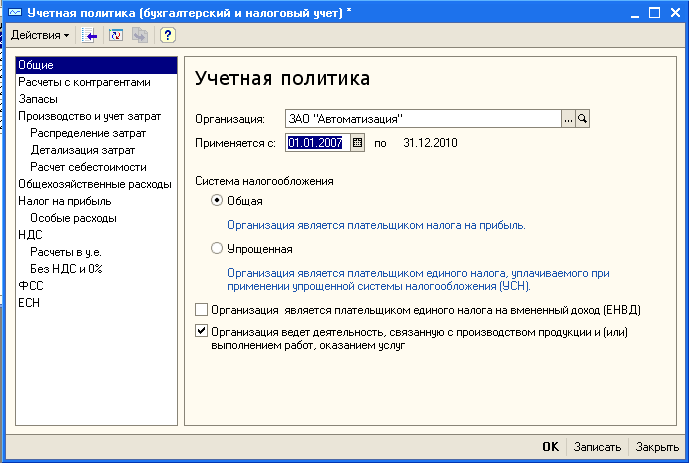

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2020 г. должна была быть принята до 31.12.2019 г., а документ, утвержденный в 2020 г. , вступит в силу лишь с 01.01.2021 г.

, вступит в силу лишь с 01.01.2021 г.

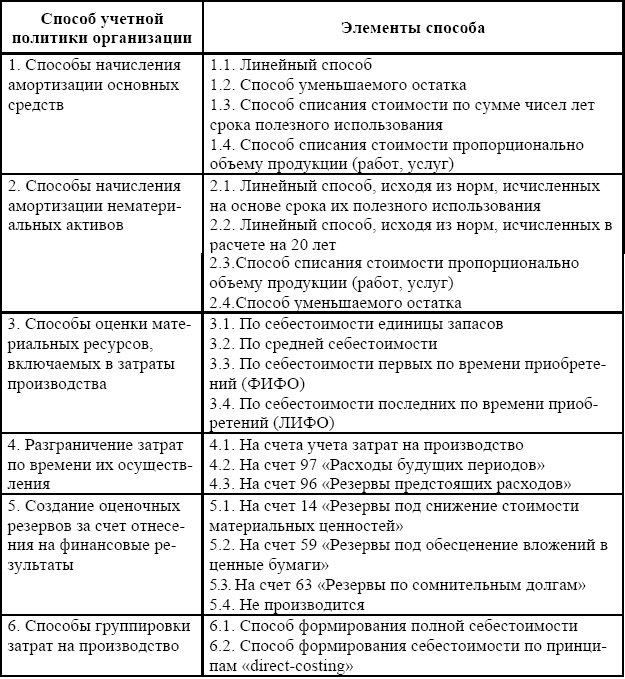

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено — бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

5.1),

5.1),Содержание учетной политики организации (ООО)

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров — унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т. д.),

- лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

д.),

д.),Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов — порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

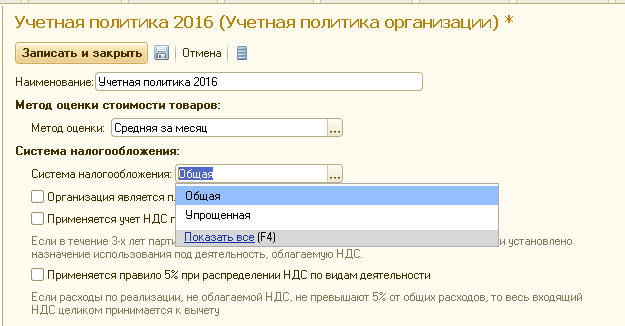

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр — КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

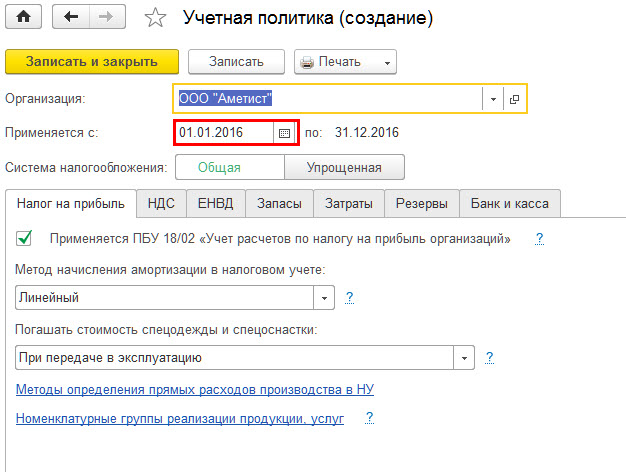

Учетная политика ОСНО

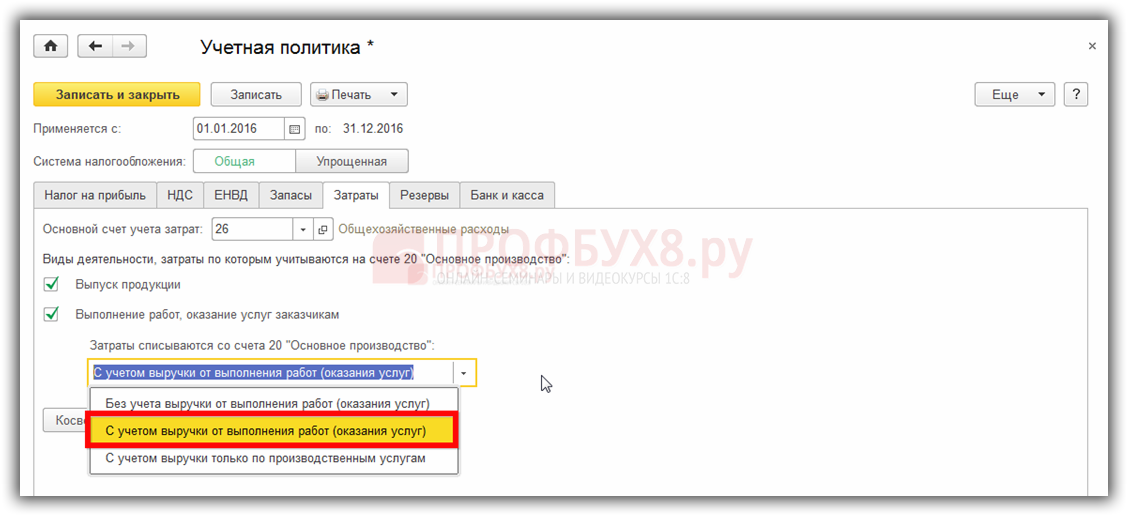

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- методы оценки материалов, сырья и товаров,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др. ),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

),

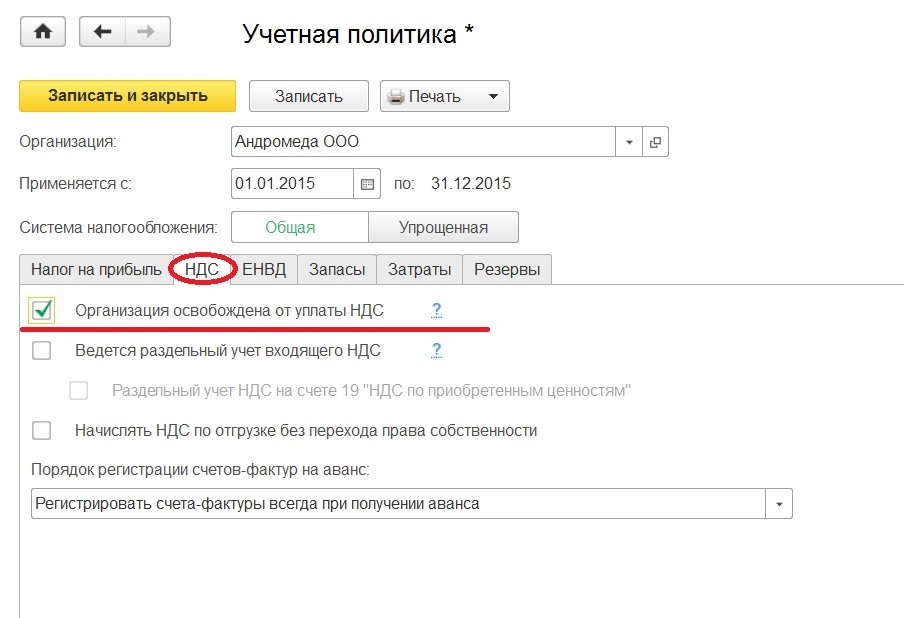

),Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% — это касается порядка распределения «входящего» НДС.

Учетная политика: образец

Создать образец учетной политики, который одинаково подходил бы для всех предприятий невозможно. В каждом случае есть свои особенности, зависящие от вида деятельности, применяемого налогового режима и многих других факторов. Учетная политика, пример которой приводится здесь, составлена для предприятия, работающего на ОСНО.

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»

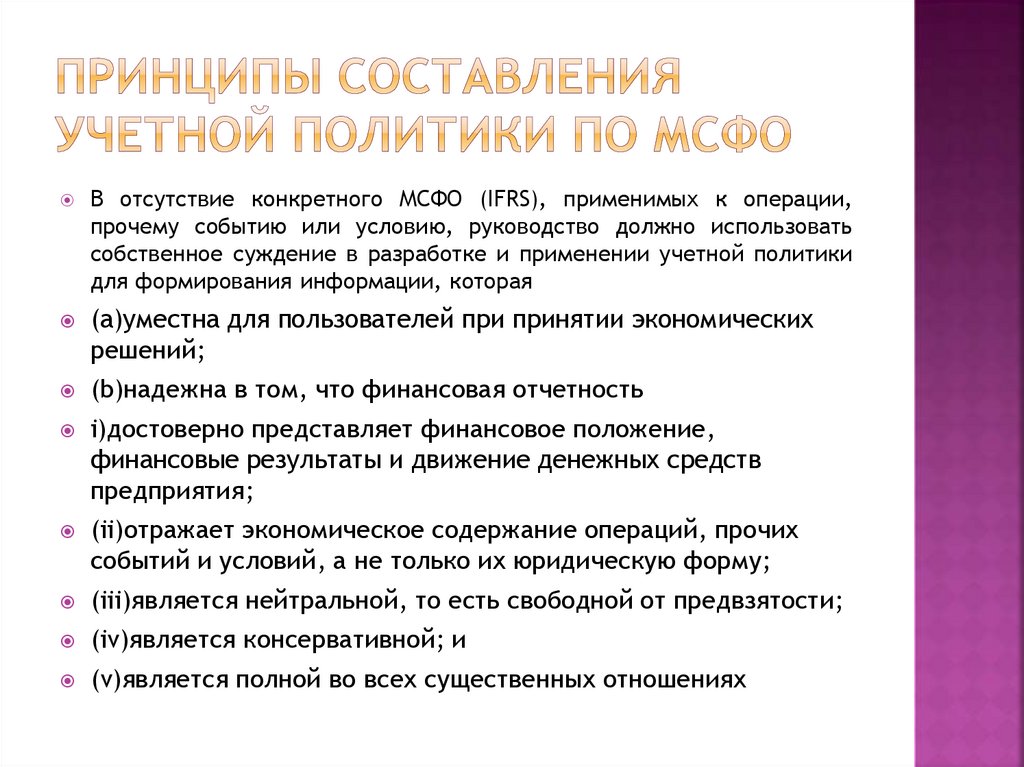

МСФО (IAS) 8 устанавливает критерии для выбора и изменения учетной политики, а также порядок учета и раскрытие информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и исправлении ошибок. Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности. Когда какой-либо стандарт или интерпретация МСФО конкретно применяется к операции, другому событию или условию, организация должна применить этот стандарт.

Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности. Когда какой-либо стандарт или интерпретация МСФО конкретно применяется к операции, другому событию или условию, организация должна применить этот стандарт.

В отсутствие стандарта МСФО, который конкретно применяется к операции, прочему событию или условию, руководство использует свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации. Делая это суждение, руководство ссылается на следующие источники в порядке убывания:

- требования и указания в стандартах МСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концептуальных основах.

Изменения в учетной политике применяются ретроспективно, за исключением случаев, когда это практически осуществимо или если другой стандарт МСФО не устанавливает особые переходные положения.

Изменения в бухгалтерских оценках являются результатом новой информации или новых разработок и, соответственно, не являются исправлением ошибок. Эффект от изменения бухгалтерской оценки признается перспективно путем включения в прибыль или убыток:

- период изменения, если изменение влияет только на этот период; или

- период изменения и будущие периоды, если изменение влияет на оба.

Ошибки предыдущего периода — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования доступной надежной информации. За исключением случаев, когда практически невозможно определить влияние ошибки, организация исправляет существенные ошибки предыдущего периода ретроспективно, пересчитывая сравнительные суммы за предыдущий период (-ы), в котором произошла ошибка.

МСФО (IAS) 8 — Учетная политика, изменения в бухгалтерских оценках и ошибки

Октябрь 1976 г. | Предварительная версия E8 Учет необычных статей и изменений в бухгалтерских оценках и учетной политике в отчете о прибылях и убытках |

| Февраль 1978 | IAS 8 Необычные статьи и статьи предыдущего периода и изменения в учетной политике |

| июль 1992 | Предварительная версия E46 Чрезвычайные статьи, фундаментальные ошибки и изменения в учетной политике |

| декабрь 1993 | МСФО (IAS) 8 (1993) Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике (пересмотренный в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО 8 (1993) |

| 18 декабря 2003 | Пересмотренная версия МСФО (IAS) 8, выпущенная КМСФО |

| 1 января 2005 г. | Дата вступления в силу МСФО 8 (2003) |

| 31 октября 2018 | Изменено определением материала (Поправки к МСФО (IAS) 1 и МСФО (IAS) 8) |

| 1 января 2020 | Дата вступления в силу поправок, внесенных в октябре 2018 г. |

- МСФО (IAS) 8 (2003) заменяет SIC-2 Согласованность — капитализация затрат по займам

- МСФО (IAS) 8 (2003) заменяет SIC-18 Согласованность — Альтернативные методы .

- Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые предприятием при подготовке и представлении финансовой отчетности.

- Изменение бухгалтерской оценки — это корректировка балансовой стоимости актива или обязательства или связанных расходов в результате переоценки ожидаемых будущих выгод и обязательств, связанных с этим активом или обязательством.

- Международные стандарты финансовой отчетности — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (IASB).В их состав входят:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (МСБУ)

- Интерпретации, разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC) или бывшим Постоянным комитетом по интерпретациям (SIC) и утвержденные Советом по МСФО.

- Существенность. Информация является существенной, если ее пропуск, искажение или сокрытие может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.*

- Ошибки предыдущих периодов — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования надежной информации, которая была доступна и которую можно было обоснованно ожидать, и учтены при составлении этих отчетов. Такие ошибки являются результатом математических ошибок, ошибок в применении учетной политики, упущений или неправильного толкования фактов, а также мошенничества.

* Разъяснено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 года.

Когда стандарт или интерпретация конкретно применяются к операции, другому событию или условию, учетная политика или политики, применяемые к этому элементу, должны быть определены путем применения стандарта или интерпретации и рассмотрения любых соответствующих руководств по внедрению, выпущенных Советом по МСФО для стандарта или Интерпретация. [IAS 8.7]

При отсутствии стандарта или интерпретации, которые конкретно применяются к операции, другому событию или условию, руководство должно использовать свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации.[IAS 8.10]. Вынося такое суждение, руководство должно ссылаться на следующие источники в порядке убывания и учитывать их применимость:

- требования и руководства в стандартах и интерпретациях КМСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. [IAS 8.11]

[IAS 8.11]

[IAS 8.11]Руководство может также принять во внимание самые последние заявления других органов по установлению стандартов, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другой литературы по бухгалтерскому учету и принятой отраслевой практики, в той степени, в которой они не противоречат источникам, указанным в пункте 11.[IAS 8.12]

Организация должна выбирать и применять свою учетную политику последовательно для аналогичных операций, других событий и условий, если только какой-либо стандарт или интерпретация конкретно не требует или разрешает категоризацию статей, для которых может быть уместна другая политика. Если стандарт или интерпретация требуют или разрешают такую категоризацию, должна быть выбрана соответствующая учетная политика, которая будет последовательно применяться к каждой категории. [IAS 8.13]

Организация может изменить учетную политику только в том случае, если изменение:

- требуется стандартом или интерпретацией; или

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты или денежные потоки организации. [IAS 8.14]

[IAS 8.14]

[IAS 8.14]Обратите внимание, что изменения в учетной политике не включают применение учетной политики к виду операции или события, которые ранее не происходили или были несущественными. [IAS 8.16]

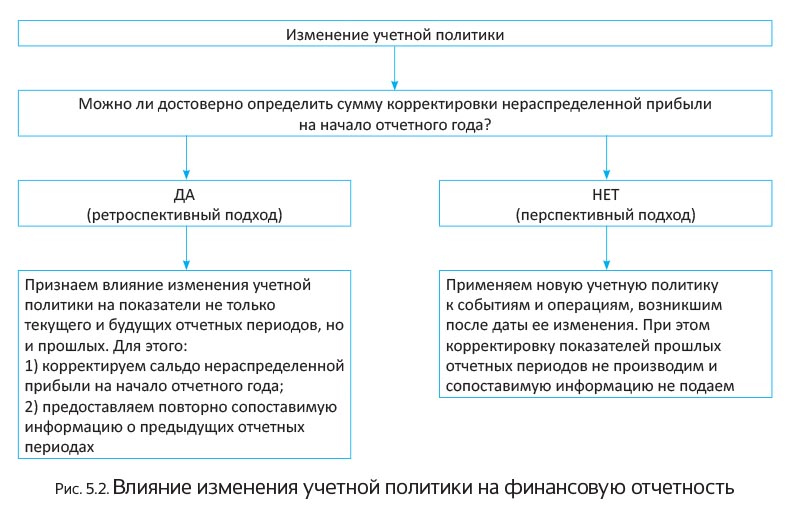

Если изменение учетной политики требуется в соответствии с новым стандартом или интерпретацией КМСФО, изменение учитывается в соответствии с требованиями этого нового стандарта или, если новое издание не содержит специальных переходных положений, изменение учетной политики применяется ретроспективно. .[IAS 8.19]

Ретроспективное применение означает корректировку начального сальдо каждого затронутого компонента капитала для самого раннего из представленных предыдущих периодов и других сравнительных сумм, раскрываемых для каждого представленного предыдущего периода, как если бы новая учетная политика применялась всегда. [IAS 8.22]

- Однако, если практически невозможно определить влияние изменения на конкретный период или кумулятивный эффект изменения для одного или нескольких представленных предыдущих периодов, предприятие должно применить новую учетную политику к балансовой стоимости активов и обязательств по состоянию на начало самого раннего периода, для которого ретроспективное применение практически осуществимо, которым может быть текущий период, и должно произвести соответствующую корректировку начального сальдо каждого затронутого компонента капитала для этого периода. [IAS 8.24]

- Кроме того, если практически невозможно определить кумулятивный эффект в начале текущего периода от применения новой учетной политики ко всем предыдущим периодам, организация должна скорректировать сравнительную информацию, чтобы применить новую учетную политику перспективно с самой ранней даты. практически осуществимо. [IAS 8.25]

[IAS 8.24]

[IAS 8.24]Раскрытия, относящиеся к изменениям в учетной политике, вызванным новым стандартом или интерпретацией, включают: [IAS 8.28]

- название стандарта или интерпретации, вызвавшей изменение

- характер изменения учетной политики

- описание переходных положений, включая те, которые могут повлиять на будущие периоды

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Раскрытие информации, относящейся к добровольным изменениям в учетной политике, включает: [IAS 8.29]

- характер изменения учетной политики

- причины, по которым применение новой учетной политики дает достоверную и более актуальную информацию

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Если предприятие не применяло новый стандарт или интерпретацию, которые были выпущены, но еще не вступили в силу, предприятие должно раскрыть этот факт и любую известную или обоснованно оцениваемую информацию, относящуюся к оценке возможного влияния, которое новое заявление окажет на год применяется. [IAS 8.30]

Влияние изменения в бухгалтерской оценке должно признаваться перспективно путем включения его в прибыль или убыток в: [IAS 8.36]

- период изменения, если изменение влияет только на этот период, или

- период изменения и будущие периоды, если изменение влияет на оба.

Однако в той степени, в которой изменение в бухгалтерской оценке вызывает изменения в активах и обязательствах или относится к статье капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи капитала в период смены. [IAS 8.37]

Раскрыть:

- характер и сумма изменения в бухгалтерской оценке, которое оказывает влияние в текущем периоде или, как ожидается, окажет влияние в будущих периодах

- , если сумма эффекта в будущих периодах не раскрывается из-за того, что оценка неосуществима, организация должна раскрыть этот факт. [IAS 8.39-40]

[IAS 8.39-40]

[IAS 8.39-40]Общий принцип МСФО (IAS) 8 заключается в том, что предприятие должно ретроспективно исправить все существенные ошибки предыдущих периодов в первом комплекте финансовой отчетности, разрешенной к выпуску, после их обнаружения посредством: [МСФО (IAS) 8.42]

- пересчет сравнительных сумм за предыдущий период (ы), в котором произошла ошибка; или

- , если ошибка произошла до самого раннего из представленных предыдущих периодов, пересчитать начальное сальдо активов, обязательств и капитала для самого раннего из представленных предыдущих периодов.

Однако, если практически невозможно определить влияние ошибки за конкретный период на сравнительную информацию за один или несколько представленных предыдущих периодов, организация должна пересчитать начальное сальдо активов, обязательств и капитала для самого раннего периода, для которого ретроспективно пересчет возможен (это может быть текущий период). [IAS 8.44]

Кроме того, если практически невозможно определить кумулятивное влияние ошибки на все предыдущие периоды на начало текущего периода, предприятие должно пересчитать сравнительную информацию, чтобы исправить ошибку перспективно с наиболее ранней практически возможной даты. [IAS 8.45]

[IAS 8.45]

Раскрытия, относящиеся к ошибкам предыдущих периодов, включают: [IAS 8.49]

- характер ошибки предыдущего периода

- для каждого представленного предыдущего периода, насколько это практически возможно, сумма исправления:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма исправления на начало самого раннего из представленных предыдущих периодов

- , если ретроспективный пересчет практически неосуществим, объяснение и описание того, как была исправлена ошибка.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Учетная политика — обзор, примеры, важность

Что такое учетная политика?

Учетная политика — это правила и рекомендации, которые компания выбирает для использования при подготовке и представлении своей финансовой отчетности. Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

- Учетная политика — это правила и рекомендации, которые помогают компании подготовить и представить свою финансовую отчетность.

- Учетная политика может быть консервативной или агрессивной в зависимости от мотивов компании.

- Полное раскрытие учетной политики важно для того, чтобы потенциальные инвесторы могли лучше интерпретировать финансовую отчетность компании.

Учетная политика может различаться для разных компаний и регионов. Однако большинство компаний обычно следуют одному из двух стандартов бухгалтерского учета — Общепринятым принципам бухгалтерского учета (GAAP) GAAPGAAP, Общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский и финансовый учет, или Международные стандарты финансовой отчетности (МСФО). ). Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

). Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

МСФО и ОПБУ

Международные стандарты финансовой отчетности (МСФО) Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как должны сообщаться операции и другие бухгалтерские события в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые определяют, как компании должны составлять финансовую отчетность.МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции.

GAAP, с другой стороны, больше основан на правилах. Различия между этими двумя методами очевидны в различных стандартах, касающихся учетной политики (например, некоторые учетные политики, разрешенные в соответствии с ОПБУ, могут быть запрещены в соответствии с МСФО).

Консервативная и агрессивная политика

Консервативная учетная политика занижает текущие финансовые результаты компании и показывает лучшие финансовые результаты в последующие годы.Это более устойчивый подход, который позволяет компаниям с годами показывать улучшения, что является положительным сигналом для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результативность в предыдущие годы, и это приводит к снижению эффективности компании в последующие годы (даже если компания может это делать).

Агрессивная учетная политика также может вызвать тревогу у аудиторов или инвесторов, если они считают, что руководство искажает прибыль или распределяет затраты.

Основные принципы учетной политики

Учетная политика может широко варьироваться, но все они включены в стандарты, продиктованные МСФО или ОПБУ. В приведенном ниже списке упоминаются некоторые ключевые политики, используемые компаниями (обратите внимание, что наш список не является исчерпывающим, и использование политик может отличаться в зависимости от отрасли, в которой работает компания).

- Следование правилам бухгалтерского учета

- Оценка основных средств

- Политика амортизации и инвентаризации

- Оценка инвестиций

- Пересчет статей в иностранной валюте

- Затраты на исследования и разработки

- Учет исторических или текущих затрат

- Учет договоров аренды

- Учет гудвила

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств Условное обязательство Условное обязательство — это потенциальное обязательство, которое может или не может возникнуть.Актуальность условного обязательства зависит от вероятности того, что условное обязательство станет фактическим обязательством, его сроков и точности, с которой может быть оценена связанная с ним сумма.

Важность учетной политики

Существует несколько причин, почему учетная политика чрезвычайно важна для компании, готовящей финансовую отчетность, а также для инвестора и правительства.

1. Государство, удерживающее финансовую отчетность

Все компании должны руководствоваться либо ОПБУ, либо МСФО при подготовке финансовой отчетности.Это способ правительства контролировать финансовую отчетность и одновременно защищать интересы инвесторов.

2. Надлежащая основа

Как упоминалось ранее, учетная политика, по сути, предоставляет компаниям основу для составления финансовой отчетности, поэтому они повсюду следуют стандартизированному формату.

3. Обеспечение преимущества для инвесторов

Сообщив инвесторам о том, что они следовали определенной учетной политике, инвесторы получат дополнительное доверие к компании и ее цифрам, а отчеты можно легко сравнить с финансовыми отчетами других компаний. (поскольку они следуют стандартизированному формату).

4. Раскрытие информации

Компания должна раскрывать информацию о своей учетной политике. Политика содержит отдельные правила раскрытия информации инвесторам, и компании должны соблюдать соответствующие требования к раскрытию информации.

На схеме ниже показан порядок значимости учетной политики. Из четырех причин, упомянутых выше, раскрытие информации чрезвычайно важно, поскольку оно устанавливает основу для политики, используемой при подготовке финансовой отчетности, и позволяет инвестору с уверенностью анализировать и интерпретировать финансовую отчетность.

Реальный пример учетной политики

Компания может использовать учетную политику по-разному, и она будет обеспечивать разные результаты для прибыли в конкретном году (в зависимости от того, консервативная или агрессивная политика ).

На примере учета запасов компания может использовать один из трех методов: первый пришел — первый ушел (FIFO), первый пришел — первый ушел (FIFO). Учет оценки запасов основывается на практике продажи или использования товаров, метода средней стоимости или метода «последний пришел — первым ушел» (LIFO).Согласно методу ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, в то время как при использовании метода ЛИФО стоимость закупленных в последний раз товарных запасов регистрируется как стоимость проданных товаров.

При использовании метода средней себестоимости средневзвешенная стоимость всех имеющихся запасов используется для определения стоимости проданных товаров. На рынке, где цены растут, лучше использовать FIFO, поскольку он снижает стоимость продаваемых товаров и увеличивает прибыль. Поэтому можно сказать, что только в этом случае FIFO является более агрессивным методом, чем LIFO.

Предположим, что у человека есть фабрика по производству рубашек. Розничная цена рубашек составляет 50 долларов, и он покупает их у продавца. В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го месяца) и еще 100 рубашек за 20 долларов (с 15 -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

- Если бы он использовал метод ФИФО, стоимость проданных товаров для рубашек составила бы 300 долларов (10 долларов на 30 рубашек) или чистую прибыль в размере 1200 долларов.

- Себестоимость по LIFO будет составлять 600 долларов (20 долларов на 30 рубашек) или чистая прибыль 900 долларов, а при средних затратах — 500 долларов ((20 долларов + 10 долларов) / 2 x 30 рубашек) или чистая прибыль в 1000 долларов.

- Мы видим, что самая высокая чистая прибыль будет получена от метода FIFO, поскольку COGS — самая низкая.

Это помогает нам понять, как компания может использовать различные учетные политики, чтобы использовать свою прибыль в своих интересах.

Ссылки по теме

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификата CBCAGet CFI и получения статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверяются зарегистрированным CPA. Назначение

- МСФО, ОПБУ США и ОПБУ США МСФО и ОПБУ США относятся к двум стандартам бухгалтерского учета и принципам, которых придерживаются страны мира в отношении финансовой отчетности

- Прибыль, не относящаяся к ОПБУ являются показателями прибыли, которые не соответствуют стандартным расчетам GAAP (Общепринятые принципы бухгалтерского учета)

- Внутренняя и внешняя отчетность Внутренняя и внешняя финансовая отчетность Внутренняя и внешняя финансовая отчетность имеет несколько различий, о которых должна знать каждая заинтересованная сторона.Внутренний финансовый

Назначение

НазначениеСтандарты бухгалтерского учета

Индийский стандарт бухгалтерского учета 11 предписывает порядок учета доходов и затрат, связанных со строительными контрактами. Узнайте больше о стандарте бухгалтерского учета здесь.

org/ListItem»> Ind AS 104 — Договор страхования

org/ListItem»> Ind AS 104 — Договор страхованияИндийский стандарт бухгалтерского учета -104 применяется ко всем договорам страхования, которые выдает страховщик, включая договор перестрахования

Индийский стандарт бухгалтерского учета 8 предназначен для повышения надежности и актуальности финансовой отчетности организации.

Бизнес или инвестиции в настоящее время осуществляются по всему миру, чтобы обеспечить полную прозрачность, Индия движется к сближению стандартов бухгалтерского учета с МСФО.

Углеродный кредит равен одной тонне двуокиси углерода, выброшенной в атмосферу. Эта концепция возникла в результате растущего осознания необходимости борьбы с загрязнением.

Эта концепция возникла в результате растущего осознания необходимости борьбы с загрязнением.

Индийский стандарт бухгалтерского учета 24 требует, чтобы материнская компания раскрывала информацию о своих операциях с ассоциированными компаниями, совместными предприятиями или дочерними предприятиями, совместно именуемыми «Связанная сторона». Следовательно, связанная сторона относится к юридическому или физическому лицу, которое связано с отчитывающейся организацией.

Налог на прибыль согласно этому стандарту включает как внутренние, так и иностранные налоги, которые основываются на налогооблагаемой прибыли.Он также включает удерживаемые налоги. Целью настоящего стандарта является определение порядка учета налогов на прибыль.

Целью настоящего стандарта является определение метода учета запасов. При учете запасов предприятие должно признавать затраты и суммы, подлежащие переносу, до тех пор, пока не будет признана соответствующая выручка.

Общепринятые принципы бухгалтерского учета (GAAP) — это основные принципы бухгалтерского учета и руководства, которые обеспечивают основу для правил, стандартов бухгалтерского учета и т. Д.

Вознаграждения работникам относятся ко всем формам компенсации, выплачиваемой работнику, кроме заработной платы / заработной платы. IND AS 19 предписывает для этого порядок учета.

Различие в системе бухгалтерского учета приводит к тому, что одни и те же операции имеют непоследовательный учет во всех странах. Узнайте больше о МСФО здесь.

ICDS 10 имеет дело с условными обязательствами и условными активами.Узнайте о его признании, оценке, рассмотрении, раскрытии и сравните с AS 29.

ICDS IX занимается обработкой затрат по займам и других затрат, которые возникают в связи с заимствованием средств. Узнайте о его капитализации, раскрытии и сравните с AS 16.

ICDS VIII имеет дело с ценными бумагами, находящимися на складе, и ценными бумагами, находящимися в собственности зарегистрированного банка или государственных финансовых учреждений. Узнайте, чем он отличается от AS 13.

Узнайте, чем он отличается от AS 13.

ICDS VII занимается порядком учета государственных грантов, субсидий, возвратных пошлин, отказа, льгот, льгот, компенсаций. Узнайте, чем это отличается от AS 12.

ICDS VI занимается обработкой операций в иностранной валюте и форвардных контрактов с участием иностранной валюты.Узнайте о его признании, преобразовании и сравните со Стандартом бухгалтерского учета 11.

ICDS V применяется для основных средств. Знайте об идентификации, компонентах, раскрытии информации и о том, чем они отличаются от заявленного Стандарта бухгалтерского учета 10

. org/ListItem»> ICDS I — Учетная политика

org/ListItem»> ICDS I — Учетная политикаICDS I занимается важными учетными политиками. ICDS II охватывает оценку запасов.Знайте, что они отличаются от нотифицированных AS-1 и AS-2 соответственно

ICDS II применяется для оценки запасов. Знать об измерении запасов и о том, чем они отличаются от заявленного Стандарта бухгалтерского учета 2

.ICDS III применяется к строительным контрактам. Сравните ICDS III с уведомленной AS 7 и узнайте о сегментации контрактов, доходах, стоимости и многом другом.

ICDS IV применяется для признания выручки. Сравните ICDS IV с уведомленным AS 9 и узнайте, как признается выручка и как она раскрывается.

IND AS 115 «Выручка по договорам с покупателями» говорит о признании выручки по договору с покупателем о передаче товаров и услуг

ICDS были выпущены правительством Индии в порядке осуществления полномочий, предоставленных ему в соответствии с разделом 145 (2) Закона о подоходном налоге 1961 года.Прочтите эту статью, чтобы узнать все о стандартах расчета доходов и раскрытия информации.

МСФО (IFRS) 16 «Основные средства», применимость, сфера применения, признание, прекращение признания, раскрытие информации, модель затрат, разница с AS 10

org/ListItem»> Признание выручки IND AS 18

org/ListItem»> Признание выручки IND AS 18IND AS 18 Признание выручки — применимость, определения, оценка выручки, идентификация транзакции, раскрытие информации, объяснение различий с AS 9

IND AS 109 Учет финансовых инструментов, классификация, реклассификация, признание, прекращение признания, обесценение, инструменты хеджирования

MCA уведомило о возможности применения IND AS поэтапно, начиная с 2016-17 гг., В зависимости от чистой стоимости, оборота и статуса листинга

Стандарт бухгалтерского учета (AS) 2 — Оценка запасов

org/ListItem»> AS 3 — Отчеты о движении денежных средств

org/ListItem»> AS 3 — Отчеты о движении денежных средствAS 3 Отчет о движении денежных средств, его применимость и объем, представление, операционная, финансовая и инвестиционная деятельность, раскрытие информации, различия с IND AS 7

AS 4 Условные обязательства и события, произошедшие после отчетной даты, применимость, порядок учета, раскрытие информации, определения отличаются от IND AS 10

AS 5 касается единообразия представления среди всех предприятий, учета изменений в бухгалтерских оценках и раскрытия информации, сделанной в связи с изменениями

org/ListItem»> AS 7 — Строительные контракты

org/ListItem»> AS 7 — Строительные контрактыAS 7 «Договор на строительство» описывает порядок учета доходов и затрат, учет договоров на строительство в финансовой отчетности подрядчиков

AS 9 «Признание выручки» объясняет применимость, признание продажи товаров, услуг, прочих доходов, разницу между IND AS-18 и AS 9

Стандарт AS 10 «Основные средства» предусматривает учет, амортизацию, расчет балансовой стоимости недвижимости, P&E

AS 11 Влияние изменений валютных курсов, его применимость, признание, различия с IND AS 21, налоговые разницы

org/ListItem»> AS 12 Учет государственных субсидий

org/ListItem»> AS 12 Учет государственных субсидийAS 12 «Учет государственных субсидий» объясняет порядок учета государственных субсидий.Это основная обязанность любого правительства — развивать промышленность и экономику

AS 13 Учет инвестиций знать о применимости, классификации, стоимости, балансовой стоимости, порядке выбытия, раскрытии информации, сравнить с IND AS 40

Стандарт бухгалтерского учета (AS) 14 — Учет объединений

AS 15 «Вознаграждения работникам» касается форм вознаграждений работникам, вознаграждения, предоставляемого предприятием в обмен на услуги, оказываемые работниками.

org/ListItem»> AS 16 — Затраты по займам

org/ListItem»> AS 16 — Затраты по займамУзнать о стандартных принципах бухгалтерского учета для учета стоимости заимствований i.e AS 16. Знайте о характере AS 16, активах, раскрытии информации, капитализации, примерах и многом другом.

Стандарт бухгалтерского учета (AS) 17 — Сегментная отчетность

Знайте все о связанных сторонах для коммерческого предприятия и раскрытие информации в финансовой отчетности с иллюстрациями

Это охватывает принципы, изложенные в AS 19 для учета финансовой и операционной аренды арендодателем и арендатором.

org/ListItem»> AS 20 — Прибыль на акцию

org/ListItem»> AS 20 — Прибыль на акциюСюда входит расчет базовой прибыли на акцию и разводненной прибыли на акцию в соответствии с AS 20, а также ценные иллюстрации для различных сценариев.

AS 21 Консолидированная финансовая отчетность и ее применимость, объем, процедуры консолидации, раскрытие информации, различия с IND AS 110

AS 22 Учет налогов на прибыль объяснено, включая применимость, объем, процесс консолидации, требования к раскрытию информации, исключение дочерних компаний, различия с IND AS 110

Нематериальный актив — это нефизический немонетарный актив, который удерживается для использования при производстве или поставке товаров и услуг или для сдачи в аренду другим лицам и т. Д.

Д.

Узнайте о стандартных принципах бухгалтерского учета для учета активов, например, AS 28. Узнайте о применимости AS 28, индикаторах, прогнозах движения денежных средств, раскрытии информации и многом другом.

Стандарт бухгалтерского учета (AS) 29 — Резервы, условные обязательства и условные активы

Стандарт бухгалтерского учета (AS) 1 — Раскрытие информации об учетной политике

— обзор

11.1 Введение

В современной литературе по управлению прибылью управление прибылью исследуется либо с точки зрения конкретной операции, либо с точки зрения конкретной фирмы. В своем обзоре литературы по управлению доходами Хили и Вален (1999) упоминают, что фирмы управляют своими доходами, когда они привлекают капитал или когда им необходимо соответствовать ожиданиям аналитиков или целевым показателям эффективности, связанным со схемами вознаграждения руководителей. Однако в этих исследованиях не учитывается тот факт, что рыночные условия, такие как экономический рост и оценка отрасли, не являются постоянными во времени.Сосредоточившись на последнем, мы предполагаем, что оценка отрасли повлияет на решения менеджеров участвовать в управлении прибылями. Это может объяснить, почему управление прибылью в одни периоды происходит чаще, чем в другие.

В своем обзоре литературы по управлению доходами Хили и Вален (1999) упоминают, что фирмы управляют своими доходами, когда они привлекают капитал или когда им необходимо соответствовать ожиданиям аналитиков или целевым показателям эффективности, связанным со схемами вознаграждения руководителей. Однако в этих исследованиях не учитывается тот факт, что рыночные условия, такие как экономический рост и оценка отрасли, не являются постоянными во времени.Сосредоточившись на последнем, мы предполагаем, что оценка отрасли повлияет на решения менеджеров участвовать в управлении прибылями. Это может объяснить, почему управление прибылью в одни периоды происходит чаще, чем в другие.

Дженсен (2005) утверждает, что у переоцененных фирм есть стимулы поддерживать свою переоценку. Kothari et al. (2006) эмпирически проверил аргумент Дженсена и обнаружил, что дискреционные начисления переоцененных фирм намного выше, чем у фирм с более низкой оценкой.Однако мы отличаемся от Kothari et al. (2006), утверждая, что уровень оценки отрасли может повлиять на решения по управлению прибылью всех фирм в этой отрасли, а не только с завышенной оценкой. Это связано с тем, что уровень оценки отрасли может изменить выгоды и затраты на управление прибылью для всех фирм в этой отрасли.

(2006), утверждая, что уровень оценки отрасли может повлиять на решения по управлению прибылью всех фирм в этой отрасли, а не только с завышенной оценкой. Это связано с тем, что уровень оценки отрасли может изменить выгоды и затраты на управление прибылью для всех фирм в этой отрасли.

Мы используем большую выборку американских фирм, взятых из Compustat. Период выборки охватывает 20 лет, с 1985 по 2005 год. Мы проверяем нашу гипотезу, исследуя связь между оценкой стоимости отрасли и совокупными текущими дискреционными начислениями в отрасли.Следуя литературе по поведенческим финансам (Baker et al. , 2007), мы используем отношение рыночной стоимости к балансовой стоимости для оценки уровня оценки.

Во-первых, мы обнаруживаем, что после включения обычных объясняющих факторов для управления прибылью, таких как леверидж, размер и производительность, наш показатель для отраслевого управления совокупной прибылью за каждый квартал остается в значительной степени положительно связанным с отставшим отраслевым отношением рынка к балансовой стоимости. . Этот результат справедлив как для текущих, так и для общих дискреционных начислений.С экономической точки зрения это означает, что увеличение отраслевой оценки на одно стандартное отклонение связано со значительным увеличением квартальной прибыли средней компании на акцию на 2,4 цента благодаря управлению прибылью. Во-вторых, чтобы исключить альтернативные объяснения, мы провели несколько тщательных анализов и продолжаем обнаруживать значительную положительную связь между совокупными текущими дискреционными начислениями и отраслевым отношением рыночной стоимости к балансовой стоимости.

. Этот результат справедлив как для текущих, так и для общих дискреционных начислений.С экономической точки зрения это означает, что увеличение отраслевой оценки на одно стандартное отклонение связано со значительным увеличением квартальной прибыли средней компании на акцию на 2,4 цента благодаря управлению прибылью. Во-вторых, чтобы исключить альтернативные объяснения, мы провели несколько тщательных анализов и продолжаем обнаруживать значительную положительную связь между совокупными текущими дискреционными начислениями и отраслевым отношением рыночной стоимости к балансовой стоимости.

Эта глава организована следующим образом. Раздел 11.2 обсуждает соответствующую литературу и развивает наши гипотезы. Раздел 11.3 описывает наши данные и переменные. В разделе 11.4 представлены наши результаты.

Учетная политика

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «особые принципы, основы, условные обозначения, правила и практики, применяемые предприятием при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые использует компания для подготовки своей финансовой отчетности.Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Организация должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности. Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи.Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает компаниям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения Стандарта или Интерпретации, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не касаются конкретной операции, события или условия, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений и также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние официальные документы других органов по стандартизации в той степени, в которой они не противоречат Стандартам, Интерпретациям и Концепции Совета по МСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать предприятия при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов. Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Интерпретация в соответствии с МСФО (IAS) 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно. Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению СМСФО, при применении этой конкретной учетной политики. Если какие-либо предшествующие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно сочтет подходящей для данного сценария. Помимо этого, руководство также может использовать самые последние заявления других структур и органов, устанавливающих стандарты, и применять их, если условия совпадают.

Согласованность в учетной политике предприятия

Для аналогичных операций предприятие должно последовательно применять аналогичную учетную политику. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при выполнении определенных правил и условий. Это:

- Руководству разрешено изменять свою учетную политику, если это требуется Стандартом .

- Если изменение учетной политики приведет к предоставлению более надежной и точной информации о транзакциях, событиях и финансовой отчетности

Учетная политика (Политика 6210)

Политика университета 6210

Скачать версию политики для печати 6210

Дата вступления в силу

Апрель 2006 г.

Ответственная сторона

Вице-президент и главный финансовый директор, VPCFO @ boisestate.edu

Объем и аудитория

Эта политика применяется ко всем политикам и методам бухгалтерского учета Университета.

Дополнительные полномочия

- Совет по стандартам государственного учета «ГАСБ»

- Общепринятые принципы бухгалтерского учета «GAAP»

- Раздел 115 (1) Налогового кодекса

1. Цель политики

Сделать обзор основных принципов и практики бухгалтерского учета в Государственном университете Бойсе.

2. Заявление о политике

Государственный университет Бойсе (штат Бойсе) является частью государственной системы высшего образования в штате Айдахо. Система считается частью отчитывающейся организации штата Айдахо и управляется Советом по образованию штата — органом, который назначается губернатором и утверждается законодательным органом. Компания Boise State готовит годовую финансовую отчетность в соответствии с положениями Правления по стандартам бухгалтерского учета («GASB») и в соответствии с Общепринятыми принципами бухгалтерского учета («GAAP»), которые проверяются независимыми аудиторами.Эти проверенные финансовые отчеты помогают Государственному совету по образованию в управлении финансами университетской системы, а также удовлетворяют требования различных организаций, которым необходимо понимать финансовое положение университета.

Университет будет внедрять будущие заявления GASB с соблюдением сроков реализации по мере их выпуска и применимости.

3. Определения

Общая терминология в области бюджетирования и бухгалтерского учета в Государственном университете Бойсе включает в себя «ассигнованные», «местные» и «ограниченные или грантовые» фонды.

Как правило, правила штата Айдахо, применимые к Ассигнованным фондам, в равной степени применимы и к местным фондам. В соответствии с политикой Совета по образованию штата существуют некоторые ограниченные исключения в отношении расходов на развлечения на официальных мероприятиях университета. Информацию о допустимом использовании средств штата Бойсе см. В Политике закупок штата Бойсе.

Целевые фонды и местные фонды не могут быть объединены; поэтому переводы между выделенными счетами и счетами отдела местных фондов запрещены.

3.1 Ассигнованные средства

Суммы, предоставленные или «присвоенные» колледжам и университетам законодательным собранием штата Айдахо. Расходы по ассигнованным фондам представляют собой требования по утвержденному бюджету и возмещаются после того, как государство получит документацию об утвержденных расходах от Департамента счетов к оплате.

Расходы по ассигнованным фондам представляют собой требования по утвержденному бюджету и возмещаются после того, как государство получит документацию об утвержденных расходах от Департамента счетов к оплате.

3.2 Местные фонды

Депозиты наличными в виде платы за обучение, дополнительных доходов и других различных доходов, которые были зачислены на общий банковский счет государственного университета Бойсе.Резерв местного фонда представляет собой требование о выплате наличных средств, поскольку оно возникает в результате превышения суммы депозитов над расходами по операциям в предыдущие годы.

3.3 Фонды с ограниченным доступом или грантовые фонды

Местные фонды, использование которых третьими лицами ограничено.

4. Стандарты бухгалтерского учета

4.1 Представление финансовой отчетности

Финансовая отчетность Boise State подготовлена в соответствии с положениями Государственного совета по стандартам бухгалтерского учета (GASB). В июне 1999 года GASB выпустил Отчет 34 «Основные финансовые отчеты и обсуждение и анализ руководства для государственных и местных органов власти», а в ноябре 1999 года — Отчет 35 «Основные финансовые отчеты и обсуждения и анализ руководства для государственных колледжей и университетов». Эти отчеты устанавливают требования к финансовой отчетности для государственных и местных органов власти, государственных колледжей и университетов на всей территории Соединенных Штатов, и были внедрены государственными колледжами и университетами штата и Айдахо за финансовый год, закончившийся 30 июня 2002 года.

В июне 1999 года GASB выпустил Отчет 34 «Основные финансовые отчеты и обсуждение и анализ руководства для государственных и местных органов власти», а в ноябре 1999 года — Отчет 35 «Основные финансовые отчеты и обсуждения и анализ руководства для государственных колледжей и университетов». Эти отчеты устанавливают требования к финансовой отчетности для государственных и местных органов власти, государственных колледжей и университетов на всей территории Соединенных Штатов, и были внедрены государственными колледжами и университетами штата и Айдахо за финансовый год, закончившийся 30 июня 2002 года.

4.2 Основы бухгалтерского учета

Для целей финансовой отчетности Университет считается специализированным государственным учреждением, занимающимся только деятельностью делового типа. Соответственно, Boise State готовит свою финансовую отчетность, ориентируясь на измерение экономических ресурсов и метод начисления в соответствии с GAAP. По методу начисления выручка признается по мере возникновения, а расходы — по мере возникновения обязательства. Для представления финансовой отчетности все существенные внутриагентские операции исключаются.

Для представления финансовой отчетности все существенные внутриагентские операции исключаются.

4.3 Денежные средства и их эквиваленты

Университет считает все ликвидные инвестиции со сроком погашения не более трех (3) месяцев на дату приобретения эквивалентами денежных средств. Остатки денежных средств, использование которых ограничено и не предполагается, что они будут израсходованы в течение следующего года, классифицируются как внеоборотные активы.

4.4 Дебиторская задолженность по студенческим займам

Ссуды, получаемые от студентов, имеют различные процентные ставки и, как правило, выплачиваются университету частями в течение 5-10 лет, начиная с 6 или 9 месяцев после даты отделения от университета.Сборы по этим студенческим ссудам в основном обрабатываются сторонним сервисным центром.

4.5 Дебиторская задолженность

Дебиторская задолженность состоит из платы за обучение студентов и вспомогательных услуг предприятия, предоставляемых студентам, преподавателям и сотрудникам, большинство из которых проживает в штате Айдахо. Дебиторская задолженность также включает суммы, причитающиеся от федерального правительства, правительств штата и местных органов власти или частных источников в связи с возмещением допустимых расходов, произведенных в соответствии с грантами и контрактами Университета.Дебиторская задолженность отражается за вычетом расчетных безнадежных сумм.

Дебиторская задолженность также включает суммы, причитающиеся от федерального правительства, правительств штата и местных органов власти или частных источников в связи с возмещением допустимых расходов, произведенных в соответствии с грантами и контрактами Университета.Дебиторская задолженность отражается за вычетом расчетных безнадежных сумм.

4.6 Резерв по безнадежным долгам

Резерв рассчитывается под предполагаемую безнадежную задолженность по дебиторской задолженности. Этот расчет основан на устаревании счетов, историческом опыте и определяется ежеквартально. Безнадежная задолженность по дебиторской задолженности, связанной с оплатой обучения студентов, отражается в счетах как уменьшение выручки.

4,7 Запасы

Запасы, состоящие в основном из книжных запасов, оцениваются по наименьшей из рыночной стоимости (FIFO).

4,8 Инвестиции

Университет учитывает свои инвестиции по справедливой стоимости в соответствии с Положением GASB № 40, «Раскрытие информации о депозитах и инвестиционных рисках», поправкой к Положению GASB № 3, начиная с 2005 финансового года. Целью этого отчета является обновление депозитарного кредита. Требования к раскрытию информации о рисках, изложенные в Положении GASB № 3, и установление более полных требований к раскрытию информации, касающихся других общих рисков депозитов и инвестиций государственных и местных органов власти.Изменения нереализованной прибыли или убытка от балансовой стоимости инвестиций отражаются как компонент изменения справедливой стоимости инвестиций в отчете о доходах, расходах и изменениях чистых активов.

Целью этого отчета является обновление депозитарного кредита. Требования к раскрытию информации о рисках, изложенные в Положении GASB № 3, и установление более полных требований к раскрытию информации, касающихся других общих рисков депозитов и инвестиций государственных и местных органов власти.Изменения нереализованной прибыли или убытка от балансовой стоимости инвестиций отражаются как компонент изменения справедливой стоимости инвестиций в отчете о доходах, расходах и изменениях чистых активов.

4,9 Долгосрочные инвестиции

Инвестиции, которые ограничены извне для осуществления платежей по обслуживанию долга, поддержания амортизационных или резервных фондов, или для покупки или строительства капитала или других внеоборотных активов, классифицируются как внеоборотные активы в отчете о чистых активах.

4.10 Капитальные активы и методология капитализации

а. Основные средства отражаются по первоначальной стоимости при покупке или строительстве или, если они приобретены путем дарения, по оценочной справедливой стоимости на дату дарения. Политика Университета в отношении капитализации включает все предметы, стоимость единицы которых составляет 5000 долларов США или более, а расчетный срок полезного использования превышает один год. Ремонт зданий и улучшение земельных участков, которые значительно увеличивают стоимость или продлевают срок полезного использования конструкции, капитализируются.Текущий ремонт и техническое обслуживание относятся на операционные расходы в том периоде, в котором они были понесены.

Политика Университета в отношении капитализации включает все предметы, стоимость единицы которых составляет 5000 долларов США или более, а расчетный срок полезного использования превышает один год. Ремонт зданий и улучшение земельных участков, которые значительно увеличивают стоимость или продлевают срок полезного использования конструкции, капитализируются.Текущий ремонт и техническое обслуживание относятся на операционные расходы в том периоде, в котором они были понесены.

г. У Университета есть определенные коллекции, которые он не использует. Эти коллекции соответствуют политике университета

.- Поддерживать их для публичных выставок, обучения или исследований

- Защищайте, сохраняйте свободными, заботьтесь и сохраняйте их; и

- Требовать, чтобы выручка от их продажи использовалась для приобретения других предметов коллекции.

4.11 Амортизация

Амортизация рассчитывается с использованием линейного метода в течение предполагаемого срока полезного использования активов, обычно 40-50 лет для зданий, 20-25 лет для мелиорации земли, 10 лет для библиотечных книг и от 5 до 13 лет для оборудования.

4.12 Начисленные отпускные обязательства

Заработанные, но неиспользованные отпускные работникам начисляются в конце года для целей финансовой отчетности.

4.13 Доходы будущих периодов

Доходы будущих периодов отражены в финансовой отчетности.Доходы будущих периодов включают суммы, полученные в счет оплаты труда и некоторых вспомогательных мероприятий до конца финансового года, но относящиеся к последующему отчетному периоду, а также часть доходов летней школы, относящуюся к количеству учебных дней в последующем финансовом году.

4.14 Долгосрочные обязательства

Долгосрочные обязательства включают в себя основные суммы подлежащих выплате облигаций с доходами, векселей к оплате, обязательств по капитальной аренде с договорными сроками погашения более одного года, а также расчетные суммы накопленных обязательств по отпускам и другие обязательства, которые не будут выплачены в течение следующего финансового года.

4,15 Чистые активы

В финансовой отчетности чистые активы Университета классифицируются следующим образом:

4.

15.1 Вложения в основной капитал за вычетом соответствующей задолженности

15.1 Вложения в основной капитал за вычетом соответствующей задолженностиЭто представляет собой общую сумму инвестиций Университета в капитальные активы за вычетом непогашенных долговых обязательств, связанных с этими капитальными активами. Если долг возник, но еще не израсходован в отношении основных средств, такие суммы не включаются в состав инвестиций в основной капитал за вычетом соответствующей задолженности.

4.15.2 Расходные материалы ограниченного использования

Расходуемые чистые активы с ограничениями включают ресурсы, которые Университет по закону или по контракту обязан расходовать в соответствии с ограничениями, налагаемыми внешними третьими сторонами.

4.15.3 Нерасходуемые с ограничениями

Нерасходуемые чистые активы ограниченного использования состоят из пожертвований и фондов аналогичного типа, в которых доноры или другие внешние источники оговорили в качестве условия подарочного документа, что основная сумма долга должна оставаться неприкосновенной и бессрочной и инвестироваться с целью получения настоящего и будущий доход, который может быть либо израсходован, либо добавлен к основной сумме.

4.15.4 Без ограничений

а. Неограниченные чистые активы представляют собой ресурсы, полученные за счет оплаты обучения студентов, государственных ассигнований, а также продаж и услуг образовательных отделов и вспомогательных предприятий. Эти ресурсы используются для транзакций, связанных с образовательной и общей деятельностью Университета, и могут использоваться для покрытия текущих расходов в любых законных целях и в соответствии с политикой Совета.

г. Когда возникают расходы, которые могут быть оплачены с использованием ограниченных или неограниченных ресурсов, решения о распределении расходов принимаются для каждой программы.

4.16 Налог на прибыль

Университет как политическое подразделение штата Айдахо освобожден от уплаты федерального подоходного налога в соответствии с разделом 115 (1) Налогового кодекса с внесенными в него поправками. Университет облагается налогом на доходы от несвязанной коммерческой деятельности. Согласно GAAP, несвязанный коммерческий доход — это доход от торговли или бизнеса, который осуществляется на регулярной основе, который существенно не связан с выполнением организацией ее освобожденной цели или функции, за исключением того, что организации нужна прибыль, полученная от этой деятельности.

4.17 Классификация доходов

Для целей финансовой отчетности Университет классифицирует свои доходы как операционные или недействующие в соответствии со следующими критериями:

4.17.1 Операционная выручка

Операционная выручка включает деятельность, которая имеет характеристики обменных операций, например:

- Взносы студентов, за вычетом скидок и надбавок на стипендии,

- Продажа и услуги вспомогательных предприятий,

- Большая часть федеральных, государственных и местных грантов и контрактов, а также федеральных ассигнований, и

- Проценты по институциональным студенческим ссудам.

4.17.2 Нерабочая выручка

Нерабочая выручка включает деятельность, которая имеет характеристики необменных операций, такие как подарки и взносы, а также другие доходы, которые определены как неоперационные доходы в Положении № 9 GASB «Отчетность о движении денежных средств собственных и нерасходуемых трастовых фондов и государственных организаций, использующих собственные средства». Фондовый учет и Отчет GASB № 34, такие как общие государственные ассигнования и инвестиционный доход.

Фондовый учет и Отчет GASB № 34, такие как общие государственные ассигнования и инвестиционный доход.

4.17.3 Поступления от студенческих взносов

Поступления от взносов студентов и некоторые другие доходы от студентов указываются за вычетом скидок на стипендии и надбавок в отчете о доходах, расходах и изменениях чистых активов. Скидки и надбавки на стипендии — это разница между установленной платой за товары и услуги, предоставляемые Университетом, и суммой, которую платят студенты и / или другие третьи стороны, производящие платежи от имени студентов. Некоторые государственные гранты, такие как гранты Пелла и другие федеральные, государственные или негосударственные программы, отражаются в финансовой отчетности Университета как операционная или неоперационная выручка.В той степени, в которой доходы от таких программ используются для оплаты студенческих взносов и связанных с ними сборов, Университет регистрирует стипендиальную скидку или пособие.

4.18 Аффилированные лица

а. Несколько финансово независимых организаций связаны с Государственным университетом Бойсе.

Несколько финансово независимых организаций связаны с Государственным университетом Бойсе.

г. Фонд государственного университета Бойсе (далее — «Фонд») был создан с целью сбора пожертвований, а также для хранения и управления вложенными пожертвованиями исключительно в интересах Университета.

г. Спортивная ассоциация Бронко («BAA») — это организация по сбору средств, которая оказывает финансовую помощь и услуги межвузовскому спортивному факультету Университета. Взносы, полученные Университетом от BAA, учитываются как подарки.

г. Ассоциация выпускников государственного университета Бойсе (далее — «Ассоциация») была создана для развития и поддержания позитивных отношений с выпускниками и друзьями Университета, а также для обеспечения руководства этими отношениями на благо Университета.

e. Университет не осуществляет контроль над советами или ресурсами этих связанных организаций. Они представлены в отдельной колонке в финансовой отчетности в соответствии с Положением GASB № 39 «Определение того, являются ли определенные организации компонентными единицами», поправкой к Положению 14 GASB, которая вступает в силу для периодов, начинающихся после 15 июня 2003 г. Юридически отдельный налог — освобожденная организация указывается как составная единица отчитывающейся организации, если соблюдаются ВСЕ следующие критерии:

Юридически отдельный налог — освобожденная организация указывается как составная единица отчитывающейся организации, если соблюдаются ВСЕ следующие критерии:

- Экономические ресурсы, полученные или удерживаемые отдельной организацией, полностью или почти полностью используются для непосредственной выгоды для основного правительства, его составляющих или составляющих.

- Первичное правительство или его составные единицы имеют право или имеют возможность иным образом получать доступ к большей части экономических ресурсов, полученных или находящихся в ведении отдельной организации.

- Экономические ресурсы, полученные или удерживаемые отдельной организацией, на которую конкретное первичное правительство имеет право или возможность доступа иным образом, являются значительными для этого первичного правительства. (Для целей штата Бойсе этот критерий значимости был установлен на уровне 5% чистых активов.)

Дата последнего обзора

19 августа 2021 г.